NURHAFIFAH SYAWAL ASBARI NIM. 170303090

91

i ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI MENGGUNAKAN METODE PESANAN PADA AJ ALUMINIUM SINJAI SKRIPSI Diajukan Untuk Memenuhi Salah Satu Persyaratan Guna Memperoleh Gelar SarjanaEkonomi Oleh : NURHAFIFAH SYAWAL ASBARI NIM. 170303090 PROGRAM STUDI EKONOMI SYARIAH FAKULTAS EKONOMI DAN HUKUM ISLAM INSTITUT AGAMA ISLAM MUHAMMADIYAH SINJAI 2021

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of NURHAFIFAH SYAWAL ASBARI NIM. 170303090

i

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI

MENGGUNAKAN METODE PESANAN

PADA AJ ALUMINIUM SINJAI

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Persyaratan

Guna Memperoleh Gelar SarjanaEkonomi

Oleh :

NURHAFIFAH SYAWAL ASBARI

NIM. 170303090

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN HUKUM ISLAM

INSTITUT AGAMA ISLAM MUHAMMADIYAH SINJAI

2021

ii

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI

MENGGUNAKAN METODE PESANAN

PADA AJ ALUMINIUM SINJAI

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Persyaratan

Guna Memperoleh Gelar Sarjana Ekonomi

Oleh :

NURHAFIFAH SYAWAL ASBARI

NIM. 170303090

Pembimbing :

1. Rahmatullah, S.Sos.I., M.A.

2. Muhammad Ikbal, S.Pd., M.Pd.

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN HUKUM ISLAM

INSTITUT AGAMA ISLAM MUHAMMADIYAH SINJAI

2021

iii

PERNYATAAN KEASLIAN

Saya yang bertanda tangan dibawah ini :

Nama : Nurhafifah Syawal Asbari

NIM : 170303090

Program Studi : Ekonomi Syariah

Menyatakan dengan sebenarnya bahwa :

1. Skripsi ini benar-benar merupakan hasil karya saya sendiri,

bukan plagiasi atau duplikasi dari tulisan/karya orang lain

yang saya akui sebagai hasil tulisan atau pikiran saya

sendiri.

2. Seluruh bagian dari Skripsi ini adalah karya saya sendiri

selain kutipan yang ditujukan sebenarnya. Segala kekeliruan

yang ada didalamnya adalah tanggungjawab saya.

Demikian pernyataan ini dibuat sebagaimana mestinya.

Bilamana kemudian hari ternyata pernyataan ini tidak benar,

maka saya bersedia menerima sanksi atas perbuatan tersebut

sesuai dengan ketentuan perundang-undangan yang berlaku.

Sinjai, 24 Juli 2021

Yang membuat pernyataan,

Nurhafifah Syawal Asbari

NIM. 170303090

iv

v

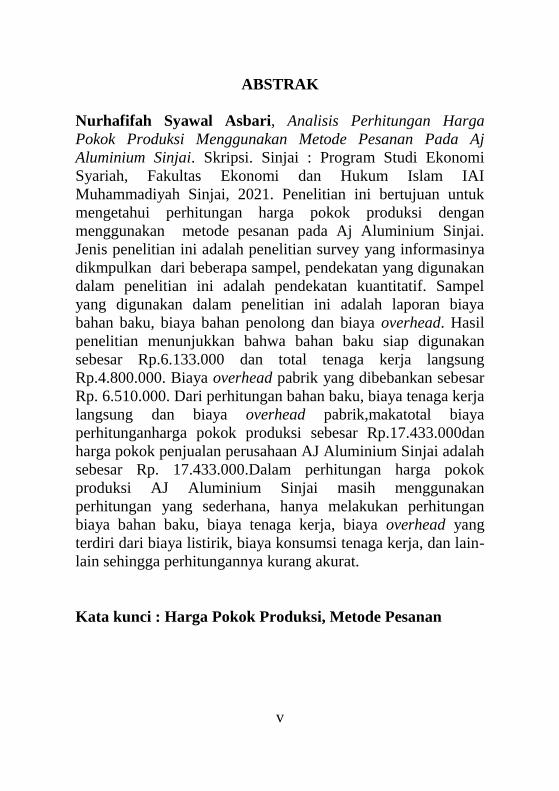

ABSTRAK

Nurhafifah Syawal Asbari, Analisis Perhitungan Harga

Pokok Produksi Menggunakan Metode Pesanan Pada Aj

Aluminium Sinjai. Skripsi. Sinjai : Program Studi Ekonomi

Syariah, Fakultas Ekonomi dan Hukum Islam IAI

Muhammadiyah Sinjai, 2021. Penelitian ini bertujuan untuk

mengetahui perhitungan harga pokok produksi dengan

menggunakan metode pesanan pada Aj Aluminium Sinjai.

Jenis penelitian ini adalah penelitian survey yang informasinya

dikmpulkan dari beberapa sampel, pendekatan yang digunakan

dalam penelitian ini adalah pendekatan kuantitatif. Sampel

yang digunakan dalam penelitian ini adalah laporan biaya

bahan baku, biaya bahan penolong dan biaya overhead. Hasil

penelitian menunjukkan bahwa bahan baku siap digunakan

sebesar Rp.6.133.000 dan total tenaga kerja langsung

Rp.4.800.000. Biaya overhead pabrik yang dibebankan sebesar

Rp. 6.510.000. Dari perhitungan bahan baku, biaya tenaga kerja

langsung dan biaya overhead pabrik,makatotal biaya

perhitunganharga pokok produksi sebesar Rp.17.433.000dan

harga pokok penjualan perusahaan AJ Aluminium Sinjai adalah

sebesar Rp. 17.433.000.Dalam perhitungan harga pokok

produksi AJ Aluminium Sinjai masih menggunakan

perhitungan yang sederhana, hanya melakukan perhitungan

biaya bahan baku, biaya tenaga kerja, biaya overhead yang

terdiri dari biaya listirik, biaya konsumsi tenaga kerja, dan lain-

lain sehingga perhitungannya kurang akurat.

Kata kunci : Harga Pokok Produksi, Metode Pesanan

vi

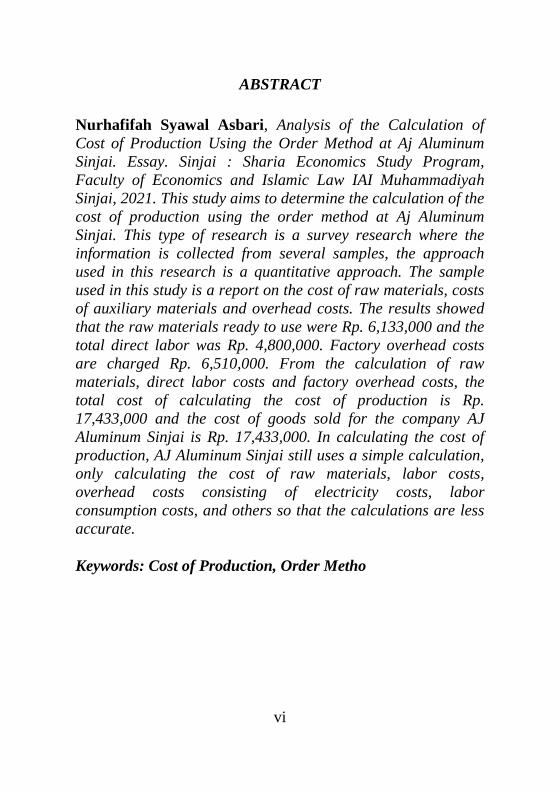

ABSTRACT

Nurhafifah Syawal Asbari, Analysis of the Calculation of

Cost of Production Using the Order Method at Aj Aluminum

Sinjai. Essay. Sinjai : Sharia Economics Study Program,

Faculty of Economics and Islamic Law IAI Muhammadiyah

Sinjai, 2021. This study aims to determine the calculation of the

cost of production using the order method at Aj Aluminum

Sinjai. This type of research is a survey research where the

information is collected from several samples, the approach

used in this research is a quantitative approach. The sample

used in this study is a report on the cost of raw materials, costs

of auxiliary materials and overhead costs. The results showed

that the raw materials ready to use were Rp. 6,133,000 and the

total direct labor was Rp. 4,800,000. Factory overhead costs

are charged Rp. 6,510,000. From the calculation of raw

materials, direct labor costs and factory overhead costs, the

total cost of calculating the cost of production is Rp.

17,433,000 and the cost of goods sold for the company AJ

Aluminum Sinjai is Rp. 17,433,000. In calculating the cost of

production, AJ Aluminum Sinjai still uses a simple calculation,

only calculating the cost of raw materials, labor costs,

overhead costs consisting of electricity costs, labor

consumption costs, and others so that the calculations are less

accurate.

Keywords: Cost of Production, Order Metho

vii

KATA PENGANTAR

رحم يال رحمان لهال سمال ب

Dalam kesempatan ini, penulis ingin menyampaikan

terimakasih sedalam-dalamnya kepada semua pihak yang telah

memberikan bantuan berupa arahan dan dorongan selama

penulisan studi. Oleh karena itu, penulis menyampaikan

terimakasih dan penghargaan kepada :

1. Kedua Orang Tua yang telah mendidik membesarkan

2. Rektor IAI Muhammadiyah Sinjai Dr. Firdaus, M.Ag.

Selaku Pimpinan Agama Islam Muhammadiyah Sinjai.

3. Dr. Ismail, M. Pd, Dr. Hardianto Rahman, M.Pd dan Dr.

Muh. Anis, M. Hum selaku unsur pimpinan IAI

Muhammadiyah Sinjai.

4. Dekan Fakultas Ekonomi dan Hukum Islam, Rahmatullah,

S.Sos.I.,M.A. selaku pimpinan pada tingkat Fakultas.

5. Rahmatullah, S.Sos.I.,M.A. selaku pembimbing I dan

Muhammad Ikbal, S.Pd selaku pembimbing II.

6. Salam, S.E selaku Ketua Program Studi Ekonomi Syariah.

7. Seluruh Dosen yang telah membimbing dan mengajar

selama studi di IAI Muhammadiyah Sinjai.

8. Seluruh pegawai dan jaaran IAI Muhammadiyah Sinjai

telah membantu kelancaran Akademik.

9. Kepala dan staf perpustakaan IAI Muhammadiyah Sinjai.

viii

10. Seluruh karyawan Aj Aluminium Sinjai yang telah

membantu penulis menyelesaikan skripsi ini.

11. Teman-teman mahasiswa IAI Muhammadiyah Sinjai dan

berbagai pihak yang tidak dapat disebutkan satu persatu,

yang telah memberikan dukungan moral sehingga penulis

selesai studi.

Teriring Doa semoga amal kebaikan dari berbagai pihak

tersebut mendapat pahala yang berlipat ganda dari Allah Swt

dan semoga karya ilmiah ini bermanfaat bagi siapa saa yang

membacanya. Aamiin

Sinjai, 24 Juli 2021

Nurhafifah Syawal Asbari

NIM. 170303090

ix

DAFTAR ISI

SAMPUL ................................................................................. i

HALAMAN JUDUL ............................................................. ii

PERNYATAAN KEASLIAN............................................... iii

PENGESAHAN SKRIPSI ..................................................... iv

ABSTRAK .............................................................................. v

ABSTRACT ............................................................................. vi

KATA PENGANTAR ......................................................... vii

DAFTAR ISI ......................................................................... ix

DAFTAR TABEL .................................................................. xi

DAFTAR GAMBAR ........................................................... xii

BAB I PENDAHULUAN ....................................................... 1

A. Latar Belakang Masalah ........................................... 1

B. Rumusan Masalah ..................................................... 6

C. Tujuan Penelitian ...................................................... 6

D. Manfaat Penelitian .................................................... 7

BAB II KAJIAN TEORI........................................................ 8

A. Kajian Pustaka .......................................................... 8

B. Hasil Penelitian Yang Relevan ............................... 23

C. Hipotesis ................................................................. 31

BAB III METODE PENELITAN ......................................... 32

A. Jenis dan Penelitian ................................................ 32

x

B. Definisi Variabel ..................................................... 33

C. Tempat dan Waktu Penelitia ................................... 34

D. Populasi dan Sampel ............................................... 34

E. Teknik Pengumpulan Data ...................................... 35

F. Instrumen Penelitian ................................................ 37

C. Teknik Analisis Data .............................................. 37

BAB IV HASIL PENELITIAN ............................................ 41

A. Gambaran Umum Lokasi Penelitian ....................... 41

B. Hasil dan Pembahasan Penelitian ........................... 45

BAB V PENUTUP................................................................ 59

A. Kesimpulan ............................................................. 59

B. Saran ....................................................................... 59

DAFTAR PUSTAKA ........................................................... 62

LAMPIRAN-LAMPIRAN

xi

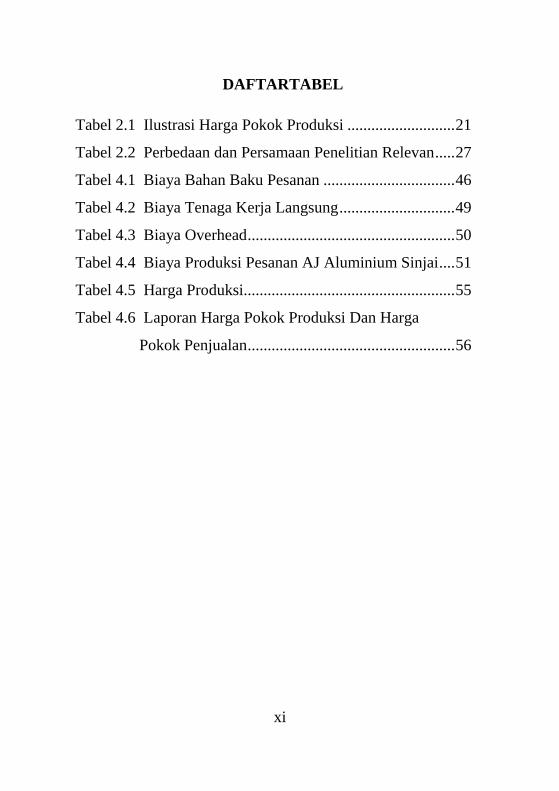

DAFTARTABEL

Tabel 2.1 Ilustrasi Harga Pokok Produksi ........................... 21

Tabel 2.2 Perbedaan dan Persamaan Penelitian Relevan ..... 27

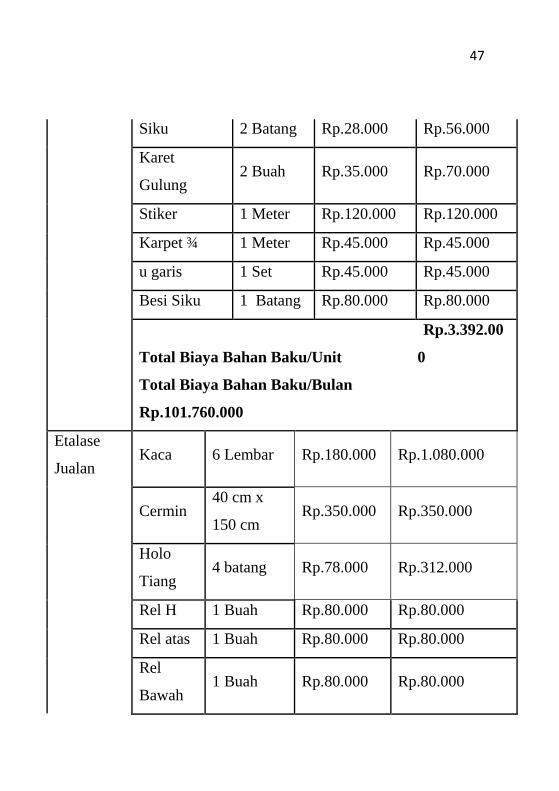

Tabel 4.1 Biaya Bahan Baku Pesanan ................................. 46

Tabel 4.2 Biaya Tenaga Kerja Langsung ............................. 49

Tabel 4.3 Biaya Overhead .................................................... 50

Tabel 4.4 Biaya Produksi Pesanan AJ Aluminium Sinjai .... 51

Tabel 4.5 Harga Produksi..................................................... 55

Tabel 4.6 Laporan Harga Pokok Produksi Dan Harga

Pokok Penjualan .................................................... 56

xii

DAFTAR GAMBAR

Gambar 4.1 Grafik Biaya Pesanan ....................................... 52

Gambar 4.2 Grafik Tarif Tenaga Kerja Langsung

dan Biaya Overhead Pabrik............................. 53

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia usaha dari tahun ketahun

mengalami perkembangan yang sangat signifikan.

Perkembangan tersebut akan timbul persaingan antar dunia

usaha yang satu dengan usaha yang lainnya. Oleh karena itu,

dibutuhkan suatu persiapkan dan strategi yang tepat agar

usaha yang dilakukan dapat tetap berjalan dan bertahan demi

kelangsungan hidup suatu usaha. Suatu usaha yang

berorientasi pada laba tentunya mengharapkan laba yang

sebesar-besarnya. Laba yang dihasilkan dalam suatu usaha

dijadikan sebagai suatu dasar menilai keberhasilan suatu

usaha dalam mengelola sumber daya yang dimiliki oleh

perusahaan, untuk memperoleh laba yang tinggi terdapat

beberapa faktor yang mempengaruhi diantaranya penentuan

harga pokok produksi.

Harga pokok produksi adalah biaya barang yang dibeli

untuk diproses sampai selesai, baik sebelum maupun selama

periode akuntansi berjalan. Pembebanan biaya yang

digunakan harus dialokasikan kedalam harga pokok

produksi, yaitu biaya bahan baku, biaya tenaga kerja

2

langsung, dan biaya overhead pabrik. Penentuan harga

pokok produksi sangat berpengaruh terhadap penentuan

harga jual suatu produk. Kesalahan dari perhitungan harga

pokok produksi akan mengakibatkan penentuan harga jual

yang terlalu tinggi maupun terlalu rendah. Penentuan harga

jual yang terlalu tinggi akan mengakibatkan persaingan

antar kompotitor yang memiliki usaha yang sejenis yang

memiliki harga yang lebih rendah yang membuat kurangnya

minat pelanggan untuk membeli produk. Sedangkan jika

penentuan harga jual yang terlalu rendah akan

mengakibatkan perolehan laba yang rendah yang

mengakibatkan adanya potensi kerugian.

perhitungan biaya yang dilakukan perusahaan lebih

rendah dibandingkan dengan biaya sesungguhnya yang

terjadi dalam proses produksi. Hal tersebut dikarenakan

karena adanya unsur biaya yang tidak diperhitungkan yaitu

biaya overhead pabrik seperti, biaya listrik, biaya konsumsi

pekerja dan biaypenyusutan mesin. Untuk itu perusahaan

harus memperhatikan biaya-biaya yang digunakan dalam

proses produksi dan diperhitungkan kedalam harga pokok

produksi.

3

Perusahaan dapat melakukan perhitungan harga pokok

produksi secara akurat dengan memahami biaya-biaya yang

akan terjadi, unsur-unsur biaya, dan pengklasifikasian biaya

serta pengalokasian secara tepat dan benar.Ada dua metode

yang dapat digunakan dalam perhitungan harga pokok

produksi yaitu harga pokok pesanan dan harga pokok proses.

Harga pokok pesanan digunakan untuk perusahaan yang

memproduksi hanya ketika menerima pesanan sedangkan

harga pokok proses digunakan untuk perusahaan yang

memproduksi secara terus-menerus.

Karakteristik metode harga pokok pesanan menurut

Mulyadi (2016:38), yaitu “Perusahaan memproduksi

berbagai macam produk sesuai dengan spesifikasi pemesan

dan setiap jenis produk perlu dihitung harga pokok

produksinya secara individual”. Kemudian, mengenai tujuan

penerapan metode harga pokok pesanan pada perhitungan

harga pokok produksi Menurut Supriyono (2017:55) “agar

perusahaan dapat memperhitungkan harga pokok produksi

dengan relatif teliti dan adil pada setiap produk yang telah

diproduksi.”

AJ Aluminium Sinjai merupakan perusahaan yang

bergerak di bidang manufaktur yang didirikan pada tahun

4

2019, oleh Amran Ady, S.IP, Perusahaan ini beralamat di

Jalan Poros Sinjai Kajang Kel. samataring, Kec.Sinjai

Timur, Kab.Sinjai, Sulawesi selatan. AJ Aluminium ini

menerima pesanan berbagai jenis produk seperti, lemari, rak

sepatu, Etalase jualan, dan lain lain sesuai dengan

permintaan pesanan pelanggan, bahan baku yang digunakan

yaitu aluminium dan kaca yang disuplay dari salah satu toko

Sanjaya Aluminium dengan menanggung ongkos

pengangkutan atau pengantaran bahan baku kegudang

penyimpanan.

Kurangnya pengetahuan yang dimiliki oleh pihak

perusahaan terkait dengan perhitungan harga produksi

mengakibatkan AJ Aluminium Sinjai belum melakukan

perhitungan harga pokok produksi secara tepat sesuai

dengan standar yang berlaku. Pemilik perusahaan selama ini

menentukan harga jual dengan dasar yang tidak akurat,

sebab dasar penyusunan harga pokok produksi ialah terdiri

dari biaya bahan baku, biaya tenaga kerja langsung, dan

biaya overhead pabrik. Selama ini, perusahaan hanya

memperhitungkan biaya bahan baku, biaya bahan penolong,

dan tingkat kerumitan produk yang diperkirakan dan

menghasilkan laba dari perkiraan tersebut untuk penentuan

5

harga jual produk. Perusahaan tidak memperhitungkan biaya

overhead pabrik lainnya , seperti biaya listrik, biaya

konsumsi pekerja, biaya penyusustan mesin dan peralatan,

biaya penyusutan bangunan, dan biaya pajak bumi dan

bangunan.

Perhitungan harga pokok produksi yang dilakukan

oleh AJ Aluminium Sinjai akan mempengaruhi harga jual

serta pendapatan yang akan diperolah. Hal itu disebabkan

karena jika terdapat salah satu unsur yang tidak

diperhitungkan dalam proses produksi maka akan

mengurangi biaya yang sebenarnya dikeluarkan oleh

perusahaan dan akan berdampak pada besarnya laba yang

akan dihasilkan menjadi berkurang. Hal tersebut

dikarenakan adanya biaya yang seharusnya dimasukkan

sebagai biaya overhead pabrik namun tidak dimasukkan

didalam perhitungan harga pokok produksi.

Perhitungan harga pokok produksi dengan metode

harga pokok pesanan dinilai tepat digunakan oleh pemilik

usaha AJ Aluminium Sinjai.Pemilik memerlukan dasar yang

kuat untuk mengetahui besarnya biaya yang dikeluarkan

selama proses produksi, agar dapat menentukan harga jual

yang tepat, serta laba yang diperoleh perusahaan dapat

6

diketahui dengan pasti. Dengan demikian, kelangsungan

usaha dapat terjaga dan konsisten dari waktu ke waktu.

Metode penentuan biaya produksi yang tepat dilakukan oleh

perusahaan yaitu metode full costing. Metode tersebut

menghitung semua unsur biaya kedalam biaya produksi

yang terdiri dari biaya bahan baku, biaya tenaga kerja

langsung, biaya overhead pabrik baik yang bersifat variabel

maupun tetap.

Berdasarkan hal-hal tersebut penulis tertarik untuk

melakukan penelitian dalam tugas akhir berjudul “Analisis

Perhitungan Harga Pokok Produksi Menggunakan Metode

Pesanan pada AJ Aluminium Sinjai”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah

diuraikan diatas maka penulis membuat perumusan masalah

dalam penelitian ini yaitu, Bagaimana perhitungan Harga

pokok produksi dengan menggunakan metode pesanan yang

diterapkan pada AJ Aluminium Sinjai?

C. Tujuan Penelitian

Berdasarkan uraian pada latar belakang maka tujuan

penelitian ini adalah Untuk mengetahui perhitungan harga

7

pokok produksi dengan menggunakan metode pesanan pada

Aj Aluminium sinjai.

D. Manfaat penelitian

Adapun manfaat yang diperoleh dari penelitian ini

yaitu:

1. Bagi perusahaan penelitian ini diharapkan mampu

memberikan masukan sebagai bahan evaluasi dalam

menentukan harga pokok produksi per unit untuk

produk–produk pesanan ke depannya.

2. Bagi penulis, dengan adanya penelitian ini diharapkan

mampu menambah wawasan dan dipakai sebagai sarana

untuk menerapkan teori yang sudah diperoleh selama

kuliah ke praktek yang sesungguhnya di perusahaan.

Sebagai bahan referensi untuk penelitian selanjutnya

8

BAB II

KAJIAN TEORI

A. Kajian Teori

1. Teori Wirausaha dan Kewirausahaan

a. Pengertian Wirausaha

Wirausaha adalah orang-orang yang mempunyai

kemampuan melihat dan menilai peluang,

mengumpulkan sumber daya yang dibutuhkan guna

mengambil keuntungan dan tindakan yang tepat guna

memastikan kesuksesan1. Menurut Vernon A.

Musselman dan John H. Jackson menyatakaan bahwa

wirausaha adalah mengiventasikan dan

mempertaruhkan waktu, uang, dan usaha untuk

memulai suatu perusahaan dan menjadikannya

berhasil2.Dalam definisi itu ada kata mempertaruhkan

waktu, uang, dan usaha.Jadi dalam konsepwirausaha

terdapat kemauan menanggung risiko dan keberanian

memulai usaha.

b. Pengertian Kewirausahaaan

1Sayu Ketut Sustrisna Dewi.Konsep Dan Pengembangan

kewirausahaan Di Indonesia, (Yogyakarta: CV Budi Utama, 2020), h. 1. 2Kurnia Dewi, Manajemen Kewirausahaan, (Yogyakarta: CV

Budi Utama, 2020), h. 3.

9

Kewirausahaan memiliki hakikat yang sama,

yaitu merujuk pada sifat, watak, dan ciri-ciri yang

melekat pada seseorang yang mempunyai kemauan

keras untuk mewujudkan gagasan inovatifnya kedalam

dunia usaha yang nyata dan dapat mengembangkannya

secara utuh3. Oleh sebab itu, kewirausahaan dapat

didefinisikan sebagai kemampuan kreatif dan inovatif

untuk menciptakan sesuatu yang baru dan berbeda,

yang dijadikan sebagai dasar, sumber daya, tenaga

penggerak, tujuan,siasat, kiat,proses, dan perjuangan

untuk menghadapi tantangan hidup dan usaha.

2. Akuntansi Biaya

a. Pengertian Akuntansi Biaya

Akuntansi adalah seni pencatatan,

penggolongan, pengikhtisaran dan pelaporan atas

suatu transaksi dengan cara sedemikian rupa,

sistematis dari segi isi, dan berdasarkan standar yang

diakui umum.4 Akuntansi adalah suatu proses

pencatatan yang dilakukan untuk menghasilkan

laporan keuangan yang dapat digunakan untuk

3Catharina Vista Okta Frida, Kewirausahaan, (Yogyakarta:

Garuda Wacana, 2020), h.5. 4Nugroho, Mulyanto, Akuntansi Biaya Aplikasi Perusahaan

Manufaktur, (Sidoarjo: Indomedia Pustaka, 2017), h. 5.

10

pengambilan keputusan. Biaya adalah pengorbanan

sumber ekonomis yang diukur dengan satuan uang,

untuk memperoleh barang atau jasa yang diharapkan

memberikan manfaat saat ini maupun akan datang.5

Biaya merupakan pengeluaran atau pengorbanan

sumber daya ekonomi untuk memperoleh benefit atau

nilai masa sekarang dan yang akan datang.

Akuntansi biaya dapat didefinisikan sebagai

proses pencatatan, penggolongan, peringkasan dan

penyajian biaya-biaya pembuatan dan penjualan

barang jadi (produk) atau penyerahan jasa dengan

cara-cara tertentu serta menafsirkan hasilnya.6

Sementara Supriyono mengemukakan bahwa

akuntansi biaya adalah salah satu cabang ilmu

akuntansi yang merupakan alat manajemen dalam

memonitor dan merekam transaksi biaya secara

terstruktur dan sistematis, serta menyajikan informasi

biaya yang terjadi dalam bentuk laporan biaya.7

5Syaiful Bahri, Pengantar Akuntansi Berdasarkan SAK ETAP dan

IFRS, (Yogyakarta: Penerbit Andi, . 2016), h. 2. 6Sofia Prima Dewi, dkk, Akuntansi Biaya, (Bogor: In Media, 2015),

h. 1

7Supriyono, Akuntansi Biaya Pengumpulan Biaya dan Penentuan

Harga Pokok, (Yogyakarta: BPFE Yogyakarta, 2017), h. 12.

11

Berdasarkan definisi tersebut, maka dapat disimpulkan

bahwa akuntansi biaya adalah suatu proses pencatatan

data biaya secara terstruktur untuk menghasilkan

laporan biaya yang nantinya digunakan dalam

pengambilan keputusan.

b. Tujuan Akuntansi Biaya

Tujuan akuntansi biaya menurut Supriyono

adalah menyediakan salah satu informasi yang

diperlukan manajemen dalam mengelolah perusahaan,

yaitu informasi biaya yang bermanfaat untuk:

1) Perencanaan dan pengendalian biaya;

2) Penentuan harga pokok produk atau jasa yang

dihasilkan perusahaan dengan tepat dan teliti serta

pengambilan keputusan oleh menejemen.8

Akuntansi biaya mengkomunikasikan baik

informasi keuangan maupun nonkeuangan kepada

manajemen untuk memudahkan kegiatan perencanaan,

pengendalian, dan evaluasi sumber daya.Akuntansi

biaya menyediakan informasi yang memungkinkan

8Supriyono, Akuntansi Biaya Pengumpulan Biaya dan Penentuan

Harga Pokok, (Yogyakarta: BPFE Yogyakarta, 2017), h. 14.

12

manajemen mengambil keputusan berdasarkan

informasi yang memadai.9

Akuntansi biaya bertujuan untuk sebagai berikut:

1) Perencanaan dan pengendalian biaya

Akuntansi dalam tujuannya sebagai alat

untuk perencanaan dan pengendalian biaya yaitu,

dengan adanya akuntansi biaya yang menyediakan

informasi biaya yang mana diperlukan dalam proses

penyusunan perencanaan biaya dan dengan

perencanaan yang baik berdasarkan informasi yang

baik pula maka akan dapat dilakukan pengendalian

biaya yang baik pula.

2) Penentuan harga pokok produk atau jasa yang

dihasilkan perusahaan dengan tepat dan teliti.

Tujuan akuntansi biaya dalam penentuan

harga pokok, karena dalam akuntansi biaya

menyediakan informasi biaya yang dibutuhkan

dalam penentuan harga pokok produk atau jasa.

3) Pengambilan keputusan oleh manajemen

Tujuan akuntansi biaya dalma pengambilan

keputusan oleh manajemen tentunya karena

9Lilik Pirmaningsih,Akuntansi Biaya, (Yogyakarta: Indomedia

Pustaka,2016), h. 1.

13

infomasi biaya yang disajikan oleh akuntansi biaya

boleh menjadi bahan referensi pihak manajemen

peusahaan dalam mengambil keputusan, misalnya

dalam mengambil keputusan dalam penentuan

harga jual produk ataupun jasa.

3. Teori Biaya

a. Pengertian Biaya

Biaya adalah pengorbanan sumber ekonomi

untuk memperoleh barang atau jasa yang diharapkan

memberi manfaat sekarang atau masa yang akan

datang. Biaya diukur dengan satuan mata uang,

sebesar pengurangan aset dan atau penambahan

utang10

. Dapat diketahui bahwa biaya merupakan

pengeluaran atau pengorbanan sumber daya ekonomi

untuk memperoleh benefit atau nilai masa sekarang

dan yang akan datang.

b. Klasifikasi Biaya

Biaya Biaya yang terjadi ada yang dapat dengan

mudah ditelusuri ke suatu produk dan ada yang

sulit.Berdasarkan hubungannya dengan produk, biaya

dapat digolongkan menjadi dua, yaitu biaya langsung

10Baldric Siregar, dkk, Akuntansi Biaya, (Jakarta: Salemba

Empat, 2013), h. 39.

14

dan biaya tidak langsung.Biaya langsung merupakan

biaya yang dapat ditelusuri ke produk. Contoh biaya

langsung adalah biaya bahan baku. Biaya yang

dikeluarkan oleh perusahaan untuk membeli bahan

baku, dapat dengan mudah ditelusuri kedalam

produk11

. Sementara biaya tidak langsung adalah biaya

yang tidak dapat secara mudah dan akurat ditelusuri ke

objek biaya.Hal itu karena biayanya dikonsumsi secara

bersama oleh beberapa objek biaya.Biaya tidak

langsung disebut juga dengan biaya bersama12

.

Berdasarkan Hubungan Biaya dengan Volume

Kegiatan biaya dapat diklasifikasikan menjadi tiga,

yaitu biaya tetap, biaya variabel dan biaya semi

variabel.Biaya tetap didefinisikan sebagai biaya yang

tidak berubah jumlahnya walaupun kegiatan bisnis

meningkat atau menurun.Meskipun beberapa jenis

biaya tampak tetap, namun dalam jangka panjang

semua biaya adalah variabel13. Biaya variabel adalah

biaya yang jumlah totalnya berubah secara

11Baldric Siregar, dkk, Akuntansi Biaya, …., h. 26. 12

Riwayadi, Akuntansi Biaya Pendekatan Tradisional dan

Kontemporer, (Jakarta: Salemba Empat, 2014), h. 21. 13Sri Mulyati, dkk, Akuntansi Biaya, ( Aceh: Sefa Bumi Persada,

2017), h. 99.

15

proporsional dengan perubahan output driver aktivitas,

sedangkan biaya per unitnya tetap dalam batas relevan

tertentu. Semakin tinggi output aktivitas, semakin

tinggi total biayanya, dan semakin rendah output

aktivitasnya, semakin rendah total biayanya. Jika tidak

ada aktivitas, maka tidak ada biaya14.Biaya

semivariabel didefinisikan sebagai biaya yang

memperlihatkan baik karakteristik-karakteristik dari

biaya tetap maupun biaya variabel. Contoh biaya

semacam itu mencakup biaya listrik, air, gas, bensin,

batu bara, beberapa perlengkapan, pemeliharaan,

beberapa tenaga kerja tidak langsung, asuransi jiwa

kelompok untuk karyawan, biaya pensiun, pajak

penghasilan, biaya perjalanan dinas, dan biaya

representasi.15

Berdasarkan eleman biaya produksi, biaya

produksi terdiri dari biaya bahan baku, biaya tenaga

kerja langsung,dan biaya overhead pabrik. Biaya

bahan baku dapat diklasifikasikan menjadi dua, yaitu

biaya bahan baku langsung (direct raw material cost)

14Riwayadi, Akuntansi Biaya Pendekatan Tradisional Dan

Kontemporer, (Jakarta: Salemba Empat, 2014), h. 2. 15William K Carter, Akuntansi Biaya.Buku 2 Edisi Ke-14

Dialihbahaskan Oleh Kristina, (Jakarta: Salemba Empat, 2012), h. 70.

16

dan biaya bahan baku tidak langsung (indiect raw

material cost). Bahan baku langsung (direct raw

material cost) adalah bahan yang dapat secara mudah

dan akurat ditelusuri ke barang jadi dan merupakan

komponen utama barang jadi. Sedangkan bahan baku

tidak langsung (indiect raw material cost) adalah

bahan baku yang tidak dapat secara mudah dan akurat

ditelusuri ke produk seperti bahan penolong. Tenaga

kerja langsung adalah tenaga kerja yang terlibat

langsung dalam pembuatan barang jadi dan

pembayaran upahnya berdasarkan unit yang dihasilkan

atau berdasarkan jam kerja, sedangkan biaya tenaga

kerja langsung adalah upah yang dibayarkan kepada

tenaga kerja langsung. Biaya overhead pabrik adalah

semua biaya produksi selain biaya bahan baku

langsung dan biaya tenaga kerja langsung, dan biaya

overhead pabrik merupakan biaya tidak langsung

produk maka biaya tidak dapat secara langsung

dibebankan ke produk.16

16Mulyadi, Akuntansi Biaya., (Yogyakarta: Sekolah Tinggi Ilmu

Manajemen YKPN, 2016), h. 76.

17

c. Metode Penentuan Biaya dalam Perhitungan Harga

Pokok Produksi berdasarkan Pesanan (Job Order

Costing)

Metode penentuan biaya produksi adalah cara

memperhitungkan unsur-unsur biaya ke dalam biaya

produksi. Dalam memperhitungkan unsur-unsur biaya

ke dalam biaya produksi, terdapat dua pendekatan

yaitu full costing dan variable costing.17

Full costing merupakan metode penentuan biaya

produksi yang memperhitungkan semua unsur biaya

produksi ke dalam biaya produksi, yang terdiri dari

biaya bahan baku, biaya tenaga kerja langsung, dan

biaya overhead pabrik, baik yang berperilaku variabel

maupun tetap. Berikut adalah unsur biaya produksi

dengan metode full costing:

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx

Biaya overhead pabrik variable xxx +

Biaya overhead pabrik tetap xxx +

Biaya produksi xxx

17Mulyadi, Akuntansi Biaya., (Yogyakarta: Sekolah Tinggi Ilmu

Manajemen YKPN, 2016), h. 76.

18

Variable costing merupakann metode penentuan

biaya produksi yang hanya memperhitungkan biaya

produksi yang berperilaku variabel ke dalam

biayaproduksi, yang terdiri dari biaya bahan baku,

biaya tenaga kerja langsung, dan biaya overhead

pabrik variabel. Berikut adalah unsur biaya produksi

dengan metode variable costing:

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx

Biaya overhead pabrik variable xxx +

Biaya produksi xxx

d. Alokasi Biaya

Biaya bersama adalah biaya yang dikeluarkan

sejak saat bahan baku diolah sampai dengan saat

berbagai macam produk dapat dipisahkan

identitasnnya. Biaya bersama terdiri atas biaya bahan

baku, biaya tenaga kerja, dan biaya overhead pabrik18

.

Ada empat metode yang dapat digunakan untuk

mengalokasikan biaya produksi bersama kepada

masing-masing jenis produk, yaitu metode nilai pasar,

18Baldric Siregar, dkk, Akuntansi Biaya, (Jakarta: Salemba Empat,

2013), h. 40.

19

metode unit fisik, metode biaya per unit rata-rata

biasa, dan biaya per unit rata-rata tertimbang19

.

Metode nilai pasar lebih layak dan banyak

digunakan dalam mengalokasikan biaya bersama

kepada berbagai jenis produk yang dihasilkan secara

simultan, dengan dasar pemikiran bahwa terdapat

hubungan yang erat antara biaya dan harga jual.Tinggi

rendahnya harga jual bergantung pada kemampuan

dari masing-masing jenis produk yang menyerap biaya

bersama.Dalam hal ini juga diasumsikan bahwa

pendapatan yang diharapkan dari penjualan produk

bisa menutup biaya-biaya yang terjadi dan

memperoleh laba yang wajar.

Metode unit fisik mengalokasikan biaya bersama

kepada produk dengan menggunakan ukuran unit atau

fisik sebagai basis alokasi.Ukuran fisik ini dapat

dinyatakan dalam satuan berat, volume, dan ukuran

lainnya. Metode ini menghendaki bahwa produk

bersama pada akhirnya harus diukur dalam unit

pengukur yang berlainan, maka dapat digunakan suatu

angka penyebut yang umum untuk mengonversi

19Dunia Firdaus Ahmad dan Wasilah Abdullah, Akuntansi Biaya,

(Jakarta: Salemba Empat, 2012), h. 54.

20

produk bersama tersebut dalam bentuk satuan

pengukur yang sama.

Metode biaya per unit dapat digunakan apabila

semua jenis produk dinyatakan dalam unit yang sama.

Sementara metode biaya per unit rata-rata tertimbang

masing-masing produk bersama diberikan bobot

berdasarkan pada berbagai fakta, seperti: kesukaran

dalam memproduksi, jumlah bahan yang dipakai,

waktu yang dihabiskan, perbedaan dalam tenaga kerja,

dan ukuran fisik.

e. Biaya Standar

Biaya standar adalah biaya yang ditentukan

dimuka, yang merupakan jumlah biaya yang

seharusnya dikeluarkan untuk membuat satu satuan

produk atau untuk membiayai kegiatan

tertentu20

.Terdapat beberapa manfaat penggunaan

biaya standar, yaitu sebagai perencanaan dan

penyusunan anggaran, pembuatan keputusan tentang

harga jual produk, strategi pengembangan produk dan

lain sebagainya, pengendalian biaya, dan Menekan

20Baldric Siregar, dkk, Akuntansi Biaya, (Jakarta: Salemba Empat,

2013), h. 45.

21

biaya administrasi dengan menyederhanakan prosedur

akuntansi21

.

4. Teori Harga Pokok Produksi berdasarkan pesanan

(Job Order Costing)

a. Harga Pokok Produksi

Harga pokok produksi (Cost of goods

manufactured) adalah total produksi biaya barang

yang telah selesai dikerjakan dan ditransfer ke dalam

persediaan barang jadi selama sebuah periode.22

Format laporan harga pokok produksi disajikan

sebagai berikut:

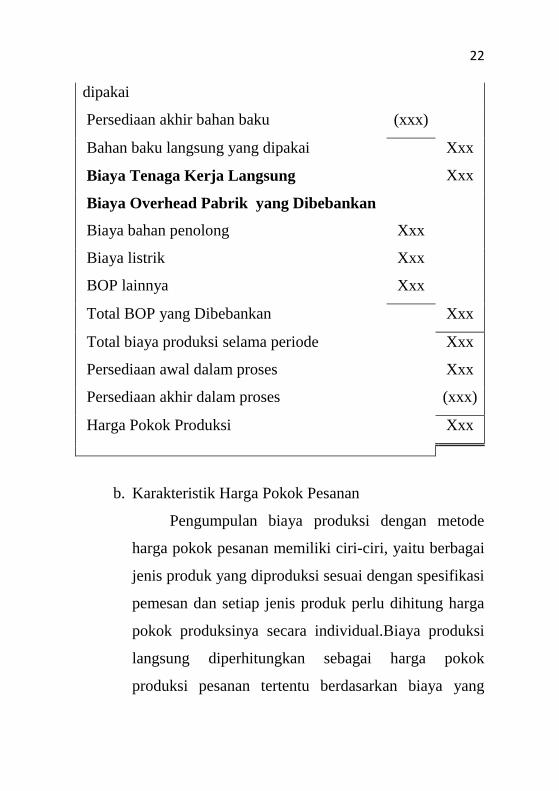

Tabel 2.1 Ilustrasi Harga Pokok Produksi

XYZ

Laporan Harga Pokok Produksi

Tahun 20XX

Biaya Bahan Baku Langsung

Persediaan awal bahan baku Xxx

Pembelian bahan baku Xxx

Jumlah bahan baku langsung tersedia untuk Xxx

21Sulastiningsih dan Zulkifli, Akuntansi Biaya, (Yogyakarta: UPP

STIM YKPN, 2016), h. 22Riwayadi, Akuntansi Biaya Pendekatan Tradisional Dan

Kontemporer, (Jakarta: Salemba Empat, 2014), h. 87.

22

dipakai

Persediaan akhir bahan baku (xxx)

Bahan baku langsung yang dipakai

Xxx

Biaya Tenaga Kerja Langsung

Xxx

Biaya Overhead Pabrik yang Dibebankan

Biaya bahan penolong Xxx

Biaya listrik Xxx

BOP lainnya Xxx

Total BOP yang Dibebankan

Xxx

Total biaya produksi selama periode

Xxx

Persediaan awal dalam proses

Xxx

Persediaan akhir dalam proses

(xxx)

Harga Pokok Produksi

Xxx

b. Karakteristik Harga Pokok Pesanan

Pengumpulan biaya produksi dengan metode

harga pokok pesanan memiliki ciri-ciri, yaitu berbagai

jenis produk yang diproduksi sesuai dengan spesifikasi

pemesan dan setiap jenis produk perlu dihitung harga

pokok produksinya secara individual.Biaya produksi

langsung diperhitungkan sebagai harga pokok

produksi pesanan tertentu berdasarkan biaya yang

23

sesungguhnya terjadi.Sedangkan biaya overhead

pabrik diperhitungkan ke dalam harga pokok pesanan

berdasarkan tarif yang ditentukan dimuka23

.

B. Hasil Penelitian Relevan

Adapun hasil penelitian relevan yang berkaitan dengan

penelitian ini adalah sebagai berikut:

1. Adia Adi Prabowo dengan judul Analisis Penentuan

Harga PokokProduksi Berdasarkan Metode Harga Pokok

Pesanan (Job Order Costing) Pada Ud Adi Prima Karsa

Di Daerah Istimewa Yogyakarta.

Tujuan penelitian menunjukkan bahwa UD Adi

Prima Karsa menggunakan perhitungan harga pokok

produksi berdasarkan pesanan tetapi terdapat kesalahan

pada penentuan pembebanan biaya overhead.

Metode yang digunakan untukhasil perhitungan

yang signifikan dimana harga pokok produksi yang

dihitung oleh UD Adi Prima Karsa lebih besar dari harga

pokok produksi menggunakan metode Job Order

Costing.

Hasil penelitian adalah harga pokok produksi

dengan metode Order Costing System pada plakat dengan

23 Mulyadi, Akuntansi Biaya., (Yogyakarta: Sekolah Tinggi Ilmu

Manajemen YKPN, 2016), h. 17.

24

nomor pesanan 820915 sebesar Rp. 160.569,48/unit atau

lebih murah Rp 85.430,52/unit dari metode perusahaan

(overcost). Harga pokok produksi menggunakan metode

Order Costing System pada tropi dengan nomor pesanan

680915 sebesar Rp 338.534,8/unit untuk tropi juara 1, Rp

334.985,45 untuk tropi juara 2, Rp 265.628,67 untuk tropi

juara 3 atau selisih untuk masing-masing Rp 54.465,2 ;

Rp 136.014,55 ; Rp 142.371,33 lebih kecil dari metode

perusahaan (overcost). Simpulan dari penelitian ini

adalah pendekatan metode Order Costing System untuk

menentukan harga pokok produksi plakat dengan nomor

pesanan 820915 dan tropi dengan nomor pesanan 680915

lebih akurat dibandingkan dengan menggunakan metode

perusahaan (konvensional/ full costing).

2. Wara Cahyandari dengan judul Analisis Penentuan

Harga Pokok Produksi Cv. Pitulas Semarang Dengan

Menggunakan Metode Order Costing System.

Tujuan hasil penelitian adalah harga pokok

produksi dengan metode Order Costing System pada

plakat dengan nomor pesanan 820915 sebesar Rp.

160.569,48/unit atau lebih murah Rp 85.430,52/unit dari

metode perusahaan (overcost).

25

Harga pokok produksi menggunakan metode

Order Costing System pada tropi dengan nomor pesanan

680915 sebesar Rp 338.534,8/unit untuk tropi juara 1, Rp

334.985,45 untuk tropi juara 2, Rp 265.628,67 untuk tropi

juara 3 atau selisih untuk masing-masing Rp 54.465,2 ;

Rp 136.014,55 ; Rp 142.371,33 lebih kecil dari metode

perusahaan (overcost).

Hasil penelitian ini adalah pendekatan metode

Order Costing System untuk menentukan harga pokok

produksi plakat dengan nomor pesanan 820915 dan tropi

dengan nomor pesanan 680915 lebih akurat dibandingkan

dengan menggunakan metode perusahaan (konvensional/

full costing).

3. Eko Rohmat Sudaryanto, dengan judul Evaluasi

Penentuan Harga Pokok Produksi Berdasarkan Metode

Job Order Costing Pada Perusahaan Batik Fendy,

Klaten.

Tujuan hasil penelitian Penentuan harga pokok

produksinya yang dilakukan perusahaan dan penulis ada

perbedaan dalam pembebanan biaya overhead

pabrik.Biaya overhead pabrik menurut perusahaan

berdasarkan pada biaya overhead pabrik yang

sesungguhnya. Sedangakan penulis menghitung biaya

26

overhead pabrik berdasarkan tarif yang ditentukan

dimukadengan menggunakan dasar pembebanan bahan

baku.

Metode yang digunakan dalam penlitian ini

adalah metode job Order Costing. Hasil penelitian

besarnya selisih pembebanan yang dilakukan perusahaan

dan penulis untuk pesanan bahan 2 warna alam sebesar

Rp 3.572.400,00. untuk pesanan hem pendek etnik

sebesar Rp 3.919.400,00 dan kaos dewasa tulis sebesar

Rp 658.380,00.

27

Tabel.2.2. Perbedaan dan Persamaan Penelitian Relevan

No Nama Judul Persamaan Perbedaan Ket

1 Adia Adi

Prabowo

Analisis

Penentuan

Harga

Pokok

Produksi

Berdasarka

n Metode

Harga

Pokok

Pesanan

(Job Order

Costing)

Pada Ud

Adi Prima

Karsa Di

Daerah

Istimewa

Yogyakart

a.

Menghitung

harga pokok

produksi

berdasarkan

metode harga

pokok pesanan

(job order

costing).

Dalam skripsi

ini membahas

tentang

menganalisis

dan

melakukan

perhitungan

harga pokok

produksi

dengan

membandingk

an perhitungan

perusahaan

dan

perhitungan

yang telah

dilakukan.

Sedangkan

dalam

penelitian ini,

peneliti

melakukan

Jurnal

28

analisis dan

perhitungan

harga pokok

produksi

untuk dapat

membandingk

an dan

mengetahui

penentuan

harga jual

yang tepat

dengan

melakukan

perhitungan

biaya standar.

2 Wara

Cahyand

ari

Analisis

Penentuan

Harga

Pokok

Produksi

Cv. Pitulas

Semarang

Dengan

Mengguna

kan

Metode

Menghitung

harga pokok

produksi

berdasarkan

metode harga

pokok pesanan

(job order

costing).

Dalam skripsi

ini membahas

tentang

menganalisis

dan

melakukan

perhitungan

harga pokok

produksi

dengan

membandingk

Skripsi

29

Order

Costing

System.

an perhitungan

perusahaan

dan

perhitungan

yang telah

dilakukan.

Sedangkan

dalam

penelitian ini,

peneliti

melakukan

analisis dan

perhitungan

harga pokok

produksi

untuk dapat

membandingk

an dan

mengetahui

penentuan

harga jual

yang tepat

dengan

melakukan

perhitungan

biaya standar.

30

3 Eko

Rohmot

Sudaryan

to

Skripsi

Evaluasi

Penentuan

Harga

Pokok

Produksi

Berdasarka

n Metode

Job Order

Costing

Pada

Perusahaan

Batik

Fendy,

Klaten

Tentang

menghitung

harga pokok

produksi

berdasarkan

metode harga

pokok pesanan

(job order

costing)

Dalam skripsi

ini membahas

tentang

menganalisis

dan

melakukan

perhitungan

harga pokok

produksi

dengan

membandingk

an perhitungan

perusahaan

dan

perhitungan

yang telah

dilakukan.

Sedangkan

dalam

penelitian ini,

peneliti

melakukan

analisis dan

perhitungan

harga pokok

produksi

untuk dapat

Skripsi

31

C. Hipotesis

Dari pemaparan rumusan masalah, penulis dapat

memberikan jawaban sementara sebagai acuan dalam

penelitian ini yaitu:

H0 = Perhitungan harga pokok produksi di AJ

aluminium Sinjai tidak menggunakan metode

pesanan.

H1 = Perhitungan harga pokok produksi di AJ

Aluminium Sinjai menggunakan metode pesanan

membandingk

an dan

mengetahui

penentuan

harga jual

yang tepat

dengan

melakukan

perhitungan

biaya standar.

32

BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

1. Jenis Penelitian

Jenis penelitian ini adalah penelitian Survey.

Menurut zikmund metode survei merupakan metode

dalam penelitian yang informasinya dikumpulkan dari

beberapa sampel.

Sumber data yang digunakan dalam penelitian ini

yaitu sumber data sekunder yang diperoleh data

perusahaan mendukung proses analisis data. Data

sekunder merupakan data yang sudah diproses oleh pihak

tertentu sehingga data tersebut sudah tersedia saat kita

memerlukan. Jenis data yang digunakan yaitu data

kuantitatif berdasarkan waktu pendekatan penelitian.

2. Pendekatan Penelitian

Pendekatan yang digunakan pada penelitian ini

adalah pendekatan kuantitatif. Penelitian kuantitatif

merupakan metode untuk menguji teori-teori tertentu

dengan cara meneliti hubungan antar variabel.Pendekatan

kuantitatif ialah pendekatan yang di dalam usulan

penelitian, proses, hipotesis, turun ke lapangan, analisis

data dan kesimpulandata sampai dengan penulisannya

33

mempergunakan aspek pengukuran, perhitungan,rumus

dan kepastian data numerik.1

B. Definisi Variabel

Variabel adalah suatu atribut atau sifat atau nilai dari

obyek atau kegiatan yang memiliki variasi tertentu yang

telah ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya. Untuk memudahkan pemahaman dan

menghindari kesalahpahaman dalam pembahasan, maka

terlebih dahulu penulis mengemukakan tentang judul

tersebut yaitu:

1. Variabel Bebas atau Variabel X

Variabel bebas (Independent Variabel) merupakan

variabel yang mempengaruhi dan menyebabkan

timbulnya atau berubahnya variabel terikat.2 Dalam

penelitian ini, yang menjadi variabel bebas adalah harga

pokok produksi. Harga pokok Produksi atau variabel (X)

merupakan total produksi biaya barang-barang yang telah

selesai dikerjakan dan ditransfer ke dalam persediaan

barang jadi selama sebuah periode.

1Lukas S. Musianto,Perbedaan Pendekatan Kuantitatif Dengan

Pendekatan KualitatifDalam Metode Penelitian,Jurnal (Universitas Kristen

Petra),h,3. 2Firdaus et.al, pedoman penulisan skripsi : institut agama islam

muhammadiyah sinjai tahun 2018, (sinjai : kampus iaim, 2018), h. 53

34

2. Variabel Terikat atau variabel Y

Variabel terikat merupakan variabel yang

dipengaruhi oleh variabel bebas.Dalam penelitian ini,

yang menjadi terikat adalah Job order costingatau

variabel (Y) merupakansalah satu metode pengumpulan

atau penentuan harga produksi yang mana proses

produksinya ditentukan berdasarkan pesanan.

C. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Adapun tempat penelitian adalah Jalan Poros

Sinjai Timur-Kajang, Kelurahan Samataraing, Kecamatan

Sinjai Timur, Kabupaten Sinjai.

2. Waktu Penelitian

Adapun waktu penelitian yaitu antara bulan 4-7

tahun 2021.

D. Populasi dan Sampel

1. Populasi

Populasi adalah keseluruhan, totalitas atau

generalisasi dari satuan individu, objek atau subjek yang

mempunyai kuantitas dan karakteristik tertentu yang akan

diteliti yang dapat berupa orang, benda institusi, peristiwa

dan lain-lain yang didalamnya dapat diperoleh atau dapat

35

diperoleh atau dapat memberikan informasi (data)

penelitian yang kemudian dapat ditarik

kesimpulan.3Untuk mencapai hasil yang diharapkan,

maka perlu ditentukan populasi. Adapun yang menjadi

populasi dalam penelitian ini adalah jumlah persediaan

bahan baku , biaya tenaga kerja, biaya overhead pabrik

,dan memiliki berbagai jenis produk dengan penjualan

barang dagangan menggunakan metode pesanan.

2. Sampel

Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut,

ataupun bagian kecil dari jumlah populasi yang diambil

menurut prosedur tertentu sehingga dapat mewakili

populasinya.4 Adapun sampel yang digunakan dalam

penelitian ini yaitu laporan biaya bahan baku, biaya

bahan penolong dan biaya overhead dari perusahaan AJ

Aluminium Sinjai 1 bulan produksi atau 30 hari kerja.

E. Teknik Pengumpulan Data

Metode pengumpulan data adalah cara untuk

memperoleh data-data yang diperlukan untuk penelitian.

3Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktik,

(Ed. Revisi VI. Cet XIII; Jakarta: PT Rineka Cipta, 2012), h.117. 4Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan

Praktik…., h.117.

36

Dalam melakukan penelitian ini penelitian ini penulis

melakukan teknik pengumpulan data sebagai berikut:

1. Wawancara

Wawancara digunakan sebagai teknik

pengumpulan data, bila penelitian atau pengumpulan data

telah mengetahui dengan pasti tentang informasi apa yang

akan diperoleh. Oleh karena itu dalam melakukan

wawancara, pengumpul data telah menyiapkan

instrument penelitian berupa pertanyaan-pertanyaan

tertulis yang alternatif jawabannya pun telah disiapkan.5

Wawancara yang dilakukan peneliti bertujuan untuk

mencari tahu segala hal yang berkaitan dengan

permasalahan yang akan akan dibahas seperti biaya bahan

baku, biaya tenaga kerja langsung, biaya overhead pabrik

variabel dan biaya overhead tetap.

2. Dokumen

Teknik ini dilakukan dengan mengumpulkan data

dengan cara menganalisis dokumen-dokumen yang berisi

data dan keterangan yang berhubungan dengan kegiatan.

Dokumen yang berhubungan dengan kegiatan adalah

5Sugiyono, Metode penelitian kuantitatif, kualitatif, dan R&D,

(Cet. Xxv; Bandung: Alfabeta, 2017), h. 138.

37

dokumen terkait gaji, listrik, bahan baku, dan pajak bumi

dan bangunan.

F. Instrumen Penelitian

Instrument penelitian adalah alat atau fasilitas yang

digunakan oleh peneliti dalam mengumpulkan data agar

pekerjaannya lebih mudah dan hasilnya lebih baik, dalam

arti lebih cermat, lengkap, dan sistematis sehingga lebih

mudah diolah.6

Dari pengertian di atas dapat dipahami bahwa

instrument merupakan suatu alat bantu yang digunakan oleh

peneliti dalam menggunakan metode pengumpulan data.

Adapun instrument digunakan penulis dalam penelitian ini

yaitu sebagai berikut:

1. Lembar Wawancara

2. Dokumentasi.

G. Teknik Analisis Data

Teknik analisis data merupakan cara yang digunakan

untuk menganalisis data yang diperoleh dari hasil penelitian.

Kegiatan dalam analisis data adalah mengelompokkan data

berdasarkan variabel dan jenis responden, mentabulasi data

berdasarkan variabel dari seluruh responden, menyajikan

6Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan

Praktik, (Ed. Revisi VI. Cet XIII; Jakarta: PT Rineka Cipta, 2012), h.160.

38

data tiap variabel yang diteliti, melakukan perhitungan

menjawab rumusan masalah, dan melakukan perhitungan

untuk menguji hipotesis yang telah diajukan. Adapun teknik

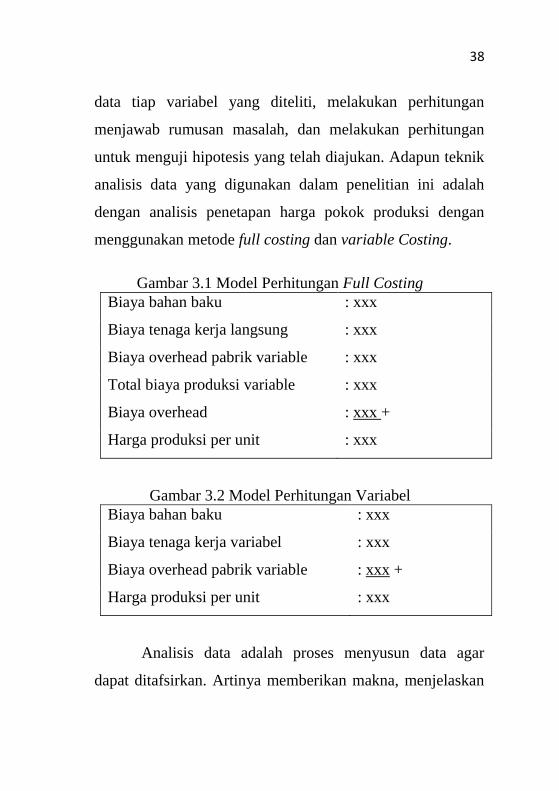

analisis data yang digunakan dalam penelitian ini adalah

dengan analisis penetapan harga pokok produksi dengan

menggunakan metode full costing dan variable Costing.

Gambar 3.1 Model Perhitungan Full Costing

Biaya bahan baku : xxx

Biaya tenaga kerja langsung : xxx

Biaya overhead pabrik variable : xxx

Total biaya produksi variable : xxx

Biaya overhead : xxx +

Harga produksi per unit : xxx

Gambar 3.2 Model Perhitungan Variabel

Biaya bahan baku : xxx

Biaya tenaga kerja variabel : xxx

Biaya overhead pabrik variable : xxx +

Harga produksi per unit : xxx

Analisis data adalah proses menyusun data agar

dapat ditafsirkan. Artinya memberikan makna, menjelaskan

39

pola, dan mencari hubungan antar konsep. Dalam penelitian

ini, teknik analisis data yang digunakan dalam penelitian ini

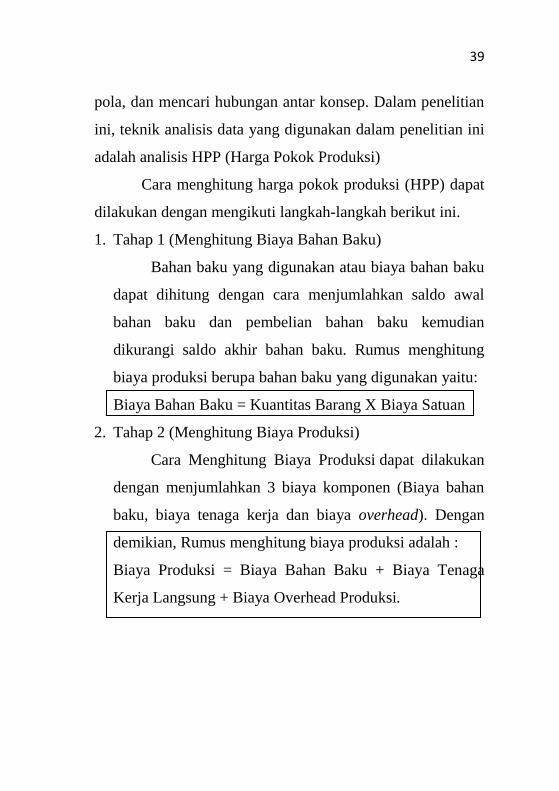

adalah analisis HPP (Harga Pokok Produksi)

Cara menghitung harga pokok produksi (HPP) dapat

dilakukan dengan mengikuti langkah-langkah berikut ini.

1. Tahap 1 (Menghitung Biaya Bahan Baku)

Bahan baku yang digunakan atau biaya bahan baku

dapat dihitung dengan cara menjumlahkan saldo awal

bahan baku dan pembelian bahan baku kemudian

dikurangi saldo akhir bahan baku. Rumus menghitung

biaya produksi berupa bahan baku yang digunakan yaitu:

Biaya Bahan Baku = Kuantitas Barang X Biaya Satuan

2. Tahap 2 (Menghitung Biaya Produksi)

Cara Menghitung Biaya Produksi dapat dilakukan

dengan menjumlahkan 3 biaya komponen (Biaya bahan

baku, biaya tenaga kerja dan biaya overhead). Dengan

demikian, Rumus menghitung biaya produksi adalah :

Biaya Produksi = Biaya Bahan Baku + Biaya Tenaga

Kerja Langsung + Biaya Overhead Produksi.

40

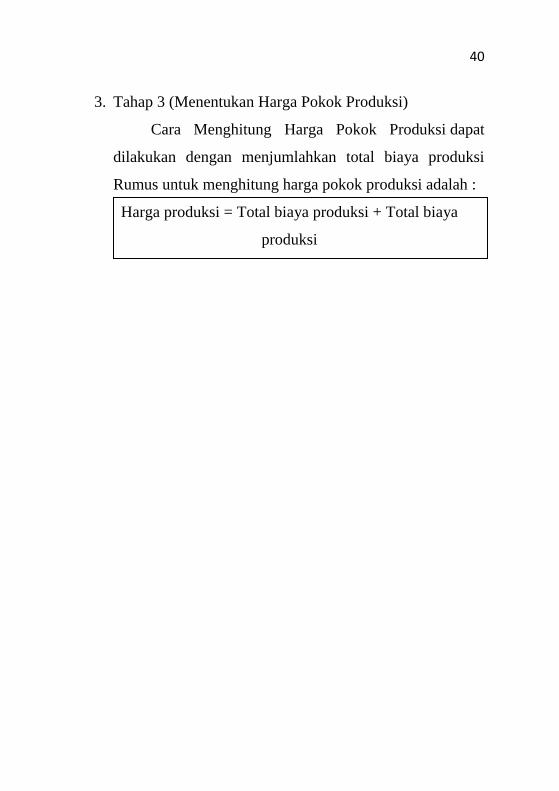

3. Tahap 3 (Menentukan Harga Pokok Produksi)

Cara Menghitung Harga Pokok Produksi dapat

dilakukan dengan menjumlahkan total biaya produksi

Rumus untuk menghitung harga pokok produksi adalah :

Harga produksi = Total biaya produksi + Total biaya

produksi

41

BAB IV

HASIL PENELITIAN

A. Gambaran Umum Lokasi Penelitian

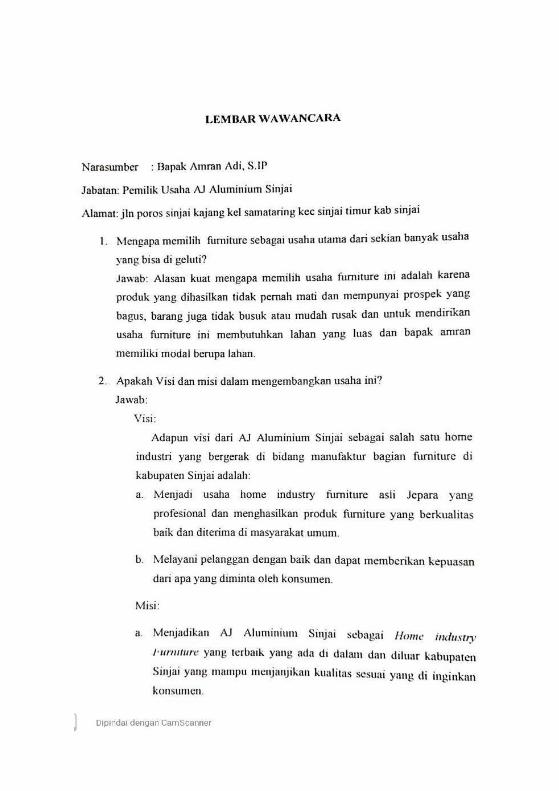

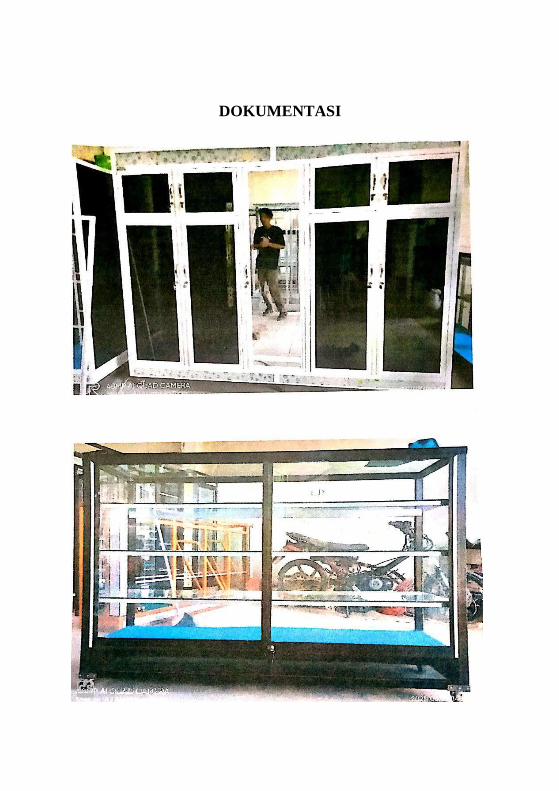

1. Sejarah AJ Aluminium Sinjai

AJ Aluminium Sinjai adalah salah satu usaha yang

bergerak dibidang manufaktur. Perusahaan ini didirikan

pada tahun 2019 oleh Bapak Amran Adi,S.IP yang

beralamat di Jalan poros sinjai-kajang Kec. Sinjai Timur

Kab. Sinjai, Sulawesi Selatan. Perusahaan ini merupakan

usaha perseorangan yang menerima pesanan dari orang

pribadi, instansi pemerintah, dan instansi non-pemerintah

yang memproduksi Lemari, Etalase jualan, rak sepatu,

dan lain-lain.Struktur organisasi AJ Aluminium Sinjai

terdiri dari pemilik usaha dan empat orang tenaga

kerja.Aktifitas yang dilakukan pemilik adalah menerima

pesanan sesuai dengan spesifikasi yang diinginkan

pelanggan, dan melakukan transaksi keuangan.

Pemilik melakukan pembelian bahan sesuai

kebutuhan untuk setiap jenis pesanan dan melakukan

transaksi keuangan. Bahan baku yang digunakan yaitu

Aluminium dan kaca yang di suplai dari salah satu toko

bangunan yang telah bekerja sama di pasar sentral Sinjai

dengan menanggung ongkos angkut pengantaran bahan

42

baku ke gudang penyimpanan. Sementara itu tugas para

tenaga kerja adalah melakukan pekerjaan sesuai dengan

perintah pemilik. AJ Aluminium Sinjai memiliki

komitmen untuk selalu memberikan pelayanan yang baik

dan tepat waktu dalam menyelesaikan produk sesuai

dengan pesanan pelanggan agar pelanggan tidak kecewa

dengan produk yang dihasilkan atau diproduksi

2. Visi Misi Perusahaan AJ Aluminium Sinjai

a. Visi:

Adapun visi dari AJ Aluminium Sinjai sebagai

salah satu home industri yang bergerak di bidang

manufaktur bagianfurniture di Kabupaten Sinjai

adalah:

1) Menjadi usaha home industry furnitureasli yang

profesional dan menghasilkan produk furnitureyang

berkualitas baik dan diterima di masyarakat umum.

2) Melayani pelanggan dengan baik dan dapat

memberikan kepuasan dari apa yang diminta oleh

konsumen.

43

b. Misi:

1) Menjadikan AJ Aluminium Sinjai sebagai Home

industry Furniture yang terbaik yang ada di dalam

dan diluar Kabupaten Sinjai yang mampu

menjanjikan kualitas sesuai yang di inginkan

konsumen.

2) Bekerja dengan memperhatikan keamanan dari

karyawan.

3) Berkembang pesat sehingga bisa menciptakan

lapangan pekerjaan yag lebih besar lagi.

3. Organisasi Perusahaan AJ Aluminium Sinjai

Pemilik dari AJ Aluminium bernama Bapak Amran

Adi S.IP dan memiliki 4 orang tenaga kerja yang

berdedikasi tinggi dan memiliki pengalaman dibidang

furniture khususnya pembuatan lemari dan etalase

penjualan.

4. Ruang Lingkup Kegiatan Perusahaan

Berbeda dengan usaha furniturelain atau usaha

yang sejenis,perusahaan dalam memenuhi setiap pesanan

produk yang di pesan serta memproduksi produk sebagai

persediaan perusahaan memerlukan waktu yang cukup

44

lama untuk memproduksinya. Alasannya selain para

pengrajin atau karyawan bisa fokus dalam satu produk

yang dibuat produk yang dihasilkan juga baik selain dari

kualitas setiap detail produk yangdihasilkan juga di teliti

terlebih dahulu sehingga tidak akan ada terjadi kesalahan

dan kerusakan kecil yang akan mengecewakan konsumen

nantinya. Adapun alur dari kegiatan produksi dilakukan

dengan proses pengontrolan kualitas bahan yang akan

digunakan, penghalusan dan perataan permukaan produk,

pengamplasan produk, pengecatan, dan finishing

produk.Tugas dari masing-masing bagian pada AJ

Aluminium Sinjai:

a. Pemilik

Pemilik adalah orang yang bertanggung jawab

secara keseluruhan mengenai operasional perusahaan.

Pemilik mempunyai hak, wewenang dan tugas dalam

menetapkan kebijakan mengenai bahan baku yang

diperlukan, mengawasi dan mengkoordinir semua

bagian yang ada didalamnya termasuk menerima

tenaga kerja baru yang diperlukan, mencatat keuangan

45

perusahaan dan bertanggung jawab sepenuhnya

terhadap perusahaan.

b. Bagian Produksi Di dalam Perusahaan

Bagian produksi di dalam perusahaan

mempunyai tugas melaksanakan kegiatan produksi

yang terjadi didalam perusahaan sesuai dengan

perencanaan yang telah ditetapkan oleh pemilik.

c. Bagian Finishing

Bagian finishing mempunyai tugas melakukan

penyelesaian keseluruhan setelah diproses oleh bagian

proses produksi, yang diantaranya adalah penghalusan,

pengecatan, pembersihan.

B. Analisis Data

Untuk melakukan perhitungan Harga pokok produksi

dan harga penjualan, Penulis menguraikan tabel perhitungan

dalam metode pesanan AJ Aluminium Sinjai sebagai berikut

:

1. Biaya Bahan Baku

Bahan baku merupakan komponen utama yang

melekat secara menyeluruh pada produk yang selesai dan

secara fisik dapat diidentifikasi sebagai barang jadi.

46

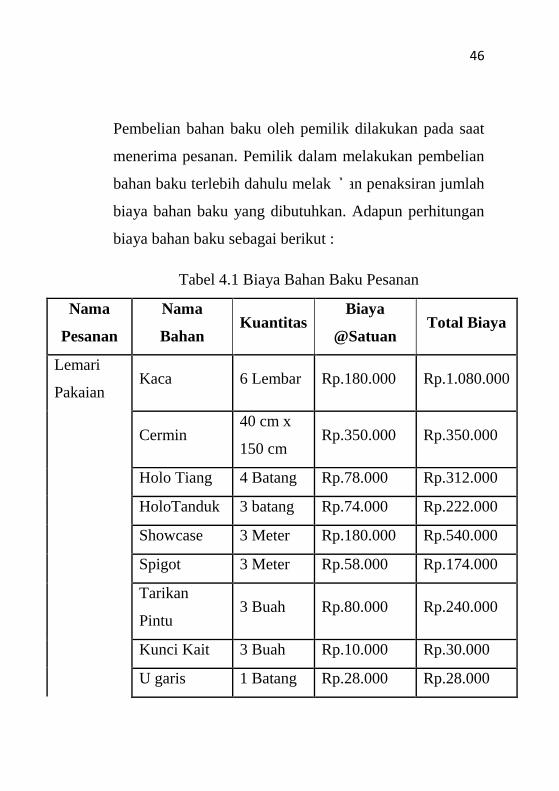

Pembelian bahan baku oleh pemilik dilakukan pada saat

menerima pesanan. Pemilik dalam melakukan pembelian

bahan baku terlebih dahulu melakukan penaksiran jumlah

biaya bahan baku yang dibutuhkan. Adapun perhitungan

biaya bahan baku sebagai berikut :

Tabel 4.1 Biaya Bahan Baku Pesanan

Nama

Pesanan

Nama

Bahan Kuantitas

Biaya

@Satuan Total Biaya

Lemari

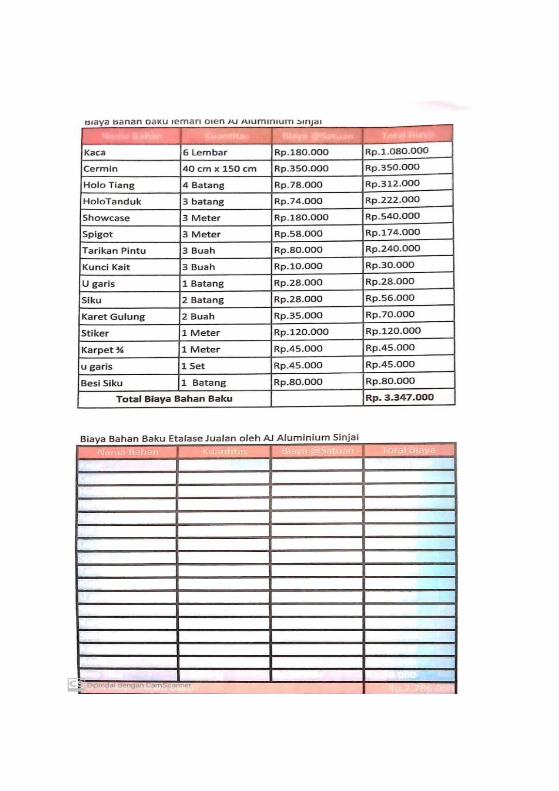

Pakaian Kaca 6 Lembar Rp.180.000 Rp.1.080.000

Cermin

40 cm x

150 cm Rp.350.000 Rp.350.000

Holo Tiang 4 Batang Rp.78.000 Rp.312.000

HoloTanduk 3 batang Rp.74.000 Rp.222.000

Showcase 3 Meter Rp.180.000 Rp.540.000

Spigot 3 Meter Rp.58.000 Rp.174.000

Tarikan

Pintu 3 Buah Rp.80.000 Rp.240.000

Kunci Kait 3 Buah Rp.10.000 Rp.30.000

U garis 1 Batang Rp.28.000 Rp.28.000

47

Siku 2 Batang Rp.28.000 Rp.56.000

Karet

Gulung 2 Buah Rp.35.000 Rp.70.000

Stiker 1 Meter Rp.120.000 Rp.120.000

Karpet ¾ 1 Meter Rp.45.000 Rp.45.000

u garis 1 Set Rp.45.000 Rp.45.000

Besi Siku 1 Batang Rp.80.000 Rp.80.000

Total Biaya Bahan Baku/Unit

Rp.3.392.00

0

Total Biaya Bahan Baku/Bulan

Rp.101.760.000

Etalase

Jualan Kaca 6 Lembar Rp.180.000 Rp.1.080.000

Cermin

40 cm x

150 cm Rp.350.000 Rp.350.000

Holo

Tiang 4 batang Rp.78.000 Rp.312.000

Rel H 1 Buah Rp.80.000 Rp.80.000

Rel atas 1 Buah Rp.80.000 Rp.80.000

Rel

Bawah 1 Buah Rp.80.000 Rp.80.000

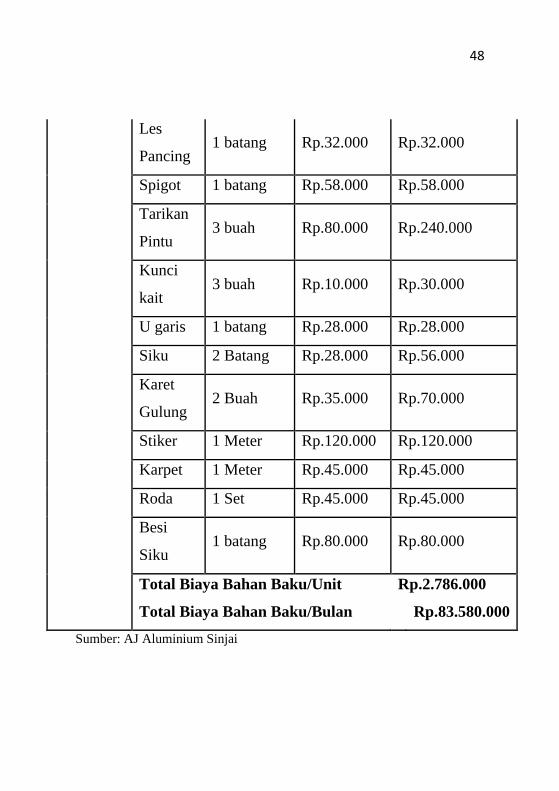

48

Les

Pancing 1 batang Rp.32.000 Rp.32.000

Spigot 1 batang Rp.58.000 Rp.58.000

Tarikan

Pintu 3 buah Rp.80.000 Rp.240.000

Kunci

kait 3 buah Rp.10.000 Rp.30.000

U garis 1 batang Rp.28.000 Rp.28.000

Siku 2 Batang Rp.28.000 Rp.56.000

Karet

Gulung 2 Buah Rp.35.000 Rp.70.000

Stiker 1 Meter Rp.120.000 Rp.120.000

Karpet 1 Meter Rp.45.000 Rp.45.000

Roda 1 Set Rp.45.000 Rp.45.000

Besi

Siku 1 batang Rp.80.000 Rp.80.000

Total Biaya Bahan Baku/Unit Rp.2.786.000

Total Biaya Bahan Baku/Bulan

Rp.83.580.000

Sumber: AJ Aluminium Sinjai

49

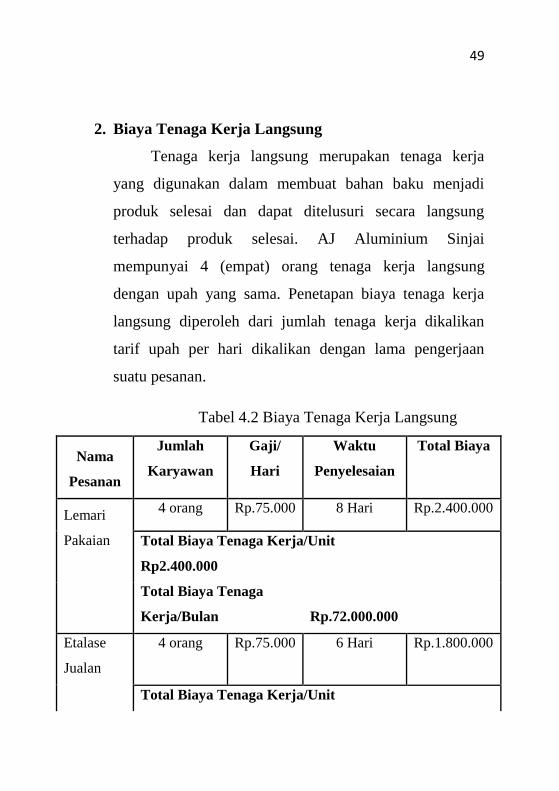

2. Biaya Tenaga Kerja Langsung

Tenaga kerja langsung merupakan tenaga kerja

yang digunakan dalam membuat bahan baku menjadi

produk selesai dan dapat ditelusuri secara langsung

terhadap produk selesai. AJ Aluminium Sinjai

mempunyai 4 (empat) orang tenaga kerja langsung

dengan upah yang sama. Penetapan biaya tenaga kerja

langsung diperoleh dari jumlah tenaga kerja dikalikan

tarif upah per hari dikalikan dengan lama pengerjaan

suatu pesanan.

Tabel 4.2 Biaya Tenaga Kerja Langsung

Nama

Pesanan

Jumlah

Karyawan

Gaji/

Hari

Waktu

Penyelesaian

Total Biaya

Lemari

Pakaian

4 orang Rp.75.000 8 Hari Rp.2.400.000

Total Biaya Tenaga Kerja/Unit

Rp2.400.000

Total Biaya Tenaga

Kerja/Bulan

Rp.72.000.000

Etalase

Jualan

4 orang Rp.75.000 6 Hari Rp.1.800.000

Total Biaya Tenaga Kerja/Unit

50

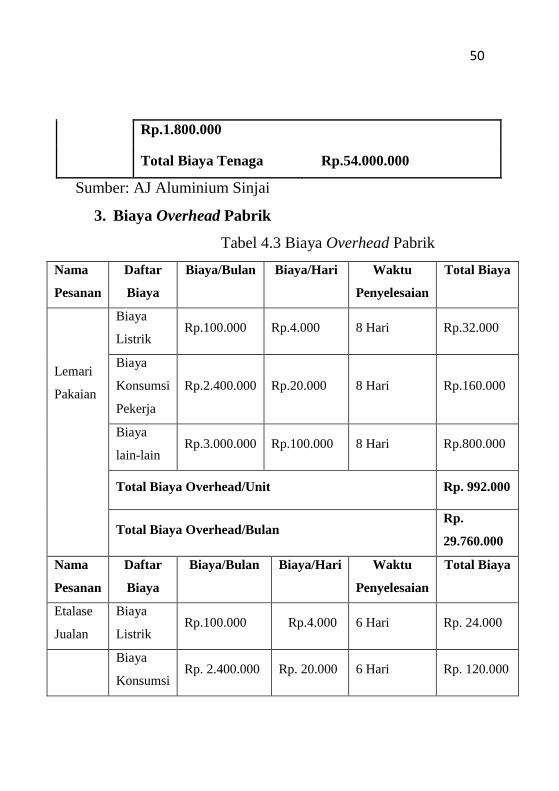

Rp.1.800.000

Total Biaya Tenaga Rp.54.000.000

Sumber: AJ Aluminium Sinjai

3. Biaya Overhead Pabrik

Tabel 4.3 Biaya Overhead Pabrik

Nama

Pesanan

Daftar

Biaya

Biaya/Bulan Biaya/Hari Waktu

Penyelesaian

Total Biaya

Lemari

Pakaian

Biaya

Listrik Rp.100.000 Rp.4.000 8 Hari Rp.32.000

Biaya

Konsumsi

Pekerja

Rp.2.400.000 Rp.20.000 8 Hari Rp.160.000

Biaya

lain-lain Rp.3.000.000 Rp.100.000 8 Hari Rp.800.000

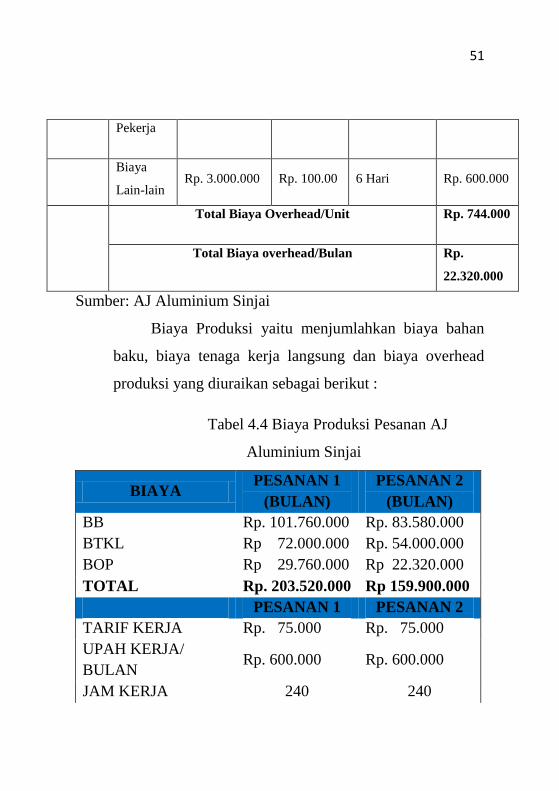

Total Biaya Overhead/Unit Rp. 992.000

Total Biaya Overhead/Bulan Rp.

29.760.000

Nama

Pesanan

Daftar

Biaya

Biaya/Bulan Biaya/Hari Waktu

Penyelesaian

Total Biaya

Etalase

Jualan

Biaya

Listrik Rp.100.000 Rp.4.000 6 Hari Rp. 24.000

Biaya

Konsumsi Rp. 2.400.000 Rp. 20.000 6 Hari Rp. 120.000

51

Pekerja

Biaya

Lain-lain Rp. 3.000.000 Rp. 100.00 6 Hari Rp. 600.000

Total Biaya Overhead/Unit Rp. 744.000

Total Biaya overhead/Bulan Rp.

22.320.000

Sumber: AJ Aluminium Sinjai

Biaya Produksi yaitu menjumlahkan biaya bahan

baku, biaya tenaga kerja langsung dan biaya overhead

produksi yang diuraikan sebagai berikut :

Tabel 4.4 Biaya Produksi Pesanan AJ

Aluminium Sinjai

BIAYA PESANAN 1

(BULAN)

PESANAN 2

(BULAN)

BB Rp. 101.760.000 Rp. 83.580.000

BTKL Rp 72.000.000 Rp. 54.000.000

BOP Rp 29.760.000 Rp 22.320.000

TOTAL Rp. 203.520.000 Rp 159.900.000

PESANAN 1 PESANAN 2

TARIF KERJA Rp. 75.000 Rp. 75.000

UPAH KERJA/

BULAN Rp. 600.000 Rp. 600.000

JAM KERJA 240 240

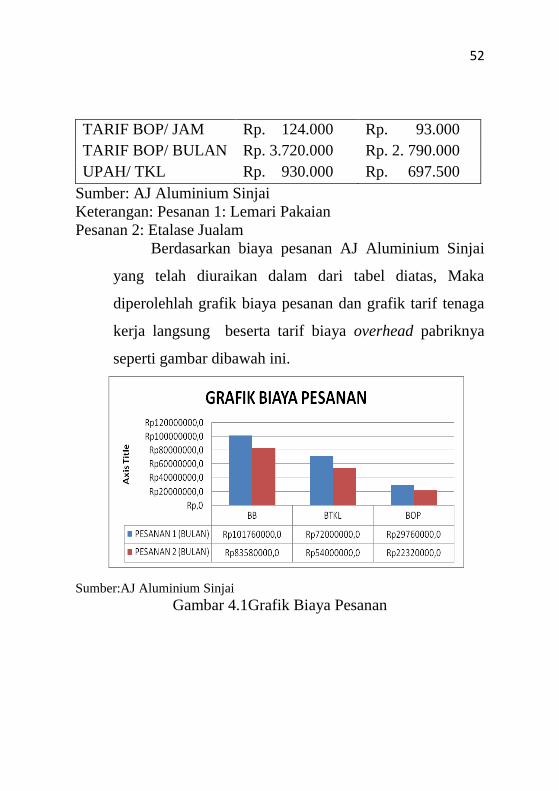

52

TARIF BOP/ JAM Rp. 124.000 Rp. 93.000

TARIF BOP/ BULAN Rp. 3.720.000 Rp. 2. 790.000

UPAH/ TKL Rp. 930.000 Rp. 697.500

Sumber: AJ Aluminium Sinjai

Keterangan: Pesanan 1: Lemari Pakaian

Pesanan 2: Etalase Jualam

Berdasarkan biaya pesanan AJ Aluminium Sinjai

yang telah diuraikan dalam dari tabel diatas, Maka

diperolehlah grafik biaya pesanan dan grafik tarif tenaga

kerja langsung beserta tarif biaya overhead pabriknya

seperti gambar dibawah ini.

Sumber:AJ Aluminium Sinjai

Gambar 4.1Grafik Biaya Pesanan

53

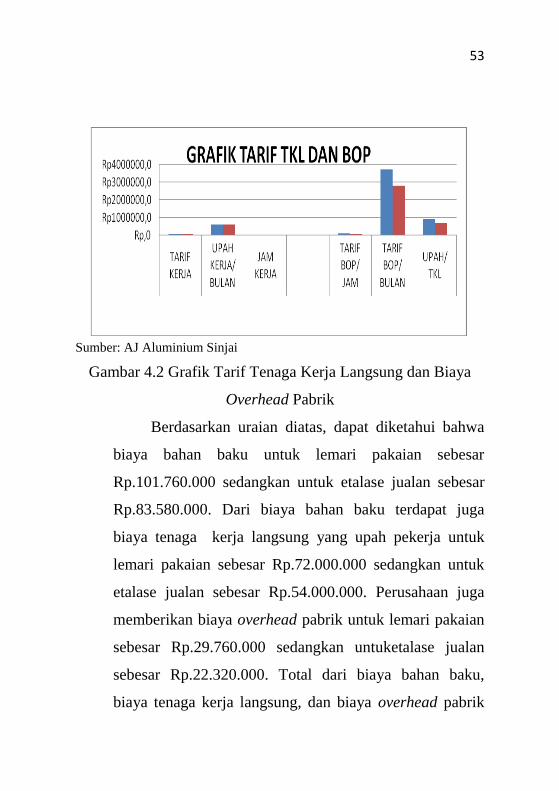

Sumber: AJ Aluminium Sinjai

Gambar 4.2 Grafik Tarif Tenaga Kerja Langsung dan Biaya

Overhead Pabrik

Berdasarkan uraian diatas, dapat diketahui bahwa

biaya bahan baku untuk lemari pakaian sebesar

Rp.101.760.000 sedangkan untuk etalase jualan sebesar

Rp.83.580.000. Dari biaya bahan baku terdapat juga

biaya tenaga kerja langsung yang upah pekerja untuk

lemari pakaian sebesar Rp.72.000.000 sedangkan untuk

etalase jualan sebesar Rp.54.000.000. Perusahaan juga

memberikan biaya overhead pabrik untuk lemari pakaian

sebesar Rp.29.760.000 sedangkan untuketalase jualan

sebesar Rp.22.320.000. Total dari biaya bahan baku,

biaya tenaga kerja langsung, dan biaya overhead pabrik

54

untuk lemari pakaiansebesar Rp.203.520.000 dan untuk

etalase jualan sebesar Rp.159.900.000. Tarif kerja yang

digunakan pemilik usaha terhadap tenaga kerja untuk per

harinya adalah sebesar Rp.75.000. Adapun upah

konsumsi pekerja selama sebulan untuk lemari pakaian

dan etalase jualanadalah sebesar Rp.600.000. Untuk

memperoleh upah tenaga kerja langsung selama sebulan,

maka pendekatan perhitungan yang dilakukan adalah

menghitung tarif biaya overhead pabrik.Tarif biaya

overhead pabrik per jam nya adalah sebesar Rp.124.000

untuk lemari pakaian dan sebesar Rp.93.000 untuk etalase

jualan.

Berdasarkan tariff overhead pabrik per jam

tersebut, maka diperolehlah perhitungan tarif biaya

overhead pabrik selama sebulan dengan jam kerja 240

jam sebesar Rp.3.720.000 untuk lemari pakaian dan

Rp.2.790.000 untuk etalase jualan. Dari perhitungan tarif

biaya overhead pabrik tersebut,diperolehlah upah tenaga

kerja langsung selama sebulan sebesar Rp.930.000 untuk

lemari pakaian dan Rp. 697.500 untuk etalase jualan.

55

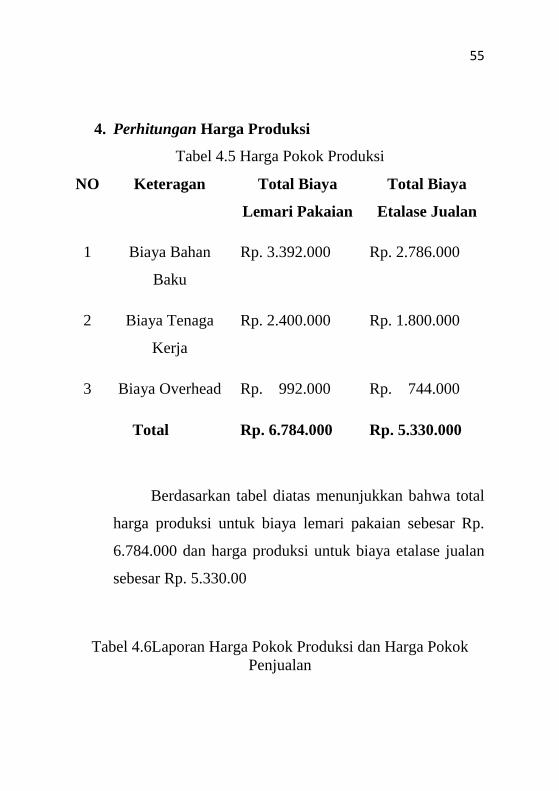

4. Perhitungan Harga Produksi

Tabel 4.5 Harga Pokok Produksi

NO Keteragan Total Biaya

Lemari Pakaian

Total Biaya

Etalase Jualan

1 Biaya Bahan

Baku

Rp. 3.392.000 Rp. 2.786.000

2 Biaya Tenaga

Kerja

Rp. 2.400.000 Rp. 1.800.000

3 Biaya Overhead Rp. 992.000 Rp. 744.000

Total Rp. 6.784.000 Rp. 5.330.000

Berdasarkan tabel diatas menunjukkan bahwa total

harga produksi untuk biaya lemari pakaian sebesar Rp.

6.784.000 dan harga produksi untuk biaya etalase jualan

sebesar Rp. 5.330.00

Tabel 4.6Laporan Harga Pokok Produksi dan Harga Pokok

Penjualan

56

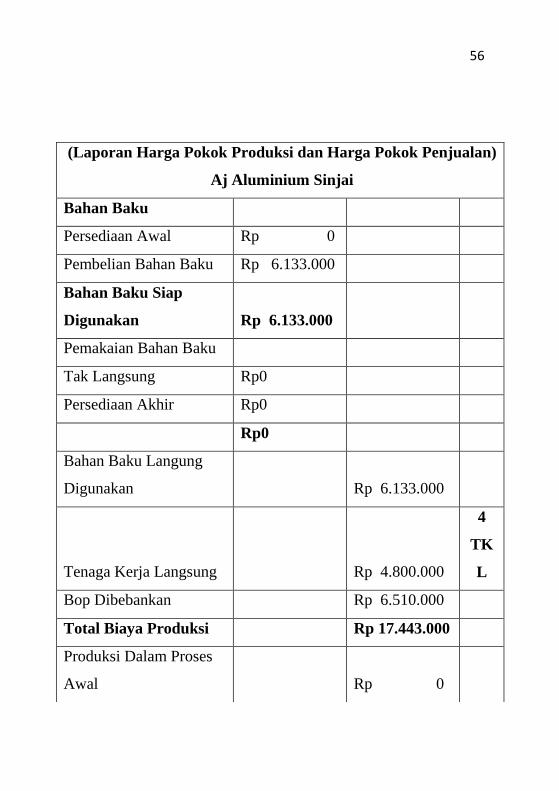

(Laporan Harga Pokok Produksi dan Harga Pokok Penjualan)

Aj Aluminium Sinjai

Bahan Baku

Persediaan Awal Rp 0

Pembelian Bahan Baku Rp 6.133.000

Bahan Baku Siap

Digunakan Rp 6.133.000

Pemakaian Bahan Baku

Tak Langsung Rp0

Persediaan Akhir Rp0

Rp0

Bahan Baku Langung

Digunakan Rp 6.133.000

Tenaga Kerja Langsung Rp 4.800.000

4

TK

L

Bop Dibebankan Rp 6.510.000

Total Biaya Produksi Rp 17.443.000

Produksi Dalam Proses

Awal Rp 0

57

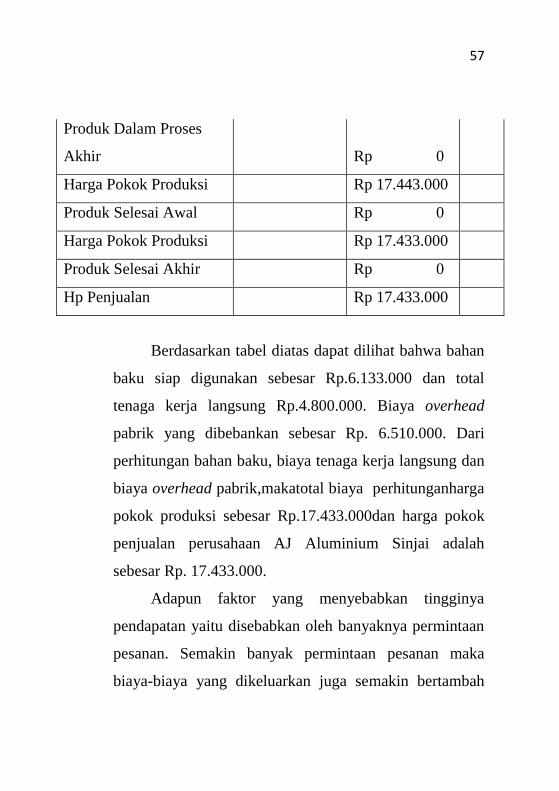

Berdasarkan tabel diatas dapat dilihat bahwa bahan

baku siap digunakan sebesar Rp.6.133.000 dan total

tenaga kerja langsung Rp.4.800.000. Biaya overhead

pabrik yang dibebankan sebesar Rp. 6.510.000. Dari

perhitungan bahan baku, biaya tenaga kerja langsung dan

biaya overhead pabrik,makatotal biaya perhitunganharga

pokok produksi sebesar Rp.17.433.000dan harga pokok

penjualan perusahaan AJ Aluminium Sinjai adalah

sebesar Rp. 17.433.000.

Adapun faktor yang menyebabkan tingginya

pendapatan yaitu disebabkan oleh banyaknya permintaan

pesanan. Semakin banyak permintaan pesanan maka

biaya-biaya yang dikeluarkan juga semakin bertambah

Produk Dalam Proses

Akhir Rp 0

Harga Pokok Produksi Rp 17.443.000

Produk Selesai Awal Rp 0

Harga Pokok Produksi Rp 17.433.000

Produk Selesai Akhir Rp 0

Hp Penjualan Rp 17.433.000

58

dan pendapatan harga pokok penjualan yang diperoleh

juga meningkat.

59

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan hasil penelitian analisis perhitungan harga

pokok produksi AJ Aluminium Sinjai, maka penulis

mengambil kesimpulan bahwa dalam perhitungan harga

pokok produksi AJ Aluminium Sinjai masih menggunakan

perhitungan yang sederhana, hanya melakukan perhitungan

biaya bahan baku, biaya tenaga kerja, biaya overhead yang

terdiri dari biaya listirik, biaya konsumsi tenaga kerja, dan

lain-lain sehingga perhitungannya kurang akurat. Bahan

baku siapdigunakan sebesar Rp.6.133.000 dan total tenaga

kerja langsung Rp.4.800.000. Biaya overhead pabrik yang

dibebankan sebesar Rp. 6.510.000. Dari perhitungan bahan

baku, biaya tenaga kerja langsung dan biaya overhead

pabrik,makatotal biayaperhitunganharga pokok produksi

sebesar Rp.17.433.000dan harga pokok penjualan

perusahaan AJ Aluminium Sinjai adalah sebesar Rp.

17.433.000.

B. Saran

Berdasarkan hasil penelitian analisis perhitungan harga

pokok produksi AJ Aluminium Sinjaimaka dapat diberikan

saran sebagai berikut:

60

1. Tindakan yang harus diambil adalah dengan melakukan

koreksi pada perhitungan harga pokok produksi

perusahaan harus sesuai dengan metode

2. Pesanan dengan menghitung dan mengidentifikasikan

biaya bahan baku, biaya tenaga kerja langsung, dan biaya

overhead pabrik.

3. Berdasarkan hasil analisis apabila perusahaan dalam

menetapkan harga pokok produksi menggunakan metode

pesanansehingga perhitungan harga pokok produksi

menjadi lebih akurat karena semua biaya dikelompokan

dalam biaya produksi dan biaya non produksi dan

dihitung secara terperinci.

4. Dengan adanya perhitungan untuk biaya pemeliharaan

dan biaya penyusutan, perusahaan akan mengetahui umur

ekonomis sehingga dapat dirawat dan diganti jika

peralatan dan mesin sudah habis masa pakai.

5. Adanya usulan penggunaan metode pesanandiharapkan

agar pemilik bisa menerapkan perhitungan harga pokok

produksi tersebut supaya perusahaan dapat menentukan

harga pokok produksi secara lebih tepat dengan begitu

61

pemilik dapat mengetahui keseluruhan biaya produksi

pada saat memproduksi pesanannya.

62

DAFTAR PUSTAKA

Ahmad, Dunia Firdaus dan Wasilah Abdullah,.Akuntansi

Biaya. Jakarta: Salemba Empat, 2012.

Arikunto, Suharsimi. Prosedur Penelitian Suatu Pendekatan

Praktik. Ed. Revisi VI. Cet XIII; Jakarta: PT Rineka

Cipta, 2012.

Bahri, Syaiful, Pengantar Akuntansi Berdasarkan SAK ETAP

dan IFRS, Yogyakarta: Penerbit Andi, . 2016.

Carter, William K. Akuntansi Biaya Buku 2 Edisi Ke-14

Dialihbahaskan Oleh Kristina. Jakarta: Salemba Empat,

2012.

Dewi, Kurnia. Manajemen Kewirausahaan. Yogyakarta: CV

Budi Utama, 2020.

Dewi, Sayu Ketut Sustrisna. Konsep Dan Pengembangan

kewirausahaan Di Indonesia. Yogyakarta: CV Budi

Utama, 2020.

Dewi, Sofia Prima, dkk. Akuntansi Biaya. Bogor: In Media,

2015.

Firdaus et.al, pedoman penulisan skripsi : Institut Agama Islam

Muhammadiyah Sinjai tahun 2020, (sinjai : kampus iaim,

2020),

Frida, Catharina Vista Okta. Kewirausahaan. Yogyakarta:

Garuda Wacana, 2020.

63

Lukas S. Musianto,Perbedaan Pendekatan Kuantitatif Dengan

Pendekatan KualitatifDalam Metode Penelitian,Jurnal(

Univeristas Kristen Petra).

Mulyadi.Akuntansi Biaya. Yogyakarta: Sekolah Tinggi Ilmu

Manajemen YKPN, 2016.

Mulyati, Sri, dkk. Akuntansi Biaya. Aceh: Sefa Bumi Persada,

2017.

Nana Syaodih Sukmadinata, Metode Penelitian Pendidikan,

(Cet.I; Bandung: PT Remaja Rosdakarya, 2015)

Nugroho, Mulyanto.Akuntansi Biaya Aplikasi Perusahaan

Manufaktur. Sidoarjo: Indomedia Pustaka, 2017.

Pirmaningsih, Lilik. Akuntansi Biaya. Yogyakarta: Indomedia

Pustaka, 2016.

Riwayadi.Akuntansi Biaya Pendekatan Tradisional Dan

Kontemporer.Jakarta: Salemba Empat, 2014.

Siregar, Baldric, dkk. Akuntansi Biaya. Jakarta: Salemba

Empat, 2013. Sugiyono, Metode Penelitian Pendidikan,

Cet.XXIV; Bandung: ALFABETA CV, 2016.

Sugiyono.Metode penelitian kuantitatif, kualitatif, dan R&D.

Cet. Xxv; Bandung: Alfabeta, 2017.

Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan

Praktik, (Ed. Revisi VI. Cet XIII; Jakarta: PT

Rineka Cipta, 2012),

64

Sukmadinat, Nana Syaodih. Metode Penelitian Pendidikan.

Cet.I; Bandung: PT Remaja Rosdakarya, 2015.

Sulastiningsih dan Zulkifli.Akuntansi Biaya. Yogyakarta: UPP

STIM YKPN, 2016.

Supriyono.Akuntansi Biaya Pengumpulan Biaya dan

Penentuan Harga Pokok. Yogyakarta: BPFE Yogyakarta,

2017.

Yusuf, Amir. Metode Penelitian Kuantitatif, Kualitatif &

Penelitian Gabunga

LAMPIRAN-LAMPIRAN

DOKUMENTASI