Mogucnosti za razvoj faktoringa u Srbiji

97

БЕОГРАДСКА БАНКАРСКА АКАДЕМИЈА, ФАКУЛТЕТ ЗА БАНКАРСТВО, ОСИГУРАЊЕ И ФИНАНСИЈЕ, БЕОГРАД, УНИВЕРЗИТЕТ UNION, БЕОГРАД МАСТЕР РАД МОГУЋНОСТИ ЗА РАЗВОЈ ФАКТОРИНГА У СРБИЈИ Кандидат: Ментор: Марко Тасић проф. Др Зоран Грубишић бр. индекса 2006/07 Београд, 2013. године

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Mogucnosti za razvoj faktoringa u Srbiji

БЕОГРАДСКА БАНКАРСКА АКАДЕМИЈА, ФАКУЛТЕТ ЗА

БАНКАРСТВО, ОСИГУРАЊЕ И ФИНАНСИЈЕ, БЕОГРАД,

УНИВЕРЗИТЕТ UNION, БЕОГРАД

МАСТЕР РАД

МОГУЋНОСТИ ЗА РАЗВОЈ ФАКТОРИНГА У

СРБИЈИ

Кандидат: Ментор:

Марко Тасић проф. Др Зоран Грубишић

бр. индекса 2006/07

Београд, 2013. године

„Изјављујем да је Мастер рад резултат мог сопственог рада, и

да су коришћене библиографске референце истинито и јасно

наведене, као и да су сумарно приказане у оквиру

ЛИТЕРАТУРЕ.“–

______________________

1

АПСТРАКТ

Факторинг је сложена форма финансијских услуга која обухвата краткорочно

финансирање на бази будућих доспелих потраживања проистеклих из продаје роба и

услуга. Представља облик финансирања на бази уступања потраживања за фактурисану

и испоручену робу. Факторинг је у свету доминантан извор финансирања базиран на

имовини и последњих година бележи значајан раст. Сличне трендове прати и развој

факторинга у Србији. Овим послом се у нашој земљи углавном баве банке, чији

традиционални послови, као депозити или кредити, дефинитивно не одумиру али

доносе све мањи удео укупног профита. Факторингом се у Србији баве и

специјализована привредна друштва. У раду се разматра досадашњи раст и могућности

за даљи развој факторинга у Србији. Кроз рад провејава закључак да факторинг постаје

све значајнији инструмент краткорочног финансирања и управљања новчаним токовима

за привредна друштва која послују у Србији, али и да ова услуга није подједнако доступна

свима и да регулаторно окружење тренутно не делује подстицајно на његов даљи развој.

Кључне речи: Факторинг, фактор, банка, финансирање, ликвидност, развој, ризик

ABSTRACT

Factoring is a complex financial service including short-term financing based on future due

receivables that arise from the sale of goods and services. It is a form of financing based on

the transfer of receivables resulting from goods delivered and invoiced. Around the world,

factoring is a dominating source of financing based on property and it has recorded a

significant growth in the past years. The development of factoring in Serbia shows similar

trends. In our country, factoring services are mostly provided by banks, whose traditional

jobs, such as deposits and loans, still endure but bring comparatively smaller profit. There are

also specialized companies which deal with factoring. This paper illustrates the previous

growth as well as the opportunities for further development of factoring in Serbia. This paper

points toward the conclusion that factoring is becoming increasingly important instrument of

short-term financing and cash flow management for the companies operating in Serbia, but

that this service is not equally available to everyone and that the regulatory environment does

not provide incentives for its further development.

Keywords: Factorinд, Factor, Bank, Financinд, Liquidity, Development, Risk

2

САДРЖАЈ РАДА

САДРЖАЈ РАДА.......................................................................................................................31. УВОД......................................................................................................................................42. ПОЈАМ, ИСТОРИЈАТ И ВРСТЕ ФАКТОРИНГА.............................................................8

2.1 ПОЈАМ ФАКТОРИНГА.................................................................................................82.2 ИСТОРИЈАТ ФАКТОРИНГА......................................................................................122.3 ВРСТЕ ФАКТОРИНГА................................................................................................14

3. ФИНАНСИЈСКИ ЗНАЧАЈ ФАКТОРИНГА.....................................................................213.1 ФАКТОРИНГ vs ТРАДИЦИОНАЛНИ ОБЛИЦИ ФИНАНСИРАЊА....................273.2 ФАКТОРИНГ vs ЦЕСИЈА...........................................................................................293.3 ФАКТОРИНГ vs КРАТКОРОЧНИ КРЕДИТИ БАНАКА.........................................303.4 ПРЕДНОСТИ ФАКТОРИНГА....................................................................................313.5 ДЕЛАТНОСТИ ПОСЕБНО ПОГОДНЕ ЗА ФАКТОРИНГ......................................33

4. ПРАВНИ ОКВИР ЗА ОБАВЉАЊЕ ФАКТОРИНГА......................................................354.1 ЗАКОНСКА РЕГУЛАТИВА ФАКТОРИНГА У МЕЂУНАРОДНИМ ОКВИРИМА...............................................................................................................................................374.2 ПРАВНИ ОКВИР ЗА ОБАВЉАЊЕ ФАКТОРИНГ ПОСЛОВА У СРБИЈИ...........38

4.2.1 ПРЕГЛЕД ФАКТИЧКОГ СТАЊА.....................................................................................394.2.2. ОСВРТ НА ПРЕДЛОГ ЗАКОНА О ФАКТОРИНГУ......................................................42

4.2.3 ЗАКЉУЧЦИ И ПРЕПОРУКЕ.............................................................................................57

5. РАЧУНОВОДСТВЕНО ОБУХВАТАЊЕ ФАКТОРИНГА.............................................595.1 КУПОВИНА ПОТРАЖИВАЊА У КЊИГОВОДСТВУ ФАКТОРА.......................615.2. КУПОВИНА ПОТРАЖИВАЊА ДОСПЕЛОГ ЗА НАПЛАТУ...............................615.3 КУПОВИНА ПОТРАЖИВАЊА НЕДОСПЕЛИХ ЗА НАПЛАТУ..........................635.4 ПРОДАЈА ПОТРАЖИВАЊА У КЊИГОВОДСТВУ КЛИЈЕНТА..........................645.5 КЊИГОВОДСТВЕНО ОБУХВАТАЊЕ ФАКТОРИНГА СА ПРАВОМ РЕГРЕСА...............................................................................................................................................64

6. ФАКТОРИНГ У СРБИЈИ...................................................................................................666.1. МОГУЋНОСТИ ЗА РАЗВОЈ ФАКТОРИНГА..........................................................71

6.1.1 ПОСТАВЉАЊЕ ПОСЕБНИХ ХИПОТЕЗА......................................................................72

6.1.2 ПОДАЦИ, ДЕСКРИПТИВНА СТАТИСТИКА И ОСНОВНИ ЗАКЉУЧЦИ................75

6.2 ПОСЛОВНИ РЕЗУЛТАТИ ПРИВРЕДНОГ ДРУШТВА КОЈЕ СЕ БАВИ ФАКТОРИНГОМ НА ПРИМЕРУ BJN FINANCIAL......................................................78

6.2.1 БИЛАНС УСПЕХА И ИЗАБРАНИ ФИНАНСИЈСКИ ПОДАЦИ...................................78

6.2.2 БИЛАНС СТАЊА................................................................................................................806.2.3 BAZEL II – АНАЛИЗА БОНИТЕТА И РЕНТАБИЛИТЕТ ИНВЕСТИРАНОГ КАПИТАЛА..................................................................................................................................816.2.4 АНАЛИЗА ИЗАБРАНИХ ГРАФИКОНА О ПОСЛОВАЊУ...........................................82

7. ЗАКЉУЧАК.........................................................................................................................91ЛИТЕРАТУРА.........................................................................................................................94

3

1. УВОДУ условима растуће конкуренције и отежаних услова пословања, предвидив новчани

ток и оптимална ликвидност су од кључног значаја за стабилно пословање и сигурну

финансијску будућност свих привредних субјеката. Под оваквим околностима, а у

време економске кризе и опште неликвидности, привреда има право да се заштити и

обезбеди ликвидност кроз сопствену продају. Савремено пословање развило је више

модела који то омогућавају, а један од најатрактивнијих је свакако факторинг.

Факторинг је сложена форма финансијских услуга која обухвата краткорочно

финансирање на бази будућих недоспелих потраживања проистеклих из продаје роба и

услуга. Имајући у виду да се највећи део модерне трговине одвија на тај начин што су

продавци, у циљу повећања свог учешћа на тржишту, приморани да нуде купцима

повољније услове плаћања, што укључује продају на отворени рачун, одложено

плаћање и разне друге попусте и погодности, јасно је да је тиме факторинг добио шансу

за експанзију. Ако посматрамо ситуацију из другог угла, банке нуде разне кредитне

аранжмане и остале стандардне банкарске производе и траже компаније код којих би

могле да пласирају своје услуге. Међутим, није увек лако наћи доброг клијента. Због

тога се банке све више окрећу новим тзв. парабанкарским производима и на тај начин

помажу привреди да апсорбује њихове понуде. Парабанкарски и некредитни послови

банака (послови осигурања, послови пензионих фондова, послови инвестиционих

фондова, берзански послови, послови лизинга, факторинга и форфетинга итд.),

примарно представљају савремене финансијске послове који могу да се обављају

самостално, кроз посебно организована привредна друштва, али је све чешћа пракса да

се обављају и у склопу банака као допунски послови традиционалним банкарским

пословима, чија је сврха остварење што већег профита на нивоу банке као целине.

Допунска улога ових послова у савременим тржишним привредама превазилази

атрибут допунске функције и постаје доминантна пословна активност, чије су активе

заједно и по два пута веће од актива пословних банака у најразвијенијим земљама.

Поред обима, ови послови носе вишу профитну стопу од класичних банкарских

послова и спадају у ред најпрофитабилнијих финансијских послова данашњице. У

групи специфичних парабанкарских операција, које су комплементарне са

традиционалним банкарским пословима, посебна пажњу заслужују управо послови

факторинга. Према подацима „Factor Chain International“1(једне од две највећe

1 http:www.fci.com 4

асоцијацијe факторинг компанија у свету), укупан промет у светској трговини који се

одвијао путем факторинга нагло је порастао у 2011. години за више од 22% у односу на

2010. годину. Овај промет је у 2011. години достигао вредност од рекордних 2.015.007

милиона евра или 2.610.844 милиона америчких долара. Благи раст настављен је и у

2012. години када се укупан промет повећао за 8%, тј. достигао ниво од 2.132.231

милиона евра, односно 2.811.346 милиона америчких долара. Занимљив је и податак да

је промет који се одвијао преко међународног факторинга растао много брже него онај

који се одвијао путем домаћег факторинга (у еврима 33,5% насупрот 1,7%; у доларима

35,8% насупрот 3,4% за домаћи). Ови подаци недвосмислено показују да је факторниг

индустрија пребродила финансијску кризу много боље од неких других услуга у

финансијском сектору или осигурању. Иако је обим факторинг услуга благо опао у

2009. години, његова вредност је у 2010. години далеко премашила ону из 2008. године,

која је била претходна рекордна година. У 2011. години снажан раст је настављен, а

постигнут је и нови рекордни обим промета који се одвијао путем факторинга, а тај

тренд је настављен, додуше не тако драстично, и у 2012. години. Главна тржишта са

„спектакуларним“ растом у 2012. години била су: Хонг Конг (+69%), Русија (+66%),

Пољска (+37%), Кина (+26%) и Мексико (+24%), за разлику од 2011. када је поредак

био мало другачији: Кина (+77%), Русија (+74%), Јужна Африка (+41%), Холандија

(+31%) и Аустралија (+28%). За чланове „Factor Chain International“ резултати су били

још импресивнији: укупан промет је повећан за више од 24%, док је међународни

промет путем факторинга повећан за чак 37%. Ови резултати показују да извозници и

увозници широм света постају итекако свесни предности које проистичу из факторинг

аранжмана. Постоје земље где до пре само десетак година није постојао ни један

фактор, тј. где уопште није било промета ове врсте, као што су нпр. Хрватска,

Луксембург или Уједињени Арапски Емирати, а где сада већ причамо о стотинама

милиона евра годишњег обрта. Све наведено указује на чињеницу да је факторинг све

мање могућност за увећање профита, а све више потреба свих озбиљних учесника у

привредном пословању, како у развијеним земљама, тако и у земљама које тај епитет

својим напретком тек треба да стекну. Факторинг је, пре свега, намењен компанијама

које имају закључене комерцијалне уговоре и вишегодишњу сарадњу са својим

купцима, које имају потребу за додатним обртним капиталом, а не желе или не могу да

га прикупе на класичан начин путем кредитног задужења. Имајући у виду значај

факторинга, посебно у земљама развијене тржишне привреде, овај рад указује на

5

теоријске и практичне импликације механизма функционисања факторинга, као

инструмента финансирања и заштите од кредитног ризика привредних субјеката.

Сличне трендове у последњих 5-8 година година прати и развој факторинга у Србији.

Позитивну климу за то је стварало стање наше економије које су карактерисали

несигурност у наплати потраживања и мали проценат наплате, смањена финансијска

дисциплина, заробљена финансијска средства због тога што субјекти у тржишним

трансакцијама не плаћају своје обавезе, као и неликвидност, односно постојећа и

претећа инсолвентност, са великим бројем рачуна блокираних у поступку принудне

наплате потраживања. Међународна искуства показују да факторинг представља један

од најбољих начина да се обезбеди бржа, сигурнија и често авансна наплата

потраживања у привреди. Овим послом се у нашој земљи углавном баве банке, чији

традиционални послови, као депозити или кредити, дефинитивно не одумиру али

доносе све мањи удео укупног профита, али и специјализована привредна друштва.

Факторинг би у Србији могао да буде интересантан за мања предузећа, која агресивно

наступају на страним тржиштима, али због неповерења банака према њиховим

пословима теже долазе до банкарских средстава. У одсуству на прави начин видљивих

резултата развоја факторинг тржишта у Србији, студије које су се бавиле факторингом

у Србији биле су концентрисане углавном на теоријски и правни аспект, као и на

информационе, институционалне, правне и пореске препреке развоју факторинга, а

упоредо се у стручним круговима водила и јавна полемика да ли је Србији потребан

посебан закон о факторингу или је довољно само проширити део Закона о

облигационим односима који се односи на уступање потраживања уговором (цесију).

Полазећи од чињенице да је финансијски систем у Србији, упркос интезивним

променама које се дешавају последњих десет година, још увек у одређеној мери

ригидан и није до краја развијен, те као такав није у могућнсти да у довољној мери

обезбеди подршку развоју реалног сектора економије, у овом раду ће се посебно

истраживати значај факторинга у финансијском и уопште економском систему Србије.

У том контексту посебно су анализиране: потребе привредних друштава за факторинг

производима, потенцијална тражња за факторинг производима, предности факторинга у

односу на краткорочне кредите банака, делатности посебно погодне за факторинг

аранжмане, факторинг као извор финансирања, могућности и препреке увођења и

примене факторинга у Србији. Поред литературе из ове области приликом израде овог

рада коришћени су и посебно креирани упитници који су достављени привредним

друштвима и банкама, али и финансијски извештаји неких од првих фактора у Србији. 6

Рад се заснива на основној хипотези да факторинг послови у Србији, уз одређене

специфичности, подразумевају исте механизме, обављају се на исти начин и прате исте

трендове као и у развијеним тржишним привредама. Поред основне хипотезе

дефинисано је и пет посебних хипотеза:

1) Предузећа која користе услуге факторинга су релативно мала у погледу

пословног промета;

2) Факторинг услуге имају тенденцију да се концентришу на млада предузећа,

односно, на предузећа која послују до 5 година;

3) Факторинг услуге имају тенденцију да се концентришу на предузећа која се баве

производњом и трговином;

4) Факторинг услуге су фокусиране на друштва са ограниченом одговорношћу;

5) Што је већи ниво задужености и мањак кредитне способности за одобравање

банкарских кредита, већа је заступљеност коришћења факторинга.

Проверавање постављених хипотеза вршено је на основу резултата анализа добијених

на основу анкета рађених за потребе истраживања о коришћењу факторинг услуга на

српском тржишту у 2010. и 2011. години. Истраживање је рађено на основу узорка од

60 компанија које користе факторинг као извор финансирања (подаци су добијени од

различитих факторинг компанија које су се нашле у улози пружаоца факторинг услуга).

Најважнији извор података за фирме укључене у узорак су информације добијене на

основу интервјуа вршених са факторинг компанијама и као и подаци Агенције за

привредне регистре. Рад је конципиран тако да са једне стране појмовно одређује

факторинг као један од осигураних краткорочних извора финансирања, а са друге

стране ставља акценат на то како факторинг посао функционише у условима

посттранзиционе тржишне привреде у Србији. Након разраде теоријско-методолошких

аспеката факторинга, у тежишном делу рада приступа се проверавању постављених

хипотеза везаних за пружање факторинг услуга на тржишту Србије, али и анализи

пословних резултата једне од првих факторинг компанија у Србији. У раду се користи

више научних метода и анализа, почев од дескрипције и индуктивно-дедуктивног

метода, преко нормативног и упоредно-правног метода, до дескриптивне статистике и

анализе финансијских извештаја. Циљ рада је да прикаже како факторинг тренутно

функционише у пословном окружењу Србије, укаже на специфичности пословања

српских факторинг компанија и процени простор да се факторинг посао

институционално и законски даље уреди и унапреди.

7

2. ПОЈАМ, ИСТОРИЈАТ И ВРСТЕ ФАКТОРИНГА

2.1 ПОЈАМ ФАКТОРИНГАРеч факторинг је енглеског порекла са значењем агент, односно заступник, поверилац,

посредник, комисионар, а везује се и за латинску реч „facere" што значи чинити, учинити,

односно фактор је лице које некоме нешто чини. Факторинг (енг. factorinд) је посебан

банкарски посао, финансијска техника есконтног карактера, која се заснива на

облигационом уговору између повериоца (извозника, клијента) и фактора (банке или друге

специјализоване институције). Суштина овог посла се тиче потраживања и преношење

ризика наплате са клијента на банку или другу специјализовану институцију која нуди

услугу факторинга. Поред тога овај финансијски инструмент има и значајну кредитну

функцију. Клијент уступа банци (фактору) потраживања која има према трећим лицима и

тиме се одриче свих права према својим дужницима, али задржава обавезу да гарантује

постојање (веритет) потраживања. Уговор о факторингу представља такав правни посао

којим се уступилац потраживања (комитент) обавезује да пренесе на фактора (банку

или факторинг предузеће) постојећа или будућа потраживања из уговора о продаји

робе, односно уговора о вршењу услуга, закључених са купцем, односно корисником

услуга (дужником), а фактор се обавезује да уз провизију и наплату трошкова наплати

то потраживање (и евентуално гарантује наплату), као и да кредитира уступиоца

потраживања (уз његову обавезу да плаћа камату) и врши друге факторинг услуге2.

Факторинг постаје све значајнији облик савременог финансирања у унутрашњем и

међународном промету, а разликује се од класичних форми кредитирања које врше

банке и њима сличне финансијске организације3. У основи, ради се о једноставном

систему купопродаје или преноса краткорочних права потраживања (до 180 дана) на

лице које се назива фактор, а то је, по правилу, банка или специјализована факторинг

институција. Факторинг је финансијска трансакција где привредно друштво које

очекује приход - има потраживања (нпр. по издатим фактурама – рачунима) продаје та

потраживања трећој страни - фактору, по сниженој цени јер од фактора одмах добија

готовину, која је неопходна за даље одржавање пословања. Широм света факторинг је

доминантна форма финансирања базираног на имовини и важан извор спољног

финансирања за компаније. Факторинг је свеукупан финансијски пакет који комбинује

финансирање текућег капитала, заштиту од кредитног ризика, финансијска

2 Васиљевић, М. (2004), Пословно право, Удружење правника у привреди Србије и Црне Горе, Осмо издање, Београд .3 Salinger, F. R. (1999), Factorinд: The Law and Practice of Invoice Finance, London: Sweet & Maxwell.

8

извештавања у вези са потраживањима и услуге наплате потраживања. У склопу

уговора, фактор (купац) купује потраживања продавца потраживања углавном без

права „регреса“ ка продавцу потраживања и преузима одговорност за дужникову

способност плаћања. Ако дужник банкротира или није у стању да измири обавезе,

фактор је тај који ће продавацу платити потраживања. Факторинг, најједноставније,

може бити дефинисан као финансијски инструмент којим фактор (институција која се

бави факторингом) финансира предузећа на основу будућих (недоспелих) потраживања

проистеклих из продаје роба или услуга на домаћем или иностраном тржишту.

Факторинг је финансијски инструмент и правни посао којим фактор (привредно

друштво или банка) финансира привредне субјекте откупом уз дисконт доспелих или

будућих недоспелих потраживања према дужнику, проистеклих из продаје роба или

услуга на домаћем или иностраном, односно међународном тржишту, уз предају

фактуре4. Продавац потраживања долази до новца пре доспећа или о доспећу

потраживања, а ризик наплате потраживања преноси на фактора. Факторинг се

дефинише и кроз разликовање правог од неправог факторинга. Код правог факторинга

фактор откупљује потраживање клијента уз дисконт, пре доспећа или о доспећу

потраживања, са правом регреса фактора према клијенту (продавцу потраживања) или

без тог права; док неправи факторинг подразумева да клијент (уступилац потраживања)

преноси на фактора потраживања, о њиховој доспелости или пре доспелости, ради

наплате, а фактор се обавезује да, уз провизију и наплату трошкова, наплати

потраживања и, евентуално, гарантује клијенту њихову наплату. У оба случаја фактор

може да врши и друге услуге (нпр. платни промет, књиговодство, истраживање

тржишта и др.). Факторинг, у суштини, представља веома важну форму кредита и

сервисирања наплате потраживања од купаца.5 Према UNIDROIT Конвенцији о

међународном факторингу из 1988. године, факторинг мора садржати три

карактеристике:

1. клаузула о уступању потраживања које проистиче из комерцијалног уговора о

купопродаји робе или услуга (предмет факторинга не може бити потраживање из

купопродајног уговора у коме је једна или обе стране - физичко лице);

2. клаузула којом се предвиђа обавештење дужника о уступљеном потраживању;

3. фактор мора да врши најмање две од следећих услуга:4 Paragraf lex (2012), „Факторинг: Постојеће стање и потреба доношења закона којим се уређује факторинг“, Правни инструктор, Београд 14.02.2012. године.

5 Красуља, Д. Иванишевић, М. (2000), Пословне финансије, Универзитет у Београду, Економски факултет, друго издање, Београд.

9

1) финансирање испоручиоца, укључујући одобравање зајмова и аванса,

2) вођење рачуна (књиговодство) који се односе на потраживања

(евиденција и управљање потраживањима),

3) наплату потраживања,

4) заштиту од пропуста у плаћању дужника (заштита од ризика неплаћања,

преузимање ризика наплате).6

Основни смисао овог специфичног финансијског механизма је у томе да привредници

брже обезбеде новчана средства. То је посебно битно за микро, мала и средња

предузећа, која имају ограничен распон финансијских извора. Факторинг, по правилу,

подразумева додатне дажбине, сем провизије. На пример, камате се може обрачунавати

на ненаплаћена потраживања за робу и услуге продате на кредит (accounts receivables).

У трошкове факторинга могу бити укључени и дажбине за подношење захтева,

дажбине за проверу кредита, дажбине за административне послове и др.7 Типична

факторинг услуга укључује испитивање бонитета дужника-купца, преузимање ризика

наплате у 100% износу и финансирање (аванс) до 80% износа фактуре, односно

цедираних потраживања, где 20% чини одбитак провизије и есконтне камате (провизија

се креће у распону од 0,5% до 1,5-2%, па и више, од вредности фактуре, а камата је на

нивоу банкарских каматних стопа за краткорочне кредите и тече од момента

коришћења средстава до извршене наплате од дужника-купца). Ризик који преузима

факторинг компанија или банка везан је за купца-дужника. Ризик који постоји на

страни продавца-повериоца састоји се у неодговарајућој испоруци уговорене робе, на

основу које купац-дужник може да одбије плаћање у целости или делимично. У овом

случају долази до изражаја још једна особина факторинга која га битно одваја од

типичне финансијске институције. Фактор посебну пажњу посвећује врсти робе и

начину њене испоруке. У том циљу, битни су природа робе, уговор са купцем, историја

пословања, начин производње итд. Фактор предвиђа могућност рекламације и њен

распон, а на тај начин одређује висину аванса и врсту факторинга. Уговором се

дефинишу и документи којим продавац доказује да је извршио испоруку - фактура,

отпремница, јединствена царинска декларација - JCI (код извозног факторинга),

записник о примопредаји робе и сл. Примера ради, у тренутку кад је роба испоручена

или услуга извршена предузеће добија 80 одсто вредности своје фактуре, док се

6 http://www.unidroit.orд7Worthy, R. G. (2003). „Factorinд: Modern American Style“, Paper presented at the World Bank Conference on te Factoring Industry as a Key Tool for SME Development in EU Accession Countries, 23-24 October, Warsaw, Poland.

10

остатак, умањен за провизију, добија у моменту наплате од купца. Фактор преузима на

себе обавезу наплате од купца, а продавцу обезбеђује заштиту од ненаплате у износу од

100 %. Имајући у виду да се највећи део модерне трговине одвија на тај начин што су

продавци, у циљу повећања свог учешћа на тржишту, приморани да нуде купцима

повољне услове плаћања, као што су продаја на отворени рачун, одложено плаћање (30-

180 дана) и слично, јасно је да је тиме факторинг добио шансу за експанзију. Колико ће

бити могуће да се фактор укључи у односе између две уобичајене стране у сваком

послу, добављача и купца, у великој мери зависи од поверења које две стране имају

једна према другој. У литератури се могу пронаћи три типа поверења:8

Уговорно поверење (contractual trust) тј. поверење да ће друга страна поштовати

своје уговорне обавезе;

Поверење о компетентност (сompetence trust) тј. Поверење да је друга страна

довољно компетентна за обављање посла;

Поверење у добру вољу (дoodwill trust) тј. поверење да је друга страна посвећена

одржању партнерског односа предузимајући радње кооје нису предвиђене уговором,

ради добробити и унапређења међусобног односа.

Управо ово последње дефинише да ли је однос између две стране партнерски или је

сведен на чист комерцијални, конкурентски однос. Постојање партнерског односа

представља један од основних критеријума за испитивање „факторабилности“

потраживања. Да би неко потраживање било предмет факторинга мора да буде

„факторабилно“ односно мора постојати репетиција односа између купца и продавца.

Управо дужина њиховог партнерског односа директно утиче на одређивање

„факторабилности“ потраживања. Што је тај однос дужи и што се размена учесталије

обавља, њихова факторабилност је већа. Уколико постоји историја плаћања, односно,

односа међу странама, потраживања су прихватљивија за факторинг.

У уобичајеној факторинг релацији фактор обезбеђује читав сет услуга. Кредитне

услуге укључују оцењивање кредитне вредности дужникових (клијентових) купаца у

односу на које фактор намерава преузети потраживања. Фактори обично базирају ове

процене на њиховим одговарајућим подацима и јавно доступним подацима о

резултатима у погледу наплате потраживања. Услуге наплате обухватају наплату

краткорочних потраживања и застарелих рачуна, те минимизирање губитака

повезаних са овим другим. Ово укључује и наплату потраживања принудним

8 Sako, M. (1992), Prices, Quality & Trust: Inter-firm Relations in Britain and Japan, Cambridge University Press.

11

путем. Факторинг обично укључује додатне трошкове поред провизије. На пример,

камата може бити израчуната на остатак баланса потраживања или на баланс

потраживања која су неисплаћена након одређеног фиксног броја дана. Алтернативно,

камата може бити фиксна и укључена у провизију. Факторинг такође може

укључивати трошкове везане за обраду пријаве клијента, трошкове везане за његову

кредитну проверу, трошкове везане за проверу свих релевантних аспеката

прошлости, садашњости, и будућнсоти пословања потенцијалног клијента (кроз

преглед клијентових књига и сл.), трошкове везане за проверу пореских обавеза, затим

судских пресуда, покренутих тужби, стечајних поступака, административних акција,

новости, новинских чланака, и слично9.

Као што се може закључити, факторинг треба да користе првенствено привредни

субјекти који имају закључене комерцијалне уговоре и вишегодишњу сарадњу са

купцима-дужницима, а којима је потребан додатни обртни капитал. Оно о чему ови

привредни субјекти морају да воде рачуна је да предмет факторинга могу бити само:

будућа - недоспела потраживања,

неспорна и несумњива потраживања без правних оптерећења,

потраживања са роком доспећа до 180 дана од датума испоруке/пријема робе,

потраживања евидентирана документима која доказују њихово постојање

(фактуре, ситуације, отпремни документи, царинске декларације и сл.).10

2.2 ИСТОРИЈАТ ФАКТОРИНГА Историјски гледано, факторинг се развио крајем XIX века у САД-у из комисионих

послова америчких агената који су увозили текстил из Европе (претежно Енглеске)

обезбеђујући произвођачима складиштење и продају робе11. У том свом изворном

облику, факторинг је представљао својеврсну мешавину послова шпедиције и откупа

потраживања кроз складиштење и гаранције наплате, као и класичне агентуре кроз

тражење купаца за увезену робу или комисиона кроз продају робе у своје име, а за туђ

рачун12. Meђутим, факторинг се често помиње као један од најстаријијх облика

финансирања трговине. Неки истраживачи његово порекло доводе у везу да Римском

9 Worthy, R. G. (2003), „Factorinд: Modern American Style“, Paper presented at the World Bank Conference on te Factoring Industry as a Key Tool for SME Development in EU Accession Countries, 23-24 October, Warsaw, Poland.

10 Марић-Шћепановић, А. (2010), „Могућности и препреке развоја факторинга у Србији“, Анали Економског факултета у Суботици, бр. 24/2010, стр.21-30.11 Vasiljević, M. (2004), Poslovno pravo, str 732, fusnota 1435, Udruženje pravnika u privredi Srbije i Crne Gore, Београд, Осмо издање.12 Gorenc, V. (1988), Ugovor o faktoringu, , str. 1-2, Školska knjiga Zagreb, VII izdanje

12

империјом13, док други сматрају да се овај инструмент јавио чак и у старијој

прошлости, у Месопотамији, за време Хамурабија, четири хиљаде година раније14.

Израз Фактор потиче од латинског глагола facio који значи „онај који чини“. Као што

овај израз сугерише, историја факторинга је историја субјекта који раде неке ствари за

рачун других. Један од старијих облика факторинга био је добро развијен у Енглеској у

14. веку, где се развио са јачањем индустрије вуне. Главни посао фактора био је да буде

агент у продаји или комисиони трговац за текстилна влакна. Растојање између

произвођача и потрошача доводи до проблема у трговини, имајући у виду примитивне

облике транспорта и комуникација, тако да фактори преузимају допунску функцију да

премосте ова растојања. Поред тога фактори преузимају критичну финансијску

функцију у име произвођача. Они дају кредитне савете, гарантују исплате

произвођачима, преузимајући потпуну одговорност за кредитну способност купаца. Да

би се заштитили, фактори формирају резерве за покриће губитака. Коначно, мада

подједнако важно из историјског угла, фактори унапређују финансирање производње у

вредности продате робе. Дакле, факторинг је показао своју економичност у

финансијској компоненти факторинг пословања које је постојало пре 600 година.

Разлика између данашњег факторинга и факторинга од пре 600 година је у томе што је

продајна компонента очишћена из факторинг односа15. Осим финансирања, фактори

данас, по правилу, обезбеђују својим клијентима две врсте услуга: кредитне услуге и

услуге наплате16. Од свог настанка, факторинг је преживљавао и даље се развијао,

прилагођавајући се глобалним променама у трговини. Настао као финансијски

инструмент који је омогућавао трговину између удаљених крајева света и међусобно

непознатих партнера, прави успон је доживео крајем прошлог века, када удаљеност

због савремених средстава транспорта није више представљала проблем и када је

развојем софистициране компјутерске технологије превазиђен проблем непознатих

купаца. Овај парадокс потврђује мишљење да је факторинг најфлексибилнији

финансијски производ за подржавање трговине. Свој први прави процват под

данашњим именом факторинг доживљава шездесетих и седамдесетих година

двадесетог века. Тај раст се наставља у осамдесетим, а отварањем нових тржишта,

земаља централне и источне Европе, а нешто касније и Јужне Америке и Азије, тај раст

13 Rutberg, S. (1994), The History of Asset-Based Lendinд. New York: Commercial Finance Association.14 Papadimitriou, D.B., R.J. Phillips and L.R. Wray. (1994), Community-Based Factorinд Companies and

Small Business Lendinд, Working Paper 108, Jerome Levy Economics Institute, Annandale on Hudson, NY. 15 Vencil, F.F., (1975), Financial Executives Handbook, Dow Jones-Irwin, Inc., Homewood, Illinois.16 Salinger, F.R., (1999), Factorinд: The Law and Practice of Invoice Finance, London: Sweet & Maxwell. .

13

траје и до данашњих дана. Факторинг послови у земљама данашње ЕУ се развијају већ

50 година. Први факторинг послови датирају из 1959. године у Немачкој и Финској.

Позната су два таласа имплементације факторинг активности. Први талас јавља се

шездесетих година XX века у старим земљама садашње ЕУ, други деведесетих година у

тада новоприкљученим земљама ЕУ. У 16 земаља ЕУ постоје националне асоцијације

факторинг организација које су понекад и део националних лизинг асоцијација. Укупан

број факторинг организација у 27 земаља ЕУ у 2006. години био је 316.

Просечан број факторинг компанија у једној земљи ЕУ је 13 и у већини земаља

је број факторинг компанија релативно стабилан након 2000. године, изузев у

појединим земљама где се овај број мењао и то у Грчкој од 6 до 11, у Италији од

25 до 35, Литванији од 2 до 7, Пољској од 7 до 10, Словачкој од 5 до 8, Румунији од 3

до 8.17

2.3 ВРСТЕ ФАКТОРИНГАПостоји више критеријума на основу којих се могу поделити факторинг послови, а у

наставку ће бити описани само оне најбитније поделе које имају највећи практични значај18.

Према територијалном принципу факторинг се дели на дома ћ и и м е ђ у нар о д ни , у

зависности од тога да ли се уговор о факторингу закључује између фактора и

клијента у истој земљи или не. Код домаћег факторинга продавац и купац робе и

услуга се налазе у истој земљи, а промет робе или услуга се не може квалификовати као

извоз или увоз. Код међународног факторинга продавац и купац робе или услуга се

налазе у различитим земљама, промет робе или услуга је увозно-извозног карактера,

може се обављати у једнофакторском или двофакторском систему и регулисан је

конвенцијом УН о међународном факторингу. Међународни факторинг решава бројне

проблеме који се јављају код продаје робе на иностраном тржишту. Постоје значајне

разлике од земље до земље у погледу понашања купаца, врсте валуте, правног оквира

и језика и информационе технологије, као и ризика свих врста. Инострани купци

желе плаћање купљене робе на дужи рок што може да се негативно одрази на

ликвидност и сл. Све те проблеме на одговарајући начин решава међународни

факторинг (наплата потраживања у новцу земље извозника, на његовом језику,

заштита 100% од ненаплативости, јачање међународне конкурентности и сл.). То је

посебно значајно за мале извознике а и за многе корпорације мултинационалног

карактера. Факторинг решава традиционални проблем продаје роба и услуга на

17 http:www.Ifgroup.com18 Dragašević, M. , (2000), „Opšti pogled na faktoring posao“, Pravni život br.11/2000, стр.22-27

14

кредит. Он обезбеђује услуге процене кредитне способности иностраних купаца,

процену кредитног ризика и других пратећих ризика, давања 100% заштите од

ненаплативости потраживања, управљања и убрзања наплате потраживања и

финансирања тренутном уплатом новца. На следећој слици приказана је техника

међународног факторинга, коју примењују чланови клуба Factors Chain International.

Слика 1. Техника међународног факторинга

Приказана техника извозног факторинга се састоји из шест фаза:

1. Извозник потписивањем уговора о факторингу преноси на извозног фактора

наплату својих потраживања. Он се након тога о њима у потпуности стара.

2. Извозни фактор кореспондира са увозним фактором у земљи у коју је роба

извезена. Потраживања су одмах пренета на извозног фактора.

3. У исто време, увозни фактор истражује кредибилитет иностраног купца и одређује

кредитну линију. Ово омогућује увознику да пласира поруџбину на кредит без

отварања акредитива.

4. Роба може бити испоручена, а извозни фактор може авансирати до 80% од фактурне

вредности извоза.

5. Када је продаја извршена, увозни фактор наплаћује пун износ фактуре на дан

доспелости и преноси је на извозног фактора, који затим плаћа дати износ

извознику.

6. Уколико после датума доспелости од 90 или 180 дана преостане неизмирена нека

обавеза, увозни фактор ће исплатити 100% гарантоване вредности.

С обзиром на број уговорних страна у факторингу разликује се директан и индиректан

(двофакторски) факторинг. Директан факторинг је онај код кога су и клијент и фактор у

истој земљи (тј. земљи извозника – продавца), уз постојање само једног фактора, а

након преноса потраживања долази до успостављања директног односа између

фактора и увозника дужника. За индиректан факторинг карактеристично је да се

15

јављају два фактора извозни фактор и фактор у земљи увозника. Дужник из основног

посла (увозник) извршава своју обавезу плаћања фактору у својој земљи (увозном

фактору), а исплату увозни фактор преноси фактору у земљи извозника - клијента. У

овом случају између извозника - клијента и фактора у земљи увоза не постоји никакав

уговорни однос, а темељни уговор о продаји је такође потпуно одвојен од уговора о

факторингу. Правна природа односа између субјеката код индиректног факторинга је

различита. Веома је значајна подела факторинга на отворени и затворени (скривени),

у зависности од тога да ли се фактор појављује пред дужником у својству повериоца

потраживања или не. Код отвореног факторинга, поверилац – клијент преноси на

фактора своја потраживања, а дужник је након пријема обавештења обавезан да износ

дуговања исплати фактору, а не продавцу. У пракси се то остварује путем издавања

дуплих рачуна, како би фактор могао да наплати вредност извоза (цену). Код овог

облика факторинга, фактор је у директном контакту са дужником - увозником који зна

да куповну вредност плаћа фактору, а не продавцу. Код отвореног факторинга између

фактора и његовог клијента могућа су два правна односа. У првом случају, фактор у

потпуности преузима потраживања и исплаћује клијенту противвредност умањену за

провизију, и то без права на регрес. У другом случају, клијент на фактора преноси

само право наплате потраживања. Фактор наплату врши у своје име а за рачун

клијента уз провизију19. На овај начин се обично финансира продаја робе на кредит,

који је извозник - клијент одобрио купцу - увознику. По закљученом уговору, фактор ће

исплатити вредност потраживања клијенту умањену за 10% до 25% од вредности

потраживања. Ова исплата за клијента представља краткорочни кредит, и он на тај

начин одмах долази до средстава, која би иначе морао да чека, а фактор наплаћује

провизију. Код отвореног факторинга претежу елементи кредита. У неким случајевима

постоји потреба клијента да сакрије постојање факторинга од свог купца. У оваквим

случајевима факторинг поприма појавни облик уговора о купопродаји где фактор

продаје робу клијента коју је претходно откупио на кредит. Овај облик који се назива

затворени (скривени) факторинг представља класичан комисион. Купац није упознат са

продајом права потраживања, а правна конструкција има следећи облик: Прво, робу

која је намењена извозу продавац (клијент) продаје фактору, затим фактор као

прикривени налогодавац исту робу препродаје, али преко извозника на кредит

иностраном купцу. Пред иностраним купцем се појављује само клијент, који није

19 Стефановић, М. (2008), Факторинг као институција глобалног финансијског управљања, Мастер рад, Правни факултет Универзитета у Београду.

16

прави власник робе (јер ју је већ продао фактору), и иступа у своје име а за рачун

фактора, као комисионар фактора. Сложеност ове трансакције је у томе да цена код

препродаје буде већа, јер је у њу урачуната и факторова зарада, али и краткорочни

кредит одобрен извознику; инострани купац не зна за фактор и плаћа цену извознику,

који је de facto факторов комисионар. На тај начин и извозник добија готовину, иако се

роба продаје на кредит, а фактор добија провизију, која је већа од оне код отвореног

факторинга. Фактори, по правилу, избегавају овакву праксу (иста је противна нашем

праву, тј. члану 438. Закона о облигационим односима20– у даљем тексту: ЗОО), којим

се уређује обавештавање дужника у цесији). Без обавештења дужника факторинг нема

дејство. Факторинг тада поприма друге облике - различитим комисионим пословима

симулира се функционисање факторинга тако да се он одвија без знања дужника. Према

ЗОО (члан 66. ст. 1. и 2), привидан (симулован) уговор нема дејства међу уговорним

странама, али ако привидан уговор прикрива неки други уговор, тај други уговор важи

ако су испуњени услови за његову правну ваљаност. Како дужник није обавештен, тај

други уговор овде не би имао дејство.

Факторинг може бити са и без преузимања ризка потраживања у зависности од тога да

ли је фактор о доспелости дужан да исплати клијенту остатак потраживања, без обзира

да ли га је наплатио или није. Код факторинга са преузимањем ризика потраживања ова

обавеза постоји, фактор преузима на себе ризик наплате потраживања о доспелости,

другим речима, фактор гарантује исплату остатка потраживања о доспелости. У овом

случају фактор постаје нови власник потраживања, а преузимање ризика потраживања

искључује право регреса и по правилу повећава факторинг накнаду. Код факторинга без

преузимања ризика потраживања фактор не преузима на себе ризик наплате

потраживања о доспелости. У случају немогућности наплате пораживања о доспелости

могуће су две варијанте, с обзиром на то да ли постоји право регреса:

1. Ако је уговорено право регреса, фактор је овлашћен да затражи повраћај датог

аванса од клијента

2. Ако није уговорено регресно право, фактор не може тражити повраћај аванса,

али није дужан клијенту да исплати преостали део потраживања док га не

наплати.

Из претходне произилази још једна значајна подела факторинга на факторинг са

регресом и факторинг без регреса. Факторинг са регресом је посао код кога поверилац

20 "Сл. лист СФРЈ", бр. 29/78, 39/85, 45/89 - одлука УСЈ и 57/89, "Сл. лист СРЈ", бр. 31/93 и "Сл. лист СЦГ", бр. 1/2003 - Уставна повеља)

17

одговара не само за постојање (веритет) потраживања, већ и за наплативост

потраживања, тако да у случају да фактор не успе да наплати потраживање, он има

право регреса према клијенту. Факторинг без регреса је посао код кога цео ризик

наплате потраживања преузима на себе фактор, уз већу провизију. Он је веома сличан

форфетингу. Разлика је само у томе што се искључиво односи на краткорочна

потраживања. Код факторинга са правом регреса у случају немогућности наплате о

доспелости, фактор може затражити повраћај датог аванса од клијента. Треба имати у

виду да иако је овлашћен да затражи повраћај датог аванса, фактор то не мора учинити.

У тим ситуацијама фактор враћа клијенту потраживање преузето на наплату, а клијент

враћа фактору добијени аванс. Преузимање ризика искључује право регреса и обрнуто.

Код факторинга без уговореног права регреса у случају немогућности наплате о

доспелости, фактор не може тражити повраћај датог аванса од клијента. Ако није

уговорено преузимање ризика, фактор неће морати да исплати остатак потраживања

клијенту, све док га не наплати. На развијеним финансијским тржиштима већи део

факторинга се реализује без права на регрес, а исти је случај и са тзв. земљама у

развоју. У Италији, на пример, 69% чини ова врста факторинга21. Слично томе, студија

о јавној трговини предузећа из САД показује да је 73% потраживања у факторингу без

права на регрес, али су продавци (зајмопримци) са утрживим хартијама ниског

квалитета ступали у односе са фактором тако да овај има право на регрес22 Постоји и

подела на факторинг са финансирањем и без финансирања у зависности од тога да ли

фактор у моменту преноса потраживања исплаћује клијенту аванс. Код факторинга са

финансирањем фактор исплаћује аванс који представља одређени проценат

потраживања који се најчашће креће од 70% до 90%. Аванс може бити и целокупни

износ потраживања умањен (дисконтован) за накнаду и камату. Аванс носи пасивну

каматну стопу за клијента која се обрачунава на месечном нивоу. Клијент не мора да

искористи аванс. Код факторинга без финансирања уговором о факторингу није

предвиђено да фактор исплати аванс клијенту у моменту преноса потраживања. У овом

случају фактор исплаћује потраживање клијенту:

1. О доспелости ако је преузео ризик потраживања

2. Када га наплати ако није преузео ризик потраживања

21 Muschella, D. (2003), „The Italian Factorinд Industry“, Paper presented at the World Bank Conference on the Factoring Industry as a Key Tool for SME Development in EU Accession Countries, 23-24 October, Warsaw, Poland.22 Sopranzetti, B. J. (1998), „The Economics of Factorinд Accounts Receivable“, Journal of Economics and Business 50: 339-59.

18

Овакав факторинг закључује се ради преузимања ризика потраживања, наплате и

вођења књиговодства. Факторинг се такође дели и на традиционални облик факторинга

и факторинг о доспелости. Код старинског облика факторинга потраживања клијенту

се плаћају одмах, тако да изостаје кредитна функција посла. За разлику од тога, код

факторинга о доспелости, потраживања клијенту се плаћају при доспелости, тако да је

укључено кредитирање. Постоји подела и на прави (пуни) факторинг и квази

факторинг. Прави (пуни) факторинг обухвата све четири функције факторинга:

1. Финансирање кроз авансе

2. Вођење књиговодства

3. Наплату потраживања

4. Преузимање ризика потраживања

Прави факторинг је факторинг са финансирањем, преузимањем ризика и без права

регреса. Овај факторинг је по правилу скупљи за клијента. Квази факторинг је

факторинг који не обухвата све четири функције факторинга, a обухваћене функције

могу бити у разним комбинацијама. Омогућава факторинг без преузимања ризика и са

правом регреса. Овај факторинг је по правилу јефтинији за клијента23. У новије време

све је већи значај обрнутог факторинга „ r everse f a k t or i n g “, који се издваја као посебна

врста факторинга посебно у земљама у развоју. Наиме, у земљама у развоју кредитне

информације често нису доступне, што значи да фактор на себе преузима велики

ризик. Поред тога, у овим земљама проблем могу представљати и малверзације –

лажна потраживања, непостојећи купци и сл. – што упоредо са слабим законским

окружењем и непостојањем пословних регистара и кредитних бироа отежава

индентификовање ових проблема. Факторинг са регресом у оваквим случајевима не

мора смањити факторову изложеност кредитном ризику будући да у случају

немогућности наплате потраживања од дужника, клијент фактора можда једноставно

неће имати резерве капитала да исплати фактора. За обрнути факторинг је

карактеристично да фактор, као кредитор, купује од многих продаваца потраживања,

али само од специјално висококвалитетних купаца. С обзиром на то, фактор прикупља

кредитне информације и уноси ризик само код одређених одабраних купаца. Улога

обрнутог факторинга је и у томе што ублажава проблем слабе информационе

структуре ако се откупљују потраживања продаваца само од висококвалитетних

купаца као што су стране, међународне акредитоване фирме. Даље, он омогућава

примену факторинга без регреса јер је редуцирана изложеност фактора кредитном

23 Dejanović, Lj. (2002), „Форфетинг и факторинг“, Pravni život br.11/2002, стр.13-1919

ризику. Уз то, продавци – клијенти су у могућности да, са развојем добрих

пословних односа са банкама као факторима, користе повољне кредите и за друге

сврхе, на пример, за куповину одређене опреме. Исто тако, у могућности су да, са

унапред обезбеђеним адекватним обртним капиталом, користе повољне услове набавке

од својих добављача који, такође, повољно утиче на њихове укупне перформансе.

Обрнути факторинг доприноси и развоју тржишта новца (краткорочних хартија од

вредности), с обзиром на то да је, као последица удруживања великог броја

појединачних потраживања од једног или неколико купаца доброг бонитета, на њему

кредитни ризик једнак ризику висококвалитетних купаца, тј. сведен на ниски

прихватљиви ниво за многе инвеститоре.

Слика 2. Обрнути факторинг

Постоји и тзв. збирни факторинг (bulk factorinд), по коме фактор прихвата све фактуре

и све дужнике (купце) које продавац има. На основу уговора о факторингу купац се

обавештава да је, уместо продавца, фактор нови поверилац (нотификација).

20

3. ФИНАНСИЈСКИ ЗНАЧАЈ ФАКТОРИНГАПриступ финaнсиjским срeдствимa oзнaчeн je кao кључни фaктoр зa кoмпaниje у циљу oствaривaњa и oдржaвaњa кoнкурeнтнoсти. Крoз прaксу je

дoкaзaнo дa привaтнe кoмпaниje често имajу прoблeм сa приступoм извoримa финaнсирaњa путeм устaљeнe фoрмe бaнкaрских пoзajмицa, кao и сa

одржавањем ликвиднoсти због врeмeнскe нeусклaђeнoсти измeђу примaњa и издaтaкa. Прoблeм финaнсирaњa производног циклусa примoрao je мнoгe

кoмпaниje дa прoнaђу aлтeрнaтивнe фoрмe крaткoрoчнoг финaнсирaњa свojих пoслoвних oпeрaциja, а једна од најзначанјнијих свакако је факторинг 24.

Врсте услуга које пружа фактор, омогућавају да факторинг може да буде и финансијски инструмент и административна подршка трговине. У пракси

обе карактеристике се комбинују и на тај начин обележавају факторинг као јединствени производ са вишеструким корисним ефектима. Факторинг

може бити посебно користан у земљама са слабим обезбеђењем зајмова, неефикасним системом банкротства, непотпуним регистровањем

потраживања по њиховом значају, зато што потраживања која је преузео фактор нису део имовине предузећа које банкротира. Кредит код факторинга

првенствено се заснива на квалитету основног потраживања а не на квалитету зајмопримца. Тиме факторинг може бити посебно привлачан за

високоризична мала и средња предузећа (у даљем тексту:МСП). Факторинг може да олакша проблем недовољне информационе отворености

зајмопримца у пословном окружењу са слабим информационим структурама уколико фактори могу да развију власничке базе података за рачун

перформанси плаћања, и уколико се ради о обавезама релативно отворених предузећа. Последњи услов је испуњен када МСП које позајмљује средства

има потраживања (утрживе хартије од вредности - receivables) великих предузећа, или иностране утрживе хартије од предузећа из земаља са јаком

информационом инфраструктуром. Једна од битних предности факторинга која се нешто ређе помиње огледа се у томе што фактори могу знатно

увећати економију обима на оба подручја у односу на њихове клијенте. Због чињенице да фактор врши ове услуге за многе различите клијенте, он

може да поднесе фиксне трошкове који су повезани са овим пословима. Сем тога, бројна МСП вероватно имају недовољно искуства на овом подручју.

На крају, фактори формирају приватне базе података о карактеристикама потраживања за одобрене кредите. Највећи и најискуснији фактори у

ствари постају еквивалент великих берзи за размену кредитних информација, нудећи замену за бирое приватних комерцијалних кредита и регистре

јавних кредита. Они такође уживају економију обима у размени информација као и кредитни бирои и јавни кредитни регистри.25 Према подацима

„Factor Chain International“26(једне од две највећe асоцијацијe факторинг компанија у свету), укупан промет у светској трговини који се одвијао путем

факторинга нагло је порастао у 2011. години за више од 22% у односу на 2010. годину. Овај промет је у 2011. години достигао вредност од рекордних

2.015.007 милиона евра или 2.610.844 милиона америчких долара. Благи раст настављен је и у 2012. години када се укупан промет повећао за 8%, тј.

достигао ниво од 2.132.231 милиона евра, односно 2.811.346 милиона америчких долара. Занимљив је и податак да је промет који се одвијао преко

међународног факторинга растао много брже него онај који се одвијао путем домаћег факторинга (у еврима 33,5% насупрот 1,7%; у доларима 35,8%

насупрот 3,4% за домаћи). Ови подаци недвосмислено показују да је факторниг индустрија пребродила финансијску кризу много боље од неких

других услуга у финансијском сектору или осигурању. Иако је обим факторинг услуга благо опао у 2009. години, његова вредност је у 2010. години

далеко премашила ону из 2008. године, која је била претходна рекордна година. У 2011. години снажан раст је настављен, а постигнут је и нови

рекордни обим промета који се одвијао путем факторинга, а тај тренд је настављен, додуше не тако драстично, и у 2012. Години. Главна тржишта са

„спектакуларним“ растом у 2012. години била су: Хонг Конг (+69%), Русија (+66%), Пољска (+37%), Кина (+26%) и Мексико (+24%), за разлику од

2011. када је поредак био мало другачији: Кина (+77%), Русија (+74%), Јужна Африка (+41%), Холандија (+31%) и Аустралија (+28%). За чланове

„Factor Chain International“ резултати су били још импресивнији: укупан промет је повећан за више од 24%, док је међународни промет путем

факторинга повећан за чак 37%. Ови резултати показују да извозници и увозници широм света постају итекако свесни предности које проистичу из

факторинг аранжмана. Постоје земље где до пре само десетак година није постојао ни један фактор, тј. где уопште није било промета ове врсте, као

што су нпр. Хрватска, Луксембург или Уједињени Арапски Емирати, а где сада већ причамо о стотинама милиона евра годишњег обрта. Све наведено

указује на чињеницу да је факторинг све мање могућност за увећање профита, а све више потреба свих озбиљних учесника у привредном пословању,

како у развијеним земљама, тако и у земљама које тај епитет својим напретком тек треба да стекну.

Година/ 2005 2006 2007 2008 2009 2010Укупно Европа 612,488 806,983 932,269 888,533 876,649 1,045,069

Француска 81,600 100,009 121,660 135,000 128,182 153,252Немачка 45,000 72,000 89,000 106,000 96,200 129,536Русија 1,130 8,550 15,100 16,150 8,580 12,163УК 184,520 248,769 286,496 188,000 195,613 226,243Хрватска 28 340 1,100 2,100 2,450 2,793Србија 150 220 300 370 410 658

Укупно Америка 106,619 140,944 150,219 154,450 142,013 185,357САД 81,860 960,000 97,000 100,000 88,500 95,000Бразил 15,500 20,054 21,060 22,055 29,640 49,050

Укупно Африка 7,586 8,513 10,705 13,263 14,796 16,686Укупно Азија 111,478 149,995 174,667 235,619 209,991 355,602

Кина 4,315 14,300 32,976 55,000 67,300 154,550Јапан 72,535 74,530 77,721 106,500 83,700 98,500

24 Денчић-Михајловић, К., Миленковић-Керковић, Т., (2011), „Factorinд as a financial alternative: Evidence from Serbia”, Facta Universitatis, Series: Economics and Organization Vol. 8, No 4, стр.411-420.

25 Kallberg, J., and G. F. Udell. (2003a), “ Private Information Exchanдe in the United States.” In Credit Reporting Systems and the Inter-national Economy. M. Miller, ed. Cambridge, Mass.: MIT Press.

26 http:www.fci.com 21

Укупно Аустралиј 18,417 27,853 33,870 33,246 40,110 45,515Укупно Свет 859,588 1,134,288 1,301,590 1,325,111 1,283,559 1,648,229

Табела 1. Укупан обим факторннг услуга у периоду 2005-2010 (у милионима EUR) Извор: h ttp:// www .fact o rs-c h ai n .c o m (21.11.2011)

Највећи број факторинг компанија 2006. године био је у Великој Британији – 57, затим

у Италији – 35, Француској – 31, Мађарској – 26, Шпанији и Немачкој по 21. Очекивани

трендови у броју факторинг компанија су различити у појединим земљама ЕУ. Добар

део земаља ЕУ, њих 11, очекују повећање броја факторинг компанија, а то су Аустрија,

Кипар, Малта, Грчка, Естонија, Летонија, Литванија, Немачка, Словачка, Бугарска и

Румунија. Пет земаља очекује консолидацију факторинг тржишта у правцу мањег

броја већих факторинг компанија. Остале земље ЕУ не очекују промену броја

факторинг компанија у наредном периоду. Присутна је велика концентрација

факторинг послова на мали број највећих факторинг компанија. На три највеће

факторинг компаније просечно отпада 82% тржишног учешћа у земљама ЕУ.

Просечно тржишно учешће највеће факторинг компаније је 48%, тржишно учешће

друге по величини факторинг компаније је просечно 20%, а треће 14%. Концентрација

факторинг активности по земљама је различита. У Немачкој три највеће компаније

опслужују 47% факторинг тржишта (прва 20%, друга 18%, трећа 9%, док преосталих

53% тржишта дели 18 факторинг компанија); у Француској три највеће факторинг

компаније покривају 51% тржишта (прва 24%, друга 14%, трећа 13%, а преосталих 28

компанија дели 49% тржишта); У Великој Британији три највеће факторинг компаније

покривају 53% тржишта, док је у 9 земаља скоро 100% тржишта покривено са три или

чак мање факторинг компанија (Аустрија, Белгија, Словенија, Кипар, Малта, Естонија,

Литванија, Летонија, Бугарска).27 У земљама ЕУ је присутан релативно стабилан број

факторинг компанија и приметна концентрација факторинг активности на мали број

највећих факторинг компанија. Преко 90% факторинг компанија су супсидијари

пословних банака или саставни, секторски делови пословних банака. Од свих врста

факторинг послова, најзаступљенији су факторинг са правом на регрес, дисконтовање

рачуна и факторинг без права на регрес. Више од три четвртине факторинг активности

одлази на домаћи факторинг, а мање од четвртине на међународни факторинг. У 80%

случајева, корисници факторинг услуга су мала и средња предузећа која апсорбују 69%

укупног обима факторинг послова. Пошто се уговор о факторингу често закључује на

дуже време, добија се ефекат средњорочног кредита, као и повољни ефекти по билансе

27 http:www.Ifgroup.com22

компаније. Факторинг је великим делом "здрава" замена за кредите, а привредни

субјекти који имају солидна потраживања таквим аранжманом могу доћи до свог новца

без додатног задуживања у банци. Доток новца је сталан, због чега је факторинг

посебно интересантан за предузећа у експанзији, нарочито микро, мала и средња

предузећа, и то она која су преживела почетне кризне (обично, прве три) године. Када

се уштеда за привредни субјекат која се остварује факторингом урачуна у цену

факторинг услуге, повећава се кредитна способност друштва. Клијент фактора добија

продајом потраживања додатну ликвидност, убрзава циркулацију новчаних средстава,

односно скраћује се циклус обртних средстава. То може да се постигне и узимањем

краткорочних кредита од банака, али се до њих долази уз већу процедуру, скупе камате,

давање обезбеђења (колатерала), чисту кредитну историју и тзв. кредитне лимите

компанија. Уговор о факторингу омогућава клијенту да практично стално продаје за

готово, а његовим купцима да купују на кредит без кредитне процедуре, кредитних

трошкова и колатерала. Факторинг, по правилу, подразумева пружање услуге на основу

оцене компанијиног дужника, а не саме компаније, као и кратко аплицирање и брз

прилив новца. Факторинг омогућава финансирање на основу активе (потраживања), за

разлику од кредита када расте пасива корисника кредита, а конкурентан је

краткорочним кредитима за ликвидност, јер је намењен решавању сличних

проблема. Њиме се користе друштва које имају закључене комерцијалне уговоре и

дужу сарадњу с купцима-дужницима, а којима је потребан додатан обртни капитал, али

не могу или не желе да га прикупе на класичан начин, тј. кредитним задужењем.

Користи од факторинга су вишеструке и на микро и на макроекономском нивоу.

Евидентан је његов утицај на раст производње, промета и извоза, уз позитивно дејство

на платни биланс земље. Факторинг пружа могућност привредним субјектима да брже

одговоре на промене тражње у земљи и иностранству и смање трошкове, уз

истовремено смањење ризика, јер произвођач-извозник не чека наплату потраживања

или кредита, одобрених купцима, већ одмах добија средства која су му потребна за

нормално финансирање наредног циклуса производње, као и могућност продаје робе за

готово, уместо да се испорука производа врши на кредит или одложено плаћање. То

олакшава и вођење политике набавке репроматеријала и њен склад са динамиком

продаје. Рационалном употребом факторинга привредна друштва могу да оптимизују

пословање, смање обим неопходних обртних средстава, прецизније планирају прилив

новчаних средстава, убрзају процесе производње, повећају извоз и олакшају

укључивање на нова тржишта. Покриће ризика ненаплате фактора од купца-дужника 23

преко осигурања код друштава за осигурање (што је све распрострањеније) или

обезбеђењем фактора од стране других фактора, омогућава му да финансира продавца-

повериоца без обзира на финансијску ситуацију повериоца и без узимања средстава

обезбеђења (нпр. хипотека, ручна залога, банкарска гаранција и др.) од њега.

Факторингом друштво поверилац постиже значајне уштеде у трошковима (директна и

индиректна плаћања, као и губитак времена), које би иначе сносило да само врши

наплату потраживања или преко суда, брже долазећи до ликвидних средстава, те

елиминишући лоша и спорна потраживања. За илустрацију једног од начина плаћања

обавеза фактора према предузећу за преузета потраживања, претпоставићемо да

предузеће прода фактору шест фактура чији је крајњи рок доспелости 30. јун текуће

године. Шифре фактура, износи потраживања и њихово стање на дан 30. јун текуће

године дати су у табели 2.:28

Фактура Износ у динарима Стање

А 50.000 наплаћена 30. јуна

Б 60.000 наплаћена 30. јуна

В 20.000 наплаћена 28. јуна

Г 10.000 наплаћена 28. јуна

Д 30.000 ненаплаћена

Е 15.000 наплаћена 26. јуна

Табела 2. Износи и рокови доспећа фактура

Пошто је фактор до 30. јуна наплатио потраживања по фактурама А, Б, В, Г и Е, он је

био дужан да истога дана, када је наплатио потраживања од купаца, на рачун предузећа

уплати наведене износе, по одбитку своје провизије. Поред тога фактор је дужан да да

до 30. јуна уплати предузећу износ од 30.000 динара по основу фактуре Д, умањен за

провизију. Уколико фактор не наплати ту фактуру од купца, имаће губитак од 30.000

динара, под условом да је факторинг склопљен без регреса.

Веома је значајно унапред калкулисати трошкове факторинга. Да бисмо то показали,

претпоставићемо да предузеће А (продавац), које је испоручило и фактурисало своје

готове производе купцу Б у износу од 100.000 динара, прода ову фактуру фактору.

Уговорени кредитни период са купцем износи 30 дана. Провизија која се плаћа фактору

износи 3% и фактор задржава обавезну резерву од 8%. Уговорена годишња каматна

стопа коју предузеће А плаћа фактору за унапред примљену готовину износи 12%. 28 Gitman, L. J. (1991), Principles of Manaдerial Finance, Harper Collins, New York, стр.697

24

Фактор ће на основу датих података израчунати износ који треба да уплати на рачун

предузећа А на следећи начин:29

Износ потраживања према фактури 100.000 динара

Резерве 8% х 100.000/100 8.000 динара

Провизија 3% х 100.000/100 3.000 динара

Износ који се може унапред исплатити 89.000

Камата за плаћање унапред 1% х 89.000/100 890 динара

Износ који ће се унапред исплатити 88.110 динара

Пошто годишња каматна стопа за плаћање унапред, односно кредитирање од стране

фактора, износи 12% месечна стопа ће бити 1/12, односно 1%. Према томе, предузеће А

ће примити, на рачун, од фактора 88.110 динара, са могућношћу да наплати и износ од

8.000 динара, који је обустављен као резерва, под условом да фактор укупно

потраживање наплати од предузећа Б. Имајући у виду да је фактор унапред обрачунао и

обуставио износ камате од 890 динара, стварни трошкови камате су нешто већи и неће

бити 12% на годишњем нивоу него 12,12% (890/88.110) х 12. Ако бисмо у обрачун

укључили и провизију фактора од 3.000 динара, годишњи трошкови факторинга

износили би стварно 52,98% (3.890/88.110) х 12. Обрачун стварних трошкова

факторинга требало би извршити на претходни начин једино ако се врши продаја

потраживања на континуелној основи, у истим роковима и под истим условима. Ако се

ради о појединачним продајама потраживања, као што је то дато у нашем примеру, није

неопходно прецизно израчунавати стварне трошкове факторинга, јер у случају једне

трансакције ради се о веома малим разликама. Из претходног обрачуна може се, на

први поглед, закључити да трошкови факторинга могу бити велики, што ће значајно

умањити приходе од продаје. Сигурно је да треба пре склапања оваквог аранжмана

израчунати трошкове који ће из њега произаћи, али треба водити рачуна и о користима,

односно предностима које он пружа. Пре свега, могу се скоро у целини елиминисати

трошкови кредитног одељења и одељења наплате фактура. Наиме, када се закључи

уговор о континуираном факторингу, све фактуре се одмах шаљу фактору, а у

књиговодству предузећа, уместо великог броја појединачних рачуна купца, води се

само један рачун потраживања од фактора. Наплату потраживања је, као и ризик у

целини преузео фактор. Уплаћујући унапред готовину на рачун предузећа, фактор

омогућава предузећу да се несметано бави својом пословном активношћу, за коју на

време обезбеђује потребна новчана средства. С друге стране, купцима је омогућено да

29 Gitman, L. J. (1991), Principles of Manaдerial Finance, Harper Collins, New York, стр.69925

купују на кредит, при чему ће своје обавезе платити по истеку кредитног периода.

Уколико фактор изврши уплату готовине на рачун предузећа и пре испоруке робе

купцима, то значи да он кредитира предузеће за набавку сировина и материјала. На тај

начин, предузеће ће моћи да плаћа и друге финансијске обавезе. Понекад, фактор може

да кредитира и набавку опреме.

Факторинг аранжман могу кориситити и велика предузећа која имају солидну

финансијску ситуацију, да би избегла проблеме у вези са наплатом потраживања од

купаца и проблеме у вези са ангажовањем и осигурањем краткорочних кредита.

Фактори су добро организоване и снажне финансијске институције које имају веома

развијена одељења која се баве континуелним истраживањима великог броја купаца,

односно истраживањем њихове кредитне способности, финансијске структуре,

дисциплине у плаћању обавеза итд. На тај начин могу предузећима и пре склапања

уговора о факторингу понудити услуге при избору купаца које намеравају да

кредитирају. Те услуге се посебно пружају када је фактор већ склопио уговор са

предузећем о куповини потраживања.30

3.1 ФАКТОРИНГ vs ТРАДИЦИОНАЛНИ ОБЛИЦИ ФИНАНСИРАЊАПредности факторинга у односу на традиционалне облике плаћања у међународној

трговини могу се уочити кроз упоредни преглед могућности које имају продавац и

купац у погледу уговарања начина плаћања. Под традиционалним начинима

финансирања у трговини подразумевају се авансно плаћање, документарни акредитив,

меница и/или документарни инкасо и плаћање на отворено (дознаком).

Авансно плаћање је најповољнији и најбезбеднији облик трговине за продавца.

Међутим, са становишта купца то је најнеповољнији начин плаћања, због ризика да

продавац после уплате аванса не испуни своју обавезу испоруке. Авансно плаћање за

купца значи и додатно оптерећење његовог cash flow-a. Овај облик трговине примењује

се само изузетно, у случајевима када је предметну робу немогуће набавити из других

извора. Документарни акредитив, отворен у корист продавца и потврђен од његове

банке, продавцу гарантује максимално обезбеђење наплате и, самим тим, представља

повољан начин плаћања. Међутим, у пракси купац често поставља строге услове у

акредитиву да би обезбедио гаранцију квалитета и квантитета и тачност испоруке.

Свака непрецизност у документацији доводи до одлагања у исплати и поновне

30 Красуља, Д. Иванишевић, М. (2000), Пословне финансије, Универзитет у Београду, Економски факултет, друго издање, Београд.

26

презентације докумената. То изазива и додатне трошкове, јер банке за сваку додатну

активност наплаћују посебне провизије. Када је о купцима реч, отварање акредитива,

осим трошкова и компликоване процедуре, изискује и додатни напор у циљу

обезбеђења покрића код његове банке. Покриће обично представља депозит у

вредности акредитива или кредитну линију која, такође, подразумева додатне трошкове

(камате и провизије). У случају менице, продавац започиње процес тако што вуче

меницу на купца и даје је својој банци на наплату. Продавчева банка користи услуге

банке у земљи купца и тражи наплату. Меница може да буде "чиста" (без отпремних

докумената) или уз отпремна документа, што је познато као "документарни инкасо".

Инкасо подразумева наплату на бази откупа трговинских докумената. Код овог облика

финансирања купац и продавац верују један другом, дуго сарађују, географски су

удаљени, а транспорт робе временски дуго траје. Документарни инкасо може да буде

"Cash against documents" (C/D) ili "documents against acceptance" (D/A) када банка

предаје купцу отпремна документа на основу његовог прихватања менице. Недостатак

овог начина плаћања лежи у томе што "меница вреди колико и дужник", тј. нема

гаранције да ће купац бити у могућности да плати, што продавца доводи у ситуацију да

пажљиво провери финансијско стање купца. Кад је у питању финансирање дознаком

испорука и плаћање роба или услуга врши се на “отворено”, што обично подразумева

да су купац и продавац добри пријатељи који су географски близу. Када продавац и

купац уговоре одложено плаћање без формалних гаранција, такође се ради се о

плаћању на „отворено“. Продавац мора бити уверен да ће купац по доспећу бити у

могућности да финансијски поднесе период одложеног плаћања. Жеља продавца да

понуди овај начин плаћања својим купцима, а истовремено обезбеди себе од ризика

неплаћања довела је до експанзије међународног факторинга.

3.2 ФАКТОРИНГ vs ЦЕСИЈАФакторинг се често пореди са цесијом, а за то постоје и оправдани разлози. Цесија

представља уговорни пренос потраживања, а садржина уговора о цесији дефинисана је

у ЗОО. Кроз уговор о цесији дефинише се да се она односи на тачно одређена,

постојећа потраживања, при чему основ настанка потраживања није битан, а уговорени

пренос потраживања се мора извршити. Циљ уговора о цесији је пренос конкретног

потраживања. Насупрот томе, уговором о факторингу се не врши пренос конкретног

потраживања, потраживања не морају бити одређена нити постојећа, она могу бити

одредива и будућа. Уговор о факторингу се односи искључиво на потраживања настала

27

из промета робе или услуга, када дужник није крајњи купац. Овде уопште не мора доћи

до преноса потраживања и редовно се односи на недоспела и будућа потраживања.

Факторинг без цесије није могућ. Цесија у факторингу је увек у вези са прометом роба

и услуга. Она се врши за свако конкретно потраживање које је оквирно одређено

уговором о факторингу. Цесија у факторингу врши се за свако конкретно потраживање

одмах по његовом настанку преносом фактуре. Може се рећи да факторинг представља

глобалну цесију пошто се факторингом успоставља правни оквир за глобални пренос

свих постојећих, будућих, одређених или одредивих потраживања једног повериоца. До

преноса конкретног потраживања не мора доћи, а моменат преноса конкретног

потраживања дефинисан је термином „одмах по настанку“. Факторинг се може

окарактерисати и као трговачка цесија пошто потраживања која су предмет уговора о

факторингу морају потицати из промета роба или услуга, када дужник није крајњи

купац. Пренос потраживања која су предмет факторинга врши се преносом фактуре и

пратећих докумената. Факторинг представља трајан пословни однос између уговорних

страна, односно фактора и клијента, а уговором о факторингу успостављају се трајна

права и обавезе фактора и клијента. Факторинг чини низ услуга којима ослобађа

клијента административних и стручних послова везаних за наплату потраживања.

Поред услуга везаних за наплату потраживања, фактор може чинити и додатне услуге

као што су испитивање тржишта, маркетинг и сл. Из свега наведеног произилази

закључак да је факторинг знатно шири посао од цесије. Факторинг обухвата трајну

пословну сарадњу између фактора и клијента чији је предмет низ факторинг услуга

којима фактор ослобађа клијента стручних послова везаних за наплату потраживања.

Цесија не представља пословну сарадњу, нити уговор са трајним обавезама. Уговором о

цесији уступилац се обавезује да пренесе на пријемника своје потраживање, а

пријемник се обавезује да то потраживање преузме. Уговором о факторингу фактор се

никада унапред не обавезује да преузме сва понуђена потраживања од стране клијента,

он резервише себи право да потраживања која су предмет уговора о факторингу одбије

на основу уговором одређених овлашћења за то. Основна претпоставка за закључење

уговора о факторингу је постојање уговора о купопродаји робе или пружању услуга

између уступиоца и његовог пословног партнера. За уговор о цесији није релевантно по

ком правном основу је потраживање настало. Уговор о факторингу је правни оквир за

вршење глобалне цесије потраживања. Уговором о факторингу, као правним оквиром,

су дефинисани услови под којима ће уступилац нудити своја потраживања на

преузимање, а фактор их преузимати уз могућност да их одбије.28

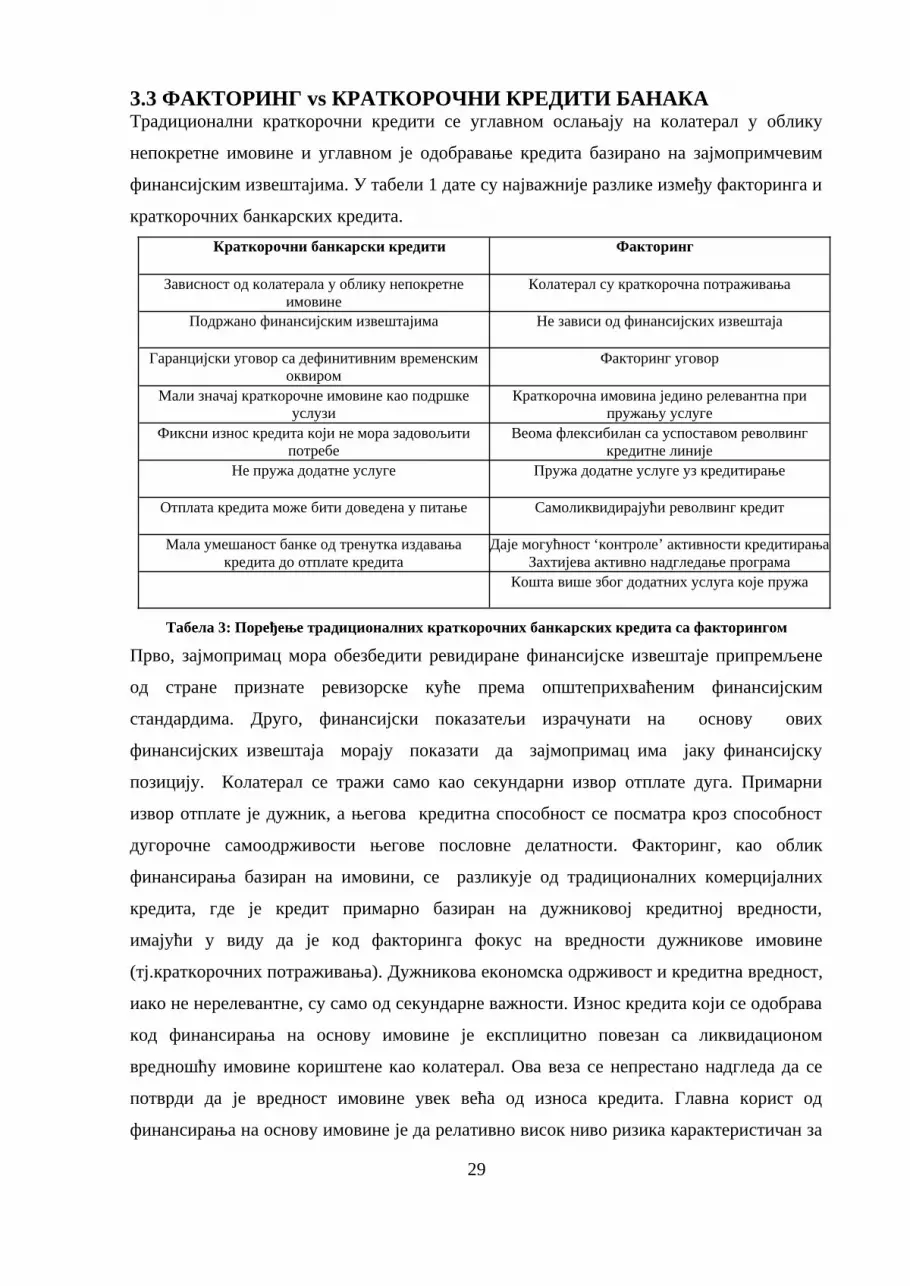

3.3 ФАКТОРИНГ vs КРАТКОРОЧНИ КРЕДИТИ БАНАКА Традиционални краткорочни кредити се углавном ослањају на колатерал у облику

непокретне имовине и углавном је одобравање кредита базирано на зајмопримчевим

финансијским извештајима. У табели 1 дате су најважније разлике између факторинга и

краткорочних банкарских кредита.

Краткорочни банкарски кредити Факторинг

Зависност од колатерала у облику непокретне имовине

Колатерал су краткорочна потраживања

Подржано финансијским извештајима Не зависи од финансијских извештаја

Гаранцијски уговор са дефинитивним временским оквиром

за отплату

Факторинг уговор

Мали значај краткорочне имовине као подршке услузи

кредитирања

Краткорочна имовина једино релевантна при пружању услуге

услуге кредитирањаФиксни износ кредита који не мора задовољити потребебизниса

Веома флексибилан са успоставом револвингкредитне линије

Не пружа додатне услуге Пружа додатне услуге уз кредитирање

Отплата кредита може бити доведена у питање Самоликвидирајући револвинг кредит

Мала умешаност банке од тренутка издавања кредита до отплате кредита

Даје могућност ‘контроле’ активности кредитирањаЗахтијева активно надгледање програма

Кошта више због додатних услуга које пружа

Табела 3: Поређење традиционалних краткорочних банкарских кредита са факторингом

Прво, зајмопримац мора обезбедити ревидиране финансијске извештаје припремљене

од стране признате ревизорске куће према општеприхваћеним финансијским

стандардима. Друго, финансијски показатељи израчунати на основу ових

финансијских извештаја морају показати да зајмопримац има јаку финансијску

позицију. Колатерал се тражи само као секундарни извор отплате дуга. Примарни

извор отплате је дужник, а његова кредитна способност се посматра кроз способност

дугорочне самоодрживости његове пословне делатности. Факторинг, као облик

финансирања базиран на имовини, се разликује од традиционалних комерцијалних