contabilidad, universidad y desarrollo sostenible - accounting ...

Facultad de Ciencias Empresariales

“El aporte de los Microcréditos al Desarrollo

Sostenible en Argentina”

Del Sel, María

Martino, Silvia

Buenos Aires, junio de 2014

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

1

Indice de temas:

1. Introducción ................................................................................................................... 2

2. Marco conceptual ........................................................................................................... 3

2.1. Sobre la pobreza ...................................................................................................... 4

2.2. Una visión multidimensional de la pobreza ............................................................... 8

2.3. Beneficencia vs Desarrollo ....................................................................................... 11

2.4. Empresa y trabajo liberadores .................................................................................. 15

2.5. Yunus y el inicio de Grameen Bank ....................................................................... 17

2.6. Microfinanzas y Microcréditos ................................................................................ 19

2.7. Diferencias con la banca tradicional ....................................................................... 22

2.8. El Intermedio Ausente y el Desarrollo Sostenible de los países .............................. 26

3. Diseño metodológico.................................................................................................... 33

4. Resultados .................................................................................................................... 36

4.1. Cultura................................................................................................................... 37

4.2. IMFs en Argentina y sus barreras ......................................................................... 43

4.3. Formalización ....................................................................................................... 54

5. Conclusión .................................................................................................................... 62

6. Bibliografía................................................................................................................... 66

7. Anexos .......................................................................................................................... 69

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

2

1. Introducción

El objetivo de este trabajo es explorar y describir la política de microcréditos en

Argentina y su relación con el desarrollo sostenible y la erradicación de la pobreza. Es un

trabajo de tipo descriptivo, con lo cual el planteamiento del problema y las hipótesis surgen

como parte del proceso en un estudio cualitativo.

Se pretende exponer la dificultad a la que se enfrentan los microemprendimientos a la

hora de intentar ingresar en el mercado formal. Para eso, el estudio se centrará en la

influencia que tienen ciertas características de la actual política de microcréditos de

Argentina sobre este posterior problema, pudiendo las mismas tanto beneficiar como

desfavorecer la posible formalización de estos negocios, para que puedan realmente

colaborar con el desarrollo del país.

La pregunta que se plantea es ¿Son los microcréditos un sistema apropiado y

suficiente para la erradicación de la pobreza y el logro del Desarrollo Sostenible en

Argentina?

Se ha decidido abordar este tema, principalmente por una inclinación natural hacia la

economía social. La pobreza, el crecimiento y el desarrollo de los países emergentes, es un

tema de particular interés nuestro. Por esta razón, se intenta analizar cómo la economía y la

administración de las empresas pueden contribuir a la búsqueda de una solución a los

problemas que desde siempre existen. Se utilizará, entre otros aportes, el planteo que Acton

Institute plantea en su presentación en su documental llamado “Poverty Cure”.

Para ello, primero se estudiará el concepto de la pobreza a nivel global y cómo éste

fenómeno repercute en el desarrollo del individuo particular. Se analizará también cómo el

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

3

trabajo y la auto-superación son las mejores formas de combatir la pobreza, y no la caridad

entendida como “dar”. Luego se explicará cómo se ha desarrollado el sistema de los

microcréditos en Argentina, sus orígenes y objetivos primordiales, para intentar

profundizar en el funcionamiento actual de este sistema y las características socio-

culturales de los beneficiarios.

A continuación, se realiza un análisis de la accesibilidad de los prestatarios a estos

créditos, de las barreras intrínsecas que presenta el sistema y las dificultades a las que se

enfrentan las instituciones dedicadas a las microfinanzas. Se mencionarán luego las

asimetrías que encontramos, las cuales llevan a concluir que el sistema de microcréditos,

tal como está planteado, tiene un límite en el que se encuentra con un vacío o “Intermedio

Ausente”. Todas las dificultades se plantean en vistas de analizar si los microcréditos

contribuyen a la erradicación de la pobreza y si son un camino al verdadero desarrollo del

país o no.

2. Marco conceptual

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

4

2.1. Sobre la pobreza

Millones de personas alrededor del mundo viven en condiciones de pobreza total.

Esta realidad es uno de los desafíos morales más importantes de nuestra época. La

Conferencia de las Naciones Unidas sobre el Comercio y el Desarrollo (UNCTAD) estimó

en 2002 que el 81% de la población de los países menos adelantados vivía con menos de 2

dólares al día y un 5% con menos de un dólar por día. Ha crecido últimamente la

desigualdad entre los más pobres y los más ricos. Se adoptó la estrategia de “crecer

primero, distribuir luego” y se ha amenazado así fuertemente la cohesión social,

perdiéndose cada vez más la fe en el gobierno y en las instituciones. Así es que en América

Latina por ejemplo, la clase media está desapareciendo y ha aumentado significativamente

la cantidad de desempleados y pobres.

No es sencillo plantear una definición acabada y completa de la pobreza. Miles de

economistas y organizaciones han abordado el tema y son varias las interpretaciones que

fueron dadas sobre la misma.

Como primera aproximación al término, podemos decir que la pobreza no es

solamente un problema de privación y desorganización, sino que significa ausencia de

algo. El hombre necesita cubrir ciertas necesidades básicas para su bienestar y como fin

último para su felicidad. Estas necesidades son por ejemplo alimentarse, tener salud,

educarse, etc. Cuando las mismas no están cubiertas, empieza a verse una degradación de

la persona como tal y una falla en su desarrollo íntegro. (Lewis, 1959) 1

1 Lewis O. es un historiador norteamericano y profesor de antropología. Es el autor de “Antropología de la

pobreza, cinco familias” y fue quien introdujo el concepto de “cultura de la pobreza”

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

5

Tomando la definición del Banco Mundial (1993), la pobreza se mide como la

incapacidad de poder procurarse de lo mínimo necesario para vivir. Se hace una evaluación

a partir de una canasta de bienes básicos que se considera que una persona necesita para

vivir, y luego se estima un precio para obtener esa canasta. De esta manera, se considera

pobres a todas aquellas personas que con su ingreso no logran acceder a dicha canasta. Esta

línea está fijada en dólares en términos de la Paridad del Poder Adquisitivo (PPA)2, que

mide el poder adquisitivo de las diferentes monedas. Según este criterio, se considera

indigentes a quienes obtienen menos de un dólar por día y pobres a quienes obtienen

menos de 2 dólares por día.

En un análisis un poco más avanzado, la pobreza puede ser clasificada como

absoluta o relativa. A comienzos del siglo XX, el británico Seebohm Rowntree3 (1901)

introdujo la llamada pobreza absoluta y determinó que la línea de la pobreza tiene que ser

la misma para todos los países sin importar su cultura o su nivel de desarrollo tecnológico.

La idea básica de Rowntree es que para la sobrevivencia un individuo requiere la misma

cantidad de recursos en cualquier parte del mundo. Adam Smith, en su libro “La Riqueza

de las Naciones” (1776), introduce la idea de la pobreza relativa, la cual es una definición

aún más sofisticada, que mide la situación de las personas contra parámetros tales como el

2 La PPA surge de una idea desarrollada por primera vez en el siglo XVI por miembros de la escuela

monetarista de la Universidad de Salamanca. A efectos de comparar, esta ley establece que todos los bienes

deben costar lo mismo en cualquier parte del mundo. Es decir que si un bien cuesta 1 dólar en Estados

Unidos, debe costar lo mismo en Argentina de acuerdo a la paridad. Este indicador logra eliminar la ilusión

monetaria ligada a la variación de los tipos de cambio, de manera tal que una apreciación o depreciación de

una moneda no cambiará la paridad del poder adquisitivo de un país, dado que los habitantes de ese país

reciben sus salarios y hacen sus compras en esa misma moneda.

3 Rowntree, S., Poverty: A Study of Town Life (1901)

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

6

estándar social adecuado que el individuo aspira a adquirir, es decir que varía en las

distintas sociedades de las que se trate.

En “La Cumbre de los Ocho” celebrada en Okinawa en el año 2000 se determinó

que la pobreza va más allá de la carencia de ingresos. Así aparece la llamada pobreza

multidimensional, que también fue plasmada en un reporte del Banco Mundial en 2001:

“(…) The now established view of poverty as encompassing not only low income and

consumption but also low achievement in education, health, nutrition and other areas of human

development” (World Development Report- Attacking Poverty, 2001)

(Traducción personal: La visión establecida de la pobreza incluye no solamente bajos

ingresos y consumo sino también bajo acceso a educación, salud, nutrición y otras áreas del

desarrollo humano)

Este es un enfoque más amplio que el anterior porque además de tener en cuenta

aspectos sociales, económicos y gubernamentales, tiene en cuenta también otros aspectos

como son el acceso a la salud y a los distintos servicios como agua potable, electricidad,

educación, etc. Incluye además un aspecto de derecho, considerando que el acceso a esos

servicios es un derecho formal de la persona, más allá de si son o no empleados. Desde

este punto de vista, se considera que los pobres están privados no solamente de ingresos y

recursos, sino también de oportunidades. Los mercados y los empleos suelen ser difíciles

de acceder dadas las bajas capacidades y la exclusión tanto geográfica como social.

En el año 2009, el Instituto Acton en Grand Rapids, Michigan lanzó una serie de

seis documentales llamado “Poverty Cure”4 en la cual se plantea que si hay fallas en la

4 www.povertycure.org/dvd-series/. Poverty Cure es una red internacional de organizaciones e individuos que

buscan encausar la batalla global común contra la pobreza desde un entendimiento apropiado de la persona y

la sociedad, fomentando soluciones que generen oportunidades y desarrollen el espíritu emprendedor que ya

está presente en el mundo. Con el fin de discutir y promover soluciones empresariales para la pobreza entre

los líderes actuales y futuros de los países en vías de desarrollo y de las economías en transición, Acton

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

7

educación, la asistencia sanitaria y los servicios de salud, se limitan enormemente las

posibilidades de conseguir empleo y de acceder a información que podría mejorar la vida

de las personas. Esta situación empeora más aún cuando la estructura de las sociedades e

instituciones excluyen a los pobres de participar en las decisiones para direccionar el

desarrollo económico y social.

Amartya Sen5 introdujo una nueva dimensión para medir la pobreza, que son las

capacidades. Este aporte fue formalizado por el PNUD (2000), haciendo énfasis en los

factores que impiden a los individuos de disfrutar del bienestar humano. Sen afirma que

“La pobreza debe concebirse como la privación de las capacidades básicas y no meramente

como la falta de ingresos, que es el criterio habitual con el que se identifica la pobreza”

(Sen, 2000 p. 114). No niega que la falta de ingresos sea un factor importante pero

considera que la peor consecuencia de esta falta es la privación de las capacidades que ésta

genera. Esta perspectiva contribuye a entender mejor la naturaleza y las causas de la

pobreza y la privación, poniendo mayor atención en los fines que los individuos tienen

razones para perseguir, que se ven obstaculizados por los medios, siendo la renta

solamente uno de esos medios.

La capacidad es la habilidad para alcanzar un logro y para evaluar el nivel de vida

de alguien, debe evaluarse su capacidad porque la riqueza no necesariamente mejora las

Institute ha organizado una serie de siete conferencias internacionales sobre el tema La Pobreza, el

Empresariado y el Desarrollo Integral (Poverty, Entrepreneurship, and Integral Development).

5 Amartya Sen es Premio Nobel de Economía del año 1998. Nació en India y fue formado en ese país y en

Gran Bretaña. Su publicación es vasta y variada: ha trabajado tanto temas relativamente “blandos” (bienestar,

pobreza, desarrollo) como “duros” (elección social), por lo que ha sido reconocido en distintos ámbitos de la

economía internacional. Ha enseñado y lo sigue haciendo, en las principales universidades del mundo:

Harvard, Cambridge, Oxford.

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

8

condiciones de vida. Solo cuando ciertas condiciones sean logradas, se puede pensar que

los ciudadanos pueden ejercer una elección personal y libre. Esta postura está entonces

basada en la libertad positiva, es decir la capacidad real de una persona de ser o de hacer

algo, porque considera que la libertad es la fuente para elegir. Solamente se logra el

desarrollo cuando las personas son capaces de conseguir los recursos (Sen, 1999).

2.2. Una visión multidimensional de la pobreza

Tomando como base la concepción multidimensional de la pobreza, podríamos

determinar que la misma está íntimamente ligada con el desarrollo humano, el cual “(…)

puede concebirse (...) como un proceso de expansión de las libertades reales de las que

disfrutan los individuos” (Sen, 2000 p.19).

En 2003 se realizó en Ginebra la 91era reunión de la Conferencia Internacional del

Trabajo, la cual fue formalizada en un documento llamado “Superar la pobreza mediante el

trabajo”6. Allí se plantea que el desarrollo implica por supuesto, tener las capacidades

esenciales: vivir una vida larga y saludable, tener conocimientos y acceso a los recursos

necesarios para un nivel de vida decente. Sin embargo, no se puede dejar de lado la

importancia de la participación, la seguridad, la sostenibilidad y las garantías de los

derechos humanos, entre otros. Todas estas son necesarias para que uno pueda ser

productivo y para tener respeto por uno mismo, potenciándose y consiguiendo una

sensación de pertenencia a una comunidad.

6 Para futuras referencias: OIT (Oficina Internacional del Trabajo).

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

9

Desde un punto de vista más antropológico la pobreza es una barrera al desarrollo

humano. Genera en las personas un sentimiento de impotencia e indignidad y de no ser

capaces de pensar. Les quita la posibilidad de tener planes a futuro y sueños, siendo la

misma un círculo vicioso7.

¿Cómo funciona este círculo? La pobreza trae mala salud, la cual lleva a una

reducción de las capacidades para trabajar, reduciendo a su vez la productividad. La

esperanza de vida se ve cada vez más amenazada y las personas se encuentran atrapadas en

este círculo. Además, esto no afecta solamente a la persona reducida en su capacidad, sino

también a su entorno, especialmente a su familia. Sumado a la inseguridad en los ingresos,

la mala salud y la muerte temprana, también se debe destacar que una persona poco

productiva no puede dar a sus hijos las condiciones y oportunidades que estos necesitan,

teniendo como consecuencia una escolarización inadecuada, entre otras. Y aquí vuelve a

comenzar el círculo. Un niño que no tuvo la educación adecuada, se ve reducido en sus

oportunidades de trabajo y de generación de ingresos, perpetuando de esta forma las

consecuencias ineludibles de la pobreza (OIT, 2003).

Es fundamental remarcar las consecuencias “sociales” de este fenómeno, ya que

éste no solo tiene repercusiones en la persona pobre y su familia, sino que además afecta a

toda la sociedad en conjunto porque detiene su crecimiento, aumenta la inestabilidad e

impide el crecimiento de los países pobres, no permitiéndoles tener un desarrollo duradero.

La pobreza es, según la Declaración de Filadelfia de 1944, el mayor obstáculo a la paz y la

justicia sociales y es un peligro para la prosperidad de todos. A la sociedad en conjunto le

“conviene” erradicar la pobreza porque cuanta menos pobreza haya en el mundo, mejor

7 Idea tomada de Poverty Cure- Universidad de Acton, Michigan

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

10

funciona todo, incluso los países menos pobres y más desarrollados se ven beneficiados de

ello.

“La pobreza no es culpa de los pobres, sino que es el resultado de fallos estructurales y de

sistemas económicos y sociales ineficaces. Es el fruto de una respuesta política inadecuada,

de políticas muy poco imaginativas y de un apoyo internacional insuficiente” (OIT, 2003,

p. 2)

Se suele pensar que cuando los sistemas económicos y políticos se perfeccionen, se

acabará con la pobreza. En realidad esto no es así, sino que la relación se da a la inversa.

En lugar de concentrarse solamente en trabajar por la política y la economía (lo cual es

absolutamente necesario también), se debería empezar a trabajar por la pobreza, y los

resultados van a ser sistemas políticos y económicos más eficaces. Se da así un cambio en

el enfoque y en las formas de terminar con la pobreza.

En las últimas décadas ha aumentado la preocupación por la pobreza a nivel

mundial. Hubo un claro aumento de emprendimientos sociales, organizaciones sin fines de

lucro y ONGs y se envían miles de millones de dólares a países en vías de desarrollo y

miles de personas se han comprometido con el voluntariado y han dedicado su vida a los

pobres. Algunas de estas acciones hicieron mucho bien, pero desafortunadamente otras no

han tenido el efecto positivo que se esperaba. En realidad lo que tenemos que preguntarnos

es cómo podemos conectar nuestras buenas intenciones y nuestro deseo de ayudar con

cosas que realmente funcionen y hagan bien. Aquí toma protagonismo el concepto de

Desarrollo Sustentable. Y es en este punto donde cabe preguntarnos: ¿cuáles son los

fundamentos que permiten a los seres humanos, comunidades y familias prosperar?

(Poverty Cure).

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

11

2.3. Beneficencia vs Desarrollo

Todo ser humano debe intentar influir en su entorno, “Empezando por ser proactivos y

poner nuestra atención, tiempo y energía en nuestro círculo de influencia en lugar de

concentrarlos en nuestro círculo de preocupación” (Chinchilla & Moragas8, 2007). Es

importante concentrarnos en lo que podemos hacer, en los temas donde podemos influir

(círculo de influencia), ya que esa es la única forma que tenemos para actuar sobre nuestro

entorno.

Chinchilla & Moragas9 plantean que cada uno de nosotros somos un centro de energía

a partir del cual muchas cosas a nuestro alrededor pueden cambiar y que si centramos

nuestra vida en objetivos trascendentales en lugar de solamente conformarnos con cumplir

los extrínsecos e intrínsecos, somos de alguna forma más dueños de nosotros mismos y

entonces lo que pasa en el entorno no nos paraliza, sino que por el contrario, nos da energía

para la acción. Siguiendo con esta línea, se afirma que el más auténtico objetivo

trascendental que jamás existió es servir a los demás, siendo capaces de reconocer las

necesidades reales de los demás. Esta motivación que existe en el interior del hombre y que

surge más bien de la emoción, es sumamente positiva y muchas veces nos lleva a ayudar a

otros de diversas maneras.

8 Chinchilla M. & Moragas N., “Dueños de nuestro destino”, 2007

9 Chinchilla M., es doctora en Economía y Dirección de Empresas y MBA por el IESE (Universidad de

Navarra), licenciada en Derecho por la Universidad de Barcelona, profesora en el IESE Business School y

directora del Centro Internacional Trabajo y Familia. Moragas, N. es Licenciada en Filosofía y Letras e

Historia por la Universidad Autónoma de Barcelona, y Alta Dirección de Empresas por Esade. Es profesora y

directora de la UDEN de IESE Business School, y especialista en educación, comunicación y gestión de

grupos multiculturales

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

12

A simple vista pareciera que la caridad y la beneficencia son formas efectivas para

ayudar a combatir la pobreza. Sin embargo, debemos realizar un análisis más profundo de

este tema porque como hemos visto, la pobreza es más que la ausencia de bienes

materiales. Sin tener en cuenta esto, puede ocurrir que en nuestro intento de ayudar,

hagamos una mala distribución de los bienes y las consecuencias de ello pueden ser muy

negativas. No estaríamos colaborando así con el desarrollo, sino que estaríamos

simplemente cubriendo necesidades básicas durante un tiempo extremadamente corto y sin

posibilidades de que esa ayuda prospere y sea sustentable (Poverty Cure).

En el documental de Poverty Cure se plantea que debemos entonces buscar la

forma de complementar nuestras buenas intenciones y ganas de ayudar con una acción

inteligente. Una de las voces del documental, Theodore Dalrymple sostiene que “Es

importante recordar que la compasión no es simplemente una expresión vehemente de un

punto de vista, y que la persona compasiva tiene que tener en cuenta las consecuencias

prácticas de lo que está proponiendo.”

En los últimos 60 años se han destinado más de dos billones de dólares a la ayuda

internacional y sin embargo los resultados han sido peores de lo esperado e incluso han

hecho daño. Cuando entramos a un país y proveemos un gran volumen de ayuda,

desafortunadamente creamos una serie de problemas para los fabricantes y productores

locales, ya que afecta sus economías. Lo que sucede es que quienes proveen ayuda no

trabajan en realidad para el país al que ayudan sino para el sistema que gestiona la

cooperación. Se trata de alguna forma de “imponer” su propia manera de hacer las cosas y

esto no hace más que desalentar a los productores locales.

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

13

Este problema se ve profundizado en los países en desarrollo por los ingresos de la

ayuda internacional, mediante la cual se redirecciona la energía creativa por fuera de la

creación de bienestar para estas empresas. La ayuda internacional y las donaciones no

permiten que las PyMEs locales se desarrollen, crezcan y se vuelvan competitivas. A su

vez, esta ayuda genera una dependencia muy fuerte hacia el país que ayuda, creando una

relación paternalista y poco duradera, no tendiente al desarrollo del país que necesita

ayuda. Este sistema, tal como está concebido actualmente, solamente permite que prospere

una minoría muy pequeña, generalmente quienes tienen mejores contactos (Poverty Cure).

Lo que ocurre entonces es que este sistema destruye el vínculo de soberanía entre el

líder político de un país y la ciudadanía, creando una relación paternalista, en la que

pareciera que la responsabilidad sobre el futuro de esa gente no depende de ellos mismos

sino del sistema de ayuda. Algunas instituciones como el Banco Mundial o el FMI (Fondo

Monetario Internacional), en su afán de ayudar y terminar con la pobreza mundial, a veces

lo único que logran es perpetuar la miseria. Por ejemplo, entregando un préstamo a

alguien, lo convierten en cierta forma en un “esclavo económico”.

El economista Peter Bauer define la ayuda internacional como una excelente manera de

transferir dinero de la gente pobre de países ricos a la gente rica de países pobres, porque

ésta ha retrasado en muchos casos el desarrollo de los negocios de la actividad comercial

moderna, con lo cual debemos concluir que no es la solución. Ésta es solamente una de las

consecuencias no intencionadas de las buenas obras.

Los países no se desarrollan a través de la ayuda internacional, sino a través del

comercio, la innovación y la actividad empresarial. Se necesita un cambio en la conciencia

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

14

de las personas para que puedan reconocer la dignidad y la capacidad creativa de la gente

en los países en vías de desarrollo y que los apoyen en sus propias iniciativas.

Paul Kagame, presidente de Rwanda distingue dos tipos de ayuda: la buena ayuda y la

mala ayuda. La mala ayuda es aquella que hace a la gente dependiente de la misma. La

buena ayuda es la que permite a las personas ser autosuficientes en el largo plazo. Las

sociedades deben conducirse a ellas mismas fuera de la pobreza. Nosotros podemos, como

actores externos colaborar con ese proceso, pero es fundamental que exista un proceso

interno, porque solo ése tipo de ayuda puede realmente hacer prosperar a la sociedad y

perdurar en el tiempo.

“Nada más ajeno a la verdadera concepción de la persona que entenderla como un ser que se

limita a mantener un equilibrio homeostático con su medio ambiente. Por el contrario, lo que la

define y caracteriza es su efusividad, su capacidad para enriquecer la realidad y aportar a partir

de sí” (Polo, 1991 p. 27).

El llamado no es a no hacer nada, pero tampoco es a hacer cualquier cosa. Debemos

conectar nuestro deseo de ayudar con acciones que efectivamente funcionen. Lo que

debemos hacer es ayudar a estas personas a crear valor y prosperidad para ellos mismos,

devolverles la dignidad y la libertad que la pobreza les ha sacado, entender que las

personas son más que consumidores y que ellas mismas son capaces de hacer algo para

dejar de ser pobres.

Tener un corazón para los pobres no es difícil pero ¿podemos tener una mente para los

pobres? ¿Somos capaces de relacionarnos con los pobres tratándolos de igual a igual, como

socios, como colegas? ¿Podemos permitirles poner la responsabilidad de su propio futuro

en ellos mismos y podemos estar dispuestos a dejarnos guiar por su visión?

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

15

2.4. Empresa y trabajo liberadores

“Sabemos muy bien que el mundo del trabajo es precisamente la clave para lograr una

erradicación contundente, progresiva y duradera de la pobreza. Gracias al trabajo, la gente

puede ampliar sus perspectivas de mejorar su calidad de vida. Con el trabajo se crea,

distribuye y acumula la riqueza. El trabajo abre el camino para salir dignamente de la

pobreza” (Superar la pobreza mediante el trabajo, 2003, p.3).

En lugar de formar demandantes de empleo, se debe entrenar a creadores de

empleo. La actividad empresarial es definitivamente la mejor forma de que las personas

logren salir de la pobreza, no mediante la ayuda entre países o la generosidad de políticos y

burócratas. Algunos creen que no es posible que las empresas sean una solución a la

pobreza porque piensan que la economía es un Juego de Suma Cero: si una persona se hace

rica, es porque otra se está haciendo pobre. Sin embargo, esta sería una visión un tanto

reduccionista de la riqueza. En las economías de mercado, en las economías abiertas y

dinámicas, lo que encontraremos es que los pasteles crecen. Y eso significa que cualquiera

puede salir de la pobreza (Poverty Cure)

El Presidente del Instituto Acton, el Rev. Robert Sirico dice que un ser humano es

mucho más que una boca que consume; un ser humano es una mente que crea y que

produce. Y que si se aniquila la creatividad de los seres humanos, ya sea reprimiendo su

creatividad o apagándola hasta hacerla desaparecer, básicamente se está reprimiendo la

productividad humana.

Debemos dejar de concebir a las personas como una carga para empezar a

concebirlas como creadores en potencia, que pueden hacer crecer la torta de la riqueza y

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

16

descubrir nuevas fuentes de riqueza a través del emprendimiento y la innovación. Esta

percepción es fundamental para trabajar con los pobres, pues nos recuerda que las personas

no son el problema, sino la solución.

Jeff Rut, fundador de Hope International10 afirma que el ser humano es la fuente de

prosperidad y que cuando cambiamos nuestro foco de la ayuda a la creación de empresas,

transformamos incluso la manera en que entendemos la caridad. Las personas crean

riqueza. La fuente de la riqueza está dentro de nuestras cabezas: es nuestra creatividad,

algo con lo que fuimos dotados. Ahora, si la creatividad humana es la fuente de la riqueza,

entonces las personas son la fuente de la riqueza, y si existe una amplia reserva de personas

pobres viviendo en barrios pobres, existe entonces una fuente de riqueza sin explorar.

El antiguo modelo de ayuda en el que alguien que tiene una necesidad recibe algo

de quien tiene algo para dar, ya ha demostrado no ser el mejor, porque puede generar

problemas de dependencia, de distribución, etc. Los pobres no necesitan donaciones, sino

la oportunidad de tener sus propios negocios, porque el trabajo dignifica al hombre.

“El hombre trabaja porque es un ser personal, y la dimensión más profunda del ser personal

es la efusividad, el esfuerzo por incrementar la realidad a través del trabajo y de aportar

algo más a lo dado” (Polo, 1991 p. 27).

Es fundamental lograr que todas las personas reciban la oportunidad de trabajar y

de tener medios de subsistencia sostenible, y generar oportunidades de empleo remunerado

y trabajo productivo compatibles con los elementos propios de cada país y en una escala

10 Hope International es una red de instituciones microfinancieras y asociaciones de crédito y ahorro que

opera en 17 países del mundo. Ofrece servicios de microfinanciamiento (que incluye servicios de salud,

capacitación y alfabetización) y de ahorro e incluye asesoramiento a pequeñas y medianas empresas.

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

17

suficiente para hacer frente a un aumento eventual de la fuerza de trabajo y absorber la

demanda acumulada.

2.5. Yunus y el inicio de Grameen Bank11

“Las personas pobres tienen habilidades que han utilizado muy poco o nada hasta el

momento. Lo que hace que las personas pobres sean pobres no es, en absoluto, la ausencia

en ellas de dichas habilidades. Grameen está convencido de que los pobres no crean la

pobreza. Quienes sí la crean, sin embargo, son las instituciones y las políticas que los

rodean. Lo único que tenemos que hacer para eliminar la pobreza es realizar cambios

apropiados en esas instituciones y políticas y/o crear otras nuevas. Grameen tampoco cree

que la caridad o la beneficencia sean la solución a la pobreza. Sólo sirven para que ésta

continúe. Crean dependencia y suprimen la propia iniciativa que el individuo pudiera tener

para atravesar el muro de la miseria. La auténtica solución a la pobreza pasa por dar rienda

suelta a la energía y la creatividad de todos los seres humanos” 12

El término de microfinanzas fue introducido en 1974 por el economista bengalí

Muhammad Yunus. Yunus nació en 1940 en Chittagong, estudió en la Universidad de

Chittagong y consiguió una beca Fulbright para estudiar Economía en la Universidad

Vanderbilt (Tenesee). En 1972 volvió a su país para dirigir el departamento de Economía

de la Universidad de Chittagong, poco después de la independencia de Bangladesh.

Conviviendo con los campesinos de la región de Jobra (Bangladesh), Yunus se encuentra

con una situación de pobreza y miseria extremas y descubre su interés más profundo:

encontrar una forma de erradicar totalmente la pobreza.

11 No todas las instituciones que mencionaré luego trabajan exactamente con la metodología de Grameen. Sin

embargo, he decidido partir de la definición original y más primitiva del microcrédito, porque es la primera

que existió y luego de la cual surgieron todas las demás.

12 www.grameen-info.org. Última vez consultado el 10/05/2014

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

18

Estudiando y analizando la población de Jobra, Yunus se dio cuenta de que las

personas de las aldeas debían comprar la materia prima que necesitaban a quienes, luego,

comprarían sus productos a precios muy bajos. Esto hacía que el margen de ganancia fuera

mínimo y la situación obligaba a los aldeanos a pedir préstamos que, gracias a las tasas

usureras, solamente hacían que su situación empeorara. Yunus descubrió que un pequeño

préstamo podía producir un cambio sustancial en las posibilidades de alguien sin otros

recursos para sobrevivir. Fue así que empezó otorgando un préstamo de 27 dólares de su

propio bolsillo para sacar de una situación de urgencia a 42 aldeanos que eran víctimas de

la explotación de usureros. Intentó lograr que los bancos tradicionales se hicieran cargo de

estos créditos, pero se encontró con que ninguno estaba dispuesto a hacerlo, porque

consideraban que había un alto riesgo de no conseguir la devolución del dinero prestado.

Este proyecto demostró ser exitoso y, a partir de 1979, con el apoyo del Banco Central

de Bangladesh y otros bancos nacionales, el sistema de préstamos se extendió en distintos

distritos a lo largo de todo el país. En 1983, finalmente se fundó el Grameen Bank para

otorgar préstamos a los más necesitados en Bangladesh. Los créditos, sin garantías

tradicionales, por montos muy pequeños y con una tasa de interés del 20% anual

aproximadamente, se otorgan principalmente a mujeres y se devuelven en cuotas

semanales. El 95% de los prestatarios son mujeres, dado que han demostrado ser más

confiables que los hombres y además son ellas a quienes les resulta más difícil poder

acceder a un crédito “tradicional”. Grameen tiene actualmente en su país de origen un

amplio sistema de sucursales y centros en los que se desempeñan gerentes y trabajadores

bancarios especialmente seleccionados. Este personal visita las aldeas que se encuentran en

su zona de influencia para difundir los objetivos del banco e identificar posibles

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

19

candidatos, siendo los grupos de clientes objeto de una supervisión rigurosa. A medida que

este proyecto fue creciendo, el banco fue desarrollando otros sistemas de créditos, como

por ejemplo préstamos para la vivienda, financiación de proyectos de riesgo, textiles,

pesca, etc.

Este banco ya cuenta con sucursales en Bolivia, Chile, China, Honduras, El

Salvador, Estados Unidos, India y Tanzania, entre otros. Desde su inicio hasta 1998, ha

recibido financiamiento de origen externo como la NORAD (Agencia Noruega de Ayuda),

SIDA (Agencia Sueca de Ayuda), IFAD (Agencia de Desarrollo Financiero de las

Naciones Unidas), Fundación Ford, entre muchas otras. Esta institución sin fines de lucro

ha salvado de la miseria a cientos de miles de personas. El Banco funciona en la actualidad

con más de 22.000 empleados que trabajan en las calles de casi 38.000 de las 68.000 aldeas

y pueblos de Bangladesh, y hasta la actualidad, ha distribuido más de tres mil millones de

dólares en préstamos a 2,4 millones de prestatarios, de los que el 94% son mujeres pobres,

siendo la tasa de devolución de los mismos del 97%.

2.6. Microfinanzas y Microcréditos

El término “microfinanzas” se refiere a la provisión de servicios financieros a personas

de bajos ingresos, lo cual se lleva a cabo a través de entidades llamadas Instituciones

Microfinancieras (IMF)13. Estos servicios incluyen financiamiento e instrumentos de

13 Según la definición de CGAP (2003), Consultative Group to Assist the Poor, una Institución

Microfinanciera es “(…) toda organización -unión de crédito, banco comercial pequeño, organización no

gubernamental financiera, o cooperativa de crédito- que provee servicios financieros a los pobres”. Tales

servicios incluyen financiamiento, instrumentos de ahorro y de pago, entre otros.

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

20

ahorro y de pago, entre otros. Es decir que no es lo mismo hablar de microfinanzas que

hablar de microcréditos. Esta es la primera diferencia que me gustaría remarcar: los

microcréditos son solo una pequeña parte del mundo de las microfinanzas.

Un microcrédito en términos generales es un crédito pequeño que está destinado a

personas económicamente pobres de países subdesarrollados o en vías de desarrollo, que

no pueden solicitar un préstamo bancario tradicional, por no cumplir con los requisitos que

los mismos exigen. La falta de avalistas, garantías y empleo demostrable y la ausencia de

un historial bancario les hacen imposible el acceso a un crédito que permita mejorar sus

condiciones de vida. Sin embargo, dentro de los microcréditos hay diferentes tipos.

Aunque a veces parecen ser muy sutiles, existen diferencias entre el microcrédito de Yunus

y otros tipos de microcréditos.14 Los tipos de microcréditos según Yunus son:

- Microcrédito informal tradicional, como el crédito de los prestamistas, las casas de

empeño, préstamos de amigos y parientes, etc.

- Microcrédito basado en grupos informales tradicionales

- Microcrédito destinado a un tipo de actividad determinada y contratado a través de

bancos convencionales o especializados, como el crédito agrícola o el ganadero.

- El crédito rural realizado a través de bancos especializados

- El microcrédito cooperativo, otorgado por cooperativas de crédito, sociedades de

ahorro y préstamo, cajas de ahorro, etc.

14 En su libro “El Banquero de los Pobres” Yunus hace referencia a esta diferencia porque considera que el

significado del término se ha ido deformando y, para evitar confusiones, determina que es importante

distinguirlos y llamarlos a cada uno por su nombre.

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

21

- Microcrédito al consumo

- Microcrédito basado en acuerdos de colaboración entre bancos y ONGs

- Microcrédito de Grameen (“El Grameencrédito”)

- Otros tipos de microcréditos de ONGs

Yunus se dio cuenta que la pobreza se perpetuaba porque dejaba a los pobres fuera de

la economía y descubrió que los pobres son muchas veces los que más ahorran

proporcionalmente, lo cual se debe a la incertidumbre que tienen sobre su futuro. Sin tener

acceso al crédito, nadie puede montar una empresa y esto es un problema ya que por lo

general, los pobres tienen un acceso muy limitado a los servicios financieros formales. La

microfinanciación está muy relacionada con el dinamismo empresarial y permite a los

pobres obtener préstamos con fines productivos, ahorrar y acumular activos.

Los bancos tradicionales suelen negarse a otorgar créditos a los pobres por varias

razones. Primero, porque generalmente éstos no tienen un título de propiedad que puedan

presentar como garantía. Segundo, porque se resarcen del costo inherente a la búsqueda de

posibles clientes, o a la comprobación de que son solventes, incorporando los gastos al tipo

de interés y del préstamo. En tercer lugar, las pequeñas empresas no suelen estar en

condiciones de presentar los estados de cuentas que exigen los bancos. En cuarto lugar,

para tener a cargo una cantidad tan grande de depósitos tan chicos, hace falta tener una red

muy extensa y onerosa de sucursales bancarias en localidades pobres, lo cual no es

atractivo desde el punto de vista comercial.

El Grameencrédito surgió entonces como un desafío a la banca convencional que

rechazaba a las personas pobres por considerarlas “insolventes” y justamente por eso no

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

22

usa la misma metodología que la que usa la banca tradicional. Grameen proporciona un

servicio “puerta a puerta” porque considera que no son las personas las que tienen que ir al

banco sino el banco a las personas. Se basa en que para obtener un préstamo, el prestatario

potencial debe unirse a un grupo de prestatarios (grupo solidario) y los préstamos deben ser

reembolsados en plazos o cuotas, semanales o quincenales. Las personas pueden recibir

préstamos en una secuencia continua, es decir que siempre hay un nuevo préstamo

disponible para quien ha reembolsado el anterior. Además, un prestario puede contratar

más de un préstamo al mismo tiempo y el préstamo viene acompañado de programas de

ahorro. Concede una elevada prioridad a la construcción de capital social y se desarrolla la

calidad de liderazgo a través de la elección de miembros de la junta directiva. La regla del

Grameencrédito es mantener la tasa de interés tan cercana a la del mercado como sea

posible, sin sacrificar la sostenibilidad. La referencia la marca el tipo de interés de mercado

y no el de usura que fijan los prestamistas (Fundación Grameen Argentina).

2.7. Diferencias con la banca tradicional

“En Grameen creemos que la situación de las personas pobres es atribuible a un sistema

“bonsái”. Si plantamos una semilla sana de un árbol gigante en un tiesto, el árbol que de ahí

crezca será una versión en miniatura de su gigante progenitor. Ello no se puede achacar a que la

semilla tenga ningún defecto (porque no lo tiene). Se debe simplemente a que se la ha privado

de una base real sobre la que crecer. Del mismo modo, las personas son pobres porque la

sociedad les ha negado una base social y económica real sobre la que desarrollarse. Sólo les ha

dado “macetas”. Lo que Grameen intenta es hacer que salgan de esos “tiestos” para que

arraiguen en el terreno real de la sociedad. Si lo logramos ya no habrá ningún “bonsái” humano

en el mundo. Tendremos un planeta sin pobreza” (El Banquero de los Pobres, Yunus. p. 262).

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

23

La metodología de los microcréditos es casi opuesta a la de la banca convencional.

Grameen promueve el crédito entendiéndolo como un derecho humano y tiene como

misión ayudar a las familias pobres a salir por sí mismas de la pobreza. Siendo un derecho

humano, no debería existir prioridad de unos sobre otros en el acceso al crédito. Está

destinado específicamente a las personas pobres y, más concretamente, a las mujeres. Su

elemento más característico y más diferencial de la banca tradicional, es que no se basa en

ningún tipo de garantía, ni procedimientos o contratos que puedan hacerse cumplir por vía

judicial, sino que se basa en la confianza y se ofrece para crear autoempleo en actividades

generadoras de ingresos y para facilitar viviendas, no para el consumo. En Grameen saben

y confían en que la mayoría de los pobres se esmeran en cumplir los plazos de reembolso,

en definitiva porque van a necesitar pedir nuevos préstamos. El sistema de créditos

convencional, por el contrario, se basa en avales y garantías.

Este sistema no se fundamenta sobre la valoración de las posesiones materiales de

una persona, sino sobre el potencial que tiene la misma. Es decir, que mientras que un

banco convencional se fija en lo que una persona ya tiene, un banco como Grameen se

centra en el potencial de todo lo que una persona puede conseguir, y que está esperando ser

liberado o manifestado. La banca tradicional está basada en el principio de que cuanto más

tenga uno, más puede conseguir; lo cual lleva a pensar que cuando uno tiene poco o nada,

tiene pocas posibilidades de conseguir algo. Es por esto que más de la mitad de la

población del mundo no puede acceder a los servicios financieros de las entidades

bancarias tradicionales.

El objetivo de los bancos normales es maximizar los beneficios mientras que el del

Banco Grameen es abastecer de servicios financieros a las personas pobres, para ayudarlas

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

24

a combatir la pobreza y a mantener un negocio rentable y sólido desde el punto de vista

financiero. Los bancos tradicionales están centrados en los hombres, mientras que el 96%

de los préstamos otorgados por Grameen, son a mujeres. Se busca elevar el estatus de las

mujeres pobres para que se conviertan en propietarias de activos.

Las sucursales de Grameen están ubicadas en zonas rurales y no cerca de los

distritos financieros y centros urbanos. El primer principio del sistema Grameen es que no

sean los clientes los que vayan al banco, sino que sea el banco quien se acerca a sus

clientes. Por otro lado, los bancos tradicionales no dejan de cobrar intereses, salvo casos

muy excepcionales, y esto hace que a veces el interés aplicado al préstamo pueda llegar a

ser múltiplo del capital prestado originalmente. En Grameen en cambio, el interés nunca

puede sobrepasar el importe original del préstamo, no importa cuánto se tarde en

reintegrarlo.

En Grameen se busca conocer de qué se trata el negocio del cliente, y se presta

atención a cómo se utiliza el dinero. Lo que hace que una institución sea llamada de

microfinanzas es la habilidad de detectar entre todas las personas que aceptarían un

crédito, quiénes son los que se volverán productivos con el préstamo, que puedan convertir

el préstamo en valor y mejorar sus vidas. Es por esto que la formación es sumamente

importante, que se los entrene en contabilidad, gestión, etc. Así se puede ver un cambio

significativo y duradero. Además se presta atención a lo que les sucede a las familias de los

prestatarios, supervisando la educación de los hijos, las viviendas, las condiciones de

salubridad, su acceso a agua potable y su capacidad para enfrentarse a desastres y

situaciones de emergencia.

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

25

Las cuotas son semanales y pequeñas, facilitando de esta forma el reembolso de las

mismas. Esto hace más difícil el trabajo para el banco, pero es más cómodo para los

prestatarios. No existe ningún instrumento jurídico que vincule al prestador y al prestario,

ni se accede a los tribunales de justicia para cobrar un préstamo que se haya concedido y

no se haya reembolsado. Mientras que un banco tradicional “castiga” a quienes no

devuelven sus cuotas en el tiempo convenido, en Grameen se permite que esos prestatarios

reprogramen el pago de sus préstamos sin que sientan que hicieron algo malo e incluso se

los ayuda a recobrar fuerzas y superar sus dificultades. Esto obviamente parte de que

Grameen cree que cuando una persona no paga es porque no puede, mientras que los

bancos tradicionales se basan en que las personas evaden el pago porque no quieren pagar

y priorizan su propio bienestar y su propio dinero, y harán cualquier cosa para recuperar lo

que han prestado.

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

26

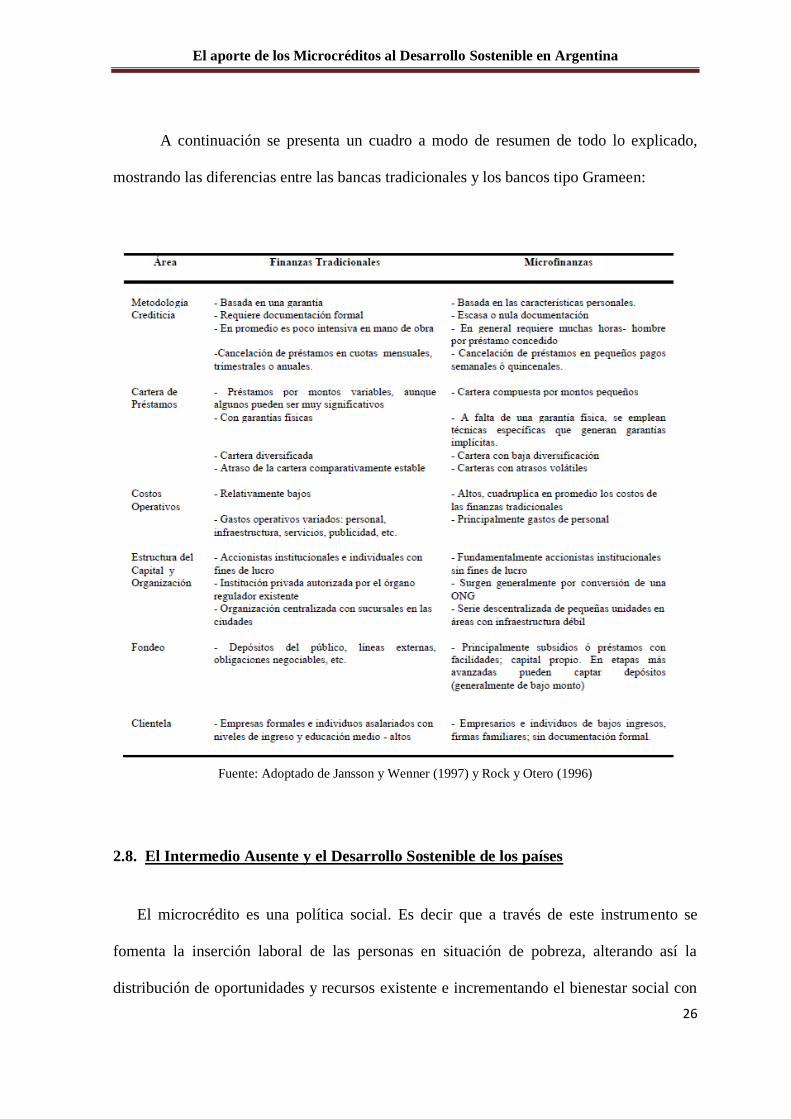

A continuación se presenta un cuadro a modo de resumen de todo lo explicado,

mostrando las diferencias entre las bancas tradicionales y los bancos tipo Grameen:

Fuente: Adoptado de Jansson y Wenner (1997) y Rock y Otero (1996)

2.8. El Intermedio Ausente y el Desarrollo Sostenible de los países

El microcrédito es una política social. Es decir que a través de este instrumento se

fomenta la inserción laboral de las personas en situación de pobreza, alterando así la

distribución de oportunidades y recursos existente e incrementando el bienestar social con

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

27

equidad. El sistema de microcréditos es una herramienta poderosa en cuanto a que provee

acceso a capital para emprendedores de pequeña escala, les provee una forma de ahorrar y

permite que empiecen a sembrarse las semillas del emprendedorismo.

La microfinanciación a nivel mundial ha demostrado aportar una gran contribución al

concepto de trabajo decente en tres sentidos principales. Primero, crea puestos de trabajo

porque al invertir en activos fijos y aportar capital de explotación a las micro y pequeñas

empresas, se facilita la creación de puestos de trabajo en las localidades pobres. Segundo,

se refuerza la seguridad ya que el ahorro, los préstamos de urgencia y el seguro en general

estabilizan el nivel de ingresos y reducen la vulnerabilidad de quienes viven próximos al

nivel de subsistencia. Tercero, la constitución de grupos y otras técnicas empleadas en la

microfinanciación producen un sentido de responsabilidad, refuerzan el capital social y

habilitan a los pobres. (OIT 2003).

La microfinanciación atrae a los organismos de financiación del desarrollo porque

presenta un potencial para reducir la pobreza sin perpetuar las subvenciones, al poner el

mercado de los servicios financieros al alcance de los pobres.

Sin embargo, en Poverty Cure se plantea que el modelo de microcréditos es

efectivo solo hasta el punto en que las empresas a las que ayuda se empiezan a enfrentar a

necesidades de financiamiento más grandes y riesgosas y los ingresos de efectivo dejan de

ser inmediatos. La confianza en la que se basa el sistema funciona cuando los negocios aún

son pequeños porque los vecinos o amigos pueden todavía controlar y evaluar las

microempresas, pero controlar y evaluar empresas más grandes no es tan sencillo. Se

plantea entonces que las microempresas son un muy buen comienzo, pero que no son ellas

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

28

las que sacan a un país de la pobreza y lo llevan a al desarrollo, como tampoco lo son las

grandes empresas.

En los últimos años, numerosos estudios de investigación han sido realizados con

la intención de analizar la importancia de las pequeñas y medianas empresas (PyMEs) en

las economías. Las PyMEs son empresas que tienen entre 5 y 500 empleados. Se ha notado

especialmente que éstas tienen una fuerte incidencia en proveer fuentes de trabajo, que son

una base fundamental de la sociedad. Su importancia en el desarrollo de las economías se

da porque son éstas las empresas que mueven la competencia, el crecimiento y la creación

de empleo, especialmente en las economías en desarrollo.15

Según SEAF (Small Enterprise Investment Funds), las PyMEs son las que

generalmente contratan y entrenan a personas con bajas capacidades, otorgándoles un pago

digno y promoviendo su crecimiento profesional. En promedio, un mercado emergente de

PyME sustenta 331 empresas locales y solamente un dólar invertido en una PyME genera

10 dólares a la economía en la que se encuentra. Este efecto multiplicador es mucho mayor

en el caso de las PyMEs que en las microempresas o las grandes empresas.

En Poverty Cure se determina que en los países desarrollados del mundo cerca del

95% de las empresas son Pequeñas y Medianas Empresas, las cuales generan alrededor del

15 Esta idea también puede encontrarse en Mundo Microfinanzas

(www.mundomicrofinanzas.blogspot.com.ar): Inversión de impacto y el "Intermedio Ausente". La

administradora de inversiones en microfinanzas Symbiotics anunció la publicación del libro Small Enterprise

Impact Investing, un trabajo que explora la inversión de impacto en pequeñas empresas de mercados

emergentes y de frontera. Small Enterprise explora el denominado “intermedio ausente” (“Missing Middle”),

más allá de las microfinanzas, revisando varias formas de intermediarios que financian la pequeña empresa.

Alan Doran, experto en desarrollo empresarial de Oxfam GB y autor del prólogo del libro, señala que a través

de la inversión en PyMEs, directa o indirectamente a través de intermediarias financieras locales, “los

inversores de impacto están haciendo una contribución vital a la reducción de la pobreza, a la vez que

obteniendo sólidos retornos financieros”.

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

29

50% del PBI y emplean aproximadamente al 65% de la fuerza laboral, habiendo un 95% de

presencia de las mismas.

Fuente: Poverty Cure- Acton University- Michigan

En los países en desarrollo, en cambio, encontramos una presencia importante de

microempresas y un gran número de empresas grandes, pero muy pocas Pequeñas y

Medianas Empresas. Estas empresas representan solamente el 17% del PBI y el 30% de

empleo. El intermedio entre las microempresas y las grandes empresas es lo que

comúnmente se llama el “Intermedio Ausente”.

Fuente: PovertyCure- Acton University- Michigan

“Missing Middle”

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

30

En Argentina, las PyMEs aportan un 53,7% del PBI. A continuación presento un

cuadro comparativo entre distintos países de América Latina, con la intención de mostrar

los porcentajes más relevantes de las PyMEs en relación al desarrollo.

Fuente: Meghana Ayyagari, Thorsten Beck, Aslh Demirguc-Kunt. “Small and Medium Enterprises across the

Globe, A New Database”. Banco Mundial, Agosto de 2003.

Como podemos ver, en casi todos los países de América Latina la participación de las

MiPyMEs en la generación de puestos de trabajo supera el 50% y en la mayoría de ellos

supera los dos tercios, algo muy parecido a lo que ocurre en la Unión Europea. Sin

embargo, la participación de estas empresas en el valor agregado de las economías es

menor. La relación entre la contribución al empleo y la correspondiente al valor agregado

es diferente en cada país analizado, con lo cual se puede determinar que este segmento de

empresas tiene un potencial grande para desarrollar su competitividad, generando cada vez

mayor valor agregado por ocupado.

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

31

Desafortunadamente, y a pesar de la enorme importancia que representan las PyMEs en

el desarrollo de un país, este segmento encuentra muchas dificultades tanto internas como

externas. En muchas economías, las PyMEs sufren de corrupción política, ausencia de

leyes, sobrerregulación y un foco en resultados de corto plazo que no les permite pensar en

estrategias de largo plazo. Las PyMEs en países en desarrollo son atacadas también por las

barreras artificiales hacia el comercio internacional (proteccionismo en diversas formas),

entre otras. A pesar de que muchas economías se jactan de ser mercados libres y abiertos,

en realidad aceptan medidas proteccionistas.

Para que las pequeñas y medianas empresas puedan trabajar adecuadamente, se

necesita un mercado competitivo, donde puedan desarrollarse a través de la innovación y el

crecimiento. Es necesario reducir el costo y la complejidad de los procedimientos

administrativos y mejorar la calidad de las instituciones, porque cuantas más empresas

accedan al sector formal, más oportunidades tendrán los emprendedores de desarrollar sus

negocios y crear empleo, y más posibilidades tendrán los trabajadores de acceder a los

beneficios de normas como las de seguridad social y prevención de riesgos laborales.

Relacionando esta concepción de desarrollo de un país con los microcréditos, se

plantea que no es fácil pasar de la informalidad y baja constitucionalidad característica de

muchas de las microempresas, a empresas que logren insertarse en el mercado y ser

competitivas. Incluso las PyMEs suelen verse privadas del acceso a las oportunidades y la

protección que brinda la ley y hasta es posible que no todas las empresas que operan en el

sector formal tengan un acceso igualitario a dichas oportunidades y formas de protección.

Es más fácil para cualquier empresario innovar y expandirse cuando la regulación es

transparente, eficiente y de fácil puesta en práctica. Por eso contar con buenas regulaciones

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

32

es clave para la integración social. Posibilitar el crecimiento y asegurarse de que todas las

personas puedan participar de los beneficios independientemente de su nivel de ingresos,

requiere un entorno donde los empresarios con iniciativa y buenas ideas sean capaces de

iniciarse en los negocios, y donde las buenas empresas puedan invertir, crecer y crear más

empleo (OIT, 2003).

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

33

3. Diseño metodológico

Como se planteó en la introducción, este trabajo apunta a ser de tipo cualitativo o

descriptivo. Como tal, se utilizan descripciones de situaciones, eventos, personas,

interacciones, conductas observadas y manifestaciones. Se busca comprender el fenómeno

de estudio en su ambiente usual y no se pretende generalizar resultados a poblaciones más

amplias, ni obtener muestras necesariamente representativas. Asimismo, se fundamenta en

un proceso inductivo, en el cual se explora y se describe y luego se generan perspectivas

teóricas, es decir que se va de lo particular a lo general.

En este tipo de estudios “El trabajo de campo significa sensibilizarse con el ambiente o

lugar, identificar informantes que aporten datos adicionales, adentrarse y compenetrarse

con la situación de investigación, además de verificar la factibilidad del estudio”

(Sampieri, Fernández Collado & Baptista, 2003, p. 18). Se utilizaron tanto fuentes

primarias como secundarias, en el intento de “reconstruir” la realidad, tal y como puede

ser observada. A continuación mencionaré las fuentes utilizadas.

En cuanto a las fuentes secundarias, se utilizaron datos expuestos en varias entrevistas,

encuestas y estudios realizados por diferentes universidades y organismos.

También se tomó un estudio preparado por la Fundación Andares16, que en el año 2010

realizó una encuesta a instituciones financieras y microemprendedores dentro del

conurbano bonaerense, zona donde se encuentra la mayor concentración de actividad

16 Andares es una fundación sin fines de lucro nacida en el año 2006 con el fin de contribuir al desarrollo de

las microfinanzas en Argentina, estando al servicio de los distintos actores del sector, en especial de las

IMFs. Tiene cuatro áreas principales de trabajo: fortalecimiento a IMF, investigaciones propias, Jornadas

Anuales de Microfinanzas y distribución local de las publicaciones del CGAP.

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

34

microemprendedora de Argentina17. En este estudio se verificó que las expectativas de

crecimiento y desarrollo que se tenían previstas para el 2010 eran mucho más importantes

que las efectivamente alcanzadas hasta ese año, a pesar de que sí se logró un crecimiento

importante. Se trataron de analizar las razones por las cuales los microcréditos no

terminaban de ser exitosos.

Se tomaron datos de un estudio realizado por el Banco Mundial, llamando “Doing

Business”, en el cual se analizaron las dificultades y barreras a las que se enfrentan las

PyMEs en América Latina (y Argentina) para seguir creciendo.

En cuanto a las fuentes primarias, se entrevistó a Luis Cedrola, quien fue Consejero

de Andares: Fundación para el Desarrollo de las Microfinanzas para Aliviar la Pobreza y la

Exclusión Social de la República Argentina (2006-2011); y de ACDE, la Asociación

Cristiana de Dirigentes de Empresas (2005-2014).

Además se realizó una entrevista a Juan Maradeo, actual líder de “Cordial

Negocios”, el negocio de Microcréditos del Banco Supervielle en Argentina desde 2007.

También fue gerente general de FIE Gran Poder durante 2005 y 2006.

Por último, asistí a un taller ofrecido por RADIM, en el cual se trabajó sobre el

mapa estratégico para la sostenibilidad de las IMFs en Argentina. Este taller fue guiado por

Jhonny Garrido, un empresario boliviano dedicado a las microfinanzas. Garrido es

licenciado en administración de empresas y contador. Actualmente es gerente general de la

empresa de microfinanzas que él mismo fundó, llamada Grupo Impacto. Ha trabajado

como consultor en proyectos en diversos países, como República Dominicana, Venezuela,

17 Fueron los datos más actualizados en los que consideré que podía confiar. Tener en cuenta que desde

entonces hasta hoy, estos números han variado.

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

35

Argentina, Nicaragua, Honduras, Guatemala, Panamá, Bolivia y México. Cuenta con

experiencia de más de 25 años, de los cuales 12 trabajó como operador de instituciones

financieras y más de 13 años como consultor y capacitador. También es líder en diferentes

proyectos de Downscaling, Upscaling, fortalecimiento de entidades financieras y

operaciones, además de formación de recursos humanos.

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

36

4. Resultados

Es cierto que la dificultad de formalización de los negocios de los microempresarios es

una realidad a nivel mundial. Incluso en los países en donde el sector microfinanciero está

más avanzado que en Argentina también suele existir el “Intermedio Ausente” que se

plantea en Poverty Cure.

Encuentro que existe una relación directamente proporcional entre la dificultad de

formalización de los negocios y el tamaño del intermedio ausente: cuanto más difícil sea

formalizar los negocios de los microemprendedores, mayor será ese intermedio. Y creo que

en esta dificultad hay dos “patas”.

Por un lado tenemos el nivel de formalización que logran alcanzar los negocios del

sistema de microcréditos y por el otro lado, las exigencias de la ley para que una empresa

pueda formar parte del mercado formal. En este sentido, considero que cuanto más se

optimicen ambos lados, menor será la dificultad de formalización de los negocios,

logrando así reducir el porcentaje de empresas que no logran formalizarse. Cuantas más

empresas logren formalizarse, más pequeño se vuelve este intermedio ausente.

Siendo el objeto de este estudio el aporte de los microcréditos al desarrollo, el trabajo

de campo está más bien orientado a estudiar las razones por las cuales muchas veces no se

logra formalidad en los negocios microfinancieros en Argentina. Para eso, se eligeron

algunos puntos que se consideran los más relevantes para explicar estas dificultades.

En primer lugar, se estudiará cómo influyen en la dificultad de formalización las

distintas características particulares de los prestatarios y la realidad cultural de nuestro

país.

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

37

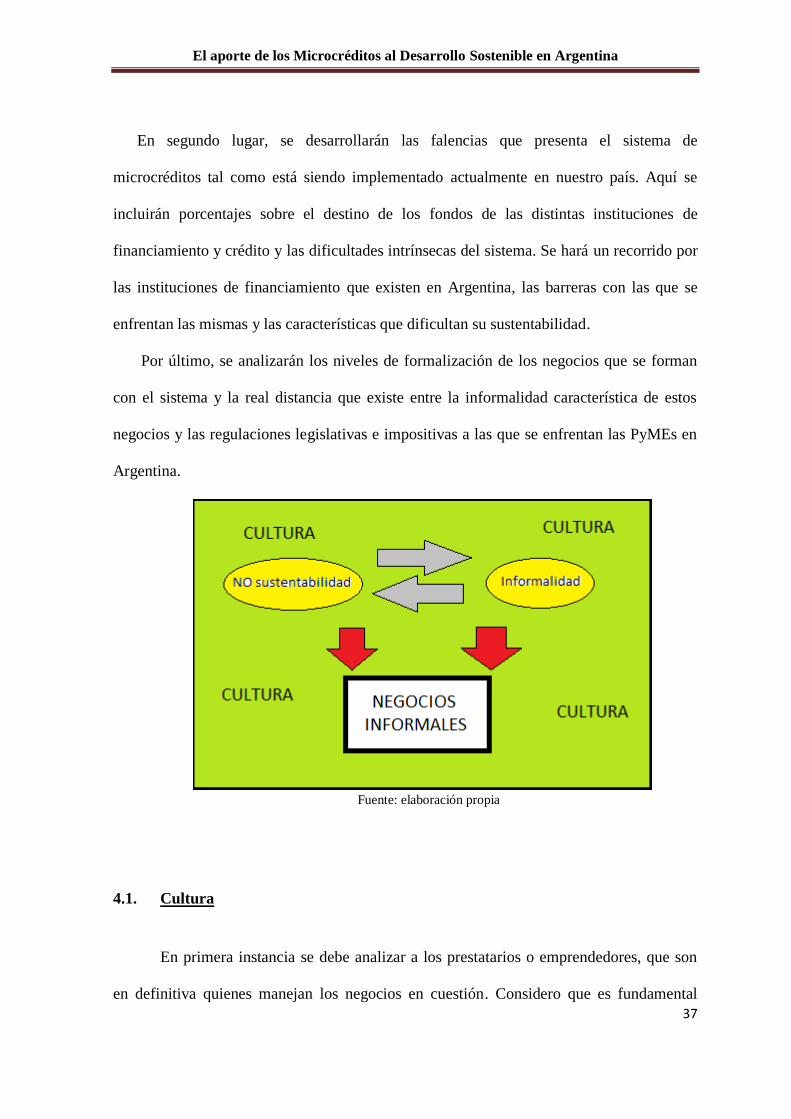

En segundo lugar, se desarrollarán las falencias que presenta el sistema de

microcréditos tal como está siendo implementado actualmente en nuestro país. Aquí se

incluirán porcentajes sobre el destino de los fondos de las distintas instituciones de

financiamiento y crédito y las dificultades intrínsecas del sistema. Se hará un recorrido por

las instituciones de financiamiento que existen en Argentina, las barreras con las que se

enfrentan las mismas y las características que dificultan su sustentabilidad.

Por último, se analizarán los niveles de formalización de los negocios que se forman

con el sistema y la real distancia que existe entre la informalidad característica de estos

negocios y las regulaciones legislativas e impositivas a las que se enfrentan las PyMEs en

Argentina.

Fuente: elaboración propia

4.1. Cultura

En primera instancia se debe analizar a los prestatarios o emprendedores, que son

en definitiva quienes manejan los negocios en cuestión. Considero que es fundamental

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

38

tener en cuenta las características de las personas de las que estamos hablando, su cultura y

su educación. El hecho de que el modelo de Yunus haya sido exitoso en Bangladesh y en

otras partes del mundo, no asegura que en Argentina también vaya a serlo, porque la

cultura de cada lugar es muy diferente y las condiciones también lo son.

El mundo de los microemprendedores es complejo, heterogéneo, y diverso ya que

incluye a personas de distintas características económicas, actitudinales y educacionales.

Por eso debemos analizar con quiénes estamos tratando y cuáles son sus características y

las de sus negocios o empresas. Según Luis Cedrola, una de las principales razones por las

que los microcréditos en Argentina no funcionan es por el modelo cultural que existe: las

personas prefieren ser empleados antes que ser emprendedores, porque prefieren la

seguridad antes que el riesgo.

Sin embargo, en la encuesta realizada por Andares a microemprendedores del

conurbano bonaerense en 2010, se analizó la “debilidad” vocacional de los

microemprendedores, la cual es una de las razones que las IMFs alegan como causa del

lento crecimiento del sector, y se encontró que las respuestas contradicen la postura de

Luis, por eso decidí preguntarle su interpretación acerca de este tema.

En la encuesta se les planteó a los entrevistados la pregunta: “Independientemente

de su empleo actual, respecto al trabajo, ¿Cuál es su aspiración para el futuro? ¿Conseguir

un empleo en relación de dependencia o crecer con el negocio o emprendimiento propio?”

La respuesta sorprendió para bien, ya que más de 8 de cada 10 entrevistados dijo desear

crecer en su emprendimiento, lo cual demuestra una fuerte vocación emprendedora.

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

39

Fuente: encuesta a microemprendedores, Andares, ago-sep/2010

Sin embargo, Luis considera que esta respuesta se debe a que lo más normal es que

todos vean el emprendimiento como algo interesante en primera instancia, porque en

Argentina hay una concepción general del emprendimiento como una modalidad de

empleo circunstancial y transitorio. Al no existir una relación de dependencia, resulta

bastante obvio que muchos van a querer un empleo de este tipo, con más libertades y con

poder de decisión.

La realidad es que no se está comprendiendo por completo el concepto y no se

están teniendo en cuenta las implicancias que ser emprendedor tiene. La gran mayoría de

las personas en Argentina usan el emprendimiento para sobrevivir y para salir de una

situación crítica, pero no apuntan a crecer demasiado y a formalizar sus negocios. Luis dice

que en realidad lo que sucede es que “todos quieren tener el kiosko, para entretenerse y

ganar algo de plata, pero son muy pocos los que quieren tener el supermercado del barrio.”

Esto se verifica con el hecho de que existe una presencia importante de “usuarios no

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

40

intensivos” u ocasionales18 de crédito que alcanza a los 374 mil emprendedores en el

conurbano bonaerense. Y dentro del segmento productivo se estima que alrededor de 190

mil microemprendedores que obtuvieron un crédito en los últimos anos, no lo tienen

vigente.

Esta característica varía muchísimo según la nacionalidad de los clientes. El

boliviano por ejemplo, es un emprendedor innato, que prefiere tener una actividad

económica independiente antes que trabajar en relación de dependencia, mientras que el

argentino es por naturaleza consumidor y prefiere el trabajo en relación de dependencia.

Por eso insisto en que es vital saber a qué tipo de personas estamos asistiendo y tratar de

adaptar el modelo lo máximo posible, según el país donde se implemente.

En la encuesta también se formuló una pregunta para analizar la valoración del

crédito de los encuestados: “¿Usted cree que tener la posibilidad de acceder a un crédito es

valioso porque permite desarrollarse, crecer en su actividad o hacer mejoras en su casa o

más bien diría que acceder al crédito es algo que se vive como algo inevitable, como

consecuencia de problemas económicos o financieros?” En este caso, se encontró una

población dividida casi por la mitad entre quienes tienen una valoración positiva y quienes

tienen una valoración negativa del crédito.

Por otro lado, en esta encuesta se consideró que hay dos características

ocupacionales-económicas que son influyentes en el desarrollo de la actividad de un

microemprendedor. La primera es la presencia de personas asalariadas en el hogar del

microemprendedor, la cual implica la posibilidad de acceder a alguna otra fuente de

18 Son aquellos que han utilizado alguna forma de crédito o financiamiento en los últimos 3 años pero que

actualmente no tienen ningún crédito o financiamiento vigente.

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

41

financiamiento. En este estudio se demostró que esta presencia es relativamente alta, con

un 40% de los microemprendedores residiendo en hogares con al menos un empleado en

relación de dependencia. Este dato es muy importante, porque podemos ver que casi la

mitad de los microemprendedore tienen acceso a otras vías de financiamiento orientadas al

trabajo formalizado, más allá de sus propios emprendimientos.

Fuente: encuesta a microemprendedores, Andares, ago-sep/2010

Esto reafirma la postura de que los microempresarios locales generalmente ven su

actividad económica como temporaria, suelen estar buscando financiación para una

estrategia coyuntural, y su “aspiración” es (mayoritariamente) trabajar en relación de

dependencia. Es así que se combinan estructuras ocupacionales/familiares de

microempresarios y de relación de dependencia que permiten generar excedentes de

ingresos mensuales para el repago de los microcréditos.

La segunda característica tenida en cuenta es la cantidad de ingresos mensuales

totales que tiene la familia en conjunto, que se considera que eventualmente podrían

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

42

destinarse a la actividad. Estos pueden provenir de salarios, beneficios previsionales,

rentas, ganancias o subsidios.

Fuente: encuesta a microemprendedores, Andares, ago-sep/2010

Podemos ver que el 7% de los microemprendedores que accedieron a un crédito o a

alguna otra forma de financiamiento entre 2007 y 2010, tenían ingresos familiares menores

a los $1.500 por mes. El 13% contaba con ingresos superiores a los $6.000 por mes y sólo

el 3%, superior a los $8.000. La gran mayoría, es decir el 80% restante, se reparte en el

rango $1.500 a $6.000 por mes.

Con estos datos podemos determinar que las IMFs que apuntan a los

microemprendedores con niveles de ingresos más altos tendrían que desplazarse a otros

financiadores que ya operan activamente en ese segmento para poder crecer. En la base de

la pirámide todavía hay muchísimos emprendedores sin acceso a ninguna forma de crédito

o financiamiento, lo que constituye un desafío para aquellas IMFs que apuntan a este

segmento.

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

43

4.2. IMFs en Argentina y sus barreras

En América Latina y el Caribe existe una gran presencia de microempresarios que

representan entre el 60% y el 70% del empleo y aportan entre un 20% y un 35% del PBI.

Siendo éste un sector tan fuerte, es necesario que existan políticas apropiadas que permitan

su desarrollo y lo apoyen. Un aspecto clave es el financiamiento de estas actividades,

siendo de suma importancia contar con información y datos sobre el acceso de los

microempresarios a los distintos servicios financieros existentes, y conocer a quienes los

financian.

Según una encuesta realizada por la escuela de negocios de la Facultad de Ciencias

Económicas de la Universidad Católica Argentina (UCA) en el año 2011, en Argentina

existía una brecha del 75% entre la oferta y la demanda de pequeños préstamos. Esto

significa que tres de cada cuatro personas que quieren tomar un crédito para mejorar su

calidad de vida, no pueden acceder a este tipo de ayuda. En 2011, 614.868 personas

pidieron un crédito y solamente pudieron acceder a ello 527.432. Esto demuestra que en

Argentina todavía no existen suficientes Instituciones Microfinancieras para cubrir las

necesidades de financiamiento de las microempresas.

Antes de comenzar a indagar en el funcionamiento de estas instituciones, quisiera

presentar un cuadro en el que se plasma la distribución de los fondos totales utilizados para

los distintos destinos de financiamiento:

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

44

Fuente: Andares - Financiamiento a microemprendedores en el Conurbano Bonaerense

Vemos que las cantidades totales de créditos no difieren demasiado de las otorgadas

a otras alternativas de financiamiento (412 mil contra 354 mil). Sin embargo, sí difieren en

los montos que se destinan a cada uno de ellos, siendo el 90% destinado a créditos y

solamente el 10% a otras formas de financiamiento.

Por otro lado, y éste es el punto que más se quiere remarcar, del total de

financiamiento de casi $2.300 millones, la mayor parte corresponde a los créditos con

destino a vivienda (35%), siguiendo los créditos con destino a consumo con el 28% y

recién en tercer lugar encontramos los créditos productivos con el 27%.

Esto nos da una primera pauta, ya que vemos que los créditos productivos

representan solamente el 27% del total de los créditos otorgados. Son los créditos a

emprendimientos los que realmente llevan a un país al desarrollo, los demás son una ayuda

útil, pero no apuntan a un desarrollo sustentable. Además, debemos tener en cuenta que,

El aporte de los Microcréditos al Desarrollo Sostenible en Argentina

45

de ese porcentaje relativamente pequeño de créditos otorgados con fines productivos, no

todos logran permanecer en el tiempo, con lo cual el verdadero porcentaje “efectivo” de

créditos productivos es en realidad mucho menor.

Cabe mencionar que en Argentina, la aparición de instituciones microfinancieras es

bastante reciente, siendo éste el país de América Latina donde menos se ha desarrollado

este sistema. No hay muchos casos de instituciones financieras formales19 dedicadas

exclusivamente a las microfinanzas y las que sí existen, trabajan con informalidad y con

poca o ninguna institucionalidad. No hay una homogeneidad o unidad entre ellas y no

existe un registro de la actividad desarrollada por todas las instituciones de las

microfinanzas, que en su mayoría son organizaciones no gubernamentales.

En el año 2005 se realizó un estudio de campo20 en el cual se determinó que existían en

Argentina en ese entonces, alrededor de 110 entidades dedicadas a las microfinanzas,

incluyendo entre ellas los programas públicos de alcance nacional que, si bien no