MAKALAH Tarif Overhead Departemen Dan Perhitungan ...

22

MAKALAH Tarif Overhead Departemen Dan Perhitungan Biaya Produk TUGAS SEMINAR AKUNTANSI MANAJEMEN DISUSUN OLEH : KHANSA GUSDIE ZAHRA P 1714190039 RISMA PUSPA LESTARI 1714190035 SI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS PERSADA INDONESIA YAI

-

Upload

khangminh22 -

Category

Documents

-

view

3 -

download

0

Transcript of MAKALAH Tarif Overhead Departemen Dan Perhitungan ...

MAKALAH

Tarif Overhead Departemen Dan Perhitungan Biaya

Produk

TUGAS SEMINAR AKUNTANSI MANAJEMEN

DISUSUN OLEH :

KHANSA GUSDIE ZAHRA P 1714190039

RISMA PUSPA LESTARI 1714190035

SI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PERSADA INDONESIA YAI

Kata Pengantar

Puji syukur kami panjatkan kehadirat Allah SWT Tuhan Yang Maha Esa yang telah

melimpahkan nikmat, rahmat dan hidayah-Nya, sehingga penulis diberikan kemudahan dan

kelancaran dalam menyelesaikan makalah yang berjudul “Tarif Overhead Departemen

Dan Perhitungan Biaya Produk”.

Makalah ini disusun guna memenuhi salah satu tugas dalam mata kuliah seminar akuntansi

manajemen Kami berharap dengan disusunnya makalah ini diharapkan dapat memberikan

informasi dan ilmu pengetahuan kepada pembaca dan berbagai pihak yang membutuhkan. Penulis

menyadari bahwa makalah ini masih jauh dari kesempurnaan. Oleh karena itu, penulis

mengharapkan saran, kritik ataupun masukan yang membangun demi kesempurnaan pembuatan

makalah ini untuk masa yang akan datang dan lebih bermanfaat bagi pembaca sekalian.

BAB I

PEMBAHASAN

ANGGARAN BIAYA OVERHEAD PABRIK (BOP)

A. PENGERTIAN

Biaya Overhead Pabrik adalah semua biaya produksi kecuali biaya bahan baku dan biaya tenaga

kerja (ini untuk perusahaan yang proses produksinya berdasarkan metode harga pokok proses)

Biaya Overhead Pabrik adalah semua biaya produksi kecuali biaya bahan baku dan biaya tenaga

kerja langsung (ini untuk perusahaan yang proses produksinya berdasarkan metode harga pokok

pesanan)

Anggaran biaya overhead pabrik adalah suatu perencanaan yang terperinci mengenai biaya –

biaya tidak langsung yang dikeluarkan sehubungan dengan proses produksi selama periode yang

akan dating ,meliputi jenis biaya, waktu,serta tempat (departemen) dimana biaya itu terjadi.

B. TUJUAN PENYUSUNAN ANGGARAN BIAYA OVERHEAD PABRIK

1. Mengetahui penggunaan biaya secara lebih efisien

2. Menentukan harga pokok produk secara lebih cepat

3. Mengetahui pengalokasian biaya overhead pabrik sesuai dengan tempat (departemen) dimana

biaya dibebankan

4. Sebagai alat pengawasan biaya overhead pabrik

C. PENGGOLONGAN BIAYA OVERHEAD PABRIK

1. Menurut sifatnya

a. Biaya bahan penolong

b. Biaya reparasi dan pemeliharaan

c. Biaya tenaga kerja tidak langsung

d. Biayayang timbul sebagai akibat penilaian aktiva tetap

e. Biaya overhead pabrik lain yang secara langsung memerlukan pengeluaran uang tunai

2. Menurut perilakunya dalam hubungannya dengan perubahan volume kegiatan

a. Biaya overhead pabrik tetap

b. Biaya overhead pabrik variabel

c. Biaya overhead pabrik semi variabel

3. Menurut hubungannya dengan departemen

a. Biaya overhead pabrik langsung departemen

Yaitu BOP yang terjadi dalam departementertentu dan manfaatnya hanya dinikmati oleh departemen

tersebut.Contoh : biaya gaji mandor dalam departemen produksi,biaya depresiasi mesin ,biaya bahan

penolong.

b. Biaya overhead pabrik tidak langsung departemen

Yaitu BOP yang manfaatnya dinikmati oleh lebih dari satu departemen. Contoh : biaya

depresiasi,pemeliharaan ,asuransi gedung pabrik dimana pabrik digunakan oleh beberapa

departemen produksi.

D. PENENTUAN TARIF BIAYA OVERHEAD PABRIK

Perusahaan yang produksinya berdasarkan pesanan , biaya overhead pabrik yang dibebankan

kepada produk atas dasar tarif yang ditentukan dimuka. Alasan pembebanan biaya overhead pabrik

kepada produk atas dasar tariff yang ditentukan dimuka adalah sebagai berikut :

1. Pembebanan BOP atas dasar biaya sesungguhnya terjadi seringkali mengakibatkan berubah-

rubahnya harga pokok per satuan produk yang dihasilkan dari bulan yang satu ke bulan yang lain.

Hal ini akan berakibat pada penyajian harga pokok persediaan dalam neraca dan besar kecilnya laba

atau rugi yang disajikan dalam laporan R/L. Apabila BOP yang sesungguhnya terjadi dibebankan

kepada produk,maka harga pokok produksi per satuan akan berfluktuasi karena :

a. Perubahan tingkat kegiatan produksi dari bulan ke bulan

b. Perubahan tingkat efisiensi produksi

c. Adanya BOP yang terjadi secara sporadic,menyebar tidak merata selama jangka waktu setahun

d. Biaya overhead pabrik tertentu sering terjadi secara teratur pada waktu-waktu tertentu

2. Dalam perusahaan yang menghitung harga pokok produksinya dengan metode harga pokok

pesanan, manajemen memerlukan informasi harga pokok produksi per satuan pada saat pesanan

selesai dikerjakan. Padahal ada elemen biaya overhead pabrik yang baru dapat diketahui jumlahnya

pada akhir setiap bulan,dan akhir tahun. Contoh : bila perusahaan memakai listrik dari PLN ,tagihan

baru dapat diketahui pada akhir bulan.

Langkah-langkah penentuan tarif biaya overhead pabrik

a) Menyusun anggaran biaya overhead pabrik

b) Memilih dasar pembebanan biaya overhead pabrik kepada produk

c) Menghitung tarif biaya overhead pabrik

3. Menyusun anggaran BOP

Dalam menyusun anggaran BOP harus diperhatikan tingkat kegiata (kapasitas) yang akan dipakai

sebagai dasar penaksiran biaya overhead pabrik. Ada tiga macam kapasitas yang dapat dipakai

sebagai dasar pembuatan anggaran BOP :

a) Kapasitas teoritis

Adalah kapaitas pabrik atau suatu departemen untuk menghasilkan produk pada kecepatan penuh

tanpa berhenti selama jangka waktu tertentu.

b) Kapasitas normal

Adalah kemampuan perusahaan untuk memproduksi dan menjual produknya dalam jangka panjang.

c) Kapasitas sesungguhnya yang diharapkan

Adalah kapasitas sesungguhnya yang diperkiraan akan dapat dicapai dalam tahun yang akan dating

Memilih dasar pembebanan biaya overhead pabrik kepada pabrik

Ada beberapa macam dasar yang dapat dipakai untuk membebankan biaya overhead pabrik kepada

produk diantaranya adalah :

a. Satuan produk

b. Biaya bahan baku

c. Biaya tenaga kerja langsung

d. Jam tenaga kerja langsung

e. Jam mesin

Faktor-faktor yang harus diperhitungkan dalam memilih dasar pembebanan yang dipakai adalah :

a. Harus diperhatikan jenis biaya overhead pabrik yang dominan jumlahnya dalam departemen

produksi

b. Harus diperhatikan sifat-sifat biaya overhead pabrik yang dominan tersebut dan eratnya hubugan

sifat-sifat tersebut dengan dasar pembebanan yang akan dipakai.

Berikut ini uraian beberapa dasar pembebanan BOP kepada produk :

a. Satuan produk

Beban BOP untuk setiap produk dihitung dengan rumus sebagai berikut :

Taksiran BOP : Taksiran jumlah satuan produk yang dihasilkan = Tarif BOP per satuan

Contoh :

Taksiran BOP selama 1 tahun anggaran Rp. 2.000.000,-

Taksiran jumlah produk yang akan dihasilkan selama 1 tahun anggaran tersebut 4.000 unit

Taksiran BOP sebesar : Rp. 2.000.000,- : Rp. 4.000,- = Rp. 500/unit produk

b. Biaya bahan baku

Jika BOP yang dominan bervariasi dengan nilai bahan baku (misalnya biaya asuransi bahan baku )

maka dasar yang dipakai untuk membebankan kepada produk adalah biaya bahan baku yang dipakai

dengan rumus :

(Taksiran BOP dari biaya bahan : Taksiran biaya bahan baku yang dipakai ) X 100% = Tarif

BOP dari biaya bahan baku yang dipakai

c. Biaya tenaga kerja

Jika sebagian elemen BOP mempunyai hubungan yang erat dengan jumlah upah tenaga kerja

langsung (misalnya pajak penghasilan atas upah karyawan yang menjadi tanggungan perusahaan),

maka dasar yang dipakai untuk membebankan BOP kepada produk adalah biaya tenaga kerja

langsung dengan rumus :

(Taksiran BOP dari biaya tenaga kerja : Taksiran biaya tenaga kerja langsung) X 100% =

tariff BOPdari biaya tenaga kerja langsung

d. Jam tenaga kerja langsung

Karena ada hubungan yang erat antara jumlah upah dengan jumlah jam kerja ( jumlah upah adalah

hasil kali jumlah jam kerja dengan tarif upah ) maka disamping BOP dibebankan atas dasar upah

tenaga kerja langsung ,dapat pula dibebankan atas dasar jam tenaga kerja langsung ,dengan rumus :

Taksiran BOP setahun : Taksiran jam tenaga kerja langsung = Tarif BOP per jam TKL

e. Jam mesin

Apabila BOP bervariasi dengan waktu penggunaan mesin (misalnya bahan bakar atau listrik yang

dipakai untuk menjalankan mesin ),maka dasar yang dipakai untuk membebankannya adalah jam

mesin :

Taksiran BOP setahun : Taksiran jam mesin = Tarif BOP per jam TKL

Menghitung tarif biaya overhead pabrik :

Biaya overhead pabrik yang dianggarkan : taksiran dasar pembebanan = Tarif biaya

overhead pabrik

Contoh :

PT ABC

Anggaran BOP untuk tahun 2012

Atas dasar kapasitas normal 80.000 jam mesin

No

Rekening

Jenis Biaya Tetap /

Variabel

Jumlah

5101 Biaya bahan penolong V Rp. 1.050.000,-

5102 Biaya listrik V Rp. 1.500.000,-

5103 Biaya bahan bakar V Rp. 1.000.000,-

5104 Biaya tenaga kerja tidak langsung V Rp. 1.500.000,-

T Rp. 2.000.000,-

5105 Biaya kesejahteraan karyawan T Rp. 1.500.000,-

5106 Biaya reparasi dan pemeliharaan V Rp. 750.000,-

T Rp. 500.000,-

5107 Biaya asuransi gedung T Rp. 600.000,-

5108 Biaya depresiasi T Rp. 800.000,-

Jumlah V Rp. 5.800.000,-

T Rp.5.400.000,-

Jumlah Total

Rp. 11.200.000,-

Perhitungan tarif BOP :

Tarif BOP variabel : Rp. 5.800.000,- : 80.000 jam = Rp. 72,50 per jam mesin

Tarif BOP tetap : Rp. 5.400.000,- : 80.000 jam = Rp. 67,50 per jam mesin

Tarif BOP total : Rp. 72,50 + Rp. 67,50 = Rp. 140,00 per jam mesin

E. PEMBEBANAN BOP KEPADA PRODUK ATAS DASAR TARIF

Tarif BOP yang telah ditentukan dimuka kemudian digunakan untuk membebankan BOP kepada

produk yang diproduksi

· Jika perusahaan menggunakan metode fill costing didalam penentuan harga pokok produksinya

,produk akan dibebani biaya overhead pabrik dengan menggunakan tarif biaya overhead pabrik

variabel dan tarif BOP tetap.

· Jika perusahaan menggunakan metode variabel costing didalam penentuan harga pokok

produksinya ,produk akan dibebani biaya overhead pabrik dengan menggunakan tarif biaya

overhead pabrik variabel .

Dalam merode variabel costing,BOP tetap tidak diperhitungka sebagai unsure biaya

produksi,sehingga tidak diperhitungkan sebagai unsur harga pokok persediaan produk jadi maupun

persediaan produk dalam proses.Biaya overhead pabrik tetap diperhitungkan sebagai biaya periode

dan langsung digunakan untuk mengurangi pendapatan penjualan dalam periode yang bersangkutan.

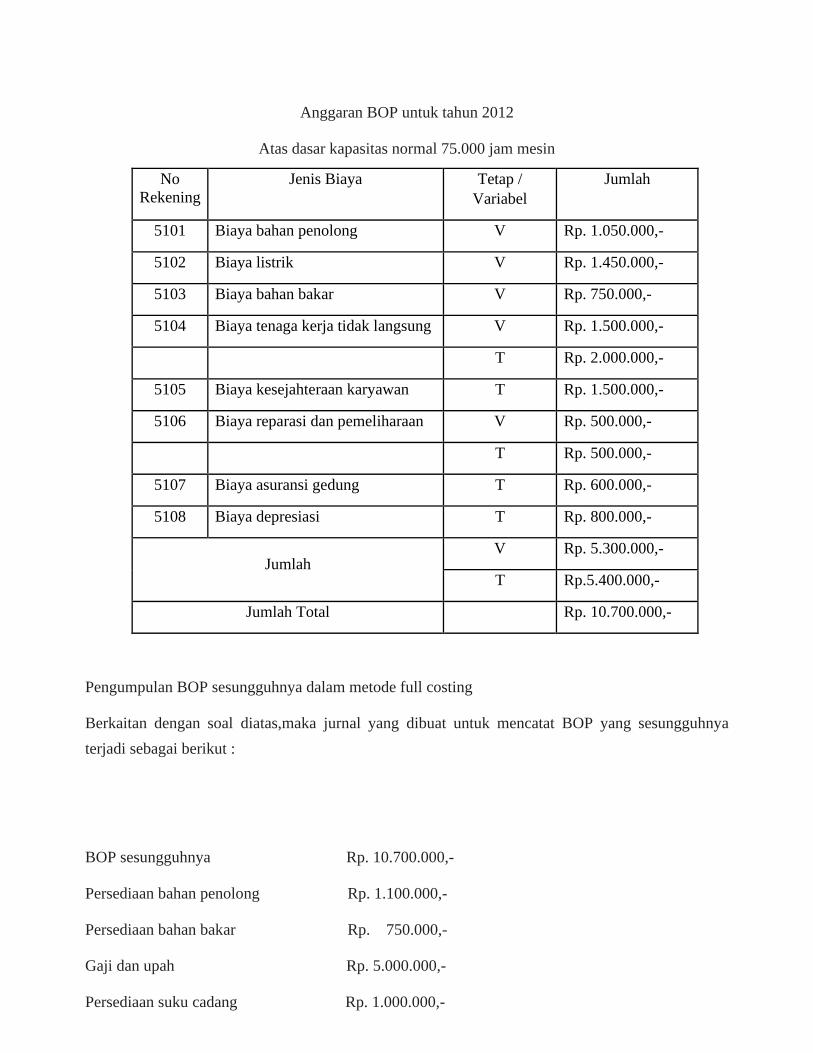

F. PENGUMPULAN BIAYA OVERHEAD PABRIK SESUNGGUHNYA

Contoh BOP yang sesungguhnya terjadi

PT ABC

Anggaran BOP untuk tahun 2012

Atas dasar kapasitas normal 75.000 jam mesin

No

Rekening

Jenis Biaya Tetap /

Variabel

Jumlah

5101 Biaya bahan penolong V Rp. 1.050.000,-

5102 Biaya listrik V Rp. 1.450.000,-

5103 Biaya bahan bakar V Rp. 750.000,-

5104 Biaya tenaga kerja tidak langsung V Rp. 1.500.000,-

T Rp. 2.000.000,-

5105 Biaya kesejahteraan karyawan T Rp. 1.500.000,-

5106 Biaya reparasi dan pemeliharaan V Rp. 500.000,-

T Rp. 500.000,-

5107 Biaya asuransi gedung T Rp. 600.000,-

5108 Biaya depresiasi T Rp. 800.000,-

Jumlah V Rp. 5.300.000,-

T Rp.5.400.000,-

Jumlah Total

Rp. 10.700.000,-

Pengumpulan BOP sesungguhnya dalam metode full costing

Berkaitan dengan soal diatas,maka jurnal yang dibuat untuk mencatat BOP yang sesungguhnya

terjadi sebagai berikut :

BOP sesungguhnya Rp. 10.700.000,-

Persediaan bahan penolong Rp. 1.100.000,-

Persediaan bahan bakar Rp. 750.000,-

Gaji dan upah Rp. 5.000.000,-

Persediaan suku cadang Rp. 1.000.000,-

Persekot asuransi gedung Rp. 600.000,-

Akumulasi depresiasi mesin Rp. 800.000,-

Kas Rp. 1.450.000,-

Perhitungan dan analisis BOP dengan metode full costing :

Pada akhir periode akuntansi dilakukan perhitungan selisih BOP yang dibebankan kepada produk

sebagai berikut :

BOP yang dibebankan kepada produk Rp. 10.500.000,-

BOP yang sesungguhnya Rp. 10.700.000,-

Selisih BOP Rp. 200.000,-

Untuk mencatat selisih BOP tersebut ,perlu dibuat jurnal sebagai berikut :

a. Jurnal untuk menutup rekening BOP yang dibebankan ke rekening BOP sesungguhnya

BOP yang dibebankan Rp. 10.500.000,-

BOP sesungguhnya Rp. 10.500.000,-

b. Jurnal untuk selisih BOP

Selisih BOP Rp. 200.000,-

BOP sesungguhnya Rp. 200.000,-

Pengumpulan BOP sesungguhnya dalam metode variabel costing

Karena dalam metode variabel costing BOP tetap sesungguhnya dibebankan sebagai biaya dalam

periode terjadinya ,tidak diperhitungkan ke dalam harga pokok produksi maka BOP sesungguhnya

yang telah dicataat dalam rekening BOP sesungguhnya kemudian dipecah menjadi 2 kelompok

biaya : BOP variabel sesungguhnya dan BOP tetap sesungguhnya

Jurnal :

BOP sesungguhnya Rp. 10.700.000,-

Persediaan bahan penolong Rp. 1.100.000,-

Persediaan bahan bakar Rp. 750.000,-

Gaji dan upah Rp. 3.500.000,-

Persediaan suku cadang Rp. 500.000,-

Persekot asuransi gedung Rp. 600.000,-

Akumulasi depresiasi mesin Rp. 800.000,-

Kas Rp. 3.450.000,-

Jurnal yang dibuat untuk mencatat pemisahan BOP yang sesungguhnya terjadi menurut perilakunya

:

BOP variabel sesungguhnya Rp. 5.300.000,-

BOP tetap sesungguhnya Rp. 5.400.000,-

BOP sesungguhnya Rp. 10.700.000,-

Perhitungan dan analisis selisih BOP dengan metode variabel costing

BOP variabel yang dibebankan kepada produk Rp. 5.437.500,-

BOP variabel yang sesungguhnya Rp. 5.300.000,-

Selisih BOP variabel Rp. 137.500,-

Untuk mencatat selisih BOP tersebut perlu dibuat dua jurnal sebagai berikut :

a. Jurnal untuk menutup rekening BOP yang dibebankan ke rekening BOP variabel sesungguhnya

BOP variabel yang dibebankan Rp. 5.437.500,-

BOP variabel sesungguhnya Rp. 5.437.500,-

b. Jurnal untuk selisih BOP

Selisih BOP variabel Rp. 137.500,-

BOP variabel sesungguhnya Rp. 137.500,-

Selisih BOP variabel Rp. 137.500,- dan jumlah ini disebut selisih pengeluaran variabel.Karena

metode variabel costing tidak membebankan BOP tetap kepada produk,maka tidak ada selisih yang

dihitung yang bersangkutan dengan kapasitas.

G. PENYUSUNAN ANGGARAN BOP PER DEPARTEMEN

1. Penaksiran BOP langsung departemen atas dasar kapasitas yang direncanakan untuk tahun

anggaran

2. Penaksiran BOP tak langsung departemen

Biaya tak langsung departemen-departemen yang menikmati manfaatnya atas dasar distribusi

tertentu,yaitu :

Biaya tak langsung departemen Dasar distribusi

a) Biaya depresiasi gedung Meter persegi luas lantai

b) Biaya reparasi dan pemeliharaan gedung Meter persegi luas lantai

c) Gaji pengawas departemen Jumlah karyawan

d) Biaya angkut bahan baku Biaya bahan baku

3. Distribusi BOP tak langsung departemen ke departemen-departemen yang menikmati manfaatnya

4. Penjumlahan BOP per departemen

H. ALOKASI BOP DEPARTEMEN PEMBANTU KE DEPARTEMEN PRODUKSI

Alokasi BOP departemen pembantu ke departemen produksi dapat dilakukan dengan salah satu dari

cara berikut :

1. Metode alokasi langsung

BOP departemen pembantu dialokasikan ke tiap-tiap departemen produksi yang

menikmatinya.Metode alokasi langsung digunakan apabila jasa yang dihasilkan oleh departemen

pembantu hanya dinikmati oleh departemen produksi saja. Tidak ada departemen pembantu yang

memakai jasa departemen pembantu yang lain.

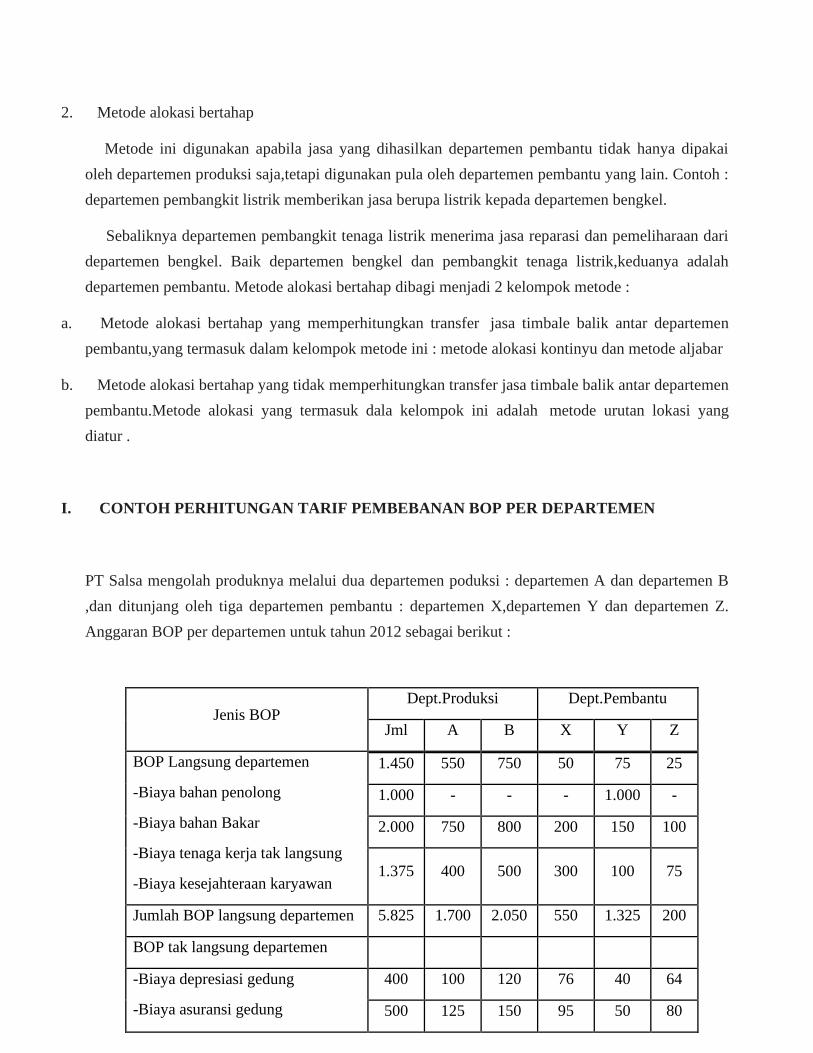

2. Metode alokasi bertahap

Metode ini digunakan apabila jasa yang dihasilkan departemen pembantu tidak hanya dipakai

oleh departemen produksi saja,tetapi digunakan pula oleh departemen pembantu yang lain. Contoh :

departemen pembangkit listrik memberikan jasa berupa listrik kepada departemen bengkel.

Sebaliknya departemen pembangkit tenaga listrik menerima jasa reparasi dan pemeliharaan dari

departemen bengkel. Baik departemen bengkel dan pembangkit tenaga listrik,keduanya adalah

departemen pembantu. Metode alokasi bertahap dibagi menjadi 2 kelompok metode :

a. Metode alokasi bertahap yang memperhitungkan transfer jasa timbale balik antar departemen

pembantu,yang termasuk dalam kelompok metode ini : metode alokasi kontinyu dan metode aljabar

b. Metode alokasi bertahap yang tidak memperhitungkan transfer jasa timbale balik antar departemen

pembantu.Metode alokasi yang termasuk dala kelompok ini adalah metode urutan lokasi yang

diatur .

I. CONTOH PERHITUNGAN TARIF PEMBEBANAN BOP PER DEPARTEMEN

PT Salsa mengolah produknya melalui dua departemen poduksi : departemen A dan departemen B

,dan ditunjang oleh tiga departemen pembantu : departemen X,departemen Y dan departemen Z.

Anggaran BOP per departemen untuk tahun 2012 sebagai berikut :

Jenis BOP Dept.Produksi Dept.Pembantu

Jml A B X Y Z

BOP Langsung departemen

-Biaya bahan penolong

-Biaya bahan Bakar

-Biaya tenaga kerja tak langsung

-Biaya kesejahteraan karyawan

1.450 550 750 50 75 25

1.000 - - - 1.000 -

2.000 750 800 200 150 100

1.375 400 500 300 100 75

Jumlah BOP langsung departemen 5.825 1.700 2.050 550 1.325 200

BOP tak langsung departemen

-Biaya depresiasi gedung

-Biaya asuransi gedung

400 100 120 76 40 64

500 125 150 95 50 80

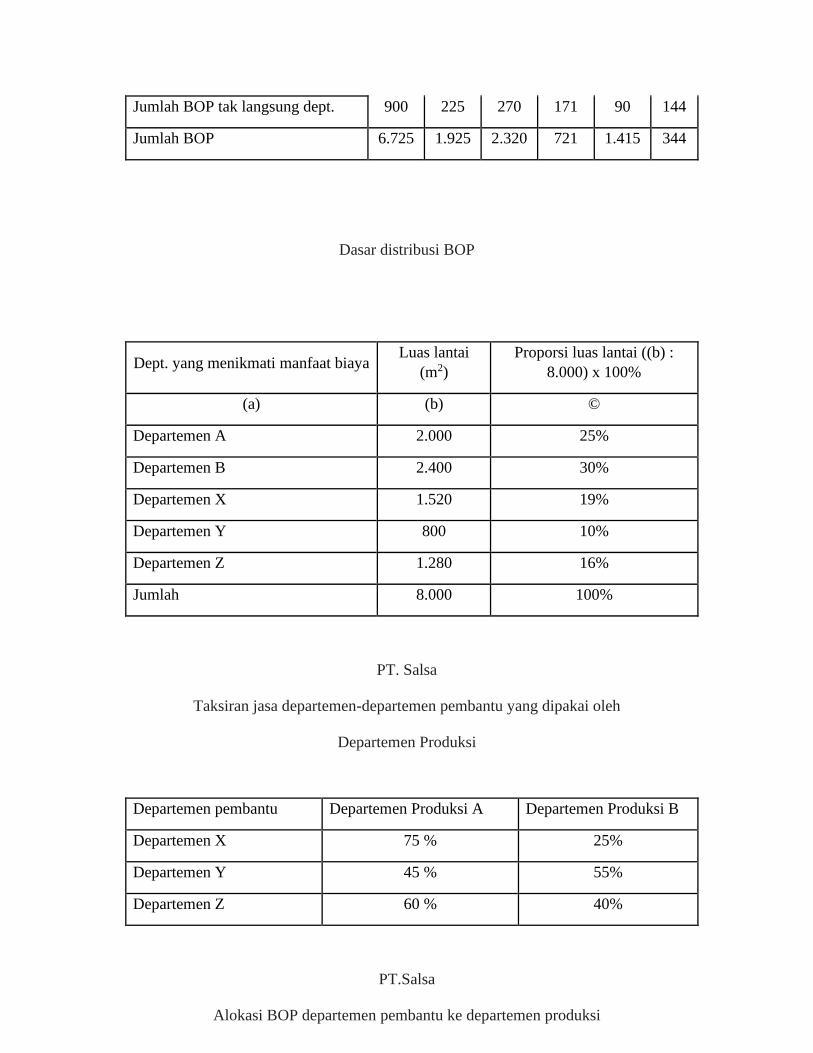

Jumlah BOP tak langsung dept. 900 225 270 171 90 144

Jumlah BOP 6.725 1.925 2.320 721 1.415 344

Dasar distribusi BOP

Dept. yang menikmati manfaat biaya Luas lantai

(m2)

Proporsi luas lantai ((b) :

8.000) x 100%

(a) (b) ©

Departemen A 2.000 25%

Departemen B 2.400 30%

Departemen X 1.520 19%

Departemen Y 800 10%

Departemen Z 1.280 16%

Jumlah 8.000 100%

PT. Salsa

Taksiran jasa departemen-departemen pembantu yang dipakai oleh

Departemen Produksi

Departemen pembantu Departemen Produksi A Departemen Produksi B

Departemen X 75 % 25%

Departemen Y 45 % 55%

Departemen Z 60 % 40%

PT.Salsa

Alokasi BOP departemen pembantu ke departemen produksi

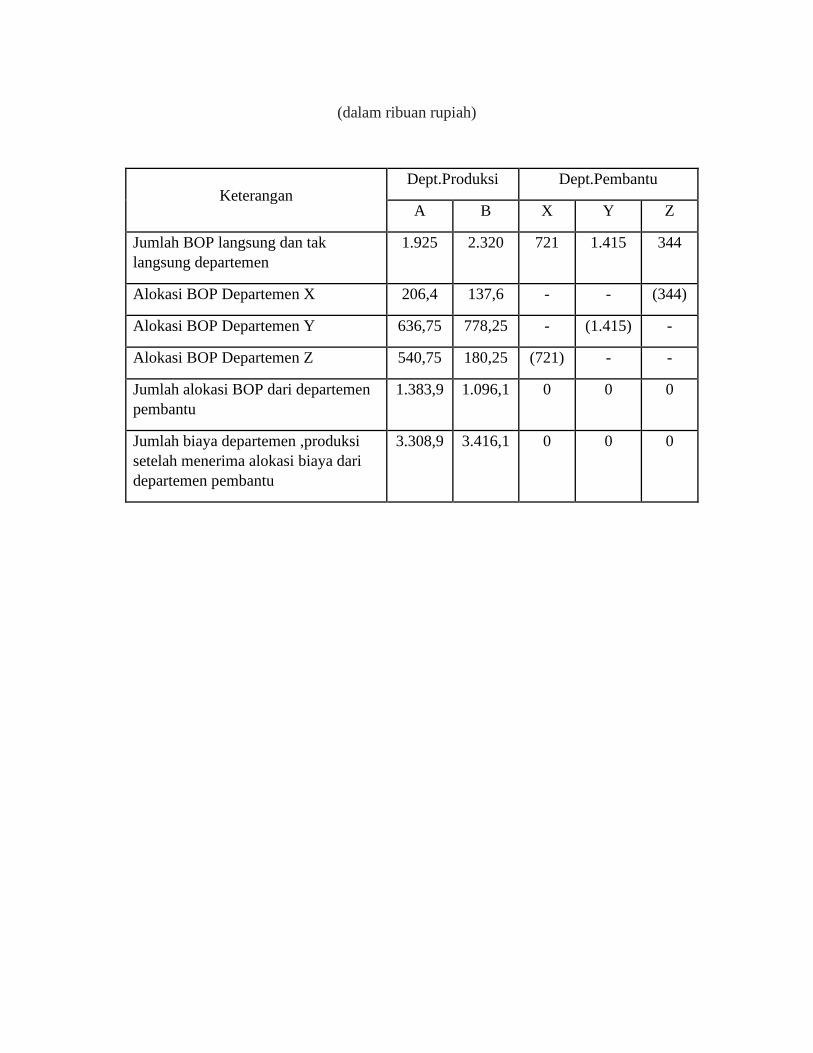

(dalam ribuan rupiah)

Keterangan Dept.Produksi Dept.Pembantu

A B X Y Z

Jumlah BOP langsung dan tak

langsung departemen

1.925 2.320 721 1.415 344

Alokasi BOP Departemen X 206,4 137,6 - - (344)

Alokasi BOP Departemen Y 636,75 778,25 - (1.415) -

Alokasi BOP Departemen Z 540,75 180,25 (721) - -

Jumlah alokasi BOP dari departemen

pembantu

1.383,9 1.096,1 0 0 0

Jumlah biaya departemen ,produksi

setelah menerima alokasi biaya dari

departemen pembantu

3.308,9 3.416,1 0 0 0

BAB II

PENUTUP

A. KESIMPULAN

Biaya Overhead Pabrik adalah semua biaya produksi kecuali biaya bahan baku dan biaya

tenaga kerja (ini untuk perusahaan yang proses produksinya berdasarkan metode harga pokok

proses). Biaya-biaya produksi yang tidak dapat dikategorikan ke dalam biaya bahan baku dan biaya

tenaga kerja langsung atau yang wujud riilnya adalah biaya bahan baku tidak langsung dan biaya

tenaga kerja tidak langsung serta biaya pabrik lainnya dikelompokkan tersendiri yang disebut biaya

overhead pabrik. Departementalisasi biaya overhead pabrik bermanfaat untuk mengendalikan biaya

dan ketelitian penentuan harga pokok produk. Pengendalian BOP dapat lebih mudah dilakukan

dengan cara menghubungkan biaya dengan pusat terjadinya, sehingga dengan demikian akan

memperjelas tanggung jawab setiap biaya yang terjadi dalam depaartemen tertentu. Dengan

digunakannya tarif-tarif BOP yang berbeda-beda untuk tiap departemen, maka pesanan atau produk

yang melewati suatu departemen produksi akan dibebani dengan BOP. Sesuai dengan departemen

bersangkutan.

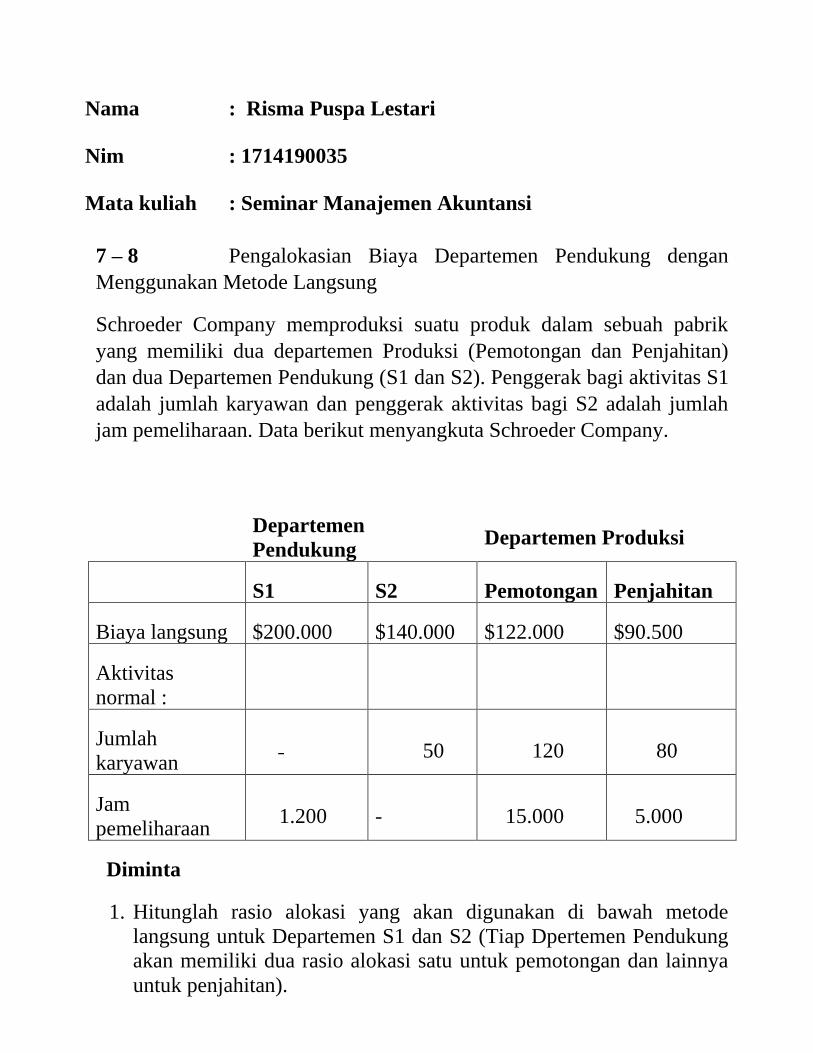

Nama : Risma Puspa Lestari

Nim : 1714190035

Mata kuliah : Seminar Manajemen Akuntansi

7 – 8 Pengalokasian Biaya Departemen Pendukung dengan

Menggunakan Metode Langsung

Schroeder Company memproduksi suatu produk dalam sebuah pabrik

yang memiliki dua departemen Produksi (Pemotongan dan Penjahitan)

dan dua Departemen Pendukung (S1 dan S2). Penggerak bagi aktivitas S1

adalah jumlah karyawan dan penggerak aktivitas bagi S2 adalah jumlah

jam pemeliharaan. Data berikut menyangkuta Schroeder Company.

Departemen

Pendukung Departemen Produksi

S1 S2 Pemotongan Penjahitan

Biaya langsung $200.000 $140.000 $122.000 $90.500

Aktivitas

normal :

Jumlah

karyawan - 50 120 80

Jam

pemeliharaan 1.200 - 15.000 5.000

Diminta

1. Hitunglah rasio alokasi yang akan digunakan di bawah metode

langsung untuk Departemen S1 dan S2 (Tiap Dpertemen Pendukung

akan memiliki dua rasio alokasi satu untuk pemotongan dan lainnya

untuk penjahitan).

2. Alokasikan biaya Departemen pendukung ke Departemen Produksi

dengan menggunakan metode langsung!

Jawaban

1. Allocation ratios for S1 based on number of

employees: Cutting = 120/(120 + 80) = 0.60

Sewing = 80/(120 + 80) = 0.40

Allocation ratios for S2 based on number of maintenance hours:

Cutting Sewing

= 15,000/(15,000 + 5,000) = 0.75 = 5,000/(15,000 + 5,000) = 0.25

2.

Support Departments

Producing Departments

Direct costs

S1 S2 $200,000 $ 140,000

Cutting Sewing $ 122,000 $ 90,500

Allocate:

S1 (200,000) — 120,000 80,000

S2 — (140,000) 105,000 35,000 Total $ 0 $ 0 $ 347,000 $ 205,500

7–9 Pengalokasian Baiaya Departemen Pendukung ke Departemen

Produksi dengan Menggunaka Metode Berurutan (TB3)

Berkaitan dengan Latihan 7-8. Dengan menggunakan metode berurutan,

biaya Departemen S1 dialokasikan terlebih dahulu.

Diminta

1. Hitunglah rasio alokasi dngan menggunakan metode berurutan bagi

S1 dan S2! Buatlah perhitungan Anda sehingga menjadi dua digit!

(S1 akan memiliki tiga rasio alokasi yang tiap rasionya untuk S2,

Pemotongan, dan Penjahitan. S2 akan memiliki dua rasio yang satu

rasionya untuk tiap Departemen Produksi)

2. Alokasikan biaya Departemen Pendukung ke Departemen Produksi

dengan menggunakan metode berurutan.

Jawaban

1. Allocation ratios for S1 based on number of

employees: S2 = 50/(50 + 120 + 80) = 0.20 Cutting = 120/(50 + 120 + 80) = 0.48 Sewing = 80/(50 + 120 + 80) = 0.32

Allocation ratios for S2 based on number of maintenance

hours: Cutting = 15,000/(15,000 + 5,000) = 0.75 Sewing = 5,000/(15,000 + 5,000) = 0.25

2. Alokasi biaya Departemen Pendukung

Departemen

Pendukung Departemen Produksi

S1 S2 Pemotongan Penjahitan

Biaya

langsung $200.000 $140.000 $122.000 $ 90.500

Alokasi biaya

:

S1

(200.000) 40.000 96.000 64.000

S2 -

(180.000) 135.000 45.000

Total $ 0 $ 0 $353.000 $199.500

7 – 10 Pengalokasian Biaya Departemen Pendukung dengan

Menggunakan Metode Timbal Balik (TB3)

Berkaitan dengan Latihan 7-8.

Diminta

1. Hitunglah rasio alokasi yang dingunakan di bawah metode timbal

balik untuk S1 dan S2! Buatlah perhitungan Anda hingga menjadi

empat digit! (S1 akan memiliki tiga rasio alokasi yang tiap

rasionya untuk S2, Pemotongan, dan Penjahitan. S2 akan memiliki

tiga rasio alokasi yang tiap rasionya untuk S1, Pemotongan, dan

Penjahitan).

2. Buatlah persamaan biaya untk tiap Departemen Pendukung dan

selesaikan persamaan untuk biaya total Departemen Pendukung!

3. Berdasarkan pada perhitungan dalam Permintaan 1, alokasikan

biaya Departemen Pendukung ke Departemen Produksi dengan

menggunakan metode timbal balik!

Jawaban

1. Rasio alokasi

Proportion of Output Used by Department

S1 S2 Cutting Sewing

Alocation

ratio :

S1 - 0.2000 0.4800 0.3200

S2 0.0566 - 0.7075 0.2358

2. S1 = Direct costs + Share of S2 costs

S1 = $200,000 + 0.0566(S2)

S2 = Direct costs + Share of S1 costs

S2 = $140,000 + 0.200(S1)

S2 = $140,000 + 0.200 [$200,000 + 0.0566(S2)]

S2 = $140,000 + $40,000 + 0.0113(S2)

0.9887S2 = $180,000 S2 = $182,057

Substituting $180,057 for S2 into the S1 equation yields total S1

cost:

S1 = $200,000 + 0.0566($182,057)

= $200,000 + $10,304 = $210,304

3. Support Departments Producing Departments

Direct costs

S1

$200,000

S2

$140,000

Cutting

$122,000

Sewing

$ 90,500

Allocated from:

S1 (210,304) 42,061 100,946 67,297 S2 10,304 (182,057) 128,805 42,929

Total $ 0 $ (6)* $351,751 $200,726

*Difference due to rounding.