Ley de Coordinación Fiscal

9

UNIVERSIDAD AUTONOMA DE CHIAPAS Facultad de Contaduría y Administración Campus 1 LEY DE COORDINACION FISCAL

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Ley de Coordinación Fiscal

UNIVERSIDAD AUTONOMA DE CHIAPASFacultad de Contaduría y Administración

Campus 1

LEY DECOORDINACION

FISCAL

UNIVERSIDAD AUTONOMA DE CHIAPASFacultad de Contaduría y Administración

Campus 1LEY DE COORDINACION FISCAL

Resumen

En el presente trabajo se habla sobre La ley de coordinación

fiscal en la que se establece los lineamientos, reglas e

instrumentos jurídicos fundamentales de las relaciones

fiscales intergubernamentales. En este sentido, puede

señalarse que con esta Ley se fortalece y consolida la

tendencia a simplificar y hacer más equitativo el sistema

tributario nacional.

Abstract

In this paper we talk about fiscal coordination law in which

the guidelines, rules and fundamental legal instruments of

intergovernmental fiscal relations are established. In this

sense, it can be noted that this Act strengthens and

reinforces the tendency to simplify and make more equitable

national tax system.

Palabras claves

Convenio, sistema tributario mexicano, sistema impositivo

federal, IVA, ISIM, Sistema Nacional de Coordinación Fiscal,

Sistema de Coordinación Administrativa, Secretaria de

Hacienda y Crédito Público, Recaudación Federal Participable.HERDANDEZ LOPEZ YOLANDA GUADALUPE 6° B LIC.CONTADURIATOPICOS DE FINANZASCATEDRATICO: ENRIQUE ALBERTO VAZQUEZ CONSTANTINO

UNIVERSIDAD AUTONOMA DE CHIAPASFacultad de Contaduría y Administración

Campus 1LEY DE COORDINACION FISCAL

Key Words

Agreement, Mexican Tax System, Federal Tax System, VAT, ISIM,

National Fiscal Coordination System, Administrative

Coordination System, Secretariat of Finance and Public

Credit, Federal Revenue Participable.

INTRODUCCIÓNCuando somos aun niños no entendemos del porque nuestros

papas que tienen buen trabajo y también los que no, tienen

que pagar una cierta cantidad de dinero al estado. Esto que

ellos dan se llama impuestos y contribuyen a participar en su

pago, para que así tengamos servicios públicos, lugares que

presten servicios para mejorar nuestra salud, buenos parques,

escuelas, etc. Todo lo que se recauda en el pueblo o

municipio se le entrega al gobierno federal, incluyendo todas

las entidades federativas, para que después se realicen una

serie de fórmulas para así determinar qué cantidad de esaHERDANDEZ LOPEZ YOLANDA GUADALUPE 6° B LIC.CONTADURIATOPICOS DE FINANZASCATEDRATICO: ENRIQUE ALBERTO VAZQUEZ CONSTANTINO

UNIVERSIDAD AUTONOMA DE CHIAPASFacultad de Contaduría y Administración

Campus 1LEY DE COORDINACION FISCAL

distribución recaudada es la que le corresponde. Entendamos

que para todos los estados aplica esta contribución, ya que

se establece como su nombre lo indica en la ley de

coordinación fiscal y es ahí donde se menciona que las

entidades federativas, deben de firmar un convenio con la

secretaria de hacienda y crédito público para integrarse al

sistema Nacional de Coordinación Fiscal y así poder

participar en la distribución de los ingresos recaudados.

El propósito en sí de este trabajo es tener una idea clara de

lo que es la ley de coordinación fiscal y como esta tiene una

gran participación en los estados.

ANTECEDENTES DE LA LEY DE COORDINACIÓN FISCAL.

El sistema nacional de coordinación fiscal surge a través de

tres convenciones nacionales fiscales que se dieron en los

años de 1925, 1933 y 1947.

El primer convenio tenía por objeto uniformar el sistema

tributario mexicano eliminando la concurrencia

impositiva federal.

Para este año de 1933 en el convenio se delimitaba

constitucionalmente las áreas de imposición de cada

orden de gobierno.

Y para el último de 1947 se simplifica el sistema

impositivo federal y se consolida la coordinación fiscal

HERDANDEZ LOPEZ YOLANDA GUADALUPE 6° B LIC.CONTADURIATOPICOS DE FINANZASCATEDRATICO: ENRIQUE ALBERTO VAZQUEZ CONSTANTINO

UNIVERSIDAD AUTONOMA DE CHIAPASFacultad de Contaduría y Administración

Campus 1LEY DE COORDINACION FISCAL

entre la federación y las entidades federativas. (FLORES

GARCIAS)

Es para 1980 que entra en vigor la LEY DE COORDINACIÓN FISCAL

aprovechando la introducción del IVA en sustitución del ISIM.

La instrumentación de este impuesto, así como la eliminación

de otros impuestos indirectos federales, estatales y

municipales, presiono para crear un nuevo sistema de

distribución de participaciones federales. Con esta ley nace

formalmente el Sistema Nacional de Coordinación Fiscal (SNCF)

y las relaciones fiscales intergubernamentales entraron en su

etapa más avanzada, pues se redefinieron las

responsabilidades tributarias de los tres órdenes de

gobierno. (LATAPI, 2012)

LEY DE COORDINACIÓN FISCAL

Se entiende que la ley de coordinación fiscal es aquella que

establece los lineamientos fundamentales de las relaciones

fiscales de las tres órdenes de gobierno; la Federación, el

estado y los municipios y las disposiciones sobre la forma de

distribución de los recursos.

Entendemos que la coordinación fiscal es un acuerdo que hay

entre el gobierno y el estado con el propósito de que el

gobierno administre los impuestos como es el IVA, ISR, etc.HERDANDEZ LOPEZ YOLANDA GUADALUPE 6° B LIC.CONTADURIATOPICOS DE FINANZASCATEDRATICO: ENRIQUE ALBERTO VAZQUEZ CONSTANTINO

Ilustración 1 SECRETARIA DEHACIENDA Y CREDITO PUBLICO

UNIVERSIDAD AUTONOMA DE CHIAPASFacultad de Contaduría y Administración

Campus 1LEY DE COORDINACION FISCAL

que en el estado se hayan recaudados. Es entonces donde el

estado ha cambio de esto recibe ciertas participaciones, es

decir, un porcentaje de la recaudación federal. Para ello los

estados deben de estar adheridos a través de un sistema de

coordinación administrativa en los cuales se celebraran los

convenios con la

secretaria de hacienda y crédito público para que así puedan

participar en la recaudación de los impuestos.

Toda información que generen las entidades federativas deberá

ser regida por la ley general de contabilidad gubernamental;

además se tendrá que establecer un fondo general de

participaciones que será establecido con el 20% de la

recaudación federal de todo un ejercicio (DIPUTADOS, 1978)

El gobierno de cada entidad al establecer estas

participaciones y repartirlas a sus municipios tiene la

obligación de publicarla en su periódico oficial, al igual

que en la página de internet que tenga, en esta publicación

el informara el porcentaje, monto correspondiente, las

formulas y variables que ha aplicado para poder determinar

las recaudaciones que las entidades les corresponde.

Además que en los informes que entrega a la cámara de

diputados se deberán incluir como se ha dado la evolución de

la recaudación federal participable, el importe de las

HERDANDEZ LOPEZ YOLANDA GUADALUPE 6° B LIC.CONTADURIATOPICOS DE FINANZASCATEDRATICO: ENRIQUE ALBERTO VAZQUEZ CONSTANTINO

UNIVERSIDAD AUTONOMA DE CHIAPASFacultad de Contaduría y Administración

Campus 1LEY DE COORDINACION FISCAL

participaciones entregadas de cada fondo a las entidades en

ese lapso y, en su caso, el ajuste realizado al término de

cada ejercicio fiscal.

Como bien se menciona las entidades que están adheridas al

sistema nacional de coordinación fiscal también participan en

la recaudación obtenida del impuesto especial sobre

producción y servicios sobre ciertas actividades gravadas de

dicho impuesto que solo la federación puede establecer, a

cambio de ello, los estados y sus municipios reciben

porcentajes fijos respecto de la llamada Recaudación Federal

Participable.

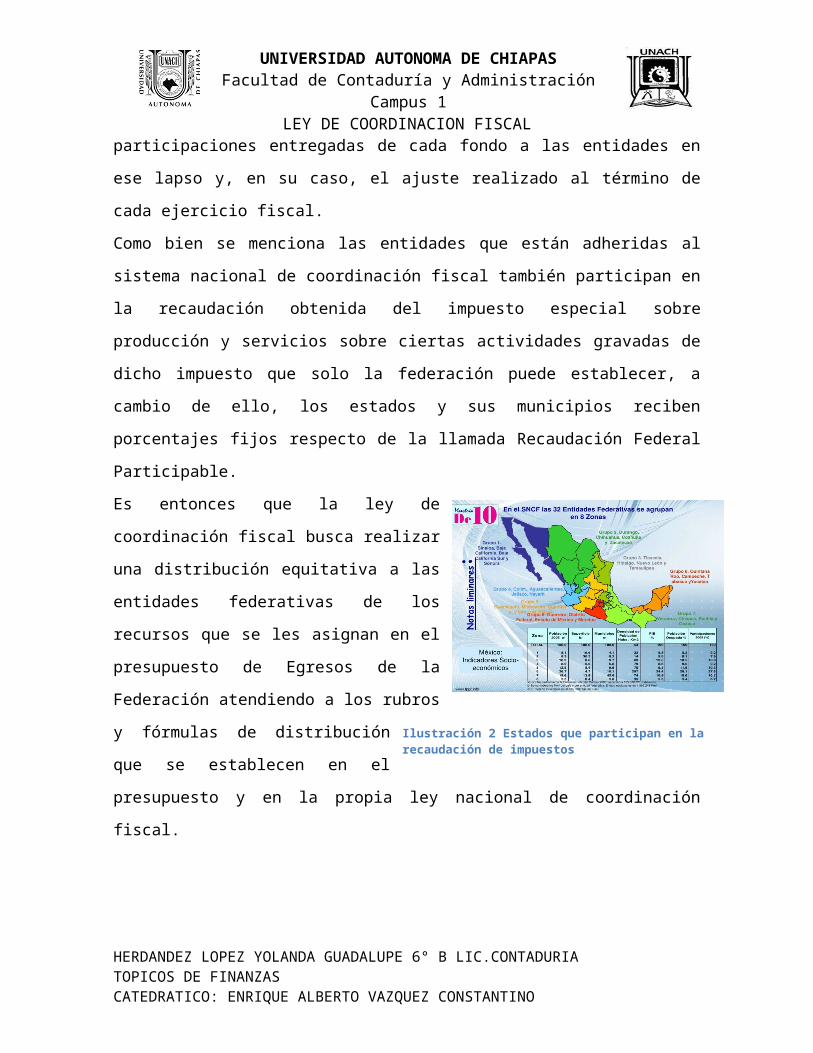

Es entonces que la ley de

coordinación fiscal busca realizar

una distribución equitativa a las

entidades federativas de los

recursos que se les asignan en el

presupuesto de Egresos de la

Federación atendiendo a los rubros

y fórmulas de distribución

que se establecen en el

presupuesto y en la propia ley nacional de coordinación

fiscal.

HERDANDEZ LOPEZ YOLANDA GUADALUPE 6° B LIC.CONTADURIATOPICOS DE FINANZASCATEDRATICO: ENRIQUE ALBERTO VAZQUEZ CONSTANTINO

Ilustración 2 Estados que participan en la recaudación de impuestos

UNIVERSIDAD AUTONOMA DE CHIAPASFacultad de Contaduría y Administración

Campus 1LEY DE COORDINACION FISCAL

Además de que la ley de coordinación fiscal tiene ciertas

características en las cuales se establece un reparto de

competencias impositivas entre las diferentes ordenes de

gobierno, así como buscar también que toda la fuente de

ingreso se aproveche al máximo y como al igual ya se menciono

buscar unificación en los estados y que las participaciones

sean equitativas.

CONCLUSIÓN

Con esta investigación realizada llegue a la conclusión que

la Ley de Coordinación Fiscal se crea con la finalidad de

ayudar a los estados en la forma y distribución de sus

impuestos, a través de ciertos lineamientos jurídicos que

esta establece, las cuales se dan a través de ciertas

relaciones entre el Gobierno, la Federación y el estado,

además siendo esta de mucha importancia en el sistema

tributario. También que la fortaleza del sistema nacional de

coordinación fiscal es que las federaciones contribuyan a

mejorar las finanzas publicas de las entidades federativas y

por consiguiente sus municipios.

HERDANDEZ LOPEZ YOLANDA GUADALUPE 6° B LIC.CONTADURIATOPICOS DE FINANZASCATEDRATICO: ENRIQUE ALBERTO VAZQUEZ CONSTANTINO

UNIVERSIDAD AUTONOMA DE CHIAPASFacultad de Contaduría y Administración

Campus 1LEY DE COORDINACION FISCAL

BIBLIOGRAFIADIPUTADOS, C. D. (1978). LEY DE COORDINACION FISCAL. MEXICO: DIARIO OFICIAL DE LA FEDERACION.

FLORES GARCIAS, J. FINANZAS PUBLICAS. MÉXICO.

LATAPI, L. E. (2012). LEY DE COORDINACION FISCAL ¿ES LA QUE NECESITAMOS? MEXICO: VERITAS.

TABLA DE ILUSTRACIONESIlustración 1 SECRETARIA DE HACIENDA Y CREDITO PUBLICO...........4Ilustración 2 Estados que participan en la recaudación de impuestos........................................................5

HERDANDEZ LOPEZ YOLANDA GUADALUPE 6° B LIC.CONTADURIATOPICOS DE FINANZASCATEDRATICO: ENRIQUE ALBERTO VAZQUEZ CONSTANTINO