Le role du taux de change dans la croissance des economies emergentes

20

Madame Nathalie Ricoeur- Nicolaï Monsieur Frédéric Atlan Fadhel Lakhoua Monsieur Egidio Luis Miotti Monsieur Carlos Quenan Quê Phuong Tran Le rôle du taux de change dans la croissance des économies émergentes In: Revue économique. Volume 49, n°1, 1998. pp. 9-26. Résumé Le rôle du taux de change dans la croissance. des économies émergentes Les économies « émergentes » ont connu un développement spectaculaire depuis les années quatre-vingt-dix. L'article analyse leurs caractéristiques en matière de régimes de change et de convertibilité et les conséquences de ceux-ci sur leur équilibre macroéconomique. Le passage vers des régimes de change plus flexibles et, dans une moindre mesure, l'abandon progressif des restrictions de convertibilité paraissent bien avoir soutenu le développement de ces marchés. Au cours des trois dernières années, ceci semble avoir largement favorisé l'har-monisation des évolutions des taux de change réels. On assiste nettement à une tendance à l'appréciation réelle des monnaies vis-à-vis du dollar. Le « surfinancement » de ces économies par les flux de capitaux et la perte de marge de manœuvre qui en résulte dans l'utilisation du change comme instrument de politique économique ont déjà montré leurs effets néfastes (dans le cas du Mexique notamment). Abstract The role of the exchange rate in the growth of emerging countries The 1990's were marked by a spectacular surge in « emerging » economies. The paper adresses the main characteristics of their exchange rate and convertibility regimes, and analyses the consequences of theses regimes on the countries' macro-economic equilibrium. More flexible regimes, and to a lesser extent the reduction of convertibility restrictions, seem to have underpinned the markets development. In the last three years, this seems to have induced a harmonization of real exchange rates movements. There is a clear trend of real appreciation of the currencies against the dollar. Countries also experienced excessive inflows of capital, beyond their financing needs. They hence lost their ability to use the exchange rate as an instrument of economic policy, with sometimes very negative consequences (most noticeable in the case of Mexico). Citer ce document / Cite this document : Ricoeur-Nicolaï Nathalie, Atlan Frédéric, Lakhoua Fadhel, Miotti Egidio Luis, Quenan Carlos, Tran Quê Phuong. Le rôle du taux de change dans la croissance des économies émergentes. In: Revue économique. Volume 49, n°1, 1998. pp. 9-26. http://www.persee.fr/web/revues/home/prescript/article/reco_0035-2764_1998_num_49_1_409961

-

Upload

independent -

Category

Documents

-

view

3 -

download

0

Transcript of Le role du taux de change dans la croissance des economies emergentes

Madame Nathalie Ricoeur-NicolaïMonsieur Frédéric AtlanFadhel LakhouaMonsieur Egidio Luis MiottiMonsieur Carlos QuenanQuê Phuong Tran

Le rôle du taux de change dans la croissance des économiesémergentesIn: Revue économique. Volume 49, n°1, 1998. pp. 9-26.

RésuméLe rôle du taux de change dans la croissance. des économies émergentes

Les économies « émergentes » ont connu un développement spectaculaire depuis les années quatre-vingt-dix. L'article analyseleurs caractéristiques en matière de régimes de change et de convertibilité et les conséquences de ceux-ci sur leur équilibremacroéconomique. Le passage vers des régimes de change plus flexibles et, dans une moindre mesure, l'abandon progressifdes restrictions de convertibilité paraissent bien avoir soutenu le développement de ces marchés. Au cours des trois dernièresannées, ceci semble avoir largement favorisé l'har-monisation des évolutions des taux de change réels. On assiste nettement àune tendance à l'appréciation réelle des monnaies vis-à-vis du dollar. Le « surfinancement » de ces économies par les flux decapitaux et la perte de marge de manœuvre qui en résulte dans l'utilisation du change comme instrument de politiqueéconomique ont déjà montré leurs effets néfastes (dans le cas du Mexique notamment).

AbstractThe role of the exchange rate in the growth of emerging countries

The 1990's were marked by a spectacular surge in « emerging » economies. The paper adresses the main characteristics of theirexchange rate and convertibility regimes, and analyses the consequences of theses regimes on the countries' macro-economicequilibrium. More flexible regimes, and to a lesser extent the reduction of convertibility restrictions, seem to have underpinned themarkets development. In the last three years, this seems to have induced a harmonization of real exchange rates movements.There is a clear trend of real appreciation of the currencies against the dollar. Countries also experienced excessive inflows ofcapital, beyond their financing needs. They hence lost their ability to use the exchange rate as an instrument of economic policy,with sometimes very negative consequences (most noticeable in the case of Mexico).

Citer ce document / Cite this document :

Ricoeur-Nicolaï Nathalie, Atlan Frédéric, Lakhoua Fadhel, Miotti Egidio Luis, Quenan Carlos, Tran Quê Phuong. Le rôle du tauxde change dans la croissance des économies émergentes. In: Revue économique. Volume 49, n°1, 1998. pp. 9-26.

http://www.persee.fr/web/revues/home/prescript/article/reco_0035-2764_1998_num_49_1_409961

Le rôle du taux de change dans la croissance

des économies émergentes

Frédéric Atlan, Fadhel Lakhoua, Egidio Luis Miotti, Carlos Quenan, Que Phuong Tran, Nathalie Ricœur-Nicolaï*

Les économies « émergentes » ont connu un développement spectaculaire depuis les années quatre-vingt-dix. L'article analyse leurs caractéristiques en matière de régimes de change et de convertibilité et les conséquences- de ceux-ci sur leur équilibre macroéconomique. Le passage vers des régimes de change plus flexibles et, dans une moindre mesure, l'abandon progressif des restrictions de convertibilité paraissent bien avoir soutenu le développement de ces marchés. Au cours des trois dernières années, ceci semble avoir largement favorisé l'harmonisation des évolutions des taux de change réels. On assiste nettement à une tendance à l'appréciation réelle des monnaies vis-à-vis du dollar. Le « surfinancement » de ces économies par les flux de capitaux et la perte de marge de manœuvre qui en résulte dans l'utilisation du change comme instrument de politique économique ont déjà montré leurs effets néfastes (dans le cas du Mexique notamment).

THE ROLE OF THE EXCHANGE RATE IN THE GROWTH OF EMERGING COUNTRIES

The 1990's were marked by a spectacular surge in « emerging » economies. The paper adresses the main characteristics of their exchange rate and convertibility regimes, and analyses the consequences of theses regimes on the countries' macro-economic equilibrium. More flexible regimes, and to a lesser extent the reduction of convertibility restrictions, seem to have underpinned the markets development. In the last three years, this seems to have induced a harmonization of real exchange rates movements. There is a clear trend of real appreciation of the currencies against the dollar. Countries also experienced excessive inflows of capital, beyond their financing needs. They hence lost their ability to use the exchange rate as an instrument of economic policy, with sometimes very negative consequences (most noticeable in the case of Mexico).

Classification JEL : F31 , F32, F33

* Caisse des dépôts et consignations, Service des études économiques et financières, Recherche Risque-Pays Marchés Emergents, 27 quai Anatole-France, 75007 Paris - email : [email protected]

Cet article reprend des éléments de la revue Zones émergentes : « Les taux de change réels des économies émergentes, l'appréciation est-elle inévitable ? », publiée par le Service des études économiques et financières de la Caisse des dépôts et consignations.

Revue économique — vol. 49. N° I. janvier I998. p. 9-26.

Revue économique

LES RÉGIMES DE CHANGE DES MARCHES EMERGENTS

Les régimes de change des pays en développement et des économies en transition

Au cours de la dernière décennie, un grand nombre de PED a procédé à une réduction progressive des contrôles de change et au développement de la convertibilité de leur monnaie (Clark et al. [1995] ; Edwards [1985] ; Mathieson et Rojas-Suarez [1993] ; Rieffel [1987]). Les adhésions à l'article XIV du FMI, puis à l'article VIII se sont multipliées. Les restrictions sur les rapatriements des bénéfices et les flux de capitaux des non-résidents, et en premier lieu celles qui concernaient les investissements directs et de portefeuilles, ont été progressivement levées. Ce même mouvement de libéralisation s'est effectué très rapidement pour les pays en transition à partir de 1990. Enfin, pour les pays les plus avancés (Corée du Sud, Pologne, Hongrie, République tchèque, ...), l'entrée ou la candidature d'entrée au sein de l'OCDE au cours de la période récente ont été synonymes d'une forte libéralisation de leurs opérations financières avec l'extérieur.

L'assouplissement des régimes de convertibilité s'est développé parallèlement à la libéralisation du taux de change. Les doubles régimes de change, ainsi que les régimes de taux administrés, ont presque totalement disparu. Les régimes de flottement contrôlé ou flexibilité (avec référence à un panier de devises) se sont progressivement généralisés. Pour les pays ayant assoupli les contrôles de change, quelques expériences de taux fixes se sont développées, en réponse transitoire à des objectifs de contrôle de l'inflation interne (ancrage nominal), ou en réponse à des objectifs de maintien de la compétitivité, les taux de référence étant alors définis en fonction d'un panier. Dans ce dernier cas cependant, l'introduction de marges de fluctuation autour d'un taux pivot et/ou l'adoption d'une taux de dévaluation régulier pour garantir un ancrage réel {crawling peg), paraissent être devenus la règle.

Ainsi, en 1995, à peine un tiers des pays en développement ou en transition recensés par le FMI (échantillon de 83 pays) fait apparaître des restrictions en compte courant et capitaux, ainsi qu'une fixité du taux de change. En 1982, cette configuration réunissait les deux tiers des pays concernés. Le flottement ou la flexibilité du taux de change, qui concernaient alors 25 % de l'échantillon, s'appliquent aujourd'hui à plus de 65 % des économies observées.

La spécificité des régimes de change des pays émergents Compte tenu de l'apport des capitaux extérieurs aux marchés financiers des

pays émergents, on s'attend naturellement à ce que les économies, qui bénéficient aujourd'hui du statut d'« économies émergentes», possèdent des régimes de change distincts de la moyenne des PED (ou pays en transition), allant notamment dans le sens de restrictions plus faibles de la convertibilité de leur monnaie.

Soulignons au préalable que le concept d'économie émergente peut être sujet à de nombreuses variations. Nous adoptons ici une définition financière de ces économies, relativement sommaire. A partir de la définition de la Banque mondiale, selon laquelle les pays émergents sont des économies à fort potentiel de croissance, appuyant leur développement sur l'extension de leurs marchés financiers, nous retenons les marchés émergents couverts par l'indice IFC (marchés d'actions) ou sur le point d'y être intégrés, auxquels nous ajoutons les pays

10

Revue économique — vol. 49, N° 1, janvier 1998, p. 9-26.

F. Atlan, F. Lakhoua, E. L. Miotii, C. Quenan, Q. P. Tran, N. Ricœur-Nicolaï

Graphique 1 . Les régimes de change et les économies émergentes (% de pays émergents parmi les économies répondant aux différents types de régimes de change en 1995)

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

80 9

-

-

h i

-t-

09 73%71%

-+- -t-

61 % 5

-+-

3 9 o 5 29 0 5

-t-

09 43 % 41 % p ^ 38 % 39 %

-t-

31 % 31 % ■

-+-

17% 1

n..l -H ' 1 1 ^ X U K ^^-^ ^ m a > 2 gg >« ■= X - - o ir 73 „, Ui<^ ^ .2 -a --o :a

k 5 j? ** '^ — 'û <- C ID "^ to Î!*? *r^ P. Si. n i " =

i Q a. co

<u

Graphique 2. /.es régimes de change et les économies émergentes (% de pays devenus émergents parmi les économies répondant

aux différents types de régimes de change en 1982)

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

100%

85% 78% 75%

64% 64%

48 % 48 % 43%

24% 20%

0 % 0 %

39%

1

| .9. | 'S <

77

Revue économique — vol. 49, N° [.janvier 1998. p. 9-26.

Revue économique

ayant procédé à des émissions obligataires internationales dans la période récente et les économies de Hong Kong, Taïwan et Singapour. Les économies émergentes sont alors au nombre de 32, sur un total de 83 économies.

À partir de cette définition, il est possible de caractériser les régimes de change les plus fréquemment associés aux économies émergentes. Si l'on s'intéresse de plus aux régimes en vigueur antérieurement (ici 1982), une lecture causale des fréquences comme probabilités d'occurrence est en outre tentante, même si l'on en connaît les limites.

La faiblesse des contrôles, ainsi que la flexibilité des taux de change, accroissent la probabilité pour une économie d'être un marché émergent (graphiques 1 et 2). Sur l'ensemble de l'échantillon, tous régimes de change confondus, cette probabilité est de 39 %. En 1995, cette probabilité s'élève à 80 % lorsque l'économie ne comporte aucune restriction aux mouvements de capitaux et aux flux de balances courantes, et qu'elle possède un taux de change flexible. La part des économies devenues des économies émergentes dans le total des pays qui répondaient à ce même critère en 1982 est, quant à elle, de 100 %.

A contrario, aucun pays possédant en 1995 à la fois de fortes restrictions de change et un régime à taux fixe, et peu de pays ayant seulement un régime de change fixe (Argentine, Maroc et Jordanie) accèdent au statut de marchés émergents. Les pays de la zone franc, en particulier, semblent exclus du groupe des pays émergents tel qu'il a été défini, malgré leur convertibilité en compte courant. Notons enfin que les économies qui disposaient de taux de change fixes en 1982 sont peu nombreuses à être aujourd'hui des économies émergentes (24 %), notamment si l'on isole le cas très particulier des pays en transition.

II est intéressant de constater que, si la flexibilité du taux de change accroît sensiblement la probabilité d'être une économie émergente, il n'en va pas de même du flottement : 7 1 % des pays à taux de change flexible, contre 3 1 % (c'est-à-dire moins que la moyenne) des pays à taux de change flottant, sont inclus dans le groupe des marchés émergents. C'est également la flexibilité qui permet de distinguer les économies émergentes des économies non émergentes, en relation avec leur régime de change en 1982 (85 % des pays à taux flexibles en 1982 étant aujourd'hui émergents).

Notons enfin que le statut d'adhésion au FMI, à proprement parler, ne joue pas un grand rôle dans la caractérisation des régimes de change des pays émergents en 1995 (50 % des adhérents à l'article VIII sont des marchés émergents). Il ne semble pas non plus avoir d'effet à long terme, puisque 48 % des adhérents de 1992 sont aujourd'hui émergents. L'absence de restriction de fait sur les opérations en compte courant (53 % et 64 % pour 1982) ou, mieux, l'absence de restriction sur les mouvements de capitaux (61 % et 64 % pour 1982) semblent être plus discriminants, après la flexibilité du taux de change.

LES TAUX DE CHANGE REELS DES ECONOMIES ÉMERGENTES

Les économies émergentes peuvent donc être caractérisées par un régime de change commun, associant la flexibilité du taux de change et la faiblesse des restrictions de convertibilité (balance courante et/ou flux de capitaux). Elles

12

Revue économique — vol. 49, N° I, janvier I998: p. 9-26.

F. Atlan, F. Lakhoua, E. L. Miotti, C. Quenan, Q. P. Tran, N. Ricœur-Nicolaï

sont ainsi soumises de manière voisine à l'environnement international. Ceci se vérifie en particulier, et au delà des caractéristiques domestiques, dans les évolutions de leur taux de change réel.

L'évolution des taux de change réels des économies émergentes

Alors que les années quatre-vingt étaient marquées par une dévaluation réelle de la plupart des monnaies des pays émergents par rapport au dollar, les mouvements globalement observés depuis le début de la décennie mettent en évidence la tendance inverse. L'évolution des taux de change réels (défiâtes aux prix de détail) des pays émergents analysés souligne en effet le ralentissement graduel de la dépréciation dès 1990, puis l'apparition très nette d'une appréciation à partir de 1993.

Ce constat peut être appréhendé de façon globale à partir des moyennes (totale et par zone) des glissements annuels du change réel des pays émergents, pondérés par leur PIB (tableau 1). Pour le total de l'échantillon, on peut dater cette inversion à partir de 1992, avec une appréciation globale de 7,2 %, puis de 12,5 % en 1993. Dans cette première approche, il faut toutefois prendre garde à l'influence des valeurs extrêmes obtenues dans le cas de certains pays. Nous avons ainsi effectué les mêmes calculs en excluant la Chine, le Mexique et la Russie. Qualitativement, les résultats sont similaires, mais on obtient toutefois une appréciation réelle dès 1990 (0,6 %). La tendance à l'appréciation est ensuite confirmée à partir de 1992, et s'accélère en 1993 (5,4 %) et en 1994 (8,6 %). Notons que, comme cela a déjà été signalé, les résultats présentés correspondent aux taux de change défiâtes par les prix à la consommation ; pour la plupart des pays, la croissance de ce dernier indicateur dépasse celle des prix de gros et les résultats seraient donc moins accentués en prenant ce second indice de prix.

Le trait dominant de l'appréciation contre dollar se retrouve de façon nuancée lorsqu'on analyse les résultats par zone. Pour les pays de l'Europe de l'Est (hors Russie), le mouvement est en fait observé de façon continue de 1990 à 1995, l'essentiel des dévaluations étant survenu au tout début de la transition. En Amérique latine, comme pour la moyenne de l'échantillon, l'appréciation réelle survient à partir de 1992. En Asie (hors Chine), le mouvement n'est observé qu'à partir de 1994, les années 1990-1993 étant plutôt caractérisées par une stabilité réelle du change. Pour les pays d'Afrique analysés, et en excluant le Nigeria, on retrouve une appréciation réelle en 1990 et 1991, puis en 1994 et 1995.

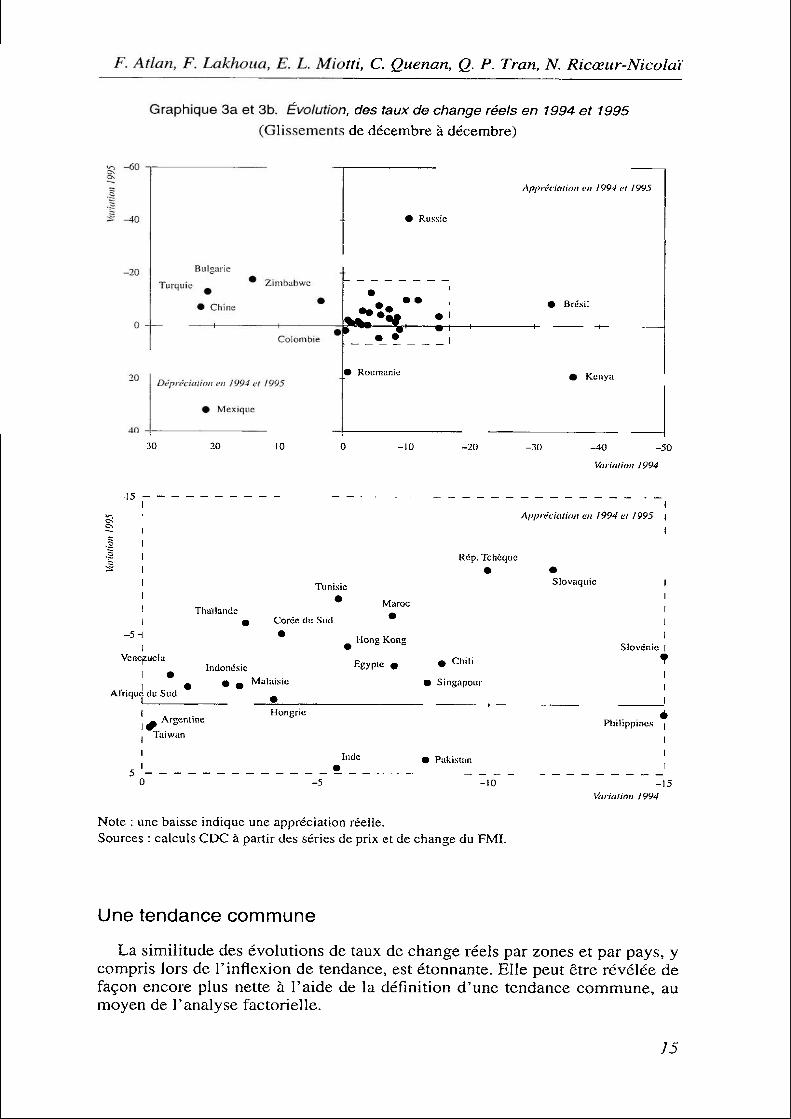

Ces résultats peuvent être affinés en observant les évolutions pays par pays. Si l'on se restreint uniquement aux mouvements observés en 1994 et 1995 (graphique 3a), on constate sans surprise que le Mexique est, avec la Colombie (dans une moindre mesure), le seul pays à connaître une dépréciation réelle du change au cours des deux années. La Roumanie pourrait être ajoutée à ces deux pays, compte tenu de la quasi-stabilité de sa monnaie en 1994.

Certains pays se situent dans une configuration de dépréciation en 1994, puis d'appréciation en 1995 : la Bulgarie, la Chine, la Turquie et le Zimbabwe. Dans le cas de la Chine, le résultat de 1994 provient de la dévaluation effectuée à l'occasion de l'unification du change.

13

rmomique — vol. 49, N° I . janvier 1 998. p. 9-26.

Revue économique

Tableau 1 . Évolution moyenne des taux de change réels vis-à-vis du dollar (moyennes pondérées par le PIB, évolution en glissement

par rapport à la période précédente)

Asie — hors Hong-Kong, Singapour, Taiwan - hors Chine Amérique latine — hors Mexique Est — hors Russie Afrique - hors Nigeria Total — hors Chine, Mexique, Russie

1990 5,5

7,0 0,5 0,6 2,5

-4,0 -11,2 -0,2 -3,2

1,8

-0,6

1991 3,0

5,0 3,2

1A 11,8

2 067,9 -6,7 -2,0 -1,4 261,8

4,5

1992 1993 0,9 - 2,6

1,8 -2,4 0,4 0,3

-7,0 - 14,9 -6,5 -15,2

-50,5 -58,7 -8,7 -13,5

9,0 3,1 0,1 4,2

-7,2 -12,5

-1,8 -5,4

1994 3,3

4,9 -4,3

-12,3 -20,1 -7,9 -4,9

-11,8 -3,9 -3,0

-8,6

1995 -2,8

-3,3 -1,1

1,5 -4,8

-25 A -6,2 -8,6 -2,4 -5,1

-3,7

1995 T3 0,5

-0,3 1,0

-1,0 -1,3

-15,5 0,5

-2,6 -0,2 -0,1

-2,3

1995 T4 1,1

1,3 1,7 3,6 1,8

-3,7 1,6

-0,4 -0,4

1,5

1,2 Nota : une baisse indique une appréciation réelle. Sources : calculs CDC à partir des données de prix du FMI.

La majorité de l'échantillon s'inscrit toutefois dans la tendance globale d'appréciation réelle, à la fois en 1994 et en 1995. En excluant le Brésil, le Nigeria et la Russie, où l'appréciation est plus forte, les taux d'appréciation observés se situent pour la plupart des pays dans une fourchette relativement restreinte, entre 0 et 15 % (graphique 3b). Ce phénomène apparaît sans distinction géographique. On retrouve ainsi des pays asiatiques (Corée, Hong Kong, Indonésie, Malaisie, Singapour et Thaïlande), d'Europe de l'Est (Hongrie, Pologne, République tchèque, Slovaquie et Slovénie), d'Amérique latine (Chili et Venezuela) et d'Afrique (Afrique du Sud, Egypte, Maroc et Tunisie).

Les données moyennes annuelles pour 1995 masquent une très nette inflexion en fin de période. Entre juin et septembre 1995, l'appréciation moyenne se réduit à 0, 1 % et 2,3 % hors Chine, Mexique et Russie. Au cours du dernier trimestre 1995, le mouvement s'inverse pour produire une dépréciation réelle, égale à 1,5 % pour l'ensemble de l'échantillon et 1,2% hors Chine, Mexique et Russie. De même que le mouvement d'appréciation, la dépréciation de fin de période paraît généralisée à l'ensemble des zones, à l'exception de l'Afrique. Dans cette dernière zone, on assiste néanmoins à une inflexion de la tendance d'appréciation (respectivement 2,6 % et 0,4 % aux troisième et quatrième trimestres). Dans le cas des trois autres zones, les dépréciations observées sont modérées et relativement homogènes : 1 ,7 % en Asie (hors Chine), 1,8 % en Amérique latine (hors Mexique) et 1,6 % en Europe de l'Est (hors Russie). La dépréciation des monnaies chinoise et mexicaine est plus élevée que la moyenne de leurs zones respectives. La Russie, en revanche, est l'un des seuls pays à connaître la poursuite de son mouvement d'appréciation.

14

Revue économique — vo\. 49, N° I. janvier 1998, p. 9-26.

F. Atlan, F. Lakhoua, E. L. Miotti, C. Quenan, Q. P. Tran, N. Ricceur-Nicoläi

Graphique 3a et 3b. Évolution, des taux de change réels en 1994 et 1995 (Glissements de décembre à décembre)

Turquie • Chine • I

Appréciation en 1994 et 1995

• Brésil

Dépréciation en 1994 cl 1995 • Mexique

• Kenya

20 10 -10 -20 -40 -50 Variai ion 1994

Pologne Appréciation en 1994 et 1995 \

I 1 ï 1

1 1 1 Thaïlande 1 •

-5 H [ Venezuela Indonésie 1 • 1 • • • Afrique du Sud

- Argentine Taiwan

1 5 — — — — — — — - 0

Tunisi •

Corée du Sud •

Malaisie m Hongrie

-5

e Maroc •

Hong Kong Egypte «

Inde

Rép. Tchèque •

« Chili • Singapour

• Pérou

• Pakistan -10

1 • 1 Slovaquie |

1 1 1 1

Slovénie |

[

é Philippines | 1 1

-15 Variation 1994

Note : une baisse indique une appréciation réelle. Sources : calculs CDC à partir des séries de prix et de change du FMI.

Une tendance commune

La similitude des évolutions de taux de change réels par zones et par pays, y compris lors de l'inflexion de tendance, est étonnante. Elle peut être révélée de façon encore plus nette à l'aide de la définition d'une tendance commune, au moyen de l'analyse factorielle.

15

Revue économique — vol. 49. N° 1 . janvier 1 998, p. 9-2C

Revue économique

Graphique 4. Tendances communes des taux de change réels (Axes factoriels)

10 Pourcentage d'information contenue dans le facteur

A

91 92 F90-95 F91-95

93 F92-95

94 95 - F93-95 F94-95

L'analyse factorielle permet, en effet, de résumer l'évolution des taux de change réels de l'ensemble des pays suivis. Elle réduit l'information contenue dans les taux de change réels de chaque pays en un ou plusieurs facteurs indépendants, définis comme des combinaisons linéaires des variables initiales. Sur séries chronologiques, le premier facteur, qui résume la plus grande part de l'information, pourra être considéré comme la tendance commune.

Le graphique 4 présente les premiers facteurs des analyses conduites sur la période 1990-1995, avec recul progressif de l'année de départ, pour vérifier la stabilité de la tendance. Ces facteurs concluent très nettement à un mouvement général d'appréciation des taux de change réels et à l'amorce d'un ralentissement à partir de la mi- 1995. De plus, on constate une inclinaison de plus en plus forte des facteurs, au fur et à mesure que l'année de départ est reculée. Le mouvement d'appréciation tend donc à s'accélérer.

Sur l'ensemble de la période, le premier facteur résume 45 % de l'information totale, ce pourcentage ne cessant de s'accroître, pour atteindre 73 % sur la période 1994-1995. On assiste donc bien à une convergence des taux de change vers une tendance commune. Ce résultat est corroboré par l'accroissement du nombre de monnaies dont les évolutions sont correctement résumées par les facteurs : sur la période 1994-1995, on ne dénombre plus que neuf pays atypiques, parmi lesquels figurent le Mexique, l'Argentine, la Hongrie et l'Afrique du Sud, alors que l'ensemble des pays d'Asie se conforme à la tendance commune.

Flexibilité, mouvements de capitaux et appréciation du change

La présence d'une tendance commune et le renforcement de son contenu en information depuis 1990 concluent bien à l'existence de facteurs d'évolution des taux de change réels, communs aux économies émergentes et se diffusant de plus en plus largement.

La flexibilité des taux de change, et notamment lorsqu'elle se fonde sur l'existence de panier de devises peut fournir une première explication mécani-

16

économique — vol. 49, N° I, janvier 1998, p. 9-26.

F. Atlan, F. Lakhoua, E. L. Miotti, C. Quenan, Q. P. Tran, N. Ricœur-Nicolaï

Graphique 5. Tendance commune, Yen/$ et DM/$ (Axes factoriels et taux de change en moyenne mensuelle)

I OU " 170 - 160 - 150 - 140 - 130 - 120 - 110 - 100 - 90 ■ QA

' \ *** V? X \ .--'■•-.. a "■•-.., / N. y'

ou ^ r * ■ 90 91 92

^— ̂— Tendance commune (éch. D)

\

93 Yen/$ 94 95 DM/ 100$

1 OU - 170 - 160 - 150 - 140 - 130 - 120

- 110 - 100

- 90 sn ou

Sources : Calculs CDC et Datastream.

que de l'appréciation des taux de change réels des marchés émergents. L'affaiblissement du dollar, vis-à-vis des principales monnaies des pays développés, se répercute sur les taux de change nominaux. L'ampleur de cet effet dépend alors du poids des autres devises dans la formation du taux de change du pays considéré. Ainsi, cet effet serait nul, toutes choses égales par ailleurs, dans le cas d'un ancrage nominal au dollar. Il serait maximal si la monnaie locale est liée intégralement à une monnaie qui s'apprécie contre dollar.

Le mouvement de la tendance commune (et notamment sa composante 1993- mi-1995) peut alors être directement relié à l'affaiblissement du dollar face au yen et au mark (graphique 5). De même, l'appréciation du dollar, face au yen et au mark, depuis le milieu de 1995, permet d'expliquer le retournement observé durant la même période.

Cet effet ne peut pas être évoqué dans le cas d'ancrages nominaux ou de Currency Board avec des marges étroites, le taux réel dépendant alors directement du différentiel d'inflation par rapport aux États-Unis. C'est le cas en particulier pour l'Argentine (dont l'inflation réduite se traduit d'ailleurs à présent par une dépréciation réelle), le Brésil, Hong Kong, et la Russie jusqu'à très récemment. De même, des évolutions telles que celles de la Hongrie (qui maintient un ancrage réel) ne peuvent être rapprochées de ce cas de figure. Enfin, des cas très spécifiques de crawling peg, avec des taux de dépréciation nominaux insuffisants, conduisant automatiquement à une appréciation, doivent être mentionnés (Pologne, Colombie, ...).

Ces mouvements mécaniques de taux nominaux, liés à l'évolution du dollar, ne peuvent à eux seuls justifier l'appréciation en termes réels des monnaies. Des taux appréciés, sans évolutions monétaires fondamentales le justifiant, auraient été difficilement soutenables, nécessitant l'intervention des banques centrales, ou des réaménagements de parité. Or, ce n'est pas ce qui a été observé. En fait, la pression mécanique à l'appréciation nominale (ou la moindre dépréciation) des taux de change a coïncidé avec de fortes entrées de capitaux, soutenant les

17

Revue économique — vol. 49, N° I. janvier 1998. p. 9-26.

Revue économique

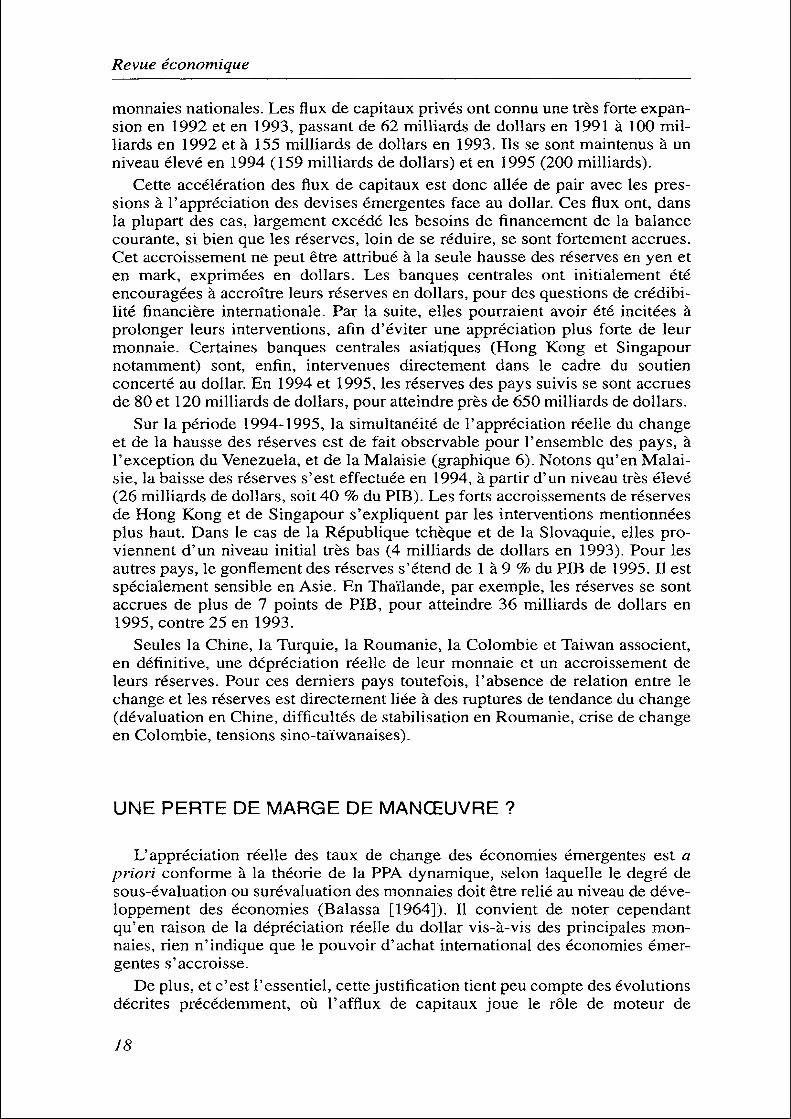

monnaies nationales. Les flux de capitaux privés ont connu une très forte expansion en 1992 et en 1993, passant de 62 milliards de dollars en 1991 à 100 milliards en 1992 et à 155 milliards de dollars en 1993. Ils se sont maintenus à un niveau élevé en 1994 (159 milliards de dollars) et en 1995 (200 milliards).

Cette accélération des flux de capitaux est donc allée de pair avec les pressions à l'appréciation des devises émergentes face au dollar. Ces flux ont, dans la plupart des cas, largement excédé les besoins de financement de la balance courante, si bien que les réserves, loin de se réduire, se sont fortement accrues. Cet accroissement ne peut être attribué à la seule hausse des réserves en yen et en mark, exprimées en dollars. Les banques centrales ont initialement été encouragées à accroître leurs réserves en dollars, pour des questions de crédibilité financière internationale. Par la suite, elles pourraient avoir été incitées à prolonger leurs interventions, afin d'éviter une appréciation plus forte de leur monnaie. Certaines banques centrales asiatiques (Hong Kong et Singapour notamment) sont, enfin, intervenues directement dans le cadre du soutien concerté au dollar. En 1994 et 1995, les réserves des pays suivis se sont accrues de 80 et 120 milliards de dollars, pour atteindre près de 650 milliards de dollars.

Sur la période 1994-1995, la simultanéité de l'appréciation réelle du change et de la hausse des réserves est de fait observable pour l'ensemble des pays, à l'exception du Venezuela, et de la Malaisie (graphique 6). Notons qu'en Malai- sie, la baisse des réserves s'est effectuée en 1994, à partir d'un niveau très élevé (26 milliards de dollars, soit 40 % du PIB). Les forts accroissements de réserves de Hong Kong et de Singapour s'expliquent par les interventions mentionnées plus haut. Dans le cas de la République tchèque et de la Slovaquie, elles proviennent d'un niveau initial très bas (4 milliards de dollars en 1993). Pour les autres pays, le gonflement des réserves s'étend de 1 à 9 % du PIB de 1995. Il est spécialement sensible en Asie. En Thaïlande, par exemple, les réserves se sont accrues de plus de 7 points de PIB, pour atteindre 36 milliards de dollars en 1995, contre 25 en 1993.

Seules la Chine, la Turquie, la Roumanie, la Colombie et Taiwan associent, en définitive, une dépréciation réelle de leur monnaie et un accroissement de leurs réserves. Pour ces derniers pays toutefois, l'absence de relation entre le change et les réserves est directement liée à des ruptures de tendance du change (dévaluation en Chine, difficultés de stabilisation en Roumanie, crise de change en Colombie, tensions sino-taïwanaises).

UNE PERTE DE MARGE DE MANŒUVRE ?

L'appréciation réelle des taux de change des économies émergentes est a priori conforme à la théorie de la PPA dynamique, selon laquelle le degré de sous-évaluation ou surévaluation des monnaies doit être relié au niveau de développement des économies (Balassa [1964]). Il convient de noter cependant qu'en raison de la dépréciation réelle du dollar vis-à-vis des principales monnaies, rien n'indique que le pouvoir d'achat international des économies émergentes s'accroisse.

De plus, et c'est l'essentiel, cette justification tient peu compte des évolutions décrites précédemment, où l'afflux de capitaux joue le rôle de moteur de

18

Revue économique — vol. 49, N° I, janvier 1998, p. 9-26.

F. Atlan, F. Lakhoua, E. L. Miotti, C. Quenan, Q. P. Tran, N. Ricœur --Nicolai

Graphique 6. Évolution des taux de change réels et des réserves de change 1994-1995 (Variations de réserves fin 1995/fin 1993 en % des PIB 1995)

taux de change réel déc. 1995/déc. 1993

25

S 20

5 15

10

-5

Roumanie

Chine Turquie

Taiwan • Colombie l

Argentine • i Mexique

Singapour • Rép. Tchèque

Hong Kong

' Brésil I _ Russie I m Nigeria

• Maroc Malaisie • Venezuela

60 40 20 -20 -40 -60 Variation des taux de change réels

^ 10 — § 9 h 'ï I -§ 8-1 § I '5 7-1

3 j

0 -f

Pologne

Thaïlande Pérou

Chili Hongrie

• Inde

• • Indonésie Afrique du Sud . ^ • Pakistan

• Egypte

• Corée du sud

Slovénie

Tunisie Philippines

Zimbabwe

-2 -4 -6 -10 -12 -14 -16 -18 -20 Variation des taux de change réels

Sources : FMI, EIU, Datastream.

l'appréciation. Cette nouvelle configuration, dans laquelle les mouvements de capitaux spéculatifs produisent un financement « trop abondant » des économies en développement, a été révélée à l'occasion de la dernière crise mexicaine. Elle conduit à envisager le problème des taux de change du point de vue de l'équilibre macroéconomique dans son ensemble.

Les risques d'une appréciation trop forte

D'une manière générale, dès lors que les taux de change deviennent plus flexibles et que les restrictions sur les mouvements de capitaux sont assouplies,

19

Revue économique — vol. 49. N° 1 . janvier 1 998. p. 9-26.

Revue économique

les économies perdent un degré d'autonomie dans la fixation du change. Cela peut devenir d'autant plus déstabilisant que les mouvements de capitaux sont de nature spéculative et induisent un mouvement exagéré des taux de change réels (forte appréciation ou retournement brutal). Dans certains cas (inflation modérée), les pressions à la hausse des taux de change peuvent se traduire par une appréciation nominale (et non plus seulement réelle), qui, à son tour, attire des capitaux supplémentaires.

Dans le cas d'une tendance à l'appréciation réelle, soutenue par de fortes entrées de capitaux, la déstabilisation macroéconomique risque d'être profonde. En effet, l'accroissement de la masse monétaire (par une hausse des réserves) peut se traduire par un excès de demande, pouvant provoquer un accroissement des importations. L'appréciation du change et la perte de compétitivité qui en découle accentuent ce mouvement et menacent, en outre, la croissance des exportations. En définitive, on peut se retrouver dans le cas où le déficit de la balance courante se creuse en raison de l'appréciation réelle et de l'expansion de la demande liées aux entrées de capitaux. Cela est très éloigné du schéma traditionnel où les entrées de capitaux financent le déficit courant nécessaire au développement. Plus structurellement encore, si les entrées de capitaux financent la consommation plutôt que l'investissement, l'économie peut s'engager dans une voie critique, consistant en une baisse du taux d'investissement, comme du taux d'épargne. La hausse des taux d'intérêt, nécessaire à l'encouragement de l'épargne, constituera une incitation supplémentaire à l'entrée de capitaux.

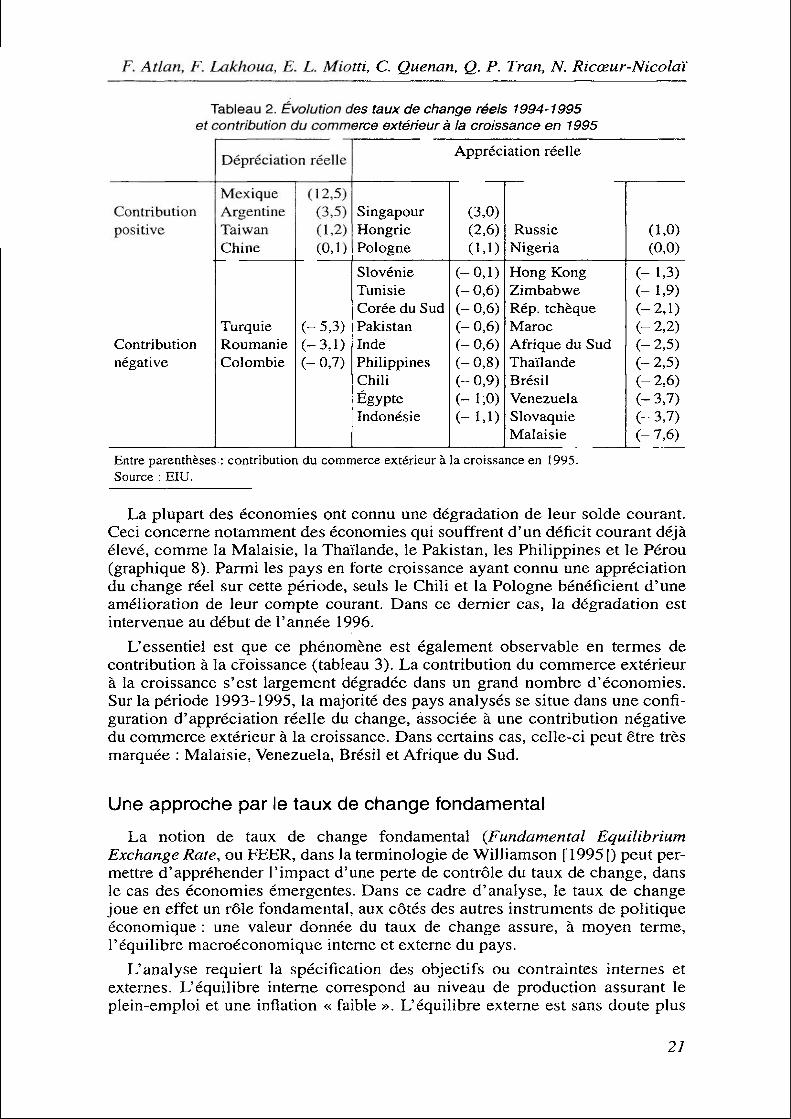

Sans conclure que l'ensemble des économies a bien amorcé des dérapages de ce type, il convient de constater quelques signes inquiétants de l'évolution des balances courantes et du commerce extérieur depuis 1994 (graphique 7 et tableau 2).

Graphique 1. Évolution des balances courantes (Soldes courants en % du PIB de l'année de référence )

Mexique

JJokSgne 0 Tunisie • Indonésie • • Rouniai

• Philippines Hongrie Pakistan

Thaïlande

• Malaisie

Venezuela Turquie Inde • HonS K°ng

Frique du Sud Brésil lép. Tchèque -A

-6

-10 -10

Source : EIU.

20

-6 -A -2 4 6 BC/PIB 1994

Revue économique — vol. 49, N° 1 Janvier 1998. p. 9-26.

F. Atlan, F. Lakhoua, E. E. Miotti, C. Quenan, Q. P. Tran, N. Ricœur-Nicolaï

Tableau 2. Evolution des taux de change réels 1994-1995 et contribution du commerce extérieure la croissance en 1995

Contribution positive

Contribution négative

Dépréciation réelle

Mexique Argentine Taiwan Chine

Turquie Roumanie Colombie

(12,5) (3,5) (1,2) (0,1)

(-5,3) (-3,1) (-0,7)

Appréciation réelle

Singapour Hongrie Pologne Slovénie Tunisie Corée du Sud Pakistan Inde Philippines Chili Egypte Indonésie

(3,0) (2,6) (1,1)

(-0,1) (-0,6) (-0,6) (-0,6) (-0,6) (-0,8) (-0,9) (-1,0) (-1,1)

Russie Nigeria

Hong Kong Zimbabwe Rép. tchèque Maroc Afrique du Sud Thaïlande Brésil Venezuela Slovaquie Malaisie

(1,0) (0,0)

(- 1,3) (- 1,9) (-2,1) (-2,2) (- 2,5) (-2,5) (-2,6) (-3,7) (-3,7) (-7,6)

Entre parenthèses : contribution du commerce extérieur à la croissance en 1995. Source : EIU.

La plupart des économies ont connu une dégradation de leur solde courant. Ceci concerne notamment des économies qui souffrent d'un déficit courant déjà élevé, comme la Malaisie, la Thaïlande, le Pakistan, les Philippines et le Pérou (graphique 8). Parmi les pays en forte croissance ayant connu une appréciation du change réel sur cette période, seuls le Chili et la Pologne bénéficient d'une amélioration de leur compte courant. Dans ce dernier cas, la dégradation est intervenue au début de l'année 1996.

L'essentiel est que ce phénomène est également observable en termes de contribution à la croissance (tableau 3). La contribution du commerce extérieur à la croissance s'est largement dégradée dans un grand nombre d'économies. Sur la période 1993-1995, la majorité des pays analysés se situe dans une configuration d'appréciation réelle du change, associée à une contribution négative du commerce extérieur à la croissance. Dans certains cas, celle-ci peut être très marquée : Malaisie, Venezuela, Brésil et Afrique du Sud.

Une approche par le taux de change fondamental

La notion de taux de change fondamental (Fundamental Equilibrium Exchange Rate, ou FEER, dans la terminologie de Williamson [1995]) peut permettre d'appréhender l'impact d'une perte de contrôle du taux de change, dans le cas des économies émergentes. Dans ce cadre d'analyse, le taux de change joue en effet un rôle fondamental, aux côtés des autres instruments de politique économique : une valeur donnée du taux de change assure, à moyen terme, l'équilibre macroéconomique interne et externe du pays.

L'analyse requiert la spécification des objectifs ou contraintes internes et externes. L'équilibre interne correspond au niveau de production assurant le plein-emploi et une inflation « faible ». L'équilibre externe est sans doute plus

21

Renie économique — vol. 49, N° 1 , janvier 1 998. p. 9-26.

Revue économique

difficile à appréhender. Une formulation générale correspondrait à une évolution soutenable du solde courant (et donc des mouvements de capitaux), c'est-à- dire en phase avec les niveaux d'équilibre de l'épargne et de l'investissement nationaux. Dans cette optique, l'équilibre externe ne se résume pas nécessairement à l'équilibre de la balance courante (une situation déficitaire, financée par des flux internationaux de capitaux stables, pourrait en théorie correspondre à une meilleure allocation des ressources mondiales). De nombreux travaux ont conceptualisé et appliqué cette approche depuis la fin des années quatre-vingt (voir Williamson [1994] ; Clark, Bratolini, Bayoumi et Symansky [1994]).

Des calculs du taux de change fondamental ont ici été menés pour six pays : Chili, Mexique, Corée, Taiwan, Pologne et Hongrie. Il est clair que 1' implementation exacte de la méthode nécessiterait une modélisation assez poussée de ces économies, ce qui dépasse le cadre de cette étude. Nous nous sommes limités, pour l'objectif interne, à une modélisation de la croissance des prix de gros locaux, fonction de la demande intérieure, de l'écart entre les salaires et la productivité, et de l'inflation importée (approximée par le taux de croissance des prix de gros américains convertis en monnaie locale). Pour la stabilité externe, seules sont prises en compte les exportations et les importations de biens et services en volume. Celles-ci dépendent alors de la demande mondiale, du taux de change réel et de la demande domestique. Nous retenons donc les mêmes variables d'ajustement que certains calculs de FEER (Saarenheimo [1995], par exemple). Par rapport aux simplifications retenues dans ces travaux, nous avons cependant moins détaillé l'équilibre externe et plus approfondi l'équilibre interne.

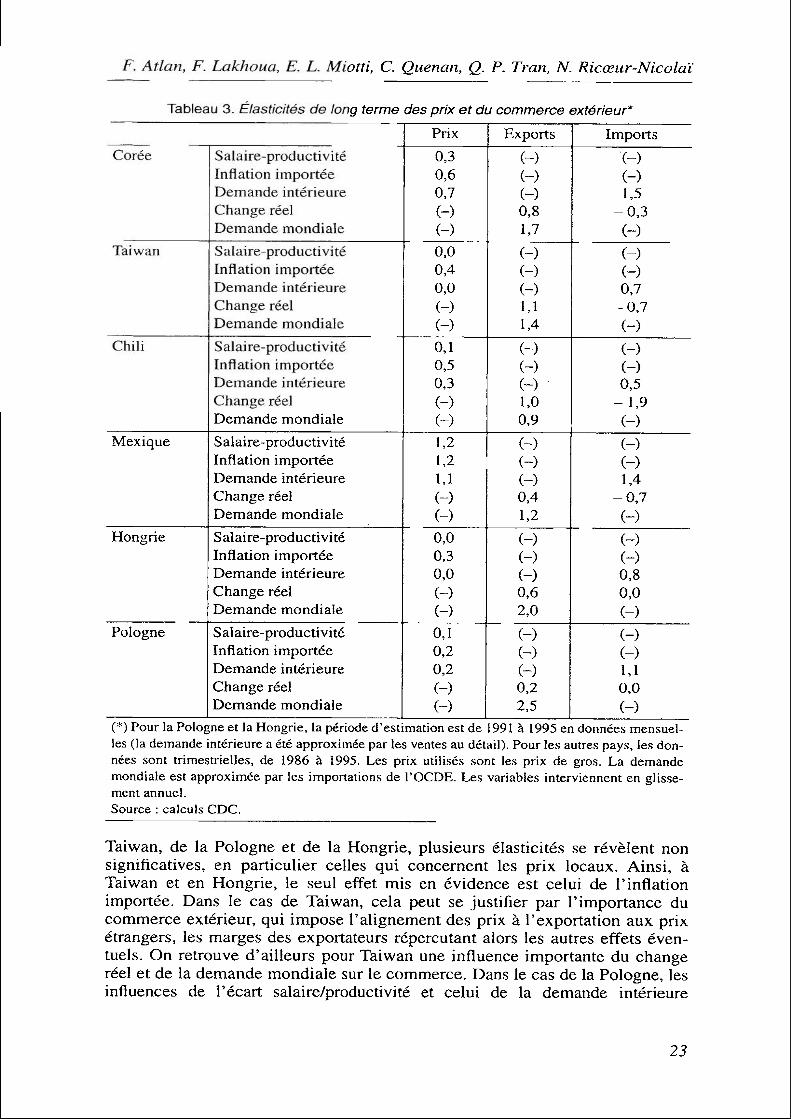

La résolution commune d'un modèle de taux de change fondamental nécessite de projeter dans le futur la trajectoire optimale désirée pour le critère interne et externe. Les trajectoires d'équilibre du taux de change et de la demande domestique sont alors celles qui minimisent l'écart entre les valeurs obtenues et désirées des cibles. En pratique, cela nécessite la résolution d'un programme de contrôle optimal. Là aussi, nous présentons les résultats d'une version simplifiée du modèle, consistant à résoudre l'équilibre de long terme issu des équations de prix, d'importations et d'exportations. La cible interne est alors fixée directement sur le taux de croissance à long terme des prix. La cible externe est en revanche approximée par un objectif sur l'écart entre le taux de croissance des exportations et des importations. Dans le cas d'un pays ayant une contrainte de déficit courant, l'écart doit être positif et représente l'effort commercial nécessaire pour redresser les comptes extérieurs. Dans le cas d'un pays dont le compte courant est au départ équilibré, cet écart peut être nul, voire négatif. Les principaux résultats figurent dans les tableaux suivants. Le tableau 3 regroupe les élasticités des prix, des exportations et des importations aux variables explicatives. Seuls les résultats significatifs sont reproduits. Le tableau 4 présente les résultats obtenus pour les taux d'appréciation ou de dépréciation du change, et les taux de croissance de la demande domestique (consommation et investissement).

En ce qui concerne les calculs d'élasticités, on obtient des résultats significatifs pour tous les effets testés dans le cas du Chili, de la Corée et du Mexique. Le Chili et le Mexique se démarquent par une élasticité importante des importations au change réel. Pour la Corée, on obtient une réaction plus importante des exportations au change réel. Les exportations du Mexique et de la Corée apparaissent très sensibles à la demande mondiale. Pour ces deux pays, les prix domestiques réagissent aussi fortement à la demande intérieure. Dans le cas de

22

nomique — vol. 49, N° I, janvier 1998, p. 9-26.

F. Atlan, F. Lakhoua, E. L. Miotti, C. Quenan, Q. P. Tran, N. Ricœur-Nicolaï

Tableau 3. Élasticités de long terme des prix et du commerce extérieur*

Corée

Taiwan

Chili

Mexique

Hongrie

Pologne

Salaire-productivité Inflation importée Demande intérieure Change réel Demande mondiale S alaire-productivité Inflation importée Demande intérieure Change réel Demande mondiale Salaire-productivité Inflation importée Demande intérieure Change réel Demande mondiale S alaire-productivité Inflation importée Demande intérieure Change réel Demande mondiale Salaire-productivité Inflation importée Demande intérieure Change réel Demande mondiale Salaire-productivité Inflation importée Demande intérieure Change réel Demande mondiale

Prix 0,3 0,6 0,7 (-) (-) 0,0 0,4 0,0 (-) (-) 0,1 0,5 0,3 (-) (-) 1,2 1,2 1,1 (— ) (-) 0,0 0,3 0,0 (— ) (-) 0,1 0,2 0,2 (-) (—)

Exports (-) (-) (-) 0,8 1,7 (-) H (-) l.i 1,4

(-) (-) (-) ■ 1,0 0,9 (-) (-) (-) 0,4 1,2 (-) (-) (-) 0,6 2,0 (-) (-) (-) 0,2 2,5

Imports (-) (-) 1,5

-0,3 (-) (-) (-) 0,7

-0,7 (-) (-) (-) 0,5 -1,9 (-) (-) (-) 1,4

-0,7 (-) (-) (-) 0,8 0,0 (-) (-) (-) 1,1 0,0 (-)

(*) Pour la Pologne et la Hongrie, la période d'estimation est de 1991 à 1995 en données mensuelles (la demande intérieure a été approximée par les ventes au détail). Pour les autres pays, les données sont trimestrielles, de 1986 à 1995. Les prix utilisés sont les prix de gros. La demande mondiale est approximée par les importations de l'OCDE. Les variables interviennent en glissement annuel. Source : calculs CDC.

Taiwan, de la Pologne et de la Hongrie, plusieurs élasticités se révèlent non significatives, en particulier celles qui concernent les prix locaux. Ainsi, à Taiwan et en Hongrie, le seul effet mis en évidence est celui de l'inflation importée. Dans le cas de Taiwan, cela peut se justifier par l'importance du commerce extérieur, qui impose l'alignement des prix à l'exportation aux prix étrangers, les marges des exportateurs répercutant alors les autres effets éventuels. On retrouve d'ailleurs pour Taiwan une influence importante du change réel et de la demande mondiale sur le commerce. Dans le cas de la Pologne, les influences de l'écart salaire/productivité et celui de la demande intérieure

23

momique — vol. 49. N° I, janvier 1998. p. 9-26.

Revue économique

Tableau 4. Équilibre de long terme

Cibles Prix Exports - imports

Instruments Demande domestique. Taux de dépréciation (+) ou d'appréciation (-)

nominal réel

Corée

3,5 3,0

7,8

3,0 2,0

Taiwan

3,0 0,0

6,2

1,1 0,6

Chili

9,0 0,0

3,4

5,4 - 1,1

Mexique

10,0 5,0

1,7

6,8 -0,7

Pologne

20,0 5,0

-2,1

1,3 -16,0

Hongrie

18,0 5,0

0,6

24,0 8,5

(**) les équations estimées font intervenir certains retards des variables endogènes ou exogènes. L'équilibre de long terme est obtenu en supposant que les taux de croissance de toutes les variables sont constants. Les résultats présentés sont obtenus avec un taux de croissance de 2,5 % du prix de gros américain et de 6 % pour les importations de l'OCDE, et enfin, en supposant que la croissance des salaires équilibre celle de la productivité dans les six pays. Sources : Calculs CDC.

s'avèrent significatifs statistiquement, mais faibles. Dans le cas de la Hongrie, la spécification obtenue sur les prix est identique à celle de Taiwan. Le comportement des exportateurs est toutefois à l'opposé et l'importance des marges peut entraîner la rupture entre les prix locaux et les autres variables explicatives. Pour les deux pays de l'Est analysés, enfin, on obtient les plus fortes élasticités des exportations à la demande mondiale (2,5 pour la Pologne et 2,0 pour la Hongrie).

À partir d'hypothèses concernant la cible à moyen terme sur les prix et le commerce extérieur, les liaisons obtenues permettent d'obtenir une valeur d'équilibre pour le taux de croissance du change et de la demande intérieure. Les résultats sont obtenus pour un couple d'hypothèses prix-commerce qui paraît raisonnable pour chacun des six pays (tableau 4). Dans le cas des deux pays asiatiques, les simulations permettent de conclure que l'effort nécessaire à la réduction de l'inflation ne serait pas très coûteux. Pour la Corée, la baisse de l'inflation jusqu'à 3,5 % et un effort commercial relativement modeste restent compatible avec une croissance soutenue (7,8 % dans le cas de la demande intérieure). Elle nécessiterait une faible dévaluation nominale ou réelle du Won coréen (3 % en termes nominaux). Des conclusions analogues peuvent être évoquées dans le cas de Taiwan, même si les résultats doivent être relativisés compte tenu du faible pouvoir explicatif de l'équation de prix.

Dans le cas des deux pays d'Amérique latine, les cibles d'inflation requièrent la poursuite de la dévaluation (nominale) de la monnaie, compatible avec une relative stabilité du change réel (on obtient même une légère appréciation réelle). Les élasticités au change réel sont très importantes dans le cas des importations, et sont en outre plus fortes que celles des exportations. L'objectif sur le commerce extérieur est alors peu contraignant puisqu'il peut être satisfait par une faible variation du change, et les deux pays semblent en fait discriminés par l'objectif d'inflation. Les résultats dans le cas du Mexique apparaissent toutefois très optimistes, laissant penser que la précision des résultats est entachée d'incertitudes, la période d'estimation ne permettant pas de prendre en compte correctement les effets de la crise mexicaine. En outre, compte tenu des valeurs obtenues pour les élasticités, les résultats sont très sensibles aux hypothèses retenues.

24

ûqiic — vol. 49, N° I, janvier 1998, p. 9-26.

F. Atlan, F. Lakhoua, E. L. Miotti, C. Quenan, Q. P. Tran, N. Ricœur-Nicolaï

Dans le cas de la Pologne, l'effort envisagé sur l'inflation et le commerce se répercute essentiellement sur la demande intérieure, ce qui est compatible avec la faible importance du change réel sur les exportations et les importations. La forte élasticité des importations à la demande intérieure nécessiterait un effort très contraignant sur la demande domestique afin de satisfaire la cible sur l'équilibre externe. Ce point paraît d'autant plus crucial dans le contexte actuel de dégradation du solde courant polonais (auquel s'ajoutent d'ailleurs les incertitudes sur la demande mondiale). Notons enfin que le résultat sur la demande intérieure se conjugue à celui obtenu sur le change (stabilité nominale et appréciation réelle) pour conclure à la nécessité d'une politique économique restrictive pour réduire les déséquilibres interne et externe polonais. Le cas de la Hongrie, enfin, est opposé à celui de la Pologne : la réalisation des cibles sur les prix et le commerce transite par la dévaluation nominale et réelle du change. Le taux de croissance obtenu de la demande intérieure est faible, mais positif. Ces résultats permettent de conclure à la nécessité de poursuivre la dévaluation de la monnaie hongroise, d'autant que la marge de manœuvre sur la demande intérieure est très réduite.

CONCLUSION

Les exemples précédents de calcul de taux de change fondamental soulignent que les taux de dépréciation ou d'appréciation susceptibles d'assurer, à moyen terme, l'équilibre macroéconomique des pays émergents sont, d'une part, très divers et, d'autre part, très éloignés des évolutions qui peuvent être imposées par les mouvements de capitaux internationaux.

En plus de l'évolution des marchés obligataires et d'actions, et des éventuelles crises qui peuvent s'y produire, les taux de change apparaissent donc comme une limite évidente à la poursuite de l'expansion financière des économies émergentes.

Compte tenu des régimes de change en vigueur, qui furent peut-être une condition nécessaire à l'émergence de ces économies, la stabilité des marchés émergents est aujourd'hui fortement conditionnée à l'environnement international. Dans le cas très favorable d'un dollar fort vis-à-vis des grandes monnaies et de niveaux de taux d'intérêt américains élevés, l'environnement international peut être propice à la stabilisation financière des économies émergentes. Leur croissance pourra alors s'appuyer sur des flux de capitaux certes plus faibles, mais moins spéculatifs et plus en accord avec leurs réels besoins de financement. Le risque de surchauffe ou de crise de change est alors moins présent. En revanche, dans l'hypothèse où les mouvements du dollar et des taux longs américains favorisent au contraire un afflux de capitaux volatils vers les pays à hauts rendements, l'équilibre macroéconomique de nombreuses économies émergentes peut a priori à nouveau être déstabilisé.

Les renversements récents de stratégie des pays émergents, qui conduisent à réduire l'appréciation réelle, comme l'attrait des capitaux spéculatifs : mesures institutionnelles (marché des changes), mesures de politique économique (politiques restrictives) ou stratégies de croissance (développement des investissements directs à l'étranger) n'ont ainsi rien de surprenant. Ces différents facteurs

25

Revue économique — vol. 49. N° I , janvier 1 998. p. 9-26.

Revue économique

témoignent d'un comportement plus volontariste des politiques économiques des pays émergents et de la nécessité de retrouver une marge de manœuvre plus importante dans l'utilisation du taux de change comme instrument de politique économique. Cela pourrait par exemple se manifester par des modifications des régimes de change (généralisation des bandes de fluctuation) et des changements dans le mode de détermination des taux de change (souplesse des pondérations des différentes monnaies dans les paniers). Une des conséquences pourrait être une déconnexion progressive vis-à-vis des mouvements du dollar. L'évolution des parités des pays émergents pourrait alors constituer un reflet plus cohérent du développement et de la structure de leurs économies.

RÉFÉRENCES BIBLIOGRAPHIQUES

Balassa B. [1964], « The Purchasing-Power Parity Doctrine : A Reappraisal », Journal of Political Economy (December), p. 584-596.

Clark P., Bartolini L., Bayoumi T. et Symansky S. [1994], « Exchange Rates and Economic Fundamentals, a Framework for Analysis », IMF Occasional Paper n°115.

Edwards S. [1985], « Exchange Controls », in International Monetary Collaboration, p. 380-490.

Mathieson D. J. et Rojas-Suarez L. [1993], « Liberalisation of the Capital Account, Experiences and Issues », IMF Occasional Paper, n° 103.

Rieffel A. [1987], «Exchange Controls: A Dead-End for Advanced Developing Countries ? », The AMEX Bank Review Special Paper Series, n° 12, p. 1-19.

Saarenheimo T. [1995], «The Equilibrium Exchange Rate for the Finnish Markka», Bank of Finland Discussion Paper, n° 29/95.

Williamson J. [1985], The Exchange Rate System, Washington, Institute for International Economics, 2e éd.

Williamson J. [1994], « Introduction », dans Williamson J. (ed.), Estimating Equilibrium Exchange Rates (Washington, Institute for International Economics, 2e éd.), p. 1-17.

Zones émergentes [1996], Revue du Service des études économiques et financières de la Caisse des dépôts et consignations, n° l.

26

Revue économique — vol. 49, N° I, janvier 1998, p. 9-26.