Las Carreras De Posgrado Para El Contador Público. “El ...

36

XXX CONFERENCIA INTERAMERICANA DE CONTABILIDAD TRABAJO INTERAMERICANO ÁREA TEMÁTICA 4: EDUCACIÓN 4.2 Las carreras de posgrado para el Contador Público. “El postgrado para el Contador Público Interamericano” AUTORES Carmen Rosa Pereira Rodríguez (Bolivia) Ezequiel Paniagua Banegas (Bolivia) Carlos Castro Umaña (Costa Rica)

-

Upload

khangminh22 -

Category

Documents

-

view

13 -

download

0

Transcript of Las Carreras De Posgrado Para El Contador Público. “El ...

XXX CONFERENCIA INTERAMERICANA DE CONTABILIDAD

TRABAJO INTERAMERICANO

ÁREA TEMÁTICA 4: EDUCACIÓN

4.2 Las carreras de posgrado para el Contador Público.

“El postgrado para el Contador Público Interamericano”

AUTORES

Carmen Rosa Pereira Rodríguez (Bolivia)

Ezequiel Paniagua Banegas (Bolivia)

Carlos Castro Umaña (Costa Rica)

EL POSTGRADO PARA EL CONTADOR PÚBLICO INTERAMERICANO RESUMEN EJECUTIVO

Frente a la creciente demanda de capacitación y formación académica de postgrado de los Contadores Públicos Interamericanos y análogamente ante la infinidad de programas de postgrado que se ofrecen en las instituciones educativas públicas y privadas de nuestro continente y de otros, es importante priorizar aquellos programas que contribuyan a la articulación de conocimientos y habilidades adquiridos en el pre grado con los del postgrado, dando cumplimiento a la exigencia de una educación continuada en respuesta a las necesidades de actualización del Contador Público, en la permanente búsqueda del perfeccionamiento del ejercicio profesional, el presente estudio contiene:

Una fundamentación teórica metodológica acerca del postgrado, su pertinencia social, sus componentes estructurales, los programas que lo componen: la superación profesional y la formación académica.

Así como, el marco teórico sobre el diseño curricular de programas de postgrado.- Competencias profesionales a ser valoradas,- Metodología de enseñanza aprendizaje y las modalidades de enseñanza en el postgrado.

El diseño de una propuesta de los programas de postgrado para contadores públicos interamericanos, tomando en cuenta sus orientaciones, características, titulaciones y contenidos, considerando el desarrollo de la economía global y los avances tecnológicos en el ejercicio profesional.

INTRODUCCIÓN El postgrado se origina en la educación superior, conforma un nivel de conocimientos y habilidades que influyen en el perfeccionamiento de la labor profesional, es un proceso de educación continuada y permanente y surge ante las demandas educativas que exigen los cambios de la sociedad. Dichas exigencias también están dirigidas al profesional en contaduría pública, quien se enfrenta a nuevos escenarios de globalización, apertura económica y avances tecnológicos en el ejercicio de su profesión, en este contexto, la educación profesional continuada adquiere un rol protagónico. Tomando en cuenta lo anterior, se plantea un importante desafío el de alcanzar elevados niveles de eficiencia, efectividad y competitividad. La clave del éxito en este cometido es la capacitación profesional al más alto nivel. (Vinitzky, 1995) Algunas trayectorias alternativas para que un profesional en contaduría pública alcance los anhelados niveles de calidad en forma integrada y jerarquizada en el nuevo escenario interamericano son:

La formación del contador público en las carreras de pre-grado con un currículo homogéneo.

Las carreras de postgrado para el Contador Público.

Entornos virtuales de aprendizaje en las carreras de grado y de postgrado en Contaduría Pública.

Respecto al segundo epígrafe, objeto del presente estudio, la formación académica de postgrado exige transformaciones y diversificaciones, ante los requerimientos del contador público interamericano, preparado para los cambios y transformaciones mundiales y de su contexto, de ahí surge el siguiente problema ¿Cómo contribuir a desarrollar el postgrado para profesionales en Contaduría Pública en la región?, hacia una solución se encamina este trabajo cuyo objetivo es - Diseñar una propuesta de postgrado para el Contador Público Interamericano.. Las preguntas que se plantean son:

¿Cuál es la fundamentación teórica-metodológica de los programas de postgrado para el Contador Público Interamericano?

¿Cuál es la propuesta de programas de postgrado para el Contador Público Interamericano?

Para dar respuesta a las anteriores interrogantes se plantean las siguientes tareas de investigación:

Fundamentación teórica metodológica de los programas de postgrado en Contaduría Pública.

Diseño de una propuesta de los programas de postgrado para el Contador Público Interamericano.

Durante el desarrollo de este trabajo de investigación se aplicaron métodos del nivel teórico como son el análisis y síntesis, análisis documental y la modelación, así como métodos del nivel empírico como la observación y la encuesta. Palabras claves Postgrado, Maestría, Especialidad, Formación académica, Superación.

Desarrollo

Fundamentación teórica metodológica de los programas de postgrado en Contaduría Pública. 1.1. Conceptualizaciones El postgrado se origina en la Educación Superior, es el ciclo de estudios de especialización que se cursa en forma posterior a la graduación o licenciatura, se trata de la formación que sucede al título de grado.

Etimológicamente el término postgrado procede del latín y es producto de la suma de dos partes delimitadas de forma muy clara: el prefijo post-, que es equivalente a “después”, y el verbo graduari, que puede traducirse como “graduar”. Las características de los postgrados en Contaduría Pública dependen de cada país o institución educativa en que se imparten, existen cursos de postgrado con duración apenas de un bimestre, mientras que otros pueden extenderse por más de un año.

En la actualidad existen diversidad de postgrados en Contaduría Pública, con el claro objetivo de que los profesionales del área puedan alcanzar la formación que desean, tanto para su satisfacción personal como para poder acceder a un mejor presente y futuro profesional dentro del mercado laboral. El postgrado suele fomentar las actividades de investigación y la actualización de los contenidos del pregrado, además de la especialización del conocimiento. Los postgrados son una herramienta para el ascenso profesional. El hecho de contar con un postgrado puede incidir favorablemente a la hora de postular para un cargo jerárquico o ejecutivo en el cada vez más competitivo ámbito laboral. El postgrado también permite trascender la formación generalista que otorga la carrera de Contaduría Pública, lo que amplía el horizonte profesional. Lo anterior permite resumir que el postgrado:

Posibilita al graduado en Contaduría Pública la adquisición de conocimientos y perfeccionamiento de habilidades para asumir con eficiencia las funciones inherentes a su desempeño laboral.

Permite actualizar el conocimiento científico –técnico de los graduados.

Permite alcanzar un nivel avanzado en el conocimiento de los métodos investigativos.

Forma y desarrolla cuadros científicos del más alto nivel y de acuerdo con las necesidades presentes y futuras.

Se considera que se está produciendo un postgrado cuando:

el tipo de enseñanza se realiza en una institución académica;

es impartida por un profesional;

provee una capacitación cualitativamente mayor a la recibida en el pre-grado;

está atestiguado por un diploma académico reconocido socialmente;

cumple una función social que se traduce en el desarrollo de los países. 1.2. El postgrado como sistema La educación de postgrado se acerca cada vez más a su conformación como sistema por lo que se debe estudiar desde un enfoque sistémico. Los componentes estructurales del postgrado son: académico, organizativo y jurídico.

El componente académico, el postgrado se desarrolla a través de un diseño curricular que se materializa en la currícula. El componente organizativo, el postgrado considera niveles de dirección y de asesoramiento. El componente jurídico, en este se establecen las normas y procedimientos, que deben cumplirse en los programas de postgrado. Asimismo, el sistema de postgrado no sólo podrá ser identificado por sus componentes estructurales sino también por el tipo de programas que lo componen, a saber: superación profesional y formación académica El subsistema superación profesional constituye un conjunto de procesos de formación que posibilita a los graduados unir la adquisición, ampliación y perfeccionamiento continuo de los conocimientos y habilidades básicas, especializadas para elevar la efectividad, la calidad del trabajo y la formación cultural integral. Este subsistema contiene los siguientes elementos: Curso; posibilita la formación básica y especializada de los graduados universitarios. Entrenamiento; posibilita la formación básica y especializada de la adquisición de habilidades y destrezas. Diplomado; proporciona la adquisición de conocimientos y desarrollo de habilidades en un área particular de la ciencia o del arte. A su vez, el subsistema formación académica es un conjunto de procesos de adquisición de capacidades hacia un nivel cualitativamente superior su objetivo es la formación postgraduada con una alta competencia profesional investigativa, la que es acreditada con un título oficial o grado científico. Los elementos del subsistema de formación académica son: Especialidad; proporciona la profundización y ampliación de conocimientos en áreas particulares de profesiones afines. Maestría; proporciona a los graduados dominio profundo sobre los métodos de investigación amplia cultura científica y conocimientos avanzados en un determinado campo del saber. Doctorado; proporciona conocimiento profundo y amplio en un campo del saber así como madurez científica capacidad de innovación, creatividad para resolver y dirigir la solución de problemas de carácter científico de manera independiente. Asimismo, como todo sistema presenta interrelaciones entre sus elementos pudiendo integrarse para conformar otros, generando cualidades nuevas y diferentes, además se establecen entre ellos niveles de subordinación por ejemplo los cursos se subordinan a la maestría, otro ejemplo, la superación profesional a la formación académica.

1.3. La pertinencia social del postgrado La pertinencia social del postgrado está dada a partir de la preparación científica, tecnológica y humanística del graduado para mejorar el desempeño de sus funciones, y como una solución de necesidades y problemas sociales. El postgrado tiende a la formación de docentes investigadores, competentes, competitivos, éticos y creativos, por tanto el postgrado no es sólo fuente de investigadores excelentes sino también de la institucionalización de la investigación en los centros de educación superior. Como corolario, el postgrado es un espacio propicio para el estudio y solución de problemas sociales y el camino para la transformación en pos del desarrollo de un país, el que no puede llegar por intuición ni por transferencia de modelos, sino a partir de la combinación de conocimientos y prácticas para implementar programaciones que orienten vocaciones, organicen recursos y satisfagan necesidades apremiantes. Todo postgrado deviene en: desarrollo científico, desarrollo tecnológico y desarrollo humanístico. Por lo anterior se afirma que las misiones del postgrado son; intelectual, humanista, utilitaria y sociopolítica. Misión intelectual, que se identifica a través de: Desarrollo y producción de conocimientos. Estudio e investigación científica Aplicación de métodos y tecnologías de avanzada.

Misión humanista: Prepara al profesional para la vida desde el punto de vista afectivo, solidario,

humano, etc. Misión utilitaria: Formación del profesional que necesita la sociedad y su tiempo acorde al

desarrollo actual.

Misión sociopolítica: Preparar al profesional como agente de cambio y progreso de su nación y

medio ambiente. 1.4. Calidad educativa y análisis de necesidades de capacitación La calidad educativa se mide en la actuación de los egresados en sus puestos de trabajo, en su participación en el desarrollo de investigaciones, la pertinencia con que dan respuesta a sus clientes, su interacción académica con otras universidades, entre otros, dichos indicadores estarán presentes siempre y cuando se cuente con un cuerpo docente con alta preparación y desempeño profesional.

El desempeño profesional es la capacidad de un individuo para desarrollar acciones, cumplir deberes y obligaciones propias de las que exige un puesto de trabajo, expresadas en el comportamiento real de su actuación laboral.

El desempeño profesional no se mide por lo que sabe hacer un profesional sino por lo que realmente hace.

La capacitación es un proceso de actividades de estudio y de trabajo permanente, sistémico y planificado que se basa en necesidades reales de una entidad, grupo o individuo, orientado hacia el cambio de los conocimientos, habilidades y aptitudes del capacitado y que posibilitan su desarrollo integral y la elevación de sus potencialidades para su desempeño profesional, la capacitación va encaminada a mejorar el desempeño profesional.

Frente a la existencia de un buen diseño curricular de la carrera o programa, no se garantiza un apropiado desempeño profesional, pues los cambios se van produciendo en el entorno, lo que hace necesario ir revisando permanentemente la currícula para introducir las modificaciones necesarias en correspondencia a sus atributos de flexibilidad y adaptabilidad.

La capacitación debe ser estructurada y planificada para responder a las necesidades reales, dando alternativas de solución de acuerdo a los requerimientos de la sociedad en sus diferentes dimensiones, sociales, económicas y tecnológicas.

Para la determinación de necesidades de capacitación debe adoptarse el paradigma sistémico en los que se involucre a profesionales, docentes o estudiantes, dependiendo a quienes vaya dirigido.

1. 5 Diseño curricular de programas de postgrado.- Competencias profesionales a ser valoradas.

El diseño curricular en el postgrado requiere del estudio de la realidad, se identifica con los planes y proyectos precisos que responden a una propuesta metodológica para dar respuesta a necesidades de educación continuada, su centro está en la práctica por lo tanto debe ser flexible, adaptable y en gran medida originado por actores del proceso educativo, el desarrollo curricular tiene dos hilos conductores, la investigación científica y el ejercicio profesional. El diseño de la currícula es un proceso eminentemente investigativo, tanto de construcción conceptual como de aplicación. De la manera como se lleve a cabo dicho proceso dependerá en gran medida el éxito, calidad y pertinencia del plan formativo elaborado. El proceso investigativo para diseñar la currícula requiere una constante problematización e interrogación frente a su pertinencia contextual, pedagógica y filosófica, por cuanto el currículo no tiene nunca un término, sino que siempre es algo que se está haciendo, creando y significando. Su naturaleza no es de llegada, sino de trayecto. El desarrollo curricular toma como base una serie de conocimientos y habilidades que en su forma intencional se articulan con el fin de producir aprendizajes que se traduzcan en formas de pensar y actuar frente a los problemas de la realidad.

El propósito es propiciar que la educación de postgrado logre integrar las condiciones y demandas socio-laborales en torno a la carrera profesional con la elaboración del diseño de la currícula, dimensión metodológica del mismo.

El diseño curricular a su vez, comprende tres aspectos: Perfil profesional Diseño Curricular Plan de estudios Programas docentes

1.6. La formación de competencias profesionales El término competencia tiene antecedentes en varias décadas atrás, principalmente en países como Inglaterra, Estados Unidos, Alemania y Australia; aparecen primeramente relacionadas con los procesos productivos en las empresas, particularmente en el campo tecnológico, en donde el desarrollo del conocimiento ha sido muy acelerado. La competencia es la configuración psicológica que integra componentes cognitivos, metacognitivos, motivacionales y cualidades de la personalidad en estrecha unidad funcional, autorregulando el desempeño real y eficiente del individuo en una esfera específica de la actividad, en correspondencia con el modelo de desempeño deseable socialmente construido en cada contexto histórico concreto. (Centro de Estudios Educacionales ISPEJV, 2002). El concepto de competencia debe transmitir claramente la idea que los procesos educativos tienen que estar dirigidos fundamentalmente a la formación de un ciudadano que reúna condiciones que la sociedad actual está demandando, es decir, en dependencia del nivel de educación de que se trate, sean sujetos con capacidad plena para el análisis, la argumentación, preparados para asumir los desempeños laborales que las distintas profesiones y oficios requieren. La competencia profesional es la aptitud para desarrollar de forma idónea una actividad o tarea en relación con otros profesionales que realizan las mismas actividades o tareas tomando como referencia los resultados de su desempeño profesional. La competencia profesional se identifica en las normas a través de la definición de elementos de competencia (logros laborales que un trabajador es capaz de conseguir), criterios de desempeño (definiciones acerca de la calidad), el campo de aplicación y los conocimientos requeridos.

Una buena categorización de la competencia, que permite aproximarse mejor a las definiciones, es la que diferencia tres enfoques. El primero concibe la competencia como la capacidad de ejecutar las tareas; el segundo la concentra en atributos personales (actitudes, capacidades) y el tercero, denominado “holístico”, incluye a los dos anteriores.

Las competencias profesionales se caracterizan porque: 1) aumentan las posibilidades de trabajo, al permitirle a las personas cambiar fácilmente de un trabajo a otro; 2) favorecen la gestión, consecución y conservación del empleo;

3) permiten la adaptación a diferentes entornos laborales, requisito esencial para afrontar constantes cambios en el trabajo dados por la competitividad, la crisis económica y la globalización; 4) no están ligadas a una ocupación en particular; 5) se adquieren mediante procesos sistemáticos de enseñanza y aprendizaje y; 6) su adquisición y desempeño puede evaluarse de manera rigurosa.

Algunas competencias genéricas o de educación general son imprescindibles en la formación de profesionales de disciplinas específicas. Ejemplo de ello la competencia ética que aunque de educación general, e s valorada por organismos específicos en el caso particular de Contaduría Pública, la Federación Internacional de Contadores IFAC y su Consejo de Normas Internacionales de formación para contadores, IASB quienes en el propósito de regular el ejercicio profesional emitieron en el año 2008 un Manual de los Pronunciamientos Internacionales de Formación (IAESB, 2008). Este esfuerzo tuvo como objetivo establecer estándares de referencia mínimos de aprendizaje para los profesionales en Contaduría Pública, entre sus ocho estándares internacionales la IFAC prescribe el conjunto de destrezas, habilidades y conocimientos, genéricos y técnicos, así como los valores, la ética y la actitud profesionales que deben observarse en la formación de estudiantes de la profesión contable. Las habilidades las clasifica en cinco grupos principales: habilidades intelectuales, técnicas y funcionales, personales, interpersonales y de comunicación y habilidades gerenciales y de organización, el Consejo indica que una buena base de formación general, ayuda a los aspirantes a abrir su mente, pensar y comunicarse efectivamente, entre otras, Se pretende entonces incorporar en la educación del postgrado del contador público interamericano estos estándares de referencia.

En este contexto, se adoptan las competencias transversales emitidas en el informe de la “Secretary´s Commission on Achieving Necessary Skills” (SCANS) que bien pueden ser evaluadas en el Contador Público que cursa el postgrado, dichas competencias se detallan en el siguiente cuadro:

El informe de la “Secretary´s Commission on Achieving Necessary Skills” (SCANS)

Competencias transversales:

Gestión de recursos: tiempo, dinero, materiales y distribución, personal. Relaciones interpersonales: trabajo en equipo, enseñar a otros, servicio a clientes, desplegar liderazgo, negociar y trabajar con personas diversas. Gestión de información: buscar y evaluar información, organizar y mantener sistemas de información, interpretar y comunicar, usar computadores. Comprensión sistémica: comprender interrelaciones complejas, entender

sistemas, monitorear y corregir desempeño, mejorar o diseñar sistemas. Dominio tecnológico: seleccionar tecnologías, aplicar tecnologías en la tarea, dar mantenimiento y reparar equipos.

Por las características propias de la profesión contable es necesario adicionar a estas competencias las siguientes: Responsabilidad Social, el contador público además de ser un profesional capacitado en su área correspondiente debe actuar de acuerdo a los requerimientos de su entorno o de la región, según sea su campo de actuación profesional, es por ello que tiene una responsabilidad social puesto que la información contable depende de las diferentes áreas de la comunidad esto es; económica, política, social, financiera, y ambiental; de modo que esta información adquiera su integridad mediante una relación fundamentada en valores, pautas y requisitos de cada contexto y de la región, por consiguiente el desarrollo de cada de estos aspectos ponen de manifiesto la alta responsabilidad social que tiene la contaduría pública. Formación Ética, en la formación profesional es esencial que se observen principios y valores para ejercer la profesión de forma que sean socialmente útiles y reconocidos; en la práctica profesional es indispensable que el comportamiento del contador en cuanto a sus relaciones con todos los actores que conforman el entorno en el cual se desenvuelve como colegas, usuarios, otros profesionales y la sociedad en su conjunto se dé en términos de honestidad e integridad para así difundir la credibilidad y confiabilidad de la información como resultado de las actividades realizadas por este. El contador público, tiene la responsabilidad de dar fe pública sobre los documentos y estados financieros examinados y es la competencia profesional el elemento que garantiza su idoneidad profesional. La coyuntura actual del mercado laboral, las exigencias de las nuevas tendencias económicas, y el proceso de globalización que se está viviendo, exigen al contador que sea un profesional competente, con altos estándares de formación que le permitan afrontar los constantes y nuevos retos.

Para la evaluación de las competencias profesionales en programas de postgrado debe hacerse referencia al surgimiento de los sistemas de normalización, de formación o de certificación de competencia laboral y no al sustento teórico del enfoque de competencias.

1.7. Metodología de enseñanza en el postgrado

Para la concreción del desarrollo del postgrado existen diversas metodologías de proceso enseñanza-aprendizaje, se incluyen las siguientes modalidades:

El Postgrado Presencial

El Postgrado Semi - presencial

El Postgrado Virtual En la educación del postgrado se incorpora usualmente las modalidades, semi - presencial y virtual, debido a las características particulares del postgrado.

A continuación se presentan los métodos de enseñanza - aprendizaje relacionadas con las correspondientes modalidades:

- Exposición del Docente (modalidad presencial) - Elaboración Conjunta entre el Docente y Estudiante. (modalidades presencial y

semipresencial).

- Trabajo independiente de los alumnos. (modalidad virtual).

- Método Problémico. (modalidad presencial, semipresencial y virtual).

- Método Heurístico (modalidad presencial, semipresencial y virtual).

Debido a que las modalidades del proceso enseñanza-aprendizaje semi presencial y la virtual son las más accesibles y más aceptadas en la actualidad, se consideran y describen los principales características y procedimientos que pueden desarrollarse en las mencionadas modalidades.

El Postgrado semipresencial

En el postgrado semipresencial el participante asiste periódicamente a sesiones en la universidad o institución de formación superior, con el fin de estar al corriente de las actividades de sus compañeros, atender sus dudas e inquietudes, aumentar la formalidad, poner en práctica ciertos conocimientos. Estas horas, por ser pocas, se limitan a orientaciones por parte de los tutores y a resolver dudas. La eficacia del programa se debe a la eficiencia del participante, es decir, se determina según la capacidad del participante para organizar su propio tiempo y ritmo de estudio.

El aprendizaje se monitorea por medio de tutorías, las cuales pueden ser de dos tipos: presenciales y virtuales. La evaluación se implementa de acuerdo a cada postgrado.

Existen clases virtuales que pueden ser de una a más veces por semana; y presenciales, que se destinan regularmente para realizar exámenes parciales y finales.

Las universidades abiertas podrían ser un ejemplo de este modelo ya que sólo se asiste una vez a la semana con el tutor, si existe alguna duda. El participante estudia el contenido que se le otorga y presenta los exámenes correspondientes hasta terminar con el plan de estudios sin necesidad de realizar más actividades que éstas.

El Postgrado Virtual

Los participantes tienen acceso a los expertos y el volumen enorme de datos en línea es también otro beneficio del aprendizaje virtual o a distancia. En lugar de buscar por horas a través de catálogos de tarjetas o fondos de una biblioteca, los participantes pueden utilizar rápidamente los motores de búsqueda en línea para encontrar artículos de incontables expertos y bases de datos de investigación que pueden ayudar en el trabajo realizado.

Con la evolución del correo electrónico y los chats en Internet, el contacto tutor-participante puede ser mantenido y reforzado. Esto fomenta una mejor experiencia educativa para el participante en el postgrado a distancia.

El uso del correo electrónico puede permitir que el participante envíe su tarea asignada a su tutor en cualquier momento del día-de manera segura y cómoda. ¡Qué gran beneficio para los estudiantes de postgrado a distancia!

2. Diseño de una propuesta de los principales programas de postgrado en

Contaduría Pública.

Coincidiendo con la investigadora argentina pedagoga Dra. Beatriz Checchia, en su trabajo “Las Competencias Profesionales: Una Propuesta para la Innovación en los Postgrados Empresariales” (2013), se efectúa un análisis sobre la pertinencia del diseño de la propuesta de los programas de postgrado en Contaduría Pública por competencias profesionales.

Para el desarrollo de la educación de postgrado se demanda una combinación de disciplinas donde se interrelacionan tanto la generalidad como la especialidad de forma continua. Hasta el presente, varios son los países y las instituciones educativas que se han mostrado interesadas en ampliar sus horizontes en cuanto a innovación pedagógica, propiciando el diseño de la currícula de postgrado por competencias profesionales, sin embargo estos cambios se van desarrollando paulatinamente.

En tal sentido, se presenta como prioritaria la necesidad de trabajar en una educación de postgrado en todas las carreras, en el caso particular en Contaduría Pública que ofrezca una variedad de opciones académicas para brindar a cada aspirante al postgrado, un espacio de “provocación intelectual” donde pueda planificar sus trayectoria académica contando con docentes críticos, investigadores, de mirada multidisciplinaria, que potencien el protagonismo requerido en la búsqueda y gestión del conocimiento.

La inclusión de las competencias profesionales en el currículo de postgrado aporta elementos para garantizar la calidad académica, y que el cambio de lógica académica que implica su desarrollo, se presenta como una alternativa viable para subsanar las deficiencias del sistema universitario tradicional.

Los postgrados en Contaduría pública no están al margen de este requerimiento, la propuesta curricular por competencias profesionales es un tema urgente de incluir en las agendas universitarias así como en los programas de postgrado,

Las hipótesis confirmadas (Checchia, 2013) se enuncian a continuación:

La delimitación de las competencias en las titulaciones facilita la transición entre las diferentes trayectorias educativas e impulsa la movilidad profesional.

El desarrollo de competencias en un programa de postgrado contribuye a un mejor desempeño del egresado en la sociedad.

Un trabajo académico por competencias promueve mejores perspectivas de desarrollo personal y profesional, y le permite al graduado una inserción laboral más orientada a los perfiles laborales.

La incorporación de las competencias profesionales enriquece el diseño curricular al promover eficiencia educativa.

2.1. Propuesta Educativa

En este epígrafe se hace necesario reflexionar sobre la eficacia de los diseños curriculares, a través de la currícula, proyecto educativo cuyo contenido va orientado a la valoración de las competencias profesionales del graduado.

El modelo educativo se sustenta en la flexibilización curricular y las competencias profesionales como alternativas viables, consistentes y apropiadas para disminuir la distancia entre formación profesional y ejercicio profesional, entre teoría y práctica y entre conocimiento y habilidad, entre pertinencia y calidad, posibilitando adoptar un sistema modular donde se manifiesta la interdisciplinariedad y transversabilidad, atributos de una educación de avanzada.

En este modelo, las competencias profesionales "son el conjunto integrado de elementos (conocimientos, habilidades, destrezas, actitudes, valores) que el sujeto aplica en el desempeño de sus actividades y funciones, las cuales son verificables, dado que responden a un parámetro, generalmente establecido por el contexto de aplicación" (UABC, 2006: 37).

El análisis de las necesidades y tendencias de la formación postgradual en Contaduría Pública da como resultado la viabilidad de incorporar las competencias profesionales en los diseños curriculares en el postgrado para el Contador Público Interamericano.

La incorporación de competencias profesionales en los diseños curriculares puede ser el común denominador a la hora de concebir un currículo de postgrado para el contador público interamericano propiciando a que el contenido de la currícula del postgrado sea homogénea, según sea concebida en instituciones educativas de un país específico o por organismos internacionales a nivel interamericano, tomando en consideración que la acepción de homogeneidad no se refiere al de uniformidad sino más bien al de contenidos curriculares equivalentes, respetando los requerimientos y peculiaridades de cada país y observando como marco de referencia los del contexto interamericano.

A continuación se modelan, los diferentes programas del sistema de postgrado, tomando en cuenta las características descritas en renglones arriba, con sus variantes identificadas en los subsistemas de Formación académica y de Superación Profesional.

Postgrado para el Contador Público Interamericano: Una propuesta

La propuesta de la currícula de postgrado para el Contador Público Interamericano, en sus variantes maestría y especialidad, se diseña tomando en cuenta las bases y fundamentos curriculares, tratándose del postgrado cuyo objetivo es la formación académica.

Sin embargo, para el diseño curricular de los diplomados y cursos, no son necesarios estos referente pues el objetivo de estas tipologías de postgrado corresponden a la superación profesional.

Subsistema del postgrado: Formación académica

Diseño Curricular

Bases y fundamentos curriculares del postgrado para el contador público interamericano

Las bases y fundamentos constituyen la premisa teórica y metodológica que los investigadores asumen considerándose los elementos rectores que orientarán el proceso de diseño, ejecución y evaluación del currículo. Bases Las bases son la concepción del proyecto curricular, el cimiento que sostiene toda la estructura espacial y temporal del currículo de postgrado, constituyen las estructuras sociopolítica y económica que en un contexto histórico dado condicionan los fines de las instituciones educativas, son el conjunto de condiciones objetivas y subjetivas de carácter económico, político, científico y social. Fundamentos Los fundamentos son el marco teórico y metodológico que expresa el modelo curricular asumido y orienta todo el proceso de elaboración del currículo y que es concebido como un sistema teórico-metodológico referencial, integrado por diferentes disciplinas científicas.( García Otero, 1995). Los fundamentos constituyen un sistema de conocimientos que permiten interpretar la realidad y operar con ella para tomar decisiones curriculares en un determinado entorno social. Los fundamentos orientan el análisis de las condiciones socioeconómicas en un contexto dado, orientan y definen la construcción del currículo, se consideran como fundamentos del currículo los siguientes:

Se consideran como fundamentos del currículo a los siguientes:

Filosóficos

Sociológicos

Epistemológicos

Psicológicos

Pedagógicos. Tratándose de educación de postgrado obviaremos los fundamentos psicológicos, referentes totalmente aplicables en el pregrado. Fundamentos filosóficos; Brindan una concepción de la vida y un ideal de hombre que se requiere alcanzar, orienta la finalidad educativa. La Filosofía cumple funciones metodológicas muy específicas, que orientan el propio proceso de estructuración de la teoría curricular, constituyéndose en un marco teórico referencial curricular.

La Dialéctica Materialista constituye un conocimiento vital y se convierte así en un instrumento teórico, con carácter rector, para todos y cada uno de los involucrados en el proceso curricular, ya que este nos permite unificar e integrar los diversos conocimientos, en un cuerpo único.

La Filosofía como fuente para seleccionar objetivos y dirigir una investigación científica, es de vital importancia porque ofrece ideas rectoras para la planificación de la investigación en sus diferentes etapas.

Fundamentos socioculturales

Incluye el conjunto de valores, actitudes y expectativas que se desea conservar y transmitir mediante el sistema educativo.

La Sociología, como ciencia que estudia las regularidades del desarrollo de los sistemas sociales tanto globales como particulares, estudia la concatenación de los distintos fenómenos sociales y las regularidades de la conducta social de los hombres.

El diseño curricular tomará de la sociología los criterios que permitan establecer las relaciones entre la institución educacional y las restantes instituciones sociales en una determinada perspectiva política.

Fundamentos epistemológicos.

Epistemología.- Teoría y lógica de la construcción del conocimiento científico (también llamada teoría del conocimiento científico), fue introducida con ese término por el filósofo escocés J.F.Ferrier en 1854.

Los fundamentos epistemológicos del curriculum hacen referencia a las concepciones sobre la ciencia, las relaciones y límites entre las disciplinas científicas, el proceso del conocimiento y de la investigación científica; que aportan criterios para la toma de decisiones relativa a la construcción y realización del proyecto curricular, en cuanto a sus objetivos, contenidos y metodología de enseñanza aprendizaje.

Fundamentos pedagógicos.

En el entendido que la interdisciplinariedad manifiesta la tendencia integradora del desarrollo social no solo como resultado sino como aproximación del conocimiento humano a determinaciones más esenciales de los objetos, procesos y fenómenos de la realidad.

Según Teresita Miranda Lena (2002) la interdisciplinariedad establece nexos a escala curricular para enfrentar y resolver los problemas, no solo de las interrelaciones disciplinares sino de la realidad educativa profesional, este enfoque interdisciplinario le aporta flexibilidad y un carácter abierto al proceso de enseñanza – aprendizaje, provocando que el perfeccionamiento sea una cualidad.

El siguiente esquema refleja la interacción que se produce entre las bases y los fundamentos a partir del desempeño de cada uno de ellos:

BASES

Conjunto de condiciones objetivas y subjetivas, de

carácter económico, político, científico,

educacional. Etc.

FUNDAMENTOS

Orientan el análisis de las

condiciones socioeconómicas en un

contexto dado. Orientan la construcción

del currículo

Como se puede ver, la relación entre los conceptos asumidos como bases y fundamentos tiene un carácter interactivo que se manifiesta en cierto nivel de interdependencia y condicionamiento mutuo, donde la diversidad de fundamentos curriculares está condicionada en gran medida por los elementos asumidos como objeto de análisis. Efectuado el análisis teórico de la propuesta es importante una vez más aclarar que estos referentes las bases y fundamentos del currículo son comunes para la maestría y la especialidad. LA PROPUESTA LLEVADA A LA PRÁCTICA Tomando como antecedente las propuestas realizadas en las diferentes Conferencias Interamericanas por investigadores prestigiosos respecto a los proyectos de acreditación de instituciones educativas para posibilitar el libre ejercicio de la profesión contable en las Américas, así como el diseño de programas educativos para el libre ejercicio de la profesión contable en las Américas (Vinitzky XXI CIC, 1995: p.186), se recopiló y adecuó este material de consulta en el diseño de programas de postgrado para el contador público interamericano, con la particular diferencia que la evaluación del contenido académico propuesto es por competencias profesionales y no por conocimientos del plan de estudios. Estos indicadores comunes de evaluación podrían en gran medida homogeneizar los programas curriculares del postgrado. En el entendido también, que la Asociación Interamericana de Contabilidad, en junio del 2012 ha propiciado cursos de certificación internacional en NIIF para PyMES, producto de los que se han emitido certificaciones como “Contador Interamericano Certificado en NIIF para PyMES”, CICNP, certificación que la ostentan treinta y siete colegas y que es de gran satisfacción para todos los contadores públicos comprometidos con la capacitación y la educación continuada de postgrado. a) Propuesta de una opción integral unificada. En una primera instancia se propone una Maestría que permitirá al contador americano, ampliar sus competencias a la altura de las exigencias del cambiante contexto de las economías de las Américas, mediante un programa general de especialización y maestría, que involucre los aspectos globales de la normatividad internacional y las herramientas necesarias para el ejercicio profesional de calidad. POSTGRADO: MASTER INTERAMERICANO EN AUDITORIA INTEGRAL Y CONTROL DE GESTIÓN. Objetivos La maestría internacional en auditoria integral y control de gestión está concebida y diseñada para la consecución de los siguientes objetivos:

- Potenciar la capacidad profesional de los participantes. - Contribuir al desarrollo de una integración profesional en el ámbito

interamericano, - Aportar un aporte global sistémico integrador para afrontar los problemas de la

aplicación de las Normas internacionales de Auditoria en el examen integral de las operaciones y el control de gestión empresarial en la región.

- Comprometer una relación causal entre la excelencia académica y el

desempeño laboral con competencias profesionales, bajo una retroalimentación dinámica.

- Impulsar una verdadera transformación mental en beneficio de la región, de

cada país miembro de la AIC y de su inserción apropiada en los mercados internacionales.

Competencias profesionales a ser valoradas;

Responsabilidad social, valores éticos, liderazgo, trabajo en equipo, lenguaje de los negocios, gestión de la información y dominio tecnológico. Destinatarios Como programa dinámico con proyección internacional son destinatarios de la Maestría Interamericana en Auditoria Integral y Control de Gestión los miembros adherentes a la A.I.C., independientemente de su radicación geográfica. Condiciones de admisión Los aspirantes al programa de master interamericano en auditoria integral y control de gestión deberán reunir los siguientes requisitos para ingresar al programa. Tener título universitario de licenciatura:

Contador Público.

Administradores de empresas.

Contadores. Ser miembro adherente de la AIC Metodología educativa El enfoque metodológico general del programa de Master interamericano en auditoria integral y control de gestión está diseñado bajo un enfoque metodológico de construcción compartida de conocimientos y de competencias profesionales donde se privilegia dos atributos; dinamismo y adaptación a la realidad del entorno. La instrumentación para el proceso de enseñanza aprendizaje incorpora la educación a distancia bajo las modalidades semi presencial y virtual, por la disponibilidad y accesibilidad actual a las redes; y la optimización del uso de la tecnología de la información y comunicación.

En epígrafe aparte se efectúan algunas reflexiones sobre la educación del postgrado a distancia, Plan de estudios Sistema modular Este se encuentra constituido por los siguientes niveles y salidas intermedias:

NIVEL NO. 1 DIPLOMADO: CONTABILIDAD INTERNACIONAL

NO. MÓDULO

1 Comercio internacional.

2 Contabilidad Internacional.

3 Políticas tributarias comparadas,

4 Aplicación integral de las Normas Internacionales de Información Financiera

NIIFs y las Normas de Información Financiera para PyMES.

5 Finanzas Internacionales.

6 Seminario de Metodología de la Investigación Contable con Énfasis en Estudio

de Casos.

NIVEL NO. 2 DIPLOMADO: CONTROL DE GESTION Y GOBIERNO CORPORATIVO

1

Control de Gestión y el Cuadro de Mando Integral

2 Control Interno, Gobierno corporativo de las empresas y su evaluación

3 Planeación y Control Presupuestario

4 Herramientas Tecnológicas y Muestreo Estadístico, aplicaciones a la Auditoria

Integral.

5 La Auditoria de Sistema y Seguridad Informática

6 Taller de Trabajo Final de Grado I

LA CONCLUSIÓN DE LOS DOS NIVELES 1 Y 2 DARÁ LUGAR A ESPECIALIDAD EN GERENCIA Y CONTROL DE GESTION CON ENFOQUE INTERAMERICANO

NIVEL NO. 3 DIPLOMADO: AUDITORIA INTEGRAL

1 Aplicación de las Normas Internacionales de Auditoria NIAs

2 Auditoría Operativa y de Gestión.

3 Auditoría interna .

4 Auditoria Financiera con análisis estratégico de los negocios internacionales

5 Valor agregado del informe de Auditoria en un escenario de libre comercio

6 Taller de Trabajo Final de Grado II

Perfil del egresado post graduado En función de los objetivos propuestos para el programa de postgrado, el plan de estudios desarrollado, los contenidos de las materias comprendidas en cada nivel (salidas intermedias), y la metodología de trabajo trazada, el perfil del egresado de la Maestría Interamericana en Auditoria Integral y Control de Gestión queda definido de la siguiente manera:

- Un profesional altamente capacitado en las Normas Internacionales de Auditoria de aplicación en el ámbito de los negocios interamericanos;

- un conocedor técnico en profundidad de los aspectos inherentes a la

integración económica de la región;

- un experto operador de técnicas mas avanzadas en temáticas contables, financieras, de auditoria de planeamiento y control y de gestión, aplicables en el nuevo escenario internacional ampliado, y;

- un innovador, basado en un sólido soporte técnico compatible con las nuevas

tecnologías de información y comunicación. Perfil del cuerpo docente de postgrado En el criterio de selección de los profesores que han de formar el cuerpo docente de la maestría, de la especialidad y del diplomado se han de priorizar los siguientes aspectos fundamentales:

- Reconocido nivel académico; - Destacados antecedentes docentes; - Importante trayectoria profesional y; - Valiosos antecedentes en la correspondiente disciplina o especialidad.

Títulos y reconocimientos a otorgar Una vez aprobadas la totalidad de las asignaturas y los tres niveles que conforman el plan de estudios de la carrera de postgrado, se ha de otorgar el título académico de ”Master Interamericano en Auditoria Integral y Control de Gestión”. Debido a las salidas intermedias y en correspondencia al sistema de educación modular, concluidos los niveles 1 “Diplomado en Contabilidad Internacional”, y 2 “Diplomado en Control de Gestión y Gobierno Corporativo”, se otorgará un título académico de “Especialidad en Gerencia y Control de Gestión con enfoque interamericano”.

En cada uno de los niveles concluidos; a su vez se otorgará un certificado de diplomado sin grado académico por tratarse cada uno de ellos una variante de superación profesional. b) Propuesta de una opción integral diversificada según cada eje de la normatividad internacional. Dado que en algunos países se han adoptado programas de certificación profesional según las normativas contables de Normas Internacionales e Información Financiera (NIIF), Normas Internacionales de Contabilidad para el Sector Publico (NICSP) y de Normas Internacionales de Auditoría (NIA) o bien se llevan a cabo programas de especialización según conocimientos particulares en las diferentes ramas del quehacer profesional del contador público, se propone además un programa modular, que posibilite tener bloques alternos que permitan integrar las certificaciones existentes, o bien, que promuevan como parte del posgrado estas certificaciones profesionales. Siguiendo los mismos objetivos de la opción general integrada, pero complementando una formación específica en las áreas de la normatividad internacional, se desarrollan cuatro salidas según cada una de las grandes áreas de trabajo del contador y auditor. Plan de estudios Sistema modular Se hace necesario entonces un bloque nivelatorio, que permita al contador actualizar algunas de las técnicas contables y financieras, necesarias para el desarrollo de las competencias en normatividad y ejercicio profesional según las nuevos requerimientos que el mercado requiere.

NIVEL NO. 1 DIPLOMADO: GESTIÓN DE NEGOCIOS EN UN AMBIENTE CONTABLE

1 Finanzas para Contadores

2 Modelos de Gestión Empresarial

3 Técnicas estadísticas para auditores y contadores

4 Costeo financiero y gerencial

5 Entorno legal y fiscal de las empresas

6 Módulo de Investigación I: Seminario de Metodología de la Investigación

Contable con Énfasis en Estudio de Casos.

A partir de este bloque común, se pueden optar por diferentes salidas, según el grado de especialidad que se pretenda cursar, tales como:

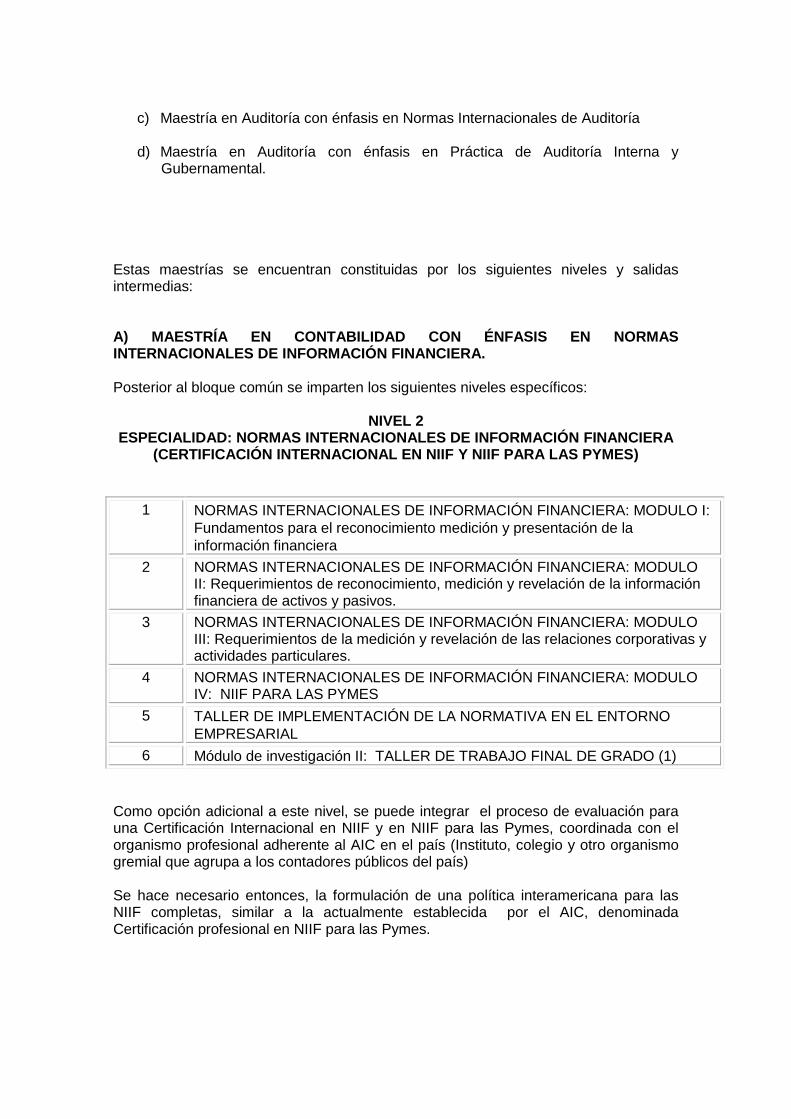

a) Maestría en Contabilidad con énfasis en Normas Internacionales de Información Financiera.

b) Maestría en Contabilidad con énfasis en Normas Internacionales de

Contabilidad para el Sector Público.

c) Maestría en Auditoría con énfasis en Normas Internacionales de Auditoría

d) Maestría en Auditoría con énfasis en Práctica de Auditoría Interna y

Gubernamental. Estas maestrías se encuentran constituidas por los siguientes niveles y salidas intermedias: A) MAESTRÍA EN CONTABILIDAD CON ÉNFASIS EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA. Posterior al bloque común se imparten los siguientes niveles específicos:

NIVEL 2 ESPECIALIDAD: NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

(CERTIFICACIÓN INTERNACIONAL EN NIIF Y NIIF PARA LAS PYMES)

1 NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA: MODULO I:

Fundamentos para el reconocimiento medición y presentación de la

información financiera

2 NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA: MODULO II: Requerimientos de reconocimiento, medición y revelación de la información financiera de activos y pasivos.

3 NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA: MODULO III: Requerimientos de la medición y revelación de las relaciones corporativas y actividades particulares.

4 NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA: MODULO IV: NIIF PARA LAS PYMES

5 TALLER DE IMPLEMENTACIÓN DE LA NORMATIVA EN EL ENTORNO

EMPRESARIAL

6 Módulo de investigación II: TALLER DE TRABAJO FINAL DE GRADO (1)

Como opción adicional a este nivel, se puede integrar el proceso de evaluación para una Certificación Internacional en NIIF y en NIIF para las Pymes, coordinada con el organismo profesional adherente al AIC en el país (Instituto, colegio y otro organismo gremial que agrupa a los contadores públicos del país) Se hace necesario entonces, la formulación de una política interamericana para las NIIF completas, similar a la actualmente establecida por el AIC, denominada Certificación profesional en NIIF para las Pymes.

NIVEL 3

MAESTRIA EN CONTABILIDAD CON ENFASIS EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF)

1 TENDENCIAS DE LOS SISTEMAS DE INFORMACIÓN CONTABLE

2 CONTABILIDAD CORPORATIVA

3 CONTABILIDAD AVANZADA EN SECTORES ESPECIALES (AMBIENTAL, SECTORES)

4 DEFINICIÓN DE POLÍTICAS, PROCEDIMIENTO Y ESTRATEGIAS CONTABLES

5 TALLER INTEGRADOR DE CONSTRUCCIÓN DE LOS ESTADOS

FINANCIEROS Y SUS REVELACIONES

6 Módulo de Investigación 3: TALLER DE TRABAJO FINAL DE GRADO (II)

B) MAESTRÍA EN CONTABILIDAD CON ÉNFASIS EN NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR PÚBLICO. Posterior al bloque común se imparten los siguientes niveles específicos:

NIVEL 2 ESPECIALIDAD: NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL

SECTOR PÚBLICO (NICSP) (CERTIFICACIÓN INTERNACIONAL EN NICSP)

1 NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR

PÚBLIC: MODULO I:

Fundamentos para el reconocimiento medición y presentación de la

información financiera, de la base de efectivo al principio del devengado.

2 NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR

PÚBLIC: MODULO II: Requerimientos de reconocimiento, medición y

revelación de la información financiera de activos y pasivos.

3 NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR

PÚBLIC: MODULO III: Requerimientos de la medición y revelación de las

relaciones corporativas y actividades particulares.

4 PRINCIPIOS GENERALES DE PRESUPUESTO Y HACIENDA PÚBLICA,

5 TALLER DE IMPLEMENTACIÓN DE LA NORMATIVA EN EL ENTORNO

GUBERNAMENTAL

6 Módulo de investigación II: TALLER DE TRABAJO FINAL DE GRADO (1)

Como opción adicional a este nivel, se puede integrar el proceso de evaluación para una Certificación Internacional en NICSP, coordinada con el organismo profesional adherente al AIC en el país (Instituto, Colegio y otro organismo gremial que agrupa a los contadores públicos del país) Se hace necesario entonces, la formulación de una política interamericana para las NICSP, similar a la actualmente establecida por el AIC, denominada Certificación profesional en NIIF para las Pymes, pero con un enfoque dirigido a la promoción de la implementación de las NICSP en los países. El AIC, puede trabajar en conjunto con el IFAC y los gobiernos, a través de su Comisión Técnica de Sector Público, a fin de promover la especialización de los profesionales en contabilidad de las organizaciones y entidades gubernamentales.

NIVEL 3 MAESTRÍA EN CONTABILIDAD CON ÉNFASIS EN NORMAS INTERNACIONALES

DE CONTABILIDAD PARA EL SECTOR PÚBLICO (NICSP)

1 TENDENCIAS DE LOS SISTEMAS DE INFORMACIÓN CONTABLE EN LOS

PROCESOS DE REDICIÓN DE CUENTAS DEL ESTADO

2 INTEGRACIÓN DEL PRESUPUESTO A LA CONTABILIDAD EN EL SECTOR PÚBLICO (INFORMACIÓN CONTABLE Y DE GESTIÓN PARA LOS ENTES CONTRALORES)

3 POLÍTICAS Y PROCEDIMIENTOS CONTABLES EN EL SECTOR PÚBLICO

4 CONTABILIDAD APLICADA A LA GESTIÓN DE PROYECTOS DE COOPERACIÓN EN GOBIERNO Y ONGS (BID, BANCO MUNDIAL, UNIÓN EUROPEA, AECI, BCIE, CEPAL, IFC, IICA, PNUD, ETC. )

5 TALLER INTEGRADOR DE CONSTRUCCIÓN DE LOS ESTADOS

FINANCIEROS Y SUS REVELACIONES SEGÚN LAS NORMAS DE

CONTABILIDAD DEL SECTOR PÚBLICO.

6 Módulo de investigación III: TALLER DE TRABAJO FINAL DE GRADO (2)

C) MAESTRÍA EN AUDITORÍA CON ÉNFASIS EN NORMAS INTERNACIONALES DE AUDITORÍA Posterior al bloque común se imparten los siguientes niveles específicos:

NIVEL 2 ESPECIALIDAD EN NORMAS INTERNACIONALES DE AUDITORIA

(CERTIFICACIÓN INTERNACIONAL EN NIA)

1 NORMAS INTERNACIONALES DE AUDITORIA, MODULO I: Principios

Generales y Evaluación del Riesgo en la Auditoría

2 NORMAS INTERNACIONALES DE AUDITORIA, MODULO II: La Evidencia de

Auditoria y los Procedimientos Necesarios para Obtener la Opinión del Auditor.

3 NORMAS INTERNACIONALES DE AUDITORIA, MODULO IV (SERIES 1000,

2000, 3000, 4000) Los Trabajos Especializados del Auditor y otros Servicios

Relacionados.

4 EL PROCESO DE CONTROL DE LA CALIDAD DEL TRABAJO DEL AUDITOR

5 TALLER DE APLICACIÓN DE AUDITORIA INTEGRAL

6 Módulo de investigación II: TALLER DE TRABAJO FINAL DE GRADO (1)

Como opción adicional a este nivel, se puede integrar el proceso de evaluación para una Certificación Internacional en NIA, coordinada con el organismo profesional adherente al AIC en el país (Instituto, colegio y otro organismo gremial que agrupa a los contadores públicos del país) Se hace necesario entonces, la formulación de una política interamericana para la Certificación profesional en NIA, similar a la actualmente establecida por el AIC, denominada Certificación profesional en NIIF para las Pymes.

NIVEL 3 MAESTRÍA EN AUDITORÍA CON ÉNFASIS EN NORMAS INTERNACIONALES DE

AUDITORÍA (NIA)

1 EVALUACIÓN DE RIESGOS EN EL AMBIENTE CORPORATIVO

2 METODOLOGÍA, CONTROL DE CALIDAD Y DICTÁMENES DEL AUDITOR

3 AUDITORIA FORENSE Y AUDITORIA DE IMPUESTOS

4 AUDITORIAS ESPECIALES (TECNOLOGÍAS DE INFORMACIÓN, AMBIENTAL, RECURSOS HUMANOS, GUBERNAMENTAL, ONG, COOPERACIÓN INTERNACIONAL ETC.)

5 TALLER INTEGRADOR DE AUDITORIA EN EL EJERCICIO DE LA PRÁCTICA

PROFESIONAL INDEPENDIENTE.

6 Módulo de investigación III: TALLER DE TRABAJO FINAL DE GRADO (2)

D) MAESTRÍA EN AUDITORÍA CON ÉNFASIS EN PRÁCTICA DE AUDITORÍA INTERNA Y GUBERNAMENTAL. Esta Maestría comparte tanto el bloque común, así como la especialidad en NIA, complementando la formación en el sector particular de la auditoría interna y gubernamental. Se imparten los siguientes niveles específicos:

NIVEL 3 MAESTRÍA EN AUDITORÍA CON ÉNFASIS EN PRÁCTICA DE AUDITORÍA

INTERNA Y GUBERNAMENTAL

1 EVALUACIÓN DE RIESGOS EN LA FUNCIÓN PÚBLICA

2 METODOLOGÍA DE AUDITORIA E INFORMES DEL AUDITOR INTERNO / GUBERNAMENTAL

3 CONTROL DE CALIDAD DEL TRABAJO DEL AUDITOR INTERNO /

GUBERNAMENTAL (NORMA INTERNACIONAL EN AUDITORIA INTERNA)

4 AUDITORIAS ESPECIALES (FORENSE, TECNOLOGÍAS DE INFORMACIÓN, AMBIENTAL, RECURSOS HUMANOS, FINANCIAMIENTO DE LA COOPERACIÓN INTERNACIONAL, ETC.)

5 TALLER INTEGRADOR DE PRÁCTICA PROFESIONAL DE AUDITORIA EN EL SECTOR PÚBLICO

6 Módulo de investigación III: TALLER DE TRABAJO FINAL DE GRADO (2)

Trabajo final de graduación: a. nivel de diplomado: Pueden promoverse experiencias prácticas mediante la interacción de la Universidad y el Organismo Patrocinador (Colegio, Instituto o Asociación Gremial) con el sector empresarial a través de las Cámaras o iniciativas particulares, lo que da como resultado la solución de un problema particular. Se requiere la presentación de un informe final de resultados, donde se demuestre la aplicación de los conocimientos adquiridos. b. nivel de especialidad: Se obtiene el grado de especialidad mediante la aplicación del examen de certificación internacional debidamente aplicado o avalado por el Colegio Profesional. Esta certificación debe estar inscrita en la Asociación Internacional de Contabilidad (AIC), organismo regional que promueve y regula la profesión contable y auditoría. Estas pruebas serán supervisadas por tutores internacionales, con una contraparte nacional certificada, según las regulaciones establecidas al efecto. c. nivel de maestría: Debe promoverse la vinculación del maestrante con el sector empresarial o gubernamental, para ello tanto el Colegio como la Universidad deben facilitar espacios con las cámaras y el sector estatal mediante la creación de Clínicas Empresariales. Esta es una actividad de investigación que permite a los estudiantes resolver problemas particulares del entorno contable y financiero a través de la aplicación de las competencias obtenidas durante el desarrollo de la maestría. Estos trabajos serán coordinados desde la Universidad, con apoyo del Colegio y patrocinados por las cámaras empresariales e instituciones estatales que coadyuvan y regulan el entorno de negocios. El desarrollo de los procesos de investigación podrán ser supervisadas por al menos un tutor internacional especializado, con una contraparte nacional certificada, según las regulaciones establecidas al efecto. En un esfuerzo paralelo, el Colegio propondrá ante la Asociación Internacional de Contabilidad (AIC), la inscripción de estas maestrías como actividades de interés institucional, con el fin de obtener el sello de la Asociación y que a través de los colegios nacionales se puedan potenciar un red de universidades patrocinadoras que promuevan entre otras actividades:

• el intercambio de experiencias, • la creación de una base de conocimiento global • la movilidad tanto de docentes, estudiantes y profesionales, • la promoción de modelos de certificación de competencias • el reconocimiento de estas maestrías a nivel interamericano

Apoyo Institucional al postgrado Para el desarrollo de esta alternativa educativa de postgrado es importante tomar en consideración que se contará con el respaldo de prestigiosas universidades del contexto interamericano. Es necesario destacar que la Asociación Interamericana de Contabilidad AIC conjuntamente la Federación Internacional de Contadores IFAC, se constituyen en las instituciones más prestigiosas y representativas de la profesión en Contaduría Pública en el contexto interamericano, a quienes les compete impulsar y respaldar este proyecto en pos de la jerarquización de la profesión contable. Igualmente, cabe poner en relieve las importantes relaciones de la A.I.C. con destacadas universidades de la región. Actividad de vínculo internacional: Debe incluir al finalizar cada bloque al menos un seminario o conferencia internacional (o actividad equivalente), que complemente el contenido de los cursos, de forma tal que el estudiante tendrá al menos tres experiencias de este tipo al terminar su maestría. Estas actividades pueden versar sobre temas como:

• Gestión de riesgo en el sector financiero • Tendencias de las finanzas globales • Estrategia y liderazgo en profesionales de la contaduría y auditoría • Auditoría de modelos de negocios como apoyo a los procesos de validación y

combinación de negocios. • Modelos y gestión del gobierno corporativo • Trabajos de aseguramiento del profesional en contaduría pública sobre los

procesos de gestión de Responsabilidad Social empresarial. • Auditoría de proyectos sociales y empresariales • Papel del profesional en contaduría pública en la gestión de empresas

familiares • La función del profesional en contaduría pública en los procesos de

negociación y arbitraje. • Modelos de aseguramiento de la información en empresas globales • Gestión de la calidad de los procesos de auditoría (interna y externa) • El papel del auditor como auxiliar de la gestión pública. • Responsabilidades éticas del profesional en contaduría pública. • Desarrollo y aplicación de técnicas de valuación de activos y pasivos (normas

de valuación) • La información financiera como apoyo al desarrollo de la estrategia fiscal de la

empresa. Ética profesional: Se convierte en un eje transversal que debe ser incorporado en los cursos y ocupar parte de la evaluación sumativa. Sobre este aspecto se debe generar una conferencia al menos en una ocasión durante el proceso formativo de la maestría y

promover la discusión sobre el tema, en la plataforma virtual, coordinado por un especialista. Red de postgrado El desarrollo de una red universitaria interamericana se constituye en un soporte logístico de la modalidad de estudios bajo la modalidad virtual. A partir de aquella se habilita una comunicación interactiva entre las distintas partes interesadas en el mencionado sistema educativo. La más avanzada tecnología de información y comunicación, a través de correos electrónicos y video conferencias, propicia una interacción bidireccional entre universidades, entre docentes y entre aspirantes al postgrado y docentes. Se va generando así una notable expansión del ambiente educativo y de aprendizaje, se vencen distancias geográficas, se gana calidad, eficiencia, efectividad, economía y seguridad. Surge con la red universitaria el “aula virtual”, sin fronteras. Postgrado Virtual o a distancia

El postgrado virtual o a distancia es una forma de enseñanza en la cual los contadores públicos no requieren asistir físicamente al lugar de formación. En este sistema de enseñanza, el contador recibe el material de estudio (personalmente, por correo electrónico u otras posibilidades que ofrece Internet) Al aprendizaje desarrollado con las nuevas tecnologías de la comunicación se le llama aprendizaje electrónico la plataforma más utilizada actualmente para esta modalidad es Moodle.

Dependiendo del centro de enseñanza superior, los contadores pueden acudir físicamente para recibir tutorías, o bien deben realizar exámenes. Existe para cualquier nivel de formación, pero lo más usual es que se imparta para la formación de maestría y doctorado.

El postgrado virtual o a distancia se caracteriza por la flexibilidad de sus horarios, pues el mismo contador organiza su tiempo de estudio, lo cual requiere cierto grado de autodisciplina. Esta flexibilidad de horarios a veces está limitada en cierta formación que exigen participación en línea en horarios o espacios específicos.

Otra característica del postgrado a distancia es el uso de las Tecnologías de la Información y la Comunicación (TIC) para formar comunidades o redes de estudio donde los contadores pueden interactuar, para discutir sobre diversos temas y a la vez adquirir conocimientos y modernas herramientas de trabajo. También es imprescindible tener una nueva visión de los roles que desempeñan los tutores y los profesionales en esta modalidad de formación, el tutor deja de ser el protagonista, convirtiéndose en un facilitador del proceso educativo y le cede el paso al contador, el cual debe tener un compromiso firme con su propio proceso de formación.

Los Programas del postgrado a distancia permiten un mayor acceso al aprendizaje y fomentan el aprendizaje permanente.

El aprendizaje a distancia permite a los contadores elegir entre un conjunto más amplio de instituciones académicas para su aprendizaje permanente.

Conclusiones

- El postgrado es un proceso de educación continuada y permanente y surge ante las demandas educativas que exigen los cambios de la sociedad.

- El postgrado le posibilita al graduado en Contaduría Pública la adquisición de

conocimientos y el perfeccionamiento de habilidades para asumir con eficiencia las funciones inherentes a su desempeño laboral.

- El diseño de una propuesta de postgrado para el Contador Público

Interamericano con pertinencia social sustentada en fundamentos teóricos metodológicos contribuye al desarrollo del postgrado para el contador público interamericano.

- El diseño de una propuesta de programas de postgrado para contadores

públicos interamericanos, tomando en cuenta sus orientaciones, características, titulaciones y contenidos en una economía global de avances tecnológicos contribuye al desarrollo del postgrado para el contador público interamericano.

- El diseño de un plan de estudios de postgrado para el Contador Público

tomando como parámetros de evaluación las competencias profesionales, contribuye al desarrollo del postgrado para el contador público interamericano.

- El modelo educativo propuesto para el diseño de un plan de estudios de

postgrado para el Contador Público interamericano se sustenta en la flexibilización curricular y las competencias profesionales como alternativas viables, posibilitando adoptar un sistema modular donde se manifiesta la interdisciplinariedad y transversabilidad de los contenidos.

- La evaluación de las competencias profesionales en programas de postgrado

debe hacerse de acuerdo con los sistemas de normalización, de formación o de certificación de competencia laboral y no de acuerdo al sustento teórico del enfoque de competencias

- Esta propuesta de programa de postgrado para el Contador Público

Interamericano puede constituirse en el inicio de una investigación que puede ser profundizada y complementada por otros investigadores y estudiosos del amplio tema del postgrado como un proceso de educación continuada.

Bibliografía

Álvarez de Zayas, Carlos (1996): HACIA UNA ESCUELA DE EXCELENCIA. Editorial Academia. La Habana.

Arnaz José A. LA PLANEACIÓN CURRICULAR, (1996) 2da. Ed. México. Ausubel, D.P.; Novak, J.D.; Y Hanesian. (1988). H. Psicología cognitiva: UN

PUNTO DE VISTA COGNOSCITIVO. Méjico. Trillas. Asociación Interamericana de Contabilidad, (1995) TRABAJOS

INTERAMERICANOS XXI CIC Cancún Mexico. Asociación Interamericana de Contabilidad, (2009) TRABAJOS

INTERAMERICANOS XXVIII CIC. Cancún México. Asociación Interamericana de Contabilidad, (2011) TRABAJOS

INTERAMERICANOS XXIX CIC. Puerto Rico CEUB, BASES EPISTEMOLÓGICAS TEÓRICAS, METODOLÓGICAS, Y

PSICOLÓGICAS, DEL NUEVO MODELO ACADÉMICO, (1989)

Centro de Estudios Educacionales ISPEJV, (2002).Habana Cuba. Checchia Beatriz, (2013) “Las Competencias Profesionales: Una Propuesta

para la Innovación en los Postgrados Empresariales” http://definicion.de/postgrado

Federación Internacional de Contadores IFAC (2008) MANUAL DE LOS PRONUNCIAMIENTOS INTERNACIONALES DE FORMACIÓN).

Fátima Addines Fernández..DIDÁCTICA Y OPTIMIZACIÓN DEL PROCESO DE ENSEÑANZA – APRENDIZAJE/ [et - al]. La Habana, (1998).

Gimeno J. Sacristán, EL CURRICULUM UNA REFLEXIÓN SOBRE LA PRÁCTICA

DISEÑO DEL CURRICULUM, por Rita Marina Álvarez de Zaya, material del modulo Currículum. Potosí-Bolivia.

Lazo Jesús Machado, LA UNIVERSIDAD AL SERVICIO DE LA SOCIEDAD Secretary´s Commission on Achieving Necessary Skills” (SCANS) Stenhouse, Lawrence, (1994) INVESTIGACIÓN Y DESARROLLO DEL

CURRICULUM. Madrid: Ed. Morata. Tayler W. Ralph, PRINCIPIOS BASICOS DEL CURRICULUM Y EL

APRENDIZAJE, traducción y adaptación de Mario Leyton Tobón Sergio, (2006) FORMACIÓN BASADA EN COMPETENCIAS, Eco

Ediciones Ltda. Bogotá-Colombia. Tünnerman Bernhein Carlos, (1996), CALIDAD DE LA EDUCACIÓN

SUPERIOR UNESCO, CRESALC a), Pérez J., (1996), EL POSIBLE FUTURO DE LAS

UNIVERSIDADES.

GUIA DE DISCUSIÓN

- ¿Considera Ud. que el postgrado le posibilita al graduado en Contaduría Pública la adquisición de conocimientos y el perfeccionamiento de habilidades para asumir con eficiencia las funciones inherentes a su desempeño laboral?

- ¿Cuáles son las aportaciones que Ud. podría realizar para el diseño de una

propuesta de postgrado para el Contador Público Interamericano con pertinencia social?

- ¿Qué opinión le merece diseñar de un plan de estudios de postgrado para el Contador Público Interamericano tomando como parámetros de evaluación las competencias profesionales y la interdisciplinariedad y transversabilidad como atributos en el contenido?

- ¿Cuáles serían sus aportaciones respecto a la evaluación de las competencias profesionales en programas de postgrado para el Contador Público Interamericano?

CARMEN ROSA PEREIRA RODRIGUEZ Nacida en la ciudad de Potosí – Bolivia, realizó y acreditó estudios de nivel superior para obtener el título de Lic. en Auditoría – Contaduría Pública en la Universidad Autónoma “Tomás Frías” de Potosí en el mes de diciembre de 1985; como consecuencia de su actitud científica e interés de superación aprobó 25 cursos, así como : talleres, mesas redondas y seminarios, así como participó en 14 eventos internacionales, afines a su profesión. Desde 1986 se ha desempeñado como docente de la Carrera de Auditoría- Contaduría Pública, durante quince gestiones

como docente a tiempo horario y once como docente titular a tiempo completo.. Amplia ha sido su labor administrativa por la que ha transitado desempeñando las funciones como auditora, supervisora, gerente de Auditoría de la Contraloría General de la República – Potosí, Administradora y Codirectora del Programa Quinua Potosí, Convenio entre la Unión Europea y Bolivia, fue Directora y Secretaria Departamental Administrativa y Financiera de la Prefectura de y Gobernación de Potosí. Participó en la autoevaluación de la Carrera de Auditoría, fungiendo como responsable de la comisión de Interacción Social y desempeñó funciones de presidenta del Consejo de Graduación de la Carrera de Auditoría. Desempeñó también funciones como auxiliar de Docencia en el Curso de Maestría en Educación Superior y como docente en el módulo “Administración Educativa” en el Curso de Especialidad en Educación Superior. Fue presidenta del Colegio de Auditores de Potosí, fue miembro del Consejo Técnico Nacional de Auditoría y Contabilidad, en la actualidad es Presidenta del Colegio de Auditores de Bolivia. Es miembro adherente de la Asociación Interamericana de Contabilidad y fungió como vicepresidenta de la Comisión de Educación en la XXVII Conferencia Interamericana de Contabilidad. Actualmente es catedrática titular y es parte integrante del Directorio de la Federación de Docentes Universitarios. Matriculó curso de Postgrado en “Métodos Estadísticos de Aplicación en Ciencias Humanas” (1995). Matriculó curso de Especialidad en “Preparación y Evaluación de Proyectos de Inversión Pública” (2004). Matriculó, cursó y defendió su tesis para la obtención del título de Especialidad en Auditoría y Control de Gestión reconocido en mayo de 2001 con el tema “Evaluación de la Calidad en el Servicio del Seguro Social Universitario”. Matriculó, cursó y defendió su tesis para la obtención del título académico de Magister en Educación Superior reconocido en diciembre de 1997 con el tema “La Evaluación del Aprendizaje en la disciplina de Auditoría”.

Matriculó, curso y defendió su tesis para la obtención del título en Doctor en Ciencias de la Educación, reconocido en diciembre de 2007, con el tema “Una estrategia para el mejoramiento de la Dirección del proceso de interacción social en la Carrera de Auditoria de la U.A.T.F”. Como resultado de su labor científica acumula publicaciones en temas relacionados con la Auditoría y Administración y publicaciones en temas relacionados con la Educación Superior.

EZEQUIEL PANIAGUA BANEGAS 1.- DATOS PERSONALES 1.1 NOMBRE : Ezequiel Paniagua Banegas

1.2 FECHA DE NACIMIENTO : 18 de noviembre de 1957

1.3 LUGAR DE NACIMIENTO : Santa Cruz De la Sierra - Bolivia

1.4 ESTADO CIVIL : Casado

1.6 PROFESION : Contador Público Autorizado

1.7 CEDULA DE IDENTIDAD : 1992201 sc.

1.8 DOMICILIO : Av. Alemania calle Tete. A. Céspedes

No. 3050 (Santa Cruz - Bolivia)

1.9 TELEFONOS : Domicilio 3423122 Celular 721-54578

1.10 EMAIL : [email protected]

2.- ESTUDIOS

Dibujo Técnico Arquitectónico

Contador Público Autorizado.

Maestría en Administración de Empresas.

Maestría en Finanzas Corporativas.

Diplomado en Diseño Curricular.

3.- CONFERENCIAS A.I.C.

Panamá 2003

Brasil 2005

Bolivia 2007

Cancún 2009

Puerto Rico 2011

4.- EXPERIENCIA LABORAL

Contador Empresas madereras Berna y San Juan S.R.L.

Asesor de Gerencia Corporación Regional de Desarrollo scz.

Gerente Financiero Empresa aceitera Crisol S.A.

Supervisor del Area de Fiscalización del Servicio de Impuestos

Nacionales.

5.- EXPERIENCIA ACADEMICA

Docente de las materias Administración Financiera I y II U.A.G.R.M.

Docente de las Materias Contabilidad Gubernamental y Presupuesto

Empresarial U.A.G.R.M.

Director de la Carrera de Contaduría Pública U.A.G.R.M.

Vicedecano de la Facultad de Auditoría financiera o Contaduría Pública

U.A.G.R.M.

Dedecano de la Facultad de Auditoría financiera o Contaduría Pública

U.A.G.R.M.

CARLOS ENRIQUE CASTRO UMAÑA Rica realizó y acreditó estudios de nivel superior para obtener el título de Lic. en Administración de Negocios con énfasis en Contabilidad en la Universidad de Costa Rica en el mes de setiembre del año 2000; incorporándose al Colegio de Contadores Públicos de Costa Rica en el mes de setiembre del año 2002. Su tesis sobre los modelos de financiamiento de soluciones de vivienda para la clase media en Costa Rica, obtuvo la máxima calificación.

Obtuvo su grado de Maestría en Administración de Empresas (MBA), con mención de honor Summa Cum Laude, máximo grado de excelencia, en la Universidad de las Ciencias y las Artes de Costa Rica, en el mes de agosto del 2011. Cursó estudios en Contabilidad, en el Colegio Técnico Profesional de Educación Comercial y Servicios, obteniendo el grado de Bachiller y Técnico Medio en Contabilidad, lo que le permitió incorporarse al Colegio del Contadores Privados de Costa Rica, desde el año 1987. Como Vicepresidente de la Junta Directiva del Colegio de Contadores Públicos, durante los años 2010-2011, impulsó la consolidación de los programas de Certificación Profesional Voluntaria en NIIF, NIA, NICSP, Gestión Fiscal y su promoción en las filiales regionales de este colegio profesional. Fue el co-autor de los materiales didácticos del Programa de Certificación en NIIF, junto al MBA. Rídiguer Artavia Barboza. Fue vicepresidente de la Comisión de Investigación Contable durante el periodo 2011 de la AIC, Asociación Interamericana de Contabilidad y desde el 2012 forma parte de la Comisión de Educación de esta Asociación. Ha sido expositor e instructor certificado por el programa BID-FOMIN desde el año 2006, en las Normas Internacionales de Información Financiera NIIF, las NIIF para las Pymes, Normas Internacionales de Contabilidad para el Sector Público y las Normas Internacionales de Auditoría, tanto en Costa Rica, como en Ecuador y en Bolivia, donde colaboró como experto adjunto en el proceso de creación del programa de Certificación Profesional en NIIF y NIA, en coordinación con el Colegio de Auditores o Contadores de Bolivia (CAUB). En el campo de la docencia, se ha desempeñado desde el año 2000, como especialista en Contabilidad de la Universidad de Costa Rica, en las cátedras de Contabilidad Intermedia, Avanzada y Contabilidades Especiales, así como en el campo de la Dirección de Empresas, como docente y coordinador de la cátedra de Introducción a la Administración de Negocios, en la que se desarrollan experiencias de emprendedurismo empresarial. En la Universidad Estatal a Distancia, en Costa Rica, durante los años 2007 -2008, fungió como responsable de la cátedra de Doctrinas Contables, requisito de finalización del proceso de formación de contadores públicos, con un énfasis particular en el estudio y análisis de las Normas Internacionales de Información Financiera. También ha sido docente de la Universidad Interamericana de Costa Rica, parte de la Red Laureate Internacional, del 2004 -2007, como especialista en las cátedras de Auditorías Financiera y Operativa.

En el campo empresarial, se desempeña como Contador Público Autorizado, especialista en los procesos de implementación de las Normas Internacionales de Información Financiera y las Normas Internacionales de Contabilidad para el Sector Público. Ha promovido, junto con la Licda. Olga Bolaños Montero, la creación de una Guía para la Implementación de las NIIF y NIIF para las Pymes.