PROGRAM STUDI ILMU EKONOMI FAKULTAS EKONOMI UNIVERSITAS RIAU

Upload

unismabekasiCategory

view

1download

0

Disusun Oleh :

Nama : FatmadytaPermata Sari

NPM : 41182933100009

FAK/JUR : FAI/PerbankanSyariah

KONSEP PRODUKSI DAN KEPEMILIKAN

DALAM EKONOMI ISLAM

1. Konsep Produksi Dalam Ekonomi Islam1.1 Definisi dan Perilaku Produksi

Produksi merupakan proses untuk menghasilkan suatu barang

dan jasa, atau proses peningkatan utility (nilai) suatu benda.

Dalam istilah ekonomi, produksi merupakan suatu proses

(siklus) kegiatan-kegiatan ekonomi untuk menghasilkan barang

atau jasa tertentu dengan memanfaatkan faktor-faktor produksi

(amal/kerja, modal, tanah) dalam waktu tertentu.

Beberapa nilai yang dapat dijadikan sandaran oleh produsen

sebagai motivasi dalam melakukan produksi, yaitu:

Profit sebagai target utama dalam produksi, namun dalam

system ekonomi islam perolehan secara halal dan adil

dalam profit merupakan motifasi utama dalam berproduksi.

Produsen harus memperhatikan dampak social (social

return) sebagai akibat atas proses produksi yang

dilakukan. Dampak negative dari proses produksi yang

berimbas pada masyarakat dan lingkungan, seperti limbah

produksi, pencemaran lingkungan, kebisingan, maupun

gangguan lainnya. Produsen muslim tidak akan memproduksi

barang dan jasa yang bersifat tersier dan skunder selama

kebutuhan primer masyarkat terhadap barang dan jasa belum

terpenuhi.

Produsen harus memperhatikan nilai-nilai spiritualisme,

dimana nilai tersebut harus dijadikan sebagai penyeimbang

dalam melakukan produksi. Dalam menetapkan harga barang

dan jasa harus berdasarkan nilai-nilai keadilan. Upah

yang diberikan kepada karyawan harus mencerminkan daya

dan upaya yang telah dilakukan oleh karyawan, sehingga

tidak terdapat pihak yang tereksploitasi.

Dalam teori manajemen, ada beberapa langkah yang harus

ditempuh oleh produsen dalam menjaga eksistensi dan

keberlangsungan perusahaan. Langkah tersebut adalah: planning,

organizing, actuating, dan controlling (POAC).

Fungsi produksi adalah hubungan teknis antara faktor

produksi (input) dan hasil produksi (output). Bila faktor

produksi tidak ada maka tidak ada proses produksi. Produksi

yang dihasilkan dengan menggunakan faktor alam disebut

produksi alami. Sedangkan jika produksi dilakukan dengan

memanipulasi faktor- faktor produksi disebut produksi

rekayasa.

Produksi yang bersifat alami tidak dapat dikontrol, baik

dari sisi efisiensi maupun efektivitasnya sebab ia bersifat

eksternal. Kelebihan dan kekurangan produksi alami merupakan

suatu yang seharusnya diterima oleh pemakai. Sedangkan

produksi rekayasa adalah produksi yang bersifat internal.

Produksi seperti ini dapat dikontrol oleh pemakai. Efektivitas

dan efisiensi produksi dapat diatur dengan menggunakan

teknologi.

Selain produksi mempunyai keterkaitan spiritual (ridha

Allah), juga terkait dengan kemaslahatan masyarakat. Seperti

halnya sesuatu yang membuat sebuah kewajiban tidak sempurna

tanpannya, maka sesuatu itu wajib adanya.

Berbagai usaha yang dipandang dari sudut ekonomi

mempunyai tujuan yang sama, yaitu mencari keuntungan maksimum

dengan jalan mengatur penggunaan faktor-faktor produksi

seefisien mungkin, sehingga usaha untuk memaksimumkan

keuntungan dapat dicapai dengan cara yang paling efisien.

Dalam prakteknya bagi setiap perusahaan pemaksimuman

keuntungan belum tentu merupakan satu-satunya tujuan. Seorang

pengusaha muslim terikat dengan beberapa aspek dalam melakukan

produksi, antara lain:

Berproduksi merupakan ibadah, sehingga seorang muslim

berproduksi sama artinya dengan mengaktualisasikan

keberadaan Allah SWT yang telah diberikan kepada manusia.

Faktor produksi yang digunakan untuk menyelenggarakan

proses produksi sifatnya tidak terbatas, manusia perlu

berusaha mengoptimalkan segala kemampuannya yang telah

diberikan Allah SWT. Seorang muslim tidak akan kecil hati

bahwa Allah tidak akan memberikan rezeki kepadanya.

Seorang muslim yakin bahwa apapun yang diusahakannya

sesuai dengan ajaran Islam tidak akan membuat hidupnya

kesulitan.

Berproduksi bukan semata-mata karena keuntungan yang

diperolehnya tetapi uga seberapa penting manfaat dari

keuntungan tersebut untuk kemaslahatan umum. Dalam konsep

islam harta adalah titipan Allah yang dipercayakan untuk

diberikan kepada orang-orang yang tertentu, harta bagi

seorang muslim bermakna amanah.

Seorang muslim menghindari praktek produksi yang

mengandung unsur haram atau riba, pasar gelap dan

spekulasi

Dalam usahanya untuk meproduksi barang-barang yang

diperlukan masyarakat dan memperoleh keuntungan maksimum dari

usaha tersebut. Masalah pokok yang harus dipecahkan oleh

produsen adalah bagaimana komposisi dari faktor-faktor

produksi yang digunakan, dan untuk masing-masing faktor

produksi tersebut berapakah jumlah yang akan digunakan. Di

dalam memcahkan persoalan ini ada dua aspek yang harus

diperhatikan, yaitu:

Komposisi faktor produksi yang bagaimana bagi seorang

muslim untuk menciptakan tingkat produksi yang tinggi?

atau

Komposisi faktor produksi yang bagaimana seorang muslim

untuk meminimumkan biaya produksi yang dikeluarkan untuk

mencapai suatu tingkat produksi tertentu?

Di dalam memikirkan aspek yang kedua, sebagai seorang

muslim harus memperhatikan:

Besarnya pembayaran kepada faktor produksi tambahan yang

akan digunakan dan

Besarnya pertambahan hasil penjualan yang diwujudkan oleh

faktor produksi yang ditambah tersebut.

1.2 Faktor Produksi

Di kalangan para ekonomi Muslim, belum ada kesepakatan

tentang faktor-faktor produksi, karena terdapat perbedaan

pendapat dari para ulama. Menurut Al-Maududi dan Abu-Su’ud,

faktor produksi terdiri atas amal/kerja (labor), tanah (land),

dan modal (capital). Uraian ini berbeda dengan M.A. Mannan

yang menyatakan bahwa faktor produksi hanya berupa amal/kerja

dan tanah. Menurutnya capital (modal) bukanlah merupakan

faktor produksi yang independen, karena capital (modal)

bukanlah merupakan faktor dasar. Menerut An-Najjar, faktor

produksi hanya terdiri dari dua elemen, yaitu amal (labor) dan

capital. Abu Sulaiman menyatakan, amal bukanlah merupakan

faktor produksi. Dalam syariah islam, dasar hukum transaksi

(muamalah) adalah ibahah (diperbolehkan) sepanjang tidak

ditemukannya larangan dalam nash atau dalil.

a. Amal/Kerja (Labor)

Amal adalah segala daya dan upaya yang dicurahkan dalam

menghasilkan dan menigkatkan kegunaan barang dan jasa, baik

dalam bentuk teoretis (pemikiran, ide, konsep) maupun

aplikatif (tenaga, gerakan) yang sesuai dengan syariah. Pada

dasarnya, ada dua tujuan yang harus dicapai oleh produsen

dalam melakukan pekerjaan, yaitu materialisme dengan konotasi

ultinity, dan spiritualisme dengan konotasi ibadah.

b. Bumi/Tanah (Land)

Land (tanah) meliputi segala sesuatu yang ada di dalam

dan di luar ataupun disekitar bumi yang menjadi sumber-sumber

ekonomi, seperti pertambangan, pasir, tanah pertanian, sungai

dan lain sebagainnya. Bumi biasa diberdayakan untuk pertanian,

perternakan, pendirian kawasan industry, perdagangan, sarana

transportasi, ataupun pertambangan.

Mekanisme pemberdayaan bumi, ulama fiqh berbeda pendapat

tentang mekanisme pemberdayaan lahan pertanian oleh orang lain

dan penentuan return yang berhak diperoleh masing-masing

pihak. Sebagian berpendapat, bahwa mekanisme yang tepat adalah

muzara’ah. Akan tetapi, ulama yang lain menolaknya dan

menawarkan konsep penyewaan dengan sistem uang.

Al-Muzara’ah adalah kerja sama pengolahan pertanian antara

pemilik lahan dan penggarap, di mana pemilik tanah memberikan

lahan pertanian kepada si penggarap untuk ditanami dan

dipelihara Dengan imbalan bagian tertentu, misalnya setengah

atau sepertiga dari hasil panen sesuai dengan kesepakatan.

c. Modal (Capital)

Capital adalah bagian dari harta kekayaan yang digunakan

untuk menghasilkan barang dan jasa, seperti mesin, alat

produksi, equipment (peralatan), gedung, fasilitas kantor,

transportasi dan lain sebagainya. Dalam kapitalisme capital

berhak mendapat bunga sebagai kompensasi pinjaman (return of

loans).

Berdasarkan jangka waktu penggunaan capital, asset

(kekayaan) biasa dibedakan menjadi dua macam, yaitu fixed

asset (asset tetap) dan variabel asset (asset berubah). Fised

asset adalah capital yang digunakan untuk beberapa proses

produksi dan tidak terjadi perubahan seperti bangunan, mesin,

dan peralatan. Variabel asset adalah capital yang digunakan

untuk proses produksi dan akan mengalami perubahan seiring

dengan perubahan proses produksi yang dilakukan seperti labor,

sumber energi, dan lainnya.

1.3 Perilaku Produsen

Di dalam memproduksi output produsen dapat menggunakan

faktor- faktor atau variabel yang mempengaruhinya. Dalam

memproduksi output dapat digunakan hanya satu variabel, namun

juga dapat dilakukan dengan lebih dari satu variabel.

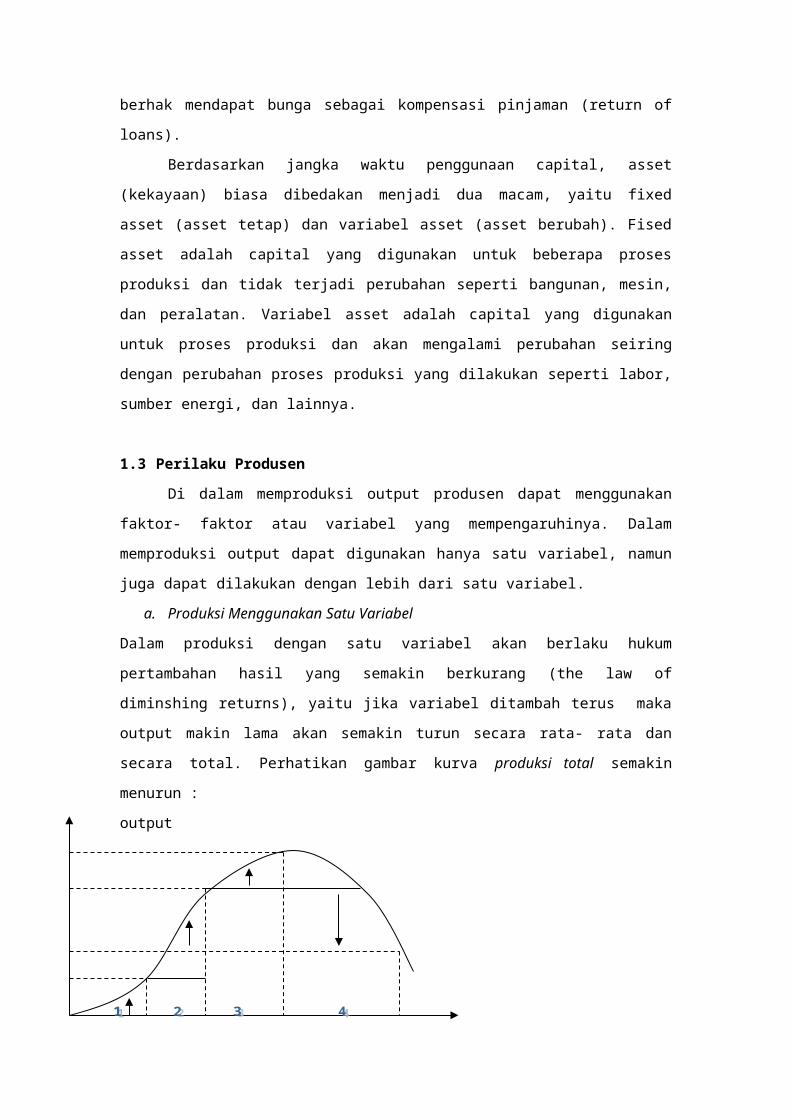

a. Produksi Menggunakan Satu Variabel

Dalam produksi dengan satu variabel akan berlaku hukum

pertambahan hasil yang semakin berkurang (the law of

diminshing returns), yaitu jika variabel ditambah terus maka

output makin lama akan semakin turun secara rata- rata dan

secara total. Perhatikan gambar kurva produksi total semakin

menurun :

output

Gambar di atas menunjukkan bahwa tahap I adalah tahap di

mana produksi masih bisa ditingkatkan karena masih efisien,

demikian pula pada tahap II. Akan tetapi memasuki tahap III

tambahan input hanya memberikan tambahan output yang kecil,

manakala input sitambah terus, maka tampaknya seperti pada

tahap IV, di mana tambahan produksi justru turun.

Kesimpulan kurva di atas, adalah :

Pertama, apabila produsen itu menambah input secara

terus- menerus sementara salah satu faktor produksinya

tetap, maka pada tahap awal rata- rata produksi atau

output meningkat (X/O = AP). Demikian juga dengan

marginal produknya (Dx/Do = MP), dan marginal (MP) output

akan semakin besar bila input ditambah terus karena masih

banyaknya sumber daya yang terdapat dalam faktor produksi

yang dianggap tetap tersebut.

Kedua, pertambahan input secara terus- menerus justru

akan merugi karena meskipun secara riil produksi masih

terus bertambah tetapi rata- rata produksi marginal

produksinya justru akan menurun (perhatikan tahap III),

dan bila dipaksakan ditambah maka hasilnya justru akan

semakin menurun, karena kemampuan sumber daya tidak

seimbang dengan pengeksploitasiannya, sehingga

memungkinkan hasil produksinya minus bila dibandingkan

dengan produksi awal.

Oleh karena itu untuk kasus satu faktor produksi variabel

dan lainnya tetap, maka hal yang harus diperhatikan adalah

sebagai berikut :

produksi dapat teruskan bila MP > AP

produksi akan mengalami keuntungan tertinggi pada saat MP

= AP, saat ini produksi masih bisa diteruskan

produksi akan maksimum pada saat MP = 0, dan AP akan

semakin menurun

a. Produksi Menggunakan Dua Variabel

Produksi dengan menggunakan dua variabel maksudnya adalah

terdapat kombinasi antara dua faktor produksi untuk

menghasilkan output (yang sama). Dalam berproduksi, produsen

akan berusaha mencari kombinasi terbaik antara dua faktor

input. Hasil produksi sama dalam teori ini ditunjukkan oleh

suatu kurva yang disebut isoquant curve (isoquant). Sedangkan

biaya yang digunakan dalam rangka menghasilkan produk tersebut

disebut isocost (biaya sama).

1) ISOQUANT (HASIL SAMA)

Isoquant adalah kurva yang menggambarkan kombinasi dua

macam input (faktor produksi) untuk menghasilkan output atau

produksi yang sama jumlahnya. Padat karya adalah suatu proses

produksi yang banyak menggunakan tenaga kerja (1 modal dan 20

tenaga kerja). Padat modal adalah sutu proses produksi yang

banyak menggunakan modal (1 tenaga kerja dan 20 modal).

Bentuk kurva isoquant bermacam- macam :

linier apabila kombinasi antara input tersebut akan

memberikan perubahan yang proporsional bila salah satunya

berubah

cembung seperti kurva indifference

Ridge line adalah garis yang membatasi batas atas dan bawah

produksi. Perhatikan kurva Isoquant dan Ridge Line (RL) pada gambar

berikut :

2) ISOCOST (BIAYA SAMA)

Isocost adalah yang membatasi dan membedakan kemampuan

produksi produsen. Makin besar isocostnya, maka makin besar

pula hasil yang akan dapat diperoleh dan sebaliknya. Kurva

isocost berslope negatif, yaitu penambahan setiap 1 unit input

akan menyebabkan penurunan pemakaian input lain, sebaliknya

bila input lain dikurangi maka akan menyebabkan input yang

satunya akan bertambah.

Isocost dapat juga berslope positif, karena bila produsen

menambahkan input yang satu, maka input yang lainnya juga

bertambah, sebaliknya bila yang satunya dikurangi, maka yag

lainnya juga berkurang yang diikuti oleh berkurangnya

produksi. Perhatikan kurva berbagai macam tingkatan isocost pada

gambar berikut :

1.4 MEKANISME PRODUKSI ISLAMI

Perbedaan ekonomi islam dengan ekonomi konvensional

adalah pada filosofi ekonomi yang dianutnya dan bukan pada

ilmu ekonominya. Filosofi ekonomi memberikan ruh pemikiran

dengan nilai- nilai islam dan batasan- batasan syari'ah.

Gambaran mekanisme produksi islami dapat dilakukan dengan

menggunakan analisis kuva atau garis. Gambaran mekanisme

produksi adalah menunjukkan hubungan antara jumlah barang yang

diproduksi dan biaya yang dikeluarkan.

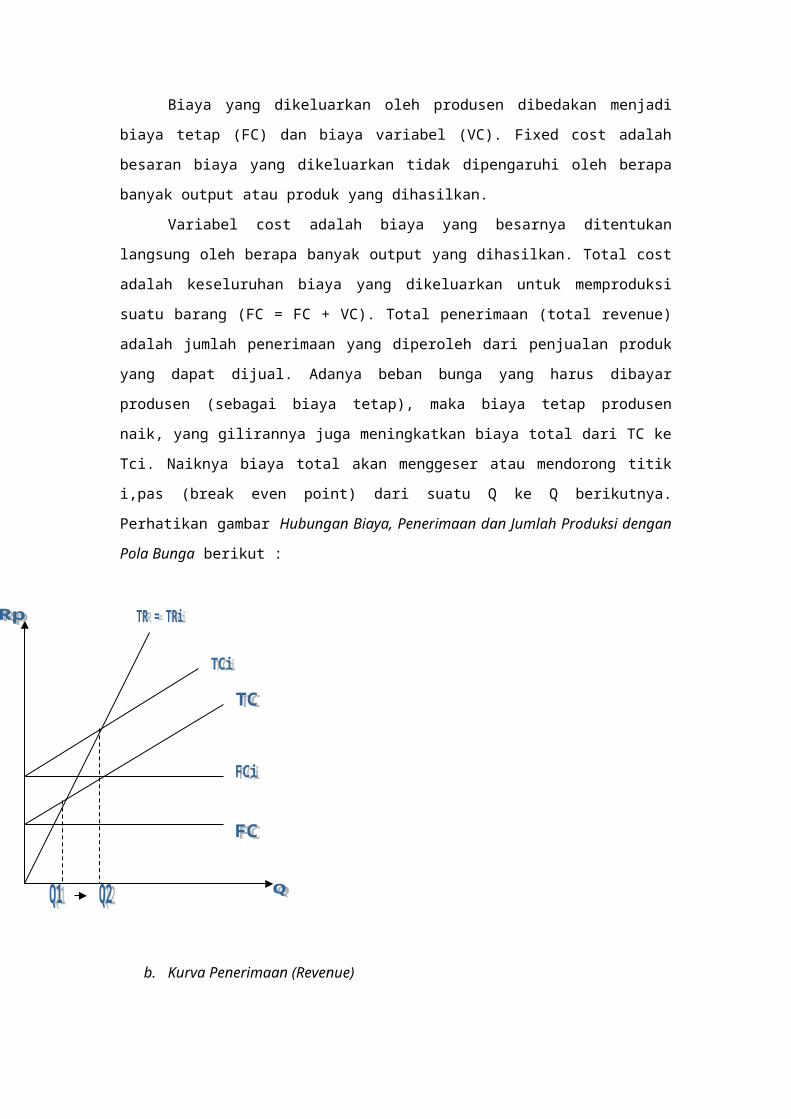

a. Kurva Biaya (Cost)

Untuk memproduksi suatu produk tertentu dibutuhkan biaya

tetap (fixed cost = FC) dan biaya keseluruhan (total cost =

TC). Produk yang dihasilkan dijual untuk mendapatkan

penerimaan, maka akan di temukan total penerimaan dari hasil

penjualan produk atau disebut total revenue (TR). Hubungan

antara FC, TC dan TR dapat digambarkan dalam grafik Hubungan

Biaya, Penerimaan dan Jumlah Produksi berikut :

Biaya yang dikeluarkan oleh produsen dibedakan menjadi

biaya tetap (FC) dan biaya variabel (VC). Fixed cost adalah

besaran biaya yang dikeluarkan tidak dipengaruhi oleh berapa

banyak output atau produk yang dihasilkan.

Variabel cost adalah biaya yang besarnya ditentukan

langsung oleh berapa banyak output yang dihasilkan. Total cost

adalah keseluruhan biaya yang dikeluarkan untuk memproduksi

suatu barang (FC = FC + VC). Total penerimaan (total revenue)

adalah jumlah penerimaan yang diperoleh dari penjualan produk

yang dapat dijual. Adanya beban bunga yang harus dibayar

produsen (sebagai biaya tetap), maka biaya tetap produsen

naik, yang gilirannya juga meningkatkan biaya total dari TC ke

Tci. Naiknya biaya total akan menggeser atau mendorong titik

i,pas (break even point) dari suatu Q ke Q berikutnya.

Perhatikan gambar Hubungan Biaya, Penerimaan dan Jumlah Produksi dengan

Pola Bunga berikut :

b. Kurva Penerimaan (Revenue)

Dalam kaitan dengan total penerimaan ada tiga model,

yaitu : Revenue Sharing (rs), Profit Sharing (ps) dan Profit

and Lose Sharing (pls).

1) Revenue Sharing

Dalam sistem bagi hasil yang berubah adalah kurva total

penerimaan (TR). Kurva ini akan berputar ke arah jarum jam

dengan titik O (origin) sebagai sumbu putarnya. Kurva TR ini

akan berputar sehingga dapat sampai mendekati sumbu horizontal

sumbu X.

Revenue Sharing adalah mekanisme bagi hasil di mana

seluruh biaya ditanggung oleh pengelola modal. Sementara

pemilik modal tidak menanggung biaya produksi. Titik BEP

adalah titik impas yang terjadi ketika TR berpotongan dengan

kurva TC (BEP terjadi ketika TR = TC). Perhatikan gambar

Hubungan Biaya, Penerimaan dan Jumlah Produksi dengan Pola Revenue Sharing

berikut :

Mekanisme revenue sharing memiliki persamaan dan

perbedaan dengan mekanisme bunga. Persamaannya adalah

bergesernya Q ke Qi / Qrs (bahwa Qi > Q dan Qrs > Q) pada

kedudukannya di titik BEP. Sementara perbedaannya adalah jika

mekanisme bunga yang bergerak adalah kuva biaya tetap dan

biaya total, namun pada mekanisme revenue sharing kurva yang

bergeser adalah kurva total penerimaan (TR) searah jarum jam.

2) Profit Sharing

Dalam akad muamalah islam, dikenal akad mudharabah, yaitu

akad yang disepakati antara pemilik modal dengan pelaksana

usaha mengenai nisbah bagi hasil sebagai pedoman pembagian

keuntungan. Perhatikan gambar Hubungan Biaya, Penerimaan dan Jumlah

Produksi dengan Pola Profit Sharing berikut :

Pada profit sharing seluruh biaya ditanggung oleh

pemodal, maka yang dibagi adalah keuntungan. Kurva TR pada

mekanisme bagi hasil akan berputar dengan poros titik BEP (BEP

sebagai tanda mulai terjadinya keuntungan).

Di samping akad mudharabah, ada akad musyarakah. Bagi

untung yang terjadi pada mulut buaya atas tidak perlu simetris

dengan bagi rugi yang terjadi pada mulut buaya bawah, karena

bagi untung berdasarkan nisbah sedangkan bagi rugi berdasarkan

penyertaan modal masing- masing.

3) Profit dan Loss Sharing

Dalam akad bagi untung dan bagi rugi dapat dilakukan pada

akad syirkah. Bagi untung dan bagi rugi tidak terjadi secara

simetris, karena adanya dasar yang berbeda. Bagi untung

didasarkan pada nisbah, sementara bagi rugi didasarkan pada

besaran penyertaan modal. Bagi untung terjadi antara kuva TR

dan TC dan bagi rugi terjadi antara kuva TC dan TR, dengan

sumbu putarnya dari titil 0. Obyek yang dibagihasilkan adalah

TR – TC.

1.5 Efisiensi Produksi

Efisiensi produksi menurut kriteria ekonomi harus

memenuhi salah satu dari dua kriteria berikut:

- minimalisasi biaya untuk memproduksi jumlah yang sama

Dengan membuat garis vertikal dari sumbu Q (jumlah produk

yang sama), maka total cost untuk revenue sharing lebih kecil

dibanding dengan total cost sistem bunga (TCrs < Tci).

- optimalisasi produksi dengan jumlah biaya yang sama

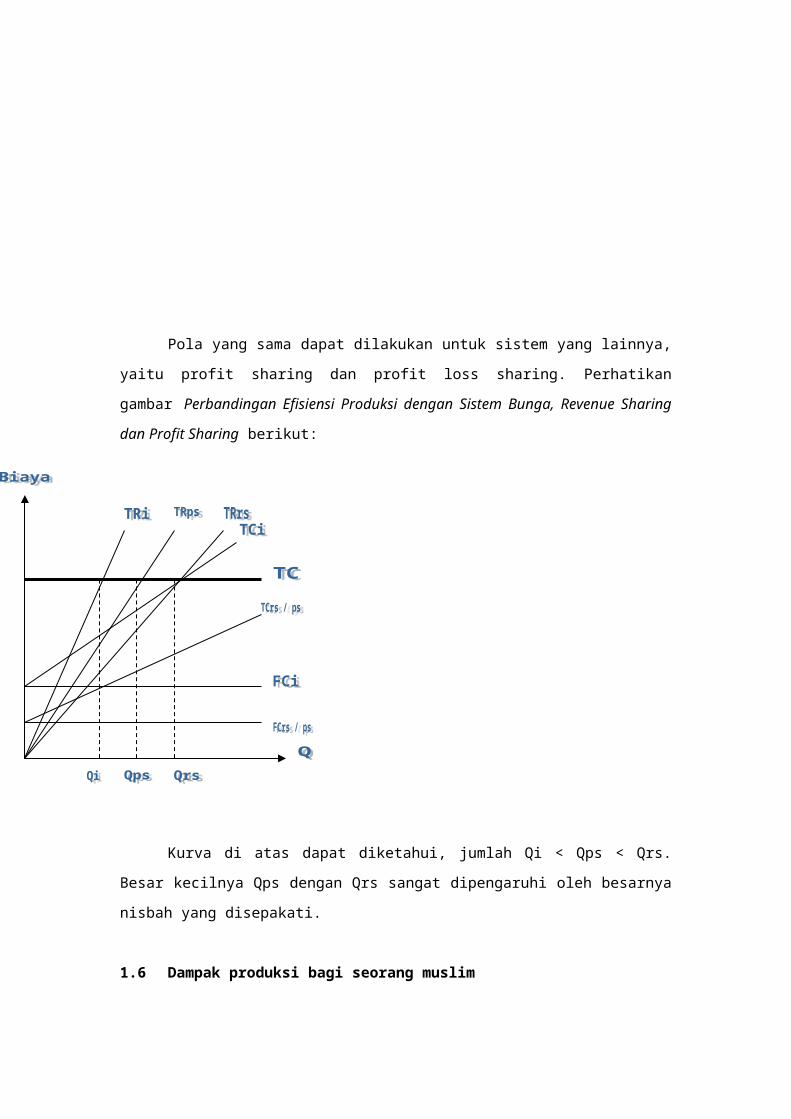

Pola yang sama dapat dilakukan untuk sistem yang lainnya,

yaitu profit sharing dan profit loss sharing. Perhatikan

gambar Perbandingan Efisiensi Produksi dengan Sistem Bunga, Revenue Sharing

dan Profit Sharing berikut:

Kurva di atas dapat diketahui, jumlah Qi < Qps < Qrs.

Besar kecilnya Qps dengan Qrs sangat dipengaruhi oleh besarnya

nisbah yang disepakati.

1.6 Dampak produksi bagi seorang muslim

a. Berproduksi merupakan bagian dari sikap syukur atas

nikmat Allah SWT. Anugerah yang diberikan Allah adalah

untuk keharmonisan dalam hidup dan kehidupan ini yang

mampu menjadikan suasan lebih kondusif dalam melakukan

usaha. Ada bebrapa dampak yang timbul bila seorang muslim

melakukan usaha sesuai dengan ajaran Islam, yaitu:

b. Menimbulkan sikap syukur yang timbul atas kesadaran bahwa

apa pun yang ia temui bisa dimanfaatkan sebagai input

produksi.

c. Ajaran Islam menjadikan manusia untuk tidak mudah putus

asa dalm produksi karena suatu alasan tidak terpenuhi

kebutuhan hidupnya sehingga produksi dalam Islam akan

mendorong seorang muslim untuk melakukan usaha yang lebih

kreatif.

d. Seorang muslim akan menjauhi praktek produksi yang

merugikan orang lain atau kepentingan-kepentingan sesaat,

contohnya riba.

e. Keuntungan dikenakan didasarkan atas keuntungan yang

tidak merugikan konsumen maupun produsen lain.

1.7 Faktor, Nilai dan Moral Produksi Dalam Islam

a. Nilai dan Moral Islam Dalam Bidang Produksi

Faktor-faktor yang mempengaruhi aktivitas produksi secara

ringkasnya dapat dikategorikan dalam dua factor, yaitu : Alam

dan Kerja. Qardhawi selanjutnya menjelaskan bahwa alam adalah

kekayaan yang telah diciptakan Allah untuk kepentingan

manusia, ditaklukkan-Nya untuk merealisasikan cita-cita dan

tujuan manusia. Kerja adalah segala kemampuan dan kesungguhan

yang dikerahkan manusia baik jasmani maupun akal pikiran,

untuk mengolah kekayaan alam ini bagi kepentingannya. Bagi

Qardhawi dalam bentuk alat dan prasarana adalah hasil dari

kerja bukan merupakan factor produksi. Atas dasar itu, bumi

diolah dan dikeluarkan segala kebaikannya dan kemanfaatannya

sehingga menghasilkan produksi yang baik, sehingga nilai dan

moral Islam yang melekat dalam aktivitas produksi akan menjadi

aktivitas produksi yang efisien.

b. Factor-Faktor produksi dalam Ekonomi

Seperti yang telah dipelajari dalam ilmu Ekonomi, bahwa

faktor-faktor produksi berkisar pada: factor alam, factor

tenaga kerja, factor modal, dan factor manajemen.

1) Factor Alam

Dalam pandangan ekonomi klasik, tanah dianggap sebagai

suatu factor produksi penting mencakup semua sumber daya alam

yang digunakan dalam proses produksi. Islam mengakui tanah

sebagai factor produksi, namun tidak setepat dalam arti sama

yang digunakan di zaman modern. Lebih lanjut Mannan

menjelaskan, memang benar, tidak ada bukti bahwa Islam tidak

menyetujui definisi ilmu ekonomi modern mengenai Tanah sebagai

factor produksi. Islam mengakui diciptakannya manfaat yang

dapat memaksimalkan kesejahteraan ekonomi masyarakat.

Islam memberi terapi kepada alam sebagai salah satu

factor produksi, Islam mengizinkan pemilikannya agar produksi

bertambah, sebagaimana kita lihat pada usaha menghidupkan

tanah mati dan waris. Hal ini dimaksudkan untuk memberi

dorongan kepada seseorang dalam mengembangkan(mengelola)

tanah. Islam juga mengakui pemilikan tanah bukan penggarap,

maka diperkenankan memberikannya pada orang lain untuk

menggarapnya dengan menerima sebagian hasilnya atau uang, akan

tetapi bersamaan itu dianjurkan agar seorang yang mampu

sebaiknya meminjamkan tanahnya tanpa sewa kepada saudara-

saudaranya yang miskin.

2) Faktor Tenaga Kerja

Factor tenaga kerja dalam aktivitas produksi merupakan

upaya yang dilakukan manusia, baik berupa kerja pikiran maupun

kerja jasmani maupun kerja jasmani atau kerja pikir sekaligus

jasmani dalam rangka menghasilkan barang dan jasa ekonomi yang

dibutuhkan masyarakat.

Dalam kaitannya dengan masalah tenaga kerja, Islam mengangkat

nilai tenaga kerja dan menyuruh orang bekerja, baik bekerja

untuk mencapai penghidupan yang layak dan menghasilkan barang

serta jasa yang menjadi keperluan manusia, maupun amal yang

bersifat ibadah semata-mata kepada Allah.

3) Faktor Modal

Modal adalah kekayaan yang member penghasilan kepada

pemiliknya. Di dalam system Islam, Modal(sebagai hak milik)

adalah amanah yang diberikan Allah yang wajib dikelola secara

baik. Manusia atau para pengusaha hanya diamanahi oleh Allah

untuk mengelola harta atau modal itu sehingga modal itu dapat

berkembang. Islam memberikan terapi sebagai berikut:

Islam mengharamkan penimbunan

Islam mengharamkan hak atas modal terpusat pada beberapa

tangan saja

Islam mengharamkan penggunaan modal dalam produksi secara

boros

Islam mengharamkan penguasaan modal selain dengan cara-cara

yang diizinkan Syari’ah

Islam mengharamkan peminjaman modal dengan cara menarik

bunga

Islam mewajibkan zakat atas harta simpanan atau harta

produktif

4) Faktor Manajemen

Islam menyuruh melakukan manajemen dan mengharuskan

kepada manajer untuk mengikuti jalan keadilan dan menjauhi

jalan yang akan membahayakan masyarakat. Islam memang

menekankan manajemen, perhitungan dan mencari keuntungan,

tetapi menolak pendirian perusahaan bila tidak berasaskan

“Sama-sama mengalami untung dan rugi”. Sehingga kehidupan

perekonomian berjalan atas landasan-landasan yang sehat dan

tidak menimbulkan suatu goncangan ataupun krisis.

2.Konsep Kepemilikan Dalam Ekonomi Islam2.1 Pendahuluan

Pola-pola yang berhubungan dengan masalah hak milik

(ownership) memiliki efek yang bersifat ekstensif maupun

intensif, yang tidak hanya pada aktivitas ekonomi masyarakat,

namun juga lembaga-lembaga yang akan berkembang di masyarakat

itu. Suatu pengantar yang tepat terhadap system Islami tentang

hak milik akan membantu kita dalam memahami struktur lembaga

yang diatur dalam masyarakat Islam. Batasan yang sesuai

mengenai hak milik juga menentukan perbedaan antara

biaya/keuntungan pribadi dan biaya/keuntungan masyarakat yang

akan melengkapi dasar untuk memahami pendekatan Islam terhadap

teori kesejahteraan dalam mikro ekonomi.

2.2 Konsep kepemilikan dan hak milik

Prinsip dasar yang tercantum dalam Al-Qur’an dan Al-

Hadits sangat memperhatikan masalah perilaku ekonomi manusia

dalam posisi manusia atas sumber material yang diciptakan

Allah untuk manusia. Islam mengakui hak manusia untuk memiliki

sendiri untuk konsumsi dan untuk produksi namun tidak

memberikan hak itu secara absolute(mutlak). Penekanan

pembatasan hak milik absolute, Al-Qur’an menunjukkan pola

masalah penciptaan sumber-sumber ekonomi bagi Allah terdapat

dalam ayat-ayat Al-Qur’an (QS. 13:3; 67:15; 3:180; 4:5; 35:29;

35:30; 3:180; 28:77; 42:36).

Kepemilikan adalah suatu ikatan seseorang dengan hak

miliknya yang disahkan Syari’ah. Kepemilikan berarti pula hak

khusus yang didapatkan si pemilik sehingga ia mempunyai hak

menggunakan sejauh tidak melakukan pelanggaran pada garis-

garis Syari’ah.

2.3 Sejarah

Al-Qur’an telah memberikan gambaran tentang asal usul

harta atau hak milik, yang pertama kali diberikan Allah kepada

manusia pertama kemudian turun-temurun kepada generasi

berikutnya. Dengan $demikian, awal sejarah kepemilikan sama

dengan awal manusia itu sendiri. Selama hidup, manusia tidak

akan pernah lepas dari masalah kepemilikan. Jadi sejarah

kepemilikan ini telah tercantum dalam Al-Quran.

2.4 Unsur – unsur Sistem Hak Milik Dalam Islam

Kita dapat membedakan antara tiga kategori hak milik,

yaitu Hak Milik Pribadi (Private Property), Hak Milik

Umum/Pemerintah (Public Ownership) dan Voluntary(Waqf).

2.5 Sebab-sebab Kepemilikan Dalam Islam

Kepemilikan yang sah menurut Islam adalah kepemilikan

yang terlahir dari proses yang disahkan Islam dan menurut

pandangan Fiqh Islam terjadi karena:

1. Menjaga hak Umum

2. Transaksi Pemindahan Hak

3. Penggantian Posisi Pemilikan

Menurut Taqyudin an-Nabani dikatakan bahwa sebab-sebab

kepemilikan seseorang atas suatu barang dapat diperoleh

melalui suatu lima sebab, yaitu:

1. Bekerja,

2. Warisan,

3. Kebutuhan akan harta untuk menyambung hidup,

4. Harta pemberian Negara yang diberikan kepada rakyat,

5. Harta yang diperoleh seseorang tanpa mengeluarkan harta

atau tenaga apapun.

2.6 Bentuk-bentuk Hak Milik Pribadi Dalam Islam

Hak kepemilikan pribadi menurut pandangan (fiqh) Islam

berbeda dengan system kapitalis maupun sosialis. Salah satu

pembeda yang paling pokok dalam hal ini adalah karakteristik

peduli social dalam system kepemilikan social.

Islam mengakui dan mengabsahkan kepemilikan pribadi,

menghalalkan manusia untuk menabung, menyarankan manusia

berkreasi dan mengembangkan bakat dan bekerja, tetapi Islam

member pula berbagai aturan dan tekanan peduli social pada

individu pemilik, jangan sampai dalam investasi tidak

memperhatikan dampak negative terhadap orang lain.

2.7 Pembatasan Penggunaan Penggunaan Hak milik Pribadi Dalam

Islam

Islam hadir memperbolehkan kepemilikan Individu serta

membatasi kepemilikan tersebut dengan mekanisme tertentu yang

memperhatikan kaidah fitrah manusia, bukan dengan cara

perampasan. Di dalam kepemilikan atas suatu zat tertentu,

bukanlah semata-mata berasal dari zat itu sendiri, ataupun

dari karakter dasarnya, akan tetapi berasal dari adanya izin

yang diberikan oleh Syar’I, serta diperbolehkan oleh Syar’I

untuk memiliki zat tersebut.

2.8 Pengembangan Kepemilikan

Menurut Islam harta pada hakikatnya adalah hak milik

Allah. Namun karena Allah telah menyerahkan kekuasaannya atas

harta tersebut kepada manusia, maka perolehan seseorang

terhadap harta itu sama dengan kegiatan yang dilakukan oleh

seseorang untuk memanfaatkan serta mengembangkan harta. Sebab,

ketika seseorang memiliki harta, maka esensinya dia memiliki

harta tersebut hanya untuk dimanfaatkan dan terikat dengan

hukum-hukum syara’, bukan bebas mengelola secara mutlak.

Alasannya, ketika dia mengelola hartanya dengan cara yang

tidak sah menurut syara’, seperti menghambur-hamburkan,

maksiat, dan sebagainya. Maka Negara wajib mengawalnya dan

melarang untuk mengelolanya serta wajib merampas wewenang yang

telah diberikan Negara kepadanya.

Dengan demikian, mengelola harta dalam pandangan Islam

sama dengan mengelola dan memanfaatkan zat benda. Dan system

ekonomi Islam tidak membahas tentang pengembangan harta

melainkan hanya membahas tentang pengembangan kepemilikannya.

2.9 Perbandingan Hak Milik Pribadi Dalam Ekonomi : Islam,

Kapitalisme, Sosialisme

Kepemilikan Pribadi merupakan darah kehidupan bagi

kapitalisme. Oleh karena itu, barang siapa yang menguasai

factor produksi, maka ia akan menang. Demikian moto

Kapitalisme. Ekonomi kapitalisme berdiri berlandaskan hak

milik khusus atau hak milik individu. Ia memberikan kepada

setiap individu hak memiliki apa saja sesukanya dari barang-

barang yang produktif maupun yang konsumtif, tanpa ikatan

apapun atas kemerdekaannya dalam memiliki, membelanjakan,

maupun mengembangkan dan mengekploitasi kekayaannya.

Sementara dalam Sosialisme: setiap orang akan mendapatkan

sesuai dengan apa yang dia kerjakan. Ekonomi ini mengedepankan

pada hak milik umum atau hak milik orang banyak yang

diperankan oleh Negara atas alat-alat produksi, tidak mengakui

hak milik individu,kecuali hal-hal yang berlainan dengan dasar

pokok yang umum itu. Negaralah pemilik satu-satunya alat

produksi, semua rencana dan pengabdian yang berguna bagi

seluruh bangsa. Orang tidak memiliki hak-hak, kecuali yang

diakui dan memenuhi syarat terpeliharanya orang banyak.

Sistem Ekonomi Islam memiliki sikap yang tersendiri

terhadap hak milik. Ekonomi Islam menganggap kedua macam hak

milik pada saat yang sama sebagai dasar pokok bukan sebagai

pengecualian. Hak milik dalam Ekonomi Islam, baik hak milik

khusus maupun hak milik umum, tidaklah mutlak, tetapi terikat

oleh ikatan-ikatan untuk merealisasikan kepentingan orang

banyak dan mencegah bahaya, yakni hal yang membuat hak milik

menjadi tugas masyarakat.

2.10 Konsep Kepemilikan Pengelolaan Harta Kekayaan

a) Konsep kepemilikan harta kekayaan

Perbedaan antara sistem ekonomi Islam dengan sistem

ekonomi lainnya adalah dalam hal konsep kepemilikan harta.

Pandangan tentang kepemilikan harta berbeda antara sistem

ekonomi Sosialis dengan sistem ekonomi Kapitalis serta berbeda

juga dengan sistem ekonomi Islam. Kepemilikan harta (barang

dan jasa) dalam Sistem Sosialis dibatasi dari segi jumlah

(kuantitas), namun dibebaskan dari segi cara (kualitas)

memperoleh harta yang dimiliki. Artinya cara memperolehnya

dibebaskan dengan cara apapun yang yang dapat dilakukan.

Sedangkan menurut pandangan Sistem Ekonomi Kapitalis jumlah

(kuantitas) kepemilikan harta individu berikut cara

memperolehnya (kualitas) tidak dibatasi, yakni dibolehkan

dengan cara apapun selama tidak mengganggu kebebasan orang

lain. Sedangkan menurut sistem ekonomi Islam kepemilikan harta

dari segi jumlah (kuantitas) tidak dibatasi namun dibatasi

dengan cara-cara tertentu (kualitas) dalam memperoleh harta

(ada aturan halal dan haram).

Demikian juga pandangan tentang jenis kepemilikan harta.

Di dalam sistem ekonomi sosialis tidak dikenal kepemilikan

individu (private property). Yang ada hanya kepemilikan negara

(state property) yang dibagikan secara merata kepada seluruh

individu masyarakat. Kepemilikan negara selamanya tidak bisa

dirubah menjadi kepemilikan individu. Berbeda dengan itu di

dalam Sistem Ekonomi Kapitalis dikenal kepemilikan individu

(private property) serta kepemilikan umum (public property).

Perhatian Sistem Ekonomi Kapitalis terhadap kepemilikan

individu jauh lebih besar dibandingkan dengan kepemilikan

umum. Tidak jarang kepemilikan umum dapat diubah menjadi

kepemilikan individu dengan jalan privatisasi. Berbeda lagi

dengan Sistem Ekonomi Islam, yang mempunyai pandangan bahwa

ada kepemilikan individu (private property), kepemilikan umum

(public property) serta kepemilikan negara (state property).

Menurut Sistem Ekonomi Islam, jenis kepemilikan umum khususnya

tidak boleh diubah menjadi kepemilikan negara atau kepemilikan

individu.

b) Konsep Pengelolaan Harta Kekayaan

Perbedaan lainnya antara sistem ekonomi Islam dengan

sistem ekonomi lainnya adalah dalam hal konsep pengelolaan

kepemilikan harta, baik dari segi nafkah maupun upaya

pengembangan kepemilikan. Menurut sistem ekonomi kapitalis dan

sosialis, harta yang telah dimiliki dapat dipergunakan

(konsumsi) ataupun di kembangkan (investasi) secara bebas

tanpa memperhatikan aspek halal dan haram serta bahayanya bagi

masyarakat. Sebagai contoh, membeli dan mengkonsumsi minuman

keras (khamr) adalah sesuatu yang dibolehkan, bahkan upaya

pembuatannya dalam bentuk pendirian pabrik-pabrik minuman

keras dilegalkan dan tidak dilarang.

Sedangkan menurut Islam harta yang telah dimiliki,

pemanfaatan (konsumsi) maupun pengembangannya (investasi)

wajib terikat dengan ketentuan halal dan haram. Dengan

demikian maka membeli, mengkonsumsi barang-barang yang haram

adalah tidak diperkenankan (dilarang). Termasuk juga upaya

investasi berupa pendirian pabrik barang-barang haram juga

dilarang. Karena itulah memproduksi, menjual, membeli dan

mengkonsumsi minuman keras adalah sesuatu yang dilarang dalam

sistem ekonomi Islam.

DAFTAR PUSTAKASudarsono, Heri. Konsep Ekonomi Islam Suatu Pengantar. Yogyakarta.

2007

Muhammad, Drs. Ekonomi Mikro Dalam Perspektif Islam. Yogyakarta. 2004

www.google.com

Copyright © 2022 FDOKUMEN