Kebijakan Gula Nasional dan Persaingan Global

23

KEBIJAKAN GULA NASIONAL DAN PERSAINGAN GLOBAL Oleh Kaman Nainggolan 1 LATAR BELAKANG Industri pergulaan nasional saat ini menghadapi permasalahan yang kompleks. Pamor Indonesia yang pernah menjadi negara pengekspor gula terbesar kedua dunia pada sekitar tahun 1930, secara berangsur-angsur menurun menjadi negara importir gula, dan saat ini Indonesia telah menjadi importir terbesar pertama di Asia dan terbesar kedua dunia setelah Rusia. Masalah pokok dalam pergulaan nasional adalah rendahnya produksi akibat rendahnya produktivitas dan efisiensi industri gula nasional secara keseluruhan, dimulai dari pertanaman tebu hingga pabrik gula. Semakin menurunnya luas areal dan produktivitas tebu yang dihasilkan petani serta rendahnya produktivitas pabrik gula serta manajemen pabrik gula yang tidak efisien, adalah pemicu rendahnya produksi gula nasional. Walaupun demikian, menurunnya produksi gula nasional bukan hanya disebabkan masalah on-farm dan ketidak-efisienan pabrik-pabrik gula, tapi juga sangat dipengaruhi kondisi pasar global yang tidak adil, yang mengakibatkan tidak adanya insentif untuk berproduksi. Rendahnya harga dunia akibat dari surplus pasokan serta distorsi kebijakan dari negara-negara eksportir, telah merangsang pelaku usaha di dalam negeri untuk lebih memilih membeli gula impor dibandingkan gula produksi domestik. Harga gula dunia yang murah memang sebetulnya menguntungkan negara pengimpor seperti Indonesia, namun hal itu justru menciptakan permasalahan yang tidak mudah, yaitu membanjirnya gula impor yang sangat murah. Keadaan ini menyebabkan industri gula domestik menjadi semakin tidak berdaya menghadapi serbuan gula impor yang jauh lebih murah. Kelemahan kebijakan makro ekonomi dan strategi perdagangan regional dan internasional juga merupakan faktor yang menyebabkan, baik industri gula maupun petani tebu harus berhadapan dengan perdagangan gula internasional yang tidak adil. Ketergantungan pada impor yang semakin meningkat, selain semakin menurunkan pertumbuhan industri gula di dalam negeri, juga merupakan salah satu ancaman terhadap kemandirian pangan Indonesia 1 Penulis adalah Kepala Badan Bimas Ketahanan Pangan, Departemen Pertanian dan Dosen Pascasarjana beberapa Perguruan Tinggi di Jakarta. 1

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Kebijakan Gula Nasional dan Persaingan Global

KEBIJAKAN GULA NASIONAL DAN PERSAINGAN GLOBAL

OlehKaman Nainggolan1

LATAR BELAKANG

Industri pergulaan nasional saat ini menghadapi permasalahan yang kompleks. Pamor Indonesia yang pernah menjadi negara pengekspor gula terbesar kedua dunia pada sekitar tahun 1930, secara berangsur-angsur menurun menjadi negara importir gula, dan saat ini Indonesia telah menjadi importir terbesar pertama di Asia dan terbesar kedua dunia setelah Rusia.

Masalah pokok dalam pergulaan nasional adalah rendahnya produksi akibat rendahnya produktivitas dan efisiensi industri gula nasional secara keseluruhan, dimulai dari pertanaman tebu hingga pabrik gula. Semakin menurunnya luas areal dan produktivitas tebu yang dihasilkan petani serta rendahnya produktivitas pabrik gula serta manajemen pabrik gula yang tidak efisien, adalah pemicu rendahnya produksi gula nasional.

Walaupun demikian, menurunnya produksi gula nasional bukan hanya disebabkan masalah on-farm dan ketidak-efisienan pabrik-pabrik gula, tapi juga sangat dipengaruhi kondisi pasar global yang tidak adil, yang mengakibatkan tidak adanya insentif untuk berproduksi.

Rendahnya harga dunia akibat dari surplus pasokan serta distorsi kebijakan dari negara-negara eksportir, telah merangsang pelaku usaha di dalam negeri untuk lebih memilih membeli gula impor dibandingkan gula produksi domestik. Harga gula dunia yang murah memang sebetulnya menguntungkan negara pengimpor seperti Indonesia, namun hal itu justru menciptakan permasalahan yang tidak mudah, yaitu membanjirnya gula impor yang sangat murah. Keadaan ini menyebabkan industri gula domestik menjadi semakin tidak berdaya menghadapi serbuan gula impor yang jauh lebih murah. Kelemahan kebijakan makro ekonomi dan strategi perdagangan regional dan internasional juga merupakan faktor yang menyebabkan, baik industri gula maupun petani tebu harus berhadapan dengan perdagangan gula internasional yang tidak adil.

Ketergantungan pada impor yang semakin meningkat, selain semakin menurunkan pertumbuhan industri gula di dalam negeri, juga merupakan salah satu ancaman terhadap kemandirian pangan Indonesia 1 Penulis adalah Kepala Badan Bimas Ketahanan Pangan, Departemen Pertanian dan Dosen Pascasarjana beberapa Perguruan Tinggi di Jakarta.

1

yang mempunyai penduduk yang besar dengan daya beli yang masih rendah. Kemandirian pangan mensyaratkan agar pemenuhan kebutuhan pangan pokok semaksimal mungkin dipenuhi oleh produksi dalam negeri. Mengingat Indonesia merupakan negara agraris yang memiliki sumber daya alam yang memadai dan mempunyai potensi untuk berproduksi lebih baik dari saat ini, maka perlu adanya suatu kebijakan pengembangan produksi tebu dan industri gula yang komprehensif.

Pemerintah selama ini telah mengeluarkan berbagai kebijakan, baik untuk peningkatan produksi maupun untuk mengatur tataniaga gula, untuk mengatasi permasalahan yang timbul dari faktor internal pada industri gula nasional, maupun dari perubahan faktor eksternal. Paper ini bertujuan mengevaluasi efektifitas kebijakan-kebijakan pergulaan selama ini dalam menghadapi perkembangan pasar dunia.

KONDISI PERGULAAN NASIONAL

Luas areal, Produktivitas dan Produksi Tebu

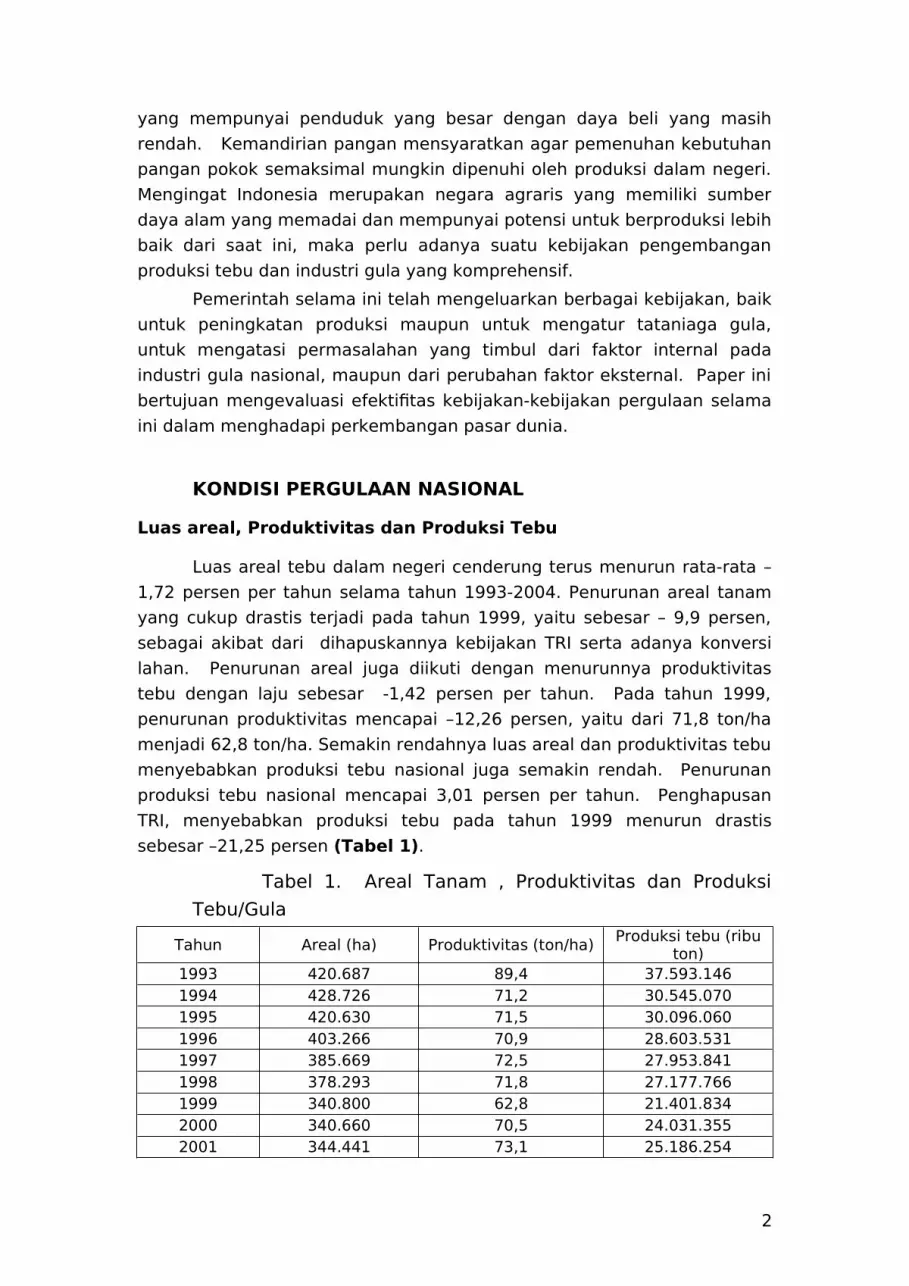

Luas areal tebu dalam negeri cenderung terus menurun rata-rata –1,72 persen per tahun selama tahun 1993-2004. Penurunan areal tanam yang cukup drastis terjadi pada tahun 1999, yaitu sebesar – 9,9 persen, sebagai akibat dari dihapuskannya kebijakan TRI serta adanya konversi lahan. Penurunan areal juga diikuti dengan menurunnya produktivitas tebu dengan laju sebesar -1,42 persen per tahun. Pada tahun 1999, penurunan produktivitas mencapai –12,26 persen, yaitu dari 71,8 ton/ha menjadi 62,8 ton/ha. Semakin rendahnya luas areal dan produktivitas tebu menyebabkan produksi tebu nasional juga semakin rendah. Penurunan produksi tebu nasional mencapai 3,01 persen per tahun. Penghapusan TRI, menyebabkan produksi tebu pada tahun 1999 menurun drastis sebesar –21,25 persen (Tabel 1).

Tabel 1. Areal Tanam , Produktivitas dan Produksi Tebu/Gula

Tahun Areal (ha) Produktivitas (ton/ha) Produksi tebu (ribu ton)

1993 420.687 89,4 37.593.1461994 428.726 71,2 30.545.0701995 420.630 71,5 30.096.0601996 403.266 70,9 28.603.5311997 385.669 72,5 27.953.8411998 378.293 71,8 27.177.7661999 340.800 62,8 21.401.8342000 340.660 70,5 24.031.3552001 344.441 73,1 25.186.254

2

2002 350.723 72,8 25.533.4312003 335.725 67,4 22.631.1092004 344.852 73,0 25.172.380

Sumber : Sekretariat Dewan Gula (2004)

Biaya Produksi Tebu

Biaya untuk memproduksi tebu di dalam negeri pada tahun 2000 mencapai lebih dari Rp 8 juta per hektar, di mana persentase terbesar adalah untuk biaya tenaga kerja. Dibandingkan dengan Thailand, biaya produksi tebu di Indonesia adalah dua kali lipat biaya produksi di Thailand (Tabel 2). Faktor yang menyebabkan tingginya biaya produksi di Indonesia adalah tingginya biaya sewa lahan yang empat kali lipat dibandingkan di Thailand. Hal ini kemungkinan disebabkan sebagian besar tebu masih di tanam di lahan sawah di Jawa.

Tabel 2. Biaya Produksi Tebu per hektar di Indonesia dan Thailand, tahun 2000

Jenis Biaya Thailand*) Indonesia**)Rp % Rp %

Biaya tenaga kerja 2.024.481 44,70 2.800.000 33,24Biaya Material 1.396.093 30,83 2.400.000 28,49Biaya variabel lainnya 339.515 7,50 0,00Sewa lahan 503.140 11,11 2.000.000 23,74Depresiasi alat pertanian/bunga bank 265.788 5,87 1.224.000 14,53

Biaya produksi tebu 4.529.017 100 8.424.000 100,00

Biaya tebang angkut 905.781 2.300.000

Sumber : *) Sekretariat Dewan Ketahanan Pangan (diolah) **)Direktorat Jenderal Bina Produksi Perkebunan

Kondisi Pabrik Gula Nasional

Rendahnya produksi gula nasional antara lain juga disebabkan tidak efisiennya pabrik-pabrik Gula (PG) yang ada. Pada masa kejayaan industri gula di tahun 1930, Indonesia memiliki 179 Pabrik Gula (PG). Jumlah PG semakin menurun karena secara ekonomis tidak menguntungkan. Jumlah PG per September 2003 tercatat sebanyak 58 unit PG milik BUMN dan 6 PG milik swasta. Dari 58 PG tersebut, 46 PG berada di Jawa dan 12 PG berada di luar Jawa. Pada umumnya PG-PG beroperasi jauh di bawah kapasitas giling. Sebagian besar PG mempunyai kapasitas giling yang kecil (<3.000 TCD) karena mesin yang telah berumur lebih dari 75 tahun serta tidak mendapat perawatan yang memadai, sehingga menyebabkan biaya

3

produksi per kg gula tinggi. Rendemen yang dihasilkan PG-PG juga sangat menurun. Rendemen gula yang dihasilkan PG-PG selama 10 tahun terakhir (1993-2004) relatif berfluktuasi dengan rata-rata mencapai 7,24%, jauh lebih rendah dibandingkan 10 tahun sebelumnya (1983-1992) yang dapat mencapai 9,8%. Produktivitas gula yang dihasilkan PG-PG nasional selama 10 tahun terakhir (1993 – 2004) juga relatif rendah dengan rata-rata 5,12 ton/ha. Demikian juga produksi gula yang dihasilkan PG-PG tersebut relatif rendah dan cenderung menurun dengan rata-rata –3,3 persen per tahun. Penurunan rendemen, produktivitas dan produksi gula yang cukup drastis terjadi pada tahun 1998, yaitu mencapai lebih dari 15 persen (Tabel 3).

Pada tahun 2002, Departemen Pertanian menerapkan program akselerasi peningkatan produktivitas gula nasional, yang meliputi kegiatan rehabilitasi atau peremajaan perkebunan tebu (bongkar ratoon) guna memperbaiki komposisi tanaman dan varietas sehingga produktivitasnya mendekati produktivitas potensial. Program tersebut diperkirakan dapat memberikan peningkatan hasil pada tahun 2004 ini. Taksasi produksi sampai bulan November 2004 memperkirakan produksi gula dalam negeri akan mencapai 2 juta ton, meningkat 22% dari produksi tahun 2003 yang hanya mencapai 1,63 juta ton. Keberhasilan tersebut antara lain disebabkan oleh adanya pergantian ratoon seluas 7.000 ha, peningkatan produktivitas lahan dengan adanya penggunaan bibit berkualitas, dan peningkatan modal usahatani tebu melalui kredit ketahanan pangan (KKP), serta pengendalian harga melalui berbagai implementasi kebijakan tata niaga pergulaan nasional.

Tabel 3. Produksi, Produktivitas dan Rendemen Gula Nasional

TahunProduksi Gula

Produktivitas GulaRendemen

(ton) (ton/ha) (%)1993 2.482.724 5,90 6,601994 2.448.833 5,71 8,021995 2.096.471 4,98 6,971996 2.094.195 5,19 7,321997 2.189.974 5,68 7,831998 1.791.553 4,74 6,591999 1.488.599 4,37 6,962000 1.690.667 4,96 7,042001 1.725.467 5,01 6,852002 1.755.434 5,01 6,882003 1.631.919 4,86 7,212004 2.006.575 5,82 7,97

Sumber : Sekretariat Dewan Gula (2004)

4

Dibandingkan dengan negara Asia lainnya seperti Thailand, Cina, India, Jepang dan Philipina, rata-rata produktivitas tebu Indonesia sebenarnya relatif tinggi dan mendekati produktivitas USA. Namun dalam hal rata-rata rendemen dan rata-rata produktivitas gula, Indonesia menempati posisi terendah (Tabel 4).

Tabel 4. Perbandingan rata-rata*) produktivitas tebu dan gula, serta rendemen antar negara produsen

Negara Rata-rata Produktivitas tebu (ton/ha)

Rata-rataRendemen

(%)

Rata-rataProduktivitas gula

(ton/ha)Japan 64,09 11,53 7,41Thai 56,76 10,97 6,24China 59,16 11,84 7,00India 69,33 10,90 7,56Philipina 60,70 8,26 5,00Indonesia 70,13 7,05 4,95USA 78,44 11,61 9,11

*) rata-rata dihitung dari tahun 1996/97 sampai 2002/2003Sumber : Sekretariat Dewan Ketahanan Pangan, 2003

Biaya produksi gula di Indonesia mencapai Rp 2.631/kg, lebih tinggi dibandingkan dengan Brazil yang dapat menghasilkan 1 kg gula dengan biaya Rp 1.190 - Rp 1.530,-. Hal ini menunjukkan bahwa masalah utama industri gula Indonesia adalah tidak efisiennya pabrik-pabrik penghasil gula, sehingga restrukturisasi pabrik-pabrik gula adalah sesuatu yang harus menjadi prioritas untuk dilakukan pemerintah.

Kebutuhan dan Impor Gula Nasional

Sementara itu, rendahnya produksi nasional diikuti dengan kebutuhan gula dalam negeri yang semakin meningkat. Rata-rata konsumsi nasional/kapita/tahun selama tahun 1990-2000 adalah sekitar 14,83 kg/kapita/tahun. Pada tahun 1990, 1995, 1996 dan 1997 berturut-turut konsumsi gula per kapita/tahun adalah 13,38 kg; 16,54 kg; 15,76 kg dan 17,04 kg. Dengan semakin meningkatnya jumlah penduduk Indonesia, maka total kebutuhan konsumsi gula juga terus meningkat. Laju pertumbuhan konsumsi gula selama periode 1993–2003 adalah 4,33 % per tahun. Pada tahun 1993 konsumsi gula sebanyak 2,34 juta ton dan terus meningkat menjadi 3,45 juta ton pada tahun 2003 (Tabel 5).

5

Kebutuhan gula nasional yang terus meningkat tersebut telah menyebabkan terjadinya defisit produksi yang rata-rata mencapai 1,2 juta ton per tahun, sehingga harus dipenuhi dari impor. Ketergantungan pada impor gula rata-rata adalah 36% per tahun. Impor gula Indonesia terus mengalami kenaikan dan mencapai puncaknya pada tahun 1999, yaitu mencapai sebesar 2,187 juta ton atau 65 persen dari kebutuhan untuk konsumsi. Impor gula sebagian berasal dari Thailand, Brazil dan India yang memberikan tawaran harga rendah.

Tabel 5. Produksi, Konsumsi dan Impor Gula

Tahun Produksi(ton)

Impor(ton)

Konsumsi(ton)

1993 2.482.724 236.719 2.337.4001994 2.448.833 128.399 2.941.2001995 2.096.471 523.988 3.343.2001996 2.094.195 975.830 3.069.9001997 2.189.974 1.364.563 3.363.3001998 1.791.553 1.730.473 3.300.0001999 1.488.599 2.187.133 3.360.0002000 1.690.667 1.556.700 3.300.0002001 1.725.467 1.500.000 3.360.0002002 1.755.434 1.377.854 3.300.0002003 1.631.919 1.571.278 3.451.000

2004*) 2.006.575 791.861 2.460.000 Sumber : Badan Pusat Statistik dan DGI *) taksasi, angka sementara

Harga Gula

Harga gula dalam negeri tidak hanya ditentukan oleh biaya produksi, tetapi juga sangat dipengaruhi oleh kebijakan negara-negara eksportir dan harga gula internasional. Harga gula eceran di Indonesia cenderung meningkat sejak tahun 1998 hingga 2003 berkisar antara Rp 1.700/kg sampai tertinggi Rp 4.500/kg, walaupun demikian jika mempertimbangkan inflasi yang terjadi, harga riilnya cenderung stabil di sekitar Rp 1.200 sampai Rp 1.600/kg (Gambar 1).

Gambar 1. Perkembangan Harga Gula Eceran Dan Harga Riilnya

6

-

1.000

2.000

3.000

4.000

5.000

6.000

Jan-

98

Jul-9

8

Jan-

99

Jul-9

9

Jan-

00

Jul-0

0

Jan-

01

Jul-0

1

Jan-

02

Jul-0

2

Jan-

03

Jul-0

3

Jan-

04

Jul-0

4

harga eceran DN (Rp/kg) harga riil=harga/IHK

Sumber data : Dewan Gula Indonesia

KONDISI PERGULAAN DUNIA

Ketersediaan Gula Dunia

Sebagai salah satu negara importir terbesar, industri gula Indonesia cenderung semakin terintegrasi dengan pasar dunia, sehingga apabila terjadi guncangan baik dari sisi permintaan ataupun penawaran di pasar internasional akan berakibat langsung pada industri gula dan petani tebu dalam negeri.

Pasar gula dunia selama ini cenderung didominasi oleh tiga negara produsen besar seperti Brazil, Thailand dan Australia. Walaupun pada tahun 2003/04-2004/05 terjadi penurunan produksi, namun rata-rata laju pertumbuhan produksi gula dunia selama lima tahun terakhir (2000/01-2004/05) menunjukkan kecenderungan yang meningkat yaitu sebesar 2,2 persen per tahun. Impor gula dunia juga cenderung meningkat dengan laju pertumbuhan 0,91 persen per tahun, sehingga total suplai gula juga dunia cenderung meningkat dengan laju pertumbuhan 1,41 persen per tahun. (Tabel 1).

7

Sementara itu, konsumsi gula dunia juga cenderung meningkat dengan laju pertumbuhan 1,99 persen per tahun. Peningkatan konsumsi terutama terjadi di negara–negara berkembang seperti di Amerika Latin, Afrika dan Asia seiring dengan peningkatan jumlah penduduk yang tinggi dan peningkatan ekonomi dan pendapatan di negara-negara tersebut. Akibat dari meningkatnya ketersediaan gula dunia, volume gula dunia yang diperdagangkan/diekspor juga meningkat dengan laju pertumbuhan 5,08 persen per tahun. Kondisi inilah yang mendorong jatuhnya harga gula di pasar dunia.

Tabel 6. Neraca Ketersediaan Gula Dunia, 2000/01-2004/05 (dalam

ribuan ton)Tahun Stok awal Produksi Impor

TotalSupply

EksporKonsumsiDomestik

StokAkhir

2000/01 36.974 130.662 38.763 206.399 37.699 129.842 38.858

2001/02 38.858 134.386 37.960 211.204 41.179 134.457 35.568

2002/03 35.568 148.874 39.731 224.173 45.828 138.217 40.128

2003/04 40.128 141.732 39.391 221.251 45.595 139.111 36.545

2004/05 36.087 141.687 40.146 217.920 45.727 140.455 31.738

Sumber : USDA, sugar world market and trade

Harga Gula DuniaDalam empat tahun terakhir (2000-2003), harga gula dunia (London

No.5) menunjukkan trend yang relatif menurun dengan rata-rata US$230 per MT. Kenaikan harga mulai terlihat pada awal tahun 2004 akibat produksi dunia yang relatif berkurang dan adanya kenaikan harga minyak dunia (Gambar 2).

Gambar 2. Perkembangan Harga Gula Dunia

8

0,15

0,20

0,25

0,30

Mei

-00

Agus

t-00

Nop

-00

Feb-

01

Mei

-01

Agus

t-01

Nop

-01

Feb-

02

Mei

-02

Agus

t-02

Nop

-02

Feb-

03

Mei

-03

Agus

t-03

Nop

-03

Feb-

04

Mei

-04

Harga london (US$/kg)

Harga gula dunia tidak memberikan gambaran riil dari biaya produksi dan tingkat keuntungan produsennya, karena komoditas tersebut di pasar internasional dijual dengan harga murah. Dari hasil konsultasi kajian komparasi kebijakan agribisnis gula negara produsen/eksportir dan importir utama, oleh Sekretariat Dewan Ketahanan Pangan tahun 2003, diketahui bahwa negara pengekspor gula umumnya menerapkan berbagai kebijakan domestic support dan export subsidy, sehingga dapat menjual gula ke pasar internasional dengan harga rendah, namun tetap menjaga agar harga gula di dalam negerinya tinggi di atas biaya produksinya. Kebijakan yang umumnya dilakukan oleh negara-negara produsen gula telah menyebabkan harga gula di pasar internasional terdistorsi.

Sebagai contoh, Pemerintah AS mengalokasikan subsidi untuk sektor pertanian dalam negerinya sebesar 18 milyar US$ (Rp 178 triliun) per tahun dan menetapkan bea masuk impor di atas 100 persen. Thailand memberikan subsidi ekspor sehingga harga gula domestik sekitar 14 Baht/kg atau sekitar 335 US$/ton, sedangkan harga gula ekspornya hanya 120 –140 US$. China juga memberikan subsidi, sehingga harga gula di dalam negerinya sekitar Rp 3.000/kg sedangkan harga gula ekspornya Rp 1.957/kg. Australia mengekspor gula dengan harga sekitar Rp 2.069/kg, sementara itu harga di dalam negerinya adalah Rp 7.800/kg. Kuba memberikan subsidi dan promosi ekspor dan memberikan subsidi gula untuk konsumen domestik dengan sistem jatah 6 cent/pound dengan maksimum 5 kg/kapita.

9

KEBIJAKAN PERGULAAN DI NEGARA EXPORTIR DAN IMPORTIR

Menurut Mitchell (2004), gula adalah komoditas yang kebijakannya paling terdistorsi. Uni Eropa, Jepang dan Amerika Serikat adalah negara-negara paling mendistorsi pasar (the worst offender), di mana produsen di negara-negara tersebut mendapat harga dua kali lipat dari harga pasar dunia karena menerima jaminan harga, impor yang terkontrol dan kuota produksi dari pemerintahnya. Proteksi yang tinggi, telah mengubah negara-negara kelompok OECD ini, dari negara net-importer menjadi net-exporter dalam 30 tahun ini. Walaupun demikian, proteksi tidak hanya dilakukan oleh negara-negara tersebut saja, banyak negara lainpun melakukannya.

Dari hasil pertemuan Sekretariat Dewan Ketahanan Pangan di Bangkok tahun 2003, yang membahas tentang kebijakan agribisnis gula negara produsen/eksportir dan importir utama, diketahui bahwa hampir semua negara produsen gula, melakukan proteksi dan promosi yang sangat besar terhadap produk pertaniannya. Proteksi dimulai dari pengenaan tarif bea masuk yang sangat tinggi hingga pengenaan kuota dan larangan impor, dan promosi mulai dari pemberian subsidi produksi hingga pemberian subsidi pemasaran berupa pemberian kredit ekspor. Sebagai contoh, Brazil memberikan dukungan untuk usahatani tebu (yang seluruhnya swasta) berupa penyediaan infrastruktur pendukung (transportasi, irigasi, pergudangan, dan pelabuhan ekspor), kredit dengan bunga rendah sebesar 11-12 persen, teknologi budidaya modern dan tersedianya varietas tebu unggul yang terjangkau. Demikian juga kebijakan protektif berupa pemberlakuan harga minimum, peran pemerintah sebagai badan penyangga dan kebijakan perkreditan. Setelah tahun 1997, pemerintah Brazil melepas keterlibatannya secara langsung dalam budidaya tebu dengan liberalisasi penuh, namun kinerja industri gula di Brazil ditentukan oleh kebijakan pemerintah dalam mengatur tingkat produksi alkohol dari tebu. Setiap tahun pemerintah Brazil mengeluarkan Keppres yang mengatur range kadar campuran alkohol dalam setiap liter bensin yang diperdagangkan untuk memacu demand terhadap alkohol. Kebijakan ini merupakan terobosan dari pemerintah Brazil untuk menyelamatkan industri gula tebu ditengah tidak menentunya harga gula di pasaran internasional.

Di Thailand, kebijakan industri gula dijalankan oleh Sugar Board, yang terdiri dari petani, pabrik gula, dan pemerintah. Dalam melaksanakan usahataninya, para petani tebu mendapat bantuan kredit dari Bank dengan bunga di bawah harga pasar. Besarnya kredit sesuai dengan nilai kontrak penyerahan tebu ke pabrik. Petani mendapat 70

10

persen pendapatan dari penjualan gula di pasar domestik dan internasional, sementara pabrik menerima 30 persen. Di samping itu, dijalankan juga program mortgage (gadai) di mana 80% dari nilai produksi petani dibayar awal pada tingkat harga dasar. Dalam pemasarannya, Thailand memberlakukan sistem kuota baik untuk domestik maupun untuk ekspor. Untuk melindungi tataniaga gula di dalam negeri, Thailand melakukan kebijakan pelarangan impor, yang kemudian diubah menjadi penetapan akses minimum berdasarkan tarif 65% untuk kuota sebesar 13,700 ton, dan 96% untuk impor di luar kuota. Negara-negara importir seperti Cina dan Jepang juga memberikan kebijakan proteksi dan promosi untuk industri gulanya. Di China, pada awalnya produksi gula menjadi tanggung jawab keluarga di wilayah pedesaan dengan insentif berupa grain kepada petani di wilayah utama penghasil gula, dan subsidi berupa pembangunan irigasi, penyediaan traktor, pupuk dan teknologi. Pada tahun 1991, pemerintah China mereformasi/liberalisasi sektor gula dengan mendorong terjadinya pertemuan langsung pihak pabrik dan pembeli tanpa perantara. Pada saat bersamaan, pemerintah China juga melakukan serangkaian tindakan seperti membuka lahan perbukitan kering untuk ladang gula bit, mendirikan basis baru produksi gula, menerapkan teknologi baru untuk memperbaharui pabrik lama dan meningkatkan skala produksi, perbaikan kualitas, pengembangan Iptek untuk rendemen, mendirikan 25 lembaga penelitian gula dan 15 sekolah tinggi untuk pengembangan gula, memberikan fasilitasi perbankan melalui Agricultural Bank. Upaya proteksi dilakukan melalui pembatasan produksi dan penggunaan sakarin pada industri makanan dan minuman, serta menerapkan kuota impor 1,8 juta ton (tahun 2002) dengan tarif 30% untuk gula putih dan 20% untuk gula mentah.

Di Jepang, walaupun jumlah petani gula hanya sekitar 41 ribu keluarga, tetapi pemerintahnya sangat memperhatikan industri gulanya. Jepang mengenakan pungutan berupa dana regulasi yang cukup tinggi terhadap gula impor dan menyalurkan dana hasil pungutan tersebut untuk memfasilitasi produsen gula, sehingga harga gula domestiknya mampu bersaing dengan gula impor. Pemerintah Jepang membentuk ALIC (Agriculture and Livestocks Industries Corporation) sebagai satu-satunya lembaga yang berwenang mengendalikan harga gula di pasaran Jepang.

Intervensi pasar dari negara-negara eksportir maupun importir tersebut, menurut kebanyakan pengamat, secara signifikan telah menyebabkan rendahnya harga internasional dan meningkatkan volatilitas harga gula. Menurut Larson dan Borrel (2004), kebijakan negara-negara besar yang mendominasi pasar gula dapat mempengaruhi negara lainnya

11

dengan dua cara yang signifikan. Yang pertama, bahwa intervensi negara besar telah mendorong negara lain untuk melembagakan kebijakan proteksi. Pengaruhnya dapat tidak langsung (melalui unilateral trade policy) atau lebih eksplisit, terutama selama negosiasi Regional Trade Agreement seperti ASEAN, NAFTA, dsb. Kedua, Special Access Agreement sering menyebabkan industri gula domestik tergantung pada kebijakan yang ditentukan secara eksternal dan meningkatkan kebijakan domestik yang dirancang untuk mengalokasikan biaya agreement tersebut.

EVOLUSI KEBIJAKAN NASIONAL

Pergulaan di Indonesia dimulai pada tahun 1673 yaitu sejak berdirinya pabrik gula tebu pertama di Batavia. Pada tahun 1930, industri gula mengalami masa kejayaannya yang ditandai dengan Indonesia sebagai negara eksportir terbesar kedua setelah Cuba. Pada tahun 1957, pemerintah menasionalisasi perusahaan-perusahaan asing termasuk perusahaan gula. Sejak itu kinerja industri gula nasional semakin menurun. Pada tahun 1975, pemerintah mencanangkan program Intensifikasi Tebu Rakyat (TRI) sebagai salah satu upaya untuk meningkatkan produksi dan produktivitas gula domestik. Sejalan dengan itu, pada tahun 1995, pemerintah memberikan wewenang kepada Bulog untuk mengendalikan ketersediaan dan harga bahan pangan pokok termasuk gula. Tarif bea masuk gula impor pada saat itu ditetapkan sebesar 0 (nol) persen.

Pada tahun 1997/1998, ketika terjadi resesi ekonomi, perekonomian Indonesia banyak dikendalikan oleh International Moneter Fund (IMF). Sebagai salah satu persyaratan dalam Letter of Intent (LoI) IMF adalah membebaskan perdagangan pangan termasuk gula yang selama itu dipegang oleh BULOG. Untuk memenuhi tuntutan itu, maka pemerintah melakukan reformasi dibidang tataniaga gula dengan mengeluarkan Keppres No 45/11/1997 yang membatasi wewenang Bulog hanya untuk komoditas beras dan gula. Pemerintah juga mengeluarkan Inpres No 5/12/1997 tentang program pengembangan tebu rakyat yang bertujuan untuk mendorong kemitraan perusahaan gula dengan petani tebu.

Pada tahun 1998, pemerintah mengeluarkan lagi Keppres No.19/1/1998 yang membatasi wewenang Bulog hanya untuk komoditas beras. Keppres tersebut ditindaklanjuti oleh Kepmen Perindustrian dan Perdagangan No 25/1/1998 dan No 505/10/1998 yang mengatur tataniaga impor gula menurut mekanisme pasar dan oleh importir umum. Di samping itu, melalui Inpres No 5/1/1998, pemerintah menghentikan

12

program pengembangan tebu rakyat dengan alasan untuk membebaskan petani dalam memilih komoditas usahanya.

Maraknya gula impor pada tahun 1999-2000 mendorong pemerintah mengatur harga gula dan tataniaganya. Pada bulan Mei 1999, pemerintah melalui Kepmenhutbun No 282/1999 menetapkan harga provenue gula sebesar Rp 2.500/kg dan menyediakan dana talangan sebesar Rp 456 milyar sebagai upaya untuk mengatasi kerugian petani tebu. Pada bulan Juni 1999, Kepmenperindag No 505/1998 dicabut dengan alasan untuk menciptakan iklim perdagangan yang berorientasi pasar. Selanjutnya Menperindag mengeluarkan SK no 364/8/1999 yang kembali mengatur tataniaga gula, dimana impor gula hanya dapat dilaksanakan oleh pabrik gula di Jawa sebagai impor produsen (IP) melalui perijinan. Dalam waktu 4 bulan, keputusan tersebut dicabut kembali melalui Kepmenperindag No 717/12/1999 yang memberlakukan impor gula oleh importir umum. Bersamaan dengan itu, Menteri Keuangan mengeluarkan keputusan No 568/12/1999 yang memberlakukan tarif bea masuk impor sebesar 20 % untuk gula tebu dan 25 % untuk gula bit yang berlaku sejak 1 Januari 2000.

Kebijakan-kebijakan tersebut tetap belum mampu membendung masuknya gula impor, sehingga kemudian pemerintah melalui KepMenhutbun No 145/6/2000 meningkatkan harga provenue gula petani menjadi sebesar Rp 2.600/kg dengan menyediakan talangan sebesar Rp 859 milyar. Dana talangan tersebut hanya diberikan dalam periode dua tahun, sementara itu masih terdapat banyak gula impor yang masuk, khususnya raw sugar, melalui fasilitas keringanan bea masuk 0% yang ditetapkan SK Menkeu No 301/2000.

Sejak awal tahun 2002, harga gula dunia cenderung turun dan menyebabkan banyaknya gula impor yang masuk sehingga harga gula di tingkat petani dalam negeri tertekan. Oleh karena itu, pemerintah kembali mengeluarkan kebijakan-kebijakan untuk mengendalikan impor gula. Pada bulan Maret 2002, pemerintah melalui SK Menperindag Nomor 141/MPP/Kep/3/2002 mengendalikan impor gula dengan hanya mengizinkan impor gula pada Importir Terdaftar yang memiliki NPIK dan diikuti dengan SK Menperindag No 456/6/2002 yang menegaskan bahwa hanya Importir Produsen yang dapat melakukan impor gula mentah. Dengan tujuan untuk menjaga stabilitas harga gula di dalam negeri dan untuk menyelamatkan sejumlah pabrik gula, Menteri Keuangan melalui Kepmenkeu No 324/7/2002 menetapkan tarif bea masuk impor gula menjadi Rp 550,-/kg untuk raw sugar dan Rp. 700,-/kg untuk gula putih. Upaya untuk memperketat masuknya gula impor juga didukung dengan Instruksi Dirjen Bea dan cukai No INS-07/BC/2002 menginstruksikan bahwa beras, terigu dan gula masuk jalur merah.

13

Ternyata kebijakan-kebijakan tersebut juga tetap tidak dapat memperbaiki nasib petani, sehingga Menperindag kembali mengeluarkan SK Nomor 643/9/2002 pada bulan September 2002 untuk pengendalian impor dengan membatasi impor gula putih hanya oleh importir terdaftar yang bahan bakunya lebih dari 75% berasal dari petani. Beberapa perusahaan yang memenuhi syarat tersebut adalah PTPN IX, X, XI, PT. RNI, PT. PPI dan Perum Bulog (sebagai pengelola). Operasionalisasi dari kebijakan tersebut kemudian dituangkan dalam Nota Kesepahaman Tentang Penyerapan Gula Pasir Produksi PTPN ІX, X, XІ dan PT. RNI, pada tanggal 3 Juni 2003. Melalui kesepakatan tersebut, para petani tebu mendapat dana talangan dari investor sebesar Rp 3.410/kg gula dan untuk selanjutnya akan menerima 64% dari selisih harga final dengan dana talangan tersebut. Jika harga yang terjadi di bawah atau sama dengan harga patokan, maka seluruh gula wajib dibeli Bulog dengan harga sesuai harga patokan. Melalui cara tersebut, berkembang proses negosiasi kolektif yang melibatkan lembaga pemerintah dan swasta, dimana Bulog menyediakan dana bagi PTPN/RNI dan bagi petani melalui PTPN/RNI yang cukup untuk menyerap sekitar 25% dari total perkiraan produksi gula PTPN/RNI sesuai dengan harga patokan. Gula dijual dengan mekanisme lelang yang disepakati bersama.

Sejalan dengan kebijakan di atas, dalam upaya untuk memenuhi kebutuhan konsumsi gula dalam negeri, pemerintah menggulirkan Program Akselerasi Peningkatan Produktivitas Gula Nasional 2002 – 2007 dengan sasaran kenaikan produksi rata-rata sebesar 9,8 pertahun, sehingga diharapkan pada tahun 2007 produksi gula nasional mencapai 2,97 juta ton atau sudah mendekati kapasitas terpasang pabrik sebesar 3 juta ton pada areal pertanaman seluas 380.775 ha. Di samping itu, untuk menyikapi ketidakadilan pasar dan perdagangan internasional, pemerintah Indonesia juga menerapkan kebijakan proteksi dan promosi secara simultan. Kebijakan promosi yang telah diterapkan antara lain berupa : subsidi bunga dalam kredit KKP-TR sekitar Rp 900 milyar, subsidi pupuk sebesar Rp 1,3 triliun untuk berbagai komoditas termasuk tebu, dukungan prasarana pengairan sebesar Rp 4,5 triliun, dukungan permodalan bagi koperasi tebu untuk pembongkaran ratoon, pembangunan kebun bibit, dan prasarana pengairan sederhana sebasar Rp 66,8 milyar, dan dukungan dana untuk penyehatan lembaga penelitian dan pengembangan.

Dalam rangka meningkatkan kepastian berusaha serta meningkatkan daya saing produksi dalam negeri, tim tarif nasional melaksanakan program harmonisasi tarif tahun 2005-2010 untuk produk-produk dalam negeri. Melalui Peraturan Menteri Keuangan No. 591/PMK.010/2004, tarif gula tahun 2005-2010 ditetapkan dalam pola khusus, sebesar 30 persen untuk gula mentah dan 40 persen untuk gula

14

putih, dan melalui Peraturan Menteri Keuangan No. 600/PMK.010/2004, berlaku mulai tanggal 1 Januari 2005, tarif bea masuk gula putih ditetapkan menjadi sebesar Rp 790/kg dan gula mentah Rp 550/kg.

Walaupun kebijakan yang dikeluarkan pemerintah dipandang pro-petani, tetapi banyak pihak melihatnya sebagai kebijakan parsial (tidak komprehensif), bersifat ad-hoc /reaktif yang dikeluarkan ketika terjadi masalah, dan kurang jelas keterkaitannya antara satu sektor dengan sektor lain dalam kerangka pengembangan industri gula yang efisien.

DAMPAK KEBIJAKAN PERGULAAN TERHADAP KONDISI PERGULAAN NASIONAL

Produksi dan Impor

Sejak ditandatanganinya LoI IMF, telah terjadi perubahan yang radikal pada pergulaan nasional. Pada awal (Januari) tahun 1998, pemerintah melakukan serangkaian kebijakan, yaitu menghapus monopoli impor gula oleh BULOG dan menghentikan program pengembangan tebu rakyat dihentikan dan petani dibebaskan untuk memilih tanaman yang menguntungkan, semua subsidi input dihapuskan kecuali kredit, dan tarif gula impor masih tetap 0 (nol) persen. Akibat dari kebijakan-kebijakan tersebut, produksi gula pada tahun 1998 menurun drastis, yaitu sebesar 31,89 persen, dan mencapai titik terendah. Akibat rendahnya produksi yang dibarengi harga di pasar internasional yang menurun, impor gula meningkat cukup tajam sebesar 26,82 persen pada 1998 dan meningkat lagi 26,39 persen pada tahun 1999 (Gambar 3). Gambar 3. Dampak Kebijakan dan Harga Internasional Terhadap Produksi

dan Impor Gula

15

0

500

1.000

1.500

2.000

2.500

3.000

1996 1997 1998 1999 2000 2001 2002 2003 2004*)

ribu

ton

0

50

100

150

200

250

300

350

US$

Produksi Impor harga London

LoI IMF

TRI

- impor oleh IP dan IU- Hrg prov. Rp 2.500/kg

TRI & Monopoli

Bulog dihapus

-- tarif 20% - hrg prov. Rp 2.600/kg- DGI

- tarif Rp 700/kg- akselerasi prod- impor oleh IT- jalur merah- hrg min. Rp 3.100/kg

- Tarif Rp 790/kg- Hrg min. Rp 3.410/kg

Walaupun lebih dipengaruhi oleh perkembangan harga gula dunia, kebijakan tarif impor dan pengaturan tataniaga yang dikeluarkan pemerintah pada tahun 1999 dan 2002 terlihat cukup berhasil menghambat laju impor gula yang masuk. Volume impor sejak tahun 1999 sampai 2002 menurun cukup signifikan, dari 2,19 juta ton menjadi 1,38 juta ton. Pada tahun 2003, volume impor meningkat lagi akibat menurunnya harga gula di pasar dunia.

Adanya kebijakan penetapan harga provenue gula, pembentukan Dewan Gula dan program akselerasi produktivitas tebu tampaknya juga cukup berhasil mendorong peningkatan produksi sejak tahun 2000.

Dampak Kebijakan Terhadap Harga Gula Dalam Negeri

Sebagai negara net importir, di samping dipengaruhi kebijakan-kebijakan yang dikeluarkan pemerintah, perkembangan harga gula dalam negeri juga sangat dipengaruhi oleh gejolak harga pasar dunia (Gambar 4).Gambar 4. Dampak Kebijakan dan Harga Internasional Terhadap Harga

Gula Dalam Negeri

16

-

1.000

2.000

3.000

4.000

5.000

6.000

Jan-

97

Jul-9

7

Jan-

98

Jul-9

8

Jan-

99

Jul-9

9

Jan-

00

Jul-0

0

Jan-

01

Jul-0

1

Jan-

02

Jul-0

2

Jan-

03

Jul-0

3

Jan-

04

Jul-0

4

harga paritas dg BM harga paritas tnp BM harga DN (Rp/kg)

tarif Rp 700/kg

tarif 20%

TRI dihapus

Kepmenkeu 420/98

LoI IMF

kepmenperindag 364/99

akselerasi prodKepmenperindag 643/2002

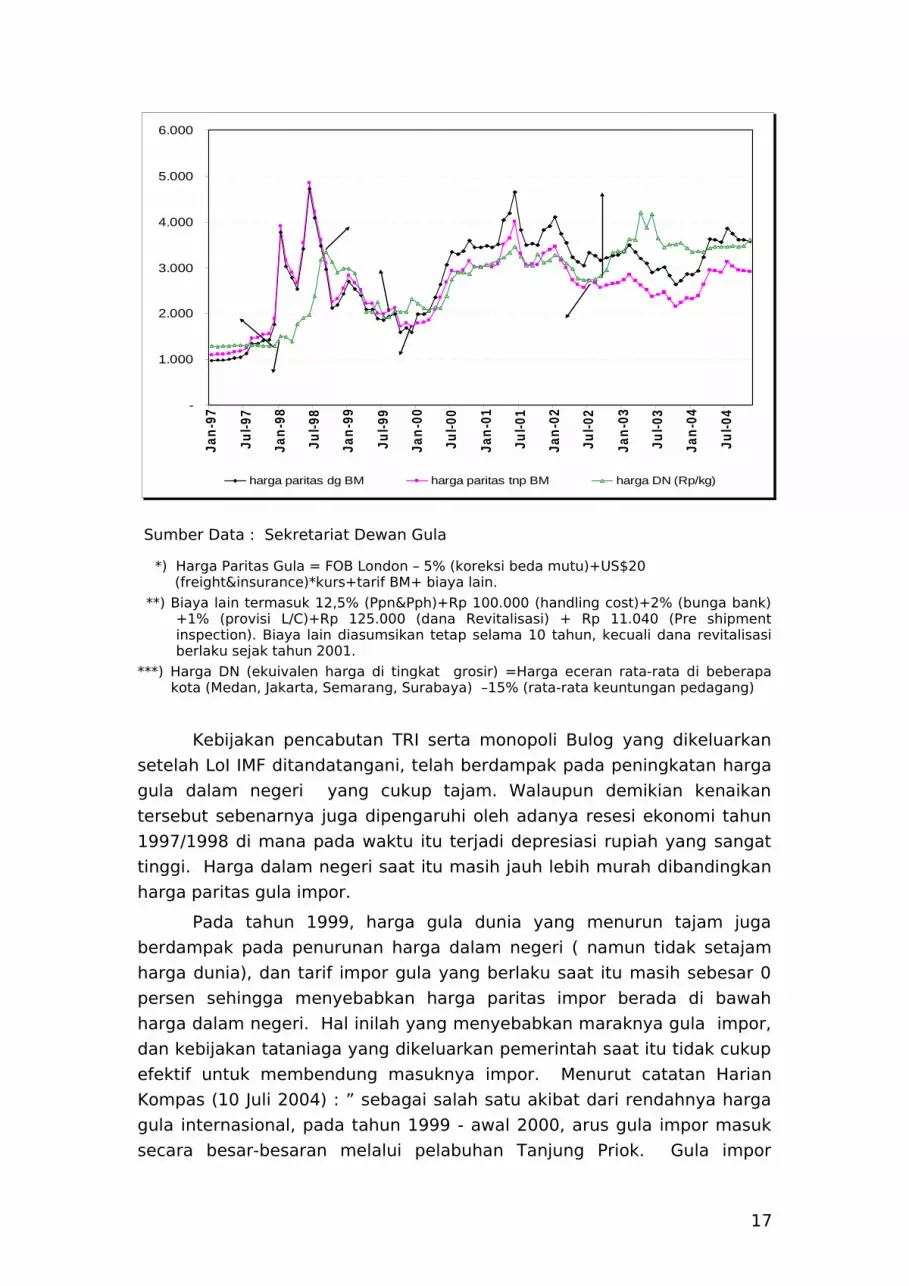

Sumber Data : Sekretariat Dewan Gula *) Harga Paritas Gula = FOB London – 5% (koreksi beda mutu)+US$20

(freight&insurance)*kurs+tarif BM+ biaya lain.**) Biaya lain termasuk 12,5% (Ppn&Pph)+Rp 100.000 (handling cost)+2% (bunga bank)

+1% (provisi L/C)+Rp 125.000 (dana Revitalisasi) + Rp 11.040 (Pre shipment inspection). Biaya lain diasumsikan tetap selama 10 tahun, kecuali dana revitalisasi berlaku sejak tahun 2001.

***) Harga DN (ekuivalen harga di tingkat grosir) =Harga eceran rata-rata di beberapa kota (Medan, Jakarta, Semarang, Surabaya) –15% (rata-rata keuntungan pedagang)

Kebijakan pencabutan TRI serta monopoli Bulog yang dikeluarkan setelah LoI IMF ditandatangani, telah berdampak pada peningkatan harga gula dalam negeri yang cukup tajam. Walaupun demikian kenaikan tersebut sebenarnya juga dipengaruhi oleh adanya resesi ekonomi tahun 1997/1998 di mana pada waktu itu terjadi depresiasi rupiah yang sangat tinggi. Harga dalam negeri saat itu masih jauh lebih murah dibandingkan harga paritas gula impor.

Pada tahun 1999, harga gula dunia yang menurun tajam juga berdampak pada penurunan harga dalam negeri ( namun tidak setajam harga dunia), dan tarif impor gula yang berlaku saat itu masih sebesar 0 persen sehingga menyebabkan harga paritas impor berada di bawah harga dalam negeri. Hal inilah yang menyebabkan maraknya gula impor, dan kebijakan tataniaga yang dikeluarkan pemerintah saat itu tidak cukup efektif untuk membendung masuknya impor. Menurut catatan Harian Kompas (10 Juli 2004) : ” sebagai salah satu akibat dari rendahnya harga gula internasional, pada tahun 1999 - awal 2000, arus gula impor masuk secara besar-besaran melalui pelabuhan Tanjung Priok. Gula impor

17

sebanyak 107.401 ton tersebut diduga merupakan sisa gula negara eksportir Brazil, Thailand dan India yang dijual murah”.

Kondisi mulai membaik, setelah pemerintah mengeluarkan kebijakan tarif 20 persen untuk gula tebu pada awal tahun 2000. Pada Gambar 4 dapat dilihat bahwa peningkatan tarif tersebut berhasil meningkatkan harga paritas impor di atas harga dalam negeri (tanpa tarif harga paritas berimpit dengan harga dalam negeri). Namun pada pertengahan tahun 2002, tarif sebesar 20 persen tersebut tidak lagi efektif karena harga gula dunia yang kembali menurun tajam. Pada tahun itu, pemerintah kemudian menetapkan tarif spesifik gula sebesar Rp 700/kg, mengatur tataniaga impor gula hanya oleh beberapa importir terdaftar dan bahkan memasukkan gula pada jalur merah. Namun ternyata kebijakan-kebijakan tersebut tetap tidak cukup untuk meningkatkan harga paritas agar melampaui harga di dalam negeri. Akibatnya impor ilegal kembali marak. Menurut catatan Harian Kompas (10 Juli 2004): ”Pada 31 Agustus 2002, ribuan petani tebu di Jawa membakar lahan tebunya hingga ribuan hektar karena akibat banyaknya gula impor di pasar yang menyebabkan anjloknya harga gula petani mencapai Rp 2.550/kg; Pada Januari 2003, sebanyak 710 ton gula pasir ex-Malaysia ditemukan petugas Bea Cukai Tanjung Balai saat akan diselundupkan ke Kuala Tungkal, Jambi ; Pada bulan Februari 2003, Menperindag menemukan penimbunan gula sebanyak 28.000 ton di PG Ngadirejo Jawa Timur; Dan pada bulan Juni 2004, kembali Menperindag menemukan sekitar 33.000 ton gula impor ilegal di gudang Hobros dan BGR, Jakarta”.

Pada awal tahun 2004, harga gula dunia meningkat lagi cukup tajam dan tarif sebesar Rp700/kg masih cukup dapat efektif untuk membuat harga paritas impor berada di atas harga dalam negeri.

PROSPEK PERGULAAN

Walaupun F.O. Licht, International Sugar and Sweetener Report memperkirakan konsumsi gula pada masa yang akan datang akan menurun, karena dipengaruhi oleh anjuran WHO untuk menurunkan obesitas dan penyakit akibat kebiasaan diet yang buruk, namun menurut prediksi FAO, konsumsi gula dunia pada tahun 2004/2005 ini akan melebihi produksi global dalam dua tahun berturut-turut. Produksi gula dunia 2004/2005 diperkirakan akan mencapai 141 juta ton, dan konsumsi global diperkirakan akan mencapai 143 juta ton. Prediksi awal juga menunjukkan bahwa konsumsi gula dunia pada tahun 2005 akan mencapai 144,8 juta ton melebihi produksinya sebesar 831 ribu ton.

18

Menurut FAO, rendahnya produksi akan menyebabkan stok di negara-negara importir menurun dan harga pada tahun 2005 akan stabil seperti pada tahun 2004. Menurut Internasional Sugar Agreement (ISA), rata-rata harga harian akan naik lebih dari 45,5 persen antara Januari dan Oktober 2004.

Dalam hal kebijakan pergulaan, Mitchell (2004) menyatakan bahwa upaya untuk mengurangi proteksi negara-negara besar seperti Uni Eropa dan Amerika, akan menghadapi perlawanan yang ketat dari para pendukung kebijakan tersebut, sementara para konsumen yang telah membayar harga mahal hanya sedikit menyuarakan perlawanannya. Walaupun demikian, kemungkinan terjadinya perubahan internal di pasar gula Uni Eropa dan Amerika akibat meningkatnya impor dalam komitmen perdagangan internasional, merupakan kesempatan baik untuk melakukan reformasi kebijakan pada beberapa dekade ke depan. Reformasi kebijakan tersebut seharusnya menjadi komponen kunci pada negosiasi-negosiasi negara berkembang dalam perdagangan multilateral. Mitchel juga menyarankan, alternatif lain di samping reformasi kebijakan adalah dengan mendorong full liberalisasi pasar gula dunia agar produsen-produsen yang efisien dapat mengembangkan produksi dan ekspornya, dan konsumen-konsumen di pasar yang protektif mendapat keuntungan dari harga yang rendah.

Di dalam negeri, dalam jangka pendek kebijakan akselerasi produksi cukup mampu meningkatkan produksi, dan kebijakan kenaikan tarif, pengendalian impor, serta subsidi memang mampu mengatasi pengaruh perdagangan global. Namun dalam jangka panjang, kebijakan-kebijakan tersebut diperkirakan tidak akan mampu menciptakan industri gula yang kompetitif. Menyadari hal tersebut, Departemen Pertanian (diprakarsai Badan Litbang Pertanian) telah membentuk tim lintas sektoral yang akan mengkaji dan merumuskan konsep pengembangan industri pergulaan yang komprehensif.

SARAN ARAH PENYEMPURNAAN KEBIJAKAN PERGULAAN NASIONAL

Dalam upaya peningkatan kemandirian pangan nasional, khususnya untuk komoditas gula, diperlukan kebijakan yang komprehensif yang meliputi berbagai subsistem: on-farm maupun off-farm (hulu dan hilir), agar tercapai keseimbangan kesejahteraan antara petani produsen dan konsumen. Upaya-upaya yang diperlukan mencakup :

19

A. Subsistem hulu:

(1) Mencari/mengembangkan bibit unggul tebu yang dapat berproduksi tinggi pada lahan kering marginal, lahan gambut, dan lahan pasang surut. Walaupun produktivitas tebu kita cukup baik dibandingkan dengan berbagai negara produsen, keunggulan bersaing gula dimasa depan masih sangat ditentukan oleh produktivitas tebu. Perhatian serius harus diberikan kepada lembaga penelitian kita yaitu P3GI di Pasuruan.

(2) Meningkatkan dan Mempertahankan areal pertanaman tebu. Dengan tingkat produktivitas sebesar 5,82 ton/ha gula sekarang ini diperlukan sekitar 600.000 ha areal tebu (tambahan investasi 150.000 ha). Harapan kita adalah dengan memanfaatkan potensi lahan di luar pulau Jawa, baik lahan kering maupun lahan basah, khususnya lahan marginal; Diperlukan kebijakan pengaturan konversi lahan tanaman tebu ke komoditi non-tebu.

(3) Peningkatan Kredit Ketahanan Pangan (KKP) bagi petani tebu. Fasilitasi pemerintah dalam penyediaan KKP telah banyak dinikmati petani tebu. Ke depan harus diperjuangkan peningkatan KKP tersebut.

B. Subsistem Budidaya:(4) Meningkatkan produktivitas lahan, melalui penggunaan bibit tebu

unggul berkualitas, serta rehabilitasi/pembaharuan pertanaman tebu lama melalui bongkar ratton. Kebijakan bongkar ratton yang telah digulirkan hingga saat ini sudah tepat dan perlu dilakukan secara berkesinambungan, untuk melepas ketergantungan kita terhadap impor. Dengan luasan areal tanam sekarang ini produktivitas secara bertahap harus ditingkatkan menjadi sedikitnya 90 ton tebu/ha. Sertifikasi lahan petani tebu perlu lebih ditingkatkan, agar lahan dapat berfungsi sebagai kapital untuk investasi usaha tani tebu;

C. Subsistem Hilir:(5) Peningkatan efisiensi di hilir dapat dilakukan dengan merehabilitasi

dan memodernisasi pabrik-pabrik gula yang telah tua. Untuk itu diperlukan kebijakan investasi baik bagi para pengusaha pabrik gula maupun petani tebu dengan memberikan kemudahan akses kepada lembaga keuangan/investor, dan keringanan pajak impor peralatan pabrik gula;

(6) Pengembangan industri pergulaan nasional dalam kerangka pengembangan industri berbasis tebu, dimana pengembangan pabrik gula dilakukan bersama-sama dengan pengembangan industri

20

lainnya seperti alkohol, gula tetes dan lain-lain. Peranan investor sangat menentukan upaya ini;

(7) Penentuan harga beli tebu oleh pabrik gula, yang didasarkan pada rendemen tebu petani, serta pengalokasian saprodi khususnya yang berasal dari bantuan program kemitraan (kredit kemitraan), perlu dilakukan secara jujur dan transparan;

(8) Mengendalikan impor (bea masuk, tataniaga) dan penyelundupan gula;

(9) Asosiasi kelompok tani tebu, serta tim pembina pelaksanaan kerjasama antara pabrik gula dan petani tebu, perlu lebih memperjuangkan bargaining posisi petani khususnya dalam penentuan harga tebu, rendemen serta pendistribusian saprodi yang berasal dari bantuan program kemitraan pabrik gula dan petani;

(10) Untuk melaksanakan berbagai upaya di atas, perlu dilakukan secara terkoordinasi antar berbagai sektor/instansi terkait.

DAFTAR PUSTAKA

Anonymous, 2002. Studi Pengembangan Agribisnis Pergulaan Nasional. Proyek Pengembangan Kawasan Industri Masyarakat Perkebunan (Kimbun) Pusat, Direktorat Jenderal Bina Produksi Perkebunan, Departemen Pertanian bekerjasama dengan Lembaga Penelitian Institut Pertanian Bogor. Jakarta

, 2003. Stok Gula Putih Nasional per 30 September 2003, Dirjen Perdagangan Dalam Negeri Departemen Perindustrian dan Perdagangan, Jakarta., 2004. International Sugar and Sweetener Report. F.O. Lichts GmbH, Vol. 136. No. 21. England., 2004. International Sugar and Sweetener Report. F.O. Lichts GmbH, Vol. 136. No. 19. England., 2004. Kinerja Industri Gula. Sekretariat Dewan Gula Indonesia, Jakarta., 2004. Luas Areal dan Produksi Gula di Indonesia Tahun 1993 - 2004, Sekretariat Dewan Gula Indonesia, Jakarta., 2004. Perkembangan Harga Eceran Rata-Rata Gula Pasir di Beberapa Kota di Indonesia (Medan, Jakarta, Semarang dan Surabaya) dan London Daily Price, Sekretariat Dewan Gula Indonesia, Jakarta., 2004. Perkiraan Produksi dan Impor Gula Tahun 2004, Sekretariat Dewan Gula Indonesia, Jakarta.

21

, 2003. Usulan Alternatif Kebijakan Pengembangan Agribisnis Gula Nasional. Sekretariat Dewan Ketahanan Pangan, Jakarta., 2003. Ekonomi Gula, 11 Negara Pemain Utama Dunia, Kajian Komparasi dan Perspektif Indonesia . Sekretariat Dewan Ketahanan Pangan, Jakarta., 2004. World Sugar Production Forecast to Increase in 2004/2005, www.fao.org, FAO. , 2004. World Production, Supply, And Distribution Centrifugal Sugar, World Bank Market and Trade`.

Bakrie, F., 2004. Kondisi Terkini Industri Gula dan Strategi Mengatasi Kendala Yang Ada, Asosiasi Gula Indonesia, www.ikagi.or.id, Jakarta.

Departemen Kehutanan dan Perkebunan, 1999. Tinjauan Perkembangan Industri Gula Tebu Nasional dan Kebijakannya. Sekretariat Dewan Gula Indonesia – Dirjen Perkebunan, Jakarta.

Departemen Keuangan, 1999. Penetapan Tarif Bea Masuk atas Impor Beras dan Gula. Salinan Keputusan Menteri Keuangan Republik Indonesia No. 568/KMK.01/ 1999.

Departemen Keuangan, 2002. Perubahan Tarif Bea Masuk atas Impor Beras dan Gula. Salinan Keputusan Menteri Keuangan Republik Indonesia No. 324/KMK.01/ 2002.

Departemen Keuangan, 2004. Perubahan Perubahan Klasifikasi dan Penetapan Kembali Tarif Bea Masuk Produk-Produk Pertanian, Perikanan, Pertambangan, Farmasi, Keramik dan Besi Baja. Salinan Keputusan Menteri Keuangan Republik Indonesia No. 600/KMK.010/ 2004.

Departemen Perindustrian dan Perdagangan, 1999. Pencabutan Tata Niaga Impor Gula dan Beras. Salinan Keputusan Menteri Perindustrian dan Perdagangan Republik Indonesia No. 717/MPP/Kep/12/1999.

Departemen Perindustrian dan Perdagangan, 2002. Tata Niaga Impor Gula. Salinan Keputusan Menteri Perindustrian dan Perdagangan Republik Indonesia No. 643/MPP/Kep/9/2002.

Departemen Perindustrian dan Perdagangan, 2004. Ketentuan Impor Gula. Salinan Keputusan Menteri Perindustrian dan Perdagangan Republik Indonesia No. 527/MPP/Kep/9/2004.

Departemen Pertanian, 2003. Industri Gula Nasional. Policy’s Paper, Dirjen Bina Pengolahan dan Pemasaran Hasil Pertanian, Jakarta.

Departemen Pertanian, 2004. Dua Tahun Program Akselerasi Peningkatan Produktivitas Gula Nasional, Direktorat Jenderal Bina Produksi Perkebunan, Jakarta.

22

Larson F.D and Borrell B. 2004. Sugar Policy and Reform. World Bank.

Mitchell, D. 2004. Sugar Policies : Opportunity for Change, World Bank Policy Reseach Working, World Bank.

Ismail, N. M, 2005. Restrukturisasi Industri Gula Nasional. Makalah disampaikan pada Seminar Gula Nasional, 19 Januari 2005, di Auditorium BPPT, Jakarta.

Suryana, A., 2003. Penyelamatan dan Penyehatan Industri Gula Nasional. Sekretariat Dewan Ketahanan Pangan, Jakarta.

Yudohusodo, S., 2004. Membangun Kemandirian Pangan. PT. Tema Baru, Jakarta.

23