Julie.Chavanne.pdf - Ressources actuarielles

110

1 PROMOTION 2010 Mémoire présenté devant L’Institut de Statistique De l'Université Pierre et Marie Curie Pour l'obtention du Diplôme de Statisticien Mention Actuariat Assurance Finance Par Mlle Julie CHAVANNE Sujet : SOLVABILITE II – Provisionnement stochastique des garanties en cas d’arrêt de travail Lieu du stage : PRO-BTP Responsable du stage : Jacqueline BARBU Invité(s) : Mr CONFIDENTIEL

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of Julie.Chavanne.pdf - Ressources actuarielles

1

P R O M O T I O N 2 0 1 0

Mémoire présenté devant

L ’ I n s t i t u t d e S t a t i s t i q u e De l'Université Pierre et Marie Curie

Pour l'obtention du

D i p l ô m e d e S t a t i s t i c i e n

M e n t i o n A c t u a r i a t A s s u r a n c e ���� F i n a n c e ����

Par Mlle Julie CHAVANNE Sujet : SOLVABILITE II – Provisionnement stochastique des garanties en cas d’arrêt de travail

Lieu du stage : PRO-BTP Responsable du stage : Jacqueline BARBU Invité(s) : Mr

CONFIDENTIEL ����

2

3

REMERCIEMENTS .............................................................................................................. 7

RESUME ............................................................................................................................ 9

ABSTRACT ....................................................................................................................... 11

PARTIE I : CADRE DE L’ETUDE .......................................................................................... 13

Chapitre I : Présentation des garanties en prévoyance ............................................................. 14

1. Les prestations de la Sécurité Sociale ............................................................................................ 14

1.1 Maladie non professionnelle et accident de la vie privé .......................................................... 14

1.1.1 Incapacité temporaire de travail ............................................................................................ 14

1.1.2 Pension d’invalidité ................................................................................................................ 15

1.2 Maladie professionnelle et accident du travail ......................................................................... 16

1.2.1 Incapacité temporaire de travail ............................................................................................ 16

1.2.2 Incapacité permanente de travail .......................................................................................... 16

2. Les prestations complémentaires .................................................................................................. 18

2.1 Maladie non professionnelle et accident de la vie privée ........................................................ 18

2.1.1 Indemnités journalières .......................................................................................................... 18

2.1.2 Rentes d’invalidité .................................................................................................................. 19

2.2 Maladie professionnelle et accident du travail ......................................................................... 19

2.2.1 Indemnités journalières .......................................................................................................... 19

2.2.2 Rentes d’invalidité .................................................................................................................. 19

CHAPITRE II : Les normes réglementaires de solvabilité ........................................................... 21

1. Rappel sur le système actuel ......................................................................................................... 21

2. La réforme Solvabilité II ................................................................................................................. 22

2.1 Principes et objectifs du projet .................................................................................................. 22

2.2 Les acteurs .................................................................................................................................. 22

2.3 La structure en trois piliers ........................................................................................................ 23

2.4 Les principes d’évaluation des Actifs et des Passifs .................................................................. 24

2.4.1 Les Actifs ................................................................................................................................. 24

2.4.2 Les Provisions techniques ....................................................................................................... 24

3. Calcul du SCR : Formule Standard .................................................................................................. 25

3.1 Calcul du SCR Global ................................................................................................................... 25

3.2 Calcul du SCR de base ................................................................................................................. 26

3.2.1 Principe de calcul du SCR pour une institution de Prévoyance .............................................. 26

3.3 Calcul des éléments de couverture ............................................................................................ 27

PARTIE II : Présentation et analyse des données .............................................................. 29

Chapitre I : Présentation des données ..................................................................................... 30

1. Description du portefeuille ............................................................................................................ 30

1.1 Les sinistres en Incapacité Temporaire de travail ..................................................................... 30

1.2 Les sinistres en Incapacité Permanente de travail (Invalidité) ................................................. 33

2. Extraction et analyse des données................................................................................................. 35

2.1 Bases des prestations : PRCGEM ............................................................................................... 36

2.2 Bases des sinistres : DWACTT .................................................................................................... 36

2.3 Montants issus des bases de sinistres ....................................................................................... 36

2.4 Montants issus des bases de prestations .................................................................................. 37

Chapitre II : Models points ...................................................................................................... 39

4

Partie III : Les méthodes déterministes de provisionnement ............................................ 43

Chapitre I : Généralités ........................................................................................................... 44

1. Introduction .................................................................................................................................. 44

2. Provisionnement tête par tête ...................................................................................................... 46

2.1 Provision de l’Incapacité temporaire de travail ........................................................................ 47

2.2 Provision de l’Incapacité permanente de travail ...................................................................... 49

3. Provision Pour Sinistres A Payer (PSAP) ......................................................................................... 49

Chapitre II : Méthode de Chain-Ladder .................................................................................... 51

1. Principe de la méthode .................................................................................................................. 51

2. Application numérique .................................................................................................................. 53

2.1 Exemple 1 : Méthode de Chain Ladder appliquée à l’incapacité temporaire de travail .......... 53

2.2 Exemple 2 : Méthode de Chain Ladder appliquée à l’Incapacité permanente de travail ....... 58

Chapitre III : Les Modèles Linéaires Généralisés (GLM) ............................................................. 62

1. Principe du modèle ........................................................................................................................ 62

2. Estimation ..................................................................................................................................... 64

3. Validation du modèle .................................................................................................................... 65

4. Application numérique .................................................................................................................. 66

4.1 Exemple 1 : Méthode GLM appliquée à l’Incapacité temporaire de travail ............................. 66

Exemple 2 : Méthode GLM appliquée à l’Incapacité permanente de travail ........................................ 70

Partie IV : Les méthodes stochastiques de provisionnement ............................................ 75

Chapitre I : Les mesures de risques .......................................................................................... 77

Chapitre II : Le modèle de Mack .............................................................................................. 78

1. Hypothèses et théorèmes du modèle ............................................................................................ 78

2. Estimation de la variance des réserves .......................................................................................... 79

3. Application numérique .................................................................................................................. 80

3.1 Exemple 1 : Méthode de Mack appliquée à l’Incapacité temporaire de travail ...................... 80

3.2 Exemple 2 : Méthode de Mack appliquée à l’Incapacité permanente de travail .................. 83

Chapitre III : Le bootstrap ........................................................................................................ 84

1. Principe ......................................................................................................................................... 84

2. Mise en œuvre .............................................................................................................................. 85

3. Application numérique .................................................................................................................. 86

3.1 Exemple 1 : Méthode de Bootstrap appliquée à l’Incapacité temporaire de travail ............... 86

3.2 Exemple 2 : Méthode de Bootstrap appliquée à l’Incapacité permanente de travail ............ 88

Chapitre IV : Simulation de Monte Carlo .................................................................................. 90

1. Introduction .................................................................................................................................. 90

2. Mise en place de la méthode ......................................................................................................... 91

3. Application numérique .................................................................................................................. 93

3.1 Exemple 2 : Simulation de Monte Carlo appliquée à l’Incapacité permanente de travail ..... 93

PARTIE V : CALCUL DU BEST ESTIMATE ET DU SCR HEALTH ............................................... 95

Chapitre I : Best Estimate et marge de risque ........................................................................... 96

1. La Provision Best Estimate ............................................................................................................. 96

2. La Marge de Risque ....................................................................................................................... 97

3. Application numérique .................................................................................................................. 98

3.1 Exemple 1 : Calcul de la Provision Best Estimate pour l’Incapacité temporaire de travail ...... 98

5

3.2 Exemple 2 : Calcul de la Provision Best Estimate pour l’Incapacité permanente de travail .... 99

Chapitre II : Le module SCR Health ......................................................................................... 101

1. Classement des différentes garanties .......................................................................................... 101

2. Formule standard ........................................................................................................................ 102

2.1 Health SLT .............................................................................................................................. 102

2.2 Health NSLT ............................................................................................................................ 104

3. Application numérique ................................................................................................................ 107

3.1 Exemple 1 : Calcul du SCR Health NSLT avec les paramètres de la formule standard ........... 107

3.2 Exemple 1 : Sensibilité du SCR Health NSLT aux écarts types de primes et des réserves ...... 107

Conclusion ..................................................................................................................... 108

Bibliographie ................................................................................................................. 110

6

7

REMERCIEMENTS

En préambule à ce mémoire, je souhaite adresser tous mes remerciements aux personnes qui m’ont apporté leur aide et qui ont ainsi contribué, de près ou de loin, à l’élaboration de ce mémoire.

Tout d’abord, je tiens à faire part de ma gratitude à toute l’équipe dirigeante de la direction de l’actuariat de PRO-BTP de m’avoir accueillie pour la deuxième fois au sein de leur équipe et de m’avoir fait confiance dans la réalisation de ce projet : M. Olivier CHAMBAZ, M. Cédric CORNU et Mme Jacqueline BARBU (responsable du mémoire).

Je remercie toute l’équipe de m’avoir accompagné au cours de ces 6 mois et fait partagé leur expérience. Mes remerciements vont également à M. Arnaud COHEN pour sa disponibilité, ses conseils et l’intérêt qu’il a porté à mon mémoire.

8

9

RESUME

La garantie arrêt de travail a été mise en place par la Sécurité Sociale et permet d’indemniser un employé pendant sa période de convalescence. Cette couverture reste très insuffisante et c’est pourquoi le marché privé des assurances complémentaires est en plein essor.

Le sujet du mémoire s’inscrit dans un cadre d’évolution réglementaire de la solvabilité des organismes d’assurances dont l’un des objectifs est de quantifier le niveau et la prudence des provisions techniques grâce aux notions de « Provision Best Estimate » et de « Marge de Risque ».

La première partie du mémoire sera consacrée à la description des garanties et des prestations versées en cas d’arrêt de travail ainsi qu’à l’évolution du contexte réglementaire en matière de solvabilité, en prenant en considération les évolutions apportées par les spécifications techniques du QIS5 du projet Solvabilité II.

Après une étape de traitement et de vérification de la qualité des données, qui est décrite dans la deuxième partie, il est nécessaire de mettre en place des modèles statistiques décrivant le plus précisément possible la sinistralité du portefeuille étudié.

La nouvelle réforme « Solvency II » demande aux organismes assureurs de calculer la Provision Best Estimate à l’aide d’une démarche stochastique appliquée aux passifs d’assurance. Dans certains cas, cette évaluation peut être remplacée par une méthode déterministe ou analytique.

Les différentes méthodes de calcul de ces provisions seront étudiées dans la troisième partie pour les méthodes déterministes et dans la quatrième partie pour les méthodes stochastiques.

La cinquième partie présente le calcul des provisions Best Estimate et de la marge de risque et une étude de sensibilité du SCR Health aux paramètres spécifiques aux entreprises.

10

11

ABSTRACT

The income protection for employees during illness recovery has been long imposed by the French Social Security. However, means and amounts related to this cover remain largely insufficient, which is why complementary insurance market has been constantly growing.

The present study is linked to the evolution of solvency rules for insurance companies in Solvency II project, mainly in quantifying of the level and the conservativeness of reserves using provision best estimate and security margin.

The first part of the study describes guaranties and sums paid in case of illness, as well as evolution in rules of solvency, namely changes brought up by technical specifications in QIS5 of the Solvency II project.

The second part of the study describes steps in processing and quality check for data.

The study then introduces reserve models:

- deterministic models, such as Chain Ladder (third part)

- stochastic models, such as Mack, Bootstrap, and Monte Carlo (fourth part).

The final part of the study presents computation of Best Estimate reserve and risk margin, as well as a study of SCR Health sensitivity with respect to business specific parameters.

12

13

PARTIE I : CADRE

DE L’ETUDE

14

Chapitre I : Présentation des

garanties en prévoyance

L’étude menée sur l’évaluation des provisions techniques couvre les garanties suivantes :

• L’Incapacité temporaire de travail : Versement d’indemnités journalières (notée IJ)

• L’Incapacité permanente de travail : Versement d’une rente d’invalidité

Une Institution de Prévoyance intervient sur ces garanties après le versement des prestations de la Sécurité Sociale. Dans un premier temps, l’exposé présente les prestations versées par la Sécurité Sociale puis les prestations complémentaires versées par BTP Prévoyance.

Puisque les prestations sont différentes en cas de maladie non professionnelle ou d’accident de la vie privée et en cas d’accident de travail ou de maladie professionnelle, il faut distinguer la cause de l’incapacité de travail.

1. Les prestations de la Sécurité Sociale

1.1 Maladie non professionnelle et accident de la vie privé

1.1.1 Incapacité temporaire de travail

Après un délai de carence de trois jours et sous certaines conditions, l’assurance maladie verse à l’assuré, temporairement jugé incapable par le médecin d’exercer son travail, des indemnités journalières sur une période maximale de trois ans.

Les droits aux indemnités journalières sont ouverts pendant les six premiers mois si l’assuré :

• justifie avoir travaillé au moins 200 heures pendant les trois mois civils précédents ou les 90 jours précédents;

• Ou justifie avoir cotisé sur un salaire supérieur ou égal à 1015 fois le SMIC horaire pendant les trois mois civils précédents.

Les droits aux indemnités journalières sont ouverts après les six premiers mois si l’assuré:

• justifie avoir travaillé au moins 800 heures pendant les douze mois civils précédents dont 200 heures pendant les trois mois civils précédents ;

• ou justifie avoir cotisé sur un salaire supérieur ou égal à 2 030 fois le SMIC horaire pendant les douze mois civils précédents dont 1 015 fois au cours des trois mois civils précédents.

Le salaire de base défini par la Sécurité Sociale est le salaire brut de l’assuré soumis à cotisation, dans la limite du plafond de la Sécurité Sociale, et calculé en général sur les trois mois antérieurs à l’arrêt de travail.

15

Le montant des indemnités journalière est de :

• 50% du salaire journalier de base ; • 66,66% du salaire journalier de base, à compter du 31ème jour, si l’assuré a au moins

trois enfants à charge.

Limitation :

• Si la maladie de l’assuré n’est pas considérée comme une maladie de longue durée (MLD) alors l’assuré ne peut pas recevoir plus de 360 indemnités journalières sur une période de trois années glissantes.

1.1.2 Pension d’invalidité

La pension d’invalidité est une aide financière pour les victimes d’une maladie non professionnelle ou d’un accident de la vie privé qui entraîne une diminution des ressources de l’assuré.

Les critères d’attribution :

• Avoir moins de 60 ans (étude réalisée au 31/12/2009) ; • Capacité de travail réduite d’au moins 2/3 ; • Etre immatriculé à la Sécurité Sociale depuis au moins 12 mois ; • Avoir travaillé au moins 800 heures (dont 200 heures pendant les trois mois civils

précédents) ou avoir cotisé sur un salaire supérieur ou égal à 2 030 fois le SMIC horaire (dont 1 015 fois au cours des trois mois civils précédents), pendant les douze mois civils précédents;

Les catégories d’invalidité :

Catégories 1 : personnes invalides et capables d’exercer une activité rémunérée.

Catégories 2 : personnes invalides et incapables d’exercer une activité rémunérée.

Catégories 3 : personnes invalides, incapables d’exercer une activité rémunérée et d’accomplir la majorité des gestes de la vie courante. Cette personne a besoin d’une assistance dans la vie de tous les jours.

Montant de l’indemnité :

Les montants minimum et maximum sont limités au plafond mensuel de la sécurité Sociale. Dans le tableau ci-dessous, il est utilisé le plafond au 1/04/2010 soit 2 885€/mois.

16

Fig. 1 : Montant des indemnités mensuelles de la Sécurité Sociale en cas d’invalidité

La majoration pour une tierce personne est égale à 1 038,36€.

1.2 Maladie professionnelle et accident du travail

1.2.1 Incapacité temporaire de travail

Les critères d’attribution :

Les droits aux indemnités journalières sont ouverts sans conditions à tous les assurés.

Le montant des indemnités :

• 60% du salaire journalier de base (salaire brut soumis à cotisation calculé en général sur le mois antérieur à l’arrêt de travail) pendant les 28 premiers jours, sans dépasser 10% du plafond mensuel de la Sécurité sociale

• 80% du salaire journalier de base, sans dépasser 10% du plafond mensuel de la Sécurité sociale, à compter du 29ème jour.

Il n’y a pas de montant minimum pour ces indemnités, mais elles ne peuvent pas être supérieures au salaire net journalier de l’assuré.

1.2.2 Incapacité permanente de travail

Les critères d’attribution :

Cette indemnité est versée par la Sécurité sociale seulement si l’incapacité relève d’une maladie professionnelle ou d’un accident de travail.

Le médecin conseil définit alors un taux d’incapacité permanente selon la nature de l’infirmité, l’état général, l’âge et les facultés physiques et mentales de l’assuré mais aussi selon des critères d’ordre professionnel.

Le montant de l’indemnité : Si le taux d’incapacité est strictement inférieur à 10%, alors la Sécurité Sociale verse un capital en pourcentage du plafond mensuel (ou annuel) de la Sécurité Sociale à l’assuré.

Dans le tableau ci-dessous, il est utilisé le plafond au 1/04/2010 soit 2 885€/mois (ou par an).

CatégorieCalcul de pension (en % du salaire annuel

moyen sur les 10 meilleures années)Montant minimum

mensuelMontant maximum

mensuel

1 30% 265,14 € 865,50 €2 50% 265,14 € 1 442,50 €3 50%+majoration pour tierce personne 1 303,50 € 2 480,86 €

17

Fig. 2 : Capital de la Sécurité Sociale en cas d’incapacité permanente inférieure à 10%

Si le taux est supérieur ou égal à 10%, alors l’assuré recevra une rente d’incapacité permanente jusqu'à son décès. Une majoration de 40% de la rente est prévue si le taux d’incapacité permanente est supérieur à 80% et que l’assuré a besoin d’une assistance.

Le montant de la rente est :

Si ��������é 50% � ����� � ������������é ! " #$%$&'� $��(�% Si ��������é ) 50% � ����� � *+��������é2 - . /��������é 0 50%12 " #$%$&'� $��(�%

Réglementation sur le plafond des salaires:

Le salaire minimum pris en compte pour le calcul des rentes d’incapacité est environ égal à 50% du plafond de la Sécurité Sociale.

Si le salaire de l’assuré est compris entre 50% et 100% du plafond de la Sécurité Sociale, alors l’intégralité de son salaire sera pris en compte dans le calcul des prestations. Enfin, si son salaire dépasse le plafond de la Sécurité Sociale, alors un tiers de l’excédent du salaire est pris en compte, dans la limite de trois fois le plafond de la Sécurité Sociale.

Plafond et tranches de salaire retenues par la Sécurité Sociale :

Le Plafond Annuel de la Sécurité Sociale (PASS) au 1er avril 2010 est égal à 34 620€.

Salaire annuel de base minimum � 345 6 � 17 310€

Salaire annuel de base maximum � 34 620 . <3 " 3 " 34 620 � 69 240€

Taux d'incapacité permanent Montant de l'indemnité

1% 388,56 €2% 631,53 €3% 922,85 €4% 1 456,54 €5% 1 845,14 €6% 2 282,13 €7% 2 767,47 €8% 3 301,76 €9% 3 884,38 €

Tranche A Tranche B Tranche C

1 PSS 3 PSS 8 PSS

18

Le Plafond Mensuel de la Sécurité Sociale (PMSS) au 1er avril 2010 est égal à 34 620€.

• Salaire mensuel de base minimum � >>? � 1442.5€

• Salaire mensuel de base maximum � 2885 . <3 " 3 " 2885 � 5770€

2. Les prestations complémentaires

Les organismes assureurs prennent en charge des prestations pour compléter en partie l’écart entre la rémunération du salarié et les remboursements da la Sécurité Sociale.

Le souscripteur du contrat d’assurance peut être :

� l’entreprise pour ses salariés et/ou leurs bénéficiaires : ce sont des contrats collectifs ; � un individu : ce sont des contrats individuels.

Il existe plusieurs types de contrats, qui prennent en charge :

� des garanties définies par des régimes nationaux de prévoyance. Ces contrats sont à adhésion obligatoire. Chez PRO BTP, il s’agit de régimes tels que le RNPO (Régime National de Prévoyance des Ouvriers) et le RNPE (Régime National de Prévoyance des ETAM) ;

� des garanties définies par l’entreprise en accord avec les syndicats. Ces contrats peuvent êtres à adhésion obligatoire ou facultative. Ce sont des contrats de prévoyance supplémentaire. Chez PRO BTP, il s’agit de régimes supplémentaires des Ouvriers, des ETAM et des Cadres.

Pour le RNPO, les garanties d’incapacité de travail et d’invalidité sont décrites ci-dessous.

2.1 Maladie non professionnelle et accident de la vie privée

2.1.1 Indemnités journalières

Dans le cadre d’une interruption de travail totale et continue, le salarié couvert perçoit une indemnité journalière complémentaire à celle de la Sécurité Sociale à compter du 90ème jour dans la majorité des cas.

Les conditions d’ouverture des droits :

• avoir acquis 3 mois d’ancienneté dans une ou plusieurs entreprises adhérentes au régime au cours des 12 derniers mois.

• avoir acquis 5 ans d’ancienneté dans une ou plusieurs entreprises entrant dans le champ d’application du régime et une affiliation à ce régime au cours de la dernière année civile.

Cette indemnité sera versée à compter du 91ème jour de l’interruption de travail. Si le salarié couvert ne peut plus prétendre au maintien de son salaire alors l’indemnité complémentaire est versée à compter du dernier jour indemnisé par l’employeur.

19

Le montant de cette indemnité :

• (75% S)/365 par jour sous déduction des indemnités journalières de la Sécurité Sociale (sans être inférieur à SR ou S/2000).

Si au cours d’une période d’indemnisation, l’incapacité de travail devient partielle pour des raisons médicales, l’indemnité journalière complémentaire est réduite de 50% (cas des mi-temps thérapeutiques).

2.1.2 Rentes d’invalidité

Si le participant est atteint d’une incapacité permanente totale de catégorie 2 ou 3 et qu’il perçoit à ce titre une pension d’invalidité de la sécurité sociale, alors une rente annuelle lui est versée.

Le montant de la rente :

• la rente est égale à 10% de S.

• la rente est majorée de 5% de S pour chaque enfant à charge.

La rente cesse dès que la Sécurité Sociale ne verse plus les prestations, et au plus tard à la date d’effet de la pension de retraite du régime général.

2.2 Maladie professionnelle et accident du travail

2.2.1 Indemnités journalières

Dans le cas d’une maladie professionnelle ou d’un accident du travail, tous les salariés couvert ont droit à une indemnité journalière complémentaire à celle de la Sécurité Sociale et ce sans aucune condition d’ancienneté.

Le montant des indemnités :

• S / 4 000 par jour (sans être inférieur à SR).

Le versement cesse dès lors que la Sécurité sociale cesse de verser les prestations d’indemnités journalières et au plus tard à la date de liquidation de la retraite du régime général.

2.2.2 Rentes d’invalidité

20

Si le participant appartient à une entreprise des travaux publics, le régime de prévoyance verse une rente d’invalidité. Cette rente varie selon un taux d’incapacité permanent qui est défini par la Sécurité sociale.

Le montant de la rente :

• pour un taux d’incapacité permanente compris entre 25% et 50%, la rente est égale à : (taux d’incapacité – 25%)* 1.4% de S.

• pour un taux d’incapacité permanente supérieur à 50%, la rente est égale à : [100% - [0.7*(100% - taux d’incapacité)]]* S – rente SS.

Cette rente est versée depuis la date de reconnaissance d’incapacité de la Sécurité Sociale et prend fin au 60ème anniversaire du salarié couvert.

21

CHAPITRE II : Les normes

réglementaires de solvabilité

La directive Solvabilité II a été adoptée le 22 avril 2009 par le Parlement Européen et approuvée par les ministres des Finances de l’UE le 5 mai 2009. Cette réforme européenne du monde de l’assurance a pour objectif de mieux adapter les exigences de fonds propres demandées aux organismes d’assurance en fonctions des risques auxquels elles sont soumises dans leurs activités. L’application de cette nouvelle réglementation est prévue pour le 31 Octobre 2012.

1. Rappel sur le système actuel

Les principes fondateurs du système actuel reposent sur trois piliers :

• Provisions prudentes, • Actifs sûrs, liquides et rentables, • Exigence minimale de Marge de solvabilité.

La formule utilisée pour déterminer la marge de solvabilité dépend d’un pourcentage des primes, des sinistres, des provisions mathématiques et des capitaux sous risques. Cette vision purement forfaitaire ne reflète pas réellement les risques supportés par les organismes d’assurance.

Les limites de ce système :

La directive Solvabilité I date de 1973 et depuis cette date, certains événements (tempêtes, ouragans, 11/09/2001, faillite de Lehmann Brothers …) ont montré les limites de cette réglementation :

• Apparition de nouveaux risques, • Retrait progressif des institutions publiques de certains domaines (retraite, santé), • Manque d’harmonisation des normes et des pratiques au niveau européen et aussi au niveau groupe, • Concurrence accrue, • Innovations et développements internationaux, • Évolution des techniques de gestion des risques, • Nouvelles normes comptables (IFRS).

De plus certaines contradictions de cette règlementation ont été mises en lumière :

• En assurance Vie, plus les provisions sont calculées de manière prudente et plus le besoin de marge de solvabilité est élevé, car le calcul est forfaitaire, et en pourcentage des provisions.

22

• En assurance Non-Vie, pour un risque équivalent, une hausse tarifaire implique une augmentation du besoin de fonds propres, donc la sous-tarification des contrats est favorisée.

Ces insuffisances ont conduit à la réflexion puis à la mise en place d’une nouvelle réforme du monde des assurances : Solvabilité II. Cette réforme a pour objectif une meilleur appréhension et compréhension des risques inhérents à l’activité de chaque organisme d’assurance afin de pouvoir allouer suffisamment de capital pour les couvrir.

2. La réforme Solvabilité II

2.1 Principes et objectifs du projet

Le principe de cette réforme est l’amélioration, pour chaque organisme d’assurance, de la protection de ses assurés, et ceci à l’aide d’une meilleure compréhension et d’une meilleure gestion des risques inhérents à son activité. Il s’avère que le processus de mise en place d’une telle réforme est beaucoup plus complexe. En effet, cette réforme amène les organismes d’assurance européens à revoir les méthodes d’évaluation et de couverture des engagements pris envers leurs assurés.

Les assureurs garantissent une protection aux assurés mais réinjectent aussi l’argent perçu sur les marchés financiers. Il leur est donc demandé une forte connaissance de ces marchés de plus en plus complexes et risqués.

2.2 Les acteurs

La Commission Européenne : elle dirige le projet et sollicite le CEIOPS1 sur des avis techniques. Les Etats Membres : ils sont représentés par des ministres ou des autorités de contrôle et ils préparent les réponses pour la Commission Européenne. Les Professionnels : Ils sont représentés par l’AMICE2, le CEA3, les actuaires (Groupe Consultatif Actuariel), les agences de notation... Ils peuvent être consultés sur les projets d’avis du CEIOPS et de la Commission.

Pour instituer les nouvelles règles du domaine de l’assurance et prendre en compte la réalité des entreprises concernées, la Commission Européenne et le CEIOPS mettent en place un dialogue continu avec les différents acteurs de l’assurance :

• Publication de tous les projets de la Commission Européenne et du CEIOPS et récolte des différentes observations,

• Organisation de journées d’auditions publiques, • Elaboration d’études d’impacts quantitatives et

contribution des assureurs et réassureurs.

1 Committee of European Insurance and Occupational Pensions Supervisors. 2 Association of Mutual Insurers and Insurance Cooperatives in Europe. 3 Comité Européen des Assurances.

2.3 La structure en trois piliers

Solvabilité II repose sur trois piliers

• 1er pilier : Les exigences quantitatives

� Evaluation des actifs et des passifso Les provisions doivent être calculées en Best

cash flows futurs probables actualisés) ajouté d’une marge de risque (représentant le coût du capital).

o Les actifs sont cohistorique (valeur d’achat).

� Capital de solvabiliabsorber des pertes imprévues importantes

� Capital minimum requis (MCR)détenir, en dessous duquel les sup

• 2ème pilier : Les exigences qualitatives

� Contrôle interne : évaluation des risque et de la solvabilité (ORSA = and Solvency Assesment

� Contrôle externe : processus de supervision

• 3ème pilier : Les exigences d’information

� Transparence financière� Publication d’information

diffusées aux assurés

23

La structure en trois piliers

Solvabilité II repose sur trois piliers :

s exigences quantitatives

ctifs et des passifs : Les provisions doivent être calculées en Best Estimate (moyenne pondérée des cash flows futurs probables actualisés) ajouté d’une marge de risque (représentant le coût du capital).

ctifs sont comptabilisés en valeur de marché et non plus en valeur historique (valeur d’achat).

Capital de solvabilité requis (SCR) : il représente le capitale cible nécessaire pour absorber des pertes imprévues importantes à un horizon un an dans 99.5% des cas.Capital minimum requis (MCR) : c’est le montant minimum de fonds propres à détenir, en dessous duquel les superviseurs pourront retirer l’agrément.

es exigences qualitatives

: évaluation des risque et de la solvabilité (ORSA = and Solvency Assesment)

: processus de supervision

s d’information

Transparence financière : publication et reporting. Publication d’information : coordination et harmonisation des infdiffusées aux assurés.

moyenne pondérée des cash flows futurs probables actualisés) ajouté d’une marge de risque

et non plus en valeur

: il représente le capitale cible nécessaire pour à un horizon un an dans 99.5% des cas.

: c’est le montant minimum de fonds propres à erviseurs pourront retirer l’agrément.

: évaluation des risque et de la solvabilité (ORSA = Own Risk

: coordination et harmonisation des informations

24

2.4 Les principes d’évaluation des Actifs et des Passifs

2.4.1 Les Actifs Les actifs doivent être évalués selon la méthode de la juste valeur dite « fair value » à la date de clôture du bilan. Cette approche s’oppose à la « valorisation au coût historique » utilisé en comptabilité et qui retient le prix d’achat des actifs.

Hiérarchie du mode d’évaluation :

• Les Actifs sont évalués au prix du marché à l’aide de la méthode baptisée « mark–to-market ». Cette méthode s’appuie sur le prix auquel on peut vendre ou acheter ces actifs immédiatement, on parle alors d’actifs liquides.

• Si la valeur de marché n’existe pas, la valeur des actifs sera évaluée selon la méthode dite « mark-to-model ». Cette méthode consiste à se référencer à un modèle de valorisation alimenté par des données de marché tout en prenant en compte des données plus subjectives comme le risque de contrepartie.

2.4.2 Les Provisions techniques

Les provisions technique doivent être évaluées à leur valeur de transfert, c'est-à-dire la valeur à laquelle deux organismes d’assurance s’échangeraient ces engagements. Cette valeur dite « valeur actuelle de sortie » est basée sur les informations des marchés financiers, et calculée de manière prudente, fiable et objective. Ce calcul doit prendre en compte tous les flux futurs associés aux engagements de l’assureur, pour la durée de vie des contrats. Cette quantité aussi appelé « Best Estimate » n’est pas suffisante pour trouver preneur sur le marché, c’est pourquoi une quantité complémentaire, appelée « Marge de Risque » doit être ajoutée pour pouvoir vendre ces passifs immédiatement. La « Marge de Risque » représente le coût du capital qu’un organisme d’assurance devrait immobiliser pour continuer à gérer les passifs jusqu’à leurs extinction. L’ensemble représente donc la valeur de marché des provisions.

BCDEFGFDHG IJKLHFMNJG � OJGI PGIFQRIJSCDEFGFDHG . TRCUJ VJ WFGMNJ

Les «Provisions Best Estimate » et la « Marge de Risque » doivent être calculés séparément si les engagements sont non couvrables, c'est-à-dire quand les flux futurs associés aux engagements ne sont pas répliquables par des instruments financiers.

Lorsque les engagements sont couvrables, c'est-à-dire quand les flux futurs associés aux engagements sont répliquables par des instruments financiers, la valeur des provisions techniques est la valeur de marché de ces instruments.

25

3. Calcul du SCR : Formule Standard

3.1 Calcul du SCR Global

Suivant les spécifications techniques de la cinquième étude d’impact quantitative, la formule standard de calcul du SCR est décomposée de la façon suivante :

Mortality

CAT

BSCRAdj

Health

SLT Health

CAT Non-SLT Health

Default Life

Mortality

Longevity

DisabilityMorbidity

Lapse

Expenses

Revision

Non-life

Premium Reserve

Lapse

Market

SCR

Op

Intang

= included in the adjustment for the loss-absorbing capacity of technical provisions under the modular approach

CAT

Illiquidity

Interestrate

Equity

Property

Spread

Currency

Con-centration

Premium Reserve

Lapse

Longevity

DisabilityMorbidity

Lapse

Expenses

Revision

XYW � OXYW 0 ZV[ . XYW\S

Avec SCR = Chargement global en capital selon la formule standard BSCR= Capital de solvabilité requis de base Adj = Ajustement de l’effet d’absorption des risques des futurs PB et de l’impôt différé #]�^ = Chargement en capital au titre du risque opérationnel

26

3.2 Calcul du SCR de base

Le BSCR est le capital de solvabilité requis avant tout ajustement, c’est l’agrégation des chargements en capital au titre des cinq grandes catégories de risque.

Les données requises : #]�_`� = Chargement en capital au titre du risque de marché #]�abc = Chargement en capital au titre du risque de contrepartie #]�d�cb = Chargement en capital au titre du risque de souscription vie #]��d = Chargement en capital au titre du risque de souscription non vie #]�e = Chargement en capital au titre du risque de souscription santé YDCC XYWC,K = Matrice de corrélation des risques (taille 5"5)

OXYW � gh YDCC XYWC,K " XYWC " XYWKC,K

3.2.1 Principe de calcul du SCR pour une institution de Prévoyance

L’étude sera utile particulièrement dans le calcul du SCR de la branche santé. Cette branche se décompose en trois parties :

• Health SLT : Branche santé pour laquelle les engagements d'assurance sont calculés sur une base technique semblable à celle de l'assurance-vie

• Health NSLT : Branche santé pour laquelle les engagements d'assurance ne sont pas calculés sur une base technique semblable à celle de l'assurance-vie

• Health CAT : Branche santé qui prend en compte le risque de catastrophe

Le module de la branche Santé SLT couvre les risques suivants :

• Mortalité • Longévité • Invalidité, morbidité • Rachat • Frais • Révision

• Défaillance (perte de valeur du passif)

Les risques couverts dans le module Santé NSLT sont :

• Tarification et provisionnement • Rachat

Le chargement en capital associé est calculé par rapport aux volumes de primes et de réserves et sera détaillé dans la cinquième partie du mémoire.

Le chargement en capital associé est calculé par rapport à une variation de la valeur de l’actif net à la suite d’un choc sur un paramètre.

27

3.3 Calcul des éléments de couverture

Le calcul des éléments de couverture implique une réévaluation de l’ensemble des postes du bilan. L’évaluation comptable se transforme en valorisation économique qui implique que toutes les entrées et sorties de flux futurs attendus doivent être constatées au bilan de solvabilité.

28

29

PARTIE II :

Présentation et

analyse des

données

30

Chapitre I : Présentation des

données

1. Description du portefeuille

1.1 Les sinistres en Incapacité Temporaire de travail

Les bases de données vues au 31/12/2009 regroupent un historique de 8 années de fait générateur (entre 2002 et 2009) pour le risque incapacité temporaire de travail, avec 347 248 sinistres répertoriés.

Plus particulièrement, le Régime National de Prévoyance des Ouvriers (RNPO), principal produit de BTP Prévoyance, compte 222 510 sinistres sur cette période.

Statistiques descriptives sur les sinistres :

Fig. 3

Le nombre de sinistres par année de fait générateur est stable bien que pour l’année 2009 une diminution soit remarquée. Cela peut être expliqué par des retards de déclaration de sinistres.

0

5000

10000

15000

20000

25000

30000

35000

40000

2002 2003 2004 2005 2006 2007 2008 2009

Nombre de sinistres par année de fait générateur

L’incapacité temporaire de travail commence à partir du 91majorité des produits. Il s’agit donc d’arrêt90% des sinistres ont une ancienneté

Statistiques descriptives sur la population en Incapacité

La population en incapacité temporaire de travail est quasique le Régime National de Prévoyance des Ouvriers (RNPO) s’adresse aux ousecteur du Bâtiment et des Travaux Publiques.

0

10000

20000

30000

40000

50000

60000

[0 - 3 mois] ]3 - 4 mois]

-

50 000

100 000

150 000

200 000

250 000

31

Fig. 4

L’incapacité temporaire de travail commence à partir du 91 ème jour d’arrêt de travail pour la grande l s’agit donc d’arrêts de travail relativement longs. On remarque qu’environ

90% des sinistres ont une ancienneté supérieure à 3 mois.

tatistiques descriptives sur la population en Incapacité Temporaire :

Fig. 5

La population en incapacité temporaire de travail est quasi-totalement masculine, ce quique le Régime National de Prévoyance des Ouvriers (RNPO) s’adresse aux ouvriers travaillant

avaux Publiques.

4 mois] ]4 - 5 mois] ]5 - 6 mois] ]6 - 12 mois]

Nombre de sinistres ancienneté

FEMME HOMME

Répartion des sinistres par sexe

travail pour la grande On remarque qu’environ

totalement masculine, ce qui est dû au fait vriers travaillant dans le

12 mois] Plus de 12 mois

32

Fig. 6

La population en incapacité temporaire de travail augmente avec l’âge à l’entré jusqu’au départ en retraite, avec un pic à l’âge à l’entrée de 55 ans.

Fig. 7

Dans leur grande majorité, les franchises sont de 90 jours. Toutefois certaines franchises sont inférieures (cas de certains contrats particuliers). En moyenne les franchises associées aux données sont d’environ 83 jours.

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63 65 67 69

Répartition des sinistres par âge à l'entrée

Année de FG Age moyen

à l'arrêt Franchise moyenne

Nombre moyen de jours indemnisés

2001 45,56 83,37 277,142002 45,63 82,43 279,092003 45,61 82,62 261,562004 45,32 82,64 245,022005 45,10 82,74 244,062006 44,98 83,12 241,402007 44,75 83,18 235,642008 44,30 82,92 209,552009 44,27 82,50 133,67

33

Pour les années 2007, 2008 et 2009 la diminution importante du nombre moyen de jours indemnisés s’explique par le fait que le paiement des sinistres n’est pas fini (le paiement dure 36 mois, le nombre de jours restant à payer étant provisionné).

L’âge moyen à l’entrée en incapacité de travail est en diminution constante depuis 2003. Il s’agit ici d’un rajeunissement du portefeuille suite à des années de plein emploi suivies des d’embauches dans le BTP. On observe un tassement de cette diminution en 2009, suite à la crise économique qui a commencé en 2008 (conséquence de la crise financière de 2007).

Le nombre moyen de jours indemnisés est aussi en diminution, d’une part suite au rajeunissement du portefeuille et d’autre part puisque le taux de chômage dans le BTP était plus faible pendant la période 2003-2007 (car nous constatons une corrélation positive entre le nombre moyen de jours indemnisés et le taux de chômage).

1.2 Les sinistres en Incapacité Permanente de travail (Invalidité)

Les bases de données comptent 33 872 invalides au 31 décembre 2009.

Plus particulièrement, le Régime National de Prévoyance des Ouvriers (RNPO) dénombre 25376 personnes invalides, ce qui correspond à 75% de la population invalide.

Statistiques descriptives sur les sinistres :

Fig. 8

La majorité des personnes invalides aujourd’hui sont entrées en invalidité dans les 10 dernières années. L’augmentation d’entrées en invalidité des années 1997 à 1999 s’explique par des reprises de systèmes de gestion informatique. Dans ce cas la date de fait générateur n’est pas celle de la maladie initiale qui a générée l’invalidité, mais celle de l’effet de la rente d’invalidité, quand l’invalidité s’est consolidée à partir de 1997.

0

500

1000

1500

2000

2500

3000

Nombre de sinistres par année de fait générateur

34

Fig. 9

Statistiques descriptives sur la population en Incapacité permanente:

Fig. 10

La population en invalidité est quasi-totalement masculine car il s’agit d’ouvriers du BTP.

0

500

1000

1500

2000

2500

3000

0 1 2 3 4 5 6 7 8 9 101112131415161718192021222324252627282930313233343536373839

Nombre de sinistres par période d'exposition

0

5000

10000

15000

20000

25000

30000

Homme Femme

Répartition des sinistres par sexe

35

Fig. 11

La population en invalidité augmente avec l’âge jusqu’au départ en retraite, comme pour le risque d’incapacité temporaire. L’âge moyen à l’entré en invalidité est de 47.2 ans, ce qui correspond à l’âge moyen d’entré en incapacité (44,2 en 2009) auquel on ajoute la durée maximale d’incapacité temporaire (3 ans).

2. Extraction et analyse des données

Pour évaluer la liquidation des provisions techniques, et notamment des provisions mathématiques (PM) et des provisions pour sinistres à payer (PSAP), il est nécessaire de disposer de données fiables. Dans le cadre de cette étude, les données sont représentées par les provisions mathématiques et les prestations versées pour les garanties incapacité et invalidité. Il existe deux bases permettant d’extraire les prestations versées dans le passé par l’entreprise :

• les bases des prestations (appelé PRCGEM) contenant les montants comptables versés aux assurés,

• les bases techniques de sinistres (appelé DWACTT) où sont répertoriées l’ensemble des informations connues pour chaque sinistre, comme les montants journaliers des prestations ainsi que le nombre de jours indemnisés. Il est alors possible de réestimer les prestations.

0

200

400

600

800

1000

1200

1400

1600

1800

20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 52 54 56 58 60

Répartition des sinistres par âge à l'entrée

36

2.1 Bases des prestations : PRCGEM

Les bases de prestations donnent le détail de toutes les prestations réellement versées par PRO BTP. Plus précisément, on retrouve dans ces bases l’identifiant du bénéficiaire de la prestation, le type de prestation, le montant de celle-ci, le contrat au titre duquel on reçoit la prestation, l’année du fait générateur et le mois de paiement de la prestation. Ces bases sont également piste d’audit comptable ; le niveau de détail de cette base permet de retrouver le détail des prestations payées au titre d’un contrat à un participant.

2.2 Bases des sinistres : DWACTT

Les bases techniques comportent les renseignements nécessaires à l’inventaire, tête par tête, pour tous les participants ayant bénéficié, dans l’année au moins, d’une prestation d’indemnités journalières ou d’invalidité servie par l’Institution. Ces bases présentent une image1 trimestrielle des sinistres renseignés dans le système d’information par les gestionnaires et mise à disposition du service de l’actuariat par la Direction des Systèmes d’Information. L’information de ces bases techniques d’inventaire doit être contrôlée pour ne pas exposer l’Institution à un risque de sous ou sur provisionnement. C’est la raison pour laquelle il est mis en œuvre au sein du Département de l’Actuariat une procédure de contrôle visant à assurer l’exhaustivité de ces bases avant l’opération d’inventaire proprement dite. Dans cette procédure, une des procédures consiste à comparer la liste des participants ayant bénéficié d’une prestation dans la période de référence du risque avec la liste des participants issues des bases d’inventaire.

2.3 Montants issus des bases de sinistres

Les tables techniques ne donnent aucune information sur la date de versement des prestations. Il faut donc calculer pour chaque image trimestrielle, une estimation du montant versé par l’Institution au vu des informations relatives au sinistre. Des vérifications sont indispensables pour s’assurer que les informations retenues pour effectuer notre étude sont correctes. Pour ces vérifications, les montants sont agrégés annuellement.

1 Images obtenues par extraction, en application de chaînes informatiques.

37

Fig. 12 : Vérification des montants réestimés issus des bases de sinistres

Des écarts très important sont remarqués pour les années de paiement 2006 et 2007. Au vu des informations précédentes concernant l’acheminement des données de sinistres, ces différences peuvent être expliquées par la non-exhaustivité des bases construites en 2006 et 2007, ou des informations erronées relatives aux sinistres. Après cette vérification, la qualité des données obtenue semble insatisfaisante, et l’utilisation des ces prestations estimées est abandonnée.

2.4 Montants issus des bases de prestations

Dans ces bases, un historique de 6 ans est disponible pour le risque Incapacité Temporaire et pour l’utilisation des données comptables, un retraitement s’impose car le trimestre de survenance du sinistre n’est pas renseigné. Il faut donc fusionner les bases de sinistres et de prestations pour récupérer cette information.

Si un individu a déclaré plusieurs arrêts de travail durant la même année, alors les prestations versées pour ces différents faits générateurs seront renseignés dans les bases des prestations par année de fait générateur et par date de fait générateur dans les bases des sinistres.

delaisurvenance

15 074 819 35 684 875 17 070 832 5 579 632 1 055 285 450 793 131 251 50 354 15 667 691 35 037 043 14 784 073 4 759 776 966 665 414 018 179 288 15 524 872 32 583 582 13 166 436 4 419 637 946 154 373 813 15 554 068 31 889 888 13 139 302 4 554 053 1 128 453 15 571 428 33 192 715 13 695 718 4 730 796 15 968 562 34 416 763 14 792 731 17 863 270 39 651 936 20 200 770

delaisurvenance

15 160 957 35 942 503 17 388 812 5 711 884 1 256 030 226 427 151 673 64 492 15 680 232 35 524 931 15 133 410 4 991 876 408 685 425 450 209 469 15 554 290 33 094 775 14 260 955 1 510 397 937 819 417 881 15 593 341 34 477 836 5 419 637 4 563 406 1 170 499 19 637 638 14 474 533 13 803 664 4 808 189 13 450 547 34 687 239 15 220 734 17 546 862 40 332 642 20 022 934

delaisurvenance

0,57% 0,72% 1,86% 2,37% 19,02% -49,77% 15,56% 28,08%0,08% 1,39% 2,36% 4,88% -57,72% 2,76% 16,83%0,19% 1,57% 8,31% -65,83% -0,88% 11,79%0,25% 8,12% -58,75% 0,21% 3,73%26,11% -56,39% 0,79% 1,64%-15,77% 0,79% 2,89%-1,77% 1,72%-0,88%

20052006200720082009

N+5 N+6 N+7

200220032004

2006200720082009

Ecart relatif (RNPO)

N N+1 N+2 N+3 N+4

N+6 N+7

2002200320042005

N N+1 N+2 N+3 N+4 N+5

200720082009

Montants non cumulés des prestations d'incacité issus des Comptes de résultat (RNPO)

Montants non cumulés des prestations d'incacité réestimés à partir de la base DWACTT (RNPO)

N+7N

2003200420052006

N+1

2002

N+2 N+3 N+4 N+5 N+6

38

Fig. 13

Les assurés ayant plus d’un sinistre la même année représentent environs 6% de l’ensemble des sinistrés. Pour les individus dans cette situation, la première date de fait générateur dans l’année est retenue.

Après ces traitements, la fusion des deux bases peut être mise en place et le trimestre de fait générateur est disponible. La qualité des données est assurée, car les bases de prestations sont définies comme piste d’audit comptable.

Année Effectif Effectif total % 2002 3286 51541 6,38%2003 3686 56662 6,51%2004 3706 55705 6,65%2005 3504 54780 6,40%2006 3451 55274 6,24%2007 3826 56529 6,77%2008 4191 61637 6,80%2009 2800 42491 6,59%Total 28450 434619 6,55%

Part des assurés ayant plus d'un sinistre la même année

39

Chapitre II : Models points

Dans un premier temps, l’étude d’évaluation des provisions technique Best Estimate est réalisée sur le Régime National de Prévoyance des Ouvriers (RNPO). Ce régime représente une part très importante des salariés couverts, mais il existe d’autres types de contrat restant à étudier. Par rapport à la taille des portefeuilles, et des caractéristiques des garanties et des salariés couverts, l’objectif de ce chapitre est de regrouper de façon homogène les risques en fonction des caractéristiques de chaque contrat. Dans l’Institution, les contrats sont regroupés par sections pour des raisons d’analyse et de suivi comptable. Il s’agit ici déjà d’un premier regroupement par :

� catégories socioprofessionnelles (ouvriers, ETAM, cadres) ; � type de contrat couvrant des garanties différentes.

28 sections différentes sont répertoriées. Le tableau ci-dessous résume les principales caractéristiques de ces sections :

Fig. 14

Fig. 15

Ouvrier Etam CadrePST3 PMV2 PCB1PSV3 PEC2 PCS1PTP3 POV2 PCV1PSB3 PSV2 PIV1POV3 PIV2

Sections des contrats standards

Ouvrier Etam CadreEUC3 EUC2 PAV1

PAV3 SOC2 CEC1

GTC2 PPI1

PAV2 SOC1

GTC1

EUC1

EUI1

SPC1

Sections des contrats particuliers

40

Plusieurs regroupements sont possibles. 1/ Le tableau ci-dessus est un regroupement en fonction du collège de l’adhérent et du type de contrat standard ou particulier. 2/ Une répartition plus fine est préférable en fonction du :

- collège de l’adhérent - type de régime : conventionnel (obligatoire), supplémentaire. - type de contrat : standard ou particulier - type de souscription : collective, individuelle - type de réassurance des contrats

Fig. 16 : Regroupement des différentes sections pour l’étude

Numéro regroupement

Collège Type de contrats Section

PAV1CEC1

PPI1

SOC1

GTC1

EUC1

EUI1

3 Cadre Contrats particuliers pour un grand groupe Y SPC1

PCB1PCS1PCV1PIV1

Cadre

Cadre

Cadre4Contrats Conventionnels (Régime National de Prévoyance des Cadres)

1 Contrats particuliers

2 Contrats particuliers pour un grand groupe X

41

Numéro de regroupement

Collège Type de contrats Section

EUC2SOC2 GTC2

PMV2

PEC2

9 Etam Contrats standards supplémentaires (collectifs) PSV2

10 Etam Contrats standards supplémentaires (individuels) PIV2

Etam

Etam

Etam

Etam

PAV2

7 Contrat standards supplémentaires

8Contrats Conventionnels obligatoires (Régime National de Prévoyance des Etam)

POV2

5 Contrats particuliers pour un grand groupe X

6 Contrats particuliers

Numéro regroupement

Collège Type de contrats Section

PST3

PSV3

PTP3

PSB3

15 OuvrierContrats Conventionnels obligatoires (Régime National de Prévoyance des Ouvriers)

POV3

Ouvrier

Ouvrier

Ouvrier

Ouvrier

13 Contrats standards

14 Contrats standards supplémentaires

11 Contrats particuliers pour un grand groupe X EUC3

12 Contrats particuliers PAV3

42

43

Partie III : Les

méthodes

déterministes de

provisionnement

Chapitre I

1. Introduction

Dans les normes comptables actuellesréglementation en vigueur de constituer des provisions techniques afin de couvrir les engagements qu’ils ont pris vis-à-vis de leurs assurés. Les provisions techniques à constituer

� Les provisions mathématiques (PM)� Les provisions pour sinistres à payer (PSAP)

A la date d’inventaire, en fonction de la date d’échéance de paiement des prestations,situations de provisionnement peuvent se résumer dans l’arbre de décision ci

Provisions Mathématiques

Prestations à payer en 2010, 2011 ....

Sinistres survenus et connus

Provisions pour sinistres en cours

Sinistres survenus et non connus

Provisions pour prestations non échues et non

44

Chapitre I : Généralités

ntroduction

Dans les normes comptables actuelles, les organismes d’assurance sont contraints par la réglementation en vigueur de constituer des provisions techniques afin de couvrir les engagements

vis de leurs assurés.

à constituer sont divisées en deux grandes familles de provisionsLes provisions mathématiques (PM)

ovisions pour sinistres à payer (PSAP)

en fonction de la date d’échéance de paiement des prestations,situations de provisionnement peuvent se résumer dans l’arbre de décision ci-dessous

Mathématiques Provisions pour Sinistres à Payer

Charge globale

Echéance de paiement des

prestations

Prestations à payer en 2010, 2011 ....

Sinistres survenus et non connus

Provisions pour prestations non échues et non

connues

Prestations à payer en 2009

Sinistres survenus et connus

Provisions pour prestations dues

Sinistres survenus et non connus

Provisions pour sinistres tardifs

, les organismes d’assurance sont contraints par la réglementation en vigueur de constituer des provisions techniques afin de couvrir les engagements

sont divisées en deux grandes familles de provisions :

en fonction de la date d’échéance de paiement des prestations, les différentes dessous :

Provisions pour Sinistres à Payer

Prestations à payer

Sinistres survenus et non connus

Provisions pour sinistres tardifs

(IBNR)

45

Comme le montre le schéma ci-dessus :

� les PM seront constituées pour des sinistres survenus et connus pour toutes les échéances de prestations futures et calculées tête par tête,

� alors que les PSAP seront calculées globalement pour toutes les autres situations où un calcul tête par tête ne peut pas être effectué.

Ces provisions sont aussi utilisées dans les normes de Solvabilité I pour le calcul de la marge de solvabilité.

Pour mettre en application la nouvelle directive européenne du projet Solvabilité II (article 77), les organismes d’assurance doivent calculer des Provisions Best Estimate à l’aide d’une évaluation stochastique de leurs engagements. Par dérogation et dans certains cas précis, cette évaluation stochastique peut être remplacée par une méthode déterministe ou analytique. Ces Provisions Best Estimate englobent les provisions pour les sinistres survenus et connus et aussi les provisions des sinistres survenus et non connus, de ce fait une seule évaluation globale peut être faite. Trois techniques sont proposées par les spécifications techniques du questionnaire d’impact de solvabilité (QIS5) :

� Simulations stochastiques, � Techniques déterministes, � Techniques analytiques.

Il est possible d’associer ces méthodes pour obtenir de meilleurs résultats. Les techniques déterministes sont très rependues en particulier en assurances non vie. Ces méthodes restent simples mais des tests de sensibilité sont nécessaires pour valider la Provision Best Estimate. Les méthodes les plus connues :

� Chain Ladder � Bornhuetter -Ferguson, � Méthode de provisionnement tête par tête.

L’étude prend comme référence la méthode de Chain Ladder et le provisionnement tête par tête. Les techniques analytiques se basent sur la loi de distribution des flux futurs. Dans le cadre de cette étude, le provisionnement sera estimé selon la technique des modèles linéaires généralisés, noté GLM (Generalised Linear Models). Les méthodes déterministes et analytiques qui s’appliqueront pour le calcul des Provision Best Estimate peuvent être aussi appliquées pour le calcul des PSAP.

46

La méthode de Chain Ladder et la méthode de GLM permettent de : � estimer les prestations futures par fait générateur et échéances de paiement � déterminer les résidus entre les prestations réelles (déjà payées) et ces mêmes prestations

reéstimées par le modèle. Ces résidus pourront être utilisés ensuite via une modélisation stochastique avec la méthode de Bootstrap, afin de déterminer des provisions stochastiques (et donc une distribution de ces provisions).

2. Provisionnement tête par tête

La provision mathématique est déterminée pour chaque sinistre survenu et est calculée comme l’espérance des flux de prestations futurs actualisés. C’est une méthode de provisionnement dite « tête par tête ». Pour chaque type de garantie, la provision est définie en fonction de la prestation associée. L’arrêté du 28 mars 1996 impose aux institutions de prévoyance de calculer cette provision à partir des éléments suivant :

• Des lois de maintien (en incapacité et/ou invalidité) fournies par le Bureau Commun des Assurances Collectives ou d’une loi dite d’expérience certifiée par un actuaire Indépendant de l’entreprise,

• Un taux technique i tel que : & i j$�k75% �lm2 ; 4,5%o.

La mise en place de Solvabilité II introduit la Provision Best Estimate représentant la moyenne des flux probables actualisés à l’aide la courbe des taux de référence (courbe des taux swap fournie par la Commission Européenne). Dans ce cas, la provision technique est la somme de la Provision Best Estimate et d’une marge de risque. Notations : ���� : Age de l’entrée dans le risque d’incapacité. $��� : Ancienneté en incapacité. ���p : Age de l’entrée dans le risque d’invalidité. $��p : Ancienneté en invalidité. %���/����, $��� 1 : Nombre d’individus en incapacité temporaire entrés à l’âge ���� et avec $��� mois

d’ancienneté. qFHE/rFHE, RFHE1 � Nombre d’individus en invalidité entrés à l’âge rFHE et avec RFHE années d’ancienneté en invalidité. GsrFHK : Nombre d’individus en incapacité temporaire qui deviennent invalides au cours du tuèwx mois. i : Taux technique annuel Is � Taux swap de référence à la date k.

2 Taux Moyen des Emprunts de l’Etat français

47

2.1 Provision de l’Incapacité temporaire de travail

Pour cette garantie, il existe trois provisions de natures différentes:

� une provision pour « l’incapacité en cours » correspondant à l’ensemble des prestations futures à servir au titre de la garantie d’incapacité.

� une provision pour « l’invalidité en attente » représentant les prestations futures d’invalidité, en cas d’évolution de l’état de l’assuré de l’incapacité à l’invalidité.

� et une provision pour « le maintien des garanties décès » associée aux prestations versées au bénéficiaire, suite au décès de l’assuré incapable. La liquidation de cette provision n’est pas prise en compte dans cette étude et elle ne sera pas décrite par la suite.

Ces provisions sont constituées au 31 décembre de chaque exercice, pour tous les assurés qui ont un sinistre incapacité de travail en cours à cette date.

Les provisions sont fonction de l’âge de l’assuré à la date du sinistre (date de fait générateur) et de la durée du sinistre en nombre de mois (ancienneté) à la date d’inventaire.

Elles peuvent être présentées sous la forme d’un tableau à deux entrées (âge à l’entrée et ancienneté) pour 1 € de prestation mensuelle.

Pour un assuré entré dans le risque à l’âge yuz{ et avec une ancienneté en mois noté |uz{,, la provision pour une prestation mensuelle de 1€ se définie comme suit :

BFHK /rFHK, RFHK1 � h /qFHK/rFHK, s1 " /} . F1~+s~RFHK}� - . qFHK/rFHK, s . }1 " /} . F1~+s�}~RFHK}� -� " qFHK/rFHK, RFHK1

��~}s�RFHK

Afin de lisser les résultats obtenus et obtenir les coefficients |yuz{,|uz{ d’incapacité temporaire de

travail, une moyenne mobile est calculée en 9 points :

|yuz{,|uz{ � }/� " �uz{ /yuz{, |uz{1 . }/}� ��uz{ /yuz{ 0 }, |uz{ 0 }1 . �uz{ /yuz{ 0 }, |uz{1 .�uz{ /yuz{ 0 }, |uz{ . }1 . �uz{ /yuz{, |uz{ 0 }1 . �uz{ /yuz{, |uz{ . }1 . �uz{ /yuz{ . }, |uz{ 0 }1 .�uz{ /yuz{ . }, |uz{1 . �uz{ /yuz{ . }, |uz{ . }1� Cette provision correspond en moyenne au nombre de mois où l’individu reste en incapacité.

Pour un assuré entré dans ce risque à l’âge rFHK et avec une ancienneté en mois noté RFHK, la provision de passage entre un état d’incapacité et un état d’invalidité pour une prestation d’invalidité de 1€ annuelle est donnée par la formule suivante :

48

BFHE_RII /rFHK, RFHK1 � ∑ �GsrFHK"/}�F1�+s�RFHK}� -�Gs�}rFHK"/}�F1�+s�}�RFHK}� -�"B�FHEFHIJCSDqéé/rFHK�RFHK���s}� 1�"qFHK/rFHK,RFHK1��~}s�RFHK

B�FHEFHIJCSDqéé �rFHK . RFHK���s}� ! � �/} 0 /rFHK . RFHK���s}� 1 " BFHE ��rFHK . RFHK���s}� � , � � . /rFHK .RFHK���s}� 1 " BFHE ��rFHK . RFHK���s}� � . } , � �!

Avec :

� ����p���b��déé/���� . ����5�`< ) l’interpolation linéaire de la provision d’invalidité

pour un assuré d’âge ���� . ����5�`< au moment du passage.

� �� . ���5�`< � : représente la partie entière de � . ���5�`<

� ���p ��� . ���5�`< � , 0 � la provision pour une rente annuelle d’invalidité de 1€ pour un

assuré entré en invalidité à l’âge �� . ���5�`< � et aucune ancienneté.

L’obtention des coefficients d’invalidité en attente $����_���,��� est basée sur la même méthode de

lissage que pour l’incapacité temporaire

49

2.2 Provision de l’Incapacité permanente de travail

Comme pour la garantie d’incapacité, les provisions d’invalidité sont constituées au 31 décembre de chaque exercice, pour tous les assurés présents à cette date dans le risque. Les provisions sont fonction de l’âge de l’assuré à l’entrée dans le risque et de son ancienneté dans le risque (en années) à la date d’inventaire. Les provisions sont présentées sous la forme d’un tableau à deux entrées (âge à l’entré et ancienneté) pour 1 € de prestation annelle.

Pour un assuré entré dans ce risque à l’âge yuz� et avec une ancienneté en années noté |uz�, la provision pour une prestation d’invalidité de 1€ annuelle est définie comme suit :

BFHE /rFHE, RFHE1� h /qFHE/rFHE, s1 " /} . F1~/s~RFHE1 . qFHE/rFHE, s . }1 " /} . F1~/s�}~RFHE1

� " qFHE/r, RFHE1��~r~}s�RFHE

Pour déterminer les RrFHE,RFHE , la même méthode de moyenne mobile sur 9 points est utilisée.

3. Provision Pour Sinistres A Payer (PSAP)

Les PSAP sont répertoriées selon deux types de sinistres :

� Les sinistres survenus et connus et pour lesquels certains mouvements de trésorerie restent à générer.

� Les sinistres tardifs ou IBNR (Incurred But Not Reported), c'est-à-dire survenus antérieurement à la date de clôture de l’exercice mais connus par l’assureur seulement après la date de clôture.

Les PSAP sont calculées globalement pour une famille de contrat. Plusieurs méthodes peuvent être employées :

� Méthode de cadences de règlements – en nombre : par rapport à un historique de cadences, on estime le nombre de sinistres restant à payer et qui ne sont pas couverts par les PM, qu’on multiplie par un coût moyen par sinistre.

� Méthode du S/P cible : par rapport à un historique de S/P atteint par fait générateur, on estime les S/P des nouveaux faits générateurs. Pour déterminer les PSAP, à partir de la charge de prestations totale qui en découle, on enlève les prestations déjà payées et les PM déjà constituées.

50

� Méthode de charge ultime : Il s’agit des méthodes type « Chain-Ladder », où à partir d’un historique de prestations réglées, on détermine la somme de prestations totales à payer par fait générateur et on détermine les PSAP en enlevant de cette charge totale les prestations déjà payées et les PM déjà constituées.

Par la suite, l’évaluation de la charge globale est retenue à l’aide la méthode déterministe de référence : « Chain Ladder ».

51

Chapitre II : Méthode de Chain-

Ladder

1. Principe de la méthode

La méthode de Chain Ladder est une méthode déterministe permettant d’évaluer les montants des provisions pour sinistre à payer en se basant sur l’historique de paiement des sinistres tardifs.

Les triangles de liquidation sont donnés en fonction des montants cumulés des sinistres, avec en ligne les trimestres de survenance des sinistres et en colonne le délai de paiement en trimestres depuis la survenance.

Fig. 17 : Exemple de triangle de liquidation

Notation :

i : indice de survenance, i=1…..n ;

j : indice des délais de paiement, j=1…..n ;

n : délai maximal pour payer entièrement un sinistre ;

�F,[ : montant cumulé pour les sinistres survenus en i et payés jusqu’en j.

�[ : coefficient de passage du délai de paiement j en j+1.

Les Hypothèses de la méthode :

� H1 : La cadence des règlements est régulière. � H2 : Les années de survenances sont indépendantes.

délaisurvenance

X(1,1) X(1,2) X(2,15) X(1,16) R(1)X(2,1) X(2,2) X(1,15) R(2)

X(i,j) R(i)

X(15,2) X(15,1) R(n-1)X(16,1) R(n)

R

f(1) f(2) f(j) f(n-1)

n Réserves

1

1 2

2

j n-1

n-1n

Coefficients de passage

i

52

Ces hypothèses seront vérifiées dans l’application numérique pour chaque triangle soumis à cette méthode.

L’objectif de cette méthode est de déterminer les réserves nécessaires à l’assureur pour faire face à ces engagements par rapport à tous les sinistres survenus avant la date d’inventaire. Cette méthode repose sur la relation suivante :

�F,[ � �F,[~} " ��~} SDNC F � } … . H JI [ � } … . H 0 }

Calculs :

��[ � ∑ �F,[�}H�sF�}∑ �F,[H�sF�} SDNC [ � } … . H 0 }

� F,[ � �F,[~} " ���~} et donc par récurrence � F,[ � �F,H�}~F " ��H�}~F " … " ���~} SDNC [ �} … . H

W F � � F,H 0 �F,H�}~F SDNC F � � … . H JI W � � �

Finalement, le montant global de la provision :

W � h W FH

F��

Cette méthode très populaire et simple à mettre en place montre ses limites dans certains cas :

� L’estimation des coefficients de passage pour les délais de paiement maximums repose sur très peu de données et peut donc être biaisé ;

� Les cadences de paiement peuvent être modifiées par des politiques de gestion ; � La survenance d’un événement exceptionnel ; � Des changements d’ordre juridique dans des contrats ; � Des cadences de règlement irrégulières ;

De plus la méthode de Chain Ladder ne permet pas d’obtenir une mesure de précision des estimateurs.

53

2. Application numérique

2.1 Exemple 1 : Méthode de Chain Ladder appliquée à l’incapacité temporaire de travail

Application de la méthode de Chain Ladder sur un triangle trimestriel pour le risque d’incapacité temporaire de travail vu au 31/12/2009 pour le régime RNPO.

La charge de prestations futures est composée :

� des prestations des sinistres déclarés (pour lesquels d’habitude, la charge se retrouve dans les Provisions Mathématiques).

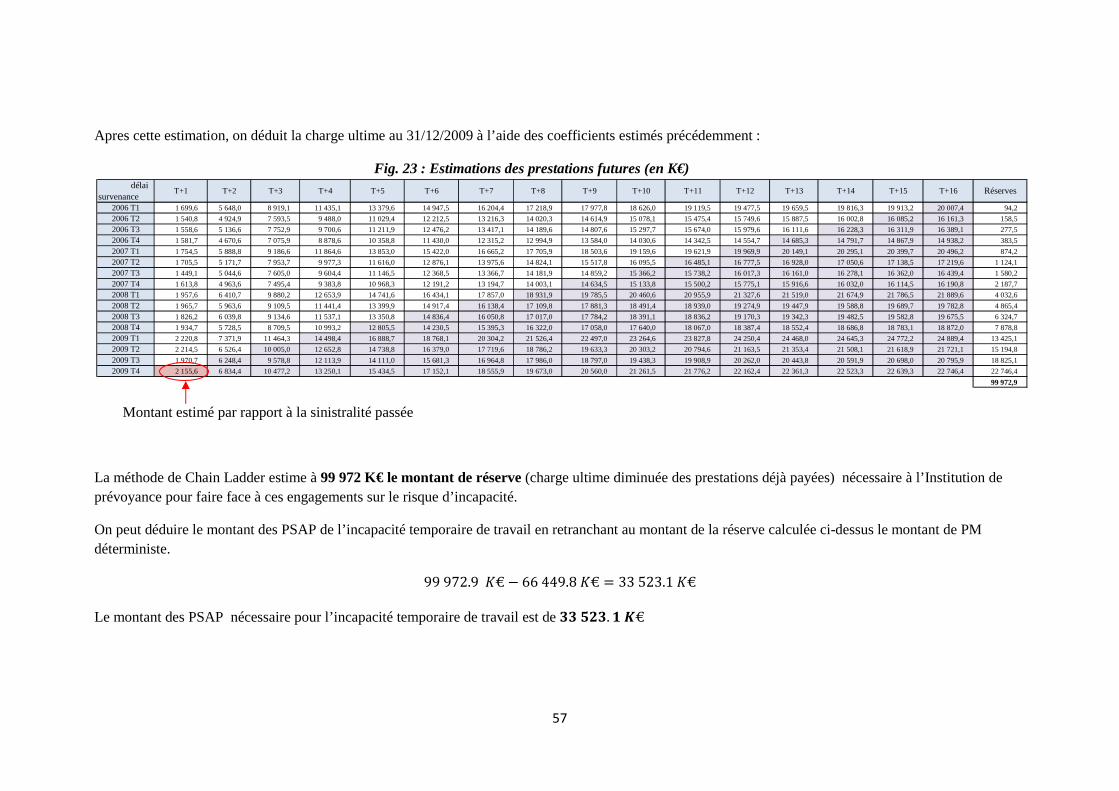

� des prestations des sinistres tardifs (pour lesquels d’habitude, la charge se retrouve dans les Provision pour Sinistre A Payer).

Ce risque peut être considéré comme «court» car la couverture maximale de cette garantie est de 3 ans. On peut de ce fait utiliser les triangles de prestations pour l’estimation de la charge des prestations futures.

Les PSAP correspondent à l’écart entre la charge ultime calculée par la méthode de Chain Ladder et la charge cumulée à la date d’inventaire (qui correspond aux PM et aux prestations déjà payées).

Puisque pour la plupart des contrats, la garantie d’arrêt de travail temporaire commence à partir du 91ème jour, le premier délai de paiement (1) est le trimestre suivant le trimestre de fait générateur.

Le triangle de liquation pour un délai de paiement de 16 trimestres est de la forme suivante :

Fig. 18 : Triangle de liquation pour 16 trimestres de paiement

Dans un premier temps, les hypothèses sont vérifiées:

� H1 : La cadence des règlements est régulière.

Les points /X¢,£�< , X¢,£1 doivent être alignés sur une droite passant par l’origine. Cette hypothèse est

vérifiée à l’aide d’une régression linéaire pour chaque trimestre de délai de paiement. L’hypothèse sera acceptée si ces points sont sensiblement alignés sur une droite passant par l’origine.

délaisurvenance

1 421,0 4 353,3 - 14 307,6 14 375,3 1 699,6 5 648,0 - 19 913,2

- - - 2 214,5 6 526,4 1 970,7

2005 T42006 T1………2009 T22009 T3

T+1 T+2 ………. T+15 T+16

54

Fig. 19 : Régularité des cadences des règlements pour le premier délai de paiement

Les points sont relativement proches de la droite de régression et le coefficient R² est proche de 1.

Fig. 20 : Régularité des cadences des règlements pour le deuxième délai paiement

Pour tous les délais de paiement, l’hypothèse est acceptée. Les points sont alignés sur la droite de régression passant par l’origine et le coefficient de détermination � est très proche de 1 (cette droite de régression explique significativement les données).

� H2 : Les années de survenances sont indépendantes.

Aucun changement majeur de politique de gestion, d’ordre juridique ou d’événement exceptionnel n’interviennent dans l’étude. Cette hypothèse est confirmée par l’ensemble des départements de l’entreprise.

Nous disposons d’un historique des prestations passées de 6 années (soit 24 trimestre) et nous analyserons le pourcentage cumulé des sinistres réglés par délai de paiement.

Hypothèse supplémentaire :

� H3 : les sinistres sont réglés en totalité en 16 trimestres.

Le tableau ci-dessous reprend les cadences cumulées des règlements des prestations par délai de paiement.

y = 3,170x

R² = 0,823

-

1 000 000

2 000 000

3 000 000

4 000 000

5 000 000

6 000 000

7 000 000

8 000 000

- 500 000 1 000 000 1 500 000 2 000 000 2 500 000

y = 1,534x

R² = 0,989

-

2 000 000

4 000 000

6 000 000

8 000 000

10 000 000

12 000 000

14 000 000

- 2 000 000 4 000 000 6 000 000 8 000 000

55

Fig. 21 : Cadences cumulées des règlements des prestations par délai de paiement

Le délai maximum de déclaration en incapacité temporaire de travail pour un paiement rétroactif des prestations étant de 2 ans après la date de fait générateur, on remarque qu’après un délai de 8 trimestres, plus de 80% des sinistres sont connus et réglés.

De plus, la période d’incapacité temporaire prend fin en général au bout de 3 ans. La majorité des sinistres (96%) sont payés au 12ème trimestre.

Dans la suite de l’étude, le choix du délai de règlement maximum est de 16 trimestres, car pour le régime RNPO, 99% des sinistres sont réglés à la fin du 16ème trimestre et pour les autres contrats 99,9% des sinistres sont réglés au bout de 16 trimestres.

Ce choix est fait afin d’améliorer le temps de calcul de l’étude stochastique. Pour un provisionnement réel, il est plus juste de prendre 24 trimestres pour le régime RNPO.

Délai % des sinistres réglés