informe actuación especial de fiscalización - Contraloria

145

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5 18 70 00 [email protected] • www.contraloria.gov.co • Bogotá, D. C., Colombia INFORME ACTUACIÓN ESPECIAL DE FISCALIZACIÓN UNIDAD PARA LA ATENCIÓN Y REPARACIÓN INTEGRAL A LAS VÍCTIMAS UARIV – VIGENCIAS 2014 A 2020 CGR- CDSIS No. 02 Diciembre de 2021

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of informe actuación especial de fiscalización - Contraloria

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5 18 70 00

[email protected] • www.contraloria.gov.co • Bogotá, D. C., Colombia

INFORME ACTUACIÓN ESPECIAL DE FISCALIZACIÓN

UNIDAD PARA LA ATENCIÓN Y REPARACIÓN INTEGRAL A LAS VÍCTIMAS UARIV – VIGENCIAS 2014 A 2020

CGR- CDSIS No. 02 Diciembre de 2021

-2-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

INFORME ACTUACIÓN ESPECIAL DE FISCALIZACIÓN UNIDAD PARA LA ATENCIÓN Y REPARACIÓN INTEGRAL A LAS VÍCTIMAS

UARIV – VIGENCIAS 2014 A 2020

Contralor General de la República Vicecontralor General

Carlos Felipe Córdoba Larrarte Julián Mauricio Ruiz Rodríguez

Contralora Delegada para el Sector Inclusión Social

Annys Esther Cañavera Pérez

Contralor Delegado para el Posconflicto

Juan Carlos Gualdrón Alba

Directora de Vigilancia Fiscal

Lucía Mazuera Romero

Supervisor Encargado

Héctor Orlando Castro Romero

Líder de auditoría Teresa Bonilla de la Torre

Auditores

Andrés Felipe Moreno Díaz Carlos Felipe Aldana Escobar Fernando Giraldo Otálora Juanita Aguilar Perdomo Julián David Moreno Marín María Elena Velásquez Robayo María Yeni Fuentes Romero Sebastián Vence Morón Valentina Ramírez Ramírez

-3-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

TABLA DE CONTENIDO

1. CARTA DE CONCLUSIONES ......................................................................... 4

1.1. ASUNTO DE LA ACTUACIÓN ESPECIAL DE FISCALIZACIÓN ........... 6

1.1.1. Antecedentes del tema, asunto o materia a auditar .......................... 7

1.1.2. NATURALEZA JURÍDICA DE LA UARIV ................................................ 9

1.1.3. Presupuesto programado y ejecutado ................................................ 9

1.1.4. Riesgos detectados por la CGR ........................................................ 12

1.1.5. Objetivos de la Actuación Especial de Fiscalización ...................... 12

1.2. FUENTES Y CRITERIOS DE EVALUACIÓN ....................................... 13

1.2.1. Fuentes de criterio de evaluación ..................................................... 13

1.2.2. Criterios de evaluación ....................................................................... 14

1.2.3. Normatividad aplicable al ejercicio de la Actuación Especial de

Fiscalización ....................................................................................... 20

1.3. ALCANCE DE LA ACTUACIÓN ESPECIAL DE FISCALIZACIÓN ....... 21

1.3.1. Determinación de la materialidad ...................................................... 21

1.3.2. Determinación enfoque de la Actuación Especial de Fiscalización 22

1.3.3. Determinación del enfoque de muestreo .......................................... 22

1.3.4. Limitaciones al alcance de la Actuación Especial de Fiscalización23

1.4. HECHOS RELEVANTES EN EL PERÍODO EVALUADO ..................... 23

1.5. CONCEPTO SOBRE EL ANÁLISIS EFECTUADO ............................... 26

1.6. CONCLUSIONES GENERALES .......................................................... 26

1.7. RELACIÓN DE HALLAZGOS ............................................................... 27

1.8. PLAN DE MEJORAMIENTO ................................................................. 27

2. RESULTADOS DE LA AUDITORÍA............................................................... 29

3. ANEXOS ....................................................................................................... 111

-4-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

1. CARTA DE CONCLUSIONES

-5-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

813111 Bogotá D.C., Doctor RAMÓN ALBERTO RODRÍGUEZ ANDRADE Director General Unidad para la Atención y Reparación Integral a las Victimas – UARIV [email protected] Carrera 85D No. 46A - 65 Ciudad Respetado doctor Rodríguez Andrade: La Contraloría General de la República - CGR, con fundamento en las facultades otorgadas por el artículo 267 de la Constitución Política, modificado por el artículo 1º del Acto Legislativo 04 de 2019, y de conformidad con lo establecido en la Resolución Reglamentaria 024 de 2019, expedida por la CGR, incluyó en el Plan Nacional de Vigilancia y Control Fiscal - PNVCF 2021, adelantar en el II semestre una Actuación Especial de Fiscalización - AEF a la Unidad para la Atención y Reparación Integral a las Victimas – UARIV, con base en tres alertas de Atención y Ayuda Humanitaria, sobre 633 giros a beneficiarios por $314.631.000, y cuatro del programa Indemniza de la UARIV referentes a 11.111 giros de indemnizaciones por $58.847.499.566 correspondientes a las vigencias 2014 a 2020, divulgadas en el mes de abril de 2021 por la Unidad de Análisis de Información de la Dirección de Información, Análisis y Reacción Inmediata – DIARI. Es responsabilidad de la Administración, el contenido en calidad y cantidad de la información suministrada, así como el cumplimiento de las normas aplicables a su actividad institucional en relación con el asunto auditado. Es obligación de la CGR expresar con independencia una conclusión sobre el cumplimiento de las disposiciones aplicables relacionadas con la ejecución de los recursos destinados a indemnizaciones, atención y ayuda humanitaria en las vigencias 2014 a 2020, señalados en los casos de alertas emitidas por la Unidad de Análisis de Información de la DIARI en abril de 2021, conclusión que debe estar fundamentada en los resultados obtenidos en la Actuación Especial de Fiscalización realizada.

-6-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

Los procedimientos de la Actuación Especial de Fiscalización se ajustaron a los lineamientos de la Resolución 024 de 2019, en concordancia con las Normas Internacionales de las Entidades Fiscalizadoras Superiores (ISSAI1), desarrolladas por la Organización Internacional de las Entidades Fiscalizadoras Superiores (INTOSAI2) para las Entidades Fiscalizadoras Superiores. La Actuación se dirigió a evaluar la gestión fiscal de los recursos destinados al pago de indemnizaciones, atención y ayuda humanitaria a población víctima del conflicto armado en las vigencias 2014 a 2020, de acuerdo con los registros detectados como potencialmente inconsistentes y el cumplimiento de la normatividad aplicable. Así mismo, a verificar la eficiencia y la eficacia de los sistemas de información y aplicativos institucionales de la Entidad, para el registro y control de los datos relacionados con el pago de indemnizaciones, atención y ayuda humanitaria. La evaluación comprendió el examen financiero, presupuestal y de legalidad de las evidencias y documentos que soportan el procedimiento de indemnizaciones, atención y ayuda humanitaria. El análisis y conclusiones se encuentran debidamente documentados en papeles de trabajo, los cuales reposan en el archivo de la Contraloría Delegada para el Posconflicto y en el Sistema Integral de Control de Auditorías - SICA. Las observaciones se comunicaron oportunamente a la Entidad durante el desarrollo de la Actuación, las respuestas de la UARIV fueron analizadas en debida forma y los resultados obtenidos quedaron incluidos en este informe. 1.1. ASUNTO DE LA ACTUACIÓN ESPECIAL DE FISCALIZACIÓN

En desarrollo del control preventivo y concomitante, la Contraloría Delegada para el Posconflicto y la Dirección de Información, Análisis y Reacción Inmediata - DIARI, han avanzado en la identificación de posibles inconsistencias y alertas en los registros de la ejecución de recursos destinados a población víctima por parte de entidades nacionales en medidas como indemnización administrativa, atención y ayuda humanitaria, observando en estos ejercicios, presuntas inconsistencias en el registro de nombres de beneficiarios, números de cédula, registros de personas fallecidas como beneficiarias de estos programas, entre otros puntos. El producto de estas actividades de control preventivo y concomitante se evidencia en las alertas que se describen a continuación, sobre posibles situaciones

1 ISSAI: The International Standards of Supreme Audit Institutions. 2 INTOSAI: International Organization of Supreme Audit Institutions.

-7-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

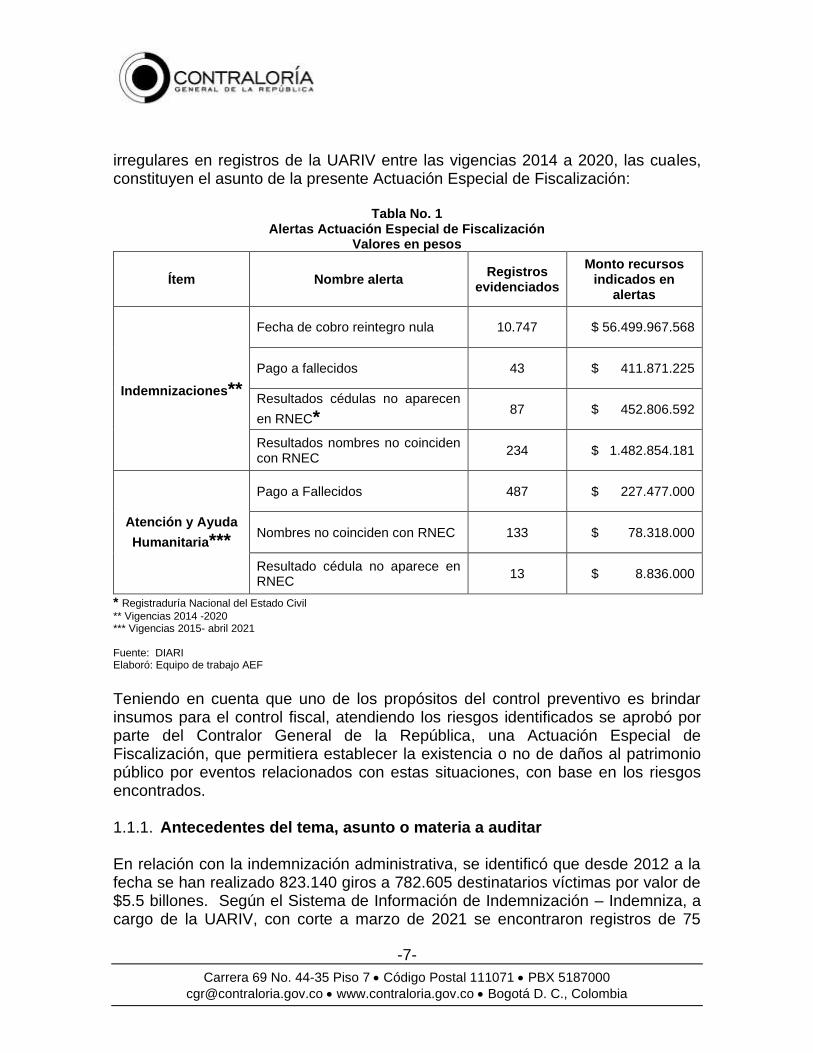

irregulares en registros de la UARIV entre las vigencias 2014 a 2020, las cuales, constituyen el asunto de la presente Actuación Especial de Fiscalización:

Tabla No. 1 Alertas Actuación Especial de Fiscalización

Valores en pesos

Ítem Nombre alerta Registros

evidenciados

Monto recursos indicados en

alertas

Indemnizaciones**

Fecha de cobro reintegro nula 10.747 $ 56.499.967.568

Pago a fallecidos 43 $ 411.871.225

Resultados cédulas no aparecen

en RNEC* 87 $ 452.806.592

Resultados nombres no coinciden con RNEC

234 $ 1.482.854.181

Atención y Ayuda

Humanitaria***

Pago a Fallecidos 487 $ 227.477.000

Nombres no coinciden con RNEC 133 $ 78.318.000

Resultado cédula no aparece en RNEC

13 $ 8.836.000

* Registraduría Nacional del Estado Civil

** Vigencias 2014 -2020 *** Vigencias 2015- abril 2021 Fuente: DIARI Elaboró: Equipo de trabajo AEF

Teniendo en cuenta que uno de los propósitos del control preventivo es brindar insumos para el control fiscal, atendiendo los riesgos identificados se aprobó por parte del Contralor General de la República, una Actuación Especial de Fiscalización, que permitiera establecer la existencia o no de daños al patrimonio público por eventos relacionados con estas situaciones, con base en los riesgos encontrados. 1.1.1. Antecedentes del tema, asunto o materia a auditar En relación con la indemnización administrativa, se identificó que desde 2012 a la fecha se han realizado 823.140 giros a 782.605 destinatarios víctimas por valor de $5.5 billones. Según el Sistema de Información de Indemnización – Indemniza, a cargo de la UARIV, con corte a marzo de 2021 se encontraron registros de 75

-8-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

personas fallecidas incluidas como destinatarios con pagos ya realizados, giros cobrados con fecha de pago posterior a la fecha de su defunción por valor de $647.3 millones sin evidencia de reintegro, concentrados en su mayoría en los años 2012 a 2014. Estos registros se identificaron principalmente en Medellín, Apartadó, Barranquilla y Tumaco. Producto del cruce realizado entre las bases de datos "Indemniza", el “Registro Único de Víctimas- RUV” y la base de datos de la Registraduría Nacional del Estado Civil - RNEC, se establecieron 234 registros de posibles giros cobrados de indemnizaciones que suman $1.482.854.181, los cuales, presentan inconsistencias en los datos de nombre y apellido del destinatario, también 87 registros de giros por valor de $452.806.592, con inconsistencias en el número del documento de identificación de los beneficiarios frente a los datos registrados en la RNEC como números no válidos o que no coinciden con los nombres entre las dos bases. De igual manera, se detectaron 10.747 registros de giros cobrados por $56.499.967.568 que cuentan con fecha de giro o reintegro nula. En el área de Atención y Ayuda Humanitaria, desde 2015 a abril de 2021, se han identificado 1.793.062 familias beneficiarias con un total de 3.985.301 giros por valor de $2,4 billones. Del cruce de la base de datos de Ayuda Humanitaria suministrada por la UARIV, con la RNEC, se evidenciaron 487 presuntos giros a personas fallecidas, cobrados con posterioridad a la fecha de fallecimiento por valor de $227.477.000, en su mayoría durante las vigencias 2016 a 2018, con una concentración del 65% en los departamentos de Antioquia, Valle del Cauca, Bolívar, Nariño y Magdalena. Además, al cruzar esta base de datos con la RNEC, se encontraron 133 giros a 68 familias beneficiarias por $78.318.000, donde el nombre del destinatario no coincide con el nombre reportado en la Registraduría, y 13 giros por $8.836.000, donde el documento del destinatario no se encuentra en la base de datos de la RNEC. Por otra parte, en el marco del Séptimo Informe de la Comisión de Seguimiento a la Ley 1448 de 2011, presentado al Congreso de la República en agosto de 2020, la CGR resaltó la insuficiencia de los recursos asignados a estas medidas, frente al creciente número de población víctima pendiente de atención, específicamente en lo relacionado con la indemnización individual que supera hoy los 7 millones de personas, para la cual se estima que se requiere destinar un valor aproximado de $48,6 billones, mientras que para atención y ayuda humanitaria se calculó un valor de $11 billones y para cubrir el derecho a la vivienda urbana $13,5 billones. Por lo que, garantizar que los recursos destinados para la atención de más de 9.1 millones de personas reconocidas como víctimas en el país, se ejecuten atendiendo los principios de eficiencia y eficacia, resulta de trascedente impacto social.

-9-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

1.1.2. Naturaleza jurídica de LA UARIV El artículo 166 de la Ley 1448 de 20113, creó la Unidad de Atención y Reparación Integral a las Víctimas - UARIV, como una Unidad Administrativa Especial con personería jurídica y autonomía administrativa y patrimonial, y por disposición del Decreto 4157 de 2011 quedó adscrita al Departamento Administrativo para la Prosperidad Social. El acto de creación de la UARIV, determinó que su patrimonio estará constituido por los aportes del Presupuesto General de la Nación, los activos que le transfiera la Nación y otras entidades públicas del orden nacional y los demás ingresos que a cualquier título reciba. El Decreto 4802 de 2011, estableció la estructura de la UARIV y señaló que tiene por objetivo coordinar el Sistema Nacional de Atención y Reparación a las Víctimas y la ejecución e implementación de la Política Pública de Atención, Asistencia y Reparación Integral a las mismas en los términos establecidos en la ley. La Unidad busca el acercamiento del Estado a las víctimas mediante una coordinación eficiente y acciones transformadoras que promuevan la participación efectiva de esta población en su proceso de reparación. Se encarga de coordinar las medidas de asistencia, atención y reparación otorgadas por el Estado, como de articular a las entidades que hacen parte del Sistema Nacional para la Atención y Reparación Integral a las Víctimas (SNARIV). 1.1.3. Presupuesto programado y ejecutado

• Presupuesto Asistencia Humanitaria En el presupuesto de asistencia y atención humanitaria para la vigencia 2014- 2020, se observa que, según la distribución presupuestal, de $3.229.541.689.321 del presupuesto disponible, hay obligaciones por $3.303.867.868.437, equivalentes al 93.8% de las asignaciones presupuestales de cada vigencia.

❑ Dirección Reparación y Fondo de Reparación a las Víctimas

• Pago de indemnizaciones administrativas

Dentro del pago de indemnizaciones administrativas, el presupuesto general asignado fue de $4.478.832.176.002, el cual se compone de $3.434.885.438.279 correspondiente a funcionamiento y $1.043.946.737.723 a inversión, la cual inició a partir del año 2017 con un valor de $281.408.464.540, presentando una disminución

3 Modificada por la Ley 2078 de 2021, “por medio de la cual se modifica la Ley 1448 de 2011 y los Decretos-ley Étnicos 4633 de 2011, 4634 de 2011 y 4635 de 2011, prorrogando por 10 años su vigencia”.

-10-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

considerable en los años 2018 y 2019 pero recuperándose en el año 2020 llegando a un valor de $468.853.512.248. En el presupuesto ejecutado por funcionamiento se registran $3.434.885.438.279, se ejecutaron $3.434.833.221.640,95, lo que corresponde a un 99.998%. En cuanto a la inversión, de $1.043.946.737.723 se ejecutaron $1.043.908.361.354,63, lo que corresponde a 99.996%, para un total asignado de $4.478.832.176.002 y un total ejecutado de $4.478.741.582.996, lo cual representa el 99.997% de ejecución de los recursos asignados.

Tabla No. 2

Presupuesto asignado y ejecutado indemnizaciones administrativas de 2014 a 2020 Valores en pesos

Año

Presupuesto asignado para el pago de indemnización administrativa

Presupuesto ejecutado para el pago de indemnización administrativa

Funcionamiento Inversión Funcionamiento Inversión

2014 $ 486.824.510.642 $ 486.823.892.205,22

2015 $ 521.439.639.135 $ 521.439.639.134,23

2016 $ 558.511.645.376 $ 558.511.897.786,93

2017 $ 471.435.649.226,48 $ 281.408.464.540 $ 471.435.649.226,48 $ 281.392.695.581,00

2018 $ 456.214.987.415 $ 110.082.298.738 $ 456.210.436.866,62 $ 110.081.395.692,17

2019 $ 471.435.024.203 $ 183.602.462.197 $ 471.412.248.583,48 $ 183.601.778.574,51

2020 $ 469.023.982.282 $ 468.853.512.248 $ 468.999.457.837,99 $ 468.832.491.506,95

TOTAL $ 3.434.885.438.279 $ 1.043.946.737.723 $ 3.434.833.221.640,95 $ 1.043.908.361.354,63

Total, general Asignado $ 4.478.832.176.002

Total, general Ejecutado $ 4.478.741.582.996

Fuente: UARIV oficio 20214000033363 del 5 de agosto de 2021 Elaboró: Equipo de Trabajo AEF UARIV

Tabla No. 3 Recursos ejecutados en indemnizaciones judiciales de 2014 a 2020

Valores en pesos

Fuente: Respuesta UARIV 20214000033363 del 5 de agosto de 2021

VIGENCIA FUENTE PRESUPUESTO PROGRAMADO

(Apropiación Inicial) PRESUPUESTO PROGRAMADO

(Apropiación Final) PRESUPUESTO

EJECUTADO (Pagos) DOCUMENTOS SOPORTE

2014 Recursos Corrientes PGN 1.580.912.626,00 1.557.707.886,99

1.557.707.886,99 CDP 6714 de 2014

2014 Recursos Propios 1.243.713.156,00 1.108.509.516,96

1.108.509.516,96 CDP 4114 y 9614 de 2014

2015 Recursos Corrientes PGN 20.588.468.199,00 5.032.255.961,31

5.032.255.961,31 CDP 3015 y 10315 de 2015

2015 Recursos Propios 10.082.915.709,00 3.239.197.510,68

3.239.197.510,68 CDP 3115 y 10315 de 2015

2016 Recursos Corrientes PGN 20.000.000.000,00 11.356.475.502,47

11.356.475.502,47 CDP 9516 de 2016

2016 Recursos Propios 5.000.000.000,00 2.042.577.915,16

2.042.577.915,16 CDP 9516 de 2016

2017 Recursos Corrientes PGN 3.000.000.000,00 87.825.705.524,34

87.825.705.524,34 CDP 3917 de 2017

2017 Recursos Propios 5.000.000.000,00 1.332.965.912,85

1.332.965.912,85 CDP 4017 de 2017

2018 Recursos Corrientes PGN 60.000.000.000,00 64.683.332.359,91

64.683.332.359,91 CDP 2618 de 2018

2018 Recursos Propios 6.000.000.000,00 176.293.199,62

176.293.199,62 CDP 5018 de 2018

2019 Recursos Corrientes PGN 70.000.000.000,00 77.689.071.856,46

77.689.071.856,46 CDP 1719 de 2019

2019 Recursos Propios 9.790.000.000,00 812.988.005,01

812.988.005,01 CDP 2019 de 2019

2020 Recursos Corrientes PGN 70.100.000.000,00 87.146.853.461,69

87.146.853.461,69 CDP 1620 de 2020

Recursos Propios 10.083.700.000,00 103.801.721,00

103.801.721,00 CDP 2120 de 2020

-11-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

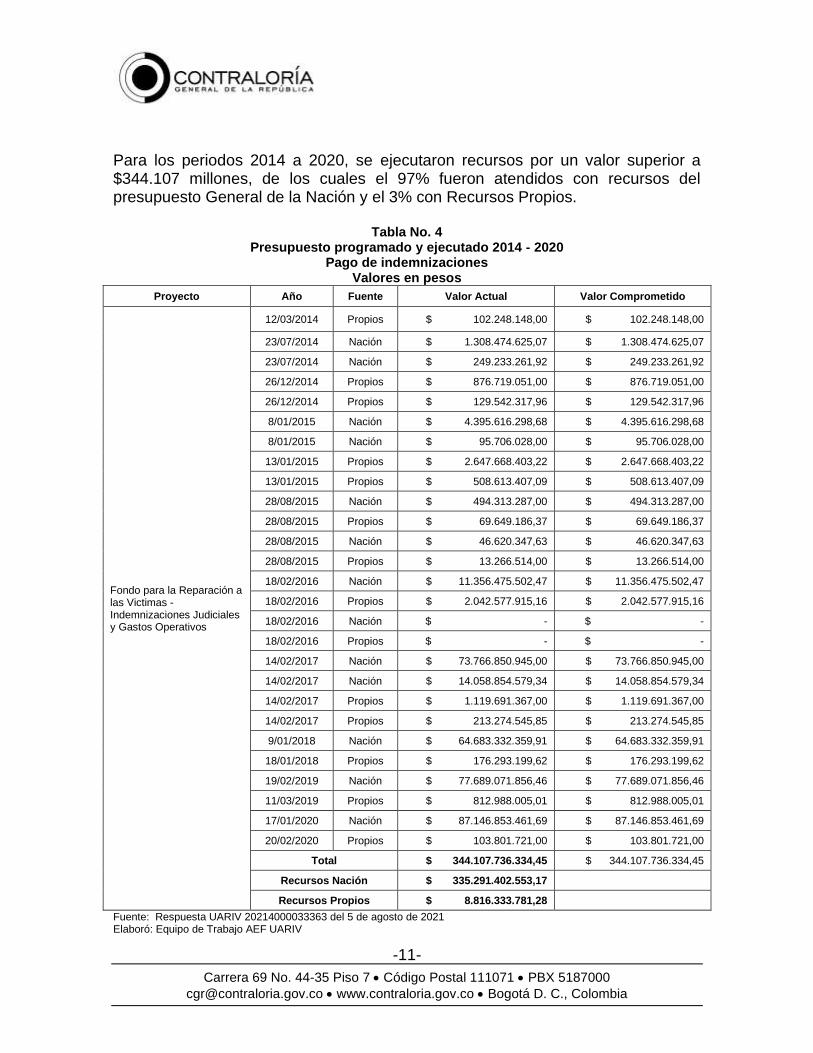

Para los periodos 2014 a 2020, se ejecutaron recursos por un valor superior a $344.107 millones, de los cuales el 97% fueron atendidos con recursos del presupuesto General de la Nación y el 3% con Recursos Propios.

Tabla No. 4 Presupuesto programado y ejecutado 2014 - 2020

Pago de indemnizaciones Valores en pesos

Proyecto Año Fuente Valor Actual Valor Comprometido

Fondo para la Reparación a las Victimas - Indemnizaciones Judiciales y Gastos Operativos

12/03/2014 Propios $ 102.248.148,00 $ 102.248.148,00

23/07/2014 Nación $ 1.308.474.625,07 $ 1.308.474.625,07

23/07/2014 Nación $ 249.233.261,92 $ 249.233.261,92

26/12/2014 Propios $ 876.719.051,00 $ 876.719.051,00

26/12/2014 Propios $ 129.542.317,96 $ 129.542.317,96

8/01/2015 Nación $ 4.395.616.298,68 $ 4.395.616.298,68

8/01/2015 Nación $ 95.706.028,00 $ 95.706.028,00

13/01/2015 Propios $ 2.647.668.403,22 $ 2.647.668.403,22

13/01/2015 Propios $ 508.613.407,09 $ 508.613.407,09

28/08/2015 Nación $ 494.313.287,00 $ 494.313.287,00

28/08/2015 Propios $ 69.649.186,37 $ 69.649.186,37

28/08/2015 Nación $ 46.620.347,63 $ 46.620.347,63

28/08/2015 Propios $ 13.266.514,00 $ 13.266.514,00

18/02/2016 Nación $ 11.356.475.502,47 $ 11.356.475.502,47

18/02/2016 Propios $ 2.042.577.915,16 $ 2.042.577.915,16

18/02/2016 Nación $ - $ -

18/02/2016 Propios $ - $ -

14/02/2017 Nación $ 73.766.850.945,00 $ 73.766.850.945,00

14/02/2017 Nación $ 14.058.854.579,34 $ 14.058.854.579,34

14/02/2017 Propios $ 1.119.691.367,00 $ 1.119.691.367,00

14/02/2017 Propios $ 213.274.545,85 $ 213.274.545,85

9/01/2018 Nación $ 64.683.332.359,91 $ 64.683.332.359,91

18/01/2018 Propios $ 176.293.199,62 $ 176.293.199,62

19/02/2019 Nación $ 77.689.071.856,46 $ 77.689.071.856,46

11/03/2019 Propios $ 812.988.005,01 $ 812.988.005,01

17/01/2020 Nación $ 87.146.853.461,69 $ 87.146.853.461,69

20/02/2020 Propios $ 103.801.721,00 $ 103.801.721,00

Total $ 344.107.736.334,45 $ 344.107.736.334,45

Recursos Nación $ 335.291.402.553,17

Recursos Propios $ 8.816.333.781,28

Fuente: Respuesta UARIV 20214000033363 del 5 de agosto de 2021 Elaboró: Equipo de Trabajo AEF UARIV

-12-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

1.1.4. Riesgos detectados por la CGR Casos de Indemnizaciones

• Giros cobrados con fecha de pago posterior a la fecha de defunción.

• Registros de giros cobrados de indemnizaciones que presentan inconsistencias en los datos de nombre y apellido del destinatario.

• Giros con inconsistencias en el número del documento de identificación de los beneficiarios frente a los datos registrados en la RNEC como números no válidos o que no coinciden con los nombres entre las dos bases.

• Registros con el campo documento vacío en la base de indemnización; y registros de giros cobrados que cuentan con fecha de giro o reintegro nula.

Casos de Atención y Ayuda Humanitaria

• Giros a personas fallecidas cobrados con posterioridad a la fecha de fallecimiento.

• Giros donde el nombre del destinatario no coincide con el nombre reportado en la Registraduría, y giros a familias donde el documento del destinatario no se encuentra en la base de datos de la RNEC.

1.1.5. Objetivos de la Actuación Especial de Fiscalización

• Objetivo General Evaluar la gestión fiscal respecto a los recursos destinados al pago de indemnizaciones, atención y ayuda humanitaria a población víctima del conflicto armado durante las vigencias 2014 a 2020, de acuerdo con los registros detectados como potencialmente inconsistentes y efectuar la revisión de los sistemas de información, con el fin de determinar la eficacia de los controles.

• Objetivos Específicos 1. Evaluar la gestión fiscal y resultados, así como el cumplimiento de la normatividad aplicable al procedimiento de pago de Indemnizaciones administrativas y judiciales. 2. Evaluar la gestión fiscal y resultados, así como el cumplimiento de la normatividad aplicable al procedimiento de atención y ayuda humanitaria. 3. Verificar la eficiencia y la eficacia de los sistemas de información y aplicativos institucionales de la Entidad, para el registro y control de los datos relacionados con el pago de indemnizaciones, atención y ayuda humanitaria.

-13-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

1.2. FUENTES Y CRITERIOS DE EVALUACIÓN

1.2.1. Fuentes de criterio de evaluación

Norma Asunto

Constitución Política

Artículo 29. El debido proceso se aplicará a toda clase de actuaciones judiciales y administrativas. Artículo 209. La función administrativa está al servicio de los intereses generales y se desarrolla con fundamento en los principios de igualdad, moralidad, eficacia, economía, celeridad, imparcialidad y publicidad, mediante la descentralización, la delegación y la desconcentración de funciones. Las autoridades administrativas deben coordinar sus actuaciones para el adecuado cumplimiento de los fines del Estado. La administración pública, en todos sus órdenes, tendrá un control interno que se ejercerá en los términos que señale la ley”. Artículos 267 y 268 Acto Legislativo 04 de 2019 por medio del cual se reforma el Régimen de Control Fiscal

Ley 87 de 1993 Artículos 2 y 4 de los objetivos del Sistema de Control Interno y los elementos del Sistema de Control Interno

Decreto 111 de 1996 Por el cual se compilan la Ley 38 de 1989, la Ley 179 de 1994 y la Ley 225 de 1995 que conforman el Estatuto Orgánico del Presupuesto.

Ley 489 de 1998 Por la cual se dictan normas sobre la organización y funcionamiento de las entidades del orden nacional …

Ley 975 de 2005 Dicta disposiciones para la reincorporación de miembros de grupos armados organizados al margen de la ley.

Ley 1448 de 2011 (modificada por la Ley 2078 de 2021 que prorroga por 10 años su vigencia)

Medidas de atención, asistencia y reparación integral a las víctimas del conflicto armado interno y se dictan otras disposiciones.

Decreto 4802 de 2011 Por el cual se establece la estructura de la Unidad Administrativa Especial para la Atención y Reparación Integral a las Víctimas.

Ley 1437 de 2011 (modificada por la Ley 2080 de 2021)

Código de Procedimiento Administrativo y de lo Contencioso Administrativo.

Ley 1474 de 2011 Por la cual se dictan normas orientadas a fortalecer los mecanismos de prevención, investigación y sanción de actos de corrupción y la efectividad del control de la gestión pública.

Ley 1592 de 2012 Introduce modificaciones a la Ley 975 de 2005, incluye el enfoque diferencial y procesos de justicia y paz.

Ley 1712 de 2014 Por medio de la cual se crea la Ley de Transparencia y del Derecho de Acceso a la Información Pública Nacional …

Ley 1955 de 2019 Ley del Plan Nacional de Desarrollo 2018-2022 “Pacto por Colombia Pacto por la Equidad”.

Ley 1737 de 2014 Por la cual se decreta el Presupuesto de Rentas y Recursos de Capital y Ley de Apropiaciones para la vigencia fiscal del 1o de enero al 31 de diciembre de 2015.

-14-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

Norma Asunto

Ley 1769 de 2015 Por la cual se decreta el presupuesto de rentas y recursos de capital y Ley de Apropiaciones para la vigencia fiscal del 1o de enero al 31 de diciembre de 2016.

Ley 1815 de 2016 Por la cual se decreta el presupuesto de rentas y recursos de capital y ley de apropiaciones para la vigencia fiscal del 1o de enero al 31 de diciembre de 2017.

Ley 1873 de 2017 Por la cual se decreta el Presupuesto de Rentas y Recursos de Capital y Ley de Apropiaciones para la vigencia fiscal del 1 de enero al 31 de diciembre de 2018.

Ley 2008 de 2019 Por la cual se decreta el Presupuesto de Rentas y Recursos de Capital y Ley de Apropiaciones para la vigencia fiscal del 1 de enero al 31 de diciembre de 2020:

Decreto 4800 de 2011 Por el cual se reglamenta la Ley 1448 de 2011 y se dictan otras disposiciones.

Decreto 1725 de 2012 Por el cual se adopta el Plan Nacional de Atención y Reparación Integral a las víctimas de que trata la Ley 1448 de 2011.

Decreto 1377 de 2014

Por el cual se reglamenta parcialmente el artículo 132 de la Ley 1448 de 2011 y se modifica el artículo 159 del Decreto 4800 de 2011 en lo concerniente a la medida de indemnización a las víctimas de desplazamiento forzado, se regulan algunos aspectos de retomo y reubicación y se dictan otras disposiciones.

Decreto 1069 de 2015 Decreto Único Reglamentario del Sector Justicia y del Derecho. Artículo 2.2.2.4.1 Recursos provenientes de procesos de extinción de dominio. La Sociedad de Activos Especiales (SAE).

DUR 1084 de 2015

Decreto Único Reglamentario del Sector de Inclusión Social y Reconciliación. Artículo 1.2.2.1, establece que el Fondo para la Reparación de las Víctimas es la fuente principal de financiación de las políticas de atención, asistencia, prevención y reparación integral a las víctimas de la violencia y que este se encuentra adscrito y es administrado por la Unidad para las Víctimas.

Resolución 848 de 2014 UARIV

Mediante la cual se establecen lineamientos, criterios y tablas de valoración diferenciales para el hecho victimizante de lesiones personales.

1.2.2. Criterios de evaluación

− Resolución 2349 del 23 de octubre de 2012 de la UARIV, “por la cual se dicta el manual operativo de entrega de la ayuda humanitaria para las víctimas de hechos victimizantes diferentes al desplazamiento forzado”.

− Resolución 0223 del 8 de abril de 2013 de la UARIV, estableció criterios priorizando a víctimas remitidas por sentencias de justicia y paz, víctimas que hayan solicitado por los marcos normativos Ley 418 de 1997 y Decreto 1290 de 2008, victimas con enfermedades terminales, víctimas con discapacidad física, jefatura de hogar exclusiva de mujeres con personas que presenten discapacidad o enfermedad a cargo, víctimas de violencia sexual, victimas mayores de 60

-15-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

años, niños niñas y adolescentes reclutados, victimas sujeto de reparación colectiva, víctimas de colectivos étnicos, y victimas pertenecientes a grupos LGBTI.”

− Resolución 171 del 26 de febrero de 2014 de la UARIV, “por la cual se adoptan de forma transitoria los procesos de entrega y reconocimiento de Atención Humanitaria a víctimas de desplazamiento forzado dentro del conflicto interno”.

− Resolución 351 del 8 de mayo de 2015 de la UARIV, “por la cual se desarrolla el procedimiento para la entrega de atención humanitaria de emergencia y transición a las víctimas de desplazamiento incluidas en el Registro Único de Víctimas – RUV”.

− Resolución 090 del 17 de febrero de 2015 de la UARIV, “mediante la cual se actualizaron las medidas de reparación integral, se adoptó la ruta y el orden de priorización para la entrega de la medida de indemnización administrativa para: victimas con hechos diferentes a desplazamiento que solicitaron por la Ley 418 de 1997 y Decreto 1290 de 2008, victimas con enfermedades ruinosas catastróficas o de alto costo, victimas con discapacidad, victimas por hechos de lesiones personales, victimas cuya jefatura de hogar sea asumida por madre cabeza de familia que tenga a cargo personas con discapacidad o enfermedad, víctimas de violencia sexual, victimas mayores de 70 años, niños niñas y adolescentes reclutados, victimas sujeto de reparación colectiva, victimas pertenecientes a grupos LGBTI, connacionales, y víctimas que participen en procesos de entrega de cuerpos o restos óseos.”

− Resolución 1291 del 2 de diciembre de 2016 de la UARIV, "por la cual se deroga la Resolución 351 de 8 de mayo de 2015, y se adopta el procedimiento y mecanismos técnicos y operativos de reconocimiento y entrega de la Atención Humanitaria de emergencia y transición a Víctimas de Desplazamiento forzado".

− Resolución 1301 de 05 de diciembre de 2016 de la UARIV, “por medio de la cual la UARIV adopta los lineamientos establecidos para el uso y distribución de los recursos que conforman el Fondo para la Reparación de las Víctimas para el pago de las indemnizaciones ordenadas en el marco de la Ley de Justicia y Paz, así como las reglas de pago de indemnizaciones de forma subsidiaria del Estado ante la insolvencia, imposibilidad de pago o falta de recursos insuficiencia de recursos o bienes del victimario condenado o del grupo armado al cual este perteneció, de conformidad con lo dispuesto en el artículo 10º de la Ley 1448 de 2011.”

-16-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

− Resolución 1958 de 2018 del 06 de junio de 2018 de la UARIV, “por medio de la cual se estableció el procedimiento para el acceso a la medida de indemnización administrativa.”

− Resolución 1049 del 15 de marzo de 2019 de la UARIV, “por el cual se adopta el procedimiento para reconocer y otorgar la indemnización por vía administrativa, se crea el método técnico de priorización, se deroga la Resolución 090 y se dictan otras disposiciones.

− Resolución 2091 de 03 de julio de 2019 de la UARIV, “por medio de la cual la UARIV adopta las reglas para el uso y distribución de los recursos que conforman el Fondo para la Reparación de las Víctimas para el pago de las indemnizaciones ordenadas en el marco de la Ley de Justicia y Paz y deroga la Resolución 1301 de 05 de diciembre de 2016”.

Actos administrativos vigentes por año, expedidos por la UARIV, que reglamentan la entrega de Atención Humanitaria:

Desde el año 2014 a 2020, la UARIV profirió resoluciones que establecen el procedimiento para el pago de la medida de reparación e indemnización, y los criterios de priorización para el desembolso de los limitados recursos presupuestales anuales. En la vigencia 2014, el procedimiento del pago y priorización de los recursos se realizó a la luz de lo dispuesto en la Resolución 0223 del 8 de abril de 2013, mediante la cual se establecieron criterios priorizando a: Victimas remitidas por sentencias de justicia y paz, víctimas que hayan solicitado por los marcos normativos Ley 418 de 1997 y Decreto 1290 de 2008, víctimas con enfermedades Terminales, víctimas con discapacidad física, jefatura de hogar exclusiva de mujeres con personas que presenten discapacidad o enfermedad a cargo, víctimas de violencia sexual, víctimas mayores de 60 años, niños niñas y adolescentes reclutados, víctimas sujeto de reparación colectiva, víctimas de colectivos étnicos, y víctimas pertenecientes a grupos LGBTI. Posteriormente, mediante la Resolución 090 del 17 de febrero de 2015, se actualizaron las medidas de reparación integral, se adoptó la ruta y el orden de priorización para la entrega de la medida de indemnización administrativa para: víctimas con hechos diferentes a desplazamiento que solicitaron por la Ley 418 de 1997 y el Decreto 1290 de 2008, víctimas con enfermedades ruinosas catastróficas o de alto costo, víctimas con discapacidad, víctimas por hechos de lesiones personales, víctimas cuya jefatura de hogar sea asumida por madre cabeza de familia que tenga a cargo personas con discapacidad o enfermedad, víctimas de

-17-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

violencia sexual, víctimas mayores de 70 años, niños niñas y adolescentes reclutados, víctimas sujeto de reparación colectiva, víctimas pertenecientes a grupos LGBTI, connacionales, y víctimas que participen en procesos de entrega de cuerpos o restos óseos. Aunado a lo anterior, atendiendo las disposiciones establecidas en el Auto 206 de 2017 de la Corte Constitucional4, la Unidad estableció el procedimiento de acceso a la medida de indemnización administrativa mediante la Resolución 1958 del 06 de junio de 2018, derogada junto con la Resolución 090 de 2015, por la Resolución 1049 del 15 de marzo de 2019, que adoptó el procedimiento para reconocer y otorgar la indemnización por vía administrativa, creó el método técnico de priorización, y en el artículo 4 delimitó los criterios de priorización que obedecen a situaciones de urgencia manifiesta o extrema vulnerabilidad para la entrega de la medida, de la siguiente manera: 1) Edad igual o superior a 74 años, 2) una enfermedad Huérfana, Ruinosa, Catastrófica, o de alto costo, 3) una Discapacidad de tipo: física/motora, mental, intelectual (cognitiva), Psicológica, Psicosocial, auditiva, visual, múltiple, o sordoceguera. Por otra parte, en relación con las personas que no acreditaron una de las situaciones de urgencia manifiesta o extrema vulnerabilidad, se les aplicó el método técnico de priorización, que consiste en una herramienta técnica que permite a la Unidad analizar diversas características de las víctimas mediante la evaluación de variables demográficas; socioeconómicas; de caracterización del hecho victimizante y de avance en la ruta de reparación, con el propósito de generar un puntaje que permita establecer el orden más apropiado de entrega de la indemnización administrativa de acuerdo con la disponibilidad presupuestal. Fondo para la Reparación de las Víctimas

Respecto de pagos por indemnizaciones Judiciales que realiza el Fondo para la Reparación de las Víctimas, en cumplimiento de las Sentencias de Justicia y Paz proferidas en el marco de la Ley de Justicia y Paz, en virtud de lo establecido en la Ley 975 de 2005, se han proferido los siguientes actos administrativos:

- Los pagos de indemnización judicial se realizan en cumplimiento de orden Judicial y atendiendo lo establecido en el artículo 10º de la Ley 1448 de 2011 y el artículo 2.2.7.3.4 del Decreto 1084 de 2015, conforme con lo estipulado en la sentencia C – 370 de 20065.

4 Sala Especial de Seguimiento a sentencia T-025 del 2004. M.P. Gloria Stella Ortiz Delgado. Bogotá D.C., abril 28 de 2017. 5 CORTE CONSTITUCIONAL. Sala Plena. M.P. Manuel José Cepeda Espinosa y otros. Bogotá D.C., mayo 18 de 2006.

-18-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

- Resolución 1301 del 05 de diciembre de 2016, por medio de la cual la UARIV adopta los lineamientos establecidos para el uso y distribución de los recursos que conforman el Fondo para la Reparación de las Víctimas para el pago de las indemnizaciones ordenadas en el marco de la Ley de Justicia y Paz, así como las reglas de pago de indemnizaciones de forma subsidiaria del Estado ante la insolvencia, imposibilidad de pago o falta de recursos insuficiencia de recursos o bienes del victimario condenado o del grupo armado al cual perteneció, de conformidad con lo dispuesto en el artículo 10º de la Ley 1448 de 2011.

- Resolución 2091 de 03 de julio de 2019, por medio de la cual la UARIV adopta las reglas para el uso y distribución de los recursos que conforman el Fondo para la Reparación de las Víctimas para el pago de las indemnizaciones ordenadas en el marco de la Ley de Justicia y Paz y deroga la Resolución 1301 de 05 de diciembre de 2016.

Por otra parte, se tienen en cuenta como criterios de la AEF, los procedimientos de liquidación y pago de sentencias judiciales junto con los formatos de cambios a los documentos del Sistema Integrado de Gestión, correspondientes a las versiones V1, V2, V3, V4, V5, V6, V7, relacionados así:

− Procedimiento Entrega Indemnización Administrativa (Código: 410.08.08-3; versión 01; fecha: 27-12-2013).

− Procedimiento Entrega de Indemnización Administrativa (Código: 410.08.08-3; versión 02; fecha: 09/07/2014).

− Procedimiento Entrega de Indemnización Administrativa (Código: 410.08.08-3. V3 fecha de modificación 12/08/2015).

− Procedimiento entrega de indemnización administrativa (código: 410.08.08-3, versión: 04, fecha: 30/01/2017).

− Procedimiento orden de pago de la indemnización administrativa (Código: 410,08,08-3; Versión: 05; fecha: 06/11/2019).

− Procedimiento orden de pago de la indemnización administrativa (Código: 410,08,08-3; Versión: 06; fecha: 28/05/2020).

Manuales operativos método técnico de focalización y priorización de la indemnización administrativa:

− Código: 410,08,06-2; Versión 01 del 06/11/2019.

− Código: 410,08,06-2; Versión 02 del 28/05/2020.

− Código: 410,08,06-2; Versión 03 del 14/07/2021.

-19-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

Manuales del usuario Indemniza:

− Código: 410.08.06-1, Versión 01 del 01/02/2016.

− Código: 410.08.06-1; Versión 02 del 30/01/2017.

− Código: 410.08.06-1; Versión 03 del 15/05/2018.

− Código: 410,08,06-1; Versión 04 del 16/04/2021.

− Código: 410,08,06-1; Versión 05 del 14/07/2021.

• Plan de Contingencia UARIV frente a los posibles fallos de la infraestructura tecnológica, Versión 01 de diciembre de 2020

• Contrato Interadministrativo 1112 UARIV-Banco Agrario de Colombia S.A. del 24 de enero de 2014.

• Contrato Interadministrativo 1115 UARIV-Banco Agrario de Colombia S.A. del 24 de enero de 2014.

• Contrato Interadministrativo 1225 UARIV-Banco Agrario de Colombia S.A.

del 12 de septiembre de 2014.

• Contrato Interadministrativo 1431 UARIV-Banco Agrario de Colombia S.A. del 18 de diciembre de 2014.

• Contrato de prestación de servicios 1437 UARIV-Banco Davivienda S.A. del 22 de diciembre de 2014.

• Contrato de prestación de servicios 1439 UARIV-Fiduciaria Bancolombia S.A. Sociedad Fiduciaria del 23 de diciembre de 2014.

• Contrato Interadministrativo 1026 UARIV-Banco Agrario de Colombia S.A. del 20 de marzo de 2015.

• Orden de compra 4972 UARIV-Banco Agrario de Colombia S.A. del 11 de noviembre de 2015.

• Orden de compra 6679 UARIV-Banco Agrario de Colombia S.A. del 15 de febrero de 2016.

-20-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

• Contrato Interadministrativo 1305 UARIV-Banco Agrario de Colombia S.A. del 10 de mayo de 2016.

• Contrato Interadministrativo 1512 UARIV-Banco Agrario de Colombia S.A. del 30 de diciembre de 2016.

• Contrato Interadministrativo 934 UARIV-Banco Agrario de Colombia S.A. del 24 de marzo de 2017.

• Contrato Interadministrativo 1084 UARIV-Banco Agrario de Colombia S.A. del 26 de enero de 2018.

• Contrato e encargo fiduciario de administración, inversión y pagos 151 UARIV-Fiduciaria Bancolombia S.A. Sociedad Fiduciaria del 17 de diciembre de 2018.

• Contrato Interadministrativo 1596 UARIV-Banco Agrario de Colombia S.A. del 19 de diciembre de 2018.

• Contrato Interadministrativo 1026 UARIV-Banco Agrario de Colombia S.A. del 16 de abril de 2019.

• Contrato Interadministrativo 2294 UARIV-Banco Agrario de Colombia S.A. del 19 de diciembre de 2019.

• Contrato Interadministrativo 975 UARIV-Banco Agrario de Colombia S.A. del 12 de febrero de 2020.

1.2.3. Normatividad aplicable al ejercicio de la Actuación Especial de

Fiscalización

Decreto Ley 403 de 2020

Por el cual se dictan normas para la correcta implementación del Acto Legislativo 04 de 2019 y el fortalecimiento del control fiscal y modifica la Ley 610 de 2020.

Ley 610 de 2000 (modificada por la Ley 1474

de 2011 y el Decreto Ley 403 de 2020) Por la cual se establece el trámite de los procesos de responsabilidad fiscal de competencia de las contralorías.

-21-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

Resolución 024 de 2019

Reglamenta la actuación especial de fiscalización en la Contraloría General de la República, que consiste en una acción de vigilancia y control fiscal breve, en el que un equipo de trabajo interdisciplinario aborda la investigación de un hecho o asunto que llegue al conocimiento de la Contraloría General de la República por cualquier medio de información o denuncia ciudadana, y que adquiere connotación fiscal por su posible afectación al patrimonio público. Son competentes para realizar la actuación especial de fiscalización el Despacho de Contralor General de la República, el Despacho del Vicecontralor General de la República, las Contralorías Delegadas y los funcionarios asignados para el efecto.

Resolución Reglamentaria Orgánica 039 de 2020

Define directrices para el ejercicio de la facultad sancionadora del Contralor General de la República de acuerdo con lo dispuesto en el Decreto Ley 403 de 2020 y la Ley 1437 de 2011, y reglamenta las competencias en la Contraloría General de la República para adelantar el Procedimiento Administrativo Sancionatorio Fiscal.

Ley 599 de 2000 Código Penal Colombiano

Ley 734 de 2002 Código Disciplinario Único (diferida su vigencia por el artículo 265 de la Ley 1952 de 2019, modificado por el artículo 73 de la Ley 2094 de 2021)

Nota: No obstante, los criterios enunciados, éstos comprenden las demás normas concordantes. 1.3. ALCANCE DE LA ACTUACIÓN ESPECIAL DE FISCALIZACIÓN La AEF se enfocó en evaluar la gestión fiscal respecto de los recursos destinados al pago de indemnizaciones, atención y ayuda humanitaria a población víctima del conflicto armado durante las vigencias 2014 a 2020, seleccionando una muestra representativa para los casos identificados por la DIARI y la Contraloría Delegada para el Posconflicto. 1.3.1. Determinación de la materialidad Se circunscribe a los eventos y casos detectados en las alertas en indemnizaciones y atención y ayuda humanitaria, así: Indemnizaciones

• 43 giros cobrados con fecha de pago posterior a la fecha de defunción por $411 millones, sin evidencia de reintegro.

-22-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

• 234 registros de giros cobrados de indemnizaciones que suman $1.482 millones, y presentan inconsistencias en los datos de nombre y apellido del destinatario.

• 87 giros por $452 millones con inconsistencias en el número del documento de identificación de los beneficiarios frente a los datos registrados en la RNEC como números no válidos o que no coinciden con los nombres entre las dos bases.

• 10.747 registros por $56.499 millones que cuentan con fecha de cobro o reintegro nula.

Atención y Ayuda Humanitaria

• 487 giros a personas fallecidas, cobrados con posterioridad a la fecha de fallecimiento por $227,4 millones.

• 133 registros de giros cobrados en atención y ayuda humanitaria que suman $78,3 millones, y presentan inconsistencias en los datos de nombre y apellido del destinatario.

• 13 giros por $8 millones con inconsistencias en el número del documento de identificación de los beneficiarios frente a los datos registrados en la RNEC como números no válidos o que no coinciden con los nombres entre las dos bases.

1.3.2. Enfoque de la Actuación Especial de Fiscalización El enfoque está basado en los riesgos identificados por la DIARI y la Contraloría Delegada para el Posconflicto, los determinados en pruebas de recorrido realizadas en el marco de esta Actuación Especial de Fiscalización y en los puntos de control establecidos por la UARIV. Se aplicaron pruebas sustantivas para verificar los soportes de la gestión fiscal en los procedimientos de pago de indemnizaciones administrativas y judiciales, así como de atención y ayuda humanitaria. Así mismo, pruebas de control con el fin de verificar la eficiencia y la eficacia de los sistemas de información y aplicativos institucionales de la Entidad, para el registro y control de los datos relacionados con el pago de indemnizaciones, atención y ayuda humanitaria. 1.3.3. Enfoque de muestreo En esta Actuación Especial de Fiscalización, se abordó el universo de alertas

-23-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

detectadas en los resultados presentados por la DIARI y la Contraloría delegada para Posconflicto, con excepción de la alerta relacionada con “Fecha de cobro reintegro nula”, conformada por 10.747 casos; de este número, para 1.093 registros identificados la UARIV no dispuso información argumentando que se encontraban en “proceso de depuración histórica” no siendo posible su análisis. De esta manera, los casos objeto de evaluación se redujeron a 9.649, de los cuales, se adelantó una selección aleatoria estadísticamente representativa, calculada con base en el Formato 30 “Muestreo de Auditoría Financiera”, proporcionando el siguiente tamaño de muestra:

Tabla No. 5 Muestreo alerta “Fecha de cobro reintegro nula”

Metodología de muestreo (fecha de cobro o reintegro nula)

Valores

# de registros totales 9.649

%de error tolerable 10%

Nivel de confianza 95%

% error esperado 2%

Tamaño de la muestra (# de registros) 96

Elaboró: Equipo de Trabajo AEF

Con los parámetros de porcentaje de error tolerable, error esperado, nivel de confianza, la muestra para esta alerta correspondió a 96 casos, para los cuales el equipo de trabajo realizó pruebas sustantivas con base en los soportes que suministró la UARIV de lo cobrado, reintegrado o abonado, así como de los pagos realizados. 1.3.4. Limitaciones al alcance de la Actuación Especial de Fiscalización La información desactualizada, inconsistente e incompleta suministrada por la UARIV, así como la falta de integridad y completitud de los soportes y datos, impidió en número y cuantía significativa de casos, hacer la evaluación objeto de la presente Actuación Especial de Fiscalización, lo cual, limitó su alcance y obstaculizó el ejercicio pleno del control fiscal, dando lugar a la solicitud de un proceso administrativo sancionatorio fiscal. La Entidad manifestó reiteradamente en sus respuestas, que se encontraba en un proceso de depuración histórica y que la información requerida por la CGR no se encontraba disponible. 1.4. HECHOS RELEVANTES EN EL PERÍODO EVALUADO Durante las vigencias 2014 a 2020, la UARIV suscribió contratos de prestación de servicios financieros con el Banco Agrario, el Banco Davivienda y la Fiduciaria

-24-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

Bancolombia, para la colocación, dispersión y pago de recursos públicos destinados a la población víctima en los procedimientos de indemnizaciones y atención y ayuda humanitaria. En las cláusulas contractuales se estipuló el intercambio de información y el reporte periódico de los pagos efectuados por los operadores bancarios, y en los acuerdos operativos se definieron las estrategias de comunicación con la UARIV, para que contara con información en tiempo real de las operaciones realizadas por los bancos en la colocación, pago y dispersión de los recursos. Así mismo, se integraron Comités Técnicos con el fin de hacer seguimiento a la ejecución de los contratos y se asignaron supervisores por parte de la UARIV y de los bancos, para ejercer el control al cumplimiento de las estipulaciones contractuales. Dentro de las obligaciones a destacar, de los contratos interadministrativos suscritos con el Banco Agrario, se encuentran las siguientes: o Remitir a la UARIV el informe de giros pagados y reintegrados en los siguientes

tres días hábiles al cierre de la programación y colocación de giros (diaria, quincenal), junto con el reintegro de dichos recursos no cobrados en la cuenta centralizadora de la Unidad.

o Garantizar que las entregas de las ayudas humanitarias a las víctimas se

realicen con altos estándares de seguridad. o Entregar los soportes documentales a la UARIV, de los giros pagados y

reintegrados en los términos indicados en el acuerdo operativo. o Generar y entregar a la UARIV por cada proceso cerrado de programación de

colocación de giros (diaria, quincenal), una certificación bancaria detallando cada uno de los pagos dentro de los cinco días hábiles siguientes.

o Remitir a la UARIV el informe de colocaciones pagadas y reintegradas en los

siguientes tres días hábiles al cierre de la programación y colocación de giros (diaria, mensual o quincenal), junto con el reintegro de dichos recursos no cobrados en la cuenta centralizadora de la Unidad.

o Generar comprobantes de pago para la UARIV y las víctimas que reciben

efectivamente el pago de la asistencia humanitaria. Los tiempos de entrega de los comprobantes solicitados por la Unidad serán acordados entre las partes.

o Informar a la Dirección de Gestión Social y Humanitaria de la UARIV, la decisión

tomada por el operador bancario respecto de la procedencia o no del reintegro

-25-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

del valor pagado en los casos de suplantación y pagos irregulares, el resultado de las investigaciones realizadas, los procesos y procedimientos establecidos.

o Garantizar un enlace directo con la Dirección de Gestión Social y Humanitaria de la UARIV, que permita suministrar información y atender solicitudes en el momento que sea requerido.

En los contratos interadministrativos suscritos con el Banco Agrario, se estipula en las obligaciones a cargo de éste: reintegrar a la cuenta centralizadora los giros que no hayan sido cobrados por los beneficiarios dentro de los siguientes 35 días a la fecha de iniciación de los pagos; entregar los soportes de giros pagados indicados en el Acuerdo Operativo; generar y entregar a la Unidad dentro de los 5 días hábiles siguientes al cierre de cada proceso, una certificación bancaria detallando cada uno de los pagos. Estos contratos interadministrativos, señalan, además, que las partes se comprometen a ejecutar el contrato con plena observancia al acuerdo operativo, que será definido al celebrarse el primer comité operativo. Dentro de las funciones del Comité Operativo se encuentran:

• Hacer seguimiento a la ejecución de la prestación del servicio bancario, con el fin de que se cumpla oportuna y eficazmente el objeto.

• Adoptar las medidas correctivas o de mejoramiento para la adecuada ejecución del objeto contratado.

En cuanto a la supervisión del contrato, se señala que por parte de la Unidad está el director de Gestión Social y Humanitaria, y por el Banco la ejercerá la Gerencia de Banca Oficial y de la Gerencia Operativa de Convenios. Dentro de las funciones se destacan: 1. Vigilar el cumplimiento de las obligaciones del contrato conforme a las normas legales vigentes., 2. Efectuar seguimiento técnico permanente al desarrollo y ejecución del contrato., 3. Formular por escrito las recomendaciones tendientes a la debida ejecución técnica del contrato e informar oportunamente cualquier anomalía o conflicto. En el Manual Operativo del contrato de prestación de servicios suscrito con Davivienda, se prevé que cuando la UARIV requiera del soporte de la transacción de pago a DaviPlata o pago por giro, este consistirá en el envío de una certificación y/o soporte de la transacción emitido por el banco, que cumpla con los tiempos establecidos entre tres y cinco días, y el banco determinará el soporte físico de acuerdo con los canales y/o redes de pago utilizadas.

-26-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

También estipula el Manual Operativo, que el Banco Davivienda S.A. cuenta con tres días hábiles después de la fecha de finalización del período de pago, para realizar el reintegro de los dineros que no han sido reclamados por las víctimas de pagos por giro, a la cuenta corriente de la Unidad para las Víctimas. 1.5. CONCEPTO SOBRE EL ANÁLISIS EFECTUADO De acuerdo con el trabajo realizado en el marco de la Actuación Especial de Fiscalización y en lo relacionado con la ejecución de los recursos de la UARIV destinados a indemnizaciones, atención y ayuda humanitaria en las vigencias 2014 a 2020, se confirmó por la CGR que los casos que motivaron la configuración de los hallazgos de este informe, no se realizaron de conformidad con la normatividad aplicable, y no cuentan con la totalidad de los soportes previstos en los procedimientos de indemnizaciones y atención y ayuda humanitaria. Las deficiencias encontradas en los sistemas de información, la debilidad en los controles y la falta de soportes de activación de las solicitudes de indemnizaciones o ayuda humanitaria, así como la ausencia de resoluciones de reconocimiento y de giro, la omisión en la expedición de actos administrativos de aclaración y corrección en los casos a que hubiere lugar, y la carencia de soportes de la dispersión, colocación y pago, evidencian una gestión ineficiente e ineficaz, lo que ocasionó que los recursos públicos asignados no se destinaran a las víctimas reales, en los casos señalados en el presente informe. 1.6. CONCLUSIONES GENERALES El desorden administrativo de la UARIV en las vigencias objeto de evaluación, propició que en múltiples casos, los dineros públicos no se destinaran para atender a la población objetivo de la misionalidad de la UARIV, como quiera que se evidenciaron pagos de indemnizaciones y Atención y Ayuda Humanitaria con posterioridad a la fecha de fallecimiento de los beneficiarios, inconsistencias en las bases de datos de los sistemas de información de la Entidad evidenciadas en las diferencias con los datos reportados por la Registraduría Nacional del Estado Civil, en cuanto a números de documentos de identidad, nombres de los beneficiarios, inexistencia de cédulas, así como, presuntas suplantaciones y falsedad en documento público, informadas por la UARIV a la CGR en la presente Actuación Especial de Fiscalización. El Órgano de Control evidenció que en varios casos la medida de indemnización se expidió dos y tres años antes del giro al destinatario y del reintegro a la Dirección del Tesoro Nacional, con lo cual, se observa que los recursos permanecen en las entidades bancarias durante tiempos prolongados sin pago a los beneficiarios y sin el respectivo reintegro en el término establecido legalmente. Sin embargo, dentro

-27-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

de la Actuación Especial de Fiscalización, no fue posible efectuar una evaluación completa de estos casos, dado que la UARIV no suministró la información actualizada, consistente e íntegra, conductas sancionables a través del Proceso Administrativo Sancionatorio Fiscal. La CGR pudo establecer deficiencias en el control y supervisión sobre los contratos de prestación de servicios financieros suscritos con los operadores bancarios, por cuanto la información no está disponible en forma oportuna tanto para la UARIV como para los órganos de control, de acuerdo con las cláusulas contractuales; siendo necesario durante el desarrollo de la Actuación Especial de Fiscalización, reiterar las solicitudes de información, lo cual obstaculizó el ejercicio del control fiscal. Adicionalmente, en la información suministrada por el Banco Agrario a la CGR, se evidenció que un número significativo de pagos reportados por la UARIV a este Órgano de Control, no fueron realizados efectivamente por el Banco, lo cual demuestra la falta de seguridad y consistencia en el intercambio de información por parte de las dos entidades. Por último, se encontró que la Entidad incurrió en la configuración de hechos cumplidos al expedir actos administrativos de reconocimiento de atención y ayuda humanitaria uno y dos años después de efectuado el pago. 1.7. RELACIÓN DE HALLAZGOS En desarrollo de la presente Actuación Especial de Fiscalización se establecieron ocho (8) hallazgos administrativos, de los cuales cuatro tienen connotación fiscal por $665.536.446,52, seis (6) presunta incidencia disciplinaria, cinco (5) presunta incidencia penal, uno (1) con solicitud de apertura de indagación preliminar y uno (1) con solicitud de proceso administrativo sancionatorio fiscal, los cuales serán trasladados a las autoridades competentes. 1.8. PLAN DE MEJORAMIENTO La Entidad deberá elaborar y/o ajustar el Plan de Mejoramiento, con acciones y metas de tipo correctivo y/o preventivo, dirigidas a subsanar las causas administrativas que dieron origen a los hallazgos identificados por la Contraloría General de la República como resultado de la Actuación Especial de Fiscalización y que forman parte de este informe. Tanto el Plan de Mejoramiento como los avances del mismo, deberán ser reportados a través del Sistema de Rendición de Cuentas e Informes (SIRECI), dentro de los treinta (30) días hábiles siguientes al recibo de este informe.

-28-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

La Contraloría General de la República, podrá evaluar la efectividad de las acciones emprendidas por la Entidad para eliminar las causas de los hallazgos detectados en esta Actuación, según lo establecido en la Resolución Orgánica que reglamenta el proceso. Cordial saludo, ANNYS ESTHER CAÑAVERA PEREZ Contralora Delegada para el Sector Inclusión Social JUAN CARLOS GUALDRÓN ALBA Contralor Delegado para el Posconflicto Aprobó: Comité de Evaluación Intersectorial No. 12 de 27 de diciembre de 2021 Revisó: Lucía Mazuera Romero - Directora de Vigilancia Fiscal CDSIS Héctor Orlando Castro Romero / Supervisor AEF UARIV CDSIS Catherine Ramírez Solano / Profesional Equipo Despacho CDSIS Elaboró: Equipo AEF UARIV

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5 18 70 00

[email protected] • www.contraloria.gov.co • Bogotá, D. C., Colombia

2. RESULTADOS DE LA AUDITORÍA Se acopió la información suficiente que luego de examinada develó la existencia de deficiencias en la efectividad de los controles diseñados e implementados por la UARIV, así como de seguimiento y control de supervisión, que evidencian afectación de recursos públicos y posibles conductas disciplinables y penales. Como resultado de la AEF se detectaron las siguientes situaciones de

incumplimiento que fueron validadas como hallazgos:

Hallazgo N° 1. Pago de indemnización posterior a la fecha de defunción del

beneficiario (F), (D), (P) Constitución Política de Colombia: Artículo 209. La función administrativa está al servicio de los intereses generales y se desarrolla con fundamento en los principios de igualdad, moralidad, eficacia, economía, celeridad, imparcialidad y publicidad, mediante la descentralización, la delegación y la desconcentración de funciones.

Ley 87 de 1993, “por la cual se establecen normas para el ejercicio del control interno en las entidades y organismos del Estado”: Artículo 2. OBJETIVOS DEL SISTEMA DE CONTROL INTERNO. Atendiendo los principios constitucionales que debe caracterizar la administración pública, el diseño y el desarrollo del Sistema de Control Interno se orientarán al logro de los siguientes objetivos fundamentales: a) Garantizar la eficacia, la eficiencia y economía en todas las operaciones, promoviendo y facilitando la correcta ejecución de las funciones y actividades definidas para el logro de la misión institucional.; d) Garantizar la correcta evaluación y seguimiento de la gestión organizacional. f) Definir y aplicar medidas para prevenir los riesgos, detectar y corregir las desviaciones que se presenten en la organización y que puedan afectar el logro de sus objetivos. (. . .) e) Asegurar la oportunidad y confiabilidad de la información y de sus registros” Artículo 3. CARACTERÍSTICAS DEL CONTROL INTERNO. Son características del Control Interno las siguientes (…) e) Todas las transacciones de las entidades deberán registrarse en forma exacta, veraz y oportuna, de forma tal que permita preparar informes operativos, administrativos y financieros (…). Artículo 12. FUNCIONES DE LOS AUDITORES INTERNOS. Serán funciones del asesor, coordinador, auditor interno o similar las siguientes: Verificar los procesos relacionados con el manejo de los recursos, bienes y los sistemas de información de la entidad y recomendar los correctivos que sean necesarios.

-30-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

Decreto 111 de 1996, “por el cual se compilan la Ley 38 de 1989, la Ley 179 de 1994 y la Ley 225 de 1995 que conforman el Estatuto Orgánico del Presupuesto”: Artículo 113. Los ordenadores y pagadores serán solidariamente responsables de los pagos que efectúen sin el lleno de los requisitos legales. La Contraloría General de la República velará por el estricto cumplimiento de esta disposición (L. 38/89, art. 62; L. 179/94, art. 71).

Ley 489 de 1998, “por la cual se dictan normas sobre la organización y funcionamiento de las entidades del orden nacional …”. Artículo 37. SISTEMA DE INFORMACIÓN DE LAS ENTIDADES Y ORGANISMOS. Los sistemas de información de los organismos y entidades de la Administración Pública servirán de soporte al cumplimiento de su misión, objetivos y funciones, darán cuenta del desempeño institucional y facilitarán la evaluación de la gestión pública a su interior, así como, a la ciudadana en general. Corresponde a los comités de desarrollo administrativo de que trata la presente ley hacer evaluaciones periódicas del estado de los sistemas de información en cada sector administrativo y propender por su simplificación en los términos previstos en las disposiciones legales. En la política de desarrollo administrativo deberá darse prioridad al diseño, implementación, seguimiento y evaluación de los sistemas de información y a la elaboración de los indicadores de administración pública que sirvan de soporte a los mismos.

Ley 599 del 2000, “por medio de la cual se expide el Código Penal”. Decreto Ley 403 de 2020 del Ministerio de Justicia y del Derecho, “por el cual se dictan normas para la correcta implementación del Acto Legislativo 04 de 2019 y el fortalecimiento del control fiscal”: ARTÍCULO 3. Principios de la vigilancia y el control fiscal. La vigilancia y el control fiscal se fundamentan en los siguientes principios: a) Eficiencia: En virtud de este principio, se debe buscar la máxima racionalidad en la relación costo-beneficio en el uso del recurso público, de manera que la gestión fiscal debe propender por maximizar los resultados, con costos iguales o menores. b) Eficacia: En virtud de este principio, los resultados de la gestión fiscal deben guardar relación con sus objetivos y metas y lograrse en la oportunidad, costos y condiciones previstos. c) Equidad: En virtud de este principio, la vigilancia fiscal debe propender por medir el impacto redistributivo que tiene la gestión fiscal, tanto para los receptores del bien o servicio público considerados de manera individual, colectivo, o por sector económico o social, como para las entidades o sectores que asumen su costo. d) Economía: En virtud de este principio, la gestión fiscal debe realizarse con austeridad y eficiencia, optimizando el uso del tiempo y de los demás recursos públicos, procurando el más alto nivel de calidad en sus resultados.

Ley 734 de 2002, por la cual se expide el Código Disciplinario Único:

-31-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

“Artículo 34. DEBERES. Son deberes de todo servidor público: 1. Cumplir y hacer que se cumplan los deberes contenidos en la Constitución, los tratados de Derecho Internacional Humanitario, los demás ratificados por el Congreso, las leyes, los decretos, las ordenanzas, los acuerdos distritales y municipales, los estatutos de la entidad, los reglamentos y los manuales de funciones, las decisiones judiciales y disciplinarias, las convenciones colectivas, los contratos de trabajo y las órdenes superiores emitidas por funcionario competente.”

Ley 1437 de 2011, “por la cual se expide el Código de Procedimiento Administrativo y de lo Contencioso Administrativo”: Artículo 3o. PRINCIPIOS. Todas las autoridades deberán interpretar y aplicar las disposiciones que regulan las actuaciones y procedimientos administrativos a la luz de los principios consagrados en la Constitución Política, en la Parte Primera de este Código y en las leyes especiales. Las actuaciones administrativas se desarrollarán, especialmente, con arreglo a los principios del debido proceso, igualdad, imparcialidad, buena fe, moralidad, participación, responsabilidad, transparencia, publicidad, coordinación, eficacia, economía y celeridad ... 7. En virtud del principio de responsabilidad, las autoridades y sus agentes asumirán las consecuencias por sus decisiones, omisiones o extralimitación de funciones, de acuerdo con la Constitución, las leyes y los reglamentos. 13. En virtud del principio de celeridad, las autoridades impulsarán oficiosamente los procedimientos, e incentivarán el uso de las tecnologías de la información y las comunicaciones, a efectos de que los procedimientos se adelanten con diligencia, dentro de los términos legales y sin dilaciones injustificadas.

Ley 1448 de 2011, “por la cual se dictan medidas de atención, asistencia y reparación integral a las víctimas del conflicto armado interno …”: Artículo 132. REGLAMENTACIÓN. El Gobierno Nacional, reglamentará … el trámite, procedimiento, mecanismos, montos y demás lineamientos para otorgar la indemnización individual por la vía administrativa a las víctimas. Artículo 168. DE LAS FUNCIONES DE LA UNIDAD ADMINISTRATIVA ESPECIAL PARA LA ATENCIÓN Y REPARACIÓN INTEGRAL A LAS VÍCTIMAS. La Unidad Administrativa Especial de Atención y Reparación Integral a las víctimas coordinará de manera ordenada, sistemática, coherente, eficiente y armónica las actuaciones de las entidades que conforman el Sistema Nacional de Atención y Reparación a las Víctimas en lo que se refiere a la ejecución e implementación de la política pública de atención, asistencia y reparación integral a las víctimas … Además, le corresponde cumplir las siguientes funciones: 7. Administrar los recursos necesarios y hacer entrega a las víctimas de la indemnización por vía administrativa de que trata la presente ley.

Decreto 4802 de 2011 del Departamento Administrativo de la Función Pública, “por el cual se establece la estructura de la Unidad Administrativa Especial para la Atención y Reparación Integral a las Víctimas”:

-32-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

Artículo 7o. FUNCIONES DE LA DIRECCIÓN GENERAL. Son funciones de la Dirección General, además de las establecidas en la ley, las siguientes: 12. Otorgar a las víctimas la indemnización por vía administrativa, de que trata el artículo 132 de la Ley 1448 de 2011, para lo cual deberá administrar los respectivos recursos.

Resolución 1049 de 2019 UARIV, “por la cual se adopta el procedimiento para reconocer y otorgar la indemnización por vía administrativa, se crea el método técnico de priorización …”: Artículo 1o. OBJETO. La presente resolución tiene por objeto adoptar el procedimiento para reconocer y otorgar la indemnización por vía administrativa y crear el método técnico de priorización. Artículo 2o. ÁMBITO DE APLICACIÓN. El procedimiento deberá ser adoptado por la Subdirección de Reparación Individual de la Dirección de Reparación, y será aplicado a las solicitudes de indemnización administrativa realizadas por las víctimas residentes en Colombia o en el exterior, incluidas en el Registro Único de Víctimas y por los hechos susceptibles de ser indemnizados.

Procedimiento Entrega de Indemnización Administrativa - Código: 410.08.08-3 V2 del 09/07/2014 UARIV. Procedimiento Entrega de Indemnización Administrativa - Código: 410.08.08-3 V3 modificado el 12/08/2015 UARIV. Procedimiento Entrega de Indemnización Administrativa - Código: 410.08.08-3 V4 del 30/01/2017 UARIV. Procedimiento orden de pago de la indemnización administrativa - Código: 410,08,08-3 V5 del 06/11/2019 UARIV. Procedimiento orden de pago de la indemnización administrativa - Código: 410,08,08-3 V6 del 28/05/2020 UARIV. Contrato Interadministrativo 1115 UARIV-Banco Agrario del 24 de enero de 2014: Cláusula Tercera. OBLIGACIONES DEL BANCO. … 3: Reintegrar a la cuenta centralizadora los giros que no hayan sido cobrados por los beneficiarios dentro de los siguientes 35 días a la fecha de iniciación de los pagos. 10: Entregar los soportes de giros pagados indicados en el Acuerdo Operativo. 11: Generar y entregar a la UNIDAD dentro de los 5 días hábiles siguientes al cierre de cada proceso, una certificación Bancaria detallando cada uno de los pagos. 14: Responder por los casos de presunta suplantación e investigar e informar a la Dirección de Gestión Social y Humanitaria de la Unidad.

-33-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia

Cláusula Quinta. ACUERDO OPERATIVO: Las partes se comprometen a ejecutar el contrato con plena observancia al acuerdo operativo, que será definido al celebrarse el primer comité operativo del contrato y que hace parte integral del mismo. Cláusula Sexta. SUPERVISIÓN. Efectuar seguimiento permanente al desarrollo del contrato. Por parte de la Unidad está el Director de Gestión Social y Humanitaria, por parte del Banco estará a cargo de la Gerencia de Banca Oficial y de la Gerencia Operativa de Convenios. Cláusula Séptima. COMITÉ OPERATIVO Y SUS FUNCIONES. El Comité Operativo estará conformado por dos representantes de la Unidad designados por el director de Gestión Social y Humanitaria, y dos representantes del Banco. Funciones: 1. Hacer seguimiento al proceso de ejecución del contrato, 2. Definir las acciones necesarias para cumplir con el objeto del contrato, 3. Verificar el cumplimiento de los objetivos propuestos en el contrato, 4. Tomar medidas correctivas o de mejoramiento para la adecuada ejecución del contrato, 5. Las demás que se requieran para el cabal cumplimiento del objeto del contrato.

Contrato Interadministrativo 1225 UARIV-Banco Agrario del 12 de septiembre a 31 de diciembre de 2014: Cláusula Cuarta. OBLIGACIONES DEL BANCO AGRARIO: 4.3. Reintegrar a la cuenta centralizadora los giros que no hayan sido cobrados por los beneficiarios dentro de los siguientes 35 días a la fecha de iniciación de los pagos. 4.10: Entregar los soportes de giros pagados indicados en el Acuerdo Operativo. 4.11: Generar y entregar a la UNIDAD dentro de los 5 días hábiles siguientes al cierre de cada proceso, una certificación Bancaria detallando cada uno de los pagos. 4.14: Informar a la Dirección de Gestión Social y Humanitaria de LA UNIDAD la decisión tomada ´por el Comité de Reintegros del Banco, respecto de la procedencia o no del reintegro del valor pagado en los casos de suplantación, el resultado de las investigaciones realizadas, los procesos y procedimientos establecidos. Cláusula Sexta. ACUERDO OPERATIVO: Las partes se comprometen a ejecutar el contrato con plena observancia al acuerdo operativo, que será definido al celebrarse el primer comité operativo del contrato y que hace parte integral del mismo. Cláusula Séptima. COMITÉ OPERATIVO Y SUS FUNCIONES: El Comité Operativo estará conformado por dos representantes de la Unidad designados por el director de Gestión Social y Humanitaria, y dos representantes del Banco. Funciones: 1. Hacer seguimiento al proceso de ejecución del contrato, 2. Definir las acciones necesarias para cumplir con el objeto del contrato, 3. Verificar el cumplimiento de los objetivos propuestos en el contrato, 4. Tomar medidas correctivas o de mejoramiento para la adecuada ejecución del contrato, 5. Las demás que se requieran para el cabal cumplimiento del objeto del contrato. Cláusula Octava. SUPERVISIÓN: Efectuar seguimiento permanente al desarrollo del contrato. Por parte de la Unidad está el Director de Gestión Social y Humanitaria, por parte del Banco estará a cargo de la Gerencia de Banca Oficial y de la Gerencia Operativa de Convenios.

-34-

Carrera 69 No. 44-35 Piso 7 • Código Postal 111071 • PBX 5187000

[email protected] • www.contraloria.gov.co • Bogotá D. C., Colombia