Independent Dummy Variable

20

Rezzy Eko Caraka Statistika Undip 2011 I. Judul : Independent Dummy Variable II. Tujuan: Setelah mengikuti seluruh kegiatan praktikum ini, mahasiswa diharapkan dapat melakukan analisa regresi dengan variabel bebas dummy dengan menggunakan software E-Views III. Dasar Teori: Variabel Dummy adalah variabel yang merepresentasikan kuantifikasi dari variabel kualitatif. Misal: jenis kelamin, pendidikan, lokasi, situasi, musim, & kualitas. Jika data kualitatif tersebut memiliki m kategori, maka jumlah variabel dummy yang dicantumkan didalam model adalah (m-1). Kesimpulan yang diambil dari keberadaan variabel dummy didalam model adalah perbedaan nilai antar kategori yang bersangkutan. Variabel dummy sering juga disebut variabel boneka, binary, kategorik atau dikotom. Dummy memiliki nilai 1 (D=1) utk salah satu kategori dan nol (D=0) untuk kategori yang lain. Variabel dummy digunakan sebagai upaya untuk melihat bagaimana klasifikasi- klasifikasi dalam sampel berpengaruh terhadap parameter pendugaan. Variabel dummy juga mencoba membuat kuantifikasi dari variabel kualitatif. Berikut model pada variabel dummy: I. Y = a + bX + c D1 (Model Dummy Intersep) II. Y = a + bX + c (D1X) (Model Dummy Slope) III. Y = a + bX + c (D1X) + d D1 (Kombinasi) Uji Statistik Uji t adalah uji parsial untuk melihat pengaruh masing-masing variabel independen atau bebas (x) berpengaruh nyata atau tidak secara parsial terhadap variabel dependen/terikatnya (Y). Untuk menelaah apakah model regresi Y atas X dapat digunakan atau tidak perlu dilakukan uji hipotesis dengan rumusan sebagai berikut: H0 : βi=0 (koefisien tidak signifikan) H1 : βi≠0 (koefisien signifikan) Bentuk statistik yang digunakan untuk uji di atas adalah : Dimana : bi= Sum of square regression Sb1= Sum of square Error dengan derajat bebas (n-2), dimana n = banyaknya pengamatan (ukuran sampel). Untuk taraf nyata α dan derajat bebas (n-2), maka kriteria pengujiannya adalah tolak Ho jika | t hit | ≥ tα/2(n-2) dan terima Ho jika |t hit | < t α/2 (n-2). 1 Sb bi t =

Transcript of Independent Dummy Variable

Rezzy Eko Caraka Statistika Undip 2011

I. Judul :

Independent Dummy Variable

II. Tujuan:

Setelah mengikuti seluruh kegiatan praktikum ini, mahasiswa diharapkan dapat

melakukan analisa regresi dengan variabel bebas dummy dengan menggunakan

software E-Views

III. Dasar Teori:

Variabel Dummy adalah variabel yang merepresentasikan kuantifikasi dari

variabel kualitatif. Misal: jenis kelamin, pendidikan, lokasi, situasi, musim, &

kualitas. Jika data kualitatif tersebut memiliki m kategori, maka jumlah variabel

dummy yang dicantumkan didalam model adalah (m-1). Kesimpulan yang diambil

dari keberadaan variabel dummy didalam model adalah perbedaan nilai antar

kategori yang bersangkutan. Variabel dummy sering juga disebut variabel boneka,

binary, kategorik atau dikotom. Dummy memiliki nilai 1 (D=1) utk salah satu

kategori dan nol (D=0) untuk kategori yang lain.

Variabel dummy digunakan sebagai upaya untuk melihat bagaimana klasifikasi-

klasifikasi dalam sampel berpengaruh terhadap parameter pendugaan. Variabel

dummy juga mencoba membuat kuantifikasi dari variabel kualitatif.

Berikut model pada variabel dummy:

I. Y = a + bX + c D1 (Model Dummy Intersep)

II. Y = a + bX + c (D1X) (Model Dummy Slope)

III. Y = a + bX + c (D1X) + d D1 (Kombinasi)

Uji Statistik

Uji t adalah uji parsial untuk melihat pengaruh masing-masing variabel independen

atau bebas (x) berpengaruh nyata atau tidak secara parsial terhadap variabel

dependen/terikatnya (Y).

Untuk menelaah apakah model regresi Y atas X dapat digunakan atau tidak perlu

dilakukan uji hipotesis dengan rumusan sebagai berikut:

H0 : βi=0 (koefisien tidak signifikan)

H1 : βi≠0 (koefisien signifikan)

Bentuk statistik yang digunakan untuk uji di atas adalah :

Dimana :

bi= Sum of square regression

Sb1= Sum of square Error

dengan derajat bebas (n-2), dimana n = banyaknya pengamatan (ukuran

sampel). Untuk taraf nyata α dan derajat bebas (n-2), maka kriteria

pengujiannya adalah tolak Ho jika | t hit | ≥ tα/2(n-2) dan terima Ho jika |thit | < tα/2

(n-2).

1Sbbit =

Rezzy Eko Caraka Statistika Undip 2011

Uji F adalah uji simultan untuk melihat pengaruh variabel-variabel

independen/bebas (x1, x2, x3…) secara serempak terhadap variabel

terikatnya/dependen dengan hipotesisnya yaitu:

H0 : Model regresi tidak cocok

H1 : Model regresi cocok

Bentuk statistik yang digunakan untuk uji di atas adalah :

Kreteria pengujian nilai Fhitung sama seperti pengujian-pengujian di atas,

sehingga kreteria pengujian adalah:

1). Jika Fhit ≤ Ftabel(∝), hal ini berarti bahwa model tidak cocok.

2). Jika Fhit > Ftabel(∝), hal ini berarti bahwa model cocok

1. Regresi dengan variabel independen kualitatif 2 kategori

Untuk memahami Model Regresi dengan Independent Dummy Variable, akan

dilakukan analisis dampak krisis ekonomi terhadap impor di Indonesia pada

periode 1980-2002. Model perilaku impor adalah sebagai berikut:

Yt = β0 +β1Dt + β2Xt + et

Dengan Yt = Impor

Dt = 0 untuk periode sebelum tahun 1997

= 1 untuk periode tahun 1997 dan sesudahnya

Xt= GDP riil

Untuk melakukan analisis model tersebut, dilakukan langkah-langkah berikut

ini:

1. Memasukkan data latihan 5.1 dan simpan dengan nama data3.wf1

2. Buatlah variabel baru dengan nama DUMMY dan diberikan nilai 0 untuk

periode tahun 1997 dan nilai 1 untuk periode tahun 1997 dan sesudahnya.

3. Lakukan estimasi persamaan regresi dengan persamaan

impor c dummy gdp

4. Dari output persamaan regresi yang diperoleh, maka perbedaan impor

sebelum krisis dan sesudah krisis adalah sebagai berikut:

Sebelum krisis: Ŷt = β0 + β2Xt Sesudah krisis : Ŷt = (β0 + β1) + β2Xt

2. Membandingkan dua buah regresi

Untuk membandingkan dua buah regresi model impor sebelum dan sesudah

krisis, digunakan model:

Yt = β0 +β1Dt + β2Xt +β3(DtXt) + et

Langkah-langkah yang dilakukan adalah sebagai berikut:

1. Dengan data3.wf1 dilakukan estimasi persamaan regresi dengan persamaan

impor c dummy gdp dummy*gdp

Rezzy Eko Caraka Statistika Undip 2011

2. Dari output persamaan regresi yang diperoleh, maka perbedaan persamaan

regresi impor sebelum krisis dan sesudah krisis adalah sebagai berikut:

Sebelum krisis : Ŷt = β0 + β2Xt

Sesudah krisis : Ŷt = (β0 + β1) + (β2+ β3 )Xt

3. Untuk melihat perbandingan kedua buah regresi, maka diperhatikan nilai t-

statistik atau nilai prob untuk parameter β1 dan β3. Jika parameter β1

signifikan, berarti ada perbedaan intersep pada kedua regresi, sedangkan

jika parameter β3 signifikan, berarti ada perbedaan slope pada kedua regresi.

UJI ASUMSI REGRESI LINIER

1. ASUMSI NORMALITAS

Uji normalitas dilakukan untuk melihat apakah nilai residual berdistribusi normal

atau tidak. Salah satu uji normalitas faktor error adalah Jarque-Berra atau J-B test.

Dengan hipotesis nol yang menyatakan bahwa error berdistribusi normal, maka

kriteria keputusan adalah sebagai berikut:

Membandingkan nilai J-B hitung dengan nilai χ2 (2) tabel dengan aturan:

Bila nilai J-B hitung > nilai χ2 (2) tabel, maka hipotesis yang menyatakan

bahwa error ui berdistribusi normal ditolak.

Bila nilai J-B hitung < nilai χ2 (2) tabel, maka hipotesis yang menyatakan

bahwa error ui berdistribusi normal diterima.

Dengan menggunakan program Eviews, dilakukan langkah-langkah sebagai

berikut:

1. Buka file data3.wf1

2. Buka persamaan regresi estiamsi EQ1, dari output persamaan tersebut, pilih

option:

View Residual Tests Histogram – Normality Test

3. ASUMSI LINEARITAS

Uji linearitas dilakukan untuk mengetahui ada tidaknya hubungan antara harga-

harga prediksi dengan harga residual. Pengujian linearitas dapat dilakukan

dengan Ramsey (RESET) Test. Untuk menerapkan uji ini, harus dibuat suatu

asumsi atau keyakinan bahwa fungsi yang benar adalah fungsi linier. Nilai

statistik F-hitung yang diperoleh dibandingkan dengan statistik F-tabel.

Dengan hipotesa nol menyatakan bahwa fungsi adalah linier, maka kriteria

penolakan Ho adalah:

Ho ditolak jika F-hitung >F-tabel atau Ho ditolak jika Probability <α

Eviews menyediakan fasilitas untuk uji RESET ini, dengan cara:

1. Buka file data3.wf1

2. Buka persamaan regresi estimasi EQ1, dari output persamaan tersebut, pilih

option: View Stability Test ramsey RESET Test..

3. Pada kotak dialog RESET Specification, isikan angka 1 pada Number of

fitted terms. Lalu klik OK.

Rezzy Eko Caraka Statistika Undip 2011

3.ASUMSI HETEROSKEDASTISITAS

Uji heteroskedastisitas digunakan untuk melihat apakah terdapat ketidaksamaan

varian dari residual satu pengamatan ke pengamatan yang lain. Uji ini dilakukan

dengan menentukan nilai χ2 = n.R2. Kriterianya adalah jika χ2-hitung > χ2-tabel

dengan derajat bebasnya sama dengan jumlah koefisien (termasuk konstanta) atau

Obs*R-squared < α, maka hipotesis nol yang menyatakan adanya homoskedastitas

ditolak.

Metode pengujian heteroskedastisitas pada Eviews menggunakan White Test

dengan cara:

1. Buka file data3.wf1

2. Buka persamaan persamaan regresi estimasi EQ1, dari output persamaan

tersebut, pilih option:

View Residual Test white Heteroscedasticity(cross term)

4.ASUMSI MULTIKOLINIERITAS

Uji multikolinieritas dilakukan untuk melihat ada atau tidaknya korelasi yang tinggi

antara variabel-variabel bebas dalam suatu model regresi linier berganda. Salah satu

cara mendeteksi keberadaan multikolinieritas di dalam suatu model adalah dengan

melihat jika nilai R2 yang dihasilkan dari suatu estimasi model empiris sangat

tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak

signifikan mempengaruhi variabel dependen.

Tindakan perbaikan untuk mengatasi keberadaan multikolinieritas adalah dengan

transformasi first difference atau delta. Pengujian ini dilakukan dengan melihat t

statistik yang dihasilkan dengan meregresikan model utama maupun model parsial.

Jika masih ada yang signifikan, berarti masih terdapat multikolinieritas.

Langkah-langkah yang dilakukan dalam transformasi variabel adalah:

1. Buka file data3.wf1

2. Lakukan pembangkitan data dengan cara klik Generate Series, lalu tuliskan

perintah:

Dlimpor=limpor-limpor(-1)

Dlgdp=lgdp-lgdp(-1)

3. Munculkan kotak Estimate equation, lalu pada kotak dialog equation

specification isikan perintah: dlimpor c dlgdp

5.ASUMSI AUTOKORELASI

Pengujian keberadaan autokorelasi dapat dilakukan dengan cara:

1. Durbin-watson (d) Test

Nilai d hitung ini secara langsung ditampilkan Eviews ketika persamaan regresi

ditampilkan. Nilai d hitung tersebut dibandingkan dengan nilai dL dan dU dari

tabel dengan aturan sebagai berikut:

a. Jika hipotesis Ho menyatakan tidak ada serial korelasi positif, maka

d < dL : Ho ditolak

d > dU : Ho diterima

Rezzy Eko Caraka Statistika Undip 2011

dL ≤ d ≤ dU : pengujian tidak meyakinkan

b. Jika hipotesis Ho menyatakan tidak ada serial korelasi negatif, maka

d > 4-dL : Ho ditolak

d < 4-dU : Ho diterima

4-dU≤ d≤4-dL: pengujian tidak meyakinkan

2. Breusch-Godfrey (BG) Test

Pengujian dengan BG didasrkan pada hipotesa nol: ρ1= ρ2=....= ρp=0

Yang menunjukkan bahwa tidak terjadi autokorelasi pada setiap orde. BG test

ini disediakan oleh Eviews dengan cara:

1. Buka workfile data3.wf1

2. Buka persamaan EQ1

3. Klik ViewResidual TestSerial Correlation LM Test..

4. Masukkan nilai 2 pada kotak dialog Lag Specification

Kriterianya adalah jika Obs*R-squared < α maka hipotesis nol yang

menyatakan tidak adanya autokorelasi ditolak.

IV. Permasalahan:

1. Lakukan analisis regresi dengan variabel independen kulitatif 2 kategori dan

membandingkan dua buah regresi.

2. Lakukan uji asumsi regresi serta analisisnya.

3. Lakukan analisis nilai Ŷd=0 dan Ŷd=1 menggunakan excel dan gambarkan

grafiknya menggunakan minitab.

DATA IMPOR INDONESIA PERIODE 1980-2002

TAHUN IMPOR(MILYAR $) GDP(MILYAR RP)

1980 10834 159343.3

1981 13272 171979.2

1982 16859 175848.7

1983 16352 183216.8

1984 13882 196005.3

1985 10259 200827.0

1986 10718 212615.6

1987 12370 223097.5

1988 13249 235992.5

1989 16360 253597.6

1990 21837 271958.1

1991 25869 290859.1

1992 27280 309648.6

1993 28328 329775.0

Rezzy Eko Caraka Statistika Undip 2011

V. Output:

1. Persamaan regresi dengan variabel independen kulitatif dua kategori

Asumsi normalitas

1994 31983 383792.3

1995 40630 414418.9

1996 42929 413797.9

1997 41694 433245.9

1998 27337 376374.9

1999 24004 379557.7

2000 33515 397666.3

2001 30962 411691.9

2002 31289 426740.6

Rezzy Eko Caraka Statistika Undip 2011

Asumsi linearitas

Asumsi Heteroskedastisitas

Asumsi multikolinieritas

Asumsi autokorelasi

Rezzy Eko Caraka Statistika Undip 2011

2. Persamaan regresi dengan membandingkan dua buah regresi

Asumsi normalitas

Rezzy Eko Caraka Statistika Undip 2011

Asumsi linearitas

Asumsi heteroskedastisitas

Rezzy Eko Caraka Statistika Undip 2011

Asumsi multikolinieritas

Asumsi autokorelasi

Rezzy Eko Caraka Statistika Undip 2011

3. Perhitungan nilai Ŷd pada excel

4. Grafik pada minitab

Rezzy Eko Caraka Statistika Undip 2011

VI. Analisis dan Pembahasan:

A. Regresi dengan variabel independen kualitatif 2 kategori

1. Model awal

Impor = -10110.97 – 6351.086*D + 0.118573*GDP

Untuk D=0 (sebelum krisis / sebelum tahun 1997)

Impor = -10110.97 + 0.118573*GDP

Untuk D=1 (sesudah krisis / tahun 1997-2002)

Impor = -16462,056 + 0,118573*GDP

2. Uji F ( Kecocokan Model)

Hipotesis:

Ho : Model regresi tidak cocok

H1 : Model regresi cocok

Taraf signifikansi:

α = 5%

Statistik Uji:

F-statistic = 78.63625

Prob(F-statistic) = 0.000000

Daerah kritis:

Ho ditolak jika Prob ( F-statistic ) < α

Keputusan:

Karena Prob ( F-statistic ) = 0.000000 < α = 0.05 maka Ho ditolak

Kesimpulan:

Jadi pada taraf signifikansi 5% dapat disimpulkan bahwa model regresi

cocok

3. Uji t

i) Variabel DUMMY

Hipotesis:

Ho : βi=0 (variabel dummy tidak signifikan)

H1 : βi≠0 (variabel dummy signifikan)

Taraf signifikansi:

α = 5%

Statistik Uji:

t-statistic = -2.707421

Prob = 0.0136

Daerah kritis:

Ho ditolak jika Prob < α

Keputusan:

Karena Prob = 0.0136 < α = 0.05 maka Ho ditolak

Kesimpulan:

Jadi pada taraf signifikansi 5% dapat disimpulkan bahwa variabel

dummy signifikan

Rezzy Eko Caraka Statistika Undip 2011

ii) Variabel GDP

Hipotesis:

Ho : βi=0 (variabel GDP tidak signifikan)

H1 : βi≠0 (variabel GDP signifikan)

Taraf signifikansi:

α = 5%

Statistik Uji:

t-statistic = 10.95957

Prob = 0.0000

Daerah kritis:

Ho ditolak jika Prob < α

Keputusan:

Karena Prob = 0.0000 < α = 0.05 maka Ho ditolak

Kesimpulan:

Jadi pada taraf signifikansi 5% dapat disimpulkan bahwa variabel

GDP signifikan

4. Model akhir

Impor = -10110.97 – 6351.086*D + 0.118573*GDP

Untuk D=0 (sebelum krisis / sebelum tahun 1997)

Impor = -10110.97 + 0.118573*GDP

Untuk D=1 (sesudah krisis / tahun 1997-2002)

Impor = -16462,056 + 0,118573*GDP

B. Membandingkan dua buah regresi

1. Model awal

Impor = -9564.941 – 40994.19*D + 0.116476*GDP + 0.086451*(D*GDP)

Untuk D=0 (sebelum krisis / sebelum tahun 1997)

Impor = -9564.941 + 0.116476*GDP

Untuk D=1 (sesudah krisis / tahun 1997-2002)

Impor = -50559,131 + 0,202927 GDP

2. Uji F (Kecocokan Model)

Hipotesis:

Ho : Model regresi tidak cocok

Rezzy Eko Caraka Statistika Undip 2011

H1 : Model regresi cocok

Taraf signifikansi:

α = 5%

Statistik Uji:

F-statistic = 54.39103

Prob(F-statistic) = 0.000000

Daerah kritis:

Ho ditolak jika Prob ( F-statistic ) < α

Keputusan:

Karena Prob ( F-statistic ) = 0.000000 < α = 0.05 maka Ho ditolak

Kesimpulan:

Jadi pada taraf signifikansi 5% dapat disimpulkan bahwa model regresi

cocok

3. Uji t

i) Variabel DUMMY

Hipotesis:

Ho : βi=0 (variabel dummy tidak signifikan)

H1 : βi≠0 (variabel dummy signifikan)

Taraf signifikansi:

α = 5%

Statistik Uji:

t-statistic = -1.469523

Prob = 0.1581

Daerah kritis:

Ho ditolak jika Prob < α

Keputusan:

Karena Prob = 0.1581 > α = 0.05 maka Ho diterima

Kesimpulan:

Jadi pada taraf signifikansi 5% dapat disimpulkan bahwa variabel

dummy tidak signifikan

ii) Variabel GDP

Hipotesis:

Ho : βi=0 (variabel GDP tidak signifikan)

H1 : βi≠0 (variabel GDP signifikan)

Taraf signifikansi:

α = 5%

Statistik Uji:

t-statistic = 10.78038

Prob = 0.0000

Daerah kritis:

Rezzy Eko Caraka Statistika Undip 2011

Ho ditolak jika Prob < α

Keputusan:

Karena Prob = 0.0000 < α = 0.05 maka Ho ditolak

Kesimpulan:

Jadi pada taraf signifikansi 5% dapat disimpulkan bahwa variabel

GDP signifikan

iii) Variabel DUMMY*GDP

Hipotesis:

Ho : βi=0 (variabel DUMMY*GDP tidak signifikan)

H1 : βi≠0 (variabel DUMMY*GDP signifikan)

Taraf signifikansi:

α = 5%

Statistik Uji:

t-statistic = 1.246149

Prob = 0.2279

Daerah kritis:

Ho ditolak jika Prob < α

Keputusan:

Karena Prob = 0.2279 > α = 0.05 maka Ho diterima

Kesimpulan:

Jadi pada taraf signifikansi 5% dapat disimpulkan bahwa variabel

DUMMY*GDP tidak signifikan

4. Model akhir

Impor = -9564.941 + 0.116476*GDP

Untuk D=0 (sebelum krisis / sebelum tahun 1997)

Impor = -9564.941 + 0.116476*GDP

Untuk D=1 (sesudah krisis / tahun 1997-2002)

Impor = -9564.941 + 0.116476*GDP

Parameter 𝛽1 (DUMMY) dan 𝛽3 (DUMMY*GDP) tidak signifikan

sehingga dapat disimpulkan bahwa tidak terdapat perbedaan intersep dan

slope pada persamaan regresi tersebut.

C. Uji Asumsi

1. Regresi dengan variabel independen kualitatif 2 kategori

a. Asumsi Normalitas

Hipotesis:

Ho : residual berdistribusi normal

H1 : residual tidak berdistribusi nornal

Taraf signifikansi :

α=5%

Statistik Uji :

Jarque-Berra = 1,327116 dengan probability= 0,515016

Daerah Kritis:

Rezzy Eko Caraka Statistika Undip 2011

Ho ditolak jika probability < α

Keputusan :

Ho diterima karena probability > α yaitu (0,515016 > 0.05)

Kesimpulan

Jadi, pada taraf signifikansi α=5% didapatkan hasil bahwa residual

berdistribusi normal (asumsi normalitas terpenuhi).

b. Asumsi Linearitas

Hipotesis:

Ho : fungsi linier

H1 : fungsi tidak linier

Taraf signifikansi :

α=5%

Statistik Uji :

F-statistic = 6,976899 dengan probability= 0.016096

Daerah Kritis

Ho ditolak jika probability < α

Keputusan :

Ho ditolak karena probability < α yaitu (0.016096 < 0.05)

Kesimpulan

Jadi, pada taraf signifikansi α=5% didapatkan hasil bahwa fungsi

tidak linier (asumsi linieritas tidak terpenuhi).

c. Asumsi Heteroskedastisitas

Hipotesis:

Ho : varian residual homogen

H1 : varian residual tidak homogen

Taraf signifikansi :

α=5%

Statistik Uji :

Obs*R-squared = 1.184354 dengan probability= 0.309299

Daerah Kritis

Ho ditolak jika probability < α

Keputusan :

Ho diterima karena probability > α yaitu (0.309299 > 0.05)

Kesimpulan

Jadi, pada taraf signifikansi α=5% didapatkan hasil bahwa varian

residual homogen (tidak terjadi heteroskedastisitas)

d. Asumsi Autokorelasi

Breusch-Godfrey (BG) Test

Hipotesis:

Ho : tidak terjadi autokorelasi

Rezzy Eko Caraka Statistika Undip 2011

H1 : terjadi autokorelasi

Taraf signifikansi :

α=5%

Statistik Uji :

Obs*R-squared = 7.737923 dengan probability= 0,020880

Daerah Kritis

Ho ditolak jika probability < α

Keputusan :

Ho ditolak karena probability < α yaitu (0,020880 < 0.05)

Kesimpulan:

Jadi, pada taraf signifikansi α=5% didapatkan hasil bahwa terjadi

autokorelasi.

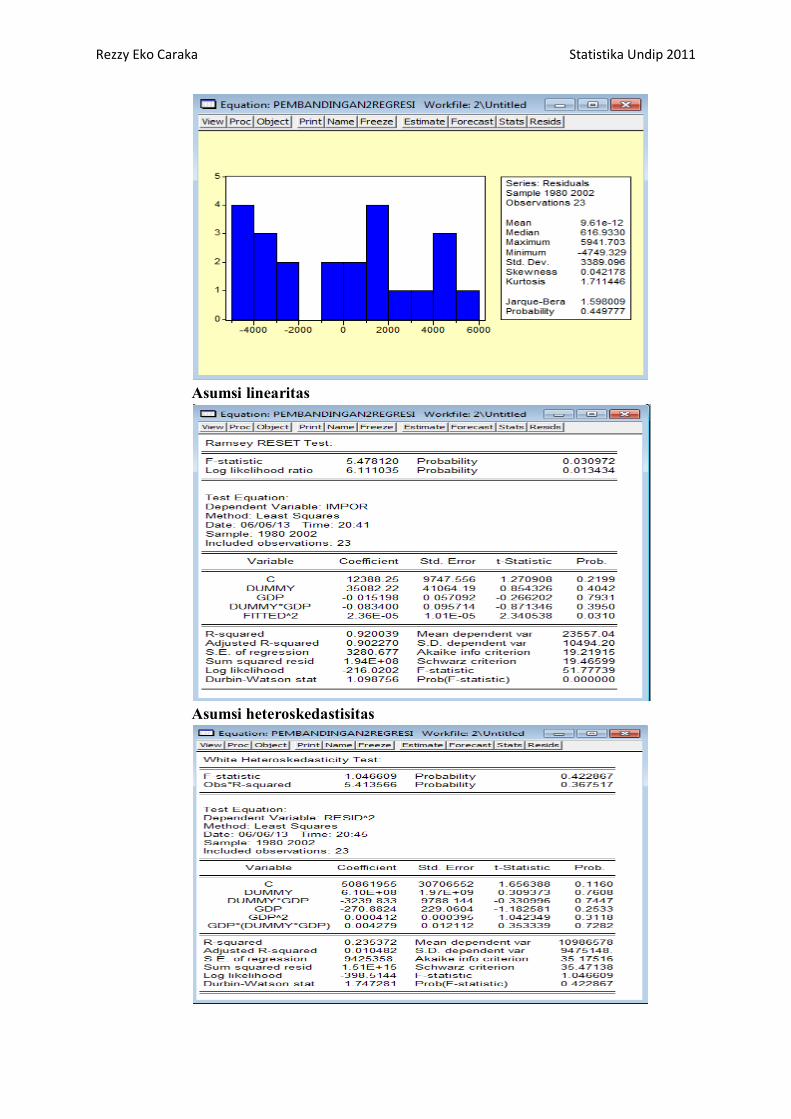

2. Membandingkan dua buah regresi

a. Asumsi Normalitas

Hipotesis:

Ho : residual berdistribusi normal

H1 : residual tidak berdistribusi nornal

Taraf signifikansi :

α=5%

Statistik Uji :

Jarque-Berra = 1,598009 dengan probability= 0,449777

Daerah Kritis:

Ho ditolak jika probability < α

Keputusan :

Ho diterima karena probability > α yaitu (0,449777 > 0.05)

Kesimpulan

Jadi, pada taraf signifikansi α=5% didapatkan hasil bahwa residual

berdistribusi normal (asumsi normalitas terpenuhi).

b. Asumsi Linearitas

Hipotesis:

Ho : fungsi linier

H1 : fungsi tidak linier

Taraf signifikansi :

α=5%

Statistik Uji :

F-statistic = 5,478120 dengan probability= 0.030972

Daerah Kritis

Ho ditolak jika probability < α

Keputusan :

Ho ditolak karena probability < α yaitu (0.030972 < 0.05)

Kesimpulan

Rezzy Eko Caraka Statistika Undip 2011

Jadi, pada taraf signifikansi α=5% didapatkan hasil bahwa fungsi

tidak linier (asumsi linieritas tidak terpenuhi).

c. Asumsi Heteroskedastisitas

Hipotesis:

Ho : varian residual homogen

H1 : varian residual tidak homogen

Taraf signifikansi :

α=5%

Statistik Uji :

Obs*R-squared = 5.413566 dengan probability= 0.367517

Daerah Kritis

Ho ditolak jika probability < α

Keputusan :

Ho diterima karena probability > α yaitu (0.367517 > 0.05)

Kesimpulan

Jadi, pada taraf signifikansi α=5% didapatkan hasil bahwa varian

residual homogen (tidak terjadi heteroskedastisitas)

d. Asumsi Multikolinieritas

Nilai R2 = 0.895704, namun secara individual variabel-variabel

independen banyak yang tidak signifikan sehingga dapat

diasumsikan bahwa model tersebut terdapat multikolinieritas.

e. Asumsi Autokorelasi

Breusch-Godfrey (BG) Test

Hipotesis:

Ho : tidak terjadi autokorelasi

H1 : terjadi autokorelasi

Taraf signifikansi :

α=5%

Statistik Uji :

Obs*R-squared = 9.400827 dengan probability= 0,009092

Daerah Kritis

Ho ditolak jika probability < α

Keputusan :

Ho ditolak karena probability < α yaitu (0,009092 < 0.05)

Kesimpulan:

Jadi, pada taraf signifikansi α=5% didapatkan hasil bahwa terjadi

autokorelasi.

D. Analisis pada excel

Berdasarkan output diperoleh persamaan regresi pada variabel independen

kualitatif 2 kategori yaitu : Impor = -10110.97 – 6351.086*D + 0.118573*GDP

Rezzy Eko Caraka Statistika Undip 2011

Dengan β0 = -10110.97 ; β1 = -6351.086 ; β2 = 0.118573

Untuk YD=0 (sebelum krisis / sebelum tahun 1997)

Impor = -10110.97 + 0.118573*GDP

Misal untuk GDP pada tahun 1980:

Impor = -10110.97 + 0.118573*159343.3= 8782.843111

Berarti nilai penduga impor untuk gdp pada tahun 1980 sebelum krisis

yaitu sebesar 8782.84311

Untuk YD=1 (sesudah krisis / tahun 1997-2002)

Impor = (-10110.97 – 6351.086) + 0.118573*GDP

Impor = -16462.056 + 0.118573*GDP

Misal untuk GDP pada tahun 1980:

Impor = -16462.056 + 0.118573*159343.3= 2431.757111

Berarti nilai penduga impor untuk gdp pada tahun 1980 setelah krisis

yaitu sebesar 2431.757111

E. Analisis pada scatterplot

Nilai impor sebelum krisis (tahun 1980-1996) yang digambarkan pada garis

berwarna hitam lebih tinggi dibandingkan setelah krisis (tahun 1997-2002) yang

digambarkan pada garis berwarna merah. Hal ini berarti bahwa krisis

mempengaruhi nilai impor.

VII. Kesimpulan :

1. Variabel dummy digunakan sebagai upaya untuk melihat bagaimana klasifikasi-

klasifikasi dalam sampel berpengaruh terhadap parameter pendugaan.

2. Model persamaan regresi untuk variabel independen kualitatif dua kategori

yaitu: Impor = -10110.97 – 6351.086*D + 0.118573*GDP

Untuk D=0 (sebelum krisis / sebelum tahun 1997)

Impor = -10110.97 + 0.118573*GDP

Untuk D=1 (sesudah krisis / tahun 1997-2002)

Impor = -16462,056 + 0,118573*GDP

3. Berdasarkan uji F diperoleh model regresi untuk variabel independen kualitatif

dua kategori tersebut cocok dan pada uji t, variabel dummy dan variabel gdp

tersebut signifikan.

4. Pada uji asumsi persamaan regresi untuk variabel independen kualitatif dua

kategori diperoleh bahwa asumsi normalitas terpenuhi, asumsi linieritas tidak

terpenuhi, tidak terjadi heteroskedastisitas, dan terjadi autokorelasi.

5. Model akhir membandingkan dua buah regresi yaitu:

Impor = -9564.941 + 0.116476*GDP

Untuk D=0 (sebelum krisis / sebelum tahun 1997)

Impor = -9564.941 + 0.116476*GDP

Untuk D=1 (sesudah krisis / tahun 1997-2002)

Impor = -9564.941 + 0.116476*GDP

Rezzy Eko Caraka Statistika Undip 2011

6. Berdasarkan uji F diperoleh model regresi untuk membandingkan dua buah

regresi cocok, namun pada uji t untuk variabel DUMMY dan DUMMY*GDP

tidak signifikan.

7. Pada uji asumsi persamaan membandingkan dua buah regresi diperoleh bahwa

asumsi normalitas terpenuhi, asumsi linieritas tidak terpenuhi, tidak terjadi

heteroskedastisitas, tidak terdapat multikolinieritas, dan terjadi autokorelasi.

8. Berdasarkan grafik pada scatterplot diperoleh nilai impor sebelum krisis (tahun

1980-1996) yang digambarkan pada garis berwarna hitam lebih tinggi

dibandingkan setelah krisis (tahun 1997-2002) yang digambarkan pada garis

berwarna merah. Hal ini berarti bahwa krisis mempengaruhi nilai impor.

![Cover [Dummy] - Sartorius AG](https://static.fdokumen.com/doc/165x107/6337856da5ba10dda7019c32/cover-dummy-sartorius-ag.jpg)