2 Econometria Variável dummy e testes de restrições sobre os coeficientes de regressão

46

Variável dummy Regressão linear por partes Teste de restrições sobre os coeficientes de regressão Teste de Chow Prof. José Francisco [email protected] Econometria

Transcript of 2 Econometria Variável dummy e testes de restrições sobre os coeficientes de regressão

Variável dummy

Regressão linear por partes

Teste de restrições sobre os coeficientes de regressã o

Teste de Chow

Prof. José [email protected]

Econometria

Variável explicativa (X) que assume apenas dois val ores: 0 e 1 (variável indicadora). Indica a presença (1) ou ausência (0) de um atributo.

Finalidade: Permitir a inserção de variáveis qualit ativas em um modelo de regressão, por exemplo, estado civil e sexo.

Por exemplo, considere um modelo de regressão linea r em que o rendimento anual do trabalho (Y) é explicado por variáveis que caracterizam o perfil do trabalhador: escolaridade (anos de estudo), idade e sexo.

rendimento anual (Y i) = ββββ0 + ββββ1 escolaridade i + ββββ2 idade i + ββββ3 sexo i + εεεεi

A variável sexo é qualitativa com duas categorias: f eminino e masculino.

Para inserir a variável sexo no modelo devemos cria r uma variável dummy que atribui os valores 0 e 1:

Sexoi = 1 se o sexo do trabalhador i é masculinoSexoi = 0 se o sexo do trabalhador i é feminino

A inversão na atribuição dos valores 0 e 1 aos sexo s não muda as conclusões obtidas a partir do modelo.

Variável dummy

Variável dummySe a variável qualitativa tem K categorias, então devemos incluir K-1 variáveis dummies no modelo.

Exemplo: Uma forma usual de mensurar o nível de esc olaridade consiste em pedir ao entrevistado que marque uma das opções aba ixo:� Analfabeto� Ensino básico incompleto� Ensino básico completo � Ensino fundamental completo� Ensino fundamental incompleto� Ensino Superior completo� Ensino Superior incompleto

Esta variável qualitativa tem sete categorias ( K=7), logo K-1=6 variáveis dummiesdevem ser incluídas no lado direito do modelo de re gressão, por exemplo:

Para um trabalhador com nível superior completo, apenas a variável dummy 6 assume valor igual a 1

Para um trabalhador analfabeto todas as variáveis dummies são iguais a 0.

Dummy(1) Dummy(2) Dummy(3) Dummy(4) Dummy(5) Dummy(6)Analfabeto 0 0 0 0 0 0Ensino básico incompleto 1 0 0 0 0 0Ensino básico completo 0 1 0 0 0 0Ensino fundamental incompleto 0 0 1 0 0 0Ensino fundamental completo 0 0 0 1 0 0Ensino superior incompleto 0 0 0 0 1 0Ensino superior completo 0 0 0 0 0 1

Variáveis dummiesCategorias

Variável dummy

rendimento anual i = ββββ0 + + ββββ2 idade i + ββββ3 dummy i + εεεεi ( )ij

j jDummy∑=

⋅

6

1

β

Escolaridade

Dummy = 1 se trabalhador i é masculinoDummy = 0 se trabalhador i é feminino

Modelo de regressão linear múltipla com as variávei s dummies

Variável dummy

Três formas de inserção das variáveis dummies em um modelo de regressão linear:

� Forma aditiva

� Forma multiplicativa

� Forma mista

Variável dummy – Forma aditivaA variável dummy altera o termo constante (intercepto) d o modelo de regressão linear.

iiii DXY εβββ +++= 210

Salário esperado, em função da escolaridade, para indivíduos do sexo masculino (Dt=1)

Y = salário do indivíduo iX = anos de estudo do indivíduo iD = variável dummy: 1 para indivíduo do sexo masculino0 para indivíduo do sexo feminino

( ) ( ) ii XYE 120 βββ ++=

Por hipótese logo:( ) 0=iE ε

( ) ii XYE 10 ββ += Salário esperado, em função da escolaridade, para indivíduos do sexo feminino (Dt=0)

Variável dummy – Forma aditiva

Escolaridade X

Salário Y

( )20 ββ +

0β

( ) ( ) ii XYE 120 βββ ++=

( ) ii XYE 10 ββ +=

Reta de regressão para os homens

Reta de regressão para as mulheres

Os pontos são as observaçõesmulhereshomens

ββββ2 é o diferencial entre os salários médios de homens e mulheres

O modelo aditivo admite que este diferencial é const ante e independe do nível de escolaridade do trabalhador. Esta hipótese parece p ouco plausível para este problema.

Variável dummy – Forma multiplicativaA variável dummy altera o coeficiente de uma variável explicativa do modelo de regressão linear.

iiiii XDXY εβββ +++= 210

Salário esperado, em função da escolaridade, para indivíduos do sexo masculino (Dt=1)

Y = salário do indivíduo iX = anos de estudo do indivíduo iD = variável dummy: 1 para indivíduo do sexo masculino0 para indivíduo do sexo feminino

( ) ( ) ii XYE 210 βββ ++=

Por hipótese logo:( ) 0=iE ε

( ) ii XYE 10 ββ += Salário esperado, em função da escolaridade, para indivíduos do sexo feminino (Dt=0)

Interação entre escolaridade e sexo

Variável dummy – Forma multiplicativa

Escolaridade X

Salário Y

( )20 ββ +

0β

( ) ( ) ii XYE 210 βββ ++=

( ) ii XYE 10 ββ +=

Reta de regressão para os homens

Reta de regressão para as mulheres

Os pontos são as observaçõesmulhereshomens

Para as mulheres cada ano de estudo adicional acres centa ββββ1 $ ao salário médio.

Para os homens cada ano de estudo adicional acresce nta ββββ1+ββββ2 $ ao salário médio.

O efeito de cada ano de estudo adicional sobre o sa lário médio depende do sexo do indivíduo (EFEITO DE INTERAÇÃO ENTRE VARIÁVEIS E XPLICATIVAS)

Variável dummy – Forma mistaA variável dummy altera o intercepto e o coeficiente de uma variável explicativa do modelo de regressão linear.

iiiiii XDDXY εββββ ++++= 3210 Y = salário do indivíduo iX = anos de estudo do indivíduo iD = variável dummy: 1 para indivíduo do sexo masculino0 para indivíduo do sexo feminino

Salário esperado, em função da escolaridade, para indivíduos do sexo masculino (Dt=1)

( ) ( ) ( ) ii XYE 3120 ββββ +++=

Por hipótese logo:( ) 0=iE ε

( ) ii XYE 10 ββ += Salário esperado, em função da escolaridade, para indivíduos do sexo feminino (Dt=0)

Variável dummy – Forma mista

Escolaridade X

Salário Y

( )20 ββ +

0β

( ) ( ) ( ) ii XYE 3120 ββββ +++=

( ) ii XYE 10 ββ +=

Reta de regressão para os homens

Reta de regressão para as mulheres

Os pontos são as observaçõesmulhereshomens

Variável dummy em séries de tempoTambém permite distinguir o comportamento de um fenôme no em períodos de tempo com características diversas, por ex emplo:

� Sazonalidade: para dados mensais usamos 11 dummies , enquanto para dados trimestrais usamos 3 dummies. Por exemplo, para representar as quatro estações do ano podemos usar três variáveis dumm ies. Note que no verão todas as dummies valem zero (categoria de refe rência).

� Períodos anterior e posterior a uma medida econômica: uma dummyque assume valor 0 para o período anterior e o valor 1 para o período posterior.

� Indicador de períodos com racionamento e sem racioname nto de energia: uma dummy que assume valor 0 para o período anterior e o valor 1 para o período posterior.

Dummy(1) Dummy(2) Dummy(3)Verão 0 0 0Outono 1 0 0Inverno 0 1 0Primavera 0 0 1

EstaçõesVariáveis dummies

Exemplo 1 (Mattos, 1997)

A redução de consumo provocada pelo horário de verão te m efeito significativo no consumo anual de energia elétrica?

Para responder esta pergunta vamos estimar o seguinte mo delo de regressão linear múltipla a partir de dados anuais do S istema Elétrico Brasileiro:

ttttt uDPTQ ++++= 3210 ββββ

Qt = demanda de energia elétrica no ano tTt = tarifa média no ano tPt = PIB no ano tDt = variável dummy:

0 – se ano t não tem horário de verão 1 – se ano t tem horário de verão

Com base na teoria econômica esperamos que as estimat ivas dos coeficientes de regressão pertençam aos seguintes in tervalos:

000 321 <>< βββ

Exemplo 1 (Mattos, 1997)

=

1102901

1107851

11041221

11041371

11001001

1931091

0861111

0821171

0851341

0841431

X

=

115

113

108

103

100

94

90

81

76

69

Y

As séries de demanda (Q), tarifa média (T) e PIB (P) estão expressas em índices (ano base = 1986).

O horário de verão foi introduzido em 1985.

( ) YXXX TT 1ˆ −=β

Estimador de mínimos quadrados

5958,0ˆ

2660,1ˆ

2645,0ˆ

7319,5ˆ

3

2

1

0

−=

=

−=

=

β

β

β

β

Exemplo 1 (Mattos, 1997)Saída do Excel

tttt DPTQ 60,027,126,073,5ˆ −+−=� Apesar da pequena amostra, os sinais dos coeficient es de regressão estão de acordo com o esperado.� O coeficiente da variável dummy não é estatisticament e significativo, logo pode-se inferir que a economia de energia promovida pelo horário de verão não significativa em relação ao consumo anual.

P-valor > 5%Teste t não rejeita a hipótese nula ββββ3=0

Intervalo de confiança contém o zero, logo não rejeitamos a hipótese ββββ3=0

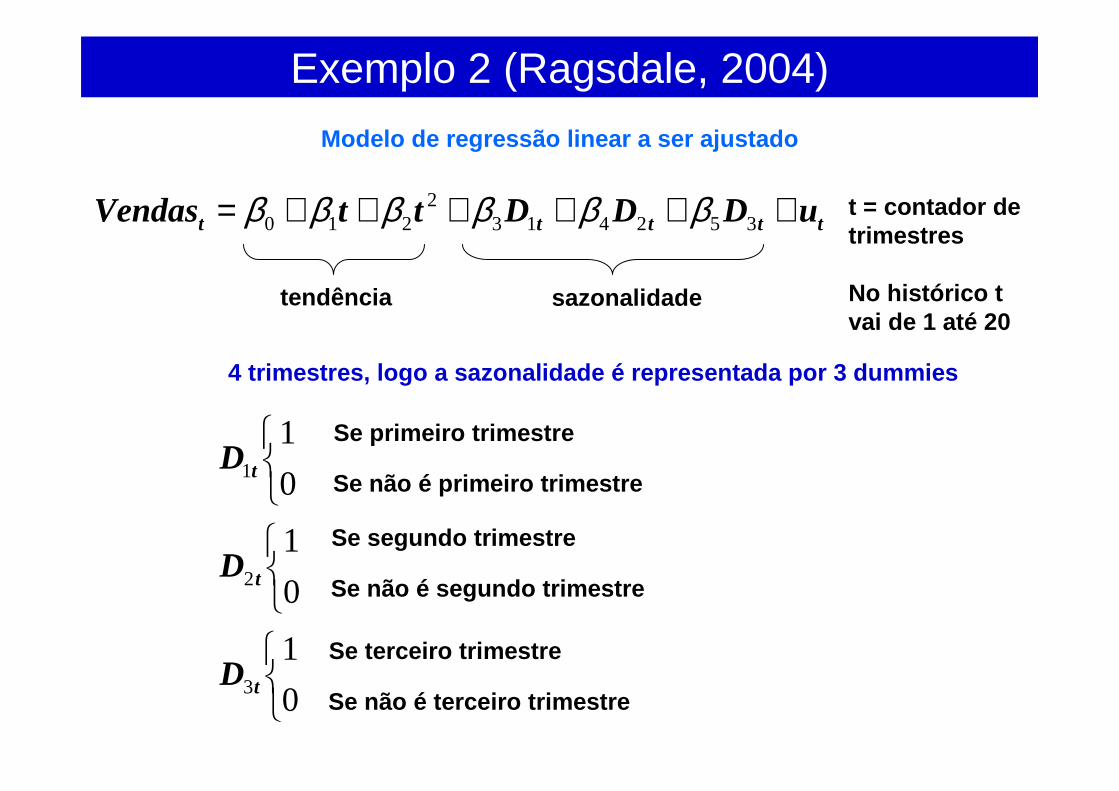

Exemplo 2 (Ragsdale, 2004)Previsão de vendas trimestrais com modelo de regres são linear

0

500

1000

1500

2000

2500

3000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

trimestres

Ven

das

($)

A série histórica das vendas apresenta tendência e sazonalidade

Exemplo 2 (Ragsdale, 2004)

ttttt uDDDttVendas ++++++= 3524132

210 ββββββ

tendência sazonalidade

4 trimestres, logo a sazonalidade é representada por 3 dummies

0

1

0

1

0

1

3

2

1

t

t

t

D

D

D

t = contador de trimestres

No histórico t vai de 1 até 20

Se primeiro trimestre

Se não é primeiro trimestre

Se segundo trimestre

Se não é segundo trimestre

Se terceiro trimestre

Se não é terceiro trimestre

Modelo de regressão linear a ser ajustado

( ) 32

210 ββββ +++= ttVendasE t

( ) 42

210 ββββ +++= ttVendasE t

( ) 52

210 ββββ +++= ttVendasE t

( ) 2210 ttVendasE t βββ ++=

primeiro trimestre

segundo trimestre

terceiro trimestre

quarto trimestre

Vendas esperadas

ttttt uDDDttVendas ++++++= 3524132

210 ββββββ

Exemplo 2 (Ragsdale, 2004)

Objetivo: com base no histórico 1998 – 2002 gerar previsões trimestrais para 2003

Histórico

Exemplo 2 (Ragsdale, 2004)

RESUMO DOS RESULTADOS

Estatística de regressãoR múltiplo 0,992741R-Quadrado 0,985534R-quadrado ajustado0,980368Erro padrão 82,19265Observações 20

ANOVAgl SQ MQ F F de significação

Regressão 5 6443613,818 1288723 190,7628 2,31527E-12Resíduo 14 94578,83513 6755,631Total 19 6538192,653

Coeficientes Erro padrão Stat t valor-P 95% inferiores 95% superioresInterseção 824,4727 71,38844455 11,54911 1,53E-08 671,3595927 977,5858361Period 17,31886 13,43309658 1,289268 0,2182 -11,49229666 46,13000806Time^2 3,485476 0,620679918 5,615577 6,37E-05 2,154248511 4,81670293

1 -86,805 52,88906781 -1,64127 0,123007 -200,2408838 26,630855152 -424,737 52,40244365 -8,10528 1,18E-06 -537,1289039 -312,34457693 -123,453 52,09941535 -2,36957 0,032719 -235,1955882 -11,71112443

R2

Menor que os nívei de significância usual 5%, logo rejeito a hipótese nula ββββ1= ββββ2 = ββββ3 = ββββ4 = ββββ5 = 0

tttt DDDttVendas 3212 45,12374,42481,8646,331,1747,824 −−−++=

Valores menores que o nível de significância usual 5%, logo aceito as hipótese nulas ββββ1 =0 e ββββ3 =0

Exemplo 2 (Ragsdale, 2004)

0

500

1000

1500

2000

2500

3000

0 5 10 15 20 25

trimestres

vend

as previstoobservado

Exemplo 2 (Ragsdale, 2004)

Previsão de vendas para o trimestre t

tttt DDDttVendas 3212 45,12374,42481,8646,331,1747,824 −−−++=

03,252781,862146,32131,1747,824 221 =−⋅+⋅+=Vendas

Previsão de vendas para o primeiro trimestre de 200 3 (t=21)

Previsão de vendas para o segundo trimestre de 2003 (t=22)

19,245574,4242246,32231,1747,824 222 =−⋅+⋅+=Vendas

Previsão de vendas para o terceiro trimestre de 200 3 (t=23)

49,292945,1232346,32331,1747,824 223 =−⋅+⋅+=Vendas

Previsão de vendas para o quarto trimestre de 2003 (t=24)

42,31092446,32431,1747,824 224 =⋅+⋅+=Vendas

Exemplo 2 (Ragsdale, 2004)

Regressão linear por partespiece-wise regression

Regressão linear por partes (piecewise regression)

Uso de efeitos de interação com variáveis dummy

Exemplo: No estado do Amazonas, o consumo de energia elétrica na classe residencial (MWh) guarda uma associação com o PIB do setor comercial (R$ milhões)

Correlação = 0,9548

Regressão linear por partes (piecewise regression)

tePIBE ttεββ 1

0=

Na modelagem da demanda por energia elétrica é bastante comum o uso da seguinte especificação:

Consumo de energia elétrica da classe residencial

PIB do setor comercial

Erro

Elasticidade

ttt PIBE εββ ++= lnlnln 10

Equação de regressão linear

Transformação logarítmica

Regressão linear por partes (piecewise regression)Dados

Estimação por MQO

Note que há uma estrutura nos resíduos.

tt PIBE ln24,181,1ˆln += R2= 0,89

Regressão linear por partes (piecewise regression)O gráfico do Ln E contra Ln PIB sugere uma mudança de tendência.

A mudança de tendência foi provocada por uma modificação na metodologia do cálculo do PIB em 2002.

2002Reta de regressão

tt PIBE ln24,181,1ˆln +=

Regressão linear por partes (piecewise regression)Por meio da regressão linear por partes pode-se ajustar um modelo que considere a mudança de tendência, mas sem descontinuidade em 2002.

Especificação com adição de um termo de interação (piecewise).

( ) ttttt DPIBPIBPIBE εβββ +−++= 2002210 lnlnlnlnln

Dt é uma variável dummyDt = 1 para t ≥ 2002

Dt = 0 para t ≤ 2001

termo de interação entre Ln PIB e uma dummy

ttt PIBE εββ ++= lnlnln 10

( ) ( ) ttt PIBPIBE εββββ +++−= lnlnlnln 21200220

Para t ≤ 2001

Parat ≥ 2002

Observe que com uma única equação de regressão podemos ajustar equações diferentes para os períodos anterior e posterior ao ano de 2002. No ano de 2002 as duas equações fornecem o mesmo valor esperado da variável dependente.

Regressão linear por partes (piecewise regression)Dados

Estimação por MQO

( ) tttt DPIBPIBPIBE 2002lnln47,1ln22,298,6ˆln −−+−=

R2= 0,9839R2 ajustado = 0,9812

Regressão linear por partes (piecewise regression)

( ) tttt DPIBPIBPIBE 2002lnln47,1ln22,298,6ˆln −−+−=

tt PIBE ln22,298,6ˆln +−=

tt PIBE ln75,044,6ˆln +=

Teste de restrições sobre os coeficientes de regressão

Teste de hipóteses simultâneas sobre coeficientesConsidere o modelo de regressão linear múltipla

Yi = ββββ0 + ββββ1Xi,1 +...+ ββββmXi,m + ββββm+1Xi,m+1 + ... + ββββkXi,k + εεεεi

Estamos interessados em avaliar a significância estatística de um subconjunto dos coeficientes de regressão.

Por exemplo, avaliar a significância dos m primeiros coeficientes simultâneamente.

Para este fim, vamos testar a hipótese nula de que nennhum dos m componentes sejam significativos, contra a hipótese alternativa de que pelo menos um deles seja:

H0: ββββ1 = ... = ββββm =0 Yi = ββββ0 + ββββm+1Xi,m+1 +...+ ββββkXi,k εεεεi

H1: ββββ1 ≠≠≠≠ 0 ou ... ou ββββm ≠≠≠≠ 0 Yi = ββββ0 + ββββ1Xi,1 +...+ ββββkXi,k + εεεεi

Estatística teste sob H0

Rejeita H0 se Fcalculado>Fcrítico

( )( )1,

Re

~

1

+−

+−

−

knJIrrestrito

Irrestritostrito

F

kn

SQEJ

SQESQESQERestrito = Soma dos quadrados dos resíduos do modelo restritoSQEIrrestrito = Soma dos quadrados dos resíduos do modelo irrestriton = número de observaçõesK = número de variáveis explicativasJ = número de restrições em H0 (neste caso, J=m)

Modelo restrito

Modelo irrestrito

Exemplo:

Uma análise das importações portuguesas, para o período 1981 a 1999, forneceu o seguinte conjunto de resultados, estimados a partir de observações trimestrais:

ln(IMPt) = 4,9 + 0,0491t (R2 = 0,9814)

ln(IMPt) = 4,92 + 0,0487t -0,365Dt + 0,0122Dt.t (R2 = 0,9869)

onde

t é um contador de trimestres.

IMPt é o total de importações no trimestre t.

Dt é uma variável dummy que vale 1 para observações após a entrada de Portugal na CEE, em 1986, e 0 caso contrário.

Teste a hipótese que as importações após a entrada de Portugal na CEE tiveram comportamento semelhante ao período antes da adesão.

Exemplo 3 ( Oliveira et al, 1997)

Exemplo:

Uma análise das importações portuguesas, para o período 1981 a 1999, forneceu o seguinte conjunto de resultados, estimados a partir de observações trimestrais:

ln(IMPt) = 4,9 + 0,0491t (R2 = 0,9814)

ln(IMPt) = 4,92 + 0,0487t -0,365Dt + 0,0122Dt.t (R2 = 0,9869)

β0

β0 β1 β2 β3

β1

Teste a hipótese que as importações após a entrada de Portugal na CEE tiveram comportamento semelhante ao período antes da adesão.

H0: β2 = β3 = 0 (modelo restrito) Estatística teste sob H0

H1: β2 ≠ 0 ou β3 ≠ 0 (modelo irrestrito)

Variáveis associadas com a entrada de Portugal no CEE

( )( )1,

Re

~

1

+−

+−

−

knJIrrestrito

Irrestritostrito

F

kn

SQEJ

SQESQE

Exemplo 3 ( Oliveira et al, 1997)

Exemplo:

( )SQTRSQESQT

SQE

SQT

SQESQT

SQT

SQRR 22 11 −=⇒−=−==

Parcela não explicada da variação total

da variável dependente Y

variação total da variável

dependente Y

( )( )1,2

2Re

2

~

1

+−

+−

−

knJIrrestrito

stritoIrrestrito

F

kn

RJ

RR

( )( )1,

Re

~

1

+−

+−

−

knJIrrestrito

Irrestritostrito

F

kn

SQEJ

SQESQE

No lugar das somas dos quadrados dos resíduos (SQE) foram fornecidos os coeficientes de determinação (R2)

Substituindo SQE por (1-R2)SQT tem-se que

Exemplo 3 ( Oliveira et al, 1997)

Exemplo:

Uma análise das importações portuguesas, para o período 1981 a 1999, forneceu o seguinte conjunto de resultados, estimados a partir de observações trimestrais:

n = 19 x 4 = 76 trimestres

ln(IMPt) = 4,9 + 0,0491t modelo restrito (R2restrito = 0,9814)

ln(IMPt) = 4,92 + 0,0487t -0,365Dt + 0,0122Dt.t (R2irrestrito = 0,9869)

Fcalculado = 0,20175

Fcrítico = INVF(0.05;2;72) no Excel = 3,12qf(0.95,2,72) no R

Conclusão: não rejeitamos H0

( ) ( )20175,0

13769814,02

9814,09869,0

1

2

2Re

2

=

+−

−

⇒

+−

−

kn

RJ

RR

Irrestrito

stritoIrrestrito

Exemplo 3 ( Oliveira et al, 1997)

Teste de Chow

Teste de quebra estrutural (Gregory Chow, 1960)

Testa a igualdade dos coeficientes de duas equações de regressão.

Útil na avaliação de quebra estrutural.

Permite determinar se as variáveis independentes têm impactos distintos em diferentes subrupos da população.

Considere o modelo de regressão linear:

Yi = ββββ0 + ββββ1Xi,1 + ... + ββββkXi,k + εεεεi

Se os dados são divididos em dois grupos,podemos ter duas estimativas para o mesmo modelo:

Yi = ββββ0,1 + ββββ1,1Xi,1 + ... + ββββk,1Xi,k + εεεεiYi = ββββ0,2 + ββββ1,2Xi,1 + ... + ββββk,2Xi,k + εεεεi

O teste de Chow envolve as seguintes hipóteses: H0: ββββ0,1=ββββ0,2 , ββββ1,1=ββββ1,2 ,..., ββββk,1=ββββk,2H1: ββββ0,1=ββββ0,2 , ββββ1,1=ββββ1,2 ,..., ββββk,1=ββββk,2

Modelo a ser estimado com n1 obs. do grupo 1Modelo a ser estimado com n2 obs. do grupo 2

Teste de quebra estrutural

H0: ββββ0,1=ββββ0,2 , ββββ1,1=ββββ1,2 ,..., ββββk,1=ββββk,2H1: ββββ0,1=ββββ0,2 , ββββ1,1=ββββ1,2 ,..., ββββk,1=ββββk,2

Estatística teste

SQEModelo_2 é obtida na ANOVA do modelo estimado com a amostra do grupo 2

SQEModelo_1 é obtida na ANOVA do modelo estimado com a amostra do grupo 1

( )

( )12

1

21

2_1_

2_1_

+−+++

+−

knn

SQESQEk

SQESQESQE

ModeloModelo

ModeloModelorestrito

SQErestrito é obtida na ANOVA do modelo estimado com toda a amostra

Exemplo 4 (OLIVEIRA et al, 1997)Com o objetivo de avaliar o impacto ambiental de diferentes políticas de gestão de Parques Naturais, foi efetuado um estudo, cobrindo os anos de 1960 a 1987, referente ao Parque Natural em Portugal (situado numa região fronteiriça), que entre outras, produziu a seguinte estimação, pelo método dos mínimos quadrados:

( ) ( ) ( )16,230,1709,1

61,974,367,12 21

−−−+−= ttt XXY

R2=0,984

OndeYt = número de espécies animais e vegetais em perigo de extinção, no ano tX2t = número de visitantes no parque (em milhares), no ano tX3t = despesa com pessoal especializado na conservação da natureza, a preços de 1980 (em milhões de escudos), no ano t.

No início de 1972, foi aberto à circulação de automóveis em um das fronteiras do parque. As seguintes equações de regressão foram estimadas:

( ) ( ) ( )92,998,032,6

51,051,092,34 21 ttt XXY −+=

( ) ( ) ( )73,107,034,9

31,842,311,31 21 ttt XXY −+=

R2=0,344

R2=0,997

1960 - 1971

1972 - 1987

1960 - 1987SY

2=54.8293,18

SY2=143,33

SY2=28.956,48

Exemplo 4 (OLIVEIRA et al, 1997)Em 1972, durante a polêmica gerada, um autarca defensor da abertura da fronteira do parque afirmou que, com base na experiência anterior, o aumento do número de visitantes não iria provocar efeitos significativos ao nível das espécies existentes no parque. Poder-se-ia refutar, na altura, tal afirmação?Para responder, precisamos tomar os resultados da regressão estimada com dados período 1960-1971.

( ) ( ) ( )92,998,032,6

51,051,092,34 21 ttt XXY −+=R2=0,344

1960 - 1971SY

2=143,33

β0 β1 β2

H0: β1=0 ( número de visitantes tem efeito nulo sobre conservação das espécias )H1: β1≠0 ( número de visitantes tem efeito não nulo sobre conservação das espécias )

32ˆ

1 ~ˆ

1

−ntsβ

βEstatística teste

52,098,9

51,0 =

t crítico ao nível alfa de 5%= INVT(0,05;12) = 2,8

t calculado

t calculado < t crítico, não rejeitamos a hipótese nula.

A um nível de significância de 5% e face à evidência estatística disponível em 1972, um aumento do número de visitantes não influencia significativamente o número de espécies em extinção, a afirmação não podia ser refutada.

Exemplo 4 (OLIVEIRA et al, 1997)O então diretor do parque contrapôs, na altura, que o passado não podia ser validamente utilizado como guia do que se passaria após a abertura da fronteira, uma vez que era de recear uma alteração do tipo de visitantes, menos preocupados com o ambiente, com repercussões que se alargariam ao impacto de outras variáveis. Verifique, se o temop veio dar ou não razão ao diretor.A argumentação do diretor do parque baseia-se na possibilidade de alteração dos impactos ambientais, uma mudança estrutural. Então é apropriado aplicar o teste de Chow e testar a hipótese de permanência da equação de regressão antes e após a abertura da fronteira do parque.

( ) ( ) ( )92,998,032,6

51,051,092,34 21 ttt XXY −+=

( ) ( ) ( )73,107,034,9

31,842,311,31 21 ttt XXY −+=

R2=0,344

R2=0,997

Modelo I1960 - 1971

Modelo II1972 - 1987

SY2=143,33

SY2=28.956,48

β0 β1 β2

H0: β0,I=β0,II e β1,I=β1,II e β2,I=β2,II ( não houve mudança estrutural )H1: β0,I≠β0,II ou β1,I≠ β1,II ou β2,I≠ β2,II ( houve mudança estrutural )

Exemplo 4 (OLIVEIRA et al, 1997)Teste de Chow

H0: β0,I=β0,II e β1,I=β1,II e β2,I=β2,II ( não houve mudança estrutural )H1: β0,I≠β0,II ou β1,I≠ β1,II ou β2,I≠ β2,II ( houve mudança estrutural )

Estatística teste

( )

( ))1(2,1

21

__

__

21~

12

1+−++

+−+++

+−

knnkIIModeloIModelo

IIModeloIModelorestrito

F

knn

SQESQEk

SQESQESQE

No lugar das somas dos quadrados dos resíduos (SQE) foram fornecidos os coeficientes de determinação (R2) e SY

2

k+1 = 3n1 = 12n2 = 16

Exemplo 4 (OLIVEIRA et al, 1997)Teste de Chow

H0: β0,I=β0,II e β1,I=β1,II e β2,I=β2,II ( não houve mudança estrutural )H1: β0,I≠β0,II ou β1,I≠ β1,II ou β2,I≠ β2,II ( houve mudança estrutural )

Estatística teste

( )

22

3__

__

IIModeloIModelo

IIModeloIModelorestrito

SQESQE

SQESQESQE

+

+−

( )SQTRSQESQT

SQE

SQT

SQESQT

SQT

SQRR 22 11 −=⇒−=−==

( ) ( ) 2

1

21 Y

n

ii SnSQTYYSQT −=⇒−=∑

=

( )( ) 22 11 YSnRSQE −−=

Exemplo 4 (OLIVEIRA et al, 1997)Teste de Chow

H0: β0,I=β0,II e β1,I=β1,II e β2,I=β2,II ( não houve mudança estrutural )H1: β0,I≠β0,II ou β1,I≠ β1,II ou β2,I≠ β2,II ( houve mudança estrutural )

( )98,66

2204,303.127,034.1

304,303.127,034.12,686.23

=+

+−

( )( )( )( )( )( ) 04,303.148,956.28116997,01

27,034.133,143112344,01

2,23686175,829.54128984,01

_

_

=−−=

=−−==−−=

IIModelo

IModelo

restrito

SQE

SQE

SQE

F calculado = 66,98

F crítico = INVF(0,05;3;22) = 3,04

F calculado > F crítico, logo rejeitamos H0

F calculado

A evidência estatística disponível posteriormente (até 1987) veio dar

razão aos argumentos apresentados em 1972, pelo diretor do parque

Referências Bibliográficas

Matos, O.C. Econometria básica: teoria e aplicações. Editora Atlas, São Paulo, 1997.

Oliveira, M.M., Aguiar, A., Carvalho, A., Mendes, V., Portugal, P. Econometria: Exercícios, Editora McGraw Hill de Portugal, Alfragide, 1997.

Ragsdale, C.T. Spreadsheet Modeling & Decision Analysis: A practical introduction to management science, 4e, Thompson, 2004.