IMAGINEA FIDELĂ CU PRIVIRE LA PREZENTAREA SITUAŢIILOR FINANCIARE

11

IMAGINEA FIDELĂ CU PRIVIRE LA PREZENTAREA SITUAŢIILOR FINANCIARE IMAGINEA FIDELĂ CU PRIVIRE LA PREZENTAREA SITUAŢIILOR FINANCIARE Fidelitatea imaginii întreprinderii constituie criteriul calitativ al normalizării utilitare, criteriu care furnizează dreptului contabil atributul de adaptabilitate necesar oricarei constructii teoretice,

-

Upload

independent -

Category

Documents

-

view

5 -

download

0

Transcript of IMAGINEA FIDELĂ CU PRIVIRE LA PREZENTAREA SITUAŢIILOR FINANCIARE

IMAGINEA FIDELĂ CU PRIVIRE LAPREZENTAREA SITUAŢIILOR FINANCIARE

IMAGINEA FIDELĂ CU PRIVIRE LA PREZENTAREA SITUAŢIILOR FINANCIARE

Fidelitatea imaginii întreprinderii constituie criteriul

calitativ al normalizării utilitare, criteriu care furnizează dreptului

contabil atributul de adaptabilitate necesar oricarei constructii teoretice,

asigurându-se astfel actualizarea textelor. Paradoxal, imaginea fidelă este

atât o noțiune stabilă în esență, în calitatea sa de suport al reglementării

contabile, cât și una mobilă, pentru că ea este punctul de plecare al

diferitelor posibilități de evoluție a reglementării.

Reprezentarea fidelă este o condiție pentru ca informația să fie

credibilă. Informația trebuie să reprezinte cu fidelitate tranzacțiile și

evenimentele. Există un risc în reprezentarea cu fidelitate a informației

datorită dificultăților de identificare a tranzacțiilor, evaluării, sau chiar

prezentării în situațiile financiare (de exemplu identificarea fondului

comercial).

Reprezentarea fidela presupune stabilirea, în cadrul procesului de

recunoastere, a unei corespondențe între descrierea în cuvinte și valoarea

unui element/efectelor unui eveniment. Prin situațiile financiare se

realizează prezentarea atât a naturii, cât și a valorii elementelor/efectelor

unor evenimente, iar reprezentarea fidelă este un concept aplicabil

amândurora.

Trebuie asigurată corespondența între natura unui element și

descrierea sa în cuvinte, dar și între valoarea elementului și expresia sa

cifrică. Natura. De exemplu, dacă în situatiile financiare este prezentat

elementul « Construcții », fără a exista un activ care să corespundă acestei

descrieri, reprezentarea nu este fidelă ; pe de altă parte, dacă există un

astfel de activ, dar din situatiile financiare postul « Constructii »

lipsește, reprezentarea fidelă nu este, din nou, realizată.

Valoarea, de exemplu, dacă în situațiile financiare este

prezentat elementul « Casa », cu expresia cifrică 1.000.000 u.m., iar valoarea

numerarului din casierie este diferită, reprezentarea nu este fidelă.

Scopul este obținerea unei corespondențe între descrierea

naturii și valorii, pe de o parte și realitate, pe de altă parte.

Aceste exemple au fost prezentate pentru a clarifica legătura

dintre reprezentarea fidelă și utilitatea informației în procesul de decizie:

reprezentarea fidelă este necesară pentru utilitate ; lipsa reprezentării

fidele anulează utilitatea.

Conform cadrului contabil general de întocmire si prezentare a

situatiilor financiare , raționamentul contabil trebuie să pornească

întotdeauna de la asigurarea unei imagini fidele a activității unei societăți

atunci când sunt prezentate informațiile financiar-contabile. Conform cadrului

reprezentarea fidelă este o caracteristică calitativă a informației financiar-

contabile. Informația este considerată credibilă dacă reprezintă cu fidelitate

tranzacțiile și evenimentele.

Imaginea fidelă sau prezentarea fidelă. Situațiile financiare

sunt frecvent descrise ca prezentând o imagine fidelă a poziței financiare,

performanți și modificărilor poziției financiare ale tranzacțiilor și ale

altor evenimente, grupându-le în categorii cuprinzătoare conform

caracteristicilor economice. Strucurile bilanţului direct legate de evaluarea

poziţiei financiare sunt activele, datoriile şi capacităţile proprii.

Conform IAS 1, situaţiile financiare cu scop general trebuie să

ofere o imagine fidelă a rezultatelor şi poziţiei financiare a unei societăţi

la sfârşitul exerciţiului financiar, oferind informaţii utile unei categorii

largi de utilizatori. În funcţie de natura şi dimensiunea evenimentelor ce au

loc între data bilanţului şi data la care sunt semnate situaţiile financiare,

aceste tranzacţii pot fi, de asemenea, incluse în situaţiile financiare sau

prezentate în notele la situaţiile financiare. Utilizatorii vor fi interesati

să aibă acces la aceste informatii deoarece deciziile pe care le iau cu

privire la societatea respectivă sunt afectate de acestea.

La nivelul reglementărilor europene conceptul de imagine fidelă a

fost preluat din contabilitatea anglo-saxonă prin textul Directivei a IV-a.

Conform Directivei prezentarea fidelă se realizează prin adoptarea de scheme

obligatorii pentru întocmirea Bilanţului şi a Contului de profit şi pierdere

şi prin fixarea conţinutului minimal al Anexei şi al Raportului de gestiune.

În scopul prezentării fidele, Directiva permite prezentarea unor informaţii

mai detaliate decât cele reglementate, dar şi derogări de la aceasta, cu

menţionarea în Anexa a argumentării derogării şi a influenţei acesteia asupra

Situaţiilor Financiare. Armonizarea Directivelor europene cu Standardele

Internaţionale de Contabilitate răspunde uniformizării sensurilor noţiunii de

imagine fidelă.

În țara noastră, preluându-se reglementările și uzanțele franceze,

imaginea fidelă a fost explicată prin acțiunea principiului conformității cu

regulile și a principiului sincerității.

Principiul sincerităţii este utilizat de contabilitatea anglo-saxonă şi se

regăseşte în contabilitatea continentală sub denumirea de imagine fidelă.

Principiul sincerităţii sau imaginii fidele este acel principiu conform căruia

contabilitatea trebuie să respecte standardele şi reglementarile legale în

vigoare, în mod sincer şi cu bună credinţă, adică să prezinte o imagine

fidelă, clară şi completă a patrimoniului, a situaţiei financiare şi a

rezultatelor obţinute.

Prezentarea imaginii fidele a patrimoniului reprezintă obiectivul

fundamental al sistemului informaţional contabil.

Principiul regularităţii constituie acel principiu al metodei contabilităţii,

conform căruia datele şi informaţiile privind situaţia patrimoniului, situaţia

financiară, respectiv rezultatul economico-financiar obţinut, respectă

regulile şi procedurile legale de colectare a informaţiilor, înregistrarea,

generalizarea, sistematizarea, reflectarea şi raportarea lor, în concordanţă

cu standardele, regulile şi procedurile legale.

In contabilitatea continentală, imaginea fidelă a patrimoniului

este reflectată cu ajutorul principiului sincerităţii şi a regularităţii, în

baza urmatoarei relaţii:

Imagine fidelă = Sinceritate +

Regularitate

Diferenţa dintre cele două principii ale imginii fidele – este o

diferenţă dintre conformitatea cu regulile şi sinceritatea si este similară

diferenţei dintre litera legii şi spiritul ei. Pe de altă parte, în timp ce

conformitatea cu regulile vizează, înainte de toate, operaţiile simple şi

repetitive, care pot să fie formalizate şi reglementate în detaliu,

sinceritatea se referă, mai degrabă, la operaţiile complexe, operaţii ce

presupun o judecată, o alegere (de exemplu, o evaluare), de unde şi o doză de

subiectivitate: astfel de operaţii complexe nu pot să fie reglementate în

detaliu şi, ca urmare, exigenţele nu pot să fie decât asupra bunei credinţe.1

Deşi astăzi imaginea fidelă pare a fi un numitor comun al tuturor

contabilităţilor din Uniunea Europeană (şi nu numai), semnificaţia

conceptului, dar mai ales modul de aplicare, care creează încă diferenţe

1 Liliana Feleagă, Niculae Feleagă – Contabilitate financiară o abordare europeană şi internaţională, volumul I – Editura Economică, București, 2007, pag. 294;

semnificative. Totuşi se poate vorbi despre existenţa unui trunchi comun al

conceptului, în întreaga Uniune Europeană.2

Imaginea fidelă, raport de comunicare

Această caracteristică este dată de faptul că imaginea fidelă creează

o relaţie între producătorii de conturi şi utilizatorii lor.

Se spune că o imagine fidelă seamănă întrucâtva cu o schiţă figurativă

a unui pictor, care exprimă dincolo de desenul însuşi, dincolo de culoare şi

de linie, aportul personal al autorului, adică şi altceva decât ceea ce este

pur şi simplu desenat.3

Problema primordială a conducătorilor de întreprindere şi a auditorilor

este de a ştii care este capacitatea lor de a avea o imagine clară şi

neambiguă asupra realităţii, prin consultarea conturilor, în ipoteza în care

ei ar fi executorii procesului de elaborare a situaţiilor financiare si, deci,

s-ar dispune de cunoştinţe detaliate despre poziţia financiară şi

performanţele întreprinderii.

De asemenea, se presupune că utilizatorii documentelor de sinteză nu au

decât informaţia pe care o merită. Fiind un limbaj codificat, contabilitatea

devine inteligibilă numai pentru cei care stăpânesc convenţiile de codificare

a acestui limbaj.

Din cele de mai sus rezultă că imaginea fidelă necesită o pregătire

atât a preparatorilor, cât şi a utilizatorilor de conturi.

Nu sunt puţini cei care nu cred în capacitatea conceptului de imagine

fidelă de a fii permanent în spaţiu şi, deci, care se îndoiesc de valoarea sa

ca factor de armonizare în profida ariei internaţionale de răspândire.

2 Liliana Feleagă, Niculae Feleagă – Contabilitate financiară o abordare europeană şi internaţională, volumul I – Editura Economică, București, 2007, pag. 297;3 Liliana Feleagă, Niculae Feleagă – Contabilitate financiară o abordare europeană şi internaţională, volumul I – Editura Economică, București, 2007, pag. 300;

Explicarea acestei suspiciuni ţine de opoziţia între dreptul cutumiar şi

dreptul scris.

Controversele care au proliferat în jurul imaginii fidele, inclusiv în

lumea anglo-saxonă, probează că este vorba despre un proces evolutiv, care nu

poate fii ,,încremenit,, prin voinţa legiuitorului sau litera unui standard.

În acest context, norma juridică, produs al imaginii fidele, devine o regulă

de viaţă, şi nu un principiu mort, fără spirit.4

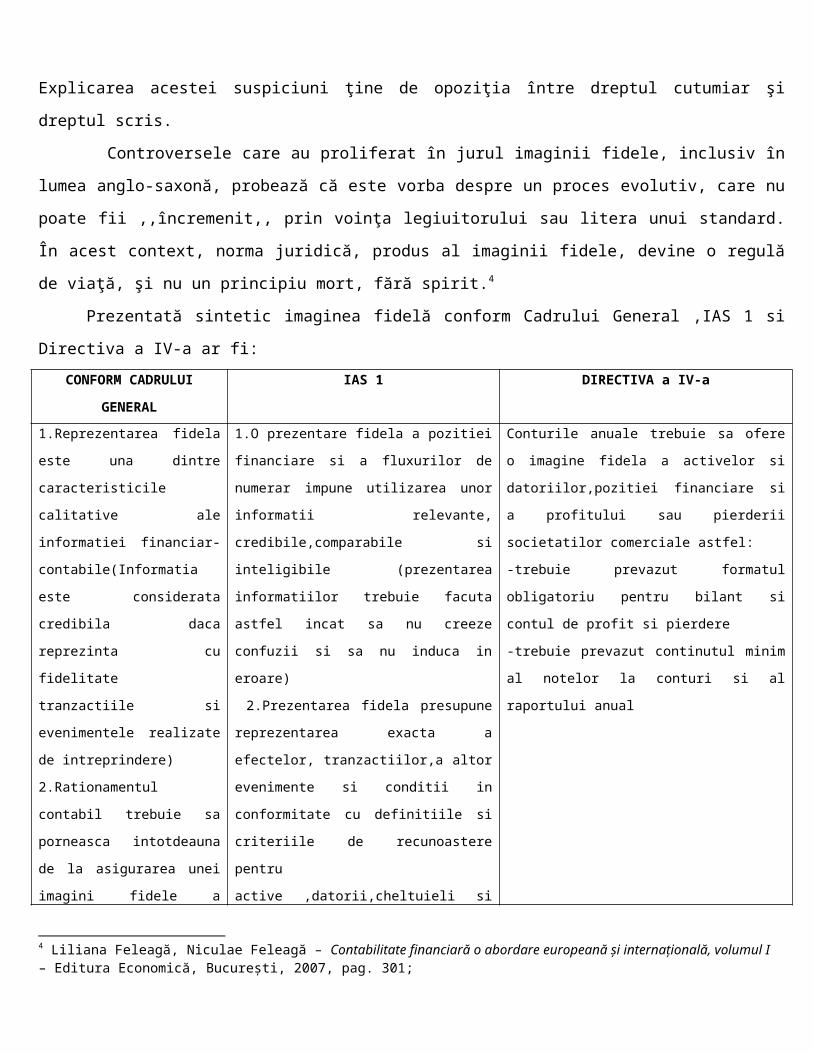

Prezentată sintetic imaginea fidelă conform Cadrului General ,IAS 1 si

Directiva a IV-a ar fi: CONFORM CADRULUI

GENERAL

IAS 1 DIRECTIVA a IV-a

1.Reprezentarea fidela

este una dintre

caracteristicile

calitative ale

informatiei financiar-

contabile(Informatia

este considerata

credibila daca

reprezinta cu

fidelitate

tranzactiile si

evenimentele realizate

de intreprindere)

2.Rationamentul

contabil trebuie sa

porneasca intotdeauna

de la asigurarea unei

imagini fidele a

1.O prezentare fidela a pozitiei

financiare si a fluxurilor de

numerar impune utilizarea unor

informatii relevante,

credibile,comparabile si

inteligibile (prezentarea

informatiilor trebuie facuta

astfel incat sa nu creeze

confuzii si sa nu induca in

eroare)

2.Prezentarea fidela presupune

reprezentarea exacta a

efectelor, tranzactiilor,a altor

evenimente si conditii in

conformitate cu definitiile si

criteriile de recunoastere

pentru

active ,datorii,cheltuieli si

Conturile anuale trebuie sa ofere

o imagine fidela a activelor si

datoriilor,pozitiei financiare si

a profitului sau pierderii

societatilor comerciale astfel:

-trebuie prevazut formatul

obligatoriu pentru bilant si

contul de profit si pierdere

-trebuie prevazut continutul minim

al notelor la conturi si al

raportului anual

4 Liliana Feleagă, Niculae Feleagă – Contabilitate financiară o abordare europeană şi internaţională, volumul I – Editura Economică, București, 2007, pag. 301;

activelor unei

societati atunci cand

sunt prezentate

informatiile

financiar-contabile

venituri stabilite in Cadrul

general.

3.In aproape toate situatiile se

obtine o prezentare fidela prin

respectarea IAS-urilor

aplicabile. O prezentare fidela

impune unei entitati :

-alegerea si aplicarea

politicilor contabile astfel

incat situatiile financiare sa

fie conforme cu toate ceriuntele

fiecarui standard international

de contabilitate aplicabil

-prezentarea informatiilor

inclusiv a politicilor contabile

se face intr-o maniera care

ofera informatii

relevante,credibile ,comparabile

,si inteligibile

-se furnizeaza informatii

suplimentare atunci cand

cerintele din standarde sunt

insuficientepentru a permite

utilizatorilor sa inteleaga

impactul tranzactiilor asupra

pozitiei financiare si a

rezultatelor financiare.

Mai jos v-om descrie cum imaginea fidelă este redată cu ajutorulbilanțului și prin contribuția auditului financiar contabil.

IMAGINEA FIDELĂ REDATĂ CU AJUTORUL

BILANŢULUI CONTABIL

Potrivit Legii 31/1990 privind societățile comerciale și a LegiiContabilității 82/1991 toți agenții economici ( toate persoanele juridice )sunt obligați să întocmească bilanț contabil.

Bilanțul este documentul oficial de sinteză al tuturor unitățilorpatrimoniale. El contribuie la oferirea imaginii fidele, clare și complete apatrimoniului, a situației financiare și a rezultatelor obținute de unitateapatrimoniala, și presupune:

respectarea cu bună credință a regulilor privind evaluarea patrimoniului;

respectarea principiilor: prudenței, permanenței metodelor, continuitateaactivității bilanțului de deschidere cu cel de închidere, anoncompensării;

posturile înscrise în bilanț trebuie să corespundă cu datele înregistrateîn contabilitate și trebuie puse de acord cu inventarul.

Procedeu principal al metodei contabilității și baza informaționalafundamentală, bilanțul propriu-zis este un tablou care cuprinde în formasintetică și în expresie valorică mijloacele economice patrimoniale, surselede constituire a acestora, precum și rezultatul unui agent economic la unmoment dat.

Bilanțul este documentul contabil de sinteză, prin care se prezintăactivul și pasivul unității patrimoniale la închiderea exercițiului, precum șiîn celelalte situații prevazute de Legea Contabilității.

Importanța bilanțului contabil derivă din funcțiile pe care acesta leîndeplinește și subliniază încă o dată importanța oglindirii unei IMAGINIFIDELE a firmei, la un moment dat.

1. funcţia de generalizare a datelor contabilităţii;

2. funcţia de cunoaştere a mersului activităţii economico-financiare;

3. funcţia previzională

1) Funcţia de generalizare a datelor în ciclul contabil, de prelucrare ainformațiilor, izvorăște din necesitatea de a grupa datele dispersate alecontabilității curente, după criterii bine stabilite, într-un număr restrânsde indicatori, care să poată oferi o imagine REALĂ, de ansamblu, asuprasituației economico-financiare a unității patrimoniale.

2) Funcţia de analiză a mersului activităţii economico-financiare se manifestă prin aceeacă, pe bază bilanțului contabil se analizează periodic, gradul realizării

indicatorilor proiectați și a rezultatelor, se identifică rezerve și sestabilesc măsuri de perfecționare a activității economice și financiare,IMAGINEA FIDELĂ oferită contribuind la CALITATEA DECIZIILOR care se vor luape baza informațiilor oferite.

Adunările Generale ale Acționarilor, Consiliile de Administrație,managerii unităților patrimoniale analizează periodic situația economico-financiară, pe baza bilantului contabil, a anexelor sale și a raportului degestiune, componente de baza ale dării de seama contabile.

3) Funcţia previzională constă în posibilitatea oferită de bilanț de a orientaactivitatea viitoare. În acest scop, întocmirea bugetului de venituri șicheltuieli pentru perioadele următoare se fundamentează pe situațiapatrimonială și a rezultatelor din perioada considerată bază de raportare. Deaceea oferirea unor date CLARE, COMPLETE ȘI REALE, DECI A UNEI IMAGINIFIDELE este deosebit de importantă.

CONTRIBUŢIA AUDITULUI FINANCIAR CONTABIL LAREFLECTAREA IMAGINII FIDELE

Pentru a asigura o opinie competentă și independența asupraimaginii fidele - clare și complete a patrimoniului, a situației financiare șia rezultatelor întreprinderilor, auditul are în vedere respectarea unorcriterii și obiective ce guvernează un audit al situațiilor financiare:

-Criteriul exhaustivității și integrității înregistrărilorAcest criteriu are in vedere ca toate operațiunile patrimoniale au fostînregistrate corect și integral în contabilitate.Pentru îndeplinirea acestui criteriu, auditorul are două soluții : a) auditorul trebuie să verifice cu mare atenție procedurileutilizate de întreprindere pentru validarea tuturor modificărilorpatrimoniale: creșteri/diminuări de active, respectiv diminuări de pasive.Aceasta soluție are dezavantajul că necesită un timp îndelungat pentruvalidare b) auditorul poate utiliza rezultatele inventarierii. El trebuiesă se asigure că inventarierea a fost făcută potrivit legii. Dacă prininventariere s-au descoperit tranzacții neînregistrate în contabilitate, iaracestea au fost operate, se consideră ca toate operațiunile sunt corectînregistrate și evidențiate.Respectarea acestui criteriu presupune ca auditorul să se asigure că:

- toate operațiunile reflectate în documente justificativecorespunzătoare sunt evidențiate în contabilitate, deci fără omisiuni; - nu exista operațiuni contabilizate de mai multe ori. -Criteriul realității înregistrărilor Auditorul are obligația să urmarească dacă toate elementele deactiv și de pasiv înregistrate în contabilitate sunt justificabile șiverificabile, corespund cu cele identificate fizic prin inventariere sau prinalte proceduri cum ar fi: confirmări primite de la terți, analize delaborator, etc. De asemenea, se verifică dacă activele și pasivele respectăprincipiul entității patrimoniale, adică toate operațiunile efectuate aparținși sunt în numele firmei. -Criteriul corectei înregistrări în contabilitate și a corecteiprezentăricu ajutorul conturilor anuale Acest criteriu are mai multe obiective și se referă la localizareacorectă a perioadei privind elementele patrimoniale, evaluarea corecta amodificărilor, imputarea corectă și întocmirea corectă a situațiilorfinanciare. Expresiile folosite pentru exprimarea opiniei auditorului sunt"oferă o imagine fidelă" sau "prezintă în mod fidel, sub toate aspectelesemnificative", termeni care sunt echivalenți.