Hungary's credit rating: fundamental analysis on the prospects of an upgrade

16

Mit érdemel Magyarország ezért a teljesítményért? 2015.03.06 10:00 András Bence Elérkezett a számvetés ideje Magyarország gazdasági teljesítményéről, ugyanis az elkövetkező hónapokban mindegyik nagy hitelminősítő felülvizsgálja az adósbesorolásunkat. A kérdés kényes, bár a tétje szerintünk annyira valójában nem óriási. Most viszont az alábbi elemzésben sorra vesszük az összes fontos szempontot, hogy eldöntsük: megérdemlie Magyarország, hogy visszakerüljön a befektetésre ajánlott kategóriába. A cikk végén szavazhat is, hogy mit gondol! Terítéken a magyar felminősítés: a Moody's ma, az S&P március 20án, a Fitch pedig május 22 én dönt. A besorolásunk mindegyik nagy hitelminősítonél a befektetésre ajánlott kategória alatt van, de stabil kilátással. A fő makroszámaink alapján összességében azt mondhatjuk, hogy jó esély van az idei magyar felminősítésre. Bár az elmúlt években gyengén alakult a növekedésünk, és a tavalyi dinamikát is nagyobb részt speciális tényezők segítették, a belső fogyasztás élénkül, az előrejelzési kockázatok pedig inkább felfelé mutatnak. A kötvénypiaci felárunk nagyon sokat javult Németországhoz és a régióhoz képest is. A kockázati árazásunk mérsékelt, de a régiónkhoz mérten még inkább rossznak nevezhető. Az államadósságunk európai összevetésben jó, de régiós összevetésben magas. Tavaly stagnált a GDParányos adósságrátánk, de annak speciális háttere miatt ez nem nevezhető rossz eredménynek, a jövőben pedig lassú csökkenést várunk. Az elmúlt időszaki gazdaságpolitikai gesztusok javítják az esélyünket a felminősítésre, de valószínű, hogy a hitelminősítők inkább a nyári időpontokat választják majd, ha végső soron emellett döntenek. Akkor most jobban teljesít vagy nem? A magyar kormányzat már régóta győzelmi himnuszokat zeng hazánk teljesítményéről, de az igazán érdekes az, hogy egyre több független külföldi és hazai elemző is kezd optimistábban hozzáállni a gazdasági kilátásainkhoz. A hazai közéletben nagyon kényes témává vált a magyar gazdasági teljesítmény értékelése, az egyes oldalak véleménye sok esetben az ellentettje a másiknak. Ez az írás ezért arra tesz kísérletet, hogy a rendelkezésre álló információk alapján objektív képet fessen le a magyar gazdaság teljesítményéről és rendet vágjon az egyre inkább káoszszerű közbeszédben. A téma különös aktualitását pedig az adja, hogy hamarosan a nemzetközi hitelminősítők is véleményt mondanak rólunk: Ma dönt a magyar adósbesorolásról a Moody's, majd március 20án az S&P. A Fitch ezt követően majd csak május 22én.

-

Upload

uni-corvinus -

Category

Documents

-

view

0 -

download

0

Transcript of Hungary's credit rating: fundamental analysis on the prospects of an upgrade

Mit érdemel Magyarország ezért a teljesítményért?2015.03.06 10:00

András Bence

Elérkezett a számvetés ideje Magyarország gazdasági teljesítményéről, ugyanis az elkövetkezőhónapokban mindegyik nagy hitelminősítő felülvizsgálja az adósbesorolásunkat. A kérdéskényes, bár a tétje szerintünk annyira valójában nem óriási. Most viszont az alábbi elemzésbensorra vesszük az összes fontos szempontot, hogy eldöntsük: megérdemlie Magyarország,hogy visszakerüljön a befektetésre ajánlott kategóriába. A cikk végén szavazhat is, hogy mitgondol!

Terítéken a magyar felminősítés: a Moody's ma, az S&P március 20án, a Fitch pedig május 22én dönt.A besorolásunk mindegyik nagy hitelminősítonél a befektetésre ajánlott kategória alatt van, destabil kilátással.A fő makroszámaink alapján összességében azt mondhatjuk, hogy jó esély van az idei magyarfelminősítésre.Bár az elmúlt években gyengén alakult a növekedésünk, és a tavalyi dinamikát is nagyobb résztspeciális tényezők segítették, a belső fogyasztás élénkül, az előrejelzési kockázatok pedig inkábbfelfelé mutatnak.A kötvénypiaci felárunk nagyon sokat javult Németországhoz és a régióhoz képest is.A kockázati árazásunk mérsékelt, de a régiónkhoz mérten még inkább rossznak nevezhető.Az államadósságunk európai összevetésben jó, de régiós összevetésben magas.Tavaly stagnált a GDParányos adósságrátánk, de annak speciális háttere miatt ez nemnevezhető rossz eredménynek, a jövőben pedig lassú csökkenést várunk.Az elmúlt időszaki gazdaságpolitikai gesztusok javítják az esélyünket a felminősítésre, devalószínű, hogy a hitelminősítők inkább a nyári időpontokat választják majd, ha végső soronemellett döntenek.

Akkor most jobban teljesít vagy nem?

A magyar kormányzat már régóta győzelmi himnuszokat zeng hazánk teljesítményéről, de az igazánérdekes az, hogy egyre több független külföldi és hazai elemző is kezd optimistábban hozzáállni agazdasági kilátásainkhoz. A hazai közéletben nagyon kényes témává vált a magyar gazdaságiteljesítmény értékelése, az egyes oldalak véleménye sok esetben az ellentettje a másiknak.

Ez az írás ezért arra tesz kísérletet, hogy a rendelkezésre álló információk alapján objektív képet fessenle a magyar gazdaság teljesítményéről és rendet vágjon az egyre inkább káoszszerű közbeszédben. Atéma különös aktualitását pedig az adja, hogy hamarosan a nemzetközi hitelminősítők is véleménytmondanak rólunk:

Ma dönt a magyar adósbesorolásról a Moody's, majd március 20án az S&P. A Fitch ezt

követően majd csak május 22én.

Ennek a kapcsán sokan azt várják, hogy végre felminősítik hazánkat és visszakerülünk a befektetésreajánlott kategóriába. Ebből kifolyólag az alábbi elemzés pontosan azokon a legfontosabb vizsgálatipontokon megy majd végig, amik ezt eldönthetik. Vágjunk is bele!

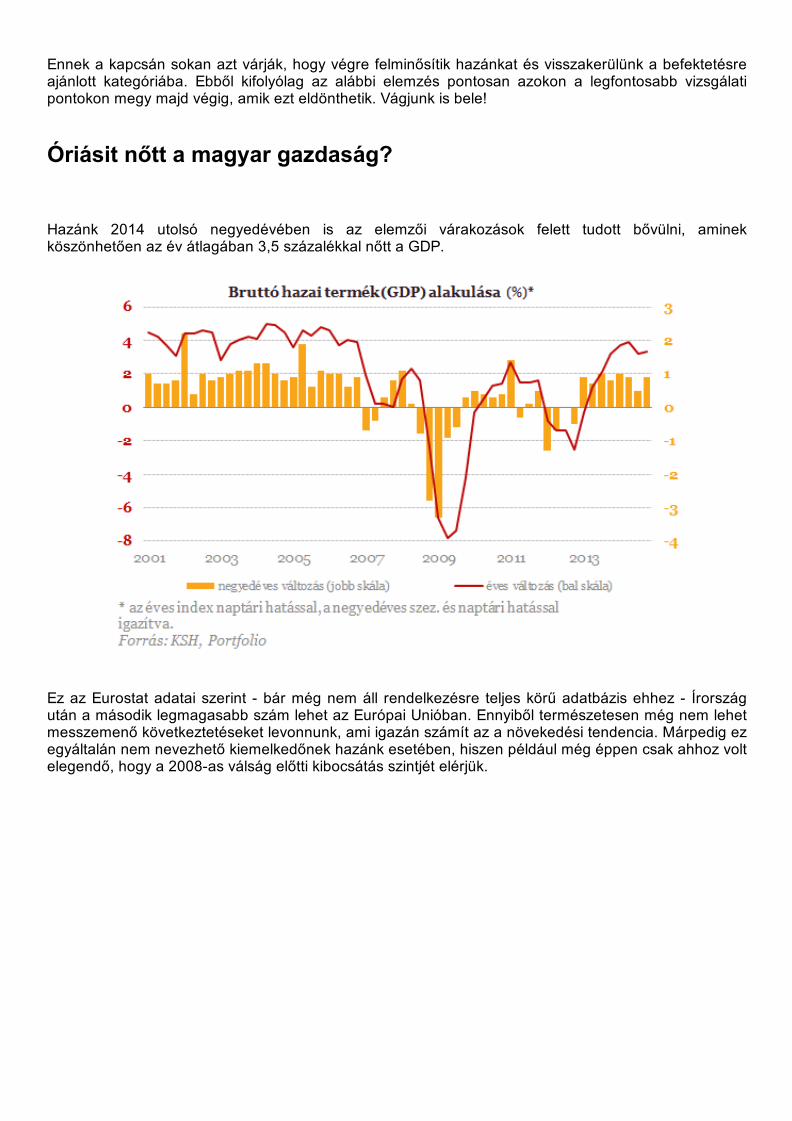

Óriásit nőtt a magyar gazdaság?

Hazánk 2014 utolsó negyedévében is az elemzői várakozások felett tudott bővülni, aminekköszönhetően az év átlagában 3,5 százalékkal nőtt a GDP.

Ez az Eurostat adatai szerint bár még nem áll rendelkezésre teljes körű adatbázis ehhez Írországután a második legmagasabb szám lehet az Európai Unióban. Ennyiből természetesen még nem lehetmesszemenő következtetéseket levonnunk, ami igazán számít az a növekedési tendencia. Márpedig ezegyáltalán nem nevezhető kiemelkedőnek hazánk esetében, hiszen például még éppen csak ahhoz voltelegendő, hogy a 2008as válság előtti kibocsátás szintjét elérjük.

Akkor sem csillog szebben a magyar gazdaság elmúlt évekbeli teljesítménye, amennyiben másviszonyítási pontokat állítunk magunk elé. 2010 óta vizsgálva a kibocsátást elég jól látszik, hogy ittKözép és KeletEurópában inkább alulteljesítőnek számítunk. A lengyelek sokkal gyorsabb ütembenbővültek nálunk ebben az időszakban, pedig ők még csak nem is kerültek annyira mélyre a válságotkövetően, mint mi. A KKErégió déli országaihoz viszonyítva már egy fokkal jobban fest a magyarteljesítmény, de ez is csak az elmúlt év javulásának köszönhető. Az északi országok teljesítményepedig mármár megszégyenítően erősebb dinamikát mutat a magyarnál, persze ez esetben is hozzákell tenni, hogy ők még nálunk is mélyebb visszaesést dolgoznak le éppen.

A növekedésünkről tehát megállapíthatjuk, hogy nem túl impresszív, amennyiben a

régiónkhoz viszonyítjuk, az elmúlt 5 évben.

Ezen a fenti helyzeten viszont tényleg sokat javított az elmúlt egy év, amikor is már tényleg gyorsabbütemre kapcsolt a magyar gazdaság. Ezért a következő feltárandó kérdésünk az, hogy mennyirefenntartható e folyamat hazánk esetében.

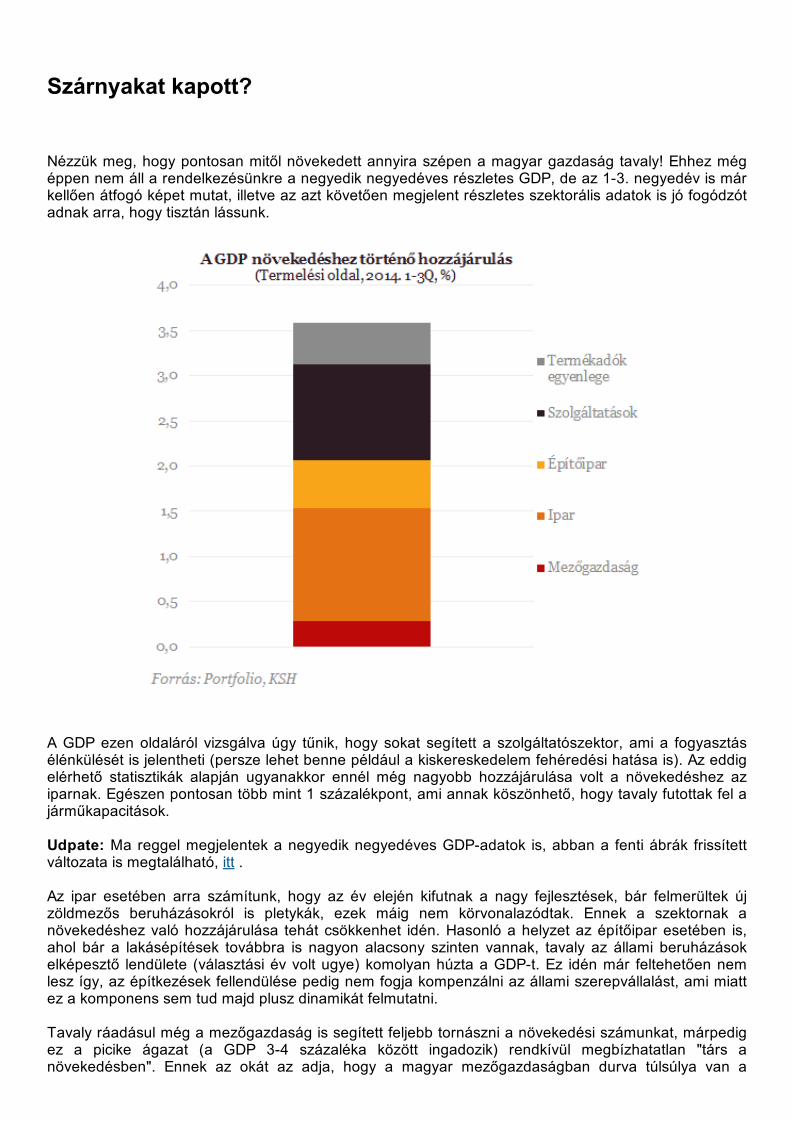

Szárnyakat kapott?

Nézzük meg, hogy pontosan mitől növekedett annyira szépen a magyar gazdaság tavaly! Ehhez mégéppen nem áll a rendelkezésünkre a negyedik negyedéves részletes GDP, de az 13. negyedév is márkellően átfogó képet mutat, illetve az azt követően megjelent részletes szektorális adatok is jó fogódzótadnak arra, hogy tisztán lássunk.

A GDP ezen oldaláról vizsgálva úgy tűnik, hogy sokat segített a szolgáltatószektor, ami a fogyasztásélénkülését is jelentheti (persze lehet benne például a kiskereskedelem fehéredési hatása is). Az eddigelérhető statisztikák alapján ugyanakkor ennél még nagyobb hozzájárulása volt a növekedéshez aziparnak. Egészen pontosan több mint 1 százalékpont, ami annak köszönhető, hogy tavaly futottak fel ajárműkapacitások.

Udpate: Ma reggel megjelentek a negyedik negyedéves GDPadatok is, abban a fenti ábrák frissítettváltozata is megtalálható, itt .

Az ipar esetében arra számítunk, hogy az év elején kifutnak a nagy fejlesztések, bár felmerültek újzöldmezős beruházásokról is pletykák, ezek máig nem körvonalazódtak. Ennek a szektornak anövekedéshez való hozzájárulása tehát csökkenhet idén. Hasonló a helyzet az építőipar esetében is,ahol bár a lakásépítések továbbra is nagyon alacsony szinten vannak, tavaly az állami beruházásokelképesztő lendülete (választási év volt ugye) komolyan húzta a GDPt. Ez idén már feltehetően nemlesz így, az építkezések fellendülése pedig nem fogja kompenzálni az állami szerepvállalást, ami miattez a komponens sem tud majd plusz dinamikát felmutatni.

Tavaly ráadásul még a mezőgazdaság is segített feljebb tornászni a növekedési számunkat, márpedigez a picike ágazat (a GDP 34 százaléka között ingadozik) rendkívül megbízhatatlan "társ anövekedésben". Ennek az okát az adja, hogy a magyar mezőgazdaságban durva túlsúlya van a

növénytermesztésnek (~65 százalékos), aminek a termése az időjárás szeszélyeitől függ. Ezért aztán atavaly látott 0,4 százalékos hozzájárulása nagyjából a háromszorosa a 15 éves átlagának.

Az előállított GDPt felhasználási oldalról is vizsgálhatjuk, ahol igen szembetűnően köszön vissza aberuházások durván felfokozott üteme 2014ben. A növekedésünkhöz közel 3 százalékponttal járulthozzá ez a komponens, ami teljesen világossá teszi, hogy egy furcsa és nem igazán fenntarthatóütemmel állunk szemben. A háztartások fogyasztása bár meglódult, de még nem biztos, hogy annyirahozzá tud járulni a növekedéshez, hogy az idei évben várhatóan sokkal kevesebb beruházás mellett isezen a szinten tartsa a növekedésünket.

Összességében tehát azt látjuk, hogy a tavalyi növekedést rengeteg olyan hatás segítette,

amiket nem gondolunk fenntarthatónak. Emiatt megalapozottnak tűnik, hogy a mostani 3,5

százalékos növekedésnél alacsonyabb számot látunk majd idén.

Az összképet természetesen bonyolítja az, hogy nem tudjuk előrejelezni hitelesen a lakosságifogyasztás alakulását, ami éppen felívelőben van. Az olaj tartósan alacsonyabb ára szintén jót tehet azolajimportőr Magyarországgal, de ennek a pontos lecsapódása bizonytalan. (Az IMF koefficienséthasználva nagyjából fél százalékpontos növekedési többlet adódna a 60 dollárnál ragadó olajnakköszönhetően). Mára az elemzők jelentős része optimistábbá vált a magyar és a KKErégió növekedésikilátásai kapcsán, de a többség még mindig érdemi lassulást vár 2014hez képest. Ez a most látottmomentum tehát szintén nem szolgálhat (és nem is szolgál) erős érvként Magyarország külsőmegítélésében.

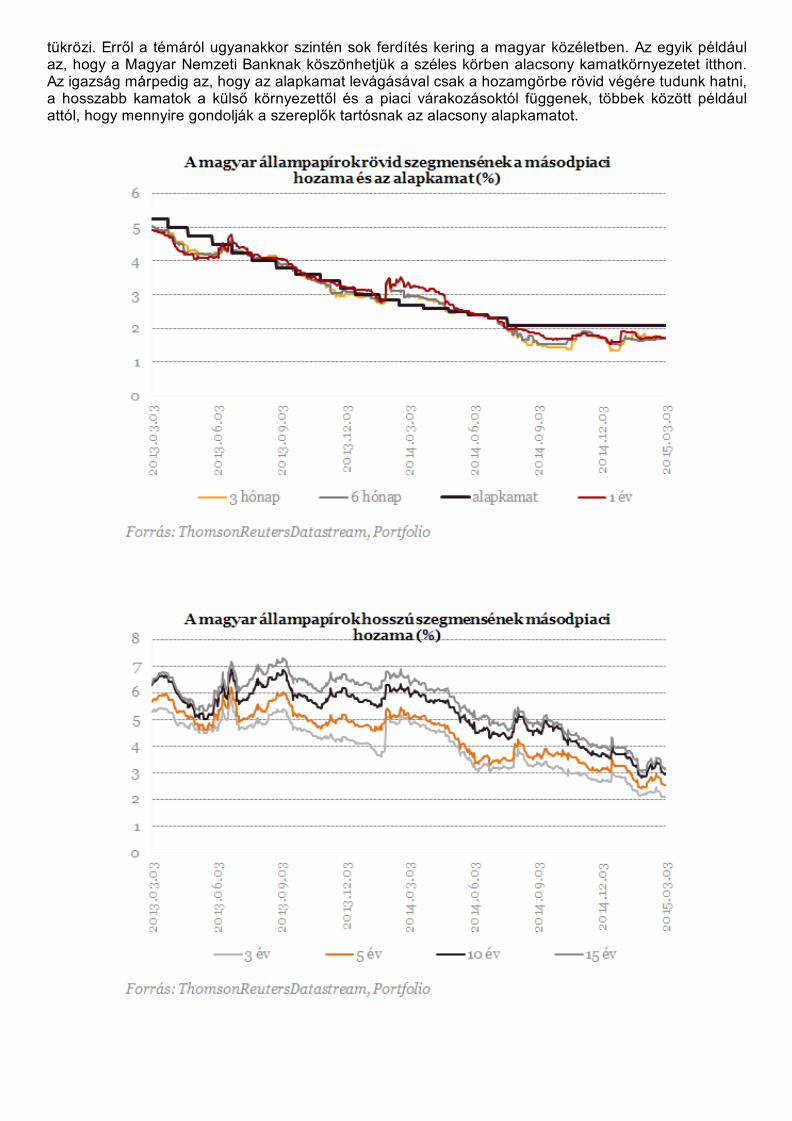

Mekkora kamatot nyújtunk?

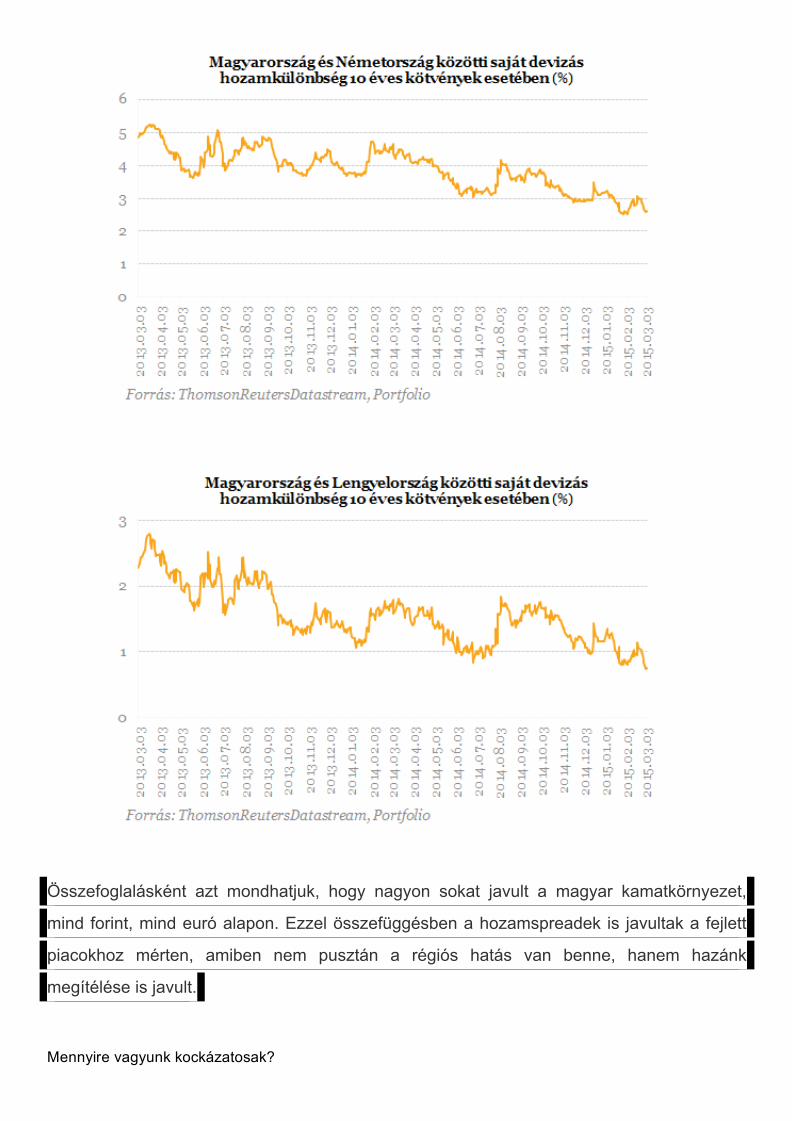

Egy feltörekvő piaci ország megítélését a leginkább látványosan a kötvénypiaci hozamok alakulása

tükrözi. Erről a témáról ugyanakkor szintén sok ferdítés kering a magyar közéletben. Az egyik példáulaz, hogy a Magyar Nemzeti Banknak köszönhetjük a széles körben alacsony kamatkörnyezetet itthon.Az igazság márpedig az, hogy az alapkamat levágásával csak a hozamgörbe rövid végére tudunk hatni,a hosszabb kamatok a külső környezettől és a piaci várakozásoktól függenek, többek között példáulattól, hogy mennyire gondolják a szereplők tartósnak az alacsony alapkamatot.

A magyar hozamgörbe süllyedése leginkább a régiós folyamatokat követte le (azért nem teljesen), amitaz eurózónás monetáris lazítás hajtott. Figyeljük csak meg az alábbi ábrán, hogy mennyire hasonlópályát követ a magyar 10 éves hozam (narancssárga vonal) a régiós társainkkal!

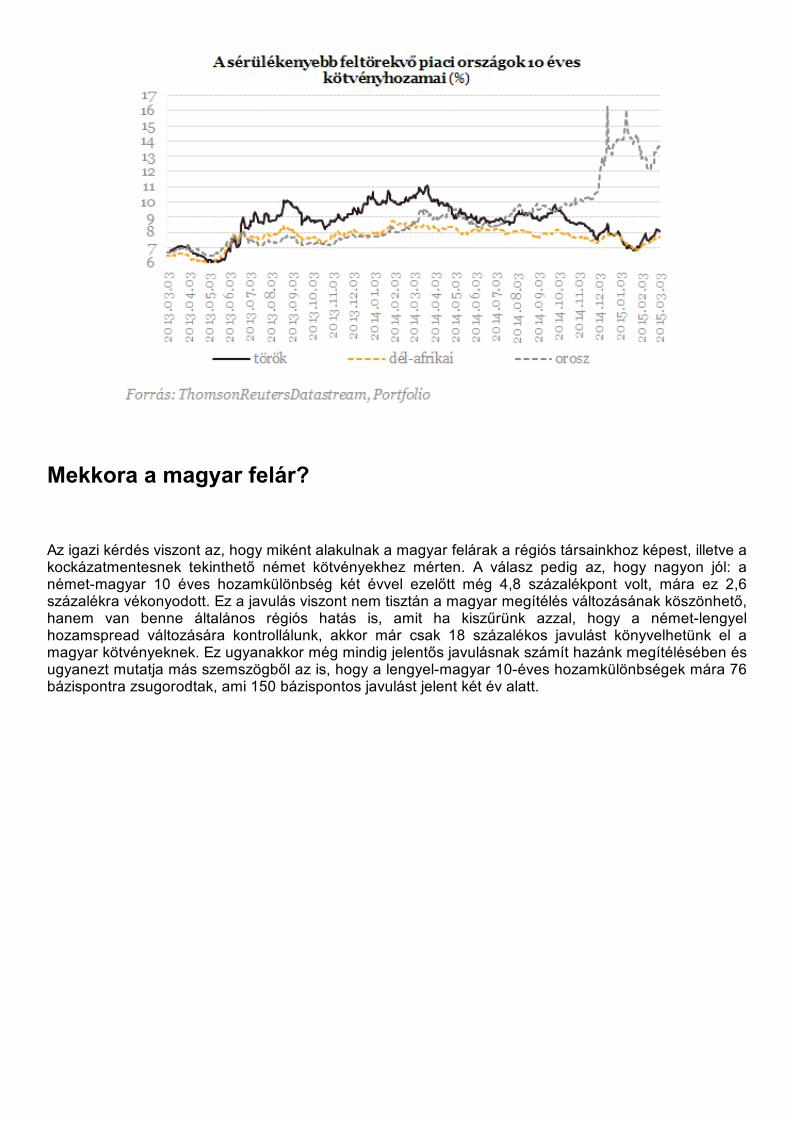

Mekkora a magyar felár?

Az igazi kérdés viszont az, hogy miként alakulnak a magyar felárak a régiós társainkhoz képest, illetve akockázatmentesnek tekinthető német kötvényekhez mérten. A válasz pedig az, hogy nagyon jól: anémetmagyar 10 éves hozamkülönbség két évvel ezelőtt még 4,8 százalékpont volt, mára ez 2,6százalékra vékonyodott. Ez a javulás viszont nem tisztán a magyar megítélés változásának köszönhető,hanem van benne általános régiós hatás is, amit ha kiszűrünk azzal, hogy a németlengyelhozamspread változására kontrollálunk, akkor már csak 18 százalékos javulást könyvelhetünk el amagyar kötvényeknek. Ez ugyanakkor még mindig jelentős javulásnak számít hazánk megítélésében ésugyanezt mutatja más szemszögből az is, hogy a lengyelmagyar 10éves hozamkülönbségek mára 76bázispontra zsugorodtak, ami 150 bázispontos javulást jelent két év alatt.

Összefoglalásként azt mondhatjuk, hogy nagyon sokat javult a magyar kamatkörnyezet,

mind forint, mind euró alapon. Ezzel összefüggésben a hozamspreadek is javultak a fejlett

piacokhoz mérten, amiben nem pusztán a régiós hatás van benne, hanem hazánk

megítélése is javult.

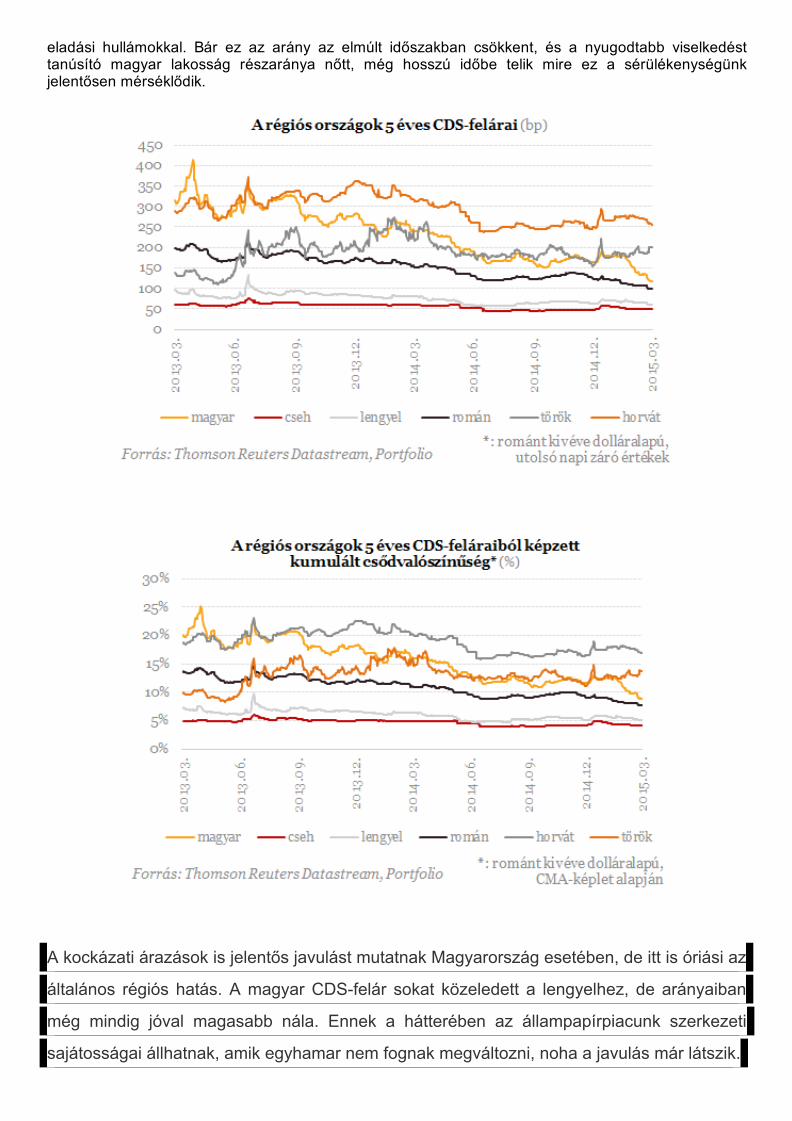

Mennyire vagyunk kockázatosak?

A kötvénypiaci folyamatokhoz szorosan kötődnek a kockázati árazások, melyek alakulása a hozamokereszkedésének áttekintését követően már talán kevesebb meglepetéssel szolgál. A magyarcsődkockázati árazások jelentősen süllyedtek az elmúlt két évben, mára alig több mint 100 bázispont az5 éves CDSfelárunk. Ezzel a korábbi jelentős hátrányunk jelentős részét ledolgoztuk, noha ebben iselmondható, hogy óriási szerepet játszott a régiós hatás. Vagyis nem pusztán Magyarországról kezdtekel másképpen gondolkodni a befektetők, hanem általánosan javult a véleményük a régiónkról.

Magyarország csődjének valószínűsége alacsonynak nevezhető, de még mindig érdemben magasabb,mint a lengyeleké vagy a cseheké. Ennek hátterében feltehetően a magas éven belüli refinanszírozásiigényünk és az állampapírpiacunk sérülékeny szerkezete játssza a legnagyobb szerepet. A magyarállamadósságnak ugyanis nagyjából a fele külföldi befektetők kezében van, akik a nemzetközi sokkokraigen hektikusan képesek reagálni, alkalmanként befagyasztva a magyar kötvénypiacot az általuk keltett

eladási hullámokkal. Bár ez az arány az elmúlt időszakban csökkent, és a nyugodtabb viselkedésttanúsító magyar lakosság részaránya nőtt, még hosszú időbe telik mire ez a sérülékenységünkjelentősen mérséklődik.

A kockázati árazások is jelentős javulást mutatnak Magyarország esetében, de itt is óriási az

általános régiós hatás. A magyar CDSfelár sokat közeledett a lengyelhez, de arányaiban

még mindig jóval magasabb nála. Ennek a hátterében az állampapírpiacunk szerkezeti

sajátosságai állhatnak, amik egyhamar nem fognak megváltozni, noha a javulás már látszik.

Mekkora adóssághegy nyom minket?

Magyarország államadóssága tavaly GDParányosan 77,3 százalékon stagnált, ami első ránézésrekedvezőtlen fejleménynek tekinthető. Sőt, hozzá kell tenni, hogy 2013ban sem volt igazi csökkentés,mert akkor pusztán speciális trükkökkel sikerült egy hajszálnyival alacsonyabb rátát felmutatnunk. Talánfurcsának tűnhet elsőre, de pont amiatt nem tekintjük igazán rossznak a 2014es eredményt, mertakkor nem hajtottak végre az előző évihez hasonló, speciális trükköket az év végi pillanatfelvételkedvéért. Ráadásul a forint árfolyama is éppen kedvezőtlenül alakult az adósságrátánk szempontjából,amik alapján úgy értékeljük, hogy a stagnáló ráta nem számít különösebben rossz eredménynek.

Önmagában egyébként nem tűnik kifejezetten magasnak a magyar adósságráta uniós összevetésben,hiszen az EU28 átlagos GDParányos mutatója 88 százalék fölött alakult 2014ben. Sőt, az eurózónásmég ennél is magasabb volt: 94 százalékot ütött tavaly. Régiós összevetésben viszont már rosszulnézünk ki, és éppenséggel ez a kontrollcsoport a releváns számunkra. A lengyelek és a csehek rátája50 százalék alatt volt tavaly, míg a szlovákoknál is éppen csak néhány százalékkal 50 fölött.

A magyar államadósság mérete tehát továbbra is jóval rosszabb képet fest, mint a környező országoké,különösen, ha figyelembe vesszük annak a korábban taglalt sérülékeny szerkezetét is. Jó hír viszont,hogy az adósságrátánk jövőbeli kilátásai szerintünk sokat javultak.

Úgy kalkulálunk, hogy amennyiben a nominális GDP növekedése (nagyjából a gazdasági növekedés ésinfláció összege) eléri a 3,5 százalékot, akkor csökkenni tud az adósságráta. Mindehhez persze az iskell, hogy a forint ne gyengüljön tovább.

Éppen ezért összességében továbbra sem gondoljuk, hogy nagyon dinamikus lenne az

adósságcsökkenés. Inkább csak lassú ereszkedést mutathat az adósságpálya, amit váratlan

események felmerülésekor akár kisebb év végi kozmetikázással simíthat a kormányzat.

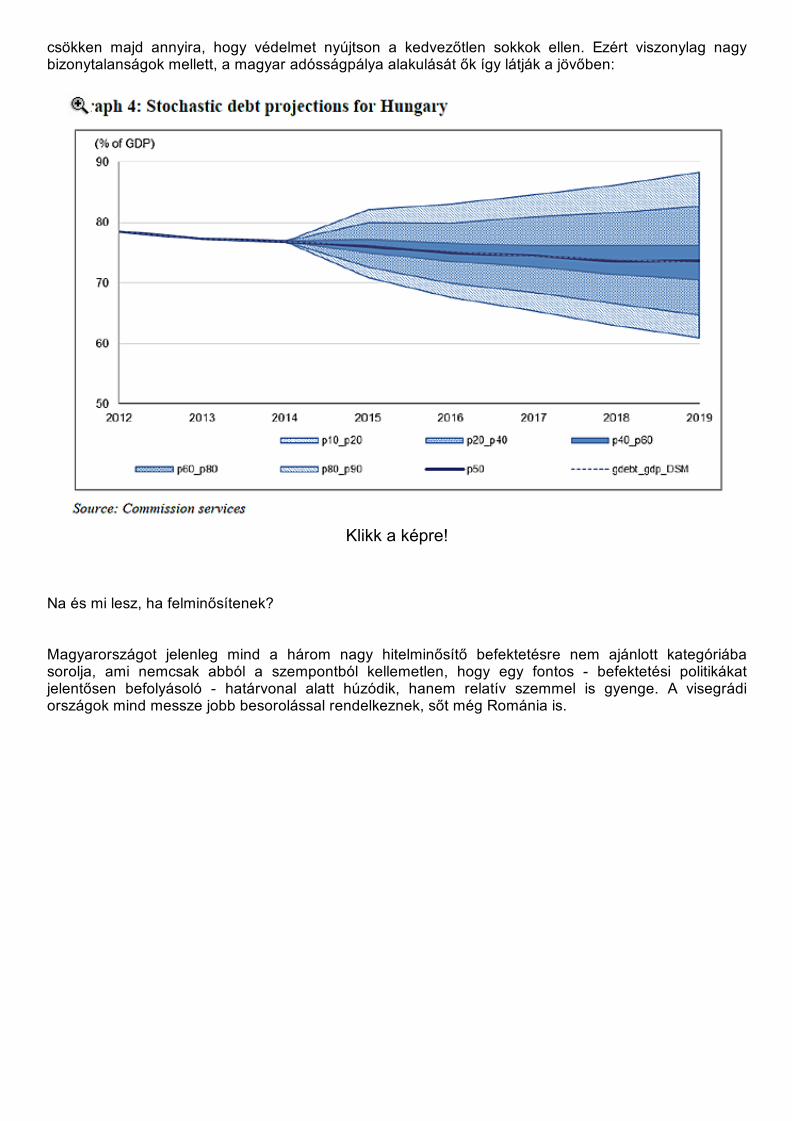

A mérsékelt csökkenéssel kapcsolatos nézetünket alapvetően osztja egyébként az Európai Bizottság is.Noha ők az adósságszimulációs elemzéseik alapján arra jutottak, hogy az államadósságunk nem

csökken majd annyira, hogy védelmet nyújtson a kedvezőtlen sokkok ellen. Ezért viszonylag nagybizonytalanságok mellett, a magyar adósságpálya alakulását ők így látják a jövőben:

Klikk a képre!

Na és mi lesz, ha felminősítenek?

Magyarországot jelenleg mind a három nagy hitelminősítő befektetésre nem ajánlott kategóriábasorolja, ami nemcsak abból a szempontból kellemetlen, hogy egy fontos befektetési politikákatjelentősen befolyásoló határvonal alatt húzódik, hanem relatív szemmel is gyenge. A visegrádiországok mind messze jobb besorolással rendelkeznek, sőt még Románia is.

Klikk a képre!

Ezt az eltérést megítélésünk szerint sem a kötvénypiaci hozamok, sem a kockázati árazások nemtükrözik, vagyis a piac valójában már régóta befektetésre ajánlottként tekint hazánkra. A növekedésünkaz elmúlt években gyenge volt, míg az idei kiugró értéke a fentebb vázolt sajátosságok miatt nem tűnikfenntarthatónak. De a lassabb növekedési kilátásokat inkább felfelé mutató kockázatok övezik, hiszentöbb olyan tényezőt is látunk, mint például a belső fogyasztás, aminek az élénkülése segíthet.

Azt mondhatjuk, hogy pusztán fundamentális makrogazdasági szemléletben vizsgálva Magyarországot,indokolt lenne a felminősítésünk. A hitelminősítők viszont sok más szempontot is mérlegelnek, amikolyan kevéssé számszerűsíthető dolgokat tartalmaznak, mint a gazdaságpolitikánk kiszámíthatósága ésaz egyéb politikai lépések kockázatai. A korábbi hitelminősítői jelentésekben ezek igen hangsúlyosan

szerepeltek, így feltételezhető, hogy most is sokat nyom majd a latban az, hogy az aktuáliskormányzatunk milyen üzeneteket juttat külföld és a piac felé. A bankadó mérséklésénekszándéknyilatkozata akár fontos szerepet játszhat a megítélésünkben, persze kérdéses, hogy ezmennyit javít a hosszú éveken keresztül kivívott piacellenes megítélésünkön.

Véleményünk szerint még nem sokat, de ettől függetlenül is jöhet hazánk felminősítése, hiszen aztdöntően makrogazdasági szempontok vezérlik, márpedig Magyarország sokat javult az elmúltpár évben, amit a minősítők eddig csak kilátásjavítással reagáltak le.

Ez nem jelent majd megváltást

Attól persze, hogy felminősítenek minket egyáltalán nem kell csodát várni. Egyrészt amiatt mert, mintahogy fentebb bemutattuk, a legtöbb piacon már eleve befektetésre ajánlott országként kezelnekminket, másrészt mert a felminősítések nagyon konzervatívan alakulnak a válságot követően. Vagyis eza folyamat sokkal inkább utólagos jóváhagyása annak, hogy a piac véleménye megváltozott rólunk, deönmagában nem igazán befolyásolja azt. Elképzelhető, hogy egyes piaci szereplők, akik korábban abefektetési politikájuk miatt nem tarthattak magyar eszközöket a besorolásunk miatt, most majdvisszatérnek hozzánk. Ennek az addicionális keresletnek a kötvény vagy a devizapiacon szintelehetetlen előrejelezni a hosszútávú hatását. Az mindenesetre rövidtávon nagyon valószínű, hogy afelminősítésünk hangulati alapon erősíti majd a forintot, a kötvénypiacunkon pedig hozamesést vált ki.

Összefoglalásként elmondható, hogy a fő makroszámaink alapján terítéken lehet hazánk

felminősítése, de erre megváltásként semmiképpen sem érdemes majd tekinteni. Ez sokkal

inkább az utólagos elismerése lesz annak, hogy a piacok már eleve befektetésre

ajánlottként kezelnek minket. A magyar gazdaságpolitikával kapcsolatos bizonytalanságok

bár csökkentek az elmúlt időszakban, elképzelhető, hogy a hitelminősítők inkább a nyári

(egyébként fixált) időpontokat választják majd hazánk "elismerésére". Addig a legtöbb, amit

várhatunk, az a pozitív kilátás hozzárendelése a besorolásunkhoz, amit akár már ma este

megkaphatunk a Moody'stől.

www.portfolio.huhttp://www.portfolio.hu/deviza_kotveny/mit_erdemel_magyarorszag_ezert_a_teljesitmenyert.210976.html