Guía tipos de sociedades

53

anónima Sociedad

Transcript of Guía tipos de sociedades

anónimaSociedad

Capital Social

Cargos Créditos1. Disminución del

capital social2. Importe del capital

social cuando la sociedad se liquide

3. Importe del capital social cuando la sociedad se fusione

4. Importe del capital social cuando la sociedad de escinda

1. Importe del capital suscrito por los accionistas

2. Importe de los aumentos al capital social

SALDO ACREEDOR

Accionistas

Cargos Créditos

1. Importe del capital suscrito por los accionistas, ya sean personas físicas o morales al constituirse la sociedad

2. Importe de las suscripciones del capital cuando sean el resultado de un aumento de capital.

1. Importe de las exhibiciones efectuadas

2. Importe de las exhibiciones decretadas

3. Importe de las disminuciones al capital social por deserción de los accionistas

4. Importe de las exhibiciones de capital que no fueron efectuadas por los accionistas originales

SALDO DEUDOR

Exhibiciones Decretadas

Cargos Créditos

1. Importe de las exhibiciones que deben efectuar los accionistas del capital suscrito, posteriores a la exhibición inicial.

1. Importe pagado de las exhibiciones decretadas

2. Importe de las exhibiciones decretadas que no fueron liquidadas y que se consideraron desertas las acciones

SALDO DEUDOR

Acciones Desertas

Cargos Créditos

1. Importe trasladado de la cuenta Exhibiciones Decretadas

1. Importe de las acciones desertas vendidas

2. Importe de las acciones desertas que no fue posible vender

SALDO DEUDOR

Accionistas Desertores

Cargos Créditos

1. Importe de los gastos originados por motivo de la deserción como accionista

2. Importe del saldo a favor del accionista que se separa de la sociedad

1. Importe de las exhibiciones parciales a cuenta del capital suscrito

2. Importe de la entrega del accionista desertor

SALDO DEUDOR cuando sea saldo a cargo del accionista desertor, ACREEDOR cuando exista saldo a favor del

accionista desertor

Juicio Contra Accionistas Cuenta de Orden

Cargos Créditos

1. Importe de la demanda presentada en contra del accionista desertor

1. Cuando se cancele el juicio por el importe de la demanda presentada en contra del accionista desertorSALDO DEUDOR

Cargos Créditos

SALDO ACREEDOR

Accionistas en Juicio Cuenta de Orden

1. Cuando se cancele el juicio por el importe de la demanda presentada en contra del accionista desertor

1. Importe de la demanda presentada en contra del accionista desertor

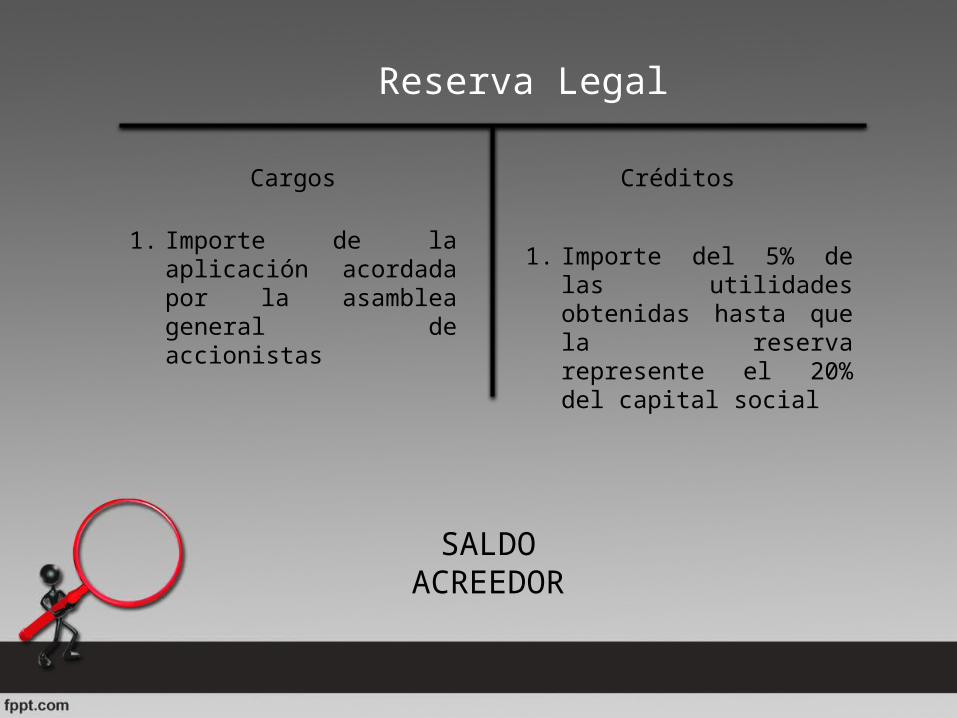

Reserva Legal

Cargos Créditos

1. Importe de la aplicación acordada por la asamblea general de accionistas

1. Importe del 5% de las utilidades obtenidas hasta que la reserva represente el 20% del capital social

SALDO ACREEDOR

Acciones en Depósito Cuenta de Orden Cargos Créditos

1. Importe del valor nominal de las acciones que la sociedad debe retener durante dios años por haber sido liquidadas total o parcialmente en especie

1. Importe del valor nominal de las acciones retenidas en depósito por haber transcurrido el tiempo establecido por la leySALDO DEUDOR

Cargos Créditos

SALDO ACREEDOR

Depositantes de Acciones Cuenta de Orden

1. Importe del valor nominal de las acciones que la sociedad debe retener durante dios años por haber sido liquidadas total o parcialmente en especie

1. Importe del valor nominal de las acciones retenidas en depósito por haber transcurrido el tiempo establecido por la ley

Caso prácticoEl 10 de enero de 20XX en la ciudad de Villahermosa, Tabasco, se constituyó la sociedad Nueva Distribuidora del Centro, S.A., ante el Notario Público No. 2 licenciado José Manuel Ramos Ríos, con un capital social de $500,000.00 integrado por 500 acciones de $1,000.00 cada una.La suscripción del capital se efectuó de la siguiente forma:

Accionistas Acciones Suscripciones

Luz María Tovar Ríos 60 $60,000.00

Rosalío Pérez Villanueva 120 $120,000.00

Mario Sánchez Molina 100 $100,000.00

Edmundo Peña Solís 200 $200,000.00

Armando Cárdenas Lara 20 $20,000.00

Totales 500 $500,000.00

Asiento de la constitución de la sociedadEl día 10 de enero de 20XX se deposita en el Banco del Centro, S. A en la cuenta de cheques No. 3-410.Edmundo Peña Solís entrega un lote de maquinaria como importe de su exhibición por la cantidad de $200,000.00Cuentas de ordenArmando Cárdenas Lara, paga la suscripción de las acciones con muebles de oficina, aceptando los Cuentas de ordenImporte del capital de aportación para efecto del ISR

Sociedad

S. De R.L.

de Responsabilidad Limitada

Características• Personalidad jurídica propia• La responsabilidad de los socios se limita al pago de las aportaciones

• Las partes sociales no pueden estar representadas por títulos negociables

• Pueden constituirse bajo una razón social o denominación social

• Capital social mínimo es de $3,000 y debe estar íntegramente suscrito y exhibido el 50% de cada parte social

Características• Los socios pueden recibir al inicio de las operaciones un interés, por un periodo máximo de 3 años y no mayor del 9% anual

• Prestaciones accesorias• Establecimiento de aportaciones suplementarias“Es la que se constituye entre socios que

solamente están obligados al pago de sus aportaciones, sin que las partes sociales puedan

estar representadas por títulos negociables”

CAPITAL SOCIALCARGOS• Disminución del capital

social, con base en el acuerdo de la AES

• Cuando la sociedad se liquide, por acuerdo de la AES

• Cuando la sociedad se fusione y no sea la fusionante

• Cuando la sociedad se escinda

CREDITOS• Importe del capital

social suscrito por los socios, según la escritura constitutiva

• Importe de los aumentos alcapital social, por acuerdo de los socios.

NOTA: AES asamblea extraordinaria de

socios

SOCIOS

CARGOS• Importe del capital aportado al constituirse la sociedad

• Importe de las aportaciones de capital posteriores a la escritura constitutiva.

CREDITOS• Importe de las exhibiciones efectuadas.

• Importe de las exhibiciones decretadas.

• Importe delas disminuciones al capital social por las partes sociales declaradas en mora

• Importe del capital que no fue exhibido por los socios originales

APORTACIONES SUPLEMENTARIAS CARGOS• Importe delas aportaciones suplementarias que se comprometieron a aportar los socios.

CREDITOS• Exhibición de las aportaciones suplementarias, ya sea en efectivo o en especie

CUENTA DE ORDEN

APORTACIONES SUPLEMENTARIAS POR RECIBIR

CARGOS

• Exhibición de las aportaciones suplementarias, ya sea en efectivo o en especie

CREDITOS• Importe delas aportaciones suplementarias que se comprometieron a aportar los socios.

CUENTA DE ORDEN

PRESTACIONES ACCESORIASCARGOS

• Importe de las pagos efectuados de las prestaciones accesorias.

CREDITOS• Importe de las prestaciones accesorias otorgadas, según lo establece la escritura constitutiva, o lo acuerde la asamblea de socios.

CAPITAL SUPLEMENTARIOCARGOS

• Importe dela devolución a los socios de las aportaciones suplementarias previo acuerdo de la asamblea de socios.

CREDITOS• Importe del capital suplementario aportado por los socios, según lo establece la escritura o acuerde la asamblea de socios.

PARTES SOCIALES EN MORACARGOS

• Importe de las partes sociales suscritas por los socios, cuya exhibición no se efectuó en las condiciones establecidas.

CREDITOS• Importe de las partes sociales en mora al ser pagadas por socios morosos.

• Importe delas partes sociales en mora que no fuer posible vender.

• Importe de las partes sociales en mora adquiridas por un nuevo socio en sustitución del desertor.

nombre colectiv

oEn

CAPITAL SOCIALCUENTA

CARGOS ABONOSDisminución del capital social, con base en el acuerdo de la asamblea.

Importe del capital social aportado por los socios, según escritura constitutiva.

Importe de los aumentos del capital social, por acuerdo de los socios.Saldo acreedor

Representa: el capital aportado por los socios.Representación: en el estado de situación financiera, integrando el capital contable.

SOCIOSCUENTA

Cargos AbonosImporte del capital aportado al constituirse la sociedad.

Importe de las aportaciones de capital posteriores a la escritura constitutiva.

Importe de las exhibiciones efectuadas.Importe de las exhibiciones decretadas.Importe de las diminuciones al capital social por las partes sociales declaradas en mora.Importe del capital que o exhibido por los socios originales.

Saldo deudor Representa: el importe del capital aportado,

pendiente de exhibir.Presentación: En el estado de situación financiera, integrando el capital contable, disminuyendo la cuenta de capital social, para determinar el capital exhibido

PERCEPCIONES ALIMENTICIASCargos Abonos

Importe del efectivo entregado a los socios industriales a cuenta de utilidades por concepto de percepciones alimenticias.

Traspaso del total de las percepciones recibidas a la cuenta de utilidades por pagar, si se obtuvo utilidad o a la de pérdida del ejercicio en su caso.

Saldo deudor

Representa: Durante el ejercicio el importe de los anticipos recibidos a cuenta de utilidades, como percepciones alimenticias.Presentación: Esta cuenta no se presenta en el Estado de Situación Financiera, su saldo se traspasa a la cuenta de utilidad del ejercicio o pérdida en su caso.

CUENTA

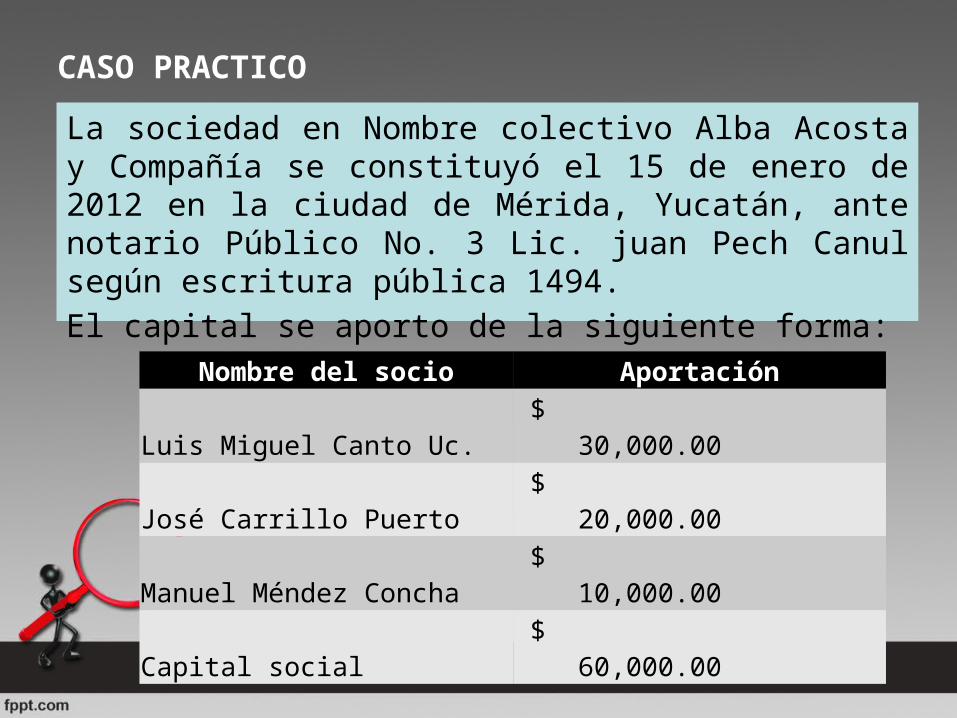

CASO PRACTICOLa sociedad en Nombre colectivo Alba Acosta y Compañía se constituyó el 15 de enero de 2012 en la ciudad de Mérida, Yucatán, ante notario Público No. 3 Lic. juan Pech Canul según escritura pública 1494.El capital se aporto de la siguiente forma:

Nombre del socio Aportación

Luis Miguel Canto Uc. $ 30,000.00

José Carrillo Puerto $ 20,000.00

Manuel Méndez Concha $ 10,000.00

Capital social $ 60,000.00

CASO PRACTICO

El señor Julio Abraham Dondé, es aceptado como socio industrial de la compañía, con una participación en las utilidades del 50% , estableciéndose en la escritura constitutiva que el socio industrial podrá retirar por concepto de prestaciones alimenticias la cantidad de $4,000.00 mensuales, a cuenta de utilidades.El señor Luis Miguel Uc fue designado administrador general con un sueldo de $7,000.00 mensuales.

El 15 de enero de 2012 Luis Miguel Canto Uc exhibió $30,000.00 en efectivo, abriéndose la cuenta de cheques No. 210 en el banco internacional S.A; José Carrillo Puerto entregó el cheque No. 12410 a cargo del Banco de Comercio S.A por la cantidad de $10,000.00 y Manuel Méndez Concha pagó su aportación con la entrega del efectivo de la cantidad de $10,000, dejándose como fondo fijo de caja.

1.

El 31 de enero de 2012 se provisiona el pasivo por el sueldo del Sr. Luis Miguel Canto Uc, correspondiente a los 15 días laborados del mes de $3,500.

2.

El 31 de enero de 2012 Julio Abraham Dondé recibe el cheque No. 2101 por la cantidad de $2,000.00 a su nombre y a cargo del Banco Internacional, S.A por concepto de percepciones alimenticias.

3.

El 2 de febrero de 2012 se le entrega al Sr. Luis Miguel Canto Uc, el cheque No. 2102 por la cantidad de $3,500.00 a su nombre y a cargo del Banco Internacional, S.A.

4.

El 15 de febrero de 2012 el Sr. José Carrillo Puerto entrega el cheque 12421 a cargo del Banco de Comercio, S.A. por la cantidad de $10,000.00 para cubrir el total de su aportación, el cual es depositado en la cuenta de cheques correspondiente.

5.

El día 28 de febrero de 2012 se entrega al Sr. Julio Abraham Dondé el cheque No. 2103 a cargo del Banco Internacional, S.A. por la cantidad de $4,300.00 por concepto de su sueldo del mes de febrero.

6.

El día 28 de febrero de 2012 se le entrega al Sr. Luis Miguel Canto Uc el cheque No. 2104 a cargo del banco Internacional, S.A. por la cantidad de $7,000.00 por concepto de su sueldo del mes de febrero.

7.

SOCIEDADEN COMANDITA

SIMPLE

SOCIEDAD EN COMANDITA SIMPLE

Es la que existe bajo una razón social y se compone de uno o varios socios comanditados que responden, de una manera subsidiaria, ilimitada y solidariamente, de las obligaciones sociales y de uno o varios comanditados que únicamente están obligados al pago de sus aportaciones.

CAPITAL SOCIAL COMANDITADO

Cargos Abono

1.- Disminuciones del capital social comanditado.

1.- Importe del capital social comanditado.

2.- Importe del capital social.

2.- Importe de los aumentos al capital social comanditado.

3.- Importe del capital, cuando la sociedad se fusione.4.- Importe del capital social.

CAPITAL SOCIAL COMANDITARIO

Cargos Abono

1.- Disminución del capital social comanditario.

1.- Importe del capital social comanditario.

2.- Importe del capital social.

2.- Importe de los aumento al capital social comanditario.

3.- Importe del capital social.4.- Importe del capital social.

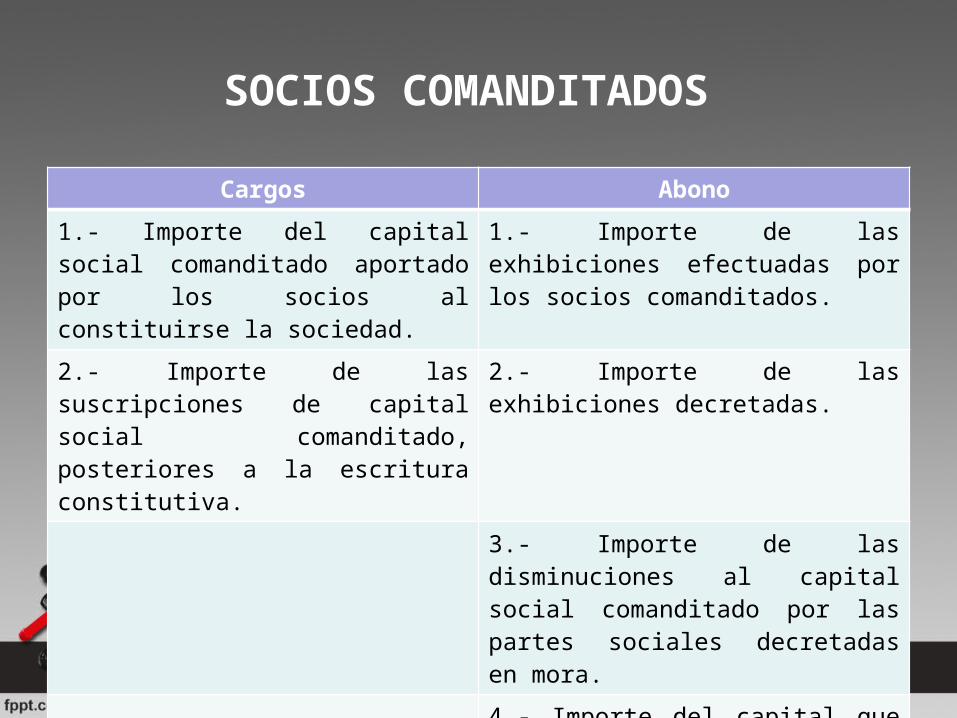

SOCIOS COMANDITADOS

Cargos Abono1.- Importe del capital social comanditado aportado por los socios al constituirse la sociedad.

1.- Importe de las exhibiciones efectuadas por los socios comanditados.

2.- Importe de las suscripciones de capital social comanditado, posteriores a la escritura constitutiva.

2.- Importe de las exhibiciones decretadas.

3.- Importe de las disminuciones al capital social comanditado por las partes sociales decretadas en mora.4.- Importe del capital que no fue exhibido por los socios comanditados originales.

SOCIOS COMANDITARIOS

Cargos Abono1.- Importe del capital social comanditario aportado por los socios al constituirse la sociedad.

1.- Importe de las exhibiciones efectuadas por los socios comanditarios.

2.- Importe de las suscripciones de capital social comanditario, posteriores a la escritura constitutiva.

2.- Importe de las exhibiciones decretadas.

3.- Importe de las disminuciones al capital social comanditario por las partes sociales declaradas en mora.4.- Importe del capital que no fue exhibido por los socios comanditados originales.

CASO PRACTICOEl 1° de agosto de X se constituye la sociedad en comandita simple Prado, Ponce y cía, ante el notario público No. 12 de la ciudad de Villahermosa, Tabasco, Lic. Luis reyes arias con un capital de $200000.00 m.n., según escritura No. 4 suscrita.

Los socios exhibieron en efectivo al constituirse la sociedad el 50% del capital suscrito, el cual es depositado en el banco occidental, S.A. estableciéndose en la escritura que el 31 de octubre del mismo año, se debería exhibirse las aportaciones restantes, las cuales se pagaron en efectivo un día antes del plazo.

EN COMANDITA POR ACCIONES

SOCIEDAD

SOCIEDAD EN COMANDITA POR ACCIONES

Es la que se compone de uno o varios socios comanditados que responden de manera subsidiaria, ilimitada y solidariamente de las obligaciones sociales y de uno o varios comanditarios que únicamente están obligados al pago de sus acciones.

ACCIONISTAS COMANDITADOS

Cargos Abono1.- Importe del capital comanditado suscrito por los accionistas al constituirse la sociedad.

1.- Importe de las exhibiciones efectuadas por los accionistas comanditados.

2.- Importe de las suscripciones de capital social comanditado posteriores a la escritura constitutiva.

2.- Importe de las exhibiciones decretadas.

3.- Importe de las disminuciones al capital social comanditado por las acciones decretadas en mora.4.- Importe del capital que no fue exhibido por los accionistas comanditarios originales.

ACCIONISTAS COMANDITARIOS

Cargos Abono 1.- Importe del capital social comanditario suscrito por los accionistas al constituirse la sociedad.

1.- Importe de las exhibiciones efectuadas por los accionistas comanditarios.

2.- Importe de las suscripciones de capital social comanditario posteriores a la escritura constitutiva.

2.- Importe de las exhibiciones decretadas.

3.- Importe de las disminuciones al capital social comanditario por las acciones decretadas en mora. 4.- Importe del capital que no fue exhibido por los accionistas comanditados originales.

CAPITAL SOCIAL COMANDITADO

Cargos Abono

1.- Disminución del capital social comanditado.

1.- Importe del capital social comanditado.

2.- Importe del capital social.

2.- Importe de los aumentos al capital social comanditado.

3.- Importe del capital social.4.- Importe del capital social.

CAPITAL SOCIAL COMANDITADO

Cargos Abono1.- Disminución del capital social comanditario.

1.- Importe del capital social comanditario.

2.- Importe del capital social.

2.- Importe de los aumentos al capital social comanditarios.

3.- Importe del capital social.4.- Importe del capital social.

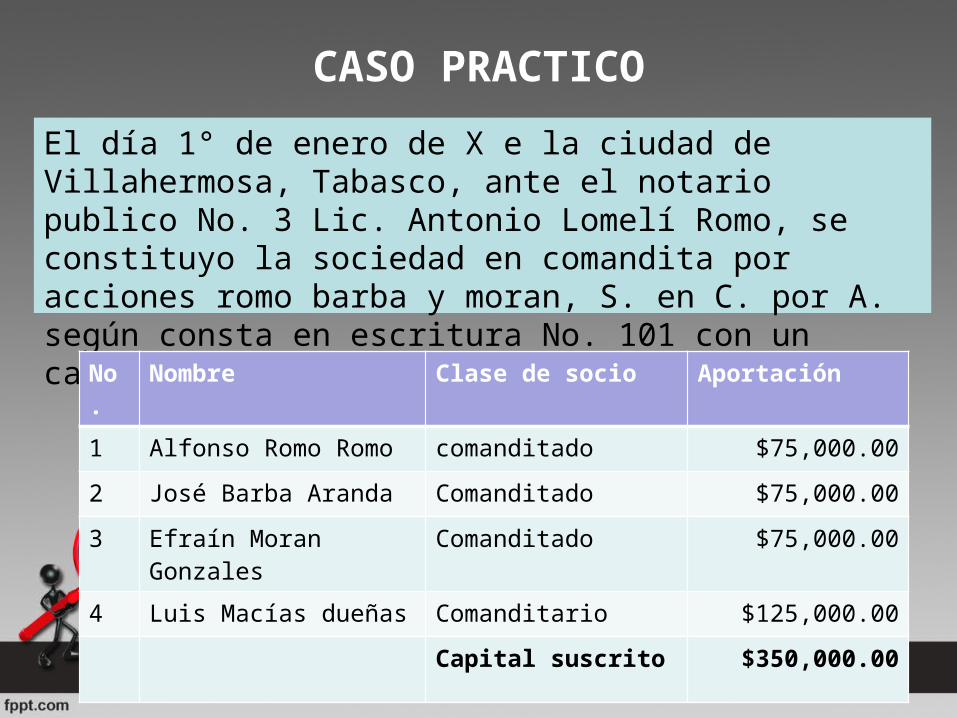

CASO PRACTICOEl día 1° de enero de X e la ciudad de Villahermosa, Tabasco, ante el notario publico No. 3 Lic. Antonio Lomelí Romo, se constituyo la sociedad en comandita por acciones romo barba y moran, S. en C. por A. según consta en escritura No. 101 con un capital social de $350,00.00 suscritoNo

.Nombre Clase de socio Aportación

1 Alfonso Romo Romo comanditado $75,000.002 José Barba Aranda Comanditado $75,000.003 Efraín Moran

GonzalesComanditado $75,000.00

4 Luis Macías dueñas Comanditario $125,000.00Capital suscrito $350,000.00

Alfonso Romo Romo entrego el chequé No. 212843 por la cantidad de $75,000.00 a cargo del banco central, S.A., el cual se deposito en el banco regional, S.A. en cuanta de chequé.

José Barba Arana entrego una letra de cambio por la cantidad de $75,000.00 a cargo del centro, S.A. con vencimiento al dia 31 de enero de X

Efraín Moran González pago las acciones, con un terreno con valor de $75,000.00

Luis Marcías Dueñas, entrego $ 125,000.00 en efectivo, el cual se deposito en el banco regional, S.A.

![SOCIEDADES COMERCIALES FINAL[1]](https://static.fdokumen.com/doc/165x107/6322a3f6078ed8e56c0a80ad/sociedades-comerciales-final1.jpg)