(Готово) Роль фінансів у розвитку соціальної сфери

57

ЗМІСТ ВСТУП................................................. 3 РОЗДІЛ I. ІСТОРИКО-ТЕОРЕТИЧНІ АСПЕКТИ ДОСЛІДЖЕННЯ СУТНОСТІ ПОНЯТТЯ ФІНАНСІВ СОЦІАЛЬНОЇ СФЕРИ............5 1.1. Соціальна сфера: розвиток, поняття, завдання.....5 1.2 Роль державних фінансів України у розвитку соціальної сфери..................................... 10 РОЗДІЛ II. АНАЛІЗ РІВНЯ ФІНАНСОВОГО ЗАБЕЗПЕЧЕННЯ СОЦІАЛЬНОЇ СФЕРИ В УКРАЇНІ...........................17 2.1. Бюджетне фінансування соціальної сфери..........17 2.2. Фінансування основних видів та форм соціального захисту.............................................. 22 РОЗДІЛ III. ПРОБЛЕМИ І ШЛЯХИ ВИРІШЕННЯ ФУНКЦІОНУВАННЯ СИСТЕМИ ФІНАНСОВОГО ЗАБЕЗПЕЧЕННЯ СОЦІАЛЬНОЇ СФЕРИ....28 ВИСНОВКИ............................................. 35 СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ...........................37

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of (Готово) Роль фінансів у розвитку соціальної сфери

ЗМІСТ

ВСТУП.................................................3

РОЗДІЛ I. ІСТОРИКО-ТЕОРЕТИЧНІ АСПЕКТИ ДОСЛІДЖЕННЯ

СУТНОСТІ ПОНЯТТЯ ФІНАНСІВ СОЦІАЛЬНОЇ СФЕРИ............5

1.1. Соціальна сфера: розвиток, поняття, завдання.....5

1.2 Роль державних фінансів України у розвитку

соціальної сфери.....................................10

РОЗДІЛ II. АНАЛІЗ РІВНЯ ФІНАНСОВОГО ЗАБЕЗПЕЧЕННЯ

СОЦІАЛЬНОЇ СФЕРИ В УКРАЇНІ...........................17

2.1. Бюджетне фінансування соціальної сфери..........17

2.2. Фінансування основних видів та форм соціального

захисту..............................................22

РОЗДІЛ III. ПРОБЛЕМИ І ШЛЯХИ ВИРІШЕННЯ ФУНКЦІОНУВАННЯ

СИСТЕМИ ФІНАНСОВОГО ЗАБЕЗПЕЧЕННЯ СОЦІАЛЬНОЇ СФЕРИ....28

ВИСНОВКИ.............................................35

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ...........................37

3ВСТУП

Актуальність теми дослідження. В умовах розвинутої

ринкової економіки багатьох країн інвестиції є джерелом

фінансових ресурсів для розвитку нових технологій,

сільськогосподарського та промислового комплексів та

інших ланок народного господарства. Особливою є їх роль

у забезпеченні соціального зростання як країни в

цілому, так і її адміністративно-територіальних одиниць

зокрема. На даному етапі соціального розвитку в Україні

виникає проблема дефіциту фінансових ресурсів для

реалізації інвестиційно-інноваційних проектів, взагалі

та соціальної спрямованості зокрема, пошуку джерел їх

фінансування, що потребує нових підходів до здійснення

перетворень, забезпечення яких дасть змогу вирішити

проблему нестачі фінансових ресурсів. Сьогодні основним

джерелом фінансового забезпечення соціальної сфери є

бюджетні кошти, але, нажаль вони не можуть в повному

обсязі забезпечити соціальні потреби суспільства, тому

виникає потреба залучення додаткових інвестиційних

ресурсів.

Проблеми фінансового забезпечення соціальної сфери

сьогодні розглядає цілий ряд науковців науковців,

зокрема Льовочкін С. В., Антошкіна Л. І.,

Ляхович Г. І., Величко О. В., Кичко І. І.,

4Єфімова С. Б., Затонацька Т.Г., Ставицький А. В. та

багато інших. Але не дивлячись на те, що протягом

останніх років значно зросла увага до проблеми

фінансового забезпечення соціальної сфери і, як

наслідок, з’явилася велика кількість науково-

теоретичних розробок з даної проблематики, проблема

пошуку джерел фінансування проектів соціальної

спрямованості не втрачає своєї актуальності.

Мета дослідження полягає в аналізі і характеристиці

ролі фінансів у розвитку соціальної сфери.

Завдання дослідження:

– дослідити розвиток, поняття та завдання

соціальної сфера;

– зазначити роль державних фінансів України у

розвитку соціальної сфери;

– охарактеризувати і проаналізувати особливості

бюджетного фінансування соціальної сфери в Україні;

– зазначити особливості фінансування основних видів

та форм соціального захисту;

– проаналізувати проблеми і зазначити шляхи

вирішення функціонування системи фінансового

забезпечення соціальної сфери.

Об’єктом дослідження є соціальна сфера України.

Предметом дослідження є фінанси і їх роль для

розвитку соціальної сфери України.

5Методологічну основу дослідження становлять

теоретичні положення про: теорію наукового пізнання,

історичний підхід до визначення ролі фінансів у

розвитку соціальної сфери; теорію і методику довкола

проблеми дослідження фінансів у розвитку соціальної

сфери; загальну теорію фінансів, наукові основи

створення і впровадження орієнтованих на економічне

забезпечення розвитку соціальної сфери.

У процесі дослідження було використано

загальнонаукові методи дослідження, основними з яких є

термінологічний метод, застосування якого дало

можливість виявити й проаналізувати ключові категорії

дослідження. Завдяки історичному методу було можливим

дослідити становлення теоретичних основ довкола

соціальної сфери та зазначення впливу фінансів на її

розвиток, також це дало змогу більш ретельно сформувати

понятійний апарат, з'ясувати закономірність

трансформації цих понять. Завдяки методу класифікації

за степенем цінності було виділено та проаналізовано

основні практичні засоби в системі фінансів держави.

Також застосовано методи порівняння, узагальнення,

абстрагування.

Структура дослідження. Робота складається зі

вступу, трьох розділів, висновків, списку використаної

6літератури, додатків. Список джерел налічує – 25,

сторінок – 38.

7РОЗДІЛ I. ІСТОРИКО-ТЕОРЕТИЧНІ АСПЕКТИ ДОСЛІДЖЕННЯ

СУТНОСТІ ПОНЯТТЯ ФІНАНСІВ СОЦІАЛЬНОЇ СФЕРИ

1.1. Соціальна сфера: розвиток, поняття, завдання

Як суспільно-історичний феномен, соціальна сфера

пройшла тривалий шлях розвитку. Формування передумов

становлення соціальної сфери пов'язується з низкою

дослідників (Н. Васильєва, Н. Вінниченко, О. Новікова,

Ф. Шариков) із виникненням благодійності. Благодійність

- це прояв співчуття до ближнього, надання приватними

особами матеріальної допомоги нужденним. Своїм корінням

вона сягає глибокої давнини. Співчутливе ставлення до

бідних і вбогих, різноманітні найпростіші форми

благодійництва, головним чином роздача їжі й одягу,

входили у звичаї східних слов'ян і були розповсюдженими

ще в ст. ст., тобто у період існування союзів

племінних князівств.

Перший період історії становлення соціальної сфери

хронологічно пов'язують із виникненням у IX ст.

Древньоруської держави й утвердженням християнства як

державної релігії (988 р.), коли надання допомоги

хворим, убогим та іншим нужденним верствам населення

стало однією із форм реалізації християнської заповіді

любові до ближнього.

8Другий період. Традиції княжої благодійності у ХІІ-

ХІІІ ст. ст. розвинулися в історії південно-західного

Галицько-Волинського князівства. Серед галицьких князів

особливим благодійництвом прославилися Ярослав

Осмомисл, Данило Галицький і Володимир Волинський. У

цілому після занепаду Києва Галицько-волинське

князівство слугувало опорою української державності. У

цій ролі воно перейняло велику частку київської

культурно-освітньої спадщини, тим самим зберігши в

українців почуття культурної ідентичності, у тому числі

відновивши основні напрями соціальної благодійності

[25, c.42].

Третій період розвитку соціальної сфери припадає на

час входження України до складу Речі Посполитої. З XVI

ст. осередками відродження православ'я, а отже, і

організованої благодійницької діяльності стають

братства [25, с. 43]. Вони завоювали повагу й широку

популярність, опікуючись вдовами й сиротами своїх

померлих членів, підтримуючи шпиталі й надаючи своїм

членам безвідсоткові позики. Іншим напрямом соціально-

благодійницької діяльності братств стала освітня справа

і, зокрема, відкриття шкіл та організація в них

безплатного навчання при досить демократичному

шкільному устрої (школи були відкриті для всіх верств

населення).

9Оцінюючи висвітлену інформацію щодо перших трьох

періодів соціальної сфери в Україні більше як

характеристику передумов її становлення, зазначу, що

організаційне і законодавче оформлення соціальної сфери

в Україні починається з другої половини XVII ст., що

знаменувало четвертий етап становлення соціальної

сфери. Саме в цей час внаслідок посилення центральної

влади поряд із церковною, приватною благодійністю,

зокрема благодійністю окремих культурних осередків-

братств, козацьких угруповань, набирає силу процес

оформлення державної допомоги.

Особливо активно розвивається соціальна сфера у

першій чверті XVIII ст., що позначило п'ятий етап.

Однак в цей період, з одного боку, активно

формується державна політика, спрямована на надання

матеріальної та іншої допомоги нужденним, створюється

мережа світських соціальних установ, а з іншого -

виходять такі закони, як, наприклад, "Про заборону

жебрацтва" (1712) та "Про визначення жебраків соціальне

небезпечним елементом" (1721), що стало деякою

суперечністю цього етапу соціальної сфери. Так чи

інакше, а саме за петровських часів було закладено

фундамент інституту соціальної сфери і здійснено

значний крок вперед у підвищенні ропі державного

регулювання щодо організації допомоги [25, c.45].

10Однак суперечністю періоду стало те, що державні

соціальні установи були спроможними надати допомогу

лише частині нужденних. Тому уряд сприяв виникненню

філантропічного напряму - різноманітних товариств, що

підтримували як церковну, так і приватну благодійність.

Отже, в Україні у першій половині XIX ст. було

створено державну систему соціального захисту, яка

підпорядковувалася спеціальним адміністративно-

управлінським органам і складалася переважно з

благодійних установ закритого типу. Водночас

розширилася діяльність філантропічних товариств і

приватних благодійників.

Шостий етап становлення соціальної сфери пов'язаний

із скасуванням кріпосного права (1861). Ця подія стала

передумовою і основою широких реформаторських процесів.

Утвердження нових соціально-економічних відносин

вимагало коректування сталих підходів в управлінні

соціальною сферою, зумовило необхідність відпрацювання

нових принципів, форм і методів благодійності. Серед

оновлених принципів соціальної роботи виділяємо такі

[7]:

1) Заперечення жорсткої бюрократичної опіки

соціального захисту.

2) Децентралізація управління справою допомоги

н^кденним.

113) Створення умов для розвитку місцевої ініціативи

й самодіяльності в цій сфері громадського життя.

Активно розвивається в цей період і приватна

благодійність. Відомі українські підприємці Терещенки,

Симиренки, Ханенки, Бобринські, Бродські, Гальперіни

жертвували значні суми на лікарні, богадільні, училища

та інші благодійні установи.

Характерною рисою другої половини XIX ст. став

розвиток церковнопарафіяльної благодійності. Урядовий

закон 1864 р. про парафіяльні попечительства поклав

початок новому періоду церковно-парафіяльної

благодійності. Одним із її завдань стало початкове

навчання дітей і устаткування благодійних закладів.

Фінансувалися ці заходи головним чином за рахунок

добровільних внесків парафіян.

Саме в цей період почала складатися і система

соціального забезпечення. Так, у 1903 р. вийшов

урядовий закон "Про винагороду потерпілих унаслідок

нещасних випадків робітників і службовців на

підприємствах фабрично-заводської, гірничо-видобувної

промисловості". Цей закон передбачав нарахування пенсій

або надання одноразової допомоги внаслідок травми,

отриманої на виробництві, чи тимчасової втрати

працездатності у зв'язку із виробничими обставинами.

Іншим напрямом соціального забезпечення в цей час стало

12нарахування пенсій службовцям цивільних і військових

відомств. При цьому передбачалася залежність розміру

пенсій від вислуги років, військового чину, посади. [7,

c.33]

Отже, саме із другої половини XIX ст. в Україні

відбуваються істотні зміни щодо розуміння соціальної

сфери. Децентралізація управління соціальною сферою,

передача значної частини функцій призріння земським і

міським органам самоврядування, широке залучення

громадськості до організації допомоги нужденних денним,

урядове заохочення благодійників та низка інших

підходів до розвитку соціальної роботи забезпечили

якісно новий її рівень, зокрема зародження таких

тенденцій і особливостей, як відкритість,

диференційованість й адресність, розвиток трудової

допомоги, розширення мережі благодійних товариств і

установ, організація соціального страхування,

державного пенсійного забезпечення службовців.

Наступний період – Радянський. В умовах нового

державного утворення змінилась не тільки структура

управління і господарювання та суспільні відносини, а й

модель соціальної допомоги. Її попередні форми, а також

назви органів і структур були визнані як такі, що не

відповідають соціалістичному розумінню завдань

соціального забезпечення і є пережитком старого часу,

13коли соціальна допомога мала характер милостині,

благодійності.

У створеній російськими більшовиками державі досить

швидко відбувалось ототожнення суспільства і держави,

практично країна позбавлялась громадянського

суспільства і, як наслідок цього, у системі допомоги і

захисту починала домінувати держава. Вона стає головним

суб’єктом допомоги, причому церква і громадські

організації, а також приватні особи як партнери були

усунені від цієї діяльності.

Такий підхід призвів до того, що суспільна опіка,

яка охоплює різні сфери людської діяльності, практично

зводилась лише до проблем соціального забезпечення.

Відбувалось звуження парадигми допомоги, багато видів

соціального патронажу, що виникли еволюційним шляхом, у

суспільній практиці втрачалось.

Останнім етапом розвитку соціальної сфери України

можна назвати період незалежності.

Соціальна сфера – один з напрямків

макроекономічного регулювання, покликане забезпечити

соціальну стабільність суспільства. Суть соціальної

сфери полягає в підтримці відносин між соціальними

групами, верствами суспільства, забезпеченні умов

підвищення добробуту, рівня життя членів суспільства,

створення соціальних гарантій у формуванні економічних

14стимулів для участі в суспільному виробництві.

Соціальна сфера, яка виступає як складова частина

заходів, що проводяться державою з метою регулювання

умов суспільного виробництва, в цілому тісно пов'язана

з загальноекономічною ситуацією в країні.

Соціальна сфера сприяє вирішенню наступних завдань:

1) формування соціально-стійкого розвитку на базі

національної моделі економіки і соціального устрою

суспільства. Досягнення цього вимагає як визначення

взаємної ролі та відповідальності держави, громадян і

підприємців, так і визначення моделі поведінки сімей та

домашніх господарств у економічному і соціальному

житті;

2) зміст переходу суспільства на ринкові основи

відтворення. Ці цілі включають поступовий перехід до

задоволення соціальних потреб за рахунок використання

власних доходів населення, створення для громадян умов,

що забезпечують більш високий рівень споживання, за

рахунок більш високого рівня доходів;

3) створення загальних умов забезпечення соціальної

рівності всіх членів суспільства в задоволенні

мінімальних соціальних потреб, що дають можливість

підтримувати основи життєдіяльності суспільства.

4) стримування зростання безробіття і матеріальна

підтримка безробітних, а також підготовка трудових

15ресурсів такого розміру і якості, які відповідають

потребам суспільного виробництва;

5) усунення несприятливих наслідків переходу до

ринку, а також підтримання соціально вразливих верств і

груп населення.

Ефективне вирішення основних цілей і завдань

соціальної сфери передбачає створення нової системи

соціального захисту населення і перетворення принципів,

економічних основ та організації діяльності галузей і

підприємств соціальної сфери, і насамперед охорони

здоров'я, освіти, комунально- житлового господарства,

культури, фізичної культури і спорту, туризму і

санаторно-курортних установ.

З зазначеного вище матеріалу ми можемо визначити,

що соціальна сфера у своєму розвитку пройшла й досить

тернистий і довгий шлях, але незважаючи на це, вона і

досі має низку невирішених проблем, які стримують темпи

соціального розвитку як на місцевому рівні, так і на

загальнодержавному. Зазвичай, основною складовою для

успішного проведення розвитку і вирішення проблемних

питань у соціальній сфері є — фінанси, а точніше

фінансове забезпечення соціальної сфери.

161.2 Роль державних фінансів України у розвитку

соціальної сфери

Державні фінанси відображають суспільну

централізацію доходів та підприємницьку діяльність

держави. Це основна сфера перерозподілу ВВП, тому всі

суб'єкти розподільних відносин заінтересовані в її

оптимальності. Оптимальність означає, що рівень

централізації повинен як забезпечувати державу

достатніми коштами, так і не підривати фінансової бази

суб'єктів господарювання [5, с. 21].

Сфера державних фінансів вимагає встановлення

збалансованості інтересів усіх суб'єктів фінансових

відносин.

Державні фінанси включають [9, c.50]:

– централізовані ланки;

– децентралізовані панки;

– бюджет;

– фінанси суб'єктів;

– фонди цільового господарювання у державному

призначення;

– державний кредит.

Фінансові відносини у сфері централізованих

державних фінансів мають фондовий характер і

поділяються на:

17– мобілізацію коштів державою (здійснюється за

допомогою податків, платежів, відрахувань, внесків,

зборів, які надходять до бюджету, та фондів цільового

призначення);

– виділення коштів здійснюється у формі інвестицій,

дотацій, субсидій, кредитів, кошторисного фінансування,

державних пенсій і допомог, відшкодування витрат.

Бюджет держави – основний фонд грошових коштів і

визначальна панка державних фінансів для забезпечення

виконання державою своїх функцій. Через бюджет

регулюється діяльність усіх сфер і ланок фінансової

системи, яка спрямовує в заданому напрямі розвиток

суспільства [23, с. 35].

Основна мета бюджетної політики України на 2013

рік, була визначена як фінансове забезпечення

реалізації стратегічних цілей держави, підвищення рівня

державних соціальних стандартів та зниження рівня

бідності, корумпованості в країні [5, c.25].

Урядом першочергово декларується соціальна

спрямованість бюджету майбутнього року, тому саме на

ній зупинимось.

Одразу ж привертає увагу неконкретність,

невизначеність, розпливчастість, можливість двозначного

трактування проголошених Кабінетом Міністрів заходів

для досягнення визначеної мети.

18

Передбачається збільшити видатки соціальної

спрямованості державного та місцевих бюджетів як

інструменту досягнення соціальних та економічних цілей.

Бюджет на 2013 рік повинен був сприяти зниженню рівня

бідності та підвищенню якості життя населення. Що

мається на увазі під «видатками соціальної

спрямованості», не зовсім зрозуміло. Якщо йдеться про

підвищення пенсій - питання номер один поточної

політики уряду, - то це не є компетенцією Державного

бюджету. Якщо передбачається підвищити розміри мізерних

соціальних виплат тим, хто їх потребує, слід конкретно

їх визначити, а не обмежуватись загальною декларацією.

Якщо ж мається на увазі збільшення бюджетних видатків

на надання пільг та субсидій населенню на оплату

комунальних послуг тощо, то хотілося б, щоб уряд більш

конкретно визначив свою політику в цьому напрямі.

Пільгами та субсидіями не вирішуються питання

підвищення якості життя населення — з їх допомогою пише

підтримується мінімальний життєвий рівень громадян. І

формується, до речі, їхня споживацька психологія.

У Посланні Президента України до Верховної Ради

України «Про внутрішнє і зовнішнє становище України у

2013 році" розміщена цікава Таблиця – "Структура

доходів населення". Частка соціальних допомог та інших

19одержаних населенням поточних трансфертів у його

загальних доходах збільшилася з 26,5% у 2012 році до

38,6% у 2013-му. Хіба можна визнати нормальним, коли

майже 40% доходів населення отримує у вигляді допомог і

трансфертів? Така соціальна політика стимулює

утриманців, а не економічно активних громадян. Вона

лише дає надмірні важелі впливу чиновникам і підтримує

їхню корумпованість, стимулює погоню за дармовими

доходами більш інформованих, ближчих до закону

чиновників і громадян, врешті-решт загострює суспільні

протиріччя. Це шлях у глухий кут, а не до «досягнення

соціальних і економічних цілей». Пільги та субсидії у

такому розмірі – це біда Державного бюджету, а не його

стовповий шлях. Уряд повинен тримати перспективу на

скорочення кількості таких пільг та субсидій з

одночасним забезпеченням достойного рівня їх надання

тим, хто дійсно потребує цього. А це вже зовсім інша і

конкретна політика, про яку в Основних напрямах, на

жаль, не говориться. [5]

Далі, передбачається «забезпечити поступове

наближення розмірів мінімальної заробітної плати,

пенсій, соціальних виплат та допомоги до рівня

прожиткового мінімуму, при цьому темпи зростання

мінімальної заробітної плати мають перевищувати темпи

зростання інших мінімальних соціальних виплат та

20доплат, передусім видатки на фінансування

компенсаційних виплат, допомоги ветеранам війни,

громадянам, які постраждали внаслідок Чорнобильської

катастрофи, сім'ям з дітьми та іншим категоріям

малозабезпечених та соціально незахищених громадян

передбачати у розмірах, що забезпечують підвищення

розмірів таких виплат та допомоги». З одного боку,

«темпи зростання мінімальної зарплати мають

перевищувати темпи зростання інших мінімальних

соціальних виплат та доплат», з іншого, темпи зростання

соціальних виплат та доплат «передбачати у розмірах, що

забезпечують підвищення розмірів таких виплат та

допомог». Уряд не хоче визначати ніяких конкретних

орієнтирів соціальної політики і однозначно хоче

залишитись з розв'язаними руками при визначенні величин

соціальних нормативів у майбутньому [5, с. 28].

Проголошується «підвищення рівня соціальної

підтримки малозабезпечених і соціально незахищених

громадян шляхом запровадження пріоритетності політики

зростання доходів, у першу чергу працюючого населення,

в тому числі через механізм забезпечення зростання

рівня зайнятості працездатного населення». Не можна не

погодитись з необхідністю суттєвого зростання доходів

працюючих. Проте знову ж таки об'єднуються в одне ціле

категорії громадян – соціальних утриманців, з одного

21боку, працюючих і працездатних незайнятих – з іншого.

Соціальна політика уряду стосовно цих категорій має

бути прямо протилежною: одним створювати умови для

роботи і ефективно стимулювати працю (а це проблема не

лише бюджетної політики), до інших застосовувати

політику державного патерналізму. Такого розмежування

уряд не визнає, він усе звалює в купу.

Останнім часом урядовці широко і кон’юнктурно

використовують для реклами своїх економічних досягнень

факт суттєвого зростання середньої заробітної плати,

який, не виключено, є лише наслідком легалізації її

певної частини, при одночасному замовчуванні такого

більш суттєвого і загрозливого для соціально-

економічного розвитку країни явища, як постійне

зменшення частки заробітної плати у доходах населення.

Тенденція співвідношення часток заробітної плати і

соціальної допомоги у доходах населення вкрай

негативна: 42,7% до 38,6% у 2013 році проти 60,2% до

26,5% у 2000 р. Якщо у 2000 році доходи населення від

заробітної плати у 2,3 раза перевищували їхні доходи,

отримані у вигляді різноманітних соціальних допомог,

пільг і компенсацій, то у 2013 році - лише в 1,1 рази,

тобто вони зрівнялись.

Втім, уряд надмірно захоплений проблемою розподілу,

щоб вникати у сутність явищ. Передбачається

22"запровадити систему надання адресної допомоги

малозабезпеченим та соціально незахищеним громадянам та

підвищити ефективність соціальних трансфертів населенню

шляхом використання науково обґрунтованої методології

під час визначення розміру соціальних виплат". Як

бачимо, ніхто й не думає про зменшення соціальних

трансфертів, навпаки, планується науково обґрунтувати

тупиковий шлях використання бюджетних ресурсів і

соціально-економічного розвитку держави [5, c.31].

Передбачається «поліпшити умови для розвитку

соціальної і гуманітарної сфери шляхом збільшення

обсягів видатків на соціальний захист населення,

охорону здоров'я та освіту, підвищити ефективність їх

використання, зокрема через удосконалення механізму

розподілу міжбюджетних трансфертів». І знову загальна

декларація. І знову «удосконалення механізму

перерозподілу трансфертів». По-перше, саме тут уряду

доречно було б згадати про таке наболіле питання, як

відновлення міжтарифних співвідношень в оплаті праці,

якщо уряд дійсно проголошує тезу про розвиток

гуманітарної сфери. По-друге, потрібно було б уточнити

величину бюджетних ресурсів, які спрямовуються на

освіту, науку та охорону здоров'я. Нагадаємо, що з

часів появи у Державному бюджеті Спеціального фонду до

бюджетних призначень Міністерству освіти і науки з року

23в рік зараховуються кошти, які студенти (чи їхні

батьки) сплачують вузам за навчання, і кошти, які

академічні інститути і вузи отримують за виконані

роботи та надані послуги, до бюджетних призначень

Міністерству охорони здоров'я - кошти, які хворі

сплачують лікарняним закладам за отримані послуги.

Перелічені кошти ніякого відношення до бюджету не

мають. Це штучне, притому свідоме завищення розміру

бюджету та соціальної його складової зокрема. Йдеться,

між іншим, про солідні суми.

Зараз в Україні використовуються практично всі

джерела, однак стрункої системи не сформовано. До

складу установ і організацій, що належать до соціальної

сфери, входять ті, що традиційно надавали платні

послуги, тобто покриття витрат здійснювалися за рахунок

накопичень населення. Це підприємства житлово-

комунального господарства, побутового обслуговування,

громадського харчування. А також існує мережа установ,

що надають платні послуги у сфері освіти( приватні

школи, дитячі садки, гімназії, ліцеї, у вищих

навчальних закладах поряд із бюджетними існують і так

звані комерційні групи) та медицини (одночасно з

державними клініками, центрами, лікарнями існують і

приватні).

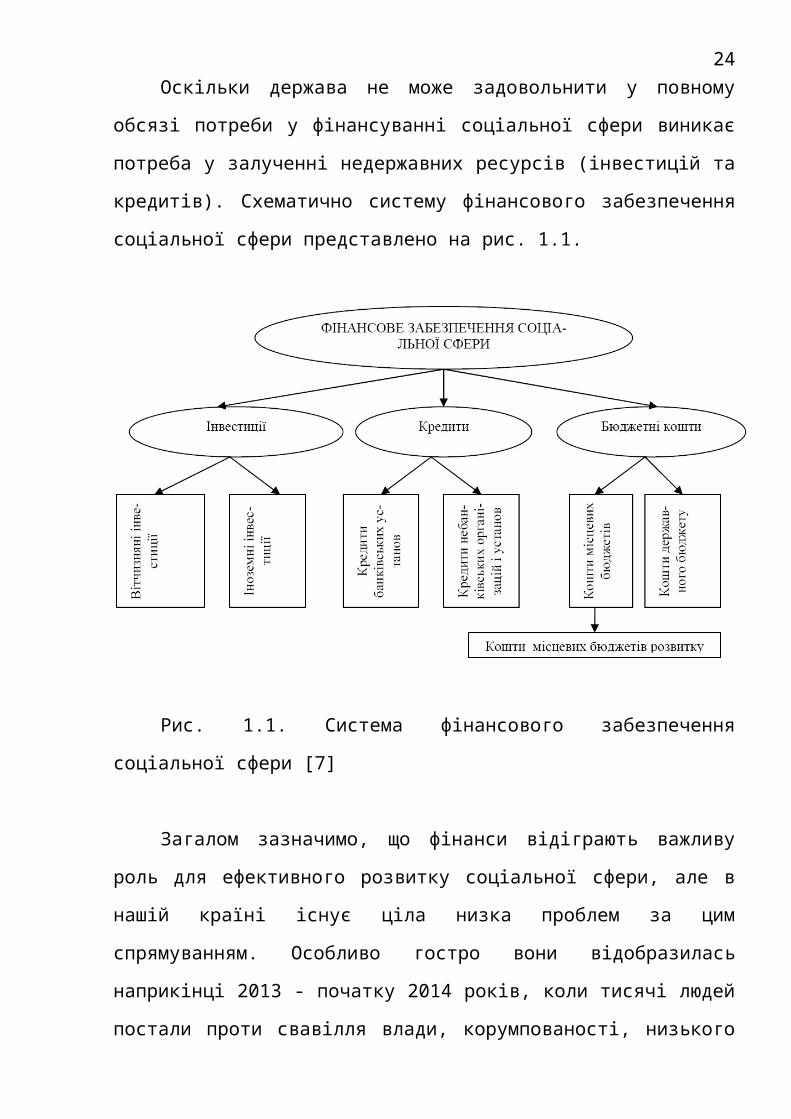

24Оскільки держава не може задовольнити у повному

обсязі потреби у фінансуванні соціальної сфери виникає

потреба у залученні недержавних ресурсів (інвестицій та

кредитів). Схематично систему фінансового забезпечення

соціальної сфери представлено на рис. 1.1.

Рис. 1.1. Система фінансового забезпечення

соціальної сфери [7]

Загалом зазначимо, що фінанси відіграють важливу

роль для ефективного розвитку соціальної сфери, але в

нашій країні існує ціла низка проблем за цим

спрямуванням. Особливо гостро вони відобразилась

наприкінці 2013 - початку 2014 років, коли тисячі людей

постали проти свавілля влади, корумпованості, низького

25рівня розвитку соціальної сфери в державі, що призвело

до відставки влади і цілого ряду чиновників. Хоча

результати цієї боротьби лише поглибили і без того

низький рівень розвитку соціальної сфери.

26РОЗДІЛ II. АНАЛІЗ РІВНЯ ФІНАНСОВОГО ЗАБЕЗПЕЧЕННЯ

СОЦІАЛЬНОЇ СФЕРИ В УКРАЇНІ

2.1. Бюджетне фінансування соціальної сфери

Соціальний захист та соціальне забезпечення –

найбільша видаткова стаття зведеного бюджету України,

яка за обсягом випереджає охорону здоров’я, освіту та

видатки на економічну діяльність. Впродовж 2007–2012

років, які охоплює даний аналіз, обсяг річних видатків

на соціальний захист та соціальне забезпечення складав

у середньому 22% загальної суми видатків зведеного

бюджету України [5].

В окремі періоди видатки на соціальний захист та

соціальне забезпечення становили навіть більшу частку у

зведеному бюджеті. У 2009 році соціальний розвиток

країни був визначений одним із політичних пріоритетів,

а відтак частка бюджетних видатків на соціальний захист

та соціальне забезпечення зросла до 28% загальної суми

видатків зведеного бюджету.

Цікавим є показник обсягу певної категорії видатків

відносно ВВП (валового внутрішнього продукту). За цим

показником обсяг видатків на соціальний захист та

соціальне забезпечення у 2009 році був найбільшим за

весь період, який охоплює даний аналіз. Так, 2009 року

27видатки на соціальний захист та соціальне забезпечення

склали 9% ВВП.

У 2010 році урядова політика, була спрямована на

економічний розвиток країни, призвела до збільшення

видатків на економічну діяльність, а відтак до

скорочення видатків на соціальний захист та соціальне

забезпечення до 24% від усіх видатків зведеного

бюджету, що склало 8% ВВП у відповідному році [19].

2011 року уряд України визначив своїм пріоритетом

інноваційно-інвестиційний розвиток – як наслідок,

видатки на соціальний захист скоротилися більше ніж на

1% у порівнянні з 2010 роком і склали 6,5% ВВП [20].

2012 року було відновлено пріоритет фінансування

соціальної сфери, і частка видатків на соціальний

захист та соціальне забезпечення знову зросла – до 7,8%

ВВП [21].

Єдиним періодом, коли видатки на соціальний захист

та соціальне забезпечення зростали синхронно з

показниками ВВП, були 2010–2011 роки (Рис. 2.1).

Натомість найбільш помітно видатки на соціальний захист

та соціальне забезпечення зросли у 2009 році, склавши

107% показника 2008 року. В той сам час, зростання ВВП

уповільнилося з 29% до 28% за відповідний період. Отже,

вповільнення росту ВВП відбулося на тлі зростання

видатків на соціальний захист та соціальне

28забезпечення, а також скорочення видатків на економічну

діяльність (Рис. 2.2).

Рис. 2. 1. Приріст видатків на соціальний захист та

соціальне забезпечення у порівнянні зі зростанням

видатків зведеного бюджету та ВВП, %

29

Рис. 2.2. Динаміка зростання частки видатків на

соціальний захист та соціальне забезпечення у

порівнянні з видатками на інші функції держави, %

Проте обсяг видатків на соціальний захист та

соціальне забезпечення, що відображається у зведеному

бюджеті, не розкриває реального обсягу всього

бюджетного фінансування, яке спрямовується в Україні на

сферу соціального захисту та соціального забезпечення.

Це пояснюється тим, що відповідно до діючої системи

бухгалтерського обліку, деякі складові видатків на

фінансування соціальних послуг, соціальних виплат та

інших заходів соціального захисту включаються до інших

30видаткових статей бюджету, а саме: видатків на житлово-

комунальне господарство, освіту, духовний і фізичний

розвиток, охорону здоров’я, громадський порядок та

оборону тощо.

Видатки на сферу соціального захисту та соціального

забезпечення можна знайти практично у кожній з

видаткових статей бюджету відповідно до функціональної

класифікації видатків. Наприклад, видатки за статтею

“Субвенція з державного бюджету місцевим бюджетам на

облаштування закладів, які надають соціальні послуги

дітям та молоді” фактично належать до видатків на сферу

соціального захисту та соціального забезпечення, проте

формально вони обліковуються за видатковою статтею

бюджету “Загальнодержавні видатки”. [5, c.101]

Інший приклад – видаткова стаття “Компенсація

збитків Пенсійного фонду, викликаних впровадженням

спеціальної ставки для платників фіксованого

сільськогосподарського податку”. Видатки за цією

статтею логічно було б віднести до видатків на сферу

соціального захисту та соціального забезпечення, але

вони включаються до видаткової статті бюджету

“Економічна діяльність”. Ще одним прикладом є стаття

“Фінансова підтримка санаторно-курортних закладів”, за

якою фінансуються державні програми оздоровлення

ветеранів війни, інвалідів, громадян, постраждалих

31внаслідок Чорнобильської катастрофи, дітей і молоді та

ін. Однак ці видатки належать до видаткової статті

“Охорона здоров’я”, хоча, зважаючи на цільові групи,

більш доцільно було б відносити їх до видатків на

соціальний захист та соціальне забезпечення.

Таким чином, реальний обсяг видатків на сферу

соціального захисту та соціального забезпечення значно

перевищує ту їх частину, що проходить у зведеному

бюджеті України за видатковою статтею “Соціальний

захист та соціальне забезпечення”. Щоб побачити

реальний обсяг видатків на сферу соціального захисту та

соціального забезпечення в Україні, необхідно визначити

ті з них, які на практиці фінансуються за рахунок інших

видаткових статей бюджету, але фактично спрямовуються

на вирішення окремих питань у сфері соціального захисту

та соціального забезпечення. Для того, щоб провести

коректне порівняння видатків на сферу соціального

захисту та соціального забезпечення, які здійснює

Україна, з аналогічними показниками розвинутих країн –

наприклад, таких, як країни-члени Організації

економічного співробітництва і розвитку (ОЕСР), – перш

за все, необхідно підрахувати загальний обсяг

відповідних видатків в Україні. Цей розрахунок має

включати видатки, що обліковуються за видатковою

статтею “Соціальний захист та соціальне забезпечення”,

32іншими видатковими статтями бюджету, а також видатки

державних цільових позабюджетних фондів. Інші видаткові

статті бюджету вклю чають видатки на охорону здоров’я

та видатки на програми житлового будівництва і

забезпечення житлом, що фінансуються за рахунок

державного та місцевих бюджетів. Видатки, що

здійснюються за рахунок державних цільових

позабюджетних фондів, включають видатки

загальнообов’язкового державного соціального

страхування на випадок тимчасової втрати

працездатності, на випадок безробіття та від нещасних

випадків на виробництві.

Таблиця 2.1

Динаміка зростання різних категорій видатків на

сферу соціального захисту та соціального забезпечення,

млрд. грн.

33

В Україні реальний обсяг видатків на сферу

соціального захисту та соціального забезпечення буде

складатися із загальної суми фактичних видатків

державного і місцевих бюджетів на соціальний захист та

соціальне забезпечення, охорону здоров’я, забезпечення

житлом окремих категорій громадян (вони проходять за

іншими статтями функціональної класифікації видатків)

та видатків державних цільових позабюджетних фондів.

Обсяг таких видатків зведеного бюджету та цільових

позабюджетних фондів 2012 року в Україні становив 276

млрд. грн. або 29% ВВП (Таблицю 2.1). Для порівняння,

34обсяг видатків, які безпосередньо обраховуються за

бюджетною функцією “Соціальний захист та соціальне

забезпечення”, в бюджеті 2012 року становив лише 74

млрд. грн., що склало 7,8% ВВП. [5, c.115]

Згідно з поданими розрахунками, загальний обсяг

видатків на сферу соціального захисту та соціального

забезпечення в Україні є доволі значним навіть у

порівнянні з розвиненими країнами.

Однак, попри значний обсяг соціальних видатків,

якість соціальних послуг та інших заходів соціального

захисту в Україні досі залишається відносно низькою у

порівнянні з іншими країнами, а соціальні потреби

найбільш вразливих категорій населення не

задовольняються достатньою мірою.

Незважаючи на значний обсяг, видатки на сферу

соціального захисту та соціального забезпечення в

Україні у розрахунку на одну особу є доволі низькими у

порівнянні з розвинутими країнами.

2.2. Фінансування основних видів та форм

соціального захисту

Соціальний захист та соціальне забезпечення в

Україні здійснюється шляхом призначення пільг,

здійснення соціальних та компенсаційних виплат, а також

35надання соціальних послуг, (здебільшого державними або

комунальними закладами системи соціального захисту).

Зовсім незначна частка цих соціальних послуг надається

недержавними організаціями та установами, які працюють

за рахунок грантів, наданих місцевими бюджетами в

якості фінансування діяльності з надання соціальних

послуг.

Всі заходи соціального захисту можуть здійснюватися

у формі як грошових, так і натуральних трансфертів.

Грошові трансферти – це різні види соціальної допомоги,

компенсацій, надбавок, доплат та інших грошових виплат,

що здійснюються у грошовій формі. Натуральні трансферти

– це пільги на використання певних видів послуг та

оплату за них, а також безпосередньо соціальні послуги

(див.Таблицю 2.2) [7, c.35].

Таблиця 2.2.

Розподіл видатків на соціальний захист та соціальне

забезпечення залежно від форми здійснення трансфертів

Грошова форма Натуральна формаТрансферти у грошовійформі включають:• різні видигрошовогозабезпечення;• соціальнудопомогу;• матеріальнудопомогу;

Соціальні послуги, що надаються устаціонарних установах, можутьнадаватися у:• дитячих будинках;• будинках-інтернатах;• будинках для престарілих.Соціальні послуги, що надаються угромаді, можуть надаватися:• притулками для неповнолітніх;

36• надбавки тадоплати;• компенсаційнівиплати.

• територіальними центрами;• відділеннями соціальногообслуговування вдома;• соціальними службами для сім’ї,дітей та молоді;• неурядовими організаціями таокремими особами.Пільги для осіб, що мають на них право,можуть передбачати:• часткову компенсацію вартостіокремих товарів і послуг;• можливість купувати окремітовари та послуги за зниженимицінами;• право на першочергове абопозачергове придбання товарів абоотримання послуг.

До трансфертів населенню у грошовій формі, згідно з

економічною класифікацією видатків, належать поточні та

капітальні трансферти.

Трансферти населенню (поточні трансферти) – це

виплата громадянам соціальної та матеріальної допомоги,

а також надбавок, доплат та компенсацій у натуральному

вигляді, що здійснюється, перш за все, для збільшення

їх доходу. Такі платежі можуть бути спрямовані на

збільшення доходу певної сім’ї чи особи або на

компенсування певних видів витрат або втрат –

наприклад, придбання продуктів харчування, оплату

житлово-комунальних послуг чи проїзду у транспорті,

придбання твердого чи рідкого побутового палива тощо.

37До цієї категорії також слід відносити соціальну

допомогу інвалідам, багатодітним сім’ям, стипендії,

пенсії, путівки для оздоровлення чи лікування та інше.

Відповідно до чинного законодавства, податок з доходів

фізичних осіб та всі платежі за цими сумами

передбачаються за тим самим кодом економічної

класифікації бюджетних видатків.

До цієї категорії включено: оплату пільг, соціальну

допомогу інвалідам, сім’ям із дітьми та багатодітним

сім’ям; стипендії; пенсії; путівки на оздоровлення.

Капітальні трансферти – це невідплатні односторонні

платежі органів управління, що не ведуть до виникнення

або погашення фінансових вимог. Такі платежі

спрямовуються на придбання капітальних активів,

компенсацію втрат, пов’язаних із пошкодженням основного

капіталу, або збільшення капіталу одержувачів бюджетних

коштів. Також до цієї категорії слід зараховувати

трансфертні платежі підприємствам для покриття збитків,

акумульованих ними за певний період, або таких, які

виникли в результаті надзвичайних обставин.

Капітальними трансфертами є лише платежі, які мають

одноразовий і нерегулярний характер як для донора, так

і для їх реципієнта (бенефіціара). Кошти, що

виділяються з бюджету як капітальні трансферти, завжди

мають цільове призначення.

38Розподіл трансфертів населенню на поточні та

капітальні згідно з економічною класифікацією видатків

представлений у Таблиці 2.3.

Таблиця 2.3

Розподіл трансфертів населенню на грошові та

натуральні згідно з кодами економічної класифікації

бюджетних видатків

Грошовітрансферти

Натуральні трансферти

Код 1341: Виплатапенсій і допомогиКомпенсаційнівиплати,передбаченіЗаконом України“Про статус ісоціальнийзахистгромадян, якіпостраждаливнаслідокЧорнобильськоїкатастрофи”,крім витрат нанадання пільгпостраждалимвнаслідокЧорнобильськоїкатастрофигромадянамна оплату закористуванняжитлом, запослуги

Код 1343: Інші поточні трансферти населенню1. Оплата безоплатно наданих квартир іжитлово-комунальних послуг (в т. ч.проживання депутатіву готелях та службових квартирах);додаткові виплати членам сімей у зв'язкузі службовимивідрядженнями одного із членів сім'ї;додаткові виплати населенню на покриттявитрат на придбаннятвердого та рідкого побутового палива, наоплату житлово-комунальних послуг, послугзв'язку (якщозазначені видатки передбачено чиннимзаконодавством); надання допомоги(грошової або натуральної)ветеранам та непрацюючим пенсіонерам зарахунок бюджетної установи; одноразовагрошовадопомога громадянам, які постраждали відстихійного лиха; виплати за шкоду,заподіяну здоров'ю;оплата путівок на оздоровлення (в т. ч.дітей), санаторно-курортне лікування;лікування за кордоном

39транспорту ізв'язку та напридбаннятвердогота рідкогопобутовогопалива;відшкодуваннябюджетнимиорганізаціямипільговихпенсій придостроковомувиході напенсію тощо;довічнеутриманнясуддів; довічністипендії;довічнаплата, якавстановлюєтьсявідповідно дочинногозаконодавства;регресні таінші виплати,які за своєюсуттюприрівнюютьсядо виплатипенсії.Код 1342:СтипендіїСтипендії, крімтих, якіпризначаютьсяПрезидентом

відповідно до чинного законодавства;оплата зубопротезування; відшкодуванняморальних збитківфізичним особам; премії, гранти тастипендії, які призначаються ПрезидентомУкраїни, ВерховноюРадою України, Кабінетом МіністрівУкраїни, іменні премії міністерств тадержавних академій наук,органів виконавчої влади та місцевогосамоврядування; інші виплати громадянамвідповідно до чинногозаконодавства України та рішень місцевихорганів самоврядування; матеріальнадопомога студентам іучням з числа дітей-сиріт та дітей,позбавлених батьківського піклування,іншим категоріям громадян,якщо це передбачено чиннимзаконодавством; винагорода у грошовій абонатуральній формі за участьу рятувальних роботах або в іншихнадзвичайних ситуаціях; винагорода заперемогу у змаганнях,конкурсах, олімпіадах тощо; поверненнязаощаджень громадян; пільговий проїздстудентів вищихнавчальних закладів та учнів професійно-технічних навчальних закладів.2. Оплата пільг постраждалим внаслідокЧорнобильської катастрофи громадянам закористування житлом,за послуги транспорту на проїзд 1 раз нарік до будь-якого пункту України і назадавтомобільним,повітряним, залізничним або воднимтранспортом, за послуги зв'язку та напридбання твердого або

40України,КабінетомМіністрівУкраїни,ВерховноюРадою України,органамивиконавчоївлади тамісцевогосамоврядування;доплати достипендії;матеріальнадопомога (вт.ч. унатуральномувиразі)студентам,учням,аспірантам,докторантам.

рідкого побутового палива особами цієїкатегорії.3. Оплата видатків на державнеобов'язкове особисте страхуваннявійськовослужбовців, осіб рядового іначальницького складу, працівниківпожежної охорони, податкової міліції,правоохоронних органів таінших осіб відповідно до чинногозаконодавства.4. Оплата освітньо-професійної підготовкиспеціалістів, яка забезпечує здобуттяповної вищої освіти абодругої вищої освіти відповідно до чинногозаконодавства.5. Видатки, пов'язані з виконаннямпрограми розселення і облаштуваннядепортованих кримських татарта осіб інших національностей (згідно здоговорами на виконання послуг,компенсація за проїзд іперевезення багажу депортованих, оплатаза навчання осіб з числа депортованихтощо).6. Видатки фізичним особам або за них умежах благодійних акцій.Код 2430: Капітальні трансферти населенню.

Таким чином, проведений аналіз підтверджує, що

трансферти у грошовій формі складають найбільшу частку

всіх трансфертів населенню в Україні (див. Таблицю

2. 4). До 2009 року в Україні спостерігалася тенденція

до зростання частки грошових трансфертів – вони

збільшилися з 7,5 млрд. грн. у 2006 році до 33,15 млрд.

41грн. У 2009 році. Цю тенденцію можна було розглядати як

позитивний сигнал, адже переважання грошових

трансфертів над натуральними є типовим для найбільш

розвинутих країн світу. Проте, починаючи з 2010 року, в

Україні зворотно почала зростати частка натуральних

трансфертів – у 2010 році вони зросли на 9%, а грошові

у той же час скоротилися на 1%. У 2012 році натуральні

трансфери зросли аж на 139%, у той час як грошові –

лише на 43%. [5, c.133]

Таблиця 2.4.

Трансферти населенню у грошовій та натуральній

формі у зведеному бюджеті України, млрд. грн.

Трансфертинаселенню

2006 2007 2008 2009 2010 2011 2012

Трансферти угрошовій формі

7,50 7,50 13,

14

33,1

5

32,9

7

32,5

0

46,5

0Виплата пенсійі допомоги

7,00 6,93 12,2

4

32,6

4

32,4

1

31,9

0

45,5

1Стипендії 0,50 0,57 0,90 0,52 0,5

6

0,60 0,9

9Трансферти унатуральній формі

3,70 3,89 4,23 5,85 6,38 10,5

0

25,1

3Інші поточні трансферти населенню,включаючипільги

3,70 3,82 4,18 5,77 6,29 10,5

0

24,9

1

Капітальні 0,00 0,07 0,05 0,08 0,09 0,00 0,23

42трансферти

Натуральні трансферти зросли, здебільшого, за

рахунок інших операційних трансфертів і, перш за все,

пільг, обсяг фінансування яких збільшився з 6,38 млрд.

грн. у 2010 році до 25,13 млрд. грн. у 2012 році.

Зростання частки пільг за попередні три роки – певною

мірою негативний сигнал, оскільки пільги не є

ефективним інструментом соціального захисту.

43РОЗДІЛ III. ПРОБЛЕМИ І ШЛЯХИ ВИРІШЕННЯ

ФУНКЦІОНУВАННЯ СИСТЕМИ ФІНАНСОВОГО ЗАБЕЗПЕЧЕННЯ

СОЦІАЛЬНОЇ СФЕРИ

Соціальні потреби найбільш незахищених прошарків

населення задовольняються недостатньою мірою. Високий

рівень бідності в Україні, особливо серед сімей із

дітьми або непрацездатними особами працездатного віку

та сімей, де один із членів має інвалідність, свідчить

про недостатню ефективність підтримки найбільш

соціально незахищених категорій населення.

Надання соціальної допомоги та інші заходи

соціального захисту не завжди спрямовуються на

задоволення потреб найбідніших чи найбільш соціально

незахищених категорій населення. Це призводить до

неефективного використання бюджетних ресурсів. Окремі

види соціальної допомоги дотепер надаються без

урахування розміру доходів громадян. Як наслідок,

багато домогосподарств, які не завжди потребують

соціальної допомоги з боку держави, все ж отримують її.

В той же час, соціальна допомога, що надається

домогосподарствам, які справді її потребують, не

достатня для того, щоб задовольнити навіть

найнагальніші їх потреби.

44Крім того, на ефективність української системи

соціального захисту та соціального забезпечення

негативно впливає відсутність двох важливих складових,

а саме: системи оцінювання впливу різних заходів

соціального захисту на становище їх одержувачів (1) та

системи ефективного обліку громадян, які потребують

соціального захисту з боку держави (2).

По-перше, важко визначити ефективність окремих

заходів соціального захисту та програм соціального

спрямування, якщо немає системи, яка б дозволила

оцінити їх вплив на зниження рівня бідності чи

вирішення інших соціальних проблем. По-друге, за

відсутності ефективної системи обліку (наповненого

єдиного реєстру) потенційних одержувачів різних видів

соціального захисту важко визначити сім’ї, які

найбільше потребують опіки з боку держави. Як наслідок,

тільки третина сімей, на які спрямовуються різні заходи

соціального захисту та соціальної підтримки з боку

держави, належать до бідних чи інших соціально

незахищених категорій громадян. Таким чином, багато

домогосподарств, які фактично за більшістю ознак не

можна віднести до бідних, отримують значну частку

соціальних трансфертів за рахунок коштів державного та

місцевих бюджетів [5, c.36].

45Отже, система заходів соціального захисту та

існуючі програми соціального спрямування не є

ефективними засобами зниження рівня чи подолання

бідності в Україні. Це також означає, що обсяг

соціальних трансфертів, які мають на меті зниження

рівня бідності, можна значно зменшити у разі, якщо вони

будуть адресними і спрямовуватимуться безпосередньо

малозабезпеченим категоріям населення. За таких умов

виникає потреба провести глибокий аналіз системи

існуючих заходів соціального захисту та видів

соціального забезпечення, щоб запровадити механізми,

які дозволять надавати соціальну допомогу та інші

заходи соціальної підтримки тим категоріям населення,

які дійсно її потребують.

Про те, що система соціального захисту та

соціального забезпечення в Україні не відповідає

європейським стандартам, свідчить аналіз таких

соціальних стандартів та нормативів, як прожитковий

мінімум, мінімальна заробітна плата та мінімальна

пенсія.

Державні соціальні стандарти і нормативи

встановлюються з метою визначення механізму реалізації

соціальних прав та державних соціальних гарантій

громадян, встановлених Конституцією України. На основі

соціальних стандартів визначаються розміри основних

46соціальних гарантій: мінімальна заробітна плата,

мінімальна пенсія за віком, інші види соціальних та

компенсаційних виплат. Вони використовуються для

визначення та обґрунтування розмірів видатків

Державного бюджету України, бюджету АР Крим, місцевих

бюджетів та державних цільових позабюджетних фондів.

Загалом, з проаналізованого вище матерілау, можемо

виділити натупні проблеми та шляхи їх вирішення

(Таблиця 3.1.).

Таблиця 3.1.

Проблеми фінансування соціальної сфери та шляхи їх

вирішення

Проблема Шляхи вирішенняНедостатні обсяги бюджетних коштів для фінансування соціальної сфери

1. Перехід від загального соціального захисту до адресного соціального забезпечення тільки потребуючим прошаркам населення2. Підвищення ефективності соціальних витрат за рахунок скорочення невиробничих витрат3. Скорочення мережі бюджетних установ, що фінансуються за кошторисом, але при цьому здійснюють платні соціальні послуги4. Контроль за ефективністю ірезультативністю соціальних витрат

Практично всі статті соціальних видатків фінансуються в меншомуобсязі, чим це необхідно для діючої соціальної підтримки

1. Необхідність здійснювати соціальні видатки у відповідності до пріоритетної мети: необхідні витрати повинні фінансуватися в повному обсязі, у відповідності до соціальних стандартів; корисні

47населення (пенсії і допомоги нижче прожиткового мініму му, низька зарплата робітників соціальної сфери, недофінансування системи охорони здоровя, освіти та культури).

витрати фінансуються виходячи з наявності бюджетних коштів, надмірні витрати фінансуються при наявності бюджетних коштів після 100% фі нансування корисних витрат2. Для гарантованого повного фінансування необхідних соціальних витрат доцільно перевести їх на фінансування з соціальних позабюджетних фондів (що дозволить використовувати переваги фондовоїформи фінансування); корисні витрати фінансувати з бюджету (використовуючи мобільність засобівв рамках бюджету для першочерговогофінансування найбільш важливих витрат), а надмірні витрати фінансувати шляхом затвердження цільових бюджетних програм (що дозволяє поєднати фінансування що здійснюється з ефектом, що очікується і не буде впливати на фінансування корисних витрат)

Відсутність рівного доступу всіх громадян країни (незалежно від території проживання) до гарантованого рівнясоціальних послуг, і як наслідок зосередження соціальних функцій на територіальному рівні і нерівномірний розвиток адміністративнотериторіальних одиниць

1. Затвердження на законодавчому рівні соціальних стандартів, що реалізовуються на території всієї країни;2. Побудова міжбюджетних відносин відповідно з реальною вартістю виконання соціальних функцій, що розраховується на базі соціальних стандартів

Відсутність механізму 1. Розробка і законодавче

48розрахунку реальної вартості забезпечення соціальних гарантій.

затвердження соціальних стандартів2. Контроль за результативністюсоціальних витрат

Відсутність механізмівзабезпечення якості соціальних послуг, що надаються

1.Застосування ринкових механізмів надання соціальних послуг, шляхом сприяння розширення мережі недержавних установ, що надають соціальні послуги2. Розробка критеріїв результативності державних соціальних витрат;3.Використання форм цільового фінансування і соціального замовлення для фінансування соціальних видатків. Припинення фінансування організацій при невиконанні критеріїв результативності соціальних витрат4.Переміщення акцентів в контрольній фінансовій роботі з контролю за процесом виконання кошторису до контролю результативності витрат

Вищезазначені проблеми не втрачають своєї

актуальності і у вітчизняній практиці фінансового

забезпечення соціальних витрат. Крім того не завжди

можна погодитися з запропонованими напрямками вирішення

вищезазначених проблем. Наприклад, замість скорочення

об’єктів фінансування соціальної сфери в окремих

випадках можна орієнтуватися на можливість залучення до

їх фінансування приватного капіталу у вигляді

інвестицій. Але головною проблемою залишається дефіцит

49бюджетних коштів для фінансування соціальної сфери [7,

c.38].

Оскільки можливості бюджетного фінансування

обмежені основне навантаження повинне бути спрямоване

на кошти інвесторів та кредиторів.

Проблема фінансування соціальних витрат шляхом

впровадження фондової системи фінансування. В Україні

вони фінансуються за рахунок видатків місцевих бюджетів

розвитку (оскільки такі програми мають переважно

місцевий характер). Тому в першу чергу виникає

необхідність створення спеціальних цільових

позабюджетних фондів, в рамках яких будуть виконуватися

інвестиційно-інноваційні програми соціальної

спрямованості на пільгових умовах або ті, які

забезпечуються державною підтримкою (в тому числі і

частково фінансуються за рахунок коштів місцевих

бюджетів розвитку).

На наш погляд, одним із можливих варіантів

вирішення зазначених проблем може бути створення фонду

розвитку, який би формувався насамперед на основі

бюджетних коштів та мав на меті сприяння реалізації

інвестиційної політики у соціальній сфері. Такий фонд

має бути створений на основі принципів цільового

використання, прибутковості та ін., виходячи з чого

можна стверджувати, що вперше використання бюджетних

50коштів буде передбачати не тільки соціальну орієнтацію,

а й певний рівень прибутковості.

На місцевому рівні можна створити місцевий фонд

розвитку, який би формувався з коштів, виділених в

місцевому бюджеті розвитку на соціальну сферу,

субвенцій з Державного бюджету України, а також

інвестицій (при цьому потрібна окрема програма

заохочення для таких інвесторів, що включає податкові

пільги чи інші інструменти).

Для того, щоб використання коштів в рамках

місцевого фонду розвитку було ефективним, слід

передбачити певний механізм визначення пріоритетів у

фінансуванні інвестиційних проектів соціальної

спрямованості за рахунок цього фонду. Фінансування

соціальних витрат шляхом застосування фондової форми

фінансування, в свою чергу, має ряд переваг, зокрема:

- забезпечити цільове використання бюджетних коштів

та цілісність коштів інвесторів, оскільки фінансування

коштів на інші потреби буде заборонено;

- дозволить не тільки підвищити темпи соціального

зростання, а й забезпечити стабільність фінансування

інвестиційно-інноваційних проектів соціальної

спрямованості;

51- створить умови для визначення чіткої

відповідальності за ресурси що акумулюються в рамках

фонду;

- дозволить здійснювати фінансове забезпечення

соціальної сфери виключно на основі сформованих методик

відбору і фінансування інвестиційно-інноваційних

проектів соціальної спрямованості;

- визначення коштів фонду розвитку як основного

джерела фінансування інвестиційно-інноваційних проектів

соціальної спрямованості, що дозволить забезпечити

довгострокове планування інвестиційно-інноваційної

діяльності у соціальній сфері, а також здійснювати

розподіл цих коштів у відповідності з існуючими

соціальними потребами [7, c.39].

Вирішення проблем, пов’язаних з фінансовим

забезпеченням соціальної сфери не можливо без вирішення

ряду інших проблем, в тому числі і організаційного

характеру. Зокрема, при реалізації інвестиційно-

інноваційних програм соціальної спрямованості існує

потреба впровадження ефективної організаційної

складової системи фінансового забезпечення соціальної

сфери. Органом, який сьогодні здійснює контроль

видатків на соціальні потреби є державне казначейство,

органом який здійснює планування соціальних видатків є

52фінансові управління місцевих адміністрацій, затверджує

такі видатки місцева рада.

Дієвим механізмом вирішення зазначеної вище

проблеми має стати формування єдиної інфраструктурної

складової організаційного забезпечення системи

фінансового забезпечення соціальної сфери, основу якої

буде складати Комітет розвитку при обласних органах

влади, та його представництва при органах районної

виконавчої влади. Перевагою запропонованої структури

(порівняно з існуючими) є можливість забезпечення

системності процесу фінансового забезпечення соціальної

сфери на місцевому рівні, комплексного вирішення

різномасштабних та різнопланових завдань управління

коштами фонду розвитку, що сприятиме підвищенню

ефективності їх використання.

Крім вищезазначених проблем на сьогодні не втрачає

актуальності і проблема формування ефективного

нормативно-правового забезпечення фінансування

соціальної сфери, оскільки досить часто воно або є

суперечливим, або обмежує можливості управління

фінансовими ресурсами на місцях. Тому в рамках

запропонованої організаційної складової системи

фінансового забезпечення потрібно здійснити ряд

удосконалень існуючої системи фінансового забезпечення

соціальної сфери і розробити нові методики відбору

53проектів і формування їх оптимального набору на

законодавчому рівні.

Таким чином, сьогодні в Україні існує безліч

проблем функціонування системи фінансового

забезпечення, які в свою чергу супроводжуються великою

кількістю наукових досліджень вітчизняних економістів,

але на сьогодні не існує загального підходу до

реформування системи фінансового забезпечення

соціальної сфери.

54ВИСНОВКИ

Ключові для сучасної України глобалізаційні виклики

призводять до посилення диференціації регіонів за

рівнями сталого розвитку. У таких умовах досягти

ефективного управління у всіх сферах життєдіяльності

регіонів неможливо без підвищення ефективності та

проведення змін у регіональному процесі управління

фінансовими потоками з метою забезпечення і створення

достатніх умов для належного рівня і якості життя

територіальної громади.

Високий рівень соціального забезпечення населення

неможливий у бідній країні, тому єдиною передумовою

його підвищення є: реалізація стратегії прискореного

економічного зростання; спрямованість державної

політики на реалізацію стратегії прискореного

економічного зростання не виключає збереження наявного

рівня соціальної підтримки й навіть її збільшення за

умов оптимізації структури соціальних видатків щодо

забезпечення їх пріоритетного спрямування на розвиток

людини.

Джерела фінансування соціальної сфери сталого

розвитку є диференційованими (бюджетне фінансування,

кредитування, інвестиційні ресурси, самофінансування та

ін.), Однак рівень фінансування соціуму в Україні є

55недостатнім для забезпечення якісного та сталого

розвитку цієї галузі. За цих умов надзвичайно важливою

є диверсифікація джерел фінансування соціальної сфери.

Ще одним вагомим джерелом фінансування соціальної

сфери сталого розвитку регіону розглядаємо інвестиції у

сферу освіти, охорони здоров’я, в надання комунальних

та індивідуальних послуг, діяльність у сфері культури

та спорту. Соціальне інвестування має на меті цільове

залучення коштів для рішення вагомих соціальних питань

територіальних громад.

Соціальна сфера в Україні є пріоритетним напрямом

фінансування, відповідно до демократичних принципів,

затверджених у Європейській хартії місцевого

самоврядування. Нині вагома частка видатків соціального

характеру передана до виконання місцевим бюджетам.

Україні, інтегруючись у світову економіку, однією з

основних рис якої є розвинена соціальна сфера,

необхідно орієнтуватися на підтримку і підвищення рівня

життя населення, нарощування культурного, духовного

потенціалу суспільства. Громадяни мають високий рівень

потреби в соціальному захисті, і тому існує великий

попит на цей вид суспільних благ. Соціальне

забезпечення надається державою, а не ринком. Не варто

забувати при цьому про проблему ефективності як

бюджетних видатків у цілому, так і видатків бюджету

56соціального характеру зокрема. Ця проблема однозначно є

однією з найскладніших. Досвід України говорить про те,

що соціальна сфера в основній своїй частині

фінансується за рахунок бюджетних коштів. Обмеженість

фінансових потоків на рівні адміністративно-

територіальних утворень, з якою ми маємо справу на

практиці, чинить негативний вплив на формування

територіальної інфраструктури та робить вирішення

комплекс у соціально-економічних проблем неможливим без

збалансованості функцій органів місцевої влади та

обсягів фінансових ресурсів, які є в її віданні.

57СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Конституція України: прийнята на п’ятій сесії Верховної Ради України 28 черв. 1996 р. №254к/96-ВР. – Режим доступу : http://zakon.rada.gov.ua.

2. Податковий кодекс України. Закон України № 2755-VІ від 02 грудня 2010 року.

3. Про місцеве самоврядування в Україні. Закон України № 280/97-ВР від21 травня 1997 року.

4. Про державний бюджет на 2013 рік. Закон України № 107-VІ від 28.12.2012

5. Про внутрішнє та зовнішнє становище України в 2013 році : Щорічне Послання Президента України до Верховної Ради України. – К. : НІСД,2013. – 576 с.

6. Васильєва Н. Підвищення соціальної спрямованості місцевих бюджетів / Н. Васильєва // Управління сучасним містом. – 2004. - №1-3. – С. 171-179.

7. Винниченко Н. В. Проблеми функціонування системи фінансового забезпечення соціальної сфери / Н. В. Винниченко // Вісник Української академії банківської справи. – Суми, 2012. – С.32-41

8. Ворона П. В. Механізми впливу органів місцевого самоврядування на соціально-економічний розвиток регіону / П. В. Ворона // Теорія та практика державного управління. – 2009. - №2. – С. 7-14.

9. Ефимова С.Б. Оптимизация расходной бюджетной политики государства всоциальной сфере. / С. Б. Ефимова // Финансы и кредит. – 2007. – №1. – С. 49-57

10.Кириленко О. П. Місцеві фінанси: підручник / за ред. О. П. Кириленко. – К.: Знання, 2006. – 677 с.

11.Кірейцева Г. Г. Фінансовий менеджмент: навч. посіб. / за ред. проф.Г.Г. Кірейцева. – К.: ЦУЛ, 2002. – 496 с.

12. Лазарев В. А. Экономика социальной сферы : учеб. пособие / В.А. Лазарев – Екатеринбург : Изд-во Урал. гос.экон. ун-та, 2002.–- 226 с

13.Максюта А. Бюджетна складова суспільного розвитку / А. Максюта, І. Чугунов // Вісник КНТЕУ, 2012. – № 3. – С.45-51

14.Новіков В. Потенціал стабільної соціальної політики / В. Новіков //Україна: аспекти праці, 2005. – № 1. – С.29-34

15.Новікова О. Ф. Соціальна орієнтація економіки / О. Ф. Новікова – НАН України. Ін-т економіки, Донецьк, 2009 р. – 220 с.

5816.Романюк О. Фінансування соціального захисту в Україні /

О. Романюк // Результати і потенціал України. – Міжнародний центр перспективних досліджень. – Київ, 2008. – С.32-38

17.Система соціального захисту та соціального забезпечення в Україні. Реальний стан та перспективи реформування. – К.: Центр громадської експертизи, 2013. – 104 с.

18.Сенчагов В. К. Финансы, денежное обращение и кредит: Учебник / В.К. Сенчагов, А.И. Архипов. – М.: "Проспект", 2001. – 496с.

19.Статистичний збірник “Бюджет України” / Держкомстат України. – К. :ДП Інформац. -аналіт. Агентство, 2011 р.

20.Статистичний збірник “Бюджет України” / Держкомстат України.-К. :ДПІнформац. -аналіт. Агентство, 2012 р.

21.Статистичний збірник “Бюджет України” / Держкомстат України.-К. :ДПІнформац. -аналіт. Агентство, 2013 р.

22.Стрижкина В.Н. Бюджет и бюджетная система: Учеб. пособие / В. Н. Стрижкина, И. В. Стрижкина. – Барнаул: Изд-во Алт. гос. ун-та, 1998. – 275 с.

23.Федосов В. Бюджетний менеджмент: підручник / В.Федосов, В.Опарін, Л.Сафонова та ін.; За заг. ред. В.Федосова. – К.: КНЕУ, 2004. – 864с.

24.Харченко В. А. Бюджет и его влияние на реализацию программы социально-экономического развития региона / В. А. Харченко // Економіка. Фінанси. Право. – 2008. - №2. – С. 9-13.

25.Шарков Ф. И. Основы государственной социальной политики: Учебное пособие / Ф. И. Шарков – К., 2008. – 432с.

![Ёпов[у 1]:е $пошпап](https://static.fdokumen.com/doc/165x107/631cb52e665120b3330bfcdc/yopovu-1e-poshpap.jpg)