ESTUDODOSMÉTODOSDEPREVISÃODEDEMANDA APLICADO EM UMA EMPRESA DE AUDITORIAS MÉDICAS

1

Roberto Carlos Oliveira de Aragão

GERENCIAMENTO DE RISCOS APLICADO A GESTÃO DE CONSÓRCIOS

Trabalho apresentado ao curso MBA em

Gerenciamento de Projetos, Pós-

Graduação lato sensu, da Fundação

Getulio Vargas como requisito parcial para

a obtenção do Grau de Especialista em

Gerenciamento de Projetos.

ORIENTADOR: Prof. André Bittencourt Valle

Belo Horizonte

Setembro/ 2012

2

FUNDAÇÃO GETULIO VARGAS

PROGRAMA FGV MANAGEMENT

MBA EM GERENCIAMENTO DE PROJETOS

O Trabalho de Conclusão de Curso

Gerenciamento de Riscos aplicado a gestão de consórcios

elaborado por Roberto Carlos Oliveira de Aragão

e aprovado pela Coordenação Acadêmica do curso de MBA em Gerenciamento de

Projetos, foi aceito como requisito parcial para a obtenção do certificado do curso de

pós-graduação, nível de especialização do Programa FGV Management.

Belo Horizonte, 20 de setembro de 2012

André Bittencourt do Valle

Coordenador Acadêmico Executivo

André Bittencourt do Valle

Professor Orientador

3

DECLARAÇÃO

A empresa ............................, representada neste documento pelo Sr.(a)

....................., (cargo) ............, autoriza a divulgação das informações e dados

coletados em sua organização, na elaboração do Trabalho de Conclusão de Curso

intitulado GERENCIAMENTO DE RISCOS APLICADO A GESTÃO DE

CONSÓRCIOS, realizados pelo(s) aluno ROBERTO CARLOS OLIVEIRA DE

ARAGÃO, do curso de MBA em Gerência de Projetos, do Programa FGV

Management, com o objetivo de publicação e/ ou divulgação em veículos

acadêmicos.

Belo Horizonte, 20 de setembro de 2012.

(assinatura)

(cargo)

(Empresa)

4

TERMO DE COMPROMISSO

O aluno ROBERTO CARLOS OLIVEIRA DE ARAGÃO, abaixo assinado(s), do curso

de MBA em Gerenciamento de Projetos, Turma PROJ-37 do Programa FGV

Management, realizado nas dependências da (IBS- Belo Horizonte) , no período de

14/06/11 a 20/09/12, declara que o conteúdo do Trabalho de Conclusão de Curso

intitulado GERENCIAMENTO DE RISCOS APLICADO A GESTÃO DE

CONSÓRCIOS, é autêntico, original e de sua autoria exclusiva.

Belo Horizonte, 20/09/2012

Roberto Carlos Oliveira de Aragao

5

Dedicatória

Ao meu pai, que já está em outro lugar,

O meu muito obrigado

pelos muitos exemplos de dedicação à família.

6

RESUMO

Este trabalho pretende fazer um estudo de caso de uma empresa constituída

em forma de consorcio entre duas grandes empresas do setor industrial, onde serão

demostrados as etapas de implantação de um modelo de governança e os seus

desdobramentos na visão estratégica, de gestão de riscos e de conformidade com

as práticas de gestão dos seus sócios.

Na parte teórica serão avaliadas as normas de gestão de risco disponíveis no

mercado e os resultados obtidos na avaliação de riscos do negócio realizado na

empresa. Além disto, será feito uma avaliação de riscos na visão de projetos,

contextualizando os resultados encontrados após a implantação, com as práticas da

metodologia de gestão de riscos para projetos, de forma que os resultados da

avaliação de gestão de riscos possam ajudar outros empreendimentos similares e

também validar as entregas feitas até então da empresa.

No trabalho aqui apresentado, buscou-se mostrar as interligações que temos

ao implementar um modelo de governança com a gestão de riscos, comparando

alguns modelos com o aprendido em gerenciamento de projetos. Este estudo foi

realizado em uma unidade de negócio que já estava em operação, e cuja

incorporação do ativo ao patrimônio dos sócios demandou uma revisão no modelo

de gestão do negócio.

Palavras Chave: Riscos, Gestão de Riscos, Gestão de Consorcio

7

ABSTRACT

This paper intends to make a case study of a company incorporated in the form

of consortium between two large industrial companies, which will be demonstrated

the steps of implementing a governance model and its developments in strategic

vision, risk management and accordance with the management practices of its

members.

In the theoretical part will assess the standards of risk management available in

the market and the results of the assessment carried out in the company .Moreover,

it will be done a risk assessment in view of projects, contextualizing the results after

implantation, with the practices of risk management methodology for projects, so that

the results of the Risk Management can help other similar ventures and also validate

the deliveries so far the company.

In the work presented here, we attempted to show interconnections we have to

implement a governance model with risk management, comparing models with

learned in Project Management. This study was conducted in a business unit that

was already in operation, and whose incorporation of assets to equity shareholders

demanded a revision of the model of business management.

Key Words: Risk, Risk Management, Consortium Management

8

AGRADECIMENTOS

Agradeço aos colegas de turma pela amizade e companheirismo durante todo o

tempo de convivência na elaboração das pesquisas e discussões dos projetos.

Aos professores pela troca de experiência nas discussões técnicas e casos práticos,

aos colegas de trabalho pelas inúmeras contribuições e generosa troca de

experiências para fortalecer o aprendizado, em especial Reuber, Amorim, Andrea,

Flavia e Ana Paula pelas valiosas discussões.

A minha família pela compreensão nas ausências para as atividades acadêmicas.

9

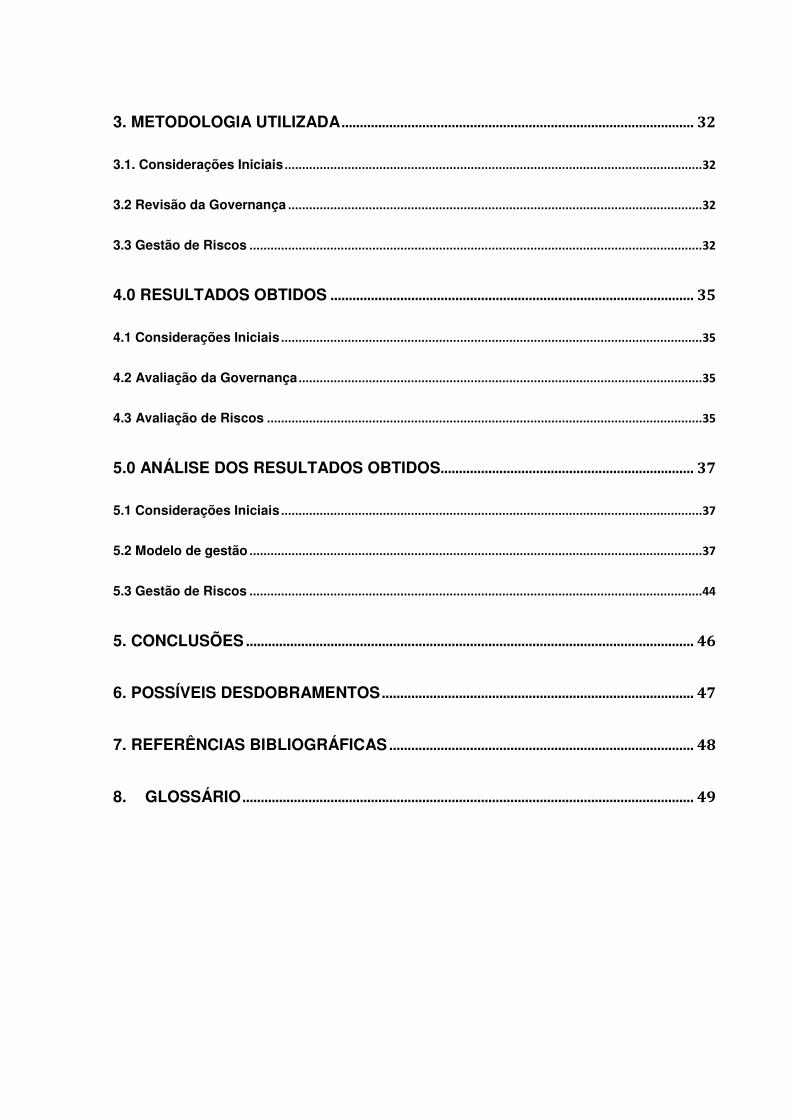

SUMÁRIO

1. INTRODUÇÃO ........................................................................................................................... 12

2.0 FUNDAMENTAÇÃO TEÓRICA ........................................................................................ 13

2.1. Considerações Iniciais ....................................................................................................................... 13

2.2 Governança ........................................................................................................................................... 13

2.2.1 Governança Corporativa .................................................................................................................. 13

2.2.2 O que é Estratégia ............................................................................................................................. 14

2.2.3 O que é Planejamento ...................................................................................................................... 15

2.2.4 O que é Planejamento Estratégico................................................................................................. 16

2.2.5 O balanced scorecard ...................................................................................................................... 17

2.3 Gestão de riscos .................................................................................................................................. 19

2.3.1 Conceitos e definições de gestão de riscos ............................................................................... 20

2.3.2 Conceito e classificação de risco ................................................................................................. 20

2.3.3 O Plano de Gerenciamento de Riscos .......................................................................................... 21

2.3.4 Gestão de Riscos em Projetos ....................................................................................................... 24

2.3.5 Fatores do Risco ............................................................................................................................... 25

2.3.6 Categorias de Risco ......................................................................................................................... 26

2.3.7 Identificação de Riscos .................................................................................................................... 26

2.3.8 Análise Qualitativa e Quantitativa dos Riscos ............................................................................. 27

2.3.9 Priorização dos Riscos .................................................................................................................... 28

2.3.10 Planejamento de resposta aos Riscos ........................................................................................ 28

2.3.11 Monitoramento de Riscos ............................................................................................................. 29

10

3. METODOLOGIA UTILIZADA ................................................................................................ 32

3.1. Considerações Iniciais ....................................................................................................................... 32

3.2 Revisão da Governança ...................................................................................................................... 32

3.3 Gestão de Riscos ................................................................................................................................. 32

4.0 RESULTADOS OBTIDOS ................................................................................................... 35

4.1 Considerações Iniciais ........................................................................................................................ 35

4.2 Avaliação da Governança ................................................................................................................... 35

4.3 Avaliação de Riscos ............................................................................................................................ 35

5.0 ANÁLISE DOS RESULTADOS OBTIDOS..................................................................... 37

5.1 Considerações Iniciais ........................................................................................................................ 37

5.2 Modelo de gestão ................................................................................................................................. 37

5.3 Gestão de Riscos ................................................................................................................................. 44

5. CONCLUSÕES .......................................................................................................................... 46

6. POSSÍVEIS DESDOBRAMENTOS ..................................................................................... 47

7. REFERÊNCIAS BIBLIOGRÁFICAS ................................................................................... 48

8. GLOSSÁRIO ........................................................................................................................... 49

11

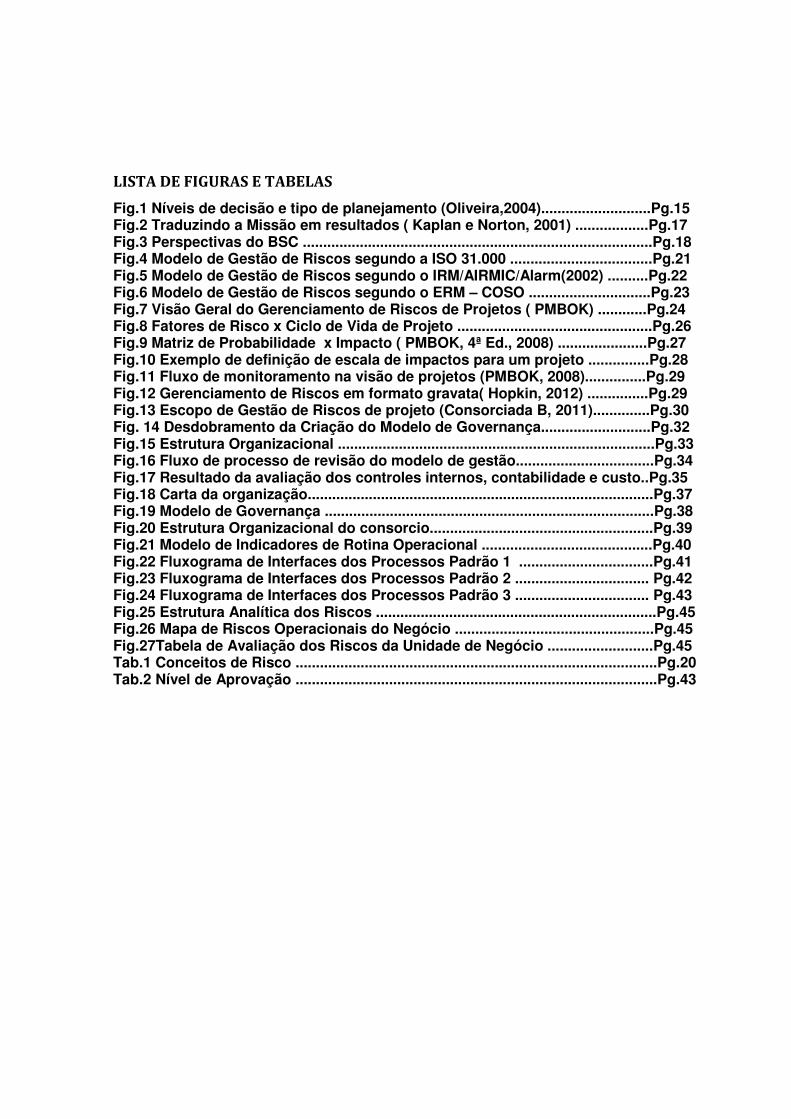

LISTA DE FIGURAS E TABELAS

Fig.1 Níveis de decisão e tipo de planejamento (Oliveira,2004)...........................Pg.15 Fig.2 Traduzindo a Missão em resultados ( Kaplan e Norton, 2001) ..................Pg.17 Fig.3 Perspectivas do BSC ......................................................................................Pg.18 Fig.4 Modelo de Gestão de Riscos segundo a ISO 31.000 ...................................Pg.21 Fig.5 Modelo de Gestão de Riscos segundo o IRM/AIRMIC/Alarm(2002) ..........Pg.22 Fig.6 Modelo de Gestão de Riscos segundo o ERM – COSO ..............................Pg.23 Fig.7 Visão Geral do Gerenciamento de Riscos de Projetos ( PMBOK) ............Pg.24 Fig.8 Fatores de Risco x Ciclo de Vida de Projeto ................................................Pg.26 Fig.9 Matriz de Probabilidade x Impacto ( PMBOK, 4ª Ed., 2008) ......................Pg.27 Fig.10 Exemplo de definição de escala de impactos para um projeto ...............Pg.28 Fig.11 Fluxo de monitoramento na visão de projetos (PMBOK, 2008)...............Pg.29 Fig.12 Gerenciamento de Riscos em formato gravata( Hopkin, 2012) ...............Pg.29 Fig.13 Escopo de Gestão de Riscos de projeto (Consorciada B, 2011)..............Pg.30 Fig. 14 Desdobramento da Criação do Modelo de Governança...........................Pg.32 Fig.15 Estrutura Organizacional ..............................................................................Pg.33 Fig.16 Fluxo de processo de revisão do modelo de gestão..................................Pg.34 Fig.17 Resultado da avaliação dos controles internos, contabilidade e custo..Pg.35 Fig.18 Carta da organização.....................................................................................Pg.37 Fig.19 Modelo de Governança .................................................................................Pg.38 Fig.20 Estrutura Organizacional do consorcio.......................................................Pg.39 Fig.21 Modelo de Indicadores de Rotina Operacional ..........................................Pg.40 Fig.22 Fluxograma de Interfaces dos Processos Padrão 1 .................................Pg.41 Fig.23 Fluxograma de Interfaces dos Processos Padrão 2 ................................. Pg.42 Fig.24 Fluxograma de Interfaces dos Processos Padrão 3 ................................. Pg.43 Fig.25 Estrutura Analítica dos Riscos .....................................................................Pg.45 Fig.26 Mapa de Riscos Operacionais do Negócio .................................................Pg.45 Fig.27Tabela de Avaliação dos Riscos da Unidade de Negócio ..........................Pg.45 Tab.1 Conceitos de Risco .........................................................................................Pg.20 Tab.2 Nível de Aprovação .........................................................................................Pg.43

12

1. INTRODUÇÃO

a instituição pesquisada refere-se a um consórcio formado por duas grandes

empresas que atuam no setor industrial nacional. Esta instituição é uma usina

hidrelétrica que foi financiada através de um contrato de Leasing e cuja estrutura

não poderia ser alterada até o total pagamento deste financiamento.

Com o pagamento final do financiamento, as empresas identificaram a necessidade

de incorporar o ativo ao seu patrimônio para atender as exigências de mudança de

legislação do setor elétrico, impostas pela Agência Nacional de Energia Elétrica –

ANEEL, para assegurar a classificação como auto produtor, o que as demandou

uma avaliação da melhor forma de faze-lo, assegurando alinhamento com as

práticas de administração de cada uma delas.

Esta avaliação gerou a necessidade de se criar uma governança única para a

operação do consórcio, que refletisse os valores das empresas e atendesse as boas

práticas de gestão, não implicando em riscos ou falta de alinhamento com as

práticas da cada empresa individualmente, além de demonstrar que a instituição

tinha uma gestão própria, como funcionava até então.

13

2.0 FUNDAMENTAÇÃO TEÓRICA

2.1. Considerações Iniciais

Um consórcio pode ser definido como associação de pessoas ou empresas

com objetivos comuns em um negócio (Michaelis,2001). Neste capítulo serão

apresentados os conceitos de governança e sua forma de desdobramento através

de estratégias, diretrizes e planejamento; além do gerenciamento de riscos e seus

benefícios no gerenciamento de projetos, com vistas à associa-los com a situação

prática descrita neste trabalho.

Para melhor compreensão é preciso conceituar e entender o que é governança

corporativa e como desdobra-la, como é mostrado a seguir.

2.2 Governança

2.2.1 Governança Corporativa

Governança Corporativa é um conjunto de práticas que tem por finalidade otimizar o

desempenho de uma companhia ao proteger todas as partes interessadas, sejam

elas os seus acionistas, empregados ou credores, facilitando o acesso ao capital

(Stainberg,2003).

O Cadbury report(1992) define governança como um sistema pelo qual as

companhias são dirigidas e controladas.

Segundo o Instituto Brasileiro de Governança Corporativa- IBGC (2007),

governança é o sistema pelo qual as organizações são dirigidas,

monitoradas e incentivadas, envolvendo os relacionamentos entre

proprietários, conselho de administração, diretoria e órgãos de controle. As

boas práticas de governança corporativa convertem princípios em

recomendações objetivas, alinhando interesses com a finalidade de

preservar e otimizar o valor da organização, facilitando seu acesso ao

capital e contribuindo para a sua longevidade.

Um bom modelo de governança permite traduzir princípios em recomendações e

atos que venham a construir mapas estratégicos robustos de gestão que sustentam

a continuidade das organizações ao longo dos anos.

14

Como citado por Steinberg (2003), uma boa governança é muito mais que cumprir

contratos e regulamentos ou fazer boas demonstrações de desempenho. O

diferencial é tornar-se confiável mesmo aos olhos de estranhos. Uma empresa

socialmente irresponsável é economicamente inviável.

Segundo Lodi (2000), a governança é o sistema que assegura aos seus

proprietários o governo estratégico da empresa e a efetiva monitoração da diretoria

executiva. A relação entre proprietário e gestão se dá através do conselho de

administração, a auditoria independente e o conselho fiscal, instrumentos

fundamentais para o exercício do controle.

A boa governança assegura aos sócios equidade, transparência, responsabilidade

pelos resultados (accountability) e obediência as leis do país (Compliance).

No mercado de capitais, envolve transparência, equidade de tratamento dos

acionistas e prestação de contas (Comissão de valores imobiliários- CVM, 2002).

De todas as citações consultadas, podemos resumir que uma boa governança

precisa ser desdobrada em estratégias, cuja definição é mostrada a seguir.

2.2.2 O que é Estratégia

Oliveira (2004) define estratégia como o caminho, ou maneira, ou ação formulada e

adequada para alcançar, preferencialmente de maneira diferenciada, os desafios e

objetivos estabelecidos, no melhor posicionamento da empresa perante o ambiente.

Como estratégia se aplica a diversas áreas do conhecimento e faz parte da

modernidade industrial, sua definição pode ser construída por várias perspectivas

das organizações, podendo também ser definida como:

a) Conjunto de objetivos da empresa e a forma de alcança-los (Buzzell et Alii, 1977);

b) Regras e diretrizes para decisão, que orientam o processo de desenvolvimento de

uma empresa (Ansolff, 1990);

c) Forma de pensar no futuro, integrada no processo decisório, com base em um

procedimento formalizado e articulador de resultados e em uma programação

(Mintzberg, 1983).

Estratégia é uma palavra de origem grega, milenar e até então as transações

negociais não conheciam sua utilidade. Strategus, para os gregos antigos significava

o general superior, ou generalíssimo e strategia significava a arte deste general. Na

15

obra “A Arte da Guerra” de SUN TZU (1988), diz-se que as manobras estratégicas

significam escolher os caminhos mais vantajosos.

Na descrição de Chandler Jr. (1962) “a empresa é como a guerra, em certos

aspectos, pois, se a estratégia adotada for correta, muitos erros táticos podem ser

cometidos e a empresa ainda sairá vitoriosa.”

De sua definição, temos a estratégia como determinação das metas e objetivos

básicos de um empreendimento de longo prazo, bem como a adoção de curso de

ação e a alocação de recursos necessários para a concretização dessas metas.

Vários autores definem estratégia, entre elas podemos destacar sempre a

adequação de recursos, regras, padrões e comportamentos nas organizações

(Dessler,1980; Ansoff e McDonnel,1993; Porter,1999; Mintzberg e Quinn,2001).

Para a concretização da estratégia escolhida é preciso ter um planejamento, cujo

conceito e forma de classificação será descrito a seguir.

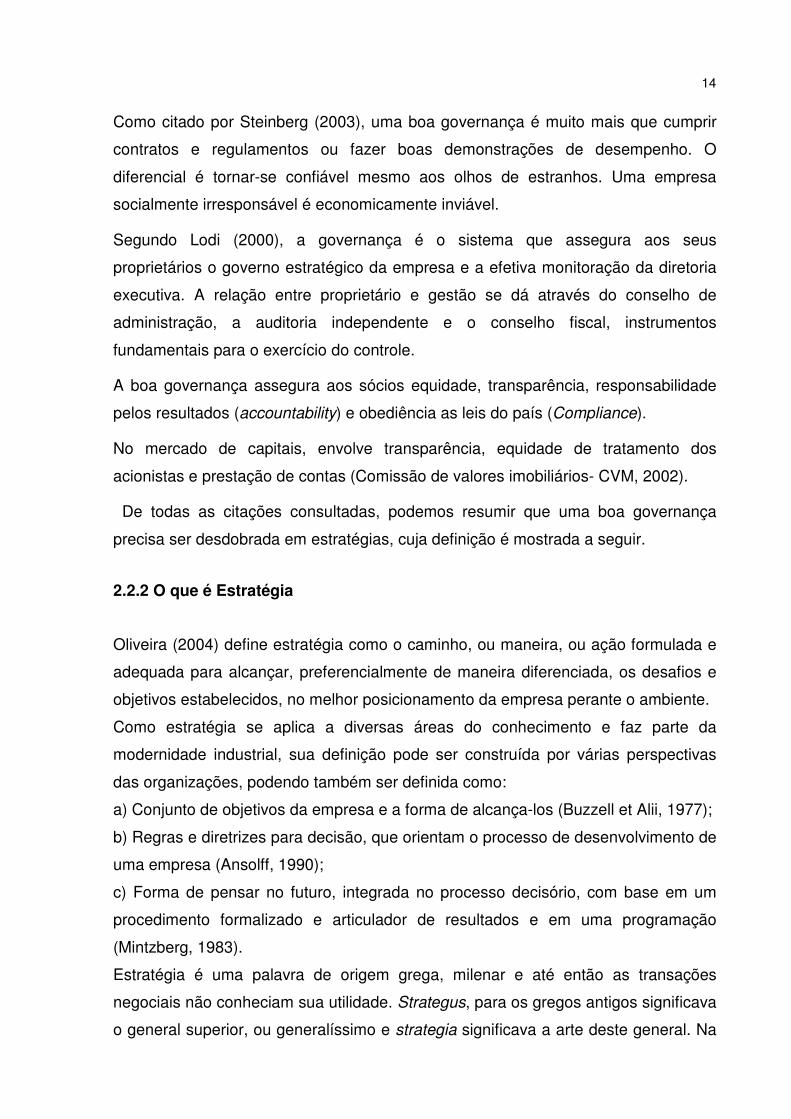

2.2.3 O que é Planejamento

Segundo Oliveira (2004), o propósito do planejamento é desenvolver processos,

técnicas e atitudes administrativas, as quais proporcionam uma situação viável de

avaliar as implicações futuras de decisões presentes em função dos objetivos empresariais que facilitarão a tomada de decisão no futuro, de modo rápido,

coerente, eficiênte e eficaz.

O planejamento serve para reduzir as incertezas e aumentar a probabilidade de

sucesso nos objetivos da empresa. Objetivos estes que podem ser agrupados em

três grandes niveis hierárquicos (Oliveira, 2004):

Nivel Estratégico

Nivel Tático

Nivel Operacional

Fig. 1 Niveis de decisão e tipo de planejamento adaptado de Oliveira (2004)

Decisões

Estratégicas

Planejamento

Estratégico

Decisões

Táticas

Planejamento

Tático

Decisões

Operacionais

Planejamento

Operacional

16

O planejamento estratégico proporciona a melhor direção a seguir (visão), e

normalmente é de responsabilidade da diretoria e socios da organização. O

planejamento tático tem por objetivo a decomposição dos objetivos, estratégias e

políticas estabelecidas pela organização para alcançar os objetivos estratégicos e o

planejamento operacional é a formalização dos planos anteriores através de planos

de ação, manuais e metas de resultados.

2.2.4 O que é Planejamento Estratégico

Desta forma pode-se dizer que o planejamento estratégico corresponde ao

estabelecimento de um conjunto de providências a serem tomadas pelo executivo

para a situação em que o futuro tende a ser diferente do passado na empresa.

O Planejamento Estratégico seria o processo de elaboração da estratégia, na qual

se definiria a relação entre a organização e o ambiente interno e externo, bem como

os objetivos organizacionais, com a definição de estratégias alternativas

(MAXIMIANO, 2006).

De acordo com CARVALHO et. al. (2008), em estratégia empresarial, existe uma

relação entre visão, missão, objetivos, estratégia e valores. Estes autores defendem

um esquema, em que a visão funciona como um guarda chuva à missão, aos

objetivos e à estratégia e os valores são o balastro, a fundação de todo o

movimento. Segundo os autores a visão, missão, objetivos e valores permitem

conhecer o "para onde se quer ir" enquanto a restante da estratégia permite

resposta ao "por onde se pretende ir".

Segundo Chiavenato e Sapiro (2003), o processo de elaboração do planejamento

estratégico deve passar pelas seguintes etapas:

1. Declaração da Missão,

2. Visão do negócio,

3. Diagnóstico estratégico externo,

4. Diagnóstico estratégico Interno,

5. Fatores críticos de sucesso,

6. Sistema de planejamento estratégico,

17

7. Definição de Objetivos,

8. Análise dos Públicos de Interesse (Stakeholders),

9. Formalização do plano,

10. Auditoria de desempenho e resultados

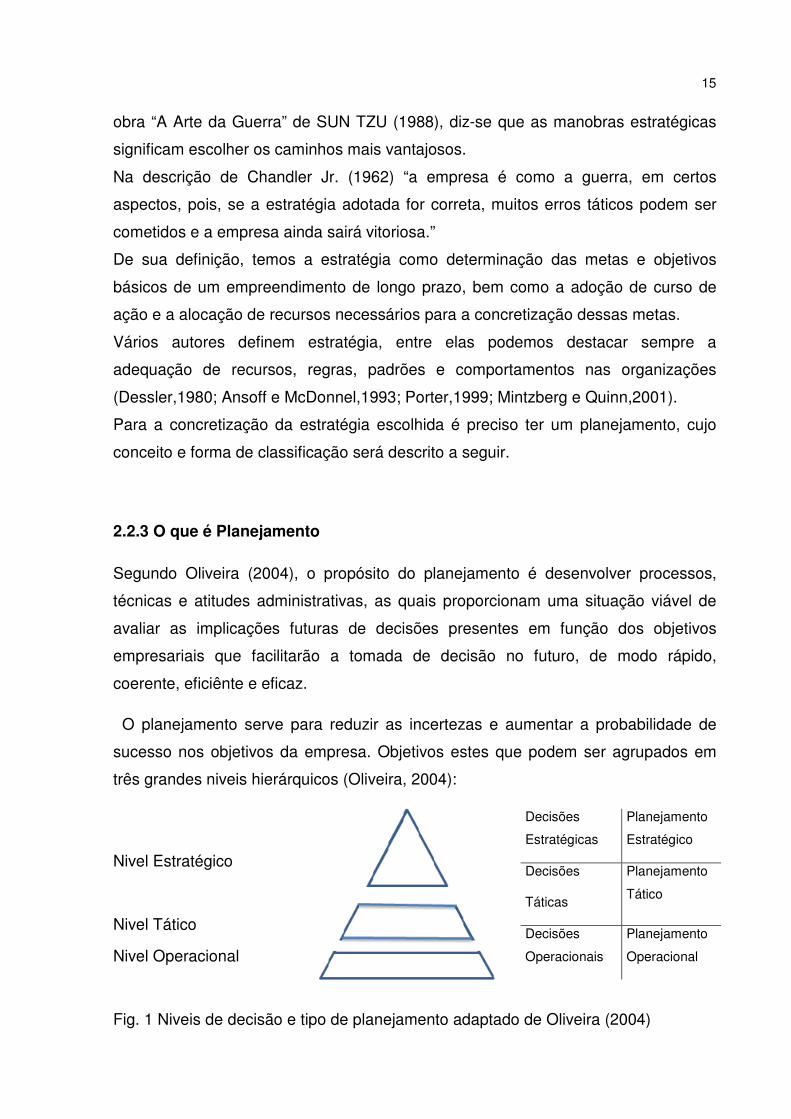

Uma boa formulação da estratégia é a sua representação a partir da missão da

organização, representando o ponto de partida, ou seja, por que a organização

existe, quais são os seus valores (em que acredita como organização) e qual a sua

visão (o que quer ser no futuro), que pode ser melhor visualizado na representação

a seguir de Kaplan e Norton (2001).

Missão

Por que existimos

VALORES

Em que acreditamos

VISÃO

O que queremos ser

ESTRATÉGIA

Nosso plano de jogo

Balanced Scorecard

Implementação e foco

Iniciativas Estratégicas

O que precisamos fazer

Objetivos Pessoais

O que eu preciso fazer

Resultados Estratégicos

Clientes Encantados

Processos Eficazes

Força de Trabalho Motivada e Preparada

Acionistas Satisfeitos

Fig. 2 Traduzindo a missão em resultados (Kaplan e Norton, 2001)

2.2.5 O balanced scorecard

Para formulação de uma boa estratégia de gestão, há várias ferramentas de uso,

sendo uma bastante utilizada o Balanced Scorecard (BSC), que é uma metodologia

de medição e gestão de desempenho que permite fazer a avaliação de desempenho

de diversas perspectivas.

18

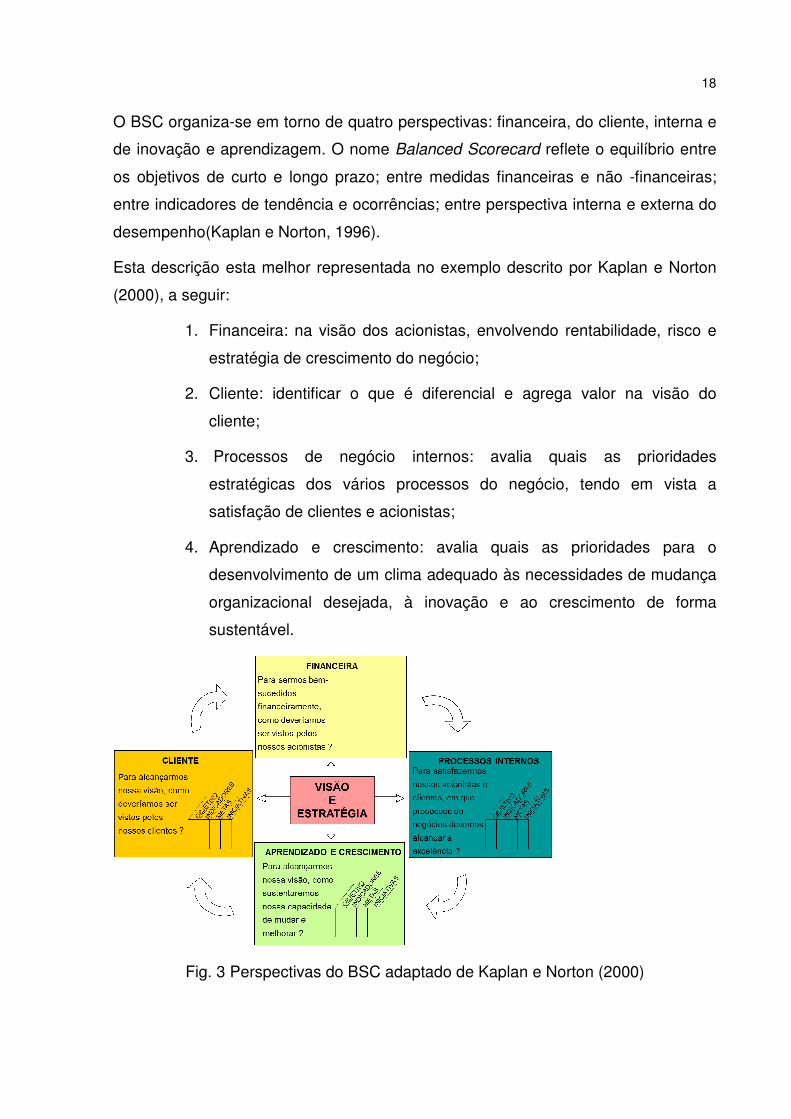

O BSC organiza-se em torno de quatro perspectivas: financeira, do cliente, interna e

de inovação e aprendizagem. O nome Balanced Scorecard reflete o equilíbrio entre

os objetivos de curto e longo prazo; entre medidas financeiras e não -financeiras;

entre indicadores de tendência e ocorrências; entre perspectiva interna e externa do

desempenho(Kaplan e Norton, 1996).

Esta descrição esta melhor representada no exemplo descrito por Kaplan e Norton

(2000), a seguir:

1. Financeira: na visão dos acionistas, envolvendo rentabilidade, risco e

estratégia de crescimento do negócio;

2. Cliente: identificar o que é diferencial e agrega valor na visão do

cliente;

3. Processos de negócio internos: avalia quais as prioridades

estratégicas dos vários processos do negócio, tendo em vista a

satisfação de clientes e acionistas;

4. Aprendizado e crescimento: avalia quais as prioridades para o

desenvolvimento de um clima adequado às necessidades de mudança

organizacional desejada, à inovação e ao crescimento de forma

sustentável.

Fig. 3 Perspectivas do BSC adaptado de Kaplan e Norton (2000)

19

2.3 Gestão de riscos

Após toda a conceituação sobre governança e seus desdobramentos, veremos

a seguir o que é gestão de risco e seus benefícios na organização.

Segundo Dickinson (2001), no final dos anos 70 as empresas começaram a

rever suas ações quanto ao gerenciamento de riscos, pois perceberam que além dos

riscos financeiros e de seguro, que avaliavam os riscos operacionais, havia à

necessidade de ter uma visão sobre uma perspectiva gerencial mais abrangente e

estes precisavam ser avaliados em conjunto.

No Brasil, um exemplo foi a ação para implantação de uma estrutura de gestão

de risco operacional nas instituições financeiras, instituições estas que deveriam

implantar medidas que permitissem medição, análise e gestão de riscos. Uma ação

do Banco Central ajudou a consolidar um conceito mais abrangente para a gestão

de riscos corporativos.

Na década de 90 surgiu mais fortemente o conceito de risco corporativo, ou

Enterprise Risk Management (ERM) como uma abordagem sistemática e integrada

para a avaliação de todos os riscos da empresa (Dickinson, 2001).

O Conceito de ERM é também relacionado a requisitos de legislação e outros

regulatórios, aos quais as empresas estão submetidas. Além disto, o surgimento de

escândalos financeiros reforçou a necessidade em países mais desenvolvidos de

criar regras ou mecanismos de auditoria que dessem maior segurança e

confiabilidade nas empresas que adotassem estas práticas, foi assim que surgiu a

aprovação da lei Sarbones Oxley (SOX) em 2002, nos Estados Unidos.

Dentro deste capitulo serão apresentadas algumas metodologias de

gerenciamento de riscos: na visão de projetos do PMI (Project Management

Institute), através do Guia PMBOK (4a Ed. Cap. 11.), na visão da ISO 31.000

publicada em 2009 e na visão do modelo COSO (Committee of Sponsoring

Organizations of the Treadway Comission), uma entidade norte americana criada

para estudar as causas da ocorrência de fraudes em relatórios financeiro-contábeis,

a qual recomenda a gestão de riscos alinhada a controles internos.

20

2.3.1 Conceitos e definições de gestão de riscos

É importante distinguir uma norma de gestão de riscos de uma estrutura de

gestão de riscos. Uma norma de gestão de risco define a abordagem global para um

gerenciamento de riscos de sucesso, incluindo uma descrição do processo de

gestão do risco, justamente com a estrutura sugerida que suporte este processo.

A estrutura de gerenciamento de riscos objetiva facilitar a comunicação e o

fluxo de informação de risco, suportando o processo de gestão e assegurando que

as informações sobre os processos sejam comunicados na organização e alcancem

os benefícios esperados na gestão proativa de riscos.

O padrão mais largamente utilizado de gerenciamento de riscos é o produzido

em 2002 pelo IRM (The Institute of Risk Management) que foi traduzido em diversos

idiomas ( HOPKIN, 2012;tradução nossa).

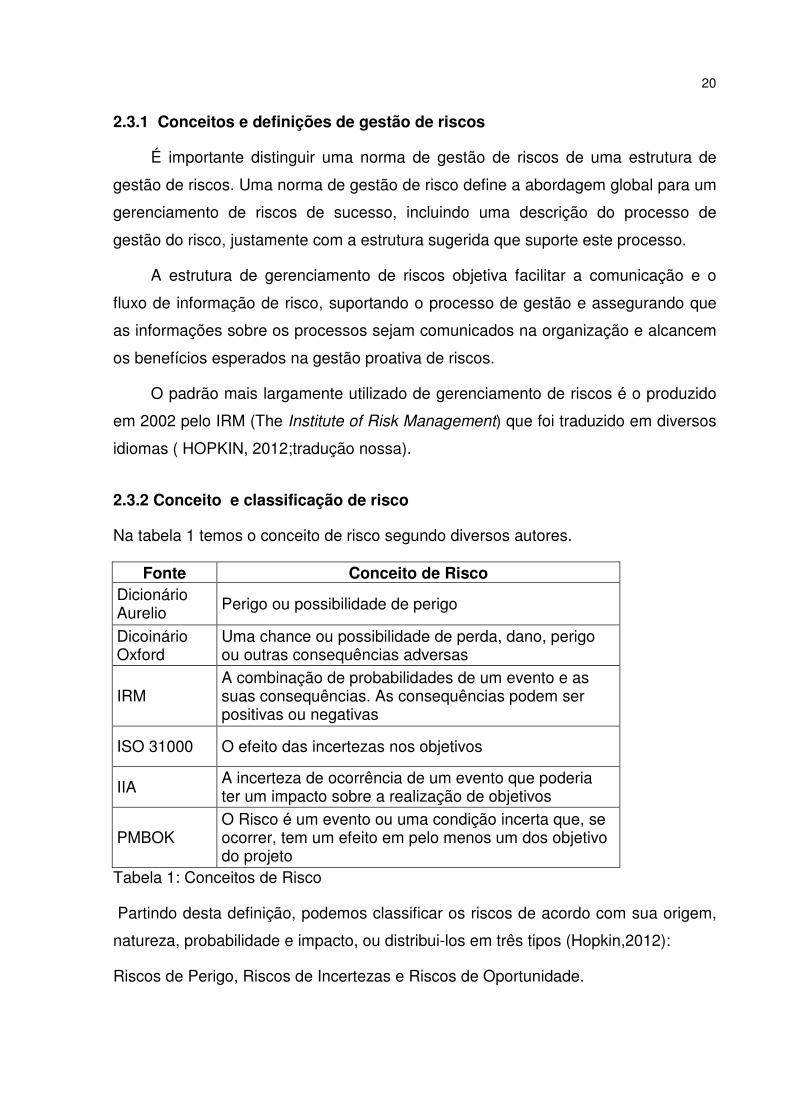

2.3.2 Conceito e classificação de risco

Na tabela 1 temos o conceito de risco segundo diversos autores.

Fonte Conceito de Risco Dicionário Aurelio Perigo ou possibilidade de perigo

Dicoinário Oxford

Uma chance ou possibilidade de perda, dano, perigo ou outras consequências adversas

IRM A combinação de probabilidades de um evento e as suas consequências. As consequências podem ser positivas ou negativas

ISO 31000 O efeito das incertezas nos objetivos

IIA A incerteza de ocorrência de um evento que poderia ter um impacto sobre a realização de objetivos

PMBOK O Risco é um evento ou uma condição incerta que, se ocorrer, tem um efeito em pelo menos um dos objetivo do projeto

Tabela 1: Conceitos de Risco

Partindo desta definição, podemos classificar os riscos de acordo com sua origem,

natureza, probabilidade e impacto, ou distribui-los em três tipos (Hopkin,2012):

Riscos de Perigo, Riscos de Incertezas e Riscos de Oportunidade.

21

O IBGC (2007) classifica os riscos de acordo com sua natureza, em três categorias:

Riscos estratégicos, riscos financeiros e riscos operacionais. As incertezas e os

riscos controlados são normalmente associados com o gerenciamento de projetos.

Na visão de projetos, estes riscos se diferem por vários fatores, principalmente pela

natureza do projeto, tamanho, local, grau de incerteza, duração, complexidade, perfil

das partes envolvidas (stakeholders) e grau de aversão a risco dos patrocinadores

(Hopkin, 2012). Esta atividade exige a formalização de um plano de gerenciamento.

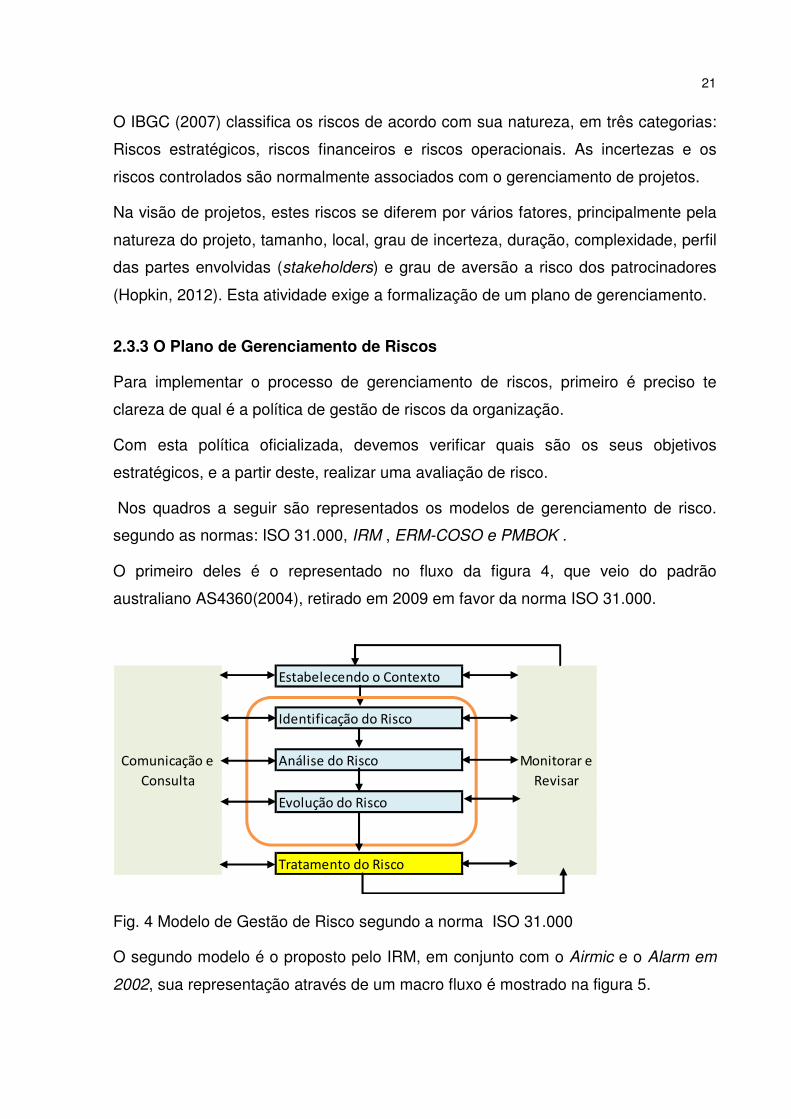

2.3.3 O Plano de Gerenciamento de Riscos

Para implementar o processo de gerenciamento de riscos, primeiro é preciso te

clareza de qual é a política de gestão de riscos da organização.

Com esta política oficializada, devemos verificar quais são os seus objetivos

estratégicos, e a partir deste, realizar uma avaliação de risco.

Nos quadros a seguir são representados os modelos de gerenciamento de risco.

segundo as normas: ISO 31.000, IRM , ERM-COSO e PMBOK .

O primeiro deles é o representado no fluxo da figura 4, que veio do padrão

australiano AS4360(2004), retirado em 2009 em favor da norma ISO 31.000.

Estabelecendo o Contexto

Identificação do Risco

Análise do Risco

Evolução do Risco

Tratamento do Risco

Monitorar e

Revisar

Comunicação e

Consulta

Fig. 4 Modelo de Gestão de Risco segundo a norma ISO 31.000

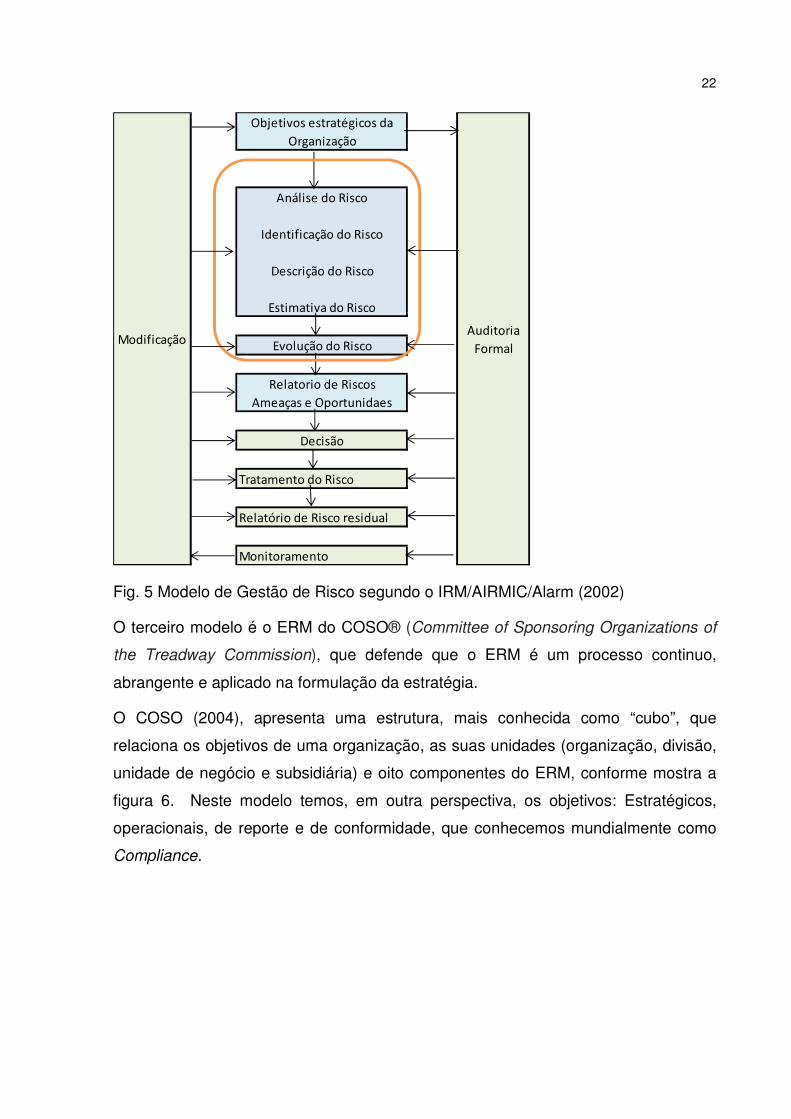

O segundo modelo é o proposto pelo IRM, em conjunto com o Airmic e o Alarm em

2002, sua representação através de um macro fluxo é mostrado na figura 5.

22

Objetivos estratégicos da

Organização

Análise do Risco

Identificação do Risco

Descrição do Risco

Estimativa do Risco

Evolução do Risco

Relatorio de Riscos

Ameaças e Oportunidaes

Decisão

Tratamento do Risco

Relatório de Risco residual

Monitoramento

Auditoria

FormalModificação

Fig. 5 Modelo de Gestão de Risco segundo o IRM/AIRMIC/Alarm (2002)

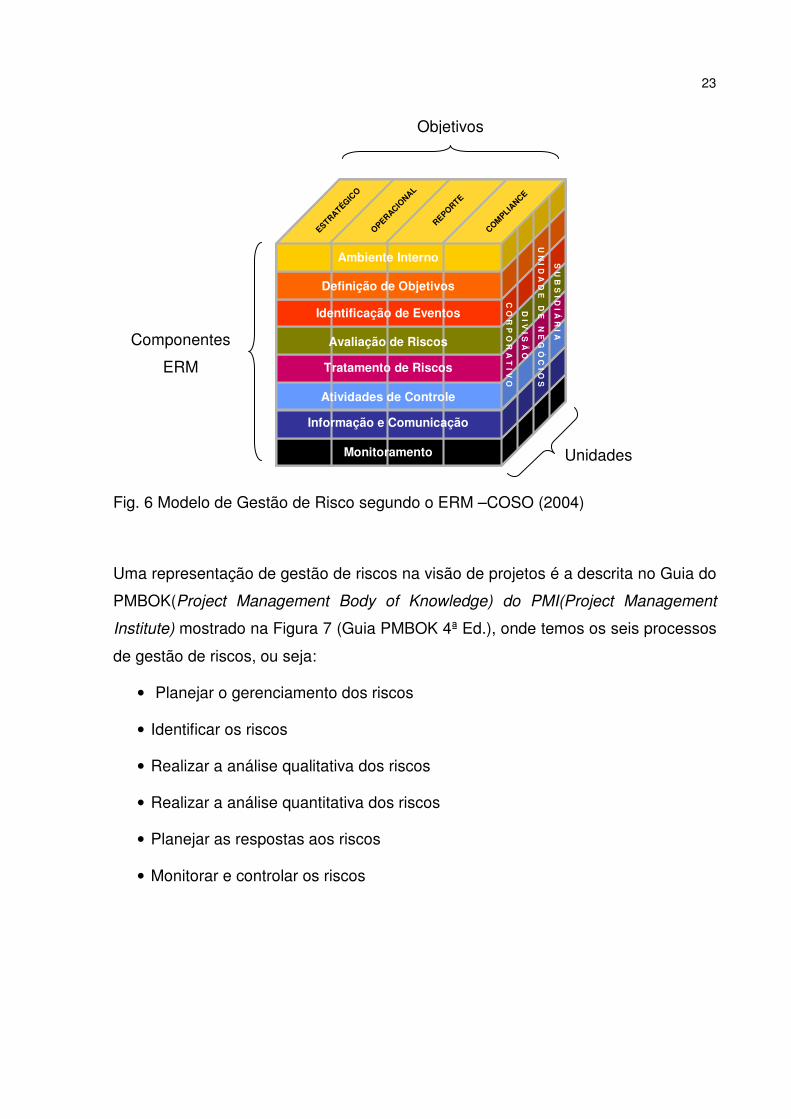

O terceiro modelo é o ERM do COSO® (Committee of Sponsoring Organizations of

the Treadway Commission), que defende que o ERM é um processo continuo,

abrangente e aplicado na formulação da estratégia.

O COSO (2004), apresenta uma estrutura, mais conhecida como “cubo”, que

relaciona os objetivos de uma organização, as suas unidades (organização, divisão,

unidade de negócio e subsidiária) e oito componentes do ERM, conforme mostra a

figura 6. Neste modelo temos, em outra perspectiva, os objetivos: Estratégicos,

operacionais, de reporte e de conformidade, que conhecemos mundialmente como

Compliance.

23

Fig. 6 Modelo de Gestão de Risco segundo o ERM –COSO (2004)

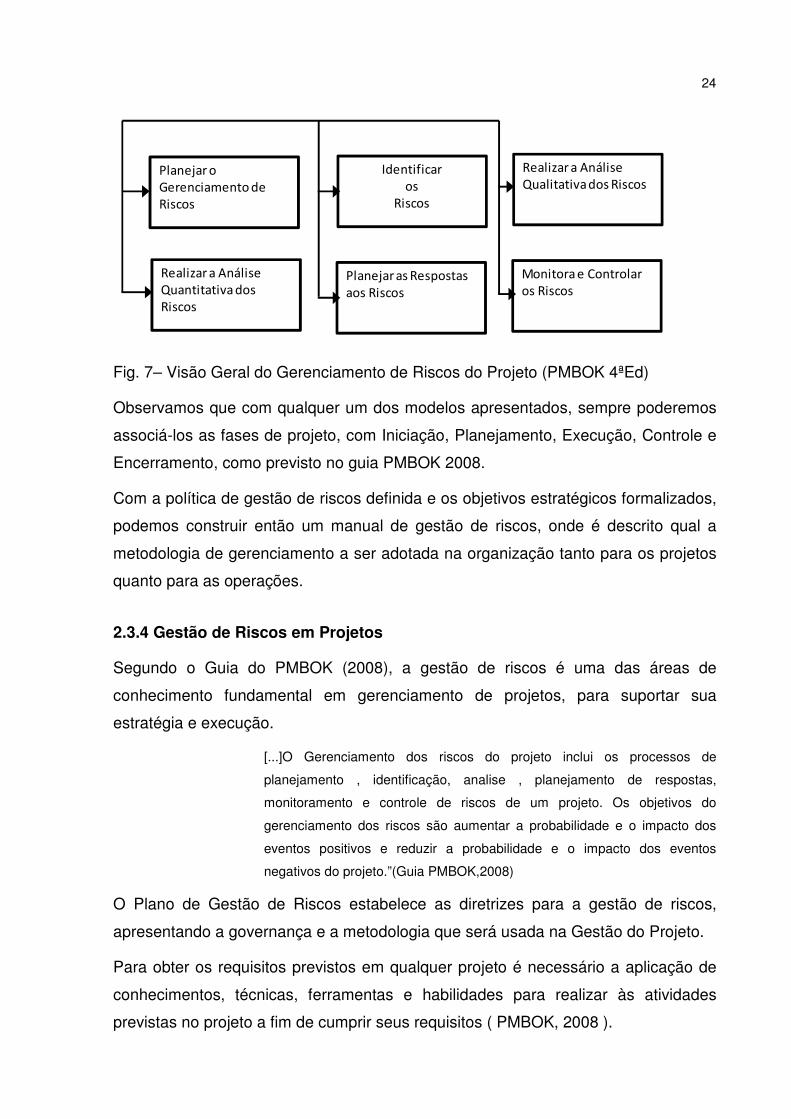

Uma representação de gestão de riscos na visão de projetos é a descrita no Guia do

PMBOK(Project Management Body of Knowledge) do PMI(Project Management

Institute) mostrado na Figura 7 (Guia PMBOK 4ª Ed.), onde temos os seis processos

de gestão de riscos, ou seja:

• Planejar o gerenciamento dos riscos

• Identificar os riscos

• Realizar a análise qualitativa dos riscos

• Realizar a análise quantitativa dos riscos

• Planejar as respostas aos riscos

• Monitorar e controlar os riscos

ESTRATÉGICO

OPERACIONAL

REPORTE

COMPLIA

NCE

Monitoramento

Informação e Comunicação

Atividades de Controle

Tratamento de Riscos

Avaliação de Riscos

Identificação de Eventos

Definição de Objetivos

Ambiente Interno

C O

R P

O R

A T

I V O

D I V

I S Ã

O

U N

I D A

D E

D E

N E

G Ó

C I O

S

S U

B S

I D I Á

R I A

ESTRATÉGICO

OPERACIONAL

REPORTE

COMPLIA

NCE

ESTRATÉGICO

OPERACIONAL

REPORTE

COMPLIA

NCE

ESTRATÉGICO

OPERACIONAL

REPORTE

COMPLIA

NCE

Monitoramento

Informação e Comunicação

Atividades de Controle

Tratamento de Riscos

Avaliação de Riscos

Identificação de Eventos

Definição de Objetivos

Ambiente Interno

C O

R P

O R

A T

I V O

D I V

I S Ã

O

U N

I D A

D E

D E

N E

G Ó

C I O

S

S U

B S

I D I Á

R I A

Componentes

ERM

Objetivos

Unidades

24

Planejar o Gerenciamento de Riscos

Realizar a Análise Quantitativa dos Riscos

Identificar os

Riscos

Planejar as Respostas aos Riscos

Realizar a Análise Qualitativa dos Riscos

Monitora e Controlar os Riscos

Fig. 7– Visão Geral do Gerenciamento de Riscos do Projeto (PMBOK 4ªEd)

Observamos que com qualquer um dos modelos apresentados, sempre poderemos

associá-los as fases de projeto, com Iniciação, Planejamento, Execução, Controle e

Encerramento, como previsto no guia PMBOK 2008.

Com a política de gestão de riscos definida e os objetivos estratégicos formalizados,

podemos construir então um manual de gestão de riscos, onde é descrito qual a

metodologia de gerenciamento a ser adotada na organização tanto para os projetos

quanto para as operações.

2.3.4 Gestão de Riscos em Projetos

Segundo o Guia do PMBOK (2008), a gestão de riscos é uma das áreas de

conhecimento fundamental em gerenciamento de projetos, para suportar sua

estratégia e execução.

[...]O Gerenciamento dos riscos do projeto inclui os processos de

planejamento , identificação, analise , planejamento de respostas,

monitoramento e controle de riscos de um projeto. Os objetivos do

gerenciamento dos riscos são aumentar a probabilidade e o impacto dos

eventos positivos e reduzir a probabilidade e o impacto dos eventos

negativos do projeto.”(Guia PMBOK,2008)

O Plano de Gestão de Riscos estabelece as diretrizes para a gestão de riscos,

apresentando a governança e a metodologia que será usada na Gestão do Projeto.

Para obter os requisitos previstos em qualquer projeto é necessário a aplicação de

conhecimentos, técnicas, ferramentas e habilidades para realizar às atividades

previstas no projeto a fim de cumprir seus requisitos ( PMBOK, 2008 ).

25

O Risco em projeto é sempre futuro. “Risco é um evento ou uma condição incerta

que, se ocorrer, tem efeito em pelo menos um objetivo do projeto ” (Guia PMBOK, 4a

Ed. pg.275).

O risco pode conter aspectos de origem no projeto ou no próprio ambiente da

organização, razão porque seu tratamento deve prever revisões periódicas.

Na visão de Projetos o Plano de Gerenciamento de Riscos deverá conter:

• Metodologia;

• Funções e Responsabilidades;

• Orçamento;

• Prazos;

• Categorias de Risco;

• Definições de Probabilidade e Impacto de Riscos;

• Matriz de Probabilidade e Impacto de Riscos;

• Revisão das Tolerâncias das Partes Interessadas;

• Formatos dos relatórios e

• Acompanhamento.

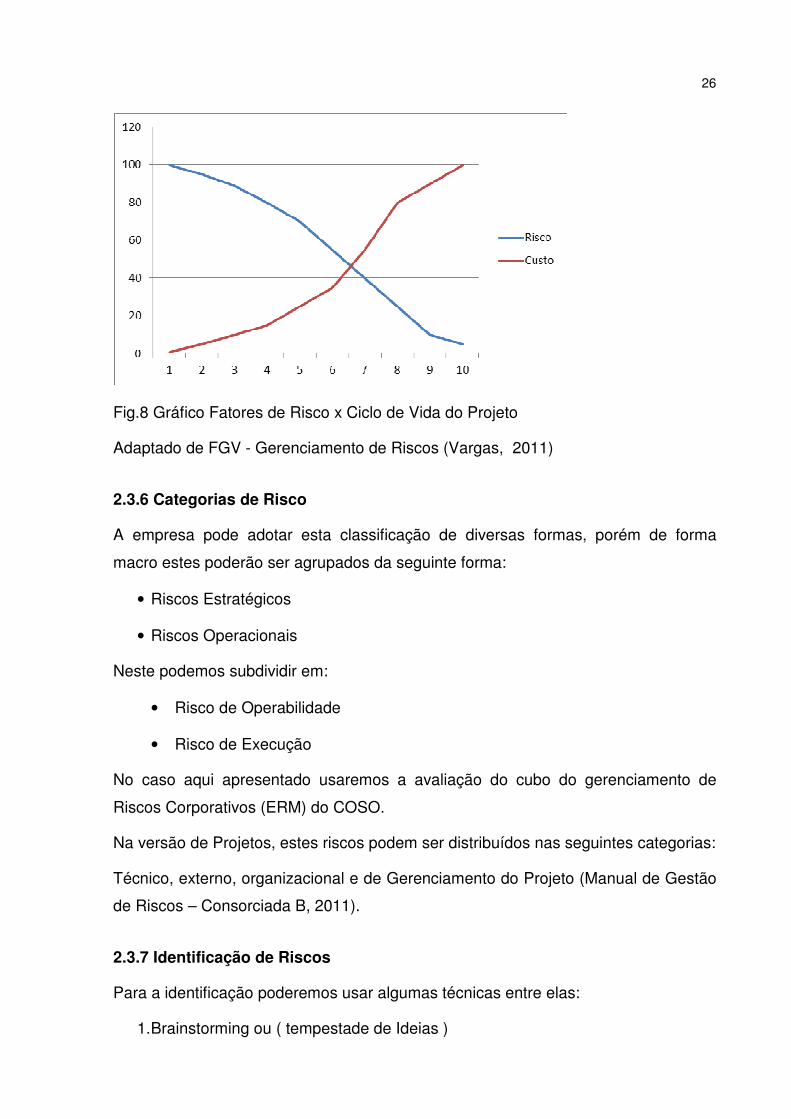

2.3.5 Fatores do Risco

Para obter um fator de risco, precisamos de três dados fundamentais:

Evento do Risco– descrição do risco que pode ocorrer e afetar o projeto de forma

positiva ou negativa.

Probabilidade do Risco – determina a probabilidade de ocorrência do evento.

Impacto do Risco – determina a extensão de perda ou ganho, decorrente da

incidência do risco levantado. Ou seja : Risco = f (probabilidade , impacto) (Vargas

FGV(2011).

26

Fig.8 Gráfico Fatores de Risco x Ciclo de Vida do Projeto

Adaptado de FGV - Gerenciamento de Riscos (Vargas, 2011)

2.3.6 Categorias de Risco

A empresa pode adotar esta classificação de diversas formas, porém de forma

macro estes poderão ser agrupados da seguinte forma:

• Riscos Estratégicos

• Riscos Operacionais

Neste podemos subdividir em:

• Risco de Operabilidade

• Risco de Execução

No caso aqui apresentado usaremos a avaliação do cubo do gerenciamento de

Riscos Corporativos (ERM) do COSO.

Na versão de Projetos, estes riscos podem ser distribuídos nas seguintes categorias:

Técnico, externo, organizacional e de Gerenciamento do Projeto (Manual de Gestão

de Riscos – Consorciada B, 2011).

2.3.7 Identificação de Riscos

Para a identificação poderemos usar algumas técnicas entre elas:

1. Brainstorming ou ( tempestade de Ideias )

27

2. Coleta de informações

3. Análise de Premissas

4. Análise de Lista de Verificação

5. Análise de Forças, Oportunidades, Fraquezas e Ameaças - (SWOT )

6. Técnicas de Diagramas

7. Opinião Especializada

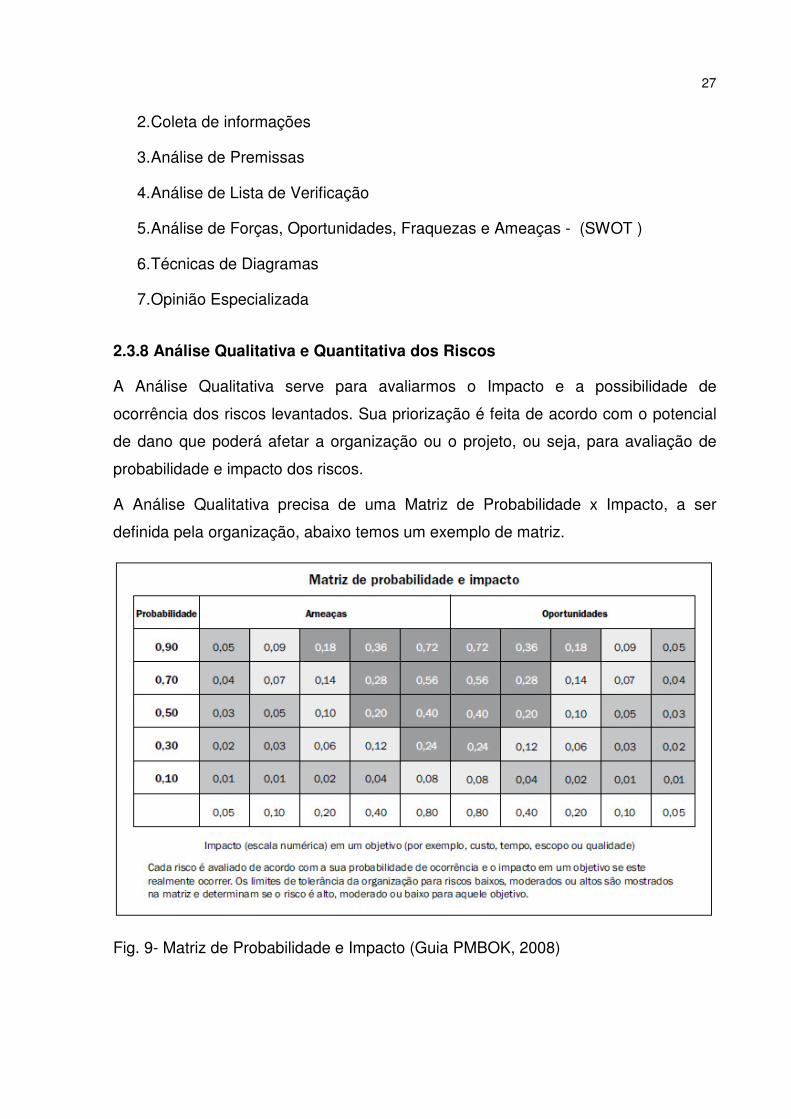

2.3.8 Análise Qualitativa e Quantitativa dos Riscos

A Análise Qualitativa serve para avaliarmos o Impacto e a possibilidade de

ocorrência dos riscos levantados. Sua priorização é feita de acordo com o potencial

de dano que poderá afetar a organização ou o projeto, ou seja, para avaliação de

probabilidade e impacto dos riscos.

A Análise Qualitativa precisa de uma Matriz de Probabilidade x Impacto, a ser

definida pela organização, abaixo temos um exemplo de matriz.

Fig. 9- Matriz de Probabilidade e Impacto (Guia PMBOK, 2008)

28

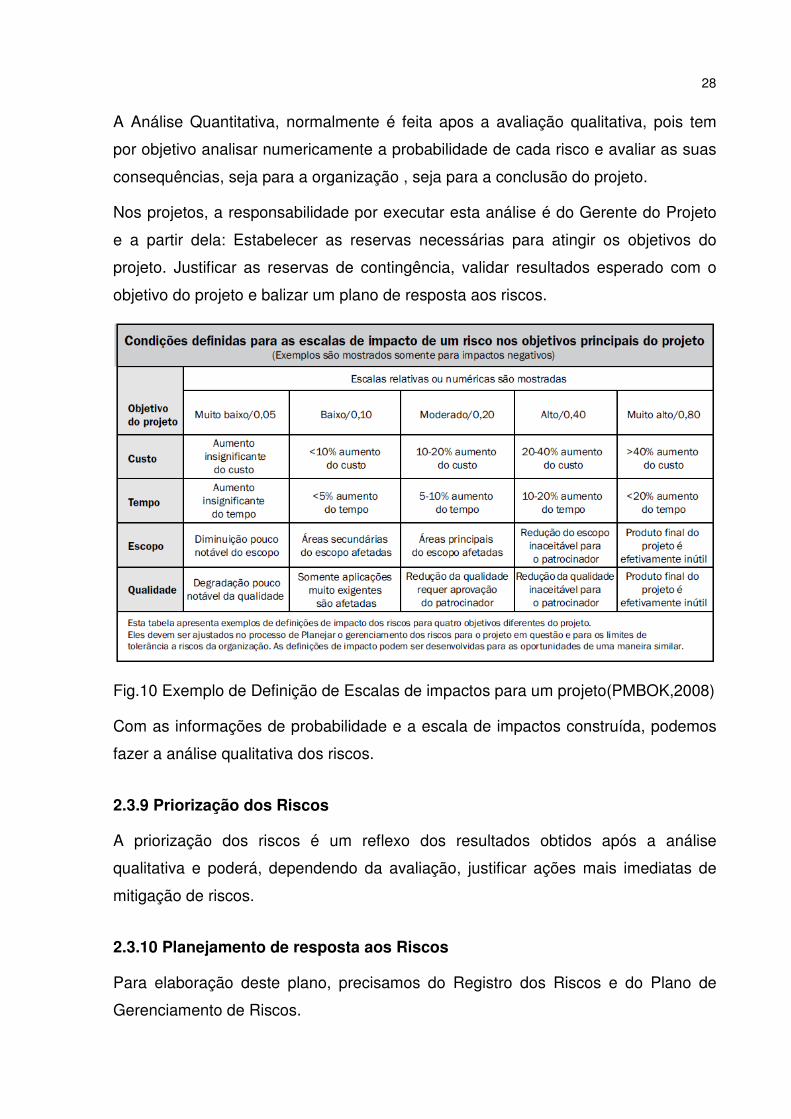

A Análise Quantitativa, normalmente é feita apos a avaliação qualitativa, pois tem

por objetivo analisar numericamente a probabilidade de cada risco e avaliar as suas

consequências, seja para a organização , seja para a conclusão do projeto.

Nos projetos, a responsabilidade por executar esta análise é do Gerente do Projeto

e a partir dela: Estabelecer as reservas necessárias para atingir os objetivos do

projeto. Justificar as reservas de contingência, validar resultados esperado com o

objetivo do projeto e balizar um plano de resposta aos riscos.

Fig.10 Exemplo de Definição de Escalas de impactos para um projeto(PMBOK,2008)

Com as informações de probabilidade e a escala de impactos construída, podemos

fazer a análise qualitativa dos riscos.

2.3.9 Priorização dos Riscos

A priorização dos riscos é um reflexo dos resultados obtidos após a análise

qualitativa e poderá, dependendo da avaliação, justificar ações mais imediatas de

mitigação de riscos.

2.3.10 Planejamento de resposta aos Riscos

Para elaboração deste plano, precisamos do Registro dos Riscos e do Plano de

Gerenciamento de Riscos.

29

Nesta atividade o gerente do projeto, ou gestor, irá buscar alternativas para

aproveitar as oportunidades e reduzir as ameaças aos objetivos do projeto.

Como estratégia de resposta à riscos pode-se tomar as seguintes decisões:

Para os Riscos Negativos:

• Eliminar – Remover totalmente a ameaça.

• Transferir – Compartilhar o risco através de um contrato ou seguro.

• Mitigar – Implementar ações ou modificações para reduzir sua probabilidade.

• Aceitar – Incluir o risco nas reservas de contingência.

Para os Riscos Positivos:

• Explorar – Quando a organização deseja que a oportunidade seja explorada.

• Compartilhar- Quando o aprendizado poderá ser aproveitado em outros

projetos ou unidades da organização.

2.3.11 Monitoramento de Riscos

O Monitoramento e controle de Riscos em projetos considera o seguinte fluxo:

Fig.11 Fluxo de Monitoramento na Visão de Projetos (PMBOK, 2008)

Em outros modelos de gestão de Riscos ele pode ser assim representado:

Entrada Ferramentas e Técnicas Saida

30

Fontes de Risco Componentes Impactados Consequencias

no evento de Risco:

Pessoas, Premissas,

Processos, ProdutosRisco Estratégico

Risco Tático

Riscos Operacionais

Riscos de Compliance

Financeiro

Infraestrutura

Reputação e Imagem

Mercado

EVENTO

Fig12 Representação do Risco em forma de gravata (Bow Tie) (Hopkin,2012)

Uma outra forma de visualizar a gestão de riscos, é mostrado na figura 13, que pode

ser aplicado mesmo depois do projeto pronto.

Fig. 13 Escopo da Gestão de Riscos de Projeto

Fonte:( Manual Gestão de Risco – Consorciada B, 2011)

• Riscos Estratégicos

Riscos estratégicos fazem parte do processo de gestão da estratégia do projeto

e são discutidos desde a sua concepção, envolvendo eventos que podem tanto

impactar as premissas assumidas quanto ao objetivo do projeto, sendo estes

reavaliados e monitorados durante toda a implantação do projeto, na gestão de

Riscos

Estratégicos

Riscos

Operacionais

Riscos de

Operabilidade

Riscos de

Execução

Gestão de

Risco do

Projeto

ERM

HAZOP

Controles

Internos

31

riscos e podem impactar os objetivos estratégicos da Empresa, podendo inclusive

gerar novas oportunidades de negócio.

• Riscos Operacionais

Os riscos operacionais são aqueles que podem impactar no resultado das

operações da empresa e sua continuidade e estão divididos em risco de

operabilidade e risco de execução.

• Risco de Operabilidade

Neste grupo de risco, a análise consiste em uma avaliação sistemática dos

desenhos de engenharia e fluxogramas de processo com o objetivo de identificar,

com antecedência, futuros problemas de produtividade, manutenção e acidentes

operacionais.

Para esta análise podemos utilizar a técnica HAZOP ( Hazard and Operability ),

na qual temos uma avaliação qualitativa dos nós do processo, visando identificar

perigos e prevenir problemas de operação. Esta técnica é muito utilizada para

análise de equipamentos e sistemas do processo, através de uma estrutura

apropriada de palavras-chave aplicadas aos pontos definidos no sistema em estudo.

• Riscos de Execução

Para esta fase de execução são englobados a implementação de diversas

atividades relacionadas a fornecimentos, obras civis, montagem, comissionamento e

startup, controle e acompanhamento do escopo, prazo, custo, qualidade e

segurança.

Estes riscos precisam ser identificados e avaliados periodicamente, a fim de

antecipar ações que possam garantir o cumprimento de prazo, custo e demais

indicadores do projeto.

32

3. METODOLOGIA UTILIZADA

3.1. Considerações Iniciais

Para a realização do trabalho, foi utilizado como metodologia uma serie de

entrevistas de campo com os gestores e coordenadores da unidade, além de

pesquisa documental, através de auditorias com suporte das consorciadas, para

avaliar as práticas e controles já existentes.

3.2 Revisão da Governança

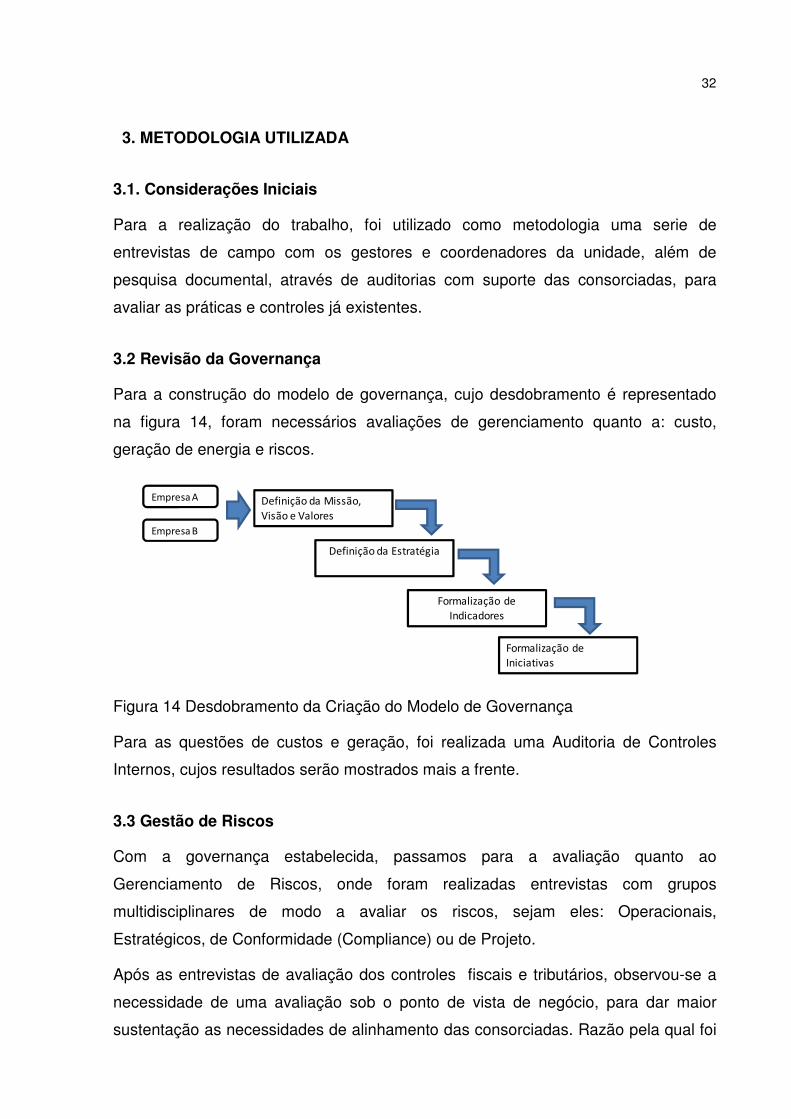

Para a construção do modelo de governança, cujo desdobramento é representado

na figura 14, foram necessários avaliações de gerenciamento quanto a: custo,

geração de energia e riscos.

Definição da Missão,

Visão e Valores

Definição da Estratégia

Formalização de Indicadores

Formalização de Iniciativas

Empresa A

Empresa B

Figura 14 Desdobramento da Criação do Modelo de Governança

Para as questões de custos e geração, foi realizada uma Auditoria de Controles

Internos, cujos resultados serão mostrados mais a frente.

3.3 Gestão de Riscos

Com a governança estabelecida, passamos para a avaliação quanto ao

Gerenciamento de Riscos, onde foram realizadas entrevistas com grupos

multidisciplinares de modo a avaliar os riscos, sejam eles: Operacionais,

Estratégicos, de Conformidade (Compliance) ou de Projeto.

Após as entrevistas de avaliação dos controles fiscais e tributários, observou-se a

necessidade de uma avaliação sob o ponto de vista de negócio, para dar maior

sustentação as necessidades de alinhamento das consorciadas. Razão pela qual foi

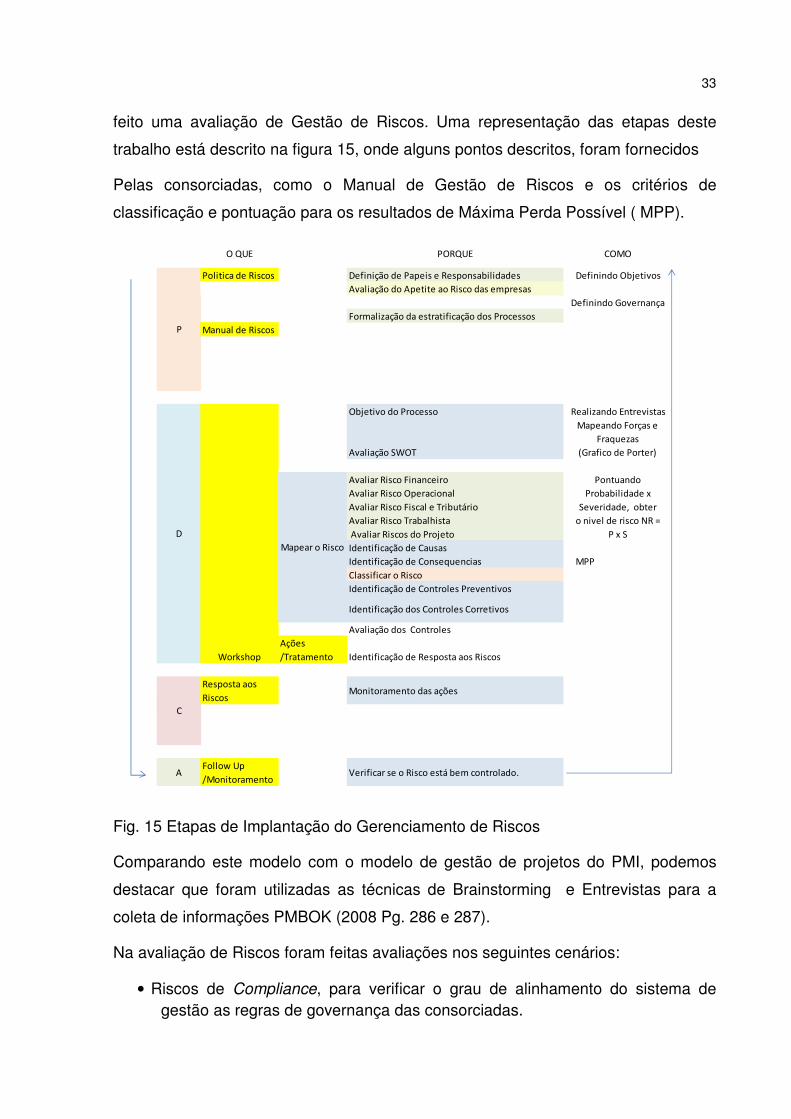

33

feito uma avaliação de Gestão de Riscos. Uma representação das etapas deste

trabalho está descrito na figura 15, onde alguns pontos descritos, foram fornecidos

Pelas consorciadas, como o Manual de Gestão de Riscos e os critérios de

classificação e pontuação para os resultados de Máxima Perda Possível ( MPP).

O QUE PORQUE COMO

Politica de Riscos Definição de Papeis e Responsabilidades Definindo Objetivos

Avaliação do Apetite ao Risco das empresas

Definindo Governança

Formalização da estratificação dos Processos

Manual de Riscos

Objetivo do Processo Realizando Entrevistas

Avaliação SWOT

Mapeando Forças e

Fraquezas

(Grafico de Porter)

Avaliar Risco Financeiro

Avaliar Risco Operacional

Avaliar Risco Fiscal e Tributário

Avaliar Risco Trabalhista

Avaliar Riscos do Projeto

Identificação de Causas

Identificação de Consequencias MPP

Classificar o Risco

Identificação de Controles Preventivos

Identificação dos Controles Corretivos

Avaliação dos Controles

Ações

/Tratamento Identificação de Resposta aos Riscos

Resposta aos

RiscosMonitoramento das ações

AFollow Up

/MonitoramentoVerificar se o Risco está bem controlado.

P

C

Pontuando

Probabilidade x

Severidade, obter

o nivel de risco NR =

P x SD

Mapear o Risco

Workshop

Fig. 15 Etapas de Implantação do Gerenciamento de Riscos

Comparando este modelo com o modelo de gestão de projetos do PMI, podemos

destacar que foram utilizadas as técnicas de Brainstorming e Entrevistas para a

coleta de informações PMBOK (2008 Pg. 286 e 287).

Na avaliação de Riscos foram feitas avaliações nos seguintes cenários:

• Riscos de Compliance, para verificar o grau de alinhamento do sistema de gestão as regras de governança das consorciadas.

34

• Riscos Estratégicos, para avaliar quais as implicações dos controles internos na visão de futuro da unidade.

• Riscos Operacionais, Para identificar pontos que viessem a interferir nas entregas previstas pela unidade as suas consorciadas.

• Riscos do Projeto, para avaliar se os resultados alcançados com o projeto corresponderam aos previstos quando da aplicação do investimento.

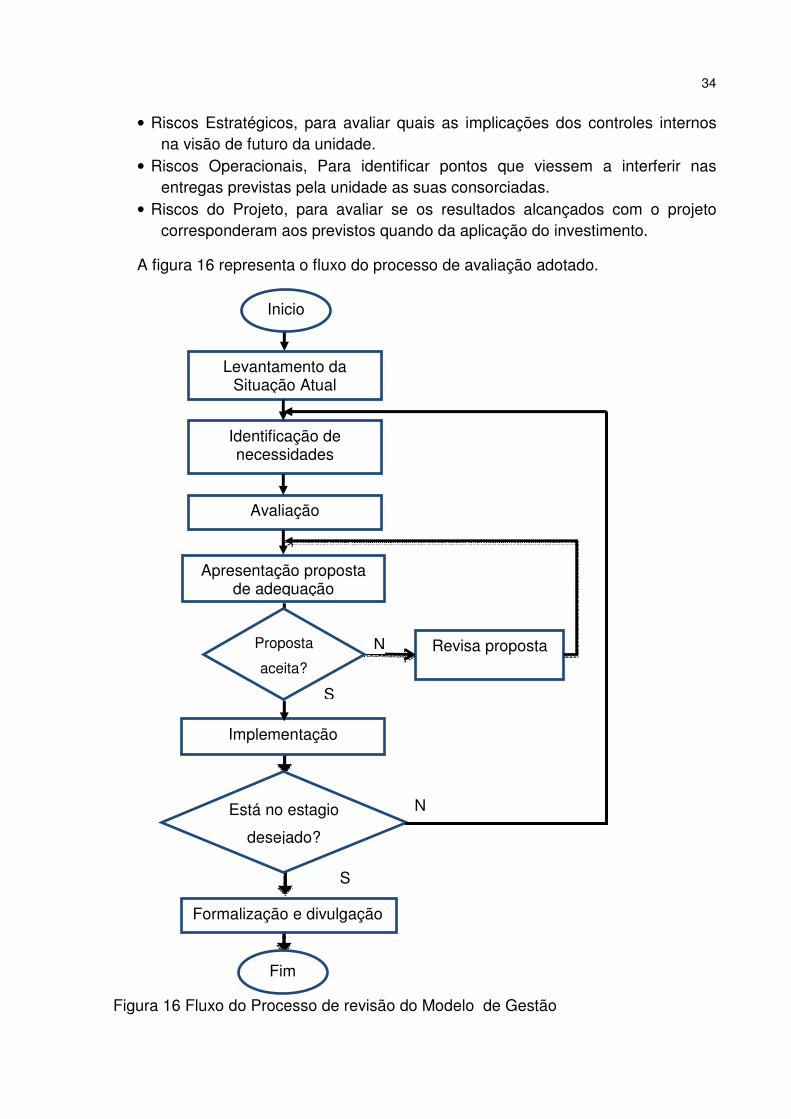

A figura 16 representa o fluxo do processo de avaliação adotado.

Figura 16 Fluxo do Processo de revisão do Modelo de Gestão

Fim

Avaliação

Identificação de necessidades

Apresentação proposta de adequação

Implementação

Levantamento da Situação Atual

Está no estagio

desejado?

Formalização e divulgação

Revisa proposta N

S

N

S

Inicio

Proposta

aceita?

35

4.0 RESULTADOS OBTIDOS

4.1 Considerações Iniciais

Neste capitulo descreveremos os resultados obtidos com as ações nas diversas

áreas, tanto após a pesquisa de campo, quanto após as auditorias nos processos.

4.2 Avaliação da Governança

Na avaliação da governança: Não havia uma carta de organização, apenas a política

de gestão ambiental, por exigência da certificação na norma ISO 14.001 de gestão

ambiental.

Não existiam indicadores de acompanhamento mensal e nem uma descrição clara

dos procedimentos de fornecimento de informações para as consorciados.

Não havia um mapeamento dos processos e nem auditoria das práticas fiscais e

tributárias.

4.3 Avaliação de Riscos

Seguindo a distribuição de riscos descrita na metodologia teórica, obtivemos os

seguintes resultados por área:

Na avaliação de Riscos de Compliance:

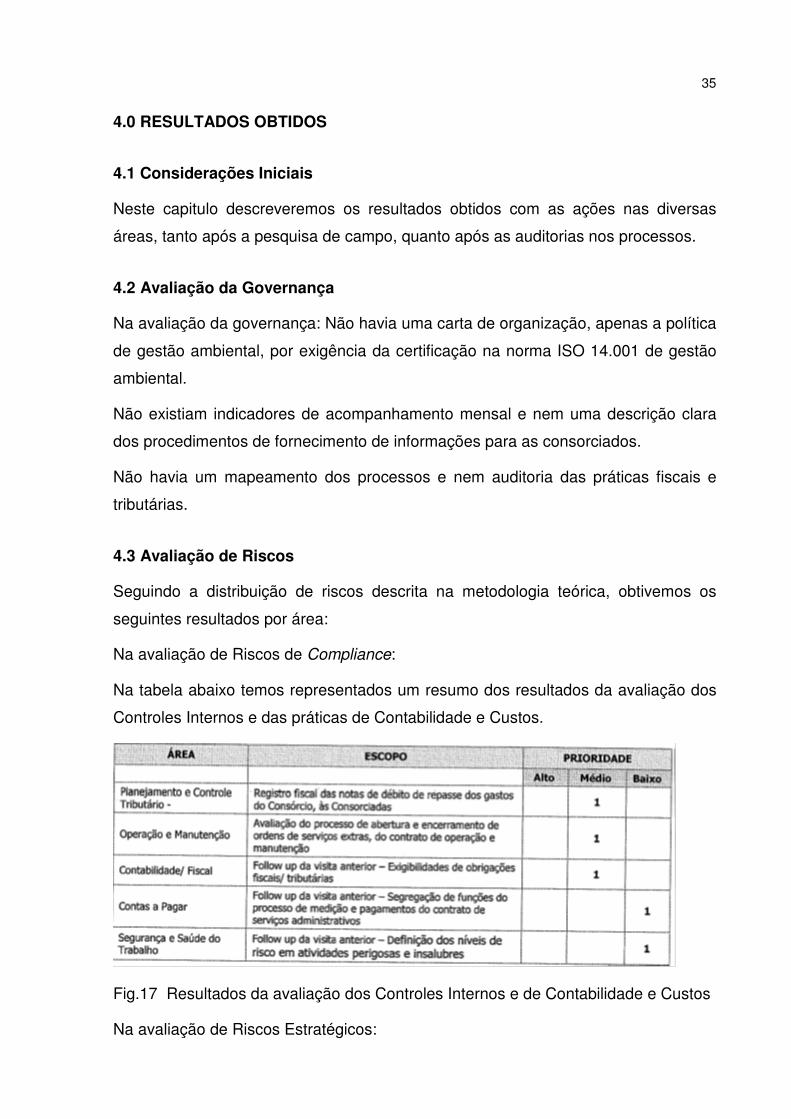

Na tabela abaixo temos representados um resumo dos resultados da avaliação dos

Controles Internos e das práticas de Contabilidade e Custos.

Fig.17 Resultados da avaliação dos Controles Internos e de Contabilidade e Custos

Na avaliação de Riscos Estratégicos:

36

A certificação da unidade na norma ISO 14.001(Gestão Ambiental) atestava que as

ações de conservação ambiental estavam sendo mantidas desde o inicio das

operações, sem nenhum auto de infração. Porém um investimento aprovado no ano

anterior, o processo de certificação na norma OHSAS 18.001, de gestão de Saúde e

Segurança, estava atrasado e não seria implantado naquele ano.

Na avaliação de Riscos Operacionais, foram identificadas varias oportunidades:

• Não havia um manual de organização,

• Não havia a formalização de indicadores, para as equipes tanto de operação

quanto administrativa.

• Havia uma definição formal de papeis, porém sem uma clara descrição de suas

responsabilidades em toda a estrutura.

• Havia um controle fiscal e tributário, porém com muitas tarefas manuais.

• Algumas atividades geravam conflito por não ter clareza do responsável pelo

processo do negócio.

• Alguns equipamentos já estavam com sua fabricação descontinuada, não

sendo possível conseguir sobressalentes.

Na avaliação de Riscos do Projeto:

Como uma das consorciadas começou a usar um escritório de projetos (PMO) para

gerenciamento de outros projetos, foi feito uma consulta sobre os resultados desta

hidrelétrica na visão de projeto implantado, para verificar sua aderência aos

resultados esperados. Ou seja, foi consultado o Relatório de Pós Implantação (Post-

Implementation Review Report –PIR) da hidrelétrica, feito 2 anos após a partida da

planta, onde foram relatados bons resultados de disponibilidade operacional (94%) e

custo (112%) , considerados adequados diante da complexidade do projeto.

37

5.0 ANÁLISE DOS RESULTADOS OBTIDOS

5.1 Considerações Iniciais

Os desdobramentos aqui descritos representam as ações que foram implementadas

após a consulta de documentos, entrevistas, auditorias e visitas aos sites.

5.2 Modelo de gestão

Como resultado das avaliações realizadas no sistema de gestão, foram criados os

seguintes documentos:

• Carta da Organização com Missão, Visão e Valores

• Modelo de Governança

• Estrutura Organizacional e Manual de Organização

• Modelo de Gerenciamento da Rotina Operacional

• Modelo de Suporte Gerencial

• Modelo de Gestão de Processos de Custo /Finanças

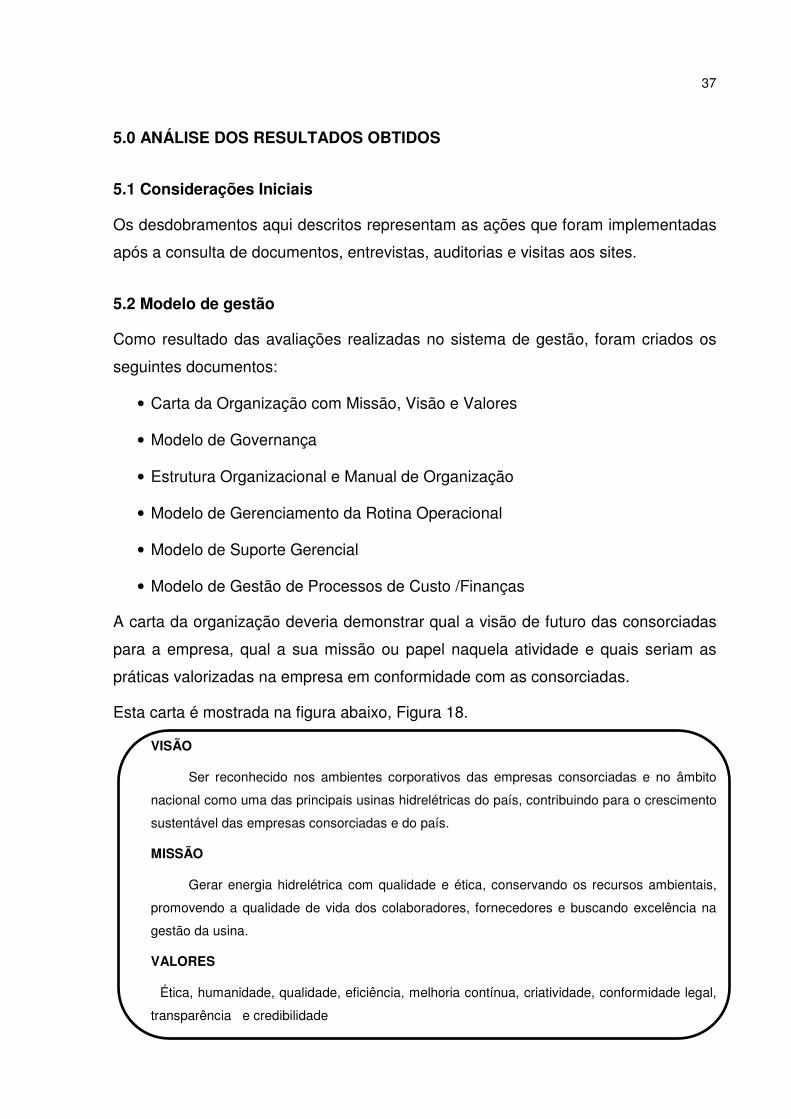

A carta da organização deveria demonstrar qual a visão de futuro das consorciadas

para a empresa, qual a sua missão ou papel naquela atividade e quais seriam as

práticas valorizadas na empresa em conformidade com as consorciadas.

Esta carta é mostrada na figura abaixo, Figura 18.

VISÃO

Ser reconhecido nos ambientes corporativos das empresas consorciadas e no âmbito

nacional como uma das principais usinas hidrelétricas do país, contribuindo para o crescimento

sustentável das empresas consorciadas e do país.

MISSÃO

Gerar energia hidrelétrica com qualidade e ética, conservando os recursos ambientais,

promovendo a qualidade de vida dos colaboradores, fornecedores e buscando excelência na

gestão da usina.

VALORES

Ética, humanidade, qualidade, eficiência, melhoria contínua, criatividade, conformidade legal,

transparência e credibilidade

38

Figura 18 Carta da Organização com Visão, Missão e Valores

Como a aprovação da carta da organização, foi proposto o novo modelo de

governança cuja representação esta demonstrado na figura 19.

Nesta figura temos um modelo de gestão por processos do negócio, onde o

Conselho de administração, formado por representantes das empresas consorciadas

fornecem as diretrizes de Monitoramento da Estratégia e recebem da Direção

Executiva relatórios de desempenho e prestação de contas de suas deliberações

para a unidade.

A direção Executiva, por sua vez desdobra a estratégia recebida em Diretrizes para

os Processos do negócio, nível de Supervisão e operacional, e recebe como

informação relatórios de resultados para acompanhamento e prestação de contas.

Além disto, alguns processos, tidos como Assessoria Técnica (suporte Jurídica,

Fiscal, trabalhista, etc..), seriam fornecidas pelas consorciadas sob demanda.

Figura 19 Modelo de Governança

A Estrutura Organizacional foi definida e validade pelos sócios, com designação de

papéis e responsabilidades, onde foram definidos níveis de autonomia para os

cargos da Direção Executiva, com níveis de autorização.

39

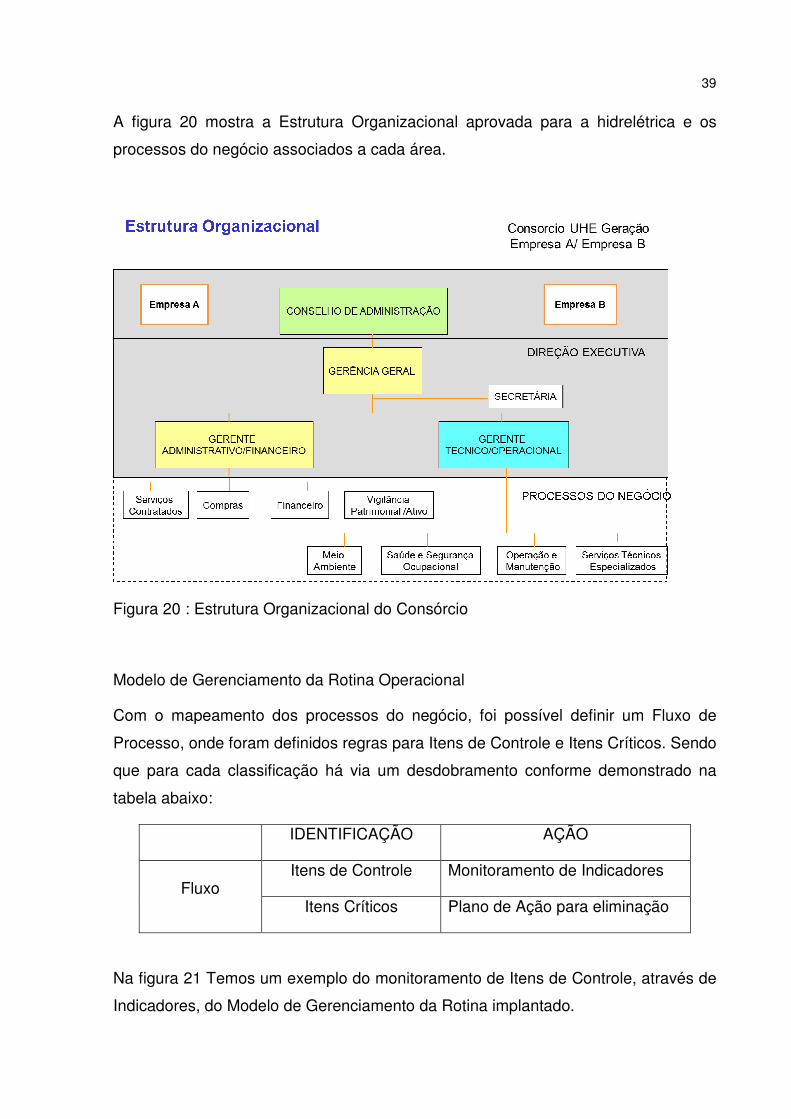

A figura 20 mostra a Estrutura Organizacional aprovada para a hidrelétrica e os

processos do negócio associados a cada área.

Figura 20 : Estrutura Organizacional do Consórcio

Modelo de Gerenciamento da Rotina Operacional

Com o mapeamento dos processos do negócio, foi possível definir um Fluxo de

Processo, onde foram definidos regras para Itens de Controle e Itens Críticos. Sendo

que para cada classificação há via um desdobramento conforme demonstrado na

tabela abaixo:

IDENTIFICAÇÃO AÇÃO

Fluxo Itens de Controle Monitoramento de Indicadores

Itens Críticos Plano de Ação para eliminação

Na figura 21 Temos um exemplo do monitoramento de Itens de Controle, através de

Indicadores, do Modelo de Gerenciamento da Rotina implantado.

40

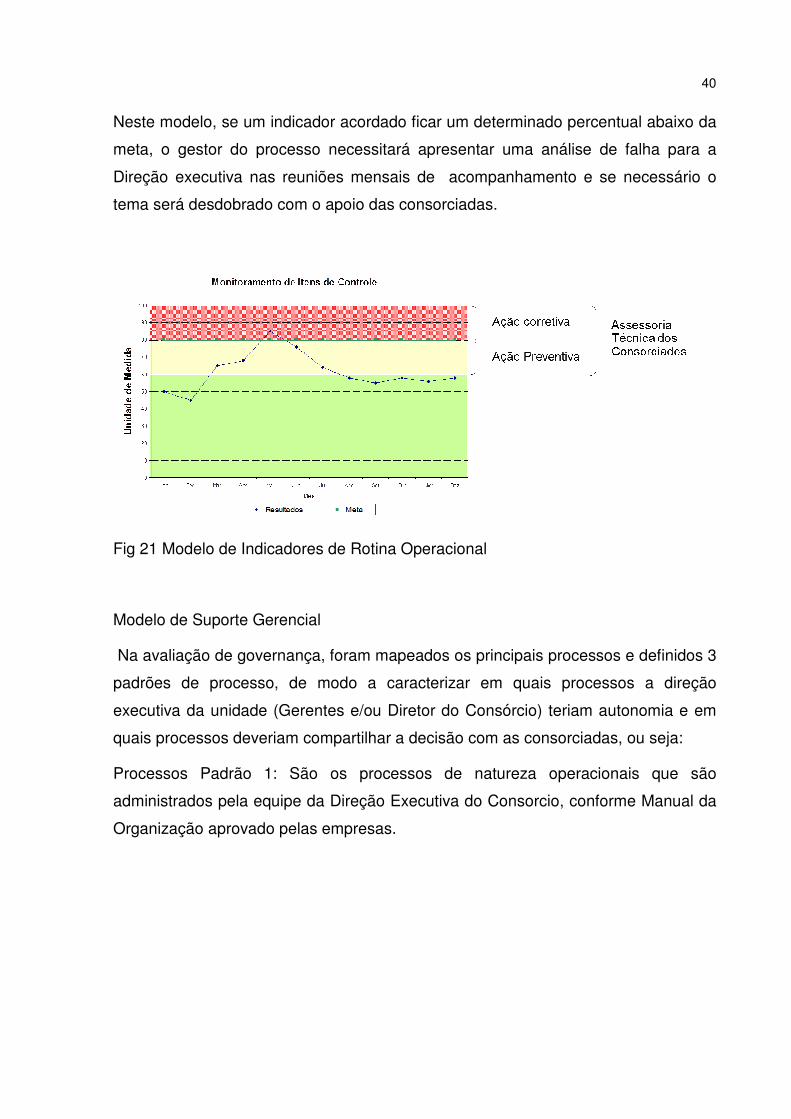

Neste modelo, se um indicador acordado ficar um determinado percentual abaixo da

meta, o gestor do processo necessitará apresentar uma análise de falha para a

Direção executiva nas reuniões mensais de acompanhamento e se necessário o

tema será desdobrado com o apoio das consorciadas.

Fig 21 Modelo de Indicadores de Rotina Operacional

Modelo de Suporte Gerencial

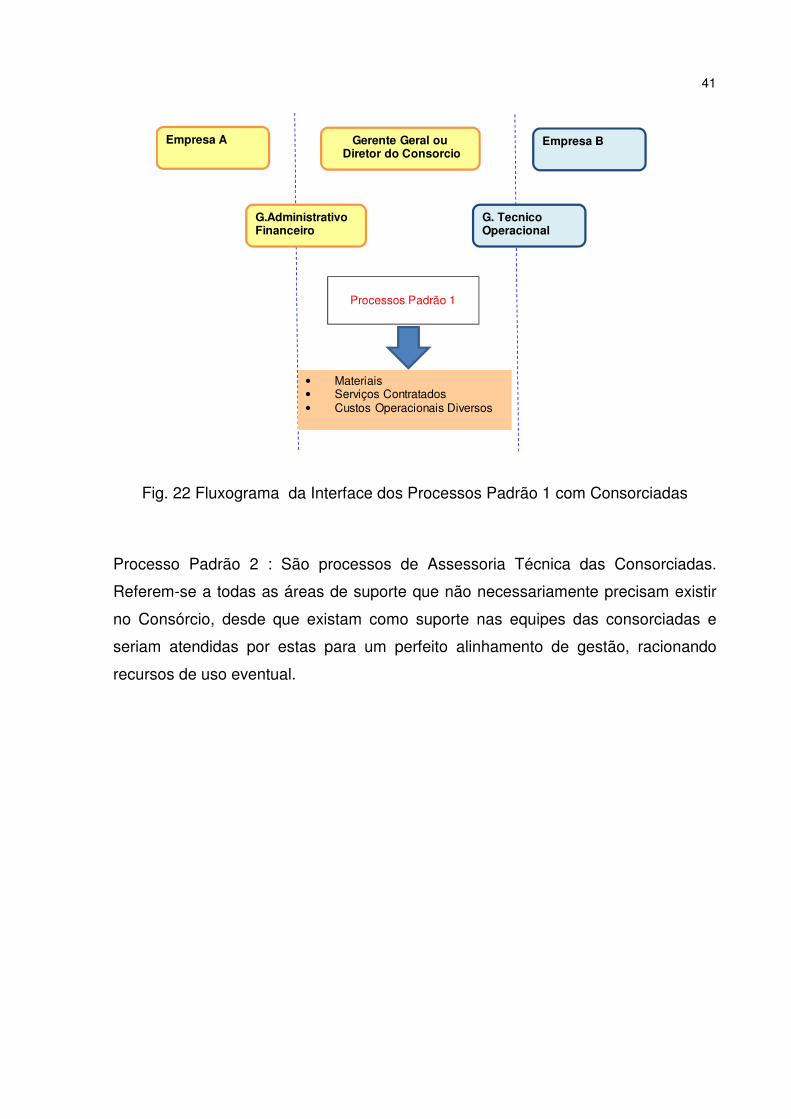

Na avaliação de governança, foram mapeados os principais processos e definidos 3

padrões de processo, de modo a caracterizar em quais processos a direção

executiva da unidade (Gerentes e/ou Diretor do Consórcio) teriam autonomia e em

quais processos deveriam compartilhar a decisão com as consorciadas, ou seja:

Processos Padrão 1: São os processos de natureza operacionais que são

administrados pela equipe da Direção Executiva do Consorcio, conforme Manual da

Organização aprovado pelas empresas.

41

Empresa A Gerente Geral ouDiretor do Consorcio

Empresa B

G.Administrativo Financeiro

G. Tecnico Operacional

• Materiais • Serviços Contratados• Custos Operacionais Diversos

Processos Padrão 1

Fig. 22 Fluxograma da Interface dos Processos Padrão 1 com Consorciadas

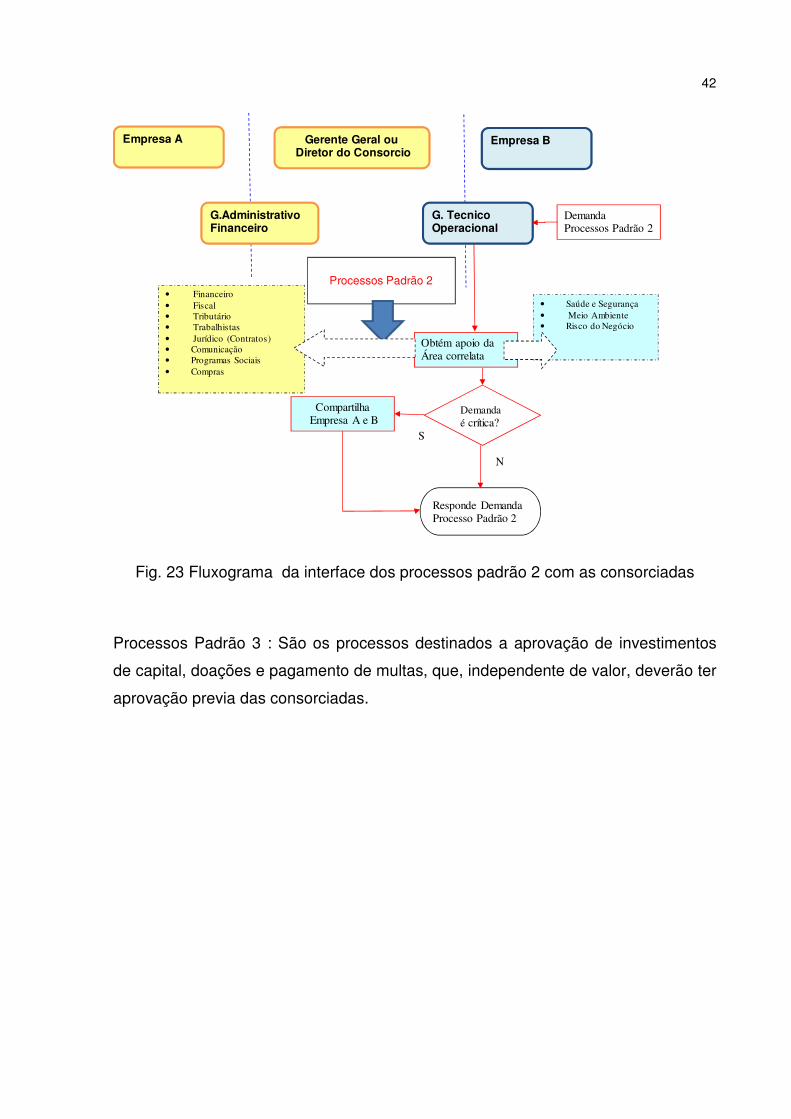

Processo Padrão 2 : São processos de Assessoria Técnica das Consorciadas.

Referem-se a todas as áreas de suporte que não necessariamente precisam existir

no Consórcio, desde que existam como suporte nas equipes das consorciadas e

seriam atendidas por estas para um perfeito alinhamento de gestão, racionando

recursos de uso eventual.

42

Empresa A Gerente Geral ouDiretor do Consorcio

Empresa B

G.Administrativo Financeiro

G. Tecnico Operacional

Processos Padrão 2

• Saúde e Segurança• Meio Ambiente• Risco do Negócio

DemandaProcessos Padrão 2

Obtém apoio da Área correlata

Demanda é crítica?

CompartilhaEmpresa A e B

Responde Demanda Processo Padrão 2

• Financeiro• Fiscal• Tributário • Trabalhistas• Jurídico (Contratos)• Comunicação• Programas Sociais• Compras

N

S

Fig. 23 Fluxograma da interface dos processos padrão 2 com as consorciadas

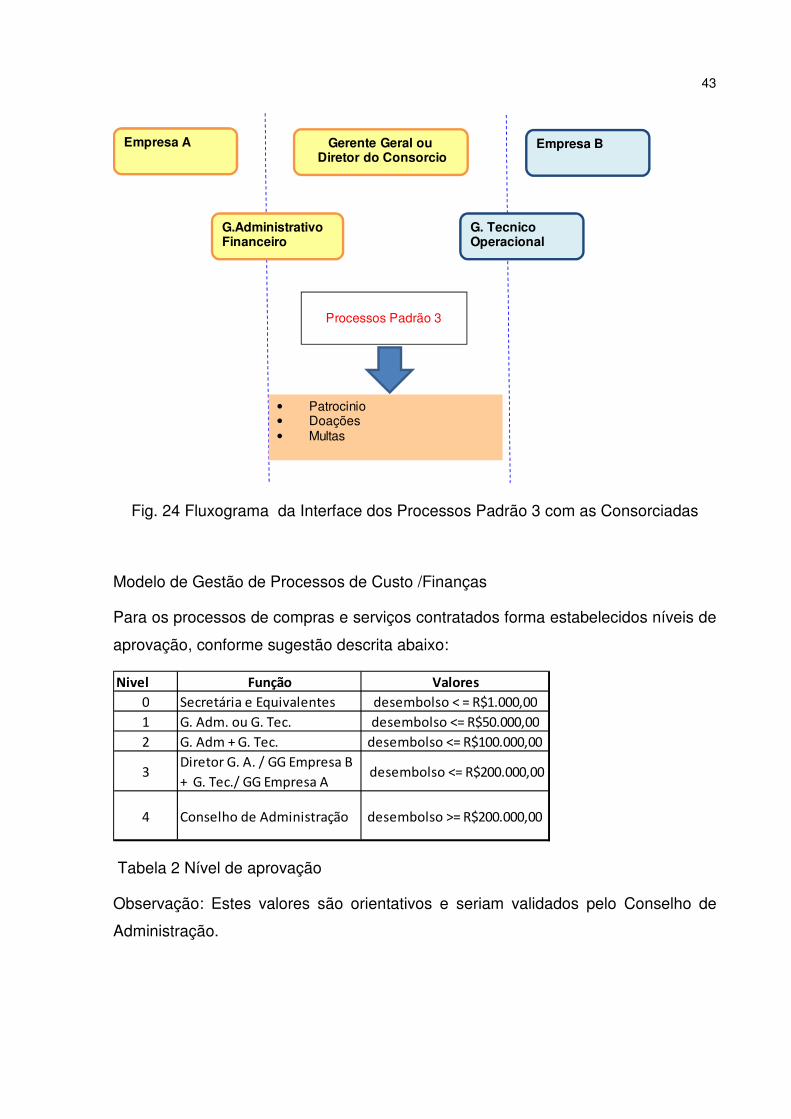

Processos Padrão 3 : São os processos destinados a aprovação de investimentos

de capital, doações e pagamento de multas, que, independente de valor, deverão ter

aprovação previa das consorciadas.

43

Empresa A Gerente Geral ouDiretor do Consorcio

Empresa B

G.Administrativo Financeiro

G. Tecnico Operacional

• Patrocinio• Doações• Multas

Processos Padrão 3

Fig. 24 Fluxograma da Interface dos Processos Padrão 3 com as Consorciadas

Modelo de Gestão de Processos de Custo /Finanças

Para os processos de compras e serviços contratados forma estabelecidos níveis de

aprovação, conforme sugestão descrita abaixo:

Nivel Função Valores

0 Secretária e Equivalentes desembolso < = R$1.000,00

1 G. Adm. ou G. Tec. desembolso <= R$50.000,00

2 G. Adm + G. Tec. desembolso <= R$100.000,00

3Diretor G. A. / GG Empresa B

+ G. Tec./ GG Empresa A desembolso <= R$200.000,00

4 Conselho de Administração desembolso >= R$200.000,00

Tabela 2 Nível de aprovação

Observação: Estes valores são orientativos e seriam validados pelo Conselho de

Administração.

44

5.3 Gestão de Riscos

Para os Riscos Operacionais, foi introduzido o Gerenciamento da Rotina, com a

apresentação formal de resultados, uma vez a cada mês, dos itens de controle

acordados.

Para os Riscos de Compliance, ficou definido uma auditoria externa anual para

validação das práticas fiscais e tributárias da empresa, cujo relatório seria

apresentado anualmente as consorciadas.

Para os Riscos estratégicos, ficou acordado uma reunião formal de aprovação de

investimentos, com a participação das consorciadas, ocasião em que os resultados

dos gastos de capital do ano anterior seriam apresentados com prestação de contas

dos valores liberados pelas consorciados.

Para os Riscos do Projeto, Foi feito uma avaliação do Relatório de Pos

Implementação da Hidrelétrica ( PIR), onde foram feitas as seguintes observações:

• Ao consultar os dados do Custo total do Projeto, este terminou 12,2 % acima

do planejado, considerado aceitável pelo tamanho do projeto e complexidade.

• Como não foi utilizada a metodologia de gestão de projetos na época, muitas

das lições aprendidas não foram registradas de forma adequada durante a

execução do projeto e não foi possível ser consultada para uso em outros

projetos similares.

• Quanto aos ativos, foram adquiridos sobressalentes de itens de maior risco ao

negócio, demonstrando boa avaliação de probabilidade x impacto no projeto,

o que mais tarde foi confirmado através dos resultados de operação e

reavaliação dos riscos feita nas instalações.

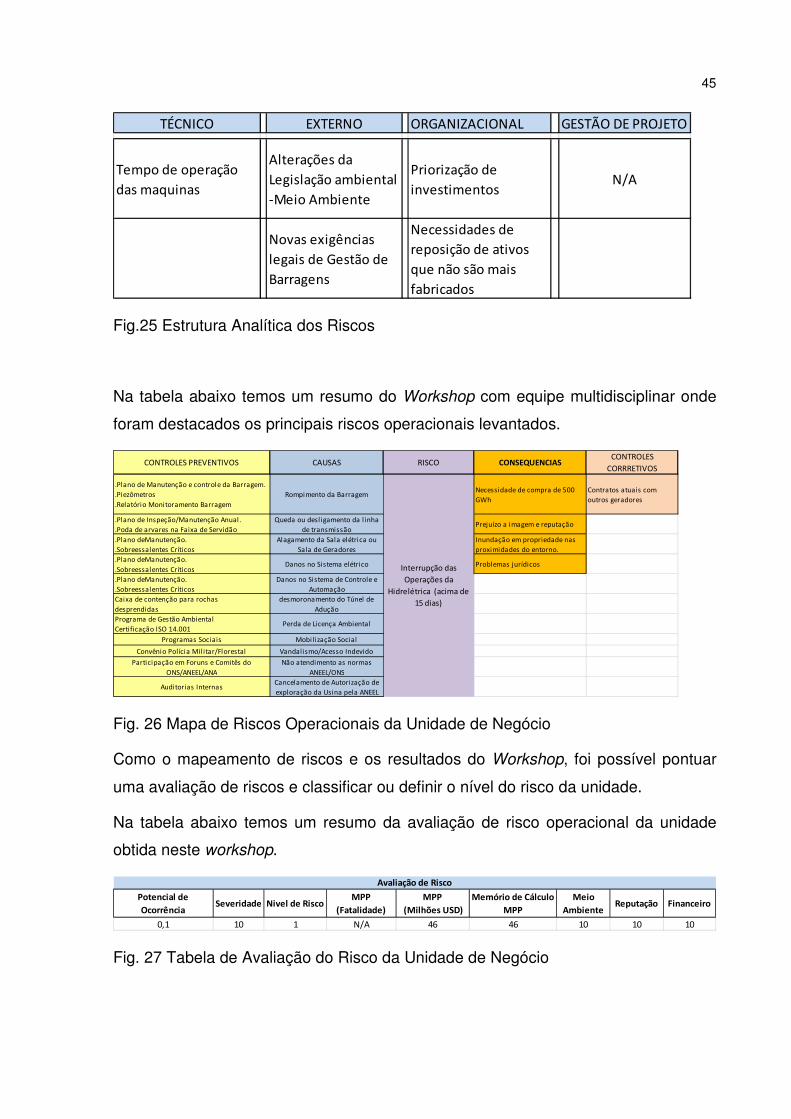

Além dos pontos mostrados até aqui, foi feito um workshop de avaliação de Risco do

negócio, usando os critérios do manual de gestão de riscos de uma das

consorciadas, cujos resultados na visão de projetos, apontavam para os seguintes

riscos:

45

TÉCNICO EXTERNO ORGANIZACIONAL GESTÃO DE PROJETO

Tempo de operação

das maquinas

Alterações da

Legislação ambiental

-Meio Ambiente

Priorização de

investimentosN/A

Novas exigências

legais de Gestão de

Barragens

Necessidades de

reposição de ativos

que não são mais

fabricados

Fig.25 Estrutura Analítica dos Riscos

Na tabela abaixo temos um resumo do Workshop com equipe multidisciplinar onde

foram destacados os principais riscos operacionais levantados.

CONTROLES PREVENTIVOS CAUSAS RISCO CONSEQUENCIASCONTROLES

CORRRETIVOS

.Plano de Manutenção e controle da Barragem.

.Piezômetros

.Relatório Monitoramento Barragem

Rompimento da BarragemNecessidade de compra de 500

GWh

Contratos atuais com

outros geradores

.Plano de Inspeção/Manutenção Anual.

.Poda de arvares na Faixa de Servidão

Queda ou desl igamento da l inha

de transmissãoPrejuízo a imagem e reputação

.Plano deManutenção.

.Sobreessalentes Críticos

Alagamento da Sala elétrica ou

Sala de Geradores

Inundação em propriedade nas

proximidades do entorno.

.Plano deManutenção.

.Sobreessalentes CríticosDanos no Sistema elétrico Problemas jurídicos

.Plano deManutenção.

.Sobreessalentes Críticos

Danos no Sistema de Controle e

Automação

Caixa de contenção para rochas

desprendidas

desmoronamento do Túnel de

Adução

Programa de Gestão Ambiental

Certificação ISO 14.001Perda de Licença Ambiental

Programas Sociais Mobilização Social

Convênio Polícia Mil itar/Florestal Vandalismo/Acesso Indevido

Participação em Foruns e Comitês do

ONS/ANEEL/ANA

Não atendimento as normas

ANEEL/ONS

Auditorias InternasCancelamento de Autorização de

exploração da Usina pela ANEEL

Interrupção das

Operações da

Hidrelétrica (acima de

15 dias)

Fig. 26 Mapa de Riscos Operacionais da Unidade de Negócio

Como o mapeamento de riscos e os resultados do Workshop, foi possível pontuar

uma avaliação de riscos e classificar ou definir o nível do risco da unidade.

Na tabela abaixo temos um resumo da avaliação de risco operacional da unidade

obtida neste workshop.

Potencial de

OcorrênciaSeveridade Nivel de Risco

MPP

(Fatalidade)

MPP

(Milhões USD)

Memório de Cálculo

MPP

Meio

AmbienteReputação Financeiro

0,1 10 1 N/A 46 46 10 10 10

Avaliação de Risco

Fig. 27 Tabela de Avaliação do Risco da Unidade de Negócio

46

5. CONCLUSÕES

Os resultados obtidos com este trabalho, demostraram que a criação de uma carta

de organização, com a definição da sua governança é fundamental para que todo o

desdobramento da estratégia e gestão de riscos tenha uma linha coerente de

implementação.

Além disto, a realização da avaliação de risco de forma mais abrangente, através de

um grupo multidisciplinar, workshop, permitiu reduzir a subjetividade e obter

resultados com uma visão mais assertiva do grau de risco da empresa e suas

necessidades de correção.

Foi possível observar também, que qualquer uma das normas de avaliação de riscos

consultada, que fosse utilizada nos conduziria na mesma direção obtida com o

método adotado.

O aprendizado em Gerenciamento de Projetos, utilizando o guia PMBOK (2008,

Cap.11), de gestão de riscos, apresenta ferramentas e técnicas que também podem

ser aplicadas de forma semelhante na gestão deste tipo de empreendimento.

A reavaliação do projeto, consultando seus resultados e as expectativas antes da

implementação, confirmaram as entregas e permitiram concluir que mesmo não

sendo utilizada uma metodologia de gerenciamento de projetos nos moldes do PMO,

os resultados encontrados tiveram bastante aderência aos valores planejados,

correspondendo aos previstos no escopo.

Com as observações registradas acima, ficou como aprendizado que um bom

projeto pode ser executado e operado de mais de uma forma, porem o que fará a

diferença para uma atividade com esforço e riscos controlados, será o

comprometimento das pessoas que realizam suas tarefas, sustentadas por praticas

de gestão e planejamento que façam sentido para a equipe como um todo.

.

47

6. POSSÍVEIS DESDOBRAMENTOS

A partir do aprendizado com este trabalho, poderiam ser feitos outros

desdobramentos no sentido de criar uma metodologia de gestão de portfolio, uma

vez que devido à necessidade de reposição de alguns equipamentos em final de

vida útil, esta será uma demanda natural da unidade.

Os resultados deste trabalho também poderão ser usados para a busca de

benchmark com outras empresas e auxiliar na avaliação de riscos de outros projetos

similares, além de contribuir para uma gestão mais transparente e sustentável do

empreendimento.

48

7. REFERÊNCIAS BIBLIOGRÁFICAS

HOPKIN, Paul Fundamentals of Risk Management: Understanding, evaluating and implementing effective risk management 2nd Editon. London, Kogan Page 2012.

PMI, Practice Standard For Project Risk Management. USA, 2009.

PMI, Um Guia do Conhecimento em Gerenciamento de Projetos (Guia PMBOK)

4ª Edição 2008

SALLES Jr, Carlos Alberto Corrêa et al. Gerenciamento de Riscos em Projetos.

FGV 2ª ed. 2010

ANEEL, Manual de Controle Patrimonial do Setor Elétrico-MCPSE 2009

LINHARES Junior, José Genaro Gerenciamento de Riscos em Projetos, FGV

MBA em Gerenciamento de Projetos Proj 37

PriceWaterHouseeCoopers, COSO Gerenciamento de Riscos Corporativos-

Estrutura Integrada Audibra 2007.

LEVY, Jonathan An Overview of “Science and Decisions: Advancing Risk

Assessment” Harvard Center for Risk Analysis February 2009 Volume 17, Issue 1

KAPLAN, R. S. E NORTON, D. P. The Balanced Scorecard: translating strategy into action. USA: Harvard Business School Publishing Corporation, Boston, 1996

Oliveira, Djalma de Pinho Rebouças de Planejamento estratégico: Conceitos, metodologia e práticas 21Ed.- São Paulo; Atlas 2004.

SEIF, Andrea Dourzi Avaliação da Internalização do conceito de gestão de riscos no processo de tomada de decisão, Dissertação de Mestrado, PUC MG 2008.

LODI, João Bosco Governança Corporativa: o governo da empresa e o conselho de administração-Rio de Janeiro:Elsevier 2000

STEINBERG, Herbert A dimensão humana da Governança Corporativa:Pessoas criam as melhores e piores práticas; São Paulo: Editora Gente, 2003.

JONES, Gareth R. Organizacional Theory, design and change,6th ed., Pearson 2010

DICKINSON, Gerry. Enterprise Risk Management: Its Origins and Conceptual Foundation. The Geneva Papers on Risk and Insurance, Geneva, v.26, n.3, 2001.

49

8. GLOSSÁRIO

IBGC - Instituto Brasileiro de Governança Corporativa

SOX - Sarbones Oxley

ERM - Enterprise Risk Management

COSO - Committee of Sponsoring Organizations of the Treadway Comission

PMI - Project Management Institute

IRM - The Institute of Risk management

IIA – Institute of Internal Auditors

ISO – International Standardization Org

ISO 31.000 - Norma ISO de Gerenciamento de Riscos

HAZOP - Hazard and Operability

MPP – Máxima Perda Possível

PIR – Post Implementation Report

Copyright © 2022 FDOKUMEN