Plan de Desarrollo Urbano de Centro de Población de Cerro ...

OBJETIVO No. 8:

EL GASTO PÚBLICO.

OBJETIVO No. 8: EL GASTO PÚBLICO.

OBJETIVO TERMINAL: Analizar los aspectos teóricos relacionados con el estudio del gasto

público que presenten mayor relevancia al realizar el análisis jurídico de la actividad financiera

del Estado venezolano.

En el objetivo No. 5 se explicó como la actividad financiera constituye un proceso formado

por 2 fases fundamentales: la fase del gasto público y la fase de ingresos públicos. A

continuación se detallará un poco más en la primera de estas fases, sobre sus características y

clasificaciones.

1. El gasto público. Definición y Funciones.

Si se revisa la bibliografía disponible sobre el tema, se encuentran diferentes significados para

el gasto público. Citando a Villegas (1992: 31-36) puede definírsele como “...las erogaciones

dinerarias que realiza el Estado en virtud de ley para cumplir sus fines consistentes en la

satisfacción de necesidades públicas”. Analiza el mencionado autor esta definición afirmando que

el gasto público lo conforman erogaciones dinerarias ya que, en la época moderna, tanto su

estimación y ejecución están valoradas en términos monetarios, y están representadas en dinero o

en bienes que pueden ser objeto de valoración monetaria. Estas erogaciones son efectuadas por el

Estado ya que se incluyen todas las sumas de dinero que egresan del Tesoro Público y deben ser

financiadas por los ingresos recaudados por éste. Asimismo, el gasto público se realiza en virtud

de la ley en vista de que “no hay gasto público legítimo sin ley que lo autorice” (principio de

legalidad del gasto), es decir, los entes públicos solo pueden ejecutar el gasto cuando éste ha sido

autorizado previamente por algún tipo de instrumento legal1. Finalmente, es un gasto que se

realiza para cumplir los fines del Estado consistentes en la satisfacción de las necesidades de la

colectividad, ya que esta es la finalidad principal que se le ha otorgado a la actividad financiera

pública; con respecto a esta finalidad hay que señalar que no siempre todas las erogaciones del

1 En el caso venezolano, el gasto público del gobierno nacional es autorizado mediante la Ley de Presupuesto anual que sanciona la Asamblea Nacional para cada período presupuestario (anualmente), o mediante la aprobación de créditos adicionales por este mismo cuerpo legislativo. Este proceso de aprobación legal será estudiado en detalle en el contenido del Objetivo No. 9.

Fundamentos de Economía y Finanzas Públicas 23

tesoro público responden a la satisfacción de necesidades, y por ello no dejan de ser catalogados

como gasto público. Se considera que en la medida en que el gasto público contribuya a la

satisfacción de necesidades será más legítimo (principio de legitimidad del gasto), pero aún en

aquellos casos en que no se aplique tal principio sigue existiendo el gasto público si cumple con

el resto de las condiciones arriba mencionadas; “por eso, la necesidad pública es el presupuesto

de legitimidad del gasto público, pero no su presupuesto existencial” (Villegas, 1992: 36).

En el mismo orden de ideas, y reafirmado lo planteado por Villegas, Giuliani Fonrouge

establece que el gasto público constituye “toda erogación que incide sobre las finanzas del

Estado, generalmente en dinero, destinada al cumplimiento, de fines administrativos o

económico-sociales y autorizada mediata o inmediatamente por la Ley” (Fariñas, 1986: 36). Este

autor le añade como finalidad al gasto público el cumplimiento de los fines administrativos del

Estado (además de los fines sociales, ya señalados en otras definiciones).

Si bien los autores coinciden en identificar ciertas condiciones elementales para que una

erogación pueda considerarse como gasto público (por ejemplo, que sean efectuadas por el

Estado y autorizada mediante leyes), pueden señalarse además un grupo de funciones que pueden

estar asociadas a esta variable financiera.

Funciones del gasto público.

El conjunto de finalidades que pueden ser cubiertas con la estimación y ejecución de gasto

público pueden ser agrupadas en tres categorías principales: función social (redistributiva),

función económica (reguladora) y función administrativa.

En primer lugar, cumple una función redistributiva, al intentar la mejora de las condiciones

de vida de la población de menores ingresos, financiando esta función con los recursos que

recauda de los sectores de la población que percibe la mayor porción de la renta nacional. El

producto de la actividad económica se distribuye en forma desigual entre los diferentes agentes

económicos que participan en ella (empresarios, empleados, obreros, sus grupos familiares);

algunos grupos obtienen ingresos más que suficientes para satisfacer sus necesidades diversas,

mientras otros no logran cubrir sus necesidades básicas con el bajo nivel de ingresos disponibles.

La actividad financiera del Estado intenta recaudar recursos de los estratos de mayor ingreso,

Fundamentos de Economía y Finanzas Públicas 24

para financiar la satisfacción de necesidades de los sectores más pobres (salud, educación,

seguridad, etc) a través del gasto público, y de esta forma puede contribuir a una redistribución

socialmente más justa de los recursos. Esta premisa teórica no siempre se cumple en la realidad, y

aún en los casos en que se materializa en la práctica no es posible lograr una igualdad total entre

todos los integrantes de la población. Sin embargo, en la medida en que el gasto público cumpla

con su función redistributiva contribuye a mejorar los niveles de satisfacción de necesidades en

una colectividad.

Esta misma función del gasto público le permite al Estado devolver a la actividad económica

los recursos que ha sustraído de ella. Como lo afirma Fariñas (1986: 38)

“Más que un pozo sin fondo, la figura del Estado es la de un filtro desde el punto de vista de su actividad financiera. Una parte de la renta nacional pasa a través de este filtro, como gastos del Estado, y el papel exacto del Estado consiste en orientar esos gastos en tal o cual dirección, según criterios políticos, sin destruir la riqueza que ello significa, según la conveniencia de la colectividad. El Estado, pues, no consume sino que redistribuye o produce nuevos bienes o servicios. El conjunto de las sumas repartidas entre los súbditos por el Estado es equivalente al conjunto de cantidades que ha recaudado de sus rentas y aunque es cierto que, aun en la economía privada, puede considerarse que al efectuarse gastos existe una redistribución de la riqueza, el Estado por su naturaleza efectúa esa redistribución de riqueza, en una forma mucho más amplia, profunda, intensa y planificada que la redistribución que se efectúa a nivel de la economía privada. La redistribución de los gastos del Estado tiene un carácter global centralizado y coordinado. Todos los ciudadanos pagan los impuestos y contribuciones y el Estado utiliza así las sumas obtenidas para pagar a los diversos funcionarios, para construir represas, carreteras o subvencionar industrias y exportadores o subsidiar a las familias de desempleados. Las sumas del conjunto de la colectividad nacional son redistribuidas a través de los gastos públicos a diversos grupos y miembros de esta colectividad. Donde se pone más de relieve la función del gasto público moderno es en las llamadas transferencias propiamente dichas, no cuando un funcionario o un proveedor es pagado por el Estado, sino que éste subsidia económicamente a ciertas empresas, otorga a título de ayuda fondos a personas necesitadas, o incluso paga parte de los gastos del Seguro Social o del INCE, en la medida que no son cubiertos por las cotizaciones de los afiliados, trabajadores o patrones”.

En cuanto a la función económica del gasto público, es necesario señalar que existen

erogaciones que persiguen la finalidad de regular o incentivar la actividad económica de un

sector o de todo un país. Por ejemplo, la entrega de subsidios a ciertas empresas que aún no

alcanzan un nivel aceptable de competitividad en los mercados nacionales e internacionales

Fundamentos de Economía y Finanzas Públicas 25

puede estimular la producción de determinados bienes y servicios, con los consiguientes efectos

sobre los niveles de empleo (esto suele ocurrir con frecuencia en el sector agrícola). También es

el caso de los incentivos crediticios que se entregan a pequeños empresarios para estimular

nuevamente la producción y el empleo.

Existen otros gastos que no cumplen una finalidad social o económica, y que pueden

catalogarse como gastos con función administrativa. En ellos se incluyen aquellas erogaciones

que se realizan para mantener en funcionamiento el aparato estatal (sueldos, materiales,

mantenimiento de inmuebles, gastos electorales, etc). Como se señaló anteriormente, el principio

de legitimidad del gasto establece que en la medida en que el gasto cumpla una finalidad

económico-social será más legítimo, por lo que estos gastos de tipo administrativo no deberían

representar una cuantía importante en el total.

2. Principales clasificaciones del gasto público.

Son diferentes los criterios que pueden utilizarse para clasificar los gastos públicos. Se

mencionan dos de los más utilizados en la práctica: la clasificación financiera (gastos ordinarios y

extraordinarios) y la clasificación económica (gastos corrientes, de capital y servicio de la deuda

pública).

2.1. Clasificación Financiera: gastos ordinarios y gastos extraordinarios.

Es una de las clasificaciones más tradicionales del gasto público, pero que sigue utilizándose

en la práctica. Agrupa los diferentes tipos de gasto de acuerdo a su periodicidad y continuidad, o

de acuerdo a la posibilidad de previsión de los mismos por parte del Estado. Así, los gastos

ordinarios son aquellos que suelen repetirse período tras período, y aparecen planificados y

estimados en los presupuestos anuales:

“... son los que se repiten en cada ejercicio presupuestario o que forman parte de las actividades normales del Estado administrador y promotor del desarrollo, tales como los gastos de personal, alquileres de inmuebles o su mantenimiento y la prestación de servicios públicos, así como los de obras públicas que, aunque no se repitan todos los años para las mismas obras, constituyen la actividad de construcción a la cual está incorporado el ente público en forma permanente” (Fariñas, 1986: 39).

Fundamentos de Economía y Finanzas Públicas 26

Los gastos extraordinarios surgen por situaciones irregulares, no previstas en la planificación

normal de las actividades gubernamentales, como por ejemplo las catástrofes.

Un gasto público puede no repetirse todos los años, pero si se ha previsto su erogación

durante el ejercicio presupuestario se considera como un gasto ordinario (un ejemplo que ilustra

este caso son los gastos que se destinan a las elecciones de autoridades, que no ocurren

anualmente).

2.2. Clasificación Económica: gastos corrientes, gastos de capital, servicio de la deuda

pública.

Este criterio considera el efecto del gasto sobre la infraestructura física del país y sobre la

formación de capital nacional.

Los gastos corrientes o gastos de funcionamiento:

“... son los pagos que el ente público debe realizar en forma indispensable para el correcto y normal desenvolvimiento de los servicios públicos y de la administración en general. Pueden ser gastos de consumo (p. ej., conservación y reparación de edificios, renovación de bienes muebles, etc.) o retributivos de servicios (p. ej., sueldos, salarios, dietas y honorarios de funcionarios y empleados). Estos gastos no significan un incre-mento directo del patrimonio nacional, pero contribuyen a la productividad general del sistema económico y son tan necesarios como los gastos de inversión” (Villegas, 1992: 42).

Por su parte los gastos de capital o gastos de inversión:

“... son todas aquellas erogaciones del Estado que significan un incremento directo del patrimonio público. Pueden consistir en pagos emanados de la adquisición de bienes de producción (maquinarias, equipos, etc.), en inversiones en obras públicas infraestructurales (presas hidroeléctricas, viaductos, carreteras, puentes) o en inversiones destinadas a industrias claves (siderurgia, petroquímica, fabricación de equipo pesado, etc.), ya sea que éstas sean motivo de explotación pública o privada, en cuyo último caso la inversión se hace en forma de préstamo o aporte de capital” (Villegas, 1992: 43).

De esta forma, los gastos de capital pueden representar creación de patrimonio, o el traspaso

de propiedad privada al sector público.

El tercer rubro de esta clasificación lo constituye el servicio de la deuda pública, que incluye

fundamentalmente las erogaciones por concepto de pagos de intereses y amortización del capital

Fundamentos de Economía y Finanzas Públicas 27

adeudado. En algunos países (como en el caso venezolano) no se utiliza este tercer rubro al

clasificar el gasto público, por lo que se considera el pago de intereses como un gasto corriente, y

a la amortización de capital como un gasto de capital.

Relacionando la clasificación financiera y la económica puede observarse que generalmente

los gastos corrientes, de capital y de servicio de deuda pública constituyen gastos ordinarios. Sólo

cuando surgen por circunstancias imprevistas pueden considerarse como gastos extraordinarios.

Existen otros criterios de clasificación del gasto público que interesa analizar. Para ello se

anexa la lectura 8.1 en la que se explica con más detalle los tipos de gasto ya estudiados y se

hace mención a otras clasificaciones de gasto público.

LECTURA No. 8.1: Se anexa un documento titulado “CATEGORÍAS DE GASTO PÚBLICO”,

donde se explican diferentes clasificaciones de gasto público. La lectura, análisis y comprensión

de este documento forma parte de los contenidos del objetivo No. 8, por lo que se recomienda

que realice esta actividad una vez que haya completado el aprendizaje del resto de los contenidos

de este objetivo.

3. El gasto público en Venezuela.

Con la finalidad de tener una visión general del tratamiento del gasto público en Venezuela,

se hará una breve referencia a la evolución de esta variable en el gobierno venezolano durante el

período 1998 – 2003. No se persigue la finalidad de realizar un análisis detallado del gasto, sólo

se intenta señalar algunas de sus características generales en el período.

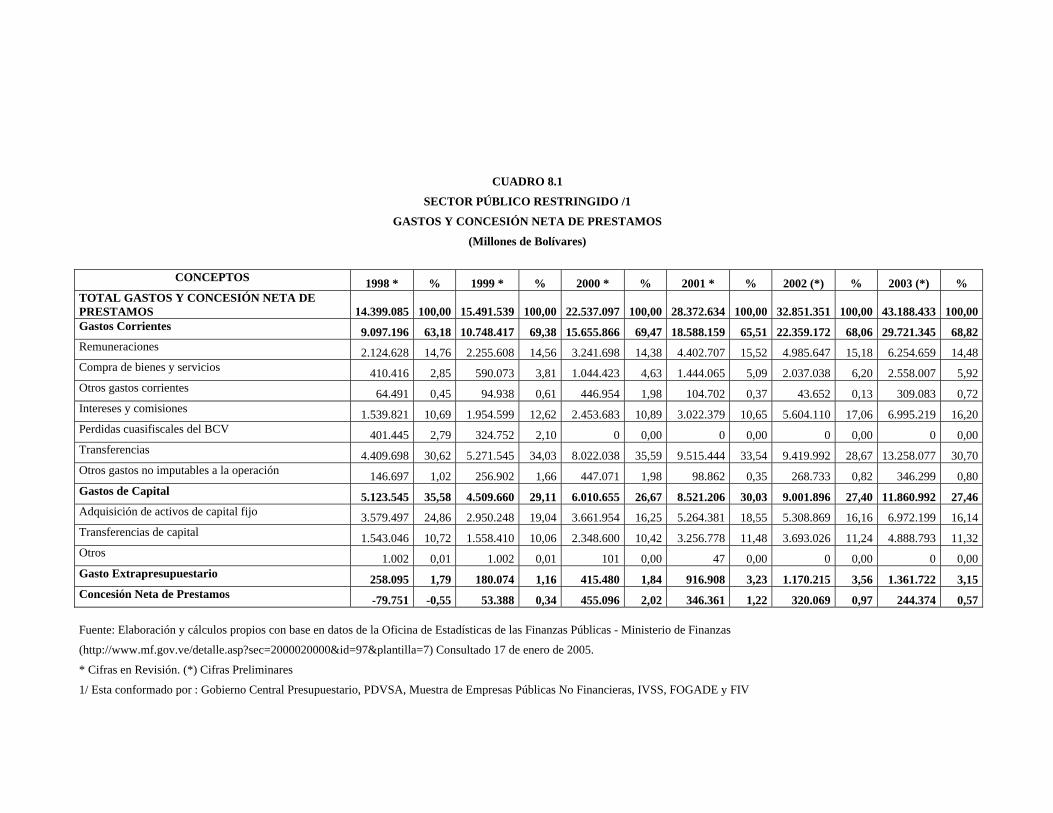

Las cifras que suministra el Ministerio de Finanzas se muestran en el cuadro 8.1.

Como se observa en el cuadro, el criterio de clasificación utilizado por los organismos

venezolanos es el criterio económico de gastos corrientes y de capital1, incluyendo dentro de ellos

los conceptos correspondientes al servicio de deuda.

1 Así lo establece la Ley Orgánica de la Administración Financiera del Sector Público (Gaceta Oficial N° 39.147 del 26 de marzo de 2009) en su artículo 14.

Fundamentos de Economía y Finanzas Públicas 28

En el período considerado se constata el incremento de la porción de los gastos públicos que

se dedica a gastos corrientes o de funcionamiento, que pasa de un 63,18% en 1998 a más de 68%

en los años 2002 y 2003. Esto se traduce lógicamente en una reducción de la porción destinada a

los gastos de capital, especialmente en el rubro de adquisición de activos de capital fijo. Es

importante destacar que a pesar del crecimiento que se observa en los montos de gasto público

(en cifras nominales casi se triplica en el período considerado), en términos reales su aporte a la

actividad económica (medida a través del Producto Interno Bruto – PIB1) se mantiene en niveles

similares con una leve tendencia alcista; en 1998 la participación del gasto público en el PIB total

era de un 27,4% y alcanza un 31,3% en el 2003 (Ministerio de Finanzas, 2004). Es decir, casi una

tercera parte de la producción de bienes y servicios en Venezuela es consumida por el Estado

venezolano.

En cuanto a la aprobación legal que debe tener todo gasto público antes de ser ejecutado, en

Venezuela esta aprobación se logra mediante diferentes mecanismos, entre los que cabe

mencionar la Ley de Presupuesto que anualmente sanciona el poder legislativo (en el nivel

nacional corresponde a la Asamblea Nacional), y los créditos adicionales que suelen ser

aprobados por este mismo poder una vez ha comenzado el período presupuestario

correspondiente. Los trámites que deben cumplirse en ambos casos serán estudiados con mayor

detalle en el objetivo No. 9 de este curso; al respecto, puede consultarse lo establecido en la

Constitución Nacional en materia presupuestaria.

ACTIVIDAD COMPLEMENTARIA No. 8.1: realice la lectura de la siguiente legislación y

analice los aspectos relacionados con el gasto público en el Estado Venezolano (no es necesario

que memorice los artículos de esta ley, solo es importante que los analice y los relacione con el

contenido teórico ya estudiado):

1. Constitución Nacional de la República Bolivariana de Venezuela (Gaceta Oficial

Extraordinaria N° 5.908, 19 de febrero de 2009): Título IV: Capítulo II. Sección Primera.

1 El Producto Interno Bruto (PIB) es un indicador económico que mide el total de bienes y servicios finales producidos en el territorio de un país en un período determinado, generalmente un año. Uno de los elementos que conforman este indicador es el monto del gasto público en bienes de consumo e inversión.

CUADRO 8.1

SECTOR PÚBLICO RESTRINGIDO /1

GASTOS Y CONCESIÓN NETA DE PRESTAMOS

(Millones de Bolívares)

CONCEPTOS 1998 * % 1999 * % 2000 * % 2001 * % 2002 (*) % 2003 (*) %

TOTAL GASTOS Y CONCESIÓN NETA DE PRESTAMOS 14.399.085 100,00 15.491.539 100,00 22.537.097 100,00 28.372.634 100,00 32.851.351 100,00 43.188.433 100,00Gastos Corrientes 9.097.196 63,18 10.748.417 69,38 15.655.866 69,47 18.588.159 65,51 22.359.172 68,06 29.721.345 68,82Remuneraciones 2.124.628 14,76 2.255.608 14,56 3.241.698 14,38 4.402.707 15,52 4.985.647 15,18 6.254.659 14,48Compra de bienes y servicios 410.416 2,85 590.073 3,81 1.044.423 4,63 1.444.065 5,09 2.037.038 6,20 2.558.007 5,92Otros gastos corrientes 64.491 0,45 94.938 0,61 446.954 1,98 104.702 0,37 43.652 0,13 309.083 0,72Intereses y comisiones 1.539.821 10,69 1.954.599 12,62 2.453.683 10,89 3.022.379 10,65 5.604.110 17,06 6.995.219 16,20Perdidas cuasifiscales del BCV 401.445 2,79 324.752 2,10 0 0,00 0 0,00 0 0,00 0 0,00Transferencias 4.409.698 30,62 5.271.545 34,03 8.022.038 35,59 9.515.444 33,54 9.419.992 28,67 13.258.077 30,70Otros gastos no imputables a la operación 146.697 1,02 256.902 1,66 447.071 1,98 98.862 0,35 268.733 0,82 346.299 0,80Gastos de Capital 5.123.545 35,58 4.509.660 29,11 6.010.655 26,67 8.521.206 30,03 9.001.896 27,40 11.860.992 27,46Adquisición de activos de capital fijo 3.579.497 24,86 2.950.248 19,04 3.661.954 16,25 5.264.381 18,55 5.308.869 16,16 6.972.199 16,14Transferencias de capital 1.543.046 10,72 1.558.410 10,06 2.348.600 10,42 3.256.778 11,48 3.693.026 11,24 4.888.793 11,32Otros 1.002 0,01 1.002 0,01 101 0,00 47 0,00 0 0,00 0 0,00Gasto Extrapresupuestario 258.095 1,79 180.074 1,16 415.480 1,84 916.908 3,23 1.170.215 3,56 1.361.722 3,15Concesión Neta de Prestamos -79.751 -0,55 53.388 0,34 455.096 2,02 346.361 1,22 320.069 0,97 244.374 0,57

Fuente: Elaboración y cálculos propios con base en datos de la Oficina de Estadísticas de las Finanzas Públicas - Ministerio de Finanzas

(http://www.mf.gov.ve/detalle.asp?sec=2000020000&id=97&plantilla=7) Consultado 17 de enero de 2005.

* Cifras en Revisión. (*) Cifras Preliminares

1/ Esta conformado por : Gobierno Central Presupuestario, PDVSA, Muestra de Empresas Públicas No Financieras, IVSS, FOGADE y FIV

. Fundamentos de Economía y Finanzas Públicas 30

ACTIVIDAD DE AUTOEVALUACIÓN PARA EL OBJETIVO No. 8

Una vez completado el aprendizaje de los contenidos para este objetivo, responda cada uno

de las siguientes planteamientos:

Entre las cuatro (4) alternativas que se le presentan como respuesta a cada pregunta,

seleccione la que usted considere como correcta (trate de razonar su respuesta a cada pregunta).

Si selecciona la alternativa “Ninguna de las anteriores”, escriba la respuesta correcta en la línea.

1. ¿Cuál de los siguientes es ejemplo de gasto público ordinario? :

Compra de material de oficina. Compra de pupitres a escuelas. Pago de salarios a maestros. Todas las anteriores.

2. Un ejemplo de gasto público corriente es el siguiente:

Construcción de un puente. Pago de la deuda pública. Pago de sueldos y salarios a empleados. Todas las anteriores.

3. De acuerdo con la clasificación económica del gasto público, aquellos gastos destinados a

mantener el funcionamiento de las operaciones del Estado, sin que se incremente su

patrimonio, se denominan:

Gastos extraordinarios. Gastos de Capital. Servicio de la deuda pública. Ninguna de las anteriores ________.

4. Las cantidades de dinero que el Gobierno envía regularmente a los hospitales públicos para

adquirir equipos médicos de larga duración, puede considerarse como:

Gasto corriente. Gasto de Capital. Gasto extraordinario. Todas las anteriores

COMPLETACION:

5. La función redistributiva del gasto público se refiere a lo siguiente:

. Fundamentos de Economía y Finanzas Públicas 31

6. Un ejemplo de transferencia es:

7. Un subsidio consiste en

IMPORTANTE: Si se le presentan dificultades para responder correctamente este tipo de

preguntas:

• Revise nuevamente los contenidos evaluados e intente completar el aprendizaje.

• Solicite asesoramiento con el profesor en relación a aquellos aspectos que no hayan quedado

suficientemente claros.

• Intente discutir con otros compañeros de estudio los contenidos del objetivo.

Fundamentos de Economía y Finanzas Públicas 32

LECTURA No. 8.1. Extractos de: CATEGORÍAS DE GASTO PÚBLICO. Tomado del libro: RAMÍREZ CARDONA, Alejandro (1998). Hacienda Pública. Cuarta edición. Editorial Temis S.A. Santa Fe de Bogotá – Colombia. Parte segunda, Capítulo 2. Págs. 339 - 354

CATEGORÍAS DE GASTO PÚBLICO

El Estado, al invertir o gastar, vuelve al circuito económico la renta o ganancia previamente

sustraída de él con el impuesto. Pero esta vuelta experimenta características diferentes, según se

trate de compensar con el gasto servicios personales prestados, adquirir bienes de uso o

consumo, intermedios o durables para sostener los servicios públicos; o de redistribuir renta, sin

compensación directa alguna.

Los primeros son gastos de contrapartida directa y de total equivalencia; los segundos son

gastos sin contrapartida directa y por ende sin equivalencia. En ambas categorías de gastos se

pretenda o no compensar bienes y servicios prestados al ente público, el beneficio es manifiesto,

directa o indirectamente. Si hay compensación, el beneficio es directo; si no la hay, por tratarse

de meras transferencias, es indirecto. De todas maneras, se esparce riqueza al circuito económico

que, en alguna forma, afecta y repercute en las finanzas públicas.

En estas dos grandes categorías de gasto público, de acuerdo con el criterio económico-

financiero de clasificación adoptado, quedan incluidos los gastos reproductivos y los

improductivos.

I. GASTOS DE CONTRAPARTIDA DIRECTA Y PERSONAL.

Esta primera categoría de gastos públicos supone una contrapartida o compensación por la

prestación de servicios personales o compra de bienes de consumo (gastos de funcionamiento);

adquisición de bienes durables, intermedios y finales (gastos de inversión); reembolso y pago de

intereses de deuda pública.

1. GASTOS DE FUNCIONAMIENTO. Son gastos en la adquisición de bienes de consumo

y servicios personales. El Estado obtiene una compensación simultánea a los fines de la hacienda,

en especial al sostenimiento de los servicios públicos mediante el pago respectivo: el bien o

servicio mismo.

Fundamentos de Economía y Finanzas Públicas 33

En consecuencia, estos gastos se pueden clasificar en dos renglones principales: 1) gastos de

consumo, que comprenden: a) bienes durables de consumo (automóviles, muebles y enseres,

etc.); b) bienes semidurables de consumo (implementos de duración generalmente inferior a un

año), y c) bienes de consumo perecederos (alimentos, combustibles, etc.); 2) gastos en servicios,

que comprenden: a) sueldos, salarios, honorarios, etc., b) prestaciones sociales.

Tanto los gastos de funcionamiento de consumo como los de servicios, son tan

indispensables para la prestación de los servicios públicos como los de inversión. Su

economicidad está subordinada a su racionalidad y suficiencia en la correcta satisfacción de las

Fundamentos de Economía y Finanzas Públicas 34

necesidades públicas. Reducir excesivamente el gasto de funcionamiento en beneficio del gasto

de inversión, puede ser tan perjudicial como el despilfarro y el gasto de inversión no planificado.

Dentro de estos gastos, los más difíciles de mantener en los límites de su adecuada

economicidad son los burocráticos y de provisiones, en especial los primeros. La burocracia con

la racionalización que le atribuía MAX WEBER en las decisiones del Estado liberal de derecho, se

ha ido convirtiendo en un Estado dentro del Estado y el derecho que aplica en sus decisiones, su

derecho. Y por esa vía se reproduce a sí misma como lo indicara PARKINSON, en proceso

indefinido con el pretexto del aumento de funciones y de la complejidad de sus tareas que se

dividen cada vez más creando la llamada "fronda burocrática" y la maraña de los trámites y

papeleos que dificultan y entorpecen las relaciones ciudadanas con el gobierno y por ende la

prestación ponderada de los servicios públicos. El problema se complica cuando le corresponde a

esa misma burocracia en sus cuadros directivos, preparar y ejecutar el presupuesto público

(previa aprobación del congreso) según sus propias peticiones de gasto que van más allá de sus

remuneraciones equitativas y se afianza en los compromisos clientelistas con los representantes

políticos de la nación (los departamentos y municipios*). El servicio civil incrustado en la misma

burocracia que pretende organizar según las técnicas modernas de la administración, no ha

podido contrarrestar los vicios tradicionales de las recomendaciones personalistas para ocupar

cargos públicos técnicos o para prescindir de los servicios de funcionarios que cumplen con su

deber pero cuyos actos administrativos chocan con ciertos intereses parciales influyentes.

2. GASTOS DE INVERSIÓN. Los gastos de inversión son los efectuados en la adquisición

de bienes durables: a) intermedios, de duración superior a tres años (edificios, maquinaria y

equipo, etc.), b) finales (obras de infraestructura económica y social).

Se asimilan a los de funcionamiento por la característica principal de que son de

contrapartida directa y personal. Pero se diferencian en que mientras los gastos de

funcionamiento retribuyen bienes de consumo y servicios personales prestados, los de inversión

retribuyen bienes de capital, de modo que aumentan el patrimonio fiscal.

Aquí se impone hacer la siguiente distinción: los gastos de inversión en bienes intermedios

(dotación durable y edificios) se destinan principalmente a la prestación de servicios

* Nota de la autora: en el caso venezolano se refiere a los niveles territoriales de estados y municipios.

Fundamentos de Economía y Finanzas Públicas 35

administrativos como son la mayoría de los servicios públicos primarios. Los de inversión en

bienes durables finales se destinan principalmente en la construcción de obras como medios

colectivos de producción, en cuanto al ser utilizados principalmente por el sector privado de la

economía incrementan su capital constante (medios de producción) con miras a obtener

ganancias. Son obras en vías de transporte, en comunicaciones, electrificación, acueductos y

alcantarillados, etc., o de infraestructura económica. Los gastos de inversión en bienes durables

intermedios, para el uso de la burocracia, pero vinculados a aquellos, terminan haciendo parte de

los de inversión final que los justifica.

En los gastos de inversión no solamente se incluyen los efectuados en capitalización física,

como los antes indicados, sino también los hechos en capitalización humana, como son,

principalmente los de educación y aprendizaje, o de infraestructura social. Aquí también es

posible distinguir los de inversión intermedia o gastos en educación y aprendizaje de la

burocracia, y de inversión final, o gastos hechos en educación y aprendizaje de los trabajadores

activos y potenciales por cuanto configuran medios colectivos de consumo que al ser utilizados

principalmente por el sector privado de la economía, incrementan su capital variable (fuerza de

trabajo) o la productividad de éste.

Los gastos de inversión intermedios y finales, pueden así mismo clasificarse en directos e

indirectos. Los primeros se destinan a financiar los servicios de cuyo presupuesto de ingresos

surgen las respectivas asignaciones, para dotación y edificios o para obras de infraestructura

económica y social. Los segundos son verdaderas transferencias, por lo cual también pueden

calificarse de transferencias-inversión. Los gastos indirectos de inversión los efectúan los entes

públicos receptores de las subvenciones o las empresas privadas receptoras de los subsidios

estatales, en bienes durables intermedios o finales.

La anterior clasificación de los gastos de inversión puede, sin embargo, inducir a equívoco y

prestarse a las ilusiones financieras conscientes o no. Es el caso de los gastos de armamentos que

figuran como gastos de inversión intermedia, los cuales, comparados sin discriminación con los

gastos de inversión finales, que son los auténticos gastos de inversión, pueden servir para mostrar

en un momento dado, frente a los de funcionamiento, que con ellos se está contribuyendo a la

capitalización social, así aquellos ciertamente lo sean, pero más en un sentido político que

económico y financiero, debido a su improductividad.

Fundamentos de Economía y Finanzas Públicas 36

3. SERVICIO DE DEUDA PÚBLICA. Son gastos de deuda pública los desembolsos del

Estado para amortizar el capital prestado y pagar los intereses, por empréstitos internos o

externos.

Los intereses de deuda pública son pagos de contrapartida directa y personal; es la forma

como el ente público retribuye el servicio del capital prestado. Y los gastos de amortización o

reembolso del capital prestado, son devolutivos.

En estricto sentido económico, los intereses constituyen una transferencia de riqueza. Se trata

de renta obtenida por el prestatario con dinero del prestador, de la cual participa este con el

nombre de intereses sin que haya habido un cambio real de bienes y servicios para compensar en

esta forma, considerándose el préstamo no como un servicio final, sino como un sistema de

coparticipación en las ganancias, ya que el valor de aquel representa una parte de cualquier gé-

nero de propiedad.

Se trata de saber si es está compensando un servicio o simplemente devolviendo una renta

que le pertenece al acreedor, en cuanto el valor del préstamo representa una parte de los bienes

que dan origen a ella, por lo cual podría exigir aquel, en caso de incumplimiento del contrato,

dicha parte de bienes en pago de la deuda, como garantía real de esta.

Desde el punto de vista más financiero que económico, el interés de deuda pública constituye

un gasto de contrapartida directa y personal como el precio o retribución por el servicio del

empréstito. Tal es el criterio que corresponde más correctamente a la índole restringida del gasto

por intereses de deuda pública.

Ya desde un punto de vista más económico que financiero, es más lógica la tesis de la

transferencia o gasto sin contrapartida personal y directa del pago de intereses de deuda pública,

criterio utilizado en el cómputo de la renta nacional. En el cómputo de esta se debe restar de la

renta del deudor el pago de intereses al acreedor, y no sumar aquella a la de este sin tal

sustracción previa, porque ello implicaría doble contabilización por el mismo concepto.

De ahí que, según se mire el pago de intereses puede considerarse ya un gasto de

contrapartida directa o una transferencia. Financieramente, donde impera un criterio más contable

que económico, es lo primero. Económicamente, donde el criterio es más económico que

Fundamentos de Economía y Finanzas Públicas 37

contable, es lo segundo. Con esta advertencia, se ha clasificado aquí el pago de intereses como el

precio por el empréstito, o gasto compensatorio por el servicio del préstamo.

Desde el punto de vista económico y financiero, el reembolso del capital prestado dentro del

mismo circuito económico a otro circuito económico, puede considerarse un pago compensatorio

de carácter devolutivo. La única diferencia entre el reembolso al exterior y al interior consiste en

que mientras aquel es una devolución de disponibilidades monetarias que disminuye la renta

nacional en la misma cantidad en que el empréstito externo la aumentó inicialmente, el reembolso

al interior solo significa un cambio de sujeto en las disponibilidades monetarias dentro del mismo

circuito económico.

II. GASTOS SIN CONTRAPARTIDA DIRECTA Y PERSONAL.

Las transferencias o gastos sin contrapartida directa y personal son erogaciones con fines de

desarrollo o redistributivos de la renta nacional: de rentas previamente sustraídas del mismo

circuito económico, que pasan a los receptores por conducto del presupuesto estatal, de modo que

son estos quienes disponen del ingreso respectivo para la inversión o el consumo. Por estas carac-

terísticas, se ha dicho que las transferencias son impuestos negativos.

Con los gastos de transferencia no se trata de compensar determinados servicios o bienes

directos, que se obtengan mediante el pago de su valor de cambio. Sin embargo, se obtiene una

utilidad social, así sea en forma indirecta. La redistribución de la renta nacional que opera

mediante las transferencias, incrementa las disponibilidades monetarias de los receptores, quienes

las gastan en consumo o inversión pudiendo variar la propensión a estos, aumentar la renta

nacional y, correlativamente, la detracción fiscal que la afecta. Pero ello no es suficiente para que

pueda hablarse, en tales erogaciones o desembolsos públicos, de compensación. En consecuencia,

son verdaderas transferencias presupuestarias.

Estos gastos han de clasificarse por la finalidad que los justifica. Por otra parte, también

pueden distinguirse en ellos determinadas transferencias, según el gasto a que sean destinados por

sus beneficiarios o receptores: transferencias-inversión o transferencias-consumo. Las

transferencias o gastos sin contrapartida directa y personal se pueden clasificar, por lo tanto, en

las siguientes subcategorías, más o menos amplias: transferencias con fines económicos o

financieros, con fines sociales y gastos consuntivos.

Fundamentos de Economía y Finanzas Públicas 38

1. TRANSFERENCIAS CON FINES ECONÓMICOS O FINANCIEROS. Los gastos sin

contrapartida directa y personal con fines económicos o financieros, se pueden dividir en tres

grupos principales: subvenciones, subsidios y auxilios regionales.

A) Subvenciones a otros entes públicos. Las subvenciones como transferencias de recursos

entre diversos entes públicos, es un aspecto de las complejas finanzas intergubernamentales o de

compensación financiera, como distribución entre ellos del gasto público según los servicios a

cargo...

Son, en consecuencia, traslados de disponibilidades monetarias entre el Estado en el orden

nacional y el Estado en el orden regional y local, entre la nación y las entidades territoriales

(departamentos y municipios) y las entidades descentralizadas del orden nacional, regional o

local (establecimientos públicos y empresas industriales y comerciales del Estado en estos

diversos órdenes). En teoría, esas subvenciones pueden ser en sentido horizontal (entre los entes

públicos del Estado en el mismo orden nacional, regional o local) o vertical (entre los entes

públicos del Estado en distinto orden); y, así mismo, de modo ascendente o descendente, en

particular en esta segunda situación.

La tendencia normal de estas transferencias es la de ir de los entes públicos superiores a los

inferiores, como una forma de redistribuir renta entre los mismos entes públicos, considerándose

que son los departamentos y los municipios quienes se encuentran en desigualdad unos frente a

otros.

Para que estas relaciones fiscales intergubernamentales mediante las subvenciones

correspondan a una auténtica redistribución nacional de los ingresos públicos centralizados (y,

por lo tanto, de la renta nacional), ha de tenerse en cuenta que se trata de ingresos fiscales por los

cuales no es posible establecer una vinculación estrecha entre la subvención y el valor de los

impuestos con que contribuye cada región o localidad al ente público central o Estado. Por con-

siguiente, para orientar las subvenciones deben considerarse factores de desigualdad de recursos

propios de las regiones y localidades para atender determinado nivel de servicios públicos básicos

o primarios, no asumidos por el Estado en el orden nacional.

Fundamentos de Economía y Finanzas Públicas 39

Respecto a los establecimientos públicos* o empresas públicas no rentables del orden

regional o local, se pretende, por lo general, enjugar el déficit por excesos en los gastos de

operación o pérdidas de capital frente a las tasas que obtienen como ingresos afectados, cuando

no se considera conveniente elevarlas en perjuicio de los usuarios de estos servicios públicos

secundarios.

Las subvenciones pueden ser de varias clases, según estén o no condicionadas o

supervisadas:

a) Subvenciones condicionadas. Son las transferencias a otros entes públicos, con una

destinación específica, conforme a las necesidades públicas que se quiere satisfacer o la categoría

del gasto respectivo. Por este condicionamiento, surge automáticamente la supervisión, con miras

a que se destine la subvención a los fines o gastos señalados, en cuanto son factores que la

motivan.

La supervisión, como garantía de eficacia de la subvención, la ejerce el ente público que la

otorga. Sin embargo, puede ser delegada a los organismos regionales o locales de control fiscal.

Las subvenciones supervisadas o condicionadas pueden clasificarse de acuerdo con el gasto

que su destinación origina, por el ente público receptor y establecida al momento de ser otorgada:

transferencia-inversión o transferencia-funcionamiento, según el caso. Para el ente público que

otorga la subvención, la primera viene a ser un gasto indirecto de inversión, y la segunda, un

gasto indirecto de funcionamiento, en cuanto al ente público beneficiario le corresponde disponer

de la transferencia. En forma semejante puede clasificarse la subvención destinada a cubrir gastos

de deuda pública.

b) Subvenciones incondicionadas. Son transferencias a otros entes públicos sin una

destinación específica y, por lo tanto, no están sujetas a una supervisión por parte del ente público

que las otorga.

La tendencia normal es la de conceder subvenciones condicionadas y supervisadas. Tan solo

excepcionalmente la subvención se concede sin condición y sin supervisión. Ante todo, respecto

de los entes públicos regionales o locales (departamentos o municipios) que satisfacen

* Nota de la autora: los aspectos relacionados con los establecimientos públicos serán analizados en el Objetivo 9 de este curso.

Fundamentos de Economía y Finanzas Públicas 40

necesidades colectivas esenciales de diverso orden, a las cuales puede dar prelación el respectivo

ente receptor.

En estos casos no es posible calificar la transferencia de acuerdo con la naturaleza del gasto a

que da origen, de modo que puede figurar para el ente público que la otorga, como simple gasto

de transferencia.

Las subvenciones no son las únicas formas de lograr determinados ajustes en la distribución

equitativa del gasto público y de la fiscalidad entre las regiones y localidades de un país. Se

presentan como alternativa entre los impuestos compartidos y especiales, que son también otras

tantas formas de lograr tales ajustes. No obstante, estas medidas pueden ser combinadas

adecuadamente, teniendo en cuenta las circunstancias.

c) Subvenciones condicionadas a una contrapartida. La proliferación de las subvenciones,

condicionadas o no, en especial a los departamentos y municipios, no deja de indicar una falla en

la descentralización fiscal técnica y en la necesaria autonomía financiera, en particular de los

municipios que deberían poseer suficientes recursos propios para atender un nivel mínimo de

servicios públicos primarios y secundarios. Ello no es posible lograrlo, sin embargo, dado el

diferente grado de desarrollo económico y social de las regiones y localidades de un país

subdesarrollado, a pesar de las reformas fiscales y presupuestales. Por lo general, las regiones y

localidades con mayor densidad demográfica y en situación de mayor atraso económico relativo,

también cuentan con mayores urgencias de servicios comunes y carecen de suficientes ingresos

tributarios para prestarlos.

En tales circunstancias, con el fin de estimular en parte el esfuerzo fiscal propio y contribuir a

cierta nivelación de la capacidad financiera de los entes públicos, ante todo locales o municipales,

se ha recomendado como método de transferencia del nivel nacional, una subvención

condicionada a una contrapartida de recursos locales. Este aporte sería mayor o menor en

proporción a la capacidad financiera del ente receptor para atender alguna clase de servicios

públicos primarios o secundarios. Su condicionamiento concierne tanto a la destinación

específica de la transferencia, como a esa capacidad de participación. Por lo tanto, requiere contar

con previos estudios estadísticos sobre la desigualdad de los entes potencialmente beneficiarios,

por el lado de su capacidad financiera y del presupuesto potencial de gastos para atender el

Fundamentos de Economía y Finanzas Públicas 41

servicio o servicios elegidos. Y así, en la medida que mejorara la capacidad financiera propia

aumentaría la subvención hasta cierto límite.

B) Subsidios a la empresa privada. Los subsidios son transferencias presupuestaria del

Estado a empresas privadas, y, a semejanza de las subvenciones a otros entes públicos, pueden

ser o no condicionadas o supervisadas.

El subsidio pretende cubrir el exceso de costo de producción de determinados artículos o

servicios, en beneficio del consumidor y de la empresa privada. En consecuencia, trata de lograr

dos fines simultáneos: a) evitar la pérdida del empresario privado en la producción de un artículo

o servicio esencial a la comunidad; b) impedir que se cargue ese mayor costo al consumidor o

usuario a pesar de la exención total o parcial de impuestos de que puede gozar la empresa, o a

cambio de dicha exención o incentivo tributario.

El Estado no autoriza subsidios sin esta doble finalidad. Tiene en cuenta que cubrir la posible

pérdida del empresario privado es un fin subordinado al de impedir que se cargue al consumidor

el mayor costo de producción. No se propone, por lo tanto, garantizarle a aquél mayores

utilidades, sino que no deje de realizarlas en su justa medida sin perjuicio para los consumidores.

Si el empresario está en capacidad de cubrir el mayor costo sin necesidad de cargarlo a los

consumidores y sin sufrir pérdidas, no se justifica el subsidio. En el caso del subsidio para la

exportación, se pretende lograr precios competitivos en el mercado internacional y estimular al

exportador-productor.

Con el subsidio se consigue, frente a una tendencia alcista de precios, que estos permanezcan

estabilizados; supone también un control complementario de precios. Pero esto entraña la

dificultad de que si el subsidio lo absorbe la empresa, perjudica al consumidor, y si lo absorbe

este, perjudica al productor. En el primer caso, o cuando hay difusión del subsidio mediante otros

productos, el empresario obtiene utilidades mayores de las normales. En el segundo, obtiene

pérdidas o utilidades inferiores. Por ello el subsidio debe cubrir el mayor costo de producción,

debido al alza de precios, para que sea una medida adecuada.

C) Auxilios regionales. En los países subdesarrollados es importante orientar las

subvenciones a otros entes públicos y los subsidios a la empresa privada, de acuerdo con

determinados planes de integración regional, o al fomento de las exportaciones menores. Estos

Fundamentos de Economía y Finanzas Públicas 42

gastos públicos se deben calificar de auxilios regionales, para diferenciarlos de la subvención y

el subsidio aislado, sin relación a un plan previo de integración para el desarrollo. Son

transferencias con fines económicos, antes que financieros. Y a este campo debieran circunscri-

birse, y canalizarse por las "corporaciones regionales".

Con fines financieros, en lugar de las subvenciones, especialmente a los departamentos o

municipios, existe la alternativa de la participación en determinadas impuestos nacionales, cuya

destinación realiza el ente beneficiario, mientras no sea posible su financiamiento suficiente con

ingresos fiscales propios.

Con fines económicos y de integración regional, las subvenciones y subsidios adquieren gran

importancia, si están integrados en un plan sectorial y en programas de factibilidad. De esta

manera aquellas transferencias encuentran un orden, una prelación y una coordinación, no solo

dentro del respectivo plan regional y local, sino también dentro del plan general de desarrollo

económico y social del país; además, los auxilios regionales así estructurados, requieren una

planificación y coordinación entre los diversos presupuestos públicos en el plano nacional y

dentro de la región respectiva cuya integración y desarrollo se persigue.

Por otra parte, con los auxilios regionales concurren otras medidas de política fiscal

orientadas al mismo fin integracionista: las exenciones con carácter de incentivo y las exacciones

fiscales.

2. TRANSFERENCIAS CON FINES SOCIALES. Los gastos sin contrapartida directa y

personal con fines sociales, se pueden dividir en tres grupos principales: seguros y prestaciones

sociales, asistencia pública, y auxilios por calamidades públicas y otros. Estas transferencias

corresponden en forma más definida a la política fiscal redistributiva de la renta nacional...

A) Seguros y prestaciones sociales. Los seguros de paro y desempleo pagados por el Estado

se encaminan, ante todo, a lograr mayor seguridad social para trabajadores inactivos o

desempleados*.

* Nota de la autora. En Venezuela, un ejemplo de este tipo de seguro al desempleo es el seguro al paro forzoso, administrado por el Instituto Venezolano de los Seguros Sociales (IVSS).

Fundamentos de Economía y Finanzas Públicas 43

Pero no solo el parado o desempleado se halla frente al riesgo de la inseguridad. También los

trabajadores activos, con ocasión directa o indirecta del trabajo mismo, se encuentran ante

variados riesgos de los cuales deben ser protegidos, mediante los seguros sociales.

Con este fin los Estados han organizado instituciones encargadas de cubrir los riesgos

sociales en que puede encontrarse la clase trabajadora sin cuya protección colectiva no solo se

vería afectada su productividad de ganancia para la clase capitalista, sino también el bienestar

individual del trabajador: accidentes de trabajo, enfermedad, invalidez, vejez, muerte. A parte de

otras prestaciones individualizadas a cargo directo de los patronos: cesantías, vacaciones,

jubilaciones, etc. El seguro social obligatorio... se financia con la tasa especial o contribución

especial de seguridad social que así formalmente se obligue en todo o en parte a pagarla con base

en las nóminas, al capitalista o al trabajador, afecta en el fondo, material o económicamente, la

ganancia de aquel. Los aportes del Estado a las entidades de seguridad social, que benefician a

los trabajadores de la empresa privada y del Estado mismo, constituyen las verdaderas

transferencias presupuestarias con fines sociales; son gastos públicos sin contrapartida directa y

personal, pero de todas maneras generadores de utilidad social efectuados en bienes colectivos de

consumo necesarios para la reproducción ampliada de la fuerza de trabajo (capital variable).

B) Asistencia pública. No obstante los seguros de paro y desempleo (en los países donde

existen) y los seguros y prestaciones sociales, es indispensable proteger a las personas que

careciendo de medios de subsistencia y de derecho para exigirlos de otras, están físicamente

incapacitadas para trabajar; o con ingresos insuficientes para contribuir a los servicios de

seguridad social.

Los gastos de asistencia pública son transferencias del presupuesto del Estado en su nivel

central, regional o local a instituciones públicas, semipúblicas o privadas que satisfacen

gratuitamente necesidades individuales (alimento, vestido, alojamiento, asistencia médica) de

aquellas personas; o a los fondos de solidaridad para pensiones y salud.

C) Auxilios por calamidad pública y otros. En casos de calamidad pública (incendio,

inundación, naufragio, epidemias, invasión, terremoto, etc.), el Estado puede transferir

determinada cantidad de ingresos públicos a los damnificados que no tienen compensación por

seguros o indemnizaciones, ni medios económicos de subsistencia.

Fundamentos de Economía y Finanzas Públicas 44

En consecuencia, mediante los auxilios por calamidad pública se pretende amparar a las

personas que por causas naturales o artificiales, caso fortuito o fuerza mayor, se encuentran

imprevistamente sin medios suficientes e indispensables para satisfacer sus más apremiantes

necesidades vitales.

Cuando en los presupuestos no existen partidas apropiadas para estas contingencias, se acude

a otros medios como serían los impuestos especiales transitorios. No es justificable arbitrar

urgentemente estos recursos mediante la caridad pública, fenómeno ajeno a la actuación estatal

que se guía fundamentalmente por la justicia. La caridad y otras formas voluntarias de solidaridad

social se mueven, en estos casos, por sus propios canales.

Otra clase de transferencias estatales se autorizan con fines culturales o científicos a

instituciones educativas, de investigación y de fomento a las artes y a las ciencias.

3. GASTOS CONSUNTIVOS. Los gastos consuntivos son transferencias de renta que

hace el ente público a otros circuitos económicos, distintos de donde se sustrajo previamente

dicha renta. Son transferencias internacionales con fines económicos, políticos o sociales y

revisten características de subvención, subsidio o auxilio.

Mientras que los demás gastos de transferencia simplemente redistribuyen la renta, de modo

que no se modifica el circuito económico (igual renta previamente sustraída de tal circuito vuelve

a él), los gastos consuntivos disminuyen la renta nacional, afectan el circuito económico

negativamente.

COSCIANI afirma que "estos gastos, que consisten en la transferencia de una parte de la

renta nacional al extranjero, no solo no aumentan dicha renta, como los gastos productivos, ni la

dejan sin variación, como los gastos redistributivos, sino que la reducen, puesto que el

beneficiario del gasto no pertenece a la economía nacional"1.

Podría considerarse el pago al exterior de la amortización del capital por empréstitos públicos

externos, como gastos consuntivos o transferencias a otros circuitos económicos. Pero sus

modalidades especiales lo diferencian de estos. El gasto consuntivo implica disminución de

disponibilidades económicas de un circuito en beneficio de otro, al carecer de compensación. El

reembolso del empréstito es una transferencia por devolución del capital prestado que no implica 1 CESARE COSCIANI, Principios de ciencia de la hacienda pública, Madrid, Edit. Revista de Derecho Financiero, 1960, pág. 634.

Fundamentos de Economía y Finanzas Públicas 45

disminución de las disponibilidades económicas de un circuito económico en beneficio de otro al

que corresponde en realidad dicho capital. La disminución es aparente. Se trata de pagar una

deuda al circuito económico acreedor. Por ello mismo, es aparente el aumento de

disponibilidades monetarias causado por el empréstito externo al circuito deudor. El aumento

efectivo de la renta nacional lo proporciona el gasto reproductivo financiado con el empréstito, y

no el valor de este.

El pago de intereses de deuda externa podría clasificarse como gasto consuntivo, si se

considera que disminuye la renta nacional del circuito económico deudor en beneficio del circuito

acreedor. Pero siendo el interés una parte de la renta proporcionada por el préstamo, en efecto,

corresponde al circuito acreedor, de modo que su pago no puede considerarse que disminuye la

renta nacional, desde un punto de vista estrictamente económico antes que financiero.

Un pago o transferencia al exterior con carácter de verdadero gasto consuntivo, es el de

pagos a organismos internacionales, como la O.E.A. y la O.N.U.

Algunos países desarrollados efectúan gastos consuntivos a modo de subvenciones, subsidios

y auxilios a países subdesarrollados con fines de integración económica continental; y

corresponden a planes previos de inversión y destinación, distribuidos por conducto de

organismos especializados establecidos en acuerdos internacionales.

La mayoría de las famosas ayudas de los países desarrollados a los en desarrollo con quienes

comercian, son aparentemente gastos consuntivos, es decir, que disminuyen la renta nacional del

país donante y aumentan la del donatario. En el fondo, han sido formas indirectas de compensar

en parte las ganancias excedentes en los términos ventajosos de intercambio comercial en

relación con los precios del mercado mundial. Esto sin contar con la agravante del frecuente

condicionamiento de tales ayudas a la adquisición, en el país donante, de determinadas

mercancías, entre las cuales se destacan las del arsenal militar para la defensa nacional. Así

mismo, sin contar con las ilusiones financieras que se crean cuando se disfrazan los propios

gastos bélicos en el exterior de ayudas a los países subdesarrollados, como sucedió con la

financiación norteamericana de la guerra de Vietnam.

III. GASTOS REPRODUCTIVOS E IMPRODUCTIVOS.

Fundamentos de Economía y Finanzas Públicas 46

La clasificación anterior de los gastos públicos, es importante para conocer su destinación

presupuestaria desde el punto de vista del circuito económico y su repercusión en la utilidad de la

actividad financiera pública; pero no para un análisis de la función intervencionista del Estado en

la economía y por ende de su justificación, impidiendo de paso mitificaciones políticas en general

e ilusiones financieras en particular. Entre las primeras, aquella de que los gastos de seguridad

social se hacen solo para el bienestar individual del trabajador, y, entre las segundas, que solo son

reproductivos los gastos de inversión y no los de funcionamiento y las transferencias

presupuestarias.

La reproductividad del gasto público se establece por su incidencia, así sea indirecta, en la

obtención de ganancias tanto de las empresas del sector privado como de las del sector público o

rentables. Para ello es necesario observar concretamente si los gastos (sean o no de contrapartida

directa) en la prestación de los servicios públicos incrementan o mejoran el capital constante o

variable de aquellas empresas.

En general, ningún gasto público es directamente productivo, es decir, generador inmediato de

ganancia. Solo lo es el invertido directamente en capital constante (medios de producción) y

variable (fuerza de trabajo) para, mediante el uso de trabajo asalariado, obtener un producto

nuevo como mercancía. Tal es el gasto de las empresas públicas rentables.

1. GASTOS REPRODUCTIVOS. Los gastos efectuados en obras o servicios de

infraestructura económica, sean de funcionamiento o de inversión, en cuanto configuran medios

colectivos de producción, son reproductivos: mejoran o incrementan el capital constante de las

empresas privadas y públicas rentables, favorecen la obtención de ganancias, como los de

electrificación, medios de comunicación, vías públicas, transporte, acueducto y alcantarillado,

riego, remodelación urbana, etc. Lo mismo sucede con los gastos de transferencia a modo de

subsidios o subvenciones orientados con fines semejantes, con mayor razón si van directamente a

tales empresas con esa destinación específica.

Los gastos de funcionamiento e inversión efectuados en obras y servicios de infraestructura

social, en cuanto configuran medios colectivos de consumo, son también reproductivos:

incrementan o mejoran la productividad social del trabajo, el capital variable de las empresas

privadas y públicas rentables, como los de educación, salubridad, vivienda popular, seguros

sociales y de paro y desempleo. Lo mismo sucede con los gastos de transferencia orientados a la

Fundamentos de Economía y Finanzas Públicas 47

financiación y ampliación de las obras correspondientes o pagos a los empleados y servidores de

los servicios de seguridad social en general.

Si bien los sueldos pagados a la burocracia (que es trabajo económicamente improductivo)

son de inmediato, gastos improductivos, pueden considerarse reproductivos según la índole del

servicio público que los causa.

Los gastos consuntivos, sea que de inmediato puedan clasificarse de inversión o

funcionamiento, en cuanto su uso por el destinatario es este, también por su destinación

semejante a la antes indicada, pueden ser reproductivos, como las ayudas, auxilios, subsidios

internacionales orientados a fortalecer y mejorar la infraestructura económica o social ante todo

de los países en vías de desarrollo.

Algunos gastos públicos de infraestructura económica y social que benefician primariamente

a las empresas privadas y públicas rentables, benefician secundariamente a las unidades

familiares en cuanto muchos de los servicios respectivos son utilizados también por estas, como

los de energía eléctrica, acueductos y alcantarillados, teléfonos, telégrafos, etc. Cuando hay

escasez de estos servicios, el racionamiento afecta principalmente al consumo doméstico. Lo cual

no significa que, el mejoramiento de las condiciones generales de vida de la población, de todas

las clases sociales, no contribuya por lo menos a mantener la productividad del conjunto de la

economía, o utilidad social material de las finanzas públicas, de la que se deriva la utilidad social

inmaterial.

La función social y ecológica de la propiedad privada, en especial de los medios de

producción, enmarcada en la "economía sustentable" orientada a preservar los recursos naturales

y el medio ambiente como bienes que pertenecen más a las generaciones humanas futuras que a

las presentes, se encuentra con la dificultad de la tendencia del empresario individual a la

obtención de ganancias a corto plazo, así para el capital en su conjunto interese la posibilidad de

mantenerlas a mediano y largo plazo. De allí la necesidad colectiva de la vigilancia y control por

parte del Estado de la actividad económica privada y pública con fines ecológicos y superar la

contradicción indicada en provecho del capital como un todo en su desarrollo futuro inseparable

del bienestar social esperado. Y coadyuvar al gasto privado en tecnología limpia con el gasto

público ecológico, reproductivo. En lo cual debe superarse el principio de quien contamina paga

Fundamentos de Economía y Finanzas Públicas 48

(multas, contribuciones especiales) y el mismo gasto público de descontaminación, con medidas

preventivas y normas de calidad ecológica de la producción.

2. GASTOS IMPRODUCTIVOS. Son gastos suntuarios aquellos que no inciden

directamente en el rendimiento del capital, como los efectuados en armamentos, sea en forma de

contrapartida directa o compra de armas al sector privado (sin que deje de ser esta una forma de

colaborar el Estado con este en la obtención de ganancias), o sin contrapartida directa a modo de

subvenciones a empresas públicas rentables de armamentos, o subsidios a la empresa privada, o

como gastos consuntivos al exterior para la adquisición de elementos bélicos. Se incluyen en este

grupo los gastos de administración de justicia y de policía. Ellos no redundan en el mejoramiento

de los medios de producción y del trabajo, pero sirven al mantenimiento de la seguridad política y

civil, externa e interna del sistema social y facilitan la prestación continuada, sin graves

trastornos, de los demás servicios públicos.

No obstante ser inmediatamente improductivos los gastos de defensa nacional, no por ello

dejan de ser reproductivos del sistema social como un todo en cuanto contribuyen a mantener su

estabilidad política así sea externa y coercitivamente. Si contribuyen al empleo productivo lo es

del capital invertido en la industria privada o pública de armamentos como mercancías, ya que

como arsenal y pie de fuerza, son improductivos. Los armamentos en arsenal no configuran

capital, así sean bienes de uso durable. Son activos fijos congelados por el Estado, previamente

sustraídos, mediante impuestos, de la ganancia del sector privado de la economía, aunque a

condición de su beneficio de conjunto.

Mientras los demás gastos reproductivos son medios colectivos o condicionantes de la

reproducción económica ampliada del modo de producción, los gastos militares no están

orientados a facilitar el incremento del capital constante ni la productividad del variable de la

empresa privada y pública rentable, así sean generadores de empleo. Contribuyen más bien a

valorizar capital excedente en los demás sectores de la economía al ser invertido en el sector de

producción de medios de destrucción. Pero es este un costo de oportunidad demasiado grande

como desperdicio de las fuerzas productivas sociales, que puede conducir al estancamiento de la

economía que se pretende evitar, ya que también en la industria de armamentos aumenta la

composición orgánica del capital que incide, a pesar de las invenciones que aumentan la

productividad del trabajo (automatización) y por ello mismo, en la baja tendencial a largo plazo

Fundamentos de Economía y Finanzas Públicas 49

de la tasa media de ganancia de toda la economía. Y así como económicamente la tendencia al

máximo de ganancia termina disminuyéndola, políticamente la tendencia armamentista como

disuasivo de la guerra termina provocándola, pues es también una manera de destruir capital

excedente improductivo de ganancias, que como gasto de guerra ha contribuido históricamente a

mantener o aumentar la tasa media de estas.

Si bien el desarme, de propiciarse, se encontraría de inmediato con la dificultad económica de

la falta de demanda efectiva de la producción sustitutiva de la socialmente inútil de armamentos,

podría compensarse, como ha sido sugerido en varias oportunidades, con ayudas estatales (con lo

que el Estado adquiría los armamentos) en gran escala a los países capitalistas subdesarrollados o

para cubrir sus deudas. Pero ello requiere el cambio más difícil de reconocer: que la seguridad

política de un sistema social se funda primordialmente en el bienestar económico generalizado

antes que en la mera defensa militar para cuyo sostenimiento se sacrifica aquel bienestar

contribuyéndose paradójicamente al fermento de las revoluciones que como guerras civiles

internas, erosionan material e ideológicamente la pretendida defensa nacional (la defensa del

Estado contra la misma nación insurrecta).

El gasto con ser improductivo no es por ello innecesario. Para la empresa privada competitiva

y aun monopólica, la publicidad, con ser un gasto improductivo (de ganancia) contribuye a

ampliar el mercado del producto. En cambio, para el Estado, en términos generales, es un gasto,

además de improductivo, innecesario. La mejor publicidad de los servicios públicos es su

prestación oportuna, suficiente, eficiente y consolidada. Algunos servicios públicos mixtos y

empresas públicas rentables que coexisten en régimen de oligopolio o de libre concurrencia con

servicios o empresas privadas, requieren de este gasto. Pero aun así, sigue siendo la calidad en su

prestación y de su producto la superior forma de competencia. El producto o el servicio no

contaminante se ha convertido, por otra parte, en un importante recurso publicitario. Y en el caso

de los bienes peligrosos para la salud o la convivencia pacífica, la publicidad está prohibida o

restringida (licores, tabaco, armas, pólvora) sea pública o privada la empresa que los produzca.

Copyright © 2022 FDOKUMEN