Final

58

ACADEMIA DE STUDII ECONOMICE DIN BUCURESTI FACULTATEA DE FINANTE, ASIGURARI, BANCI SI BURSE DE VALORI Piata Asigurarilor Auto - CASCO Studiu generalizat si studiu de caz Duimovici Octavian Fanatiu Adrian Grupa 1551 Anul III Bucuresti, 2010

Transcript of Final

ACADEMIA DE STUDII ECONOMICE DIN BUCURESTIFACULTATEA DE FINANTE, ASIGURARI, BANCI SI BURSE DE VALORI

Piata Asigurarilor Auto- CASCO

Studiu generalizat si studiu de caz

Duimovici OctavianFanatiu AdrianGrupa 1551Anul III

Bucuresti, 2010

CAPITOLUL I

NOTIUNI GENERALE PRIVIND ASIGURARILESI PIATA ASIGURARILOR

1.1 Asigurarea ca mijloc de protectie

Inca din cele mai vechi timpuri oamenii au fost preocupati deprevenirea si evitarea unor evenimente nedorite care pot generapagube substantiale, unele dintre acestea putând implica traumepsihice si pierderi financiare semnificative. Deci conceptul deasigurare isi are originile in vremuri stravechi aceasta fiindputernic ancorata in conditiile generale ale dezvoltarii societatiiomenesti, evoluând odata cu transformarile economice, sociale siistorice.

Asigurarea este un mijloc de a acoperi o parte a riscurilor cucare se confrunta persoanele sau firmele in activitatea lor de zi cuzi sau in cea de afaceri. Prin urmare rolul asigurarii este acela dea oferi oamenilor securitate, de a-i ajuta pe acei câtiva caresufera o paguba sau care sunt implicati intr-un accident.

Asigurarea poate fi privita ca o operatiune financiara intredoua parti, prin care o parte, denumita asigurator, despagubeste, incazul producerii unui sinistru, si o alta parte, denumita asigurat,care, in schimbul unei prime sau cotizatii, este despagubita, incazul producerii riscului asigurat.

Asigurarea poate fi privita ca necesitate, conform careiaasigurarea indeplineste o nevoie eventuala; securitate, care are caelement distinctiv siguranta pe care asigurarea o ofera pentru unviitor nesigur; dauna, conform careia asigurarea consta intr-unschimb fondat de asociatie si probabilitate si conform careia

2

asiguratorul, in schimbul unei contributii, garanteaza asiguratului oanumita protectie.

1.2 Piata internationala a asigurarilor

Operatiile de asigurare, realizate pe baze contractuale, sedesfasoara intr-un cadru pe care il numim piata asigurarilor. Folosimaceasta denumire pentru ca aici se intâlnesc cererea de asigurare,care vine din partea persoanelor fizice si juridice asigurabile,dornice sa incheie diverse tipuri de asigurari, si oferta deasigurare, sustinuta de organizatii specializate, autorizate safunctioneze in acest domeniu, si capabile, sub raport financiar, sadesfasoare o astfel de activitate.

In anul 1988, piata asigurarilor era domniata numai de catevatari dezvoltate economic. Astfel, 66,3 % din totalul mondial alprimelor la asigurarille de bunuri si raspundere, respectiv 69,4% dintotalul primelor la asigurarile de viata reveneau Statelor Unite,Japoniei si Germaniei. Aceste tari, la care se adauga Marea Britanie,Franta, Italia si Canada, adica cele sapte mari puteriindustrializate ale lumii, realizau impreuna 81,4% din primelemondiale la asigurarile de bunuri si raspundere, respectiv 83,0% lacele de viata.

In anul 2001, aceste sapte state detineau o cota de piata de79,85% pentru asigurarile generale si 79,64% pentru asigurarile deviata. Tot in acelasi an primele zece tari inregistrau un volum totalde prime de 2.044.011 milioane de dolari, detinând o pondere de 84,88%. Declinul inregistrat de economia mondiala a diminuat cerereapentru asigurari. In timp ce pietele din Asia si Europa de Est auinregistrat o evolutie favorabila, America Latina este afectata decriza economica din Argentina, care a determinat devalorizarea peso-ului si pierderea increderii in rândul investitorilor. Deoarece nu s-a inregistrat o ameliorare a conditiilor economice globale, situatiape aceste piete s-a deteriorat in anul 2002.

Conditiile extrem de dificile existente pe piata au afectatcresterea primelor de asigurare la nivel mondial, dupa ajustarea lainflatie, venitul din prime a crescut doar cu 1%, in anul 2001, cea

3

mai mica rata de crestere inregistrata din 1980 si pâna acum. Trebuiementionat faptul ca veniturile din primele pentru asigurarile deviata au scazut cu 1,8% in timp ce asiguratorii nonviata auinregistrat o crestere a primelor de 5,4%.

Conform comitetului European al Asigurarilor, primeleinregistrate in anul 2001 in 29 de tari europene au avut o valoaretotala de 854,5 miliarde de euro, fiind mai mari cu 2,5% fata de anul2000. Aceasta crestere a fost inferioara mediei de 6,2% inregistrataintre anii 1992 si 2001. Dar, pentru prima data din anul 1992,cresterea veniturilor din prime aferente asigurarilor generale adevansat-o pe cea aferenta asigurarilor de viata.

Comitetul European al Asigurarilor mentioneaza ca Marea Britanieramâne liderul pietei europene a asigurarilor inregistrând 32% dinprimele totale ale anului 2001. Germania se situeaza pe locul al 2lea, detinând 16% din prime urmata de Franta cu 15% si de Italia cu9%.

Piata internationala a asigurarilor comporta o dimensiuneimportanta in ultimii ani observata in special prin concentrareaactorilor acestei piete.

Actorii acestei piete internationale sunt societatile deasigurari, societatile de reasigurari, brokerii de asigurari sisocietatile ce ofera servicii in activitatea de asigurare.

Modalitatea de actiune pe care o au asigurarile in contextinternational din punctul de vedere al principiilor este aceeasiavând totusi o mare diferenta de aplicare datorita legislatiei,conditiilor de piata, inflatiei sau modalitatii de incheiere acontractelor.

1.3 Piata asigurarilor in România

Istoria asigurarilor in România a inceput sa fie scrisaanterior anului 1871, prin manifestari ale protectiei pe baze mutualeaparute in Transilvania (1744 – Casa de Incendiu, 1848 – Institutul General dePensii, ambele la Brasov).

Incepând cu anul 1871, piata asigurarilor s-a imbogatit treptatcu societati de asigurari, cu capital autohton, strain sau mixt. Iata

4

in continuare cateva momente de referinta ale istoriei asigurarilorromânesti:

- martie 1871: printr-un Inalt Decret Domnesc, s-a infiintatprima societate româneasca de asigurari, Dacia, cu un capitalsocial de 3 milioane lei;

- 1873: a fost creata a doua societate româneasca de asigurari,România, cu un capital social de 2 milioane lei;

- 1881: cele doua societati au fuzionat si au creat o societateputernica, Dacia-România;

- 1882: se infiinteaza societatea Nationala, cu un capital socialde 3 milioane lei;

- 1923: ia fiinta societatea Asigurarea Româneasca, cu un capitalde 4 milioane lei specializata fiind in asigurari de viatafara examinare medicala ;

- 1942: o data cu aparitia legii care reorganiza activitatea deasigurare, Casa de asigurari a Ministerului de Interne (aparuta in 1915)s-a transformat in Regia Autonoma a Asigurarilor de Stat (R.A.A.S).Aceasta practica toate categoriile de asigurari si detineamonopolul asupra asigurarii bunurilor de stat si comunale.

- 1948: in urma nationalizarii, societatile de asigurare autrecut in proprietatea statului cu toate activele si pasivelelor, iar institutiile publice de asigurari au intrat deasemenea in noile structuri ale economiei planificate;

- 1952: s-a creat cu capital integral românesc AdministratiaAsigurarilor de Stat – ADAS, institutie specializata in activitateade asigurare, de reasigurare si de comisariat de avarie.

ADAS si-a desfasurat activitatea sub conducerea generala aMinisterului de Finante, pe baza unor decrete emise special pentruaceasta. O data cu aparitia ADAS, asigurarile au devenit monopol destat, aceasta fiind singura institutie din stat care practicaactivitatea de asigurare/reasigurare. Pe piata româneasca s-aconstatat o tendinta constanta de evolutie ascendenta inregistrata inultimii cinci ani. Aceasta evolutie s-a concretizat in crestereacontinua a nivelului de prime incasate, datorita modificarilorsemnificative ale cadrului legislativ specific, precum si datoritarolului activ pozitiv al institutiei ce urmareste si reglementeazaactivitatea de asigurari. Desi noua lege privind activitatea

5

societatilor de asigurari a fost adoptata in aprilie 2000, procesulreal de consolidare a pietei a fost demarat abia in anul 2001, dupaconstituirea Comisiei de Supraveghere a Asigurarilor (CSA).

Pentru ca o mare parte a societatilor de asigurare de pe piataromâneasca era puternic subcapitalizata, prima etapa a procesului deconsolidare s-a concentrat asupra stabilirii unor noi limite decapital, in functie de tipurile de produse practicate de fiecarecompanie, si asupra reautorizarii asiguratorilor care indeplineaunoile conditii. Rezultatul acestui demers a fost reducerea numaruluioperatorilor de pe piata.

La sfârsitul anului 2001 mai existau pe piata doar 47 desocietati de asigurari, din 73, câte existau la sfârsitul anului2000, iar numarul brokerilor s-a redus la 98. Reducerea numarului deoperatori de pe piata asigurarilor nu a impiedicat crestereavolumului de prime de asigurare incasate. Dar, interesul fata decontractarea unei polite de asigurare continua sa fie scazut, rolulsi necesitatea asigurarilor ramân, de asemenea, intelese in micamasura. Asigurarea Auto CASCO este singura din asigurarile generalecare a inregistrat o crestere semnificativa in ultimii ani. In 2001,asigurarile facultative de autovehicule reprezentau circa 37% dinportofoliul asigurarilor generale si, comparativ cu 1997, seinregistrau incasari duble, adica peste 80 milioane USD. Explicatiilenu sunt greu de ghicit. Parcul auto national s-a marit de la an la anca numar de masini, dar si ca valoare. Acest ultim fapt a determinatcresterea incasarilor la Auto CASCO, pentru ca primele se stabilescin functie de vechimea si valoarea masinii.

Diversificarea modalitatilor de finantare pentru achizitiaautomobilelor noi a fost un alt factor care a favorizat asigurarileAuto CASCO. Din cele 35.000 de masini noi vândute in 2001, unprocentaj de 60% au fost vânzari in leasing, la care se adaugaachizitiile in rate. La toate aceste sisteme de finantare, asigurareaAuto CASCO este obligatorie, ceea ce inseamna ca, estimativ, inbugetul asiguratorilor au intrat in plus, in 2001, circa 10 milioaneUSD.

6

CAPITOLUL II

INTREBARI FRECVENTE DESPRE ASIGURARILEDE TIP CASCO

Ce autovehicule se pot asigura ?

Se pot asigura autovehicule, vehicule pentru transporturiterestre de bunuri sau persoane, actionate pe principiul motorului,precum si altele, construite si echipate pentru diverse destinatiispeciale. Remorcile si semiremorcile se asigura separat.

Asigurarea se incheie numai pentru riscurile prevazute inconditii, cu fransizele, excluderile, extinderile, clauzele specialeprevazute expres in aceasta si in suplimentele de asigurare.

Cine poate sa incheie o asigurare CASCO si ce conditii trebuie saindeplineasca autovehiculul ?

Asiguratorul asigura persoanele fizice si juridice numiteasigurati in schimbul platii primelor de catre acestea, pentrupagubele produse, ca urmare a intervenirii riscurilor asigurate,autovehiculelor inmatriculate in Romania, fata de care acestea au uninteres. Autovehiculele trebuie sa aiba in momentul incheieriiasigurarii, inspectia tehnica valabila.

Care sunt riscurile asigurate ?

Asiguratorul acorda despagubiri in limita sumei asigurate,Asiguratului sau, dupa caz, Beneficiarului desemnat, pentru:

- pagubele provocate autovehiculului de ciocniri, loviri,rasturnari, zgarieri, caderi (inclusiv cu prilejultransbordarii), caderea unor corpuri pe autovehicul;

7

- furtul autovehiculului sau al unor parti componente ori pieseale acestuia, precum si pentru pagubele provocate acestuia caurmare a furtului sau tentativei de furt ;

- pagubele produse autovehiculului de incendiu, explozie,afumare, patare, carbonizare sau diverse distrugeri, ca urmarea incendiilor;

- pagubele produse autovehiculului de inundatii, uragan,cutremur, prabusire sau alunecare de teren, ploaie torentiala,grindina, trasnet, greutatea stratului de zapada sau gheata,avalansa de zapada , actiunea mecanica a apelor curgatoare saua obiectelor purtate de ape;

- pagubele produse dotarilor suplimentare montate laautovehicul, declarate de Asigurat in cererea-chestionar, acaror valoare este inclusa in suma asigurata aautovehiculului, numai daca aceste pagube au rezultat caurmare a producerii riscurilor asigurate;

- pagubele produse ca urmare a riscurilor asigurate partilorcomponente sau pieselor autovehiculului in timp ce acestea seaflau demontate in vederea efectuarii reparatiei sauintretinerii;

- pagubele produse autovehiculului ca urmare a masurilor luatepentru salvarea lui;

- cheltuielile efectuate in vederea transportuluiautovehiculului avariat la atelierul de reparatii care poateefectua reparatia, cel mai apropiat de locul accidentului, saula locul de adapostire al autovehiculului, daca acesta nupoate fi deplasat prin forta proprie.

Care riscuri sunt excluse din asigurare ?

Nu sunt cuprinse in asigurare si, deci nu se acorda despagubiripentru:

- pagubele cauzate autovehiculului de intretinereanecorespunzatoare sau de o utilizare improprie destinatieiacestuia, cele cauzate prin intrebuintare, functionare, uzareori ca urmare a defectelor de fabricatie ale materialului saupieselor (inclusiv amplasarea gresita), influentei

8

temperaturii asupra motorului autovehiculului (de exemplu caurmare a inghetarii apei din instalatia de racire), precum sicele produse motorului, cutiei de viteze sau diferentialuluica urmate a lipsei sau insuficientei ungerii orisupraincalzirii;

- pagubele produse anvelopelor ori camerelor prin taiere,intepare, explozie, cu exceptia cazurilor cand aceste pagubeau rezultat ca urmare a producerii unor riscuri asigurateinsusi autovehiculului;

- pagubele produse prin actiunea curentului electric asupraoricaror componente ale instalatiei electrice;

- pagubele produse dotarilor suplimentare montate laautovehicul, daca nu au fost declarate de Asigurat in cererea-chestionar si valoarea acestora nu a fost inclusa in sumaasigurata a autovehiculului;

- pagubele de orice fel produse autovehiculului ca urmare apatrunderii cu acesta in locuri inundate;

- pagubele indirecte (de exemplu: reducerea valoriautovehiculului dupa reparatie, pierderi cauzate de lipsafolosintei autovehiculului, etc.);

- partea din paguba care s-a marit ca urmare a neluariimasurilor pentru limitarea acesteia;

- pagubele produse acelor parti componente ale autovehicululuice erau avariate la incheierea asigurarii si sunt mentionatein raportul de inspectie al acestuia, care nu au fostremediate de Asigurat si constatate de Asigurator pana la dataproducerii riscului asigurat;

- inlocuirea anumitor piese avariate ale caroserieiautovehiculului asigurat, aflat in perioada de garantie,pentruremedierea carora, desi reparatia este tehnic posibila si nuafecteaza siguranta circulatiei,unitatea reparatoare impuneinlocuirea piesei in scopul mentinerii garantiei;

- pagubele produse oricarui subansamblu sau parti componente aleautovehiculului prin nerespectarea normelor privind incarcareaamararea marfii pe timpul transportului;

- pagubele produse pieselor de rezerva, huselor, prelatelor (cuexceptia celor montate la autovehiculele cu coviltir),

9

combustibililor sau oricaror altor bunuri existente inautovehicule;

- pagubele cauzate atat exteriorului cat si interioruluiautovehiculului, de actiunea substantelor corozive;

- pagubele cauzate de incendiu sau explozie produse prinfolosirea flacarii deschise, inclusiv la reparareaautovehiculului;

- pagubele produse autovehiculului in timpul sau ca urmare atransportarii, tractarii, remorcarea acestuia;

- cheltuielile facute pentru remedierea unor reparatiinereusite, precum si cele pentru transformarea sauimbunatatirea autovehiculului in comparatie cu starea luianterioara producerii riscului asigurat;

- cazul in care Asiguratul nu a instiintat in scrisAsiguratorul, in termenul prevazut in ontractul de asiguraresi a procedat la repararea autovehiculului fara acordulAsiguratorului, inainte ca reprezentantul acestuia saefectueze constatarea pagubei;

- pagubele produse autovehiculului de:- razboi(declarat sau nu), invazie sau actiunea unui dusman

extern, razboi civil, revolutie, rebeluine, insurectie,dictatura militara, conspiratie, greve, tulburari civile,terorism;

- explozie atomica, radiatii sau infestari radioactive ca urmarea folosirii energiei atomice sau materialelor fisionabile;

- poluare sau contaminare de orice natura si din orice cauza;- pagubele produse autovehiculului, in cazurile in care:- accidentul a fost produs cu intentie;- accidentul a fost produs in timpul conducerii autovehiculului

sub influenta bauturilor alcoolice, precum si in timpulcomiterii unor fapte incriminate de dispozitiile legaleprivind circulatia pe drumurile publice ca infractiuni, chiardaca aceste fapte nu s-au produs pe astfel de drumuri, sau intimpul comiterii altor infractiuni;

- accidentul a fost produs in timpul cat autorul infractiuniiincearca sa se sustraga de la urmarire;

10

- autovehiculul nu avea certificat de inmatriculare valabil sauo autorizatie de circulatie valabila;

- in momentul accidentului, autovehiculul era condus sauactionat de o persoana fara permis de conducere valabil pentrucategoria respectiva de autovehicule, ori dupa ce permisul deconducere I-a fost retras, anulat sau retinut in vedereaanularii, ori ca urmare a suspendarii dreptului de a conduce.

- Prevederile de la ultimele doua alineate nu se aplica dacaautovehiculul asigurat era furat.

- furtul sau tentativa de furt, daca la politie nu s-ainregistrat o reclamatie in acest sens, precum si in cazul incare la comiterea furtului sau a tentativei de furt au luatparte persoane din familia Asiguratorului-persoana fizica, oriin cazul Asiguratului-persoana juridica, prepusii acesteia;

- cazurile in care Asiguratul a incredintat, cu consimtamantulsau, autovehiculul asigurat unei persoane care, refuza sa i-lrestituie;

- cazurile in care persoana cuprinsa in asigurare a favorizatproducerea riscurilor asigurate sau a diminuat posibilitateade reducere a urmarilor acestora.

Cum se stabilesc sumele asigurate ?

Autovehiculele se asigura la valoarea reala a acestora la dataincheierii sau reinnoirii asigurarii. Valoarea reala aautovehiculului reprezinta valoarea de comercializare din nou la dataasigurarii (conform facturilor, cataloagelor sau listelor depreturi), mai putin uzura, stabilita in raport cu vechimea acestuia.

Ce reprezinta fransiza si pentru ce riscuri o intalnim laasigurarea CASCO ?

Fransiza este partea din fiecare dauna (calculata ca procent dinsuma asigurata) stabilita prin contract, suportata de Asigurat.Fransizele sunt dupa cum urmeaza:

Obligatorii pentru:

11

- furtul total al autovehiculului: procent din suma asigurata(exemplu : 20% sin suma asigurata);

- furtul unor parti componente ori piese ale acestuia, precum sipentru pagubele provocate acestuia ca urmare a furtului sautentativei de furt: procent din suma asigurata (exemplu: 5%din suma asigurata).

Optionale (facultative) pentru avarii totale sau partiale, cazin care Asiguratul, in functie de procentul din suma asigurata alesca fransiza, beneficiaza de o reducere a primei de asigurare.

Cum se incheie polita ?

Polita de asigurare se incheie in baza declaratiilorAsiguratului din cererea-chestionar, numai dupa efectuarea de catrereprezentantul Asiguratorului a inspectiei de risc a autovehiculului(constatarea starii autovehiculului la incheierea asigurarii).

Cererea-chestionar, raportul de inspectie al autovehiculului,impreuna cu anexele la polita, clauzele si orice alte declaratiifacute in scris de Asigurat, fac parte integranta din polita.

La incheierea politei de asigurare, solicitantul trebuie saprezinte actele originale ale autovehiculului: certificatul deinmatriculare si cartea de identitate, in cazul autovehiculelor noi,achizitionate direct de la producatorii sau dealerii din Romania,polita se poate incheia si in baza facturii de cumparare si aautorizatiei provizorii de circulatie.

Asigurarea se considera incheiata prin emiterea de catreAsigurator a politei de asigurare si plata primei de asigurare,respectiv a primei rate de prima, de catre Asigurat si este valabilaexclusiv pentru autovehiculele si riscurile specificatein polita.

Cand incepe si cand se termina valabilitatea unei polite ?

Raspunderea Asiguratorului incepe la ora 0 a primei zile dinperioada de valabilitate inscrisa in polita, dar nu mai devreme dedata emiterii politei si platii primei de asigurare de catre Asiguratsi inceteaza:

12

- la ora 24 a ultimei zile din perioada de valabilitate;- la data producerii unei daune totale, prin plata despagubirii

de catre Asigurator.Suplimentele de asigurare la polita existenta incep cu prima zi

din perioada de valabilitate inscrisa in suplimentul de asigurare,dar nu mai devreme de ziua urmatoare datei emiterii suplimentului siplatii primei de asigurare corespunzatoare si inceteaza odata cupolita la care este anexat acesta.

In cazul instrainarii autovehiculului, in termen de 5 zilelucratoare de la data interventiei acesteia, Asiguratul poate sasolicite in scris transferul politei de asigurare pentru un altautovehicul detinut de acesta.

Transferul se face prin emiterea de catre Asigurator a unuisupliment de asigurare, dupa completarea unei cereri-chestionar siintocmirea unui raport de inspectie pentru noul autovehicul, prinrecalcularea primelor de asigurare in functie de caracteristicile side valoarea acestuia. In cazul in care nu s-a solicitat efectuareatransferului, polita de asigurare se reziliaza de la datainstrainarii.

Pe ce perioada se poate incheia o polita de asigurare ?

Politele de asigurare se incheie pe ani de asigurare. La cerere,politele se pot incheia si pe perioade subanuale, dar minim pentru 6luni de asigurare. Pentru autovehiculele comercializate in sistemleasing sau rate, politele de asigurare se pot incheia pe toatadurata contractului de leasing/vanzare in rate.

Unde valideaza o polita CASCO ?

Polita de asigurare valideaza pe teritoriul Romaniei sauacoperirea de riscuri poate fi extinsa, la cererea Asiguratului si inafara teritoriului Romaniei.

Cum se poate plati prima de asigurare ?

13

In conditiile in care suma asigurata este stabilita:- in lei, ratele de prima de asigurare se stabilesc si se

platesc in lei;- in valuta convertibila (USD, EURO, etc.) ratele de prima de

asigurare se stabilesc in valuta convertibila si se platesc invaluta sau, in lei la cursul de schimb al Bancii Nationale aRomaniei (BNR) din data platii.

Prima de asigurare se achita anticipat si integral, pentruintreaga perioada mentionata in polita, sau in rate.

Neachitarea unei rate de prima pana la data scadenta sau inperioada stabilita pentru pasuire (acolo unde ea exista) are dreptconsecinta rezilierea de drept a politei de asigurare. Polita poatefi repusa in vigoare, in baza unui supliment de asigurare, inurmatoarele conditii:

a) in termenul stabilit prin contract Asiguratul trebuie sasolicite in scris repunerea in vigoare a politei;

b) Asiguratul nu solicita pretentii de despagubire pentrueventualele pagube produse autovehiculului in perioada in carepolita este reziliata;

c) reprezentantul Asiguratorului sa intocmeasca un nou raport deinspectie al autovehiculului;

d) Asiguratul sa efectueze plata ratei restante la datasolicitarii repunerii in vigoare a politei.

Polita de asigurare se considera repusa in vigoare incepand cuora 0 a zilei urmatoare zilei in care s-a platit rata de primarestanta si s-a emis suplimentul de asigurare.

La asigurarile incheiate pe o perioada mai mica de 1 an (dar numai putin de 6 luni), primele de asigurare se calculeaza pro-rata, inproportie de 1/10 din prima anuala, orice luna de asigurare inceputaconsiderandu-se luna intreaga.

Cum se reinnoieste polita CASCO ?

La asigurarile ce se reinnoiesc pe perioade de cate 1 an, dacareinnoirea se face inainte de expirarea valabilitatii politeiexistente, se acorda reduceri de prima in procent corespunzator cunumarul anilor anteriori consecutivi de asigurare, calculati la data

14

reinnoirii. Reducerea se acorda numai daca nu s-au platit ori nu sedatoreaza despagubiri la asigurarea autovehiculelor pentru avarii sifurt. In cazul in care nu se respecta termenul prevazut pentrureinnoire, termen stabilit prin contractul de asigurare, polita deasigurare se incheie in aceleasi conditii ca pentru un autovehiculnou intrat in asigurare.

Care sunt obligatiile asiguratului ?

Asiguratul este obligat:a) sa intretina autovehiculul asigurat in bune conditii si in

conformitate cu dispozitiile legale, in scopul preveniriiproducerii riscurilor asigurate si sa permita Asiguratoruluisa verifice modul in care autovehiculul asigurat esteintretinut;

b) sa comunice Asiguratorului, in termenul stabilit princontractul de asigurare numarul de inmatriculare saumodificarea acestuia, in vederea emiterii de catre Asiguratora suplimentului de asigurare cu precizarea numarului deinmatriculare;

c) sa depuna la Asigurator o fotocopie a tichetului de asigurareemis pentru autovehiculul vinovatului de producereaaccidentului, daca in procesul verbal al politiei nu estementionat numarul tichetului si societatea de asigurareemitenta a tichetului pentru asigurarea obligatorie deraspundere civila auto a celui vinovat de producereaaccidentului, in cazul in care vinovat este conducatorul autoal unui autovehicul inmatriculat in strainatate, Asiguratulare obligatia de a pune la dispozitia Asiguratorului fotocopiadocumentului de asigurare de raspundere civila auto alacestuia, valabil la data accidentului;

d) sa ia masuri pentru limitarea pagubelor, in cazul produceriiriscului asigurat;

e) sa comunice politiei sau altor organe de cercetare, precum siAsiguratorului orice informatii utile pentru gasireaautovehiculului (in cazul furtului) si sa faca demersurilenecesare pentru redobandirea acestuia;

15

f) sa avizeze in scris Asiguratorul despre pierderea sau furtulcartii de identitate, a certificatului de inmatriculare, acheilor sau a telecomenzilor autovehiculului, in termenulstabilit prin contract si sa depuna la Asigurator dovada de lapolitie referitoare la acest lucru;

g) sa instiinteze imediat politia, unitatile de pompieri sau alteorgane de cercetare in cazul producerii unui risc asigurat sisa solicite acte de constatare cu privire la cauzele siimprejurarile producerii acestuia;

h) sa nu renunte la pretentii fata de cel vinovat de producereariscului asigurat;

i) sa conserve dreptul de regres al Asiguratorului impotrivacelor vinovati de producerea daunelor;

j) in cazul riscurilor asigurate produse in afara teritoriuluiRomaniei, sa avizeze si corespondentul Asiguratorului in tararespectiva si sa puna la dispozitia Asiguratorului documenteleoriginale referitoare la cauzele si imprejurarile produceriiriscului asigurat si o traducere legalizata a acestora;

k) sa avizeze in scris Asiguratorul despre producerea risculuiasigurat, in termenul stabilit prin stabilit prin contract;

l) sa permita Asiguratorului sa faca investigatii referitoare lacauza, imprejurarile si marimea pagubei;

m) sa pastreze intacte partile afectate si sa le depuna ladispozitia reprezentantilor Asiguratorului pentru constatare.

Asiguratorul are dreptul ca, inainte de producerea risculuiasigurat sa denunte polita de asigurare, iar dupa producerea acestuiasa refuze plata despagubirii, in cazul nerespectarii obligatiilorprevazute mai sus.

In cazul in care autovehiculul furat sau partile componente aleacestuia au fost gasite, Asiguratul este obligat sa restituie catreAsigurator, in termenul stabilit prin contract, despagubirea incasatasau diferenta dintre aceasta si costul reparatiilor ori inlocuiriipartilor componente sau a pieselor ce au fost gasite avariate oriincomplete, daca autovehiculul a fost gasit dupa plata despagubirii.

Cum se face constatarea, evaluarea pagubelor si platadespagubirilor ?

16

Constatarea si evaluarea pagubelor prouse pe teritoriul Romanieise face de catre reprezentantii Asiguratorului impreuna cu Asiguratulori reprezentantii acestuia. In afara teritoriului Romaniei,constatarea si evaluarea pagubelor se efectueaza prin corespondentaAsiguratorului din tara in care s-a produs riscul asigurat,mentionati in lista societatilor corespondente din strainatate, careface parte integranta din polita de asigurare.

In cazul producerii riscurilor asigurate in afara teritoriuluiRomaniei, daca Asiguratul nu a avizat corespondentul Asiguratoruluidin tara in care s-au produs acestea, la intoarcerea in Romania,constatarea pagubelor si plata despagubirii se va efectua de catreAsigurator numai daca imprejurarile, cauzele si persoana responsabilade producerea riscului asigurat sa rezulte din actele emise deorganele in drept din tara unde s-a produs riscul asigurat si sa sepoata constata partile avariate si intinderea pagubelor.

Evaluarea pagubelor si plata despagubirilor se face in bazaprocesului verbal de constatare, intocmit de catre reprezentantulAsiguratorului, prin examinarea autovehiculului, precum si adocumentatiei complete solicitate de Asigurator, privind cauzele siimprejurarile in care s-a produs riscul asigurat.

In cazurile in care, cu ocazia efectuarii lucrarilor dereparatie, se constata si alte pagube, produse ca urmare a risculuiasigurat, ce nu au putut fi constatate initial, reconstatarea se vaface numai la cererea scrisa a Asiguratului, in lipsa reconstatarii,se vor despagubi numai daunele consemnate in procesul verbal deconstatare.

In cazul riscurilor asigurate produse pe teritoriul Romaniei,reparatiile se efectueaza la atelierele de specialitate din Romania,fiind exclusa efectuarea reparatiilor in strainatate.

In cazul riscurilor asigurate, in afara teritoriului Romaniei,se pot efectua in strainatate numai reperatiile strict necesarecontinuarii calatoriei. Asiguratorul despagubeste, in limita sumeiasigurate, si cheltuielile de transport al autovehiculului pana laatelierul sau domiciliul Asiguratului din Romania.

Despagubirea nu poate depasi suma la care s-a facut asigurarea,nici cuantumul pagubei si nici valoarea reala a autovehiculului la

17

data producerii riscului asigurat. In cazul pagubelor produseaparaturii montata suplimentar pe autovehicul, despagubirea se acordain limita valorii acestei aparaturi, inscrisa in cererea-chestionarcompletata la incheierea asigurarii sau intr-un supliment deasigurare.

In cazul pagubelor produse aparaturii montate pe autovehicul decatre producator, acestea se vor despagubi in limita pretuluiaparatului mentionat in factura de cumparare a autovehiculului sau incataloagele de preturi.

La avarierea unui ansamblu sau subansamblu se ia in considerarenumai inlocuirea partilor componente sau a pieselor care au fostavariate, chiar daca, cu prilejul reparatiei a fost inlocuit intregulansamblu sau subansamblu (de exemplu, in cazul avarierii cutiei deviteze, prin spargerea carcasei, se ia in considerare numaiinlocuirea acesteia si nu a intregii cutii de viteze). Prin particomponente sau piese care se considera necesar a fi inlocuite seinteleg numai acelea a caror reparare sau folosire, chiar reparate,nu mai este posibila din punct de vedere tehnic, datorita gradului deavariere a acestora ori, cu toate ca repararea este posibila, costulreparatiei depaseste valoarea din nou a partii componente sau apiesei respective, la data producerii riscului asigurat.

Se accepta revopsirea integrala a caroseriei numai atunci candpartile avariate ale acesteia, in unul si acelasi risc, reprezintamai mult de 50% din totalul suprafetei exterioare a caroseriei, incelelalte situatii se acorda numai revopsirea pertilor avariateconstatate in procesul verbal de constatare.

Daca Asiguratul a efectuat unele operatiuni suplimentare sauinlocuiri fata de avariile constatate si mentionate in procesulverbal, costurile acestora vor fi suportate de Asigurat.

In caz de furt al autovehiculului, despagubirile se acorda dupa60 de zile de la disparitia acestuia, daca intre timp nu a fostgasit. In caz de furt al pieselor si/sau partilor componente,despagubirea se acorda anterior termenului de 60 de zile, insa numaidupa primirea de la politie a confirmarii furtului (si a faptului caacestea nu au fost gasite). Astfel:

a) daca, inainte de plata despagubirii, autovehiculul (respectivpartile componente sau piesele acestuia) a fost gasit,

18

despagubirile se acorda numai pentru eventualele pagubeproduse ca urmare a furtului;

b) daca, dupa plata despagubirii, autovehiculul (respectivpartile componente sau piesele acestuia) a fost gasit,Asiguratul este obligat sa respecte prevederile de mai sus.

In cazul avariilor autovehiculului, despagubirile se acordaintr-un termen stabilit prin contract (de exemplu 15 zile lucratoare,de la data cand Asiguratul a depus la Asigurator toate documentelesolicitate de acesta).

Despagubirile se platesc astfel: in lei sau in valuta, in cazuldaunelor partiale, cand au fost efectuate reparatii in strainatate(cuacordul Asiguratorului) ori in cazul daunelor totale, daca asigurareaa fost incheiata in valuta, iar primele/ratele de prima de asigurareau fost platite in valuta.

In cazul procurarii direct de catre Asigurat, din strainatate, aunor parti componente sau piese necesare pentru inlocuirea celoravariate, cuantumul despagubirii acestora este egal cu:

a) contravaloarea facturii de cumparare, exprimata in valutaconvertibila, inclusiv cheltuielile de transport si taxelevamale dovedite cu acte, minus taxa pe valoarea adaugata (TVA-ul extern), fara a depasi preturile unitare de lareprezentanta din Romania, daca asigurarea a fost incheiata invaluta, iar primele/ratele de prima de asigurare au fostplatite in valuta;

b) contravaloarea in lei a facturii de cumparare, exprimata invaluta convertibila, inclusiv cheltuielile de transport sitaxele vamale dovedite cu acte, minus taxa pe valoareaadaugate (TVA-ul extern), prin aplicarea cursului de schimbBNR de la data facturarii, fara a depasi preturile unitare dela reprezentanta din Romania, indiferent de valuta in care afost stabilita suma asigurata, daca primele/ratele de prima deasigurare au fost platite in lei.

La cererea scrisa a Asiguratului reparatia se poate face si inregie proprie, in urmatoarele conditii:

- costul reparatiilor se stabileste pe baza evaluarii facute deAsigurator si a documentelor justificative depuse de catreAsigurat privind platile efectiv facute;

19

- costul reparatiilor se stabileste pe baza facturilor pentrupiesele de schimb achizitionate; aceste documente vor fiacceptate la plata.

Din cuantumul despagubirii, Asiguratorul scade:a) fransizele inscrise in polita de asigurare;b) in caz de dauna totala, contravaloarea pieselor ramase

neavariate ale autovehiculului, care ramane in proprietateaAsiguratului, cu exceptia situatiei cand Asiguratorul platestedespagubiri integrale si isi exercita dreptul de optiune In aprelua autovehiculul;

c) contravaloarea primlor datorate pana la sfarsitul perioadei deasigurate, iar in cazul autovehiculelor comercializate insistem leasing sau rate, cand asigurarea este incheiata petoata durata contractului de leasing/vanzare in rate,contravaloarea primelor datorate pana la sfarsitul anului deasigurarein care s-a produs dauna.

Prin dauna totala se intelege fie furtul total alautovehiculului, fie avarierea acestuia, astfel incat costulreparatiilor estimate pe baza de deviz antecalcul, insumate cueventualele costuri de transport ale autovehiculului si ale masurilorde limitare a pagubelor, sunt egale sau depasesc suma asigurata.

La cererea Asiguratului, Asiguratorul poate sa acorde un avanspentru despagubiri, stabilit pe baza unui deviz antecalcul.

Dupa fiecare dauna platita, suma asigurata se reduce cu sumaplatita drept despagubire, Asiguratul fiind obligat sa plateascaprima pentru reintregirea sumei asigurate, in caz contrar pentruurmatoarele daune despagubirile se vor reduce corespunzatorraportului dintre suma asigurata ramasa dupa plata despagubirii sisuma asigurata inscrisa in polita.

INTREBARI DIN PARTEA COLEGILOR

20

Daca accidentul a fost din culpacomuna, asigurarile se platesc decatre RCA sau de catre CASCO ?

In cazul accidentelor din culpacomuna, asigurarile se platesc decatre asiguratorul CASCOindividual al partilor implicate.

Asirom aplica sistemul Bonus-Malus ?

Incepand cu 1 ianuarie 2010,societatile de asigurare(inclusiv Asirom) aplica pentrupersoanele fizice sistemul bonus-malus la tarifele de baza pe carele au stabilite. Sistemul bonus-malus se va aplica pentru oriceasigurat sau utilizator persoanafizica.

Inspectia trebuie efectuataneaparat la data incheieriiasigurarii ?In ce consta inspectia de risc ?Care este sistemul de acoperirefolosit la Asirom ?Ce se intampla daca autovehicululeste furat/accidentat in primele24h de la incheierea asigurarii ?Presupunand ca despagubirea sestabileste si in functie decriteria tehnice (de incadrare aautovehiculului) care sunt acestecriteria ?In cazul asigurarilor CASCO, ince interval de timp de laproducerea evenimentului trebuiesa ne anuntam asiguratorul ?Cine sunt prepusii asiguratului ?Daca in primul an de CASCO,lovesti masina, in anul urmator,prima de asigurare va fi mai mare?

21

Exista posibilitatea sa seplateasca reparatia masinii saucontravaloarea masinii dacapaguba este mai mare decatvaloarea reala a masinii ?In cazul scoaterii din circulatiea autoturismului, daca s-a platitin avans prima de asigurare,asiguratului I se vor restituibanii ?Un autoturism asigurat CASCO, maieste despagubit in cazul furtuluiatunci cand proprietarul isi tinecertificatul de inmatriculare intorpedou ?

CAPITOLUL III

ASIGURAREA AUTO CASCO LA ASIROM

3. 1 Prezentarea societatii ASIROM

Denumirea societatii: S.C. Asigurarea Româneasca – ASIROM VIENNAINSURANCE GROUP S.A.Codul unic de inregistrare (conform certificatului de inregistrare ):336290 Forma juridica: persoana juridica româna, societate pe actiuni,conform Certificatului de atestare fiscala.Sediul societatii: România, Bucuresti, Bd. Carol I, nr. 31-33, Sector2.Certificatului de inmatriculare/inregistrare: J40/304/1991 Bucuresti.

22

Numarul de inregistrare in Registrul operatorului de date personale:1074. Numarul de unitati teritoriale la sfarsitul anului 2009: 191, dincare: 45 de Sucursale, 85 de Reprezentante si 61 de Agentii si Punctede lucru (in 172 localitati din Romania).Structura personal: In anul 2009, in cadrul ASIROM si-au desfasuratactivitatea un numar mediu de 1.943 de salariati (inclusiv la sediulsocial), dintre care un numar de 972 de salariati (inspectori deasigurare) au avut sarcini de vânzari, iar 200 (inspectori de daune)au avut sarcini de constatare si solutionare a dosarelor de dauna.Durata de activitate: nelimitata.Scopul societatii: obtinerea de profit din desfasurarea activitatiide asigurare – reasigurare prin acceptarea de riscuri in schimbulplatii de prime de catre asigurati-reasigurati.

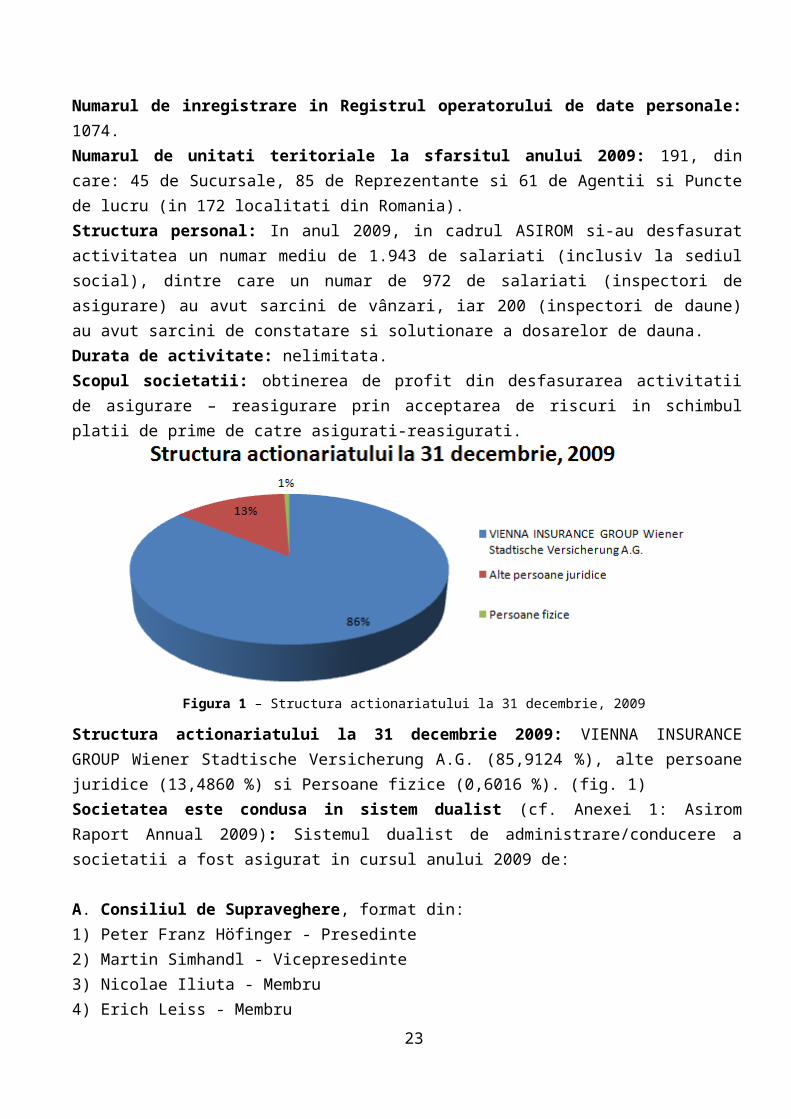

Figura 1 – Structura actionariatului la 31 decembrie, 2009

Structura actionariatului la 31 decembrie 2009: VIENNA INSURANCEGROUP Wiener Stadtische Versicherung A.G. (85,9124 %), alte persoanejuridice (13,4860 %) si Persoane fizice (0,6016 %). (fig. 1)Societatea este condusa in sistem dualist (cf. Anexei 1: AsiromRaport Annual 2009): Sistemul dualist de administrare/conducere asocietatii a fost asigurat in cursul anului 2009 de:

A. Consiliul de Supraveghere, format din:1) Peter Franz Höfinger - Presedinte2) Martin Simhandl - Vicepresedinte3) Nicolae Iliuta - Membru4) Erich Leiss - Membru

23

5) Judit Havasi - Membru6) Daniela Cretu - Membru7) Gerhard Lahner – Membru

Din 29 aprilie 2009, componenta Consiliului de Supraveghere s-amodificat astfel:1) Peter Franz Höfinger - Presedinte2) Martin Simhandl - Vicepresedinte3) Nicolae Iliuta - Membru4) Kurt Ebner - Membru5) Michael Schlögl - Membru6) Daniela Cretu - Membru7) Gerhard Lahner – Membru

B. Directoratul societatii, cu urmatoarea componenta:1) Boris Johannes Schneider - Presedinte si Director General2) Mariana Diaconescu - Vicepresedinte si Director General Adjunct3) Daniela Meghea - Membru si Director Executiv4) Ion Bratulescu - Membru si Director Executiv5) Martin Hashka - Membru si Director Executiv

Societatea Comerciala ASIROM a luat fiinta la 1 ianuarie 1991,reprezentând pe piata româneasca de asigurari, piatra de temelie,punctul de referinta al celorlalte societati aparute ulterior. ASIROMeste persoana juridica româna, având forma juridica a unei societatipe actiuni si isi desfasoara activitatea in conformitate cu legileromâne in vigoare si actul constitutiv. Actionarul majoritar alfirmei este VIENNA INSURANCE GROUP Wiener Stadtische VersicherungA.G., având cel mai mare procent de actiuni, de 85.9124% (fig. 1).

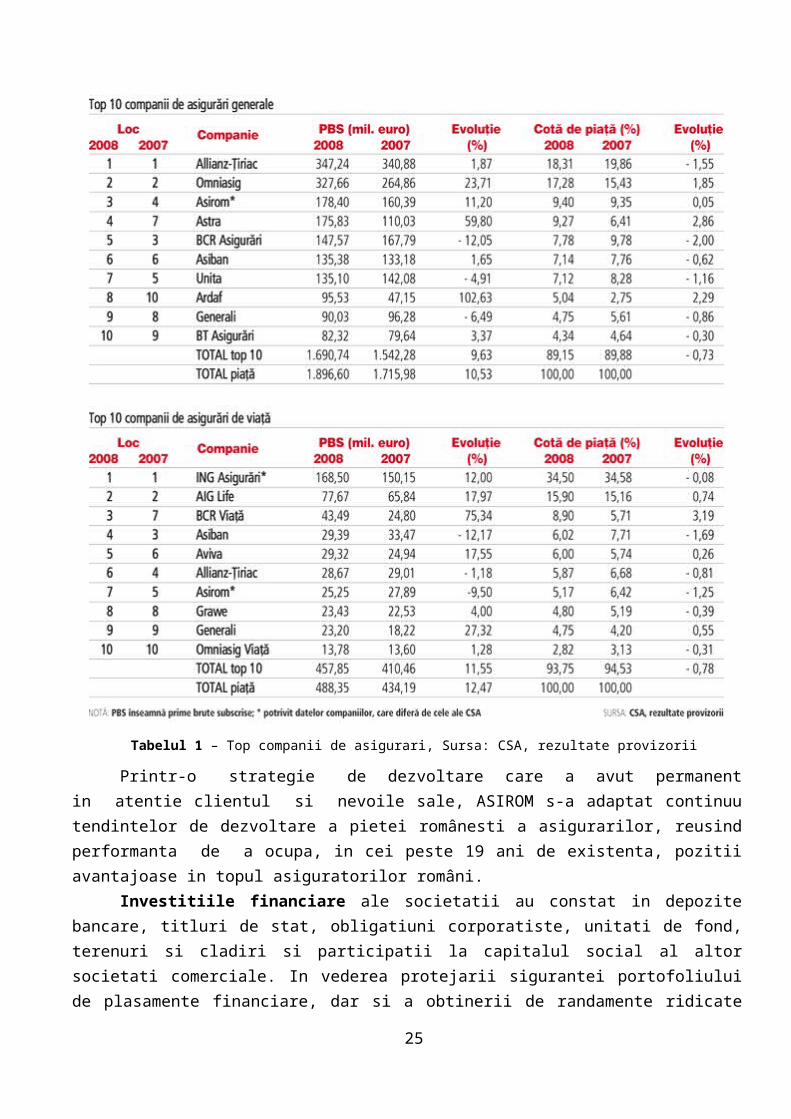

Capitalul social este de 157.853.432 lei (cf. Anexei 1 – AsiromRaport Anual 2009), iar activitatea se adreseaza tuturor domeniilor:productie, transport, comert, prestari servicii, turism. In aceastaperioada a intensificarii concurentei pe piata asigurarilor prinaparitia a numeroase noi societati autohtone si multinationale,ASIROM a reusit sa se plaseze, an de an in topul primelor societatide asigurare – reasigurare prin rezultatele obtinute (Tabelul 1).

24

Tabelul 1 – Top companii de asigurari, Sursa: CSA, rezultate provizorii

Printr-o strategie de dezvoltare care a avut permanentin atentie clientul si nevoile sale, ASIROM s-a adaptat continuutendintelor de dezvoltare a pietei românesti a asigurarilor, reusindperformanta de a ocupa, in cei peste 19 ani de existenta, pozitiiavantajoase in topul asiguratorilor români.

Investitiile financiare ale societatii au constat in depozitebancare, titluri de stat, obligatiuni corporatiste, unitati de fond,terenuri si cladiri si participatii la capitalul social al altorsocietati comerciale. In vederea protejarii sigurantei portofoliuluide plasamente financiare, dar si a obtinerii de randamente ridicate

25

pe termen mediu si lung, ponderea titlurilor de stat emise de catreMinisterul Finantelor a crescut in total, ASIROM ducand o politicaprudenta de investitii. Prin aceasta s-a reusit ca randamentulinvestitiilor financiare in anul 2009 sa se situeze peste ratainflatiei.

Strategia de dezvoltare a societatii pe anul 2010 vizeaza inprincipal continuarea procesului de transformare/reorganizare asocietatii si a structurii teritoriale / a sucursalelor sifinalizarea acestui proces. ASIROM isi consolideaza astfel pozitia deasigurator preferat al romanilor.

2007 s-a dovedit a fi un an de schimbari majore, care au adusbeneficii de imagine notabile pentru ASIROM, ramanand in istoriedrept anul cand compania de asigurari s-a alaturat marii familii aGrupului Lider pe piata de asigurari din Europa Centrala si de EstVIENNA INSURANCE GROUP (VIG). ASIROM face parte din grupul celor 40de companii din regiune care consolideaza echipa VIG.

Cu peste 180 ani de traditie in business-ul sigurantei, VIENNAINSURANCE GROUP (VIG) dispune de o putere financiara considerabila,care ii permite sa-si mentina independenta si sa-si continuecresterea sustenabila in tarile Europei Centrale si de Est. In martie2008, Bursa de valori din Viena a lansat indicele VONIX, in calcululcaruia au intrat primele 29 de companii din Austria, intre careVIENNA INSURANCE GROUP (VIG) isi aduce o contributie importanta.

Cu sediul in Viena, grupul este activ prin filialele siholdingurile de companii de asigurari in tari precum: Albania,Bulgaria, Germania, Estonia, Georgia, Croatia, Letonia,Liechtenstein, Lituania, Macedonia, Polonia, Rusia, Serbia, Slovacia,Republica Ceha, Turcia, Ungaria, Ucraina si Belarus. De asemenea,VIENNA INSURANCE GROUP are sucursale in Italia si Slovenia. Pe piatadin Austria, grupul este reprezentat de catre Wiener StadtischeVersicherung AG Vienna Insurance Group, Donau Versicherung,Sparkassen Versicherung si Bank Austria Creditanstalt Versicherung.De asemenea, VIENNA INSURANCE GROUP este actionar minoritar inWustenrot Versicherung.

Pe plan international, VIENNA INSURANCE GROUP este perceputa cuurmatoarele atribute:

26

Unul dintre liderii pietei de asigurari din Europa Centrala si deEst;

Peste 180 ani de experienta; Siguranta si securitate; Potential de crestere permanenta.

ASIROM este in primul rand o companie care ofera solutii viabileclientilor sai, adaptandu-si permanent produsele si tarifele latendintele pietei, respectandu-si totodata obligatiile asumate princontractele de asigurare. Printr-un complex program de reasigurare, ASIROM beneficiaza deasistenta unor societati de renume din Germania, Elvetia, Franta,Marea Britanie etc., garantând clientilor sai un plus de protectie.

Interesul ASIROM fata de piata de leasing, care a cunoscut odezvoltare accentuata si in tara noastra, s-a materializat in 2004prin infiintarea unei companii specializate, ASIROM Leasing, cu uncapital social de 500 de milioane lei, al carui obiect de activitateil constituie leasingul financiar.

Obiectul de activitate: practicarea asigurarilor obligatoriipotrivit prevederilor legale in vigoare; practicarea asigurarilorfacultative: de viata; de persoane, altele decât cele de viata; deautovehicule; de aviatie; de incendiu si alte pagube la bunuri; deraspundere civila; de credite si garantii; de pirderi financiare dinriscuri asigurate; practicarea reasigurarilor in toate categoriile deasigurari prevazute mai sus.

Figura 2 – Evolutia profitului in perioada 2005 - 2009

27

3.2 STUDIU DE CAZ PRIVIND ASIGURAREA AUTO CASCO

3.2.1 ASIGURAREA AUTO CASCO LA ASIROM

Conditii generale ale asigurarii AUTO – CASCO

OBIECTUL ASIGURARII

1. Societatea S.C. Asigurarea Româneasca – ASIROM VIENNAINSURANCE GROUP S.A., in baza prezentelor conditii contractualegenerale si a incasarii primei de asigurare, asigura autovehiculeleinmatriculate in România sau strainatate, detinute de persoane fizicesau juridice cu domiciliul, resedinta sau sediul in România.

Autovehiculele inmatriculate in strainatate, cu exceptia celorutilizate in sistem leasing, pot fi cuprinse in asigurare numaipentru riscul de avarii pe teritoriul României.

Se pot asigura si alte persoane decât detinatorul inscris incartea de identitate a autovehiculului, care au interes asigurabil cuprivire la autovehicul, interes care trebuie sa reiasa dintr-uncontract (de inchiriere, leasing, comodat locatie de gestiune, etc.)incheiat cu proprietarul, in aceste conditii, daca in contractul deasigurare nu este desemnat un beneficiar, despagubirea se p1atesteAsiguratului.

Asigurarea acopera si pagubele produse autovehiculului insituatia in care, in momentul producerii evenimentului asigurat,acesta era condus, cu consimtamântul Asiguratului, de alte persoane.

Face exceptie de la prevederile alineatului precedent, situatiain care autovehiculul, fiind furat, a fost gasit avariat, caz in careASIROM acorda despagubiri Asiguratului pentru pagubele produse, numaidaca autovehiculul a fost asigurat si pentru riscul de furt.

2. Sunt autovehicule, in intelesul prezentelor conditii,vehiculele rutiere autopropulsate (cu exceptia celor care circula pe

28

sine), care sunt inmatriculate conform legislatiei in vigoare, cum arfi:

a) autovehicule destinate transporturilor de persoane, precum:autoturisme, autoturisme de teren, microbuze, autobuze, autocare,motocicluri (motociclete, scutere, motorete, mototriciclete), etc.

b) autovehicule destinate transporturilor de bunuri, ca: ininterpretarea si aplicarea prevederilor contractuale, mentiunile,suplimentele, adnotarile, au prioritate si completeaza sau inlocuiescprevederile din conditiile generale. autocamioane, autofurgoane,autofurgonete, pick-up-uri, autodube, autobasculante, autocisterne, autocamionete, tractoare rutiere, autotractoare,autovehicule mixte, precum si autovehicule speciale (construite sauechipate pentru diverse destinatii speciale

RISCURI ASIGURATE

In baza prezentelor conditii contractuale generale, a clauzelor,mentiunilor sau suplimentelor anexate la acestea, se pot acoperi prinasigurare, cu plata primelor aferente, urmatoarele riscuri:

a) avarii provocate de:- ciocniri, loviri, izbiri, zgârieri accidentale, caderi (in

prapastie, in apa), caderi de corpuri pe autovehicul, derapiri,rasturnari;

- incendiu, trasnet, explozie (inclusiv din cauze tehnice),calamitati naturale;

b) furt (furtul autovehiculului sau al unor parti componente oripiese ale acestuia), precum si avarii produse acestuia ca urmare afurtului sau a tentativei de furt.

CAZURILE IN CARE SE VOR ACORDA DESPAGUBIRI

1. ASIGURAREA DE AVARIIASIROM acorda despagubiri pentru pagubele produse prin avarierea

sau distrugerea autovehiculelor asigurate, in România si instrainatate, provocate de:

a) ciocniri, loviri sau izbiri cu alte vehicule sau cu oricealte corpuri mobile sau imobile aflate in afara ori in interiorul

29

autovehiculului asigurat, zgârieri accidentale, caderi (cadeni decorpuri pe autovehicul, cadere in prapastie, cadere in apa cuprilejul transbordarii, cadere din cauza ruperii podului), derapari,rasturnari;

b) incendiu, explozie (inclusiv patari, afumari, consecinta aexploziei), trasnet, ploaie torentiala (inclusiv efectele indirecteale acesteia), grindina, inundatie, furtuna, uragan, cutremur depamânt, prabusire sau alunecare de teren, greutatea stratului dezapada sau de gheata avalansa de zapada, inclusiv efectele indirecteale acestor fenomene.

Se acorda despagubiri si pentru:a) cheltuielile de transport al autovehiculului la atelierul de

reparatii cel mai apropiat de locul accidentuiui, care poate facereparatia sau o reparatie partiala cu scopul de a-l repune incirculatie prin forta proprie sau la locul cel mai apropiat deadapostire al autovehicuiului (daca acesta nu poate fi deplasat prinforta proprie);

b) cheltuielile efectuate in mod rezonabil - pentru limitareapagubelor rezultate in urrna unor riscuri cuprinse in asigurare, dacaacestea sunt necesare;

c) pagubele, produse autovehicuului asigurat, prilejuite demasurile luate in timpul producerii evenimentului asigurat, pentrusalvarea autovehiculului sau a constructiei in care se afla acesta,precum si pentru salvarea persoanelor imobilizate in acesta (ex.descarcerarea);

d) pagubele produse echipamentelor cu care au fost dotate dinfabricatie, de producator, autovehiculele cu destinatie speciala,daca avariile sau distrugerile au fost produse din orice cauzacuprinsa in asigurare, chiar daca insusi corpului autovehiculului nui s-au produs asemenea pagube;

e) pagubele produse dotarilor de serie, daca acestea eraumontate la autovehicul iar avarierile ori distrugerile s-au intâmplatodata cu cele produse din orice cauza cuprinsa in asigurare, insusicorpului autovehiculului)

f) pagubele produse dotarilor suplimentare special construitepentru autovehicule, inscrise in contract pentru sumele asigurateconvenite si pentru care s-au platit primele de asigurare aferente,

30

daca acestea erau montate la autovehicul iar avarierile oridistrugerile s-au intâmplat odata cu cele produse din orice cauzacuprinsa in asigurare, insusi corpului autovehiculului.

g) farurilor de ceata, capacelor rotilor prelatei care acoperacoviltirul, se despagubesc daca erau montate la autovehicul siavariile s-au intâmplat odata cu cele produse din orice cauzacuprinsa in asigurare, insusi corpului autovehiculului1;

h) pagubele produse sculelor care fac parte din trusa de scule,trusei medicale de prim ajutor si rotii de rezerva, se despagubescdaca se aflau in autovehicul si avariile ori distrugerile s-auintâmplat odata cu cele produse din orice cauza cuprinsa Iiasigurare, insusi corpului autovehiculului.

ASIGURAREA DE FURTASIROM acorda despagubiri in baza prezentelor conditii generale,

daca s-a convenit astfel si pentru pagubele produse prin furt sau atentativei de furt intâmplat pe teritoriul României.

In asigurare sunt cuprinse:a) furtul autovehiculului;b) furtul unor parti componente ori piese ale autovehiculului;c) avariile produse autovehiculului ca urmare a furtului sau a

tentativei de furt;d) cheltuieli efectuate de catre Asigurat in vederea inlocuirii

setului de inchidere si/sau contactului de pornire a autovehicululuiasigurat, si in cazul avarierii numai uneia dintre acestea, ca urmarea furtului sau tentativei de furt.

e) furtul sau distrugerea ca urmare a tentativei de furt adotarilor suplimentare, daca au fost cuprinse in asigurare pentruriscul de furt si daca erau montate la autovehicul.

Extinderea asigurarii in afara teritoriului Românieia) La solicitarea Asiguratului, prin derogare de la pct. 5), se

poate acoperi riscul dupa cum urmeaza:- In cazul in care autovehiculul este asigurat CASCO la ASIROM

riscul de furt se extinde in afara teritoriului României fara plataunei prime aditionale si in baza si in condittiile emiterii unuisupliment de asigurare pe perioada si cu valabilitatea teritoriala1

31

pentru care Asiguratul a incheiat la ASIROM o asigurare deraspundere civila a autovehiculelor cu valabilitate in afarateritoriului Romaniei (cartea verde).

b) In cazul in care autovehiculul nu este asigurat CASCO laASIROM, in baza prezentelor conditii generale de asigurare, se potacoperi prin asigurare riscurile de avarii, sau avarii si furt inafara teritoriului României, cu conditia: emiterii contractului deasigurare, efectuarii inspectiei de risc si a incasarii primei deasigurare aferente

Riscurile de furt (când autovehiculul este asigurat CASCO laASIROM), avarii, sau avarii si furt, in afara teritoriului României,se pot acoperi prin asigurare pentru un an sau pentru fractiuni dean, dar nu mai putin de 15 zile.

EXCLUDERIEXCLUDERI SPECIALE LA ASIGURAREA DE AVARIILa asigurarea de avarii, nu se acorda despagubiri nici in

urmatoarele cazuri:a) daca pagubele cauzate de incendiu sau explozie s-au produs

prin folosirea, de catre Asigurat sau prepusii acestuia, a foculuideschis, inclusiv a luminii cu flacara deschisa (neaparata de sitasau sticla);

b) daca pagubele s-au produs cu prilejul distrugerii sauavarierii constructiei in care s-a aflat autovehiculul asigurat, dinculpa Asiguratului sau oricarui prepus al acestuia;

c) daca autovehiculul care era condus sau actionat in momentulaccidentului nu avea certificat de inmatriculare valabil sau altaautorizatie de circulatie valabila;

d) daca autovehiculul era condus sau actionat in momentulaccidentului, de Asigurat sau de o alta persoana, cu consimtamântulAsiguratului, fara ca acestia sa posede permis de conducere valabilpentru categoria respectiva de autovehicule, ori dupa ce perrnisul deconducere le-a fost retras, anulat sau retinut in vederea anularii sinu a fost eliberata o dovada provizorie de circulatie sau aceasta aexpirat;

Face exceptie de la prevederile de mai sus, cazul in careautovehiculul adaptat cu comanda dubla a fost condus de catre

32

cursantul unei scoli de soferi, in timpul orelor de conducere,asistat de un instructor auto sau de examinator.

EXCLUDERI GENERALENu sunt cuprinse in asigurare si ASIROM nu acorda despagubiri

pentru:a) pagubele produse de razboi (indiferent ,daca razboiul a fost

declarat sau nu), invazie sau actiunea unui dusman extern, osti1itatide razboi civil, revolta, revolutie, insurectie, rebeliune;

b) orice consecinte ale grevei, tulburarilor civile, dictaturiimilitare sau uzurparii de putere, faptelor unor grupuri sau persoanerauvoitoare care actioneaza in numele sau in legatura cu oriceorganizatie politica;

c) orice consecinte ale confiscarii, exproprierii,rechizitionarii, distrugerii sau avarierii din ordinul oricaruiguvern de drept sau de fapt sau oricarei autoritati publice;

d) pagubele produse de influente directe sau indirecte aleexploziei atomice, ale radiatiilor sut infestarii radioactive caurmare a folosirii energiei atomice sau a materialelor fisionabile;

e) pagubele indirecte (de exemplu: reducerea valoriiautovehiculului dupa reparatie sau pierderi cauzate de lipsafo1osintei autovehiculului, cheltuieli ocazionate de deplasarea lalocul producerii evenimentului asigurat, costul ingrijirilor medicaleacordate persoanelor aflate in autovehicul, accidentate in evenimenteasigurate, etc.;

f) pagubele produse, pieselor de rezerva, huselor, prelatelor(cu exceptia celor montate la autovehiculele cu coviltir), dotarilorsuplimentare (daca nu au fost cuprinse in asigurare) combustibililor,paturilor sau oricaror altor bunuri existente in autovehicul.

g) cheltuielile facute pentru transformarea sau imbunatatireautovehiculului in comparatie cu starea lui dinaintea produceriievenimentului asigurat (de exemplu: inlocuirea pieselor avariate saupierdute cu altele de calitate superioara).

EXCLUDERI SPECIALE LA ASIGURAREA DE AVARII

33

La asigurarea de avarii, nu se acorda despagubiri nici inurmatoarele cazuri:

a) daca pagubele cauzate de incendiu sau explozie s-au produsprin folosirea, de catre Asigurat sau prepusii acestuia, a foculuideschis, inclusiv a luminii cu flacara deschisa (neaparata de sitasau sticla);

b) daca pagubele s-au produs cu prilejul distrugerii sauavarierii constructiei in care s-a aflat autovehiculul asigurat, dinculpa Asiguratului sau oricarui prepus al acestuia;

c) daca autovehiculul care era condus sau actionat in momentulaccidentului nu avea certificat de inmatriculare valabil sau altaautorizatie de circulatie valabila;

d) daca autovehiculul era condus sau actionat in momentulaccidentului, de Asigurat sau de o alta persoana, cu consimtamântulAsiguratului, fara ca acestia sa posede permis de conducere valabilpentru categoria respectiva de autovehicule, ori dupa ce perrnisul deconducere le-a fost retras, anulat sau retinut in vederea anularii sinu a fost eliberata o dovada provizorie de circulatie sau aceasta aexpirat;

Face exceptie de la prevederile de mai sus, cazul in careautovehiculul adaptat cu comanda dubla a fost condus de catrecursantul unei scoli de soferi, in timpul orelor de conducere,asistat de un instructor auto sau de examinator.

e) daca autovehiculul era condus sau actionat in momentulaccidentului, de Asigurat sau de o alta persoana, cu consimtamântulAsiguratului, aflându-se sub influenta bauturilor alcoolice;

Daca insa datorita defectarii din orice cauza (inclusiv dincauzele prevazute la lit. h-j, de mai sus) a unor piese aleautovehiculului, inclusiv anvelopelor ori camerelor acestuia, seproduc pagube de felul celor prevazute la Cap. III A, pct. 3 si 4,aceste pagube se despagubesc (de exemplu: daca din cauza ruperiibarei de directie sau datorita exploziei unui pneu in timpulmersului, autovehiculul se rastoarna, se despagubesc pagubele produseprin rasturnare, dar nu se despagubesc pagubele produse la bara dedirectie sau la pneul explodat);

k) pentru pagubele produse ca urmare a actiunii substantelorchimice, cu exceptia cazurilor in care acestea s-au produs fie din

34

culpa unor terti, identificati cu certitudine drept autori aiproducerii pagubelor, fie in trafic ca urmare a unui evenimentrutier;

1) pentru pagubele produse anvelopelor ori camerelor, printaiere, in explozie, cu exceptia cazurilor in care acestea s-auprodus odata cu cele produse insusi corpului autovehiculului caurmare a riscurilor prevazute la Cap. II. si III;

EXCLUDERI SPECIALE LA ASIGURAREA DE FURT ASIROM nu acorda despagubiri, la asigurarea de furt, in

urmatoarele cazuri:a) daca nu s-a inregistrat o reclamatie in legatura cu furtul

sau tentativa de furt, sau daca organele politiei nu confirma furtulsau tentativa de furt;

b) daca, dupa comiterea furtului sau a tentativei de furt pagubas-a marit prin neluarea intentionata de catre persoanele cuprinse inasigurare a masurilor pentru limitarea ei, pentru partea de pagubacare s-a marit si daca acest fapt rezulta din actele incheiate deorganele competente (politie sau alte organe de cercetare);

c) daca la comiterea furtului sau a tentativei de furt au luatparte persoane din familia asiguratului sau alte persoane dacalocuiesc in aceeasi locuinta cu asiguratul (fie chiar in gospodariiseparate), asiguratul sau orice prepus al asiguratului;

SUMELE LA CARE SE FACE ASIGURAREAAutovehiculele se asigura pentru sumele declarate de catre

Asigurat pe baza propriei sale optiuni, sume care ar trebui, sacorespunda valorii reale a acestora.

Prin valoarea reala se intelege valoarea de comercializare denou la data incheierii asigurarii (conform facturilor de achizitie denou, cataloagelor de specialitate Eurotax Schwacke sau listelor depreturi de la producator), mai putin uzura stabilita in raport cuvechimea in ani a acestora potrivit scalei de uzura prevazuta inprezentele conditii .

Valoarea de comercializare de nou a autovehiculelor la dataincheierii asigurarii se stabileste având in vedere: pentruautovehiculele de productie româneasca preturile de comercializare de

35

nou de la unitatile de specialitate din România la data incheieriiasigurarii ;pentru autovehiculele de productie straina : preturiledin facturile de achizitie de nou, in cazul in care autovehiculelesunt cumparate de la reprezentantele din România sau din strainatate.Daca aceste preturi sunt exprimate in LEI vor fi transformate invaluta, aplicând cursul de referinta comunicat de BNR, valabil ladata mentionata in factura;preturile din cataloagele de specialitate(Eurotax Schwacke) pentru autovehiculele folosite (Second Hand)achizitionate din România sau din strainatate.pentru autovehiculeleachizitionate in rate/leasing - pretul de nou (pret unitar) dincontractul de rate/leasing, la care se poate adauga, la solicitareaasiguratului, T.V.A. si taxele de import când este cazul.

Dotarile suplimentare se asigura la valoarea declarata deasigurat in cererea-chestionar in limita a 20% din valoarea reala aautovehiculului, declarata in contractul de asigurare valoarea totalaa acestora se va evidentia distinct in contractul de asigurare.

Suma asigurata aferenta dotarilor suplimentare se transforma in aceeasi valuta cu cea folosita la stabilirea sumei asigurate a autovehiculului, aplicând cursul de referinta comunicat de BNR, valabil la data incheierii asigurarii..Pentru asigurarile ce se reinnoiesc si au continuitate la Asigurator, suma asigurata autovehiculului, actualizata la data reinnoirii, se stabi1este pornind de la valoarea de comercializare de nou la data reinnoirii contractului de asigurare, mai putin uzura stabilita in raport cu vechimea acestuia, potrivit scalei de uzura prevazuta in prezentele conditii.

In cazul autovehiculelor folosite (second - hand) comercializatein rate sau leasing sumele asigurate pentru fiecare an in parte sestabilesc la data incheierii asigurarii astfel:pretul unitar alautovehiculului specificat in contractul de rate sau leasing, la carese poate adauga, la solicitarea Asiguratului, T.V.A si taxele deimport (când este cazul) - pentru primul, an de asigurare;pretulunitar al autovehiculului, din primul an de asigurare, mai putinuzura stabilita in raport cu vechimea acestuia, potrivit scalei deuzura prevazuta in prezentele conditii - pentru urmatorii ani deasigurare.

36

La stabilirea sumei asigurate, nu se va lua in calcul valoareatotala a contractului de rate/leasing, valoare in care sunt inclusesi dobânzi, taxe de leasing, etc.Pentru tipurile de autovehicule lacare nu se poate determina pretul de comercializare, ca mai sus, saupentru tipuri ori modele care nu se mai fabrica valorile de nou aleacestora se stabilesc având in vedere preturile corespunzatoare dincataloagele de specialitate sau preturile de nou ale autovehiculelorde fabricatie româneasca pentru modele similare care se corecteaza cuun coeficient de similitudine in functie de valoarea lor pe piatacuprins intre :

0,7 - 1,0 - autovehicule cu o vechime mai mica de 10 ani; 0,5 - 0,7 - autovehicule cu o vechime mai mare de 10 ani.Valoarea reala a autovehiculului poate fi recalculata la cererea

scrisa a Asiguratului, ca urmare a executarii reparatiilor capitalesau imbunatatirii aduse acestuia, dovedite cu acte justificative.Aceasta noua valoare nu poate depasi 120% din valoarea reala.

In cazul in care, la data producerii evenimentului asigurat,suma asigurata declarata la incheierea asigurarii nu corespundevalorii reale a autovehiculului, se va proceda astfel:

a) daca asigurarea s-a incheiat pentru o suma asiguratadeclarata, mai mare decât valoarea reala a autovehiculului(supraasigurare), asiguratorul recalculeaza si restituie prima deasigurare platita de asigurat, aferenta excedentului de sumaasigurata, iar despagubirea nu va putea depasi in nici un caz,valoarea reala a autovehiculului, la data producerii evenimentuluiasigurat;

b) daca asigurarea s-a incheiat pentru o suma asiguratadeclarata, mai mica decât valoarea reala a autovehicului(subasigurare), asiguratul suporta o parte proportionala din paguba.

Sumele asigurate, precum si primele de asigurare, suntactualizate automat prin exprimarea si inscrierea lor in contractulde asigurare, in valuta (EURO sau dolari SUA), chiar daca primele deasigurare sunt incasate in lei.

MODUL DE INCHEIERE A ASIGURARII - PLATA PRIMELOR DE ASIGURAREAsigurarea se incheie pe perioade de 1 an sau de minimum 6

luni. Pentru autovehiculele comercializate in sistem leasing sau

37

rate, asigurarea se poate incheia pe toata durata contractului deleasing sau vânzare in rate.Contractul de asigurare se incheie pebaza cererii scrise a Asiguratului, facuta prin completarea cererii-chestionar care, impreuna cu anexele la contract si declaratiilefacute de asigurat, fac parte integranta din acesta.

Asigurarea se considera incheiata când sunt indeplinitecumulativ urmatoarele conditii:

- efectuarea inspectiei de risc de catre asigurator, insusita deasigurat sau prepusii sai;

- plata anticipata a primei de asigurare, sau a primei rate -daca s-a convenit plata primei in rate anuale/subanuale;

- emiterea contractului de asigurare.La incheierea contractului de asigurare solicitantul este

obligat sa prezinte actele originale ale autovehiculului,certificatul de inmatriculare si/sau cartea de identitate), precum sicheile pe care le poseda.

Asigurarea este valabila exclusiv pentru autovehicululspecificat in contractul de asigurare sau autovehiculele mentionatein anexa la contract, in cazul asigurarii mai multorautovehicule.Contractul de asigurare nu se poate dovedi prin martorichiar daca exista un inceput de dovada scrisa.Primele de asigurare secalculeaza potrivit tarifului de prime al Asiguratorului, se exprimain valuti si sunt datorate de Asigurat anticipat si integral. Laoptiunea Asiguratului, prima de asigurare poate fi platita in lei sauin valuta.Pentru plata in lei a primelor de asigurare exprimate invaluta, se va folosi cursul de referinta comunicat de BNR valabil ladata efectuarii platii.In cazul contractelor de asigurare incheiatepe o perioada mai mica de un an, primele de asigurare corespunzatoareunei luni de asigurare reprezinta 1/10 din primele de asigurareanuale si se achita anticipat si integral la incheierea contractuluide asigurare.In cazul in care, asiguratul plateste prima de asigurareanticipat si integral, la incheierea contractului de asigurare, seacorda o reducere de 10% fata de tariful de baza. Reducerea estevalabila numai pentru asigurarile incheiate pentru perioade deminimum un an.

38

Ca o facilitate pentru asigurati, asiguratorul poate accepta caplata primei de asigurare anuale sa fie efectuata si in ratesubanuale. Esalonarea platii ratelor de prima se poate face:in 2(doua) rate egale - semestriale;in 4 (patru) rate egale -trimestriale;in 10 (zece) rate egale.Prima rata de prima se platesteinainte de intrarea in vigoare a contractului de asigurare, iarurmatoarele, la intervale de timp egale, conform datelor scadenteinscrise in contractul de asigurare.Asiguratorul nu are obligatia saavizeze asiguratul cu privire la scadentele ratelor de prima si nicisa incaseze primele de asigurare, la domiciliul, sediul, resedintasau locul de munca al Asiguratului, incasarea primei de asigurare ladomiciliul, sediul, re sau locul de munca al Asiguratului, chiarrepetata, nu poate fi invocata drept derogare pe viitor de laprevederile acestui alineat.

In caz de neplata la scadenta a unei rate de prima urmatoarecelei dintâi, asiguratorul acorda asiguratului posibilitateaachitarii acesteia in termen de 15 zile de la scadenta rateirespective situatia contractului ramanând neschimbata pâna laexpirarea acestui termen.

In cazul in care sumele datorate de asigurat cu titlu de primanu sunt platite nici in termenul de pasuire de 15 zile de lascadenta, contractul de asigurare este reziliat retroactiv incepândcu ziua imediat urmatoare datei scadente a ratei restante, fara ca onotificare, punere in intârziere, sau o alta formalitate prealabilasa mai fie necesara.

Pentru a beneficia de facilitati contractuale, bonusuri etc. lasolicitarea scrisa a asiguratului, in termen de 60 de zile la datascadentei ratei restante, asiguratorul poate repune in vigoarecontractul de asigurare cu efect numai pentru viitor, in baza unuisupliment de asigurare, daca se indeplinesc cumulativ urmatoareleconditii:s-a platit o penalitate in cuantumul ratelor de primarestante:s-a efectuat o noua inspectie de risc, din care rezulta caautovehiculul respectiv nu prezinta nici o avarie (nu a suferit nicio avarie in perioada pentru care nu s-a achitat prima deaigurare;asiguratul declara in scris ca nu are nici un fel depretentii fata de Asigurator pentru eventualele daune produseautovehiculului in perioada in care contractul de asigurare a fost

39

reziliat.Autoturismele cu o valoare mai mare de 25 000 EURO oriechivalentul in LEI sau alte valute se pot cuprinde in asigurarenumai cu o cotatie de prima majorata conform tarifului de prime si cuo fransiza la riscul de furt total pe teritoriul României de 10% dinsuma asigurata.

INCEPUTUL SI INCETAREA RASPUNDERIIRaspunderea asiguratorului incepe dupa 24 de ore de la expirarea

zilei in care:- s-a platit asiguratorului, in numerar, prima de asigurare, sau

prima rata, in cazul in care s-a convenit plata in rate, ori s-aoperat la banca in contul acestuia virarea primelor de asigurarepe baza ordinului de plata emis de catre asigurat, ori s-aprezentat ordinul de plata vizat de catre banca la careasiguratul are deschis contul disponibil;

- s-a intocmit si semnat contractul de asigurare;- s-a efectuat inspectia de risc pentru autovehicul.

In cazul autovehiculelor comercializate in rate sau leasing,raspunderea asiguratorului incepe din data emiterii contractului deasigurare si receptia autovehiculelor de catre utilizator/cumparator:

- pentru autovehiculele noi, respectiv din data emiteriicontractului de asigurare si efectuarii inspectiei

- pentru autovehiculele vechi, cu conditia platii anticipate aprimei de asigurare sau primei rate de prima.In cazul in care asigurarea se incheie concomitent cu livrarea

autovehiculului nou, din incinta unitatii care au in obiectul lor deactivitate comercializarea de autovehicule noi, raspundereaasiguratorului, incepe din momentul receptiei autovehiculului decatre asigurat sau prepusii acestuia, cu conditia platii anticipate aprimei de asigurare sau primei rate de prima si emiterii contractuluide asigurare.

Raspunderea asiguratorului inceteazaa) la termen - la ora 24 a ultimei zile din perioada pentru care

s-a incheiat asigurarea si s-au platit primele de asigurare datorate;b) Inainte de expirarea termenului prevazut in contractul de

asigurare, astfel:

40

- la data producerii unei daune totale:- la data instrainarii proprietatii autovehiculului, catre o

alta persoana;- la data scadentei - daca sumele datorate cu titlu de prima de

asigurare nu sunt platite la scadenta si nici in termenul de pasuireconvenit;

- la data convenita de parti la solicitarea scrisa aasiguratului, in acest caz, in privinta primelor de asigurare se vaproceda conform prevederilor pct. 27, ultimul alineat.

In cazul emiterii unui supliment de asigurare, care prevedeplata unei prime suplimentare, la contractul de asigurare existent,raspunderea asiguratorului incepe in ziua urmatoare datei emiteriiSuplimentului si platii primei de asigurare corespunzatoare siinceteaza:

- la data expirarii contractului de asigurare la care esteanexat acesta sau,

- la ora 24 a ultimei zile din perioada pentru care s-a incheiatsuplimentul de asigurare sau,

- la data producerii unei daune totale prin plata despagubiriide catre Asigurator.

Asigurarile pot fi incheiate si in conditiile stabilirii uneifransize deductibile pentru fiecare eveniment in parte (partea dinpaguba suportata de asigurat), cu reducerea corespunzatoare a primeide asigurare, conform tarifului de prime al asiguratorului.

Asiguratul poate beneficia in continuare de bonusurile acordatedaca in termen de 6 luni de la data instrainarii autovehicululuiasigurat solicita, in scris, incheierea unui nou contract deasigurare pentru un alt autovehicul detinut de acesta, daca nu s-auplatit ori nu se datoreaza despagubiri pentru acel contract.

In aceasta situatie (valabilitatea vechiului contract incetândla data instrainarii autovehiculului), se va emite un nou contract deasigurare pentru autovehiculul neasigurat, se efectueaza inspectia derisc pentru acesta si se incaseaza primele de asigurare aferente,calculate in functie de caracteristicile si de valoarea acestuia. Nuse vor aplica majorari ale primei de asigurare pentru perioade maimici de un an, la contractele care si-au incetat valabilitateadatorita instrainarii autovehiculelor. In cazul in care s-a

41

instrainat autovehiculul, iar Asiguratul nu a solicitat in scristransferul contractului de asigurare pentru un alt autovehicul alsau, asigurarea inceteaza din momentul transmiterii proprietatiiacestuia catre o alta persoana, constatata si prin inscris subsemnatura privata. La asigurarile individuale, ce se reinnoiesc peperioade de câte 1 an, primele de asigurare se reduc cu 15%,respectiv 25%, 35%, 40%, ori 45% corespunzator, dupa caz, unui an deasigurare anterior reinnoirii, respectiv a doi, trei, patru ori cincisau mai multi ani anteriori consecutivi de asigurare, daca nu s-auplatit ori nu se datoreaza despagubiri in anii anteriori deasigurare, sau daca despagubirile platite ori datorate se cuvinpentru pagube produse din culpa exclusiva a unor terte persoaneaflate in afara autovehiculului asigurat, identificate si care auincheiata o asigurare obligatorie de raspundere civila auto, valabilala data produceri prejudiciului.

La asigurarile pentru autovehiculele folosite in activitati detaximetrie, rent-a-car, scoli de soferi, se va incasa o prima deasigurare majorata fata de prima de baza. Daca aceasta conditie nu afost indeplinita ca urrnare a faptului ca asiguratul nu a declarat,la incheierea asigurarii folosirea autovehiculului in aceste scopuri,pentru orice dauna despagubirea acordata se va reduce cu 50%.

Daca in timpul derularii contractului de asigurare,autovehiculul asigurat urmeaza sa-i fie schimbata destinatiainitiala, acesta urmând sa fie folosit in activitati de taximetrie,rent-a-car scoli de soferi, asiguratul are obligatia sa instiintezein scris asiguratorul si sa plateasca prima de asigurare recalculata,reprezentând 1/10 din prima de asigurare anuala majorata, pentrufiecare luna sau fractiune de luna ramasa pâna la expirareacontractului de asigurare.

In toate aceste cazuri se va emite un supliment la contractul deasigurare in vigoare, in care se vor specifica perioada si riscurilepentru care valideaza asigurarea, activitatea in care urmeaza sa fiefolosit autovehiculul (taximetrie, rent-a-car sau scoala de soferi),prima de asigurare suplimentara aferenta, etc.. Aceasta modificare acontractului de asigurare produce efecte numai pentru viitor.

OBLIGATIILE ASIGURATULUI

42

Asiguratului ii revin urmatoarele obligatii: Sa plateasca prima de asigurare, in cuantumul si la termenele

stabilite prin contractul de asigurare. Sa intretina autovehiculele asigurate in bune conditii,

efectuând revizia tehnica periodica obligatorie la zi si saactioneze in functie de imprejurari, in scopul preveniriiproducerii: evenimentelor, asigurate.In cazul in care, in cursul valabilitatii contractului de

asigurare, se constata degradarea conditiilor de protectie existentela data incheierii asigurarii, prin aparitia unor defectiunigeneratoare de pericole sau faptul ca autovehiculele sunt folosite inalte scopuri decât cele declarate la incheierea asigurarii,Asiguratorul are dreptul sa rezilieze contractul de asigurare fara sarestituie primele de asigurare incasate.

Contractul de asigurare poate fi repus in vigoare, in baza unuisupliment de asigurare, dupa remedierea sau incetarea neregulilorconstatate. Pentru perioada in care contractul de asigurare a fostreziliat, Asiguratorul nu are nici o raspundere pentru eventualeledaune produse autovehiculelor al caror contract de asigurare a fostreziliat.Sa comunice asiguratorului, numarul de inmatricularedefinitiv sau schimbarea numarului de inmatriculare in vederea luariiin evidenta a acestuia.Sa avizeze in scris asiguratorul, desprepierderea furtul cartii de identitate si/sau certificatului deinmatriculare si sa depuna, impreuna cu avizarea, dovada emisa depolitie referitoare la pierderea/furtul cartii de identitate si/saucertificatului de inmatriculare, in caz ce neindeplinire a acesteiobligatii, asiguratorul este exonerat de orice plata de despagubiri,In cazul furtului autovehiculului.

In caz de avariere a autovehiculului asigurat, asiguratul esteobligat:

a) sa instiinteze imediat, organele politiei, unitatile depompieri sau alte organe de cercetare, cele mai apropiate de loculproducerii evenimentului asigurat, cerând intocmirea de acte cuprivire la cauzele si imprejurarile producerii accidentuluiincendiului, exploziei, etc. si la pagubele provocate;

43

b) sa ia pe seama asiguratorului, in cadrul sumei asigurate,potrivit cu imprejurarile, masurile pentru limitarea pagubelor, incazul producerii riscului asigurat;

c) sa ia, potrivit cu imprejurarile, masuri pentru salvarea,pastrarea si paza autovehiculului sau a partilor componente ramase caurmare a evenimentului asigurat, precum si pentru prevenireadegradarilor ulterioare. In caz contrar asiguratorul nu este obligatla plata despagubirii pentru partile componente sau piesele carelipsesc la data efectuarii constatarii tehnice pentru stabilirea sievaluarea pagubelor;