Euroregions and Cross-Border Areas - vol. 21 (2014)

314

Teodor PĂDURARU Marilena DONCEAN Georgiana TACU Ciprian ALECU DEZVOLTAREA ECONOMICO-SOCIALĂ DURABILĂ A EUROREGIUNILOR ŞI A ZONELOR TRANSFRONTALIERE Volumul XXI

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Euroregions and Cross-Border Areas - vol. 21 (2014)

TeodorPĂDURARU

MarilenaDONCEAN

GeorgianaTACU

CiprianALECU

DEZVOLTAREA ECONOMICO-SOCIALĂDURABILĂ A EUROREGIUNILOR

ŞI A ZONELOR TRANSFRONTALIERE

Volumul XXI

Vol

um

ulX

XI

Eu

rore

giu

nea

„Sir

et-P

rut-

Nis

tru

”

Euroregiunea „Siret-Prut-Nistru”

9 786066 871105

COORDONATORI:

Marilena DONCEAN

Teodor PĂDURARU

Georgiana TACU

Ciprian ALECU

DEZVOLTAREA ECONOMICO-SOCIALĂ DURABILĂ A

EUROREGIUNILOR ŞI A ZONELOR TRANSFRONTALIERE

Volumul XXI

Acest volum de studii a fost elaborat la Institutul de Cercetări Economice şi Sociale „Gh. Zane” din Iaşi cu lucrările susţinute în cadrul Conferinţei ştiinţifice Internaţionale cu tema: „Dezvoltarea economico-socială durabilă a euroregiunilor şi a zonelor transfrontaliere”.

COORDONATORI:

Marilena DONCEAN

Teodor PĂDURARU

Georgiana TACU

Ciprian ALECU

DEZVOLTAREA ECONOMICO-SOCIALĂ DURABILĂ A

EUROREGIUNILOR ŞI A ZONELOR TRANSFRONTALIERE

Volumul XXI

IAŞI – 2014

Editura TEHNOPRES Str.Pinului nr.1 A 700109 Iaşi Tel./fax: 0232 260092 E-mail: [email protected] http:/www.tehnopress.ro Editură acreditată CNCSIS Tehnoredactarea: cercet. şt. pr. III dr. Marilena Doncean Tehnoredactarea şi consultanţă la limba engleză: cercet. şt. Georgiana Tacu Descrierea CIP a Bibliotecii Naţionale a României Euroregiunea „Siret-Prut” – Dezvoltare economico-socială durabilă în cadrul euroregiunilor şi a zonelor transfrontaliere vol. 21 / coord.: Marilena Doncean, Teodor Păduraru, Georgiana Tacu, Ciprian Alecu – Iaşi: Tehnopress, 2014 Bibliogr. – Index ISBN 978-606-687-110-5 I. Doncean, Marilena II. Păduraru, Teodor III. Tacu, Georgiana IV. Alecu, Ciprian 339.924 Întreaga responsabilitate asupra conţinutului ştiinţific şi informativ al lucrărilor aparţine autorilor. Prezentul volum a fost editat de către Departamentul de Cercetări Economice din cadrul Institutului de Cercetări Economice şi Sociale „Gh.Zane” al Academiei Române – Filiala Iaşi.

5

CUPRINS

CAPITOLUL I POPULAŢIA ŞI FORŢA DE MUNCĂ

1.1. DIMENSIUNILE IMPACTULUI MIGRAŢIEI FORŢEI DE MUNCĂ DIN PERSPECTIVA REMITENŢELOR ÎN CADRUL EUROREGIUNII „SIRET-PRUT-NISTRU” (Natalia BRANAŞCO) ........................................................................................... 9

1.2. VIITORUL FORŢEI DE MUNCĂ ÎN EUROREGIUNEA „SIRET-PRUT-NISTRU” ÎN CONTEXT MONDIAL (Corina MATEI GHERMAN) ............................................................................... 21

1.3. STRATEGII DE MOTIVARE A ANGAJAŢILOR ÎN COMERŢ/TURISM/SERVICII (Irina GUŢU) ......................................................................................................... 31

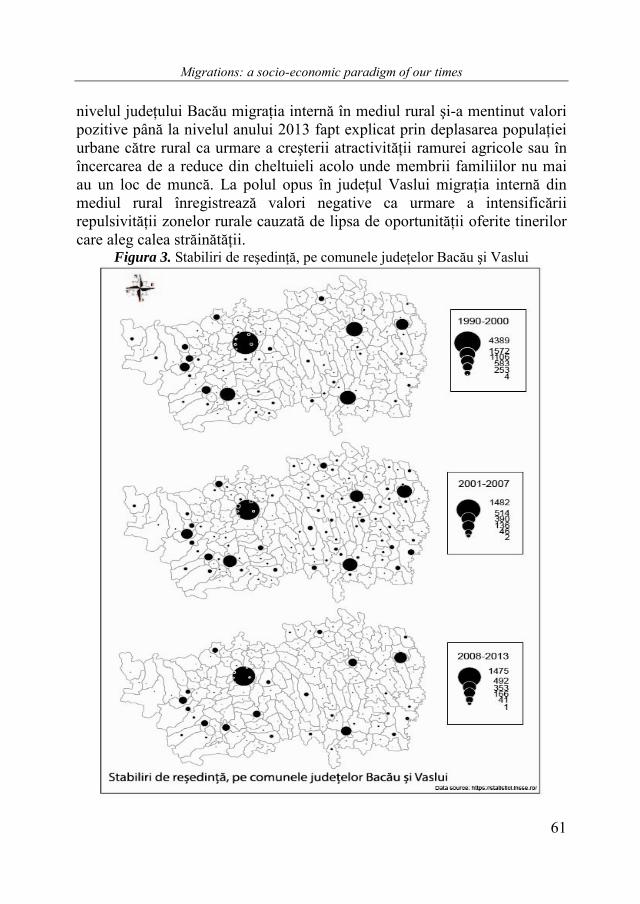

1.4. MIGRAŢIILE: O PARADIGMĂ SOCIO-ECONOMICĂ A TIMPULUI NOSTRU. PRIVIRE COMPARATIVĂ: JUDEŢELE BACĂU ŞI VASLUI (Andreea MORARU, Roxana Florina MUNTEANU) ........................................... 53

1.5. PROBLEME ŞI SOLUŢII ÎN PROCESUL DE MOTIVARE A SALARIAŢILOR (Valentina POSTOLACHI) .................................................................................... 67

1.6. EVOLUŢII PE PIAŢA MUNCII – PROVOCĂRI PENTRU POLITICILE SOCIO-ECONOMICE DURABILE ÎN REPUBLICA MOLDOVA (Galina SAVELIEVA, Svetlana ZAHAROV) ....................................................... 75

1.7. DE LA CALITATEA VIEŢII LA COEZIUNEA SOCIALĂ (Gheorghe SĂVOIU, Svetlana GOROBIEVSCHI) ............................................... 91

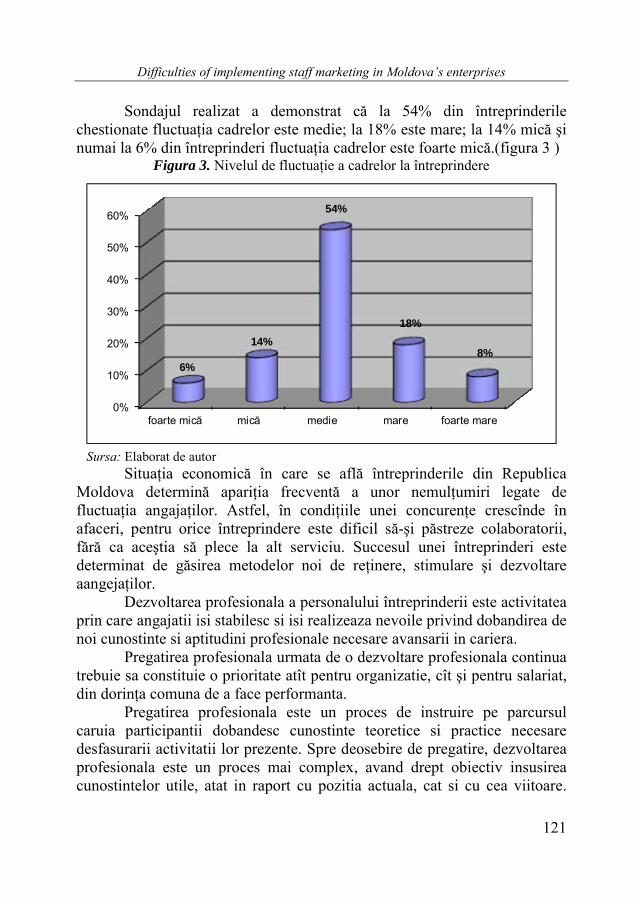

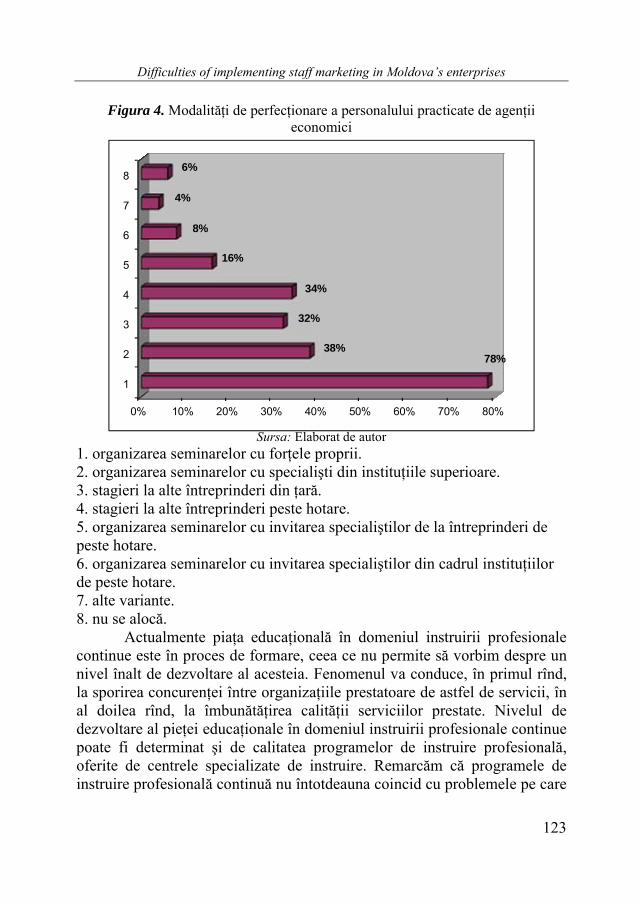

1.8. PROBLEMELE IMPLEMENTĂRII MARKETINGULUI PERSONALULUI ÎN ÎNTREPRINDERILE DIN REPUBLICA MOLDOVA (Rodica SLUTU) .................................................................................................... 113

1.9. DEZVOLTAREA ECONOMICO-SOCIALĂ ÎN CONTEXTUL STRATIFICĂRII SOCIALE. STUDIU COMPARATIV ROMÂNIA-REPUBLICA MOLDOVA (Mirela STOICAN, Nelly FILIP, Adina CAMARDA, , Elena BOGAN, Daniela VĂRVĂRUC) ........................................................................................... 129

1.10. CAPITALUL UMAN ŞI COMPETITIVITATEA: FACTORI DE ELIMINARE A INCERTITUDINII LA NIVEL REGIONAL (Alina SUSLENCO) .............................................................................................. 153

6

1.11. ANALIZA UNOR PROGNOZE DE PERSPECTIVĂ PRIVIND POPULAŢIA REPUBLICII MOLDOVA ÎN VEDEREA FUNCŢIONĂRII UNEI PIEŢE COMPETITIVE A FORŢEI DE MUNCĂ (Svetlana ZAHAROV) ........................................................................................... 165

CAPITOLUL II MANAGEMENT ŞI MARKETING

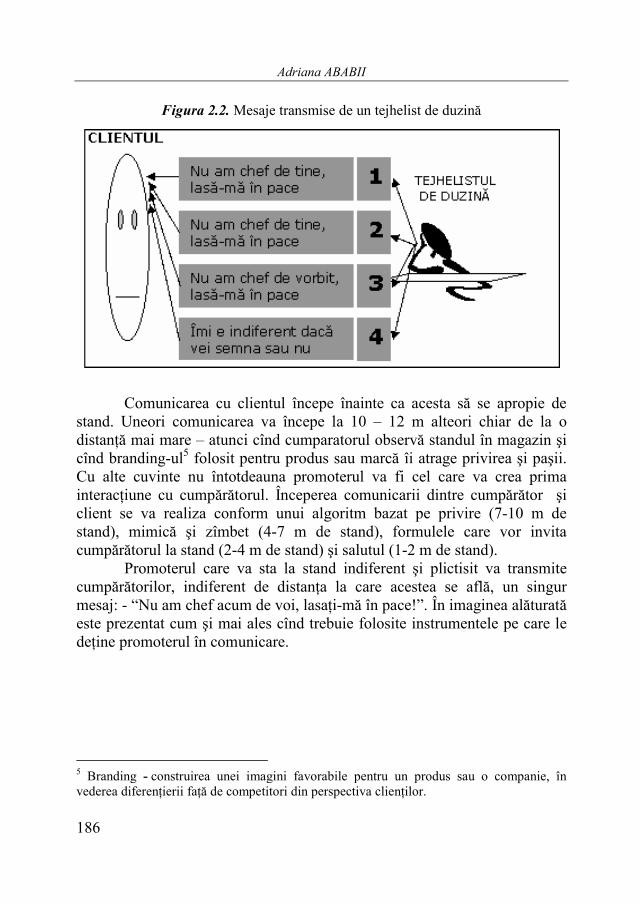

2.1. PROMOTERUL ÎN RELAŢIILE CU CLIENŢII (Adriana ABABII) .................................................................................................. 179 ..

2.2. PROVOCĂRI MANAGERIALE ALE GLOBALIZĂRII AFACERILOR (Raluca Irina CLIPA, Mihaela Brînduşa TUDOSE) ............................................. 195

2.3. MARCA, LOCUL ŞI ROLUL EI ÎN EUROREGIUNEA „SIRET-PRUT-NISTRU” (Corina MATEI GHERMAN) ............................................................................... 205

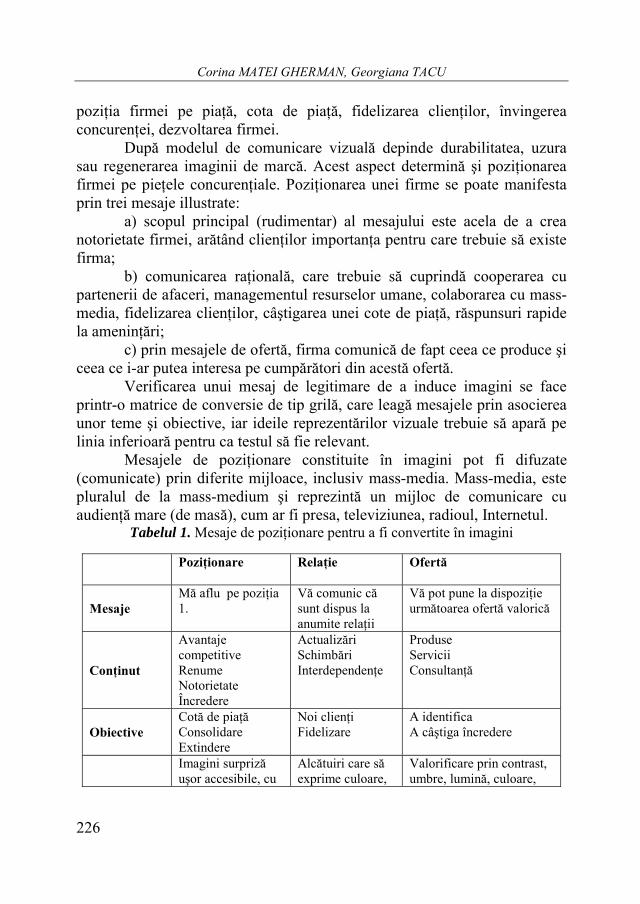

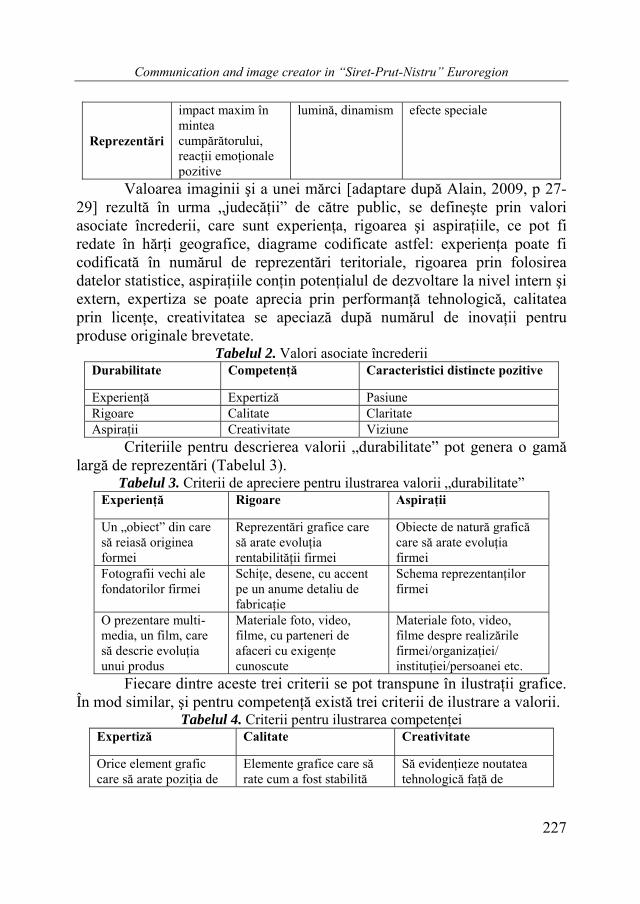

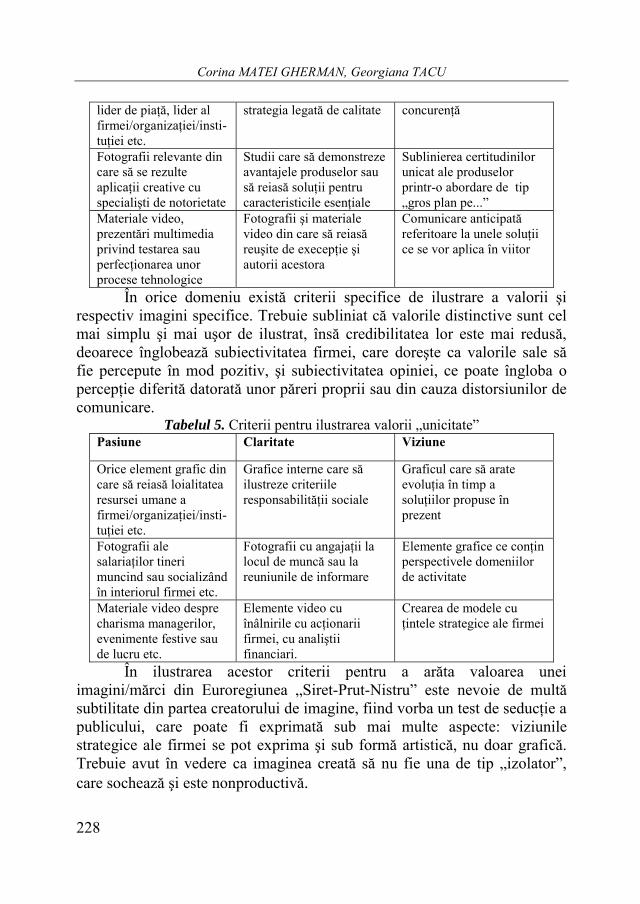

2.4. COMUNICAREA ŞI CREATORUL DE IMAGINE ÎN EUROREGIUNEA „SIRET-PRUT-NISTRU” (Corina MATEI GHERMAN, Georgiana TACU) ................................................. 221

2.5. MĂSURI LA NIVEL MACROECONOMIC PENTRU EFICIENTIZAREA MANAGEMENTULUI INVESTIŢIONAL ÎN RAMURA CONSTRUCŢIILOR DIN REPUBLICA MOLDOVA (Cozma RADU) ..................................................................................................... 231

CAPITOLIL III ENERGIE

3.1. UTILIZAREA DURABILĂ A ENERGIEI – OBIECTIV STRATEGIC AL POLITICII ROMÂNIEI (Marilena DONCEAN) .......................................................................................... 239

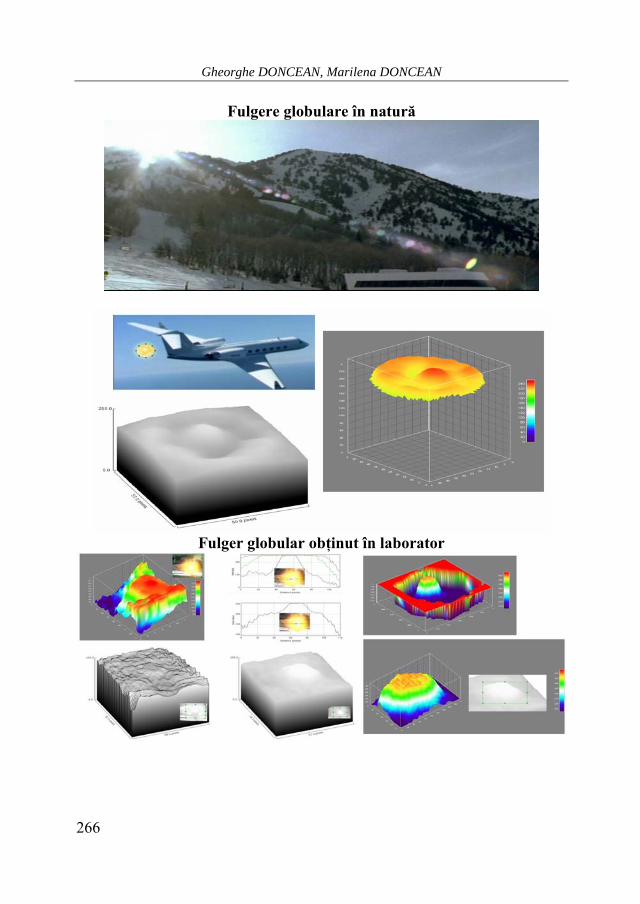

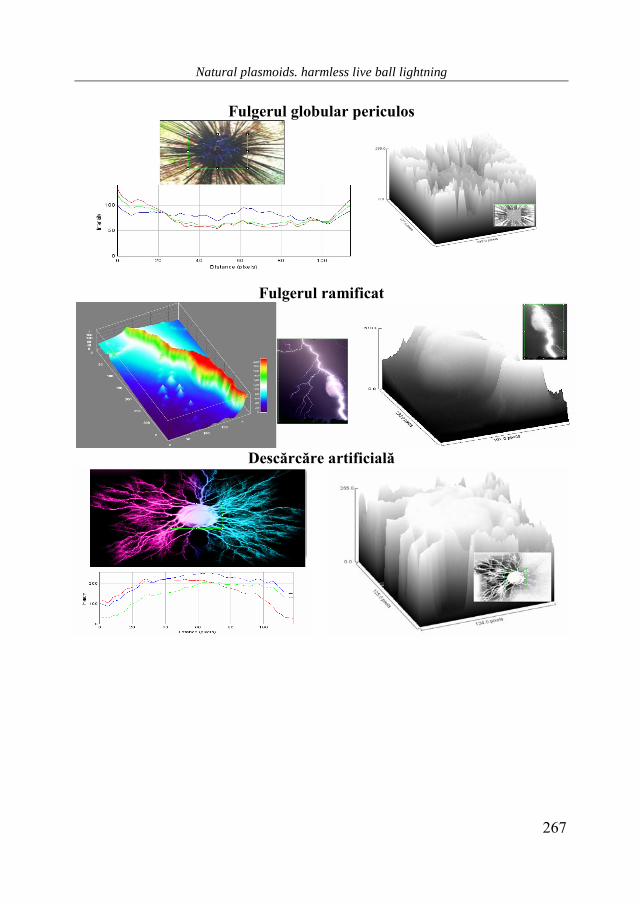

3.2. PLASMOIDE NATURALE. FULGERUL GLOBULAR VIU, INOFENSIV (Gheorghe DONCEAN, Marilena DONCEAN) .................................................... 253

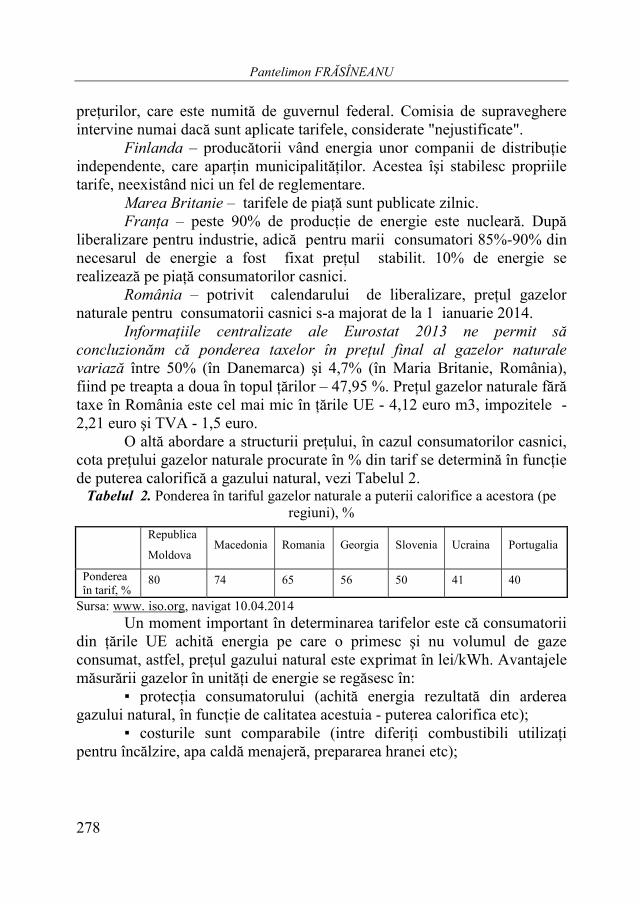

3.3. PERFECŢIONAREA MANAGEMENTULUI DISTRIBUŢIEI GAZELOR NATURALE ÎN. ŢĂRILE UNIUNII EUROPENE (Pantelimon FRĂSÎNEANU) ................................................................................ 269

3.4. MINIMIZAREA CONSUMULUI INDUSTRIAL DE RESURSE ENERGETICE CA FACTOR DECISIV AL DEZVOLTĂRII DURABILE A INDUSTRIEI ALIMENTARE DIN REPUBLICA MOLDOVA (Corina GRIBINCEA, Alexandru GRIBINCEA) .................................................. 285

3.5. POLUAREA ATMOSFERICĂ: O PROBLEMĂ DE ACTUALITATE PENTRU EUROREGIUNI (Gabriela Cornelia PICIU) ......................................................................... 299

7

CHAPTER I POPULATION AND LABOUR FORCE

1.1. DIMENSIONS OF THE IMPACT OF LABOR MIGRATION FROM REMITTANCE PERSPECTIVE IN “SIRET-PRUT-NISTRU” EUROREGION (Natalia BRANAŞCO) ........................................................................................... 9

1.2. THE FUTURE OF LABOUR FORCE OF “SIRET-PRUT-NISTRU” EUROREGION IN THE GLOBAL CONTEXT (Corina MATEI GHERMAN) ............................................................................... 21

1.3. STRATEGIES TO MOTIVATE THE EMPLOYEES IN COMMERCE/TOURISM/SERVICES (Irina GUŢU) ......................................................................................................... 31

1.4. MIGRATIONS: A SOCIO-ECONOMIC PARADIGM OF OUR TIMES. COMPARATIVE OUTLOOK: BACĂU AND VASLUI COUNTIES (Andreea MORARU, Roxana Florina MUNTEANU) ........................................... 53

1.5. PROBLEMS AND SOLUTIONS IN THE PROCESS OF MOTIVATING THE EMPLOYEES (Valentina POSTOLACHI) .................................................................................... 67

1.6. EVOLUTIONS ON THE LABOUR MARKET: CHALLENGES FOR SUSTAINABLE SOCIO-ECONOMIC POLICIES IN MOLDOVA (Galina SAVELIEVA, Svetlana ZAHAROV) ...................................................... 75

1.7. FROM QUALITY OF LIFE TO SOCIAL COHESION (Gheorghe SĂVOIU, Svetlana GOROBIEVSCHI) ............................................... 91

1.8. DIFFICULTIES OF IMPLEMENTING STAFF MARKETING IN MOLDOVA’S ENTERPRISES (Rodica SLUTU) .................................................................................................... 113

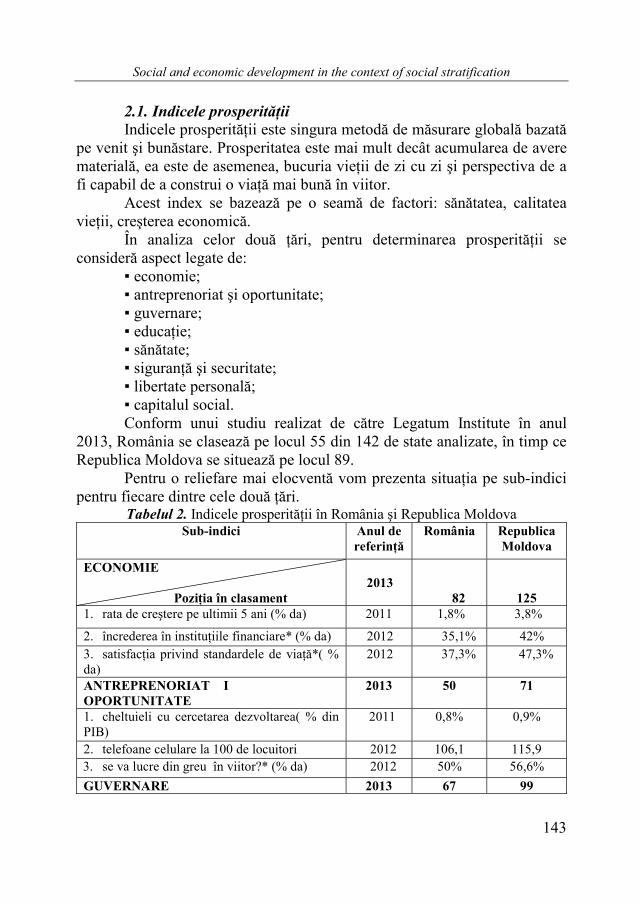

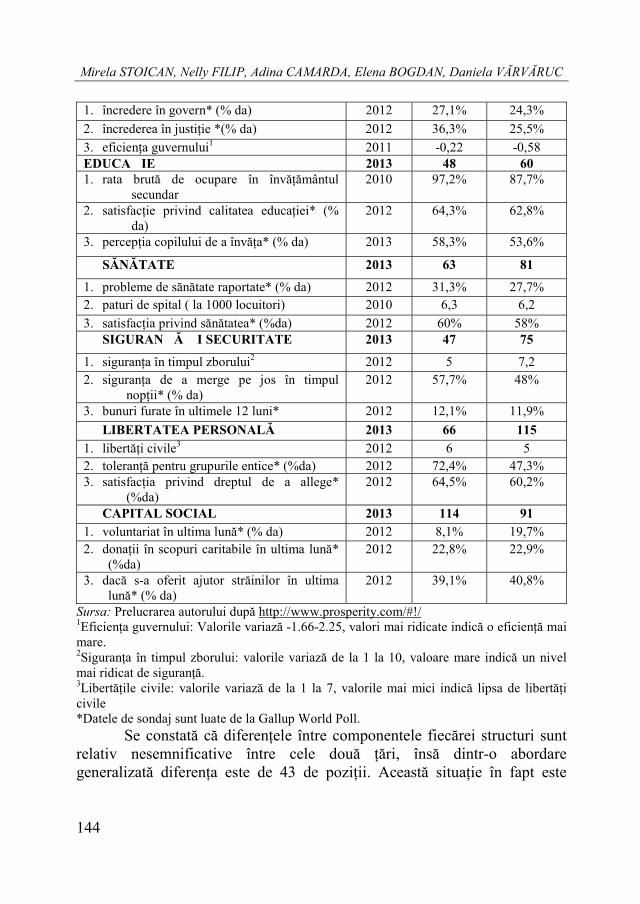

1.9. SOCIAL AND ECONOMIC DEVELOPMENT IN THE CONTEXT OF SOCIAL STRATIFICATION. ROMANIA-REPUBLIC OF MOLDOVA COMPARATIVE STUDY (Mirela STOICAN, Nelly FILIP, Adina CAMARDA, Daniela VĂRVĂRUC, Elena BOGDAN) ................................................................................................... 129

1.10. HUMAN CAPITAL AND COMPETITIVENESS: FACTORS OF UNCERTAINTY ELIMINATION AT REGIONAL LEVEL (Alina SUSLENCO) .............................................................................................. 153

1.11. ANALYSIS OF LONG RUN FORECASTS ON MOLDOVAN POPULATION FOR THE FUNCTIONING OF A COMPETITIVE LABOUR MARKET (Svetlana ZAHAROV) ........................................................................................... 165

8

CHAPTER II MANAGEMENT AND MARKETING

2.1. PROMOTER AND HIS/HER RELATIONS WITH CLIENTS (Adriana ABABII) ................................................................................................. 179

2.2. MANAGEMENT CHALLENGES OF BUSINESS GLOBALIZATION (Raluca Irina CLIPA, Mihaela Brînduşa TUDOSE) .............................................. 195

2.3. BRAND: ITS PLACE AND ROLE IN “SIRET-PRUT-NISTRU” EUROREGION (Corina MATEI GHERMAN) ............................................................................... 205

2.4. COMMUNICATION AND IMAGE CREATOR IN “SIRET-PRUT-NISTRU” EUROREGION (Corina MATEI GHERMAN, Georgiana TACU) ................................................ 221

2.5. MACROECONOMIC MEASURES TO INCREASE THE EFFICIENCY OF INVESTMENT MANAGEMENT OF CONSTRUCTION SECTOR IN REPUBLIC OF MOLDOVA (Cozma RADU) ..................................................................................................... 231

CHAPTER III ENERGY

3.1. SUSTAINABLE USE OF ENERGY: STRATEGIC OBJECTIVE OF ROMANIA (Marilena DONCEAN) .......................................................................................... 239 3.2. NATURAL PLASMOIDS. HARMLESS LIVE BALL LIGHTNING (Gheorghe DONCEAN, Marilena DONCEAN) .................................................... 253 3.3. IMPROVING NATURAL GAS DISTRIBUTION MANAGEMENT IN THE EU COUNTRIES (Pantelimon FRĂSÎNEANU) ................................................................................. 269 3.4. MINIMIZING THE INDUSTRIAL CONSUMPTION OF ENERGY RESOURCES: DECISIVE FACTOR OF SUSTAINABLE DEVELOPMENT OF MOLDOVAN FOOD INDUSTRY (Corina GRIBINCEA, Alexandru GRIBINCEA) .................................................. 285 3.5. AIR POLLUTION: A TOPICAL ISSUE FOR EUROREGIONS (Gabriela Cornelia PICIU) ..................................................................................... 299

9

CAPITOLUL I POPULAŢIA ŞI FORŢA DE MUNCĂ

POPULATION AND LABOUR FORCE

1.1. DIMENSIONS OF THE IMPACT OF LABOR MIGRATION FROM REMITTANCE PERSPECTIVE IN

“SIRET-PRUT-NISTRU” EUROREGION DIMENSIUNILE IMPACTULUI MIGRAŢIEI FORŢEI DE MUNCĂ

DIN PERSPECTIVA REMITENŢELOR ÎN CADRUL EUROREGIUNII „SIRET-PRUT-NISTRU”

Natalia BRANAŞCO1

Abstract The economic dimension of labor migration is represented by financial flows from

migrant labor, oriented on family from origin country, and are called remittances. According to International Labour Organization, remittances are presented by cash transfers made by migrants to their origin country. The role of remittances in economic development determines a growing interest in the last time, because remittances are an important financial flow for developing countries, becoming vital elements for existence. Also, remittances substitute successfully and even surpass international aid, reaching the required target. Of course, main function of remittances is to ensure minimum conditions of existence of the households, that generate real living conditions of the migrant family.

In the last decade there has been mentioned a significant increase of remittances at the international level. Official volume of remittances from developing countries represent more than two thirds of global remittances, doubled since 2006 to 228 billion. USD, reaching 2012-401 billion. USD, estimating future maintenance trend recorded. The World Bank estimates that the global flow of remittances will reach at the end of 2015 the amount of 665 billion USD, and in developing countries - 515 billion USD.

It is clear that remittances have some implications on the economic situation in the origin country of migrants, which is reflected in some economic effects:

▪ direct effects of remittance, representing incomes of people, is converted into incomes of economic agents, from their use for consumer spending.

▪ indirect effects, related to influence of consumer spending on producers of raw materials, which cooperates with producers of consumer goods and services.

1 Lect. univ. drd., Universitatea de Stat „Alecu Russo”, Bălţi, Republica Moldova, [email protected]

Natalia BRANAŞCO

10

▪ induced effects, namely, the impact of remittances on the national economy, because incomes of economic agents, no matter of sector of economic activity, are reinvested in the purchase of other goods required.

Achieving these effects will happen in case of multiplication of aggregate demand at the macroeconomic level, so microsocial relations, from people and economic agents have influence on macroeconomic stability. In this article we propose to analyze the most important implications of remittances, both at micro and macroeconomic level.

Key words: remitance, labor, migration

1. Dimensiunile remitenţelor Dimensiunea economică a migraţiei internaţionale a forţei de muncă

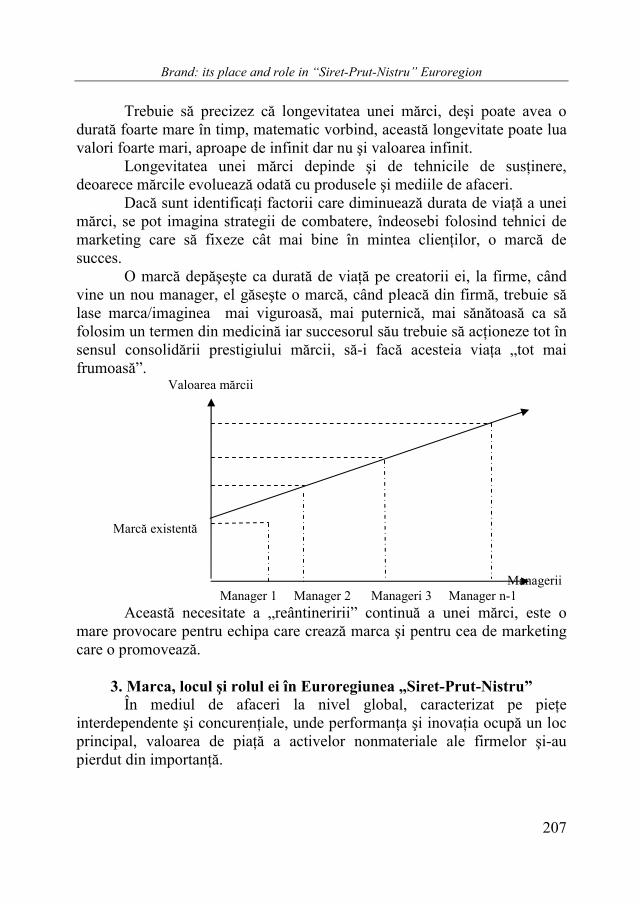

este reprezentată inclusiv şi de fluxurile financiare ce provin din munca migrantului, orientate spre familia din ţara de origine şi care se numesc remitenţe. Conform OIM, remitenţele sunt abordate ca transferuri monetare efectuate de migrant spre ţara de origine [7]. J. van Doorn utilizează termenul cu sensul de „parte a veniturilor obţinute de către muncitorii migranţi transmisă în ţara lor de origine”. C. Sander, R. Chami definesc remitenţele ca reprezentând un „flux substanţial de mijloace financiare, îndreptat preponderent din ţările dezvoltate spre ţările în dezvoltare” [3, p. 19]. Rolul remitenţelor în dezvoltarea economică suscită un interes tot mai mare în ultimul timp. Unul dintre cercetătorii din domeniu, D. Kapur, prezintă cinci dimensiuni ce determină atractivitatea remitenţelor pentru cercetători şi factorii de decizie (Fig. 1).

Figura 1. Dimensiunile remitenţelor

Sursa: Elaborat de autor după Ghencea, Gudumac, p. 20

Într-adevăr, remitenţele constituie un flux financiar foarte important pentru ţările în dezvoltare, devenind mijloace vitale pentru existenţă. De

Dimensions of the impact of labor migration from remittance perspective

11

asemenea, remitenţele substituie cu succes şi chiar întrec ajutoarele internaţionale, ajungând la destinaţia necesară. Desigur că principala funcţie a remitenţelor este cea de asigurare a condiţiilor minime de existenţă a gospodăriilor, care generează condiţiile reale de via�ă ale familiei migrantului.

Banca Mondială calculează volumul mondial de remitenţe ca sumă a trei fluxuri:

▪ transferurile migranţilor care se află peste hotare mai mult de un an;

▪ transferurile migranţilor ce se află peste hotare mai puţin de un an; ▪ alte transferuri de bani şi de mărfuri, legate de migraţie. Conform metodologiei Băncii Mondiale, aceste fluxuri se cuantifică

ca un raport de 4:1:2 [5]. Conform evidenţei empirice în lume, inclusiv în Republica Moldova, creşterea perioadei de şedere peste hotare sau legalizarea migranţilor conduce la reducerea fluxului de remitenţe, deoarece aceste persoane au deja alte scopuri în ţara-gazdă, a căror realizare necesită finanţe.

În ultimul deceniu se atestă o creştere semnificativă a volumului de remitenţe la nivel mondial. Volumul oficial de remitenţe din ţările în dezvoltare constituie peste 2/3 din volumul global de remitenţe, dublându-se din 2006 de la 228 mld. USD, ajungând în 2012 la 401 mld. USD, în viitor estimându-se menţinerea trendului înregistrat.

Figura 2. Dinamica fluxului de remitenţe la nivel mondial şi în ţările în curs de dezvoltare

302363

419 436 464514 529 559

608665

515468

427401380334316328

285228

0

100

200

300

400

500

600

700

2006 2007 2008 2009 2010 2011 2012 2013p 2014p 2015p

mlrd

. US

D

Volumul global de remiten�e Remiten�ele în �ările în curs de dezvoltare

Sursa: Elaborat de autor în baza datelor Băncii Mondiale [10]

Natalia BRANAŞCO

12

Dacă se cunosc ţintele prognozării fluxurilor migratorii pe timp lung, referitor la prognoza remitenţelor nu există studii care să acopere perioade atât de lungi. Cea mai relevantă prognoză este elaborată de Banca Mondială şi care se bazează pe determinarea trendului. Banca Mondială prognozează că fluxul global de remitenţe va atinge la sfârşitul anului 2015 volumul de 665 mld. USD, iar în ţările în dezvoltare – 515 mld. USD.

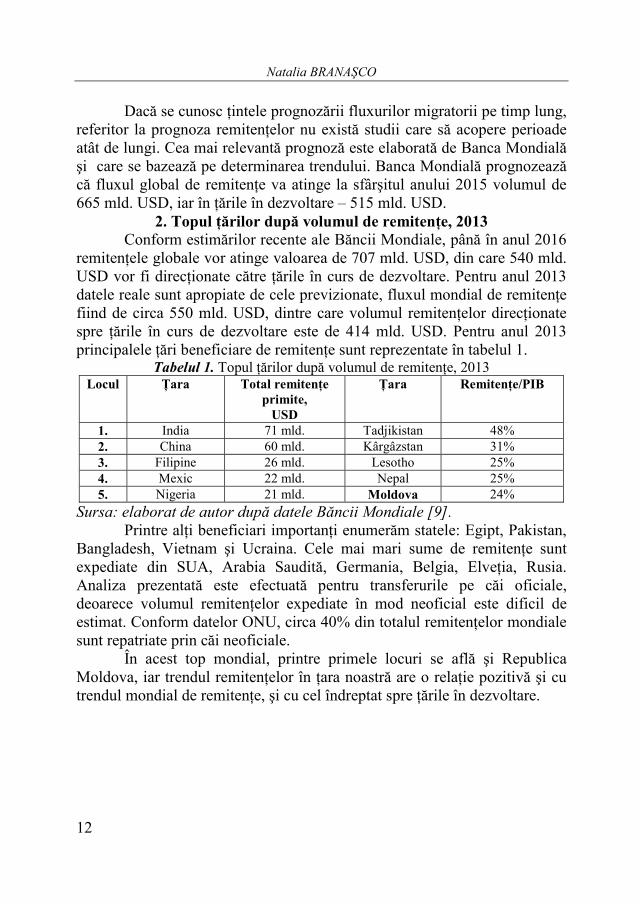

2. Topul ţărilor după volumul de remitenţe, 2013 Conform estimărilor recente ale Băncii Mondiale, până în anul 2016

remitenţele globale vor atinge valoarea de 707 mld. USD, din care 540 mld. USD vor fi direcţionate către ţările în curs de dezvoltare. Pentru anul 2013 datele reale sunt apropiate de cele previzionate, fluxul mondial de remitenţe fiind de circa 550 mld. USD, dintre care volumul remitenţelor direcţionate spre ţările în curs de dezvoltare este de 414 mld. USD. Pentru anul 2013 principalele ţări beneficiare de remitenţe sunt reprezentate în tabelul 1.

Tabelul 1. Topul ţărilor după volumul de remitenţe, 2013 Locul Ţara Total remitenţe

primite, USD

Ţara Remitenţe/PIB

1. India 71 mld. Tadjikistan 48% 2. China 60 mld. Kârgâzstan 31% 3. Filipine 26 mld. Lesotho 25% 4. Mexic 22 mld. Nepal 25% 5. Nigeria 21 mld. Moldova 24%

Sursa: elaborat de autor după datele Băncii Mondiale [9]. Printre alţi beneficiari importanţi enumerăm statele: Egipt, Pakistan,

Bangladesh, Vietnam şi Ucraina. Cele mai mari sume de remitenţe sunt expediate din SUA, Arabia Saudită, Germania, Belgia, Elveţia, Rusia. Analiza prezentată este efectuată pentru transferurile pe căi oficiale, deoarece volumul remitenţelor expediate în mod neoficial este dificil de estimat. Conform datelor ONU, circa 40% din totalul remitenţelor mondiale sunt repatriate prin căi neoficiale.

În acest top mondial, printre primele locuri se află şi Republica Moldova, iar trendul remitenţelor în ţara noastră are o relaţie pozitivă şi cu trendul mondial de remitenţe, şi cu cel îndreptat spre ţările în dezvoltare.

Dimensions of the impact of labor migration from remittance perspective

13

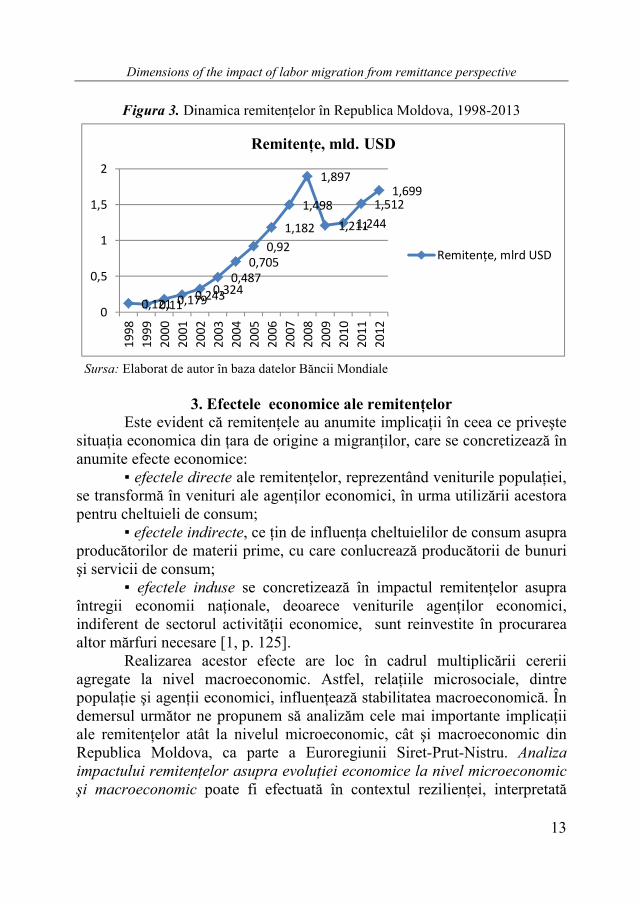

Figura 3. Dinamica remitenţelor în Republica Moldova, 1998-2013

0,1210,110,1790,2430,3240,487

0,7050,92

1,182

1,498

1,897

1,2111,2441,512

1,699

0

0,5

1

1,5

2

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Remitenţe, mld. USD

Remitenţe, mlrd USD

Sursa: Elaborat de autor în baza datelor Băncii Mondiale

3. Efectele economice ale remitenţelor Este evident că remitenţele au anumite implicaţii în ceea ce priveşte

situaţia economica din ţara de origine a migranţilor, care se concretizează în anumite efecte economice:

▪ efectele directe ale remitenţelor, reprezentând veniturile populaţiei, se transformă în venituri ale agenţilor economici, în urma utilizării acestora pentru cheltuieli de consum;

▪ efectele indirecte, ce ţin de influenţa cheltuielilor de consum asupra producătorilor de materii prime, cu care conlucrează producătorii de bunuri şi servicii de consum;

▪ efectele induse se concretizează în impactul remitenţelor asupra întregii economii naţionale, deoarece veniturile agenţilor economici, indiferent de sectorul activităţii economice, sunt reinvestite în procurarea altor mărfuri necesare [1, p. 125].

Realizarea acestor efecte are loc în cadrul multiplicării cererii agregate la nivel macroeconomic. Astfel, relaţiile microsociale, dintre populaţie şi agenţii economici, influenţează stabilitatea macroeconomică. În demersul următor ne propunem să analizăm cele mai importante implicaţii ale remitenţelor atât la nivelul microeconomic, cât şi macroeconomic din Republica Moldova, ca parte a Euroregiunii Siret-Prut-Nistru. Analiza impactului remitenţelor asupra evoluţiei economice la nivel microeconomic şi macroeconomic poate fi efectuată în contextul rezilienţei, interpretată

Natalia BRANAŞCO

14

drept capacitatea unui sistem financiar de a rămâne unitar, funcţionabil şi durabil, în urma unui sau a mai multe şocuri, cu condiţia asimilării perturbărilor şi a adaptării la noile condiţii [1, p. 207].

Urmărirea utilizării remitenţelor este dificil de efectuat, totuşi se observă faptul că veniturile cresc în familiile care au membri ce muncesc peste hotare. Astfel, remitenţele devin o sursă vitală pentru un număr mare de familii din Republica Moldova. Conform datelor BNS, în ultimul deceniu se înregistrează creşterea ponderii gospodăriilor casnice beneficiare de remitenţe, în cadrul cărora banii transferaţi de peste hotare alcătuiesc mai mult de 50% din veniturile familiei. Este evident că banii veniţi de la migranţii moldoveni sunt ca un colac de salvare pentru familiile lor, aceştia contribuind direct la reducerea sărăciei. După datele BNS, multe gospodării casnice s-ar plasa sub pragul sărăciei dacă nu ar beneficia de aceste fluxuri financiare, respectiv rata sărăciei ar ajunge la 40%. Majoritatea remitenţelor primite de gospodării sunt îndreptate spre consum. Circa jumătate din banii transferaţi de peste hotare sunt cheltuiţi pentru alimentaţie şi vestimentaţie, după care urmează plata întreţinerii, procurarea obiectelor de uz casnic, reparaţii, studii, cheltuieli de sănătate, restituirea datoriilor şi economisire. În 2013, în cadrul Programului NEXUS s-a efectuat un sondaj, conform căruia 48% din totalul remitenţelor sunt orientate spre consum, 21% reprezintă depozitele bancare, 25% sunt investiţii în imobil şi 5% reprezintă investiţiile în afaceri [8]. Considerăm că asigurarea condiţiilor decente de viaţă este o reacţie adecvată a populaţiei la conjunctura anormală în care se găseşte aceasta. Astfel, datorită remitenţelor populaţia nu numai că poate supravieţui, dar îşi permite şi finanţarea studiilor, asistenţă medicală, concedii de odihnă.

După cum am menţionat mai sus, efectele remitenţelor de la nivel microeconomic induc şi efecte importante la nivel macroeconomic. Analiza acestor implicaţii vizează interdependenţa dintre volumul remitenţelor şi PIB-ul ţării, volumul de investiţii, bugetul de stat etc.

În Republica Moldova, conform experţilor Băncii Mondiale, remitenţele au un impact benefic asupra menţinerii stabilităţii economiei naţionale prin compensarea deficitului comercial şi prin consolidarea fiscală. Din aceste considerente, importanţa remitenţelor poate fi evaluată prin ponderea lor în PIB-ul ţării, indicator care în Republica Moldova, în diferiţi ani, a fluctuat între 10% şi 36%, ajungând la un punct critic pentru economia ţării. În acelaşi timp, deja mai mult de un deceniu remitenţele

Dimensions of the impact of labor migration from remittance perspective

15

depăşesc considerabil alte fluxuri financiare, cum sunt asistenţa financiară externă şi investiţiile străine directe. În perioada 1999-2012, migranţii din Republica Moldova care activează peste hotare au transferat prin sistemul bancar circa 11 mld. USD, ceea ce întrece de 2,5 ori suma investiţiilor străine directe [6].

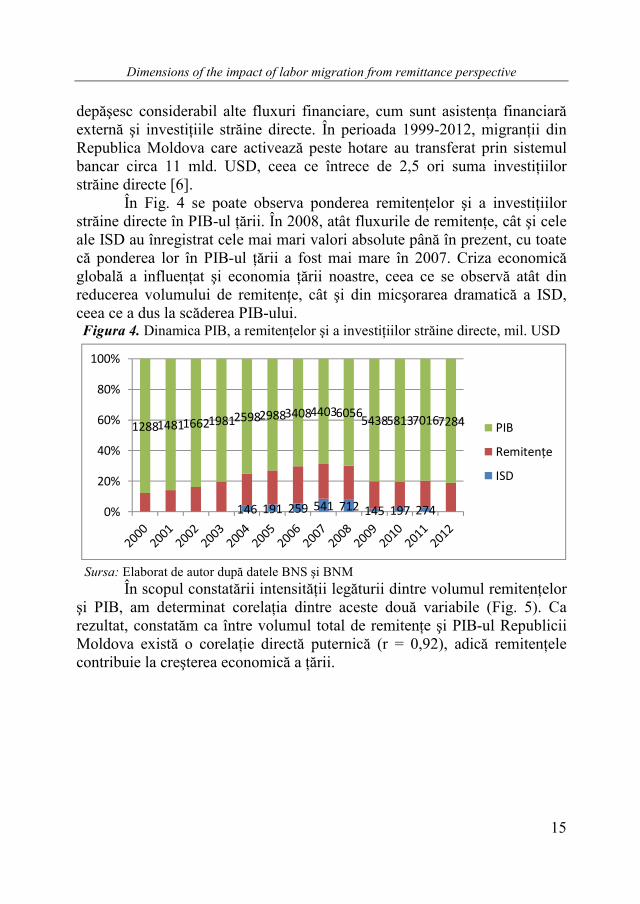

În Fig. 4 se poate observa ponderea remitenţelor şi a investiţiilor străine directe în PIB-ul ţării. În 2008, atât fluxurile de remitenţe, cât şi cele ale ISD au înregistrat cele mai mari valori absolute până în prezent, cu toate că ponderea lor în PIB-ul ţării a fost mai mare în 2007. Criza economică globală a influenţat şi economia ţării noastre, ceea ce se observă atât din reducerea volumului de remitenţe, cât şi din micşorarea dramatică a ISD, ceea ce a dus la scăderea PIB-ului. Figura 4. Dinamica PIB, a remitenţelor şi a investiţiilor străine directe, mil. USD

146 191 259 541 712 145 197 274

1288148116621981259829883408440360565438581370167284

0%

20%

40%

60%

80%

100%

PIB

Remitenţe

ISD

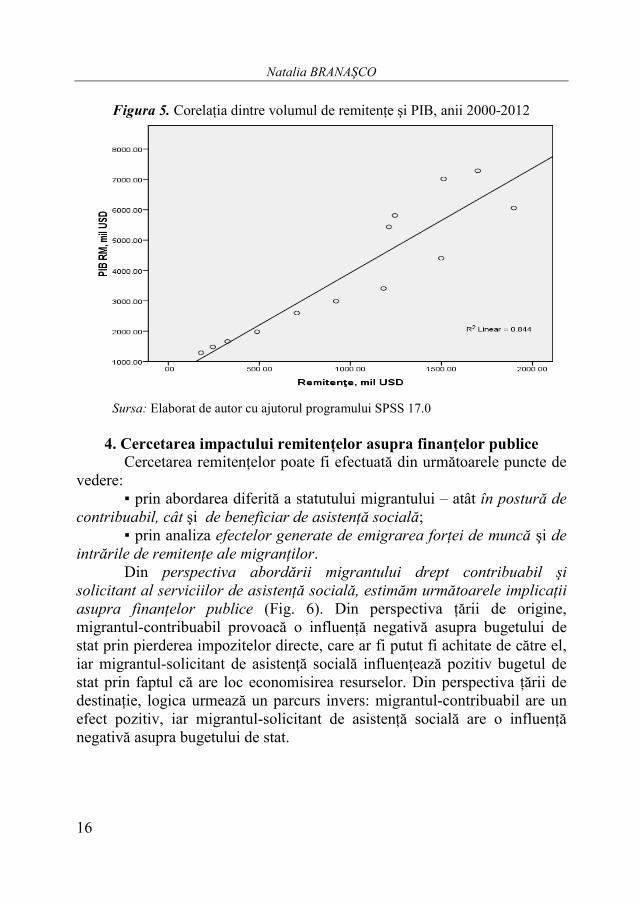

Sursa: Elaborat de autor după datele BNS şi BNM În scopul constatării intensităţii legăturii dintre volumul remitenţelor

şi PIB, am determinat corelaţia dintre aceste două variabile (Fig. 5). Ca rezultat, constatăm ca între volumul total de remitenţe şi PIB-ul Republicii Moldova există o corelaţie directă puternică (r = 0,92), adică remitenţele contribuie la creşterea economică a ţării.

Natalia BRANAŞCO

16

Figura 5. Corelaţia dintre volumul de remitenţe şi PIB, anii 2000-2012

Sursa: Elaborat de autor cu ajutorul programului SPSS 17.0

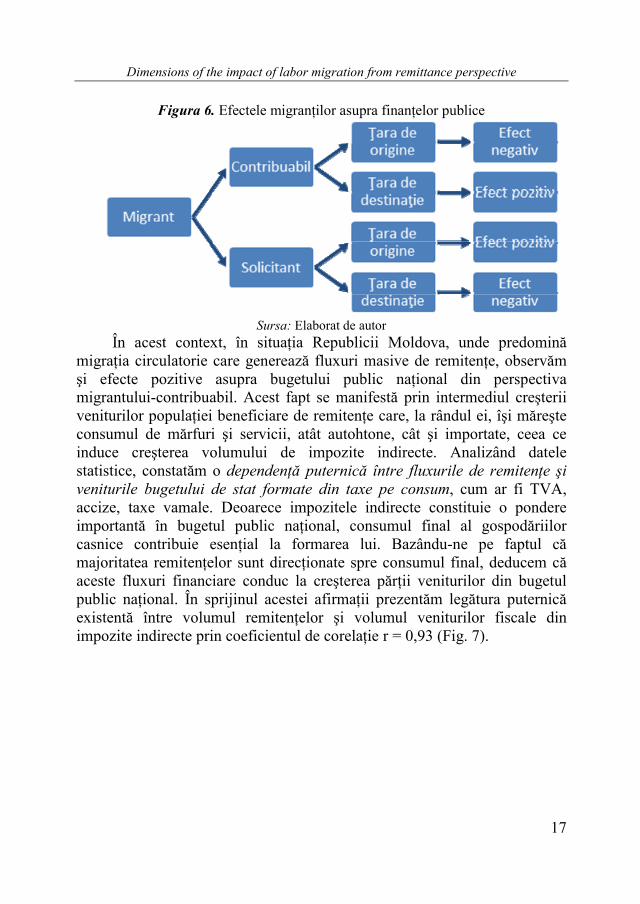

4. Cercetarea impactului remitenţelor asupra finanţelor publice

Cercetarea remitenţelor poate fi efectuată din următoarele puncte de vedere:

▪ prin abordarea diferită a statutului migrantului – atât în postură de contribuabil, cât şi de beneficiar de asistenţă socială;

▪ prin analiza efectelor generate de emigrarea forţei de muncă şi de intrările de remitenţe ale migranţilor.

Din perspectiva abordării migrantului drept contribuabil şi solicitant al serviciilor de asistenţă socială, estimăm următoarele implicaţii asupra finanţelor publice (Fig. 6). Din perspectiva ţării de origine, migrantul-contribuabil provoacă o influenţă negativă asupra bugetului de stat prin pierderea impozitelor directe, care ar fi putut fi achitate de către el, iar migrantul-solicitant de asistenţă socială influenţează pozitiv bugetul de stat prin faptul că are loc economisirea resurselor. Din perspectiva ţării de destinaţie, logica urmează un parcurs invers: migrantul-contribuabil are un efect pozitiv, iar migrantul-solicitant de asistenţă socială are o influenţă negativă asupra bugetului de stat.

Dimensions of the impact of labor migration from remittance perspective

17

Figura 6. Efectele migranţilor asupra finanţelor publice

Sursa: Elaborat de autor

În acest context, în situaţia Republicii Moldova, unde predomină migraţia circulatorie care generează fluxuri masive de remitenţe, observăm şi efecte pozitive asupra bugetului public naţional din perspectiva migrantului-contribuabil. Acest fapt se manifestă prin intermediul creşterii veniturilor populaţiei beneficiare de remitenţe care, la rândul ei, îşi măreşte consumul de mărfuri şi servicii, atât autohtone, cât şi importate, ceea ce induce creşterea volumului de impozite indirecte. Analizând datele statistice, constatăm o dependenţă puternică între fluxurile de remitenţe şi veniturile bugetului de stat formate din taxe pe consum, cum ar fi TVA, accize, taxe vamale. Deoarece impozitele indirecte constituie o pondere importantă în bugetul public naţional, consumul final al gospodăriilor casnice contribuie esenţial la formarea lui. Bazându-ne pe faptul că majoritatea remitenţelor sunt direcţionate spre consumul final, deducem că aceste fluxuri financiare conduc la creşterea părţii veniturilor din bugetul public naţional. În sprijinul acestei afirmaţii prezentăm legătura puternică existentă între volumul remitenţelor şi volumul veniturilor fiscale din impozite indirecte prin coeficientul de corelaţie r = 0,93 (Fig. 7).

Natalia BRANAŞCO

18

Figura 7. Corelaţia dintre volumul de remitenţe şi volumul veniturilor fiscale din impozite indirecte, anii 2000-2012

Sursa: Elaborat de autor cu ajutorul programului SPSS 17.0

În acelaşi context, putem afirma că remitenţele contribuie şi la diminuarea deficitului bugetului public naţional, în primul rând datorită majorării veniturilor fiscale obţinute în urma creşterii consumului de către beneficiarii de remitenţe. De exemplu, în 2009, când a luat amploare criza economică, s-au redus esenţial atât fluxul de remitenţe, cât şi suma veniturilor fiscale din impozite indirecte, iar deficitul bugetar a înregistrat o valoare enormă de -3836,6 mil. lei.

Dar, în mod cert, emigraţia potenţialilor contribuabili generează şi efecte negative asupra finanţelor publice, mai ales asupra bugetului de asigurări sociale. Reducerea numărului populaţiei ce activează în economia naţională conduce la apariţia problemelor în sistemul de asistenţă socială, în special în achitarea pensiilor pentru vârsta de muncă. Un indicator important ce relevă situaţia asigurărilor cu pensii este coeficientul de întreţinere a vârstnicilor, reprezentând numărul lucrătorilor care revin unui pensionar. În anul 2010 acest indicator era de 2,9, iar prognozele arată un trend descendent: pentru anul 2020 – 2,3, iar pentru anul 2030 valoarea coeficientului se reduce la 1,3 [4]. Deoarece în practica mondială se consideră că valoarea critică a acestui indicator este 2,0, iar prognoza pe termen mediu se apropie de valoarea critică, în acest context problema asigurării cu pensii devine dramatică. În Republica Moldova această situaţie se agravează tot mai mult din cauza numărului mare de migranţi, care nu

Dimensions of the impact of labor migration from remittance perspective

19

contribuie la fondul asigurărilor sociale, dar la bătrâneţe vor solicita protecţie socială. Persoanele date au posibilitatea să încheie contracte individuale cu CNAS şi să achite contribuţia anuală, dar marea majoritate nu o fac, deoarece nu sunt încredinţaţi în rezistenţa şi stabilitatea fondului de asigurări sociale. Este evident că migranţii care vor atinge vârsta de pensionare după 2030 nu au să deţină stagiul deplin de cotizare, iar alţii nu vor putea beneficia nici de pensia minimă, transformându-se într-o categorie defavorizată[2].

Din aceste considerente, suntem de opinia că fluxurile actuale de remitenţe trebuie direcţionate spre o economie sustenabilă, caracterizată printr-o creştere economică durabilă. Menţionăm aici Programul Pare 1+1, pus în aplicare de guvern în trimestrul IV al anului 2010, ce are ca obiectiv redirecţionarea potenţialului uman şi financiar al migranţilor moldoveni în dezvoltarea durabilă a ţării, prin încurajarea creării şi dezvoltării întreprinderilor mici şi mijlocii de către muncitorii migranţi şi beneficiarii de remitenţe. Acest program funcţionează în baza regulii 1+1, astfel încât la fiecare leu investit din remitenţe va fi adăugat un leu grant din cadrul programului. Ca rezultat, în 2011-2013 circa 300 de beneficiari au efectuat în total investiţii de 193,6 mil. lei, deci real raportul este de circa 4 lei din remitenţe + 1 leu grant. În urma acestui program au fost angajate circa 1500 de persoane, din care 40% sunt femei, iar 35% sunt tineri [11]. Dar este evident faptul că pentru atragerea masivă a remitenţelor în ţară se impune formarea culturii antreprenoriale în rândul populaţiei şi îmbunătăţirea climatului investiţional.

5. Concluzii Considerăm că condiţiile actuale amplifică necesitatea promovării

unor politici de gestionare a migraţiei flexibile, coerente şi cuprinzătoare, având ca obiective principale sporirea beneficiilor procesului şi protejarea migranţilor şi a nevoilor acestora, dar care să conţină şi măsuri de adaptare la situaţiile de criză. În contextul actual, în cadrul politicilor de gestionare a migraţiei trebuie asigurate protejarea drepturilor migranţilor, facilitarea transferurilor de remitenţe prin sistemul bancar, stimularea investirii remitenţelor, asigurarea canalelor oficiale de migraţie a forţei de muncă, asistarea revenirii migranţilor prin reintegrarea lor în câmpul muncii şi în societate.

Natalia BRANAŞCO

20

Bibliografie 1. Belobrov A., Branaşco N. ş.a., Impactul remitenţelor asupra

rezilienţei sistemului financiar al Republicii Moldova, Chişinău, 2013

2. Cantarji V., Vladicescu N., Migraţia forţei de muncă din Republica Moldova: implicaţii asupra sistemului de asigurări sociale pe termen mediu şi lung, Monitorul social, nr. 11, 2011

3. Ghencea B., Gudumac I., Migraţia de muncă şi remitenţele în Republica Moldova, ILO, Chişinău, 2005

4. Баскакова В. Н., Пенсионная система Республики Молдова. Актуарная экспертиза, Москва, 2007

5. Ивахнюк И. В., Международная трудовая миграция, Москва, Теис, 2005

6. Republica Moldova se află în top 10 ţări din lume după ponderea remitenţelor în PIB, http://infomoldova.net

7. IOM and Remittances, 2007, http://www.iom.int/unitedstates 8. NEXUS Moldova: Economiile migrantilor ating suma de 16 miliarde

de euro, http://unimedia.info/stiri 9. Banca Mondială: ţările în curs de dezvoltare vor primi 410 mld. de

dolari în remitenţe în 2013, http://www.uruguay.ro 10. http://siteresources.worldbank.org/ 11. http://odimm.md/ro/menu-types/vizibilitate/rapoarte-pare.html

21

1.2. THE FUTURE OF LABOUR FORCE OF “SIRET-PRUT-NISTRU” EUROREGION IN THE GLOBAL

CONTEXT

VIITORUL FORŢEI DE MUNCĂ ÎN EUROREGIUNEA „SIRET-PRUT-NISTRU” ÎN CONTEXT MONDIAL

Corina MATEI GHERMAN1

Abstract The economy of the future man will be in the center of creativity and progress. But

employment in “Siret-Prut-Nistru” Euroregion will find increasingly difficult, individuals will be less and less, the more elderly and more and more immigrants more women and more ethnic. All this will change the way of doing business. Winning the competition for new technological elite “Siret-Prut-Nistru” Euroregion will define the future of companies and business. You will decide who will win and who will lose in the future. It will be a test for the managers of this century. Skilled work force and innovative attitude will be a crucial factor for the survival of firms “Siret-Prut-Nistru” Euroregion.

Key words: economy of the future, super techno elite, skilled labor JEL: A2, JO, M, M31

1. Metodă şi metodologie

Cercetarea se bazează pe studiul publicaţiilor de specialitate apărute în România şi în străinătate, studii despre viitorul forţei de muncă, referate prezentate în Conferinţele Naţionale şi Internaţionale. Rzultatele sunt prelucrate prin grafice şi tabele.

Am dorit să analizez care va fi viitorul forţei de muncă în Euroregiunea Siret-Prut-Nistru în context european şi în cel al fenomenului de globalizare şi ce schimbări majore sunt necesare în pregătirea forţei de muncă pentru a putea face faţă concurenţei globale.

2. Viitorul forţei de muncă în Euroregiunea „Siret-Prut-Nistru” în context mondial

În viitor forţa de muncă din Euroregiunea „Siret-Prut-Nistru” va urma îndeaproape schimbările care se vor produce în economia mondială. Tendinţa dominantă va fi aceea de a înlocui tot mai mult forţa de muncă cu

1 Lect. univ. dr. ec., Universitatea „Apollonia” Iaşi; membru AGER - Filiala Iaşi, [email protected]

Corina MATEI GHERMAN

22

tehnologii bazate pe automatizare şi robotică. Forţa de muncă trebuie să se schimbe fundamental. Compentenţa, inteligenţa, motivaţia, creativitatea, inovaţia, prin talentul tehnoelitelor, vor fi cele care vor defini viitoarea forţă de muncă şi nu disponibilitatea forţei de muncă din anumite puncte geografice (Iaşi, Paşcani, Bălţi sau Chişinău) vor defini viitorul acesteia.

Progresele femeilor conduc la creştere economică, iar rata de ocupare a forţei de muncă în rândul femeilor este de 62,1 %, faţă de 75,1% în rândul bărbaţilor.

0%

10%

20%

30%

40%

50%

60%

70%

80%

Femei Bărbaţi

Graficul nr.1 Rezultatele studiului

Deşi s-au înregistrat unele progrese în ceea ce priveşte creşterea

numărului de femei care ocupă funcţii de conducere în firme, rămân în continuare provocări importante. Euroregiunea Siret-Prut-Nistru trebuie să atragă mai multe femei pe piaţa muncii dacă doresc să realizeze obiectivul principal de a atinge rata de ocupare a forţei de muncă pentru toţi adulţii de 75 % până în 2020. Una dintre modalităţile de a îmbunătăţi competitivitatea Euroregiunii este obţinerea unui echilibru mai bun între femeile şi bărbaţii cu funcţii în procesul de luare a deciziilor economice.

Studiile au demonstrat că diversitatea este benefică şi că firmele în ale căror structuri de conducere există mai multe femei au rezultate mai bune decât firmele în care conducerea este asigurată numai de bărbaţi. În medie, femeile caştigă cu 16,4% mai puţin decât bărbaţii pentru fiecare oră lucrată. Creşterea numărului de femei cu funcţii de conducere poate contribui la crearea unui mediu de lucru mai productiv şi mai inovator şi la îmbunătăţirea performanţelor generale ale întreprinderii. Acest lucru

The future of labour force of “Siret-Prut-Nistru” Euroregion in the global context

23

stimulează competitivitatea. Deşi reprezintă 60% din proaspeţii absolvenţi de facultate, femeile ocupă puţine poziţii de conducere în cadrul firmelor. Existenţa mai multor posibilităţi de a ocupa funcţii de conducere stimulează femeile să intre şi să rămână în câmpul muncii, ceea ce duce la creşterea ratei de ocupare a forţei de muncă în rândul femeilor şi la utilizarea mai eficientă a potenţialului pe care îl reprezintă acestea în contextul resurselor umane.

Femeile vor avea o ascensiune deosebită pe piaţa muncii, schimbând definititiv raportul dintre bărbaţi şi femei la nivelul deciziei în cadrul firmelor şi chiar în cadrul guvernelor naţionale.

Găsirea unor talente deosebite pe piaţa muncii din Euroregiunea Siret-Prut-Nistru va fi o mare provocare pentru economia globală, deoarece inovaţiile şi produsele noi determinate de acestea vor constitui materialul cheie al dezvoltării viitoare.

Astăzi se constată lipsa forţei de muncă înalt calificată în domeniul tehnologiei de vârf.

Schimbarea are loc lent deoarece din toate exemplele precedente s-a constatat că aproape în totalitate nimeni nu iubeşte schimbarea. Rezervele de lucrători înalt calificaţi s-au epuizat.

Tabel 1. Schimbări la nivelul forţei de muncă Schimbări la nivelul forţei de muncă

▪ modificări în sistemul de învăţământ preuniversitar, universitar şi post universitar; ▪ schimbări în structura populaţiei globale; ▪ modificări datorită epuizării resurselor naturale neregenerabile; ▪ schimbări generate de globalizarea forţei de muncă; ▪ schimbări provocate de invenţiile tehnologice ale viitorului; ▪ schimbări datorate competitivităţii pe piaţa muncii a Euroregiunii Siret-Prut-Nistru datorită globalizării; ▪ schimbări aduse de adaptabilitatea forţei de muncă la nanotehnologiile viitorului; ▪ schimbări pe care le vor induce multiculturalitatea forţei de muncă în economia viitorului.

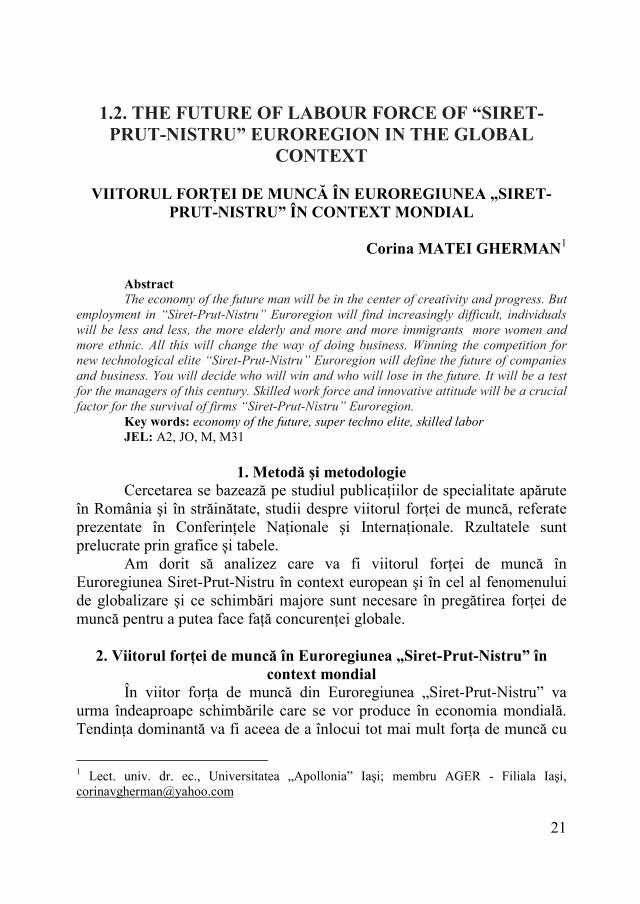

Globalizarea forţei de muncă va determina peste 100 de milioane de persoane să se deplaseze din partea sudică a planetei spre cea nordică datorită îmbătrânirii populaţiei şi a celei tinere din ţările aflate în curs de dezvoltare. Topul statelor cu cele mai mari previziuni nete de angajare pentru începutul anului viitor: India: 41%; Brazilia: 33%; Panama: 24%; Taiwan: 23%; Turcia: 22%; Costa Rica: 20%; Peru:19%; Columbia, China: 17%; Argentina, Noua Zeelandă, Singapore: 16%; Hong Kong: 14%.

Corina MATEI GHERMAN

24

0%

10%

20%

30%

40%

50%In

dia

Braz

ilia

Pana

ma

Taiw

an

Turc

ia

Cost

a Ri

ca

Peru

Colu

mbi

a

Graficul nr.2

0%

5%

10%

15%

20%

Graficul nr.3

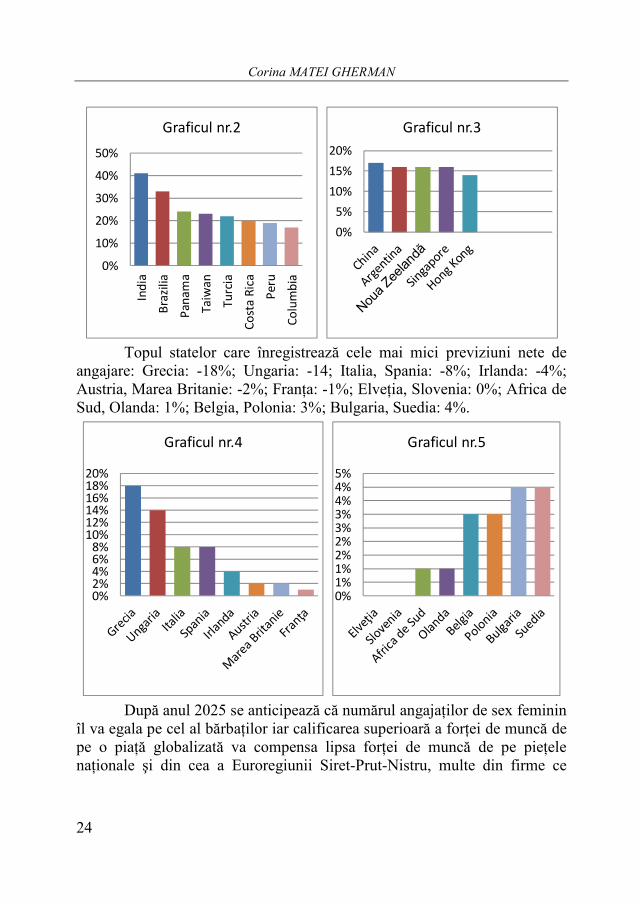

Topul statelor care înregistrează cele mai mici previziuni nete de

angajare: Grecia: -18%; Ungaria: -14; Italia, Spania: -8%; Irlanda: -4%; Austria, Marea Britanie: -2%; Franţa: -1%; Elveţia, Slovenia: 0%; Africa de Sud, Olanda: 1%; Belgia, Polonia: 3%; Bulgaria, Suedia: 4%.

0%2%4%6%8%

10%12%14%16%18%20%

Graficul nr.4

0%1%1%2%2%3%3%4%4%5%

Graficul nr.5

După anul 2025 se anticipează că numărul angajaţilor de sex feminin

îl va egala pe cel al bărbaţilor iar calificarea superioară a forţei de muncă de pe o piaţă globalizată va compensa lipsa forţei de muncă de pe pieţele naţionale şi din cea a Euroregiunii Siret-Prut-Nistru, multe din firme ce

The future of labour force of “Siret-Prut-Nistru” Euroregion in the global context

25

oferă servicii şi produse vor apela la externalizare care vor determina costuri mai reduse şi avantaje concurenţiale.

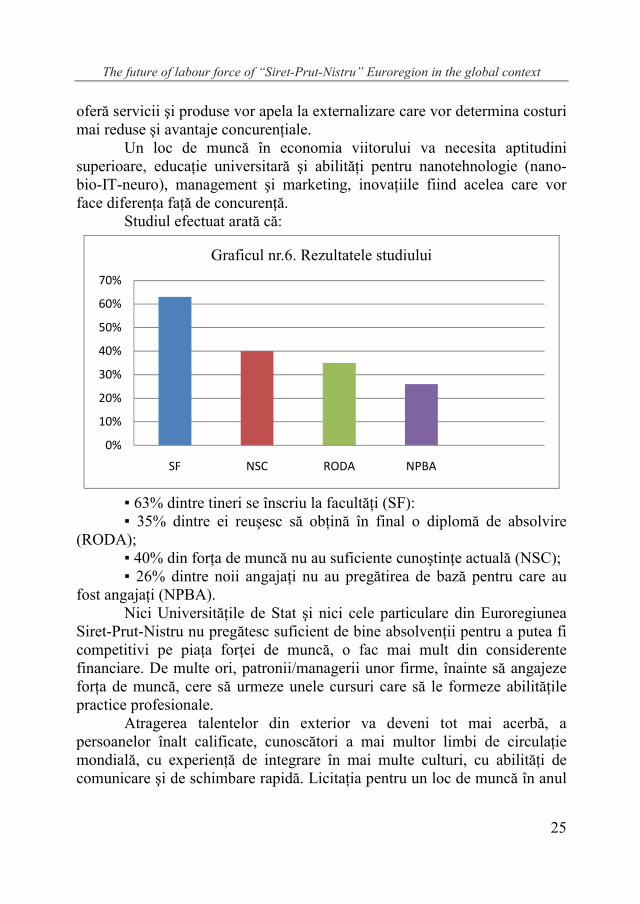

Un loc de muncă în economia viitorului va necesita aptitudini superioare, educaţie universitară şi abilităţi pentru nanotehnologie (nano-bio-IT-neuro), management şi marketing, inovaţiile fiind acelea care vor face diferenţa faţă de concurenţă.

Studiul efectuat arată că:

0%

10%

20%

30%

40%

50%

60%

70%

SF NSC RODA NPBA

Graficul nr.6. Rezultatele studiului

▪ 63% dintre tineri se înscriu la facultăţi (SF): ▪ 35% dintre ei reuşesc să obţină în final o diplomă de absolvire

(RODA); ▪ 40% din forţa de muncă nu au suficiente cunoştinţe actuală (NSC); ▪ 26% dintre noii angajaţi nu au pregătirea de bază pentru care au

fost angajaţi (NPBA). Nici Universităţile de Stat şi nici cele particulare din Euroregiunea

Siret-Prut-Nistru nu pregătesc suficient de bine absolvenţii pentru a putea fi competitivi pe piaţa forţei de muncă, o fac mai mult din considerente financiare. De multe ori, patronii/managerii unor firme, înainte să angajeze forţa de muncă, cere să urmeze unele cursuri care să le formeze abilităţile practice profesionale.

Atragerea talentelor din exterior va deveni tot mai acerbă, a persoanelor înalt calificate, cunoscători a mai multor limbi de circulaţie mondială, cu experienţă de integrare în mai multe culturi, cu abilităţi de comunicare şi de schimbare rapidă. Licitaţia pentru un loc de muncă în anul

Corina MATEI GHERMAN

26

2035 va fi foarte acerbă. Un manager trebuie să fie pregătit pentru a ocupa acest loc în orice firmă în specialitatea sa. Cu o pregătire superioară la universităţi de renume, master, doctorat, vorbeşte mai multe limbi, poate aparţine oricărei culturi şi relaţionează perfect cu schimbarea apărută pe piaţă.

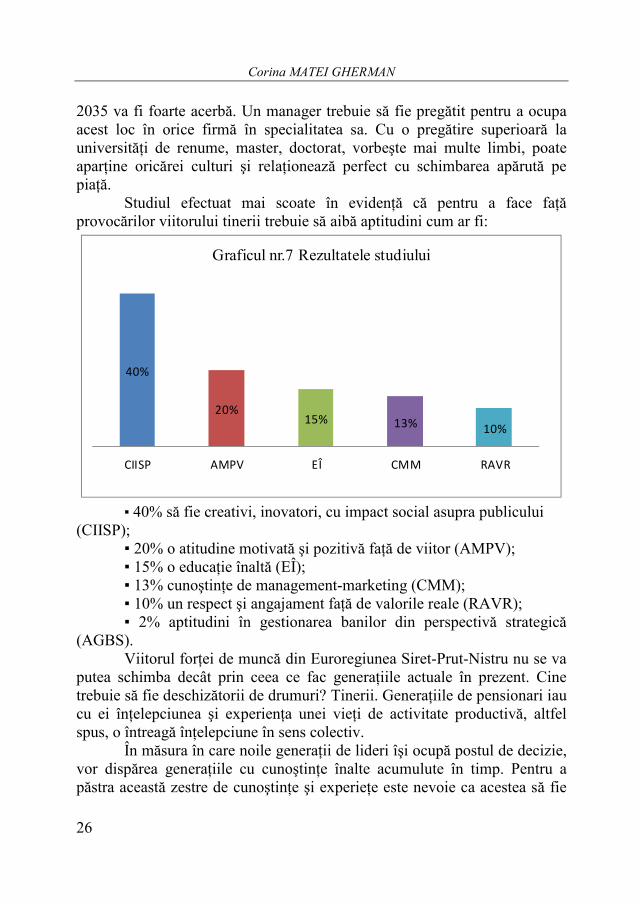

Studiul efectuat mai scoate în evidenţă că pentru a face faţă provocărilor viitorului tinerii trebuie să aibă aptitudini cum ar fi:

40%

20%15% 13% 10%

CIISP AMPV EÎ CMM RAVR

Graficul nr.7 Rezultatele studiului

▪ 40% să fie creativi, inovatori, cu impact social asupra publicului

(CIISP); ▪ 20% o atitudine motivată şi pozitivă faţă de viitor (AMPV); ▪ 15% o educaţie înaltă (EÎ); ▪ 13% cunoştinţe de management-marketing (CMM); ▪ 10% un respect şi angajament faţă de valorile reale (RAVR); ▪ 2% aptitudini în gestionarea banilor din perspectivă strategică

(AGBS). Viitorul forţei de muncă din Euroregiunea Siret-Prut-Nistru nu se va

putea schimba decât prin ceea ce fac generaţiile actuale în prezent. Cine trebuie să fie deschizătorii de drumuri? Tinerii. Generaţiile de pensionari iau cu ei înţelepciunea şi experienţa unei vieţi de activitate productivă, altfel spus, o întreagă înţelepciune în sens colectiv.

În măsura în care noile generaţii de lideri îşi ocupă postul de decizie, vor dispărea generaţiile cu cunoştinţe înalte acumulute în timp. Pentru a păstra această zestre de cunoştinţe şi experieţe este nevoie ca acestea să fie

The future of labour force of “Siret-Prut-Nistru” Euroregion in the global context

27

stocate şi păstrate. Dar cine face astăzi acest lucru ? Nimeni. Şi astfel cel mai adesea expertiza managerilor de top va dispărea, deşi această expertiză putem afirma că a definit secolul XX. Valorificarea acesteia ar putea deveni un avantaj esenţial concurenţial pentru firme, un factor, o resursă ascunsă, care poate sprijini inovarea viitorului.

Un lucru este cert, forţa de muncă de astăzi nu va mai semăna cu cea a viitorului.Schimbările vor avea un caracter radical.

Studiul efectuat a scos în evidenţă factorii care vor transforma modelarea forţei de muncă din Euroregiunea Siret-Prut-Nistru:

0%

10%

20%

30%

40%

50%

60%

70%

MPFS AGESPN FCRN

Graficul nr.8 Rezultatele studiului

▪ 60% mobilitatea pieţei forţei de muncă a superelitelor (MPFS); ▪ 30% amplasarea geografică a Euroregiunii Siret-Prut-Nistru

(AGESPN); ▪ 10% factorii de compensare între regiuni,naţiuni (FCRN). Se va accentua mobilitatea forţei de muncă prin piaţa mondială a

muncii echilibrând şi compensând zonele, îndeosebi cele nordice, unde datorită fertilităţii scăzute se simte lipsa forţei de muncă. Atrasă de câştiguri mai mari mobilitatea forţei de muncă va constitui un factor cheie în economia viitorului. Pentru a atrage specialişti înalt calificaţi, firmele din Euroregiunea Siret-Prut-Nistru trebuie să-i motiveze cu oferte foarte atrăgătoare.Firmele vor trebui să-şi dezvolte afacerile folosind toate forţele înalt calificate, unde cercetarea şi inovarea să ocupe un loc central, în care să valorifice şi inovaţiile care au ajuns în producţie din diferite motive, să

Corina MATEI GHERMAN

28

cumpere păatente şi astfel să creeze produse şi servicii noi care să apară pe piaţa Euroregiunii Siret-Prut-Nistru şi pe piaţa globală a afacerilor. condiţia de bază este aceea ca firmele să creeze condiţiile necesare ca tehnoelitele să se poată afirma cu succes la nivelul potenţialului lor creativ.

Este greşită concepţia potrivit căreia pentru orice loc de muncă există cineva care să-l ocupe şi că persoane de top se găsesc uşor. Însă aceste talente se găsesc foarte greu, sunt puţine şi necesită mult timp şi investiţii pentru formarea lor.

Studiul arată că majoritatea firmelor nu-şi pregătesc forţa de muncă pentru economia viitorului şi astfel schimbările care vor veni îi va găsi nepregătiţi.

Studiul arată că majoritatea managerilor gândesc strategii pe termen scurt, profit pe moment şi o cotă de piaţă stabilă şi opun prima reacţie tipică faţă de schimbare. Dar compertiţia pentru câştigarea superelitelor ar fi pierdută.

Forţa de muncă a viitorului va schimba şi modul de a face afaceri. De exemplu piaţa călătoriilor spaţiale, cea a energiei neconvenţionale, cea a combustibilului din hidrogen, cea a neuromarketingului, cea antitero etc.

În economia viitorului omul se va afla în centrul creativităţii şi al progresului. Însă forţa de muncă în Euroregiunea Siret-Prut-Nistru, se va găsi tot mai greu, indivizii vor fi tot mai puţin, mai mulţi vârstnici şi tot mai mulţi emigranţi, mai multe femei şi mai multe etnii. Toate acestea vor schimba modul de a face afaceri.

3. Concluzie Câştigarea competiţiei pentru atragerea tehnoelitelor în Euroregiunea

Siret-Prut-Nistru va defini viitorul firmelor şi al afacerilor. Aici se va decide cine va câştiga şi cine va pierde în viitor.Va fi un examen pentru managerii acestui secol. Forţa de muncă calificată şi cu atitudini inovatoare va constitui un factor esenţial de supravieţuire a firmelor din Euroregiunea Siret-Prut-Nistru.

Bibliografie 1. Alecu, I., C., 2013, The development of the qualitative assessnents in

economic processes by using triangular fuzzy numbers, in vol. Rethinking politics for the knowledge society, Editura Institutului European, Iaşi

The future of labour force of “Siret-Prut-Nistru” Euroregion in the global context

29

2. Ansoff, I., 1957, Strategies for diversification, Harvard Bussines Rewiev, Londra, Anglia

3. Canton, J., 2010, Provocările viitorului, Polirom, Iaşi 4. Castro, J., 1965, Geografia foamei, Editura Politică, Bucureşti 5. Burloiu, P., 2010, Managementul mondial al resurselor umane – o

provocare, Independent, Bucureşti 6. Bariloche, Am., 1981, Catastrofă sau o nouă societate, Editura

Politică, Bucureşti 7. Blaga, I., 1979, Populaţia activă a României, Editura Politică,

Bucureşti 8. Bulgaru, M., 1996, Dreptul de a mânca, Editura Economică,

Bucureşti 9. Brown, L., R., 2001, Starea lumii, Editura Tehnică, Bucureşti 10. Brown, L., R., 2008, Plaul B 3.0. Mobilizare general pentru

salvarea omenirii, Editura Tehnică, Bucureşti 11. Fabbriciani, L., 2007, Implicarea umană şi competitivitatea în afaceri,

Editura Institutului European, Iaşi 12. Grigorescu, C.,1 967, Populaţie şi economie, Editura Academiei

R.S.R. 13. Mesarovici, M., 1973, Omenirea la răscruce, Editura Politică,

Bucureşti 14. Matei, Gherman, C., 2013, Criza economică şi migraţia forţei de

muncă din România, în Diaspora culturală românească: paradigme lingvistice, culturale şi etnofolclorice, Institutul de Filologie Română „A. Philippide”, Academia Română, Alfa, Iaşi

15. Matei, Gherman, C., Gherman, V., 2013, Repere ce privesc piaţa forţei de muncă în Euroregiunea Siret-Prut-Nistru, Rolul euroregiunilor în dezvoltarea durabilă în contextul crizei mondiale. Exemplu: Euroregiunea Siret-Prut-Nistru, vol. XVI, Tehnopress, Iaşi

16. Matei, Gherman, 2014, The Future of Labour force in the Context of Globalization, International Journal of Communication Research, Vol. 4, Academy of Romanian Scientist, „Apollonia” University Publising House, Isue 1, Januarie/March, Iaşi

17. Preda, D., 2008, Ocuparea forţei de muncă şi dezvoltarea durabilă, Editura Economică, Bucureşti

18. Păduraru, T., Vlădeanu, D., Jijie, D, T., Doncean, M. (coord.), 2013, Rolul euroregiunilor în dezvoltarea durabilă în contextul crizei

Corina MATEI GHERMAN

30

mondiale, Institutul de Cercetări Economice şi Sociale „Gh. Zane”, Academia Română, Tehnopress, Iaşi

19. Talabă, I., Păduraru, T.,Tacu, G., Vlădeanu, D. (coord.), 2012, Progrese în teoria deciziilor în condiţii de risc şi incertitudine, Institutul de Cercetări Economice şi Sociale „Gh. Zane”, Academia Română, Tehnopress, Iaşi

20. Talabă, I., Păduraru, T., Jijie, D., T., Doncean, M., Rachieru, R. (coord.), 2013, Rolul euroregiunilor în dezvoltarea durabilă în contextul crizei mondiale, Institutul de Cercetări Economice şi Sociale „Gh. Zane”, Academia Română, Tehnopress, Iaşi

31

1.3. STRATEGIES TO MOTIVATE THE EMPLOYEES IN COMMERCE/TOURISM/SERVICES

STRATEGII DE MOTIVARE A ANGAJAŢILOR ÎN

COMERŢ/TURISM/SERVICII

Irina GUŢU1

Abstract This study brings into the spotlight the importance of the employee motivation in

the process of work in the area of trade, tourism and services. Without their involvement, no theory or idea formulated and promoted by the top management will ever succeed in practice. However, the importance of the management in order to involve employees is important as well as they should be individual, teamwork and global – organizational motivated.

In order to motivate employee, organizations are required to comply some requirements as qualified HR stuff, team-work tasks, customized motivational elements, minimum sanctions, efficient communication, positive labor climate and so on.

For this reason it is important to analyze different types of motivational strategies to understand witch factors motivate us to work. This paper emphasizes how managers can implement different types of strategies to motivate employee.

Key words: motivation, strategy, employee motivation, individual motivation, teamwork motivation, global-organizational motivation

JEL: J28, L25, O15

1. Introducere Motivarea personalului nu este un termen nou utilizat în practica

resurselor umane, motiv pentru care încă în anii 1960 Abraham Maslow definea atât motivarea cât şi principalii factori motivatori structuraţi într-o piramidă a trebuinţelor umane. De asemenea, au existat şi alţi psihologi şi specialişti în domeniu care de-a lungul timpului au definit şi explicat modul de influenţă al motivării asupra muncii şi a organizaţiei în ansamblu. Dacă la începutul definirii acestei problematici se pornea de la apelarea la anumite teorii motivaţionale, în prezent acestea au fost structurate şi închegate în cadrul unor strategii moderne de motivare a angajaţilor.

Conform dicţionarului explicativ al limbii române, cuvântul strategie reprezintă o parte integrată a arte militare axată pe pregătirea, planificarea şi

1 Studentă, Facultatea de Economie şi Administrarea Afacerilor, Universitatea „Al. I. Cuza”, Iaşi, [email protected]

Irina GUŢU

32

desfăşurarea războiului şi operaţiilor militare.2 În sens figurat, strategia desemnează acea artă de utilizare a tuturor mijloacelor aflate la îndemână menite să asigure succesul într-o activitate sau luptă. Cu alte cuvinte, strategia de motivare presupune îmbinarea sinergică a acelor mijloace menite să motiveze, mobilizeze şi să inducă personalul spre îndeplinirea sarcinilor de serviciu astfel încât să fie obţinute performanţe personale şi globale conform cu obiectivele organizaţiei.

Elaborarea şi implementarea unei strategii de motivare într-o organizaţie presupune analiza implicaţiilor programului de dezvoltare al ei în conformitate cu particularităţile individuale ale personalului. S-a constat faptul că strategiile de motivare trebuie să asigure coexistenţa aspectelor morale şi a performanţei. Managerul trebuie să-şi asume rolul pe care-l are în organizaţie, iar accentul sporit pe obţinerea satisfacţiei de către angajaţi nu va genera obţinerea performanţei.

Din această perspectivă, este necesar de a elabora unele strategii ample de motivare în care să se urmărească nu numai obţinerea satisfacţiei de către personal, ci şi a performanţei de către organizaţie pe ansamblu. Privite începând cu sensul larg şi ajungând până la sensul restrâns, strategiile de motivare din secolul al XXI-lea pot fi clasificate conform Figurii 1.

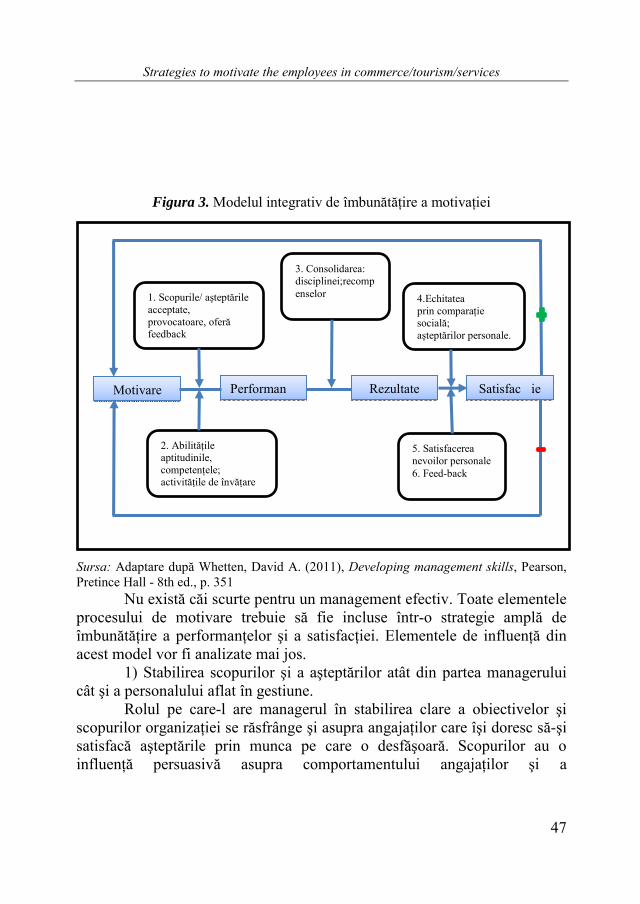

Figura 1. Strategii de motivare eficientă a angajaţilor

Sursa: Adaptare după Pânişoară, G., Pânişoară, I.-O. (2010), Motivarea eficientă. Ghid de practică, Editura Polirom, Bucureşti, pag. 156

2 Academia Română, Institutul de Filologie Română „A. Philippide” (2007), Dicţionarul Explicativ Ilustrat al Limbii Române, Editura Arc, Chişinău, p. 1896

Strategies to motivate the employees in commerce/tourism/services

33

2. Cerinţe privind motivarea angajaţilor Cerinţele care apar în faţa elaborării şi implementării strategiilor de

motivare a angajaţilor au o importanţă deosebită pentru desfăşurarea optimă a acestui amplu proces.

Tabel 1. Cerinţe privind motivarea angajaţilor Nr. crt.

Enunţul cerinţei

1. Pregătirea corespunzătoare a personalului responsabil de managementul resurselor umane;

2. Organizarea de studii asupra comportamentului angajaţilor în vederea stabilirii aşteptările lor privind motivarea şi oferirea acelor elemente ca recompensă;

3. Particularizarea, adaptarea şi personalizarea elementelor motivaţionale (tip, modalitate de acordare, valoare) pentru fiecare dintre angajaţi în funcţie de personalitatea lor şi performanţele obţinute;

4. Organizarea muncii într-un mod captivant, cu posibilităţi de creştere profesională, de autodepăşire a capacităţilor şi performanţelor angajaţilor;

5. Organizarea şi asigurarea unui climat de muncă favorabil angajaţilor; 6. Planificarea şi acordarea motivaţiilor, preponderent a celor economice în mod

treptat cu scopul de a economisi resursele financiare şi a asigura o perspectivă motivaţională şi profesională pentru angajaţi pe termen lung, mizându-se în acest sens pe aşteptările rezonabile şi accesibile ale personalului;

7. Asigurarea unei comunicări eficiente în cadrul organizaţiei privind sarcinile, previziunile realizărilor şi performanţelor la care se doreşte să se ajungă;

8. Organizarea de interviuri de angajare pentru încadrarea angajaţilor pe posturile şi funcţiile potrivite pentru ca munca pe care o fac să le aducă satisfacţie şi să devină astfel o formă de auto-recompensare a lor;

9. Utilizarea tuturor formelor de recompense; 10. Comunicarea către angajaţi a formelor de recompense şi sancţiuni aferente

rezultatelor pe care le vor obţine; 11. Acordarea stimulentelor imediat după performanţele obţinute pentru o motivare

continuă; 12. Minimizarea şi acordarea a unui cât mai mic de sancţiuni.

Sursa: Adaptare după Nicolescu, O., Verboncu, I., Fundamentele managementului organizaţiei, [http://www.biblioteca-digitala.ase.ro/biblioteca/pagina2.asp?id=cap5], accesat aprilie 2014, p. 34

Analiza cerinţelor privind motivarea angajaţilor permite stabilirea sferei pe care le reprezintă, locul ocupat de motivare în cadrul managementului resurselor umane, dinamica muncii şi a proceselor motivaţionale. Se observă şi necesitatea diversificării strategiilor motivaţionale utilizate astfel încât odată cu timpul acestea ajung să fie uzate moral.

Irina GUŢU

34

Cea mai mare parte a timpului omul şi-o petrece la locul de muncă, iar atunci când se porneşte în construcţia unei strategii de motivare a personalului se analizează acele lucruri care incită şi conduc persoana spre acţiune. Indiferent de situaţia materială în care se află, omul are tendinţa de a continua să muncească chiar dacă dispune de mijloace financiare care să-i asigure existenţa.

Pentru o motivare eficientă, specifică secolului în care ne aflăm este necesar să uităm de laudă, de pedeapsă, de bani. Este nevoie ca locurile de muncă să fie mai interesante şi să acţionăm astfel încât acestea să devină aşa.3

3. Strategii de motivare individuală a angajaţilor Înţelegerea motivaţiilor personale ale angajaţilor este foarte

importantă pentru succesul organizaţiei, un rol foarte important fiind ocupată de teoria ancorelor carierei care explică comportamentul personalului şi factorii care-l mobilizează spre acţiune. Teoria ancorelor carierelor a fost elaborată de către Edgar Schein în scopul identificării principalelor tipologii de comportamente în carieră şi factorii care conduc spre acţiune.

O ancoră a carierei reprezintă acel singur element din concepţia unei persoane la care nu va renunţa chiar dacă se va afla în faţa unei situaţii dificile.4 În funcţie de tipul de identitate al ocupaţiei profesionale conturat la o persoană se poate observa care sunt scopurile, nevoile şi valorile care îl caracterizează din punct de vedere al carierei.

Principalele tipare ale carierei care acţionează ca factori motivatori pentru personal vor fi analizate mai jos (tabelul 2), evidenţiind în acelaşi timp strategiile de motivare individuală a angajaţilor şi modalităţile de acţiune specifice în cadrul managementului resurselor umane.

1) Competenţa funcţională sau tehnică este tipică persoanelor concentrate pe practicarea sarcinilor şi activităţilor pe care le cunosc şi pentru care şi-au dezvoltat deja abilităţile practice şi teoretice.

3 Herzberg, F. (2008), One More Time How Do You Motivate Employees?, Harvard business review, january 2008, p. 2 4 Andresen, M., Ariss All, A. (2013), Self-Initiated Expatriation: individual, organizational and national perspective, Routledge, New York, p. 65

Strategies to motivate the employees in commerce/tourism/services

35

Starea de echilibru a angajatului apare în cazul în care succesul este măsurat în termeni de extinderea cunoştinţelor tehnice mai degrabă decât creşterea în post ierarhic.5

Persoanele ce au dezvoltată această ancoră a carierei se întâlnesc în majoritatea cazurilor îndeplinind roluri de experţi în diferite domenii, organizaţia având nevoie de ei în momentele de maximă tensiune şi dificultate. Ca surse de motivare se evidenţiază dorinţa de creştere profesională nu din punct de vedere ierarhic de cele mai multe ori, ci creşterea rezultată dintr-o muncă mai captivantă, remunerare financiară mai mare, provocare profesională, aprecierea şi recunoaşterea de către profesionişti în domeniu şi nu de către şeful ierarhic.

2) Competenţa managerială se referă la personalul care are ca scop în activitatea pe care o desfăşoară nemijlocit managementul manifestând dorinţa de a conduce, de a fi promovat în funcţie, ajungând până la cele mai înalte posturi posibile.

Acest tip de persoane sunt interesate de statutul pe care-l au, responsabilităţile pe care şi le asumă, creşterea profesională, iar satisfacţia o obţin în urma gestionării sarcinilor către alte persoane şi dirijării eforturilor acestora spre succes.

Din punctul de vedere al managementului, pentru motivarea acestor persoane apar unele probleme astfel încât avansarea în carieră nu este un lucru uşor de oferit, iar la acest tip de personal pot apărea nemulţumiri în cazul în care aşteptările pe care le are nu sunt satisfăcute. Sursele specifice de motivare pot fi considerate salariul mai mare ca al celorlalţi colegi, recunoaşterea superiorităţii de către colegi, promovarea în funcţie de rezultatele obţinute, acordarea de titluri şi distincţii fiind în cele din urmă forma supremă de motivare.

3) Siguranţa este caracteristică persoanelor care sunt orientate spre posturile cu un contract de muncă sigur care să-i asigure viitorul pe termen lung, de o activitate care poate fi cu uşurinţă prevăzută, în organizaţii stabile din punct de vedere financiar.

Acest tip de personal este indiferent faţă conţinutul muncii pe care îl desfăşoară şi faţă de locul pe care-l ocupă în structura organizatorică şi în structura ierarhică. Sursele de motivare caracteristice sunt axate pe creşterea profesională în condiţiile în care aceasta le asigură stabilitatea şi securitatea, 5 Yarnall, J. (2008), Strategic Career Management: Developing Your Talent, Elsevier, Burlington, p. 206

Irina GUŢU

36

iar odată ce ajung la obţinerea siguranţei, ei devin motivaţi şi mulţumiţi de postul pe care-l au. Pe lângă acestea, sunt motivaţi de recunoaşterea loialităţii şi a efortului pe care-l aduc la obţinerea rezultatelor organizaţionale.

4) Independenţa este caracteristică persoanelor care îşi doresc ca locul de muncă să le ofere autonomia şi independenţa de a nu avea reguli şi constrângeri, iar munca să fie realizată conform propriului mod.

Interesul va fi acordat posturilor care oferă libertatea de mişcare şi de acţiune, stabilirea programului să nu fie făcut de alţii, să nu existe un mod impus de comportament. Sursele specifice de motivare acestui tip de ancoră a carierei sunt fructificarea oportunităţilor care apar, amplificarea propriei autonomii.

5) Creativitatea antreprenorială face referire la acele persoane care, pe lângă elementele definitorii ancorelor profesionale enumerate mai sus, dau un plus valoare lucrurilor pe care le practică prin creativitatea îndeplinirii sarcinilor.6

Persoanele ce adoptă ancora creativ-antreprenorială în cadrul carierei sunt de obicei antreprenori, persoane interesate de dezvoltarea unor servicii şi produse noi, întreprinzători. Deşi nu urmăresc dezvoltarea capacităţilor manageriale şi nu sunt motivaţi de funcţiile manageriale, ei au bine dezvoltate interesele creative la baza acestora fiind talentul. Sursele de motivare specifice sunt formate din controlul deplin al afacerii sau al unei ramuri în care îşi pot manifesta creativitatea, recunoaşterea contribuţiei în aria în care şi-au manifestat creativitatea.

6) Ancora stilului de viaţă presupune existenţa în cadrul unei organizaţii a posibilităţii de creştere profesională a tuturor angajaţilor, aceştia fiind profesionişti în domeniul lor. Este necesar ca orientarea carierei să aibă loc într-o continuitate de poziţii şi posturi care să asigure personalului autonomie, flexibilitate, grijă faţă de copiii acestuia. Sursa de motivare generică acestei ancore profesionale este integrarea armonioasă a aspectelor familiale, personale şi profesionale.

7) Ancora spiritului competiţional face referire la personalul care la locul de muncă este motivat de competiţia cu alţii şi de soluţionarea problemelor cu un nivel de dificultate ridicat. Sursele motivaţionale fac

6 Pânişoară, G., Pânişoară, I.-O. (2010), Motivarea eficientă. Ghid de practică, Editura Polirom, Bucureşti, pag. 163

Strategies to motivate the employees in commerce/tourism/services

37

referire la oferirea spaţiului necesar pentru angajarea în provocări, promovarea în funcţie în urma unei „cuceriri” a unor rezultate greu de atins.

8) Ancora dedicării unei cauze enunţă faptul că un număr tot mai mare de persoane simt nevoia de a contribui la bunăstarea globală. Multe dintre aceste persoane aleg profesii cu caracter general-uman ca învăţământul, medicina, asistenţa socială centrând valorile personale pe semeni. Sursele de motivare pentru acest tip de persoane sunt deţinerea influenţei asupra cauzei pentru care militează, ajutorul pe care-l pot obţine după ce şi ei oferă ajutorul.

Tabel 2. Surse de motivare aferente teoriei ancorelor carierei Nr. crt.

Ancora carierei Element definitoriu Surse de motivare

1. Competenţa funcţională

Asumarea sarcinilor în care pot fi aplicate cunoştinţele teoretice şi practice deja cunoscute;

Muncă captivantă; Remunerare financiară mai mare; Provocare profesională; Recunoaşterea de către profesionişti în domeniu.

2. Competenţa managerială

Dorinţa de a conduce, de a fi promovat până la cele mai înalte posturi posibile;

Salariul mai mare decât al colegilor; Recunoaşterea superiorităţii de către colegi; Promovarea în dependenţă de rezultatele care se obţin; Acordarea de titluri şi distincţii.

3. Securitatea Contract de muncă sigur cu o activitate uşor de prevăzut;

Creşterea profesională pentru obţinerea stabilităţii şi securităţii profesionale; Recunoaşterea loialităţii şi a eforturilor depuse.

4. Independenţa Autonomie şi independenţă în realizarea muncii;

Fructificarea oportunităţilor care apar; Amplificarea propriei autonomii.

5. Creativitatea antreprenorială

Manifestarea creativităţii în cadrul sarcinilor realizate;

Controlul deplin al afacerii/ ramurii de activitate; Recunoaşterea contribuţiei aduse.

6. Ancora stilului de viaţă

Stil de viaţă propriu personalului;

Integrarea armonioasă a aspectelor familiale, personale şi profesionale.

7. Ancora spiritului Competiţia cu alţii; Spaţiu necesar pentru

Irina GUŢU

38

competiţional angajarea în provocări; Promovarea în funcţie în urma unei „cuceriri” a unor rezultate greu de atins.

8. Ancora dedicării unei cauze

Contribuirea la bunăstarea globală.

Deţinerea influenţei asupra cauzei pentru care militează; Ajutorul pe care-l pot obţine după ce au oferit sprijinul spre o anumită cauză.

Surprinzând elementele definitorii ale ancorelor în carieră, observăm posibilităţile largi pe care le oferă motivarea personală a individului organizaţional. Strategiile de motivare individuală a angajaţilor trebuie să pornească de la acele surse de motivare pentru fiecare dintre ancorele de carieră caracteristice, uneori fiind necesară combinarea diferitor elemente ale ancorelor.

4. Strategii de motivare a lucrului împreună cu alţii Munca reprezintă un proces amplu care nu poate fi conceput ca o

activitate individuală a personalului unei organizaţii, ci ca pe o activitate comună a tuturor angajaţilor. Interacţiune socială este o caracteristică naturală a comportamentului uman, iar lucrul în grup este unul dintre aspectele majore ale vieţii organizaţionale.7

Grupurile puternice şi unite pot avea efecte benefice pentru organizaţie, dar există şi unele potenţiale dezavantaje. Există, fără îndoială, un potenţial conflict în ceea ce priveşte forţa de muncă datorită diversităţii caracterelor personalului care trebuie privită atât ca indivizi, cât şi ca membri ai unui grup. Cu atât este mai omogen şi mai mare compatibilitatea dintre membrii grupului, cu atât este mai mare pericolul dezvoltării propriei subculturi a grupului.

Aspectele care definesc grupul au fost menţionate de către Mullins ca fiind:

▪ definirea calităţii de membru; ▪ conştiinţa de grup; ▪ prezenţa împărtăşirii rezultatelor activităţii; ▪ interdependenţa; ▪ interacţiunea;

7 Mullins, L., J. (2010), Management and organizational behaviour, Financial Times Pitman Publishing, Edinburgh, p. 195

Strategies to motivate the employees in commerce/tourism/services

39

▪ abilitatea de a acţiona într-un mod unitar.8 Pornind de la aceste aspecte definitorii ale grupului, este necesar de a

organiza munca în aşa mod încât să fie atinsă performanţa maximă a grupului. Implicaţiile pe care le poartă motivarea în acest caz se referă la resursele membrilor grupului şi la cerinţele sarcinii.

Resursele membrilor grupului presupun prezenţa aspectelor fizice, a cunoştinţelor şi a abilităţilor menite să asigure îndeplinirea în condiţii optime a sarcinilor de la locul de muncă. Studiul preliminar al disponibilităţilor de resurse al membrilor grupului poate ajuta organizaţia în planificarea, gestionarea şi motivarea resurselor umane de care dispune.9

Cerinţele sarcinii au o influenţă asupra resurselor membrilor grupurilor, astfel încât de conţinutul cerinţelor depinde posibilitatea şi disponibilitatea resurselor de a le satisface. Ivan Steiner afirma că, deşi între cerinţele sarcinii şi resursele membrilor grupului poate exista starea de echilibru, acestea compensându-se, poate interveni un proces de pierdere, grupul eşuând să acţioneze în cel mai productiv mod.10 Ecuaţia propusă pentru a ilustra acest proces de pierdere este: productivitatea actuală = productivitatea potenţială – procesul de pierdere. Motivarea are un rol foarte important în cadrul acestei ecuaţii, fiind una dintre sursele procesului de pierdere alături de pierderea coordonării membrilor grupului.

Balanţa dintre motivare şi coordonarea membrilor grupului poate fi realizată prin două metode – elaborarea de sarcini aşa cum le-a descris I. D. Steiner, incluzând în sine elemente motivatoare (exemplu în tabelul 3) sau prin combaterea fenomenului de lene socială.

Tabel 3. Structurarea sarcinii şi motivarea grupului Tipul de sarcină

Aspectele definitorii Surse de motivare

Disjunctiv Selecţia unei soluţii optime din totalitatea celor oferite de membrii echipei;

Acordarea importanţei pentru fiecare membru al echipei; Selecţia unei lucrări desemnată ca fiind cea mai bună din cadrul echipei;

Conjunctiv Toţi membrii grupului trebuie să contribuie la productivitatea

Performanţele obţinute de cel mai slab membru al echipei;

8 Idem 6, p. 196 9 Aworemi, Joshua Remi PhD (2011), An Empirical Study of the Motivational Factors of Employees in Nigeria, International Journal of Economics and Finance Vol. 3, No. 5; October 2011, p. 4 10 Levine, John M. (2011), Group Processes, Routledge, New York, p. 198

Irina GUŢU

40

sarcinii de realizat; Realizarea în comun a sarcinilor;

Aditiv Rezultatul activităţii grupului este suma contribuţiilor tuturor membrilor săi;

Realizarea fragmentară a sarcinilor unei activităţi; Asumarea unui rol în cadrul grupului;

Discreţionar Membrii grupului decid care este contribuţia fiecăruia la produsul final;

Libertatea de a alege; Manifestarea creativităţii în realizarea sarcinilor;

Sursa: Adaptare după Forsyth, D. (2009), Group Dynamics, Wandsworth Cengage Learning, Belmont, p. 299

Lenea socială este un termen introdus de către Max Ringelmann şi presupune faptul că majorarea numărului de persoane dintr-un grup este invers-proporţională cu performanţa individuală.11 Acesta a realizat un experiment prin care aştepta ca un grup de trei persoane să tragă de trei ori mai mult de o funie decât o singură persoană, iar opt persoane, de opt ori mai mult. Rezultatele însă nu au confirmat aşteptările, grupul din trei persoane obţinând o medie de doar două ori şi jumătate în comparaţie cu cea de 3 aşteptată, iar grupul de opt persoane a depus o forţă de doar 4 în comparaţie cu forţa de 8 aşteptată raportată fiind la puterea individuală a fiecărui membru al grupului.

Concluzia care se poate extrage din experiment este că în cadrul lucrului în grup are loc pierderea motivaţiei, iar consecinţele care reies din această situaţie afectează rezultatele globale ale organizaţiei. Factorii care influenţează apariţia fenomenului de lene socială sunt:

▪ lipsa identificării contribuţiilor individuale la grup; ▪ absenţa provocării şi a originalităţii contribuţiei individuale; ▪ implicare scăzută a factorilor intrinseci; ▪ orientarea individualistă a membrilor grupului; ▪ coeziunea scăzută a grupului; ▪ absenţa evaluării interpersonale.12

11 Robbins, S. P. (2012), The Truth About Managing People, Pearson Education, New Jersey, 3rd edition 12 Seyed, Mehdi, Mousavi, Davoudi, (2012), Social loafing as a latent factor in organization: productivity loss in group work, A Journal of Economics and Management,

Vol.1 Issue 2, May 2012, ISSN 2278‐0629, p. 2

Strategies to motivate the employees in commerce/tourism/services

41

Cu toate acestea, fenomenul de lene socială poate fi diminuat sau chiar eliminat din cadrul activităţii grupului prin elaborarea de sarcini care să implice şi să atragă toţi membrii grupului, dezvoltarea motivaţiei intrinseci a membrilor grupului, dezvoltarea unităţii grupului, aplicarea de pedepse pentru performanţele scăzute ale grupului.

Performanţele muncii în comun a personalului poate fi îmbunătăţită prin construirea grupului de muncă în special ca echipă, o importanţă deosebită fiind acordată termenului de „team-building”. Michael Armstrong defineşte team-building-ul ca fiind activităţile organizate cu scopul de a îmbunătăţi şi a dezvolta eficienţa unui grup de oameni care lucrează împreună.13

Îmbunătăţirea poate fi definită prin astfel de termeni ca viteza şi calitatea luării deciziilor şi acţiunilor produse de echipă, calitatea mai ridicată a relaţiilor de cooperare a membrilor echipei, coeziunea dintre membrii echipei. Activităţile de team-building urmăresc câteva aspecte: conştientizarea proceselor sociale care au loc în cadrul echipelor, dezvoltarea abilităţilor ce permit funcţionarea membrilor unui grup ca echipă, creşterea eficienţei globale a echipelor care activează în cadrul organizaţiei.

Programele de motivare necesare de a fi adoptate vizează satisfacţia pe care o oferă munca pe fiecare dintre posturile ocupate de angajaţi. Evoluţia grupurilor ca echipă necesită cunoaşterea tuturor particularităţilor pe care le implică pentru organizarea eficientă a motivării personalului.

Etapele evoluţiei unui grup au fost menţionate de către Tuckman ca fiind formarea dependenţei, apariţia conflictului intra-grup, dezvoltarea coeziunii de grup, obţinerea performanţelor şi suspendarea (Figura 2).14

13 Armstrong, M. (2006), A Handbook of Human Resource Management Practice, 10th edition, Kogan Page Limited, Longon, p. 359 14 Halverson, C., B. (2008), Effective Multicultural Teams: Theory and Practice: theory and practice, Springer Science + Business Media, p. 84

Irina GUŢU

42

Figura 2. Nivelurile evoluţiei echipei Sursa: http://www.businessballs.com/tuckmanformingstormingnormingperforming.htm, accesat 12 mai 2014

Formarea dependenţei reprezintă acea perioadă de orientare a membrilor grupului în care manifestă o mare dependenţă faţă de lider pentru oferirea ghidării şi sprijinului, scopurile sunt cele insuflate de lider, rolurilor şi responsabilităţilor individuale sunt neclare. Liderul trebuie să fie pregătit să răspundă la o mulţime de întrebări despre scopul echipei, obiectivele şi relaţii externe. Procesele sunt adesea ignorate. În acest caz, liderul arată sensul.

Etapa furtunii, cea în care apare conflictul în echipă se manifestă prin dificultatea luării deciziilor, concurenţa dintre membrii echipei pentru poziţia lor în raport cu alţi membri ai echipei şi liderul, pot exista lupte pentru putere. Compromisurile pot fi necesare pentru a permite progresul. Liderul este în acest caz un arbitru.

Etapa coeziunii de grup se manifestă prin tendinţa spre armonizare continuă, schimbul de idei şi luarea de decizii are loc prin implicarea cât mai profundă a membrilor echipei, sunt acceptate reguli şi idei noi. Liderul este facilitează şi permite în acest caz.

Obţinerea performanţelor are loc în condiţiile în care echipa acţionează în mod strategic şi conştient, are o viziune comună, este

dezvoltarea coeziunii de grup apariţia conflictului

suspendarea formarea dependenţei

1

2 3

4

Strategies to motivate the employees in commerce/tourism/services

43

independentă, implicarea liderului nefiind neapărat necesară. În cadrul echipei sunt distribuite şi asumate sarcinile, apare necesitatea de petrecere împreună a timpului membrilor echipei, de dezvoltare. Liderul în acest caz se ocupă de delegare şi supraveghere.

Suspendarea reprezintă acel nivel în evoluţia echipei în care are loc finalizarea îndatoririlor asumate în cadrul echipei, micşorarea dependenţei faţă de echipă şi în cele din urmă completarea totală a sarcinii.

În cadrul evoluţiei echipei se observă atât aspectele pozitive cât şi cele negative care influenţează motivarea personalului. Sarcina managementului motivării este de a organiza stagii de training pentru a construi şi forma echipele, după care, constant de a-i instrui la locul desfăşurării muncii astfel încât aceştia să depună întreg potenţialul socializator şi motivaţional pentru obţinerea performanţei organizaţiei. Astfel realizate, activităţile manageriale îndreptate spre formarea echipelor şi motivarea lor va aduce o serie de beneficii organizaţiei, la fel cum au fost enunţate de către Douglas McGregor:

▪ atmosferă de lucru relaxantă, confortabilă; ▪ implicarea în discuţii a fiecărei persoane, canalizându-şi atenţia şi

pe realizarea sarcinii; ▪ membrii grupului înţeleg obiectivele şi scopurile sarcinii; ▪ ascultarea reciprocă a membrilor echipei; ▪ luarea deciziilor în consens; ▪ critica este apreciată ca fiind favorabilă; ▪ libertatea de exprimare a sentimentelor; ▪ grupul nu este dominat de conducător; ▪ grupul face opriri pentru a examina etapa de îndeplinire a sarcinilor

la care se află, cunoscând fiecare detaliu al progresului.15 Deşi o mare importanţă o are munca în echipă în cadrul organizaţiei,

la fel ca şi aspectele individuale ale individului în ceea ce priveşte asumarea sarcinilor pentru obţinerea performanţelor, de neglijat sunt şi acele strategii organizaţionale de motivare a personalului.

15 Mathison, David L. (2011), How Real Managers In The Real World Build Real Teams: A Call For Relevance, Journal of Business & Economics Research, Volume 2, Number 1, 2011, p. 4

Irina GUŢU