ENCUADRE METODOLÓGICO DEFINICIÓN DEL MÉTODO

45

PLAN RECTOR Comité Estatal Sistema Producto Bovinos Carne ENCUADRE METODOLÓGICO DEFINICIÓN DEL MÉTODO En el contexto del desarrollo del Sector Primario el gobierno federal ha planteado una estrategia conceptualizada en términos de visión participativa y con enfoque de sistema producto plasmado en la Ley de Desarrollo Rural Sustentable. La visión participativa se define como el mecanismo de construcción estratégica por parte de los propios involucrados en los objetivos de la misma, es decir, la manera en la que va a conseguirse un esquema rentable en todos los ámbitos de la producción, distribución y consumo del sector primario es a través de la identificación de la problemática, el planteamiento de líneas de acción y la concreción de proyectos específicos de mejora por parte de una entidad representativa de los diferentes agentes económicos del sistema como responsables y directamente involucrados en el éxito de la política a implementar en términos de eficiencia. Las premisas fundamentales de la estrategia de fortalecimiento del sistema producto son las siguientes: Todo el sustento legal, las características definitorias, las motivaciones y justificaciones de este proyecto se definen como dadas, plasmadas en la Ley General de Desarrollo Rural Sustentable Se determina como autoridad en el sector la Subsecretaria de Agricultura a través de la Dirección General de Fomento a la Agricultura, esta instancia será la que dicte las líneas de acción, los procesos para dirimir controversias y otro tipo de aclaraciones y ajustes relacionadas con la estrategia fortalecimientos del Sistema Producto. 1

-

Upload

independent -

Category

Documents

-

view

3 -

download

0

Transcript of ENCUADRE METODOLÓGICO DEFINICIÓN DEL MÉTODO

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

ENCUADRE METODOLÓGICO

DEFINICIÓNDEL MÉTODO

En elcontextodeldesarrollo del Sector Primario el gobierno federal ha planteado unaestrategia conceptualizada en términos de visión participativa y conenfoque de sistema producto plasmado en la Ley de Desarrollo RuralSustentable.

La visión participativa se define como el mecanismo de construcciónestratégica por parte de los propios involucrados en los objetivos de lamisma, es decir, la manera en la que va a conseguirse un esquema rentableen todos los ámbitos de la producción, distribución y consumo del sectorprimario es a través de la identificación de la problemática, elplanteamiento de líneas de acción y la concreción de proyectos específicosde mejora por parte de una entidad representativa de los diferentesagentes económicos del sistema como responsables y directamenteinvolucrados en el éxito de la política a implementar en términos deeficiencia.

Las premisas fundamentales de la estrategia de fortalecimiento del sistemaproducto son las siguientes:

Todo el sustento legal, las características definitorias, lasmotivaciones y justificaciones de este proyecto se definen como dadas,plasmadas en la Ley General de Desarrollo Rural Sustentable

Se determina como autoridad en el sector la Subsecretaria deAgricultura a través de la Dirección General de Fomento a laAgricultura, esta instancia será la que dicte las líneas de acción, losprocesos para dirimir controversias y otro tipo de aclaraciones yajustes relacionadas con la estrategia fortalecimientos del SistemaProducto.

1

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

Se caracteriza al Sistema Producto como la interacción de agentes

económicos con fines de rentabilidad enfocados a la producción,distribución y consumo de un producto susceptible de concretar su valoragregado en un mercado concebido globalmente.

Se tipifica el Comité Sistema Producto como la entidad ejecutiva de laconcepción, diseño e implementación de la estrategia de fortalecimientodel sistema, dicho Comité es convocado y regulado por la autoridad ytiene como principal característica la representatividad y la capacidadefectiva de corresponsabilizarse en el logro de las metas y objetivosplanteados en su propia estrategia de desarrollo.

El Plan Rector se define como el documento guía que da dirección a lasacciones del Comité, en términos de efectividad y eficiencia, de todaslas acciones encaminadas a fortalecer la cadena de valor.

El Plan Rector se compone básicamente de un esquema de visión del SistemaProducto, de la caracterización de los actores participantes, y de ladefinición de las estrategias que permitan la consolidación de la visiónconsensuada del Sistema para finalmente identificar, por parte de losactores, los proyectos que permiten concretar las estrategias. Losdiferentes componentes del Plan Rector mantienen como hilo conductor elconcepto competitividad del Sistema Producto de forma tal que las accionesque de él se deriven busquen privilegiadamente obtenerlo. Se acota lacompetitividad como la característica que le permite a un Sistema Productoobtener o elevar su posición de rentabilidad en el mercado meta nacional ointernacional. Se reconoce que en el caso de que la obtención de estacaracterística implique una transformación radical, esta puede representarincluso la sustitución total o parcial del esquema de producción.

La rentabilidad se acota conceptualmente como la dimensión de la tasa deretorno sobre la inversión en cada uno de los eslabones del SistemaProducto en términos de un criterio de comparación previamentedeterminado, enmarcado bajo la perspectiva de rentabilidad sustentable.

2

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

Esta última se define como aquella tasa de retorno sobre la inversión quetiene lacapacidaddeprevaleceren eltiempo ycubrirtodos aquellos elementos de cambio y mejora que permitan mantener laposición competitiva del SP en el largo plazo.

Es importante remarcar que la estrategia de fortalecimiento de lossistemas producto deposita en el Comité nacional o estatal la capacidad degestión implementación evaluación y seguimiento de las acciones de mejoradel sistema

Por esta razón, el método debe incluir de manera explícita elreconocimiento de las habilidades existentes y potenciales del Comité entérminos de gestión; impulsando de manera explícita las accionespertinentes para fortalecer sus capacidades para diseñar y concretaracciones de mejora. Sin lugar a dudas, el Comité requiere como condicionesiniciales las siguientes características:

a) El Comité requiere estar formado y liderado por aquellos actores aquienes se les puede atribuir en lo esencial el funcionamientoeconómico del sistema producto en términos de cada uno de los eslabonesque lo conforman. De la misma forma en caso de ser necesario debeposeer la representatividad regional que facilite que la convergenciade las necesidades particulares de las diferentes zonas productoras anivel nacional.

b) Debe tener la visión completa del sistema en términos geográficos,económicos y funcionales

c) Debe ser capaz de verse representado en un esquema influyente parapermitir la transformación y fortalecimiento del mismo.

d) Debe ser capaz de plantearse una visión de largo plazo que le permitaestablecer un esquema deseable en el que se considere la definiciónreal de las condiciones de rentabilidad por eslabón y actor económico;así como los mecanismos mediatos e inmediatos para lograrla y

3

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

considerar las acciones necesarias para delimitar un esquema

estratégico.

e) Debe ser capaz de plantear proyectos específicos en términos deunidades funcionales y concretas que de manera integrada permitan larealización de la propia visión.

f) Debe ser capaz de llevar a cabo un proceso de evaluación y seguimientode las acciones propias y la consecución de proyectos y líneasestratégicas en aras de lograr la visión definida.

g) Debe conocer las variables fundamentales de manera oportuna yactualizada:

1. Variables de oferta. Competidores directos, indirectos, ciclos deproducción, esquema de costos, canales proveeduría, canales yformas de distribución, estructura económica de comercio, etc.

2. Variables de demanda. Perfil del consumidor, sensibilidad delgasto de éste, grado de sustitución de bienes alternativos alproducto, sensibilidad de la demanda a cambios en precio; esto esante qué cambios de variables económicas reacciona el consumidoraumentando o disminuyendo su demanda individual.

3. Conocimiento de la tendencia que mantiene el conjunto de precios;así como el grado de sensibilidad de los diferentes mercados alos cambios que ocurren en éste.

4

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

OBJETIVOS DEL PLAN RECTOR

OBJETIVOGENERAL

Dotar alComitéEstatal deuna guía de acción que le permita avanzar en el fortalecimiento delSistema Producto como una entidad económica articulada e integral.

OBJETIVOS ESPECÍFICOS

Constituirse en una instancia de representación y vinculación delos eslabones de la cadena productiva de carne de bovino.

Fortalecer el desarrollo de una nueva cultura de organización yplaneación estratégica basado en una visión participativaencaminada a constituir fondos de reserva y capitalización parala auto sustentabilidad de la organización.

Promover la participación de los eslabones involucrados en laactividad con el propósito de estimular la cadena producciónconsumo.

Ser un instrumento de identificación de necesidades, conflictos yproblemáticas de la cadena productiva de carne de bovino

Apoyar el alcance de los acuerdos y compromisos emanados de loscomités

PRINCIPIOS En el Comité Estatal Sistema Producto Bovinos Carne los principiosdefinen la manera en que trabajamos para alcanzar nuestros objetivosestratégicos, valores, misión y visión. Reconocemos que nuestro desempeñopuede quedarse corto, en este sentido trabajamos para asegurar la mejoracontinua.

5

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

MISIÓNDesarrollarfortalezasen lossocios pormedio dediferentesactividades, prestación de servicios y oferta de productos que satisfagansus necesidades, con el fin de otorgarles beneficios que fortalezcan alsector productivo de carne de bovino y a la comunidad en general.

VISIÓN Ser una organización líder estructurada de manera sólida, que cuente conparticipación activa de todos los eslabones de la cadena agroalimentariade la carne de bovino y con generalizada aceptación de los mismos.

VALORES

HonestidadLealtadConvivenciaRespetoSolidaridadJusticiaPertenencia Tolerancia

DEFINICIÓN DEL PRODUCTO ASOCIADO AL SISTEMA: CARNE DE BOVINOLa carne ha sido, durante muchos años, parte esencial en la dieta de loshombres. En los principios de la humanidad, cuando el hombre erabásicamente herbívoro, conforme fue evolucionando se dio cuenta quesatisfacía mejor sus necesidades alimentarias al consumir carne y seconvirtió en un gran cazador. Con el paso del tiempo descubrió que lebrindaba mayor cantidad de nutrimentos que si únicamente consumía frutasy verduras y buscó otra forma de proveerse de ella. Los antropólogosafirman que el hombre comenzó a domesticar animales para satisfacer esta

6

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

necesidad desde el año 9000 antes de Cristo. El cerdo fue domesticadoalrededordel año7000 a.C. yla res porel año 6550a.C.

Especialmente en los hombres de la cultura occidental, la carne siguesiendo el platillo principal de su dieta. Sea res, cerdo, pollo, etc., ysea músculo (carne) u órganos como el hígado, los sesos, etc., la formaen que se produce y se consume ha cambiado mucho en las décadasrecientes.

Las preocupaciones actuales sobre la grasa en la dieta han hecho que losconsumidores demanden menos grasa en los alimentos y la industria de lacarne ha respondido a esta tendencia. Se calcula que la carne de res quese vende en la actualidad es 27% más magra que la que se vendía hace 20años. Cualquiera que haya saboreado alguna vez un jugoso y bienmarmoleado ribeye, sabe que la grasa lubrica la carne haciéndola mássuave y húmeda, al tiempo que desaparece con la cocción. Dado que lagrasa tiene un efecto directo sobre el sabor y la jugosidad, estas nuevascarnes magras deben manejarse de manera diferente, pues se resecanfácilmente y se convierten en productos incomibles si se cuecen enexceso. Usted puede suponer que a menos que el recetario se haya escritoen los últimos 10 años, los tiempos y temperaturas de cocción para lascarnes estarían obsoletos.

La figura del tablajero es otro cambio significativo en la industria dela carne. Aquél hombre calificado con deseos de ayudar a su clientela hasido reemplazado por una presencia invisible que misteriosamente rebana,muele y emplaya detrás de una pared; o por contenedores llenos de carnepreempacada directo de las plantas procesadoras. En el pasado, la carnese embarcaba al mercado en forma de canales, medias canales o grandestrozos conocidos como cortes primarios. La habilidad de un tablajero paradestazar los cortes de venta al menudeo, como filetes, cortes parahornear, carne para guisado y carne molida, dependían de su conocimientode la anatomía de cada animal y de su entendimiento de las diferenciasentre la estructura y textura de sus músculos.

7

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

Hoy en día,lostablajerosson

profesionales de la carne que proporcionan al consumidor beneficios enhigiene y calidad en la carne que compramos en los supermercados y quellega a nosotros a través de distintos restaurantes.

IMPORTANCIA DEL SECTOR BOVINO DE CARNE EN MÉXICO

La cadena bovina (agricultura, reproducción y crianza de becerros,ganadería, repasto, engorda, sacrificio, corte, espaque, transporte,comercialización) genera 1.1 millones de empleos directos y 3 millones deempleos indirectos o relacionados.

Al año y a nivel nacional, se extraen 6.5 millones de becerros; entre 1.2millones de de cabezas se exportan en pie a los Estados Unidos y 5.3 sesacrifican para el abasto de mercado interno. De estos últimos, sesacrifican en rastros tipo inspección federal (TIF) cerca de 1.8 millonesde cabezas y 3.5 millones en rastros municipales Al llevar a cortesfinales este ganado, se genera un valor comercial aproximado de 4 mil 500millones de dólares anuales, con lo que esta actividad participa con el0.6% del PIB nacional.

La ganadería bovina en un actividad presente en todos los estados de laRepublica, lo que implica un impacto social fundamental. Existen enMéxico más de 1.5 millones de criadores y ganaderos, complementados en lacadena de producción por los engordadores de ganado, los procesadores enrastros TIF, los empacadores y los agentes que distribuyen ycomercializan la carne.

En el país operan 45 rastros TIF que solo sacrifican res y 11 rastrosmixtos, además cerca de 100 salas de corte, deshuese y empaque. Seutilizan alrededor de 1,100 rastros municipales.

En la engorda organizada se finalizan 2.3 millones de becerros de maneraintensiva, con lo que se consumen 2.5 millones de toneladas de granos,250 mil toneladas de melaza y 1 millón de toneladas de forrajeshenificados, así como esquilmos y forrajes, generando con esta demanda

8

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

una demanda fundamental de empleo y valor agregado para la agriculturanacional.

DEFINICIÓN DELOBJETO DEESTUDIO

DEFINICIÓN DE SISTEMA PRODUCTO

En el estricto sentido, el objeto de análisis y acción del Plan Rectorestá tipificado en términos del Sistema Producto. De acuerdo a ladefinición de la Ley de Desarrollo Rural Sustentable (Artículo 3, XXI) elSistema Producto se define como "el conjunto de elementos y agentesconcurrentes de los procesos productivos de productos agropecuarios,incluido el abastecimiento de quipo técnico, insumos productivos,recursos financieros, la producción primaria, acopio, transformación ycomercialización…” Es decir, menciona la integración de los agentes yactividades económicas que intervienen en un proceso productivo, desde laactividad primaria hasta la oferta al consumidor final, incorporandoprocesos de empaque, industrialización o transformación que seannecesarios, para su comercialización en mercados internos y externos.Incluye, además, el abasto de insumos y equipos relevantes, así comotodos los servicios que afectan de manera significativa a dichasactividades, como la investigación, capacitación y la asistencia técnica,entre otros.

El enfoque se utiliza por diferentes disciplinas, y de acuerdo a lasmismas se hace hincapié en algunos de los aspectos relevantes para estos.Así, por ejemplo, en enfoques de mercado lógicos es frecuente utilizarlapara calcular los márgenes de comercialización e identificar el valor yla participación del productor en cada eslabón de la cadenaagroalimentaria. Sirve también para detectar las razones y causas queoriginan las diferencias entre los precios pagados al productor y elprecio pagado por el consumidor

Otras bondades del enfoque se encuentran en que permite detectar lasposibilidades del productor primario de aumentar su participación en lageneración de valor agregado a lo largo de la cadena. Entre los usos deplaneación estratégica del enfoque, éste permite identificar losproblemas que afectan la competitividad y el crecimiento del sectorproductivo de la cadena, desarrollar un sistema de información integral

9

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

que facilite al productor de maíz la toma de decisiones y servicios a losque puedeaccederparaobtenermayorbeneficioeconómicoen su ingreso al mercado, así como proponer lineamientos estratégicos ypolíticas que permitan el mejor funcionamiento de la cadena productiva,considerada como prioritaria debido a su contribución económico-social.

En general, hay que integrar al enfoque de cadenas la perspectiva de"redes de valor", lo que no es otra cosa que incorporar al concepto lossupuestos básicos de la nueva mercadotecnia, donde el consumidor debe serel centro de las preocupaciones y los productos deben ser diferenciadospara satisfacer plenamente sus intereses, gustos y necesidades.

Es frecuente, asimismo, invocar cierta falta de competitividad de lascadenas sin "redes de valor", considerando las tendencias y lasproyecciones de precios en el mercado internacional para los productosbásicos (commodities), en franco estancamiento o descenso hasta el 2010,lo que se pretende solucionar dando valor agregado a estos productos.Incluso se comparan dinamismos de importaciones y exportacionesagropecuarias contra las agroindustriales (donde se incluye el renglón dealimentos, bebidas y tabaco), argumentando el retroceso de las primeras afavor de las segundas. También se señala que entre 1980-1986 lasexportaciones de productos procesados representaron alrededor del 20%,mientras que entre 1960 y 1998 su participación fue superior a 40%.Finalmente, al menos hay tres maneras de identificar una cadena, según setenga en consideración un mercado de consumo; un estado de transformacióno el empleo de una misma materia prima.

El enfoque que se adopta en México es el criterio de identificación: deuna misma materia prima, según el cual Ia cadena se define en función delproducto primario central (maíz, trigo, girasol, leche, algodón,coníferas, eucaliptos, etc.). Este criterio presenta como eje depreocupación el producto primario y el productor agropecuario, aunque sinperder el interés de conocer las interrelaciones con los otros eslabonesde la cadena, es decir, los proveedores de insumos, el sector detransformación, la distribución y el consumidor final."

10

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

Con el findetipificarde unaforma másoperativa,el PlanRector considera al Sistema Producto como el conjunto de actoreseconómicos que mediante la interacción de mercado realizan un procesogenerador de valor, identificado a través de una estructura insumoproducto, proveniente de su interacción y concretado por un consumidorfinal sujeto a sus necesidades y capacidad de pago.

El esquema del sistema permite caracterizar los diferentes eslabones ysus elementos diferenciadores, así como los mecanismos de interacción entérminos de mercado. Cada eslabón es una actividad completa de mercado entérminos de realización del valor agregado mediante un proceso detransformación productiva concretizada en el mercado.

En el caso específico del carne de bovino en Aguascalientes, la cadenaproductiva está integrada por los eslabones: proveedores de insumos,investigación e innovación tecnológica, prestadores de servicio,producción, empaque, transporte, acopio y almacenamiento, consumidoresintermedios (comercializadores), industrialización y consumidoresfinales.

PRODUCTO ASOCIADO AL SISTEMA

Definición

Los bovinos son mamíferos herbívoros domesticados que tienen granimportancia para el hombre, ya que de ellos se obtiene: carne, leche,cuero, gelatina y otros productos comerciales. La carne es el tejidoanimal, principalmente muscular, que se consume como alimento.

Caracterización

La ganadería productora de carne bovina es la actividad productiva másdifundida en el medio rural y se realiza en todas las regiones del país.Se estima que se desarrolla en aproximadamente 110 millones de ha, querepresentan aproximadamente el 60% de la superficie del territorionacional.

11

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

Los sistemas de producción van desde los más altamente tecnificados eintegradoshasta los

tradicionales. En este sentido, se identifican tres regiones ganaderas:la región norte, árida y semiárida, cuya producción ha estadohistóricamente integrada a la producción del sur de Estados Unidos y lasregiones tropical y templada del centro, orientadas fundamentalmente alabasto del mercado interno.

La producción pecuaria es el segundo eslabón de la cadena productivacárnica. Los animales de cualquier raza son unidades de producción quefuncionan mejor o peor según se adapten o no a una circunstanciaambiental. Las razas de ganado bovino se clasifican en dos grupos: GrupoEuropeo o Bos taurus, y el Grupo Indopaquistano o Bos indicus.

Las razas del grupo europeo son numerosas y se distinguen claramente dosgrupos la de orientación cárnica y la de orientación lechera; además, sonlas más productivas del mundo, resultado esto de la mayor aplicación deciencia y técnica en su crianza aunado al clima favorable en que sedesarrollan y desde luego a una mejor alimentación y manejo.

La raza del grupo Bos indicus ha tenido notable auge en países deLatinoamérica y al menos dos razas sintéticas se han gestado con cruzasde este grupo: a) la Brahaman, y b) la Indobrasil.

En las regiones tropicales de América Latina, el Bos indicus o Cebú esel ganado predominante, ya que el trópico es su ambiente natural y suadaptación ha sido fácil. En general son razas estupendas, sin compararseen rendimiento con las europeas. Con el avance tecnológico estas razasmuestran una productividad asombrosa.

Carne

La carne tiene una composición química bastante compleja y variable enfunción de un gran número de factores tanto extrínsecos como intrínsecos.El conocimiento detallado de su composición y la manera en que estoscomponentes se ven afectados por las condiciones de manipulación,procesamiento y almacenamiento determinarán finalmente su valor

12

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

nutricional, la durabilidad y el grado de aceptación por parte delconsumidor.

Químicamente, tanto la carne fresca como aquella procesadaindustrialmente, se caracterizan realizando análisis de contenidomicrobiano y con la medida de atributos físicos como la textura y elcolor, los constituyentes principales de la humedad, el nivel deproteínas con respecto a la grasa y las cenizas (material inorgánico). Enel caso de carnes crudas de abasto, se realizan otras medidas como el pHy el color. Ambas constituyen indicadores de la calidad de la carne.

Desde el punto de vista nutricional la carne es un gran aporte deproteínas (20% de su peso) y aminoácidos esenciales, siendo ademásresponsable de reactivar el metabolismo del cuerpo humano.

Cien gramos de carne roja aportan 20.7 g de proteínas y la misma cantidadde carne blanca aporta 21.9 g de proteínas. El contenido de grasa de lacarne depende en gran medida de las especies de animales así como delcorte elegido, la forma en que el animal haya sido cuidado durante lafase de crecimiento, los alimentos ofrecidos durante esa fase y losmétodos de cocinado o empleados en su corte y despiece por la carnicería.La carne posee poco contenido de hidratos de carbono (generalmente enforma de glucógeno).

Desde el punto de vista de los micronutrientes las carnes rojas son unafuente importante de hierro y suelen contener vitamina B12. La cantidadde vitaminas en la carne se ve reducida en gran medida cuando se cocina,y la reducción será mayor cuanto más tiempo se cocine, o cuanto mayor seala temperatura.

Razas

Beefmaster: La raza Beefmaster, a diferencia de otras razas que sedesarrollaron en granjas chicas y hatos pequeños de 20 a 30 vacas,se formó en grandes extensiones de terreno semidesértico del sur deTexas. Se considera que el Beefmaster tiene en su composiciónaproximadamente 50% Cebú, 25% Hereford y 25% Shorthorn. ElBeefmaster de la actualidad es un animal de tamaño mediano de

13

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

excelente conformación cárnica que se aprecia grandemente en

corrales de engorda por la excelente calidad de su carne y suganancia diaria de peso. Es extremadamente dócil, y las hembraspueden tener su primera cría a los dos años. El color no es unacaracterística relevante en esta raza. Angus: El ganado Angus es originario de Inglaterra y ha sido una delas razas más populares en el norte del país durante mucho tiempo.Este ganado de color negro tiene una serie de ventajas que lo hacenatractivo para cualquier productor de regiones frías y templadas,mientras que sus cruzas con Cebú permiten su difusión en zonastropicales. El peso promedio de la vaca varía entre 600 y 650 kg yel del toro entre 850 y 1100 kg, el peso de los becerros al naceres de 38 kg aproximadamente, el rendimiento en canal varía entre 65y 70%. Charolais: Esta raza tiene su origen en Francia, donde medianteprocesos de selección se desarrolló un animal de color blanco, concuernos y cuerpo alargado, que se usa tanto para la producción decarne, como de leche. Los animales de esta raza son de tamañomediano a grande, su color es blanco a crema con el hocico rosa ypezuñas claras. Su cabeza es corta, y son muy musculosos. ElCharolais ha demostrado tener un excelente crecimiento y gananciade peso. Con una excelente conformación de carne, son una excelenteopción para llegar a pesos altos durante la engorda Limousin: Se originó en la región media de Francia en el pueblo deLimoges. Es un ganado de mediano a grande, con cuerpo rectangular.Su pelo va de un color amarillo a dorado rojizo con círculos másclaros alrededor de ojos y boca. Los machos generalmente son másobscuros. Son muy musculosos y tienen una cabeza relativamentepequeña, con cuernos pálidos. Con estos animales, se pueden obteneraltas producciones tanto de leche como de carne, sin embargo puedenser muy temperamentales. Simmental: Es una de las razas más dóciles y manejables, sonanimales de tamaño medio a grande, con huesos fuertes y granmusculatura. Los machos alcanzan de 996 a 1250 kg de peso en laedad adulta, mientras que las hembras llegan los 750 kg. Su color

14

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

varía de un dorado pálido a un café rojizo oscuro y ocasionalmente

presentan solo algunas manchas blancas. Tienen una excelenteconversión alimenticia, y se utilizan tanto para la producción deleche como de carne. Hereford: Los Hereford son una raza antigua del este de Inglaterra.Son de tamaño medio, su cuerpo es de color rojo, mientras que lacabeza, cuello y abdomen son de color blanco. Muchos de ellostienen cuernos pequeños; generalmente son de carácter dócil, yproporcionan carne de muy buena calidad. Brahaman: Tiene su origen en el ganado cebú llevado a EstadosUnidos proveniente de la India; son de tamaño medio y su colorvaría entre el gris muy clarito al rojo casi negro; posee una granresistencia a las altas temperaturas por parásitos externos, comola garrapata, su pelo es muy corto y grueso, tiene la pielpigmentada y suelta. El brahaman no es tan exigente en la calidadde alimentos y está comprobado que es la raza que mejor se comportaen situaciones de sequia. Presenta un crecimiento y desarrollomuscular muy rápido. La giba en los machos es de forma arriñonada ymuy desarrollada, en las hembras es menos desarrollada y masovalada. El peso promedio de la vaca es de 550 kg y el del toro esde 1000 kg, el peso de los terneros al nacer oscila entre 30 y 38kg, el rendimiento en canal es de 58 a 65%.

ESTRUCTURA DE LA RED DE VALOR DE LA CARNE

A partir de la liberación del comercio, el incremento en la competenciapor los mercados, así como el retiro de la intervención gubernamental enlos procesos productivos, se hizo evidente la articulación de agenteseconómicos para elevar sus niveles de eficiencia, productividad ycompetitividad.

Por iniciativa de la SAGARPA y para enfrentar estas nuevas condiciones decompetencia, se han desarrollado esfuerzos en la articulación de lascadenas productivas y en el desarrollo de sus capacidades con lafinalidad de fortalecer su organización productiva, la adopción de

15

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

tecnologías, la eficiencia en costos y productividad, la capacitación yel

conocimiento de las demandas de los mercados.

Desde el año de 1991, el Gobierno Federal en coordinación con losProductores Agropecuarios, con los Gobiernos Estales y Municipales havenido implementado la estrategia de integración y trabajo por SistemasProductos a través de la cinco etapas ya mencionadas.

El primer paso que debemos desarrollar es definir lo que es el SistemaProducto Bovinos Carne para en Base a Ello iniciar el Proceso dePlaneación y la definición del Plan Rector.

“El Sistema Producto es el conjunto de actores que participan einteractúan en la producción de la carne, desde la Producción primaria,el abastecimiento de insumos y materias primas, el abasto de servicios,el acopio, la transformación, distribución, comercialización y el consumode la carne y sus derivados.”

Los objetivos que se persiguen al integrar el SISTEMA PRODUCTO BOVINOSCARNE DE AGUASCALIENTES son los siguientes:

Lograr una integración, comunicación y coordinación permanenteentre los agentes de la cadena productiva y los diferentes nivelesde Gobierno.Lograr estándares de productividad competitivos a nivel nacionaldentro del Estado, a través del uso de la tecnología y la ciencia.Mejorar el bienestar social y económico de los integrantes de lacadena productiva mediante el establecimiento de planes de negocio.Asegurar la apropiación de la estrategia de operación del SistemaProducto Bovinos Carne de Aguascalientes, para que sean los propiospromotores de su desarrollo.

IDENTIFICACIÓN DE ESLABONES

El objetivo básico de la identificación de los eslabones, los actores einterlocutores del Sistema Producto Bovinos Carne de Aguascalientes essaber quienes participan en la cadena productiva para evaluar y analizar

16

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

la interrelación y el grado de complejidad de la misma. Para su

identificación, se trabajó de manera conjunta con los representantes dediversas uniones y asociaciones ganaderas y se elaboró una lista de losprobables participantes, en ella se consideraron los siguientes:

Productores de carne de nivel tecnificado, semi-tecnificado yproductores de pequeña escala

Proveedores de pasturas y forrajes Proveedoras de alimentos balanceados y materias primas Proveedores de medicinas veterinarias Proveedores de semillas y fertilizantes Proveedores de semen y de ganado Proveedores de servicios de asistencia técnica (nutricional,

manejo, sanidad, genética, etc.) Investigadores y representantes de centros de investigación Universidad Autónoma de Aguascalientes Instituto Tecnológico Agropecuario Representantes de rastros y obradores en la entidad Empacadores de carne Acopiadores de ganado Proveedores de servicios financieros Organizaciones de ganaderos SAGARPA SEDRAE FIRA Financiera Rural

17

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

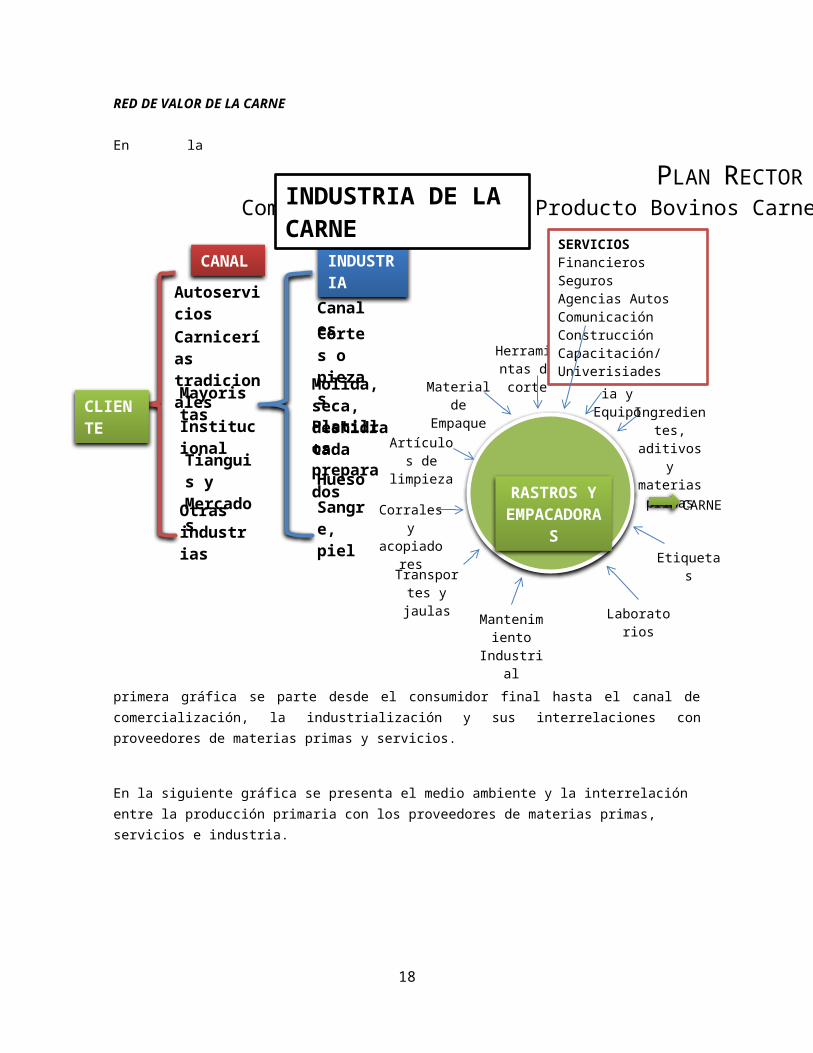

RED DE VALOR DE LA CARNE

En la

primera gráfica se parte desde el consumidor final hasta el canal decomercialización, la industrialización y sus interrelaciones conproveedores de materias primas y servicios.

En la siguiente gráfica se presenta el medio ambiente y la interrelación entre la producción primaria con los proveedores de materias primas, servicios e industria.

18

Canales

CLIENTE

CANAL

Otras industrias

Tianguis y Mercados

Institucional

Mayoristas

Carnicerías tradicionales

Autoservicios

INDUSTRIA

Cortes o piezasMolida, seca, deshidratadaPlatillos preparadosHuesoSangre, piel

RASTROS Y EMPACADORA

S

Herramientas de corteMaterial

de Empaque

Artículos de

limpieza

Laboratorios

Mantenimiento

Industrial

Transportes y jaulas

Corrales y

acopiadores Etiqueta

s

Maquinaria y Equipo

CARNE

Ingredientes,

aditivos y

materias primas

SERVICIOSFinancierosSegurosAgencias AutosComunicaciónConstrucciónCapacitación/Univerisiades

INDUSTRIA DE LA CARNE

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

REFERENCIAS DEL MERCADO INTERNACIONAL

El Área de Información Económica y Estadística del IPCVA, presentó undetallado informe sobre los mercados internacionales de carne bovina,elaborado sobre datos estadísticos correspondientes al año 2012. Eltrabajo recientemente publicado, contiene valiosa información que se

19

PRODUCCIÓN DE CARNE DE BOVINO

Centro de Producción de semen

Medicina veterinaria y farmacias

Médicos Veterinarios

Comercializadores de Ganado

Transporte y Jaulas

Productores y criadores de becerros

Semen e inseminaciones

Servicios financierosSegurosComunicaciónConstrucciónCapacitación

Industria de forrajes

Industria de la CarneIndustrial

del Calzado

Asistencia Técnica

Maquinaria e implementos agrícolas

Producción de forraje y pastos

Intermediarios en la comercialización

Comercio de materias primas

Planta de alimentos balanceados

Transporte

Laboratorios

Mantenimiento Automotriz

Refacciones

Producción de granos y oleaginosas

Industria de la harina, aceite y azúcar

Comercio de semillas y fertilizantes

Asistencia técnica agrícola

PRODUCCIÓN DE CARNE

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

traduce en una foto actual de los mercados globales y a su vez permiteespecularsobre lastendenciasque

determinarán el comportamiento de los mercados en un futuro próximo.

“La producción global de carne bovina crecerá levemente en 2013,motorizada por el desempeño de la India y Sudamérica, que será apenassuficiente para contrarrestar la menor producción esperada enNorteamérica y la Unión Europea”, anticipa el informe.

EEUU es el primer productor mundial de carne bovina, sin embargo su stockacumula caídas persistentes y se anticipa una disminución del 5% para2013. Por su parte en la Unión Europea, se espera un descenso del 1% enla producción de carne bovina por mayores costos de los insumos y menoressubvenciones gubernamentales.

“El rodeo bovino de la India continúa su expansión en respuesta a lafuerte demanda de productos lácteos, en 2013 crecerá un 1% alcanzando los330 millones de cabezas. La producción de carne bovina crecerásignificativamente, un 14% en 2013, superando las 4 millones de toneladasequivalente carcasa”, dice el informe, que luego hace referencia almercado Sudamericano señalando que Brasil incrementará su producciónhasta un 2% llegando a 9,4 millones de toneladas. En lo que respecta anuestro país, “Argentina seguirá recuperándose de la debacle productivade 2010-2011, volviendo a incrementar su producción en 2013 tras elincremento cercano al 4% obtenido en 2012. La producción de carne bovinade 2013 podría incrementarse hasta un 5%, alcanzando las 2,75 millones detoneladas.”

Año Cabezas deGanado

2002 275,687,4142003 282,411,5072004 285,672,1252005 289,189,1912006 295,569,1322007 298,582,1822008 300,464,830

20

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

2009 303,024,884

2010 303,665,3692011

293,109,630

Tabla 1. Animales en producción-Sacrificados (heads) a nivel mundial. Fuente: FAOSTAT 2013

260,000,000

265,000,000

270,000,000

275,000,000

280,000,000

285,000,000

290,000,000

295,000,000

300,000,000

305,000,000

310,000,000

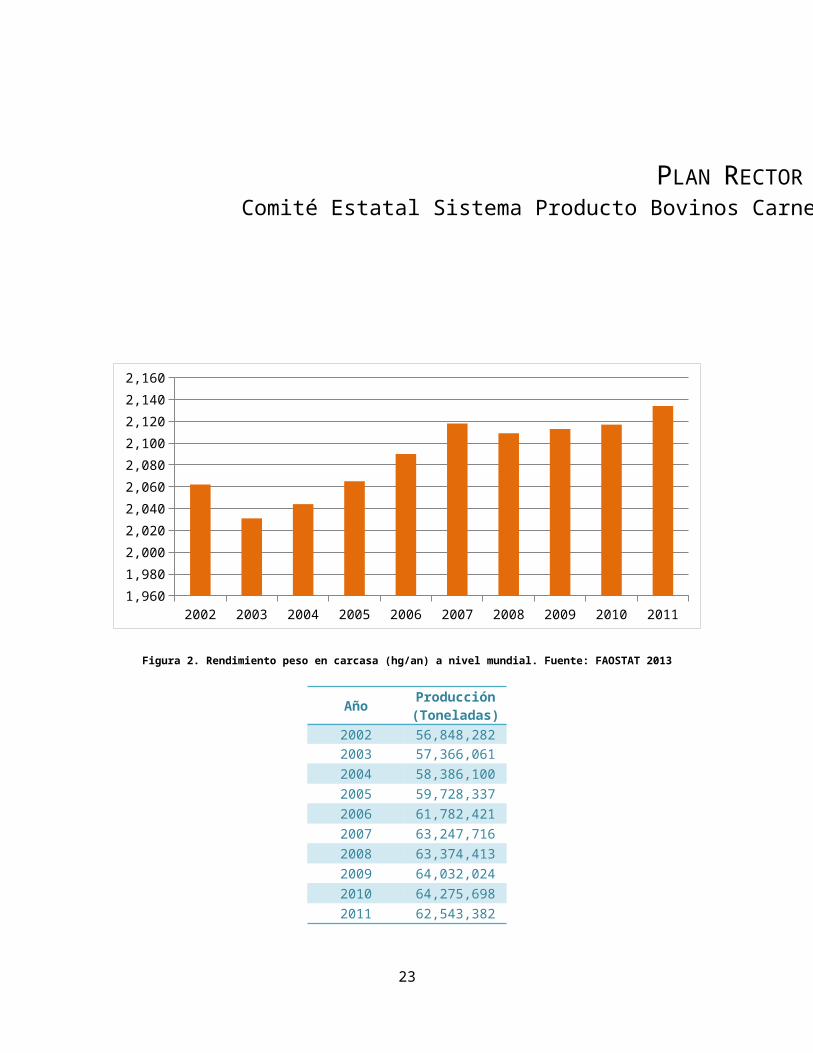

Figura 1. Animales en producción-Sacrificados (heads) a nivel mundial. Fuente: FAOSTAT 2013

Año

Rendimientopeso encarcasa(hg/an)

2002 2,062

21

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

2003 2,031

2004 2,0442005

2,065

2006

2,090

2007

2,118

2008

2,109

20092,113

2010 2,117

2011 2,134

Tabla 2. Rendimiento peso en carcasa (hg/an) a niel mundial. Fuente: FAOSTAT 2013

22

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

2002 2003 2004 2005 2006 2007 2008 2009 2010 20111,9601,9802,0002,0202,0402,0602,0802,1002,1202,1402,160

Figura 2. Rendimiento peso en carcasa (hg/an) a nivel mundial. Fuente: FAOSTAT 2013

Año Producción(Toneladas)

2002 56,848,2822003 57,366,0612004 58,386,1002005 59,728,3372006 61,782,4212007 63,247,7162008 63,374,4132009 64,032,0242010 64,275,6982011 62,543,382

23

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

Tabla 3. Producción (ton). Fuente: FAOSTAT 2013

2002 2003 2004 2005 2006 2007 2008 2009 2010 201152,000,000

54,000,000

56,000,000

58,000,000

60,000,000

62,000,000

64,000,000

66,000,000

Figura 3. Producción (ton). Fuente: FAOSTAT 2013

EXPORTADORES

Sobre los países exportadores de carne bovina enfriada, congelada yprocesada, que más gravitan en los mercados globales, el informe revelaque “es esperable que la India se lleve unas tres cuartas partes delincremento del comercio mundial de carnes en 2013, expandiendo suparticipación en los mercados actuales vía una amplia disponibilidad deoferta a precios competitivos.”

Cabe destacar que la India exporta carne de búfalo, deshuesada ycongelada, y en los últimos dos años, las exportaciones han alcanzadoniveles record por lo que se convertirá en el primer exportador mundialde carne bovina (búfalo) en 2013, alcanzando las 2,15 millones detoneladas equivalente carcasa, un (+30%) superiores a las 1,65 millonesde toneladas proyectadas para el año 2012. Su principal destino es

24

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

Vietnam, y crece la demanda de parte de Malasia, Emiratos Árabes, Irán eIrak.

Respecto aBrasil, seespera quelas

exportaciones de carne bovina mantengan su sendero de expansión durante2013, incrementándose alrededor de un (+8%). Cabe señalar que lasexportaciones de carne bovina de nuestro vecino carioca “se incrementaronun (+14%) en 2012 en relación al año anterior, motorizadas por un saltode más del diez por ciento en las ventas a Rusia y saltos del orden del(+35%) en Egipto y Hong Kong, más que suficientes para contrarrestar elfuerte descenso de los volúmenes despachados con destino a Irán. Tambiéncrecen significativamente las exportaciones de productos termoprocesadosa los Estados Unidos (+46%) y las de carne enfriada a Chile (+90%).”.

Por otra parte “las exportaciones australianas de carne bovina para elcorriente año se proyectan a niveles record cercanos a 1,5 millones detoneladas carcasa, alrededor de un(+4%) superiores a las 1,425 millones correspondientes al año completo2012. Los tres principales mercados de la carne australiana de calidad,son: Japón, Estados Unidos y Corea. Paralelamente los mercados emergentesde medio oriente y sudeste asiático demandan de forma creciente carneaustraliana para manufactura.”

Sobre las exportaciones de carne bovina de los Estados Unidos, el informeseñala que “tenderían a caer levemente en 2013, a 1,1 millones detoneladas equivalente carcasa, pero manteniéndose aún en una proporciónequivalente al 10% del total producido.”

La República Oriental del Uruguay presenta una tendencia alcista en elaspecto productivo, y es probable que alcance las 540 mil toneladasequivalente carcasa, en 2013. “Las exportaciones uruguayas de carnevacuna se proyectan para el año 2013 en alrededor de 400 mil toneladasres con hueso, las más altas desde 2009. Las mayores ventas externasserán el resultado de una mayor producción de carne, la apertura denuevos mercados, la consolidación de nuevas cuotas y los buenos preciosinternacionales. La exportación de carne vacuna representa para elUruguay más del 70% de su producción total.” Sus principales consumidoresson: China; Chile; Rusia; EEUU; UE e Israel.

25

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

Posición

Región Cantidad(tonnes)

Valor(1000$)

Valorunitario($/tonne)

1

Francia

186468 922645 4948

2

Alemania

211568 835799 3950

3 Países Bajos 127940 676182 52854 Polonia 194449 656214 3375

5 Estados Unidosde América 97007 525199 5414

6 Belarús 120552 438861 36407 Bélgica 64112 352132 54928 España 77945 320961 41189 Irlanda 55282 232925 421310 Austria 48690 203532 418011 Canadá 45836 193264 421612 Australia 56749 176965 311813 Italia 49953 161107 322514 Reino Unido 54367 160366 295015 Dinamarca 43722 159741 365416 México 21203 102123 481617 Nueva Zelandia 32863 77991 2373

26

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

18 Pakistán 22550 51425 2280

19

Hungría 13840 44561 322020 Ucrania 13054 44281 3392

Tabla 4. Principales exportadores de carne bovina en el 2010. Fuente: FAOSTAT 2013

Posición Región Cantidad(tonnes)

Valor(1000$)

Valorunitario($/tonne)

1 Italia 312,950 1,626,994 5,199

2 Países Bajos 202,475 654,391 3,232

3 Federación deRusia 158,881 553,997 3,487

4 Francia 115,278 443,697 3,8495 Alemania 100,789 389,849 3,8686 Grecia 98,538 374,961 3,805

7 República deCorea 102,688 345,615 3,366

8 Reino Unido 67,588 259,089 3,8339 Turquía 50,658 249,257 4,920

10 Estados Unidosde América 53,574 232,864 4,347

11 Portugal 49,816 224,523 4,50712 España 36,162 161,840 4,47513 Dinamarca 26,298 119,093 4,52914 Canadá 12,322 102,020 8,28015 Arabia Saudita 20,206 68,258 3,37816 Austria 21,091 65,049 3,08417 Bélgica 19,642 55,348 2,818

18 China, RAE deHong Kong 10,668 53,773 5,041

27

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

19 Irlanda 8,044 39,094 4,860

20

la ex RepúblicaYugoslava deMacedonia

9,306 33,723 3,624

Tabla 5. Principales importadores de carne bovina en el 2010. Fuente: FAOSTAT 2013

28

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

REFERENCIAS DEL MERCADO NACIONAL

Contrariamente a lo que viene sucediendo como tendencia a nivel mundial,en México el mercado de la carne de bovino a ven ido creciendo a un buenritmo y sosteniendo y mejorando su participación.

En México la ganadería se desarrolla en aproximadamente 110 millones dehectáreas lo que representa aproximadamente el 60% del territorionacional. Los sistemas de producción van desde los más altamentetecnificados e integrados hasta los tradicionales.

Existen tres regiones ganaderas: la región norte, árida y semiárida, cuyaproducción ha estado históricamente integrada a la producción del sur deEstados Unidos y las regiones tropical y templada del centro, orientadasfundamentalmente al abasto del mercado interno. De acuerdo con las cifrasde la SAGARPA la carne de Bovino contribuye con el 23.8% del valor de laproducción pecuaria.

La ganadería bovina y la industria de la carne en México, representan unade las principales actividades del sector agropecuario del país y es, talvez, la actividad productiva más diseminada en el medio rural.

Hay más de 1 millón de unidades de producción y ranchos ganaderosdispersos a lo largo y ancho de todas las regiones del país, trabajandocon diferentes métodos y tecnologías. La ganadería utiliza cerca de 53.7%de los 200 millones de hectáreas de tierra que hay en México y contribuyeaproximadamente con el 40% del PIB del sector.

INVENTARIO(cabezas)

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

BovinoCarne

29,224,283

29,306,931

29,013,488

28,792,622

28,941,438

29,091,311

29,420,059

29,962,595

30,267,511

30,553,891

Tabla 6. Inventario de cabezas de ganado 2002-2011 México. Fuente SIACON 2013

29

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

30

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Aguascalientes

10,062

9,750 9,596 10,025

12,754

13,663.54

15,127.45

18,151.80

18,990.87

21,495.11

Baja California 53,362

55,339

62,502

70,239

77,516

81,988.38

78,446.77

76,055.05

85,446.83

91,489.37

Baja California Sur 5,227 5,337 4,955 5,198 5,690 5,926.31

5,601.63

5,780.58

5,763.56

6,426.94

Campeche 22,572

19,851

21,785

21,218

20,972

22,046.31

22,792.75

22,691.47

20,684.40

18,351.31

Coahuila de Zaragoza 46,125

46,501

48,935

47,559

52,077

51,846.23

58,212.73

61,066.75

60,247.13

60,858.79

Colima 10,543 9,359 11,90

411,539

11,071

10,313.54

9,665.83

9,317.67

9,751.93

9,493.55

Chiapas 92,698

99,532

102,618

99,378

99,839

100,922.68

101,465.82

107,505.40

108,031.53

110,543.48

Chihuahua 65,970

70,456

71,779

71,241

70,096

70,668.61

84,792.80

91,643.75

90,411.05

99,828.53

Distrito Federal 1,363 876 797 683 827 683.78 689.8 670.22 582.59 580.06

Durango 62,486

64,785

68,914

65,712

68,349

66,062.73

65,677.79

63,411.71

64,028.04

65,573.04

Guanajuato 34,552

34,690

34,501

35,422

35,340 35,348 36,211.

02 36,824 38,030 39,564.99

Guerrero 36,240

37,603

36,350

36,459

36,514

37,619.04

37,300.29

37,603.89

38,575.74

38,731.19

Hidalgo 29,371

29,998

29,320

30,196

32,707

32,991.54

34,362.71

34,692.89

34,217.17

33,795.96

Jalisco 180,438

176,444

178,486

177,002

179,369

180,062.62

180,291.79

180,772.75

188,390.61

194,917.22

México 35,815

37,390

40,438

41,477

41,618

42,307.91

41,127.51

42,145.70

42,989.22

43,542.10

Michoacán de Ocampo 49,149

50,501

50,529

51,849

53,660

66,564.23

69,929.91

77,456.22

78,223.44

78,284.86

Morelos 4,655 4,745 4,788 4,775 4,984 5,256.29

5,082.60

5,866.78

5,990.59

5,665.07

Nayarit 21,264

21,039

22,648

22,048

22,098

25,040.01

25,041.95

23,496.10

23,727.79

23,899.80

Nuevo León 37,467

37,189

36,067

35,371

34,858

38,899.34

36,559.87

38,156.03

38,296.25

38,119.19

Oaxaca 36,173

37,012

39,153

42,528

41,576

42,286.90

43,113.26

45,053.85

47,047.66

48,738.42

Puebla 30,669

30,670

30,609

32,579

38,041

37,595.97

37,337.23

38,423.56

39,713.36

39,503.01

Querétaro 30,939

28,471

29,526

27,614

27,292

27,257.63

26,625.64

28,242.52

28,001.26

28,887.54

Quintana Roo 4,433 4,606 4,465 4,534 4,533 4,536.91

4,777.37

4,852.27

4,734.20

4,915.03

San Luis Potosí 20,715

25,752

42,882

56,305

57,574 51,447 47,577.

3144,616.

1044,210.

9445,099.

45

Sinaloa 74,590

72,809

73,359

74,023

74,541

75,832.78

78,041.80

80,033.19

80,101.46

79,840.33

Sonora 75,321

78,884

74,971

72,229

75,406

76,139.64

74,443.07

74,269.92

78,687.55

84,960.53

31

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

Tabasco 53,256

54,377

55,713

60,898

62,064

60,637.02 62,891 63,655 63,350 68,478

Tamaulipas

50,290

56,495

61,996

53,210

55,758

56,515.57

55,125.70

58,179.94

54,932.56

58,498.01

Tlaxcala 8,560 8,179 9,177 10,398

11,550

11,672.78

12,475.32

12,382.61

12,235.27

12,241.85

Veracruz de Ignaciode la Llave 212,4

44214,731

206,156

213,767

230,558

233,811.19

242,542.76

251,237.75

261,581.30

269,831.91

Yucatán 32,289

40,197

34,518

28,244

29,876

25,398.39

27,868.62

27,016.33

30,944.06

29,003.67

Zacatecas 38,535

40,194

44,292

43,987

43,883

43,696.71

45,936.01

43,713.56

46,818.80

52,773.14

TOTAL 1,467,574

1,503,760

1,543,730

1,557,707

1,612,992

1,635,039.55

1,667,136.26

1,704,985.48

1,744,737.28

1,803,931.58

Tabla 7. Volumen de la producción Bovinos (toneladas) carne el canal. Fuente: SIACON 2013

2002 2003 2004 2005 2006 2007 2008 2009 2010 20110

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1,800,000

2,000,000

Figura 4. Volumen de la Producción de Carne Bovina en México (toneladas). Fuente: SIACON2013

El consumo nacional aparente de carne de ganado bovino en México mantieneuna alta correlación con los ciclos macroeconómicos, entre el 2000 y el2008 el consumo promedio en este periodo es de 1.9 millones de toneladasal año, mismo que en 2007 registro el mayor consumo del periodo con casi2 millones de toneladas. De acuerdo con información disponible el consumo

32

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

per cápita de carne de bovino en México se ajusto a la baja de 0.33% enpromedioanual porlo que elmexicanopromedioconsumió 18kg de carnede bovino en el 2008.

PRECIOS

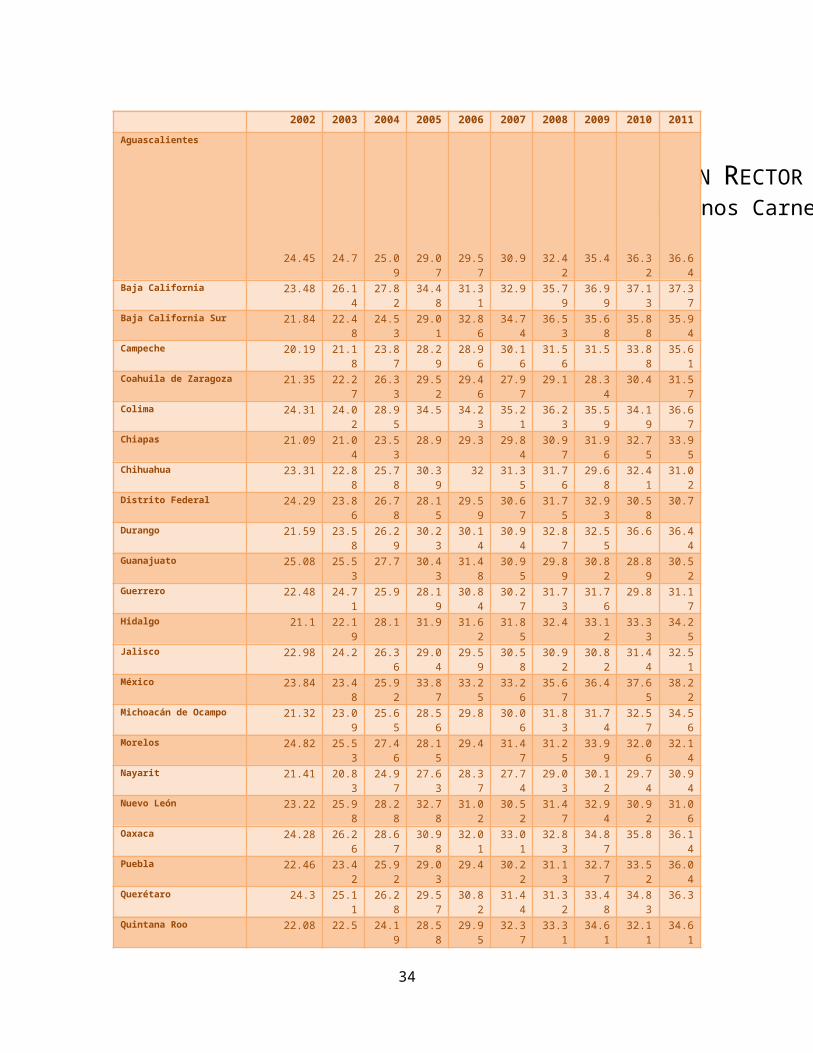

Los precios en el ganado han ido aumentando año tras año considerando queen el 2002 el precio ponderado fue de $22.20 por kg. y en el 2011 de$34.21 por kg. Aguascalientes se numera entre los 5 estados que conservanmejores precios.

Por otro lado los precios del kg. de la canal durante el 2011 fluctuaronentre $30.52 y $30.14 con un promedio nacional ponderado de $34.21,siendo el estado de Sonora el que presenta el mayo precio con $40.14 porkg. y el precio del kg de canal en Aguascalientes durante este mismo añofue de $36.64.

33

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011Aguascalientes

24.45 24.7 25.09

29.07

29.57

30.9 32.42

35.4 36.32

36.64

Baja California 23.48 26.14

27.82

34.48

31.31

32.9 35.79

36.99

37.13

37.37

Baja California Sur 21.84 22.48

24.53

29.01

32.86

34.74

36.53

35.68

35.88

35.94

Campeche 20.19 21.18

23.87

28.29

28.96

30.16

31.56

31.5 33.88

35.61

Coahuila de Zaragoza 21.35 22.27

26.33

29.52

29.46

27.97

29.1 28.34

30.4 31.57

Colima 24.31 24.02

28.95

34.5 34.23

35.21

36.23

35.59

34.19

36.67

Chiapas 21.09 21.04

23.53

28.9 29.3 29.84

30.97

31.96

32.75

33.95

Chihuahua 23.31 22.88

25.78

30.39

32 31.35

31.76

29.68

32.41

31.02

Distrito Federal 24.29 23.86

26.78

28.15

29.59

30.67

31.75

32.93

30.58

30.7

Durango 21.59 23.58

26.29

30.23

30.14

30.94

32.87

32.55

36.6 36.44

Guanajuato 25.08 25.53

27.7 30.43

31.48

30.95

29.89

30.82

28.89

30.52

Guerrero 22.48 24.71

25.9 28.19

30.84

30.27

31.73

31.76

29.8 31.17

Hidalgo 21.1 22.19

28.1 31.9 31.62

31.85

32.4 33.12

33.33

34.25

Jalisco 22.98 24.2 26.36

29.04

29.59

30.58

30.92

30.82

31.44

32.51

México 23.84 23.48

25.92

33.87

33.25

33.26

35.67

36.4 37.65

38.22

Michoacán de Ocampo 21.32 23.09

25.65

28.56

29.8 30.06

31.83

31.74

32.57

34.56

Morelos 24.82 25.53

27.46

28.15

29.4 31.47

31.25

33.99

32.06

32.14

Nayarit 21.41 20.83

24.97

27.63

28.37

27.74

29.03

30.12

29.74

30.94

Nuevo León 23.22 25.98

28.28

32.78

31.02

30.52

31.47

32.94

30.92

31.06

Oaxaca 24.28 26.26

28.67

30.98

32.01

33.01

32.83

34.87

35.8 36.14

Puebla 22.46 23.42

25.92

29.03

29.4 30.22

31.13

32.77

33.52

36.04

Querétaro 24.3 25.11

26.28

29.57

30.82

31.44

31.32

33.48

34.83

36.3

Quintana Roo 22.08 22.5 24.19

28.58

29.95

32.37

33.31

34.61

32.11

34.61

34

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

San Luis Potosí 23.63 24.2 27.4 28.87

30.71

30.63

30.61

31.27

33.11

39.36

Sinaloa

21.1 23.3 27.33

28.75

30.63

31.26

33.24

34.82

34.15

35.98

Sonora 22.78 25.75

29.75

38.43

38.88

37.68

35.1 34.13

36.59

40.14

Tabasco 22.38 21.94

24.13

27.88

27.59

28.11

28.4 28.51

28.52

28.93

Tamaulipas 20.81 21.02

27.87

29.76

30.18

31.18

31.41

31.46

30.47

31.22

Tlaxcala 20.52 20.43

24.6 31.7 32.56

32.98

34.23

36.01

36.79

33.63

Veracruz de Ignacio de la Llave

20.84 24.57

26.46

28.52

28.7 29.28

31 31.87

33.43

33.82

Yucatán 21.82 22.14

25.81

29.97

28.59

28.24

29.04

30.64

33.45

33.07

Zacatecas 22.4 23.66

27.07

30.63

30.57

32.23

33.29

34.83

36.28

36.95

PRECIO PONDERADO NACIONAL

22.2 23.67

26.49

30.14

30.49

30.9 31.79

32.26

33.22

34.21

Tabla 8. Precio medio al productor (pesos/kilo) carne el canal. Fuente: SIACON 2013

El valor de la producción en precios corrientes muestran un incrementoanual consistente desde el 2002 al 2011 ubicándose en el primer año en

$32,579,708.00 y durante el 2011 $61,726,430.60 esto significa uncrecimiento de l47.22%.

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Aguascalientes 246,001 240,850 240,747 291,415 377,185 422,247.31

490,491.23

642,587.47

689,666.55

787,616.96

Baja California 1,252,793 1,446,277 1,738,721 2,421,4

962,426,8

212,697,696

.532,807,500

.302,812,902

.153,172,643

.483,419,209

.41Baja California

Sur 114,182 119,994 121,556 150,798 186,975 205,860.73

204,640.65

206,252.92

206,796.50

231,023.85

Campeche 455,835 420,444 519,908 600,303 607,405 664,962.35

719,407.98

714,816.68

700,763.42

653,559.53

Coahuila deZaragoza 984,885 1,035,657 1,288,490 1,404,0

551,534,2

371,450,289

.831,693,708

.191,730,834

.401,831,725

.611,921,812

.01

Colima 256,326 224,813 344,639 398,120 378,894 363,100.73

350,185.66

331,632.59

333,402.78

348,167.60

Chiapas 1,954,741 2,094,132 2,414,803 2,871,6

702,924,9

183,011,023

.923,142,389

.513,435,896

.593,538,184

.773,753,780

.70

Chihuahua 1,537,899 1,612,355 1,850,202 2,164,9

892,243,2

962,215,470

.592,693,091

.782,719,762

.372,929,753

.303,097,454

.64

Distrito Federal 33,095 20,910 21,348 19,223 24,480 20,971.13 21,903.54 22,071.19 17,813.81 17,811.05

Durango 1,348,816 1,527,373 1,811,562 1,986,5

522,060,1

04 2,044,012 2,159,107.46

2,064,283.48

2,343,425.42

2,389,579.36

Guanajuato 866,576 885,695 955,590 1,078,033

1,112,381

1,094,167.61

1,082,437.61

1,134,972.55

1,098,516.30

1,207,863.65

Guerrero 814,744 929,012 941,420 1,027,724

1,126,108

1,138,590.66

1,183,462.42

1,194,229.06

1,149,466.52

1,207,284.23

35

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

Hidalgo 619,850 665,571 823,847 963,389 1,034,249

1,050,863.08

1,113,456.98

1,149,116.75

1,140,350.79

1,157,590.90

Jalisco

5,139,2

77

5,307,7

78

5,506,942

.80

5,574,128

.43

5,570,547

.41

5,922,548

.12

6,337,879

.44

México 853,743 878,063 1,048,106 1,404,632

1,383,820

1,406,994.63

1,467,036.81

1,533,941.59

1,618,722.67

1,664,233.51

Michoacán deOcampo

1,048,057 1,166,284 1,295,887 1,480,6

371,599,2

102,001,131

.652,226,002

.052,458,574

.732,548,026

.082,705,896

.83

Morelos 115,551 121,138 131,469 134,417 146,499 165,432.26

158,833.95

199,434.15

192,055.19

182,076.64

Nayarit 455,227 438,261 565,434 609,258 626,957 694,716.56

726,863.99

707,709.66

705,715.41

739,620.69

Nuevo León 870,157 966,079 1,019,820 1,159,296

1,081,415

1,187,287.89

1,150,663.97

1,256,779.46

1,183,958.32

1,184,258.13

Oaxaca 878,450 971,747 1,122,403 1,317,561

1,330,876

1,395,756.83

1,415,356.53

1,570,944.41

1,684,126.95

1,761,532.46

Puebla 688,699 718,298 793,416 945,641 1,118,213

1,136,053.29

1,162,313.86

1,258,932.05

1,331,168.08

1,423,939.04

Querétaro 751,663 714,894 776,008 816,465 840,994 857,036.55

834,008.75

945,480.08

975,331.11

1,048,838.47

Quintana Roo 97,887 103,644 108,036 129,569 135,745 146,871.01

159,126.02

167,910.64

152,007.28

170,141.70

San Luis Potosí 489,445 623,305 1,174,789 1,625,479

1,767,835

1,575,798.03

1,456,463.44

1,395,060.95

1,463,712.43

1,775,485.46

Sinaloa 1,573,531 1,696,635 2,005,100 2,128,4

402,282,8

862,370,530

.722,593,742

.222,786,587

.382,735,679

.31 2,872,838

Sonora 1,715,940 2,031,134 2,230,173 2,775,3

952,931,8

322,868,896

.282,612,893

.472,534,523

.022,879,418

.013,410,982

.17

Tabasco 1,191,932 1,192,816 1,344,127 1,697,9

171,712,5

031,704,765

.711,785,802

.151,814,696

.261,806,807

.37 1,981,495

Tamaulipas 1,046,274 1,187,564 1,727,943 1,583,4

741,682,9

551,762,235

.241,731,284

.831,830,522

.381,673,686

.021,826,437

.01

Tlaxcala 175,669 167,054 225,781 329,630 376,129 384,915.80

427,044.04

445,880.07

450,136.87

411,779.65

Veracruz deIgnacio de la

Llave

4,427,328 5,275,748 5,454,158 6,096,9

866,617,5

316,846,235

.947,517,801

.558,007,209

.068,745,067

.439,126,651

.55

Yucatán 704,531 889,816 890,912 846,432 854,299 717,304.78

809,372.64

827,638.06

1,035,059.20

959,239.61

Zacatecas 863,132 951,028 1,198,988 1,347,183

1,341,593

1,408,357.83

1,529,224.73

1,522,473.58

1,698,712.04

1,950,351.20

TOTAL 32,579,708 35,586,877 40,889,88

646,945,454

49,176,123

50,516,520.27

52,999,746.87

54,994,203.28

57,954,447.27

61,726,430.60

Tabla 9. Valor de la producción (miles de pesos) carne el canal. Fuente: SIACON 2013

INDICADORES DE RENTABILIDAD

ENTONRNO REGIONAL O LOCAL

Aguascalientes en un productor de carne poco importante a nivelnacional debido a que el estado cuenta con poca extensiónterritorial a comparación de los demás y en México la ganadería hasido históricamente extensiva, ya que eso permite costos deproducción mucho más bajos. Aun así con el paso de los añosAguascalientes ha incrementado sus niveles de producción

36

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

encontrando ganaderías tecnificadas con estándares de producciónmuy

competitivos que son comparables a los de los estados altamenteproductores

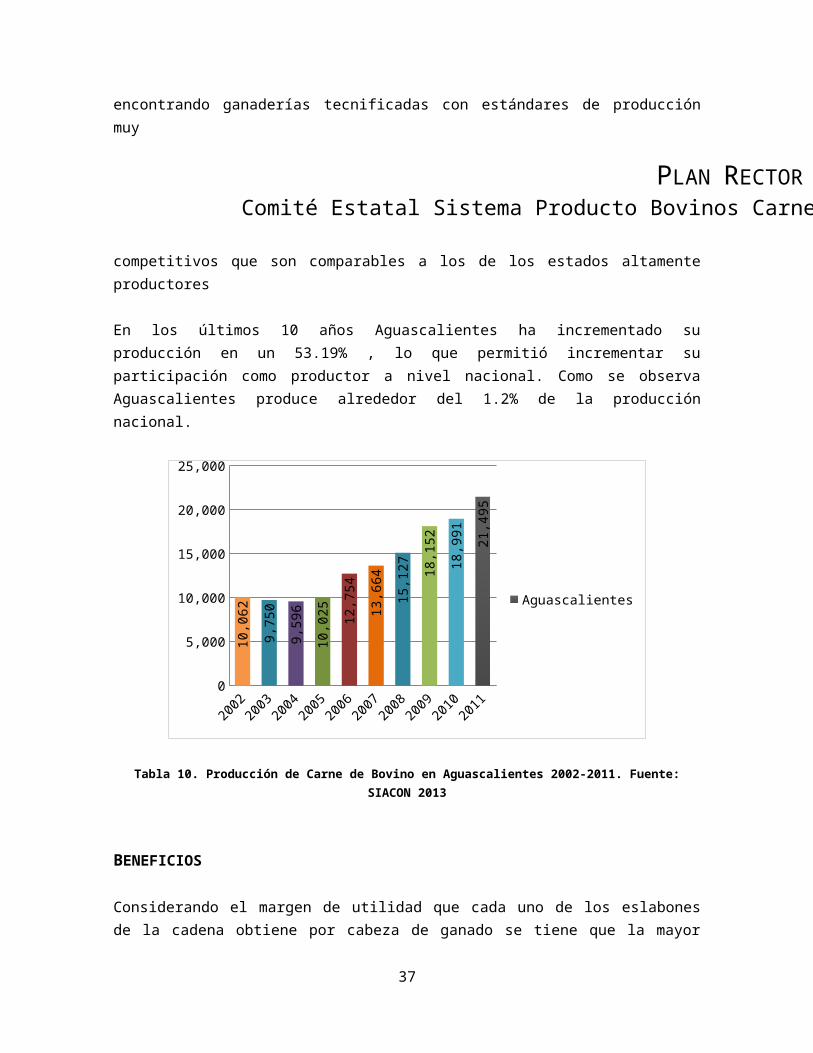

En los últimos 10 años Aguascalientes ha incrementado suproducción en un 53.19% , lo que permitió incrementar suparticipación como productor a nivel nacional. Como se observaAguascalientes produce alrededor del 1.2% de la producciónnacional.

0

5,000

10,000

15,000

20,000

25,000

10,0

629,

750

9,59

610

,025 12,7

5413

,664

15,1

27 18,1

5218

,991 21,4

95

Aguascalientes

Tabla 10. Producción de Carne de Bovino en Aguascalientes 2002-2011. Fuente:SIACON 2013

BENEFICIOS

Considerando el margen de utilidad que cada uno de los eslabonesde la cadena obtiene por cabeza de ganado se tiene que la mayor

37

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

utilidad corresponde al criador de becerros, ya que este obtiene$1124.57por cabezade ganado

comercializada, que corresponde al 35.06% del margen de utilidadneto; por otro lado la menor utilidad es para el mayorista decarne en canal, que obtiene solo $83.64 (2.61%).

Fuente: http://www.sagarpa.gob.mx/ganaderia/Publicaciones/Lists/Sistemas%20Productos%20Pecuarios/Attachments/55/compite_ameg.pdf

Sin embargo si consideramos esta cadena tradicional y el factortiempo tenemos que el mayor margen de utilidad es para eldetallista que obtiene $122,419.00 correspondiente al 73.86% delmargen de utilidad total por cabeza de ganado; caso contrariosucede con el criador de becerros quien solo obtiene $1,125.00 conuna participación porcentual de 0.68%.

38

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

Fuente: http://www.sagarpa.gob.mx/ganaderia/Publicaciones/Lists/Sistemas%20Productos%20Pecuarios/Attachments/55/compite_ameg.pdf

IDENTIFICACIÓN DE LA PROBLEMÁTICA

Altos costos de producción y bajos precios de venta

Parámetros de producción bajos, principalmente por la falta de alimentos durante el estiaje.

39

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

Pérdida de eslabones en la cadena productiva, ya que no hay

integración con el segmento de Desarrollo, ni con el de Engorda en Corral.

Falta de infraestructura y equipo en los diversos eslabones de la cadena.

Falta de asistencia técnica acorde a la situación de cada predio.

Crecientes requisitos sanitarios y de identificación para la movilización de ganado; con el subsecuente incremento en los costos.

El PROGAN ha disminuido su monto y oportunidad. Aunque tiene un horizonte de mediano plazo, no es suficiente para responder a la situación financiera de los productores, y no existen otros programas que tengan flexibilidad para atender situaciones de cortoplazo.

Disminución en la exportación de ganado a los Estados Unidos, sin propuestas para dar valor agregado al becerro de destete en el Estado, y así disminuir las importaciones de carne de EUA.

Falta de atención a enfermedades no consideradas en campañas zoosanitarias.

ESQUEMA ESTRATÉGICO

Estrategias genéricas Líneas estratégicas Proyectos enunciativos

I. Fortalecimiento de la base de conocimiento para la toma de decisionesI.1 Rastreabilidad

I.1.1 Subsidio aretes SIINIGA

40

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

II. Perfeccionamiento del modelo de gestión y organización del Comité.II.1Operacióndel ComitéSistemaProductoBovinosCarne deAguascalientes

II.1.1 Apoyo financiero para la operación del Comité Sistema Carne de A.C.

III. Desarrollo del esquema de evaluación y seguimiento.III.1 Verificación de los indicadores de desempeño de los proyectos ejecutivos que integran el Plan Rector

III.1.1 Apoyo administrativo y técnico al sistema de verificación de los indicadores de desempeño de los proyectos ejecutivos que integran el Plan Rector

IV. Perfeccionamiento del proceso productivo en los eslabones del SistemaProducto.

IV.1 Asistencia técnica IV.1.1 Establecimiento del proyecto de Asistencia Técnica Integral.

IV.2 CapacitaciónIV.2.1 Taller para el manejo de la sequia y rehabilitación de

praderasIV.2.2 Cursos para fomentar la diversificación de prediosIV.2.3 Capacitación y acreditación de técnicos especializadosIV.2.4 Desarrollar y transferir tecnología de producción (simposios, congresos, pláticas)IV.2.5 Capacitación y certificación de un clasificador de carne para cada rastro TIF

IV.3 Sanidad e InocuidadIV.3.1 Validación y desarrollo de vacuna contra garrapataIV.3.2 Investigación, validación y desarrollo de vacuna contra mosca de la paletaIV.3.3 Incrementar la adquisición de ixodicidas.IV.3.4 Modernización de infraestructura y equipamiento de rastros TIF incluyendo salas de corte y empaque.

41

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

IV.3.5 Modernización de infraestructura y equipamiento de

laboratorios.IV.3.6 Construcción y equipamiento de centros de distribución regional de carne.IV.3.7 Contratación de clasificador de carnes para rastros TIF

IV.4 Establecimiento de integradoras.IV.4.1 Proyecto estratégicoIntegral (infraestructura, equipamiento y operación de centros regionales para la comercialización del Sistema Producto Bovinos Carne).

IV.5 Apoyo a la productividad ganadera.IV.5.1 Apoyo a la productividad ganadera.IV.5.2 Adquisición de hembras para repoblación de hatos.IV.5.3 Adquisición de sementales.IV.5.4 Adquisición de germoplasma (embriones y semen).

IV.6 Mejoramiento de praderasIV.6.1 Semilla de pasto para establecimiento y rehabilitación de

praderas.IV.7 Contingencias ambientales

IV.7.1 Programa de contingencia ambiental.

V. Asignación eficiente de recursos auxiliares de no mercado.

VI. Encadenamiento productivo

VII. Desarrollo deInfraestructura básica.VII.1 Infraestructura

VII.1.1 CercosVII.1.2 Cercos eléctricos.VII.1.3 Bordos.VII.1.4 Pilas de agua.VII.1.5 Tubería hidráulica.VII.1.6 Papalotes.VII.1.7 Pozos profundos.

42

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

VII.1.8 Corrales de manejo

equipados.VII.1.9 Galerones.

VII.2 EquipamientoVII.2.1 Motobombas.VII.2.2 Prensas.VII.2.3 Básculas.VII.2.4 Molinos de martillo.VII.2.5 Tractores.VII.2.6 Rodillos aereadores.VII.2.7 Rodillos picadores..VII.2.8 Rastras Rome.VII.2.9 Chapoleadoras.VII.2.10 Remolques ganaderos.VII.2.11 Plantas solares.VII.2.12 Plantas generadoras de electricidad.VII.2.13 Termos de inseminación.VII.2.14 Aspersoras para bañoVII.2.15 Mezcladoras de alimento.VII.2.16 Comederos portátiles.

VIII. Planeación de mercado

VIII.1 Estudio de mercado VIII.1.1Estudio de mercado para la carne de Aguascalientes y sus subproductos.

VIII.2 Promoción al consumo y comercialización de la carne de Aguascalientes

VIII.2.1 Publicidad en general de la carne de Aguascalientes en el mercado nacional.

IX. Desarrollo y perfeccionamiento de los mecanismos de financiamiento y cobertura de riesgo.

X. Marco legal y regulatorio.

43

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

X.1 Sistema de Clasificación de CarneX.1.1

Establecimiento del Sistema de Clasificación de Carne de Aguascalientes

RECOMENDACIONES

Es fundamental reconocer que el criterio guía de toda la estrategia, es el

conocimiento a profundidad de los agentes, las características de rentabilidad y

funcionalidad de cada uno de los eslabones, con el fin de focalizar las

estrategias y los proyectos a agentes objetivos determinados. Por tal motivo se

requiere de una mayor documentación de información sobre características de la

demanda especificando los nichos de cada producto y los perfiles de los distintos

consumidores, que contribuyan a elaborar un diagnóstico completo sobre la

situación del sistema producto bovinos carne así como proyecciones confiables de

corto plazo, en conjunto esta información permitirá elaborar un plan de acción

sólido. El primer paso necesario en el Comité tiene que ver con el

fortalecimiento de la organización, la sensibilización hacia el resto de los

actores, la inclusión de verdaderos representantes del conjunto nacional y el

convencimiento de que el fortalecimiento del sistema producto implica beneficios

para cada uno de los actores.

El Comité del Sistema Producto Bovinos Carne presenta un grado de integración

nacional incompleta, al dejar de lado la representatividad cabal del sistema en

lo referente a la participación de todos los eslabones; por lo tanto, existe una

urgente necesidad de convocatoria de un abanico más amplio de los diferentes

eslabones del sistema. Aunque existe participación de algunos sectores

industriales, es fundamental ubicar el sistema como un complejo de mercado con

las características propias en cada región para hacer congruentes las estrategias

y focalizarlas en términos de necesidades específicas.

El Comité no presenta un grado homogéneo de sensibilización con respecto al

objetivo fundamental de la estrategia, es decir, no visualizan un fortalecimiento

44

PLAN RECTOR 2013Comité Estatal Sistema Producto Bovinos Carne A.C.

de la rentabilidad de cada uno de los eslabones en el largo plazo como la meta

final del

esfuerzo del

trabajo del

conjunto.

El Comité no

tiene un estudio de las condiciones generales del mercado, que refleje las

características de competitividad que la producción nacional tiene en el entorno

global, además hacen falta dos elementos fundamentales, uno de actualización y

otro de focalización. El primero, debe garantizar que el Comité está recibiendo

información actual, básicamente de los elementos básicos del mercado: demanda y

precio. El segundo, pone relevancia en tipificar los elementos fundamentales que

se requieren para entender la dinámica del propio mercado, lo que permite en un

esquema de recursos escasos aprovecharlos de forma eficiente. No existe evidencia

de ningún tipo de mecanismo de evaluación y seguimiento, mucho menos de

información precisa sobre el comportamiento de la rentabilidad media de cada

eslabón, sus diferenciales entre regiones y los diferentes grados de desarrollo

tecnológico en la propia cadena, ni de indicares en esta línea que permitan tomar

decisiones.

45