Apprendimento cooperativo nello studio di un autore latino (Il progetto “Seneca – De beneficiis”)

“El sector cooperativo de Ahorro y Crédito

del Uruguay y la experiencia de COFAC”

Milton Silveira y Juan Pablo Martí *

“El sector cooperativo de Ahorro y Crédito

del Uruguay y la experiencia de COFAC”

Con el apoyo de

COOPERA TI VA S

MERCOSURE INTEGR AC IÓN REGIONAL

Diseño y Producción Gráfi ca:

info@grafi camente.com.uy

Impreso en Mastergraf S.R.L.Depósito Legal Nº 344.813/08Comisión del Papel. Edición amparada al Decreto 218/96.

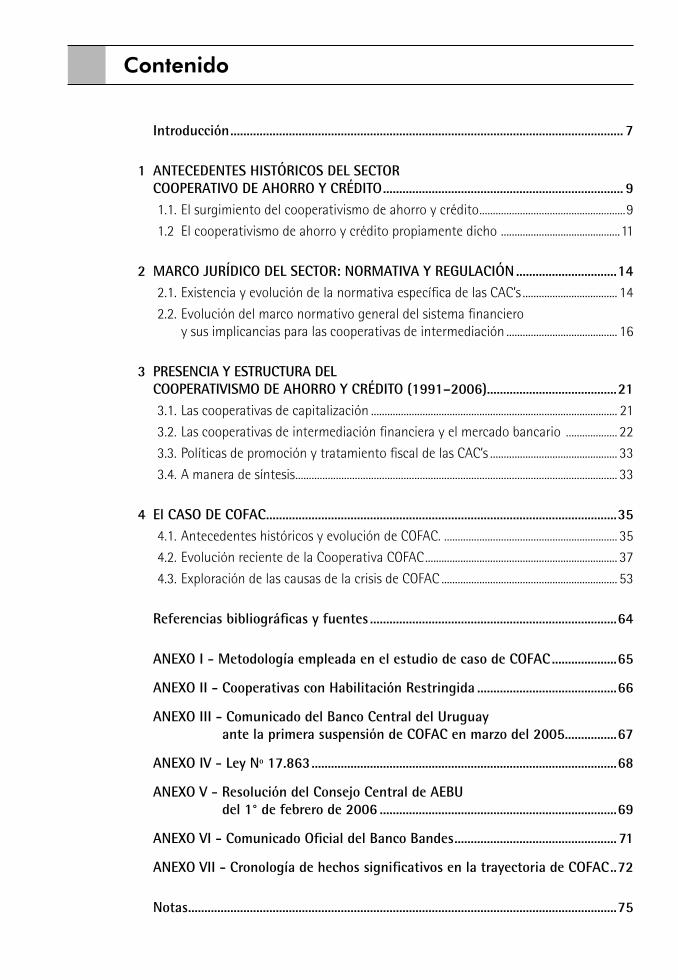

Contenido

Introducción ......................................................................................................................... 7

1 ANTECEDENTES HISTÓRICOS DEL SECTOR COOPERATIVO DE AHORRO Y CRÉDITO .......................................................................... 9

1.1. El surgimiento del cooperativismo de ahorro y crédito ......................................................9

1.2 El cooperativismo de ahorro y crédito propiamente dicho ............................................11

2 MARCO JURÍDICO DEL SECTOR: NORMATIVA Y REGULACIÓN ...............................142.1. Existencia y evolución de la normativa específi ca de las CAC’s ................................... 14

2.2. Evolución del marco normativo general del sistema fi nanciero y sus implicancias para las cooperativas de intermediación ......................................... 16

3 PRESENCIA Y ESTRUCTURA DEL COOPERATIVISMO DE AHORRO Y CRÉDITO (1991–2006)........................................21

3.1. Las cooperativas de capitalización ........................................................................................... 21

3.2. Las cooperativas de intermediación fi nanciera y el mercado bancario ................... 22

3.3. Políticas de promoción y tratamiento fi scal de las CAC’s ............................................... 33

3.4. A manera de síntesis ....................................................................................................................... 33

4 El CASO DE COFAC ............................................................................................................354.1. Antecedentes históricos y evolución de COFAC. ................................................................ 35

4.2. Evolución reciente de la Cooperativa COFAC ....................................................................... 37

4.3. Exploración de las causas de la crisis de COFAC ................................................................. 53

Referencias bibliográfi cas y fuentes ............................................................................64

ANEXO I - Metodología empleada en el estudio de caso de COFAC ....................65

ANEXO II - Cooperativas con Habilitación Restringida ...........................................66

ANEXO III - Comunicado del Banco Central del Uruguay ante la primera suspensión de COFAC en marzo del 2005 ................67

ANEXO IV - Ley Nº 17.863 ..............................................................................................68

ANEXO V - Resolución del Consejo Central de AEBU del 1° de febrero de 2006 .........................................................................69

ANEXO VI - Comunicado Ofi cial del Banco Bandes .................................................. 71

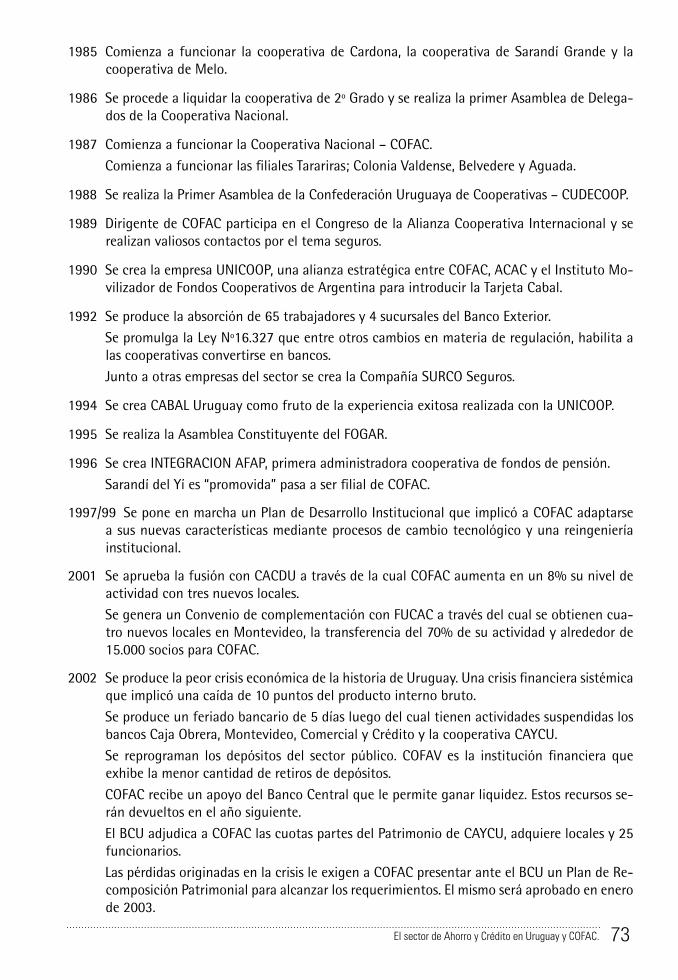

ANEXO VII - Cronología de hechos signifi cativos en la trayectoria de COFAC ..72

Notas ....................................................................................................................................75

El sector de Ahorro y Crédito en Uruguay y COFAC. 7

Introducción

El presente trabajo sobre el cooperativismo de Ahorro y Crédito del Uruguay forma parte de los estudios previstos en la ejecución del Proyecto de investigación “Impactos de la Integración Re-gional del MERCOSUR sobre el Sector Cooperativo”. El proyecto fue realizado entre marzo de 2006 y julio de 2008 y contó con el apoyo fi nanciero del Centro Internacional de Investigaciones para el Desarrollo (IDRC/CRDI)1 de Canadá. El proyecto parte de la constatación de que los desafíos que plantea la integración regional en el MERCOSUR han sido escasamente abordados por el sector cooperativo. Sin embargo, y por tratarse de un fuerte condicionamiento a su desarrollo, el sector cooperativo ha debido responder de diversas maneras. Por otra parte, las experiencias cooperativas tampoco han ocupado un espacio destacado en las políticas públicas de la integración.2 En base a estas constataciones, el proyecto de investigación se proponía profundizar en la situación del proceso de integración y sus implicancias para los sectores del cooperativismo agropecuario, de ahorro y crédito y de trabajo asociado en los países del MERCOSUR ampliado (Argentina, Brasil, Chile, Paraguay y Uruguay).

Este informe es una contribución a la generación de un marco de estudio propio para la lectura de los procesos cooperativos de Ahorro y Crédito en los últimos quince años. Esperando, a su vez, contribuir a evidenciar las particularidades del desempeño de las cooperativas frente a la crisis socioeconómica de los países de la región y en particular del Uruguay.

El enfoque adoptado, al igual que en el resto de la investigación general, plantea diferentes niveles de agregación de información, aunque aspira a dar una explicación integrada del fenómeno, así como elementos concretos para su posterior utilización en términos fundamentalmente de ges-tión, diseño de estrategias cooperativas y políticas públicas en el área de Ahorro y Crédito.

Específi camente, desde el punto de vista metodológico el estudio tiene una fi nalidad descripti-va en tanto se propone dar cuenta, en términos históricos de la trayectoria que han tenido las cooperativas de ahorro y crédito (en adelante CAC’s) en el país, la evolución de la normativa que las regula y las características del contexto económico e institucional general en el cual se han desempeñado. Pero también se espera aportar evidencia de las relaciones causales del fenómeno con el marco institucional normativo, la dinámica económica en general y el comportamiento de los actores sociales.

Para ello se combinan diferentes fuentes de información que van desde la recolección de datos localizados en documentos públicos o privados, en investigaciones y diagnósticos previos; al uso de métodos, técnicas y procedimientos del análisis estadístico de información desagregada. Si bien se debe indicar que existen enormes carencias en materia de información acerca del sector cooperati-vo de Ahorro y Crédito (en especial de las cooperativas de capitalización), es posible tener una visión sectorial que permita caracterizar algunos aspectos de la realidad social cooperativa del Uruguay.

Se ha realizado un importante esfuerzo de acopio y sistematización de información económica-fi nanciera secundaria disponible sobre el sector fi nanciero y específi camente sobre el sector co-operativo de Ahorro y Crédito. A fi n de lograr hacer comparaciones orientadas al análisis del desarrollo del sector cooperativo en el conjunto del sistema fi nanciero, de manera de comprender la dinámica del sector económico en que está inserta la modalidad cooperativa estudiada, y posi-bilitar una apreciación diferencial de su comportamiento, así como de su trayectoria e importancia relativa. Esto en el marco temporal del proyecto general (1991-2006) donde será posible compren-

El sector de Ahorro y Crédito en Uruguay y COFAC.8

der la dinámica especifi ca de las cooperativas en el concierto general de la economía y el proceso de globalización e integración regional.

Se procurará demostrar que la última década del siglo encuentra a las CAC’s fuertemente esta-blecidas, con plena actividad bancaria, con una distribución territorial muy desarrollada y signifi -cando la mayor proporción de cooperativistas del país. La creciente incidencia de las cooperativas en el sistema fi nanciero uruguayo precisamente en los años de mayor apertura comercial del país, es uno de los fenómenos más relevantes por su envergadura y por su papel de “ente testigo” en el sistema fi nanciero.

Resulta ilustrativo de este proceso la evolución histórica de la que fuera la principal cooperativa de Ahorro y Crédito del país: COFAC, cuyo caso estudiamos en profundidad en la segunda parte de este trabajo. En este sentido, la importancia de la cooperativa COFAC para el sector cooperativo en su conjunto así como para la economía nacional, en especial los sectores familiares y de peque-ñas empresas, constituye una experiencia singular que desde nuestro lugar de universitarios no podíamos dejar de lado. Fundamentalmente porque, para el cooperativismo uruguayo en general y el sector de Ahorro y Crédito en particular, claramente hay un antes y un después del cierre de COFAC. Luego de alcanzar a representar prácticamente dos tercios de su sector, de involucrar en sus operaciones a más de 300.000 socios (el 30% de los hogares del país), de contar con una de las redes físicas más extendidas del sistema fi nanciero nacional y de operar en casi todas las áreas del sistema; su intervención ha dejado reducido el cooperativismo de intermediación fi nanciera a una mínima expresión. Con lo cual también ha perdido su peso la banca de capitales nacionales y los instrumentos de apoyo fi nanciero a los sectores populares.

El trabajo se estructura de la siguiente manera: la primera parte está dedicada a comprender el surgimiento y la evolución histórica de las CAC’s, su marco normativo y de regulación, así como caracterizar la presencia y estructura del sector de Ahorro y Crédito. Mientras que la segunda parte está enteramente dedicada al estudio de caso de la cooperativa COFAC.

Esperamos hacer un aporte al proyecto de investigación general y fundamentalmente a los diversos actores sociales e institucionales que trabajan denodadamente por el cooperativismo del Uruguay.

El sector de Ahorro y Crédito en Uruguay y COFAC. 9

1 ANTECEDENTES HISTÓRICOS DEL SECTOR COOPERATIVO DE AHORRO Y CRÉDITO

Las características del sector cooperativo en Uruguay nos ayudan a comprender el proceso his-tórico del cooperativismo de Ahorro y Crédito. Como es dable suponer, éste posee elementos que le confi eren especifi cidad en su evolución histórica, sin embargo identifi camos algunos aspectos coincidentes con el resto del sector cooperativo nacional.3

En primer lugar la vinculación del cooperativismo con movimientos sociales. En el caso de Ahorro y Crédito con organizaciones rurales de carácter gremial en sus orígenes y urbanos en sus formas más recientes.

En segundo lugar, cabe destacar el signifi cativo papel desempeñado por el Estado en relación al fomento u obstaculización de su desarrollo. A pesar de una relación compleja y confl ictiva en las primeras décadas del siglo XX, como veremos más adelante, la intervención del Estado en materia de legislación y regulación ha signifi cado avances y retrocesos al desarrollo del sector. En este sentido, cabe señalar que, al igual que gran parte de las cooperativas, el sector de Ahorro y Crédito emerge y se desarrolla aprovechando espacios de actividad que modifi caciones en el rol del Estado le han dejado. En particular en lo que refi ere a su relación con el desarrollo del sector público fi nanciero y el papel del Estado en la regulación y la política de estímulos para el sistema fi nanciero.

Otro aspecto que resulta altamente signifi cativo, tal como acontece con el resto del sector co-operativo, es la presencia de las CAC’s en el interior del país, más si atendemos al hecho de que la mitad de la población del país se concentra en su ciudad capital: Montevideo.

1.1 El surgimiento del cooperativismo de ahorro y crédito

Al igual que en otros casos de la región, el surgimiento del cooperativismo de Ahorro y Crédito en nuestro país, posee la impronta doctrinaria derivada de los movimientos cooperativos alemán e italiano. También puede reconocerse indirectamente la infl uencia de las Cajas Desjardins vía la incidencia posterior de las mismas en el modelo argentino. En particular el modelo de Raiffeisen es el más invocado por las primeras experiencias asociativas, aunque el mismo haya llegado a través de realizaciones belgas, españolas y sobre todo italianas inspiradas en el modelo de Luzzatti. No obs-tante, cabe señalar que las primeras experiencias nacionales no fueron formalmente cooperativas, sino que basadas en sus principios y doctrina se desarrollaron como Cajas Populares4 (Terra, 1986)

Las primeras Cajas Populares datan de comienzos del siglo XX y poseen tres características cen-trales. La primera es su alta dependencia de los movimientos sociales cristianos de la época (en especial agrícolas); la segunda, derivada de la anterior, refi ere a su peculiar relación con el Estado; y la tercera es la inexistencia de un marco legal adecuado.

En 1902 el segundo Congreso de los Círculos Católicos de Obreros señalaba la necesidad de impul-sar “Cajas Populares Raiffeisen y Bancos Populares como los fundados en Italia por Luzzatti, lo mismo que cooperativas…” (Terra, 1986: 34). De esta resolución surgieron rápidamente la Sociedad Cooperativa Anónima “La Caja Obrera” (posteriormente convertida en Banco) y tres Cajas populares más, situadas todas ellas en el interior del país. Ya para 1911 un nuevo Congreso Católico resuelve conformar la “Unión Económica del Uruguay”, organización destinada a promover las asociaciones e instituciones que organizaran a los cristianos y en especial a los obreros católicos de la época

El sector de Ahorro y Crédito en Uruguay y COFAC.10

procurando la unión de los mismos en torno de sus “intereses materiales y morales”. Para ello se im-pulsan y consolidan organizaciones de carácter asociativo, gremial y económico por todo el país.

Hasta mediados del siglo XX, la Unión Económica del Uruguay impulsó simultáneamente la con-formación de las Cajas Populares y de Sindicatos Cristianos Agrícolas vinculados a la promoción del cooperativismo agrario. Claramente se visualiza el carácter confesional cristiano que tenían es-tas experiencias. De acuerdo a la información histórica existente5 la Unión Económica del Uruguay enfatizó la creación de los sindicatos, los cuales cumplían, además de sus tradicionales funciones gremiales, actividades de comercialización, compra de insumos, entre otras. De hecho se trans-formaron en los principales promotores de las Cajas Populares, mientras que la Unión Económica cumplía funciones de central de servicios.

Las Cajas Populares eran institutos de ahorro y previsión que seguían el modelo Raiffeisen, tenían como accionistas a los propios benefi ciarios, no distribuían dividendos y recibían depósitos. Con estos y el dinero proveniente de préstamos de la banca pública o privada, prestaban a sus asocia-dos (Terra, 1986).

En relación a la presencia histórica de esta modalidad los datos indican que antes de 1920 exis-tían 4 Cajas Populares. Posteriormente, para el año 1940, la cantidad registrada era de 10 pero ya en 1950 la cantidad ascendía a 47 en todo el país. La distribución geográfi ca de las mismas se concentraba en el interior, aspecto este que además de estar asociado a los “sindicatos agrícolas cristianos”, se relaciona con las ventajas comparativas que tenían frente al resto de los actores del mercado bancario.

Las Cajas Populares se especializaban en créditos de consumo y compra de equipos e insumos, de volumen reducido, para lo cual el conocimiento mutuo y los mecanismos de control social que ofrece el medio local constituyen una ventaja a la hora de obviar o reducir los requisitos bancarios para prestar dinero. A su vez, la red bancaria existente al momento, operaba en el interior con poca fl exibilidad y no demostraba interés en el tipo de operaciones realizadas por las Cajas debido a los costos operativos de préstamos de reducido volumen (Terra, 1986). En este sentido, la relación con la estructura bancaria existente les permitía aprovechar los espacios que ésta le brindaba para el desarrollo de sus operaciones. No obstante, el modelo no logra consolidarse en el país y con el mismo dinamismo que se da el crecimiento se produce su declive. Para el año 1970 existían sola-mente dos Cajas Populares.

La inestabilidad del sistema puede deberse a dos factores causales. El primero de ellos tiene que ver con la fragilidad del marco institucional y jurídico de las mismas y el otro factor tiene que ver con el carácter confesional y la confl ictiva relación entre la Iglesia y el Estado. De hecho, el que las Cajas tuvieran un carácter confesional liga los dos factores causales mencionados. En el año 1912 el go-bierno dicta dos leyes (Nº 3.948 y Nº 3.949), una de las cuales habilitaba la creación de “Cajas rurales” cooperativas y fi jaba sus características. Esta norma no sólo podía servir de marco para las Cajas Po-pulares (que hasta entonces fi guraban como Sociedades Anónimas con acciones limitadas por socio) sino que permitía resolver uno de los problemas que se les presentaba a las mismas y que refería a la necesidad de respaldo fi nanciero. Con esa ley las Cajas podían ser “auxiliadas” por la banca pública.

Pero las Cajas Populares, creadas al amparo de los sindicatos cristianos, no se acogieron a los be-nefi cios de esta ley puesto que la veían como una forma de control por parte del Estado. La fuerte voluntad del gobierno de la época de construir una sociedad laica y el marcado confesionalismo de las organizaciones cristianas llevaron a que las Cajas no se acoplaran a la normativa y siguieran funcionando bajo otras formas jurídicas que a la postre facilitaban el distanciamiento con sus

El sector de Ahorro y Crédito en Uruguay y COFAC. 11

principios. De esta manera, la orientación cristiana que fuera el impulso de esta gran experiencia asociativa se constituye también en su freno.

Por otro lado, la constitución de las Cajas rurales o Cajas de crédito rural que habilitaba la norma-tiva podía asumir una forma cooperativa y de hecho, desde el Estado, se promovía que así fuera. Esto implicaba que la banca pública no prestaría directamente al productor sino a través de Cajas rurales cooperativas de carácter regional. La Sección de Crédito Rural del Banco de la República Oriental del Uruguay (BROU), debía ser la promotora de la constitución de las Cajas, un centro de información y ofi ciar de prestatario para las mismas.

La Ley Nº 3.949 constituía a las Cajas rurales bajo los principios del modelo de Raiffeisen, lo cual llevó a que no se diferenciaran mucho en su estructura de las Cajas Populares, en tanto limitaban las responsabilidades de los socios a sumas predeterminadas y debían promover, garantizar y brin-dar créditos a sus productores rurales asociados. En la estructura organizativa, los asociados tenían derechos iguales y participaban con un voto en las Asambleas. Quizá la particularidad resida en que la ley habilitaba que las Cajas se constituyeran en sindicatos rurales como forma organizativa de los trabajadores rurales, aspecto que sitúa al Estado promoviendo la constitución de organiza-ciones populares (Terra, 1986).

Al año 1918 existían 11 Cajas rurales (Olivero y Talento, 1946 citado por Terra, 1986) pero para 1937 solamente quedaban 9 de las 33 que llegaron a crearse. Es decir que tampoco esta modalidad de organización del ahorro y el crédito cooperativo llegó a consolidarse para mediados del siglo XX.

Cabe señalar también que en el correr de la primera mitad del siglo XX se generaron numerosas experiencias de índole solidario vinculadas a organizaciones sociales, sindicatos obreros y organi-zaciones de empleados, que en tanto fondos de ayuda o de socorros mutuos ante riesgos sociales comparten los principios del sistema cooperativo de Ahorro y Crédito que aunque no puedan ser consideradas como tales constituyen una referencia.

1.2. El cooperativismo de ahorro y crédito propiamente dicho

Terra (1986), al referirse concretamente a las Cooperativas de Crédito, toma 1935 como año bisa-gra a y distingue dos períodos en su desarrollo. Este año se promulga la Ley Nº 13.330 que en su Artículo 16 prohíbe la instalación de sociedades fi nancieras, lo cual signifi cará un obstáculo para la CAC’s que son “confundidas” con estas. Sin embargo, para 1965 es posible dar cuenta de unas 10 cooperativas, la primera de las cuales se constituyó formalmente como sociedad anónima con acciones nominativas y data del año 1937.

Además de estas experiencias y a pesar de la inexistencia de una normativa específi ca, Terra (1986) indica que en 1970 existían unas trece CAC’s. Estas se encontraban asesoradas por el Centro Coo-perativista Uruguayo (CCU)6 el cual promueve la sanción de una disposición legal para declararlas “de interés público” y evitar así las prohibiciones de las que eran objeto.

En el año 1971 se promulga la Ley Nº 13.988 que establece la norma que regirá al cooperativismo de Ahorro y Crédito por los próximos 11 años. La misma, además de habilitar jurídicamente a las organizaciones existentes, las sitúa bajo la égida del Banco Central del Uruguay (BCU) creado por la Constitución de 1967 y la Ley Nº 13.594 del mismo año. Las CAC’s tendrán “por objeto promover el ahorro permanente y sistemático de sus socios y proporcionarles créditos y otros servicios, a fi n de obtener una mayor capacitación económica y social de los mismos”. A su vez, podrán constituirse por personas físicas o jurídicas y conformar organizaciones de segundo y tercer grado, y se habilita la posibilidad de operar retenciones a los sueldos nominales de los funcionarios de empresas públicas o privadas asociados a una cooperativa.

El sector de Ahorro y Crédito en Uruguay y COFAC.12

En el período de los dos años siguientes a la promulgación de la ley se conformaron veinte coo-perativas (Terra, 1986). Comienza entonces un proceso de ampliación del sector cuyo derrotero puede seguirse a partir de la conformación de federaciones, a las cuales estaban obligadas a con-formarlas o a afi liarse las cooperativas de base. En Abril de 1972 se constituye FUCAC (Federación Uruguaya de Cooperativas de Ahorro y Crédito) integrando 8 cooperativas cerradas7. Mientras que en el mismo año se constituye COFAC (Cooperativas Federadas de Ahorro y Crédito) a partir de 10 entidades cooperativas que ya venían trabajando de forma coordinada desde 1970. En este caso se trata, en un principio, de cooperativas cerradas pero que luego se tornan en su mayoría en cooperativas abiertas y de base territorial8 (Bertullo et al., 2004).

En 1976, a partir de la asociación de otras cooperativas de base de carácter cerrado, se crea una tercera federación denominada FECOAC (Federación de Cooperativas de Ahorro y Crédito). Para entonces la presencia del sector cooperativo de Ahorro y Crédito abarcaba un total de aproxima-damente 50 entidades con 16.724 socios en todo el país (Terra, 1986: 41).

El desarrollo posterior del sector se realiza entorno de estas tres organizaciones. Entre 1975 y 1984 el número de cooperativas federadas pasó de 50 entidades a unas 68 organizaciones. El 15 de octubre de 1983 las cooperativas afi liadas a COFAC, en la reunión de su Consejo Administra-tivo, resolvieron constituir todas ellas una sola Cooperativa Nacional de Ahorro y Crédito, con la fi nalidad de fortalecer el conjunto, desarrollar la plena operatoria bancaria unifi cando criterios de administración y gestión, aumentando la efi ciencia. Esta Cooperativa Nacional de intermediación fi nanciera se constituye con las cooperativas de primer grado, que pasan de socias a fi liales de una única entidad de primer grado. Su forma administrativa mantiene la autonomía de gobierno a nivel local y la plena representación en el gobierno de la unidad (Bertullo et al., 2004).

Otra experiencia destacable la constituye la cooperativa ACAC (Asociación de Cooperativas de Ahorro y Crédito) resultante de un proceso de fusión de tres cooperativas y que en su etapa inicial estaba nucleada en FUCAC. En 1989 ACAC reunía aproximadamente 50.000 socios y contaba con más de 20 locales de atención.

Estos procesos de fusiones -que como veremos tiene también causas legales- tuvieron por resul-tado la conformación de dos cooperativas de volúmenes relativamente altos, que absorbieron su-cursales de otros bancos y que diversifi caron servicios al ritmo que lo hacían los principales bancos privados. Esta evolución marcó una diferencia entre estas cooperativas y el resto: por un lado, dos entidades con exposición pública, amplia cobertura territorial e imagen “bancaria” (instrumentos diversos para la bancarización de familias y empresas, aumento gradual de servicios “no tradicio-nales” para las cooperativas, como la atención de cuentas corrientes, comercio exterior, remates agropecuarios, emisión de obligaciones); y por otro, un conjunto muy heterogéneo de pequeñas asociaciones, con una actividad muy enfocada y con posibilidades limitadas de crecimiento (Ca-rella et al., 2003: 38).

Sintetizando, las CAC’s propiamente dichas, reconocen como antecedentes históricos numerosas experiencias de ahorro colectivo y popular pero tienen en las Cajas Populares y Rurales su precur-sor más claro e inmediato. Sobre fi nales de la década de los 60 e inicios de los 70, las cooperativas comienzan un proceso de expansión favorecido por la legislación específi ca, cubriendo la falta de agentes fi nancieros que atendieran las necesidades de crédito de los asalariados y algunas acti-vidades microempresariales. En los años considerados, experimentan una considerable expansión que lleva a que el sector pase de una masa total de asociados de aproximadamente 17.000 socios a mediados de los ‘70 a aproximadamente 170.000 socios a mediados de los ‘80. Posteriormente, de acuerdo con el Censo de entidades cooperativas realizado en 1989, alcanzará a 302.127 socios en 55 entidades (Terra, 1986; Carella et al., 2003 y Errandonea y Supervielle, 1992).

El sector de Ahorro y Crédito en Uruguay y COFAC. 13

En general, las primeras cooperativas tuvieron un vínculo gremial cerrado, de trabajadores públicos y privados. Los docentes (maestros de educación primaria, sobre todo) fueron la base de grupos que más pueden identifi carse como promotores de las cooperativas en sus primeros años. Esto marca el perfi l de especialización de las cooperativas de crédito en Uruguay, lo cual lleva a que hasta la actualidad, y salvo excepciones, las cooperativas concentren su actividad en servicios a personas con ingresos fi jos (asalariados, jubilados, etc.) y sólo en menor grado a empresarios (Ca-rella et al., 2003).

La viabilidad de la herramienta cooperativa para atender la necesidad de crédito de sectores popu-lares (familias y pequeñas empresas) ha sido un factor central para que la experiencia se expandie-ra, logrando una presencia signifi cativa en todo el territorio nacional. En los siguientes capítulos analizaremos detenidamente la legislación específi ca que comprende al sector cooperativo y sus actividades, así como la evolución de los últimos 15 años del sector en comparación con el resto del mercado bancario.

El sector de Ahorro y Crédito en Uruguay y COFAC.14

2 MARCO JURÍDICO DEL SECTOR: NORMATIVA Y REGULACIÓN

A pesar de la presencia histórica del sector cooperativo, el nivel de desarrollo y su relevancia eco-nómica y social, Uruguay no cuenta aún con una normativa general para el conjunto del sector co-operativo. Lo cual no signifi ca que no existieran intentos y numerosas propuestas que desde 1920 procuran establecer un marco legal para todo el sector, sino que, por el contrario, los esfuerzos en este sentido continúan hasta nuestros días.9

En términos generales, de acuerdo a las consideraciones que realiza el movimiento cooperativo nucleado en la Confederación Uruguaya de Cooperativas (CUDECOOP), podemos señalar que “las características de la legislación vigente son: fragmentación de la regulación de las actividades, incoherencias, contradicciones, vacíos (...) e indefi nición en temáticas comunes a todo el coope-rativismo”. (CUDECOOP, Proyecto de Ley General de Cooperativas: pág. 4). Sin embargo, existe para todo el sector normativa específi ca, plural y dispersa, que da forma y regula la expresión concreta de las organizaciones cooperativas.

Es características de las CAC’s que, además de la normativa específi ca, también se encuentran afec-tadas por las normas que regulan al sistema fi nanciero en su conjunto, ámbito lógico de actuación de estas entidades empresariales.10 Por ello dividiremos el capítulo en dos secciones. En la primera nos centraremos en la normativa específi ca del sector y la demarcación conceptual y jurídica que se establece, para luego, en una segunda parte, considerar la normativa del sector fi nanciero en su conjunto analizando la incidencia de ésta para el accionar cooperativo.

2.1. Existencia y evolución de la normativa específi ca de las CAC’s

Al igual que el resto de las modalidades cooperativas, las distintas formas de cooperación en mate-ria de Ahorro y Crédito preceden a la legislación específi ca. En el capítulo anterior presentábamos el desarrollo de algunas de estas formas y mencionábamos que el sector cooperativo de Ahorro y Crédito no contó con una normativa específi ca hasta 1971. Anterior a ese año las cooperativas existentes funcionaban bajo otros formatos jurídicos ajenos a la doctrina cooperativa o bien, rein-terpretando la Ley Nº 10.761 que procura defi nir y reglamentar el funcionamiento de las socieda-des cooperativas, en particular aquellas de Producción o Consumo.

Esta ley ha sido considerada por algunos autores como un principio de Ley General, sin embargo la misma dista mucho de constituirse como tal. Se trata de una norma orientada principalmente a regular las entidades de Producción y Consumo, estableciendo algunos criterios generales de organización cooperativa y manteniendo la legislación específi ca existente para las cooperativas agrarias (Ley Nº 10.008). Quizás, lo más “general” que se establece en esta norma además de lo mencionado, es lo que hoy en día a pesar de la fragmentación existente se mantiene como común a todas las cooperativas: la obligación de registrar a la organización en el Registro Público de Co-mercio (Art.9, Ley Nº 10.761). No obstante, y a pesar de que esta ley no menciona explícitamente a las CAC’s, algunas experiencias se asimilaron a cooperativas de usuarios, a partir de una inter-pretación fl exible que las entendía como cooperativas de consumo de un servicio especializado (Bertullo et al., 2004).

Para entonces, como indicáramos en el capítulo anterior, las Cajas Populares también eran una forma de canalizar el Ahorro y el Crédito de forma asociativa. En particular las Cajas de Crédito

El sector de Ahorro y Crédito en Uruguay y COFAC. 15

Rural contaban con una normativa específi ca (Ley Nº 3.948 y Ley Nº 3.949 del 19 de enero de 1912) pero las mismas en la década de los 60 eran muy escasas. En 1965 se aprueba la Ley Nº 13.330 que como señala Cazéres (1994) fue el resultado de la crisis bancaria de ese año en nuestro país. Dicha norma prohibió, a excepción de las entidades existentes hasta entonces, “la instalación de sociedades fi nancieras, bancos y cajas populares así como la apertura de agencias y sucursales, salvo las que resulten de la fusión de las entidades existentes, o de la adquisición de agencias o sucursales por los Bancos” (Art. 16, Ley Nº 13.330).

De todas formas, para el año 1970 existía ya un grupo de CAC’s propiamente dichas, cuya rele-vancia social y económica llevó a que fueran declaradas de interés público. Un año después se sanciona la Ley Nº 13.988 que vendría a regular a las CAC’s. Esta ley considera a las cooperativas como aquellas que tienen por objeto promover el ahorro permanente y sistemático de los socios además de proporcionarles otros servicios, limitando su operativa a trabajar únicamente con sus socios. Esto último no signifi có una difi cultad para el desarrollo de las cooperativas de interme-diación fi nanciera puesto que las mismas “asocian” al cliente mediante un aporte cuasi simbólico de capital al momento de operar.

La ley, a la vez que establecía que el Banco Central del Uruguay (BCU) fuera el agente de contralor de las cooperativas, también incorporaba incisos destinados a establecer criterios organizativos de las empresas respetando algunos principios cooperativos tales como la limitación para los socios de acumular partes sociales y la creación de un fondo de educación cooperativa. Si bien la regla-mentación de la norma no fue aprobada hasta 1975, los lineamientos que se establecieron origi-nalmente en la ley además de reconocer y facilitar la existencia de las cooperativas, signifi caron una potenciación del sector. El hecho de que se habilitara constituir organizaciones de segundo grado y que, en especial, se estableciera como obligatorio para cada cooperativa de base afi liarse a una de estas organizaciones, generó una dinámica de crecimiento importante y que a posteriori canalizaría el desarrollo del sector.11

Pero once años después esta ley fue derogada casi totalmente por el Decreto-Ley Nº 15.322 del 17 de setiembre de 1982, que estaba destinado a la regulación de todo el sistema de intermediación fi nanciera. Esta nueva norma empobrece la legislación cooperativa al eliminar un concepto explí-cito sobre las CAC’s, y pasar a defi nirlas por la Ley Nº 10.761 la cual como vimos tiene solamente un concepto difuso y general (Bertullo et al., 2004).

El Decreto-Ley Nº 15.322 dedica un capítulo específi co de su texto a las CAC’s. También establece la distinción de estas en dos tipos: las que realizan intermediación fi nanciera o “abiertas” y las de capitalización o “cerradas” (en cuanto no reciben depósitos ni de sus socios ni de terceros, Art. 29, Decreto-Ley citado). Las primeras cumplen operatoria plena, están sometidas al contralor y a la normativa bancocentralista.12 Como consecuencia de la técnica legislativa adoptada y de los textos de las normas especiales, solamente pueden constituirse cooperativas enmarcadas en las modalidades expresamente previstas por la Ley Nº 10.761, presentando las limitaciones que ya fueran señaladas respecto del alcance de esta norma.

Las consecuencias de este cambio normativo son múltiples, pero la principal es la derogación de las referencias explícitas a la modalidad cooperativa de Ahorro y Crédito presentes en la Ley 13.988 y, por ende, la eliminación de una normativa específi ca. Mantiene el papel del Banco Central como entidad reguladora de las cooperativas de intermediación fi nanciera ampliando el marco de actuación del mismo; establece políticas de responsabilidad patrimonial neta mínima obligatoria; referencias de encajes mínimos sobre los depósitos para todas las empresas del sistema de inter-mediación y determina que las cooperativas cerradas o de capitalización no sean reguladas por el

El sector de Ahorro y Crédito en Uruguay y COFAC.16

Banco Central, fragmentando así el contralor de la modalidad cooperativa y terminando de dividir el sector en dos modalidades distintas.

Este hecho estimuló dos fenómenos en el sector cooperativo de Ahorro y Crédito. Por un lado, procesos dinámicos de fusiones y absorciones entre las cooperativas de intermediación, con el objetivo de alcanzar los requerimientos de capital exigidos, y por otra, que las cooperativas que quedaban fuera del sector de intermediación fi nanciera no tuvieran ninguna herramienta para captar el ahorro de sus asociados fuera de la integración de partes sociales, y quedaran sin una re-gulación y una supervisión sufi cientes. Esto lleva a que algunas cooperativas tengan actualmente una regulación sobre su funcionamiento similar a los bancos y el resto de las entidades posean una regulación muy débil y muy pocos requisitos para su funcionamiento (Carella et al., 2003: 34).13

Posteriormente, el Decreto Nº 223/98 de 1998 adopta para la Auditoría Interna de la Nación (AIN) el criterio de igual tratamiento (en materia de control y exigencias) para las cooperativas y sociedades anónimas, limitando el contralor a “sociedades” cuyos activos o ingresos superen las 60.000 Unidades Reajustables.14 Este hecho lleva a que un grupo de cooperativas estén sometidas a controles dobles (tal el caso de las entidades de intermediación fi nanciera) y otras permanezcan prácticamente incontroladas, dando lugar a la aparición de falsas cooperativas (Reyes y Gutiérrez, 2005).

2.2. Evolución del marco normativo general del sistema fi nanciero y sus implicancias para las cooperativas de intermediación

En términos generales es posible distinguir tres grandes procesos de reformas en materia de regu-lación del sistema de intermediación fi nanciera. Siguiendo a Arim y Vallcorba (1999) identifi camos una primera etapa a partir de la década de 1970, que los autores califi can como de liberalización y desregulación fi nanciera y una segunda etapa desde el inicio de los ‘90 donde el énfasis se pone en los controles y la regulación prudencial.

La primera etapa -que obedece sustancialmente al período de la Dictadura y los primeros años de la transición democrática- se aprueban una serie de medidas como la liberalización del mercado de cambios, la elevación de los topes máximos de tasas de interés y la eliminación de encajes obliga-torios entre otras. Estas medidas luego van a desembocar en el Decreto-Ley Nº 15.322 que si bien determina criterios de regulación, corona el proceso general estimulando mediante exoneraciones tributarias el desarrollo de la banca off-shore además de instalar el secreto profesional o bancario que fuera luego puntal para la expansión del sector fi nanciero.

Luego de la crisis económica de 1982, la cual tuvo como saldo la compra de carteras morosas y asistencia fi nanciera del BCU a los bancos, el país asistió a la desaparición de la banca de capita-les nacionales, salvo la banca cooperativa. A pesar de las acciones desarrolladas, el Estado se vio obligado a estatizar cuatro bancos, lo cual sumado a la asistencia fi nanciera generó problemas de défi cit e infl ación que a la postre implicaron nuevamente incidir en la política de encajes y la tenencia forzosa de títulos públicos por parte de la banca privada (Arim y Vallcorba, 1999).

Al inicio de la década de los ’90 comienza una segunda etapa en materia normativa del siste-ma fi nanciero. Luego de la mayor liberalización de la etapa anterior, se coloca el énfasis en los controles y la regulación prudencial. Para ello operaron una serie de modifi caciones destinadas a homogeneizar el tratamiento de la banca pública (en especial el BROU) y la banca privada; en segundo lugar, se comienza a implantar un régimen de regulación que toma como referencia las recomendaciones del Comité de Basilea; y, fi nalmente, introducir modifi caciones a la política de encajes vigente (Arim y Vallcorba, 1999).

El sector de Ahorro y Crédito en Uruguay y COFAC. 17

Las principales consecuencias de estos cambios son la mayor asimilación de la banca pública a los criterios existentes para la banca privada (se igualan los encajes obligatorios que hasta entonces eran menores en la banca pública y se la sujeta claramente a la regulación del BCU) y se establecen disposiciones del BCU fundadas en recomendaciones de Basilea en lo que refi ere a la responsa-bilidad patrimonial neta mínima, la forma de evaluar riesgos y los procedimientos para realizar previsiones. Posteriormente, aunque en el mismo sentido de algunas medidas ya adoptadas, se consolida el rol del BCU como ente regulador con carácter preceptivo tanto de la banca privada como de la pública, y se afi rma la apelación a los criterios prácticos y conceptuales emanados del Comité de Basilea fundamentalmente a partir de la aprobación en 1995 de la Carta Orgánica del BCU (Arim y Vallcorba, 1999).

En 1992, pasada la crisis, se promulga la Ley Nº 16.327 que fuera destinada a sustituir total o parcialmente artículos del Decreto-Ley de 1982. Esta norma buscaba consolidar el aprendizaje de los ‘80 y para ello se le conferían mayores atribuciones al ente regulador (el Banco Central queda habilitado para dictar normas tendientes a mantener la liquidez y solvencia de las empresas así como normas destinadas a limitar el riesgo), se establecen reglas para el sector público y privado en materia de transparencia y disponibilidad de información; y se defi nen medidas preventivas y procedimientos de liquidación administrativa en caso de crisis de las empresas.

Una particularidad de la Ley Nº 16.327 es ofrecer a las cooperativas de intermediación fi nanciera la posibilidad de convertirse en bancos cooperativos, para lo cual deben aceptar las mismas disposi-ciones fi scales que los demás bancos. Hasta los ‘90 las cooperativas eran pasibles de exoneraciones tributarias probablemente debido a que eran vistas como entidades de “asistencia y fomento”. Pero luego que experimentaran un gran crecimiento e incidieran en el mercado bancario, las presiones de la banca privada llevaron que se asimilaran en el tratamiento fi scal. No obstante, las coope-rativas están exoneradas del impuesto a la renta a las utilidades bancarias (30% de estas) pero también de forma contradictoria rigen algunos tributos de esencia bancaria que tienen que pagar cooperativas de capitalización que claramente no poseen esa operatoria (Carella et al., 2003).

Otra característica especial que se establece en la norma referida, se relaciona con la posibilidad de que las cooperativas pudieran asociarse con instituciones de similar naturaleza de países signata-rios del Tratado de Asunción - MERCOSUR (Art.17 bis, Literal D), en los términos de la reglamenta-ción que el BCU dictara. Esta posibilidad de integración o articulación del sector con cooperativas de la región no tuvo gran aceptación debido por un lado a que la operatoria de las cooperativas se volcaba al mercado interno y sus niveles de crecimiento patrimonial, solvencia y resultados no justifi caban aparentemente la necesidad de apelar a socios externos con objetivos por ejemplo de capitalización aún siendo estos cooperativos. Por otro lado, cabe suponer que esta habilitación normativa apunta sobre todo a una innovación legislativa que pensada en clave estratégica pudie-ra ser de utilidad para el sector cooperativo. Sin embargo nunca se concretó ninguna experiencia de intercooperación en el plano de los negocios que se sirviera de la misma.

Tanto esta medida como la posibilidad de que las cooperativas se convirtieran en bancos no pueden interpretarse como destinadas a facilitar el desarrollo de esta modalidad de Ahorro y Crédito. Sino que probablemente existía en el ámbito fi nanciero por un lado el temor, en un contexto de creci-miento continuo de las cooperativas de intermediación, de que no contaran con respaldos fi nan-cieros externos (como la banca privada internacional), y por otro la convicción de que para atender las necesidades del mercado interno así como las de nuestros vecinos, se bastaba con una banca reducida en cantidad pero de gran volumen y con respaldo internacional (Carella et al., 2003).

En este contexto, en 1998 la cooperativa ACAC (para ese año la segunda más grande en operativa) decide traspasar los servicios de intermediación fi nanciera que hasta entonces gestionaba para sus

El sector de Ahorro y Crédito en Uruguay y COFAC.18

socios, a una nueva entidad resultante de su asociación estratégica con capitales internacionales formando el Banco ACAC S.A. Los capitales de esta nueva empresa se repartían en un 70% para la cooperativa ACAC y un 30% para el Crédit Agricole de Francia. Esta experiencia de asociación resultó prácticamente en la absorción posterior de la cooperativa por el banco extranjero y la consecuente desmutualización de la empresa (Bertullo, et al. 2004).

Al inicio de la década de los ’90 comienza una segunda etapa en materia normativa del sistema fi -nanciero. Luego de la mayor liberalización de la etapa anterior, se coloca el énfasis en los controles y la regulación prudencial. Para ello operaron una serie de modifi caciones destinadas a homoge-neizar el tratamiento de la banca pública (en especial el Banco República) y la banca privada; en segundo lugar, se comienza a implantar un régimen de regulación que toma como referencia las recomendaciones del Comité de Basilea; y, fi nalmente, introducir modifi caciones a la política de encajes vigente (Arim y Vallcorba, 1999).

Las principales consecuencias de estos cambios son la mayor asimilación de la banca pública a los criterios existentes para la banca privada (se igualan los encajes obligatorios que hasta entonces eran menores en la banca pública y se la sujeta claramente a la regulación del BCU) y se establecen disposiciones del BCU fundadas en recomendaciones de Basilea en lo que refi ere a la responsa-bilidad patrimonial neta mínima, la forma de evaluar riesgos y los procedimientos para realizar previsiones. Posteriormente, aunque en el mismo sentido de algunas medidas ya adoptadas, se consolida el rol del BCU como ente regulador con carácter preceptivo tanto de la banca privada como de la pública, y se afi rma la apelación a los criterios prácticos y conceptuales emanados del Comité de Basilea fundamentalmente a partir de la aprobación en 1995 de la Carta Orgánica del BCU (Arim y Vallcorba, 1999).

Luego de esta etapa y en el correr de los ‘90, se suceden una serie de reformas de acuerdo a varios autores (ver entre otros Arim y Vallcorba, 1999; Croce y Maceda, 2000) cambiaron el perfi l de banca especializada del Uruguay, hasta entonces estrictamente establecida por restricciones al campo de actuación de la banca comercial. Estas reformas, que comprenderían una tercera etapa en el desarrollo del sector fi nanciero, estimularon el mercado de capitales y afectaron al mercado de valores a través de un grupo de leyes. Las principales normas promulgadas en el correr de los ’90 fueron: Ley de desmonopolización de seguros; Ley de Seguridad Social (creación de un sistema público y privado de previsión vía creación de Administradoras de Fondos de Ahorro Previsional - AFAP); Ley de fondos de inversión; Ley del Mercado de Valores y Obligaciones negociables y Ley de préstamos hipotecarios o desmonopolización de las prehipotecas inmobiliarias.

Las primeras tres normas estimularon el mercado de capitales. En particular la Ley de Seguridad Social al establecer la posibilidad de que entidades del sector privado administren fondos previ-sionales, permitiendo la captación de grandes recursos y fomentando la creación de inversores institucionales. A su vez, se habilita la creación de grupos fi nancieros en la medida que fondos de inversión, empresas aseguradoras y administradoras de fondos de ahorro previsional, puedan funcionar bajo una dirección unifi cada, lo cual cambia el perfi l y las estrategias de algunos agentes bancarios.

El comportamiento de las cooperativas frente a este proceso fue proactivo. La ley de desmonopo-lización de seguros de 1993 encontró a un sector cooperativo atento a los cambios del contexto y con la voluntad de ampliar su campo de actuación, al punto que aprovechando esta ventana de oportunidad de negocios y con sentido de anticipación se crea en 1992 la Compañía Cooperativa SURCO Seguros. Esta nueva empresa, que comienza sus operaciones en el ámbito de los seguros de vida, pauta dos procesos signifi cativos para el cooperativismo uruguayo. En primer lugar, se trata de la conformación de un grupo empresarial integrado por entidades cooperativas en un claro

El sector de Ahorro y Crédito en Uruguay y COFAC. 19

ejercicio de cooperación15; y en segundo lugar signifi ca una asociación estratégica con entidades internacionales como el caso de La Segunda de Rosario, Argentina y la Cooperativa de Seguros Múltiples de Puerto Rico. En relación a su desarrollo, SURCO alcanza a cubrir a unas 250.000 per-sonas en diferentes modalidades de seguros y contaba al 2005 con una presencia de servicio en 22 localidades del país.

Por otro lado, en el marco de la instalación del sistema mixto de seguridad social emergente de la Ley Nº 16.713 de 1995, el sector cooperativo participa del nuevo sistema a partir de la creación de una Administradora de Fondos de Ahorro Previsional (AFAP) denominada Integración AFAP. Esta empresa es una de las mayores administradoras de Fondos alcanzando en 2005 cerca de 405.000 afi liados y con una participación en el mercado del 10%. A su vez, como las AFAP deben contratar una aseguradora para las prestaciones de seguros de invalidez y otros; Integración se asocia con SURCO seguros.

Finalmente, hay que señalar que en relación al marco regulatorio regional, si bien el objetivo del MERCOSUR es lograr la libre circulación de factores de producción y entre estos la liberalización del fl ujo de capitales, los avances registrados hasta el momento son escasos. Al cierre de los ‘90 y a varios años de iniciado el proceso de integración regional, la convergencia necesaria de marcos legales en materia de regulación de los sistemas fi nancieros era un objetivo aún lejano. De hecho el punto de partida en los albores del proceso, hacía pensar que ello seria de esta manera. No obs-tante se han generado ciertos acuerdos referidos fundamentalmente a la necesidad de limar las asimetrías regulatorias existentes entre los países del bloque. Para ello se consideran como base las recomendaciones emanadas del Comité de Basilea en las cuales Uruguay lleva una ventaja consi-derable y se generaron avances de cara al establecimiento de una supervisión consolidada que no permita la evasión de la normativa nacional mediante el traspaso de fondos entre fi liales de una misma empresa pero localizada en países distintos. Sin embargo los avances no han pasado del in-tercambio de información acerca de la normativa existente en cada país. Quizás el principal logro de estos grupos de trabajo sea el permitir el conocimiento mutuo entre los supervisores del sistema fi nanciero de cada país, así como las posibilidades de estos de cooperar puntualmente entre sí en la medida de que bancos nacionales operan en otros países del bloque.

Dentro de este esquema de funcionamiento, se han fi rmado Memorandos de Entendimiento entre los distintos supervisores de la región que brindan un marco específi co para el intercambio de información en relación a los grupos que operan en los mercados de esos países. Estos acuerdos puntuales permiten el conocimiento por parte de los supervisores del comportamiento de un gru-po no sólo en su país de pertenencia sino también en los demás países en los que opera.

Volviendo a la actitud activa de las cooperativas para con las oportunidades brindadas por la legis-lación vigente, queremos señalar que la misma es una constante en el período a estudio. De forma relativamente reciente se crea el FOGAR (Fondo Nacional Cooperativo de Garantía) haciendo uso de la habilitación de la Ley Nº 17.242 que en su “Capitulo V - Facilitación del Crédito”, permite la creación de cooperativas de garantías recíprocas. Esta cooperativa tiene por objeto el otorgamien-to de garantías en benefi cio de sus integrantes y para respaldar obligaciones correspondientes al giro habitual de sus actividades; pudiendo ser socios micro, pequeñas y medianas empresas, las que en muchas ocasiones presentan este tipo de difi cultad para el acceso al crédito.

En lo que refi ere a la evolución normativa general del sistema fi nanciero, cabe indicar que luego de la crisis económica acontecida en 2002, se sancionan dos leyes importantes. La primera es la Ley Nº 17.523 que, forjada en el marco de un feriado bancario de 4 días, crea un Fondo de Estabilidad del sistema que tiene por objetivo la utilización de recursos fi nancieros aportados por organismos multilaterales de crédito para respaldar depósitos de ahorristas del sector público. La segunda,

El sector de Ahorro y Crédito en Uruguay y COFAC.20

de mayor incidencia para todo el sistema es la Ley Nº 17.613 de diciembre del mismo año. Esta última ley denominada de “Fortalecimiento del Sistema Bancario”, amplía y fortalece las potes-tades del BCU en materia de regulación, profundizando en especial aquellos cometidos referidos a las instituciones de intermediación organizadas como sociedades anónimas y a la liquidación y recuperación de patrimonio de las empresas. En particular establece las normas para la liquidación de los bancos que al momento estaban suspendidos. Otro aspecto signifi cativo para el sistema bancario, tiene que ver con la creación de la Superintendencia de Protección del Ahorro Bancario en el marco del BCU. Esta tiene por cometido garantizar el reintegro de los depósitos en Bancos y cooperativas de intermediación fi nanciera, para lo cual administrará un Fondo de Garantía de Depósitos Bancarios. Este Fondo se integra, entre otras fuentes, por aportes de los bancos y coope-rativas de intermediación para cumplir un rol de asegurador para los ahorristas.

Respecto específi camente a las cooperativas de intermediación, la ley las autoriza a poder emitir, si está previsto en sus estatutos, acciones con interés, las que formarán parte de su patrimonio esencial, a los efectos del cumplimiento de la relación patrimonio-activos de riesgo fi jada por las normas bancocentralistas.

Como síntesis del capítulo, podemos concluir que las primeras experiencias cooperativas propia-mente dichas atravesaron una etapa de crecimiento hasta mediados de los ’90. Favorecidas, entre otras cosas por una legislación específi ca, las cooperativas (en especial las de intermediación fi -nanciera) contaron con ciertas ventajas relativas desde el punto de vista de la regulación, como por ejemplo la no exigencia de encajes.

Luego debieron enfrentar las mismas exigencias que el resto de la banca capitalista, a partir de que se les permitiera desarrollar servicios de cuenta corriente y al verse afectadas por la falta de trata-miento específi co en materia legal. Por otro lado, las cooperativas de capitalización, continuaron su desarrollo mejorando su operativa en términos de efi cacia pero sin contar con una regulación sólida y mucho menos apropiada. En este sentido, cabe señalar que la AIN por ejemplo no realiza previsiones sobre diferentes tipos de riesgos como el control de liquidez entre otros y al igual que el resto de la regulación, no fi scaliza el carácter cooperativo de las empresas. De esta manera la debilidad de regulación ha facilitado la aparición de cooperativas falsas o “truchas” que han de-bilitado la imagen del sector.

Si consideramos solamente el caso de las cooperativas de intermediación fi nanciera, si bien como vimos la normativa es casi igual a los bancos (en materia de responsabilidad patrimonial, de siste-mas de auditoria y seguridad, participación del Fondo de Garantía de Depósitos, etc.), es oportuno señalar algunas diferencias. En primer lugar, los directores de las cooperativas pueden hacer uso de operaciones de créditos; a su vez, las cooperativas pueden operar solamente con sus socios y no con terceros y se prevé la posibilidad explícita de que se asocien con instituciones de igual o similar naturaleza a nivel del MERCOSUR.

Desde un punto de vista más político, el sector cooperativo realiza una valoración crítica de la regulación existente. Específi camente en lo que refi ere al papel de la regulación bancocentralista, se considera que, durante los ’90, las autoridades estimularon tempranamente la proyección de un sector cooperativo integrado por pocas entidades y que las mismas se convertirían en bancos cooperativos. En tanto se apostó a la banca internacional, esta política y una actitud de fuerte desconfi anza a la forma cooperativa, condicionó las posibilidades del sector. No obstante ello, las cooperativas hasta el año 2005 mostraron un desempeño que puede considerarse relativamente exitoso. Sin embargo, la valoración del sector respecto de los reguladores, continúa siendo crítica en especial por la actuación ante la crisis de COFAC, la principal cooperativa de intermediación fi nanciera, cuyo caso analizaremos en un capítulo específi co.

El sector de Ahorro y Crédito en Uruguay y COFAC. 21

3 PRESENCIA Y ESTRUCTURA DEL COOPERATIVISMO DE AHORRO Y CRÉDITO (1991–2006)

La estructura del sector cooperativo de Ahorro y Crédito como vimos, se divide en dos modalida-des diferentes según se opere o no en el mercado de intermediación fi nanciera. Esta distinción, conceptual y analítica, se hace visible sobre todo al considerar cuál es la información disponible que permite dar cuenta de las dimensiones y características de ambas modalidades. Para el caso de las cooperativas de intermediación fi nanciera, su sujeción a los controles y exigencias del BCU permite el acceso de cualquier ciudadano a información de sus estados fi nancieros. En cambio, las cooperativas de capitalización, al ser reguladas por otra entidad estatal, de forma parcial y débil en materia de exigencias, ha implicado la prácticamente inexistencia de información consolidada acerca de las mismas.

Debido a esta consideración, y en función de las carencias de información existentes, en este ca-pitulo trataremos de manera separada a las dos modalidades. Dividimos el capitulo en dos bloques analítico. En el mismo realizamos algunas breves consideraciones acerca del estado de la regu-lación de las cooperativas de capitalización. Mientras en el segundo nos concentraremos en las cooperativas de intermediación fi nanciera enfatizando el análisis debido a su mayor participación relativa en el mercado, disponibilidad de información, visibilidad e incidencia socioeconómica.

3.1. Las cooperativas de capitalización

La carencia de información antes referida no nos permite profundizar en el análisis de las coopera-tivas de capitalización o cerradas. Probablemente, por no poder realizar intermediación fi nanciera la regulación del funcionamiento de las mismas se ha visto reducida a la mínima expresión. Es de-cir, por no captar depósitos y operar abiertamente en el mercado de crédito no se ha considerado de “riesgo” su operatoria fi nanciera y por ende no son sujeto de regulación por parte del Banco Central. La regulación recae en la Auditoría Interna de la Nación (AIN) dependiente del Ministerio de Economía y Finanzas (MEF) que ha creado para ello una Sección específi ca de Cooperativas.

La normativa vigente regulaba hasta el 2006, solamente a las cooperativas de capitalización que superaran las 60.000 Unidades Reajustables, a partir de ese año las exigencias se hicieron uni-versales. Las cooperativas entonces se ven obligadas a inscribirse en el Registro de Cooperativas de la AIN y a presentar sus resultados fi nancieros. No obstante ello, la propia AIN no tiene una estimación de la cantidad de cooperativas activas en el país. De hecho la falta de inspecciones de verifi cación o de exploración de la existencia efectiva de las cooperativas, no nos permite acercar-nos por esta vía siquiera a la cantidad de entidades. Aún logrando reconstruir datos provenientes de la AIN o bien de las propias federaciones que nuclean a las cooperativas de base, la información sería parcial y su generación y tratamiento requeriría de un esfuerzo que trasciende el alcance de este trabajo en esta etapa.

Por su parte, si se considera solamente a las cooperativas de capitalización que se encuentran regis-tradas en la AIN, estas deben presentar anualmente sus balances fi nancieros. Estos son auditados pero no se carga la información de los mismos o se realiza algún tipo de tratamiento estadístico de la mis-ma. Además, aunque fuera posible reconstruir la información a partir de los balances presentados, al diferir estos en su fecha de presentación se generan problemas a la hora de realizar consolidaciones.

El sector de Ahorro y Crédito en Uruguay y COFAC.22

3.2. Las cooperativas de intermediación fi nanciera y el mercado bancario

A partir de la crisis fi nanciera de 1982 desaparece la banca de capitales nacionales, con la excep-ción de las cooperativas Ahorro y Crédito, las únicas entidades uruguayas que lograron sobrevivir y consolidarse luego de la crisis. En forma asociada, se inicia un proceso de concentración de la actividad fi nanciera en la banca privada extranjera, reafi rmando una estrategia de especialización de este sector en pocos y confi ables clientes. Arim y Vallcorba (1999) indican que la participación de los cinco mayores clientes de cada institución bancaria ascendía en 1982 a 18% del total de créditos y el de los 20 mayores a 36%; en 1990 esa participación ascendía a 25% y 49% respec-tivamente. Se produce una reducción de la participación de la banca privada en su conjunto en el mercado del crédito y de depósitos; así como también se asiste a una reducción de la red física y del personal ocupado. Para los ‘90 la banca privada había perdido peso en el total del mercado bancario, pero también había iniciado un proceso de expansión de actividades no tradicionales como el desarrollo de la banca off-shore.

La década del noventa provocó cambios sustantivos en el mercado bancario en su conjunto. Los cambios en la regulación, como vimos en el capítulo anterior, la disminución de la infl ación y la apertura e integración regional entre otros factores llevaron a que la forma, estructura y espe-cialización del sistema se transformara. Estos cambios no se procesaron en forma repentina sino que fueron el resultado de un proceso. Trataremos de dar cuenta de los mismos a través de la presentación de algunos de los principales indicadores del mercado bancario en los ‘90 para luego profundizar en la evolución reciente del mismo.

Antes cabe realizar la siguiente apreciación metodológica. Debido a que en el mercado bancario convergen agentes residentes y no residentes y que además se opera con una multiplicidad de monedas, surgen difi cultades metodológicas importantes a la hora de construir series de datos que representen de mejor manera la evolución real de las variables a considerar. Ante la falta de homogeneidad de la literatura sobre el tema, resulta muy complejo optar por una presentación de información que considere simultáneamente la infl ación internacional, los ritmos del tipo de cambio y los precios internos para el período 1990-2006. En especial, en el período considerado desde el 1991 hasta 1996 existió una signifi cativa infl ación en dólares que, si por ejemplo conside-ráramos la información disponible en dólares corrientes, se estaría sobrevaluando la evolución de las variables. Sin embargo, luego que la política cambiaria buscada surtió efecto (uso del tipo de cambio como ancla nominal de precios), a partir del 97 (hasta la devaluación y crisis del 2002) la variación del tipo de cambio y la infl ación interna fueron prácticamente similares (Porto, 2002).

Considerando estos elementos y asumiendo la difi cultad de construir series únicas para todo el pe-ríodo sin sobrevaluar o subvaluar el peso real de los indicadores; presentaremos información para los primeros años de los 90 basándonos en datos en dólares constantes aunque por ello se esté subvaluando la capacidad nacional para captar recursos desde y hacia la economía internacional; y luego, para considerar el período reciente lo haremos en dólares corrientes, asumiendo los even-tuales riesgos que surgen de ello.

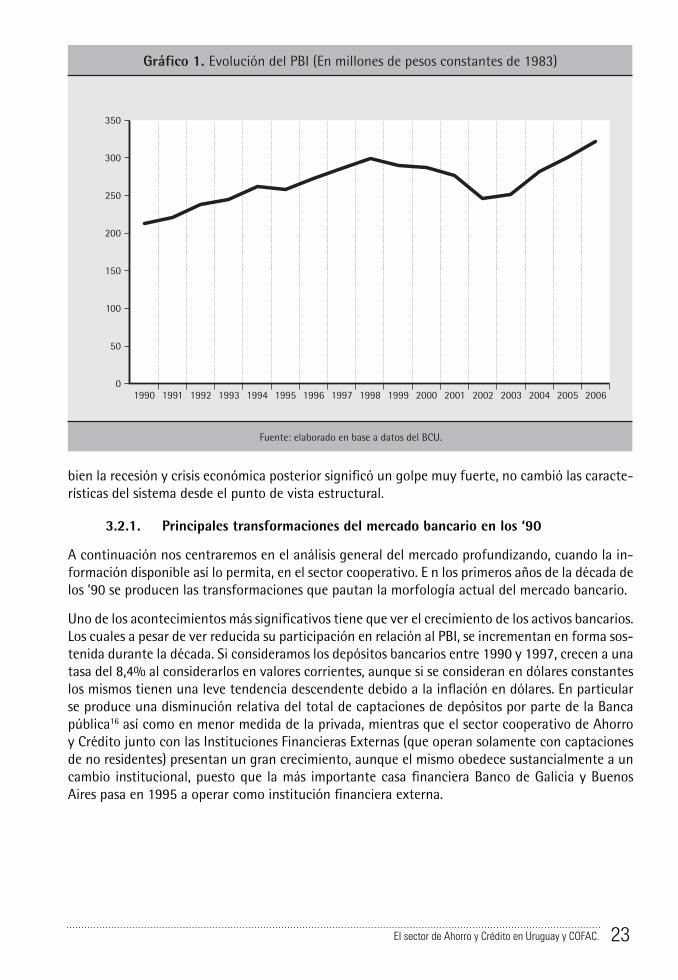

Cabe acotar que, en términos económicos, el período señalado coincide con los ciclos de creci-miento para los primeros años de la serie y recesión y crisis para los años posteriores. En el Gráfi co 1 podemos apreciar la evolución del PBI en millones de pesos constantes de 1983. En el mismo se ve claramente un ciclo moderado de crecimiento con un solo año recesivo (1995) hasta el 98, a partir de entonces se inicia la recesión hasta la crisis del 2002.

A su vez, en la década de los ‘90 se consolida el actual sistema fi nanciero, sus principales caracte-rísticas y dinámica, algunas de las cuales ya exploramos al analizar el marco normativo vigente. Si

El sector de Ahorro y Crédito en Uruguay y COFAC. 23

bien la recesión y crisis económica posterior signifi có un golpe muy fuerte, no cambió las caracte-rísticas del sistema desde el punto de vista estructural.

3.2.1. Principales transformaciones del mercado bancario en los ‘90

A continuación nos centraremos en el análisis general del mercado profundizando, cuando la in-formación disponible así lo permita, en el sector cooperativo. E n los primeros años de la década de los ’90 se producen las transformaciones que pautan la morfología actual del mercado bancario.

Uno de los acontecimientos más signifi cativos tiene que ver el crecimiento de los activos bancarios. Los cuales a pesar de ver reducida su participación en relación al PBI, se incrementan en forma sos-tenida durante la década. Si consideramos los depósitos bancarios entre 1990 y 1997, crecen a una tasa del 8,4% al considerarlos en valores corrientes, aunque si se consideran en dólares constantes los mismos tienen una leve tendencia descendente debido a la infl ación en dólares. En particular se produce una disminución relativa del total de captaciones de depósitos por parte de la Banca pública16 así como en menor medida de la privada, mientras que el sector cooperativo de Ahorro y Crédito junto con las Instituciones Financieras Externas (que operan solamente con captaciones de no residentes) presentan un gran crecimiento, aunque el mismo obedece sustancialmente a un cambio institucional, puesto que la más importante casa fi nanciera Banco de Galicia y Buenos Aires pasa en 1995 a operar como institución fi nanciera externa.

El sector de Ahorro y Crédito en Uruguay y COFAC.24

El Gráfi co 2 presenta la participación de los diferentes tipos de entidades en términos proporcio-nales en 1994 y en 199717.

Por su parte si consideramos la evolución específi ca de la captación de depósitos solamente del sector cooperativo (Gráfi co 3) podemos apreciar el crecimiento del mismo medido en U$S cons-tantes. Además se aprecia el impacto que tuvo para el sector la transformación de la Cooperativa ACAC en un Banco, aspecto que también se visualiza a nivel de créditos o colocaciones18.

En lo que refi ere a la evolución de los depósitos según residencia, el sector cooperativo, por sus ca-racterísticas intrínsecas, ha presentado una mayor participación de depósitos de agentes residentes en el territorio nacional. Este aspecto particular de las cooperativas, su operativa desde y para el mercado local, también puede visualizarse al considerar el peso relativo de los depósitos en moneda nacional sobre el total. En este sentido encontramos que mientras esa relación era de un 10% para la banca privada en 1997, en el mismo año la relación para las cooperativas era de un 37% del total de depósitos. Sin perjuicio de lo anterior, el sector cooperativo desde el año 1996 tiene una tasa de va-riación positiva más alta que el sector público y privado en lo que refi ere a la captación de depósitos en moneda extranjera aunque sin ser estos signifi cativos desde el punto de vista del volumen.

Es de notar también que los depósitos de no residentes, que crecen a una tasa considerable en el período, lo hacen fundamentalmente a partir de las Instituciones Financieras Externas las cuales crecen en este período pero disminuyen en la década siguiente.19

Otra de las características centrales del sistema fi nanciero uruguayo y que se consolida en los 90, es su alto nivel de dolarización. Este oscila durante todo el período 1990–2005 en el 90% de los

El sector de Ahorro y Crédito en Uruguay y COFAC. 25

El sector de Ahorro y Crédito en Uruguay y COFAC.26

depósitos de la banca privada, entre el 80% y 90% para el caso de la banca pública y entre el 60% y 70% para las cooperativas; siendo esta una pauta estructural de nuestro sistema fi nanciero.

Contrariamente a lo ocurrido en los ’80, el crédito experimentó durante la década de los 90 una expansión muy signifi cativa creciendo a valores constantes a un ritmo de 3,7 y a un 14,1 si se considera en valores corrientes (Arim y Vallcorba, 1999).

El Gráfi co 4 permite apreciar la estructura del mercado total del crédito según tipo de institución. Se aprecia que mientras el sector público reduce su participación en el total, la banca privada, las cooperativas y las IFEs absorben esa caída de 8 puntos porcentuales. La mayor tasa de variación se produce precisamente en el sector cooperativo, el cual incrementa signifi cativamente su partici-pación en el total del crédito de forma muy dinámica. El sector pasa de un 3,3% a representar el 4,6% del total del sistema; en particular considerando sólo el año 1997 crece un 33%.

Por su parte, si atendemos a la evolución del crédito brindado solamente por las cooperativas, podemos apreciar que el crecimiento es muy signifi cativo, así como también lo es la caída que en 1998 provoca la transformación en Banco de la cooperativa ACAC. Con la salida de la segunda cooperativa en tamaño del sector se pierde la incidencia lograda (Gráfi co 5)

El crecimiento del crédito en su conjunto ocurre tanto en moneda nacional como en moneda extranjera, aunque la mayor variación se produce en esta última. No obstante, al considerar sola-mente la evolución de los créditos en moneda nacional se aprecia una marcada diferencia entre las cooperativas y las demás instituciones; mientras los créditos concedidos por la banca pública y privada aumentaron a un ritmo de 2,1% y 3,6% respectivamente, los otorgados por las coope-rativas lo hicieron a 18%.

El sector de Ahorro y Crédito en Uruguay y COFAC. 27

Finalmente, resta indicar que otra de las transformaciones operada en los noventa fue el cambio en destino del crédito. En especial cuando consideramos el destino de los préstamos de la banca privada al sector privado residente según área de actividad.20 Es posible apreciar el crecimiento de los créditos al consumo y servicios frente a la retracción de los créditos al agro y a la industria. Estos cambios perduran hasta la crisis del 2002, de hecho se trata de un cambio signifi cativo en la medida que refi ere también a cambios en el comportamiento social.

En el Gráfi co 6 podemos apreciar que el crédito al sector agropecuario pasa de representar un 13% en 1990 a un 9,4% en 1997. Sin embargo, la caída más signifi cativa se produce en el sector industrial cayendo de un 46,9% a un 29% del total. Por su parte, los créditos al sector comercio se mantiene relativamente estables en el período, mientras que, como indicáramos, se observa un crecimiento hacia el sector servicios que pasa del 8,3% al 14,9% y el sector consumo que crece de 8,9% a 21,5% con un crecimiento sostenido en el período, exceptuando el 2005 que fuera un año recesivo desde el punto de vista económico.

Estos cambios pueden encontrar distintas explicaciones. Las mismas refi eren tanto a cambios en la oferta como en la demanda, ya que por un lado el crédito al consumo es muy diversifi cable y de bajo riesgo (además de poseer un mejor spread) y por otro lado la política cambiaria facilita adquirir bienes de consumo durables. A pesar de que es dable suponer que este cambio en relación al destino del crédito de la banca privada (el más importante en el total) pudiere afectar a las cooperativas puesto que tradicionalmente han operado en este sector de actividad, la información que presentamos muestra que ello no fue así y que por el contrario las cooperativas crecen y se expanden en los años considerados presentando ventajas comparativas originadas probablemente al operar tradicionalmente en estos sectores.

El sector de Ahorro y Crédito en Uruguay y COFAC.28

Finalmente, respecto de la dolarización de los créditos, hay que señalar que, al igual que los de-pósitos, el crédito está altamente dolarizado. De hecho cuando se excluye al BHU, se registra un crecimiento de los créditos en dólares explicado en parte por el crecimiento de préstamos en esta moneda por parte del BROU al sector agropecuario. A pesar de la caída relativa del sector a nivel privado, el sector público y en menor medida las cooperativas son quienes prestan en dólares al sector. La dolarización del crédito obliga a los deudores a asumir el riesgo cambiario y difi culta el manejo de la política cambiaria para salir de la recesión. Luego, los efectos de la devaluación de la moneda en el 2002 fueron notorios en el nivel general de endeudamiento interno en dólares.

3.2.2. El período de la recesión económica, crisis fi nanciera y después

Los últimos años de la economía nacional y del mercado bancario en particular, están fuerte-mente caracterizados por el inicio de la recesión económica en 1998 y por la crisis económica del año 2002, la mayor que viviera el país en toda su historia. El inicio de la recesión económica tiene orígenes externos e internos que, combinados, conducen a la crisis. En primer lugar el mo-delo de crecimiento “hacia fuera” de la década de los ‘90, altamente pautado por el peso de las exportaciones a los países de la región (fundamentalmente Brasil y Argentina que por su política monetaria logran expandir su capacidad de compra en dólares) encuentra un primer obstáculo cuando los países mencionados se ven obligados a modifi car su política cambiaria. En este sentido, los cambios en la política monetaria de Brasil y Argentina signifi caron una crisis de competitivi-dad externa para Uruguay, en especial la devaluación de Brasil. Pero también sumado al clima de inestabilidad general de la región, se agregan medias de política económica que no lograrían la reactivación sino la profundización de la recesión y la más espectacular corrida bancaria que haya vivido el país (Porto, 2002).

El sector de Ahorro y Crédito en Uruguay y COFAC. 29

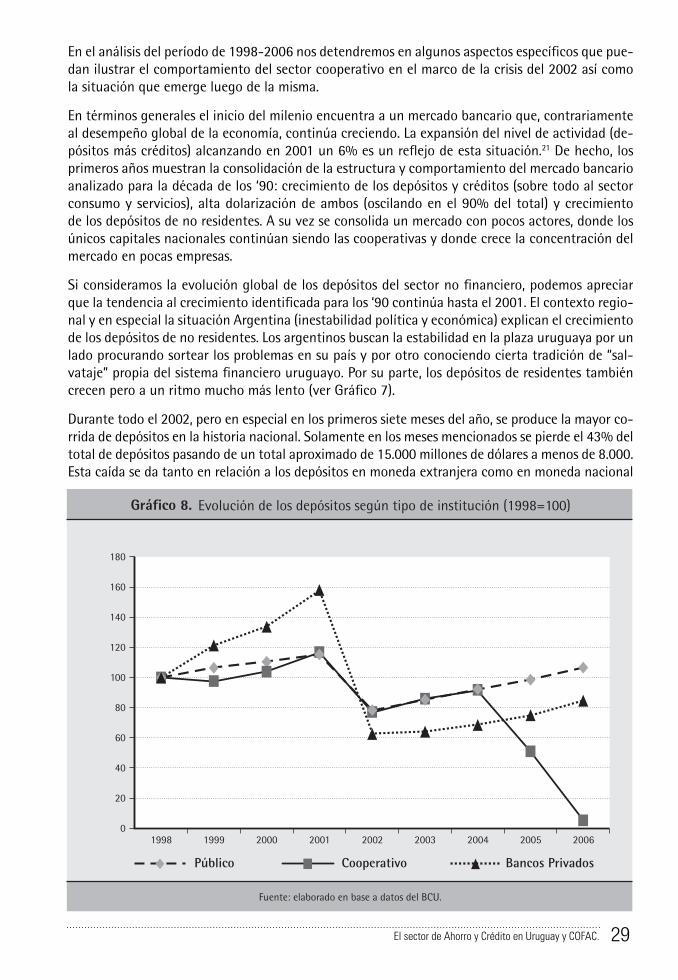

En el análisis del período de 1998-2006 nos detendremos en algunos aspectos específi cos que pue-dan ilustrar el comportamiento del sector cooperativo en el marco de la crisis del 2002 así como la situación que emerge luego de la misma.

En términos generales el inicio del milenio encuentra a un mercado bancario que, contrariamente al desempeño global de la economía, continúa creciendo. La expansión del nivel de actividad (de-pósitos más créditos) alcanzando en 2001 un 6% es un refl ejo de esta situación.21 De hecho, los primeros años muestran la consolidación de la estructura y comportamiento del mercado bancario analizado para la década de los ‘90: crecimiento de los depósitos y créditos (sobre todo al sector consumo y servicios), alta dolarización de ambos (oscilando en el 90% del total) y crecimiento de los depósitos de no residentes. A su vez se consolida un mercado con pocos actores, donde los únicos capitales nacionales continúan siendo las cooperativas y donde crece la concentración del mercado en pocas empresas.

Si consideramos la evolución global de los depósitos del sector no fi nanciero, podemos apreciar que la tendencia al crecimiento identifi cada para los ‘90 continúa hasta el 2001. El contexto regio-nal y en especial la situación Argentina (inestabilidad política y económica) explican el crecimiento de los depósitos de no residentes. Los argentinos buscan la estabilidad en la plaza uruguaya por un lado procurando sortear los problemas en su país y por otro conociendo cierta tradición de “sal-vataje” propia del sistema fi nanciero uruguayo. Por su parte, los depósitos de residentes también crecen pero a un ritmo mucho más lento (ver Gráfi co 7).

Durante todo el 2002, pero en especial en los primeros siete meses del año, se produce la mayor co-rrida de depósitos en la historia nacional. Solamente en los meses mencionados se pierde el 43% del total de depósitos pasando de un total aproximado de 15.000 millones de dólares a menos de 8.000. Esta caída se da tanto en relación a los depósitos en moneda extranjera como en moneda nacional

El sector de Ahorro y Crédito en Uruguay y COFAC.30

y si bien es especialmente relevante en relación a los no residentes en moneda extranjera (61%), los depósitos de residentes también son retirados. Nuevamente en esta situación también incidió la conducta de los argentinos, los que en un comienzo creyeron en la estabilidad de la plaza uruguaya pero luego perdieron esa confi anza y se sumaron al proceso acelerado de retiro de depósitos.

En este comportamiento general confl uyeron distintos factores: algunos institucionales locales como la crisis, intervención y suspensión del Banco Galicia, la intervención del Banco Comercial, la pérdida del “grado inversor” (fundamentada en la debilidad del sistema fi nanciero) así como las restricciones que se imponen a la salida de capitales desde la Argentina, con el popularmente denominado “corralito” que implicaba la imposibilidad de retirar depósitos. (Porto, 2002)

Si consideramos la evolución de la captación de ahorro por tipo de institución, podemos apreciar que si bien el retiro de depósitos afecta a todas las instituciones, los más afectados fueron los Ban-cos privados, mientras que el sector público y el cooperativo presentan un desempeño muy similar. La caída de los depósitos en el sector privado alcanzó al 60% de sus depósitos totales mientras que para el sector cooperativo el retiro signifi có un 35% del total.

Como indicáramos la corrida se generó básicamente en el primer semestre del 2002 y al mes julio la situación se hizo insostenible.22 La posibilidad de generar confi anza y credibilidad en el Estado como salvaguarda de los depositantes, se pensó que se lograría mediante un ajuste fi scal y la búsqueda de respaldo fi nanciero por parte de los organismos multilaterales de crédito. Múltiples gestiones se producen en esos días, hasta que se logra un respaldo de organismos internacionales y se disipa el fantasma de la cesación de pagos ya presente en Argentina, aunque aún no se veía cómo sortear la inestabilidad del sistema bancario. Pero, el 20 de junio de 2002 el abandono de las bandas de fl otación del tipo de cambio y la correspondiente devaluación de la moneda mostró a las claras que no se podía hacer frente con las reservas internacionales existentes a la situación que se vivía en materia de régimen cambiario. Este hecho disparó aún más la expectativa negativa de insolvencia de los bancos y la desconfi anza ganó al conjunto de los depositantes acelerando la corrida hasta que se decreta el 30 de julio cuatro días de feriado bancario (Porto, 2002).