BANCOS PÚBLICOS FEDERAIS: ANÁLISE DA ATUAÇÃO DA CEF, DO BB E DO BNDES NO CICLO DE CRÉDITO...

58

UNIVERSIDADE FEDERAL FLUMINENSE FACULDADE DE ECONOMIA CURSO DE CIÊNCIAS ECONÔMICAS ANDRÉ LUIZ FERREIRA VAZ DOS SANTOS BANCOS PÚBLICOS FEDERAIS: ANÁLISE DA ATUAÇÃO DA CAIXA ECONÔMICA FEDERAL, DO BANCO DO BRASIL E DO BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL NO CICLO DE CRÉDITO RECENTE. NITERÓI 2014

Transcript of BANCOS PÚBLICOS FEDERAIS: ANÁLISE DA ATUAÇÃO DA CEF, DO BB E DO BNDES NO CICLO DE CRÉDITO...

UNIVERSIDADE FEDERAL FLUMINENSE

FACULDADE DE ECONOMIA

CURSO DE CIÊNCIAS ECONÔMICAS

ANDRÉ LUIZ FERREIRA VAZ DOS SANTOS

BANCOS PÚBLICOS FEDERAIS: ANÁLISE DA ATUAÇÃO DA CAIXA ECONÔMICA

FEDERAL, DO BANCO DO BRASIL E DO BANCO NACIONAL DE

DESENVOLVIMENTO ECONÔMICO E SOCIAL NO CICLO DE CRÉDITO RECENTE.

NITERÓI

2014

ANDRÉ LUIZ FERREIRA VAZ DOS SANTOS

BANCOS PÚBLICOS FEDERAIS: ANÁLISE DA ATUAÇÃO DA CAIXA

ECONÔMICA FEDERAL, DO BANCO DO BRASIL E DO BANCO NACIONAL DE

DESENVOLVIMENTO ECONÔMICO E SOCIAL NO CICLO DE CRÉDITO

RECENTE.

Trabalho de Conclusão de Curso apresentado ao Curso de Graduação em Ciências Econômicas da Universidade Federal Fluminense, como requisito à obtenção do diploma de bacharel.

Orientador:

Professor Dr. Victor Leonardo de Araújo

Niterói, RJ

2014

ANDRÉ LUIZ FERREIRA VAZ DOS SANTOS

BANCOS PÚBLICOS FEDERAIS: ANÁLISE DA ATUAÇÃO DA CAIXA

ECONÔMICA FEDERAL, DO BANCO DO BRASIL E DO BANCO NACIONAL DE

DESENVOLVIMENTO ECONÔMICO E SOCIAL NO CICLO DE CRÉDITO

RECENTE.

Trabalho de Conclusão de Curso apresentado ao Curso de Graduação em Ciências Econômicas da Universidade Federal Fluminense, como requisito à obtenção do diploma de bacharel.

BANCA EXAMINADORA

Professor Dr. Victor Leonardo de Araújo

Universidade Federal Fluminense

Professor Fernando Augusto de Mattos

Universidade Federal Fluminense

Professor José Francisco de Araújo

Universidade Federal Fluminense

NITERÓI

Junho de 2014

À minha adorável esposa, pelo amor, incentivo e apoio incondicional.

Aos meus pais, por sempre me incentivarem nas horas difíceis.

AGRADECIMENTOS

A Deus por minha vida, família e amigos.

Aos meus pais, que me proporcionaram uma ótima educação, e por tudo que sempre fizeram por mim.

À minha querida esposa, pelo apoio, por acreditar em mim e por abrir mão de alguns momentos juntos, para que eu pudesse me dedicar a esse trabalho.

À minha família pela torcida, apoio constante e compreensão à minha ausência.

Ao professor Victor Leonardo, pela paciência, por possibilitar a realização deste trabalho, e pelo conhecimento científico e experiências que me foram passados.

A esta universidade, seu corpo docente, direção е administração que oportunizaram а janela que hoje vislumbro um horizonte superior.

Aos meus amigos da UFF, pela amizade, incentivo e conhecimentos compartilhados.

Às pessoas que de algum modo contribuíram direta ou indiretamente para a realização do presente trabalho.

“Nas grandes batalhas da vida, o primeiro passo para a vitória é o desejo de vencer”.

Mahatma Gandhi

RESUMO

Este trabalho tem como objetivo principal apresentar e analisar a atuação das instituições financeiras públicas no período de 2000 a 2013, evidenciando a atuação da Caixa Econômica Federal, do Banco do Brasil e do Banco Nacional de Desenvolvimento Econômico e Social, sob uma visão keynesiana. Além disso, este trabalho verificou que essas instituições são fundamentais na viabilidade e na implementação de programas de caráter social do governo e dos programas que visam o desenvolvimento econômico do país. Constatando, nesse sentido, o satisfatório desempenho dessas instituições no financiamento de setores/segmentos específicos como o industrial, o rural e o imobiliário, a fim de reduzir os problemas de natureza estrutural da economia brasileira. Cabe frisar ainda que foram, principalmente, esses três bancos públicos que atuaram de forma anticíclica nos anos posteriores a crise financeira de 2008, expandindo a oferta de crédito e auxiliando na política econômica adotada nesses momentos de instabilidade financeira.

Palavras-Chave: Instituições financeiras públicas; financiamento; e desenvolvimento econômico.

ABSTRACT

This work has as main objective to present and analyze the performance of public financial institutions in the period from 2000 to 2013, showing the performance of the Federal Savings Bank, the Bank of Brazil and the National Bank for Economic and Social Development, under a Keynesian view. In addition, this study found that these institutions are essential for the viability and in the implementation of programs of social character of the government and of the programs aimed at the economic development of the country. Noting, in this sense, the satisfactory performance of these institutions in the financing of sectors/specific segments such as the industrial, rural and real estate, in order to reduce the problems of a structural nature of Brazilian economy. It should be pointed out that there were, mainly, these three public banks that acted to countercyclically in subsequent years the financial crisis of 2008, expanding the supply of credit and helping in the economic policy adopted in these times of financial instability.

Keywords: Public financial institutions; financing; and economic development.

LISTA DE GRÁFICOS

Gráfico 01 – Operações de crédito em % PIB.....................................................................p. 40.

Gráfico 02 – Saldo de crédito total e das I. F. Públicas e Privadas em Milhões..................p. 40.

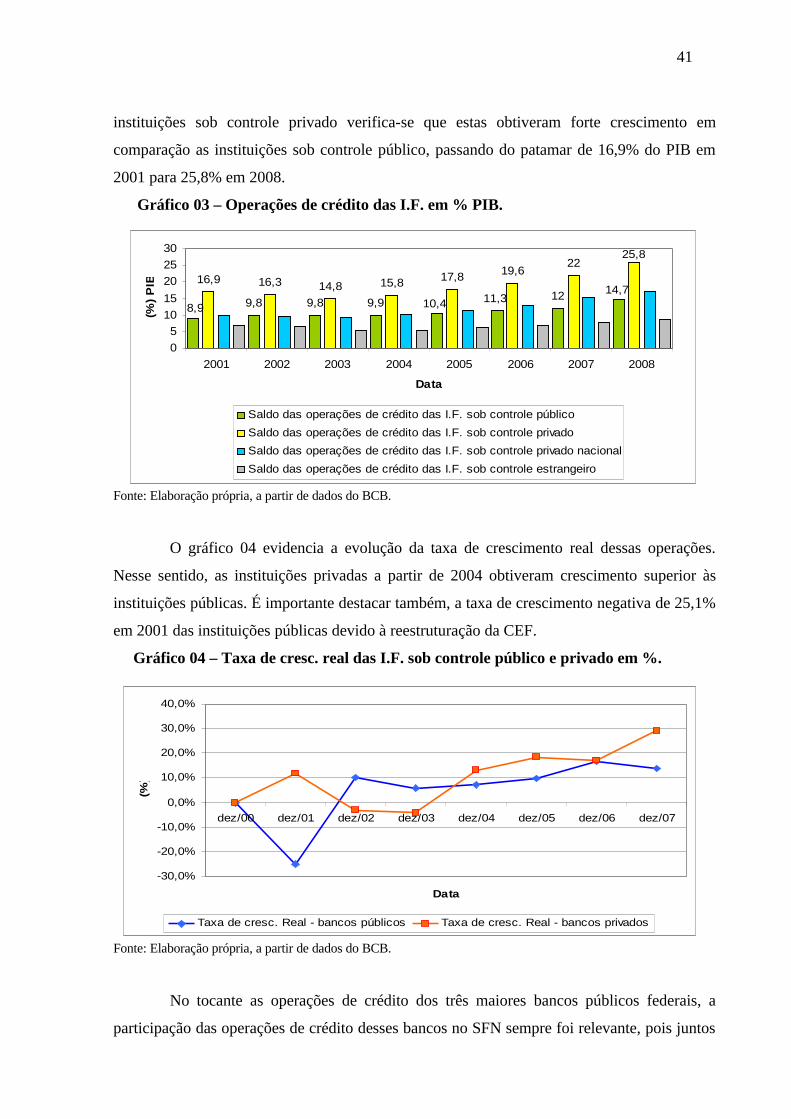

Gráfico 03 – Operações de crédito das I.F. em % PIB........................................................p. 41.

Gráfico 04 – Taxa de cresc. real das I.F. sob controle público e privado em %..................p. 41.

Gráfico 05 – Taxa de cresc. real do crédito do BB, CEF e BNDES em % (2000-2008).....p. 42.

Gráfico 06 – Taxa de cresc. real dos ativos totais do BB, CEF e BNDES em %................p. 43.

Gráfico 07 – Taxa de cresc. real do crédito ao setor rural em % (2000-2008)....................p. 44.

Gráfico 08 – Taxa de cresc. real do crédito ao setor industrial em % (2000-2008).............p.

44.

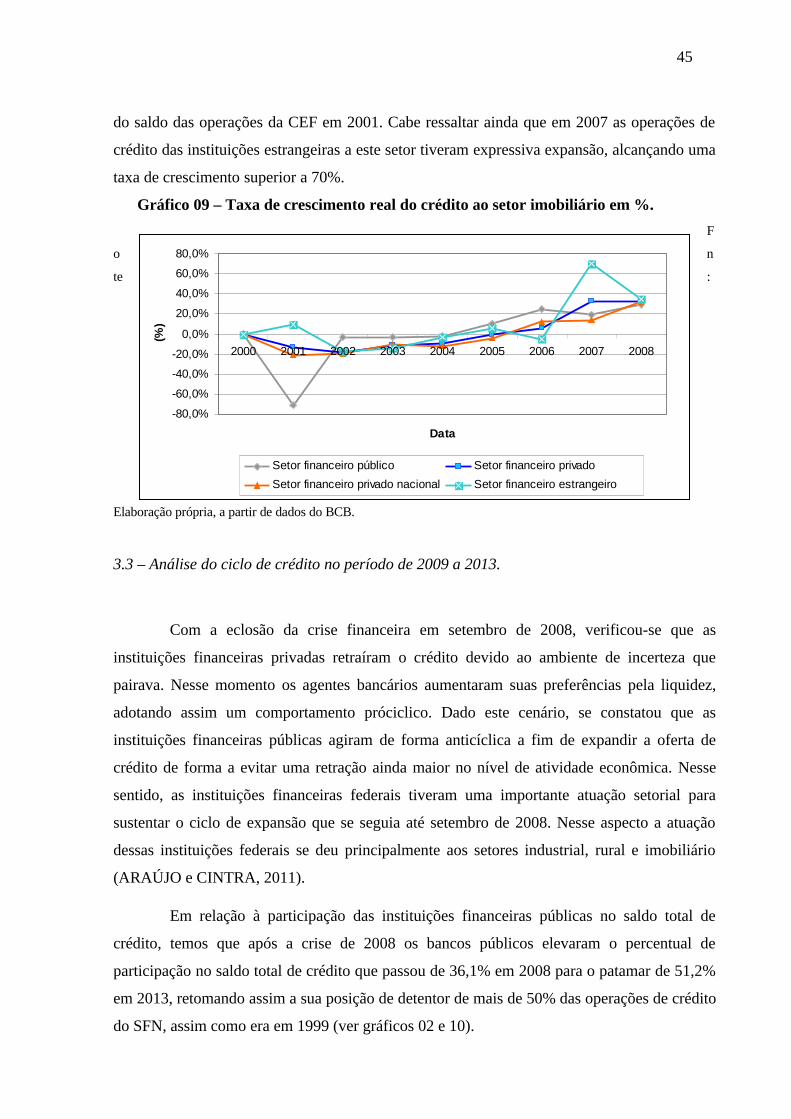

Gráfico 09 – Taxa de cresc. real do crédito ao setor imobiliário em % (2000-2008)..........p. 45.

Gráfico 10 – Saldo de crédito total e I.F. Públicas em milhões...........................................p. 46.

Gráfico 11 – Operações de crédito em % PIB e taxa de cresc. real das I.F.........................p. 46.

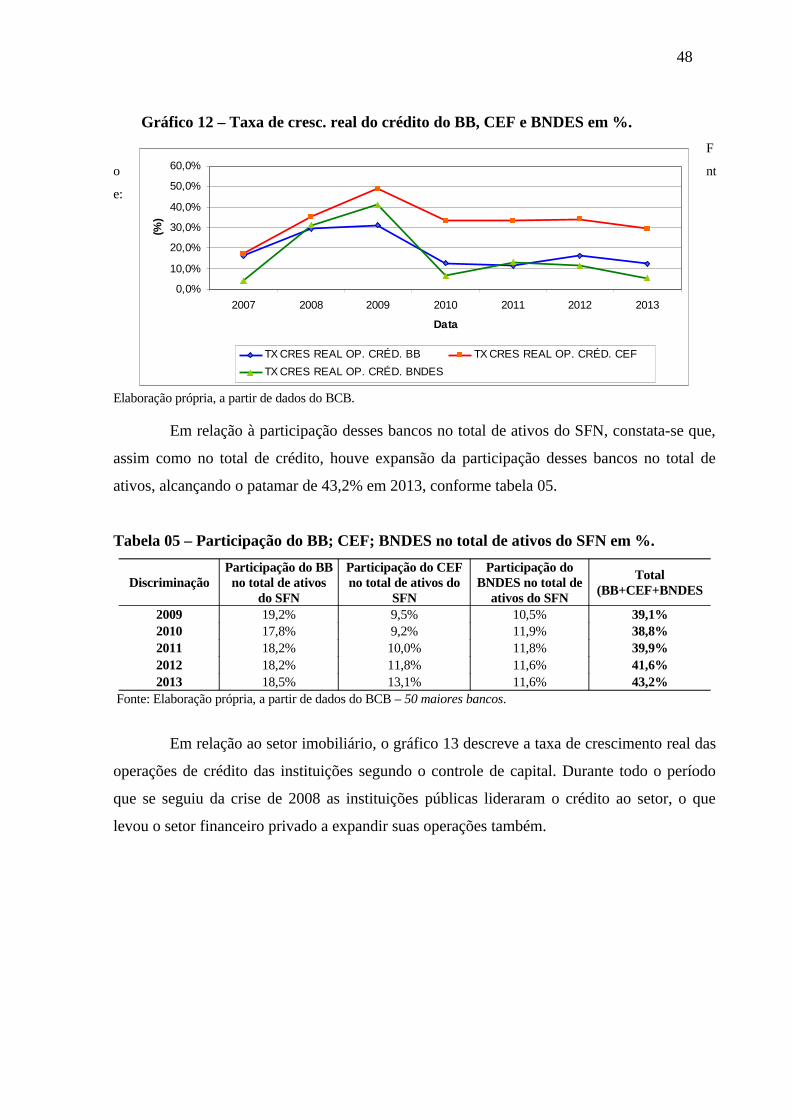

Gráfico 12 – Taxa de cresc. real do crédito do BB, CEF e BNDES em %..........................p. 48.

Gráfico 13 – Taxa de cresc. real do crédito ao setor imobiliário em % (2009-2013)..........p. 49.

Gráfico 14 – Taxa de cresc. real do crédito ao setor rural em % (2009-2013)....................p. 49.

Gráfico 15 – Taxa de cresc. real do crédito ao setor industrial em % (2009-2013).............p.

50.

LISTA DE TABELAS

Tabela 01 – Operações de crédito por setor e por origem de capital em %.........................p. 35.

Tabela 02 – Participação do BB; CEF; BNDES,

no total de crédito do SFN em % (2000-2008)...................................................................p. 42.

Tabela 03 – Participação do BB; CEF; BNDES,

no total de ativos do SFN em % (2000-2008),....................................................................p. 43.

Tabela 04 – Participação do BB; CEF; BNDES,

no total de crédito do SFN em % (2009-2013)...................................................................p. 47.

Tabela 05 – Participação do BB; CEF; BNDES,

no total de ativos do SFN em % (2009-2013).....................................................................p. 48.

SUMÁRIO

Introdução..........................................................................................................................p. 11.

1. Abordagem macroeconômica: um debate sobre a participação dos bancos no fomento

ao desenvolvimento............................................................................................................p. 13.

2. Bancos Públicos Federais e sua evolução histórica.....................................................p. 20.

2.1 - Funções dos bancos públicos federais (CEF; BB; e BNDES).........................p. 20.

2.1.1 – Caixa Econômica Federal.................................................................p. 20.

2.1.2 – Banco do Brasil................................................................................p. 24.

2.1.3 – Banco Nacional de Desenvolvimento Econômico e Social.............p. 26.

2.2 - Reestruturação bancária e evolução da CEF e do BB......................................p. 29.

3. Atuação dos bancos públicos federais (CEF; BB; BNDES) no ciclo de crédito

recente.................................................................................................................................p. 35.

3.1 – Antecedentes...................................................................................................p. 36.

3.2 – Análise do ciclo de crédito no período de 2000 a 2008..................................p. 39.

3.3 – Análise do ciclo de crédito no período de 2009 a 2013..................................p. 45.

Considerações finais...........................................................................................................p. 51.

Referências..........................................................................................................................p. 52.

11

Introdução

A presença de instituições públicas na condução de políticas que visem o

desenvolvimento econômico é de fundamental importância. Nesse sentido, a atuação das

instituições financeiras públicas no financiamento a setores/segmentos marcados por custos

elevados, grandes incerteza e, por conseguinte, elevados riscos, sempre foi decisiva no Brasil.

Sob este aspecto, cabe ressaltar que a lógica privada tende a direcionar seus investimentos a

setores que proporcionem maior grau de rentabilidade.

Além dessa atuação, as instituições financeiras públicas são os principais agentes do

governo na diversificação de programas de caráter social e, em momentos de instabilidade

conjuntural, atuam de forma anticíclica, sendo o principal canal do governo na transmissão de

políticas monetárias e creditícias do país.

Diante disso, o objetivo deste trabalho consiste em apresentar e analisar a atuação das

instituições financeiras públicas sob uma visão keynesiana, evidenciando o papel dessas

instituições no fomento ao desenvolvimento econômico e no direcionamento de crédito a

setores específicos como o industrial, o rural e o imobiliário, além do papel anticíclico dessas

instituições no pós-crise financeira de 2008.

Primeiramente será apresentado o quadro teórico, onde serão expostas três

abordagens que versam sobre a necessidade de bancos específicos para fomentar o

desenvolvimento econômico. Nesse sentido, a primeira abordagem expõe a visão

convencional–clássica de intermediação financeira do modelo Gurley e Shaw. A segunda

abordagem de Stiglitz admite a existência de falhas de mercado que impedem o bom

funcionamento do mercado financeiro, dificultando a obtenção dos resultados previstos pela

abordagem convencional. A terceira abordagem de cunho keynesiano analisa a atuação e a

participação dessas instituições com base no Princípio da Demanda Efetiva de Keynes.

O segundo capítulo está dividido em duas partes. Na primeira serão descritos a

evolução da CEF e do BB e os programas de reestruturação bancária ocorridos na década de

1990. Na segunda parte serão apresentadas as funções dos três maiores bancos públicos

federais, a Caixa Econômica Federal (CEF), o Banco do Brasil (BB) e o Banco Nacional de

Desenvolvimento Econômico e Social (BNDES), ressaltando os seus papéis no financiamento

de determinados segmentos/setores da economia.

12

O terceiro capítulo deste trabalho descreve os antecedentes macroeconômicos e a

análise da atuação das instituições financeiras públicas em dois ciclos de crédito: no período

de 2000 a 2008 e no pós-crise de 2009 a 2013, evidenciando o grau de importância desses três

grandes bancos (CEF, BB, BNDES). Cabe ressaltar ainda que será evidenciada a participação

dessas instituições no total de crédito do Sistema Financeiro Nacional e no crédito aos setores

industrial, rural e imobiliário.

A metodologia adotada caracteriza-se por ser uma pesquisa descritiva, i.e., uma

análise histórico-descritiva com a finalidade de observar e registrar os acontecimentos

ocorridos na oferta de crédito da economia brasileira, durante o período de 2000 a 2013. Tal

análise será orientada a partir de dados históricos disponíveis no Banco Central do Brasil

(BCB) e na base de dados do Instituto de Pesquisa Econômica Aplicada (IPEA). A exposição

dos dados coletados será feita mediante o uso de estatística descritiva, com o auxílio de

gráficos e tabelas expositivas, a fim de organizá-los para a efetiva análise e interpretação.

Espera-se, desta forma, verificar a atuação dessas instituições financeiras públicas no

mercado de crédito brasileiro, além de constatar o quanto são fundamentais em direcionar

crédito a setores específicos. Nesse âmbito, cabe destacar que essas instituições estão

intrinsecamente relacionadas aos diversos programas do Governo Federal que visam o

desenvolvimento econômico do país.

13

1. Abordagem macroeconômica: um debate sobre a participação dos bancos no fomento

ao desenvolvimento.

Há debates na teoria econômica a respeito da necessidade de bancos específicos para

fomentar o desenvolvimento econômico. Nesse contexto, segundo Araújo e Cintra (2011), se

destacam pelo menos três abordagens. A primeira, intitulada de visão convencional, está

resumida no modelo Gurley e Shaw. Esta abordagem tem a concepção “clássica” de

intermediação financeira, onde os bancos, ao criarem moeda, estão apenas intermediando a

transferência de recursos (poupança) das unidades superavitárias para unidades deficitárias.

Deste modo, essa intermediação faz com que os bancos sejam simples intermediários neutros

na transmissão de recursos reais na economia, e esse comportamento pouco afeta a

determinação das condições de financiamento da economia.

Esta abordagem difundiu para os mercados financeiros a concepção de que o livre

mercado origina a alocação mais eficiente. Nesse sentido, a taxa de juros deve ser ajustável ao

ponto de promover o equilíbrio na oferta e na demanda dos fundos de empréstimo.

A segunda abordagem admite a existência de falhas de mercado. Nessa abordagem,

tais falhas ao impedirem o bom funcionamento do mercado, dificultam a obtenção dos

resultados previstos pela abordagem convencional. No caso dos mercados financeiros essas

falhas se evidenciam pela incompletude e pela assimetria de informação. Nesse sentido,

Stiglitz, ao analisar essas falhas, verifica que os problemas de assimetria de informação são

mais graves em economias em desenvolvimento, pois essa assimetria resulta em racionamento

de crédito e isso afeta a atividade econômica. Visto que os países em desenvolvimento

apresentam como características, maior número de risco e de incertezas, porque estão

constantemente suscetíveis a choques e mudanças de diferentes formas, como de política

econômica, de política, de marcos regulatórios, entre outros. Além do mais, a fragilidade dos

arranjos institucionais nessas economias dificulta o desenvolvimento dos mercados

financeiros, e que a ausência de mercados ou mercados embrionários é um aspecto distinto

das economias em desenvolvimento (ALDRIGHI, 2006).

As ineficiências dos mercados financeiros resultantes de problemas de informação é

uma das questões analisadas por Stiglitz. Nesse âmbito, os mercados financeiros são

altamente intensivos em informação e sob este aspecto, os bancos comerciais são especialistas

em avaliar o risco de crédito dos tomadores (OREIRO, 2002).

14

Essa informação possui duas características marcantes que propiciam a ineficiência

na alocação de recursos nos mercados financeiros. A primeira característica seria que a

informação, por ser um bem não rival e não excluível, possui uma natureza de bem público 1.

E a segunda característica seria que os gastos com a aquisição dessa informação possuem

natureza de custo fixo, pois independem do volume de crédito ofertado pelos bancos. Sendo

assim, Oreiro (2002) conclui que existe economia de escala na aquisição de informação, na

medida em que o custo unitário dessa aquisição é reduzido quando há o aumento do tamanho

da instituição financeira e que há um alto grau de concentração nos mercados, ocasionando

um alto poder de mercado das instituições financeiras.

Segundo Oreiro (2002), existem ao menos sete falhas de mercado que resultam da

existência de concorrência e informação imperfeita que persistem nos mercados financeiros,

são elas: 1- Externalidades no monitoramento das instituições financeiras; 2- Externalidades

no monitoramento, seleção e empréstimos; 3- Externalidades das crises financeiras e o

problema do risco moral; 4- Investidores não informados; 5- Poder de mercado dos bancos; 6-

Ineficiência dos mercados competitivos; 7- Mercados inexistentes e incompletos (OREIRO,

2002, p. 14).

Em relação ao monitoramento do uso do capital pelas instituições financeiras, temos

que a solvabilidade está estritamente relacionada ao monitoramento. Sendo que o problema,

segundo Stiglitz, seria que não existe incentivo para que algum agente seja ele

acionista/investidor, monitore as ações da instituição financeira. Dessa forma, se tem que o

nível de monitoramento é tido como baixo, resultando investimentos em projetos arriscados

por parte das instituições financeiras. Seguidamente ao problema do monitoramento, Oreiro

(2002) ressalta o problema da seleção entre os projetos de investimento que devem obter

financiamento por parte dos bancos e das outras instituições financeiras.

Nesse sentido, se verifica que as externalidades no monitoramento das instituições

financeiras e na seleção de projetos podem implicar em uma crise financeira, com a queda de

um quantitativo considerável de bancos e de outras instituições financeiras. Oreiro (2002) diz

que essas crises produzem efeitos de transbordamento, que em muitas vezes atingem não só o

sistema financeiro como um todo, mas também o restante da economia. A exemplo, quando

uma instituição financeira abre falência, os tomadores de crédito dessa instituição, ao

1 Quando um bem é dito como público, este bem possui como característica ser não disputável e ser um bem não exclusivo, i.e., os indivíduos não podem ser excluídos de seu acesso.

15

diminuírem suas atividades, produzem efeitos sobre os clientes e fornecedores, por

diminuírem a sua produção e a compra de insumos devido à escassez de crédito.

A fim de que não ocorram esses efeitos na economia, os governos se tornam

obrigados a intervir com o propósito de não permitir a falência dessas instituições financeiras,

o que muito provavelmente cria incentivos por parte das instituições financeiras a correr mais

risco.

Além disso, outra falha de mercado apontada por Oreiro (2002) seria a existência de

investidores mal informados ou, mais exatamente, a presença de agentes que decidem investir

com base em informações incorretas a respeito das expectativas de sucesso ou de fracasso dos

projetos de investimento.

Em relação ao aumento do poder de mercado dos bancos, Oreiro (2002) descreve a

existência de um custo de mudança por parte dos tomadores de empréstimo. Nesse sentido,

quando um banco possui um longo histórico de relacionamento de um grupo de clientes, esse

banco possui informações especializadas que os demais bancos não possuem. Nesse contexto,

o cliente, que é um potencial tomador de crédito nesse banco, pode ser visto como um

tomador arriscado em outro banco. Diante disso, esse custo de mudança proporciona um

aumento do poder de mercado dos bancos sobre o seu pilar de clientes, o qual pode se

manifestar em spreads mais altos entre a taxa de juros de empréstimo e a taxa de captação de

recursos, ou por altas tarifas pelos serviços oferecidos pelos bancos.

Em relação à existência de mercados imperfeitos e da ineficiência dos mercados competitivos Oreiro (2002) diz que:

“Os teoremas fundamentais da economia do bem-estar, de que todo o equilíbrio de mercado é eficiente no sentido de Pareto; e que uma alocação de bens eficiente no sentido de Pareto é um equilíbrio competitivo para algum conjunto de preços relativos – estão baseados em duas hipóteses fundamentais – a saber: que os mercados são completos e que a informação é exógena (ou seja, não é afetada pelas ações que um participante do mercado pode tomar)”. (OREIRO, 2002, p. 16)

Nesse contexto de completude dos mercados no sentido de Pareto e de informação

exógena, Stiglitz buscou constatar que em condições de incompletude dos mercados

financeiros e de informação endógena, o equilíbrio de mercado competitivo não é eficiente no

sentido de Pareto, visto que quando há intervenção do governo, considerando os custos da

informação, há um aumento do bem-estar de todos os indivíduos devido a melhor alocação de

recursos. Oreiro (2002) enfatiza que esse caso é principalmente significativo para os mercados

financeiros, pelo fato de que essa intervenção possa garantir uma ampliação da oferta de

crédito em condições mais favoráveis.

16

Essas intervenções do governo devem ser por meio de procedimentos indiretos de

gerência sobre as instituições financeiras, a fim de que essas instituições não realizem

empréstimos incertos. Esses procedimentos podem ser restrições à atividade dos bancos, por

exemplo, a recusa de empréstimos aos dirigentes desses bancos. Tais restrições têm como

finalidade manter certo nível de monitoramento dessas instituições financeiras.

Em relação a esses procedimentos de intervenção do governo, temos a fixação de

normas de regulação prudencial com o propósito de impedir que as instituições financeiras

admitam riscos exagerados, o qual possa ocasionar uma crise financeira. Segundo Stiglitz

existem dois princípios básicos de regulação prudencial, o primeiro diz que os bancos devem

conservar uma alta relação entre riqueza líquida e o volume de depósitos e o segundo diz

respeito às limitações sobre o limite máximo das taxas de juros que esses bancos podem

ofertar. Um outro modo de intervenção seria pela definição de taxas de juros a níveis mais

baixos do que aquele que equilibra esse mercado. De acordo com essa suposição, em

economias em que a taxa de juros é sinteticamente baixa, os mercados financeiros não

evoluem, pelo fato que os agentes não têm estímulos para poupar, dado que nesse caso a baixa

taxa de juros implica numa baixa poupança que promove um baixo nível de investimento.

Esta situação é conhecida na literatura econômica convencional como repressão financeira.

Sendo assim, a economia fica relegada a operar com baixo nível de investimento –

determinado pela disponibilidade de poupança – e de crescimento. Oreiro (2002) ressalta que

essa repressão foi muito criticada durante as últimas décadas de acordo com a idéia de

desestimulo a poupança, produção de racionamento de crédito e incentivo a uma alocação

ineficiente de recursos.

Entretanto, Stiglitz destaca que essa suposta ineficiência da repressão financeira tem

sido questionada por estudos recentes. Sob este aspecto, Oreiro (2002) diz que quando há

assimetria de informação o custo de transferência da poupança das famílias para as empresas

é bastante alto e que nesse contexto, as altas taxas de juros poderiam ser um modo de

transmitir riquezas das famílias para as empresas. Nesse sentido, se a predisposição a poupar

das empresas for superior a das famílias, então uma política de baixas taxas de juros

conduzirá, na verdade, um aumento da taxa de poupança. De outra forma, uma política de

baixa taxa de juros pode motivar uma melhora na qualidade dos projetos de investimento de

maneira a reduzir a probabilidade de default. Sendo assim, uma política de baixa taxa de juros

poderia estimular um aumento da eficiência na alocação dos recursos.

17

Além dessas formas de intervenção do governo apresentadas anteriormente, Deos e

Mendonça (2010) buscam analisar um conjunto de ideias que pudessem justificar a

racionalidade na intervenção nos mercados financeiros. Em primeiro lugar, apontam para a

necessidade de intervenção do governo de modo a garantir a segurança e a estabilidade do

sistema financeiro, dada a especificidade da vulnerabilidade das instituições financeiras,

especialmente as bancárias, sendo o principal vetor dessa fragilidade, o problema do

diferencial de prazos entre aplicações e captações dos bancos comerciais, exigindo assim a

intervenção.

Além disso, Deos e Mendonça (2010) procuram explicar a racionalidade da

intervenção baseada na viabilidade de financiar projetos de caráter social, posto que estes

geram externalidades positivas, mas que não são rentáveis. Nesse caso, esses projetos de

investimento não encontrariam recursos junto aos emprestadores privados devido as suas

limitações. Nesse contexto, há também o entendimento de que os bancos privados podem agir

no sentido de levar ao fracasso políticas monetárias expansionistas ou anticíclicas, seja em

relação ao volume de transações ou a preços exigidos. Isso pelo fato de esses bancos, na

maioria das vezes, não respondem positivamente às políticas conduzidas pelo governo, o que

em caso contrário poderia contribuir para a retomada da economia livrando-a de uma

trajetória desagradável. Nesses casos, esse mecanismo de intervenção poderia solucionar o

problema de gerenciamento e proporcionar uma melhor eficiência da política monetária. Deos

e Mendonça (2010) ressaltam ainda que essa perspectiva social evidencia que essas

imperfeições de mercado, de falta de financiamento de investimentos sociais, devem ser

corrigidas pelo Estado que neste caso seria através dos bancos públicos. Sendo assim, o

destaque deste conjunto de idéias está na insuficiência de financiamento à investimentos

relevantes na perspectiva social.

Tendo em vista o que foi abordado anteriormente, temos que o direcionamento de

crédito também é uma das formas de intervenção do governo no mercado financeiro. Em

relação a esse tipo de intervenção, os programas de direcionamento de crédito procuram

intervir na forma de alocação de crédito. A principal justificativa para esse tipo de intervenção

é a existência de assimetria de informação e de externalidades. Esse direcionamento de

crédito garante a alocação de recursos para o financiamento de projetos de investimento com

maior retorno social.

18

Nesse contexto, temos que os bancos privados, por sua vez, tendem a priorizar os

empréstimos de curto prazo, demonstrando desinteresse por aqueles projetos que, embora

tenham um alto retorno social, têm baixa lucratividade privada e alto risco. Nesse sentido esta

situação confirmaria a intervenção governamental. Segundo Stiglitz (1993), a atividade dos

bancos de desenvolvimento seria uma forma eficaz de enfrentar esses problemas. É

importante destacar que no caso do mercado de crédito brasileiro, as incompletudes do

mercado financeiro são evidenciadas pela preferência dos bancos privados em ofertar

empréstimos de curto prazo.

A terceira abordagem, de natureza keynesiana, tem como embasamento o Princípio

da Demanda Efetiva, onde os níveis de emprego e de renda da economia se encontram

submetidos aos gastos autônomos em investimento. Nesse sentido, o consumo induzido eleva

esse impulso autônomo através do multiplicador keynesiano. Esta linha de pensamento

econômico modifica a causalidade da poupança para o investimento, existente no pensamento

clássico, para a causalidade do investimento para a poupança, i.e., é a renda, e

consequentemente, o consumo e a poupança que decorrem do investimento. Segundo a teoria

keynesiana, o investimento está sujeito as decisões dos empresários, a partir do retorno

esperado dos ativos de capital e o seu financiamento, em um sistema de moeda fiduciária

onde os bancos têm o privilégio de criar moeda escritural. Uma vez realizado, o investimento,

pelo efeito multiplicador, geraria uma renda, parte da qual seria destinada à poupança,

precisamente na mesma dimensão do investimento inicial (ARAÚJO e CINTRA, 2011).

O local onde são originados e transacionados direitos sobre renda futura é o sistema

financeiro, cujas estimativas envolvem imprecisões, riscos e graus variados de confiabilidade

(HERMANN Apud ARAÚJO, 2012). Nos episódios de insegurança, a defesa natural dos

bancos e dos agentes econômicos em geral é de reorientar seus portfólios em prol de ativos

com maior grau de liquidez, renunciando assim os ativos menos líquidos, embora estes

possuam maior rentabilidade. Neste âmbito, verifica-se que a atuação desses bancos possui

uma característica de conduta prócíclica, i.e., nos ciclos de expansão econômica estas

instituições visam expandir suas operações de crédito e em períodos de recessão econômica

ou de elevada incerteza, esses bancos tendem a favorecer ativos mais líquidos e de curto prazo

no lugar daquelas operações. Esta lógica, segundo Araújo (2012) envolve propriedades

conforme o setor de atividade e a região. Nesse sentido, assim como os investimentos de

longo prazo, as regiões periféricas também possuem um grau de incerteza peculiarmente

elevado. Diante disso, temos que os bancos reagem com a mais elevada preferência pela

19

liquidez, restringindo o crédito a tais setores ou regiões e promovendo assim um "círculo

vicioso" que por meio dos bancos públicos, i.e., por meio de um estímulo externo, poderá ser

extinto.

Assim sendo, Araújo (2012) ressalta que a abordagem keynesiana cede espaço para

atuação dos bancos públicos em pelo menos três possibilidades: "... o financiamento de

setores específicos que, pela sua natureza, não são devidamente atendidos pelos bancos

privados; financiamento do desenvolvimento regional; e atuação anticíclica" (ARAÚJO,

2012, p. 10). Há que ressaltar que a atuação dos bancos públicos no desenvolvimento

econômico é fundamental, dado que este é um processo marcado por elevados custos, grandes

incertezas e, assim sendo, elevados riscos, embora possa também englobar altas taxas de

retorno privado, macroeconômico e social. Cada etapa desse processo envolve a necessidade

de investimentos em setores, produtos e/ou processos produtivos novos, de grande volume de

investimentos de longo prazo e de mudanças estruturais.

Segundo Hermann (2010b) outra justificativa para a atuação de um banco público,

em especial nos países em desenvolvimento, é a insuficiência de autonomia financeira, por

parte do governo, para a efetivação de políticas de desenvolvimento. Estas políticas abrangem

os investimentos públicos e os planos de incentivo a investimentos privados em setores

estratégicos como infra-estrutura, inovações. Nesse sentido, os bancos públicos teriam uma

autonomia financeira maior do que o governo, dada a possibilidade desses bancos poderem

recorrer as suas fontes de funding.

Diante do exposto, a terceira abordagem de cunho keynesiano dá suporte a

intervenção via bancos públicos, pois estas instituições auxiliam na regulação do mercado

financeiro, sendo um meio de transmissão do impacto das políticas monetárias e creditícias,

diferentemente dos bancos privados que não agem necessariamente de acordo com as

diretrizes governamentais, restringindo ou ampliando o crédito de acordo com as fases dos

ciclos. Nesse sentido, os bancos públicos devem realizar ação anticíclica, promovendo a

diminuição da sua preferência pela liquidez em momentos de aumento de aversão ao risco e

retração da atividade econômica. Além desse papel anticíclico, os bancos públicos atuam no

sentido de ampliar a oferta de crédito a segmentos/setores da economia que encontram

dificuldade de financiamento junto aos bancos privados, essa atuação se estende ao aumento

da amplitude de atendimento às demandas financeiras dos beneficiários de programas

20

públicos que incluem o recebimento e acesso regular a recursos financeiros (FREITAS,

2010).

2. Bancos Públicos Federais e sua evolução histórica

Os bancos públicos são instituições do governo, funcionais na estratégia de

desenvolvimento econômico para a economia brasileira. Além de financiarem os

investimentos de longo prazo, produtivos e de interesse social, atuam como efetivadores e

viabilizadores de políticas públicas. Nesse contexto, o Sistema Público Nacional de Fomento2,

atualmente, é composto por agências de fomento, dois bancos estaduais de desenvolvimento,

um banco regional de desenvolvimento e cinco bancos públicos federais. Dentre esses

últimos, existem dois que atuam no fomento ao desenvolvimento regional, constituindo-se

canais de financiamento do desenvolvimento econômico e da infraestrutura regional, são eles:

o Banco da Amazônia (BASA) e o Banco do Nordeste do Brasil (BNB) (ARAÚJO et al.,

2013).

Diante disso, este trabalho de pesquisa terá como foco de análise os três maiores

bancos públicos federais existentes no Brasil - a Caixa Econômica Federal (CEF), o Banco do

Brasil (BB) e o Banco Nacional de Desenvolvimento Econômico e Social (BNDES). Esta

escolha justifica-se, primeiramente, devido ao porte dessas três instituições e pelo fato de que

elas atuam de forma abrangente, em todo o território nacional, em prol do desenvolvimento

econômico. Nesse sentido, cabe destacar que, em 2013, o somatório do total de ativos desses

três bancos, correspondeu a 98,4%3 do total de ativos dos bancos públicos federais (CEF; BB;

BNDES; BASA; e BNB).

2.1 – Funções dos bancos públicos federais (CEF; BB; e BNDES).

2.1.1 – Caixa Econômica Federal

2 É composto por Agências de fomento nos Estados de AL, SP, TO, MT, RJ, BA, RN, GO, AP, AM, PR, RR, SC e RS; dois bancos estaduais como o Banco de Desenvolvimento do Espírito Santo - Bandes e o Banco de Desenvolvimento de Minas Gerais - BDMG; um Banco Regional de Desenvolvimento do Extremo Sul - BRDE; e pelos bancos públicos federais (ARAÚJO et al., 2013).

3 Foram utilizados os dados disponíveis no site do BCB, e os relatórios de demonstrações contábeis do BASA e do BNB do ano de 2013. Disponíveis em:< http://www.bnb.gov.br/content/aplicacao/ o_banco/demonstrativos_contabeis/docs/df_dezembro_2013.pdf>;<http://www.bancoamazonia.com.br/index.php/relatorios-sustentabilidade/finish/73-relatorio-2013/375-relatorio-de-sustentabilidade-2013>. Acesso em: 31 Mai. 2014.

21

A CEF foi fundada em janeiro de 1861 como casa de penhores. A partir da década de

1930, passou a atuar de forma mais ativa no segmento de empréstimos. Suas lendárias

operações de crédito imobiliário tiveram início no ano de 1931 (LUNDBERG, 2011).

Segundo Carvalho e Tepassê (2010) a Caixa Econômica Federal (CEF) é uma

empresa pública, de capital 100% público. Essa instituição opera de forma global, com uma

carteira comercial e várias outras atividades financeiras. Suas atividades são essencialmente

urbanas, concentradas no financiamento imobiliário e de infraestrutura. Carvalho e Tepassê

(2010) atribuem a CEF uma característica de ser um “banco do trabalhador”, por administrar

inúmeros programas públicos e fundos, como o seguro-desemprego e o FGTS, além de

conservar os serviços de loterias e penhores. Segundo o seu site institucional4, a CEF tem

como missão “atuar na promoção da cidadania e do desenvolvimento sustentável do País,

como instituição financeira, agente de políticas públicas e parceira estratégica do Estado

brasileiro”.

Esse banco público além de ser a principal instituição do governo para a execução de

programas sociais e de disponibilizar crédito geral ao público, também operadora as loterias

federais e faz uso das agências lotéricas como correspondentes bancários, coordenando a

maior rede desse tipo no Brasil (VIDOTTO, 2005).

Segundo Prates et al. (2009a) o setor imobiliário é um ramo em que a dominância

dos bancos públicos é indiscutível. No Brasil o crédito corporativo a este setor depende quase

em sua plenitude do crédito com recursos direcionados, visto que a utilização de recursos

livres para o financiamento imobiliário ainda é embrionária no país.

Neste contexto, a Caixa Econômica Federal (CEF) é a instituição mais influente do

Sistema Financeiro da Habitação (SFH5). Segundo o seu site6 institucional, a CEF alcançou

em 2013 o montante de R$ 134,9 bilhões em contratações do crédito imobiliário, e a sua

participação no mercado de financiamento de imóveis ficou em 69% em 2013. Essa

instituição é a operadora dos recursos originários do Fundo de Garantia por Tempo de Serviço

4 Disponível em: < http://www1.caixa.gov.br/relatorio_sustentabilidade_2012/missao-visao-e-valores/>. Acesso em: 02 Abr. 2014.

5 Constituem-se como principais fontes de funding do Sistema Financeiro da Habitação (SFH) “... as exigibilidades sobre os depósitos bancários envolvidos no Sistema Brasileiro de Poupança e Empréstimos (SBPE) e os recursos do Fundo de Garantia por Tempo de Serviço (FGTS)” (PRATES et al., 2009a p. 03).

6 Disponível em: <http://www1.caixa.gov.br/imprensa/noticias/asp/popup_box.asp?codigo=7013483>. Acesso em: 02 Abr. 2014.

22

(FGTS), que em conjunto dos recursos da caderneta de poupança (incluindo a poupança

vinculada) integram a fonte de financiamento do SFH (PRATES et al., 2009a).

A utilização dos recursos do SFH pode ser tanto para a aquisição de imóveis novos

ou usados quanto para a construção, além da concessão de cartas de crédito para a edificação

de unidades habitacionais e para o financiamento de materiais de construção. Também

ingressam no propósito do SFH as cédulas de crédito imobiliário7 e as cédulas hipotecárias

que constituem as operações de financiamento habitacional.

O FGTS é constituído por contas vinculadas e particulares de cada indivíduo, que são

criadas pelos empregadores em nome dos seus funcionários. No tocante à captação de

recursos para esse fundo, são realizados depósitos de 8% sobre a folha de pagamento dos

empregados e há uma recompensa anual de 3% mais a correção inflacionária (PRATES et al.,

2009a). Durante o período em que esses recursos ficam depositados sob a gerência pública, os

mesmos são usados no financiamento de obras de saneamento e infraestrutura urbana e, em

especial, servem como funding para o financiamento habitacional. Cabe ressaltar ainda que

além dos depósitos realizados pelos empregadores, constituem-se como fontes desse fundo os

retornos das operações de crédito, as multas, as correções monetárias e os juros moratórios,

entre outras receitas.

Uma vez que o FGTS é um fundo de poupança compulsória, seus recursos tomam

uma disposição pré-definida, sendo 60% destinado para a habitação, 30% para infraestrutura,

5% para saneamento básico e 5% outras operações especiais. É importante frisar que o

percentual que se destina ao setor habitacional é estabelecido tanto para as pessoas físicas

(PF) quanto para as pessoas jurídicas (PJ). As retiradas (saques) deste fundo são aprovadas

pela CEF, que é o agente operador do sistema, e concretizadas por essa instituição e por

outros agentes financeiros habilitados pelo BCB (PRATES et al., 2009a).

Nesse âmbito, devido ao crédito imobiliário brasileiro ser em quase sua plenitude

direcionado, Prates et al. (2009a) menciona que há criticas por parte das instituições privadas

e pelos que defendem uma menor intervenção estatal na economia. No entanto, destaca que a

principal dificuldade para o desenvolvimento do financiamento habitacional com recursos

7 A Cédula de Crédito Imobiliário constitui-se por ser um crédito que é originado a partir da existência de direitos de crédito imobiliário com pagamento parcelado. Nesse sentido, o indivíduo que emite a cédula é o credor. Essa cédula transforma um contrato particular em um título passível de transação. Um de seus benefícios é a possibilidade de emissão e negociação, independentemente da autorização do devedor. Disponível em: < http://www.bmfbovespa.com.br/pt-br/renda-fixa/titulos-imobiliarios-CCI.aspx?Idioma=pt-br>. Acesso em: 27 Jun. 2014.

23

livres é o custo, visto que há certa dificuldade para as instituições privadas de disponibilizar

crédito imobiliário com a taxa Selic estando em níveis peculiarmente elevados desde a

estabilização feita na década de 1990. Além do mais, altas taxas de juros afugentam a procura

potencial, atravancando a venda de imóveis, devido ao alto custo do financiamento.

Segundo Prates et al. (2009a) praticamente só a CEF utiliza os recursos do FGTS.

Alguns bancos, que disponibilizam crédito imobiliário, dispõem de contas abertas junto à

CEF, operadora desse fundo, e na hipótese de que esses bancos quisessem utilizar esses

recursos, as circunstâncias seriam equivalentes para qualquer instituição. No entanto, como

esses recursos são usados, sobretudo, para financiar a população de baixa renda, o spread

praticado é muito baixo e o risco é mais elevado. Dessa forma, a tendência de fomento por

parte dos bancos privados a este segmento é baixa.

O recolhimento de recursos para o FGTS está intimamente relacionado com a renda

agregada e o nível de emprego, pelo fato desses recursos terem como origem os depósitos

feitos pelos empregadores em favor dos funcionários. Diante disso, em momentos de altos

níveis de atividade da economia, essa captação tende a ser máxima. Prates et al. (2009a)

salienta ainda que, principalmente, nos momentos de recessão e de aumento do nível de

desemprego, períodos em que existem pressões para a expansão dos gastos públicos

compensatórios, o FGTS e os fundos compulsórios em geral têm suas capacidades de

investimentos depreciadas. Ainda que o recolhimento do FGTS seja pró-cíclico, em

momentos de recessão os recursos deste fundo compulsório são usados em parte nas políticas

anticíclicas, de incentivo ao investimento, em fases de baixo nível de atividade econômica.

Dentre esses incentivos, cabe citar o programa “Minha Casa, Minha Vida” (MCMV), lançado

em março de 2009 pelo governo federal, com proposta de construção de casas para famílias

de baixa renda, que se tornou um dos pilares de sustentação do financiamento habitacional na

crise.

Sendo assim, é a partir dos recursos do FGTS, dos depósitos judiciais, em que a CEF

tem privilégio constitucional, e dos recursos que movimenta com a caderneta de poupança,

que essa instituição atende ao financiamento imobiliário, ao financiamento da infraestrutura

urbana e à construção civil (VIDOTTO, 2005).

Cabe ressaltar ainda que a CEF também atua como um banco comercial como foi

dito na seção anterior, atendendo assim a outros setores, como o varejo e o atacado. Após a

24

adequação da CEF ao modelo de segmentação8 de clientes, esse banco ampliou o número de

produtos por clientes e o quantitativo de clientes.

2.1.2 – Banco do Brasil

O Banco do Brasil (BB) é uma sociedade anônima com presença de acionistas

privados. Possui uma atuação diferenciada, pelo fato de ter influência em quase todos os

ramos do sistema financeiro, além de ser a principal instituição com incentivos à agricultura.

Instituído em 1808, antes da Independência do país, este banco passou por destruições e

recriações. A sua missão institucional como conglomerado financeiro federal está descrita nas

competências de fomento à agroindústria, de apoio ao comércio exterior, da relação com o

mercado financeiro internacional e de ser o principal agente financeiro do Tesouro Nacional

(CARVALHO E TEPASSÊ, 2010).

Segundo Vidotto (2005) o BB atua em diferentes segmentos, sendo um concorrente

potencial em diversos setores como o bancário, de seguros e de previdência. Além de atuar

nesses setores, este banco público é o principal agente do governo no auxílio ao setor rural.

Nesse sentido, o BB é o operador do sistema de crédito rural.

A carteira de agronegócios é uma das maiores desse banco, só perdendo colocação

para a carteira de varejo, que inclui pessoas físicas, micro e pequenas empresas. O BB

permanece, até o momento, com a maior parcela no financiamento do agronegócio brasileiro,

com participação de 66,1% do Sistema Nacional de Crédito Rural (SNCR9). A carteira de

agronegócios encerrou dezembro de 2013 com o saldo de R$ 144,1 bilhões em operações de

crédito rural e agroindustrial, segundo as Demonstrações Contábeis10 do BB, exercício 2013.

8 “Com objetivo de tornar possível a estratégia de segmentação a CEF elaborou três categorias de relacionamento sendo o básico, integral e o personalizado, baseadas nas variáveis “renda familiar” e “volume de negócios””. (COSTA, 2012, p. 115).

9 Por meio da Lei nº. 4.829, de 1965, foi institucionalizado o crédito rural no Brasil, sendo uma importante ferramenta de apoio à produção, investimento e comercialização agropecuária. Com o SNCR, além do BB, os bancos públicos e privados foram forçados a direcionar crédito a esse setor o que contribuiu para a diversificação das fontes de recursos dos financiamentos rurais.

10 Disponível em: <http://www.bb.com.br/mwg-internal/de5fs23hu73ds/progress?id=6oMd03/c+l>. Acesso em: 18 fev. 2014.

25

A fonte principal de recursos do Banco do Brasil para o crédito rural é a poupança

rural11, sendo os depósitos à vista a segunda fonte de recursos mais importante. Além dessas,

existem ainda os Fundos Constitucionais do Centro-Oeste (FCO12), os recursos do Fundo de

Amparo ao Trabalhador (FAT) e os repasses do BNDES Finame, que são usados no

financiamento de investimentos (PRATES et al. 2009b). Do montante de crédito

disponibilizado pelo BB ao setor rural, a maior parcela se dá ao financiamento da colheita das

lavouras e do custeio da atividade de plantio. Além desses, temos os financiamentos de

investimento, que englobam projetos de produção de biocombustível, e por fim a

comercialização.

No que diz respeito ao prazo das operações de crédito a este setor, a duração da safra

agrícola é utilizada como parâmetro para o financiamento do custeio e da comercialização, ao

passo que no financiamento de investimento, o mais habitual são prazos de no máximo cinco

anos para a aquisição de maquinários e outros equipamentos. Entretanto, Prates et al. (2009b)

ressalta que os prazos para os financiamentos de investimento podem alcançar vinte anos.

No tocante ao incentivo ao crédito a este setor, segundo seu site institucional, o BB

possui o Programa Nacional de Apoio ao Médio Produtor Rural (Pronamp), e outros

programas de incentivo ao produtor rural e a agricultura familiar, que buscam estimular o

desenvolvimento das atividades rurais dos pequenos e médios produtores e assegurar um

aumento da renda e da geração de empregos no campo. Esses programas objetivam financiar

as despesas normais de custeio da produção agrícola e pecuária, e da comercialização de

produtos agropecuários, além de incentivar os investimentos rurais, incluindo o

armazenamento e a industrialização dos produtos agrícolas. Além de fortalecer o setor rural,

esses programas incentivam a introdução de técnicas racionais no sistema de produção.

11 O depósito de poupança rural, criado pela Resolução 1.188/86, tem como intuito captar recursos destinados ao desenvolvimento da agricultura. Nesse sentido, estão sujeitos ao cumprimento da exigibilidade da poupança rural os bancos públicos federais (BASA, BB, BNB), os bancos cooperativos e as instituições integrantes do SBPE, quando operarem com crédito rural. Disponível em: < https://www.bcb.gov.br/pre/denor/port/2004/1/%5C3.188, %20de%2029%20de%20mar%E7o.asp>. Acesso em: 27 jun. 2014

12 Este fundo gerido pelo BB, caracteriza-se por ser um fundo de desenvolvimento regional, assim como o Fundo Constitucional de Financiamento para o Nordeste (FNE) gerido pelo BNB e o Fundo Constitucional de Financiamento para o Norte (FNO) administrado pelo BASA. Cabe ressaltar que esses fundos foram instituídos pela Constituição Federal de 1988 (ARAÚJO e CINTRA, 2011).

26

2.1.3 – Banco Nacional de Desenvolvimento Econômico e Social

O Banco Nacional de Desenvolvimento Econômico e Social (BNDES13) é uma

instituição do governo federal que se dedica em financiar investimentos empreendidos por

empresas brasileiras. No início o BNDES foi criado na condição de autarquia federal

vinculada ao Ministério da Fazenda, onde seus primeiros compromissos foram o de elaborar

análises de projetos e de operar como órgão de governo na realização de políticas reservadas a

beneficiar a industrialização do país. Hoje o BNDES é denominado como uma empresa

pública federal, com personalidade jurídica de direito privado e patrimônio próprio, vinculada

ao Ministério do Desenvolvimento, Indústria e Comércio Exterior (LUNDBERG, 2011). Em

seu site14 institucional o BNDES define como sua missão “Promover o desenvolvimento

sustentável e competitivo da economia brasileira, com geração de emprego e redução das

desigualdades sociais e regionais".

Neste sentido, o BNDES é o principal aparelho de realização da política de fomento

do governo federal e seu objetivo primário é favorecer programas, projetos, obras e serviços

associados ao desenvolvimento econômico e social do país. Com isso, este banco é

caracterizado como a principal entidade provedora de crédito de longo prazo do Brasil,

atuando em quase todos os setores da economia por meio de uma política que possui três

perspectivas: o social, o regional e o ambiental (COUTO e TRINTIN, 2012 p. 04).

Segundo Lundberg (2011), desde 1988, o BNDES passou a gerir 40% dos recursos

do Fundo de Amparo ao Trabalhador (FAT15) que constituía, até o ano de 2008, a principal

fonte de recursos desse banco. Neste âmbito, de acordo com a Constituição Federal, 60% do

recolhimento do FAT destinam-se a custear o seguro-desemprego e o abono salarial, e 40%

são investidos pelo BNDES em planos de desenvolvimento econômico. No entanto, Lundberg

(2011) ressalta que “Além dos recursos do FAT e dos valores remanescentes dos fundos

individuais do PIS/PASEP anteriores a 1998, o BNDES conta com algumas fontes para

13 O BNDES foi instituído em 20 de junho de 1952 pela Lei nº. 1.628, de 20 de junho de 1952, a fim de ser o principal formulador e executor da política nacional de desenvolvimento econômico.

14 Disponível em: <http://www.bndes.gov.br/>. Acesso em: 20 Mar. 2014.

15 O artigo 239 da Constituição Federal (CF) de 1988 instituiu que as contribuições para o Programa de Integração Social (PIS) e para o Programa de Formação do Patrimônio dos Servidores Públicos (Pasep) passariam a ser reservadas ao FAT, a fim de custear o seguro-desemprego, o abono salarial e o financiamento de programas de desenvolvimento econômico do BNDES.

27

custear suas operações ativas, como depósitos do Tesouro Nacional, empréstimos externos,

outros depósitos e captações” (LUNDBERG, 2011, p. 12) e o retorno das operações.

Nesse sentido, para que essas instituições públicas federais possam desempenhar

suas funções no desenvolvimento do país, Couto e Trintin (2012) frisam que é necessário que

sua base de funding esteja fortemente sustentada em fundos parafiscais e em outras fontes

diversificadas, como as descritas no parágrafo anterior. Além da necessidade de melhores

condições de prazos e custos nas linhas de crédito disponibilizadas por essas instituições em

relação àquelas ofertadas pelo setor privado.

Em relação às peculiaridades do BNDES, temos que suas fontes de financiamento

não se deterioram com os ciclos de crédito bancário, visto que o fornecimento de fundos se

mantém moderadamente inalterável diante das instabilidades da oferta de crédito dos demais

bancos. No tocante aos custos de suas linhas de crédito, o BNDES cobra as menores taxas em

relação às praticadas pelos demais bancos (entre eles a Caixa Econômica Federal e o Banco

do Brasil). O dispêndio comum dos empréstimos concedidos pelo banco é definido pela taxa

de juros de longo prazo (TJLP16) (COUTO e TRINTIN, 2012 p. 08) que normalmente é

inferior a Selic.

O Sistema BNDES é composto por quatro empresas: BNDES, FINAME,

BNDESPAR e BNDES PLC e conta, atualmente, com quatro instalações no Brasil (Rio de

Janeiro, São Paulo, Brasília e Recife) e duas no exterior, em Montevidéu e Londres. Segundo

o seu site17 institucional, as quatro empresas são definidas da seguinte forma:

O BNDES, como dito anteriormente, é uma empresa pública que exerce diretamente

ou por meio de empresas subsidiárias, agentes financeiros ou outras entidades, atividades

bancárias e operações financeiras de qualquer gênero, como: o financiamento de programas

de desenvolvimento econômico, com os recursos do PIS/ PASEP; a aplicação de recursos

vinculados ao Fundo de Participação PIS-PASEP, ao Fundo da Marinha Mercante - FMM e a

outros fundos especiais estabelecidos pelo Poder Público; ou realizando, na qualidade de

Secretaria Executiva do Fundo Nacional de Desenvolvimento - FND, as atividades

operacionais e os serviços administrativos pertinentes àquela autarquia (BNDES, 2013).

16 A TJLP foi instituída pela Medida Provisória nº. 684, de 31.10.94, sendo definida como o custo básico dos financiamentos concedidos pelo BNDES, segundo o site institucional desse banco. Disponível em: <http://www.bndes.gov.br/SiteBNDES/bndes/bndes_pt/Ferramentas_e_Normas/Custos_Financeiros/Taxa_de_Juros_de_Longo_Prazo_TJLP/>. Acesso em: 19 Mar. 2014.

17Disponível em: <http://www.bndes.gov.br/SiteBNDES/bndes/bndes_pt/Institucional/O_BNDES/ Legislacao/>. Acesso em: 22 Abr. 2014.

28

A Agência Especial de Financiamento Industrial – FINAME é uma empresa pública

federal e tem por objetivo: financiar empresas que fabricam máquinas e equipamentos no

país; contribuir para a ampliação da produção nacional de máquinas e equipamentos; financiar

a importação de máquinas e equipamentos industriais não produzidos no país; e financiar e

fomentar a exportação de máquinas e equipamentos industriais de fabricação brasileira

(BNDES, 2013).

O BNDESPAR é uma sociedade por ações, criada como subsidiária integral do

BNDES. Essa empresa tem por finalidade: executar operações visando à capitalização de

empreendimentos moderados por grupos privados, obedecidas as estratégias e políticas do

BNDES; dar suporte a empresas que possuam condições de eficiência econômica, tecnológica

e de gestão; incentivar o desenvolvimento de novos empreendimentos que visem a

incorporação de novas tecnologias; auxiliar no fortalecimento do mercado de capitais, por

intermédio do acréscimo de oferta de valores mobiliários; e gerir a carteira de valores

mobiliários, próprios e de terceiros. E por último o BNDES PLC (antigo BNDES Limited) foi

criado com a principal finalidade de aquisição de participações acionárias em companhias

estrangeiras (BNDES, 2013).

Nesse contexto, o desempenho do BNDES e a elaboração de suas políticas

operacionais se dão em parceria com órgãos nas três esferas de governo, o setor privado e a

sociedade civil, segundo o seu Relatório anual de 2011. Além disso, o Banco exerce papel

fundamental como agente financeiro dos projetos de investimento no âmbito do Programa de

Aceleração do Crescimento (PAC), que foi lançado em janeiro de 2007, e tem como propósito

acelerar o crescimento econômico, expandir o nível de emprego e proporcionar melhorias de

condições de vida da população brasileira. O programa baseia-se em um conjunto de medidas

destinadas a incentivar o investimento privado, aumentar o investimento público em

infraestrutura e remover obstáculos ao crescimento. Além do PAC, o BNDES apoia o Plano

Brasil Maior (PBM), que foi anunciado em agosto de 2011, que possui como finalidade a

articulação de esforços de política industrial do governo federal para o período de 2011 a

2014, com centro no incentivo à inovação e à competitividade da indústria brasileira. Esse

programa busca dar continuidade aos avanços obtidos com a Política Industrial, Tecnológica e

de Comércio Exterior (PITCE), proposta no período de 2003 a 2007 e com a Política de

Desenvolvimento Produtivo (PDP), do período de 2008 a 2010 (BNDES, 2011).

29

Por fim, além de apoiar esses programas do governo, o BNDES atua no Plano Brasil

Sem Miséria, que estabelece três eixos de atuação para a eliminação da pobreza, sendo o eixo

Garantia de Renda, o eixo Acesso a Serviços e o eixo Inclusão Produtiva, dos quais o BNDES

atua nos dois últimos. Esse plano salienta a importância de ações para elevação da renda per

capita e aumento das condições de bem-estar da população brasileira. Ainda a respeito dos

programas do governo, o BNDES atua também no financiamento à inovação em consonância

com as políticas públicas, atribuindo à inovação uma prioridade estratégica, utilizando a

política industrial em conjunto com os objetivos e os programas estabelecidos no Plano de

Ação em Ciência, Tecnologia e Inovação (PACTI) (BNDES, 2011).

2.2 - Reestruturação bancária e evolução da CEF e do BB.

Segundo Costa (2012) a década de 1980 no Brasil foi marcada por ser uma época de

instabilidade monetária, i.e., elevada inflação e volatilidade nas taxas de juros e câmbio, além

da carência de programas de desenvolvimento e da estagnação econômica, do mesmo modo

que em outros países latino-americanos, sendo, por este motivo, conhecida como a “década

perdida”. Essa década marca também uma etapa de grande complexidade financeira nos três

maiores bancos públicos (CEF; BB; BNDES) do país. Em relação ao BB e a CEF, Hermann

(2010) salienta que:

“O BB e a CEF tiveram suas receitas operacionais fortemente atingidas pela crise econômica, em face do elevado comprometimento do ativo desses bancos com setores e operações também fortemente penalizados pela recessão (setores rural e habitacional, respectivamente, além do crédito para capital de giro ao comércio e à indústria). Na segunda metade dos anos 1980, a situação financeira dos dois bancos foi ainda agravada por fatores associados à própria necessidade de reestruturação dos Bancos Públicos (BPs). Em 1986, a CEF incorporou o falido BNH e, com ele, o estoque de créditos pendentes do Sistema Financeiro da Habitação (SFH), criado em 1964, e passou a ser o gestor do Fundo de Garantia por Tempo de Serviço (FGTS), criado em 1966. No mesmo ano, com a reorganização do sistema monetário nacional, como parte da reforma monetária que compôs o Plano Cruzado (visando à estabilização de preços), foi extinta a chamada “conta movimento” do BB no Banco Central do Brasil (BCB). Através desta, o BB tinha livre acesso a recursos do BCB (via expansão da base monetária) para cobrir eventuais (na verdade, frequentes) déficits de liquidez” (HERMANN, 2010, p. 282).

Há que ressaltar ainda que, na década de 1980, tanto a CEF quanto o BB passaram

por gradativos processos de modificação de suas fontes orçamentárias (fiscais e parafiscais)

de funding por recursos atraídos no mercado. Sob este aspecto Costa (2012) destaca a criação

da BB Distribuidora de Títulos e Valores Mobiliários S.A que segundo este autor foi o marco

30

inicial da conversão do BB em um conglomerado financeiro. Há que frisar também que a

modificação na estrutura do passivo da CEF e do BB gerou um aumento dos custos de

operação, que não foi acompanhado pelas receitas operacionais, originárias de empréstimos.

Essas receitas foram reprimidas tanto pela diminuição dos volumes de operação, quanto pela

conservação de parâmetros de definição dos custos e prazos de seus empréstimos.

Cabe destacar que, em relação às dificuldades que rodearam a atuação dos bancos

públicos no Brasil na década de 1980. No fim desta década, os bancos públicos ainda

detinham a maior parcela do mercado de crédito do país, com 67% do crédito total (aos

setores privado e público) nos dois últimos anos (HERMANN, 2010).

Segundo Hermann (2010), a datar do final da década de 1980, começou a prevalecer

um novo modelo de política de desenvolvimento econômico, de caráter mais liberal, onde o

desenvolvimento seria conduzido pelas ações e vontades do setor privado, e não mais por

influência do Estado. Em termos macroeconômicos, esse novo modelo indicava a condução

de uma política cujos objetivos eram o controle da inflação e o equilíbrio fiscal como alvos

permanentes, a fim de contribuir para o desenvolvimento econômico do país. Em relação ao

setor financeiro essa nova política orientava a abertura financeira a instituições e fluxos de

capital estrangeiros e a desregulamentação, junto a essa abertura ao capital estrangeiro, havia

o propósito de reduzir ou até mesmo reprimir os instrumentos de atuação do Estado, o que

seria adquirido por intermédio dos programas de privatização de bancos estaduais.

Em relação ao Plano Real, se evidenciou que este plano teve resultados diretos sobre

as operações dos bancos públicos, tal como nos bancos privados. O controle dos preços

conteve instantaneamente o imposto inflacionário que atingia a economia brasileira e, com

ele, a receita de floating dos bancos. Hermann (2010) ressalta ainda que essa perda foi

neutralizada, em parte, pela ampliação das operações de crédito, em especial por parte das

receitas com tarifas bancárias e pelos bancos privados.

Perante a essa problemática em questão que se seguia ao Plano Real e que se estendia

a diversos bancos privados, foi instaurado, no final de 1995, o Programa de Estímulo à

Reestruturação e Fortalecimento do Sistema Financeiro Nacional (Proer18), através do qual o

18 Segundo Araújo e Cintra (2011), além da criação do Proer MP nº. 1.179, de 3 de novembro de 1995, foram tomadas outras medidas pelo governo como a regulamentação do Fundo Garantidor de Créditos – Resolução CMN nº. 2.211/95; e o aumento do capital mínimo para abertura de novos bancos – Resolução CMN nº. 2.212/ 95. Além da ampliação dos poderes de intervenção do BCB nas instituições com problemas de insolvência e iliquidez por meio da MP nº. 1.812/95.

31

BCB concedia linhas específicas de crédito a bancos consolidados interessados em obter os

ativos dos bancos em dificuldades. Tal medida adotada pelo governo visava inibir o

surgimento de uma crise bancária sistêmica devida, principalmente, a problemas de

desequilíbrios acumulados no sistema bancário e financeiro no decorrer do ciclo inflacionário.

Nesse âmbito, vários bancos privados foram vendidos dentre os quais o banco Nacional, o

Econômico e o Bamerindus, foram postos em Regime de Administração Especial Temporária

(RAET) e posteriormente adquiridos por outros bancos entre os anos de 1995 a 1997, com o

auxílio do Programa de Estímulo à Reestruturação e ao Fortalecimento do SFN (Proer)

(LUNDBERG, 2011, p. 06).

O Proes19 tinha como objetivo reduzir o quantitativo de bancos públicos estaduais

sob o controle dos respectivos governos. Os programas de estabilização implementados

evidenciaram a fraqueza e os estrangulamentos dos bancos públicos estaduais, em função do

fardo que carregavam proveniente das crises financeiras de seus Estados. Dado o contexto

associado ao acirramento da concorrência, que foi também uma consequência do processo de

reestruturação, os bancos estaduais exibiram as maiores dificuldades e imperfeições sendo

prioridade essencial do BCB o ajuste dessas instituições. Segundo Araújo e Cintra (2011) a

crise dos bancos estaduais foi originária no enfraquecimento fiscal dos Estados desde a

década de 1980, i.e., aliada ao decrescimento dos recursos financeiros disponíveis devido aos

cortes em repasses da União e ao empobrecimento das receitas tributárias resultantes da

recessão econômica e do crescimento inflacionário. Com isso, essas instituições financeiras

estaduais expandiram os financiamentos aos Estados, o que levou esses bancos a realizarem

agressivas políticas de captação de recursos. Deste modo, os bancos estaduais acumularam

ativos de menor importância e perderam eficiência em efetivar políticas regionais de crédito e

de fomentar o desenvolvimento. Diante desse cenário, ao final da década de 1990, as

instituições estatais estaduais estavam quase totalmente extintas face às privatizações.

Neste âmbito, concomitantemente aqueles programas, diversas medidas de

regulamentação prudencial foram formatadas, cujo propósito era o monitoramento dos riscos

admitidos pelos bancos em geral, incluindo os bancos públicos. Nesse caso, foi implementado

anteriormente a esses programas uma significativa medida em consequência da integração do

país ao mercado financeiro internacional, que fora o Acordo de Basiléia, coordenado pelo

Bank for International Settlements (BIS), pelo qual o BCB solicitaria dos bancos sob sua

supervisão a preservação de capital mínimo de 8% sobre o ativo ponderado pelo risco. Nesse

19 Instituído com base na circular do BCB nº. 2.742/1997.

32

sentido, no ano de 1997, esse percentual foi majorado para o patamar de 11%, como medida

de auxílio à regulamentação prudencial que se seguia. No tocante a esse acordo internacional,

os bancos públicos federais foram adequados a partir da implementação do Programa de

Fortalecimento das Instituições Financeiras Federais (Proef), aos padrões internacionais

definidos pelo Acordo de Basiléia 1, cuja finalidade era de tornar os bancos públicos federais

mais sólidos e competitivos e dar mais transparência as suas operações. Nesse contexto de

implementação do Proef, Araújo e Cintra (2011) ressaltam que, "... alegava-se a necessidade

de impor aos bancos públicos federais a mesma disciplina a que estavam submetidos os

bancos privados” (ARAÚJO E CINTRA, 2011, p. 16).

Vidotto (2005) ressalta que a Nota Técnica (NT) do Ministério da Fazenda (MF) nº.

020/95 foi o documento que descreveu o Proef, fixando as funções planejadas e as principais

finalidades dos bancos públicos federais. Nesse sentido, Vidotto (2005) aponta que esse

documento era dividido em "... quatro blocos de questões, cuja seqüência pode ser reordenada

como segue: razão de ser e caráter empresarial, eficiência, identidade e missão de cada banco

e, por fim, diagnóstico e recomendações" (VIDOTTO, 2005, p. 75).

Em relação à missão institucional de cada um desses bancos, a NT/MF nº. 020

previa, segundo Vidotto (2005), a conservação do BB como conglomerado financeiro com

responsabilidades específicas de incentivo a agroindústria, de apoio ao comércio exterior e de

principal agente financeiro do Tesouro Nacional. No caso da CEF a NT previa a manutenção

desta instituição como agente financeiro com funções de fomento à habitação, ao

desenvolvimento urbano e a infra-estrutura, além de auxiliar o governo na execução de

programas sociais. E o BNDES permaneceria com as funções de agência de desenvolvimento,

de âmbito nacional, com enfoque no incentivo aos setores produtivos e de infra-estrutura do

país.

Ainda em relação aos bancos públicos federais, Hermann (2010) salienta que estes

não foram inseridos em nenhum dos programas de privatização, no entanto estes bancos não

eram inatingíveis ao novo padrão de regulamentação bancária. Essas instituições participaram

de um novo modelo de gestão, que foi progressivamente instalado, e passaram a ser

gerenciados por métodos de operação análogos aos de bancos privados.

Cabe ressaltar ainda, que sob a luz da reestruturação dos bancos públicos federais, de

maneira oposta as privatizações ocorridas nos bancos estaduais, o que se constatou foi a

confirmação da missão institucional desses bancos. As medidas aplicadas ao longo da década

33

de 1990 estabeleceram os bancos federais como instituições financeiras instrumentais às

políticas de direcionamento de crédito, bem como firmaram suas posições no mercado de

crédito doméstico (VIDOTTO, 2005).

Segundo Costa (2012), em 2001 o governo sancionou uma Medida Provisória que

permitia a adequação patrimonial de quatro bancos públicos, dentre eles o BB e a CEF, à

legislação que estabelecia os requisitos de capital mínimo das instituições financeiras. Essa

regra fazia parte do processo de reestruturação que vinha sendo efetivado desde 1995. A

adequação patrimonial foi fundamental no processo de desenvolvimento da regulamentação

bancária criada pelo CMN. Tal legislação exprimia os padrões internacionais, como os

definidos pelo Acordo de Basiléia, cujo objetivo visava assegurar a solidez do SFN. A

necessidade da reestruturação patrimonial nesses bancos foi averiguada na primeira Inspeção

Global Consolidada pelo BCB em cada um dos quatro bancos públicos (COSTA, 2012).

Como dito anteriormente, essas medidas aplicadas aos bancos públicos visavam à

adequação dos bancos públicos federais a mesma disciplina a que estavam submetidos os

bancos privados. Segundo as normas estabelecidas pela resolução CMN nº. 2.682/99, os

bancos públicos federais seriam obrigados a elaborarem provisões que naquele momento se

mostravam incompatíveis com sua estrutura de capital, tendo em vista as regras de Basiléia,

que criavam o coeficiente entre ativos, ponderados pelo seu risco e o patrimônio líquido da

instituição financeira. Para adaptar o patrimônio dos bancos federais a essas imposições, o

governo utilizou três instrumentos básicos: o primeiro seria a transferência do risco desses

créditos ao Tesouro Nacional ou para a empresa não financeira, chamada Empresa Gestora de

Ativos (Emgea20) que tinha como objetivo gerir os ativos que apresentavam desequilíbrio

econômico-financeiro; o segundo seria a permuta de ativos de pouca liquidez e baixa

remuneração por ativos líquidos, remunerados à taxa de mercado; e o terceiro seria o aumento

do capital em três dessas instituições, em menor grau (COSTA, 2012).

Em relação ao BB, Costa (2012) salienta que não foi necessário uma nova aplicação

de recursos nesse banco no programa de reestruturação implementado em 2001, pelo fato de

já ter sido efetuada anteriormente pelo governo, em 1996, uma capitalização no montante de

R$ 8 bilhões. Nesse contexto, o saneamento patrimonial foi conduzido juntamente as medidas

que visavam por fim a longa e recorrente história de desequilíbrios nessas instituições

públicas. Cabe ressaltar que logo após a reestruturação, ainda em 2001, o BB abriu cerca de 20 A Emgea, vinculada ao Ministério da Fazenda, foi constituída com o objetivo de administrar os créditos cedidos pelos bancos federais, sendo essa uma instituição não financeira e não estando obrigada a fazer as provisões correspondentes.

34

1,5 milhão de novas contas, contra as 880 mil novas contas abertas pelo Bradesco, isto

mostrou que o BB possuía uma alta predisposição de expansão no varejo. Costa (2012)

descreve ainda que um dos desafios do BB, no início dos anos 2000, foi a conquista da folha

de pagamento de empresas o que constatou que o esse banco passou a visar não somente o

varejo, mas também o atacado. Há que destacar ainda que essa investida no atacado fez com

que o BB abrisse treze agências corporate, dentre estas, cinco foram abertas no Estado de São

Paulo.

Ademais, o Proef produziu significativas modificações no retrato dos ativos da CEF.

Com isso, sua capacidade de produção de resultados foi elevada, acarretando resultados

periódicos positivos. Assim como no caso do BB, esse programa visava à reestruturação

patrimonial da CEF, às regras do CMN, estimulando a sua atuação nas áreas de serviços

financeiros, nas transferências de benefícios concedidos pelo governo e no desenvolvimento

urbano. Segundo Costa (2012) essa reestruturação na CEF foi composta por três pontos

principais como: o desmembramento dos créditos habitacionais gerados até 1995, que foram

transferidos a Emgea; uma engenharia financeira que possibilitasse a capitalização da CEF; e

a retificação do valor de seus produtos, objetivando assegurar assim uma rentabilidade

mínima sobre o patrimônio líquido, além da exibição dos custos dos programas públicos.

Cabe ressaltar que após a reestruturação, no ano de 2002, a CEF alcançou sua meta de estar

com pelo menos um ponto de atendimento em cada um dos 5.561 municípios brasileiros,

embora no mercado de varejo a CEF possuísse em 2001 apenas 3,8 milhões de contas

correntes.

35

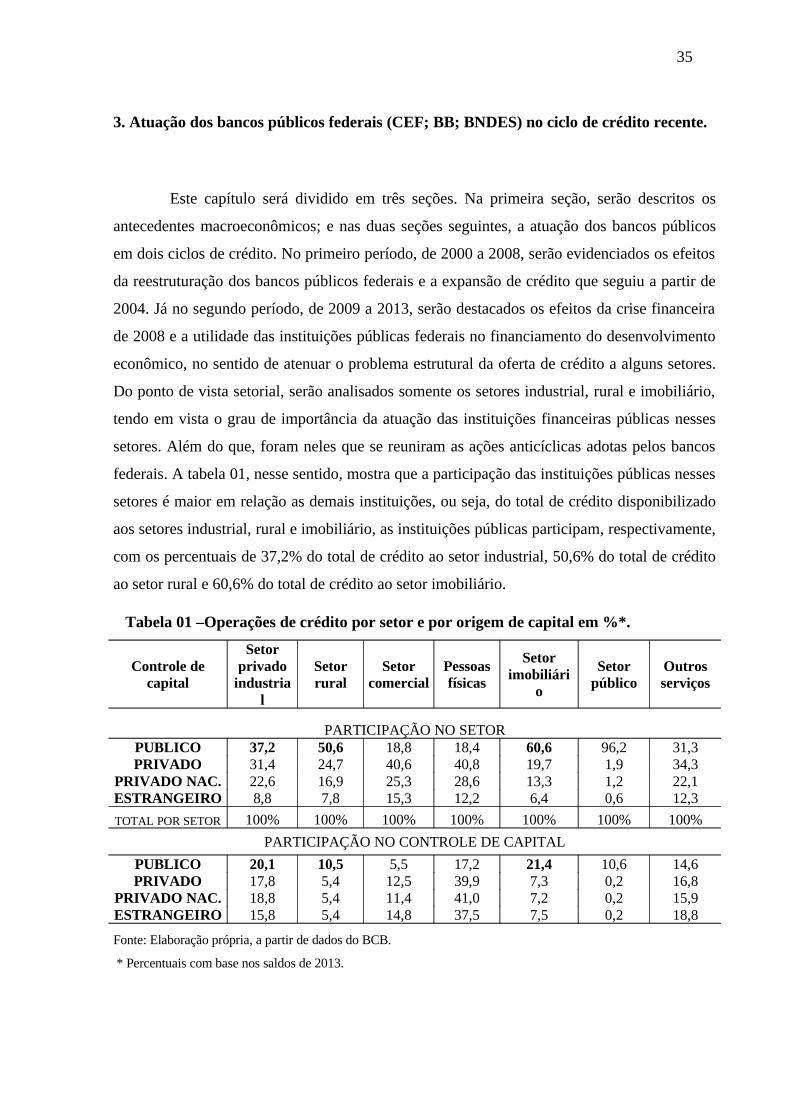

3. Atuação dos bancos públicos federais (CEF; BB; BNDES) no ciclo de crédito recente.

Este capítulo será dividido em três seções. Na primeira seção, serão descritos os

antecedentes macroeconômicos; e nas duas seções seguintes, a atuação dos bancos públicos

em dois ciclos de crédito. No primeiro período, de 2000 a 2008, serão evidenciados os efeitos

da reestruturação dos bancos públicos federais e a expansão de crédito que seguiu a partir de

2004. Já no segundo período, de 2009 a 2013, serão destacados os efeitos da crise financeira

de 2008 e a utilidade das instituições públicas federais no financiamento do desenvolvimento

econômico, no sentido de atenuar o problema estrutural da oferta de crédito a alguns setores.

Do ponto de vista setorial, serão analisados somente os setores industrial, rural e imobiliário,

tendo em vista o grau de importância da atuação das instituições financeiras públicas nesses

setores. Além do que, foram neles que se reuniram as ações anticíclicas adotas pelos bancos

federais. A tabela 01, nesse sentido, mostra que a participação das instituições públicas nesses

setores é maior em relação as demais instituições, ou seja, do total de crédito disponibilizado

aos setores industrial, rural e imobiliário, as instituições públicas participam, respectivamente,

com os percentuais de 37,2% do total de crédito ao setor industrial, 50,6% do total de crédito

ao setor rural e 60,6% do total de crédito ao setor imobiliário.

Tabela 01 –Operações de crédito por setor e por origem de capital em %*.

Controle de capital

Setor privado

industrial

Setor rural

Setor comercial

Pessoas físicas

Setor imobiliári

o

Setor público

Outros serviços

PARTICIPAÇÃO NO SETORPUBLICO 37,2 50,6 18,8 18,4 60,6 96,2 31,3PRIVADO 31,4 24,7 40,6 40,8 19,7 1,9 34,3

PRIVADO NAC. 22,6 16,9 25,3 28,6 13,3 1,2 22,1ESTRANGEIRO 8,8 7,8 15,3 12,2 6,4 0,6 12,3

TOTAL POR SETOR 100% 100% 100% 100% 100% 100% 100%

PARTICIPAÇÃO NO CONTROLE DE CAPITAL

PUBLICO 20,1 10,5 5,5 17,2 21,4 10,6 14,6PRIVADO 17,8 5,4 12,5 39,9 7,3 0,2 16,8

PRIVADO NAC. 18,8 5,4 11,4 41,0 7,2 0,2 15,9ESTRANGEIRO 15,8 5,4 14,8 37,5 7,5 0,2 18,8

Fonte: Elaboração própria, a partir de dados do BCB.

* Percentuais com base nos saldos de 2013.

36

Cabe ressaltar ainda que, em relação ao total de crédito disponibilizado pela origem

de capital público, esses setores apresentam percentuais relevantes, sendo 20,1% destinados

ao setor industrial, 10,5% destinados ao setor rural e 21,4% ao setor imobiliário.

3.1 - Antecedentes.

Com a implantação do Plano Real em julho de 1994, o Brasil finalmente conteve a

inflação. Como foi dito no capítulo anterior, esse controle da inflação conteve

instantaneamente o imposto inflacionário incidente sobre a economia brasileira e, com ele, a

receita de floating dos bancos. Nesse âmbito, a década de 90 se caracteriza por ser um período

no qual o Brasil, assim como outros países da região latino-americana, voltou a ter acesso ao

circuito financeiro internacional, de forma que a restrição de liquidez e de financiamento

externo que descreveu a década anterior foi revertida.

Nesse sentido, “a abertura financeira pode ser decomposta na liberalização das

transações de entrada, das transações de saída, e na conversibilidade entre moedas”

(CARCANHOLO E PAINCEIRA, 2002, p. 02). Segundo estes autores existem algumas

justificativas pela abertura financeira, a primeira seria a abertura financeira pela livre