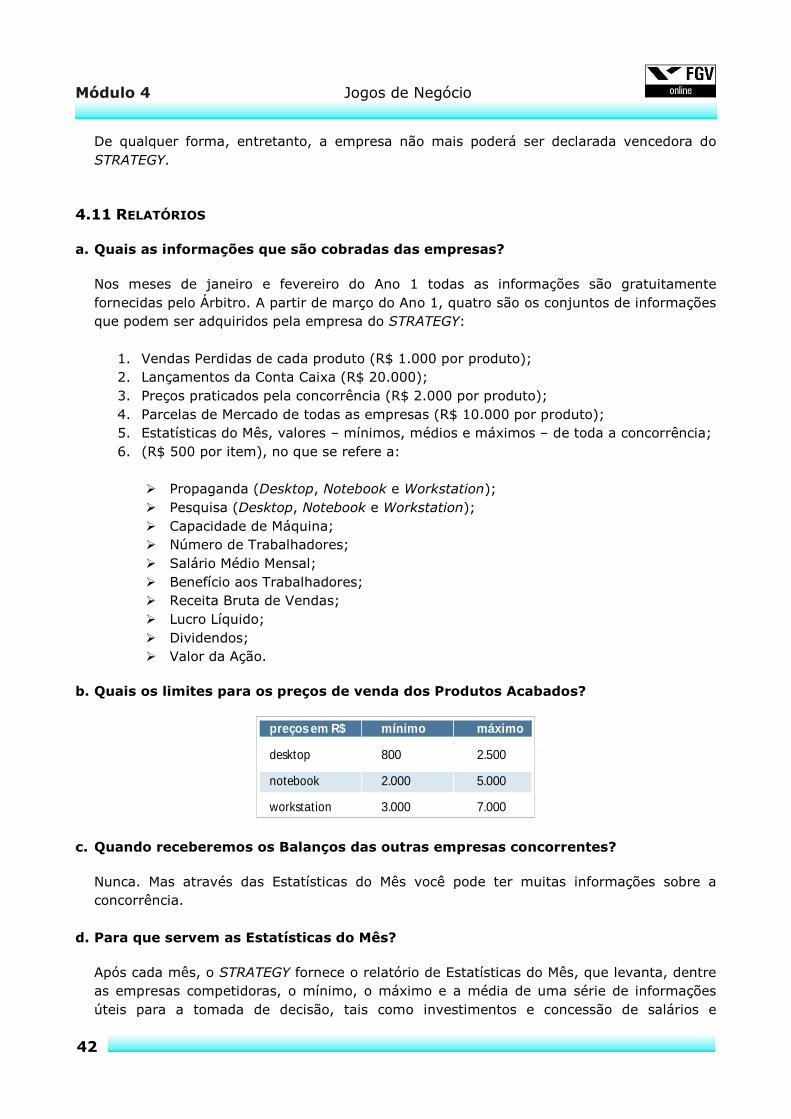

FUNDAÇÃO GETULIO VARGAS – FGV FGV MANAGEMENT MBA EM GESTÃO DE CRÉDITO

112

FUNDAÇÃO GETULIO VARGAS – FGV FGV MANAGEMENT MBA EM GESTÃO DE CRÉDITO ALUISIO MARCIO FERREIRA LIMA JÚNIOR ADF Computadores Planejamento de Produção Brasília - DF 2013

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of FUNDAÇÃO GETULIO VARGAS – FGV FGV MANAGEMENT MBA EM GESTÃO DE CRÉDITO

FUNDAÇÃO GETULIO VARGAS – FGV

FGV MANAGEMENT

MBA EM GESTÃO DE CRÉDITO

ALUISIO MARCIO FERREIRA LIMA JÚNIOR

ADF Computadores

Planejamento de Produção

Brasília - DF

2013

ALUISIO MARCIO FERREIRA LIMA JÚNIOR

ADF Computadores

Planejamento de Produção

Betovem Coura

Luis Antonio Martins Mendes

Trabalho de Conclusão de Curso apresentado ao curso de MBA em Gestão de Crédito, do Programa FGV Management, como pré-requisito para a obtenção do

título de Especialista

Brasília - DF

2013

O Trabalho de Conclusão de Curso

ADF Computadores

Planejamento de Produção

Elaborado por ALUISIO MARCIO FERREIRA LIMA JÚNIOR e aprovado pela

Coordenação Acadêmica foi aceito como requisito parcial para a obtenção da

certificação do Curso MBA em Gestão de Crédito, Nível de Especialização, do

Programa FGV Management.

Cidade, _____ de ______________ de _____

__________________________________

Betovem Coura

__________________________________

Luis Antonio Martins Mendes

TERMO DE COMPROMISSO

O aluno ALUISIO MARCIO FERREIRA LIMA JÚNIOR, abaixo-assinado, do Curso

MBA em Gestão de Crédito, do Programa FGV Management, realizado nas

dependências da Fundação Getúlio Vargas, no período de março / 2011 a abril /

2013, declara que o conteúdo de seu Trabalho de Conclusão de Curso intitulado:

ADF Computadores / Planejamento de Produção é autêntico e original.

.

Cidade, ______ de _____________________ de_____

__________________________________

ALUISIO MARCIO FERREIRA LIMA JÚNIOR

3

RESUMO

O presente trabalho tem como objetivo relatar o desempenho e as estratégias da

empresa fictícia, ADF Computadores, durante a realização do Jogo de Negócios no

curso de MBA em Gestão de Crédito da Fundação Getúlio Vargas. Esse jogo simula

o ambiente empresarial onde os participantes administram uma empresa num

ambiente competitivo. Com base nos dados coletados durante essa simulação,

inicialmente será analisada a estratégia adotada pela empresa ADF Computadores,

seus acertos e seus erros. Na parte final será apresentado o planejamento da

Diretoria de Produção para o quadrimestre posterior ao vivenciado na simulação de

negócios.

Palavras-chave: Jogo de Negócios. Estratégia. Produtos de Informática.

Planejamento de Produção.

4

Sumário

1. INTRODUÇÃO ........................................................................................................ 7

1.1. O Strategy (Jogo) ............................................................................................. 7

1.2. A Empresa ........................................................................................................ 9

1.2.1. Estrutura Organizacional .......................................................................... 10

1.2.2. Capacidade Fabril .................................................................................... 10

1.2.3. Recursos Humanos da Fábrica ................................................................ 11

1.2.4. Insumos Para Produção ........................................................................... 12

1.2.5. Missão da Empresa .................................................................................. 12

1.2.6. Visão da Empresa .................................................................................... 12

1.2.7. Conselho Diretor ...................................................................................... 12

2. ANÁLISE DOS RESULTADOS ............................................................................. 14

2.1. Relatório do Primeiro Quadrimestre ............................................................... 14

2.1.1 Análise de Janeiro ..................................................................................... 14

2.1.2 Análise de Fevereiro ................................................................................. 19

2.1.3 Análise de Março....................................................................................... 22

2.1.4 Análise de Abril ......................................................................................... 25

2.2 Relatório do Segundo Quadrimestre ............................................................... 27

2.2.1 Análise de Maio ......................................................................................... 28

2.2.2 Análise de Junho ....................................................................................... 30

5

2.2.3 Análise de Julho ........................................................................................ 32

2.2.4 Análise de Agosto ..................................................................................... 35

3. PLANEJAMENTO DE PRODUÇÃO ................................................................... 38

3.1. Previsão de demanda/vendas ........................................................................ 40

3.2. Plano de Produção ......................................................................................... 43

3.2.1 Política de Estoque ................................................................................... 43

3.2.2 Capacidade de Produção .......................................................................... 45

3.2.3 Necessidade de mão de obra ....................................................................... 46

3.5. Disponibilidade de matérias-primas ................................................................ 47

3.6. Projeção dos custos de produção ................................................................... 47

4. CONSIDERAÇÕES FINAIS ............................................................................... 49

5. Anexos .................................................................................................................. 50

5.1 Relatórios mensais do jogo relativos à equipe ................................................. 50

5.1.1 Folhas de Decisão Mensais ...................................................................... 50

5.1.2 Conta Estoque .......................................................................................... 53

5.1.3 Balanço Patrimonial .................................................................................. 55

5.1.4 Ranking Mensal......................................................................................... 58

5.1.5 DRE e Conta Lucros e Prejuízos Acumulados .......................................... 61

5.2 Planilhas e Análises desenvolvidas pela Equipe ............................................. 61

5.2.1 Controle Básico das Ações ....................................................................... 61

6

5.2.2 Controle/Acompanhamento de Demanda Prevista x Produção x Vendas 62

5.2.3 Controle/Acompanhamento das Unidades Fabris ..................................... 62

5.2.4 Controle/Acompanhamento da Mão de Obra ............................................ 62

5.2.5 Controle/Acompanhamento dos Custos Unitário e Margens ..................... 63

5.2.6 Demonstrativos de Resultado ................................................................... 64

5.2.7 Conta Caixa - Fluxo de Caixa ................................................................... 64

5.3 Manual do STRATEGY Business Game .......................................................... 65

6. Bibliografia ........................................................................................................... 66

6.1. Referências Bibliográficas ............................................................................ 66

7

1. INTRODUÇÃO

Atualmente no Brasil existem inúmeras entidades educacionais

formando profissionais nas mais diversas áreas do conhecimento, ciências exatas,

humanas ou sociais. Estes "novos" profissionais serão os responsáveis pelo futuro

de nossa nação, tanto política quanto economicamente.

Pensando nisso, a grande missão das faculdades e universidades

brasileiras é buscar os meios para oferecer aos estudantes a melhor formação

possível. A FGV, disponibilizou para nós, alunos, uma ferramenta na qual podemos

desenvolver tanto a teoria quanto a prática da administração empresarial, o Strategy

Business Game, ou simplesmente, Jogo de Negócios.

Neste Trabalho de Conclusão do Curso "MBA em Gestão de Crédito"

será relatado o desempenho da empresa ADF - Computadores (DF1_T0003_E2),

uma empresa do ramo de computadores.

1.1. O Strategy (Jogo)

Este jogo foi desenvolvido com o objetivo de proporcionar aos

participantes uma experiência na definição e implantação de estratégias

competitivas de negócios e na tomada de decisões gerenciais sob condições que

permitam a análise e discussão.

Embora o jogo permita a inclusão de até 8 equipes, a instituição optou

por manter apenas 5 equipes no jogo.

Cada uma destas equipes era responsável pela gestão de uma

empresa fabricante de computadores que competiram entre si neste ambiente

simulado durante 8 períodos, ou meses.

Os produtos desenvolvidos pelas empresas são três: (1) Desktop, que

é o principal produto; (2) o Notebook, que apresenta maior qualidade quanto à

utilidade e estilo; e (3) a Workstation, que é uma sofisticada estação de trabalho para

projetos CAD/CAM.

8

Os produtos fabricados são vendidos tanto para empresas como para

clientes individuais. O mercado de microcomputadores inclui quatro segmentos:

empresarial, educacional, doméstico e governamental. O segmento dos

computadores usados em negócios é importante devido à alta lucratividade potencial

e à qualidade de máquinas vendidas para cada companhia. As altas taxas de lucro

atraem os mais importantes fabricantes de computadores.

A importância do segmento educacional reside em seu potencial de

longo prazo. Embora esse segmento ofereça margens de lucro menores do que o

segmento empresarial, contatos antecipados com o usuário levaram a crer que

geraria para a marca uma lealdade de longo prazo. Como consequência disso, a

maioria dos fabricantes dispensa a esse segmento atenção especial cobrando

menores preços e doando equipamento e software. Essa estratégia de marketing

também ajuda a estimular a derivada para uso doméstico.

O usuário típico de computador de uso doméstico utiliza-se

principalmente para jogos e fins educacionais. A maioria adquire o microcomputador

em lojas ou departamentos especializados em computação.

As empresas operaram em um mercado fechado (fictício) denominado

Reserva, no qual permitiu-se que empresas de igual porte e dimensão aplicassem a

livre concorrência. Estas empresas operavam com preços e custos praticamente

idênticos.

O mercado possui dois tipos de compradores: O cliente habitual, fiel à

marca, que está comprando e está satisfeito com o produto, e o cliente volúvel,

exigente, que pesquisa todos os produtos do mercado como alternativa viável para

sua compra. Há tendência de a maioria dos compradores utilizarem um produto até

tornar-se um comprador habitual, e então, continuar adquirindo esse produto sem

realmente examinar as alternativas; a menos que o seu preço aumente.

A elevação do preço faz com que os compradores habituais se tornem

volúveis e passem a examinar todos os produtos – inclusive o produto que tem

utilizado -, no caso de uma possível compra. Quanto maior for o aumento do preço,

9

menor será o número de compradores habituais. O mesmo ocorre com um produto

em falta, ao invés de esperar, o comprador volta-se para os produtos alternativos.

Uma vez adquirido certo produto, o comprador tende a persistir no seu uso,

tornando-se, de fato, seu comprador habitual.

Antes de fazer uma aquisição, o comprador volúvel avalia todos os

produtos que atendem as suas necessidades: preço, qualidade e disponibilidade.

Ele até é influenciado também pela promoção e pelo desenvolvimento dos produtos.

Os novos compradores que ingressam no mercado em virtude de uma melhoria de

sua situação econômica, das atividades das companhias no setor, ou devido a

influencias sazonais, inicialmente são volúveis e tornam-se compradores habituais

somente ao adquirirem o produto.

Os fornecedores da indústria de microcomputadores são os produtores

de insumos como: chips, placas, fontes de energia, gabinetes, discos rígidos, drives,

teclados, monitores de vídeo, etc. E são empresas de pequeno porte, porém, por

serem diversas empresas e com pouca diferenciação, não detêm muito poder de

barganha junto aos fabricantes. O Governo fez um estudo que demonstrou certa

equivalência de custos dos insumos das empresas da Reserva.

O mercado é influenciado pela situação geral da economia e pela

sazonalidade, além das políticas de preço do setor, pelo volume e qualidade dos

produtos colocados à venda e pelos gastos com promoção e desenvolvimento de

produtos.

Os gastos com promoção e desenvolvimento do produto,

paralelamente a uma política de preços razoável, podem, dentro de certos limites,

expandir a demanda total dos produtos.

1.2. A Empresa

A empresa ADF - Computadores surgiu há cerca de quatro anos,

coincidindo com a criação da Reserva, criada pelo Governo, com um capital inicial

de R$5 milhões.

10

O nome da empresa é formado pelas letras iniciais dos nomes dos

sócios principais, Aluisio, Daniel e Flávio e como trabalhamos com a fabricação de

computadores com tecnologias de alto desempenho, colocamos o negócio da

empresa no nome fantasia, COMPUTADORES, e assim, esperamos marcar a

empresa na memória de nossos clientes.

Optamos pela montagem de computadores com peças de diversos

fabricantes, entretanto compatíveis com a tecnologia IBM.

Tendo em vista previsões quanto à demanda dos produtos, foi decidido

pela fabricação de três diferentes produtos: Desktops, Notebooks e Workstations. A

fábrica foi construída com capacidade instalada de 900 unidades para começar o

negócio. Para a montagem desta capacidade, foi aplicado cerca de R$ 4,5 milhões,

o que, num primeiro momento, deixou a empresa com dificuldades de capital de giro,

obrigando-nos a recorrer aos bancos. Até dezembro do Ano 0, a empresa

apresentou um lucro total de R$ 0,8 milhões (16% do capital inicial), dos quais R$

0,5 milhões foram distribuídas como dividendos aos acionistas.

A atividade comercial poderia ter sido mais intensa, não fosse pela falta de

capital de giro para investimentos em Promoção e Propaganda. Também ficaram a

desejar os investimentos em desenvolvimento que pudessem conduzir a empresa a

produtos realmente diferenciados do resto do mercado.

1.2.1. Estrutura Organizacional

As decisões são centralizadas e organizadas em áreas funcionais:

marketing e vendas, finanças, recursos humanos e produção/operações. O custo de

Administração, que inclui o custo das estruturas administrativas e de vendas, é

aproximadamente R$ 50.000,00 ao mês. Esse é o custo variável e está associado

ao porte de instalações e aos níveis de produção e de vendas no mês.

1.2.2. Capacidade Fabril

A fábrica, de capacidade de 900 unidades/mês, à um custo de R$ 4,5

milhões. Esse investimento sofre uma depreciação de 0,8% ao mês (cerca de 10%

11

ao ano) que, para o montante investido, equivale a R$ 36.000,00 mensais,

contabilizados sob o titulo Depreciação na DRE. A depreciação ocorre no final do

mês e também se reflete na redução da capacidade de produção do mês seguinte.

Portanto a capacidade de produção também sofre um decréscimo de 0,8% no final

de cada mês, a menos que sejam mantidas constantes, com um Reinvestimento em

Máquinas equivalente.

Por outro lado, é possível ampliar a capacidade fabril: para cada

unidade adicional de capacidade mensal é necessário investir R$ 5.000,00. Seja

qual for à dimensão da ampliação, ela só deve estar disponível no mês seguinte.

Não é possível vender a capacidade instalada. Ela só poderá ser

reduzida através de depreciação e deterioração, ou seja, à taxa de 0,8% ao mês.

Se necessário, até 20% da capacidade instalada da fábrica podem ser

realizados em instalações de terceiros (isto é, produção fora das instalações próprias

da empresa), porém utilizando nosso pessoal, tendo um custo adicional de R$

500,00 para cada unidade produzida fora.

1.2.3. Recursos Humanos da Fábrica

O custo/hora dos trabalhadores é de R$ 6,00 mais benefícios.

Os trabalhadores da produção podem ser contratados e dispensados

no começo de cada mês, sem custos de contratação ou dispensa, sob a condição,

porém, de que tal acréscimo ou redução total da força de trabalho não exceda a

10% da força de trabalho do mês anterior.

A produção de um Desktop exige cerca de 50 horas de trabalho

produtivo, enquanto a de um Notebook exige 100 horas e a de uma Workstation, 200

horas. Os produtos a serem fabricados no mês são automaticamente distribuídos

entre os trabalhadores. Se forem necessários mais trabalhadores do que os

contratados, eles farão horas extras, ao custo de uma vez e meia o custo da hora

normal.

12

1.2.4. Insumos Para Produção

Os insumos são: chips, placas, fontes de energia, gabinetes, discos

rígidos, drives, teclados, monitores de vídeo, entre outros. Quando necessário,

sempre são encontradas alternativas em tempo hábil e a preços condizentes com os

praticados pelo mercado. Desta forma, os insumos são considerados disponíveis e,

portanto, adquiridos automaticamente conforme a necessidade de produção.

1.2.5. Missão da Empresa

“Atender as necessidades tecnológicas de nossos clientes, com ética e

profissionalismo, desenvolvendo produtos inovadores de alta qualidade, sofisticação

e tecnologia a um preço justo.”

1.2.6. Visão da Empresa

“Ser uma empresa líder no mercado de computadores, apresentando alta

lucratividade e níveis de excelência em tecnologia e qualidade nos produtos

desenvolvidos.”

1.2.7. Conselho Diretor

1.2.7.1 Presidente e Diretor Financeiro

Nome: Flávio Gonçalves

Formação:

Pós Graduando em Gestão de Crédito pela FGV in company.

MBA em Administração Estratégica de Sistemas de Informação, pela FGV

Brasília.

Pós Graduado em Matemática e Estatística na UFLA

Graduado em Estatística na UNB

13

1.2.7.2 Diretor de Produção e Recursos Humanos

Nome: Aluisio Márcio F. Lima Jr.

Formação:

Pós Graduando em Gestão de Crédito pela FGV in company.

Graduado em Estatística na ENCE (Escola Nacional de Ciências Estatísticas)

1.2.7.3 Diretor Comercial e de Marketing

Nome: Daniel Jarbas Costa

Formação:

Pós Graduando em Gestão de Crédito pela FGV in company.

Pós Graduado em Inteligência Competitiva com Ferramentas de BI, pela

UPIS.

Graduado em Administração de Empresas com Ênfase em Análise de

Sistemas de Informação pela URI - Universidade Regional Integrada do Alto

Uruguai e das Missões (RS).

14

2. ANÁLISE DOS RESULTADOS

2.1. Relatório do Primeiro Quadrimestre

O presente relatório tem por objetivo informar a todos os diretores,

colaboradores, acionistas, clientes e demais interessados sobre o desempenho da

empresa ADF Computadores S/A no primeiro quadrimestre (meses de janeiro a

abril) no atual Jogo de Negócios realizado pela Fundação Getúlio Vargas (FGV)

utilizando o Software Strategy.

2.1.1 Análise de Janeiro

No mês de Janeiro a nova diretoria assumiu o controle da empresa e sua

primeira atribuição foi analisar a situação atual da empresa e as perspectivas de

mercado. Por meio desta análise, foi definido que a prioridade da empresa para o

primeiro quadrimestre seria o ganho de participação de mercado (market share) e

liderança de faturamento.

Para auxiliar o planejamento, o Diretor de Produção desenvolveu um modelo

estatístico de previsão de demanda para cada produto (desktop, notebook e

workstation). Estes modelos foram desenvolvidos a partir do histórico de demanda

por meio da técnica Estatística de regressão linear. O resultado pode ser observado

no gráfico abaixo:

15

Figura 1 – Demanda média por empresa – valores históricos e previstos

Além dos modelos de previsão de demanda, também foi desenvolvida uma

planilha eletrônica para o auxílio ao planejamento. A partir dos dados referentes à

decisão e a expectativa de vendas, a planilha simula o resultado de estoque,

capacidade fabril necessária, mão de obra necessária, contribuição de cada produto,

contribuição unitária por tipo de produto, o Demonstrativo de Resultados e a Conta

Caixa.

Dado o nosso objetivo de ganhar participação de mercado e a demanda

prevista, as simulações realizadas mostraram que a capacidade fabril e a quantidade

de funcionários estavam pressionadas. Este fato mostrou-se preocupante, pois em

março nosso modelo previa um enorme aumento da demanda.

A partir desta observação, a diretorias de Produção e RH decidiram aumentar

nosso quadro de funcionários em 10% passando a contar com 330 funcionários.

Como o custo unitário do investimento em capacidade fabril aumenta quanto mais

unidades se investe, a diretoria de Produção, em conjunto com a Diretoria de

Finanças, fez um planejamento de investimento gradual para preparar a empresa

16

para o acréscimo de demanda em março. Portanto, em janeiro foi investido R$

536.000 para aumentar a capacidade fabril de 900 para 1000 unidades.

O planejamento de investimento gradual irá impactar os primeiros resultados,

que poderá afetar o lucro acumulado. Este planejamento também demandará o

caixa, portanto não faremos distribuição de lucros. Com essas informações, foi

decidida a seguinte atribuição dos pesos aos nossos objetivos:

a) Receita de vendas recebeu peso 4, pois é um dos objetivos principais

definidos na reunião da diretoria;

b) Lucro total recebeu peso 3, pois a demanda de março e abril deverá

compensar o impacto dos investimentos que serão realizados nos

primeiros meses;

c) Retorno s/ patrimônio líquido recebeu peso 2 devido ao impacto que o

investimento na capacidade fabril terá nos resultados dos primeiros

meses;

d) Valor de mercado recebeu peso 1, pois a empresa necessita do caixa

disponível para fazer os investimentos planejados.

Para atingir nossos objetivos investimos na qualidade de nossos produtos.

Como uma empresa de tecnologia, uma das principais formas de se diferenciar é por

meio do capital humano. Para atrair os melhores talentos, o salário médio foi

aumentado para R$ 510 mais R$ 20 de benefícios. Além disso, ainda foi implantado

um programa de participação de 5% dos lucros.

Tendo em vista que o desktop pode ser considerado uma commodity, pois é

um produto comum no qual todas as empresas do mercado detêm a tecnologia, sua

única diferenciação é preço e propaganda. Então, a Diretoria de Marketing decidiu

manter o preço do desktop em R$ 1.500. O investimento em propaganda foi

reduzido de R$ 100.000 para R$ 80.000, devido às suas margens reduzidas, e o

17

investimento em P&D foi mantido em zero porque não é necessário desenvolver a

tecnologia.

O notebook é um produto que os clientes com demanda crescente e que os

clientes exigem uma maior sofisticação. Desta forma, foram investidos R$ 70.000 em

propaganda e R$ 40.000 em P&D. Portanto, o preço foi aumentado para R$ 3.000.

O workstation é um produto no início do ciclo de vida e portanto necessita

desenvolvimento. Então foram investidos R$ 30.000 em propaganda e R$ 30.000

em P&D. Seu preço foi elevado para R$ 5.100.

Seguindo o planejado, foram produzidas 300 unidades de desktop, 280 de

notebook e 56 de workstation.

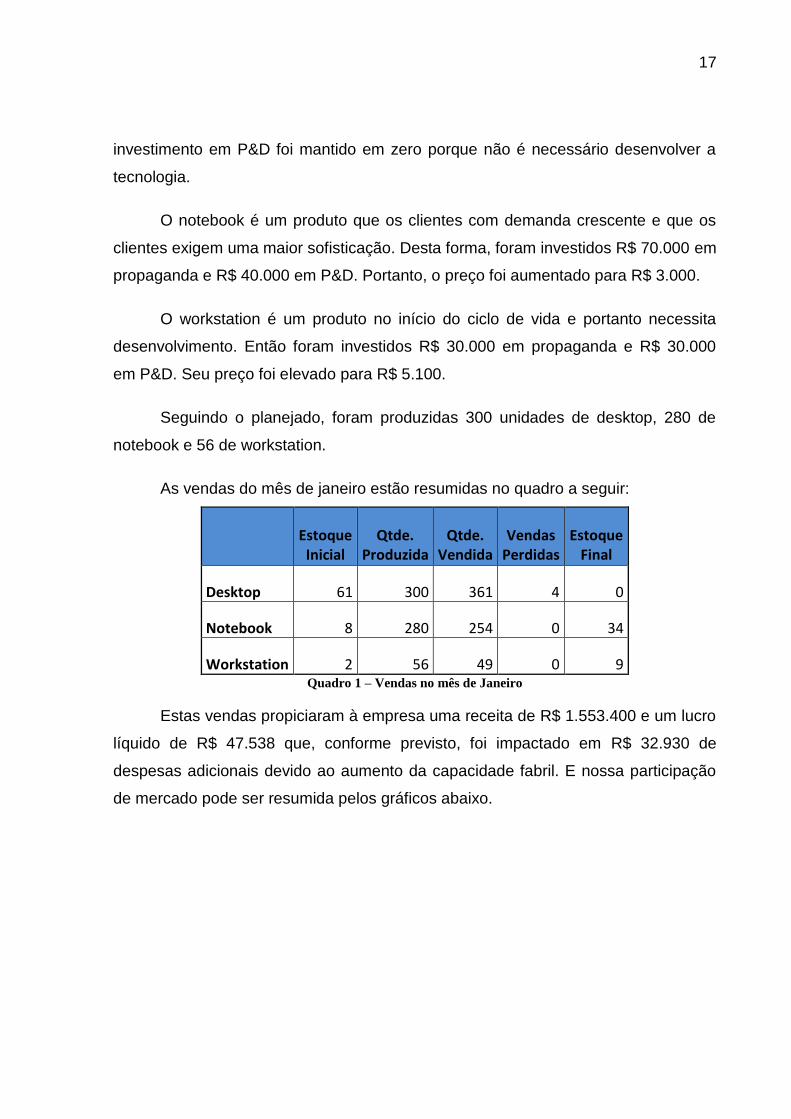

As vendas do mês de janeiro estão resumidas no quadro a seguir:

Estoque Inicial

Qtde. Produzida

Qtde. Vendida

Vendas Perdidas

Estoque Final

Desktop 61 300 361 4 0

Notebook 8 280 254 0 34

Workstation 2 56 49 0 9 Quadro 1 – Vendas no mês de Janeiro

Estas vendas propiciaram à empresa uma receita de R$ 1.553.400 e um lucro

líquido de R$ 47.538 que, conforme previsto, foi impactado em R$ 32.930 de

despesas adicionais devido ao aumento da capacidade fabril. E nossa participação

de mercado pode ser resumida pelos gráficos abaixo.

18

Figura 2 – Share de mercado em Janeiro do produto Desktop

Figura 3 – Share de mercado em Janeiro do produto Notebook

19

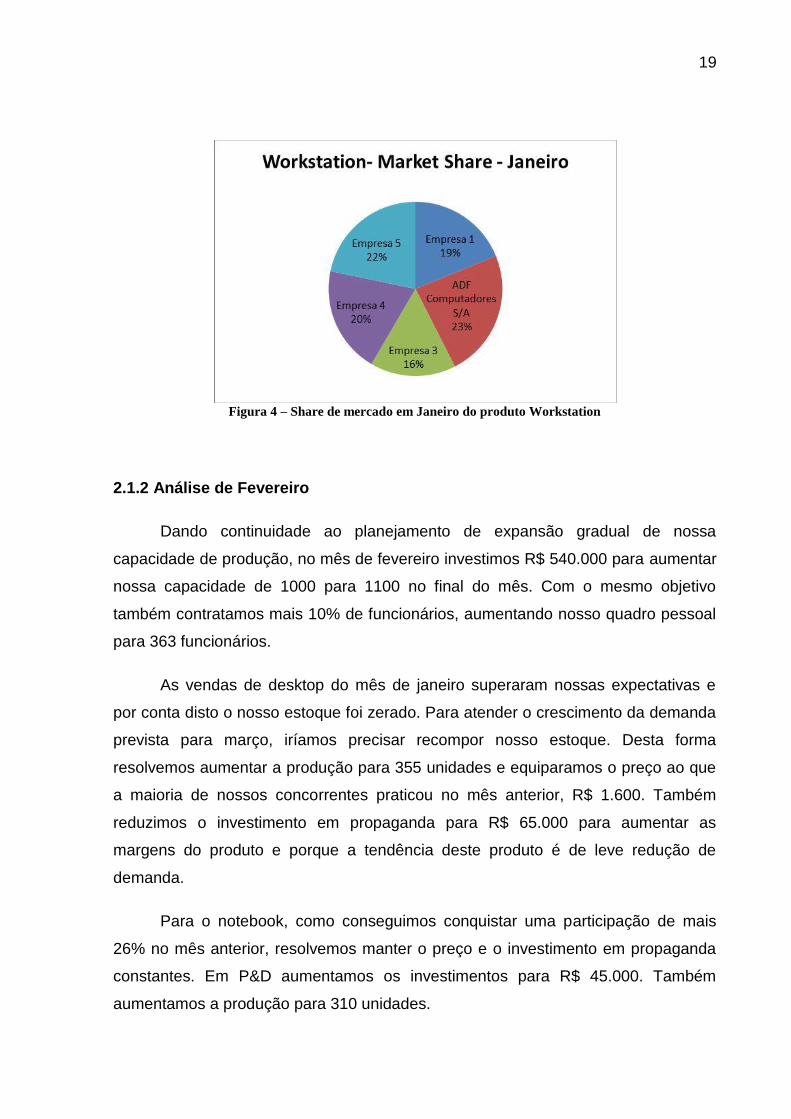

Figura 4 – Share de mercado em Janeiro do produto Workstation

2.1.2 Análise de Fevereiro

Dando continuidade ao planejamento de expansão gradual de nossa

capacidade de produção, no mês de fevereiro investimos R$ 540.000 para aumentar

nossa capacidade de 1000 para 1100 no final do mês. Com o mesmo objetivo

também contratamos mais 10% de funcionários, aumentando nosso quadro pessoal

para 363 funcionários.

As vendas de desktop do mês de janeiro superaram nossas expectativas e

por conta disto o nosso estoque foi zerado. Para atender o crescimento da demanda

prevista para março, iríamos precisar recompor nosso estoque. Desta forma

resolvemos aumentar a produção para 355 unidades e equiparamos o preço ao que

a maioria de nossos concorrentes praticou no mês anterior, R$ 1.600. Também

reduzimos o investimento em propaganda para R$ 65.000 para aumentar as

margens do produto e porque a tendência deste produto é de leve redução de

demanda.

Para o notebook, como conseguimos conquistar uma participação de mais

26% no mês anterior, resolvemos manter o preço e o investimento em propaganda

constantes. Em P&D aumentamos os investimentos para R$ 45.000. Também

aumentamos a produção para 310 unidades.

20

De forma semelhante ao notebook, para o workstation o preço e o

investimento em propaganda ficaram constante. Também aumentamos o

investimento em P&D para R$ 33.000, porém mantivemos a produção em 56

unidades.

Devido aos investimentos realizados, nossa projeção da conta caixa indicou

uma necessidade de aproximadamente R$ 381.000 portanto fizemos um empréstimo

de R$ 400.000 que gerou uma despesa financeira de R$ 13.800.

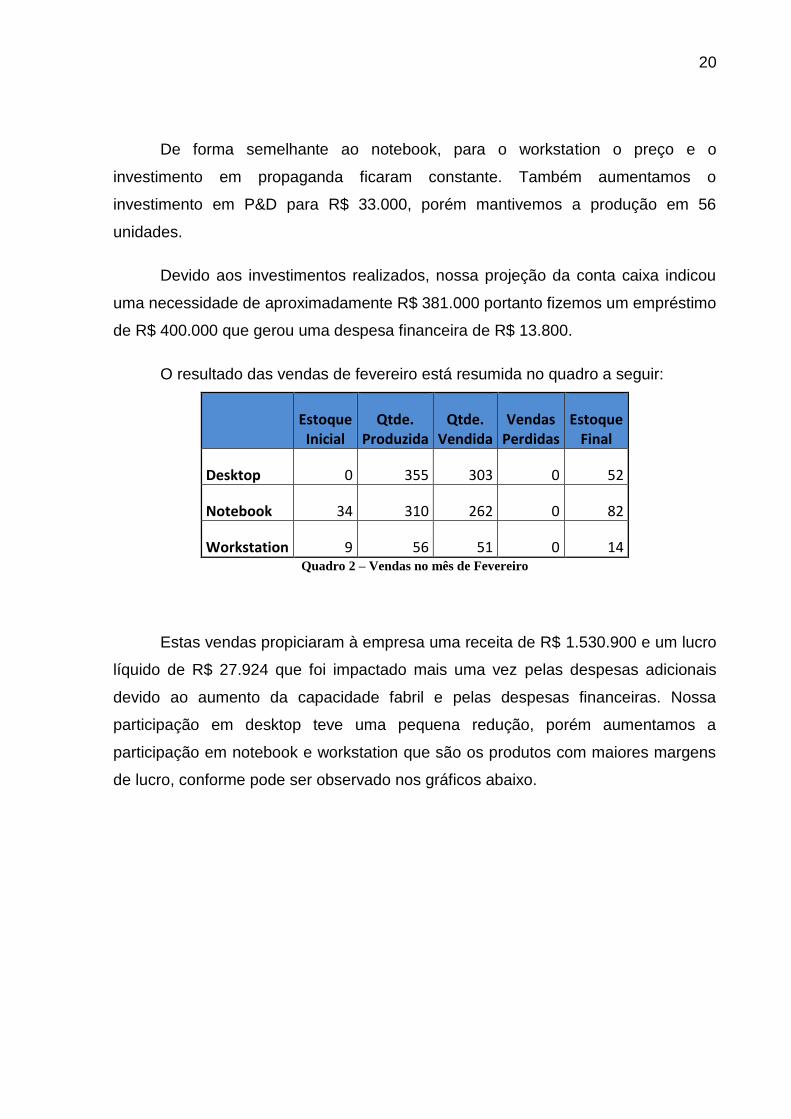

O resultado das vendas de fevereiro está resumida no quadro a seguir:

Estoque Inicial

Qtde. Produzida

Qtde. Vendida

Vendas Perdidas

Estoque Final

Desktop 0 355 303 0 52

Notebook 34 310 262 0 82

Workstation 9 56 51 0 14 Quadro 2 – Vendas no mês de Fevereiro

Estas vendas propiciaram à empresa uma receita de R$ 1.530.900 e um lucro

líquido de R$ 27.924 que foi impactado mais uma vez pelas despesas adicionais

devido ao aumento da capacidade fabril e pelas despesas financeiras. Nossa

participação em desktop teve uma pequena redução, porém aumentamos a

participação em notebook e workstation que são os produtos com maiores margens

de lucro, conforme pode ser observado nos gráficos abaixo.

21

Figura 5 – Share de mercado em Fevereiro do produto Desktop

Figura 6 – Share de mercado em Fevereiro do produto Notebook

22

Figura 7 – Share de mercado em Fevereiro do produto Workstation

2.1.3 Análise de Março

Março foi o mês que nossa projeção indicava um grande incremento na

demanda. Segundo nossa projeção, em abril manteria um patamar parecido com o

de março. Portanto, em março foi nosso último investimento em capacidade fabril

planejado. Aumentamos a capacidade mais uma vez em 100 unidades alcançando a

marca de 1200 unidades fabris no final do mês e também aumentamos a quantidade

de funcionários para 399.

Analisando as estatísticas de capacidade fabril e quantidade de funcionários,

verificamos que nossos concorrentes não se prepararam para o possível aumento

de demanda que segundo o histórico costuma ocorrer em março. Este fato foi

interpretado pela diretoria como uma oportunidade, pois a demanda seria maior que

a oferta.

Desta forma, nossa primeira decisão foi de elevar os preços de forma

substancial. Estabelecemos o preço de R$ 1.700 para o desktop, R$ 3.200 para o

notebook e R$ 5.250 para o workstation.

23

Também aumentamos nossa produção para o máximo possível, chegando a

utilizar 19,9% da nossa capacidade em produção intensiva. Nossa produção de

desktop, notebook e workstation foi de 348, 350 e 80 respectivamente. E como

estávamos prevendo um excesso de demanda, mantivemos nossos investimentos

em propaganda e P&D estáveis em relação ao mês anterior.

Nossas projeções indicavam ainda uma necessidade de aproximadamente R$

200.000 de caixa. Então, decidimos tomar um empréstimo de R$ 250.000 para cobrir

essa necessidade com alguma margem de segurança.

O quadro abaixo resume o resultado das vendas de março:

Estoque Inicial

Qtde. Produzida

Qtde. Vendida

Vendas Perdidas

Estoque Final

Desktop 52 348 249 0 151

Notebook 82 350 269 0 163

Workstation 14 80 55 0 39 Quadro 3 – Vendas no mês de Março

Este resultado foi decepcionante, pois o aumento de demanda que estávamos

prevendo não ocorreu e nossa estratégia estava toda apoiada nesta previsão.

Estávamos prevendo uma demanda de 460, 432 e 90 para desktop, notebook e

workstation respectivamente.

Este erro fez os nossos estoques aumentarem consideravelmente, fazendo

nosso custo de estocagem subir para R$ 70.600. Dado que nossa previsão de

receita não se realizou, os investimentos, as horas-extras, a produção intensiva, o

custo de estocagem e um inexplicável aumento de 71% do custo administrativo

impactaram significativamente nosso caixa. Devido a este impacto foi necessário

recorrer a um crédito rotativo de R$ 994.201 que somado ao empréstimo de R$

250.000 geraram uma despesa financeira de R$ 68.277. Todos estes fatos também

impactaram o nosso resultado e ocorreu um prejuízo de R$ 38.081.

24

Nosso faturamento ainda teve um incremento de 2,7% em relação a fevereiro

e ainda somos líder de vendas em notebook e workstation, conforme gráficos

abaixo. Isso nos mostra que nosso maior erro foi confia demasiadamente nas

previsões de demanda e investir e produzir muito mais do que o necessário.

Figura 8 – Share de mercado em Março do produto Desktop

Figura 9 – Share de mercado em Março do produto Notebook

25

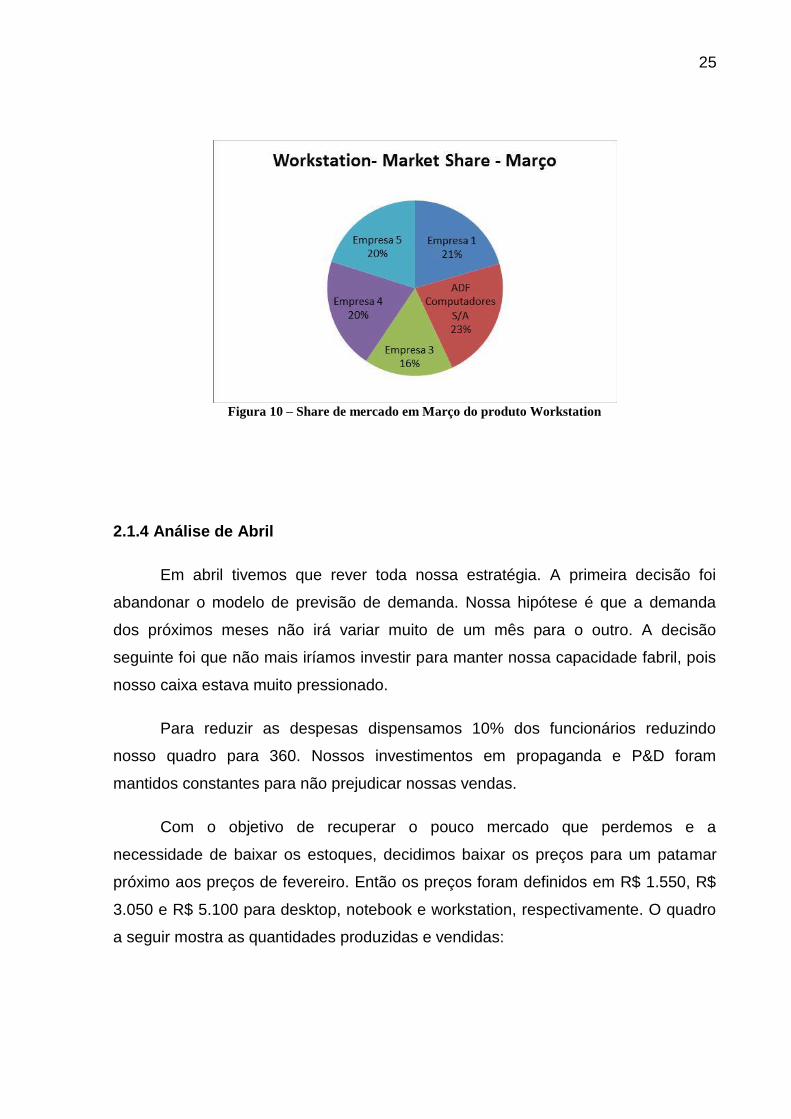

Figura 10 – Share de mercado em Março do produto Workstation

2.1.4 Análise de Abril

Em abril tivemos que rever toda nossa estratégia. A primeira decisão foi

abandonar o modelo de previsão de demanda. Nossa hipótese é que a demanda

dos próximos meses não irá variar muito de um mês para o outro. A decisão

seguinte foi que não mais iríamos investir para manter nossa capacidade fabril, pois

nosso caixa estava muito pressionado.

Para reduzir as despesas dispensamos 10% dos funcionários reduzindo

nosso quadro para 360. Nossos investimentos em propaganda e P&D foram

mantidos constantes para não prejudicar nossas vendas.

Com o objetivo de recuperar o pouco mercado que perdemos e a

necessidade de baixar os estoques, decidimos baixar os preços para um patamar

próximo aos preços de fevereiro. Então os preços foram definidos em R$ 1.550, R$

3.050 e R$ 5.100 para desktop, notebook e workstation, respectivamente. O quadro

a seguir mostra as quantidades produzidas e vendidas:

26

Estoque Inicial

Qtde. Produzida

Qtde. Vendida

Vendas Perdidas

Estoque Final

Desktop 151 250 279 0 122

Notebook 163 269 260 0 172

Workstation 39 50 58 0 31 Quadro 4 – Vendas no mês de Abril

Essa produção nos permitiu zerar a despesa com produção intensiva, porém

incorremos em um custo com mão de obra ociosa de R$ 52.275. Também

reduzimos os custos com estocagem em 7,9%. Por meio de nossa projeção do

caixa, fizemos um pedido de empréstimo no valor de R$ 950.000 que reduziu nossa

despesa financeira em 34,9%. Com essas melhoras, conseguimos sair do prejuízo e

ter um lucro de R$ 11.607 a partir de uma receita de R$ 1.521.250.

Os gráficos abaixo resumem nossa participação de mercado, que não teve

grandes variações em relação ao mês anterior.

Figura 11 – Share de mercado em Abril do produto Desktop

27

Figura 12 – Share de mercado em Abril do produto Notebook

Figura 13 – Share de mercado em Abril do produto Workstation

2.2 Relatório do Segundo Quadrimestre

O presente relatório tem por objetivo informar a todos os diretores,

colaboradores, acionistas, clientes e demais interessados sobre o desempenho da

empresa ADF Computadores S/A no segundo quadrimestre (meses de maio a

agosto) no atual Jogo de Negócios realizado pela Fundação Getúlio Vargas (FGV)

utilizando o Software Strategy.

28

2.2.1 Análise de Maio

Em análise aos resultados do quadrimestre anterior, a diretoria decidiu rever a

distribuição de pesos dos objetivos da empresa, conforme a seguir:

a) Receita de vendas recebeu peso 5, pois foi o atributo que conseguimos

os melhores resultados no quadrimestre anterior;

b) Lucro total recebeu peso 2, pois o excesso de investimento e o prejuízo

de março comprometeu esse atributo;

c) Retorno s/ patrimônio líquido foi mantido recebeu peso 2, pois também

é impactado pelos resultados anteriores;

d) Valor de mercado foi mantido recebeu peso 1, pois também é

impactado pelos resultados anteriores.

Nesse mês foi mantida a estratégia do mês anterior. Desta forma, os preços

ficaram praticamente estáveis exceto desktop que teve uma redução de R$ 10. Os

investimentos e propaganda e P&D também ficaram estáveis, exceto o investimento

em propaganda do notebook que foi elevado para R$ 80.000 porque foi percebido

um aumento da concorrência neste produto.

Continuando a contenção de despesas, despedimos 10% dos funcionários e

também não fizemos reinvestimento em máquinas.

Também reduzimos a produção de desktop e de notebook, com o objetivo de

reduzir os estoques. O resumo de produção, vendas e estoques pode ser visto a

seguir:

Estoque Inicial

Qtde. Produzida

Qtde. Vendida

Vendas Perdidas

Estoque Final

Desktop 122 190 312 0 0

Notebook 172 250 248 0 174

Workstation 31 50 57 0 24 Quadro 5 – Vendas no mês de Maio

29

Estes resultados permitiram um incremento de 0,4% no faturamento um

crescimento de 242% no lucro que atingiu R$ 39.717. Esses resultados foram

possíveis devido a redução de 39,1% do custo de estocagem e de 22,4% das

despesas financeiras.

Por meio do gráfico abaixo é possível observar que recuperamos a

participação de desktop, continuamos líder em workstation, porém perdemos a

liderança em notebook devido ao aumento da concorrência.

Figura 14 – Evolução do Share de mercado em Maio do produto Desktop

Figura 15 – Evolução do Share de mercado em Maio do produto Notebook

30

Figura 16 – Evolução do Share de mercado em Maio do produto Workstation

2.2.2 Análise de Junho

Em junho, continuamos a estratégia de recuperação dos resultados reduzindo

mais uma vez o quadro funcional em 10%, porém aumentamos os benefícios de R$

20 para R$ 25 com o objetivo de manter os melhores talentos. Com a política de

aliviar a pressão do caixa, também não realizamos o reinvestimento da depreciação.

Em relação aos preços praticados, em junho, o produto com a maior variação

foi o notebook o qual decidimos elevar o preço para R$ 3.150. Essa elevação

ocorreu, pois de acordo com nossas estimativas o aumento da margem compensará

uma possível redução das vendas.

Devido o aumento da agressividade dos concorrentes, principalmente nas

vendas de notebook, decidimos aumentar os investimentos em propaganda e P&D

para R$ 100.000 e R$ 50.000, respectivamente. Também aumentamos os

investimentos de propaganda e P&D do workstation para R$ 33.000 e R$ 36.000,

respectivamente.

31

Com essa estratégia, obtivemos os seguintes resultados:

Estoque Inicial

Qtde. Produzida

Qtde. Vendida

Vendas Perdidas

Estoque Final

Desktop 0 334 334 0 0

Notebook 174 200 233 0 141

Workstation 24 50 67 0 7 Quadro 6 – Vendas no mês de Junho

Nesse mês conseguimos um aumento de 4% no faturamento e de 115% no

lucro líquido. Esse resultado foi suportado pelas vendas e pelas reduções de 25,3%

do custo de estocagem e de 28% da despesa financeira.

Em relação à participação de mercado, o destaque deste mês fica com o

acréscimo de participação do workstation que foi para 25% do mercado.

Figura 17 – Evolução do Share de mercado em Junho do produto Desktop

32

Figura 18 – Evolução do Share de mercado em Junho do produto Notebook

Figura 19 – Evolução do Share de mercado em Junho do produto Workstation

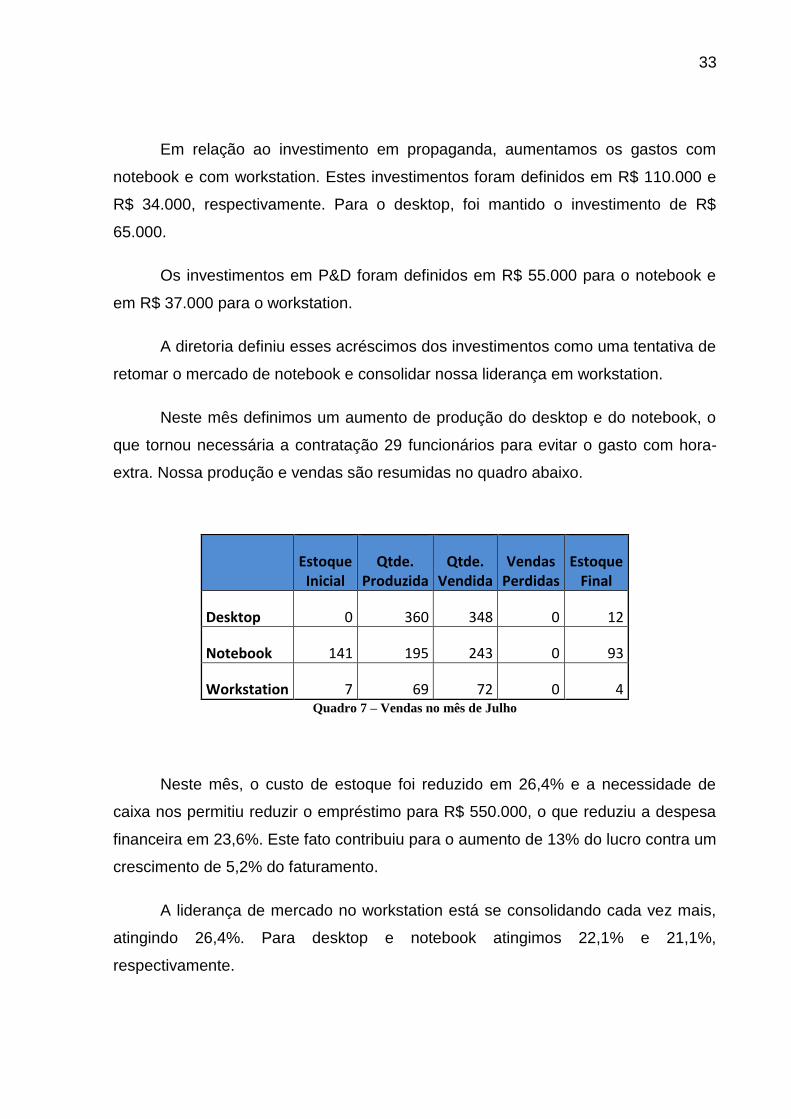

2.2.3 Análise de Julho

Neste mês fizemos pequenas alterações nos preços do desktop e do

notebook para R$ 1.555 e R$ 3.145, respectivamente. No caso do workstation o

preço foi mantido constante dado o sucesso que estamos conseguindo com este

produto.

33

Em relação ao investimento em propaganda, aumentamos os gastos com

notebook e com workstation. Estes investimentos foram definidos em R$ 110.000 e

R$ 34.000, respectivamente. Para o desktop, foi mantido o investimento de R$

65.000.

Os investimentos em P&D foram definidos em R$ 55.000 para o notebook e

em R$ 37.000 para o workstation.

A diretoria definiu esses acréscimos dos investimentos como uma tentativa de

retomar o mercado de notebook e consolidar nossa liderança em workstation.

Neste mês definimos um aumento de produção do desktop e do notebook, o

que tornou necessária a contratação 29 funcionários para evitar o gasto com hora-

extra. Nossa produção e vendas são resumidas no quadro abaixo.

Estoque Inicial

Qtde. Produzida

Qtde. Vendida

Vendas Perdidas

Estoque Final

Desktop 0 360 348 0 12

Notebook 141 195 243 0 93

Workstation 7 69 72 0 4 Quadro 7 – Vendas no mês de Julho

Neste mês, o custo de estoque foi reduzido em 26,4% e a necessidade de

caixa nos permitiu reduzir o empréstimo para R$ 550.000, o que reduziu a despesa

financeira em 23,6%. Este fato contribuiu para o aumento de 13% do lucro contra um

crescimento de 5,2% do faturamento.

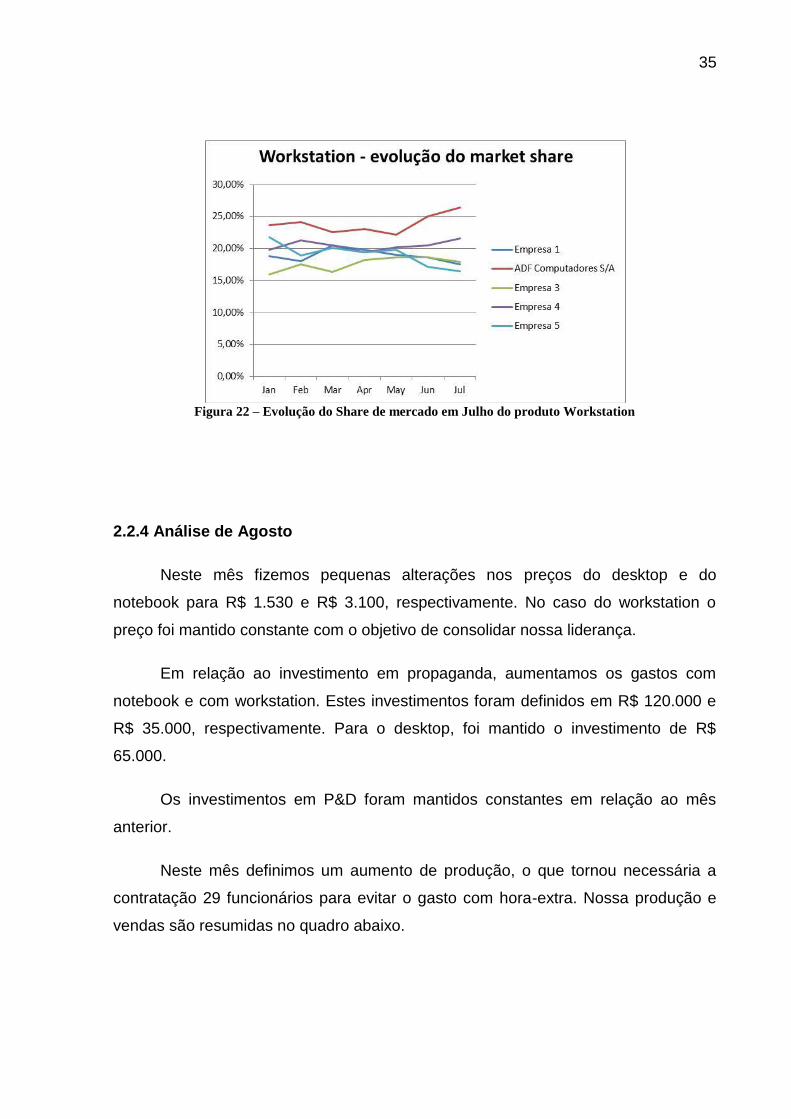

A liderança de mercado no workstation está se consolidando cada vez mais,

atingindo 26,4%. Para desktop e notebook atingimos 22,1% e 21,1%,

respectivamente.

34

Figura 20 – Evolução do Share de mercado em Julho do produto Desktop

Figura 21 – Evolução do Share de mercado em Julho do produto Notebook

35

Figura 22 – Evolução do Share de mercado em Julho do produto Workstation

2.2.4 Análise de Agosto

Neste mês fizemos pequenas alterações nos preços do desktop e do

notebook para R$ 1.530 e R$ 3.100, respectivamente. No caso do workstation o

preço foi mantido constante com o objetivo de consolidar nossa liderança.

Em relação ao investimento em propaganda, aumentamos os gastos com

notebook e com workstation. Estes investimentos foram definidos em R$ 120.000 e

R$ 35.000, respectivamente. Para o desktop, foi mantido o investimento de R$

65.000.

Os investimentos em P&D foram mantidos constantes em relação ao mês

anterior.

Neste mês definimos um aumento de produção, o que tornou necessária a

contratação 29 funcionários para evitar o gasto com hora-extra. Nossa produção e

vendas são resumidas no quadro abaixo.

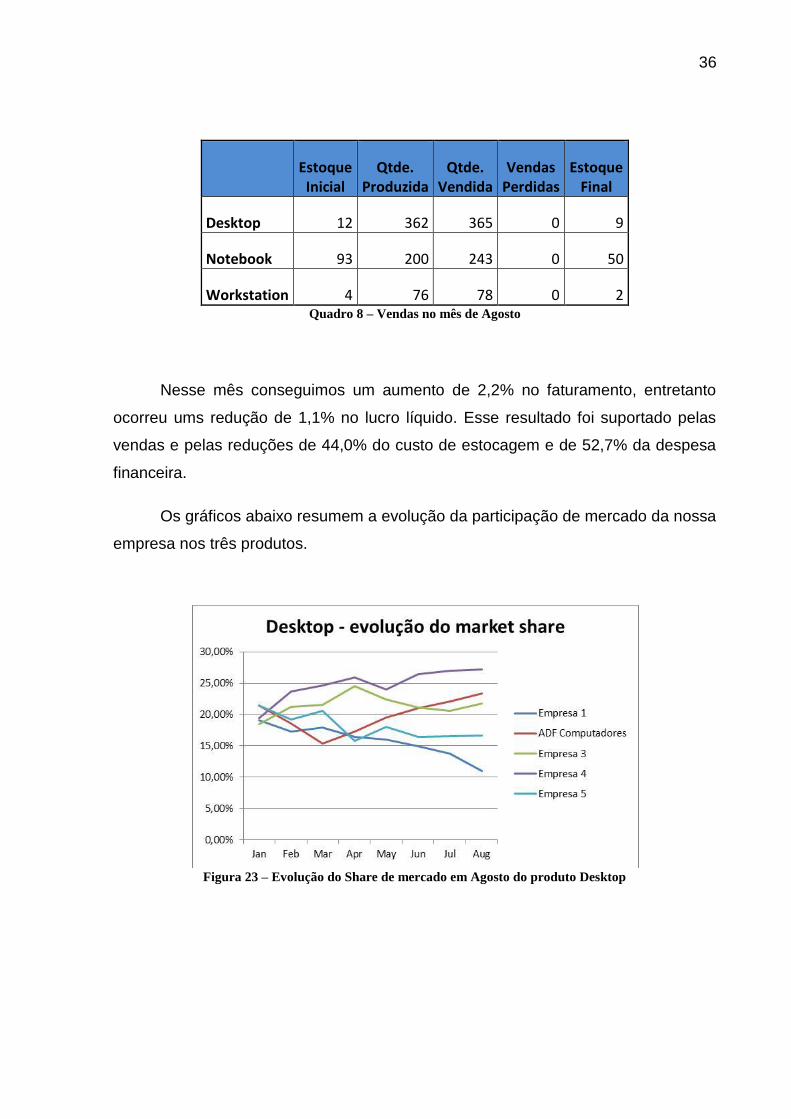

36

Estoque Inicial

Qtde. Produzida

Qtde. Vendida

Vendas Perdidas

Estoque Final

Desktop 12 362 365 0 9

Notebook 93 200 243 0 50

Workstation 4 76 78 0 2 Quadro 8 – Vendas no mês de Agosto

Nesse mês conseguimos um aumento de 2,2% no faturamento, entretanto

ocorreu ums redução de 1,1% no lucro líquido. Esse resultado foi suportado pelas

vendas e pelas reduções de 44,0% do custo de estocagem e de 52,7% da despesa

financeira.

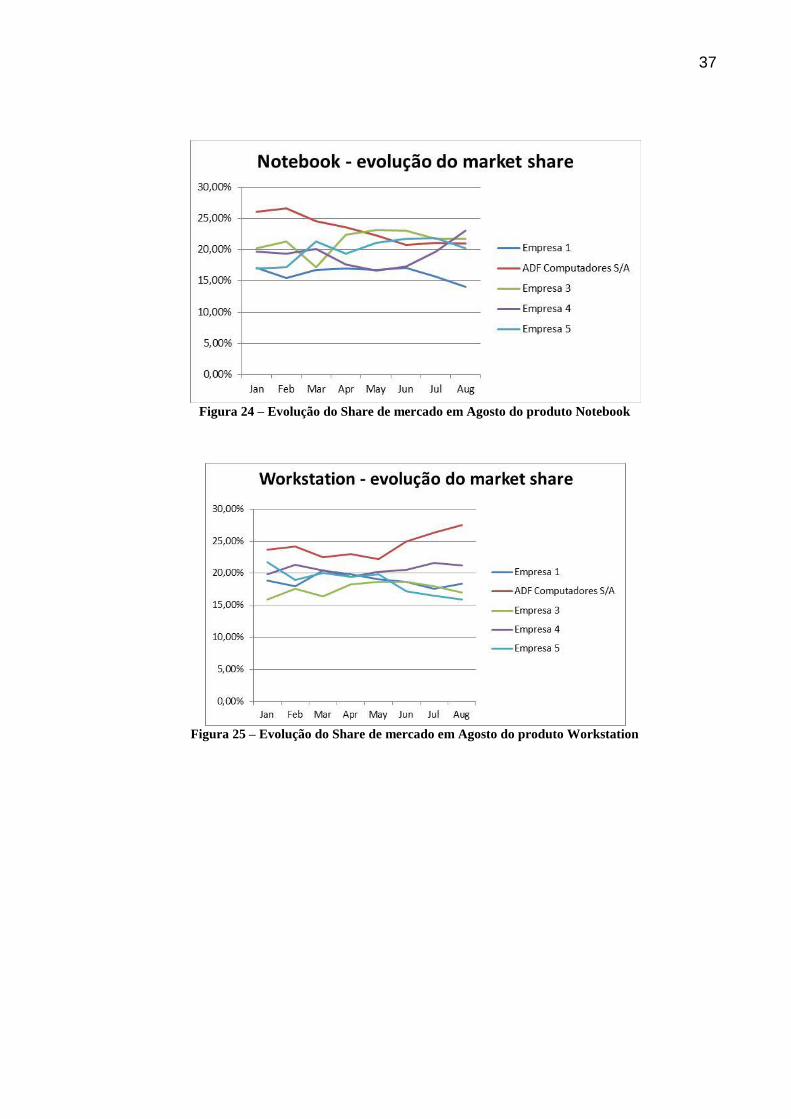

Os gráficos abaixo resumem a evolução da participação de mercado da nossa

empresa nos três produtos.

Figura 23 – Evolução do Share de mercado em Agosto do produto Desktop

37

Figura 24 – Evolução do Share de mercado em Agosto do produto Notebook

Figura 25 – Evolução do Share de mercado em Agosto do produto Workstation

38

3. PLANEJAMENTO DE PRODUÇÃO

A diretoria de produção tem como funções controlar e planejar as melhores

formas de utilizar os recursos da produção, visando diminuir os custos, otimizar o

uso dos recursos e o tempo de produção, bem como controlar a eficiência dos

resultados e fazer as mudanças que achar necessário. A produção deve apoiar a

estratégia desenvolvendo objetivos e políticas apropriadas aos recursos que

administra, transformando as decisões estratégicas em realidade operacional. O

importante do planejamento estratégico da produção reside no fato de visualizarmos

o futuro e prepararmos a empresa para o mesmo.

O planejamento da produção procura coordenar e integrar máquinas pessoas,

matérias-primas e processos produtivos em um sistema. O Planejamento da

Produção deve responder as questões: o que, quanto e quando produzir. Como

resultado deste planejamento, temos os seguintes tópicos:

a) Previsão de demanda/vendas;

b) Política de Estoque;

c) Capacidade de produção;

d) Necessidade de mão de obra;

e) Projeção dos custos de produção;

f) Disponibilidade de matérias-primas;

Essas etapas do planejamento da diretoria de produção são relacionadas

entre si, conforme o esquema gráfico a seguir:

Figura 26 – Esquema gráfico do planejamento da diretoria de produção

39

O planejamento deve ser efetuado com um horizonte de tempo em mente, por

exemplo, os próximos seis meses. Então, para cada parte do período planejado, o

planejamento deve ser executado da forma fiel ao que foi previsto. Todavia, por mais

organizado que seja o plano nem sempre os resultados atingidos estão de fato

conforme os níveis estipulados, daí porque todo planejamento carece de

retroalimentação de tal forma a monitorar e verificar as discrepâncias entre o

resultado realizado e o planejado, não só na etapa final, mas ao longo de todo o

processo. Portanto, o exercício de planejar deve ser dinâmico e constante para

permitir o atingimento das metas da empresa. Estas etapas podem ser sintetizadas

pelo fluxo a seguir:

Figura 27 – Fluxo do Planejamento

Para o detalhamento dos passos descritos acima, iremos descrever cada um

dos tópicos do planejamento para o próximo quadrimestre da diretoria de produção

da empresa ADF.

40

3.1. Previsão de demanda/vendas

A previsão de vendas geralmente é uma tarefa executada pelo departamento

de marketing das empresas e serve de insumo primário para todo o planejamento de

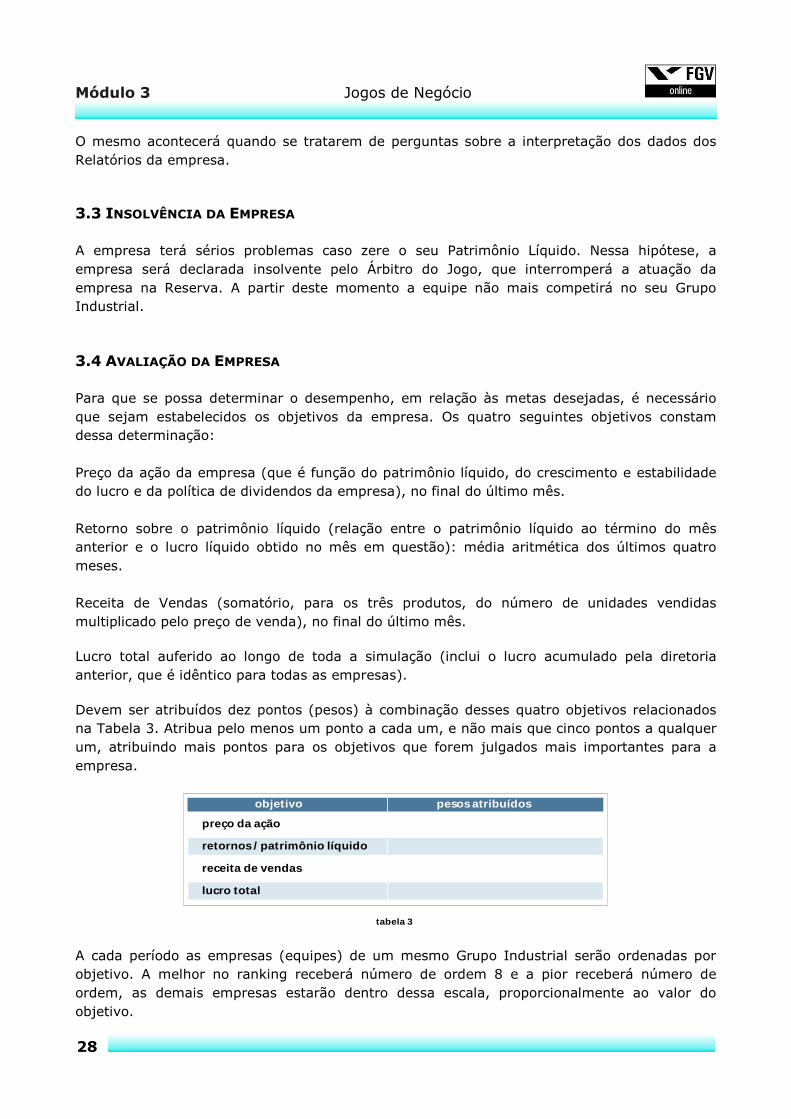

produção (e estratégico da empresa). Por esta razão, deve-se tentar realizar

previsões mercadológicas tão acuradas quanto possíveis.

As estimativas do que vai ser vendido, constituem uma tarefa difícil e ingrata,

porém indispensável a qualquer tipo de indústria. O departamento de marketing

dificilmente consegue fornecer informações precisas com grande antecedência.

Pois, quanto maior o horizonte da previsão menor é o grau de previsibilidade da

mesma. Conforme descrito na análise do primeiro quadrimestre, nossa empresa

sofreu com um erro de previsão que nos levou a um excesso de investimento.

A previsão de vendas da ADF Computadores, para cada um de seus

produtos, será realizada em duas etapas: previsão da demanda total do mercado e

expectativa de Market share.

Tendo em vista que o efeito sazonal, observado nos anos anteriores, não

ocorreu nos dois quadrimestres anteriores, iremos supor que no próximo também

não ocorrerá. Desta forma, a projeção da demanda total será realizada por meio da

variação média de unidades demandas no período observado.

Para o desktop, observamos um decréscimo médio de 19,09 unidades

mensais. Enquanto que para notebook e workstation ocorreu um acréscimo médio

de 10,73 e 5,58 unidades mensais, respectivamente. Aplicando essa variação média

no quadrimestre seguinte, temos o seguinte resultado:

Demanda Total Projetada

Data Desktop notebook workstation

set/ano5 1560 1160 285

out/ano5 1541 1171 290

nov/ano5 1522 1182 295

dez/ano5 1503 1193 300 Quadro 9 – Demanda total projetada para o próximo quadrimestre

41

Por meio dos gráficos a seguir, é possível comparar o período histórico e o

projetado das demandas totais de cada produto.

Figura 28 – Série da demanda total de desktop

Figura 29 – Série da demanda total de notebook

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

jan

/an

o1

mar

/an

o1

mai

/an

o1

jul/

ano

1

set/

ano

1

no

v/an

o1

jan

/an

o2

mar

/an

o2

mai

/an

o2

jul/

ano

2

set/

ano

2

no

v/an

o2

jan

/an

o3

mar

/an

o3

mai

/an

o3

jul/

ano

3

set/

ano

3

no

v/an

o3

jan

/an

o4

mar

/an

o4

mai

/an

o4

jul/

ano

4

set/

ano

4

no

v/an

o4

jan

/an

o5

mar

/an

o5

mai

/an

o5

jul/

ano

5

set/

ano

5

no

v/an

o5

Demanda total de Desktop

desktop Previsão desktop

0

200

400

600

800

1000

1200

1400

1600

1800

jan

/an

o1

mar

/an

o1

mai

/an

o1

jul/

ano

1

set/

ano

1

no

v/an

o1

jan

/an

o2

mar

/an

o2

mai

/an

o2

jul/

ano

2

set/

ano

2

no

v/an

o2

jan

/an

o3

mar

/an

o3

mai

/an

o3

jul/

ano

3

set/

ano

3

no

v/an

o3

jan

/an

o4

mar

/an

o4

mai

/an

o4

jul/

ano

4

set/

ano

4

no

v/an

o4

jan

/an

o5

mar

/an

o5

mai

/an

o5

jul/

ano

5

set/

ano

5

no

v/an

o5

Demanda total de Notebook

notebook Previsão notebook

42

Figura 30 – Série da demanda total de workstation

O passo seguinte, referente à expectativa de market share, foi fornecido pela

diretoria de marketing conforme abaixo:

Market Share Projetado

Data Desktop notebook workstation

set/ano5 23,4% 21,5% 28,0%

out/ano5 23,7% 22,0% 28,5%

nov/ano5 24,0% 22,5% 29,0%

dez/ano5 24,3% 23,0% 29,5% Quadro 10 – Market share projetado

O desktop por se tratar praticamente de uma commoditie e ter uma margem

baixa não tem planos de aumento de venda, ganhando participação de mercado à

medida que a demanda total cai. Para o notebook, que é o produto mais concorrido,

temos um plano de investimento no seu desenvolvimento que gradualmente nos

permitirá retormar o mercado. Para o workstation, nossa estratégia é continuar o

investimento para consolidar nossa liderança.

0

50

100

150

200

250

300

350

jan

/an

o1

mar

/an

o1

mai

/an

o1

jul/

ano

1

set/

ano

1

no

v/an

o1

jan

/an

o2

mar

/an

o2

mai

/an

o2

jul/

ano

2

set/

ano

2

no

v/an

o2

jan

/an

o3

mar

/an

o3

mai

/an

o3

jul/

ano

3

set/

ano

3

no

v/an

o3

jan

/an

o4

mar

/an

o4

mai

/an

o4

jul/

ano

4

set/

ano

4

no

v/an

o4

jan

/an

o5

mar

/an

o5

mai

/an

o5

jul/

ano

5

set/

ano

5

no

v/an

o5

Demanda total de Workstation

workstation Previsão workstation

43

Para obter a projeção de vendas, basta multiplicar as projeções de demanda

total e participação de mercado. Os resultados estão consolidados no quadro

abaixo:

Vendas Projetada

Data Desktop notebook workstation

set/ano5 365 249 80

out/ano5 365 258 83

nov/ano5 365 266 86

dez/ano5 365 274 89 Quadro 11 – Projeção de vendas

Essa projeções de vendas servirão de base para as etapas do planejamento

da produção.

3.2. Plano de Produção

A essência do planejamento de produção está na compreensão de que

objetivos devem ser atingidos com recursos quase sempre limitados face as

necessidades. Desta forma, o plano de produção consiste em planejar a alocação

dos recursos para atender as expectativas de vendas da empresa.

Entretanto, cabe ressaltar, na hipótese de o plano de produção resultar em

necessidades de investimentos inviáveis, as expectativas de vendas da empresa

precisarão ser revistas.

3.2.1 Política de Estoque

Para determinar a política de estoque de ADF Computadores, inicialmente

faremos uma análise do custo de estocagem frente à margem de contribuição de

cada um dos produtos.

Para o calculo da margem de contribuição de cada produto, foi utilizado as

informações disponíveis em agosto, último mês do quadrimestre anterior.

44

Desktop notebook workstation

Preço

1.530,00 3.100,00 5.100,00

Custos Variáveis

Salários e encargos

(318,75)

(637,50)

(1.275,00)

Matéria Prima

(850,00)

(1.100,00)

(1.900,00)

Benefícios

(7,81)

(15,62)

(31,24)

Margem

353,44 1.346,88 1.893,76 Quadro 12 – Margem de Contribuição dos produtos

Ao dividir a margem de contribuição dos produtos pelo custo de estocagem

unitário (R$ 200,00), obtemos o tempo (em meses) que o custo de estoque corroerá

a margem de contribuição de cada produto.

Produto Margem / custo

de estoque

Desktop 1,77 meses

Notebook 6,73 meses

Workstation 9,47 meses

Quadro 13 – Tempo máximo para estocagem

Como podemos observar, um desktop que fique dois meses em estoque já

terá um prejuízo, por conta do custo de estocagem. Então, para o caso do desktop,

iremos trabalhar com uma política de estoque mínimo e não deveremos passar de 5

unidades em estoque durante o período. Considerando que o estoque no final de

agosto foi de 9 unidades, a produção projetada para o desktop é resumida no

quadro abaixo:

Projeção de venda, estoque e produção

Data

Desktop

venda prevista

estoque inicial

produção projetada

estoque final

set/ano5 365 9 361 5

out/ano5 365 5 365 5

nov/ano5 365 5 365 5

dez/ano5 365 5 365 5 Quadro 14 – Projeção da produção de desktop

45

Tanto o notebook quanto o workstation tem uma margem maior, então

decidimos que manteremos em aproximadamente 1% da demanda total em estoque

que resulta em 12 e 3, respectivamente. No final de agosto, o estoque de notebook

foi de 50 unidades, enquanto o do workstation foi de 2 unidades. Traduzido esses

dados em projeção da produção temos os seguintes quadros:

Projeção de venda, estoque e produção

Data

Notebook

venda prevista

estoque inicial

produção projetada

estoque final

set/ano5 249 50 211 12

out/ano5 258 12 258 12

nov/ano5 266 12 266 12

dez/ano5 274 12 274 12 Quadro 15 – Projeção da produção de notebook

Projeção de venda, estoque e produção

Data

Workstation

venda prevista

estoque inicial

produção projetada

estoque final

set/ano5 80 2 81 3

out/ano5 83 3 83 3

nov/ano5 86 3 86 3

dez/ano5 89 3 89 3 Quadro 16 – Projeção da produção de workstation

3.2.2 Capacidade de Produção

Uma vez realizada a projeção de vendas e definida a política de estoques é

necessário verificar se a capacidade instalada de produção suporta o plano definido

ou se deveremos investir no aumento desta capacidade.

Sabemos que consumiremos 1 unidade fabril para produzir um desktop, 2,5

unidades para produzir um notebook e 1,2 unidades para produzir um workstation.

46

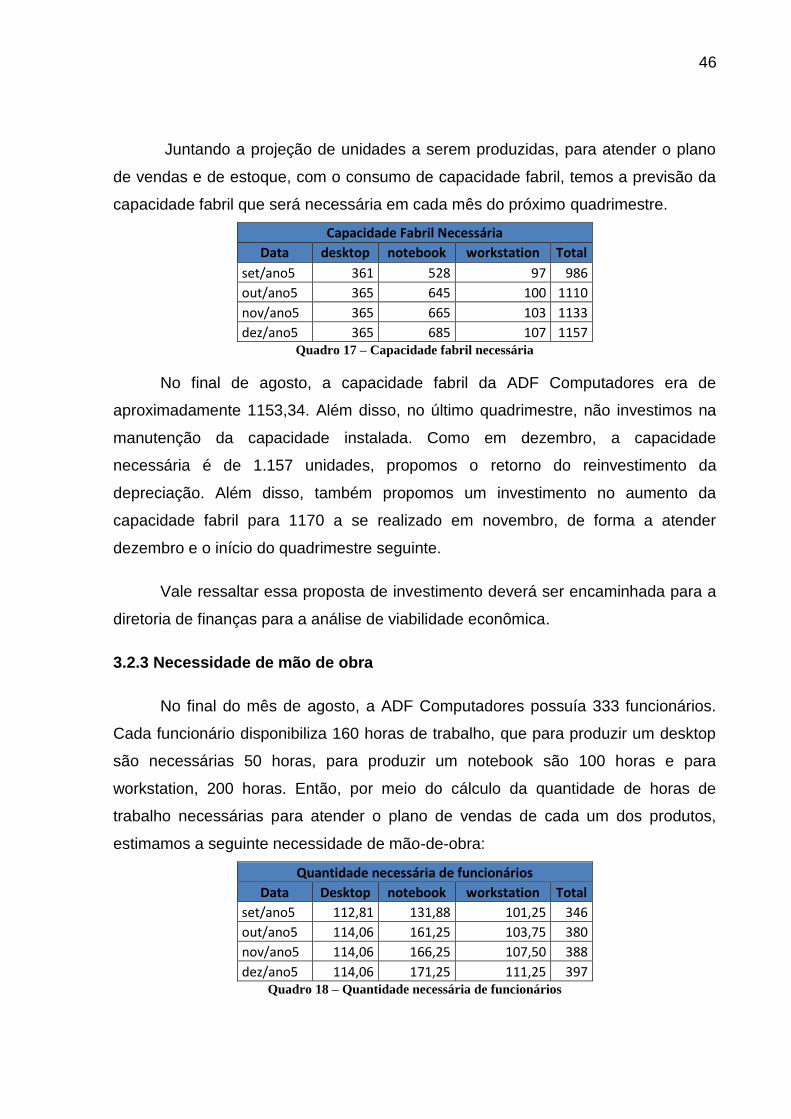

Juntando a projeção de unidades a serem produzidas, para atender o plano

de vendas e de estoque, com o consumo de capacidade fabril, temos a previsão da

capacidade fabril que será necessária em cada mês do próximo quadrimestre.

Capacidade Fabril Necessária

Data desktop notebook workstation Total

set/ano5 361 528 97 986

out/ano5 365 645 100 1110

nov/ano5 365 665 103 1133

dez/ano5 365 685 107 1157 Quadro 17 – Capacidade fabril necessária

No final de agosto, a capacidade fabril da ADF Computadores era de

aproximadamente 1153,34. Além disso, no último quadrimestre, não investimos na

manutenção da capacidade instalada. Como em dezembro, a capacidade

necessária é de 1.157 unidades, propomos o retorno do reinvestimento da

depreciação. Além disso, também propomos um investimento no aumento da

capacidade fabril para 1170 a se realizado em novembro, de forma a atender

dezembro e o início do quadrimestre seguinte.

Vale ressaltar essa proposta de investimento deverá ser encaminhada para a

diretoria de finanças para a análise de viabilidade econômica.

3.2.3 Necessidade de mão de obra

No final do mês de agosto, a ADF Computadores possuía 333 funcionários.

Cada funcionário disponibiliza 160 horas de trabalho, que para produzir um desktop

são necessárias 50 horas, para produzir um notebook são 100 horas e para

workstation, 200 horas. Então, por meio do cálculo da quantidade de horas de

trabalho necessárias para atender o plano de vendas de cada um dos produtos,

estimamos a seguinte necessidade de mão-de-obra:

Quantidade necessária de funcionários

Data Desktop notebook workstation Total

set/ano5 112,81 131,88 101,25 346

out/ano5 114,06 161,25 103,75 380

nov/ano5 114,06 166,25 107,50 388

dez/ano5 114,06 171,25 111,25 397 Quadro 18 – Quantidade necessária de funcionários

47

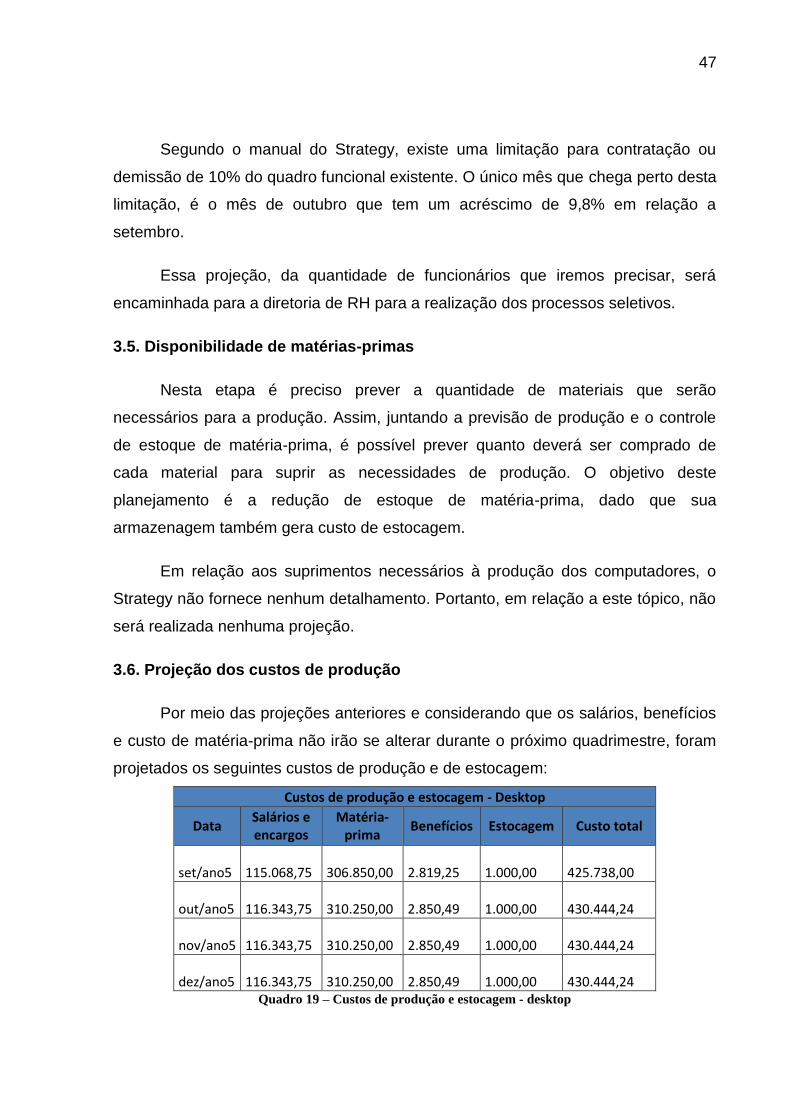

Segundo o manual do Strategy, existe uma limitação para contratação ou

demissão de 10% do quadro funcional existente. O único mês que chega perto desta

limitação, é o mês de outubro que tem um acréscimo de 9,8% em relação a

setembro.

Essa projeção, da quantidade de funcionários que iremos precisar, será

encaminhada para a diretoria de RH para a realização dos processos seletivos.

3.5. Disponibilidade de matérias-primas

Nesta etapa é preciso prever a quantidade de materiais que serão

necessários para a produção. Assim, juntando a previsão de produção e o controle

de estoque de matéria-prima, é possível prever quanto deverá ser comprado de

cada material para suprir as necessidades de produção. O objetivo deste

planejamento é a redução de estoque de matéria-prima, dado que sua

armazenagem também gera custo de estocagem.

Em relação aos suprimentos necessários à produção dos computadores, o

Strategy não fornece nenhum detalhamento. Portanto, em relação a este tópico, não

será realizada nenhuma projeção.

3.6. Projeção dos custos de produção

Por meio das projeções anteriores e considerando que os salários, benefícios

e custo de matéria-prima não irão se alterar durante o próximo quadrimestre, foram

projetados os seguintes custos de produção e de estocagem:

Custos de produção e estocagem - Desktop

Data Salários e encargos

Matéria-prima

Benefícios Estocagem Custo total

set/ano5 115.068,75

306.850,00

2.819,25

1.000,00

425.738,00

out/ano5 116.343,75

310.250,00

2.850,49

1.000,00

430.444,24

nov/ano5 116.343,75

310.250,00

2.850,49

1.000,00

430.444,24

dez/ano5 116.343,75

310.250,00

2.850,49

1.000,00

430.444,24

Quadro 19 – Custos de produção e estocagem - desktop

48

Custos de produção e estocagem - Notebook

Data Salários e encargos

Matéria-prima

Benefícios Estocagem Custo total

set/ano5 134.512,50

232.100,00

3.295,64

2.400,00

372.308,14

out/ano5 164.475,00

283.800,00

4.029,74

2.400,00

454.704,74

nov/ano5 169.575,00

292.600,00

4.154,69

2.400,00

468.729,69

dez/ano5 174.675,00

301.400,00

4.279,64

2.400,00

482.754,64

Quadro 20 – Custos de produção e estocagem - notebook

Custos de produção e estocagem - Workstation

Data Salários e encargos

Matéria-prima

Benefícios Estocagem Custo total

set/ano5 103.275,00

153.900,00

2.530,30

600,00

260.305,30

out/ano5 105.825,00

157.700,00

2.592,78

600,00

266.717,78

nov/ano5 109.650,00

163.400,00

2.686,49

600,00

276.336,49

dez/ano5 113.475,00

169.100,00

2.780,21

600,00

285.955,21

Quadro 21 – Custos de produção e estocagem - workstation

Essas projeções dos custos da produção e de estocagem serão

encaminhadas à diretoria de finanças para subsidiar as projeções financeiras.

49

4. CONSIDERAÇÕES FINAIS

A participação no Jogo de Negócios Strategy da FGV do alunos do MBA em

Gestão de Crédito nos possibilitou aplicar os conhecimentos adquiridos durante o

curso. Por meio desta experiência, verificamos a dificuldade de utilizar os

conhecimentos teóricos em um ambiente de competição acirrada.

No início da simulação, cada equipe recebeu ficou responsável pela

administração de uma empresa que produz computadores. Todas as empresas são

iniciadas com as mesmas configurações e todas as equipes detêm as mesmas

informações.

Nossa equipe era a equipe com o menor número de integrantes. No início

pensamos este fato seria uma desvantagem. Entretanto, o número reduzido de

integrantes proporcionou uma melhor harmonia e agilidade nas decisões.

Iniciamos a gestão da empresa ADF Computadores, realizando as projeções

de demanda (tendência e sazonalidade). Por meio dessa projeção, iniciamos um

plano ousado que exigiu investimentos pesados no aumento da capacidade fabril.

Esta estratégia pressionou nosso caixa e nosso resultado dos primeiros meses.

Apesar disso, segundo nossas previsões, colheríamos os frutos destes

investimentos em março, pois nossa estratégia era de médio prazo. Porém a

previsão não se concretizou e nossos resultados foram desastrosos.

Esse problema inicial foi fundamental para o enriquecimento do aprendizado de

nossa equipe. Pois nos obrigou a pensar em novas soluções para nos adaptarmos a

nova situação.

No final, entendemos que conseguimos dar a volta por cima, pois além de continuar

com excelente participação de mercado, aumentamos drasticamente nossa

lucratividade. Caso houvesse continuação da simulação acreditamos que estaríamos

disputando as primeiras posições, pois fomos a empresa com o maior investimento

no aumento de capacidade.

50

5. Anexos

5.1 Relatórios mensais do jogo relativos à equipe

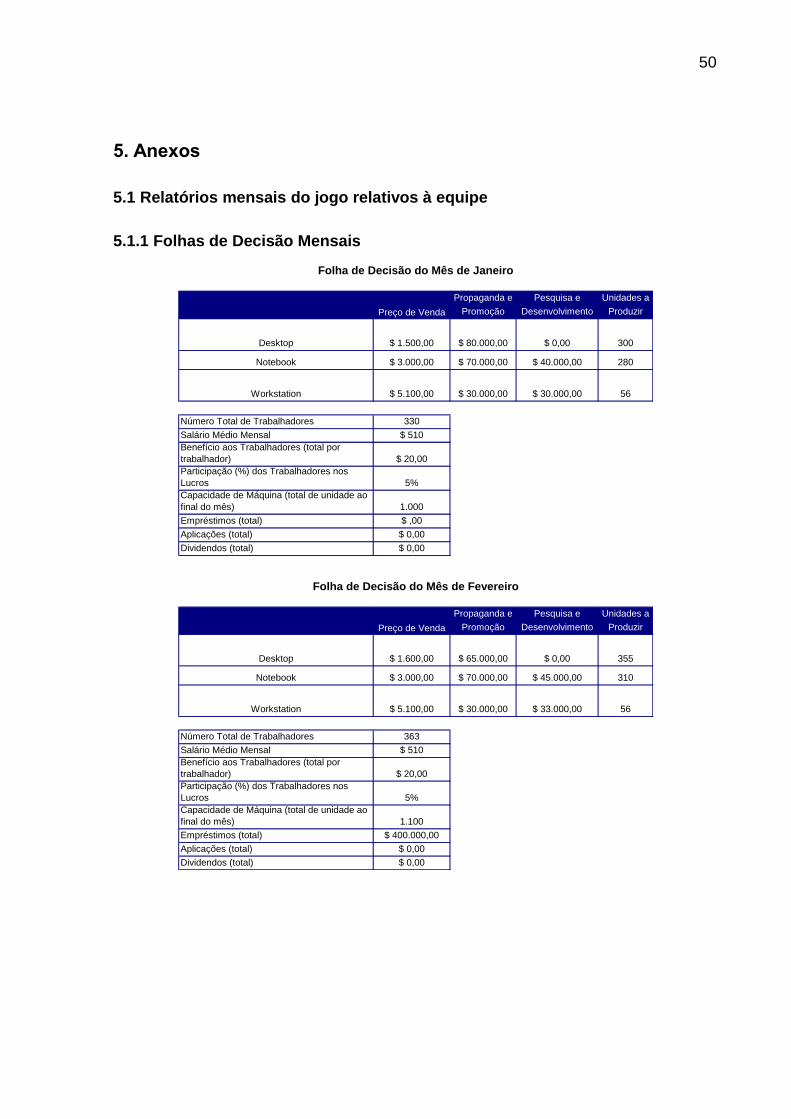

5.1.1 Folhas de Decisão Mensais

Propaganda e Pesquisa e Unidades a

Promoção Desenvolvimento Produzir

Desktop $ 1.500,00 $ 80.000,00 $ 0,00 300

Notebook $ 3.000,00 $ 70.000,00 $ 40.000,00 280

Workstation $ 5.100,00 $ 30.000,00 $ 30.000,00 56

Número Total de Trabalhadores 330

Salário Médio Mensal $ 510

Benefício aos Trabalhadores (total por

trabalhador) $ 20,00

Participação (%) dos Trabalhadores nos

Lucros 5%

Capacidade de Máquina (total de unidade ao

final do mês) 1.000

Empréstimos (total) $ ,00

Aplicações (total) $ 0,00

Dividendos (total) $ 0,00

Preço de Venda

Folha de Decisão do Mês de Janeiro

Propaganda e Pesquisa e Unidades a

Promoção Desenvolvimento Produzir

Desktop $ 1.600,00 $ 65.000,00 $ 0,00 355

Notebook $ 3.000,00 $ 70.000,00 $ 45.000,00 310

Workstation $ 5.100,00 $ 30.000,00 $ 33.000,00 56

Número Total de Trabalhadores 363

Salário Médio Mensal $ 510

Benefício aos Trabalhadores (total por

trabalhador) $ 20,00

Participação (%) dos Trabalhadores nos

Lucros 5%

Capacidade de Máquina (total de unidade ao

final do mês) 1.100

Empréstimos (total) $ 400.000,00

Aplicações (total) $ 0,00

Dividendos (total) $ 0,00

Preço de Venda

Folha de Decisão do Mês de Fevereiro

51

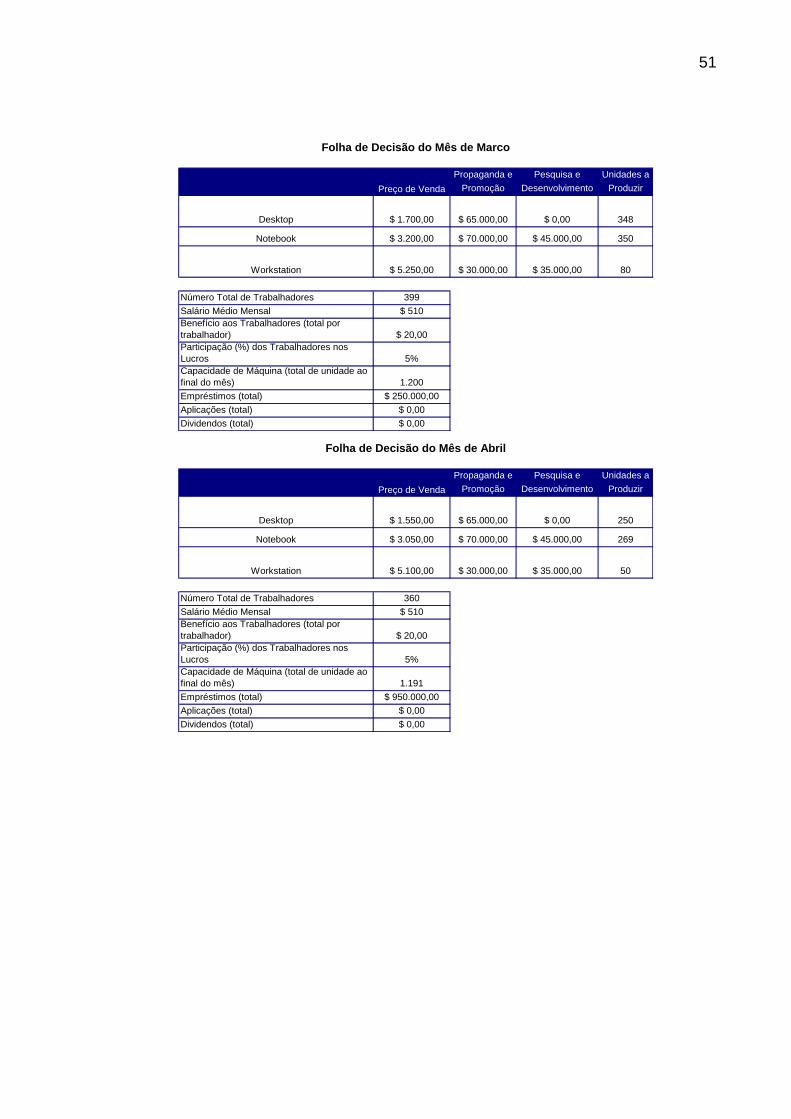

Propaganda e Pesquisa e Unidades a

Promoção Desenvolvimento Produzir

Desktop $ 1.700,00 $ 65.000,00 $ 0,00 348

Notebook $ 3.200,00 $ 70.000,00 $ 45.000,00 350

Workstation $ 5.250,00 $ 30.000,00 $ 35.000,00 80

Número Total de Trabalhadores 399

Salário Médio Mensal $ 510

Benefício aos Trabalhadores (total por

trabalhador) $ 20,00

Participação (%) dos Trabalhadores nos

Lucros 5%

Capacidade de Máquina (total de unidade ao

final do mês) 1.200

Empréstimos (total) $ 250.000,00

Aplicações (total) $ 0,00

Dividendos (total) $ 0,00

Preço de Venda

Folha de Decisão do Mês de Marco

Propaganda e Pesquisa e Unidades a

Promoção Desenvolvimento Produzir

Desktop $ 1.550,00 $ 65.000,00 $ 0,00 250

Notebook $ 3.050,00 $ 70.000,00 $ 45.000,00 269

Workstation $ 5.100,00 $ 30.000,00 $ 35.000,00 50

Número Total de Trabalhadores 360

Salário Médio Mensal $ 510

Benefício aos Trabalhadores (total por

trabalhador) $ 20,00

Participação (%) dos Trabalhadores nos

Lucros 5%

Capacidade de Máquina (total de unidade ao

final do mês) 1.191

Empréstimos (total) $ 950.000,00

Aplicações (total) $ 0,00

Dividendos (total) $ 0,00

Preço de Venda

Folha de Decisão do Mês de Abril

52

Propaganda e Pesquisa e Unidades a

Promoção Desenvolvimento Produzir

Desktop $ 1.540,00 $ 65.000,00 $ 0,00 190

Notebook $ 3.050,00 $ 80.000,00 $ 45.000,00 250

Workstation $ 5.100,00 $ 30.000,00 $ 35.000,00 50

Número Total de Trabalhadores 324

Salário Médio Mensal $ 510

Benefício aos Trabalhadores (total por

trabalhador) $ 20,00

Participação (%) dos Trabalhadores nos

Lucros 5%

Capacidade de Máquina (total de unidade ao

final do mês) 1.181

Empréstimos (total) $ 1.000.000,00

Aplicações (total) $ 0,00

Dividendos (total) $ 0,00

Preço de Venda

Folha de Decisão do Mês de Maio

Propaganda e Pesquisa e Unidades a

Promoção Desenvolvimento Produzir

Desktop $ 1.540,00 $ 65.000,00 $ 0,00 334

Notebook $ 3.150,00 $ 100.000,00 $ 50.000,00 200

Workstation $ 5.100,00 $ 33.000,00 $ 36.000,00 50

Número Total de Trabalhadores 292

Salário Médio Mensal $ 510

Benefício aos Trabalhadores (total por

trabalhador) $ 25,00

Participação (%) dos Trabalhadores nos

Lucros 5%

Capacidade de Máquina (total de unidade ao

final do mês) 1.172

Empréstimos (total) $ 720.000,00

Aplicações (total) $ 0,00

Dividendos (total) $ 0,00

Preço de Venda

Folha de Decisão do Mês de Junho

53

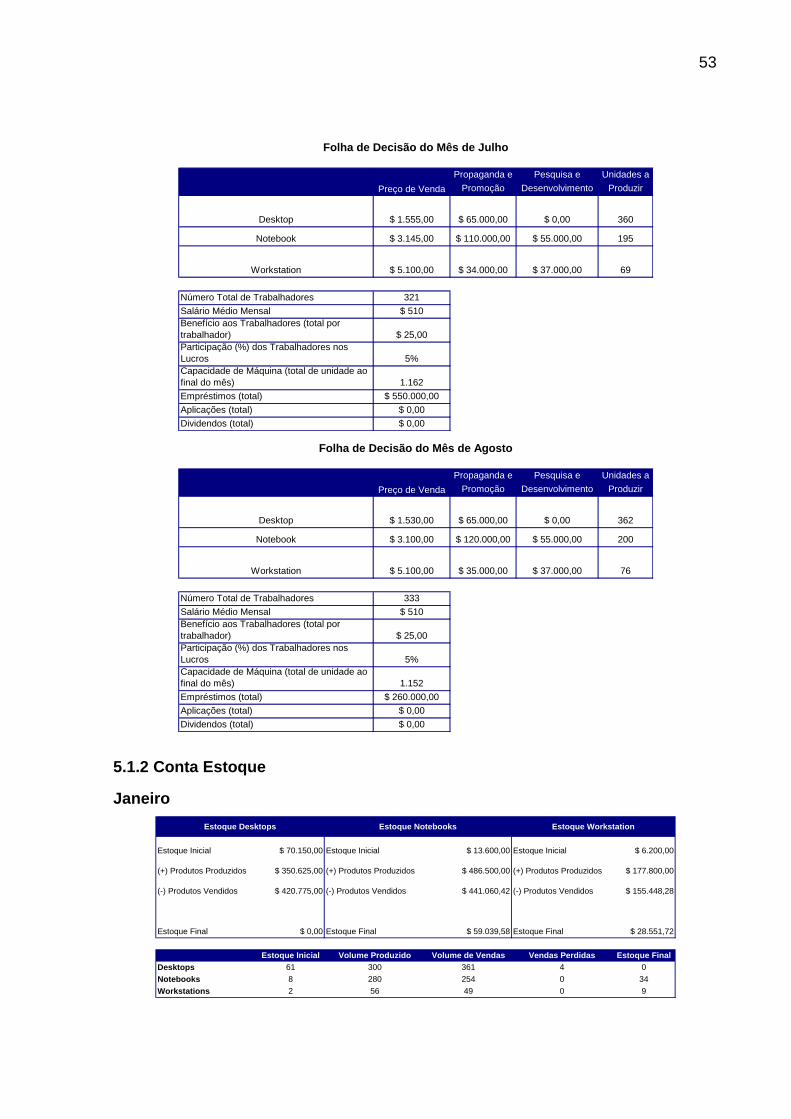

5.1.2 Conta Estoque

Janeiro

Propaganda e Pesquisa e Unidades a

Promoção Desenvolvimento Produzir

Desktop $ 1.555,00 $ 65.000,00 $ 0,00 360

Notebook $ 3.145,00 $ 110.000,00 $ 55.000,00 195

Workstation $ 5.100,00 $ 34.000,00 $ 37.000,00 69

Número Total de Trabalhadores 321

Salário Médio Mensal $ 510

Benefício aos Trabalhadores (total por

trabalhador) $ 25,00

Participação (%) dos Trabalhadores nos

Lucros 5%

Capacidade de Máquina (total de unidade ao

final do mês) 1.162

Empréstimos (total) $ 550.000,00

Aplicações (total) $ 0,00

Dividendos (total) $ 0,00

Preço de Venda

Folha de Decisão do Mês de Julho

Propaganda e Pesquisa e Unidades a

Promoção Desenvolvimento Produzir

Desktop $ 1.530,00 $ 65.000,00 $ 0,00 362

Notebook $ 3.100,00 $ 120.000,00 $ 55.000,00 200

Workstation $ 5.100,00 $ 35.000,00 $ 37.000,00 76

Número Total de Trabalhadores 333

Salário Médio Mensal $ 510

Benefício aos Trabalhadores (total por

trabalhador) $ 25,00

Participação (%) dos Trabalhadores nos

Lucros 5%

Capacidade de Máquina (total de unidade ao

final do mês) 1.152

Empréstimos (total) $ 260.000,00

Aplicações (total) $ 0,00

Dividendos (total) $ 0,00

Preço de Venda

Folha de Decisão do Mês de Agosto

Estoque Inicial $ 70.150,00 Estoque Inicial $ 13.600,00 Estoque Inicial $ 6.200,00

(+) Produtos Produzidos $ 350.625,00 (+) Produtos Produzidos $ 486.500,00 (+) Produtos Produzidos $ 177.800,00

(-) Produtos Vendidos $ 420.775,00 (-) Produtos Vendidos $ 441.060,42 (-) Produtos Vendidos $ 155.448,28

Estoque Final $ 0,00 Estoque Final $ 59.039,58 Estoque Final $ 28.551,72

Estoque Inicial Volume Produzido Volume de Vendas Vendas Perdidas Estoque Final

Desktops 61 300 361 4 0

Notebooks 8 280 254 0 34

Workstations 2 56 49 0 9

Estoque Desktops Estoque Notebooks Estoque Workstation

54

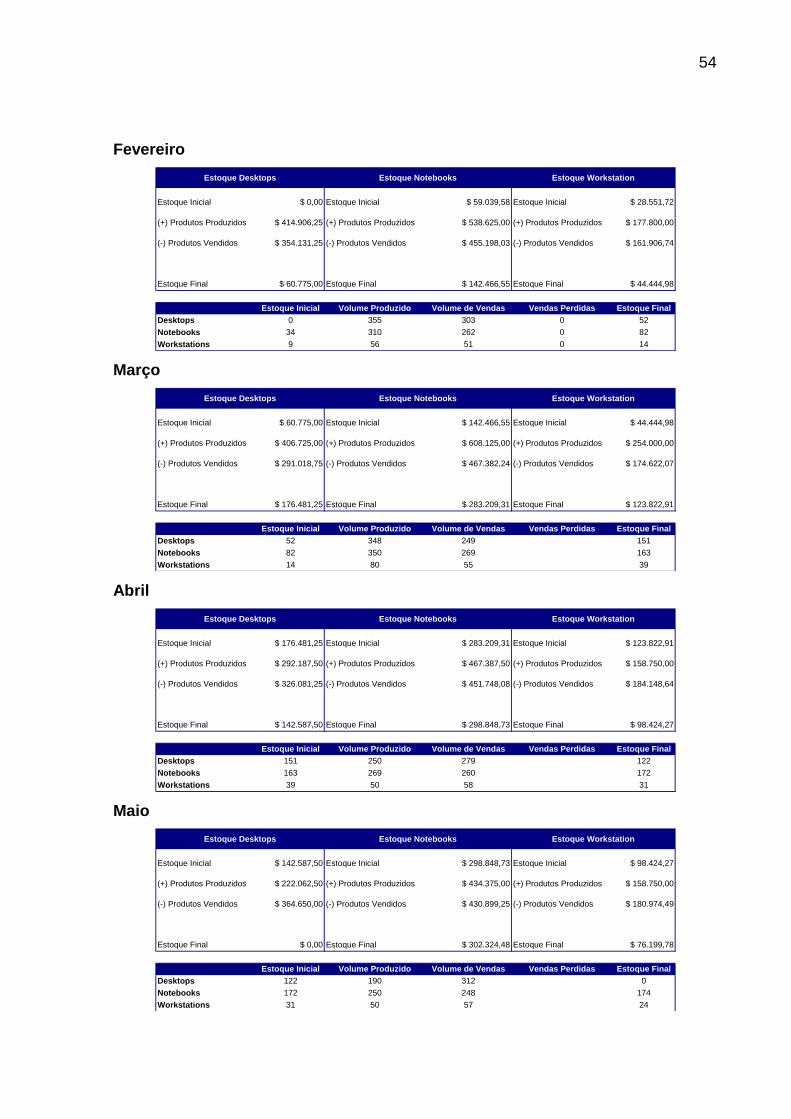

Fevereiro

Março

Abril

Maio

Estoque Inicial $ 0,00 Estoque Inicial $ 59.039,58 Estoque Inicial $ 28.551,72

(+) Produtos Produzidos $ 414.906,25 (+) Produtos Produzidos $ 538.625,00 (+) Produtos Produzidos $ 177.800,00

(-) Produtos Vendidos $ 354.131,25 (-) Produtos Vendidos $ 455.198,03 (-) Produtos Vendidos $ 161.906,74

Estoque Final $ 60.775,00 Estoque Final $ 142.466,55 Estoque Final $ 44.444,98

Estoque Inicial Volume Produzido Volume de Vendas Vendas Perdidas Estoque Final

Desktops 0 355 303 0 52

Notebooks 34 310 262 0 82

Workstations 9 56 51 0 14

Estoque Desktops Estoque Notebooks Estoque Workstation

Estoque Inicial $ 60.775,00 Estoque Inicial $ 142.466,55 Estoque Inicial $ 44.444,98

(+) Produtos Produzidos $ 406.725,00 (+) Produtos Produzidos $ 608.125,00 (+) Produtos Produzidos $ 254.000,00

(-) Produtos Vendidos $ 291.018,75 (-) Produtos Vendidos $ 467.382,24 (-) Produtos Vendidos $ 174.622,07

Estoque Final $ 176.481,25 Estoque Final $ 283.209,31 Estoque Final $ 123.822,91

Estoque Inicial Volume Produzido Volume de Vendas Vendas Perdidas Estoque Final

Desktops 52 348 249 151

Notebooks 82 350 269 163

Workstations 14 80 55 39

Estoque Desktops Estoque Notebooks Estoque Workstation

Estoque Inicial $ 176.481,25 Estoque Inicial $ 283.209,31 Estoque Inicial $ 123.822,91

(+) Produtos Produzidos $ 292.187,50 (+) Produtos Produzidos $ 467.387,50 (+) Produtos Produzidos $ 158.750,00

(-) Produtos Vendidos $ 326.081,25 (-) Produtos Vendidos $ 451.748,08 (-) Produtos Vendidos $ 184.148,64

Estoque Final $ 142.587,50 Estoque Final $ 298.848,73 Estoque Final $ 98.424,27

Estoque Inicial Volume Produzido Volume de Vendas Vendas Perdidas Estoque Final

Desktops 151 250 279 122

Notebooks 163 269 260 172

Workstations 39 50 58 31

Estoque Desktops Estoque Notebooks Estoque Workstation

Estoque Inicial $ 142.587,50 Estoque Inicial $ 298.848,73 Estoque Inicial $ 98.424,27

(+) Produtos Produzidos $ 222.062,50 (+) Produtos Produzidos $ 434.375,00 (+) Produtos Produzidos $ 158.750,00

(-) Produtos Vendidos $ 364.650,00 (-) Produtos Vendidos $ 430.899,25 (-) Produtos Vendidos $ 180.974,49

Estoque Final $ 0,00 Estoque Final $ 302.324,48 Estoque Final $ 76.199,78

Estoque Inicial Volume Produzido Volume de Vendas Vendas Perdidas Estoque Final

Desktops 122 190 312 0

Notebooks 172 250 248 174

Workstations 31 50 57 24

Estoque Desktops Estoque Notebooks Estoque Workstation

55

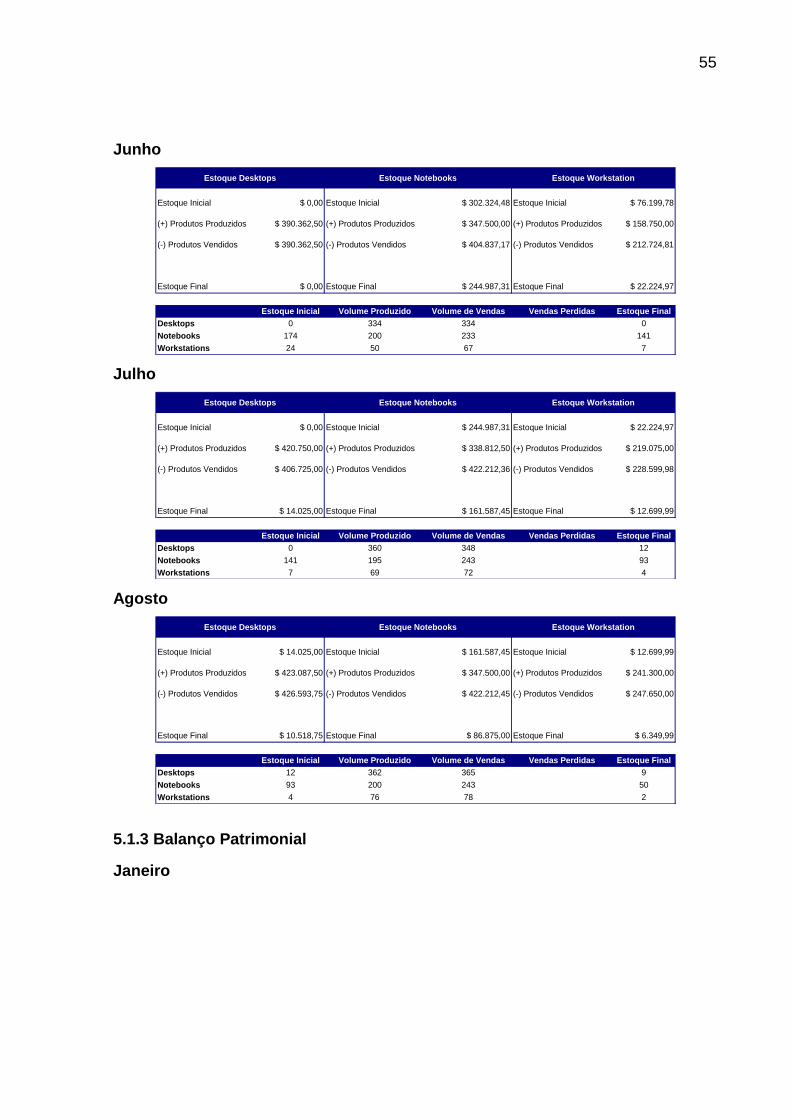

Junho

Julho

Agosto

5.1.3 Balanço Patrimonial

Janeiro

Estoque Inicial $ 0,00 Estoque Inicial $ 302.324,48 Estoque Inicial $ 76.199,78

(+) Produtos Produzidos $ 390.362,50 (+) Produtos Produzidos $ 347.500,00 (+) Produtos Produzidos $ 158.750,00

(-) Produtos Vendidos $ 390.362,50 (-) Produtos Vendidos $ 404.837,17 (-) Produtos Vendidos $ 212.724,81

Estoque Final $ 0,00 Estoque Final $ 244.987,31 Estoque Final $ 22.224,97

Estoque Inicial Volume Produzido Volume de Vendas Vendas Perdidas Estoque Final

Desktops 0 334 334 0

Notebooks 174 200 233 141

Workstations 24 50 67 7

Estoque Desktops Estoque Notebooks Estoque Workstation

Estoque Inicial $ 0,00 Estoque Inicial $ 244.987,31 Estoque Inicial $ 22.224,97

(+) Produtos Produzidos $ 420.750,00 (+) Produtos Produzidos $ 338.812,50 (+) Produtos Produzidos $ 219.075,00

(-) Produtos Vendidos $ 406.725,00 (-) Produtos Vendidos $ 422.212,36 (-) Produtos Vendidos $ 228.599,98

Estoque Final $ 14.025,00 Estoque Final $ 161.587,45 Estoque Final $ 12.699,99

Estoque Inicial Volume Produzido Volume de Vendas Vendas Perdidas Estoque Final

Desktops 0 360 348 12

Notebooks 141 195 243 93

Workstations 7 69 72 4

Estoque Desktops Estoque Notebooks Estoque Workstation

Estoque Inicial $ 14.025,00 Estoque Inicial $ 161.587,45 Estoque Inicial $ 12.699,99

(+) Produtos Produzidos $ 423.087,50 (+) Produtos Produzidos $ 347.500,00 (+) Produtos Produzidos $ 241.300,00

(-) Produtos Vendidos $ 426.593,75 (-) Produtos Vendidos $ 422.212,45 (-) Produtos Vendidos $ 247.650,00

Estoque Final $ 10.518,75 Estoque Final $ 86.875,00 Estoque Final $ 6.349,99

Estoque Inicial Volume Produzido Volume de Vendas Vendas Perdidas Estoque Final

Desktops 12 362 365 9

Notebooks 93 200 243 50

Workstations 4 76 78 2

Estoque Desktops Estoque Notebooks Estoque Workstation

56

Fevereiro

Março

Abril

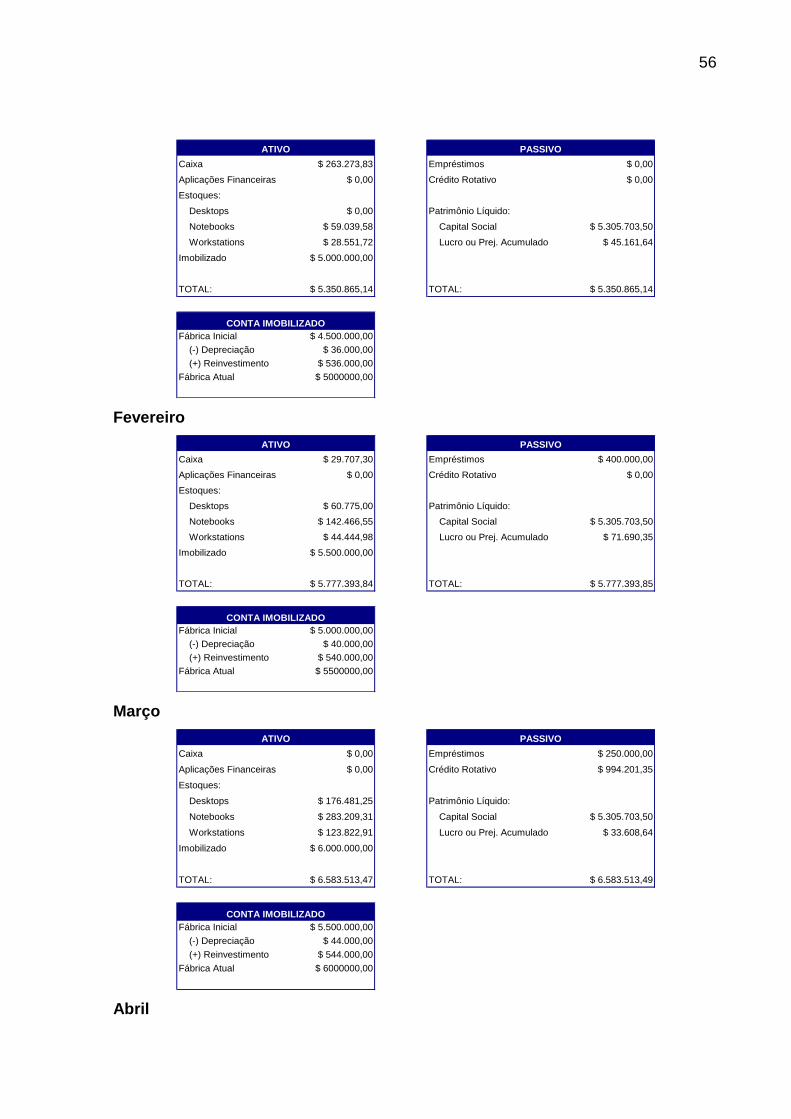

Caixa $ 263.273,83 Empréstimos $ 0,00

Aplicações Financeiras $ 0,00 Crédito Rotativo $ 0,00

Estoques:

Desktops $ 0,00 Patrimônio Líquido:

Notebooks $ 59.039,58 Capital Social $ 5.305.703,50

Workstations $ 28.551,72 Lucro ou Prej. Acumulado $ 45.161,64

Imobilizado $ 5.000.000,00

TOTAL: $ 5.350.865,14 TOTAL: $ 5.350.865,14

Fábrica Inicial $ 4.500.000,00

(-) Depreciação $ 36.000,00

(+) Reinvestimento $ 536.000,00

Fábrica Atual $ 5000000,00

ATIVO PASSIVO

CONTA IMOBILIZADO

Caixa $ 29.707,30 Empréstimos $ 400.000,00

Aplicações Financeiras $ 0,00 Crédito Rotativo $ 0,00

Estoques:

Desktops $ 60.775,00 Patrimônio Líquido:

Notebooks $ 142.466,55 Capital Social $ 5.305.703,50

Workstations $ 44.444,98 Lucro ou Prej. Acumulado $ 71.690,35

Imobilizado $ 5.500.000,00

TOTAL: $ 5.777.393,84 TOTAL: $ 5.777.393,85

Fábrica Inicial $ 5.000.000,00

(-) Depreciação $ 40.000,00

(+) Reinvestimento $ 540.000,00

Fábrica Atual $ 5500000,00

ATIVO PASSIVO

CONTA IMOBILIZADO

Caixa $ 0,00 Empréstimos $ 250.000,00

Aplicações Financeiras $ 0,00 Crédito Rotativo $ 994.201,35

Estoques:

Desktops $ 176.481,25 Patrimônio Líquido:

Notebooks $ 283.209,31 Capital Social $ 5.305.703,50

Workstations $ 123.822,91 Lucro ou Prej. Acumulado $ 33.608,64

Imobilizado $ 6.000.000,00

TOTAL: $ 6.583.513,47 TOTAL: $ 6.583.513,49

Fábrica Inicial $ 5.500.000,00

(-) Depreciação $ 44.000,00

(+) Reinvestimento $ 544.000,00

Fábrica Atual $ 6000000,00

ATIVO PASSIVO

CONTA IMOBILIZADO

57

Maio

Junho

Caixa $ 10,35 Empréstimos $ 950.000,00

Aplicações Financeiras $ 0,00 Crédito Rotativo $ 194.531,61

Estoques:

Desktops $ 142.587,50 Patrimônio Líquido:

Notebooks $ 298.848,73 Capital Social $ 5.305.703,50

Workstations $ 98.424,27 Lucro ou Prej. Acumulado $ 44.635,75

Imobilizado $ 5.955.000,00

TOTAL: $ 6.494.870,85 TOTAL: $ 6.494.870,87

Fábrica Inicial $ 6.000.000,00

(-) Depreciação $ 48.000,00

(+) Reinvestimento $ 3.000,00

Fábrica Atual $ 5955000,00

ATIVO PASSIVO

CONTA IMOBILIZADO

Caixa $ 102.196,92 Empréstimos $ 1.000.000,00

Aplicações Financeiras $ 0,00 Crédito Rotativo $ 0,00

Estoques:

Desktops $ 0,00 Patrimônio Líquido:

Notebooks $ 302.324,48 Capital Social $ 5.305.703,50

Workstations $ 76.199,78 Lucro ou Prej. Acumulado $ 82.367,69

Imobilizado $ 5.907.350,00

TOTAL: $ 6.388.071,18 TOTAL: $ 6.388.071,19

Fábrica Inicial $ 5.955.000,00

(-) Depreciação $ 47.640,00

(+) Reinvestimento $ -10,00

Fábrica Atual $ 5907350,00

ATIVO PASSIVO

CONTA IMOBILIZADO

Caixa $ 61.800,47 Empréstimos $ 720.000,00

Aplicações Financeiras $ 0,00 Crédito Rotativo $ 0,00

Estoques:

Desktops $ 0,00 Patrimônio Líquido:

Notebooks $ 244.987,31 Capital Social $ 5.305.703,50

Workstations $ 22.224,97 Lucro ou Prej. Acumulado $ 163.409,26

Imobilizado $ 5.860.100,00

TOTAL: $ 6.189.112,75 TOTAL: $ 6.189.112,76

Fábrica Inicial $ 5.907.350,00

(-) Depreciação $ 47.258,00

(+) Reinvestimento $ 8,00

Fábrica Atual $ 5860100,00

ATIVO PASSIVO

CONTA IMOBILIZADO

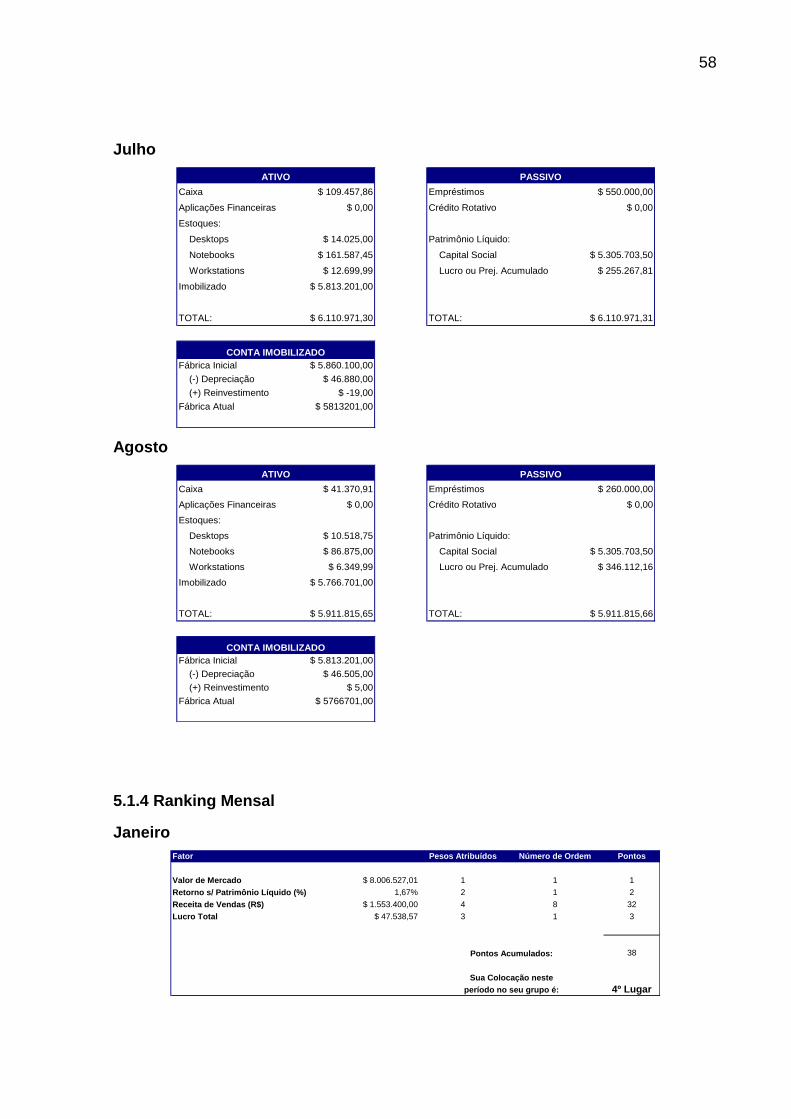

58

Julho

Agosto

5.1.4 Ranking Mensal

Janeiro

Caixa $ 109.457,86 Empréstimos $ 550.000,00

Aplicações Financeiras $ 0,00 Crédito Rotativo $ 0,00

Estoques:

Desktops $ 14.025,00 Patrimônio Líquido:

Notebooks $ 161.587,45 Capital Social $ 5.305.703,50

Workstations $ 12.699,99 Lucro ou Prej. Acumulado $ 255.267,81

Imobilizado $ 5.813.201,00

TOTAL: $ 6.110.971,30 TOTAL: $ 6.110.971,31

Fábrica Inicial $ 5.860.100,00

(-) Depreciação $ 46.880,00

(+) Reinvestimento $ -19,00

Fábrica Atual $ 5813201,00

ATIVO PASSIVO

CONTA IMOBILIZADO

Caixa $ 41.370,91 Empréstimos $ 260.000,00

Aplicações Financeiras $ 0,00 Crédito Rotativo $ 0,00

Estoques:

Desktops $ 10.518,75 Patrimônio Líquido:

Notebooks $ 86.875,00 Capital Social $ 5.305.703,50

Workstations $ 6.349,99 Lucro ou Prej. Acumulado $ 346.112,16

Imobilizado $ 5.766.701,00

TOTAL: $ 5.911.815,65 TOTAL: $ 5.911.815,66

Fábrica Inicial $ 5.813.201,00

(-) Depreciação $ 46.505,00

(+) Reinvestimento $ 5,00

Fábrica Atual $ 5766701,00

ATIVO PASSIVO

CONTA IMOBILIZADO

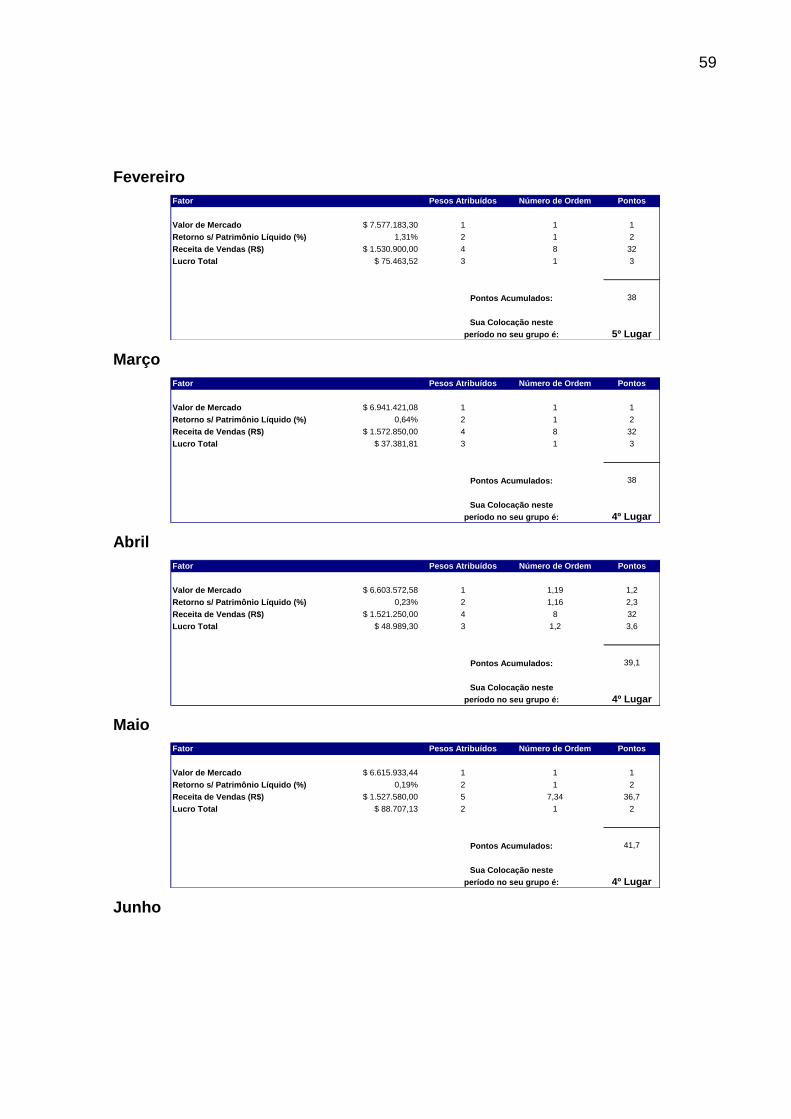

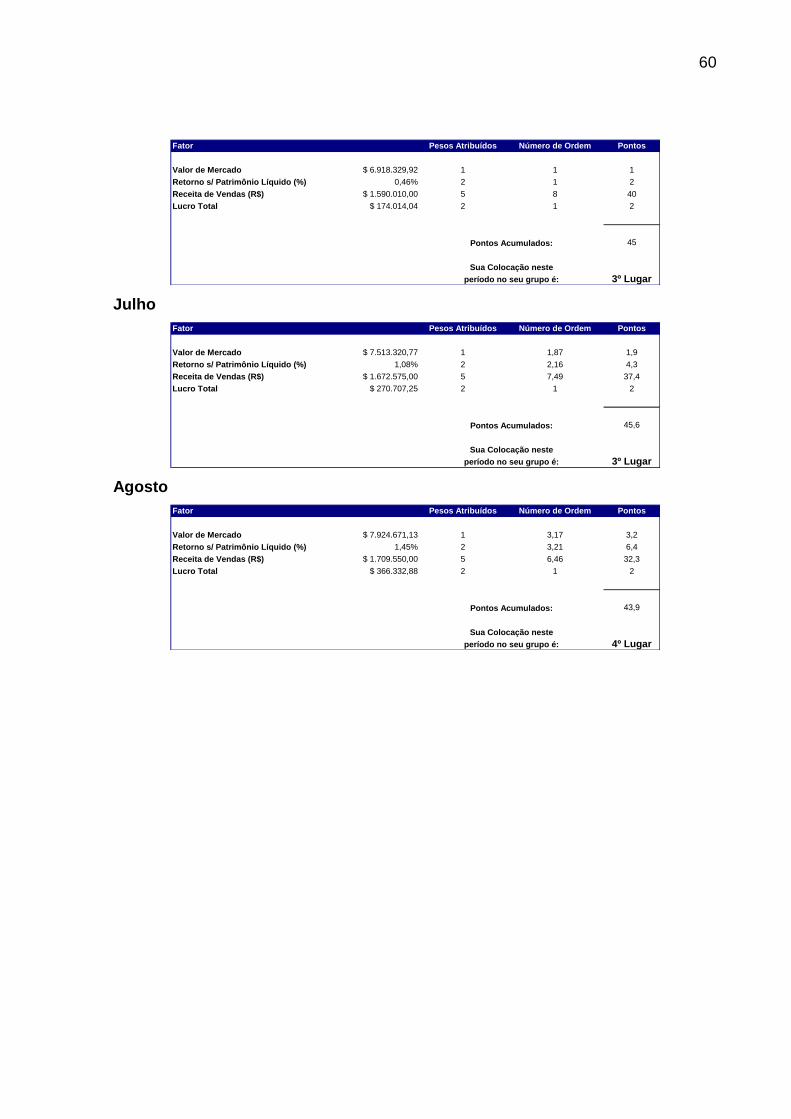

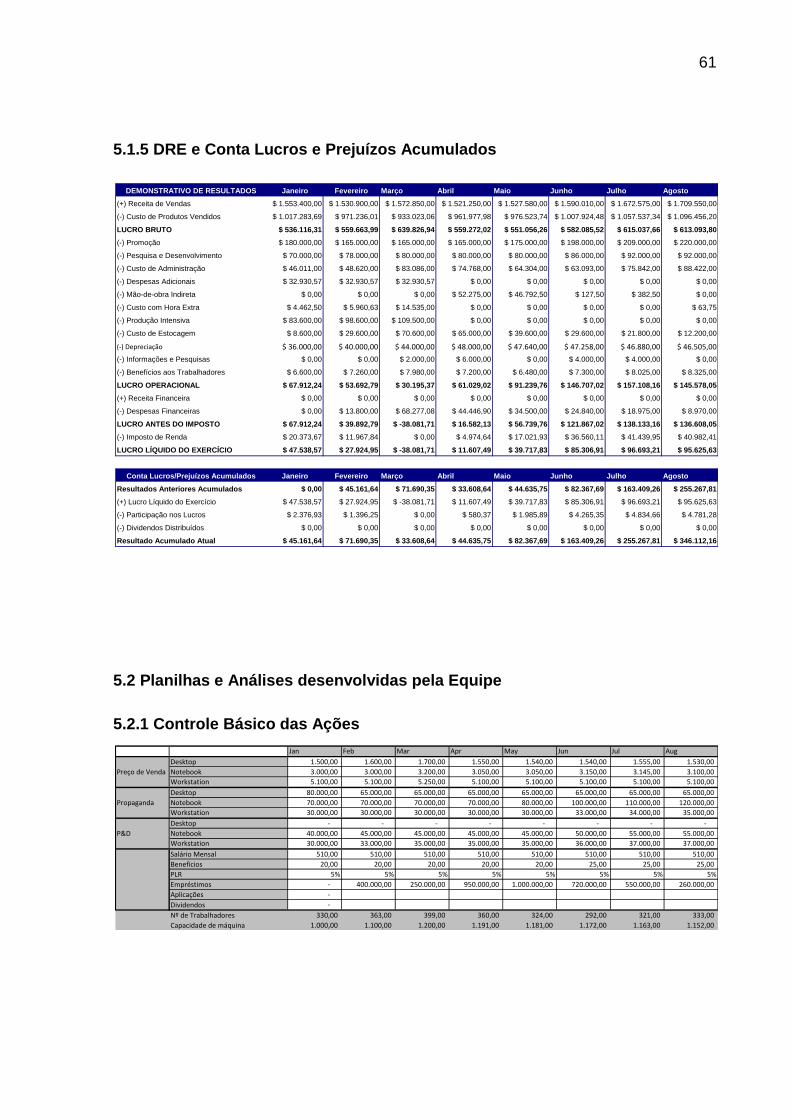

Fator Pesos Atribuídos Número de Ordem Pontos

Valor de Mercado $ 8.006.527,01 1 1 1

Retorno s/ Patrimônio Líquido (%) 1,67% 2 1 2

Receita de Vendas (R$) $ 1.553.400,00 4 8 32

Lucro Total $ 47.538,57 3 1 3

38

4º Lugar

Pontos Acumulados:

Sua Colocação neste

período no seu grupo é:

59

Fevereiro

Março

Abril

Maio

Junho

Fator Pesos Atribuídos Número de Ordem Pontos

Valor de Mercado $ 7.577.183,30 1 1 1

Retorno s/ Patrimônio Líquido (%) 1,31% 2 1 2

Receita de Vendas (R$) $ 1.530.900,00 4 8 32

Lucro Total $ 75.463,52 3 1 3

38

5º Lugar

Pontos Acumulados:

Sua Colocação neste

período no seu grupo é: