LA SENTENCIA C-579 DE 2013 Y LA DOCTRINA DE LA SUSTITUCIÓN DE LA CONSTITUCIÓN

Upload

independentCategory

view

1download

0

1

EFECTOS ECONÓMICOS Y SOCIALES DE LA MODERNIZACIÓN Y AMPLIACIÓN DE LA REFINERÍA DE CARTAGENA Y LA CONTRUCCIÓN DE

UNA PLANTA DE OLEFINAS

Ricardo Rocha

Jorge Tovar Fabio Sánchez

Edgard Polanco Paloma Lòpez de Mesa Giovanni Hernández CEDE – Universidad de los Andes

Gustavo Duncan Daniel Toro Margarita Vega Universidad Tecnológica de Bolivar

2

EFECTOS ECONÓMICOS Y SOCIALES DE LA MODERNIZACIÓN Y AMPLIACIÓN DE LA REFINERÍA DE CARTAGENA Y LA CONSTRUCCIÓN Y

OPERACIÓN DE UNA PLANTA DE OLEFINAS1

(Informe final, junio 20 de 2006)

1 INTRODUCCIÓN 3

2 INDUSTRIA PETROQUÍMICA 4

2.1 PETROQUÍMICA Y MAMONAL 7 2.2 GENERALIDADES TÉCNICAS 10 2.3 FUENTES Y USOS 17 2.4 FIRMAS, PIB Y EMPLEO 23 2.5 COMERCIO EXTERIOR 26 2.6 PLAN MAESTRO DE LA REFINERÍA DE CARTAGENA 32 2.7 PLANTA DE OLEFINAS 37 2.8 POLÍTICAS 37

3 COMPETITIVIDAD DE LA PRODUCCIÓN DE MONÓMEROS Y POLÍMEROS 40

3.1 COMERCIO EXTERIOR 40 3.2 ORIGEN DE LAS IMPORTACIONES Y DESTINO DE LAS EXPORTACIONES 47 3.3 COMPETIDORES EN EL MERCADO NACIONAL Y DE EXPORTACIONES 54

4 LA PLANTA DE OLEFINAS Y LOS PRECIOS 59

4.1 PRECIOS 59 4.2 IMPACTO DE LA CONSTRUCCIÓN DE UN CRACKER DE OLEFINAS 80

5 EL IMPACTO MACROECONÓMICO DE LA PRODUCCIÓN DE OLEFINAS 88

5.1 METODOLOGÍA DE ESTIMACIÓN DE EFECTOS SOBRE EL PIB 88 5.2 ESTIMACIONES DE EFECTOS SOBRE EL PIB 95 5.3 ESTIMACIONES DE EFECTOS SOBRE EL EMPLEO 98

6 IMPACTOS ECONÓMICOS SOBRE LA CIUDAD DE CARTAGENA 102

1 Elaborado para la ANDI seccional Cartagena por el CEDE de la Universidad de los Andes y la Universidad Tecnológica de Bolívar. Queremos agradecer especialmente los valiosos y detallados comentarios recibidos a versiones preeliminares del presente documento.de Ana Rita Cárdenas, Jorge González y Napoleón de la Rosa, así como a Orlando Cabrales, José Miguel Guzmán y a los asistentes al seminario realizado en la Universidad de los Andes el 10 de marzo de 2006. Comunicaciones: ricardorochagarcia@yahoo,es.

3

6.1 EMPLEO 102 6.2 LAS FINANZAS PÚBLICAS 102

7 ESTUDIO DE LOS EFECTOS REGIONALES 126

7.1 ANÁLISIS DESCRIPTIVO DE LA CONFORMACIÓN DEL CLUSTER PETROQUÍMICO-PLÁSTICO DE CARTAGENA Y SU ECONOMÍA 126 7.2 PARÁMETROS PARA LA MEDICIÓN DEL VALOR AGREGADO DEL PROYECTO EN EL CONTEXTO ECONÓMICO DEL PAÍS Y LA REGIÓN 144 7.3 SIMULACIÓN DE CAMBIOS TECNOLÓGICOS DEL CLUSTER EN LOS COEFICIENTES DE LA MATRIZ INSUMO PRODUCTO Y ANÁLISIS DEL IMPACTO EN EL PIB Y EL EMPLEO 149

8 CONSIDERACIONES FINALES 158

9 BIBLIOGRAFÍA 170

10 ANEXO ESTADÍSTICO 172

11 ÍNDICE DE GRÁFICAS 176

12 ÍNDICE DE TABLAS 178

1 Introducción Durante el transcurso de las negociaciones del TLC entre Colombia y los Estados

Unidos, a la industria petroquímica establecida en Cartagena se le ofreció un

dilema de políticas. Integrar la cadena con la producción local de olefinas y

acogerse a una reducción arancelaria desde los niveles actuales a 10 años, junto

con la modernización de la refinería de Cartagena y la creación de un cluster

petroquímico a su alrededor. O bien continuar con la importación de olefinas y

acogerse en el TLC a una lista de desgravación en un plazo corto. Finalmente, las

negociaciones incorporaron la primera alternativa, pero desgravando a 7años.

Sobre estas consideraciones la presente investigación se propone analizar de

manera multidimensional diversos efectos de la integración de la cadena

petroquímica sobre la macroeconomía, la competitividad y la ciudad de Cartagena.

4

De allí que este informe se encuentre estructurado en ocho secciones. La

presente introducción es la primera sección. A continuación, una sección por

entera dedicada a entender el funcionamiento y estructura de la cadena

petroquímica, partiendo del actual complejo de Mamonal y de la cadena productiva

que de allí se deriva, los fundamentos técnicos y químicos básicos para entender

el funcionamiento sectorial, una descripción de las fuentes y usos de los insumos

actualmente utilizados por la petroquímica de Cartagena, las cadena petroquímica

según diferentes dimensiones: firmas, PIB, empleo y comercio exterior, el Plan

Maestro de Cartagena (PMD), la Planta de Olefinas y una reseña de las políticas

sectoriales.

La tercera sección analiza la competitividad de la producción de monómeros y

polímeros tanto en el mercado doméstico, como de exportación. En la cuarta

sección, se estima el impacto sobre precios de las inversiones previstas la

ampliación de la refinería y la construcción de una planta de olefinas. En la quinta

sección, a partir de matrices insumo-producto se estiman los impactos

macroeconómicos sobre el PIB y el empleo de acometer las inversiones

señaladas. La sexta sección se dedica a analizar los impactos económicos sobre

la ciudad de Cartagena en términos de empleo y finanzas públicas, utilizando un

modelo estocástico. En la séptima sección se analizan los efectos regionales,

para ello se analizan las tendencias y estructura al interior de la cadena

petroquímica, quedando pendiente las implicaciones una ampliación del cluster

petroquímico en torno a la ampliación de la refinería y de la construcción de la

planta de olefinas. En la misma sección se estiman los eslabonamientos

sectoriales de la petroquímica local con la economía del departamento de Bolívar,

con los cuales se estiman los impactos regionales sobre el PIB y el empleo.

Finalmente, una sección de consideraciones finales.

2 Industria petroquímica

Este capítulo busca explicar las generalidades de la cadena petroquímica, tanto

desde un punto de vista técnico, como económico. Inicialmente se ilustra los

5

eslabones básicos de la cadena petroquímica, desde la refinación de crudo hasta

los derivados finales, como plásticos y cauchos. Aún cuando se discute toda la

cadena, el énfasis del trabajo se centra en los eslabones intermedios, es decir,

aquellos que siguen a la extracción del crudo. La cadena petroquímica en

Colombia se encuentra en la actualidad incompleta pues falta la producción de

olefinas. Es la posibilidad de integrarla completamente lo que motiva este estudio.

Inicialmente se hace necesario estudiar la estructura actual del sector para a partir

de ahí, analizar en los siguientes capítulos los efectos que significarían.

El objetivo de la cadena petroquímica es transformar por medio de procesos

físicos y químicos, el petróleo y el gas natural en productos con un mayor valor

agregado, tales como, las Olefinas, Polímeros, Resinas Plásticas, Cauchos,

Pinturas y Barnices.

En el Gráfico 1 se encuentra detallada los principales eslabones de la cadena

petroquímica, a la sazón cuatro. De inicio a fin de la cadena, el primer eslabón es

el proceso de refinación, seguido de la producción de Olefinas y Aromáticos, luego

su transformación de estos en la denominada unidad de Polímeros, para

finalmente llegar al eslabón de plantas de plástico y cauchos.

La cadena petroquímica da inicio con la llegada del petróleo crudo a las refinerías

donde es sometido a diversos procesos físicos y químicos con el objetivo de

producir compuestos como Asfalto, Bitumen, Ceras, lubricantes, combustibles e

insumos petroquímicos –GLP (Etano y Propano) y Naftas.

En el primer eslabón los productos finales del proceso de refinación, tales como,

GLP, NAFTA Virgen y destilados medios son utilizados como insumos para la

producción de Olefinas y Aromáticos. En el siguiente eslabón, estos insumos

entran a un proceso de calentamiento y rompimiento conocido técnicamente como

craqueo donde son transformados en olefinas y aromáticos donde los primeros

corresponden a productos como el Etileno, Propileno, Butileno y Butadieno,

6

mientras que los segundos corresponden a Benceno, Tolueno y Xileno. Las

Olefinas y Aromáticos, son conocidos como las materias básicas petroquímicas,

pues de allí se derivan los Monómeros y Polímeros que en el tercer eslabón dan

origen al gran universo de productos de plástico y caucho. Sin embargo,

materiales como el Xileno y el Tolueno son también empleados como disolventes

para pinturas.

Gráfico 1- Cadena petroquímica (sinópsis)

Fuente: CEDE

Los Polímeros son usados como insumos para la producción de artículos de

caucho y plásticos, tales como placas, películas y compuestos de Polietileno,

Polipropileno, PVC y Poliestireno. El Gráfico 2 muestra los principales insumos y

productos de cada eslabón de la cadena petroquímica.

Petroleo crudo

Olefinas y aromáticos

Productos de Caucho

Productos de plástico

CRACKER DE OLEFINAS Y

AROMATICOS

UNIDAD DE POLÍMEROS

REFINERIA

FABRICAS DE PLASTICO Y CAUCHOS

Productos refinados del petróleo

Polímeros

7

Gráfico 2 - Cadena petroquímica (insumos y productos)

Fuente: CEDE

2.1 Petroquímica y Mamonal

La zona de Mamonal en la ciudad de Cartagena, ubicada al sur de la ciudad en la

Bahía de Cartagena y con una extensión de 2.900 hectáreas, concentra la mayor

parte de la industria manufacturera cartagenera, especialmente de químicos y

explotación marítima, por dos razones principales: la refinería construida en 1954

y las facilidades portuarias.

La historia de la industria petroquímica está estrechamente ligada con la de esta

zona, debido a la presencia de la refinería, que desde sus inicios estaba pensada

para la obtención de combustibles, se esperaba que eventualmente sirviera como

proveedora de los insumos requeridos para la producción de petroquímicos. En

esta sección se presenta un recuento del proceso de industrialización de la zona,

GLPNaftaDestilados MediosAvigásMogasArotarFuel OilAsfalto

Polietileno EtilenoPolipropileno PropilenoPVC VCMPoliestireno Estireno

Fabricas de Plástico y Caucho

Productos de Plástico

Productos de Caucho

Cracker de Olefinas

Unidad de Polímeros

Producción de Crudo

Refinería

8

específicamente desde 1965, cuando inician operaciones DOW Química de

Colombia S.A., filial de DOW Chemical, y Petroquímica Colombiana S.A.

(PETCO), marcando el inicio de la industria petroquímica nacional.

Estás empresas inician la producción de Polímeros como PVC (PETCO) y

Poliestireno (DOW), así como de otros compuestos químicos como Polioles

(DOW), con materias primas importadas. En el caso de DOW Química estás

provenían de las plantas de DOW en Estados Unidos y PETCO las importaba de

diversos proveedores en Estados Unidos, México y Venezuela. Debido a los

requerimientos de almacenamiento de los insumos, las importaciones de estos

deben realizarse de manera frecuente, por eso las empresas cuentan con puertos

propios y terminales de almacenamiento.

El inicio de la década de 1970 está marcado por una crisis monetaria mundial, que

trae consigo fuertes devaluaciones del dólar, encareciendo las importaciones, a lo

que se suma la crisis petrolera de 1973, que aumenta el precio de todas las

materias primas (Garay et al., 1998, p. 327). Esto explica la actividad económica

relativamente reducida en lo que respecta a los petroquímicos (y químicos en

general) ya que estos dependían de insumos importados, derivados del petróleo,

para su actividad manufacturera. Sin embargo, la crisis no evita que nuevas

compañías (ninguna de ellas relacionada con la petroquímica) sigan llegando a

Mamonal, en su mayor parte, dedicadas a la explotación de recursos marítimos

(Ripoll y Báez, 2001, p. 83).

En el año de 1975 es creada la Fundación para la Protección y Desarrollo

Ambiental del Complejo Industrial de Mamonal o, de forma breve, Fundación

Mamonal, que hoy en día sigue activa. La fundación es una iniciativa del sector

privado para mejorar la infraestructura del sector y en la protección ambiental del

mismo, así como para promover la participación en obras de carácter social

(especialmente en educación) en Cartagena. La fundación esta compuesta por las

9

empresas más importantes del complejo industrial, incluyendo a ECOPETROL

(Fundación Mamonal, 2005).

La zona de Mamonal en la década de 1980 recibe 11 nuevas empresas, un grupo

compuesto por siderúrgicas, farmacéuticas y dos del sector petroquímico:

Polipropileno del Caribe (PROPILCO) y DEXTON, las dos inician operaciones en

1989. Para dicho año la idea de contar con la refinería de Cartagena para servir

como proveedora había sido olvidada, especialmente porque las mejoras de la

refinería efectuadas en 1983 fueron orientadas a la producción de combustibles.

Actualmente la falta de un proveedor nacional de insumos es lo que deja a

PROPILCO y DEXTON en la misma posición en la que estaban PETCO y DOW

casi 25 años atrás.

PETCO en la década de los ochenta inicia su incursión en el mercado

internacional, después de abastecer durante 15 años el mercado nacional. Esto

debido a las economías de escala obtenidas de ampliaciones y mejoras realizadas

en la década anterior, que le permitieron contar con excedentes exportables. Eso

la lleva a expandirse nuevamente en los años de 1986 y 1989, con el objetivo de

cumplir con las exigencias internacionales y adoptar programas de exportaciones

crecientes (PETCO, 2005).

Llegado el año 2005, en la zona de Mamonal existen alrededor de 37 empresas

dedicadas a diferentes actividades. DEXTON, DOW, PETCO y PROPILCO se

encuentran a la cabeza de la producción y exportación de las resinas plásticas de

mayor consumo por parte de la industria de la transformación.

10

2.2 Generalidades técnicas2 Para realizar el análisis de la cadena petroquímica resulta indispensable tener un

conocimiento químico básico tras cada uno de los eslabones que la componen, y

cuales son los procesos a los que se ve sometido el petróleo para que llegue a ser

un producto consumido por el público en general. Además, entender las

especificidades químicas también es útil para comprender cuales son las

características compartidas tanto por los productos fabricados en Colombia, como

por aquellos que deben ser importados. Esto es útil para retomar el diagrama

petroquímico a la luz de los coeficientes de extracción de los diferentes productos

a lo largo de los distintos eslabones.

2.2.1 Petróleo: Aspectos Generales, Extracción Y Refinación

El petróleo es uno de los insumos principales de la cadena petroquímica en

Colombia. En química es conocido como solución, es decir una mezcla de

diferentes tipos de compuestos. El petróleo en su estado natural se encuentra

junto con una gran variedad de compuestos químicos, entre ellos agua, azufre y

diferentes tipos de hidrocarburos3. Son estos elementos adicionales lo que

explican la existencia de diversas clases de petróleo, cada una con propiedades

físicas diferentes tales como color, aroma, viscosidad y peso.

La teoría más aceptada sobre la formación del petróleo sostiene que este se

origina a partir de los restos de animales y plantas muy pequeñas que se

encontraban en el lecho de mares prehistóricos. Estos fueron sepultados por

múltiples capas de lodo, las cuales los sometían a presiones y temperaturas muy

altas que provocaron los cambios químicos que dieron origen a los diferentes

hidrocarburos de los cuales está compuesto el petróleo (Wills, 1980, p. 6).

2 Los contenidos de este capítulo están traducidos y adaptados de SOLOMON, T.W. Graham. Organic Chemistry. John Wiley & Sons, Inc., New York, NY, Estados Unidos. 1996. En los capítulos 1, 2, 4, 7, 8 y 9. 3 Los hidrocarburos son compuestos químicos integrados sólo por átomos de Carbono y oxigeno. Dichos átomos se enlazan para formar cadenas que van desde un sólo átomo de Carbono hasta varios cientos, son más pesados si contienen mayor número de Carbonos.

11

Los yacimientos de petróleo pueden hallarse a profundidades de hasta 8

kilómetros, y por lo general en éstos también se encuentran depósitos de gas

natural. Este gas sirve para extraer algunos productos y además en una primera

etapa es empleado para ayudar a extraer el petróleo de las profundidades de la

tierra. Posteriormente, cuando el campo se agota, siempre que sea rentable, el

gas también se recupera como combustible o como materia prima para la industria

petroquímica y, en algunos casos sirve de sustituto para la generación de energía

eléctrica. En Colombia inversión extranjera como British Petroleum (BP),

Occidental y Petrobras, extraen el petróleo en contratos de asociación con la

Empresa Colombiana de Petróleos (ECOPETROL).

Después de su extracción, el petróleo crudo es transportado a una refinería por

medio de oleoductos. En la refinería el petróleo se somete a un proceso de

desalinización para eliminar impurezas y luego pasa a una planta llamada torre

atmosférica que no es más que una estructura cilíndrica de varios pisos. Cada

piso de la torre se encuentra a diferentes temperaturas, siendo lo más altos los

más fríos.

La torre atmosférica es el lugar donde se destila el petróleo. Este proceso consiste

en calentarlo hasta llevar los diferentes hidrocarburos a su respectivo punto de

ebullición. Al evaporarse, dichos gases comienzan su recorrido hacía arriba de la

torre. Los compuestos con mayor número de átomos de Carbono se condensan a

temperaturas mayores que los que contienen menos. Los que no se evaporan

quedan como residuos (Willis, 1980, p. 8).

Después de la destilación se obtienen productos livianos como el Metano, Etano,

Propano, Butano, destilados medios, naftas y GLP, intermedios como la gasolina,

el queroseno y el diesel; y finalmente los más pesados como grasas lubricantes,

fuel oil y asfalto.

12

Las proporciones obtenidas del proceso descrito no son necesariamente las

requeridas por el mercado. Por ejemplo, como la demanda de gasolina es mucho

mayor que la cantidad que se puede destilar directamente del petróleo, los

hidrocarburos pesados deben someterse a un proceso adicional llamado craqueo.

El craqueo consiste básicamente en romper las cadenas largas de átomos de

Carbono que se generan en la destilación con el fin de convertirlas en otras más

pequeñas. Debido a que los hidrocarburos que se destilan del petróleo son muy

estables, no es fácil hacerlos reaccionar con otros compuestos, por lo cual este

proceso deber llevarse a cabo a temperaturas muy altas (aproximadamente

500°C).4

De los productos que se obtienen como resultado de la refinación del petróleo, a

la cadena petroquímica le interesan gases como el Metano, el Etano y el Propano,

que pertenecen al grupo de los hidrocarburos conocidos como Alcanos. Estos son

hidrocarburos que, a lo largo de la cadena, solamente tienen uniones sencillas

entre átomos de Carbono. Ejemplos de estos son los que se ven en el Gráfico 3.

Las fórmulas de estos gases se encuentran en dicho gráfico siendo la estructura

más simple el Metano5.

Gráfico 3 - Metano, Etano y propano

CH4Metano CH3 CH3Etano

CH3 CH3 Propano CH2

Fuente: CEDE

4 Los químicos entienden por estabilidad moléculas que son difíciles de romper. 5 Aquí es conveniente recordar el concepto de valencia. Esta se refiere al número de átomos o compuestos que se pueden “pegar” a otro, por ejemplo, un átomo de Carbono tiene valencia de 4, esto quiere decir que un Carbono se puede unir hasta con 4 átomos. En el caso del Metano, su fórmula (CH4) implica que un átomo de carbono está unido a cuatro átomos de Hidrógeno.

13

2.2.2 Olefinas: Aspectos Generales, Obtención Y Procesos

A una planta de Olefinas que procese hidrocarburos gaseosos llegan Etano y

Propano que una vez sometidos a un proceso de craqueo, donde mediante altas

temperaturas, en presencia de catalizadores, los transforma en compuestos

conocidos en química como Alquenos u Olefinas. Estas moléculas son similares a

los Alcanos mencionados anteriormente, solo que, a lo largo de la cadena tienen

al menos un enlace doble entre dos átomos de Carbono. El Gráfico 4 muestra las

fórmulas del Etileno y el Propileno, de las cuales surgen posteriormente los demás

Monómeros que dan origen a un gran universo de Polímeros y productos

plásticos.

Gráfico 4 - Etileno y Propileno

CH2CH2 Etileno Propileno

Fuente: CEDE

El Etileno y el Propileno son insumos básicos de la cadena petroquímica, no solo

porque de ellos se sinteticen algunos Polímeros, sino porque de estos también se

sintetizan otros Monómeros y productos intermedios. Por ejemplo, al combinar el

Etileno y el Cloro, se obtiene el Monómero de Cloruro de Vinilo insumo para la

producción del Policloruro de Vinilo (PVC). Igualmente, de la reacción entre Etileno

y Benceno se obtiene un Monómero llamado Estireno, insumo del Poliestireno.

Estos compuestos se pueden observar en el Gráfico 5.

Gráfico 5 - Cloruro de vinilo y Estireno

Cloruro de vinilo Estireno

Fuente: CEDE

14

En Colombia no existe una industria de Olefinas salvo por la limitada producción

de Etileno en la refinería de Barrancabermeja, por lo que estas son importadas

para el uso doméstico de países como Venezuela, Estados Unidos y México.

2.2.3 Polímeros: aspectos generales, obtención y procesos6

Los compuestos mencionados hasta ahora son conocidos en química como

Monómeros. El siguiente paso de la cadena consiste en transformarlos en

Polímeros, es decir macromoléculas que, como su nombre lo indica, están

compuestas por cadenas de Monómeros.

Este proceso se conoce como polimerización. Antes de proseguir con la

explicación se debe aclarar que, los Monómeros tienen una valencia de cero, así

que no se le puede enlazar otro átomo o compuesto. En consecuencia la

polimerización consiste entonces en alterar la valencia de los Monómeros para

que se puedan conectar varios entre si, formando largas cadenas de cientos o

miles de Monómeros con una variada distribución espacial, dando lugar a los

Polímeros (Gráfico 6).

En Colombia los Polímeros son producidos por Dow Química (Poliestireno y

Polioles7), DEXTON (Poliestireno), Petroquímica Colombiana – PETCO- (PVC) y

PROPILCO (Polipropileno). Además de estas, ECOPETROL produce pequeñas

cantidades de Polietileno de baja densidad.

6 Una nota con respecto a los polímeros. A saber existen dos clases de polímeros: los homopolímeros, compuestos por cadenas de un Monómero y los copolímeros, compuestos por cadenas de dos Monómeros diferentes. 7 En sentido estricto, los polioles son alcoholes que contienen más de un hidróxido (OH).

15

Gráfico 6 - Polímeros

Propileno Polipropileno

Cloruro de vinilo Policloruro de vinilo

Estireno Poliestireno Fuente: CEDE

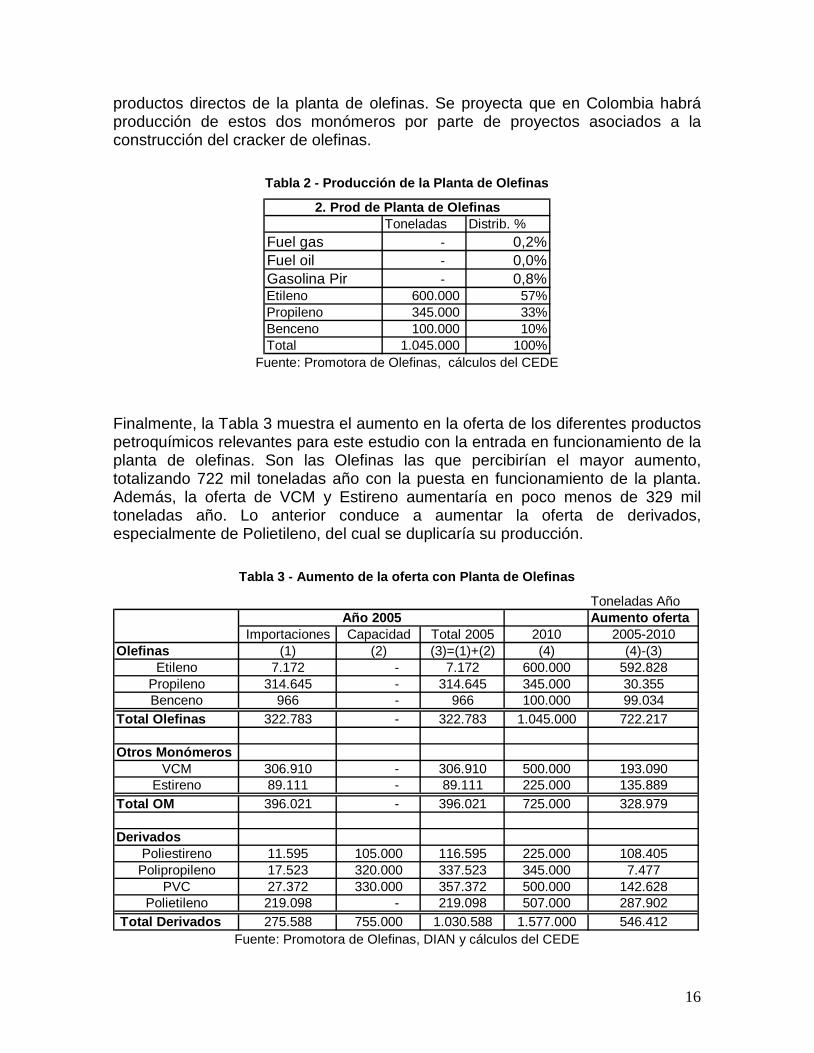

La Tabla 1 muestra la distribución de los insumos que enviarían a la planta de Olefinas. En total son 40,8 KBPD distribuidos entre GLP, nafta y destilados medios.

Tabla 1 - Carga a la Planta de Olefinas

Fuente: Promotora de Olefinas, cálculos del CEDE

Estos insumos son transformados por la planta en diferentes compuestos como Etileno, Propileno y Benceno, para un total de 1’045.000 Toneladas año distribuida en Etileno (600.000 Toneladas año), Propileno (345.000 Toneladas año) y Benceno (100.000 Toneladas año) y además Fuel gas (1.800 Toneladas año), gasolina pirólisis (8.700 Toneladas año) y Fuel Oil (300 Toneladas año). Sus proporciones se observan en la Tabla 2, siendo el Etileno el compuesto producido en mayor cantidad (57% de la producción de la planta). Cabe aclarar que la Tabla 2 no incluye la producción de VCM y Estireno monómero. La razón es que, pese a su importancia en las importaciones no son

Cargas de insumosbpd Distrib. %

glp 4000 10%nafta 17000 42%destilados medios 19800 49%Total 40800 100%

1. Insumos de Planta de Olefinas

16

productos directos de la planta de olefinas. Se proyecta que en Colombia habrá producción de estos dos monómeros por parte de proyectos asociados a la construcción del cracker de olefinas.

Tabla 2 - Producción de la Planta de Olefinas

Fuente: Promotora de Olefinas, cálculos del CEDE

Finalmente, la Tabla 3 muestra el aumento en la oferta de los diferentes productos petroquímicos relevantes para este estudio con la entrada en funcionamiento de la planta de olefinas. Son las Olefinas las que percibirían el mayor aumento, totalizando 722 mil toneladas año con la puesta en funcionamiento de la planta. Además, la oferta de VCM y Estireno aumentaría en poco menos de 329 mil toneladas año. Lo anterior conduce a aumentar la oferta de derivados, especialmente de Polietileno, del cual se duplicaría su producción.

Tabla 3 - Aumento de la oferta con Planta de Olefinas

Fuente: Promotora de Olefinas, DIAN y cálculos del CEDE

Toneladas Distrib. %Fuel gas - 0,2%Fuel oil - 0,0%Gasolina Pir - 0,8%Etileno 600.000 57%Propileno 345.000 33%Benceno 100.000 10%Total 1.045.000 100%

2. Prod de Planta de Olefinas

Toneladas AñoAumento oferta

Importaciones Capacidad Total 2005 2010 2005-2010Olefinas (1) (2) (3)=(1)+(2) (4) (4)-(3)

Etileno 7.172 - 7.172 600.000 592.828Propileno 314.645 - 314.645 345.000 30.355Benceno 966 - 966 100.000 99.034

Total Olefinas 322.783 - 322.783 1.045.000 722.217

Otros MonómerosVCM 306.910 - 306.910 500.000 193.090

Estireno 89.111 - 89.111 225.000 135.889Total OM 396.021 - 396.021 725.000 328.979

DerivadosPoliestireno 11.595 105.000 116.595 225.000 108.405

Polipropileno 17.523 320.000 337.523 345.000 7.477PVC 27.372 330.000 357.372 500.000 142.628

Polietileno 219.098 - 219.098 507.000 287.902Total Derivados 275.588 755.000 1.030.588 1.577.000 546.412

Año 2005

17

2.3 Fuentes y usos Con respecto a las fuentes y usos de la cadena petroquímica, en primer término a

la producción de crudo, vale la pena mencionar que en Colombia se extraen

cuatro variedades a saber:

• Cusiana: Extraído del campo del mismo nombre, ubicado en el

piedemonte llanero. Su calidad es de 42 grados API y 0.11% de azufre8,

lo cual lo hace atractivo para ser utilizado tanto como fuente de

combustible como materia prima para los productos petroquímicos. La

capacidad de producción del campo es de 42 KBPD9 y se exporta por

medio del puerto de Coveñas en la terminal de carga 2 (TLU2),

habilitada para cargar hasta 1.1 millones de barriles por buque a una

tasa de 60.000 por hora.

• Caño Limón: el campo Caño Limón (del cual se extrae el crudo del

mismo nombre), ubicado en la planicie oriental colombiana, produce 100

KBPD, de los cuales 60% pertenecen a ECOPETROL y el porcentaje

restante a sus asociados. La calidad de este crudo es de 29.5 grados

API y 0.5% de azufre. Se exporta a través de Coveñas en la terminal de

carga 1 (TLU1) que bombea 35 mil barriles por hora, con una capacidad

de cargue de 900 mil barriles.

• Vasconia: recibe su nombre de la estación de Vasconia, donde se unen

corrientes de crudos extraídos en campos de los llanos y el Alto

Magdalena. Su calidad es de 22.5 grados API y 1,027% de azufre. Se

8 Grados API (American Petroleum Institute), mide la densidad del crudo, siendo livianos aquellos con más de 26 grados API, medios los que se encuentran entre 20 y 26 y pesados los que se encuentran bajo los 20 grados. De la misma manera según la cantidad de azufre se clasifican en agrios, con mas 1% de azufre, y en dulces, con menos de 0.5%. Los petróleos de mayor demanda son aquellos livianos y dulces ya que producen más gasolina al ser refinados y contaminan menos. Fuente: http://www.superban.gov.ec/downloads/articulos_financieros/sector%20petroleos.pdf. Recuperado el 22 de septiembre de 2005. 9 Miles de barriles por día. Un barril equivale a 159 litros.

18

exporta por el puerto de Coveñas a una tasa de bombeo de 35 mil

barriles por hora y una capacidad de cargue de 145 mil toneladas

métricas.

• South Blend: se extrae en los campos ubicados en el sur occidente de

Colombia, con una producción de 12 KBPD, exportados en su mayor

parte. Su calidad es de 29 grados API y contiene 0.8% de azufre. Se

exporta por el puerto de Tumaco, en el Océano Pacífico, a una tasa de

bombeo de 24 mil barriles por hora y un cargue de 400 mil barriles.

Durante el periodo 2000 – 2004 la producción total de crudo disminuyó en un 30%,

pasando de 748 KBPD en enero de 2000 a 520 KBPD para diciembre de 2004, tal

como muestra el Gráfico 7.

Gráfico 7 - Producción mensual de petróleo

Fuente: ECOPETROL

Gráfico: CEDE

Producción mensual de petróleo

500

550

600

650

700

750

800

Ene-00

Mar-00

May-00

Jul-0

0

Sep-00

Nov-00

Ene-01

Mar-01

May-01

Jul-0

1

Sep-01

Nov-01

Ene-02

Mar-02

May-02

Jul-0

2

Sep-02

Nov-02

Ene-03

Mar-03

May-03

Jul-0

3

Sep-03

Nov-03

Ene-04

Mar-04

May-04

Jul-0

4

Sep-04

Nov-04

año

Mile

s B

.P.D

.C

19

En el 2004 la producción de petróleo del país se situó en 528 KBPD muy inferior a

la cifra mostrada en el año anterior, 541 KBPD y del año 2002 con 578 KBPD. La

operación directa de ECOPETROL en cuanto a producción aumentó en el 2004

un 8% pasando de 113 KBPD en el 2003 a 123 KBPD en el 2004. La producción

de petróleo directa y asociada a ECOPETROL aumentó en un 4% pasando de 292

KBPD en el 2003 a 306 KBPD en el 2004. Se destacan los resultados de crudos

pesados y especialmente la producción del campo Castilla, ubicado en la cuenca

Llanos, que finalizó el año con una producción de 38.098 barriles por día, 9.700

barriles por día más que en 2003 y se estima que llegará a 60.000 barriles por día

durante 2005 (ECOPETROL, 2004).

Para 2004, el presupuesto de producción de ECOPETROL fue incrementado para

la búsqueda de nuevas reservas, debido al hallazgo del campo Gibraltar el cual,

según el Gobierno Nacional por medio del Ministro de Minas, con un 90% de

posibilidades, asciende a 120 KBPD, 630 giga pies cúbicos de gas y 15 millones

de barriles de petróleo. Además la firma de nuevos contratos entre los cuales se

destacan las compañías EXXONMOBIL y PETROBRAS para la explotación en la

Costa Caribe fueron acontecimientos relevantes para el sector (ECOPETROL,

2004).

Con respecto a la actividad refinadora Colombia cuenta con dos grandes

refinerías, una en Cartagena y la otra en Barrancabermeja. En conjunto refinan

300 KBPD (225 KBPD en Barrancabermeja y 75 KBPD en Cartagena) destinados

a suplir la demanda nacional de combustibles y a exportar parte de su producción.

Además, funcionan dos refinerías de mucho menor tamaño en Orito (Putumayo) y

Apiay (Casanare), cada una de las cuales tiene una capacidad de 6 KBPD y están

destinadas a producir combustibles para uso interno en dichas comunidades

(ECOPETROL, 2005). En el ámbito colombiano el proceso de refinación es

exclusividad en un 95% de ECOPETROL10.

10 El otro 5% pertenece a la refinería del Nare (REFINARE). Creada en 1994, entra en operación en 1997. Está Ubicada en el municipio de Puerto Perales.

20

La refinación de crudo para el 2004 muestra un aumento en las cargas a las

refinerías del 2% situándose en 305,6 KBPD para el 2004. El margen bruto de

refinación medido en dólares por barril se sitúa en 9,06 US/BL en el 2004

aumentando en 1,82 US/BL con respecto al año anterior. La refinería de

Barrancabermeja alcanzó la máxima carga de crudo anual y mensual en la historia

al ubicarse en 227,3 y 237 KBPD, respectivamente, mientras que la refinería de

Cartagena logró un máximo de 78,3 KBPD en 2004 frente a 76,3 KBPD en 2003

(ECOPETROL 2004).

El Gráfico 8 muestra la producción de derivados y su demanda, es decir, la

dinámica desde 1990 a 2004 ha sido positiva para la producción con un

crecimiento de 35%. Por su parte la demanda de combustibles muestra un

crecimiento de 32% desde 1990 a 1998 y luego un decrecimiento de 1998 a 2004

de 16%. En general la producción de derivados supera ampliamente la demanda.

Gráfico 8 – Derivados de la refinería de crudo, producción y demanda domesticas

Fuente: ECOPETROL

Cálculos: CEDE

En 2004 la participación de producción de gasolinas, destilados medios y Fuel Oil

sobre el total de producción de derivados muestran participaciones promedio de

39% 31% y 22% respectivamente. Destaca la caída en la participación del total de

170000

190000

210000

230000

250000

270000

290000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

año

B.P.D.

C

Total Producción DerivadosTotal Demanda Derivados

21

producción de derivados que ha sufrido el Fuel Oil, pasando de 31% para 1990 a

21% para 2001. Dentro de la demanda de combustibles, el producto que más

pesa dentro de la demanda total, es la gasolina motor con 54% en promedio,

seguido del diesel con 26%. Resalta la caída en la participación de gasolina motor

de 61% en 1991 a 43% en 2004 y el aumento de diesel que pasó de 21% en 1990

a 38% en 2004. Según ECOPETROL (2002), la caída en la demanda de gasolina

está explicada principalmente por la disminución del PIB, el aumento en el

contrabando y el hurto, el funcionamiento de Transmilenio, el pico y placa y el

incremento en los precios. Con respecto al incremento en la demanda de Diesel,

se explica por la sustitución de la gasolina por ACPM debido a sus menores

precios.

La Tabla 4 muestra la oferta total y la demanda total de derivados del petróleo

entre los que se encuentran la gasolina (regular, extra, bencina y cocinol), los

destilados medios (ACPM, Queroseno y JP-A), GLP y Fuel Oil. Con respecto al

balance (oferta total – demanda total) solo los destilados medios son positivos

evidenciando una oferta mayor que la demanda. Los balances más negativos

pertenecen a la gasolina y al Fuel oil.

Con este panorama sobre oferta y demanda de derivados e incluyendo el PMD y

la construcción de la planta de olefinas, es necesario concentrarse en GLP y

destilados medios, los cuales son insumos para esta última. Con respecto a los

destilados medios actualmente el superavit es positivo. Con la ampliación de la

refinería de la ciudad de Cartagena se producirán 38.000 bpd adicionales,

pasando de un coeficiente de extracción de 35% (sin PMD) a 46% (con PMD)

garantizando una suficiente oferta de destilados medios tanto para la demanda

nacional (representó el 46% de la demanda de combustibles en 2004) como para

la planta de Olefinas la cual, con los esquemas actuales, absorberá un 30% de la

producción total de destilados medios.

22

Con respecto a GLP el balance es negativo evidenciando que se debe aumentar la

producción de GLP en el país para garantizar la nueva demanda por parte de la

planta de Olefinas. En este sentido la ampliación de la refinería pasara de 2% a

4% en lo que se refiere al coeficiente de extracción, lo que producirá 4.000 bpd

adicionales destinados a la planta de Olefinas. Sin embargo, el aumento en la

producción de GLP no corregirá el balance negativo que se presenta actualmente

(2004).

Tabla 4 Derivados de la refinería de crudo, oferta y demanda

Fuente: ECOPETROL

Cálculos: CEDE

El siguiente eslabón de la cadena petroquímica, el de Olefinas y otros Monómeros,

es básicamente inexistente en Colombia. ECOPETROL, sin embargo, produce

Etileno para una planta de Polietileno de baja densidad en Barrancabermeja. Los

compuestos Aromáticos son producidos en su totalidad por ECOPETROL en el

complejo industrial de Barrancabermeja. Durante el año 2005, con cifras hasta

Agosto se han producido 176 mil barriles de Butano, 151 mil de Xilenos, 116 mil

de Tolueno y 19 mil de Benceno11. En el grupo clasificado como “demás

Monómeros” donde se encuentran el Cloruro de Vinilo, el Estireno y el

Ciclohexano, Colombia solo produce Ciclohexano y este es monopolio de

ECOPETROL que hasta agosto de 2005 ha producido 79 mil barriles de dicho

compuesto12.

La producción de los Polímeros de interés para este estudio en Colombia está

cubierta en su gran mayoría por Dow Química (Poliestireno y Polioles), Dexton

(Poliestireno), PROPILCO (Polipropileno), PETCO (PVC) y ECOPETROL 11 Fuente: ECOPETROL. Vicepresidencia de Suministro y Mercadeo. 12 Fuente: ECOPETROL. Vicepresidencia de Suministro y Mercadeo.

Barriles

Gasolina 115.662 84.811 2.022 36.766 34.744 117.684 121.577 -3.893 Destilados medios 94.162 89.924 1.455 2.768 1.312 95.617 92.692 2.926

GLP 19.890 21.107 26 367 340 19.916 21.474 -1.557 Fuel oil 60.247 2.184 65 61.004 60.938 60.312 63.188 -2.875 Total 289.961 198.026 3.569 100.904 97.334 293.530 298.930 -5.399

Exportaciones (X) Balanza Comercial Oferta (P + M) Demanda (D+X) 2004 Produccion de derivados (P) Demanda de

derivados (D) Importaciones (M) Balance (Oferta -

Demanda)

23

(Polietileno en muy bajas cantidades). La producción total para el año 2002 de

este eslabón fue de US$ 440 millones y está distribuida en un 48% de PVC, 26.9%

de Polipropileno, 17% de Poliestireno y 7,8% de Polietileno13.

PROPILCO se dedica a la producción de Homopolímeros y Copolímeros de

Propileno impacto y random. La producción de Polipropileno se encuentra en la

planta de PROPILCO ubicada en la zona de Mamonal en la Ciudad de Cartagena.

Su producción, de Homopolímeros representa el 78% de la producción total de la

empresa. Sus ventas aumentaron en un 16% para 2003- 2004.

El valor agregado de los productos finales de la cadena petroquímica en el 2003

asciende a 740 millones de dólares, de los cuales 105 millones de dólares

corresponden a cauchos y 636 millones de dólares a plásticos. La producción

nacional de productos finales petroquímicos se distribuye de la siguiente manera:

66% transporte y envasado, 12% plástico espumado, 10% otras manufacturas y

6% fibras sintéticas y artículos de higiene respectivamente14.

2.4 Firmas, PIB y empleo

El Gráfico 9 y el Gráfico 10 muestran el número de empresas y establecimientos

por eslabón. De forma general al inicio de la cadena existen pocas

empresas/establecimientos y a medida que se avanza en la cadena, se va

diversificando la oferta industrial. Según la Encuesta Anual Manufacturera (2003),

existen muchas empresas de tamaño pequeño y mediano en el eslabón final de la

cadena, especialmente en la industria plástica que posee alrededor de 466

establecimientos.

13 Fuente: DANE. Cálculos: CEDE 14 Fuente: DANE. Cálculos. CEDE

24

Gráfico 9 - Número de establecimientos/empresa por eslabón (2003)

Fuente: EAM (2003) Cálculos: CEDE

Gráfico 10 - Empresas por eslabón de la cadena petroquímica

Fuente: Recopilación CEDE

El Gráfico 11 muestra el número de empleados trabajando en cada eslabón de la cadena así como el porcentaje con respecto al total industrial nacional.

No Existe

Cauchos Plásticos74 466

5 Refinerías 4 Empresas

Fábricas de Caucho y Plásticos

*Este eslabón se refiere a las 4 empresas de objeto del estudio y no al número de establecimientos reportados en la EAM

Refinería

Cracker de Olefinas

Unidad de Poliolefinas*

Plastihogar Ospina y AsociadosPAVCO ParaplasticosBiofilm ParplastPelex Pegatex

Vanyplas PlastcelEstra PlassolRimax Plastiquímicas

Propilco Multipartes PlastisurDow Química Multicaps PolysolDexton Moldes y Moldes PlexinPETCO Mundial de Plásticos Prodicauchos

Otros Otros

Ecopetrol

Ninguna

Fábricas de Caucho y Plásticos

*Este eslabón se refiere a las 4 empresas de objeto del estudio y no al número de establecimientos reportados en la EAM

Refinería Unidad de Poliolefinas*

Cracker de Olefinas

25

Gráfico 11 - Número de empleados y participación en el empleo industrial nacional (2003)

Fuente: EAM 2003 Cálculos: CEDE

Cabe destacar que la cadena petroquímica es muy intensiva en capital. Con

respecto al empleo la petroquímica representó el 7,7 % del empleo industrial para

2003. El proceso de refinación, la unidad de Polímeros, y la fabricación de

plásticos y cauchos representan el 0,7%, 0,2%, 6% y 1% respectivamente.

La cadena petroquímica es particularmente importante en la producción interna

bruta de Colombia. El Gráfico 12 muestra la producción total de cada eslabón de

la cadena petroquímica así como su contribución a la producción industrial.

Destaca claramente el vacío que existe en Colombia al no existir producción de

Olefinas.

Utilizando los últimos datos disponibles en la Encuesta Anual Manufacturera del

DANE, se estima que la cadena petroquímica en Colombia representó el 22% de

la producción industrial en el 2003, siendo la refinería de petróleo el eslabón que

00%

Cauchos Plásticos4.028 33.6020,70% 6,10%

3871 9310,73% 0,20%

Fábricas de Caucho y Plásticos

*Este eslabón se refiere a las 4 empresas de objeto del estudio y no al número de establecimientos reportados en la EAM

Refinería

Cracker de Olefinas

Unidad de Poliolefinas*

26

más pesa con un porcentaje de 14%, seguido por la unidad de Poliolefinas con el

4,1%. Posteriormente la fabricación de cauchos y plásticos representan el 1% y

casi 4% respectivamente. En Colombia no hay producción del eslabón de

Olefinas.

Gráfico 12 – Valor Agregado (US$ Millones) y equivalencia a la industria nacional (2003)

Fuente: EAM 2003, Cálculos: CEDE

2.5 Comercio exterior El sector petroquímico tiene importantes vínculos con el comercio exterior. La

inexistencia de una planta de Olefinas obliga a importar los insumos básicos de

empresas que los procesan para producir Polímeros. Estas a su vez son

empresas altamente exportadoras (entre 40 y 60% de su producción se dirige al

exterior). La presente sección presenta cifras de comercio exterior como la

participación de cada uno de los eslabones con respecto al total de exportaciones

Olefinas* Monómeros**0 0

0% 0%

Cauchos Plásticos105 6361% 3.98%

2,232 65714% 4.11%

*Propileno y Etileno**VCM y Estireno monómero***Este eslabón se refiere a las 4 empresas de objeto del estudio y no al número de establecimientos reportados en la EAM

Fábricas de Caucho y Plásticos

RefineríaUnidad de

Poliolefinas***

Cracker de Olefinas

27

e importaciones nacionales y los productos mas transados tanto en las

exportaciones como en las importaciones.

Para el 2005 las exportaciones de la cadena petroquímica de Colombia sumaron

2002 millones de dólares lo que representa un 9% del total nacional. El Gráfico 13

muestra la exportación de la cadena petroquímica por eslabón y como porcentaje

del total nacional. Los eslabones de la cadena con mayor participación en

exportación dentro del total nacional son productos de la refinería y Polímeros con

6% y 2,3% respectivamente. El eslabón de Olefinas, Aromáticos y otros

Monómeros (como el VCM y el Estireno) es prácticamente cero.

El Gráfico 14 por su parte muestra las importaciones de cada eslabón así como la

participación respecto al total de las importaciones nacionales. Para el 2005 las

importaciones de la cadena petroquímica de Colombia sumaron US$ 1.589

Millones lo que representa un 7,6% del total nacional. Los eslabones de la cadena

petroquímica que presentan la mayor cantidad de importaciones son las

Poliolefinas y los monómeros, cada uno con cerca del 2% del total nacional. En el

caso de las Poliolefinas esto se debe en su mayor parte a las importaciones de

Polietileno.

Para el eslabón de Monómeros el comercio internacional se puede describir de la

siguiente forma: el Propileno es el Monómero con mayores importaciones en el

año 2005 con un valor CIF de US$ 287 millones. Le siguen el Cloruro de Vinilo con

US$ 218 millones y el Estireno con US$ 109 millones. El Butadieno no se

comercia en Colombia15. Los aranceles tanto del VCM como del Propileno y el

Estireno Monómero son del 5%. Si estos productos provienen de Venezuela o de

México, ingresan con un arancel de 0% debido a los acuerdos de Comunidad

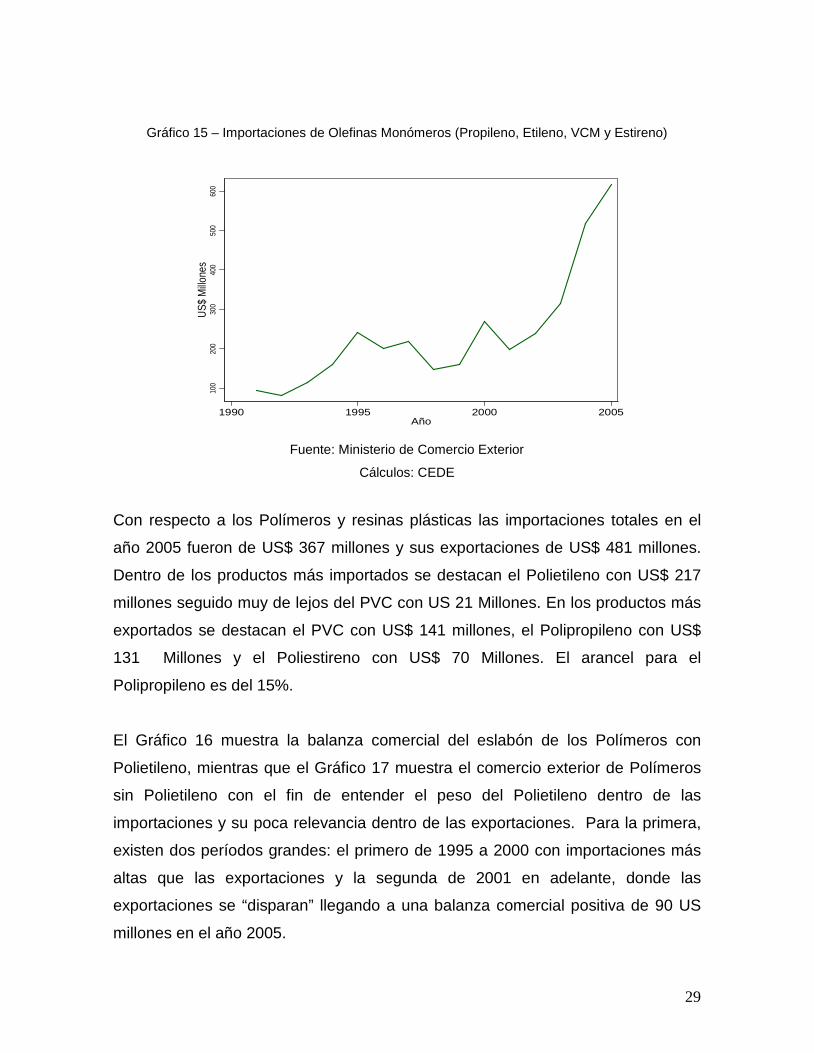

Andina y G3. El Gráfico 15 muestra las importaciones de Monómeros.

Exportaciones de Monómeros no existen en Colombia.

15 Fuente: DIAN. Valor FOB en dólares.

28

Gráfico 13 - Exportaciones por eslabón y porcentaje de exportaciones respecto al total nacional. Millones de US$ FOB (2005)

Fuente: Ministerio de Comercio. Cálculos: CEDE

Gráfico 14 - Importaciones por eslabón y porcentaje nacional. Millones de US$ CIF (2005)

Fuente: Ministerio de Comercio Exterior. Cálculos: CEDE

Olefinas* Monómeros**0 0

0% 0%

Cauchos Plásticos19 3150% 1,50%

1187 4816% 2,30%

**VCM y Estireno monómero***Este eslabón se refiere a las 4 empresas de objeto del estudio y no al número de establecimientos reportados en la EAM

RefineríaUnidad de

Poliolefinas***

Cracker de Olefinas

*Propileno y Etileno

Fábricas de Caucho y Plásticos

Olefinas* Monómeros**276 328

1% 2%

Cauchos Plásticos257 303

1,50% 1,40%

65 3600% 2%

Cracker de Olefinas

***Este eslabón se refiere a las 4 empresas de objeto del estudio y no al número de establecimientos reportados en la EAM

**VCM y Estireno monómero*Propileno y Etileno

Fábricas de Caucho y Plásticos

RefineríaUnidad de

Poliolefinas***

29

Gráfico 15 – Importaciones de Olefinas Monómeros (Propileno, Etileno, VCM y Estireno)

Fuente: Ministerio de Comercio Exterior

Cálculos: CEDE

Con respecto a los Polímeros y resinas plásticas las importaciones totales en el

año 2005 fueron de US$ 367 millones y sus exportaciones de US$ 481 millones.

Dentro de los productos más importados se destacan el Polietileno con US$ 217

millones seguido muy de lejos del PVC con US 21 Millones. En los productos más

exportados se destacan el PVC con US$ 141 millones, el Polipropileno con US$

131 Millones y el Poliestireno con US$ 70 Millones. El arancel para el

Polipropileno es del 15%.

El Gráfico 16 muestra la balanza comercial del eslabón de los Polímeros con

Polietileno, mientras que el Gráfico 17 muestra el comercio exterior de Polímeros

sin Polietileno con el fin de entender el peso del Polietileno dentro de las

importaciones y su poca relevancia dentro de las exportaciones. Para la primera,

existen dos períodos grandes: el primero de 1995 a 2000 con importaciones más

altas que las exportaciones y la segunda de 2001 en adelante, donde las

exportaciones se “disparan” llegando a una balanza comercial positiva de 90 US

millones en el año 2005.

100

200

300

400

500

600

US$

Millo

nes

1990 1995 2000 2005Año

30

Gráfico 16 – Comercio Exterior Polímeros con polietileno

Fuente: Ministerio de Comercio Exterior

Cálculos:CEDE

Gráfico 17 - Comercio Exterior polímeros sin polietileno

Fuente: Ministerio de Comercio Exterior. Cálculos: CEDE

50

100

150

200

250

300

350

400

450

500

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Año

Valo

r (U

S M

illon

es)

Importaciones Exportaciones

0

100

200

300

400

500

600

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Año

Valo

r (US

Mill

ones

)

Importaciones Exportaciones

31

Según datos de PROPILCO en el 2004 importó 326.133 toneladas de Propileno

con un valor de 223 millones de dólares, importaciones que fueron adquiridas en

Venezuela en un 49%, USA en un 46% y a México 5%. Con respecto a la

importación de Etileno en el año 2004 se importaron 6.655 toneladas por un valor

de US$ 5 millones, importaciones que fueron adquiridas a Estados Unidos en un

17% y a México en un 83% del valor.

Las ventas de PROPILCO están dirigidas principalmente al mercado nacional con

un 46%, seguido de Perú con un 10%, Ecuador y Costa Rica en un 6%, y en

menor porcentaje está Brasil, Guatemala y Venezuela con un 5%, México con un

4%.

Las importaciones totales de productos finales para el año 2005 fueron de 862 US

millones y sus exportaciones de 108 US Millones. La industria de plásticos

participa en el total de valor de importaciones nacional con 2% y dentro del valor

de las importaciones de bienes finales con 54%. La industria de cauchos participa

con un 1,5% en el valor de las importaciones del total nacional y con un 45% del

valor de las importaciones del total de productos finales.

Con respecto a las exportaciones la industria de plásticos participa en el total de

valor de exportaciones nacional con 1.5% y dentro del valor de la exportación de

bienes finales con 94%. La industria de caucho no es muy dinámica con respecto

a las exportaciones. El Gráfico 18 muestra el comercio exterior de plásticos

mientras que el Gráfico 19 muestra el comercio exterior de cauchos. En ambos

casos las importaciones son superiores a las exportaciones.

32

Gráfico 18 – Comercio Exterior Plásticos

Fuente: Ministerio de Comercio Exterior. Cálculos: CEDE

Gráfico 19 - Comercio Exterior Caucho

Fuente: Ministerio de Comercio Exterior, Cálculos: CEDE

2.6 Plan maestro de la refinería de Cartagena

Desde 1995 se han promovido algunas acciones para fortalecer la petroquímica

en Colombia. En Octubre de 1996 aparece el documento CONPES 2878 “apoyo a

la petroquímica básica en Colombia”. El 4 de Agosto de 1998 se suscribe en

150

200

250

300

350

US

$ M

illone

s

1995 2000 2005Año

Importaciones Exportaciones

0

50

100

150

200

250

300

2001 2002 2003 2004

año

Millon

es US

IMPORTACIONESEXPORTACIONES

33

Bogotá el acuerdo sectorial de desarrollo y competitividad de las cadenas

productivas de hidrocarburos, petroquímicos, cauchos, plásticos y fibras químicas.

El 13 de julio de 2001 se suscribe en Medellín el convenio de desarrollo y

competitividad exportadora de las cadenas petroquímicas. El 28 de enero de 2002

aparece el CONPES 3154 “modificación al CONPES 2878 del 16 de octubre de

1996 referente a la industria petroquímica”, donde se modifica el CONPES 2878

especialmente a la referente a precios de insumos petroquímicos.

En el marco de la Ley 812 Plan Nacional de Desarrollo “Hacia un Estado

Comunitario” se orientó las actividades de ECOPETROL hacia determinadas

áreas de la industria petrolera. En lo que a refinación se refiere se determinó

continuar con el programa de optimización de la Refinería de Barrancabermeja,

declarado estratégico por el CONPES 3299 de 2004, y adelantar el proyecto del

PMD (Plan Maestro de Desarrollo).

La refinería de Cartagena fue construida en 1954 por INTERCOL filial de Standar

Oil de petróleo, con el objetivo de cubrir la demanda nacional de combustible. En

1974 es adquirida por ECOPETROL por 35 millones de dólares. En 1983 es

ampliada su capacidad a 70 mil barriles e petróleo al día. En la década de los

noventa y primeros años del siglo XXI se promueve el Plan Maestro de Desarrollo

(PMD) en el cual se busca ampliar la capacidad de la refinería de Cartagena y

cumplir requisitos ambientales en los combustibles producidos. El Gráfico 20

resume la historia de la refinería.

Gráfico 20 - Historia de la refinería de Cartagena

Fuente: ECOPETROL

1964

47 KBD

1964

47 KBD

1964

47 KBD

Primer revamp y actualización

1964

47 KBD

1964

47 KBD

1964

47 KBD

1964

47 KBD

1964

47 KBD

1964

47 KBD

Primer revamp y actualización

1974

47 KBD

1974

47 KBD

1974

47 KBD

Ecopetrolcompra la refinería

1974

47 KBD

1974

47 KBD

1974

47 KBD

1974

47 KBD

1974

47 KBD

1974

47 KBD

Ecopetrolcompra la refinería

1983

70 KBD

19831983

70 KBD

Ecopetrolexpande a 70

kbb/D

1983

70 KBD

19831983

70 KBD

1983

70 KBD

19831983

70 KBD

Ecopetrolexpande a 70

kbb/D

1995

75 KBD

1995

75 KBD

1995

75 KBD

Tren de precalentamientoy planta de trat.

aguas

1995

75 KBD

1995

75 KBD

1995

75 KBD

Tren de precalentamientoy planta de trat.

aguas

1995

75 KBD

1995

75 KBD

1995

75 KBD

1995

75 KBD

Tren de precalentamientoy planta de trat.

aguas

1996

Estudio del PMD por MWK and Purvin&Gerts

19961996

Estudio del PMD por MWK and Purvin&Gerts

2002001

Estudio de PMD por

Shell Global Solutions

20020012002001

Estudio de PMD por

Shell Global Solutions

2002002

PMC esotorgado a Technip-

Tipiel

20020022002002

PMC esotorgado a Technip-

Tipiel

20020042002004

Finalizaciónde la Ing. Básica

34

La Refinería de Cartagena con su esquema tecnológico e infraestructura actual,

presenta un esquema de baja conversión con producción de destilados medios de

30%, Fuel Oil de 29% y conversión de productos blancos de 70-72%, en

comparación con una refinería de alta conversión que posee producción de

destilados medios de 32%, Fuel Oil de 50% y conversión de productos blancos de

95%. Además, el nivel de azufre en gasolina y diesel actualmente es de 1000 ppm

y 4500 ppm respectivamente, cuando el estándar internacional es de 15 ppm.

Por tal motivo el proyecto del PMD tiene como objetivos definidos aumentar la

capacidad de refinación de la refinería de Cartagena de 70 mil barriles por día –

KBD a 140 KBD, modernizando las plantas y procesos, reduciendo el contenido de

azufre en gasolinas y diesel para cumplir la legislación vigente (nacional e

internacional), incrementando el porcentaje de conversión a favor de destilados

medios 84.7% y de esta forma aumentar el valor agregado a sus productos.

(CONPES 3312).

“La ejecución del proyecto además de mejorar la calidad de los productos

refinados reduciendo el contenido de azufre en gasolinas de 1000 ppm actuales,

hasta 300 ppm para el consumo nacional y 30 ppm para exportar y en Diesel de

4500 ppm actuales a 500 ppm para consumo nacional y 30 ppm para exportar, le

permitirá a la Refinería de Cartagena incrementar el rendimiento de productos

blancos (Gasolinas, GLP y medios) a niveles competitivos, e incrementar la

expansión volumétrica al 103%, generando volúmenes adicionales de productos

refinados” (CONPES 3312).

Desde el año 1996 ECOPETROL inicio el proyecto de PMD. Entre 1996-1997 se

realizó el primer estudio conceptual efectuado por la firma M. W. Kellogg,

continuándose posteriormente con evaluaciones adicionales, las cuales se

realizaron entre 1998 -1999. A partir de Diciembre del 2000 y hasta Junio del 2001

la empresa realizó el segundo estudio conceptual del proyecto con Shell.

35

“El estudio de Shell recomienda que las plantas de proceso y tratamiento de

productos deben quedar integradas a la Refinería actual por un solo operador. Sin

embargo, considera que técnicamente es viable separar las plantas de

tratamiento, teniendo en cuenta los siguientes factores: la definición del servicio de

procesamiento, la integridad del esquema técnico y mantener una adecuada

rentabilidad para ECOPETROL” (ECOPETROL. 2002).

En el 2001 la junta directiva de ECOPETROL aprueba la ampliación de la

capacidad de refinación de la Refinería de 75000 a 140000 BPD. En diciembre de

2002 ECOPETROL adjudica el estudio de ingeniería básica de PMD a UT Technip

Italy-Tipiel, estudio realizado en el periodo comprendido entre el 2003-2004.

El PMD es un proyecto con un presupuesto de inversión de 800 millones de

dólares y una duración de 4 años. Dentro del cronograma previsto para el

desarrollo del PMD suministrado por ECOPETROL, se ejecutará en los últimos

tres meses del 2005 una pre-calificación de vinculación de capital privado. Para el

primer semestre del 2006 evaluarán propuestas de inversionistas privados. Desde

la segunda mitad del 2006 y hasta el año 2010 se desarrollará la definición técnica

y la construcción del proyecto. Se estima que el PMD entre en operación en el

2010.

Actualmente los coeficientes de transformación del crudo a productos refinados y

con el PMD se muestran en la Tabla 5.

36

Tabla 5 - Coeficientes de transformación de la refinería de Cartagena

Fuente: Compañía Promotora de Olefinas y Aromáticos del Caribe

Cálculos: CEDE

En síntesis la estructura actual de la refinería sin PMD y con PMD se ve en el

Gráfico 21 y Gráfico 22 respectivamente.

Gráfico 21 - Esquema actual de la refinería de Cartagena

Fuente: Compañía Promotora de Olefinas del Caribe

Gráfico 22 - Esquema de la refinería con PMD

Fuente: Compañía Promotora de Olefinas del Caribe

75000 (Sin P.M.D) 140000 ( Con P.M.D)

glp 0,02 0,04nafta 0,07 0,12

mogas 0,29 0,16jp-1a 0,08 0,06kero 0,01 0,01acpm 0,25 0,26asfalto 0,02 0,01arotar 0,02 0,01fuel oil 0,14 0,12

Coeficiente de TransformaciónCoeficiente de Transformaciónproducto

CARGA DE CRUDO A LA REFINERIA (B.P.D)

GLP 1.800BUTANO 500NAFTA 5.000MOGAS 22.000JP-1A 6.000KERO 1.000ACPM 19.000ALC 5.500ASFALTO 1.800AROTAR 1.400FUEL OIL 10.200

CRUDO75.000 bpd

Destilación deDestilación deCrudosCrudos

75.000 75.000 bpdobpdo

ViscorreductoraViscorreductora20.000 20.000 bpdobpdo

CrackingCracking29.000 29.000 bpdobpdo

PolimerizaciónPolimerización5.000 5.000 bpdobpdo

GLP 1.800

MOGAS 22.000

JP-1A 8.000

KERO 1.000

ACPM 36.000

ASFALTO 1.800

AROTAR 1.400

FUEL OIL 17.300

CRUDO140.000 bpd

Destilación deDestilación deCrudosCrudos

140.000 140.000 bpdobpdo

ViscorreductoraViscorreductora20.000 20.000 bpdobpdo

CrackingCracking35.000 35.000 bpdbpd

PolimerizaciónPolimerización6.000 6.000 bpdobpdo

HidrocrkackingHidrocrkacking30.000 30.000 bpdbpd

ACPMACPMHDSHDS

30.000 30.000 bpdobpdo

NAFTA NAFTA 17.000 BPDO17.000 BPDO

DESTILADOS MEDIOS DESTILADOS MEDIOS 19.000 BPDO19.000 BPDO

GLP GLP 4.000 4.000 bpdobpdoCARGA ALCARGA AL

CRACKER DECRACKER DEOLEFINASOLEFINAS

37

2.7 Planta de olefinas Como se ha expuesto durante el desarrollo del trabajo, la cadena petroquímica

está rota en el eslabón de Olefinas y Aromáticos (carencia de una planta que las

produzca), ruptura que ha obligado a las empresas productoras de Polímeros a

importar su materia prima como es el caso del Etileno y el Propileno (Olefinas).

Actualmente y gracias al PMD, proyecto que amplia la actual refinería de

Cartagena, se han venido desarrollando propuestas de proyectos

complementarios, como la construcción de una planta de Olefinas y Polietileno. La

construcción de plantas de Cloruro de Vinilo Monómero y Estireno Monómero,

siendo obras complementarias al PMD, con el objetivo de integrar la cadena

petroquímica en Colombia y desarrollar un Cluster petroquímico en la zona de

Mamonal en la ciudad de Cartagena.

La planta de Olefinas y Polietileno requerirá de una inversión estimada, según la

Promotora de Olefinas y Aromáticos del Caribe, de US 739 Millones de los cuales

US 560 Milones serán inversión extranjera. La configuración de la planta estará

diseñada para ser cargada con GLP ( 4.000 bpd), Nafta (17.000 bpd) y destilados

medios (19.000 bpd), para producir Etileno (600.000 tpa), Propileno (345.000 tpa),

Benceno (100.000 tpa), Fuel Gas (1.800 bpd), Gasolina Pirólisis (8.700 bpd) y Fuel

Oil (300 bpd). Los dos últimos productos no son de utilidad para las plantas

polimerizadoras y serán devueltos a la refinería para su transformación posterior.

2.8 Políticas El sector petroquímico colombiano no está cobijado por ningún tipo de protección

especial, bien sea por exenciones de impuestos, subsidios de algún tipo o

tratamiento preferencial por las entidades de la Nación o de la ciudad de

Cartagena. Por eso, el recuento que se hace en este capítulo es de políticas que

afectaron a toda la industria, con las repercusiones que estas tuvieron sobre el

sector petroquímico específicamente. En segundo lugar se tratan los documentos

del Consejo Nacional de Política Económica y Social (CONPES) que trazan

38

lineamientos de política para desarrollar la industria petroquímica y propender a la

integración de la cadena.

Tal vez la política nacional más relevante para la industria petroquímica fue la

sustitución de importaciones mediante los sistemas especiales de Importación-

Exportación (Plan Vallejo). Su importancia radica no solo en los efectos positivos

que tuvo durante el nacimiento en 1965 de la petroquímica, sino en su relevancia

como mecanismo de protección ante las diferentes crisis cambiarias generadas

por la crisis del petróleo, permitiendo a las empresas importar los insumos y

bienes de capital que requerían para su actividad en condiciones favorables que

permitieron su permanencia en el mercado.

En 1991 inicia la apertura económica impulsada por el gobierno Gaviria que redujo

la protección otorgada a la industria nacional, y fija un tope arancelario del 20%

para casi todos los productos (Garay et al., 1998, p. 346). Este arancel máximo es

el que hoy en día se aplica a los eslabones finales de la cadena (bienes de

consumo masivo), mientras que los insumos básicos petroquímicos tienen arancel

del 5%.

Sin embargo, Colombia tiene suscritos diversos tratados comerciales, entre ellos

el de la Comunidad Andina de Naciones (CAN), firmado en 1969, que exime de

arancel a todos los productos importados de los países miembros(Ministerio de

Comercio, Industria y Turismo [MINCOMERCIO], 2005a). Política con impacto

importante para la industria ya que de Venezuela se importan gran parte del

Propileno y Etileno requeridos por los productores nacionales. Junto a este tratado

se encuentra el suscrito con México y Venezuela en el llamado “Grupo de los 3”,

que contiene un plan de desgravación para el 95% de todas las subpartidas

arancelarias, incluidas las que componen la cadena petroquímica

(MINCOMERCIO, 2005b) salvo los Polímeros de Estireno.

39

En 1983 es creado el Certificado de Reembolso Tributario (CERT) que sustituyó al

Certificado de Abono Tributario (CAT), otorgado “a los exportadores que

demuestren el reintegro de las divisas producto de sus exportaciones”

(MINCOMERCIO, 2005c). Consiste en estímulos fiscales para los exportadores al

devolverles parte de los impuestos pagados, esta exención es importante para el

sector petroquímico debido a que una buena parte de la producción de Polímeros

se dedica a exportaciones, sin embargo, el sector no termina siendo el principal

beneficiario de tales beneficios, que son aprovechados por todo el sector

exportador.

En materia de políticas ambientales existen organismos locales como el Comité

Ambiental de Mamonal, creado en 1995 por la Fundación Mamonal, en el marco

del Convenio de Producción más Limpia, y su labor es verificar que se cumplan los

acuerdos adquiridos en dicho convenio. En este punto vale la pena mencionar el

Protocolo de Kyoto16 que busca reducir las emisiones contaminantes entre los

años 2008 y 2012 (Tierramérica, 2005), ya que la gasolina producida por dicha

refinería es alta en azufre y no sería apta para ser exportada a los países que

ratifiquen el protocolo. Por eso es que en el año 2003, en el Plan Nacional de

Desarrollo (Ley 812 de 2003) se hace de la renovación de la refinería un objetivo

del gobierno central.

Respecto a los documentos del CONPES se encuentran los documentos 2878 de

1996, que fue modificado posteriormente por el documento 3154 de 2002, da al

gobierno nacional lineamientos para propiciar el desarrollo de la industria

petroquímica. El documento 2878 plantea que integrar la cadena traería beneficios

para la industria debido a los ahorros en transporte, ventajas de almacenamiento y

la certeza de tener suministros de materias primas.

Con respecto a los precios, ECOPETROL firmaría contratos de largo plazo de

suministros para insumos petroquímicos básicos, teniendo presente la

16 El texto completo del protocolo puede encontrarse en http://unfccc.int/resource/docs/convkp/kpspan.pdf

40

disponibilidad de hidrocarburos líquidos y/o gaseosos. Los contratos para materias

primas transables debían reflejar precios internacionales de referencia menos el

costo de transporte respectivo. Los precios del Etano y Metano de uso

petroquímico serían negociados libremente por los productores.

El documento CONPES 3154 modifica el documento anterior agregando la

recomendación a la ciudad de Cartagena de estudiar la posibilidad y conveniencia

de conceder estímulos tributarios para la inversión nacional y extranjera, que

faciliten la instalación y re-localización de empresas del sector petroquímico, con

el objetivo de consolidar un cluster petroquímico. Es necesario aclarar que estos

documentos no obligan al gobierno a hacer lo que en ellos se consigna, pero

brindan una idea del norte al cual se quiere llegar.

3 Competitividad de la producción de Monómeros y Polímeros Como se ha visto en el transcurso de este trabajo, la cadena petroquímica engloba

diversos productos en cada uno de sus eslabones, siendo las Olefinas insumos

necesarios para la producción de sustancias más complejas como los Polímeros.

El objetivo de esta sección es estudiar aspectos relacionados con la

competitividad de la producción de monómeros y polímeros, para lo cual se

analizan tendencias en valores, cantidades y precios de las exportaciones e

importaciones colombianas, identificando los principales competidores tanto en el

mercado doméstico como en los mercados de exportación, y considerando las

capacidades instaladas, se encuentra que la producción doméstica ocupa un

papel protagónico en los mercados relevantes.

3.1 Comercio exterior

El comercio exterior de la industria petroquímica Colombiana relevante para este

estudio es el de Monómeros (Etileno, Propileno, VCM y Estireno monómero) y

41

Polímeros (Polipropileno, Poliestireno, Polietileno y PVC). Las exportaciones en el

año 2005 sumaron un total de US$ 481 Millones, mientras que las importaciones,

totalizaron US$ 964 Millones arrojando, en el neto una balanza comercial negativa

de 483 US$ Millones, valor que se encuentra muy por encima del promedio del

período (218 US Millones). (Ver Tabla 6)17.

Las exportaciones de Colombia de Monómeros y Polímeros se han concentrado

en PVC, Polipropileno y Poliestireno, los cuales, para el año 2005 sumaron US$

479 que representan el 97% del total de exportaciones y se repartieron de la

siguiente manera: PVC 216 US Millones, Polipropileno 193 US Millones y

Poliestireno 71 US Millones. Desde 2000 hasta 2005 las exportaciones de PVC se

duplicaron y las de Polipropileno se multiplicaron por seis. Como se ve en la Tabla 7.las exportaciones de Polietileno y Monómeros son despreciables.

Tabla 6 - Importaciones y exportaciones de Colombia de Monómeros y Polímeros

Fuente: DIAN. Cálculos: CEDE

17 Tanto en las importaciones como en las exportaciones, solo se tomaron los polímeros relevantes y el Etileno, Propileno, VCM y Estireno monómero. Los polímeros se incluyen para dar una idea de la importancia de la industria petroquímica colombiana. Mientras que los monómeros se incluyen ya que serían o bien el producto directo de la planta de Olefinas o bien el producto de uno de los proyectos relacionados (ver Gráfico 2, Pág. 7).

Millones US

Año Exportaciones Importaciones Balanza Comercial

(1) (2) (1)-(2) (BC/(X+M))1991 88 178 -91 -34,00%1992 80 172 -92 -36,68%1993 92 228 -136 -42,58%1994 127 296 -169 -40,00%1995 197 450 -253 -39,12%1996 177 375 -199 -35,98%1997 173 421 -248 -41,73%1998 138 308 -169 -37,95%1999 147 297 -150 -33,84%2000 191 439 -249 -39,50%2001 155 355 -200 -39,34%2002 193 424 -231 -37,50%2003 263 521 -258 -32,95%2004 422 767 -345 -29,03%2005 481 964 -483 -33,42%

42

Tabla 7 - Exportación de Colombia de Polímeros relevantes

Fuente: MINCOMERCIO

Cálculos: CEDE

Por su parte, las importaciones de Colombia se concentran principalmente en el

Polietileno y Monómeros que para el año 2005, sumaron US$ 275 Millones y US$

604 Millones respectivamente, representando el 91% del total de importaciones de

Monómeros y Polímeros. Desde 1991 a 2005 las importaciones de Polietileno se

multiplicaron por cinco y las de Olefinas se multiplicaron por seis. Además, se

importaron otros polímeros, por un total de US$ 85 Millones (ver Tabla 8).

Tabla 8 - Importación de Colombia de monómeros y polímeros relevantes

Fuente: MINCOMERCIO. Cálculos: CEDE

US MillonesAño PVC Poliestireno Polipropileno Otros Exportaciones

1991 34 21 33 0 881992 32 18 29 0 801993 43 19 30 0 921994 56 34 36 0 1271995 82 53 61 0 1971996 87 40 49 1 1771997 91 39 43 0 1731998 74 30 34 1 1381999 77 31 36 3 1472000 104 54 32 1 1912001 75 48 32 0 1552002 98 30 64 0 1932003 125 33 104 1 2632004 198 61 162 1 4222005 216 71 193 2 481

US MillonesAño Polietileno Estireno Etileno Propileno VCM Otros Importaciones

1991 57 26 0 29 37 28 1781992 59 14 0 21 45 32 1721993 74 30 1 25 56 42 2281994 86 45 1 32 83 50 2961995 153 71 2 57 112 55 4501996 125 56 2 51 91 51 3751997 138 53 2 59 105 63 4211998 114 36 1 41 67 49 3081999 101 34 2 42 81 36 2972000 123 68 2 71 126 49 4392001 109 59 2 63 74 49 3552002 141 42 3 92 96 49 4242003 167 56 2 125 126 46 5212004 200 95 4 214 190 64 7672005 275 109 7 270 219 85 964

43

Las ventas en valores del comercio internacional han sido mas intensas que los

cambios en precios, mostrando el elevado dinamismo de la demanda petroquímica

en la región. Las cantidades exportadas en toneladas han presentado un continuo

crecimiento desde la década de los noventa, pasando de 114 mil Toneladas año

en 1991 a 416 mil en 2005, valores que reflejan un aumento del 364%. El PVC es

el polímero que más ha crecido con una tasa de casi 400% entre 1991 y 2005,

seguido del Polipropileno con 390% y Poliestireno con 235% (Tabla 9).

Las cantidades importadas en toneladas tuvieron un crecimiento del 300% durante

el período analizado. Los productos más importados históricamente han sido el

VCM y el Propileno, con promedios de 215 mil toneladas métricas y 161 mil

toneladas métricas respectivamente.

Tabla 9 - Cantidades exportadas de Polímeros

Fuente: MINCOMERCIO. Cálculos: CEDE

Año PVC Poliestireno Polipropileno Otros Exportaciones1991 52 21 42 0 1141992 54 22 42 0 1181993 72 23 48 0 1441994 65 36 48 0 1501995 87 42 51 0 1801996 121 44 54 5 2241997 115 48 48 2 2131998 118 40 48 1 2071999 131 45 57 4 2382000 125 57 39 1 2212001 121 56 44 0 2202002 158 40 99 0 2972003 182 37 142 1 3622004 215 51 171 1 4382005 203 49 163 1 416

Miles de Toneladas

44

Tabla 10 - Cantidades importadas de Monómeros-Polímeros

Fuente: MINCOMERCIO. Cálculos: CEDE

La relación de los precios de exportación unitarios y los precios de importación

unitarios con respecto al petróleo no debe ser tan alta para los primeros, debido a

la ubicación de los Polímeros en la cadena productiva y al balance de oferta y

demanda internacionales. La correlación de los precios de exportación de PVC,

Poliestireno y Polipropileno con el precio del petróleo no supera el 0,40. Este

resultado es contrario para el precio de importación del propileno, ya que presenta

una correlación de 0,80 con el precio del petróleo.

Los precios unitarios de exportación muestran variaciones y tendencias similares

para todos los productos con un coeficiente de correlación de 0,90 presentando,

al igual que en las importaciones, aumentos en 1995 y cinco años después (de

menor magnitud) e incrementos a partir del año 2002 (ver Gráfico 23). Es posible

identificar tres fases, dos de las cuales son positivas y una negativa. La primera

fase positiva comprende de 1991 a 1995 con un crecimiento promedio de 41% en

conjunto, siendo el Polipropileno el de mayor crecimiento (68%). Continúa una

fase negativa de 1996 a 1999 con un decrecimiento promedio de 25%, con el

Polipropileno mostrando la mayor caída (-31%). Finalmente una fase de

crecimiento de 1999 a 2005, con una pequeña caída del año 2000 al año 2001, sin

Año Polietileno Estireno Etileno Propileno VCM Otros Importaciones1991 70 44 1 73 112 27 3271992 80 27 1 66 143 33 3501993 114 58 3 81 152 49 4571994 118 72 2 97 151 55 4951995 144 76 3 118 198 45 5841996 142 75 3 132 214 58 6231997 147 92 3 136 229 63 6691998 149 80 4 141 228 58 6601999 139 80 4 146 226 43 6372000 144 94 4 139 230 50 6612001 143 93 4 158 210 51 6592002 209 82 7 230 253 57 8382003 223 78 5 271 273 48 8992004 202 98 5 317 307 57 9872005 226 89 7 315 307 70 1.013

Miles de Toneladas

45

embargo, el aumento promedio fue de 41%, siendo el Poliestireno el producto que

más creció (52%).

Los precios unitarios de importación de los productos importados se comportan

como era de esperarse en el mercado de “commodities”, en conjunto tienden a

moverse en la misma dirección y en estrecha relación con el precio de la materia

prima original, el petróleo, en donde son sensibles a las variaciones de la oferta y

demanda de producto. A continuación se describe el comportamiento de los

precios del Polietileno, VCM y Propileno, ya que son los productos que presentan

los mayores niveles de importación.

Gráfico 23 - Precios de exportación (US / tm)

Fuente: MINCOMERCIO. Cálculos: CEDE

Las variaciones y tendencias son similares para todos los productos mostrando

una correlación de 0,76 y presentando de forma general, tres fases: la primera

definida de 1991 a 1995 con una tasa de crecimiento de 30% para el Polietileno,

17% para el Propileno y 52% para el VCM. La siguiente comprende de 1996 a

500

600

700

800

900

1.000

1.100

1.200

1.300

1.400

1.500

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Año

Prec

io (U

S/TM

)

Polipropileno Poliestireno PVCFuente: MincomercioCálculos: CEDE

46

2002 con tasas de crecimiento negativas tanto para el Polietileno (-17%), el

Propileno (-22%) como el VCM (-14%), y una etapa final con un repunte en el

precio de estos bienes de 41%, 62% y 25% respectivamente (Gráfico 24). Se

destacan tres hechos: el primero se refiere al aumento de precios en 1995 y cinco

años después. El segundo se refiere a que el precio de importación del Polietileno

es el más alto en todo el periodo, mientras que el precio de importación del

Propileno es el más bajo, aunque desde el 2002 el precio del Propileno tuvo un

crecimiento superior al del Polietileno. El tercero es la tendencia creciente de los

precios desde el año 2000.

Gráfico 24 - Precios de importación (US / TM )

Fuente: MINCOMERCIO. Cálculos: CEDE

En relación a los impuestos de importación, Colombia tiene una protección

arancelaria nominal para los Monómeros de 5% y para los Polímeros de 15%. Los

aranceles pueden variar dependiendo de los tratados comerciales tales como el G-

3, CAN, firmados con los países exportadores y las preferencias arancelarias de

productos específicos (Tabla 11). En Colombia para la CAN y las importaciones

de Venezuela no pagan arancel, caso contrario a Estados Unidos que paga el 5%

200

400

600

800