Economic Situation in Turkey in World War II

56

T.C. ULUDAĞ ÜNĠVERSĠTESĠ FEN-EDEBĠYAT FAKÜLTESĠ TARĠH BÖLÜMÜ ĠKĠNCĠ DÜNYA SAVAġINDA TÜRKĠYE’DE EKONOMĠK DURUM (1939-1945) Oğuz ACAR DanıĢman Yrd.Doç.Dr. Seher BOYKOY BURSA - 2014

Transcript of Economic Situation in Turkey in World War II

T.C.

ULUDAĞ ÜNĠVERSĠTESĠ

FEN-EDEBĠYAT FAKÜLTESĠ

TARĠH BÖLÜMÜ

ĠKĠNCĠ DÜNYA SAVAġINDA TÜRKĠYE’DE

EKONOMĠK DURUM

(1939-1945)

Oğuz ACAR

DanıĢman

Yrd.Doç.Dr. Seher BOYKOY

BURSA - 2014

2

ÖNSÖZ

Ülkelerin dıĢ politikalarını ve uluslararası iliĢkilerini genellikle ülke içindeki

geliĢmeler ve politikalar belirler. Ġkinci Dünya SavaĢında ise Türkiye’de tam zıttı olmuĢ

meydana gelen savaĢ ülkenin içi politikasını etkilemiĢ dengeleri sarsmıĢtır. En fazla ekonomi

etkilenmiĢ ve zarar görmüĢtür. Ekonomik açıdan ülke savaĢ sonunda büyük yıkıma

uğrayacaktır, ki ikinci dünya savaĢına fiilen katılmamasına rağmen. Dönemin hükümetlerinin

izlediği politikalar ülkeyi sıcak savaĢtan koruyabilmiĢ ise de sosyo-ekonomik açıdan bunu

baĢaramamıĢtır. Orduya ayrılan büyük pay, dünya ticaretinin durumu, seferberlik ve ekstra

harcamalar ülke ekonomisine kambur yaratmıĢtır. Dünya savaĢına gelinceye kadar ki süreçte

genç cumhuriyet hızla geliĢim göstermiĢ, ancak savaĢ vaziyeti bu çabaları boĢa çıkarmıĢ ve

silmiĢtir. Ordunun güçlendirilmesi için silah altına alınan asker sayısının artırılması ve savaĢa

hazır tutulması, savunma harcamalarını hiç olmadığı kadar yükseltti. Böylece bütçenin önemli

bir kısmı orduya gidiyordu. Bütçe harcamaları artmıĢ buna karĢılık vergi gelirleri giderleri

karĢılamaktan uzaktı.

ÇalıĢmamızda yukarıda bahsettiğimiz gibi Ġkinci Dünya SavaĢı sürecinde Türkiye’nin

ekonomik yapısı incelenerek, bu süreçteki ekonomi politikaların uygulama ve sonuçlarının,

ekonomik olaylar üzerindeki etkileri incelenmiĢtir. Bu çalıĢma ile bugün dahi tartıĢılan birçok

konuya ve uygulamaya cevap bulabileceğimize inanıyoruz. Umuyoruz ki bu konu ile alakalı

çalıĢacak araĢtırmacılara faydalı olacaktır.

ÇalıĢmamın her noktasında değerli görüĢ ve fikrilerini esirgemeyen danıĢmanım Sayın

Yar. Doç. Dr Seher BOYKOY’a teĢekkürlerimi sunarım.

.

3

KISALTMALAR

a.g.e. : Adı geçen eser

a.g.m. : Adı geçen makale

Bkz : Bakınız

C. : Cilt

CHP: Cumhuriyet Halk Partisi

ÇTK: Çiftçiyi Topraklandırma Kanunu

MKK: Milli Korunma Kanunu

s. : Sayfa

ss. : Sayfadan sayfaya

SBF: Siyasi Bilimler Dergisi

TBMM : Türkiye Büyük Millet Meclisi

TMO: Toprak Mahsulleri Ofisi

TMV : Toprak Mahsulleri Vergisi

VVK: Varlık Vergisi Kanunu

4

TABLOLAR

TABLO 1: Tahılların Üretimi 1939‐1945 (Ton)

TABLO 2: 1938-1943 Yılları Arasındaki Ekmek Fiyatları ve ArtıĢ Oranları

TABLO 3: Ülke yüz ölçümünün genel bölünüĢü(1934-1944)

TABLO 4: BaĢlıca Tarım maddelerinin coğrafi toplanıĢı

TABLO 5: BaĢlıca Tarım maddelerinin coğrafi toplanıĢı

TABLO 6: BaĢlıca Tarım maddelerinin coğrafi toplanıĢı

TABLO 7: Zeytinyağı – bin ton

TABLO 8: Köylü elinden çıkarken Ağustos aylarında ilk satıĢ fiyatı

TABLO 9: 39 - 45 - Kilo ve kuruĢ olarak Pirinç

TABLO 10: Yıllık Ortalama Perakende Fiyatlar

TABLO 12: Motorlu Kara taĢıtları sayısı

TABLO 13: Devlet tarafından iĢletilen demir yolları 1938 - 45

TABLO 14: 38 – 43 Yılları ürün fiyatları ve artıĢ oranları

TABLO 15: 1939‐1945 Dönemi Toptan Fiyat Ġndeks Sayılar

TABLO 16: 1939–1945 döneminin üretimi

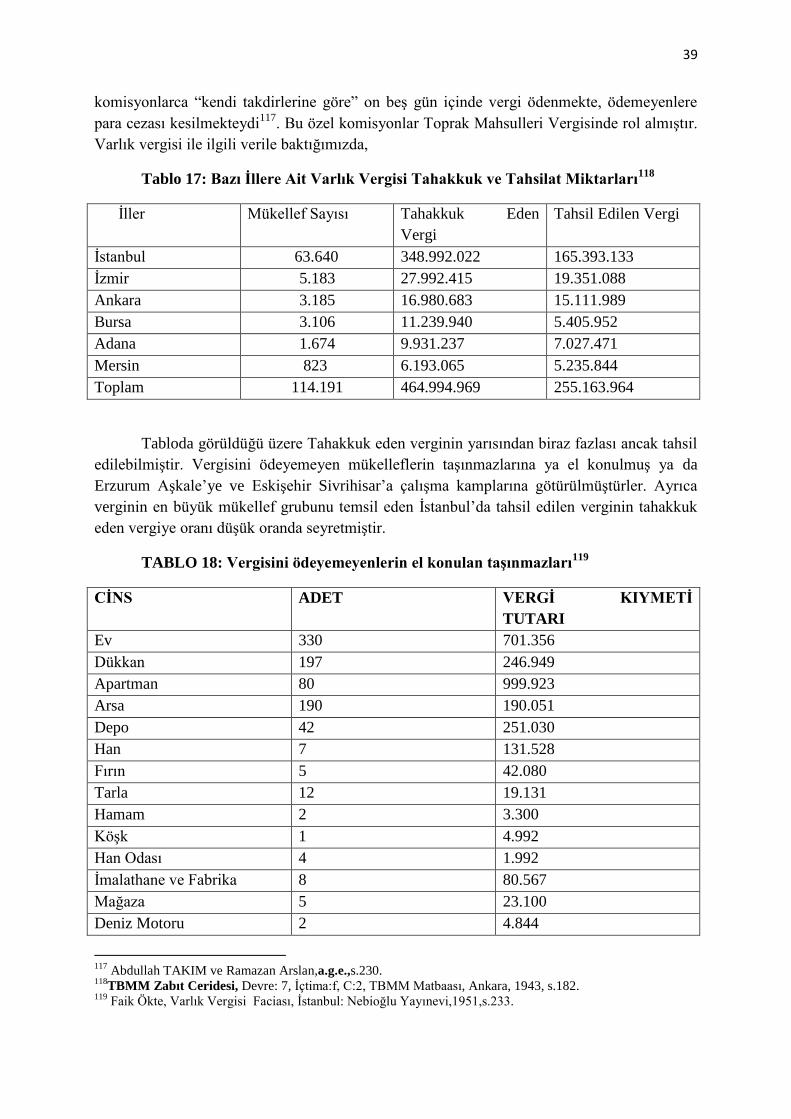

TABLO 17: Bazı Ġllere Ait Varlık Vergisi Tahakkuk ve Tahsilat Miktarları

TABLO 18: Vergisini ödeyemeyenlerin el konulan taĢınmazları

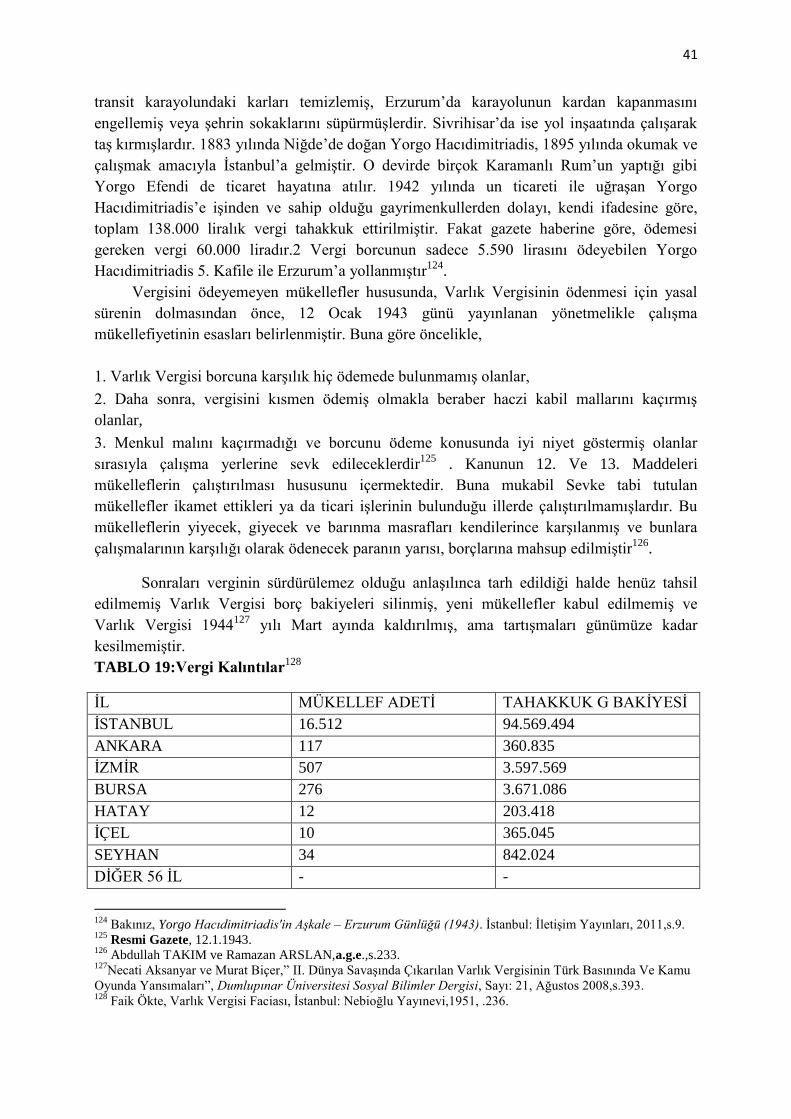

TABLO 19: Vergi Kalıntıları

5

İÇİNDEKİLER

ÖNSÖZ………………………………………………………………………………….…2

KISALTMALAR………………………………………………………………….….…...3

TABLOLAR…………………………………………………………………………...…..4

ĠÇĠNDEKĠLER.…………………………………………………………………….……..5

A. ĠKĠNCĠ DÜNYA SAVAġI ÖNCESĠNDE TÜRKĠYE EKONOMĠSĠ…………...….6

B. ĠKĠNCĠ DÜNYA SAVAġI SÜRECĠNDE TÜRKĠYE’DE EKONOMĠ………...…...6

1. TARIM………...………………………………………………………….……….…6

2. SANAYĠ……………………………………………………………………………..14

3. ULAġIM………………………………………………………………………….…17

C. HÜKÜMET PROGRAMLARINDA EKONOMĠ………………………………..…19

1. REFĠK SAYDAM HÜKÜMETĠ DÖNEMĠ HÜKÜMET PROGRAMLARI…..19

2. ġÜKRÜ SARAÇOĞLU DÖNEMĠ HÜKÜMET PROGRAMLARI…………....20

D. ĠKĠNCĠ DÜNYA SAVAġI YILLARINDA HÜKÜMET BÜTÇELERĠ…………...22

1. ĠKĠNCĠ DÜNYA SAVAġI ÖNCESĠ DENK BÜTÇE POLĠTĠKASI………..22

2. 1934-1943 DÖNEMĠ BÜTÇE………………………………………………….23

E. ĠKĠNCĠ DÜNYA SAVAġI YILLARINDA YASAL DÜZENLEMELER…………25

1. MĠLLĠ KORUMA KANUNU……………………………………………………...25

1.1. ĠHTĠKÂR ve FĠYAT ARTIġLARI…………………………………...…….29

1.2. KARNE UYGULAMALARI…………………………………..……………33

1.3. TMO VE SAVAġ YILLARI UYGULAMALARI…………………………35

2. ÇIKARILAN VERGĠLER…………………………………………...…………….37

1.1. VARLIK VERGĠSĠ…………………………………………………………..37

1.2. TOPRAK MAHSÜLLERĠ VERGĠSĠ………………………………………43

1.3. ÇĠFTĠÇĠYĠ TOPRAKLANDIRMA VERGĠSĠ………………………….…46

SONUÇ…………………………………………………………………………… ………48

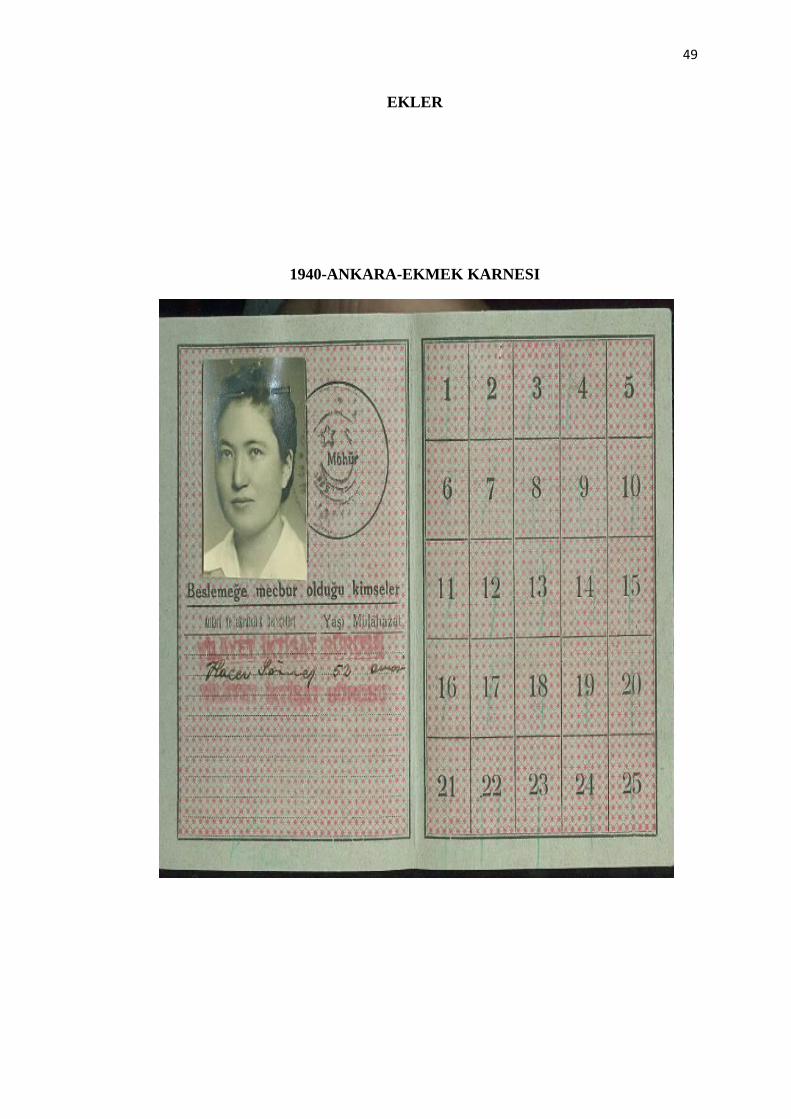

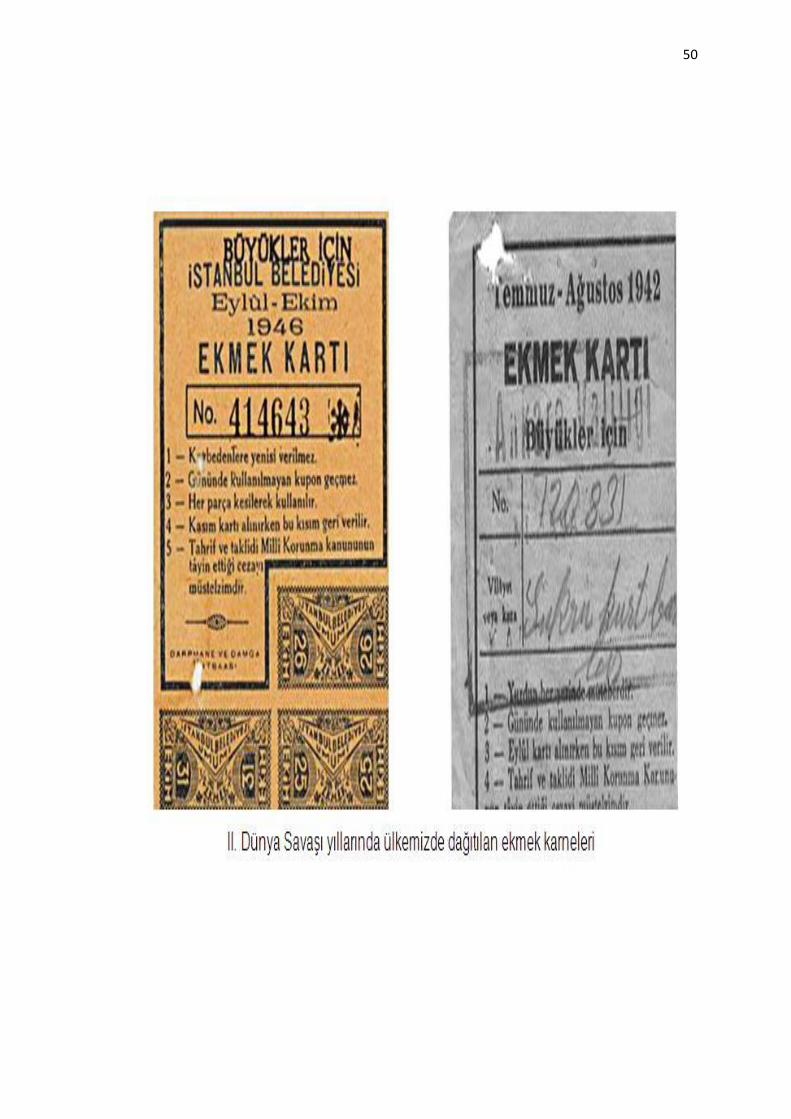

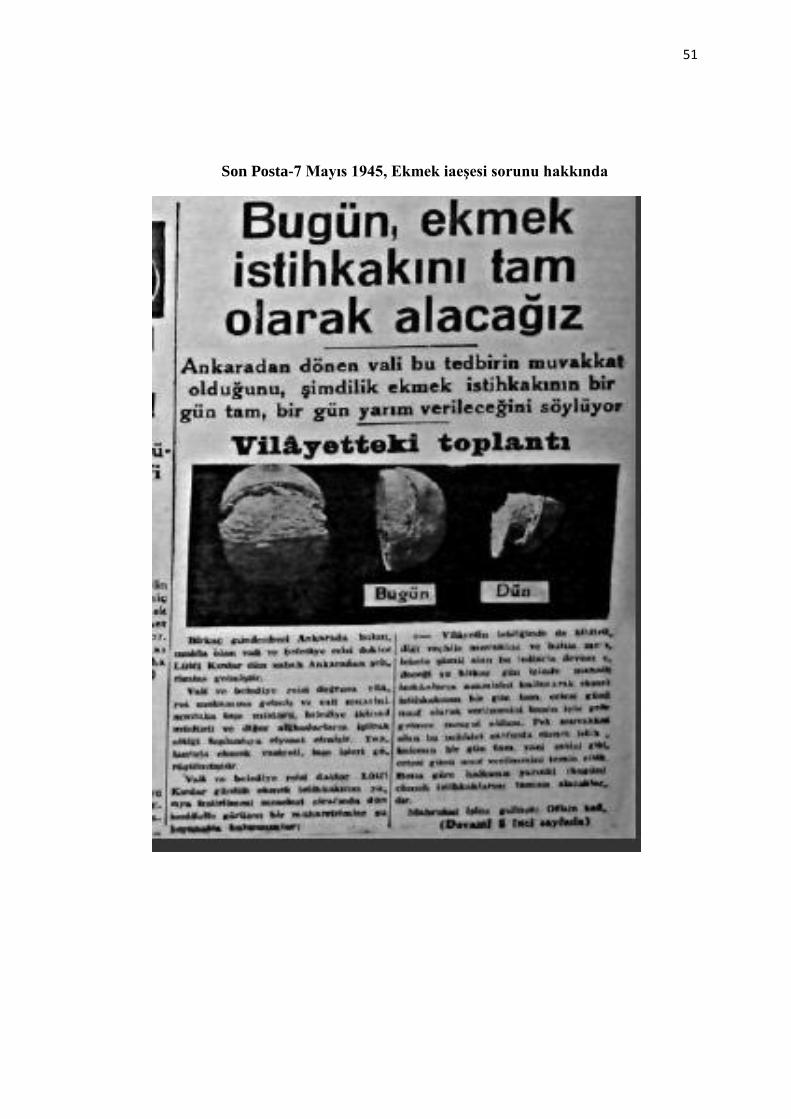

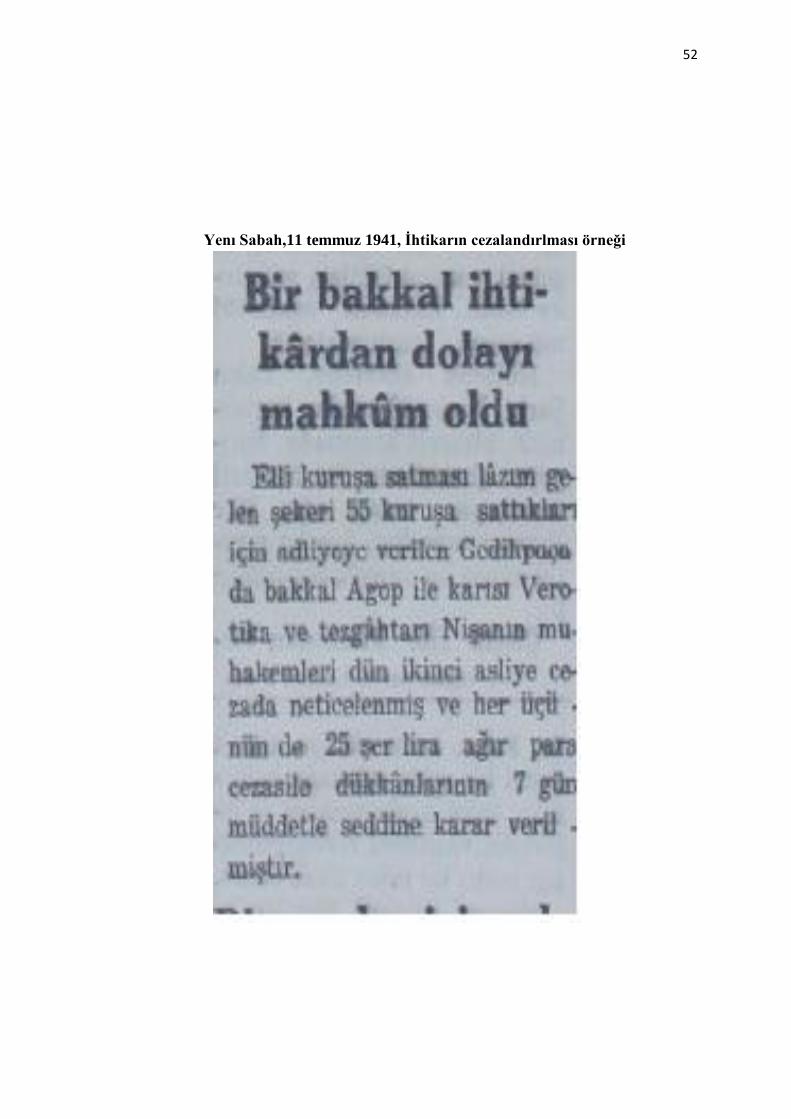

EKLER………………………………………………………………………………….…49

KAYNAKLAR…………………………………………………………………………….54

6

A. İKİNCİ DÜNYA SAVAŞI ÖNCE TÜRKİYE'DE EKONOMİK DURUM

1923-1940 arasındaki yıllar devlet isletmeciliği ve müdahalelerinin asgari düzeyde

tutulduğu ve piyasa Ģartlarında sanayileĢmenin benimsendiği yıllardır. Ġlk yılların ekonomik

tablosunu yokluklar belirlemektedir. Bu yoklukların en basında ise milli ellerde sermaye

birikiminin olmaması gelmektedir. Ġlk yıllardaki iktisat politikalarının atmosferinde ve daha

sonraki uygulamalarda bu yoklukları ortadan kaldıracak, sermaye kazançlarını milli olmayan

unsurlardan milli unsurlara aktaracak, kalkınma hamlesini devlet desteğiyle ve milli özel

giriĢimci eliyle sağlayacak milli iktisat anlayıĢı bulunmaktadır. Bir taraftan Devlet isletmeleri

kurulmuĢ diğer taraftan iktisadi hayatı düzenleyecek tedbirler alınmıĢtı. 1923 Ġzmir iktisat

kongresi ile amaç devletin bireyleri zenginleĢtirecek ortamı ve desteği sağlaması, böylece

oluĢacak yeni burjuvazinin yabancı sermaye ile iĢbirliği ve ortaklık iliĢkileri içine girerek

geliĢmeyi ve sanayileĢmeyi gerçekleĢtirmesi idi. 1920’li yılların sonuna gelindiğinde

ekonominin ve sanayin bu modelle geliĢemeyeceği ortaya çıkmıĢtı. 1930 yılı basında,

ekonomik bunalıma karsı alınan önlemler iki amaca yönelikti;

1.Kamu harcamalarının kamu gelirlerine uygun olarak dengelemek,

2.DıĢ alıma sınırlamalar getirerek, dıĢ ticaretin açık değil, fazla vermesini sağlamak..

1930-1939 döneminde iktisat politikaları bakımından iki belirleyici özellik vardır:

Korumacı ve devletçilik Ve 1932 yılında bir dizi devletçi ve devletleĢtirici kanunla bu

model değiĢikliği uygulamaya konuldu1.

B. ĠKĠNCĠ DÜNYA SAVAġI SÜRECĠNDE TÜRKĠYE’DE EKONOMĠ

1.1. TARIM

Ġkinci Dünya savaĢı öncesi ekonomik durumun 1929 Ekonomik krizi yılları hariç savaĢ

yıllarına kadar devletin müdahaleleri sayesinde stabil izlemiĢtir. Ziraat Bankası’nın mahsul

alımı tarımsal alandaki aĢırı dalgalanmalarını önlemeyi baĢarmıĢtır. SavaĢın baĢlamasıyla

genç Cumhuriyetin tarım sektöründeki en büyük dalgalanmayla karĢı kaldığını

görüyoruz2.―SavaĢ ekonomisi― değimi ile ekonomik ihtiyaçlar ve koĢullar bu çerçevede

belirlenmiĢtir. Bunu açtığı sorunlar genel anlamda sıkıntılara yol açtığını görüyoruz3. Bu

dönemin Ziraat Bakanı Muhslis Erkmen’dir4.

ÇalıĢma çağındaki nüfuzun büyük bir kısmı silah altına alınması nedeniyle üretimde

daralma olmuĢtur. Özellikle tarımsal üretimde büyük düĢüĢler yaĢandı. Örneğin buğday

üretimi 1939 yılı temel alınacak olursa 1945’de yaklaĢık %50 azaldı5.ĠĢ gücü sıkıntısın

1Mehmet Karaca,―Ġkinci Dünya Savası Konjonktüründe Türkiye Ekonomisi (1940-1945)‖,(YayımlanmamıĢ

Yüksek Lisans Tezi, DanıĢman: Yrd. Doç. Dr. Bedrettin Kolaç, Dicle Üniversitesi Sosyal Bilimler Enstitüsü,

2005), ss.6-7. 2Murat Metinsoy, İkinci Dünya Savaşında Türkiye (Savaş ve Gündelik Yaşam), İstanbul: Homer Kitapevi, 2007,

ss.134-135. 3 ġinasi Sönmez,‖Ġkinci Dünya SavaĢı’ında Türk Hükümetlerinin Temel Gıda Maddelerinin Temini Konusunda

Aldığı Tedbirler‖, Ankara Üniversitesi Türk İnkılâp Tarihi Enstitüsü Atatürk Yolu Dergisi, Sayı 47, Bahar

2011,s.605 4 Şinasi Sönmez, a.g.m., s.602.

5Ġbrahim Ġnci, ―Ġkinci Dünya SavaĢı Yıllarında Türkiye’de Ġntikar ve Enflasyonla Mücadele‖, Uluslar Arası

Tarih ve Sosyal Araştırma Dergisi, Sayı: 9, 2013, s,154.

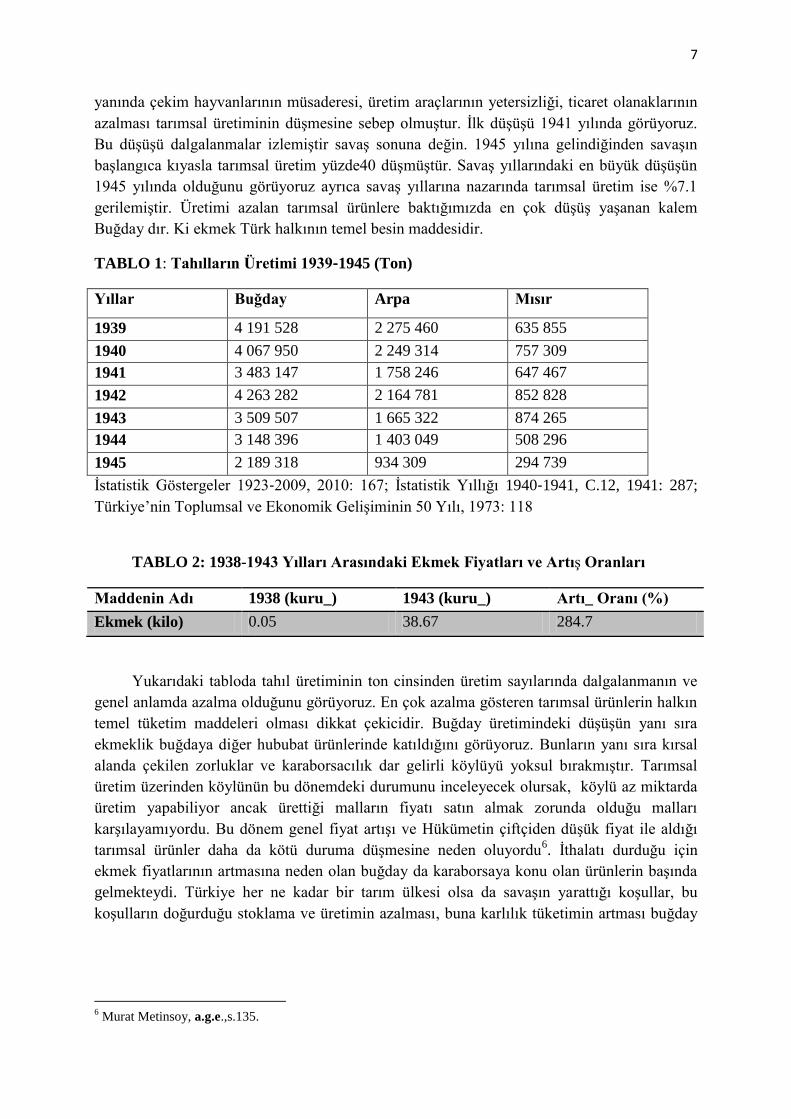

7

yanında çekim hayvanlarının müsaderesi, üretim araçlarının yetersizliği, ticaret olanaklarının

azalması tarımsal üretiminin düĢmesine sebep olmuĢtur. Ġlk düĢüĢü 1941 yılında görüyoruz.

Bu düĢüĢü dalgalanmalar izlemiĢtir savaĢ sonuna değin. 1945 yılına gelindiğinden savaĢın

baĢlangıca kıyasla tarımsal üretim yüzde40 düĢmüĢtür. SavaĢ yıllarındaki en büyük düĢüĢün

1945 yılında olduğunu görüyoruz ayrıca savaĢ yıllarına nazarında tarımsal üretim ise %7.1

gerilemiĢtir. Üretimi azalan tarımsal ürünlere baktığımızda en çok düĢüĢ yaĢanan kalem

Buğday dır. Ki ekmek Türk halkının temel besin maddesidir.

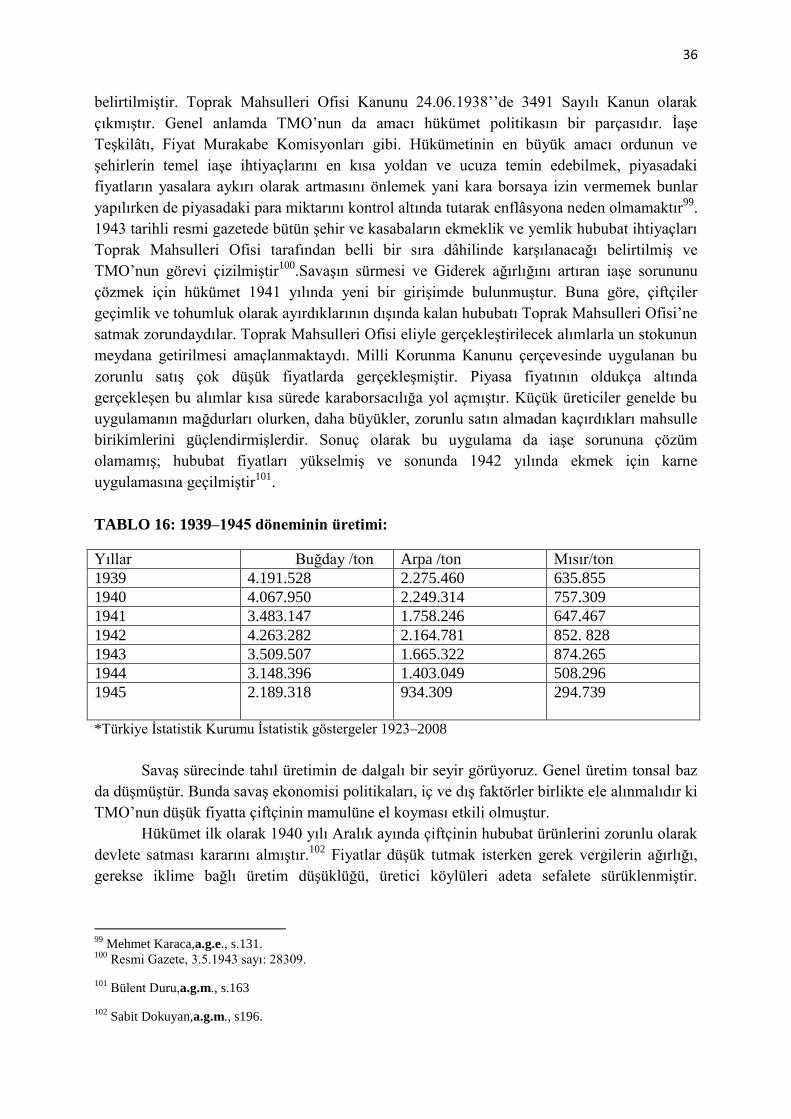

TABLO 1: Tahılların Üretimi 1939‐1945 (Ton)

Yıllar Buğday Arpa Mısır

1939 4 191 528 2 275 460 635 855

1940 4 067 950 2 249 314 757 309

1941 3 483 147 1 758 246 647 467

1942 4 263 282 2 164 781 852 828

1943 3 509 507 1 665 322 874 265

1944 3 148 396 1 403 049 508 296

1945 2 189 318 934 309 294 739

Ġstatistik Göstergeler 1923‐2009, 2010: 167; Ġstatistik Yıllığı 1940‐1941, C.12, 1941: 287;

Türkiye’nin Toplumsal ve Ekonomik GeliĢiminin 50 Yılı, 1973: 118

TABLO 2: 1938-1943 Yılları Arasındaki Ekmek Fiyatları ve ArtıĢ Oranları

Maddenin Adı 1938 (kuru_) 1943 (kuru_) Artı_ Oranı (%)

Ekmek (kilo) 0.05 38.67 284.7

Yukarıdaki tabloda tahıl üretiminin ton cinsinden üretim sayılarında dalgalanmanın ve

genel anlamda azalma olduğunu görüyoruz. En çok azalma gösteren tarımsal ürünlerin halkın

temel tüketim maddeleri olması dikkat çekicidir. Buğday üretimindeki düĢüĢün yanı sıra

ekmeklik buğdaya diğer hububat ürünlerinde katıldığını görüyoruz. Bunların yanı sıra kırsal

alanda çekilen zorluklar ve karaborsacılık dar gelirli köylüyü yoksul bırakmıĢtır. Tarımsal

üretim üzerinden köylünün bu dönemdeki durumunu inceleyecek olursak, köylü az miktarda

üretim yapabiliyor ancak ürettiği malların fiyatı satın almak zorunda olduğu malları

karĢılayamıyordu. Bu dönem genel fiyat artıĢı ve Hükümetin çiftçiden düĢük fiyat ile aldığı

tarımsal ürünler daha da kötü duruma düĢmesine neden oluyordu6. Ġthalatı durduğu için

ekmek fiyatlarının artmasına neden olan buğday da karaborsaya konu olan ürünlerin baĢında

gelmekteydi. Türkiye her ne kadar bir tarım ülkesi olsa da savaĢın yarattığı koĢullar, bu

koĢulların doğurduğu stoklama ve üretimin azalması, buna karlılık tüketimin artması buğday

6 Murat Metinsoy, a.g.e.,s.135.

8

fiyatlarının yükselmesi ile sonuçlanmıĢtır. Buğday fiyatlarının artması doğrudan diğer

ürünlerin de zamlanmasına neden olmuĢtur7.

Yüzde 25 Kuralı ve Toprak Mahsulleri Vergisi de küçük köylünün sıkıntılarını arttırdı.

Yüzde 25 kararı büyük toprak sahiplerinin ve tüccarın iĢine yaramıĢtır. Saraçoğlu’nun da

açıkladığı gibi hükümete satılması gereken yüzdelerin tamamı satılmamıĢ, fiyatlar inanılmaz

ölçülerde artmıĢtır. Yüzde 25 kuralı kırsal alanda müthiĢ geçim sıkıntısına neden olmuĢtur. 4

Haziran 1943 tarihinde 4429 sayılı yasa ile kabul edilen Toprak Mahsulleri Vergisi

Kanunuyla tüm tarım ürünlerine uygulanan ve birçok üründen ayni olarak toplanan yeni bir

vergi getirilmiĢtir. Bu verginin oranı yüzde 25 kararnamesi kapsamına giren hububat ve

baklagillerde %8, diğer ürünler de ise %12 olarak tespit edilmiĢtir8. Hükümetin tarım

sektörüne yönelik el koyma uygulamasının tam bir baĢarısızlıkla sonuçlanması ġükrü

Saraçoğlu hükümetini, yapılan devlet müdahalesinin ortadan kaldırılması veya azaltılması ile

serbest fiyat mekanizmasının iĢlerlik kazanacağı ve daha sonra saklanan ürünün ortaya

çıkacağı, üretimi artıracağı, dolayısı ile fiyatların düĢeceği düĢüncesine götürmüĢtür. Bundan

dolayı hükümetin kurulmasından hemen ardından 15 Temmuz 1942’de alınan 366 sayılı karar

ile hükümetin el koyacağı ürün miktarı azaltılmıĢ, çiftçinin elinde kalan ürünü serbest

piyasada satabilme serbestliği tanınmıĢtır. Kararın çatısını oluĢturan metin Ģöyledir:“1942 yılı

zarfında istihsal edilen bilumum buğday, çavdar, mısır, akdarı, yulaf ve arpa mahsülünün

tamamından aşağıdaki nisbetler dahilinde bedeli mukabilinde devletçe satın alınacaktır.

a) İstihsal ettiği bu cins mahsuller miktarı elli tona kadar olan müstahsillerin

istihsal ettikleri bütün bu cins mahsülün her nevi’nin % 25’i

b) İstihsal ettiği bu cins mahsuller miktarı yüz tona kadar olan müstahsillerin

istihsal ettikleri bütün bu cins mahsulün her nevi’nin elli tona kadar olan kısmından

% 25 ve elli tondan yüz tona kadar olan kısmından % 35’i

Yüz tondan fazla mahsul istihsal eden müstahsillerin ise istihsal ettikleri her

nevi’nin elli tona kadar olan kısmından % 25, elli tondan yüz tona kadar olan kısmından %

35 ve yüz tondan fazla kısmından % 50’si”9.

Toprak Mahsulleri Vergisi ise 1925 yılında kaldırılan aĢar vergisinin yerine getirilen ve

tarım ürünlerinden alınan bir vergiydi. Genel olarak küçük köylü tüm bu çıkarılan ek

verg,iler yüzünden durumu kötüleĢti. Kırsal kesimde ezilen küçük çiftçinin yanında, büyük

toprak sahiplerinin savaĢ koĢullarından yararlanarak zenginleĢtiğini görmek mümkün.

Hükümetin düĢük fiyattan ürün alması küçük köylüyü ürünsüz ve parasız bırakırken hacı ağa

denilen büyük toprak sahiplerini zengin etmiĢtir. Bu büyük toprak sahipleri devletin almadığı

ürünlerini yüksek fiyatlarda pazara sürmüĢ ve yüksek karlar sağlamıĢlardır. Ellerindeki

malları stok yapmıĢlar ve karaborsacılık faaliyetleri ile kar sağlamıĢlardır. Ayrıca tarımsal

üretim araç gereçlerindeki pahalılık ve darlık, köylünün ekonomik durumunu ve üretim

yapmasını zorlaĢtırıyordu. Bu eksikleri gidermek için 1943 yılında zirai Donanım Kurumu

kuruldu. Ancak bu kurulda yeterli faydayı gösteremeyince kapatıldı10

.

7 M. Selçuk Özkan ve Abidin Temizer,‖Ġkinci Dünya SavaĢı Yıllarında Türkiye’de Karaborsacılık‖, Uluslararası

Sosyal Araştırmalar Dergisi, Sayı 9 , Yaz 2009, s.322 8 Resmi Gazete, 7.6.1943, Sayı: 5423.

9 Resmi Gazete, 17.7.1942, Sayı:5160.

10 Murat Metinsoy,a.g.e.,s.138.

9

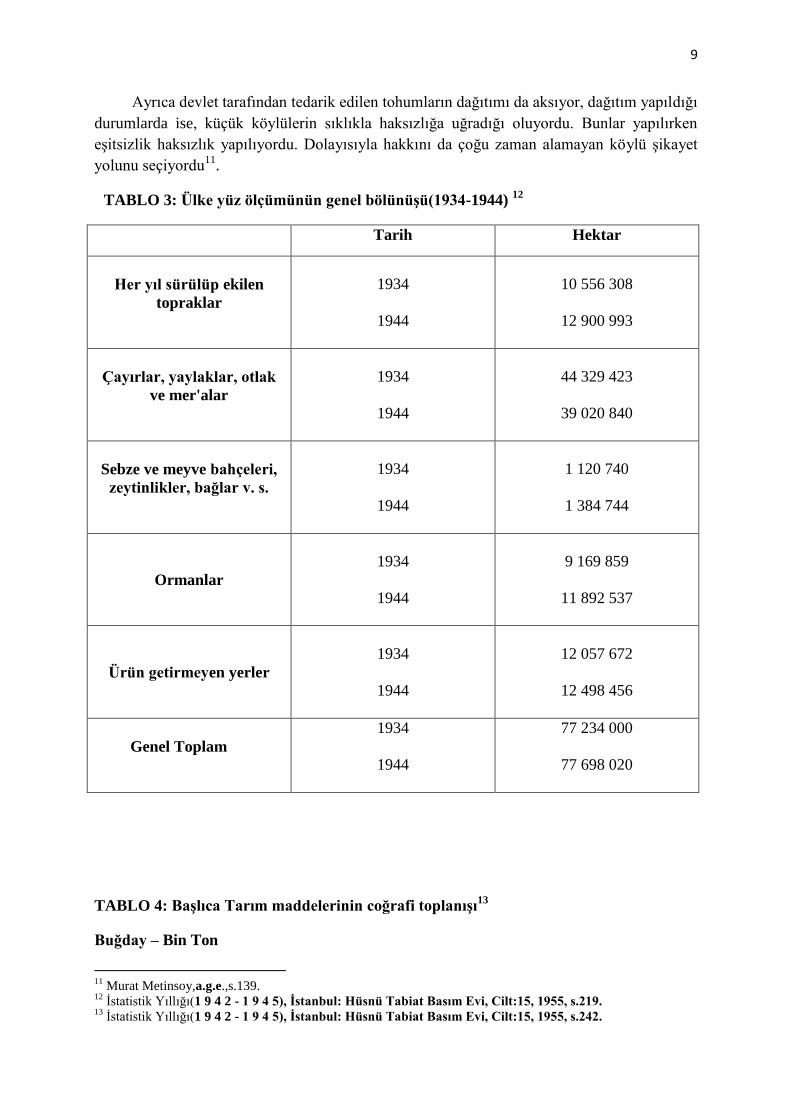

Ayrıca devlet tarafından tedarik edilen tohumların dağıtımı da aksıyor, dağıtım yapıldığı

durumlarda ise, küçük köylülerin sıklıkla haksızlığa uğradığı oluyordu. Bunlar yapılırken

eĢitsizlik haksızlık yapılıyordu. Dolayısıyla hakkını da çoğu zaman alamayan köylü Ģikayet

yolunu seçiyordu11

.

TABLO 3: Ülke yüz ölçümünün genel bölünüĢü(1934-1944) 12

Tarih Hektar

Her yıl sürülüp ekilen

topraklar

1934

1944

10 556 308

12 900 993

Çayırlar, yaylaklar, otlak

ve mer'alar

1934

1944

44 329 423

39 020 840

Sebze ve meyve bahçeleri,

zeytinlikler, bağlar v. s.

1934

1944

1 120 740

1 384 744

Ormanlar

1934

1944

9 169 859

11 892 537

Ürün getirmeyen yerler

1934

1944

12 057 672

12 498 456

Genel Toplam

1934

1944

77 234 000

77 698 020

TABLO 4: BaĢlıca Tarım maddelerinin coğrafi toplanıĢı13

Buğday – Bin Ton

11

Murat Metinsoy,a.g.e.,s.139. 12

Ġstatistik Yıllığı(1 9 4 2 - 1 9 4 5), Ġstanbul: Hüsnü Tabiat Basım Evi, Cilt:15, 1955, s.219. 13

Ġstatistik Yıllığı(1 9 4 2 - 1 9 4 5), Ġstanbul: Hüsnü Tabiat Basım Evi, Cilt:15, 1955, s.242.

10

İller

1940 1941 1942 1943 1944 1945

Konya 324 414 424 423 333 185

Ankara 296 206 317 326 196 81 Afyon 198 120 167 107 121 112

Sivas 187 153 235 84 119 99

Yozgat 174 134 136 102 112 135 Kayseri 165 85 131 119 56 52

Seyhan 145 91 132 59 66 52 Niğde 137 106 120 75 79 34

Urfa 137 121 118 104 139 6l

Eskişehir 131 92 137 79 106 30 Tokat 125 84 123 84 77 62

Diyarbakır 110 57 80 17 30 30

Çankırı 100 95 30 39 31 22 Malatya 95 88 92 83 113 69

Gümüsane 87 82 62 52 25 21 Antalya 86 61 91 65 30 20

Kütahya 82 79 117 130 101 52

Çorum 75 80 148 157 91 70 Bursa 50

68 68 73 72 54

Denizli 45

117 99 83 39 24

Toplam 2 752 2 333 2 827 2 361 1 936 1 265

Saire 1 316 1 150

1 436 1 149 1 212 924

Genel toplam

2 752 2 333 2 827 2 361 1 936 1 265

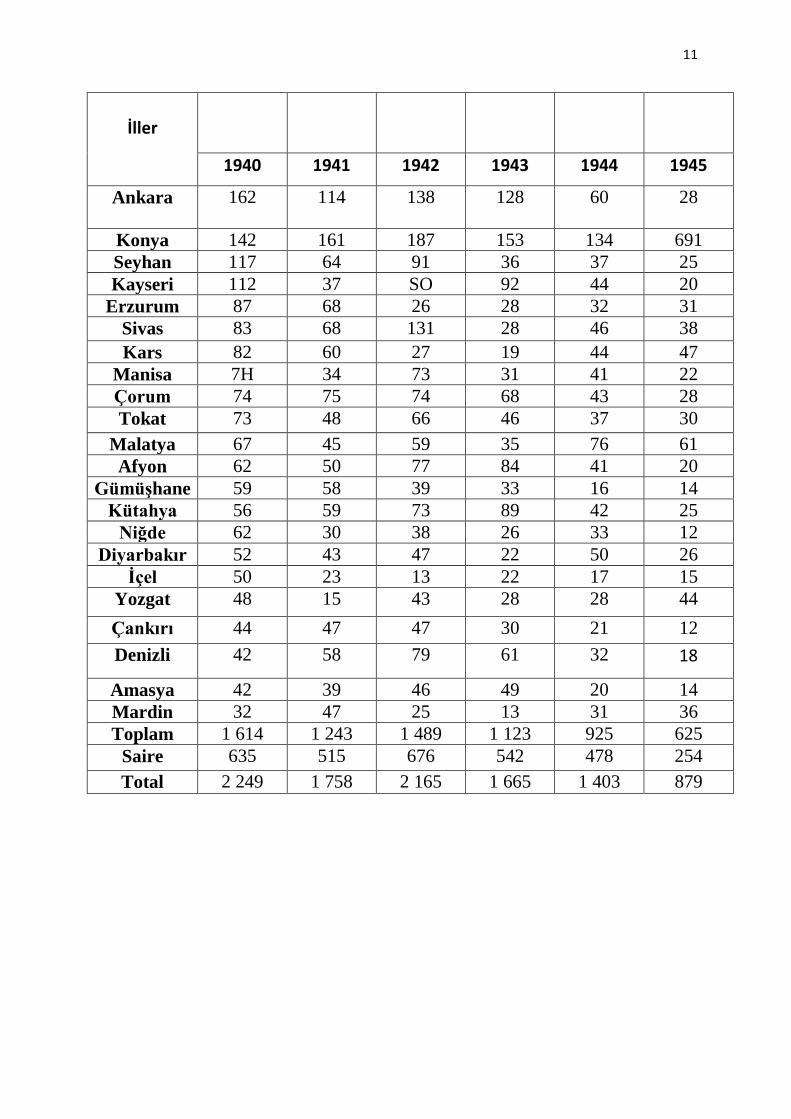

TABLO 5: BaĢlıca Tarım maddelerinin coğrafi toplanıĢı14

Arpa – Bin Ton

14

Ġstatistik Yıllığı(1 9 4 2 - 1 9 4 5), Ġstanbul: Hüsnü Tabiat Basım Evi, Cilt:15, 1955, ss.242-243.

11

İller

1940 1941 1942 1943 1944 1945

Ankara 162 114 138 128 60 28

Konya 142 161 187 153 134 691 Seyhan 117 64 91 36 37 25 Kayseri 112 37 SO 92 44 20

Erzurum 87 68 26 28 32 31 Sivas 83 68 131 28 46 38

Kars 82 60 27 19 44 47 Manisa 7H 34 73 31 41 22 Çorum 74 75 74 68 43 28 Tokat 73 48 66 46 37 30

Malatya 67 45 59 35 76 61 Afyon 62 50 77 84 41 20

GümüĢhane 59 58 39 33 16 14 Kütahya 56 59 73 89 42 25

Niğde 62 30 38 26 33 12 Diyarbakır 52 43 47 22 50 26

Ġçel 50 23 13 22 17 15 Yozgat 48 15 43 28 28 44

Çankırı 44 47 47 30 21 12

Denizli 42 58 79 61 32 18

Amasya 42 39 46 49 20 14 Mardin 32 47 25 13 31 36 Toplam 1 614 1 243 1 489 1 123 925 625

Saire 635 515 676 542 478 254

Total 2 249 1 758 2 165 1 665 1 403 879

12

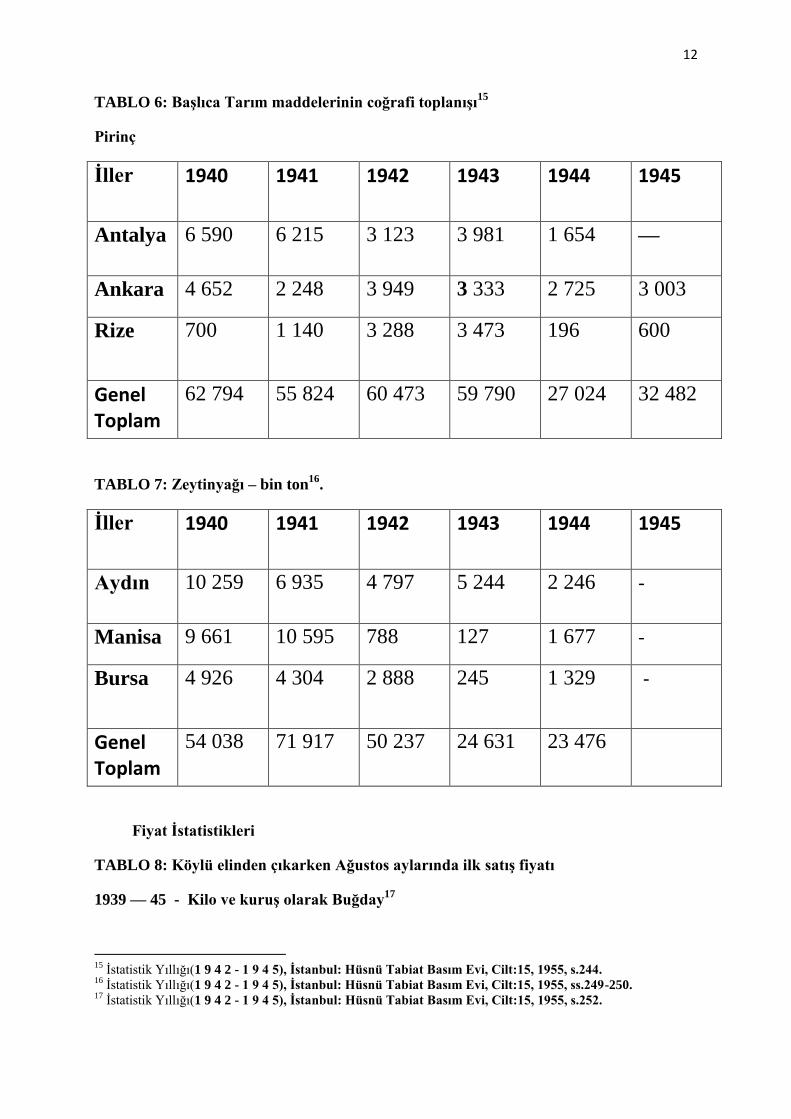

TABLO 6: BaĢlıca Tarım maddelerinin coğrafi toplanıĢı15

Pirinç

Ġller 1940 1941 1942 1943 1944 1945

Antalya 6 590 6 215 3 123 3 981 1 654 —

Ankara 4 652 2 248 3 949 3 333 2 725 3 003

Rize 700 1 140 3 288 3 473 196 600

Genel Toplam

62 794 55 824 60 473 59 790 27 024 32 482

TABLO 7: Zeytinyağı – bin ton16

.

Ġller 1940 1941 1942 1943 1944 1945

Aydın 10 259 6 935 4 797 5 244 2 246 -

Manisa 9 661 10 595 788 127 1 677 -

Bursa 4 926 4 304 2 888 245 1 329 -

Genel Toplam

54 038 71 917 50 237 24 631 23 476

Fiyat Ġstatistikleri

TABLO 8: Köylü elinden çıkarken Ağustos aylarında ilk satıĢ fiyatı

1939 — 45 - Kilo ve kuruĢ olarak Buğday17

15

Ġstatistik Yıllığı(1 9 4 2 - 1 9 4 5), Ġstanbul: Hüsnü Tabiat Basım Evi, Cilt:15, 1955, s.244. 16

Ġstatistik Yıllığı(1 9 4 2 - 1 9 4 5), Ġstanbul: Hüsnü Tabiat Basım Evi, Cilt:15, 1955, ss.249-250. 17

Ġstatistik Yıllığı(1 9 4 2 - 1 9 4 5), Ġstanbul: Hüsnü Tabiat Basım Evi, Cilt:15, 1955, s.252.

13

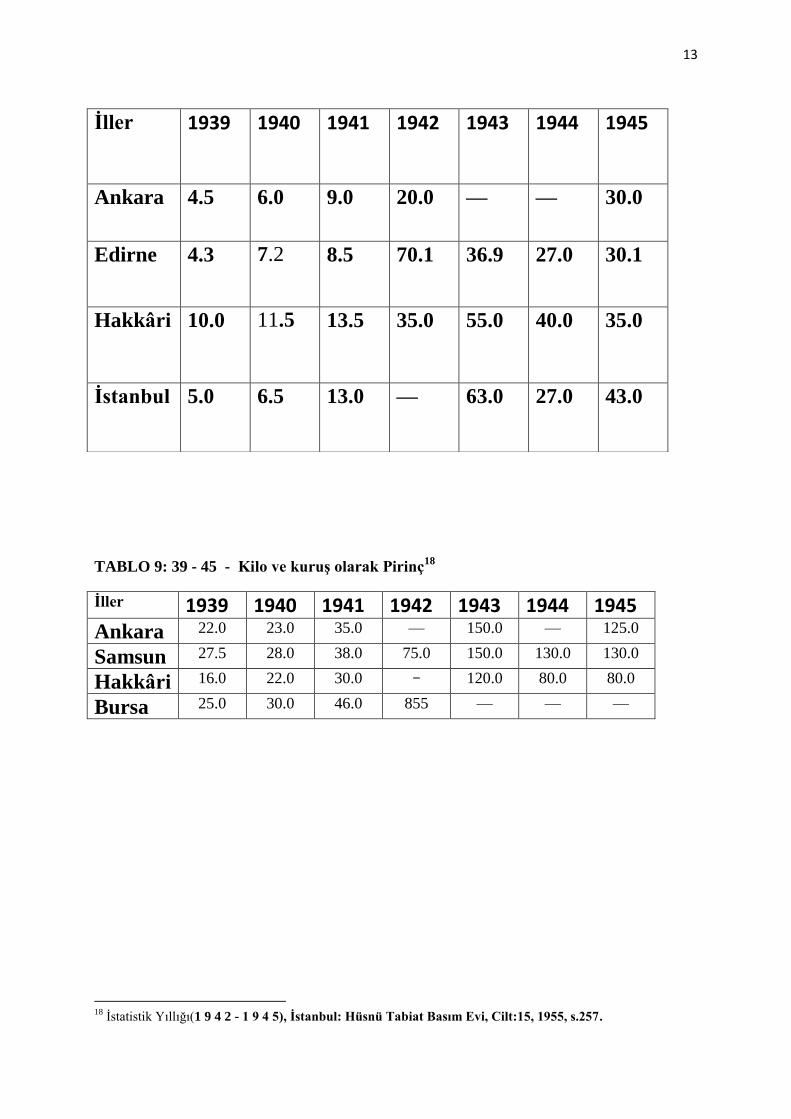

TABLO 9: 39 - 45 - Kilo ve kuruĢ olarak Pirinç18

Ġller 1939 1940 1941 1942 1943 1944 1945 Ankara 22.0 23.0 35.0 — 150.0 — 125.0

Samsun 27.5 28.0 38.0 75.0 150.0 130.0 130.0

Hakkâri 16.0 22.0 30.0 - 120.0 80.0 80.0

Bursa 25.0 30.0 46.0 855 — — —

18

Ġstatistik Yıllığı(1 9 4 2 - 1 9 4 5), Ġstanbul: Hüsnü Tabiat Basım Evi, Cilt:15, 1955, s.257.

Ġller 1939 1940 1941 1942 1943 1944 1945

Ankara 4.5 6.0 9.0 20.0 — — 30.0

Edirne 4.3 7.2 8.5 70.1 36.9 27.0 30.1

Hakkâri 10.0 11.5 13.5 35.0 55.0 40.0 35.0

Ġstanbul 5.0 6.5 13.0 — 63.0 27.0 43.0

14

TABLO 10: Yıllık Ortalama Perakende Fiyatlar19

ġehirl

er

Yıl Ekmek Buğday Pirinç Bulgur Makar

na

Patates Fasulye

Adana 1940

1941

1942

1943

1944

1945

10.02

14.14

31.70

58.41

30.50

31.15

12.60

18.07

-

-

44.04

54.82

29.85

37.42

113.33

157.33

147.29

128.09

11.28

19.21

78.00

98.12

49.79

50,49

25.44

36.21

50.00

-

-

71.92

7.14

11.21

30.94

37.39

32 50

30.79

20.82

25.00

41.25

80.83

69.37

65.62

Ġstan

bul

1940

1941

1942

1943

1944

1945

10.73

13.25

25.72

39.58

30.50

29.91

19.49

23.73

-

-

-

-

34.60

46.75

94.84

170.12

153.89

150.54

17.07

26.45

63.22

119.46

63.03

56 52

27.73

43.61

44.00

-

-

69.57

9.45

13.20

35.24

38.79

30.14

26.41

26.20

31.76

41.29

82 70

78.38

71.96

1.2. SANAYĠ

Türkiye Cumhuriyetinin ilk yıllarında özel giriĢimciliğe dayalı liberal iktisadi geliĢme

politikası izlenmiĢtir. Özel kesim özendirici ve korumacı tedbirlerle desteklenmiĢ,

sanayileĢmede baĢrol özel kesime verilmiĢtir. Dünya Ekonomik Bunalımı 1929-1930’dan

itibaren Türkiye üzerinde yıkıcı denilebilecek etkilerini göstermeye baĢladı. 1930’lu yıllara

girilirken devletin iktisadi hayata daha yoğun olarak girmesi yönünde güçlü baskılar oluĢmaya

baĢlamıĢtı. Dünya Bunalımının olumsuz etkileri bu baskıları artırdı. Bunalımın baĢında dıĢ

ticaret hacmi süratle daralmıĢtır. Ġhracat 1928’de ulaĢtığı 88.3 milyon dolar düzeyinden

1932’de 48 milyon dolara kadar gerilemiĢtir20

. Hükümet tarafından benimsenerek 17 Nisan

1934’de Birinci BeĢ Yıllık Sanayi Plânı (BBYSP) adı altında yürürlüğe konuldu. Bu plan ile

devlet kendi eliyle sinai tesisler kuracak ve iĢleteceğini öngörüyordu. Ġkinci dünya savaĢı

19

Ġstatistik Yıllığı(1 9 4 2 - 1 9 4 5), Ġstanbul: Hüsnü Tabiat Basım Evi, Cilt:15, 1955, s.314.

15

öncesi sanayi devlet eliyle kurulan iĢletmeleri görüyoruz. Bununla beraber kurulması

öngörülen 23 fabrika idi :

Dokuma Sanayi:

Dokuma sanayi alanında yılda 103 milyon metre pamuklu dokuma ve 2753 bin metre pamuk

ipliği üretecek beĢ fabrika yapımı plânlanmıĢ ve bu fabrikalar Plân dönemi içinde faaliyete

geçirilmiĢtir. Kastamonu’da kurulması plânlanan kendir fabrikası Plân dönemi içinde değil,

1954’de kurulmaya baĢlanmıĢtır. Bursa’da kurulması plânlanan yünlü kumaĢ (yünlü

kamgarm) fabrikası 1938’de faaliyete geçirilmiĢtir.

Maden Sanayi:

Ereğli kömür havzasına yakın bir yerde kurulması plânlanan demir-çelik fabrikası, 1938’de

Karabük’te hizmete açılmıĢtır. Zonguldak’ta 1935’de semikok fabrikası, Keçiborlu’da

1934’tekükürt fabrikası ve Ergani’de 1939’da bakır izole fabrikası tamamlanarak hizmete

girmiĢtir.

Kâğıt ve Selüloz Sanayi:

BBYSP döneminde Ġzmit’te bir kâğıt fabrikasının temeli atılmıĢ ve 1936’da faaliyete

geçirilmiĢtir. Yine Ġzmit’te 1936 da selüloz fabrikasının temeli atılmıĢtır. Bu plana daha sonra

eklenen ikinci kâğıt fabrikası ve kaolin fabrikası Ġzmit’te Ġkinci Dünya SavaĢı yıllarında

iĢletmeye sokuldu.

Toprak, Seramik Sanayi:

Plânda, Ġstanbul’da ĢiĢe-cam ve Kütahya’da porselen fabrikalarının yapılması öngörülmüĢtür.

ġiĢe-cam fabrikası 1935’de faaliyete geçirilmiĢ, porselen fabrikası baĢlanamamıĢtır.

Kimya Sanayi:

Kimya sanayi alanında plâna konan sülfürik asit, süper fosfat ve klor alkali fabrikalarına

dönem içinde baĢlanamamıĢtır. Bu fabrikaların ilk ikisi Karabük’te sonuncu Ġzmit’te Ġkinci

Dünya SavaĢı yıllarında kurulmuĢ ve faaliyete geçmiĢtir21

. BBYSP’in son yıllarında sanayi

sektörünün GSMH’deki payı %17’yi aĢmıĢtır. Çünkü sanayi sektörünün büyüme hızı diğer

sektörlerin büyüme hızlarının üstünde seyretmiĢtir.

Türkiye’de 1942 yılına kadar olan süreçte 28 Mayıs 1927 yılında çıkarılan TeĢviki

Sanayi Kanunu uygulanmıĢtır. Kanun özel giriĢimi desteklemek ve teĢvik etmek olmuĢtur.

Kanuna göre :

Belediye sınırları dıĢında iĢletme kurmak isteyenlere ve uygun görülen giriĢimlere 10

hektara kadar karĢılıksız arazi belediye sınırları içinde de devlet arsalarının bedelleri on yıl

içinde ödenmek için özel teĢebbüslere devri,

Bu teĢebbüslerin bina arazisi kazanç gibi vergiden muaf tutulması,

Sınai kuruluĢlarca kullanılacak inĢaat malzemeleri, hammadde ve yatırım

ekipmanlarının gümrük vergileri ve giriĢ resimlerinden muaf tutulması,

HaberleĢme (telefon ve telgraf) bağlantılarının hükümetçe karĢılıksız yapılması,

Yurt dıĢındaki sağlanan makine gibi araç ve gereçlerin demiryolu ve yollarında % 30

indirim yapılması yada izinli tarife uygulanması,

Sınai kuruluĢlarının belirli Ģartlara bağlı olarak yıllık üretim değerlerinin %

10’u oranında prim verilmesi,

21

Hasan Çetin, Ġkinci Dünya SavaĢı Sürecinde Türkiye’nin Sosyo-Ekonomik Durumu (1939–

1945)‖,(YayımlanmamıĢ Yüksek Lisans Tezi, DanıĢman : Doç. Dr. Daime Yüceer, Uludağ Üniversitesi, Sosyal

Bilimler Enstitüsü, 2007) ,ss.51-52.

16

TeĢebbüs faaliyeti için gerekli olan bir kısım kamusal tekel maddelerinin (tuz, isporto,

patlayıcı maddeler gibi) bakanlar kurulu kararı ile belirli oranda indirim yapılması,

Ġthal mala oranla % 10 pahalı olsa da devlet kuruluĢlarının, belediyenin ve yasadan

yararlanan tüm kuruluĢların, yurt içi üretim mallarını kullanma zorunlulukları getirilmiĢtir.

Ayrıca bazı Ģartlar altında bu ayrıcalıklarda yabancı sermayenin de yararlanabileceği hükmü

getirilmiĢtir22

.

TeĢvik-i Sanayi Kanundan yararlanan iĢyerleri sayısı sürekli gerilemiĢ ve 1932’de 1473

iken, 1939’da 1144’e ve 1941’de 1052’ye düĢmüĢtür. Bu kanun 1942’de yürürlükten

kaldırılmıĢtır. Toplam iĢyeri sayısındaki bu düĢmeye karĢılık teĢviklerden yararlanan kamu

kuruluĢlarının sayısı sürekli yükselmiĢtir Türkiye’de savaĢ yılları ekonomi politikaları

içeriğinin farklılaĢmasına karĢın ―devletçiliğin‖ sürdüğünü söyleyebiliriz. Bundan dolayı da

―SavaĢ ekonomisine‖ geçiĢte Türkiye büyük zorluklar ile karĢı karĢıya kalmamıĢtır23

.

Milli Koruma Kanunu çıkarılması burjuvazinin iĢine gemli ucuz ve kaanatker iĢ gücü

dolayısıyla rahatsız olmamıĢtır. Hükümet, özel sanayi kuruluĢları için üretim hedefleri tespit

etmeye yetkiliydi; yatırım planlarını onaylamama hakkı vardı, fabrikalara ve madenler el

koyabilir, bütün piyasalardaki fiyatları kontrol edebilir ve bazı malların ticaretini

millileĢtirebilirdi. Kanun, hükümete sanayi ve maden kurumlarının neyi ve ne miktarda

üreteceğini tespit hakkı vermektedir. Gerekli yatırımlar, hükümet müsaadesi ve denetimi

altında yapılacaktır. Hükümet, tedbirlerine ayak

uyduramayan kurumlara, uygun bir tazminat

karĢılığında el koyacak ve iĢletebilecektir. 1942

tarihli bir tadil kanunu ile, herhangi bir Ģarta tabi

olmadan, görülen lüzum üzerine, sanayi ve maden

iĢletmelerine devlet el koyabilecektir. Görüldüğü

gibi, kanunla teĢebbüs özgürlüğü geniĢ ölçüde

kısıtlanıyor görünmektedir. Ama gerçekte hiçte öyle

olmamıĢ, baskılara rağmen el koymalar hiçbir zaman

aĢırı hadlere vardırılmamıĢ, geniĢletilmemiĢtir24

.

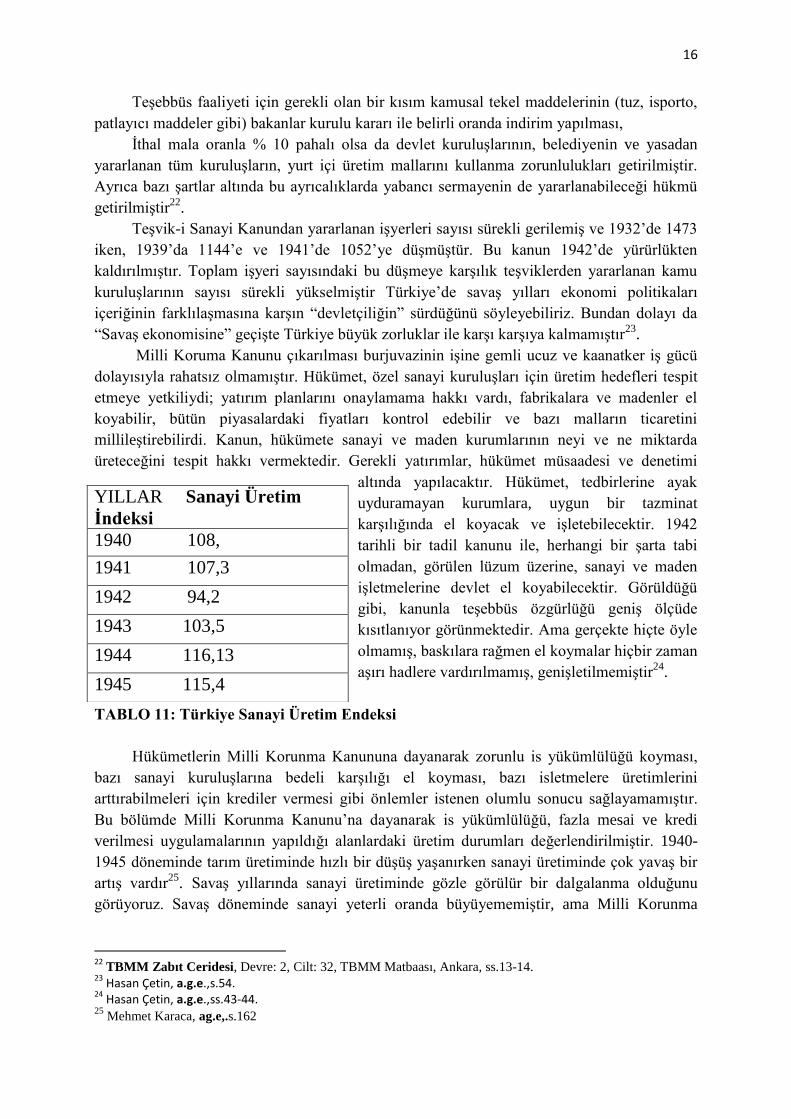

TABLO 11: Türkiye Sanayi Üretim Endeksi

Hükümetlerin Milli Korunma Kanununa dayanarak zorunlu is yükümlülüğü koyması,

bazı sanayi kuruluĢlarına bedeli karĢılığı el koyması, bazı isletmelere üretimlerini

arttırabilmeleri için krediler vermesi gibi önlemler istenen olumlu sonucu sağlayamamıĢtır.

Bu bölümde Milli Korunma Kanunu’na dayanarak is yükümlülüğü, fazla mesai ve kredi

verilmesi uygulamalarının yapıldığı alanlardaki üretim durumları değerlendirilmiĢtir. 1940-

1945 döneminde tarım üretiminde hızlı bir düĢüĢ yaĢanırken sanayi üretiminde çok yavaĢ bir

artıĢ vardır25

. SavaĢ yıllarında sanayi üretiminde gözle görülür bir dalgalanma olduğunu

görüyoruz. SavaĢ döneminde sanayi yeterli oranda büyüyememiĢtir, ama Milli Korunma

22

TBMM Zabıt Ceridesi, Devre: 2, Cilt: 32, TBMM Matbaası, Ankara, ss.13-14. 23

Hasan Çetin, a.g.e.,s.54. 24

Hasan Çetin, a.g.e.,ss.43-44. 25

Mehmet Karaca, ag.e,.s.162

YILLAR Sanayi Üretim

Ġndeksi

1940 108,

1941 107,3

1942 94,2

1943 103,5

1944 116,13

1945 115,4

17

Kanununun uygulaması özel isletmelere yaramıĢ, küçük isletmeler büyüyerek fabrika biçimini

almıĢtır26

.

1.3. ULAġIM

Cumhuriyet sonrası izlenen demiryolu politikası ile oldukça kolaylaĢmasına karĢın,

savaĢ yıllarında bu ulaĢım hızı yetersiz kalmıĢtır. TaĢımacılıkta da karayolları yetersiz

kalmıĢtır. Demiryollarının çoğunun askeri iĢlerde kullanılması tarım ürünlerinin iç piyasaya

ulaĢmasında demiryolunun çok az kullanılmasına neden olmuĢtur. Ülke çapında odun ve

kömür sıkıntısı yaĢanmıĢ, birçok kente yakacak gitmemiĢtir27

.

Karayolları uzunluğunun yetersizliği, ulaĢım sektöründe kullanılan bazı kara-deniz

araçlarına hükümetçe el konulması, ulaĢımı güçleĢtirmiĢtir. UlaĢımdaki bu zorluklar

ekonomide ürünü pazara ulaĢmasını zorlaĢtırıyordu. Bu da direkt ülke içi ekonomisini

etkiliyordu28

. Milli Korunma Kanunu ile yol, köprü ve diğer ulaĢım araçlarının yapım ve

tamiratında iĢ yükümlülüğü getirilmesi amaçlanmıĢ olası bir savaĢ durumunda ulaĢımın

aksamaması için önlem alınması öngörülmüĢtür. SavaĢ yılların uluslar arası ticarette de

yaĢanan ulaĢım sorunları dünya ticaretini etkilemiĢtir. SavaĢın sona erdiği 1945 yılında ise,

ulaĢım imkânlarındaki güçlüklerin ortadan kalkmaya baĢlaması ve denizlerde emniyetin

sağlanması ile, ticaretin yeniden düzenlenmesine çalıĢılmıĢtır29

. Bunun yanı sıra sağlıkta da

doktor, sağlık memuru, ilaç bulunmayan kırsal kesimde, Ģehre ulaĢımı sağlayacak ulaĢım

yetersizlikleri de, sağlık hizmetlerinden yararlanılmasını büyük ölçüde güçleĢtirmiĢtir.UlaĢım

yetersizliği sadece ticarette değil her alanda zorluklara ve yetersizliklere sebep olmuĢtur30

.

Ordu ulaĢım olanaklarının sıkıntısını görüyoruz31

.

26

Mehmet Karaca,a.g.e.,s.165. 27

Melek Ulusoy,‖Milli Korunma Kanunu Çıkarılma Amacı, Sosyoekonomik Etki ve

Sonuçları‖,(YayımlanmamıĢ Yüksek Lisans Tezi, DanıĢman: Doç. Dr. Ġhsan ġerif Kaymaz, Gazi Üniversitesi,

Sosyal Bilimler Enstitüsü, 2010 ), s.52 28

Hasan Çetin, a.g.e., s.99. 29

Seher Boykoy, ―2.Dünya SavaĢı Yıllarında Türkiye’nin Sosyo-kültürel Hayat‖,( YayımlanmamıĢ Doktora

Tezi, DanıĢman: Prof. Dr. Ergün Aybars, Dokuz Eylül Üniversitesi, Atatürk Ġlkeleri ve Ġnkılâp Tarihi Enstitüsü

, 2008), s.166. 30

Seher Boykoy, a.g.e., s.69 31

Mehmet karaca, a.g.e.,s.68

18

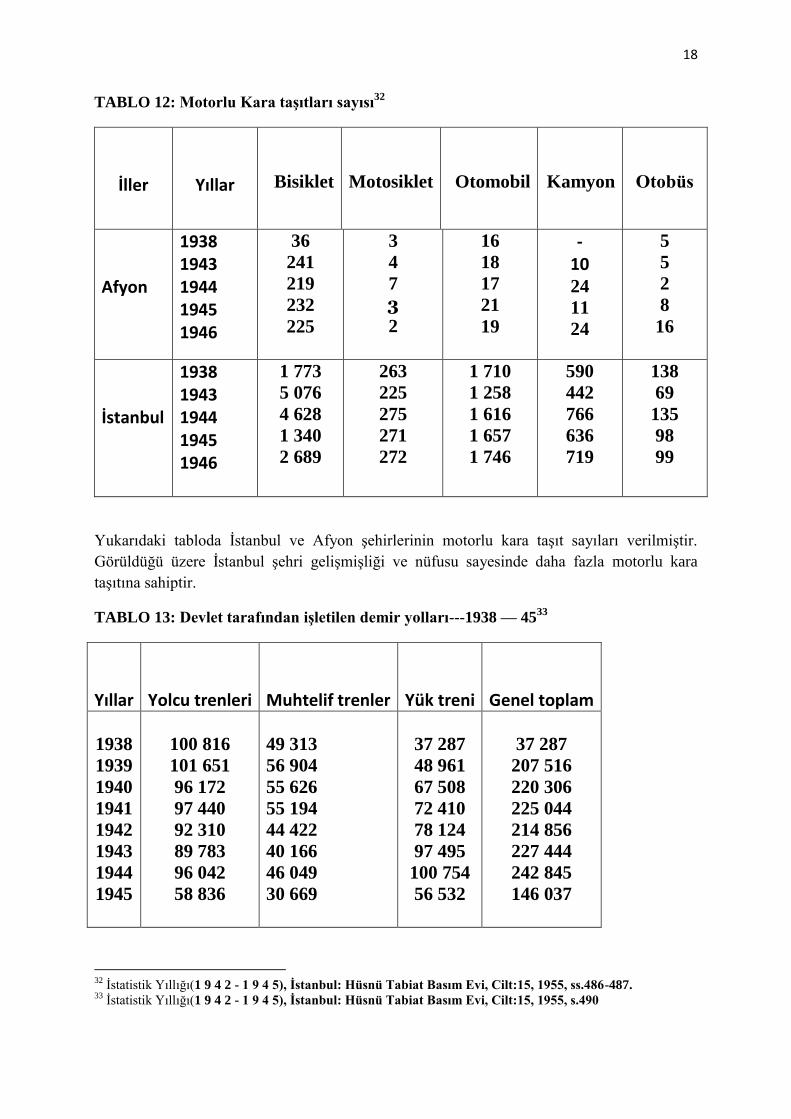

TABLO 12: Motorlu Kara taĢıtları sayısı32

İller

Yıllar

Bisiklet

Motosiklet

Otomobil

Kamyon

Otobüs

Afyon

1938 1943 1944 1945 1946

36

241

219

232

225

3

4

7

3 2

16

18

17

21

19

- 10 24

11

24

5

5

2

8

16

İstanbul

1938 1943 1944 1945 1946

1 773

5 076

4 628

1 340

2 689

263

225

275

271

272

1 710

1 258

1 616

1 657

1 746

590

442

766

636

719

138

69

135

98

99

Yukarıdaki tabloda Ġstanbul ve Afyon Ģehirlerinin motorlu kara taĢıt sayıları verilmiĢtir.

Görüldüğü üzere Ġstanbul Ģehri geliĢmiĢliği ve nüfusu sayesinde daha fazla motorlu kara

taĢıtına sahiptir.

TABLO 13: Devlet tarafından iĢletilen demir yolları---1938 — 4533

Yıllar

Yolcu trenleri

Muhtelif trenler

Yük treni

Genel toplam

1938

1939

1940

1941

1942

1943

1944

1945

100 816

101 651

96 172

97 440

92 310

89 783

96 042

58 836

49 313 56 904

55 626

55 194

44 422

40 166

46 049

30 669

37 287

48 961

67 508

72 410

78 124

97 495

100 754

56 532

37 287

207 516

220 306

225 044

214 856

227 444

242 845

146 037

32

Ġstatistik Yıllığı(1 9 4 2 - 1 9 4 5), Ġstanbul: Hüsnü Tabiat Basım Evi, Cilt:15, 1955, ss.486-487. 33

Ġstatistik Yıllığı(1 9 4 2 - 1 9 4 5), Ġstanbul: Hüsnü Tabiat Basım Evi, Cilt:15, 1955, s.490

19

C.HÜKÜMET PROGRAMLARINDA EKONOMĠ

1. Refik Saydam Hükümeti Dönemi Hükümet Programları

Refik Saydam hükümet programlarına baktığımızda 2.Hükümet programında ekonomi

konularına çok yer verilememiĢtir. Bunu sebebi olarak ise 2.dünya savaĢı nedeniyle daha çok

dıĢ politikaya ağır verilmesini gösterebiliriz.

Refik Saydam 27 Ocak 1939 tarihinde Büyük Millet Meclisi küsüsünde okuduğu

hükümet programında maliyenin temel ilkesini, Cumhuriyet döneminin ilk olarak ülkemizde

sağladığı ve özenle koruduğu denk bütçe esasının oluĢturacağını belirtmiĢtir. Ardından

ülkenin her alanda geliĢmesine ve ilerlemesine yönelmiĢ olan hükümet programının bu

alanların her birindeki ihtiyaçları hızla meydana getirecek Ģekilde ve mali bakımdan sıkıntısız

karĢılanabilecek çerçeveler içinde düzenleneceği; vergilerin daima vatandaĢlarla devlet

hukukunu aynı seviyede koruyacak Ģekilde düzenleneceği ve toplanacağını belirtmiĢtir. Çiftçi

ve köylü vatandaĢların vergi yükünü hafifletmek ve köylerin iktisadi anlamda hızla

kalkınmasını sağlamak ve hayat ucuzluğuna yönelik iktisadi temellerin eksiksiz ve devamlı

suretle meydana getirileceği, milli paranın fiili istikrarının korunacağı belirtilmiĢtir. Devlet

bütçesinden verilen maaĢ ve ücretlerle devlet sermayesiyle kurulmuĢ müesseselerdeki maaĢ

ve ücretler arasında denge sağlanacağı, bu kuruluĢların düzenli bir Ģekilde iĢlemesinin

sağlanacağı belirtilmiĢtir34

.

Çiftçi ve köylü vatandaĢların vergi yükünü hafifletmek ve köylerin iktisadi anlamda

hızla kalkınmasını sağlamak ve hayat ucuzluğuna yönelik iktisadi temellerin eksiksiz ve

devamlı suretle meydana getirileceği, milli paranın fiili istikrarının korunacağı belirtilmiĢtir.

Refik Saydam :‖ Her vesile ile çiftçi ve köylü vatandaĢlarımızın vergi yükünü tahfif ve

köylerimizin iktisaden süratle kalkınmasını temin etmek ve hayat ucuzluğuna matuf tahfifleri

iktisat kaidelerinin salim istikametlerinde mütemadiyen tahakkuk ettirmek en samimi

emellerimiz arasındadır. Milli paramızın fiili istikrarını korumak baĢlıca umdemizdir.35

‖

diyerek vurgulamıĢtır.

Refik Saydam 10 Nisan 1939 tarihinde kurduğu ikinci hükümette Ġktisat yıllar geçtikçe

görevlerinin artması ile gördükleri genel hizmetlere göre bir sıralama yapılması ihtiyacı

doğduğunu ve bu nedenle bu vekâleti iktisat ve Ticaret Vekâleti olmak üzere ikiye

ayırdıklarını söylemiĢtir Ġktisat vekâletinin bundan böyle yalnız sanayi ve maadin iĢleriyle

uğraĢacağını söylemiĢtir. Vekâletlerin iĢ programında bir değiĢiklik olmadığını, kabinenin

programında olduğu gibi vekâletlerin iĢ programında da CHP’nin programının esas olduğu

belirtmiĢtir36

.

BaĢbakan Refik Saydamın Hükümet programlarındaki ekonomi politikaları ile ilgili

demeçlere bakacak olursak: ―Ġktisadî sahadaki çalıĢmalarımız, istikametini her iĢimizde

olduğu gibi Parti programının ana hatlarından alacaktır. Devletçilik prensibine dayanan

mevzularda faaliyetimiz ihtiyaçları, ehemmiyetlerine ve bu baptaki imkânlara göre sıraya

34

Zeliha Özlem Öcal, ―Siyasi Açıdan 1. Ve 2. Refik Saydam Hükümetleri (1939–1942)‖,(YayımlanmamıĢ

Master Tezi, DanıĢman: Prof. Dr. E. Semih Yalçın, Gazi Üniversitesi Sosyal Bilimler Enstitüsü, 2006), s.71. 35

TBMM Zabıt Ceridesi Devre5, Cilt: 29, Ġçtima:4, 28.Ġnikad, TBMM Matbaası, Ankara, (27.1.1939),s. 215. 36

Zeliha Özlem Öcal, a.g.e.,s.71.

20

koyarak temin etmek ve Devletin iktisadî teĢekküllerinin iĢlemelerini ve bunların üzerindeki

kontrolleri kuruluĢlarındaki maksada cevap verecek Ģekilde ve Ģartların müsaadesi nispetinde

tekemmül ettirmek yolunu takip edecektir.37

‖

BaĢbakan Refik Saydam 1.Hükümet programında:―Maliyemizin ana prensibini,

Cumhuriyet devrinin ilk olarak memleketimizde temin ve itina ile muhafaza ettiği hakiki ve

samimi manası ile denk bütçe esası teĢkil edecektir. Taahhütlerimize olan sadakat,

tediyelerimizde ki intizam sayesinde gittikçe artan Devlet itibarının takviyesi bu esasın büyük

bir hassasiyetle takibi ile mümkün olabileceği kanaatindeyiz. Memleketimizin her sahada

inkiĢaf ve ümranına matuf mesai programlarımızı bu sahaların her birindeki ihtiyaçları suratla

tahakkuk ettirecek Ģekilde ve mali bakımdan sıkıntısız karĢılanabilecek çerçeveler içinde

tanzim etmek azmindeyiz. Umumi hizmetlerin ifasını temin edecek varidat membalarını

tanzim ederken istihsal ve vatandaĢların tediye kabiliyetlerini tazyik etmemeğe hassaten

dikkat edeceğiz. Vergilerimizde daima mütekabil ve vatandaĢlarla Devlet hukukunu aynı

seviyede koruyacak tarh ve tahsil usullerinde devamlı ıslahatı tahakkuk ettirmek maliyemizin

en baĢta gelen iĢtigal mevzularından birini teĢkil edecektir.‖ ġeklinde belirtmiĢtir. Ayrıca

ekonomi programları yanında hükümet programında ziraat, tarım ve ormancılık kalemlerinin

de geliĢtirileceği belirtilmiĢtir38

.

Refik Saydam hükümetinin 2. Hükümet programı ise yukarıda bahsettiğimiz gibi

ekonomik unsurlardan çok siyasi konulara ağırlık verilmiĢtir.

2. ġükrü Saraçoğlu Dönemi Hükümet Programları

Hükümet programında savaĢ Ģartları belirtilmiĢ. ġükrü Saraçoğlu 2.Hükümet

Programında:―Darlığın en müessir ilacı istihsali çoğaltmak ve saklı malları meydana çıkarmak

olduğu için fiyatların artmasında fayda görülmüĢtür.‖ DemiĢtir. Bununla beraber istihsalin bir

kısmı devletçe tayin edilen fiyatla devlete satılacağı belirtilmiĢtir.

Bu programa göre :

l. 140 liradan fazla ücret ve maaĢ alan geniĢ manasıyla bütün memur ve müstahdemlere birer

kat elbiselik kumaĢ.

140 liradan aĢağı olanlara ikiĢer kat elbiselik kumaĢ.

70 liradan aĢağı maaĢ ve ücret alanlara da ayrıca birer ayakkabı vermeyi vadetmiĢtik.

Elyevm bütün bu vaitler icra safhasındadır. Ve derpiĢ edilen zamanı içinde tamamen

yapılacaktır.

2. Ekmek; bunun müstahsili köylüdür. Onun için fiyatın yükselmesi sadece Ģehirlinin dar ve

mahdut gelirli kısmını muztarip eder. Bu dar ve mahdut gelirli nüfusu tespit ettik. 1.600.000

rakamını bulduk. Bunlara nisbeten çok ucuz yani bize malolan fiyata üç aydan beri ekmek

vermekteyiz ve ekmek vermekte devam edeceğiz. Bundan maada Ġstanbul, Ġzmir, Ankara,

Zonguldak Ģehirlerine de orta fiyattan hububat ve ekmek vermekte devam ediyoruz. Bu

37

TBMM Zabıt Ceridesi Devre5, Cilt: 29, Ġçtima:4, 28.Ġnikad, (27.1.1939), 216. 38

http://www.tbmm.gov.tr/hukumetler/HP11.htm, (13.11.2013).

21

sayede mevcut telaĢ tamamen söndü. Hatta yer yer bazı geniĢlikler kendisini göstermeye

baĢladı.

Bunlardan baĢka bu sene toprak ofisinin tohumluk için Ziraat Vekili emrine verdiği ve tahsis

ettiği tohum kıĢlık olarak 34.000, yazlık olarak 14.000 ki ceman 48.000 tondur. Bu kadar çok

miktar hiç bir sene tohumluk olarak dağıtılmamıĢtır.

Bir aralık 150 gram ekmek verdiğimiz düĢünülür ve yine bir aralık buğday fiyatının

yüz kuruĢu aĢtığı göz önüne getirilecek olursa bugüne nispetle geniĢ bir hava içinde

bulunduğumuzu anlarız. Bugünkü neticeyi bir taraftan aldığımız tedbirlerdeki isabete diğer

taraftan da devam etmekte olan Ġngiliz ve Amerikan yardımına borçluyuz.

3. Bulgur için yaptığımız vadi, bulgur olarak yerine getiremedik. Çünkü Ankara'da

kurulacağını umduğumuz fabrika bazı sebeplerden dolayı kurulamadı. Fakat bulgur yerine son

günlerde değiĢmez gelirlilere nüfus baĢına ikiĢer kilo un vermeye baĢladık.

4. Pirinç vadimizi pirinç olarak yerine getiremiyoruz. Çünkü aldığımız % 15'ler

umduğumuzdan çok az oldu ve bu azı da ordu ile hastaneler arasında taksim etmek icabetti.

Fakat pirinç yerine makarna tevzi etmeyi düĢünüyoruz.

5. Yağ; zeytinyağı mahsulü henüz tamamen elimize geçmemiĢtir. Elimize geçecek miktarın

sekiz dokuz milyon kilo olacağını tahmin ediyoruz. Ve değiĢmez gelirli vatandaĢlara yağ

hakkında vaki olan vadimizi yakında yerine getirmeye baĢlayacağız.

6. ġeker; dar ve mahdut gelirlilerin beher nüfusuna 600 gram Ģekeri her ay muntazaman

vermekteyiz. Resmi fiyatlara nazaran çok ucuza verilen bu miktarı önümüzdeki aylar için

artırmayı bile düĢünüyoruz.‖ Hükümet bir taraftan dar v gelirli insanların bir kısım

sıkıntılarını bertaraf etmeye çalıĢmıĢ diğer taraftan da vurguncuları engellemeye çalıĢmıĢtır.

ġükrü Saraçoğlu 2.Hükümet Programında dönemin önemli maddelerinden Varlık

vergisi ile alakalı olarak:‖ Bu vergi bugüne kadar Hazineye 225 milyon lira verdi. Bu vergi

sayesinde ufuktaki bulutlar dağıldı. Bu vergi sayesinde maliyemiz geniĢledi. Hesapsız ve

zararlı sarf olunan birçok para, yerinde olarak, pazardan çıkarıldı. Emisyon miktarı

arttırılmadı. Hatta bu miktar, 767 milyondan 720 milyona düĢtüğü gibi Merkez Bankamız,

mühim kısmı son aylarda olmak üzere 35 ton da altın aldı. Bununla Merkez Bankasındaki

altınlar bildiğiniz altınlardan 15 milyona varmıĢtır. Dikkatinizi celbederim, banka bunlardan

maada son birkaç ay içinde (12 milyon Ġngiliz lirası) biriktirdi. Böylece Türk parası hiç bir

zaman bu kadar sağlam olmadı ve böylece paramız çok memlekette gıptı uyandıracak bir

duruma yükseldi.‖ Bunun sonunda Dünya savaĢınının dördüncü yılını yaĢarken bu vaziyette

bulunmanın çok memnuniyet verici olduğunu belirtmiĢtir.

ġükrü Saraçoğlu Programında gelecek için ise:―En büyük ilaveyi maarife yaptık.

Buraya konan para geçen seneye nazaran 14,5 milyon lira fazladır. Diğer bir tabirle on sene

evvel on milyon lira olan maarif bütçesi gelecek sene 43 milyon lira olacaktır.‖ Hükümet

Zirrate en büyük payı ayırmıĢtır. Bunda sonraki en büyük pay Borçları ayrılmıĢtır. Saraçoğlu :

―Ziraatten sonra en büyük parayı borçlar faslına koyduk. Buraya koyduğumuz paranın 15

22

milyonu ile Türk milleti için tarihi ve acı hatıralar teĢkil eden ve düyunu umumiye denilen bir

borcu kökünden kazımak istiyoruz. Çünkü aramızdaki mukaveleye nazaran bu borcu satın

almak zamanı geliyor ve bu borç frank olarak ödeneceği için 15 milyon lira ile tamamen

bertaraf edilebiliyor. Böylece imparatorluğun bize bıraktığı miraslardan zamanında pek

ehemmiyetli ve elemli olan birisini daha dirilmemek üzere gömmüĢ olacağız. Bütçede mühim

para alacaklardan birisi de Sümerbank ve Etibank’tır. Bu iki bankanın kurduğu müesseseler,

imtiyazlı Ģirketlerin satın alınan ve yapılan demiryolları ve deniz yollarından sonra,

devletçilik vasfımızı en sağlam temeller üzerine kuran ve onu yaĢatan ve canlandıran

müesseselerdir. Bu iki müessesenin tabii seyrini devam ettirmek için ne lazımsa yapılacaktır.

Bunlar gibi nafıalarımızın yollar, sular, köprüler, demiryolları ve iskelelere dair mevcut

programı aynen tatbik edilecek ve her yerde bu iĢlerimiz faal yürüyüĢlerini muhafaza

edeceklerdir.‖ DemiĢ ve ekonomi ile ilgili programını bitirmiĢtir39

.

D. ĠKĠNCĠ DÜNYA SAVAġI YILLARINDA HÜKÜMET BÜTÇELERĠ

Cumhuriyet tarihinin ilk bütçesinin 1924 yılında hazırlanmıĢtır. Mali bağımsızlığın en

önemli Ģartı olarak da devlet hazinesinin güçlü ve güvenilir olmasını gerekli görmüĢtür. Bu

çerçevede dünya konjonktürün de ki geliĢmelerinde etkisiyle 1923–29 döneminde liberal

politikalar uygulanarak özel giriĢim desteklenmiĢ, 1930–38 döneminde ise karma ekonomi

politikaları (devletçi politikalar) uygulanarak devletin piyasayı yönlendirmesi sağlanmıĢtır40

.

Bizim incelediğimiz dönemde, ikinci dünya savaĢı yılları arasında, idari sınıflandırmaya göre

toplam olarak gösterilmiĢtir41

.

1. ĠKĠNCĠ DÜNYA SAVAġI ÖNCESĠ DENK BÜTÇE POLĠTĠKASI

Denk Bütçe Politikası hem geçmiĢe karĢı bir tepki, hem de Lozan’da elde edilen ekonomik

ve mali bağımsızlığın siyasi olarak korunması ve devlet mekanizmasına düzen verilmesidir.

Denk Bütçe Politikası bir geçiĢ sürecidir. Mali düzenin ve istikrarın sağlanmasına yönelik yasal

düzenlemeler yapılmıĢtır. 1926-38 yılları arasında bu bütçe politikası güdülümüĢtür. Hükümetin

yaptığı Ģey bütçeyi denk hazırlamak ve uygulamaktır. Denk bütçe, düĢük tahmin edilen gelire

göre giderlerin sınırlanması biçiminde yürütülür. Uygulamada, onanan bütçeden çok farklı

büyüklükte bir bütçe ortaya çıkar. UlaĢılan büyüklükler çok farklı olsa da, Meclis ve hükümetler

için bütçenin denkliği ana hedeftir. Bu açıdan bakıldığında denklik biçimsel, hesapsal ve yapay

bir denklik olsa da, bu denkliğin ülkenin iç ve dıĢ mali saygınlığının kurulmasında önemli

payının olduğu görülür. Bu dönemde, mali sistem büyük ölçüde Fransa’dan esinlenilerek

oluĢturulur. Ülkenin ekonomik ve mali yapısı nasıl uyumlu bir biçimde geliĢtirilebilir, uzun

dönemli sağlam bir mali düzen nasıl kurulabilir gibi, sorular pek sorulmaz. Mali düzende

karmaĢa ve adaletsizlikler 1930’lar boyunca sürse de, devlet için gerekli istikrarlı bir mali zemin

39

http://www.tbmm.gov.tr/hukumetler/HP14.htm,(13.11.2013) 40

Dilek Göze Kaya ve AyĢe Durgun, 1923–1938 Dönemi Atatürk’ün Maliye Politikaları: Bütçe ve Vergi

Uygulamaları, DÜ Fen Edebiyat Fakültesi Sosyal Bilimler Dergisi, Mayıs 2009, Sayı:19, ss.233-234

41 Erdoğan Öner, ―Cumhuriyet Dönemi Türk Bütçeleri (1924-1993)”, Maliye Bakanlığı Bütçe ve Mail Kontrol

Genel Müdürlüğü, Sayı 9, 1993,s.11

23

oluĢturulur. Ülkenin iktisadi yapısına uygun bir vergi sistemi kurulamaz, ülkenin yapısal gelir

yetersizliği sorununu çözecek bir uzun dönemli bir perspektif oluĢturulmasa da, bu dönemde

izlenen bütçe politikası Türkiye Devleti’nin iç ve dıĢ prestijinin artmasını ve çevresine güven

vermesini sağlamıĢtır42

.

2. 1934-1943 Dönemi Bütçe

Bu dönemde bütçe giderlerinin GSMH'ya oranı ortalama % 20.6, bütçe gelirlerinin %

21.9 olmuĢtur. 1939 yılı hariç, bütçeler açık vermemiĢtir. 1941 yılında, 685 milyon liralık

harcamaya karĢılık 788 milyon liralık gelir elde edilmiĢ olup, bu yılın bütçesinde GSMH'nın %

3.5'i gibi rekor düzeyde bir bütçe fazlası ortaya çıkmıĢtır. Bu dönemin en belirgin özelliği

"Devletçilik" olarak nitelendirilen politikaların uygulanmasıdır. Ġkinci Dünya SavaĢının

baĢlaması,ile Türkiye harp ekonomisi dönemine girmiĢ ve harcamalarının büyük bir bölümünü

savunma giderlerine ayırmak zorunda kalmıĢtır. Muhtelif gelir yasaları çıkarılmıĢtır. Bunların en

önemlileri yeniden düzenlenen "Muamele Vergisi Kanunu", "Hava Kuvvetlerine Yardım

Vergisi" ile 1942 yılında çıkarılan "Varlık Vergisi Kanunu" olmuĢtur. Servetler ve fevkalade

kazançlar üzerinden bir kez vergi alınmasını öngören Varlık Vergisi Kanunu bir buçuk yıl

uygulanmıĢ ve 1944 yürürlükten kaldırılmıĢtır. Bu dönemin diğer bir özelliği de, Milli savunma

giderlerinde görülen olağanüstü artıĢlardır. 1934 yılından sonra olağanüstü artmıĢtır. 1939

yılında bu pay % 32,7'ye, 194l`yılında % 44,6'ya yükselmiĢtir. On yıllık dönemin onu olan 1943

yılında bu oran % 44,6 olup, dönem-baĢına göre savunma giderlerinin % 100`ün üzerinde

arttığını göstermektedir.

Ġkinci Dünya SavaĢı nedeniyle, Cumhuriyet hükümetleri 1940 ilâ 1944 yıllarını kapsayan

5 yıllık dönemde bütçe harcamalarının yaklaĢık yarısını savunma harcamalarına ayırmak

zorunda kalmıĢlardır. Bu geliĢmeler, diğer kuruluĢların bütçelerinde ve hizmetlerinde önemli ki

sıkıntılar. yapılması zaruretini ortaya çıkarmıĢtır. Ancak tüm bu sıkıntılara rağmen eğitim ve-

sağlık hizmetlerine önem verilmeye devam edilmiĢtir. Eğitim hizmetlerinin bütçedeki payı

önceki dönemde olduğu gibi ortalama % 3.7'dir. Sağlık hizmetlerinin payı ise % 2.2'ye

yükselmiĢtir. 1942 yılı bütçesinde, konsolide bazda bütçe baĢlangıç ödenekleri toplamı 405

milyon olduğu halde, yıl sonundaki bütçe giderleri gerçekleĢmesi 6855 mil- yon-liraya

ulaĢmıĢtır. BaĢlangıç ödeneklerine göre bütçe giderlerin de ki büyüme oranı % 70'dir. Bu oran

1942'de % 103, 1943 yılında ise % 83 olarak gerçekleĢmiĢtir. ġ ilk on yıllık dönemde 1929

yılındaki ekonomik buhran Türkiye'yi etkilediği belirtilmiĢti. Ġkinci on yıllık dönemde de, bu

'defa Ġkinci Dünya SavaĢı nedeniyle Türk ekonomisi olumsuz yönde etkilenmiĢ ve bunun etkileri

1950 yıllarına kadar devam etmiĢtir. SavaĢın parasal yükü ve bunun bütçe giderleri içersin- deki

payı oldukça yüksek olmuĢtur., On yıllık bu dönemde bütçe giderleri artıĢ oranı ortalama % 17.9

olurken, bütçe gelirlerinde bu oran % 19.7 olmuĢtur. Bu geliĢmeler sonucunda, bütçe ' gelirleri

bütçe giderlerinin bütçe giderlerini karĢılama oranı % 106, vergi gelirlerinin bütçe giderlerini

karĢılama oranı % 61.1 olmuĢtur. Bu dönemde uygulanan ekonomik politikalar sonucu bütçe

gider ve gelirlerinin GSMH içersindeki payları artmıĢtır. Bir önceki dönemi % ll olan vergi '

yükü bu dönemde ortalama % 12.3'e yükselmiĢtir. Özellikle Ġkinci Dünya SavaĢı'ndan sonra

42 http://atam.gov.tr/cumhuriyet-doneminde-denk-butce-politikasina-gecis/, ( 11.11.2013)

24

bütçelerin baĢlangıç ödenekleri ile gerçekleĢmeleri arasında büyük farklar oluĢmasına rağmen

bütçe açıkları söz konusu olmamıĢtır. Bu husus, savaĢ yıllarında bile bütçe denkliğine önem

verildiğini ortaya koymaktadır. DıĢ ticaret dengesinde de bu dönemde fazlalıklar görülmektedir.

Bu dönemde 1938 yılı hariç, ihracat gelirleri, ithalat giderlerinden daima yüksek olmuĢtur43

.

Cumhuriyetin ilk yıllarında bütçe politikalarının temelini bütçe politikalarının temelini

bütçe denkliği oluĢturulmuĢtur. Bu dönemde bütçeler, genelde gelir fazlasıyla kapanmıĢtır.

1929 yılında yaĢanan Dünya Ekonomik Bunalımı ülkemizi de etkilemiĢ ve müteakip yıllar

bütçelerinde daralmalar görülmüĢtür. 1933-1938 dönemi ise, beĢ yıllık bir sanayi planın

baĢarıyla uygulandığı bir dönemdir. Bu dönemdeki bütçe rakamlarına bakıldığında, bütçelerin

yine gelir fazlasıyla kapandığı görülmektedir. 1939 yılından itibaren ise Türkiye bir harp

ekonomisi dönemine girmiĢ ve harcamalarının büyük bir bölümünü savunma giderlerine

ayırmak zorunda kalmıĢtır. Bu dönemde savaĢ nedeniyle savunma harcamalarının ağırlık

kazandığı bir dönem olduğunu belirtmek uygun olacaktır44

.

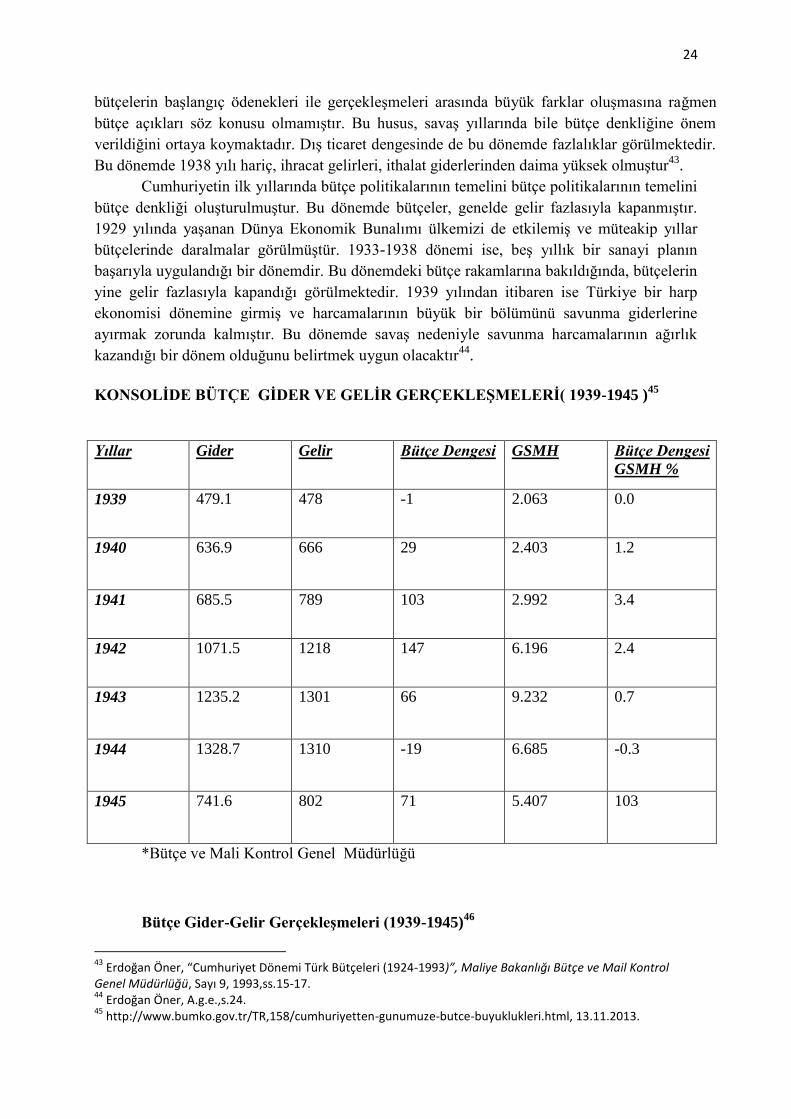

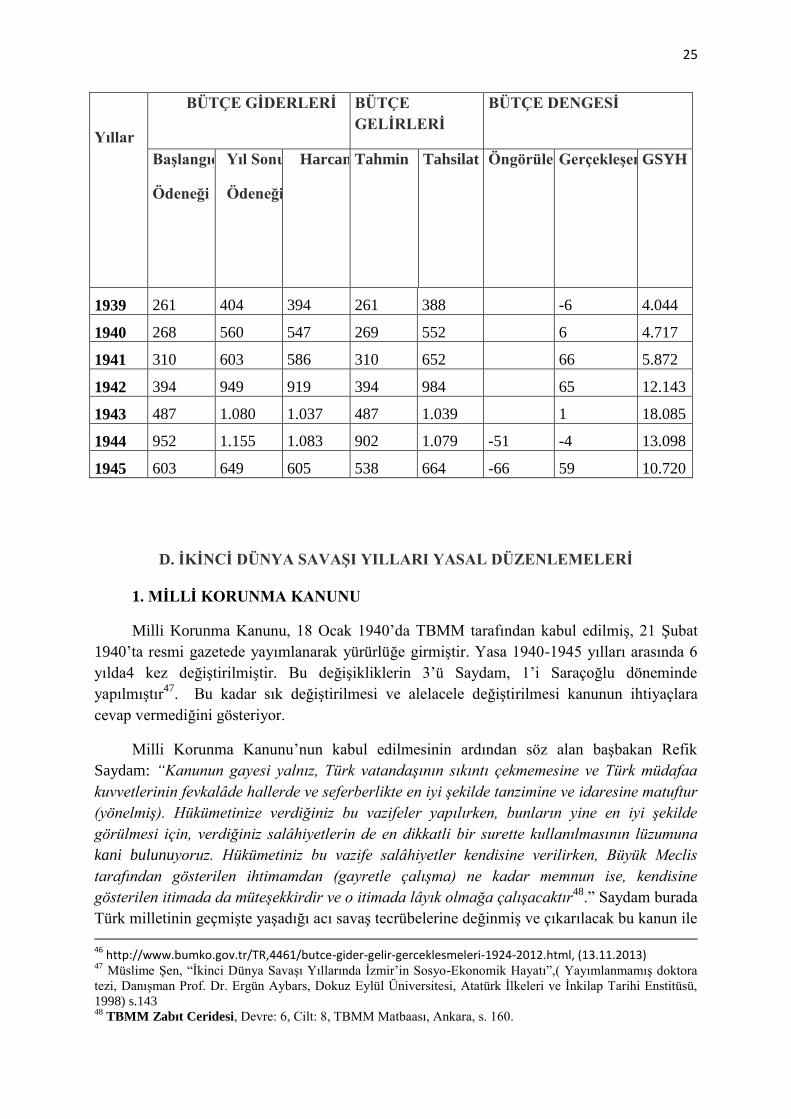

KONSOLĠDE BÜTÇE GĠDER VE GELĠR GERÇEKLEġMELERĠ( 1939-1945 )45

Yıllar Gider Gelir Bütçe Dengesi GSMH Bütçe Dengesi

GSMH %

1939 479.1 478 -1 2.063 0.0

1940 636.9 666 29 2.403 1.2

1941 685.5 789 103 2.992 3.4

1942 1071.5 1218 147 6.196 2.4

1943 1235.2 1301 66 9.232 0.7

1944 1328.7 1310 -19 6.685 -0.3

1945 741.6 802 71 5.407 103

*Bütçe ve Mali Kontrol Genel Müdürlüğü

Bütçe Gider-Gelir GerçekleĢmeleri (1939-1945)46

43

Erdoğan Öner, “Cumhuriyet Dönemi Türk Bütçeleri (1924-1993)”, Maliye Bakanlığı Bütçe ve Mail Kontrol Genel Müdürlüğü, Sayı 9, 1993,ss.15-17. 44

Erdoğan Öner, A.g.e.,s.24. 45

http://www.bumko.gov.tr/TR,158/cumhuriyetten-gunumuze-butce-buyuklukleri.html, 13.11.2013.

25

Yıllar

BÜTÇE GĠDERLERĠ BÜTÇE

GELĠRLERĠ

BÜTÇE DENGESĠ

BaĢlangıç

Ödeneği

Yıl Sonu

Ödeneği

Harcama Tahmin Tahsilat Öngörülen GerçekleĢen GSYH

1939 261 404 394 261 388 -6 4.044

1940 268 560 547 269 552 6 4.717

1941 310 603 586 310 652 66 5.872

1942 394 949 919 394 984 65 12.143

1943 487 1.080 1.037 487 1.039 1 18.085

1944 952 1.155 1.083 902 1.079 -51 -4 13.098

1945 603 649 605 538 664 -66 59 10.720

D. ĠKĠNCĠ DÜNYA SAVAġI YILLARI YASAL DÜZENLEMELERĠ

1. MĠLLĠ KORUNMA KANUNU

Milli Korunma Kanunu, 18 Ocak 1940’da TBMM tarafından kabul edilmiĢ, 21 ġubat

1940’ta resmi gazetede yayımlanarak yürürlüğe girmiĢtir. Yasa 1940-1945 yılları arasında 6

yılda4 kez değiĢtirilmiĢtir. Bu değiĢikliklerin 3’ü Saydam, 1’i Saraçoğlu döneminde

yapılmıĢtır47

. Bu kadar sık değiĢtirilmesi ve alelacele değiĢtirilmesi kanunun ihtiyaçlara

cevap vermediğini gösteriyor.

Milli Korunma Kanunu’nun kabul edilmesinin ardından söz alan baĢbakan Refik

Saydam: “Kanunun gayesi yalnız, Türk vatandaşının sıkıntı çekmemesine ve Türk müdafaa

kuvvetlerinin fevkalâde hallerde ve seferberlikte en iyi şekilde tanzimine ve idaresine matuftur

(yönelmiş). Hükümetinize verdiğiniz bu vazifeler yapılırken, bunların yine en iyi şekilde

görülmesi için, verdiğiniz salâhiyetlerin de en dikkatli bir surette kullanılmasının lüzumuna

kani bulunuyoruz. Hükümetiniz bu vazife salâhiyetler kendisine verilirken, Büyük Meclis

tarafından gösterilen ihtimamdan (gayretle çalışma) ne kadar memnun ise, kendisine

gösterilen itimada da müteşekkirdir ve o itimada lâyık olmağa çalışacaktır48

.‖ Saydam burada

Türk milletinin geçmiĢte yaĢadığı acı savaĢ tecrübelerine değinmiĢ ve çıkarılacak bu kanun ile

46

http://www.bumko.gov.tr/TR,4461/butce-gider-gelir-gerceklesmeleri-1924-2012.html, (13.11.2013) 47

Müslime ġen, ―Ġkinci Dünya SavaĢı Yıllarında Ġzmir’in Sosyo-Ekonomik Hayatı‖,( YayımlanmamıĢ doktora

tezi, DanıĢman Prof. Dr. Ergün Aybars, Dokuz Eylül Üniversitesi, Atatürk Ġlkeleri ve Ġnkilap Tarihi Enstitüsü,

1998) s.143 48

TBMM Zabıt Ceridesi, Devre: 6, Cilt: 8, TBMM Matbaası, Ankara, s. 160.

26

bu acıların tekrar yaĢanmaması için önlem olduğundan bahsetmiĢtir. Ve bu kanuna

uyulmasının ehemmiyetinin üzerinde durmuĢtur. Ġstanbul Milletvekili ALĠ RANA TARHAN

meclis zabıtlarında söyle diyor :―Muhterem arkadaşlar, tehlike zamanlarında milletin bütün

kuvvetlerini ve yurdun bütün iktisadî hareketlerini umumî selâmet hedefine tevcih için ve

bütün bu kuvvetlerden ve hareketlerden milletin nefine azamî istifade temin eden, Hükümete

yeni vazifeler ve istisnaî selâhiyetler veren millî korunma kanununun kabulünü C. H. P.

Müstakil grubu da iltizam etmektedir49

.‖

Türkiye savaĢ dıĢı kalmasına karĢın, Ġkinci Dünya SavaĢı’nı büyük bir ordu ile izlemek

zorunda kalmıĢ ve sonuçta CumhurbaĢkanı Ġsmet Ġnönü’nün önderliğindeki hükümet

Türkiye’yi sıcak savaĢın tahribatından koruduysa da, ülkeyi savaĢ ekonomisinin dıĢında

tutamamıĢtır. Türkiye, Ġkinci Dünya SavaĢı’na fiilen girmemekle birlikte, 1940–1945 yılları

arasında, savaĢ ekonomisi Ģartları içinde yaĢamıĢtır50

.

Milli Korunma Kanunu’nun çıkarılma nedenlerine baktığımızda, tarım ürünlerinin

pazarlanamaması ve ithalatın bitme noktasına gelmesi, fiyat artıĢlarının dar gelirlilerinin

belini bükmesi, tacirlerin ve elinde mal bulunan toprak ağalarının stok yapması gibi faktörlere

önlem için çıkarılmıĢtır51

. Dönem gazetelerinde bu kanunun çıkarılma gerekliliğini

savunduğunu görüyoruz. Ulus-Cumhuriyet-Son Posta gibi

Kanun genel olarak devlete geniĢ haklar ve her alanda müdahale hakkı getiriyordu.

Ekonomik yaĢamı olağan üstü yetkiler ile düzenleme hakkı vermiĢtir. Üretim, tüketim,

dağıtım, ithalat ihracat, ulaĢtırma ve benzeri konularda devletin yoğunlaĢacağını belirtiyordu.

Devlet fiyat kontrolü yapabiliyor narh koyabiliyor, hane halkı rolüne soyunup alıcı olabiliyor

ithalat bile yapabiliyordu. Temel ihtiyaç maddelerinin değerini ödeyip alabiliyordu. Bunları

gerekli gördüğü kar amacı gütmeyen kurumlara dağıtabilme yetkisine sahip oluyordu.

Devlet kamu ve özel sektörde, demiryolu ve liman, madenlerde gıda üreten tesislerde bu

kanuna dayanarak fazla mesai, mazeretsiz iĢ bırakma, hafta tatilinin iptal edilebilirdi. Askere

alınan erkek nüfustan dolayı iĢ gücü açığı kadın ve çocuklar ile doldurulmaya çalıĢılmıĢtır.

Sonuç olarak ĠĢ Kanunun sosyal hükümleri ve kadın çocuk haklarını koruyan hükümleri

askıya alınmıĢtır52

. Devlet özel iĢletmelerin üretim amaçlarına ulaĢılabilmesi için gerekli iĢçi

kadrosunu ve öteki personeli sağlayacaktır. Ayrıca özel teĢebbüs için kadın ve çocuk iĢçi

itaatkar ve kanaatkardir. Bu yönüyle faydalanmıĢtır. Kadın ve çocukların sanayide

çalıĢtırılması ile ilgili olarak ĠĢ kanunun küçükler ve kadınlarla ilgili hükmü sinai müeseseler

de uygulanmayacağı belirtiliyor. . Sanayide çalıĢan kadın ve çocuk nüfus 2 kattan fazla

artmıĢtır. Örneğin; Sümerbank’ın Bakırköy ve Kayseri de ki fabrikasında 1939-1945 e kadar 3

kat artıĢ gözlemliyoruz53

.

MKK da önemli 3 maddeye rastlıyoruz. 9. Madde : ― Sanayi ve madin müesselerin de

istihsalleri ve diğer iĢyerlerindeki mesai, kanunun düĢündüğü ihtiyacı karĢılayabilecek hadde

çıkarmak için lüzümlu olan iĢçi kadrosunu ve ihtisas elamanlarını temin edebilecek maksadı

49

TBMM Zabıt Ceridesi, Devre: 6, Cilt :8, TBMM Matbaası, Ankara, s. 138. 50

Melek Ulusoy, a.g.e., s..45. 51

Hasan Çetin, a.g.e., s.74. 52

Murat Metinsoy,a.g.e.,s.19. 53

Hasan Çetin, a.g.e.,s.199.

27

ile hükümetçe vatandaĢlara ücretli iĢ mükellefiyeti yüklenebilecekti.54

‖ Bu madde ile tüm

vatandaĢlar belirli bir ücret karĢılığı ihtiyaç duyulan sektörlerde çalıĢma zorunluluğu

yüklemesi mümkün kılıyordu. Bu madde genelde maden ocakların uygulanmıĢtır.

10.Madde : ―Hükümetçe tayin edilecek iĢyerlerinde ve lüzum görülecek sanayi ve

maadin müesselerin de çalıĢan iĢçilerin teknisyenlerin mühendislerin ihtisas sahiplerinin ve

sair hizmetlerinin çalıĢtıkları iĢ yeri veya müesseyi kabule zorlayan bir mazaret olmadıkça

terk edemeyecektir55

.‖ Bu madde çalıĢmama ve iĢ değiĢtirme hakkına sınırlama getirmiĢtir.

Hükümet en çok verimi almak için bu yola gitmiĢtir. Atıl iĢ gücünü aktif kılmak amaçlıdır.

19.Madde : ―Hıfzısıhha Kanunu ve iĢ Kanundaki bazı hükümlerin askıya alınabileceği

belirtiyordu. A ) Genel iĢyerlerinde daha uzun çalıĢma saatlerine izin verilecek. B ) Kadınlar

ve 12 yaĢından büyük kızlar ve erkeklerin sanayi iĢlerinde, 16 yaĢ üstündeki çocukların ise

madenlerdeki çalıĢma hakkındaki Umumi Hıfzısıhha Kanunu ve ĠĢ Kanununda yer alan

maddeler sınırlandıralabilcektir. C ) Hafta tatili, ulusal bayram, genel tatiller hakkındaki

kanun hükümler tatbik olunmayabilir56

.

Milli Korunma Kanundaki değiĢikliler ise Ģöyledir:

a) 3954 sayılı ve 25.12.1940 Tarihli DeğiĢiklik: ĠĢçilerin çalıĢma Ģartları ve tatilleri ile

ilgili hakları daha da kısılmakta ve haftada bir gün tatil hakkının tamamen kaldırılması da

mümkün kılınmaktadır. Lüzum görüldüğü takdirde özel taĢıtları devlet satın alabilmekte ve

böylece devletleĢtirme imkanı ulaĢtırma sektörü için de söz konusu olabilmektedir57

b) 4180 sayılı ve 30.11.1942 Tarihli DeğiĢiklik:

Hükümetin her tür sanayi ve maden iĢletmesine el koyarak bizzat iĢletmesi herhangi bir sınır

ve Ģarta bağlı tutulmaksızın sadece görülen lüzum’a bağlanmaktadır. Belirli maddelerin

tüketim, satıĢ ve imalinin biçim ve miktarını tayin etmek yetkisi daha da arttırılmaktadır.

c) 4648 sayılı ve 3.8.1944 Tarihli DeğiĢiklik:

ĠĢgücü arazi üzerindeki sınırlayıcı hükümleri daha da ağırlaĢtırmaktadır. Buna göre ücretli iĢ

mükellefiyetine tabi olan kimseleri iĢ yerlerine sevk için zabıta kuvveti kullanılabilir. Sevk

sırasında kaçanların yakalanıp yeniden sevkleri için yapacakları masraflar, bunları çalıĢtıracak

kurum tarafından ödenirse de, iĢletme bu masrafları daha sonra ilgili iĢçilerin ücretlerinden

taksitle keser. ÇalıĢtığı iĢi meĢru bir mazeret olmaksızın terk eden iĢçiler de zabıta kuvvetleri

tarafından yakalanıp iĢyerine sevk edilir; bunların sevk masrafları da ücretlerinden kesilir.

Ayrıca hükümete azami ücretleri tespit etme yetkisi verilmektedir. Hükümet belirli iĢler için

bu yetkiyi ticaret veya esnaf odalarına (yani iĢverenlere) devredebilir58

. Tarımda mecburi

çalıĢma hallerinde 15 km den uzak yerlerde çalıĢmak mümkün kılınmaktadır. Cebren

çalıĢtırılan ırgatların kaçması halinde de diğer iĢçilerin kaçmasında uygulanan hükümler

uygulanacaktır. Baskı altındaki enflasyon rahatlatmak için karaborsaya dayalı gayrimeĢru

kazançları kaldırmak ve üretimi teĢvik etmek için kontrol ve kayıtları gevĢetme yoluna

gidildi. Ancak bu büyük kazanç sağlayan piyasadaki spakülatörlerin iĢine geldi ve yaptıkları

54

Hasan Çetin, a.g.e.,s.197-198. 55

TBMM Zabıt Ceridesi, Devre 6, Cilt 8, TBMM Matbaası, Ankara,,s. 142. 56

TBMM Zabıt Ceridesi, Devre 6, Cilt 8, TBMM Matbaası, Ankara s. 144. 57

TBMM Zabıt Ceridesi, Devre 6, Cilt 15,TBMM Matbaası, Ankara s. 168. 58

TBMM Zabıt Ceridesi, Devre 7, Cilt 13, TBMM Matbaası, Ankara , s. 64

28

meĢrulaĢtırılmıĢ oldu.Ayrıca refik saydam ―karapazarı‖ ortadan kaldırmak için izlediği yeni

politika müthiĢ bir enflasyonist süreci baĢlattı. Fiyat artıĢları yaĢandı.

Fiyat artıĢları dönemin en önemli sorunlarının baĢındadır. Üretimin azalması fiyatların

artması yönünde bir baskı doğurmuĢtur. SavaĢtan önce yüz yirmi bin olan asker sayısının

savaĢın baĢlamasıyla birlikte bir milyon iki yüz bine ulaĢması Ġkinci Dünya SavaĢı döneminde

üretimde ciddi derecede azalmalara neden olmuĢtur. Bu ordunun doyurulması ciddi sıkıntıları

da beraberinde getirmiĢtir. Ġthalat azaldığı için artmıĢ olan fiyatlar tüketimin artmasıyla

birlikte bir kat daha artmıĢtır. Ġnsanlar savaĢın beraberinde kıtlıkla karĢılaĢacaklarını

sezinlemiĢler ve piyasadaki malları stok yapmak amacıyla ihtiyaçları olmasa dahi alma yoluna

gitmiĢlerdir. Bu aĢırı talep karĢısında Milli Korunma Kanunu ve kanunla birlikte kurulacak

olan iaĢe örgütlerini beraberinde getirmiĢtir59

.

Hükümetin bu dönem ekonomi politikası koyu bir devletçilik olarak niteleyebiliriz.

MKK ile devlet müdahalesi artacak, ancak özel teĢebbüsü sarsacak düzeyde olmayacaktı.

Devlet bunun yanında özel teĢebbüsü koruma yoluna da gitmiĢtir. Bir diğer değiĢle özel

teĢebbüsü sermayeyi teĢvik etmek te diyebiliriz. Kanuna baktığımız da özel teĢebbüsün

yararına olan sendikacılığın olamaması iĢçi ve köylüye fazla çalıĢma zorunluluğu getirmesi

gibi. Burada devletçi yaklaĢımlar yanında özel teĢebbüste göz önüne alınmıĢtır60

. Kanun

uygulanmaya baĢladıkça özel teĢebbüse fayda sağladığını görüyoruz. Kanun savaĢ

ekonomisin güç Ģartları içinde özel teĢebbüsü desteklemiĢtir. Kanun bu yönüyle devlere özel

teĢebbüsün faaliyetlerinde ve kazanmasında kolaylaĢtırıcı görevler vermiĢtir. Devlet özel

iĢletmelerin mamullerini normal maliyetlere belirli bir kar yüzdesi koyarak satın alabilecekti.

Böylece müteĢebbisin kari garanti altına alınacaktı. Aynı zamanda geçici devletleĢtirmeyi de

görüyoruz. Daha çok maden ve tarımsal üretimde.Devlet bunu tazminat ödeyerek yapıyordu61

.

Harp zenginleri ve savaĢ vurguncuları :

MKK ile çeĢitli mallarını dağıtımı fiyat kontrollerinde ki tutarsızlık gibi yollarla toprak

ağları ve burjuvazi içindeki bazı kiĢilerin palazlanmasına yol açmıĢtır. Burada bürokraside

aynı süreçte yer aldığından onları da sayabiliriz. Devam eden enflasyonist politika savaĢ

vurguncularını yarattı62

. yüksek memurlar, “izin verme”, “göz yumma”, “haber verme” vb.

çeĢitli biçimlerde spekülatif kazançların yaratıcısı durumuna gelmiĢtir.

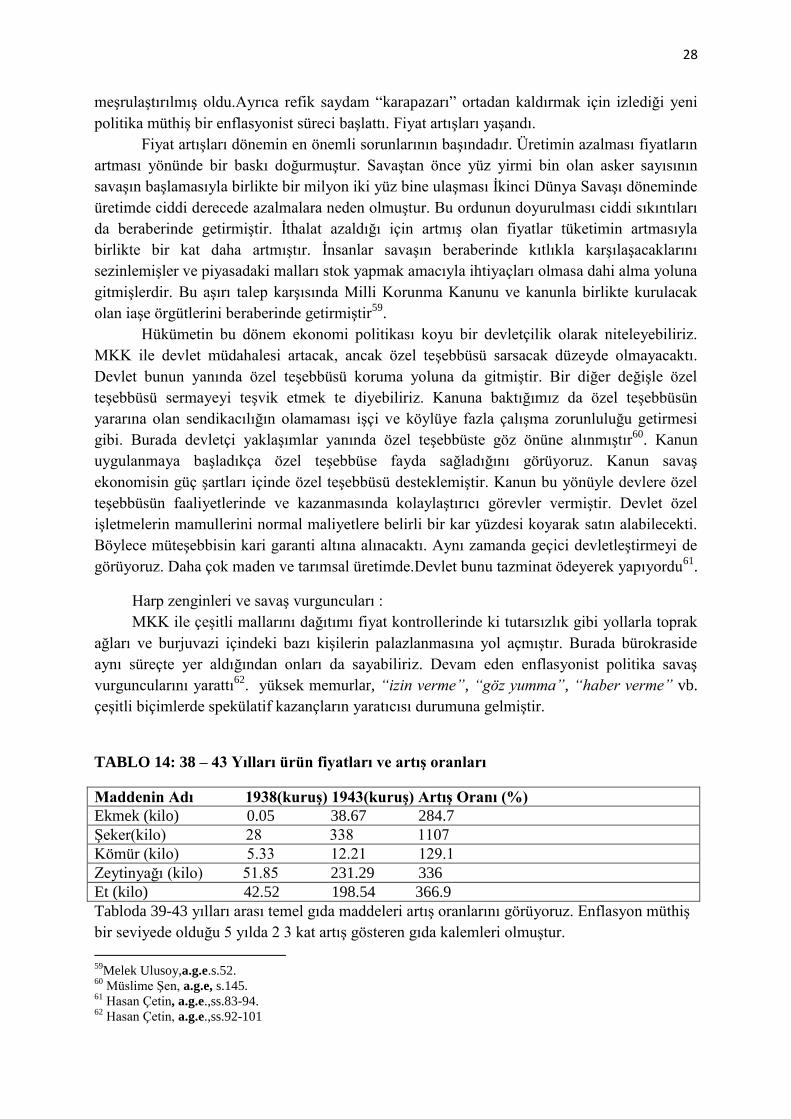

TABLO 14: 38 – 43 Yılları ürün fiyatları ve artıĢ oranları

Maddenin Adı 1938(kuruĢ) 1943(kuruĢ) ArtıĢ Oranı (%)

Ekmek (kilo) 0.05 38.67 284.7

ġeker(kilo) 28 338 1107

Kömür (kilo) 5.33 12.21 129.1

Zeytinyağı (kilo) 51.85 231.29 336

Et (kilo) 42.52 198.54 366.9

Tabloda 39-43 yılları arası temel gıda maddeleri artıĢ oranlarını görüyoruz. Enflasyon müthiĢ

bir seviyede olduğu 5 yılda 2 3 kat artıĢ gösteren gıda kalemleri olmuĢtur.

59

Melek Ulusoy,a.g.e.s.52. 60

Müslime ġen, a.g.e, s.145. 61

Hasan Çetin, a.g.e.,ss.83-94. 62

Hasan Çetin, a.g.e.,ss.92-101

29

Bu süreçte MKK ile kurulan Fiyat Murakebe Komisyonu etkili olamamıĢtır. Devlet

savaĢın getirdiği fiyat artımı azalan üretim kıtlık ve enflasyonun engellemesi için

kurulmuĢtur. Azami fiyatlar belirlenmeye çalıĢıldı. Gıda maddelerin azami satıĢ fiyatı

saptandı. Anacak sürekli bunlar Ģikayet konusu oldu. FMK kararlarında ve fiyat tespitinde

koordinasyonun olmayıĢı buhrana yol açmıĢ ve karaborsacılığı hortlatmıĢtır63

. Ayrıca

Bakanlar Kurulu koordinasyon kararı ile Ticaret Vekaletine bağlı bir Ticaret Ofisi

kurulmuĢtur.53 Ticaret Ofisi’ne “halk ve milli ihtiyaçları için” iç ve dıĢ ticaretle uğraĢmak,

fiyat tespiti konusunda hükümete teklifler yapmak, hakiki ve hükmi Ģahıslarlarla iĢtirak

halinde üretimi artırmak vb. gibi görevler verilmiĢtir.

Ticaret Ofisi’nin baĢlıca görevleri Ģunlardır:

a) Her türlü iaĢe maddesini satın almak, satmak ve stoklar oluĢturmak

b) UğraĢı alanına giren maddelerin fiyatlarının tespiti ve bunların dağıtımı konusunda Ticaret

Vekaletini öneriler getirmek,

c) ĠaĢe maddelerinin stok edilmesi ve taĢıması için gereken depo, ambalaj ve nakil araçlarının

yapımı, satın alınması ve kiralanması ile uğraĢmak64

.Tüm bunlarda beklenen baĢarı

sağlanamamıĢ FMK’nın karaborsacılığı önleyemediği öne sürülerek FMK iaĢe teĢkilatı petrol

ofisi ve ticaret ofisi ile birlikte kaldırılmıĢtır.

Sonuç olarak savaĢa girmemesine rağmen en çok etkilenen iĢçi, köylü, memur gibi

geniĢ kitleler olmuĢtur. Saraçoğlu’nun aldığı yeni tedbirlerde sorun yaĢattı. Halk ezilen kesim

oldu. Halk memur ayrımı keskinleĢti. Köylü Ģehirli gibi. Açlık, yokluk, bulaĢıcı hastalıklar

gibi sorunlarla karĢı karĢıya kalmıĢtır. Tüm bunları hükümet ve yöneticilerin baskıcı ve

zorlama uygulamaları arttırdı. Hükümetlerin sürekli değiĢen politikaları da olumsuz oldu.

Halk savaĢ sonucunda yöneticileri sorumlu tutmuĢtur. Ve çok partili yasama geçmede etkili

olmuĢtur.

1.1 ĠHTĠKAR VE FĠYAT ARTIġLARI

Ġhtikar, kelimesinin anlamı karaborsa ve karaborsacılıktır. Ayrıca ―karapazarcılık‖

olarak da adlandırılmaktaydı. Bazı kaynaklarda vurgunculuk olarak da görebiliyoruz. Ġhtikar

dünya savaĢı sürecinde ülke içinde büyük sıkıntılara yol açmıĢtır. Devletin ekonomi kalemi

içinde önemli yer tutacaktır. Halk ve hükümet bu kelimeye farklı anlamlar yüklemiĢ daha

geniĢ anlamda kullanıldığını da görmek mümkündür. Her türlü pahalılık ve fiyat artıĢı ihtikar

olarak görülmüĢtür. Buna ek olarak devletin koydu narh dıĢındaki fiyatlar, koyulan kar

kotaları nedeniyle üreticinin eksik ve ayıplı mal üretmesi, fatura hileleri ve yasak malların

satılması gibi anlamlarda gelmiĢtir. Daha ne ifade ile ―Ġhtikar‖, devletin yasaklarını da

kapsamıĢtır65

.

Refik Saydam uyguladığı denge politikası sayesinde Türkiye’yi savaĢ dıĢı tutmayı

baĢarmıĢ ancak Türkiye yine de bu savaĢın olumsuzluklarından etkilenmiĢtir. Herhangi bir

saldırı tehlikesine karĢı uzun bir süre hazır bulundurulan ordu devlet bütçesine ağır bir yük

getirmiĢtir. Ayrıca aktif nüfusun silah altında bulunması üretimin de azalmasına neden

olmuĢtur. Ġthalatın azalması sebebiyle savaĢın yarattığı ortamdan yararlanmak isteyen

birtakım insanların karaborsacılık faaliyetlerine yönelmesi ve tüccarların malları stoklaması

halkı zor durumda bırakmıĢtır. 2. Dünya SavaĢı sürerken ülke içindeki kent ve köylerdeki

sıkıntılar sürmekteydi. Bunları artan pahalılık ve Ģehirlerdeki iaĢe sorunu olarak belirtebiliriz.

63

Müslime ġen,a.g.e.,s.148. 64

Hasan Çetin, a.g.e.,s.54. 65

Murat Metinsoy, a.g.e., ss.81-82.

30

Buna ek olarak Avrupa’daki büyük savaĢın getirdiği iç ve dıĢ ekonomik daralma, içeride

beklendiği gibi savaĢ ekonomisinden yararlanıp haksız kazanç elde etmeye çalıĢan büyük

tüccar ve hatta çiftçi grubu ortaya çıkarmıĢtır66

.

Ġhtikar (Karaborsacılık) hareketlerinin ortaya çıkma nedenlerine bakacak olursak bir

çok etkenin olduğunu görüyoruz. SavaĢ öncesinde SavaĢın çıkacağını anlayan birçok tüccar

halkın temel gereksinimi olan malları stoklamaya giriĢti. SavaĢ döneminde üretim düĢüp

ithalat imkânları daralınca stoklanan malların fiyatları hızla yükseldi. Buda enflasyona neden

olacak ve kıtlıkla birlikte karaborsacılığın en önemli nedenlerini oluĢturacaktır67

.Fiyatların

yükseldiği ortamda spekülatörlerin malı piyasadan çekerek kıtlık rantı yaratma çabaları

karaborsanın doğmasına ve yokluklara neden oldu. Bunu yanında karaborsacılık yapanların

kazanma hırsı ve talep artıĢının fiyatlar üzerindeki tesirinden yararlanma isteği, ihtikârı

körükleyen sebeplerdendir68

.

SavaĢ nedeniyle ithalatta yaĢanan sıkıntılar iç piyasayı olumsuz etkilemiĢtir. Ġthalatın

zorlaĢmasının nedenleri arasında Ġngiltere’nin Almanya ile ticaret yapan tüccarlara zorluk

çıkarmasının da etkisi vardı. Dönemin iç piyasa dengeleri dıĢ alıma bağlıdır. ĠaĢe dıĢ ithalat

ile karĢılanma çalıĢılıyordu. Yukarda belirttiğim gibi savaĢa çıkmadan ithalatın zorlaĢacağını

kestiren ve bunu leylerine çevirmek isteyen vurguncular stok yapma yoluna gitmiĢtir. Bunlar:

Kırtasiye malzemeleri, inĢaat malzemeleri, manifatura, ilaçlar ve tıbbı malzemeler, kağıt

vb69

. Tüm bunlar dıĢında ki diğer sebepler ise, askeri seferberlik, enflasyonun artması,

düzensiz fiyat kontrolleri, hükümetin tutarsız ekonomi politikaları, Türkiye’nin dıĢ

politikadaki belirsiz tutumu piyasaları etkilemiĢ, bunların sonucunda ülke içinde karaborsacı,

vurguncu olarak tabir ettiğimiz fırsatçı bir kesim hortlamıĢtır.

Ġhtikarın önemli bir sebebi ise genel fiyat artıĢlarıdır. Üretim düĢüklüğü, mal darlığının

derinleĢmesine, karaborsanın artmasına ve fiyatların aĢırı derecede yükselmesine sebep

olmuĢtur70

. Ancak bazı istisnai durumlarda vardır. Ġngiltere’nin Ġncir ve Üzüm ithal etmesi

fiyatları düĢürmüĢ bir nebze istikrar sağlamıĢtır Ancak bazı istisnai durumlarda vardır.

Ġngiltere’nin Ġncir ve Üzüm ithal etmesi fiyatları düĢürmüĢ bir nebze istikrar sağlamıĢtır.

Ancak bazı istisnai durumlarda vardır. Ġngiltere’nin Ġncir ve Üzüm ithal etmesi fiyatları

düĢürmüĢ bir nebze istikrar sağlamıĢtır71

.

SavaĢın ilk dört ayı içinde ülkede görülen hızlı fiyat artıĢları ve ihtikarla ilgili olarak

1939 Aralık ayı sonlarında Mazhar Müfit Kansu tarafından verilen soru önergesine Ticaret

Vekili Nazmi Topçuoğlu’nun verdiği cevap hayat pahalılığının nedenlerini ortaya

koymaktadır: ―Eylül iptidasında (baĢlarında) Avrupa harbi baĢladıktan sonra ilk evvel demir,

inĢaat malzemesi, çuval gibi bazı maddelerde fiyat yükseliĢleri baĢladı. Bunun sebebi bilhassa

demir üzerinde aynı tarihlerde kesif bir mubayaa baĢlamıĢ olması ve mevcudun tenakus asarı

göstermiĢ olmasıdır. Böyle bir vaziyette bilirsiniz ki her zaman derhal mal piyasadan çekilir,

gizlenmeğe baĢlar ve bunun aksi tesiri piyasa üzerinde fiyat tereffüü (yükseliĢi) Ģeklinde

tecelli eder. Harbin baĢlaması, bir tesadüf eseri olarak, Almanya ile aramızdaki ticaret

muahedesinin de hitam bulduğu tarihe rast gelmiĢtir. Bundan evvel bilhassa demir ve inĢaat

malzemesinin kısmı azamı, hatta demir, hemen kâmilen Almanya’dan gelmekte idi. Bir

taraftan ticaret anlaĢmasının sona ermiĢ bulunması, diğer taraftan, piyasadan külliyetli

66

Mustafa Yahya MetintaĢ ve Mehmet Kayıran,‖ Refik Saydam hükümetleri döneminde Türkiye’nin ekonomi

politikası (1939-1942)‖ Eskişehir Osmangazi Üniversitesi Sosyal Bilimler Dergisi,sayı:9,s.164. 67

Mustafa Yahya MetintaĢ ve Mehmet Kayıran, a.g.e., 156. 68

Ġbrahim Ġnci, a.g.m. ,s.156 69

Murat Metinsoy, a.g.e.,s,82. 70

Mustafa Yahya MetintaĢ ve Mehmet Kayıran, a.g.m.,164. 71

Akşam Gazetesi, 4.9.1945.

31

miktarda demirin kalkması bu fiyat tereffüünün (yükslmesinin) en mühim amillerinden birisi

olmuĢtur. Aynı tarihlerde çuval için de piyasadan geniĢ mikyasta mubayaat baĢladığı için

çuval fiyatlarında tereffüler olmuĢtur. … piyasada mevcudun eksilmiĢ olması nispetsiz bir

fiyat tereffüünü (yükselmesini) meĢru kılamaz. Bunu hiç bir zaman mazur görmemekteyiz. …

Almanya’dan getirilemeyen bir inĢaat malzemesi ve demiri baĢka memleketlerden pekâlâ

getirebilirdik. Fakat ithalât ticaret âlemi, diğer yerlerden münasebatı çoktan kat etmiĢ (kesmiĢ)

olması dolayısıyla, bir taraftan yeni ticarî münasebat tesisindeki müĢkülât, diğer taraftan harp

dolayısıyla demir ihracatı yapan memleketlerin derhal ifa edilecek taahhüdata girmemeleri bu

fiyat yükselmesinin devamına müessir olmuĢtur72

‖.

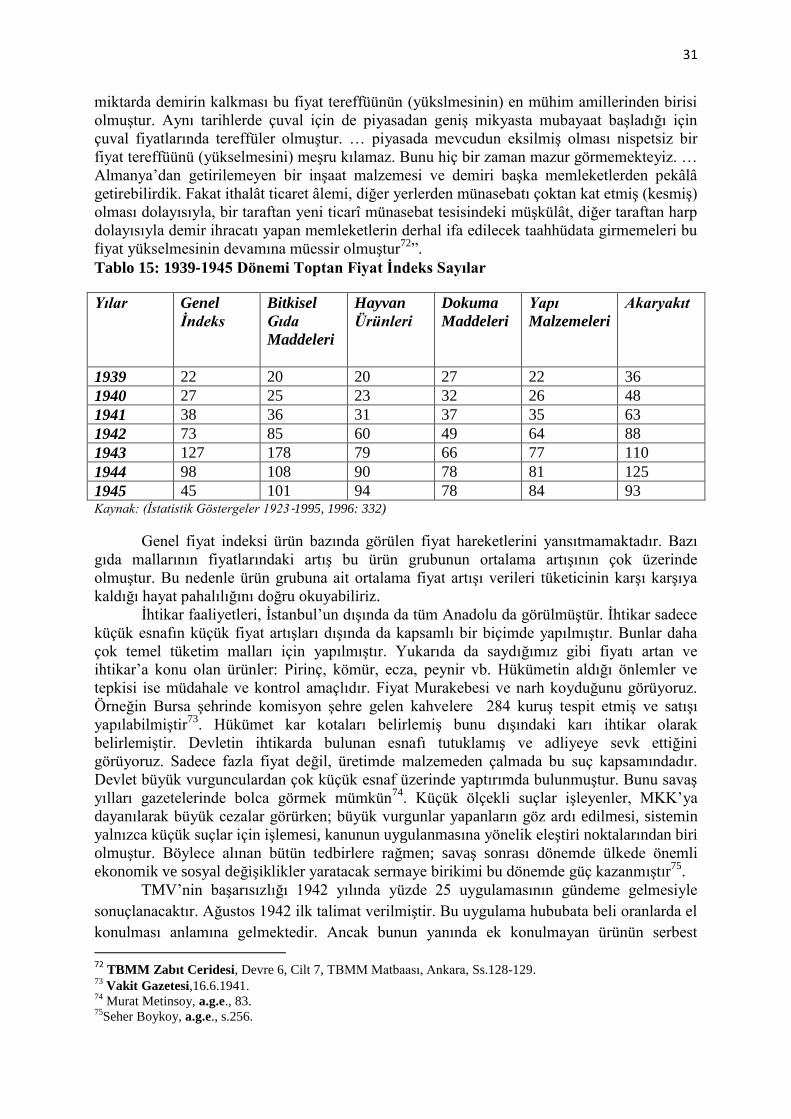

Tablo 15: 1939‐1945 Dönemi Toptan Fiyat Ġndeks Sayılar

Yılar Genel

İndeks

Bitkisel

Gıda

Maddeleri

Hayvan

Ürünleri

Dokuma

Maddeleri

Yapı

Malzemeleri

Akaryakıt

1939 22 20 20 27 22 36

1940 27 25 23 32 26 48

1941 38 36 31 37 35 63

1942 73 85 60 49 64 88

1943 127 178 79 66 77 110

1944 98 108 90 78 81 125

1945 45 101 94 78 84 93 Kaynak: (İstatistik Göstergeler 1923‐1995, 1996: 332)

Genel fiyat indeksi ürün bazında görülen fiyat hareketlerini yansıtmamaktadır. Bazı

gıda mallarının fiyatlarındaki artıĢ bu ürün grubunun ortalama artıĢının çok üzerinde

olmuĢtur. Bu nedenle ürün grubuna ait ortalama fiyat artıĢı verileri tüketicinin karĢı karĢıya

kaldığı hayat pahalılığını doğru okuyabiliriz.

Ġhtikar faaliyetleri, Ġstanbul’un dıĢında da tüm Anadolu da görülmüĢtür. Ġhtikar sadece

küçük esnafın küçük fiyat artıĢları dıĢında da kapsamlı bir biçimde yapılmıĢtır. Bunlar daha

çok temel tüketim malları için yapılmıĢtır. Yukarıda da saydığımız gibi fiyatı artan ve

ihtikar’a konu olan ürünler: Pirinç, kömür, ecza, peynir vb. Hükümetin aldığı önlemler ve

tepkisi ise müdahale ve kontrol amaçlıdır. Fiyat Murakebesi ve narh koyduğunu görüyoruz.

Örneğin Bursa Ģehrinde komisyon Ģehre gelen kahvelere 284 kuruĢ tespit etmiĢ ve satıĢı

yapılabilmiĢtir73

. Hükümet kar kotaları belirlemiĢ bunu dıĢındaki karı ihtikar olarak

belirlemiĢtir. Devletin ihtikarda bulunan esnafı tutuklamıĢ ve adliyeye sevk ettiğini

görüyoruz. Sadece fazla fiyat değil, üretimde malzemeden çalmada bu suç kapsamındadır.

Devlet büyük vurgunculardan çok küçük esnaf üzerinde yaptırımda bulunmuĢtur. Bunu savaĢ

yılları gazetelerinde bolca görmek mümkün74

. Küçük ölçekli suçlar iĢleyenler, MKK’ya

dayanılarak büyük cezalar görürken; büyük vurgunlar yapanların göz ardı edilmesi, sistemin

yalnızca küçük suçlar için iĢlemesi, kanunun uygulanmasına yönelik eleĢtiri noktalarından biri

olmuĢtur. Böylece alınan bütün tedbirlere rağmen; savaĢ sonrası dönemde ülkede önemli

ekonomik ve sosyal değiĢiklikler yaratacak sermaye birikimi bu dönemde güç kazanmıĢtır75

.

TMV’nin baĢarısızlığı 1942 yılında yüzde 25 uygulamasının gündeme gelmesiyle

sonuçlanacaktır. Ağustos 1942 ilk talimat verilmiĢtir. Bu uygulama hububata beli oranlarda el

konulması anlamına gelmektedir. Ancak bunun yanında ek konulmayan ürünün serbest

72 TBMM Zabıt Ceridesi, Devre 6, Cilt 7, TBMM Matbaası, Ankara, Ss.128-129. 73

Vakit Gazetesi,16.6.1941. 74

Murat Metinsoy, a.g.e., 83. 75

Seher Boykoy, a.g.e., s.256.

32

Ģekilde satılabilme olanağı da vermektedir. Burada ġükrü Saraç oğlu hükümetinin esnek

ekonomi politikasının yansımasını görmek mümkündür. 50 ton hububatın %25, 100 ton

hububatın %35’i, 100 ton ve üstüne ise %50 oranında vergi koyulması kararı alınmıĢtır.

Önceki uygulamalardan farkı geçimlik ve hayvan yemi kısmı kaldırılmıĢtır. Faydalı olamadı,

tarım ürünlerinin fiyatları arttı. Ancak köylünün elinden ürünler düĢük fiyatlarla alındı. Doğal

olamayan bir fark oluĢtu. Ve TMV de olduğu gibi çiftçi elindeki ürünü kaçırmaya baĢladı.

ihtikarı önleyemedi76

.

Hükümet 18 Ocak 1940 tarihli Milli Korunma Kanunu’nda savaĢ durumu neticesiyle

ekonominin her alanına müdahale yetkisine sahip olmuĢtu. 32. Madde de görebiliyoruz.

A) Piyasada darlık veya fiyatlarda yükseklik yaratmak ve fiyatların inmesine mani

olmak kastiyle ticari taamüller dıĢında malları mahdut ellerde toplamak veya imha etmek

veya propaganda yapmak veya sair fiil ve hareketlerde bulunmak.

B) Ticari zaruret ve taamüle aykırı olarak diğer bir malın da satın alınmasını mecburi

kılmak suretiyle satıĢta bulunmak veya satıĢa bu Ģartla mal arzetmek.

C) Müstahsilden mal alanlar veya müstehlike mal satanlar arasında fiyat birliği

yapılarak veya yaptırılarak anlaĢma yoluyla halkı istismar etmek.

D) Herhangi bir maddenin Hükümetçe tespit edilen esaslar dıĢında muhtelif ellerden

geçirilmesi suretiyle fiyatın yükselmesini istihdaf veya intaç eden zincirleme muameleleri

yapmak. 32. madde ile de ihtikâr( vurgunculuk) yasaklanmaktadır.

Kıtlık ve hayat pahalılığının süreklilik kazandığı savaĢ döneminde iki hükümet

değiĢikliği geçiren Türkiye’de bir birinden farklı iktisat politikalarının denendiği görülmüĢtür.

Ġki hükümetin de ekonomik sorunları aynıydı. Bunlar, azalan üretim ve ithalat koĢullarında

oluĢan darlıkların ve önlenemeyen enflasyonist baskıların halkın tahammül sınırını aĢmasını

önlemek ve büyük kentlerin beslenme ihtiyacını gidermekti 77

. Bir taraftan fiyatlar üzerinde

sıkı devlet kontrolü getirirken; diğer taraftan halkın aleyhine iĢleyen fiyat politikası ile, büyük

toprak sahiplerine ve tüccar burjuvazinin bazı kesimlerine büyük kazançlar sağlamıĢtır78

.

Ġstanbul Polis Müdürlüğü, dünyadaki savaĢ durumundan istifade suretiyle

vurgunculuk yapmaya kalkıĢan kara borsacıları takibe baĢlamıĢtır. Örneğin odun-kömür

üzerine is yapanlar, kıs mevsiminin yaklaĢmakta bulunmasını fırsat bilerek, mahrukat