Disertatie var 2

62

CUPRINS CAPITOLUL I. DELIMITĂRI CONCEPTUALE ALE MANAGEMENTULUI BAZAT PE VALOARE........................................................ 2 1. Scurt istoric privind conceptul de creare de valoare în cadrul întreprinderii.........................................3 2. Managementul bazat pe valoare – sinteză din literatura de specialitate..................................................5 3. Transpunerea unei întreprinderi de la un management bazat pe venituri la un management bazat pe valoare....................6 4. Sistemul de indicatori utilizaţi în analiza valorii adăugate pentru acţionari..............................................8 CAPITOLUL II. DELIMITĂRI ŞI STRUCTURI ALE VALOARII ECONOMICE ADĂUGATE....................................................... 9 1. Valoarea economică adăugată şi managementul bazat pe valoare 9 2. Etapele implementarii sistemului EVA......................10 3. Modalităti de calculul a valorii economice adăugate.......12 4. Factorii de influenţă ai valorii economice adăugate.......15 5. Model de analiză a valorii economice adăugate.............17 6. Avantaje şi limite ale valorii economice adăugate........18 7. Îmbunătăţiri ce ar putea fi aduse metodei.................21 CAPITOLUL III. ANALIZA ASUPRA UTILIZĂRII EVA..................22 1. Obiectivul studiului......................................22 2. Compararea şi interpretarea rezultatelor obţinute.........23 4. Analiza comparativă a celor 3 societăţi...................34 1

Transcript of Disertatie var 2

CUPRINS

CAPITOLUL I. DELIMITĂRI CONCEPTUALE ALE MANAGEMENTULUI BAZAT PE VALOARE........................................................21. Scurt istoric privind conceptul de creare de valoare în cadrul întreprinderii.........................................32. Managementul bazat pe valoare – sinteză din literatura de specialitate..................................................53. Transpunerea unei întreprinderi de la un management bazat pevenituri la un management bazat pe valoare....................64. Sistemul de indicatori utilizaţi în analiza valorii adăugatepentru acţionari..............................................8

CAPITOLUL II. DELIMITĂRI ŞI STRUCTURI ALE VALOARII ECONOMICE ADĂUGATE.......................................................91. Valoarea economică adăugată şi managementul bazat pe valoare

92. Etapele implementarii sistemului EVA......................103. Modalităti de calculul a valorii economice adăugate.......124. Factorii de influenţă ai valorii economice adăugate.......155. Model de analiză a valorii economice adăugate.............176. Avantaje şi limite ale valorii economice adăugate........18 7. Îmbunătăţiri ce ar putea fi aduse metodei.................21

CAPITOLUL III. ANALIZA ASUPRA UTILIZĂRII EVA..................221. Obiectivul studiului......................................222. Compararea şi interpretarea rezultatelor obţinute.........234. Analiza comparativă a celor 3 societăţi...................34

1

Concluzii.....................................................35BIBLIOGRAFIE:.................................................37ANEXE.........................................................38

CAPITOLUL I. DELIMITĂRI CONCEPTUALE ALE MANAGEMENTULUI BAZAT PE VALOARE

În ultimele decenii, schimbările mediului economic şi social

la nivel global au determinat transformarea modului de gândire şi

de desfăşurare a afacerilor companiilor pentru a corecta

deficienţele constate în cadrul structurilor existente. Studiul a

pornit de la ideea că pentru a face faţă ritmului evoluţiei

economice, organizaţiile sunt nevoite să se adapteze unor cerinţe

cu totul noi, diferite de cele puse în faţa organizaţiilor

tradiţionale, iar managerii se confruntă acum cu o perioadă în

care trebuie să implementeze un nou cadru economic ce ar trebui

să reflecte mai bine rentabilitatea companiilor pe care le

conduc.

Teoria financiară a sugerat de mult timp faptul că

obiectivul final al fiecărei companii este acela de a maximiza

averea acţionarilor săi, lucru care ar trebui să constituie o

normalitate având în vedere că aceştia deţin compania şi că

investitorii se aşteaptă la un randament ascendent pe termen lung

al investiţiei lor.

2

Rentabilitatea este un criteriu al performanţei, ea

exprimând capacitatea întreprinderii de a obţine profit, astfel

informaţiile despre performanţa unei întreprinderi, în special

despre rentabilitatea acesteia, sunt utile pentru aprecierea

modificărilor potenţiale ale resurselor economice pe care

întreprinderea le va putea controla în viitor şi pentru

anticiparea capacităţii de a genera fluxuri de trezorerie cu

resursele existente.

Metodologia evaluarii întreprinderii s-a dezvoltat

semnificativ în ultima jumatate a secolului, un rol important

având Franco Modigliani şi Merton Miller care au fost laureaţi ai

premiului Nobel pentru economie şi care prin articolul din anul

1961 au deschis orizontul practic şi teoretic al evaluarii

întreprinderii şi totodată al managementului prin valoare.

Ulterior, lucrările lui Alfred Rappaport, Joel Stern şi Aswath

Damodaran au extins ideile lui Modigliani şi Miller, astfel în

ultimii ani a luat naştere o nouă disciplină economică şi anume

nevoia de a gestiona valoarea şi orientarea primordială a

strategiei întreprinderii către crearea de valoare.

3

1. Scurt istoric privind conceptul de creare de valoare în cadrul întreprinderii

Teoriile care se referă la conceptul de valoare pentru

acţionari datează încă din anii 1960, însă conceptul a început să

prindă formă proprie odată cu dezvoltarea modelului de evaluare al

activelor de capital – CAPM (Capital Asset Pricing Model) prin care se arată

că veniturile aşteptate şi primite de investitori sunt corelate

cu gradul de risc pe care îl presupune deţinerea unui titlu

financiar în companie. De asemenea, acest model arată că există o

rată de actualizare adaptată la risc, obţinută prin observarea

pieţei de capital, care permite evaluarea progresului atât

prezent cât şi viitor al profiturilor şi fluxurilor de numerar

ale companiei. Totodată, prin analiza pieţei de capital este

definit şi costul de oportunitate al capitalului investit şi

astfel se pot afla şi rezultatele pe care o companie trebuie să

le obţină pentru a justifica folosirea resurselor implicate în

companie. Aplicarea unor concepte ale CAPM în mediul corporativ a

început în anii 1970 şi 1980. Conceptul de valoare pentru

acţionari însa, a început sa fie cu adevarat luat în considerare

de mediul corporativ odată cu publicarea cărţii “Creating

Shareholder Value” de către Alfred Rappaport în 1986 şi, în

consecinţă, companiile din aproape toate domeniile de activitate

au început să implementeze acest concept. Acest fenomen a adus o

schimbare în managementul companiilor, iar managerii au început

sa se concentreze pe crearea de valoare pentru acţionari. În

continuare, interesul pentru acest concept a crescut odată cu

publicarea în 1990 a cărţii “Valuation” de către Tom Copeland şi4

a altor publicaţii ale grupului McKinsey, care au arătat că

aplicarea conceptului de valoare pentru acţionari permite

obţinerea de beneficii nu numai pentru investitori, dar şi pentru

alte părţi implicate.

Specialiştii acelor vremuri identificau trei forţe care au

dus la popularizarea folosirii valorii pentru acţionari: extinderea

capitalului privat, procesul de globalizare şi revoluţia informaţională1. În prima

jumatate a secolului XX, din cauza crizelor petrecute, statul s-a

implicat în lumea comercială şi financiară. Totuşi, în a doua

parte a secolului din cauza faptului că a ajuns la limita

posibilitătilor de impozitare şi îndatorare, statul a început să

treacă o mare parte din activităţi în domeniul privat extinzându-

se astfel capitalul privat. În plus, odată ce procesul de

globalizare a dus la dereglementare la nivel internaţional a

pieţei capitalului, companiile au ajuns să concureze la nivel

internaţional nu numai pentru clienţi şi resurse, ci şi pentru

capital, astfel în aceste condiţii, atrage capital firma care

produce valoare crescută pentru acţionari.

Conceptul de creare de valoare are la bază un adevar

valabil oriunde şi anume, companiile crează valoare atâta timp

cât asigură remunerarea capitalului la o rată de rentabilitate

care depăşeste costul acestuia. În momentul în care firmele omit

acest lucru, ceea ce urmează să se întample este previzibil:

1 Black Andrew, “In Search of Shareholder Value: Managing the Drivers of Performance”, London, Pitman, 1998

5

pe pieţele dezvoltate sunt activate mecanisme naturale de

reglare a situaţiei de distrugere de valoare cum sunt:

preluările ostile, vânzarea participaţiilor deţinute de

către acţionarii majoritari sau în ultimă instanţă,

lichidarea firmei;

pe pieţele în dezvoltare, reglarea situaţiei are în general

o întarziere importantă, adesea aparând măsuri

administrative ale statului care încearcă rezolvarea

situaţiei. De asemenea, şi în acest caz poate apărea

lichidarea, care determină pierderi pentru toţi investitorii

din cadrul întreprinderii. Pe aceste pieţe, până când

mecanismele naturale de reglare a pierderilor de valoare nu

funcţionează eficient, se va manifesta declinul economic şi

creşterea somajului.

Pe măsura dezvoltării în timp a companiilor, mediul economic

şi concurenţial a devenit tot mai complex şi activitatea firmelor

s-a diversificat fiind nevoie de noi instrumente şi tehnici

manageriale mai performante care să permită firmelor să

depăşească obstacolele din ce în ce mai numeroase şi mai

costisitoare. În acest context, managementul tradiţional, bazat

pe analiză şi interpretarea datelor contabile, şi-a dovedit

incapacitatea de a evalua şi de a exprima, într-o manieră cât mai

clară şi cât mai corectă, performanţele reale ale companiilor.

Managementul bazat pe valoare (Value Based Management - VBM)

este un concept ce se referă la îmbunătăţirea deciziilor

strategice şi operaţionale din punct de vedere calitativ la toate

6

nivelele organizationale. De asemenea, exprimă înclinaţia

managementului spre maximizarea valorii companiei, obiectivul

principal al acestei filosofii fiind maximizarea averii

acţionarilor. Se încearcă să se evite erorile manageriale

datorate analizei datelor contabile, utilizând în acest scop

tehnici manageriale, elemente de cultură organizaţională şi

instrumente de măsurare a performanţelor manageriale specifice.

Acest tip de management se pare că este cea mai potrivită

filozofie managerială în condiţiile dinamicii mediului economic

actual. Managementul bazat pe valoare propune instrumente de

măsurare a performanţei la niveluri diferite de organizare: atât

la nivelul întregii întreprinderi cât şi la nivel de proiect;

contribuie apoi şi la buna comunicare internă a companiei.

2. Managementul bazat pe valoare – sinteză din literatura despecialitate

În lucrarile de specialitate, managementul bazat pe valoare

este definit din mai multe perspective. Pe de o parte, este vazut

prin prisma rezultatelor sale:

“Managementul bazat pe valoare este o filozofie de management prin care

tehnici şi procese analitice sunt folosite pentru a concentra întreaga

organizaţie în urmarirea unui singur obiectiv, cel al creării de valoare”2;

“Managementul bazat pe valoare poate fi atotcuprinzător. Prin el, strategiile,

politicile, performanţele, instrumentele de masură, sistemul de recompense,

2 Ameels Anne, “Value Based Management. Control Processes to Create Value Through Integration”, Vlerick Keuven Gent Management School, 2002, pag. 6

7

organizarea, procesele, angajaţii şi sistemele companiei sunt aliniate pentru a

se maximiza valoarea pentru acţionari”3.

Pe de altă parte, este văzut ca un set de procese şi

rezultatele acestora:

“Managementul bazat pe valoare pune crearea de valoare pentru acţionari în

centrul filozofiei unei companii. Conceptul de maximizare a valorii pentru

acţionari direcţionează strategia companiei, structura şi procesele acesteia,

guvernează remunerarea echipei manageriale şi dictează care măsuratori

trebuie folosite pentru a monitoriza performanţele companiei.”4.

Există şi autori care îl definesc din perspectiva elementelor

necesare, a proceselor şi a rezultatelor:

“Managementul bazat pe crearea de valoare reprezintă o abordare a

managementului prin care toate scopurile, tehnicile analitice şi procesele de

management sunt aliniate în scopul maximizării valorii companiei, prin

concentrarea atenţiei factorilor de decizie asupra factorilor care influenţează

valoarea pentru acţionari”5.

Toate definiţiile concordă însa, în sensul că scopul

managementului bazat pe valoare este de a genera cât mai multă

valoare netă şi de a distribui resursele disponibile către cele

mai valoroase oportunităţi de investire, iar maximizarea valorii

companiei implică şi o viziune orientată spre viitor, bazată pe

rezultatele aşteptate.

3 Black Andrew, “In Search of Shareholder Value: Managing the Drivers of Performance”, London, Pitman, 1998, pag 1154 Ameels Anne, “Value Based Management. Control Processes to Create Value Through Integration”, Vlerick Keuven Gent Management School, 2002, pag. 75 Institute of Management Accountants, 1997

8

3. Transpunerea unei întreprinderi de la un management bazatpe venituri la un management bazat pe valoare

Există încă o dezbatere în lumea economică despre importanţa

acţionarilor întreprinderii comparativ cu ceilalţi parteneri cum

sunt: creditorii, salariaţii sau statul. Ideologia care stă la

baza diferitelor opinii poate fi sintetizată de urmatoarele

aspecte:

prima abordare consideră că acţionarii sunt proprietarii

afacerii, iar managementul este ales de către aceştia pentru

a le reprezenta cât mai eficient şi corect interesele,

aceştia au ca şi principal obiectiv maximizarea averii

acţionarilor;

cea de-a doua viziune este aceea că managementul este ales

de acţionari pentru a asigura continuitatea pe termen lung a

afacerii.

Orice management care vrea să fie performant va trebui să

aloce resurse selectate pentru a crea valoare în timp, la un

nivel suficient pentru a recupera toate resursele utilizate şi

pentru a obţine un profit urmărit, în condiţiile de risc impuse

de mediu şi aşteptate de acţionari. Alocarea de resurse trebuie

să ducă la îmbunătăţirea poziţiei economice a acţionarilor, având

loc în acest fel crearea de valoare pentru acţionari. Acest

aspect depinde de coordonarea segmentelor de:

selectare, implementare şi monitorizare a investiţiilor în

funcţie de strategia întreprinderii, o strategie coerentă şi

sustenabilă, fundamentată pe analize economice ;

9

orientarea operaţiunilor întreprinderii după profitabilitate

când trebuie alese variante decizionale şi dupa analiza

cost-beneficiu;

asigurarea unei finanţări a afacerii comparând eforturile

necesare cu efectele

generate şi cu riscurile implicate.

Figura 1. Procesul de creare a valorii

Sarcina principală a echipei de management este de a lua

decizii operaţionale, investiţionale şi de finanţare care să

aducă o creştere a valorii pentru acţionari. Managementul trebuie

să evalueze periodic dacă rezultatele strategiilor pe care le-au

aplicat şi-au atins scopul la nivelul pe care şi l-au propus.

Valoarea adaugată depinde de investiţii noi a căror fluxuri

viitoare vor depăşi costul capitalului.

Crearea de valoare începe de la alegerea şi evaluarea

strategiilor coerente pentru întreprindere şi alocarea de resurse

pentru strategiile selectate. Este esenţială identificarea

vectorilor cheie ai valorii, întocmirea de planuri şi stabilirea

ţintelor clare la nivel operaţional.

10

Crearea devaloare

Selectarea şiasigurarea

Orientarearesurselor şi a

Selectarea şialocarea

Mecanismul creării sau distrugerii de valoare este prezentat

în Figura 2, astfel dacă obiectivul principal al întreprinderii

îl reprezintă crearea de valoare pentru acţionari, atunci

susţinerea acestui obiectiv este realizată prin două componente:

dividende şi creşterea preţului acţiunii.

Pe de altă parte, valoarea de piaţă a capitalurilor proprii

depinde de fluxul de lichidităţi estimat pentru acţionari şi rata

de actualizare, astfel parametrii de bază ce creeaza valoare

sunt:

parametrii operaţionali : rata de creştere şi durata

creşterii, rentabilitatea exploatarii şi cota de

impozit pe profit ;

parametrii investiţionali : investiţii în active pe

termen lung şi capital de lucru ;

parametrii de finanţare : structura capitalului şi

costul capitalului.

11

Manager

Decizii deinvestiţii

Capitalcirculant,

Deciziioperaţiona

Decizii definanţare

Echilibrucost/volum/preţ,

eficienţăcosturi

Datorii, capitalpropriu, rata de

Concurenţa,ciclul de

Valoareareziduală

Rata deactualizar

Costulcapitalulu

Investitor

Dividende

VALOAREAPENTRU

ACŢIONARI

Piaţa de

Figura 2. Mecanismul creării de valoare pentru acţionari

4. Sistemul de indicatori utilizaţi în analiza valorii adăugate pentru acţionari

Crearea de valoare pentru acţionari tinde să devină un

criteriu major de analiză a performanţelor la nivelul marilor

companii. Deşi unele aprecieri consideră că acest tip de analiză

este potrivit firmelor cotate la bursă, în realitate,

aplicabilitatea acesteia este mult mai largă, incluzând totodată

şi întreprinderile necotate.

De asemenea, sistemul de indicatori utilizaţi în analiza

valorii create poate reţine ca perioadă de analiză atât un

exerciţiu financiar, cât şi perioada de deţinere a investitiei

într-o anumita perioada.

În practică, există o adevărată polemică cu privire la

indicatorul cel mai potrivit pentru a măsura valoarea creată sau

distrusă pentru acţionari de o companie într-o anumită perioadă.

Indicatorii clasici oferă informaţii despre performanţa istorică

a întreprinderii, fără să ţină cont de costul capitalului

investit, ci doar de rezultatele utilizării sale. Astfel,

indicatori precum rata rentabilităţii economice a activelor şi

profitul net pe acţiune sunt utilizaţi ca măsuri a performanţei

într-un număr mare de firme, deşi aceşti indicatori nu sunt

corelaţi teoretic cu crearea de valoare. Ca urmare, se întâlnesc

destule întreprinderii care înregistrează performanţe notabile,

dar care nu creează valoare, ci o distrug pe cea existentă.

12

În aceste condiţii, ar trebui să fie utilizate rate

financiare adecvate pentru a reflecta crearea de valoare şi

indicatori moderni în cadrul managementului bazat pe valoare care

oferă o bună alternativă în prezent. Aceşti indicatori pot fi

împărţiri în două categorii:

indicatori bazaţi pe date contabile – ca de exemplu: ROI

(Return on Investment – Rentabilitatea investiţiei); ROE (Return

on Equity – Rentabilitatea capitalului); EPS (Earnings per share –

Câştigul pe acţiune);

indicatori bazaţi pe valoarea economică – ca de exemplu: EVA

(Economic Value Added – Valoare economică adăugată); VPA (Market

Value Added – Valoare de piaţă adăugată); CFROI (Cash-flow Return

on Investment – Fluxuri de numerar per investiţie).

În general sunt preferaţi indicatorii bazaţi pe valoarea

economică. Specialiştii firmei de consultanţă McKinsey

argumentează că indicatorii bazaţii pe valoarea economică sunt

mai buni în primul rand deoarece cu ajutorul lor sunt mai uşor de

identificat factorii care influenţează valoarea companiei şi în

al doilea rând, se consideră că fluxurile de numerar influenţează

preţul acţiunilor unei companii.

13

CAPITOLUL II. DELIMITĂRI ŞI STRUCTURI ALE VALOARII ECONOMICE ADĂUGATE

1. Valoarea economică adăugată şi managementul bazat pe valoareValoarea economică adăugată (EVA) este o măsură a performanţei

companiilor introdusă în mediul corporativ de General Motors în

1920 şi apoi uitată, până când Stern-Stewart&Co, o firmă de

consultanţă din New York a reintrodus-o în anii 1980, ca

înlocuitor pentru măsurătorile tradiţionale ale valorii şi al

cărui rol esenţial este de a comensura performanţa financiară

obţinută de către o entitate microeconomică, performanţă care

influenţează valoarea de piaţă a acţiunii firmei în cauză.

Valoarea economică adăugată s-a constatat a fi cel mai

cunoscut instrument de măsurare a performanţei manageriale prin

intermediul valorii create pentru acţionari. În urma unei

cercetări a renumitei şcoli internaţionale de afaceri INSEAD,

aflată în Franţa, s-a constatat faptul că peste 47% dintre

companiile care se conduc pe principiile managementului bazat pe

valoare utilizează EVA ca principal indicator al performanţei.

Bennett Stewart, unul dintre fondatorii cabinetului Stern-

Stewart&Co, afirma că “EVA face managerii bogaţi doar dacă managerii îi fac pe

acţionari putred de bogaţi”6.

6 Stewart G.B., “EVA: Fact and Fantasy, Journal of Applied Corporate Finance”,nr.7, 1994.

14

Pe lângă faptul că motivează managerii să creeze valoare

pentru acţionari, datorită faptului că se utilizează un sistem

compensatoriu direct proporţional cu rezultatele obţinute,

utilizarea sistemelor bazate pe măsurarea valorii se dovedesc a

avea multe avantaje practice. Conform acestora, EVA îi poate

ajuta pe manageri să adopte cele mai bune decizii investiţionale,

să identifice oportunităţile pentru îmbunătăţire şi să ia în

considerare atât beneficiile pe termen scurt cât şi cele pe

termen lung ale acestora.

Studiile recente demonstrează că EVA este o măsură eficientă

şi a calităţii deciziilor manageriale precum şi un indicator al

viitoarei creşteri a companiei, EVA care înregistrează valori

pozitive de-a lungul timpului va determina creşterea valorii

companiei şi a valorii create pentru acţionari, în timp ce o

valoare a EVA negativă nu poate indica decât deprecierea

companiei şi distrugerea valorii acţionarilor. Valoarea creată

permite aprecierea performanţei întreprinderii în funcţie de

diferitele părţi participante la activitatea întreprinderii, cum

sunt: acţionarii şi clienţii.

15

Conceptual, EVA este superior ratelor contabile ca o măsură

de creare a valorii deoarece recunoaşte costul capitalului şi,

prin urmare, nivelul de risc al operaţiunilor unei firme. Prin

comparaţie, ratele tradiţionale - cum ar fi ratele de

rentabilitate - nu indică randamentul economic al unei firme

deoarece acestea se bazează pe valorile istorice ale activelor,

care, la rândul lor sunt distorsionate de inflaţie şi de alţi

factori.

EVA reprezintă profitul net din exploatare din care este

dedus costul de oportunitate al întregului capital investit,

reprezentând, practic, măsura profitului economic real obţinut de

întreprindere.

O politică de maximizare a valorii actualizate a valorii

economice adăugate în timp ar trebui să echivaleze cu o politică

de maximizare a valorii întreprinderii. Pentru a comensura

valoarea capitalului investit multe întreprinderi folosesc

valoarea contabilă, dar aceasta poate fi diferită faţă de

valoarea reală, din diferite motive cum sunt: utilizarea în

decursul exerciţiilor financiare de metode diferite de reflectare

în contabilitate a capitalului investit; modificarea valorii

capitalului investit şi a veniturilor obţinute prin încheierea de

contracte de închiriere având ca obiect activele în care s-a

investit anterior.

16

În practică, întreprinderile sunt deseori evaluate pe baza

modificărilor anuale în mărimea valorii economice adăugate, în

detrimentul folosirii valorii actualizate a EVA pe parcursul

trecerii timpului. Cu toate acestea este evidentă apropierea EVA

de teoria finanţelor întreprinderii, care arată că selecţionarea

proiectelor ce generează valoare actualizată pozitivă duce la

creşterea valorii întreprinderii.

2. Etapele implementarii sistemului EVAAcceptarea schimbărilor aduse de adoptarea utilizării

managementului valorii şi a indicatorului de evaluare a

performanţelor EVA, vor necesita adoptarea comportamentului şi

atitudinilor corespunzătoare chiar de la nivelul de vârf. Ideea

de folosire a sistemului EVA este prezentată iniţial Consiliului

de Administraţie. Profundele schimbări ce sunt cerute de

practicile managementului valorii necesită un angajament deplin

la cel mai înalt nivel de conducere al companiei dar şi de

angajaţii companiei, iar dacă aceştia nu constată o implicare

totală, EVA nu va fi percepută ca o schimbare fundamentală

necesară în dezvoltarea companiei.

A doua etapă este definirea centrelor EVA. O abordare

preferabilă constă în a defini punctele EVA pe baza centrelor

existente de profit, oferind două avantaje: primul limitează

calculul EVA la diviziile cu venit declarat semnificativ şi

atribuţii în bilanţ, iar al doilea este faptul că există deja un

mecanism de raportare financiară.

17

Cea de-a treia etapă este reprezentată de stabilirea

sistemului de motivaţii. În acest stadiu, implementarea EVA

trebuie să fie strâns legată de recompensarea managerilor, iar

deciziile trebuie să stabiliească gradul de sensibilitate al

bonusurilor EVA la subperformanţa sau la depăşirea nivelului

propus.

După ce aceste decizii strategice au fost luate, se va trece

la implementarea planului. Multe companii rezolvă acest lucru

numind un coordonator EVA sprijinit de o echipă de lucru care se

ocupă de detaliile tehnice, ca de exemplu de suportul informatic

şi se asigură că elementele programului de recompensare ţin cont

de munca depusă şi de nivelul de impozitare. Una din

responsabilităţile critice ale planului EVA este stabilirea unui

program de instruire care să formeze un angajament deplin al

salariaţilor pentru crearea valorii.

Cea mai mare parte a întreprinderilor utilizează o

multitudine de instrumente de măsură pentru a-şi exprima

obiectivele financiare. Planurile strategice sunt fundamentate pe

progresia beneficiilor, a cifrei de afaceri sau a segmentului de

piaţă, şi rareori pe dividendele acordate acţionarilor. Produsele

sunt apreciate după marja brută, cash-flow sau segmentul de

piaţă.

18

Incovenienţa este reliefată de faptul că toate aceste măsuri

nu sunt bine corelate cu valoarea creată şi că adesea sunt

contradictorii în sensul că una creşte în timp ce cealalalta

scade. EVA înlocuieşte toate aceste măsuri cu una singură şi

anume cu crearea de valoare.

Modalitatea cea mai evidentă prin care EVA orientează

managerii către cele mai bune decizii este calculul unitar al

costului tuturor capitalurilor. Cheltuielile de capital îi obligă

pe manageri să utilizeze activele cu mai multă grijă, de exemplu

făcându-i să ia direct în calcul costurile relative ale

stocurilor, ale clienţilor sau ale imobilizărilor corporale.

Restructurarea economiei mondiale a dus EVA în atenţia

cercurilor financiare, ca unul din criteriile unitare de analiză

a performanţei întreprinderii, dovedindu-se a fi un instrument

complex de alegere a variantei optime de investiţii.

3. Modalităti de calculul a valorii economice adăugateExistă trei modalităţi de calcul a indicatorului EVA,

detaliate dupa cum urmează:

1. În prima abordare se va calcula în prealabil costul

capitalurilor permanente ale întreprinderii. Demersul presupune

luarea în considerare atât a cheltuielilor ocazionate de plată

dobânzilor bancare pentru capitalurile împrumutate, care sunt

reflectate în contul de profit şi pierdere cât şi a costului

capitalurilor proprii, cunoscut şi sub denumirea de cost de

oportunitate, care este supus unui tratament contabil diferit.

19

Costul real al capitalurilor proprii este dat de

beneficiile pe care le-ar putea obţine acţionarii realizând

investiţii similare ca risc în alte titluri de valoare cu sumele

care participă la capitalul social al întreprinderii analizate.

Formula de calcul a indicatorului valoarea economică

adaugată este:

EVA = REN – K

Unde:

REN – rezultatul din exploatare net;

K – costul capitalurilor permanente.

Din punctul de vedere al acţionarilor costul capitalurilor

are cea mai mare importanţă asupra calculării EVA. În mod

convenţional, majoritatea întreprinderilor sunt profitabile dacă

se iau în considerare doar datele din rapoartele contabile. Însă

în numeroase cazuri situaţia este exact invers, adică

întreprinderile nu generează profit real.

Implementarea indicatorul EVA corectează aceste deficienţe,

întrucât se recunoaşte faptul că folosirea capitalurilor

indiferent de provenienţă implică nişte costuri care trebuiesc

plătite sub formă unor remuneraţii. Astfel, indiferent de sursa

de provenienţa a capitalului şi de forma în care este furnizat,

utilizarea sa nu este gratuită.

Adevăratele profituri încep să se înregistreze doar după ce

toate costurile au fost acoperite, inclusiv cheltuiala ocazionată

de capitalurile permanente. Costul capitalurilor permanente se

20

calculează ca o medie ponderată a costurilor celor două tipuri de

capital componente: împrumutat şi propriu.

2. O altă abordare presupune tratarea valorii economice

adăugate ca venit rezidual. Această analiză a indicatorului

modifică formula de calcul, nu şi rezultatul calcului:

EVA = (Rr – CMPC) x Ci

Unde:

Rr – rata rentabilităţii capitalurilor investite;

CMPC – costul capitalurilor permanente, determinat ca medie

ponderată a costurilor capitalului împrumutat şi capitalului

propriu;

Ci – total capital investit.

Trecerea de la rezultatul net al exploatării la valoarea

economică adăugată necesită deducerea costurilor capitalurilor

proprii.

Cele două modele de calcul ale indicatorului EVA au

incovenienţa de a se referi la profitul operaţional, a cărui

semnificaţie este limitată în aprecierea performanţelor.

Literatura de specialitate arată că, pentru a obţine

valoarea reală a indicatorului valoare economică adăugată,

trebuie realizate aproximativ 160 de ajustări contabile. În plus,

nu există un model standard al acestor ajustări, pentru că ele

diferă de la o întreprindere la alta, în funcţie de avantajele

competitive deţinute de fiecare dintre ele.

21

3. A treia modalitate de determinare a valorii economice

adăugate presupune integrarea cheltuielilor de funcţionare într-

un singur indicator monetar de evaluare a performanţelor,

conforma căruia:

EVA = Cifra de afaceri – Cheltuieli de exploatare – Costul capitalurilor permanent

Folosirea indicatorului pentru a caracteriza performanţele

agenţilor economici aduce în câmpul cercetării noi aspecte

precum:

a) Valoarea economică adăugată ia în considerare totalitatea

cheltuielilor de capital, aşadar are în vedere costul tuturor

resurselor necesare pentru a obţine venituri şi astfel oferă o

imagine a productivităţii globale a tuturor factorilor de

producţie. Cu ajutorul ei se măsoară valoarea adăugată după

deducerea tuturor costurilor inclusiv cel al capitalurilor şi

arată produsele, activităţile şi serviciile a căror

productivitate este mai ridicată;

b) Valoarea economică adăugată reuneşte costurile de funcţionare

şi costurile de capital într-o singură măsură a profitului

exprimată prin masa monetară a acestuia şi nu numai printr-o rată

de randament. Punctul de plecare în calculul valorii economice

adăugate îl reprezintă rezultatul exploatării după deducerea

impozitului şi amortismentului echipamentelor. Trecerea de la

rezultatul exploatării la valoarea economică adăugată constă în

scăderea cheltuielilor de capital care se calculează prin

aplicarea unui procent asupra capitalului permanent necesar

exploatării. Diferenţa rezultată constituie excedentul sau

22

insuficienţa profitului în raport cu costurile, reprezentat

matematic astfel:

Cifra de afaceri

-Costurile de funcţionare

-Costurile de capital

= Valoarea economică adaugată

c) Valoarea economică adăugată realizează o focalizarea a tuturor

deciziilor în direcţia maximizării mărimii sale. Din acest motiv,

integrarea în sistemul de indicatori conduce spre folosirea unei

măsuri unice ca bază a tuturor deciziilor, toţi angajaţii sunt

reuniţi în jurul unui scop unic, crearea de valoare, iar

managerii trebuie să se ocupe de probleme precum: viteza de

rotaţie, marje, costuri, durata ciclului de fabricaţie, vânzări.

d) O bună gestionare a valorii economice adăugate este

caracterizată de sporirea valorii sale ce se realizează prin:

reducerea costurilor şi impozitelor pentru a creşte

rezultatul exerciţiului fără a spori valoarea capitalurilor,

ceea ce presupune o funcţionare mai eficientă şi cu

randamente mai mari ale capitalurilor angajate de

întreprindere;

să facă investiţii care generează o creştere a

rezultatului exerciţului superioară creşterii cheltuielilor

de capital. Aceasta înseamnă investirea în proiecte de

dezvoltare durabilă care să genereze valoare economică

pozitivă şi în investiţii ce produc un randament al

capitalului superior costului de capital;

23

încetarea investirii în active fixe şi activităţi a

căror randamente nu sunt egale sau superioare celui al

costului capitalului, procedarea la vânzare de active,

astfel realizându-se şi o accelerare a vitezei de rotaţie a

capitalurilor;

structura optimă a bilanţului de manieră să minimizeze

costul capitalului, o corectă proporţionare dintre datorii

şi capitaluri proprii, îmbunătăţirea metodelor folosite

pentru distribuirea dividendelor sau răscumpărarea

acţiunilor către acţionari.

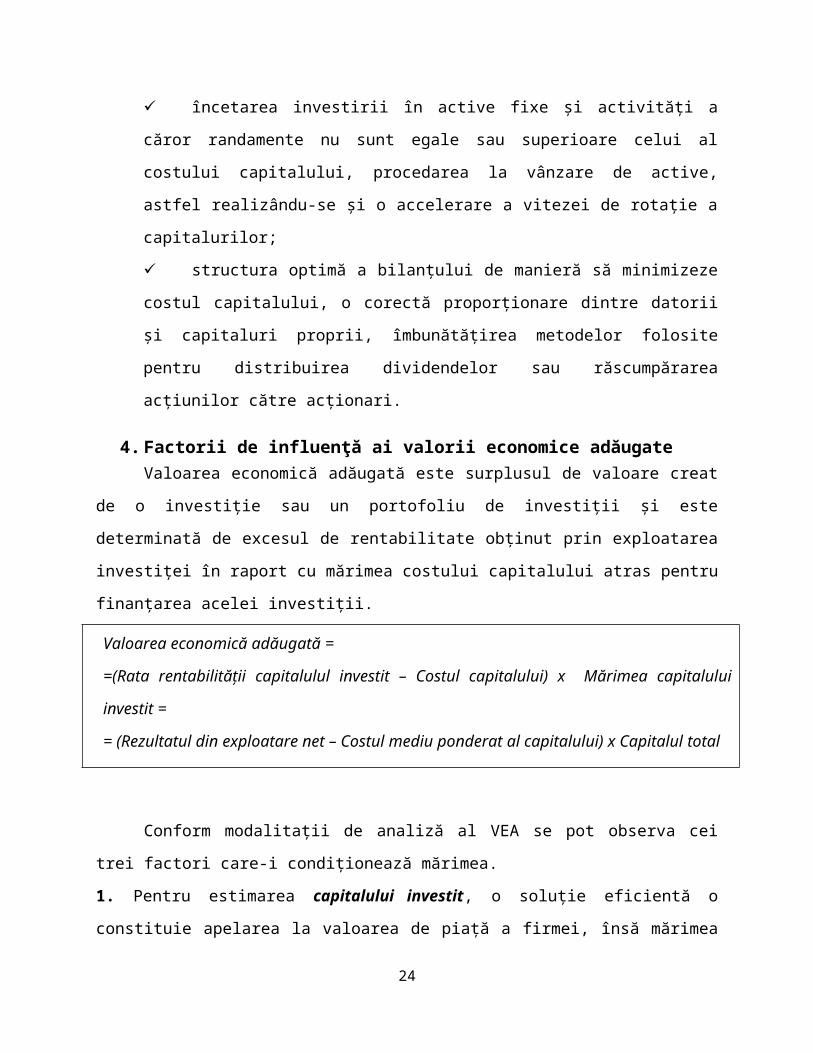

4. Factorii de influenţă ai valorii economice adăugateValoarea economică adăugată este surplusul de valoare creat

de o investiţie sau un portofoliu de investiţii şi este

determinată de excesul de rentabilitate obţinut prin exploatarea

investiţei în raport cu mărimea costului capitalului atras pentru

finanţarea acelei investiţii.

Valoarea economică adăugată =

=(Rata rentabilităţii capitalulul investit – Costul capitalului) x Mărimea capitalului

investit =

= (Rezultatul din exploatare net – Costul mediu ponderat al capitalului) x Capitalul total

Conform modalitaţii de analiză al VEA se pot observa cei

trei factori care-i condiţionează mărimea.

1. Pentru estimarea capitalului investit, o soluţie eficientă o

constituie apelarea la valoarea de piaţă a firmei, însă mărimea

24

acesteia este influenţată atât de valoarea activelor deţinute cât

şi de aşteptările investitorilor privind oportunităţile viitoare

de creştere ale firmei.

Având în vedere faptul că prin intermediul indicatorului EVA

se încearcă măsurarea surplusului de valoare creat de

întreprindere sau de un proiect de investiţie, pentru estimarea

acestuia ar trebui să se ia în calcul valoarea de piaţă a

capitalurilor investite, exclusiv acea parte din valoare ce are

ca suport aşteptările investitorilor privind performanţele

viitoare ale firmei.

Această delimitare, fiind dificil de realizat, de cele mai

multe ori se ia în calcul valoarea contabilă a capitalurilor

investite. În schimb, valoarea contabilă subevaluează mărimea

capitalului, evidenţierea activelor realizându-se la costul

istoric al acestora. În plus, aceasta este influenţată de

politicile contabile pentru care firma a optat privind

amortizarea sau deprecierea activelor, trecerea pe costuri a

stocurilor deţinute, capitalizarea cheltuielilor de cercetare-

dezvoltare realizate sau a fondului comercial.

25

2. Rentabilitatea capitalului investit: formula clasică de determinare a

rentabilităţii capitalului ţine cont de mărimea profitului din

exploatare şi de nivelul capitalului investit.

Rentabilitatea capitalului investit = Rezultatul din exploatare(1-τ) / Capitalul

investit

Profitul din exploatare net are câteva deficienţe privind

cuantificarea adecvată a fluxurilor ce îi remunerează pe

investitorii de capital. Cele mai frecvente ajustări ale

profitului de exploatare sunt cele privind cheltuielile de

cercetare dezvoltare şi chiriile de plată pentru echipamentele

deţinute în sistem de leasing operaţional.

3. Costul capitalului: este reprezentat de costul mediu ponderat al

capitalului (CMPC). Având în vedere faptul că rentabilitatea şi

mărimea capitalului investit sunt exprimate în valori contabile,

mărimea costului capitalului ar trebui estimată utilizând ponderi

transpuse în valori contabile. Acest raţionament prezintă

incovenienţe în privinţa faptului că mărimea capitalului investit

nu ar trebui să fie dată de valoarea contabilă a capitalurilor,

ci de valoarea de piaţă a activelor finanţate prin intermediul

acestuia. Există însă o diferenţă între valoarea de piaţă a

activelor şi valoarea de piaţă a capitalurilor investite în

acestea, prin prisma faptului că aceasta din urmă include

26

valoarea prezentă a oportunităţilor de dezvoltare a

întreprinderii.

De asemenea, apelarea la ponderi estimate în valori de piaţă

va lua în considerare şi impactul structurii diferite de

finanţare a întreprinderilor asupra valorii de piaţă a

capitalurilor proprii ale acestora. În condiţiile în care se iau

în calcul costul capitalului şi mărimea oportunităţilor de

creştere se va pierde esenţa indicatorului valoarea economică

adăugată prin care se încercă cuantificarea valorii acestor

oportunităţi. Astfel, va rămâne ca alternativă utilizarea

ponderilor în mărimi contabile în estimarea costului capitalului.

După cum se poate observa mărimea indicatorilor din formula

de calcul a EVA are ca suport performanţa mai multor

compartimente din cadrul firmei. Marimea indicatorului EVA este

influenţată şi de performanţa compartimentului financiar, ca

urmare a utilizării costului capitalului investit ca factor

determinant al mărimii valorii create de către întreprindere.

5. Model de analiză a valorii economice adăugatePentru evidenţierea factorilor care influenţează mărimea

indicatorului valoarea economică adaugată folosim formula:

EVA = (ℜCP – k) x CP= (Rr – k) x CP

O primă etapă în calculul valorii economice adăugate este

determinarea sumei capitalului investit sau a masei valorice a

activelor atrase în exploatare ce provine din însumarea activelor

imobilizate nete şi a necesarului de fond de rulment.

27

Apoi, se determină rata de rentabilitate a capitalurilor

investite prin raportarea rezultatului exploatării la suma

capitalurilor investite. Prin diferenţa dintre rentabilitatea

operaţională şi costul mediu al capitalului rezultă un prim

indicator de rentabilitate, a obţinerii unui supraprofit. Este

aşa numitul indicator de creare sau distrugere a avuţiei.

Înmulţirea acestuia cu masa capitalurilor investite conduce la

obţinerea valorii economice adăugate.

Descompunerea ratei de rentabilitate a capitalului investit:

Rata de rentabilitate a capitalului investit poate fi descompusă

conform relaţiei:

ℜCP

=

ℜCA

∗CA

AT∗PT

CPUnde:

RE – rezultatul exerciţiului

CP – capitalul investit

CA – cifra de afaceri

AT – activul total

PT – pasivul totalℜCP – rata de rentabilitate a capitalului investit

ℜCA – rata rentabilităţii comerciale (factor calitativ)

CAAT – rata de rotaţie a activelor totale (factor calitativ)

28

PTCP– rata structurii financiare (factor de structură)

Acest model de descompunere a ratei de rentabilitate a

capitalului investit evidenţiază dependenţa ratei de

rentabilitate a capitalului investit de condiţiile de exploatare

a întreprinderii.

6. Avantaje şi limite ale valorii economice adăugate Măsurarea performanţei întreprinderii prin intermediul

indicatorului EVA prezintă deopotrivă avantaje semnificative, dar

şi unele neajunsuri legate în special de metodologia stufoasă şi

eterogenă de retratare a informaţiei contabile.

Valoarea economică adăugată reprezintă în practică o serie

de avantaje:

a) O măsură a performanţei întreprinderii legată direct de crearea de

valoare pentru acţionari; a obţine o valoare cât mai mare a

indicatorului EVA înseamnă a obţine un curs mai mare al

acţiunilor;

b) Un instrument de ameliorare a gestiunii globale a întreprinderii. Din

acest punct de vedere există următoarele avantaje:

spre deosebire de indicatorii de măsurare a performanţei

bazaţi pe valoarea de piaţă, indicatorul EVA poate fi

calculat nu numai la nivel de întreprindere ci şi la nivel

de centru de profit sau pe fiecare gestiune în parte, în

funcţie de necesităţile informaţionale;

29

EVA reprezintă un flux şi de aceea poate fi folosit pentru

evaluarea evoluţiei în timp a performanţei întreprinderii,

spre deosebire de indicatorii de măsurare a performanţei

bazaţi pe cotaţia acţiunilor intreprinderii;

acest indicator reflectă profitul economic real obţinut de

firmă (şi nu cel contabil, de natură fiscală) după

acoperirea cheltuielilor de exploatare şi a celor

financiare.

EVA reprezintă singurul indicator a cărui îmbunătăţire

continuă înseamnă totdeauna o îmbunătăţire a bunăstării

acţionarilor, pentru că, spre deosebire de creşterea EVA,

creşterea profitului brut, a beneficiului pe acţiune şi chiar a

ratelor de rentabilitate distrug câteodată averea acţionarilor.

c) Metodă simplă şi eficientă de management financiar: indicatorul EVA

reprezintă aşadar nu numai o măsură a performanţei financiare, ci

un sistem unitar de management financiar, aplicabil de

întreprindere pentru cuantificarea performanţei în toate

departamentele sale şi care poate îmbunătăţi averea acţionarilor,

dar şi pe cea a clienţilor şi a salariaţilor.

d) Un levier de motivare a managerilor şi a personalului operaţional:

indicatorul EVA aliniază pentru prima dată interesele

administratorilor întreprinderii cu cele ale acţionarilor,

datorită stimulării echipei manageriale a întreprinderii, printr-

un sistem motivaţional cu caracter obligatoriu, să genereze

venituri pe termen lung mult superioare costului capitalului

utilizat. Atragerea şi capacitarea managerilor prin mijloace de

30

constrângere are caracter psihologic şi este de esenţa obţinerii

valorii economice adăugate sau, altfel spus, a profitului

economic.

Motivarea continuă a administratorilor se face prin

bonificaţii care reprezintă parte procentuală fixă din creşterea

EVA: cu cât mărirea de valoare a indicatorului EVA este mai mare,

cu atât valoarea bonificaţiei este mai mare, fără limită

superioară care să plafoneze bonusul acordat în numerar.

Sistemul de motivare este eficient nu numai în perioadele de

expansiune ci şi în cele de reducere a vânzărilor, deoarece o

parte din bonusurile acordate nu se distribuie pe loc, ci se

păstrează sub forma unui depozit de bonusuri, a cărui valoare se

micşorează dacă ulterior creşterii indicatorul EVA suportă o

scădere. Aşadar, în acest ultim caz managerul este penalizat prin

pierderea unei părţi din profitul acumulat de el în timp –

bonusurile aflate în depozit, pentru nerealizarea unei rate

minime de rentabilitate cerută de acţionari.

e) Un instrument de planificare strategică pe care îl pot utiliza:

întreprinderile, pentru a comunica obiectivele şi

realizările lor;

managerii, în scopul aprecierii fezabilităţii unui

proiect şi pentru compararea diferitelor strategii.

Deciziile managerilor afectează atât rentabilitatea

capitalurilor împrumutate, cât şi rentabilitatea

capitalurilor proprii, dar aceştia pot controla mai uşor

efectele decât în cazul variaţiei preţului de piaţă al

31

acţiunilor, care este rezultatul unui complex de influenţe

şi unde controlul lor este mai redus. De asemenea, deciziile

privind politica de investiţii şi politica de dividende

afectează direct, respectiv indirect rentabilitatea

capitalului, câtă vreme politica de finanţare afectează

costul capitalului;

investitorii, pentru a identifica întreprinderile cu

performanţe superioare.

f) Un ajutor oferit managerilor pentru a ţine cont de două principii

financiare atunci când iau decizii: primul principiu se

referă la obiectivul principal al fiecărei întreprinderi,

care trebuie să fie maximizarea bogăţiei acţionarilor săi;

al doilea principiu se referă la faptul că valoarea

întreprinderii depinde de măsura în care investitorii se

aşteaptă ca profiturile viitoare ale întreprinderii să

depăşească sau să nu acopere costul capitalului.

În acest fel, o creştere susţinută a valorii indicatorului

EVA determină o creştere a valorii de piaţă a întreprinderii

şi în general a oricărei organizaţii care are ca scop

obţinerea de profit, un rol deosebit de important fiind o

continuă creştere a averii acţionarilor.

EVA prezintă, de asemenea, şi unele dezavantaje.

a) Nu ţine cont de diferenţele de mărime existente între diferite unităţi de

producţie, implicând o comparabilitate scăzută a performanţelor

între diversele divizii ale unei societăţi;

32

b) Calculul valorii EVA se bazează pe informaţii ce provin din

contabilitate, existând riscul manipulării acestor informaţii de

către manageri:

realizarea cu prioritate, la finele exerciţiului

financiar, a ordinelor de vânzare de dimensiuni mari,

profitabile şi amânarea ordinelor mici, marginale;

diminuarea cheltuielilor de instruire a personalului,

diminuarea cheltuielilor de investiţii cu scopul majorării

pe termen scurt a profitului.

c) Accentul este pus pe generarea de rezultate pe termen scurt, inducând

lipsa de motivare a managerilor de investire în produse şi

tehnologii inovatoare, costurile fiind recunoscute imediat în

contabilitate, veniturile sau economiile de cheltuieli urmând să

apară după o anumită perioadă de timp. Riscurile şi costurile

asociate inovării pot depăşii mărimea câştigului potenţial.

Ca urmare, aceştia vor acţiona întotdeauna în sensul

maximizării veniturilor prezente. Este înlăturat astfel riscul ca

rezultatele să fie “culese” de înlocuitorii lor. Nici un manager

nu-şi doreşte să facă eforturi fără a fi recompensate, sau

recompensa să o primească altcineva.

d) EVA, ca orice indicator agregat, se calculează la sfârşitul unui

exerciţiu financiar. Cu ajutorul EVA nu pot fi identificate cauzele

primare ce au generat ineficienţa. Analiza performanţelor

activităţii ar trebui făcută pentru operaţiile derulate în

“locurile înguste”, (compartimentele ce determină mărimea

fluxurilor rulate în cadrul fabricii şi respectiv gradul de

33

utilizare a capacităţilor de producţie) în scopul identificării

activităţilor fără valoare ce pot fi eliminate.

34

7. Îmbunătăţiri ce ar putea fi aduse metodeiO îmbunătăţire a măsurării performanţei prin intermediul EVA

este sugerată de J.Bacidore, care intr-unul din articolele sale

subliniază că valoarea unei firme este generată atât de activele

fizice în funcţiune, cât şi de strategia privind viitoarele

oportunităţi de creştere a afacerii. Ca urmare, el ajustează

indicatorul creat de firma de consultanţă Stern- Stewart&Co, EVA,

creând indicatorul REVA (Refined Economic Value Added), ce ia în

calcul valoarea de piaţă a capitalurilor investite. În aceste

condiţii, realizarea unui REVA pozitiv este echivalentă creării

reale de valoare pentru acţionari, recunoscută şi de piaţă, nu

numai în contabilitate.

De asemenea, se pot face şi alte ajustări la vechea formulă

creată de Stern-Stewart&Co, utilizând cash-flow corespunzător

capitalurilor investite în locul profitului de exploatare net de

impozit. În felul acesta fiind înlaturată distorsiunea creată de

contabilitate privind mărimea fluxuri lor de numerar efectiv

generate.

În condiţiile în care valoarea de piaţă a capitalurilor

investite este influenţată şi de strategia firmei, REVA ar trebui

să fie indicatorul de măsurare a performanţei folosit în

recompensarea managerilor executivi ai firmei, în timp ce EVA ar

trebui utilizată pentru gratificarea managerilor diviziilor sau

de la nivele inferioare ale firmei.

35

Integrarea în mărimea cursurilor bursiere a informaţiilor

privind strategia întreprinderii depinde foarte mult de eficienţa

pieţei pe care sunt negociate acţiunile firmei. Ajustarea valorii

acestora se face parţial şi cu întârziere. În general, există un

interval de timp mai mare sau mai mic în care se aşteptă

cuantificarea efectelor pozitive ale strategiei prin intermediul

rezultatelor financiare. Pentru a feri procesul intern de

gestiune a performanţei de volatilitatea ridicată a pieţei în

recunoaşterea performanţelor, se recomandă realizarea unei

analize mai ample a aspectelor calitative, strategice, luând ca

reper mai mulţi factori determinanţi ai procesului creării de

valoare (satisfacţia clienţilor, rata rebuturilor, durata

procesului de producţie, numărul de noi brevete create sau

cumpărate pentru îmbunătăţirea procesului tehnologic etc.).

O altă modalitate de înlăturare a limitelor indicatorului

EVA în măsurarea performanţelor este analiza sa în dinamică, prin

actualizarea mărimii EVA anuale posibil de realizat de-a lungul

perioadei de previziune. În acest mod este estimată valoarea de

piaţă adăugată (VPA) ce reprezintă plusul de valoarea pe care

întreprinderea l-a creat în raport cu valoarea capitalurilor

investite iniţial. Astfel, este cuantificat impactul unei decizii

manageriale atât asupra performanţelor prezente cât şi viitoare.

CAPITOLUL III. ANALIZA ASUPRA UTILIZĂRII EVA

1. Obiectivul studiului

36

Analiza efectuată are ca obiectiv evidenţierea importanţei

metodei de evaluare EVA prin efectuarea unui studiu de caz

referitor la trei companii, iar eşantionarea lor s-a bazat pe

apartenenţa lor la diferite sectoare de activitate. În acest mod

s-a dorit evidenţierea corelaţiei dintre valorea economică

adăugată şi metode clasice de evaluare a companiei pentru

urmatoarele: OMV PETROM SA, ANTIBIOTICE SA şi BOROMIR PROD SA.

Calculul fiecărui indicator a fost făcut comparativ, în anul

2011, 2010 şi în anul precedent, 2009. Studiul vine să întărească

şi să accentueze utilitatea indicatorului EVA şi relevanţa

rezultatelor obţinute. Rezultatele obţinute ale indicatorului EVA

au fost comparate cu rezultatele ratei de rentabilitate a

capitalurilor proprii (ROE – return on equity) şi a rezultatului pe

acţiune (EPS – earnings per share), publicate de către fiecare

companie.

Pentru o înţelegere mai precisă a studiului efectuat este

necesară mai întâi rezumarea conceptelor teoretice legate de

indicatorii analizaţi.

ROE – Rentabilitatea capitalului (Return on equity)

ROE=Profitnet

CapitalpropriuUn aspect special al ROE ar fi că este foarte sensibil la

nivelul de îndatorare a firmei. ROE va creşte dacă se foloseşte

mai mult capital împrumutat decât este necesar, dar valoarea

pentru acţionari scade, ceea ce face ca ROE şi valoarea pentru37

acţionari să fie divergente în acest caz. În caz că se doreşte

creşterea ROE, se pot face următoarele operaţiuni: creşterea

capitalului împrumutat, creşterea ratei de rotaţie a activelor

sau creşterea ratei profitului relativ la cifra de afaceri sau

răscumpărarea de acţiuni.

O altă problemă a ROE este că sunt imposibil de comparat

între companii bazate pe tehnologia informaţiei şi companii

industriale. Companiile industriale investesc foarte mult în

active fixe, în timp ce companiile bazate pe informaţie investesc

în pregătirea profesională, cercetare şi informaţie, dar doar

mici procente sunt capitalizate.

De asemenea, ROE accentuează că politicile de capitalizare

şi amortizare sunt strict contabile şi nu afectează fluxurile de

numerar ale companiei sau rata profitului economic.

Castigul pe actiune (EPS – Earnings per share)

Câştigul pe acţiune (EPS) reprezintă venitul pe acţiune

raportat pe care o companie îl poate plăti parţial sau integral

sub formă de dividende sau pe care îl poate reinvesti. Această

valoare este calculată după plata impozitelor şi după ce au fost

plătite dividendele deţinătorilor de acţiuni preferenţiale şi

dobânzile deţinătorilor de obligaţiuni emise de companie şi

aflate în circulaţie.

EPS= ProfitnetNumărtotaldeacţiuni

38

Acesta exprimă randamentul intern al unei acţiuni, prin

prisma profitului pe care acţiunea îl aduce într-un exerciţiu

financiar şi permite investitorului să compare rezultatele

obţinute de firma pentru a decide dacă păstrează, lichidează sau

majorează pachetul de acţiuni deţinut.

Profitul pe acţiune reflectă însăşi capacitatea unui emitent

de a produce profit. Studiat pe mai mulţi ani succesivi,

indicatorul arată capacitatea companiei de a-şi menţine de-a

lungul anilor ritmul de creştere a profitului, adică ceea ce îl

interesează mai mult pe investitor. Valori în creştere ale EPS

încurajează, în principiu investitorii să cumpere acţiunea

respectivă, ceea ce conduce la creşterea preţului acesteia.

2. Compararea şi interpretarea rezultatelor obţinute

1. OMV PETROM SA este cel mai mare producător de petrol şi

gaze naturale din Europa de Sud-Est, cea mai mare companie

romanească listată la Bursa de Valori Bucureşti şi de asemenea,

este unicul producător de ţiţei din România care contribuie cu

aproximativ 50% la producţia totală de gaze a ţării. Deţine

activităţi în domeniile: Explorare şi Producţie, Rafinare,

Marketing, Gaze naturale şi Energie şi are rezerve de petrol şi

de gaz de 854 mililioane bep, cu o capacitate maximă de rafinare

de 8 milioane tone metrice pe an, aproximativ 540 benzinării în

România şi 270 în Moldova, Bulgaria şi Serbia.

Motivaţia pentru care am ales pentru studiul practic această

companie este faptul că reprezintă una dintre cele mai lichide şi

39

active firme listate la Bursa de Valori Bucureşti şi de asemenea

ilustrează o corelare perfectă între indicatorii utilizaţi (ROE

şi EPS) şi indicatorul de măsurare a creării de valoare pentru

acţionari, EVA.

Indicatorii folosiţi de companie în măsurarea performanţei

sunt prezentaţi mai jos şi au fost preluaţi din raportul anual pe

2010 şi 2011 prezentat de societate:

NrCrt Indicatori

Exerciţiu financiar Indici (%)2009 2010 2011 2009

/2010

2010/2011

(milioane LEI)

(milioane LEI)

(milioane LEI)

1 Profitul net (PN)

1,368.1

3

1,799.1

5

3,685.6

1 132% 205%

2Rentabilitatea capitaluluipropriu (ROE) 10% 11% 20% 114% 176%

3 Rezultatul pe acţiune (EPS) 2% 3% 7% 132% 205%

Pentru analiza economico-financiară a valorii economice

adăugate, au fost folosite datele din situaţiile financiare,

preluate de pe site-ul Bursei de Valori Bucuresti.

Au fost obţinute următoarele valori ale indicatorului:

NrCrt Indicatori

Exerciţiu financiar Indici (%)2009 2010 2011 2009

/2010

2010/2011

(milioane LEI)

(milioane LEI)

(milioane LEI)

1 Cifra de afaceri (CA)

12,842.3

8 13,953.0

916,565.

47 109% 119%

2Rezultat din exploatare(RE) 1,197.28 3,201.69

5,033.59 267% 157%

40

3 Cota de impozit(τ) 16% 16% 16% 100% 100%

4Impozit pe profit rezultatexploatare (I) 191.56 512.27 805.37 267% 157%

5Profitul net operaţional(REN) 1,005.71 2,689.42

4,228.21 267% 157%

6 Capitalul propriu (Cpr)14,056.1

516,195.0

818,890.

89 115% 117%

7 Datorii pe termen lung (D) 2,822.32 3,487.442,255.2

3 124% 65%

8 Capital permanent (CP)16,878.4

619,682.5

121,146.

12 117% 107%

9Pondere capital propriu(Scp) 83% 82% 89% 99% 109%

10Pondere datorii termenlung (Sd) 17% 18% 11% 106% 60%

11 Total activ (AT)26,713.5

432,102.0

833,819.

55 120% 105%

12Costul capitalurilorproprii (R) 10% 10% 8% 100% 80%

13Rentabilitatea capitaluluiinvestit (Rr) 6% 14% 20% 229% 146%

14 Rata dobânzii (d) 14% 14% 12% 100% 86%

15Cheltuieli privinddobânzile 346.60 428.28 241.63 124% 56%

16Costul mediu ponderat(CMPC) 11% 11% 8% 100% 79%

17Valoarea economicăadăugată (EVA) -795.03 581.67

2,446.31 -73% 421%

EVA2009 = (Rr0 – CMPC0) × Ci0 = (6 - 11) / 100 × 16,878.46 = -795.03

milioane lei

EVA2010 = (Rr1 – CMPC1) × Ci1 = (14 – 11) / 100 × 19,682.51 = 581.67

milioane lei

EVA2011 = (Rr2 – CMPC2) × Ci2 = (20 – 8) / 100 × 21,146.12 =

2,446.31 milioane lei

41

Descompunerea indicatorului pe factori de influenţă în mărimi

absolute:

1. Abaterea ΔEVA a indicatorului este diferenţa:

ΔEVA2009/2010 = EVA1 – EVA0 = 581.67 – (-795.03) = 1,376.70 milioane

lei

ΔEVA2010/2011 = EVA2 – EVA1 = 2,446.31 - 581.67 = 1,864.64 milioane

lei

2. Descompunerea abaterii ΔEVA pe factori de influenţă:

ΔEVA = ΔRr + ΔCMPC + ΔCP

3. Calculul influenţei factorilor:

ΔRr2009/2010 = (Rr1 - Rr0) x CP0 = (14 – 6) / 100 x 16,878.46 =

1,300.56 milioane lei

ΔRr2010/2011 = (Rr2 – Rr1) x CP1 = (20 – 14) / 100 x 19,682.51 =

1,246.14 milioane lei

ΔCMPC2009/2010 = (CMPC0 – CMPC1) x CP0 = (10.9 – 11) /100 x 16,878.46

= - 6.73 milioane lei

ΔCMPC2010/2011 = (CMPC2 – CMPC1) x CP1 = (11 - 8) /100 x 19,682.51 =

449.18 milioane lei

ΔCP2009/2010 = (Rr1 – CMPC1) x (CP1 - CP0) = (14 - 11) / 100 *

(19,682.51– 16,878.46) = 82.87 milioane lei

42

ΔCP2010/2011 = (Rr2 – CMPC2) x (CP2 – CP1) = (20 - 8) / 100 *

(21,146.12– 19,682.51) = 169.32 milioane lei

4. Verificarea:

ΔRr2009/2010 + ΔCMPC2009/2010 + ΔCP2009/2010 = ΔEVA2009/2010 <=> 1,300.56 +

(- 6.73) + 82.87 = 1,376.70 milioane lei (Adevarat)

ΔRr2011/2010 + ΔCMPC2011/2010 + ΔCP2011/2010 = ΔEVA2010/2011 <=> 1,246.14 +

449.18 + 169.32 = 1,864.64 milioane lei (Adevarat)

Din analiza efectuată se remarcă faptul EVA are o evoluţie

ascendentă de an la altul, astfel după ce în 2009 are o valoare

negativă ducându-ne cu gandul la neproducerea de valoare pentru

acţionari, în anul 2010 are o valoare pozitivă, iar în 2011

creşte cu 321 % faţă de 2010. Factorul care a influenţat decisiv

ascensiunea indicatorului EVA a fost rentabilitatea capitalului

investit care a crescut cu 8 puncte procentuale, respectiv 6 % în

2010 şi 2011. Din calculele EVA prezentate mai sus reiese faptul

că OMV PETROM SA creează valoare pentru acţionari atât în 2010,

cât şi în 2011 având o evoluţie ascendentă, creşte cu 1,376.70

milioane lei în 2010 faţă de 2009 şi cu 1,864.64 milioane lei în

2011 faţă de 2010. Creşterea indicatorului EVA este în corelaţie

cu creşterea rentabilităţii capitalului propriu ROE – creştere cu

14 % în 2009/2010 şi 76 % în 2010/2011 şi a rezultatului pe

acţiune EPS – creştere cu 32 % în 2009/2010 şi 105 % în

2010/2011.

43

Creşterea profitului net operaţional cu 167 % în 2010 faţă

de 2009 şi cu 57 % în 2011 faţă de 2010, în condiţiile creşterii

capitalului investit cu numai 17% în 2010 şi cu 7% în 2011 a

favorizat creşterea ratei rentabilităţii capitalului investit cu

29 % în 2010 şi cu 46 % în 2011, respectiv cu 8% în 2010 faţă de

2009 şi cu 6 % pentru exerciţiul financiar încheiat la 31

decembrie 2011 faţă de cel încheiat la 31.12.2010.

Rentabilitatea capitalului investit a dus la creşterea EVA

cu 1,300.56 milioane lei în 2010 faţă de 2009, creştere de 94% şi

cu 1,246.14 milioane lei în 2011 faţă de 2010, însemnând o

creştere de 67%.

Scăderea costului mediu ponderat al capitalului, CMPC cu 2

puncte procentuale, de la 11% în 2011 la 9 % în 2010, a

contribuit de asemenea la majorarea valorii economice adăugate,

cu 449.18 milioane de lei. Acest lucru a fost posibil datorită

scăderii atât a ratei dobânzii de la 14% la 12%, prin modificarea

ratei de referinţă a dobânzii pentru creditele furnizate de BNR

dar şi scăderii ratei de rentabilitate asteptată de acţionari

pentru capitalul investit.

Majorarea capitalului investit în 2011 cu 7 % faţă de 2010 a

determinat o creştere a valorii economice adăugate mult mai mică,

de doar 169.32 milioane lei, reprezentând aproximativ 9 % din

totalul creşterii indicatorului.

Din calculele EVA prezentate mai sus reiese că Petrom

creează valoare pentru acţionari în fiecare an, cu excepţia

primului an, 2009. Aceasta nu este în corelaţie perfectă cu

44

rezultatele obţinute prin ROE, după cum se observă, în cazul

acestui indicator, se înregistrează o valoare pozitivă 10% în

anul 2009, urmând apoi să înregistreze o creştere continuă, deşi

in primul an se obervă o valoarea negativă a indicatorului EVA.

Dacă urmărim evoluţia cursului acţiunilor Petrom pe parcursul

celor 3 ani, vom observa că şi acesta are aceeaşi evoluţie ca şi

indicatorul ROE mai sus menţionat.

2. Compania ANTIBIOTICE SA este cel mai important producător

român de medicamente generice cu o tradiţie de peste 55 de ani,

acesta fiind şi motivaţia alegerii ca suport pentru studiul de

caz. Portofoliul de peste 130 de medicamente acoperă o gamă largă

de arii terapeutice, strategia de dezvoltare a produselor fiind

concentrată pe medicamentele din clasele cardiovascular,

antiinfectioase, sistem nervos central si tract digestiv.

De asemenea, este unul dintre cei mai importanţi exportatori

români de medicamente, produsele sale fiind distribuite în peste

40 de ţări ale lumii. Compania are peste 45 de parteneriate

externe, fiind în continuare preocupată de extinderea pe noi

pieţe de desfacere din Europa, Statele Unite ale Americii,

Africa, Asia etc. Totodată, datorită obţinerii numeroaselor

autorizări şi certificări de calitate recunoscute pe plan

internaţional, permiţând astfel înregistrarea a peste 40 de

produse marca Antibiotice pe aproape toate continentele lumii.

Indicatorii publicaţi de companie în raportul anual pe 2011

sunt prezentaţi în tabelul de mai jos:

45

NrCrt Indicatori

Exerciţiu financiar Indici (%)2009 2010 2011 2009

/2010

2010/2011

(milioane LEI)

(milioane LEI)

(milioane LEI)

1 Profitul net (PN)11,916.

8112,539.

1020,298.

91 105% 162%

2Rentabilitatea capitaluluipropriu (ROE) 5% 5% 7% 97% 148%

3 Rezultatul pe acţiune (EPS) 3% 3% 4% 100% 136%

Rezultatele analizei economico-financiare asupra valorii

economice adăugate sunt prezentate mai jos şi au fost întocmite

pe baza informaţiilor financiare publicate pe site-ul Bursei de

Valori Bucureşti.

NrCrt Indicatori

Exerciţiu financiar Indici (%)2009 2010 2011 2009

/2010

2010/2011(milioan

e LEI)(milioane LEI)

(milioane LEI)

1 Cifra de afaceri (CA)219,754.

10243,626.

06281,847.

46111% 116%

2 Rezultat din exploatare(RE)

26,172.76

30,562.50

32,062.86

117% 105%

3 Cota de impozit(τ) 16% 16% 16% 100% 100%

4 Impozit pe profit rezultatexploatare I

4,187.64 4,890.00 5,130.06 117% 105%

5 Profitul net operaţional(REN)

21,985.12

25,672.50

26,932.80

117% 105%

6 Capitalul propriu (Cpr) 242,024.21

262,612.44

287,058.41

109% 109%

7 Datorii pe termen lung (D) 33.14 0.00 0.00 0% 0%

8 Capital permanent (CP) 242,057.35

262,612.44

287,058.41

108% 109%

9 Pondere capital propriu(Scp)

100% 100% 100% 100% 100%

10 Pondere datorii termen lung 0% 0% 0% 0% 0%

46

(Sd)

11 Total activ (AT) 376,700.41

392,751.60

449,313.17

104% 114%

12 Costul capitalurilorproprii (R)

10% 10% 8% 100% 80%

13 Rentabilitatea capitaluluiinvestit(Rr)

9% 10% 9% 108% 96%

14 Rata dobânzii (d) 14% 14% 12% 100% 86%

15 Cheltuieli privinddobânzile

4.07 0.00 0.00 0% 0%

16 Costul mediu ponderat(CMPC)

10% 10% 8% 100% 80%

17 Valoarea economică adăugată(EVA)

-2,221.94

-588.74 3,968.13 26% -674%

EVA2009 = (Rr0 – CMPC0) × CP0 = (9 – 10) / 100 × 242,024.21= -

2,221.94 mii lei

EVA2010 = (Rr1 – CMPC1) × CP1 = (10 – 10) / 100 × 262,612.44= -

588.74 mii lei

EVA2011 = (Rr2 – CMPC2) × CP2 = (9 – 8) / 100 × 287,058.41 =

3,968.13 mii lei

Descompunerea indicatorului pe factori de influenţă în mărimi

absolute:

1. Abaterea ΔEVA a indicatorului este diferenţa:

ΔEVA2009/2010 = EVA1 – EVA0 = (-588.74) - (-2,221.94) = 1,633.20 mii

lei

ΔEVA2010/2011 = EVA2 – EVA1 = 3,968.13 - (-588.74) = 4,556.88 mii lei

2. Descompunerea abaterii ΔEVA pe factori de influenţă:

47

ΔEVA = ΔRr + ΔCMPC + ΔCP

3. Calculul influenţei factorilor:

ΔRr2009/2010 = (Rr1 - Rr0) x CP0 = (10 – 9) / 100 x 242,024.21 =1,677.95 mii lei

ΔRr2011/2010 = (Rr2 – Rr1) x CP1 = (9 – 10) / 100 x 262,612.44 = -1,033.30 mii lei

ΔCMPC2009/2010= (CMPC0 – CMPC1) x CP0 = (10 – 9.9) /100 x 242,024.21 =1.33 mii lei

ΔCMPC2011/2010 = (CMPC1 – CMPC2) x CP1 = (10 - 8) /100 x 262,612.44 =5,252.25 mii lei

ΔCP2009/2010 = (Rr1 – CMPC1) x (CP1 - CP0) = (9.9 -10)/100*(262,612.44 - 242,024.21) = - 46.08 mii lei

ΔCP2011/2010 = (Rr2 – CMPC2) x (CP2 – CP1) = (9 - 8) / 100 *(287,058.41 - 262,612.44) = 337.93 mii lei

4. Verificarea:

ΔRr2009/2010 + ΔCMPC2009/2010 + ΔCP2009/2010 = ΔEVA2009/2010 <=> 1,677.95 + 1.33

+ (- 46.08) = 1,633.20 mii lei (Adevărat)

ΔRr2010/2011 + ΔCMPC2010/2011 + ΔCP2010/2011 = ΔEVA2010/2011 <=> -1,033.30 +

5,252.25 + 337.93 = 6,885.45 mii lei (Adevărat)

Conform calculelor efectuate şi a valorilor rezultate ale

EVA reiese că ANTIBIOTICE SA creează valoare pentru acţionari

48

începand cu 2011, în 2010 si 2009 înregistrând valoari negative

ale EVA ceea ce echivalează cu distrugerea de valoare pentru

acţionari din perspectiva acestui indicator. Aceste modificări au

fost efectuate pe fondul creşterii profitului net în 2010 faţă de

2009 cu 5% si in 2011 faţă de 2010 cu 62 % şi a rentabilităţii a

capitalului propriu cu 48 % în 2011 faţă de 2010, precum şi a

rezultatului pe acţiune cu 36 % în 2011.

Creşterea profitului net operaţional cu 17 % în 2010/2009 şi

cu 5% în 2011/2010 în condiţiile scaderii capitalului investit cu

4 procente în 2011 faţă de 2010 a determinat scăderea ratei

rentabilităţii capitalului investit în 2011 tot cu 4 %, respectiv

cu 1 punct procentual pentru exerciţiul financiar încheiat la 31

decembrie 2011 faţă de cel din 2010, fapt ce a dus la micşorarea

valorii economice adăugate cu 1,033.30 mii lei, reprezentând 23%

din totalul acestui indicator.

Scăderea costului mediu ponderat al capitalului CMPC cu 2

puncte procentuale în 2011 faţă de 2010, de la 10% la 8% a

contribuit substanţial la majorarea valorii economice adăugate,

cu 5,252.25 mii de lei în 2011 faţă de 2010. Acest lucru a fost

favorizat de scăderea atât a ratei dobânzii, prin modificarea

ratei de referinţă a dobânzii pentru creditele furnizate de BNR

dar şi scăderii ratei de rentabilitate aşteptată de acţionari

pentru capitalul investit.

Majorarea capitalului investit nu a fost semnficativă în

2011, având o creştere de doar 9%, iar în 2010 a scăzut faţă de

2009 cu 4 procente, acest lucru determinând majorarea capitalului

49

propriu şi a influenţat creşterea valorii economice adăugate cu

doar 337.93 mii lei, reprezentând aproximativ 7 % din totalul

creşterii indicatorului in 2011.

Valorile înregistrate de ROE: 5% în 2009, 5% în 2010 şi 7%

în 2010, indică o evoluţie pozitivă a firmei şi faptul că este

profitabilă pentru acţionari, acest aspect fiind confirmat şi de

evoluţia cursului la BVB a acţiunilor companiei Antibiotice. Dacă

analizăm însă valorile calculate pentru EVA, acestea indică

faptul că Antibiotice distruge de fapt valoarea pentru acţionari

în loc să o creeze în 2009 şi 2010. Motivul pentru care se

întâmplă acest lucru este existenţa unui cost mediu ponderat al

capitalului mult prea ridicat, iar o explicaţie ar putea fi

faptul că compania dispune de foarte mult numerar şi nu acordă

foarte multă atenţie rentabilităţii investiţiilor făcute sau

faptul că s-a trecut la un nou sistem de management – de la

managementul pe obiective s-a trecut la managementul pe proiecte

şi astfel adaptarea la acest nou sistem a făcut mult mai

anevoioasă urmărirea încadrării în buget (costuri, venituri),

termen şi calitate. Totusi, începând cu 2011, compania începe să

îşi revină, evoluţie confirmată şi creşterea EVA de la -588.74

milioane lei în 2010, la 3,968.13 milioane lei în 2011.

3. BOROMIR PROD SA BUZAU are ca obiect de activitate fabricarea

pâinii, prăjiturilor şi a produselor proaspete de patiserie.

Societatea oferă clienţilor săi atât produse tradiţionale cât şi

produse noi de o calitate excepţională. În anul 1994 se fondează

50

societatea comercială Boromir Ind. având ca obiect principal de

activitate morăritul şi panificaţia care mai apoi a primit

denumirea BOROMIR PROD SA BUZAU.

Din totalul afacerilor BOROMIR PROD SA BUZAU, divizia de

morărit are o pondere de 55%, urmată de dulciuri şi prăjituri

care deţin 20%, divizia de panificaţie are o pondere de 15% iar

restul activităţilor reprezentate de magazine, distribuţie şi

benzinării acoperă 10% din afaceri. Acestea au reprezentat o

cifră de afaceri de 110 milioane Euro pentru 2010.

Indicatorii folosiţi pentru măsurarea performanţei companiei

sunt prezentaţi în tabelul de mai jos, urmând a calcula mai apoi

şi indicatorul de valoare economică adăugata EVA pentru

calcularea tendinţelor:

NrCrt

Indicatori

Exerciţiu financiar Indici (%)2009 2010 2011 2009

/2010

2010/2011

(miiLEI) (mii LEI) (mii

LEI)

1Profitul net (PN) 3.150,85 507,08 1.177,3

616% 232%

2Rentabilitatea capitaluluipropriu (ROE)

3%

0% 1% 13% 236%

3Rezultatul pe acţiune (EPS)

0,03

0,00

0,01 9% 232%

NrCrt

Indicatori Exerciţiu financiar Indici (%) 2009 2010 2011 2009

/2012010/201 (milioan (milioa (milioane

51

e LEI) ne LEI) LEI) 0 1

1 Cifra de afaceri (CA)133.668,6

2127.144,

57 148.719,55 95% 117%

2Rezultat din exploatare (RE) 5.078,91 2.592,51 2.488,23 51% 96%

3 Cota de impozit(τ) 16% 16% 16% 100% 100%

4Impozit pe profit rezultat exploatare 812,63 414,80 398,12 51% 96%

5Profitul net operaţional(REN) 4.266,29 2.177,71 2.090,11 51% 96%

6 Capitalul propriu (Cpr)105.225,1

2130.775,

18 128.786,57 124% 98%

7Datorii pe termen lung (D) 17,41 0,00 0,00 0% 0%

8 Capital permanent (CP)105.242,5

2130.775,

18 128.786,57 124% 98%

9Pondere capital propriu (Scp) 100% 100% 100% 100% 100%

10Pondere datorii termen lung (Sd) 0% 0% 0% 0 0

11 Total activ (AT) 14.891,2436.183,6

2 32.177,71 243% 89%

12Costul capitalurilor proprii (R ) 10% 10% 8% 100% 80%

13

Rentabilitatea capitalului investit (Rr) 4% 2% 2% 41% 97%

14 Rata dobânzii (d) 14% 14% 12% 100% 86%

15Cheltuieli privind dobânzile 2,14 0,00 0,00 0% 0%

16Costul mediu ponderat (CMPC) 10% 10% 8% 100% 80%

17Valoarea economică adăugată (EVA) -6.258,66

-10.899,8

1 -8.212,81 174% 75%

52

EVA0 = (Rr0 – CMPC0) × CP0 = (3 – 11) / 100 × 123,189.71 = -

8,771.27 mii lei

EVA1= (Rr1 – CMPC1) × CP1 = (1 – 11) / 100 × 151,357.44= -

13.781.33 mii lei

EVA2 = (Rr2 – CMPC2) × CP2 = (1 – 8) / 100 × 139,833.98 = -

9,538.50 mii lei

Descompunerea indicatorului pe factori de influenţă în mărimi

absolute:

1. Abaterea ΔEVA a indicatorului este diferenţa:

ΔEVA2009/2010 = EVA1 – EVA0 = (- 13.781.33) - (-8,771.27) = (-

5,010.06) mii lei

ΔEVA2010/2011 = EVA2 – EVA1 = - 9,538.50 - (- 13.781.33) = 4, 242.82

mii lei

2. Descompunerea abaterii ΔEVA pe factori de influenţă:

ΔEVA = ΔRr + ΔCMPC + ΔCP

3. Calculul influenţei factorilor:

ΔRr2009/2010 = (Rr1 - Rr0) x CP0 = (1 – 3) / 100 x 123,189.71 = -

2,493.85 mii lei

ΔRr2010/2011 = (Rr2 – Rr1) x CP1 = (1 – 3) / 100 x 151,357.44 = 84.65

mii lei

53

ΔCMPC2009/2010 = (CMPC0 – CMPC1) x CP0 = (11 – 10.9) /100 x

123,189.71= 48.51 mii lei

ΔCMPC2010/2011 = (CMPC1 – CMPC2) x CP1 = (11 - 8) /100 x 151,357.44 =

3,372.13 mii lei

ΔCP2009/2010 = (Rr1 – CMPC1) x (CP1 - CP0) = (1 - 11) / 100 *

(151,357.44 - 123,189.71) = - 2,564.72 mii lei

ΔCP2010/2011 = (Rr2 – CMPC2) x (CP2 – CP1) = (1 - 8) / 100 *

(139,833.98 - 151,357.44) = 786.05 mii lei

4. Verificarea:

ΔRr2009/2010 + ΔCMPC2009/2010 + ΔCP2009/2010 = ΔEVA2009/2010 <=> (- 2,493.85) +

48.51 + (-2,564.72) = - 5,010.06 mii lei (Adevărat)

ΔRr2010/2011 + ΔCMPC2010/2011 + ΔCP2010/2011 = ΔEVA2010/2011 <=> 84.65 +

3,372.13 + 786.05 = - 4, 242.82 mii lei (Adevărat)

După efectuarea calculelor şi a determinării influenţei

avute de fiecare factor în parte, dacă analizăm valorile

calculate pentru EVA, acestea indică faptul că BOROMIR PROD SA

BUZAU distruge de fapt valoarea pentru acţionari în loc să o

creeze având în fiecare din cei 3 ani valori negative.

Motivul pentru care se întâmplă acest lucru este cauzat în

primul rând scăderii dramatice a rezultatului net din exploatare,

cu 84% in 2010 faţă de 2009. Scăderea profitului coroborată cu

creşterea capitalului propriu şi a datoriilor pe termen lung în

2010 faţă de 2009 a determinat reducerea ratei de rentabilitate a

capitalului investit cu 54%, repectiv cu 2 puncte procentuale

54

atât în 2010, cât şi în 2011, fapt ce a dus la scăderea EVA cu

2,513.86 mii lei în 2010 faţă de 2009 şi cu 55.32 mii lei în 2011

faţă de 2010 în condiţiile în care valoarea EVA pentru această

companie era deja negativă.

Costul mediu ponderat al capitalului calculat pentru anul

2010 a ramas constant faţă de 2009, iar în 2011 a cunoscut o

scădere de 2 puncte procentuale ceea ce a dus la o creştere a

valorii economice adăugate cu 2,615.50 mii lei în 2011 comparativ

cu 2010, creştere care însă nu a fost îndeajuns pentru a acoperi

pierderile datorate influenţelor scăderii rentabilităţii

capitalului investit precum şi mărirea de 23% a capitalului

investit in 2011. In 2010 fata de 2009 scăderea capitaluilui

investit a fost mult mai semnificativă, micşorându-se cu 69%.

Rezultatele obţinute pot fi puse în seama creşterii

cheltuielilor de cercetare-dezvoltare şi pentru obţinerea unor

noi licenţe necesare a-şi extinde portofoliul de produse,

compania fiind în continuare într-o continuă dinamică.

Din calculele efecuate se poate observa faptul că valorile

înregistrate de ROE indică o evoluţie pozitivă a firmei şi faptul

că este profitabilă pentru acţionari. Lucru confirmat şi de

evoluţia cursului la BVB a acţiunilor companiei Boromir care a

fost direct proporţional cu valorile ROE. Ceea ce indică faptul

că acţionarii s-au ghidat după acest indicator. Analizând însă