DISE~O ORGA_O, ESTRUCTURA PROCESOS

26

70 DISE~OORGA_O, ESTRUCTURAYPROCESOS Los factores competitivos de los negocios también se han modificado, pasando de roles claramente dife- renciados a la flexibilidad; de la especialización y di- visión del trabajo a la integración, y del control de las actividades a la innovación. El mundo en su totalidad ha cambiado y seguirá cambiando, por eso las orga- nizaciones deben adaptarse, incorporando las nuevas tecnologías y recreando modelos estructurales y de gestión más flexibles y dinámicos. 4.7. Referencias seleccionadas Hammer, M., YChampy,].: Reingenieria. Norma, Bogotá, 1994, Caps. 1 y 4. Mintzberg, Henry: La estructuración de las organizaciones. Ariel, Barcelona, 1984, Caps. 19 y 21. Mintzberg, Henry, y Quinn, J.: El proceso estratégico. Prenti- ce-Hall, México, 1993, Cap. 7. 4.8. Temas de discusión 'l. ¿Cuál es el factor situacional que tiene mayor in- fluencia en el diseño de formas innovadoras? 2. ¿Puede establecerse alguna relación entre la estruc- tura matricial y alguna de las formas de redes? 3. Señale cuál es, a su criterio, la principal diferencia entre la forma profesional propuesta por Mintzberg y la estructura por equipos de Drucker. 4. Identifique una organización conocida en su medio y que responda a las características de la estructura misionaria. 5. ¿Cuál de las formas innovadoras cumple en mayor medida con las características de la organización del futuro? e CAPfTULO 5 DISEÑO DE SISTEMAS ADMINISTRATIVOS OBJETIVOS DE APRENDIZAJE • Establecer la relación que existe entre objetivos, operaciones e 'nformación. • Identificar los f:lementos componentes y los pro- pósitos del disl~ño de sistemas administrativos. • Analizar los distintos criterios a tener en cuen- ta en la tarea oe diseño. • Apreciar la importancia de incorporar puntos de control interne, al diseño. • Utilizar los distintos tipos de diagramas Y los manuales corro herramientas para la formaliza- ción de sistemas administrativos. e

-

Upload

independent -

Category

Documents

-

view

7 -

download

0

Transcript of DISE~O ORGA_O, ESTRUCTURA PROCESOS

70

DISE~OORGA_O, ESTRUCTURAY PROCESOS

Los factores competitivos de los negocios también sehan modificado, pasando de roles claramente dife-renciados a la flexibilidad; de la especialización y di-visión del trabajo a la integración, y del control de lasactividades a la innovación. El mundo en su totalidadha cambiado y seguirá cambiando, por eso las orga-nizaciones deben adaptarse, incorporando las nuevastecnologías y recreando modelos estructurales y degestión más flexibles y dinámicos.

4.7. Referencias seleccionadas

Hammer, M., Y Champy,].: Reingenieria. Norma, Bogotá,1994, Caps. 1 y 4.

Mintzberg, Henry: La estructuración de las organizaciones.Ariel, Barcelona, 1984, Caps. 19 y 21.

Mintzberg, Henry, y Quinn, J.: El proceso estratégico. Prenti-ce-Hall, México, 1993, Cap. 7.

4.8. Temas de discusión

'l. ¿Cuál es el factor situacional que tiene mayor in-fluencia en el diseño de formas innovadoras?

2. ¿Puede establecerse alguna relación entre la estruc-tura matricial y alguna de las formas de redes?

3. Señale cuál es, a su criterio, la principal diferenciaentre la forma profesional propuesta por Mintzbergy la estructura por equipos de Drucker.

4. Identifique una organización conocida en su medioy que responda a las características de la estructuramisionaria.

5. ¿Cuál de las formas innovadoras cumple en mayormedida con las características de la organización delfuturo?

eCAPfTULO 5

DISEÑO DE SISTEMAS ADMINISTRATIVOS

OBJETIVOS DE APRENDIZAJE

• Establecer la relación que existe entre objetivos,operaciones e 'nformación.

• Identificar los f:lementos componentes y los pro-pósitos del disl~ño de sistemas administrativos.

• Analizar los distintos criterios a tener en cuen-ta en la tarea oe diseño.

• Apreciar la importancia de incorporar puntos decontrol interne, al diseño.

• Utilizar los distintos tipos de diagramas Y losmanuales corro herramientas para la formaliza-ción de sistemas administrativos.

e

e -'e5.1. Elementos y características

de un sistema administrativo

e

Como vimos en el capítulo anterior, el diseño supone unaacción destinada a transformar situaciones existentes deacuerdo con ciertos o~jetivos. Según Simon (1969, 87), el,diseño "constituye la esencia de toda organización pro fe:'sional y se ocupa de cómo debieran ser las cosas';.

El autor considera que paracorrlprender los sistemascomplejos, como las organizáciones, se necesita una de~-áipción de estadoyuna descripción de proteso. La prime-ra planteáeI problema a resolver eh términos de la solu-ción buscada. Las descripciones de proceso se relacionancon fórmulas, ecuaciones o procedimientos que permitenlograr el estado meta a partir de un estado inicial.

Esta concepción de diseño es aplicable al caso de los sis-temas administrativos. El estado deseado tiene que ver condeterminados objetivos a lograr y ciertas definiciones estra-tégicas que se concretarán a través de un proceso o proce-sos realizados no en brma espontánea, sino de acuerdocon las especificacione,~ establecidas de manera deliberadapor un especialista.

Los sistemas administrativos están estrechamente rela-Cionados con los procesos, ya que pueden ser interpreta-dos como programas para prescnbir tareas'. Según Larden t(1976), son una red de procedimientos relacionados deacuerdo con un esquema integrador en función de ciertosfines., Podríamos definirlos como el conjunto integrado de los pro-

cedimientos necesarios para concretar en actividades los 'objetivosde una empresa y ademá.~ generar información para el control delos resultados alcanzados (Cilli, 1998, 30). Encontramos enesta definición ciertos nombres que resultan clave para sucabal comprensión: cOrl:juntointegrado, procedimientos e infor-mación para el control.

173

t

'¡l'

1"".,;",,l.••• fétiM:iV:ftt*@:itbl¥t**PWté'¡t$ •••.•.•.•.•.~ . ,.•............... , ..,' >.'-'.' ";'.. .' I,fttiiW:¡,'*í*ii!lt'C"!#tié1é¡z¡~mWItipj;rt7T¡f ; sr' 'rt!:rrlrnme"'(:;W:4....... "ir' ----"""''''''""'.,,,. '_.. hf +i ,_.,. - .•..• , J,I',.' ~:~,~..;.,i~

DISE~O ORGANIZ_ESTRUCTURA y PROCESOS.......,.,.- e e /'.1;

,~;:,~

{" '. J¿ ~ ( ~

'4

Conjunto integrado indica que no se trata de un sistemaaislado, sino que, para que se cumplan los objetivos de unaempresa, se requiere el abastecimiento de materias primas,la trasformación de los insumos en productos o servicios, yoperaciones de ventas y distribucJón, así como el pago delos insumos y del personal y la cobranza de las ventas efec-tuadas. (Estos procedimientos serán tratados en detalle enel Capítulo 6, "Sistemas operativos".)

Por procedimiento entendemos una secuencia de pasosnecesarios para la concreción de una operación; así, porejemplo, la operación de venta comienza con la atencióndel cliente, al que el vendedor informa sobre las especifi-caciones del producto, precios y condiciones de pago; deexistir conformidad, emitirá la nota de venta. Contin-ía conla verificación del límite de crédito del diente en el áreade Finanzas y, aprobada la operación, procede la entreg~del producto a cargo del sector de Distribución y la emi-sión de la factura y su registro en el área Contable.

La información es la materia prima de la administración.Por eso, para atender ,al.cliente, el vendedor necesita, pri-mero, información acerca de la existencia del producto yde sus precios; después, del límite de crédito asignado yelsaldo de la cuenta del cliente para que la operación seaaprobada. Cuando se entregue la mercadería, los datos deicliente y de lo entregado constarán en .el remito a ser con-formado; también la información sobre los precios vigen-tes servirá de base para la facturación, y con los datos ob:-tenidos en};:!factura se efectuará el r~gistro contable de laoperación. ,

Por último, la información acerca de todas las ventasde un período determinado permite verificar si se han cum-plido y, asimismo, analizar su evolución por tipo de pro-ducto, segmentq del mercado o región; si agregamos otrainformación, como por ejemplo, sueldos de vendedores,comisiones pagadas, gastos de publicidad y promoción,

i.%f;;~

i~i'~,.~;).1:ij~\.

~

dispondremos de elementos adicionales para evaluar el de-sempeño del área comercial. En el Capítulo 7, "Sistemas deplaneamiento y control", veremos el proceso de la informa-ción para la contabilidad y para el control de gestión.

Para cumplir susfines, una empresa necesita un merca-do, productos o servicios y capital; pero para que sus fun-ciones comerciales, productivas y financieras puedan llevar-se a cabo precisa, aderpás, sistemas administrativos quepermitan: ¡

1

1. realizar las tareas~dentro de los términos pr~vistos,a un rriínimo costo y con un margen aceptable deconfiabilidad; . , .

2. disponer de una estructura de datos que posibilitela toma de decisiones efectivas inherentes a lastareas;

3. asegurar, mediante el control del resultado de las ope-raciones, el cumplimiento de los objetivos f~ados.

Los responsables del diseño de sistemas administrativosdisponen de distintas 'Inetodologías, según veremos en elCapítulo 8,pero la may()ríade ellas responde a una lógicauniforme. El proceso deberá iniciarse con un análisis deafuera hacia adentro para determinar de qué manera la em-presa satisface los requisitos de los clientes y del entorno.

Dna segunda etapa de la metodología -de análisis-c in-c1uiráel examen del fh~o de tareas, de los elementos delsistema técnico y de los procedimientos que rigen el traba-jo en la organización formal y,a partir de allí, se podrá com-parar su consistencia con los requisitos a satisfacer deter-minados en la etapa anterior.

Por último, se concretará el diseño: posiblemente lo máscrítico de esta etapa se,1establecer cuál es el nu~vo.flujo detareas. Nadler y otros (1994, 177) proponen cinco princi-pi,osfundamentales para el diseño de sistemas de alto ren-dimiento.

li;' •,

J

i

U

Ff'\

r"l',1;",1,1:

175

J;;,. I I,

j

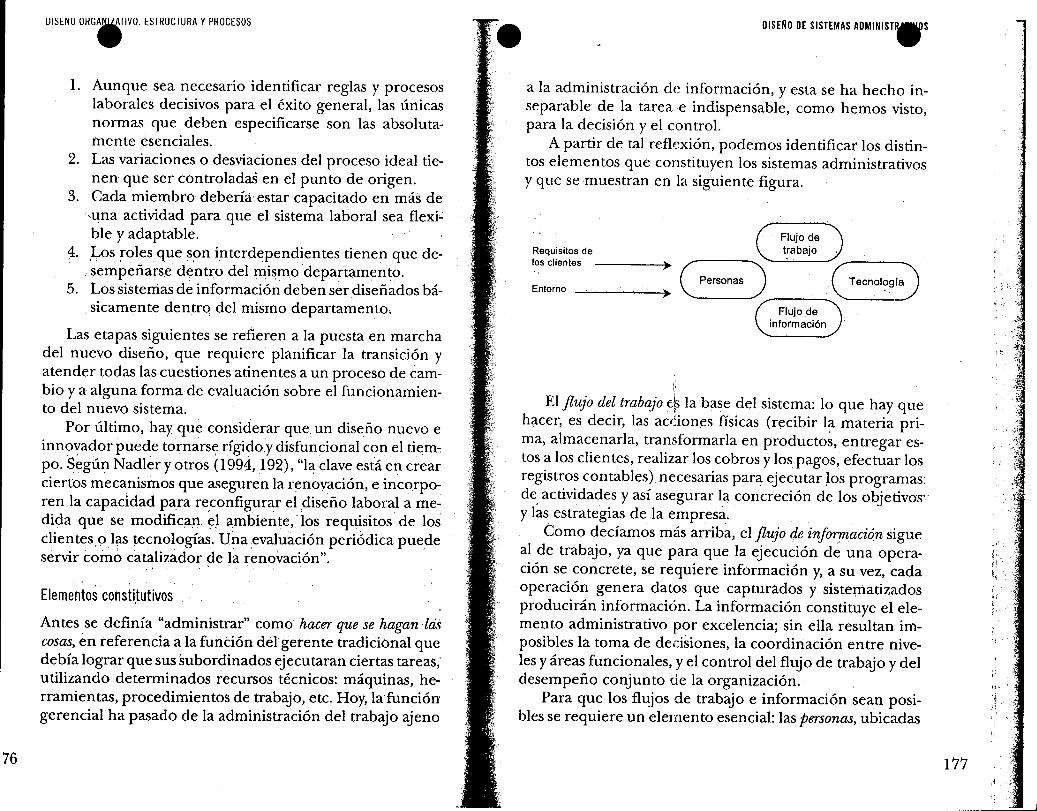

ala administración de información, y esta se ha hecho in-separable de la tarea e indispensable, como hemos visto,para la decisión y el control.

A partir de tal reflexión, podemos identificar los distin-tos elementos que constituyen los sistemas administrativosy que se muestran en la siguiente figura.

177

DISENo DE SISTEMAS ADMINISTWS

~

~Requisitos delos clientes

Entorno

¡,

El flujo del trabajo é~ la base del sistema: lo que hay quehacer, es decir, las acóones físicas (recibir la materia pri-ma, almacenarla, transformarla en productos, entregar es-tos a los clientes, realizar los cobros y los pagos, efectuar losregistros contables) necesarias para ejecutar los programas:de actividades y así asegurar la concreción de 1.osobjetivos"y las estrategias de la empresa.

Como decíamos más arriba, elflujo q,einformación sigueal de trabajo, ya que para que la ejecución de una opera-ción se concrete, se requiere información y, a su vez, cadaoperación genera datos que capturados y sistematizadosproducirán información. La información constituye el ele-mento administrativo por excelencia; sin ella resultan im-posibles la toma de decisiones, la coordinación entre nive-les y áreas funcionales, y el control del fl190 de trabajo y deldesempeño conjunto de la organización.

Para que los flujos de trabajo e información sean posi-bles se requiere un elemento esencial: las personas, ubicadas

UI:;~NUUtlG.'IVU. ~:;'tlUCIURA y PROCESOS

1. Aunque sea necesario identificar reglas y procesoslaborales decisivos para el éxito general, las únicasnormas que deben especificarse son las absoluta~mente esenciales.

2. Las variaciones o desviaciones del proceso ideal tie-nen que ser controladas en el punto de origen.

3. Cada miembro debería estar capacitado en más de'una actividad para que el sistema laboral sea flexi~ble y adaptable.

4. ,Los rolesques~n interdependientes tienen que de-sempeñarsedentro del mismo departamento.

5. Los sistemas de información deben ser diseñados bá-sicamente dentrq del mismo departamento.

Las etapas siguientes se refieren a la puesta en marchadel nuevo diseño, que requiere planificar la transición yatender todas las cuestiones atinentes a un proceso de cam-bio y a alguna forma de evaluación sobre el funcionamien-to del nuevo sistema.

Por último, hay que considerar que un diseño nuevo einno~ador puede torn~rs~ rígido.y disfuncional con el tiem~po. ~egún Nadler y otros (1994,192), "13:clave está en crearciertos mecanismos que aseguren la r~novación, e incorpo~ren la capacidad para re,configurar el diseño laboral a me-dida que se modificfln ~l, ambiente, los requisitos de losclientes,9.las, ~ecnologías. U~a ,evaluación periÓdica puedeservir como catalizador de la renovación".

, 'Elementos consti,tutivos

Antes se definía "administrar" cOmo hacer que sehaganlciScosas,en referencia a la función del geren te tradicional quedebía lograr que sus subordinados ejecutaran ciertas tareas,utilizando determinados recursos técnicos: máquinas, he-rramientas, procedimientos de trabajo, etc. Hoy, lafuncióngerencial ha pasado de la administración del trabajo ajeno

76

e , 'fe e

,(j

'~1

Efectividad

Para algunos autores el término "efectividad" no se diferen-cia de "eficiencia"; otros, en cambio, consideran que el con-cepto de efectividad es suficientemente amplio como paraincluir al de eficiencia. En nuestro desarroJlo distinguire--mas ambos términos, utilizando la definición que les da Pe-ter Drucker (2000, 33), según la cual efectividad o eficacia eshacer las cosas que se deben hacer (enfoque del logro deobjetivos), y eficiencia es hacer las cosas bien (enfoque deluso de recursos).

¿Qué significa para Drucker "hacer las cosas que se de-ben hacer"? Lo que una empresa tiene que hacer es fabri-:-cal' un producto o prestar un servicio que la sociedad estédemandando. El objetivo de la organización, afirma el mis-mo autor, siempre está afuera, en los requerimientos y ne-cesidades del cliente; de lo contrario, nadie pagará por elproducto o servicio y la organización no podrá subsistir: la

ne que satisfacer una serie de requisitos como, por ejemplo,la efectividad, la eficiencia, la calidad o la creación de valor.

Esos criterios se han incorporado a las reglas de la "bue-na administración" según la evolución de la teoría. Así, laidea de productividad y sus asociadas, la efectividad y la efi-ciencia, fue impulsada por el pensamiento clásico; a partirde la década de los '50 se afianzó el concepto d~ calidad,primero en el management japonés y luego, en los años'BO, en Occidente; por esta época aparecieron otros con-ceptos, como los de la excelencia y la creación de valor.

Antes de entrar en el análisis de cada uno de estos fac-tores que pautan el diseño de los sistemas administrativos,hay que señalar que no están exentos de contradicciones;por ejemplo, entre la TI,1aximizaciónde los logros empresa-rios y las necesidades ihdividuales y sociales de los emplea-dos, o las que pueden\ presentarse en la práctica al tenerque atender simultáneamente distintos criterios.

"'¡',~t./,_ti"

ú

I.~

jl~:>v

en diferentes niveles ycon distintas funciones. Así, porejem-plo, geren tes, jefes, empleados y especialistas in tervendránen cuestiones comerciales, productivas,financieras o conta~bIes y, además de la ejecución de esa tarea específica, dedi-carán tiern.po a capturar, procesar y transmitir información.

Además, superado el estadio histórico del trabajo ma-nual, toda organización deberá'contar con la tecnología paraprocesar las tareas y la información, es decir, un conjuntode instalaciones, maquinarias, herramientas, computado-ras, medios de comunicación, etc. ,

A modo de conclusión diremos que los sistemas admi-nistrativos en la actualidad no son concebibles sin:

l. trabajos enriquecidos que permitan la autonomía in-dividual, el aprendizaje y la motivación;

2. acceso a la información, ya que resulta crítico para elbuen funcionamiento del sistema que todas las per-sonas dispongan de ella;

3. pérsonas capacitadas que sean coherentes con tareasmás amplias y autónomas y que posibiliten reduciral mínimo los niveles jerárquicos;

4. tecnología apropiada; a medida que, una tras otra,las distintas áreas de la actividad humana caen bajoel influjo de la tecnología, en las empresas se invier-te el planteo tradicional y el requerimiento tecnoló-gico se desplaza de lo hard a lo soft.

5.2. Requisitos del diseño

De la definición vista en el punto anterior surge que un sis-tema administrativo debe atender en forma simultánea alaejecución de actividades en función de objetivos y a asegu-rar el flujo de información para la toma de decisiones y elcon trol de dichas actividades. Pero, para alcanzar plenamen-te ese propósito, el diseño de un sistema administrativo tie~

179

~,

l78 ,f

I Ij.~.1 1"'& "'~"a"W'5;d: ';':rttttrf5tt{'Y 5.tH•• '''%9'1'5t:<,.'6 "',I .:...' 'n ',», r befe,. t Bdtt('f),Út:ewS' "y'< M t'1,f laWir e

DISEr:loORGA.IVO. ESTRUCTURAY PROCESOS e DISENoDESISTEMASADMINISTR_S

80

efectividad es el fundamento del éxito; de la venta depen-den los ingresos, y sin ellos, la empresa no podrá sobrevi~vir mucho tiempo.

Para lograr que se "hagan las cosas" los sistemas admi-nistrativos deben posibilitar la interrelación de los distin-tos sectores y de las diferenteso"peratorias de la empresa demanera que las tareas se realicen en tiempo y forma. La or-ganización necesita abastecerse de los insumos que utiliza-rá en su proceso de fabricación y deberá disponerlos en de-terminadas cantidades y en ciertos plazos; si hay queaumerttar la existencia de materia prima en prevención dedemoras en las compras, se incurrirá en gastos adicionalesde almacenaje y se inmovilizará capital de trabajo.

En otro caso, para que la venta del producto o serviciose realice se requerirán previamertte tareas de investigaciónde mercado y de publicidad o de promoción; de no cori~cretarse esto en tiempo y forma, se podría comprometer eléxito de la venta y, si se efectuó correctamente la publici-dad, pero lo que fallan son las operaciones de ventas, nose obtendrán los fondos para atender el pago de la publi-cidad, y así, sucesivamente.

También relacionamos a la efectividad con el logro deobjetivos pero, para que los objetivos sirvan comoreferen-tes del desempeñó deben operativizarse, es decir, traducirseen metas cuantificadas. La concreción de la meta dependede los recursos necesarios (tecnológicos, humanos y finan-cieros) y asimismo, de la forma en que se realicen las acti-vidades necesarias para alcanzar las metas; esto úUmo de-be ser considerado al diseñar los sistemas administrativos. .

Eficiencia

Como vimos, para Drucker la eficiencia es "hacer bien lascosas", es decir que nO.es suficiente con hacer lo que co-rresponde en ciertos términos; además, hay que realizarlocorrectamente, en el sentido de utilizar de la mejor manera

posible los recursos aplicados a la producción o a la pres-tación de un servicio.

Para marcar de manera más clara la diferencia entre unsistema efectivo yuno eficiente, transcribo el siguiente <;.jem-plo: "En un sector de Cuentas a Pagar la carga diaria de ta-rea es emitir 20 órdenes de pago y se asigna a dos emplea-dos. El primero emite 10 órdenes en 4 horas, mientras queel segundo requiere toda lajornada (8 horas) para sus 10órdenes. Los dos han cumplido con el objetivo asignado deemitir 10 órdenes (han sido efectivos), pero el primero hasido el doble de productivo que el segundo y, pOr lo tanto,más eficiente" (Gilli, ] 998, 32).

Una de las consec'.lencias de la eficiencia es ,la produc-tividad, es decir, la can~idad producida por unidad de tiem~po (a mayor eficiencia, mayor productividad). Pero elconcepto de eficiencia es más amplio, ya que al conside-rar la ecuación costo-beneficio no sólo hay que tener encuenta las horas-hombre o las horas-máquina, sino tam-bién otros costos directos, como las materias primas y lossuministros, o indirectos, como los gastos de administra-ción o financieros. 1, .

Una mayor eficiencia puede obtenerse disminuyendolas cantidades de materia prima que se consumen. Esto pue-de lograrse reduciendo el desperdicio o por medio de cam-bios en el sistema productivo; también es posible raciona-lizar los gastos que inciden indirectamente en el costo, comolos referidos a tareas de apoyo (computación, personal,compras o contabilidad).

Otro factor que debe considerarse cuando hablamosde eficiencia de los sistemas administrativos es el costo dela información; es asombrosa la cantidad de documerttos,reportes, registros, archivos, ete., que se generan y utilizanen una empresa. Un sistema administrativo será más efi-ciente cuando el diseÍio permita la ejecución de la tareaen menor tiempo por requerir menos pasos, contar con

181

182

DISEÑO _IZATlVO. ESTRUCTURAy PROCESOS

procedimientos más simples o usar medios electrónicos y,además, con menor costo de procesamiento electrónico, depersonal, formularios y de espacio en archivos, entre otros.

La eficiencia puede obtenerse como una minimizacióndel costo frente a una renta constante, o bien como un cos-to constante frente a mayores ingresos. En la práctica, laminimización de los costos y la maximización de los ingre-sos tienen que ser consideradas simultáneamente; en otraspalabras, se trata de maximizar la diferencia entre ingresosy costos. Esto es sencillo, puesto que ambos factores soncuantificables en dinero.

Hasta fines de la década de los '60, la eficiencia comoresultado de la maximización de la ecuación costo/benefi-cio constituía un criterio demostrable y sobre todo medi-ble. Pero, a partir de la toma de conciencia de que los re-cursos naturales son finitos y de que existen además otroscostos sociales, surgieron objeciones.

En el libro Mintzberg y la dirección, el autor sostiene queel problema reside en el uso que se hace del concepto deeficiencia y no en la definición del término. Dice que en lapráctica, y muchas veces en la teoría, se asocia la eficienciaexclusivamente con los costos económicos, sin considerarlos costos sociales, y así la eficiencia gana mala reputación(Mintzberg, 1991,394).

Calidad

El concepto tradicional de calidad asociado a la inspeccióndel producto al finalizar el proceso de fabricación fue mo-dificado drásticamen te por Edward Deming, quien propu-so en 1959 la aplicación de métodos estadísticos al controly,además, que dichos métodos fueran enseñados a quienesiban a aplicarlos y analizar los resultados de la medición.

Su propuesta significa una revolución en el pensamien-to sobre la base de un programa completo de calidad y pro-ductividad. Este se basó en catorce principios: ser constante

-.q.;,;,".~,~!;

. "'\\i¡

j,

~f'; ~~•.c¡.:::

}l_

,

il;

~(;

,,,,'~,¡¡;~:

,"1:

jj¡¡o{-~

'1' (1:

.N',

....ioti..

DISENo DE SISTEMAS ADMINeTIVOS

en el propósito de; mejorar los productos y los servicios;adoptar la nueva filosofía; no depender más de la inspec-ción masiva; acabar con la práctica de adjudicar contratosde compra basándose exclusivamente en el precio; mejo-rar continuamente y por siempre el sistema de produccióny de servicio; instituir la capacitación en el trabajo; instituirel liderazgo; desterrar el temor; derribar las barreras quehaya entre áreas de staff, eliminar los slogans, las exhorta-ciones y las metas para la fuerza laboral; eliminar cuotasnuméricas; promover el orgullo por un trabajo bien hecho;establecer un vigoroso programa de educación y de reen-trenamiento; y tomar medidas para lograr la transforma-ción (Walton, 1990,38).

Edward Deming desarrolló su teoría en eljapón,jun-to con otros expertos como joseph juran, quien planteóla toma de decisiones sobre el trabajo mal hecho y el cos-to del reproceso. Otros importantes colaboradores fueronKaoru Ishikawa, quien diseñó el diagrama para el controlde la calidad, y Genichi Taguchi y Shigeo Shingo, que con-tribuyeron con sus aportes a la reconstrucción de posgue-rra. Dado el extraordinario éxito de la aplicación de lasnuevas ideas en el Japón, se trasladan a Occidente en- ladécada de los '80.

El concepto de calidad no es fácil de definir; genérica-mente podríamos asociarlo a la apreciación de que una co-sa es mejor que otra, pero en administración esta aprecia-ción se realiza respecto de las especificaciones técnicas delproducto o servicio, que, a su vez, se relacionan con aspec-tos como consistencia, duración yconfiabilidad, entre otros.

El mejoramiento de la calidad o mejora continua suponeun proceso destinadó a elevar constantemente las especifica-ciones mediante la fuación de estándares cada vezmás altos yextendidos a todas las áreas y a todas las actividades de la em-presa, reconociendo que el vínculo que existe entre calidad ysatisfacción del cliente excede el cumplimiento ele las especi-

183

DISE~O ORGANIW' ESTRUCTURA y PROCESOS -"':< e e

184

ficaciones del producto o de la prestación del servicio;Así sur-gió el concepto de calidad total; asociadó;a la excelenciaem-presaria como búsqueda de lo óptimo a través de una espiralascendente\para lograr la calidad absoluta,

Philip Crosbypopularizó el enunciado de "cero defec-to" como orientación para elcóntrol' de calidad conside..;rando que, cuando se establece un nivel aceptable ,de de-fectos, los:empleados tienden a pensar que ese nivel es 'lanorma; en coherencia con esta idea; surgió la metodologíasix sigma. La letra griega sigma se utiliza como símbolo deldesvío estándar y cuantifica la dispersión de los defectOSrespecto de un valor medio; en consecuencia, cuanto me"'nor sea sigma menor será el número de defectos; la metaseis (six) representa el máximo nivel de exigencia

Esta metodología compromete a toda la organización enla aplicación de diversas herramientas y métodos para redu-cir a un mínimo los defectos; la meta es ayudar a la gente aque aspire a lograr productos y servicios libres de defectos.Si bien six sigma reconoce que hay lugar para defectos ati-nentes a los procesos mismos, aspira a un nivel de funcio-namiento correcto del 99,9997%, es decir, con defectos prác-ticamente inexistentes.

Para alcanzar la calidad total, las empresas tienen queutilizar la educación, la experiencia y la creatividad de supersonal; y favorecer condiciones para el autocontrol, laampliaciÓn dela tarea (tanto horizop.tal como verticalmen-te) y el,fomento del trabajo en equipo. Por su parte, el di-seño de sistemas administrativos deberá considerar:. '

_ procedimientos, formularios, archivos, etc., estanda-rizados y a prueba de errores;

_ la medición estadística de los tiempos de proceso;_ el flujo continuó y la calidad de la información;_ el personal capacitado para realizar funciones múltiples;

equipamiento apropiado para las operaciones y el tra-tamiento de la información.

Creación de valor

La aplicaCión de la técnica de mejoramiento de la calidadtiende a la obtención de un producto <> serVicio óptimo,p'e'rolos mecanismos y acciones internos dé la empresa noson 'suficientespara apreciar si el propósitose ha logrado.Lo que en definitivacüenta ~s lapercepci6n del cliente sobrela qtlidad del producto o servicio. '. '.'.. ..'." ,

-Por eso, se ha acuñado el término creaczónde valor paraihdicar que lo importante es detecta~ primero las necesida-des y deseos del client.e como base del diseño de produc-tos y servicios; el mecanismo parece simple, pero ¿cuántasempresas son capaces de enfrentar un mercado en cons-tante cambio? El consumidor toma sus decisiones de acuer""do con el valor de lo que recibe, incluyendo desde los atri-butos del producto hasta el servicio de posventa, encomparación con el precio que paga. '

En consecuencia, crearemos valor aumentando el be-neficio que percibe el cliente (mejor calidad, nuevos acce-sorios, compra por Internet, financiación, entrega más rá-pida, servicio de posventa, etc.) o disminuyendo el precio.Por lo tanto, podrían darse distintas situaciones: agregar unbeneficio sin variar el precio o haciéndolo ep una propor-ción menor al benefido agregado; mantener el beneficiopero reducir el precio o, lo que sería lasituación más de-seable, aumentar el beneficio y, en forma simultánea, redu-cir el precio.

Establecido lo que es valioso para el cliente e incorpo-rada al diseño y a las especificaciones del producto o servi-cio, luego vendrán la promoción de esas cualidades, el con-trol que asegure la calidad y, por último, la certeza de quese está haciendo lo correcto.

Para Porter (1990), una de las fuen tes de la ven-taja competitiva es la forma en que las empresas organi-zan y llevan a cabo acdvidades discretas. Las empresas gene-ran valor para sus clientes a través de una serie de actividades

185

__________ .t_-=====:::;:¡.?~;,.~_~.. '_~ \']_'~ __ ._. __-:-_... , '.-'.----" ,_0 .J

.iJ, ;;;

187

TransparenciaLuego de lós escándalos relacionados con casos de corrup-ción entre empresas y el Estado, con productos contami~nados o con prácticas discriminatorias respecto del perso-mil, el tema de la étic~ deja de ser una preocup~ciónexclusiva de los filósofo~ y pasa a tener actualidad para laadministración y para la opinióIl pública en general. Secrean cátedras de "ÉtIca de los negocios" yel tema apare-ce en artículos y libros.

En tal sentido, es frecuente la incursión del periodismoy de empresarios en el tema, aun cuando lamentablemen-te el análisis suele ser superficial y, a veces, engañoso. Seconfunde, por ejemplo, la responsabilidad social de la em-presa con el patrocinio de actividades culturales o de ca-rácter benéfico.

La ética empresaria no se ocupa sólo de la resoluciónde ciertos problemas pl.mtuales, sino también de la mane-ra de conducirse de conformidad con ciertos valores. Lameta de la actividad empresaria es satisfacer necesidadessociales produciendo bienes y servicios de calidad; los ad-ministradores deben promover internamente pautas decomportamiento que aseguren no sólo el beneficio de losaccionistas, sino también las buenas relaciones con los clien-, ,o

tes, los proveedores, los empleados y la sociedad donde seinserta la empresa.

Pero, ¿cómo llevar a la práctica este propósito? Muchasempresas (Gilli, 1996) (:ratan de impulsar programas de éti-ca a partir del establecimiento de códigos de entrenamien-to, destacando aspiraciones que allnque no son legalmen-

~ 1" b' 1 . b' emlcacomp eta y tra apr con os otros mlem ros paraadministrar los costos y maximizar la calidad y el servició fi-nal: la creación de valor para el cliente depende de la ca-dena total.

Cadenasde valor

del comprador

Cadenasde valordel canal

(distribuidoreso minoristas)

Cadenasde valordela

empresa

-Cadenasde valorde 105

proveedores

Fuente: Porter 1990, 75.

En un mercado global cada vez más competitivO, elempresario debe considerar los costos de la cadena econó-

ecomo vender, diseñar nuevos productos o brindar servicios deposventa. Según este autor, la cadena de valor incluye las acti-vidades que exigen coordinación; así, por ejemplo, las entre-gas a tiempo requieren que tanto Fabricación como Distribu-ción yotras funciones de apoyo trabajen en forma sincronizada.La adecuada coordinación reduce, costos, permite un mejorcontrol y sustituye actividades innecesarias o ineficientes.

Esta visión se dirige a los procesos. 'Según Michael Ham-mer (1998) las organizaciones tienen que orientarse a losprocesos porque,creaprnayor valor ,para ~l cliente, cre<;i~mielltO y más trabajo. A los procesos hay que rediseñarlp~cuidadosamente" medirlos ~on preci~ión, y hay que logrargue todos los que partid.pan de eiloscomprendan que de:-ben hacer su trabajo pensando en elproceso total. El clien-te es quien defiIl:e el proceso, y la idea central de un pro-ceso es unir las tareas o actividades individuales e]'\ tornoal logro de mayor valor.

Por último, hay que recordar qu.e la cadena de valor deuna organización forma parte de un sistema mayor que in~cluye a los proveedores, que aportan los insumos, y a losdistribuidores, que acercan el producto al consumidor fi~nal, como puede apreciarse en el siguiente gráfico.

UluLItV v" •.•••••••......._. _ ..

86},~

! 1M;'.':;;' .; o "....... 'o '" ,1, H wrtC'J2r"tíft'rt " "~-,...-f?itt:i' ,.}~

_______ r ..•.•._._~'.

1;

188

DISE~O _IZATIVO. ESTRUCTURAy PROCESOS

te exigibles, son moralmente deseables; por ejemplo, eljue-go limpio con los proveedores, relaciones honestas con losclientes, no discriminación entre los empleados, compro-miso con la comunidad, etc.

La formalización de pautas de comportamiento puedeservir de guía para los empleados y aclarar la posición dela eJ:!1presafrente a determinadas cuestiones, pero los va-lores 'establecidos deben estar integrados a los procedi-mientos normales de decisión y se tienen que referir a losprocesos críticos, como compras, ventas, administración depersonal, etc. Asimismo, los sistemas de información debenactuar como soporte y refuerzo de los valores establecidosy servir para su control efectivo por parte de todos los par-ticipantes, es decir, dar transparencia a la operatoria de laempresa.

El concepto de transparencia está basado el1 el libre ac-ceso a la informació~ sobre cuestiones sensibles como, porejemplo: el proceso de compra, los registros de proveedo-res, los controles de calidad, los controles ambientales, losmecanismos de promoción del personal, las escalas de re-muneraciones, la información financiera, etc. La transpa-rencia va más allá del control interno tradicional, que, co-mo veremos en el siguiente título, tiene como principalobjetivo la protección de los activos de la organización y laconfiabilidad de la información contable.

Si consideramos el ámbito del sector público, donde elproblema de la corrupción es común (aunque en distin-tas medidas) a la mayoría de los países, la transparencia seconvierte en una cuestión sustantiva. En la Argentina, untrabajo dirigido por el Dr. Moreno Ocampo en el año 2001señala que la información sobre las adquisiciones del Es-tado es parcial, dado que la mayoría de las compras direc-tas, que representán el 60% del total, no se publican y,ade-más, la información que se publica suele producirse conretraso, cuando no queda tiempo para preparar la oferta.

rr-.j¡'~.~'

;.l11\

i{

.~ ~~"i;

"

,'Ol",,'.{ \

"' ..l"

:'f" .~'

~ ..

DISENUUt :¡1:¡ltMA~Aumlnl~l.u.

Un ejemplo de cómo transparentar las compras oficia-les es el caso de la ¡eFlpI, donde, gracias a un sistema espe-cialmente diseñado, se permite el acceso por Internet a to-das las compras y contrataciones del organismo. Unacaracterística del sistema es que se dispone de la informa-ción en "tiempo real", es decir, algunos segundos despuésde que un empleado completa un contrato o una orden decompra en su computadora; el proceso de transmisión esautomático y no existe selección alguna de la información.

La mayor transparencia y el más fácil acceso a la infor-mación para todos lps ciudadanos y empresas permitirá unamayor competenci~, mejores precios para el sector públicoy barreras para el capricho o la discrecionalidad del funcio-nario. Dicho concepto, por supuesto, también es aplicableal control de las empresas privadas y de las organizacionesdel tercer sector.

5.3. Pautas de control interno

La tarea básica de la administración consiste en proporcio-nar a cada individuo un ambiente de decisión que asegureque su comportamiento responde a los propósitos y valo-res de la organización; para ello deberá contar con políti-cas, programas, procedimientos y normas que le proveanlas premisas valorativas y fácticas en las que basar sus deci-siones.

En el nivel técnico u operativo de la organización, lasdecisiones son repetitivas y, por lo tanto, programables me-diante el establecimiento de sistemas administrativos, ruti-nas operativas o, simplemente, hábitos; en los niveles de

I Según la noticia publicada por el diario La Nación del 14 de febrero de 2000b~o el título "La AFII' adherirá a la política de transparencia".

189

,'1I

DISEÑO ORGA_IVO. ESTRUCTURA y PROCESOS e DISEÑODESISTEMASADMINISTRe

90

conducción, si consideramos sólo las decisiones no progra-madas, recurriríamos al criterio y la intuición del ejecuti-vo. Pero no olvidemos que también los ejecutivos partici-pan de procesos de decisión programada, median teautorizaciones, firmas y tratamiento de excepciones.

Si pasamos de esta consideración general al conceptode control interno, veremos que, en el uso profesional co-rriente, se encuentra asociado con la especialidad contabley de auditoría, pero necesariamente está integrado en elmarco más amplio de la administración, ya que la contabi-lidad es una de las primeras metodologías aplicadas parala buena administración de los negocios. Desde el puntode vista más amplio de la administración, utilizaremos la si-guiente definición de control interno:

Sistema coordinado de reglas y procedimientos que sirven comomarco de r~ferencia a las decisiones atendiendo a los objetivos y va-lores de la organización y j)rocurando obtener específicamente trescosas: la eficiencia de las operaciones, la confiabilidad de la infor-mación y la j)rotección del patrimonio.

La eficiencia operativa, como vimos al referirnos a los re-quisitos del disel1o, tal vez sea el objetivo más amplio de lostres; si pensamos en la eficiencia en el sentido de elegir laalternativa que produzca el mejor resultado con una canti-dad de recursos dados, no podríamos disociarla de la infor-mación requerida para tomar la decisión y efectuar la me-dición de los recursos a utilizar. Por otra parte, si no seprotegen los bienes comprometidos en la operación, se ha-ce mal uso de los recursos y se pone en peligro la concre-ción de dic~a operación.

Para la auditoría, la confiabilidad de la información es laexactitud y la veracidad de los datos consignados en la con-tabilidad. Eso es cierto, pero también creemos necesarioque la información cumpla adicionalmente con los requi-sitos de claridad, relevancia, pertinencia y oportunidad, sin

olvidar la relación que debe existir entre la utilidad queproporcione y el costo de obtenerla.

Por último, si nos referimos al objetivo de jJrotección delj)atrimonio, en un sen Lido tradicional mencionaríamos losfondos, las cuentas a cobrar, las mercaderías o los bienesele uso incluidos en las operaciones de la empresa. En unsentido amplio tendríamos que disponer de procedimien-tos e información para resguardar otros activos, como porejemplo: la clientela, el prestigio institucional, el conoci-miento y la creatividad del personal, el know-how tecnológi-co y otros intangibles (1ueno necesariamente se reflejan enla contabilidad financiera.

Los elementos básicos

Los sistemas de control interno están relacionados con loque Simon definía en El comj)ortamiento administrativo comotécnicas tradicionales para la toma de decisiones. Al esta-blecer niveles de autoridad ydefinir el contenido de los car-~os, se f~jala autoridad, funciones, responsabilidad y alcan-ce del control. Adicionalmente, en la definición de lat'structura se establecerá quiénes son los responsables deldisel10 de la estructura y de la normalización de procedi-mientos (organización y sistemas) y también quiénes debe-r,ln controlar que dichas especificaciones se cumplan (au-ditoría interna).

En materia de jJrvcedimientos estándar resulta clara la re-levancia que tiene el diseño de los sistemas administrativos.tIespecificar las prácticas y normas de aplicación, incluyen-do los soportes de información, archivos y registros a utili-lar. En palabras del reconocido maestro William LeslieChapman (1965, 59), la eficacia del control interno vigen-:e en una empresa "dependerá en gran medida de dos fac-:ores, a saber: la propiedad del procedimiento establecido\ su adecuada aplicación".

~

191

constituye uno de los pilares del sistema de controlin terno. Las funciones que se aconseja desagregar sonlas de decisión o autorización de la operación, las decustodia física de los bienes romprendidos en la ope-ración y las de registro contable. Este precepto supo-ne esfuerzo~ adicionales de coordinación, y entra encrisis cuando se analiza la operatoria desde la visiónde la reingeniería. .

- Asignación de responsabilidades: las funciones.de las dis-tintas áreas y puestos de la organización, así como susatribuciones, deben estar claramente establecidas. Deesa forma se evitan zonas de indefinición que dan lu-gar a conflicros entre jurisdicciones y, lo que es peor,"zonas de nadie", es decir, funciones que no tienen res-ponsable. A ,wstefin contribuyen los manuales dondefiguren las atribuciones del cargo y las normas y pro-cedimientos que rigen cada operatoria en particular.

Niveles de aut077zación: además de una adecuada sepa-ración de funciones, es fundamental que estas se asig-nen a personas que cuenten con la capacidad parallevarlas a cabo. En tal sentido, debe estar claramen-te establecido quién puede autorizar una operaciónsegún su tipo y monto; esto suele especificarse en elprocedimiento que rige la operación y,en menor me-dida, puede aparecer como un ítem en la descripciónde cargos.

Seguridad en d manejo de activos: para lograr este pro-pósito se aplican distintos medios: la centralizacióndel manejo en una sola persona O sector; el acorta-miento de los pasos y traslados en los cuales los bie-nes puedan estar expuestos a deterioro, sustracción,etc., y la documentación de los traslados de dondesurja de manera clara quién es el depositario. Asi-mismo, las normas deben establecer recaudos de

192

UI~tNlliANILAIIVU. t~ IKU¡;IUKAy PKU¡;t~U~

El tercer elemento a considerar es la capacidad del perso-nal (preferimos hablar de capacidad en lugar de hábito).La gente constituye un elemento indispensable para darsentido a las estructuras y los procedimientos, y se hace ne-cesario que sea calificada y capaz de desempeñarse segúnel diseño previsto. Por calificación en tendemos tanto la edu-cación. formal previa, como el entrenamiento durante elejercic:io del cargo; también importan la experiencia en latarea'a desempeñar y ciertas condiciones personales, comola. iniciativa ,y la disposición para trabajar en equipo. Paraasegurar la calidad requerida son necesarios procesos deselección, desarrollo y evaluación apropiados.

Sobre este elemento en particular, agrega Chapman:"Un control interno puede ser teóricamente eficaz, segúnse lo haya diseñado en las instrucciones dadas por la em-presa, pero por defectos en su aplicación, ya sea por inca'"pacidad o por negligencia del personal mismo, los resulta-dos pueden ser contrarios a lo que se buscaba al diseñar losprocedimientos. Es susceptible de producirse el caso inver-so, vale decir, que a pesar de que los procedimientos decontrol establecidos por la empresa (...) no sean los másadecuados; en la práctica se apliquen otros procedimien-tos más eficaces al margen de las instrucciones mismas".

Normas generales y particulares

Dentro de las normas de control interno, podemos diferen-ciar ciertas pautas de carácter general, comunes a todos losprocesos de la organización, y las propias de cada sistemaen particular. Aquí comentaremos brevemente los requeri-mientos generales a tener en cuenta en el diseño de los sis-temas administrativos.

Separación de funciones: según esta norma, una opera-ción se realiza con la intervención de varios sectores,establece un control por oposición de intereses y

d¥'O" ?

'.DISERD DE SISTEMAS ADWRATlVDS

193

194

DISEÑO.NIZATIVO. ESTRUCIUKA y rKUL.t~U~

seguridad para el depósito y custodia de bienes y lacontratación de seguros.

_ Diseño de formularios, archivos y registros: los soportes deinformación tienen que ser diseñados de modo talque presenten toda la información necesaria de ma-nera clara y precisa y también la constancia del res-ponsable interViniente. Las mismas pautas deben apli-carse al diseño de los registros; además, se les exigiráa estos y a los archivos la pertinencia y la facilidad deacceso.

Control de formularios y comprobantes: la prenumeraciónde los formularios y comprobantes permite su iden-tificación precisa, dificulta la sustitución de un ejem-plar por otro, facilita el control de los emitidos y delos anulados. Dicha prenumeración en algunos casosserá impresa (facturas, remitos, recibos) y en otrospodrá ser asignada automáticamente por la compu-tadora (comprobantes de uso interno); eneste últi-mo caso deberá confirmarse la seguridad del sistemaa fin de evitar repeticiones o adulteraciones yel con-trol de entrega a los usuarios.

Integridad de la información: uno de los objetivos del es-tablecimiento de un sistema de control interno es ase-gurar la confiabilidad de la información. En tal senti-do, el primer paso, posible a partir de la utilización dela informática, es la captura del dato de una sola vez;a través de las bases de ,datos compartidas, cada sectorpuede obtener la información que necesita para rea-lizar las operaciones y el control de gestión. La cap-tura de datos una sola vez supone que se lleva a caboen el momento en que son necesarios; adicionalmen-te se exigirá que el registro sea oportuno y de acuer-do con disposiciones legales y principios contables.

.~".'1, "r~1"

',/

, ¡p',

e . .'

eEste breve análisis de algunas reglas generales de con-

trol interno a considerar en el diseño delos sistemas admi-nistrativos se completará con las normas particulares apli-cables a los sistemas operativos, que serán tratados en elCapítulo6, y a los sistemas de planeamiento y control, queveremos en el Capítulo 7.

Para concluir este punto, debe tenerse en cuenta quela nociém de creación de valor, ya analizada, y la visión delos procesos de, negocios aportada porla reingeniería tien-den a derribar las separaciones funcionales, a definir pues-tos de trabajo menos precisos y con ,mayor autonomía, y aelimifl;arpape~es, in tervenciones y con troles; todo ello con-mueve los principios básicos del control interno.Por eso, las pautas de control interno deberán ajustar-

se a las modalidades operativas que imponen a las empre-sas su contexto de negocios y los avances tecnológicos. Lospuntos de control interno a incorporar en el diseño ten-drán que flexibiliz~rse de acuerdo con las nuevas realida-des y redefinirse creativamente para cumplir con sus obje-tivos de resguardo ~.seguridad.

5.4. El impacto del cambio tecnológico

Hemos visto que los elementos de un sistema administrativoson las tareas, la información, las personas y la tecnología,pero esta diferenciación sólo tiene sentido a los fines del aná-lisis;en la práctica del diseño, todos los elementos se encuen-tran íntimamente relacionados. Veamos un ejemplo: la mo-dificación de la tarea requiere nuevas destrezas personales,diferente soporte tecnológico y también distintos circuitosde información para la decisión y el control. Si considera-mos el cambio tecnológico, veremos que influye significati-vamente ,sobre la forma de realizar la tarea, sobre la genera-cióny uso de la información y, por supuesto, sobre laspersonas, su función dentro del sistema ysus conocimientos.

195

,¡¡~

¡',1

,~

:u

"~ "~. __ o Q ]

,st "'gi 'M.ir li' ! '~__ : pCi'(c', '"

196

DISeRGANIZATlVO. ESTRUCTURA Y PROCESOS

Podríamos decir que, antropológicamente, el ser huma-no es tecnológico porque no puede vivir en la naturalezasin modificarla. Durante la Era Antigua y el Medioevo, latecnología era algo marginal ligado a lo artesanal y al tra-bajo físico; en la Era Moderna, este panorama cambió pro-fundamente al relacionarse la tecnología con la ciencia eincorporarse a la dinámica económica. Desde fines del sigloXVIII el desarrollo tecnológico cobró impulso y,en el siglo xx,se convirtió en portentoso, aun cuando hacia fines de esesiglo surgieron interrogantes y cuestionamientos acerca delos límites de la tecnología.

En la actualidad, el impulso transformador de la tecno-logía ha atravesado las distintas áreas de la actividad huma-na: caen los planteos tradicionales y surgen nuevas reglas.En el ámbito de la economía, se refleja un nuevo orden ca-racterizado por ser global, por promover lo intangible(ideas, información, relaciones) y poseer elementos estre-chamen te interrelacionados.

Si bien han existido redes económicas, la diferencia es-triba en que ahora se han potenciado y multiplicado por latecnología y que, además, ingresan en nuestra vida privada.La nueva economía de intangibles, sin límites de conectivi-dad, lentamente desplaza el mundo hard de los objetos, lasmáquinas, las materias primas o los combustibles, para insta-lar lo soft, es impensable el futuro de cualquier industria oactividad sin asociarlo a un software, porque la verdadera re-volución no está en las computadoras, sino en los programasque utilizan yen la posibilidad de su interconexión en redes.

Informática Y sistemas administrativos

Gran parte de las transformaciones que comentamos y queestán modificando nociones básicas como el tiempo y la dis-tancia no serían posibles sin el aporte transformador de lainformática; sin su grado de desarrollo actual no existirían

•

'~."'.¥:' ..'i,,:tL~i't:

¡;;".,f";'

',_,.~:,:it.

"¡O'

"t

~

.....-.

DISENO DE SISTEMAS A.ISTRATIVOS

redes de datos, máquinas interactivas, comercio electróni-co, oficinas y aulas virtuales, ni mercados financieros glo-balizados.

La aplicación de la tecnología de procesamiento de in-formación a los negocios comenzó con máquinas tabulado-ras de capacidad limitada; el aumento de la capacidad y dela velocidad de operación hicieron que la tecnología se vol-viese más compleja y, durante los años '60 y '70, su utiliza-ción quedó exclusivamente en manos de los especialistas.A partir de 1980 el uso de la tecnología informática se

extendió a todéls las áreas de la organización y los usuariosasumieron su manejo. Esta evolución se debe a que los gran-des equipos centrales perdieron exclusividad frente a la apa-rición de las computadoras personales; hoy, en las empresasambos tipos de equipamiento se articulan armoniosamente,funcionando en estrecha relación con las tecnologías de co-municaciones.

Las primera,s computadoras yprocesadores de datos fue-ron creados según los paradigmas organizativos vigentes:jerarquía, espetialización funcional, centralización, etc. Latecnología infdrmática actual, a través de las redes y de lacomunicación, está reinventando la organización en térmi-nos de relaciones horizontales, cargos ampliados, descen-tralización y,principalmente, conectividad entre áreas fun-cionalesy entre la organización ysus clientes yproveedores.

La tecnología disponible nos permite construir sistemascada vez mayores y produce cambios en la organización co-mo, por ejemplo, en la descentralización del conocimien-to y, por lo tanto, del poder, o en la dimensión temporalde los procesos y de las decisiones, lo que requiere, a su vez,nuevas estructuras organizativas.

En estesemido, Hammer y Champy (1994) reflexionansobre el poder destructivo de la tecnología, es decir, su ca-pacidad para romper con reglas que limitan la manera dellevar a cabo el trabajo, y esto hace que sea tan importante

197

198

DISE~D O.IZATlVO: ESTRUCTURAy PROCESOS

para las empresas que buscan ventajascampetitivas. Entrelas tecnalagías infarmáticas que permiten romper reglasrespecta de la realización del trabaja, mencianan: bases dedatos co",!partidas, sistemas expertos, redes de telecomunicaciones,instrumentos de apoyo a las decisiones, computadoras portátiles,identificación automática, tecnología de rastreo y computadoras dealto rendimiento.

Est9s ejemplas, entre atros muchas, de las avances de latecnalagía infarmática;junta can el abaratamiento. de equi~pas y'pragramas, nas permiten apreciar la transfarmaciónque se praduce en las procesas del negacia y, par la tanta,en las sistemas administrativas' que las sapartan. En el Ca~pítula 6 analizaremas'el impacta de la infarmatización encada una de las sistemas aperativas, y en el Capítula 7 laharemas respecta de las sistemas de planeamienta y can~tral; veremas que la infarmatización de las sistemas admiMnistrativas, en general, está asaciada a:

aperacianes más rápidas y ejecutadasen farma simul-tánea;eliminación de farmularias y sapartes físicas;mayar capacidad de archiva de infarmación y mayarfacilidad de acceso.;transmisión de datas entre distintas pracesas y entrearganizacianes;infarmación apropiada y apartuna para la tama dedecisianes;cantral autamática de las actividades respecta de lasestándares;apaya a las empleadas en la ejecución de la tarea;redistribución de la carga de trabaja.

Las decisianes sabre la intraducción de tecnalagía in-farmática en una o.rganización deben satisfacer la ecuacióncasto~beneficio., y para esa na puede pensarse que infarmá-tica es la mismo. que autamatización. Muchas veces se ha

j

...iL..._

UI~tnu Ut ;)1;)I tMII;) IIUM.KIIIIVU~

pensada que las prablemas de un arganisma de gabiernapueden resalverse gastando. más dinero. en co.mputadaras,sin advertir que, sin una tarea previa de rediseña, sd pue-de caer en la trarnpade autamatizár pracesas o.bsaletas ydisfuncianales; la infarmática utilizada de ese mada sólo..refuerza las viejas manerás de pensar y las viejas patranesde campartamienta., En este análisis acerca de la incorparación de la tecna-199ía infarmática, creemas que esnecesari8 consi4erar,talp,"bién algunas prablemas asaciadas: A título. de ejemplo. semencianan:

- las castas del hardware y el software, asÍcama la cam-plejidad de su implementación, frente a la velacidadde apadción de nuevas versianes;el requerimiento. de nuevas funcianes superespecia-lizadas, cama el gerenciamienta de redes, a las ex-pertas en seguridad infarmática;la sabrecarga de infarmación dispanible en las basesde datas y la dificultad de acceso. que impanen nue-vas herramientas de ayuda al usuaria;el tiempo. requerida para enterarse de una nuevatecnalagía, ~amprenderla y deducir sus usas paten-ciales. I,

Hammer y Champy (1994, 107) dicen que una em-presa que pueda visualizar el cambia tecno.lógica y susaplicacianes antes de que la tecno.lagía esté realmentedispanible abtendrá una ventaja significativa sobre lacampetencia; y apinan que es pasible adehllltarse a la apa-rición de la tecnalagía par la menas en tres añas, par-que hay se está desarrallanda la que aparecerá en elmercada en ese lapsa. "Las campañías listas pueden es-tar pensando. cómo. van a utilizar una tecnalagía mien-tras las interventores están tadavía perfecciananda suspratatipas."

199

,1I¡(¡

'1~,\

200

DleRGANIZATIVO. ESTRUCTURAY PROCESOS

La era de la información

Destacábamos en la introducción a la sección anterior elaporte transformador de la informática y de la tecnologíade comunicaciones al contexto organizativo, hecho que hapermitido la aplicación del nombre era de la información alos tiempos actuales. Esta era está caracterizada por la es-cala global, la segmentación de los clientes, los vínculos conconsumidores y proveedores, y la innovación permanente.Reseñaremos a continuación algunas de las aplicaciones dela tecnología informática y de comunicaciones a las opera-ciones de las organizaciones y a los sistemas administrati-vos que las soportan.

- Redes de datos digitales: la mayoría de las redes telefó-nicas en uso fueron diseñadas para la transmisión dela voz, pero esta está perdiendo importancia frenteal tráfico de datos digitales. A fines de la década delos '90, el volumen de la transmisión de datos igua-ló al de transmisión de voz y, si el ritmo de creci-miento de Internet se mantiene, en un plazo de cin-co años el tráfico de voz quedará reducido a menosdel 5% del total. Dicha tendencia ha potenciado eldesarrollo de redes para permitir el más eficiente dela combinación de voz y datos.Esa forma de conexión está generando, además deldesarrollo de la tecnología de las redes centrales, laque conecta al usuario con la red central, por ejem-plo, módems o servidores de acceso remoto, y la re-ferida a la propia infraestructura de las redes localesdel usuario.

Máquinas interactivas: las primeras máquinas interac-tivas fueron los cajeros automáticos, introducidos aprincipios de los años' 80, Ylograron una amplia acep-tación como una forma rápida de hacer una cobran-za bancaria; su éxito se debe a la facilidad de uso, al

---•r,"

.~,~

.•,

".i ..

DISERDDE SISTEMASeNISTRATlVDS

acceso directo a la información ya la absoluta priva-cidad. En pocos años, el sistema se ha extendido aotras aplicaciones, como la venta de pasajes, ticketsde estacionamiento, etc.El mecanismo interactivo permite prestar servicios enmuchas otras actividades, por ejemplo, en los comer-cios, ofreciendo información básica sobre los produc-tos o servicios, precios, disponibilidad, etc., o en unpuesto de información turística, proporcionando da-tos sobre medios de transporte, hoteles, lugares deinterés y planos.

- Fabricación virtual: el desarrollo de software de diseñopor computación posibilita al creador de nuevos pro-ductos verlos y reformularlos en la pantalla, recons-truir alguna parte o el proyecto completo, e inclusohacerlo desde su propia casa. También con la ayudade las computadoras se puede ensayar y ajustar unnuevo proceso y programar los robots de la línea deproducción; los sistemas de fabricación controladospor computación se vuelven cada vez más autorregu-lados yse espera que serán capaces de detectaryreem-piazar sm propias piezas defectuosas.

- Oficinas stn papeles: según Bill Gates, la tendencia delsiglo XXI será la eliminación gradual del papel; afir-ma que para lograrlo se está trabajando en la adecua-ción de las pe al reconocimiento de voz y de la escri-tura manual cursiva y se está desarrollando softwareque facilite la búsqueda de información en los archi-vos. El primer resultado, opina Gates, sería la elimi-nación de los formularios. Frente al concepto de ofi-cina sin papeles, los fabricantes de fotocopiadoras yde impresoras intentan una contraofensiva basada enproductos de bajo costo, accesibles al mercado de lapequeña oficina o de la oficina hogareña.

201

202

DISE~O _IlATIVO. ESTRUCTURA Y PROCESOS

- Sistemas de información integrales: también identifica-dos con la sigla ERP (enterprise resource planning, em-presa, recursos, planificación), permiten el procesa-miento de todas las operaciones de la empresaposibilitando la conexión entre las distintas áreas fun-cionales y la unificación de la información en una.. única base de datos compartida, como veremos conmás detalle en el Capítulo 7 al tratar los sistemas deplanificación y control. Este tipo de software no sólopropicia una redefinición de la manera de realizar ysupervisar las operaciones, sino que también afectaa la estructura, los sistemas administrativos y la cul-tura de la organización.

Comercio electrónico: consiste en la compraventa deproductos, servicios o información en Internet. Es-ta reciente modalidad seguirá creciendo aun cuan-do todavía no sepamos cuánto y a qué ritmo; tam-poco sabemos si los consumidores compraránequipos de computación o automóviles de la mis-ma manera que adquieren libros o discos compac-tos. Desde el punto de vista del gerente, el interro-gante más inquietante es si la empresa debecompetir en ese mercado.

Si una empresa quiere competir en el mercado electró-nico, tiene que cambiar sus patrones de pensamiento paraentender lo que supone ese desafío; en primer lugar, signi-fica más que crear un sitio en la red: se deben integrar to-das las actividades de forma que cuando el cliente accedaal sitio no encuentre inconvenientes para concretar la ope-ración y, a partir de allí, se tendrá que asegurar que la mer-cadería correcta llegue a manos del clien te de manera rá-pida y segura.

Por último, el concepto de e-businessvamás allá de la com-pra y venta de productos por Internet; implica la trasforma-

t

'"

~.

,~.

IÍ

~ '"

~

DlSERD DE SISTEMAS ADelRATlVDS

ción de toda la cadena de valor, ya que la existencia de me-dios informáticos avanzados y redes modifica el proceso cor-porativo en su totalidad, desde el diseño del producto, la fa-bricación, la venta y la distribución, hasta la generación dela información para la decisión y el control.

5.5. Diagramas y manuales

Las organizaciones aprenden de su experiencia y tiendena transmitir esa experiencia a sus miembros. Cuando la em-presa se inicia, en especial si es pequeña, la experiencia setransmite informalmente y, por lo tanto, deja márgenes dediscrecionalidad que en esa etapa dan flexibilidad a lospuestos y a los procedimientos. Cuando la empresa creceen tamaño y complejidad, desaparece el ajuste mutuo y lainformalidad puede convertirse en ambigüedad y falta decontrol.

En este momento se requiere un proceso de formaliza-ción que, según Mintzberg (1989, 32), cumple con las si-guientes finalidades:

reducir la variabilidad del comportamiento y contro-larlo;coordinar de manera precisa distintas tareas;obtener co¡nsistencia mecánica para una produccióneficiente; 1,asegurar a dientes y empleados la imparcialidad delos procedimientos.

La formalización puede adoptar tres modos básicos: porla corriente de trabajo, por la posición y por las reglas. Elprimero se relaciona con los sistemas administrativos (tra-tados en el presente capítulo y en los dos siguientes) y elsegundo, con la formalización de la estructura, que fue ana-lizada en el Capítulo 2.

203

DISEeANIZATlVO. ESTRUCTURAY PROCESOS .-i- .

DISERo DE SISTEMAS ADeTRATIVOS

El diagrama de bloque, mediante el cual podemos te-ner una visión sintética de un sistema administrativoy de su funcionamiento. En este gráfico global, se pre-sentan en cuatro rectángulos las entradas de informa-ción, los p~'ocesos que se realizan, los archivos que seutilizan y :las salidas finales de información que co-rresponden a un determinado sistema. Veamos a con-tinuación d ejemplo. Si se necesita mayor detalle, se

204

El proceso de formalización requiere la intervención deun especialista que establezca los procedimientos y normasque regirán el funcionamiento de un sistema administrati-vo. Estas normas se registran por escrito y tienen el propó-sito de asegurar que las operaciones se realicen atendien-do a los criterios de efectividad, eficiencia, calidad, etc., ycumpliendo los requisitos de control interno que hemosanalizado en los puntos anteriores.

Si bien el grado de formalización varía de una organi-zación a otra, en general las herramientas más utilizadaspara formalizar un sistema administrativo son los diagra-mas yman uales, cuyo alcance ycon tenido tra taremos a con-tinuación.

Los diagramas constituyen la forma más elemental de re-presentación de un procedimiento, ya que a partir de sím-bolos, líneas y anotaciones mínimas, nos permiten cons-truir un cuadro sintético y de fácil lectura donde se apreciael funcionamiento de un determinado sistema. A continua-ción describiremos los diagramas más usuales, ordenadosde los más simples a los más complejos, y utilizaremos pa-ra su ejemplificación la representación de un sencillo pro-ceso de venta al contado.

- El diagrama deflujo de datos constituye la herramien-ta básica de la metodología de diseño estructuradoy usa sólo cuatro símbolos: un círculo, que represen-ta los procesos, es decir, las actividades manuales o au-tomatizadas; una flecha, que representa el flujo dedatos entre procesos; un rectángulo horizontal, querepresenta la fuente o destino de datos, es decir, enti-dades externas al sistema, y un rectángulo horizon-tal abierto en su lado derecho, que representa el al-macenamiento de datos. Este diagrama permite haceruna representación completa con pocos elementos.A continuación se expone como ejemplo el diagra-ma del proceso propuesto.

CLIENTES • SOLICITUD

lilt1!ll•• _~:ll •••• iSolicitud del cliente, Venta

I .•: Emisión de facturah CobroI Empaque y entrega. Registro contable

FacturasSubdiarios

"~lf.'fPI'j¥liM,%1ik'n0,&;;,,,,wilt.1!f;'lFactura

Subdiarios de Ventae Ingresos

205

D,eORGANIZATIVO. ESTRUCTURAY PROCESOS:ro

a~¡)~ ..,

DISENo DE SISTEMAS A_TRATlVOS

El cursograma, también denominado circuito ojlujogra-ma, es un diagrama más analítico que los anteriores.

•\Mediante ltn conjunto de símbolos, permite repre-sentar en detalle la secuencia de actividades, los so-portes de información y los archivos utilizados; la nor-ma IRAM 34.501 estandariza los símbolos a emplear.Estos diagramas son utilizados por analistas y audito-res para efectuar relevamientos, pero lo complejo desu construcción e interpretación para los no especia-listas ha limitado su uso. Veamos el cursograma delproceso que venimos ejemplificando.

Los manuales, por su parte, son cuerpos integrados denormas donde se establecen las instrucciones necesarias pa-ra la realización de las tareas; en el caso de la formalizaciónde los sistemas administrativos se utiliza el manual de proce-dimientos o de nOcrmasy procedimientos, como también se lo de-nomina. Para c~da sistema se incluyen un resumen de lanormativa vigente y una descripción de los pasos que se se-guirán con indicación de los formularios, archivos y regis-tros utilizados; esta descripción generalmente se acompaña

~:

}t>

J;~~'

J

~.¡; ~

,

CONTADURíAEMPAQUECAJERO

VENDEY

FACTURA

VENDEDOR

puede desagregar el sistema en los distintos subsiste-mas o módulos que lo componen y representarlos enun diagrama ad hoc del mismo tipo.

El diagrama de interdependencia sectorial, muy utiliza-do en la metodología de la reingeniería bajo la de-nominación de mapa de proceso, es útil para tener tam-bién una visión global del sistema o subsistema, sinentrar en detalles. Se compone de un cuadro concolumnas en las que se indican los sectores intervi-nientes; dentro de cada columna se describen lasoperaciones que se realizan en ese sector. Los sím-bolos de operaciones se conectan en tre sí por líneasque representan el traslado de la información e in-dican la secuencia en que se efectúan. Siempre so-bre el proceso de Venta al contado, se muestra laaplicación del diagrama:

CLIENTE

206.~

207

__ 1

208

DISENOeNIZATIVO. ESTRUCTURAY PROCESOS

con el respectivo cursograma o diagrama de interdepen-dencia sectorial.

El manual en cualquiera de sus formatos, si es consul-tado yactualizado periódicamente, proporciona el hilo con-ductor de la gestión de la empresa. Cada vez que un em-pleado tiene dudas respecto de un procedimiento a seguiro de una decisión de rutina a adoptar, debería tener dispo-nible la información en el manual; esto resulta de especialutilidad como complemento del proceso de induccióncuando se incorpora un nuevo empleado.

Su principal utilidad deriva justamente de su funciónunificadora, que evita la dispersión y la dificultad de ubi-car instrucciones y disposiciones, la incomprensión de lasnecesidades globales y la improvisación en el momento derealizar las operaciones o de tomar decisiones de rutina.Por lo dicho, constituyen un importante instrumento parael entrenamiento del personal, pueden contribuir a solu-cionar problemas de asignación de responsabilidades ypro-porcionan una base para la evaluación del desempeño.

La descripción del procedimiento de venta al contadoque venimos desarrollando tendría la siguiente redacción.

Vendedor:1. atiende al cliente y concreta la venta; confecciona

factura por cuadruplicado;2. distribuye facturas: original y duplicado al cliente,

para que efectúe el pago; el triplicado, a Empaquejunto con la mercadería; y el cuadruplicado quedaadherido al talonario.

Cajero:3. cobra al cliente, coloca el sello de pagado en el ori-

ginal y el duplicado de la factura;4. distribuye facturas: entrega el original al clientejun-

to con el vuelto y retiene el duplicado hasta el findel día.

•,

Iií:

..t

:r;"

t';

c~

....&..-.

DlSERo DE SISTEMAS ADMINeTlVDS

Empaque:,

5. controla la mercadería con el triplicado de la factu-ra y empaca;!

6. contra presentación de la factura original pagada,sella el original y el triplicado con el sello de "En-tregado";

7. entrega la mercadería al cliente junto con la factu-ra original y retiene el triplicado hasta el fin del día.

Caja y Empaque:8. al fin del día suman facturas cobradas (duplicados) yentregadas (triplicados) y las remiten a Contaduría.

Contaduria:

9.controla los totales de facturas cobradas y entre-gadas;

10. hace el registro contable yarchiva la documen tación.

Hemos visto que la formalización a través de manualestiene muchas vent:'Üas, pero también posee limitaciones:confeccionarlos y mantenerlos actualizados requiere tiem- .po y tiene un costo; además, si están incorrectamente re-dactados o carecen de las especificaciones necesarias, pue-den dificultar la ejecución de las tareas, y, por otra parte,si son sumamente prescriptivos pueden limitar la iniciativaindividual.

5.6. Referencias seleccionadas

Alberti, Pablo y otros: Administración. Docencia, Buenos Ai-res, 1999, Cap. :1:.

Gilli,JuanJosé y colaboradores: Sistemas administrativos. Do-,cencia, Buenos 'Aires, 1998, Caps. 1-4.

209

a~.'r"iI

I~:

',;'r

~:~:,'~~~'

1,"

(~~~

~~O!

t~1)

210

_ ORGANIZATIVO. ESTRUCTURA y PROCESOS

5.7. Temas de discusión

l. Identifique y describa los elementos constitutivos delsistema operativo de una empresa o institución queconozca. '

2. ¿La eficacia de un sistema administrativo puede serindependiente de la eficiencia?

3. ¿El criterio de transparencia agrega algo al concep-to de calidad?

4. ¿Son compatibles las pautas de control interno conel contexto actual de las empresas y el impacto delcambio tecnológico sobre los procesos de negocios?

5. En la práctica de empresas que usted conoce, ¿quégrado de formalización de los sistemas administrati-vos existe? ¿Qué tipos de manuales y diagramas uti-lizan?

}i

• ¿"

-* • .,.

eCAPfTULO 6

SISTEMAS OPERATIVOS

OBJETIVOS DE APRENDIZAJE

• Visualizar a la organización como un conjuntode sistemas interrelacionados entre sí y con elmedio externo.

• Er,tender cómo esos sistemas permiten, median-te el flujo de recursos materiales e información,convertir insumas en bienes y servicios requeri-dos por el mercado.

• Analizar los distintos sistemas operativos (abas-tecimiento, conversión, administración de per-sonal, ventas y finanzas) atendiendo a los reque-rimientos de proceso, control e información.

• Destacar la importancia de la información gene-rada en los sistemas operativos como base paralos de contabilidad y de control de gestión .

i•¡~>~.~~'"I:t'(~,,~

'"fi~io~~1J

~~,

(¡¡lI

tI

e e e6.1. Sistemas componentes

Los sistemas administrativos tienen por objeto lograr quese concrete la estrategia de la organización de la maneramás efectiva posible. Constituyen un conjunto de procesosque permiten la transformación de los objetivos de la orga-nización en acciones, por eso la capacidad de gestión se de-termina de acuer~o con la estrategia f~ada.

Esa capacidad de gestión depende de la forma en quese diseñe la organización, es decir, de la normalización delos procedimientos a seguir en el desarrollo de las activida-des y de la configuración de la estructura organizacional.

En el diseño de los sistemas siempre hay que justificarla relación costo-beneficio, porque las verificaciones y loscontroles no agregan valor a los procesos y, por lo tanto,puede caerse en un uso ineficiente de los recursos.

Los sistemas para los cuales se establecen procedi-mientos normalizados son, básicamente, los llamados "sis-temas operativos" constituidos por aquellos que se rela-cionan con las transacciones básicas de una organización:la adquisición de insumas (abastecimiento), la transforma-ción de los insumas (conversión), la adquisición y admi-nistración de fondos (finanzas), la venta y la distribuciónde los bienes y los servicios producidos (ventas) y la in-corporación y gestión de los empleados (administración depersonal) .

Cada uno de estos sistemas requiere un conocimientoespecífico, además de los recursos materiales, el personaly la tecnología; ese conocimiento determina los niveles deespecialización con los que quedan configurados los pro-cesos. Los datos que generan las distintas acciones, inte-grados en la contabilidad y en los registros estadísticos,constituyen la base del sistema de control de gestión que,junto con el de pianeamiento, son analizados en el siguien-te capítulo.

213

_E~O ORGANIZATIVO. ESTRUCTURAy PROCESOS •f.iti

SISTEMAS _TlVOS

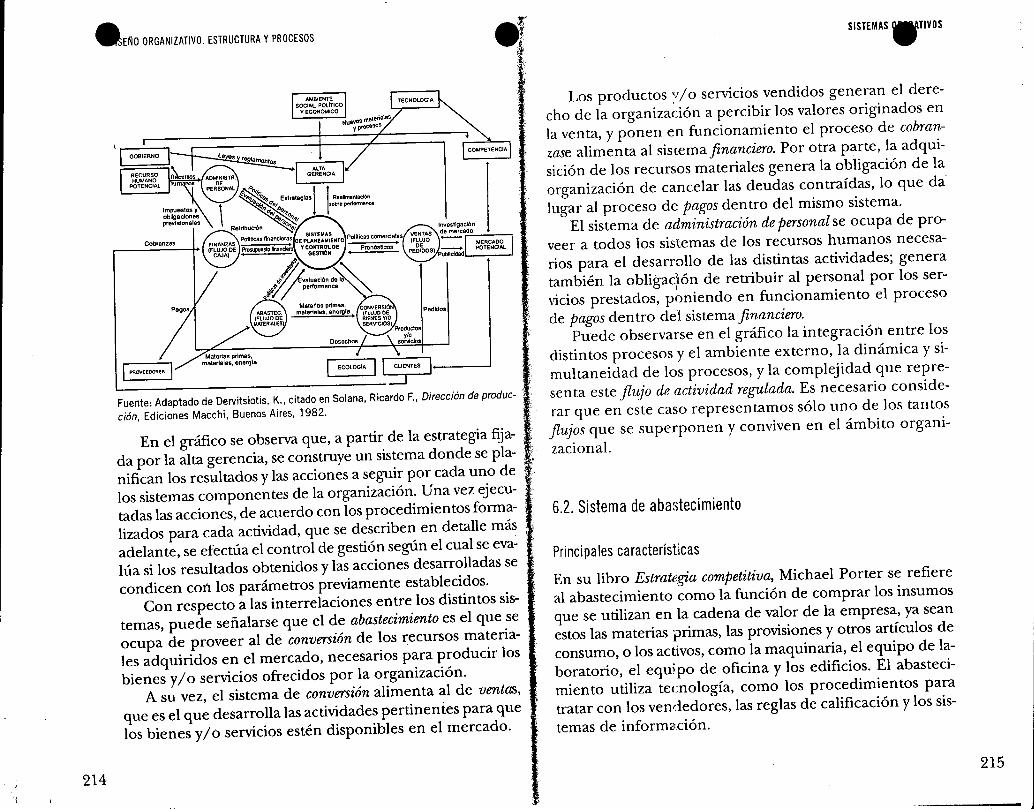

Fuente: Adaptado de Dervitsiotis, K., citado en Solana, Ricardo F., Dirección de produc-ción, Ediciones Macchi, Buenos Aires, 1982.

En el gráfico se observa que, a partir de la estrategia fija-da por la alta gerencia, se construye un sistema donde se pla-nifican los resultados y las acciones a seguir por cada uno delos sistemas componentes de la organización. Una vez ejecu-tadas las acciones, de acuerdo con los procedimientos forma-lizados para cada actividad, que se describen en detalle másadelante, se efectúa el control de gestión según el cual se eva-lúa si los resultados obtenidos y las acciones desarrolladas secondicen con los parámetros previamente establecidos.

Con respecto a las interrelaciones entre los distintos sis-temas, puede señalarse que el de abastecimiento es el que seocupa de proveer al de conversión de los recursos materia-les adquiridos en el mercado, necesarios para producir losbienes y/o servicios ofrecidos por la organización.

A su vez, el sistema de conversión alimenta al de ventas,que es el que desarrolla las actividades pertinentes para quelos bienes y/o servicios estén disponibles en el mercado.

214

Los productos,! / o servicios vendidos generan el dere-cho de la organización a percibir los valores originados enla venta, y ponen en funcionamiento el proceso de cobran-zase alimenta al sis(ema financiero. Por otra parte, la adqui-sición de los recursos materiales genera la obligación de laorganización de cancelar las deudas contraídas, lo que dalugar al proceso de pagos dentro del mismo sistema.

El sistema de administración de personal se ocupa de pro-veer a todos los sistemas de los recursos humanos necesa-rios para el desarrollo de las distintas actividades; generatambién la obligae¡ión de retribuir al personal por los ser-vicios prestados, poniendo en funcionamiento el procesode pagos dentro del sistema financiero.

Puede observarse en el gráfico la integración entre losdistintos procesos y el ambiente externo, la dinámica y si-multaneidad de los procesos, y la complejidad que repre-senta este flujo de actividad regulada. Es necesario conside-rar que en este caso representamos sólo uno de los tantosflujos que se superponen y conviven en el ámbito organi-zacional.

6.2. Sistema de abastecimiento

Principales características

En su libro Estrategia competitiva, Michael Porter se refiereal abastecimiento como la función de comprar los insumasque se utilizan en la cadena de valor de la empresa, ya seanestos las materias primas, las provisiones y otros artículos deconsumo, o los activos, como la maquinaria, el equipo de la-boratorio, el equjpo de oficina y los edificios. El abasteci-miento utiliza tecnología, como los procedimientos paratratar con los vendedores, las reglas de calificación y los sis-temas de información.

215

DISE_ANIZATlVO. ESTRUCTURAY PROCESOS • SISTEMAS D.IVDS

217

- Órdenes de compra- Remito conformado- Subdiario de compras

- Legajos proveedores- Stock- Solicitudes y órdenesde compra

- Seleccionar proveedor- Pedir cotización- Adjudicar la compra- Emitir orden de compra- Recibir la mercaderla- Registrar el ingresode mercaderia

- Solicitud de compra- Cotizaciones deproveedores

- Remitos

El proceso de abastecimiento se inicia con el control deinventario cuando se detecta la falta de insumas y se infor-man las necesidades del sector al departamento deCom-pras. En el manual de procedimientos figura el stock míni-mo o punto de pedido, que determina el momento de emitirla solicitud de compras.

chica, a crédito en cuenta corriente; si se trata de obras pú-blicas o empresas que compran en grandes cantidades pa-ra un proyecto determinado, se suelen llevar a cabo licita-ciones públicas o privadas para asegurarse mejorescondiciones de calidad, precio, plazos de entrega y formasde pago.

Descripción del proceso

El sistema de abastecimiento abarca desde el momento enque se detecta la necesidad de compra hasta que el pedidoingresa y se registra contablemente. Las distintas activida-des pueden apreciai'se en el siguiente gráfico.

!!

Es una función común a toda la empresa; el departa-mento de Compras debe atender diversos requerimientos:la planta demanda materias primas y equipos, las distintasoficinas requieren papelería y útiles; los vendedores, movi-lidad y alojamiento; losjefes ejecutivos, consultoría estraté-gica. Es conveniente utilizar el término "abastecimiento"en lugar de "compras" porque la connotación de este últi-mo es más estrecha.

El costo de las actividades del sector Abastecimiento norepresenta en general una porción importante de los cos-tos de estructura, pero tiene un gran impacto en el costogeneral de la empresa y en su diferenciación competitiva.En la medida en que se mejoran las prácticas de compra,se pueden mejorar el costo y la calidad de los insumas com-prados, así como otras actividades asociadas con la recep-ción y uso de los insumas, y la interacción con los provee-dores (Porter, 1991,58).

Cuando se diseña un sistema de compras hay que con-siderar los atributos de los bienes que se adquieren: porejemplo, los materiales o mercaderías perecederos o frági-les se tratan de manera diferente de los que no lo son; sucosto, elevado o bajo, y su origen, nacional o extranjero.

En síntesis, quien diseña tiene que considerar los aspec-tos de la cantidad, la calidad, los plazos de entrega, el pre-cio, además del espacio disponible para almacenar los bie-nes, en qué momento hay que efectuar el pedido y de quémanera, todo lo cual varía con cada organización y con ca-da clase de producto o servicio a solicitar.