DASAR-DASAR AUDIT BUKU 1-4

83

R UDIT

-

Upload

vikybahagia -

Category

Documents

-

view

5 -

download

0

Transcript of DASAR-DASAR AUDIT BUKU 1-4

R UDIT

3aat

tt

i3

t

taa,

I

aa

Audi b.n!j$i uit*mrumj@4br'rrk

t*dk .udn *d0

Tt'Jf'AN

OUSAI PT\OTVEANOAN AIJ\r! \5' DAN KEUANCAN\ a'Fz fz t:ntpwt ,t;aatu .y.'a ?/'b.e

Macr 0ik3\0a!a.dasarauditr.rdr d*i71. Buk! 1 Pdsdn n-p@s4Ln D*t

2, a!k! 2 *e Ft ryqdat n M.dhnnBoiki urai€^ m€ngBnai p.iglniai m.ndomei dan k6eidan frsajem€n, F.nseftian d.3ilr.fr Fns.nddim n.i.l.n6. unsur.unv ,{.m Fng8ndllln mmdmn datr lni

.i.mm dar:m eG6 edn.

d6i pe^r^siy. Gknrr 3ud[, jonLe.loi s skn]k audil, €ldh

|'jrJ.fu,fu.eh@A@'ir

prosdh !udn, m.nrd sna pdlniutsptuntuk

B!k\5Pfib,lrd.nh].'.MAdn

b.Bj ur.r.r tun€.n.i9.nq3fran dli renuan.udit, peBy

6. attu 6 Panaha t@b (4. Arr.Il

p.iunjuk F:k1r! p.mbu,r!inya.KenE {r,ir tudr l(KAl, rontMv. rd!

DIId!'\Tdonsln pe. hdnya tudni dri 3 id €irnir. o*ldpurur l7.oo dosan w!kr!-w6kru hfi.hd s.b.g.i

Diba dnebnsq.6r- d.m! 7 hadinursr pukur 0300 $npri densan

! t'enama ro.o0 - r015 le.suai d6.g s iadu.ltlkhu$s h.d Jumd r1,30- 13.30,r xdsa r5.o0,16.30 ls€suai d..sb jddulr)

Pss.,rr dikar diwljibkan hldir maneikdrdtkd mtinatsoc6 d.it kalidai y.ns ro4ddu.l$br€!L rydd lnruk nsns kuriujianr.nulk.

FASIITTTATOHmV€iTRI'I<i1('!! DE<IjA*Dosatr dri widvlhw&6 pad! S€kolah Tli€siKem6rd$ Keu.nge, 8PKP, en. pa6 pdtbi

Fsrrfttor/n$rukiurAruno.st N€da isTANl, pa6 p'ahisi o.dt

)

t

tt

a

l.

PUSAT PENGEMBANGAN AKIJNTANS OAN KEUANGAN64a Fa oa..t"6t d'Q@!&qa'd Fze

tllErorrol.ocl DttrrltT

udlk bo4!frbipasi.ocora ahir. D. ladi p€m.€ons pe'.n!i6dikd.redim|fi.

memp6raF conror' !o!ld.n runo.,hka^ 30ar-s3l hrrhan.

Daram 3on dsklsl, iotilirdo, lylns benhd.k lolaku mod6'6ro') rkli me

ddrm h.neojubn Fndvan d.n m.do.ir(.r tawdbo y.nq sansd dtutu d.r.m acr! hl.

1. ridrk hei szj ukh p.nany $n yane b.Rir{ mensulL, GGpiajuk.n D

isJry. d.ngln n.igliuk.n pd.ry

3. Mme.jubn Elmyam yse b.

Pda blsi,n arhi' dirp Mru r.b bdp*.@red rdiha. oong'n rens.'j.t n dr.o.rkan ribh dnineLrk.n. sdr.s.r rdhf dratui- or.h

rasilibto, !p akh dLk.dakfl s.c!,! ke

dirld GeM dl dri dalh w6kru r.lr{l sinekd t r!

b.d!!r'k.n 3k|bh$ ha .i dln ujiH6iisn momakibobd 409{ s.danskan uj ai Isdurb m.mirikibobo! 60%

25er, ulran ienurh rh3p 1 dkakn 8d$sk!n uduk uji.n

ins !n&. Fnrd6 (.i.dvna d.i ujhi r.tutbt k€mudt.n

P66d!divdlk'n !us ik. h.mDerclah !o!orniai mlnlmar6s {c}.

.EY,Ar"irA.sI PEsEETTA

I

)

t,PUSAT PENGEMBANGAN AKUMANSI DAN KEI]ANGAN4.t '

jr' Pentq@t lAtuft'a bd tl'tua

.l

t

9

I

t

t

t

i

i

oaE'Ev.|uGirerc.btro/rnsornu d*tar, 6vausst unlurr I

oLn-B i) sena ovdlldsjiorhadap lasitira! lkomodasLhdlt p63drba' .v.t!$i isrsob( deisan r6bj

p6!.n0dirhd]wa|rbk'nm.ngEidanr 4 Cn lbeM.h6) sabdnyak 2 ldur)

t

PL.]SAT PENGEMBANGAN AKUNIANS DAN KEL]ANGAN4.raz lr &rna?tut c/,1a',a,zy &d l.rtua

3it

t{

t

i

aea-

)

,i

z,

=

?

1, ch&k In lKedarnsm)P3s.ia d kd had l u hdisebdtum pembuka'n d klrr.

o.h perueas holoL $uai pd!^iui P

r tusena d kLar d dlns m6dim! hmu ,srar'M /r,3 di shm kamr.. F*.nad{hi *do 8,.4! €o

!u6r hdla d*r3r huu! menanosui

'i yans nonl6di raiseunsln p,nnia p6ny.r.i!€oh

r' Paraian ur (kemela, boE ddana psnd.kd.icd6is ponladst

L.bih dai tudah yarq dE.b'n di !16. biay6 m.ntadi b.sluioh F*. di|d.

ol.h p66tu dikar biayanyr m.iladt

p.it.npuran dr J.k.d.. paniti! penyereisld. ridak

P.^dutsns'mpai d6nsdi baras w:h! jamlch-k od) elor.h

13.00 Wr8 ke3dr!. hlinya.

Mutrono :0315 603 6055

PI]SAT PENGEMBANCAN AKUNIANS DAN KEI]ANGANa@n r'd &tutpear d/@t&q ba F*e

.Ci

-1

n

-

. Pelsia drkar wajb mlnsisid3n* hldn tans reah dtropkoi p'nrh.

sa[.n ruanq dind hau densan tin hnruhur.koshton diktd kmna ssludu hd diha'u*.n

m.nsdJukai sukrM!ris !nruk d 3dulutoL€h Insru rtur/lasi ksro'

t{ d'wajibbn unruk tu@Ekln D

Ru.trs k 16, kerodpok mej: dan i uk.n oreh p6iri.

2 tdua) kalr, v.nup3sL dan shre tud 38u l8m *rahal yrns tarcanrum d!.njadua d|r ar.

. Iidsk merakukan N.cld.^yans d4d menss assu Jar.my, dirkr. Tidlk hdokoka! m.nonatdifkan su.E deiis i.hpon seLuts k//r4)

dr koras, mosins.mlsins karomp.k !€sera dihro.s

-

I

t--%PUSAT OE\CEMBANGAN AII NTIN5. OAN TLUANGAN4'& lq o.'.q@r ottz'-jb.t d r'Ebq

D}KI^ATJADUAL

EooMN o,rur o^sARD^k ^uDF 'onrcF4si

o)

il

tl\

t

l\

-\

-)

aa)

I PUSAr PFNGEMBA\GAN A TNTANSTDAN rruaNcAr.tI AtuP-| '&ptu dA@dq df@a

i).t,

=)

i)

-

-)

-a)

*,

ia

;.\

PL.]SAT PENGEMBANGAN AKI]NTANS DAN (ELJANGAN

A.@ f@ ,b@@b& r'A@rb'.r.rd lLt@

DII(LAT

DASAR.DASAR AUDIT

BUKU 1

PEII GERTIA]I . PElI GTRTIA]I

IIASAR

t,I.\DlDt K t\ ll.t\ pt.t_ u ||l.]\I Nr'Inr,u, .ttr Dr't'tf tl

ti

5s5A B "i,. f,,.,qr,.,,".7rd6!016 irl Lrrrodpo:i !o,Lr rir m ppir;Jrr. on

20

I3t.aI?

itaa-

-

-

-

=t

DAFTAR ISI

-

IIt

tt

t

3i

3

t

i

-

a

a-*4- a-ar*y' k^? -rr*

BAB IPENGERTIAN AUDIT

Terdapar beb6rapa penqenian Aqditlig yang dibe kai oLeh babePpa ahlldibdanqakunlds| P4oedian leebut aniaE laLnl

Audidng renutol Atin A. Arss dan Jd* K Lcb€cke:

Tdo,rrro ,t tre pD(ess Dv .htr' a Nap"r"4l :ndep.4d6.t P]MF afundetessd e/; hEs avtdmG abaut adantifeat" t a@a{r. @tated ta pe"6c e@nanbentrir lat lh6 pupe af dat'mtnhg antl Bp.nihg an lh. degee af @r.spanden@belieen lha quantf@btr lntamalian and estahfish.d dileda'

Audirins mnunn sukjsrc Agoes (dalam buk6F Aldiling: Penedksam p&unlan oleh

'Auditins 'dblah

suatu penenksAah yahg dlakLke,4 $caft t'ritis dar sLdenatis oteh

Dn"A iana iddeo'.den tedadap ta1nzn eoaisah )ens @hh dbqgh 'te\nana,6nai aesena catatan{dteBn penD- u., ddn bRi'hr4; pendukLngn)a

dengan illusn unluk dapet nonbeikan pqdapat nengena! kewdla@n taPa6nktMNAh-

r.,lanl1 pad. d53.riya yanq dmlGud oercFn audtFtunk@n ad.hh tidakd-€rb,-dns\a1 [€€dss; hns s.bnante deT€- rEad.e Jans *ha@taIndakan s;fraem lni sebenamva merupakan baqian den flndakad vang dlpenukanmanusla dalam kohidupannya, dan oleh karena itu buk€nlah sesuatu v.ng ashg bagl

se&sai @nlnh, &Mns stu netui|js pekeliaan tnu&ktidttq eodry datlard@@ls p.st: fng hu tnah Iangga nqElte apaktn O€ds ydtg.fF€srlnyt sudJh na|arg aldu belun dan *Mra kepala kelhqe fr.r.dt6aao"kah pna.pflb dsn t rdeta+n@l4 tunah <Loah &4ua.W btrQrci pada qatcd

Haliiimenunlukkai bahwa tindekan meme ksa/me.g au d il d ilakukan oleh smua ofanq

dan bukan h;nva ol€h auditor/D€nedksa vanq tusas pokoknva seha+ha h.ltkukaiaud up"menkes;1. 35s' oao.o6ng terebuL memel@ d'laltukan g€6 slamitny. u asdasLan rebied vanq iud.h d elal dd dr(€ehYa Sudan l6ntu m.rekilidak peman merpelajrF leoiv d.n pGedrr @mdlsatn/.udi

'ebagaim.na y.Fg

d'|a, u10 er oE.a4€!yarg <la6eb. .ebagda-dlor/oe-er k*

oEns yans msmpunyailuqas pokokdlbldanq audll d iamakan auddo.iunqsion€l- Audlt

vana;iaku-kEn ol€h audhr funasonaltidak ierbatas pada bidans keuangai sla leiapijuga melipuu bidang lEknis maupun bidang ole6rcnaL.

BUhU J MOOLJL OASAR.OASARAIJEIT

n

t-

a,

t

a

4

i

i

ts

TUJU AUDITcelap ardir nera)ra t-j.an relE11r Seoelr f.t y€ s.a pada 6nto. d aa!. /arsnAr4 14r lr,€r u1tut nEnS.nef- apaG\ mu o--Lnoua euda. r e ,ahanioeisaloa:/ brE_ pel4e!^ r€ns rele- d oeriksie d€- lrr iL a doker Fada @r!\ Ld16, pf)8 tuj.a- _1t-k menseiahLl apa\al pas'efw ae deila su4r pe yaMleler r, !el1qs. a dapa! rer€1LkEr obar )ang €pd yang Ens dbe "anrya.De-r'a p.lr \iiase-ue"ya peda!-atL eratie-6nr re-etk"a[,oeka]Mdat€ .hrrta, ljnd.r,a -r'nda!a_ oftr! lar ogrge- Ll-a- u.lul Teraoacn i6pas[a1@\€resara so,urlu sudah be4aen 6ebagem.na FeBtinya

A.d'r. s.:ora I.ga m6np-rtElb66€sa lL.Jal y€1s b;rairar. r-d. J€ns otatr€

petushaar d rrLs-d\a1 JrlJk -€rgataL. 6pa€- p.jaoar r#bd r.danfrerclEcnckar tu9*1Lsa6n/a sbEga ng-a /Eng dh€rapt.- Da:f Erinttuluararoradd6n me tu p6ndsgrnol.wEb8i p.ra!$naa- us5s. Deniean lLga a_dir yangdrak!$ r oren !a€ ardnorfung3toEl i6nadap b€rdaE @u pemeg4g outu,lebhoMerKan Y€p.d. €m.lsunslMb3l o.tabda€1 rut6. sehln 4dr denlantujEn cnrrar pedanlslrulMber, dikdat puta EUoh opeBionat. Dalarn auditole6ioml tuius aldlt ad€tdh unilk dohbenkan sffij€n psrdias -ytuqbedubunoan dengd €fi. qr ds E €hutas ouE p€ny€npuns peiaj€@n trq*dr lre yang aktr d.Eng.

Dr gnpmg iLu 5dr juga audit yrng b€tuju.n untuk Mdapkan argelh bpoHreudqan {d Ed6n u*h. !.Eh done4 Eju mny.jik n \sdid kda4.n da.hasil Rha p€d5 6u.tu p.dod€ t6t ntl. Hat in: kjra i.m@ p€da audd ying dLhrlGnoleh pa€ alunrrn publ[(, di -Enr €tEF st! tungr akr{a publik addtjh ;mbdilcnpedap€l t?ng oblBkot teftadap l.poEn sus!.n kapada p@ pqnalci bpoEnl€Eebrr, yrru ierdtri dE/ €6 o€T€ldo eham, kEdtur, rstand penqintah daiI?;nj.in pihakyanq m6natoh k€p6nlnsan.

BUI'U 1 MODUL OASAR.DAS\R AIJDIT

-

t

-

ttt

-

-l

-

4

,t

rf

J PUSATPENGEMBANGAN AKINTANSL

\ &.d*fu a",4/:-n/ 4*-..**

BAB IIISEJARAHAUDIT

A.dr re-D-./a, s€la'45 yanq sa'04 '4., dan Gah diaku\'1 olo\ ftnLsia *iak#"" i""o o'"" o":i^ssd

""-*enrr'bla.q *oa *man vesopos-" v"'S rylry!

*,r.a" is6o - izoo r_ii s+"'rn v$a\ d'deoati tEnda_tenda di se\i1ar anqra_'nsE

i,j'il-'!i1..,;-"li i'r;'i. i,an e.ar o,d,ka- €maoap dqro{.q}a tsBebLL.-Di

i.iia t".i ir"" didEoari .osnva ola o€ie o' ab€t nDie" vane druea*n;"j;i1,;;-#;;;;;h;. *da;skr pelabai va's kst'sa ne'isi<s psked"n nu

i,i;;;; ;;;;;;".; nomj ri'i,o.uh\on b€i'a oEnss Ronawi rer'h

@niahnkan hal yanc dpa.

Kila damr mensetahui umpanlnva uhM pada atun tloMi d'nuu smo K4e'i#r"f,:-ii-,i "pi;ir;d;" siee oldu o"n dahm pd'Ka@n tus€$Fl.i".iior.r- x.mn"pe-uarr', vso d'p€r€'€inva untuk mltlvran tt:oa+tus's

iliii"rL'6'iri ;d -lil* vans seins6n aiuruk"n oreh Kasr *ndin adarah

iJij"'i*-*.-^ t"p.." ;tau ieruiha dan p3€ F€mbanrurya arau dad pd Nenii"i!ii".""iii iji'i arnir"Gmva o€ra; huNned 'ni

rapoEn dan pimpinan

L"oi;#,r, vi,"s"o,tkl'kk"nt'vj olPar ue.pa rcsam reo"*n atar Fwnsul.nEiir'liLi-*i-r;i

'-i'it'u ;"tji,"r rlio.ton i<,io' v'no

'"na"nieadd rapo.n dsn

',iI- r"ai &s. u"t""* t.tn tndak.i oe'd@e€ddn di*b'Jl Aud@

Kabu oada Ful4va lirdaian nondengan<al ini d'r'kukan seE ps drinva li{'ak

o,irri i""o- r""ir.Ee.sr"h "d.nlu

urtur nevar'nt3n apsr€n v:n! d'laPorkan

i,,ili -ti,'ii *"," no"r, i'avo ra's rebtuan ndak'n nqdqsadGn hr sdan

i,lii.ii?rl,i]i"r'i;riJ;t';n dt hana KEisr rerakud uehHeh€ lntux

iiliE-J"nii'lLi'- G.* r+"6n vang d'smpq'k'n $dah m@minkan teadad

Kasd kemudiEn fienssngkal P€nbdu{.mbnlurrya untuk nemdikan bahM 6pa

;i* oir-o*"" oai iuoin ;e@l d€r€i k€nvalaannva ri'darar inL m*ih terap

iiiii.lili jii""- 'Li'*. ;"n <.n;.an-v' suoah @ru.'kan rinoarar audn vans

setelan €dtkJGnwaktJ pE.lsng P.Aala6n ad€6 d aooDlk re dala' b'h4r llggris

;;;td;i;i;ii;;;. "'".ioapd

oe'nr rende-sd^al namd iusa rempunvlla .l.,iiii.i. ir"aii io"t"t l"t" v;f,s sama dongan audeo aiau audio )ds beem

pendensaBn aiau n€idedEarkan

o Inofrqal De srLa_ !lls d {€r6i 6n a-on vans 16n11 \4' nai!: f::rIirll:;.*i- .;:" ia;! ren;;-,.r .ek i€lddsarc- "-'iah tarE ierbrv€ar na'medaiku{i lliai d;. [egiatan kegial€i €niva sedtngunp€id6ngarB66ualua@€m6ik ceEmahaEuP6a@

r a4r nem-r5ere'a\-o oe_g-ru'a' seca? ras Kita

n;:;€1;- rs a; a F'r /a-s d e/a' flr" rel..jJdar 'Lrq5 aldi r'ne o :rL<'n oLeh

BU(I] 1 MODIJL OASAR.DASAR AIID T

pffi+-i?3l-

e3I3t-.

aa

-

ta

-

-

t

P.n6ldah \onor 3 T6hLn -983 tln€nq Teta C.E poTbtnan d;n pergamlanP..!3.ha4 JMbn (P€fin), P6n !€tuan Unurn (p4n) den pell|s.hstr paa!.|r{Po|tN).

S. sh }tt juga t€lsh dibn*an rJlJ No 1g.tahu- 2OO3 te-re1g BUMN, dt d.trr D.dumPam.inbh dln uu b€eout €nrlE r@ ohtu bnbnr p;!.nt!k$ sruslfEr!tusn Inrrn (sPt).

BUKU 1 I]ODIJL D'&lF.OA8AR ruD''

l. t* r,

Dini.

;l

a-

-

-

=

-

-

-l

-

-

rr

-

PUSAI PENGEMB NGAN AKI]NIANsI D,'N KfuANGAN&.4./e 442/,".,'t/ d.4".n' 4'/fr.4

SYARAT-SYARAT SEORANGAUDITOR FUNGSIONAL

Unlul relaksanakao audit mka eoBng auditrt tuogsioEl hatos fiemiuhisya€lsyarat todentu. Apqbila di dalafr ljndakgi meme ksa sehafi-had yldg dil.kuk nEo6eorang lldak secara khusus dlperlakL*ai peGlaratan.petsya€tan loderilu, nakaba! | audito. i! nosioal sya€l€yEGl ini adaian bbh kompleks d?n beEt

SeoEnq aldto r flngsional rr atus n€hen u hi b6'bagai syaFt a nta€ laid *bagai b€ iLn:

Audilor harus memphyai k€ahLlan menqeial audlt dan menguasal nasar€h-masalah)€ng diaudit. s$6n! auditor

'€ng lidak mempun'€l Gahfan m€ngaudit ltdak .k n

renShasllkan sesualu ydg b@ni. h h4s rendat.mi ren€En.i r€knik sdilprosedur Eudit sena *ga|a hat yang b€rk itan denqan €E audii dit.kukan. D€ng..d€mikian pendidikan atau lathli dalam bidang audit malpun psgahman harusdlalaninys 3€E€ neicukupi. Dl laln pihak $ii€p audLtor harus m€ngetahul fiasalahyans dialditnya. Peng€iahuan @genai nasalan-maelah rdng dl.udit akft sdqalmembadu audiror unhk melakukan peiiban Fng s.hak-b€lkrya. wbbupunpengerahuan inidapal dlkufrpuLkan oleh audiror *laro prcses audhbedahn, namunlkan leblh baik apabia p€ngetahuan sEnacam itu sudah dip€rct€h s6b€!h iahe.ks.nakan luaasrrya Jadl d.l.m h.l inidpeiukad usaha uniul mengumpulkanpdseiehu.n alau pe.gabma n.nsenai masd$@slah Fnq heftait n dsgankesiatan

'€ns diaudil Lalar b.lakans p.ndrdikan yang dimjlild s6Er€ .uditor,

ufrpamaiye di bidano hukum, bldang leknik, bidaig ekonoml perusahaan dan€ nrainnya merupakad bek lyEi! baik.

XEDUAT I iEARIIAS

Pengenisi Inleoihr di sini adalsh kepiib.dian yans dllahdasi oleh un$ryirja, be6.i,biatsana .hn balangghs javab *hingqa menimbul*an Ee hdmt baqi oEng hin.Audilor harus mempunyai inlegrita8 yanq i ngg . PersyaEtan ini b.Erat sanqat pdbadidan r€ at'i beral, sehnssa hanya o€ng oEnq tefienlu yans eiggup nemenuhlnyadenqan baik. unsur Aejujuan dalan idegntas m€tupak n h.l y€ng ssat p€ndnq,frengngal s€ng auditor :d6lah seoEig dg melakukan penibbn brnadappekerjaartkoslalan ocng lain. tlad dirinya d h..apkn sr.t yads Juluf, *hingga hasirpekslaanny? lidak akan dEgukan oGnq. S6oranq audito. tidak bol6hhemularbalkkan fakb, ,€ns bak harus d katakan baik, demiktan puta yeig burukhads dikalakan buruk. Unsur kebeE br juga dituntut dad s@Eig 4diior daiam

EIKU 1 MODUL OASCR.DASAR AUOIT

33I39'aa

t

=*

-

9it=

=e;-r

a-

a-

a

i--rg

PUSAI PENGEM8ANGAN A(IJNTANIIa;d.-/,- a-+-..ry' 4-usaha dan n€gara untuk membef kan jaea-jasa yang dapal dipenanggunqjaMbkai sena

Di linotunaa4 aku an pJbl,l lebh ada slandd Prcl60tul Akunhn Pubik dan kods

et't"a se-a*r" taoiapa: porsamsan'urqs,o'alte'aF ade pur tanda a.dmvr''D. nirl,JirenDdalLdio 1el d.Ane{.r5-r,uar

' la msrsalaladaria stateme- o,

Petpa.sl;l+i aIt4.4s. Addrg, 9ta.oards Fo, Pnfets@ra Ptuct:@ ol lltonelnldaaq a"n m. ns.r'ata ot nuDE-audrlc cod6 of Elhds y8ng lelth ddFFkans@€ lenuls oleh trre/.Mr& of ln|'nol Audilw.

Khus6 di iiokungan BUMN/BUliro toLah disusun Noma ,Audlt satun Pengawsantnten Baddh Usaha tfilk Nes&/Bad6n Usaha Milik Daetuh. Noma lereobui t€rdid dsrl

empat begiao t€itu Nom. umum Aldil, Noma Pelaksn€an Audi! Nom PdalmiAudn dan No@ Tidak Lanjut 0ihal @!iE4-r,oi sampLng ltu pe6laEtan bagl audllor di lliqk0ngan Satlan Penqawae€n |nlemBLrMLvBUMo s€E khusus juga tBl6h dituangkan dalam sset EdaEn K€pala BPKP

No sEl2i O,lfi 937 lenlang pe6/aEtan bagi.ud(or di hqkung€n satuan P€ng.Msan

'nied BUMMBLM0 (lihar 4!pp,iB!ia

Da am Ergle pelng.E€- L e"'.'an G€qa auoiro- o | rcr r gar sa. al FergMsaninrem BLMN/BJMO &[ Badan U€ha drnva lvlk \eoaE lslah dahGsn po€pendidrlan oaqr tsEgg aJdilor yeg oitu4qkan @lam SrEt Ed€6 lGp€16 BPkP No

SE40/K1OeA ieilrns Ponddln Baoi PeBiks Di Lirshiga. satud Pens@nhtem BUMN/BUMDda Badan Us€ha lainnya Millk Nega€ 0ihalle4plE4D

SIIIU I MOOUL Dr'Sr'"q.DAgAF AI]D T

PUSAl PENGEA4SANGAN AKL]NIANSI DAN KEI]ANGANa^r<fu a-t.-4nl r'e-'.-z -27@

3

EII33

BAB V

RUANG LINGKUP AUDIT

Audi yans dilak$nakan oleh wranq aldilor fungsional dapal mn€kup nsg lingkupyang sempi atau luas te€anlunq k€p.& kepe uannya. Dalam audit yang benuiuanuntuk m€mbenkan pendapat leftadap keMt4an peiyajian laporan .kedang an, makaruang lingkupny. lebalas kepada masaLah.hasaah keuangan dan pembukuan a16u

Namui ada tuga audit yanq Lebih lus yailo selaln nemaelahkan kMjacn peiyajianIapo€n keuangan, juga ren€kup u*ha untuk rendapalkan keyatinan .pak hkeientum Fng dlg.dskan sudah dipaluhi.

Dahm audl juga ledapai usalia untuk meientukan apakah €suatu k€gialad l€lahdjLaksanakan deigaD efisien sena apakah peak$naai alau h a.i -hasil sudah m€mon! hlluiuan s€carc 6reKf Audlr semacam lnldisbtdaud( oDeEBiona.

Daam aud( opeEsionaL yans lengkap dengan tujuan unluk mohberjkan saEi{aEipeClalkai,makatoangLingkupyang dlcaklpmelpL :

Audit .tas keuanqd temsuk p6nilabn bdang keraabn p.da peEtum.Audil tEnl5ng e'isi.nsi d.iam p€nqou.aan sEna yaT ieediaAudit apakh hssil arau ronl@i yang dlinqinkan dad p6g€m blah depal s66E

AUDIT ATAS KEUANGAN TERIIIIASUKKEYAATAN PADA PERAIUi]AN

PENIL/TIAI{ TENTAIIG

Aldfr ini n6n€*up audit lr.nsk3l, pefti€an dd lapoEn keuanla. dai obj€k 6udil,€nq melipu$ peketaan audil Fng 4kup untuk renldukan bahw.:

objek aud( l6rah m€lakokan peigendalian r€nq oteklil i€dadap penednaan, blaya,

Objek Eudl telah melaksanakan p6nDdlalad dengan lepal atas sarara, hak,

LapoGn k6uangan memual dala yano leliu dapal dlpef€ya dan disjiksn $€ElaFk sda b.manfaat bagi pe.Oambilan kepllusdObjek audit ielah menali emua p6€lu€n yans bedaku.

PenlLaian lerhadap kelaabn pada p€raturan berart meniaiapakah pemtuEn t€ebul:* Tidak b€rt€ntsngan dengan p€Elu€n dasamya.l TeLah dl aksenakan secaElormal maloun maieriil

AUDIT TENTANG EFISIENSI PE GGUNAAII SARAI{A YANGTERSEDIA

3BUKU I MOOUL OASARNASqR AUDIT

PIISA'I PENGEMBANGAN ATUMANSI

^dr-k a,4/*./l ea*'1t

BAB W

.ORGANISASI

untuk dapsl melaksanakan funqsialdli de0gan balk dipe ukan adanyaoQanl$s vangdapar m€habnkan fung.i ie@bd- Oalam hd inl setu 060 audllo. sj. dlangqap tdakdi<up untik dapal mehlGanakan bedasai tu94 ydg merryanghn tungsi audfi pada

s-aru o galssirele.gaf alau oesa-.oerqr' d6f ia'rala peaborlLtanoE.rsaslsnsardipe_-.arLrrudEparmenilargiqart.gasleaebLt JeIan€o'ga^sa6iardrlntern sudah baEns l6nlu perlu dlsesuqikai denganjenratro yanq ada dl daam bad8i&ha $EE ke*luruhan Dmikbi pula b*D€ o,q4lsasi audit hiem harusdiwailan @ngan tuga3 srau misl y.ng dipikul oleh unit l€E.bul.

Pe_qd'a_T_ re_-rj-k<an ba'M pe,e':a1qa_ r4aE oganiebts daarpelak*naan lugas audii dlpenuk.n sg.f audil dapat diLakukan dengan baik stdkturorqdisst ddsa penl€nlanqd se@€m llu dinanakan S1rukM orsanlsasl Audil

Dalan slrultur O's.nis6i Audit nampak bari "

susuFn lrnjansnya adahh sbaqaibeikul:r Penang€lns JaMbAudit, ebegal pejabatleidnlsi untukluqasaudiii€r3.but+ Pengaws Audil, sebaqal pejabal yang menga$Esiielannya tugd audll t6ebur+ Ketu. Tim, ebag.l plmpind loluk pekeri*n di lapanaan dn dtuk peivus{l€n

t AnglolaTim s€bag€i p€lugasyang melaka@kanpek€i..n audildl!.pgngan.

Co- 01 ugas dan ta.gC-rg.a*ao para peaoa! orgalsas' aLdr o alas oapd d"rat

D.rtu rna p6fa$k h b.hM slrutlu oEanBs Aud'l vang b€Eilal FungeioEl*p.tlrteFebul di .l* berbsda dedgai sttoklur organleall t€ng b€Gfat stuktuEl unluk s@tuunil oqaisas aud[. Conloh slruklur OrganjEssi Fungsona] dan 9.uklur Orgadisaslsltuk!@L satua P6nqa@n lntem suatu perusahaan dacat rumpuiyai bentukseredr ya.s t ih.t p.d. tabd dl &i!4341!lb4z.Apabila k dua strukiur oEanisaei teFebul kila bandinqkan maka dapai kna Fnpalk€adaan sebaoaib6 klt+ PenangOutrq Jawab Audil .dalah pejabal lgmigql ulluk lugas sudl lenernu den

' bqtanggung ja@b atas slutuh pekedas 8udit. Pada sEtuan P€nga@n Ltll€.n

suatu peeh@n, pejabai ini iahh Kepab Satuan Penoaaasn hiem,,, P€ns.Ms Audit adalah p€jrbat yans meng4asi bebeEpa rim audh Pada ssllan

PoTa^asn F-1slalL p€(Bahaa pelabatin'da'a' <6paasekt! c€luE TT ruof 6o.ia1oa! a-oiro_ !€1s 3d.h:elior raT oit.rjrk mamitrp'nILm

,rdit.r Anggob nn adalah pa€ auditor yunbr ysng ffijadi .ngoota Tm Audilor.

BIJru 1 MOOUL DASAR.OASAR ALID T

I

l

1 iij O dJ dJ dJ dJ (tJ CI dr UJ iI, Uj tli O CI U

GAMBAR S'IRUKTUR ORGANISASI AUDITYANG BERSIFAT FUNGSIONAL

pusAr-sAr pENGEMSANGAN aruMANs o^N KE!,ANc^r

^r-y'-ry/b#aar*

6!Iu 1 MoDUL oasr"R-DAeqR AUon

prf.iipiNcEM€Ail-atN Ar t rANii 'a-'d"1, a-4r-+:rl i--i:</ ..'t l*

€.iiE'

t

:-,

a

,-

-,

a=l

BAB WI

UNIT AUDIT INTERNDAN UNIT AUDIT EKSTERN

Diifjau da Eegl hublnqai orsanLsas anta6 Uiit.udidoigan obl€k audii naka unit

auditte6ebut daiat dibedakan menjad :

UNITAUDIT INTERN

llnitAudit nlem merupakan baglan da 6uatu organlsadldan uili inidlmaGudkan uilukmelakukar audil donsan mensavaLuaei funssl-furqsi peakeaiaai lainnva PaFAudllofrnle; ad:l.h peqaw;l bada; uBaha yena dituiluk dan b€rtanssuis iawab k6padapiip nr ofs.:h;s. unh Audr hlem eieai o'da'a. ,.d-dlra nla m<a uii A-dtn€ n harsl€h l€p6 @ fungsl p€ al,sn@n atau opgEBi sehinssa € dapat mrrsl

alat pimDl^.n y.ns bebas unlok m.ilal p€lake€an tuga. b.gian_bagld |€lnnya.

beEda dl luar orcanisgsL !€dgaudiio. eksten adelah b€bas

bad r$;@tun atau Lmbasz

UNIT At'DIT EKSTERN

llnil Aldt Ek6lem adaah sualu unlt orqanisasiyangdiaudit. Pada lmumnF berdaBa*an kodudlkannya,(indep€ndei) dadpengaruh unjto€enisasi yanq diaudn

cont h dlqdniesi Audib. Eksten .dalah:.' Badan Pan1a@sn reuangan den Penbanguhan

Pd n.d rta h No n refr d ntJE n.' Badah Pameikia Keiangan bagi Pen.dntaha Akmlan Publk bagipetusahaan lang diauditrta.

Kra harc berhi!'hati dalam pengsunaai pedGiaan Aldit lntem dd Audii EksGm,kzn-a penoou'aal isbbn le6ebulle'lani-ng d.dsldul pardang nana (ha me'hatrvaL np/Fanya, Bao.n Pensa@ Keudrqar dan PedbanounaF (BPKP) adar.h aunrclib:r P6mer-bh . nrn demr'ian b6gr KementE4 yano di.udlhla aE'€ BPKP ad. an

aLo{o rnleF t'Tellral adara\ 1speltoEl J6rd6€

' e-e-rar 56p: . a. " Bo<F Ba.r Pe-er^sa <eLanqa lrga dapaln0a1cr1g.eodq! ardro_ 5 an oagi reo!€ oa1 j ga daost oioa oans "oasa ardiio_ 6\9e 1

BUK! J MODLIL OASAR DASARAUOIT

PU!\I PENGFM8 I'IGAN AKUNTANST DAN GUANGANeN-/- *-r-r/k--2s/*

a :,s€1 peuondala -raj.fe_ .1arq oLa da- diiJa se'.tuo'y. rnlJk

n - "n-Lan seTp} roerapa F-r s se L 0aDai oi_da ka terof,pJarvauniuk monlamLn kebena€n dan kele lian lnformdsl ketaahn pada p€r'uEnperundaio:undangan dan unluk meido.ong peakBanbai ope€si yang

bed ayaguna dan befiasilg u na.5 P3E aidllor hms 6oada ledadap situat etau t€@l6i vang dapat

meiuniukkan kemunshnan aderya penvmpansan, penFrahsuFan {4eFns

it

seda tindakai yang tidak sah9J1e dlpe@et bL. /arg c-\-p (o-o{er oar r6le€- *b.q" andaEan F-gayak. .lrl.r€ryl!.1pen -oargan Les rollanssnasa€ nda\.udnor'ar as Kela AJo' /".s ne_uFska- \a a a clJ.h dar pe[eiddl ardit vargdi "okar, ha_L5d,orar o,e5 aLdto'

7.

C. NORIUA PELAPORAI'I AUDIT

1. Audilor oleh harus frelaPo*an harladdinya ssua d€ngan penugaen Fng

2 L€poran audt harue dbuat secaG ienuls dan d eEmpaikanbeMn.ns i.pal pad: wakrunya 696r bem€nfaal

3. iilo l€o.ran;udil h.rs menrEl ruans nqt\ip dal t-,ran aud1 ds.B-nd6rga1baii:, ;iysjikai inromsl Fng laFk ena !.mFlaan b3h*a .udn tehhdihtsnalan s6Uai densan Noma Audi Sal@n Pdgden hlfi.

4. seliaD la9oEn rudil harus:a. Memir.t t€muan dan k€6impuhn audir *46 objekrir s€da sEn lndek vans

b. L€blh msnculamakan ueha petuaikan atau periv6mpumaan dad pala kdtlk:

c. Vergu_Ck;p\an ne:ralyari m.ql t1pah.1 nasalan vlng 6iutr daoai

d6€lerELk€i empa bsE$niya sudn, blla 5ded Mememuk€ktr suatu F6stat' ar4 $'tu lin<taka1

*r!;k.n @q Elah bila pdlditan i! dsptldtuFpk n dibagian lah.

e. Medq;nukakanirenjelas.n pejabat objek van! d .udit @nq6nal ha3ll audit

D, NORMA TINDAK LANJUT

Audito. int€m h6rus reilikuii lndak lanjd at6s lemuan_tedlan audn yang

dilapo*tr untut memclikan b.hM lindakan Fno €pal lehh di€mbil dd

eh

h

BI] I.IJ 1 MODUL DASAR.DASAR AUD T

P!$_TPENGEMsA{G^NAKUNT^Nk-hry/3:12:12::1

' 1"i"il'.1*"- *o*,- 'a

e o "nda'' rlsrr lJr oe€-i b;alsan' oal'

G'rirqquns r*ao *'1" o"pcr manv'nrea' I ahaeia jaoaen

t lllli

"* ". 0",0""-

'r."0 I eresuhrn wrak dahm pdns'p pnn' p tuEr' rabiar

l i., -"^i,i tiiii'"=. "

t '' "i ;a@ p€ asaal ha Ls trensed €rrha K€aonan

,ISIilBil,lXjil,l,1lii[ti?"'1,il];3lY]1,Y""Auditor adalah dsawai dl

,

)

' i3i{:lfu '""irl ;:::'-l""twt1x,[tT3'-:i1lJ::i"'*l,i:!Gk

van! dLmi'ikl

' BjFli::;:*.:r'*;l:**l:',":ti'j iff ltrllfr lr"1ridak unduk kareN le|3nan oEng En

*{l*f "0"'"n

d*o *nn *laru monidbans p€masarahan benrd akiba!

;li:;;: ifi;"-#;d;"ii* t"tenr,,ur'i"iatuon pdndads-und'noan

fl:ffifrffi1-"sH,"".:r,:" ::"trnxxil,"i:trF:g:?t.ffi fi lnii"€::akibar y4g tmbul dd pelaksn.a0 n4drya

;iFl,'iiii.i:fl l*:ff ifl*lfj;r,trff i"tilltrll"'fl

:;""".*'."1? j'':,},]

"l-t?i*"- "i' ";,";Xlr:l:l i":Jf I

*{:.;:l lilitffi,oe:r€ a6 bEgr a,dld te,eb'i

A- INIEGRITAS AUDITOR DALAM PELAKSANMN TUGAS AUDII

II. PENTINGNYAPERSYARATAN BAGIAUDITOR

'""!11:*1f i-i,Til'Jri i'"::;;"-;;;' ';.' aidirv" @'aFbtF ' droai

y"11":51* iffi i"f :l,T:1l;i:tPil;:fj.:i8ff"'trj*tHfl;fl:":l t:li::l]l'*i tr"liil1iil.ii,.r" r_:!t):t":;;,,".o* ",".d:'*;:

jJii,;"*#{."d""-:'fi "ffi:'ii+1rffiiu'n'"'ji*

f :fi::l'tllHlE#'1%';:, medbava damp€k vans meruq'e l'"p""t"q"iiJj;'!,:i"ii-j;:;'ii:ii;a;:mLr' iaLa a d4o' o tur* untrk bii€ke"a la{

;i";:J:1,*. l;; ::i" Tel;, i?T:""s+"5:3"";, r"x11r*'ll:'"

#l$;slrhiill li{':;";-:::i.3ff .'"t'dl# ;:r:'5; "5:smasulan dElam PeGPekUf Yang benar

s ar dad @latsaman lugas ald mergn4oar r B>a krssdg isab audile mtut

;Jl,;;;r;;ft ;**p,rkdr bii\L bukri aJdr vsns dlup -kdpe^ten

dan

6aKl_r-i MoDULOAs!R DcaaF A!DtT

PUSAI PA{GEMBANGAN,{KUNIAN6,e/- ar..-;f ./ a4-t-t ; 14

3. Bemendldlkan tomal Sarjaia MldalPrcqEm Diplofra atau Sarjafa. Dahm haL

syaral minlmai ini tidak dap.l dipenuhi behubung kead*n setenpal, makapenga.gbian aditor d6qan bw pendidftd amd sekolah Lanjulan TlrckatAtas (S!TA) dan yanq qdoEjal dipe.bolehkan, denqen eiai:n balua yangbe6angkulan telah mempunFlmsakeqasekuhng-ku.angoya 5tahun.

4. LuLue pendidlkan da afr bldaig audr s*mldongan jenJang jabatan audllor yansakan d iempali.

5. Lu us Pslkot€s sebagalaudtor.

B. PERSYAf{AIAN PENEi'PA'AN AUDITOR YANG BERASAL DARI LTIAR

1 BeF€idd kan fomaLsadaia muda/progEm Diplona I alau sarjana2 Berpenoalahandibidang audilalau bldarcopecEoiqlsejenisminimal3l6hun.3. Lu us iee masu k sebagal p6q.rei peru sahean dan luhs pslkotes sebagalaudilor.

IV. HAL.HAL YANG PERLU DIPENUHI, DIHINDARI DANDIANJURKAN BAGI AUDITOR

Selain hal-haly.ig harus dipenuhl dhindan dan diailu&en Fng laidrya b6d.ku bagl$luruh pegawal pada masing-frasng BUMN,€UIVIO, borlkut inl d kemukakan hal-halyanq perlu dlbenEhi dihindan da dlanju*an baql audlif dt liigkungan satuanDer9"esa- Ini€n BUMN'BUVo

1. Memp6d.likan dan nemahani k€tenluan/pe€tuBn pdndanq{ndangan yagbe aku bagi BUMMaUMo y?ng b..sangkulan.

2 MemperhaUkan, memahami dan helakenakan keleiluanlpeEluran perund.ng-undanganyang b€naku baglEudtorsatuan Pengawa&n lntem BLJMN,?BIJMD,Seg€E melapo an kepade.la6an aigsungnyg Epabila ada ha-h.lyanO dEpatmembahayak.nalau me.ugikan p.rusahaaf .MBmp€datikan dan meny€l*ikan sebaik-baikny€ edap infomasi y5ng d €nh.reng€nai pel4qga6n dbiplin &n penimp.ngsn lajmia Fng mgoqil€np€ru..ha3n, *saideng.n k*nanqannya.Menjaoa h.riabar pihak yano diaud[Malapo*an kepada ataBan Langsungnya apabila auditor uda( dapal memenuhlpeByaklan k*hlian dan obj€krvihsnya aras suatu lugs audit yano dlbebankan

A" HAL-HAL YANG PERIU DIPENUHI

B. HAI.HAL YANG PERLU OIHINOARI

5.

1. Mensel.k dati penuq&n lanp€ alasd 'as

jolas dan dap3r [email protected] MeninqgalkantssasnyaianpaalasanFng dapatditedma.3. M60u^de-nunda pekeiasn raipd a asan yang d€pal dit€dha,4 Beduattidak sopan lerhadap p hakyang dlaudllnya.5 Meighlnder langgung lawab bila hasil auditnya lefry.la maslh mem€ ukan

peruaiKan oan p€nyempumaan6. Membeikan/menyebanuakaf hasiLaudlt kepada yeng idak bedak.

1 MOD! L DASAR.DASCR AUO T

I35€

€

€

3€

4a

=

=

=

-

=€

PUSAIPENGEMBANGAN ^IIJMANlI

DAN IEU{IIGAII

zdrel4 "'-4-4a'/

&<*;r-'a -./l'&

LAMPIRAN SIIFAT EOAMN KEPALA BPXPiloMoR , sE-30nfi9s9TANGGAL : 26JANUAR|lssg

PENDIDIKAN BAGI AUDITOR DI LINGKUNGANSATUAI{ PENGAWAS INTERN BUMN/BUMD DA}I

BADAN USAHA LAINNYA MII.IK NEGARA

I. PENDAHULUAN

Keleitlan penddikan baql auditor di Lingkuigan satuan pengawasa. hbmBUMN/BLrlvlD, dan Badan Usaha ainnya mllk nogare nidlmekeudkan uiluK

1. lvlemantalkan d4 renirEks8.n nulu keahlian tenaga 8!ditor.2 Mhre€qamkn ringldl k€r' ian dudiror3. M€njadi pegangan dalam penyelenggaEan pandidikan teiaga audilor

B. HUBIJ NGAN PENDIDIKAN B,qGIAUD,TOR DENGAN KEAHLIAiINYA

Dalan Noma Uoum Audft SP| AUMMBUMD dan penj6la!€tuya dimuat keieotuanmengenai *dteria auditor yang hatos dipenuhl. sal.h slu kslenluan tesbul ad.lahbahM para audiortans dilugaskan unluk melaks.ekan audn, sdE iddlMdu atauellda. oarlrasscac.ole{,he1. .ip--ra, et.iar yars d'pe_-\ar d:a-0oa-g rus4ia Sear.-'1/6 oalan oe's€?irn D.s EroiFr d' rsi-rsar solBUMN€UI]|D diru.l lelertu.n bahwa a!d4q hendarnF mmpulF k4hliand.ram bdarg audil oar fthahan' ruslaf ya.s diaLd( Ketentua^ mlEenalk€Eh i.n au ditor m€meduka n rum! 5 an ya io le bih ienocl m.ng6n ai b€ntuk dan nal€npendLdikan j€ng harus dilkutl agEr audiior dapal men@pal keahLian s6bagaimnadltelapka. dalam noma dan peFyaEian lef€but di alas.

II, TUJUAN. RUANG LINGKUP. BIDANG KEAHLIAN YANG DIAUDITDAN ORGANISASIAUDIT

Untuk mendapatka. Oambaran 5@E meAyeluruh menqenai penqelahuan yang narus

dimiliki a ud iror, mka ledebih dahulu pe u dF.ftalikan hafhal *bagai benklt:

Aldit pada hakektn,€ adaah keoElan menbandingkai anta€ keadaan yaigsebemmF dengan keadaan yang sehflsnya.

Audt adaLah baglan dari psnqawasai. Penqawaed adaah keglalan p€niaiaiterhad.p arganisas/kegiatan dengan tujuai agar organeas/ kegialan lersebul

BU\I] 1 MODULOASAR.OASAR AUO T

PU5\T P€NGEAISANGAN AKUMAJTSI

33-

-

3

=

-

III. PENGETAHUAN YANG HARUS DIMILIKIAUOITOR

d-tu/4 a'-+ay'..--.nr Menginvenlaisasi masah y"ng diemukan unluk dibicakkan dengan Kelua

Tlm,

2. Tugas dan Tanggung Jaqab Ketla ltm.' IieBview dad memulakhnkan permned d.la. [rempelajari LapoEn Ha.il Audit iLHP) dan arau K,KA seberumya sna

. Melakulcn Bvi4 dai eEluasi tedadap pengsdalid inlertpens€ndalian

Membimbin! para pllakaiaseLama melakuk.n audit dan membed peiunjukkepada paE pelak.na daam menyusun KKA.Menyu6un KKA berdasa*an prcsedur aud I y€ng to ah dllaksanakan.Merevew semua KKAyanq lE ah dlkedakan ol€h paE p€laksana.Menginventa sasl ha.alahyanq ditemuk€n.Membahas h.sil audit d€ng.n pejabat objek larc diaudii, ssuai deoqanlingkattanggung jMb.ryE

3. TUO$ dan Tanqgung Jflab PdgMs' Meny€tujui ProgEm Audn ydg dBusun Kotua Tim dan mndid

r Membhbing lh audltor eel.ma melakukanaudit.r M€€vi€w tim .ud lor s.lafra he akukan aud t.r lyleEview konsep LEpoEn HasL Audll *rta mombEhaBnr€ d€ngan KeluaTim.t Manbahas hasilsudlldsnSan pejebatobjek,€ng dlaudlt.r Mengerola pelak*n.an lugariugas audn yans menladilanqquns ja{abny5b6ik urusn .dminist6til, penq@ss tenaqa audiid, w.hu roupun biryar

4. luOas dan T.nggung JMb Psanggung JMbI Mengendalik4 p€latsnaan audil. Membah4 masbhtlig pdnsip densan pimpiian obj€kyang diaudn. Me€?ierko seo-am€n nas, ALdtrr rvlen'€tul ui Laporan Nadl Aud iI Moovusun Ron€ia Ke{eTahunan. Menyusun Ren€mKed€ JanskaPanjans

Peng.iahu5n yang harus dir$ikl sudilor dapal dikelmpokk6n suai dengan i.b€lEn

A, PENGETAHUAN YANG HARIJS DLIMILIKI PELMSANA

P€ ak6ana berlusas melak6anakai pro*dur audit bedasarkan pbg€m audli ya.glelah d slsun sena mendokunedtsskan hasll pelaksan.an fus.snya itu dalamKefts Keqa Audn. Untlk dapat nelake@ka audil dengan baik, pebksna audnnac nm iki p€ngelahuan mmgehd da*r-daer audil, p@luranpetundEno-undanqan 6€na lohun kasi dan psi@Logi audil. S6lain itu pelalsna auditjuoa h.rus memilih peng.neh!.n, pemahaman das mnqenal kegralan y€ngdlaudt sepedi pengetahuai prcdlksi, pembellan, p6masa€n, pe*redtan dan

BUKU l MODUL DASAR.DASAR AUO T

PI]SAI PENGEMBANGAN ^(UMANSI

DAN (EUANCAN

z-'.et.4-4r fl a.'".faa -./&*e

3'FJIIJ333-

3

a

aa

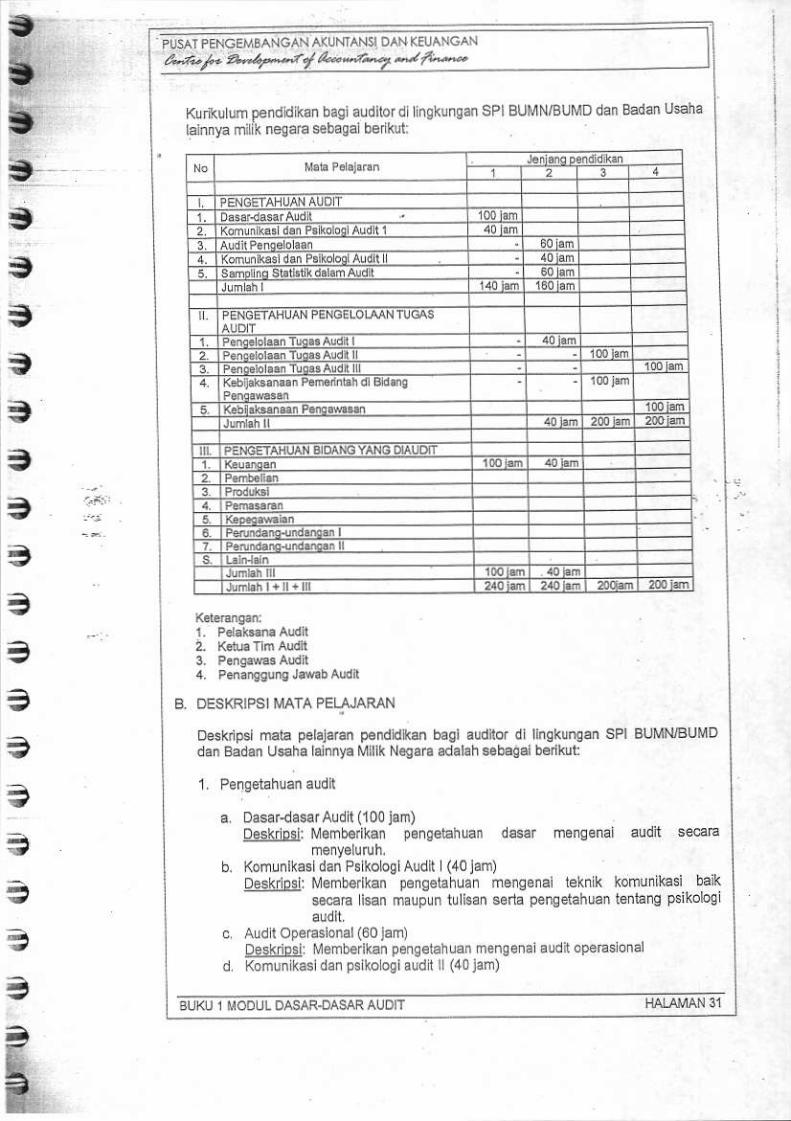

KurikuLum pondld kan bagl auditordlainnya miLik nes.ra sebagal ber kui:

inoklngan SPI BUMN/BLIMo dai &dan uena

B. DESKRIPS] i,{ATA PELAJARAN

Eleskdpsi mala pal6l.€n poiddlk.n bagl audilof dl lingkungan sPl BIJM|UBUMDdan Badan Usha lalnnya Mlllk N6gara adalahs.b€gaibedkul:

a Dasardasa.Audi (100 jam)Dosk.lo5ir lvlemb. kei penqetahuan daear

m€iy6luruh.b. Komunik$l dan PBLkoLoslAudit (40jam)

mangenal .udit seGE

p€$krloslrMemberikan pengetahLran noigenai leknLk$caE isan malpun tllisei s6rla pengetahuan

c aud I ope€slonal(60Jam)DlgKlipgl l\,lembe kan penq€l.huao mengenal audit operasonal

d Komun kasldan psLkooglaudl lL(40 jam)

. ieblatsanaiPlnEiijrrrd Bd.i!

BIAU 1 MODUL DI"SAR.DAS.AR AUDIT

PUSAT PENGEM8ANGAN AKLJNIANSI DAN KEIJANGANe.n h. a/r-*d'l a-*a.,r -..//,e

SUPLEMEN

PARADIGMABARUINTERNAL AUDITOR

SB'1g osn96n adan/a FAemoa-gan yaro o$ol dalam drla bEris, ledad pLdp€4oa.an darsm ilmu audbns yang dianta€nya diandal dene.n tundhyE koN.pFEgdima baN audmns- sejalan d€nggn ilu, iirreosr 8lditng juga haos b€ruhEh smidenoan adarya pflbahan dalam auditing. InGml audihn! paEdigM lM narusditiniJlalkan dan msuju k€pada inlen.l audins dengao paEdigma baru' lal hid*babkan konsep intemal audilinq terdahulu suda[ ku6ng s€Buai deng.np6*€nb.i!an dai kebutuhan lop manajomed dan pafti staksholder ddnirenoantl6h;si kemajlan pesal daiam dunia blsnis, lekrclogl, leuansan, modusopeEndl k€cuEnsan dan sebaqalnya

oaian \o'o.sr sepe- o aEe rop -alE-€re1 scno:r -erer-k6' lETa .rdilor varsp ofeeionrl aalah segdd b'deg k6horpa. orcanr*s, va'q ble m€-benbn nrelambah p awai daLr membdikln tusuka ('6ed bac4, tanggap dalm nsroMn4ftn dan ebagai.ya-

Fbda sisi lain kmdala t€ng dihadapl iop mnalmen .dalah pEki.k inrenal auditorp6da paFdigm la@ ddguidanq bany€k krnikan p@ pihak Fng b€.kepenlingdsep€dl k.san bermusuhan lldak holbtik, k!€nq b6manb!1, l€bih mercnjolk€w€nanganit€ dariFada Orcl6slonallasnya, ku€ns hl€grltat d.n ebagajnvaEksisi6ns iya lidak diembut d€noan Bambutan hanqat (@m w€lcore) oleh para

audlls€ atau plhakyanq dipedksa. P.id€k kata penuh dengai kosan I negatil

Kondle ieF€but di alas sanqal b6manlaat untuk dn€nungkai oleh paE audhor lntemalbalk j.ja€n Apa€t Pensda6an Intem Pemsn ah (APIP) di Pusl dan Da*h sertasatua.i P€.qamsn Inte.rrpada b.63oai instilGi BUMIi/BUlvo naupun Bad.n uehas*asL, sg- hal teebul dap€t dlgunakan eebagai bahan inLolp.kgl d.n peoatkan di@Ba r$s .k5n datang, denle kons6p bldaF ksF Fng molap.

PARADIGIITA EARU IIITERI'IAL AUDITII{G

1. Daflnlsl Pandiona Batu lnt mtl Audilind

P6*embangan linskxnsan dai kdbuluh.n franajemen sepedldluralkan diaias, denqanmasukai d.ri p€kusi aqdlof lni€hal, telah menqarahkan d€Jini6 baru aias apa vanqdimak$d dendan inleioaL audilng rebasa mana diluncu*an ol€h rhe lndnde olhtodal Aditng (1lA) pada bulan Junl 1999, sebasai beikd:

lnbnat audting is an iidopodnt objqtiw, aw'rce, aN @6uing attwdsbned lo a&t v.l@ a1d inprcw an oryannalie's opetalions, k helPs aoryenhnon a@flsh ds aihcljws by bnngjng a srslenatic, disXdked

BL]hU I i,IODLIL DASAR DASARAUOIT

=

3

t

I

99-

33

3i-

3?:-

i

3

f,

I PU5AIPS.IGEMBANGANAruMANSIDANKzuANGANei,h a-qn-ay' &--.4-.r -r ft,@Pe€n Bawa6da l€.hadap isiko Pnpinan Pemda yan! sangat slral6ge .dalahmeisantisipasi edanya kemunsknan ldal< diledmanya LPJ Gubemu.MalLkola/Bupaiio€1 DPPD Beq'- jlqa dara ' p€a"5a1a!. Trja P€rda B"r6da 6aroat oe_hgperannya daam menqryaluasi dan rienganalisis Lapo€o Kiieda nstansl Psmednlah(LMIP) Daedh denqan maksud lntuk membedka nilaLt6Fbah Penda. lugas y"nqsngat berat dsn engai kompleks. Oleh kae@ itu tendidiran dan pelathan prcresi

enqai dipeiul€n untuk ftmbei bekal sDM BaMsda dan lajaEn o.qanisd lainnF.adanya peme ksasn oleh BPK (eodnor ekstenaD rerhedap Pefrda, dedgen akliMilasEamsda r€ng €f€ktl sebagal ml€ keda dspat membantu kelanca.ad logas BPK,sehlnssa peme ksean reblh ekonomls dan efeklit

seredara trr sol ssbagd aLdlb l En ar hr .s p@ieso_a,, tfa fa<lk€darya ng:1

diha.qai dan dip€r€ya oleh *luruh stakeholder ena frmbsikan nihltambah peda

sPl haG iunduk k6pada slandd prof€si audnor intemal. di smping patlh kepadaketenruan yaig .i1o tr6yu ngi keberadaa nnya di perusah@i,

sebasal bahan acuan dan pernbending, bedasarkgi pada LJU No.19 l€hln 2003,'lentaos B!MN, SPIBUMN m€mpunyd keg alan sebaoelbenkut.. nenluji dan donilai kebakan k€l€ngkapai dan pEogqunan dad p6ncendaLEn

aklniansi k€uangan dan peng€ndalian lainnlE;b- IHg*k *Fpai $*ruh mana k€brFkrn peci@na4 dan pGedu. dibatic ndihat *j6uh mana attiE 96ruehaan dilindungiio. ae fatkeb6'aFl d.l.y€rg d:Belik€- o'e5 ndrajE-€',e realaikuE taspelcksa a:1lucas pa€DelaGa€i fredbeii€n laEn o€Ibalka..

Keb!;dad InspeKoEt harus diduklns oleh *luilh .lcm.n Pemednbn D$Eh dan-beqitu juqa kebFden sPl h.rue didutMg d6h $luruh elenq F€tu*hanRekoMddinli harus ditindrk l{jlti *ea konekuen dai koc6ls, ag.r okstslssi.ldiror inremal hl dihoiiEti dan hasl k€rianyd nerbedkrn nilal tamb

3. fahd@oan atEs Redelinisl lnEtrel Auditind

Hal yang menank .danya tanggap.n dan 16 Roy BooLl, G.Ma/ 4 u.llor Tq.@ lnc.llA [email protected] ConpliM Nv, Jzr€ t3 2000, ydg h6mnggapi rcdofnl.l intsnal.udifng *bagai b6rikutlntffil Audiths GoEIs andabi@lv*:a- MaxinEe shataholder val@o. P@hcl ofhar sld(efold€ls /4l.gslsc Pblecl @frrary ass6isd. tnsuE aanpl6@ with taw6, Egulatlahs ard pnta@l3e. Achi,e abbdtues in an ethi,l nannq

Dan rcdefinii iil.ndl auditing dai i.nggapan teBebul di atas, mka dapal dikenalibahM beban iugas dan p€€n inlemal audito. dalaft o8.nisasi dafrikian b€6t olehkaena ltu $oEng inlemal aldLior harus pDr€slonal dalam sagala hal, SeoFnspo€sional harG memenuhi prlns p-pr nsip etika: nielnbE, obyeKiMhs, k6.ahasaandan koopeteE. BeLum dapai dikalakan sebagai F@l*lonal kalau beLum leQ€nuhipi.sip-prinslp te6ebut. Dalam sebutan pDtesl mengandung adl keperayanms1@kat disiplin ilmu, mailiki shndar prcfesl, kode elik proiesi &n adayapemb€laen unluk menjadi aqqgola

BUKL] 1 MODUL OASAR OASAR AIJO T

3t-r

-

-

,t,t

-

-

-

-

-

-

:

3tr

d)

Berskap beranl,lujur, emat dsn b€danssung jawabB€r@doman Mda kelenluan hukum dan orclesiTldak msllbalkan dalam aklivtasyano berienlaigan deigan hukum alau yang dapaimengu.an0i wbawa ProJesiMenjuijungunssitujuaneika da orcan sas ny€

6. Psbandln@n Intemal Auditind Phdiffi ktu dtn Baru I|ABEL 2l

Unluk memudahkan pemahaman, pada TABEL 2 dismpaik.n perbandirqan inEnalaudilino paEd gma lama dan pa.adl0ma baru ,€ng teilunya pada p€Kek dilhokunqansatu oEsnisasl dan t€nq ainnya akn b6lbeda. Jaisadkan p.da oq.nissi yangmempunyal @6 brsiress yang be alnan, pada organiesl yanq @@ b?shess samabiBabeoeda t€rganturu pada kebuluhaniya masing masn9.

fUSAT PBIGEAIAANGAN ATUNIA NSI OAN KEI]ANGANa"*-k 4.4*ny' ed-n...} -'..a^*

IIEUITRAAN

Sebaqai s@Eiq mflusia d.lam melakukan ahivibsryt audilor iniemal akan sngalintfl3 b6dnle€kli dengan kabngan intem ollaniesi baik ilu paE fraEier Fda emuatldgkalan (kllen), dMn komlsatu Etau komile audh mupun karyas.n. Dengan pihaxu4 or'ganlsasi akan bednle€ksl deigan eksiernal audLlor y.ng ditugaskan dal.m

1 Kaqn'aar de"aar bIea4 aEa4*d

KemitEan bagl pe6n audilor inlerne siqat peniing, k rena yaig be6anqkulan dai.mrenjala.kan tuqdya dituntul lntuk suk*s tanpa ek* aninye edaya kebedE$landad klncda.ya blkan be6al dad .danF v*MrE emla t€t Pi al6 dasrk€burJhan krien (rudi.b6l yano moEelan ronfa3r tE:il k6jany6 dalam FntEkd.nkineia kli€n. Beke4? denqai bnps penuh €e ke! gaan. buruk sngka dsmenghind. konfik ]anq bba reiadl dengan menqhayatl ungkapanl'sebelun d.ngrw.rl oang laln eksl did sen.th dahllu''lknnya dapat tanpa nenqetuhl .k k lannla".

Denqdn d€mikian auditor int€mEl h.ru5 mondapalkan dukungan penuh dai sehuaeemen oqanis6l, yang mempunyaL kgyakinan bahwa auditor interi.l a&lah lemanbukd 6usuh y?ng pedu diIakuii.

2. r@nitftan aiIM latffil aldftd .hh E-lslsEl at@t

Dengan p hak Uar organidasl akan berinleEksi dengan 6ksto.nal auditor y.ngditugaskan dalam oqanlsasnya K€hltEan densa ek.lemal auditor dapd dhnikansebagal sa€na alau meda unllk bgrbagr pengetahuan dan p€nsalaman daahpenge.iian posilif (sinergi) dsngaf, Ielap menlaga misl dan pe€nnya m6nq-masLng,yang bedujuan peningkalan kin€da orcanloasi.

K€beEd&n hteml dan ekstemal auditd adahh hal trng lidak d€p.l@ngingat tungsi k€dm audilor leebli yang slin! meleigkapi danftngoanlikai dalam peniigkala 9orernr,6oa4is6i.Penany..n yang senng reigemuka adalah ,pakah perb€daan inlemal

BUKLJ 1 MODULDASAR DASARAUDIT

PUSAI PENGEMsANCAN AKUNIANSAti.lr

^"42"*14 /4--.e"

Be ni*aei lEnelsi utamadan ekBposlmya G €dap

mempe.iiEkan probabilitaskenunqkl.en l.dadi dan

ddpakny6 lodadap bisnis.Men bual bkoh.n d asi sebagi

Tidak @Fvls kecuEiqeoMenderek6l kocuEn g a n dan

Kwnit d da.Ean dtofisaias tskommdaeinta. Tindak

[email protected] dengdmaEjEnen d.l.m laFoEn h*lekomend*i uduk pedaftan

Becam.+6ma plhak bnGit

t

-

-

a

a-

3

Se€E k6!€luruha baik audltor Inlsrnal maupln audllor ek6t€mal mMdkull m€1odo.dotumanl.el dan fokus kepEda oby6k ysg *ma. Perhedennr€ Edalah ma3ing-Mslnob.keda lntuk Inslitu:ri.,ya sria poalsht€ dl dalan dd dt lu.r organba3l Fng dtudiii

Ekst nral audilor penwenn'€ b.rdas.d€n k tentuan p€nndanq.. untrk keDdlha.k.n iilm.si keEnsan ha0l shabnold.r(Demeqanq ehan) dan lommite keF lgmbaol peruehaan sddg uniuk inel.n.i pererinlsh, ekslsnal .uditor mmed€ unti*k€p€ :rs.n pd-sipz dr- zty.t

r'Ldbr,1le1a. da€hkan ole'kebLt-ral narajerc- -11( -.np.'o,€h krom*ltenl.ng akuEsi apo€n, efsleisl, €lokllvllas oporasi orsanlssl, manslemen Fslko dan*bagalrrya dElam €ngk det€k6ld nluntuk pefbelkan kinedaoQanbad.

sehubungan dengan kondlsl lsG.but dl atiF, anlaa ekstemal dan InlemaL sudilorkoodhsl dan sireEi !'4oauah penling aq4 tid6k n€.imbulkan haHtl yang

@n€ikln organiesi dan dahm ErEke nenfukatkan lchffit ., etui€nd dan€ieldivibs solutoh a*ti'vibs adit l€d.d.p orssisi.

3. ttt nhatkmtuaan

KemiiE.n @mbedkan m..Gal bBgi k€dla pih.t seb$i b€dkll:

a) Bagl Ekst€mal Audlloir Dlpeb€h inlormas yanl l6bih mendahm atas bidaig lgrtontu berdasa*.n

p€iga aman &n hasillntonalaudtor. Nubungan densan kl6n m6ijedi lsbh meninqkat k En6 kol€dlbalan dalam

. Dapat berkoneniEsi pada biiang i€ng lebih siqnitkan unbk penekanan audii.

BUKU 1 MODUL D,..S,qR-O,,S\R AUOIT

PUsAI PENGEMITi]C^N A'UNIAN5|a-n r', a'.4'qir'eyt:' A(o.o iro r a' d fa€pka. rs€€p<ar oo1 ren€gar r"!uq p;ns'p lrle! lgs

ob,dl vras le€ aeraanLo4tdel€',da-tonpe6le €lgha4ster'6rrnoaisnoeiila.'1d Pnn-o n ren(B ooa!r.ooee'.1!d o n'Ia /a 0rengacrpaoe

5.

Fa4o'?,q enqd p"rr no d perla$al aodc eJa'a a Flq \ood.>r 0l r'g{u!eroio"ni'-l-aoa-ariro Jt€;t oe{era de s.] Dair' \enao anrya orna€ora1

m;mb"dl'"n -"anoir ss.- un[r p66a kan k leria s*6 rerus rutrus bagl

orca1:%,. U.ul rru pe,tu OutunOan dgl romitnen nandjeftn agd audilorin;ro| diDat nMbeni& ko.hbu!'n{a seE @ksimal dan untuk itu porlu

psetapan Fias€m htehal Audil ( tntedst Audn ha'telj

t1€noan t)@ndar @h€ $lumlah pEsvacl leLh d'p'nuhi asa' 4ddor hbmaldcp; F;unssi *66 otehd, maka n.rus d€eai k.sarean p€epsl abB rungsi

i#ra. d.oihq a1la? aLdno'rrleTal d€ngan oorb3gaj i.;dEl dabn o€an*BiTdak ada laqi psdedaan p.mahaman balk s4€ acuan 'lho bosl pEctke''mloun da am pEktek nyata.

Pam audltor jniemal pedu dltlngkalkai kompetensinva dan muLti dlspLLn s$ualoe qa L.bL Ltar o'saruaEhr€1.-s no19.€l epcda Dro'es'oaEld6lan ss.Eha,

-da. un.rL lr rididran iiaj aa_ar ,a1s b.'6slda- oe r dkembanSkal

Last bll not roast pola peigomhaioai kadr, kes€jahteEan aud[or ht€mal p.ruoio"1s(1 oal dlsrbcrsi€n;Oareoi xapasra' rasa oepan F'9 l6b'h me'lalLlanoeds daFlturdr, sLkles t npa e<Bes: p'eti€ \erlo,at. rd(aro \.b6rt3sLEnauditor inte.nal adalah me6t! m6nbullhkan dan meigund.nq |laBnE Jesape'ayarn .nda rem dska. dabmantud S€mogc

BI]KIJ 1 MODI]L DASAR-DISAR AUDIT

IUS^I PB.IGEA,I&\IrCNN ATUMANSI OAN KfuAIIGAN8,4./e ar+--'.1 &-7aaa/4

PERAGAAN

P.€d*n *6E lhual dibiukan untuk mno.$rtri keemEian p€ngliharh 3.o€ngauddr F(b suatu th(bkan'vang s..ldnma y.tu lM4ks €pak h F Utn' b€Mg6p€hk;.tny€ datr mutnya c@d d€ngff .t nd{ t€ng diietaptd

Untuk i! dibeikan oarb€En tung.nd beF (bllFn tuafts v.io b.lk dlh*l€Ckan

d6n9n beE deEpn lodtt .rt nls talnnya v.nO buh m€h

BI]KLI 1 MODUL O'"9\R.D}6AR AUOIT

PU5AI PENCEMsANGAN AI UNIAN5

a.;?-y'a t '4-e"t/ a"-*'n

LATIIIAN

LATIHAN 1

harus dioenuhi smq audilo. fungs-oial disebulsb|jldiFiliki oleh audilror ie6ebul. TuliskEn dan d-tskudkan

yeng penu djmiik oleh.uditor pada perusahaan din.naSauda€ harus men*ntumkan nana perusanan oan

t)

SaudaE dlminta menyusun slaiu uraLan yang tennci menqena peEya€lan seoEng

!.oro o ilg.rrqar 11.'| o gar.ses sa-oa2o Ldp€taaEi ra-g B-daf SaLdam

Deala (tar;tc; pe.ytaL" la.1dlE,y? q me Lrr le$rSauda a oedl ohrll'oFh

IATITIAN 2

SaudaE diminia untuk mendislclkai n€nqenaia. ca€ berpakaian seoDng audltof,b CaF audlor berdaidan

I-ATI}IAN 3

Keoada saudm diha€Dkan eualu Pendanaan vmg loois dai ses6ldengan maiabsts@Eng audtor untuk hd lral sebag€i bedlul.i s.d;:nd a r to, d,beiui r6dnan @n naL-a1ot"' .o.ka 'dro. Seo€n;aLororo'oeira'a6,'Ls arrer]o4pL'oen e"oa aar pha!ooje<:udr'. saoEn; a-d.ord o.i.a_ o,€S.oisl seFb eesa r€lak-G_ a.dtd. Seorar;aldho o4c(b-_an0,6r.6saolF1p"j"b"lool€k6uoldarooa/a'unt.f

LA.rIHAI{ 4

Di daram sy3rar-s'€€l yaDg

L^i.ig keahlian Fng pedukeah ai yang baqajmanakalrSaudak bekerja. (Jawaban

BLIKLI 1 MODLJL DTSAR DASAR ALIOIT

:,, !

DII(tAT:lDASAR.DASAR AUDIT

BUKU 2

stsTEM PtilGEllllAllAllMAltAttMHl

.)

PE\til Dt h.lr D.lr plr..u'IH.l\INTDNNAI, TTDITOII

.l201

DAFTAR ISI

Il i;* "*"*t^*" **^to o^* rruo"c^"

&n4? t --t?4rr' aa'n"-? * l-e

BAB I

A. FUI{GSI IAIIAJETEII

PENGENDALIAN INTERNAL

unruk nencaoai tuiuan tert6nlu mak3 oranq menbentuk oqanisasi. Dalam

orcank.si yans rerdi dai b€b€tapa o6ng s€mp.i betitrFibu oEng dib6.tukkelomook pidpinan dan kelompok bawahan. Fmpnan di dalam olqanisasil€rbaglmeniadi tisa inskatan yah!:

Plfipinan rinskat t€d nggi {top mana€emenOPimpinantinokatmenensah(6Lddl6man.s€ment)Pn.pinan tinskai bawah {low€r manag0meml

Lanqkah-langkah plmpinan untuk mongatur dan mempeoleh su.t! hasll melaluikesiatan bawahannya dlsebut densan manajemed Jadl manajom6n bortunqsiuduk mensserakkan kegiElan.k.giata. dalam 6nqka psncaptian lujuan melaluiorsansasi. Agar kesialan olgansasi beija an ke a€h va.g dlkehendakl. maka

kesiatan oqanisasi ta.sebul harue diarahkan dan diawasi ol6h plmpinan, senaapabila ledadi penyimpanga. hatus diadakan koreksi. nndakan t€.eaburdinamakan p€nsendalian.

Perencanaan, peiaksansan, dan pengend.lian, keriga tiganva metupak.n tun$imanajemen yanq sarins b6'hub!n9an. Adakaranva perenc.naan ridak 3oj.l.ndensantujuan yang relah dit€Epkan. oomikiah pula pelsksanaan iid.k solamanvasesuai densan pdr€ncanaan arEU dengan iujlan- Oleh kar.na k6munokin.nsepefri tu seriap saal daptr r.rl5d, maka dpe ukan langk.h_lBn€kEh

oalam melaksanakan t!nosl pansEndali6n, pimpin.n menqsunakan c.E c.r€yang tebiu. yang dnamakan d€ngEn sistem pongendalan lft€rn Bagl 6udloryang pe eto.nnra a1_6rB '€il rania €_e4irras oens€noa.l oo.OotahJa.tentens sisrem penqendalian iniorn m€rupakan halvahg penting

B. PEI{GERTIAI{ PE GETOAIIAN II{TERII

Asar k6giatan yang dil.k anaktn dapar menenuhi €n€na dyang relah diterapkan m.ka manaj.men meneiapkn sistem d.n p@s6tlur yano

disebut sebagai pengendalian leglirrr' Namun dalam p6rkembangannv5 islilahyans lebih popuLer dipakai lnluk maksud vans s.na adalah pEngendstidt

vlenurut buku r'r' fra,4udir Sdtudn Pehgawas trtan auMN/aUMD' penged.litnnanajen@ mencakup seuruh sislem orsanisasi, kebijaksana:n, pros6dof, dan

prakiik prakrlk yang dilarapkan dalafr menqelola !badan usah6 dalan mengusahakan pslaksanaan pekerjarn vang ditugaskan

secara berdaya guna, h€mai, dEnb€rhasi glna.

PUSAI PENGEMBANCAN AKUNTANSI DAN KEUANGAN

5b:r-

;a

-

=

=

-r

-&a

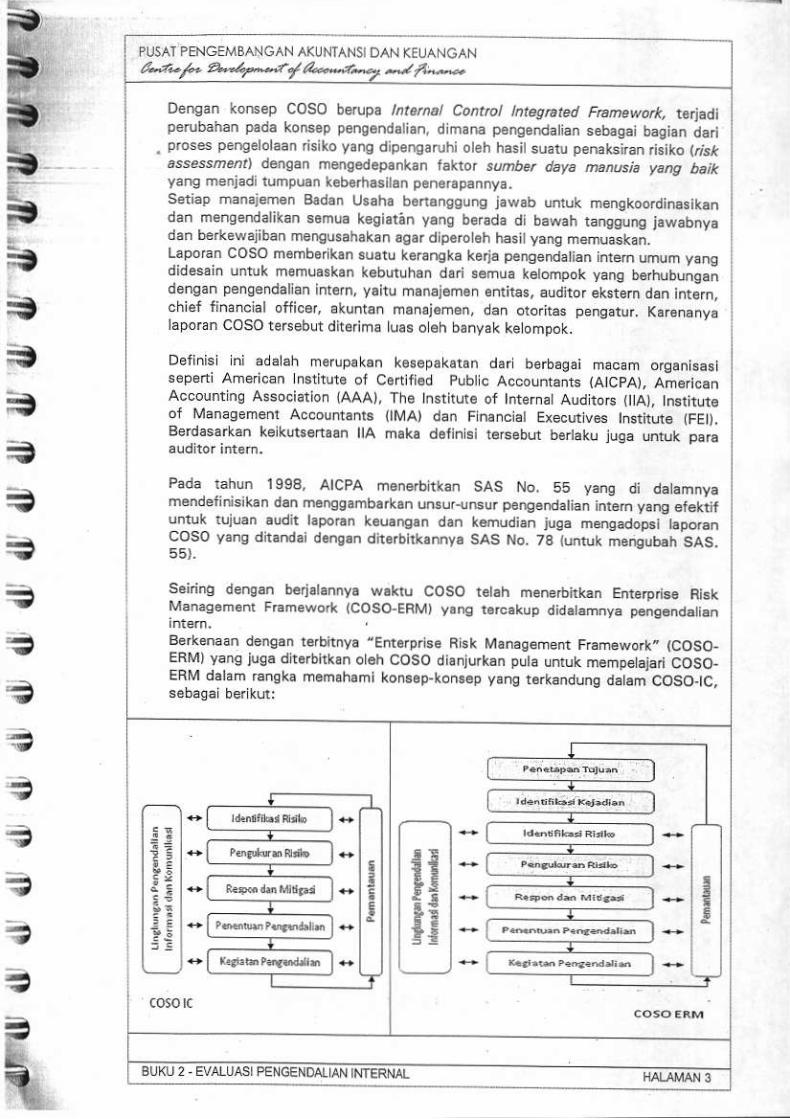

oensan koroep COSO b€rup6 /rr..,a/ Cootot tnregated Fnnewdk, teiatlipetubdhan pad. lonsep p€noend.t'.n, d'ma^a pe.getuatran s.bagar bagJa^ ;ari

. proses perEeroraan silo yang dipengarubioteh h.sitsuatu penaksi€n.isiko trrlrtassessmert denqan nBnoedep:nkan lakrot sunbe. daya mahusia yary b6jkyans menjadi tumpuan lebslhasilan p.n6Epannya.sdiap manajemen Bad6n Us.ha b6danssuns jawab unluk menskoordi.asika.dan mensendalikan somua kegiaren yans berada di b.wah tanssunq jawabny.dan b€*ewajiban mengusahakEn sg.. dipe.o.h hasit yang nemuaskah.Lapom COSO mofrbqk.n $6ru k€ranqka keia pengendatian inrem umum yangdidasain umuk nemlalkan k€bltuhan da s€mua ketompok yanq b€rhub;qa;densan penoendalian int€rn, yEir! man€jem6n .nthas, audirof ekstern dan int€h...if tirrccl ofi.6, alulr.^ tr.aEj€-en. oa1 ororiras oeng{u,. K,era.v;laporun coSOtersebut dit6 m! L!a6 o6h bsnyak keompoK.

Definis ni 6daah merlpaksn k€6epakabn dar berbagai 6aoam olganisasis€p€nr AhericEn nsrirure ol c€fttiied pubtc accouftanrs iAtcpA), Ame canAccountns Association (AAA), The lnsrirlr€ or InternaLAudtore 0lAt, Inslruteof Manasem€nt Accountants rMA) dan Fnanct€t Executv€s Institlt€ lFEl),Berdassrkan kelkutsertaan ttA maka deji.si r66ebur b6rt6ku jusa uduk psb

Pada lahun 1998, ATCPA m€nedirkan SAS No. 55 yanq di dat.mnyamandelinisikan d.n menssamb.rk.n unsuGl6ur p€nsendatian inbh yans er6kiifuntuk iujuan audn bpo6n k€!€ngan dan k6mudi.n juqa mensadoFi t.poranCOSO y.ng ditandai ddnqan dir.rbllklnnya SAS No, 7a {unruk nengub.h SAS.55).

t-tr-l- ^-.zra/aae

Sening dengan b6i6tanny. w6ktu COSOManaqEment Franewo& (COSO-ERM) yang

te|3h menednkan Enlelpnso Risktorcakup did€l.mnya pengEndatian

86'r"nd"n oenSan rs birlya .Enr.rors. RBt Ma.ao.n erl T.arexork" TCOSOEqvr y€ng ju€6 d16 b't<6h o,€h COSO oi.-JJrtan p' ta LrrJ( meroeaia COSO.ERM dalam G.gka memahami konssp-koN.p yang r6rkdndung d€tam COSO]C,

t5

--

F5tig€

5!I

BUKU2 EVATUASI PENGENDAI AN IMERNAL

.

3

.t

.t

-l

t

PU5AI PENGEMB^NGAN AKI]NTANSLa.n4", ^-zz-ay' /L--rt

b. Penskalian terhadap pong.lol4. siko usaha (,s* dssessze,r, yatruprcses uniuk hensidentii kasi, menganatisa, meniai pensetoaan risiko

c. Ahr'lnas pons.nd6lian, yah! rindakan-rindakan yans ditakukan d.tamsu.tu p.oses p€ngendalian tehadap kegialan petusahaan pada sdiapiidqkat dan unit dalao struktur organisasi BUMN, aniaB taii mensenaikewenangan, otorisa.i, v6riti[.si. .ekonsitiasi, penitaian atas p.6rasi kcrja,pembagiantugas. dan ke.manan i€rhadap asat oerusahaan.

d. Sisl.m In6oha3i d.n kotunlk.ri, yatru pces penyajian petaporanmengenar k€giatan op.rasonal, linansat serta keraatan dan kep.tlhant€rha&p ketentuEn p€rutura. porundang und.ngan oteh BUMN.

€. Monho ng, pfoses p€nt6i.n t.rhadap kuatiras sstem pgng6ndatian int6rn,tahasuk iunssi int6rnaL audr pada seiap tinskat dan unr ddtam stllktufolg3n6as BUMN, sohlngss d6pat diaksanakan secara oF,ma,.

F€mahaman yang b5ik meng6nli p.ngenda an tntern sangar p6.ring baots€orEngauditor ysng dapat berpikif ata0 b6F6rEn 5ebaga s€orano manaler pengguna,p66nc€na dan €valatordai skr€m lersebd,! Di Am€ k. s€rikat, ianssunglaw6b m.n.jer atas pensendatian tnteh rBbh

dibual secara eksplsit p.dE SOA {.tarrar.s ard Orley Acn I.hr 20202dan srandar No.2 - PCAOB tpublic Canpsny Ac@unting Oveaight Aoa'drysng mensharu3kan nan5t6m€n untuk m.mbuat sebuah pernyara6n yangmenjelaskan dan me(ilai li6tem pengendstjan i er, @rusanaln, LaDoEnlahuGn perusahaan publik sE.t inj harus mencakup 11) p€.nyaraan bahwrmanajemen b€n6ngglngjawab t..ha&p perEondatia. intemat atas p.tapo6nkd.ngan, {2t p6hyar.an y.ng mensidofrifikasi keErEka k6rja y.nodigunakan oleh m6naj6m6n onrlt n.ngovatuasi pengend.tian inr6nat, l3lpenilaian atas peng6nd.lian internat dan p.rEunqkap.n adanya kekuanganmate al, dah 14) pBhyata.n b.hwa KAP nanaj€men te.hadzp pensendati.n

""qqr1., juga 5aruE n.m6.rFi F.ng.nddtan id€,. peasahaal sohinggad€rg.. 160.r, S€oaga ,onror, rebiJalr- nan.:€-sn

nurol'1 TF-g-.rus<ar b€hwr d.t6t l.trur rr-s d /Fli'i.rr lerhad;, 3topeng€pakan dai p*anaf p.hb6i€n (PO), panoguna seperti ni dikarakaneiektil hanya iika orEns yano bortanseunsj.wab 6tas pencataran iaklurmemaham dan m€rakukan v€ril kaslAudltor, juga m€mliki p6i6n p€finsi sebagai perancang pros6durporg6ndalaf nlern y6ng m€ndofoig k.taaGn terhadap p€ratuEn dansasaran p€rusahaan, Audtor harus menita fsko atas tidak t€rcapainyas.saran perusahaan dan 3de€6. pangondajan nternal serta meniih araumee^canakan penoendali€n inteha yangdapal menqufangi dsiko.Dakn perannya debagai evalla:or, sudiior intemat malpun akslenat haruememahami sistem p6ng6ndalisn int€m. Audiror inreoat memainkan D6ranpedinq oclam meng.hbargren tdporan nandjpren yang m€nita,perEendalian intemal, saai ini diharuskan oteh Standar PCAOB No. 2. San!halnya dengan Audnor €k16mal pe u memahami pengendatia^ int.rnsehingga d.pat nenyusun assst€si atas penysraan manajemen meng€n.ipengendalian inreh sgbgaimana dih.ruskan oteh sr.ndar re6ebur. Oonsanmemahami p€ngendalian inr€hi .odiror eksrehatdapar metakukan audir ar6srapoian keuanqan, s.p6ni dlj6lask.n daram siandar.udit yans be.taku umunbahwa alditor harls m€mp6foteh p6mah6man memadai pgngondlian internuntuk merencanakan a!dit,

BUKU 2.EVATUA5I PENCENDAIAN INTERNAL

=

-

q

t

.taa-

a-

,i

-

=t

i

-

,e

PENGEMBANGANAKUNTANS DAN(EIANGAN4../e/& e.-.4*1. y' a-"t-, ^/ le

Penahaman auditor terhadap kompon6n peiqendalian1 , lingkunsan Pans.ndali.n (Corttol Eni@nenl, Lingkungan P€ngondalian dii€mpatka. sebaga komponen utaha karena

befunssi sebasai andasan yane menenlukan kokoh tidaknya bansuan

Lingkunsan pensendalian m€n6tBpkan coBl</siiat suatu orqanlsasi danmenpensaruhi kesadaran para karyawan iarhadap pe^gendali6n, Ll|gkunganpenoen&ian m€rupakan dasar u.tuk semua kompo.en psngsnd.lian inl€nlainnya, menyediakan disiplin dEn sr!kt!..

Audhor harus nempe.oloh p6ig€l.hu.n m.m.dai r€ntang lingklng.nponq€ndalian umuk m6m.hami 6ik6p, kesada€n, dan tlndakan Msn.j6monldan Oewan Kodisaisl lsrhadap lingkung.n peng€ndalian inl€h. D.rE.nmempenimbanqkan baik subsr.n.i pensendalian maupun dafrpak.ys.scdrakolekif. Audhor hatus d6mus6tkan pada substansi p6ng.nd.li€n blkans€kodar benluk lamya, k.r€na p€.gondallan mungkin dibangun nrmun rdakd aksanakan, Misalnya, manEjam€n d.pat msmbansun aruran pe aku lomanamln b€nndak m€lanlear apa y3n9 telah diteiapkan daLam atuEn t.rs.but,

PEda wakiu memperoleh p.mahaman tentang lingkungan p.nlondalian,audlor mempertimbanskEn d6mp.k koekrif kekuatan d6n kelem.tun dal.mb€rbagai fakior lingkungan p6nqondalisn teanadap ingkung.n pang.nddirn it!sendin. Kekuatan dar k€l€m.h5n m.mjenen daprt bardamp.k p@J,7lerhadap psgendalia. i.t€rn. Mie.lny., pensendalian oleh nanalor penilikdapar mer€uEngi ridak adanys pemiehan tus6 datan suaru binis ltouD€w6n Komis.ris yrng aktif dan ind.phdon dapar m€mp6n@ruhi lilosoii d5nsaya operasi ronajem€n d6l€ rlatu emhas. Namun l€bii6k.n d.n ofahiksumber day. manBia vang dl.dhk.n ke p€nermaan peGonil b.oi€n .klhtarci

ko6p.t€n, mungkin ridak dapat mombahru k.ineinanm.natem6n !nt!k memp6rc.h laba dslam juml.h yang l6bih llnggl.

2. P.naksiran aisiko lRisk Ar5.r.m.ntl

T€rkail dengan penakriiEn ri6lko, audilor harus memperol€h p.ng.trhlanmemadai tentang pro666 o.nrkn€n rlsiko entitas dalam rsngka memahamibasaimana manajemen m€mp€rtimbansk.n rislko yaru reiev.n d.ns.n tujuanoper.si p€rusahaan drn m6mutu3kan rindakan yang diiujuk.n k€p.d5 rieikote.sebut. Pengetahuan ini mencakup pemahaman ter anO be$imanamandmen mensid€ntifikGi tuiko, m€lakukan *rim.si signitik.nny. ririko,me$krn \.munokjnrn r6rj.dinyd tuiko, dan m€nghubungr.nnya d€ndanrujuan €nth$ dan p6nyajian l6poran *€uan!an-

Fisiko dapattimbulalau berubgh kEr€na kead€an bedkul Lni:- Perubahan dalam Ingkung6. opErasj

- Sistefr inlomas yang b6ru atB! y5ng diporb3iki;

Ln produk, produk, atau aktl!tas baru;Festruktui6as korpor6sii

SIJXU 2 . EVATUP.SI PENGEIDIL 'X

INTERMT

Pt]SAI PENGEMSANGAN AKUMANSl]z-:"*/". a."47*nl &-'- n

smestiny. d.lam d6ngend3lik3n ak vitas enthas dan menyiapkan laporan

Komlnikasi mencaxup !€ny€dir6n euar! penahaman tedanq pe.rn danlansqLnstdwab indv'du6l b€(.'lan denqan p€nsenddlidn iitsn terhadapberjalannya akliviias, masalah-mrsalah slsnif ikan m.upun p6laporan.

Auditor harls memaham 6uatu data mehlui metodo tedenru (sekwDulanpds€dur baik otomalie m5lpun manlal) dan record yanq dibuar untukmemulaii mencatar, m6ngolsh/m€mpro5€3, dan m€aporkan k6j.dian padapross-proses vans be.langsung pad6 eittas dijad kan inlomasl kepada pihakter€otu pada wa(ru yanol€pat,

5. ?.manra@n lM o n ft o nn gl

Penamauan dilakoanakan pada s6ilrp b.gian proses pensendalian dan d akhn

Suatu tanssungjawab m.naFm€n y6ng p€ntjn! adalah memb5ngun d5nmemolhara p€ngondalbn inr€n. Mamjemen memartau pengendali.n unrukmemp€d mb.ngk.n sp.kah p.no€ndalian r6.s€but bedalan seba€almana y.ngdiharapkan dan bahwa pongcid€llEn toEebui dimodilikasi sebagalmanam*tiny6 jika perubahsn kondisi men€h.ndakl.

Pemadauan adal.h p@3@ p.n€nr$n k!.lh* kin€rja pengendalian int€rnsepanjans waktu. P6h.ni.uan ini m€nc€kup psn6tuan de.in d.n op3r$ipengendalian tepd wahu dsn psngambilan tindak.. koBksi. Pros.. inidilaksanakan m€blui kegiatan Vang b6nangsungevaluasi tetpisah, a$u d6ng:n b.6.9.i kombi.a6i da t€duanyr. Di b.rb.gaientitas. auditor int€rn m€mb€rik.n lontnbusi dalam ned.rt.u rkrivitasentics. Aktivitas pcm€nta6n d5p€t m6ncatup Fngguna.n inlom.ri d..ikonunikasi dens.n pihrk lE. E€pofti k.Luh6n p6lang$n yang m6he.luk6n

Audiror harus mempcrol.h p6n!6lahoan m€madaitentanS ripe urama aktlvitasa.lkrs yans digunakdn unllk memenlau pensendalan iftdrn r6lhad.p

teEebut diatas; benakudipenimbangkan dalam

lina kompon€n pongondalan Intorn s6bagamEnadalam s€uap enrtas, Komp.n€n t6rssbul harushubunsannya oengan:

! Karar€istik k€p€mlikan dan or0€ni3asi €nlitasl. sitat bisnis €nrras;. Keberasaman dan kompl.k!il.3 opo63! 6fthasi. M€rod. y.ng digun6kan ol6h entitas daLam

memelihara, dan n€nqEk$ inlo'malijr PeneGpan pe6yar6r.n hukum danp€raruran.

Hubunqan antad lujuan dan Komponen

menginmbn, m6ngolah,

ni5ta.; l€rdspri hubungan langsungoleh oftn66 dan kodlooen yang

antd.a,tujubniyaitc .p6denunlkan ap. yang

bi-r

=r

.:

=

;ai-

a

FF1;;ie,"e,";trr,f i;' o^ ;*;e.,/?/4+ a,a4^*t'y' /<.-.a:-y -//&

iro, pengendalian dapat tidak 6lektil kar€na adanya kolusi di anrara du orangala! lebih alau manaj6men nerEasrmpinqkan penge.dalian lnr€rn.

.F€kror la n yans memb€lasi peng6nda bn lnren adalah biaya peng€ndalian int6menthas ridak boleh melebihimanfa8t yrns dharapkar d:i pe.gendalian teFeblt,M6skipun hubunsan biaya manla€t merlpakan k ierla !1aha yan0 harusdipo lmbanskan dalam hendesan pens€ndalian intern/ pensukuran r€par biayade. hanlaat umunnya rdak murrskin dlakukan. oleh ka€na it!, manalefrenmglakukan estimssi kudltaiii dan kuanrllarit sefra pedmbansan dalem menllaihubungar biaya'manf aar t666but,Ad91 isriadat, klllur. dan co.pohle governanco syslem daplt mancaoahtBi.diny. ketidakber6an yans dilakukan manaiemen, namun tid5k fr€.up€kanpenceg.han yanq becif.l mudrk. Linqku^san pengendllirn yang €fektif jugadap hensurangi kemunskinan t6dadinya kotidakbeG$n sem.c.m itu.Misalnya Dewan Komi66ris. Komire Audit dan tungsi audit ini€rn yanq eleitifd.par menghalangi peAuaran ya.g iid6i semestinya .eh man6j€m6n. S€b.gaiah€rnrtif, ingkungan peng€nd.lian dapat menquEngi elektlviras komponEn yangLan, seperri jka adanya insEniit ma.ajBm6n m€ndiprlkln linskonqanponsendaLian yans dapat m6nc€s.h i5,6dinya salah saji mai6ia,6l6ktivitasaktvtas pengendalisn dapat d kuanqi, Elektivitas pensenda iEn gntitss d.patilga dipensaruhi secara nes.tf o€h taktortaklor seperri peiubahan daam(.pomiikan da. psngendalan, p!rubahEn manajomen ata! pEreonll.lnnya, ai€uoonOcmbansan pzsaratau ind$l €nutaE

Pemahahan redad6p psnqen&lian inr6.nDalao mempdimb.ngbn p€m6ha6an aras pengendalian inted yang dipodukanunluk merencanakan audit, suditor mempenimbangkan p6ng€tahlan yanqdlp.tol€h tent.ns tipe ke.lah.n y.ng dapat terjadi, dsiko nsiko y.no ada datam6uatu kesialan &par r€iadi, d.. laktor yanq msmpengaruhi d€s.in p€nguji.nEubErantf. Sumb6.lain p€nsotahuan sepeni h! m€ncakup hasilaud t 3€b6 umnyadan pemah.man ientane ndugti/bisns pbs* yang t€riadi dii€mparbsroperasinya enina6. Audtor jugE mamp6nimbanqkan rak6 ranny. to.tang ilsikobaw66n, pedimbansan tenrane materalitEs, dan kompleks las s€na k6crnssihanop€r$i dan slstem eniilas, r€rmaruk apakah metode penso.dslian p.nooahanntormas didasarkan pads pro.€du manual yanq tenepas d.ri komputsr €t€uBansat tgrc€nlun€ pada p6ns€ndaian bebasls komputer, Senakln komplEks dancangOih operasidan s stem 6ntite., m!.sk n auditor peru mencu.ahkan peftatienke kohponen penq€ndalian ini6n uniuk m6mperol6h pemah.m.n iefhadapkompon€n t6Bebut yang dip€rllkdn untuk madesain p€ngujian 3u&t.mif ya.g

3€

?

a?

PENGEMBANCAN AKUMANSI DAN KEUANGANener14

^-4^?r./ a"a".n-<z -1 Ve

33

€

-

t

=

-

.-

:-

-r

-

=

s

Monentokan kemalangan did.laB menselola risiko yans menjadi p.rhansnaldiior didalam su.iu.krivhse/pfogr6n yans di.udit, sep6ni:. spakah is ko islko t6ah dlid€nrilkas dandevallasi;r apakah sisiem pens€ndaian ntemal leah dioperasikan uf,tuk mengeola

islko risiko t€rseb!t.2 Meyakinkan bahwa pensenda iEn-p€.sendalian l.ldnal telah €ioktif daam

monselola.sikorls ko,Pe u dinqai bahw. t6rdapat 2 {dua) jenis pensendallan dicargt d.6m da?a

t Penoendalian langrung, Vaitu perEendaliacpoqendalbn yano lanqsunqoada nsike siko, nisalnvs otori...i hktur dan Bkomilisri lrldo b.nkPdgendalhn p€mantauan, yaitu pensendalian-p6.g6nd.li.n yangdiope€sikrn ol€h man.i.men untuk meyakinkan bahw. p6ng6.d.li5n-pe.sendalian kurci relah diope6sik6n seeE etuhir, mi.alhya peG€tujuan€konsiliasi saldo b6nk, pen€rikraan denqan c6nal d5ttErd.ft.. d.bnuryans lerah jaluh tempo,

Pada mat.ri das€Fdasar audir nl maslh dibat€si pada kons.p d6e.r p€lalsanaanprinsip-pinsip peneaahan alas 6l€krvt.s rst€m pdngendaLian inl6m, y.itu l€bhd maksudka. uniuk l6bih memantapkan .asaqr tentative pemBikraan yane toldhdiidantfikaslpada tahap peEiEpan p€ma ks€an.Ponsulan ni b6nujo.n lntuk me.LLai okektivitas pensendalian m6n.J€men d.n lebihmongen.li .danya k6l6mah.n-k.l.m.han, sehinssa dapat dip.gtik.n ap.k€h 6uatutentattue .udit obJbctive dap6. dilanju*an menjadi fitn 6udh ohi@tiv. .\.e rinakpedu dilenjulkan pada tahap p.meiks..n lanjur.n, karena kur.nsnyr bukti

A. FAKTOR+AXTOF YANG HANUS OIPEFHATI(AN DALAM PENIIAIANPENGENDALIAN INTENN

P.da hakekahya pons6nd6liai int.rn/m.n€i6nen adaah 66gal. $.h. ddntnd€kan yans dllakukan manEj€m€n onluk m6nsa6hkan arEU monjalankanopEr.s/keslatansesualslandErata!tlluanyangdiingnkan,

Tujuanyang hendak d @peiol.h suatu sisten penoendaliEn int.hPonsujan terhadap sisrem p6ig€nd.i.n man.j€men antar. laL. difr6kudksnuntuk menilai apakah tq!.n y.ng dirBtapkan dalam sirrem r.6cbut relah

Benlor ini adalah beba6pa l6ltor yEnq haG dipe.hatikan ol6h luditor dalanhBlakukan pslguiian lerhad.p Bisteo pengend6li.n manaj€h€n yang p.dahskekatrya berkenaan d€ns.n rujuartujuan y.ns hendak dic.pd ol.h 3ist6m

. Apakah kebij.k.n, pro.edurprcsedlr dan prEkt€k'pEkl€k y5ngdijalank.ni6lah s66!al donga. ketentuan/pehruran y€nq b€ akuj

. Apakah sislem p6ng6ndallan manajem€n teah menghaEilk.n p€laks€n6ank€siatdn/prosGm yang Bilslen dan etektiliApakah sstem peng6ndalia. fran:iemen menshasilk€n pongondallan

Vans efektilte.hadap pomblEyaan, penseua6n, pane ma€n, p€nd.p61andan rLrberslrber l.inn!a;Apakah cat tan{at8ton d.n laporan yang diesun oieh para.polaksanat6lah dibu.r t€p.t pa& waltunya, s€n. ap:kah catrl.n dan lapo€n

ALll<U 2 . EVALUISI PETIGENNN NIERML

FUSAT PENGEMSANCiN AKLJNIANS OAN KEUANGAN

2../-/* a-zr-..a/ e*-.":-2 -./ fl*4:rit

-

93a;q

i)

3

:-\

L-,

;-

bnr.tue ardr dapai 1atus di8njurkan harl).n lhh audk abjectile \sasa?ndsi.ti audh), atau iidak p€nu dildniutkan p€da tahap aldit berikotnta (audit

brjlr€n/audt rinci), karcns kuransnya bukti y6n9 mondukuns.Se6njutnya pembahasan pensotian sbr€m penoe.dallan lnt6n, b6tupa:

La.gkah-langkah dal€m m€lakukan avaluasi.t.. S.tem Pengendali6i nlemSepen kna k6r6hui bahw6 biaans'bdsns y5ns ak.n dil.kukan ponsuiiandtekankan pada s&aran p€hsiksaai/sasaran audlr dan inlohasi pentingy6ns di9erol6h da Ghap p66apan p6m6iksaan. P€ u d korahul bahwainfomasi yang dip€r.l.h t€r6ebut b€lum driamin m€madai d6n a$u mohcukupiuntuk dipalai sebagai d.s.r mel.kubn rugas pada iahap p6.gujian atasslst€m p€ng€ndallan inieh, ol.h kaEn6 itu pa& t.hap ini p.rlu p€ng.mb.n$ndan pinyesu.i€n d.nsan m€nsuii bidans-bidano .tau kesiaran r€n6niu yansdipilih l6rutam. yans mons.rduns F.s.lah k€lemahan, lstilah l.in dai yansmasih ber3ilar poGnsi dilakul.n po.dllanan r.rh.dap elisiensi dan€lokrivitasnys, SBl6h saru c.r. ontuk nang.i5hui prG€s leqialan yansdil.ks.n.k.n d6n d.lan rantka m€ngid6r|tilikasi bdang-bid.hg yahgm.m6iukan p6m6 lsa6n l.bih l.njul iarah d€nsan in6ninj.! dan mensujibeberapr kesiaran r6nent! dan aw.l $mpalalhir.

Lanqhh rw.l d.lam m€ngev.l!.si p6ng..dalian i.t€.n a&i.h mn6tapka^rjnskar isito torjadinya k.mungkimn p.nyalahgun!€n sumb€daya dan dana,k69agahn d5l.m m6nc.pai e6..r.n su.lu program/k€gialan, ken&ktaatant.fiadap k6t€nrua. &n p€ratuEn petundang-ln&.gan yang bo aku rehasuklebij.kan.kebiiakan maniem6n.L6nokah berikuhys dal.6 pros6s 6v.lu&i ad.l.h n€nilai et€kiivirss

Hubungai 6nra.a ringk€t *iko d€ngan €lBktivitas p€ng€ndalian inlenmerenrlkan lu€s p.noujian-p.nglji.n d€lam .lditl€valuasi, s€poni ilBtasi

Penilaie. tinskat rsko didasafkan pada:. P€oetapantinqkar penrng dan pekanle iarhadap s€suau yang ingin diniLa

\sis hif tcance end sensh4nyl I

. Penilalan inSkar korBnta.En t€|hrd5p kEgsgalEn drlam noncapa tuluan,k€idakt,atan ierhadap kolantuan yais boraku, polapoG. Vanq tidakakuEi, dEn psnyalshguna6n Bumbedaya;Duku.s,n hanaj€n6n t€|h6dEp p6nsa.da iad int6hlTiigkatkomp.r€nBi SOM p€no€loa keqatan/pfoqEm

EUhIJ2. EIATUASI PENGENDAIAN NTERML

PUSAI PF.IGEMSANGAN AKUNTANS DAN XfuANGANa,4.h a,+1r' I tu--n-? -'z i.*

Fdl€w dan .l6lu..l (p.nllalan) torhdap Skt n P.n€ondalian lm.m d.Pat. dlg€mb.rk.n m.l.lul tlh6Ftah.p 3.b€g5i b.ritut:

BUXIJ 2 . EVAIUASI P€I{GaIDAIAII IIIIERNAT

Ifit5333

€

a

a

=a

=

H

&ie/- a-4.r1 &4-.r-2 -./ ft-e

o

n

-\

=\

o

3)

PUSAI PENGEMBANGAN A(IJNTANSI DAN XEUANGAN

D.ft& inl dllcngt.pi d6nean ur.ian torulb {r.^r-va). Untut .udit y..rs6elum bi..! m.ns€un.k.n b.s5n ar6 d5pat ditopuh jtl.n 5.6!liknya,y.itu h€mbu.r s.mb.En 96ft b*.my. .€c.B Brrult d.n l6mudl6ndil€ngkapi den€an bagan.tu..

Form.l d.ft$ p.rt.ny€.n l€nt.ng EiFh p€ng.ndali.n run€j€m.n d.p.tdilhEr !€d. ro,ts t.

s.t.lah dll.kul.n ponola.h.., .i.t.m p.ig€h&ll.n h...j6m€n t E.buie6rlu dikor nmail.n dcne.n m.l.kutan b.rb.c.l pdoujlan koralr.n {r$rol @nplh@l y.ns r€rdni & p.nluji6n rd$.kl d.n p.neujhn

C.6 utul tun.h.mi slstGm dan n€lals.mkan penllaian D.rE€nd.li.nm.n.j.mn hl.h d€ngan mmb€si..luruh !id.m m€njEdib.br.p. b.ghn(siklur tr.G.t3il. D.ng.n p.mbql.n ini .ldnor d.pat m€l.k.s.k.nt!g.eny. 1..p. m€mi..hk.n blgbn .btBm y..g m.hpuy.i j.lin.n lrtu

1 I Silds pdiualan d8n p€n.nm..n @ns h..il p.nju.l.n,2l Sikl6 d i.r ur.h d.n D66on.li

P.ns6n!l.n y.nc h6nv.lutuh l.h.d.p d6t n y.ns b.rl.ku p.d. obi.k.udit Ekrn nnunstint.n audnor dlp.t tuI€id.mdlldll.n 3l.t.mp.nc.ndlli.n m.d.n.n y.ns b.nab, d.n hal l i ..hs.t p.ntlns .rdny!h.oi tus$nyr msil6i 3ist.h p.nr.nd.li.n mdjh.n.Jik. .lditor h.ng€t.hui b.gaih.ro dokuhh dan c!l.t.n h.€.r.k$p..j.ng .lkl!. tr.n$kl, m.t. a€ d.p.t renoid€ntifiksik.n prc.6dury.ng dip.rguEt.n unluk pb.@ d.n m-c.Et n.p t Bak3i. Jit. i. jla.rat! 3lap. yang mlal..El.n ti.9 po.odur, n.tr .bt€m p.ngpndllihn.n.jd.nt.n! !d. 6!drhsck ll dldidsdnk..lt.n.

H..il .v.lusi h.ru. d.p.t h.rentuk.n di n!ru k€h.t.n d.n t l.m.h.nrilt.h p.ng.nd.li.n m.n.ldn.n, h.l m.n. bcrt.nl.ruh dahnp.ny!6!mn pro06m 6udrt.Jik. eudrtor @nsid.ntifikaik.n d.rv. lGlgm.hln d.l.h .i.tcny.nlrump.nl.ruhl ..p.k lai.ny. t.m8ul t€.J.d|ry. in€li.l6.i dBl.nprodlt.i .t!! lcgi.t€n l.in, m.k! timbul t.rEsung j.w.b b@l .udhoruduk m€Bb€ribhuk n t6Bu&n)€ itu k.p.@ mdj.m.n.

BIJI<U 2 . E\/AU,Sl P€|IGENoA!|AN |mEFNl!

:l,r

NJ

:-|)

-)

a,

-

<ti

PLIsAT PENGEMBANGAN AKUNTANS

a'<4/e *-.tr 4r/ 44,.a,,

contoh

NAMA OBYEK YANG DIAIIDIT

=,

SAGAN ARUS: SISTEM PENJIAI4N

Em$ €4he ilhu ts'rlubi

Firu{ untur htui Filqiq,

siuh df jvn6 b4r. Frku'

T@

BUKU 2 . A[U!s PENGENDATBN ]MERN'f,

PUSAT PENGEMBANGAN A(UMANI DAN KEUANGAN&,6./4 A-'/r. -ny' e-,4r-2 -,/ f, ,*

isFFFF=

=

=

;-

:-

E.

n

SVqTUAN PEI{G{WASAII IIIIERN

'

rESiI4PULAI' HAIII PI ILqIAN SISTEJ4 PFNGSi]OAUAN

1 ftk, F eim rb* d4r

BUMJ 2. EVATUASI PaICENDAI|^NIIGM

PU5AT PENGTJ\,IBANGAN AKUMANSI DAN (EUANGAN

5

3ae

Ltu/4 a.<Ar^"r I ec"-.."-2 -../ &4.

LAMPIMN 2

PI ABCSATIJAN PENGAWASAN INTERN

Nim ob* aud't :............................................

IKHTISAR TEMUANHASIL PENGUJIAN PENGENDALIAN INTERN

_.r j

r. Aasanpoo\ perlunya diadalan pergLt,an pergendalian i1!em:

2, Tsnuan hdil perEujian pengendalian Inteh:-{l

-lal

-l

2.1.

2,2,,.,..,,...,........................,,,.,,..,.......,...,...,,....,,.,..,.,,,,,,,,danslterusnva,

(Bedsr masaah demi ma$lah yans dlumpai dalam bhap p€ngujlan pengendallai

Kondisi, kited4 kelemahan yang ierladl, undEkan perblikEn yarg telah dllakukEnaudlti, msalah iidak atau b€lLrm dapat dlselesalkin, hal-hal yang perlu mendapatpe|hauan pihak !€ng ben€petlngan diluar auditj, dan usulan e6n audltor da'is€dap nealah yano dlalukan kepada Poanssunsjamb Pnedks:an (KePala sPI).

Sa?n teRbut dapat b.ruF:- PeduiF segen dibsibh*an ketada Pejabat yEnq heNemng mdak €n

- PedunlE diksnbangkan lebih lanjut nts maelah t€rentu.lalam bhapemeriksan be.ikut a

' Tdak perlunya temuan dlGmbangkln ka€na te ah dianggap matang.)

;tl

ai4)

.i

PENG EMBANGAN Ai.IJMANSI D AN TELJ^ NGAI.]

/-.rek e-27 -n/ ?4-.n-2 -'/7e

5)

Dalam petusahaan yans demikiao hatusl.h ada pembaglan ruqas yanq ditenaLdenoanpembagian lugas sesiiqa Yairu:

Tiap pembeli dilayani oleh pelugas penjual yang tdak boleh melakuk€n penye€hanba6nq alau menerima psmbayEdn h-aei p€niuala.. Petusas penjLal mensi3i bonpenjlalan lpa nC ledkit Engkap du6l, .sinya diberik3n kepada pembei. P€mbelipetsi ke keslr untuk membayar dan m€mpsroL6h bon yans sudah di cap atau diberitanda unas sefta frembawa bon tu kepada baoian p€mbungkus ontuk menqambil

seb6lum barang yang db€li db6.ahkan, bagian pembunskus t€debih dahuumensecek, apakah ba6ns hu cocok da am hali jonis, jumlah, harsa dan seb.sairya,seda mensecek apakah bon penlual6n 1€rs6but sudah dibubuhicap ataulanda luhas.Dengan demkjan ddpat dih nda*an Edany8 pBnggelapan !ang, sebab bon bon asliyans ada ianda pembayaEnnva larkumpu psdg bagian pembungkus dan bukan pada

Pada waktu menurup rokoi mak5 s€mu. bon-bon yang le*umpul pada bagianpembunskus dijumhhkan dan iumlah t66€bur hafus docok d€nsan uans yansdlle na kasir, Pada waktu men€ina bafano.barans d.d peniua, n6ka baqlanp€mbungkus harus n.ncocokk6. hsrga yang t3nlis daam bon ie6ebut, sebab ad€k€nu.skinan bahwa penju6l mencanrunlan harga.harqa di b.w.h h.rqa yang

Dari uEian rercebui di atas dapatkesiaran harus ada pembasian r!e.s,

diiarik kesinpulan bahwa dalam pelaksanaanBobaqaiturEsi lidak bolehdnanqkap oleh saiu

il

,t

Namun denikian harus tetap disad.rl bahwa adanva pensendaliao matuiemen yanqbatk €€peni te66but di at$ b€lum m.njamin b.hwa semua kemungkinan yangmerusikan perusahaan mutl.k sud.h 6ir. dihind.ri k€rena bisa i!q. i€iadi nhbulnysk€rugian yang diakibatkan ol€h rindakan ai.u €danya c.mpur iangan pihrk l!.r.misalnya dengan ca€ 66bagai be.ikw:1. Setelah bahan pakaian diounting, pofrboli r€mbatalkan pembeiennya karename€sa bahwa pLh5nnya k6nu, P€mb€Li t.6ebut tidak datang ke k$n untukmembayar melankan m6ningg.lk6n toko ror6.but boqiiu srF. Tingk h laku pomb€liseha*h initidak dapei dijangk.! oeh 6lrr€m pong.ndalhn ini.2. Kerjasama antaia pehbeidan potlsad p.nl!6ldmana p€mb6l man6 ma ba6ne&n mombayar hngsu.g k€padE p.tugEs p€njuEL

.a

.t

3t

3s3t9€

=

=

=

€

a

=

rif.t*ia

PIJSAT PENGEMBANbAN A(IJNIANS DAN I(EUANGANee.h. e,-q",.ny' /s..n-,.,,*4 &#

. inSrat p.oduki yang m.npq dtt.kuk.nr lebrwn Bmdm.h1 agGivita p€niull

. daya bdi rorv.hln

. nodautiDe t€n&ra.nJM.b€n s*d.ra h.d.krry. dtdsrkrn l€p.d. tsi rontary Fnaridlt€nm.mFms y.ng $d.h sar|d.n Dat.i.ri.

BUXU 2 . EVALUISI PENGENDAhN II{IERI{A|

a

3

DIKTAT

DASAR.DASAR AUDIT

Hfitl lilr!llt!

DAFTARISI

cuser prrlcei aaucaN [uNTANsrDAN KEUANGANt, /t-a-/.. a.,4--iy' a-d-2 * r'-*-

-

at+

+=

-

?

BAB IKEGIATAN DALAMTAHAPAN PERENCANAANAUDIT INTERNALs6beum aud t dlakukan, 6ldhor harus melaluka. perencanaan densan sebaik-baiknya asar tuoas yars dibobankan k6padanya bedalan densan lancar, eli6i€n dan

Semu6 pekeiaan audit momEruk6n pErciapan yrngyang danggap rnsan sekaipun tlnd6ka. p6roi6paimakid besar tugas 6udit, makin banyak pula

marang, bahkan unluk pekerjaanpenu dilakukan, Makin be€i atauwaktu y€ng dlpe ukan untuk

Salah satu tindakan ysns harus dilallkan oleh auditor dalan nempechpkanpel.ks.na6n tug.snya adalah m€nd6p.tk.n seb.nyak mungkin informasi mengenaiobjek audit seperti dengenai k6adaan, silat, serta jenis kesiatannya dan iusainfdrmr6! lain t€ng €l6van .gar d.ngan d.mikian d.prt m€rdcanakan p€keiaandensan s€baik-b.iknya. P€l.k6a^6ad tuqas yrng sangrt berd s6k lipun .hndipemudah bil6 s6b6lumny. r6lah dnoncanala. dehqan semeslinya.

PeBiapan audit yang diakukan dangan baik.kan s.ngat bequna bagi auditor untuk:

,, M€nenruk.n sedini hungkin kgmungkinan .dany. hambaran atau masalah lains6hubun9an dengan tug$ny5. Mis.lnya, k€munlkin.n dipe ukannya bantuant6.r9a 5hl dar luar alaupln kBnungkinan adanya pembatasan lerhadao tuanq

,1. [,!efraham keadaan,6ilat danj€ns kesiat€n objek audir densan l€bih baika Mengaiur pembaqian llgas p€k.darn audit di anlara para anssota tim audn

dengan sebaik.baiknyan Menentlkansaat y6ng t6par !d!k mcdulaipelsksznaan suatu aldit,r Mdnyusun dan mengBmbangkan progr€m .udk 36b5ik mlngkin.

O!6h kar€na b€sahya mrnf*t kogiatan p€r6iapan baoik6lanc6ran pdLaksanaan audit,maka audtor p€f! m6lskukan p€rcapEn yang sobakbaiknya dalam melaksanakan

BUKU 3 MOoUI DDA : TEY\NIK AUoIT

-,"-^t r."**;"; ;*-^"*^"&teh a,rvdy' 4@"-2 -a/7*

BAB IITEKNIK AUDITIeknik &dit adalah c.E-ca6 y.ns dhempuh audiror lntuk mempeol6h p€mbuktiandal.m nembndinAk.n k6ada3n yang e€benarnya d6ng.n keadaan yanq soharusnya,

Pada dasarnya seorano auditof dalam proses memband ngkn 6pa yane s€benarnyade.gan apa yaoq seharusnya, harls h.nsumpu kan blkti bukti, baik bukti menqenakea&a. yang sebgnanya maupun bltt-bukll mengen.i kead:an yano 6eharusnya,061.m hubunsan ini penu disadai bahw. lindaka. frembukikan tidaklah selalumud.h dilakukan- S.bin b*ri-bukti it! tidak mudah diFh.mi oleh rudhor, 36nn9k.libukli-bukri rersabut iidak mudah dipo.oloh pada saar 6udir. Dengan d€miki.n perludtemplh bebag€i cara 6gar bukti-blkti itu dapal dperoleh dan dipahami oLeh

Mengingat pembuktian d dal.m.udii.d.ah munak dip€dukan, d€dar€kan hal iruhany. bisa dicapaid6nsln c.E €E t€tudu, mak8 j.laslah bahw6 t€knlk rudit harusdip.l.jad seca€ m.nd5lam oleh audhor. Dengan k5r6 l€in r.tnik .udh memeearEp6ran.n panrlng dal.m aldit.

Kadang-kadang isnhh re*d* audt di*mpubaurkan dongan istlah pr.s.dur ,!d/t.YanC dlnaksud denqsn prosedur rudd .daLah langkah'bngk.h yang dit.mpuh unrukm.hc6paj ruiuan audit. oi dalam su.tu langkah.udit &p5t digunskan lebih d.ri stu

Terdapai b6lba96l macam bknk audn yans bisa dltorapk€n dalam m€aksan.kansuatu audii, Teknik-i€knik aldh teGebur anrara lain.daah lnsp€ksi, obs6rya3, tanv€j.w.b, konfkmasi, tmlbis. psbandingrn. peme.ikran bukti-bukti r€nllis /ro@rirgdah @ffikasil, rcko .iliasi, r6sn. relodputasi dan scanning.

A.INSPEXSI

/rspskl merupak.n cara nompeolehindeE terutana nata untuk mhp.rol€h3!aru masalah pad. $ar tdn€ntu

Ingpdk6i m6rupakan usaha aldiror unruk mohoercleh blltibukii s€car.lanssuns. Kata l.ngsuna di 6ln berafti €uditor sendin harls b6rsd. di tempat dmana ke6d.an atau hasaLah tersebut insin dibukrikan, Audior tidak bolshmendasarkan pendapat dan keimpulan auditnyr sematan6ia atas dasa'penodahlan m€nqenai bukn-hukli yang diperol6hnya secara tidal lEngsung.