(CVA) TERHADAP RETURN SAHAM PADA PERUSAHAAN ...

169

V ^ K ® HUBUNGAN PRICE EARNINGS RATIO (PER) DAN CASH VALUE ADDED (CVA) TERHADAP RETURN SAHAM PADA PERUSAHAAN INDUSTRI BARANG KONSUMSl YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2011-2013 Skripsi Diajukan Oleh : CINDY NORMASARl 0221 11 285 FAKULTAS EKONOMI UNIVERSITAS PAKUAN BOGOR FEBRUARl 2015

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of (CVA) TERHADAP RETURN SAHAM PADA PERUSAHAAN ...

V ^ K ®

HUBUNGAN PRICE EARNINGS RATIO (PER) DAN CASH VALUE ADDED(CVA) TERHADAP RETURN SAHAM PADA PERUSAHAAN INDUSTRI

BARANG KONSUMSl YANG TERDAFTAR DI BURSAEFEK INDONESIA TAHUN 2011-2013

Skripsi

Diajukan Oleh :

CINDY NORMASARl

0221 11 285

FAKULTAS EKONOMI

UNIVERSITAS PAKUANBOGOR

FEBRUARl 2015

HUBUNGAN PRICE EARNINGS RATIO (PER) DAN CASH VALUE ADDED(CVA) TERHADAP RETURN SAHAM PADA PERUSAHAAN INDDSTRI

BARANG KONSUMSI YANG TERDAFTAR DI BURSA

EFEK INDONESIA TAHUN 2011-2013

Skripsi

Diajukan sebagai salah satu syarat dalam mencapai gelar Sarjana EkonomiJurusan Akuntansi pada Fakultas Ekonomi Universitas Pakuan Bogor

Mengetahui,

Fakultas Ekonomi Ketua Jurusan

■^DrTH^ndro Sasongko, MM., Ak., CA.) (Dr. Yohanes Indrayono, MM., Ak., CA.)

HUBUNGAN PRICE EARNINGS RA TIO (PER) DAN CASH VALUE ADDED(CVA) TERHADAP RETURN SAUAM PADA PERUSAHAAN INDUSTRI

BARANG KONSUMSI YANG TERDAFTAR DIBURSAEFEK INDONESIA TAHUN 2011-2013

Skripsi

Telah disidangkan dan dinyatakan lulus

Pada hari: Rabu Tanggal: 4 Maret 2015

Cindy Noraiasari022111285

Menyetujui,

Dosen Penilai,

KfelUt Sunarta, MM., Drs., Ak.)

Pembimbing, Co Pembimbing,

(Dr. AriefTri Hardiyanto, Ak., MBA., CMA., CCSA., CA.) (Retno Martanti E. L, M.Si., SB.)

Ill

ABSTRAK

Cindy Normasari. 022111285. Akuntansi. Akuntansi Keuangan. Hubungan Price EarningRatio dan Cash Value Added Terhsuiap Return Saham pada Industri Barang Konsumsi yangTerdaftar di Bursa Efek Indonesia Tahun 2011-2013. Arief Tri Hardiyanto dan RetnoMartanti Endah Lestari.2015.

Price earning ratio dan cash value added memiliki hubungan terhadap return saham. RasioPER sebagai proxy model akuntansi dan CVA sebagai proxy model ekonomi dalam menilaikesejahteraan pemegang saham melalui return saham.

Penelitian ini ditujukan untuk menjelaskan hubungan price earning ratio (PER) dan cashvalue added (CVA) terhadap return saham.

Penelitian mengenai hubungan price earning ratio (PER) dan cash value added (CVA)terhadap return saham pada perusahaan industri barang konsumsi yang terdaftar di BursaEfek Indonesia dengan menggunakan data sekunder, metode penarikan sampling adalahpurposive sampling. Metode analisis yang digunakan adalah korelasional, yaitu analisisregresi linier berganda dengan menggunakan SPSS versi 20.

Hasil penelitian mengungkapkan bahwa alat ukur kineija bedasarkan rasio yang diwakilioleh PER memiliki hubungan yang signifikan terhadap return saham sedangkan alat ukurkinetja bedasarkan nilai yang diwakili oleh CVA tidak memiliki hubungan yang signifikanterhadap return saham. Perusahaan maupun investor di Indonesia masih belummenggunakan metode pengukuran kineija yakni CVA dalam mengukur kinerja perusahaandan lebih memilih metode pengukuran melalui rasio keuangan yakni PER karenakemudahan dalam perhitungannya.

Perusahaan industri barang konsumsi memiliki PER yang meningkat tiap tahunnya danmemiliki nilai CVA yang negatif. Sedangkan return saham perusahaan berfluktuatif.Penulis menyarankan, Bagi perusahaan sebaiknya mempertimbangkan dan meningkatkannilai PER dan CVA yang diperoleh dari laporan keuangan dan informasi ekstemal gunauntuk mensejahterakan pemegang saham dan menarik investor. Selanjutnya bagi investor,sebaiknya mempertimbangkan dan memutuskan pilihan investasi saham dengan melihatreturn saham melalui alat ukur kinerja keuangan yakni PER dan CVA. Kedua alat ukurtersebut mewakili informasi internal dan ekstemal perusahaan dan mempunyai pandangansebagai accounting based dan economic based.

IV

KATA PENGANTAR

Fuji syukur penulis panjatkan kepada Allah SWT atas limpahan rahmat,

hidayah, serta kasih sayang sehingga penulis dapat menyelesaikan skripsi in!

dengan lancar. Penulisan skripsi dengan judul "Hubungan PER dan CVA Terhadap

Return Saham". Skripsi ini disusun untuk memenuhi syarat dalam kelulusan.

Penulis menyadari bahwa baik dalam pengungkapan, penyajian dan pemilihan kata-

kata maupun pembahasan materi skripsi ini masih jauh dari sempuma. Oleh karena

itu dengan penuh kerendahan hati penulis mengharapkan saran, kritik, dan segala

bentuk pengarahan dari semua pihak untuk perbaikan skripsi ini.

Pada kesempatan ini penulis mengucapkan banyak terima kasih kepada pihak-

pihak yang membantu terselesaikannya skripsi ini terutama kepada:

1. Bapak Dr. Hendro Sasongko, MM., SB., Ak. Dekan Fakultas Ekonomi

Universitas Pakuan.

2. Bapak Dr. Yohanes Indrayono, MM., Ak., CA. Ketua Jurusan Akuntansi

Fakultas Ekonomi Universitas Pakuan yang telah memberikan kesempatan

penulis menjadi mahasiswa di Fakultas Ekonomi Universitas Pakuan.

3. Bapak Dr. Arief Tri Hardiyanto, Ak., MBA., CMA., CCSA., CA. selaku

dosen pebimbing yang telah memberikan nasihat dan arahan pada

penyusunan skripsi ini.

4. Ibu Retno Martanti Endah Lestari, M.Si., SE. selaku dosen Co. Pebimbing

yang telah memberikan saran dan petunjuk pada penyusunan skripsi ini.

5. Ibu Ellyn Octavianty, MM.,SE. dan Pak Asep Alipudin, M. Ak., SE. selaku

koordinator seminar maupun selaku dosen yang memberi gambaran dan

bimbingan tentang makalah seminar.

6. Bapak Budiman Slamet, M.Si., Drs., Ak. dan Ibu Dessy Herlisnawati, M.Si.,

SE. selaku dosen penguji dan dosen pebimbing dalam makalah seminar.

7. Papa dan Mama yang selalu memberikan kasih sayang, dukungan, motivasi

serta doa yang tidak pemah berhenti untuk kesuksesan anak-anaknya.

8. Kakak-kakakku dan adik-adikku yang telah memberikan semangat dan

doanya.

9. Sahabatku Thgmst yang terbaik Nadia, Nissa, Rinny, Ratna, dan Mia yang

selalu memberi semangat dan motivasi selama ini.

10. Sahabatku Putri yang sepeijuangan selama masa perkuliahan dan teman-

teman Kelas H yang selalu ada saat senang maupun sedih dan melewati ini

semua dengan kalian, saling membantu satu sama lain. (Putri, Ayu, Nada,

Asti, Wawat, Ruri, Imas, Eneng, Gita, Dika, dll)

ll.Segenap dosen Fakultas Ekonomi Jurusan Akuntansi yang telah

memberikan ilmu serta pengalamannya kepada penulis.

12. Teman-teman konsentrasi Akuntansi Keuangan, Sukses selalu teman-

teman. Terimakasih.

Bogor, 24 Febuari 2015

Penulis

VI

DAFTARISI

Hal

JUDUL iLEMBAR PENGESAHAN ii

ABSTRAK iv

KATA PENGANTAR v

DAFTAR ISI viiDAFTAR TABEL ixDAFTAR GAMBAR x

DAFTAR LAMPIRAN xi

BAB I PENDAHULUAN

1.1. LatarBelakang 11.2. PerumusandanldentifikasiMasalah 10

1.2.1. PenimusanMasalah 10

1.2.2. IdentifikasiMasalah 11

1.3. MaksuddanTujuanPenelitian 111.3.1. MaksudPenelitian 11

1.3.2. TujuanPenelitian 121.4. KegunaanPenelitian 12

BAB II TINJAUAN PUSTAKA

2.1. TinjauanPustaka 142.1.1. Penilaian Kinerja Keuangan 14

2.1.1.1. LaporanKeuanganSebagai Media Informasi. 142.1.1.2. MetodePenilaianKineija 162.1.1.3. RasioKeuangan 172.1.1.4. Price Earnings Ratio (PER) 202.1.1 .S.MetodePa/we Based Management (VBM) 242.1.1.6. Cash Value Added (CVA) 252.1.1.7. Cost of Capital 30

2.1.2. Saham 332.1.2.1. Jenis - Jenis Saham 34

2.1.2.2. Keuntungan dan Risiko Investasi Saham 372.1.2.3. Analisis Saham 38

2.1.2.4. Return Saham 40

2.2. Penelitian Sebelumnya 422.3. Kerangka Pemikiran 472.4. Hipotesis 49

BAB III METODE PENELITIAN

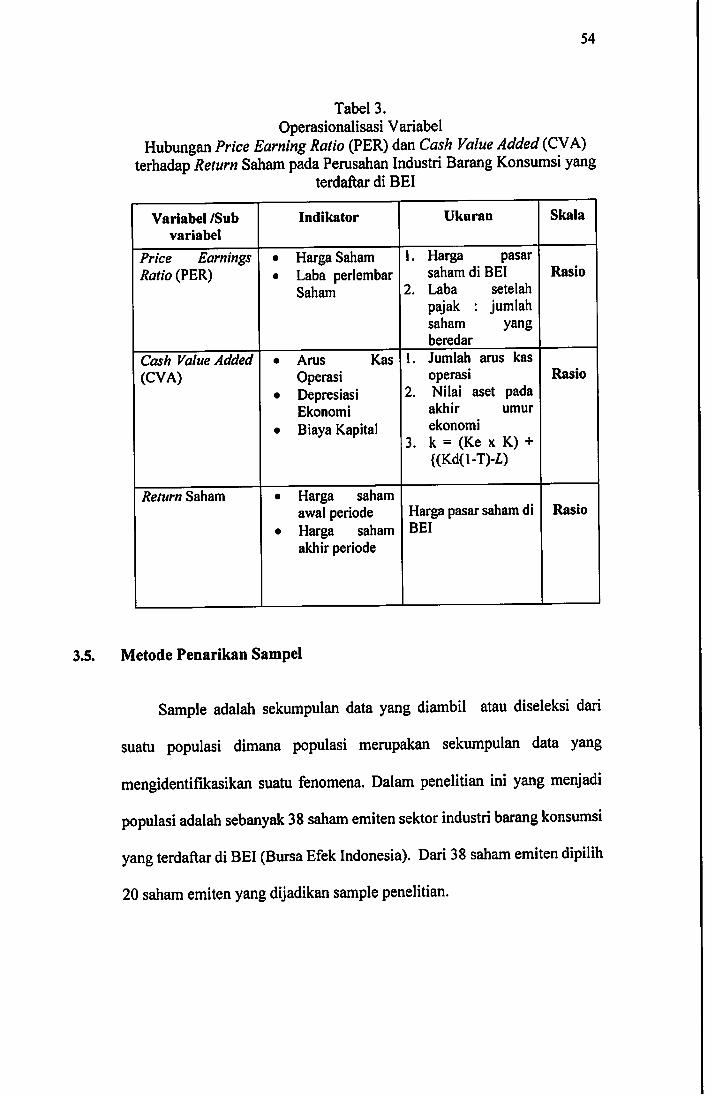

3.1. JenisPenelitian 513.2. Objek, Unit Analisis, dan Lokasi Penelitian 513.3. Jenis dan Sumber data Penelitian 523.4. Operasionalisasi Variabel 533.5. Metode Penarikan Sampel 543.6. Metode Pengumpulan data 563.7. Metode Pengolahan atau Analisis Data 57

VI

BAB IV BASIL PENELITIAN

4.1. Basil Pengumpulan Data 654.1.1. GambaranUmun BEI danlndustriBarangKonsumsi 654.1.2. Data PER dan CVAIndustriBarangKonsumsi yang

Terdaftar di Bursa Efek Indonesia 68

4.1.3. Data Return SahamlndustriBarangKonsumsi yangTerdaftar di Bursa Efek Indonesia 72

4.1.4. Deskriptif Statistik 744.2. Analisis Data 76

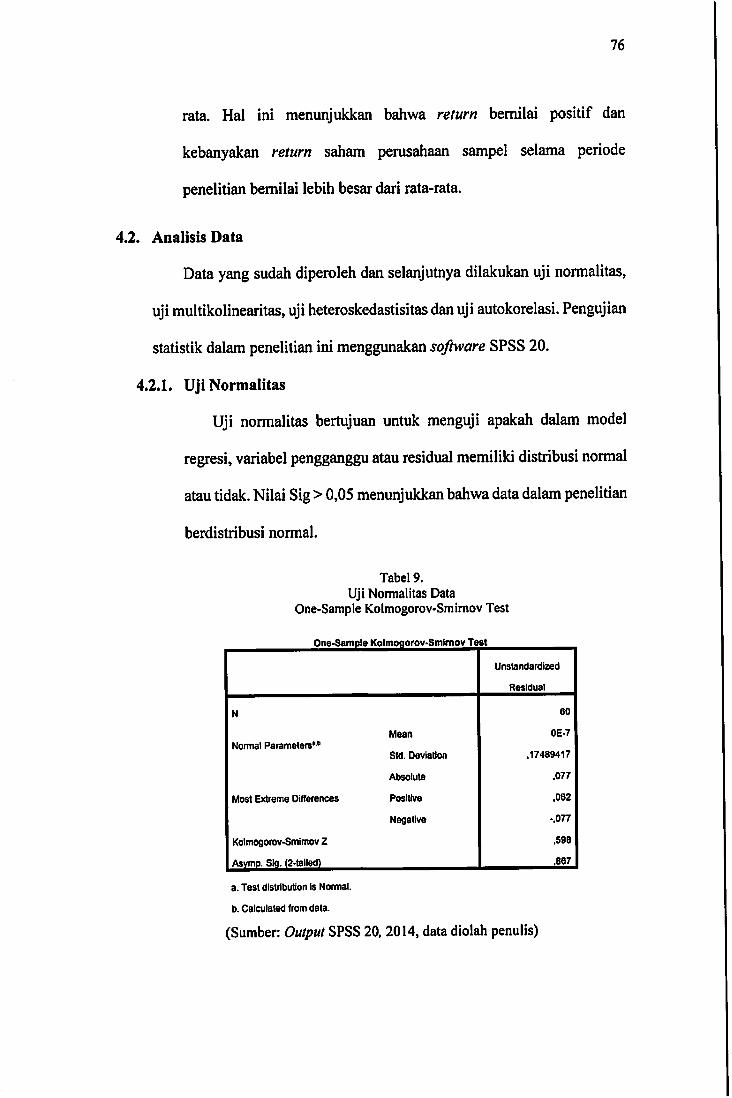

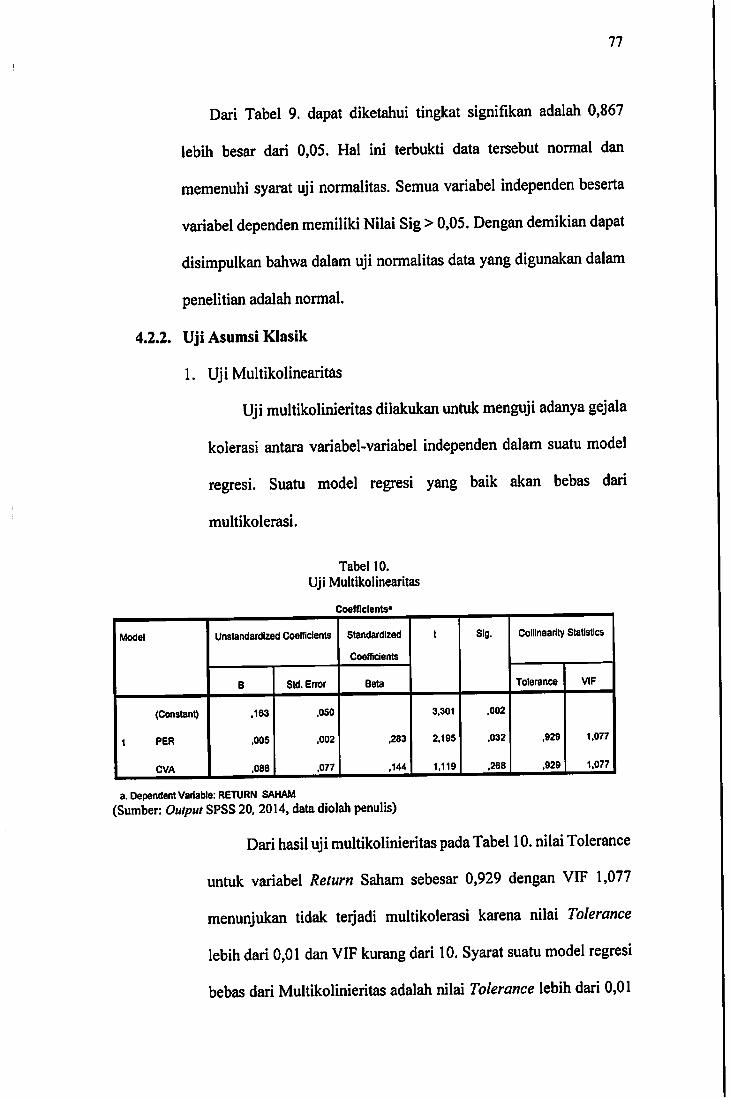

4.2.1. Uji Normalitas 764.2.2. Uji Asumsi Klasik 774.2.3. Uji Hipotesis 80

4.3. Pembahasan 854.3.1. Perkembangan PER dan CVA pada Perusahaan

Industri Barang Konsumsi yang Terdaftar di BEI 854.3.2. Perkembangan/?e?«r/i SahamPada Perusahaan

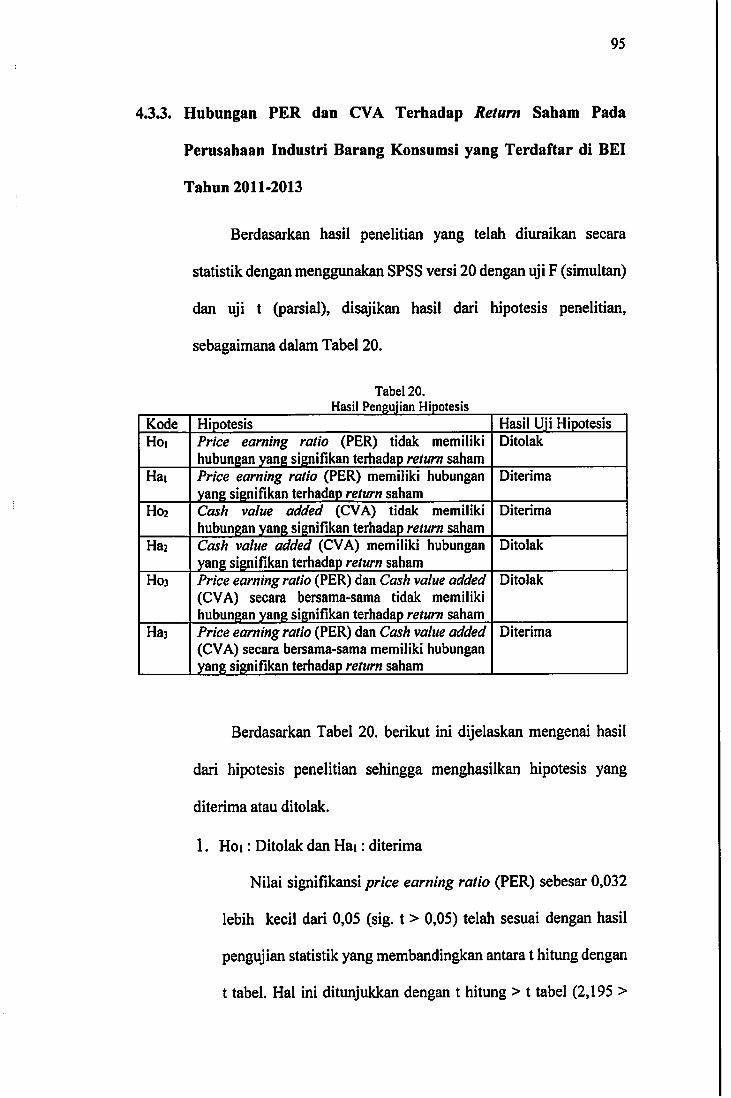

IndustriBarangKonsumsi yang Terdaftar di BEI 924.3.3. Hubungan PER dan CVA terhadapRe/i/rnSaham

Pada Perusahaan IndustriBarangKonsumsi yang Terdaftardi BEI 95

4.4. InterpretasiHasilPenelitian 974.4.1. Hubungan PER terhadap Return Saham 974.4.2. Hubungan CVA terhadap Return Saham 984.4.3. Hubungan PER dan CVA terhadap Return Saham 99

BAB V SIMPULAN DAN SARAN

5.1. Simpulan 1005.2. Saran 103

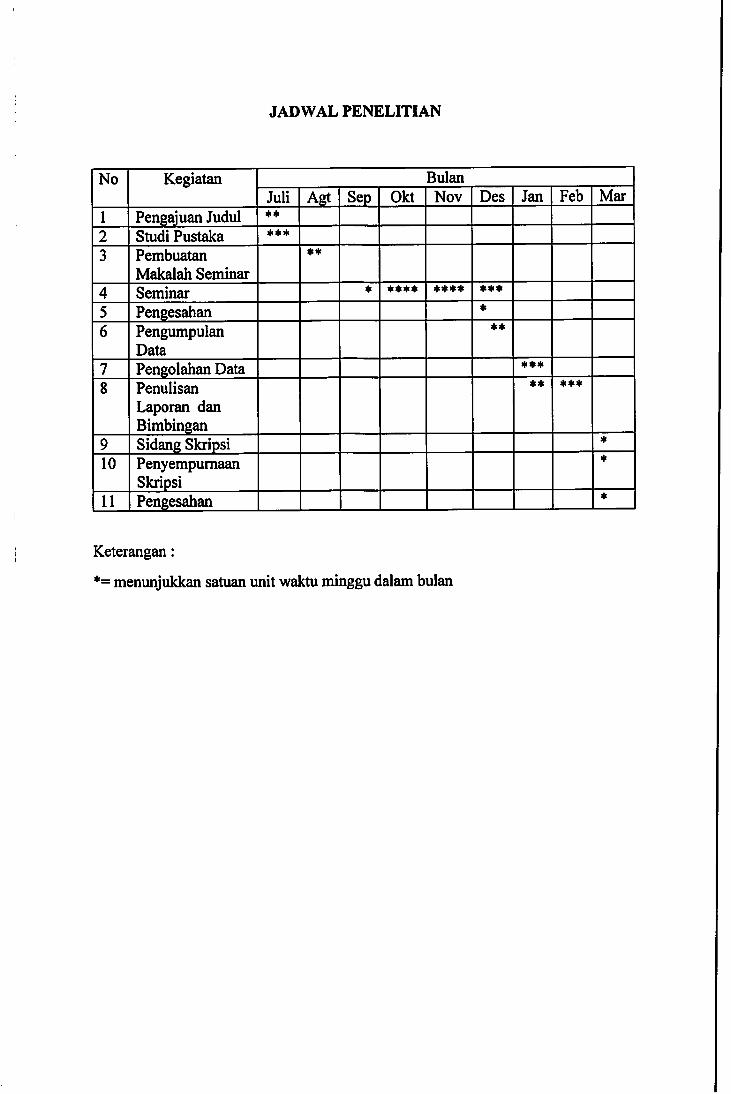

JADWAL PENELITIAN

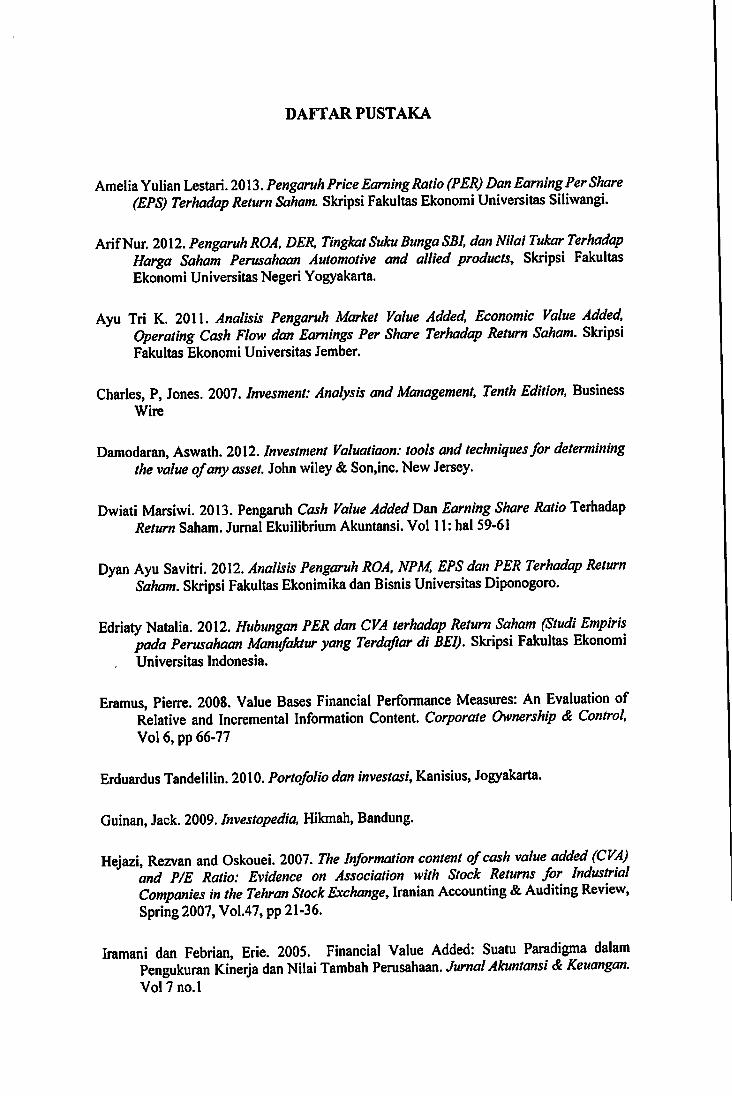

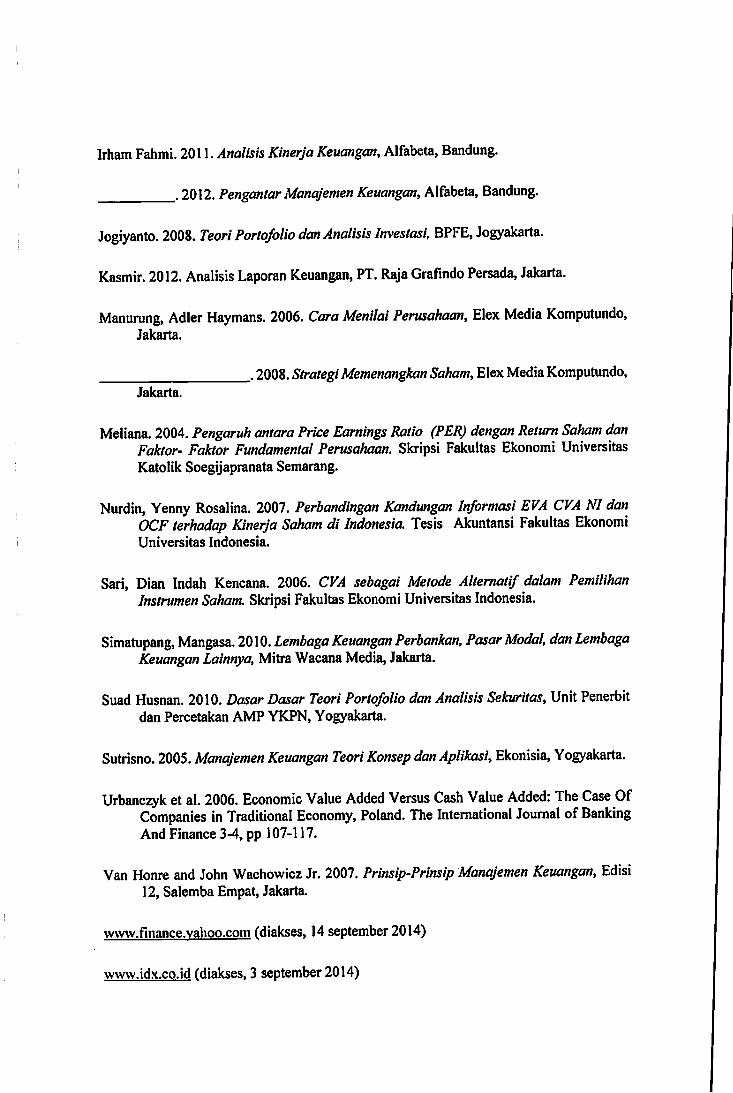

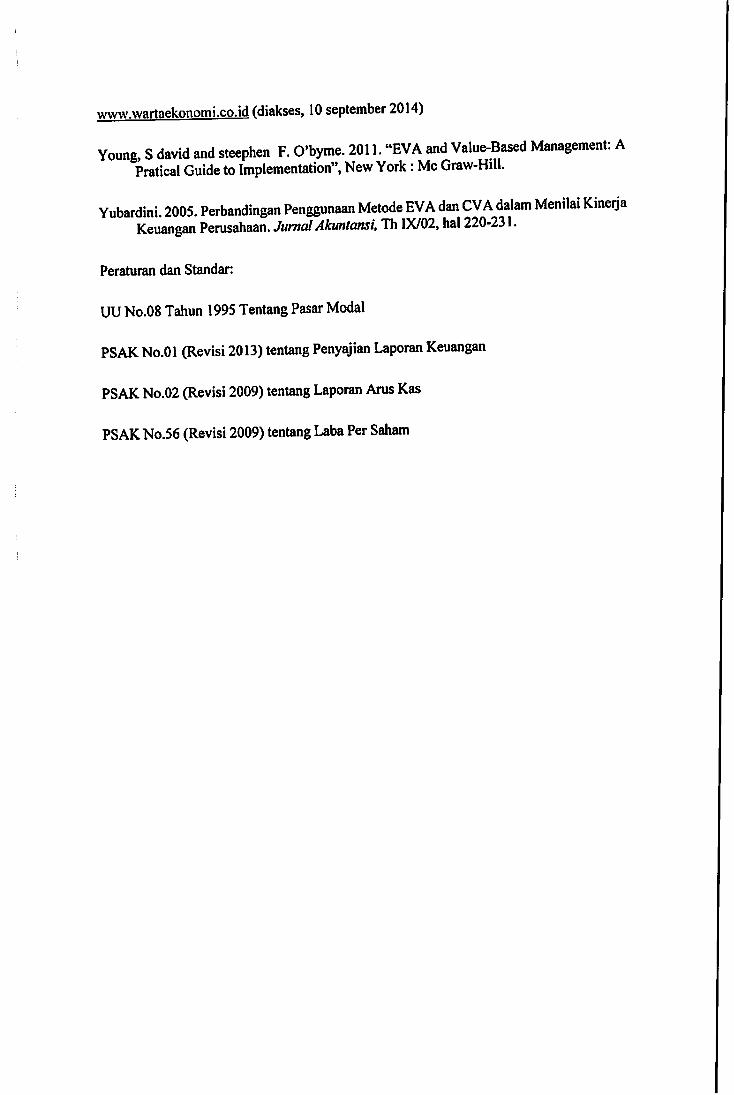

DAFTAR PUSTAKA

LAMPIRAN

VII

DAFTARTABEL

Hal

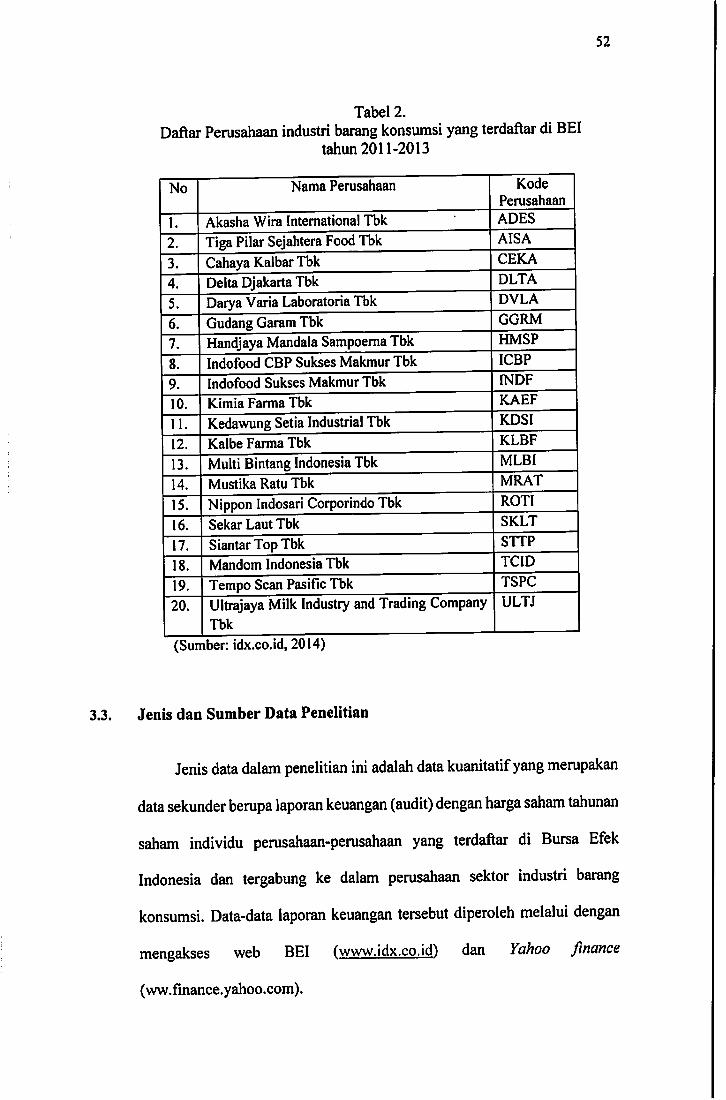

label 1

Tabel 2

label 3

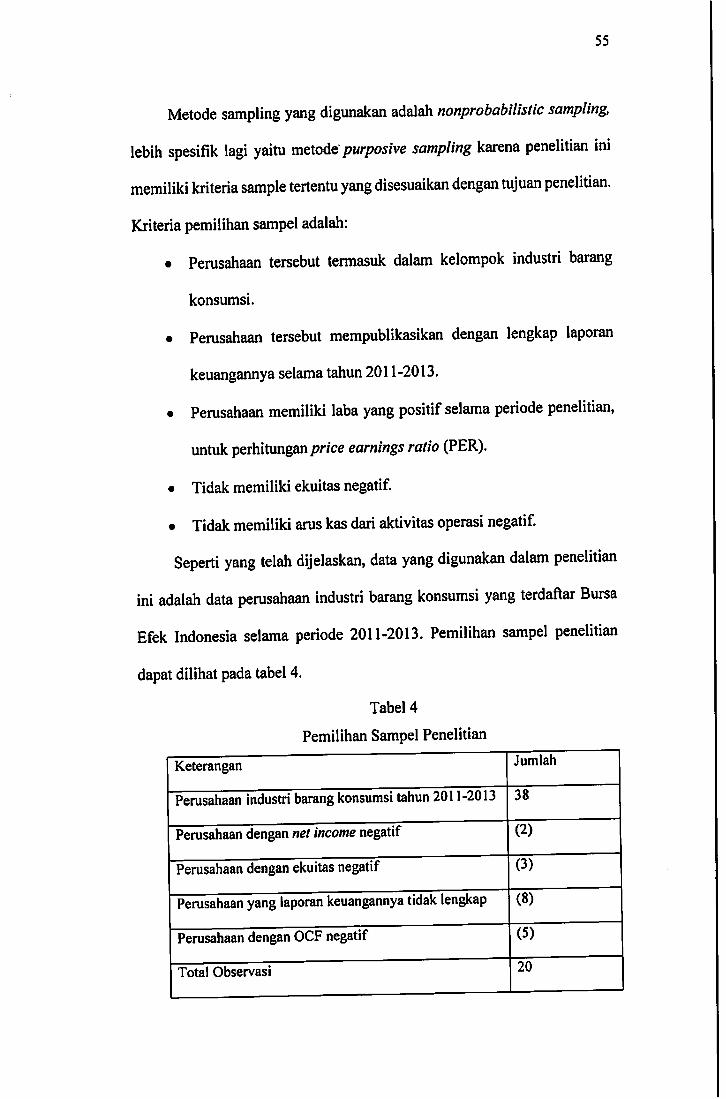

Tabel 4

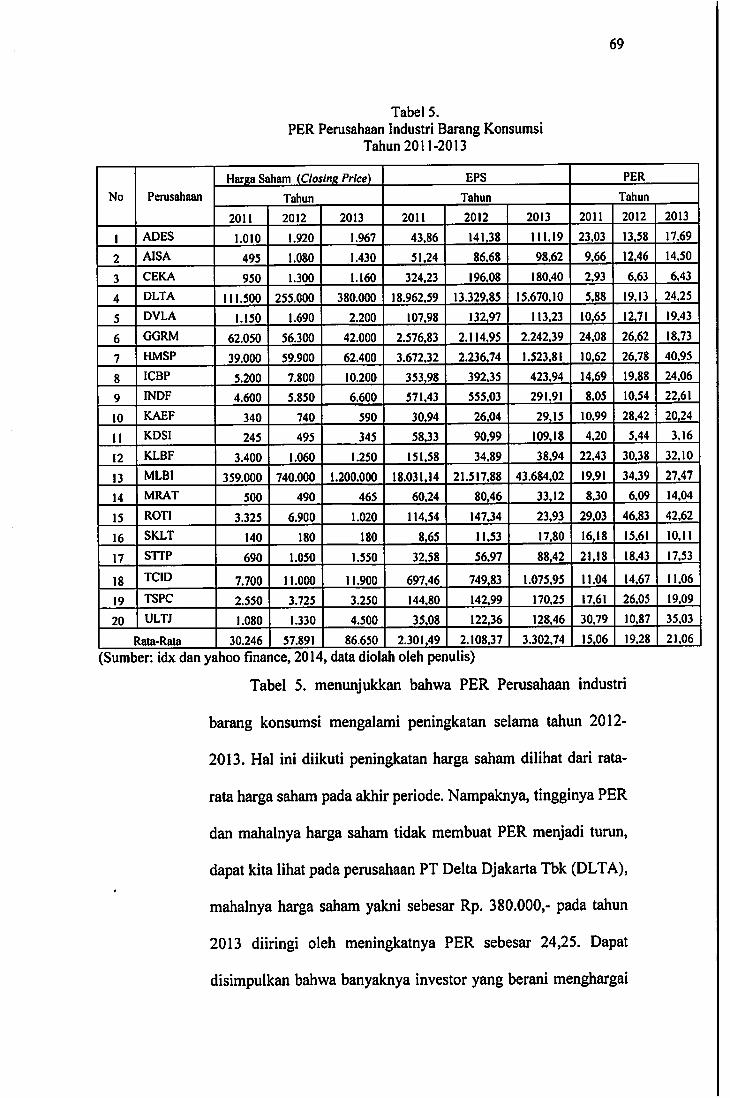

Tabel 5

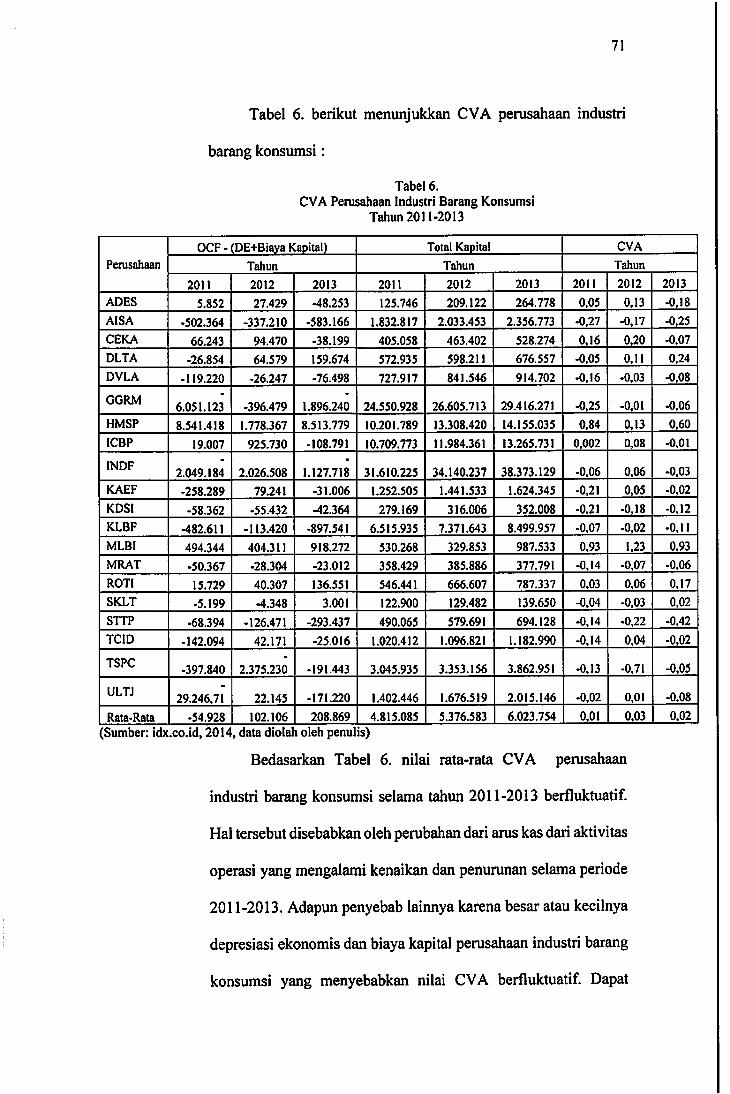

Tabel 6

Tabel 7

Tabel 8

Tabel 9

Tabel 10

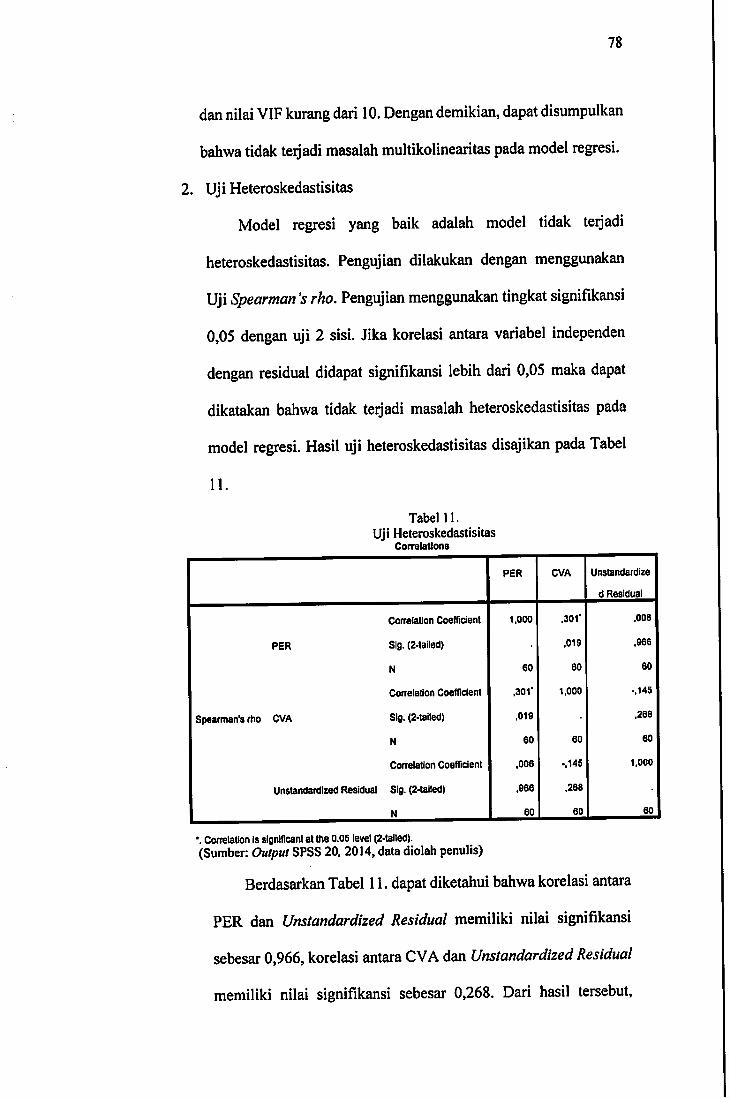

Tabel 11

Tabel 12

Tabel 13

Tabel 14

Tabel 15

Tabel 16

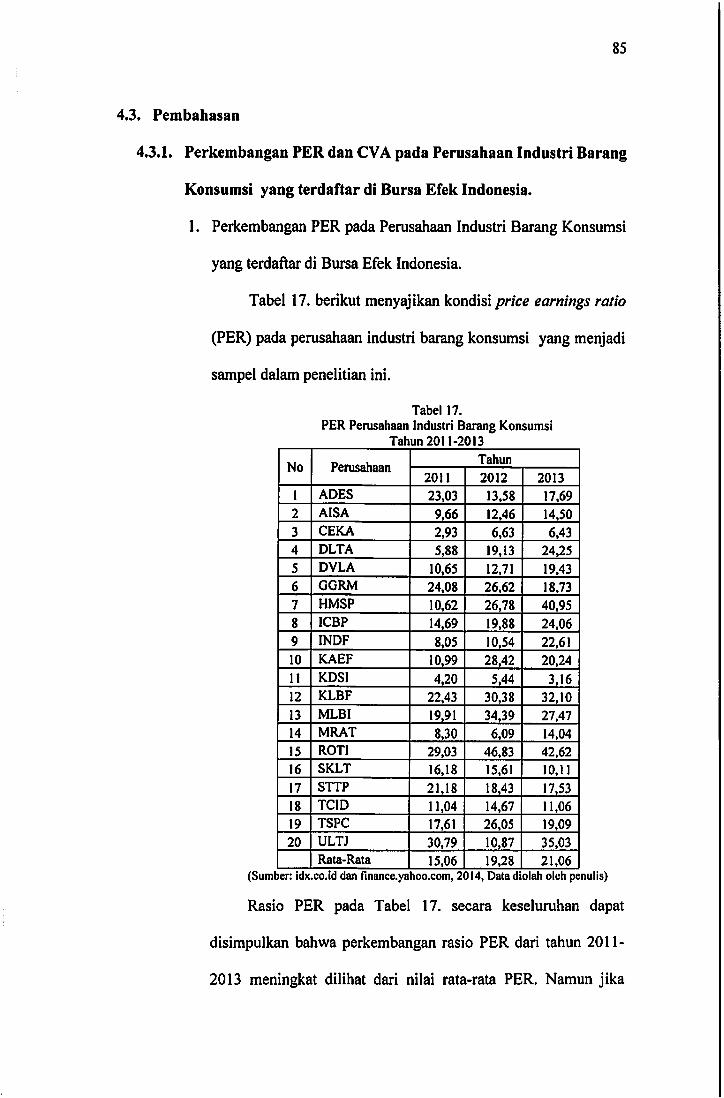

Tabel 17

Tabel 18

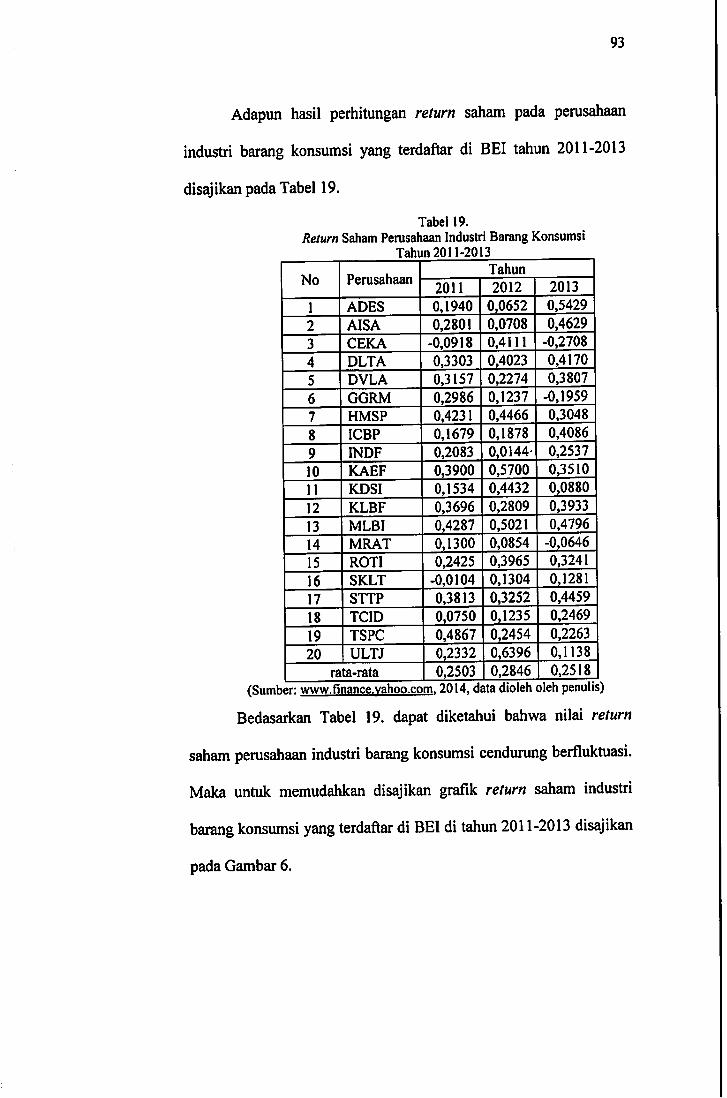

Tabel 19

Tabel 20

Perkembangan Return Saham Pada Perasahaan Sektor IndustriBarangKonsumsiTahun2011-2013 4Daftar Perusahaan Industri Barang Konsumsi yang TerdaftardiBElTahun2011-2013 52Operasionalisasi Variabel 54Pemilihan Sampel Penelitian 55PER Perusahaan Industri Barang Konsumsi Tahun 2011-2013 69CVA Perusahaan Industri Barang Konsumsi Tahun 2011-2013 71Rata-Rata Return Saham Perusahaan Industri Barang KonsumsiTahun 2011-2013 73Statistik Deskriptif 74Uji Normalitas Data One-Sample Kolmogorov-Smirnov Test... 76Uji Multikolinearitas 77Uji Heteroskedastisitas 78Uji Autokorelasi 79Uji Koefisien Determinasi dan Korelasi 80UjiT 82UjiF 83Uji Regresi Linear Berganda 84PER Perusahaan Industri Barang Konsumsi Tahxm 2011-2013 85CVA Perusahaan Industri Barang Konsumsi Tahun 2011-2013 89Rata-Rata Return Saham Perusahaan Industri Barang KonsumsiTahun 2011-2013 93Hasil Pengujian Hipotesis 95

VIII

DAFTARGAMBAR

Hal

Gambar 1 : Perkembangan Rata-Rata Price Earnings Ratio PadaPerusahaan Industri Barang Konsumsi. 7

Gambar 2 : Perkembangan Tingkat Rata-Rata Cash Value Added PadaSektor Industri Barang Konsumsi 8

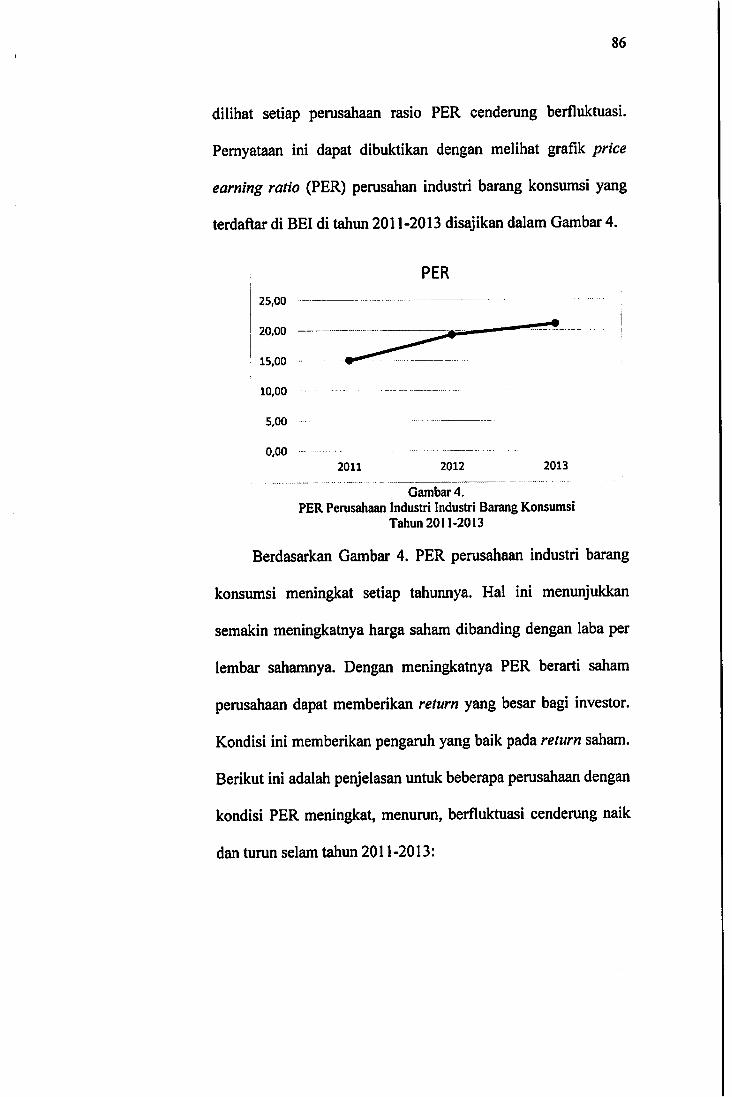

Gambar 3 : Hipotesis Penelitian 50Gambar 4 : PER Perusahaan Industri Industri Barang Konsumsi Tahun

2011-2013 86

Gambar 5 : CVA Perusahaan Industri Industri Barang Konsumsi Tahun2011-2013 90

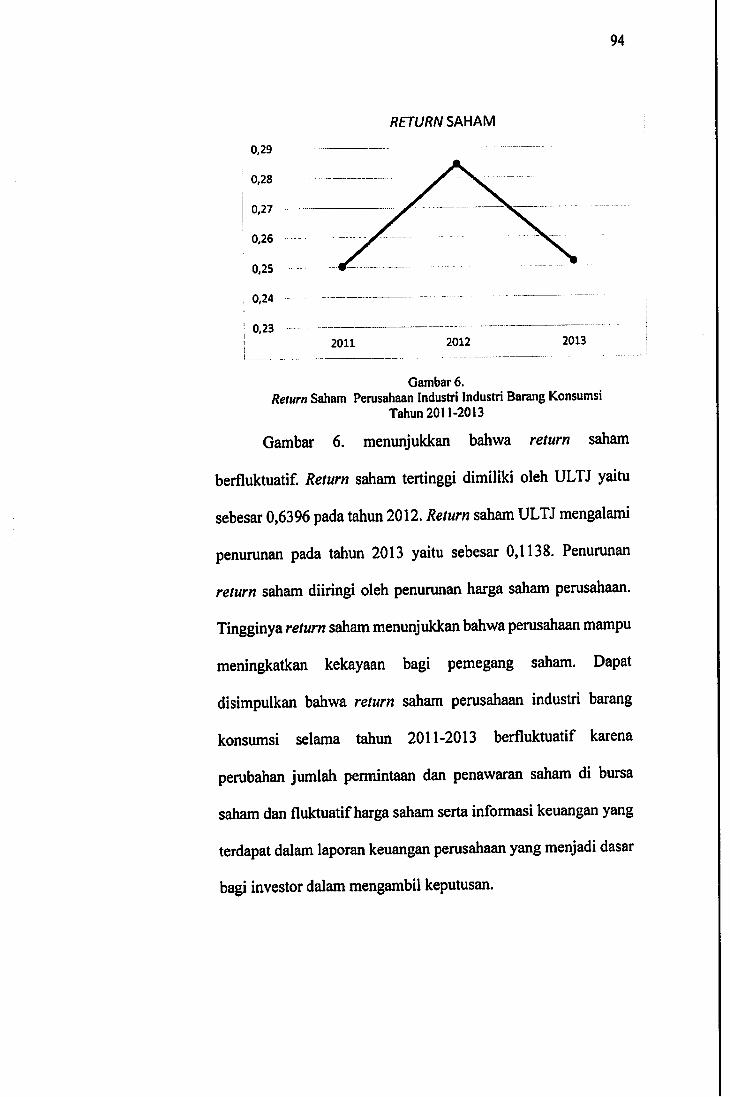

Gambar 6 : Return Saham Perusahaan Industri Industri BarangKonsumsi Tahun 2011-2013 94

IX

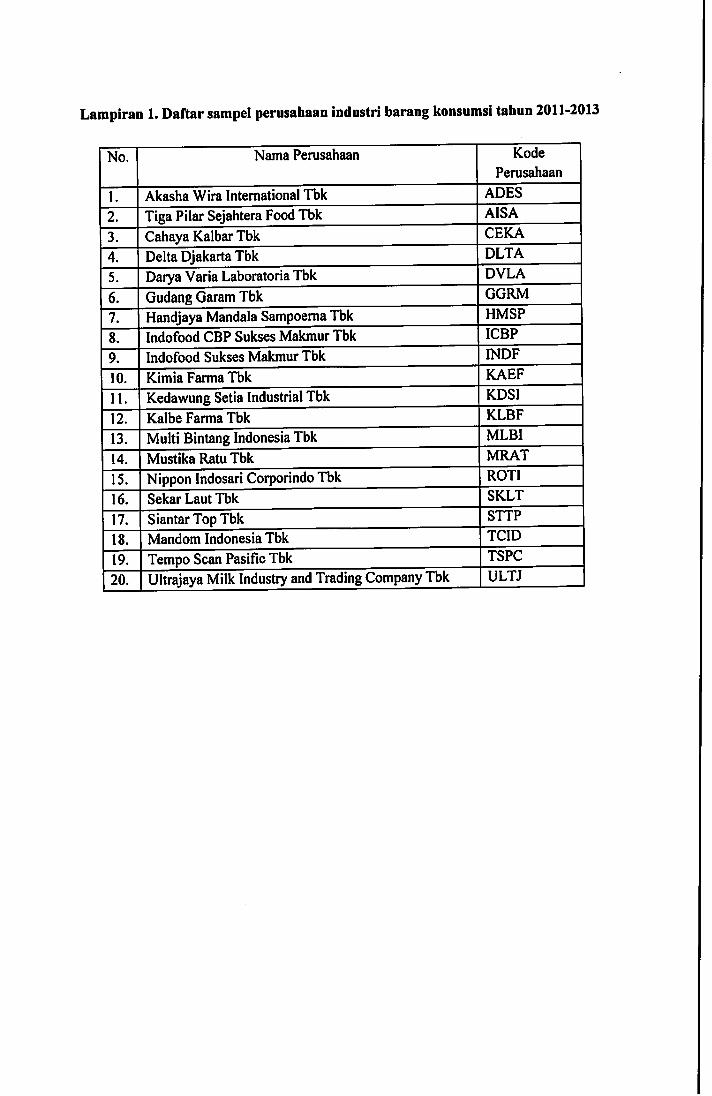

DAFTAR LAMPIRAN

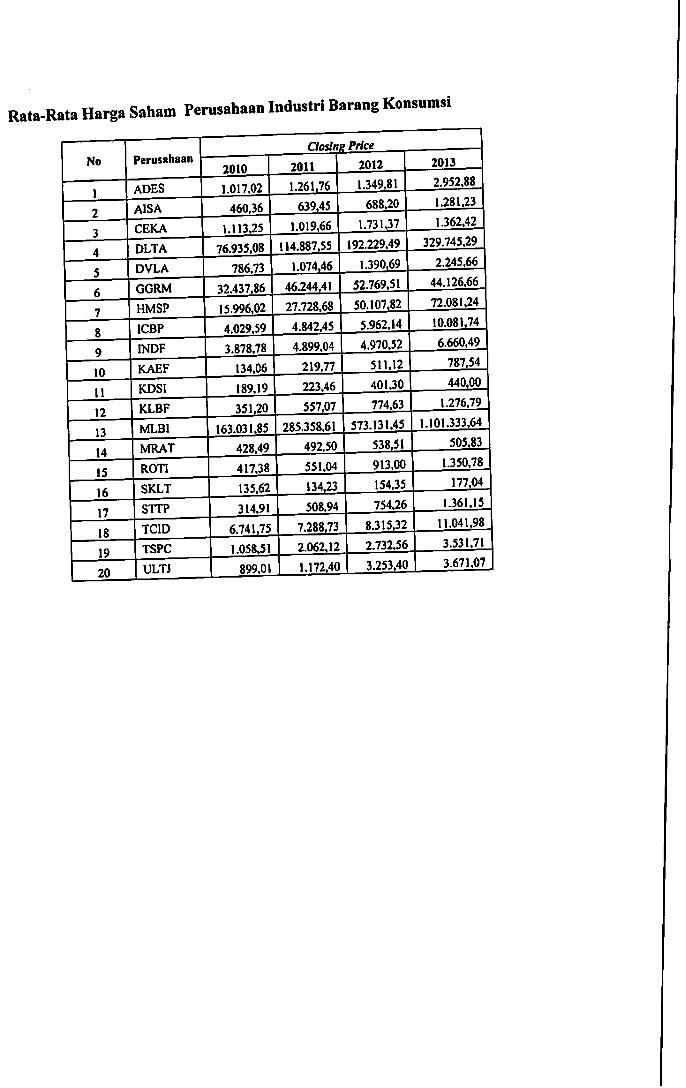

Lampiran 1 : Daflar Sampel Perusahaan Industri Barang Konsumsi Tahun 2011 -2013

Lampiran 2 : Laporan Arus Kas Operas!, Depresiasi Ekonomi, dan Biaya KapitalLampiran 3 : Rata-Rata Harga Saham Perusahaan Industri Barang Konsumsi

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Sebagai negara yang sedang melaksanakan pembangunan

perekonomian, Indonesia senantiasa membutuhkan modal/dana dalam

jumlah yang sangat besar, sebanding dengan pertumbuhan yang ditargetkan.

Selaln dari bentuk investasi langsung (barang modal dan jasa), pasar modal

mempunyai peran yang strategis dan menjadi bagian yang penting dalam

perekonomian bangsa. Keberadaan pasar modal disuatu negara bisa menjadi

acuan untuk melihat tentang bagaimana kegairahan atau dinamisnya bisnis

suatu negara yang bersangkutan dalam menggerakkan berbagai kebijakan

ekonominya seperti kebijakan fiskal dan moneter.

Industri barang konsumsi merupakan suatu cabang perusahaan

Manufaktur yang mempunyai peran aktif dalam pasar modal dimana pada

awal tahun 2011 sektor barang konsumsi mengalami kenaikan 41,93%,

dibandingkan sektor lainya. Kenaikan tajam indeks sektoral tersebut banyak

didukung oleh kenaikan emiten - emiten yang tergabung didalamnya. Saat

ini 50% pertumbuhan ekonomi Indonesia yang positif ditopang konsumsi

dan investasi.

Hal tersebut sangat terkait dengan perkembangan kelas menengah.

Pertumbuhan kelas menengah Indonesia memang telah terlihat dari tingkat

konsumsi domestik yang tinggi, Kontribusi kelas menengah terbukti

mendongkrak konsumsi dalam negeri yang pada giliran selanjutnya

menjaga pertumbuhan ekonomi di atas level 6% selama beberapa tahun ke

depan. fwww.wariaekonomi.co.idi

Pasar modal menurut UU No. 8 tahun 1995 adalah kegiatan yang

bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan

publik yang berkaitan dengan efek dlterbitkannya, serta lembaga dan profesi

yang berkaitan dengan efek dlterbitkannya. Pasar modal juga mempunyai

pengertian yang mempertemukan calon pemodal (investor) dengan emiten

yang membutuhkan dana jangka panjang yang transferable (Suad Husnan,

2010).

Peran yang dilakukan oleh pasar modal adalah menyediakan fasilitas

untuk memindahkan dana, khususnya yang diperuntukkan untuk

pembiayaan jangka panjang, dari yang memiliki dana atau dikenal dengan

istilah lender ke perusahaan yang membutuhkan dana atau borower.

Biasanya dalam menjalankan aktivitasnya pasar modal menggunakan jasa

pialang dan underwriter.

Pemilik dana banyak yang tertarik untuk berinvestasi di pasar modal

karena ingin mendapatkan keuntimgan yang lebih besar daripada yang

didapatkan dari tabungan atau deposito. Namun, keuntungan yang lebih

besar ini sejalan dengan risiko yang dihadapi. Investasi di pasar modal tidak

dijamin oleh pemerintah, sehingga sewaktu-waktu investor dapat merugi

karena investasinya tidak bemilai sama sekali. Tabungan, deposito, dan

bentuk investasi bebas risiko lainnya, meskipun bunganya kecil, cukup

aman karena dijamin oleh pemerintah melalui Lembaga Penjamin Simpanan

(LPS). Semakin besar resiko investasi, semakin besar pula potensi

keuntungan yang didapatkan. Karena itu, meskipun instrumen keuangan di

pasar modal menjanjikan keuntungan yang lebih besar, investor periu

berhati-hati dalam mempertimbangkan perusahaan tempat dia akan

berinvestasi.

Salah satu instrumen keuangan yang aktif dipeijualbelikan di pasar

modal adalah saham. Saham menjadi produk utama diperdagangkan di pasar

modal, dan memang tujuan utama keberadaan pasar modal suatu negara

memperdagangkan saham. Saham merupakan bukti kepemilikan atau

penyertaan modal seseorang dalam suatu perusahaan.

Bentuk saham adalah selembar kertas yang menyatakan bahwa

pemilik kertas adalah pemilik perusahaan yang menerbitkan surat tersebut.

Pemegang saham ini berhak atas keuntungan yang diperoleh perusahaan.

Karena itu, salah satu faktor penting yang menjadi pertimbangan investor

dalam memilih saham perusahaan untuk berinvestasi atau untuk

mempertahankan saham yang dimiliki adalah dengan melihat stock return

atau tingkat pengembalian saham perusahaan.

Investasi merupakan komitmen sejumlah dana untuk tujuan

memperoleh keuntungan di masa datang. Alasan seseorang untuk

berinvestasi adalah untuk memperoleh keuntungan. Dalam konteks

manajemen investasi tingkat keuntungan investasi tersebut disebut sebagai

return. Return yang diharapkan investor dari investasi yang dilakukannya

merupakan kompensasi atas biaya kesempatan {opportunity cost) dan risiko

penurunan daya beli akibat adanya pengaruh inflasi. Return tersebut berupa

deviden maupun capital gain.

Menurut Husnan (2010), ada dua kemungklnan yang akan dihadapi

pemodal dalam berinvestasi yaitu memperoleh return yang terbesar dengan

risiko tinggl atau return tertentu dengan risiko terkecil. Apabila pemodal

dihadapkan pada dua altematif investasi yang akan memberikan tingkat

keuntungan yang sama tetapi mempunyai risiko yang berbeda, maka

pemodal akan memilih investasi dengan risiko yang terkecil.

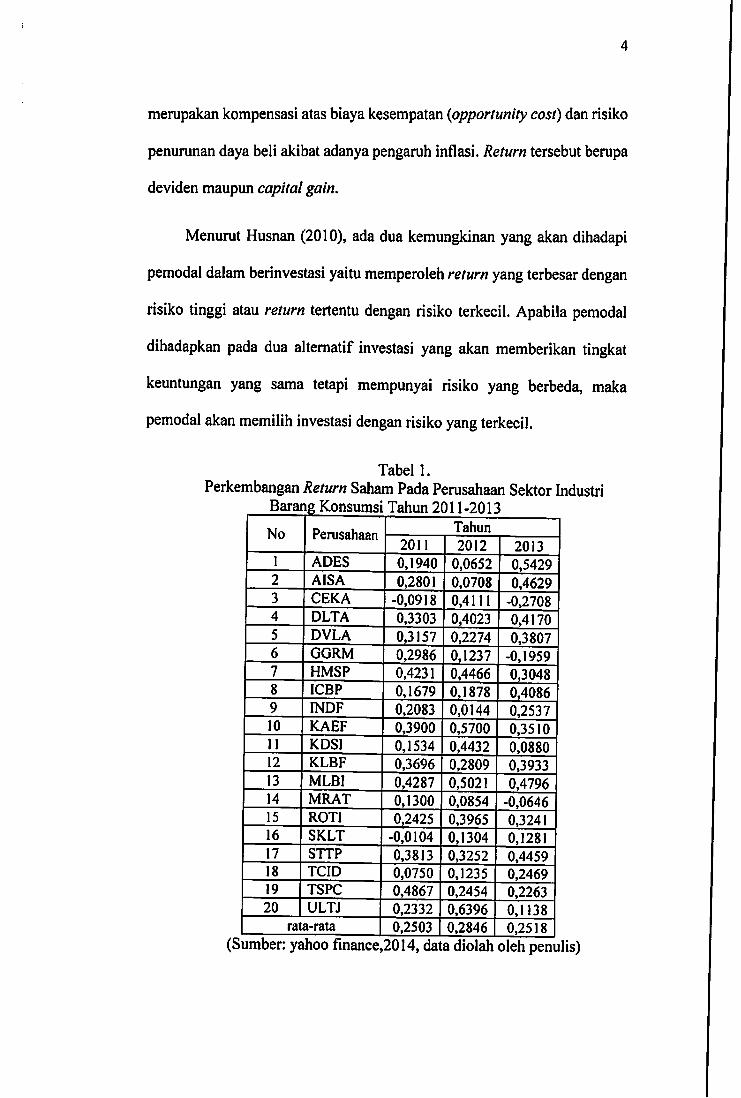

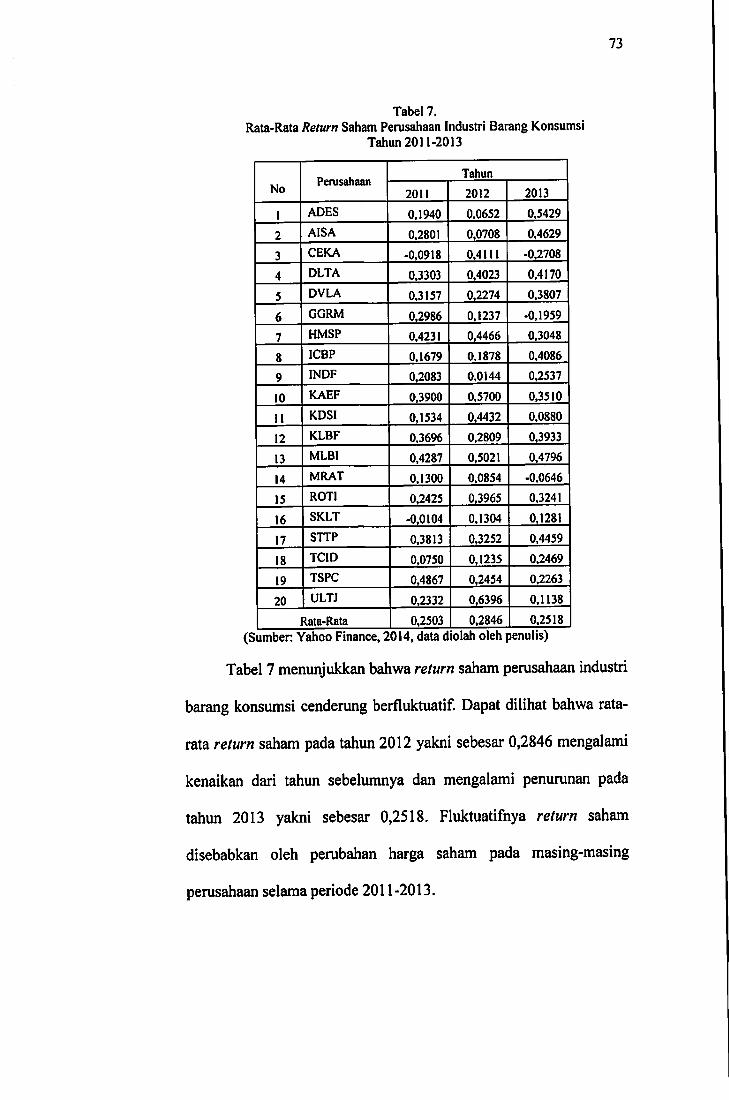

Tabel 1.Perkembangan Return Saham Pada Perusahaan Sektor Industri

No PerusahaanTahun

2011 2012 20131 ADES 0,1940 0,0652 0,54292 AISA 0,2801 0,0708 0,46293 CEKA -0,0918 0,4111 -0,27084 DLTA 0,3303 0,4023 0,41705 DVLA 0,3157 0,2274 0,38076 GGRM 0,2986 0,1237 -0,19597 HMSP 0,4231 0,4466 0,30488 ICBP 0,1679 0,1878 0,40869 INDF 0,2083 0,0144 0,253710 KAEF 0,3900 0,5700 0,351011 KDSI 0,1534 0,4432 0,088012 KLBF 0,3696 0,2809 0,393313 MLBI 0,4287 0,5021 0,479614 MRAT 0,1300 0,0854 -0,064615 ROT! 0,2425 0,3965 0,324116 SKLT -0,0104 0,1304 0,128117 STTP 0,3813 0,3252 0,445918 TCID 0,0750 0,1235 0,246919 TSPC 0,4867 0,2454 0,226320 ULTJ 0,2332 0,6396 0,1138

rata-rata 0,2503 0,2846 0,2518(Sumber: yahoo finance,2014, data diolah oleh penulis)

Bedasarkan Tabel 1. dapat diketahui bahwa rata-rata persentase

return saham pada perusahaan industri barang konsumsi dari tahun 2011-

2013 mengalami fluktuasl. Jika dilihat dari hasil rata-rata return saham

seluruh perusahaan tiap tahunnya, return saham yang paling tinggi adalah

pada tahun 2012. Tahun 2011 -2012 teijadi peningkatan return saham, yakni

sebesar 28,46%. Hal tersebut disebabkan oleh peningkatan harga saham

pada sektor industri barang konsumsi dari tahun sebelumnya dan adanya

pemulihan akibat dampak krisis. Penurunan return saham terjadi tahun

2012-2013, yakni sebesar 25,18%.

Hal ini terjadi karena teqadinya krisis di Eropa dan Amerika

sehingga industri di Indonesia terkena dampaknya pada penurunan harga

saham. Dengan penurunan persentase return saham, tentunya akan sangat

mempengaruhi keputusan investasi pada sektor tersebut. Namun,

berdasarkan fenomena tersebut dengan melihat data historis dari

perhitungan ini belum cukup untuk dijadikan pedoman dalam

memprediksikan nilai return saham yang dapat diberikan perusahaan

kepada para calon investomya.

Untuk memutuskan memilih atau mempertahankan investasinya di

suatu perusahaan, investor akan menilai kinerja perusahaan menggunakan

berbagai metode. Penilaian kineqa ini dilakukan atau dihitung bedasarkan

nilai-nilai yang tercantum pada laporan keuangan yang diterbitkan

perusahaan.

Kinerja perusahaan ini merupakan gambaran atau indikator yang

menunjukkan kelayakan sebuah saham dipilih sebagai instrumen investasi.

Saham perusahaan dianggap layak bila dapat meningkatkan kekayaan

pemegang saham, yang tercemin dari peningkatan harga atau return saham

perusahaan tersebut. Idealnya, kineija perusahaan berbanding lurus dengan

kesejahteraan pemegang sahamnya. Artinya, semakin baik kinerja

perusahaan, maka kesejahteraan atau kekayaan pemegang saham juga

meningkat (Yubardini, 2005, 220). Oleh karena tujuan utama investor

adalah memaksimalkan return, maka dibutuhkan suatu pengukuran kinerja

berhubungan dengan return, yang menggambarkan kesejahteraan

pemegang saham.

Metode dalam mengukur kineija perusahaan melalui rasio keuangan

antara lain rasio likuiditas, solvabilitas, aktivitas, profitabilitas dan nilai

pasar. Salah satu rasio keuangan yang sering digunakan oleh investor atau

analis adalah Price-Earnings Ratio (PER). Menurut Irham Fahmi (2012,83),

PER merupakan perbandingan antara market price per share (harga pasar

perlembar saham) dengan earning per share (laba per lembar saham) dan

merupakan rasio yang paling diminati oleh analis sekuritas dan manajer

keuangan. PER menggambarkan seberapa besar pasar menghargai kinerja

perusahaan yang dinilai dari laba per sahamnya.

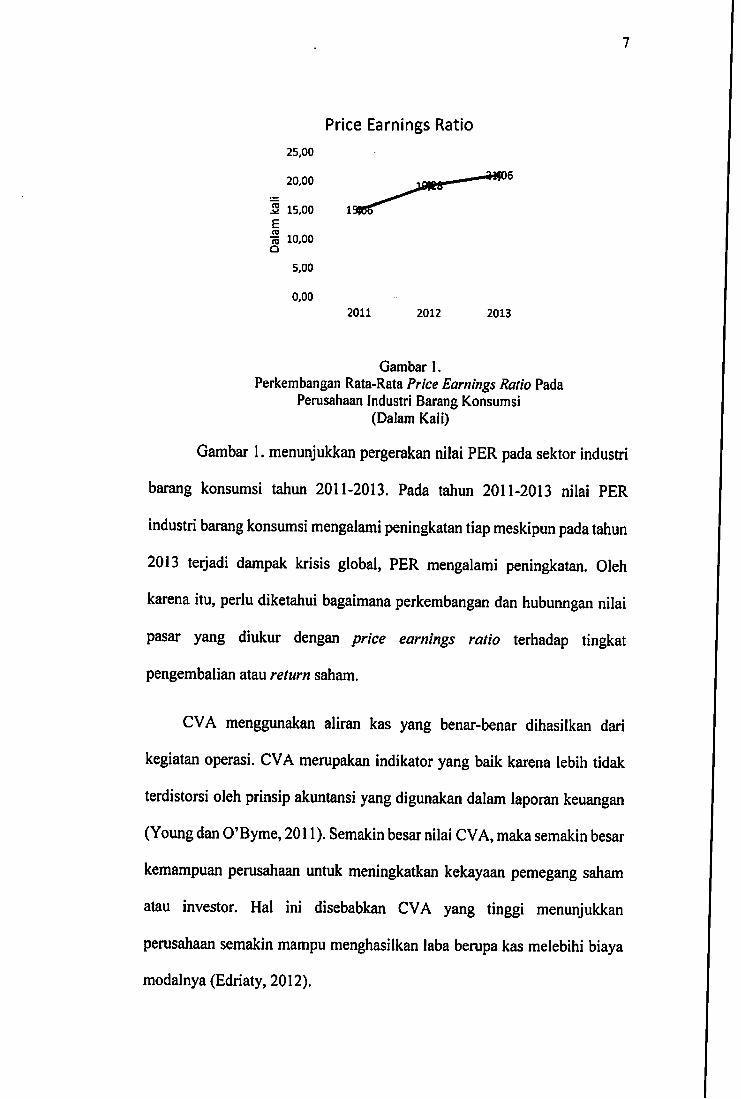

Price Earnings Ratio

25,00

20,00

2 15,00E

"5 10,00O

5,00

0,00

2011 2012 2013

Gambar 1.

Perkembangan Rata-Rata Price Earnings Ratio PadaPerusahaan Industri Barang Konsumsi

(Dalam Kali)

Gambar 1. menunjukkan pergerakan nilai PER pada sektor industri

barang konsumsi tahun 2011-2013. Pada tahun 2011-2013 nilai PER

industri barang konsumsi mengalami peningkatan tiap meskipun pada tahun

2013 terjadi dampak krisis global, PER mengalami peningkatan. Oleh

karena itu, perlu diketahui bagaimana perkembangan dan hubunngan nilai

pasar yang diukur dengan price earnings ratio terhadap tingkat

pengembalian atau return saham.

CVA menggunakan aliran kas yang benar-benar dihasilkan dari

kegiatan operasi. CVA merupakan indikator yang baik karena lebih tidak

terdistorsi oleh prinsip akuntansi yang digunakan dalam laporan keuangan

(Young dan O'Byme, 2011). Semakin besar nilai CVA, maka semakin besar

kemampuan perusahaan untuk meningkatkan kekayaan pemegang saham

atau investor. Hal ini disebabkan CVA yang tinggi menunjukkan

perusahaan semakin mampu menghasilkan laba berupa kas melebihi biaya

modalnya (Edriaty, 2012).

Menurut Wirawan dalam Edriaty (2012), CVA lebih akurat dalam

merefleksikan besamya kekayaan yang didapat pemegang saham

dibandingkan EVA karena tidak terpengaruh oleh perbedaan prinsip-prinsip

akuntansi. Perhitungannya juga tidak serumit EVA yang memerlukan

berbagai macam penyesuaian. Oleh karena itu, penilaian kinerja perusahaan

bedasarkan CVA ini lebih baik digunakan investor untuk

mempertimbangkan dan memilih saham perusahaan untuk berinvestasi.

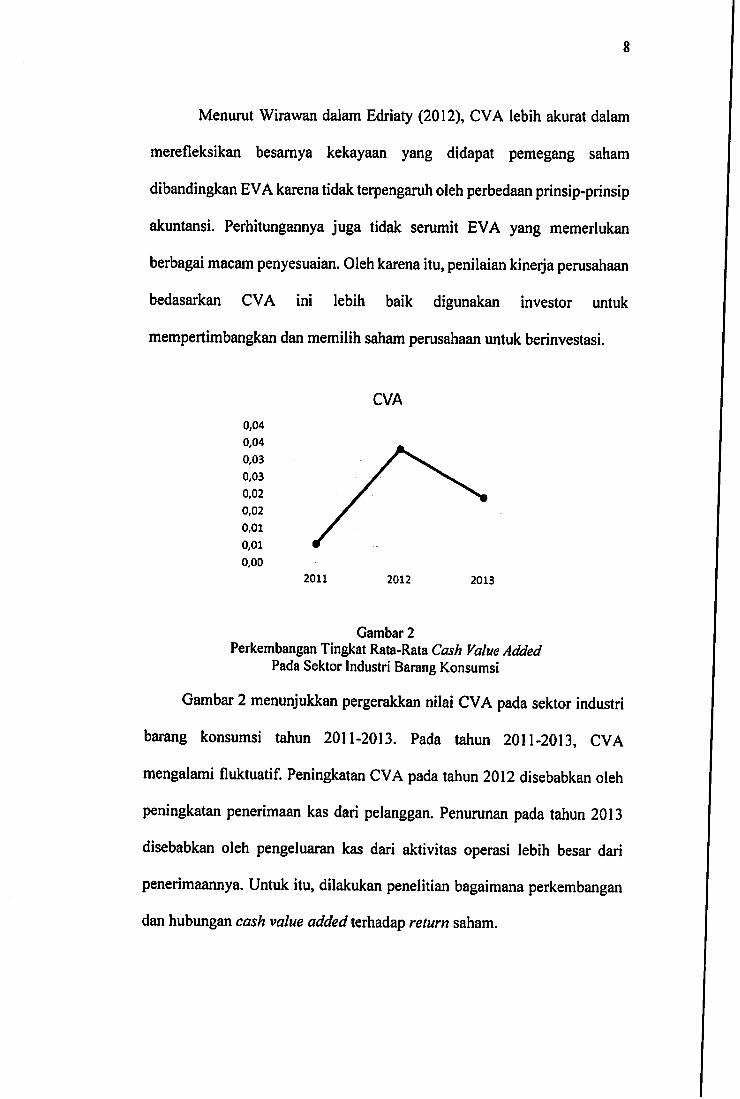

0,04

0,04

0,03

0,03

0,02

0,02

0,01

0,01

0,00

CVA

2011 2012 2013

Gambar 2

Perkembangan Tingkat Rata-Rata Cash Value AddedPada Sektor Industri Barang Konsumsi

Gambar 2 menunjukkan pergerakkan nilai CVA pada sektor industri

barang konsumsi tahun 2011-2013. Pada tahun 2011-2013, CVA

mengalami fluktuatif. Peningkatan CVA pada tahun 2012 disebabkan oleh

peningkatan penerimaan kas dari pelanggan. Penurunan pada tahun 2013

disebabkan oleh pengeluaran kas dari aktivitas operasi lebih besar dari

penerimaannya. Untuk itu, dilakukan penelitian bagaimana perkembangan

dan hubungan cash value added terhadap return saham.

Beberapa penelitian terdahulu telah membuktikan CVA memiliki

hubungan dengan return saham perusahaan. Edriaty Natalia (2012)

menganalisis perusahaan manufaktur yang terdaftar di BEI menggunakan

return saham dan menemukan bahwa terdapat hubungan dengan

peningkatan CVA. Hejazi dan Oskouei (2007) juga membuktikan bahwa

CVA berhubungan dengan return.

Di Indonesia, penelitian mengenai CVA belum banyak dilakukan.

Sari (2006), melakukan penelitian terkait CVA dan return saham terhadap

perusahaan publik yang terdaftar di BEI periode 1999-2005. Penelitian

tersebut membuktikan bahwa CVA dapat membedakan perusahaan dengan

return positif dan negatif. Namun, dalam penelitian tersebut metode analisis

yang dilakukan hanyalah uji beda secara statistik menggunakan

independent-samples t test. Oleh karena itu, diperlukan penelitian lebih

lanjut penelitian dengan menggunakan metode analisis regresi berganda.

Penelitian ini penting untuk memberi gambaran mengenai pengaruh

price earnings ratio (PER) sebagai metode pengukuran sederhana dan cash

value added (CVA) sebagai metode pengukuran berdasarkan nilai tehadap

return saham perusahaan. Karena dalam menilai perusahaan dan mengukur

kinerja dapat dilakukan berdasarkan nilai ekonomi dan akuntansi (Hejazi

dan Oskouei, 2007). Maka CVA dan PER adalah proxy untuk model

ekonomi dan akuntansi. Bedasarkan latar belakang tersebut, maka penulis

tertarik untuk melakukan penelitian dengan Judul "Hubungan Price

Earning Ratio (PER) dan Cash Value Added (CVA) Terhadap Return

10

Saham Pada Perusahaan Industri Barang Konsumsi yang Terdaftar di

Bursa Efek Indonesia Tahun 2011-2013".

1.2. Perumusan dan Identiiikasi Masalah

1.2.1. Perumusan Masalah

Penelitian ini akan menjelaskan terjadinya saling bertentangan

[controversy) mengenai hubungan antar variabel yakni price-

earnings ratio (PER) dan cash value added (CVA) terhadap return

saham. Penelitian terdahulu oleh Amelia (2012) pada perusahaan

indeks LQ 45 yang terdaftar di BEI periode 2009-2011 bahwa PER

tidak berpengaruh signifikan terhadap return saham dan bemilai

negatif. Bertentangan dengan penelitian yang dilakukan oleh

Meliana (2004) pada perusahaan go public yang tercatat di Bursa

Efek Jakarta tahun 1999-2001. Hasil penelitan menunjukkanadanya

pengaruh positif antara PER dengan return saham yang cukup

signifikan, dimana kenaikan rasio PER akan menyebabkan kenaikan

return dan sebaliknya.

Adapun penelitian mengenai CVA yang dilakukan oleh

Edryaty (2012) pada perusahaan manufaktur yang terdaftar di BEI

tahun 2008-2009 yang membuktikan bahwa CVA memiliki nilai

positif terhadap return saham dan adanya hubungan dalam

peningkatan CVA. Namun, hasil penelitian itu bertentangan dengan

hasil penelitian oleh Nurdin (2007) pada perusahaan yang terdaftar

di Bursa Efek Indonesia bahwa CVA bemilai negatif pada return

saham.

II

1.2.2. Identiflkasi Masalah

Berdasarkan perumusan masalah yang telah diuraikan

sebelumnya, maka masalah yang akan dibahas dalam penelitian ini

adalah:

a. Bagaimana Price-Earnings Ratio (PER) dan Cash Value Added

(CVA) pada industri barang konsumsi yang terdaftar dl Bursa

Efek Indonesia (BEI)?

b. Bagaimana tingkat pengembalian (return) saham industri

barang konsumsi yang terdaftar di Bursa Efek Indonesi (BEI) ?

c. Bagaimana hubungan Price Earnings Ratio (PER) dan Cash

Value Added (CVA) terhadap return saham industri barang

konsumsi yang terdaftar di Bursa Efek Indonesi (BEI)?

1.3. Maksud dan Tujuan Penelitian

1.3.1. Maksud Penelitian

Maksud penelitian ini adalah untuk mengetahui hubungan

PER dan CVA terhadap return saham pada perusahaan Industri

barang konsumsi yang terdaftar di Bursa Efek Indonesia.

1.3.2. Tujuan Penelitian

Adapun tujuan yang hendak penulis capai dari penulisan

penelitian ini adalah sebagai berikut:

a. Untuk mengetahui Price-Earnings Ratio (PER) dan Cash Value

Added (CVA) industri barang konsumsi yang terdaftar di Bursa

Efek Indonesia (BEI).

12

b. Untuk mengetahui return saham industri barang konsumsi yang

terdaftar di Bursa Efek Indonesi (BEI).

c. Untuk mengetahui hubungan Price Earnings Ratio (PER) dan

Cash Value Added (CVA) terhadap return saham industri

barang konsumsi yang terdaRar di Bursa Efek Indonesi (BEI).

1.4. Kegunaan Penelitian

Dengan dilakukannya penelitian mengenai hubungan Cash Value

Added (CVA) dan Price-Earnings Ratio (PER) terhadap return saham,

diharapkan penelitian ini dapat memperoleh hasil yang dapat digunakan

oleh pihak-pihak berikut:

a. Investor

Penelitian ini diharapkan dapat membantu investor dalam

mempertimbangkan dan memutuskan pilihan investasi saham di-

pasar modal. Hasil dari penelitian ini diharapkan memberikan

gambaran kepada investor bahwa metode peniliaian kinerja price

earning ratio (PER) dan cash value added (CVA) dapat

memprediksi return.

b. Perusahaan

Penelitian ini memberi gambaran dan pandangan baru bagi

perusahaan tentang pengukuran kinerja bedasarkan nilai yakni cash

value added (CVA). Hasil penelitian ini diharapkan dapat membantu

emiten untuk mempertimbangkan nilai apa saja di laporan keuangan

13

yang harus di tingkatkan perusahaan agar dapat meningkatkan

kesejahteraan pemegang sahamnya dan menarik investor,

c. Akademisi

Diharapkan dapat membantu peningkatan pemahaman mengenai

pengaruh cash value added (CVA) dan price earnings ratio (PER)

terhadap return saham dan mana yang terbaik dalam menjelaskan

return saham. Penelitian in! juga diharapkan memperkaya referensi

mengenai hubungan CVA dan PER tehadap return saham.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjuan Pustaka

2.1.1. Penilaian Kinerja Keuangan

2.1.1.1. Laporan Keuangan sebagai Media Informasi

Bagi para investor yang melakukan anaiisis

perusahaan, informasi laporan keuangan yang diterbitkan

perusahaan merupakan salah satu jenis informasi yang paling

mudah dan paling murah dibanding altematif informasi

lainnya, informasi laporan keuangan akuntansi sudah cukup-

menggambarkan kepada kita sejauh mana perkembangan

kondisi perusahaan selama ini dan apa saja yang telah

dicapainya.

Salah satu informasi yang bisa digunakan investor

dalam menilai suatu perusahaan adalah laporan keuangan.

Laporan keuangan ini merupakan informasi akuntansi yang

menggambarkan seberapa besar penghasilan yang diperoleh

perusahaan serta transaksi-transaksi ekonomi apa saja yang

telah dilakukan perusahaan yang bisa mempengaruhi

kekayaan dan penghasilan perusahaan.

Laporan sangat berguna bagi investor untuk

menentukan keputusan investasi yang terbaik dan

menguntungkan. Bedasarkan anaiisis terhadap informasi

14

15

laporan keuangan, investor bisa mengetahui perbandingan

antara nilai intrinsik saham perusahaan dibanding harga

pasar saham perusahaan bersangkutan, dan atas dasar

perbandingan tersebut investor akan bisa membuat

keputusan membeli atau menjual saham bersangkutan.

Bedasarkan PSAK No.l (Revisi 2013), laporan

keuangan yang lengkap terdiri atas:

a. Laporan Posisi Keuangan, yaitu laporan yang

menunjukkan keadaan keuangan suatu perusahaan pada

tanggal tertentu;

b. Laporan Laba Rugi dan Penghasilan Komprehensif

Lain, yaitu laporan yang menunjukkan hasil usaha dan

biaya-biaya selama satu periode akuntansi.

c. Laporan Perubahan Ekuitas, yaitu laporan yang

menunjukkan sebab-sebab perubahan ekuitas dari

jumlah pada awal periode menjadi jumlah ekuitas pada

akhir periode.

d. Laporan Arus Kas, menunjukkan arus kas masuk dan

keiuar perusahaan yang dibedakan menjadi arus kas

operasi, investasi dan arus kas pendanaan.

e. Catatan atas Laporan Keuangan, menunjukkan

informasi tambahan atas apa yang disajikan dalam

laporan posisi keuangan, laporan laba rugi dan

16

penghasilan komprehensif lain, laporan perubahan

ekuitas, dan laporan arus kas.

Pemakai laporan keuangan antara lain meliputi

investor sekarang dan investor potensial, karyawan, pemberi

pinjaman, pemasok dan kreditor usaha lainnya, pelanggan,

pemerintah serta lembaga-lembaganya, dan masyarakat

(Kerangka Dasar Penyajian Laporan Keuangan, PSAK).

2.1.1.2. Metode Penilaian Kinerja

Perusahaan mempunyai tujuan utama yaitu untuk

memaksimalkan nilai perusahaan dan meningkatkan

kesejahteraan pemegang sahamya atau investor. Dalam

meniliai kemampuan perusahaan mengelola sumber daya

yang dimiliknya dalam rangka meningkatkan kesejahteraan

pemegang saham, diperlukan suatu alat atau metode

penilaian kinerja.

Pengukuran kinerja keuangan perusahaan sangat

diperlukan untuk menentukan keberhasilan dalam mencapai

tujuan perusahaan. Menurut Iramani dan Febrian (2005),

"pengukuran kinerja keuangan bedasarkan laporan keuangan

banyak dilakukan dengan menggunakan rasio keuangan".

Kelebihan pengukuran tersebut adalah kemudahan dalam

perhitungannya selama data historis tersedia.

17

Sedangkan kelemahannya adalah metode tersebut tidak

dapat mengukur kineqa perusahaan secara akurat. Hal ini

sebabkan karena data yang digunakan adalah data akuntan

yang tidak terlepas dari penafsiran atau estimasi yang dapat

mengakibatkan timbulnya berbagai macam distorsi sehingga

kinerja keuangan perusahaan tidak terukur secara tepat dan

akurat.

Untuk mengatasi berbagai permasalahan yang timbul

dalam pengukuran kineija keuangan berdasarkan data

akuntansi, maka muncullah pemikiran pengukuran kineija

keuangan berdasarkan nilai (value based) atau value based

measurement (VBM) seperti economic value added (EVA)

dan cash value added (CVA).

2.1.1.2.1. Rasio Keuangan

Metode yang paling sering digunakan untuk mengukur

kineija keuangan adalah rasio keuangan, yang dihitung

bedasarkan angka-angka akuntansi didalam laporan

keuangan perusahaan. Pengukuran ini dilakukan dengan

melihat parameter akuntansi standar seperti tingkat laba,

pendapatan, arus kas operasional, dan menghitung rasio dari

laporan keuangan (Sari, 2006).

18

Menurut Irham Fahmi (2011, 36) berkenaan dengan

rasio keuangan menyatakan bahwa:

Rasio keuangan atau financial ratio ini sangatpenting gunanya untuk melakukan analisaterhadap kondisi keuangan perusahaan. Bagiinvestor jangka pendek dan menengah padaumumnya lebih banyak tertarik kepada kondisikeuangan jangka pendek dan kemampuanperusahaan untuk membayar deviden yangmemadai, informasi tersebut dapat diketahuidengan cara yang lebih sederhana yaitu denganmenghitimg rasio-rasio keuangan yang sesuaidengan keinginan.

Berikut lima macam rasio keuangan oleh Sutrisno

(2005,231), yaitu:

a. Rasio Likuiditas

Adalah kemampuam perusahaan untukmembayar kewajiban-kewajibannya yang segerahams dipenuhi. Kewajiban yang segera dipenuhiadalah hutang jangka pendek, oleh karena iturasio ini bisa digunakan untuk mengukur tingkatkeamanan kreditor jangka pendek, sertamengukur apakah operasi pemsahaan tidak akanterganggu bila kewajiban jangka pendek inisegera ditagih. Ukuran rasio likuiditas terdiri daritiga alat ukur yaitu current ratio, quick ratio, cashratio.

b. Rasio LeverageRasio leverage menunjukkan seberapa besarkebutuhan dana pemsahaan dibelanjai denganhutang. Apabila pemsahaan tidak mempunyaileverage atau leverage faktomya = 0 artinyapemsahaan dalam beroperasi sepenuhnyamenggunakan modal sendiri atau tanpamenggunakan hutang. Semakin besar tingkatleverage pemsahaan, akan semakin besar jumlahhutang yang digunakan, dan semakin besar risikobisnis yang dihadapi temtama apabila kondisiperekonomian membumk. Ada lima leverageyang dimanfaatkan pemsahaan yaitu Debt Ratio,Debt to Equity Ratio (DER), Time Interest Earn

19

Ratio (TIER), Fixed Charge Coverage Ratio, danDebt Service Ratio (DSR).

c. Rasio Aktivitas

Rasio aktivitas ini mengukur seberapa besarefektivitas perusahaan dalam memanfaatkansumber dananya. Rasio aktivitas dinyatakansebagai perbandingan penjualan dengan berbagaielemen aktiva. Elemen aktiva sebagaipenggunaan dana seharusnya bisa dikendalikanagar bisa dimanfaatkan secara optimal. Semakinefektif dalam memanfaatkan dana semakin cepatperputaran dana tersebut, karena rasio aktivitasumumnya diukur dari perputaran masing-masingelemen aktiva. Rasio aktifitas meliputi perputaranpersediaan, perputaran piutang, perputaranaktiva, dan perputaran aktiva tetap.

d. Rasio KeuntunganKeuntungan merupakan basil dari kebijaksanaanyang diambil oleh manajemen. Rasio keuntunganuntuk mengukur seberapa besar tingkatkeuntungan yang dapat diperoleh olehperusahaan. Semakin besar tingkat keuntunganmenunjukkan semakin baik manajemen dalammengelola perusahaan. Rasio keuntungan dapatdiukur dengan beberapa indikator yakni ProfitMargin, Return on Asset (ROA), Return OnEquity (ROE), Return On Investment (ROI), danEarning Per Share (EPS).

e. Rasio Penilaian

Rasio penilaian merupakan suatu rasio untukmengukur kemampuan perusahaan dalammenciptakan nilai pada masyarakat (investor)atau pada para pemegang saham. Rasio inimemberikan informasi seberapa besarmasyarakat menghargai perusahaan, sehinggamereka mau membeli saham perusahaan denganharga yang lebih tinggi dibanding dengan nilaibuku saham. Rasio ini terdiri dari Price EarningsRatio (PER) dan Market to Book Value Ratio(MBV).

Kelemahan dari pengukuran kinerja tradisional adalah

karena perhitungaimya bedasarkan data akuntansi. "Salah

satu kelamahan dari pengukur akuntansi adalah rasio-rasio

tersebut dihasilkan dari nilai buku" (Iramani dan Erie, 2005).

20

Dengan demikian, nilainya tidak mencerminkan nilai yang

ada di pasar. Para investor sering menggunakan perhitungan

rasio keuangan untuk menilai kineija perusahaan karena

dinilai sederhana dalam perhitungannya. Adapun distorsi

yang berasal dari data akuntansi yakni dari penggunaan

berbagai metode pencatatan yang berbeda dan adanya bar

bagai macam estimasi, misalnya estimasi umur ekonomis

aset, nilai sisa aset, dan penyisihan piutang tak tertagih.

Seiain itu, "pengukuran kineija tradisional tidak

memasukkan biaya kapital dalam perhitungannya"

(Erasmus, 2008, 66). Dengan demikian akan sulit untuk

menentukan apakah perusahaan telah menciptakan value

bagi pemegang saham, karena bila perusahaan mempunyai

biaya kapital yang lebih besar daripada laba yang

diperolehnya maka sebenamya perusahaan tersebut tidak

mampu menghasilkan keuntungan.

2.1.1.2.1.1. Price Earnings Ratio (PER)

Rasio keuangan dalam penelitian ini diwakili oleh

price earning ratio (PER). Rasio ini mengukur seberapa

besar perbandingan antara harga saham perusahaan dengan

keuntimgan yang akan diperoleh oleh pemegang saham atau

investor.

21

Menurut Irham Fahmi (2012, 83) berkaitan dengan

Price Earning Ratio (PER):

Per adalah perbandingan antara market priceper share (harga pasar perlembar saham)dengan earning per share (laba per lembarsaham).

Adapun menurut Van Honre dalam Irham Fahmi

(2012, 83):

The market price pershare of a firm'scommon stock devided by the most reccent12 month of earning per share.

Penghitungan ini dilakukan dengan membagi harga

saham di bursa dengan laba bersih per saham. Price Earning

Ratio (PER) penting karena jumlah laba yang dihasilkan

perusahaan, sebetulnya akan menentukan jumlah dividen

yang akan bisa dibayarkan perusahaan nantinya. Jika labanya

naik, ada kesempatan bahwa dividennya akan naik juga.

Berikut rumus untuk menghitung PER menurut :

PER =Harga Pasar Saham

Laba per Lembar Saham

(Damodaran, 2012,468)

Makin tinggi rasio PER, makin mahal harga saham

suatu perusahaan (relatif terhadap laba per lembamya).

Kendati di satu sisi tingginya harga saham menunjukkan

22

tingginya nilai saham di mata investor, tetapi saham dengan

rasio PER yang tinggi umumnya dihindari oleh para calon

pembeli saham. Sebab, saham seperti itu cenderung menurun

harganya dalam waktu dekat (Edriaty 2012).

Harga pasar saham adalah harga jual dari investor yang

satu dengan investor yang lain setelah saham tersebut

dicatatkan di bursa, baik bursa utama maupim OTC {Over

The Counter Market) (Sawidji Widiatmojo, 2007,13). Harga

saham mencerminkan juga nilai dari suatu perusahaan. Jika

perusahaan mencapai prestasi yang baik, maka saham

perusahaan tersebut akan banyak diminati oleh para investor.

PER menggambarkan seberapa banyak investor yang

berani menghargai saham tersebut karena PER yang tinggi

menunjukan harapan investor pada prestasi yang tinggi di

masa datang. PER yang rendah dapat disebabkan oleh harga

saham yang rendah atau karena meningkatnnya laba bersih

perusahaan. Jadi semakin rendah PER, semakin murah

saham untuk dibeli dan semakin baik pula kineqa per lembar

saham dalam menghasilkan laba.

Menurut Ikatan Akuntan Indonesia dalam Standar

Akuntansi Keuangan Per 1 Juni 2012 (2012, 56.2)

menyatakan bahwa "Laba per saham (EPS) adalah jumlah

laba pada suatu periode yang tersedia untuk setiap saham

23

biasa yang memberikan gambaran tentang kinerja

perusahaan dibanding dengan uang yang di tanam". Laba per

lembar saham dihitung dengan membagi laba atau rugi

bersih yang tersedia bagi pemegang saham biasa dengan

jumlah rata-rata tertimbang saham biasa yang beredar daiam

satu periode.

Faktor yang mempengaruhi PER menurut Manurung (

2008,28):

a. Tingkat pertumbuhan deviden yangkonstan/rf/v/ifen pay out ratio (DPOR) BilaDPOR ini mengalami peningkatan, PER akanmengalami peningkatan dan turun bila DPORdiputuskan perusahan diturunkan. Investoryang berorientasi pada deviden maka investortersebut mengharapkan DPOR tinggi sehinggaharga saham mengalami peningkatan sehinggainvestor memperoleh capital gain. Investoryang tidak mengaharapkan devidenmenghendaki DPOR yang rendah sehinggaharga akan mengalami peningkatan yang tinggikarena murahnya harga saham dengan PERyang kecil, akibatnya capital gain akandiperoleh. Keuntungan yang diperoleh investoryang tidak mengharapkan PER tinggi hanyaberasal dari capital gain bukan deviden.

b. Tingkat yield yang diharapkan. Merupakanvariabel lain yang juga mempengaruhi PERsebuah saham dan kedua variabel inimempunyai hubungan negatif atau berlawananarah. Bila tingkat yield yang diharapkansemakin besar, PER saham yang bersangkutansemakin kecil. Kecilnya PER bukanmenunjukkan layaknya saham dibeli, tetapiyield yang kecil membuat PER perusahaansemakin besar. PER yang besar tersebut bukanpula menunjukkan tidak layaknya sahamtersebut untuk diinvestasikan, tetapi perludibandingkan dengan perusahaan sejenis.

24

c. Pertumbuhan deviden. Merupakan variabelyang metnpengaruhi PER saham yangbersangkutan. Hubungan PER denganpertumbuhan deviden adalah hubungan positif,yaitu semakin besar pertumbuhan devidenmaka semakin tinggi PER dan semakin rendahdeviden maka PER semakin rendah.

2.1.1.2.2. Metode Value Based Management (VBM)

Value based management (VBM) merupakan metode

pengkuran kinerja berdasarkan nilai yang dikembangkan

para peneiti untuk mengatasi kelemahan-kelemahan dari

pengukuran tradisional (Erasmus, 2008, 70). Metode ini

memasukkan biaya modal dalam perhitungannya, sehingga

dapat digunakan untuk menghitung pertambahan nilai pada

perusahaan.

Kelebihan dari penggunaan metode value based

dibandingkan pengukuran akuntansi tradisional antara lain

adalah menghitung laba relatif terhadap modalnya,

melakukan penyesuaian untuk menghilangkan pengaruh

distorsi yang berasal dari inflasi dan standar akuntansi, serta

memasukkan unsur resiko bisnis dalam perhitungan. Adapun

pengukuran dalam VBM, yakni economic value added

(EVA), cash value added (CVA), cash flow return on

investment (CFROI), dan shareholder value analysis (SVA).

25

2.1.1.2.2.1. Cash Value Added {C\K)

Metode Cash Value Added (CVA) merupakan jenis

lain pengukuran kineija berdasarkan nilai yang

dikembangkan oleh Boston Consulting Group. Metode CVA

memiliki konsep yang mirip dengan EVA. Perbedaan dari

keduanya adalah CVA menggunakan aliran kas dari operasi

sebagai dasar perhitungan laba perusahaan.

Menurut Martin dalam Erasmus (2008, 77), CVA

memiliki semua manfaat dari EVA dan mencoba

memperbaikinya dengan memilih menggunakan cash flow

daripada net-income atau profit, karena net-income

mengandung distorsi akibat penggunaan prinsip akuntansi.

Selain itu, CVA menambahkan depresiasi dan akrual

ke NOPAT dalam menghitung aliran kas dari operasi yang

termasuk dalam CVA. Dengan ditambahkannya depresiasi

kembali, maka pengukuran ini tidak terpengaruh oleh

kebijakan depresiasi perusahaan.

Rumus perhitungan CVA adalah:

CVA = Operating Cash Flow — (Depresiasi

ekonomis + Biaya kapital)

26

= Operating Cash Flow — {Depresiasi

ekonotnis + (k x Total kapital)}

(Holier, 2009,37)

Dimana:

Operating Cash Flow = aliras kas yang berasal dari kegiatan

operas!.

Depresiasi ekonomis = alokasi beban depresiasi akibat

penggunaan aset tetap perusahaan yang dilakukan setiap

tahunnya sepanjang umur aset tersebut.

k = tingkat biaya kapital {cost of capital), yakni batas

minimum tingkat hasil yang harus dicapai perusahaan

{minimum required rate of return) agar perusahaan tidak

dinyatakan merugi.

Total kapital = total hutang jangka pendek dan jangka

panjang yang memiliki beban bunga, ditambah dengan nilai

ekuitas.

Aliran kas dari operas!, yang dijadikan sebagai dasar

perhitungan laba pada metode CVA, merupakan jumlah uang

yang benar-benar diperoleh perusahaan dari aktivitas operas!

perusahaan. Dengan hanya melihat pada aliran kas yang

benar-benar teijadi, maka distorsi akuntansi dapat

dihilangkan.

27

Menurut Ikatan Akuntansi Indonesia dalam PSAK

No.2 Revisi 2009 (2009, ED 2.3), arus kas adalah arus masuk

dan arus keluar kas atau setara kas. Sedangkan aktivitas

operasi adalah aktivitas penghasii utama pendapatan entitas

(principal revenue-producing activities) dan aktivias lain

yang bukan merupakan aktivitas investasi dan aktivitas

pendanaan

Arus kas dari aktivitas operasi terutama diperoleh dari

aktivitas penghasii utama pendapatan entitas. Oleh karena

itu, arus kas tersebut pada umumnya berasal dari transaksi

dan peristiwa lain yang mempengaruhi penetapan laba atau

rugi bersih. Berikut ini beberapa contoh arus kas dari

aktivitas operasi dalam PSAK No.2 (2009, ED 2.6):

a. Penerimaan kas dari penjualan barang danpemberianjasa.

b. Penerimaan kas dari royalti,/ees, komisi, danpendapatan lain.

c. Pembayaran kas kepada pemasok barang danjasa.

d. Pembayaran kas kepada dan untukkepentingan karyawan.

e. Penerimaan dan pembayaran kas olehasuransi sehubungan dengan premi, klaim,anuitas, dan manfaat polis lainnnya.

f. Pembayaran kas atau penerimaan kembali(restitusi) pajak penghasilan kecuali jikadapat diidentifikasikan secara khusus sebagaibagian dari aktivitas pendanaan daninvestasi.

g. Penerimaan dan pembayaran kas dari kontrakyang dimiliki untuk tujuan diperdagangkanatau dipeijanjikan (dealing).

28

Depresiasi ekonomis adalah jumlah yang hams

disisihkan setiap tahunnya selama umur ekonomis dari aset,

dimana jumlah selumh penyisihan pada akhir umur

ekonomis sama dengan nilai aset tersebut. Depresiasi

ekonomis disini bukan berarti pemsahaan hams menyisihkan

sejumlah uangnya untuk mengganti asetnya di masa

mendatang, melainkan semacam benchmark dari hasil

operasi pemsahaan pada periode tersebut (Yubardini, 2005).

Nilai aset pada akhir umur ekonomis mempakan

estimasi nilai aset tetap jangka panjang pada akhir umur

ekonomisnya. Nilai aset pada akhir umur ekonomis tersebut

diperoleh dengan mem-future va/t/e-kan harga perolehan aset

bersangkutan.

Secara umum, nilai CVA yang tinggi menguntungkan

bagi pemsahaan dan investor karena hal tersebut

menggambarkan kemampuan pemsahaan untuk

menghasilkan kas dari satu periode ke periode berikutnya,

dengan menciptakan keuntungan yang likuid.

Menumt penemu konsep CVA (Boston Consulting

Group), dalam Nurdin (2007), keunggulan kinerja dengan

menggunakan konsep CVA dibandingkan EVA adalah:

1. CVA mengontrol depresiasi, maka denganmenggunakan CVA dapat fokus pada apayang menjadi alat dalam menciptakanprofitabilitas.

29

3.

CVA dapat mengeliminasi distorsi akuntansiyang masih mungkin timbul denganmenggimakan EVA karena merefleksikankeuntungan yang benar-benar diperolehperusahaan dalam bentuk uang.Investor biasanya lebih tertarik dengancashflow dibandingkan dengan income.

Keunggulan CVA lainnya adalah :

• Dibandingkan EVA, perhitungan CVA lebihsederhana karena tidak memerlukan

penyesuaian-penyesuaian seperti ekuivalenekuitas dalam EVA.

• Data-data yang diperlukan dalam perhitunganCVA merupakan data yang terdapat dalamlaporan keuangan dan lebih mudahdidapatkan.

Kelemahan CVA:

• Depresiasi ekonomis dihitung berdasarkanasumsi-asumsi umur ekonomis aset, perkiraanlaju inflasi selama umur ekonomis aset, dantingkat biaya kapital tidak berubah selamaumur ekonomis tersebut. Perbedaan asumsi-

asumsi yang digunakan dalam menghitungdepresiasi ekonomis dapat menimbulkan hasilperhitungan yang berbeda pula.

• Perbedaan pengkategorian beban olehperusahaan juga menyebabkan perbedaanhasil perhitungan. Misalnya, biaya riset dapatdianggap beban dan dapat puladikapitalisasikan. Jika biaya riset dianggapsebagai beban, maka akan mengurangi nilaiCVA, yang berarti nilai kineija perusahaanmenjadi lebih kecil.

• Perbedaan perhitungan biaya hutang danekuitas dalam menghitung biaya modal akanmenghasilkan nilai CVA yang berbeda pula.

30

Meskipun CVA memiliki kelemahan, booklet kedua

dari BCG dalam Yubardini (2005), menyebutkan bahwa

CVA lebih akurat dibandingkan EVA, karena CVA lebih

dapat menghilangkan distorsi akuntansi yang berasal dari

metode akuntansi dan perhitungannya lebih sederhana

dibandingkan dengan EVA karena tidak diperlukan berbagai

macam penyesuaian.

Berbagai penelitian telah membuktikan bahwa CVA

berhubungan dengan return saham perusahaan. Hejazi &

Oskouei (2007) dalam penelitiannya pada perusahaan

industri di Tehran Stock Exchange membuktikan bahwa

CVA berhubungan dengan return. Sari (2006) juga

membuktikan bahwa CVA dapat membedakan perusahaan

dengan return positif dan negatif.

2.1.1.2.2.1.1. Cost Of Capital

Biaya modal {cost of capital) adalah biaya riil yang

harus ditanggung perusahaan karena digunakannya modal

yang digunakan untuk berinvestasi. Menurut Iramani (2005),

"biaya modal memiliki dua makna, tergantung dari sisi

investor atau perusahaan".

Dari sudut pandang investor, biaya modal adalah

opportunity cost dari dana yang ditanamkan investor pada

suatu perusahaan. Sedangkan dari sudut pandang

31

perusahaan, biaya modal adalah biaya yang dikeluarkan

perusahaan untuk memperoleh sumber dana yang

dibutuhkan. Karena slfatnya sebagai biaya, maka biaya

modal juga diartikan sebagai batas minimum tingkat basil

yang hams dicapai pemsahaan (minimum required rate of

return) agar pemsahaan tidak dinyatakan memgi.

Setiap komponen dalam stmktur pembiayaan memiliki

biaya tertentu dan komponen biaya-biaya tersebut

membentuk biaya modal rata-rata tertimbang atau weighted

average cost of capital (WACC). Biaya modal ini ditimbang

berdasarkan stmktur modal pemsahaan yang terdiri atas

biaya hutang (cost of debt) dan biaya modal sendiri atau

ekuitas (cost ofequity). Jadi, untuk menghitung WACC perlu

perhitungan biaya modal masing-masing sumber modal

secara individual.

Rumus untuk menghitung WACC adalah;

K = (kexK)+{kd x(\-T)xL}

(Van Honre, 2007,133)

Dimana:

ke = Tingkat biaya ekuitas

K = Rasio ekuitas terhadap total kapital

ki = Tingkat biaya hutang (suku bunga) untuk hutang

32

T = Tarif pajak

L = Rasio hutang terhadap total kapltal

Biaya ekuitas atau cost of equity merupakan tingkat

pengembalian yang diharapkan oleh para investor terhadap dana yang

mereka investasikan di perusahaan. Timbulnya biaya ekuitas karena

adanya ketidakpastian tingkat laba sebagai akibat dari tambahan resiko

atas keputusan yang diambil perusahaan.

Menurut Birgham dan Houston (2006, 470) biaya utang setelah

pajak adalah tingkat suku bunga utang dikurangi pengurangan pajak

yang tetjadi karena bunga adalah sebagai pengurang pajak. Adapun

menurut Ayu Tri (2011, 13) biaya utang {cost of debt) adalah tingkat

biaya yang hams dikeluarkan oleh pemsahaan apabila mendapatkan

dana untuk pemsahaan dengan cara meminjam dari pihak lain maka

akan timbul bunga yang mempakan biaya bagi pemsahaan.

Tarif pajak memiliki pengaruh yang penting pada biaya modal

{cost of capital). Dalam hal ini kebijakan pajak secara tidak langsung

mempengaruhi biaya modal. Dengan cara menumnkan tarif pajak atas

keuntungan modal secara relatif terhadap tingkat pendapatan mtin akan

membuat saham menjadi lebih menarik, dan hal tersebut akan

mengurangi biaya ekuitas (Birgham dan Houston, 2006,487).

Rasio hutang terhadap total kapital mempakan rasio yang

digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan

cara membandingkan antara selumh utang, termasuk utang lancar

dengan selumh ekuitas. Rasio ini berguna untuk mengetahui jumlah

33

dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan.

Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah

modal sendiri yang dijadikan untuk jaminan utang (Kasmir, 2012,156).

Bagi perusahaan, semakin besar rasio ini akan semakin baik.

Sebaliknya dengan rasio rendah, semakin tinggi tingkat pendanaan

yang disediakan pemilik dan semakin besar batas pengamanan bagi

peminjam jika terjadi kerugian atau penyusutan terhadap nilai aktiva.

Rasio ini Juga memberikan petunjuk umum tentang kelayakan dan

risiko keuangan perusahaan.

Menurut Ayu Tri (2011, 14), terdapat empat faktor yang dapat

mempengaruhi tingkat cost ofcapital yaitu:

a. Keadaan perekonomian pada umumnya, sepertiJumlah demand, dan supply, modal, inflasi;

b. Kondisi pasar. Yang harus diperhatikan disiniadalah faktor resiko yang dihadapi dimana apabilaresiko yang dihadapi perusahaan tinggi makapremium yang dituntut oleh investor juga tinggisehingga akan mengakibatkan cost of capital yangtinggi;

c. Operasi perusahaan dan keputusan dibidangkeuangan. Resiko sebagai variasi dari return jugamerupakan akibat dari keputusan yang dibuat olehperusahaan.

d. Jumlah dana yang dibutuhkan. Semakin tinggijumlah modal yang dibutuhkan maka Weighted Costof Cap/to/juga akan meningkat.

2.1.2. Saham

Saham merupakan surat bukti bahwa pemilikan atas aset-aset

perusahaan yang diterbitkan. Dengan memiliki saham, investor akan

mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah

34

dikurangi dengan semua kewajiban perusahaan. Menurut Irham fahmi

(2012,271) definisi saham yakni:

a. Tanda bukti penyertaan kepemilikan modal/danapada suatu perusahaan.

b. Kertas yang tercantum dengan jelas nilai nominal,nama perusahaan dan di ikuti dengan hak dankewajiban yang dijelaskan kepada setiappemegangnya.

c. Persediaan yang siap untuk dijual.

Sedangkan menurut Mangasa Simatupang (2010, 19)

mengartikan bahwa:

Saham adalah Surat berharga yang menunjukanadanya kepemilikan seseorang atau badan hukumterhadap perusahaan penerbit saham.

Dari keterangan di atas dapat disimpulkan bahwa saham

merupakan surat berharga sebagai tanda bukti penyertaan modal yang

menunjukan adanya kepemilikan seseorang atau badan hukum terhadap

perusahaan penerbit saham.

2.1.3. Jenis - Jenis Saham

Menurut Mangasa Simatupang (2010,26) saham suatu perseroan

terbatas yang sudah go publik dapat diklasifikasikan berdasarkan

banyak faktor, antara lain:

1. Berdasarkan cara peralihana. Saham atas nama (/?eg«reref/ stock).

Saham atas nama adalah saham dimana,nama pemilik saham tertera diatas saham.

b. Saham atas unjuk {Bearer stock)Saham atas unjuk adalah saham dimana,nama pemilik saham tidak tertera diatas

35

saham, sehingga otomatis pemegangsaham dianggap sebagai pemilik saham.

Berdasarkan hak tagih/Manfaat sahama. Saham biasa (common stock)

Saham biasa adalah saham yang palingumum diperdagangkan di pasar bursa efek.Pemegang surat berharga ini memiliki haksuara dalam rapat umum pemegang saham(RUPS) dan disamping memperolehpembagian keuntungan (dividen) dariperusahaan juga kemungkinan adanyakeuntungan atas kenaikan modal (nilai)surat berharga tersebut atau disebut capitalgain, jenis klasifikasi saham biasa yangumum diperdagangkan di bursa efek terdiridari:

1. Berdasarkan nilai kapitalisasi sahama. Kapitalisasi Besar (Big-Cap)

Saham kapitalisasi besar adalah sahamyang memiliki nilai kapitalisasi diatas satutriliun dan sering disebut sebagai sahamBlu Chip atau saham papan atas dan padalapisan pertama yang sangat aktifdiperdagangkan dan memiliki tingkatlikuiditas yang tinggi.

b. Kapitalisasi Menengah (Mild-Cup)Saham kapitalisasi menengah adalahsaham yang memiliki nilai kapitalisasiantara Rp. 100 miliar sampai Rp. 1 triliundan sering disebut sebagai yang memilikisahamlapis ke-2.

c. Kapitalisasi Kecil (Small-Cup)Saham kapitalisasi menengah adalahsaham nilai kapitalisasi dibawah Rp. 100miliar.

2. Berdasarkan fundamental dan kondisiperekonomian

a. Income Stock

Saham jenis ini memberikan dividen yangrelatif besar. Perusahaan atau emiten

seperti ini umumnya perusahaan yangsudah mapan

b. Growth StockPerusahaan yang masuk kategori jenissaham growth stock adalah perusahaan

36

yang cendrung mengejar tingkatpertumbuhan pendapatan yang iebih tinggi.

c. Speculative stockSaham jenis ini, pada umumnya diterbitkanoleh emiten yang bam beroprasi, ataupemsahaan yang sedang melakukanpenelitian dan penemuan produk-produkbam yang akan dipasarkan sehinggapendapatannya relatif Iselum pasti, namunmemiliki potensi yang baik dimasa akandatang.

d. Cylical StockSaham jenis ini, pada umumnyapergerakan harga sahamnya berfluktuatifmengikuti pergerakan kondisi ekonomiyang bergairah, statis atau mengalamikelesuan

e. Defensive StockSaham jenis ini, boleh dikatakanberlawanan dengan saham jenis clycalstock, karena saham ini umumnya tidakdipengaruhi noleh keadaan ekonomi atausituasi bisnis secara umum.

f. Saham preferen (prefered stock)Saham preferen adalah saham yangmemberikan prioritas pilihan (preferen)kepada pemegangnya untuk didahulukandaiam pembayaran dividen yangbesaraimya sudah ditentukan pada saatsaham preferen diterbitkan. Jenis sahampreferen terdiri dari:1) Convertible Prefered Stock

Convertible prepered stock adalah salahsatu jenis saham preferen yang suatuwaktu tertentu dapat ditukarkan menjadisaham biasa dengan tingkat rasiopertukaran ditentukan besaraimya dansyarat-syarat lainnya pada saat sahampreferen ini diterbitkan.

2) Callable Prefered StockCallable prefered stock adalah jenissaham preferen yang mermberikan hakkepada pemsahaan yang menerbitkansaham preferen tersebust pada waktudan niiai tertentu.

3) Adjust -Rate Prefered StockAdjust-rate Prefered Stock adalah jenissaham preferen yang menetapkan

37

sistem pembayaran dividen tidak selalutetap, dan besar kecilnya dividen yangdibayarkan ditetapkan pada tingkat sukubunga tertentu.

2.1.4. Keuntungan dan Risiko Investasi Saham

Tujuan investor berinvestasi saham adalah untuk memperoleh

keuntungan. Pada dasamya terdapat dua keuntungan yang diperoleh

dengan melakukan investasi saham adalah:

1. Dividen

Dividend is cash payment made by corporation tostockholder. (Charles P. Jones, 2007,387)

2. Capital GainCapital Gain merupakan keuntungan yangdiperoleh para investor dipasar modal dari selisihantara harga beli dan harga jual. Capital gaindiperoleh apabila harga jual saham lebih besar dariharga beli (Mangasa simatupang, 2010,42).

Disamping keuntungan yang diperoleh, investor juga dihadapkan

pada berbagi risiko, menurut Mangasa Simatupang (2010, 43) risiko

investasi saham terdiri dari:

1. Risiko ̂ \sXtm2X\V.{Systematik Risk)Risiko sistematik sering disebut juga sebagai risikopasar. Risiko pasar dipengaruhi oleh faktorinvestasi, pertumbuhan ekonomi, perubahan tingkatsuku bunga dan kondisi politik.Risiko sistematikdiukur dengan beta, yaitu ukuran seberapa besarkepekaan suatu saham atau usulan investasi denganperubahan perubahan portofolio pasar.

2. Risiko Nonsistimatik (Unsystematik Risk)Risiko nonsistimatik sering disebut risiko unikkarena risiko ini terkait dengan fluktuasi dan siklusbisnis dari industri tertentu.

3. Tidak mendapatkan dividenRisiko ini merupakan risiko yang timbul karenaperusahaan mengalami kerugian dan pada kondisiinilah menyebabkan timbul risiko bagi investorkarena perusahaan tidak membagikan laba ataudividen kepada para pemegang sahamnya.

38

4. Capital LossRisiko capital loss merupakan risiko yang timbulakibat aktivitas perdagangan saham di bursa efek,risiko ini timbul karena investor menjual sahamnyauntuk menghindari kerugian yang lebih besar {cutloss) mengingat kecendrungan harga-harga sahamdibursa sedang mengalami penurunan. Capital lossterjadi apabila investor menjual sahamnya dibawahharga beli.

5. Saham perusahaan dilikuidasiRisiko ini timbul akibat perusahaan mengalamikebangkrutan dan pemegang saham memiliki hakterakhir dalam pembagian aset perusahaan dankemungkinan pemegang saham mendapatkanpengembalian modal sangat kecil.

6. Saham perusahaan didelestingRisiko ini timbul karena saham perusahaandikeluarkan dari pencatatan di bursa efek (di-delist).Risiko atau kerugian bagi investor yang memilikisaham di-delist adalah menurunnya harga sahamsecara drastis dan saham sulit ditransaksikan (tidaklikuid).

7. Saham di SMjpenrfSaham di suspend artinya aktivitas perdagangansuatu saham dihentikan perdagangannya olehotoritas bursa. Kerugian atau risiko atas saham yangdisuspend maka investor tidak dapat menjualsahamnya sampai suspend dicabut.

2.1.5. Analisis Saham

Tujuan melakukan analisis terhadap saham-saham yang diminati

untuk menjadi altematif investasi kita adalah supaya mendapatkan

gambaran yang lebih jelas terhadap kemampuan perusahaan tersebut

untuk tumbuh dan berkembang di masa yang akan datang. Dalam

mengambil keputusan untuk melakukan instasi pada saham, investor

selalu mempertimbangkan faktor perolehan dan risiko {risk and return).

Selain pertumbuhan tingkat pengembalian {return) saham risiko berupa

fluktuasi dan ketidakpastian juga dipertimbangkan. Karena itu, analisis

39

saham dibutuhkan untuk menentukan kelas risiko dan perolehan surat

berharga sebagai keputusan investasi (Edriaty, 2012).

Analisis saham dilakukan berdasarkan sejumlah informasi yang

diterima investor atas jenis saham tertentu. Analisis ini dilakukan untuk

melihat dan meramalkan pergerakan harga saham. Terdapat dua analsis

saham yang paling dikenal, yakni:

a. Analisis Fundamental

Menurut Manurung (2006, 16) berkenaan dengan analisis

fundamental menyatakan bahwa:

Analsis fundamental adalah analisis yangmeniliai perusahaan bedasarkan informasiyang berasal dari perusahaan dan dikaitkandengan lingkungan makro serta estimasi kemasa mendatang. Analisis fundamental inisebenamya untuk mendapatkan value intrisic (nilai intrisik yang sebenamya) dari perusahaanyang bersangkutan.

Adapun tujuan dari analisis fundamental menumt Guinan

(2009,132) yakni:

Tujuan akhir dari analisis fundamental adalahmenghasilkan nilai sehingga investor bisamembandingkan apakah harga saat ini sebuahsurat berharga terlalu murah atau terlalu mahal.Analisis fundamental merupakan kebalikandari analisis teknikal. Analisis fundamentalmelibatkan data riil unutk mengevaluasi nilaisebuah surat berharga. Meskipun analisisfundamental banyak digunakan untuk saham,metode valuasi ini pada dasamya bisadigunakan unutk hampir semua surat berharga.

40

b. Analisis Teknikal

Menurut Tandelilin (2010, 392) mendefinisikan analisis

teknikal bahwa:

Analsis teknikal adalah teknik untuk

memprediksi arah pergerakan harga saham danindikator pasar saham lainnya bedasarkan padadata pasar historis seperti informasi harga danvolume.

Salah satu prinsip dasar yang muncul dalamdefinisi analisis teknikal tersebut adalah bahwa

sekali suatu trend baru muncul, makadiasumsikan bahwa hal tersebut akan berlanjuthingga tersisa cukup indikasi terdapat sinyalyang merupakan kebalikannya.Analisis teknikal tidak menjanjikan bahwaanalis dapat mengidentifikasi titik puncak atautittik bawah, melainkan area puncak dan areabawah. Oleh karena trend cenderung teijadiberulang, analis teknikal dimungkinkan untukdilakukan dengan baik pada kebanyakansituasi. Analisis teknikal dapat membantumengidentifikasi arah suatu trend, tetapi tidakdiketahui metode yang secara konsisten dapatdigunakan untuk meramalkan besaran harga.

2.1.5.1. Return Saham

Return adalah laba atas suatu investasi yang biasanya

dinyatakan sebagai tarif persentase tahunan. Return saham

merupakan tingkat keuntungan yang akan diperoleh oleh investor

yang menanamkan dananya di pasar modal. Return saham ini dapat

dijadikan sebagai indikator dari kegiatan perdagangan di pasar

modal. Return merupakan hasil yang diperoleh dari investasi, return

dapat berupa return realisasi yang sudah teijadi atau return

ekspektasi yang belum teijadi tetapi diharapkan akan terjadi masa

mendatang (Jogiyanto, 2008).

41

Return saham adalah sejumlah tingkat keuntungan yang

diharapkan oleh investor melalui harga yang telah diinvestasikan

melalui saham. Pengertian return saham pada penelitian ini sama

dengan capital gain, karena belum ada pembagian dividen. Capital

gain (loss) merupakan selisih dari harga investasi sekarang relatif

dengan harga periode yang lalu. Jika harga saham invetasi sekarang

lebih tinggi dari harga saham investasi periode lalu ini berarti terjadi

keuntungan modal {capital gain), sebaliknya teqadi kerugian modal

{capital loss) (Jogiyanto, 2008, 197).

Secara umum tingkat keuntungan {return) investasi dalam

sekuritas di pasar modal dapat dituliskan dalam persamaan

matematis sebagai berikut:

Pt-Pt-1Return saham ='

Pt-1

(Irham Fahmi, 2012,276)

Dimana;

Ft = Harga saham akhir periode

Pt-1 = Harga saham akhir periode sebelumnya.

Harga saham merupakan salah satu indikator pengelolaan

perusahaan. Keberhasilan dalam menghasilkan keuntungan akan

memberikan kepuasan bagi investor yang rasional. Harga saham

yang tinggi akan memberikan keuntungan, yaitu berupa capital gain

dan citra yang lebih baik bagi perusahaan sehingga memudahkan

42

bagi manajemen untuk mendapatkan dana dari luar perushaaan

(Arif, 2012). Harga saham akhir periode adalah harga saham

penutupan pada akhir tahun perusahaan pada 30 Desember. Harga

penutupan merupakan harga yang diminta oleh penjual dan pembeli

saat akhir hari dibuka.

Kenaikan harga saham berarti memberikan return positif bagi

pemegang saham. Return saham yang tinggi menunjukkan bahwa

perusahaan mampu meningkatkan kekayaan pemegang saham atau

investor. Perubahan harga saham dipengaruhi oleh jumlah

permintaan dan penawaran saham di bursa saham. Faktor yang

mempengaruhi aktivitas permintaan dan penawaran tersebut antara

lain adalah informasi keuangan yang terdapat dalam laporan

keuangan perusahaan, yang menjadi dasar bagi investor dalam

mengambil keputusan.

2.2. Penelitian Sebelumnya

Penelitian terdahulu adalah kumpulan dari hasil-hasii penelitian

yang telah dilakukan oleh peneliti-peneliti terdahulu, yang mana penelitian

tersebut memiliki kaitan dengan penelitian yang akan dilakukan. Hasil-

hasil penelitian yang berkaitan dengan CVA, PER, dan return saham yang

digunakan sebagai dasar acuan adalah sebagai berikut:

43

1. Edryati Natalia (2012)

Penelitian terdahulu oleh Edryati Natalia yakni Hubungan

Price-Earnings Ratio (PER) dan Cash Value Added (CVA) terhadap

Return Saham. Memberikan gambaran tentang hubungan Price-

Earnings Ratio (PER) dan Cash Value Added (CVA) terhadap Return

Saham dan keunggulan dari metode pengukuran sederhana

bedasarkan rasio dan bedasarkan nilai ekonomi. Penelitian tersebut

berfokus pada perusahaan manufaktur yang terdaftar di BE! tahun

2008-2009. Data penelitiannya adalah data sekunder yang diperoleh

dari web BEI dan Yahoo finance. Metode sampling dalam

penelitiannya adalah purposive sampling dan metode analisis datanya

yaitu analisis regresi berganda.

Dalam penelitian tersebut periodenya masih pendek yakni

tahun 2008-2009 dan Pengujian hanya dilakukan di sektor

manufaktur, sehingga tidak dapat diketahui bagaimana pengaruh

CVA pada industri lainnya. Hasil penelitiannya Menunjukkan CVA

memiliki hubungan yang signifikan dengan return saham perusahaan.

Pengujian untuk membandingkan PER dan CVA membuktikan bahwa

CVA lebih baik dalam menjelaskan return saham dibandingkan PER.

2. Dwiati Marsiwi (2013)

Penelitian yang dilakukan oleh Dwiati ini beijudul Pengaruh

Cash Value added (CVA) dan Price Earning Ratio (PER) terhadap

Return Saham pada perusahaan LQ 45 yang terdaftar di BEI tahun

44

2007-2009. Data dalam penelitian ini adalah data sekunder yang

diunduh di web BEI. Metode pengambilan sampel dalam penelitian

ini adalah purposive sampling. Metode analisis data yang digunakan

dalam penelitian ini adalah analisis linear berganda.

Hasil penelitian ini belum dapat memberikan bukti empiris

atas kemampuan cash value added dan earning per share ratio

terhadap return saham. Terbukti keduanya hanya memiliki pengaruh

yang sangat kecil terhadap return saham. Dari dua variabel bebas yang

digunakan dalam penelitian ini temyata variabel PER mampu

memberikan informasi dan nilai relevansi terhadap return saham.

untuk penelitian selanjutnya perlu dilakukan eksplorasi lebih

mendalam terkait dengan faktor CVA dan pengaruhnya terhadap

return saham pada perusahaan yang sejenis.

3. Dian Indah Kencana Sari (2006)

Judul penelitiannya adalah Cash Value Added sebagai Metode

Altematif dalam Pemilihan Instrumen Saham yang bertujuan untuk

mengetahui kemapuan CVA dalam membedakan saham yang baik

dan saham yang kurang baik bagi investor. Dalam penelitian tersebut

meneliti perusahaan publik yang terdaftar di BEJ pada periode 1999-

2005. Data diperoleh dari web BEJ dan BI dengan cara men-

download. Metode sampling yang digunakan metode purposive

sampling dan menggunakan analsis uji beda statistik. Penelitian

tersebut membuktikan bahwa CVA dapat membedakan perusahaan

dengan return positf dan negatif. Keterbatasan dalam penelitian

45

tersebut yakni jangka waktu penelitian relatif pendek yaitu hanya dua

tahun belum membedakan klasiflkasi perusahaan sampel bedasarkan

jenis. Diharapkan penelitian sealanjutnya dapat memperpanjang

jangka waktu penelitian dan mengklasiflkasikan perusahaan

bedasarkan jenisnya.

4. Meliana (2004)

Penelitian yang dilakukan oleh Meliana (2004) tentang

Pengaruh antara Price Earning Ratio (PER) dengan Return Saham

dan Faktor-Faktor Fundamental Perusahaan yang bertujuan untuk

mengetahui apakah rasio PER berpengaruh terhadap return saham

perusahaan go public yang tercatat di Bursa Efek Jakarta. Penelitian

ini dilakukan dengan menggunakan analisis regresi sederhana dan

teknik samplingnnya adalah purposive sampling. Penelitian ini

menghasilkan suatu kesimpulan bahwa terdapat pengaruh positif

antara PER dan return yang signifikan. Penelitian ini menggunakan

periode pengamatan satu tahun, kurang luasnya periode pengamatan

ini adalah untuk meminimalisasi adanya pengaruh krisis ekonomi.

5. Dyah Ayu Savitri (2012)

Dyah (2012) menganalisis pengaruh ROA, NPM, EPS, dan

PER terhadap return saham. Penelitian ini bertujuan untuk

menganalisis tentang bagaimana pengaruh kinerja keuangan

perusahaan yang difokuskan pada Return On Assets (ROA), Net Profit

Margin (NPM), Earning Per Share (EPS), dan Price Earning Ratio

(PER) terhadap return saham pada perusahaan manufaktur sektor food

46

and beverages periode 2007-2010. Sampel penelitiannya

menggunakan purposive sampling yang mendapatkan 15 perusahaan

dan metode analisis yang digunakan dalam penelitiannya dengan

analisis regresi berganda.

Hasil penelitian menunjukkan bahwa adanya peningkatan

return saham dalam Perusahaan yang masuk daftar penelitian dengan

asumsi variable ROA, NPM, EPS, dan PER tidak mengalami

perubahan. Untuk variable ROA tidak mempunyai pengaruh positif

dan tidak signifikan terhadap return saham, sedangkan pada NPM

terdapat positif dan tidak signifikan terhadap return saham, dan EPS

dan PER mempunyai pengaruh yang positif dan signifikan terhadap

return saham perusahaan manufaktur sektor Food and Beverages.

6. Amelia Yulian Lestari (2013)

Penelitian oleh Amelia tentang Price Earning Ratio (PER) dan

Earning Per Share (EPS) terhadap return saham. Tujuan penelitian

untuk mengetahui dan menganalisis perkembangan Price Earning

Ratio (PER) dan Earning Per Share (EPS) pada perusahaan indeks

LQ 45 yang terdaftar di Bursa Efek Indonesia periode 2009- 2011.

Dalam penelitian ini menggunakan metode penelitian analisis regresi

linier berganda.

Hasil penelitian yakni secara simultan variabel PER dan EPS

tidak berpengaruh terhadap return saham, secara parsial PER tidak

berpengaruh signifikan terhadap return saham dan bemilai negatif.

Begitu pula secara parsial EPS tidak berpengaruh signifikan terhadap

47

return saham pada perusahaan indeks LQ 45 yang terdaftar di Bursa

Efek Indonesia periode 2009-2011. Diyakini masih banyak variabel

lain yang paling dominan berpengaruh terhadap return saham indeks

LQ 45, baik yang bersumber dari faktor fundamental maupun dari

faktor teknikal.

2.3. Kerangka Pemikiran

Price earnings ratio (PER) sebagai pengukuran kineija bedasarkan

rasio keuangan yang mengukur nilai saham dengan membandingkan harga

saham dengan keuntungan yang diterima oleh pemegang saham. Rasio

PER yang tinggi menunjukkan ekspetasi investor yang tinggi terhadap

pertumbuhan laba di masa depan sehingga investor rela membayar lebih

mahal. Namun PER yang tinggi juga menunjukkan rendahnya nilai laba per

saham dan harga saham menjadi terlalu mahal terhadap labanya. Rendahnya

laba ini dapat menggambarkan bahwa perusahaan belum atau kurang

mampu meningkatkan kekayaan pemegang sahamnya.

Saham perusahaan yang terlalu mahal juga dapat mengurangi minat

investor untuk membeli saham, sehingga harga saham dapat menurun dan

menyebabkan pula penurunan return saham. PER yang rendah dapat

menunjukkan bahwa harga saham semakin murah untuk dibeli dan semakin

baik kinerja per lembar saham dalam menghasilkan laba.

48

Cash value added (CVA) seperti yang telah dijelaskan sebelumnya,

menggambarkan keuntungan bersih dalam bentuk uang atau kas yang

dihasilkan oleh perusahaan setelah dikurangkan dengan depresiasi

ekonomis dan biaya modalnya. Secara umum, nilai CVA yang tinggi

menguntungkan bagi perusahaan dan investor, karena hal tersebut

menggambarkan kemampuan perusahaan untuk menghasilkan kas dari satu

periode ke periode berikutnya, dengan menciptakan keuntungan yang

likuid.

Karena itu, seharusnya semakin tinggi nilai CVA, maka kinerja

perusahaan semakin baik, dimana kineija tersebut direfleksikan melalui

tingkat pengembaiian sahamnya. Penelitian oleh Edriaty Natalia (2012)

memmjukkan bahwa CVA memiliki korelasi positif terhadap return saham.

Return saham diterima secara luas sebagai pengukuran terbaik

penciptaan nilai ekstemal dan merupakan salah satu ukuran kinerja

perusahaan. Dari landasan teori dan penelitian yang telah dikemukakan

sebelumnya, telah kita dapatkan gambaran bahwa price earnings ratio

(PER) dan cash value added (CVA) merupakan metode pengukuran kineija

yang dapat digunakan untuk memprediksi return saham perusahaan.

Metode pengukuran ini menjadi variable independen utama yang ingin

dibuktikan kolerasinya terhadap return saham.

49

2.4. Hipotesis Penelitian

Berdasarkan uraian pada kerangka pemikiran, maka penulis

mencoba memberikan hipotesis penelitian sebagai berikut;

1. Hoi: Price earnings ratio (PER) tidak memiliki hubungan yang

signifikan terhadap return saham pada perusahaan industri barang

konsumsi yang terdaftar di BEL

Hai: Price earnings ratio (PER) memiliki hubungan yang signifikan

terhadap return saham pada perusahaan industri barang konsumsi

yang terdaftar di BEL

2. H02: Cash value added (CVA) tidak memiliki hubungan yang

signifikan terhadap return saham pada perusahaan industri barang

konsumsi yang terdaftar di BEL

Haa: Cash value added (CVA memiliki hubungan yang signifikan

terhadap return saham pada perusahaan industri barang konsumsi

yang terdaftar di BEL

3. H03: Price earnings ratio (PER) dan Cash value added (CVA) secara

bersama-sama tidak memiliki hubungan yang signifikan terhadap

Return Saham.

Has: Price earnings ratio (PER) dan Cash value added (CVA) secara

bersama-sama memiliki hubungan yang signifikan terhadap Return

Saham.

50

Return Saham

(Y)

Price Earnings

Ratio {?EK)I Xi

Cash Value Added

(CVA)/X2

(X1.X2)

Gambar 4.

Hipotesis Penelitian

BAB III

METODE PENELITAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

kuantitatif yaitu menjelaskan atau mencari hubungan/pengaruh dari suatu

variabel terhadap variabel lainnya yakni, variabel PER dan CVA terhadap

return saham. Sehingga terlihat apakah informasi yang terkandung di dalam

laporan keuangan dalam bentuk pengukuran rasio keuangan (PER) dan

pengukuran berdasarkan nilai (CVA) dapat mempengaruhi return saham.

3.2. Objek, Unit Analisis, dan Lokasi Penelitian

Objek penelitian adalah price earnings ratio (PER), cash value added