Curso Fosis para micro empresarios de la Comuna de TilTIl

111

CAPACITACION DE GESTION ADMINISTRATIVA Y DE COSTOS Estandarización de conceptos Relator: Carlos Echeverria M. Ing Comercial y Periodista Master in Business Administration MBA Maestría en Control de Gestión

-

Upload

independent -

Category

Documents

-

view

3 -

download

0

Transcript of Curso Fosis para micro empresarios de la Comuna de TilTIl

CAPACITACION DE GESTION ADMINISTRATIVA Y DE COSTOS

Estandarización de conceptos

Relator: Carlos Echeverria M.Ing Comercial y Periodista

Master in Business Administration MBAMaestría en Control de Gestión

Preguntas Objetivos

• ¿Cuáles fueron los orígenes de la administración?

• ¿Qué entendemos por administración?

• ¿Cuál ha sido la evolución de la teoría administrativa?

• Entender los orígenes de la administración.

• Comprender el concepto administración.

• Reconocer la evolución histórica de la teoría administrativa

Preguntas orientadoras y objetivos

Preguntas de prejuicios• ¿Qué entiendes por el concepto administración?

• ¿Qué cosas se administran?• ¿Qué entiendes por el concepto organización? ¿Qué caracteriza a una organización?

• Enuncia algunos ejemplos de organizaciones• ¿Qué es una meta?• ¿Qué es un plan?• ¿Qué es un recurso? Menciona algunos ejemplos.

Orígenes de la administración• El ser humano es social por naturaleza, lo que implica vivir organizadamente: dividir funciones sociales (alimento, vestido, servicios, defensa)

• La administración es una actividad y un trabajo muy antiguo

Concepto AdministraciónComo práctica, la administración surge cuando el hombre comienza a trabajar en la sociedad en búsqueda de la sobrevivencia.

Definición: “la administración es el proceso de planificación, organización, dirección y control del trabajo de los miembros de la organización y de los recursos disponibles de la organización para alcanzar las metas establecidas” (Stoner, 1996:7)

“La administración consiste en darle forma, de manera consiente y constante, a las organizaciones.” (Stoner, 1996:7)

La administración busca la eficacia y la eficiencia: Eficacia: Hacer las cosas correctas (hacer lo que se debe hacer -

OBJETIVOS) Eficiencia: Hacer correctamente las cosas (hacer como se debe hacer

- RECURSOS)

Concepto Administración• Pero como concepto, la administración surge a finales del siglo XIX y principios del siglo XX con los aportes de los americanos Henry Ford y Federick Taylor.

• Definición: “La administración es la teoría general de las organizaciones”

Evolución de la teoría administrativa

1.La escuela de la administración científica

Henry Ford y Federick Taylor

Determinar los mejores métodos para realizar las tareas

Resolvía un problema de productividad:

Estudios de tiempo y movimiento

Remuneración diferenciada por desempeño

Sistema de inventivo

Evolución de la teoría administrativa

2.La escuela de la teoría clásica de la organización

Henry Fayol y Max WeberAdministrar organizaciones complejas, en busca de la eficacia. Buscaba un patrón común en las prácticas administrativas acertadas.

Estudiaba la organización como un todo: 14 principios de Fayol

Estrecho control (burocracias: reglamentos, líneas de autoridad, división del trabajo, evaluación de desempeño)

Trabajo en grupo

14 principios de Fayol1. División del trabajo2. Autoridad3. Disciplina4. Unidad de mando5. Unidad de dirección6. Subordinación del

interés individual al bien común

7. Remuneración8. Centralización9. Jerarquía10.Orden11.Equidad12.Estabilidad del

personal13.Iniciativa14.Espíritu de grupo

Evolución de la teoría administrativa

3.La escuela conductista: la organización son las personas

Elthon Mayo, Abraham Maslow y Douglas McGregor

Atiende el problema del “lado personal” de las organizaciones.

¿Cómo los gerentes interactúan con los empleados? Motivación Estímulos Conducta

Modelo de motivación humana (Maslow)

• Necesidades de base:

– Necesidades materiales

– Necesidades de seguridad

• Necesidades en la cúspide:

– Necesidades del ego

– Necesidades de autorrealización o superación

Teoría X y teoría Y (McGregor)Teoría X

Posición tradicional de la motivación que sostiene que a los empleados les disgusta trabajar y que es preciso motivarlos por la fuerza, el dinero o las alabanzas.

Teoría YPosición que parte del supuesto de que las personas tienen motivos inherentes para trabajar y hacerlo bien.

Evolución de la teoría administrativa

4.La escuela de la ciencia de la administración

Aborda los problemas de las organizaciones mediante cálculos matemáticos para modelarlos, analizarlos y resolverlos.

Lo que hace es “desmenuzar los datos”.

Ofrecen una base objetiva para la toma de decisiones.

Evolución de la teoría administrativa

5.Enfoque de sistemas

La organización como sistema que tiene un único propósito y está compuesto por partes que se interrelacionan. La organización como un todo y como una parte del entorno. Dinámica Interrelaciones Planear

Tendencias en administración Enfoque de

contingenciasLa administración no es una fórmula que se aplica, sino que dependen de la situación.

¿Qué método funcionará mejor en este caso?

Compromiso dinámicoAdaptarse al cambioCrecimientoReingenieríaPluriculturalismo

16

CONCEPTOS GENERALES DE ADMINISTRACION

17

1. PREVER:ANALIZAR EL ENTORNO Y LO INTERNO

PARA DECIDIR¿ QUE PODEMOS HACER ?

2. PLANEAR:DECIDIR

¿ QUE VAMOS A HACER ( OBJETIVOS ) ?

3. ORGANIZAR:DECIDIR

¿ CON QUIENES LO HAREMOS ?

4. INTEGRAR:DECIDIR

¿ COMO CONSEGUIREMOS LOS RECURSOS NECESARIOS ?

5. DIRIGIR:DECIDIR

¿ COMO INFLUIREMOS AL PERSONAL PARA QUE ALCANCE LOS OBJETIVOS ?

6. CONTROLAR:DECIDIR

¿ COMO MEDIREMOS LOS RESULTADOS ?

COMO ADMINISTRAR UNA EMPRESA

18

LOS REQUISITOS BASICOS PARA FUNCIONAR CON

EXITO

19

LOS SERES HUMANOS JAMAS PLANEAN SU FRACASO, LO QUE PASA ES QUE PLANEAN MAL SU EXITO

20

REQUISITOS BASICOS PARA FUNCIONAR CON EXITO

Contar con un mercado rentable y conocer muy bien sus necesidades.

Contar con un Plan de Negocio.

Producto que atienda esas necesidades con calidad y buena rentabilidad.

Marca y características distintivas del producto ( etiqueta, empaque..).

Tener una Ventaja competitiva o diferencial clara.

Precio competitivo y condiciones de compra que faciliten hacer negocio.

Poder fabricar el producto o comprarlo oportunamente y a costo adecuado.

Ubicación adecuada de puntos de venta e imagen adecuada.

Eficiente sistema de promoción dirigido al segmento adecuado del mercado.

21

Personal suficiente y capacitado.

Disponibilidad de Capital de Trabajo suficiente y con posibilidad de crecer.

Liderazgo seguro del rumbo, fuerte, consistente, persistente y adaptable.

Grupo de dirección bien comunicado, corresponsable, con objetivos bien alineados a la misión de la empresa y sus objetivos.

Sistemas de medición y control de avance. Reacciones rápidas para corregir desviaciones.

22

COMO LLEVAR A CABO LA PLANEACION ESTRATEGICA

23

VISION

MISION

OBJETIVOS INSTITUCIONALES

VENTAJAS COMPETITIVAS.

FCE

PLAN DE NEGOCIO Y PLANES OPERATIVOS

COMPETENCIAS ORGANIZACIONALES

CLAVE

VALORES Y CREDO

COMPETENCIAS DEL PERSONAL

OPORTUNIDADES

FUERZAS DEBILIDADES

AMENAZAS

NORMAS YREGLAMENTOS

CALIFICACION DEL DESEMPEÑO LA PLANEACION ESTRATEGICA

24

COMO HACER UN ANALISIS DE OPORTUNIDADES Y AMENAZAS DE UN NEGOCIO EN MARCHA

No.

FACTOR OPORTUNIDAD:COMO FACILITA EL

LOGRO DE LA MISION DEL NEGOCIO

AMENAZA:COMO IMPIDE EL LOGRO DE LA MISION DEL NEGOCIO

ACCIONES A TOMAR

1. Mercado.

2. Competencia.

3. Proveeduría.

4. Políticas gubernamentales.

5. Aspectos legales y fiscales

25

No.

FACTOR OPORTUNIDAD:COMO FACILITA EL

LOGRO DE LA MISION DEL NEGOCIO

AMENAZA:COMO IMPIDE EL

LOGRO DE LA MISION DEL NEGOCIO

ACCIONES A TOMAR

6. Aspectos internacionales.Importación – Exportación

7. Crédito y recursos financieros.

8. Aspectos tecnológicos

9. Servicios y su costo.

10.

Distribución y transporte.

11.

Seguridad.

12.

Tecnología

26

COMO HACER UN ANALISIS FUERZAS Y DEBILIDADES DE UN NEGOCIO EN MARCHA

COMERCIALIZACION OPERACIONES INDUSTRIALES

ADMINISTRACION RECURSOS HUMANOS SISTEMAS Y PROCEDIMIENTOS

IVESTIGACION DEL MERCADO.

PROGRAMACION DE PRODUCCION.

COMPRAS. RECLUTAMIENTO Y SELECCIÓN.

CONTROL DE CLIENTES.

DESARROLLO DE PRODUCTO.

PRODUCCION. TESORERIA Y PAGOS.

CONTRATACION. CONTROL DE COBRANZA.

PROMOCION. CALIDAD. CONTABILIDAD.

CAPACITACION. CONTROL DE INVENTARIOS.

PUBLICIDAD. ALMACENES DE MATERIALES.

AUDITORIA Y CONTROL INTERNO.

PAGOS Y CONTROL DE PRESTACIONES.

NOMINA Y PAGOS AL PERSONAL.

VENTAS. MANTENIMIENTO. CREDITO Y COBRANZAS.

SEGURIDAD INDUSTRIAL

FLUJO DE EFECTIVO.

ADMINISTRACION DE VENTAS.

TECNOLOGIA. ALMACENES Y DISTRIBUCION

CLIMA ORGANIZACIONAL.

CONTABILIDAD.

De acuerdo a si el nivel en que cada una de las funciones siguientes están contribuyendo al logro de la MISION, califíquelas como:1 = FUERZAS 0 = NI FUERZA - NI DEBILIDAD

- 1 = DEBILIDADAREAS DE LA EMPRESA Y SUS FUNCIONES PRINCIPALES.

27

CONCENTRADO DE OPORTUNIDADES – AMENAZAS Y FUERZAS - DEBILIDADES

OPORTUNIDADES1.2.3.4.5.

FUERZAS1.2.3.4.5.

AMENAZAS1.2.3.4.5.

DEBILIDADES1.2.3.4.5.

ADAPTACIONES O MODIFICACIONES QUE DEBAN HACERSE A LA MISION DEL NEGOCIO, SEGÚN EL ANALSIS ANTERIOR:

28

EL CONCEPTO DE UNA VISION

La VISION ES LA IDEA O CONJUNTO DE IDEAS QUE UNA ORGANIZACIÓN TIENE ACERCA DE LO QUE DESEA LLEGAR A SER EN LO FUTURO.ES EL PROPÓSITO DE LARGO PLAZO QUE DA SENTIDO ESTRATÉGICO A LA MISION, LOS PLANES, PROGRAMAS, PROYECTOS, ACCIONES Y DECISIONES DE NEGOCIOS EN UNA ORGANIZACIÓN.

29

LA UTILIDAD DE UNA VISION

La VISION es la visualización expresada de los que una organización desea ser en el largo plazo. Reúne a la gente alrededor de un sueño común. Permite que el personal de la organización se coordine sin “ jefe “. Ayuda a tomar decisiones autónomas. Confiere a los empleados sentido de empresarios ( dueños ). Da guía a los esfuerzos constantes de superación. Crea una imagen de excelencia. Es la principal y más significativa referencia que tiene el personal para dar sentido a sus planes y su actividad cotidiana, coordinándose con todas las otras personas que colaboran en ella.

30

COMO SE ELABORA UNA VISION

VISION

VISION DEL ACCIONISTA OCORPORATIVA

VISUALIZACION DEL FUTURO

CULTURA REGIONAL

VISION EMERGENTE DEL PERSONAL

ENTORNO REGIONAL

BENCHMARK

31

COMO SE ELABORA UNA VISION PARA QUE FUNCIONE COMO BASE DE LA PLANEACION OPERATIVA

QUE SE DESEA LOGRAR

EN QUE PRODUCTOS

EN QUE MERCADOS

VENTAJAS COMPETITIVAS O DIFERENCIALES QUE LOGREN LA PREFERENCIA DEL

MERCADOSer la opción preferida para el comerciante refaccionario.

En productos para frenado de vehículos automotores.

En el mercado nacional.

Distinguiéndonos de la competencia para lograr la preferencia del mercado, por: Cobertura geográfica. Posicionamiento en el mercado. Variedad en la especialidad. Atractividad del negocio para los Distribuidores.

32

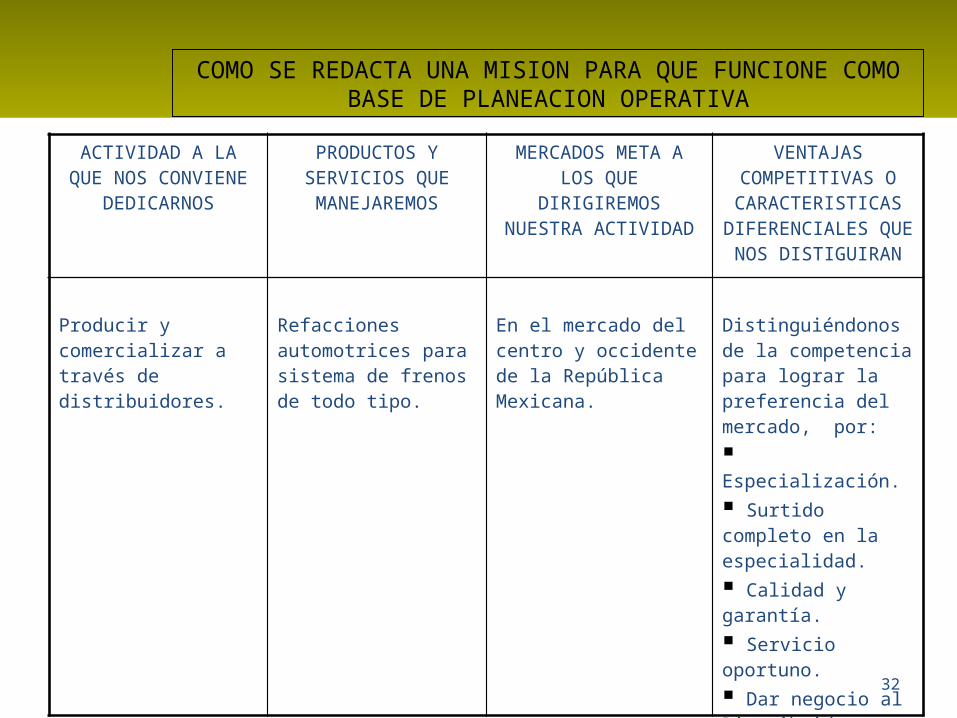

COMO SE REDACTA UNA MISION PARA QUE FUNCIONE COMO BASE DE PLANEACION OPERATIVA

ACTIVIDAD A LA QUE NOS CONVIENE

DEDICARNOS

PRODUCTOS Y SERVICIOS QUE MANEJAREMOS

MERCADOS META A LOS QUE

DIRIGIREMOS NUESTRA ACTIVIDAD

VENTAJAS COMPETITIVAS O CARACTERISTICAS DIFERENCIALES QUE NOS DISTIGUIRAN

Producir y comercializar a través de distribuidores.

Refacciones automotrices para sistema de frenos de todo tipo.

En el mercado del centro y occidente de la República Mexicana.

Distinguiéndonos de la competencia para lograr la preferencia del mercado, por: Especialización. Surtido completo en la especialidad. Calidad y garantía. Servicio oportuno. Dar negocio al Distribuidor.

33

LA VENTAJA COMPETITIVA O EL SECRETO DEL EXITO

34

LA VENTAJA COMPETITIVA O DIFERENCIAL

Una ventaja competitiva está constituida por una diferencia en las características de una empresa, un producto o servicio que los clientes, consumidores o usuarios perciben como único y determinante.

CARACTERISTICA: La diferencia puede estar en: La manera como la empresa hace las cosas. El producto. El servicio.

PERCIBIDA: Lo fundamental es que la diferencia ( real o imaginada ) sea percibida por el cliente, consumidor o usuario.

UNICA: Si la diferencia es usada por varios ya no es diferencia.

DETERMINANTE: Debe influir en forma definitiva en la decisión de compra.

35

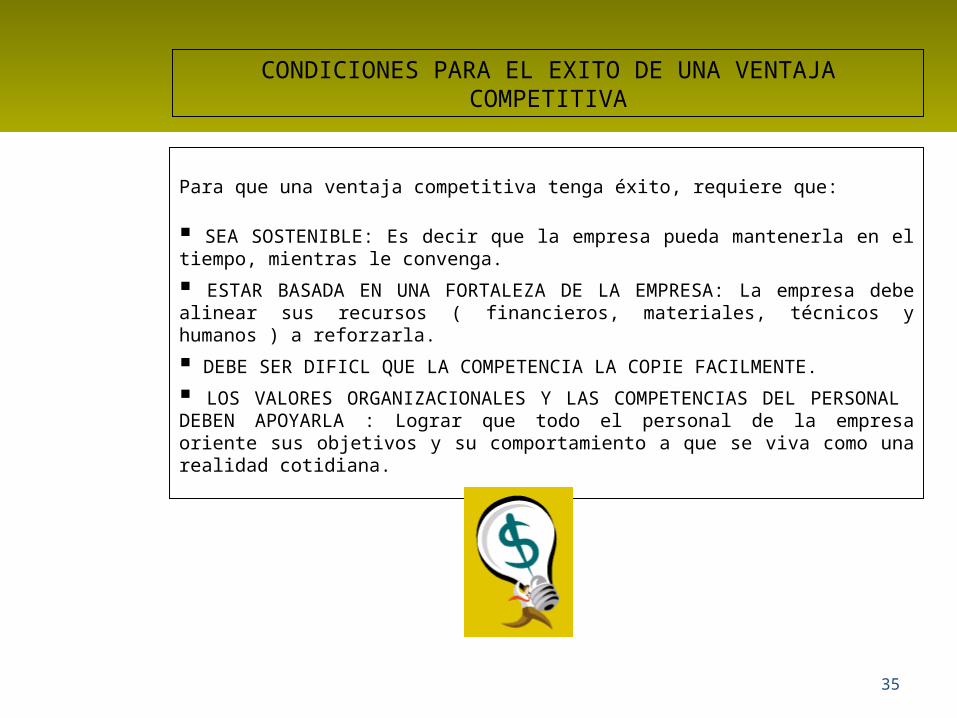

CONDICIONES PARA EL EXITO DE UNA VENTAJA COMPETITIVA

Para que una ventaja competitiva tenga éxito, requiere que:

SEA SOSTENIBLE: Es decir que la empresa pueda mantenerla en el tiempo, mientras le convenga. ESTAR BASADA EN UNA FORTALEZA DE LA EMPRESA: La empresa debe alinear sus recursos ( financieros, materiales, técnicos y humanos ) a reforzarla. DEBE SER DIFICL QUE LA COMPETENCIA LA COPIE FACILMENTE. LOS VALORES ORGANIZACIONALES Y LAS COMPETENCIAS DEL PERSONAL DEBEN APOYARLA : Lograr que todo el personal de la empresa oriente sus objetivos y su comportamiento a que se viva como una realidad cotidiana.

36

LOS OBJETIVOS MAS IMPORTANTES DE UNA

EMPRESA

37

OBJETIVOS MAS IMPORTANTES DE UNA EMPRESA:

Alcance de la rentabilidad presupuestada para inversión realizada.

Cumplimiento de los volúmenes de ventas y producción presupuestados.

Alcance de la contribución marginal presupuestada ( control del costo ).

Cumplimiento del Presupuesto General de Operación.

Cumplimiento de metas de inventarios.

Cumplimiento en metas de recuperación de recursos ( cartera de cobranzas ).

Cumplimiento del presupuesto de efectivo ( cash flow ).

Gestión de la calidad requerida por el mercado en el producto y en el servicio.

Marque el cuadro, si el concepto lo tiene contemplado ya en sus planes de trabajo.

38

Eficiente sistema de administración y control de ventas.

Sistema de distribución eficiente, con bajo costo y alta calidad de servicio.

Capital de trabajo suficiente para financiar inventarios ( materia prima, materiales en proceso, producto terminado, material en punto de venta ), crédito y gastos de operación.

Plantilla de personal administrativo necesario con funciones definidas, capacitado y motivado, con espíritu de colaboración y servicio al cliente.

Eficiente sistema de contabilidad y administración fiscal.

39

COMO ELABORAR EL PLAN DE NEGOCIO

40

PLANES ESTRATEGICOS QUE DEBE CONTENER EL PLAN DE NEGOCIO:

• PLAN COMERCIAL.• PLAN FINANCIERO.• PLAN DE PRODUCCION ( OPERACIONES ).• PLAN DE ORGANIZACIÓN Y RECURSOS HUMANOS.• ( PLAN DE INFORMATICA ).

41

ESTRUCTURA BASICA DEL PLAN NEGOCIO

1. Carátula o portada. 8. Ventajas Competitivas y Factores Críticos de Éxito.

2. Indice de contenidos. 9. Objetivos e indicadores institucionales.

3. Introducción y propósitos.

10. Objetivos, Indicadores y Planes de Trabajo por Areas.

4. Resumen Ejecutivo. 11. Presupuesto General de Operación.

5. Misión. 12. Estados Financieros Proforma.

6. Visión. 13. Flujo de efectivo proyectado.

7. Valores organizacionales.

14. Anexos.

Marque en el cuadro los elementos del plan que ya esté manejando:

42

EL CONTENIDO BASICO DEL PLAN COMERCIAL

1. Carátula o portada. 7. Presupuesto de Ventas.

2. Indice de contenidos. 8. Estrategias de Comercialización: producto, precio, promoción, plaza ( ubicación y distribución ), servicio.

3. Introducción y propósitos del documento.

9. Cronograma de las acciones a llevar a cabo.

4. Resumen Ejecutivo. 10. Presupuesto de Operación del Area de Comercialización.

5. Análisis de la situación que guarda el mercado en general ( ramo ) y el mercado meta de la empresa.

11. Anexos.

6. Objetivos del Area.

Marque los cuadros de los elementos que ya maneja:

43

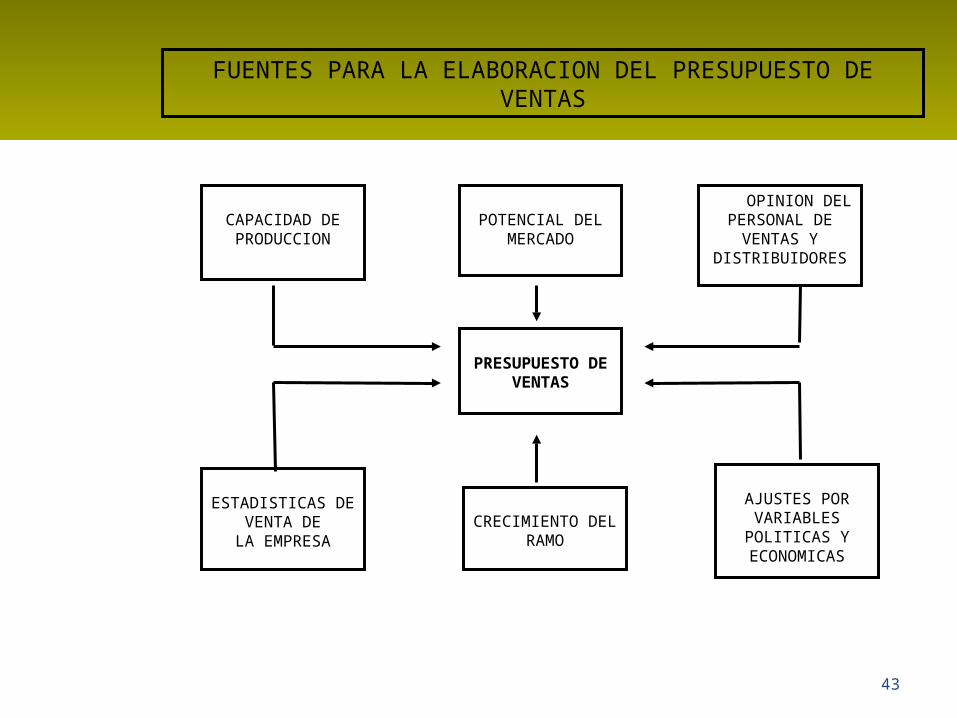

PRESUPUESTO DE VENTAS

ESTADISTICAS DE VENTA DE

LA EMPRESA

POTENCIAL DEL MERCADO

OPINION DEL PERSONAL DE VENTAS Y

DISTRIBUIDORES

CAPACIDAD DE PRODUCCION

CRECIMIENTO DEL RAMO

AJUSTES POR VARIABLES

POLITICAS Y ECONOMICAS

FUENTES PARA LA ELABORACION DEL PRESUPUESTO DE VENTAS

44

EL CONTENIDO BASICO DEL PLAN FINANCIERO

1. Carátula o portada. 8. Presupuesto Inventarios.

2. Indice de contenidos. 9. Presupuesto Tesorero ( Cash Flow ).

3. Introducción y propósitos del documento.

10. Estados Financieros proyectados.

4. Resumen Ejecutivo. 11. Estado de Origen y Aplicación de Recursos.

5. Presupuesto General de Operación y medios de control presupuestal.

12. Puntos de Equilibrio ( general, por línea, por producto…).

6. Presupuesto de Producción. 13.Presupuesto General del Area Financiera.

7. Presupuesto de Compras. 14. Anexos.

Marque los cuadros de los elementos que ya maneja:

45

EL ESTADO DE ORIGEN Y APLICACIÓN DE RECURSOS:

ORIGENES DE LOS RECURSOS APLICACIONES DE LOS RECURSOS

Ingresos por ventas. Utilidades de operación. Créditos de proveedores. Aportaciones de los

socios. Créditos de otras

instituciones. Emisión de acciones. Emisión de obligaciones. Utilidades cambiarias o

especulativas. Rendimiento de las

inversiones. Otros ingresos.

Pago a acreedores. Inversión directa en activos

fijos. Inversión directa en activo

circulante o capital de trabajo.

Inversión indirecta o en mercados de capital.

Sueldos salarios y prestaciones.

Pago de impuestos. Distribución de Utilidades. Nuevos proyectos y plan de

inversiones. Otras erogaciones.

46

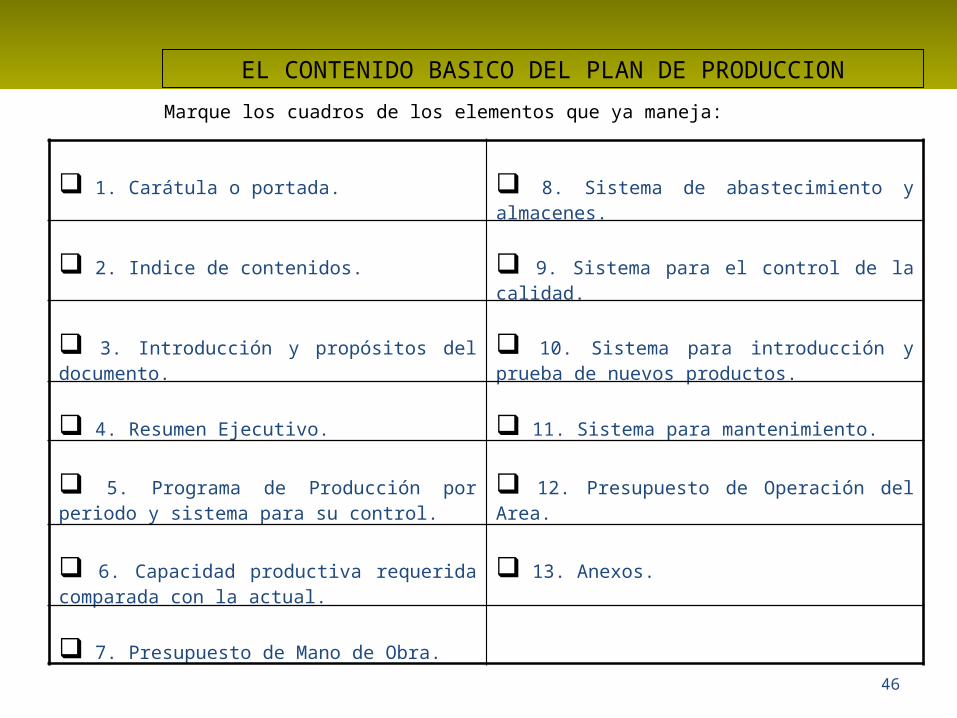

EL CONTENIDO BASICO DEL PLAN DE PRODUCCION

1. Carátula o portada. 8. Sistema de abastecimiento y almacenes.

2. Indice de contenidos. 9. Sistema para el control de la calidad.

3. Introducción y propósitos del documento.

10. Sistema para introducción y prueba de nuevos productos.

4. Resumen Ejecutivo. 11. Sistema para mantenimiento.

5. Programa de Producción por periodo y sistema para su control.

12. Presupuesto de Operación del Area.

6. Capacidad productiva requerida comparada con la actual.

13. Anexos.

7. Presupuesto de Mano de Obra.

Marque los cuadros de los elementos que ya maneja:

47

EL CONTENIDO BASICO DEL PLAN DE RECURSOS HUMANOS

1. Carátula o portada. 8. Plan Anual de Capacitación.

2. Indice de contenidos. 9. Plan para Mejora de Clima Organizacional.

3. Introducción y propósitos del documento.

10. Plan de vacaciones y días festivos.

4. Resumen Ejecutivo. 11. Objetivos en materia de rotación, ausentismo, siniestralidad…

5. Estructura Organizacional y plantilla de personal requerida.

12. Presupuesto de Operación del Area.

6. Programación de contrataciones y reducciones de personal por periodo.

13. Plan Anual de Actividades Sociales y Reconocimientos.

7. Plan para revisiones salariales individuales y de Contrato Colectivo.

14. Anexos.

Marque los cuadros de los elementos que ya maneja:

48

LOS INDICADORES PARA EVALUAR EL DESEMPEÑO

DE LA EMPRESA

49

Tendencia de crecimiento del país.

Tendencia de crecimiento de la industria de la construcción, automotriz, ventas de tiendas de autoservicio ( Industrias o actividades empresariales índice o de referencia )

Tendencia de crecimiento del ramo.

Investigación de nuevos mercados ( tamaño, valor, competencia existente, requerimientos de inversión para cubrirlos , proveeduría disponible, capacidad de producción, afinidad con los planes existentes...).

Cumplimiento de los presupuestos o estimados de ventas por línea y segmento de mercado.

Cumplimiento del objetivo de apertura de clientes nuevos.

Cumplimiento del objetivo ( % ) de ventas a clientes nuevos.

INDICADORES COMERCIALES Y DE VENTAS

Marque los cuadros de los elementos que ya maneja:

50

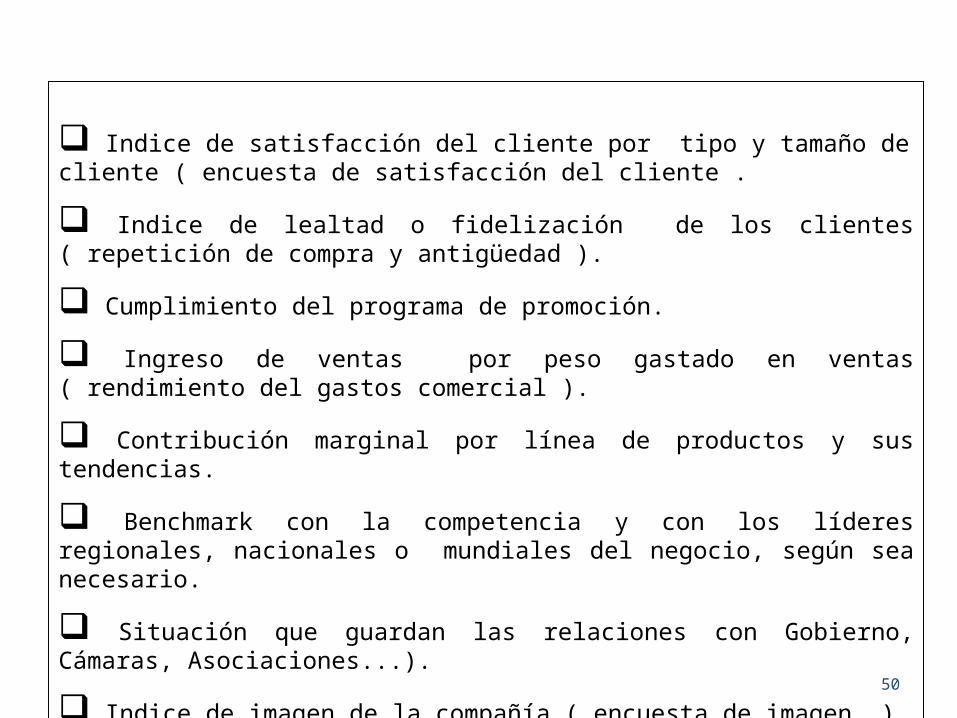

Indice de satisfacción del cliente por tipo y tamaño de cliente ( encuesta de satisfacción del cliente .

Indice de lealtad o fidelización de los clientes ( repetición de compra y antigüedad ).

Cumplimiento del programa de promoción.

Ingreso de ventas por peso gastado en ventas ( rendimiento del gastos comercial ).

Contribución marginal por línea de productos y sus tendencias.

Benchmark con la competencia y con los líderes regionales, nacionales o mundiales del negocio, según sea necesario.

Situación que guardan las relaciones con Gobierno, Cámaras, Asociaciones...).

Indice de imagen de la compañía ( encuesta de imagen ).

Visitas a ferias y exposiciones ( como expositor, como comprador, como visitante…).

51

Datos de las empresas de la competencia ( constitución, tipo de empresa, composición accionaria ). Posibles alianzas y/o recursos que podría conseguir para crecer. Productos que maneja y productos que tiene en proyecto. Medios promocionales que utiliza y con qué resultado. Canales de distribución que utiliza y con qué resultado. Segmentos de mercado que ataca y mercados que tiene en proyecto desarrollar. Precios y condiciones de pago que maneja.. Participación de mercado por segmento ( tipo de cliente ).. Estructura de costos y utilidades. Ventajas competitivas y debilidades. Tendencias de la competencia ( hacia que productos y mercados se inclinará en el futuro ).

DATOS SOBRE LA COMPETENCIA DIRECTA E INDIRECTA

52

Cálculo constante del punto de equilibrio general y por línea de producto. Tendencia de la utilidad. Tendencia de la contribución marginal ( utilidad bruta ). Tendencia de la utilidad sobre activos totales de operación. Tendencia de la utilidad sobre recursos propios: capital social, más reinversión, reservas ... Tendencia de la rotación del capital de trabajo. Tendencia del índice de recuperación de cartera. Tendencia de la rentabilidad sobre ventas. Tendencia ( % ) de la estructura de costos ( directos, indirectos ) y gastos ( operación, administración, ventas, financieros ) sobre ventas . Plan de necesidades financieras del negocio para el crecimiento de los próximos tres años ( capital de trabajo, activos fijos ) y sugerencia de fuentes adecuadas ( tasas, plazos, garantías , riesgos a corto y largo plazo...). Manejo adecuado de excedentes financieros.

INDICADORES FINANCIEROS

Marque los cuadros de los elementos que ya maneja:

53

Porcentaje de cumplimiento del programa de producción. Indice de desperdicios y reprocesos. Porcentaje de tiempos perdidos por paros de máquina o falta de equipo. Capacidad instalada de producción por sector de la planta contra grado de ocupación por periodo. Cumplimiento del programa para renovación de equipo. Porcentaje de producción contratada al exterior ( outsourcing ). Reporte sobre formación de expertos, en procesos u operaciones estratégicas para la empresa. Reporte sobre fallos en la coordinación entre Ingeniería, Producción y Ventas. Porcentaje de tiempos perdidos por falta de materiales. Porcentaje de tiempos perdidos por falta de personal.. Cumplimiento del plan de mejoras al sistema de producción ( mejora continua o reingeniería de procesos ).

INDICADORES DE PRODUCCION

54

Cumplimiento del plan de mejoras al sistema de producción ( mejora o reingeniería de procesos y tecnología ). Mejoras realizadas al sistema de aprovisionamiento de insumos o compras ( calidad, oportunidad, flexibilidad de aprovisionamiento, costo, inventarios; asesoría obtenida de los proveedores respecto de substitución de materiales, reducción de costos, mejoras al producto o al proceso...). Indice de desempeño de proveedores ( aplicación de un sistema de clasificación y desempeño de proveedores ).

55

Actualización de las descripciones de puesto y comunicación de las mismas a los interesados. Plantilla de personal ( sindicalizado, no sindicalizado ). Costo de mano de obra. Ingresos entre nómina ( ingreso obtenido por empleado ) Valor de la producción entre nómina de producción. Comparación del nivel de remuneración con el mercado salarial del rumbo y del ramo. ( sistema de administración de remuneraciones ). Contar con planes de trabajo de todos los directivos y ejecutivos, debidamente aprobados por sus jefes correspondientes, así como alineados con el marco estratégico de la empresa. Cumplimiento del programa de información y comunicación organizacional. Productividad en ventas por cada peso invertido en pago al personal de ventas ( ventas de un periodo entre la nómina del personal de ventas ). Diseño y administración de un sistema de incentivos que estimule la productividad y el trabajo en equipo

INDICADORES DE RECURSOS HUMANOS

56

Porcentaje de la nómina que representa la remuneración variable ( destajos, comisiones, remuneración por productividad ). Porcentaje que representan las prestaciones sobre la nómina. Indice de ausentismo ( por causas ). Indice de rotación de personal ( por causas ). Indices de encuesta de clima organizacional ( anual ). Indices de calificación del desempeño del personal ( ejecutivo, administrativo, operativo ). Cumplimiento del programa de capacitación y adiestramiento. Plan de reemplazos o sucesión del personal ( mínimo en puestos estratégicos, ascensos ).

57

COMO ELABORAR UN PLAN DE TRABAJO

58

MATRIZ PARA DEFINIR RESPONSABILIDADES POR OBJETIVO

DIRECTA COMPARTIDA CONTRIBUYENTE REMOTA

1. CUMPLIMIENTO RENTABILIDAD PRESUPUESTADA:

GERENCIA GENERAL

VENTAS ADMINSTRACION PRODUCCION RECURSOS HUMANOS

2. CUMPLIMIENTO PRESUPUESTO DE VENTAS:

VENTASMERCADOTENIA

PRODUCCIONALMACENDISTRIBUCIONATENCION A CLIENTES

3. CUMPLIMIENTO PROGRAMA DE PRODUCCION:

PRODUCCION COMPRAS MANTENIMIENTO

RECURSOS HUMANOS ADMINISTRACION

No. OBJETIVO PUESTOS Y TIPO DE RESPONSABILIDAD

59

RESPONSABILIDAD DIRECTA:

El puesto responde por sí mismo, solo, del logro del objetivo.

RESPONSABILIDAD COMPARTIDA:

Dos o más puestos responden al mismo nivel por el logro del objetivo.

RESPONSABILIDAD CONTRIBUYENTE:

Los puestos incluidos en este tipo de responsabilidad están obligados a proporcionar servicios, consulta o asesoría que los responsables directos o compartidos usan para lograr los objetivos.

RESPONSABILIDAD REMOTA:

Los puestos incluidos en este tipo de responsabilidad están obligados a proporcionar servicios de información, registro o ayudas circunstanciales.

TIPOS DE RESPONSABILIDAD

60

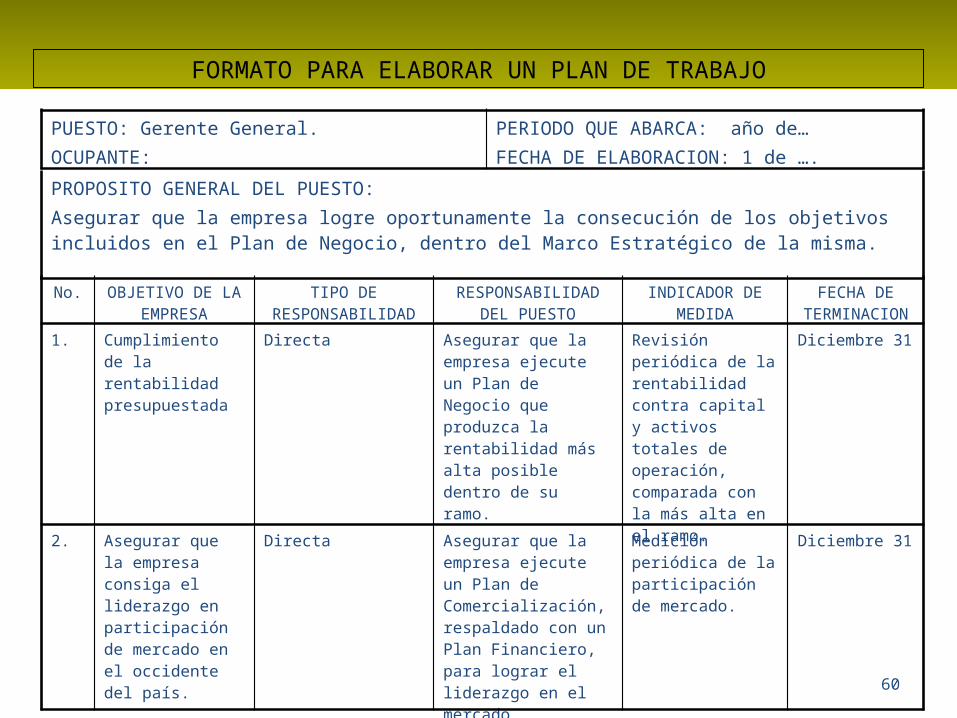

FORMATO PARA ELABORAR UN PLAN DE TRABAJO

PUESTO: Gerente General.OCUPANTE:

PERIODO QUE ABARCA: año de…FECHA DE ELABORACION: 1 de ….

PROPOSITO GENERAL DEL PUESTO:Asegurar que la empresa logre oportunamente la consecución de los objetivos incluidos en el Plan de Negocio, dentro del Marco Estratégico de la misma.

No. OBJETIVO DE LA EMPRESA

TIPO DE RESPONSABILIDAD

RESPONSABILIDAD DEL PUESTO

INDICADOR DE MEDIDA

FECHA DE TERMINACION

1. Cumplimiento de la rentabilidad presupuestada

Directa Asegurar que la empresa ejecute un Plan de Negocio que produzca la rentabilidad más alta posible dentro de su ramo.

Revisión periódica de la rentabilidad contra capital y activos totales de operación, comparada con la más alta en el ramo.

Diciembre 31

2. Asegurar que la empresa consiga el liderazgo en participación de mercado en el occidente del país.

Directa Asegurar que la empresa ejecute un Plan de Comercialización, respaldado con un Plan Financiero, para lograr el liderazgo en el mercado

Medición periódica de la participación de mercado.

Diciembre 31

61

LOS TIPOS DE CAPITAL QUE ABARCA LA ADMINISTRACION CONTEMPORANEA

62

TIPO DE CAPITAL EN QUE CONSISTE

CAPITAL INTELECTUAL: Se integra por: CAPITAL HUMANO. CAPITAL DE CLIENTES. CAPITAL ORGANIZACIONAL.

CAPITAL HUMANO: Está integrado por el conjunto de colaboradores, sus conocimientos, habilidades y destrezas.

CAPITAL DE CLIENTES: Está integrado por su cartera de clientes, por el nivel de fidelización de éstos; los conocimientos que la empresa tiene del mercado y la imagen que tiene en él.

CAPITAL ORGANIZACIONAL:

CAPITAL EMOCIONAL: Clima organizacional y motivación. CAPITAL DE INNOVACION: Capacidad para renovar productos, procesos, tecnología… CAPITAL DE PROCESOS: Know Haw, eficiencia y productividad en los procesos, flexibilidad, adaptabilidad a los cambios…

CAPITALES QUE SE TIENEN QUE ADMINISTRAR

63

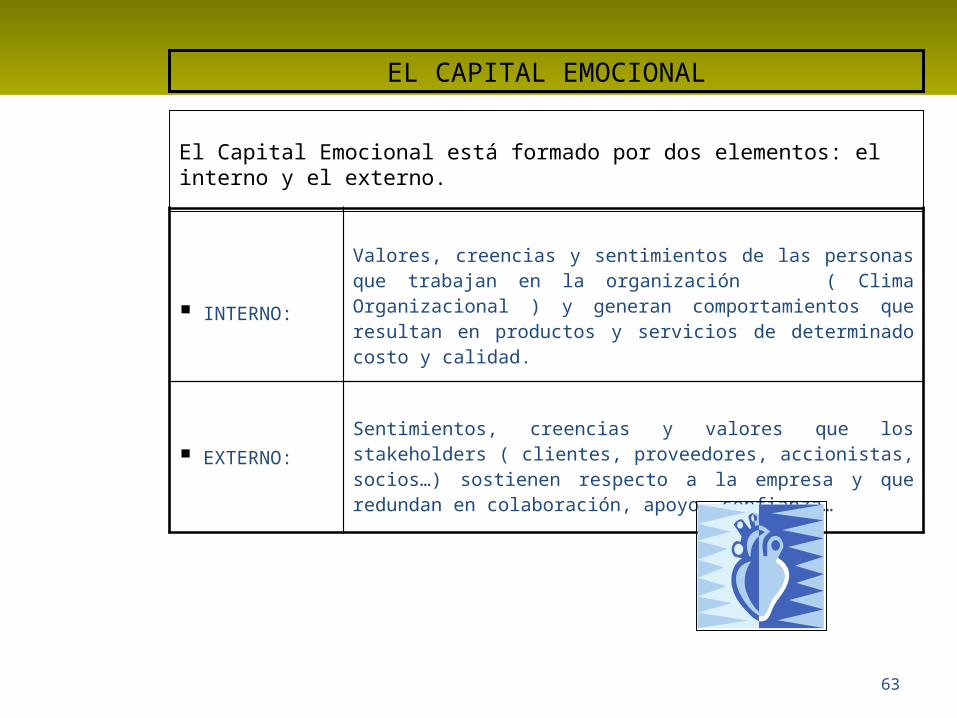

EL CAPITAL EMOCIONAL

El Capital Emocional está formado por dos elementos: el interno y el externo.

INTERNO:

Valores, creencias y sentimientos de las personas que trabajan en la organización ( Clima Organizacional ) y generan comportamientos que resultan en productos y servicios de determinado costo y calidad.

EXTERNO:Sentimientos, creencias y valores que los stakeholders ( clientes, proveedores, accionistas, socios…) sostienen respecto a la empresa y que redundan en colaboración, apoyo, confianza…

64

COMO LOGRAR RESULTADOS A TRAVES DEL PERSONAL DE LA EMPRESA

RESULTADOS

VOLUMEN

CALIDAD

PRODUCTIVIDAD

RENTABILIDAD

EMPRESA

LIDERAZGO

PUESTO

AMBIENTE

REMUNERACION

TECNOLOGIA INFORMACION

TENGA CON QUE

QUE COMO CON QUIEN

SEPA

QUIERA DISCIPLINA

65

QUE DEBE ENTREGAR UNA EMPRESA AL MERCADO

66

PRODUCTO PRECIO

PROMOCION PLAZA

CALIDAD DE DISEÑO

CALIDAD DE PROCESO

CALIDAD DE SERVICIO

CALIDAD DE MERCADO

COMPETITIVO

IMAGEN ADECUADA

UBICACIÓN ADECUADA

FACILIDAD DE HACER NEGOCIO

QUE SE DEBE ENTREGAR AL MERCADO

CONOCIMIENTO DEL CLIENTE

MEDIOS DE COMUNICACION

SERVICIOATENCION

PERSONALIZADA

MERCHANDISING

SERVICIO

67

LA NOCION DE CALIDAD

CALIDAD EN EL DISEÑOCARACTERISTICAS O ESPECIFICACIONES DE LAS QUE SE DOTA AL PRODUCTO O SERVICIO, DERIVADAS DEL ESTUDIO DE LAS NECESIDADES Y EXPECTATIVAS DEL MERCADO, A FIN DE SATISFACER TOTALMENTE AL CLIENTE.

CALIDAD EN EL PROCESO ELABORACION DEL PRODUCTO O SERVICIO, CUMPLIENDO TOTALMENTE EN FORMA CONSISTENTE Y LA PRIMERA VEZ, LAS ESPECIFICACIONES DISEÑADAS.

CALIDAD EN EL SERVICIO

SATISFACCION TOTAL Y A LA PRIMERA VEZ DE LAS NECESIDADES Y EXPECTATIVAS DEL CLIENTE EN EL PROCESO DE PONER A SU DISPOSICIÓN EL PRODUCTO O SERVICIO, INCLUYENDO LAS ACTIVIDADES POSTERIORES A LA VENTA.

CALIDAD EN EL MERCADO MANTENER O ACRECENTAR LA CALIDAD DEL PRODUCTO O SERVICIO UNA VEZ QUE HA ABANDONADO LAS INSTALACIONES DE LA EMPRESA.

68

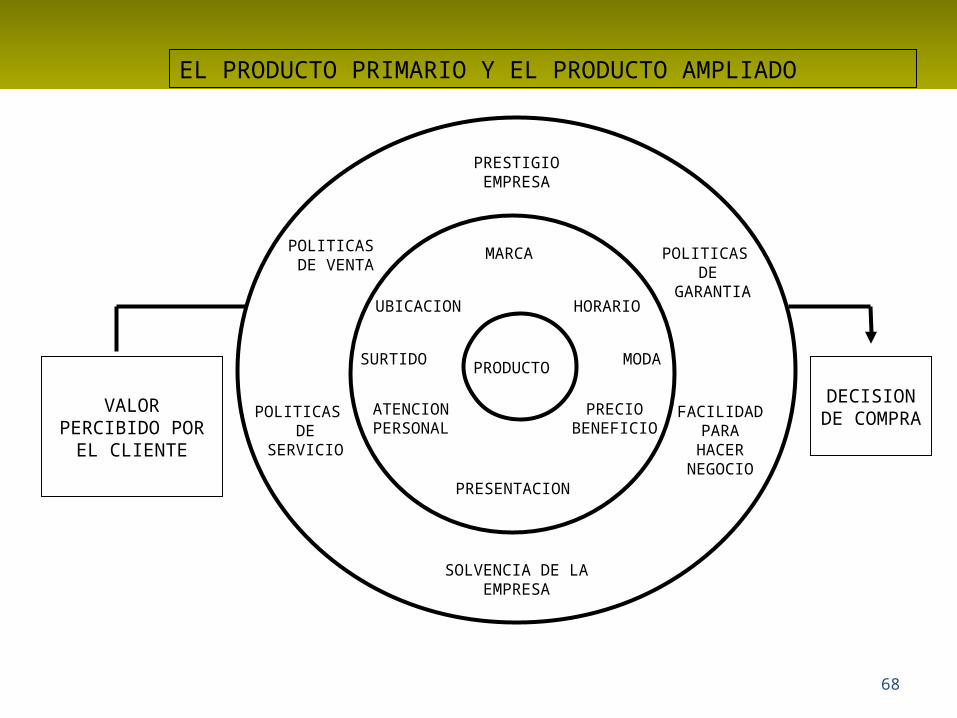

PRODUCTO

MARCA

PRESENTACION

ATENCIONPERSONAL

UBICACION

PRECIOBENEFICIO

HORARIO

SURTIDO MODA

EL PRODUCTO PRIMARIO Y EL PRODUCTO AMPLIADO

PRESTIGIOEMPRESA

SOLVENCIA DE LA EMPRESA

POLITICAS DE VENTA

POLITICAS DE

SERVICIO

FACILIDADPARAHACER

NEGOCIO

POLITICAS DE

GARANTIA

VALOR PERCIBIDO POR EL CLIENTE

DECISION DE COMPRA

69

LOS PRINCIPALES INDICADORES PARA MEDIR EL SERVICIO AL CLIENTE

70

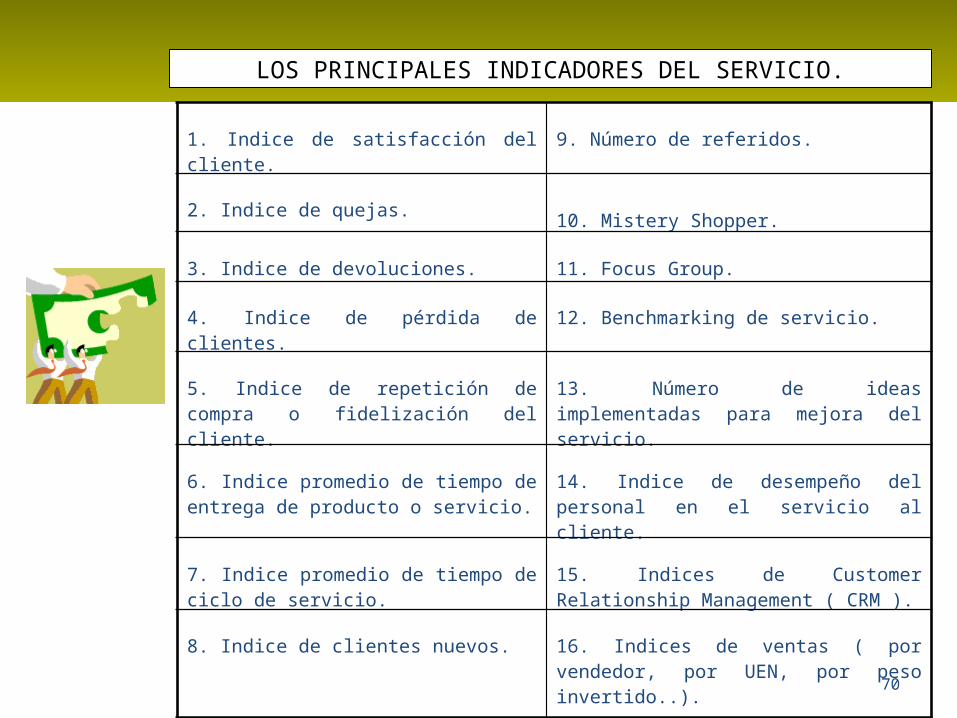

LOS PRINCIPALES INDICADORES DEL SERVICIO.

1. Indice de satisfacción del cliente.

9. Número de referidos.

2. Indice de quejas. 10. Mistery Shopper.

3. Indice de devoluciones. 11. Focus Group.

4. Indice de pérdida de clientes.

12. Benchmarking de servicio.

5. Indice de repetición de compra o fidelización del cliente.

13. Número de ideas implementadas para mejora del servicio.

6. Indice promedio de tiempo de entrega de producto o servicio.

14. Indice de desempeño del personal en el servicio al cliente.

7. Indice promedio de tiempo de ciclo de servicio.

15. Indices de Customer Relationship Management ( CRM ).

8. Indice de clientes nuevos. 16. Indices de ventas ( por vendedor, por UEN, por peso invertido..).

71

QUE PROCESOS SE DEBEN CUIDAR ESPECIALMENTE

POR SU IMPACTO FINANCIERO

72

PROCESOS QUE IMPACTAN FINANCIERAMENTE

1. PROCESO DE COMPRAS. 8. REDUCCION DE AUSENTISMO.

2. PROCESO DE CONTROL DE INVENTARIOS.

9. REDUCCION DE DESPERDICIO Y REPROCESOS.

3. PROCESO DE CREDITO Y COBRANZAS.

10 REDUCCION DE GASTOS.

4. PROCESOS DE SUBCONTRATACION O ( OUTSOURCING ) 11. REDUCCIÓN DE TIEMPOS

PERDIDOS EN FABRICACION.

5. PROCESO DE VENTA DE ACTIVOS IMPRODUCTIVOS.

12. REDUCCION DE PLANTILLA DE PERSONAL.

6. SIMPLIFICACION DE PROCESOS DE FABRICACION.

13. MEJORA DEL PRODUCTO O DEL PROCESO.

7. REDUCCION DE SINIESTRALIDAD.

14. MEJORA DEL SERVICIO AL CLIENTE.

73

REPASO CONCEPTOS BASICO

Introducción• La empresa comercial es producto de la creación y dirección humana.

• El dicho de que la empresa adapta sus fuerzas a las del mercado es falsa, ya que ésta incluso las crea.

• Un negocio no se puede definir en términos de sus ganancias. Por el contrario, éstas lo limitan.

• La finalidad de una empresa debe estar en la sociedad, y sólo puede apuntar a crear clientes. Son estos quienes sostienen a los negocios.

Comercialización• La comercialización de productos o servicios, es la función distintiva y única del negocio.

• Ésta tiene un carácter básico, por lo que abarca toda las áreas del negocio y no sólo las ventas. Además, a través de investigaciones, establece lo que el cliente quiere de un producto determinado.

• La comercialización en soledad no hace a la empresa. Se requiere también que ésta sea capaz de innovar.

Innovación• Un negocio sólo sobrevivirá en una economía que se expande, y debe no sólo crecer, sino que proveer más y mejores bienes y servicios a través del tiempo.

• La innovación cubre diversas formas de comercio, desde bancos hasta comerciantes, y puede tomar muchas formas y ocurrir en cualquier etapa del negocio.

• Por lo tanto, todas las áreas de la gerencia deben hacer una contribución consciente a la innovación dentro de la empresa.

Productividad• Para crear clientes, se deben optimizar los recursos productores a través de la función administrativa del comercio.

• “La productividad es el equilibrio de todos los factores de la producción que dará el mayor rendimineto con el menor esfuerzo.”

• Para que una economía se desarrolle de manera óptima, lo que se necesita es gente con imaginación y visión. O sea, se sustituyen los músculos por las mentes.

Productividad• Hoy en día, se gasta tanto dinero en mano de obra como en personal gerencial, lo que ha aumentado considerablemente la productividad de las empresas.

• Además, actualmente las mayores alternativas para el aumento de la productividad se hallan en la distribución, representada casi totalmente por la publicidad.

• La gerencia debe conocer sus capacidades y fijar objetivos reales para así optimizar el nivel de productividad.

Productividad• Existen factores que no tienen un costo visible, pero que tienen un tremendo impacto en la productividad. Estos factores son el tiempo, la “mezcla del producto” y la “mezcla del procedimiento”.

Ganancias• Son el resultado de la comercialización, innovación y productividad de un negocio.

• Corresponden a lo que se conoce como realimentación, base de los sistemas automáticos de producción. Dicho de otro modo, es la autorregulación del proceso por el propio producto.

• Toda actividad comercial implica un riesgo (pérdidas), los cuales se pueden contrarrestar sólo a través de las ganancias. Las que sirven también para contribuir a la sociedad y para generar capital útil para el crecimiento futuro de la empresa.

Tecnología• Esta nueva industria está transformando la manera en que se hacen negocios, apoderándose de nueva tecnología para su propio beneficio.

• Estos avances en la tecnología han creado nuevas oportunidades para los empresarios, facilitándoles la tarea de lograr sus objetivos.

• Los avances tecnológicos han aumentado la velocidad de hacer negocios, permitiendo superar barreras de tiempo y espacio.

Internet• Internet es el gran protagonista de esta revolución tecnológica, ya que permite estar interconectado con el resto del mundo desde cualquier lugar.

• Además, facilita la conectividad y la simultaneidad de acción entre las empresas, incrementando la rapidez en que se llevan a cabo los proyectos.

• La red nos permite cambiar el espacio físico por uno digital, eliminado así los problemas de espacio.

Competitividad• Las nuevas oportunidades en los negocios han dado lugar a una mayor competitividad, la que da como resultado empresas más eficientes y dinámicas, con grandes beneficios para los consumidores.

• Las empresas deben entender que sin utilizar los nuevos medios, les será imposible permanecer con vida en el futuro.

• También, hoy se debe operar en un medio de constante innovación, ya que de otro modo no se podrá seguir siendo parte de esta nueva economía.

Trabajo• Al trabajo también lo afecta la nueva economía, ya que al ser la principal fuente de productividad, requiere también de ciertos cambios.

• Principalmente, se pide que el trabajo sea de alta calificación y flexibilidad, capaz de adaptarse a los constantes cambios en la empresa.

• Por lo tanto, el trabajador debe contar con un alto nivel de educación, y una autonomía cada vez mayor en su proceso de trabajo.

BÚSQUEDA DEL OBJETIVO

Según Drucker, existen 8 aspectos generales para establecer objetivos de resultado: - Situación de Mercado- Innovación - Productividad- Recursos físicos y financieros- Lucro- Desempeño- Desarrollo gerencial- Desempeño y actitud obrera- Responsabilidad pública

Las 7 metas de comercialización: 1. Situación deseable en el mercado actual2. Situación deseable para productos

existentes en nuevos mercados3. Los productos existentes que deben

abandonarse por razones tecnológicas o tendencias del mercado

4. Los nuevos productos que se necesitan en los mercados

5. Los nuevos mercados que deberían desarrollar los nuevos productos

6. la organización distributiva necesaria para alcanzar las metas de comercialización anteriores y la política de precios adecuadas para las mismas,

7. Un objetivo de servicio que permita en qué grado el cliente debe ser provisto de lo que él considera valor por la compañía, sus productos y su organización de ventas y de servicios, medio por el cual es más fácil de obtener lealtad y satisfacción por parte del cliente,

Las 7 metas de comercialización:

Conclusión• La dirección de un negocio debe siempre tener un perfil emprendedor, y debe ser una tarea de creación y no de adaptación.

• Un negocio debiera tener objetivos claros acerca de lo que se quiere obtener, y no estar dispuesto simplemente a conformarse con lo que pueda suceder.

CAUSAS DEL FRACASO DE UN LIDER

•Incapacidad de organizar detalles.•Falta de disposición para hacer lo que se pide a los otros que hagan.•Expectativa de pago por lo que se sabe, en vez de por lo que se realiza.•Miedo a la competencia.•Ausencia del pensamiento creativo.•Síndrome del “Yo”.•Exceso de silenciosidad.•Deslealtad.•Mucho énfasis en la autoridad.•En el “Título”.•Ausencia de comprensión de los efectos negativos de un ambiente negativo.•Ausencia de sentido común.

EL PROCESO ADMINISTRATIVO•

•Planificación;•Organización;•Dirección; y•Control

LAS ACTIVIDADES DE LA EMPRESAEn la realización de sus operaciones genera tres o más tipos de actividades bien diferenciadas.Estas actividades pueden ser: Actividades “Industriales”, “Comerciales” y “Administrativas”.

OBJETIVO: PRODUCIREstructurar y Controlar el Costo de Fabricación.Obtener “Productos Terminados”

OBJETIVO: VENDERComercialización de los Productos Terminados.Obtener “Rentabilidad”

OBJETIVO: ADMINISTRARControlar la eficiencia en la utilización de los Recursos de la Empresa.

ACTIVIDAD COMERCIALCorresponde a esta actividad, la venta de las mercancías o productos finales. Sus ingresos netos, están representados por el “precio neto de venta”(costos industriales más gastos de comercialización y de administración, más utilidad marginal). O sea que, para la comercialización de los productos fabricados, que son los que producen los “ingresos”, se efectúan “gastos óegresos”. De la comparación final, entre ingresos y gastos, se establecerá la utilidad marginal o “Renta Neta de Ventas”. En consecuencia, el objetivo de la actividad comercialización es, obtener una Rentabilidad satisfactoria.

PROCESO INICIAL EN LA CREACIÓN DE UNA EMPRESA

Según investigaciones realizadas por especialistas sobre la materia, el proceso de creación de una empresa implica el seguimiento de los siguientes pasos:1.Estudio de Mercado.2.Ubicación de la Empresa.

a)La Idea.b)Estudio de Factibilidad.c)Investigación & Diseño.d)Aprovisionamiento.e)Producción.f)Comercialización y Distribución.

3.Instalación Física.4.Financiamiento.

PROCESO INICIAL EN LA CREACIÓN DE UNA EMPRESA

1)ESTUDIO DE MERCADO: Estudio previo sobre las necesidades propias de un público consumidor y lugar en donde se van a expender o comercializar nuestros productos o servicios.

2)UBICACIÓN DE LA EMPRESA: Una vez que se haya establecido una determinada necesidad del consumidor o de los consumidores, a través de un estudio profundo del mercado, se debe estudiar la ubicación de la empresa, teniendo en cuenta los siguientes pasos:a)Idea: ¿Quévamos a producir o comercializar?. La actividad

empresarial siempre comienza con una idea, teniendo en cuenta al consumidor.b)Estudio de Factibilidad: Cálculo aproximado para establecer el tamaño de la empresa; las necesidades que tiene que cubrir y las posibilidades económicas con las que cuenta.c)Investigación & Diseño: Si los estudios indican que la factibilidad es buena, seguiráentonces un serio estudio

d)Aprovisionamiento: Incluye la Planta Industrial, las instalaciones, las maquinarias, las materias primas, así como los recursos humanos necesarios.e)Producción: Abarca todo el proceso de transformación para lograr el producto terminado.f)Comercialización & Distribución: Consiste en el proceso necesario para poder lograr un producto terminado o servicio final para llegar al cliente o consumidor.

3)INSTALACIÓN FÍSICA: La ubicación de la empresa debe tener en cuenta toda la instalación física, es decir, la ubicación precisa de cada elemento de una empresa (en que calles está ubicada, a qué tipo de consumidor va dirigido el producto, que tipo de ambientación va a poseer la empresa y de qué forma va a estar distribuida la mercadería y el personal).4)FINANCIAMIENTO: La empresa necesita de recursos financieros para efectuar sus operaciones tales como: Pago de Sueldos; Pago a Proveedores; Impuestos; Compra de Mercaderías; Etc. Algunas de las maneras de financiar una empresa son: Dinero del Propietario de la Empresa; Préstamos Financieros; Créditos de Proveedores; Emisión de Acciones; Reinversión de los Beneficios

Es aquella en la cual la consideración de la sucesión del comando está ligada al factor hereditario y donde los valores institucionales se identifican con un apellido de familia o con la figura de un fundadorPara él (El Fundador), las relaciones de poder nacen de su iniciativa con sus colaboradores. Para la generación siguiente, las relaciones de poder nacen del derecho de sangre.

CONFLICTOS USUALES

a)De interés entre familia y empresa que se traducen en descapitalización, falta de disciplina, utilización ineficiente de los administradores no familiares y en el exceso de personalización de los problemas administrativos.

b)Falta de sistemas profesionales y técnicas modernas administrativas.

c)Empleo y promoción de parientes por favoritismo y no por experiencia comprobada.

ASPECTOS POSITIVOS

a)Lealtad de los empleados.b)Reputación del nombre de la familia.c)Continuidad en la administración.d)Sistema de decisión más rápido.

QUÉ ES UN PRESUPUESTOEs un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos financieros que, debe cumplirse en determinado tiempo y bajo ciertas condiciones previstas, este concepto se aplica a cada centro de responsabilidad de la organización.

FUNCIONES DE LOS PRESUPUESTOS•La principal función de los presupuestos se relaciona con el Control financiero de la organización.

•El control presupuestario es el proceso de descubrir qué es lo que se está haciendo, comparando los resultados con sus datos presupuestados correspondientes para verificar los logros o remediar las diferencias.

FUNCIONES DE LOS PRESUPUESTOS

•Los presupuestos pueden desempeñar tanto roles preventivos como correctivos dentro de la organización.

IMPORTANCIA DE LOS PRESUPUESTOS

Sirven como mecanismo para la revisión de políticas y estrategias de la organización y direccionarlas hacia lo que verdaderamente se buscaSon importantes porque ayudan a minimizar el riesgo en las operaciones de la organización.

IMPORTANCIA DE LOS PRESUPUESTOSPor medio de los presupuestos se mantiene el plan de operaciones de la empresa en unos límites razonables.Las partidas del presupuesto sirven como guías durante la ejecución de programas de personal en un determinado periodo de tiempo, y sirven como norma de comparación una vez que se hayan completado los planes y programas.

IMPORTANCIA DE LOS PRESUPUESTOSPor medio de los presupuestos se mantiene el plan de operaciones de la empresa en unos límites razonables.Los presupuestos sirven como medios de comunicación entre unidades a determinado nivel y verticalmente entre ejecutivos de un nivel a otro.

OBJETIVOS DE LOS PRESUPUESTOS

•Planear integral y sistemáticamente todas las actividades que la empresa debe desarrollar en un periodo determinado.

OBJETIVOS DE LOS PRESUPUESTOS

•Controlar y medir los resultados cuantitativos, cualitativos y, fijar responsabilidades en las diferentes dependencias de la empresa para logar el cumplimiento de las metas previstas.

OBJETIVOS DE LOS PRESUPUESTOS

•Coordinar los diferentes centros de costo para que se asegure la marcha de la empresa en forma integral.

FINALIDADES DE LOS PRESUPUESTOS•Planear los resultados de la organización en dinero y volúmenes.

•Controlar el manejo de ingresos y egresos de la empresa.

•Coordinar y relacionar las actividades de la organización.

•Lograr los resultados de las operaciones periódicas.

CLASIFICACIÓN DE LOS PRESUPUESTOS

SEGÚN LA FLEXIBILIDADRígidos, estáticos, fijos o asignados

Flexibles o variables

SEGÚN EL PERIODO DE TIEMPOA corto plazo

A largo plazo

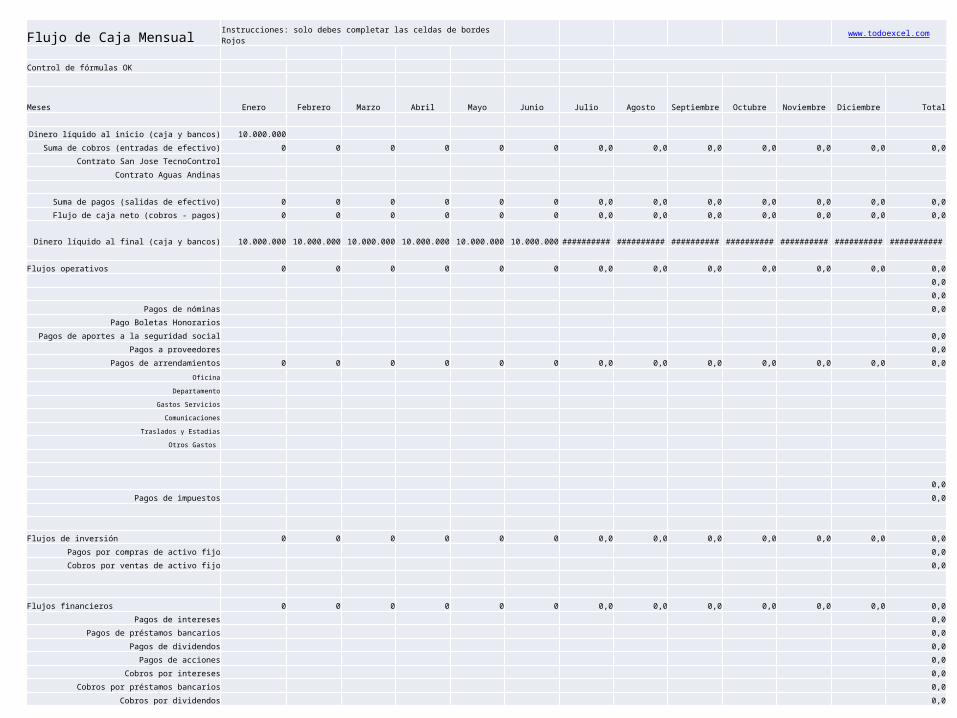

Flujo de Caja Mensual Instrucciones: solo debes completar las celdas de bordes Rojos

www.todoexcel.com

Control de fórmulas OK

Meses Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre Total

Dinero líquido al inicio (caja y bancos) 10.000.000 Suma de cobros (entradas de efectivo) 0 0 0 0 0 0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Contrato San Jose TecnoControl Contrato Aguas Andinas

Suma de pagos (salidas de efectivo) 0 0 0 0 0 0 0,0 0,0 0,0 0,0 0,0 0,0 0,0Flujo de caja neto (cobros - pagos) 0 0 0 0 0 0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Dinero líquido al final (caja y bancos) 10.000.000 10.000.000 10.000.000 10.000.000 10.000.000 10.000.000 ########## ########## ########## ########## ########## ########## ###########

Flujos operativos 0 0 0 0 0 0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Pagos de nóminas 0,0Pago Boletas Honorarios

Pagos de aportes a la seguridad social 0,0Pagos a proveedores 0,0

Pagos de arrendamientos 0 0 0 0 0 0 0,0 0,0 0,0 0,0 0,0 0,0 0,0Oficina

Departamento Gastos Servicios Comunicaciones

Traslados y Estadias Otros Gastos

0,0

Pagos de impuestos 0,0

Flujos de inversión 0 0 0 0 0 0 0,0 0,0 0,0 0,0 0,0 0,0 0,0Pagos por compras de activo fijo 0,0Cobros por ventas de activo fijo 0,0

Flujos financieros 0 0 0 0 0 0 0,0 0,0 0,0 0,0 0,0 0,0 0,0Pagos de intereses 0,0

Pagos de préstamos bancarios 0,0Pagos de dividendos 0,0Pagos de acciones 0,0

Cobros por intereses 0,0Cobros por préstamos bancarios 0,0

Cobros por dividendos 0,0