Cultura Tributaria GIRO WEBSITE

94

1 Cultura Tributaria en Nicaragua u r a T r i b u t a ri a e n N i c a r a g u r a T r i b u t a r i a e n N i c a r a g u a u l t u r a T r i b u t a r i a e n N i c a r a g u C u l t u r a T r i b u t a r i a e n N i c a Conocimientos, percepciones y valoraciones de los nicaragüenses sobre los impuestos 2011 - 2012 Hacia la equidad y justicia tributaria en Nicaragua DCI-NSAPVD/2010/122

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Cultura Tributaria GIRO WEBSITE

1

Cultura Tributaria en Nicaragua

Cultura Tributa

ria en

Nicaragua

Cultura Tributari

a en N

icaragua

Cultura Tributa

ria en

Nicaragua

Cultura Tri

butar

ia e

n Nicaragua

Conocimientos, percepciones y valoraciones de los nicaragüenses

sobre los impuestos 2011 - 2012

Hacia la equidad y justicia tributaria en Nicaragua

DCI-NSAPVD/2010/122

Conocimientos, percepciones y valoraciones de los

nicaragüenses sobre los impuestos 2011 - 2012

Cultura Tributaria en Nicaragua:

DIRECTORA EJECUTIVAClaudia Pineda

COORDINADORA DEL PROGRAMA GOBERNANZA E INCLUSIÓN SOCIALClaudia García Rocha

INVESTIGADORAdelmo Sandino

ASISTENTE DE INVESTIGACIÓNLeonardo Labarca

REVISIÓN TÉCNICAArmando Navarrete Mena

EDICIÓN José Anastasio Lovo Téllez

DISEÑO GRÁFICOwww.markanica.com / Lenín Membreño Gudiel

ISBN: 978-99964-22-48-5

MANAGUA, NICARAGUADiciembre, 2012

Instituto de Estudios Estratégicos y Políticas PúblicasLomas de San Juan, casa No. 152Apartado Postal: LM202

TELÉFONO: (505) 2270 5104www.ieepp.org

CON EL AUSPICIO DE LA UNIÓN EUROPEA y ChRISTIAN AID. Proyecto “hacia la equidad y la justicia tributaria en Nicaragua.”

Ieepp es el único responsable por el contenido y las opiniones expresadas en esta publicación, las cuales no necesariamente reflejan las opiniones y puntos de vista de quienes auspician este trabajo. Se agradecen los valiosos aportes a la versión preliminar del presente estudio a Federico Mendoza Castillo, Luis héctor Serra y a Roger Murillo Sandoval.

N336.2S216 Sandino, Adelmo Cultura tributaria en Nicaragua: conocimientos, percepciones y valoraciones de los nicaragüenses sobre los impuestos 2011-2012 / Adelmo Sandino. –- 1a ed. -- Managua: Ieepp, 2013 100 págs. ISBN 978-99964-22-48-5

1. IMPUESTOS-NICARAGUA-ADMINISTRACIÓN 2. REFORMA TRIBUTARIA 3. INVERSIONES PÚBLICAS 4. OPINION PÚBLICA

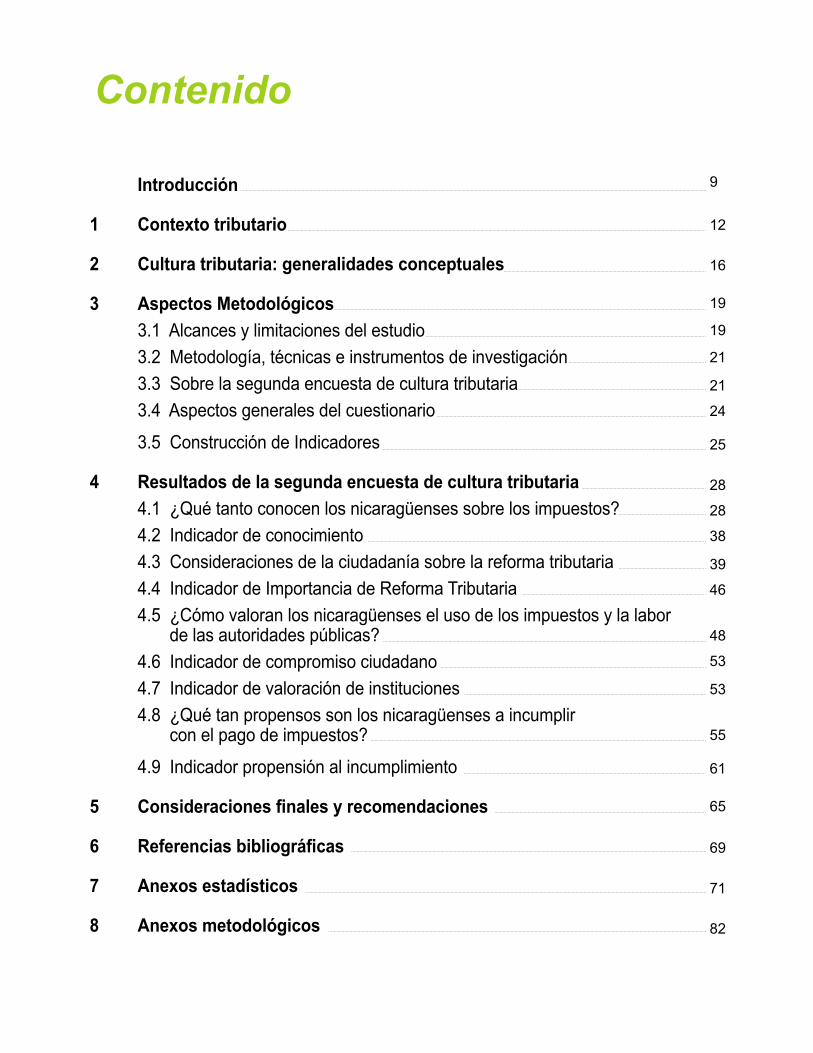

Introducción

1 Contexto tributario

2 Cultura tributaria: generalidades conceptuales

3 Aspectos Metodológicos 3.1 Alcances y limitaciones del estudio 3.2 Metodología, técnicas e instrumentos de investigación 3.3 Sobre la segunda encuesta de cultura tributaria 3.4 Aspectos generales del cuestionario

3.5 Construcción de Indicadores

4 Resultados de la segunda encuesta de cultura tributaria 4.1 ¿Qué tanto conocen los nicaragüenses sobre los impuestos? 4.2 Indicador de conocimiento 4.3 Consideraciones de la ciudadanía sobre la reforma tributaria 4.4 Indicador de Importancia de Reforma Tributaria 4.5 ¿Cómo valoran los nicaragüenses el uso de los impuestos y la labor de las autoridades públicas? 4.6 Indicador de compromiso ciudadano 4.7 Indicador de valoración de instituciones 4.8 ¿Qué tan propensos son los nicaragüenses a incumplir con el pago de impuestos?

4.9 Indicador propensión al incumplimiento

5 Consideracionesfinalesyrecomendaciones

6 Referenciasbibliográficas

7 Anexos estadísticos

8 Anexos metodológicos

9

12

16

19

19

21

21

24

25

28

28

38

39

46

48

53

53

55

61

65

69

71

82

Contenido

Cultura Tributaria en Nicaragua8

AMCHAM: Cámara de Comercio Americana - Nicaragüense

CNC: Cámara Nicaragüense de la Construcción

COSEP: Consejo Superior de la Empresa Privada

BCN: Banco Central de Nicaragua

DAI: Derecho Arancelario a la Importación

DGI: Dirección General de Ingresos

DGA: Dirección General de Aduanas

FMI: Fondo Monetario Internacional

IBI: Impuesto sobre Bienes Inmuebles

IR: Impuesto sobre la Renta

ISC: Impuesto Selectivo al Consumo

IVA: Impuesto al Valor Agregado

LCT: Ley de Concertación Tributaria

LEF: Ley de Equidad Fiscal

MHCP: Ministerio de hacienda y Crédito Público

MINED: Ministerio de Educación

PGR: Presupuesto General de la República

PNDH: Plan Nacional de Desarrollo humano

Abreviaturas

9

Introducción

En los últimos años la política fiscal ha estado dirigida a con-servar la estabilidad macroeco-nómica, mediante un crecimiento controlado del gasto público y la implementación de reformas tributarias que permitan soste-ner, junto con los recursos que aporta la cooperación externa, el financiamiento de los programas gubernamentales, como parte del llamado proceso de “consoli-dación fiscal”1.

De acuerdo con el Plan Nacional de Desarrollo humano (PNDh) 2012 - 2016, la política fiscal en Nicaragua tiene como objetivo garantizar el financiamiento sostenible de los programas y proyectos dirigidos a reducir la pobreza, aumentar la inversión en infraestructura productiva y el desarrollo humano. Al respecto, el mismo documento estable-ce que el Gobierno continuará con la política de búsqueda de recursos a través de reformas al sistema impositivo y una mayor eficiencia en la administración tributaria, así como la gestión de recursos externos que permitan

el financiamiento de los progra-mas priorizados.

En ese sentido, el Gobierno ha planteado que la política tributa-ria perseguirá cambiar progresi-vamente la estructura regresiva del sistema, ajustar las tasas de impuestos a los niveles de la región centroamericana, aumen-tar la eficiencia recaudatoria, reducir los niveles de discre-cionalidad en la administración y aumentar la base tributaria incorporando los sectores fuera del sistema.

Si bien el cumplimiento de estas directrices son de suma impor-tancia para generar los suficien-tes recursos que requieren los programas gubernamentales (prácticamente el financiamiento mismo del PNDh), por sí solos no son suficientes para combatir por un lado, la práctica extendida de evasión tributaria, y por otro lado, instaurar en la conciencia social una mayor aceptación de los impuestos como mecanismo cívico y democrático para finan-ciar el presente y futuro del país.

De ahí que sea apremiante reflexionar sobre lo siguiente: ¿es sostenible cualquier acción de política tributaria en un país, sin comprender y tener a favor la dimensión cultural de sus ciuda-danos? Esta pregunta nos lleva naturalmente a revisar la relación recíproca Estado - contribuyen-tes y, al desarrollo de una cultura tributaria que permita fortalecer una deficiente conciencia cívica respecto al cumplimiento tributa-rio2.

En Nicaragua los niveles de in-cumplimiento tributario son altos en comparación con otros países de América Latina, y a pesar de ello muy poco se ha avanzado en tratar de explicar o compren-der este fenómeno. Algunos expertos, agencias internaciona-les y la administración tributaria local, han limitados su esfuerzos en tratar de cuantificar la mag-nitud del problema, por ejemplo: se ha logrado estimar que la magnitud de la evasión tributaria alcanzó en el año 2010 el 6.7 por ciento del PIB, cifra que supera todo el presupuesto asignado a

1 EstapolíticaespartetoraldelProgramaEconómicoyFinancieroqueelGobiernonegociaconelFondoMonetarioInternacional.Alafechaesteintentafirmarelsextoacuerdotrianual (de ajuste estructural) con el organismo internacional para el periodo 2013 – 2015, llamado Servicio de Crédito Ampliado.

2 Valero, Ramírez de Egáñez y Moreno (2010), consideran que para combatir los altos niveles de evasión de impuestos y el contrabando en América Latina, sus ciudadanos deben concebirlasobligacionestributariascomoun“debersustantivo”,acordeconlos“valoresdemocráticos”;locualparaestosautoressignificadesarrollarunaculturatributariaquepersiga ese objetivo.

Cultura Tributaria en Nicaragua10

la educación pública de ese año (MhCP, 2012)3.

Pero más allá de estas descon-certantes cifras, poco se ha docu-mentado en el país qué factores propician en la población el in-cumplimiento de las obligaciones tributarias4, el por qué prevalece un disenso tributario marcado por la inequidad (cargas tributarias desiguales entre sectores) y la carencia de un compromiso fiscal que permita, en última instancia definir cómo se financiarán las prioridades de país.

Es por eso que en un primer estudio exploratorio5, el Ieepp intentó aproximarse a la cultura tributaria de los nicaragüenses, logrando evidenciar que en mate-ria de impuestos los ciudadanos se encuentran poco informados, poseen una inadecuada concep-ción de los mismos y una limitada valoración sobre la administración tributaria.

Adicionalmente, estudios ante-riores y más recientes (como los de Gómez – Sabaíni y Jiménez, 2011; Cardoza, 2010; Medal, 2010; Acevedo, 2011; ICEFI, 2012), ponen de manifiesto un bajo compromiso de los contri-buyentes, que se expresan en los altos niveles de evasión, los amplios y generalizados privile-

gios fiscales, una base reducida de los mismos, resistencia de las élites empresariales por refor-mas tributarias progresivas, entre otros.

En este contexto, el Ieepp y Coordinadora Civil, como parte del proyecto “hacia la equidad y la justicia tributaria en Nicaragua”, y con apoyo de la Unión Europea y Christian Aid, retoman estas preocupaciones en el presente estudio titulado “Cultura Tributaria en Nicaragua: conocimientos, percepciones y valoraciones de los nicaragüen-ses sobre los impuestos 2011 – 2012”.

El estudio centra su atención en evaluar de manera amplia los conocimientos, actitudes y percepciones de los nicaragüenses frente al sistema tributario nacional. Aborda los posibles factores no económicos del comportamiento tributario y las condiciones que favorecen o des-favorecen el pago de los impuestos. Más allá de medidas objetivas, el estudio captura el estado de opinión del nicaragüense sobre los impues-tos, ofreciendo una perspectiva hasta ahora inexplorada sobre su cultura tributaria.

El estudio puso especial énfasis en aspectos como: ¿Qué tan informados están los ciudada-nos sobre sus obligaciones fiscales? ¿Qué con-sideraciones expresan sobre la reforma tribu-taria? ¿Cómo evalúan el uso de los impuestos y el desempeño de las instituciones públicas? ¿Qué tan propensos son los nicaragüenses de incumplir con sus obligaciones tributarias? ¿Guardan estas variables una relación esta-dísticamente observable? ¿Existen diferencias observables a partir de las características socio - económicas de los ciudadanos?

3 Información de Hacienda obtenida de la presentación “Propuesta de Concertación Tributaria”, dictada en el Auditorio Central del Banco Central de Nicaragua el 09 de Julio de 2012. Disponible en: http://www.hacienda.gob.ni/documentos/documentos-mhcp/documentos-despacho-del-ministro/publicaciones/Propuesta_de_Concertacion_Tributaria2012-07-09-Presentacion_Oficial.pdf/at_download/file

4 Sin embargo, destacan algunos trabajos periodísticos que se enfocan en la corrupción como variable de interés, como el de Álvaro Navarro y su reportaje para Esta Semana “Los Grandes” del Mercado Oriental. Disponible en http://www.estasemana.tv/archivo/2012/septiembre/1078

5 Ieepp(2012):“UnaaproximaciónalaCulturaTributariaenNicaragua”.Disponibleen:http://www.ieepp.org/index.php/descargas/?did=190

11

Responder a esta amplia gama de interrogantes requirió el levantamiento de una encuesta nacional, cuyos sujetos de estu-dio lo conformaron ciudadanos de ambos sexos, mayores de 18 años y residentes del sector urbano a excepción de la Costa Caribe. Adicionalmente, se rea-lizaron una serie de entrevistas con representantes del sector empresarial y Gobierno, a fin de complementar los hallazgos principales de la encuesta y ob-tener las posturas u opiniones de estos sobre ciertos temas.

Además de esta introducción, en el primer capítulo del documen-to se presenta una breve des-cripción del contexto tributario reciente, incluyendo el proceso que llevó a la aprobación de una nueva ley tributaria, llamada “Ley de Concertación Tributaria”. Este apartado tiene por finalidad comprender el escenario bajo el cual se recopilaron - al momen-to de levantar la encuesta, las opiniones de los ciudadanos en materia tributaria.

Seguidamente, el segundo capítulo hace un recorrido por los planteamientos conceptuales y teóricos en torno los estudios de cultura tributaria. En este, se hace referencia del aporte de la sociología fiscal como marco adecuado para comprender los aspectos no económicos de la tributación y las normas sociales detrás de la tributación.

En el tercer capítulo, se presen-tan las generalidades metodo-lógicas de la investigación. En este se hace especial énfasis en las técnicas de recolección de información, particularmente en el diseño y levantamiento de la segunda encuesta de cultura tributaria, en la construcción de los indicadores para cuantificar y analizar los aspectos más re-levantes de la misma y la cons-trucción de los perfiles tributarios de los ciudadanos a partir de sus particularidades socio - econó-micas.

El cuarto capítulo contiene cua-tro secciones con los resultados de la encuesta, alrededor de las siguientes preguntas: 1. ¿Qué tanto conocen los nicaragüenses sobre los impuestos?; 2. Con-sideraciones de la ciudadanía sobre la reforma tributaria; 3. ¿Cómo valoran los nicaragüen-ses el uso de los impuestos y la labor de las autoridades públi-cas?; y 4. ¿Qué tan propensos son los nicaragüenses a incum-plir con el pago de impuestos?

Cada una de estas secciones, finaliza con un análisis sobre los indicadores propuestos del nivel de conocimiento sobre los impuestos, del nivel de compro-miso ciudadano, de la valoración ciudadana acerca de la labor de las instituciones, de la importan-cia de una reforma tributaria y de la propensión al incumplimiento. De igual manera, cada una de

ellas está acompañada por los aportes de los sectores entrevis-tados.

El último capítulo, presenta las consideraciones finales y las recomendaciones generales y metodológicas del estudio. En el anexo se incluyen, las tablas estadísticas, un apartado meto-dológico de la construcción de la muestra de la encuesta y el cuestionario aplicado.

Los resultados del presente estudio, aportan información valiosa, antes desconocida por la administración tributaria y por la ciudadanía en general. Es pertinente, especialmente en momentos en los que todavía, queda pendiente en la agenda pública una profunda discusión sobre el sistema tributario nica-ragüense. Continuar ignorando la percepción y conocimiento de la ciudadanía en materia de impuestos, sin duda seguirá res-tando mayores posibilidades de éxito a la labor que desempeña la administración tributaria6.

6 Recordemos,porejemplo,quelaDGItienepormisiónrecaudarlostributosinternosconequidad,transparenciayeficiencia,promoviendolaculturatributariaycumpliendoconelmarco legal, aportando al gobierno recursos para el desarrollo económico y social del país (MHCP, 2011).

Cultura Tributaria en Nicaragua12

Una vez que Nicaragua retornó en 1990 al modelo de mercado, su política fiscal ha jugado cada vez un papel más relevante en el desarrollo del instrumento tribu-tario y la disciplina del gasto, lo que ha dado como resultado la estabilidad macroeconómica y el impulso de diferentes agendas, para combatir los altos niveles de pobreza. Sin embargo, a lo largo de las últimas dos décadas, una serie de factores estructurales y de carácter político han dificultado el desarrollo económico y la con-tinuidad sostenida de la política económica.

En la década perdida de los ochenta, bajo un modelo de eco-nomía planificada, los impuestos dejaron de ser el principal ins-trumento para financiar el presu-puesto general de la república. En ese entonces, la brecha fiscal se cerraba con emisión monetaria y con recursos externos, lo que generó el gran costo social de la hiperinflación que afectó a todos los nicaragüenses y el aumento de la deuda pública.

Durante los últimos veinte años, el potencial económico del país continuó dependiendo del sector primario; conformado por miles de pequeños productores poco organizados, sin acceso al crédito, enfrentando problemas de propiedad, con bajo niveles de productividad, y al margen del sistema impositivo7 así como de los beneficios de los programas sociales o se-guridad social; es decir, un sector poco atendido por las políticas gubernamentales Otra parte del potencial económico del país, siguió refugiándo-se en el sector urbano informal, ante la inexis-tencia de incentivos que apunten a la formaliza-ción de los pequeños negocios o industrias.

A pesar de ello, en los últimos quince años en el país se aprobaron una serie de reformas tributa-rias, cuyos objetivos han perseguido ampliar la base tributaria, aumentar la recaudación, ade-cuar el régimen fiscal a los principios de gene-ralidad, neutralidad y equidad de los tributos, entre otros8. Si bien, los resultados han sido positivos en materia de recaudación y moderni-zación del sistema normativo, las diferentes re-formas no han logrado mejoras sustanciales en los niveles de equidad tributaria, prevaleciendo aún, un sistema impositivo altamente regresivo, caracterizado por un tratamiento diferenciado de la renta personal (que castiga con una ma-yor carga tributaria a los sectores de menores ingresos) y, la existencia de un sistema paralelo

7 Estoesasídebidoadoshechosprincipales:enprimerlugar,elsectoragropecuarioseencuentraeximido,enbuenamedida,delpagodetodo tipo de impuestos, como parte de una política tributaria permanente de estímulo al sector. De esa manera, los insumos agropecuarios, losalimentosdeconsumobásico,lastransaccionesenbolsaagropecuaria;lasexportacionesagropecuarias,serviciosdelaboratorio,etc.,seencuentranexentosopaganbajosimpuestos;ensegundolugar,losbajosingresosquedevenganlospequeñosproductores(normalmente productores dedicados al auto consumo o al mercado interno), los cuales representan el 73% del total de productores, hace difícilopocorentablesufiscalizaciónporpartedelaadministracióntributaria.Deahíquelasbolsasagropecuariasjueganelpapelderecolectores de impuestos.

8 Véaseenanexoenelcuadro3unasinopsissobrelasreformastributariasemprendidasentre1997–2009.

Contexto tributario

13

de beneficios tributario extendido y discriminativo. Así mismo, los esfuerzos por combatir la eva-sión de impuestos no han logra-do reducir de manera significati-va esta práctica nociva.

Más recientemente, durante los años 2011 y 2012, la economía nicaragüense continuó dando señales de un dinamismo soste-nido, luego de experimentar los efectos de la crisis económica internacional del año 2009 y la atenuación de los efectos del plan anti - crisis implementado por el Gobierno, en un contexto de disciplina fiscal que permitió dar cumplimiento al programa económico convenido con el FMI. El dinamismo exportador y la entrada de capitales en con-cepto de inversión extranjera, permitieron mantener tasas de crecimiento económico por enci-

ma del cuatro por ciento anual, teniendo como consecuencia inmediata el incremento de los ingresos fiscales del Gobierno central, la reducción del déficit presupuestario y la disminución del stock de la deuda pública.

Al finalizar el año 2011, el Go-bierno obtuvo ingresos tributarios por un monto de C$ 31,751.7 millones (US$ 1,417.5 millones), lo que significó un aumento del 24.4 por ciento con relación a lo percibido en 2010. De esa mane-ra, el Presupuesto General de la República (PGR) del 2011 fue modificado en dos ocasiones; en abril y en noviembre, aumentan-do en 3 puntos del PIB los ingre-sos programados inicialmente. Este comportamiento positivo fue atribuido, por parte de las unida-des recaudadoras, a una “mayor confianza de los contribuyentes”

hacia la administración guber-namental, asociándolo al incre-mento anual en el universo de contribuyentes registrados, que alcanzó un 7.9 por ciento9.

Sin embargo, una revisión más detenida de las estadísticas sugieren que el crecimiento en el número de contribuyentes pudie-se estar explicado por dos moti-vos principales: en primer lugar, el efecto de medidas administrati-vas, reflejado en el incremento de los contribuyentes bajo el régimen de cuota fija y cuyo aporte al cre-cimiento, fue de 58 por ciento y; en segundo lugar, el efecto de la actividad económica, reflejada en el incremento de los contribuyen-tes bajo el régimen general del IR, cuyo aporte fue del 42 por ciento. En este último, se destaca el cre-cimiento de las personas jurídicas o empresas10. (Véase Cuadro 1).

9 Al respecto, véase las páginas 86-87 del Informe de Liquidación del PGR 2011 elaborado por el Ministerio de Hacienda y Crédito Público (MHCP).

10 DeacuerdoconelBCN,ensuInformeAnualde2011,esteresultadopudotambiénexplicarseporlosefectosdelareformatributariade2009enelimpuestosobrelarenta.

2010 2011

Estructura %

Variación %

Aporte Marginal

Estructura % Aporte

Total 132,439 142,877 100.0 7.88 7.88 100.0

Cuota Fija 71,911 77,969 54.6 8.42 4.57 58.0

Régimen General 60,528 64,908 45.4 7.24 3.31 42.0

Natural 38,315 40,465 62.3 5.61 3.55 49.1

Jurídico 22,213 24,443 37.7 10.04 3.68 50.9

Fuente: Elaboración propia con cifras de MHCP

Cuadro 1: Aporte al crecimiento del número de contribuyentes por tipo de régimen.

Cultura Tributaria en Nicaragua14

En materia de ingresos, el 35.7 por ciento del total provino del impuesto sobre la renta, recau-dación que se incrementó en un 33.4 por ciento respecto al año anterior. El BCN, en su informe anual del 2011, destaca que la reforma a la ley de equidad fiscal aprobada en 2009 y en vigencia a partir de enero de 2010 se con-centró principalmente en dicho im-puesto, lo cual se ve reflejado en esos aumentos11. Los impuestos relacionados con el comercio ex-terior (Impuesto al Valor Agregado (IVA) externo), Impuesto Selectivo al Consumo (ISC) importado, De-recho Arancelario (DAI) aumen-taron 29 por ciento, siendo el IVA aplicado a las importaciones el que más creció (31.0%). También, el IVA interno tuvo un aumento destacable del 14.3 por ciento.

En materia legislativa, en febrero de 2012 la Asamblea Nacional aprobó lo que algunos expertos tributarios y economistas denomi-naron: “Mini Reforma Tributaria”, la cual fue percibida como una an-tesala a la reforma tributaria que el Gobierno había postergado tras los efectos de la crisis del 2009.

Esta reforma puntual, según el Gobierno, tuvo como propósito contrarrestar el aumento de precios de dos productos en particular: el arroz y la leche de sabor.

Fue hasta el mes de julio del 2012, que el Go-bierno oficializó el inicio de un nuevo proceso de reforma tributaria, presentando los lineamientos generales una su propuesta de “concertación tributaria”, la cual se basaba enteramente en el proyecto de Ley de Reforma del año 2009, aprobada parcialmente en diciembre de ese año, como una reforma a la Ley de Equidad Fiscal (LEF)12.

En esta oportunidad, además de la evaluación sobre el rendimiento de la reforma tributaria del 200913, el Gobierno presentó nuevas cifras con relación a los aportes de la recaudación por sector económico y, también cifras actualizadas sobre la evasión tributaria y el gasto tributario (exenciones y exoneraciones). (Véase Tabla 1).

La apertura de la discusión tributaria, despertó muchas expectativas entre los sectores que han demandado una revisión de la política tributaria para poner en práctica formas más progresivas de tributación, que permitan al Estado contar con más recursos para financiar sectores estratégicos para el desarrollo social (incluyendo entre sus demandas una revisión a fondo del sistema de beneficios fiscales)14, y entre sectores conservadores que promulgaban

11 El informe también destaca que el mayor dinamismo en la actividad económica y el fortalecimiento de la administración tributaria fueron los otros factores que permitieron un mayor desempeño que lo presupuestado inicialmente.

12 Engeneralelgobiernoanuncióqueconlanuevareformaperseguiría:i.mejorarlafiscalizaciónparareducirlainformalidadycombatirla evasión; ii. reformar la estructura tributaria para aumentar la base impositiva y mejorar la equidad; iii. reducir las cargas impositivas de losquehoytributan;iv.diferenciarlapolíticaimpositivaparafavorecerlaproducciónylainversión;v.fijarlímitestemporalesparasujetosexonerados,conlistastaxativas,cuotasycalendariosgradualesdegrabación;vi.equiparartributoscontasasdelaregión,parafavorecerla competitividad.

13 Enanexopuedeverse,amaneradereferencia,unamatrizresumendelasreformastributariasimplementadasenlosúltimosquinceañosy sus impactos en la recaudación, incluyendo la reforma a la LEF del año 2009.

14 Entre estos se encuentran reconocidos académicos, organizaciones de la sociedad civil, centros especializados de investigación, incluso instituciones internacionales como el FMI, cuyas sugerencias de revisión, en sus previos análisis de la economía nicaragüense, hacían referenciaalsistemadeexencionesyexoneraciones.

15

un tratamiento pro-empresarial para “atraer inversiones, generar empleos y acelerar el crecimien-to económico”15.

Sin embargo, rápidamente las expectativas de una amplia, transparente e incluyente discu-sión sobre estos temas fueron menguando, especialmente para el primero de los grupos, debido a que en la práctica el Gobierno optó por un esquema de nego-ciación deficitario en materia de participación y desproporcional a los intereses de los sectores empresariales. De esa manera, funcionó en todo momento el

espacio negociador denominado “gran alianza entre empresa-rios, sindicatos y Gobierno”: un esquema promovido por este último para tomar importantes decisiones en materia económi-ca “en consenso”16, el cual fue ampliamente criticado por diver-sos sectores sociales17.

Finalmente, el proyecto de “Ley de Concertación Tributaria” fue enviado a la Asamblea Nacio-nal, el cual se discutió de forma somera por los diputados de los diferentes partidos políticos, y aprobado íntegramente por una amplia mayoría parlamentaria,

que representa al partido de Gobierno. Dicha ley, además del beneplácito de la gran alian-za tripartita, gozó del respaldo de otros sectores, entre ellos: representantes de los mercados populares y representantes de las micros, pequeñas y media-nas empresas.

La nueva Ley tributaria dejó sin efecto la Ley de Evasión Fiscal (LEF) y entre otros aspectos; incrementó la lista de beneficios fiscales hasta ese momento permitidos (aunque establece ciertos requisitos para su re-novación u otorgamiento, dos

Tabla 1: Gasto Tributario (Exenciones y Exoneraciones)

cual

.

CONCEPTO 2006 2007 2008 2009 2010

6,157.30 8,693.50 11,986.40 8,678.90 9,469.80

IR 1,311.90 1,617.00 1,825.00 1,904.50 579

DAI 294.3 367.1 432.7 433.6 347.4

ISC 122.6 155 142.2 203 148.7

TOTAL 7,886.10 10,832.60 14,386.30 11,220.00 10,544.90

IVA/PIB (%) 5.9 7.3 8.8 6 5.7

IR/PIB (%) 1.4 1.5 1.5 1.5 0.4

DAI/PIB (%) 0.3 0.4 0. 4 0.3 0.2

ISC/PIB (%) 0.1 0.1 0.1 0.2 0.1

TOTAL/PIB (%) 7.7 9.3 10.8 8 6.4 Fuente: OPT/MHCP

15 Entreestosseencuentran,principalmentelasgrandescámarasempresarialesafiliadasalCOSEP.

16 El PNDH hace clara referencia a este esquema de negociación, a partir del cual el Gobierno pretende dirimir una serie de consensos entorno temas de importancia económica y social, tales como la reforma tributaria y la reforma a la seguridad social. Este esquema anteriormente venía implementándose en la aprobación semestral del salario mínimo, llamada mesa tripartita de negociación.

17 VéaseporejemplolascríticasdelexpertoenderechotributarioJulioFranciscoBáezen:“Nosamenazaunareformatributariadecatacumbas”.RevistaEnvíoNo.367,Octubre2012. Disponible en: http://www.envio.org.ni/articulo/4598

Cultura Tributaria en Nicaragua16

años después de la entrada en vigencia de la Ley), un tratamien-to claramente diferenciado a las diferentes fuentes de rentas (sis-tema de renta dual)18, un nuevo tratamiento para los contribuyen-tes de cuota fija y pago mínimo y, la introducción de nuevas medidas tributarias , como la llamada “territorialidad reforzada” (que permite gravar las rentas de residentes generadas en el ex-terior) y normas sobre “precios de transferencias”19.

En el estudio de los impuestos convergen varias ramas y disci-plinas científicas entre ellas: el derecho tributario, la economía política y las finanzas públicas. Sin embargo, también la sociolo-gía fiscal ocupa su espacio, máxi-me cuando el objeto de estudio es el ciudadano y su relación con el Estado en materia de impuestos.

Estudios que emplean la compara-bilidad entre países a fin de expli-

car las razones del por qué de las diferencias en sus tasas de cumplimiento tributario, encuentran explicaciones en factores de tipo no económicos. Autores como Wu y Teng (2004), usando bases de datos internacionales, concluyen que las tasas de incumplimiento tributario se relacionan con las cargas tributarias de los respectivos paí-ses, pero también encuentran que los factores no económicos son importantes determinantes.

Pecho, Peláez y Sánchez (2012), definen el incumplimiento tributario como “todas aquellas acciones, deliberadas o no, que resultan en una

18 Es importante destacar que este esquema, normalmente, promueve un sistema impositivo inequitativo, pues brinda un tratamiento diferenciadoenbeneficiodelaspersonasdemayoresingresos.Enelcasodelosasalariadosseaprobóunanuevatarifaprogresiva,endondeseamplióeltechoexentoparalostrabajadoresquedevengansalariospordebajodelosC$100,000anualesysemantuvolatablaprogresivaconunatasamarginalmáximadel30%.Además,apartirdel2014eltechoexentoseampliaráhastaenC$5,000córdobasapartirdeunaseriededuccionesporgastosincurridosporeltrabajadorhastaalcanzarlosC$120,000córdobasanualesdebaseexenta.En el caso de las rentas de las empresas se mantuvo su tasa de retención del 30%, pero con la novedad que esta se reducirá un punto porcentual a partir del 2014 hasta alcanzar el 25% en 2018. Y en el caso de las rentas pasivas de capital, se mantuvo su tasa de retención definitivadel10%,aunquedeacuerdoconalgunasdisposicionesenlanormativadelaleyestapodríareducirsehastaun50%.

19 Sobre este último tema, véase: Acevedo (2012): Una nota sobre precios de transferencia en Nicaragua.

Cultura tributaria: generalidades conceptuales

17

eliminación o reducción indebida de las obligaciones tributarias”. Como elementos importantes, estos autores identifican una serie de factores que dan paso a este tipo de acciones por par-te de los contribuyentes tales como; la economía informal, una inadecuada estructura norma-tiva, altas cargas tributarias, aceptación o indiferencia social del fenómeno, poca confianza en los gobiernos de turno, y el desconocimiento parcial o total de la obligación.

Otros estudios como el de Alm y Torgler (2004), se han ocupado de encontrar una explicación de este fenómeno a partir de las diferencias en los valores, las normas sociales y las actitudes de los ciudadanos procedentes de varios países. Bobek, Ro-berts y Sweeney (2007), por su lado, también se apartan del enfoque económico y, sobre la base de un enfoque más socio-lógico, examinan el papel de las “normas sociales” para explicar diferencias en las tasas de cum-plimiento tributario de Australia, Singapur y Estados Unidos. Estos autores, encuentran que tales diferencias se deben a dos factores principales: el primero, y más influyente, son las propias creencias morales de los indivi-duos, junto con las creencias de las personas cercanas a ellos (por ejemplo, amigos y otras personas importantes); y como segundo factor significativo, las percepciones sociales.

Por consiguiente, la sociología fiscal constituye un marco analíti-co propicio en los estudios de cultura tributaria20. Sin embargo, se considera necesario recordar que la cultura tributaria, según el Centro Interamericano de Administraciones Tributarias, se puede definir como el conjunto de información y el grado de conocimientos que en un deter-minado país se tiene sobre los impuestos, pero más importante aún, al conjunto de percepcio-nes, criterios, hábitos y actitudes que la sociedad tiene respecto la tributación.

Delgado y Goenaga (2010), con-sideran que el principal objetivo de la sociología fiscal es explicar los procesos sociales que sub-yacen a la realidad fiscal en un determinado contexto histórico y político. Para estas autoras, la sociología fiscal gira en torno dos ejes:

1. Referido al tipo de sociedad que aspiran los ciudadanos de un determinado país, en donde los temas de fondo son el rol que debe jugar el Estado en esa sociedad para lograr las metas colectivas, y principalmente la función que debe cumplir en ella su sistema fiscal;

2. Referido a la doble reciprocidad de derechos y obligaciones en-tre el Estado y los ciudadanos, en donde destaca el pago de los impuestos (como respon-sabilidad de los contribuyentes)

y la prestación de los servicios públicos (como responsabilidad del Estado), y como elemento aditivo la distribución efectiva de la carga tributaria entre los distintos grupos de contribu-yentes.

Según la CEPAL (2013), es en la existencia de esta relación de reciprocidad en donde encontra-mos expresamente reflejada la voluntad de la mayoría de los ho-gares de pagar impuestos: en la medida en que mejora la calidad de los servicios públicos y, existe más control de la corrupción y de la evasión.

Sin embargo, en este particular esquema, algunos estudiosos del tema como Delgado y Val-denebro (2010), sostienen que los niveles de cohesión social desempeña un papel crítico, ya que normalmente los miembros de un grupo encuentran un alto grado de consenso en torno un proyecto común (como el desa-rrollo económico y el progreso social), pero, el consenso social aminora en torno los medios y procedimientos que den lugar a la realización de dicho proyecto, y es escaso cuando se trata de los impuestos.

Al respecto, la CEPAL sostie-ne que tres factores debilitan la relación recíproca entre Estado y contribuyentes que harán difíci-les alcanzar consensos sociales duraderos en torno la tributación:

20 EnIeepp(2011)sepuedenconsultarunaseriededefinicionessobreesteconceptoqueaportandiferentesautores.

Cultura Tributaria en Nicaragua18

21 Desdeelaño1995elIFErealizasu“BarómetroFiscal”.Alrespectovéase:IEF(2010):Opinionesyactitudesfiscalesdelosespañolesen2010. Documento No 9/11. También el Centro de Investigaciones Sociológicas de España desarrolla permanentemente un “Estudio de Opinión Pública y Política Fiscal”. Puede consultarse su estudio No. 2910 de julio de 2011. Ambos informes pueden verse a través de los siguientes enlaces respectivos: http://www.ief.es/documentos/recursos/publicaciones/documentos_trabajo/2011_09.pdf http://www.cis.es/cis/export/sites/default/-Archivos/Marginales/2900_2919/2910/Es2910.pdf

22 ParatenerreferenciasdelosprogramasdeeducaciónfiscalemprendidosenlosúltimosañosporlosgobiernosdeCentroamérica,véaseIeepp (2011).

1. Cuando la reciprocidad se vuel-ve excluyente; es decir, cuando segmentos importantes de la po-blación mantienen una relación tenue o inexistente con el Estado (por ejemplo el sector informal);

2. Cuando la reciprocidad es in-necesaria, debido a una institu-cionalidad débil o que el Estado depende en buena medida de ingresos que le provee la explo-tación de algún recurso natural (minería, por ejemplo); y

3. Cuando la reciprocidad es asi-métrica; es decir, ante la presen-cia de desigualdades económi-cas y políticas agravadas por un sistema tributario marcadamen-te inequitativo.

Es pues, en este marco analíti-co donde los estudios de cultura tributaria encuentran su sustento teórico, empírico y hasta prácti-co. Así por ejemplo, el Instituto de Estudios Fiscales de España desarrolla sus estudios de socio-logía tributaria con el objetivo de proporcionar información continua acerca de la percepción social de la fiscalidad (IFE, 2011). En este tipo de estudios, que IFE denomi-na “demoscopia fiscal”, se analiza la evolución de una serie de va-riables que constituyen el “núcleo básico” de las ideas fiscales de la población española21.

En el caso de Costa Rica, si bien no se es-tudia con la misma sistematicidad los aspec-tos relevantes de la cultura tributaria de sus ciudadanos, como sucede en España y otros países europeos, el principal estudio a la fecha de Rivera y Sojo (2003), también incorporó el levantamiento de información cuantitativa y cua-litativa, con la cual fue posible indagar sobre las principales ideas y valoraciones de los ciudada-nos de ese país sobre su sistema tributario. La utilidad de este estudio, según sus propios au-tores, radica en que sirve de base para formular hipótesis de trabajo [que pudieran traducirse en políticas públicas] para obtener un compromiso tributario por parte de la sociedad, o como lo matizan Pecho, Peláez y Sánchez (op. cit.), en una “mayor aceptación social de los impuestos”.

Esta mayor aceptación social constituye en última instancia el principal objetivo a mediano plazo de los programas de educación fiscal emprendidos por muchos gobiernos, en donde se hace énfasis en la formación de ciudadanos que conciban la tributación como “una práctica ciudadana”, la cual se enmarca, según Gómez y Macedo (2008), en la “conciencia democrática y cívica”, que involucra, entre otros valores, el respeto por la opinión de los otros, el reconoci-miento mutuo de deberes y derechos, la bús-queda de consensos, la solidaridad, la coope-ración, el cumplimiento de los compromisos, el equilibrio en la conducta, la toma conjunta de decisiones, y la justicia22.

Parece claro, por tanto, que el uso de encuestas para capturar esas percepciones y valoraciones ciudadanas sea el camino adecuado, aunque no el único, para comprender, con más o me-nos amplitud, los patrones de conducta de los

19

contribuyentes que se originan de su interacción con el Estado y la sociedad en su conjunto, bajo un código determinado por la cultura. Este es entonces, el mundo de las representaciones sociales de los impuestos23, que subyacen en el entramado de los sistemas tributarios.

Para el caso de Nicaragua, tomando en cuenta los aspec-tos antes señalados, es preciso acotar una definición de cultu-ra tributaria colindante con su realidad, la cual es compartida por muchos países de la región. En ese sentido, para efectos del presente estudio, se conside-rará como cultura tributaria a la actitud de la ciudadanía (contri-buyentes y no contribuyentes) frente al pago de impuestos, acti-

tud que se encontrará influencia-da por los niveles de pobreza y exclusión, los niveles de equidad tributaria, los niveles de corrup-ción a nivel gubernamental y pri-vado, las prácticas de evasión, el grado de suficiencia y calidad de los bienes y servicios públicos, y el grado de profundidad de con-senso o disenso en torno el uso de la política tributaria y de gasto público, para dar cumplimiento a las aspiraciones colectivas.

En esta sección, se describe cómo se llevó a cabo el proceso de investigación para alcanzar los objetivos propuestos. Se inicia estableciendo los alcances y limitaciones del estudio, consi-derando las razones que moti-varon su realización, así como una serie de obstáculos que se presentaron a lo largo del proce-so investigativo.

Seguidamente se detalla el uso de las técnicas de investiga-ción, brindando detalles sobre el diseño e implementación de la segunda encuesta de cultura tri-

butaria. Posteriormente, se expli-ca una propuesta metodológica para la construcción de indicado-res a partir de la encuesta.

Alcances y Limitaciones del estudio

Uno de los principales problemas que enfrenta cualquier adminis-tración tributaria, es una baja moral contributiva y solidaria de sus ciudadanos, debido entre otras causas, por la apatía que estos pueden experimentar al sostenimiento del Estado. En Nicaragua, los altos niveles de

incumplimiento pueden ser una clara expresión de la persisten-cia de una baja moral tributaria. De ahí que este estudio tenga implicaciones prácticas para las Autoridades, ya que contribuye en llenar un vacío de información poco asequible; particularmente, porque logra dilucidar algunos rasgos característicos de los contribuyentes que pueden ser de utilidad para sus estrategias de intervención.

Sin embargo, como advierten Rivera y Sojo (2003), el estudio de la cultura tributaria es algo

23 Para Araya (2002), las representaciones sociales “constituyen sistemas cognitivos en los que es posible reconocer la presencia de estereotipos, opiniones, creencias, valores ynormasquesuelentenerunaorientaciónactitudinalpositivaonegativa.Seconstituyen,asuvez,comosistemasdecódigos,valores,lógicasclasificatorias,principiosinterpretativosyorientadoresdelasprácticas,quedefinenlallamadaconcienciacolectiva,lacualserigeconfuerzanormativaentantoinstituyeloslímitesylasposibilidadesdelaforma en que las mujeres y los hombres actúan en el mundo.”

Aspectos Metodológicos

Cultura Tributaria en Nicaragua20

24 Como referente iberoamericano se encuentran las investigaciones que realiza el Instituto de Estudios Fiscales de España, el cual desarrolla una agenda investigativa que vincula el análisis y estudio de las materias relativas a los ingresos y gastos públicos, desde el enfoque metodológico que proporciona la sociología. Véase: http://www.ief.es

25 TambiénRiveraySojo(2003)queestudiaronelcasodeCostaRica,presentaronlamismadificultad;esdecir,noencontraronestudiosprevios y en buena medida innovaron muchos aspectos metodológicos que nuestro estudio retoma.

más complejo que un estudio co-yuntural, ya que la opinión pública sobre el tema tributario es apenas un revelador de ciertos aspectos de esa cultura:

“…, la opinión sobre los im-puestos mapea la superficie de la problemática y deja entrever algunos de sus componentes y determinantes, pero no expone su real complejidad; por lo tanto, se requieren otros estudios que recuperen algunas dimensiones específicas del tema.”

Si bien, este segundo estudio intenta ampliar lo poco que cono-cemos sobre la cultura tributaria de los nicaragüenses, desde sus representaciones sociales, se re-quiere profundizar sobre los deter-minantes del comportamiento de los contribuyentes; los actores (y sus relaciones de poder) que ter-cian en los procesos de cambios (reformas tributarias, por ejem-plo), así como de las acciones que realiza (o debería realizar) la administración tributaria para acercarse a los contribuyentes exitosamente.

El estudio también aporta infor-mación pertinente a las Orga-nizaciones de la Sociedad Civil (OSC), para el reforzamiento de sus estrategias de incidencia, en particular dirigida a aquellas que impulsan cambios en el sistema bajo el enfoque de la justicia tribu-

taria (como la promoción de reformas tributarias progresivas) y que desarrollan en esa dirección, programas de educación fiscal con ciudadanos en distintas localidades del país.

Como parte de los obstáculos que se presenta-ron para el desarrollo de este estudio se en-cuentran los siguientes:

1. En el país no existen estudios previos. Existe literatura empírica abundante sobre cultura po-lítica, por ejemplo. No obstante, estudios espe-cializados en “sociología fiscal”24, y particular-mente, en cultura tributaria son prácticamente inexistentes, incluso, los habituales estudios y sondeos de opinión pública, no abordan la temática. Es por ello que este estudio al igual que el primero - de carácter exploratorio, tam-bién realizado por Ieepp, sean pioneros en su género. Cabe señalar, que, el presente estu-dio tiene como referente metodológico, princi-palmente el trabajo desarrollado por Rivera y Sojo (2003)25, aunque se dista de este en el tratamiento estadístico del análisis multivaria-do (véase el sub capítulo, “Construcción de in-dicadores”).

a. Las limitantes de recursos no permitieron ex-tender la cobertura geográfica de la segunda encuesta de cultura tributaria. Al respecto, la Costa Caribe no fue considerada en la mues-tra, ni toda el área rural del país. No obstante, esta última carencia, obedece en gran medida a que las personas provenientes de zonas ru-rales desempeñan en su mayoría actividades económicas primarias (agricultura, ganadería, silvicultura y pesca), que no están al alcance de la tributación nacional o local: por estar exi-midas del pago de impuestos o por la escasa presencia de la administración tributaria en esas zonas geográficas26.

21

b. Algunos sectores previamente identificados para participar en este estudio, ya sea mediante entrevistas estructuradas o gru-pos focales27, no fueron inclui-dos por razones exógenas, por ejemplo, durante el periodo del levantamiento de información, paralelamente se llevaba a cabo el proceso de discusión y negociación de la Ley de Con-certación Tributaria, iniciado por el gobierno en julio pasado, el cual se extendió por cinco meses. La participación activa de los diferentes sectores invo-lucrados (gobierno, sindicatos, empresarios, gremios, etc.), así como la prevalencia de un ambiente polarizado en torno la discusión tributaria, provocó una baja participación de sus representantes en el estudio. En particular, algunos de los representantes de las principa-les cámaras empresariales del país, así como aquellos secto-res convocados provenientes de las medianas y pequeñas empresas, se abstuvieron en participar.

Metodología, técnicas e instrumentos de investigación

Para el cumplimiento de los objetivos de esta investigación se empleó una combinación del método deductivo e inductivo, y

por tanto de las técnicas de reco-pilación de información cuantita-tiva y cualitativa. Sin embargo, el estudio es predominantemente deductivo debido a la prevalen-cia de técnicas cuantitativas.

Con respecto a las técnicas e instrumentos utilizados, en pri-mer lugar, se hizo uso de técni-cas de investigación documental que permitió la realización de un análisis económico de la política fiscal reciente, incluyendo cam-bios en la legislación y hechos relevantes acontecidos en la administración tributaria durante el periodo analizado.

En segundo lugar, el estudio emplea la técnica de la encuesta por muestreo, mediante la cual se logró inferir varios aspectos relacionados con el conocimien-to, percepción y valoración de la ciudadanía sobre los impues-tos, la administración fiscal y la reforma tributaria. La encuesta, consistió en la aplicación de un cuestionario estructurado para una muestra efectiva de 1,071 personas provenientes del área urbana en todo el país.

y en tercer lugar, se llevaron a cabo entrevistas a profundidad a través de un cuestionario es-tructurado a representantes del sector privado formal y funciona-rios de Gobierno. Estas giraron

principalmente, alrededor de tres temas: la evasión de impuestos; la valoración sobre el accionar de la administración tributaria en cuanto a la tramitología de los impuestos; y, la reforma tributaria de 2009 y las expectativas, en ese momento, sobre la nueva discusión tributaria que conlle-vó a la aprobación de la nueva reforma.

Sobre la segunda encuesta de cultura tributaria

En los estudios empíricos so-bre cultura tributaria, dada la naturaleza multidimensional del tema, se suelen emplear varias técnicas de investigación cuanti-tativas y cualitativas, capaces de recolectar información primaria que permitan al investigador con-tar con suficientes herramientas de análisis para intentar caracte-rizar los rasgos comunes de una población objeto de estudio. Una de las técnicas más idóneas, aunque más costosa y relativa-mente más compleja, son las encuestas por muestreo.

En ese sentido, con la segunda encuesta de cultura tributaria se realizó un estudio de tipo des-criptivo transversal por medio de una muestra estadística representativa, teniendo como dominio de análisis el sexo, las

26 De acuerdo con el Atlas Estadístico del INIDE 2006, Managua concentra la mayor recaudación de impuestos, seguida de Chinandega. En un tercer grupo se encuentran León, Masaya y Granada. En un cuarto grupo Carazo, Rivas, Estelí y Matagalpa. El resto de departamentos (conformando la región central y Costa Caribe) son los que menos aportanalarecaudación.EnelsiguienteenlacepuedevisualizarselalistadeoficinasderentasquelaDGImantieneendiferentemunicipiosdelpaís:http://www.dgi.gob.ni/interna.php?sec=18

27 Originalmente el estudio contemplaba la realización de al menos tres grupos focales. El primer grupo compuestos por asalariados del sector formal y no formal y el segundo grupo conformado por pequeños y medianos empresarios agrupados en asociaciones gremiales. Con estos grupos se pretendía abordar algunos aspectos de los hallazgos de lasegundaencuestadeculturatributariayahondarenaspectosespecíficospertenecientesasusector.

Cultura Tributaria en Nicaragua22

28 Enanexometodológicopuedevisualizarselosaspectosmetodológicosparaeldiseñoeimplementacióndelasegundaencuestadeculturatributaria.

edades, la región geográfica y otras variables de interés. La po-blación objeto del estudio, estuvo conformada por hombres y muje-res mayores de edad que habitan en viviendas ubicadas en el área urbana de los distintos municipios de Nicaragua28.

El cuadro # 1 resume los pasos para la realización de la segunda encuesta de cultura tributaria. Desde la selección de una firma o consultor con la experiencia re-querida para conducir este tipo de estudios, pasando por el diseño y validación del instrumento (cues-tionario), hasta la discusión y aná-lisis de sus resultados, en donde

el equipo técnico del Ieepp se involucró en cada una de las etapas. (Véase Cuadro 2).

A diferencia de la primera encuesta de cultu-ra tributaria, la segunda encuesta tiene una cobertura geográfica menor, concentrándose en las áreas urbanas del país, sin incluir la Costa Caribe; a pesar de ello su diseño y apli-cación se basó en los estándares estadísticos recomendados, contando con una muestra representativa de la población urbana obje-to de estudio y con un margen aceptable de confiabilidad de los datos (en anexo metodoló-gico se detalla la metodología de cálculo de la muestra).

Tal a como se mencionó anteriormente, la se-gunda encuesta cuenta con un número superior de preguntas y variables, ampliando así las po-

Cuadro 2: Pasos para la realización de la segunda encuesta de cultura tributaria.

Logística y organización.Organización d elas brigadas.Levantamiento de datos.Crítica y codificación en campo.Grabación de datos.Limpieza de datos y controles de calidad.Supervisión y evaluación.discusión de resultados.

Entrevistas/Reuniones con encuestadoras.Elaboración de Términos de Referencias.Convocatoria.Selección Propuesta Económica.Contratación.

Revisión de diseño y selección de la muestra.Diseño, construcción y tormato del instrumento.Validación del cuestionario (interna y externa).Definición y organización de rutas.Definición del programa de capacitación.Convocatoria del personal de campo.Capacitación del personal de campo.Prueba piloto.Ajustes del instrumento.Impresión del cuestionario validado y corregido.

Paso 3: Actividades levantamiento

Paso 2: Actividades Pre levantamientoPaso 1: Identificación firma/instituciónencuestadora

23

sibilidades de extender la base de análisis respecto el primer estudio29.

El cuadro # 3 presenta la ficha técnica comparativa entre ambas encuestas. Como se puede apre-ciar, ambas encuestas guardan similitudes, salvo por su cobertu-ra geográfica, el marco muestral utilizado y el número de pregun-tas y variables del cuestionario. La población objeto de estudio se conservó, así como la técnica de recolección de la información y los niveles de confiabilidad de la muestra. (Véase Cuadro 3).

La encuesta fue realizada en el mes de julio de 2012, en 50 puntos muestrales ubicados en las áreas urbanas del país, in-

cluyendo: Las Segovias, Centro, Managua, Occidente, Oriente y Sur del país30. De los resultados globales de la encuesta, se en-cuentran las siguientes caracte-rísticas socio demográficas que constituyen el perfil general de los encuestados:

▪ El 53.1 por ciento de los en-cuestados son del sexo feme-nino con una edad promedio de 37 años. En el caso de los hom-bres la edad promedio es de 39 años.

▪ Por rango edades, los tres pri-meros grupos son: el 26.9 por ciento con edades entre 26 a 35 años; el 21.9 por ciento en-tre 18 a 25 años; y el 19.7 por ciento, entre 36 a 45 años.

▪ Por región geográfica, el 44.3 por ciento del total de entrevis-tados son de Managua, el 15.5 por ciento de Occidente; el 14.0 por ciento del Centro; el 13.4 por ciento de Oriente; el 9.0 por ciento de Las Segovias; y el 3.5 por ciento del Sur.

▪ El 40.8 por ciento de los en-cuestados se encuentran sol-teros (43.5% en el caso de los hombres y 56.5% en el caso de las mujeres), mientras el 38.2 por ciento tiene un estado civil de casado y 13.6 por ciento de unión libre.

▪ Por nivel de escolaridad, el 20.9 por ciento de los encues-tados tienen completo el nivel de secundaria; seguido de un

29 Una ventaja adicional es que, a diferencia de la primera encuesta que fue realizada bajo la modalidad ómnibus (en donde varios clientes comparten un espacio de preguntas en unaencuestaparareducircostos),estaesunaencuestatotalmenteindependienteydeusoexclusivoparaelestudio.

30 El procesamiento de la información se realizó en el programa estadístico SPSS versión 18, utilizando Data Entry Builder de SPSS.

Cuadro 3. Diferencias entre la primera y segunda encuesta de cultura tributaria

Criterios Primera Segunda

Cobertura Nacional (Urbana y Rural) Nacional (Urbana), excepto Costa Caribe

Población sujeto de estudio

Nicaragüenses de ambos sexos, de 18 a 65 años de edad.

Nicaragüenses de ambos sexos, de 18 a 65 años de edad.

Tamaño efectivo de Muestra 1,600 personas 1,071 personas

Error y Confianza +/- 2.5 % y 95% confiabilidad +/- 3.0 % y 95% confiabilidad

Marco Muestral Cartografía municipal, abarcando 7 Zonas,

17 Departamentos, 45 Municipios, 162 Puntos muestrales.

JRV elecciones presidenciales 2011, abarcando 6 Regiones, 15 Departamentos, 28 Municipios, 50

Puntos muestrales.

Técnica de recolección Entrevista cara a cara (técnica del cumpleañero más próximo)

Entrevista cara a cara (técnica del cumpleañero más próximo)

Número de Preguntas 12 44

Número de Variables 20 90

Fecha de levantamiento junio - julio de 2011 Julio de 2012

Fuente: Elaboración Propia .

Cultura Tributaria en Nicaragua24

19.8 por ciento que cuenta con secundaria incompleta y 17.7 por ciento que cuenta con uni-versidad completa31.

▪ El 59.4 por ciento de los entre-vistados reportó encontrarse trabajando, mientras que el 18.8 por ciento desempeñaba queha-ceres en el hogar, seguido de un 9.3 por ciento que dijo estar des-empleado.

▪ De los que se encuentran desa-rrollando algún tipo de trabajo u ocupación, el 30.1 por ciento de los encuestados trabaja como empleado/obrero; el 24.2 por ciento trabaja por cuenta propia, y solamente el 4.1 por ciento es empleador.

▪ En cuanto a la variable ingreso del hogar, el 36 por ciento de los entrevistados dijeron devengar un salario mensual de entre C$ 3,000 a C$ 6,000; un 20.4 por ciento ingresos menores a C$ 3,000; y un 20.1 por ciento in-gresos de entre C$ 6,001 a C$ 9,000. Sólo el 2.5 por ciento de los entrevistados dijeron que el hogar devengada un salario mensual superior a C$ 21,000.

Aspectos generales del cuestionario

Una de las novedades de este segundo estudio de cultura tribu-taria, es la mejora sustancial que

sufrió el instrumento principal de la encuesta: el cuestionario. En su edición anterior, el cues-tionario estuvo limitado a un número reducido de preguntas y variables, las cuales resultaban insuficientes para establecer relaciones consis-tentes que nos aproximaran a una explicación más satisfactoria del comportamiento de los contribuyentes y, la visión que estos tienen de los impuestos y del sistema. En ese sentido, se logró ampliar significativamente las dimensiones de análisis32.

Las versiones borrador del cuestionario, estu-vieron sometidas a tres revisiones: la primera revisión estuvo a cargo del equipo técnico del Ieepp; la segunda, contó con los aportes de expertos externos a la institución y; la tercera y última revisión, fue realizada con el equipo encuestador. En cada una de las revisiones que sufrió el cuestionario, se evaluó principalmente la pertinencia de las secciones y preguntas, el tamaño y complejidad del cuestionario (inclu-yendo el lenguaje utilizado) y su adaptación en terreno, durante la prueba piloto de la encuesta.

Luego de los ajustes correspondientes, el cues-tionario final quedó compuesto de 7 secciones, 44 preguntas y 90 variables, guardando cierto balance entre preguntas cerradas con múltiples alternativas de respuestas, preguntas con res-puestas de escala (o una combinación de am-bas) y preguntas abiertas. Asimismo, se incluye-ron preguntas de escala que tuvieron como fin medir el grado de prioridad que le otorgaban los entrevistados a ciertas situaciones (por ejemplo las preguntas S4.4; S6.2; S7.5; S7.6).

Las preguntas del cuestionario se organizaron en las siguientes secciones, teniendo cada una de ellas sus respectivos objetivos:

31 De acuerdo con la EMNV 2009, el 37.6% de la población urbana en el país posee un nivel de estudio de secundaria, seguido de un 36.7% que tiene un grado de primaria y un 13.0% que tiene grado universitario.

32 Comosehaexpuestoanteriormente,elcuestionariotomacomoreferencialosestudiosrealizadosporelInstitutodeEstudiosFiscalesdeEspaña y Rivera y Sojo (2003).

25

Sección 1.0. Datos Sociodemo-gráficos: recopila información socio demográfica del entrevista-do (edad, escolaridad, ocupación o profesión, ingreso, etc.), la cual fue de utilidad para contrastar las respuestas de estos, haciendo inferencia a partir de las caracte-rísticas de los diferentes grupos y la generación de sus perfiles tributarios (7 preguntas).

Sección 2.0. Formas de In-formarse: su utilidad radica en la identificación de los medios de comunicación de los cuales hace uso el entrevistado para informarse sobre los hechos noticiosos del país, y con qué frecuencia los usa (1 pregunta). Su principal función es servir de variable control en la construc-ción de indicadores.

Sección 3.0. Impuestos: recopila información sobre el grado de conocimiento de los entrevista-dos sobre los impuestos, cobro y usos de los mismos, así como percepciones de justicia tributa-ria y compromiso ciudadano (11 preguntas).

Sección 4.0. Reforma Tributaria: recopila información sobre el grado de conocimiento de los en-trevistados sobre la propuesta de reforma tributaria del Gobierno y otras, las diferentes posturas valorativas al respecto y el nivel de relevancia que le asignan (5 preguntas).

Sección 5.0. Uso de los impues-tos: en esta sección se pretendió que los entrevistados identifi-caran el destino de los impues-tos en las diferentes políticas y programas expresados en el gasto público, así como el nivel de compromiso ciudadano en función de los servicios recibi-dos(5 preguntas).

Sección 6.0. Evaluación insti-tuciones: pretende conocer la valoración ciudadana sobre las administradoras de renta a nivel nacional y local y a su vez el nivel de confianza que les brin-da la población en función del desempeño que esta le adjudi-can, así como de los principales servicios públicos que presta el Estado (5 preguntas).

Sección 7.0. Incumplimiento tributario: esta última sección es de utilidad para conocer algu-nos determinantes detrás del incumpliendo tributario, como la evasión de impuestos y el bajo compromiso tributario (10 pre-guntas).

En anexo metodológico, pue-de consultarse el cuestionario completo. En su levantamiento se utilizó el formato de “hoja de respuesta” para recolectar la información. Este es un formato sencillo y de rápido uso que per-mite optimizar tiempo y recursos, además que reduce el margen de error en la grabación de los datos.

Construcción de Indicadores

Otra novedad en este segundo estudio de cultura tributaria, respecto el primero, es la cons-trucción de indicadores a partir de las variables del cuestionario. Estos indicadores tienen como finalidad cuantificar, en base ciertos criterios, los niveles de conocimiento de los ciudadanos sobre los impuestos; el nivel de compromiso que estos tienen en el pago y reconocimiento social de los mismos; la valoración global que estos poseen, en ese momento del tiempo, sobre las instituciones públicas que los recaudan y las instituciones que proveen servicios públicos; el grado de importancia sobre una reforma tributaria y la propensión que estos tienen de incumplir con el pago de los impuestos. (Véase Cuadro 4)33.

Para su medición, en un pri-mer momento se extrajeron las variables al interior del cuestio-nario que guardaban relación estrecha con la definición del indicador como criterio de ele-gibilidad. Cabe destacar, que esta selección no estuvo exenta de cierta subjetividad, particu-larmente en aquellas variables cuyas respuestas no son exactas o pueden tener, más de una o dos opciones de respuestas: por ejemplo, la pregunta S3.6 “¿En su opinión, en Nicaragua quién decide los impuestos que debe-mos pagar?”, posee respuestas

33 Se recomienda en esta sección tener al alcance el cuestionario para visualizar de mejor manera la relación entre variables e indicador.

Cultura Tributaria en Nicaragua26

Cuadro 4. Variables utilizadas para construcción de indicadores.

Indicador Definición Escala Variables Seleccionadas

Conocimiento

Corresponde al grado de información que poseen los ciudadanos sobre los siguientes aspectos de la tributación nacional y local: a. definición de impuestos; b. instituciones recaudadoras; c. instituciones en cargadas de modificar tributos; d. grado de desigualdad en el pago de impuestos; e. identificación de impuestos que paga n, f. percepción de sectores evasores.

0. Sin conocimiento

1. Conocimiento bajo

2. Conocimiento

Medio

3. Conocimiento Alto

S2.1(1,2,3) ; S3.1A(1,2,3,4); S3.2(1,2); S3.3(4,6); S3.4(2); S3.5A(1,2,3,4,5,6,7,8,9); S3.6(1,2); S3.7.1(3); S3.7.2(1,2); S3.7.3(1,2); S3.9.1(1); S3.9.2(1); S3.9.3(1); S3.9.4(1); S7.1(2,3); S7.10(2).

Compromiso Ciudadano

Refleja el nivel concienciación colectiva ha ci a el pago de los impuestos para financiar las funciones que desempeña Estado. Este indicador se asocia con: a. el grado de igualdad y justicia percibida en el pago de los impuestos, b. la importancia de pagar impuestos más allá de la normativa y las sancio nes, c. la final idad de una reforma tributaria, d. la propensión de aceptar una carga tributaria mayor condicionado a mejoras en los servicios públicos, e. una conducta positiva respecto el cumplimiento tributario (moral tributaria).

0. Sin Compromiso

1. Compromiso Bajo

2. Compromiso Medio

3. Compromiso Alto

S3.7.1(1,2); S3.7.2(2); S3.8(1,2); S3.11.1(1,2); S3.11.2(1,2); S3.11.5(1,2); S4.5.1(1,2); S4.5.2(1,2); S4.5.4(1,2); S4.5.6(1,2); S5.1(1,2); S5.1A(2,7,8,9,12, 15,16,19,20,30,36,37,39); S5.2.1(1,2); S5.2.3(1,2); S7.6.A(1,2); S7.7A(2); S7.8(1).

Valoración Instituciones

Relaciona la calificación que la ciudadanía le brinda a la labor que desempeñan instituciones públicas en la administración y uso de los impuesto relacionado con: a. la propensión a no acep tar una carga tributaria mayor debido al uso deficiente o corrupto de los impuestos, b. la urgencia de mejorar ciertos servicios públicos, c. la aversión a pagar más impuestos municipales y nacionales condicionado a la mejora de los servicios, d. la burocracia e insuficiente fiscalización en el cobro de impuestos.

0. Sin Valoración

1. Valoración

Mala

2. Valoración Regular

3. Valoración Buena

S5.3(1,2); S5.4A(1); S5.4B(3); S5.4C(4); S6.2(2); S6.4(2); S7.4A(1,2); S7.5A(5,6,7).

Importancia Reforma

Represen ta el nivel de relevancia que le atribuyen los ciudadanos a cambios en el sistema impositivo con respecto: a. la percepción de una carga tributaria mayor en la actualidad, b. el nivel efectivo de información que estos poseen sobre la propuesta gubernamental de reforma tributaria, c. el respaldo que estos le otorgan al gobierno con su propuesta, d. la información que estos poseen sobre propuestas de reforma no gubernamentales, e. la finalidad que le atribuyen a la reforma tributaria.

0. Sin importancia

1. Importancia Baja

2. Importancia Media

3. Importancia Alta

S3.10(1); S4.1(1,2); S4.2(2,6,7,8,9,10,11,12,13,14, 15,16,18,20,23,24,25,26,28,29,31,32,33,34,35,37,38); S4.3(1,2); S4.4(<5); S4.5.1(1,2); S4.5.2(1,2); S4.5.3(1,2); S4.5.4(1,2); S4.5.5(3,4); S4.5.6(1,2).

Propensión al incumplimiento

Constituye una medida del grado de inclinación de los ciudadanos a demostrar una conducta evasiva en el pago de los impuestos. Este indicador se asocia con: a. la preferencia de los ciudadanos a no pagar o pagar menos impuestos, b. percepción de prácticas o ambiente generalizado de evasión en el país, c. aceptación del fenómeno por motivos culturales, d. percepción de corrupción en la gestión gubernamental, e. desconocimiento o indiferencia de la afectación de la práctica evasiva.

0. Sin propensión

1. Propensión Baja

2. Propensión Media

3. Propensión Alta

S7.2.1 (1,2); S7.2.2 (1,2); S7.2.3 (1,2); S7.3(2); S7.4A (3,4); S7.5A (2,3,7); S7.7A (1); S7.8(2,3).

27

exactas (Gobierno, Asamblea, si consideramos la normativa), pero desde la percepción de las personas, otros agentes pueden estar incidiendo o no en el pago de los impuestos de la ciudada-nía34. Caso contrario, ocurre con la pregunta S3.5 “En su opinión, ¿cuáles son los DOS PRINCIPA-LES USOS que se le dan a los impuestos en Nicaragua?”, en la que el entrevistado pudo respon-der cualquier combinación de respuestas y no por ello dejan de ser válidas, según la percepción de las personas.

Sin embargo, en esta última pregunta en particular, o cuando se trata de preguntas con nivel de prioridad, se seleccionó la pri-mera (S3.5A), y aquellas que no estuvieran alejadas de la reali-dad estadística que nos ofrece el gasto funcional del Presupuesto General de la República35.

En un segundo momento se pro-cedió al cálculo para cada uno de los indicadores propuestos, ha-ciendo uso del programa estadís-tico SPSS (versión 20). Para ello, en primer lugar se seleccionaron aquellas respuestas de variables que efectivamente cumplían con los atributos deseados para el in-

dicador respectivo (como criterio restrictivo). Por ejemplo, para el indicador de conocimiento se in-cluyó la variable S2.1 (¿Con qué frecuencia Ud. usa los siguientes medios para informarse de lo que pasa en el país?), y de este, solamente las respuestas 1, 2 y 3 (periódico, radio y televisión), independientemente de la fre-cuencia con que la persona los usa para informarse. Las otras formas de informarse, no se con-sideraron fuentes “confiables”, de ahí que no se incluyeran para el cálculo del indicador.

En el caso de la variable S3.9 “¿Podría decirme qué impuestos paga regularmente?”, se selec-cionaron solamente las respues-tas espontáneas que brindó el entrevistado, las ayudadas no se consideraron36. Las otras respuestas, correspondientes a: “Otro indique”, se excluyeron, dado que no contribuían a la medición del indicador37.

Otro aspecto importante, es la generación de nuevas variables en el archivo de datos, a las que se les asignó un valor inicial de cero. Lo anterior, permitió se asociaran a aquellas respuestas seleccionadas que cumplieran

los criterios de elegibilidad con la nueva variable generada, dándole así el valor de uno: las variables construidas adquieren el valor de uno, sí y solo sí, cum-plen sus respuestas el criterio de elegibilidad con el indicador, entonces, las demás respuestas adquieren el valor de cero. Por ejemplo, se le indicó al progra-ma que brindara el valor de 1 a la variable generada C4, si las respuestas de la variable S3.3 fueran 4 ó 6. El resto de res-puestas, se le indicó al programa las considera con el valor de cero.

En un tercer momento, corres-pondiente a cada indicador, se generaron un total de cinco variables principales, como resultado del promedio de las va-riables generadas anteriormente. Una vez realizado este procedi-miento, se extrajo de las cinco variables principales sus respec-tivas frecuencias y, estadísticos descriptivos39. De esta manera se procedió a calcular límites inferiores y superiores con los cuales se logró establecer la es-cala del indicador (bajo, medio, alto, por ejemplo). El cálculo de los límites, se realizó a partir de la media aritmética de cada una

34 OtroejemplodevariablesconrespuestasexactassonlaspreguntasS3.3yS3.4(cuyasrespuestascorrectassonDGI,DGAyMunicipalidades,respectivamente).

35 La distribución y estructura funcional del gasto muestra la naturaleza de los servicios que las instituciones públicas brinda a la población, conforme los objetivos perseguidos por lagestióndeGobierno(MHCP,2011).Estosserviciosseclasificanen:serviciossociales(educación,salud,serviciosocialyasistenciasocial,serviciosrecreativos,culturalesyreligiosos); administración gubernamental; defensa, orden público y seguridad; servicios económicos; deuda pública, intereses y gastos.

36 Las respuestas ayudadas corresponden a aquellas en las cuales el entrevistador tuvo que intervenir para ayudar al entrevistado a brindar una respuestas, Estas tienen una categoría inferior que las respuestas espontáneas (sin ayuda).

37 En este particular, por ejemplo, algunas personas respondieron: luz y agua, Inss, basura, canasta básica, alumbrado público, etc.

39 Enanexotambiénpuedeconsultarselosestadísticosdescriptivosdecadaunadelasvariablespropuestasparacalcularlosindicadores.

Cultura Tributaria en Nicaragua28

40 En el caso de la variable principal del indicador de compromiso ciudadano, por ejemplo, su media tiene un valor de 0.6573 con una desviación típica de 0.14686. De manera tal que el límite inferior se estableció en 0.51044 y el límite superior en 0.80416.

41 Nótese que la escala de puntuación del indicador se encuentra entre 0 y 1. El valor de cero corresponde a la ausencia del atributo de cada indicador. Para ello se consideró en cero el valor de la variable principal, pero con los valores 1, 2 y 3 cuando esta alcanzaba las puntuaciones respectiva de la escala establecida.

de las variables y sus respectivas desviaciones estándar40. Así, se determinó que todo valor mayor a cero, pero menor que el valor del límite inferior obtuvo la más baja puntuación; todo valor mayor o igual al límite inferior, pero menor al límite superior, obtuvo una pun-tuación media; y todo valor mayor o igual al límite superior, obtuvo la puntuación más alta41.

En las siguientes secciones se presentarán los resultados de la segunda encuesta de cultura tributaria. Para ello se seguirá el orden establecido por el cues-tionario y se finalizará en cada sección, con el análisis del indi-cador propuesto, seguido de sus respectivas conclusiones.

¿Qué tanto conocen los nicaragüenses sobre los impuestos?

Los medios de comunicación juegan un rol significativo en la

Esta propuesta metodológica de construcción de indicadores, permite en última instancia establecer algunos rasgos conclusivos de las ti-pologías de los grupos de población en estudio, particularmente, a partir de sus características sociodemográficas. En el próximo capítulo, se abordarán los resultados generales de la segun-da encuesta y, de los indicadores propuestos de cultura tributaria.

formación de opiniones y posturas de los ciuda-danos, frente a los temas económicos, sociales y políticos. Por supuesto, que los temas parti-culares concernientes a los impuestos, no son la excepción. En ese sentido, en la encuesta se incluyeron preguntas sobre la identificación de los medios de comunicación que más uso ha-cen los ciudadanos, para informarse sobre los hechos noticiosos que ocurren en el país. Esta sección es de suma utilidad, dado que permite considerar el planteamiento de estrategias de comunicación, a modo de campañas informati-vas focalizadas, como incidentes de alguna ma-nera, en el imaginario social sobre temas que le interesan no sólo a los contribuyentes, sino a la misma administración tributaria42.

Resultados de la segunda encuesta de cultura tributaria

29

En ese sentido, los entrevista-dos indican que la televisión es el medio de comunicación más utilizado para informarse sobre la situación nacional. Los resul-tados indican que el 94.6 por ciento de los entrevistados usa la televisión, el 71.9 por ciento usa la radio y 58.2 por ciento, el periódico. La televisión es el medio de comunicación más utili-zado, el 75.8 por ciento de los entrevistados se informan sobre los hechos noticiosos a través de este medio, diariamente. En el caso de la radio y el periódico, el 30.4 por ciento y el 20.4 por ciento, respectivamente43.

Una de las preocupaciones fundamentales de este estudio, es conocer qué tanto los nica-ragüenses están informados sobre los impuestos. Se parte de una idea básica: si las personas están debidamente informadas sobre la naturaleza, cobro y uso de los impuestos, entonces estos estarán en capacidad para demandar un uso correcto y transparente de los mismos al Gobierno en el gasto público, o presentarán una conducta favo-rable y solidaria para cumplir con sus obligaciones tributarias.

En ese sentido, se le pregun-taron a los encuestados cinco aspectos principales:

1. Conocimiento sobre pago y co-bro de los impuestos;

2. Instituciones que recaudan im-puestos a nivel local y nacional;

3. Usos de los impuestos;

4. Percepción de igualdad en el pago de los impuestos;

5. Tipos de impuestos que pagan.

La tabla # 2, muestra el grado de información que tienen los ciudadanos sobre el pago y cobro de impuestos, sobresa-liendo la poca información que estos poseen. El 58.5 por ciento se encuentra poco informado y un 11 por ciento no lo está; es decir, el 72.9 por ciento de las personas en el país residentes del área urbana, se encuentran con poca o nula información sobre el pago y cobro de im-puestos44. En contraste, un 7.1 por ciento dijo estar muy bien informado y un 18 por ciento informado, para un 25.1 por ciento de personas, que se encuentran en alguna de estas categorías. (Véase Tabla 2).

Por sexo del informante, es posible observar diferencias. Así, mientras sólo el 11.0 por ciento de los hombres no poseen in-formación alguna sobre el pago

y cobro de los impuestos, en el caso de las mujeres, esa propor-ción asciende a 17.4 por ciento. Sin embargo, los resultados son opuestos con relación a los “informados”. Mientras el 19.5 por ciento de los hombres se encuentran informados, sólo el 16.7 por ciento de las mujeres lo están; es decir, es más probable que las mujeres cuenten con menor información al respecto que los hombres. Por supuesto que detrás de estos resultados pudieren existir desigualdades de género (uso del tiempo y obli-gaciones domésticas, bajos sa-larios, por ejemplo) que impidan que la mujer se encuentre mejor informada, en relación con los hombres, sobre el pago y cobro de impuestos.

Una prueba estadística para medir el grado de independencia de ambas variables, permite con-firmar la aseveración anterior. La prueba chi – cuadrado, confirma que el sexo está relacionado con el nivel de información sobre el pago y cobro de impuestos, encontrándose en este caso la mujer en desventaja respecto el hombre. El valor de la prueba es menor al valor de significan-cia al 5 por ciento, por lo que se rechaza la hipótesis nula de independencia de ambas varia-bles; es decir, el sexo se encuen-

42 Asíporejemplo,enelcasodeloscontribuyenteselplazodetiempoparadeclararelpagodeimpuestos;yparalaadministracióntributaria,exteriorizarsusresultadosmásrelevantesdelperiodo,entreotros.Endefinitivaunamayorpresenciamediática.

43 Entre otras formas de informarse, el 72.5 por ciento de los entrevistados reportaron que lo hacen a través de familiares, el 65.2 por ciento a través de amigos y sólo un 39.1 por ciento usan internet.

44 Aproximadamente194milpersonasaplicandofactordeexpansiónenlosresultadosdelaencuesta.Enlaprimeraencuestadeculturatributaria(2011),concoberturanacional,se encontró que el 56.7 de los ciudadanos no poseían información sobre el cobro de los impuestos. Como se ha dicho anteriormente, ambas encuestas no son estrictamente comparables.

Cultura Tributaria en Nicaragua30

tra relacionado con el grado de información45.

Considerando, que en los últimos años las tendencias del merca-do laboral indican una creciente participación de las mujeres en las actividades económicas, se deberían implementar estrategias de comunicaciones dirigidas a reducir las brechas de informa-ción en materia del pago y cobro de impuestos entre hombres y mujeres46.

Por rango de edad, no se encontró significancia estadística en la prueba de independencia, no así para el nivel de escolaridad de los entrevis-tados. En efecto, el grupo en donde prevalecen los menores niveles de información correspon-de al grupo con primaria incompleta con un 25.3 por ciento, seguido de un 24 por ciento pertenecientes al grupo que no completó la secundaria y de un 20.8 por ciento, de los que sí la completaron.

Por el contrario, los niveles de mayor informa-ción se concentran en aquellos grupos con mayor nivel de escolaridad. De esa manera, el 24.4 por ciento de las personas con una edu-

Tabla 2. Grado de Información sobre el pago y cobro de impuestos según sexo del informante

Total Sexo del informante

Masculino Femenino

Muy bien informado 7.1% 8.4% 6.0%

Informado 18.0% 19.5% 16.7%

Poco Informado 58.5% 59.0% 58.0%

Nada Informado 14.4% 11.0% 17.4%

NS 1.6% 1.6% 1.6%

NR 0.5% 0 .6% 0 .4%

Total 100.0% 100.0% 100.0%

Prueba Chi - cuadrado P = 0.044

Fuente: Instituto de Estudios Estratégicos y Políticas Públicas. Encuesta realizada en Julio de 2012.