Contoh Penelitian tentang CSR

35

PENGARUH KARAKTER PERUSAHAAN TERHADAP PENGUNGKAPAN TANGGUNG JAWAB SOSIAL (CSRD) dan IMPLIKASINYA TERHADAP NILAI PERUSAHAAN Binti Shofiatul Jannah Fakultas Ekonomi dan Bisnis Universitas Brawijaya Abstrak Tujuan utama penelitian ini adala menguji pengaruh karakteristik perusahaan (ukuran perusahaan, profitability, profile perusahaan, ukuran dewan komisaris, laverage, dan umur perusahaan) terhadap pengungkapan tanggung jawab sosial dan implikasinya terhadap nilai perusahaan. Terdapat perbedaan hasil dari beberapa penelitian terdahulu yang relevan. Populasi penelitian ini adalah semua perusahaan yang terdaftar di BEI periode 2012 yaitu sebesar 459 perusahaan. Ada 50 perusahaan yang dijadikan sampel melalui teknik random sampling. Penelitian ini menggunakan analisis regresi berganda untuk menguji hipotesis menggunakan SPSS 16.00 for Window. Hasil penelitian ini menunjukkan bahwa tidak ada pengaruh signifikan ukuran perusahaan, profitability, profile perusahaan, ukuran dewan komisaris, laverage, dan umur perusahaan terhadap pengungkapan CSR. Hasil yang sama juga ditunjukkan bahwa tidak ada pengaruh pengungkapan CSR terhadap nilai perusahaan. Keywords: Pengungkapan Tanggung Jawab Sosial, Ukuran Perusahaan, Profile Perusahaan, Ukuran Dewan Komisaris, Laverage, Umur Perusahaan PENDAHULUAN 1

-

Upload

ubrawijaya -

Category

Documents

-

view

0 -

download

0

Transcript of Contoh Penelitian tentang CSR

PENGARUH KARAKTER PERUSAHAAN TERHADAP PENGUNGKAPAN

TANGGUNG JAWAB SOSIAL (CSRD) dan IMPLIKASINYA TERHADAP

NILAI PERUSAHAAN

Binti Shofiatul Jannah

Fakultas Ekonomi dan Bisnis

Universitas Brawijaya

Abstrak

Tujuan utama penelitian ini adala menguji pengaruhkarakteristik perusahaan (ukuran perusahaan, profitability,profile perusahaan, ukuran dewan komisaris, laverage, danumur perusahaan) terhadap pengungkapan tanggung jawabsosial dan implikasinya terhadap nilai perusahaan.Terdapat perbedaan hasil dari beberapa penelitianterdahulu yang relevan. Populasi penelitian ini adalahsemua perusahaan yang terdaftar di BEI periode 2012yaitu sebesar 459 perusahaan. Ada 50 perusahaan yangdijadikan sampel melalui teknik random sampling.Penelitian ini menggunakan analisis regresi bergandauntuk menguji hipotesis menggunakan SPSS 16.00 for Window.Hasil penelitian ini menunjukkan bahwa tidak adapengaruh signifikan ukuran perusahaan, profitability, profileperusahaan, ukuran dewan komisaris, laverage, dan umurperusahaan terhadap pengungkapan CSR. Hasil yang samajuga ditunjukkan bahwa tidak ada pengaruh pengungkapanCSR terhadap nilai perusahaan.

Keywords: Pengungkapan Tanggung Jawab Sosial, UkuranPerusahaan, Profile Perusahaan, Ukuran DewanKomisaris, Laverage, Umur Perusahaan

PENDAHULUAN

1

Etika bisnis merupakan suatu dimensi etika dalam

lingkungan bisnis. Istilah etika bisnis memiliki makna

yang kontradiksi, karena suatu bisnis melakukan usaha

bisnisnya umtuk memaksimalkan keuntungan, tetapi etika

meyiratkan dasar yang sangat berbeda pada praktik

bisnis (Graffikin, 2008 : 167). Suatu bisnis

seharusnya juga berpusat pada tujuan sosial disamping

untuk memaksimalkan sumberdaya mereka. Isu ini telah

berkembang sejak Yunani kuno. Salah satu bentuk tujuan

sosial perusahaan adalah berupa kegiatan tanggung jawab

sosial atau CSR (Corporate Social Responsibility). CSR

(Corporate Social Responsibility) populer di tengah persaingan

usaha secara global. Tampaknya banyak perusahaan yang

memberikan perhatian lebih pada CSR (Corporate Social

Responsibility) perusahaan. Aktivitas CSR tidak terlepas

dari operasi bisnis perusahaan yang berdampak pada

lingkungan baik secara langsung maupun tidak langsung.

Pelaksanaan CSR (Corporate Social Responsibility) memiliki arti

penting atas fakta tentang adanya pemisah antara

kemakmuran dan kemelaratan, baik secara global maupun

nasional. CSR merupakan komitmen dan kepedulian dari

pelaku bisnis untuk ambil bagian dalam mengurangi

penderitaan manusia (Suharto, 2008). Bentuk kesadaran

masyarakat terhadap lingkungan dapat diwujudkan dengan

melakukan aktivitas CSR.

Kegiatan bisnis dengan nilai sosial berkembang

dengan baik di lingkungan industri. Dibuktikan dengan

2

ratusan websites, surat kabar, asosiasi professional dan

konsultan yang mngabdikan pada pengembangan program

CSR, mahasiswa dapat memperoleh gelar MBA dalam CSR,

dan sebagian besar perusahaan menerbitkan publikasi

tahunan khusus untuk CSR atau dokumentasi khusus untuk

tujuan sosial (Barnea dan Rubin, 2010). Di Indonesia,

pelaksanaan CSR diatur oleh UU PT No. 40 Tahun 2007

mengenai tanggung jawab sosial dan lingkungan. Pada

pasal 74 ayat 2 dijelaskan bahwa Tanggung Jawab Sosial

dan Lingkungan sebagaimana dimaksud pada ayat (1)

merupakan kewajiban Perseroan yang dianggarkan dan

diperhitungkan sebagai biaya Perseroan yang

pelaksanaannya dilakukan dengan memperhatikan kepatutan

dan kewajaran.

ISO 26000:2010 merupakan standar dan Guidance on

Social Responsibility yang berisi tentang definisi, prinsip,

subjek inti dan petunjuk bagaimana prinsip dan subjek

inti ditegakkan di dalam organisasi. Memang ISO 26000

bukanlah petunjuk utama mengenai CSR perusahaan.

Tanggung jawab sosial menurut ISO (International Organization

for Standardization) 26000 didefinisikan sebagai “tanggung

jawab sebuah organisasi terhadap dampak-dampak dari

keputusan-keputusan dan kegiatan-kegiatannya pada

masyarakat dan lingkungan yang diwujudkan dalam bentuk

perilaku transparan dan etis yang sejalan dengan

pembangunan berkelanjutan dan kesejahteraan masyarakat;

mempertimbangkan harapan pemangku kepentingan, sejalan

3

dengan hukum yang ditetapkan dan norma-norma perilaku

internasional; serta terintegrasi dengan organisasi

secara menyeluruh”. Jadi tanggung jawab sosial

merupakan tanggung jawab perusahaan atas keputusan yang

diambil oleh decision maker serta tindakannya yang

bertujuan untuk mencapai pembangunan yang

berkelanjutan.

Informasi yang lengkap, akurat, dan tepat waktu

dibutuhkan oleh investor untuk pengambilan keputusan

yang rasional. Sembiring (2005) mengungkapkan bahwa

salah satu informasi yang sering diminta untuk

diungkapkan oleh perusahaan adalah mengenai informasi

tanggung jawab sosial. Informasi tanggung jawab sosial

ini dapat berupa ketersediaan informasi tentang

keuangan dan non keuangan. Tetapi pengungkapan tanggung

jawab sosial perusahaan kepada publik masih bersifat

voluntary (sukarela) karena belum ada penegakkan

peraturan tentang CSR. Dibuktikan dengan pernyataan

PSAK No 1 (revisi 2009) paragraph 12 menyebutkan bahwa

perusahaan dalam mengungkapkan CSR melalui annual report

masih bersifat sukarela. Pengungkapan CSR ini merupakan

salah satu bentuk sustainable reporting (laporan

berkelanjutan) yang melibatkan tiga unsur, yaitu

ekonomi, sosial, dan lingkungan dan dikeluarkan oleh

GRI (Global Reporting Initiative).

Dengan menerbitkan sustainable reporting termasuk

pengungkapan CSR memberikan keuntungan bagi perusahaan.

4

Meskipun sebenarnya perusahaan memiliki motivasi

berbeda-beda dalam menerbitkan sustainable reporting.

Berdasarkan survey yang dilakukan oleh Boston College Center

for Corporate Citizenship and Ernst & Young 2013 bahwa lebih dari50% responden menerbitkan sustainability report membantu

meningkatkan reputasi perusahaan mereka. Pentingnya

pengungkapan laporan keuangan dapat terlihat dari

peraturan yang ditetapkan oleh pemerintah yang disebut

Capital Market Supervisory Agency Regulation (BAPEPAM Number KEP-

38/PM/1996 and Regulation Number VIII.G.2) yang berpusat pada

annual report. Sehingga dengan adanya regulasi dari

pemerintah, maka perusahaan dipaksa meningkatkan

pengungkapan tanggung jawab sosialnya. Selain didorong

oleh adanya regulasi pemerintah, pengungkapan CSR dapat

dipengaruhi oleh karakteristik perusahaan seperti

ukuran perusahaan, profitability, profile perusahaan, ukuran

dewan komisaris, laverage, dan umur perusahaan Berbagai

penelitian tentang pengungkapan tanggung jawab sosial

yang dipengaruhi oleh karakteristik perusahaan

menunjukkan keanekaragaman hasil.

Salah satunya adalah penelitian yang dilakukan

oleh Politon dan Rustiyaningsih (2013), Lucyanda dan

Siagian (2012), Nur dan Priantinah (2012), Utami dan

Prastiti (2011), Yuan (2011), Li dan Zhang (2010),

Siregar dan Bachtiar (2010), Yuliana (2008), dan

Sembiring (2005) berhasil menemukan bukti empiris bahwa

ukuran perusahaan berpengaruh terhadap pengungkapan5

tanggung jawab sosial perusahaan. Sedangkan hasil

penelitian lain tentang pengaruh laverage perusahaan

terhadap pengungkapan CSR menunjukkan perbedaan hasil.

Hasil penelitian yang dilakukan oleh Politon dan

Rustiyaningsih (2013), Lucyanda dan Siagian (2012),

Utami dan Prastiti (2011), Siregar dan bachtiar (2010),

dan Sembiring (2005) menunjukkan bahwa leverage tidak

berpengaruh terhadap pengungkapan CSR. Tetapi hasil

penelitian dari Nur dan Priantinah (2012) dan Belkaoui

dan Karpik (1989) menyatakan bahwa leverage berpengaruh

negative terhadap pengungkapan CSR.

Pengungkapan CSR juga mampu mempengaruhi kinerja

suatu perusahaan. Penelitian akhir-akhir ini menemukan

bahwa pengungkapan CSR dan nilai perusahaan memiliki

pengaruh positif. Berdasarkan Signaling Theory, jika

perusahaan mengungkapkan CSR maka mengindikasikan bahwa

manager memiliki informasi bagus tentang perusahaan.

Harapannya informasi tersebut dapat ditangkap oleh para

investor dan mampu meningkatkan nilai perusahaan. Untuk

mengukur nilai perusahaan, penelitian ini menggunakan

Tobin’s Q. Penelitian ini menggunakan rasio Tobin’s Q

untuk mengukur nilai perusahaan karena rasio Tobin’s Q

mampu memberikan infomrasi paling baik dimana

memasukkan semua unsur hutang dan modal saham

perusahaan dalam menghitungnya. Hasil penelitian dari

Jo dan Harjoto (2011) dan Rodgers et al (2013)

6

menunjukkan bahwa pengungkapan CSR berpengaruh positif

terhadap nilai perusahaan.

Mengacu penelitian-penelitian di atas yang

mengindikasikan perbedaan hasil, maka peneliti tertarik

untuk meneliti pengaruh karakteristik perusahaan

terhadap pengungkapan CSR dan dampaknya terhadap nilai

perusahaan. Perbedaan penelitian ini dengan penelitian

terdahulu adalah selain menambahkan variabel bebas

dengan cara menggabungkan beberapa variabel bebas dari

beberapa penelitian terdahulu, penelitian ini juga

menguji pengaruh pengungkapan CSR terhadap nilai

perusahaan yang belum dilakukan oleh penelitian

terdahulu. Subjek penelitian ini adalah perusahaan yang

terdaftar di Bursa Efek Indonesia tahun 2012. Karena

mudah memperoleh data yaitu berupa laporan keuangan

perusahaan publikasi dan beberapa kegiatan perusahaan

seperti perusahaan manufaktur atau pertambangan sangat

mempengaruhi lingkungan alam sekitar. Sehingga dengan

berbagai jenis perusahaan yang bersinggungan langsung

dengan masyarakat dijadikan subjek penelitian,

diharapkan dapat memberikan kontribusi yang besar bagi

masyarakat tersebut.

Berdasarkan uraian di atas, rumusan masalah yang

diajukan dalam penelitian ini adalah sebagai berikut.

1. Adakah pengaruh karakteristik perusahaan (ukuran

perusahaan, profitability, profile perusahaan, ukuran dewan

7

komisaris, laverage, dan umur perusahaan) terhadap

pengungkapan CSR?

2. Adakah pengaruh pengungkapan CSR terhadap nilai

perusahaan?

Penelitian ini diharapkan mampu memperkuat

sintesis bahwa pengungkapan CSR merupakan salah satu

faktor yang mampu mempengaruhi reaksi pasar dan hasil

penelitian ini mampu mengkonfirmasi penelitian

terdahulu. Berkontribusi terhadap perkembangan teori

dan memberikan informasi kepada manajer bahwa nilai

perusahaan dapat meningkat dengan melakukan

pengungkapan CSR.

KAJIAN TEORI dan PENGEMBANGAN HIPOTESIS

Pengungkapan Tanggung Jawab Sosial Perusahaan

Pengungkapan CSR oleh perusahaan dapat dipandang

dari perspektive legitimacy theory adalah stakeholder theory.

Berdasarkan legitimacy theory, ketika perusahaan mendirikan

perusahaan atau berinvestasi di suatu daerah maka perlu

untuk memperhatikan norma-norma di lingkungan tersebut,

dikarenakan jika perusahaan memperhatikan norma-norma

tersebut maka perusahaan memperoleh legalitas dari

masyarakat. Legitimacy theory menyarankan bahwa perusahaan

akan dihukum jika perusahaan tidak beroperasi dengan

konsisten sesuai dengan harapan masyarakat. Sehingga

perusahaan harus bekerja keras dalam menyiapkan

dukungan empiris dan melaporkan tanggung jawab sosial

8

atau laporan khusus mengenai isu lingkungan. Stakeholder

theory, teori ini menenkankan pentingnya mempertimbangkan

kepentingan, kebutuhan dan pengaruh dari pihak-pihak

yang terkait dengan kebijakan dan kegiatan operasi

perusahaan, terutama dalam hal pengambilan keputusan.

Sehingga diharapkan perusahaan mampu memuaskan

stakeholdernya dalam suatu tingkatan tertentu, paling

tidak sebagian besar dari mereka. Penggunaan teori

stakeholder dikarenakan perusahaan hanya berkontribusi

pada shareholder tanpa melihat pihak stakeholder lainnya

seperti masyarakat. Ketika perusahaan turut serta

memperhatikan kepentingan masyarakat dengan melakukan

pengungkapan CSR maka diharapkan akan timbul sebuah

kepercayaan dari masyarakat.

Karakteristik Perusahaan dan Pengungkapan Tanggung

Jawab Sosial

Ukuran perusahaan (firm size)

Sembiring (2005) menyatakan bahwa size suatu

perusahaan merupakan salah satu variabel yang banyak

digunakan untuk menjelaskan variasi pengungkapan dalam

laporan tahunan perusahaan. Jika dilihat dari agency

theory, perusahaan besar dengan agency cost yang lebih

besar, maka perusahaan akan mengungkapkan informasi

yang lebih luas pula dengan alasan untuk mengurangi

agency cost tersebut. Perusahaan besar akan mengungkapkan

informasi sosial kepada publik agar mendapatkan

9

penilaian positif dari investor. Tujuannya adalah untuk

mengurangi konflik keagenan, meskipun dapat

meningkatkan biaya perusahaan. Pihak manajemen ingin

menunjukkan bahwa mereka tidak hanya menggunakan asset

perusahaan untuk kepentingannya sendiri, melainkan juga

untuk kepentingan investor dengan cara melakukan

pengungkapan informasi sosial pada laporan tahunan

perusahaan. Hasil penelitian dari Politon dan

Rustiyaningsih (2013), Lucyanda dan Siagian (2012), Nur

dan Priantinah (2012), Utami dan Prastiti (2011), Yuan

(2011), Li dan Zhang (2010), Siregar dan Bachtiar

(2010), Yuliana (2008), dan Sembiring (2005) berhasil

menemukan bukti empiris bahwa ukuran perusahaan

berpengaruh terhadap pengungkapan tanggung jawab sosial

perusahaan.

Berdasarkan penelitian-penelitian tersebut, maka

hipotesis yang diajukan dalam penelitian ini adalah

sebagai berikut.

H1 : ukuran perusahaan berpengaruh positif terhadap

pengungkapan CSR

Profitability

Profitability adalah kemampuan perusahaan dalam

menghasilkan profit dalam jangka pendek maupun jangka

panjang. Ada dua teori untuk melihat hubungan

profitabilitas dengan pengungkapan CSR, yaitu agency

theory dan legitimacy theory. Jika dilihat dari sudut

10

pandang agency theory, semakin besar perolehan laba maka

informasi sosial yang diungkapkan oleh perusahaan akan

semakin luas. Karena perusahaan ingin meyakinkan

investor terhadap profitabilitas perusahaan.

Pengungkapan informasi yang lebih luas diharapkan mampu

mengurangi konflik keagenan, yaitu perolehan laba yang

diperoleh perusahaan tidak hanya digunakan untuk

kepentingan manajemen, tetapi juga untuk kepentingan

investor melalui pengungkapan informasi sosial.

Sehingga profitabilitas berpengaruh positif terhadap

pengungkapan CSR. Jika profitability dilihat berdasarkan

legitimacy theory, Donovan dan Gibson dalam Sembiring

(2005) menyatakan bahwa ketika perusahaan memperoleh

laba yang tinggi, maka perusahaan merasa tidak perlu

untuk melaporkan sesuatu yang dapat mengganggu

informasi kesuksesan keangan perusahaan. Salah satunya

adalah melakukan pengungkapan tanggung jawab sosial

perusahaan. Sebaliknya, ketika profitabilitas

perusahaan rendah, maka perusahaan berharap bahwa para

pengguna laporan akan membaca “good news” kinerja

perusahaan dari sisi lain, misalnya adalah dalam

lingkup sosial atas pengungkapan aktivitas sosial

perusahaan. Dengan demikian, investor akan tetap

berinvestasi di perusahaan tersebut. Sehingga

profitabilitas berpengaruh negative terhadap

pengungkapan CSR. Hasil penelitian Lucyanda dan Siagian

(2012), Utami dan Prastiti (2011), Yuan (2011), dan Li

11

dan Zhang (2010) adalah profitability berpengaruh terhadap

pengungkapan CSR.

Berdasarkan penelitian-penelitian tersebut, maka

hipotesis yang diajukan dalam penelitian ini adalah

sebagai berikut.

H2 : profitabilitas perusahaan berpengaruh negative

terhadap pengungkapan CSR

Profile perusahaan

Sembiring (2005) menyatakan bahwa penelitian

tentang pengaruh profile terhadap pengungkapan CSR

perusahaan kebanyakan mendukung industry dengan high

profile mengungkapkan informasi tanggung jawab sosialnya

lebih banyak dari industry low profile. Perusahaan dengan

high profile umumnya adalah perusahaan yang mendapat

sorotan dari publik karena aktivitas perusahaan yang

besar berpotensi bersinggungan dengan kepentingan luas.

Sehingga masyarakat lebih sensitive pada perusahaan

dengan high profile. Kelalaian sedikit saja pada proses

produksi akan membawa dampak buruk bagi masyarakat.

Sedangkan perusahaan low profile adalah perusahaan yang

mendapat sedikit sorotan dari publik meskipun aktivitas

perusahaan mengalami kegagalan pada kondisi tertentu.

Jadi, jika kedua perusahaan high profile dengan perusahaan

low profile dibandingkan, maka perusahaan low profile akan

mendapat toleransi dari masyarakat ketika melakukan

kesalahan. Hasil penelitian dari Politon dan

12

Rustiyaningsih (2013), Lucyanda dan Siagian (2012),

Yuliana (2008), dan Sembiring (2005) adalah profile

perusahaan berpengaruh positif terhadap pengungkapan

CSR.

Berdasarkan penelitian-penelitian tersebut, maka

hipotesis yang diajukan dalam penelitian ini adalah

sebagai berikut.

H3 : profile perusahaan berpengaruh positif terhadap

pengungkapan CSR

Ukuran Dewan Komisaris

Juholin dalam Yuliana (2008) menyatakan bahwa

pelaksanaan aktivitas CSR merupakan hasil kebijakan

perusahaan yang melibatkan manajemen puncak dan

komisaris. Pelaksanaan CSR akan lebih optimal jika

mendapat dukungan penuh dari dewan komisaris. Coller

dan Gregory dalam Sembiring (2005) bahwa kaitan ukuran

dewan komisaris dengan pengungkapan CSR adalah semakin

besar jumlah anggota komisaris, maka akan semakin mudah

untuk mengendalikan CEO dan monitoring yang dilakukan

akan semakin efektif. Sehingga perusahaan harus

mengungkapkan tanggung jawab sosial lebih luas untuk

mengurangi tekanan pihak manajemen. Hasil penelitian

empiris yang mendukung adalah Siregar dan Bachtiar

(2010), dan Sembiring (2005). Berbeda dengan hasil

penelitian Politon dan Rustiyaningsih (2013), Lucyanda

dan Siagian (2012), dan Yuliana (2008) bahwa ukuran

13

dewan komisaris tidak berpengaruh terhadap pengungkapan

CSR. Tetapi hasil penelitian dari Nur dan Priantinah

(2012) dan Yuan (2011) bahwa ukuran dewan komisari

berpengaruh negative terhadap pengungkapan CSR.

Berdasarkan penelitian-penelitian tersebut, maka

hipotesis yang diajukan dalam penelitian ini adalah

sebagai berikut.

H4 : ukuran dewan komisaris perusahaan berpengaruh

positif terhadap pengungkapan CSR

Laverage

Berdasarkan agency theory, perusahaan dengan tingkat

laverage yang tinggi akan mengurangi pengungkapan

tanggung jawab sosial perusahaan dengan tujuan agar

tidak menjadi sorotan dari debtholders. Alasan lainnya

adalah laverage yang tinggi memungkinkan perusahaan

melakukan pelanggaran kontrak hutang. Sehingga manager

yang rasional akan berusaha melaporkan laba sekarang

lebih tinggi dibanding laba masa depan. Salah satu cara

untuk meninggikan laba yang dilaporkan adalah

mengurangi biaya-biaya, termasuk biaya untuk

mengungkapkan informasi sosial. Hasil penelitian yang

dilakukan oleh Politon dan Rustiyaningsih (2013),

Lucyanda dan Siagian (2012), Utami dan Prastiti (2011),

Siregar dan bachtiar (2010), dan Sembiring (2005)

menunjukkan bahwa leverage tidak berpengaruh terhadap

pengungkapan CSR. Sedangkan hasil penelitian dari Nur

14

dan Priantinah (2012) dan Belkaoui dan Karpik (1989)

menyatakan bahwa leverage berpengaruh negative terhadap

pengungkapan CSR. Hanya hasil penelitian Li dan Zhang

(2010) yang menyatakan bahwa leverage berpengaruh

terhadap pengungkapan CSR.

Berdasarkan penelitian-penelitian tersebut, maka

hipotesis yang diajukan dalam penelitian ini adalah

sebagai berikut.

H5 : laverage perusahaan berpengaruh negatif terhadap

pengungkapan CSR

Umur Perusahaan (firm age)

Utami dan Prastiti (2011) menyebutkan bahwa umur

perusahaan menunjukkan seberapa lama perusahaan mampu

bertahan. Berdasarkan legitimasi theory, legitimasi

organisasi dapat dilihat sebagai sesuatu yang diberikan

masyarakat kepada perusahaan dan sesuatu yang

diinginkan atau dicari perusahaan dari masyarakat. Jika

perusahaan mampu bertahan lama, maka semakin banyak

pula informasi yang diperoleh masyarakat tentang

perusahaan tersebut. Dengan demikian, legitimasi dapat

disebut sebagai sumber potensial bagi perusahaan dalam

bertahan hidup. Legitimacy theory menganjurkan perusahaan

untuk meyakinkan kepada publik bahwa aktivitas dan

kinerja perusahaan dapat diterima masyarakat. Jadi

semakin lama perusahaan dapat bertahan, maka perusahaan

akan semakin mengungkapkan informasi sosialnya sebagai

bentuk tanggung jawab perusahaan agar tetap diterima di15

masyarakat. Umur perusahaan diperkirakan memiliki

hubungan positif dengan pengungkapan CSR. Hasil

penelitian Lucyanda dan Siagian (2012) dan Utami dan

Prastiti (2011), menunjukkan bahwa umur perusahaan

tidak berpengaruh terhadap pengungkapan CSR.

Berdasarkan penelitian-penelitian tersebut, maka

hipotesis yang diajukan dalam penelitian ini adalah

sebagai berikut.

H6 : umur perusahaan berpengaruh positive terhadap

pengungkapan CSR

Nilai Perusahaan

Tujuan perusahaan adalah memaksimalkan nilai

perusahaan yaitu memaksimalkan kekayaan shareholder

dengan cara memaksimalkan harga saham. Berdasarkan

Signaling Theory, jika perusahaan mengungkapkan CSR maka

mengindikasikan bahwa manager memiliki informasi bagus

tentang perusahaan. Harapannya informasi tersebut dapat

ditangkap oleh para investor dan mampu meningkatkan

nilai perusahaan. Hasil penelitian dari Jo dan Harjoto

(2011) dan Rodgers et al (2013) menunjukkan bahwa

pengungkapan CSR berpengaruh positif terhadap nilai

perusahaan.

Berdasarkan penelitian-penelitian tersebut, maka

hipotesis yang diajukan dalam penelitian ini adalah

sebagai berikut.

16

H7 : penngunkapan CSR berpengaruh positive terhadap

nilai perusahaan.

METODE PENELITIAN

Populasi dan Sampel

Unit analisis dalam penelitian ini adalah semua

perusahaan yang terdaftar di BEI periode 2012 yang juga

menjadi populasi. Perusahaan ini dijadikan fokus

penelitian karena objek penelitian ini adalah laporan

keuangan yang dipublikasikan perusahaan, sehingga data

mudah diperoleh. Disamping itu, beberapa kegiatan

perusahaan seperti perusahaan manufaktur atau

pertambangan sangat mempengaruhi lingkungan alam

sekitar. Contohnya adalah limbah hasil proses produksi

perusahaan manufaktur yang sangat mempengaruhi

kehidupan masyarakat. Dari 459 perusahaan yang

terdaftar di BEI, sebanyak 50 perusahaan dipilih

menjadi sampel dengan menggunakan metode random

sampling. Jumlah sampel ini cukup representative, karena

ukuran sampel minimal adalah 30 untuk bisa dilakukan

analisis regresi berganda. Data mengenai informasi

perusahaan diperoleh dari laporan keuangan maupun ICMD

perusahaan sampel. Penelitian ini menggunakan data

cross section yaitu berupa banyak perusahaan dengan waktu

satu tahun. Data diperoleh dari website masing-masing

perusahaan dan dari www.idx.go.id.

17

DEFINISI OPERASIONAL

Variabel dependen

Sembiring (2005) menyatakan bahwa dalam memperoleh

data mengenai pengungkapan tanggun jawab sosial

menggunakan checklist dalam tujuh kategori, yaitu

lingkungan, energi, kesehatan dan keselamatan tenaga

kerja, lain-lain tenaga kerja, produk, keterlibatan

masyarakat, dan umum. Item pengungkapan dalam

penelitian ini mengikuti penelitian yang dilakukan oleh

Sembiring (2005). Karena dalam penelitiannya item

pengungkapan CSR telah disesuaikan dengan kondisi di

Indonesia. Jadi terdapat 78 item pengungkapan yang mana

nantinya masih disesuaikan dengan masing-masing sektor.

Adapun score untuk tiap checklist adalah score 0, jika

perusahaan tidak mengungkapkan item pada daftar

pertanyaan dan score 1, jika perusahaan mengungkapkan

item pada daftar pertanyaan. Selanjutnya score dari tiap

item dijumlah untuk memperoleh score keseluruhan tiap

perusahaan. Rumus untuk menghitung CSRDI adalah sebagai

berikut.

CSRDIj=∑ Xj

Nj

Dimana:

CSRDIj: Corporate Social Responsibility Disclosure Index perusahaan

j

18

Xj : Jumlah item yang diungkapkan oleh perusahaan j

Nj : jumlah item pengungkapan CSR

Variabel independen

Ukuran perusahaan

Ukuran perusahaan diukur dengan log total asset

perusahaan.

Profitability

Profitability diukur menggunakan ROA (Return on Asset),

dengan cara membagi pendapatan bersih dengan total

asset.

Profile perusahaan

Untuk mengukur profile perusahaan menggunakan

dummy variabel dalam mengklasifikasi high profile dan low

profile perusahaan. perusahaan high profile diberi nilai 1,

yaitu untuk perusahaan yang bergerak di bidang

perminyakan dan pertambangan, kimia, hutan, kertas,

otomotif, agrobisnis, tembakau dan rokok, makanan dan

minuman, media dan komunikasi, kesehatan, transportasi,

dan pariwisata. Nilai 0 untuk perusahaan low profile, yaitu

perusahaan yang bergerak di bidang bangunan, keuangan

dan perbankan, supplier peralatan medis, retailer,

tekstil dan produk tekstil, produk personal, dan produk

rumah tangga (Sembiring, 2005).

Ukuran dewan komisaris

Untuk mendapatkan data tentang ukuran dewan

komisaris menggunakan jumlah anggota dewan komisaris.

19

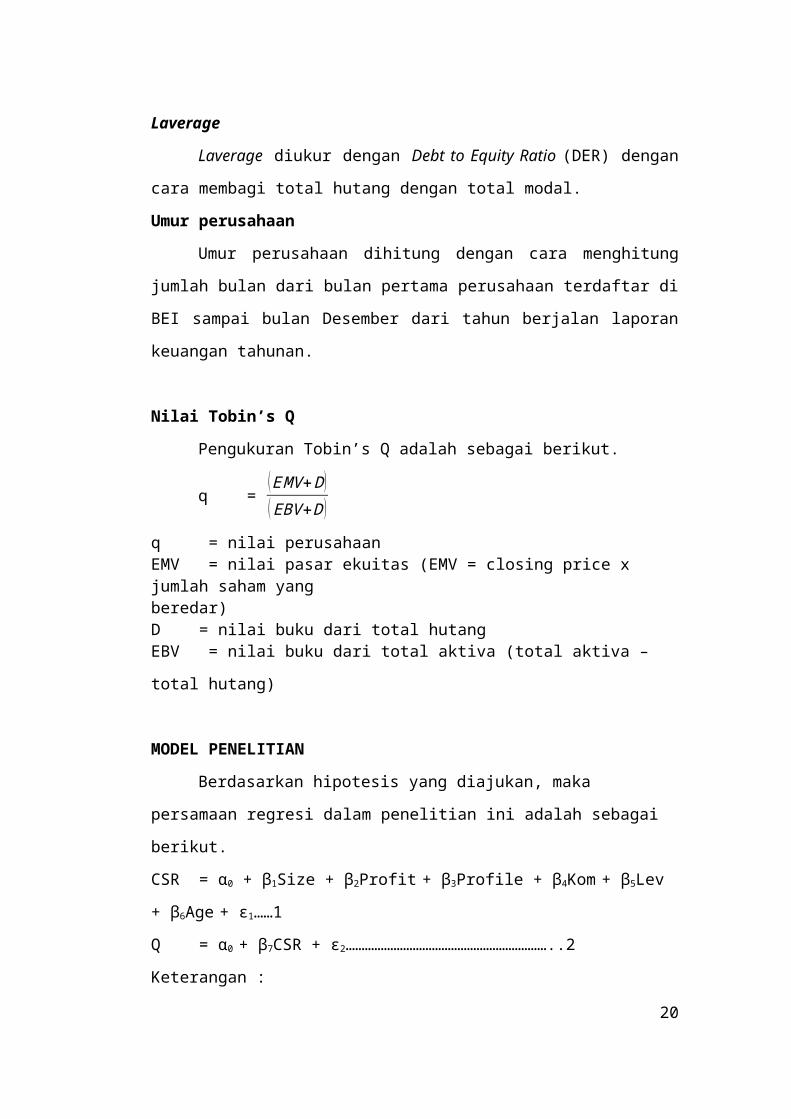

Laverage

Laverage diukur dengan Debt to Equity Ratio (DER) dengan

cara membagi total hutang dengan total modal.

Umur perusahaan

Umur perusahaan dihitung dengan cara menghitung

jumlah bulan dari bulan pertama perusahaan terdaftar di

BEI sampai bulan Desember dari tahun berjalan laporan

keuangan tahunan.

Nilai Tobin’s Q

Pengukuran Tobin’s Q adalah sebagai berikut.

q = (EMV+D)(EBV+D )

q = nilai perusahaanEMV = nilai pasar ekuitas (EMV = closing price x jumlah saham yangberedar)D = nilai buku dari total hutangEBV = nilai buku dari total aktiva (total aktiva –

total hutang)

MODEL PENELITIAN

Berdasarkan hipotesis yang diajukan, maka

persamaan regresi dalam penelitian ini adalah sebagai

berikut.

CSR = α0 + β1Size + β2Profit + β3Profile + β4Kom + β5Lev

+ β6Age + ɛ1……1

Q = α0 + β7CSR + ɛ2………………………………………………………..2

Keterangan :

20

CSR = pengungkapan tangugng jawab sosialSize = ukuran perusahaanProfit = rasio pendapatan besrsih dengan total asetProfile= profile perusahaanKom = ukuran dewan komisarisLev = rasio hutang terhadap modal sendiriAge = umur perusahaanQ = kinerja perusahaanα = konstantaβ1-7 = koefisien regresiɛ = error

HASIL dan PEMBAHASAN

Uji Asumsi Klasik

1. Uji Normalitas

Uji normalitas jika dilihat dari PP Plot

menunjukkan bahwa data menyebar disekitar garis

diagonal dan mengikuti arah garis diagonal, maka model

regresi memenuhi asumsi normalitas. Data dalam

penelitian ini telah memenuhi syarat uji normalitas,

yang telah dibuktikan dengan besarnya sampel lebih dari

30 sampel yaitu sebesar 50 sampel. Sehingga dapat

disimpulkan bahwa data yang diolah merupakan data yang

berdistribusi normal.

2. Uji Multikolinearitas

Dari hasil uji multikolinieritas dapat disimpulkan

bahwa variabel bebas dalam penelitian ini bebas dari

multikolinearitas yang ditunjukkan dengan nilai VIF

yaitu 1.935, 1.410, 1.159, 1.852, 1.492, dan 1.161

dimana nilai VIF mendekati satu.

3. Uji Autokorelasi21

Nilai D-W sebesar 1.845, maka dapat disimpulkan

bahwa variabel yang digunakan dalam penelitian ini

tidak terjadi autokorelasi, mengingat dalam pengambilan

kesimpulan uji autokorelasi adalah apabila nilai D-W

diantara -2 sampai 2 berarti tidak ada autokorelasi.

Pengujian Hipotesis

Hipotesis pada penelitian ini bertujuan untuk

melihat pengaruh variabel ukuran perusahaan, profitability,

profile perusahaan, ukuran dewan komisaris, laverage, dan

umur perusahaan terhadap pengungkapan CSR dan pengaruh

pengungkapan CSR terhadap nilai perusahaan melalui

regresi linier berganda. Analisis regresi digunakan

untuk mengetahui seberapa besar pengaruh antara

variabel bebas terhadap variabel terikat. Berdasarkan

hasil pengujian, maka hasil regresi dapat dilihat pada

Tabel 1 dan Tabel 2.

Dari hasil analisis dan pengujian hipotesis yang

dilakukan menunjukkan bahwa tidak ada variabel yang

signifikan. Artinya dari semua variabel independen

yaitu profitability, profile perusahaan, ukuran dewan

komisaris, laverage, dan umur perusahaan tidak

berpengaruh signifikan terhadap pengungkapan CSR karena

memiliki sig > 0.05. Begitu pula dengan hasil pengujian

hipotesis model ke dua, menunjukkan bahwa pengungkapan

CSR tidak berpengaruh signifikan terhadap nilai

22

perusahaan. Berdasarkan hal tersebut maka hipotes 1

sampai hipotesis 8 ditolak.

Pembahasan

Nilai Adjusted R Square untuk persamaan regresi

pertama adalah sebesar 5.2%, nilai ini sangat rendah.

Tingkat Adjusted R Square yang sangat rendah ini

menunjukkan perlunya penambahan variabel dan adanya

variabel control sebagai penduga pengungkapan CSR.

Nilai R Square untuk persamaan regresi ke dua adalah

sebesar 0.6%, nilai ini pun sangat rendah. Artinya

bahwa variasi variabel bebas dapat menjelaskan variasi

variabel terikat sebesar 0.6%, sedangkan sisanya

sebesar 99.4% dijelaskan oleh variabel lain di luar

model. Variabel bebas dalam penelitian ini tidak

signifikan semua, sehingga tidak bisa

diinterpretasikan. Pembahasan terhadap variabel bebas

dalam penelitian ini akan dijelaskan sebagai berikut.

Pengaruh karakteristik perusahaan (ukuran perusahaan,

profitability, profile perusahaan, ukuran dewan komisaris,

laverage, dan umur perusahaan) terhadap pengungkapan CSR

Hasil analisis penelitian ini menunjukkan bahwa

tidak ada pengaruh signifikan ukuran perusahaan,

profitability, profile perusahaan, ukuran dewan komisaris,

laverage, dan umur perusahaan) terhadap pengungkapan

CSR. Sehingga hipotesis yang diajukan adalah ditolak,

23

artinya bahwa berapapun perubahan variabel bebas tidak

berpengaruh terhadap penugnkapan CSR perusahaan.

Ukuran perusahaan tidak berpengaruh signifikan

terhadap pengungkapan CSR. Hasil penelitian ini tidak

sejalan dengan penelitian yang dilakukan oleh Politon

dan Rustiyaningsih (2013), Lucyanda dan Siagian (2012),

Nur dan Priantinah (2012), Utami dan Prastiti (2011),

Yuan (2011), Li dan Zhang (2010), Siregar dan Bachtiar

(2010), Yuliana (2008), dan Sembiring (2005) berhasil

menemukan bukti empiris bahwa ukuran perusahaan

berpengaruh terhadap pengungkapan tanggung jawab sosial

perusahaan. Kondisi ini diduga disebabkan karena

perusahaan yang berukuran besar memiliki biaya keagenan

yang lebih besar untuk mengungkapkan informasi sosial

yang lebih luas untuk mendapatkan nilai positif dari

investor. Berbeda dengan hasil penelitian ini, karena

perusahaan besar maupun perusahaan kecil mengungkapkan

informasi sosialnya untuk memenuhi regulasi pemerintah

yaitu UU PT No. 40 Tahun 2007 mengenai tanggung jawab

sosial dan lingkungan. Pada pasal 74 ayat 2 dijelaskan

bahwa Tanggung Jawab Sosial dan Lingkungan sebagaimana

dimaksud pada ayat (1) merupakan kewajiban Perseroan

yang dianggarkan dan diperhitungkan sebagai biaya

Perseroan yang pelaksanaannya dilakukan dengan

memperhatikan kepatutan dan kewajaran.

Profitabilitas perusahaan tidak berpengaruh

signifikan terhadap pengungkapan CSR. Hasil penelitian

24

ini tidak sejalan dengan penelitian yang dilakukan oleh

Lucyanda dan Siagian (2012), Utami dan Prastiti (2011),

Yuan (2011), dan Li dan Zhang (2010) adalah profitability

berpengaruh terhadap pengungkapan CSR. Profitabilitas

dapat dipandang dengan dua perspektif, yaitu dari

agency theory dan legitimasi theory. Jika dilihat dari sudut

pandang agency theory, semakin besar perolehan laba maka

informasi sosial yang diungkapkan oleh perusahaan akan

semakin luas. Karena perusahaan ingin meyakinkan

investor terhadap profitabilitas perusahaan. Hasil

penelitian ini lebih mendukung pada legitimacy theory. Jika

profitability dilihat berdasarkan legitimacy theory, Donovan

dan Gibson dalam Sembiring (2005) menyatakan bahwa

ketika perusahaan memperoleh laba yang tinggi, maka

perusahaan merasa tidak perlu untuk melaporkan sesuatu

yang dapat mengganggu informasi kesuksesan keuangan

perusahaan. Disamping itu, manajemen merasa tidak perlu

memberikan infomrasi sosial karena informasi tersebut

tidak mempengaruhi posisi dan kompensasi yang diterima

manajemen.

Profile perusahaan tidak berpengaruh signifikan

terhadap pengungkapan CSR. Hasil penelitian ini tidak

sejalan dengan penelitian yang dilakukan oleh Politon

dan Rustiyaningsih (2013), Lucyanda dan Siagian

(2012), Yuliana (2008), dan Sembiring (2005) adalah

profile perusahaan berpengaruh positif terhadap

pengungkapan CSR. Kondisi ini diduga karena perusahaan

25

di Indonesia baik perusahaan high profile maupun

perusahaan low profile, maka ketika perusahaan kedua jenis

tersebut melakukan kesalahan, masyarakat Indonesia

masih memberikan toleransi terhadap perusahaan yang

melakukan kelalaian. Hal ini didukung dengan hukum di

Indonesia yang kurang kuat. Sehingga perusahaan

menganggap entah itu perusahaan high profile maupun

perusahaan low profile tidak mempengaruhi pengungkapan

CSR. Karena kembali lagi, bisa saja pengungkapan

informasi sosial hanya untuk mematuhi regulasi

pemerintah.

Ukuran dewan komisaris perusahaan tidak

berpengaruh signifikan terhadap pengungkapan CSR. Hasil

penelitian ini tidak sejalan dengan penelitian yang

dilakukan oleh Siregar dan Bachtiar (2010), dan

Sembiring (2005). Tetapi sejalan dengan hasil

penelitian Politon dan Rustiyaningsih (2013), Lucyanda

dan Siagian (2012), dan Yuliana (2008) bahwa ukuran

dewan komisaris tidak berpengaruh terhadap pengungkapan

CSR. Hal ini dapat dijelaskan dari fungsi dewan

komisaris di Indonesia dimana dewan komisaris hanya

melakukan pengawasan dan memberikan nasihat pada

direktur. Pengambil keputusan tetap berada ditangan

dewan direksi. Ukuran dewan komisaris di tiap

perusahaan juga berbeda-beda tergantung kebutuhan

perushaan. Baik ukuran dewan komisaris itu besar atau

kecil, semuanya melaporkan informasi lingkungan.

26

Sehingga tidak mempengaruhi kualitas kinerja

perusahaan.

Laverage perusahaan tidak berpengaruh signifikan

terhadap pengungkapan CSR. Hasil penelitian ini tidak

sejalan dengan penelitian Nur dan Priantinah (2012) dan

Belkaoui dan Karpik (1989) menyatakan bahwa leverage

berpengaruh negative terhadap pengungkapan CSR. Hanya

hasil penelitian Li dan Zhang (2010) yang menyatakan

bahwa leverage berpengaruh terhadap pengungkapan CSR.

Tetapi sejalan dengan hasil penelitian dari Politon dan

Rustiyaningsih (2013), Lucyanda dan Siagian (2012),

Utami dan Prastiti (2011), Siregar dan bachtiar (2010),

dan Sembiring (2005) menunjukkan bahwa leverage tidak

berpengaruh terhadap pengungkapan CSR. Perusahaan

dengan tingkat laverage yang tinggi memungkinkan

perusahaan melakukan pelanggaran kontrak. Tetapi

penelitian ini menunjukkan bahwa perusahaan dengan

leverage yang tinggi tidak mempengaruhi pengungkapan CSR

perusahaan. Mungkin saja perusahaan dalam sampel

penelitian ini memiliki system pendanaan internal yang

kuat, sehingga mereka tidak perlu repot-repot

mengungkapkan infomrasi sosial untuk membuat citra

positif sehingga menarik investor maupun kreditur.

Umur perusahaan tidak berpengaruh signifikan

terhadap pengungkapan CSR. Hasil penelitian ini sejalan

dengan penelitian Lucyanda dan Siagian (2012) dan Utami

dan Prastiti (2011), menunjukkan bahwa umur perusahaan

27

tidak berpengaruh terhadap pengungkapan CSR. Kondisi

ini tidak mendukung legitimasi theory, semakin lama

perusahaan dapat bertahan, maka perusahaan akan semakin

mengungkapkan informasi sosialnya sebagai bentuk

tanggung jawab perusahaan agar tetap diterima di

masyarakat. Tetapi perusahaan yang telah lama berdiri

telah biasa melakukan tanggung jawab sosialnya terhadap

masyarakat setempat dan hal itu tidak perlu dilaporkan

dalam bentuk pengungkapan sosial. Karena perusahaan

yang telah lama berdiri biasa melakukannya melalui

surat kabar, majalah, dan website. Sehingga masyarakat

sekita perusahaan dengan umur lebih lama telah paham

tentang tanggung jawab sosial perusahaan.

Pengaruh pengungkapan CSR terhadap nilai perusahaan

Pengungkapan CSR perusahaan tidak berpengaruh

signifikan terhadap nilai perusahaan. Hasil penelitian

ini tidak sejalan dengan penelitian Jo dan Harjoto

(2011) dan Rodgers et al (2013) menunjukkan bahwa

pengungkapan CSR berpengaruh positif terhadap nilai

perusahaan. Perbedaan hasil ini diduga karena

pengungkapan CSR masih digunakan untuk membangun citra

positif perusahaan saja. Selanjutnya menciptakan

impression “green” yang menandakan perusahaan menegakkan

sikap tanggung jawab sosial. Dalam pengungkapan CSR

perusahaan biasanya juga mengungkapkan berita positif

dan berita negative. Trend pelaporan CSR yang ada

28

adalah sebuah cara efektive untuk mendemonstrasikan

image perusahaan yang baik dan bersih, disamping memberi

sinyal berita yang dapat memimpin pada posisi yang

diterima secara sosial. Sehingga penungkapan CSR tidak

mampu menikkan nilai perusahaan. DItambah lagi,

pengungkapan CSR dalam sustainability reporting hanya

dilakukan sekali dalam setahun. Sehingga pengaruhnya

terhadap nilai perusahaan hanya terjadi sesaat atau

beberapa hari setelah penerbitan sustainability reporting.

Karena nilai perusahaan yang tercermin dalam harga

saham perusahaan sangat sensitive terhadap berita.

KESIMPULAN, IMPLIKASI, dan KETERBATASAN

Kesimpulan

Terdapat perbedaan hasil antara teori yang

digunakan dan penelitian empiris yang relevan mengenai

pengaruh karakteristik perusahaan (ukuran perusahaan,

profitability, profile perusahaan, ukuran dewan komisaris,

laverage, dan umur perusahaan) terhadap pengungkapan CSR

dan pengaruh pengungkapan CSR terhadap nilai

perusahaan. Hasil pengujian variabel bebas dalam

penelitian ini menunjukkan bahwa tidak ada pengaruh

signifikan dari semua variabel terhadap variabel

terikat. Kondisi ini diduga bahwa pengungkapan tanggung

jawab sosial perusahaan karena adanya tekanan dari

regulasi pemerintah. Perbedaan hasil ini bisa

29

dipengaruhi dari perbedaan proxy dalam mengukur

variabel dan teknik sampling yang kurang tepat. Implikasi

Temuan penelitian ini menarik karena berbeda

dengan penelitian empiris terdahulu. Temuan ini mampu

memberikan implikasi positif terhadap perkembangan

literatur. Karena hasil penelitian ini menghasilkan

tidak adanya pengaruh signifikan variabel bebas

terhadap variabel terikat. Tetapi berdasarkan

pengalaman saya, penelitian dengan menggunakan data

keuangan rata-rata mengindikasikan hasil penelitian

yang tidak signifikan. Nilai Adjusted R Square adalah

sebesar 5.2%, nilai ini sangat rendah. Tingkat Adjusted R

Square yang sangat rendah ini menunjukkan perlunya

penambahan variabel dan adanya variabel kontrol sebagai

penduga pengungkapan CSR untuk penelitian selanjutnya.

Secara praktikal, penelitian ini juga menjelaskan

seberapa penting pengungkapan tanggung jawab sosial

perusahaan.

Keterbatasan

Ada beberapa keterbatasan dalam penelitian ini,

yaitu sebagai berikut.

1. Dalam pengukuran variabel hendaknya diproksi

sesuai dengan ukuran yang lebih umum dan berdasarkan

penelitian terdahulu yang relevan.

30

2. Periode pengamatan penelitian ini hanya satu tahun

sehingga praktik pengungkapan CSR diduga belum bisa

mencerminkan kondisi sebenarnya. Periode pengamatan

yang lebih panjang kemungkinan mampu mendekati dengan

kondisi yang sebenarnya.

3. Subjektivitas peneliti dalam pengukuran indeks CSR

sangat tinggi. Karena untuk memperoleh data indeks

CSR menggunakan chechklist.

4. Penelitian ini hanya menggunakan 50 sampel

perusahaan yang terdaftar di BEI sehingga kurang

fokus pada jenis perusahaan tertentu, misalnya

perusahaan manufaktur.

5. Penelitian berikutnya hendaknya menggunakan

variabel control dan menggungakan teknik purposive

sampling. Agar peneliti memperoleh sampel sesuai dengan

tujuan penelitian.

31

DAFTAR RUJUKAN

Barnea, Amir and Rubin, Amir. 2010. Corporate Social Responsibility as a Conflict Between Shareholders.Journal of Business Ethics. 97:71–86, (http://proquest.com), diakses 15 November 2013.

Belkaoui, A. dan Karpik, P.G. (1989), “Determinants Of The Corporate Decision To Disclose Social Information”, Accounting, Auditing & Accountability Journal, (Online), 2 (1): 36-51, (http//www.emeraldinsight.com), diakses 29 Desember 2013.

32

Graffikin, M. 2008. Accounting Theory Research, Regulation and Accounting Practice. An Imprint of pearson Education Australia (GAF).

ISO 2600. Corporate Social Responsibility. (Online), (http://www.iso.org/iso/home/standards/iso26000.htm), diakses 15 November 2013.

Jo, H. dan Harjoto, M, A. 2011. Corporate Governance and Firm Value:The Impact of Corporate Social Responsibility. Journal of Business Ethics, (Online), 103:351–383, (http://proquest.com), diakses 15 November 2013.

Li, W. dan Zhang, R. 2010. Corporate Social Responsibility, Ownership Structure, and PoliticalInterference: Evidence fromChina. Journal of Business Ethics. (Online), 96:631-645, (http://proquest.com), diakses 15 November 2013.

Lucianda, J. dan Siagian, L, G. 2012. The influence of company characteristics toward Corporate Social Responsibility disclosure. Makalah disajikan dalam The 2012 International Conference on business and Management, 6-7 September di Phuket, Thailand.

Market Supervisory Agency Regulation (BAPEPAM Number KEP-38/PM/1996 and Regulation Number VIII.G.2. (Online), (http://www.bapepam.go.id), diakses 15 November 2013.

Nur, M. dan Priantinah, D. 2012. Analisis Faktor-faktoryang mempengaruhi pengungkapan Corporate Social Responsibility di Indonesia (Studi Empiris pada Perusahaan Berkategori High Profile yang Listing di Bursa Efek Indonesia). Jurnal Nominal, 1 (1): 22-34.

33

Pernyataan Standar Akuntansi Keuangan No. 1 (RevisI 2009) tentang Penyajian Laporan Keuangan. (Online), (http://staff.blog.ui.ac.id), diakses 15 Desember 2013.

Politon, S, O. dan Rustiyaningsih, S. 2013. Karakteristik Perusahaaan dan Pengungkapan Tanggung Jawab Sosial pada Perusahaan Manufaktur Go Publik. Jurnal Riset Manajemen dan Akuntansi, 1 (1): 1-9.

Rodgers, W., Choy, Hiu, . dan Guiral, A. 2013. Do Investors Value a Firm’s Commitment to Social Activities?. Journal of Business Ethics, (Online), 114:607–623, (http://proquest.com), diakses 15 November 2013.

Sembiring, R.E. 2005. Karateristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial: Study Empiris Pada Perusahaan yang Tercatat di Bursa Efek Jakarta. Makalah disajikan dalam Simposium Nasional Akuntansi VIII,15–16 Oktober di Solo.

Siregar, S.V. dan Bachtiar, Y. 2010. Corporate social reporting: empirical evidence from Indonesia StockExchange. International Journal of Islamic and Management, (Online), 3 (3): 241-252, (http//www.emeraldinsight.com), diakses 29 Desember 2013.

Suharto, Edi. 2008. Corporate Social Responsibiliity: What is And Benefits for Corporate. Tanggung JawabSosial Perusahaan: Apa itu Dan Apa Manfaatnya BagiPerusahaan. (Online), (http://proquest.com), diakses 15 November 2013.

Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 Tentang Perseroan Terbatas. (Online),

34

(http://www.bapepam.go.id), diakses 15 November 2013.

Utami, S. dan Prastiti, S, W. 2011. Pengaruh Karakteristik Perusahaan terhadap Social Disclosure. Jurnal Ekonomi Bisnis, 16 (1): 63-69.

Value of sustainability reporting.A study by Ernst & Young LLP and theBoston College Center for Corporate Citizenship. 2013. Boston College Carrol School of Management.

www.globalreporting.org

www.idx.go.id

Yuan. Y. 2011. Research on the Influential Factors of CSR Information Disclosure. Management and Enginering, (Online), 11-16, (http://proquest.com), diakses 15 Desember 2013.

Yuliana, R. 2008. Pengaruh Karakteristik Perusahaan

Terhadap Pengungkapan Corporate Social

Responsibility (CSR) dan Dampaknya Terhadap Reaksi

Investor. Jurnal Akuntansi dan Keuangan Indonesia, 5 (2):

245-276.

35