B oarddenysrequesttocom pletehouses B enefitfor B rucieset ...

Upload

independentCategory

view

4download

0

TRƯỜNG ĐẠI HỌC MỞ TP.HCMKHOA SAU ĐẠI HỌC

CÔNG BỐ THÔNG TIN VÀ TÍNH

MINH BẠCH CỦA THỊ TRƯỜNG

CHỨNG KHOÁN VIỆT NAMGVHD: TS. LÊ VĨNH TRIỂN

Nhóm 1:

1. Nguyễn Thị Thúy Nhi2. Bạch Vũ Quang3. Lê Thị Nhật Ánh4. Nguyễn Ngọc Viễn 5. Nguyễn Thị Phương Dung6. Nguyễn Thị Mỹ Duyên7. Trịnh Tấn Lực

Tp. Hồ Chí Minh, ngày 14 tháng 02 năm 2014

MỤC LỤC

1. Tổng quan về công bố và minh bạch thông tin.........31.1 Khái niệm..........................................31.2 Ý nghĩa của việc công bố và minh bạch thông tin....31.3 Đối tượng, nội dung và phương thức công bố thông tin

...................................................41.3.1Những đối tượng phải công bố thông tin.........41.3.2Những nội dung thông tin cần được công bố......41.3.3Các phương thức công bố thông tin..............6

1.4 Phản ứng của thị trường đối với các sự kiện thông tin................................................7

2. Thực trạng về công bố và minh bạch thông tin trên thịtrường chứng khoán Việt Nam.........................8

2.1 Tổng quan về TTCK Việt Nam.........................82.1.1Quá trình thành lập............................82.1.2Thành quả đạt được.............................9

2.2 Thực trạng công bố và minh bạch thông tin trên TTCK Việt Nam..........................................10

2.2.1Thực trạng minh bạch hóa thông tin bắt buộc. . .102.2.2Thực trạng minh bạch hóa thông tin tự nguyện. .152.2.3Thực trạng phản ứng của giá chứng khoán đối với

thông tin công bố của các công ty niêm yết trên thị trường chứng khoán Việt Nam...............17

2.3 Một số nguyên nhân dẫn đến việc bất cập minh bạch hóa trên thị trường chứng khoán Việt Nam..........18

2.3.1Nguyên nhân từ phía doanh nghiệp..............18

3/42

2.3.2Nguyên nhân từ phía sàn chứng khoán và các công ty chứng khoán................................19

2.3.3Nguyên nhân từ hệ thống pháp luật và cơ quan quản lý nhà nước..............................21

3. Nhận xét và kiến nghị..............................233.1 Nhận xét..........................................233.2 Một số kiến nghị..................................25

4/42

1. Tổng quan về công bố và minh bạch thông tin

1.1 Khái niệm

Có nhiều nhà nghiên cứu đã đưa ra các khái niệm

khác nhau về Minh bạch thông tin trong nhiều lĩnh vực

khác nhau. Nhìn chung các khái niệm này khá tương tự.

Trong lĩnh vực kinh tế tài chính thì có hai khái niệm

bao quát và khá đầy đủ sau. Minh bạch “mô tả việc gia

tăng luồng thông tin kinh tế, chính trị, xã hội đáng

tin cậy và kịp thời; về việc sử dụng khoản cho vay

của những nhà đầu tư cá nhân và uy tín về

khả năng trả nợ của những người đi vay; về chính

sách cung cấp dịch vụ, tiền tệ và tài khóa của chính

phủ, cũng như về những hoạt động của những tổ chức

quốc tế. Ngược lại việc thiếu minh bạch có thể được

mô tả như một người - cho dù là một bộ trưởng chính

phủ, một tổ chức công ích, một doanh nghiệp, hoặc ngân

hàng - cố ý từ chối không cho tiếp cận thông tin hoặc

làm sai lệch thông tin hoặc không đảm bảo

rằng thông tin được cung cấp có mối liên quan

đầy đủ hoặc có chất lượng”. Minh bạch thông tin “là sự

công bố thông tin kịp thời và đáng tin cậy, nó cho

phép những người sử dụng thông tin đó có thể đánh giá

chính xác về tình hình và hiệu quả của một ngân hàng,

hoạt động kinh doanh và rủi ro liên quan đến các hoạt

động này”.

5/42

Minh bạch thông tin trên Thị trường chứng khoán

(TTCK) là việc làm cho thông tin trên TTCK được công

bố một cách thích hợp, kịp thời, chính xác theo một

cách thức mà công chúng có thể tiếp cận

1.2 Ý nghĩa của việc công bố và minh bạch thông tin

Hệ thống thông tin của TTCK là những chỉ tiêu, tư

liệu phản ánh bức tranh của TTCK và tình hình kinh tế,

chính trị, xã hội liên quan tại những thời điểm hoặc

thời kỳ khác nhau. Hệ thống thông tin thị trường rất

cần cho mọi đối tượng tham gia thị trường.

Đối với người đầu tư: là điều kiện cần để thành

công trong đầu tư chứng khoán.

Đối với người kinh doanh: Hệ thống thông tin sẽ là

cơ sở để xây dựng kế hoạch kinh doanh, kế hoạch

phát triển công ty.

Đối với các cơ quan quản lý: hệ thống thông tin là

cơ sở để điều hành và quản lý đảm bảo thị trường

công bằng, công khai và hiệu quả, và là cơ sở để

hoàn thiện quy trình, quy chế.

1.3 Đối tượng, nội dung và phương thức công bố thôngtin

1.3.1Những đối tượng phải công bố thông tin

Đối tượng công bố thông tin bao gồm: công ty đại

chúng, tổ chức phát hành (ngoại trừ trường hợp phát

6/42

hành trái phiếu được Chính phủ bảo lãnh), công ty

chứng khoán, công ty quản lý quỹ, Sở giao dịch chứng

khoán (SGDCK), Trung tâm Lưu ký chứng khoán (TTLKCK)

và người có liên quan.

1.3.2Những nội dung thông tin cần được công bố

Thông tin về tổ chức niêm yết:

Tổ chức niêm yết là tổ chức có chứng khoán đăng ký

giao dịch tại Trung tâm giao dịch chứng khoán hoặc sở

giao dịch chứng khoán. Tổ chức niêm yết phải thực hiện

công bố thông tin theo quy chế giao dịch và công bố

thông tin do Ủy ban chứng khoán Nhà nước ban hành.

Trong đó quy định tổ chức niêm yết phải cử một đại

diện công bố thông tin và mọi thông tin công bố chính

thức phải qua đầu mối này để phát ra ngoài, cụ thể là:

Bản cáo bạch: Đây là tài liệu công ty niêm yết

chuẩn bị xin phép phát hành chứng khoán trong dịp

phát hành; đối với công ty đã phát hành và xin

đăng ký niêm yết sau đó thì cũng phải chuẩn bị tài

liệu giới thiệu tóm tắt về công ty, như báo cáo

kết quả sản xuất kinh doanh trong hai năm gần

nhất; báo cáo tổng kết tài sản; báo cáo thu nhập

và thu chi tiền mặt; ban giám đốc, hội đồng quản

trị và có chi tiết từng người; các cổ đông lớn của

công ty, ….

7/42

Thông tin định kỳ: Công ty niêm yết buộc phải công

bố công khai các thông tin định kỳ theo quý, nữa

năm và cả năm bao gồm:

- Bảng tổng kết tài sản.

- Báo cáo thu nhập.

- Báo cáo lưu chuyển tiền tệ.

- Thuyết minh báo cáo tài chính.

Hiện nay báo cáo thu nhập tháng của công ty

niêm yết cũng phải công bố công khai.

Thông tin đột xuất: Mỗi khi xuất hiện thông tin

đột xuất và nếu công bố ra sẽ ảnh hưởng đến giá

chứng khoán của công ty đó thì công ty niêm yết

phải công bố ngay lập tức trong vòng 24 tiếng đồng

hồ. Hình thức công bố thông tin này yêu cầu công

ty niêm yết ngay khi điều kiện cho phép, nhưng

không muộn quá 24 tiếng đồng hồ kể từ khi sự kiện

xảy ra. Ví dụ: Ký được hợp đồng lớn, tài sản của

công ty bị phong tỏa,…

Thông tin theo yêu cầu: đây là các thông tin mà

các đơn vị quản lý chức năng có thẩm quyền yêu cầu

cung cấp như: Ủy ban chứng khoán nhà nước, sở giao

dịch chứng khoán; cơ quan thống kê; cơ quan công

an, pháp lý, … Thông thường các thông tin này

không công bố công khai.

8/42

Thông tin về tổ chức kinh doanh:

Ngoài các loại thông tin trong bảng quyết toán

quý, năm, đơn vị kinh doanh chứng khoán như công ty

chứng khoán, quỹ đầu tư chứng khoán cần có báo cáo về:

Số tài khoản được mở; số dư chứng khoán và tiền mặt;

tình hình giao dịch của các tài khoản; các giao dịch

lô lớn, tình hình mua bán ký quỹ chứng khoán, …. Nếu

do nhu cầu quản lý thì cơ quan quản lý như Trung tâm

giao dịch chứng khoán, Ủy ban chứng khoán Nhà nước có

thể yêu cầu các đơn vị này có báo cáo chi tiết hơn ở

một số ngày giao dịch, hoặc tình hình giao dịch, số dư

tài khoản chứng khoán của một số khách hàng.

Thông tin thị trường:

Thông tin thị trường do Trung tâm giao dịch chứng

khoán cung cấp bao gồm thông tin về các loại chứng

khoán, thông tin về giao dịch chứng khoán, thông tin

về quản lý giao dịch và quy chế, nguyên tắc giao dịch

chứng khoán. Thông tin này thường xuyên thay đổi và

thường xuyên được cập nhật và thường được công bố trên

tờ thông tin chứng khoán.

Thông tin về quản lý:

Phần này chủ yếu bao gồm thông tin về cơ quan quản

lý, cơ cấu tổ chức, chức năng, nhiệm vụ và phối hợp

công tác. Ở Việt Nam chủ yếu giới thiệu về Ủy ban9/42

chứng khoán nhà nước, Trung tâm giao dịch chứng khoán

và các văn bản pháp quy. Các văn bản này được xuất bản

trong 3 tập với tiêu đề “các văn bản pháp quy về chứng

khoán và thị trường chứng khoán” do Ủy ban chứng khoán

Nhà nước chủ trì biên soạn và Nhà xuất bản Chính trị

quốc gia ấn hành.

1.3.3Các phương thức công bố thông tin

Việc công bố thông tin được thực hiện qua các

phương tiện công bố thông tin sau:

- Báo cáo thường niên, trang thông tin điện tử

(Website) và các ấn phẩm khác của tổ chức thuộc đối

tượng công bố thông tin;

- Các phương tiện công bố thông tin của UBCKNN bao

gồm: hệ thống tiếp nhận báo cáo và công bố thông tin,

cổng thông tin điện tử và các ấn phẩm khác của UBCKNN;

- Các phương tiện công bố thông tin của SGDCK bao

gồm: hệ thống tiếp nhận báo cáo và công bố thông tin,

trang thông tin điện tử của SGDCK, bảng hiển thị điện

tử tại SGDCK;

- Phương tiện công bố thông tin của TTLKCK: trang

thông tin điện tử của TTLKCK;

- Phương tiện thông tin đại chúng khác theo quy

định của pháp luật.

10/42

Các tài liệu, báo cáo gửi cho UBCKNN, SGDCK được

thể hiện dưới hình thức văn bản và hình thức dữ liệu

điện tử có sử dụng chữ ký số theo hướng dẫn của

UBCKNN, SGDCK. Trường hợp UBCKNN, SGDCK triển khai hệ

thống tiếp nhận báo cáo và công bố thông tin thông qua

cổng trực tuyến, hình thức công bố thông tin của các

đối tượng công bố thông tin được thực hiện theo hướng

dẫn của UBCKNN, SGDCK.

Công ty đại chúng phải lập trang thông tin điện tử

trong vòng sáu (06) tháng kể từ ngày trở thành công ty

đại chúng; công ty chứng khoán, công ty quản lý quỹ

phải lập trang thông tin điện tử trong vòng sáu (06)

tháng kể từ ngày được cấp phép và chính thức hoạt

động; tổ chức phát hành trái phiếu ra công chúng phải

lập trang thông tin điện tử trước khi thực hiện chào

bán trái phiếu ra công chúng. Trang thông tin điện tử

phải có chuyên mục riêng về quan hệ cổ đông (nhà đầu

tư), trong đó phải công bố Điều lệ công ty, Quy chế

quản trị nội bộ (nếu có), Bản cáo bạch (nếu có) và các

thông tin phải công bố định kỳ, bất thường và theo yêu

cầu quy định tại Thông tư số 52/2012/TT-BTC. Các đối

tượng công bố thông tin phải thông báo với UBCKNN,

SGDCK và công khai về địa chỉ trang thông tin điện tử

và mọi thay đổi liên quan đến địa chỉ này trong thời

hạn ba (03) ngày làm việc kể từ ngày hoàn tất việc lập

11/42

Giá tăng mạnh khi có thông tin tốt, sau đó điều chỉnh dần

Giá tài sản

Thông tin mới được công bố

Thời gian

Giá điều chỉnh từ từ sau khi có thông tin

Giá tài sản

Thông tin mới được công bốThời gian

Giá điều chỉnh ngay lập tức khi có thông tin

Giá tài sản

Thông tin mới được công bốThời gian

trang thông tin điện tử hoặc ngày thay đổi về địa chỉ

trang thông tin điện tử này.

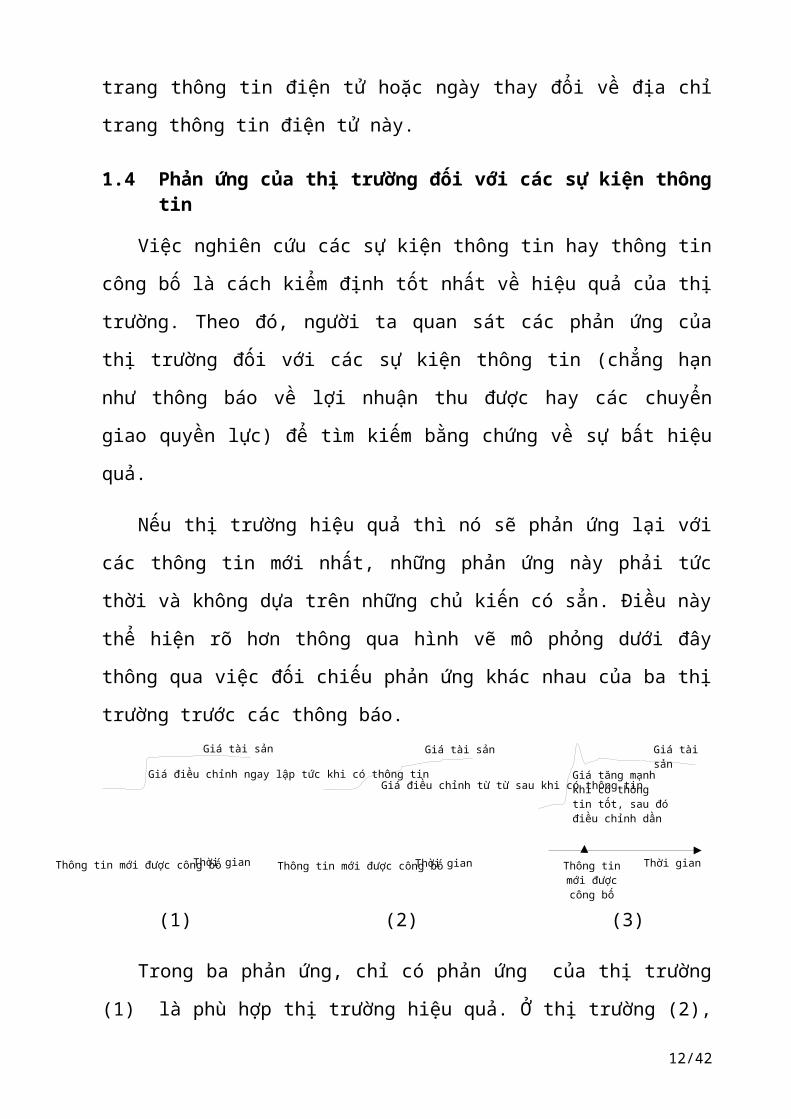

1.4 Phản ứng của thị trường đối với các sự kiện thôngtin

Việc nghiên cứu các sự kiện thông tin hay thông tin

công bố là cách kiểm định tốt nhất về hiệu quả của thị

trường. Theo đó, người ta quan sát các phản ứng của

thị trường đối với các sự kiện thông tin (chẳng hạn

như thông báo về lợi nhuận thu được hay các chuyển

giao quyền lực) để tìm kiếm bằng chứng về sự bất hiệu

quả.

Nếu thị trường hiệu quả thì nó sẽ phản ứng lại với

các thông tin mới nhất, những phản ứng này phải tức

thời và không dựa trên những chủ kiến có sẳn. Điều này

thể hiện rõ hơn thông qua hình vẽ mô phỏng dưới đây

thông qua việc đối chiếu phản ứng khác nhau của ba thị

trường trước các thông báo.

(1) (2) (3)

Trong ba phản ứng, chỉ có phản ứng của thị trường

(1) là phù hợp thị trường hiệu quả. Ở thị trường (2),

12/42

sau khi thông tin được công bố, giá tăng lên từ từ,

cho phép nhà đầu tư kiếm được lợi nhuận vượt trội. Đây

là một thị trường phản ứng chậm, nơi một số nhà đầu tư

sẽ kiếm được lợi nhuận vượt trội từ sự biến động giá

dần dần. Ở thị trường thứ (3) giá phản ứng tăng từ

trước khi có thông báo và tăng mạnh khi có thông báo

sau đó điều chỉnh trong những ngày tiếp theo, có nghĩa

là sự rò rỉ thông tin tốt trước ngày thông báo và giá

phản ứng thái quá đối với thông tin. Một lần nữa, một

người “có gan làm giàu” có thể bán khống tài sản của

mình sau khi thông tin được công bố và kỳ vọng thu

được lợi nhuận vượt trội nhờ vào sự điều chỉnh giá của

thị trường.

2. Thực trạng về công bố và minh bạch thông tintrên thị trường chứng khoán Việt Nam

2.1 Tổng quan về TTCK Việt Nam

2.1.1Quá trình thành lập

Ngày 28/11/1996 Thủ tướng chính phủ đã ký Nghị định

số 75/CP quyết định thành lập ủy ban chứng khoán nhà

nước, là cơ quan thuộc chính phủ thực hiện chức năng

tổ chức và quản lý nhà nước về chứng khoán và TTCK để

chuẩn bị cho sự ra đời của TTCK tạo điều kiện thuận

lợi cho các doanh nghiệp vụ huy động vốn thông qua

TTCK.

13/42

Ngày 11/07/1998 Chính phủ ban hành Nghị định số

48/CP về Chứng khoán và TTCK, và Quyết định số

127/1998/QĐ-TT thành lập trung tâm Giao dịch Chứng

khoán (GDCK) TPHCM. Hai năm sau, 28/07/2000, phiên

giao dịch đầu tiên với 2 mã cố phiếu niêm yết là Công

ty cổ phần Cơ điện lạnh (REE) và Công ty cổ phần Cáp

và Vật liệu viễn thông đã chính thức được tổ chức tại

Trung tâm Giao dịch Chứng khoán TPHCM, với hai phiên

giao dịch mỗi tuần. Theo Quyết định 599/QĐ-TTg ngày

11/05/2007 của thủ tướng chính phủ Trung tâm Giao dịch

Chứng khoán TPHCM chuyển đổi thành Sở Giao dịch Chứng

khoán TPHCM.

Ngày 08/03/2005 Trung tâm GDCK Hà Nội chính thức

khai trương và chính thức đi vào hoạt động. Đến ngày

02/01/2009 Chính phủ ban hành quyết định số 01/2009/

QĐ- TTg về việc thành lập sở GDCK Hà nội trên cơ sở tổ

chức lại Trung tâm GDCK Hà Nội. 24/06/2009, khai

trương vận hành thị trường đăng ký giao dịch chứng

khoán cho công ty đại chúng chưa niêm yết (UPCoM)

2.1.2Thành quả đạt được

Sàn giao dịch chứng khoán có vai trò quan trọng

trong việc tổ chức điều hành hoạt động giao dịch chứng

khoán nhằm đảm bảo cho các hoạt động trên thị trường

chứng khoán được tiến hành công khai, minh bạch, trật

14/42

tự và hiệu quả, đồng thời kiểm soát việc công bố thông

tin của các doanh nghiệp niêm yết tại sàn theo quy

định của pháp luật.

Chỉ số thị trường năm 2013 tăng 23%, thuộc nhóm 10

thị trường tăng trưởng mạnh nhất thế giới. Thị trường

trái phiếu tăng trưởng tốt nhất châu Á. Quy mô huy

động vốn qua thị trường chứng khoán đạt khoảng 243.000

tỷ đồng, đóng góp trên 20% tổng vốn đầu tư toàn xã

hội. Mức vốn hóa thị trường năm 2013 tăng 200.000 tỷ

đồng chiếm 32 % GPD. Quy mô dòng vốn đầu tư gián tiếp

cũng tăng cao, gần 4 tỷ USD.

Hiện nay, Sàn HOSE có 301 doanh nghiệp niêm yết

chiếm khoảng 89% lượng vốn hóa toàn thị trường, có 11

doanh nghiệp đã hủy niêm yết và có 4 doanh nghiệp niêm

yết mới. Sàn HNX có 377 doanh nghiệp, 26 doanh nghiệp

hủy niêm yết, trong đó 16 doanh nghiệp bị hủy niêm yết

bắt buộc. Sàn giao dịch cổ phiếu chưa niêm yết trên

thị trường UPCom có 5 cổ phiếu mới chào sàn. Trong năm

2013 UBCKNN đã cấp phép thành lập 10 quỹ dạng mở, trên

thị trường hiện có 41 công ty quản lý quỹ còn hoạt

động, đã giải thể 1 công ty, tạm ngừng hoạt động 2

công ty, đình chỉ 1 công ty và 2 công ty bị kiểm soát

đặt biệt.

15/42

Chỉ số VN-Index tăng trên 22%, HNX-Index tăng 13%

so với cuối năm 2012. TTCK Việt Nam là một trong mười

TTCK có mức tăng mạnh nhất thế giới.

2.2 Thực trạng công bố và minh bạch thông tin trênTTCK Việt Nam

2.2.1 Thực trạng minh bạch hóa thông tin bắt buộc

Trong 6 tháng đầu năm 2013, tỷ lệ vi phạm công bố

thông tin đã giảm hẳn so với cùng kỳ năm 2012, số

Doanh nghiệp (DN) chậm công bố thông tin giảm hơn 70%

so với năm 2012. Về các loại vi phạm và mức độ vi

phạm, theo báo cáo giám sát của Sở, các vi phạm về

công bố thông tin của doanh nghiệp niêm yết chủ yếu là

vi phạm nghĩa vụ công bố thông tin định kỳ.

Tuy nhiên đến cuối năm 2013, theo thống kê của

Vietstock chỉ có 29/694 doanh nghiệp niêm yết (chiếm

tỷ lệ chỉ 4.18%) là hoàn toàn đảm bảo tốt về nghĩa vụ

công bố thông tin bắt buộc trên TTCK trong năm 2013.

Như vậy, có đến hơn 95% DN niêm yết trên 2 sàn chứng

khoán vi phạm lỗi về công bố thông tin bắt buộc, không

đảm bảo cho việc công bố thông tin cho nhà đầu tư. Tất

cả tiêu chí này được xét theo quy định tại Thông tư

52/2012/TT-BTC của Bộ Tài Chính về công bố thông tin

trên TTCK. Trong đó, DN trên sàn HOSE luôn chấp hành

tốt hơn sàn HNX. Đứng đầu danh sách là những DN kinh

doanh bất động sản như BCI, HDC, IJC và VIC, sau đó là16/42

ngân hàng với CTG, EIB và MBB. Ngành kinh doanh kim

loại và các sản phẩm từ khoáng phi kim loại góp mặt 3

DN là HPG, HSG và SHI. Ngành bán lẻ góp mặt 3 DN là

BTT, CCI và SVC.

Nhiều công ty cũng chưa chú trọng đến việc xây dựng

và hoàn thiện hệ thống Website để nâng cao hiệu quả

công bố thông tin, rất nhiều công ty không cập nhập

thường xuyên Website, do đó Website chỉ có nhưng thông

tin rất ít và cũ kỹ không đáp ứng được nhu cầu thông

tin cho các nhà đầu tư.

Trước thực trạng đó, có thể nhận thấy việc minh

bạch hóa thông tin bắt buộc trên TTCK vẫn còn những

vấn đề như sau:

Về tính thích hợp: các công ty niêm yết chỉ chú

trọng đến việc công bố các thông tin định kỳ như báo

cáo thường niên, báo cáo tài chính, báo cáo quản trị

công ty. Tuy vậy, một số nội dung chi tiết theo quy

định về công bố thông tin trong báo cáo thường niên

cung công bố một cách chung chung, sơ sài hoặc thậm

chí bỏ qua như thông tin về Báo cáo và đánh giá của

Ban giám đốc về tình hình sản xuất kinh doanh, tình

hình tài chính của công ty, Đánh giá về hoạt động của

công ty của Hội đồng quản trị, Báo cáo về chế độ thù

17/42

lao, đãi ngộ đối với ban giám đốc, HĐQT, Ban kiểm soát

công ty...

Trong khi đó, các thông tin bất thường, thông tin

theo yêu cầu như thông tin giao dịch của các bên liên

quan, giao dịch của cổ đông lớn, việc phát hành cổ

phiếu thưởng, cổ tức, thực hiện các chương trình phát

hành cổ phiếu cho người lao động hoặc lãnh đạo chủ

chốt lại không báo cáo UBCKNN hoặc không công bố trên

các phương tiện truyền thông theo quy định. ( Đơn cử như

trường hợp CTCP Nước giải khát Sài Gòn – TRIBECO với mã chứng khoán

TRI: các nhà đầu tư mua cổ phiếu TRI không thể tưởng tượng doanh

nghiệp này có thể lỗ lên tới 145 tỷ đồng chỉ trong quý IV/2008 để rồi lũy

kế cả năm, TRI lỗ 143.408 tỷ đồng. Với kết quả kinh doanh lỗ của năm

2008 vượt quá vốn chủ sở hữu của công ty tại thời điểm 31/12/2008, cổ

phiếu TRI được SGDCK TPHCM đưa vào diện bị kiểm soát từ ngày

3/2/2009. Điều này gây ra sự bất ngờ cho nhà đầu tư bởi tổng kết 3 quý

đầu năm 2008, TRI vẫn lãi 505 triệu đồng. Theo báo cáo giải trình của TRI

thì nguyên nhân lỗ là do trích lập dự phòng giảm giá chứng khoán thực

hiện trong quý IV. Trường hợp này công ty đã không tuân thủ chế độ báo

cáo quý cũng như việc công bố thông tin minh bạch công khai với nhà

đầu tư).

Về tính kịp thời:

Số lượng các công ty chậm công bố thông tin tài

chính trên TTCK không ít.

18/42

Theo thông tin được công bố trên Website của sở

giao dịch Chứng khoán TPHCM ở trên, có thể thấy được

mức độ chây ỳ trong công bố thông tin doanh nghiệp như

trường hợp của CTCP Đầu tư Xây dựng Sao Mai tỉnh An

Giang chậm công bố thay đổi giấy chứng nhận đăng ký

kinh doanh lần thứ 22, Công ty cổ phần Cao Su Bến

Thành chậm công bố thay đổi giấy chứng nhận giấy đăng

ký doanh nghiệp lần thứ 5 và còn rất nhiều trường hợp

khác sai phạm trong việc công bố thông tin.

Ngoài ra , các công ty còn hay chậm nộp hồ sơ đăng

ký đối với công ty đại chúng trong khi đã đủ điều kiện

trở thành công ty đại chúng. Đối với các thông tin về

giao dịch của cổ đông lớn, giao dịch của các bên liên

19/42

quan, rất nhiều các công ty, cá nhân vi phạm khi chậm

cung cấp thông tin ra bên ngoài.

Về tính tin cậy:

Không ít doanh nghiệp công bố thông tin chưa chính

xác và sau đó đính chính lại, gây ảnh hưởng đến quyết

định đầu tư của nhà đầu tư. Phổ biến là tình trạng các

công ty công bố báo cáo tài chính trước và sau kiểm

toán thường có sự sai lệch, đặc biệt là số liệu lợi

nhuận, gây hoang mang cho các nhà đầu tư. Điều đáng lo

ngại là hầu hết các trường hợp sai lệch là lợi nhuận

đều giảm sau kiểm toán. Nhiều công ty cố tình công bố

thông tin sai làm ảnh hưởng đến lợi ích của nhà đầu tư

như trường hợp của tổng Công ty Khí Việt Nam (GAS),

vào giữa Tháng 7/2013, GAS công bố lợi nhuận ròng sau

6 tháng đạt trên 6200 tỉ đồng, nhưng một tuần sau đó,

lợi nhuận đã tăng thêm 800 tỉ đồng, công ty này đã

công bố thông tin sai lệch hàng chục lần và số chênh

lệch lại rất lớn. Một trường hợp khác, công ty Dịch vụ

Kỹ thuật Dầu khí Việt Nam (PVS) công bố công ty mẹ lãi

hơn 438 tỉ đồng, nhưng chỉ sau 2 tuần số liệu hợp nhất

giảm còn hơn phân nữa. Và nhiều công ty khác với báo

cáo lãi lỗ không đúng thực trạng của doanh nghiệp.

Tình hình sai lệch thông tin đã gây nhũng nhiễu thông

tin, biến động giá làm ảnh hưởng đến lợi ích của các

20/42

nhà đầu tư và làm giảm hiệu quả thông tin của thị

trường.

Ngoài ra, không ít công ty đã thực hiện dồn lỗ vào

kỳ kế toán cuối năm, trong khi các quý trước vẫn công

bố có lãi, chỉ riêng số lỗ quý cuối năm đã xóa sạch

những thành quả kinh doanh trước đó, trong đó đáng chú

ý nhất là các khoản khấu hao, trích lập dự phòng cũng

như các khoản hạch toán khác. Những phương pháp kế

toán có thể gây “sốc” với nhà đầu tư là hạch toán các

khoản phải chi hay các trích lập dự phòng vào quý cuối

cùng của năm.

Về khả năng tiếp cận thông tin của các nhà đầu tư:

Hiện nay, có rất nhiều nguồn tham khảo cho các nhà

đầu tư, các nhà đầu tư có thể tiếp cận thông tin trên

TTCK qua các trang web của UBCKNN (www.ssc.gov.vn), Sở

giao dịch chứng khoán TPHCM (www.hsx.vn), Sở giao dịch

chứng khoán Hà Nội (www.hnx.vn) và trung tâm lưu ký

chứng khoán (www.vsd.vn) và các bản tin chứng khoán,

báo cáo thường niên hay báo cáo đặc thù. Các trang

thông tin này đã hỗ trợ rất nhiều trong việc công bố

các thông tin về văn bản, chính sách pháp luật của nhà

nước, hướng dẫn thực hiện các quy định, thông tin các

doanh nghiệp và các công ty thành viên và thông tin

giao dịch trên thị trường nhằm phục vụ cho nhà đầu tư

21/42

và các doanh nghiệp. Tuy nhiên do sự chậm trễ công bố

thông tin của một số doanh nghiệp nên thông tin cũng

không thực sự đầy đủ.

Bên cạnh đó, Các nhà đầu tư còn có thể sử dụng

thông tin từ website của doanh nghiệp, website của

các công ty chứng khoán, diễn đàn về chứng khoán, từ

báo chí chuyên ngành, bản tin tài chính, các trang web

hỗ trợ thông tin chứng khoán như (www.vietstock.com),

(www.cophieu68.com), (www.cafef.vn), ... và rất nhiều

nguồn tham khảo khác như: các kênh truyền hình của Đài

truyền hình Việt Nam; “Bản tin tài chính”, “Việt Nam

và các chỉ số”, ....

Mặc dù các kênh thông tin tham khảo thì đa dạng

nhưng nội dung công bố thì còn nhiều hạn chế, hiện

tượng thông tin chậm công bố và thông tin không minh

bạch cũng là một vấn đề nan giải trong việc tìm kiếm

được thông tin kịp thời và chính xác, nhằm đảm bảo

quyền lợi cho nhà đầu tư. Ngoài ra, các thông tin bằng

ngôn ngữ Tiếng Anh khá sơ sài nên gây khó khăn cho các

nhà đầu tư nước ngoài tiếp cận với thông tin quản lý

nhà nước cũng như tình hình hoạt động của TTCK Việt

Nam và công ty.

Về trách nhiệm của bên công bố thông tin:

22/42

Theo thông tư mới nhất 52/2012/TT-BTC của Bộ Tài

Chính về công bố thông tin trên TTCK thì người công bố

thông tin trong doanh nghiệp là người đại diện theo

pháp luật hoặc người được ủy quyền công bố thông tin.

Ngoài ra, để thể hiện trách nhiệm công bố thông tin

thì các công ty niêm yết cần có cán bộ chuyên trách về

công bố thông tin để thực hiện các nhiệm vụ tổng hợp,

phân tích, tiếp nhận và xử lý các thông tin phản hồi

từ nhà đầu tư.

Cho đến nay, để thực hiện trách nhiệm trên, một số

công ty niêm yết (Công ty CP Bánh kẹo biên hòa –

Bibica, CTCP Nhựa Tân Đại Hưng, CTCP XNK An

Giang, ....) đã ban hành quy chế công bố thông tin nội

bộ, trong đó quy định trách nhiệm của người công bố

thông tin, nội dung công bố thông tin, quy trình công

bố thông tin trong doanh nghiệp, .... Tuy nhiên, các

quy chế này đều không có điều khoản xử lý trách nhiệm

đối với người công bố thông tin, do đó, nếu có vi phạm

về công bố thông tin thì cũng rất khó có căn cứ để quy

trách nhiệm đến từng cá nhân.

Mặt khác, trên các Website của công ty niêm yết,

thông tin về người công bố thông tin hoặc ủy quyền

công bố thông tin cũng như cán bộ chuyên trách về công

bố thông tin rất khố tìm kiếm. Vì vậy, nếu nhà đầu tư

có thắc mắc, yêu cầu giải trình thì cũng rất khó khăn23/42

để tiếp cận người chuyên trách của công ty. Các thông

tin về giải trình cũng chủ yếu tuân theo các quy định

pháp luật về việc giải trình, còn việc giải trình theo

yêu cầu của nhà đầu tư cũng rất hiếm hoi.

2.2.2 Thực trạng minh bạch hóa thông tin tự nguyện

Cho đến nay, ở Việt Nam, chưa có hướng dẫn chính

thức công bố thông tin tự nguyện. Chính vì vậy, việc

minh bạch hóa thông tin tự nguyện trên TTCK Việt Nam

vẫn còn khá sơ khai, thụ động và chưa chuyên nghiệp.

Do vậy, các đối tượng công bố thông tin trên thị

trường chủ yếu chú trọng đến việc công bố thông tin

chung về doanh nghiệp, thông tin dự báo và thông tin

về cơ cấu Hội đồng quản trị và ban điều hành. Theo

quan sát, thông tin được công bố cập nhật và đầy đủ

nhất là thông tin chung về doanh nghiệp như mô tả về

sản phẩm/dịch vụ chính công công ty, lịch sử phát

triển công ty, .... Lý do các doanh nghiệp chú trọng

công bố thông tin chung về doanh nghiệp là các thông

tin này ít có giá trị đối với thị trường, dễ dang công

bố mà không ảnh hưởng đến lợi thế cạnh tranh của các

doanh nghiệp. Nội dung thông tin tự nguyện thứ hai

được thực hiện nhiều là các thông tin về dự báo gồm

các thông tin về sản phẩm, dịch vụ mới của công ty,

các yếu tố có thể ảnh hưởng đến hoạt động của doanh

24/42

nghiệp trong tương lai. Nội dung thứ ba là thông tin

về cơ cấu HĐQT và ban điều hành như trình độ học vấn,

kỹ năng và kinh nghiệm của các nhà điều hành.

Các nội dung chưa thực hiện tốt là minh bạch hóa

thông tin về nhân viên, chính sách môi trường, trách

nhiệm xã hội của công ty, thông tin tài chính, thông

tin về ban kiểm toán nội bộ, .... Đối với các thông

tin về người lao động, trách nhiệm cộng đồng của doanh

nghiệp chưa được chú trọng công bố có thể vì bản than

các công ty niêm yết cũng chưa đầu tư nhiều vào các

mục tiêu xã hội, mặt khác, các nhà đầu tư cũng không

đặt quá nhiều áp lực vào việc công bố thông tin. Đối

với thông tin tài chính và ban kiểm toán nội bộ, các

thông tin này tác động đến lợi thế cạnh tranh của

doanh nghiệp khá lớn vì vậy, lợi ích của việc công bố

thông tin chưa đủ thuyết phục các nhà quản trị trong

việc tăng cường minh bạch hóa thông tin so với các rủi

ro của việc công bố thông tin mang lại.

Về tính tin cậy của các thông tin tự nguyện công

bố, rất khó có thể đánh giá mức độ tin cậy do không có

bên thứ ba đánh giá độc lập. Tuy vậy, theo quan điểm

thì các thông tin chung về doanh nghiệp hầu như dễ

tiếp cận và kiểm tra, đồng thời doanh nghiệp cũng ít

có động cơ công bố sai lệch do khả năng tác động tiêu

cực đến lợi thế cạnh tranh của doanh nghiệp trên thị25/42

trường khá ít. Nhưng cần xem xét kỹ các thông tin dự

báo, vì các công ty có xu hương dự báo thông tin tích

cực nhiều hơn so với thông tin tiêu cực như các rủi ro

liên qua đến hoạt động sản xuất kinh doanh của công

ty.

Về tính kịp thời của các thông tin tự nguyện được

minh bạch hóa, do không có quy định nào về thời hạn

công bố thông tin nên doanh nghiệp chủ yếu thực hiện

công bố thông tin vào thời điểm phù hợp, có lợi cho

tình hình kinh doanh và thu hút vốn của doanh nghiệp.

Về khả năng tiếp cận các thông tin tự nguyện, nhà

đầu tư chủ yếu tiếp cận trên các website của công ty

này, trên các phương tiện truyền thông như báo chí,

TV, internet...

Trách nhiệm của người công bố thông tin liên quan

đến minh bạch hóa thông tin tự nguyện cũng chưa thể

hiện rõ ràng khi hầu như không có thông tin về giải

trình về thông tin đã công bố. cũng như phân tích ở

trên, thông tin về cán bộ chuyên trách của công ty

cũng không được công khai trên các website nên nhà đầu

tư khó có thể tiếp cận và yêu cầu giải đáp thắc mắc

của mình.

Tóm lại, do nhận thức về việc minh bạch hóa thông

tin tự nguyện trên TTCK còn hạn chế, cộng đồng nhà đầu

26/42

tư chưa tạo áp lực về việc công bố các thông tin tự

nguyện nên các nội dung công bố thông tin tự nguyện

còn khá sơ sài, chưa có cơ sở để đánh giá mức độ tin

cậy, chính xác của thông tin tự nguyện cũng như trách

nhiệm của người công bố thông tin còn khá mờ nhạt.

2.2.3Thực trạng phản ứng của giá chứng khoán đối vớithông tin công bố của các công ty niêm yết trênthị trường chứng khoán Việt Nam

Một kết quả khảo sát ngắn đối với các thông tin

công bố trong năm 2013 của các công ty niêm yết trên

hai Sở giao dịch chứng khoán cho thấy hầu như các phản

ứng của giá chứng khoán đều xảy ra trước thời điểm

công bố thông tin. Nghĩa là , giá bắt đầu tăng trong

những ngày liền trước ngày công bố thông tin tích cực

và giảm giảm trong những ngày liền trước ngày công bố

thông tin tiêu cực của doanh nghiệp. Thực trang này co

thể được xem như là bằng chứng của hoat động giao dịch

nội gián, sự rò rỉ thông tin, … là dấu hiệu của một

thị trường chưa thật sự hiệu quả.

Minh họa cho điều này, nếu thể hiện sự phản ứng của

giá đối với thông tin tiêu cực là từ nhóm 1 đến các

thông tin tích cực là nhóm 10 thì có thể biểu diễn một

cách hình ảnh như sau:

27/42

Phản ứng của giá cổ phiếu đố

ivới thông tin

2.3 Một số nguyên nhân dẫn đến việc bất cập minh bạchhóa trên thị trường chứng khoán Việt Nam

2.3.1Nguyên nhân từ phía doanh nghiệp

Giải trình cho lý do chậm trễ công bố thông tin,

doanh nghiệp đưa ra lý do về trục trặc kỹ thuật, công

nghệ và không đủ thời gian tập hợp dữ liệu để lên báo

cáo. Tuy nhiên vấn đề ở đây chủ yếu là do trình độ

quản trị công ty còn yếu, ý thức về công bố thông tin

của tổ chức phát hành còn nhiều hạn chế. Quyền lợi của

các cổ đông, đặc biệt là các cổ đông thiểu số chưa

được coi trọng đúng mức, đại hội đồng cổ đông chưa chú

trọng đến quyền lợi thực sự của cổ đông, như quyền

chất vấn, yêu cầu người quản trị công ty phải trả lời

về những vấn đề mình quan tâm.

28/42

Ngày 0: Ngày côngbố thông tin

Thời gian

Phản ứng của giá cổ phiếu đối

với thông tin

Các doanh nghiệp niêm yết chưa nhận thức đầy đủ vai

trò của công bố thông tin trên TTCK, những lợi ích

mang lại tác động trực tiếp đến hiệu quả hoạt động của

doanh nghiệp và khả năng thu hút các nhà đầu tư trên

thị trường. Đa số các trường hợp không tự giác thực

hiện nghĩa vụ công bố thông tin kịp thời, trung thực

là do tâm lý phòng thủ của doanh nghiệp đối với cơ

quan quản lý Nhà nước liên quan đến thuế, quản lý thị

trường...

Bên cạnh đó, rủi ro từ đạo đức kinh doanh của doanh

nghiệp, nhà quản trị trong việc làm sai lệch các thông

tin công bố hay mua bán thông tin nhằm trục lợi cá

nhân và lừa đảo các tổ chức, các nhân khác.

Thêm nữa, vấn đề chi phí và lợi ích của minh bạch

hóa thông tin đối với các đối tượng công bố thông tin

trên thị trường. Chi phí ở đây có thể kể đến các chi

phí trực tiếp và gián tiếp của doanh nghiệp như thiết

lập một hệ thống thông tin doanh nghiệp hiệu quả,

thành lập bộ phận chuyên trách về công bố thông tin,

thực hiện công bố thông tin, tạo điều kiện để các cổ

đông có thể tiếp cận dễ dàng thông tin. Ngoài ra, còn

có chi phí cơ hội khi để rò rỉ thông tin về chiến lược

kinh doanh ra ngoài, rủi ro mất lợi thế cạnh tranh so

với đối thủ cạnh tranh vì công bố quá nhiều thông tin,

.... Trong khi đó, các lợi ích của minh bạch hóa thông29/42

tin như tăng hiệu quả kinh doanh, khả năng huy động

vốn, tăng giá cổ phiếu, ... trong điều kiện TTCK Việt

Nam lại chưa rõ nét. Khi các nhà đầu tư chưa coi trọng

và đánh giá cao nổ lực của các doanh nghiệp thực hiện

công bố thông tin tốt thì những lợi ích của minh bạch

hóa thông tin chưa lấn át được chi phí và rủi ro mà

các doanh nghiệp gặp phải khi minh bạch hóa thông tin,

do đó, các doanh nghiệp chưa có động lực để thực hiện

minh bạch hóa thông tin trên TTCK. Mặc khác, chi phí

liên quan đến việc trừng phạt các trường hợp vi phạm

minh bạch hóa thông tin lại không lớn hơn chi phí liên

quan đến việc tuân thủ các quy định về công bố thông

tin, nên nhiều doanh nghiệp vẫn chấp nhận nộp phạt để

không phải thực hiện minh bạch hóa thông tin theo quy

định.

2.3.2Nguyên nhân từ phía sàn chứng khoán và các côngty chứng khoán

Sàn giao dịch và các công ty chứng khoán đã có

nhiều nổ lực trong việc hỗ trợ các doanh nghiệp công

bố thông tin, nhanh chóng kịp thời.

Năm 2013, sở giao dịch chứng khoán Hà Nội (HNX) đã

thực hiện chấm điểm minh bạch các doanh nghiệp định kỳ

hàng năm giúp tạo động lực cho các doanh nghiệp niêm

yết cải thiện chất lượng quản trị. Tuy nhiên, do mới

đưa vào hoạt động nên hệ thống đánh giá và chưa có

30/42

được sự hợp tác giữa doanh nghiệp và sở giao dịch để

mang lại hiệu quả thật sự.

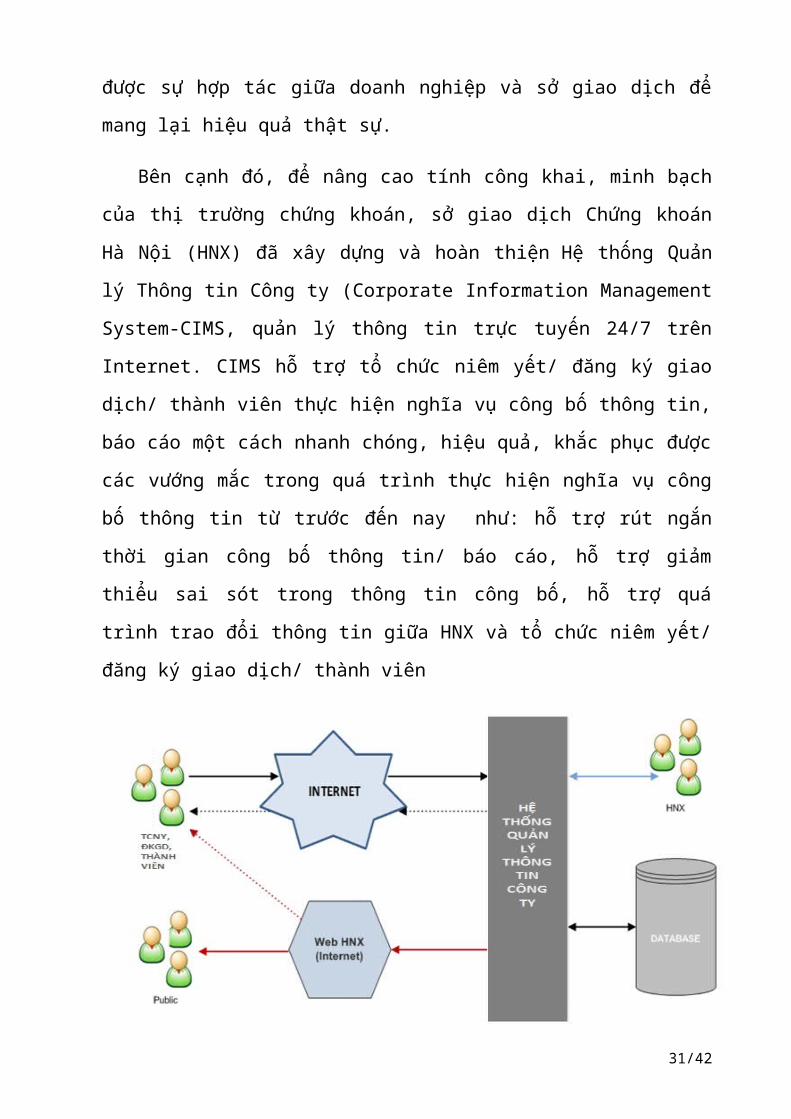

Bên cạnh đó, để nâng cao tính công khai, minh bạch

của thị trường chứng khoán, sở giao dịch Chứng khoán

Hà Nội (HNX) đã xây dựng và hoàn thiện Hệ thống Quản

lý Thông tin Công ty (Corporate Information Management

System-CIMS, quản lý thông tin trực tuyến 24/7 trên

Internet. CIMS hỗ trợ tổ chức niêm yết/ đăng ký giao

dịch/ thành viên thực hiện nghĩa vụ công bố thông tin,

báo cáo một cách nhanh chóng, hiệu quả, khắc phục được

các vướng mắc trong quá trình thực hiện nghĩa vụ công

bố thông tin từ trước đến nay như: hỗ trợ rút ngắn

thời gian công bố thông tin/ báo cáo, hỗ trợ giảm

thiểu sai sót trong thông tin công bố, hỗ trợ quá

trình trao đổi thông tin giữa HNX và tổ chức niêm yết/

đăng ký giao dịch/ thành viên

31/42

Ngày 13/01/2014, sở giao dịch Chứng khoán Thành

phố Hồ Chí Minh (HOSE) ban hành Quyết định số 10/QĐ-

SGDHCM về việc ban hành Quy chế niêm yết chứng khoán

tại Sở GDCK Thành phố Hồ Chí Minh. Quy chế này gồm 8

Chương, 26 Điều quy định về việc đăng ký niêm yết,

giám sát việc duy trì điều kiện niêm yết chứng khoán

và xử lý vi phạm đối với chứng khoán niêm yết tại HOSE

nhằm đảm bảo tính công khai, minh bạch của thị trường

và tuân thủ quy định của pháp luật về chứng khoán và

thị trường chứng khoán.

Hai sở giao dịch Chứng khoán Hà Nội và TPHCM cũng

đang tiến hành chuẩn bị các điều kiện cần thiết để

tham gia vào kế hoạch tái cấu trúc thị trường chứng

khoán nhằm hợp nhất hai sở giao dịch chứng khoán thành

Sở Giao dịch Chứng khoán Việt Nam để nâng cao sức cạnh

tranh cho thị trường chứng khoán Việt Nam. Tuy nhiên,

còn rất nhiều vấn đề nảy sinh chưa được giải quyết.

Mặc dù đã có nhiều cố gắng trong việc cải thiện và

hoàn chỉnh hệ thống thông tin, nhưng những cải cách

còn đang trong bước đầu thực hiện, do đó chưa có kết

quả gì nổi bật. Thêm vào đó, sự hợp các của các doanh

nghiệp cũng là nhân tố quyết định sự thành công nhưng

các doanh nghiệp vẫn còn rất lơ là trong việc cung cấp

các thông tin.

32/42

Chất lượng quản trị chưa thật sự tốt, chưa quản lý

được toàn bộ nhân viên do vấn đề đạo đức đã tiết lộ

hoặc bán các thông tin chưa công bố, một số nhân viên

môi giới cung cấp các thông tin sai lệch, không đầy đủ

hướng các nhà đầu tư khác làm lợi cho cá nhân hoặc một

nhóm người.

Một số công ty chứng khoán vì mục đích lợi nhuận

kinh doanh cũng đã thổi phồng tình hình kinh doanh của

doanh nghiệp lên để phát hành cổ phiếu giá cao, gây ra

thiệt hại cho các nhà đầu tư và kể cả các doanh

nghiệp.

2.3.3Nguyên nhân từ hệ thống pháp luật và cơ quan quảnlý nhà nước

Hệ thống pháp luật đã được cải thiện rất nhiều

trong những năm gần đây đã đạt được nhiều thành tựu

Tuy đã có nhiều biện pháp khắc phục nhưng vẫn còn

rất nhiều hạn chế:

Thứ nhất, các biện pháp xử lý của cơ quan quản lý

nhà nước có thẩm quyền vẫn chưa đủ sức răng đe. Điều

này dẫn đến mức độ tuân thủ về công bố thông tin của

tổ chức phát hành chưa cao. Theo quan sát, hiện tại

mức xử phạt hành chính hiện tại không “thấm” vào đâu

so với những thiệt hại mà cổ đông phải gánh chịu khi

công ty niêm yết không minh bạch thông tin. Đơn cử là

33/42

việc xử phạt 50 triệu đồng do thực hiện giao dịch cổ

đông lớn mà không công bố thông tin và phạt vi phạm

báo cáo và công bố thông tin 140 triệu đồng đối với

công ty Dược Viễn Đông (DVD) quá nhỏ bé so với mức

thiệt hại của các cổ đông DVD phải gánh chịu khi quyết

định đầu tư vào cổ phiếu này và quyết định mua cổ

phiếu phát hành mới.

Thứ hai, quá trình xử phạt vi phạm minh bạch hóa

thông tin trên TTCK của các cơ quan quản lý Nhà Nước

chưa chú trọng vào việc xem xét trách nhiệm của các

bên liên quan để xử đúng người, đúng việc. Ví dụ,

trách nhiệm của cá nhân người lập báo cáo tài chính,

kế toán trưởng, giám đốc và công ty niêm yết trong

việc lập và công khai báo cáo tài chính không trung

thực; không đảm bảo tính minh bạch của thông tin tài

chính; trách nhiệm của kiểm toán viên và công ty kiểm

toán trong việc đưa ra nhận xét không thích hợp, gây

thiệt hại cho nhà đầu tư và các bên liên quan; trách

nhiệm của các công ty tư vấn phát hành chứng khoán...

Hiện nay, trong các quyết định xử phạt, UBCKNN cũng đã

bắt đầu yêu cầu các công ty vi phạm công bố thông tin

phải làm rõ trách nhiệm cá nhân liên quan và hình thức

xử lý, tuy nhiên, việc các công ty chấp hành đến đâu

vẫn chi mang tính hình thức.

34/42

Thứ ba, nguồn nhân lực của cơ quan quản lý nhà nước

về TTCK nói chung về vấn đề minh bạch hóa trên TTCK

còn mỏng. Chưa có bộ phận chuyên trách về việc công bố

thông tin trên thị trường. Nguồn nhân lực của Vụ thanh

tra tương đối hạn chế, dẫn đến khó có thể kiểm soát

được việc công bố thông tin của toàn thể các thành

viên tham gia thị trường.

Các quyết định ban hành chưa có hướng dẫn cụ thể

gây nhiều lúng túng đối với doanh nghiệp. Hệ thống

pháp luật cũng đang trong giai đoạn sửa đổi nhằm hoàn

thiện nên còn nhiều thiếu sót. Hệ thống thanh tra giám

sát hoạt động cũng chưa thực sự hiệu quả, chưa phát

hiện được các sai phạm nghiêm trọng kịp thời. Mức phạt

còn ở mức răn đe nên chưa đem lại hiệu quả thật sự.

Gần đây, UBCKNN tiến hành công tác thanh tra, giám

sát và xử lý vi phạm với 84 quyết định xử phạt vi phạm

hành chính đối với các tổ chức và cá nhân, với tổng số

tiền phạt trên 7 tỷ đồng. Bên cạch đó, cơ quan quản lý

cũng đã có những bước hoàn thiện dần các văn bản quản

lý nhằm chấn chỉnh từng bước các vấn đề liên quan việc

công bố thông tin, cụ thể:

- Ban hành thông tư liên tịch số 10/2013/TTLT-BTP-BCA-TANDTC-

VKSNDTC-BTC có hiệu lực từ ngày 15/8/2013, hướng dẫn việc xử lý

hình sự đối với 3 tội danh trong chứng khoán gồm: cố ý thông tin sai

35/42

lệch hoặc che giấu sự thật trong hoạt động chứng khoán, tội sử

dụng thông tin nội bộ để mua bán chứng khoán và tội thao túng giá

chứng khoán.

- Bộ Tài chính ban hành Thông tư 52/2012/TT-BTC thay thế cho Thông

tư 09/2010/TT-BTC hướng dẫn về công bố thông trên thị trường

chứng khoán. Bên cạnh đó, trách nhiệm của Doanh nghiệp niêm yết

về vấn đề công bố thông tin còn được Thông tư 121/2012/TT-BTC quy

định về Quản trị công ty áp dụng cho các công ty đại chúng đề cập.

- Kể từ ngày 15/11/2013, Nghị định 108/2013/NĐ-CP của Chính phủ

quy định xử phạt vi phạm hành chính trong lĩnh vực Chứng khoán và

TTCK, có hiệu lực. Ngoài bổ sung các hành vi mới bị xử phạt, nghị

định này còn đưa ra nhiều chế tài xử lý theo hướng tăng nặng đối

với các hành vi vi phạm của Công ty đại chúng, cụ thể như: Phạt 50 –

70 triệu đồng đối với thành viên HĐQT, thành viên Ban kiểm soát,

giám đốc và cán bộ quản lý khác của Công ty đại chúng không tuân

thủ đầy đủ trách nhiệm và nghĩa vụ về quản trị Công ty; phạt từ 70 –

100 triệu đồng đối với các hành vi vi phạm về quản trị Công ty; ….

Đối với hai Sở giao dịch, Nghị định 108 cũng quy định rõ mức phạt

200-300 triệu đồng nếu các cơ quan này không xử lý kịp thời trường

hợp thành viên giao dịch không đáp ứng đầy đủ quy định về thành

viên Sở. Bên cạnh đó, Sở chấp thuận hoặc huy bỏ tư cách thành viên

của công ty chứng không đúng quy định sẽ phải nộp phạt 300-400

triệu đồng.

36/42

3. Nhận xét và kiến nghị

3.1 Nhận xét

Cho đến nay, Việt Nam đã có nhiều cố gắng trong

việc hoàn thiện hệ thống pháp luật về công bố và minh

bạch thông tin nhằm hướng tới chuẩn mực của thị trường

hiệu quả:

- Một số doanh nghiệp đã có những nổ lực thực hiện

tốt việc công bố thông tin và ban hành quy chế công

bố thông tin nội bộ, trong đó quy định trách nhiệm

của người công bố thông tin, nội dung công bố thông

tin, quy trình công bố thông tin trong doanh

nghiệp.

- Các sàn giao dịch chứng khoán và các công ty chứng

khoán cũng đã có những cải tiến về mặt kỹ thuật và

quản lý nhằm hỗ trợ cho việc công bố thông tin

nhanh chóng, giảm thiểu các sai sót, đồng thời phối

hợp với các biện pháp khác như thực hiện chấm điểm

minh bạch các doanh nghiệp định kỳ hàng năm giúp

tạo động lực cho các doanh nghiệp niêm yết cải

thiện chất lượng quản trị, ban hành các quy chế về

việc đăng ký niêm yết, giám sát việc duy trì điều

kiện niêm yết chứng khoán và xử lý vi phạm đối với

chứng khoán niêm yết nhằm đảm bảo tính công khai,

minh bạch của thị trường. Hai sở giao dịch Chứng

khoán Hà Nội và TPHCM cũng đang tiến hành chuẩn bị37/42

các điều kiện cần thiết để tham gia vào kế hoạch

tái cấu trúc thị trường chứng khoán nhằm hợp nhất

hai sở giao dịch chứng khoán thành Sở Giao dịch

Chứng khoán Việt Nam để nâng cao sức cạnh tranh cho

thị trường chứng khoán Việt Nam.

- Hệ thống pháp luật đã có nhiều sửa đổi và bổ sung

nhằm hoàn thiện hệ thống pháp luật, hỗ trợ cho việc

công bố và minh bạch thông tin. Tuy đã có nhiều cố

gắng nhưng không thể phủ nhận TTCK Việt Nam còn rất

nhiều bất cập chưa được giải quyết

- Rất nhiều doanh nghiệp chưa có ý thức trong việc

thực hiện tốt nghĩa vụ của mình trong việc công bố

thông tin bắt buộc ảnh hưởng đến sự minh bạch của

thông tin như việc công bố thông tin chậm, không

đúng yêu cầu, công bố sai sự thật và không công bố

các thông tin bất thường gây ảnh hưởng đến quyền

lợi của các nhà đầu tư, thông tin tự nguyện cũng ít

được quan tâm làm cho hiệu quả thị trường yếu và

không đảm bảo được tính tin cậy, thích hợp và kịp

thời mà thị trường mong đợi.

- Các sở giao dịch chứng khoán và các công ty chứng

khoán chưa có được sự phối hợp tốt với các doanh

nghiệp trong việc hỗ trợ công bố thông tin, bộ máy

quản trị chưa thật sự tốt, chưa quản lý được toàn

38/42

bộ nhân viên của mình. Một số công ty chứng khoán

có các sai phạm trong việc công bố thông tin sai sự

thật nhằm hưởng lợi

- Hệ thống pháp luật chưa được hoàn thiện tạo nhiều

kẻ hở trong việc quản lý và thực hiện, chưa có cơ

sở rõ ràng trong việc quy trách nhiệm cũng như chưa

có các biện pháp chế tài đủ mạnh mẽ để răn đe trong

việc xử lý các sai phạm. Đồng thời, các quy định và

hướng dẫn thực hiện còn nhiều nhập nhằng gây lúng

túng cho người thực hiện.

3.2 Một số kiến nghị

Đối với cơ quan quản lý nhà nước: Hoàn thiện hệ

thống pháp luật tạo cơ sở pháp lý cho việc minh bạch

hóa thông tin trên TTCK, rà soát lại các văn bản pháp

luật để đảm bảo sự phù hợp và nhất quán qua đó bổ sung

và sửa đổi cho phù hợp với TTCK hiện tại. Có các văn

bản hướng dẫn thực hiện phù hợp, dễ hiểu để tạo điều

kiện thuận lợi cho việc công bố thông tin. Nâng cao

trình độ và đạo đức của bộ máy kiểm tra, kiểm soát và

xử lý nghiêm các trường hợp vi phạm để thông tin trên

thị trường minh bạch và răn đe các doanh nghiệp sai

phạm.

Đối với sàn giao dịch và các công ty chứng khoán:

Cần hoàn thiện hệ thống quản trị công ty thông qua

39/42

việc cải tiến các quy trình, thủ tục tạo điều kiện

thuận lợi cho việc cung cấp các thông tin, thông tin

của doanh nghiệp cần phải được công bố rộng rãi để đảm

bảo cho thị trường hoạt động công khai, công bằng và

minh bạch. Nâng cao vai trò và trách nhiệm của bộ phận

quản lý cũng như ý thức và trách nhiệm của nhân viên.

Thực hiện tốt công tác bảo mật để tránh trình trạng rò

rĩ thông tin và mua bán các thông tin.

Đối với các doanh nghiệp niêm yết: Thực hiện tốt

nghĩa vụ công bố thông tin bắt buộc, luôn tuân thủ hệ

thống pháp luật trong công bố thông tin một cách chính

xác, kịp thời và thích hợp nhằm bảo vệ quyền lợi của

nhà đầu tư, đây là cách để tạo sự quan tâm và tin

tưởng của các nhà đầu tư. Hiểu được lợi ích và tầm

quan trọng trong việc công bố thông tin, quan tâm đến

việc công bố các thông tin tự nguyện nhằm nâng cao

hiệu quả thị trường và cạnh tranh công bằng giữa các

doanh nghiệp. Các doanh nghiệp cũng cần phải xây dựng

một quy trình công bố thông tin phù hợp và xác định

trách nhiệm trong việc công bố thông tin một cách rõ

ràng.

Đối với nhà đầu tư: Nhà đầu tư cần phải trang bị

cho mình những kiến thức về TTCK và các quy định của

pháp luật về TTCK nhằm bảo vệ quyền lợi của bản thân

và tránh các vi phạm. Nhà đầu tư cũng nên chủ động tìm

40/42

kiếm thông tin để nắm bắt các thông tin kịp thời, và

luôn kiểm tra tính chính xác của các thông tin để có

những nhận định đúng về thị trường để giảm thiểu các

rủi ro và thiệt hại do các thông tin không chính xác

gây ra.

Sau cùng để kết lại đề tài này, liên quan việc xem

sự minh bạch là “tiêu chuẩn chất lượng” là tiêu chí

thể hiện “năng lực cạnh tranh” bằng trích dẫn từ bài

viết của TS. Lê Vinh Triển: “Để tăng năng lực cạnh

tranh của doanh nghiệp, nhìn từ góc độ huy động tài

chính, cần phải nâng cao tính minh bạch từ phía doanh

nghiệp lẫn môi trường kinh doanh”.

41/42

TÀI LIỆU THAM KHẢO

- Bùi Kim Yến, Nguyễn Minh Kiều, (2011), Thị trườngtài chính, Nhà xuất bản Lao động xã hội.

- Bùi Kim Yến, (2009), Giáo trình thị trường chứngkhoán, Nhà xuất bản Giao thông vận tải.

- Aswath Damodaran, (2010), Định giá đầu tư, Nhà xuấtbản tài chính

- Luật chứng khoán số 70/2006/QH11 được Quốc hội nướccộng hòa xã hội chủ nghĩa Việt Nam thông qua ngày 29tháng 6 năm 2006.

- Thông tư số 52/2012/TT-BTC Hướng dẫn về việc công bốthông tin trên thị trường chứng khoán ngày 05 tháng4 năm 2012.

- Lê Vinh Triển (2007), “Cạnh tranh bằng sự minhbạch”, 36, Thời Báo Kinh Tế Sài Gòn.

- Trang web ủy ban Chứng khoán Nhà Nướchttp://www.ssc.gov.vn/ubck/faces/vi/vimenu/vipages_vithongtinthitruong/thongtinhose/tintuchose?_afrLoop=350906325607000#%40%3F_afrLoop%3D350906325607000%26_adf.ctrl-state%3D16qvrmjw3b_4

- Trang web sở giao dịch Chứng khoán TPHCMhttp://www.hsx.vn/hsx/Modules/Phapquy/Phapquy.aspx

- Trang web sở giao dịch Chứng khoán Hà Nộihttp://hnx.vn/web/guest/home

- Một số trang web kháchttp://www. vietstock.vnhttp://www.cophieu68.vn/http://cafef.vn/

42/42

Copyright © 2022 FDOKUMEN