L'archéologie urbaine en France depuis le colloque de Tours (1980)

Upload

independentCategory

view

1download

0

COLLOQUE INTERNATIONAL Développement Local et Gouvernance des Territoires (DL>)

Université de Jijel (Algérie) du 03 au 05 Novembre 2008. e-mail : [email protected]

PROGRAMME DE RECHERCHE FSP

Dynamiques d’agglomération des activités productives et gouvernance territoriale (DAAGT)

Attractivité des territoires et localisation des entreprises dans la wilaya de Bejaia (Algérie)

Nacer TALEB ∗

Youghourta BELLACHE ∗

Hamid KHERBACHI∗∗

Résumé

L’attractivité d’une région ne s’apprécie pas seulement à sa capacité à attirer les IDE mais aussi à son dynamisme économique interne. La wilaya de Bejaia est en fait l’une des régions les plus dynamiques en Algérie en terme de création d’entreprises. Les localités de Bejaia (agglomération du chef-lieu), d’Akbou et d’El Kseur attirent plus que d’autres les activités. Nous nous interrogeons sur les facteurs à l’origine de l’agglomération des entreprises .Une enquête par questionnaire auprès de ces dernières a permis de montrer que les principaux déterminants de la localisation des activités sont l’existence d’une importante population, qui est à la fois un débouché pour la production des entreprises et un réservoir de main d’œuvre, et l’existence d’une infrastructure portuaire et aéroportuaire. En outre, cette agglomération d’entreprises constitue l’ébauche d’une spécialisation dans l’industrie agroalimentaire, par ailleurs dépendante de l’extérieur du point de vue approvisionnement en matières premières.

Mots clés : attractivité, IDE, Bejaia, agglomération, facteurs de localisation. Introduction Depuis une quinzaine d’années, la mondialisation et la globalisation ont accéléré la mobilité des entreprises à l’échelle internationale. L’éclatement du bloc soviétique, la transition de beaucoup d’économies, jusque-là planifiées ou étatiques vers l’économie de marché, la libéralisation des échanges, la dynamique des firmes multinationales ont engendré une concurrence des territoires pour l’accueil des investissements directs étrangers. Une ébauche

∗ aîtres assistants chargés de cours, Université de Bejaia. M [email protected]; [email protected] <

<

∗∗ Professeur, Université de Bejaia

<

Attractivité des territoires et localisation des entreprises dans la wilaya de Bejaia (Algérie) DL>, Université de Jijel (Algérie) du 03 au 05 Novembre 2008.

Une ébauche de marché des implantations avec des offreurs de sites (les territoires), des demandeurs (les entreprises) et des intermédiaires (les agences, les bureaux d’études, les consultants) s’est constituée. Dans cette compétition, les territoires ne partent pas tous de la même ligne de départ ni avec des atouts égaux. Certains, du fait de leur histoire et des politiques hardies engagées, arrivent à attirer les entreprises et les investisseurs, d’autres par contre sont à la peine. L’Algérie, après des débuts difficiles et les réformes économiques engagées, commence à améliorer ses performances en la matière. Certes ces investissements sont assez concentrés sectoriellement (hydrocarbures, télécommunications, sidérurgie et agroalimentaire) et spatialement (le Sud saharien) mais ils finiraient par se diffuser à d’autres secteurs lorsque ces créneaux seront saturés. Du fait de la nature de ces investissements, la Wilaya de Bejaia n’a pas bénéficié de ces IDE. Mais cela ne doit pas nous amener à la conclusion que cette région ne recèle pas un potentiel d’attractivité. La définition de celle-ci, comme nous le verrons ci-dessous est souvent restrictive dans le sens où elle ne semble s’intéresser qu’aux facteurs en provenance de l’extérieur. Or, des pays ayant vécu en autarcie relative une certaine période de leur histoire récente ont fait irruption brusquement sur la scène internationale et on a vite conclu au miracle alors que l’explication résidait tout simplement dans le mûrissement d’une dynamique interne. Ceci nous amène à notre problématique. L’objet de ce papier est d’essayer de comprendre les dynamiques internes à une région, Bejaia en l’occurrence. L’une des manifestations de ces dynamismes est la création d’entreprises, considérée aujourd’hui comme essentielle à la croissance économique en raison des retombées positives pour le territoire et ses habitants. En termes de créations d’entreprises, cette wilaya se classe en 4éme position à l’échelle nationale devant certaines métropoles régionales. Mais comme toutes les régions du monde, elle reproduit le schéma universel de distribution spatiale des activités et des hommes. Ce schéma, observable de la plus grande échelle spatiale (la Triade) à la plus petite échelle (la localité), consiste en la concentration et l’agglomération des activités dans les zones urbaines et métropolitaines et les franges côtières. Ce phénomène est longtemps resté incompris en raison de certaines hypothèses telles que la concurrence pure et parfaite et les rendements constants qui permettaient aux auteurs néoclassiques d’avancer l’idée de la convergence spatiale, conformément au dogme selon lequel le capital, à la recherche de niches de profits, finirait par niveler les niveaux de développement. Or, la tendance lourde est à la divergence des espaces et si des espaces autrefois sous développés ont pu se rapprocher des espaces des pays développés cela s’est fait sur une longue période. Aujourd’hui, les nouvelles théories de ce que tout le monde a convenu de dénommer la nouvelle économie géographique (NEG), en adoptant de nouvelles hypothèses de travail de la concurrence imparfaite et des rendements croissants, permettent de comprendre l’agglomération des activités et des hommes. Dans cette wilaya, trois localités qui sont les plus grandes agglomérations de Bejaia, concentrent les localisations industrielles. Notre travail consistera donc à essayer d’expliquer les ressorts de cette attractivité.

Attractivité des territoires et localisation des entreprises dans la wilaya de Bejaia (Algérie) DL>, Université de Jijel (Algérie) du 03 au 05 Novembre 2008.

L’une des méthodes usitées pour analyser cette attractivité consiste à identifier les critères ou les facteurs de localisation des entreprises, soit en procédant par des approches économétriques cherchant à révéler ex post les préférences des entreprises par des corrélations statistiques entre leur localisation effective et les caractéristiques des zones d’accueil, ou par des enquêtes directes auprès des firmes ou encore en adoptant des approches mixtes associant économétrie et enquêtes. En raison de la faiblesse de l’appareil statistique et du manque de finesse des données disponibles, nous avons opté pour la seconde méthode. Ce travail de terrain vise à vérifier un certain nombre d’hypothèses explicatives des phénomènes observés car comme il a été souvent constaté les schémas de localisation sont assez différents selon les pays pour un même type d’activité. La revue de la littérature, dont nous avons pu disposer, consacrée à la localisation des activités, nous permet d’avancer les hypothèses suivantes: - Le phénomène d’agglomération des activités industrielles dans les zones urbaines s’expliquerait essentiellement par les économies externes. Ces économies sont de deux grands types : les économies d’urbanisation que procurent les centres urbains par les services aux entreprises et aux consommateurs qu’ils concentrent et les économies de localisation qui, elles, sont liées à la concentration de l’industrie qu’elle soit de la même branche ou diversifiée ; - En raison de la spécialisation régionale dans l’agroalimentaire et de la structure de la consommation (la part du poste « alimentation » dans le budget des ménages est de 58%), les entreprises préfèrent alors se rapprocher des marchés de consommation ; - Les facteurs traditionnels continuent à jouer un rôle important. Nous pensons à la présence d’une infrastructure de transport (port, aéroport, rail, axe routier important constitué par la RN 26).Cette hypothèse est d’autant plus vraisemblable que des études faites par ailleurs ont montré que l’industrie agroalimentaire travaille essentiellement sur des matières premières importées. - Enfin, il faut noter que l’agglomération des industries est aussi le résultat des politiques passées de la période de l’économie planifiée durant laquelle des unités ont été implantée dans les zones aménagées à cet effet. Pour vérifier le bien fondé de ces hypothèses, nous avons adopté la démarche suivante : dans un premier temps, nous essayerons de cerner les contours et le contenu du concept d’attractivité pour finir par choisir l’approche qui cadre le mieux avec notre objet de recherche (I et II).Dans une seconde étape, nous rappellerons l’évolution des théories de la localisation (III).Une petite section introductive consacrée à la place de l’Algérie dans la région du Maghreb et du Moyen Orient en matière d’attractivité des IDE (IV) servira d’entrée à l’étude de notre région (V) et à la présentation de quelques résultats de notre enquête (VI). I. Définitions et approches de l’attractivité Le concept d’attractivité est d’apparition récente dans la littérature .C’est essentiellement dans les travaux empiriques qu’il est abordé. Il semble avoir été emprunté à l’économie urbaine où on le retrouve dans la loi de Reilly de gravitation du commerce de détail [Lajugie et alii, 1979, p37].D’ailleurs il garde beaucoup de similitude dans la signification. La définition de ce terme change d’un auteur à un autre en fonction des préoccupations. Pour R. Villa Borges et alii , « l’attractivité d’un territoire (pays, région , localité…) peut se définir comme une capacité à attirer des hommes, des capitaux ,des investissements ou des activités venant de l’extérieur du territoire » [Borges et alii, 2006, p3]. Hubert Béguin ne dit pas autre

Attractivité des territoires et localisation des entreprises dans la wilaya de Bejaia (Algérie) DL>, Université de Jijel (Algérie) du 03 au 05 Novembre 2008.

chose en assimilant l’attractivité à la « capacité d’un lieu à générer des relations à partir d’autres lieux vers lui » [Beguin, 1984, p170]. Ces deux auteurs ont en commun de ne considérer que les flux venant de l’extérieur. Comme nous l’avons signalé plus haut, cette définition nous semble assez restrictive dans le sens où elle fait dépendre le développement des seuls éléments exogènes. Or, certains considèrent que la capacité à attirer des investissements étrangers dépend des dynamiques locales propres aux territoires permettant l’émergence d’un pole de production et de compétitivité. L’accueil d’activités exogènes est considérée comme l’un des outils permettant de renforcer le pole de compétitivité local (effet de masse critique, arrivée de « chaînons manquants» dans les filières ou les compétences techniques locales) [Hatem, 2005, p4]. Par ailleurs, la grande mobilité des entreprises internationales, phénomène qui a amené certains auteurs à utiliser l’expression d’«entreprise nomade », doit modérer l’ardeur des développeurs de territoires vis-à-vis de cette course à l’attractivité. Pour cette raison et dans un souci de cohérence avec notre problématique qui aborde la question de l’attractivité d’un point de vue du développement endogène , nous préférons la définition donnée par Fabrice Hatem, se basant sur des rapports commandés par le gouvernement français, qui abordent la question de l’attractivité dans une perspective beaucoup plus large à savoir « la capacité de notre territoire à générer , accueillir et faire fructifier les activités productives quelle que soit l’origine des investisseurs et des entrepreneurs »[Hatem, 2005, p11]. Les approches de l’attractivité diffèrent d’un auteur à un auteur mais aussi chez un même auteur. Ainsi, Fabrice Hatem, en raisonnant par analogie avec ce qui se passe lors du choix de localisation impliquant plusieurs échelles spatiales dans un ordre hiérarchisé (grands espaces économiques mondiaux ou grandes régions, pays, régions infra nationales, localités, sites ou terrains)[Merenne-Schoumaker,2002,p142], distingue d’abord trois niveaux d’approches[Hatem, 2004a, p232] :

- le niveau « macro » par les indicateurs globaux tels que la stabilité politique et juridique, la proximité d’un marché de grande taille, qualité et coût des facteurs, caractéristiques générales de l’environnement d’affaires, infrastructures ;

- le niveau « méso économique » par les effets d’agglomération ou effets gravitationnels ; l’attractivité concerne le niveau régional et une ou quelques activités ou secteurs particuliers ; elle peut s’adosser à des entreprises spécialisées ( district industriel spécialisé, ville d’affaires ) , centre de recherche et de formation, universités, offre immobilière , infrastructures dédiées, réseaux de coopération ) ;

- et, enfin, l’approche microéconomique qui s’intéresse au site (terrain d’assiette, accessibilité, agrément) Dans un autre travail du même auteur, on retrouve deux catégories d’attractivité supplémentaires : l’approche en terme d’image et l’approche par le processus de décision. La première est liée aux politiques de marketing territorial et peut être fondée comme elle peut être un cliché. La deuxième est associée à une approche béhavioriste de la localisation qui « s’attache principalement au comportement des industriels lors du choix de localisation en privilégiant deux axes : le rôle de l’information et les étapes du processus de décision » [Merenne-Schoumaker, 2002, p183]. Une autre typologie d’approche, beaucoup plus simple, est proposée par Thierry Sauvin [Sauvin] .Il distingue l’attractivité traditionnelle et l’attractivité nouvelle ou territoriale. L’auteur écrit à ce propos « alors que la politique d’attractivité territoriale repose sur des relations entreprise /territoire, l’attractivité traditionnelle est fondée sur une relation entreprise /espace ».L’espace serait un élément passif qui entre dans le calcul économique

Attractivité des territoires et localisation des entreprises dans la wilaya de Bejaia (Algérie) DL>, Université de Jijel (Algérie) du 03 au 05 Novembre 2008.

des agents et s’incarnerait dans un coût en raison de ses caractéristiques propres ( la distance ou des propriétés économiques affectant de manière exogène l’espace et le différenciant ) or, les agents ne sont pas simplement des demandeurs de site mais peuvent contribuer à former l’offre de site et à créer des ressources localisées en coopérant avec d’autres agents ou institutions locales[Rallet et Torre ]. « La conséquence, pour Alain RALLET et André TORRE, est que l’attractivité d’un territoire ne peut être déterminée indépendamment de la manière dont le territoire est organisé ». Et cette organisation est spécifique à chaque territoire et ne serait pas transférable. Mais la difficulté est de déterminer les contours des territoires car ceux définis administrativement ne correspondent que très rarement aux terrains d’expression des dynamiques locales. Cette dernière typologie est plus adaptée à notre cas comme nous le verrons dans la suite de ce travail même si l’évaluation de l’attractivité peut s’avérer difficile. II. Mesure de l’attractivité Le souci de tout quantifier et calculer n’épargne pas la notion d’attractivité malgré son caractère très relatif, d’abord par rapport à un projet mais aussi par rapport à d’autres territoires. Le fait qu’elle soit essentiellement issue de la littérature empirique des agences de notation prédispose cette notion d’avantage au test de l’étalonnage. Même s’il difficile d’y voir clair dans la masse de la littérature produite à ce sujet en raison notamment de l’absence d’une méthodologie clairement signalée par beaucoup d’auteurs, ce qui se traduit notamment par des classements, très différents d’une source à une autre1, d’un même pays, on peut classer les méthodes de mesure en deux grandes catégories : - les mesures ex anté basées sur l’attribution de notes à des critères définies au préalable et pondérées ensuite pour tenir compte de poids relatif de chaque facteur. La liste des facteurs étant obtenues par des enquêtes auprès des décideurs des entreprises. A la fin, on obtient des indicateurs composites - le 2éme type de mesures s’intéresse aux performances des territoires. Ainsi, pour la mesure de l’attractivité technologique d’une région, on calcule le pourcentage de dépenses en innovation réalisées en chaque région par des firmes provenant de l’extérieur de la région comme on peut mesurer aussi le nombre de brevets déposés [Borges et alii, 2006]. Ce qu’on peut noter à la lecture des travaux empiriques relatifs à l’attractivité est que dans beaucoup de cas le concept d’attractivité est assimilé à celui de la compétitivité. Alors que l’application de ce dernier au territoire est vivement contestée, notamment, par Krugman [Krugman, 1999, p20]. La problématique est clairement posée par Denis CARRE : « en quoi les performances des territoires reflètent –elles les performances des firmes qui y sont localisées ? C’est la question de l’effet structurel ( le portefeuille d’activités ) et de l’effet « géographique », de la composante factorielle au regard des effets d’agglomération »[Carre, 2004, p4]. Pour Ivan Samson [Samson, 2004], « la compétitivité se distingue de l’attractivité des territoires car celle-ci est volatile et réversible, si elle repose sur les bas salaires ou des aides publiques. Mais, ajoute t-il, il est intéressant de noter que l’étude des facteurs d’attractivité des territoires met en avant, à côté de facteurs pécuniaires incitatifs, des facteurs économiques classiques (taille du marché, accessibilité, qualifications, R& D et innovations) et d’autres facteurs : culture d’entreprise et locale, climat social, qualité de la vie, qualité des administrations ». Pour R.Villa Borges et alii, « la compétitivité se situe en amont de l’attractivité et constitue ainsi une condition nécessaire à l’attractivité » [Borges et alii, 2006].

1 Voir tableau 1 « Synthèse des indicateurs de synthèse » In Fabrice Hatem , Attractivité : de quoi parlons-nous ? op. cité p.15

Attractivité des territoires et localisation des entreprises dans la wilaya de Bejaia (Algérie) DL>, Université de Jijel (Algérie) du 03 au 05 Novembre 2008.

Malgré les arguments des opposants à l’usage du concept de compétitivité pour l’analyse des territoires, il difficile de résister à l’appel au débat sur la question lancé par LEVY Rachel, « presque toute la communauté des économistes en science régionale exprime des réserves devant l’emploi des concepts d’attractivité et de compétitivité pour caractériser des espaces régionaux .Il y’ a là pourtant un vrai débat théorique qui n’est pas tranché : pourquoi ne pas appliquer à ces nouveaux acteurs que sont parfois les territoires institutionnels ou les territoires auto organisés les mêmes critères qu’aux acteurs privés ? Pourquoi la concurrence serait-elle le garant de l’optimum collectif dans un cas et un inacceptable gaspillage de moyens de l’autre ? »[Levy et alii, 2006, p3]. Comme nous l’avons signalé précédemment, l’une des méthodes de mesure de l’attractivité consiste en la réalisation d’une enquête auprès des entreprises pour comprendre les motivations de leur choix de localisation et les confronter aux théories établies. III. Les théories de la localisation : un bref rappel L’intérêt pour les questions de localisation des activités, s’est manifesté comme l’a si bien rappelé Jackie Perreur [Perreur, 2002] , dès les XVI è et XVIIè siècles mais c’est avec les travaux de Von Thunen (1826) sur la localisation des activités agricoles , qui seront plus tard utilisées pour étudier la répartition des activités dans l’espace urbain, et ceux de W.Launhardt ( 1882 ) et A.Weber ( 1909) sur la localisation industrielle que la problématique de la répartition et distribution des activités dans l’espace s’est imposée dans les champs de * l’économie , pour donner naissance à un ensemble de disciplines telles que l’économie spatiale , l’économie régionale , l’aménagement du territoire, le développement régional et local , etc.… et de la géographie qui ont fini par établir des ponts entre eux ( géographie économique puis économie géographique ). A.Weber s’est intéressé à la détermination de la localisation optimale de la firme. Ayant figé beaucoup de variables dans des hypothèses assez restrictives, il n’a considéré que les seuls coûts de transports et leurs impacts sur l’approvisionnement en matières premières et l’écoulement des produits sur le marché (unique). Puis Weber introduit des déformations dans son modèle en tenant compte, dans un premier temps, des coûts et de la disponibilité de la main- d’œuvre et ensuite des économies d’agglomération. A l’époque de Weber, les coûts de transports expliquaient assez bien les localisations des industries notamment pondéreuses. Avec les développements qu’ont connu et les transports et les industries, la théorie est devenue insuffisante pour rendre compte de la distribution spatiale des activités. Mais il ne faut pas pour autant conclure que les facteurs dits classiques ne jouent plus aucun rôle dans le choix de localisation des entreprises. Une étude [Polese et Shearmur, 2005 ] réalisée, par Mario Polèse et Richard Shearmur sur données canadiennes entre 1971 et 2001 aboutit à la stabilité à long terme des hiérarchies urbaines et de la répartition de l’activité économique. Si les coûts de transport ne jouent plus un rôle important, en revanche l’accessibilité aux différents réseaux est primordiale. Dans les pays sous-développés en général, les réseaux de toutes natures et la logistique restent encore en deçà des exigences de l’industrie moderne .Songeons par exemple au juste à temps. De même, les coûts de la main-d’œuvre ont toujours été intégrés dans les nouvelles théories que ce soit celle de la division spatiale du travail (DST) développée par Philippe Aydalot [Aydalot, 1985] dans les années 70 ou la nouvelle économie géographique apparue dans les années 90.Une forte proportion des délocalisations effectuées du centre (la Triade) vers la périphérie (Mexique, PECO, Sud-est asiatique, Chine, Inde, Afrique du Nord, etc. ) obéit à ces considérations.

Attractivité des territoires et localisation des entreprises dans la wilaya de Bejaia (Algérie) DL>, Université de Jijel (Algérie) du 03 au 05 Novembre 2008.

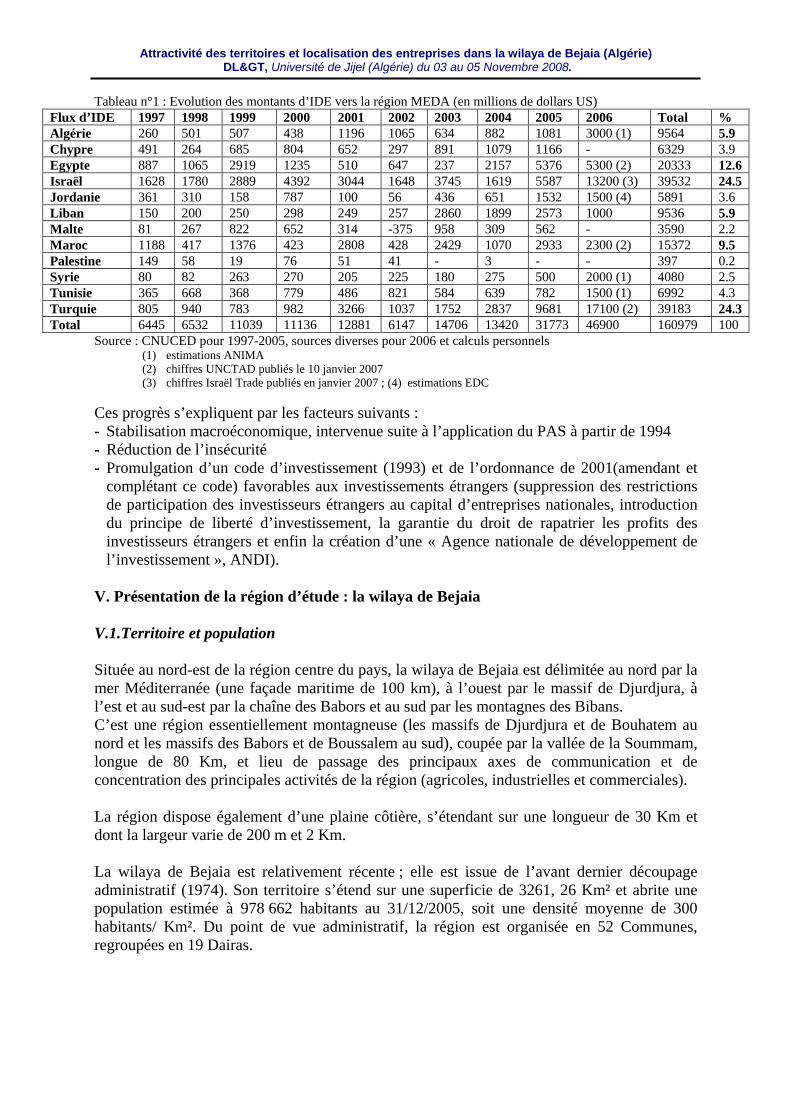

Mais l’intérêt que présentent les travaux de la nouvelle économie géographique est prometteur dans le sens où c’est un ensemble de forces contradictoires, les unes dites centripètes, les autres centrifuges, dont la résultante oriente la localisation des activités et des ménages. Les forces centripètes sont le potentiel de marché, les économies externes qui proviennent de la présence de fournisseurs et de clients, d’un marché de travail et des externalités de l’information .Les forces de dispersion sont les bas coûts de transport, la rente foncière, les externalités négatives (pollution urbaine, congestion, concurrence) et les politiques d’aménagement du territoire et d’équilibre régional. Afin de tester le degré de pertinence des théories développées ci dessus, il convient de les soumettre à la réalité d’un pays en développement, l’Algérie, et particulièrement à la région de Bejaia, objet de la présente étude. IV. Attractivité de l’Algérie Développement et relative diversification des IDE L’Algérie connaît ces dernières années des progrès appréciables en matière d’attraction des IDE. Comparativement à la phase d’avant ajustement (1970-1994), caractérisée par le développement des IDE dans le seul secteur des hydrocarbures2, la phase qui s’ouvre à partir de 1995, notamment à partir de 1998 (qui coïncide avec la fin de l’application du Programme d’ajustement structurel), verra le développement de l’investissement privé national et étranger aussi bien dans le secteur des hydrocarbures, qui continue à polariser l’essentiel des IDE, mais aussi dans les autres secteurs tels que les télécommunications, l’agroalimentaire, la sidérurgie et les services financiers. De l’ensemble des pays de la région MEDA, Israël est le pays le plus attractif pour les investisseurs (24.5 % du total des IDE entre 1997 et 2006). L’Algérie occupe la cinquième position, après la Turquie, l’Egypte et le Maroc avec un stock d’IDE de 9564 millions USD durant ces dix dernières années (soit 5.9 % du total des IDE). En 2002, l’Algérie est classée premier pays hote des IDE au Maghreb (Algérie, Maroc et Tunisie), deuxième dans la région MEDA et troisième en Afrique3. Performance s’expliquant par la réalisation d’investissements stratégiques dans les secteurs des hydrocarbures, des télécommunications et de la sidérurgie. Les IDE dans les deux derniers secteurs sont intervenus suite à la fin du monopole de l’Etat).

2 A la faveur de la mise en œuvre du plan VALHYD (valorisation des hydrocarbures) au début des années 1970. 3 CNUCED, Examen de la politique d’investissement, Algérie, 2004

Attractivité des territoires et localisation des entreprises dans la wilaya de Bejaia (Algérie) DL>, Université de Jijel (Algérie) du 03 au 05 Novembre 2008.

Tableau n°1 : Evolution des montants d’IDE vers la région MEDA (en millions de dollars US) Flux d’IDE 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Total % Algérie 260 501 507 438 1196 1065 634 882 1081 3000 (1) 9564 5.9 Chypre 491 264 685 804 652 297 891 1079 1166 - 6329 3.9 Egypte 887 1065 2919 1235 510 647 237 2157 5376 5300 (2) 20333 12.6 Israël 1628 1780 2889 4392 3044 1648 3745 1619 5587 13200 (3) 39532 24.5 Jordanie 361 310 158 787 100 56 436 651 1532 1500 (4) 5891 3.6 Liban 150 200 250 298 249 257 2860 1899 2573 1000 9536 5.9 Malte 81 267 822 652 314 -375 958 309 562 - 3590 2.2 Maroc 1188 417 1376 423 2808 428 2429 1070 2933 2300 (2) 15372 9.5 Palestine 149 58 19 76 51 41 - 3 - - 397 0.2 Syrie 80 82 263 270 205 225 180 275 500 2000 (1) 4080 2.5 Tunisie 365 668 368 779 486 821 584 639 782 1500 (1) 6992 4.3 Turquie 805 940 783 982 3266 1037 1752 2837 9681 17100 (2) 39183 24.3 Total 6445 6532 11039 11136 12881 6147 14706 13420 31773 46900 160979 100

Source : CNUCED pour 1997-2005, sources diverses pour 2006 et calculs personnels (1) estimations ANIMA (2) chiffres UNCTAD publiés le 10 janvier 2007 (3) chiffres Israël Trade publiés en janvier 2007 ; (4) estimations EDC

Ces progrès s’expliquent par les facteurs suivants : - Stabilisation macroéconomique, intervenue suite à l’application du PAS à partir de 1994 - Réduction de l’insécurité - Promulgation d’un code d’investissement (1993) et de l’ordonnance de 2001(amendant et

complétant ce code) favorables aux investissements étrangers (suppression des restrictions de participation des investisseurs étrangers au capital d’entreprises nationales, introduction du principe de liberté d’investissement, la garantie du droit de rapatrier les profits des investisseurs étrangers et enfin la création d’une « Agence nationale de développement de l’investissement », ANDI).

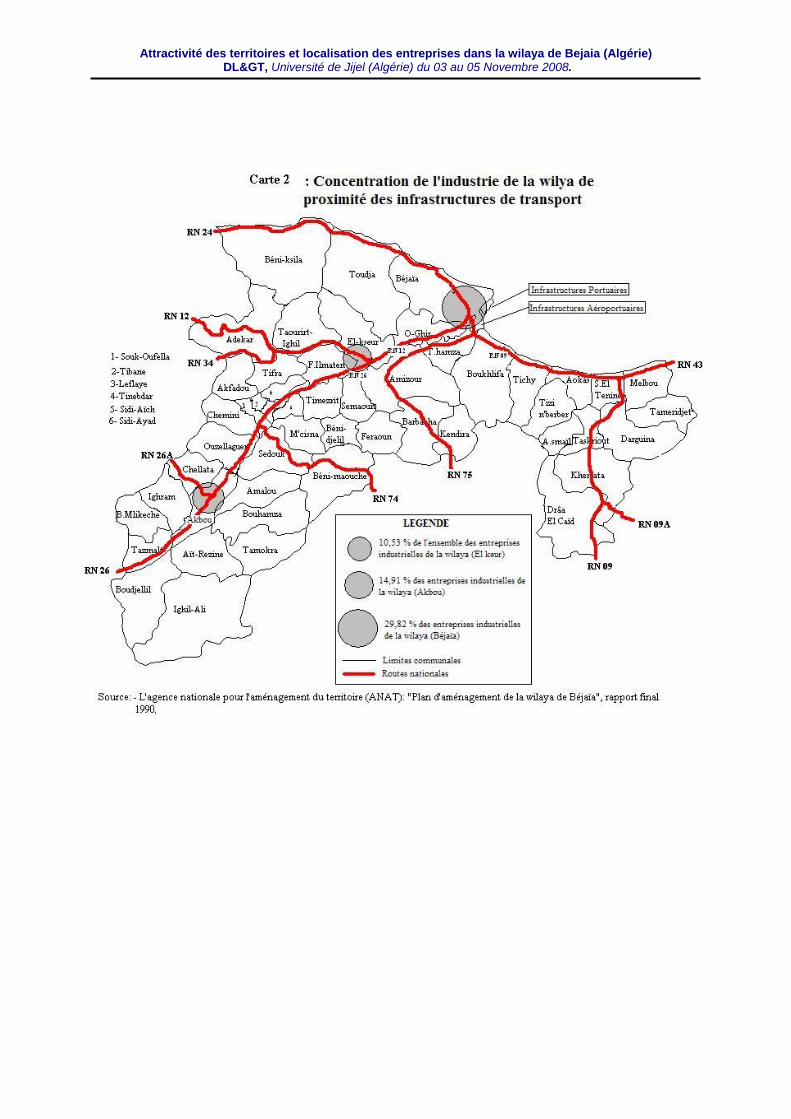

V. Présentation de la région d’étude : la wilaya de Bejaia V.1.Territoire et population Située au nord-est de la région centre du pays, la wilaya de Bejaia est délimitée au nord par la mer Méditerranée (une façade maritime de 100 km), à l’ouest par le massif de Djurdjura, à l’est et au sud-est par la chaîne des Babors et au sud par les montagnes des Bibans. C’est une région essentiellement montagneuse (les massifs de Djurdjura et de Bouhatem au nord et les massifs des Babors et de Boussalem au sud), coupée par la vallée de la Soummam, longue de 80 Km, et lieu de passage des principaux axes de communication et de concentration des principales activités de la région (agricoles, industrielles et commerciales). La région dispose également d’une plaine côtière, s’étendant sur une longueur de 30 Km et dont la largeur varie de 200 m et 2 Km. La wilaya de Bejaia est relativement récente ; elle est issue de l’avant dernier découpage administratif (1974). Son territoire s’étend sur une superficie de 3261, 26 Km² et abrite une population estimée à 978 662 habitants au 31/12/2005, soit une densité moyenne de 300 habitants/ Km². Du point de vue administratif, la région est organisée en 52 Communes, regroupées en 19 Dairas.

Attractivité des territoires et localisation des entreprises dans la wilaya de Bejaia (Algérie) DL>, Université de Jijel (Algérie) du 03 au 05 Novembre 2008.

Tableau n° 2 : Répartition de la population de la wilaya (au 31/12/2005) Dairas Population agglomérée Population éparse Population totale

%

%

%

Bejaia 178425 94.6 10129 5.3 188555 19.2 Akbou 76737 89.9 8609 10.0 85348 8.7 El Kseur 34554 61.6 21501 38.3 56055 5.7 Reste des dairas (16) 426794 65.7 221913 34.2 648704 66.2 Total wilaya (19) 716510 73.2 262152 26.7 978662 100

Source : Direction de la planification et de l’aménagement du territoire (DPAT), Wilaya de Bejaia Un tiers de la population de la région est concentrée au niveau des zones de Bejaia, d’Akbou et d’El Kseur (grands centres de peuplement). Trois quarts de la population de la wilaya est agglomérés et un quart vit dans les zones éparses. Cette répartition de la population est différente d’une zone à une autre. Ainsi la quasi-totalité de la population de la zone de Bejaia vit en agglomération alors que plus d’un tiers de celle d’El Kseur est dispersée. V.2. Infrastructures de base et activités économiques Il va sans dire que les infrastructures de transport jouent un rôle de premier plan dans la dynamique de localisation des activités. Ainsi, la wilaya dispose d’un réseau de communication ou tous les modes de transport sont représentés : Port4, aéroport5, voie ferrée et réseau routier.(voir cartes n°1 et n°2 en Annexes) Les zones de Bejaia, d’Akbou et d’El Kseur sont situées sur l’axe principal formé par la route nationale 26 et la voie ferrée disposés parallèlement formant ainsi le long de la vallée de la Soummam un grand axe de circulation et d’activités diverses avec des nœuds au niveau des localités, objet de l’étude. Tableau n°3 : Consistance du secteur industriel public de la wilaya

Nombre d’entreprises Emploi % du total entreprises Agroalimentaire 7 1344 17.5 Mécanique 2 340 5.0 Electricité énergie 8 2211 20.0 Textile et cuirs 8 4372 20.0 Matériaux de construction 10 915 25.0 Extraction minière 2 177 5.0 Bois 2 573 5.0 Divers 1 24 2.5 Total 40 9956 100 Source : Direction des Mines et de l’Industrie de Bejaia

4 Le port, gérée par l’Entreprise Portuaire de Bejaia (entreprise publique), enregistre ces dernières années un intense trafic de marchandises (11000 000 tonnes de marchandises par année en moyenne, Annuaire statistique de l’EPB). Une bonne partie

des matières premières (blé, soja, céréales, etc) des entreprises agroalimentaires de la région transitent par ce port. 5 L’aéroport de Bejaia, avec ses vols réguliers, assure la liaison sur la capitale (Alger), le Sud algérien et sur les principales villes de France.

Attractivité des territoires et localisation des entreprises dans la wilaya de Bejaia (Algérie) DL>, Université de Jijel (Algérie) du 03 au 05 Novembre 2008.

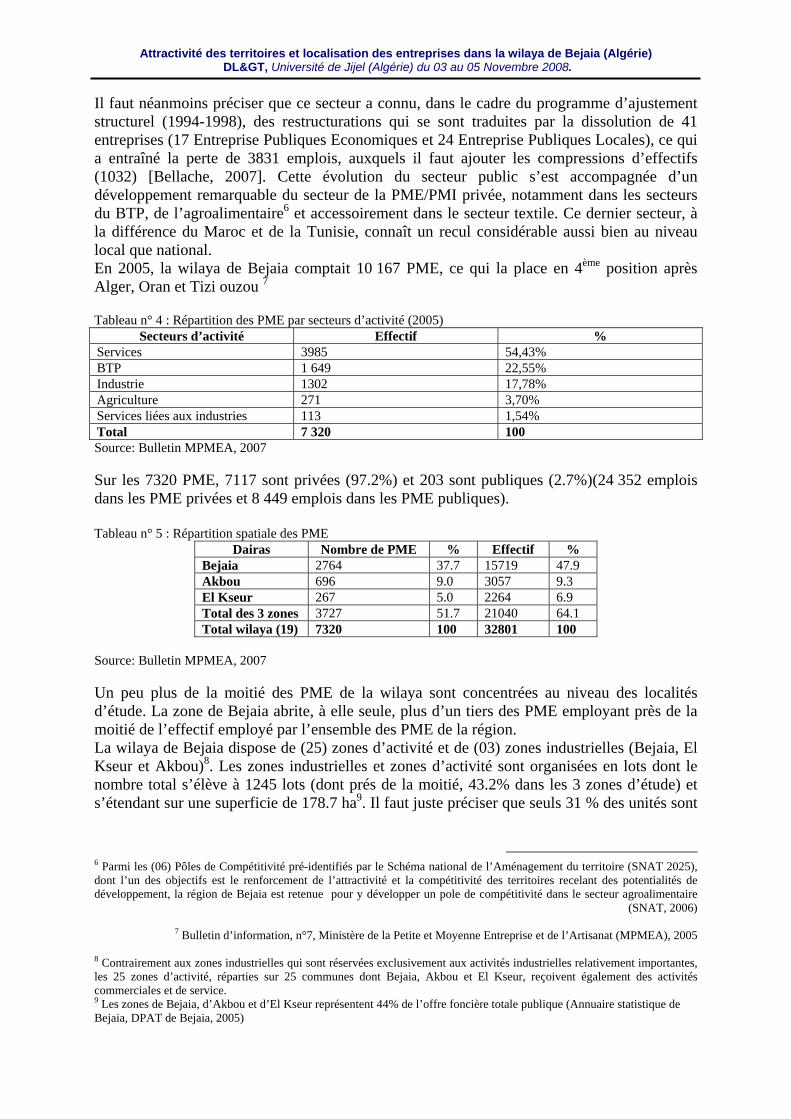

Il faut néanmoins préciser que ce secteur a connu, dans le cadre du programme d’ajustement structurel (1994-1998), des restructurations qui se sont traduites par la dissolution de 41 entreprises (17 Entreprise Publiques Economiques et 24 Entreprise Publiques Locales), ce qui a entraîné la perte de 3831 emplois, auxquels il faut ajouter les compressions d’effectifs (1032) [Bellache, 2007]. Cette évolution du secteur public s’est accompagnée d’un développement remarquable du secteur de la PME/PMI privée, notamment dans les secteurs du BTP, de l’agroalimentaire6 et accessoirement dans le secteur textile. Ce dernier secteur, à la différence du Maroc et de la Tunisie, connaît un recul considérable aussi bien au niveau local que national. En 2005, la wilaya de Bejaia comptait 10 167 PME, ce qui la place en 4ème position après Alger, Oran et Tizi ouzou 7 Tableau n° 4 : Répartition des PME par secteurs d’activité (2005)

Secteurs d’activité Effectif % Services 3985 54,43% BTP 1 649 22,55% Industrie 1302 17,78% Agriculture 271 3,70% Services liées aux industries 113 1,54% Total 7 320 100 Source: Bulletin MPMEA, 2007 Sur les 7320 PME, 7117 sont privées (97.2%) et 203 sont publiques (2.7%)(24 352 emplois dans les PME privées et 8 449 emplois dans les PME publiques). Tableau n° 5 : Répartition spatiale des PME

Dairas Nombre de PME % Effectif % Bejaia 2764 37.7 15719 47.9 Akbou 696 9.0 3057 9.3 El Kseur 267 5.0 2264 6.9 Total des 3 zones 3727 51.7 21040 64.1 Total wilaya (19) 7320 100 32801 100

Source: Bulletin MPMEA, 2007 Un peu plus de la moitié des PME de la wilaya sont concentrées au niveau des localités d’étude. La zone de Bejaia abrite, à elle seule, plus d’un tiers des PME employant près de la moitié de l’effectif employé par l’ensemble des PME de la région. La wilaya de Bejaia dispose de (25) zones d’activité et de (03) zones industrielles (Bejaia, El Kseur et Akbou)8. Les zones industrielles et zones d’activité sont organisées en lots dont le nombre total s’élève à 1245 lots (dont prés de la moitié, 43.2% dans les 3 zones d’étude) et s’étendant sur une superficie de 178.7 ha9. Il faut juste préciser que seuls 31 % des unités sont

6 Parmi les (06) Pôles de Compétitivité pré-identifiés par le Schéma national de l’Aménagement du territoire (SNAT 2025), dont l’un des objectifs est le renforcement de l’attractivité et la compétitivité des territoires recelant des potentialités de développement, la région de Bejaia est retenue pour y développer un pole de compétitivité dans le secteur agroalimentaire

(SNAT, 2006)

7 Bulletin d’information, n°7, Ministère de la Petite et Moyenne Entreprise et de l’Artisanat (MPMEA), 2005 8 Contrairement aux zones industrielles qui sont réservées exclusivement aux activités industrielles relativement importantes, les 25 zones d’activité, réparties sur 25 communes dont Bejaia, Akbou et El Kseur, reçoivent également des activités commerciales et de service. 9 Les zones de Bejaia, d’Akbou et d’El Kseur représentent 44% de l’offre foncière totale publique (Annuaire statistique de Bejaia, DPAT de Bejaia, 2005)

Attractivité des territoires et localisation des entreprises dans la wilaya de Bejaia (Algérie) DL>, Université de Jijel (Algérie) du 03 au 05 Novembre 2008.

implantées dans les zones aménagées (Direction des mines et de l’industrie de Bejaia). Le reste étant implanté hors des zones. VI. Localisation des entreprises dans la wilaya de Bejaia : une approche par enquête auprès des entreprises VI.1. Méthodologie de l’enquête et caractéristiques générales des entreprises enquêtées Il s’agit d’une enquête par questionnaires10, menée auprès d’un échantillon de (38) entreprises industrielles privées implantées dans les (03) grandes localités de la wilaya (Bejaia, Akbou et El Kseur)11. L’échantillon d’entreprises enquêtées est affecté d’un biais de sélection dans la mesure ou il n’a pas été choisi selon le mode aléatoire en raison de la non disponibilité d’un fichier des entreprises privées exhaustif et fiable. Nous avons effectué un choix raisonné des entreprises à enquêter pour éviter les refus et limiter les non réponses à certaines questions sensibles du questionnaire (chiffre d’affaires, l’effectif des employés). Par ailleurs, nous n’avons pas intégré dans le questionnaire adapté à Bejaia des questions relatives aux facteurs de localisation « personnels », qui sont pourtant déterminants dans les choix de localisation des petites entreprises. Le tableau ci-après donne la répartition géographique et sectorielle des entreprises de l’échantillon. Cette répartition, nonobstant les biais signalés ci-dessus, montre que l’ensemble des branches d’activités industrielles est représenté dans l’échantillon. Tableau n° 6 : Répartition des entreprises de l’échantillon par zones géographiques et selon les branches d’activité

Zones géographiques

Industrie agroalimentaire IMCCV IMMM

Industrie électrique et électronique

Industrie chimique et caoutch

Textile et habillement

Cuir et chaussures Total

Akbou 6 3 2 4 15 39.4 Bejaia 6 1 3 1 2 1 2 16 42.1 El Kseur 2 2 1 1 1 7 18.4 Total 14 3 7 4 7 1 2 38 100 % 36.8 7.8 18.4 10.5 18.4 2.6 5.2 100

IMCCV : Industrie des matériaux de construction, céramique et verre IMMM : Industrie mécanique, métallique et métallurgique

10 Nous avons utilisé le questionnaire élaboré par nos collègues tunisiens (Zouhour KARRAY et Slim DRISS) que nous avons, bien entendu, modifié et adapté à la réalité et spécificités de la région d’étude (nous avons élagué, entre autres, les questions relatives aux IDE). Nous avons choisi de maintenir l’ossature globale du questionnaire dans le but d’effectuer des comparaisons avec l’enquête menée en parallèle en Tunisie. 11 Le choix de ces (03) localités se justifie par le fait que plus de 17 % du tissu industriel local est y implanté (Direction des Mines et de l’Industrie de Bejaia , 2007). En outre, ces zones sont des anciens centres urbains, Principaux centres de peuplement de la région, zones traversées ou proches des principaux réseaux de communication (réseau routier, ferroviaire, portuaire et aéroportuaire) et véritables carrefours.

Attractivité des territoires et localisation des entreprises dans la wilaya de Bejaia (Algérie) DL>, Université de Jijel (Algérie) du 03 au 05 Novembre 2008.

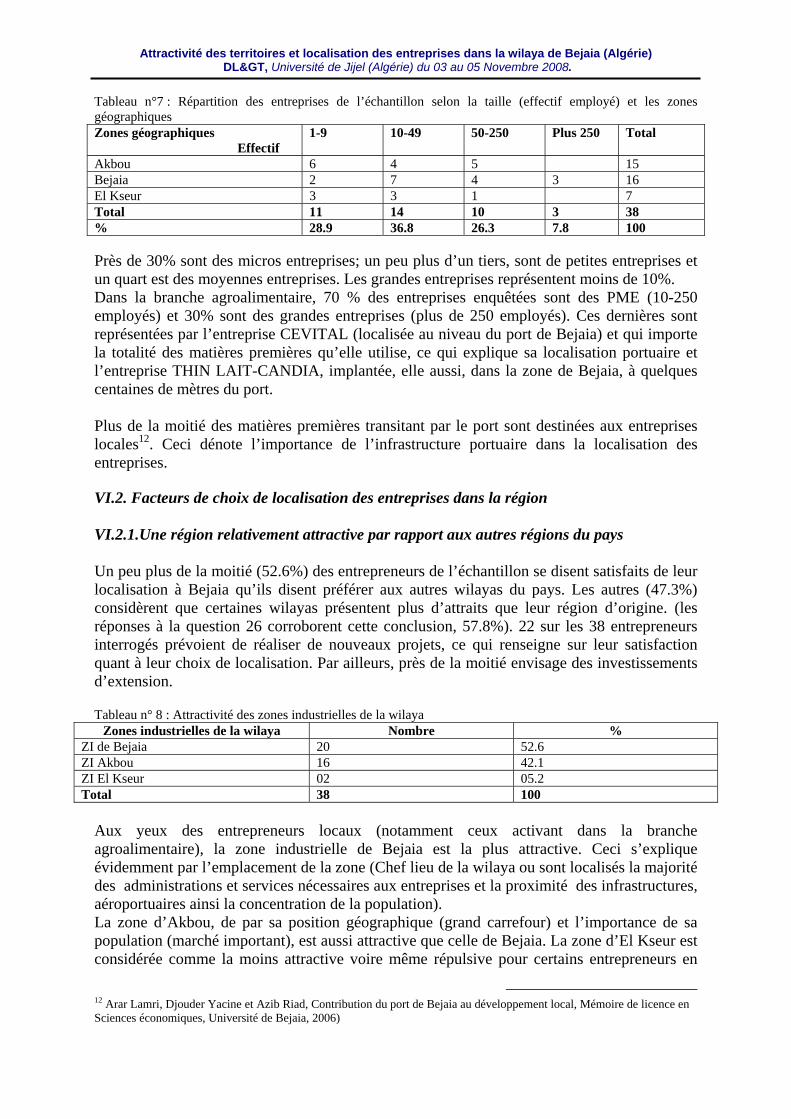

Tableau n°7 : Répartition des entreprises de l’échantillon selon la taille (effectif employé) et les zones géographiques Zones géographiques Effectif

1-9 10-49 50-250 Plus 250 Total

Akbou 6 4 5 15 Bejaia 2 7 4 3 16 El Kseur 3 3 1 7 Total 11 14 10 3 38 % 28.9 36.8 26.3 7.8 100 Près de 30% sont des micros entreprises; un peu plus d’un tiers, sont de petites entreprises et un quart est des moyennes entreprises. Les grandes entreprises représentent moins de 10%. Dans la branche agroalimentaire, 70 % des entreprises enquêtées sont des PME (10-250 employés) et 30% sont des grandes entreprises (plus de 250 employés). Ces dernières sont représentées par l’entreprise CEVITAL (localisée au niveau du port de Bejaia) et qui importe la totalité des matières premières qu’elle utilise, ce qui explique sa localisation portuaire et l’entreprise THIN LAIT-CANDIA, implantée, elle aussi, dans la zone de Bejaia, à quelques centaines de mètres du port. Plus de la moitié des matières premières transitant par le port sont destinées aux entreprises locales12. Ceci dénote l’importance de l’infrastructure portuaire dans la localisation des entreprises. VI.2. Facteurs de choix de localisation des entreprises dans la région VI.2.1.Une région relativement attractive par rapport aux autres régions du pays Un peu plus de la moitié (52.6%) des entrepreneurs de l’échantillon se disent satisfaits de leur localisation à Bejaia qu’ils disent préférer aux autres wilayas du pays. Les autres (47.3%) considèrent que certaines wilayas présentent plus d’attraits que leur région d’origine. (les réponses à la question 26 corroborent cette conclusion, 57.8%). 22 sur les 38 entrepreneurs interrogés prévoient de réaliser de nouveaux projets, ce qui renseigne sur leur satisfaction quant à leur choix de localisation. Par ailleurs, près de la moitié envisage des investissements d’extension. Tableau n° 8 : Attractivité des zones industrielles de la wilaya

Zones industrielles de la wilaya Nombre % ZI de Bejaia 20 52.6 ZI Akbou 16 42.1 ZI El Kseur 02 05.2 Total 38 100

Aux yeux des entrepreneurs locaux (notamment ceux activant dans la branche agroalimentaire), la zone industrielle de Bejaia est la plus attractive. Ceci s’explique évidemment par l’emplacement de la zone (Chef lieu de la wilaya ou sont localisés la majorité des administrations et services nécessaires aux entreprises et la proximité des infrastructures, aéroportuaires ainsi la concentration de la population). La zone d’Akbou, de par sa position géographique (grand carrefour) et l’importance de sa population (marché important), est aussi attractive que celle de Bejaia. La zone d’El Kseur est considérée comme la moins attractive voire même répulsive pour certains entrepreneurs en

12 Arar Lamri, Djouder Yacine et Azib Riad, Contribution du port de Bejaia au développement local, Mémoire de licence en Sciences économiques, Université de Bejaia, 2006)

Attractivité des territoires et localisation des entreprises dans la wilaya de Bejaia (Algérie) DL>, Université de Jijel (Algérie) du 03 au 05 Novembre 2008.

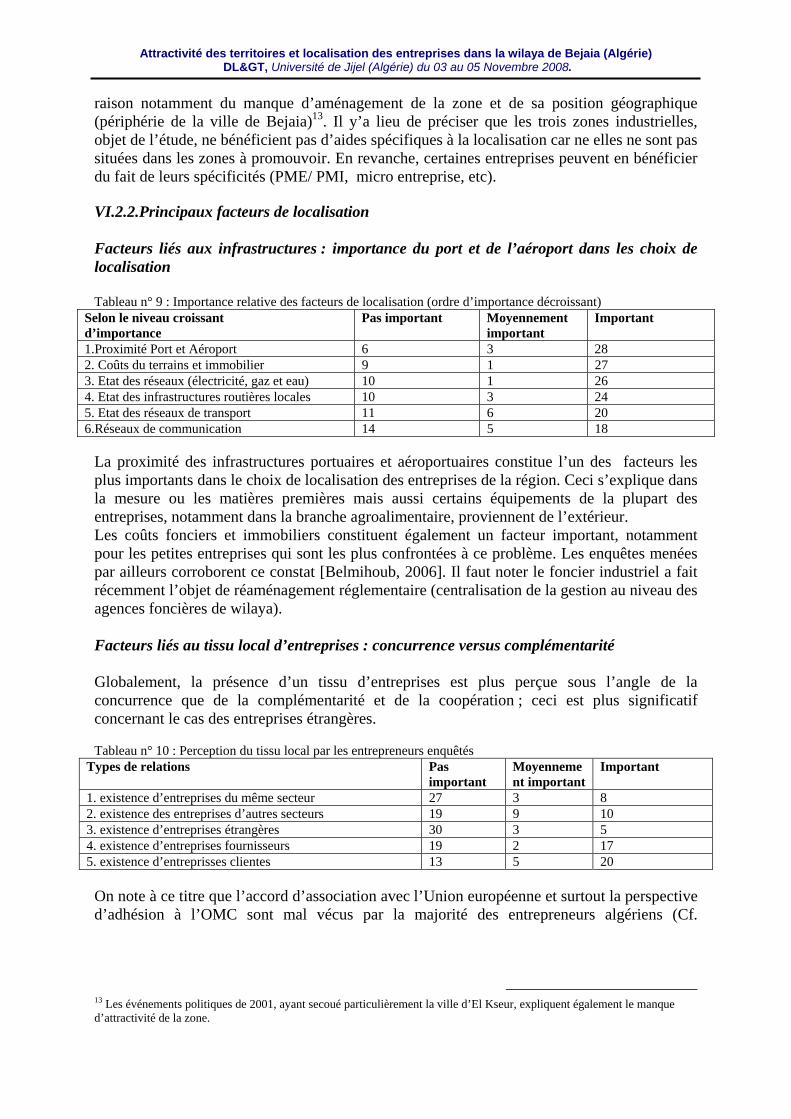

raison notamment du manque d’aménagement de la zone et de sa position géographique (périphérie de la ville de Bejaia)13. Il y’a lieu de préciser que les trois zones industrielles, objet de l’étude, ne bénéficient pas d’aides spécifiques à la localisation car ne elles ne sont pas situées dans les zones à promouvoir. En revanche, certaines entreprises peuvent en bénéficier du fait de leurs spécificités (PME/ PMI, micro entreprise, etc). VI.2.2.Principaux facteurs de localisation Facteurs liés aux infrastructures : importance du port et de l’aéroport dans les choix de localisation Tableau n° 9 : Importance relative des facteurs de localisation (ordre d’importance décroissant)

Selon le niveau croissant d’importance

Pas important Moyennement important

Important

1.Proximité Port et Aéroport 6 3 28 2. Coûts du terrains et immobilier 9 1 27 3. Etat des réseaux (électricité, gaz et eau) 10 1 26 4. Etat des infrastructures routières locales 10 3 24 5. Etat des réseaux de transport 11 6 20 6.Réseaux de communication 14 5 18

La proximité des infrastructures portuaires et aéroportuaires constitue l’un des facteurs les plus importants dans le choix de localisation des entreprises de la région. Ceci s’explique dans la mesure ou les matières premières mais aussi certains équipements de la plupart des entreprises, notamment dans la branche agroalimentaire, proviennent de l’extérieur. Les coûts fonciers et immobiliers constituent également un facteur important, notamment pour les petites entreprises qui sont les plus confrontées à ce problème. Les enquêtes menées par ailleurs corroborent ce constat [Belmihoub, 2006]. Il faut noter le foncier industriel a fait récemment l’objet de réaménagement réglementaire (centralisation de la gestion au niveau des agences foncières de wilaya). Facteurs liés au tissu local d’entreprises : concurrence versus complémentarité Globalement, la présence d’un tissu d’entreprises est plus perçue sous l’angle de la concurrence que de la complémentarité et de la coopération ; ceci est plus significatif concernant le cas des entreprises étrangères. Tableau n° 10 : Perception du tissu local par les entrepreneurs enquêtés

Types de relations Pas important

Moyennement important

Important

1. existence d’entreprises du même secteur 27 3 8 2. existence des entreprises d’autres secteurs 19 9 10 3. existence d’entreprises étrangères 30 3 5 4. existence d’entreprises fournisseurs 19 2 17 5. existence d’entreprisses clientes 13 5 20

On note à ce titre que l’accord d’association avec l’Union européenne et surtout la perspective d’adhésion à l’OMC sont mal vécus par la majorité des entrepreneurs algériens (Cf.

13 Les événements politiques de 2001, ayant secoué particulièrement la ville d’El Kseur, expliquent également le manque d’attractivité de la zone.

Attractivité des territoires et localisation des entreprises dans la wilaya de Bejaia (Algérie) DL>, Université de Jijel (Algérie) du 03 au 05 Novembre 2008.

déclarations du Forum des Chefs d’Entreprises - FCE-).Ceci est de nature à réduire l’attractivité et la réceptivité des IDE14. Relations interentreprises : une faible intégration L’enquête révèle une faible intégration du tissu local. Ceci s’explique par une forte dépendance vis-à-vis de l’extérieur notamment dans la branche agroalimentaire qui utilise essentiellement les matières premières importées et les produits semi-finis, la faiblesse structurelle de l’agriculture algérienne y est pour beaucoup dans cette situation. Paradoxalement, les relations avec les fournisseurs d’équipements locaux sont plus développées (20 entreprises dont 6 appartiennent à l’agroalimentaire sur 38 font appel aux fournisseurs de la région). Le recours à la maintenance est également local et régional (wilayate limitrophes-Sétif, Jijel, Bordj, Annaba) (23 sur 38). Les entreprises de la région produisent d’abord pour le marché local et pour le marché national voire même pour le marché international (5 entreprises exportatrices : 2 dans l’agroalimentaire et 3 dans la branche IMMM). La nature de la production de ces entreprises, destinée essentiellement à la consommation finale, explique la localisation de celles-ci en milieu urbain comme nous l’avons supposé plus haut. La sous-traitance au niveau local est trop peu développée (seuls 8 sur 38 dont 4 dans l’agroalimentaire recourent à la sous-traitance). Relations avec les organismes publics et privés locaux : un réseau embryonnaire Conformément aux hypothèses de départ, les relations avec les organismes publics, notamment l’université et les centres de recherche, sont peu développées (seuls 8 sur 38 des entreprises étudiées entretiennent des relations -sous forme de conventions ou autres- avec les universités et/ou centres de recherche de la région ou d’autres régions du pays15. Il s’agit bien évidemment des entreprises de grande taille ou de taille moyenne. Les seuls organismes locaux avec lesquels les entreprises locales entretiennent des relations relativement bien établies sont les chambres professionnelles (Chambre de commerce et d’industrie) et les organisations patronales. En matière de comptabilité et de consulting (juridique, financier..), les entreprises concernées recourent essentiellement aux experts et partenaires locaux. La main d’œuvre : un facteur peu décisif La main d’œuvre des entreprises (non qualifiée ou qualifiée) est essentiellement d’origine locale. Ceci s’explique par la disponibilité au niveau local d’une main d’œuvre qualifiée, issue de l’université16 mais aussi des nombreux centres de formation publics et des écoles de formation privée existants au niveau de la wilaya, d’une part et d’une main d’œuvre bon marché d’autre part (le niveau relativement élevé du chômage au niveau de la région comme partout ailleurs exerce en effet une pression à la baisse sur les taux de salaire). Cette disponibilité de la main d’œuvre enlève à celle-ci son caractère de facteur décisif. Attentes des entrepreneurs : assouplissement des procédures administratives et amélioration des infrastructures

14 Comme le note, M. SANTOS, ce qui est important, ce n’est pas tant l’attractivité des investisseurs étrangers mais « la réceptivité des différents lieux « occupés » ou « vides » aux flux de modernisation ou d’innovations » [M. SANTOS, 1984, p.164] 15 L’université essaie depuis quelques années de rapprocher les principaux acteurs locaux en organisant des séminaires et des forums regroupant les entreprises, les collectivités locales et les laboratoires de recherche. 16 L’université de Bejaia, dont l’effectif global s’élève à 32 000 étudiants, forme chaque année des centaines de diplômés (4000 en 2007) dans différents domaines et spécialités.

Attractivité des territoires et localisation des entreprises dans la wilaya de Bejaia (Algérie) DL>, Université de Jijel (Algérie) du 03 au 05 Novembre 2008.

Tableau n° 11 : Principales attentes des entrepreneurs (par ordre d’importance décroissant)

Attentes Nombre % plus de souplesse dans les démarches administratives 35 92.1 amélioration des infrastructures pour les entreprises 33 86.8 fournir des incitations diverses 25 65.7 information des entrepreneurs 21 55.2 Total 38 100

L’assouplissement des démarches administratives figure parmi les principales attentes des entrepreneurs locaux17. Ils sont également nombreux à souhaiter l’amélioration des infrastructures. Il convient de souligner à ce niveau l’aménagement insuffisant des zones industrielles dans lesquelles sont localisées la plupart des entreprises (état d’avancement de l’aménagement 80%) et le caractère inadapté de certaines routes nationales traversant la wilaya à l’intensité du trafic routier (RN26). Les entrepreneurs locaux attendent également des incitations et des facilitations de la part des pouvoirs publics notamment en matière de l’accès au foncier mais également dans l’accès aux marchés publics (les petits entrepreneurs notamment). Conclusion L’objectif de cette étude consistait à comprendre les facteurs d’agglomération des entreprises dans les trois localités principales de la wilaya de Bejaia. Nous avons formulé un certain nombre d’hypothèses que l’enquête a globalement validées. Les principaux déterminants de la localisation des activités sont essentiellement l’existence d’une importante population, qui est à la fois un marché pour la production des entreprises destinée à la consommation finale et un réservoir de main d’œuvre et d’une infrastructure portuaire et aéroportuaire. Les trois concentrations urbaines (particulièrement la zone de Bejaia) fournissent aussi des services variés aux entreprises. Cette agglomération d’entreprises constitue l’ébauche d’une spécialisation dans une industrie agroalimentaire faiblement intégrée et fortement dépendante, du point de vue approvisionnement en matières premières, de l’extérieur. Par ailleurs, on note que les facteurs « traditionnels » de localisation (infrastructures, marché, disponibilité de la main d’œuvre) continuent à prévaloir. La persistance du problème du foncier industriel montre que l’attractivité est de type « traditionnel ».l’attractivité territoriale, sous-tendue par l’existence d’un tissu local dense et structuré, ne se vérifie pas dans le cas de la région de Bejaia du fait de la faiblesse des relations entre les acteurs locaux.

17 En dépit de légères améliorations, les délais des procédures ainsi que les coûts de la réglementation demeurent toujours élevés. Cf Rapports de la Banque mondiale, Doing Business, World Bank Indicators data base, 2005, 2008.

Attractivité des territoires et localisation des entreprises dans la wilaya de Bejaia (Algérie) DL>, Université de Jijel (Algérie) du 03 au 05 Novembre 2008.

Bibliographie ARAR Lamri, DJOUDER Yacine et AZIB Ryad (2006), La contribution du port au développement local : cas du port de Bejaia, Université de Bejaia, 81p.+ Annexes ASSALA Khelil (2006), PME en Algérie : de la création à la mondialisation, Communication au 8è Congrès International Francophone en Entrepreneuriat et PME (CIFEPME) L’internationalisation des PME et ses conséquences sur les stratégies entrepreneuriales », 25,26 et 27 octobre, HEG , Fribourg , Suisse AYDALOT Philippe (1980), Dynamique spatiale et développement inégal, 2ème Ed Economica. AYDALOT Philippe (1985), Economie régionale et urbaine, Ed. Economica , Paris, 487p. BAILLY Antoine (2001), Les concepts de la géographie humaine, 5èEd. Armand Colin, Paris , 233p. BEDJGUELEL Fatsah (2007), Essai d’analyse des déterminants de la localisation des entreprises dans la wilaya de Bejaia, Mémoire de Magister, Université de Bejaia, 185 p. BEGUIN Hubert, La géographie économique, In BAILY Antoine et alii(dir) « Les concepts de la géographie humaine » , 5è Ed. Armand Colin , Paris , 1984 . BELLACHE Youghourta (2007), L’impact du Programme d’ajustement structurel sur le développement local en Algérie. Cas des communes du versant nord du massif des Babor-Biban. In Revue ALFA. Maghreb et Sciences sociales 2006, Edition IRMC, Maisonneuve et Larose, Tunis, 2007 BELMIHOUB M.C. (2006), Le comportement de l’entrepreneur privé face aux contraintes institutionnelles : approche à partir des données d’enquête et de panel sur la PME privée en Algérie, Communication au colloque international : « Création d’entreprises et territoires, Tamanrasset, 3 et 4 décembre 2006. BENALLAOUA Abdoun (2002), Contribution à l’étude de la localisation des entreprises en Algérie : cas de la wilaya de Bejaia, Thèse de Magister, Université de Bejaia, septembre, 229p. BOUINOT Jean et BERMILS Bernard (1995), La gestion stratégique des villes. Entre compétition et coopération, Ed. Armand Colin, Paris ,147p. CARRE Denis (2004), Convergences et disparités régionales au sein de l’espace européen, Communication au XL ème colloque de l’ASRDLF, Bruxelles les 1, 2 et 3 septembre. CNUCED (2004), Examen de la politique d’investissement, Algérie. DPAT (2006), Annuaire statistique de la wilaya de Bejaia, résultats de 2005. GEMO-ESDES (UCL) et LEFI (Université Lumière Lyon 2). HATEM Fabrice (2004a), Investissement international et politiques d’attractivité, Ed.Economica , Coll.Gestion , Paris , 324p. HATEM Fabrice (2004b), Attractivité : de quoi parlons-nous ? In « Pouvoirs locaux », n° 61 II , numéro spécial :Des territoires plus actifs pp. 34-43 HATEM Fabrice (2005), Attractivité du territoire : théorie et pratique, aller-retour, Cahier de recherche working paper n° 21 Ed. Ecole de Management de Normandie. KRUGMAN Paul R. (1999), La mondialisation n’est pas coupable .Vertus et limites du libre échange,Ed. Casbah , Alger, 215p. LAHILLE Eric (dir) (1995), Au-delà des délocalisations, globalisation et internationalisation des firmes, Ed. Economica, Paris, 161p. LAJUGIE Joseph, DELFAUD Pierre et LACOUR Claude (1979), Espace régional et aménagement du territoire, Ed. Dalloz, Paris, 884p. LEVY Rachel, HERAUD Jean-Alain et KAHN René (2006), Attractivité et compétitivité territoriale : évolution des politiques et choix d’indicateurs statistiques, Communication au

Attractivité des territoires et localisation des entreprises dans la wilaya de Bejaia (Algérie) DL>, Université de Jijel (Algérie) du 03 au 05 Novembre 2008.

XLIIè Colloque de l’ASRDLF et XIIè Colloque du GRERBAM « Développement local, compétitivité et attractivité des territoires , Sfax , les 04, 05 et 06 septembre 2006 MATTEACCIOLI Andrée (2004), Philippe AYDALOT, pionnier de l’économie territoriale, Ed.L’Harmattan, Coll.Théorie sociale contemporaine, Paris, 413p. MERENNE –SCHOUMAKER Bernadette, La localisation des industries .Enjeux et dynamiques, Ed. Presses Universitaires de Rennes, Coll.DidactGéographie , Rennes, 2002. Ministère de l’Enseignement Supérieur et de la Recherche Scientifique (MESRS) (2007), Les pôles de compétitivité, Visioconférence, Université de Bejaia. Ministère de l’Enseignement Supérieur et de la Recherche Scientifique (MESRS) (2007), Les politiques industrielles, Visioconférence, Université de Bejaia. Ministère de la Petite et Moyenne Entreprise et de l’Artisanat (MPMEA) (2005), Direction des systèmes d’information et des statistiques, Bulletin d’information économique n° 7. Ministère de la Petite et Moyenne Entreprise et de l’Artisanat (MPMEA) (2007), Direction de Bejaia, Bilan des créations d’entreprises à Bejaia. NEMIRI-YAICI Farida, Profil des entreprises privées de la wilaya de Béjaia : caractéristiques, financement et rentabilité, communication au colloque international « Création d’entreprises et territoires », Tamanrasset, 03 et 04 décembre 2006. OUSALEM A., ARHAB B. et BELATTAF M.( 2007), L’incidence de l’entrepreneuriat sur l’emploi en Algérie : cas de la région de Bejaia, Communication au colloque «Entrepreneuriat et Innovation dans les pays en voie de développement »,organisé par l’Institut des Sciences économiques et de Gestion , Centre Universitaire de Khemis-Miliana, les 13 et14 novembre. OUSSAMEM Md Ouamar , Entrepreneuriat privé et développement local. Eléments d’analyse à partir du cas de Tizi-Ouzou, In Revue Insanyat n°16, Janvier-Avril2002 spécial « Réalités, acteurs et représentations du local en Algérie », pp.135-162. OUYAHIA Moussi (2006), La dynamique de la PME agroalimentaire : cas de la zone industrielle d’Akbou , Actes du colloque international « Articulation espace local- espace global .Enjeux , problèmes et perspectives » , Bejaia les 21 et 22 juin , pp 139-157. PERREUR Jacky (2002), La localisation industrielle : les approches des économistes, In Stratégies de localisation des entreprises commerciales et industrielles de Gérard Cliquet et Jean-Michel Josselin(s/d) ,Ed. De Boeck. Pp 19-37 POLESE Mario et SHEARMUR Richard (2005), Vive les théories classiques de localisation! Un nouveau vieux regard sur les facteurs de localisation industrielle à l’aide de données canadiennes, Communication au colloque de l’ASRDLF « villes et territoires face aux défis de la mondialisation », Dijon les 5,6 et 7 septembre. RALLET Alain et TORRE André (1995), Economie industrielle et économie spatiale, Ed. Economica. SAMSAN Ivan (dir) (2004), L’économie contemporaine en 10 leçons, Ed. Sirey , Coll. Intégral concours , 692p. SANTOS M. (1984), Pour une géographie nouvelle, Ed. OPU/Publisud , Alger/Paris, 1984 SAUVIN Thierry ( ), L’entreprise et son empreinte territoriale. Quelle politique d’attractivité, Congrès Marx International VILLA BORGES R. , JACQUIER-ROUX V. et LE BAS C.(2006) , Echelle et variété de l’attractivité technologique d’une région, l’exemple de Rhône-Alpes , Communication à la journée d’étude « Déterminants et impacts économiques du management des connaissances »,

Attractivité des territoires et localisation des entreprises dans la wilaya de Bejaia (Algérie) DL>, Université de Jijel (Algérie) du 03 au 05 Novembre 2008.

Attractivité des territoires et localisation des entreprises dans la wilaya de Bejaia (Algérie) DL>, Université de Jijel (Algérie) du 03 au 05 Novembre 2008.

Copyright © 2022 FDOKUMEN