Relato de pesquisa prático-teórica: da similaridade na montagem à tela em movimento

Upload

independentCategory

view

0download

0

1

VALORAÇÃO DE COTAS SOCIAIS EM AÇÃO DE DISSOLUÇÃO PARCIAL

DE SOCIEDADECaso Prático, sob a ótica do

Assistente Técnico do Sócio-Retirante

WORKSHOP DE PERWORKSHOP DE PERWORKSHOP DE PERWORKSHOP DE PERÍÍÍÍCIA ECONÕMICOCIA ECONÕMICOCIA ECONÕMICOCIA ECONÕMICO----FINANCEIRA FINANCEIRA FINANCEIRA FINANCEIRA COMITÊ DE PERCOMITÊ DE PERCOMITÊ DE PERCOMITÊ DE PERÍÍÍÍCIAS CIAS CIAS CIAS ---- CORECON/SP CORECON/SP CORECON/SP CORECON/SP –––– 15/09/201015/09/201015/09/201015/09/2010

Pedro Afonso GomesPedro Afonso GomesPedro Afonso GomesPedro Afonso Gomes

2

VALORAÇÃO DE COTAS

X

APURAÇÃO DE HAVERES

(uso da terminologia adequada)

3

LEI DE REGÊNCIA DA PROFISSÃO CONTABILDecreto-Lei 9.295/1946

Art. 25 São considerados trabalhos técnicos de contabilidade:a) organização e execução de serviços de contabilidade em geral;b) escrituração dos livros de contabilidade obrigatórios, bem como de

todos os necessários no conjunto da organização contábil e levantamento dos respectivos balanços e demonstrações;

c) perícias judiciais ou extra-judiciais, revisão de balanços e de contas em geral, verificação de haveres, revisão permanente ou periódica de escritas, regulações judiciais ou extrajudiciais de avarias grossas ou comuns, assistência aos Conselhos Fiscais das sociedades anônimas e quaisquer outras atribuições de natureza técnica conferidas por lei aos profissionais de contabilidade.

Atividades previstas na letra “c” apenas decorrentes das atividades das letras “a” e “b”. Ou seja, “pericias judiciais”, “verificação de haveres”, etc, atividades privativas do Contador apenas se restritas a informações geradas exclusivamente na contabilidade.

4

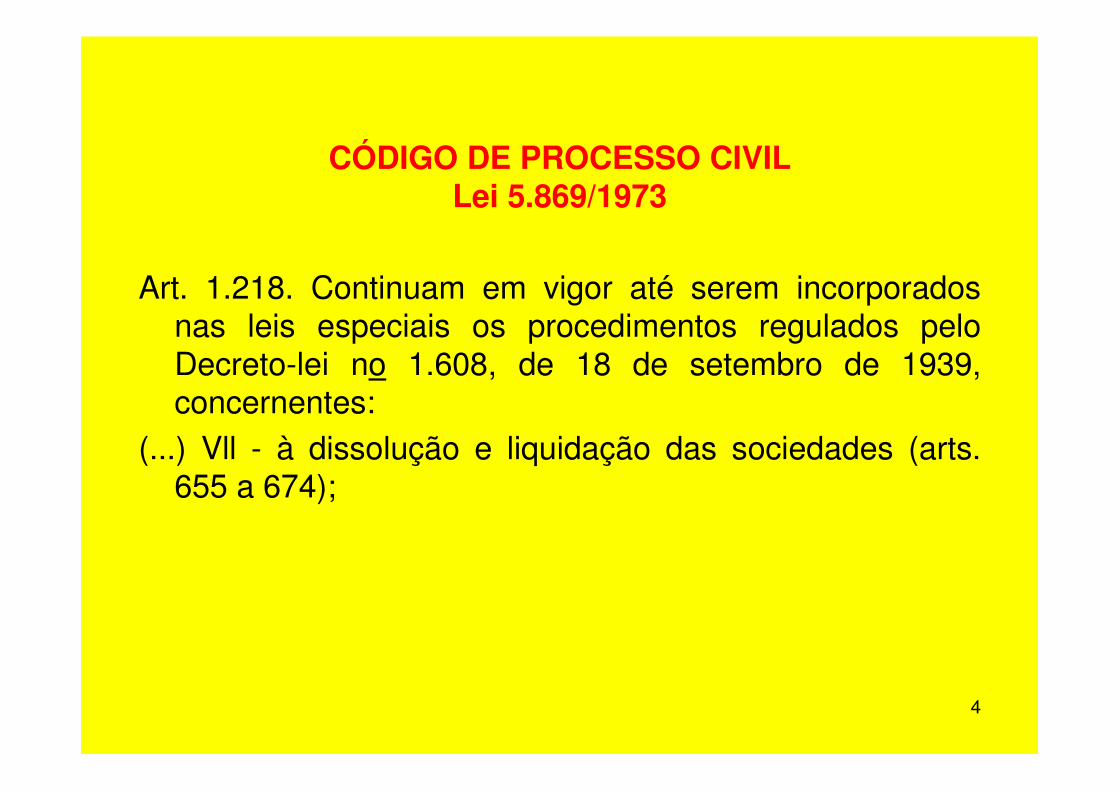

CÓDIGO DE PROCESSO CIVILLei 5.869/1973

Art. 1.218. Continuam em vigor até serem incorporados nas leis especiais os procedimentos regulados pelo Decreto-lei no 1.608, de 18 de setembro de 1939, concernentes:

(...) Vll - à dissolução e liquidação das sociedades (arts. 655 a 674);

5

CÓDIGO DE PROCESSO CIVILLei 1.608/1939

Art. 655. A dissolução de sociedade civil, ou mercantil, nos casos previstos em lei ou no contrato social, poderá ser declarada, a requerimento de qualquer interessado, para o fim de ser promovida a liquidação judicial.

§ 2º Nos casos de dissolução contenciosa, apresentada a petição e ouvidos os interessados no prazo de cinco (5) dias, o juiz proferirá imediatamente a sentença, se julgar provadas as alegações do requerente. Se a prova não fôr suficiente, o juiz designará audiência para instrução e julgamento, e procederá de conformidade com o disposto nos arts. 267 a 272.

6

CÓDIGO DE PROCESSO CIVILLei 1.608/1939

Art. 267. Aberta a audiência, o perito fará um resumo do laudo, podendo o juiz, ex-officio ou a requerimento, pedir-lhe esclarecimentos.

(...)Art. 272. Do ocorrido na audiência o escrivão lavrará no

livro próprio, ditado pelo juiz, termo que conterá, em resumo, os esclarecimentos do perito, não constantes do laudo, os debates e requerimentos, bem como, por

extenso, os despachos e a sentença.

7

CÓDIGO DE PROCESSO CIVILLei 1.608/1939

Art. 254. Na perícia, para prova de fato que dependa de conhecimento especial, as partes poderão formular quesitos, nos cinco (5) dias seguintes à nomeação do perito, admitindo-se quesitos suplementares até a realização da diligência.

8

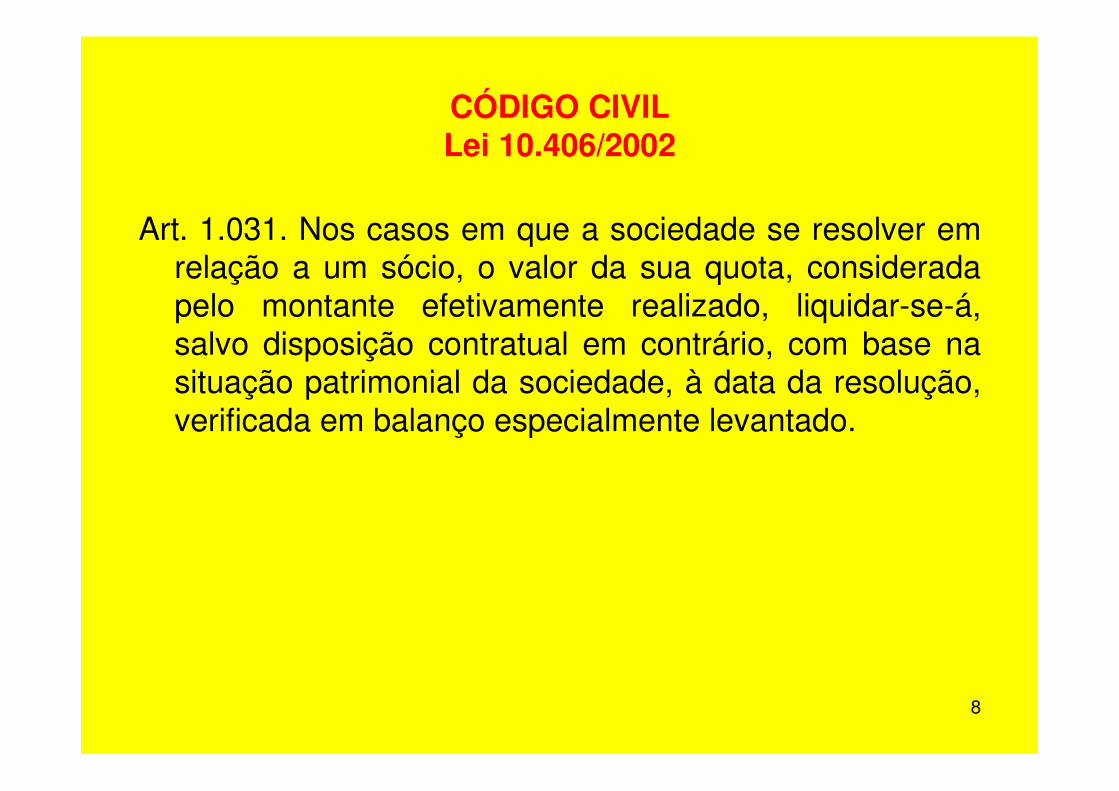

CÓDIGO CIVILLei 10.406/2002

Art. 1.031. Nos casos em que a sociedade se resolver em relação a um sócio, o valor da sua quota, considerada pelo montante efetivamente realizado, liquidar-se-á, salvo disposição contratual em contrário, com base na situação patrimonial da sociedade, à data da resolução, verificada em balanço especialmente levantado.

9

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULOApelação Cível 2 489.307.4/3-00 - 19/03/2009Relator Desembargador Francisco Loureiro

“Não parece apropriado a nomeação de liquidante, mas sim de perito habilitado para apurar os haveres. (cfr. Alfredo de Assis Neto, Direito de Empresa, Editora RT, pg.262). Conforme preleciona referido autor, "não havendo previsão contratual a respeito ou sendo ela lacônica, os haveres devem se apurados (liquidar-se-á a quota) 'com base na situação patrimonial da sociedade à data da resolução, verificada em balanço especialmente levantado'"

10

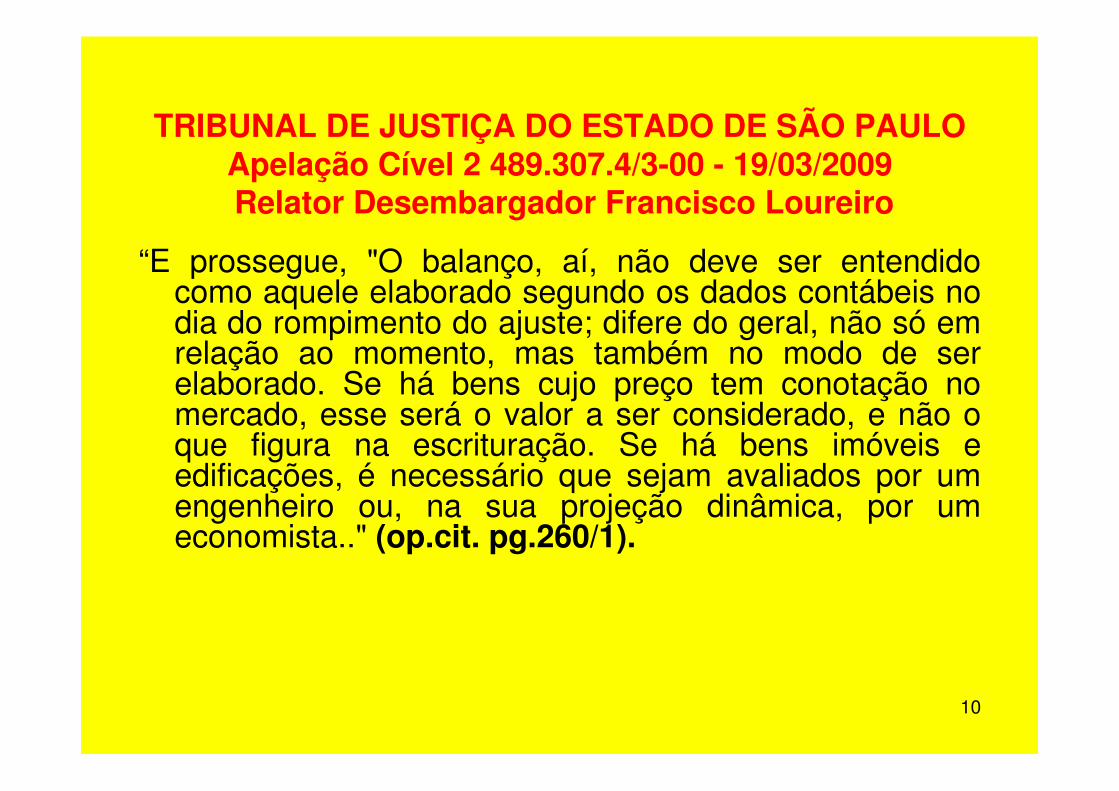

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULOApelação Cível 2 489.307.4/3-00 - 19/03/2009Relator Desembargador Francisco Loureiro

“E prossegue, "O balanço, aí, não deve ser entendido como aquele elaborado segundo os dados contábeis no dia do rompimento do ajuste; difere do geral, não só em relação ao momento, mas também no modo de ser elaborado. Se há bens cujo preço tem conotação no mercado, esse será o valor a ser considerado, e não o que figura na escrituração. Se há bens imóveis e edificações, é necessário que sejam avaliados por um engenheiro ou, na sua projeção dinâmica, por um economista.." (op.cit. pg.260/1).

11

PROJETO DE LEI 3.667/2004Redação Original – Deputado Luiz Carlos Hauly

Art. 1.086. Salvo previsão diversa no contrato social, em qualquer hipótese de resolução em relação a um de seus sócios, a sociedade procederá à apuração dos haveres nos termos do art. 1.031 e observados os critérios seguintes:

I - O cálculo do valor patrimonial de quotas, para fins de reembolso, será feito com base no valor do patrimônio líquido da sociedade limitada apurado em balanço de determinação;

II - No levantamento do balanço de determinação, considerar-se-ão os bens do ativo da sociedade pela estimativa de seus valores de mercado, incluindo os intangíveis suscetíveis de alienação, com o objetivo de calcular o valor do acervo que remanesceria caso a sociedade fosse dissolvida;

III - O balanço de determinação produz efeitos exclusivamente societários e episódicos e não influencia a contabilidade ordinária da sociedade.

12

PROJETO DE LEI 3.667/2004Redação Aprovada pelas CDEIC e CCJC da Câmara

Art. 1.086. Salvo previsão diversa no contrato social, em qualquer hipótese de resolução em relação a um de seus sócios, a sociedade procederá à apuração dos haveres nos termos do art. 1.031 e observados os critérios seguintes:

Parágrafo único. Para o exclusivo fim de reembolso das quotas do sócio excluído, o valor dos bens fungíveis ou infungíveis, dos direitos e das obrigações objeto do balanço especial a que se refere o art. 1.031 deste Código será obtido mediante avaliação pelo preço de mercado em vigor à época de sua apuração e levantamento.”(NR)

Alteração sob justificativa de que a substituição dos incisos “I” a “III”pelo parágrafo único acima não desnaturaria a intenção do texto original. PL foi ao Senado Federal para tramitação.

13

APURAÇÃO CONTÁBILLimitações Normativas

X

VALORAÇÃO ECONÔMICAAmplitude e Abrangência

14

CASO CONCRETOSíntese

- Desaparecimento da Affectio Societatis.

- Ação de Dissolução Parcial da Sociedade, promovida em 1991 por sócio com 22% do capital integralizado.

- Acolhida a pretensão, por sentença em 1991.- Perícia de Engenharia para avaliação dos bens.- 2ª. Perícia de Engenharia por inconsistência da primeira.- Perícia “Contábil” para apuração do valor das cotas do sócio-

retirante.- 2ª. Perícia “Contábil” por inconsistência da primeira.

15

CONTRATO SOCIAL

Cláusula IX – A sociedade não se dissolve com a retirada ou falecimento de qualquer sócio, a qual continuará ativa com os sócios remanescentes, pagando ao sócio retirante ou aos herdeiros do sócio falecido seus haveres de acordo com as seguintes condições:

a) Balanço patrimonial com a demonstração de resultados, acompanhado de um laudo de avaliação dos bens patrimoniais realizados por três peritos, nomeados pelas partes, levantados na data dos fatos;

b) Os haveres devidos a quem de direito serão pagos pela sociedade em 24 prestações mensais e sucessivas, acrescidas de 12% ao ano e correção monetária com base na variação dos preços pela BTN, fluindo desde a data do fato até à data do efetivo pagamento (...)

16

CASO CONCRETOPedido da Ação de Dissolução Parcial

(...) direito de recesso do Requerente na empresa Co-Requerida X, mediante a Apuração de seus haveres, nas condições previstas na Cláusula IX da última Alteração Contratual por ele assinada, quais sejam:

- Balanço real, com a atualização do ativo, tendo em vista os valores correntes de mercado;

- Elaboração de Balanço de determinação, através de prova pericial técnico-contábil, a ser levantado no “dia do fato”, ou seja, o dia 7 de agosto de 1.990, para os seguintes fins:

(i) a constatação objetiva do estado patrimonial da sociedade no mencionado dia, acrescido ao valor correspondente ao fundo de comércio, e

(ii) a fixação do valor das quotas do Requerente;Ao valor das cotas do Requerente deverão ser acrescidos correção

monetária com base na variação do IPC e juros de 12% ao ano.

17

CASO CONCRETOSentença na Ação de Dissolução Parcial

“(...) julgo procedente a ação para determinar a apuração na forma do pedido, servindo de título executivo a homologação das perícias que hão de ser feitas”

18

ROTEIRO ADOTADO PELO PERITO DO JUÍZO

1. Do objetivo dos trabalhos2. Da sociedade objeto dos exames3. Das atividades da empresa co-requerida4. Do capital social da empresa co-requerida5. Dos livros e documentos contábeis da empresa co-requerida

examinados6. Do balanço patrimonial da empresa co-requerida objeto dos

exames periciais7. Dos comentários em relação às principais contas contábeis

examinadas 8. Do fundo de comércio contábil da empresa co-requerida 9. A avaliação contábil das quotas sociais da empresa co-requerida 10. Da avaliação contábil das quotas sociais do requerente na

empresa co-requerida11. Respostas aos quesitos das partes12. Conclusões técnicas

19

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

1. DO OBJETIVO DOS TRABALHOS:O objetivo dos trabalhos periciais foi o de apurar os haveres do

Requerente na empresa Co-Requerida XXX, em razão do pedido de recesso formulado pelo mesmo na inicial.

20

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

2. DA SOCIEDADE OBJETO DOS EXAMES:Trata-se de sociedade por quotas de responsabilidade limitada, cujos

atos constitutivos foram arquivados na Junta Comercial do Estadode São Paulo - JUCESP, em sessão de XX de outubro de 1.9XX, sob n.º XX.XXX.XXX.XXX (fls. 31 dos autos).

21

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

3. DAS ATIVIDADES DA EMPRESA CO-REQUERIDA.:De acordo com a Alteração do Contrato Social de 1º de outubro de

1.9XX (fls. 31/36 dos autos) a empresa Co-Requerida tem como objeto social a “construção civil por conta própria e de terceiros, compra, venda, administração e locação de imóveis, transporte rodoviário de cargas e coletivo de passageiros, bem como a exploração do serviço de encomendas, de âmbito nacional e internacional e de turismo de superfície, previsto na legislação em vigor.”

22

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

4. DO CAPITAL SOCIAL DA EMPRESA CO-REQUERIDA:De acordo com o que consta da mencionada Alteração Contratual,

assim como dos registros contábeis, o Capital Social da empresa Co-Requerida à época do exercício do direito de recesso pelo Requerente (7 de agosto de 1.990) correspondia a Cr$ 25.400,00, dividido em 25.400 quotas sociais no valor nominal de Cr$ 1,00 (um cruzeiro) cada uma, assim distribuídas:

Quotista Participação (%)XXX 63,00YYY 22,00WWW 13,00ZZZ 1,00KKK 1,00Total 100,00

23

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

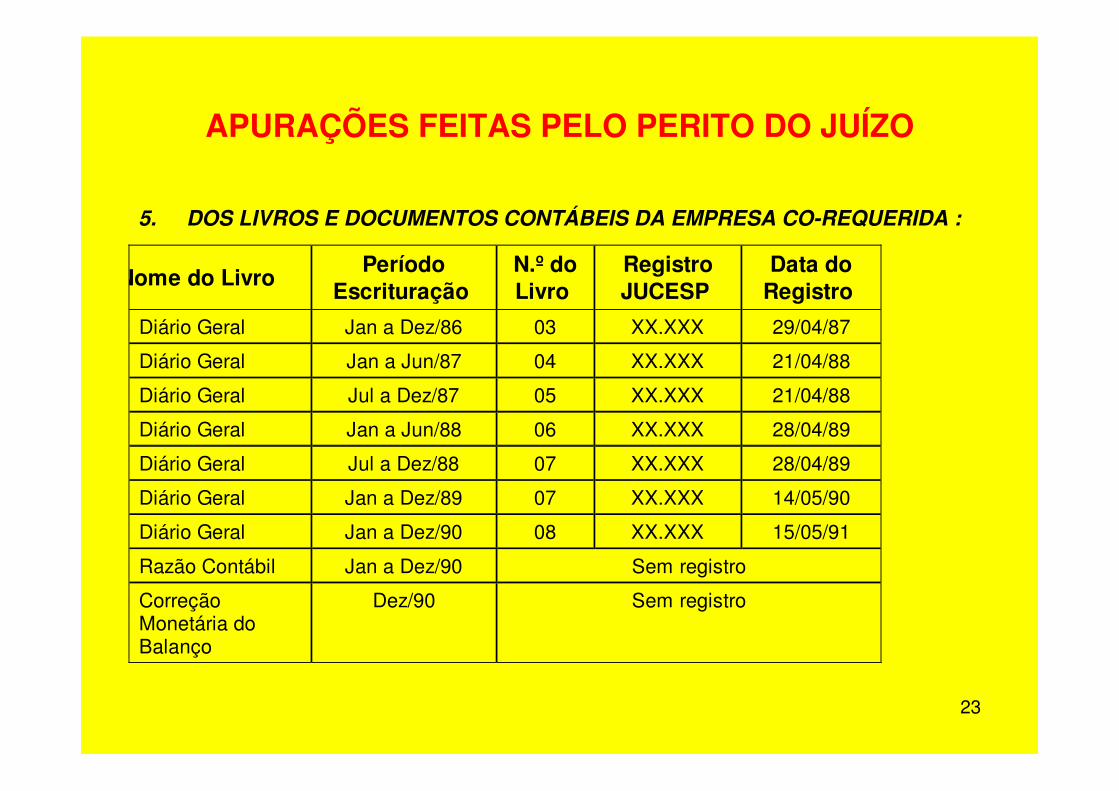

5. DOS LIVROS E DOCUMENTOS CONTÁBEIS DA EMPRESA CO-REQUERIDA :

Nome do Livro Período

Escrituração N.º do Livro

Registro JUCESP

Data do Registro

Diário Geral Jan a Dez/86 03 XX.XXX 29/04/87

Diário Geral Jan a Jun/87 04 XX.XXX 21/04/88

Diário Geral Jul a Dez/87 05 XX.XXX 21/04/88

Diário Geral Jan a Jun/88 06 XX.XXX 28/04/89

Diário Geral Jul a Dez/88 07 XX.XXX 28/04/89

Diário Geral Jan a Dez/89 07 XX.XXX 14/05/90

Diário Geral Jan a Dez/90 08 XX.XXX 15/05/91

Razão Contábil Jan a Dez/90 Sem registro

Correção Monetária do Balanço

Dez/90 Sem registro

24

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

6. DO BALANÇO PATRIMONIAL DA EMPRESA CO-REQUERIDA:

Tendo o Requerente exercido o seu direito de recesso através de Interpelação Judicial datada de 7 de agosto de 1.990 (fls. 26/29 dos autos), adotou-se como data base dos trabalhos periciais o Balancete de Verificação juntado às fls. 294/300 dos autos de Carta de Sentença (em apenso), levantado em 31 de julho de 1.990, cujos saldos contábeis correspondem ao que consta do Razão Contábil apresentado pela empresa Co-Requerida.

A partir desses dados a empresa Co-Requerida efetuou os ajustes explicitados às fls. 546/549 dos autos deste processo, bem como apurou o Balanço Especial na mencionada data base, transcrito abaixo:

25

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

Balanço e Demonstração de Resultados na última página

26

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

7. DOS COMENTÁRIOS EM RELAÇÃO ÀS PRINCIPAIS CONTAS CONTÁBEIS EXAMINADAS

Examinando-se a contabilidade da empresa Co-Requerida, bem como os ajustes efetuados pela mesma no Balancete de Verificação levantado em 31 de julho de 1.990 (explicitado às fls. 546/549 dos autos), apurou-se que:

27

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

7.1. ATIVO CIRCULANTENesse grupo o saldo de maior relevância diz respeito à conta contábil

“Aplicações Financeiras”, representando 72% (setenta e dois por cento) do Ativo Circulante.

Referem-se às aplicações realizadas pela empresa Co-Requerida nas modalidades “Over Night” e “Fundo Nominativo”.

28

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

7.1. ATIVO CIRCULANTEConforme explicitado às fls. 547 dos autos deste processo, para

atender ao “regime contábil de competência” a empresa Co-Requerida efetuou ajuste no “Contas a Receber”, correspondente aos aluguéis a vencer no mês de julho, os quais foram reconhecidos em sua contabilidade nas datas dos vencimentos (regime de caixa), num total de Cr$ 2.605.373,35.

Efetuou ainda um ajuste de Cr$ 74.525,00, referente a aluguel domês que não havia sido reconhecido na contabilidade.

29

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

7.2. ATIVO PERMANENTE / IMOBILIZADONesse grupo encontram-se registrados pelos valores de aquisição,

corrigidos monetariamente e depreciados pelo método linear até31 de julho de 1.990, os bens de propriedade da empresa Co-Requerida.

Conforme explicitado às fls. 546/555 dos autos deste processo, a empresa Co-Requerida efetuou os seguintes ajustes nos saldos do Balancete de Verificação levantado em 31 de julho de 1.990:

a) reconhecimento das despesas de depreciação e de amortização relativas ao período de janeiro a julho de 1.990, no importe de Cr$ 1.653.147,34;

30

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

7.2. ATIVO PERMANENTE / IMOBILIZADOb) reconhecimento da correção monetária relativa ao período, no total

de Cr$ 105.153.555,99;c) baixas havidas no período, no total de Cr$ 904.519,82;d) diferença entre a avaliação dos bens imóveis efetuado pelo Perito

Engenheiro (fls. 974/1.885 e 2.713/2.777 dos autos de Carta de Sentença) e o valor contábil dos mesmos em 31 de julho de 1.990.

31

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

7.3. PASSIVO CIRCULANTEDestacam-se nesse grupo de contas os seguintes ajustes efetuados

pela empresa Co-Requerida:a) provisão para pagamento do 13º salário, de férias e dos

respectivos encargos sociais, no total de Cr$ 1.287.785,42, conforme demonstrado no Anexo 03 deste Laudo Pericial Contábil;

b) foi efetuada uma provisão de taxa de corretagem, de 6% (seis por cento) sobre o valor dos imóveis reavaliados, totalizando Cr$ 63.451.594,00;

c) efetuou-se a provisão do Imposto de Renda e da Contribuição Social sobre os ganhos de capital originários da reavaliação dos imóveis da sociedade, num total de Cr$ 314.769.791,00

32

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

7.3. PASSIVO CIRCULANTEDestacam-se nesse grupo de contas os seguintes ajustes efetuados

pela empresa Co-Requerida:a) provisão para pagamento do 13º salário, de férias e dos

respectivos encargos sociais, no total de Cr$ 1.287.785,42conforme demonstrado no Anexo 03 deste Laudo Pericial Contábil;

b) foi efetuada uma provisão de taxa de corretagem, de 6% (seis por cento) sobre o valor dos imóveis reavaliados, totalizando Cr$ 63.451.594,00;

c) efetuou-se a provisão do Imposto de Renda e da Contribuição Social sobre os ganhos de capital originários da reavaliação dos imóveis da sociedade, num total de Cr$ 314.769.791,00.

33

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

7.4. RECEITASAs receitas operacionais auferidas pela empresa Co-Requerida

tiveram origem nas “locações dos imóveis próprios”.Destaca-se ainda em relação às receitas, os valores de “Receitas

Financeiras” e “Receitas não Operacionais (Venda de Bens Imóveis).

7.5. DESPESASAs despesas incorridas no período encontram-se descritas às fls. 11

deste Laudo Pericial Contábil.

34

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

7.6. PATRIMÔNIO LÍQUIDO CONTÁBILO Patrimônio Líquido Contábil da empresa Co-Requerida

corresponde àquele constante do Balanço Especial encerrado em 31 de julho de 1.990, transcrito abaixo:

Descrição Cr$

Capital Social 25.400,00

Reservas de Capital 100.433.269,21

Outras Reservas 49.920,48

Lucro Desapropriação 13.081.172,51

Resultados Acumulados 22.720.492,68

Lucro Líquido até 31/07/90 7.522.742,11

Reserva Líquida de Ganhos de Capital 550.847.135,28

Total do Patrimônio Líquido 694.680.132,27

35

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

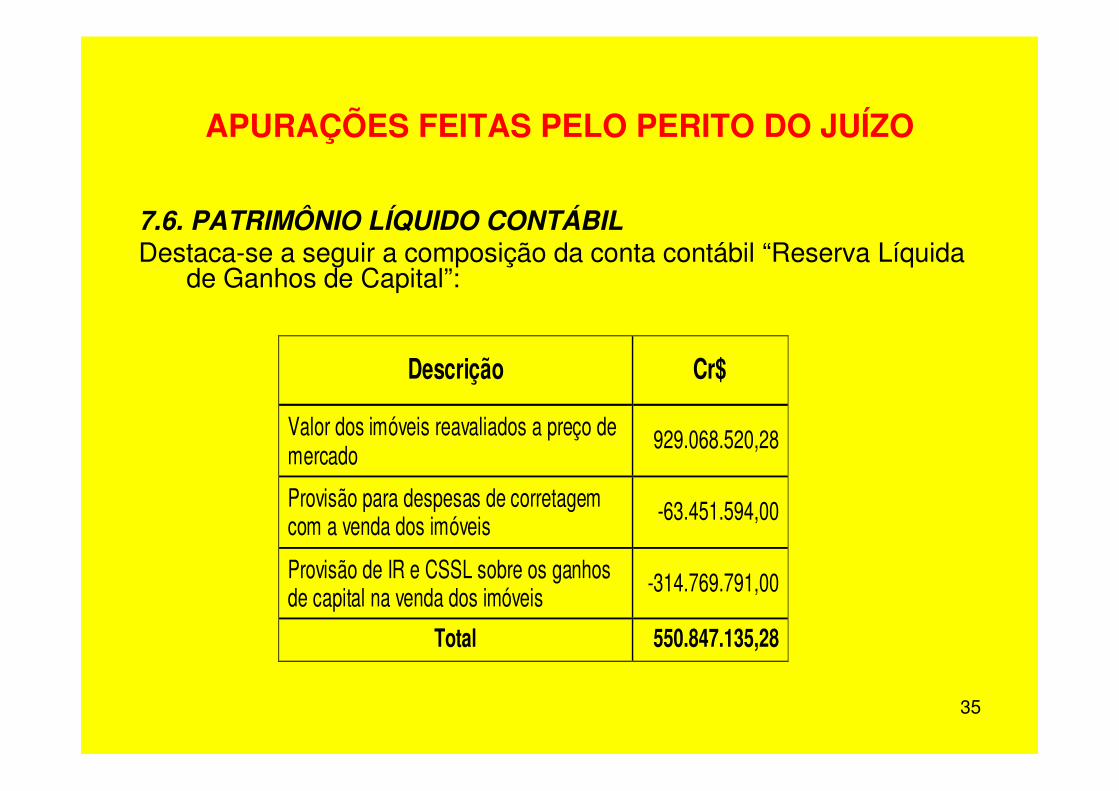

7.6. PATRIMÔNIO LÍQUIDO CONTÁBILDestaca-se a seguir a composição da conta contábil “Reserva Líquida

de Ganhos de Capital”:

Descrição Cr$

Valor dos imóveis reavaliados a preço de mercado

929.068.520,28

Provisão para despesas de corretagem com a venda dos imóveis

-63.451.594,00

Provisão de IR e CSSL sobre os ganhos de capital na venda dos imóveis

-314.769.791,00

Total 550.847.135,28

36

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

8. DO FUNDO DE COMÉRCIO CONTÁBIL DA EMPRESA CO-REQUERIDA

Através da r. sentença de fls. 205/211 o MM. Juízo julgou “... PROCEDENTE a ação para determinar a apuração na forma do pedido ...”.

No item “b” do pedido constante da inicial (fls. 8 dos autos), consta que:

“b. Requer, assim, o Suplicante, a elaboração de balanço de determinação, através de prova pericial técnico-contábil, a ser levantado no “dia do fato”, ou seja, o dia 7de agosto de 1.990 (conforme parágrafo 3, alíneas “a” e “b” da exordial da inclusa interpelação judicial), para os seguintes fins: I) a constatação objetiva do estado patrimonial da sociedade no mencionado dia, acrescido ao valor correspondente ao fundo de comércio, e II) a fixação do valor das quotas do Suplicante;”

37

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

8. DO FUNDO DE COMÉRCIO CONTÁBIL DA EMPRESA CO-REQUERIDA

Na r. sentença consta ainda expressamente que:“... Por outro lado, retirando-se da sociedade, o autor pede o balanço,

que há de ser feito com o emprego de métodos que conduzam ao real e efetivo valor do universo social, seja ele representado por bens materiais ou imateriais. E nisso se inclui, o patrimônio imóvel e o fundo de comércio, sendo a exclusão deste, como querem a sociedade e os sócios remanescentes, para não dizer bizonho ou imponderável, ao menos injustificável”. (grifei)

Contra essa sentença, inclusive a inclusão do Fundo de Comércio nos haveres do Requerente, apelaram os Requeridos, tendo o V. Acórdão de fls. 281/300 negado provimento.

Os Embargos interpostos foram rejeitados (fls. 324/328 dos autos).O Recurso Extraordinário foi indeferido e o seguimento do Recurso

Especial foi admitido, recebendo parcial provimento pelo Superior Tribunal de Justiça (fls. 406/427), em relação aos honorários advocatícios.

38

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

8. DO FUNDO DE COMÉRCIO CONTÁBIL DA EMPRESA CO-REQUERIDA

A avaliação do Fundo de Comércio Contábil é complexa, tendo em vista que não existe um critério único que se aplique a todas as empresas.

Foram efetuadas pesquisas destinadas à avaliação do FUNDO DE COMÉRCIO CONTÁBIL, a ser considerada no cálculo da massa patrimonial (RT 217/557, RT 571/63, RF 265/231).

No presente caso, foi adotado como critério para avaliar o Fundo de Comércio Contábil da empresa Co-Requerida, os resultados contábeis apurados em sua escrituração Mercantil e Contábil.

39

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

8. DO FUNDO DE COMÉRCIO CONTÁBIL DA EMPRESA CO-REQUERIDA

Conceito:O "Fundo de Comércio" é designado como o conjunto de direitos de

uma empresa, nos quais se computam e se integram, não somente o que se possa representar ou configurar materialmente, mas toda sorte de bens, mesmo os "não materiais" ou "intangíveis".

Tanto os autores brasileiros, quanto os europeus e norte-americanos, sempre consideraram o "Fundo de Comércio", como sendo o "ALGO MAIS" de uma empresa.

De fato, a empresa possui um valor financeiro/contábil, que estáligado aos princípios tradicionais do custo de aquisição. Por outro lado, quando cada item do acervo imobilizado é mensurado por seu valor corrente de mercado, a empresa passa a ter outra dimensão monetária patrimonial, sendo a soma algébrica desses itens, no caso, representativa do saldo líquido dos itens "materiais" e "intangíveis".

40

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

8. DO FUNDO DE COMÉRCIO CONTÁBIL DA EMPRESA CO-REQUERIDA

Ademais, não é somente a soma individual de seus elementos patrimoniais, mesmo avaliados pelo seu valor corrente de mercado, que representa o Patrimônio Líquido da empresa, mas também o que ela é capaz em produzir lucros futuros, ou seja, o valor econômico de uma empresa é, também, aquele que diz respeito à sua capacidade de geração de recursos.

Com efeito, o "ALGO MAIS" de uma empresa, não se encontra, inclusive, registrado em seus livros, pois é representado pelo seu nome, marca, qualidade dos seus produtos e/ou serviços prestados, "know-how" ou experiência na produção dos produtos ou serviços propostos em seu objeto social, clientela formada ao longo dos anos, tradição, ou quaisquer outras razões que a faça efetivamente capaz de gerar lucros futuros.

41

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

8. DO FUNDO DE COMÉRCIO CONTÁBIL DA EMPRESA CO-REQUERIDA

Inegável e indiscutível que, possuindo tais "bens intangíveis", uma força atrativa na concretização dos negócios, existe o valor econômico que deve ser convertido em números, aliás, consoante ampla jurisprudência (RT 217/557, RT 571/63, RF 265/231).

Na prática, a "conversão em números" a que nos referimos, acaba variando de julgador para julgador, pois depende de variáveis, tais como, expectativa de cada um quanto à economia como um todo, quanto ao desempenho da empresa e seu ramo de negócio no futuro, quanto às condições de funcionamento da mesma e, outros fatores que resultam em cálculos diferentes, de cada julgador.

42

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

8. DO FUNDO DE COMÉRCIO CONTÁBIL DA EMPRESA CO-REQUERIDA

O autor Fábio Bésta, em sua obra "La Reggionaria", Vol. II, pág. 422, definia:

"O valor do aviamento de um negócio ou de uma empresa no seu conjunto é essencialmente igual ao valor atual de excesso de lucros que, na hipótese de uma administração normal, possam ser esperados de capitais investidos efetivamente no negócio ou empresa, sobre os lucros médios que costumam produzir capitais empregados com igual segurança em outros negócios ou empresas similares ou análogas, mas em condições comuns, não privilegiadas."

43

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

8. DO FUNDO DE COMÉRCIO CONTÁBIL DA EMPRESA CO-REQUERIDA

Tais princípios, também foram esposados pelo eminente Prof. Eliseu Martins, em sua Tese de Doutoramento - "CONTRIBUIÇÃO ÀAVALIAÇÃO DO ATIVO INTANGÍVEL" sobre o mesmo assunto, apresentada na Faculdade de Economia e Administração da Universidade de São Paulo, 1972.

Também, em trabalho elaborado pelos Engs. José Carlos Pellegrino e Fernando Guilherme Martins - "CRITÉRIOS PARA CÁLCULO DO FUNDO DE COMÉRCIO", publicado em Abril de 1974 pelo Instituto Brasileiro de Avaliações e Perícias de Engenharia -IBAPE - págs. 92 e 93, está disposto:

44

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

8. DO FUNDO DE COMÉRCIO CONTÁBIL DA EMPRESA CO-REQUERIDA

"7.2 - Cálculo - Embora a jurisprudência seja fundamental na fixação das diretrizes gerais a adotar, a atribuição do Engenheiro de avaliação é a conversão desses conceitos abstratos em números. Por conseguinte, deve focalizar o fundo de comércio sob um prisma mercantilista, e sob este aspecto seria analisada a probabilidade de lucros futuros, tendo em vista os resultados passados. O estudioso Luiz Autuori, em sua obra Fundo de Comércio, ao comentar os métodos usados no Brasil, dá ênfase àquele preconizado por M. Botelho D'Abreu, o qual foi escolhido pelo Engenheiro Fernando Guilherme Martins para um ensaio sobre a matéria. É que D'Abreu alicerça o seu critério sobre fatos concretos, ou seja, o capital em função de uma capitalização normal”.

45

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

8. DO FUNDO DE COMÉRCIO CONTÁBIL DA EMPRESA CO-REQUERIDA

No presente trabalho, adotar-se-á o princípio de M. Botelho D'Abreu, porém, com as seguintes alterações:

• a quantidade de anos dos “ciclos futuros”;• a taxa de juros.A primeira alteração refere-se aos “ciclos futuros”, a qual era acatada

por Luiz Autuori, (cfe. obra citada, pág. 175).Também o Prof. Antônio Chaves, em seu parecer publicado na

Revista dos Tribunais No. 405, opta pela redução, transcrevendo o critério de "Batardon":

46

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

8. DO FUNDO DE COMÉRCIO CONTÁBIL DA EMPRESA CO-REQUERIDA

"A estimativa do fundo de comércio é variável e sempre convencional, admitindo-se, geralmente, que pode ser representada por uma cifra igual a duas ou três vezes o benefício real que, por termo médio, se tenha obtido nos últimos anos".

Todavia, estudos mais recentes revelam que a fórmula retroassinalada pode e deve ser aperfeiçoada.

Com efeito, como os lucros prováveis são auferidos de forma continuada, sendo que o Fundo de Comércio será entendido como o montante atualizado (transposto para a época do laudo) dos prováveis lucros futuros.

A última alteração, será a de utilizar como parâmetro da “taxa de desconto” a taxa “SELIC” de 31 de julho de 1.990, ou seja, 15,77% (quinze vírgula setenta e sete por cento).

47

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

8. DO FUNDO DE COMÉRCIO CONTÁBIL DA EMPRESA CO-REQUERIDA

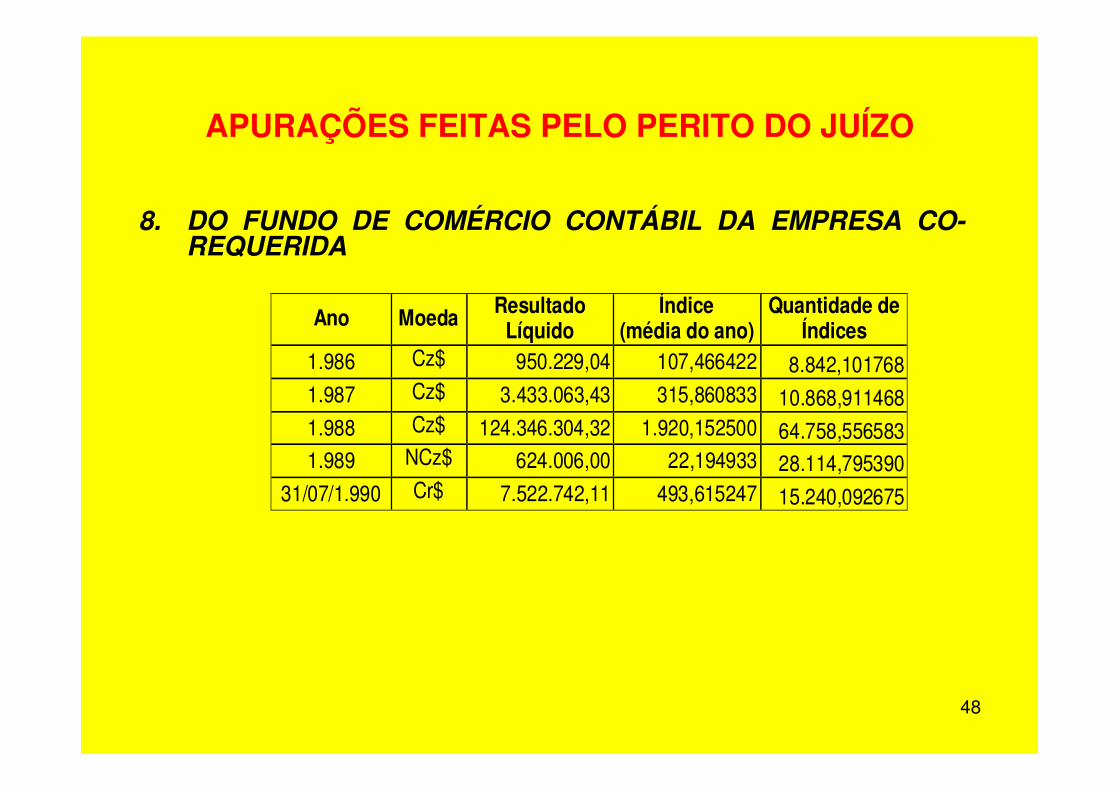

Apuração dos Resultados Líquidos médios da empresa Co-Requerida:

Para calcular o Resultado Líquido médio, foram considerados os Resultados Contábeis constantes dos Balanços Patrimoniais da empresa Co-Requerida encerrados em 31 de dezembro dos anos de 1.986 a 1.989, assim como na data base dos trabalhos periciais - 31 de julho de 1.990 (Anexos 04 a 07 deste Laudo Pericial Contábil e fls. 550/551 dos autos).

Esses resultados foram convertidos em quantidades de índice com base na Tabela Prática para Cálculo de Atualização dos Débitos Judiciais (Anexo 08 deste Laudo Pericial Contábil), cujos índices médios anuais estão demonstrados na planilha elaborada pela perícia juntada no Anexo 09, conforme demonstrado abaixo:

48

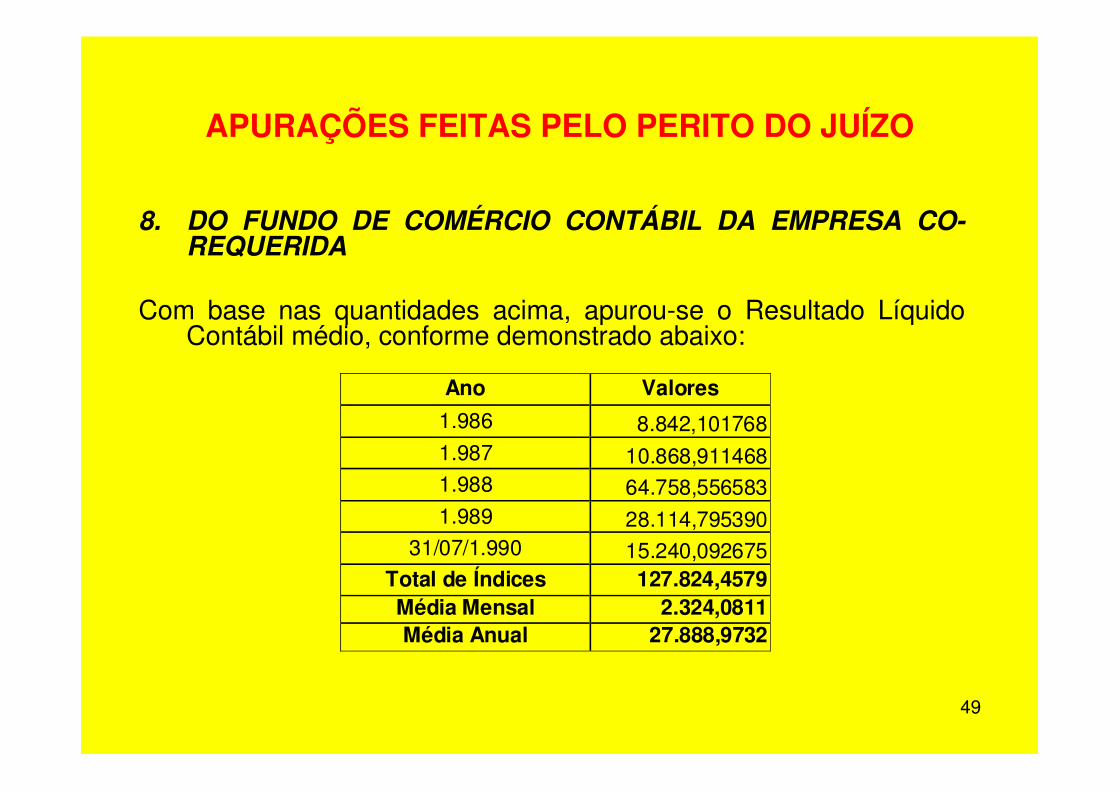

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

8. DO FUNDO DE COMÉRCIO CONTÁBIL DA EMPRESA CO-REQUERIDA

Ano Moeda Resultado Líquido

Índice (média do ano)

Quantidade de Índices

1.986 Cz$ 950.229,04 107,466422 8.842,101768 1.987 Cz$ 3.433.063,43 315,860833 10.868,911468 1.988 Cz$ 124.346.304,32 1.920,152500 64.758,556583 1.989 NCz$ 624.006,00 22,194933 28.114,795390

31/07/1.990 Cr$ 7.522.742,11 493,615247 15.240,092675

49

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

8. DO FUNDO DE COMÉRCIO CONTÁBIL DA EMPRESA CO-REQUERIDA

Com base nas quantidades acima, apurou-se o Resultado Líquido Contábil médio, conforme demonstrado abaixo:

Ano Valores

1.986 8.842,101768 1.987 10.868,911468 1.988 64.758,556583 1.989 28.114,795390

31/07/1.990 15.240,092675 Total de Índices 127.824,4579 Média Mensal 2.324,0811 Média Anual 27.888,9732

50

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

8. DO FUNDO DE COMÉRCIO CONTÁBIL DA EMPRESA CO-REQUERIDA

Cálculo do Fundo de Comércio Contábil:Deste modo, apurou-se que o valor do Fundo do Comércio Contábil

da empresa Co-Requerida em 31 de julho de 1.990, corresponde a Cr$ 80.075.999,47, assim calculado:

Fórmula VP = VF/(1+i) ^n Taxa SELIC (1)

Anos Resultados Divisor Valor

Presente – Cr$

1.991 27.888,9732 1,1577 24.089,9829 1.992 27.888,9732 1,3403 20.808,0081 1.993 27.888,9732 1,5516 17.974,3318 1.994 27.888,9732 1,7963 15.525,7881 1.995 27.888,9732 2,0796 13.410,7392

Total em índices 91.808,8501 Índice em julho de 1.990 872,203490

Total em Cr$ 80.075.999,47

51

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

9. A AVALIAÇÃO CONTÁBIL DAS QUOTAS SOCIAIS DA EMPRESA CO-REQUERIDA

De acordo com a análise técnica efetuada nos autos, bem como nos Livros e documentos contábeis examinados, apurou-se que a empresa Co-Requerida, apresenta:

9.1. PATRIMÔNIO LÍQUIDO CONTÁBIL:Conforme consta do Balanço Especial (fls. 10 deste Laudo), já

considerados os ajustes contábeis referente a reavaliação dos bens imóveis, em 31 de julho de 1.990 o Patrimônio Líquido Contábil da Empresa Co-Requerida corresponde a Cr$ 694.680.132,27.

52

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

9. A AVALIAÇÃO CONTÁBIL DAS QUOTAS SOCIAIS DA EMPRESA CO-REQUERIDA

9.2. FUNDO DE COMÉRCIO CONTÁBIL:Conforme explicitado às fls. 16/22 deste Laudo, o Fundo de Comércio

Contábil em 31 de julho de 1.990, corresponde a Cr$ 80.075.999,47.

Ante o acima exposto, o valor contábil da empresa Co-Requerida, em 31 de julho de 1.990, corresponde a Cr$ 774.756.131,74, assim calculado:

Referência Valor em Cr$

Patrim ônio L íquido Contáb il 694.680.132,27

Fundo de Comércio Contábil 80.075.999,47 Total Apurado 774.756.131,74

53

APURAÇÕES FEITAS PELO PERITO DO JUÍZO

9. A AVALIAÇÃO CONTÁBIL DAS QUOTAS SOCIAIS DA EMPRESA CO-REQUERIDA

9.2. FUNDO DE COMÉRCIO CONTÁBIL:Conforme explicitado às fls. 16/22 deste Laudo, o Fundo de Comércio

Contábil em 31 de julho de 1.990, corresponde a Cr$ 80.075.999,47.

Ante o acima exposto, o valor contábil da empresa Co-Requerida, em 31 de julho de 1.990, corresponde a Cr$ 774.756.131,74, assim calculado:

Referência Valor em Cr$

Patrim ônio L íquido Contáb il 694.680.132,27

Fundo de Comércio Contábil 80.075.999,47 Total Apurado 774.756.131,74

54

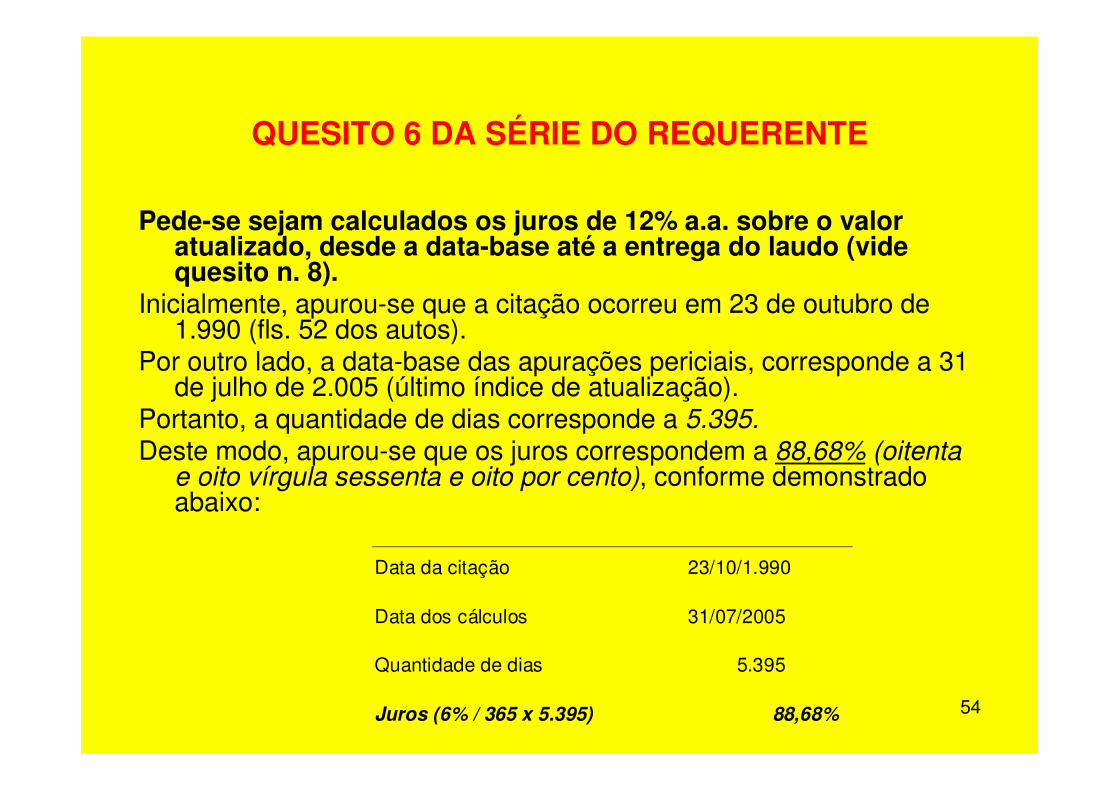

QUESITO 6 DA SÉRIE DO REQUERENTE

Pede-se sejam calculados os juros de 12% a.a. sobre o valor atualizado, desde a data-base até a entrega do laudo (vide quesito n. 8).

Inicialmente, apurou-se que a citação ocorreu em 23 de outubro de 1.990 (fls. 52 dos autos).

Por outro lado, a data-base das apurações periciais, corresponde a 31 de julho de 2.005 (último índice de atualização).

Portanto, a quantidade de dias corresponde a 5.395.Deste modo, apurou-se que os juros correspondem a 88,68% (oitenta

e oito vírgula sessenta e oito por cento), conforme demonstrado abaixo:

Data da citação 23/10/1.990

Data dos cálculos 31/07/2005

Quantidade de dias 5.395

Juros (6% / 365 x 5.395) 88,68%

55

QUESITO 6 DA SÉRIE DO REQUERENTE

Pede-se sejam calculados os juros de 12% a.a. sobre o valor atualizado, desde a data-base até a entrega do laudo (vide quesito n. 8).

Aplicando-se essa taxa sobre o valor da participação do Requerente na empresa Co-Requerida atualizado até julho de 2.005 (fls. 24 deste Laudo), apurou-se que o valor dos juros corresponde a R$ 5.898.837,43, assim calculado:

Referência

Participação do Requerente – R$ 6.651.823,89

Taxa de juros apurada 88,68%

Valor dos juros apurado – R$ 5.898.837,43

56

CONCLUSÕES TÉCNICAS DO PERITO DO JUÍZO

De acordo com os exames periciais efetuados, apurou-se que o valor contábil das quotas sociais do Requerente na empresa Co-Requerida XXX, atualizado até julho de 2.005, com base na Tabela Prática para Cálculo de Atualização dos Débitos Judiciais (Anexo 08 deste Laudo), corresponde a: R$ 12.550.661,32, assim calculado:

Referência R$

Participação do Requerente cf. fls. 24 deste Laudo 6.651.823,89

Juros cf. fls. 31 deste Laudo 5.898.837,43

Total 12.550.661,32

57

PARECER DO ASSISTENTE TÉCNICO DO REQUERENTE

Do mais evidente para o mais dissimulado, o primeiro dos equívocosdo sr. Perito foi aplicar juros de 6% ao ano sobre os valores devidos pelos Requeridos, quando o pedido inicial, ratificado pela sentença, mencionava 12% ao ano e igualmente o quesito 6 dos Requerentes, fls. 1071 (“Pede-se sejam calculados os juros de 12% a.a. sobre o valor atualizado, desde a data-base até a entrega do laudo”), ao qual o sr. Perito ofereceu como resposta R$ 5.898.837,43. Mesmo que admitidos os valores calculados pelo Sr. Perito a título de participação dos Requerentes no patrimônio e fundo de comércio e o termo inicial de contagem de juros, com os quais este Assistente não concorda e que só admite para a presente hipótese, como será demonstrado adiante, os juros devidos seriam equivalentes a R$ 11.797.674,85, isto é, a prevalecer o cálculo do sr. Perito, os Requerentes seriam prejudicados em R$ 5.898.837,42, valores sempre em julho/2005.

58

PARECER DO ASSISTENTE TÉCNICO DO REQUERENTE

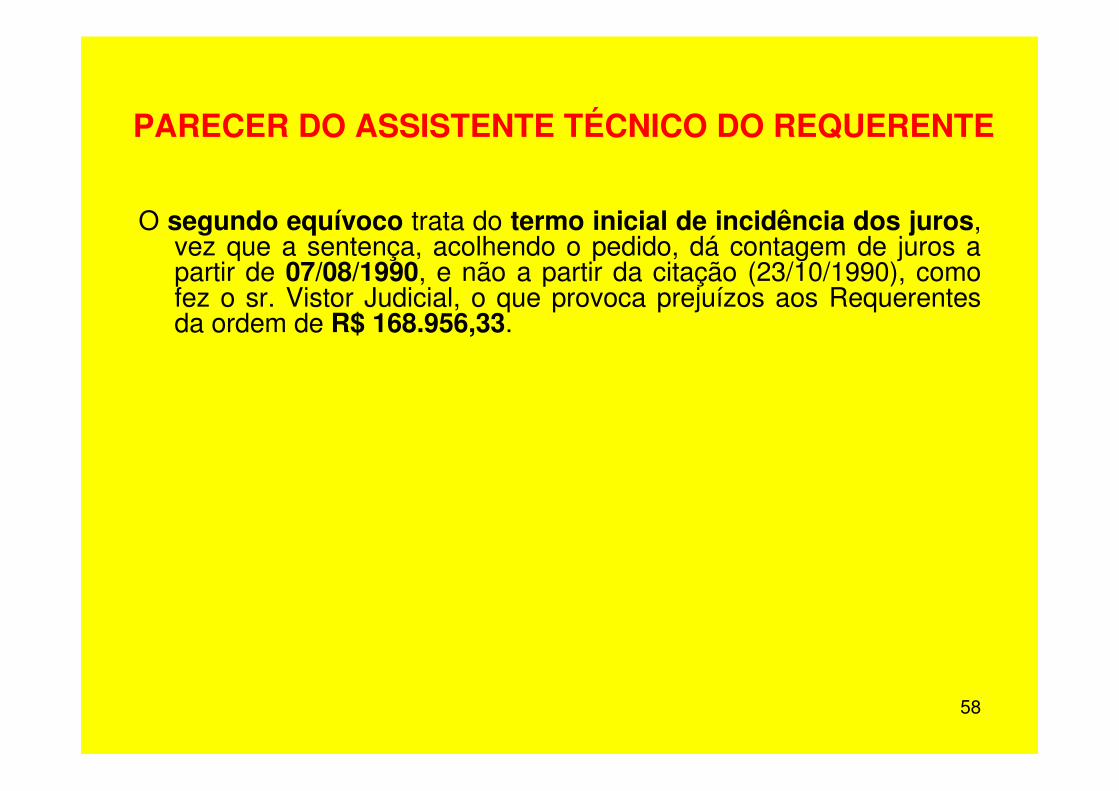

O segundo equívoco trata do termo inicial de incidência dos juros, vez que a sentença, acolhendo o pedido, dá contagem de juros a partir de 07/08/1990, e não a partir da citação (23/10/1990), como fez o sr. Vistor Judicial, o que provoca prejuízos aos Requerentes da ordem de R$ 168.956,33.

59

PARECER DO ASSISTENTE TÉCNICO DO REQUERENTE

O terceiro equívoco é o de ter o Sr. Expert aceitado a provisão para pagamento de comissão de corretagem pela venda de imóveisfeita na contabilidade da Co-Requerida, quando se sabe que tal despesa só ocorre na hipótese de venda mediante intermediário, o que nada autoriza a supor nessa data, e, como se verá, tal incorreção prejudica os Requerentes em R$ 1.524.836,50, valor em julho/2005.

60

PARECER DO ASSISTENTE TÉCNICO DO REQUERENTE

O quarto equívoco do sr. Vistor se deu quando aceitou a provisão para pagamento de impostos sobre a reavaliação de ativos, não são devidos até o momento de realizados tais ativos, e tal realização é mera decisão gerencial, alheia à vontade dos Requerentes e que não decorre obrigatoriamente do deslinde do presente processo. Tal equívoco resulta em prejuízo aos Requerentes no montante de R$ 7.564.387,89.

61

PARECER DO ASSISTENTE TÉCNICO DO REQUERENTE

O quinto equívoco do sr. Perito Judicial foi ter utilizado como taxa de desconto a Taxa Selic para o cálculo do Fundo de Comércio, na ordem de 15,77% ao ano, quando os próprios sócios estabeleceram, no contrato, o percentual de 12% anual, resultando daí retribuição menor aos Requerentes de R$ 281.691,84, igualmente em julho/2005.

62

PARECER DO ASSISTENTE TÉCNICO DO REQUERENTE

Em suma, pelos cálculos equivocados do sr. Perito, os Requerentes restaram prejudicados em R$ 15.416.267,87, vez que seus haveres deveriam montar a R$ 27.966.929,19, como se demonstrará.

63

DESPACHO DA JUÍZA

No tocante à impugnação, é certo que a sentença determinou a apuração de haveres nos termos do pedido, assim, deve ser considerada a taxa de juros de 12% ao ano desde a data do fato (07 de agosto de 1990) e ao fl uxo de caixa deve ser aplicado o índice IPC indicado na cláusula quarta do contrato social. Ainda, devem ser excluídos a comissão de corretagem e os tributos decorrentes de reavaliação de imóveis, já que não são eventos certos. Assim, apresente o perito o cálculo da apuração de haveres conforme acima indicado.

64

CÁLCULO FINAL DO ASSISTENTE DO REQUERENTE, ACEITO PELO PERITO DO JUÍZO

36. Outrossim, para janeiro/2008, o montante a ser indenizado aos Requerentes é

de R$ 33.956.506,65 (trinta e três milhões, novecentos e cinqüenta e seis mil,

quinhentos e seis reais e sessenta e cinco centavos):

Patrimônio Líquido Contábil Cr$ 1.072.901.517,27

Fundo de Comércio Contábil Cr$ 87.685.675,58

Soma Cr$ 1.160.587.192,85

Índice em Julho/90 872,203490

Índice em Janeiro/2008 37,429911

Valor da Empresa em Janeiro/2008 R$ 49.805.665,54

Percentual de Partic ipação dos Requerentes 22%

Sub-total R$ 10.957.246,42

Juros de 209,90% (179,90% + 30 meses) R$ 22.999.260,23

Participação dos Requerentes R$ 33.956.506,65

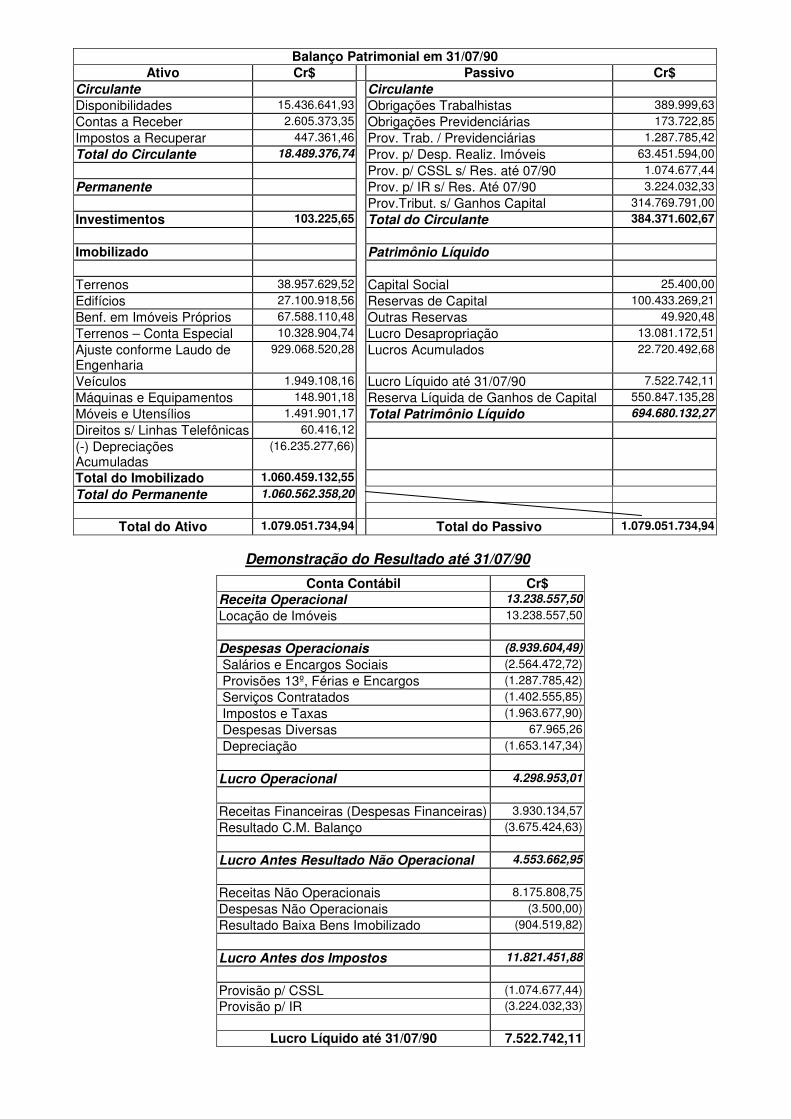

Balanço Patrimonial em 31/07/90

Ativo Cr$ Passivo Cr$

Circulante Circulante

Disponibilidades 15.436.641,93 Obrigações Trabalhistas 389.999,63

Contas a Receber 2.605.373,35 Obrigações Previdenciárias 173.722,85

Impostos a Recuperar 447.361,46 Prov. Trab. / Previdenciárias 1.287.785,42

Total do Circulante 18.489.376,74 Prov. p/ Desp. Realiz. Imóveis 63.451.594,00

Prov. p/ CSSL s/ Res. até 07/90 1.074.677,44

Permanente Prov. p/ IR s/ Res. Até 07/90 3.224.032,33

Prov.Tribut. s/ Ganhos Capital 314.769.791,00

Investimentos 103.225,65 Total do Circulante 384.371.602,67

Imobilizado Patrimônio Líquido

Terrenos 38.957.629,52 Capital Social 25.400,00

Edifícios 27.100.918,56 Reservas de Capital 100.433.269,21

Benf. em Imóveis Próprios 67.588.110,48 Outras Reservas 49.920,48

Terrenos – Conta Especial 10.328.904,74 Lucro Desapropriação 13.081.172,51

Ajuste conforme Laudo de Engenharia

929.068.520,28 Lucros Acumulados 22.720.492,68

Veículos 1.949.108,16 Lucro Líquido até 31/07/90 7.522.742,11

Máquinas e Equipamentos 148.901,18 Reserva Líquida de Ganhos de Capital 550.847.135,28

Móveis e Utensílios 1.491.901,17 Total Patrimônio Líquido 694.680.132,27

Direitos s/ Linhas Telefônicas 60.416,12

(-) Depreciações Acumuladas

(16.235.277,66)

Total do Imobilizado 1.060.459.132,55

Total do Permanente 1.060.562.358,20

Total do Ativo 1.079.051.734,94 Total do Passivo 1.079.051.734,94

Demonstração do Resultado até 31/07/90

Conta Contábil Cr$ Receita Operacional 13.238.557,50

Locação de Imóveis 13.238.557,50

Despesas Operacionais (8.939.604,49)

Salários e Encargos Sociais (2.564.472,72)

Provisões 13º, Férias e Encargos (1.287.785,42)

Serviços Contratados (1.402.555,85)

Impostos e Taxas (1.963.677,90)

Despesas Diversas 67.965,26

Depreciação (1.653.147,34)

Lucro Operacional 4.298.953,01

Receitas Financeiras (Despesas Financeiras) 3.930.134,57

Resultado C.M. Balanço (3.675.424,63)

Lucro Antes Resultado Não Operacional 4.553.662,95

Receitas Não Operacionais 8.175.808,75

Despesas Não Operacionais (3.500,00)

Resultado Baixa Bens Imobilizado (904.519,82)

Lucro Antes dos Impostos 11.821.451,88

Provisão p/ CSSL (1.074.677,44)

Provisão p/ IR (3.224.032,33)

Lucro Líquido até 31/07/90 7.522.742,11

Copyright © 2022 FDOKUMEN