Estratégias na interpretação simultânea: a Teoria da Relevância e o Desempenho Experto

Upload

independentCategory

view

2download

0

FACULDADES INTEGRADAS DE ARACRUZ (FAACZ)

CURSO DE CIÊNCIAS CONTÁBEIS

THAIZ DOS SANTOS AQUINO NEVES

A RELEVÂNCIA DO PLANEJAMENTO TRIBUTÁRIO COMO FERRAMENTA PRIMORDIAL NA GESTÃO EMPRESARIAL

CASO PRÁTICO: TRIBUTAÇÃO NUMA EMPRESA NO RAMO DE COMÉRCIO VAREJISTA DE EQUIPAMENTOS INFORMÁTICA

ARACRUZ/ES

2014

3

THAIZ DOS SANTOS AQUINO NEVES

A RELEVÂNCIA DO PLANEJAMENTO TRIBUTÁRIO COMO FERRAMENTA PRIMORDIAL NA GESTÃO EMPRESARIAL

CASO PRÁTICO: TRIBUTAÇÃO NUMA EMPRESA NO RAMO DE COMÉRCIO VAREJISTA DE EQUIPAMENTOS INFORMÁTICA

Trabalho de Conclusão de Curso, da discente Thaiz dos Santos Aquino Neves, do Curso de Ciências Contábeis - Faculdades Integradas de Aracruz. (FAACZ)

Orientador: Ms. Aldimar Rossi

ARACRUZ/ES

2014

4

FACULDADES INTEGRADAS DE ARACRUZ (FAACZ)

CURSO DE CIÊNCIAS CONTÁBEIS

THAIZ DOS SANTOS AQUINO NEVES

Autorização: Decreto n.º 97.770 de 22/05/1989

Reconhecimento: Portaria n.º 207 de 07/02/1994

Renovação de Reconhecimento: Portaria n° 110, de 25/06/2012 (publicado em 28/06/2012)

A RELEVÂNCIA DO PLANEJAMENTO TRIBUTÁRIO COMO FERRAMENTA PRIMORDIAL NA GESTÃO EMPRESARIAL

CASO PRÁTICO: TRIBUTAÇÃO NUMA EMPRESA NO RAMO DE COMÉRCIO VAREJISTA DE EQUIPAMENTOS INFORMÁTICA

Trabalho de Conclusão de Curso, do discente Thaiz dos Santos Aquino Neves, do Curso de Ciências Contábeis - Faculdades Integradas de Aracruz (FAACZ) como requisito parcial para obtenção do título de Bacharel em Contabilidade.

Monografia aprovada em 24 de novembro de 2014.

COMISSÃO EXAMINADORA:

______________________________

Prof.Ms.Aldimar Rossi

Orientador

______________________________

Prof.Ms. Mériton Soares da Silva

Membro

______________________________

Prof. Milton Araújo Junior

Membro

5

AGRADECIMENTO

Agradeço, em primeiro lugar, a Deus, que me permitiu esta etapa de vida!

À minha família, principalmente a minha mãe pela compreensão quanto ao afastamento da rotina familiar em prol de objetivos e desafios pessoais e ainda pela

motivação e carinho. Ao meu pai, que mesmo distante está sempre a me apoiar.

Ao meu noivo, pelo companheirismo e amizade.

Aos professores que souberam partilhar seus conhecimentos e saberes nesta caminhada.

Aos colegas de sala e de corredor, com os quais tive o privilégio de conhecer e conviver dividindo e aprendendo conhecimentos.

Ao meu orientador, pela dedicação na construção desta pesquisa, pela confiança depositada no meu trabalho, pelo incentivo na postura cognitiva e, principalmente

por me oportunizar o desafio de galgar uma etapa tão grandiosa na busca de conhecimento.

6

DEDICATÓRIA

A todos aqueles qυе dе alguma forma estiveram е estão próximos dе mim, fazendo

esta vida valer cada vеz mais а pena.

7

O planejamento não diz respeito a decisões futuras, mas as

implicações futuras das decisões presentes.

Peter Drucker

8

Resumo

O estudo da legislação tributária brasileira não é tarefa simples. O grande número de

leis voltadas à arrecadação e ao controle tributário representa exigências fiscais em

forma de leis federais, estaduais, distritais e municipais, decretos, resoluções e

instruções normativas. O planejamento tributário pode levar a dois resultados:

eliminação da incidência tributária e redução da carga tributária ou postergação da

incidência tributária e ganho financeiro. Observa-se uma enorme lacuna no

conhecimento por parte dos empresários frente à legislação tributária, o que acaba

por causar erros na definição da escolha tributária da empresa. Neste contexto, um

estudo sobre planejamento tributário, visa promover a difusão de procedimentos

amparados por lei, que venham a auxiliar os profissionais e ampliar suas

possibilidades de redução no recolhimento de seus impostos, através de

informações teóricas confiáveis e finalmente com um modelo aplicado a uma

situação real, o que irá garantir uma visão do todo, observando assim, possibilidade

perfeitamente aplicáveis e que mostrarão os benefícios oferecidos pela tributação

com base no tipo de tributação em que se enquadra a empresa. Todo trabalho está

pautado na premissa de que o planejamento tributário é uma atividade lícita do

contribuinte e deve, por isso, ser feita dentro dos parâmetros permitidos por lei, para

que tenha total segurança nas suas atividades.

Palavras- chave: Tributação, Planejamento tributário, Sistema Tributário Brasileiro.

9

LISTA DE QUADROS

QUADRO 01 Principais impostos cobrados no Brasil ........................................ 25

10

LISTA DE TABELAS

TABELA 01 Faturamento Acumulado dos 12 (doze) meses mensalmente e Faixa de Faturamento do Simples Nacional inerente ao estudo de caso .............. 49

TABELA 02 Tributos, exceto o ICMS, Incidentes sobre a Receita com Vendas de Mercadorias com base no Simples Nacional inerente ao estudo de caso ........ 50

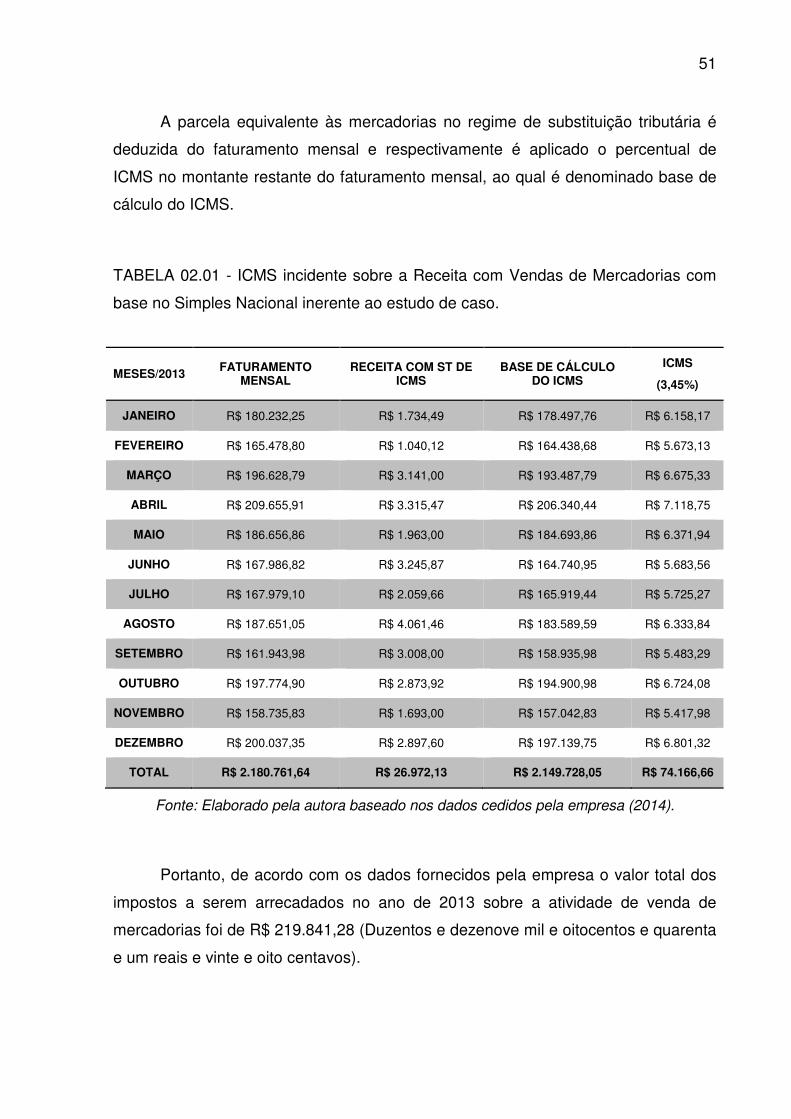

TABELA 02.01 ICMS incidente sobre a Receita com Vendas de Mercadorias com base no Simples Nacional inerente ao estudo de caso. ........................................ 51

TABELA 03 Tributos Incidentes sobre a Receita com Prestação de Serviço com base no Simples Nacional..................................................................................... 53

TABELA 04 Encargos com a Folha de Pagamento com Base no Simples Nacional ..................................................................................................... 56

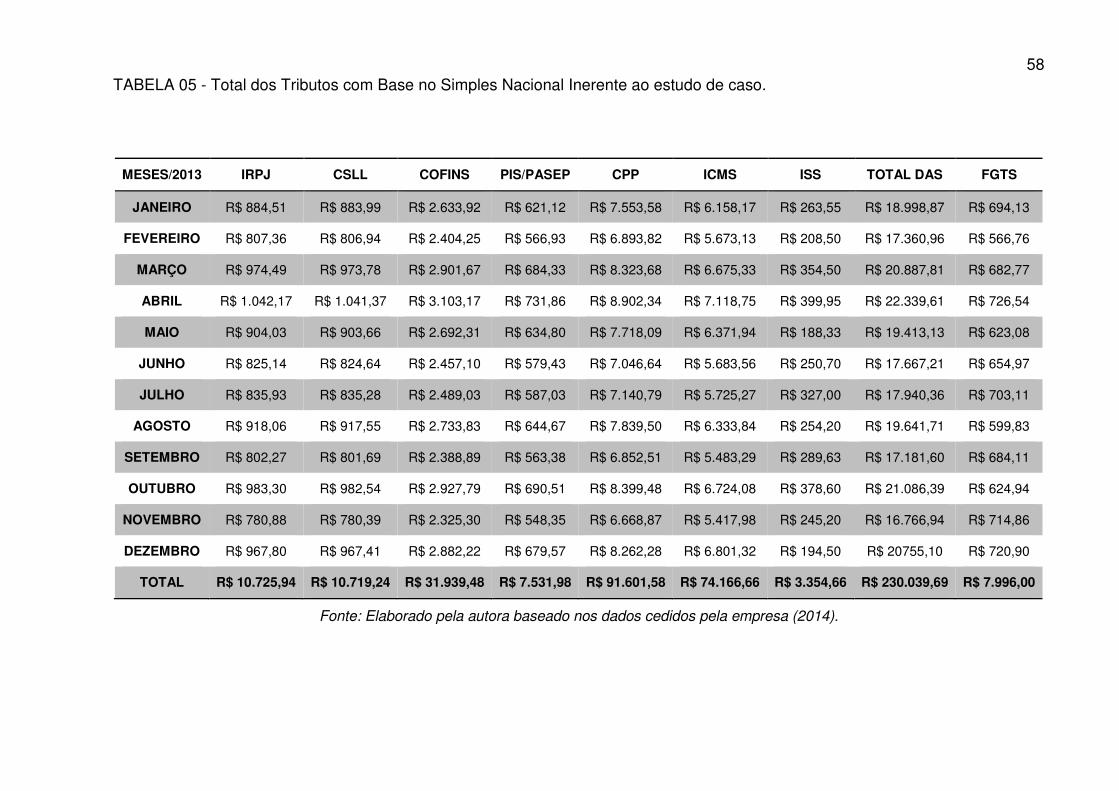

TABELA 05 Total dos Tributos com Base no Simples Nacional ...................... 58

TABELA 06 Encargos sobre a Folha de Pagamento com Base no Lucro Presumido e no Lucro Real ................................................................................... 61

TABELA 07 Cálculo do ISS para os Regimes de Tributação do Lucro Presumido e do Lucro Real inerente ao estudo de caso ....................................... 64

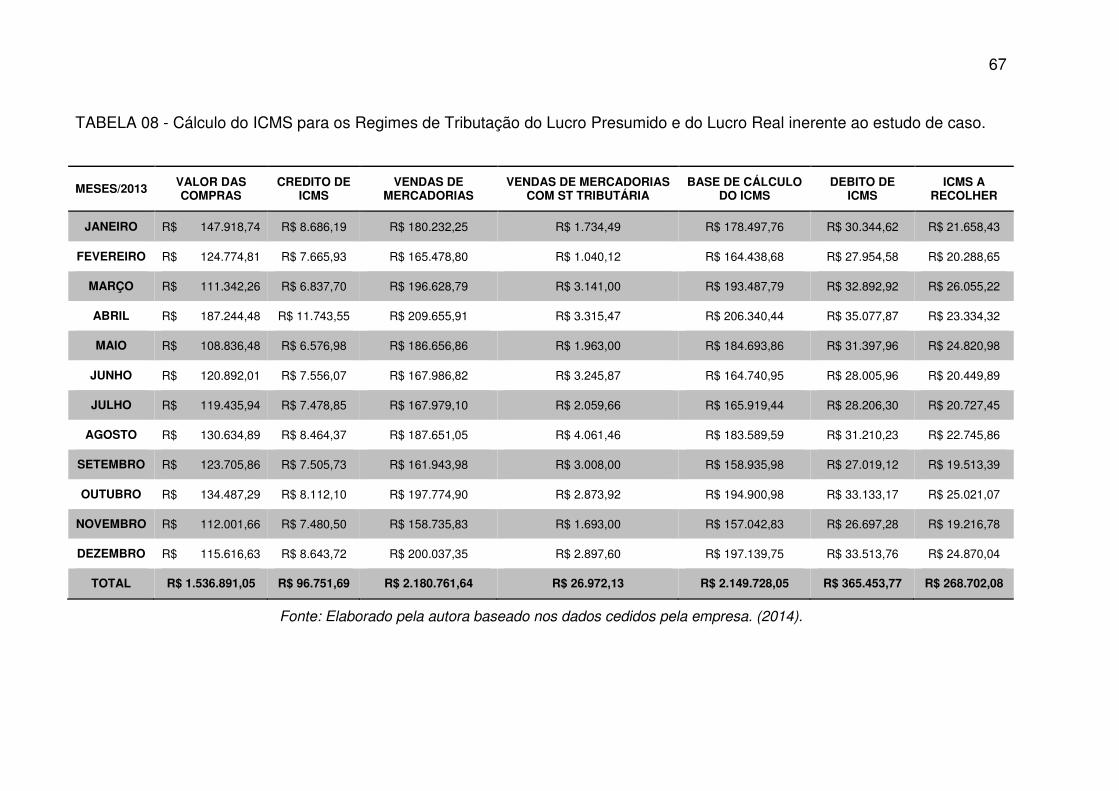

TABELA 08 Cálculo do ICMS para os Regimes de Tributação do Lucro Presumido e do Lucro Real inerente ao estudo de caso ....................................... 67

TABELA 09 PIS/PASEP e COFINS com base no Lucro Presumido inerente ao estudo de caso ..................................................................................................... 70

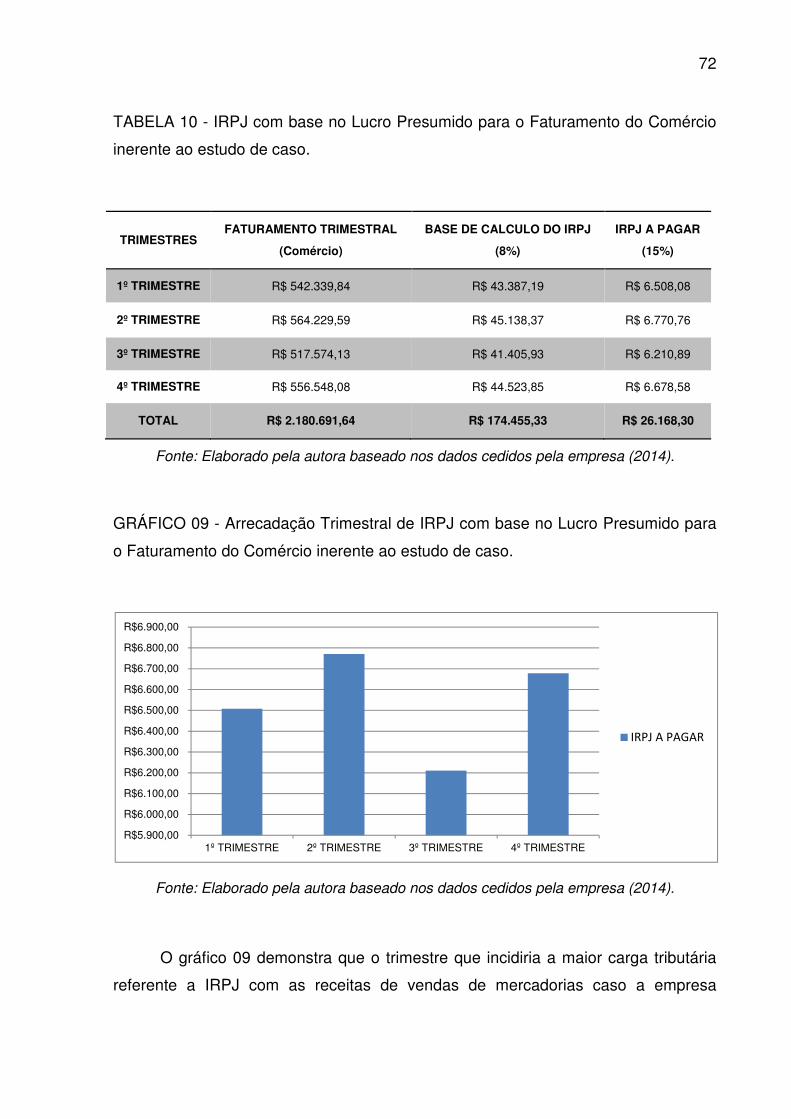

TABELA 10 IRPJ com base no Lucro Presumido para o Faturamento do Comércio inerente ao estudo de caso ................................................................... 72

TABELA 11 IRPJ com base no Lucro Presumido para o Faturamento com Prestação de Serviços inerente ao estudo de caso ............................................... 73

TABELA 12 CSLL com base no Lucro Presumido para o Faturamento do Comércio inerente ao estudo de caso ................................................................... 74

TABELA 13 CSLL com base no Lucro Presumido para o Faturamento com Prestação de Serviços inerente ao estudo de caso ............................................... 75

TABELA 14 Total dos Tributos com Base com base no Lucro Presumido inerente ao estudo de ........................................................................................... 77

TABELA 15 PIS/PASEP e COFINS com base no Lucro Real inerente ao estudo de caso ..................................................................................................... 79

TABELA 15.01 Apuração de PIS/PASEP e COFINS com base no Lucro Real inerente ao estudo de caso ................................................................................... 80

11

TABELA 16 Apuração do IRPJ no Regime de Tributação do Lucro Real Trismetral inerente ao estudo de caso .................................................................. 83

TABELA 17 Apuração da CSLL no Regime de Tributação do Lucro Real Trimestral inerente ao estudo de caso .................................................................. 84

TABELA 18 Total dos Tributos com Base com base no Lucro Real inerente ao estudo de caso ..................................................................................................... 86

TABELA 19 Comparativo entre os Regimes de Tributação do Simples Nacional, Lucro Presumido e Lucro Real inerente ao estudo de caso .................................. 88

12

LISTA DE GRÁFICOS

GRÁFICO 01 - Arrecadação Tributária Mensal incidente sobre a Receita com Vendas de Mercadorias com base no Simples Nacional inerente ao estudo de caso. .................................................................................................................................. 52

GRÁFICO 02 - Arrecadação Tributária Mensal incidente sobre a sobre a Receita com Prestação de Serviço com base no Simples Nacional inerente ao estudo de caso. .......................................................................................................................... 54

GRÁFICO 03 - Arrecadação Mensal de Encargos com a Folha de Pagamento com Base no Simples Nacional inerente ao estudo de caso. ........................................... 57

GRÁFICO 04 - Representação de cada tributo no Simples Nacional inerente ao estudo de caso. ......................................................................................................... 59

GRÁFICO 05 - Arrecadação Mensal de Encargos com a Folha de Pagamento com Base no Lucro Presumido e no Lucro Real inerente ao estudo de caso. .................. 62

GRÁFICO 06 - Arrecadação Mensal do ISS para os Regimes de Tributação do Lucro Presumido e do Lucro Real inerente ao estudo de caso. .......................................... 65

GRÁFICO 07 - Arrecadação do ICMS para os Regimes de Tributação do Lucro Presumido e do Lucro Real inerente ao estudo de caso. .......................................... 68

GRÁFICO 08 - Arrecadação Mensal de PIS/PASEP e COFINS com base no Lucro Presumido inerente ao estudo de caso. .................................................................... 71

GRÁFICO 09 - Arrecadação Trimestral de IRPJ com base no Lucro Presumido para o Faturamento do Comércio inerente ao estudo de caso. ......................................... 72

GRÁFICO 10 - Arrecadação Trimestral de IRPJ com base no Lucro Presumido para o Faturamento Prestação de Serviços inerente ao estudo de caso. ......................... 73

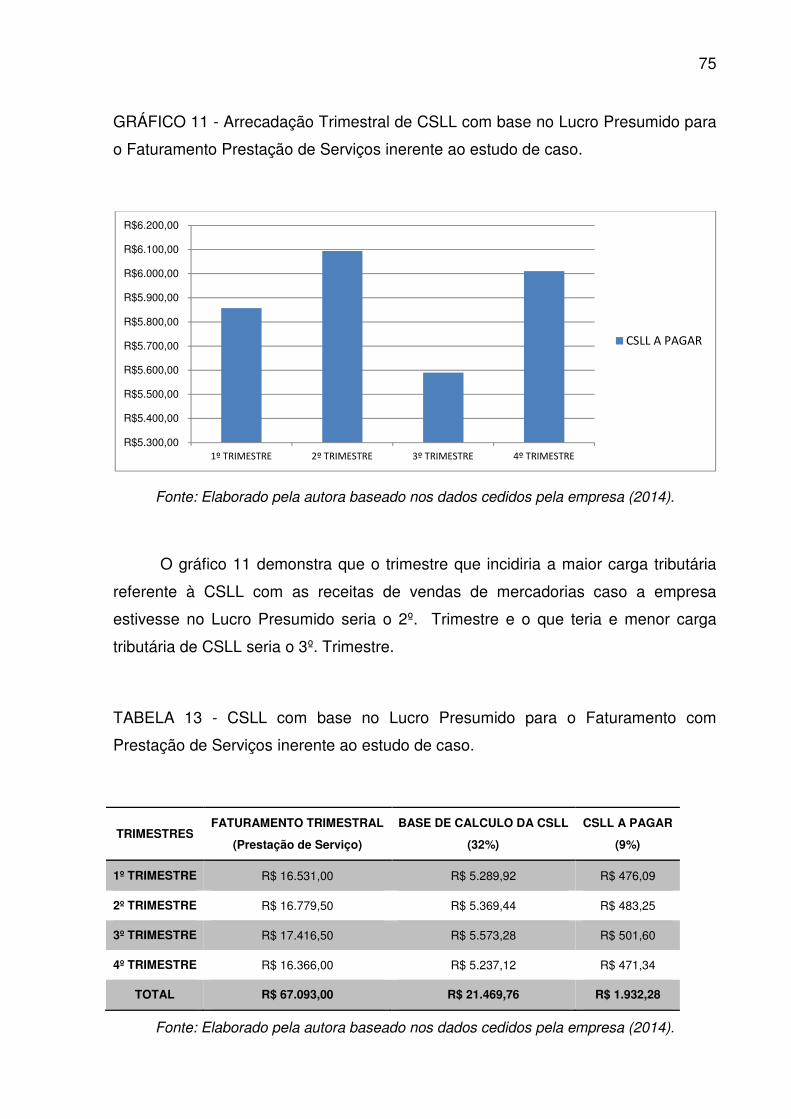

GRÁFICO 11 - Arrecadação Trimestral de CSLL com base no Lucro Presumido para o Faturamento Prestação de Serviços inerente ao estudo de caso. ......................... 75

GRÁFICO 12 - Arrecadação Trimestral de CSLL com base no Lucro Presumido para o Faturamento Prestação de Serviços inerente ao estudo de caso. ......................... 76

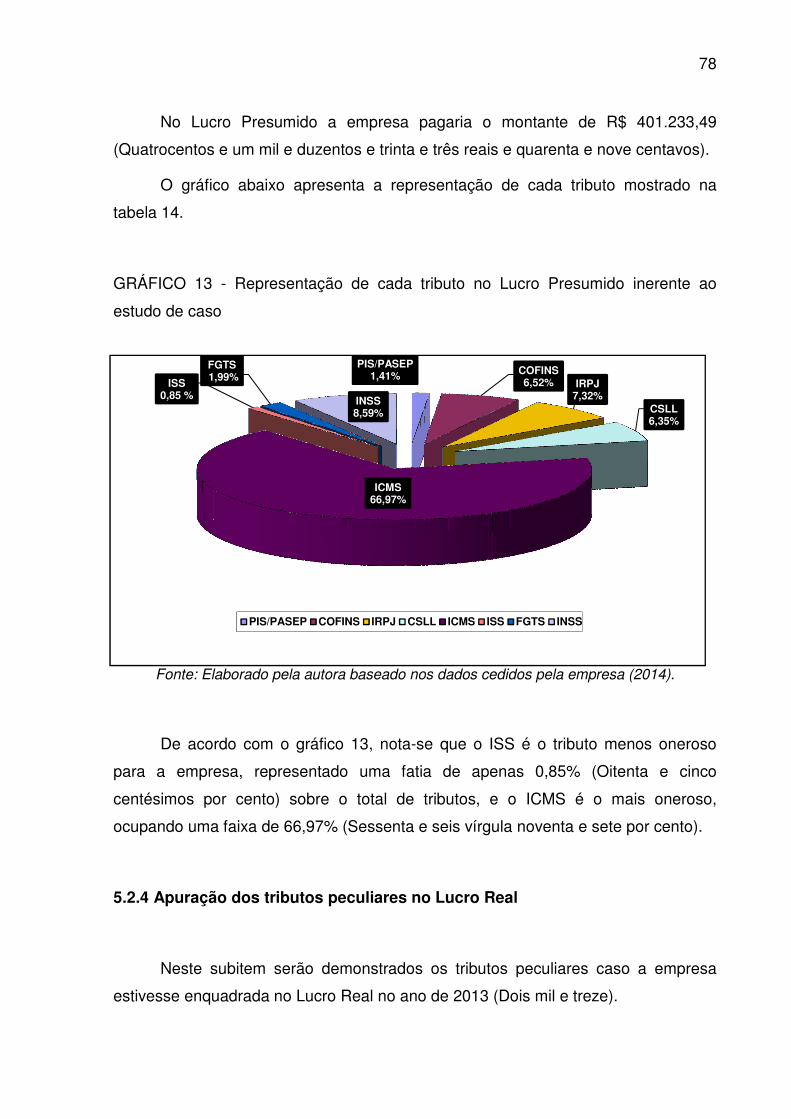

GRÁFICO 13 - Representação de cada tributo no Lucro Presumido inerente ao estudo de caso. ......................................................................................................... 78

GRÁFICO 14 - Arrecadação Mensal de PIS/PASEP e COFINS para os Regimes de Tributação do Lucro Real inerente ao estudo de caso. ............................................. 81

GRÁFICO 15 - Arrecadação Trimestral de IRPJ com base no Lucro Real Trimestral inerente ao estudo de caso. ...................................................................................... 83

GRÁFICO 16 - Arrecadação de CSLL com base no Lucro Real Trimestral inerente ao estudo de caso. ......................................................................................................... 85

13

GRÁFICO 17 - Representação de cada tributo no Lucro Real inerente ao estudo de caso. .......................................................................................................................... 87

GRÁFICO 18 - Arrecadação entre os Regimes de Tributação do Simples Nacional, Lucro Presumido e Lucro Real inerente ao estudo de caso. ..................................... 89

14

LISTA DE ABREVIATURAS E SIGLAS

Art. Artigo

Arts. Artigos

CF Constituição Federal

CGSN Comitê Gestor do Simples Nacional

COFINS Contribuição para Financiamento da Seguridade Social

CPP Contribuição Patronal Previdenciária

CSLL Contribuição Social Sobre Lucro Líquido

CTN Código Tributário Nacional

DARF Documento de Arrecadação de Receitas Federais

DAS Documento de Arrecadação

DRE Demonstração do Resultado do Exercício

EPP Empresas de Pequeno Porte

FAP Fator Acidentário de Prevenção

FGTS Fundo de Garantia por Tempo de Serviço

ICMS Imposto sobre Operações Relativas à circulação de Mercadorias e Sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

IN Instrução Normativa

INCRA Instituto Nacional de colonização e reforma agrária

INSS Instituto Nacional do Seguro Social

IOF Imposto sobre Operações Financeiras

IPI Imposto sobre Produtos Industrializados

IPTU Imposto sobre Propriedade Predial e Territorial Urbana

IPVA Imposto sobre a Propriedade de Veículos Automotores

IR Imposto de Renda

IRPJ Imposto de Renda Pessoa Jurídica

15

ITBI Imposto de Transmissão de Bens Imóveis Inter-Vivos

ITR Imposto Territorial Rural

ISS Imposto sobre Serviço de Qualquer Natureza

LALUR Livro de Apuração do Lucro Real

LC Lei Complementar

ME Microempresa

MEI Microempreendedor Individual

NCM Nomenclatura Comum do Mercosul

PASEP Programa de Formação do Patrimônio do Servidor Público

PIB Produto Interno Bruto

PIS Programa de Integração Social

RAT Risco de Acidente do Trabalho

RICMS/ES Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação do Estado do Espírito Santo

RIR Regulamento do Imposto de Renda

SEBRAE Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

SENAI Serviço Nacional de Aprendizagem Industrial

SESI Serviço Social da Indústria

SRF Secretária da Receita Federal

TIPI Tabela de Incidência do Imposto sobre Produtos Industrializados

16

SUMÁRIO

1. INTRODUÇÃO _________________________________________________ 18

2. O SISTEMA TRIBUTÁRIO NACIONAL ______________________________ 21

2.1 ESPÉCIES TRIBUTÁRIAS .................................................................................. 22

2.1.2 Taxas ______________________________________________________ 25

2.1.3 Contribuição de Melhoria _____________________________________ 26

2.1.4 Empréstimos Compulsórios ___________________________________ 27

2.1.4 Contribuições Especiais ______________________________________ 28

3. A TRIBUTAÇÃO DAS EMPRESAS NO BRASIL ______________________ 30

3.1 SIMPLES NACIONAL.......................................................................................... 30

3.2 LUCRO PRESUMIDO ......................................................................................... 32

3.2 LUCRO REAL ..................................................................................................... 34

3.4 LUCRO ARBITRADO .......................................................................................... 35

4. PLANEJAMENTO TRIBUTÁRIO ___________________________________ 37

4.1 OBJETIVOS DO PLANEJAMENTO .................................................................... 40

4.2 ÁREAS DE ATUAÇÃO DO PLANEJAMENTO TRIBUTÁRIO ............................. 40

4.3 CLASSIFICAÇÃO DO PLANEJAMENTO TRIBUTÁRIO ..................................... 41

4.4 PARTICULARIDADES DO PLANEJAMENTO TRIBUTÁRIO .............................. 42

5. ESTUDO DE CASO - EMPRESA NO COMÉRCIO VAREJISTA DE

INFORMÁTICA ___________________________________________________ 47

5.1 CARACTERIZAÇÕES DA EMPRESA................................................................. 47

5.2 REGIMES TRIBUTÁRIOS ................................................................................... 48

5.2.1 Simples Nacional ____________________________________________ 48

5.2.2 Lucro Presumido X Lucro Real _________________________________ 60

5.2.3 Apuração dos tributos peculiares no Lucro Presumido ____________ 69

17

5.2.4 Apuração dos tributos peculiares no Lucro Real __________________ 78

5.2.5 Comparativo: Simples Nacional x Lucro Presumido x Lucro Real ____ 88

6. CONSIDERAÇÕES FINAIS _______________________________________ 90

REFERÊNCIAS __________________________________________________ 92

ANEXOS ________________________________________________________ 96

18

1. INTRODUÇÃO

O planejamento tributário visa melhorar os níveis de eficiência e eficácia das

organizações focando melhores resultados nas empresas, através da manutenção

preventiva, para isso, são necessárias informações fiscais, comerciais e de

parâmetros contábeis com veracidade dos fatos contábeis ocorridos. Diminuir a

carga tributária e pagar menos tributos, dentro da lei, é uma prática lícita, e não deve

ser confundida com sonegação fiscal (SILVA, 1987).

Embora os gestores, tenham elevado espírito empreendedor, muitas vezes

necessitam de contribuições, informações ou mesmo ferramentas específicas para

gerir e alavancar seus negócios. Há necessidade de planejamento tributário no

cenário em que nos encontramos, pois é uma questão de sobrevivência, tendo em

vista as obrigatoriedades que vem surgindo, bem como a complexidade crescente

nos negócios. O planejamento tributário no Brasil deverá se profissionalizar ainda

mais, de forma que somente conhecimentos de cunho jurídico não bastem para a

planificação tributária (AMARAL, 2007).

Para a pessoa jurídica, o planejamento tributário pode conceber a

sobrevivência no mundo corporativo moderno, no qual a concorrência é acirrada-

hoje é dever de todo administrador identificar oportunidades para poupar o

pagamento do tributo, desde que as práticas adotadas não firam nenhum dispositivo

das normas tributárias (ANDRADE FILHO, 2009).

Esta pesquisa origunous-e da importância de tomarmos decisões que

envolvem tributos. Seja na vida profissional, seja na vida pessoal, como gestor de

uma empresa ou consumidor, certamente haverá um momento em que nos

deparamos com uma situação que envolva uma escolha a ser feita, uma decisão a

ser tomada que muito provavelmente, produzirá no presente ou no futuro, para si

próprio ou para a entidade que represente algum efeito tributário.

O planejamento tributário visa reduzir a carga tributária utilizando-se de um

estudo prévio de acordo com cada atividade empresarial. Sendo assim é

fundamental expor e responder ao seguinte problema: Qual a relevância do

planejamento tributário como ferramenta primordial na gestão empresarial?

19

O planejamento pressupõe trabalho, aprimoramento para se chegar a uma

finalidade, tendo como ferramenta o gerenciamento e acompanhamento para atingir

as metas. Sendo assim o objetivo geral deste trabalho é identificar o melhor regime

de tributação de uma empresa através de um comparativo, utilizando o

planejamento tributário como uma ferramenta primordial na gestão empresarial.

Além do objetivo geral é possível: descrever o Sistema Tributário Brasileiro;

caracterizar as empresas e seus aspectos tributários e destacar a particularidades

do planejamento tributário.

O processo de tomada de decisões tem fundamento nas informações

legítimas e é para isso que o uso do planejamento se faz indispensável nas

organizações. O presente estudo torna-se relevante, pois, atualmente no Brasil

devido à falta de um conhecimento da legislação tributária, muitas empresas deixam

de atender os fiscos municipais, estaduais e federais de maneira correta e completa.

Como metodologia para realização deste trabalho foi utilizada a pesquisa

bibliográfica que segundo Gil (1996, p. 48) é desenvolvido a partir de material já

preparado, constituído principalmente de livros e artigos científicos, e Otani e Fialho

(2011, p. 38) complementam dizendo que a pesquisa bibliográfica, consiste na

aquisição de dados através de fontes secundárias, na qual se utiliza com fontes de

coleta de dados materiais publicados. Também é apresentado um estudo de caso

que assegura as habilidades desejadas extraindo do caso às informações relevantes

através de procedimentos fortemente baseados na percepção e na capacidade

analítica da tributação das empresas.

A pesquisa quanto aos objetivos e objeto realizou uma pesquisa bibliográfica

e um estudo de caso em uma empresa na área de informática, situada no município

de Aracruz - ES. Para realização do trabalho ainda foram realizadas as seguintes

etapas: caracterização da empresa de estudo, bem como o perfil tributário; estudo

transcritivo e transversal realizado por meio de entrevista estrutura com perguntas

abertas e fechadas aos proprietários da empresa. As entrevistas foram, transcritas e

posteriormente submetidas à análise; tabulação dos dados coletados através de

gráficos e tabelas.

Foram analisados os dados contábeis da empresa no ano-calendário de

2013 (Dois mil e treze), a fim de se verificar se o regime tributário que a mesma se

20

encontra é o melhor para o seu desempenho. Para isso foram explanados os

cálculos nos três regimes de tributação: Simples Nacional, Lucro Presumido e Lucro

Real.

O presente trabalho de pesquisa pode contribuir com informações para a

tomada de decisões envolvendo tributos, tendo em vista que a contabilidade, na sua

essência, tem o objetivo fundamental de produzir informações sobre a tomada de

decisões e a contabilidade tributária é entendida como um instrumento necessário

para identificar, mensurar e informar o impacto causado pelos tributos no patrimônio

das organizações.

O trabalho está estruturado em três capítulos. O primeiro capítulo refere-se

Sistema Tributário Nacional - que é a Lei norteadora, no Brasil, da aplicabilidade dos

tributos, extensão, alcance, limites, direitos e deveres dos contribuintes, atuação dos

agentes fiscalizadores e demais normas tributárias.

O segundo capítulo aborda a tributação das empresas no Brasil. Enfatiza o

conceito de Lucro Presumido, Lucro Real, Simples Nacional e Regime Arbitrário.

O terceiro capítulo destaca as particularidades do planejamento tributário,

tendo em vista o sistema tributário brasileiro até o presente ano.

O quarto capítulo aborda um estudo de caso em uma Empresa de Pequeno

Porte do ramo de comércio varejista de equipamentos de informática, bem com a

prestação de serviço sobre tais equipamentos, comparando os três regimes

tributários (Lucro Real, Lucro Presumido e Simples Nacional).

21

2. O SISTEMA TRIBUTÁRIO NACIONAL

A Constituição Federal (CF/88) dedica 18 de seus artigos (do 145 ao 162

Título VI, Capítulo I) ao Sistema Tributário Nacional, é definido por vários autores do

qual se destaca Harada que define o sistema tributário nacional como:

O conjunto de normas constitucionais de natureza tributária, inserido no sistema jurídico global, formado por um conjunto unitário e ordenado de normas subordinadas aos princípios fundamentais reciprocamente harmônicos, que organiza os elementos constitutivos do Estado, que outra coisa não é senão a própria Constituição (HARADA, 2007, p.328)

A Expressão tributar tem sua gênese na expressão tribuere que significa

dividir tribos, repartir, distribuir, atribuir. A idéia presente nesta expressão é, portanto,

a de que o Estado distribuiu entre seus cidadãos o ônus de pagar o tributo na

condição de contribuintes - aqueles que contribuem (AMARO, 2005, p.16).

De acordo com Amaro (2005, p.25) [...] “tributo é a Expressão pecuniária não

sancionatória de ato ilícito, instituída em lei e devida ao Estado ou entidades não

estatais de fins de interesse público”.

O Código Tributário Nacional (Lei nº 5.172 de 1966) conceituou tributo no

artigo 3º da seguinte forma:

Art. 3º. Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada (LEI n° 5.172, de 25 de outubro de 1966).

Harada (2005, p.21) destaca que o Sistema Tributário é o conjunto de leis

constitucionais de natureza tributária, inserido no sistema jurídico global, formado

por um conjunto único e ordenado de normas subordinadas aos princípios

fundamentais, mutuamente harmônicos, que organiza os elementos constitutivos do

Estado, que outra coisa não é senão a própria Constituição. O que existe, portanto,

é um sistema parcial (sistema constitucional tributário) dentro de um sistema global

(sistema constitucional).

Melo (2007, p.12) não só identifica o sistema constitucional tributário, como

também observa sua importância destacando que o sistema constitucional tributário

constituído por princípios e regras específicas, é expressamente disciplinado em

22

capítulo próprio da Constituição Federal. Assim, os lineamentos, os contornos, os

padrões e os limites da tributação encontram-se descritos na Constituição. O exame

da matéria tributária impõe, necessariamente, a análise e a compreensão dos

princípios e normas hauridos na Constituição como lei fundamental e suprema do

Estado, conferindo poderes, concedendo competências e estabelecendo os direitos

e garantias individuais.

Coelho (2006, p.3-4) destaca que o Brasil, ao contrário, de outros países

inundou a Constituição com princípios e regras atinentes ao direito tributário. Somos

o país cuja Constituição é a mais extensa e minuciosa em tema de tributação.

De acordo Gassen et. al. (2013) a tributação sobre o consumo representa

hoje a principal fonte de receitas do Estado brasileiro. Atualmente, mais da metade

da arrecadação tributária advém de alguma forma na cadeia produtiva, sendo

repassadas, dessa forma, ao consumidor final por intermédio de mecanismos que

refletem economicamente o ônus fiscal no preço final de bens e serviços.

Como consequência calamitosa dessa escolha, acaba-se gerando uma

matriz tributária altamente regressiva, o que contribui enormemente no

aprofundamento do abismo social existente em nosso país. Em uma clara violação

ao princípio da capacidade contributiva, busca-se no Brasil, por meio da tributação

sobre o consumo, tributar de forma mais dispendiosa as camadas mais pobres da

população, fazendo com que elas sustentem em grande medida, o Estado brasileiro

(GASSEN, 2013).

Essa realidade alanceia, assim, um pressuposto lógico e óbvio seguido pela

grande maioria dos países desenvolvidos: onerar conforme a capacidade econômica

de cada um. Com isso, nega-se à grande parte de nossa população o mínimo

existencial que afiance seus meios de subsistência, comprometendo a existência

digna desses cidadãos (GASSEN, 2013).

De acordo com Gassen (2013), é necessário debater meios de se reformular

a matriz tributária, de maneira a melhor distribuir o ônus fiscal em nossa sociedade.

2.1 ESPÉCIES TRIBUTÁRIAS

23

Bastos (1992) destaca que o Sistema Tributário nacional é o conjunto de

princípios e de normas unificados em torno da idéia de tributo. São cinco as

espécies de tributo: impostos, taxas, contribuições de melhoria, empréstimos

compulsórios e contribuições especiais (sociais: previdência social; de intervenção

do Estado no domínio econômica e referente às categorias profissionais):

Impostos - não implicam em contraprestação por parte do Estado; são tributos não vinculados.

Taxas - constituem modalidade tributária vinculada à prestação por parte do Poder Público, do poder de polícia ou então utilização efetiva ou potencial de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição.

Contribuição de Melhoria - é modalidade tributária indiretamente vinculada, sendo necessário que o Estado realize alguma obra, devendo esta obra gerar uma plus valia da propriedade individual. A atual Carta não faz estas duas exigências, mas elas continuam a funcionar como pressupostos da cobrança.

Empréstimos Compulsórios - devem ser criados por lei complementar, o que representa uma garantia para o contribuinte. Podem ser criados para atender despesas extraordinárias, decorrentes de calamidade pública, guerra externa ou sua iminência, ou então no caso de investimento público de caráter urgente de relevante interesse nacional.

Contribuições Especiais - As diretrizes das contribuições especiais estão na Constituição Federal. O artigo 149 da Carta Magna dispõe: Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas. (BASTOS, 1992, p.35)

Segundo Art. 5º do Código Tributário Nacional (CTN), os tributos são

impostos, taxas e contribuições de melhoria.

Sousa (1981, p.161) aborda seu conceito geral de tributo como sendo: "a

receita derivada que o Estado arrecada mediante o emprego da sua soberania, nos

termos fixados em lei, sem contraprestação diretamente equivalente, e cujo produto

se destina ao custeio das atividades próprias do Estado".

De acordo com Silva et al (2013, p.26) não é de hoje que a legislação

tributária provoca verdadeira insegurança nos contribuintes. Há muito tempo essa

“cultura” arrecadatória e de fiscalização vem promovendo maior alvoroço em

cumprimento dessa obrigação, quando exige o preenchimento freqüente de

formulários, guias fiscais, declarações tributárias, enfim, uma infinidade de ações

principais e acessórias que certamente frustra tal relação, seja porque sempre muito

24

se paga a tal título, seja porque os serviços realizados pelo Estado simplesmente

não funcionam.

Pelo que se pode perceber, esse comportamento fiscal é atemporal. Prova

disso são as conclusões apresentadas por Becker.

Se fossem integralmente aplicadas as leis tributárias, todos os contribuintes seriam passíveis de sanções, inclusive de cárcere eitos, não tanto em virtude de fraude, mas principalmente pela desorientação que o caos da legislação tributária provoca no contribuinte. Tão defeituosa costumam ser a leis tributárias que o contribuinte nunca está seguro das obrigações a cumprir e necessita manter uma dispendiosa equipe de técnicos, especialistas, para simplesmente saber quais as exigências do Fisco (BECKER, 1998, p.8-9)

Mesmo embora Bercker tenha tratado do fenômeno da tributação na década

de 1950, os problemas afetos à arrecadação, à apuração, ao pagamento, ao

recolhimento e ás outras ações semelhantes continuam atormentando o contribuinte

nos dias atuais.

2.1.1 Imposto

É de competência privativa, atribuída pela CF/88, ou seja, é exclusivamente

da União ou dos Estados ou dos Municípios ou do Distrito Federal (arts. 153 a 155

da CF/88).

O imposto é o tributo cuja obrigação tem por fato gerador uma situação

independente de qualquer atividade estatal específica, relativa ao contribuinte, é o

que define o art. 16 do CTN.

De acordo com Amaro (2010, p.52), o fato gerador do imposto é uma

situação (por exemplo, aquisição de renda, prestação de serviços, etc.) que não

supõe nem se conecta com nenhuma atividade do Estado especificamente dirigida

ao contribuinte. Ou seja, para exigir imposto de certo indivíduo, não é preciso que o

Estado lhe preste algo determinado. A atuação do Estado dirigida a prover o bem

comum beneficia o contribuinte, mas este frui das utilidades que o Estado fornece

porque é membro da comunidade e não por ser contribuinte.

25

QUADRO 01 - Principais impostos cobrados no Brasil

O Brasil tem uma das cargas tributárias mais elevadas do mundo. Atualmente, ela

corresponde a, aproximadamente, 37,5% do PIB (Produto Interno Bruto).

FEDERAIS ESTADUAIS MUNICIPAIS

IR Imposto sobre a renda de

qualquer natureza.

ICMS Imposto sobre Circulação

de Mercadorias e Serviços

IPTU Imposto sobre

Propriedade Predial e Territorial

Urbana

IPI Imposto sobre Produtos

Industrializados.

IPVA Imposto sobre

Propriedade de Veículos

Automotores.

ITBI Imposto sobre

Transmissão Inter Vivos de

Bens e Imóveis e de Direitos

Reais e a eles relativos

IOF Imposto sobre Operações

Financeiras.

ISS Imposto Sobre Serviços.

ITR Imposto Territorial Rural.

FONTE: Portal Tributário.

2.1.2 Taxas

Os Arts. 77 e 78 do CTN definem as taxas, determina o fato gerador, o

exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço

público específico e divisível, prestado ao contribuinte ou posto à sua disposição.

Considera-se poder de polícia atividade da administração pública que,

limitando ou disciplinando direito, interesse ou liberdade, regula a prática de ato ou

abstenção de fato, em razão de interesse público concernente à segurança, à

higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao

exercício de atividades econômicas dependentes de concessão ou autorização do

Poder Público, à tranqüilidade pública ou ao respeito à propriedade e aos direitos

individuais ou coletivos (art. 78).

26

Segundo Amaro (2010, p. 52), “(...) o fato gerador da taxa não é um fato do

contribuinte, mas um fato do Estado. O Estado exerce determinada atividade e, por

isso, cobra a taxa da pessoa a quem aproveita aquela atividade.”

Sabbag (2010, p. 405), diz que “a taxa é um tributo imediatamente vinculado

à ação estatal, atrelando-se à atividade pública, e não à ação do particular”.

O parágrafo único do art. 77 do CTN, estabelece que a taxa não pode ter

base de cálculo ou fato gerador idênticos ao imposto, nem ser calculada em função

do capital das empresas.

2.1.3 Contribuição de Melhoria

De acordo com Sabbag (2010, p.438), no século XX, a contribuição de

melhoria, nas suas mais diferentes variações, foi intensamente utilizada, em quase

todos os países, sob a crença de ser um tributo genuinamente justo, que vinha a

calhar na necessidade de urbanização (ou reurbanização) das cidades,

principalmente após as duas grandes guerras.

Os arts. 81 e 82 do CTN dispõem que a Contribuição de Melhoria, só pode

ser cobrada se, em virtude de obra pública, decorrer valorização imobiliária para o

contribuinte.

Art. 81. A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado (LEI nº 5.172, de 25 de outubro de 1966).

Art. 82. A lei relativa à contribuição de melhoria observará os seguintes requisitos mínimos:

I - publicação prévia dos seguintes elementos:

a) memorial descritivo do projeto;

b) orçamento do custo da obra;

c) determinação da parcela do custo da obra a ser financiada pela contribuição;

d) delimitação da zona beneficiada;

e) determinação do fator de absorção do benefício da valorização para toda a zona ou para cada uma das áreas diferenciadas, nela contidas;

II - fixação de prazo não inferior a 30 (trinta) dias, para impugnação pelos interessados, de qualquer dos elementos referidos no inciso anterior;

27

III - regulamentação do processo administrativo de instrução e julgamento da impugnação a que se refere o inciso anterior, sem prejuízo da sua apreciação judicial.

§ 1º A contribuição relativa a cada imóvel será determinada pelo rateio da parcela do custo da obra a que se refere a alínea c, do inciso I, pelos imóveis situados na zona beneficiada em função dos respectivos fatores individuais de valorização.

§ 2º Por ocasião do respectivo lançamento, cada contribuinte deverá ser notificado do montante da contribuição, da forma e dos prazos de seu pagamento e dos elementos que integram o respectivo cálculo (LEI nº 5.172, de 25 de outubro de 1966).

A contribuição de melhoria também está prevista no art. 145 da CF/88,

manifestando-se no poder impositivo de exigir o tributo dos proprietários de bens

imóveis valorizados com a realização de uma obra pública.

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: (...)

III - contribuição de melhoria, decorrente de obras públicas (BRASIL, 1988).

Segundo Sabbag (2010, p.442), o fato gerador da contribuição de melhoria é

a valorização imobiliária decorrente de uma obra pública. A valorização imobiliária é

parte integrante de hipótese de incidência do tributo, sem a qual o fato gerador não

se completa.

2.1.4 Empréstimos Compulsórios

O art. 148 da Constituição Federal prevê a instituição dos empréstimos

compulsórios, e o dispões da seguinte forma:

Art. 148. A União, mediante lei complementar, poderá instituir empréstimos compulsórios:

I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência;

II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b".

Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição.

28

Este tributo, para alguns, é considerada como coativa e forçada, uma

vez que sua origem não se dá mediante manifestação de livre vontade das

partes; entretanto, é instituído por determinação legal, logo que constatada a

ocorrência do fato gerador; que nada mais é quando resulta a obrigação, de

um lado, de realizar empréstimo de dinheiro ao Estado; e por outro, de ter o

seu pagamento adimplido pelo contribuinte.

O fator marcante do Empréstimo Compulsório é a obrigatoriedade de

restituição.

Amaro (2010, p.73), diz que o empréstimo compulsório é um ingresso

de recursos temporários nos cofres do Estado, pois a arrecadação acarreta

para o Estado a obrigação de restituir a importância que foi emprestada. Aqui,

mais uma vez, deparamo-nos com o qualificativo da compulsoriedade, que já

examinamos ao tratar do conceito de tributo e ao cuidar de taxas de serviços.

Na locução “empréstimo compulsório” (que a doutrina também costuma

designar como “empréstimo forçado”), o adjetivo quer expressar que o

nascimento da obrigação de prestar (a título de empréstimo, embora) é

determinado (forçado) pela lei, não sendo, pois, fruto da vontade dos sujeitos

da relação jurídica.

2.1.4 Contribuições Especiais

O art. 149 da Constituição Federal dispõe que:

Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo.

Sabbag (2012, p.503), define as contribuições como tributos

destinados ao financiamento de gastos específicos, sobrevindo no contexto

29

de intervenção do Estado no campo social e econômico, sempre no

cumprimento dos ditames da política de governo.

As contribuições especiais, também conhecidas como contribuições

parafiscais, são designadas à aplicação de finanças públicas, de objetivos

extrafiscais, os quais visam arrecadar recursos que custeiem atividades, que

a princípio não eram de responsabilidade do Estado, mas, no entanto, se

desenvolvem através de entidades específicas.

30

3. A TRIBUTAÇÃO DAS EMPRESAS NO BRASIL

De acordo com a legislação federal, a apuração de impostos no Brasil pode

ser feita das seguintes formas: Simples Nacional, Lucro Presumido, Lucro Real e

Lucro Arbitrado.

Para conhecer o melhor regime para apuração de impostos a ser adotado

nas empresas, é importante fazer análises mais profundas de acordo com as

atividades da empresa e também do montante das despesas que ela desembolsa,

bem como o a previsão de receitas esperadas.

Em seguida será abordada cada uma das formas de tributação citadas.

3.1 SIMPLES NACIONAL

O regime do Simples Nacional abrange a participação de todos os entes

federados (União, Estados, Distrito Federal e Municípios). É administrado por um

Comitê Gestor composto por oito integrantes: quatro da Secretaria da Receita

Federal do Brasil (RFB), dois dos Estados e do Distrito Federal e dois dos

Municípios (RECEITA FAZENDÁRIA).

É uma forma de tributação permitida para empresas que atendam algumas

especificações exigidas pela legislação, instituída pela Lei nº. 9.317/1996,

regulamentada por posteriores atos normativos, mas a alteração mais expressiva foi

dada pela Lei Complementar (LC) nº. 123/2006, que normatizou as Microempresas

(ME) e Empresas de Pequeno Porte (EPP). Em seguida, a Resolução CGSN

(Comitê Gestor do Simples Nacional) nº. 58/2009 inseriu no Simples Nacional o

Microempreendedor Individual (MEI). Pouco depois a LC 123/2006 sofreu alteração

pela LC 139/2011.

A classificação entre ME, EPP e MEI, tem como base a receita bruta anual.

O art. 3º. Da LC 123/2006, faz a distinção entre ME e EPP:

Art. 3 º Para os efeitos desta Lei Complementar, consideram-se microempresas ou empresas de pequeno porte a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei n º 10.406, de 10 de janeiro de

31

2002 (Código Civil), devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que:

I - no caso da microempresa, aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais); e

II - no caso da empresa de pequeno porte, aufira, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais).

§ 1º Considera-se receita bruta, para fins do disposto no caput deste artigo, o produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, não incluídas as vendas canceladas e os descontos incondicionais concedidos (LEI COMPLEMENTAR nº 123, DE 2006).

No art. 18-A, § 1º, da LC 123/2006, considera-se MEI o empresário

individual que tenha auferido receita bruta, no ano-calendário anterior, de até R$

60.000,00 (sessenta mil reais),

Art. 18-A. (...)

§ 1º Para os efeitos desta Lei Complementar, considera-se MEI o empresário individual a que se refere o art. 966 da Lei nº 10.406, de 10 de janeiro de 2002 (Código Civil), que tenha auferido receita bruta, no ano-calendário anterior, de até R$ 60.000,00 (sessenta mil reais), optante pelo Simples Nacional e que não esteja impedido de optar pela sistemática prevista neste artigo (LEI COMPLEMENTAR nº 123, DE 2006).

O Simples Nacional implica o recolhimento mensal, mediante documento

único de arrecadação, dos seguintes tributos:

• Imposto sobre a Renda da Pessoa Jurídica (IRPJ);

• Imposto sobre Produtos Industrializados (IPI);

• Contribuição Social sobre o Lucro Líquido (CSLL);

• Contribuição para o Financiamento da Seguridade Social (COFINS);

• Contribuição para o Programa de Integração Social (PIS/Pasep);

• Contribuição Patronal Previdenciária (CPP);

• Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre

Prestações de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação (ICMS);

• Imposto sobre Serviços de Qualquer Natureza (ISS).

32

Os tributos devidos, apurados na forma do Simples Nacional, deverão ser

pagos conforme artigo 21 da LC 123/2006.

Art. 21. Os tributos devidos, apurados na forma dos arts. 18 a 20 desta Lei Complementar, deverão ser pagos:

I - por meio de documento único de arrecadação, instituído pelo Comitê Gestor;

II - (REVOGADO);

III - enquanto não regulamentado pelo Comitê Gestor, até o último dia útil da primeira quinzena do mês subseqüente àquele a que se referir;

IV - em banco integrante da rede arrecadadora do Simples Nacional, na forma regulamentada pelo Comitê Gestor (LEI COMPLEMENTAR nº 123, DE 2006).

Quando o recolhimento for por intermédio da matriz e na hipótese de a

empresa possuir filiais, o recolhimento dos tributos do Simples Nacional dar-se-á por

intermédio da matriz. Caso tenha havido a retenção na fonte do ISS, ele será

definitivo e deverá ser deduzida a parcela do Simples Nacional a ele

correspondente, que será apurada tomando-se por base as receitas de prestação de

serviços que sofreram tal retenção, não sendo o montante recolhido na forma do

Simples Nacional objeto de partilha com os municípios.

A opção no Simples Nacional se dará na forma a ser estabelecida em ato do

Comitê Gestor, sendo irretratável para todo o ano-calendário.

A opção deverá ser realizada até o último dia útil do mês de janeiro,

produzindo efeitos a partir do primeiro dia do ano-calendário da opção. Em caso de

empresa recém-constituída, a opção produzirá efeitos a partir da data do início de

sua atividade, desde que exercida nos termos, nos prazos e nas condições a serem

estabelecidos no ato do Comitê Gestor.

3.2 LUCRO PRESUMIDO

Rodrigues et al (2008, p. 292) conceitua que “lucro presumido é uma forma

de tributação simplificada para determinação da base de cálculo do imposto de

renda e da contribuição social das pessoas jurídicas que não estiveram obrigadas no

ano-calendário, à apuração do lucro real.”

33

Conforme Young (2003, p.36), “lucro presumido é o lucro que se presume

obtido pela empresa sem escrituração contábil, para efeito do pagamento do

imposto de renda, calculado por um coeficiente aplicado sobre a receita bruta.”

Na tributação de empresas pelo Lucro Presumido não importa

(tecnicamente) as despesas ou os custos que tenha, haja vista que o lucro é

determinado por presunção e o Imposto de Renda e a CSLL incidem diretamente

sobre as Receitas. Assim, mesmo que a empresa tenha prejuízo na sua atividade

deve pagar o IRPJ e a CSLL nos quatro trimestres do ano em que optou pelo

presumido.

De acordo coma Receita Fazendária o imposto de renda com base no lucro

presumido é determinado por períodos de apuração trimestrais, encerrados em 31

de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário.

Destaca-se que não são todas as empresas que podem optar pelo lucro

presumido. De acordo com o Decreto 3.000/1999, art. 516, “a pessoa jurídica cuja

receita bruta total, no ano-calendário anterior tenha sido igual ou inferior a R$

48.000.000,00 [...] poderá optar pelo regime de tributação com base no lucro

presumido.”

As empresas que não estejam obrigadas à tributação pelo lucro real poderão

optar pelo regime de tributação no lucro presumido, conforme a legislação tributária,

precisamente o Decreto 3.000/1999.

Para realizar a opção pelo lucro presumido deve ser feito um estudo

detalhado sobre a lucratividade, sendo que o lucro da atividade da empresa deve ser

seguramente maior que o Lucro Presumido pela legislação. A empresa deve ficar

atenta que os ganhos de capital, receita financeira, descontos obtidos e demais

receitas não tem redução do percentual da base de cálculo, devendo ser calculado o

Imposto de Renda sobre a totalidade. A opção pelo Lucro Presumido se dá mediante

o pagamento da DARF, código Lucro Presumido, sendo que durante o ano-

calendário não pode alterar a opção para o Lucro Real (art.13, Lei 9.718/98).

34

3.2 LUCRO REAL

De acordo com a Receita Fazendária para fins da legislação do imposto de

renda, a expressão “lucro real” significa o próprio lucro tributável, e distingue-se do

lucro líquido apurado contabilmente. De acordo com o art. 247 do RIR/1999, lucro

real é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou

compensações prescritas ou autorizadas pela legislação fiscal. A determinação do

lucro real será precedida da apuração do lucro líquido de cada período de apuração

com observância das leis comerciais.

“Lucro Real é o lucro líquido do período, apurado com observância das

normas das legislações comercial e societária, ajustado pelas adições, exclusões ou

compensações prescritas pela legislação do Imposto de Renda.” (SILVA, 2006,

p.01).

O art. 14 da lei nº. 9.718 de 1998 determina quais pessoas jurídicas estão

obrigadas ao lucro real.

Art. 14. Estão obrigadas à apuração do lucro real as pessoas jurídicas:

I - cuja receita total no ano-calendário anterior seja superior ao limite de R$ 78.000.000,00 (setenta e oito milhões de reais) ou proporcional ao número de meses do período, quando inferior a 12 (doze) meses; (Redação dada pela Lei nº 12.814, de 16 de maio de 2013) (Vide parágrafo único do art. 9º, da Lei nº 12.814/2013)

II - cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta;

III - que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior;

IV - que, autorizadas pela legislação tributária, usufruam de benefícios fiscais relativos à isenção ou redução do imposto;

V - que, no decorrer do ano-calendário, tenham efetuado pagamento mensal pelo regime de estimativa, na forma do art. 2º da Lei nº 9.430, de 1996;

VI - que explorem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring).

VII - que explorem as atividades de securitização de créditos imobiliários, financeiros e do agronegócio (LEI nº. 9.718 de 1998).

35

Os impostos Federais incidentes nas empresas optantes pelo Lucro Real

são o PIS, a COFINS, o IRPJ e a CSLL, sendo os dois primeiros apurados

mensalmente sobre o faturamento e os dois últimos anualmente ou trimestralmente,

tendo como base o Lucro Líquido contábil, ajustado pelas adições, exclusões e

compensações permitidas ou autorizadas pelo Regulamento do Imposto de Renda.

A palavra “real” é utilizada em oposição ao termo presumido, com o principal

objetivo de exprimir o que existe de fato, verdadeiramente, no sentido de ser aceito

para todos os fins e efeitos de direito. A apuração do lucro real envolve maior

complexidade na execução das rotinas contábeis e tributárias, para a completa

escrituração das atividades e posterior apuração do lucro real, que é a base para

cálculo dos tributos como IRPJ e a CSLL das empresas que não podem ou não

querem optar pelo lucro presumido. Para que o resultado seja apurado

corretamente, o contador deve adotar uma série de procedimentos corriqueiros no

ambiente profissional, como a rigorosa observância aos princípios contábeis,

constituição de provisões necessárias, completa escrituração fiscal e contábil,

preparação das demonstrações contábeis e livros obrigatórios pela legislação.

3.4 LUCRO ARBITRADO

Segundo Murphy (2010) o arbitramento do lucro é um dos três métodos de

apuração da base de cálculo do imposto sobre a renda previstos no art. 44 do CTN.

É uma medida excepcional; não pode ser utilizado pelo fisco a seu livre critério. Só

pode será dotado naquelas hipóteses estritamente previstas em lei, com base em

provas. Isto significa dizer que não basta ao fisco alegar que a pessoa jurídica

incorreu em uma das hipóteses de arbitramento do lucro. É preciso que se

fundamente em provas que assim o demonstrem.

Murphy (2010) ainda destaca que disciplinam, atualmente, o arbitramento do

lucro da pessoa jurídica a Lei n.º 8.981, de 1995, com as alterações introduzidas

pela Lei n.º 9.065, de 1995, artigo 1.º, a Lei n.º 9.249, de 1995, artigos 2.º, 3.º, 16 e

24; a Lei n.º 9.430, de 1996, artigos 1.º, 4.º, 27, 48 e 51 a 54 e a Lei n.º 9.779, de

36

1999, artigo 22, dispositivos esses regulamentados pelo Decreto n.º 3.000, de 1999

(RIR/1999), artigos 529 a 539.

O parágrafo 1.º do artigo 47 da Lei n.º 8.981, de 1995, faculta à própria

pessoa jurídica proceder ao autoarbitramento, quando conhecida a receita bruta.

Nem sempre foi assim. Nos anos-calendário de 1992 a 1994, o arbitramento

do lucro recebeu o seguinte tratamento:

a) ano de 1992 - revogada a possibilidade do autoarbitramento; a iniciativa do

arbitramento passou a ser exclusivamente da autoridade fiscal (Lei nº 8.383, de

1991, art.41);

b) anos de 1993 e 1994 - permaneceu como regra geral a exclusividade da iniciativa

da autoridade fiscal, sendo dada, por exceção, a possibilidade de o contribuinte

poder arbitrar seu lucro nos casos fortuitos ou de força maior, como definido na Lei

Civil (Lei n.º 8.383, de 1991, art. 41 c/c Lei n.º 8.541, de 1992, art. 21).

A legislação que atualmente rege o arbitramento do lucro da pessoa jurídica

prevê a sua aplicação nas hipóteses prescritas no artigo 47 da Lei n.º 8.981, de

1995:

Art. 47. O lucro da pessoa jurídica será arbitrado quando:

I - o contribuinte, obrigado à tributação com base no lucro real ou submetido ao regime de tributação de que trata o Decreto-Lei nº 2.397, de 1987 não mantiver escrituração na forma das leis comerciais e fiscais, ou deixar de elaborar as demonstrações financeiras exigidas pela legislação fiscal;

II - a escrituração a que estiver obrigado o contribuinte revelar evidentes indícios de fraude ou contiver vícios, erros ou deficiências que a tornem imprestável para:

a) identificar a efetiva movimentação financeira, inclusive bancária; ou

b) determinar o lucro real.

III - o contribuinte deixar de apresentar à autoridade tributária os livros e documentos da escrituração comercial e fiscal, ou o livro Caixa, na hipótese de que trata o art. 45, parágrafo único197;

IV - o contribuinte optar indevidamente pela tributação com base no lucro presumido;

V - o comissário ou representante da pessoa jurídica estrangeira deixar de

cumprir o disposto no § 1º do art. 76 da Lei nº 3.470, de 28 de novembro de

1958 (LEI n.º 8.981, de 1995)

37

4. PLANEJAMENTO TRIBUTÁRIO

O Brasil sofre com a alta carga tributária, visto que é uma das mais elevadas

do mundo. O planejamento tributário é um conjunto de sistemas legais que visam

atenuar o pagamento de tributos e surgiu como ferramenta para que o contribuinte

possa diminuir o exagerado valor pago de tributos e aumentar seu lucro. Sabe-se

que os tributos (impostos, taxas e contribuições) representam importante parcela

dos custos das empresas, senão a maior. Com a globalização da economia, tornou-

se questão de sobrevivência empresarial a correta administração do ônus tributário

(SILVA, 2012).

O Planejamento Tributário aborda a forma de se planejar a redução de

impostos em uma empresa, o que deverá refletir positivamente ou negativamente

nos resultados. É uma ferramenta muito importante e que se faz necessária em

nossos dias devida à extrema competitividade que atinge os empreendimentos

(SILVA, 2012).

O Planejamento Tributário é afirmado como:

Atividade empresarial que, desenvolvendo-se de forma estritamente preventiva, projeta os atos e fatos administrativos com o objetivo de informar quais os ônus tributários em cada uma das opções legais disponíveis, cuidando de implementar aquela menos onerosa, formando um conjunto de condutas, comissivas, da pessoa física ou jurídica, realizadas antes ou depois da ocorrência do fato gerador, destinadas a reduzir, mitigar, transferir ou postergar legalmente os ônus dos tributos (DOMINGUES,2000, p. 112, apud SILVA, 2012).

O planejamento tributário é conhecido também por "engenharia tributária" e se

constitui de uma série de procedimentos como formas de economia de impostos,

baseado na premissa, segundo Malkowski (2000, p.41-42), de que: ninguém é

obrigado a escolher condutas tributadas (ou mais severamente tributadas), quando

tenha possibilidade de ordenar suas atividades, seus negócios – sua vida, enfim –

percorrendo caminhos livres de tributação (ou com tributação mais branda), é aceita,

de modo generalizado, pelos autores.

Andrade Filho (2006) entende que uma das maneiras de se estabelecer as

bases de um bom planejamento nas empresas é instituir uma plataforma

denominada de "inteligência tributária", por meio de um departamento próprio de

38

análise e criação. Tal departamento poderia então viabilizar estudos relacionados ao

impacto dos tributos sobre as operações da empresa, bem como do setor em que

ela atua, com proposição de alternativas lícitas de redução da carga tributária.

A competitividade nos negócios requer cada vez mais esforços criativos,

inovadores e dinâmicos de estratégia das empresas. É sob este aspecto que o

planejamento tributário deve ser visto pelos empresários e gestores de negócios,

cabendo ao empresário, auxiliado pelo seu advogado, administrador e contador,

observar as limitações previstas na legislação tributária e delinear as estruturas e

formas legítimas para suas operações industriais e mercantis (MACHADO, 2006).

A ausência de planejamento tributário geralmente acarreta desvantagem no

campo da competitividade do mercado. Quando uma empresa prima por tal

planejamento surge forte perspectiva de ganhos significativos em relação aos seus

concorrentes. Não é compensador, portanto, o fato de determinada empresa

apresentar uma grande receita, se esta ficar comprometida por uma alta carga

tributária, vindo em conseqüência prejudicar o lucro líquido. Surge daí a

possibilidade de menor custo tributário, de forma a planejar com melhor capacidade

sua estratégia de atuação.

Com a redução das obrigações mediante o sucesso no planejamento

tributário, a empresa poderá aumentar sua liquidez e diminuir as necessidades de

recursos em curto prazo, tornando possível obter vantagem na formação do preço

final do produto ou mercadoria (MACHADO, 2006).

A necessidade de administrar dezenas de impostos, taxas e contribuições

leva à constatação de que cada vez mais as empresas devem concentrar seus

esforços na melhor forma de gerenciar seus tributos.

A evolução tecnológica e econômica vem exigindo cada vez mais de seus

profissionais a minimização de gastos e despesas e consequentemente a

maximização dos lucros. O planejamento tributário caracteriza-se como um dos

principais agentes para o sucesso ou não de uma empresa, pois a complexa e

elevada carga tributária no Brasil, dificulta e interpretação dos empresários e

contadores assim como as inúmeras alterações dificultam também de se

atualizarem. Aos profissionais da Contabilidade cabe contribuir com sua participação

na geração de informações que possam dar apoio aos administradores nas tomadas

39

de decisões, na continuidade dos empreendimentos, pois conhecendo a legislação

tributária, o cenário fiscal e a natureza do negócio, deve promover ações que

permitam validamente reduzir ou até eliminar tributos, e dessa forma proteger e

desencaixe das empresas (SILVA, 2012).

Andrade Filho (2006) entende que para o perfil do profissional dotado de

"inteligência tributária" são necessários, pelo menos, conhecimentos específicos de

caráter jurídico e negocial. Não basta conhecer a legislação tributária, é

especialmente necessário o domínio das categorias jurídicas do direito privado

empresarial (sobre contabilidade, inclusive) e das normas de direito público que

regem certas atividades; enfim, é requerida deste profissional formação jurídica

multidisciplinar. É necessário que o profissional conheça o funcionamento do

mercado (conhecer como as operações são formatadas economicamente e

juridicamente) e que possua aptidão para criar e desenvolver formas jurídicas novas

que se adaptem às necessidades da empresa e que atendam às leis vigentes.

Com base em tudo o que foi descrito anteriormente, torna-se notória a

percepção de que se trata o planejamento tributário, de direito particular do

contribuinte, involuntariamente do porte da empresa, podendo e devendo dele se

utilizar, ressaltando sua importância e necessidade para a manutenção da

viabilidade econômica e financeira de suas atividades profissionais:

O planejamento da carga tributária deve fazer parte da rotina de qualquer empreendimento, na medida da imposição legal ao administrador do dever de empregar todos os recursos que estiverem ao seu alcance, no sentido de lograr os fins e no interesse da empresa (MALKOWSKI 2000, p. 19 apud. MACHADO et.al., 2013)

Enfim, para uma empresa obter sucesso, é de fundamental importância ter

uma contabilidade bem feita e um bom planejamento tributário.

De acordo com Machado (2013), o planejamento tributário, além de

fundamentado juridicamente, deve ser elaborado vinculado ao planejamento

financeiro da empresa, estando intimamente relacionado ao controle do seu fluxo de

caixa, à apuração dos custos e à formação do preço de venda dos bens ou dos

serviços relacionados às atividades próprias do empreendimento.

40

4.1 OBJETIVOS DO PLANEJAMENTO

O Planejamento tributário, em tese, está diretamente ligado à lucratividade e

ao fato proporcionado pela possível redução de impostos, no entanto, há o

entendimento de que os procedimentos legais que proporcionem uma menor carga

tributária influenciam na formação do preço de venda de mercadorias.

Os objetivos do planejamento tributário estão evidenciados para:

a) Evitar a incidência do tributo – nesse caso adotam de procedimentos com o fim de evitar a ocorrência do fato gerador.

b) Reduzir o montante do tributo – as providências serão no sentido de reduzir a base de cálculo ou alíquota do tributo;

c) Retardar o pagamento do tributo – o contribuinte adota medidas que têm por fim postergar o pagamento do tributo, sem ocorrência da multa (SILVA, 2012)

O objetivo primordial do planejamento visa à redução ou transferência do

ônus econômico dos tributos, podendo igualmente ocorrer situações em que o ônus

não provém espontaneamente da obrigação tributária principal, e sim dos deveres

fiscais acessórios, a manutenção de escrituração contábil, a apresentação de

documentos (SILVA, 2012).

4.2 ÁREAS DE ATUAÇÃO DO PLANEJAMENTO TRIBUTÁRIO

Amaral (2001) apud Oliveira (2005, p.182) entende que a economia de

impostos desenvolvida por meio do planejamento tributário pode ser

operacionalizada sob a autorização e/ou averbação de três áreas, conforme segue:

- No âmbito da própria empresa, por meio de medidas gerenciais que

possibilitem a não ocorrência do fato gerador do tributo, que diminua o montante

devido ou que adie seu vencimento. Por exemplo, para possibilitar o adiamento do

tributo na prestação de serviços, o contrato deve estabelecer o momento da

realização da receita;

- No âmbito da esfera administrativa que arrecada o tributo, buscando a

utilização dos meios previstos em lei que lhe garantam uma diminuição legal do

41

ônus tributário. Por exemplo, para possibilitar o enquadramento de um produto em

uma alíquota menor do IPI, a empresa deve adequá-lo tecnicamente e requerer a

nova classificação da Receita Federal;

- No âmbito do Poder Judiciário, pela adoção de medidas judiciais, com o fim

de suspender o pagamento, diminuição da base de cálculo ou alíquotas e

contestação quanto à legalidade da cobrança. Por exemplo, como a ânsia do Poder

Público em arrecadar é imensa, nem sempre o legislador toma as cautelas devidas,

instituindo a quantidade de normas tributárias, ocorrendo, muitas vezes, contradição

entre elas. No direito tributário, vige o princípio da dúvida em favor do contribuinte;

assim, compete a ele descobrir essas condições.

Para o referido autor, quando se adota um sistema de economia de tributos é

necessário sempre analisar os seguintes aspectos:

a) Análise econômico-financeira - adotar procedimentos que visem a

maximizar o resultado do planejamento. Por exemplo: na maioria das vezes o

depósito judicial é prejudicial à empresa, pois, além do desencaixe do valor, a

empresa não poderá deduzir como despesas operacionais; entretanto, o rendimento

produzido pelo depósito deverá ser contabilizado como receitas financeiras, que

servirão de base de cálculo do PIS/COFINS;

b) Análise jurídica - deve existir sempre um fundamento jurídico a ser

alegado, pois o CTN estabelece que somente se pode operar compensação de

imposto após o trânsito em julgado da ação;

c) Análise fiscal - é preciso que as obrigações acessórias estejam cumpridas

em ordem, para não desencadear processo de fiscalização;

d) Análise fisco-contábil - adotar procedimentos que permitam a economia de

outros tributos, buscando a maximização do lucro e a minimização do risco.

4.3 CLASSIFICAÇÃO DO PLANEJAMENTO TRIBUTÁRIO

Segundo Oliveira (2009), a classificação do planejamento tributário depende

do ponto de vista do observador e de critérios pré-estabelecidos. Portanto, toda

42

classificação pode ter falhas, mas dentro desse contexto, pode-se classificar o

planejamento tributário obedecendo aos seguintes critérios:

Considerando o objetivo, ele pode ser:

a) Anulatório – empregando-se estruturas e formas jurídicas a fim de impedir a concretização da hipótese de incidência da norma;

b) Omissivo ou Evasão imprópria – a simples abstinência da realização da hipótese de incidência; por exemplo: importação proibitiva de mercadorias com altas alíquotas, como carros importados;

c) Induzido – quando a própria lei favorece, por razões extrafiscais, a escolha de uma forma de tributação, por intermédio de incentivos e isenções, por exemplo: a compra de mercadorias importadas por meio da Zona Franca de Manaus;

d) Optativo – elegendo-se a melhor fórmula elisiva entre as opções dadas pelo legislador, por exemplo: opção entre a tributação do IR pelo lucro real ou presumido;

e) Interpretativo ou Lacunar – em que o agente se utiliza das lacunas e imprevisões do legislador, por exemplo: não incidência do ISS sobre transportes intermunicipais; e

f) Metamórfico ou Transformativo – forma atípica que se utiliza da transformação ou mudança dos caracteres do negócio jurídico, a fim de alterar o tributo incidente ou aproveitar-se de um benefício legal; por exemplo, a transformação da sociedade comercial em cooperativa (menor ônus tributário no regime jurídico pátrio). (OLIVEIRA, 2009)

Oliveira (2009) aborda que essa classificação não abrange todas as formas

de planejamento tributário, pois elas são limitadas somente pela lei e pelos

expedientes imaginativos do tributarista. O planejamento pode e, em geral, é o que

ocorre não se ater só a uma fórmula ou conduta, mas se utilizar de vários métodos

interligados.

O planejamento pode ser desenvolvido em qualquer empresa, desde que esta

seja compatível com o tipo de operações, tamanho das receitas, incentivos fiscais,

pagamentos de juros sobre capital, arrendamento mercantil, etc.

4.4 PARTICULARIDADES DO PLANEJAMENTO TRIBUTÁRIO

Segundo Oliveira (2009), o planejamento tributário pode abranger as

atividades de quaisquer empresas, desde uma lanchonete de pequeno porte,

estabelecida em uma pequena cidade do interior brasileiro até uma empresa de

grande porte, com filiais em todo o mundo, do ponto de vista empresarial, ou seja,

43

avaliando seus efeitos na estrutura gerencial e contábil-financeira, o planejamento

tributário pode ser:

a) Operacional – refere-se aos procedimentos formais prescritos pelas normas ou pelo costume, ou seja, na forma específica de contabilizar determinadas operações e transações, sem alterar suas características básicas; e

b) Estratégico – implica mudança de algumas características estratégicas da empresa, tais como: estrutura de capital, localização, tipos de empréstimos, contratação de mão de obra, etc.

Segundo Oliveira (2009), na visão jurídica, em que se consideram exclusivamente os efeitos fiscais no tempo, existe três tipos de planejamento tributário:

a) Preventivo: desenvolvem-se continuamente por intermédio de orientações, manuais de procedimentos e reuniões e abrange, sobretudo, as atividades de cumprimento da legislação tributária nas obrigações principais e acessórias;

b) Corretivo: detectada determinada anormalidade, procede-se ao estudo, e alternativas de correção da anomalia são indicadas; normalmente, não deve existir o tipo corretivo em uma empresa que adote o tipo preventivo; e

c) Especial: surge em função de determinado fato como, por exemplo, abertura de filiais, lançamento de novos produtos, aquisição e ou alienação da empresa, processos societários de reestruturação (cisão, fusão, incorporação, associação, etc). Consideradas a complexidade e a importância de cada caso, demandam dedicação exclusiva e conclusões precisas (OLIVEIRA, 2009).

Estabelecer, a divisão entre o lícito e o ilícito na órbita do planejamento

tributário, ou seja, elisão ou evasão em termos objetivos deve basear-se em

considerações dessas características.

Segundo entendimento dominante entre os juristas, elisão compreende a

prática de atos lícitos ocorridos antes da incidência tributária, de maneira a se obter

legítima economia de tributos, quer seja impedindo-se a ocorrência do fato gerador,

quer seja excluindo-se o contribuinte do âmbito de abrangência da norma tributária

ou reduzindo o tributo a ser recolhido pelo contribuinte.

Segundo Machado (2013) o planejamento tributário tem por finalidade obter a

maior economia fiscal possível reduzindo a carga tributária de forma lícita perante a

legislação conforme direciona a Constituição Federal.

Para tanto o contador tem que estar sempre atualizado na legislação fiscal

para encontrar soluções que possibilitem redução da carga tributária apoiada ao

abrigo da elisão fiscal, ficando fora da sonegação e fraude. Para Fabretti (2003,

p.133) “[...] a elisão fiscal é lícita, pois é alcançada por escolha feita de acordo com o

44

ordenamento jurídico, adotando-se a alternativa legal menos onerosa ou utilizando-

se de lacunas na lei.”, sem um bom planejamento tributário e com a crescente e

difícil concorrência no mercado globalizado, as empresas têm que buscarem reduzir

os custos mantendo sua permanência no mercado e garantindo um bom retorno para o

capital investido.

Segundo Oliveira (2009), a elisão fiscal é um proceder legalmente autorizado,

que ajuda a lei tributária a atingir sua finalidade extrafiscal, quando presente.

Diferentes da evasão fiscal são utilizados meios legais na busca da

descaracterização do fato gerador do tributo. Implica a licitude do comportamento do

contribuinte, sendo uma forma correta de evitar a submissão a uma hipótese

tributária desfavorável.

Finalizando, Machado et. al (2013) relata que a elisão fiscal representa um

conjunto de sistemas legais, cujo objetivo é a redução, postergação e, até mesmo, a

eliminação do recolhimento de tributos. O contribuinte tem o direito de estruturar seu

negócio da melhor maneira que lhe pareça, procurando reduzir os custos

empresariais. Se a forma adotada é jurídica e lícita, cabe a Fazenda Pública

respeitá-la.

Em se tratando de evasão, a prática dos atos ocorre concomitante ou

posteriormente à incidência tributária, na qual são utilizados meios ilícitos (fraude,

sonegação, simulação) para fugir dos pagamentos de tributos. Desta forma, pode-se

dizer que a evasão ocorre quando o ato é ilegítimo e as operações são consideradas

simuladas no sentido enganoso ou doloso de evitar a tributação.

Machado et al. (2013) diz que ao contrário da elisão fiscal, a evasão consiste

na prática contraria a lei, geralmente é cometida após a ocorrência do fato gerador

da obrigação tributária objetivando reduzir ou mesmo ocultar a carga tributária.

Fabretti (2003) apud Machado et. al (2013), diz que a evasão fiscal está

prevista na Lei dos Crimes Contra a Ordem Tributária Econômica e Contra Relação

de Consumo (Lei 8.137/90) conforme algumas condutas ilegais, entre elas:

I - omitir informações ou prestar declaração falsa a Receita federal;

II - fraudar fiscalização tributária inserindo ou omitindo operações de natureza em livro ou documento exigido pela Lei fiscal; e

III - falsificar ou alterar nota fiscal (LEI nº 8.137/90)

45

Segundo Oliveira (2009), o conceito corrente na doutrina brasileira de evasão

fiscal obedece ao agente (contribuinte) que, por meios ilícitos, visa a eliminar,

diminuir ou retardar o recolhimento de um tributo, já devido pela ocorrência do fato

gerador.

Como a expressão evasão é oriunda das finanças, se torna difícil sua

conceituação, como é possível constatar:

A dificuldade de se conceituar o termo evasão fiscal, pois evasão de tributos é uma terminologia oriunda da ciência das finanças, fato quer explica sua contaminação com um significado econômico. A origem econômica da expressão é causa de uma determinada incerteza que se nota todas as vezes que os autores pretendem analisá-la, baseados em conseqüências eminentemente jurídicas (HUCK,1997) apud OLIVEIRA ,2009).

Oliveira (2009) relata que a conceituação genérica, centralizada apenas no

não recolhimento do tributo admite que alguns autores, ainda que de forma

imprecisa, admitam a existência de uma evasão legal quando o não pagamento do

imposto tenha sido obtido por meios e formas, pelos menos aparentemente legais. O

procedimento é chamado de elisão, embora alguns autores concordem com a

expressão evasão legal, uma corrente majoritária, porém, a considera como

contradição terminológica, já que uma classe não pode ser legal e ilegal ao mesmo

tempo, não havendo possibilidade de se falar em fraude fraudulenta e fraude não

fraudulenta.

Moreira (2010) esclarece que a evasão é caracterizada pelas seguintes

práticas:

- sonegação: ocultação de rendimentos na declaração de imposto de renda,

que leva ao pagamento de tributo a menor;

- fraude: corresponde a atos tais como adulteração ou falsificação de

documentos, através dos quais o contribuinte furta-se ao pagamento de tributo

devido por lei;

- simulação: pode ser absoluta (finge-se o que não existe) ou relativa (sob o

ato ou negócio praticado jaz outro negócio, oculto, que corresponde à real vontade

das partes).

Apesar de se dispor de vários dispositivos legais que coíbem atividades que

lesem o Erário Público, ainda assim esses eventos indesejáveis continuam

46

ocorrendo. Por fim, entende que é necessário possuir normas jurídicas

criteriosamente elaboradas e de acordo com a ocorrência dos casos concretos,

fundadas em princípios constitucionais tributários.

Portanto, o aspecto temporal é o que melhor traduz a cisma entre o legal e o

ilegal no âmbito do planejamento tributário, vale dizer, a ação preventiva do agente

econômico deve ser trabalhado de modo a evitar o fato gerador do tributo a tipificar a

elisão, na consecução da licitude do ato jurídico.

47

5. ESTUDO DE CASO - EMPRESA NO COMÉRCIO VAREJISTA DE

INFORMÁTICA

Segundo Gil (1996, p. 59) “a maior utilidade do estudo de caso é verificada

nas pesquisas exploratórias, mas também se aplica com pertinência a situação em

que o objeto de estudo já é suficientemente conhecido aponto de ser enquadrado

em determinado tipo ideal”.

Nas últimas décadas diversos aspectos de nossa vida têm sofrido grandes

transformações e, sem dúvida, os computadores e a moderna tecnologia da

informática cumpre um papel decisivo nessas transformações. Atualmente pode-se

constatar o avanço tecnológico em diversas áreas como: medicina,