Capítulo IV: Estudio Técnico CAPÍTULO IV: ESTUDIO TÉCNICO

38

Capítulo IV: Estudio Técnico 93 UTE - 2001 CAPÍTULO IV: ESTUDIO TÉCNICO 4.1. TAMAÑO ÓPTIMO DEL PROYECTO De acuerdo a los resultados obtenidos en el estudio de mercado y más condicionantes y determinantes del proyecto, se establece la necesidad de centralizar la inversión en una Distribuidora de artículos de plástico para el hogar de origen nacional e importado. Para lo cual se instalará una oficina principal y un punto de venta en la Urb. Carapungo y la bodega principal en la Urb. BEV-Carcelén. 4.2. LOCALIZACIÓN DEL PROYECTO En razón de que el proyecto contaba con una localización definida, a continuación se detalla las características y ventajas que ofrece esta ubicación. 4.2.1. MACROLOCALIZACIÓN El lugar donde se instalará la Distribuidora en lo que se refiere a su oficina principal y punto de venta, está localizado en la provincia de Pichincha, parroquia del valle de Calderón, Urb. Carapungo, perteneciente a la Administración Zonal Norte del Distrito Metropolitano de Quito, a una distancia aproximada de 2 Km. de la Panamericana Norte y aproximadamente a 8 Km. del centro-norte de la ciudad capital. Se encuentra a una altura de 2.200 m. sobre el nivel del mar, su temperatura media oscila entre los 16 y 21 grados centígrados.

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of Capítulo IV: Estudio Técnico CAPÍTULO IV: ESTUDIO TÉCNICO

Capítulo IV: Estudio Técnico 93 UTE - 2001

CAPÍTULO IV: ESTUDIO TÉCNICO

4.1. TAMAÑO ÓPTIMO DEL PROYECTO

De acuerdo a los resultados obtenidos en el estudio de mercado y más condicionantes y

determinantes del proyecto, se establece la necesidad de centralizar la inversión en una

Distribuidora de artículos de plástico para el hogar de origen nacional e importado. Para lo

cual se instalará una oficina principal y un punto de venta en la Urb. Carapungo y la

bodega principal en la Urb. BEV-Carcelén.

4.2. LOCALIZACIÓN DEL PROYECTO

En razón de que el proyecto contaba con una localización definida, a continuación se

detalla las características y ventajas que ofrece esta ubicación.

4.2.1. MACROLOCALIZACIÓN

El lugar donde se instalará la Distribuidora en lo que se refiere a su oficina

principal y punto de venta, está localizado en la provincia de Pichincha, parroquia

del valle de Calderón, Urb. Carapungo, perteneciente a la Administración Zonal

Norte del Distrito Metropolitano de Quito, a una distancia aproximada de 2 Km. de

la Panamericana Norte y aproximadamente a 8 Km. del centro-norte de la ciudad

capital. Se encuentra a una altura de 2.200 m. sobre el nivel del mar, su temperatura

media oscila entre los 16 y 21 grados centígrados.

Capítulo IV: Estudio Técnico 94 UTE - 2001

En lo que se refiere a la bodega principal de los artículos de plástico de la

Distribuidora, se instalará en la Urb. Carcelén-BEV, de la parroquia de Carcelén,

perteneciente a la Administración Noroccidental La Delicia del Distrito

Metropolitano de Quito.

Se encuentra ubicada al noreste del área urbana de la ciudad de Quito, con una

extensión de 1.798 Has., a una altitud promedio de 2.800 metros sobre el nivel del

mar en un terreno totalmente irregular. Posee un clima templado que oscila entre

10° y 20° centígrados.

4.2.2. MICROLOCALIZACIÓN

La oficina principal y el punto de venta se instalarán en la Urb. Carapungo, en la

calle principal de la Etapa C, Casa C3 S7’ y Pasaje P5, a unos 50 m de la parada

principal de buses y frente al Complejo deportivo de la Urbanización. Su ubicación

es estratégica por cuanto el lugar donde se instalará la Distribuidora es esquinero y

central, tiene toda la infraestructura necesaria y además posee un parqueadero de 42

plazas.

La bodega principal de la Distribuidora estará ubicada en la Urb. Carcelén-BEV y

está localizada en la Super Mz B Mz 13 C#1, entre las calles Hernán Vásquez y

Francisco de Chávez, frente al mercado central de la Urb. Carcelén, , es esquinera y

se encuentra en la avenida principal de la Urb. Posee un amplio parqueadero para

descargar la mercadería que se necesitará para la Distribuidora.

Capítulo IV: Estudio Técnico 95 UTE - 2001

Es importante señalar que las localidades mencionadas cuentan con todas las

facilidades de infraestructura básica como son: agua potable, fluido eléctrico,

alcantarillado, líneas telefónicas y vías de acceso, que permitirá desarrollar

eficazmente cualquier actividad comercial.

En este punto cabe añadir que existe una moderna vía de acceso recientemente

ampliada, como es la Panamericana Norte.

Otro factor de importancia que incide en la localización, es el determinar las fuentes

de abastecimiento más convenientes para la comercialización de la Distribuidora,

en lo que se refiere a los artículos de plástico. Para ello, se realizó un análisis de los

posibles proveedores dentro de la zona donde se instalará el proyecto, llegando a

determinar que la fuente de abastecimiento de mayor conveniencia para la

Distribuidora será la zona norte del Distrito Metropolitano de Quito.

4.2.3. PLANO DE LOCALIZACIÓN DEL PROYECTO

Capítulo IV: Estudio Técnico 96 UTE - 2001

4.3. INGENIERÍA DEL PROYECTO

4.3.1. PROCESO DE MANUFACTURA DE LOS PLÁSTICOS16

Fabricación

La fabricación de los plásticos y sus manufacturas implica cuatro pasos básicos:

obtención de las materias primas, síntesis del polímero básico, composición del

polímero como un producto utilizable industrialmente y moldeo o deformación del

plástico a su forma definitiva.

Materias primas

En un principio, la mayoría de los plásticos se fabricaban con resinas de origen

vegetal, como la celulosa (del algodón), el furfural (de la cáscara de la avena),

aceites (de semillas), derivados del almidón o el carbón. La caseína de la leche era

uno de los materiales no vegetales utilizados.

A pesar de que la producción del nylon se basaba originalmente en el carbón, el aire

y el agua, y de que el nylon 11 se fabrique todavía con semillas de ricino, la

mayoría de los plásticos se elaboran hoy con derivados del petróleo. Las materias

primas derivadas del petróleo son tan baratas como abundantes. No obstante, dado

que las existencias mundiales de petróleo tienen un límite, se están investigando

otras fuentes de materias primas, como la gasificación del carbón.

16 http://www.monografías.com, Los plásticos – Facundo Peláez

Capítulo IV: Estudio Técnico 97 UTE - 2001

Aditivos

Con frecuencia se utilizan aditivos químicos para conseguir una propiedad

determinada. Por ejemplo, los antioxidantes protegen el polímero de degradaciones

químicas causadas por el oxígeno o el ozono. De una forma parecida, los

estabilizadores ultravioleta lo protegen de la intemperie. Los plastificantes

producen un polímero más flexible, los lubricantes reducen la fricción y los

pigmentos colorean los plásticos. Algunas sustancias ignífugas y antiestáticas se

utilizan también como aditivos.

Muchos plásticos se fabrican en forma de material compuesto, lo que implica la

adición de algún material de refuerzo (normalmente fibras de vidrio o de carbono) a

la matriz de la resina plástica. Los materiales compuestos tienen la resistencia y la

estabilidad de los metales, pero por lo general son más ligeros.

Las espumas plásticas, un material compuesto de plástico y gas, proporcionan una

masa de gran tamaño pero muy ligera. La manufactura de los plásticos es

económica porque la mayoría de los productos pueden ser acabados por completo

mediante moldeo y formado sin operaciones secundarias.

Las operaciones de moldeo y formado se ayudan por la facilidad de plegamiento y

sensibilidad al calor de los plásticos; por ejemplo, una parte plástica puede hacerse

intrincada con más facilidad de un molde que una parte metálica.

Capítulo IV: Estudio Técnico 98 UTE - 2001

Pueden moldearse partes complicadas de plástico y no es poco común que un

moldeo en plástico ocupe el lugar de varias partes metálicas formadas. El moldeo

de los plásticos consiste en dar las formas y medidas deseadas a un plástico por

medio de un molde.

El molde es una pieza hueca en la que se vierte el plástico fundido para que

adquiera su forma. Para ello los plásticos se introducen a presión en los moldes. En

función del tipo de presión, tenemos estos dos tipos:

Moldeo a Alta Presión

Se realiza mediante máquinas hidráulicas que ejercen la presión suficiente para el

moldeado de las piezas. Básicamente existen tres tipos: compresión, inyección y

extrusión.

Compresión: en este proceso, el plástico en polvo es calentado y comprimido entre

las dos partes de un molde mediante la acción de una prensa hidráulica, ya que la

presión requerida en este proceso es muy grande. Este proceso se usa para obtener

pequeñas piezas de baquelita, como los mangos aislantes del calor de los

recipientes y utensilios de cocina.

Inyección: consiste en introducir el plástico granulado dentro de un cilindro, donde

se calienta. En el interior del cilindro hay un tornillo sinfín que actúa de igual

manera que el émbolo de una jeringuilla.

Capítulo IV: Estudio Técnico 99 UTE - 2001

Cuando el plástico se reblandece lo suficiente, el tornillo sinfín lo inyecta a alta

presión en el interior de un molde de acero para darle forma.

El molde y el plástico inyectado se enfrían mediante unos canales interiores por los

que circula agua. Por su economía y rapidez, el moldeo por inyección resulta muy

indicado para la producción de grandes series de piezas. Por este procedimiento se

fabrican palanganas, cubos, carcasas, componentes del automóvil, etc.

Extrusión: consiste en moldear productos de manera continua, ya que el material

es empujado por un tornillo sinfín a través de un cilindro que acaba en una boquilla,

lo que produce una tira de longitud indefinida. Cambiando la forma de la boquilla

se pueden obtener barras de distintos perfiles. También se emplea este

procedimiento para la fabricación de tuberías, inyectando aire a presión a través de

un orificio en la punta del cabezal. Regulando la presión del aire se pueden

conseguir tubos de distintos espesores.

Moldeo a Baja Presión

Se emplea para dar forma a láminas de plástico mediante la aplicación de calor y

presión hasta adaptarlas a un molde. Se emplean, básicamente, dos procedimientos:

El primero consiste en efectuar el vacío absorbiendo el aire que hay entre la lámina

y el molde, de manera que ésta se adapte a la forma del molde. Este tipo de

moldeado se emplea para la obtención de envases de productos alimenticios en

moldes que reproducen la forma de los objetos que han de contener.

Capítulo IV: Estudio Técnico 100 UTE - 2001

El segundo procedimiento consiste en aplicar aire a presión contra la lámina de

plástico hasta adaptarla al molde. Este procedimiento se denomina moldeo por

soplado, como el caso de la extrusión, aunque se trata de dos técnicas totalmente

diferentes. Se emplea para la fabricación de cúpulas, piezas huecas, etc.

Colada: La colada consiste en el vertido del material plástico en estado líquido

dentro de un molde, donde fragua y se solidifica. La colada es útil para fabricar

pocas piezas o cuando emplean moldes de materiales baratos de poca duración,

como escayola o madera. Debido a su lentitud, este procedimiento no resulta útil

para la fabricación de grandes series de piezas.

Espumado: Consiste en introducir aire u otro gas en el interior de la masa de

plástico de manera que se formen burbujas permanentes. Por este procedimiento se

obtiene la espuma de poliestireno, la espuma de poliuretano (PUR), etc. Con estos

materiales se fabrican colchones, aislantes termo-acústicos, esponjas, embalajes,

cascos de ciclismo y patinaje, plafones ligeros y otros.

Calandrado: Consiste en hacer pasar el material plástico a través de unos rodillos

que producen, mediante presión, láminas de plástico flexibles de diferente espesor.

Estas láminas se utilizan para fabricar hules, impermeables o planchas de plástico

de poco grosor.

Probablemente de mayor importancia, los plásticos ofrecen una gran variedad de

atractivos a la vista que cualquier otra clase de materiales.

Capítulo IV: Estudio Técnico 101 UTE - 2001

Es frecuente que el moldeo deje un buen acabado en la superficie, además puede

agregarse lustre más brillante por un simple tratamiento con solvente o pulido.

Están disponibles todos los colores, pero no en todos los plásticos. El color se

impregna en un objeto y es más duradero que la pintura. Algunos plásticos ofrecen

verdadera transparencia sin la fragilidad del vidrio. Es común el uso de materiales

plásticos para revestimiento, protección y decoración. El uso adecuado depende de

la selección del plástico apropiado y de un diseño compatible.

Los plásticos se caracterizan por una relación resistencia/densidad alta, unas

propiedades excelentes para el aislamiento térmico y eléctrico y una buena

resistencia a los ácidos, álcalis y disolventes. Las enormes moléculas de las que

están compuestos pueden ser lineales, ramificadas o entrecruzadas, dependiendo del

tipo de plástico. Las moléculas lineales y ramificadas son termoplásticas (se

ablandan con el calor), mientras que las entrecruzadas son termoendurecibles (se

endurecen con el calor).

Aplicaciones

Los plásticos tienen cada vez más aplicaciones en los sectores industriales y de

consumo.

Empaquetado

Capítulo IV: Estudio Técnico 102 UTE - 2001

Una de las aplicaciones principales del plástico es el empaquetado. Se comercializa

una buena cantidad de PEBD (polietileno de baja densidad) en forma de rollos de

plástico transparente para envoltorios. El polietileno de alta densidad (PEAD) se

usa para películas plásticas más gruesas, como la que se emplea en las bolsas de

basura.

Se utilizan también en el empaquetado: el polipropileno (PP), el poliestireno (PS),

el cloruro de polivinilo (PVC) y el cloruro de polivinilideno.

De la misma forma, el polipropileno es una buena barrera contra el vapor de agua;

tiene aplicaciones domésticas y se emplea en forma de fibra para fabricar alfombras

y sogas.

Construcción

La construcción es otro de los sectores que más utilizan todo tipo de plásticos,

incluidos los de empaquetado descritos anteriormente.

El PEAD se usa en tuberías, del mismo modo que el PVC. Éste se emplea también

en forma de lámina como material de construcción.

Muchos plásticos se utilizan para aislar cables e hilos, y el poliestireno aplicado en

forma de espuma sirve para aislar paredes y techos.

Capítulo IV: Estudio Técnico 103 UTE - 2001

También se hacen con plástico marcos para puertas, ventanas y techos, molduras y

otros artículos.

Otras aplicaciones

Otros sectores industriales, en especial la fabricación de motores, dependen también

de estas sustancias.

Algunos plásticos muy resistentes se utilizan para fabricar piezas de motores, como

colectores de toma de aire, tubos de combustible, botes de emisión, bombas de

combustible y aparatos electrónicos.

Muchas carrocerías de automóviles están hechas con plástico reforzado con fibra de

vidrio.

Los plásticos se emplean también para fabricar carcasas para equipos de oficina,

dispositivos electrónicos, accesorios pequeños y herramientas.

Entre las aplicaciones del plástico en productos de consumo se encuentran los

juguetes, las maletas y artículos deportivos.

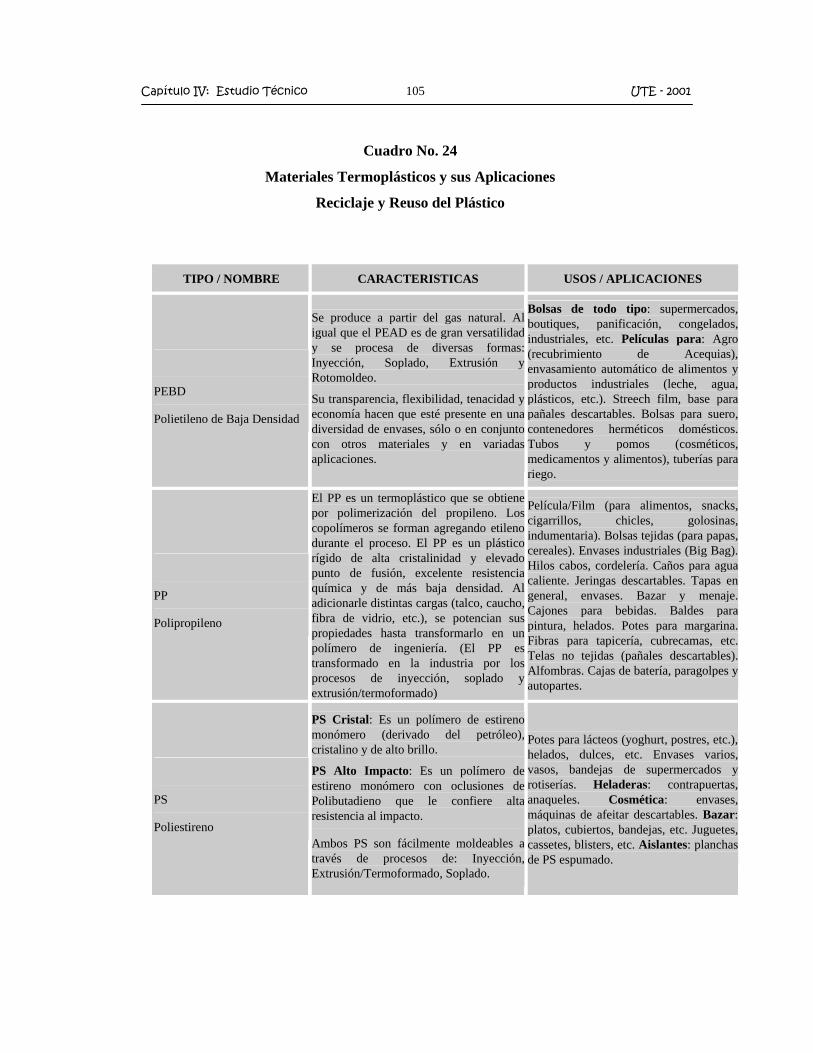

En el cuadro No. 24, se explican los principales materiales termoplásticos usados en

la fabricación de artículos de plástico y sus aplicaciones.

Capítulo IV: Estudio Técnico 104 UTE - 2001

Cuadro No. 24 Materiales Termoplásticos y sus Aplicaciones17

Reciclaje y Reuso del Plástico

17 http://www.monografias.com - Los plásticos, Facundo Peláez

TIPO / NOMBRE CARACTERISTICAS USOS / APLICACIONES

PET

Polietileno Tereftalato

Se produce a partir del Ácido Tereftálico y Etilenglicol, por poli condensación; existiendo dos tipos: grado textil y grado botella. Para el grado botella se lo debe post condensar, existiendo diversos colores para estos usos.

Envases para gaseosas, aceites, agua mineral, cosmética, frascos varios (mayonesa, salsas, etc.). Películas transparentes, fibras textiles, laminados de barrera (productos alimenticios), envases al vacío, bolsas para horno, bandejas para microondas, cintas de video y audio, geotextiles (pavimentación /caminos); películas radiográficas.

PEAD

Polietileno de Alta Densidad

El polietileno de alta densidad es untermoplástico fabricado a partir del etileno(elaborado a partir del etano, uno de loscomponentes del gas natural). Es muy versátil y se lo puede transformar dediversas formas: Inyección, Soplado,Extrusión, o Rotomoldeo.

Envases para: detergentes, lavandina, aceites automotor, shampoo, lácteos, bolsas para supermercados, bazar y menaje, cajones para pescados, gaseosas y cervezas, baldes para pintura, helados, aceites, tambores, caños para gas, telefonía, agua potable, minería, drenaje y uso sanitario, macetas, bolsas tejidas.

PVC

Cloruro de Polivinilo

Se produce a partir de dos materias primasnaturales: gas 43% y sal común (*) 57%.

Para su procesado es necesario fabricarcompuestos con aditivos especiales, quepermiten obtener productos de variadaspropiedades para un gran número deaplicaciones. Se obtienen productosrígidos o totalmente flexibles (Inyección -Extrusión - Soplado).

(*) Cloruro de Sodio (2 NaCl)

Envases para agua mineral, aceites, jugos, mayonesa. Perfiles para marcos de ventanas, puertas, caños para desagües domiciliarios y de redes, mangueras, blister para medicamentos, pilas, juguetes, envolturas para golosinas, películas flexibles para envasado (carnes, fiambres, verduras), film cobertura, cables, cuerina, papel vinílico (decoración), catéteres, bolsas para sangre.

Capítulo IV: Estudio Técnico 105 UTE - 2001

Cuadro No. 24

Materiales Termoplásticos y sus Aplicaciones

Reciclaje y Reuso del Plástico

TIPO / NOMBRE CARACTERISTICAS USOS / APLICACIONES

PEBD

Polietileno de Baja Densidad

Se produce a partir del gas natural. Aligual que el PEAD es de gran versatilidady se procesa de diversas formas:Inyección, Soplado, Extrusión yRotomoldeo.

Su transparencia, flexibilidad, tenacidad yeconomía hacen que esté presente en unadiversidad de envases, sólo o en conjuntocon otros materiales y en variadasaplicaciones.

Bolsas de todo tipo: supermercados, boutiques, panificación, congelados, industriales, etc. Películas para: Agro (recubrimiento de Acequias), envasamiento automático de alimentos y productos industriales (leche, agua, plásticos, etc.). Streech film, base para pañales descartables. Bolsas para suero, contenedores herméticos domésticos. Tubos y pomos (cosméticos, medicamentos y alimentos), tuberías para riego.

PP

Polipropileno

El PP es un termoplástico que se obtienepor polimerización del propileno. Loscopolímeros se forman agregando etilenodurante el proceso. El PP es un plástico rígido de alta cristalinidad y elevadopunto de fusión, excelente resistenciaquímica y de más baja densidad. Aladicionarle distintas cargas (talco, caucho,fibra de vidrio, etc.), se potencian suspropiedades hasta transformarlo en unpolímero de ingeniería. (El PP es transformado en la industria por losprocesos de inyección, soplado yextrusión/termoformado)

Película/Film (para alimentos, snacks, cigarrillos, chicles, golosinas, indumentaria). Bolsas tejidas (para papas, cereales). Envases industriales (Big Bag). Hilos cabos, cordelería. Caños para agua caliente. Jeringas descartables. Tapas en general, envases. Bazar y menaje. Cajones para bebidas. Baldes para pintura, helados. Potes para margarina. Fibras para tapicería, cubrecamas, etc. Telas no tejidas (pañales descartables). Alfombras. Cajas de batería, paragolpes y autopartes.

PS

Poliestireno

PS Cristal: Es un polímero de estireno monómero (derivado del petróleo),cristalino y de alto brillo.

PS Alto Impacto: Es un polímero de estireno monómero con oclusiones de Polibutadieno que le confiere altaresistencia al impacto.

Ambos PS son fácilmente moldeables através de procesos de: Inyección,Extrusión/Termoformado, Soplado.

Potes para lácteos (yoghurt, postres, etc.), helados, dulces, etc. Envases varios, vasos, bandejas de supermercados y rotiserías. Heladeras: contrapuertas, anaqueles. Cosmética: envases, máquinas de afeitar descartables. Bazar: platos, cubiertos, bandejas, etc. Juguetes, cassetes, blisters, etc. Aislantes: planchas de PS espumado.

Capítulo IV: Estudio Técnico 106 UTE - 2001

4.3.2. EL RECICLAJE DEL PLÁSTICO18

La clasificación previa y la recolección diferenciada es el primer paso en el camino

hacia la recuperación de plásticos. A los efectos de reducir significativamente los

costos, la clasificación debe realizarse en origen, es decir en los lugares donde se

genera el desecho, como son los hogares, centros educativos, centros de salud,

oficinas, etc.

Existen distintos criterios para clasificar los plásticos. Si consideramos su

capacidad para volver a ser fundidos mediante el uso de calor, entonces los

plásticos pueden clasificarse en termofijos y termoplásticos. Los termoplásticos son

los de uso más común en la vida diaria.

Son muchas las experiencias de recuperación de plásticos que hace años se

desarrollan en muchos países del mundo.

Mencionemos por ejemplo algunos: bolsas, caños y mangueras, baldes, cerdas para

cepillos y escobas, hilo para la industria textil, láminas, útiles escolares, muebles,

piezas de máquinas y vehículos, relleno asfáltico y bancos.

También los plásticos pueden ser utilizados como fuente de energía, aunque la

quema de los mismos no es aconsejable ya que algunos de ellos —por ejemplo el

PVC— despide cloro, pudiendo generar la formación de corrosivos como el ácido

18 http://www.plastico.com; http://www.ecuanex.net.ec/quito/desechos.htm

Capítulo IV: Estudio Técnico 107 UTE - 2001

clorhídrico, así como sustancias tóxicas y cancerígenas como las dioxinas y

furanos.

Actualmente en Ecuador las empresas embotelladoras vienen sustituyendo los

envases de plástico retornables por los no retornables o descartables, generando de

esta forma un impacto ambiental negativo permanente en las ciudades.

La adopción del envase descartable le permite a las empresas transferir costos a la

comunidad y el ambiente. Al dejar de ser retornables las botellas no vuelven al

circuito de venta y a la empresa embotelladora para su lavado y rellenado. De esta

manera las embotelladoras evitan la recepción de envases vacíos, el

almacenamiento y lavado de los mismos.

El método más práctico para solucionar este problema es el reciclaje, que se utiliza,

por ejemplo, con las botellas de bebidas gaseosas. En este caso, el reciclaje es un

proceso bastante sencillo. Se están desarrollando soluciones más complejas para el

tratamiento de los plásticos mezclados de la basura, que constituyen una parte muy

visible, si bien relativamente pequeña, de los residuos sólidos.

Dado que los plásticos son relativamente inertes, los productos terminados no

representan ningún peligro para el fabricante o el usuario. Sin embargo, se ha

demostrado que algunos monómeros utilizados en la fabricación de plásticos

producen cáncer.

Capítulo IV: Estudio Técnico 108 UTE - 2001

De igual forma, el benceno, una materia prima en la fabricación del nylon, es un

carcinógeno. Los problemas de la industria del plástico son similares a los de la

industria química en general.

La mayoría de los plásticos sintéticos no pueden ser degradados por el entorno. Al

contrario que la madera, el papel, las fibras naturales o incluso el metal y el vidrio,

no se oxidan ni se descomponen con el tiempo. Se han desarrollado algunos

plásticos degradables, pero ninguno ha demostrado ser válido para las condiciones

requeridas en la mayoría de los vertederos de basuras. En definitiva, la eliminación

de los plásticos representa un problema medioambiental.

El plástico se produce del petróleo. No podemos seguir utilizando petróleo para

cada material plástico que se produce. Pero además, el plástico no es biodegradable.

Una vez que es echado en los botaderos de basura puede pasar años de años y el

plástico se conservará, volviendo inutilizable el terreno en el que se halla.

La mayoría de plásticos que se desecha en las casas puede ser reciclado ( las fundas

plásticas que suenan no sirven para reciclar ni algunos de los recipientes de aceite).

Es decir, que puede convertirse en materia prima (en vez del petróleo) para producir

nuevos materiales plásticos, a través de procesos industriales o artesanales.

En Ecuador, gran cantidad de productos plásticos (mangueras negras, lavacaras,

recipientes plásticos) son elaborados a partir de plástico reciclado. Los plásticos

sucios (fundas de leche o aceite) los lavamos y los depositamos en el cartón.

Capítulo IV: Estudio Técnico 109 UTE - 2001

Las bolsas las hacemos planas y a los envases se los corta por la mitad (se puede

colocar uno dentro de otro para ocupar menos espacio). Cuando tenga llena la caja

puede regalar o vender el plástico que a Ud. no le sirve, pero que es de mucha

utilidad para otras personas.

Estamos ahorrando petróleo y producir plástico de material reciclable contamina

menos que producirlo a partir del petróleo. Con los materiales plásticos

obtendremos lámparas, juguetes, muñecos, portadocumentos para el escritorio,

libreros, floreros, anaqueles, etc.

En fin, toda una serie de artículos podemos elaborar si vemos con otros ojos lo que

consideramos basura: veremos que no es totalmente basura, que puede sernos de

mucha utilidad. Existen también distintas posibilidades de reutilización de

plásticos. Una de las más interesantes es la recuperación de vasos descartables para

ser usados como maceteros.

El cultivo de distintas hortalizas en estos vasos permite un desarrollo mayor de los

plantines, tanto en tamaño como en rapidez de crecimiento, logrando reducir hasta

en 15 días la etapa de almácigo.

Incluso los plantines, al contar con tierra suficiente, pueden mantenerse en el vaso

más tiempo en caso de que no estén dadas las condiciones para su trasplante a la

tierra donde crecerá hasta su cosecha.

Capítulo IV: Estudio Técnico 110 UTE - 2001

En el Distrito Metropolitano de Quito, actualmente se producen 50 toneladas diarias

de desechos plásticos, de las cuales se reciclan solamente 10 toneladas, el principal

obstáculo es la falta de clasificación en los hogares que impide la recuperación,

además cabe mencionar que no existe una normativa municipal que regule el

manejo de los desechos plásticos.

“En la ciudad de Quito, existen al momento 7 empresas que reciclan los productos

de plástico: la más grande es la empresa de Productos Paraíso, ubicada en Tambillo

al sur de Quito; Plásticos Dalmau, Reciclar, Plásticos GR, Neyplex Cía. Ltda. y

dos pequeñas plantas más localizadas en la zona norte del Distrito

Metropolitano.”19

4.4. DESCRIPCIÓN DE LOS SERVICIOS DE LA DISTRIBUIDORA

De acuerdo a las necesidades del cliente y al tipo de competencia de la zona, la

implementación de la Distribuidora estará orientada exclusivamente a la comercialización

y distribución de artículos de plástico en la línea hogar, de origen ecuatoriano e importado

al por mayor y menor.

Complementando a lo anterior, un servicio adicional de entrega de mercaderías a

domicilio.

19 Fuente: Corporación Oikos y EMASEO, 2001

Capítulo IV: Estudio Técnico 111 UTE - 2001

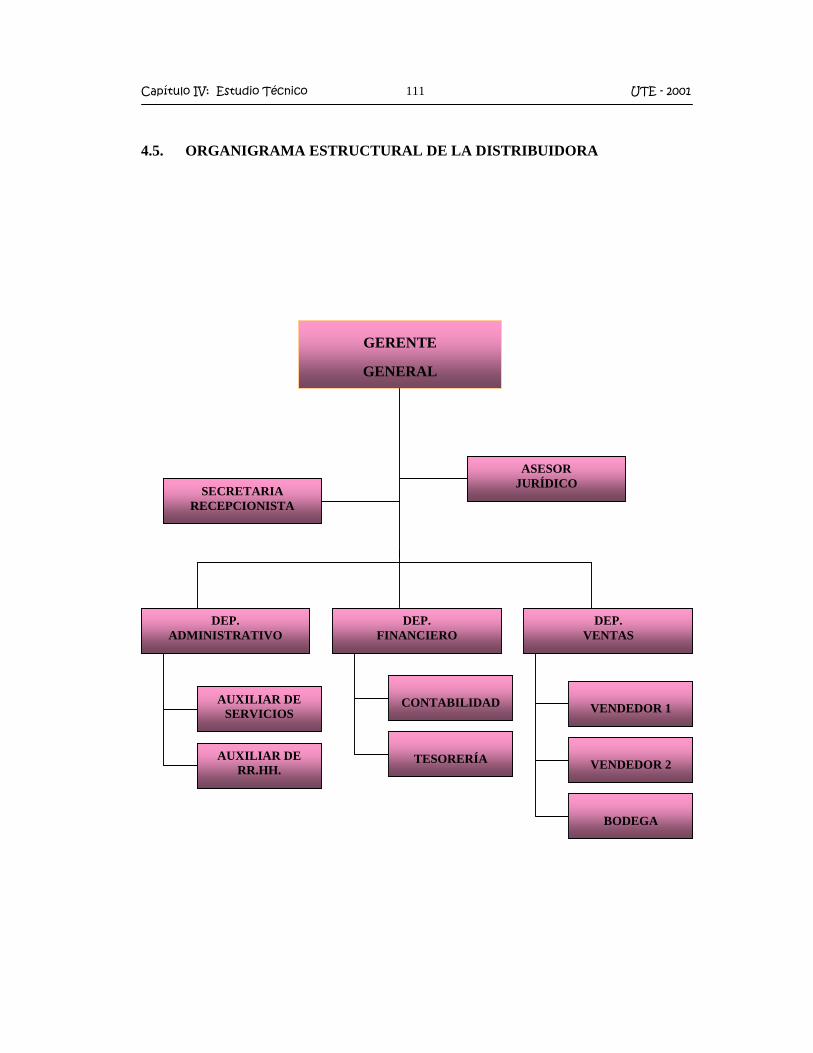

4.5. ORGANIGRAMA ESTRUCTURAL DE LA DISTRIBUIDORA

GERENTE

GENERAL

ASESOR JURÍDICO

DEP. VENTAS

SECRETARIA RECEPCIONISTA

VENDEDOR 1

VENDEDOR 2

BODEGA

DEP. ADMINISTRATIVO

AUXILIAR DE SERVICIOS

AUXILIAR DE RR.HH.

DEP. FINANCIERO

CONTABILIDAD

TESORERÍA

Capítulo IV: Estudio Técnico 112 UTE - 2001

4.6. DESCRIPCIÓN DE ÁREAS DE LA DISTRIBUIDORA

GERENTE GENERAL

Será el responsable de la estructura organizativa general del negocio, tomando como

instrumento fundamental, la planificación que le permitirá conseguir un beneficio sobre el

capital invertido.

Deberá planear respecto a la próxima semana, a la siguiente temporada y así mismo a largo

plazo que constituirá el camino por el cual se propone dirigir el negocio durante los

próximos años.

Es imprescindible su dirección en el área de ventas, pues a través de adecuados

mecanismos de marketing puede ampliar las ventas y por ende obtener una mejor

participación en el mercado de los artículos de plástico.

Así mismo, los pagos que precise efectuar la Distribuidora deberán estar bajo su control, ya

que todas las órdenes de compra se efectuarán bajo su responsabilidad.

El Gerente General deberá tener autoridad absoluta sobre el área administrativa, financiera

y ventas, con el fin de elaborar un programa bien establecido de ventas, normas,

presupuesto, cooperación entre las diferentes actividades, investigaciones, capacitación,

estímulo de ventas, publicidad y relaciones públicas.

Capítulo IV: Estudio Técnico 113 UTE - 2001

Otra responsabilidad fundamental que tendrá el Gerente General, es el reclutamiento,

capacitación y el control del personal requerido, tomando en cuenta el conocimiento de las

necesidades del personal y la adecuada solución de sus problemas.

AREA FINANCIERA

CONTABILIDAD

Las funciones de contabilidad son de naturaleza técnica y requieren de una gran cantidad

de antecedentes y preparación, razón por la cual se necesita la colaboración de una persona

técnica en su ramo. Como perfil adicional deberá tener conocimientos en Trámites de

Importación.

SECRETARIA-RECEPCIONISTA

Se encargará principalmente de atender a los clientes y proveedores, todo lo cual implica,

responder cartas y fax, demandas telefónicas y tener un directorio actualizado que permita

saber en cualquier momento cómo marchan las relaciones de la empresa con el mercado.

BODEGUERO-FACTURADOR

Será la persona que se encargue de mantener al día las facturas de los clientes y

proveedores.

Capítulo IV: Estudio Técnico 114 UTE - 2001

Además tendrá un control del stock de la mercadería, realizando estadísticas de los

artículos que tengan mayor o menor salida.

AUXILIAR DE SERVICIOS

Realizará el mantenimiento preventivo y solucionará los desperfectos ocasionales, además

se preocupará del aseo de las oficinas y tener en buen estado las instalaciones de la

Distribuidora.

Así, también, realizará trámites en los lugares que sea requerido; como por ejemplo: cobro

de cheques, etc.

ASESOR JURÍDICO

Exclusivamente, sus funciones consistirán en los trámites jurídicos y legales de la

Distribuidora, así como los aspectos contractuales con los empleados.

Además, asesorará al Gerente General en los trámites de Importación.

VENDEDOR

Será la persona clave de la empresa, pues se encargará exclusivamente de la cartera de

clientes, además deberá encontrar nuevos espacios de mercado, con el fin de expandir las

ventas de la Distribuidora.

Entregará a domicilio la mercadería a los clientes.

Capítulo IV: Estudio Técnico 115 UTE - 2001

Aplicando estrategias de marketing actuales se aspira atender las necesidades insatisfechas

de muchos consumidores en lo que respecta a los artículos de plástico.

4.7. ORGANIZACIÓN EMPRESARIAL COMO PERSONA NATURAL20

Las personas naturales que realicen una actividad empresarial deben cumplir los requisitos

y obligaciones que se indican a continuación:

COMERCIANTE

El comercio es el intercambio de bienes y servicios, y por lo tanto, comerciante es el

intermediario en este acto de intercambio, es el enlace entre el productor y el consumidor.

Al respecto el Art. 2 del Código del Comercio, define como comerciantes a quienes

teniendo capacidad para contratar, hacen del comercio su profesión habitual.

REQUISITOS

CAPACIDAD

Para ser comerciante se necesita capacidad civil. Según la definición del Código Civil, la

capacidad es la facultad que tiene una persona para adquirir derechos y contraer

20 Manual Práctico del Comerciante No. 25, Cámara de Comercio de Quito

Capítulo IV: Estudio Técnico 116 UTE - 2001

obligaciones por sí mismo, sin la autorización o intervención de otro. En lo que se refiere

al comerciante, diremos que debe ser capaz para realizar actos de comercio por sí mismo.

ACTOS DE COMERCIO

De manera general, son los actos o contratos que se realizan con el ánimo de obtener un

lucro comercial. Se rigen por las leyes mercantiles y principalmente por el Código de

Comercio y son realizados por un comerciante.

PROFESIÓN HABITUAL

Es decir, que ejerza los actos de comercio de manera permanente, habitual.

QUE REALICE LOS ACTOS DE COMERCIO POR SÍ MISMO

Para que una persona sea llamada comerciante, los actos de comercio deben ser realizados

por sí mismo, a nombre propio y no por cuenta ajena.

OBLIGACIONES

Las personas naturales que ejerzan actividades económicas deben cumplir con las

siguientes obligaciones:

Capítulo IV: Estudio Técnico 117 UTE - 2001

AFILIACIÓN A UNA CÁMARA DE COMERCIO

Toda persona que ejerza el comercio de una manera habitual y permanente está obligada a

afiliarse a la Cámara e Comercio de su respectiva jurisdicción, según lo dispone el Art. 8

de la Ley de Cámaras e Comercio.

La afiliación a una Cámara de Comercio, constituye requisito indispensable y previo a la

obtención de la Matrícula de Comercio.

OBTENER MATRÍCULA DE COMERCIO

La Matrícula de Comercio es el registro donde se inscriben las personas naturales que

ejercen habitualmente el comercio.

Toda persona que quiera ejercer el comercio, tendrá obligatoriamente que inscribirse en la

matrícula de comercio del cantón donde ejerce su actividad, en el término de quince días

desde la fecha en que empezó a funcionar el establecimiento comercial.

La inscripción se solicita por escrito a un Juez de lo Civil, haciendo conocer el giro de

comercio que va a emprender, el lugar donde va a establecerse, el nombre o razón social

con la que ha de girar, el modelo de la firma que usará, si ejercerá por mayor o menor la

profesión mercantil, y el capital que destina a ese comercio.

Capítulo IV: Estudio Técnico 118 UTE - 2001

Previamente a la obtención de la Matrícula de Comercio, para ejercer su actividad los

comerciantes deberán afiliarse a la Cámara de Comercio donde realizará su actividad.

Toda variación en la Matrícula de Comercio requerirá del mismo trámite que se realizó

para la Matrícula de Comercio original. Cuando un comerciante termina su actividad debe

cancelar su matrícula. El trámite es igual al de la petición que se hace para obtenerla.

CONTABILIDAD

Están obligadas a llevar contabilidad las personas naturales que realicen actividades

empresariales cuyo capital propio que al 1 de enero de cada ejercicio impositivo sea

superior a USD 24.000 (VEINTICUATRO MIL DÓLARES); o, sus ingresos brutos

anuales del ejercicio inmediato anterior superen los USD 40.000 (CUARENTA MIL

DÓLARES).

La contabilidad de todo comerciante se rige por las normas del Código de Comercio, por la

Ley de Régimen Tributario Interno y su Reglamento y por las Normas Ecuatorianas de

Contabilidad –NEC-.

OBLIGACIONES TRIBUTARIAS

PATENTE MUNICIPAL

Para ejercer toda actividad de carácter comercial, toda persona obtendrá la patente, previa

la inscripción en el registro de cada Municipalidad, la misma que se la obtendrá dentro de

Capítulo IV: Estudio Técnico 119 UTE - 2001

los treinta días siguientes al día final del mes en el que se iniciaron las actividades, o

durante el mes de enero. En consecuencia debe pagar el impuesto de patentes municipales

en el Cantón en donde opere.

REGISTRO ÚNICO DE CONTRIBUYENTE (RUC)

CONCEPTO

Es un instrumento que tiene por función registrar e identificar a los contribuyentes con

fines impositivos y su objetivo es proporcionar información a la Administración Tributaria.

INSCRIPCIÓN

Están obligados a inscribirse, por una sola vez, en el Registro Único de Contribuyentes

(RUC), todas las personas naturales o jurídicas, nacionales y extranjeras, que inicien o

realicen actividades económicas en el país en forma permanente u ocasional.

PLAZO

La inscripción la obtendrán dentro de los treinta días siguientes a la iniciación real de sus

actividades según el caso.

TRÁMITE PARA LA OBTENCIÓN DEL RUC

Los contribuyentes personas naturales para la realización de trámites inherentes al RUC,

obligatoriamente deberán acreditar su identidad con documentos legales habilitantes.

Capítulo IV: Estudio Técnico 120 UTE - 2001

El número de identificación tributaria estará dado por el número de la cédula de identidad

más los dígitos que asigna el Servicio de Rentas Internas.

A la presentación de la solicitud se le otorgará el número de inscripción mediante un

certificado de inscripción. El certificado de inscripción es el número de identificación

tributaria, es un documento público, intransferible y personal.

REQUISITOS PARA LA OBTENCIÓN

Presentar el original y entregar copia de la cédula de identidad.

Fotocopia de la última papeleta de votación.

Fotocopia de un documento que certifique la dirección del local donde desarrolla su

actividad económica: recibo de luz, agua, teléfono.

ACTUALIZACIÓN DE DATOS

Los comerciantes deben comunicar al Servicio de Rentas Internas, dentro de los treinta

días hábiles de ocurridos los siguientes hechos:

Cambio de denominación o razón social.

Cambio de actividad económica.

Cambio de domicilio.

Transferencia de bienes o derechos a cualquier título.

Cese de actividades.

Capítulo IV: Estudio Técnico 121 UTE - 2001

Aumento o disminución de capitales.

Establecimiento o supresión de sucursales, agencias, depósitos u otro tipo de

negocios.

Cambio de tipo de empresa.

La obtención, extinción o cancelación de beneficios derivados de las leyes de

fomento.

Cualesquiera otras modificaciones que se produjeren respecto de los datos

consignados en la solicitud de inscripción.

REQUISITOS PARA LA ACTUALIZACIÓN

Fotocopia de la última papeleta de votación.

Fotocopia de un documento que certifique la dirección del local donde desarrolla su

actividad económica: recibo de luz, agua, teléfono, impuesto predial (en caso de

cambio de dirección o de creación de una nueva agencia o sucursal).

IMPUESTOS

IMPUESTO A LA RENTA

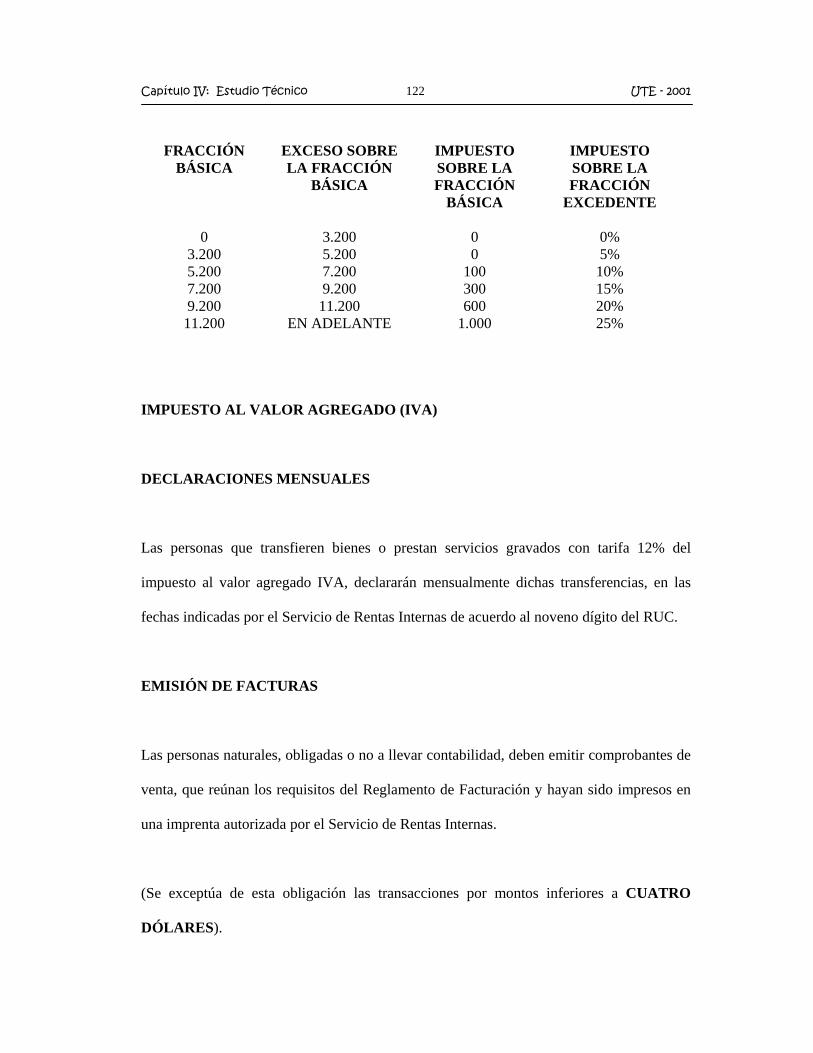

Para liquidar el impuesto a la renta las personas naturales aplicarán, a la base imponible, la

tarifa contenida en la siguiente tabla:

Capítulo IV: Estudio Técnico 122 UTE - 2001

FRACCIÓN BÁSICA

EXCESO SOBRE LA FRACCIÓN

BÁSICA

IMPUESTO SOBRE LA FRACCIÓN

BÁSICA

IMPUESTO SOBRE LA FRACCIÓN

EXCEDENTE

0 3.200 0 0% 3.200 5.200 0 5% 5.200 7.200 100 10% 7.200 9.200 300 15% 9.200 11.200 600 20% 11.200 EN ADELANTE 1.000 25%

IMPUESTO AL VALOR AGREGADO (IVA)

DECLARACIONES MENSUALES

Las personas que transfieren bienes o prestan servicios gravados con tarifa 12% del

impuesto al valor agregado IVA, declararán mensualmente dichas transferencias, en las

fechas indicadas por el Servicio de Rentas Internas de acuerdo al noveno dígito del RUC.

EMISIÓN DE FACTURAS

Las personas naturales, obligadas o no a llevar contabilidad, deben emitir comprobantes de

venta, que reúnan los requisitos del Reglamento de Facturación y hayan sido impresos en

una imprenta autorizada por el Servicio de Rentas Internas.

(Se exceptúa de esta obligación las transacciones por montos inferiores a CUATRO

DÓLARES).

Capítulo IV: Estudio Técnico 123 UTE - 2001

4.8. TRÁMITES Y REQUISITOS PARA LA IMPORTACIÓN21

a) CALIFICARSE COMO IMPORTADOR

Este trámite se lo realiza en el Banco Corresponsal del Banco Central, para lo cual el

interesado llenará un formulario denominado Tarjeta de Identificación de Importador,

luego de lo cual llenado el formulario con los datos necesarios deberá entregarse en la

ventanilla correspondiente del Banco Corresponsal (Dpto. de Comercio Exterior)

acompañado con la siguiente documentación:

PERSONAS NATURALES

- RUC (Registro Único de Contribuyentes).

- Cédula de identidad.

- Fotocopia de Cédula de identidad de personas autorizadas a suscribir los

documentos de importación.

Una vez que el interesado haya sido autorizado y calificado para actuar como importador,

éste debe proceder a la clasificación arancelaria de la mercadería sujeta de importación,

para proceder a solicitar la cotización o factura proforma del proveedor extranjero.

b) OBLIGATORIEDAD DE DECLARAR LAS IMPORTACIONES

21 Arancel de Importaciones del Ecuador, MICIP

Capítulo IV: Estudio Técnico 124 UTE - 2001

Procedido de la manera descrita anteriormente y una vez que se ha recibido la cotización

del exterior, se procede a llenar el DUI (Documento Único de Importación) proporcionado

por el Ministerio de Finanzas; con todos los datos necesarios de la importación proyectada,

para esperar que el Banco Corresponsal le conceda o no el Visto Bueno.

Es importante recordar que antes de realizar cualquier importación es necesario obtener el

Visto Bueno antes del embarque de mercaderías; siempre y cuando el valor FOB por

embarque supere los $ 4.000.

Las declaraciones de importación de productos deberán consignarse en el Documento

Único de Importación -DUI- en original y seis (6) copias.

Al DUI debe adjuntarse:

- La nota o carta del pedido, especificando si la operación se ha pactado en términos

CIF o FOB (original y tres copias)

- El formulario de "Autorización Previa de Importación" (original y tres copias),

debidamente llenado por el interesado.

- Póliza de Seguros, si la hubiere.

- Factura Proforma (original y tres copias)

- Certificado de cumplimiento de obligaciones conferido por la Superintendencia de

Compañías para las entidades sujetas a su control.

El DUI y el resto de documentos deben ser presentados ante los bancos corresponsales del

Banco Central, los mismos que, una vez verificado el cumplimiento de los requisitos

Capítulo IV: Estudio Técnico 125 UTE - 2001

pertinentes, concederán el respectivo visto bueno en el referido documento hasta el día

hábil siguiente al de su presentación.

c) EL VISTO BUENO

Entregado el DUI en el Banco Corresponsal, éste deberá entregar o no la respectiva

aprobación (en las copias de los formularios), en un plazo máximo de un día hábil posterior

a la recepción del DUI.

Es importante indicar que la declaración de importación aprobada por el Banco

Corresponsal es el único documento válido para proceder al embarque de la mercadería en

el país de origen.

d) INSPECCIÓN Y VERIFICACIÓN

Obtenido el Visto Bueno, se procederá a la contratación de la inspección o verificación de

la mercadería (en origen), para posteriormente realizar el embarque.

Se debe contratar los servicios de una empresa verificadora, si la importación es superior a

$ 4.000.

Las empresas verificadoras cobrarán por sus servicios de acuerdo a los respectivos

contratos una tasa de hasta el 1% del valor FOB de las importaciones, con una tarifa

mínima de $180.

Capítulo IV: Estudio Técnico 126 UTE - 2001

e) DESADUANIZACIÓN DE MERCADERÍAS

El DUI se entrega en el Departamento de Comprobación de la Administración de Aduanas

y éste dispondrá su aforo, si fuera del caso. Realizado esto se procede a liquidar o a

determinar el monto de tributos a ser pagado por el Importador.

Una vez obtenida la papeleta de liquidación, el Importador deberá cancelar las

obligaciones en las ventanillas de recaudación de la Administración de Aduanas o en las

Instituciones bancarias autorizadas por el Ministerio de Finanzas.

Cancelados los valores correspondientes, el Importador o su agente retirarán las

mercaderías del recinto aduanero donde se encuentren.

COSTOS QUE INTERVIENEN EN LA IMPORTACIÓN

La incidencia de los costos sobre los valores de compra de las mercaderías importadas es

de trascendental importancia, para la fijación de los precios de venta, en el cual deberá

estar incluido el margen de utilidad del importador.

Entonces el precio de venta al público que se fijará, será directamente proporcional a la

mayor o menor ponderación de los costos incurridos.

1) COSTO FOB.- (Free On Board). (Libre o Franco a Bordo).-

Capítulo IV: Estudio Técnico 127 UTE - 2001

El vendedor cumple con su obligación de entrega cuando la mercadería ha rebasado la

borda del buque en el puerto de embarque convenido; generalmente este costo hace

referencia al valor de compra de las mercaderías que consta en las facturas

correspondientes. A este valor generado por la compra, se deberá sumar aquellos costos

que se incurren para traer las mercaderías desde el puerto de embarque, los mismos que

son:

2) FREIGHT O FLETE

Cantidad de dinero que el usuario paga al transportista para que la mercadería llegue al

puerto de destino convenido.

Este costo está determinado por:

2.1) LA TARIFA

Precio fijo que se establece de acuerdo a diferentes parámetros, como podrían ser el

peso, el volumen, las características del producto, etc.

2.2) EL RECARGO

Estará determinado por los excesos, sea de peso, de medida, etc. o sobre el tiempo

de permanencia en el puerto que sería diferente al convenido.

2.3) LOS DESCUENTOS

Capítulo IV: Estudio Técnico 128 UTE - 2001

Estos costos son fijados por el transportista en consideración a diferentes

elementos, como por ejemplo, la fidelidad (se establece cuando la transportación de

determinada carga es exclusiva de sólo un transportador).

3) INSURANCE O SEGURO

Son los costos incurridos en la contratación de una póliza contra determinadas

calamidades, y cuyo costo es asumido por el comprador de la mercadería.

Con estos nuevos costos el valor FOB se convierte en valor CIF.

FOB + Insurance (Seguro) + Freight (Flete) = CIF

Una vez que se ha establecido el valor CIF, éste a su vez deberá ser afectado por:

a) LOS ARANCELES

Son porcentajes o valores que se fijan sobre el CIF y que están especificados para

todos los productos en el Arancel Nacional de Aduanas.

Estos valores o costos tipificados en el Arancel, se los conoce también como

Derechos Ad-Valorem, es decir que se aplican sobre el valor CIF, para el caso de

importación de polímeros (artículos de plástico para el hogar) el arancel es el 20%.

Los países de la Comunidad Andina (Venezuela, Colombia y Bolivia) tienen

preferencia arancelaria el 100% en los artículos de plástico de uso doméstico.

Capítulo IV: Estudio Técnico 129 UTE - 2001

Así mismo, productos de plástico de uso doméstico originarios del Perú, tienen el

100% de preferencia arancelaria.

Los países de la ALADI, Argentina (arancel 10%, excepto artículos de higiene o de

tocador), Brasil, México, Uruguay, Paraguay, Chile y Cuba el arancel es el 20%.

b) LAS TASAS O IMPUESTOS

Estos generalmente son establecidos de manera coyuntural por organismos

competentes y se convierten en ingresos fiscales que tienen un fin específico.

Estos impuestos son:

o Tasa de modernización aduanera: 0.05% (del CIF). La tasa de

modernización, servirá especialmente para cubrir los gastos que demande el

equipamiento, adecuaciones físicas, capacitación y automatización del

Servicio Nacional de Aduanas.

o Fondo de desarrollo de la infancia (FODINFA): 0.5% (del CIF).

o CORPEI (0.25 por mil del FOB).

o Tasa de almacenaje EMSA o Autoridad Portuaria.

o Tasa por tránsito aduanero, si la mercancía es trasladada a Depósitos

Aduaneros, $50 por cada embarque.

o Tasa por Aforo Físico, $90 (si la importación es menor a $ 4.000).

o 12% IVA de la base imponible (CIF + impuestos + tasas). La base

imponible de los bienes gravados con el IVA está formada por los

resultados de sumar al valor CIF, los impuestos, aranceles, tasas, derechos,

Capítulo IV: Estudio Técnico 130 UTE - 2001

recargos y otros gastos que figuran en la declaración de Importación y en

los demás documentos pertinentes.

c) EL ALMACENAJE

Que son valores porcentuales sobre el valor CIF que cobran las Aduanas, en

relación directa al tiempo de permanencia de las mercaderías en sus bodegas.

En almacenes cubiertos: 0.0006 UVC22 diario por cada kilo bruto.

En almacenes descubiertos: 0.0005 UVC diario por cada kilo bruto.

d) TARIFA DE SALVAGUARDIA

A todas las importaciones, excepto las importaciones de productos originarios de

Bolivia, Colombia, Perú y Venezuela.

Resumiendo lo anteriormente citado, tenemos:

FOB + Seguro + Flete = CIF + (CIF * % Arancel) + (CIF * % Tasas e impuestos) + (CIF * % Almacenaje) COSTO TOTAL

Además como dato adicional podemos indicar que Transportes ENETSA, para transportar

mercadería de un contenedor de 40 pies, desde el Aeropuerto hasta Carcelén, el flete

cuesta $700 y opcionalmente si el cliente desea contratar el seguro (0.20% + IVA) del

valor de la mercadería.

22 El valor del UVC = $2.74