Bezpośrednie inwestycje zagraniczne w Polsce w latach 2004-2011

58

Studium Licencjackie Kierunek: Międzynarodowe Stosunki Gospodarcze Forma studiów: studia stacjonarne Adrian Mateusz Przerywacz Nr albumu: 48400 Bezpośrednie inwestycje zagraniczne w Polsce w latach 2004-2011 Praca licencjacka napisana w Katedrze Inwestycji i Nieruchomości pod kierunkiem naukowym dr Katarzyny Sobiech-Grabki Warszawa 2012

Transcript of Bezpośrednie inwestycje zagraniczne w Polsce w latach 2004-2011

Studium Licencjackie Kierunek: Międzynarodowe Stosunki Gospodarcze Forma studiów: studia stacjonarne

Adrian Mateusz Przerywacz Nr albumu: 48400

Bezpośrednie inwestycje zagraniczne w Polsce w latach 2004-2011

Praca licencjacka napisana w Katedrze Inwestycji i Nieruchomości pod kierunkiem naukowym dr Katarzyny Sobiech-Grabki

Warszawa 2012

2

3

Spis treści

Streszczenie .......................................................................................................... 4

Wstęp .................................................................................................................... 5

Rozdział 1. Bezpośrednie inwestycje zagraniczne jako symulanta rozwoju

gospodarczego – ujęcie teoretyczne ................................................................... 7

1.1. Podstawowe definicje i rodzaje bezpośrednich inwestycji zagranicznych .....................7 1.2. Przegląd teorii bezpośrednich inwestycji zagranicznych ................................................9 1.3. Determinanty podejmowania bezpośrednich inwestycji zagranicznych.......................12 1.4. Oddziaływanie bezpośrednich inwestycji zagranicznych na gospodarkę kraju goszczącego..........................................................................................................................14

Rozdział 2. Miejsce Polski w światowych przepływach kapitału

bezpośredniego .................................................................................................. 18

2.1. Klimat inwestycyjny w Polsce w ocenie zagranicznych inwestorów ...........................18 2.2. Wartość bezpośrednich inwestycji zagranicznych w Polsce.........................................23 2.3. Kierunki napływu kapitału zagranicznego ....................................................................27

Rozdział 3. Struktura bezpośrednich inwestycji zagranicznych w Polsce .. 30

3.1. Struktura sektorowa bezpośrednich inwestycji zagranicznych .....................................30 3.1.1. Napływ kapitału zagranicznego do sektora przemysłowego..................................31 3.1.2. Bezpośrednie inwestycje zagraniczne w sektorze usługowym ..............................33 3.1.3. Zakup nieruchomości przez cudzoziemców...........................................................34

3.2. Bezpośrednie inwestycje zagraniczne w ujęciu regionalnym .......................................36 Rozdział 4. Rola bezpośrednich inwestycji zagranicznych w polskiej

gospodarce.......................................................................................................... 40

4.1. Bezpośrednie inwestycje zagraniczne a krajowa aktywność inwestycyjna ..................40 4.2. Udział przedsiębiorstw z kapitałem zagranicznym w polskiej wymianie handlowej ...41 4.3. Oddziaływanie bezpośrednich inwestycji zagranicznych na rynek pracy.....................44

Podsumowanie ................................................................................................... 48

Bibliografia......................................................................................................... 51

Spis tabel ............................................................................................................ 56

Spis rysunków.................................................................................................... 57

Spis wykresów.................................................................................................... 57

4

Streszczenie

Międzynarodowe przepływy kapitałowe odgrywają istotną rolę we współczesnej

gospodarce światowej. Szczególne znaczenie mają zwłaszcza bezpośrednie inwestycje

zagraniczne (BIZ), które wiążą się nie tylko z trwałym zaangażowaniem środków

finansowych, ale także z transferem technologii oraz metod zarządzania do przedsiębiorstwa

zlokalizowanego w innym państwie. Motywy takiego działania wynikają przede wszystkim

z chęci pozyskania nowych zasobów lub zdolności niezbędnych do poprawy efektywności

funkcjonowania korporacji transnarodowych i zwiększenia ich globalnej konkurencyjności.

Aktywność inwestycyjna podmiotów zagranicznych niesie za sobą szereg skutków dla kraju

goszczącego, często trudnych do przewidzenia w początkowej fazie inwestycji bądź

ujawniających się dopiero w dłuższej perspektywie czasowej. Na przestrzeni ostatnich 60 lat

ich badaniem zajmowało się wielu ekonomistów, co zaowocowało powstaniem dużej liczby

publikacji próbujących wyjaśnić znaczenie BIZ dla gospodarki państwa przyjmującego.

Aktywni na tym polu, począwszy od lat 90. XX wieku, byli także autorzy polscy, którzy

w swoich opracowaniach skupiali się głównie na identyfikacji roli kapitału zagranicznego

w transformacji krajowego systemu polityczno-gospodarczego. Symboliczne zwieńczenie

okresu przemian ustrojowych akcesją do Unii Europejskiej w 2004 roku otworzyło nowy

rozdział w badaniach nad zjawiskiem BIZ. Od tego momentu większość analiz usiłuje

odpowiedzieć na pytanie, czy działalność inwestorów zagranicznych może być czynnikiem

przyspieszającym rozwój polskiej gospodarki i przyczyniającym się do zwiększenia jej

konkurencyjności na arenie międzynarodowej. Próbą zmierzenia się z powyższym problemem

jest również niniejsza praca. Przy pomocy literatury przedmiotu oraz dostępnych danych

statystycznych dokonano w niej syntetycznej charakterystyki BIZ napływających do Polski

w latach 2004-2011.

5

Wstęp

Bezpośrednie inwestycje zagraniczne (BIZ), dzięki liberalizacji przepływów kapitałowych

połączonej z rozwojem technologii teleinformatycznych, są jednym z najbardziej

dynamicznych elementów współczesnej gospodarki światowej. Uznaje się je też

za najbardziej zaawansowany sposób wejścia na rynki obce, ponieważ decyzja o ich podjęciu

wynika z chęci uzyskania trwałego wpływu na funkcjonowanie przedsiębiorstwa w innym

kraju. Długi horyzont czasowy oraz sprawowanie kontroli pozwalającej zarządzać fili ą

zagraniczną to podstawowe cechy BIZ, odróżniające je od inwestycji typu portfelowego

i wywołujące szereg oddziaływań na gospodarkę kraju goszczącego. Identyfikacji tego

wpływu, począwszy od lat pięćdziesiątych XX wieku, podejmowało się wielu ekonomistów,

wśród których wymienić należy przede wszystkim J.H. Dunninga, G.D. MacDougalla

i T. Ozawę. W polskiej literaturze temat ten na szerszą skalę pojawił się w ostatniej dekadzie

XX wieku, czyli wraz z początkiem zmian ustrojowych oraz otwarciem gospodarki

na zagranicznych inwestorów. Problematyka BIZ jest więc w Polsce stosunkowo młoda,

dlatego rodzimi autorzy poświęcają jej wiele miejsca w swoich publikacjach. Wagę

zagadnienia dodatkowo podkreśla fakt, iż w ciągu ostatnich 20 lat kapitał zagraniczny

napływał do Polski niemalże ze wszystkich kontynentów, a jego skumulowana wartość

przekroczyła w 2010 roku 150 mld EUR1. Warto zatem bliżej przyjrzeć się temu zjawisku

i dokonać jego syntetycznej charakterystyki, czemu ma posłużyć niniejsza praca. Jej celem

jest przedstawienie roli inwestycji zagranicznych w rozwoju polskiej gospodarki w oparciu

o studia literatury przedmiotu oraz analizę danych statystycznych, co w gruncie rzeczy

sprowadza się do próby odpowiedzi na pytanie, czy wynikająca z teorii ekonomii teza,

iż kapitał bezpośredni może być kluczowym akceleratorem wzrostu gospodarczego, znajduje

swoje uzasadnienie w przypadku Polski.

Opracowanie obejmuje lata 2004-2011. Przedział ten został wybrany nieprzypadkowo.

W roku 2004 Polska stała się członkiem Unii Europejskiej, zwieńczając tym samym

zapoczątkowany 15 lat wcześniej proces transformacji gospodarczej. Jest to także rok,

w którym polska gospodarka doświadczyła niespotykanego wcześniej napływu BIZ - jego

wielkość została oszacowana na 10,305 mld EUR2. Wreszcie, rok 2004 to czas, w którym

Polska weszła w stadium rozwoju gospodarczego opartego na inwestycjach 1 Międzynarodowa pozycja inwestycyjna – dane roczne od 1994 r., NBP, http://www.nbp.pl/statystyka/dwn/iip1994_11.xls (data dostępu: 8.03.2012r.). 2 Zagraniczne inwestycje bezpośrednie w Polsce w 2007 roku, NBP, Warszawa, 2009, s. 119, http://www.nbp.pl/publikacje/zib/zib2007n.pdf (data dostępu: 8.03.2012r.).

6

kapitałochłonnych, co znalazło swoje odbicie także w strukturze przyciąganych BIZ. Można

zatem stwierdzić, iż był to dla polskiej gospodarki rok przełomowy i z tego właśnie powodu

został przyjęty jako początkowy punkt analizy.

Pierwsza cześć opracowania grupuje definicje i teorie bezpośrednich inwestycji

zagranicznych, a także determinanty ich podejmowania oraz efekty, jakie obecność korporacji

transnarodowych wywołuje w kraju goszczącym. Kolejny rozdział przedstawia wartość

i kierunki napływu kapitału zagranicznego do polskiej gospodarki w latach 2004-2011,

z uwzględnieniem czynników decydujących o jej atrakcyjności w oczach bezpośrednich

inwestorów. Trzecia część pracy dostarcza informacji o sektorowej i regionalnej strukturze

BIZ lokalizowanych w Polsce. Ostatni rozdział jest natomiast analizą ich oddziaływania

na krajową aktywność inwestycyjną, wymianę handlową oraz rynek pracy. Integralną częścią

opracowania jest także podsumowanie, które ujmuje wnioski wynikające z powyższych

rozważań.

7

Rozdział 1. Bezpośrednie inwestycje zagraniczne jako symulanta rozwoju

gospodarczego – ujęcie teoretyczne

1.1. Podstawowe definicje i rodzaje bezpośrednich inwestycji zagranicznych

Na przestrzeni ostatnich 50 lat autorzy publikacji dotyczących BIZ stworzyli wiele

definicji tego pojęcia. Niektórzy utożsamiali bezpośrednie inwestycje zagraniczne wyłącznie

z transferem kapitału, inni wskazywali na kombinację przepływów kapitału, technologii

i zarządzania (J.E.S. Parker), a jeszcze inni skupiali się na ujęciu czysto realnym, definiując

BIZ jako pionowe lub poziome rozszerzenie skali działalności przedsiębiorstwa poza granice

kraju macierzystego (Ch.P. Kindleberger)3. Od kilku lat większość badaczy nawiązuje jednak

do definicji opracowanej w 1996 roku przez Organizację Współpracy Gospodarczej

i Rozwoju, zgodnie z którą „bezpośrednią inwestycją zagraniczną jest inwestycja dokonana

przez rezydenta jednej gospodarki (inwestora bezpośredniego) w celu uzyskania trwałego

wpływu na przedsiębiorstwo-rezydenta innej gospodarki”4. Ów trwały wpływ sprowadza się

do istnienia długookresowych stosunków między bezpośrednim inwestorem

i przedsiębiorstwem bezpośredniego inwestowania oraz sprawowania kontroli nad procesem

zarządzania tym przedsiębiorstwem, co odróżnia inwestycję bezpośrednią od inwestycji

portfelowej. Powyższa definicja jest zatem odzwierciedleniem poglądu S.P. Krugmana, który

uważa, iż w ramach BIZ „firma z jednego kraju tworzy lub rozszerza swoje filie w innym

kraju, przy czym działania te pociągają za sobą nie tylko transfer zasobów, ale również prawo

kontroli”5.

Ujęcie przyjęte przez OECD stanowi punkt odniesienia dla definicji formułowanych przez

autorów polskich. Zdaniem A. Budnikowskiego bezpośrednie inwestycje zagraniczne

polegają na podejmowaniu od podstaw samodzielnej działalności gospodarczej za granicą

lub przejmowaniu kierownictwa już istniejącego przedsiębiorstwa6. Podobne stanowisko

prezentuje W. Karaszewski, definiując BIZ jako „lokaty kapitału dokonywane poza granicami

kraju osiedlenia inwestora dla podjęcia tam działalności gospodarczej od podstaw lub nabycia

prawa własności do istniejącego przedsiębiorstwa w skali umożliwiającej bezpośredni udział

3 M. Witek-Hajduk, Strategie internacjonalizacji polskich przedsiębiorstw w warunkach akcesji Polski do Unii Europejskiej, Oficyna Wydawnicza SGH, Warszawa, 2010, s. 136-137. 4 Ibidem, s. 137. 5 K. Budzowski, Ekonomiczne problemy handlu międzynarodowego, Krakowskie Towarzystwo Edukacyjne, Kraków, 2008, s. 219. 6 A. Budnikowski, Międzynarodowe stosunki gospodarcze, PWE, Warszawa, 2003, s. 143.

8

w zarządzaniu”7. Definicją OECD posługuje się też Narodowy Bank Polski, uznając,

że „inwestycją bezpośrednią za granicą jest inwestycja dokonana przez rezydenta jednej

gospodarki (inwestora bezpośredniego) w celu osiągnięcia długotrwałej korzyści z kapitału

zaangażowanego w przedsiębiorstwo-rezydenta innej gospodarki (przedsiębiorstwo

bezpośredniego inwestowania)”8. Mianem przedsiębiorstwa bezpośredniego inwestowania

NBP określa przedsiębiorstwo, w którym inwestor bezpośredni posiada co najmniej

10% akcji zwykłych, tj. udziałów w kapitale, albo uprawnienia do 10% głosów na walnym

zgromadzeniu akcjonariuszy lub udziałowców. Powyższy próg wyznaczyła sama OECD,

uznając, że umożliwia on sprawowanie efektywnej kontroli nad przedsiębiorstwem. Takie

stanowisko wydaje się być w pełni uzasadnione, jeśli weźmie się pod uwagę fakt,

iż obecnie większość firm znajduje się w posiadaniu szerokiej grupy inwestorów

indywidualnych. Warto jednak wspomnieć, że eksperci OECD w nowej definicji wzorcowej,

opracowanej w 2008 roku, opowiedzieli się za podniesieniem wymaganego progu

akcji/głosów do 20% (wzorując się na nowych Międzynarodowych Standardach

Rachunkowości oraz praktyce USA)9, lecz zmiana ta jak dotąd nie weszła jeszcze w życie.

Decydując się na dokonanie bezpośredniej inwestycji zagranicznej, inwestor ma

do wyboru dwie formy zaangażowania inwestycyjnego. Może od podstaw utworzyć nowe

przedsiębiorstwo za granicą, czyli dokonać inwestycji typu greenfield, albo nabyć już

istniejące przedsiębiorstwo, co określa się mianem inwestycji typu brownfield, i dokonać jego

restrukturyzacji bądź kontynuować jego działalność bez wprowadzania istotnych zmian.

Powyższe rozróżnienie stanowi podstawowe kryterium podziału BIZ. Ponadto ze względu

na strategię działania inwestorów w krajach goszczących wyróżnia się inwestycje

bezpośrednie:

- horyzontalne (poziome) – prowadzenie na rynku zagranicznym takiej samej

działalności jak w kraju macierzystym (możliwe zróżnicowanie asortymentowe),

- wertykalne (pionowe) – firma macierzysta przejmuje ogniwo łańcucha wartości

zlokalizowane za granicą, przy czym rozróżnia się inwestycje wertykalne wstecz

(backward vertical) lub inwestycje wertykalne w przód (forward vertical),

- konglomeratowe – połączenie BIZ o charakterze wertykalnym i horyzontalnym10.

7 M. Witek-Hajduk, op. cit. 8 Ibidem. 9 Ibidem. 10 K. Puchalska, A. Barwińska-Małajowicz, Międzynaodowe przepływy kapitału i siły roboczej, Wydawnictwo Uniwersytetu Rzeszowskiego, Rzeszów, 2010, s. 16.

9

I. A. Moosa proponuje typologię BIZ według kryterium ich powiązania ze strategią

rozwoju kraju goszczącego, wyróżniając inwestycje substytucyjne wobec importu

(import-substituting), proeksportowe (export-increasing) oraz zainicjowane przez rząd

państwa przyjmującego (government-initiated) dla poprawy sytuacji płatniczej11. J.H.

Dunning klasyfikuje BIZ według zróżnicowania motywów ekspansji korporacji

transnarodowych (KTN) i wyodrębnia bezpośrednie inwestycje:

- poszukujące zasobów niedostępnych (lub zbyt drogich) w kraju macierzystym

bezpośredniego inwestora i w dotychczasowych krajach goszczących,

- poszukujące rynków, a więc nastawione na zdobywanie nowych zagranicznych

rynków zbytu,

- podnoszące efektywność działania całej korporacji transnarodowej,

- poszukujące nowych strategicznych aktywów lub zdolności niezbędnych

do poprawy międzynarodowej pozycji konkurencyjnej KTN12.

Powyższa klasyfikacja znalazła szerokie wykorzystanie w światowej literaturze

przedmiotu. Posługuje się nią m.in. UNCTAD w publikowanych corocznie światowych

raportach inwestycyjnych.

1.2. Przegląd teorii bezpośrednich inwestycji zagranicznych

Badacze zajmujący się problematyką BIZ podjęli wiele prób odpowiedzi na pytanie,

co skłania inwestorów do lokowania posiadanych kapitałów za granicą. Pierwszą z nich była

neoklasyczna teoria międzynarodowego przepływu kapitału (zwana również teorią

ortodoksyjną) sformułowana przez R.F. Harroda w 1939 roku. Jej autor zakładał,

że poszczególne kraje cechują się różnym poziomem wyposażenia w kapitał, a co za tym

idzie – różnią się od siebie wysokością przeciętnych stóp procentowych. Inwestycje powinny

zatem przepływać z krajów, gdzie ze względu na duże ilości kapitału stopy procentowe są

stosunkowo niskie, do krajów, w których niedobór zasobów kapitałowych utrzymuje stopy

procentowe na wysokim poziomie. Teza ta nie znajduje jednak potwierdzenia w danych

empirycznych, które pokazują, że koncentracja BIZ dotyczy głównie krajów wysoko

rozwiniętych, obfitujących w kapitał. Z drugiej strony, wysokie stopy procentowe w krajach

11 Ibidem. 12 Ibidem, s. 17.

10

goszczących rzeczywiście zachęcają do lokowania tam BIZ, ale tylko wtedy, gdy towarzyszy

im stabilizacja i korzystny klimat inwestycyjny13.

Odrębną grupę stanowią teorie makroekonomiczne, analizujące przesłanki podejmowania

BIZ (traktowanych wyłącznie jako zjawisko finansowe) z punktu widzenia gospodarki

narodowej i przyjmujące występowanie doskonałej konkurencji w międzynarodowych

stosunkach gospodarczych14. Wśród nich na uwagę zasługuje przede wszystkim koncepcja

obszarów walutowych R.Z. Alibera oraz zbliżona do niej teoria kształtowania się pozycji

inwestycyjnej na rynkach zagranicznych autorstwa J.H. Dunninga. Pierwsza łączy wybór

lokalizacji inwestycji z pozycją waluty i wysokością cła w danych kraju, wskazując, że BIZ

przepływają z krajów o silnych walutach do krajów o walutach słabszych. Takie

rozumowanie nie do końca sprawdza się w praktyce – wprawdzie obserwacje empiryczne

potwierdzają, że umiarkowana i przewidywana dewaluacja waluty przyciąga zagranicznych

inwestorów, jednak duże i częste dewaluacje przeważnie zniechęcają do podejmowania

inwestycji. Słabość teorii R.Z. Alibera przejawia się również w tym, iż nie tłumaczy ona

koncentracji BIZ w państwach wysoko rozwiniętych o relatywnie silnych walutach15.

Bardziej przydatna wydaje się być tu teoria J.H. Dunninga, który wskazuje

na istnienie współzależności między pozycją inwestycyjną na rynkach zagranicznych

(wyrażoną jako wielkość netto BIZ na jednego mieszkańca) a poziomem rozwoju

gospodarczego mierzonego wielkością dochodu narodowego per capita16. Im ta ostatnia

wartość większa, tym kraj staje się atrakcyjniejszy w oczach zagranicznych inwestorów,

ale też sam przejawia większą aktywność jako eksporter BIZ.

Mikroekonomiczne teorie bezpośrednich inwestycji zagranicznych zakładają, że bodźcem

inicjującym międzynarodowe przepływy kapitału są korzyści wynikające z funkcjonowania

korporacji transnarodowych w warunkach niedoskonałej konkurencji, która sprzyja tworzeniu

monopolistycznych (lub oligopolistycznych) przewag konkurencyjnych, rekompensujących

koszty związane z ulokowaniem działalności gospodarczej w odmiennych warunkach

ekonomicznych, politycznych, instytucjonalnych czy kulturowych17. Przewagi te mogą mieć

charakter finansowy, technologiczny, menedżerski lub marketingowy.

13 M. Szostak, Teoretyczne koncepcje korporacji transnarodowych i bezpośrednich inwestycji zagranicznych, wykład na SGH, Warszawa, 2009, www.sgh.waw.pl/instytuty/imsg/student/szostak/KTN%20-%20Teoria%20I.ppt (data dostępu: 29.03.2012r.). 14 Ibidem. 15 K. Puchalska, A. Barwińska-Małajowicz, op. cit., s. 20. 16 Ibidem, s. 21. 17 Ibidem, s. 23.

11

Wśród koncepcji mikroekonomicznych ważne miejsce zajmuje teoria transakcji

wewnętrznych, opracowana przez P.J. Buckley’a i M. Cassona. Badacze ci łączą

występowanie bezpośrednich inwestycji zagranicznych z problemem niedoskonałości rynku.

Transakcje dokonywane na rynku zewnętrznym pociągają za sobą określone koszty

transakcyjne, stąd w wielu przypadkach korporacjom transnarodowym bardziej opłaca się

dokonywać transakcji wewnętrznych w ramach tego samego przedsiębiorstwa. Internalizacja

może też wynikać z chęci ochrony posiadanych przez nie przewag konkurencyjnych. Problem

ten porusza S.P. Megge w teorii zawłaszczalności, wskazując, że dla przedsiębiorstw

innowacyjnych istotne jest skuteczne przeciwdziałanie utracie innowacji na rzecz

konkurencyjnych firm18, co można osiągnąć właśnie dzięki internalizacji wiedzy technicznej,

czyli prowadzeniu działalności innowacyjnej za pośrednictwem filii zagranicznych.

Żadna z przedstawionych wyżej teorii nie jest na tyle kompletna, by wyjaśniać wszystkie

motywy i strumienie BIZ. Do tego celu najlepiej nadaje się eklektyczna teoria produkcji

międzynarodowej sformułowana przez J.H. Dunninga u progu lat 80. XX wieku19. Skupia ona

w sobie makro- i mikroekonomiczne czynniki warunkujące przepływy kapitału, które autor

dzieli na trzy grupy:

- specyficzne przewagi własnościowe (ownership specific advantages), do których

zalicza się unikatowe technologie, potencjał badawczy, markę firmy, stabilną

pozycję na rynku macierzystym czy wyszkoloną kadrę menedżerską,

- specyficzne przewagi lokalizacyjne (location specific advantages), czyli określone

cechy kraju goszczącego (klimat inwestycyjny, poziom rozwoju instytucji

rynkowych, ceny czynników produkcji, infrastruktura ekonomiczno-społeczna,

stopień podobieństwa kulturowego itp.),

- specyficzne przewagi internalizacji (internalization specific advantages),

pozwalające ominąć niedoskonałości rynku.

Wymienione przewagi składają się na tzw. paradygmat OLI (Ownership, Localization,

Internalization), a ich jednoczesne wystąpienie jest warunkiem rozpoczęcia przez

przedsiębiorstwo inwestycji bezpośrednich za granicą, co potwierdzają badania empiryczne.

Eklektyczna teoria produkcji międzynarodowej, dzięki ciągłym modyfikacjom ze strony

autora, nie traci na aktualności i zachowuje swój uniwersalny charakter. W 2006 roku

Dunning wzbogacił ją o nowe aspekty, bazując na stworzonym przez siebie nowym

paradygmacie rozwoju. Dokonał wówczas znacznego poszerzenia katalogu przewag

18 Ibidem, s. 27. 19 A. Budnikowski, op. cit., s. 145.

12

własnościowych, dodając do niego m. in. zachęty stosowane przez firmę

dla optymalnego wykorzystania posiadanych zasobów, a także kwestie odpowiedzialności

społecznej oraz współdziałania z organizacjami konsumenckimi i ekologicznymi20.

Rozszerzył też listę czynników składających się na grupę przewag lokalizacyjnych,

a w rozważaniach na temat przewag internalizacyjnych uwzględnił skutki globalizacji21.

1.3. Determinanty podejmowania bezpośrednich inwestycji zagranicznych

Mianem determinantów bezpośrednich inwestycji zagranicznych określa się czynniki

ekonomiczne, społeczne, polityczne i kulturowe, wpływające na efektywność działania

podmiotów gospodarczych w kraju przyjmującym. Innymi słowy, jest to zespół uwarunkowań

(nazywanych w literaturze przedmiotu walorami lokalizacyjnymi) występujących

w zagranicznym otoczeniu przedsiębiorstwa, zachęcających do podejmowania w nim

działalności gospodarczej22. Ze względu na ograniczone rozmiary niniejszego opracowania,

niemożliwym jest omówienie wszystkich determinant BIZ, dlatego charakterystyce zostaną

poddane jedynie te, które w tradycyjnym ujęciu uznaje się za najistotniejsze.

Podstawowym czynnikiem kształtującym atrakcyjność inwestycyjną jest duży i chłonny

rynek wewnętrzny kraju potencjalnej lokalizacji inwestycji bezpośredniej. Przy analizie

wielkości rynku nie tylko uwzględnia się liczbę potencjalnych konsumentów w danym

państwie, ale też bada możliwość zaopatrywania rynków krajów sąsiednich23. Za miernik

chłonności przyjmuje się wielkość PKB per capita, odzwierciedlającą potencjalną wielkość

konsumpcji mieszkańców danego kraju24. Duża chłonność rynku daje szansę na szybkie

zrekompensowanie poniesionych nakładów inwestycyjnych przychodami ze sprzedaży.

Podejmując decyzję o zaangażowaniu kapitału w formie BIZ, inwestorzy nie mogą jednak

opierać się jedynie na ocenie aktualnej sytuacji gospodarczej kraju goszczącego.

Długookresowy charakter inwestycji sprawia, iż niezbędne jest zbadanie potencjału

ekonomicznego danej gospodarki, wyrażonego dynamiką PKB. „Kraj rozwijający się

o dużym potencjale wzrostu i korzystnych prognozach rozwoju gospodarczego może być

20 M. Szostak, op. cit. 21 K. Puchalska, A. Barwińska-Małajowicz, op. cit., s. 34. 22 Ibidem, s. 54-55. 23 K. Przybylska, Klimat inwestycyjny w kraju goszczącym zagranicznych inwestorów, [w:] „Zeszyty naukowe Wyższej Szkoły Ekonomicznej w Bochni”, 2008, nr 7, s. 57, http://www.wse.bochnia.pl/zn/zn7-4.pdf (data dostępu: 30.03.2012r.). 24 Ibidem, s. 58.

13

postrzegany jako bardziej atrakcyjny od gospodarek wysoko rozwiniętych zmagających się

ze stagnacją”25.

Przy wyborze lokalizacji BIZ istotne znaczenie ma położenie geograficzne, rozumiane

jako odległość od bazy surowcowej, rynków zbytu oraz pozostałych jednostek

organizacyjnych korporacji transnarodowej. W znaczący sposób wpływa ono na efektywność

procesów decyzyjnych, warunkując poziom kosztów transportu, sprawność układów

logistycznych, regularność dostaw i szybkość przekazywania informacji26. Ważne jest też

wyposażenie danego regionu w infrastrukturę transportową, telekomunikacyjną, energetyczną

czy bankową. Dobrze rozwinięta infrastruktura przyczynia się bowiem do usprawnienia

procesu inwestycyjnego oraz obniża koszty prowadzenia działalności gospodarczej.

Decydując się na dokonanie inwestycji za granicą, bezpośredni inwestor bierze również

pod uwagę stan środowiska naturalnego na danym obszarze. Regiony o niskim poziomie

zanieczyszczenia biosfery są miejscem lokalizacji inwestycji usługowych czy

zaawansowanych technologicznie. Z drugiej strony, występowanie obszarów chronionych

przyrodniczo ogranicza możliwości podjęcia działalności o charakterze przemysłowym.

Zanieczyszczone środowisko powoduje z kolei zwiększoną absencję chorobową

pracowników, a w skrajnych wypadkach może doprowadzić do przyspieszonego zużycia

majątku trwałego (np. korozja)27.

Czynnikiem determinującym BIZ jest także wielkość zasobów pracy oraz jakość kapitału

ludzkiego, mierzona m.in. poziomem wykształcenia, doświadczenia i przedsiębiorczości czy

zdolnością do tworzenia innowacji. Inwestorzy zagraniczni decydują się na ulokowanie

inwestycji bezpośredniej w danym kraju, jeżeli mają pewność, iż znajdą tam odpowiednią

ilość pracowników o pożądanych umiejętnościach zawodowych i cechach osobistych

(sumienność, odpowiedzialność, uczciwość, inicjatywa)28. Wykwalifikowana kadra sprzyja

wszakże implementacji nowoczesnych technologii i rozwiązań organizacyjnych oraz pomaga

w uzyskaniu korzyści zewnętrznych z otoczenia, w którym dokonano alokacji inwestycji.

Duża podaż siły roboczej wyrażona wysoką stopą bezrobocia, choć przekłada się na niższe

koszty pracy, nie jest zatem wystarczająca dla napływu BIZ. Co więcej, w wielu sytuacjach

inwestorzy postrzegają ją jako sygnał niekorzystnej sytuacji ekonomicznej i niewłaściwej

polityki gospodarczej kraju goszczącego29.

25 Ibidem. 26 K. Puchalska, A. Barwińska-Małajowicz, op. cit., s. 56. 27 Ibidem. 28 Ibidem, s. 57. 29 K. Przybylska, op. cit., s. 60.

14

Powyższe determinanty bezpośrednich inwestycji zagranicznych mają charakter

ekonomiczny. Odrębną kategorię stanowią uwarunkowania prawno-instytucjonalne,

do których M. Szostak zalicza między innymi:

- zakres wolności prowadzenia działalności gospodarczej,

- stopień przejrzystości funkcjonowania administracji publicznej,

- poziom przestrzegania i egzekwowania przepisów prawnych,

- kwestię istnienia porozumień międzynarodowych dotyczących ochrony inwestycji

zagranicznych,

- działalność promocyjną na rzecz przyciągnięcia BIZ30.

Obie grupy czynników składają się na klimat inwestycyjny, który J. Witkowska definiuje jako

„całokształt działań państwa przyjmującego BIZ, zachęcających bądź zniechęcających

potencjalnych inwestorów do podjęcia inwestycji”31. Jego merytoryczna ocena, dokonywana

przez Konferencję Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD)

w publikowanym co roku Światowym Raporcie Inwestycyjnym (World Investment Report),

pomaga koncernom transnarodowym w wyborze optymalnej lokalizacji dla planowanych

inwestycji bezpośrednich. Warto jednak podkreślić, że na decyzje inwestycyjne ciągle duży

wpływ mają względy natury psychologicznej, takie jak skłonność decydentów do ryzyka,

uprzedzenia inwestora do systemu wartości i zwyczajów czy też rozmaite sympatie bądź

antypatie żywione wobec poszczególnych krajów32.

1.4. Oddziaływanie bezpośrednich inwestycji zagranicznych na gospodarkę kraju

goszczącego

Literatura przedmiotu nie daje jednoznacznej odpowiedzi na pytanie o wpływ

bezpośrednich inwestycji zagranicznych na kraj przyjmujący. Wielostronne uwarunkowanie

efektów napływu kapitału zagranicznego oraz ich skomplikowana analiza sprawia, iż mimo

rozległych badań empirycznych ocena tego zjawiska wciąż wywołuje szereg sporów.

Działalność korporacji transnarodowych generuje wiele skutków w państwie goszczącym,

widocznych nie tylko na rynku czynników produkcji i dóbr finalnych, ale też w krajowej

polityce makroekonomicznej, środowisku naturalnym czy otoczeniu społecznym33. W teorii

makroekonomii akcentuje się zwłaszcza oddziaływanie BIZ na bilans płatniczy i wzrost

30 M. Szostak, Bezpośrednie inwestycje zagraniczne: pojęcie, determinanty, teoria i praktyka, wykład na SGH, Warszawa, 2007. 31 K. Przybylska, op. cit., s. 53. 32 K. Puchalska, A. Barwińska-Małajowicz, op. cit., s. 61. 33 E. Skawińska, K.G. Sobiech-Grabka, K.A. Nawrot, Makroekonomia. Teoretyczne i praktyczne aspekty gospodarki rynkowej, PWE, Warszawa, 2010, s. 230.

15

gospodarczy. Przedstawiciele nurtu neoklasycznego traktują kapitał zagraniczny jako

egzogeniczny czynnik wzrostu (odgrywający szczególną rolę zwłaszcza w krajach słabo

rozwiniętych), który umożliwia zwiększenie stopy inwestycji, a także zapewnia pełną

odnawialność oraz zwiększenie ilości i jakości czynników produkcji w kolejnych latach.

Zwolennicy teorii wzrostu endogenicznego podkreślają z kolei pozytywne efekty zewnętrzne

w postaci innowacji wewnętrznych czy inwestycji w kapitał ludzki34.

Wpływ aktywności zagranicznych inwestorów na rozwój gospodarczy kraju

przyjmującego objaśnia sformułowany na przełomie lat 80. i 90. XX wieku model stadiów

rozwoju gospodarczego T. Ozawy, będący próbą rozwinięcia paradygmatu OLI. Autor

wyróżnia w nim cztery fazy rozwoju gospodarki:

- faza I – rozwój napędzany czynnikami produkcji, oparty na zasobach naturalnych

lub przemysłach pracochłonnych; kraj przyciąga BIZ poszukujące surowców

i niskich kosztów pracy, ale sam nie podejmuje inwestycji na rynkach

zagranicznych,

- faza II – rozwój stymulowany inwestycjami, charakteryzujący się wytwarzaniem

półproduktów i dóbr kapitałowych oraz budownictwem infrastrukturalnym; kraj

przyciąga inwestorów zainteresowanych produkcją dóbr kapitałochłonnych, a sam

eksportuje BIZ do państw znajdujących się w I stadium wzrostu,

- faza III – rozwój napędzany innowacjami i przemysłem technologicznie

intensywnym; kraj jest importerem inwestycji opartych na nowoczesnych

technologiach oraz dokonuje inwestycji w innych państwach w przemysłach

kapitałochłonnych lub produkujących półprodukty,

- faza IV – rozwój stymulowany bogactwem, nowoczesnym przemysłem oraz

elastyczną produkcją z zastosowaniem różnorakich innowacji; kraj staje się

miejscem lokalizacji inwestycji innowacyjnych (np. produkcja wyrobów

chemicznych, farmaceutyków czy maszyn), sam zaś eksportuje inwestycje

technologicznie intensywne do krajów będących w III stadium wzrostu35.

Powyższe rozważania prowadzą do wniosku, że BIZ stymulują rozwój gospodarki

państwa goszczącego. Uzupełniają występujące w niej niedobory kapitałowe, technologiczne

i menedżerskie, a dzięki zwiększeniu konkurencji wymuszają bardziej efektywną alokację

34 Ibidem, s. 232-233. 35 M. Nytko, Bezpośrednie inwestycje zagraniczne jako stymulanta rozwoju gospodarczego Polski, Instytut Rozwoju Przedsiębiorstw, Kraków, 2009, s. 6-7, http://nytko.eu/publikacje/17_BEZPOSREDNIE_INWESTYCJE_ZAGRANICZNE_JAKO_STYMULANTA_ROZWOJU_GOSPODARCZEGO_POLSKI.pdf (data dostępu: 31.03.2012r.).

16

zasobów, stymulują działalność badawczo-rozwojową, pomnażają kapitał ludzki, pobudzają

ducha przedsiębiorczości i innowacyjności oraz są katalizatorem wprowadzania nowych

sposobów zarządzania czy stylu pracy36. Ponadto przyczyniają się do wzrostu

konkurencyjności kraju przyjmującego, umożliwiając mu zdobycie nowych specjalizacji

w produkcji bardziej zaawansowanej technologicznie. Pociąga to za sobą pozytywną zmianę

struktury zagranicznej wymiany handlowej i skutkuje poprawą bilansu płatniczego, a także

zacieśnieniem powiązań z gospodarką światową37.

Bezpośrednie inwestycje zagraniczne, szczególnie typu greenfield, są również źródłem

nowych miejsc pracy. Poza tym napływ BIZ wiąże się z transferem nowoczesnych

technologii do kraju goszczącego. Są one bardzo szybko adaptowane przez przedsiębiorstwa

rodzime, dzięki czemu występuje tzw. efekt poprawy potencjału technologicznego. Dyfuzja

technologii w ostatecznym rozrachunku prowadzi zaś do zwiększenia konkurencyjności

gospodarki oraz rozwoju lokalnej działalności badawczo-rozwojowej.

Badacze zajmujący się problematyką BIZ wskazują też negatywne skutki napływu

kapitału zagranicznego. K. Budzowski zalicza do nich:

- ograniczenie suwerenności i kontrolę gospodarki kraju inwestowania,

- narzucenie własnego modelu gospodarowania,

- zagrożenie dla początkujących gałęzi państwa przyjmującego kapitał,

- możliwość powstania deficytu bilansu płatniczego przez transfer zysków na rzecz

jednostki macierzystej

- stosowanie tzw. międzynarodowych cen transferowych – przemieszczanie zysków

między krajami, zawyżanie/zaniżanie cen, odsetek, należności licencyjnych itp.,

- sprowadzanie przestarzałych technologii i niebezpiecznej produkcji38.

Z kolei M. Jaworek za negatywne efekty BIZ, występujące w kraju goszczącym, uznaje

zastąpienie produktów lokalnych zagranicznymi, ograniczenie rozwoju przedsiębiorstw

rodzimych, redukcję wpływów podatkowych poprzez stosowanie cen transferowych,

wyparcie przedsiębiorstw eksporterów oraz wprowadzenie nieakceptowanych wartości39.

Analiza literatury przedmiotu pokazuje, że inwestycje bezpośrednie przynoszą

dla gospodarki kraju przyjmującego zarówno pozytywne, jak i negatywne skutki, których

nie da się jednoznacznie przewidzieć na początku procesu inwestycyjnego. Wystąpienie

określonych efektów jest uwarunkowane wieloma czynnikami wewnętrznymi i zewnętrznymi

36 K. Puchalska, A. Barwińska-Małajowicz, op. cit., s. 37. 37 Ibidem, s. 38. 38 K. Budzowski, op. cit., s. 245. 39 K. Puchalska, A. Barwińska-Małajowicz, op. cit., s. 42.

17

– orientacją przedsiębiorstw podejmujących BIZ, poziomem technologii zawartej

w realizowanych projektach inwestycyjnych, rozwiązaniami organizacyjno-prawnymi

przyjętymi w państwie goszczącym, charakterem przedsiębiorstw lokalnych, cechami siły

roboczej oraz samą wielkością i strukturą napływającego kapitału zagranicznego40.

Odpowiednia polityka kraju przyjmującego, dążąca do pogodzenia wzajemnych interesów

korporacji transnarodowych i rodzimych podmiotów gospodarczych, może jednak

neutralizować potencjalne zagrożenia, a nawet potęgować ewentualne korzyści wynikające

z alokacji inwestycji bezpośrednich na jego obszarze.

40 M. Nytko, Znaczenie bezpośrednich inwestycji zagranicznych w rozwoju gospodarczym krajów rozwijających się, Instytut Rozwoju Przedsiębiorstw, Kraków, 2009, s. 15., http://nytko.eu/publikacje/7_ZNACZENIE_BEZPOSREDNICH_INWESTYCJI_ZAGRANICZNYCH_W_ROZWOJU_GOSPODARCZYM_KRAJOW_ROZWIJAJACYCH_SIE.pdf (data dostępu: 31.03.2012r.).

18

Rozdział 2. Miejsce Polski w światowych przepływach kapitału

bezpośredniego

Pierwsze próby otwarcia Polski na kapitał zagraniczny miały miejsce już

w drugiej połowie lat 70. XX wieku, ale szereg ograniczeń wynikających z logiki

funkcjonowania gospodarki planowanej centralnie sprawił, iż jego obecność była praktycznie

nieodczuwalna aż do 1990 roku, tj. do początku transformacji ustrojowej41. Rozpoczęte

wówczas zmiany legislacyjne, instytucjonalne i gospodarcze umożliwiły stworzenie

warunków sprzyjających napływowi BIZ. Za zwieńczenie procesu otwierania polskiej

gospodarki na kapitał zagraniczny uznaje się początek 2001 roku, kiedy to weszła w życie

ustawa Prawo działalności gospodarczej, unifikująca warunki, na jakich przedsiębiorstwa

krajowe i zagraniczne mogły funkcjonować na terytorium Polski42. W sierpniu 2004 roku

zastąpiono ją Ustawą o swobodzie działalności gospodarczej, wprowadzającą ułatwienia

dla podmiotów z Europejskiego Obszaru Gospodarczego, w stosunku do których zniesiono

wszelkie ograniczenia dotyczące inwestycji bezpośrednich43. Powyższe zmiany wynikały

z konieczności dostosowania prawa polskiego do regulacji unijnych. 1 maja 2004 roku Polska

przystąpiła do Unii Europejskiej, a więc stała się uczestnikiem Jednolitego Rynku

Europejskiego, który zakłada swobodę przepływu kapitału pomiędzy państwami

członkowskimi. Fakt akcesji, w połączeniu ze światowym ożywieniem gospodarczym,

nie pozostał bez wpływu na wielkość strumieni BIZ napływających do Polski w kolejnych

latach. Należy jednak podkreślić, iż zwiększony napływ kapitału zagranicznego był przede

wszystkim pochodną specyficznych cech polskiej gospodarki, które zostaną przedstawione

na początku tego rozdziału. Ich poznanie pozwoli czytelnikowi bardziej świadomie spojrzeć

na dane statystyczne prezentowane na kolejnych stronach opracowania.

2.1. Klimat inwestycyjny w Polsce w ocenie zagranicznych inwestorów

Klimat inwestycyjny, jak zostało wspomniane w rozdziale pierwszym, obejmuje szereg

aspektów, które przedsiębiorcy biorą pod uwagę nie tylko podczas podejmowania decyzji

o lokalizacji BIZ, ale też w trakcie prowadzenia działalności gospodarczej za granicą44.

Ocena tych czynników pozwala im określić atrakcyjność inwestycyjną danego kraju. Warto

41 K. Puchalska, A. Barwińska-Małajowicz, op. cit., s. 62. 42 Ibidem, s. 63. 43 Strona internetowa Polskiej Agencji Informacji i Inwestycji Zagranicznych, http://www.paiz.gov.pl/prawo/swobodny_przeplyw (data dostępu: 17.04.2012r.). 44 K. Przybylska, op. cit., s. 55.

19

zatem zastanowić się, jak w oczach zagranicznych inwestorów postrzegana jest Polska.

Pomocny w odpowiedzi na to pytanie może być FDI Confidence Index – zestawienie

sporządzane na podstawie cyklicznego badania ankietowego przeprowadzanego przez firmę

A.T. Kearney. Wiodące przedsiębiorstwa światowe (uzyskujące ponad 2 biliony dolarów

dochodu rocznie) wskazują w nim, gdzie chciałyby rozpocząć inwestycje bezpośrednie

w ciągu najbliższych 3 lat. Czołówkę pięciu ostatnich edycji rankingu przedstawia tabela 1.

Tabela 1. FDI Confidence Index – pierwsza piętnastka na przestrzeni lat 2004-2012

Lp. Edycja 2004 Edycja 2005 Edycja 2007 Edycja 2010 Edycja 2012

1. Chiny Chiny Chiny Chiny Chiny

2. USA Indie Indie USA Indie

3. Indie USA USA Indie Brazylia

4. Wielka Brytania Wielka Brytania Wielka Brytania Brazylia USA

5. Niemcy Polska Hongkong Niemcy Niemcy

6. Francja Rosja Brazylia Polska Australia

7. Australia Brazylia Singapur Australia Singapur

8. Hongkong Australia Zjednoczone

Emiraty Arabskie Meksyk Wielka Brytania

9. Włochy Niemcy Rosja Kanada Indonezja

10. Japonia Hongkong Niemcy Wielka Brytania Malezja

11. Rosja Węgry Australia Zjednoczone

Emiraty Arabskie RPA

12. Polska Czechy Wietnam Wietnam Rosja

13. Hiszpania Turcja Francja Francja Turcja

14. Czechy Francja Kanada Hongkong Wietnam

15. Malezja Japonia Japonia Państwa Zatoki

Perskiej*

Zjednoczone

Emiraty Arabskie

*Bez Zjednoczonych Emiratów Arabskich

Źródło: Opracowanie własne na podstawie: FDI Confidence Index, A.T. Kearney, Chicago, 2004-2012,

http://www.atkearney.com/index.php/Publications/foreign-direct-investment-confidence-index.html

(data dostępu: 17.04.2012r.).

Z powyższego zestawienia wynika, że na przestrzeni ostatnich kilku lat korporacje

transnarodowe bardzo różnie oceniały atrakcyjność polskiej gospodarki. Na uwagę zasługuje

zwłaszcza pozycja z 2005 roku – Polska była wówczas piątym na świecie i drugim w Europie

najatrakcyjniejszym miejscem do lokowania BIZ. Tak dobry wynik był w dużej mierze

zasługą przystąpienia do Unii Europejskiej, które wzmocniło wiarygodność Polski na forum

międzynarodowym, zwiększyło przejrzystość i przewidywalność warunków inwestowania

20

oraz zaowocowało zniesieniem wielu barier inwestycyjnych, uciążliwych zwłaszcza

dla małych i średnich przedsiębiorców z państw „starej Unii”45. Warto jednak zaznaczyć,

iż w roku 2004 fakt akcesji do Wspólnoty Europejskiej był dla zagranicznych inwestorów

powodem do niepokoju, bowiem nie mieli oni pewności, czy polska gospodarka zdoła szybko

dostosować się do nowego otoczenia instytucjonalnego. Wątpliwości te, chociaż w długim

okresie okazały się zupełnie bezpodstawne, sprawiły, iż w 2004 roku Polska zajęła

w rankingu 12. lokatę, spadając aż o 8 pozycji w stosunku do roku poprzedniego46. Jeszcze

dotkliwszy spadek – z 5. na 22. miejsce – został odnotowany w roku 2007, a u jego podstaw

legły obawy o kierunek, w którym zmierza polska gospodarka pod rządami Prawa

i Sprawiedliwości47. W kolejnym zestawieniu, opublikowanym w 2010 roku, Polska

powróciła do pierwszej dziesiątki najatrakcyjniejszych lokalizacji BIZ, ustępując miejsca

jedynie trzem krajom z grupy BRICS, Stanom Zjednoczonym oraz Niemcom. Można pokusić

się o stwierdzenie, iż osiągnięta wówczas pozycja była wyrazem zachwytu inwestorów nad

stabilnością polskiej gospodarki, która mimo globalnego kryzysu rozwijała się w dość

szybkim tempie. Ów podziw nie trwał jednak zbyt długo, o czym świadczą najnowsze

badania przeprowadzone w okresie od lipca do października 2011 roku. Ich wyniki posłużyły

do opracowania najnowszego rankingu FDI Confidence Index, w którym Polska zajęła

odległe 23. miejsce, głównie na skutek rosnącego zainteresowania lokowaniem kapitału

na szybko rozwijających się rynkach wschodzących Azji Południowo-Wschodniej48.

Jednym z wiodących mierników zdolności do przyciągania BIZ jest także The Inward

FDI Potential Index, wyliczany corocznie przez UNCTAD w oparciu o 12 czynników, takich

jak poziom PKB per capita, stopa wzrostu PKB w ciągu 10 lat poprzedzających badanie,

udział wydatków na badania i rozwój w PKB, odsetek ludności studiującej na uczelniach

wyższych, średnia liczba linii telefonicznych przypadających na 1000 mieszkańców, udział

kraju w światowym eksporcie surowców i usług oraz wartość skumulowanych BIZ podjętych

na jego obszarze w odniesieniu do ich globalnego zasobu49. Dzięki tak szerokiej analizie

możliwe staje się dokonanie względnie obiektywnej klasyfikacji atrakcyjności inwestycyjnej

45 FDI Confidence Index 2005, s. 17, http://www.atkearney.com/images/global/pdf/FDICI_2005.pdf (data dostępu: 17.04.2012r.). 46 FDI Confidence Index 2004, s. 21, http://www.atkearney.com/images/global/pdf/FDICIOct_2004_S.pdf (data dostępu: 17.04.2012r.) 47 FDI Confidence Index 2007, s. 35, http://www.atkearney.com/images/global/pdf/FDICI_2007.pdf (data dostępu: 17.04.2012r.). 48 FDI Confidence Index 2012, s. 2, http://www.atkearney.com/images/global/pdf/Cautious_Investors_Feed_a_Tentative_Recovery-FDICI_2012.pdf (data dostępu: 17.04.2012r.). 49 A. Sulstarova, FDI performance and potential rankings, s. 5-6, http://www.oecd.org/dataoecd/8/19/44246319.pdf (data dostępu: 18.04.2012r.).

21

poszczególnych państw. Informacje o pozycji Polski w tym rankingu zostały przedstawione

w tabeli 2. Do celów porównawczych zamieszczono w niej także dane dla Czech, Słowacji

i Węgier. Z poniższego zestawienia wynika, iż potencjał inwestycyjny polskiej gospodarki

od kilku lat utrzymuje się na prawie niezmienionym poziomie oraz nie odbiega znacząco

od potencjału pozostałych krajów Europy Środkowo-Wschodniej.

Tabela 2. Miejsce Polski w rankingu Inward FDI Potential Index w latach 2004-2009

Kraj 2004 2005 2006 2007 2008 2009

Polska 43 44 44 43 43 41

Czechy 39 37 39 35 36 32

Słowacja 47 51 51 46 45 42

Węgry 37 42 42 42 46 46

Źródło: Opracowanie własne na podstawie: World Investment Report 2006, UNCTAD, New York, 2006,

s. 277-278; Inward FDI Performance and Potential Index rankings, 1990-2010, UNCTAD,

http://archive.unctad.org/sections/dite_dir/docs/WIR11_web%20tab%2028.pdf (data dostępu: 18.04.2012r.).

Badaniem klimatu inwestycyjnego od 2007 roku zajmuje się też Polska Agencja

Informacji i Inwestycji Zagranicznych (PAIiIZ). Narzędziem badawczym są ankiety wysyłane

do rodzimych i zagranicznych przedsiębiorców działających w Polsce. Za pomocą

pięciostopniowej skali oceniają oni 20 czynników wpływających na prowadzenie działalności

gospodarczej. Ich wykaz wraz ze średnimi ocen przyznawanych w latach 2007-2011 zawiera

tabela 3. Za największe atuty Polski jako miejsca lokalizacji BIZ ankietowane firmy uznają

wielkość (chłonność) polskiego rynku, dostępność wykwalifikowanej siły roboczej,

materiałów, surowców i komponentów produkcyjnych, stosunkowo niskie koszty pracy,

oraz stabilną sytuację polityczną. Całkiem dobrze oceniana jest też jakość gruntów

oferowanych pod inwestycje, procedura nabywania nieruchomości i współpraca z władzami

lokalnymi. Ogólna ocena klimatu inwestycyjnego na przestrzeni ostatnich 5 lat wzrosła

o 0,5 pkt. Mimo to w dalszym ciągu wiele do życzenia pozostawia jasność i spójność

obowiązujących w Polsce przepisów prawnych, wysokość obciążeń fiskalnych (głównie

z tytułu ZUS i VAT), proces uzyskiwania wymaganych licencji lub koncesji, a przede

wszystkim stan infrastruktury, który w ostatniej fali badania otrzymał najniższą notę

ze wszystkich badanych obszarów. Dużą barierą w podejmowania inwestycji bezpośrednich

jest także brak aktualnych planów zagospodarowania przestrzennego, skutkujący

wydłużeniem procedur związanych z uzyskaniem pozwolenia na budowę50. Ponadto

50 Bariery w napływie bezpośrednich inwestycji zagranicznych do Polski, PAIiIZ, Warszawa, 2011, s. 28, www.paiz.gov.pl/files/?id_plik=17185 (data dostępu: 19.04.2012r.).

22

inwestorzy skarżą się na utrudnienia w dostępie do środków z funduszy strukturalnych,

wskazując na niedostateczny poziom informacji o konkursach organizowanych w ramach

Programu Operacyjnego Innowacyjna Gospodarka, zbiurokratyzowane procedury ubiegania

się o dotacje, długi okres weryfikacji wniosków oraz opóźnienia w płatnościach na rzecz

beneficjentów51.

Tabela 3. Klimat inwestycyjny w Polsce – wyniki badań przeprowadzonych przez PAIiIZ

Średnia ocen* Czynniki klimatu inwestycyjnego

2007 2008 2009 2010 2011

Stabilność polityczna 2,2 3,4 3,6 3,5 3,8

Łatwość rozpoczynania działalności gospodarczej 2,7 2,5 2,8 2,7 3,1

Ocena wielkości rynku wewnętrznego - polskiego 3,8 3,8 3,8 3,6 3,7

Ocena wielkości rynku Unii Europejskiej 4,2 4,1 4,0 3,9 4,0

Stan infrastruktury 2,5 2,4 2,6 2,7 2,8

Jasność i spójność przepisów prawnych 2,4 2,4 2,7 2,4 2,9

Efektywność działania sądownictwa gospodarczego 2,4 2,5 2,9 2,3 3,0

Jakość oferowanych gruntów inwestycyjnych 3,1 3,2 3,4 3,3 3,6

Proces nabywania nieruchomości 3,0 2,9 3,3 3,0 3,4

Dostępność wykwalifikowanej siły roboczej 3 3,2 3,6 3,5 3,9

Koszty pracy 3,0 2,9 3,3 3,0 3,6

Możliwość pozyskania finansowania 3,3 3,0 3,2 2,8 3,3

Wysokość obciążeń fiskalnych 2,6 2,7 2,8 2,7 3,1

Dostępność materiałów, surowców i komponentów 3,4 3,5 3,7 3,6 3,7

Inspekcje i kontrole w przedsiębiorstwach 2,7 2,8 3,0 2,7 3,0

Ochrona praw inwestorów 2,9 3,0 3,0 3,0 3,3

Proces uzyskiwania licencji i/lub koncesji 2,7 2,6 2,7 2,7 3,0

Współpraca z administracją lokalną 3,1 2,8 3,0 3,1 3,6

Współpraca z administracją centralną 2,6 2,6 2,8 2,7 3,2

Ogólna ocena klimatu inwestycyjnego 3,1 3,1 3,3 3,0 3,6

*Skala ocen: 1 – bardzo zła, 2 – zła, 3 – średnia, 4 – dobra, 5 – bardzo dobra

Źródło: Opracowanie własne na podstawie: Klimat inwestycyjny w Polsce. Raport z badania zrealizowanego

przez TNS Pentor, PAIiIZ, Warszawa, 2011, www.paiz.gov.pl/files/?id_plik=16622 (data dostępu: 19.04.2012r.).

Podobny obraz atrakcyjności inwestycyjnej polskiej gospodarki wyłania się z corocznych

raportów Doing Business, w których eksperci Banku Światowego oceniają łatwość

prowadzenia działalności gospodarczej w danym kraju. W tym badaniu Polska najlepiej

wypada pod względem dostępności kredytów (8. miejsce na świecie wg danych za rok 2011),

51 Ibidem, s. 8.

23

zaś najgorsze noty otrzymuje za skomplikowany proces przyznawania pozwoleń

budowlanych, który obecnie trwa aż 301 dni i wymaga dopełnienia 30 różnych formalności,

co skutkuje klasyfikacją na 160. pozycji wśród 183 ocenianych krajów52.

Tabela 4. Polska w rankingu Doing Business – edycje 2006-2012

Miejsce w rankingu Doing Business*

Kategoria Edycja

2006

Edycja

2007

Edycja

2008

Edycja

2009

Edycja

2010

Edycja

2011

Edycja

2012

Rozpoczęcie działalności

gospodarczej - 114 129 145 117 113 126

Uzyskanie pozwolenia na budowę - - - 128 164 164 160

Rejestracja własności - 86 81 84 88 86 89

Uzyskanie kredytu - 65 68 28 15 15 8

Ochrona inwestorów - 33 33 38 41 44 46

Podatki - 71 125 142 151 121 128

Zatrudnianie pracowników - 49 78 164 76 - -

Egzekwowanie umów - 112 68 34 75 77 22

Handel transgraniczny - 102 40 33 42 49 26

Likwidacja przedsiębiorstwa - 85 88 21 85 81 22

Łatwość prowadzenia działalności

gospodarczej (ranking główny) 54 75 74 76 72 70 62

* Ranking powstaje na podstawie danych zebranych w roku poprzedzającym jego publikację. Niniejsza tabela

odzwierciedla zatem sytuację w latach 2005-2011 (raport za rok 2004 nie zawiera zestawienia rankingowego).

Źródło: Opracowanie własne na podstawie: Doing Business, The World Bank and The International Finance

Corporation, Washington, 2006-2012.

2.2. Wartość bezpośrednich inwestycji zagranicznych w Polsce

Informacje o wielkości napływu BIZ do Polski można znaleźć zarówno w statystykach

prowadzonych przez UNCTAD, jak i w raportach opracowywanych corocznie przez

Narodowy Bank Polski, który opiera swoje wyliczenia na danych zawartych w bilansie

płatniczym. Do końca 2005 roku odrębne szacunki publikowała także PAIiIZ, bazując

na deklaracjach bezpośrednich inwestorów, jednak niezbyt wysoka wiarygodność takich

oświadczeń sprawiła, iż z początkiem 2006 roku zaniechała ona tej praktyki i zaczęła

wykorzystywać dane NBP, które uwzględniają następujące składniki napływu kapitału:

- konwersję dywidend, kredytów, pożyczek i innych zobowiązań na udział,

52 Doing Business 2012, The World Bank and The International Finance Corporation, Washington, 2011, s. 120, http://www.doingbusiness.org/~/media/FPDKM/Doing%20Business/Documents/Annual-Reports/English/DB12-FullReport.pdf (data dostępu: 20.04.2012r.).

24

- kredyty udzielone/otrzymane pomiędzy podmiotami powiązanymi kapitałowo,

- transakcje kupna i sprzedaży przez nierezydentów nieruchomości w Polsce, włączone

do inwestycji bezpośrednich w 2006 roku,

- reinwestowane zyski wyliczane na bazie netto, czyli pomniejszone o straty bilansowe

roku sprawozdawczego53.

Włączenie informacji o nieruchomościach do metodologii obliczania wielkości strumieni BIZ

wymusiło rewizję danych z lat wcześniejszych. W związku z tym raporty o napływie

inwestycji bezpośrednich opublikowane przed 2006 rokiem przestały być miarodajne.

Aktualizacje statystyk wynikają także z konieczności uwzględnienia informacji pozyskanych

od krajowych przedsiębiorstw bezpośredniego inwestowania po terminie publikacji rocznych

opracowań54. Rzetelne przedstawienie wartości napływu BIZ do Polski w latach 2004-2011

wymaga zatem wykorzystania najnowszych raportów NBP i UNCTAD. Źródła te posłużyły

do opracowania tabeli 5. Wynika z niej, iż bezpośredni inwestorzy najwięcej kapitału

ulokowali w Polsce w roku 2006 (ponad 15,5 mld EUR) i 2007 (około 17,2 mld EUR).

Wysokiemu napływowi inwestycji bezpośrednich sprzyjała wówczas korzystna koniunktura

w gospodarce światowej. Globalny kryzys gospodarczy sprawił, iż od 2008 roku wielkość

strumienia BIZ napływających do Polski zaczęła spadać. Wstępne dane NBP wskazują,

że tendencja ta została zahamowana w roku 2011 – napływ BIZ był wówczas o prawie 50%

wyższy niż w roku 2010.

Tabela 5. Wartość napływu BIZ do Polski w latach 2004-2011

Dane NBP Rok

[mln PLN] [mln EUR] [mln USD]

Dane UNCTAD

[mln USD]

2004 46 999 10 305 12 756 12 874

2005 33 250 8 260 10 249 10 293

2006 60 692 15 576 19 591 19 603

2007 65 158 17 196 23 465 23 561

2008 34 562 10 085 14 884 14 839

2009 42 562 9 863 13 698 13 698

2010 26 706 6 686 8 856 9 681

2011 - 9 900* - -

*Wg wstępnych szacunków NBP opublikowanych w lutym 2012 r.

Źródło: Opracowanie własne na podstawie: Zagraniczne inwestycje bezpośrednie w Polsce, NBP, Warszawa,

2009-2011; Inward and outward foreign direct investment flows, annual, 1970-2010, UNCTAD.

53 Zagraniczne inwestycje bezpośrednie w Polsce w 2008 roku, NBP, Warszawa, 2010, s. 35, http://www.nbp.pl/publikacje/zib/zib2008.pdf (data dostępu: 20.04.2012r.). 54 Ibidem.

25

W latach 2004-2006 największą część kapitałów zagranicznych lokowanych w Polsce

stanowiły środki własne bezpośrednich inwestorów, przeznaczane na zakup udziałów lub

akcji oraz nieruchomości. Począwszy od 2004 roku duży wpływ na wartość BIZ mają

reinwestowane zyski. W 2007 roku ich wielkość oszacowano na ponad 6 mld EUR – kwota

ta dowodzi, iż podmioty inwestujące w Polsce przed nadejściem kryzysu odznaczały się

wyjątkowo dobrą kondycją finansową i były poważnie zainteresowane poszerzaniem swojej

działalności na polskim rynku. Gwałtowne osłabienie koniunktury gospodarczej w 2008 roku

spowodowało jednak spadek osiąganych zysków, co z kolei przełożyło się na wzrost awersji

do ryzyka i redukcję nowych inwestycji w celu utrzymania bieżącej płynności. Straty

bilansowe, jakie odnotowali wtedy inwestorzy zagraniczni działający w Polsce, w połączeniu

z wysokimi dywidendami wypłacanymi przed kryzysem sprawiły, iż poziom

reinwestowanych zysków w bilansie płatniczym za 2008 rok osiągnął wartość ujemną55.

Sytuację tę należy jednakże potraktować jako odstępstwo od ogólnego trendu, bowiem

w 2009 roku ponownie odnotowano dodatni wynik w tej pozycji (około 3,6 mld EUR)56.

Warto również wspomnieć, iż mimo światowej recesji gospodarczej korporacje

transnarodowe nie zdecydowały się na transferowanie kapitałów z polskich spółek zależnych,

ale przeciwnie – zaczęły udzielać im większych kredytów, czego efektem był aż 41% udział

środków kredytowych w ogólnej wielkości BIZ, jakie napłynęły do Polski w 2008 roku57.

Wykres 1. Napływ BIZ do Polski w latach 2004-2008

Źródło: Zagraniczne inwestycje bezpośrednie w Polsce w 2008 roku, NBP, Warszawa, 2010, s. 17.

55 Polska 2011. Raport o stanie gospodarki, Ministerstwo Gospodarki, Warszawa, 2011, s. 227, http://www.mg.gov.pl/files/upload/8436/RoG2011.pdf (data dostępu: 21.04.2012r.). 56 Ibidem, s. 228. 57 Bezpośrednie inwestycje zagraniczne w latach 2001-2010 – ogólne tendencje, Ministerstwo Gospodarki, Warszawa, 2011, s. 2, http://www.mg.gov.pl/files/upload/15189/Bezpo-234rednie%20inwestycje%20zagraniczne%20w%20latach%202001-2010.pdf (data dostępu: 21.04.2012r.).

26

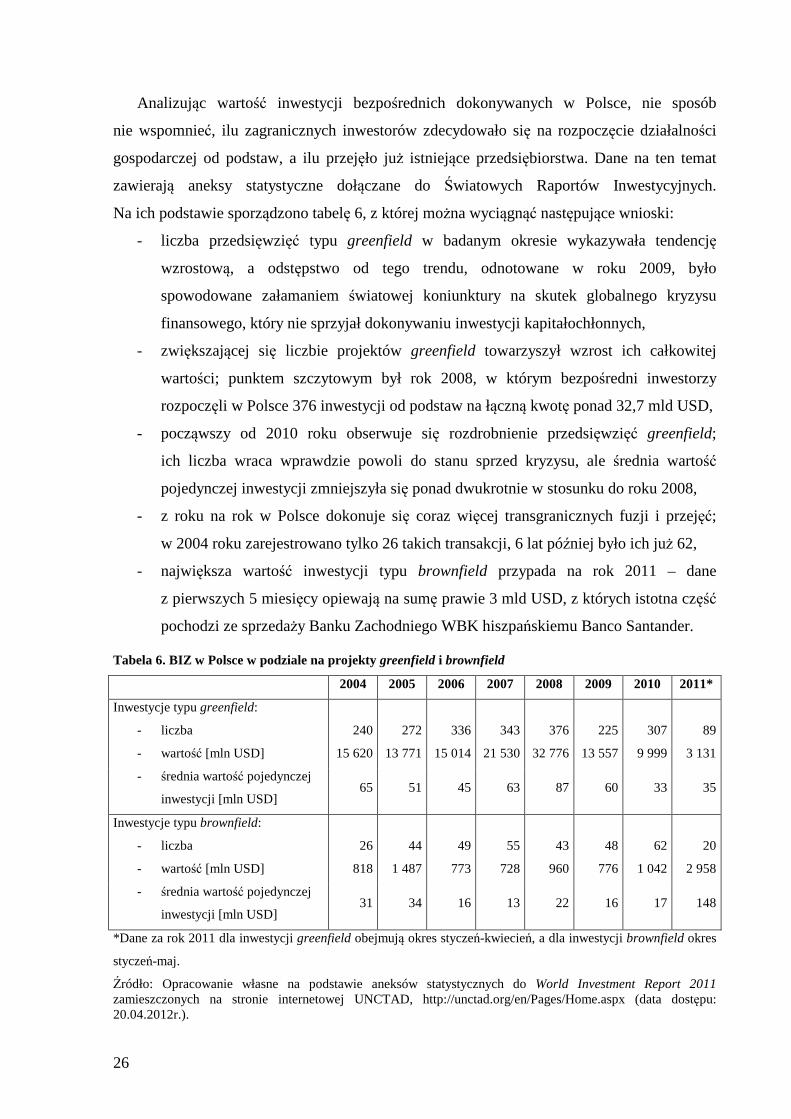

Analizując wartość inwestycji bezpośrednich dokonywanych w Polsce, nie sposób

nie wspomnieć, ilu zagranicznych inwestorów zdecydowało się na rozpoczęcie działalności

gospodarczej od podstaw, a ilu przejęło już istniejące przedsiębiorstwa. Dane na ten temat

zawierają aneksy statystyczne dołączane do Światowych Raportów Inwestycyjnych.

Na ich podstawie sporządzono tabelę 6, z której można wyciągnąć następujące wnioski:

- liczba przedsięwzięć typu greenfield w badanym okresie wykazywała tendencję

wzrostową, a odstępstwo od tego trendu, odnotowane w roku 2009, było

spowodowane załamaniem światowej koniunktury na skutek globalnego kryzysu

finansowego, który nie sprzyjał dokonywaniu inwestycji kapitałochłonnych,

- zwiększającej się liczbie projektów greenfield towarzyszył wzrost ich całkowitej

wartości; punktem szczytowym był rok 2008, w którym bezpośredni inwestorzy

rozpoczęli w Polsce 376 inwestycji od podstaw na łączną kwotę ponad 32,7 mld USD,

- począwszy od 2010 roku obserwuje się rozdrobnienie przedsięwzięć greenfield;

ich liczba wraca wprawdzie powoli do stanu sprzed kryzysu, ale średnia wartość

pojedynczej inwestycji zmniejszyła się ponad dwukrotnie w stosunku do roku 2008,

- z roku na rok w Polsce dokonuje się coraz więcej transgranicznych fuzji i przejęć;

w 2004 roku zarejestrowano tylko 26 takich transakcji, 6 lat później było ich już 62,

- największa wartość inwestycji typu brownfield przypada na rok 2011 – dane

z pierwszych 5 miesięcy opiewają na sumę prawie 3 mld USD, z których istotna część

pochodzi ze sprzedaży Banku Zachodniego WBK hiszpańskiemu Banco Santander.

Tabela 6. BIZ w Polsce w podziale na projekty greenfield i brownfield

2004 2005 2006 2007 2008 2009 2010 2011*

Inwestycje typu greenfield:

- liczba

- wartość [mln USD]

240

15 620

272

13 771

336

15 014

343

21 530

376

32 776

225

13 557

307

9 999

89

3 131

- średnia wartość pojedynczej

inwestycji [mln USD] 65 51 45 63 87 60 33 35

Inwestycje typu brownfield:

- liczba

- wartość [mln USD]

26

818

44

1 487

49

773

55

728

43

960

48

776

62

1 042

20

2 958

- średnia wartość pojedynczej

inwestycji [mln USD] 31 34 16 13 22 16 17 148

*Dane za rok 2011 dla inwestycji greenfield obejmują okres styczeń-kwiecień, a dla inwestycji brownfield okres

styczeń-maj.

Źródło: Opracowanie własne na podstawie aneksów statystycznych do World Investment Report 2011 zamieszczonych na stronie internetowej UNCTAD, http://unctad.org/en/Pages/Home.aspx (data dostępu: 20.04.2012r.).

27

Skumulowana wartość BIZ ulokowanych w Polsce od kilku lat systematycznie się

zwiększa. Jedyny wyjątek od tej reguły odnotowano w roku 2008, gdy na skutek deprecjacji

złotego względem głównych walut światowych stan inwestycji bezpośrednich zmniejszył się

o 3,8% w stosunku do roku poprzedniego58. Kolejne lata przyniosły jednak wzrosty

odpowiednio o 10 i 17%. Łączny zasób BIZ w polskiej gospodarce pod koniec 2010 roku

wyniósł ponad 150,4 mld EUR, co czyni Polskę liderem wśród państw Europy Środkowo-

Wschodniej59. Wstępne szacunki dla roku 2011 przewidują nieznaczny spadek powyższej

kwoty, aczkolwiek należy się spodziewać, iż ostateczne dane mogą być wyższe

od pierwotnych prognoz.

0

50 000

100 000

150 000

200 000

250 000

2004 2005 2006 2007 2008 2009 2010 2011

[mln EUR]

[mln USD]

Wykres 2. Skumulowana wartość BIZ w Polsce w latach 2004-2011

Źródło: Opracowanie własne na podstawie danych NBP.

2.3. Kierunki napływu kapitału zagranicznego

W Polsce od lat najwięcej inwestują podmioty z Europy, w tym głównie z państw Unii

Europejskiej. Kapitał pochodzący z krajów tego ugrupowania w latach 2004-2010 stanowił

średnio 87% ogólnej wartości napływu BIZ do polskiej gospodarki60. We wskazanym okresie

najaktywniejsi byli bezpośredni inwestorzy z Niemiec – podejmowane przez nich projekty

inwestycyjne w 2004 roku stanowiły ponad 10% całkowitego strumienia BIZ, jaki napłynął

wtedy do Polski. W kolejnym roku odsetek ten wzrósł do ponad 20%, a w latach 2006-2008

obniżył się do poziomu 16-18%, co wynikało ze wzmożonego przypływu kapitału z innych

krajów europejskich (głównie z Luksemburga i Holandii). W tym trzyletnim okresie

58 Międzynarodowa pozycja inwestycyjna Polski w 2010 roku, NBP, Warszawa, 2011, s. 15, http://www.nbp.pl/statystyka/dwn/iip2010.pdf (data dostępu: 21.04.2012r.). 59 Bezpośrednie inwestycje zagraniczne w latach 2001-2010 – ogólne tendencje, op. cit., s. 1. 60 Obliczenia własne na podstawie danych NBP.

28

przedsiębiorstwa niemieckie zainwestowały bowiem w Polsce łącznie ponad 7,3 mld EUR.

Rekordowy pod tym względem był rok 2007, gdy za pomocą inwestycji bezpośrednich

Niemcy zasiliły polską gospodarkę kwotą prawie 3 mld EUR. Sumy odnotowywane z tego

tytułu w kolejnych latach były już znacznie niższe (2,14 mld EUR w 2009 i 1,63 mld EUR

w 2010 roku), głównie za sprawą globalnego recesji, która dość mocno dała się we znaki

gospodarce niemieckiej. Mimo to Republika Federalna Niemiec pozostaje jednym

z największych eksporterów BIZ do Polski. Według danych Głównego Urzędu

Statystycznego w 2009 roku na polskim rynku funkcjonowało 5 848 spółek z udziałem

kapitału niemieckiego, z których 730 dysponowało środkami zagranicznymi powyżej

1 mln USD61. Wartość przedsięwzięć, jakie firmy niemieckie podjęły wówczas w Polsce,

odpowiadała 22% ogólnego napływu BIZ odnotowanego w tym okresie. Rok później

powyższy udział był jeszcze większy i wyniósł aż 24%.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2004 2005 2006 2007 2008 2009 2010

Reszta świata

UE-25 bez Niemiec

Niemcy

Wykres 3. Udział Niemiec w napływie BIZ do Polski w latach 2004-2010

Źródło: Opracowanie własne na podstawie obliczeń dokonanych w oparciu o dane NBP.

W analizowanym przedziale czasowym istotne źródło pochodzenia inwestycji

bezpośrednich lokowanych w Polsce stanowił także Luksemburg. Wprawdzie w roku 2004

strumień kapitału napływającego z tego kraju był jeszcze niewielki, ale w kolejnych latach

regularnie przekraczał poziom 1 mld EUR, a w 2006 roku osiągnął wartość ponad

3,6 mld EUR. Należy jednak podkreślić, iż 75% powyższej kwoty przypadało

na tzw. kapitału w tranzycie62. Mianem tym określa się sytuację, kiedy zagraniczne środki,

61 Inwestycje zagraniczne, informacja na stronie internetowej PAIiIZ, http://www.paiz.gov.pl/polska_w_liczbach/inwestycje_zagraniczne (data dostępu: 22.04.2012r.). 62 J. Sobota, Zagraniczne inwestycje bezpośrednie w Polsce w 2006 roku, NBP, Warszawa, 2007, s. 9, http://www.nbp.pl/publikacje/zib/zib2006p.pdf (data dostępu: 23.04.2012r.).

29

które w danym roku sprawozdawczym powiększyły kapitały własne krajowych

przedsiębiorstw bezpośredniego inwestowania, są lokowane przez te przedsiębiorstwa

w oddziałach lub spółkach mających siedzibę poza granicami Polski63.

Tabela 7. Główne kierunki napływu BIZ do Polski w latach 2004-2010 [mln EUR]

Region 2004 2005 2006 2007 2008 2009 2010

Europa (ogółem), w tym:

- Austria

- Belgia

- Cypr

- Francja

- Holandia

- Luksemburg

- Niemcy

- Szwecja

- Szwajcaria

- Włochy

- Wielka Brytania

9 262

640

473

431

2 732

1 952

197

1 035

497

305

438

264

7 234

575

72

74

-19

414

1 680

1 675

456

244

172

422

14 030

-414

210

31

840

1 345

3 639

2 803

275

563

1 430

1 169

15 029

872

326

297

1 891

1 887

1 291

2 968

798

539

425

648

10 207

504

709

448

508

1 575

1 377

1 647

1 101

119

322

385

8 942

486

107

209

1 375

480

1 250

2 137

940

185

459

152

6 625

327

32

843

-101

-2 150

1 945

1 627

343

510

1020

396

Ameryka Północna 118 651 456 846 307 1 019 -158

Azja 358 310 785 370 -211 146 -158

Uwaga: Wartość ze znakiem „-” oznacza, że w danym roku doszło do zjawiska dezinwestycji, polegającego

na wycofywaniu kapitału i wywozie zysków z przedsiębiorstw bezpośredniego inwestowania.

Źródło: Opracowanie własne na podstawie: Zagraniczne inwestycje bezpośrednie w Polsce, NBP, Warszawa,

2009-2011.

Jak pokazują dane zawarte w tabeli 7, duża część BIZ podejmowanych w Polsce w latach

2004-2009 pochodziła również z Holandii i Francji. Pod koniec 2009 roku na terytorium

Polski funkcjonowało 2 410 spółek z udziałem kapitału niderlandzkiego oraz 1 265 spółek

z udziałem kapitału francuskiego64. Do momentu wybuchu światowego kryzysu

gospodarczego wzmożoną aktywność inwestycyjną wykazywały też przedsiębiorstwa z Danii,

Finlandii, Norwegii i Szwecji. W 2008 roku wartość skandynawskich BIZ ulokowanych

w Polsce wyniosła ponad 1,6 mld EUR65. Dwa lata później największy udział w strumieniu

inwestycji bezpośrednich napływających do Polski, oprócz inwestorów luksemburskich

i niemieckich, miały za to podmioty z Włoch, Cypru oraz Szwajcarii.

63 Zagraniczne inwestycje bezpośrednie w Polsce w 2006 roku, NBP, Warszawa, 2008, s. 15, http://www.nbp.pl/publikacje/zib/zib2006.pdf (data dostępu: 20.04.2012r.). 64 Inwestycje zagraniczne, op. cit. 65 BIZ w Polsce: rośnie znaczenie Skandynawii, http://www.egospodarka.pl/53257,BIZ-w-Polsce-rosnie-znaczenie-Skandynawii,1,39,1.html (data dostępu: 23.04.2012r.).

30

Rozdział 3. Struktura bezpośrednich inwestycji zagranicznych w Polsce

3.1. Struktura sektorowa bezpośrednich inwestycji zagranicznych

Raporty opracowywane przez NBP, oprócz ogólnych informacji na temat wartości BIZ

podejmowanych w Polsce, dostarczają także danych o tym, jak wiele kapitału zagranicznego

napływa co roku do poszczególnych sektorów polskiej gospodarki. Wielkości te zostały

przedstawione w tabeli 8.

Tabela 8. Napływ BIZ do Polski w latach 2004-2009 w podziale na rodzaje działalności prowadzonej przez przedsiębiorstwa bezpośredniego inwestowania [mln EUR]

Rodzaj działalności 2004 2005 2006 2007 2008 2009

Rolnictwo i rybołówstwo 67 39 45 92 91 26

Górnictwo i kopalnictwo 16 5 12 51 17 -14

Przetwórstwo przemysłowe (ogółem), w tym produkcja:

- artykułów spożywczych, napojów i wyrobów

tytoniowych

- drewna, masy celulozowej i papieru

(oraz działalność publikacyjna i poligraficzna)

- wyrobów chemicznych

- wyrobów gumowych i z tworzyw sztucznych

- metali i wyrobów z metali

- maszyn biurowych i komputerów

- sprzętu i urządzeń RTV

- pojazdów mechanicznych, przyczep i naczep

3 563

209

596

330

223

705

11

52

758

2 311

405

65

-19

307

392

-1

26

325

3 739

394

366

534

536

740

18

227

467

4 997

265

574

345

433

1 260

179

271

681

1 570

304

-122

378

211

370

73

-89

-347

3 360

1 711

486

224

160

-109

-30

178

432

Wytwarzanie i zaopatrywanie w wodę, energię

elektryczną, gaz i wodę

626

194

78

453

1 039

856

Budownictwo 203 94 416 453 278 416

Usługi (ogółem), w tym:

- handel i naprawy

- hotele i restauracje

- transport, gospodarka magazynowa i łączność

- pośrednictwo finansowe

- obsługa nieruchomości

- pozostałe usługi związane z prowadzeniem

działalności gosp.

5 692

1 351

-12

1 762

1 812

672

188

5 283

2 046

10

-334

2 408

434

911

10 377

2 540

37

916

1 652

1 776

3 241

10 272

2 426

110

622

2 613

1 737

2 551

6 621

1 454

-21

-509

2 988

910

1 543

4 725

948

26

158

1 617

126

1 644

Prywatne zakupy i sprzedaż nieruchomości 138 336 909 907 460 124

Pozostałe nigdzie niesklasyfikowane - - 0 1 10 371

Ogółem 10 305 8 260 15 576 17 196 10 085 9 863

Źródło: Opracowanie własne na podstawie danych NBP.

31

W latach 2004-2009 zagraniczne firmy najchętniej lokowały swoje środki w usługach.

Na rozwój szeroko pojętej działalności usługowej przeznaczono około 60% kapitału, jaki

napłynął wówczas do Polski w formie BIZ66. Dla sektora przemysłowego odsetek ten był

prawie dwukrotnie niższy i wyniósł jedynie 32%.

3.1.1. Napływ kapitału zagranicznego do sektora przemysłowego

Zdecydowana większość BIZ, jakie w ciągu ostatnich ośmiu lat podjęto w polskim

przemyśle, dotyczyła sfery produkcyjnej. Do końca 2007 roku najważniejszym obszarem

inwestowania pozostawała branża motoryzacyjna, w której głównymi inwestorami były

międzynarodowe koncerny samochodowe – Fiat, General Motors, Isuzu, Volkswagen,

Toyota, Man oraz Volvo67. Dużą aktywność wykazywały także przedsiębiorstwa produkujące

komponenty do pojazdów mechanicznych, takie jak niemiecka firma Häring (producent

podzespołów dla Porsche, Mercedesa i BMW), która na przestrzeni lat 2005-2006 znacznie

rozbudowała swój zakład w Piotrkowie Trybunalskim, czy europejska spółka Eaton

Automotive Systems (jeden ze światowych liderów w produkcji zaworów silnikowych

i układów sterujących), która w 2005 roku wybudowała nową fabrykę w Bielsku-Białej.

Wybuch globalnego kryzysu gospodarczego spowodował istotne zmiany w sektorowej

strukturze napływu BIZ do Polski. Zawirowania w gospodarce światowej negatywnie odbiły

się na kondycji finansowej przedsiębiorstw motoryzacyjnych i zmusiły je do wycofania części

zainwestowanego kapitału. Recesji nie poddały się za to podmioty produkujące artykuły

żywnościowe, napoje oraz wyroby tytoniowe. Nie dziwi zatem fakt, że w latach 2008-2009

blisko 41% BIZ w polskim przetwórstwie przemysłowym dotyczyło właśnie branży

spożywczej. Wydaje się jednak, że owa dominacja miała charakter tymczasowy. Najnowsze

dane opublikowane przez PAIiIZ pokazują bowiem, iż w latach 2009-2011 gałęzią przemysłu

odnotowującą największy napływ inwestycji bezpośrednich ponownie stała się motoryzacja

(por. tabela 9). Mimo to sektor spożywczy nie przestaje przyciągać zagranicznych

inwestorów, o czym najlepiej świadczy skala przejęć, do jakich doszło w branży

na przestrzeni ostatnich dwóch lat. Jedną z najgłośniejszych transakcji był zakup spółki

Wedel przez japońską grupę Lotte. Właściciela zmieniła również Agros Nova, którą nabył

europejski fundusz IK Investment Partner, a także Kamis, przejęty przez amerykański

koncern McCormick.

66 Obliczenia własne na podstawie danych NBP. 67 Polska 2008. Raport o stanie gospodarki, Ministerstwo Gospodarki, Warszawa, 2008, s. 179, http://www.mg.gov.pl/NR/rdonlyres/C14A5DE8-7236-4770-A72D-44D7A0454F93/48281/RoG080903.pdf (data dostępu: 1.05.2012r.).

32

Tabela 9. Najważniejsze projekty produkcyjne realizowane z pomocą PAIiIZ w latach 2006-2011

Rok Inwestor Sektor Lokalizacja

Nakłady

inwestycyjne

[mln EUR]

Zatrudnienie

Bridgestone oponiarski Stargard Szczeciński 200 759

Sharp elektroniczny Łysomice 150 3 000 2006

Toyota motoryzacyjny Wałbrzych 134 255

Dell elektroniczny Łódź 200 3 000

Indesit elektroniczny Radomsko 78 1 313 2007

Toshiba elektroniczny Kobierzyce 43 1 006

Lafarge budowlany Kujawy 115 625 2008

Mondi papierniczy Świecie 280 140

Cadbury spożywczy BielanyWrocławskie,

Skarbimierz

250 750

Fiat Powertrain Technologies motoryzacyjny Bielsko-Biała 400 164 2009

MTU Aero Engines lotniczy Jasionka 69 418

Goodrich lotniczy Jasionka 46 250

Ikea drzewny Orla 160 230 2010

Pittsburgh Glass Works motoryzacyjny Środa Śląska 50 151

3M chemiczny Wrocław 42 250

Pilkington motoryzacyjny Chmielów 96 500 2011

TRW Automotive motoryzacyjny Bielsko-Biała,

Czechowice Dziedzice

40 295

Źródło: Opracowanie własne na podstawie: Inwestycje przy udziale PAIiIZ (rok: 2006, 2007, 2008),

http://www.paiz.gov.pl/index/?id=84d5711e9bf5547001b765878e7b0157 (data dostępu: 1.05.2012r.);

I. Chojnowska-Haponik, Bezpośrednie Inwestycje Zagraniczne w Polsce w latach 2009-2011, PAIiIZ,

Warszawa, 2011, s. 12, www.paiz.gov.pl/files/?id_plik=16414 (data dostępu: 1.05.2012r.).

Dzięki BIZ w ostatnich latach Polska stała się znaczącym producentem i eksporterem

artykułów gospodarstwa domowego oraz urządzeń elektronicznych. Duże przedsięwzięcia

inwestycyjne zrealizowały firmy zajmujące się produkcją telewizorów (m.in. Toshiba, Sharp,

Orion oraz LG Electronics), jak również międzynarodowe koncerny specjalizujące się

w produkcji sprzętu AGD – niemiecki BSH, włoski Indesit, szwedzki Electrolux czy

koreańskie LG68. Przedsiębiorstwa te nie tylko rozwijają działalność produkcyjną, ale też

otwierają centra badawczo-rozwojowe, przez co polska gospodarka staje się coraz bardziej

innowacyjna. Swoje jednostki B+R posiadają w Polsce także korporacje transnarodowe

68 Polska 2011, op. cit., s. 230.

33

z branży lotniczej (Hamilton Sundstrand, Pratt & Whitney) motoryzacyjnej (m.in. Delphi,

Faurecia, Tenneco, Valeo i Wabco), telekomunikacyjnej (Alcatel Lucent), farmaceutycznej

(GlaxoSmithKline) oraz biotechnologicznej69.

Położenie kraju na skrzyżowaniu głównych szlaków handlowych, atrakcyjna relacja

pomiędzy ceną a jakością kapitału ludzkiego oraz dostęp do rynku wewnętrznego Unii

Europejskiej to najważniejsze czynniki, które na przestrzeni lat 2004-2011 decydowały

o wielkości napływu BIZ do polskiego sektora maszynowego. Zwiększona skala produkcji

samochodów i artykułów gospodarstwa domowego przyniosła natomiast ożywienie w branży

metalurgicznej, opartej głównie na kapitale zagranicznym. Wśród najważniejszych

inwestorów bezpośrednich związanych z produkcją maszyn i metali należy wymienić m.in.:

- holding ArcelorMittal, będący liderem światowego rynku wyrobów stalowych, który

w 2004 roku został właścicielem 4 największych polskich hut stali,

- szwedzką firmę DeLaval (wiodącego producenta urządzeń mleczarskich), która

w 2005 roku otworzyła we Wrocławiu nową fabrykę chłodziarek do mleka,

- międzynarodowy koncern Alstom Power, który w latach 2007-2009 zbudował

w Elblągu jedną z najnowocześniejszych na świecie odlewni żeliwa.

3.1.2. Bezpośrednie inwestycje zagraniczne w sektorze usługowym

Na przestrzeni lat 2004-2009 sektor usługowy przyciągnął w sumie prawie 43 mld EUR

inwestycji bezpośrednich. Szczególnie duży napływ BIZ odnotowano w handlu i naprawach,

pośrednictwie finansowym oraz obsłudze nieruchomości. Jak pokazuje tabela 10, znaczną

część kapitału zagranicznego ulokowano również w usługach księgowych, doradczych

i zarządczych, co świadczy o tym, że Polska zdobywa coraz silniejszą pozycję na globalnym

rynku BPO (Business Process Outsourcing). Konkurencyjne koszty pracy, dostępność

wykwalifikowanej kadry oraz dobra sytuacja makroekonomiczna skłaniają potencjalnych

inwestorów do zakładania tzw. centrów usług wspólnych (SSC – Shared Services Center)

na terenie Polski, czyniąc ją jednym z czołowych europejskich dostawców rozwiązań BPO.

Nie bez znaczenia jest także bliskość kulturowa z Europą Zachodnią i Stanami

Zjednoczonymi, dająca przewagę nad azjatyckimi potentatami tej branży70. Tworzeniu

centrów usług finansowo-księgowych, badawczych czy teleinformatycznych działających