Báo cáo thực tập tổng hợp

30

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN VIỆN NGÂN HÀNG - TÀI CHÍNH -------------- BÁO CÁO TỔNG HỢP CHI NHÁNH NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN THÀNH PHỐ ĐIỆN BIÊN PHỦ Giáo viên hướng dẫn : TS Trần Minh Tuấn Sinh viên thực tập : Nguyễn Thị Thanh Mã sinh viên : 1061060051

-

Upload

independent -

Category

Documents

-

view

5 -

download

0

Transcript of Báo cáo thực tập tổng hợp

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN

VIỆN NGÂN HÀNG - TÀI CHÍNH

--------------

BÁO CÁO TỔNG HỢP

CHI NHÁNH NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT

TRIỂN NÔNG THÔN THÀNH PHỐ ĐIỆN BIÊN PHỦ

Giáo viên hướng dẫn : TS Trần

Minh Tuấn

Sinh viên thực tập : Nguyễn

Thị Thanh

Mã sinh viên : 1061060051

Điện Biên 2014

LỜI MỞ ĐẦU

Trong nền kinh tế thị trường, ngân hàng là một

trong những tổ chức quan trọng nhất của nền kinh tế,

là tổ chức tài chính cung cấp một danh mục các dịch vụ

tài chính đa dạng, đặc biệt là tín dụng, tiết kiệm và

dịch vụ thanh toán. Ngân hàng Nông nghiệp và Phát

triển Nông thôn (Agribank) là ngân hàng lớn nhất Việt

Nam cả về vốn lẫn tài sản, đội ngũ cán bộ nhân viên,

mạng lưới hoạt động và số lượng khách hàng. Bên cạnh

nhiệm vụ kinh doanh, Agribank còn thể hiện trách nhiệm

xã hội của một doanh nghiệp lớn. Sự thành công của

Agribank Việt Nam hôm nay là nhờ hoạt động tích cực

của gần 2300 chi nhánh, phòng giao dịch trực thuộc

trên toàn quốc. Trong đó, có sự đóng góp của Ngân hàng

Nông nghiệp và Phát triển Nông thôn Chi nhánh thành

phố Điện Biên Phủ.

1

Sau thời gian thực tập tại Ngân hàng Nông nghiệp

và Phát triển Nông thôn Thành phố Điện Biên Phủ

( NHNNo&PTNT TP Điện Biên Phủ), Được sự giúp đỡ tận

tình của các cán bộ trong Ngân hàng, em đã có điều

kiện để tìm hiểu thêm về hoạt động của NHNNo&PTNT TP

Điện Biên Phủ nói riêng và ngân hàng thương mại nói

chung.

Em học hỏi được nhiều kiến thức vô cùng quý báu

để có cơ hội hoàn thiện thêm năng lực bản thân. Những

kiến thức thực tế này đã giúp em hoàn thành bản báo

cáo tổng hợp và có thêm kinh nghiệm thực tế. Tuy đã cố

gắng thể hiện một cách đầy đủ nhất nhưng báo cáo cũng

không thể tránh khỏi những sai sót, mong nhận được sự

góp ý của thầy cô giáo.

Báo cáo được trình bày gồm 3 phần:

Phần 1: Khái quát chung về NHNNo&PTNT TP Điện Biên

Phủ.

Phần 2: Thực trạng hoạt động kinh doanh của

NHNNo&PTNT TP Điện Biên Phủ năm 2011-2013.

Phần 3: Định hướng phát triển NHNNo&PTNT TP Điện

Biên Phủ năm trong những năm tới.

2

PHẦN 1: KHÁI QUÁT CHUNG VỀ NHNNo&PTNT TP ĐIỆN BIÊN PHỦ

1.1. Lịch sử hình thành và phát triển của NHNo&PTNT TP Điện Biên Phủ

Mức tăng trưởng kinh tế trên địa bàn thành phố

Điện Biên Phủ tương đối ổn định, mức thu nhập của các

hộ gia đình trong thành phố theo thống kê đều tăng qua

các năm, nhu cầu về tiết kiện, vay vốn của người dân

ngày càng cao, nắm bắt được nhu cầu của người dân, đầu

năm 2004 Chi nhánh NHNo&PTNT TP Điện Biên Phủ được

thành lập trên cơ sở tách ra từ Chi nhánh NHNNo& PTNT

Tỉnh Điện Biên. Ngày 29/01/2004 Giám đốc NHNNo tỉnh

Điện Biên đã có quyết định số 26/QĐ NHNNo – TCCB “về

việc chuyển trụ sở giao dịch chi nhánh NHNNo&PTNT TP

Điện Biên Phủ đến địa điểm mới”.

Từ ngày 02/02/2004 Chi nhánh NHNNo&PTNT TP Điện

Biên chính thức đi vào hoạt động và thực hiện giao

dịch tại địa điểm phường Him Lam - Thành phố Điện Biên

Phủ - Tỉnh Điện Biên. Được sự giúp đỡ và tạo điều kiện

của NHNo&PTNT tỉnh Điện Biên về cơ sở vật chất và hỗ

trợ những khó khăn trong kinh doanh, mà NHNo&PTNT

thành phố Điện Biện Phủ đã dần được nâng cao về phương

tiện kỹ thuật cũng như trang thiết bị hiện đại, trong

những năm gần đây ngân hàng cũng đã ứng dụng hệ thống

IPCAP góp phần tạo điều kiện cho cán bộ có khả năng xử

3

lý đa nghiệp vụ và đảm bảo tính bảo mật và an toàn tài

sản của chi nhánh giao dịch, đáp ứng yêu cầu kinh

doanh trong nền kinh tế thị trường.

Các điểm giao dịch được bố trí ở những khu đông

dân cư thuộc thành phố Điện Biên Phủ. Tính đến nay về

mạng lưới giao dịch, Agribank chi nhánh thành phố Điện

Biên Phủ có 04 phòng giao dịch (PGD Him Lam, PGD Mường

Thanh, PGD Thanh Bình, PGD số 2), 1 điểm giao dịch

trực thuộc, 2 máy ATM, cung ứng nhiều sản phẩm, dịch

vụ hiện đại nhằm đáp ứng được mọi nhu cầu trong tầng

lớp dân cư và xã hội. Nhờ đó, thị phần của NHNo&PTNT

TP Điện Biên Phủ luôn được giữ vững và mở rộng.

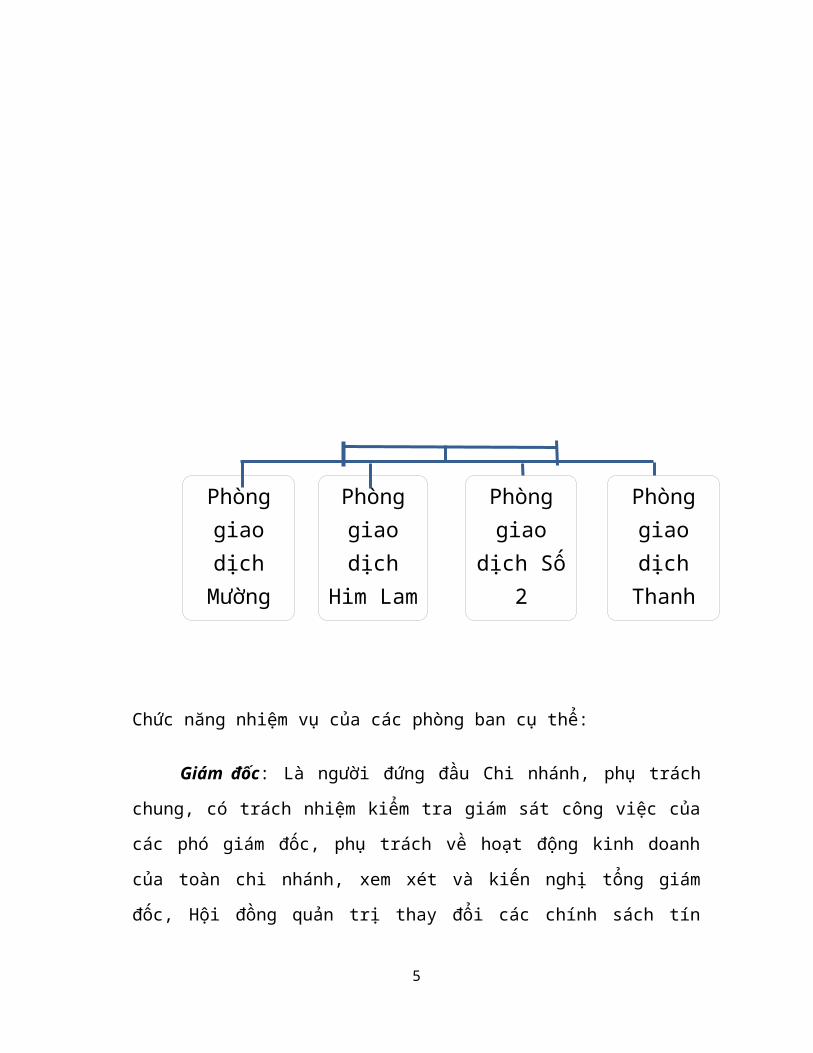

1.2. Cơ cấu tổ chức của NHNo&PTNT TP Điện Biên

Trụ sở chính NHNNo&PTNT TP Điện Biên là chi nhánh

cấp III trực thuộc NHNNo&PTNT tỉnh Điện Biên bao gồm

43 cán bộ, trong đó Ban Giám đốc có 3 đồng chí (1 Giám

đốc và 2 Phó giám đốc); 2 phòng nghiệp vụ (phòng kế

hoạch kinh doanh và phòng kế toán ngân quỹ) và 4 phòng

giao dịch.

Sơ đồ 1: Về cơ cấu tổ chức của NHNo&PTNT TP Điện Biên

Phủ

4

Chức năng nhiệm vụ của các phòng ban cụ thể:

Giám đốc: Là người đứng đầu Chi nhánh, phụ trách

chung, có trách nhiệm kiểm tra giám sát công việc của

các phó giám đốc, phụ trách về hoạt động kinh doanh

của toàn chi nhánh, xem xét và kiến nghị tổng giám

đốc, Hội đồng quản trị thay đổi các chính sách tín

5

Giám ĐốcPhó Giám ĐốcPhòng Kế hoạch Kinh doanhPhó Giám ĐốcPhòng Kế toán Ngân quỹPhònggiaodịchMườngThanh

Phònggiaodịch

Him Lam

Phònggiao

dịch Số2

PhònggiaodịchThanhBình

dụng, chịu trách nhiệm trước pháp luật về các hoạt

động của Chi nhánh.

Phó giám đốc: Hỗ trợ Giám đốc trong việc tổ chức,

tham mưu cho Giám đốc chi nhanh để xây dựng chiến

lược phát triển kế hoạch kinh doanh đảm bảo chất

lượng, an toàn, hiệu quả, tuân thủ các quy định của

Pháp luật và các chính sách nội bộ, cụ thể như sau:

+ Phó giám đốc phụ trách kế toán: Tham gia định

hường phát triển các phòng giao dịch nhằm mở rộng kinh

doanh, quảng bá thương hiệu AGRIBANK trên địa bàn

thành phố. Phù hợp với định hướng phát triển chung của

Ngân hàng. Xây dựng và kiểm tra các định mức chi phí

tất cả các đơn vị cảu chi nhánh, Quản lý và điều hành

hoạt động kế toán, chỉ đạo công tác Kế toán ngân quỹ

toàn chi nhánh, trực tiếp chỉ đạo công tác kế toán

ngân quỹ tại Hội sở giao dịch, ký duyệt các chứng từ

kế toán ngân quỹ tại Hội sở giao dịch trong phạm vi

thẩm quyền hỗ trợ tín dụng tại chi nhánh, phụ trách

công tác xây dựng cơ bản...

+ Phó giám đốc phụ trách kinh doanh: Phụ trách các

công việc về đầu tư tín dụng bao gồm cả tín dụng thông

thường và tín dụng ủy thác. Trực tiếp chỉ đạo mọi hoạt

động tín dụng tại các phòng giao dịch, ký duyệt các

6

khoản vay tại trong phạm vi thẩm quyền phán quyết. Phụ

trách công tác thông tin phòng ngừa và xử lý rủi ro

tín dụng, công tác thông tin tuyên truyền tiếp thị...

+ Phòng Kế toán và Ngân quỹ: Tổ chức công tác hạch toán

kế toán, hạch toán thống kê và thanh toán theo quy

định của Agribank tỉnh Điện Biên. Kiểm tra việc thực

hiện kế hoạch của các phòng giao dịch. Quản lý và lưu

trữ hồ sơ tài liệu về hạch toán, kế toán, quyết toán

và các báo cáo theo quy định, đồng thời cũng quản lý

công cụ, tài sản của chi nhánh phục vụ nghiệp vụ kinh

doanh. Thực hiện nhiệm vụ chuyển tiền, quản lý tài

khoản khách hàng là các các nhân, tổ chức, các doanh

nghiệp quản lý chi tiêu nội bộ.

Phòng kế hoạch kinh doanh: Để phục vụ cho nhu cầu tín

dụng của các khách hàng, Chi nhánh đã quy định rất rõ

ràng, cụ thể về chức năng nhiệm vụ của phòng. Bao gồm

các công việc cụ thể như sau:

- Giới thiệu và tư vấn cho khách về các hình thức

vay nợ.

- Phân tích tín dụng và các hợp đồng vay nợ của

khách.

- Chuẩn bị các chứng từ liên quan tới các khoản nợ

được xác nhận.

7

- Thông báo cho ban giám đốc của Chi nhánh, xin ý

kiến và thừa nhận đối với các khoản cho vay.

- Hoàn thành các hợp đồng về cầm cố, thế chấp tài

sản. Các chứng từ này đều phải được công chứng và đăng

ký.

- Thực hiện và quản lý các khoản tín dụng

- Thực hiên các mẫu chứng từ về việc phát hành bảo

đảm.

- Phát hành các bảo lãnh ngân hàng ( trừ bảo lãnh

vận chuyển ).

- Thực hiện các chứng từ bảo đảm cho việc phát hành

thẻ tín dụng.

- Thường xuyên kiểm tra, thu thập thông tin về tình

hình kinh doanh của khách.

- Thường xuyên báo cáo tình hình kinh doanh của

khách và khả năng có thể trả nợ của khách cho giám đốc

của Chi nhánh.

- Điều chỉnh về thời hạn, điều kiện vay nợ, lãi

suất vay cho khách để phù hợp với sự thay đổi của lãi

suất trên thi trường.

- Lập các báo cáo về hoạt động tín dụng.

Các phòng giao dịch : Khai thác và nhận tiền gửi của các

tổ chức cá nhân dưới các hình thức tiền gửi không kỳ

8

hạn và có kỳ hạn. Cho vay ngắn hạn, trung dài hạn và

các loại cho vay khác đối với hộ gia đình, cá nhân,

hợp tác xã...Thực hiện các dịch vụ thanh toán theo quy

định.

1.3. Hoạt động chính của NHNNo&PTNT TP Điện Biên Phủ

Chi nhánh NHNNo&PTNT thành phố Điện Biên Phủ kinh

doanh đa ngành, đa lĩnh vực về tài chính, tiền tệ, tín

dụng, dịch vụ ngân hàng phù hợp với quy định của pháp

luật, không ngừng nâng cao lợi nhuận của ngân hàng,

góp phần thực hiện chính sách tiền tệ quốc gia, phục

vụ phát triển kinh tế đất nước.

1.3.1. Huy động vốn- Nhận tiền gửi thanh toán: đây là hình thức các

doanh nghiệp, cá nhân gửi tiền vào ngân hàng nhờ ngân

hàng giữ hộ và thanh toán hộ với lãi suất thấp để sử

dụng các dịch vụ của ngân hàng.

- Nhận tiền gửi có kỳ hạn của các doanh nghiệp, tổ

chức xã hội: Tiền gửi có kỳ hạn được hưởng lãi suất

cao hơn lãi suất tiền gửi thanh toán.

- Nhận tiền gửi tiết kiệm từ dân cư: Các khoản thu

nhập tạm thời chưa sử dụng của người dân có thể gửi

tiết kiệm nhằm thực hiện mục tiêu an toàn và sinh lời.

9

Nhận tiền gửi tiết kiệm với nhiều hình thức phong phú

và hấp dẫn: Tiết kiệm không kỳ hạn và có kỳ hạn bằng

VND và ngoại tệ, tiết kiệm dự thưởng, tiết kiệm tích

lũy, tiết kiệm bậc thang....

- Phát hành kỳ phiếu , trái phiếu theo quy định

của NHNo Việt Nam.

1.3.2. Cho vay, đầu tư- Cho vay ngắn hạn bằng VND và ngoại tệ

- Cho vay trung và dài hạn bằng VND và ngoại tệ

- Đồng tài trợ cho vay hợp vốn đối với những dự án

lớn, thời gian hoàn vốn dài vi dụ như: Dự án nông

nghệp, dự án xây dựng nhà ở...

- Cho vay tài trợ, ủy thác theo chương trình

- Cho vay thấu chi, cho vay tiêu dùng

- Bảo lãnh: Bảo lãnh thực hiện hợp đồng, ký quỹ,

bảo lãnh thanh toán, bảo lãnh dự thầu....

- Thanh toán và tài trợ thương mại: Phát hành

thanh toán thư tín dụng, chuyển tiền trong nước,

chuyển tiền nhanh, thanh toán ủy nhiệm thu, ủy nhiệm

chi, séc. Chi trả lương qua tài khoản mở tại ngân

hàng...

- Ngân quỹ: Mua bán ngoại tệ, mua bán chứng từ có

giá. Thu, chi hộ tiền mặt.

10

- Phát hành thẻ và ngân hàng điện tử: Phát hành và

thanh toán thẻ tín dụng nội địa, thẻ tín dụng quốc tế

( VISA, MASTER CARD....), thẻ ATM, dịch vụ Internet

Banking, SMS banking.....

PHẦN 2: THỰC TRẠNG HOẠT ĐỘNG KINH DOANH CỦA NHNNo &

PTNT TP ĐIỆN BIÊN PHỦ NĂM 2011-2013

Sau hơn 10 năm xây dựng và hoạt động, Chi nhánh

thành phố đã có những bước đi vững chắc, cùng với sự

phát triển về mặt huy động vốn, phát triển đầu tư,

nâng cao chất lượng tín dụng và dần khẳng định được

vị thế, uy tín của chi nhánh trên địa bàn thành phố.

Trong hoạt động kinh doanh hiện nay các NHTM nói chung

và chi nhánh NHNNo&PTNT TP Điện Biên Phủ nói riêng gặp

phải nhiều khó khăn. Hoạt động trong một môi trường

cạnh tranh gay gắt, nhiều ngân hàng áp dụng công nghệ

kỹ thuật hiện đại, điều này đòi hỏi chi nhánh luôn

phải nắm bắt thông tin và tự đổi mới mình sao cho phù

hợp. Chi nhánh Thành phố đã bám sát định hướng của Ban

Giám đốc, ban lãnh đạo xác định được mục tiêu kinh

doanh với sự phấn đấu không ngừng trong năm vừa qua

chi nhánh đã đạt được những kết quả đáng khích lệ

sau :

11

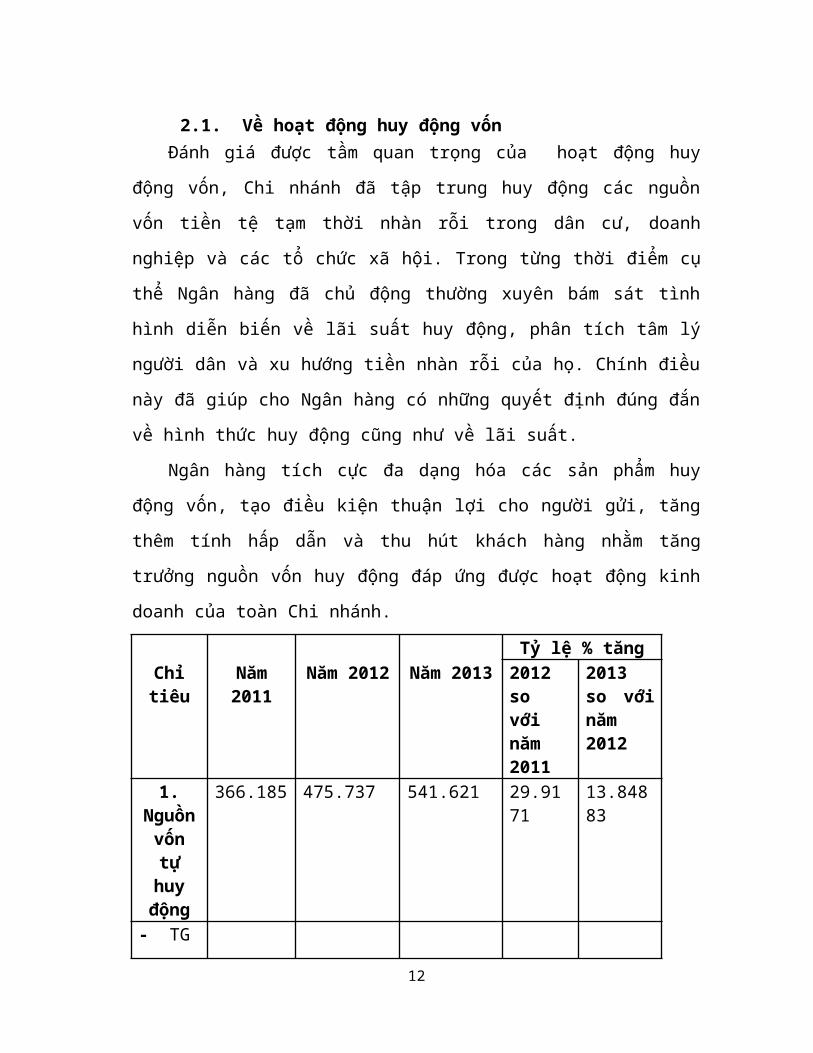

2.1. Về hoạt động huy động vốn Đánh giá được tầm quan trọng của hoạt động huy

động vốn, Chi nhánh đã tập trung huy động các nguồn

vốn tiền tệ tạm thời nhàn rỗi trong dân cư, doanh

nghiệp và các tổ chức xã hội. Trong từng thời điểm cụ

thể Ngân hàng đã chủ động thường xuyên bám sát tình

hình diễn biến về lãi suất huy động, phân tích tâm lý

người dân và xu hướng tiền nhàn rỗi của họ. Chính điều

này đã giúp cho Ngân hàng có những quyết định đúng đắn

về hình thức huy động cũng như về lãi suất.

Ngân hàng tích cực đa dạng hóa các sản phẩm huy

động vốn, tạo điều kiện thuận lợi cho người gửi, tăng

thêm tính hấp dẫn và thu hút khách hàng nhằm tăng

trưởng nguồn vốn huy động đáp ứng được hoạt động kinh

doanh của toàn Chi nhánh.

Tỷ lệ % tăngChỉtiêu

Năm2011

Năm 2012 Năm 2013 2012sovớinăm2011

2013so vớinăm2012

1.Nguồnvốntựhuyđộng

366.185 475.737 541.621 29.9171

13.84883

- TG

12

của KBNN- TG cuả TCKT

44.019 38.675 32.782 -12.1402

-15.2372

- TG của kháchhàng

322.166 437.062 508.839 35.6636

16.42261

TG tiết kiệm

303.578 422.61 486.67 39.2097

15.15818

Chứng chỉ tiền gửi

12.511 2.364 10.293 -81.1046

335.4061

Tài khoản ATM

6.077 12.088 11.876 98.9139

-1.75381

2.NguồnvốntàitrợUTĐT

23.61 21.31 17.217 -9.74163

-19.2069

3.VốncủaNHTW

4.Nguồnvốnkhác

Tổngcộng

389.795 497.047 558.838 27.515

12.43162

13

Bảng 1: kết quả huy động vốn qua các năm

Đơn vị : triệu đồng

Chỉ tiêu Năm

2011

Năm

2012

Năm

2013

Tỷ lệ % tăng2012

so

với

năm

2011

2013

so với

năm

2012

1. Nguồn vốn tự

huy động

366.185

475.737

541.621

29.92%

13.85%

- TG của KBNN - - - - -- TG cuả TCKT 44.0

19

38.6

75

32.7

82

-

12,14

%

-

15,24%

- TG của khách

hàng

322.166

437.062

508.839

35.66%

16.42%

TG tiết kiệm 303.57

8

422.61

0

486.67

0

39,21

%

15,16%

Chứng chỉ tiền gửi 12.5

11

2.

364

10.2

93

-81% 335%

Tài khoản ATM 6.

077

12.0

88

11.8

76

98,91

%

-1,75%

2.Nguồn vốn tài

trợ UTĐT

23.6

10

21.3

10

17.2

17

-

9,74%

-

19,21%14

3. Vốn của NHTW - - - - -4. Nguồn vốn

khác

- - - - -

Tổng cộng 389.795

497.047

558.838

27.52%

12.43%

Nguồn : Báo cáo kết quả hoạt động kinh doanh các năm 2011,2012,2013

Chi nhánh đã thực hiện tốt các hình thức huy động

tiền gửi, đặc biệt là các đợt huy động tiết kiệm dự

thưởng nhân dịp các ngày lễ lớn trong năm. Nguồn vốn

huy động của chi nhánh trong giai đoạn 2011-2013 không

ngừng tăng trưởng, đáp ứng được nhu cầu cho vay trên

địa bàn, đồng thời phát triển nền kinh tế thành phố

Điện Biên Phủ, nhất là trong lĩnh vực tín dụng nông

nghiệp và nông thôn.

Tổng nguồn vốn năm 2011 đạt 369.024 triệu đồng,

năm 2013 đạt 546.962 triệu đồng, nhìn chung tổng nguồn

vốn hàng năm đều tăng trưởng khá, nguồn tiền gửi của

dân cư năm 2013 tăng 15,16% so với năm 2012 đây là

nguồn tiền khá ổn định. Mặt khác tiền gửi của các tổ

chức kinh tế có xu hướng giảm, năm 2013 giảm 15,24% so

với năm 2012, nguyên nhân là do tình hình kinh tế

trong nước gặp nhiều khó khăn, lạm phát tăng, lãi suất

huy động thấp, nhà nước thắt chặt chính sách tiền tệ

khiến tình hình hoạt động sản xuất của các doanh

15

nghiệp không được thuận lợi, nhiều doanh nghiệp trong

năm 2011, 2012 bị phá sản.

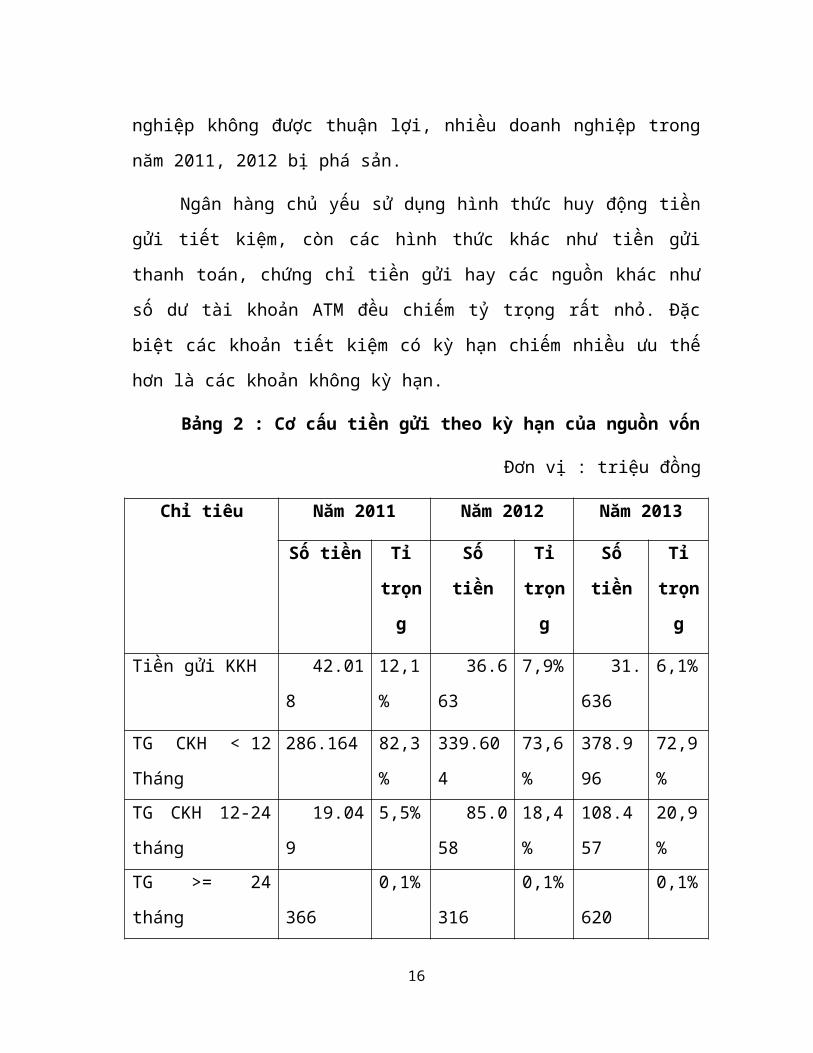

Ngân hàng chủ yếu sử dụng hình thức huy động tiền

gửi tiết kiệm, còn các hình thức khác như tiền gửi

thanh toán, chứng chỉ tiền gửi hay các nguồn khác như

số dư tài khoản ATM đều chiếm tỷ trọng rất nhỏ. Đặc

biệt các khoản tiết kiệm có kỳ hạn chiếm nhiều ưu thế

hơn là các khoản không kỳ hạn.

Bảng 2 : Cơ cấu tiền gửi theo kỳ hạn của nguồn vốn

Đơn vị : triệu đồng

Chỉ tiêu Năm 2011 Năm 2012 Năm 2013

Số tiền Tỉ

trọn

g

Số

tiền

Tỉ

trọn

g

Số

tiền

Tỉ

trọn

g

Tiền gửi KKH 42.01

8

12,1

%

36.6

63

7,9% 31.

636

6,1%

TG CKH < 12

Tháng

286.164 82,3

%

339.60

4

73,6

%

378.9

96

72,9

%TG CKH 12-24

tháng

19.04

9

5,5% 85.0

58

18,4

%

108.4

57

20,9

%TG >= 24

tháng

366

0,1%

316

0,1%

620

0,1%

16

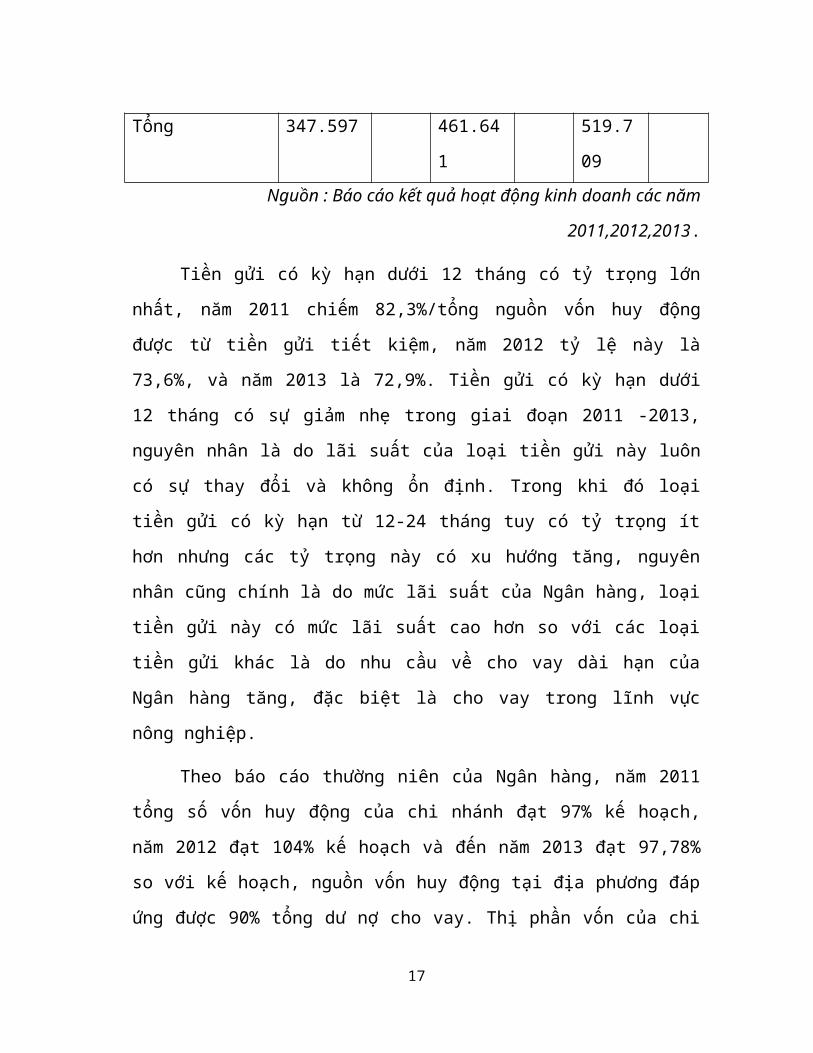

Tổng 347.597 461.64

1

519.7

09Nguồn : Báo cáo kết quả hoạt động kinh doanh các năm

2011,2012,2013.

Tiền gửi có kỳ hạn dưới 12 tháng có tỷ trọng lớn

nhất, năm 2011 chiếm 82,3%/tổng nguồn vốn huy động

được từ tiền gửi tiết kiệm, năm 2012 tỷ lệ này là

73,6%, và năm 2013 là 72,9%. Tiền gửi có kỳ hạn dưới

12 tháng có sự giảm nhẹ trong giai đoạn 2011 -2013,

nguyên nhân là do lãi suất của loại tiền gửi này luôn

có sự thay đổi và không ổn định. Trong khi đó loại

tiền gửi có kỳ hạn từ 12-24 tháng tuy có tỷ trọng ít

hơn nhưng các tỷ trọng này có xu hướng tăng, nguyên

nhân cũng chính là do mức lãi suất của Ngân hàng, loại

tiền gửi này có mức lãi suất cao hơn so với các loại

tiền gửi khác là do nhu cầu về cho vay dài hạn của

Ngân hàng tăng, đặc biệt là cho vay trong lĩnh vực

nông nghiệp.

Theo báo cáo thường niên của Ngân hàng, năm 2011

tổng số vốn huy động của chi nhánh đạt 97% kế hoạch,

năm 2012 đạt 104% kế hoạch và đến năm 2013 đạt 97,78%

so với kế hoạch, nguồn vốn huy động tại địa phương đáp

ứng được 90% tổng dư nợ cho vay. Thị phần vốn của chi

17

nhánh luôn chiếm tỷ trọng cao so với các NHTM trên địa

bàn thành phố, năm 2012 thị phần của chi nhánh thành

phố Điện Biên Phủ chiếm 28,75% trên tổng nguồn vốn của

các NHTM trên địa bàn thành phố. Mặc dù nguồn vốn huy

động hằng năm đều có tăng trưởng song chi nhánh vẫn

cần sự hỗ trợ của các nguồn từ dự án UTĐT, cho vay

nông nghiệp nông thôn từ nguồn vay tái cấp vốn của

NHNN.

Hạn chế trong hoạt động huy động vốn của Chi nhánh

NHNNo & PTNT TP Điện Biên Phủ

Tốc độ tăng trưởng huy động vốn trong giai đoạn

2011 – 2013 không đều, năm 2012 tổng nguồn vốn là

484.959 triêu đồng tăng 26,38% so với năm 2011, tăng

gấp 2 lần so với năm 2013 (tổng nguồn vốn là 546.962

triệu đồng tăng 12,79% so với năm 2012), điều này gây

khó khăn trong thanh quản và cân đối khi sử dụng.

Nguồn vốn huy động theo nhóm khách hàng ngày càng

hạn chế, muốn thu hút được nhóm khách hàng này phải

đòi hỏi nhiều dịch vụ tiện ích, phải có các chính sách

chăm sóc khách hàng và chương trình khuyến mại phù

hợp. Chi nhánh thành phố chưa thực sự tìm hiểu cụ thể

về nhu cầu của khách hàng để phân loại nhóm và chưa

thực sự quan tâm đến chính sách chăm sóc khách hàng.

18

Giai đoạn năm 2011-2013 nguồn vốn tiền gửi của

TCKT sụt giảm, nguyên nhân chính là do lãi suất huy

động thấp đối với kỳ hạn gửi ngắn, ngoài ra mối quan

hệ chăm sóc khách hàng, nhất là các doanh nghiệp chưa

được ngân hàng chú trọng.

2.2. Hoạt động tín dụngCho vay là chức năng kinh tế hàng đầu của các ngân

hàng, để tài trợ cho chi tiêu của các doanh nghiệp.

Hoạt động cho vay của ngân hàng có mối quan hệ chặt

chẽ với tình hình phát triển kinh tế tại khu vực ngân

hàng phục vụ, bởi vì cho vay thúc đẩy sự tăng trưởng

của các doanh nghiệp và hộ sản xuất.

Sau một thời gian dài mở rộng và phát triển thị

trường tín dụng, đến nay Chi nhánh TP Điện Biên Phủ đã

có một lượng khách hàng tương đối lớn. Hoạt động kinh

doanh tín dụng sẽ đem lại lợi nhuận cao cho ngân hàng,

gia tăng thu nhập cho cán bộ, nhân viên trong ngân

hàng, không chỉ có vậy mà còn có tác động tích cực đến

tăng trưởng kinh tế của địa phương.

NHNNo&PTNT TP Điện Biên Phủ đặc biệt quan tâm đến

đầu tư tín dụng để chuyển dịch cơ cấu kinh tế. Chi

nhánh TP Điện Biên Phủ tiếp tục thực hiện các chế độ

tiền tệ - tín dụng – thanh toán do NHNN, NHNNo & PTNT

19

Việt Nam ban hành một cách nghiêm túc. Nhằm thực hiện

mục tiêu “đảm bảo, an toàn, hiệu quả”.

Năm 2013 tổng dư nợ của NHNNo&PTNT TP Điện Biên

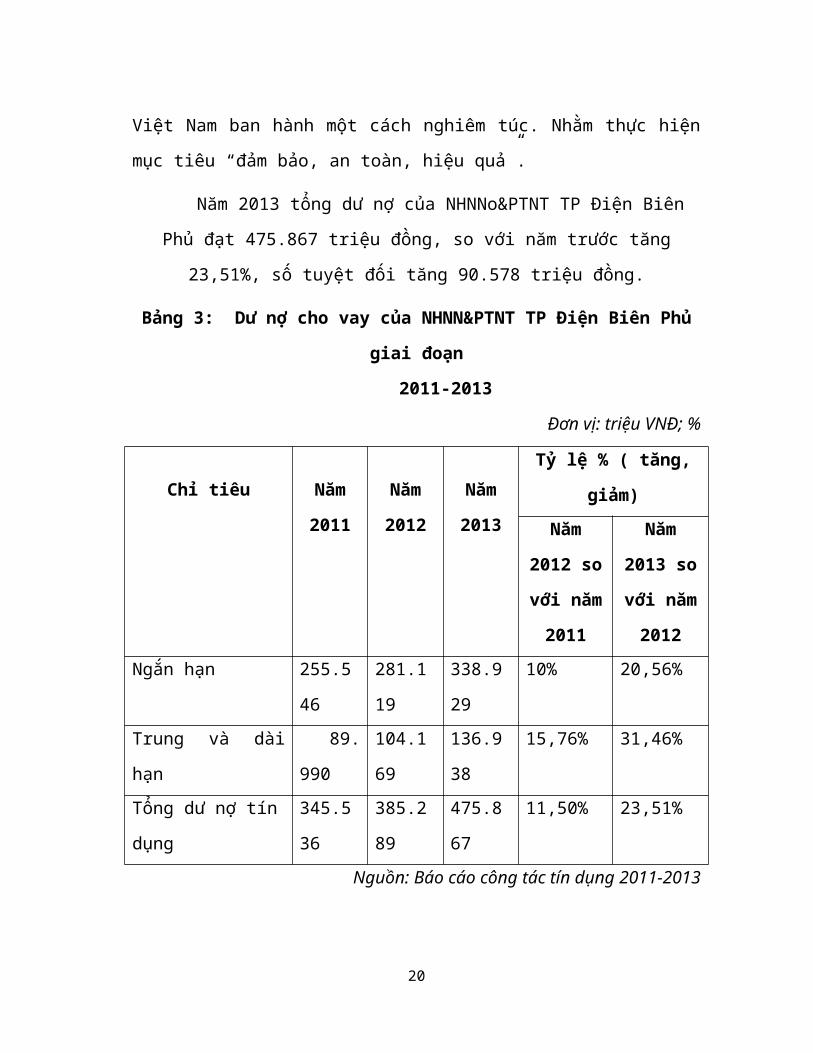

Phủ đạt 475.867 triệu đồng, so với năm trước tăng

23,51%, số tuyệt đối tăng 90.578 triệu đồng.

Bảng 3: Dư nợ cho vay của NHNN&PTNT TP Điện Biên Phủ

giai đoạn

2011-2013

Đơn vị: triệu VNĐ; %

Chỉ tiêu Năm

2011

Năm

2012

Năm

2013

Tỷ lệ % ( tăng,

giảm)Năm

2012 so

với năm

2011

Năm

2013 so

với năm

2012Ngắn hạn 255.5

46

281.1

19

338.9

29

10% 20,56%

Trung và dài

hạn

89.

990

104.1

69

136.9

38

15,76% 31,46%

Tổng dư nợ tín

dụng

345.5

36

385.2

89

475.8

67

11,50% 23,51%

Nguồn: Báo cáo công tác tín dụng 2011-2013

20

Qua bảng trên ta thấy dư nợ qua các năm vẫn tăng

trưởng mạnh mẽ, tổng dư nợ nội tệ năm 2012 tăng 11,50%

so với năm 2011, năm 2013 tổng dư nợ nội tệ là 475.867

triệu đồng, tăng 90.578 triệu tức tăng 23,51% so với năm

2012.

Mức thay đổi cơ cấu dư nợ theo thời gian cụ thể như

sau:

Dư nợ cho vay ngắn hạn năm 2012 tăng 10% so với năm

2011 và năm 2013 tăng 20,56% so với năm 2012. Năm 2011

dư nợ cho vay ngắn hạn chiếm 73,96% trên tổng dư nợ; năm

2012 chiếm 73,83%/tổng dư nợ, và Năm 2013 chiếm 71,22%

trên tổng dư nợ.

Dư nợ cho vay trung và dài hạn, năm 2013 dư nợ cho

vay trung và dài hạn là 136.938 triệu, tăng 31,46% so

với năm 2012 ( 104.169 triệu). Dư nợ cho vay trung và

dài hạn năm 2011 chiếm 26,04% trên tổng dư nợ, năm 2012

chiếm 26,17% trên tổng dư nợ và năm 2013 chiếm 28,78%

trên tổng dư nợ.

Dư nợ cho vay ngắn hạn trung hạn và dài hạn của chi

nhánh đều tăng trong giai đoạn 2011-2013 nhưng mức tăng

giữa các năm không đồng đều. Năm 2013 dư nợ cho vay ngắn

hạn chiếm 71,22% so với tổng dư nợ của cả năm, thấp hơn

21

năm 2011, 2012 mặc dù tổng dư nợ của năm 2013 tăng so

với hai năm trước đó.

Bảng 4: Dư nợ theo nhóm

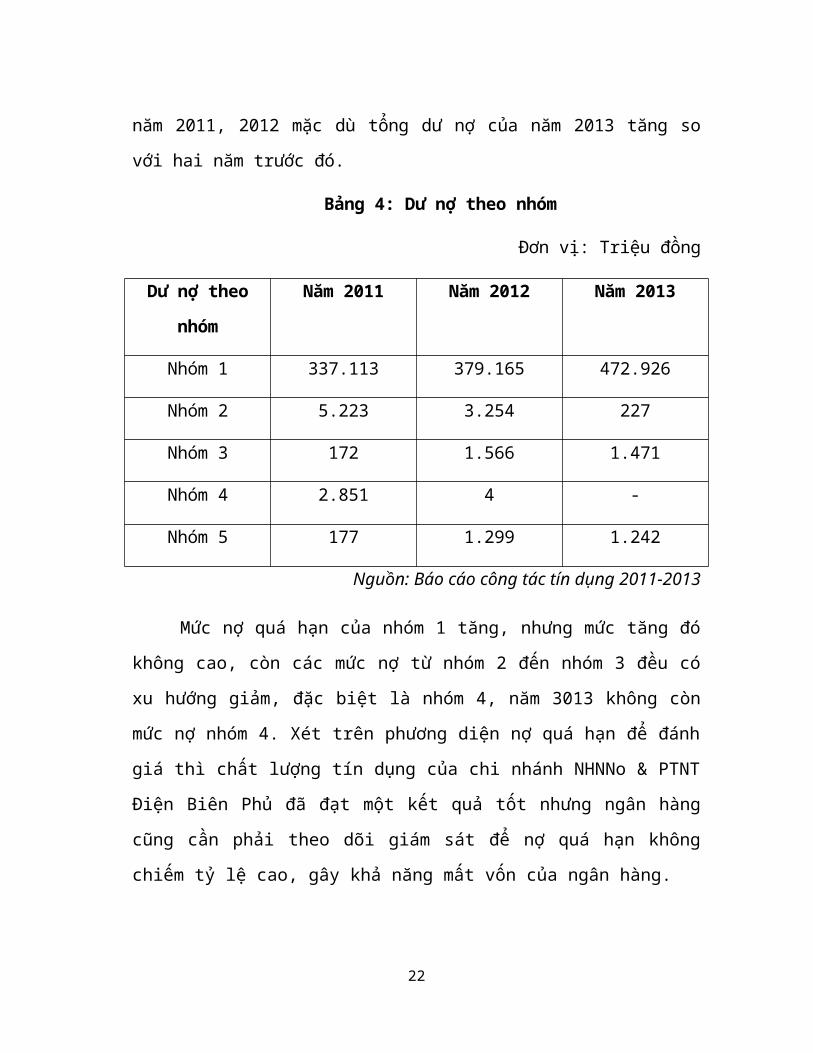

Đơn vị: Triệu đồng

Dư nợ theo

nhóm

Năm 2011 Năm 2012 Năm 2013

Nhóm 1 337.113 379.165 472.926

Nhóm 2 5.223 3.254 227

Nhóm 3 172 1.566 1.471

Nhóm 4 2.851 4 -

Nhóm 5 177 1.299 1.242

Nguồn: Báo cáo công tác tín dụng 2011-2013

Mức nợ quá hạn của nhóm 1 tăng, nhưng mức tăng đó

không cao, còn các mức nợ từ nhóm 2 đến nhóm 3 đều có

xu hướng giảm, đặc biệt là nhóm 4, năm 3013 không còn

mức nợ nhóm 4. Xét trên phương diện nợ quá hạn để đánh

giá thì chất lượng tín dụng của chi nhánh NHNNo & PTNT

Điện Biên Phủ đã đạt một kết quả tốt nhưng ngân hàng

cũng cần phải theo dõi giám sát để nợ quá hạn không

chiếm tỷ lệ cao, gây khả năng mất vốn của ngân hàng.

22

Qua các số liệu trên cho thấy, dư nợ của NHNo&PTNT

TP Điện Biên Phủ tăng dần qua các năm. Ngân hàng tập

trung vốn đầu tư cho trung và dài hạn nhằm đáp ứng tốt

nhất hướng đổi mới quản lý nông nghiệp, nông thôn. Để

đạt được điều này là do sự cố gắng nổi bật của ngân

hàng đó là ngân hàng đã mạnh dạn nới lỏng một số biện

pháp tín dụng cho phù hợp với thực tế, vừa tạo điều

kiện thuận lợi cho khách hàng vay vốn vừa tăng trưởng

tín dụng mà vẫn đảm bảo chất lượng tín dụng, hạn chế

rủi ro.

NHNo&PTNT TP Điện Biên Phủ đã chú trọng thay đổi

cơ cấu đầu tư theo hướng tín dụng đa năng, đa thành

phần nhưng cho vay hộ sản xuất vẫn chiếm một vị trí

quan trọng trong chính sách đầu tư NHNo&PTNT TP Điện

Biên Phủ đã phối kết hợp chặt chẽ với cấp ủy, chính

quyền.

Các ban ngành địa phương, đặc biệt Hội nông dân

lồng ghép chương trình công tác, nội dung hoạt động

của ngành mình và hoạt động của NHNo&PTNT, mở các lớp

tập huấn phổ biến chính sách vay vốn. hướng dẫn cách

làm ăn để các tổ viên cùng giúp nhau sử dụng vốn vay

sao cho có hiệu quả.

Hạn chế:

23

Nguồn vốn huy động vẫn chưa đáp ứng được nhu cầu

vốn đầu tư cho các thành phần kinh tế, chưa cân đối

giữa nguồn vốn và sử dụng nguồn vốn.

Công tác kiểm tra trước, trong và sau khi cho vay

đối với khách hàng còn hạn chế chưa chuyển nhóm kịp

thời, một số cán bộ tín dụng khi phân tích tài chính,

đánh giá hiệu quả của dự án đầu tư và tư vấn cho khách

hàng còn nhiều lúng túng. Mặt khác nhiều khách hàng

chưa thực hiện đúng cam kết trong hợp đồng tín dụng.

Hiệu quả sản xuất kinh doanh từ nguồn vốn chưa

cao. Cho vay kinh tế hộ gia đình nhiều song lượng đầu

tư bình quân mỗi món vay lại thấp vì thế với số lượng

khách hàng nhỏ lẻ rất lớn khiến cho việc thẩm định,

tái thẩm định món vay và theo dõi tín dụng sau khi đã

đầu tư có được sử dụng đúng mục đích không là rất vất

vả.

Nguyên nhân:

Kinh tế hộ trên địa bàn tỉnh đa phần là sản xuất

nhỏ, làm ăn ít có khoa học, trinh độ kiến thức hạn chế

nên có những tâm lý e ngại, sợ rủi ro khi vay vốn đầu

tư sản xuất.

Sự phối hợp của các Ban ngành với ngân hàng chưa

chặt chẽ hiệu quả, đồng thời quá trình chuyển giao24

tiến bộ khoa học công nghệ nông nghiệp trên địa bàn

chưa lôi cuốn sự tham gia của các tổ chức và cá nhân.

PHẦN 3: ĐỊNH HƯỚNG PHÁT TRIỂN CỦA CHI NHÁNH NHNo&PTNTTP ĐIỆN BIÊN PHỦ TRONG NHỮNG NĂM TỚI

Năm 2014, NHNNo&PTNT TP Điện Biên Phủ phấn đấu đạt

các chỉ tiêu cơ bản theo thông báo kế hoạch kinh doanh

năm 2013 đó là:

- Tập trung sức lực, trí tuệ thực hiện công tác

kiểm tra, kiểm soát nâng cao chất lượng, phấn đấu mọi

nghiệp vụ kinh tế phát sinh đều được kiểm tra, kiểm

soát chặt chẽ, ngăn ngừa các sai phạm trong quá trình

tác nghiệp nhằm đạt hiệu quả trong hoạt động kinh

doanh;

- Tập trung huy động nguồn vốn, đa dạng hóa các

hình thức huy động hướng tới khách hàng là dân cư, các

cơ quan đơn vị, các tổ chức kinh tế và tổ chức xã hội

khác có nguồn vốn ổn định đáp ứng được nhu cầu vốn cho

nền kinh tế, đồng thời thực hiện nghiêm túc có hiệu

quả việc giao khoán chỉ tiêu huy động vốn cho cán bộ

viên chức trong toàn chi nhánh;

- Tiếp tục đẩy mạnh công tác thanh toán qua ngân

hàng, tăng số lượng khách hàng sử dụng thẻ ATM, thông

25

qua việc tuyên truyền thực hiện chi trả tiền lương qua

tài khoản tiền gửi cá nhân;

- Nâng cao chất lượng và mở rộng các sản phẩm dịch

vụ ngoài tín dụng, cơ cấu lại dư nợ theo định hướng

giảm dần dư nợ đối với một số doanh nghiệp đang có dư

nợ lớn, nâng tỷ trọng cho vay đối với hộ gia đình cá

nhân, doanh nghiệp vừa và nhỏ;

- Tăng trưởng ổn định, khắc phục dần sự mất cân

đối giữa vốn và sử dụng vốn, đáp ứng đầy đủ nhu cầu

vốn tín dụng cho các thành phần kinh tế, đặc biệt là

cho vay nông nghiệp, nông dân, nông thôn, mở rộng và

nâng cao dịch vụ ngân hàng đủ năng lực cạnh tranh;

- Đào tạo nguồn nhân lực, nâng cao trình độ, năng

lực nghiệp vụ chuyên môn, đổi mới và nâng cao văn hóa

giao dịch, khai thác hiệu quả công nghệ hiện đại hóa

ngân hàng nhằm thu hút được khách hàng, mở rộng thị

phần, đáp ứng được yêu cầu hội nhập kinh tế quốc tế,

quảng bá được thương hiệu Agribank.

Mục tiêu:

- Về nguồn vốn

Nguồn vốn nội tệ: tăng 12% so với năm 2013 ( trong

đó tiền gửi dân cư chiếm 70%/tổng nguồn vốn).

26

Nguồn vốn ngoại tệ: tăng 5% so với năm 2013

( trong đó tiền gửi dân cư 38%/ tổng nguồn vốn).

- Tổng dư nợ

Dư nợ nội tệ: tăng 13% so với năm 2013 ( trong đó

dư nợ trung và dài hạn chiếm 53%/tổng dư nợ).

Tỷ lệ nợ xấu < 3%/ tổng dư nợ.

Thu dịch vụ tăng 25% so với năm trước.

Phân loại nợ, trích lập và sử dụng dự phòng rủi ro

theo quy định của NHNH và NHNo Việt Nam.

Đảm bảo thu nhập ổn định cho cán bộ công nhân viên

theo quy định của ngành.

KẾT LUẬN

Sau quá trình thực tập tại NHNNo&PTNT TP Điện Biên

Phủ em đã phần nào hiểu rõ hơn về cơ cấu tổ chức, quá

trình hoạt động kinh doanh tại đây. Được tiếp xúc với

các cán bộ trong ngân hàng, thấy được quá trình làm

việc của các cán bộ em đã học hỏi và hiểu hơn về các

nghiệp vụ kinh doanh, tích lũy được nhiều kiến thức bổ

ích, điều này sẽ giúp ích được rất nhiều trong việc

27

thực hiện chuyên đề thực tập tốt nghiệp cũng như trang

bị thêm cho quá trình công tác trong tương lai.

Qua tìm hiểu quá trình phát triển của NHNNo&PTNT

TP Điện Biên Phủ em thấy hoạt động huy động vốn của

ngân hàng còn gặp rất nhiều khó khăn, nhất là huy động

vốn từ dân cư trong môi trường cạnh tranh rất gay gắt

giữa các ngân hàng trên địa bàn thành phố. Do đó em

quyết định chọn đề tài “ Giải pháp tăng cường hoạt

động huy động vốn từ khách hàng cá nhân tại Chi nhánh

ngân hàng Nông nghiệp và Phát triển Nông thôn thành

phố Điện Biên Phủ”.

Vì hạn chế về thời gian cũng như năng lực của bản

thân nên bản báo cáo còn có những thiếu sót. Kính mong

các thầy cô giáo giúp đỡ góp ý để Bản Báo cáo tổng hợp

của em được hoàn thiện hơn.

Em xin chân thành cảm ơn!

28

MỤC LỤC

LỜI MỞ ĐẦU...........................................1PHẦN 1: KHÁI QUÁT CHUNG VỀ NHNNo&PTNT TP ĐIỆN BIÊN PHỦ.....................................................21.1. Lịch sử hình thành và phát triển của NHNo&PTNT TP Điện Biên Phủ....................................21.2. Cơ cấu tổ chức của NHNo&PTNT TP Điện Biên.....31.3. Hoạt động chính của NHNNo&PTNT TP Điện Biên Phủ....................................................61.3.1. Huy động vốn..............................61.3.2. Cho vay, đầu tư...........................6

PHẦN 2: THỰC TRẠNG HOẠT ĐỘNG KINH DOANH CỦA NHNNo&PTNTTP ĐIỆN BIÊN PHỦ NĂM 2011-2013.......................72.1. Về hoạt động huy động vốn.....................72.2. Hoạt động tín dụng............................11

PHẦN 3: ĐỊNH HƯỚNG PHÁT TRIỂN CỦA CHI NHÁNH NHNo&PTNT TP ĐIỆN BIÊN PHỦ TRONG NHỮNG NĂM TỚI................15KẾT LUẬN............................................17

29