BAB II LANDASAN TEORI A. Pembiayaan Musyarakah 1 ...

57

19 BAB II LANDASAN TEORI A. Pembiayaan Musyarakah 1. Pengertian Pembiayaan Musyarakah Pembiayaan musyarakah adalah akad kerjasama yang terjadi diantara para pemilik dana untuk menggabungkan modal, melalui usaha bersama dan pengelolaan bersama dalam suatu hubungan kemitraan. Bagi hasil ditentukan sesuai dengan kesepakatan (biasanya ditentukan berdasarkan jumlah modal yang diberikan dan peran serta masing-masing pihak). 7 Ascarya dalam buku yang berjudul Akad dan Produk Bank Syariah mengatakan musyarakah merupakan akad bagi hasil ketika dua atau lebih pengusaha pemilik dana/modal bekerja sama sebagai mitra usaha membiayai investasi usaha baru atau yang sudah berjalan. Mitra usaha pemilik modal berhak ikut serta dalam menejemen perusahaan, tetapi itu tidak merupakan keharusan. Para pihak dapat membagi pekerjaan mengelola usaha sesuai kesepakatan dan mereka juga dapat meminta gaji/upah untuk tenaga dan keahlian yang mereka curahkan untuk usaha tertentu. 8 Definisi al-syirkah menurut para ulama aliran fiqih ini diakomodir oleh fatwa DSN MUI. Fatwa, dalam kaiatannya dengan pembiayaan, mengartikan al-syirkat dengan, “pembiayaan berdasarkan akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu yang masing-masing 7 Abdullah Saeed, Bank Islam Dan Bunga, pustaka pelajar, Yogyakarta, 2003,h.106. 8 Ascarya, Bank dan Produk Bank Syariah, (Jakarta: Rajawali Press,2012) h .51

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of BAB II LANDASAN TEORI A. Pembiayaan Musyarakah 1 ...

19

BAB II

LANDASAN TEORI

A. Pembiayaan Musyarakah

1. Pengertian Pembiayaan Musyarakah

Pembiayaan musyarakah adalah akad kerjasama yang terjadi diantara

para pemilik dana untuk menggabungkan modal, melalui usaha bersama dan

pengelolaan bersama dalam suatu hubungan kemitraan. Bagi hasil ditentukan

sesuai dengan kesepakatan (biasanya ditentukan berdasarkan jumlah modal

yang diberikan dan peran serta masing-masing pihak).7

Ascarya dalam buku yang berjudul Akad dan Produk Bank Syariah

mengatakan musyarakah merupakan akad bagi hasil ketika dua atau lebih

pengusaha pemilik dana/modal bekerja sama sebagai mitra usaha membiayai

investasi usaha baru atau yang sudah berjalan. Mitra usaha pemilik modal

berhak ikut serta dalam menejemen perusahaan, tetapi itu tidak merupakan

keharusan. Para pihak dapat membagi pekerjaan mengelola usaha sesuai

kesepakatan dan mereka juga dapat meminta gaji/upah untuk tenaga dan

keahlian yang mereka curahkan untuk usaha tertentu.8

Definisi al-syirkah menurut para ulama aliran fiqih ini diakomodir

oleh fatwa DSN MUI. Fatwa, dalam kaiatannya dengan pembiayaan,

mengartikan al-syirkat dengan, “pembiayaan berdasarkan akad kerjasama

antara dua pihak atau lebih untuk suatu usaha tertentu yang masing-masing

7 Abdullah Saeed, Bank Islam Dan Bunga, pustaka pelajar, Yogyakarta, 2003,h.106.

8 Ascarya, Bank dan Produk Bank Syariah, (Jakarta: Rajawali Press,2012) h .51

20

pihak memberikan kontribusi dana dengan ketentuan dana bahwa keuntungan

dan resiko akan di tanggung bersama sesuai dengan kesepakatan”.9

Pengertian ini dijadikan landasan oleh UU No.21 tahun 2008 dalam

mendefinisikan al-syirkat secara operasional dan akan di uraikan kemudian.

Berdasarkan pengertian diatas dapat di tarik kesimpulan bahwa al-syirkat

adalah suatu transaksi dua orang atau lebih, transaksi ini meliputi

pengumpulan dana dan penggunaan modal. Keuntungan dan kerugian di

tanggung bersama sesuai dengan kesepakatan. Namun demikian modal tidak

selalu berbentuk uang tetapi dapat berbentuk lain.

Tetapi terdapat beberapa versi dalam al-Qur’an dan juga beberapa

keterangan dari Nabi Muhammad SAW, para sahabat dan ulama yang

menyatakan keabsahan musyarakah untuk dilaksanakan dalam dunia bisnis10

,

menjadi sebuah istilah yang diartikan sebagai pencampuran salah satu dari

macam harta dengan harta lainnya sehingga tidak dapat dibedakan di antara

keduanya. Adapun pengertian musyarakah menurut isthilah, empat madzhab

memberikan definisi yang berbeda-beda;

1) Mazhab Maliki ”An Ya’dzana kullu wahid min syarikaini li shahibihi wa

an yathasarrafa fi maal lahuma ma’a ibqai haq al-tasharrufi li kuli

minhuma”. (Salah satu dari dua orang memberikan izin kepada salah satu

lainnya untuk mengolah harta mereka dan keduanya berhak atas harta

itu)

9 Atang Abd Hakim, Fiqih Perbankan Syariah..,h 246

10 Jusmaliani (Ed.), Investasi Syariah: Implementasi Konsep pada Kenyataan Empirik.

Yogyakarta:Kreasi Wacana, 2008, h. 428

21

2) Mazhab Syafi’i ”al-ijtima’ fi isthihqaq au tasharufin”. (berserikat dalam

berbisnis atau kepemilikian).

3) Mazhab Hambali ”Syubut al-haq fi syain lisnain fa akhsar ’ala jihat al-

syuyu’”. (menetapkan kepemilikian suatu barang antara dua orang atau

lebih dalam suatu usaha bersama)11

4) Mazhab Hanafi ”’ibarat an aqd baina almutasyarikaini fi ra’sil maal wa

ribhi” (perjanjian antara dua orang dalam pengembangan modal dan

keuntungan).

Dari empat definisi tersebut di atas, mazhab Hanafi lebih tepat dalam

mengartikan pengertian syirkah sebagai suatu perjanjian atas dua orang untuk

mengelola harta benda secara bersama-sama dan keuntungan dibagi secara

proporsional. Dan dari pengertian mazhab Hanafi inilah kemudian, syirkah

dipopulerkan dalam dunia perbankan sebagai suatu produk pembiayaan

Islami. Sehingga dapat definisikan secara luas bahwa syirkah adalah akad

kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu di mana

masing-masing pihak memberikan kontribusi dana (atau amal/expertise)

dengan kesepakatan bahwa keuntungan dan resiko akan ditang gung bersama

sesuai dengan kesepakatan.12

Apabila terjadi kerugian di tanggung bersama secara proporsional

sesuai dengan kontribusi modal. Pembiayaan musyarakah dapat bersifat

permanen dan dapat pula bersifat sementara. Pernyataan standar akuntansi

11

Wahbah az-Zuhaily, al-Fiqh al-Islam wa Adillatuhu, (Dimasqi: Dar al-Fikr, 1985), h.

792 12

M. Syafei Antonio, Bank Syariah Suatu Pengenalan Umum, (Jakarta: Tazkia Institute

dan BI,1999) Cet. ke-I, h. 129

22

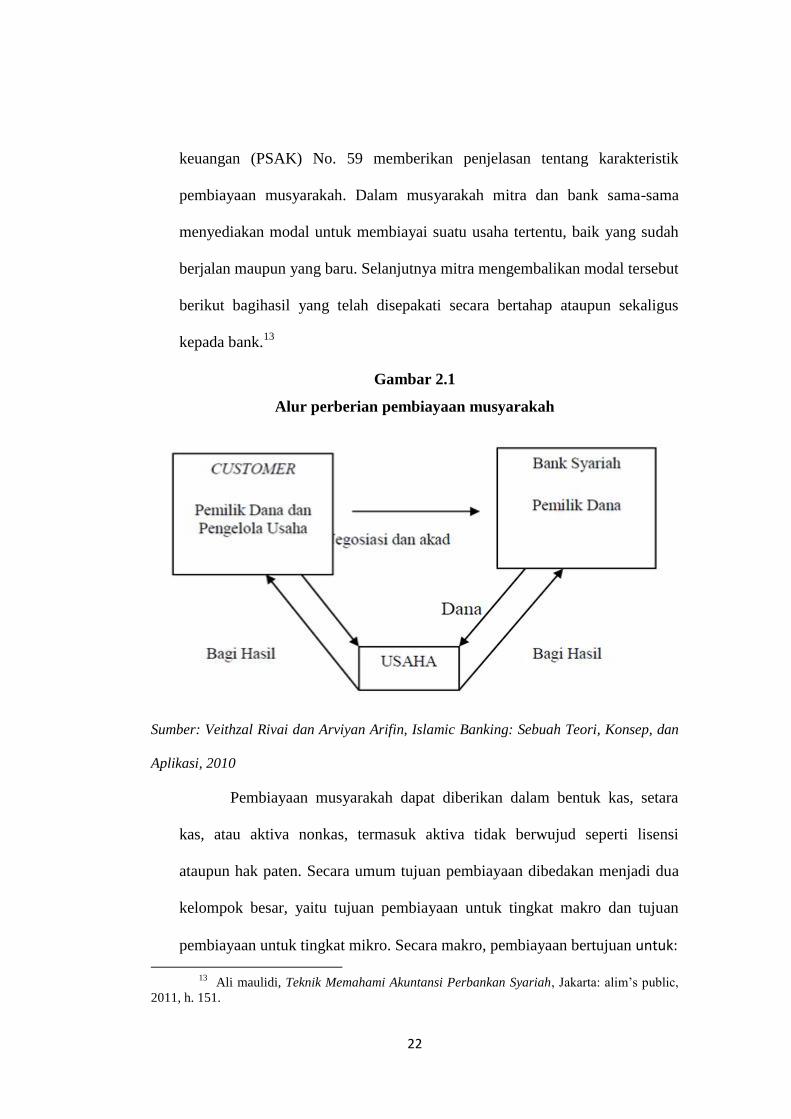

keuangan (PSAK) No. 59 memberikan penjelasan tentang karakteristik

pembiayaan musyarakah. Dalam musyarakah mitra dan bank sama-sama

menyediakan modal untuk membiayai suatu usaha tertentu, baik yang sudah

berjalan maupun yang baru. Selanjutnya mitra mengembalikan modal tersebut

berikut bagihasil yang telah disepakati secara bertahap ataupun sekaligus

kepada bank.13

Gambar 2.1

Alur perberian pembiayaan musyarakah

Sumber: Veithzal Rivai dan Arviyan Arifin, Islamic Banking: Sebuah Teori, Konsep, dan

Aplikasi, 2010

Pembiayaan musyarakah dapat diberikan dalam bentuk kas, setara

kas, atau aktiva nonkas, termasuk aktiva tidak berwujud seperti lisensi

ataupun hak paten. Secara umum tujuan pembiayaan dibedakan menjadi dua

kelompok besar, yaitu tujuan pembiayaan untuk tingkat makro dan tujuan

pembiayaan untuk tingkat mikro. Secara makro, pembiayaan bertujuan untuk:

13

Ali maulidi, Teknik Memahami Akuntansi Perbankan Syariah, Jakarta: alim’s public,

2011, h. 151.

23

a) Peningkatan ekonomi umat, artinya masyarakat yang tidak dapat akses

secara ekonomi, dengan adanya pembiayaan mereka dapat melakukan

akses ekonomi. Dengan demikian dapat meningkatkan taraf ekonominya.

b) Tersedianya dana bagi peningkatan usaha, artinya untuk pengembangan

usaha membutuhkan dana tambahan. Dana tambahan ini dapat diperoleh

melakukan aktivitas pembiayaan. Pihak yang surplus dana menyalurkan

kepada pihak yang minus dana, sehingga dapat tergulirkan.

c) Meningkatkan produktivitas, artinya adanya pembiayaan memberikan

peluang bagi masyarakat usaha agar mampu meningkatkan daya

produksinya. Sebab upaya produksi tidak akan dapat berjalan tanpa adanya

dana.

d) Membuka lapangan kerja baru, artinya dengan dibukanya sektor – sektor

usaha melalui penambahan dana pembiayaan, maka sektor usaha tersebut

akan menyerap tenaga kerja. Hal ini berarti menambah atau membuka

lapangan kerja baru.

Adapun secara mikro, pembiayaan diberikan dalam rangka untuk:

a) Upaya mengoptimalkan laba, artinya setiap usaha yang dibuka memiliki

tujuan tertinggi, yaitu menghasilkan laba usaha. Setiap pengusaha

menginginkan mampu mencapai laba maksimal. Untuk dapat

menghasilkan laba maksimal maka mereka perlu dukungan dana yang

cukup.

b) Upaya meminimalkan resiko, artinya usaha yang dilakukan agar mampu

menghasilkan laba maksimal, maka pengusaha harus mampu

24

meminimalkan resiko yang mungkin timbul. Resiko kekurangan modal

usaha dapat diperoleh melalui tindakan pembiayaan.

c) Pendayagunaan sumber ekonomi, artinya sumber daya ekonomi dapat

dikembangkan dengan melakukan mixing antara sumber daya alam dengan

sumber daya manusia serta sumber daya modal. Jika, sumber daya alam

dan sumber daya manusianya ada, dan sumber daya modal tidak ada.

Maka dipastikan diperlukan pembiayaan. Dengan demikian, pembiayaan

pada dasarnya dapat meningkatkan daya guna sumber daya ekonomi.

d) Penyaluran kelebihan dana, artinya dalam kehidupan masyarakat ini ada

pihak yang memiliki kelebihan sementara ada pihak yang kekurangan.

Dalam kaitannya dengan masalah dana, maka mekanisme pembiayaan

dapat menjadi jembatan dalam penyeimbangan dan penyaluran kelebihan

dana dari pihak yang kelebihan (surplus) kepada pihak yang kekurangan

(minus) dana.14

2. Musyarakah dalam undang-undang

UU menyebutkan akad musyarakah di dalam lima tempat, yaitu

pada pasal 1 ayat (25) huruf a tentang pembiayaan berupa transaksi bagi

hasil, pasal 19 ayat (1) huruf c tentang kegiatan usaha bank umum syariah

berupa penyaluran pembiayaan, pasal 19 ayat (2) huruf c tentang kegiatan

usaha UUS berupa penyaluran pembiayaan, pasal 19 ayat (1) dan (2)

masing–masing huruf i tentang kegiatan usaha Bank umum syariah dan

UUS berupa pembelian, penjualan atau menjamin atas resiko sendiri surat

14

Veithzal Rivai dan Arviyan Arifin, Islamic Banking…,hal. 681- 682

25

berharga pihak ketiga yang diterbitkan atas dasar transaksi nyata atas dasar

prinsip syariah, dan pasal 21 huruf b angka 1 tentang kegiatan usaha BPRS

berupa penyaluran pembiayaan bagi hasil.

Petunjuk teknis operasional pasal-pasal di atas, meskipun UU ini

ditetapkan tahun 2008, mengacu kepada: PBI No. 7/46/PBI/2005 tentang

akad penghimpunan dan penyaluran dana bagi Bank yang melaksanakan

kegiatan berdasarkan prinsip syariah; PBI No. 8/24/PBI/2006 tentang

penilaian kualitas aktiva bagi bank perkreditan rakyat berdasarkan prinsip

syariah; dan SE BI No. 10/14/Dpbps/2008.

Pengertian musyarakah di dalam ketiga PBI ini sama yaitu

penanaman dana dari pemilik dana/modal untuk mencampurkan

dana/modalnya pada suatu usaha tertentu dengan pembagian keuntungan

berdasarkan nisbah yang telah disepakati sebelumnya sedangkan kerugian di

tanggung oleh pemilik dana sesuai dengan besar modal atau dana dari

masing-masing.

3. Landasan syariah pembiayaan musyarakah

Al-qur’an surat shad ayat 24

26

artinya: Daud berkata: “Sesungguhnya dia telah berbuat zalim kepadamu

dengan meminta kambingmu untuk di tamnbahkan ke kambingnya dan

sesungguhnya kebanyakan dari orang – orang yang berserikat itu

sebahagian mereka berbuat zalim kepada sebahagian yang lain, kecuali

orang-orang yang beriman dan mengerjakan amal yang saleh dan amat

sedikitlah mereka itu”15

4. Aplikasi dalam perbankan

a) Pembiayaan proyek

Musyarakah ini biasanya di aplikasikan untuk pembiayaan proyek

di mana nasabah dan bank sama-sama menyediakan dana untuk

membiayai proyek tersebut. Setelah proyek itu selesai nasabah

mengembalikan dana tersebut bersama bagi hasil yang telah di sepakati.

b) Modal ventura

Musyarakah ini ditetapkan dengan skema modal venture.

Penanaman modal dilakukan untuk jangka waktu tertentu dan setelah itu

bank melakukan devistasi atau melakukan penjualan sebagian sahamnya,

baik secara singkat maupun bertahap.

5. Manfaat dan fungsi pembiayaan musyarakah

Manfaat pembiayaan bagi bank syariah adalah sebagai berikut:

a) Bank akan menikmati peningkatan dalam jumlah tertentu pada saat

keuntungan nasabah meningkat.

15

Qur’an terjemah surat Shad, (Semarang: PT. Karya Toha Putra), h.749.

27

b) Bank tidak berkewajiban membayar dalam jumlah tertentu dalam

jumlah tertentu kepada nasabah pendanaan secara tetap, tetapi di

sesuaikan dengan pendapatan/ hasil usaha bank sehingga banktidak

merugi

c) Pengembalian pokok pembiayaan disesuaikan dengan cash flow/ arus

kas usaha nasabah sehingga tidak memberatkan nasabah.

d) Bank akan lebih selektif dan hati-hati dalam menangani nasabah.16

Adapun fungsi dari pembiayaaan adalah sebagai berikut:

a) Meningkatkan daya guna uang.

Para penabung menyimpan uang di bank dalam bentuk giro,

tabungan dan deposito. Uang tersebut dalam prosentasie tertentu

ditingkatkan kegunaannya oleh bank guna suatu usaha peningkatan

suatu produktivitas.

Para pengusaha menikmati pembiayaan dari bank untuk

memperluas /memperbesar usahanya baik untuk peningkatan produksi

maupun, perdagangan maupun untuk usaha-usaha rehabilitasi ataupun

untuk memulai usaha baru. Pada asasnya melalui pembiayaan terdapat

suatu uasaha peningkatan produktivitas secara menyeluruh. Dengan

demikian dana yang mengendap di bank (yang diperoleh dari

penyimpanan uang) tidaklah idle (diam) dan disalurkan pada usaha-

usaha yang bermanfaat, baik kemanfaatan bagi pengusaha ataupun

bagi masyarakat.

16

Veithzal Rivai dan Arviyan Arifin, Islamic Banking…,hal. 681- 682

28

b) Meningkatkan daya guna barang.

Produsen dengan bantuan pembiayaan bank dapat

memproduksi bahan mentah menjadi barang jadi sehingga utility

contohnya kelapa menjadi kopra dan selanjutnya menjadi minyak

kelapa/goreng. Produsen dengan bantuan pembiayaan dapat

memindahkan barang dari suatu tempat yang kegunaanya kurang ke

tempat yang lebih bermanfaat. Seluruh barang yang dipindahkan /

dikirim itu dari suatu daerah kedaerah lain yang kemanfaatan barang

itu lebih terasa, pada dasarnya meningkatkan utility barang itu.

Pemindahan barang-barang tersebut tidaklah dapat di atasi oleh

keuangan para distributor saja dan oleh karenanya mereka

memerlukan bantuan permodalan dari bank berupa pembiayaan.

c) Meningkat peredaran uang

Pembiayaan yang disaluran melalui rekening-rekening Koran

pengusaha menciptakan peredaran pertambahan peredaran uang giral

dan sejenisnya seperti cek, biyet giro, wesel dan sebagainya. Melalui

pembiayaan peredaran uang kartal ataupun uang giral akan lebih

berkembang oleh karena itu pembiayaan menciptakan kegairahan

berusaha sehingga kegunaan uang akan bertambah baik kualitatif

ataupun kuantitatif.

d) Meningkatkan kegairahan berusaha.

Setiap manusia adalah makluk yang selalu melakukan kegiatan

ekonomi yaitu berusaha memenuhi kebutuhannya. Kegiatan usaha

29

sesuai dengan kegiatan dinamikanya akan selalu meningkat akan tetapi

peningkatan usaha tidaklah selalu diimbangi dengan peningkatan

kemampuannya yang berhubungan dengan manusia lain yang

mempunyai kemampuan.

Karena itulah pengusaha akan selalu berhubungan dengan bank untuk

utuk memperoleh permodalan guna meningkatkan usahanya. Bantuan

modal usaha dari bank inilah yang kemudian digunakan oleh

pengusaha untuk memperbesar usaha atau produktivitasnya.

e) Stabilitas ekonomi.

Dalam ekonomi yang kurang sehat, langkah-langkah stabilisasi

pada dasarnya di arahkan pada usaha-usaha antara lain: pengendalian

inflasi, peningkatan ekspor, rehabilitasi prasarana, pemenuhan

kebutuhan-kebutuhan produk rakyat.

f) Sebagai jembatan untuk meningkatkan pendapatan nasional

Para usahawan yang memperoleh pembiayaan tentu saja

berusaha untuk meningkatkan usahanya meningkatkan usaha berarti

meningkatkan profit. Bila keuntungan ini secara kumulatif

dikembangkan lagi dalam arti kata dikembangkan lagi di struktur

permodalan, maka peningkatan peningkatan akan berlangsung terus

menerus. Dengan pendapatan yang terus meningkat berarti pajak

perusahaanpun akan terus bertambah. Dilain pihak pembiayaan yang

disalurkan akan merangsang pertambahan kegiatan ekspor akan

menghasilkan pertambahan devisa Negara. Disamping itu dengan

30

makin efektifnya kegiatan swasembada kebutuhan-kebutuhan pokok,

maka akan menghemat devisa keuangan Negara, akan dapat diarahkan

pada usaha-usaha kesejahreraan ataupun ke sektor-sektor lain yang

lebih berguna.

Apabila rata-rata pengusaha, pemilik tanah, pemilik modal dan

buruh/karyawan mengalami peningkatan pendapatan maka pendapatan

Negara via pajak akan bertambah, penghasilan bertambah, dan

penggunaan devisa untuk urusan konsumsi berkurang, sehingga

langsung ataupun tidak pendapatan nasional akan bertambah.

g) Sebagai alat hubungan ekonomi internasional.

Bank sebagai lembaga pembiayaan tidak saja bergerak di

dalam negeri tapi juga diluar negeri. Negara-negara kaya yang kuat

dalam bidang ekonominya demi persahabatan antar bank banyak

memberikan bnatuan pada Negara-negara yang sedang berkembang

atau yang sedang membangun. Bantuan tersebut biasanya dilakukan

dalam bentuk kredit dengan syarat yang ringan yaitu dengan bunga

yang relative ringan dan jangka waktu penggunaan yang panjang.

Melalu hal inilah maka hubungan antara bank pemberi pinjaman dan

penerima pijaman berjalan dengan baik. 17

17

Veithzal Rivai dan Arviyan Arifin, Islamic Banking…,hal. 683- 686

31

6. Jenis-jenis dan jaminan pembiayaan Musyarakah

Jenis –Jenis Pembiayaan Musyarakah

a) Syirkah Inan

Akad kerja sama antara dua orang atau lebih, masing-masing

memberikan kontribusi dana dan berpartisipasi daam kerja. Porsi dana

dan bobot partisipasi dalam kerja tidak harus sama, bahkan

dimungkinkan hanya salah seorang yang aktif mengelola usaha yang

ditunjuk oleh partner lainnya. Sementara itu, kenuntungan atau

kergian yang timbul dibagi menurut kesepakatan bersama.

b) Syirkah Al-Uqud

Syirkah al-Uqud (contractual partnership), dapat dianggap sebagai

kemitraan yang sessungguhnya, karena pada pihak yang

bersangkutan secara sukarela yang berkeinginan untuk membuat

suatu perjanjian investasi bersama dan berbagai untung dan resiko.

(Dalam Syirkah al-Uqud dapat dilakukan tanpa adanya perjanjian

formal atau dengan perjanjian secara tertulis dengan disertai para

saksi.

Syirkah al-Uqud dibagi menjadi lima jenis:

1) Syirkah Mufawwadah

Merupakan akad kerja sama usaha antara dua pihak atau

lebih, yang masing-masing pihak harus menyerahkan modal dan

porsi modal yang sama dan bagi hasil atas usaha dan resiko

ditanggung bersama dengan jumlah yang sama. Dalam syirkah

32

mufawwadah, masing-masing mitra usaha memiliki hak dan

tanggung jawab yang sama.

2) Syirkah Wujuh

Merupakan akad kerja sama usaha antara dua orang atau

lebih yang mana masing-masing mitra kerja memiliki reputasi dan

prestise dalam bisnis. Para mitra dapat mempromosikan bisnisnya

sesuai dengan keahlian masing-masing, dan keuntungan dibagi

sesuai dengan kesepakatan yang tertuang dalam kontrak. Dalam

syirkah wujuh, tidak diperlukan modal dalam bentuk uang tunai.

Para mitra dapat menggunakan agunan milik masing-masing untuk

digunakan sebagai agunan dalam membeli barang secara kredit,

kemudian barang itu dijual, dan hasil keuntungan atas penjualan

barang itu dibagi sesuai dengan porsi agunan yang diserahkan.

Sesuai dengan pengertian diatas, Syarikah wujuh dapat diterapkan

dalam Suatu kelompok nasabah yang terbentuk dalam satu

perkongsian dan mendapat kepercayaan dari bank untuk suatu

proyek tertentu. Dalam kredit ini pihakdebitur tidak menyediakan

kolateral apapun kecuali wibawa dan nama baik. Dan suatu

perkongsian diantara para pedagang yang membeli secara kredit dan

menjual dengan tunai.18

3) Syirkah A’mal

18

Muhammad, Sistim & prosedur operasional bank syariah, UII Press; Yogyakarta, 2000

hal 13

33

Syirkah A‟ mal disebut juga dengan syirkah abdan

merupakan kerja sama usaha yang dilakukan oleh dua orang atau

lebih, masing-masing mitrausaha memberikan sumbangan atas

keahliannya dalam mengelola bisnis. Dalam syirkah A‟ mal tidak

perlu adanya modal dalam bentuk uang tunai, akan tetapi modalnya

adalah keahlian dan profisionalisme masing-masing mitra kerja.

Hasil usaha atas kerja sama usaha dalam syirkah a’mal akan dibagi

sesuai dengan nisbah bagi hasil yang telah disepakati antara para

pihak yang bermitra.

Jaminan Pembiayaan Musyarakah

Jaminan atau yang lebih dikenal sebagai agunan adalah harta benda

milik debitur atau pihak ketiga yang diikat sebagai alat pembayar jika

terjadi wanprestasi terhadap pihak ketiga. Jaminan dalam pembiayaan

memilki dua fungsi yaitu: Pertama, untuk pembayaran hutang seandainya

terjadi wanprestasi atas pihak ketiga, yaitu dengan jalan menguangkan

atau menjual jaminan tersebut. Kedua, sebagai akibat dari fungsi pertama,

atau sebagai indikator penentuan jumlah pembiayaaan yang akan diberikan

kepada pihak debitur. Pemberian jumlah pembiayaan tidak boleh melebihi

nilai harta yang dijaminkan.

Jaminan dalam pengertian yang lebih luas tidak hanya harta yang

ditanggungkan saja, melainkan hal-hal lain seperti kemam puan hidup

usaha yang dikelola oleh debitur. Untuk jaminan jenis ini, diperlukan

kemampuan analisis dari officer pembiayaan untuk menganalisa circle live

34

usaha debitur serta penambahan keyakinan atas kemampuan debitur untuk

mengembalikan pembiayaan yang telah diberikan berdasarkan prinsip-

prinsip syariah.19

Menurut Soebekti, jaminan yang bai dapat dilihat dari: a) Dapat

membantu memperoleh pembiayaan bagi pihak ketiga; b) Tidak

melemahkan potensi pihak ketiga untuk menerima pembiayaan guna

meneruskan usahanya; c) Memberikan kepastian kepada bank untuk

mengeluarkan pembiayaan dan mudah diuangkan apabila terjadi wan-

prestasi. 20

Jaminan dalam pembiayaan bank syariah menempati posisi

pendukung atau penguat bagi bank untuk memberikan pembiayaan bagi

pihak ketiga. Akan tetapi sebaiknya jaminan bukan syarat mutlak

pemberian pembiayaan melainkan sebagai penguat dari penilaian analisa

kemampuan bayar dari pihak ketiga yang diperoleh dari penilaian aset dan

usaha yang dijalankan oleh pihak ketiga (debitur).

Jaminan diberikan selanjutnya perlu dilakukan appraisal guna

mengetahui seberapa besar nilai harta yang dijaminkan. Penilaian atau

appraisal didefinisikan sebagai proses menghitung atau mengestimasi nilai

harta jaminan. Proses dalam member-kan suatu estimasi didasarkan pada

niali ekonomis suatu harta jaminan baik dalam bentuk properti

berdasarkan hasil analisa fakta-fakta obkjektif dan relevan dengan

19

Rachmadi Usman, Aspek-Aspek Hukum Perbankan di Indonesia, Jakarta: PT.

Gramedia Pustaka Utama, 2003 h. 281 20 Soebekti, Jaminan-Jaminan untuk Pemberian Kredit Menurut Hukum Indonesia.

Bandung: Alumni, h. 29

35

menggunakan metode yang berlaku. Barang jaminan dapat dikategorikan

menjadi tiga yaitu:

1) tangible (berwujud), seperti: tanah, kendaraan, mesin, bangunan dll.

2) Intangible (tidak berwujud), seperti; hak paten, Franchise, merk dagang,

Hak cipta, dan.

3) Surat-surat berharga.

Selanjutnya Jaminan akan diikat dengan hukum pengikatan. Hal ini

mengacu pada surat edaran Bank Indonesia (SE-BI) No 4/248/UPPK/PK

tanggal 16 Maret 1972 disebutkan untuk benda-benda yang tidak bergerak

memakai lembaga jaminan hipotik, Hak Tanggungan dan fiducia.

Keberadaan jaminan dalam pembiayan di perbankan syariah sangat

diperlukan atau menempati posisi yang cukup penting. Jaminan

memberikan secured tersendiri terhadap bank atas nasabah pembiayaan

dan dapat dijadikan bench-mark plafon jumlah pembiayaan yang akan

diberikan.

Lembaga keuangan syariah yang berfungsi sebagai penyalur dana

masyarakat, sebagian besar pembiayaan bank disalurkan dalam bentuk

barang/jasa yang dibelikan bank untuk nasabah-nya. Pembiayaan hanya

diberikan apabila produknya telah ada terlebih dahulu. Dengan metode ada

barang dulu, baru ada uang maka masyarakat dipacu untuk memproduksi

36

barang/jasa atau mengadakan produk. Selanjutnya barang yang

dibeli/diadakan menjadi jaminan (collateral) hutang.21

Secara fiqih, adanya agunan yang dijalankan oleh bank syariah

dapat dibenarkan dari sisi memutus jalan bagi nasabah untuk berbuat tidak

disiplin (moral hazard) dalam proses pembayaran. Metode semacam ini

dalam kajian fiqh dikenal dengan istilah sad adz-dzari'ah. Menurut Pasal 8

UU 10/1998 menyatakan kewajiban bagi bank dalam memberikan pem-

biayaan syariah, mempunyai keyakinan berdasarkan analisis mendalam

atas itikad dan kemampuan serta kesanggupan Nasabah Debitur

mengembalikan pembiayaan. Terdapat lima pokok yang perlu dikaji

seksama oleh Bank sebelum memberi fasilitas pembiayaan terhadap

nasabahnya, yakni: (1) watak, (2) kemampuan, (3) modal, (4) agunan, dan

(5) prospek usaha.

7. Prinsip Musyarakah

Pembiayaan musyarakah memang hampir sama dengan pembiayaan

mudharabah, tetapi pembiayaan musyarakah mempunyai prinsip-prinsip

sendiri yang membedakan dengan pembiayaan lainnya.

a. Proyek atau kegiatan usaha yang akan dikerjakan feasible dan tidak

bertentangan dengan syariah.

b. Pihak-pihak yang turut dalam kerja sama memasukkan dana musyarakah

dengan ketentuan: Dapat berupa uang tunai atau assets yang likuid , Dana

yang terhimpun bukan lagi milik perorangan, tetapi menjadi milik usaha.22

21 Karnaen A. Perwatatmadja, Membumikan Ekonomi Islam Di Indonesia. Depok: Usaha

Kami, 1996, h. 14

37

8. Rukun Dan Syarat Pembiayaan Musyarakah23

a. Ijab dan Qabul

Ijab dan qabul harus dinyatakan dengan jelas dalam akad dengan

meperhatikan hal-hal sebagai berikut:

1) Penawaran dan permintaan harus jelas dituangkan dalam tujuan akad

2) Penerimaan dan penawaran dilakukan pada saat kontrak

3) Akad dituangkan secara tertulis

b. Pihak yang Berserikat

1) Kompeten

2) Menyediakan dana sesuai dengan kontrak dan pekerjaan/ proyek

usaha

3) Memiliki hak untuk ikut mengelola bisnis yang sedang dibiayai atau

member kuasa kepada mitra kerjanya untuk mengelolanya

4) Tidak diizinkan menggunakan dana untuk kepentingan sendiri.

c. Objek Akad

a.) Modal :

1) Modal dapat berupa uang tunai atau asset yang dapat dinilai. Bila

modal tetapi dalam bentuk asset, maka asset ini sebelum kontrak

harus dinilai atau disepakati oleh masing-masing mitra.

2) Modal tidak boleh dipinjamkan atau dihadiahkan kepihak lain

22 Binti Nur Asiyah, Manajemen Pembiayaan. . ., h. 202

23

Ismail, Perbankan Islam,……h. 177

38

3) Pada prinsipnya bank syariah tidak harus minta agunan, akan

tetapi untuk menghindari wanprestasi, maka bank syariah

diperkenankan meminta agunan dari nasabah/ mita kerja.

b.) Kerja :

1) Partisipasi kerja dapat dilakukan bersama-sama dengan porsi kerja

yang tidak harus sama, atau salah satu mitra member kuasa

kepada mitra kerja lainnya untuk mengelola usahanya.

2) Kedudukan masing-masing mitra harus tertuang dalam kontrak.

c.) Keuntungan/ kerugian :

1) Jumlah keuntungan harus dikuantifikasikan.

2) Pembagian keuntungan harus jelas dan tertuang dalam kontak.

Bila rugi, maka kerugian akan ditanggung oleh masing-masing

mitra berdasarkan porsi modal yang diserahkan.

9. Prosedur Pembiayaan Musyarakah

Dalam pembiayaan Musyarakah, bank syariah memberikan modal

sebagaian dari total keseluruhan modal yang dibutuhkan. Bank syariah

dapat menyertakan modal sesuai porsi yang disepakati dengan nasabah.

Misalnya, bank syariah memberikan modal 70%, dan 30% sisanya berasal

dari modal nasabah. Pembagian hasil keuntungan, tidak harus dihitung

sesuai porsi modal yang ditempatkan, akan tetapi sesuai dengan

kesepakatan dalam kontrak awal, misalnya 60% untuk nasabah dan 40%

untuk bank syariah.

39

Gambar 2.2

Skema Pembiayaan Musyarakah

Sumber: www.bi.co.id

Keterangan:

a) Nasabah (Mudharib/pengelola) mengajukan proposal ber-kaitan dengan

usaha yang akan dijalankan kepada pihak Bank karena dirinya (nasabah)

tidak mempunyai modal penuh.

b) Proposal ajuan pihak nasabah terkait dengan proyek atau usaha disetujui

oleh pihak Bank dengan penyertaan modal secara bersama-sama dengan

nasabah baik fifty-fifty (setengah-setengah) maupun tidak fifty-fifty

(mungkin bank penyertaan modalnya 70, pihak nasahab 30) dengan

catatan saling suka sama suka dan telah bersepakat untuk membiayai suatu

proyek/usaha. Karena pihak bank sudah percaya bahwa nasabah mampu

menjalankannya dengan baik.

40

c) Keuntungan akan dibagi kedua belah pihak sesuai dengan modal masing-

masing.

d) Angsuran dalam pembayaran modal usaha sebagaimana pada point (2)

diangsur sesuai dengan kesepakatan kedua belah pihak.

10. Risiko Pembiayaan Musyarakah

Pembayaran kewajiban bagi hasil kepada LKS sebagaimana contoh

tersebut di atas, melekat pada kinerja usaha debitur. Bila omset usaha

meningkat maka bagi hasil kepada LKS juga meningkat, begitu juga

sebaliknya, bahkan sangat mungkin yang dibagikan bukan hasilnya tetapi

malah kerugiannya. Namun demikian, pada prakteknya LKS tidak ikut

menanggung kerugian tersebut, LKS hanya kehilangan kesempatan

(opportunity) untuk mendapatkan hasil usaha dan keterlambatan pembayaran

atas pokok hutang debitur. Hal ini berbeda dengan jenis pembiayaan berbasis

jual beli, di mana kualitas pembayaran kewajiban debitur tidak terlalu

berhubungan dengan kinerja usahanya. Artinya jika si debitur sudah membayar

kewajiban yang fix itu, maka debitur sudah dianggap memenuhi kewajiban

walaupun sebenarnya mungkin usahanya sedang menurun.

Mitigasi terhadap resiko ini, diantaranya melalui monitoring intensif

terhadap cash flow usaha debitur, melakukan review secara periodik terhadap

target omset usaha debitur agar pada saat terjadi penurunan omset, pricing

pembiayaan yang telah ditetapkan bank dapat segera disesuaikan.

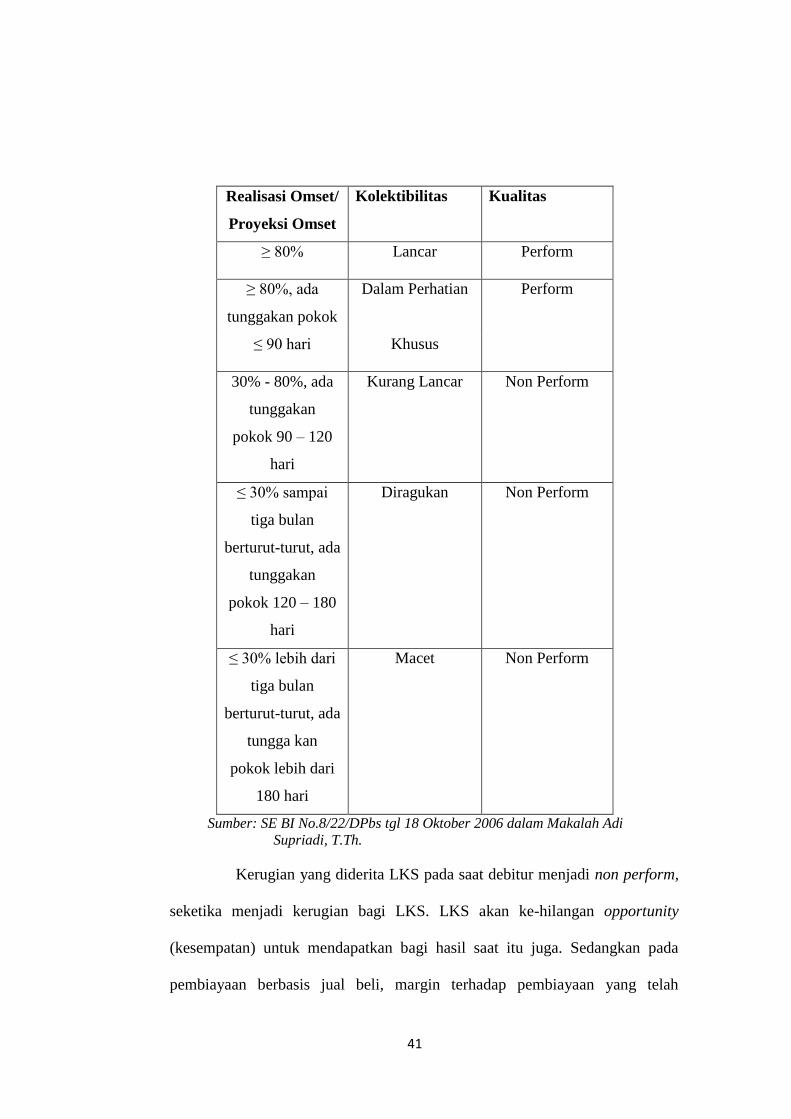

Penggolongan kemampuan membayar ditentukan sebagai berikut:

41

Realisasi Omset/

Proyeksi Omset

Kolektibilitas Kualitas

≥ 80% Lancar Perform

≥ 80%, ada

tunggakan pokok

Dalam Perhatian Perform

≤ 90 hari Khusus

30% - 80%, ada

tunggakan

pokok 90 – 120

hari

Kurang Lancar Non Perform

≤ 30% sampai

tiga bulan

berturut-turut, ada

tunggakan

pokok 120 – 180

hari

Diragukan Non Perform

≤ 30% lebih dari

tiga bulan

berturut-turut, ada

tungga kan

pokok lebih dari

180 hari

Macet Non Perform

Sumber: SE BI No.8/22/DPbs tgl 18 Oktober 2006 dalam Makalah Adi

Supriadi, T.Th.

Kerugian yang diderita LKS pada saat debitur menjadi non perform,

seketika menjadi kerugian bagi LKS. LKS akan ke-hilangan opportunity

(kesempatan) untuk mendapatkan bagi hasil saat itu juga. Sedangkan pada

pembiayaan berbasis jual beli, margin terhadap pembiayaan yang telah

42

ditetapkan di awal masih dapat ditagih dan menjadi tunggakan debitur yang

harus diselesaikan kepada LKS. Pada kondisi ini LKS masih memiliki potensi

mendapatkan margin yang belum dibayar/ tertunggak. Mitigasi yang dapat

dilakukan saat debitur menjadi non perform yang dapat dilakukan oleh bank

adalah dengan memberikan diskon terhadap pricing yang sudah ditetapkan oleh

LKS di awal pembiayaan, sampai usaha nasabah kembali pulih. Serta

melakukan penjadwalan ulang terhadap angsuran pokok musyarakah yang akan

dan telah jatuh tempo.

B. Bagi Hasil

1. Pengertian Bagi Hasil

Bagi hasil adalah suatu sistem pengolahan dana dalam perekonomian

Islam yakni pembagian hasil usaha antara pemilik modal (shahibul maal) dan

pengelola (Mudharib).

Bagi hasil menurut terminologi asing (Inggris) dikenal dengan sebutan

profit sharing. Profit sharing dalam kamus ekonomi diartikan dengan

pembagian laba. Sedangkan secara definitif, bagi hasil atau profit sharing

adalah pembagian atas hasil usaha yang telah dilakukan oleh pihak-pihak yang

melakukan perjanjian yaitu pihak nasabah dan pihak perbankan syariah. Islam

pelarangan riba karena suatu penolakan terhadap timbulnya risiko finansial

tambahan yang ditetapkan dalam transaksi uang atau modal maupun jual beli

yang dibebankan kepada satu pihak saja sedangkan pihak yang lain dijamin

keuntungannya.

43

Besarnya nisbah ditentukan berdasarkan kesepakatan masing-masing

pihak yang berkontrak. Jadi, angka besaran nisbah ini muncul sebagai hasil

tawar-menawar antara shahibul maal dengan mudharib. Dengan demikian,

angka nisbah ini bervariasi, bisa 50:50, 60:40, 70:30, 80:20, bahkan 99:1.

Namun para ahli fiqih sepakat bahwa nisbah 100:0 tidak diperbolehkan.24

Sistem bagi hasil merupakan sistem di mana dilakukan perjanjian atau

ikatan bersama di dalam melakukan kegiatan usaha. Di dalam kegiatan usaha

diperjanjikan adanya pembagian hasil atas keuntungan yang akan didapat

antara kedua belah pihak atau lebih. Bagi hasil dalam perbankan syariah

merupakan ciri khusus yang ditawarkan kepada masyarakat, dan di dalam

aturan syariah yang berkaitan dengan pembagian hasil usaha harus ditentukan

terlebih dahulu pada awal terjadinya kontrak (akad). Besarnya penentuan porsi

bagi hasil antara kedua belah pihak ditentukan sesuai kesepakatan bersama,

dan dibuat dengan dasar kerelaan (an-taradhin) di masing-masing pihak tanpa

adanya unsur paksaan.

Jadi, dapat disimpulkan bahwa nisbah harus dinyatakan dalam bentuk

persentase antara kedua belah pihak, bukan dinyatakan dalam nilai nominal

rupiah tertentu. Dalam konteks akad jual beli, Bank sebagai penjual boleh

menetapkan harga berapapun yang di kehendaki. Saeed mengutip dari rafiq

al-mishri mengatakan bahwa: “Penjual pada prinsipnya bebas menetapkan

harga barangnya. Jika harga-harga ini terlalu tinggi, pembeli boleh memilih

untuk tidak membelinya atau mencari penggantinya, atau penjual lain boleh

24

Muhammad, Manajemen Dana Bank Syari’ah, Yogyakarta: Ekonesia, 2004, h..123

44

masuk ke pasar untuk menyeimbangkan harga di pasar” namun demikian

bank syariah dalam menjaga fungsi intermediasi, tidak hanya berfikir untuk

mendapatkan keuntungan yang tinggi melainkan bagaimana fungsi

intermediasi berjalan lancar, karena sangat terkait dengan keluar masuknya

nasabah di bank syariah.

2. Faktor Penentu Margin Dan Bagi Hasil

Faktor-faktor yang perlu di pertimbangkan dalam penetapan margin dan

bagi hasil di bank syariah antara lain:

a) Komposisi Pendanaan

Bagi bank syariah yang pendanaannya sebagian besar

diperoleh dari giro dan tabungan, yang nisbah nasabh tidak setinggi

deposito, maka penentuan keuntungan ( margin atau bagi hasil bagi

bank) akan lebih kompetitif jika di bandingkan suatu bank yang

pendanaannya porsi terbesar dari deposito.

b) Tingkat Persaingan

Jika tingkat kompetisi ketat, porsi keuntungan bank tipis,

sedangkan pada tingkat persaingan nasabah masing longgar bank

dapat mengambil keuntungan lebih tinggi.

c) Risiko Pembiayaan

Pada pembiayaan pada sector yang beresiko tinggi, bank

dapat mengambil keuntungan lebih tinggi di banding yang berisiko

sedang.

45

d) Jenis Nasabah

Yang di maksud adalah nasabah prima, dimana usahanya

besar dan kuat, bank cukup mengambil keuntungan tipis, sedangkan

untuk pembiayaan kepada nasabah biasa diambil keuntungan yang

lebih tinggi.

e) Kondisi Perekonomian

Siklus ekonomi meliputi : revival, boom/peak puncak, resesi,

dan depresi. Jika perekonomian secara umum berada pada dua kondisi

pertama, dimana usaha berjalan lancar, maka bank bank dapat

mengambil kebijakan pengambilan keuntungan yang lebih besar.

Namun jika pada kondisi sebaliknya bank tidak merugipun sudah

bagus.

f) Tingkat keuntungan yang diharapkan bank.

Secara kondisional hal yang menghambat keuntungan yang di

harap bank adalah keadaan ekonomi yang ada tetapi dalam keadaan

apapu bank syariah haruslah tetap siap menghadapi apapun.

Berdasarkan faktor- faktor diatas maka dapat diketahui bahwasannya

besarnya bagi hasil untuk setiap produk atau bahkan untuk setiap perbankan

syariah itu tidak sama, dikarenakan setiap adanya perbedaan yang ada pada

masing- masing unsur tersebut menjadikan hasil yang berbeda pula.

Pembagian hasil usaha dalam perbankan syariah ditetapkan dengan

menggunakan nisbah. Nisbah merupakan presentase tertentu yang disebutkan

46

dalam akad kerjasa sama usaha yang telah disepakati antara bank dan nasabah

investor.

Angka dalam nisbah bagi hasil merupakan angka hasil negoisasi

shahibul maal dan mudharib dengan mempertimbangkan potensi dari proyek

yang dibiayai. Faktor- faktor penentu tingkat nisbah adalah unsur iwad yang

dapat dipahami sebagai equivalent countervalue yang berupa resiko (ghurmi),

nilai tambah dari kerja dan usaha (kasb), dan tanggungan (daman).25

Jadi,

angka nisbah bukanlah suatu angka keramat yang tidak diketahui asal

usulnya, melainkan suatu angka rasional yang disepakati bersama dengan

mempertimbangkan proyek yang akan dibiayai dari berbagai sisi.

Penentuan nisbah bagi hasil pembiayaan ditentukan dengan

mempertimbangkan:

1. Referensi tingkat margin keuntungan

Yang dimaksud dengan referensi tingkat margin keuntungan yang di

terapkanoleh rapat ALCO.

2. Perkiraan tingkat keuntungan bisnis/ proyek yang dibiayai

Perkiraan tingkat keuntungan bisnis/ proyek yang dibiayai di hitung

dengan mempertimbangkan sebagai berikut:

a. Perkiraan penjualan

1) Volume penjualan setiap transaksi atau volume penjualan setiap

bulan.

2) Sales turn over atau frekuensi penjualan setiap bulan.

25

Ascarya, Akad & Produk Bank Syariah…,h.28

47

3) Fluktuasi harga penjualan.

4) Rentang harga penjulan yang dapat di negosiasikan.

5) Margin keuntungan setiap transaksi.

b. Lama cash to cash cycle

1) Lama proses barang.

2) Lama persediaan.

3) Lama piutang.

c. Perkiraan biaya-biaya langsung.

Adalah biaya yang langsung berkaitan dengan kegiatan penjualan

seperti biaya pengangkutan, biaya pengemasan dll.

d. Perkiraan biaya-biaya tidak langsung

Adalah biaya yang tidak langsung berkaitan dengan kegiatan

penjualan, seperti biaya sewa kantor, biaya gaji, dan biaya-biaya lain

yang dikaitkan ke dalam overhead.

e. Delayed factor

Tambahan waktu yang bertujuan untuk mengantisipasi timbulnya

keterlambatan dalam pembayaran dari nasabah kepada bank.26

Bagi hasil merupakan langkah inovatif lembaga keuangan syari’ah dan

merupakan langkah keseimbangan sosial dalam memperoleh kesempatan

pendapatan ekonomi. Dengan demikian, sistem bagi hasil dapat dikatakan

sebagai konsep yang mempunyai unsur keadilan, dimana tidak ada suatu pihak

yang diuntungkan sementara pihak lain dirugikan. Dalam menentukan sebuah

26

Binti nur asiyah, manajemen pembiayaan bank syariah…,h.170-171

48

besaran bagi hasil dari suatu pembiayaan bank syariah menggunakan metode

sebagai berikut:

1) Penentuan nisbah bagi hasil keuntungan.

Adalah menentukan nisbah berdasarkan pada perkiraan keuntungan

yang diperoleh nasabah di bagi dengan refrensi tingkat keuntungan yang

ditetapkan dalam rapat ALCO.

2) Penentuan nisbah bagi hasil pendapatan.

Adalah penentuan nisbah yang didasarkan pada perkiraan pendapatan

yang diperoleh nasabah di bagi dengan refrensi tingkat keuntungan yang

ditetapkan dalam rapat ALCO.

3) penentuan nisbah bagi hasil penjualan

Adalah penentuan nisbah yang didasarkan pada perkiraan penerimaan

penjualan yang diperoleh nasabah dibagi dengan pokok pembiayaan dan

refrensi tingkat keuntungan yang di tetapkan dalam rapat ALCO.

3. Konsep Bagi Hasil

Konsep bagi hasil berbeda samasekali dengan konsep bunga yang

diterapkan pada bank konvensional. Dalam bank syariah konsep bagi hasil

sebagai berikut:

1) Pemilik dana menginfestasikan dananya melalui lenbaga keuangan bank

yang bertindak sebagai pengelola dana.

2) Pengelola/ bank syariah mengelola dana trsebut diatas dalam system

pool of fund, selanjutnya bank akan menginvestasikan dana tersebut

49

kedalam proyek/ usaha yang layak dan menguntungkan serta memenuhi

aspek syariah.

3) Kedua belah pihak menandatangani akad yang berisi ruang lingkup

kerjasama nominal, nisbah, dan jangka waktu berlakunya kesepakatan

tersebut.27

4. Prosedur Pemberian Nisbah Atau Bagi Hasil

Pemberian Plafond dan Nisbah dilakukan setelah pihak melihat neraca

dan laba rugi yang diperoleh perusahaan. Faktor – faktor yang mempengaruhi

nisbah, adalah :

1. Ekspektasi Bagi Hasil untuk Bank

2. Laba perusahaan nasabah.

Ada beberapa metoda dalam prosedur pemberian bagi hasil untuk

pembiayaan musyarakah. Metode – metode tersebut adalah :

I. Berdasarkan modal yang dimiliki.

II. Nisbah Bank = Modal yang di miliki - Skill nasabah.

Nisbah Nasabah = Modal yang dimiliki + Skill nasabah.

Skill = Penghargaan atas kemampuan (usaha) nasabah oleh pihak bank.

III. Ekspektasi Bagi hasil.

Adanya Ekspektasi minimal yang diterima oleh pihak bank yang

berlaku, dimana batas minimum pemberian ekspektasi bagi hasil untuk bank

adalah sebesar 17,07 % p.a. Dari ketiga metode diatas, metode Ekspektasi bagi

27 Slamet wiyono,Cara mudah memahami akuntansi perbankan syariah..( Jakarta :PT

Grasindo, 2005),hal. 59

50

hasil yang banyak dipergunakan oleh bank yang menjalankan usahanya dengan

sistem syariah.

Contoh perhitungan bagi hasil untuk pembiayaan musyarakah yang

menggunakan metode Ekspektasi Bagi Hasil dimana Ekspektasi Bagi Hasil

yang diharapkan oleh bank syariah adalah sebesar 20 % p.a, maka bagi hasil

yang diperoleh masing – masing pihak adalah sebagai berikut : Tn. Mahesha

mengajukan pembiayaan Musyarakah (modal kerja) kepada Bank Syariah

sebesar Rp. 350.000.000,00 Jangka waktu 6 bulan, untuk tambahan modal

kerja proyek pekerjaan hotmik jalan. Data – data yang diperoleh Account

Officers Bank Syariah atas proyek tersebut adalah sebagai berikut :

1) Nilai proyek Rp. 500.000.000,00

2) Real Cost Project (RCP) atau biaya menyelesaikan proyek sebesar

80% atau Rp. 400.000.000,00

3) Ekspektasi Laba Proyek sebesar 20% dari nilai proyek atau sebesar

Rp. 100.000.000,00

4) Modal sendiri yang dimiliki Tn. Mahesha adalah 40% dari RCP atau

sebesar Rp. 160.000.000,00.

5) Ekspektasi Bagi hasil yang diharapkan adalah 20% p.a

6) Jangka waktu 6 bulan

Dari data – data yang diperoleh diatas, maka Account Officers Bank

dapat mengusulkan struktur pembiayaan sebagai berikut :

Jenis Pembiayaan : Musyarakah (modal kerja / Joint Financing)

Jangka waktu : 8 bulan termasuk 2 bulan masa penagihan termyn

51

Plafond / pagu pembiayaan = (Rp. 400.000.000,00 x 80%)x 60% =

Rp.192.000.000,00

Ekspektasi Bagi Hasil = (Rp. 192.000.000,00 x 20%) x 8/12=

Rp. 25.600.000,00

Maka dari data diatas dapat diperoleh perhitungan nisbah atau bagi

hasil untuk masing – masing pihak, antara lain :

Pihak Bank : (Rp. 25.600.000,00 : Rp. 100.000.000,00) x 100% =

25.60%

Pihak Nasabah : 100% - 25.60% = 74.40%

Jadi Nisbah atau Bagi Hasil yang diterima oleh masing – masing

pihak dalam pembiayaan Musyarakah yang diajukan oleh Tn. Mahesha,

Dimana pihak bank sebagai penyedia dana (Shahibul Maal ) dan pihak Tn.

Mahesha sebagai pengelola dana ( Mudharib ) adalah 25.60% : 74.40%.28

C. Simpanan Mudharabah

1. Pengertian Simpanan Mudharabah

Tabungan menurut UU Perbankan No. 10 Tahun 1992 adalah

simpanan yang penarikannya hanya dapat dilakukan sesuai dengan syarat –

syarat yang telah ditentukan dan disepakati, tetapi tidak dapat ditarik dengan

cek, bilyet giro, atau alat penarikan lain yang sama dengan itu.29

Definisi

mudharabah menurut fiqih, mudharabah atau disebut juga dengan muqaradhah

berarti bepergian untuk urusan dagang. Secara muamalah berarti pemilik modal

28

elib.unikom.ac.id/download.php?id=156, diakses senin 16 februari 2017 29

Muhammad, Manajemen Bank Syariah…,h276.

52

(shahibul maal) menyerahkan modalnya kepada pekerja/ pedagamng

(mudharib) untuk di perdagangkan.30

Simpanan Mudharabah merupakan produk penghimpunan dana oleh

bank syariah yang menggunakan akad mudharabah mutlaqah. Bank bertindak

sebagai mudharib dan nasabah sebagai shahibul maal. Nasabah menyerahkan

pengelolaan dana tabungan mudharabah secara mutlak kepada mudharib

(bank syariah), tidak ada batasan baik dilihat dari jenis investasi, jangka

waktu, maupun sektor usaha, dan tidak boleh bertentangan dengan prinsip

syariah Islam.

Sebagaimana fatwa DSN MUI No.2/DSN-MUI/IV/2000 untuk

tabungan sedangkan DSN MUI No.3DSN-MUI/IV/2000 untuk deposito.

Tabungan dari masyarakat di perbankan akan memberikan manfaat kepada

masyarakat itu sendiri apabila digunakan untuk kegiatan-kegiatan produktif

(investasi). Menurut Karim, Apabila tabungan hanya ditimbun tanpa

diinvestasikan, maka ia bagaikan seonggok harta yang tidak berguna31

.

Bank syariah akan membayar bagi hasil kepada nasabah setiap akhir

bulan, sebesar sesuai dengan nisbah yang telah diperjanjikan pada saat

pembukaan rekening tabungan mudharabah. Bagi hasil yang akan diterima

nasabah akan selalu berubah pada akhir bulan. Perubahan bagi hasil ini

disebabkan karena adanya fluktuasi pendapatan bank syariah dan fluktuasi

dana tabungan nasabah. Dalam hal pengelolaan bank tidak bertanggung jawab

terhadap kerugian yang bukan disebabkan kelalaiannya.

30

Muhamad, Manajemen Keuangan Syariah…,h,240 31

Adiwarman A Karim, Bank Islam Analisis Fiqh dan Keuangan, Jakarta: PT.Raja

Grafindo, 2007. h. 18.

53

Dalam Islam akad mudharabah dibolehkan, karena bertujuan untuk

saling membantu antara shahibul maal (investor) dengan pengelola dagang

(mudharib).

2. Mudharabah dalam wacana fiqih

Mudharabah merupakan kontrak yang melibatkan antara dua

kelompok, yaitu pemilik modal (investor) yang mempercayakan modalnya

kepada pengelola (mudharib) untuk digunakan dalam aktivitas perdagangan.

Mudharib dalam hal ini memberikan kontribusi pekerjaan, waktu, dan

mengelola usahanya sesuai dengan ketentuan yang dicapai dalam kontrak,

salah satunya adalah untuk mencapai keuntungan (profit) yang dibagi antara

pihak investor dan mudharib berdasarkan proporsi yang telah disetujui

bersama. Namun apabila terjadi kerugian yang menanggung adalah pihak

investor saja.

Al - Qur’an tidak secara langsung menunjuk istilah mudharabah,

melainkan melalui akar kata d-r-b yang diungkapkan sebanyak lima puluh

delapan kali. Dari beberapa kata inilah yang kemudian mengilhami konsep

mudharabah, meskipun tidak disangkal bahwa mudharabah merupakan

sebuah perjalanan jauh yang bertujuan bisnis.

Menurut Ibn Taimiyyah, landasan legal yang membicarakan tentang

mudharabah berdasarkan laporan dari sahabat Nabi, akan tetapi hadist

tersebut sanadnya tidak otentik sampai pada Nabi. Sedangkan Ibn Hazm (w.

456 H / 1064 M) mengatakan, bahwa tiap – tiap bagian dari fiqh berdasarkan

54

pada al- Qur’an dan Sunnah kecuali mudharabah, di mana kita tidak

menemukan dasar apapun tentangnya. Sarakhsi (w. 483 H / 1090 M) yang

merupakan ulama mazhab Hanafi mengatakan, mudharabah diperbolehkan

karena orang – orang membutuhkan kontrak ini. Adapun Ibn Rushd (w. 595

H / 1198 M) yang merupaan ulama mazhab Maliki, menghormatinya sebagai

sebuah kesepakatan pribadi. Mudharabah tidak merujuk langsung pada al –

Qur’an dan Sunnah, tapi berdasarkan kebiasaan (tradisi) yang dipraktekkan

oleh kaum muslimin, dan bentuk kerjasama perdagangan model ini tampak

langsung terus disepanjang masa awal Islam sebagai instrumen utama yang

mendukung para kafilah untuk mengembangkan jaringan perdagangan secara

luas. Mudharabah umumnya digunakan sebagai pendukung dalam

memperluas jaringan perdagangan. Karena dengan menerangkan prinsip

mudharabah, dapat dilakukan transaksi jual beli dalam ruang lingkup yang

luas (perdagangan antar daerah) maupun antar pedagang di daerah tersebut.32

32

Abdulah Saeed,Bank Islam dan Bunga: Studi Kritis Larangan Riba dan Interprestasi

Kontemporer,……… h. 91 - 92

55

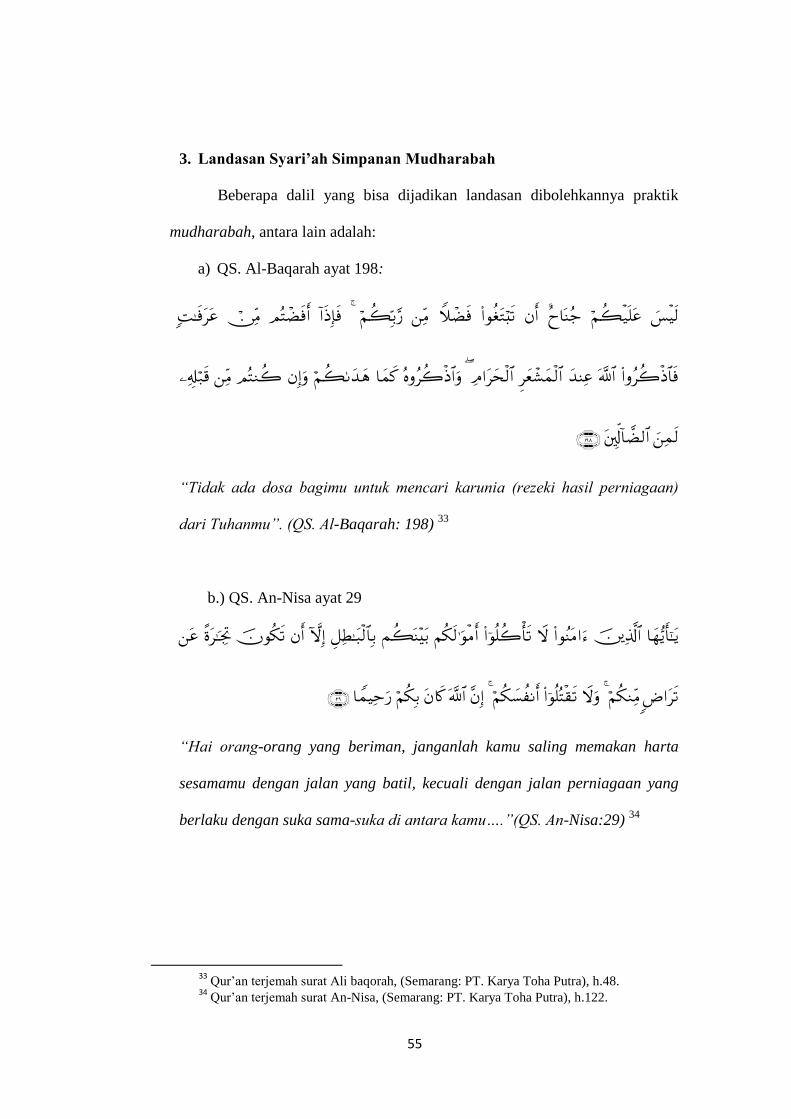

3. Landasan Syari’ah Simpanan Mudharabah

Beberapa dalil yang bisa dijadikan landasan dibolehkannya praktik

mudharabah, antara lain adalah:

a) QS. Al-Baqarah ayat 198:

“Tidak ada dosa bagimu untuk mencari karunia (rezeki hasil perniagaan)

dari Tuhanmu”. (QS. Al-Baqarah: 198) 33

b.) QS. An-Nisa ayat 29

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta

sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang

berlaku dengan suka sama-suka di antara kamu….”(QS. An-Nisa:29) 34

33

Qur’an terjemah surat Ali baqorah, (Semarang: PT. Karya Toha Putra), h.48. 34

Qur’an terjemah surat An-Nisa, (Semarang: PT. Karya Toha Putra), h.122.

56

4. Landasan Hukum Positif

Dasar hukum positif atas produk tabungan di perbankan syari’ah

Indonesia adalah Undang-Undang No.10 tahun 1998 tentang perubahan

atas Undang-Undang nomor 7 Tahun 1992 tentang Perbankan. Saat ini

secara khusus mendasarkan pada Undang-undang Nomor 21 Tahun 2008

tentang Perbankan Syari’ah.

Tabungan sebagai salah satu produk penghimpunan dana juga

mendapatkan dasar hukum dalam PBI No. 9/19/PBI/2007 tentang

Pelaksanaan Prinsip Syari’ah dalam kegiatan penghimpunan dana dan

penyaluran dana serta pelayanan jasa bank syari’ah, sebagaimana yang

telah diubah dengan PBI No. 10/16/PBI/2008. Pasal 3 PBI dimaksud

menyebutkan antara lain bahwa pemenuhan Prinsip Syari’ah dilakukan

melalui kegiatan penghimpunan dana dengan mempergunakan antara lain

akad wadi‟ ah dan mudharabah.35

Sebelum keluarnya PBI tersebut, tabungan sebagai produk

perbankan syari’ah telah mendapatkan pengaturan dalam fatwa DSN

No.02/DSN-MUI/IV/2000 tanggal 12 mei 2000 yang intinya menyatakan

bahwa untuk memenuhi kebutuhan masyarakat dalam meningkatkan

kesejahteraan dalam menyimpan kekayaan, memerlukan jasa perbankan,

salah satu produk perbankan di bidang penghimpunan dana dari

masyarakat adalah tabungan.

35

Abdul Ghofur Ansori, Perbankan Syari‟ ah DI Indonesia,...h.95.

57

Tabungan yaitu simpanan dana yang penarikannya hanya dapat

dilakukan menurut syarat-syarat tertentu yang telah disepakati, tetapi tidak

dapat ditarik dengan cek, bilyet giro, dan/atau alat lainya yang

dipersamakan dengan itu.36

Karena cek dan bilyet giro hanya untuk

simpanan giro, sementara tabungan mempunyai alat sendiri untuk menarik

dana yaitu menggunakan slip tarik atau buku tabungan.

5. Rukun dan Syarat Mudharabah

Rukun dan Syarat dalam akad Mudharabah adalah:

a) Adanya dua pelaku atau lebih, yaitu investor (pemilik modal) dan

pengelola (mudharib). Kedua belah pihak yang melakukan akad di

syaratkan mampu melakukan tasharruf atau cakap hukum, maka di

batalkan akad anak-anak yang masih kecil, orang gila, dan orang-

orang yang berada di bawah pengampuan.

b) Modal atau harta pokok (mal), syarat-syaratnya yakni:

1) Berbentuk uang

Mayoritas ulama berpendapat bahwa modal harus berupa uang dan

tidak boleh barang. Mudharabah dengan barang dapat menimbulkan

kesamaran, karena barang pada umumnya bersifat fluktuatif. Apabila

barang itu bersifat tidak fluktuatif seperti berbentuk emas atau perak

batangan (tabar), para ulama berbeda pendapat. Imam Malik dalam hal ini

tidak tegas melarang atau membolehkan. Namun para ulama mazhab

36

Abdul Ghofur Ansori, Perbankan Syari‟ ah DI Indonesia,…hlm. 95.

58

Hanafi membolehkannya dan nilai barang yang dijadikan setoran modal

harus disepakati pada saat akad oleh mudharib dan shahibul maal.

Contohnya, seorang memiliki sebuah mobil yang akan diserahkan kepada

mudharib (pengelola modal). Ketika akad kerja sama tersebut disepakati,

maka modal tersebut wajib ditentukan nilai mata uang saat itu, misalnya

Rp 90.000.000, maka modal mudharabah tersebut adalah Rp 90.000.000.

2) Jelas jumlah dan jenisnya

Jumlah modal harus diketahui dengan jelas agar dapat dibedakan

antara modal yang diperdagangkan dengan laba atau keuntungan dari

perdagangan tersebut yang akan dibagikan kepada dua belah pihak sesuai

dengan perjanjian yang telah disepakati.

3) Tunai

Utang tidak dapat dijadikan modal mudharabah. Tanpa adanya

setoran modal, berarti shahibul maal tidak memberikan kontribusi apapun

padahal mudharib telah bekerja. Para ulama Syafi’i dan Maliki melarang

hal itu karena merusak sahnya akad. Selain itu hal ini bisa membuka pintu

perbuatan riba, yaitu memberi tangguh kepada si berutang yang belum

mampu membayar utangnya dengan kompensasi si berpiutang

mendapatkan imbalan tertentu. Dalam hal ini para ulama fiqih tidak

berbeda pendapat.

4) Modal diserahkan sepenuhnya kepada pengelola secara langsung

Apabila tidak diserahkan kepada mudharib secara langsung dan

tidak diserahkan sepenuhnya (berangsur-angsur) dikhawatirkan akan

59

terjadi kerusakan pada modal, yaitu penundaan yang dapat mengganggu

waktu mulai bekerja dan akibat yang lebih jauh yaitu mengurangi kerjanya

secara maksimal. Apabila modal itu tetap dipegang sebagiannya oleh

pemilik modal, dalam artian tidak diserahkan sepenuhnya, maka menurut

ulama Hanafiyah, Malikiyah, dan Syafi’iyah, akad mudharabah tidak sah.

Sedangkan ulama Hanabilah menyatakan boleh saja sebagian modal itu

berada di tangan pemilik modal, asal tidak mengganggu kelancaran

usahanya.

Standarisasi Akad Tabungan Mudharabah adalah sebagai berikut:

a. Pada setiap penerimaan nasabah baru, diwajibkan untuk menerangkan

esensi tabungan mudharabah serta kondisi penerapannya seperti bentuk

investasi nasabah ke bank, definisi dan terminologi, keikutsertaan

dalam skema penjaminan, profit sharing atau profit revenue, term and

conditions dan tata cara perhitungan bagi hasil.

b. Bank wajib meminta nasabah untuk mengisi formulir jika tidak terjadi

akad yang disertakan.

c. Nasabah wajib menandatangani formulir permohonan tersebut sebagai

bukti adanya kehendak dari pihak pemilik dana untik menyerahkan

dananya kepada bank pengelola.

d. Apabila bank setuju, bank wajib menandatangani formulir tersebut

sebagai bukti adanya kesanggupan pihak bank sebagai pihak yang

mengelola dana.

60

e. Nasabah wajib menyetorkan dana sebesar nominal yang ditulis dalam

formulir permohonan sebagai bukti investasi tunai bukan utang serta

menegaskan jumlah investasi yang sesuai dengan yang disepakati.

f. Apabila terjadi adanya perubahan nisbah bagi hasil untuk periode

mendatang. Maka bank wajib mengumumkan sebelum nisbah bagi hasil

tersebut diberlakukan dalam jangka waktu tertentu sesuai kebijakan

bank.

g. Bank wajib mengumumkan pendapatan akan bagi hasil (basis angka,

share base) yang menjadi acuan pembagian hasil pada setiap

dilakukannya proses pembagian hasil oleh bank untuk periode tertentu.

h. Tabungan hanya dapat ditutup setelah periode investasi berakhir.37

6. Jenis – Jenis Mudharabah

Secara umum, mudharabah terbagi menjadi dua jenis : mudharabah

mutlaqah dan mudharabah muqayyadah.

a) Mudharabah Mutlaqah

Yang dimaksud dengan transaksi mudharabah mutlaqah adalah

bentuk kerjasama antara shahibul maal dan mudharib yang cakupannya

sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan

daerah bisnis. Dalam pembahasan fiqh salafus saleh sering dicontohkan

37

Roikhan Moch. Aziz dan Siti Suharyanti, Determinan Tabungan Mudharabah Di Indonesia,

(jurnal, Vol.2 No.2 Oktober 2013), h 150. http://ejournal.uin.ac.id/index.php//smo, diakses tanggal

20 maret 2017, pukul 08:00

61

dengan ungkapan if’al ma syi’ta (lakukan sesukamu) dari shahibul maal ke

mudharib yang memberi kekuasaan sangat besar.

b) Mudharabah Muqayyadah

Mudharabah muqayyadah atau disebut restricted mudharabah/

specified mudharabah adalah kebalikan dari mudharabah muthlaqah. Si

mudharib dibatasi dengan batasan jenis usaha, waktu, atau tempat usaha.

Adanya pembatasan ini seringkali mencerminkan kecenderungan umum si

shahibul maal dalam memasuki jenis dunia usaha.

7. Perhitungan Bagi Hasil Tabungan Mudharabah

Perhitungan bagi hasil tabungan mudharabah dilakukan berdasarkan

saldo rata- rata harian yang dihitung ditiap akhir bulan dan dibuku awal bulan

berikutnya. Rumus perhitungan bagi hasil tabungan mudharabah adalah

sebagai berikut :38

Dalam memperhitungkanbagi hasil tabungan mudharabah, hal- hal yang

perlu diperhatikan adalah sebagai berikut:

a) Hasil perhitungan bagi hasil dalam angka satuan bulat tanpa mengurangi hak

nasabah

- Pembulatan keatas untuk nasabah

- Pembulatan kebawah untuk bank

38

Adiwarman A. Karim, Bank Islam: Analisis Fiqih dan Keuangan,....hal. 300

62

b) Hasil perhitungan pajak dibulatkan keatas sampai puluhan terdekat.

Kaitannya dengan pembayaran bagi hasil, bank syari’ah menggunakan

metode end of month, yaitu:39

1) Pembayaran bagi hasil tabungan mudharabah dilakukan secara

bulanan yaitu pada tanggal tutup buku setiap bulan.

2) Bagi hasil bulan pertama dihitung secara proporsional hari efektif

termasuk tanggal tutup buku, tapi tidak termasuk tanggal pembukaan

tabungan.

3) Bagi hasil bulan terakhir dihitung secara proporsional hari efektif.

Tingkat bagi hasil yang dibayarkan adalah tingkat bagi hasil tutup

buku bulan terakhir.

4) Jumlah hari sebulan adalah jumlah hari kalender bulan yang

bersangkutan (28 hari, 29 hari, 30 hari, dan 31 hari).

5) Bagi hasil bulanan yang diterima nasabah dapat diafiliasikan

kerekening lainnya sesuai permintaan nasabah.40

D. Koperasi Syariah

Koperasi merupakan salah satu bentuk badan hukum yang sudah lama

dikenal di Indonesia. Pelopor pengembangan perkoperasian di Indonesia

adalah Bung Hatta, dan sampai saat ini beliau sangat dikenal sebagai bapak

koperasi Indonesia.41

39

Ibid., hal. 301 40

Ibid.,301 41

Kasmir. Bank dan Lembaga Keuangan Lainnya. (Jakarta: PT RajaGrafindo Persada,

2001). h, 253

63

Koperasi sebagai sebuah istilah yang telah diserap ke dalam bahasa

Indonesia berasal dari kata “cooperation” (Inggris). Secara semantik koperasi

berarti kerja sama. Kata koperasi mempunyai padanan makna dengan kata

syirkah dalam bahasa Arab. Syirkah merupakan wadah kemitraan, kerja sama,

kekeluargaan, kebersamaan usaha yang sehat, baik dan halal yang sangat

terpuji dalam Islam.42

Koperasi merupakan suatu kumpulan dari orang-orang yang

mempunyai tujuan atau kepentingan bersama. Jadi kopersasi merupakan

bentukan dari sekelompok orang yang memiliki tujuan bersama. Kelompok

orang inilah yang akan menjadi anggota koperasi yang didirikannya.

Pembentukan kopersai berdasarkan atas kekeluargaan dan gotong royong

khususnya untuk membantu para anggotanya yang memerlukan bantuan baik

berbentuk barang ataupun pinjaman uang.43

Pada hakekatnya koperasi syariah itu sama dengan BMT dan BTM

peranan umum BTM adalah melakukan pembinaan dan pendanaan yang

berdasarkan prinsip-prinsip syariah. Besarnya pengaruh rentenir terhadap

perekonomian masyarakat mendorong BTM untuk memberikan solusi

alternatif dalam menyelesaikan permasalahan ekonomi yang dihadapi

masyarakat. Oleh karenanya BTM diharapkan mampu berperan aktif dalam

menyelesaikan permasalahan masyarakat dan berfungsi lebih baik dalam

rangka pencapaian tujuannya. Lembaga BTM merupakan salah satu harapan

bagi perekonomian menenggah ke bawah untuk meningkatkan

42

Muhammad. Lembaga Ekonomi Syariah. (Yogyakarta: Graha Ilmu, 2007). h, 93 43

Kasmir. Bank dan Lembaga Keuangan Lainnya…,h, 254

64

perekonomiannya. Dengan misi merambah dunia Ekonomi tingkat

menenggah kebawah dan membantu mensejahterakannya. Dan lembaga

diharapkan mampu mengatasi perasalahan-permasalahan mengenai

perkembangan perekonomian masyarakat.

Banyak hal-hal yang membedakan karakteristik kopsyah (kopesari

syariah) dengan lembaga keuangan lainnya, yang termasuk dengan bank yang

secara sekilas siklus kegiatannya hampir mirip dengan kopsyah. Kopsyah

mempuyai ciri utama pada pelayanan nasabahnya, kopsyah memberikan

kemudahan terhadap nasabah yang umumnya adalah rakyat kecil. Hadirnya

kopsyah dikalangan masyarakat diharapkan mampu mendongkrak

perekonomian serta membawa kesejahteraan untuk masyarakat. Lembaga

keuangan mikro syariah yang dioperasikan dengan prinsip bagi hasil,

menumbuh kembangkan bisnis usaha mikro kecil, dalam rangka mengangkat

harkat dan martabat serta membela kepentingan perekonomian umat/

masyarakat. Lembaga keuangan mikro syariah ditumbuhkan oleh prakarsa

dan dengan modal awal dari tokoh-tokoh masyarakat setempat dengan

landasan sistim ekonomi yang salaam keselamatan, kedamaian dan

kesejahteraan.

Kemunculan koperasi syariah di Indonesia yaitu seiring dengan

perkembangan lembaga keuangan syariah di Indonesia. Pada awalnya yaitu

untuk memenuhi kebutuhan pembiayaan mikro yang tidak dapat dijangkau

oleh perbankan maka didirikan Bank Pembiayaan Rakyat Syariah (BPRS).

65

Pendirian BPRS ternyata belum menjawab permasalahan yang ada lalu

selanjutnya membentuk koperasi syariah.

Lembaga keuangan mikro syariah selain dikenal dengan koperasi

syariah saat ini juga bekembang lembaga Baitul Maal wat Tanwil (BMT).

Keberadaan BMT berada di tengah-tengah masyarakat bahkan berada di

pedesaan.

BMT adalah singkatan Baitul Maal wat Tanwil atau Balai Usaha

Mandiri Terpadu, yakni sebuah lembaga ekonomi keuangan mikro syariah

yang berintikan Baitul Maal (lembaga amil zakat / non profit) dan Baitut

Tanwil (lembaga pembiayaan / profit oriented). Keberadaan BMT diharapkan

menjadi pemdukung kegiatan ekonomi masyarakat kecil dan mikro dengan

berlandaskan sistem syariah.44

Fungsi dari koperasi syariah tidak berbeda dengan koperasi yang

lainnya, yaitu penghimpunan dana dan pembiayaan. Yang membedakan

koperasi syariah dengan koperasi konvensional terletak pada prinsip dari

penghimpunan dana dan pembiayaannya yaitu selain berlandaskan peraturan

hukum positif tetapi juga berlandaskan hukum agama Islam.

1. Penghimpunan Dana (Funding)

Penghimpunan dana dalam koperasi sering disebut dengan simpanan.

Menurut Peraturan Pemerintah No.9/tahun 1995 tentang Pelaksanaan

Kegiatan Koperasi Simpan Pinjam oleh Koperasi, simpanan adalah dana yang

dipercayakan oleh anggota, calon anggota, koperasi-koperasi lain dan atau

44

Pusat Inkubasi Bisnis Usaha Kecil, Modul Pelatihan Calon Pengelola dan Pengelola

Lembaga Keuangan Mikro Syariah, (Tulungagung: Tidak Diterbitkan, 2015), hal. 31

66

anggotanya kepada koperasi dalam bentuk tabungan dan simpanan koperasi

berjangka.45

Penghimpunan dana yang dilakukan oleh koperasi syariah sering

menggunakan prinsip wadiah dan mudharabah.

a. Wadiah adalah titipan murni dari pihak penitip (muwaddi) yang mempunyai

barang/ aset kepada pihak penyimpan (mustawda) yang diberi amanah atau

kepercayaan, baik individu maupun badan hukum, tempat barang yang

dititipkan harus dijaga dari kerusakan, kerusakan, keamanan dan

keutuhannya dan dikembalikan kapan saja penyimpan menghendaki.46

b. Mudharabah atau penanaman modal adalah penyerahan modal uang kepada

orang lain yang berniaga sehingga ia mendapatkan presentase keuntungan.47

2. Pembiayaan (Financing)

Berdasarkan UU No. 7 tahun 1992, yang dimaksut pembiayaan

adalah penyediaaan uang atau tagihan atau yang dapat dipersamakan dengan

itu berdasarkan tujuan atau kesepakatan pinjam meminjam anatara bank

dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

utangnya setelah jangka waktu tertentu di tambah dengan sejumlah bunga,

imbalan atau pembagian hasil.48

Produk pembiayaan pada koperasi syariah tidak sebanyak pada

perbankan syariah, produk-produk yang sering digunkan yaitu

45

Ibid., hal.91 46

Ascara, Akad dan Produk . . . , hal. 42 47

Ibid., hal. 60 48

Fitri Nurhartati dan Ika Saniyati Rahmaniah, Koperasi Syariah, . . .hal. 26

67

a. Mudharabah atau penanaman modal adalah penyerahan modal uang kepada

orang lain yang berniaga sehingga ia mendapatkan presentase

keuntungan.49

b. Musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk

sesuatu usaha terstentu dimana masing-masing pihak memberikan

kontribusi dana (atau amal/expertise) dengan kesepakatan bahwa

keuntungan dan resiko akan ditanggung bersama sesuai dengan

kesepakatan.50

c. Murabahah adalah jual beli barang pada harga asal dengan tambahan

keuntungan yang disepakati. Dalam murabahah, penjual harus memberi

tahu harga pokok yang ia beli dan menentukan suatu tingkat keuntungan

sebagai tambahan.

d. Ijarah adalah akad memindahkan hak guna atas barang atau jasa, melalui

pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan

atas barang itu sendiri.

E. Penelitian Terdahulu

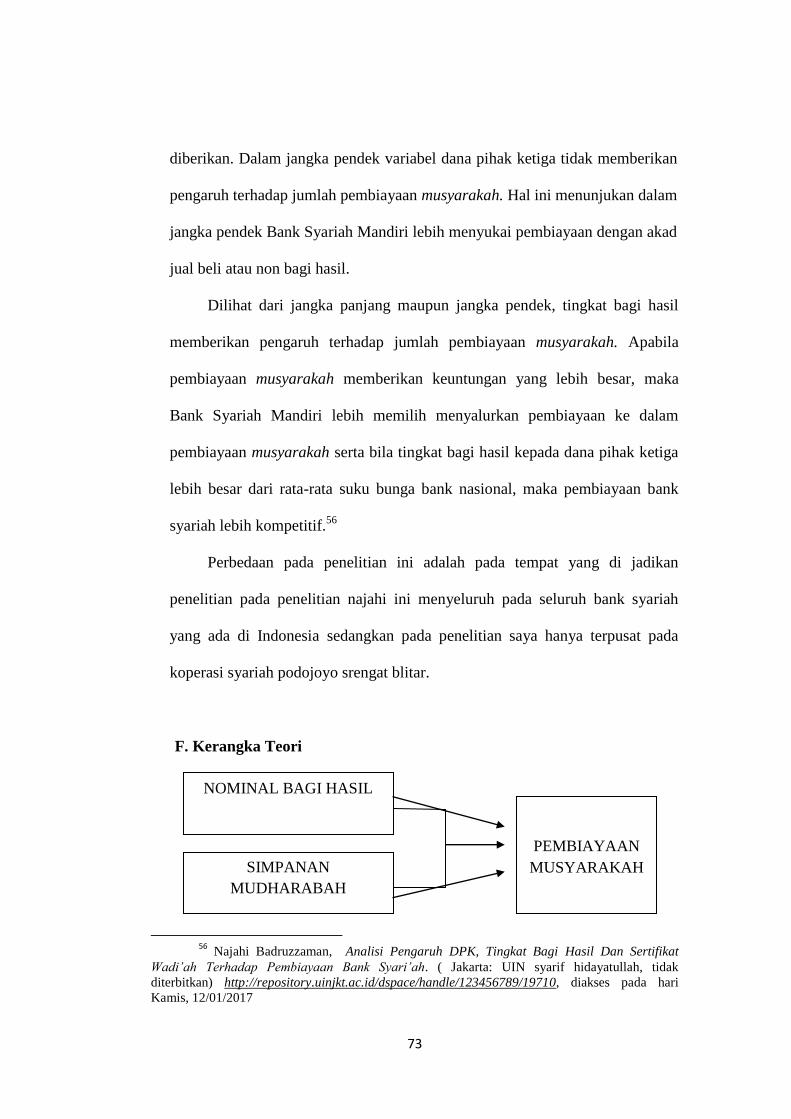

Penelitian dilakukan oleh Mujib yang berjudul “Pengaruh Nisbah Bagi

Hasil Dan Kualitas Pelayanan Terhadap Keputusan Nasabah Memilih

Pembiayaan Musyarakah Pada BMT Mentari” penelitian ini dilakukan untuk

mengetahui (1) untuk menguji pengaruh nisbah bagi hasil terhadap keputusan

nasabah memilih pembiayaan musyarakah. (2) untuk menguji pengaruh

nisbah, kualitas pelayanan terhadap keputusan nasabah memilih pembiayaan

49

Ascara, Produk dan akad…, hal. 60 50

Muhammad Syafi‟ i Antonio, Bank Syariah …, hal. 90

68

musyarakah. (3) untuk menguji nisbah bagi hasil dan kualitas pelayanan

berpengaruh secara simultan terhadap keputusan nasabah memilih pembiayaan

musyarakah.

Dalam penelitian ini menghasilkan kesimpulan Bahwasanya bagi hasil

berpengaruh terhadap keputusan nasabah memilih pembiayaan musyarakah

pada BTM mentari dengan membandingkan t-hitung dengan t- table dimana

nilai t-hitung > t- table dengan nilai t-hitung variabel nisbah bagi hasil 2,335 >

t-tabel 1,70. Bahwasanya variabel kualitas pelayanan berpengaruh terhadap

keputusan nasabah memilih pemiayaan musyarokah pada BMT mentari dengan

membandingkan t- hitung dengan t-tabel dimana nilai t-hitung > t- table

dengan nilai t-hitung kualitas pelayanan 2,132 > t-tabel1,70.51

Perbedaan penelitian ini adalah dalam hal topik pembahasan tentang

“Pengaruh Nominal Bagi hasil Dan Tingkat Kepuasan Nasabah Terhadap

Pembiayaan Musyarakah Di BMT Mentari” sedangkan penelitian yang akan

saya lakukan berjudul “Pengaruh Nominal Bagi Hasil Dan Tabungan

Mudharabah Terhadap Pembiayaan Musyarakah Di Koperasi Syariah

Podojoyo Srengat Blitar” dan data yang di gunakan dalam penelitian ini

berbeda penelitian ini menggunakan data campuran yaitu sekunder dan primer,

sedangkan penelitian saya hanya menggunakan data sekunder.

Penelitian yang dilakukan oleh Khoiriyah Tahun 2008 yang judul

“Pengaruh Jumlah Dana Tabungan Mudharabah Terhadap Bagi Hasil Nasabah

di Bank Syariah Mandiri” dengan rumusan masalah bagaimana besarnya

51

Mujib Daroini. Pengaruh nisbah bagi hasildan kualitas pelayanan terhadap keputusan

nasabah memilih pembiayaan musyarakah pada BMT Mentari tulungagung, (skripsi IAIN

Tulungagung)

69

pengaruh jumlah dana tabungan mudharabah terhadap bagi hasil nasabah di

bank syariah mandiri?. Hasil penelitiannya yaitu dari analisis regresi linier

berganda menghasilkan persamaan variabel X1 (jumlah dana tabungan

mudharabah) Y = 1447,5 + 9.458 X1 +e. Sedangkan untuk X2(jumlah

pembiayaan) Y = 9392,3 + 6.418 x2 +e. Dari persamaan tersebut pengaruh

antara jumlah dana tabungan mudharabah dan jumlah pembiayaan masing –

masing sebesar 9.458 juta dan 6.418 juta. Adapun hubungan antara variabel

bebas dan variabel terikat sangat erat karena dari hasil pengujian (R2) masing –

masing untuk variabel XI sebesar 0,81 (81%) dan untuk variabel X2 sebesar

0,82 (82 %) sisanya dipengaruhi faktor lain selain yang diteliti oleh peneliti.52

Penelitian yang dilakukan oleh Raihana yang berjudul “Pengaruh Nisbah

Bagi Hasil Terhadap Pembiayaan Musyarakah Pada PT. Bank Rakyat

Indonesia Syariah Tbk Kantor Cabang Medan” penelitian ini dilakukan untuk

mengetahui: (1) tingkat perkembangan pembiayaan musyarakah, (2) pengaruh

nisbah bank terhadap pembiayaan musyarakah, (3) pengaruh nisbah nasabah

terhadap pembiayaan musyarakah. Teknik pengumpulan datanya menggunakan

dokumentasi, jenis data yang digunakan adalah data kuantitatif, data yang

digunakan adalah data sekunder berupa nisbah bagi hasil untuk pembiayaan

musyarakah dari januari 2011 sampai dengan desember 2012.

Teknik analisis data yang digunakan adalah dengan manual atau dengan

menggunakan Microsoft exel 2010, regresi linier sederhana, koefisien korelasi,

52

Cik Khoiriyah ” Pengaruh Jumlah Dana Tabungan Mudharabah Terhadap Bagi Hasil Nasabah di

Bank Syariah Mandiri” dalam

http://eprints.umm.ac.id/7819/1/PENGARUH_JUMLAH_DANA_TABUNGAN_MUDHARABA

HTERHADAP_BAGI_HASIL_NASABAHDI_BANK_SYARIAH_MANDIRI.pdf, diakses 21

Januari 2017

70

koefisien determinasi, dan uji statistik. Berdasarkan penelitian diketahui

bahwa: (1) perkembangan pembiayaan tertinggi terjadi pada bulan juli 2012

yaitu sekitar 44,57% sedangkan perkembangan pembiayaan musyarakah

terendah terjadi pada bulan maret 2012 yaitu sekitar -35,78%. Rerata

perkembangan pembiayaan musyarakah 2011- 2012 adalah 2,73%. (2) nisbah

bank memiliki hubungan yang lemah dan tidak signifikat. Hal ini di tunjukkan

dengan nilai koefisien korelasi r = 0,101700 dan uji t = 0,479499. Kemampuan

nisbah bank mempengaruhi naik turunnya pembiayaan musyarakah hanya

sebesar 1% . (3) nisbah nasabah memiliki hubungan yang lemah dan tidak

signifikan. Hal ini ditunjukkan dengan nilai korelasi r = -0,101700 dan uji t= -

0,479499. Kemampuan nisbah nasabah mempengaruhi naik turunnya

pembiayaan musyarakah hanya sebesar 1%.53

Perbedaan dengan penelian ini terletak pada jumlah variabel pada

penelitian ini menggunakan satu variabel dependen dan satu variabel

independen, sedangkan penelitian yang akan saya lakukan ini menggunakan

dua variabel independen dan satu variabel dependen. Dalam penelitian ini

hanya mengambil data laporan keuangan sebanyak dua periode laporan

keuangan.

“Penelitian yang dilakukan oleh Anggraini yang berjudul “Pengaruh

DPK dan NPF terhadap pembiayaan musyarakah” dengan menggunakan

metode penelitian kuantitatif dengan analisis regresi linier berganda

menunjukan hanya variabel profit yang positif dan signifikan mempengaruhi

53

Raihana daulah, Pengaruh Nisbah Bagi Hasil Terhadap Pembiayaan Musyarakah

Pada BRI Syariah Dikota Medan, (medan, skripsi tidak diterbitkan, 2010)

71

jumlah penawaran pembiayaan musyarakah dan mudharabah. Hal ini berarti

semakin tinggi profit, bagi hasil yang diperoleh oleh bank syariah akan

semakin tinggi pula jumlah penawaran pembiayaan musyarakah dan

mudharabah.

Sedangkan variabel dana pihak ketiga dan non performing financing

tidak berpengaruh nyata terhadap jumlah penawaran pembiayaan musyarakah

dan mudharabah, kedua variabel ini berdistribusi positif dalam menerangkan

jumlah penawaran pembiayaan musyarakah dan mudharabah. Hal ini berarti

semakin besar dana pihak ketiga yang dimiliki oleh bank syariah maka

semakin bertambah pula jumlah penawaran pembiayaan musyarakah dan

mudharabah.”54

Perbedaan dengan penelitian ini adalah pada penelitian ini diharapkan

untuk mengetahui bagaimana pengaruh dana pihak ketiga dan NPF terhadap

pembiayaan musyarakah, sedangkan pada penelitian yang akan saya lakukan

hanya fokus pada tabungan mudharabah, pada penelitian yang dilakukan oleh

anggraini ini membahas tentang dana pihak ketiga yang meliputi tabungan

wadi’ah, berjangka, giro dan bilyet giro.

Penelitian yang di lakukan oleh priyanto yang berjudul “Faktor- faktor

yang mempengaruhi pembiayaan bagi hasil (equity financing) pada bank

syariah X” . Pada penelitian ini metode yang digunakan adalah time series

yang menggunakan analisis data uji asumsi klasik dan uji hipotesa sebagai

pengolah data. Penelitian dilakukan menggunakan Autoregresive Distributed

54

Desti Anggraini, pengaruh dana pihak ketiga dan NPF terhadap pembiayaan

musyarakah (Studi Kasus Bank Syariah Mandiri), ( Universitas Indonesia: Thesis Tidak

diterbitkan)

72

Lag (ARDL) Model dengan perangkat lunak E-views. ARDL Model

merupakan pengembangan regresi linear klasik atau model kuadrat

terkecil/Ordinary Least Square (OLS) yang didasarkan pada teori Gauss-

Markov. Pada Uji F suatu variabel bebas dikatakan memberikan pengaruh

signifikan terhadap variabel terikat secara bersama-sama jika nilai F hitung > F

tabel pada (α=5%) sebesar 2,36827 dan nilai probabilitas dari F hitung sebesar

0,000 < dari α = 0,05.55

Perbedaan dengan penelitian pada objek yang di teliti pada penelitian ini

membahas tentang faktor-faktor yang mempengaruhi pembiayaan dan pada

penelitian yang akan saya lakukan ini membahs tentang pengaruh nominal bagi

hasil dan tabungan mudharabah terhadap pembiayaan musyarakah, jika analisis

data yang digunakan sama yaitu menggunakan uji asumsi klasik dan uji parsial.

Penelitian yang dilakukan oleh Najahi berjudul “Analisis Pengaruh

Dana Pihak Ketiga, Tingkat Bagi Hasil, Sertifikat Wadiah Bank Indonesia

Terhadap Pembiayaan Di Bank Syariah Di Indonesia” penelitian ini dilakukan

untuk mengetahui hubungan yang simultan antara DPK, tingkat bagi hasil dan

sertifikat wadiah terhadap pembiayaan pada bank syariah yang ada di

Indonesia pada penelitian ini peneliti menggunakan metode kuantitatif yang

bersifat asosiatif atau berhungan. Hasil dari penelitian ini adalah Variabel daña

pihak ketiga memberikan pengaruh terhadap jumlah pembiayaan musyarakah

pada Bank Syariah Mandiri. Semakin tinggi kemampuan bank syariah

menyerap dana pihak ketiga maka semakin besar jumlah pembiayaan yang

55

Toni Priyanto, Idqan Fahmi, dan Rifki Ismal, Faktor- Faktor Yang Mempengaruhi

Pembiayaan Bagi Hasil (Equity Financing) Pada Bank Syariah X .(jakarta: universitas

pembangunan veteran Jakarta, vol 2) www.doaj.orj.co.id diakses pada 15 januari 2017 pukul 09.00

73

diberikan. Dalam jangka pendek variabel dana pihak ketiga tidak memberikan

pengaruh terhadap jumlah pembiayaan musyarakah. Hal ini menunjukan dalam

jangka pendek Bank Syariah Mandiri lebih menyukai pembiayaan dengan akad

jual beli atau non bagi hasil.

Dilihat dari jangka panjang maupun jangka pendek, tingkat bagi hasil