analisis perlakuan akuntansi pembiayaan gadai

87

i ANALISIS PERLAKUAN AKUNTANSI PEMBIAYAAN GADAI SYARIAH ADA PT. BANK BNISYARIAH, Tbk. CABANG MAKASSAR INDRAYANI 105730247511 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR 2015

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of analisis perlakuan akuntansi pembiayaan gadai

i

ANALISIS PERLAKUAN AKUNTANSI PEMBIAYAAN GADAI

SYARIAH ADA PT. BANK BNISYARIAH, Tbk.

CABANG MAKASSAR

INDRAYANI

105730247511

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2015

ii

SKRIPSI

ANALISIS PERLAKUAN AKUNTANSI PEMBIAYAAN GADAI

SYARI’AH PADA PT. BANK BNI SYARIAH, Tbk.

CABANG MAKASSAR

INDRAYANI10573 02475 11

Diajukan Untuk Memenuhi Salah Satu Syarat Meraih Gelar

Sarjana Ekonomi (SE)Jurusan Akuntansi

Pada Fakultas Ekonomi dan Bisnis

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2015

iii

HALAMAN PERSETUJUAN

Judul : ANALISIS PERLAKUAN AKUNTANSIPEMBIAYAAN GADAI SYARI’AH PADA PT.BANK BNI SYARIAH, Tbk. CABANG MAKASSAR

Nama : INDRAYANI

Stambuk : 105730247511

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Menyatakan bahwa Skripsi ini telah diujiankan pada hari Minggu, 23 Agustus2015 Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

MENYETUJUI

Pembimbing I Pembimbing II

Dr. H. Muhammad Rusydi, S.E., M.Si Abd. SALAM HB. SE.,M.Si.Ak.CA

MENGETAHUI

Dekan Fakultas Ekonomi Ketua Jurusan Manajemen

Dr. H. Mahmud Nuhung, MA ISMAIL BADOLLAHI,SE.,M.Si.Ak.CAKTAM : 497 794 NBM : 107328

iv

HALAMAN PENGESAHAN

Skripsi atas nama INDRAYANI, NIM. 10573 02475 11 telah diperiksa dan telah

diterima oleh Panitia Ujian Skripsi Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar dengan Surat Keputusan Rektor Universitas

Muhammadiyah Makassar Nomor :

Dan telah dipertahankan didepan Tim Penguji pada hari Minggu Tanggal 23

Agustus 2015 Sebagai Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi

pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar.

Makassar

PANITIA UJIAN

Pengawas Umum : Dr. Irwan Akib, M.Pd

(Rektor Unismuh Makassar) ( )

Ketua : Dr. H. Mahmud Nuhung, MA

(Dekan Fakultas Ekonomi dan Bisnis) ( )

Sekertaris : Drs. H. Sultan Sarda, M.M

(Wakil Dekan 1 Fakultas Ekonomi dan Bisnis) ( )

Penguji :

Dr. Hj.Euis Eka Pramiarsih M.,pd ( )

Linda Arisanti Razak, SE.,M.Si.Ak.CA ( )

Hj. Naidah, SE., M.Si ( )

Hj. Lilly Ibrahim, SE.,M.Si ( )

v

ABSTRAK

Indrayani.2015. Analisis Perlakuan Akuntansi Pembiayaan Gadai SyariahPT. Bank BNI Syariah Tbk, Cabang Makassar. Di bimbing olehDr.H.Muhammad Rusydi.SE.,M.Si dan Abd. Salam HB.SE.,M.Si.,Ak.CA.

Konsep yang jauh dari riba dan sesuai dengan syariat Islam, membuatproduk perbankan syariah menjadi pilihan umat Muslim di Indonesia yangberminat menjalankan agama secara kaffah. Gadai Emas Syariah dari BNI Syariahdisebut juga pembiayaan Rahn yang merupakan penyerahan jaminan atau hakpenguasaan secara fisik atas barang berharga berupa emas (lantaka dan atauperhiasan beserta aksesorisnya) kepada bank sebagai jaminan atas pembiayaan(qardh) yang diterimah.

Tujua yang ingin dicapai dalam penelitian ini adalah untuk mengetahuiAnalisis Perlakuan Akuntansi Pembiayaan Gadai Syariah PT. Bank BNI SyariahTbk, Cabang Makassar.

Metode analisis data yang digunakan analisis data komparatif, yaitudengan mengumpulkan hasil wawancara terhadap karyawan bank BNI Syariahkantor syariah Cabang Makassar, yaitu apa yang dinyatakan oleh respondensecara tertulis atau lisan dan juga perlakuannya yang yata, diteliti dan dipelajarisecara utuh.

Dari hasil penelitian yang diperoleh dapat disimpulkan bahwa denganmenggunakan metode wawancara di PT. Bank BNI Syariah hanya dari pedomanakuntansi dan perlakuan akuntansi ijarah yang diterapkan dalam produkpembiayaan BNI iB gadai emas Syariah, telah menjalankan pedoman akuntansiPSAK 107 dan telah sesuai dengan penerapan dewan syariah nasional. Sertatingkat pengembalian keuntungan dari pendapatan pembiayaan gadai syariah(rahn) untuk tahun 2013 mengalami peningkatan.

Kata Kunci: Perlakuan akuntansi pembiayaan gadai syariah.

vi

KATA PENGANTAR

Segala puji bagi Allah, yang hanya kepada-Nya aku berlindung dari dosa-

dosayang pernah kuperbuat dan kepada-Nya pula aku bermohon untuk dijauhkan

dari rezki yang haram. Dialah yang maha adil dan tiada keadilan kecuali berasal

dari-Nya. Segala puji bagi-Nya atas segala anugrah yang telah dilimpahkan

kepada kami, dan penulis mendapatkan petunjuk dan bimbingan untuk mampu

merangkai, mengungkapkan ide, gagasan serta menguak sebagian kecil ilmu Allah

yang ada di dunia ini.

Selawat dan salam Insya Allah tetap tercurah bagi pemimpin-pemimpin

besar kita, Nabi Muhammad SAW, para keluarga, para sahabat, kepada para

pengikutnya hingga yang terakhir ini.

Teristimewah kepada Kedua Orang tuaku tercinta Ayahanda Sulaiman dan

Ibunda Nurdiana yang kubanggakan dan kusayangidimana mereka telah

membesarkan, mengasuh, dan mendidik penulis serta memberikan semangat

setiap saat dengan penuh kasi sayang.

Tak lupa pula penulis hanturkan terimah kasih kepada beberapa pihak

antara lain :

1. Bapak Dr.H. Irwan Akib, M,Pd. Rektor Universitas Muhammadiyah

Makassar.

2. Bapak Dr.H. Mahmud Nuhung. SE,.M.A, selaku Dekan Fakultas Ekonomi

Universitas Muhammadiyah Makassar.

vii

3. Bapak Dr.H.Muh.Rusydi Rahman,SE.,M.Si sebagai konsultan I dan

ABD.Salam HB.SE.,M.Si.,Ak.CA sebagai konsultan II. Yang telah

memberikan bimbingan dan petunjuk dalam pembuatan skripsi ini.

4. Semua dosen Fakultas Ekonomi Universitas Muhammadiyah Makassar,

khususnya Dosen jurusan akuntansi yang telah mentransferkan ilmu

pengetahuannya.

5. Semua pihak yang tidak bisa disebutkan satu persatu, terima kasih telah

memberikan sumbangsih pemikiran dalam proses pembuatan skripsi ini.

6. Para karyawan PT. Bank BNI Syariah.Tbk, Cabang Makassar yang telah

membantu saya adalam mengumpulkan data.

7. Kepada Teman-teman di Universitas Muhammadiyah Makassar, dan sahabat-

sahabatku yang telah memberikan motivasi kepada penulis selama

menyelesaikan skripsi ini.

Apapun yang diberikan sebagai sumbangsih terwujudnya penyusunan

skripsi ini, dengan ikhlas hati penulis memohon kepada Allah SWT untuk

dibrikan berkah dan pahala yang berlipat ganda. Akhir kata, semoga tujuan yang

harapkan dari penyusunan skripsi ini dapat terwujud.

Makassar, April 2015

penulis

viii

DAFTAR ISI

HALAMAN JUDUL ............................................................................... i

HALAMAN PERSETUJUAN ............................................................... iii

HALAMAN PENGESAHAN................................................................. iv

ABSTRAK ............................................................................................... v

KATA PENGANTAR............................................................................. vi

DAFTAR ISI............................................................................................ viii

BAB I. PENDAHULUAN...................................................................... 1

A. Latar Belakang ........................................................................... 1

B. Rumusan Masalah....................................................................... 4

C. Tujuan dan Kegunaan Penelitian ............................................... 4

D. Manfaat Penelitian ...................................................................... 5

BAB II. TINJAUAN PUSTAKA............................................................ 6

A. Tinjauan Tentang Teori Perbankan............................................. 6

B. Bank Syariah............................................................................... 20

C. Tinjauan Tentang Akuntansi Ijarah (PSAK 107)........................ 22

D. Perlakuan Akuntansi Gadai Syari’ah........................................... 23

E. Kerangka Pikir............................................................................. 24

F. Hipotesis ..................................................................................... 26

BAB III. METODE PENELITIAN ....................................................... 27

A. Tempat dan Waktu Penelitian .................................................... 27

B. Populasi dan Sampel................................................................... 27

C. Metode Pengumpulan Data ........................................................ 28

ix

D. Jenis dan Sumber Data ............................................................... 28

E. Metode Analisis Data.................................................................. 28

BAB IV. GAMBARAN UMUM PERUSAHAAN................................ 30

A. Sejarah Singkat Perusahaan ....................................................... 30

B. Visi dan Misi Bank BNI Syariah ............................................... 34

C. Struktur Organisasi Perusahaan ................................................ 35

D. Job Description ......................................................................... 38

BAB V. HASIL PENELITIAN DAN PEMBAHASAN ....................... 41

A. Produk-Produk Pembiayaan PT. Bank BNI Syariah, Tbk. ........ 41

B. Akad Yang di Gunakan Dalam Pembiayaan Gadai Syriah........ 44

C. Perlakuan Akuntansi Gadai Syariah .......................................... 47

BAB VI. KESIMPULAN DAN SARAN................................................ 69

A. Kesimpulan ................................................................................ 69

B. Saran .......................................................................................... 69

DAFTAR PUSTAKA.............................................................................. 71

1

BAB I

PENDAHULUAN

A. Latar Belakang

Seiring dengan perkembangan sektor perbankan di Indonesia,bank-bank

yang ada berusaha untuk selalu meningkatkan kualitas dan pelayanannya guna

menarik nasabah baru dan juga untuk menjaga royalitas nasabah lama. Hal

tersebut berlaku pula untuk perkembangan perbankan syariah juga terus

mengeluarkan berbagai produk unggulan yang diminati masyarakat. Konsepnya

yang jauh dari riba dan sesuai dengan syarat Islam,membuat produk perbankan

syariah menjadi pilihan umat Muslim di indonesia yang berminat menjalankan

agama secara kaffah.

Adapun beberapa produk bank yang telah dipasarkan salah satunya yaitu

pembiayaan gadai emas syariah (rahn) yang merupakan penyerahan jaminan/ hak

penguasaan secara fisik atas barang berharga berupa emas (lantakan atau

perhiasan) kepada bank sebagai jaminan atas pembiayaan (qardh) yang diterima.

Gadai emas syariah ini dapat bermanfaat oleh nasabah yang membutuhkan dana

jangka pendek dan keperluan yang mendesak. Misalnya menjelang tahun ajaran

baru, hari raya, kebutuhan modal kerja jangka pendek dan sebagainya.

Bagi bank konvensional pembiayaan gadai emas merupakan hal yang

lumrah untuk memberikan pinjaman kredit para nasabahnya. Bahkan beberapa

bank konvensional dapat meningkatkan pendapatannya dengan mengeluarkan

pembiayaan gadai emas tersebut. Karena pembiayaan gadai emas merupakan

1

2

suatu produk yang dapat memberikan nilai jual yang cukup tinggi bagi bank

tersebut.

Akan tetapi, bank yang berbasis syariah hal tersebut berbeda dari bank

konvensional yang melakukan proses transaksi dengan syariah ribawi

(pengambilan keuntungan dengan mengenakan bunga). Bank syariah dalam

usahanya memberikan pembiayaan dan jasa lainnya selalu berlandaskan pada

prinsip syariah,antara lain dengan tidak menggunakan sistem bunga untuk

aktifitas perbankannya, karena bunga merupakan jenis ribah yang diharamkan

dalam Islam. Menurut Rivai dan Arifin (2010:323), “ riba berarti meningkat

tambahan perluasan atupun peningkatan. Dalam Islam riba dapat didefinisikan

sebagai “premi” yang harus di bayar dari si peminjam kepada yang meminjamkan

bersama dengan jumlah pokoknya sebagai kondisi dari jatuh tempo atau

berakhirnya masa pinjaman. Sesuai dengan yang disebutkan dalam Al-Qur’an

Surah Al-Baqarah Ayat 278-279.

Yang artinya : “wahai orang-orang yang beriman, bertawakkallah kepada

Allah dan tinggalkanlah sisa-sisa riba, jika kamu orang-orang yang beriman,

maka kamu tidak melaksanakannya, maka umumkanlah perang dari Allah dan

Rasul-Nya. Tetapi jika kamu bertaubat, maka kamu berhak atas pokok hartamu.

Kamu tidak berbuat zalim (merugikan) dan tidak dizalimi (merugikan).

Produk-produk berbasis syari’ah pada dasarnya memiliki karakteristik

misalnya,menetapkan uang sebagai alat tukar bukan komoditas yang

diperdagankan, tidak memungut bunga dalam berbagai bentuk produk karena riba,

dan melakukan bisnis untuk memperoleh imbalan atas jasa dan atau bagi hasil.

3

Salah satu produknya yaitu gadai syari’ah, yang merupakan praktik transaksi

keuangan yang sudah lama dijalankan oleh bangsa Indonesia dengan menjalankan

praktik utang piutang dengan jaminan barang. Pembiayaan gadai syari’ah atau

rohn dalam pengoperasiannya merupakan metode Fee Based Income(FBI) tetapi

ada pula yang menggunakan atau mudharabah(bagi hasil).

Pembiayaan gadai syari’ah membutuhkan kerangka akuntansi yang

menyeluruh yang dapat menghasilkan pengukuran akuntansi yang tepat dan sesuai

sehingga dapat mengkomunikasikan informasi akuntansi secara tepat waktu

dengan kualitas yang dapat diandalkan serta mengurangi adanya perbedaan

perlakuan akuntansi antara bank syari’ah yang satu dengan yang lain. Penerapan

bank syari’ah, tentu mempunyai sistem perlakuan akuntasi yang berbeda dengan

perlakuan akuntansi konvensional pada umumnya. Kebutuhan dalam pemantapan

metode pengukuran akuntansi, terutama pembiayaan gadai syari’ah harus di

sesuaikan dengan peraturan perbankan dan ketentuan-ketentuan syari’ah yang

telah diatur.

Ketentuan Syari’ah yang telah diatur dijelaskan dalam konsep akad ijarah

(PSAK 107) yang merupakan panduan dalam pengakuan,pengukuran penyajian

dan pengungkapan yang berhubungan dengan pembiayaan gadai syari’ah. PSAK

ini berlaku sejak tanggal 01 januari 2008, dan dengan akad pendamping dari gadai

syari’ah akan memberikan kontribusi terhadap pencapaian target pertumbuhan

perbankan syriah karena peraturan tersebut merupakan formulasi yang dibuat oleh

para pakar ekonomi syriah dan para akuntan di (IAI). Dengan demikian,

4

kepercayaan masyarakat akan bertambah dalam memanfaatkan produk

pembiayaan gadai syariah.

Berdasarkan uraian yang telah dikemukakan di atas penulis tertarik untuk

mengetahui lebih lanjut bagaimana perlakuan akuntansi pada pembiayaan gadai

syariah, sehingga menjadi latar belakang penulis untuk mengadakan penelitian

yang mengangkat judul “Analisis Perlakuan Akuntansi Pembiayaan Gadai

Syari’ah (Studi Kasus PT.Bank BNI Syariah,Tbk. Cabang Makassar)”.

B. Rumusan Masalah.

Berdasarkan latar belakang masalah yang telah di kemukakan di atas yang

menjadi rumusan masalah dalam penelitian yaitu:

1. Bagaimana perlakuan akuntansi pembiayaan gadai syariah pada PT. Bank

BNI Syariah, Tbk. Cabang Makassar?

2. Apakah perlakuan akuntansi atas pembiayaan gadai syariah yang diterapkan

Bank BNI Syari’ah Cabang Makassar telah sesuai dengan PSAK 107 tentang

akad (ijarah)?

C. Tujuan dan Kegunaan penelitian

1. Tujuan Penelitian.

Adapun tujuan penelitian yang ingin di capai olehpenulis adalah :

1. Untuk mengetahui perlakuan akuntansi pembiayaan gadai syariah pada PT.

Bank BNI Syari’ah , Tbk. Cabang Makassar.

2. Untuk mengetahui perlakuan akuntansi atas pembiayaan gadai syariah yang

diterapkan Bank BNI Syari’ah Cabang Makassar telah sesuai dengan PSAK

5

107 akad (ijarah).

D. Manfaat Penelitian

Adapula manfaat penelitian yang diharapkan dapat dicapai yaitu:

a. Bagi peneliti, dapat menambah pengetahuan di bidang khususnya

pembiayaan gadai Syari’ah untuk memenuhi sebagian dari syarat guna

mencapai gelar sarjana ekonomi, dan untuk mensyi’arkan nilai-nilai ajaran

Islam pada masyarakat.

b. Bagi perusahaan, hasil penelitian ini diharapkan dapat menjadi bahan

pertimbangan sebagai input kontribusi bagi manajemen PT Bank BNI

Syari’ah , Tbk. Cabang Makassar.

c. Bagi masyarakat dan almamater, dapat menambah pengetahuan mengenai

perbankan syari’ah sehingga dapat menggunakan jasa dan produk-produk

syari’ah dan juga dapat dijadikan referensi untuk penelitian berikutnya yang

lebih baik lagi bagi civitas Universitas Muhammadiyah khususnya Fakultas

Ekonomi dan Bisnis jurusan Prodi Akuntansi.

6

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Tentang Teori Perbankan

1. Pengertian Gadai Syari’ah

Gadai (Rahn) secara etimologis berarti tsubut (tetap), dawam(terus-

menerus)dan habs (menahan). Adapun rahn secara terminologis adalah

menjadikan harta benda sebagai jaminan hutang agar hutang itu dilunasi (di

kembalikan) atau dibayarkan harganya jika tidak dapat

mengembalikanhutangnya.(At -Thayyar, 2008).

Rahn juga dapat diartikan dengan menjadikan suatu benda

yangmempunyai nilai dalam pandanganhukum untuk kepercayaan suatu

utang,sehingga memungkinkan mengambil seluruh atau sebagian utang dari

bendaitu (Sabiq, 2009).

Istilah rahnmenurut ImamIbnu Mandzur di artikan apa-apa yang

diberikan sebagai jaminan atassuatu manfaat barangyang diagunkan (Ibnu

Mandzur,2009).Ulama Mazhab Malizki mendefinisikan rahn sebagai hartayang

dijadikan pemiliknya sebagai jaminan utang yang bersifat mengikat.Ulama

Mazhab Hanafi mendefinisikannya dengan menjadikan suatu barang sebagai

jaminan terhadap hak (piutang) yang mungkin dijadikan sebagai pembayar hak

tersebut, baik seluruhnyamaupun sebagiannya.

Sedangakan pengertian gadai yang dalam Pasal 11 ayat 50 Kitab

Undang-Undang Hukum Pendapatan adalah suatu hak yang di peroleh seseorang

6

7

yang mempunyai piutang atas suatu barang bergerak tersebut diserahkan

kepadaorang yang berpiutang oleh orang yang mempunyai utang. Oleh karena

itu,makna gadai (rahn)dalam bahasa hukum perundang-undangan disebut sebagai

barang jaminan atau agunan.

Berdasarkan beberapa pengertian diatas,dapat di simpulkan bahwa gadai

(rahn) adalah harta yang dijadikan oleh pemiliknya sebagai jaminan utang

dankepercayaan terhadap utang, yang dapat dijadikan (seluruh atau

sebagiannya)untuk pembayaran utangapabila orang yang berhutang tidak dapat

membayar hutangnya.

2. Landasan Gadai Dalam Islam.

Adapun yang menjadi landasan dalam gadai syari’ah bersumber dari Al-

Qur’an dan Hadits Rasulullah SAW yakni :

AL Quran.

1. Al Qur’an Al-Baqarah Ayat 282.

Yang artinya:Hai orang-orang yang beriman, apabila kamu bermu'amalah

tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu

menuliskannya. dan hendaklah seorang penulis di antara kamu menuliskannya

dengan benar. dan janganlah penulis enggan menuliskannya sebagaimana

Allah mengajarkannya, maka hendaklah ia menulis, dan hendaklah orang yang

berhutang itu mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia

bertakwa kepada Allah Tuhannya, dan janganlah ia mengurangi sedikitpun

daripada hutangnya. jika yang berhutang itu orang yang lemah akalnya atau

lemah (keadaannya) atau dia sendiri tidak mampu mengimlakkan, Maka

8

hendaklah walinya mengimlakkan dengan jujur. dan persaksikanlah dengan

dua orang saksi dari orang-orang lelaki (di antaramu). jika tak ada dua oang

lelaki, Maka (boleh) seorang lelaki dan dua orang perempuan dari saksi-saksi

yang kamu ridhai, supaya jika seorang lupa Maka yang seorang

mengingatkannya. janganlah saksi-saksi itu enggan (memberi keterangan)

apabila mereka dipanggil; dan janganlah kamu jemu menulis hutang itu, baik

kecil maupun besar sampai batas waktu membayarnya. yang demikian itu,

lebih adil di sisi Allah dan lebih menguatkan persaksian dan lebih dekat

kepada tidak (menimbulkan) keraguanmu. (Tulislah mu'amalahmu itu), kecuali

jika mu'amalah itu perdagangan tunai yang kamu jalankan di antara kamu,

Maka tidak ada dosa bagi kamu, (jika) kamu tidak menulisnya. dan

persaksikanlah apabila kamu berjual beli; dan janganlah penulis dan saksi

saling sulit menyulitkan. jika kamu lakukan (yang demikian), Maka

Sesungguhnya hal itu adalah suatu kefasikan pada dirimu. dan bertakwalah

kepada Allah; Allah mengajarmu; dan Allah Maha mengetahui segala sesuatu.

2. Al quran Al-Baqarah Ayat 283

Yang artinya : Jika kamu dalam perjalanan (dan bermu'amalah tidak

secara tunai) sedang kamu tidak memperoleh seorang penulis, Maka

hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang).

akan tetapi jika sebagian kamu mempercayai sebagian yang lain, Maka

hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan

hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu (para

saksi) menyembunyikan persaksian. dan barangsiapa yang

9

menyembunyikannya, Maka Sesungguhnya ia adalah orang yang berdosa

hatinya; dan Allah Maha mengetahui apa yang kamu kerjakan.

Ayat ini menerangkan dalam hal muamalah yang tidak tunai,yang di

lakukan dalam perjalanan dan tidak ada seorang juru tulis yang akan

menuliskannya, maka hendaklah ada barang tanggunga (jaminan) yang di

pegang oleh pihak yang berpiutang. Kecuali jika masing-masing percaya

mempercayai dan menaklah yerahkan/ berserah diri kepada Allah, maka

muamalah itu boleh di kakukan tanpa adanya barang tanggungan.

Ayat ini tidaklah menetapkan bahwa jaminan itu hanya boleh

dilakukan dengan syarat dalam perjalanan, muamalah tidak dengan tunai dan

tidak ada juru tulis, tetapi ayat ini hanya menyatakan bahwa dalam keadaan

tersebut boleh dilakukan muamalah dengan memakai jaminan. Dalam keadaan

yang lain boleh juga memakai jaminan sesuai dengan hadits yang di

riwayatkan Bukhari bahwa Muhammad SAW pernah menggadaikan baju

besinya kepada orang Yahudi di Madinah.

3. Al quran Almaidah Ayat 2.

Yang atinya; dan tolong menolonglah kamu dalam (mengerjakan)

kebajikan dan takwa.

4. Al quran Al Qashas Ayat 26.

Yang artinya adalah kedua wanita itu berkata ; “ya bapakku ambillah

ia sebagai orang yang bekerja (pada kita) karena sesungguhnya orang yang

paling baik yang kamu ambil untuk bekerja (pada kita) ialah orang yang kuat

lagi dapat di percaya”

10

Ayat pada surat Al baqarah dan Al Qashas menerangkan dalam hal

muamalah yang berdasarkan akad ijarah yang berkaitan dengan gadai syari’ah

dimana saling tolong menolong dalam hal sewa menyewakan baik itu barang

maupun jasa tidaklah di salahkan.

Hadits.

Adapun hadits yang menjelaskan perihal gadai antara lain :

a. Hadits riwayat Bukhari dan Muslim dan Aisya R.A berkata :

Aisyah R.A berkata bahwa Rasulullah SAW membeli makanan dari seorang

Yahudi dan menjamin kepadanya baju besi.

b. Hadits Nabi riwayat Al-Syafii’i , Al Daraquntin dan Ibnu Majah dari, Abu

Hurairah Nabi SAW bersabda :

“ Tidak terlepas kepemilikan gadai dari pemilik yang menggadaikannya. Ia

memperoleh manfaat dan menanggung resikonya.”

c. Hadits Nabi riwayat Jamaah,kecuali Muslim dan Nasa’I,Nabi SAW.

Bersabda :

“Tanggungan (kenderaan) yang digadaikan boleh dinaiki dengan

menanggung biayanya bagi yang menggunakan kendaraan dan

memerahsusuwajib menyediakan biaya perawatan dan pemeliharaan."

Selain Al-Qur’an dan Hadits gadai syariah (Ar-rahn)yangmenetapkan

hukum bahwa gadai syariah dibolehkan. Adapun ketentuan mengenai akad Rahn

tersebut yakni :

Pertama : Hukum

Bahwa pinjaman dengan menggadaikan barang sebagai jaminan hutang

11

dalambentuk rahn dibolehkan dengan ketentuan sebagai berikut.

.Kedua: Ketentuan Umum

1. Murtahin (penerimabarang) mempunyai hak untuk menahan marhun(barang)

sampai semua utangrahin (yang menyerahkan barang) dilunasi.

2. Marhundan manfaatnya tetap menjadi milik rahin. Pada

prinsipnya,marhuntidak boleh dimanfaatkan oleh murtahin kecuali seizin

rahin,dengan tidak mengurangi nilai marhun dan pemanfaatannya itu

sekedarpenggantibiaya pemeliharaan dan perawatan.

3. Pemeliharaan dan penyimpanan marhun pada dasarnya menjadikewajiban

rahin, namun dapat dilakukan juga oleh murtahin, sedangkanbiayadan

pemeliharaan penyimpanan tetap menjadikewajiban rahin.

4. Besar biaya pemeliharaan dan penyimpanan marhun tidak bolehditentukan

berdasarkan jumlah pinjaman.

5. Penjualan marhun

a. Apabila jatuh tempo, murtahin harus memperingatkan rahnuntukSegera

melunasiutangnya.

b. Apabila rahin tetap tidak dapat melunasi utangnya, maka marhundi jual

paksa/dieksekusi melalui lelang/jual sesuai syariah.

c. Hasil penjualan marhun digunakan untuk melunasi utang,

biayapemeliharaan dan penyimpananyang belum dibayar sertabiaya

penjualan.

d. Kelebihan hasil penjualan menjadi milik rahin dan kekurangannya

menjadi kewajiban rahin.

12

Sedangkanuntuk gadai emas syariah,harus memenuhi ketentuan umum

sebagai berikut:

a. Rahnemasdi bolehkan berdasarkan prinsip Ar-Rahn.

b. Rahn emasboleh di gunakan berdasarkan prinsip Ar–Rahn.

c. Ongkos dan biaya penyimpanan barang (marhun)di tanggung oleh

penggadai (rahin).

d. Biayapenyimpananbarang (marhun)di lakukan berdasarkan akad ijarah.

3. Rukun Dan Syarat Gadai Syari’ah.

Transaksi gadai menurut syariah haruslah memenuhi rukun dan

syarattertentu gadai syariah,diantaranya :

1. Rukun gadai :

a. Pelaku,terdiri atas Ar-rahin (yang menggadaikan) dan Al-murtahin (yang

menerima gadai).

b. Al-Marhun yaitu barangyang di gunakan rahin untuk di jadikan jaminan

dalam mendapatkan utang.

c. Al-Marhunih (Utang),Syarat utang adalah wajib di kembalikan

olehdebitur kepada kreditur,utang tersebut dapat di lunasi dengan

agunantersebut,dan utang itu harus jelas (harus spesifik).

d. Sighat, Ijab dan Qabul.

Apabila semua ketentuan yang telah di sebutkan terpenuhi,

sesuaiketentuan syariah,dan di lakukanlah oleh orangyang layak

melakukantasharruf, maka akad Ar-rahn tersebut sudah sah.

13

2. Syarat Gadai.

a. Sighat,dengan syarat tidak boleh terikat dengan syarat tertentu dan waktu

yang akan datang.

b. Pihak-pihakyang berakad cakap menurut hukum,yang di tandai denga

naqil baligh, berakal sehat dan mampu melakukan akad.

c. Utang (MarhunBih) mempunyai pengertian bahwa utang adalah

kewajibanbagi pihak yang berutang untuk membayar kepada pihak yang

memberisah,dan barang tersebut dapat di manfaatkan.

d. Marhun adalah harta yang dipegangoleh murtahin (penerima gadai) atau

wakilnya dari sebagian utang.

Secaraumum transaksi yang digunakan dalam gadai syariah, misalnya di

pegadaian syariah adalah transaksi yang menggunakan dua akad yaitu (a) akad

rahn dan (b) akad ijarah.Meskipun,secara konsep kedua akad di

maksud,sesungguhnya mempunyai perbedaan. Namun,dalam teknis

pelaksanaannyamaka nasabah (rahin)tidak perlu mengadakan akad dua kali.

a. Akad rahan yang di maksud adalah menahan harta transaksi pinjamansebagai

jaminan atas pinjaman yang di terimanya,pihakyang menahan memperoleh

jaminan untuk mengambil kembali seluruh atausebagianpiutangnya. Dengan

akad ini, lembaga keuangan syariah menahan barang bergerak sebagai

jaminan atas uang nasabah.

b. Akad Ijarah.Dalam gadai syariah dengan akad ijarah,penerima gadai

dapatmenyewakan tempat penyimpanan barang kepada nasabahnya.Berarti

nasabah (rahin) memberikan fee kepada murtahin ketika masa kontrakberakhir

14

dan murtahin mengembalikan marhun kepada rahin

Dalam hal ini pegadaian syariah, mekanisme operasional melalui akad

rahannasabahmenyerahkan barang bergerak dan kemudian pegadaian menyimpan

dan merawatnya di tempat yang telah di sediakan oleh pegadai. Akibat yang

timbul dari proses penympanan adalah timbulnya biaya-biaya yang meliputi nilai

investasi tempat penyimpanan, biaya perawatan dan keseluruhan proses

kegiatannya. Atas dasar ini dibenarkan lagi bagi pegadaian mengenakan biaya

sewa kepada nasabah sesuai jumlah yang disepakati oleh kedua belah pihak.

Pegadaian syaria’ah akan memperoleh keuntungan hanya dari biaya sewa tempat

yang dipungut bukan tambahan berupa bunga atau sewa modal yang

diperhitungkan dari uang pinjaman.

4. Aplikasi Dalam Perbankan

Dalam hal perbankan syari’ah,akad rahn digunakan pada dua (2) hal

yang sebagai berikut:

1) Sebagai produk pelengkap, yaitu sebagai akad tambahan (jaminan) bagi

produk lain misalnya pembiayaan murabahah.

2) Sebagai produk tersendiri. Bedanya dengan pegadaian biasa,pada rahn

nasabah tidak di kenal bunga; yang di pungut dengan nasabah adalah biaya

penaksiran (valuation), pentipan, pemeliharaan, penjagaan, dan administrasi.

5. Gadai Emas Dan Mekanisme Produk Di Bank Syari’ah.

1. Gadai Emas

Gadai emas di perbankan syari’ah merupakan produk pembiayaan atas

dasar jaminan berupa emas dalam bentuk lantakan ataupun perhiasan sebagai

15

salah satu alternatif memperoleh uang tunai dengan cepat,aman dan mudah.

Cepat dari pihak nasabah dalam mendapatkan dana pinjaman tanpa prosedur

yang panjang di bandingkan dengan produk pembiayaan lainnya. Aman dari

pihak bank,karena bank memiliki barang jaminan yaitu emas yang bernilai tinggi

dan relatif stabil bahka nilainya cenderung bertambah. Mudah berarti pihak

nasabah dapat kembali memiliki emas yang digadaikannya dengan

mengembalikan sejumlah uang pinjaman dari bank, sedangkan mudah dari bank

yaitu ketika nasabah tidak mampu mengembalikan pinjamannya (utang) maka

bank dengan mudah dapat menjualnya dengan harga yang bersaing karena nilai

emas yang stabil bahkan bertambah.

Prinsip yang di gunakan dalam gadai emas syari’ah baik di dalam syari’ah

ataupun di pegadaian syari’ah tidak berbeda dengan prinsip gadai pada umumnya.

Mulai dari persyaratan, biaya (ongkos) administrasi, biaya

pemeliharaan/penyimpanan, hingga mekanisme penjualan barang gadaian ketika

pihak yang menggadaikan tidak dapat melunasi utangnya.

Gadai emas memiliki keistimewaan tersendiri dibandingkan dengan

barang gadai lainnya. Emas merupakan logam mulia yang bernilai tinggi dan

harganya relative stabil bahkan slalu menunjukkan tren yang positif setiap

tahunnya. Emas jga merupakan barang atau garta yang dapat dengan mudah di

miliki oleh setiap orang khususnya emas dalam bentuk perhiasa. Ketika seseorang

membutuhkan uang tunai, maka ia dapat dengan mudah menggadaikan

perhiasannya kepada lembaga pegadaian atau bank syari’ah. Setelah ia dapat

melunasi utangnya,ia dapat memiliki kembali perhiasannya. Artinya, seseorang

16

dengan mudah mendapatkan uang tunai tanpa harus menjual emas atau perhiasan

yang dimilikinya.

Ada beberapa hal yang perlu di perhatikan dalam gadai emas syari’ah baik

di bank syari’ah maupun di lembaga yang menawarkan produk gadai emas

syari’ah. Hal yang di maksud adalah biaya administrasi dan biaya pemeliharaan.

1) Biaya Admistrasi

Biaya administrasi adalah ongkos atau pengorbanan materi yang di

keluarkan oleh bank dalam hal pelaksanaan akad gadai dengan penggadai (rahin).

Pada umnya ulama sepakat bahwa segala biaya yang bersumber dari barang yang

digadaikan adalah menjadi tanggungan penggadai. Oleh karena itu, biaya

administrasi gadai di bebankan kepada penggadai.

Karena biaya administrasi merupakan ongkos yang di keluarkan

bank,maka pihak bank yang lebih mengetahui rincian biaya administrasi. Setelah

bank mengitung total biaya admistrasi, kemudian nasabah atau penggadai

menggadai biaya administrasi tersebut.

Namun tidak banyak atau bahkan sangat jarang nasabah yang mengetahui

rincian biaya administrasi yang harus ditanggung oleh nasabah atau penggadai

tanpa menyebutkan rinciannya. Keterbukaan dalam menginformasikan rincian

biaya administrsi tersebut sanagat penting dalam rangka keterbukaan yang

kaitannya dengan ridha bin ridha, karena biaya administrasi tersebut disebabkan

kepada nasabah atau penggadai.

Dewan Syari’ah Nasional dalam Fatwa No.26/DSN-MUI/III/2002

menyebutkan bahwa biaya atau ongkos yang di tanggung oleh penggadai besarnya

17

didasarkan pada pengeluaran yang nyata-nyata diperlukan. Artinya, penggadai

harus mengetahui besar rincian dan pengeluaran apa saja yang di keluarka oleh

bank untuk melaksanakan akad gadai, seperti biaya materai,jasa penaksiran,

formulir akad, foto copy, print out, dll. Sehingga hal tersebut juga yang juga

menyebabkan biaya administrasi harus di bayar di depan.

2) Biaya Pemeliharaan

Biaya pemeliharaan atau penyimpanan merupakan biaya yang di butuhkan

untuk merawat barang gadaian selama jangka waktu pada akad gadai. Selain

dengan pendapat beberapa jumhur ulama biaya pemeliharaan atau penyimpanan

menjadi tanggungan penggadai (rahin). Karena pada dasarnya penggadai (rahin).

Masi menjadi pemilik dari barang gadaian tersebut, sehingga dia

bertanggungjawab atas seluruh biaya yang dikeliarkandari barang gadai miliknya.

Akad yang digunaka untuk penerapan biaya pemeliharaan atau

penyimpanan adalah akad ijarah (sewa). Artinya, penggadai (rahin) menyewa

tempat di bank untuk menyimpan atau menitipkan barang gadaiannya, kemudian

bank menetapkan biaya sewa tempat. Dalam penelitian lainnya, penggadai (rahin)

menggunakan jasa bank untuk menyimpan atau memelihara barang gadainya

hingga waktu gadai berakhir. Biaya pemeliharaan/penyimpanan ataupun biaya

sewa tersebut diperbolehkan oleh para ulama dengan merujuk kepada

diperbolehkannya akad ijarah.

Biaya pemeliharaan/penyimpanan sewa dapat berupa biaya sewa tempat

SDM (Save Deposit Box), biaya pemeliharaan, biaya keamanan, dan biaya

lainnya yang di perlukan utuk memelihara atau menyimpan barang gadai tersebut.

18

Dengan akad ijarah dalam pemeliharaan atau penyimpanan barang gadian

bank akan dapat memperoleh pendapat yang sah dan halal. Bank akan

mendapatkan fee tau upa atas jasa yang di berikan kepada penggadai atau bayaran

atas jasa sewa yang di berikan kepada penggadai.

Oleh karena itu, gadai emas syari’ah sangat bermanfaat bagi penggadai

yang membutuhkan dana tunai dengan cepat dan bagi pihak bank yaang

menyediakan jasa gadai emas syari’ah karena bank akan mendapatkan pemasukan

atau keuntungan dari jasa penitipan barang gadai dan bukan dari kegiatan gadai

itu sendiri.

2. Mekanisme Produk Gadai Emas di Bank Syari’ah

Bagi calon nasabah yang ingin mengajukan permohonan daapat

mendatangi bank-bank syari’ah yang menyediakan fasilitas pembiayaan gadai

emas dengan memenihi persyaratan :

1. Identitas diri KTP/SIM yang masi berlaku.

2. Perorangan WNI.

3. Cakap secara hukum.

4. Mempunyai rekening giro atau tabungan di bank syari’ah tersebut.

5. Menyiapkan NPWP (untuk pembiayaan tertentu sesuai dengan aturan yang

berlaku).

6. Adanya barang jaminan berupa emas. Bentuk dapat emas batangan,emas

perhiasan atau emas koin dengan kemurnian minimal 18 karat atau kadar

emas 75%. Sedangkan jenisnya adalah emas merah dan kuning.

7. Memberikan keterangan yang di perlukan dengan benar-benar mengenai

19

alamat,data penghasilan dan lainnya.

Selanjutnya pihak bank syari’ah akan melakukan analisis pinjaman

yang meliputi :

1. Petugas bank memeriksa kelengkapan dan kebenaran syarat-syarat calon

pemohon peminjam.

2. Penaksir melalukan analisis,pemohon, keaslian dan karatase jaminan berupa

emas,sumber pengambilan jaminan,penampilan atau tingkah laku calon

nasabah yang mencurigakan.

3. Realisasi pinjaman dapat di cairkan setelah akad pinjaman sesuai dengan

ketentuan bank.

4. Nasabah dikenakan biaya administrasi,biaya sewa dari jumlah pinjaman.

Contoh perhitungan :

a. Biaya sewa (BS) : Rp 1.500/gram/bulan.

b. Berat emas ditakdir (BED) : 20 gram.

c. Karatase emas ditaksir (KED) : 22 karat.

d. Harga standar emas 24 karat (HSE) : Rp 250.000/gram.

e. Jangka waktu sewa (JW) : 4 bulan.

Dari data di atas memmperoleh hitungan

f. Biaya sewa tempat penyimpanan emas perhitungannya :

BED x JW x Rp 1.500,00 200 gram x 4 bulan x Rp 1.500 = Rp

120.000,00

g. Harga taksiran emas :

BED x HSE x KED / 24 karat 20 gram x Rp 250.000,00 x 22/ 24 =

20

Rp 4.583.333.000,00

5. Pelunasan dilakukan sekaligus pada saat jatuh tempo.

6. Apabila sampai dengan waktu yang telah ditetapkan nasabah tidak dapat

melunasi dan proses kolektibilitas tidak dapat dilakuka,maka jaminan dijual

dibawah tangan.

B. Bank Syari’ah

1. Definisi Bank Syari’ah

Syriah berasl dari kata abhasa Arab yang secra harfiah berarti jalan yang

ditempuh atau garis ang mesti di laluinya.

Bank syari’ah menurut Alma dalam Asmitha (2009:7) adalah bank yang

dalam prinsip,operasional, maupun produknya dikembangakan dengan

berdasarkan pada nilai-nilai yang terkadung dalam Al-Quran dan petunjuk-

petunjuk operasional pada hadits Muhammad Rasulullah SAW.

Dalam UU No.10 tahun 2009 disebit bawha bank umum merupakan

lembga keuangan yang melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syari’ah yang dalam kegiatannya memberikan jasa dalam lalu

lintas pembayaran.

Prinsip utama yang diikuti Bank islam yaitu :

1. Larangan ribah dalam berbagai bentuk transaksi.

2. Melakukan kegiatan usaha dan perdagangan berdasakan perolehan

keuntungan yang sah.

3. Memmberikan atau mengeluarkan zakat.

21

2. Asas, Tujuan dan Fungsi Bank Syari’ah.

Dalam Undang-Undang perbankan syri’ah tahun 2008 dijelaskan bahwa

perbankan syri’ah dalam meakukan kegiatan usahanya berdasarkan prinsip

syriah,demokrasi ekonomi,dan prinsip kehati-hatian.

Sedangkan tujuan didirikannya bank syariah yaitu untuk menciptakan

suatu keadilan bidang ekonomi, dengan jalan meratakan pendapat melalui

kegiatan investasi sehingga tidak terjadi kesenjangan yang amat besar antara

pemilik modal dengan pihak yang membutuhkan dana, mengingatkan kualitas

hidup umat dengan jalan membuka peluang usaha yang leebar dan menjaga

kestabilan ekonomi baik dalam negeri maupun luar negeri.

Adapu fungsi ban syariah yaitu bank syariah dan UUS wajib menjalankan

fungsi menghimpun dan menyalurkan dana masyarakat, menjalankan fungsi sosial

dalam bentuk lembaga baitul malyaitu menerima dana yang berasal dari

zakat,infaq, sedekah, atau dana sosial lainnya dan menyalurkan kepada organisasi

pengelola zakat, serta menghimpun dana sosial yang berasal dari wakaf uang dan

menyalurkan kepda pengelola wakaf sesuai dengan kehendak pemberi wakaf.

3. Asumsi Dasar Akuntansi Perbankan Syariah

Pada awalnya bank syaria’ah mempergunakan konsep dasar kas (cash

basis) dalam melakukan pencatatan pendapatan,sedangkan untuk membutuhkan

beban yang dikeluarkan mempergunakan konsep dasar akrual (accural basis).Hal

ini dilakukan karena telah terjadi kepastian bahwa pada saat membutuhkan

pendapatan telah benar-benar diterima. Asumsi dasar konsep akuntansi keuangan

secara umum tidak berbeda dengan asumsi dasar konsep akuntasi bank

22

syari’ah,yaitu :

1) Dasar akural,yaitu pengaruh transaksi dan peristiwa lain diakui pada saat

kejadian (dan bukan pada saat kas atau setara kas diterimah atau dibayar) dan

dicatat dalam catatanakuntansi serta dilaporkan dalam laporan keuangan pada

periodebersangkutan,dan

2) Kelangsungan Usaha (going concern), laporan keuangan biasanya disusun

atasdasar asumsi kelangsungan usaha perusahaan dan akan melanjutkan

usahanya di masa depan.

C. Tinjauan Tentang Akuntansi Ijarah (PSAK 107)

PSAK 107 ini diterapkan untuk entitas yang melakukan transaksi ijarah,

serta yang mencakup peraturan untuk pembiayaan multijasah yang menggunakan

akad ijarah. Pembiayaan multijasa yang menggunakan akad ini menyesuaikan

dengan Fatwa DSN No.44/DSN-MUI/VIII/2004 tentang pembiayaan multijasa

yang mengatur beberapa ketentuan sebagai berikut :

1) Pembiayaan multijasa hukumnya boleh (jaiz) dengan menggunakan multi

ijarah atau kafalah.

2) Dalam hal LKS (Lembaga Keuangan Syariah) menggunakan akad

ijarah,maka harus mengikuti semua ketentuan yang ada dalam Fatwa Ijarah.

3) Dalam pembiayaan miltijsa tersebut LKS dapat memperoleh imbalan jasa

(ujrah) atau fee.

4) Besar ujarah atau fee harus disepakati di awal dan dinyatakan dalam bentuk

nominal bukan dalam bentuk persentase ( %).

23

D. Perlakuan Akuntansi Gadai Syari’ah.

Dalam Rahn emas menentukan biaya dan pendapatan sewa (ijarah) atau

penyimpanan dilakukan berdasarkan akad pendamping dari gadai syari’ah yaitu

akad ijarah (PSAK 107) yang terkait dimana pengakuan dan pengukurannya serta

pengungkapan dan penyajian adalah :

1. Pengakuan dan pengukuran

Terdapat beberapa kentuan untuk pengakuan dan pengukuran yang

dijelaskan dalam PSAK 107,yaitu :

1. Pinjaman / kas dinilai sebesar jumlah yang dipinjamkan pada saat terjadinya.

2. Pendapatan sewa selama masa akad diakui pada saat manfaat atas aset (sewa

tempat) telah diserahkan kepada penyewa (rahin).

3. Pengakuan biaya penyimpanan diakui pada saat terjadinya.

2. Penyajian dan pengungkapan

Berdasarkan penjelasan yang terdapat dalam PSAK 107, penyajiandan

pengungkapan meliputi :

1. Penyajian, pendapatan ijarah disajikan secara netto setelah dikurangi beban-

beban yang terkait. Misalnya beban pemeliharaan dan perbaika dan

sebagainya.

2. Pengungkapan, murtahin mengungkapakan pada laporan terkait transaksi

ijarah muntahiayah bit tamlik.

Jurnal :

a) Pada saat bank menerima barang gadai tidak dijurnal tetapi hanya membuat

tada terima.

24

b) Pada saat bank menmayarkan uang tunai kepada rahin

Pembiayaa gadi/piutag Rp xxx

Kas Rp xxx

c) Pada saat bank menerima uang untuk biaya sewa atas manfaat aset (sewa

tempat) yang merupakan sewa bagi bank.

Kas/piutang Rp xxx

Pendapatan sewa Rp xxx

d) Pengakua biaya yang dikeluarkan atas pembiayaangadai syariah

Biaya akad ijarah Rp xxx

Uang muka dalam rangka akad ijarah Rp xxx

e) Pada saat pelunasan uang pinjaman, barang gadai dikembalikan dengan

membuat tanda serah terima barang.

Kas Rp xxx

Pembiayaa gadai/piutang Rp xxx

f) Jika pada saat jatu tempo utang rahn tidak dapat dilunasi dan kemudian

barang gadai dijual oleh pihak bank.

Kas Rp xxx

Pembiayaan gadai/piutang Rp xxx

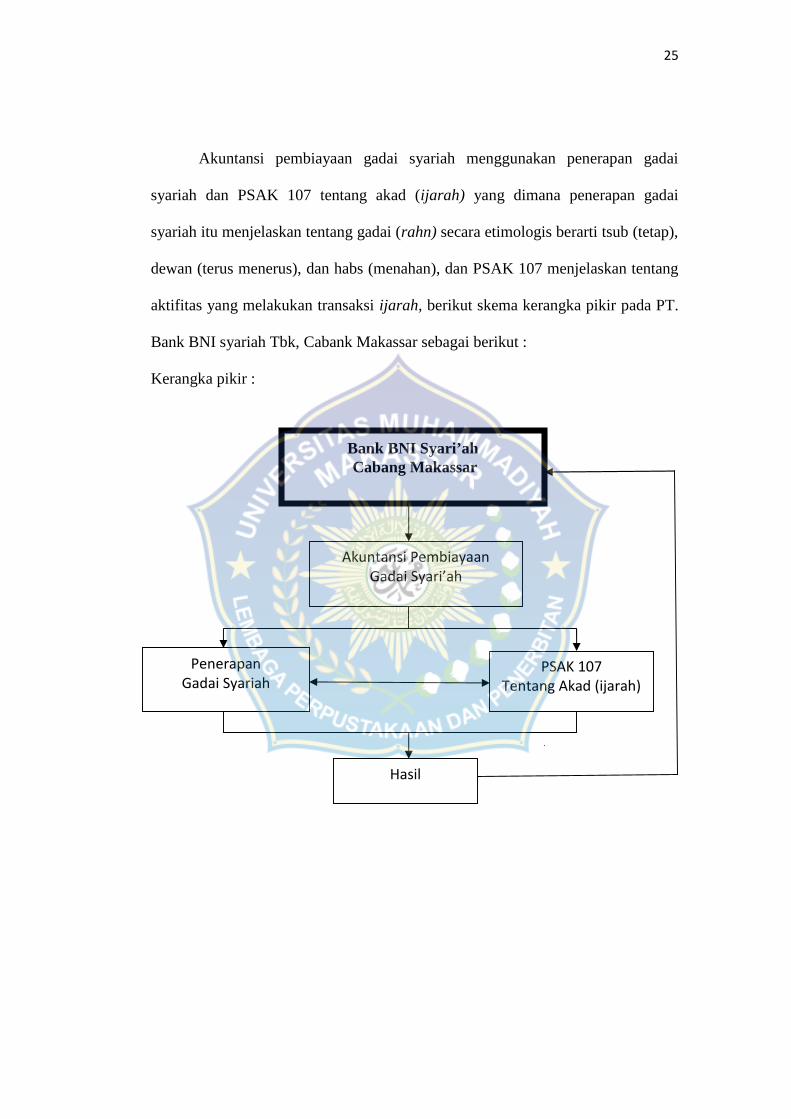

E. Kerangka Pikir

PT. Bank BNI Syari’ah menerapka sistem akutansi pembiayaan gadai

syari’ah dalam penerapan salah satu kontak usaha antara gadai syariah dan PSAK

107 untuk mencapai tujuan usaha, kemudian mencapai hasil guna untuk

mewujudkan hasil dari sistem perbankan yang berprinsif syariah.

25

Akuntansi pembiayaan gadai syariah menggunakan penerapan gadai

syariah dan PSAK 107 tentang akad (ijarah) yang dimana penerapan gadai

syariah itu menjelaskan tentang gadai (rahn) secara etimologis berarti tsub (tetap),

dewan (terus menerus), dan habs (menahan), dan PSAK 107 menjelaskan tentang

aktifitas yang melakukan transaksi ijarah, berikut skema kerangka pikir pada PT.

Bank BNI syariah Tbk, Cabank Makassar sebagai berikut :

Kerangka pikir :

Bank BNI Syari’ahCabang Makassar

Akuntansi PembiayaanGadai Syari’ah

PSAK 107Tentang Akad (ijarah)

PenerapanGadai Syariah

Hasil

26

F. Hipotesis

Berdasarkan latar belakang dan hasil rumusan permasalahan yang telah

dikemukakan sebelumnya maka penulis mengajukan hipotesis sebagai berikut :

1. Diduga bahwa perlakuan akuntansi pembiayaan gadai syari’ah telah

diterapkan oleh PT. Bank BNI Syari’ah. Tbk,Cabang Makassar.

2. Diduga bahwa perlakuan akuntansi atas pembiayaan gadai syari’ah telah

sesuai dengan PSAK 107.

27

BAB III

METODE PENELITIAN

A. Tempat Dan waktu Penelitian

Penelitian ini akan direncanakan selama dua bulan pada PT. Bank BNI

Syariah, Tbk. Cabang Makassar. Waktu penelitian dilaksanakan pada bulan

Februari sampai dengan bulan Maret 2015.

B. Metode Pengumpulan Data

Adapun metode pengumpulan data dalam penelitian ini sebagai berikut:

1. Penelitian pustaka (library research), yaitu pengumpulan data dengan cara

menelaah berbagai buku literatur dan bahan pustaka lainnya yang

berkaitan dengan yang dibahas.

2. Penelitian Lapangan (Field Research) yaitu penelitian yang dilaksanakan

dengan cara mengunjungi objek yang akan diteliti

gunamengumpulkandata-data yang diperlukan, yaitu dengan cara sebagai

berikut :

a. Observasi, ialah melakukan pengamatan secara langsung pada obyek

penelitian dan mengumpulkan data yang diperlukan.

b. Wawancara, ialah melakukan tanya jawab dengan pimpinan dan

karyawan perusahaan yang diteliti dalam mendapatkan data yang

diperlukan.

c. Dokumentasi, melakukan review terhadap dokumen-dokumen instansi

yang relevan, serta mempelajari referensi yang terkai dengan penelitian

yang dilakukan.

27

28

C. Jenis Dan Sumber Data

1. Jenis Data

a. Data Kualitatif, yaitu data yang diperoleh dari perusahaan dalam bentuk

informasi baik secara lisan maupun secara tertulis.

b. Data Kuantitatif, yaitu data yang diperoleh dari pihak perusahaan dalam

bentukng angka.

2. Sumber Data

a. Data Primer, ialah data yang diperoleh secara langsung dari perusahaan

berdasarkan hasil observasi dan wawancara dengan pimpinan dan

karyawan.

b. Data Sekunder, ialah data yang diperoleh dari dokumen perusahaan,

berupa laporan tertulis yang dibuat secara berkala.

D. Populasi dan Sampel

Populasi pada penelitian ini adalah seluruh karyawan pada PT. Bank BNI

Syari’ah Cabang Makassar. Adapun sampel pada penelitian ini adalah seluruh

karyawan bagian pembiayaan Bank BNI Syari’ah Cabang Makassar.

E. Metode Analisis Data

Setelah data-data diperoleh, maka data tersebut selanjutnya diolah

kemudian dilakukan analisis. Analisis data ini penting artinya karena dari analisis

ini, data yang diperoleh dapat memberi arti dan makna yang berguna dalam

memecahkan masalah penelitian.

Teknik analisis yang digunakan dalam penelitian ini adalah analisis

29

deskriptif kualitatif yaitu suatu analisis yang menjelaskan secara mendalam dan

terperinci mengenai perlakuan akuntansi pembiayaan gadai syari’ah pada PT.

Bank BNI Syari’ah,Tbk. Cabang Makassar. Kemudian analisis selanjutnya adalah

analisis komparatif yaitu suatu analisis yang membandingkan perlakuan akuntansi

pembiayaan gadai syari’ah yang diterapkan Bank BNI Syari’ah tbk. Cabang

Makassar sesuai atau berbeda dengan PSAK 107 Akad ijarah.

30

BAB IV

GAMBAR UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan.

Pada tahun 2009 dilakukan penysutan corporate plan BNI Syariah yang

dalamnya termasuk rencana indepeandensi untuk tahun 2009-2010. Proses

independensi BNI Syariah diperkuat dengan kebijakan otonomi khusus yang

diberikan oleh BNI kepada UUS BNI pada tahun 2009. Pada tahun 2010 BNI

memnenruk Tim Implementasi Pembentukan Bank Umum Syariah, sehingga

terbentuk PT Bank BNI Syariah yang efektif beroperasi sejak tanggal 19 juni

2010.

1. Berdirinya Unit Usaha Syariah BNI

Tempaan krisis moneter tahun 2008 membuktikan ketangguhan system

perbankan syariah. Prinsip syariah dengan 3 (tiga) pilarnya yaitu adil, trasparan

dan maslahat mampu menjawab kebutuhan masyarakat terhadap sistem

perbankan yang lebih adil.

Pada tahun 2008 dibentuk Tim Proyek Cabang Syariah dengan tujuan

untuk mempersiapkan pengelolaan bisnis perbankan syariah BNI yang beroperasi

pada tanggal 29 April 2010 sebagai Uit Usaha Syariah (UUS) BNI. Pada awal

berdirinya, UUS BNI terdiri atas lima kantor cabang yakni di Yogyakarta,

Malang, Pekalongan, Jepara, dan Banjarmasin. Pada tahun 2009, BNI syariah

mulai menghasilkan laba dan pada tahun 2010 dilakukan penyusutan corporate

planyang di dalamnnya termasuk rencana independensi BNI syariah pada tahun

30

31

2009-2010. Pada tahun 2008 proses independensi BNI syariah diperkuat dengan

kebijakan otonomi khusus yang diberikan oleh BNI kepada UUS BNI. Pada tahun

2009, membentuk Tim Implementasi Pembentukan Bank Umum Syariah.

Selanjutnya UUS BNI terus berkembang hingga pada pertengahan tahun 2010

telah memiliki 27 kantor cabang dan 31 kantor cabang pembantu.

Di samping itu, UUS BNI senantiasa mendapatkan dukungan teknologi

informasi dan penggunaan jaringan saluran distribusi yang meliputi kantor cabang

BNI, jaringan ATM BNI Link serta ATM bersama, 24 jam layanan BNI Call dan

juga internet bangking.

1. Pemisahan (Spin Off) Unit Usaha Syariah

Proses spin off dilakukan dengan beberapa tahapan, sesuai dengan ketentuan

perundang-undangan yang berlaku termasuk ketentuan Bank Indonesia. Bank

Indonesia memberikan peersetujua prinsip untuk pendirian BNI Syariah, dengan

nomor suat 12/DPG/DPBS tanggal 8 februari 2010 perihal Izin Prinsip Pendirian

PT Bank BNI Syariah.

Izin Usaha diterlibatkan oleh BankIndonesia pada tanggal 21 Mei 2010,

melalui keputusan Gubernur Bank Indonesia Nomor 12/41/kep.gbi/2010 tentang

pemberian Izin Usaha PT Bank Bni Syariah. Selanjutnya BNI Syariah efektif

beroperasi pada tanggal 19 juni 2010. Terhadap dua hal pendorong bagi BNI

untuk melakukan spin off UUS BNI tersebut, yakni sebagai berikut:

a. Aspek Eksternal

Pertimbangan utama dari aspek eksternal adalah regulasi, pertumbuhan

bisnis, dan kesadaran konsumen, yang kian meningkat. Regulasi untuk industri

32

perbankan Syariah kian kondusif dengan dikeluarkannyan Undang-Undang nomor

21 tahun 2008 tanggal 16 juli 2008 tentang perbankan Syariah, Undang-Undang

tahun nomor 19 tahun 2008 tanggal 7 mei 2008 mengenai Surat Berharga Syariah

Negara, peraturan Bank Indonesia nomor 11/10/2009 tentang Unit Usaha Syariah,

peraturan Bank Indonesia nomor 11/3/2009 tentang Bank Umum Syariah dan

penyempurnaan ketentuan pajak trmasuk pengenaan pertambahan pajak nilai

(PPN) terhadap produk yang berdasarkan prinsip jual beli. Hal tersebut

merupakan langkah strategi bagi perkembangan industri perbankan syariah di

masa depan.

Di sisi pertumbuhan industri, dalam 5 (lima) tahun terakhir perbankan

syariahmenunjukkan angka pertumbuhan yang sangat signifikan di mana total

pembiayaan dana aset pertumbuhan sebesar 34% per tahun (CAGR 2004-2008).

Hal ini jauh melampaui pertumbuhan angka perbankan konvensional sebesar 19%

dan 25% masing-masing untuk dana dan kredit pada periode yang sama. Namun

demikian jika dibandingkan dengan potensi pasar yang ada, maka peluang

pengembangan syariah masi sangat terbuka luas.

Aspek eksternal berikutnya adalah dari sisi kesadaran konsumen yang kian

meningkat. Dari hasil surveyyang dilakukan di tahun 2009-2010 di beberapa

propinsi di jawa dan sumatera bahwa nasabah masi meragukan kemurnian prinsip

syariah terhadap banksyariah yang dioperasikan secara Dual Bangking

System(UUS). Untuk menghindari keragu-raguan dan persepi masyarakat tersebut,

maka kedepannya pengelolaan usaha syariah oleh UUS seyogyanya dikonversi

menjadi Bank Umum Syariah.

33

b. Aspek Internal

Dari aspek internal UUS BNI, sebagaimana telah ditetapkan dalam

Corporate Plan tahun 2009 bahwa status USS bersifat sementara, maka secara

bertahap telah dilakukan persiapan untuk proses pemisahan. Oleh karenanya

dalam penimbangan bisnisnya UUS BNI telah memiliki infrastruktur dalam

bentuk sistem, prosedur dan mekanisme pengambilan keputusan yang independen.

Di sisi lain UUS BNI juga telah memiliki sumber daya dalam bentuk

jaringan, dukungan teknologi informasi, serta sumber daya manusia yang

memadai dan kompoten sehingga mampu menjadi sebuah entitas bisnis yang

independen. Selain itu terdapat alasan yang lebih spesifik untuk dilakukannya spin

off, yakni:

1) Memamfaatkan unggulan sebagai salah satu yang pertama dalam industri

perbankan syariah.

2) Menciptakan profil dan pasar untuk menjaring investor potensi baik domestik

maupun global.

3) Mengelola usaha yang lebih bersifat independen dan strategis.

4) Semakin muda berkompetisi, kian ulet, dan fleksibel dalam mengambil

keputusan-keputusan bisnis kedepannya.

5) Pemisahan (spin off) akan mendorong berjalannya praktik-praktik terbaik

(market best practice) dan telah kelola perusahaan yang bak dalam

pengelolaan bisnis BNI Syariah sehingga pada gilirannya akan menciptakan

efisiensi dan produktifitas bisnis yang lebih baik.

34

Dari aspek strategis dengan dilakukannya spin offdiharapkan akan member

sejumlah manfaat bagi seluruh pemangku kepentingan, antara lain sebagai

berikut:

1) Ekselerasi pengembangan usaha syariah yang lebih mudah

2) Meningkatkan kualitas kepercayaan dan citra

3) Meningkatkan produktifitas dan efisiensi

4) Meningkatkan struktur permodalan

5) Memberikan manfaat bagi pemegang saham

6) Mendukung rencana tercepatan pertumbuhan perbankan syariah

7) Mempertajam kompetensi insane perbankan syariah

B. Visi dan Misi Bank BNI Syariah

Sebagai lembaga keuangan yang mencoba untuk membentuk dan

membangun hubungan baik dengan berbagai lapisan masyarakat indonesia, BNI

syariah bangga bila upayanya dalam membantu perkembangan dan pemberdayaan

masyarakat.menjadikan BNI Syariah sebagai bank pilihan masyarakat. Oleh

karena itu Bank BNI Syariah mempunyai visi dan misi dalam

keberlangsungannya.

1. Visi Bank BNI Syariah

Visi BNI Syariah adalah “Menjadi bank syariah pilihan masyarakat yang

unggul dalamlayanan dan kinerja”. Hal ini akan menjadikan Bank Syariah yang

menguntungkan bagi bank BNI 46dan terpercaya bagi umat muslim dengan

bersungguh-sungguh menjalankan kegiatan usahanya berdasarkan prinsip-prinsip

syariah Islam yang berlandaskan AL-Quran dan AL-Hadits.

35

2. Misi Bank BNI Syariah

Adapun misi dari Bank BNI Syariah diantarannya yakni:

1. Memberikan kontribusi positif kepada masyarakat dan peduli pada kelestarian

lingkungan.

2. Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan syariah.

3. Memberikan nilai investasi yang optimal bagi investor.

4. Menciptakan warna terbaik sebagai tempat kebanggan untuk berkarya dan

berprestasi bagi pegawai sebagai perwujud dan ibadah.

5. Menjadi acuan tata kelola perusahaan yang amanah.

C. Struktur organisasi perusahaan

Di Indonesia, setiap organisasi baik organisasi yang sangat sederhana

maupun organisasi yang sangat luas dan kompleks, masalah penyusunan

organisasi menjadi hal yang penting dan sangat diperlukan. Hal ini dilakukan agar

setiap karyawan mengetahui tugasnya dan bertanggung jawab atas pekerjaannya

masing-masing.

Suatu organisasi yang jelas struktur informasinya biasanya digolongkan

organisasi formil, sedangkan keorganisasian informasi terjadi dengan adanya

jalinan hubungan kerja yang tidak ditetapkan dengan resmi dalam organisasi

tersebut.

Dalam sebuah pemahaman umum, struktur organisasi setiap organisasi

terdapat beberapa unsur, yaitu :

1. Adanya sekelompok orang.

2. Adanya sekelompok orang yang saling bekerja sama.

36

3. Adanya suatu tujuan tertentu.

4. Satu sama lain terkait secara formil.

5. Mempunyai atasan dan bawahan.

Untuk lebih jelasnya, akan digambarkan struktus organisasi Bank BNI

Syariah Cabang Makassar secara lengkap, sebagai berikut:

37

DIV. KEPATUHANUNIT ROA WIL.

Struktur Organisasi

PT. BANK NEGARA INDONESIA (PERSERO), TBK

KANTOR CABANG SYARIAH MAKASSAR

UNIT BRANCHQUALITY ASSURANCE

PEMIMPIN CABANG

UNIT PEMASARAN

PEMIMPIN BIDANGOPERASIONAL

UNIT PELAYANANNASABAH

Pel. Uang TunaiPel.jasa informasi

dan pemegangrekening

UNIT KEUANGAN&UMUM

Adm. Umum Akuntansi Non administrasi

UNIT OPERASIONAL

Transaksi dlmNegeriAdm. pembiayaan

38

D. Job Description

Uraian terhadap masing-masing jabatan dituangkan dalam sebuah Buku

Pedoman Perusahaan (BPP). Dalam BPP tersebut telah dijelaskan secara rinci

mengenai ikhtisar jabatan dan tanggung jawab dari masing-masing jabatan

tersebut.

Untuk lebih jelasnya akan diuraikan ikhtisar dari masing-masing jabatan

tersebut, sebagai berikut :

1. Pemimpin Cabang

a. Memimpin dan bertanggung jawab penuh atas seluruh aktivitas Cabang dalam

usaha memberikan pelayanan unggul kepada nasabah, megendalikan dan

meningkatkan kualitas bisnis di daerah kerjanya dan menyelenggarakan

administrasi perusahan.

b. Bertanggung jawab sepenuhnya atas pelaksanaan fungsi manajemen secara

utuh, konsisten dan kontinyu.

c. Menetapkan rencana kerja dan anggaran, sasaran usaha dan tujuan yang akan

dicapai.

2. Pemimpin Bidang Operasional

a. Menyelia kegiatan pelayanan administrasi di front office dan back office

dengan mengupayakan pelayanan yang optimal.

b. Menyelia dan berpartisipasi aktif terhadap unit-unit yang dibawahinya dalam

memantau dan memastikan bahwa perbaikan/penyempurnaan atas temuan hasil

pemeriksaan oleh audit intern/eksteren telah dilakukan sesuai dengan rencana

perbaikan/penyempurnaan yang diberikan oleh auditor.

39

c. Memberikan advisi/konsultasi dan membahas masalah yang berkaitan dengan

administrasi pembiayaan, pembiayaan bermasalah, keuangan, logistik, umum

dan kepegawaian serta administrasi dalam negeri dan kliring.

3. Unit Pelayanan Nasabah

a. Melayani semua jenis transaksi kas/tunai, pemindahan kliring.

b. Menyediakan informasi dan melayani transaksi produk/jasa Dalam Negeri

dan Luar Negeri.

c. Melayani kegiatan eksternal (payment point, kas mobil, kas kantor, dan

Capem).

d. Mengelola rekaning/transaksi giro, tabungan, deposito, ONH, dan kiriman

uang.

e. Mengelola kegiatan Bank Operasional/Persepsi dan KPKN.

f. Membuat laporan ke Bank Indonesia dan KPKN.

4. Unit Administrasi Keuangan dan Umum.

a. Mengelola sistem otonomi di Cabang/Cabang Pembantu.

b. Memeriksa kebenaran/akurasi transaksi keuangan.

c. Mengelola data dan informasi tentang kondisi keuangan Cabang dan

rekening nasabah.

d. Mengelola laporan Cabang : output harian, MIO an laporan BI/pihak ketiga

lainnya.

e. Mengelola aministrasi kepegawaian, kebutuhan logstik dan administrasi

umum.

40

5. Unit Operasional.

a. Mngelola administrasi pembiayaan, portepel pembiayaan dan pemantauan

pemberian pembiayaan.

b. Mengelola transaksi dan administrasi kliring.

c. Membuat laporan pembiayaan ke BI dan manajemen Bank BNI.

6. Unit Pemasaran Bisnis.

a. Melakukan pemasaran dana dan pembiayaan.

b. Manggali calon nasabah dan membina hubungan yang baik dalam rangka

peningkatan bisnis dan mengupayakan pencapaian target yang telah

ditetapkan.

7. Unit Branch Quality Assurance.

Unit tersebut merupakan unit yang berdiri sendiri/independent dan tidak di

bawahi lagi oleh pemimpin cabang melainkan di bawahi Divisi Kepatuhan. Untuk

unit tersebut sebelumnya disebut Kontrol Intern. Tugas-tugas pokoknya adalah :

a. Melakukan pengawasan dengan cara melaksanakan pemeriksaan terhadap

akticitas unit sehari-hari.

b. Melakukan pemerikaan atas aktivitas unit secara harian, berkala atau

mendadak.

c. Menindak lanjuti temuan SPI/Audit, baik internal maupun eksternal.

41

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Poduk-produk pembiayaan PT. Bank BNI Syaria, Tbk.

Sistam pembiayaan PT. Bank BNI Syariah bermitra dengan nasabah dalam

berwirausaha. BNI Syariah menyediakan beberapa jenis pembiayaan yaitu; 1)

Piutang Murabahah, 2) Pembiayaan Mudharabah, 3) Pembiayaan Musyarakah, 4)

Rahn (Gadai Emas Syariah), dan 5) Ijarah. Semua skema pembiayaan tersebut

untuk mendukung sektor rill yang halal.

1. Piutang Mudharabah

Merupakan fasilitas penyaluran dana dengan sistem jual beli. Bank akan

memberikan barang ang halal yang dibutuhkan nasabah kemudian dijual ke

nasabah yang bersangkutan untuk diangsur sesuai dengan kemampuan nasabah,

dimana harga jualnya sama dengan harga pokok ditambah dengan keuntungan

bagi pihak bank. Misalnya, pembelian kendaraan bermotor.

Pembiayaan Mudharabah adalah pembiayaan dalam bentuk modal/dana

yang diberikan oleh bank untuk dikelola oleh nasabah dalam usaha yang telah

disepakati bersama. Kemudian pembiayaan mudharabah ini akan berbagi hasil

untuk pendapatan antara nasabah dan pihak bank. Resiko kerugian ditanggung

penuh oleh pihak bank, kecuali kerugian yang diakibatkan oleh kesalahan

pengelola, kelalaian dan penyimpangan oleh pihak nasabah.

41

42

2. Pembiayaan Musyarakah

adalah kerjasama yang dilakukan antara pihak bank dengan nasabah

dengan menggabungkan modal usaha dimana masing-masing pihak berdasarkan

kesepakatan memberikan kontribusi sesuai kesepakatan bersama yang

berdasarkan porsi dana yang ditanamkan.

Rahn (Gadai Emas Syariah) adalah penyerahan hak penguasaan secara

fisik atas barang/harta berharga berupa emas dari nasabah kepada bank sebagai

jaminan atas pembiayaan Qardh yang diterimah oleh nasabah.

3. Produk Gadai Emas PT. Bank BNI Syariah,Tbk.

Gadai Emas Syariah BNI Syariah atau disebut juga pembiayaan Ranh

merupakan penyerahan jaminan / hak penguasaan secara fisik atas barang

berharga berupa emas (lantakan dan atau perhiasan beserta eksesorisnya) kepada

bank sebagai jaminan atas pembiaayaan (qardh) yang diterima.

Sesuai dengan slogan yang dimiliki oleh pembiayaan gadai syariah yakni

“Solusi Mudah Sesuai Kaidah” Gadai Emas Syariah ini dapat dimamfaatkan oleh

masyarakat yang membutuhkan dana jangka pendek dan keperluan yang

mendesak. Misalnya menjelang tahun ajaran baru, hari raya, kebutuhan modal

kerja jangka pendek dan sebagainya. Selain itu gadai emas di BNI Syariah

memiliki beberapa keunggulan diantaranya :

a. Proses menggadai yang sangat sederhana dan tidak berbelit-belit dengan

persyaratan yang mudah sesuai dengan prinsip syariah.

b. Murah dan tarif dihitung secara harian.

c. Jangka waktu 3 bulan dan bisa diperpanjang.

43

d. Pembiayaan gadai diberikan sebesar 79% untuk emas lantakan dan 80% untuk

emas perhiasan.

e. Barang agunan aman karena diasuransikan.

f. Diberikan fasilitas kartu ATM yang dapat ditarik tunai diseluruh jaringan BNI

sehingga memudahkan nasabah, disamping lebih aman karena pembiayaan

nasabah langsung masuk rekening tabungan IB Plus.

Produk gadai emas pada BNI Syariah, saat ini sangat diminati oleh

masyarakat baik kalangan muslim maupun non muslim yang juga tertarik akan

akan pembiayaan gadai ini. Jadi siapapun tanpa terkecuali bisa melakukan gadai

emas ini dengan tujuan yang baik. Pada Bank BNI Syariah untuk saat ini telah

menetapakan bahwa emas yang digadaikan harus memiliki sertifikat yang

menunjukkan surat bukti kepemilikan atau bukti pembelian yang dapat

digadaikan. Hal ini dilakukan agar unsur kemaksiatan dalam proses penggadaian

dapat dicegah.

Pihak Bank BNI Sayriah menyataka bahwa dalam produk gadai ini tidak

mengambil manfaat dari Marhun yang dijaminkan nasabah sehingga dapat

dikatakan bahwa bank memberikan “pinjaman dengan jaminan” emas kepada

nasabah. Adapun emas yang digadaikan adalah emas yang kadar 16-24 karat

dengan maksimum pinjaman 90% dari nilai taksiran serta biaya penitipan yang

ditentukan oleh kantor pusat dan kemudian dikirim kekantor cabang.

Ada pula jangka waktu rahn yang ditetapkan adalah maksimum 3 bulan

dan dapat diperpanjang untuk masa dua bulan mendatang atau seterusnya. Setiap

kali perpanjangan rahn, nasabah wajib membayar biaya perawatan dan

44

pemeliharaan sesuai tarif ijarah yang berlaku dan Murtahin (bank) wajib

melakukan hertaksasi (penaksiran) atas barang yang dijaminkan sesuai dengan

harga pasar yang berlaku.

Biaya-biaya yang ditetapkan oleh pihak BNI Syariah adalah sebagai

berikut :

a. Biaya Perawatan dan Pemeliharaan

Biaya perawatan dan pemeliharaan sebesar 1,6% dari nilai taksiran barang

untuk masa satu bulan dan dihitung secara harian. Atau dengan kata lain setiap

Rp 1 juta nilai taksiran barang akan dikenakan biaya perawatan dan pemeliharaan

sebesar Rp 533,-per hari. Biaya ini dibayar pada saat melunasi/perpanjangan.

b. Biaya Materai Rp 6.000,- (dibayar di muka)

c. Biaya Administrasi (dibayar dimuka)

- Taksiran barang s/d Rp 10 juta, sebesar 10.000,-

- Taksiran barang Rp 10 juta s/d Rp 25 juta sebesar Rp 25.000,-

- Taksiran barang Rp 25 juta ke atas sebesar Rp 50.000,-

B. Akad yang Digunakan dalam Pembiayaan Gadai Syarih

Akad adalah perjanjian, yaitu perjanjian ijab dengan kabul menurut cara-

cara yang disyariatkan yang terpengaruh terhadap obyek yang diakadkan dan yang

menimbulkan hak dan kewajiban dari masing-masing pihak yang melaksanakan.

Akad yang digunakan dalam praktek gadai syariah di BNI Syariah ada tiga

yakni akad Rahn, Qardh, dan Ijarah. Pemanfaatan Marhum akan berpengaruh

terhadap akad apa yang akan digunakan.

45

1) Akad Qardh, adalah suatu akad pembiayaan dari Murtahin (pihak yang

berpiutang) kepada Rahin dengan ketentuan bahwa Rahin wajib

mengembalikan dana yang diterimanya kepada Murtahin pada waktu yang

telah disepakati oleh kedua belah pihak.

2) Akad Rahn, adalah akad penyerahan barang / harta (marhun)dari nasabah

kepada pihak bank sebagai jaminan atas pinjamannya.

3) Akad Ijarah/Ujarah, adalah suatu akad pemindahan manfaat atas suatu barang

atau jasa dakam jangka waktu tertentu melalui pembiayaan upah/atau sewa

tempat, tanpa diakui pemindahan kepemilikan barang barang itu sendiri.

1. Kontribusi Pembiayaan Gadai Emas Syariah di BNI Syariah

Pembiayaan gadai emas syariah yang memasuki tahun kedua memberikan

kontribusi sanagt besar terhadap operasional BNI Syariah. Pembiayaan gadai

emas merupakan saah satu produk unggulan BNI Syariah yang bersaing di antara

semua produk yang ada di BNI Syariah.

Pada tahun 2011-2012 pembiayaan gadai emas di BNI Syariah ini

mengalami peningkatan yang sangat signifikan yaitu 320% dari tahun 2011-2012.

Hal ini tentu meningkatkan jumlah nasabah serta pendapatan bank. Namun

penulis tidak bisa merinci secara detail karena hal tersebut sangat rahasia bagi

perusahaan. Gadai BNI Syariah selain untuk kebutuhan dana mendesak juga

mendidik masyarakat untuk melindungi nilai assetnya melalui emas dengan

memanfaatkan produk gadai BNI Syariah.

46

2. Penerapan PSAK 107 (Akad Ijarah)

Berikut ini penulis akan menguraikan hasil analisis dari penelitian yang

telah dilakukan mengenai perlakuan akuntansi pembiayaan gadai syariah. Uraian

mengenai perlakuan akuntansi tersebut didasarka pada akad Ijarah (PSAK

No.107) yang meliputi :

a. Pengakuan dan pengukuran pembiayaan gadai syariah.

b. Pengakuan pendapatan dan beban pembiayaan gadai syariah, dan

c. Penyajian dan pengungkapan pada lapora keuangan dengan tetap berpedoman

Syariah Nasional.

3. Ilistrasi Jurnal

a. Pada saat bank menerima barang gadai tidak dijurnal tetapi hanya membuat

tanda terima.

b. Pada saat bank membayarkan uang tunai kepada Rahin

Pembiayaan gadai/piutang Rp xxx

Kas Rp xxx

c. Pada saat bank menerima uang untunk biaya sewa atas manfaat aset (sewa

tempat) yang merupakan pendapatan sewa bagi bank.

Kas/piutang Rp xxx

Pendapatan sewa Rp xxx

d. Pengakuan biaya yang dikeluarkan atas pembiayaan gadai syariah

Biaya akad ijarah Rp xxx

Uang muka akad ijarah Rp xxx

47

e. Pada saat pelunasan uang pinjaman, barang gadai dikembalikan dengan

membuat tanda serah terima barang.

Kas Rp xxx

Pembiayaan gadai/piutang Rp xxx

f. Jika pada saat jatu tempo utang Rahn tidak dapat dilunasi dan kemudian

barang gadi dijual oleh pihak bank

1. Penjualan barang gadai nilainya sama dengan piutang

Kas Rp xxx

Pembiayaan gadai/piutang Rp xxx

2. Jika kurang, maka piutangnya masi tersisa sejumlah selisi antara nilai

penjualan dengan saldo piutang.

C. Perlakuan Akuntansi Gadai Syariah.

Dalam Rahn emas penentuan biaya dan pendapatan sewa (ijarah) atau

penyimpanan dilakukan berdasarkan akad pendamping dari gadai syariah yaitu

akad ijarah(PSAK 107), musyarakah merupakan kerjasama yang dilakukan antara

pihak bank dengan nasabah dengan menggabungkan modal usaha dimana masing-

masing pihak berdasarkan kesepakatan memberikan kontribusi sesuai kesepakatan

bersama yang berdasarkan porsi dana yang ditanamkan. Mudharabah merupakan

pembiayaan dalam bentuk modal/dana yang diberikan oleh bank untuk dikelola

oleh nasabah dalam usaha yang telah disepakati bersama serta gadai emas syariah

BNI Syariah atau disebut juga pembiayaan Ranh merupakan penyerahan jaminan /

hak penguasaan secara fisik atas barang berharga berupa emas (lantakan dan atau

perhiasan beserta eksesorisnya) kepada bank sebagai jaminan atas pembiaayaan

48

(qardh) yang diterima yang terkait dimana pengakuan dan pengukurannya serta

pengungkapan dan penyajian adalah :

a. Pengungkapan dan Pengukuran

Terdapat beberapa ketentuan untuk pengakuan dan pengukuran yang

dijelaskan dalam PSAK 107, yakni:

1. Pinjaman/kas dinilai sebesar jumlah yang dipinjamkan pada saat

terjadinya.

2. Pendapatan sewa selama masa akad diakui pada saat manfaat atas aset

(sewa tempat) telah diserahkan kepada penyewa (rahin).

3. Pengakuan biaya penyimpanan diakui pada saat terjadinya.

b. Penyajian dan Pengungkapan.

Berdasarkan penjelasan yang tepat dalam PSAK 107, penyajian dan

pengungkapan meliputi :

1. Penyajian, pendapatan ijarah disajikan secara netto stelah dikurangi beban-

beban yang terkait. Misalnya beban pemeliharaan dan perbaikan , dan

segalanya.

2. Pengungkapan, murtahinmengungkapkan pada laporan terkait transaksi

ijarah dan ijarah muntahiyah.

a) Pejelasan umum isi akad yang signifikan yang meliputi tidak terbatas

pada:

1. Keberadaan Wa’ad pengalihan kepemilikan dan mekanisme yang

digunakan (jika ada Wa’ad pengalihan kepemilikan).

2. Pembatasan-pembatasan.

49

3. Agunan yang digunakan.

b) Keberadaan transaksi jual-dan-ijarah (jika ada)

c. Ilustrasi jurnal

a) Pada saat bank menerima barang gadai tidak dijurnal tetapi hanya

membuat tanda terima.

b) Pada saat bank membayarkan uang tunai kepda rahin.

Pembiayaan gadai/piutang Rp xxx

Kas Rp xxx

c) Pada saat bank menerima uang untuk biaya sewa atas manfaat aset (sewa

tempat) yang merupakan pendapatan sewa bagi bank.

Kas/piutang Rp xxx

Pendapatan sewa Rp xxx

d) Pada saat pelunasan uang pinjaman, barang gadai dikembalikan dengan

membuat tanda serah terima barang.

Kas Rp xxx

Pembiayaan gadai/piutang Rp xxx

e) Jika pada saat jatu tempo rahn tidak dapat dilunasi dan kemudian barang

gadai dijual oleh pihak bank.

1. Penjualan barang gadai nilainya sama dengan piutang.

Kas Rp xxx

Pembiayaan gadai/piutang Rp xxx

2. Jika kurang, maka piutangnya masih tersisa sejumlah selisih antara

nilai penjualan dengan saldo piutang.

50

3. Jika lebih, maka sisa dari pembayaran utang ke pembiayaan gadai akan

dikembalikan kepada nasabah, setelah mengurangi biaya untuk

penjualan barang gadai tersebut.

d. Pengakuan dan Pengukuran Pembiayaan Gadai Syariah

Menurut Suardjono dalam Asmitha (2009:398), pengakuan merupakan

suatu jumlah rupiah cost yang digunakan untuk melakukan aset apabila jumlah

rupiah itu timbul akibat transaksi,kejadian atau keadaan tersebut. Sedangkan,

definisi pengukura menurut Suardjono dalam Asmitha (2009:260) adalah

penentuan jumlah rupiah yang harus diletakkan pada suatu obyek asset pada saat

terjadinya yang akan dijadikan antara dasar untuk mengikuti aliran sumber fisik

obyek tersebut.

e. Pengakuan dan Pengukuran

Terdapat ketentuan untuk pengakuan dan pengukuran yang dijelaskan

dalam PSAK 107,yakni:

1. Pinjaman/kas dinilai sebesar jumlah yang dipinjamkan pada saat terjadinya.

2. Pendapatan sewa selama masa akad diakui pada saat manfaat atas aset (sewa

tempat) telah diserahkan kepada penyewa (rahin)

3. Pengakuan biaya penyimpanan diakui pada saat terjadinya.

Untuk lebih mudah dipahami, berikut ini penulis akan memperlihatkan

proses pembiayaan gadai emas beserta perlakuan akuntansinya yang diterapkan

oleh BNI Syariah.

Contoh pembiayaan gadai emas syariah:

51

Ibu sinta menggadaikan emasnya di BNI Syariah untuk keperluan yang

mendesak yang harus dia penuhi. Emas yang berkadar 23 karat dengan berat 10

gram dan dengan nilai taksira pada tanggal 1 april sebesar Rp.391.705.

perhitungan sebesar biaya penitipan (sewa) yang harus dibayarkan ibu Sinta dan

jumlah pinjaman yang maksimum dapat dipinjam olehnya yaitu:

Berat emas x nilai pasar emas saat itu = 10 gram x Rp. 391.705=Rp. 3.917.050

Maksimum pinjaman yang ditetapkan BNI Syariah=

90% x Rp.3.917.050=Rp.3.525.345 dibulatkan menjadi Rp.3.525.000

Ibu sinta bisa mendapatkan pinjaman maksimum senilai Rp 3.917.050.

perhitungan biaya penitipan yang dilakukan oleh pihak BNI Syariah yang standar

yaitu hitungan per tiga bulan jadi Rp.19.350 x 3 (30 hari/10) x 3 bulan=

Rp.174.150. Selain itu, terdapat juga biaya-biaya lain yang telah ditetapkan seperti

terdapat juga biaya administrasi untuk emas yang berat 10 gram sejumlah

Rp.16.000. Jika penggadai dan pihak bank saling sepakat untuk mengansur

pembiayaan gadai syariah maka jumlah yang dibayar oleh nasabah per tiga bulan

dengan jangka waktu 1 tahun adalah Rp. 3.525.000/3 = Rp.1.175.000.

Berikut ini akan diuraikan tentang pengakuan dan pengukuran pembiayaan

gadai emas syariah pada kejadian-kejadian yang penting sebagai berikut:

1) Pada saat terjadinya akad pembiayaan gadai syariah.

BNI Syariah mengakui pembiayaan gadai syariah pada saat akad terjadi

dan bank menyerahkan kas kepada nasabah yaitu saat bank menandatangani dan

mencairkan dan sebesar pokok pembiayaan (pembiayaan) sesuai dengan

52

ksepakakatan pihak bank dengan nasabah. Pengakuan tersebut dengan PSAK

No.107 part 1 yang menyatakan bahwa pembiayaan gadai emas dinilai sebesar

jumlah yang dipinjamkan pada saat terjadinya.

Pada saat akad gadai syariah telah disetujui dan barang gdai telah

diterimah oleh pihak bank, maka pembiayaa gadai Syaroiah diukur sebesar

jumlah tiang yang telah diberikan pada saat penyerahann pinjaman tersebut. Akan

tetapi, jika di tinjau lebih dalam pada prakteknya, pencairan yang dilakukan bank

kovensional diartikan sebagai pemindahan saldo sebesar pokok kredit (pinjaman)

dari rekening bank kerekening nasabah. Nasabah belum menerima dana dalam

bentuk unag tunai sehingga dapat diartikan bahwa pencapaian tersebut hanya

bersifat simbolis saja. Sedangkan, sesuai prinsip syariah bahwa pengakuan atas

aktiva harus dilakukan ketika sesuatu hal telah benar-benar terjadi dan pengakuan

dan pencatatan baru dilakukan pada saat terjadinya perpindahan aktiva (baik

berupa kas maupun non kas) dari pihak bank sebagai pemilik dana kepada

nasabah. Hal ini dilakukan karena sesuai dengan muamalah, bank syariah