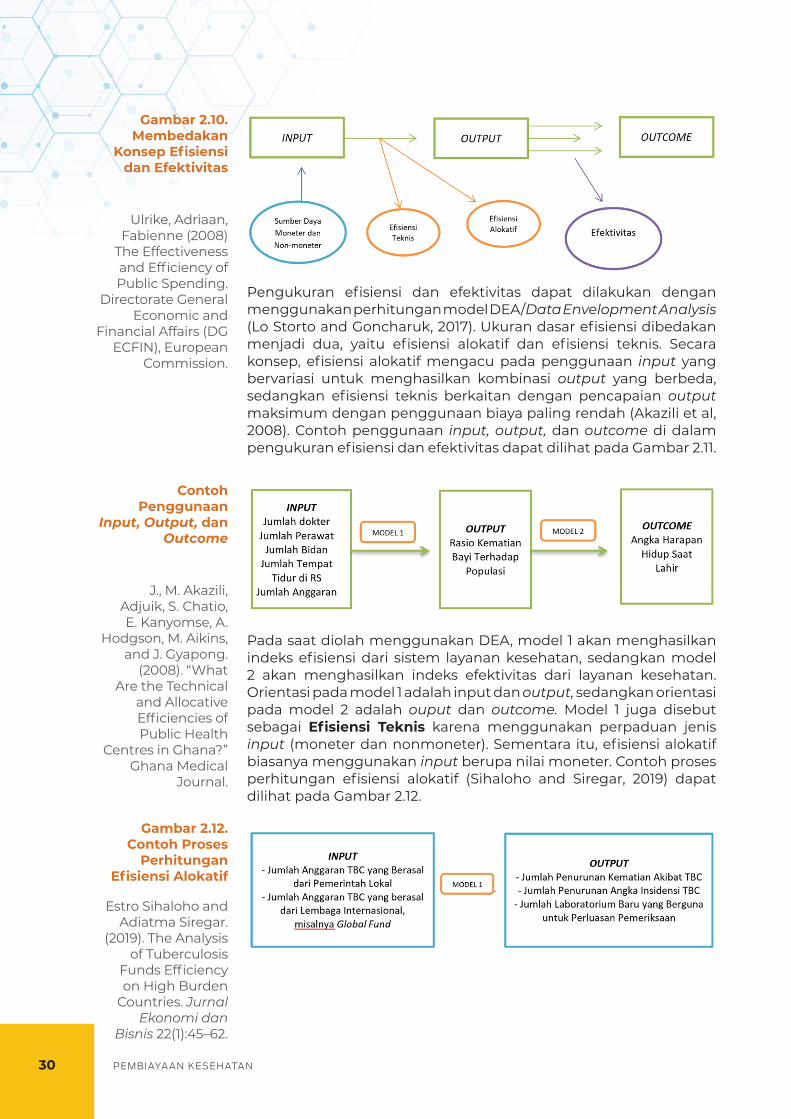

PEMBIAYAAN KESEHATAN - PPJK - Kemkes

102

KONSEP DAN BEST PRACTICES DI INDONESIA PEMBIAYAAN KESEHATAN SERI EKONOMI KESEHATAN BUKU II

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of PEMBIAYAAN KESEHATAN - PPJK - Kemkes

KONSEP DAN BEST PRACTICES DI INDONESIA

PEMBIAYAANKESEHATAN

SE

RI E

KO

NO

MI K

ES

EH

ATA

NB

UK

U II

PEMBIAYAAN KESEHATAN

KONSEP DAN BEST PRACTICES DI INDONESIA

SERI EKONOMI KESEHATAN

BUKU II

Ery SetiawanEstro Dariatno Sihaloho

Fitriana YuliawatiGiovanni van Empel

Haerawati IdrisAdiatma YM Siregar

Penulis

PEMBIAYAAN KESEHATAN

KONSEP DAN BEST PRACTICES DI INDONESIA

SERI EKONOMI KESEHATAN

BUKU II

Ery SetiawanEstro Dariatno Sihaloho

Fitriana YuliawatiGiovanni van Empel

Haerawati IdrisAdiatma YM Siregar

ii PEMBIAYAAN KESEHATAN: KONSEP DAN BEST PRACTICES DI INDONESIA

Seri Ekonomi Kesehatan IIPembiayaan Kesehatan: Konsep dan Best Pratices

©2021 PPJK Kementerian Kesehatan Republik Indonesia

Penulisan buku ini dimungkinkan atas dukungan rakyat Amerika melalui United States Agency for International Development (USAID) yang diproduksi melalui kontrak Health Financing Activity USAID No. 72049719C00002. Materi yang disampaikan, baik berupa informasi narasi dan visualisasi infografik sepenuhnya menjadi tanggung jawab ThinkWell, dan tidak mencerminkan pandangan USAID atau Pemerintah Amerika Serikat.

Buku ini dapat diakses dari https://thinkwell.global/ dan http://ppjk.kemkes.go.id/ dan dapat disebarluaskan secara cuma-cuma kepada siapa saja yang membutuhkannya. PPJK Kementerian Kesehatan RI, United States Agency for International Development (USAID) (2021). Pembiayaan Kesehatan: Konsep dan Best Practices di Indonesia. Jakarta: Kementerian Kesehatan RI.

Pengarah : dr. Kalsum Komaryani MPPM (Kepala PPJK Kementerian Kesehatan RI) Koordinator : Prof. dr. Hasbullah Thabrany, MPH, DrPH Chief of Party for the Indonesia Health Financing Activity (HFA)

Manager Program & : Ryan R. NugrahaPJ Penerbitan Buku

Penyelia Buku : Adiatma YM Siregar

Penulis : Ery Setiawan, Estro Dariatno Sihaloho, Fitriana Yuliawati, Giovanni van Empel, Haerawati Idris

Penyelaras Akhir : Sonta Frisca Manalu

Diterbitkan oleh: PPJK Kementerian Kesehatan Republik IndonesiaCetakan I, September 2021

Ukuran Buku : 21 x 29,6 cmTebal Buku : xvi, 83 hlm

Katalog Dalam Terbitan. Kementerian Kesehatan RI

368.42Ind Indonesia. Kementerian Kesehatan RI. Sekretariatp Jenderal Pembiayaan Kesehatan Concept and Best Practice : Seri ekonomi kesehatan Il.— Jakarta : Kementerian Kesehatan RI. 2021 ISBN 978-623-301-246-1

1. Judul I. HEALTH CARE ECONOMICS AND ORGANIZATIONS II. HEALTHCARE FINANCING III. INSURANCE, HEALTH IV. HEALTH POLICY V. GOVERNMENT PROGRAMS

PPJK Kementerian Kesehatan Republik Indonesia Jl. H.R. Rasuna Said Kav 4-9 Jakarta 12950 Indonesia Phone: (62-21) 5201587, 5201591 Email: [email protected]: http://www.depkes.go.id

Cetakan I, Februari 2022

iii

Tim Penyusun

Pengarah : dr. Kalsum Komaryani MPPM (Kepala PPJK Kementerian Kesehatan RI)

Koordinator : Prof. dr. Hasbullah Thabrany, MPH, DrPH Chief of Party for the Indonesia Health Financing Activity (HFA)

Manager Program & : dr. Ryan R. Nugraha, M.P.H.PJ Penerbitan Buku

Anggota :

Penyelia Buku : Dr. Adiatma Y.M Siregar, S.E., M. Econ. St.

Penulis : Ery Setiawan, S.K.M., M.E., A.A.A.K. Estro Dariatno Sihaloho, S.E., M.Si. Fitriana Yuliawati, S.K.M., M.Kes. dr. Giovanni van Empel, M.Sc. Dr. Haerawati Idris, S.K.M., M.Kes.

Penyelaras Akhir : Sonta Frisca Manalu

dr. Yuli Farianti, M.Epiddr. Ackhmad Afflazir, M.K.M.Nana Tristiana Indriasari, SE, Ak., M.M.Amalia Zulfah DHW, S.K.M., M.K.M.Andhika Nurwin Maulana, S.E., M.S.E.Mutia Astrini Pratiwi, M.P.A

iv PEMBIAYAAN KESEHATAN: KONSEP DAN BEST PRACTICES DI INDONESIA

vPEMBIAYAAN KESEHATAN: KONSEP DAN BEST PRACTICES DI INDONESIA

Kata Pengantar

Pusat Pembiayaan dan Jaminan Kesehatan (PPJK) Kementerian Kesehatan telah berkomitmen untuk membangun ekosistem pembiayaan dan jaminan kesehatan yang kuat dan berkelanjutan. Komitmen ini diwujudkan dalam bentuk inisiatif PPJK untuk secara ekstensif meningkatkan kapasitas akademisi

dan praktisi kesehatan dalam bidang pembiayaan kesehatan.

Beberapa upaya peningkatan kapasitas yang telah dilakukan, antara lain bimbingan rekapituliasi biaya program Kesehatan Masyarakat dengan menggunakan aplikasi SISCOBIKES, peningkatan kapasitas Penilaian Teknologi Kesehatan (PTK), dan tata kelola Casemix Based Groups (CBGs) kepada rumah sakit di seluruh Indonesia.

PPJK menyadari bahwa upaya peningkatan kapasitas dalam bidang pembiayaan dan jaminan kesehatan tersebut membutuhkan dukungan referensi dan sumber daya pengetahuan yang kuat, baik yang bersumber dari disiplin ilmu maupun praktik kebijakan ekonomi kesehatan. Pengetahuan ini berguna baik sebagai sumber inspirasi panduan dalam pengambilan kebijakan jaminan dan pembiayaan kesehatan.

Karena itulah PPJK menyambut baik dan memberikan apresiasi tinggi terhadap USAID-ThinkWell LLC yang telah memprakarsai Health Financing Activity (HFA). Melalui program Young Health Economists (YHE), HFA telah menghimpun tenaga-tenaga ahli muda dalam bidang ekonomi kesehatan dan mendorong mereka untuk memberikan kontribusi keilmuan dan pemikiran bagi peningkatan kualitas pembiayaan dan jaminan kesehatan. Saya berharap YHE dapat menjadi sebuah komunitas praktisi (community of practice) ekonomi kesehatan yang di masa depan dapat menjadi motor penggerak sistem kesehatan, serta hub bagi para ahli dalam mengembangkan tatanan sistem pembiayaan kesehatan.

Seri Ekonomi Kesehatan ini adalah salah satu produk penting YHE. Saya mengucapkan terima kasih atas kesediaan para tenaga ahli muda mencurahkan ilmu dan pengalaman mereka dalam buku ini; juga para koordinator penulisan yang telah membantu memastikan kualitas dan kesesuaian buku dengan konteks perkembangan sistem kesehatan Indonesia. Melalui berbagai telaah, analisis kasus, dan refleksi terhadap praktik-praktik pembiayaan kesehatan yang mereka bahas tuntas dalam buku ini, saya berharap buku dapat menjadi katalisator untuk mempercepat proses perbaikan jaminan dan pembiayaan kesehatan di Indonesia.

vi PEMBIAYAAN KESEHATAN: KONSEP DAN BEST PRACTICES DI INDONESIA

Penghargaan serupa juga saya sampaikan kepada Kementerian PPN/BAPPENAS, Kementerian Keuangan, BPJS Kesehatan, organisasi non-pemerintah seperti the World Bank, para akademisi, praktisi kebijakan ekonomi kesehatan baik di rumah sakit, Dinas Kesehatan dan pihak-pihak lain yang telah memberikan berbagai masukan bagi penyempurnaan buku ini. Saya berharap kolaborasi ini akan terus berlanjut sehingga mampu menghasilkan produk-produk pengetahuan yang berguna bagi peningkatan kualitas kebijakan, pelayanan, jaminan, dan pembiayaan kesehatan di Indonesia.

Jakarta, 2 Juni 2021

dr. Kalsum Komaryani MPPM.

Kepala Pusat Pembiayaan dan Jaminan KesehatanKementerian Kesehatan RI

viiPEMBIAYAAN KESEHATAN: KONSEP DAN BEST PRACTICES DI INDONESIA

Kata Pengantar

Di Indonesia dan negara-negara mitra lainnya di seluruh dunia, United States Agency for International Development (USAID) atau Badan Pembangunan Internasional Amerika Serikat bekerja untuk memobilisasi pendekatan seluruh masyarakat dalam mengoptimalkan sistem kesehatan untuk mencapai potensi

penuhnya. Kami menyadari perlunya visi bersama untuk memastikan kolaborasi yang efektif dalam lingkungan yang terus berkembang dan berubah. Dengan bekerja sama, kita dapat mempercepat kemajuan menuju sistem kesehatan yang lebih tangguh dan lebih mampu memajukan perawatan preventif, promotif, dan kuratif. Untuk mencapai tujuan yang ambisius tetapi realistis ini, USAID tetap berkomitmen untuk membantu Pemerintah Indonesia membangun dan memperkuat sistem kesehatan yang kuat dan berkelanjutan—khususnya dalam program prioritas seperti HIV, TB, dan kesehatan ibu dan bayi baru lahir.

Melalui USAID, Pemerintah Amerika Serikat berinvestasi untuk mengembangkan kekayaan sumber daya manusia Indonesia—termasuk pelajar dan profesional—agar lebih banyak lagi penduduk Indonesia yang dapat menikmati kesehatan yang lebih baik. Health Financing Activity (HFA) USAID memperkuat kemampuan para profesional Indonesia, termasuk pejabat pemerintah, untuk menggunakan fakta dan data dalam proses pembuatan kebijakan. Hal ini akan meningkatkan efisiensi pembiayaan dan pengeluaran domestik untuk kesehatan, meningkatkan mekanisme dan kapasitas belanja kesehatan strategis, serta mengoptimalkan manajemen tenaga kesehatan, yang pada akhirnya akan meningkatkan kualitas manajemen pembiayaan kesehatan masyarakat.

Elemen kunci dari kemitraan penting ini adalah program fellowship HFA USAID, yang dirancang untuk memperdalam kemampuan Young Health Economists (YHE) atau ekonom kesehatan muda generasi berikutnya di Indonesia melalui aktivitas akademis yang ketat. Program YHE membekali akademisi, praktisi, dan ekonom kesehatan yang sedang berkembang agar dapat menerapkan prinsip-prinsip kebijakan berbasis bukti dalam merencanakan, menganalisis, dan merancang kebijakan pembiayaan kesehatan dalam sistem kesehatan yang kompleks. Sejauh ini, 30 orang ekonom kesehatan muda yang luar biasa telah lulus dari program ini dan telah diterima di Indonesian Health Economics Association (InaHEA) atau Asosiasi Ekonomi Kesehatan Indonesia yang bergengsi.

Untuk mempertahankan dan melembagakan pertukaran pengetahuan dan pembelajaran yang difasilitasi oleh fellowship ini, HFA USAID dan 30 ekonom kesehatan muda tersebut mengembangkan enam buku referensi ekonomi kesehatan ini untuk mendefinisikan konsep ekonomi dan mengembangkan ide-ide transformatif untuk meningkatkan pembiayaan kesehatan di Indonesia.

viii PEMBIAYAAN KESEHATAN: KONSEP DAN BEST PRACTICES DI INDONESIA

Setiap buku membahas secara mendalam berbagai aspek ekonomi kesehatan yang berbeda, termasuk belanja kesehatan strategis, pembiayaan kesehatan, national health account, dan banyak lagi. Buku ini diterbitkan oleh Pusat Pembiayaan dan Jaminan Kesehatan Kementerian Kesehatan Republik Indonesia, yang merupakan mitra USAID, dan tersedia bagi siapa saja yang membutuhkannya. Saya berharap buku-buku ini akan memberikan akses ke informasi yang komprehensif dan relevan tentang ekonomi kesehatan yang dibutuhkan oleh para pemimpin sistem kesehatan di Indonesia untuk terus memajukan dan memperkuat sistem kesehatan Indonesia. USAID berharap dapat melihat bagaimana informasi yang terkandung dalam buku-buku ini dapat meningkatkan pendanaan kesehatan dan kebijakan berbasis bukti.

Sebagai penutup, izinkan saya mewakili USAID untuk mengucapkan terima kasih kepada Pusat Pembiayaan dan Jaminan Kesehatan, Kementerian Kesehatan Republik Indonesia, para ekonom kesehatan muda, Bappenas, Kementerian Keuangan, BPJS Kesehatan, dan tim HFA USAID. Terima kasih atas kontribusi Anda dalam penerbitan buku-buku yang informatif dan inspiratif ini. Kami berharap kolaborasi dan publikasi ini dapat membawa perubahan nyata: kesehatan yang lebih baik untuk lebih banyak orang Indonesia.

Pamela Foster Director, Office of HealthUSAID/Indonesia

ixPEMBIAYAAN KESEHATAN: KONSEP DAN BEST PRACTICES DI INDONESIA

Prakata

Kemajuan teknologi kesehatan, kompleksitas layanan kesehatan, serta tuntutan untuk menyediakan layanan kesehatan bagi seluruh penduduk mengharuskan adanya sinergi antara teknologi kedokteran dan kesehatan serta ketersediaan sumber daya di berbagai negara. Kondisi ini mendorong berkembangnya ilmu

ekonomi kesehatan dalam tiga dekade terakhir dan telah mendapat tempat yang luas di berbagai negara. Namun di Indonesia, ilmu ekonomi kesehatan berjalan relatif stagnan.

USAID melalui Health Financing Activity (HFA) bekerja sama dengan Pusat Pembiayaan dan Jaminan Kesehatan (PPJK) membantu Pemerintah Indonesia untuk mengembangkan proses sustainable health financing melalui projek-projek pembiayaan kesehatan di tahun 2019-2024. Projek USAID mengidentifikasi kendala dalam sistem pembiayaan kesehatan di Indonesia yaitu terbatasnya kapasitas dan jumlah orang yang memahami tentang ekonomi kesehatan.

Didorong oleh alasan tersebut, projek HFA dengan senang hati berterima kasih para penulis Young Health Economists (YHE), yaitu anak-anak muda yang disupervisi oleh health economists senior, yang telah menyelesaikan 6 buku ekonomi kesehatan.

Salah satu tema yang dibahas dalam buku ekonomi kesehatan tersebut adalah pembiayaan kesehatan. Tema ini dibahas karena, sebagaimana dituangkan dalam Rencana Strategis Kementerian Kesehatan 2020-2024, Pembiayaan Kesehatan merupakan fondasi penting dalam mencapai tatanan sistem kesehatan yang baik, yang pada akhirnya mempengaruhi pencapaian derajat kesehatan. Tema ini membahas secara mendalam konsep serta aplikasi pembiayaan kesehatan, metode serta siklus pembiayaan dan peruntukannya, serta kesetaraan dalam layanan kesehatan sebagai bagian dari capaian pembiayaan kesehatan dengan fokus pembahasan pada Jaminan Kesehatan Nasional (JKN).

Buku ini diharapkan menjadi referensi bagi siapa saja yang ingin mengembangkan dan memperbaiki sistem kesehatan di Indonesia melalui disiplin ilmu ekonomi kesehatan. Kami berharap buku ini bermanfaat bagi perguruan tinggi, pemangku kebijakan dalam bidang kesehatan, dan berbagai pihak lain yang mempunyai interest dan kemauan mendalami ilmu ekonomi kesehatan.

Salam,

Hasbullah Thabrany Chief of Party for the Indonesia Health Financing Activity

x PEMBIAYAAN KESEHATAN: KONSEP DAN BEST PRACTICES DI INDONESIA

xiPEMBIAYAAN KESEHATAN: KONSEP DAN BEST PRACTICES DI INDONESIA

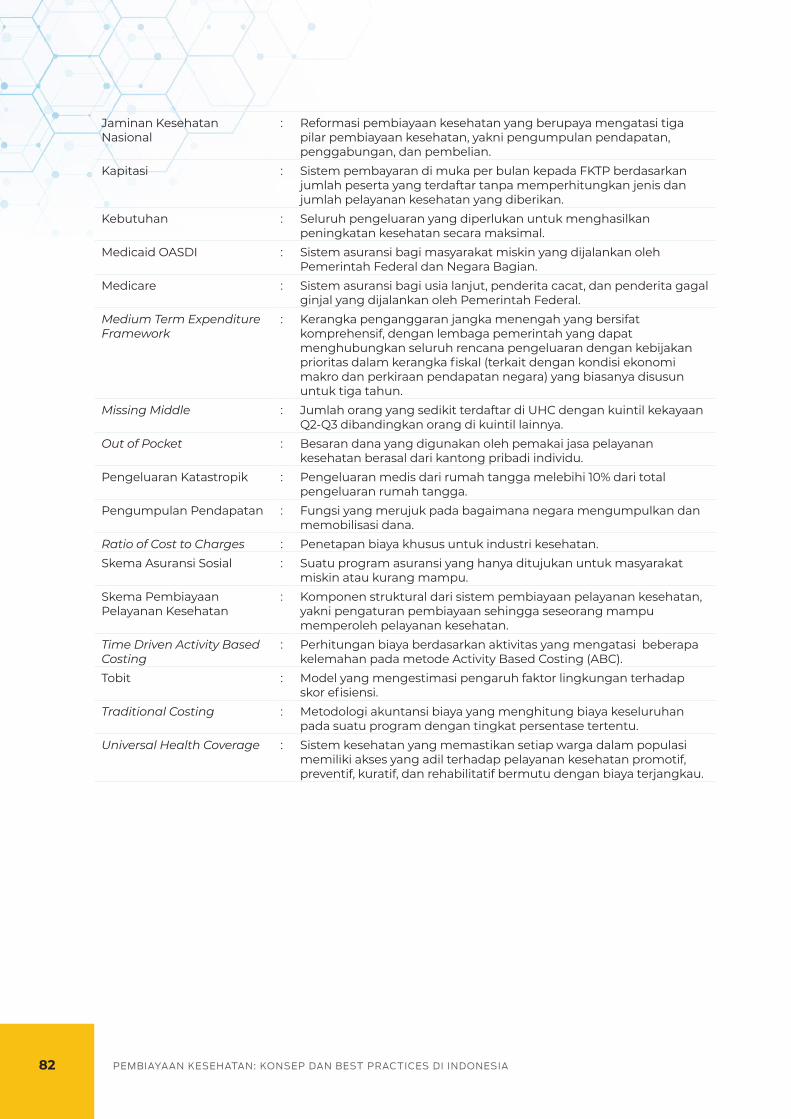

Daftar Singkatan

ABC : Activity Based CostingAPBD : Anggaran Pendapatan Belanja DaerahAPBN : Anggaran Pendapatan Belanja NegaraAskes : Asuransi KesehatanBLT : Bantuan Langsung Tunai BOK : Bantuan Operasional KesehatanBPJS : Badan Penyelenggara Jaminan SosialBPJS-K : Badan Penyelenggara Jaminan Sosial Kesehatan CBGs : Case Based GroupsCDC : Centers for Disease Control and PreventionDAK : Dana Alokasi KhususDAU : Dana Alokasi Umum DBD : Demam Berdarah DengueDEA : Data Envelopment AnalysisDHA : District Health Account DJS : Dana Jaminan SosialDPP : Dokter Praktik PeroranganDRGs : Diagnosis Related GroupsDTD : Dana Transfer DaerahJamkesmas : Jaminan Kesehatan MasyarakatEPF : Employee Provident FundFKRTL : Fasilitas Kesehatan Rujukan Tingkat LanjutFKTP : Fasilitas Kesehatan Tingkat PertamaHMO : Health Maintenance Organization GFATM : Global Fund for AIDS, Tuberculosis, and Malaria IDHS : Indonesian Demographic and Health Surveys IFLS : Indonesian Family Life Survey INA-CBGs : Indonesian Case Base Groups INA-DRGs : Indonesian Diagnosis Related Groups Jamkesda : Jaminan Kesehatan DaerahJamkesmas : Jaminan Sosial MasyarakatJamsostek : Jaminan Sosial Tenaga KerjaJKN : Jaminan Kesehatan NasionalK/L : Kementerian/LembagaKDK : Kebutuhan Dasar KesehatanKesling : Kesehatan LingkunganKLB : Kejadian Luar Biasa

xii PEMBIAYAAN KESEHATAN: KONSEP DAN BEST PRACTICES DI INDONESIA

MTEF : Medium Term Expenditure Framework NHI : National Health InsuranceNHSO : National Health Security OfficeOASDI : Old-Age, Survivors, and Disability InsuranceOASDHI : Old-age, Survivors, Disability, and Health InsuranceOECD : Organisation for Economic Co-operation and DevelopmentOOP : Out of PocketOOPPS : Out of Pocket PaymentsPAD : Pendapatan Asli Daerah PBI : Penerima Bantuan IuranPBPU : Pekerja Bukan Penerima UpahPCU : Primary Care UnitPDB : Produk Domestik BrutoPEN : Pemulihan Ekonomi NasionalPermenkes : Peraturan Menteri Kesehatan PFABC : Performance-Focused Activity Based CostingPFM : Public Financial ManagementPKH : Program Keluarga HarapanPNS : Pegawai Negeri Sipil Posyandu : Pos Pelayanan Terpadu PPACC : Patient Protection Affordable Care Act PPU : Pekerja Penerima UpahPromkes : Promosi KesehatanPuskesmas : Pusat Kesehatan MasyarakatRaskin : Beras MiskinRCCs : Ratio of Cost to ChargesRiskesdas : Riset Kesehatan Dasar RPJMN : Rencana Pembangunan Jangka Menengah Nasional SDGs : Sustainable Development GoalsSDM : Sumber Daya Manusia SIMK : Sistem Informasi Manajemen KesehatanSJSN : Sistem Jaminan Sosial NasionalSKN : Sistem Kesehatan Nasional SOSCO : Social Security OrganizationSPM : Standar Pelayanan Minimal Susenas : Survei Sosial Ekonomi NasionalTA : Tahun AnggaranTDABC : Time Driven Activity Based CostingTKDD : Transfer ke Daerah dan Dana DesaUC : Unit CostUHC : Universal Health Coverage/Cakupan Kesehatan SemestaUKM : Usaha Kesehatan Masyarakat UKP : Usaha Kesehatan Perorangan US-FDA : US Food and Drug AdministrationWHO : World Health Organization

xiiiPEMBIAYAAN KESEHATAN: KONSEP DAN BEST PRACTICES DI INDONESIA

Daftar Isi

Kata Pengantar Kementerian Kesehatan RI vKata Pengantar USAID viiPrakata Health Finance Activity ixDaftar Singkatan xiDaftar Isi xiiiProlog xv

BAB 1 KONSEP PEMBIAYAAN KESEHATAN 11.1. Pengantar 11.2. Biaya Kesehatan 11.3. Pembiayaan Kesehatan 41.4. Mekanisme Pembiayaan Kesehatan di Indonesia 101.5. Penutup 13Daftar Pustaka 13

BAB 2 PROSES PEMBIAYAAN KESEHATAN 172.1. Pengantar 172.2. Perencanaan (Planning) 182.3. Perhitungan Kebutuhan Biaya (Costing) 212.4. Penganggaran (Budgeting) 232.5. Penutup 32Daftar Pustaka 32

BAB 3 KONSEP ASURANSI SEBAGAI BAGIAN PEMBIAYAAN KESEHATAN 353.1. Pengantar 353.2. Peran dan Posisi Skema Jaminan Kesehatan dalam Sistem Kesehatan 413.3. Penutup 47Daftar Pustaka 48

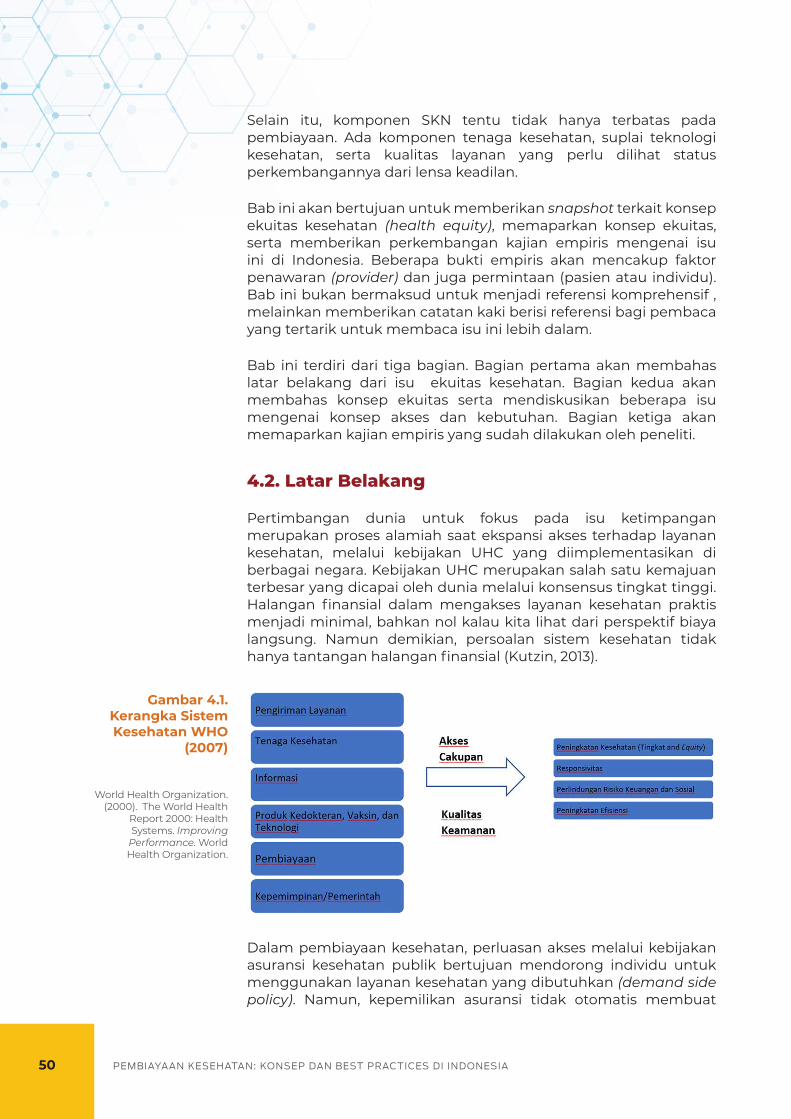

BAB 4 EKUITAS DALAM KESEHATAN 494.1. Pengantar 494.2. Latar Belakang 504.3. Konsep Ekuitas 514.4. Bukti Empiris 584.5. Penutup 61Daftar Pustaka 62

xiv PEMBIAYAAN KESEHATAN: KONSEP DAN BEST PRACTICES DI INDONESIA

BAB 5 KEBIJAKAN DAN POTRET PEMBIAYAAN KESEHATAN 655.1. Pengantar 655.2. Pembiayaan Kesehatan di Negara-Negara Lain 665.3. Pembiayaan Kesehatan di Indonesia 705.4. Pembiayaan Kesehatan Saat Pandemi COVID-19 765.5. Penutup 78Daftar Pustaka 78

Glosarium 81Tentang Penulis 83

xvPEMBIAYAAN KESEHATAN: KONSEP DAN BEST PRACTICES DI INDONESIA

Health Finance Activity dan Peningkatan Kapasitas Sumber Daya Kesehatan

Lanskap pembiayaan kesehatan Indonesia telah mengalami perubahan besar sejak dilaksanakannya Program Jaminan Kesehatan Nasional pada 2014, dari supply side financing menjadi demand side financing. Perubahan ini telah melahirkan perkembangan dan inovasi ekonomi kesehatan yang cukup pesat.

JKN telah memudahkan masyarakat mendapatkan akses terhadap layanan kesehatan tanpa harus takut dengan biaya yang mahal, atau dengan kata lain melindungi rumah tangga dari pengeluaran kesehatan besar yang dapat memiskinkan rumah tangga akibat penyakit katastropik. Berbagai instrumen pembiayaan kesehatan publik telah dikembangkan, termasuk alokasi sistem monitoring serta efisiensi pembiayaan kesehatan demi peningkatan layanan kesehatan berkelanjutan.

Kecepatan perubahan, inovasi, dan reformasi sistem kesehatan tersebut membutuhkan kapasitas yang mumpuni dari seluruh sumber daya kesehatan, terutama para tenaga kesehatan dan akademisi kesehatan, untuk terus-menerus mendorong dan mengembangkan perbaikan kebijakan pelayanan kesehatan.

Kapasitas kunci yang diperlukan antara lain melakukan advokasi pembiayaan, mendorong pemerintah daerah untuk mengaplikasikan sistem perencanaan dan penganggaran kesehatan yang lebih baik sehingga mampu meningkatkan kualitas program kesehatan masyarakat. Akademisi kesehatan yang ada di setiap perguruan tinggi sudah semestinya terlibat dalam proses advokasi perubahan ini dengan menjadikan dirinya sebagai pusat rujukan dalam teori serta praktik ekonomi kesehatan bagi pemerintah daerah.

Dalam rangka meningkatkan kapasitas sumber daya kesehatan itulah Program Health Finance Activity dirancang. Program ini merupakan kolaborasi United States Agency for International Development (USAID) dan Pusat Pembiayaan dan Jaminan Kesehatan (PPJK) Kementerian Kesehatan Republik Indonesia. Program ini akan berlangsung selama lima tahun dengan tujuan spesifik mengembangkan analisis atas evidence data dan fakta kesehatan untuk menyokong pembiayaan kesehatan yang tepat guna dan berkelanjutan.

Implementasi program ini digarap oleh ThinkWell sebagai lembaga pelaksana kegiatan, bekerja sama dengan Pusat Kajian Ekonomi dan Kebijakan Kesehatan, Fakultas Kesehatan Masyarakat Universitas Indonesia, Pusat Kebijakan dan Manajemen Kesehatan, Universitas Gadjah Mada, Results for Development (R4D), serta mitra pemerintah lainnya seperti Dewan Jaminan Sosial Nasional (DJSN).

Berbagai upaya peningkatan kapasitas yang sudah dilakukan USAID HFA dan PPJK Kementerian Kesehatan antara lain serial seminar, diskusi pertukaran pengalaman, dan

PROLOG

xvi PEMBIAYAAN KESEHATAN: KONSEP DAN BEST PRACTICES DI INDONESIA

pelatihan tentang berbagai topik ekonomi kesehatan yang melibatkan tenaga kesehatan dan akademisi kesehatan bagi dari lingkungan pemerintah dan nonpemerintah. Beberapa contoh kegiatan yang bisa disebut misalnya “Pelatihan “Pelatihan Jurnalistik bidang Ekonomi Kesehatan” dan “Pelatihan Analisis Sosioekonomi dan Kesehatan”.

Seri Ekonomi Kesehatan untuk Akademisi Muda

Salah satu perhatian HFA adalah konsolidasi dan peningkatan kapasitas ilmu ekonomi kesehatan di kalangan ahli dan akademisi muda. Untuk tujuan ini, HFA dan PPJK telah melaksanakan program The Young Health Economists, yang menghasilkan seri buku didaktik di bidang ekonomi kesehatan.

Seri Ekonomi Kesehatan terdiri dari enam buku, yaitu (1) Pengantar Ekonomi Kesehatan; (2) Pembiayaan Kesehatan: Konsep dan Praktik Terbaik di Indonesia; (3) Belanja Strategis Kesehatan: Konsep dan Praktik Terbaik di Indonesia; (4) Evaluasi Ekonomi dan Penilaian Teknologi Kesehatan: Konsep dan Praktik Terbaik di Indonesia; (5) Akun Kesehatan Nasional; dan (6) Manajemen Keuangan dan Akuntansi dalam Ekonomi Kesehatan.

Buku seri ini ditulis dengan niat besar mendorong dan memperkenalkan ilmu ekonomi kesehatan sebagai insight dan jalan keluar bagi pengembangan sistem kesehatan di Indonesia. Ekonomi kesehatan, yang pertama kali digaungkan oleh ekonom Kenneth Arrow pada 1963, pada akarnya mengobservasi interaksi antar-faktor determinan kesehatan dan fungsi sistem layanan kesehatan demi menghasilkan derajat kesehatan terbaik.

Buku seri ini diharapkan dapat menjadi sumber belajar dan referensi bagi akademisi dan praktisi kesehatan, serta para perencana kebijakan kesehatan baik di tingkat pusat maupun daerah, terutama mereka yang ingin melakukan penelitian atau mendesain program-program pelayanan kesehatan secara efisien dan tepat sasaran.

Metode Penyusunan Seri Ekonomi Kesehatan

Proses penyusunan Seri Ekonomi Kesehatan ini menempuh jalan panjang. Serial modul ini merupakan hasil dari rangkaian kegiatan peningkatan kapasitas, pelatihan, dan diskusi intensif banyak pihak yang diselenggarakan oleh Program HFA.

Seri EKonomi Kesehatan ditulis secara kolaboratif oleh para ekonom muda yang menjadi peserta kegiatan peningkatan kapasitas dengan latar belakang profesi yang beragam. Di dalam modul yang ditulisnya kita akan melihat bagaimana mereka memandang ekonomi kesehatan dari perspektif dan kepakarannya masing-masing.

Para penulis mengembangkan buku ini dengan bimbingan seorang penyelia pada setiap topik. Dalam waktu yang cukup lama, penulis dan penyelia ini bersama-sama mendalami dan mengembangkan setiap topik sehingga menghasilkan buku yang komplet seperti sekarang. Materi buku juga telah melewati proses review yang melibatkan beragam pemangku kebijakan di sektor kesehatan. Merekalah yang memberikan masukan terhadap konten buku dari sisi praktikal terhadap setiap topik pembahasan. Melalui proses ini, HFA USAID dan PPJK Kemenkes RI berharap buku ini memiliki kedalaman konten yang memadai, baik dari sisi teoretis maupun praktik pengelolaan pembiayaan kesehatan.

Buku Seri II yang tengah Anda baca ini berjudul Pembiayaan Kesehatan: Konsep dan Praktik Terbaik di Indonesia. Buku akan mengantarkan Anda untuk mendalami Konsep Pembiayaan Kesehatan, Proses Pembiayaan Kesehatan, Konsep Asuransi Sebagai Bagian Pembiayaan Kesehatan, Ekuitas dalam Kesehatan, dan Kebijakan dan Potret Pembiayaan Kesehatan.

1KONSEP PEMBIAYAAN KESEHATAN

BAB 1Konsep Pembiayaan KesehatanHaerawati Idris, Adiatma YM Siregar

Pembiayaan kesehatan merupakan salah satu komponen dalam suatu sistem kesehatan.

1.1. Pengantar

Bab ini membahas mengenai konsep dasar pembiayaan kesehatan. Kami akan mengawali dengan pengantar dan kemudian membahas mengenai biaya kesehatan, pembiayaan kesehatan, dan diakhiri dengan penutup. Semua konsep dasar yang disajikan bertujuan membantu para pembaca memahami sistem pembiayaan kesehatan dan penerapannya di Indonesia. Hal ini diharapkan berguna bagi praktisi di lapangan dalam mengambil keputusan terkait pembiayaan kesehatan.

1.2. Biaya Kesehatan

Apa yang Anda pikirkan ketika mendengar kata “biaya kesehatan”? Mungkin sebagian orang menganggap biaya kesehatan adalah dana yang digunakan untuk masalah kesehatan, misalnya biaya yang dikeluarkan ketika sakit, membeli obat, atau membeli alat kesehatan. Jawaban tersebut tidak sepenuhnya salah, tetapi sesungguhnya hanya mencakup sebagian kecil biaya kesehatan. Ketika berbicara tentang biaya kesehatan, kita perlu melihat biaya dan pembiayaan kesehatan dalam perspektif suatu sistem. Pembiayaan kesehatan merupakan salah satu komponen dalam suatu sistem kesehatan.

2 PEMBIAYAAN KESEHATAN

Biaya kesehatan merupakan sejumlah dana yang perlu disiapkan dalam menyelenggarakan dan atau memanfaatkan pelayanan kesehatan untuk memenuhi kebutuhan individu, keluarga, kelompok, dan masyarakat. Biaya kesehatan dibagi menjadi dua perspektif (Azwar, 1996): perspektif penyedia layanan kesehatan dan perspektif pengguna jasa.

Dari perspektif penyedia layanan kesehatan, biaya kesehatan merupakan sejumlah uang yang harus disiapkan dalam menyelenggarakan layanan kesehatan. Layanan kesehatan bisa dilaksanakan oleh pihak pemerintah dan swasta. Adapun dana yang disiapkan oleh penyedia layanan kesehatan berupa biaya investasi (investment cost) dan biaya operasional (operasional cost). Dana tersebut digunakan untuk menyelenggarakan upaya kesehatan.

Dari perspektif pengguna jasa, biaya kesehatan merupakan sejumlah dana yang harus disiapkan ketika menggunakan layanan kesehatan. Besaran dana yang digunakan oleh pemakai jasa pelayanan kesehatan berasal dari kantong pribadi individu (out of pocket).

Biaya kesehatan memiliki beragam jenis dan peruntukan. Hal ini disesuaikan dengan jenis dan kompleksitas pelayanan kesehatan yang dimanfaatkan. Secara umum, terdapat dua jenis biaya kesehatan (Azwar, 1996): biaya pelayanan kedokteran dan biaya pelayanan kesehatan masyarakat. Biaya pelayanan kedokteran adalah dana yang dikeluarkan untuk pengobatan dan pemulihan kesehatan pasien, sedangkan biaya pelayanan kesehatan masyarakat dibutuhkan dalam menyelenggarakan pelayanan kesehatan masyarakat. Biaya ini bertujuan mencegah penyakit, memelihara, dan meningkatkan kesehatan masyarakat.

Pengumpulan, penyediaan, dan pembelanjaan keuangan digunakan untuk pembiayaan Usaha Kesehatan Masyarakat (UKM) dan Usaha Kesehatan Perorangan (UKP). Hal ini dilakukan dengan memobilisasi dana dari masyarakat, pemerintah, dan public-private mix. Pembiayaan bagi masyarakat miskin umumnya ditanggung oleh pemerintah, sedangkan pembiayaan untuk masyarakat mampu bersumber dari masyarakat itu sendiri melalui mekanisme jaminan kesehatan, baik secara wajib maupun sukarela (Gotama, 2010).

Biaya kesehatan dianggap baik jika memenuhi empat komponen: pertama, biaya kesehatan tersedia dalam jumlah yang cukup dan masyarakat dapat memanfaatkan layanan kesehatan dengan mudah. Kedua, penyebaran dana harus sesuai dengan kebutuhan. Ketiga, pemanfaatan dana harus diatur secara saksama. Keempat, pengelolaan biaya kesehatan hendaklah meningkatkan efektivitas dan efisiensi. Namun, pelaksanaan di lapangan tidaklah demikian. Masalah yang kontradiktif masih sering terjadi, dari jumlah dana yang masih terbatas, penyebaran atau alokasi dana yang tidak

Secara umum, terdapat dua jenis

biaya kesehatan: biaya pelayanan kedokteran dan biaya pelayanan

kesehatan masyarakat.

3KONSEP PEMBIAYAAN KESEHATAN

sesuai, pemanfaatan dana yang tidak tepat, pengelolaan dana yang belum baik, hingga biaya kesehatan yang terus meningkat.

Menurut Azwar (1996), masalah pembiayaan dapat diatasi dengan meningkatkan jumlah dana, memperbaiki alokasi dana, manajemen dana, dan mengendalikan biaya kesehatan. Masalah peningkatan biaya kesehatan dipengaruhi oleh berbagai faktor, seperti tingkat inflasi, tingkat permintaan, kemajuan ilmu dan teknologi, perubahan pola penyakit, perubahan pola pelayanan kesehatan, perubahan pola hubungan dokter dengan pasien, mekanisme pengendalian biaya yang lemah, dan penyalahgunaan asuransi kesehatan (Setyawan, 2018).

Sistem kesehatan membutuhkan sumber daya keuangan untuk mencapai tujuan yang ditargetkan. Biaya utama sebagian besar sistem pelayanan kesehatan diserap oleh kebutuhan biaya sumber daya manusia, perawatan di rumah sakit, dan penyediaan obat-obatan. Di sebagian besar negara tropis, pelayanan kesehatan dibiayai oleh pengeluaran pemerintah, swasta (didominasi out of pocket), dan bantuan eksternal. Pembiayaan pelayanan kesehatan di negara berpenghasilan rendah dan menengah menjadi tantangan yang signifikan. Banyak negara berpenghasilan menengah ke atas di seluruh Amerika Latin, Afrika, dan Asia telah mampu menyediakan perlidungan kesehatan untuk sebagian besar dari populasi mereka. Mekanisme pembiayaan yang digunakan diharapkan mampu memastikan akses ke pelayanan kesehatan dan melindungi individu dari bencana utang ketika mengakses pelayanan kesehatan (Rhatigan Jr, 2020).

Menurut Azwar (1996), secara umum sumber biaya kesehatan dikelompokkan menjadi dua, yakni pertama, seluruh pembiayaan bersumber dari anggaran pemerintah. Negara yang menggunakan model ini menyediakan biaya kesehatan untuk masyarakat sepenuhnya. Pelayanan kesehatan diberikan oleh pemerintah secara cuma-cuma. Tidak ada campur tangan dari pelayanan kesehatan swasta.

Kedua, sebagian pembiayaan ditanggung oleh masyarakat. Beberapa negara mengajak peran serta masyarakat untuk ikut andil dalam pelayanan kesehatan, baik dalam penyelenggaraan upaya kesehatan maupun pemanfaatan layanan kesehatan. Pada kondisi ini, swasta pun ikut berperan dalam penyediaan layanan kesehatan sehingga masyarakat menggunakan pelayanan kesehatan dengan mengeluarkan dana sendiri.

Berikut empat sumber utama pembiayaan untuk sektor kesehatan (Kutzin, 2008; Mills & Gilson, 1988).1. Pembiayaan pemerintah untuk pelayanan kesehatan meliputi

pengeluaran kesehatan di semua tingkat pemerintah (pusat dan daerah), termasuk pengeluaran perusahaan publik.

Sistem kesehatan membutuhkan sumber daya keuangan untuk mencapai tujuan yang ditargetkan.

4 PEMBIAYAAN KESEHATAN

2. Pembiayaan swasta, dapat dilakukan secara langsung ataupun tidak langsung. Pembayaran langsung merupakan pembayaran pribadi yang dilakukan langsung kepada berbagai penyedia, termasuk praktik swasta, tabib tradisional, dan apoteker. Biaya pengguna untuk layanan yang disediakan pemerintah atau pelayanan kesehatan swasta yang berasal dari kantong sendiri dianggap sebagai pembiayaan kesehatan dari sumber swasta. Biaya yang sama, kontribusi, atau pra-pembayaran oleh anggota dalam skema pembiayaan masyarakat juga dianggap berasal dari sumber non-pemerintah.

Pembayaran tidak langsung merupakan pembayaran layanan kesehatan oleh pengusaha sebagai cakupan dan pembiayaan kesehatan oleh badan non-pemerintah lainnya, seperti pengumpulan dana amal.

3. Pembiayaan asuransi kesehatan. Ada tiga jenis asuransi utama, yaitu asuransi pemerintah atau sosial, asuransi swasta, dan asuransi berbasis pengusaha atau pekerja.

4. Pembiayaan sumber eksternal. Pembiayaan ini bersumber dari bantuan organisasi luar dalam membantu program kesehatan, seperti dari WHO, World bank, dan organisasi lain dalam membiayai program prioritas kesehatan suatu negara, seperti HIV, TB, Malaria, dan imunisasi. Selama lima belas tahun terakhir, pendanaan eksternal meningkat secara signifikan untuk kesehatan di negara-negara berpenghasilan rendah dengan beban penyakit yang tinggi. Bantuan pembangunan untuk kesehatan, biasa disebut bantuan asing, merupakan porsi yang signifikan dari pengeluaran kesehatan di negara-negara berpenghasilan rendah, rata-rata 40% dari total pengeluaran perawatan kesehatan (J. L. Dieleman et al., 2016).

1.3. Pembiayaan Kesehatan

Menurut Organisasi Kesehatan Dunia atau World Health Organization (2000), pembiayaan kesehatan mengacu pada fungsi sistem kesehatan yang berkaitan dengan pengumpulan, alokasi, dan mobilisasi dana untuk memenuhi kebutuhan kesehatan masyarakat, secara individu dan kolektif. Dalam sistem kesehatan, tujuan pembiayaan kesehatan adalah menyediakan pendanaan dan menetapkan insentif atau pembiayaan bagi penyedia layanan, serta memastikan semua individu memiliki akses terhadap pelayanan kesehatan masyarakat secara efektif. Lebih lanjut lagi, WHO menjelaskan bahwa pembiayaan kesehatan mengacu pada bagaimana menggunakan sumber daya keuangan untuk memastikan bahwa sistem kesehatan dapat memenuhi kebutuhan kesehatan setiap orang secara kolektif & memadai (Organization, 2010).

Pembiayaan kesehatan menjadi suatu bagian yang sangat mendasar dari sistem kesehatan. Dengan dukungan pembiayaan kesehatan, sistem kesehatan akan mampu memelihara dan

Dalam sistem kesehatan, tujuan

pembiayaan kesehatan adalah

menyediakan pendanaan dan

menetapkan insentif atau

pembiayaan bagi penyedia layanan, serta memastikan

semua individu memiliki akses

terhadap pelayanan kesehatan

masyarakat secara efektif.

5KONSEP PEMBIAYAAN KESEHATAN

meningkatkan kesehatan dan kesejahteraan manusia. Pada kondisi yang sangat ekstrem, ketidaktersediaan pendanaan kesehatan akan menyulitkan layanan kesehatan, pengobatan, pelaksanaan program, pencegahan, dan promosi kesehatan. Pembiayaan bukan hanya sekadar menghasilkan pendanaan, melainkan negara mampu memantau dan mengevaluasi pembiayaan untuk sistem kesehatan dengan menggunakan berbagai indikator. Pembiayaan kesehatan bukan hanya membahas cara meningkatkan dana pelayanan kesehatan, melainkan juga mencakup alokasi pendanaan yang ada.

Sumber pembiayaan kesehatan suatu negara dapat berasal dari pemerintah dan non-pemerintah yang akan digunakan secara luas untuk membiayai upaya kesehatan. Namun, sering kali terjadi persaingan alokasi pendanaan dalam suatu sistem. Cara pengalokasian dana tidak hanya dipengaruhi oleh cara layanan, tetapi juga penetapan prioritas dalam hukum ekonomi kesehatan (Tulchinsky & Varavikova, 2014). Pembiayaan kesehatan diharapkan mampu menyediakan sumber daya dan insentif untuk pelaksanaan sistem kesehatan. Selain itu, pembiayaan kesehatan menjadi penentu utama kinerja sistem kesehatan dalam hal pemerataan, efisiensi, dan outcome kesehatan (Schieber, Baeza, Kress, & Maier, 2006).

Berikut beberapa macam model pembiayaan kesehatan yang dapat diadopsi oleh beberapa negara (Setyawan, 2018):1. Pembiayaan secara langsung (direct payments by patients) Setiap individu mengeluarkan biaya secara langsung berdasarkan

tingkat penggunaan layanan kesehatan yang diterima. Model pembiayaan ini dapat mendorong penggunaan layanan kesehatan secara lebih hati-hati. Kondisi ini melahirkan kompetisi antara penyedia layanan kesehatan dalam menarik perhatian konsumen (free market). Walaupun hal ini tampak sehat, transaksi kesehatan menjadi tidak seimbang. Konsumen tidak mampu memahami dengan baik akan kebutuhan kesehatan dan masalah kesehatan yang dimiliki. Seluruhnya dikontrol oleh penyedia layanan kesehatan. Hal ini dapat menimbulkan inefisiensi dan pemakaian terapi secara berlebihan.

2. Pembayaran oleh pengguna (user payments) Pasien membayar layanan kesehatan secara langsung, baik

kepada pemerintah maupun swasta. Besaran dan mekanisme pembayaran telah diatur secara formal oleh penyedia layanan kesehatan dan pemerintah. Pada kondisi yang lebih kompleks, besaran biaya setiap kunjungan dapat berbeda-beda sesuai dengan jasa pelayanan kesehatan yang diberikan (misalnya untuk pelayanan kesehatan di fasilitas swasta). Besaran biaya per episode ketika sakit bersifat tetap atau flat rate.

3. Pembiayaan berbasis tabungan (saving-based) Pengeluaran biaya kesehatan individu didasarkan pada

tingkat penggunaannya. Individu memperoleh bantuan dalam

Sumber pembiayaan kesehatan suatu negara dapat berasal dari pemerintah dan non-pemerintah yang akan digunakan secara luas untuk membiayai upaya kesehatan.

6 PEMBIAYAAN KESEHATAN

pengumpulan dana dalam bentuk tabungan. Ketika dibutuhkan, individu tersebut dapat memakai dana tersebut. Model ini dapat meng-cover biaya pelayanan kesehatan yang bersifat primer dan lanjutan, tetapi individu akan mengalami kesulitan membiayai pelayanan yang bersifat kronis dan kompleks. Oleh sebab itu, perlu model pembiayaan lain untuk mendukung model ini dalam menanggung biaya kesehatan yang kompleks dan populasi yang lebih luas.

4. Pembiayaan informal Model ini tidak mengatur besaran, jenis, dan mekanisme

pembayaran. Besaran biaya disesuaikan dengan kesepakatan antara penyedia dan pengguna layanan kesehatan. Umumnya penyedia layanan kesehatan lebih dominan dalam pengaturannya. Selain uang, barang dapat digunakan sebagai alat tukar untuk memperoleh pelayanan kesehatan, misalnya dari penyedia layanan kesehatan mantri atau pengobatan tradisional. Model ini biasanya diadopsi oleh negara-negara berkembang yang belum memiliki sistem kesehatan yang mampu melindungi seluruh masyarakatnya.

5. Pembiayaan berbasis-asuransi (insurance-based) Dalam model ini individu tidak membiayai pelayanan kesehatan

secara langsung, tetapi terjadi pengalihan risiko kesakitan seseorang menjadi risiko kelompok. Selain itu, terjadi pembagian risiko biaya secara adil. Biaya pelayanan kesehatan disesuaikan dengan perhitungan dan akan ditanggung dari dana yang telah dikumpulkan bersama. Individu membayar premi dengan mekanisme pembayaran yang diatur oleh organisasi pengelola dana asuransi.

Selain kelima model tersebut, model pembiayaan kesehatan lainnya adalah model Out of Pocket (Pengeluaran dari Kantong Sendiri). Pengeluaran pada model ini berasal dari individu ketika ingin mengakses pelayanan kesehatan dan tidak didanai oleh program asuransi. Model pembiayaan ini diterapkan di sebagian besar negara yang berpenghasilan rendah (J. Dieleman, Campbell, & Chapin, 2017).

Hal ini akan memberatkan banyak segmen dari populasi yang tidak memiliki sumber pendapatan tunai dan memiliki sedikit tabungan. Biaya yang bersumber dari kantong sendiri sering menyebabkan keluarga jatuh miskin. Hal ini menjadi penghalang yang sulit diatasi untuk mengakses layanan perawatan kesehatan yang diperlukan. Negara-negara berpenghasilan tinggi cenderung lebih sedikit mengeluarkan biaya kesehatan dari kantong sendiri karena lebih banyak penduduk yang dilindungi oleh skema asuransi kesehatan prabayar (Rhatigan Jr, 2020).

Model pembiayaan kesehatan antar-negara berbeda. Penggunaan model pembiayaan kesehatan disesuaikan dengan kebutuhan masing-masing. Model yang diadopsi diharapkan mampu

Model pembiayaan

kesehatan antar-negara berbeda,

disesuaikan dengan

kebutuhan masing-masing.

7KONSEP PEMBIAYAAN KESEHATAN

menciptakan akses, keadilan, dan efisiensi pelayanan kesehatan. Pembiayaan pelayanan kesehatan di negara-negara berpenghasilan menengah ke atas dan tinggi umumnya disediakan melalui asuransi kesehatan (sering kali berbasis lapangan pekerjaan atau serikat pekerja) atau pembiayaan pemerintah yang didanai oleh perpajakan umum.

Pendanaan pemerintah sangat terbatas di negara berpenghasilan rendah karena kurangnya basis pajak yang signifikan. Asuransi kesehatan sulit diterapkan di negara tersebut karena beban penyakit yang tinggi, pendapatan penduduk yang kurang, dan kesulitan menciptakan kumpulan risiko yang besar dan beragam (Mills, 2014). Hampir semua skema asuransi kesehatan yang diterapkan di negara ini memerlukan subsidi dari permerintah untuk menopang sistem mereka (Sachs, 2012).

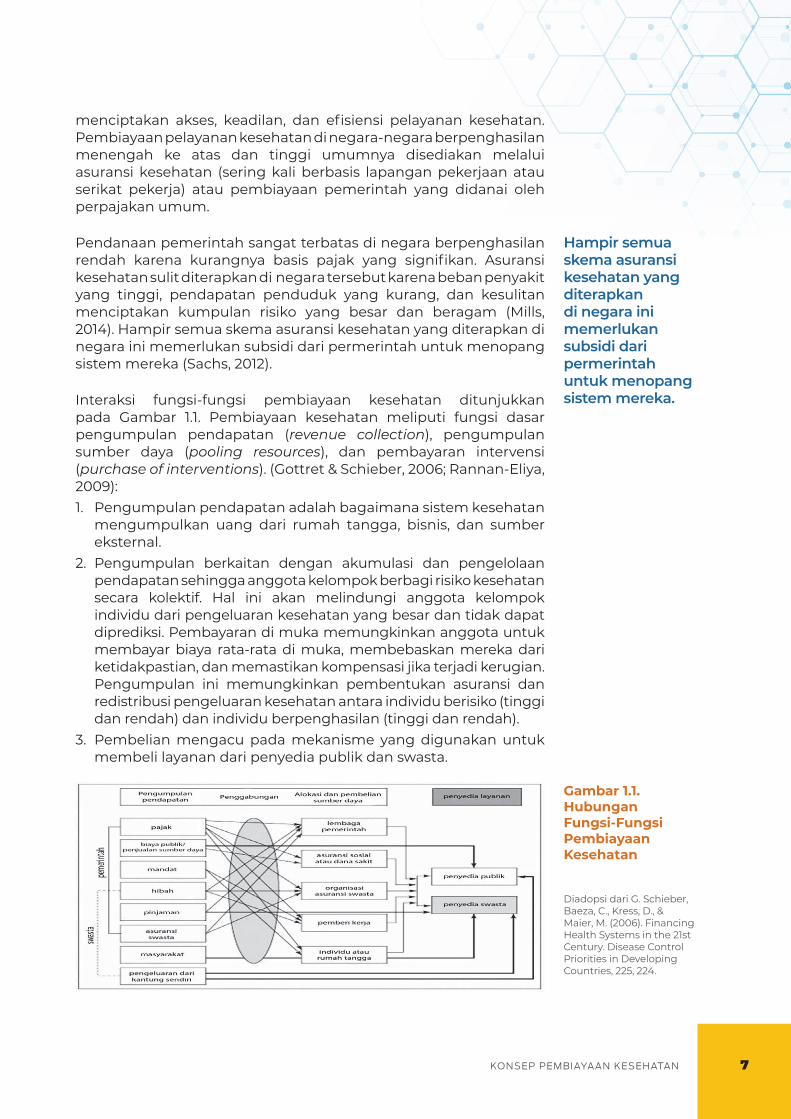

Interaksi fungsi-fungsi pembiayaan kesehatan ditunjukkan pada Gambar 1.1. Pembiayaan kesehatan meliputi fungsi dasar pengumpulan pendapatan (revenue collection), pengumpulan sumber daya (pooling resources), dan pembayaran intervensi (purchase of interventions). (Gottret & Schieber, 2006; Rannan-Eliya, 2009):1. Pengumpulan pendapatan adalah bagaimana sistem kesehatan

mengumpulkan uang dari rumah tangga, bisnis, dan sumber eksternal.

2. Pengumpulan berkaitan dengan akumulasi dan pengelolaan pendapatan sehingga anggota kelompok berbagi risiko kesehatan secara kolektif. Hal ini akan melindungi anggota kelompok individu dari pengeluaran kesehatan yang besar dan tidak dapat diprediksi. Pembayaran di muka memungkinkan anggota untuk membayar biaya rata-rata di muka, membebaskan mereka dari ketidakpastian, dan memastikan kompensasi jika terjadi kerugian. Pengumpulan ini memungkinkan pembentukan asuransi dan redistribusi pengeluaran kesehatan antara individu berisiko (tinggi dan rendah) dan individu berpenghasilan (tinggi dan rendah).

3. Pembelian mengacu pada mekanisme yang digunakan untuk membeli layanan dari penyedia publik dan swasta.

Hampir semua skema asuransi kesehatan yang diterapkan di negara ini memerlukan subsidi dari permerintah untuk menopang sistem mereka.

Gambar 1.1. Hubungan Fungsi-Fungsi Pembiayaan Kesehatan

Diadopsi dari G. Schieber, Baeza, C., Kress, D., & Maier, M. (2006). Financing Health Systems in the 21st Century. Disease Control Priorities in Developing Countries, 225, 224.

8 PEMBIAYAAN KESEHATAN

Fungsi pembiayaan kesehatan di atas memiliki implikasi yang penting untuk mendukung kerja sistem kesehatan berupa:1. Jumlah dana yang tersedia (saat ini dan di masa depan) dan

tingkat layanan esensial dan perlindungan keuangan bagi populasi.

2. Keadilan (ekuitas).3. Efisiensi ekonomi dari upaya peningkatan pendapatan. 4. Tingkat pooling (subsidi risiko, asuransi) dan pembayaran di

muka (ekuitas subsidi)5. Jumlah dan jenis layanan yang dibeli dan dikomsumsi terhadap

dampak kesehatan dan biaya kesehatan (efektivitas biaya dan efisiensi alokasi layanan)

6. Efisiensi teknis dari produksi layanan (tujuannya adalah untuk menghasilkan setiap layanan dengan biaya rata-rata minimum)

7. Akses fisik dan finansial dan ke layanan oleh populasi (termasuk ekuitas akses dan manfaat)

Dalam hal kebijakan kesehatan di tingkat negara, ketujuh fungsi pembiayaan kesehatan di atas berguna untuk, pertama pengumpulan dana yang dapat meningkatkan pendapatan yang memadai dan berkelanjutan dengan cara yang adil dan efisien. Hal ini dilakukan dengan menyediakan kebutuhan individu akan paket dasar layanan esensial dan perlindungan keuangan terhadap bencana keuangan yang terjadi ketika individu sakit. Kedua, penggabungan risiko untuk mengelola pendapatan yang dikumpulkan dan menyatukan risiko kesehatan secara adil dan efisien. Ketiga, pembelian dapat memastikan pembelian layanan kesehatan secara efisien, baik alokasi maupun teknis.

Fungsi pembiayaan di atas diwujudkan dalam tiga model pembiayaan kesehatan sebagai berikut (Gottret & Schieber, 2006; Jaworzyľska, 2016): 1. National Health Service (NHS) Model Layanan Kesehatan Nasional juga sering disebut dengan

Model Beveridge. NHS dikenal pertama kali di Inggris pada 5 juli 1948. Model ini diperkenalkan oleh William Beveridge. Model ini ditandai dengan cakupan universal yang bersifat wajib dan pembiayaan yang bersumber dari pendapatan umum nasional dan kepemilikan nasional. Dalam sistem ini, perawatan kesehatan disediakan dan dibiayai oleh pemerintah melalui pembayaran pajak. Model ini menawarkan pelayanan gratis bagi seluruh populasi. Negara-negara yang menggunakan model Beveridge atau variasi di dalamnya di antara Inggris Raya, Spanyol, sebagian besar Skandinavia, dan Selandia Baru.

2. Asuransi sosial Model pembiayaan ini sering disebut dengan model Bismarck.

Model ini diperkenalkan oleh Kanselir Prusia Otto Von Bismarck.

Fungsi pembiayaan

kesehatan berguna untuk pengumpulan

dana yang dapat meningkatkan

pendapatan yang memadai dan berkelanjutan

dengan cara yang adil dan efisien.

9KONSEP PEMBIAYAAN KESEHATAN

Cakupan universal wajib berada di bawah sistem jaminan sosial. Kontribusi asuransi ini bersumber dari karyawan dan pemberi kerja. Model Bismarck meliputi struktur, pembiayaan, dan pemberian pelayanan kesehatan. Dalam hal ini, model Bismarck mewakili layanan yang tersedia bagi karyawan melalui cakupan asuransi kesehatan yang disponsori oleh majikan. Model Bismarck diadopsi oleh Jerman, Perancis, Belgia, Belanda, Jepang, Swiss, dan beberapa bagian di Amerika Latin.

3. Asuransi swasta Pembelian asuransi kesehatan swasta ini berbasis pada

perusahaan atau perorangan. Model asuransi kesehatan swasta dengan akses manfaat yang dikondisikan berdasarkan polis asuransi swasta. Dana yang dialokasikan untuk membiayai manfaat layanan kesehatan berasal dari premi asuransi swasta. Produsen layanan kesehatan adalah entitas swasta. Negara-negara Anggota Uni Eropa dan Amerika Serikat membangun sistem pembiayaan mereka berdasarkan model ini.

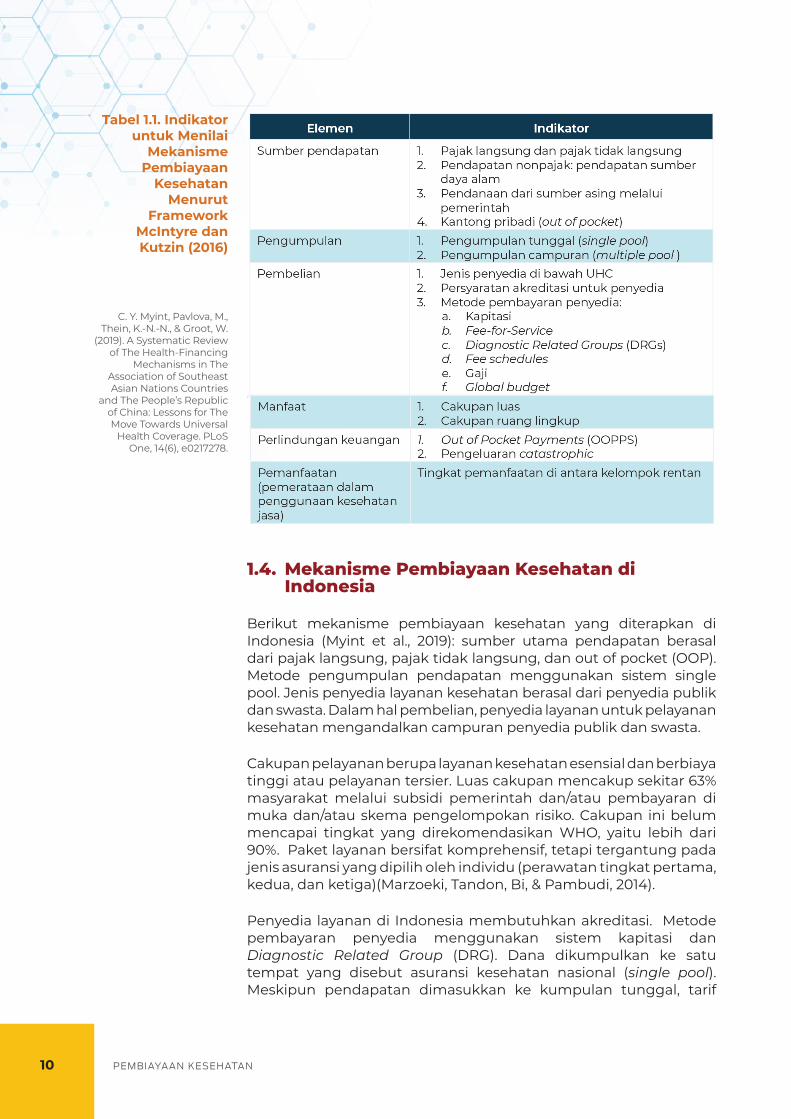

Bagaimana dengan mekanisme pembiayaan kesehatan? Menurut WHO, skema pembiayaan pelayanan kesehatan adalah komponen struktural dari sistem pembiayaan pelayanan kesehatan, yakni pengaturan pembiayaan sehingga seseorang mampu memperoleh pelayanan kesehatan. Skema pembiayaan pelayanan kesehatan termasuk pembayaran langsung oleh rumah tangga untuk layanan dan barang serta pengaturan pembiayaan oleh pihak ketiga (Organization, 2017a). Manfaat atau cakupan dibagi ke dalam cakupan luas dan cakupan ruang lingkup. Cakupan luas berarti kelompok populasi yang dicakup oleh bentuk sistem prapembayaran atau perlindungan sosial apa pun, sedangkan cakupan ruang lingkup mengacu pada jenis layanan kesehatan yang disediakan pada skema sistem prapembayaran atau skema perlindungan sosial. Hal tersebut secara detail dideskripsikan pada Tabel 1.1.

10 PEMBIAYAAN KESEHATAN

1.4. Mekanisme Pembiayaan Kesehatan di Indonesia

Berikut mekanisme pembiayaan kesehatan yang diterapkan di Indonesia (Myint et al., 2019): sumber utama pendapatan berasal dari pajak langsung, pajak tidak langsung, dan out of pocket (OOP). Metode pengumpulan pendapatan menggunakan sistem single pool. Jenis penyedia layanan kesehatan berasal dari penyedia publik dan swasta. Dalam hal pembelian, penyedia layanan untuk pelayanan kesehatan mengandalkan campuran penyedia publik dan swasta.

Cakupan pelayanan berupa layanan kesehatan esensial dan berbiaya tinggi atau pelayanan tersier. Luas cakupan mencakup sekitar 63% masyarakat melalui subsidi pemerintah dan/atau pembayaran di muka dan/atau skema pengelompokan risiko. Cakupan ini belum mencapai tingkat yang direkomendasikan WHO, yaitu lebih dari 90%. Paket layanan bersifat komprehensif, tetapi tergantung pada jenis asuransi yang dipilih oleh individu (perawatan tingkat pertama, kedua, dan ketiga)(Marzoeki, Tandon, Bi, & Pambudi, 2014).

Penyedia layanan di Indonesia membutuhkan akreditasi. Metode pembayaran penyedia menggunakan sistem kapitasi dan Diagnostic Related Group (DRG). Dana dikumpulkan ke satu tempat yang disebut asuransi kesehatan nasional (single pool). Meskipun pendapatan dimasukkan ke kumpulan tunggal, tarif

C. Y. Myint, Pavlova, M., Thein, K.-N.-N., & Groot, W.

(2019). A Systematic Review of The Health-Financing

Mechanisms in The Association of Southeast Asian Nations Countries

and The People’s Republic of China: Lessons for The Move Towards Universal

Health Coverage. PLoS One, 14(6), e0217278.

Tabel 1.1. Indikator untuk Menilai

Mekanisme Pembiayaan

Kesehatan Menurut

Framework McIntyre dan Kutzin (2016)

11KONSEP PEMBIAYAAN KESEHATAN

Sejak 2004, anggaran pemerintah untuk kesehatan telah meningkat secara signifikan.

premium bervariasi berdasarkan status pekerjaan di Indonesia. Sumber pendapatan asuransi kesehatan nasional terdiri dari kontribusi sosial dan subsidi pemerintah untuk orang miskin dan target spesifik (Myint et al., 2019).

Standar anggaran minimal suatu negara yang ditetapkan oleh WHO adalah sekitar 5%-6% dari total APBN. Tujuannya adalah agar mampu meningkatkan derajat kesehatan dengan dukungan pembiayaan kesehatan yang kuat. Idealnya suatu negara menganggarkan 15-20% dari APBN. Anggaran yang besar diharapkan mampu membiayai kebutuhan pelayanan kesehatan yang cukup mahal. Kesehatan menjadi investasi suatu negara untuk meningkatkan derajat kesehatan dan produktivitas masyarakatnya (Organization, 2014).

Sejak 2004, anggaran pemerintah untuk kesehatan telah meningkat secara signifikan. Hal ini terjadi karena kebijakan pembiayaan kesehatan pemerintah yang lebih fokus untuk mengurangi risiko keuangan dari pengeluaran perawatan kesehatan, khususnya untuk kelompok miskin. Peningkatan anggaran ini juga diamanatkan oleh UU Kesehatan, yang menetapkan bahwa alokasi anggaran pemerintah secara nasional setidaknya harus berjumlah 5% dari total anggaran pemerintah pusat (APBN); sementara untuk anggaran daerah (APBD) alokasi untuk kesehatan minimal berjumlah 10%. Berdasarkan persyaratan hukum itu, pemerintah telah menambah alokasi anggaran untuk perawatan kesehatan secara nasional hingga 5% dari total pemerintah anggaran pada 2016. Jumlahnya diperkirakan sekitar 109 Triliun Rupiah (Mahendradhata et al., 2017).

Sumber pendanaan kesehatan di Indonesia berasal dari APBN, APBD, dana swasta, out of pocket, hibah, dan donor dari perusahaan ataupun luar negeri. Sumber dana tersebut dialokasikan untuk membiayai program dan kegiatan di bidang kesehatan, baik bersifat fisik maupun nonfisik.

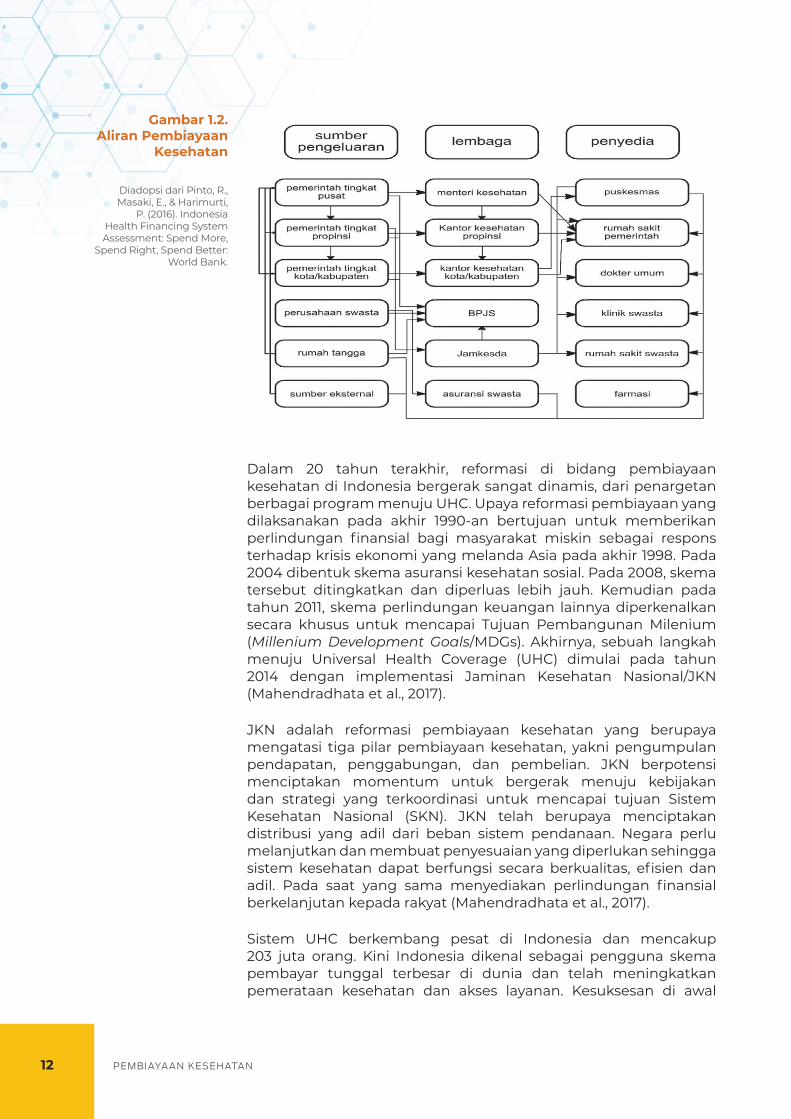

Gambar 1.2. merangkum aliran pembiayaan yang terjadi dalam sistem kesehatan Indonesia. Aliran dana pemerintah termasuk proses pengumpulan pendapatan dari rumah tangga, perusahaan swasta, dan sumber eksternal dan transfer ke daerah pemerintah dan fasilitas kesehatan. BPJS kesehatan merupakan administrator dari Jaminan Kesehatan Nasional (JKN) yang mengumpulkan kontribusi dari pemerintah, perusahaan swasta, dan rumah tangga menjadi satu kumpulan nasional dan membeli layanan kesehatan dari penyedia publik dan swasta. Aliran dana pribadi meliputi pengeluaran Out of Pocket (OOP) dari rumah tangga, perusahaan di fasilitas publik dan swasta. Sejak lima tahun yang lalu, hanya sekitar satu persen dari total pengeluaran kesehatan berasal sumber eksternal (Pinto, Masaki, & Harimurti, 2016).

12 PEMBIAYAAN KESEHATAN

Dalam 20 tahun terakhir, reformasi di bidang pembiayaan kesehatan di Indonesia bergerak sangat dinamis, dari penargetan berbagai program menuju UHC. Upaya reformasi pembiayaan yang dilaksanakan pada akhir 1990-an bertujuan untuk memberikan perlindungan finansial bagi masyarakat miskin sebagai respons terhadap krisis ekonomi yang melanda Asia pada akhir 1998. Pada 2004 dibentuk skema asuransi kesehatan sosial. Pada 2008, skema tersebut ditingkatkan dan diperluas lebih jauh. Kemudian pada tahun 2011, skema perlindungan keuangan lainnya diperkenalkan secara khusus untuk mencapai Tujuan Pembangunan Milenium (Millenium Development Goals/MDGs). Akhirnya, sebuah langkah menuju Universal Health Coverage (UHC) dimulai pada tahun 2014 dengan implementasi Jaminan Kesehatan Nasional/JKN (Mahendradhata et al., 2017).

JKN adalah reformasi pembiayaan kesehatan yang berupaya mengatasi tiga pilar pembiayaan kesehatan, yakni pengumpulan pendapatan, penggabungan, dan pembelian. JKN berpotensi menciptakan momentum untuk bergerak menuju kebijakan dan strategi yang terkoordinasi untuk mencapai tujuan Sistem Kesehatan Nasional (SKN). JKN telah berupaya menciptakan distribusi yang adil dari beban sistem pendanaan. Negara perlu melanjutkan dan membuat penyesuaian yang diperlukan sehingga sistem kesehatan dapat berfungsi secara berkualitas, efisien dan adil. Pada saat yang sama menyediakan perlindungan finansial berkelanjutan kepada rakyat (Mahendradhata et al., 2017).

Sistem UHC berkembang pesat di Indonesia dan mencakup 203 juta orang. Kini Indonesia dikenal sebagai pengguna skema pembayar tunggal terbesar di dunia dan telah meningkatkan pemerataan kesehatan dan akses layanan. Kesuksesan di awal

Gambar 1.2. Aliran Pembiayaan

Kesehatan

Diadopsi dari Pinto, R., Masaki, E., & Harimurti,

P. (2016). Indonesia Health Financing System Assessment: Spend More,

Spend Right, Spend Better: World Bank.

13KONSEP PEMBIAYAAN KESEHATAN

memberikan tantangan lain, seperti munculnya kelompok “missing middle”. Istilah tersebut digunakan untuk menunjukkan sejumlah kecil orang yang terdaftar di UHC dengan kuintil kekayaan Q2-Q3 dibandingkan orang di kuintil lainnya, dan rendahnya cakupan UHC pada anak sejak lahir sampai usia 4 tahun (Agustina et al., 2018).

Pembiayaan publik sangat penting untuk membuat kemajuan menuju UHC. Komitmen kebijakan Tujuan Pembangunan Berkelanjutan (Sustainable Development Goals/SDGs) PBB menekankan bahwa setiap orang harus memiliki akses ke layanan kesehatan yang berkualitas dan penggunaan layanan ini mampu melindungi keuangan individu (Organization, 2017b). Dampak pada pengeluaran publik untuk kesehatan akan bergantung pada sejauh mana kebijakan fiskal dan prioritas kesehatan terjadi. Selama periode ini sangat penting untuk memastikan tingkat pembiayaan publik untuk mempertahankan cakupan layanan yang efektif dan perlindungan risiko keuangan terhadap UHC (Tandon, Cain, Kurowski, Dozol, & Postolovska, 2020).

1.5. Penutup

Secara luas, pembiayaan kesehatan dipandang mampu memberikan kontribusi bagi perkembangan sosial dan ekonomi suatu negara. Pembiayaan kesehatan yang optimal dan berkelanjutan sangat penting dalam pencapaian tujuan pembangunan kesehatan. Oleh karena itu, perencanaan dan pengelolaan pembiayaan kesehatan yang memadai akan membantu negara dalam memobilisasi sumber pembiayaan kesehatan, mengalokasikannya secara rasional, dan menggunakannya secara efektif serta efisien. Untuk mendorong tercapainya akses yang universal dibutuhkan kebijakan pembiayaan yang memperhatikan pemerataan dan membantu penduduk miskin.

Daftar Pustaka

Agustina, R., Dartanto, T., Sitompul, R., Susiloretni, K., Achadi, E., Taher, A., . . . Shankar, A. (2018). Universal Health Coverage in Indonesia: Concept, Progress, and Challenges. Lancet (London, England).

Azwar, A. (1996). Pengantar Administrasi Kesehatan, Sistem Kesehatan. Edisi Ketiga. Jakarta: PT Binarupa Aksara.

Dieleman, J., Campbell, M., & Chapin, A. (2017). And the Global Burden of Disease Health Financing Collaborator Network. Evolution and Patterns of Global Health Financing 1995-2014: Development Assistance for Health, and Government, Prepaid Private, and Out-Of-Pocket Health Spending in 184 Countries. The Lancet, 389(10083), 1981-2004.

Untuk mendorong tercapainya akses yang universal dibutuhkan kebijakan pembiayaan yang memperhatikan pemerataan dan membantu penduduk miskin.

14 PEMBIAYAAN KESEHATAN: KONSEP DAN BEST PRACTICES DI INDONESIA

Dieleman, J. L., Schneider, M. T., Haakenstad, A., Singh, L., Sadat, N., Birger, M., . . . Chapin, A. (2016). Development Assistance for Health: Past Trends, Associations, and the Future of International Financial Flows for Health. The Lancet, 387(10037), 2536-2544.

Gotama, D. P. I. (2010). Reformasi Jaminan Sosial Kesehatan (Isu-Isu Kesehatan & Jaminan Kesehatan). Jakarta: Pusat Pembiayaan dan Jaminan Kesehatan Depkes RI.

Gottret, P., & Schieber, G. (2006). Health Financing Revisited: A Practitioner’s Guide. The World Bank.

Jaworzyľska, M. (2016). A Comparative Analysis of the Health System Financing in Poland and Selected Countries. Economics and Sociology, 9(3), 41-51.

Kutzin, J. (2008). Health Financing Policy: A Guide for Decision-Makers. Health Financing Policy Paper. Copenhagen, WHO Regional Office for Europe, 24.

Mahendradhata, Y., Trisnantoro, L., Listyadewi, S., Soewondo, P., Marthias, T., Harimurti, P., & Prawira, J. (2017). The Republic of Indonesia Health System Review.

Marzoeki, P., Tandon, A., Bi, X., & Pambudi, E. S. (2014). Universal Health Coverage for Inclusive and Sustainable Development: Country Summary Report for Indonesia.

Mills, A. (2014). Health Care Systems in Low-And Middle-Income Countries. New England Journal of Medicine, 370(6), 552-557.

Mills, A., & Gilson, L. (1988). Health Economics for Developing Countries: A Survival Kit.

Myint, C.-Y., Pavlova, M., Thein, K.-N.-N., & Groot, W. (2019). A Systematic Review of The Health-Financing Mechanisms in The Association of Southeast Asian Nations Countries and The People’s Republic of China: Lessons for The Move Towards Universal Health Coverage. PLoS One, 14(6), e0217278.

Organization, W. H. (2000). The World Health Report 2000: Health Systems: Improving Performance. World Health Organization.

Organization, W. H. (2010). Monitoring the Building Blocks of Health Systems: A Handbook of Indicators and Their Measurement Strategies. World Health Organization.

15KONSEP PEMBIAYAAN KESEHATAN

Organization, W. H. (2014). WHO Global Health Expenditure Atlas. September 2014. WHO Global Health Expenditure Atlas. Switzerland2014.

Organization, W. H. (2017a). A System of Health Accounts 2011 Revised edition: OECD Publishing.

Organization, W. H. (2017b). World Bank. Tracking Universal Health Coverage: 2017 Global Monitoring Report. World Health Organization.

Pinto, R., Masaki, E., & Harimurti, P. (2016). Indonesia Health Financing System Assessment: Spend More, Spend Right, Spend Better: World Bank.

Rannan-Eliya, R. P. (2009). Strengthening Health Financing in Partner Developing Countries. Task Force on Global Action for Health System Strengthening, Editor (2009) Global Action For Health System Strengthening. Tokyo: Japan Center for International Exchange, 59-90.

Rhatigan Jr, J. J. (2020). Health Systems and Health Care Delivery Hunter’s Tropical Medicine and Emerging Infectious Diseases (pp. 214-218): Elsevier.

Sachs, J. D. (2012). Achieving Universal Health Coverage in Low-Income Settings. The Lancet, 380(9845), 944-947.

Schieber, G., Baeza, C., Kress, D., & Maier, M. (2006). Financing Health Systems in the 21st Century. Disease Control Priorities in Developing Countries, 225, 224.

Setyawan, F. E. B. (2018). Sistem Pembiayaan Kesehatan. Jurnal Berkala Ilmiah Kedokteran dan Kesehatan, 2(4).

Tandon, A., Cain, J., Kurowski, C., Dozol, A., & Postolovska, I. (2020). From Slippery Slopes to Steep Hills: Contrasting Landscapes of Economic Growth and Public Spending For Health. Social Science & medicine, 259, 113171.

Tulchinsky, T., & Varavikova, E. (2014). Chapter 11-Measuring costs: The Economics of Health. The New Public Health, 575-611.

16 PEMBIAYAAN KESEHATAN: KONSEP DAN BEST PRACTICES DI INDONESIA

17KONSEP PEMBIAYAAN KESEHATAN

BAB 2Proses Pembiayaan KesehatanEstro Dariatno Sihaloho, Adiatma YM Siregar

Konsensus umum menyatakan bahwa proses pembiayaan kesehatan tidak hanya bertujuan mencari dan mengumpulkan dana yang cukup, melainkan juga meliputi proses penganggaran dengan tepat.

2.1. Pengantar

Proses pembiayaan kesehatan merupakan hal yang mendasar untuk mencapai target indikator kesehatan dari tingkat kabupaten atau kota, provinsi, hingga nasional. Proses pembiayaan yang tidak tepat menyebabkan alokasi dana yang tidak tepat sasaran. Hal tersebut meminimalkan tenaga kesehatan yang akan diperkerjakan, obat-obatan yang tersedia, dan mengurangi promosi kesehatan (World Health Organization, 2008).

WHO menekankan bahwa proses pembiayaan kesehatan dapat dilakukan dengan berbagai cara. Namun konsensus umum menyatakan bahwa proses pembiayaan kesehatan tidak hanya bertujuan mencari dan mengumpulkan dana yang cukup, melainkan juga meliputi proses penganggaran dengan tepat. Banyak pengambil kebijakan yang masih belum memahami proses pembiayaan kesehatan sehingga pembuatan kebijakan kesehatan, perencanaan, penetapan biaya hingga penganggaran dilaksanakan secara terpisah. Hal tersebut menyebakan ketidakselarasan (Rajan, et al., 2016).

Adapun proses pembiayaan kesehatan dapat dibagi menjadi tiga bagian, yaitu perencanaan, perhitungan kebutuhan biaya, dan penganggaran (Gani 2002; Rajan et al, 2016) yang akan dibahas secara mendetail dalam bab ini.

18 PEMBIAYAAN KESEHATAN

Deskripsi masalah kesehatan

diidentifikasi dengan prinsip

dan metode epidemiologi

yang menghasilkan

besaran masalah kesehatan,

distribusi kelompok

masalah kesehatan, dan

kemungkinan sumber masalah

kesehatan.

2.2. Perencanaan (Planning)

Perencanaan merupakan awal proses pembiayaan kesehatan. Perencanaan yang baik dapat mengidentifikasi kegiatan yang akan dibiayai. Gani, et al. (2002) membagi perencanaan menjadi empat bagian, yaitu analisis situasi, penetapan tujuan, identifikasi kegiatan, dan penyusunan rencana operasional.

2.2.1 Analisis Situasi

Dari analisis situasi akan diperoleh deskripsi masalah kesehatan yang terjadi di dalam masyarakat, kinerja sistem pelayanan atau kesehatan hingga saat ini, faktor risiko lingkungan, dan faktor risiko perilaku (Gani, et al., 2002). Deskripsi masalah kesehatan diidentifikasi dengan prinsip dan metode epidemiologi yang menghasilkan besaran masalah kesehatan, distribusi kelompok masalah kesehatan, dan kemungkinan sumber masalah kesehatan. Untuk melakukan deskripsi masalah, pengambil kebijakan dapat menganalisis data primer yang dikumpulkan dengan survei atau data sekunder yang dikumpulkan dari laporan puskemas, laporan rumah sakit, laporan program, survei demografi dan kesehatan Indonesia, Survei Sosial Ekonomi Sosial (Susenas), dan lain-lain.

Kinerja atau sistem pelayanan dan program kesehatan disusun berupa tren output layanan kesehatan apakah sesuai dengan target yang ditentukan sebelumnya. Dalam menyusun kinerja pelayanan dan program kesehatan dapat juga dicari masalah dan tantangan yang ditemukan di lapangan. Hasil kinerja pelayanan saat ini akan menjadi sangat penting untuk merumuskan tujuan atau target output dalam proses perencanaan.

Analisis faktor risiko lingkungan bertujuan untuk mengetahui faktor lain yang meningkatkan masalah kesehatan, tetapi tidak berkaitan langsung dengan kejadian penyakit. Contohnya adalah nyamuk Aedes Aegypti merupakan sumber penyakit (yang berkaitan langsung dengan kejadian DBD), sedangkan curah hujan merupakan faktor yang secara tidak langsung berkaitan dengan kejadian DBD (Kosnayani and Hidayat, 2018). Analisis faktor risiko lingkungan dapat dilakukan dengan menggunakan hasil surveilans, laporan puskesmas, data yang diperoleh dari pemerintah daerah, survei khusus atau pengamatan staf Dinas Kesehatan (Dinkes) dan laporan masyarakat.

Analisis faktor risiko perilaku bertujuan untuk menganalisis faktor perilaku yang berkontribusi terhadap masalah kesehatan. Salah satu contoh adalah perilaku buang air besar sembarangan yang menimbulkan masalah kesehatan (Anggoro, 2017). Analisis faktor risiko perilaku dapat dilakukan menggunakan data Susenas, hasil survei khusus atau pengamatan staf, laporan masyarakat, dan laporan puskesmas.

19KONSEP PEMBIAYAAN KESEHATAN

Gambar 2.1. Pelaksanaan Program Kesehatan

Gani, et al. (2002). Modul Pelatihan Perencanaan dan Penganggaran Kesehatan Terpadu (P2KT). Jakarta: PT.Nisarindo Jaya Abadi.

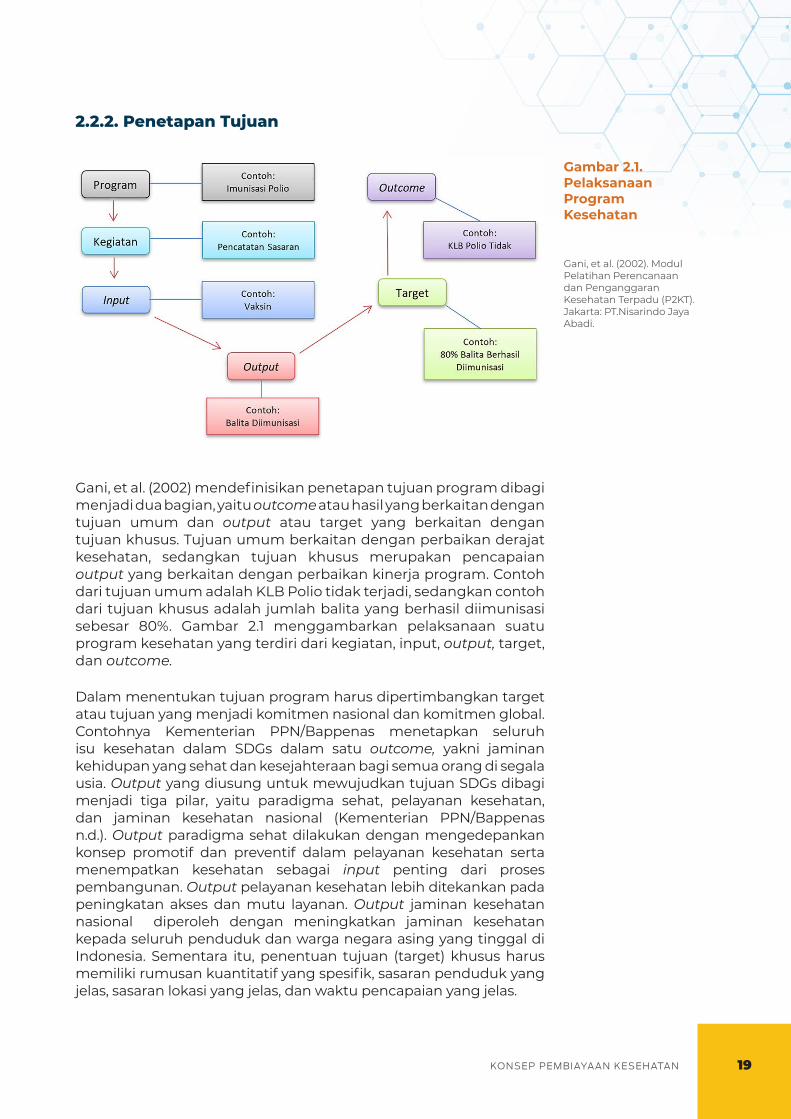

Gani, et al. (2002) mendefinisikan penetapan tujuan program dibagi menjadi dua bagian, yaitu outcome atau hasil yang berkaitan dengan tujuan umum dan output atau target yang berkaitan dengan tujuan khusus. Tujuan umum berkaitan dengan perbaikan derajat kesehatan, sedangkan tujuan khusus merupakan pencapaian output yang berkaitan dengan perbaikan kinerja program. Contoh dari tujuan umum adalah KLB Polio tidak terjadi, sedangkan contoh dari tujuan khusus adalah jumlah balita yang berhasil diimunisasi sebesar 80%. Gambar 2.1 menggambarkan pelaksanaan suatu program kesehatan yang terdiri dari kegiatan, input, output, target, dan outcome.

Dalam menentukan tujuan program harus dipertimbangkan target atau tujuan yang menjadi komitmen nasional dan komitmen global. Contohnya Kementerian PPN/Bappenas menetapkan seluruh isu kesehatan dalam SDGs dalam satu outcome, yakni jaminan kehidupan yang sehat dan kesejahteraan bagi semua orang di segala usia. Output yang diusung untuk mewujudkan tujuan SDGs dibagi menjadi tiga pilar, yaitu paradigma sehat, pelayanan kesehatan, dan jaminan kesehatan nasional (Kementerian PPN/Bappenas n.d.). Output paradigma sehat dilakukan dengan mengedepankan konsep promotif dan preventif dalam pelayanan kesehatan serta menempatkan kesehatan sebagai input penting dari proses pembangunan. Output pelayanan kesehatan lebih ditekankan pada peningkatan akses dan mutu layanan. Output jaminan kesehatan nasional diperoleh dengan meningkatkan jaminan kesehatan kepada seluruh penduduk dan warga negara asing yang tinggal di Indonesia. Sementara itu, penentuan tujuan (target) khusus harus memiliki rumusan kuantitatif yang spesifik, sasaran penduduk yang jelas, sasaran lokasi yang jelas, dan waktu pencapaian yang jelas.

2.2.2. Penetapan Tujuan

20 PEMBIAYAAN KESEHATAN

Gambar 2.2. Pengidentifikasian

Kegiatan

Gambar 2.3. Rencana

Operasional

Gani, et al. (2002). Modul Pelatihan Perencanaan

dan Penganggaran Kesehatan Terpadu (P2KT).

Jakarta: PT.Nisarindo Jaya Abadi.

Gani, et al. (2002). Modul Pelatihan Perencanaan

dan Penganggaran Kesehatan Terpadu (P2KT).

Jakarta: PT.Nisarindo Jaya Abadi.

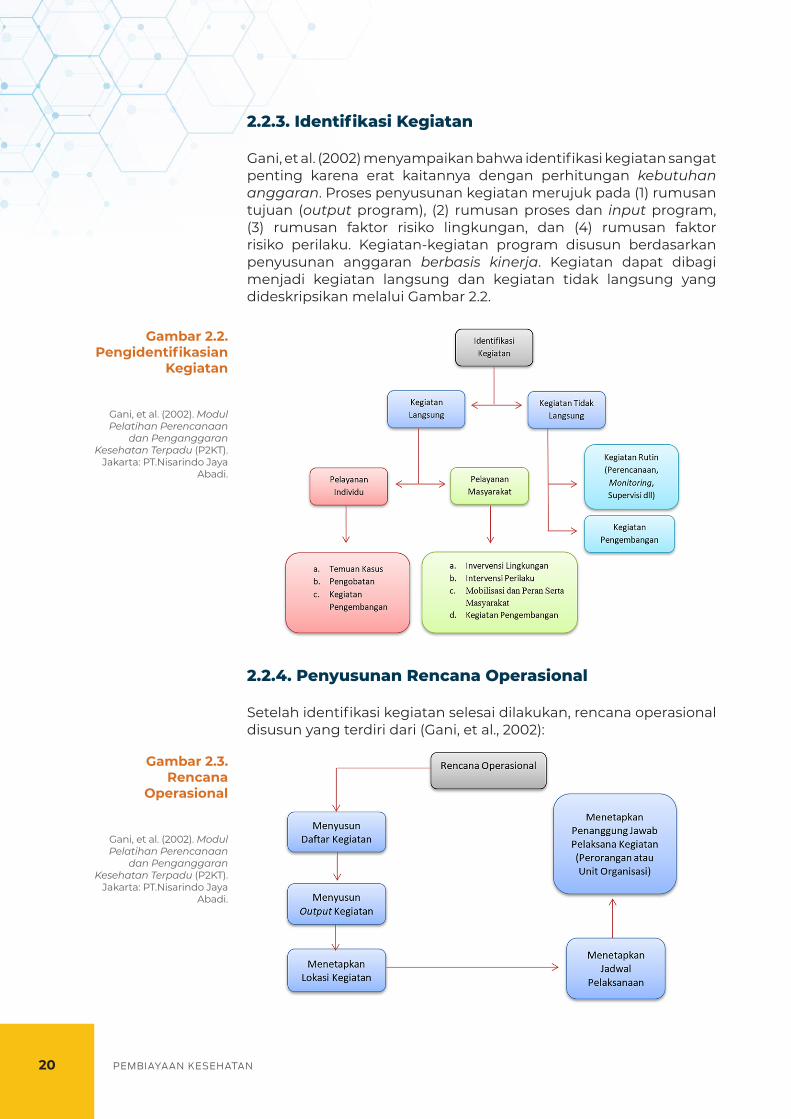

2.2.3. Identifikasi Kegiatan

Gani, et al. (2002) menyampaikan bahwa identifikasi kegiatan sangat penting karena erat kaitannya dengan perhitungan kebutuhan anggaran. Proses penyusunan kegiatan merujuk pada (1) rumusan tujuan (output program), (2) rumusan proses dan input program, (3) rumusan faktor risiko lingkungan, dan (4) rumusan faktor risiko perilaku. Kegiatan-kegiatan program disusun berdasarkan penyusunan anggaran berbasis kinerja. Kegiatan dapat dibagi menjadi kegiatan langsung dan kegiatan tidak langsung yang dideskripsikan melalui Gambar 2.2.

2.2.4. Penyusunan Rencana Operasional

Setelah identifikasi kegiatan selesai dilakukan, rencana operasional disusun yang terdiri dari (Gani, et al., 2002):

21KONSEP PEMBIAYAAN KESEHATAN

Perkiraan biaya dipergunakan untuk menganalisis efektivitas biaya, evaluasi ekonomi, dan menilai dampak dari sebuah program yang dilaksanakan lembaga milik pemerintah dan swasata dalam mencegah, mendeteksi, dan mengobati suatu penyakit.

Setelah proses analisis situasi hingga penyusunan rencana operasional selesai perlu diperiksa kembali apakah masih ada kegiatan yang dapat diintegrasikan menjadi satu sehingga tidak akan tumpang-tindih.

2.3. Perhitungan Kebutuhan Biaya (Costing)

Perhitungan kebutuhan biaya adalah suatu hal yang sangat penting dalam suatu layanan kesehatan saat ini. Perkiraan biaya dipergunakan untuk menganalisis efektivitas biaya, evaluasi ekonomi, dan menilai dampak dari sebuah program yang dilaksanakan lembaga milik pemerintah dan swasata dalam mencegah, mendeteksi, dan mengobati suatu penyakit (Lipscomb et al. 2009). Bahkan saat ini perhitungan kebutuhan biaya menjadi salah satu hal yang paling penting bagi lembaga kesehatan, misalnya rumah sakit (Carroll and Lord, 2016). Carroll dan Lord (2016) mengidentifikasi perhitungan kebutuhan biaya (costing) menjadi lima jenis yaitu:1. Traditional Costing merupakan metodologi akuntansi biaya

yang menghitung biaya keseluruhan pada sebuah program dengan tingkat persentase tertentu (Paulus, van Raak, and Keijzer 2002). Perhitungan dengan metode ini mudah, tetapi dikritisi karena diaggap gagal untuk menghitung biaya berbagai layanan dan tidak menunjukkan biaya yang akurat (Carroll and Lord, 2016)

2. Activity Based Costing (ABC) merupakan metodologi akuntasi biaya yang menghitung semua biaya kegiatan yang ada untuk mendukung terlaksananya sebuah program. Metode ini juga menghitung biaya tidak langsung yang berhubungan dalam pelaksaan sebuah program (Velmurugan, 2010). Pengunaan metode ini memberi pengambil kebijakan informasi yang lebih akurat. Keakuratan metode menjadi keunggulan dibandingkan pendekatan perhitungan biaya lain sehingga banyak digunakan dalam berbagai evaluasi biaya dan keuntungan (Namazi 2009).

3. Time Driven Activity Based Costing (TDABC) merupakan perhitungan biaya berdasarkan aktivitas yang mengatasi beberapa kekurangan dari metode Activity Based Costing (ABC). Metode TDABC berasumsi bahwa sebagian besar sumber daya, seperti tenaga kerja, peralatan, dan fasilitas, memiliki kapasitas yang dapat diukur dari sisi waktu (Namazi, 2009).

4. Performance-Focused Activity Based Costing (PFABC) merupakan iterasi ketiga dari metode ABC. Perhitungan dengan metode PFABC dapat menilai setiap kegiatan dengan berbagai cara, yaitu berdasarkan pemanfaatan waktu atau kualitas. Metode PFABC memiliki beberapa keuntungan, yaitu dapat mengidentifikasi kegiatan yang penting (Namazi, 2009).

5. Ratio of Cost to Charges (RCCs) merupakan penetapan biaya khusus untuk industri kesehatan. Rumah sakit yang berpartisipasi harus mengajukan laporan tahunan ke pusat layanan kesehatan.

22 PEMBIAYAAN KESEHATAN

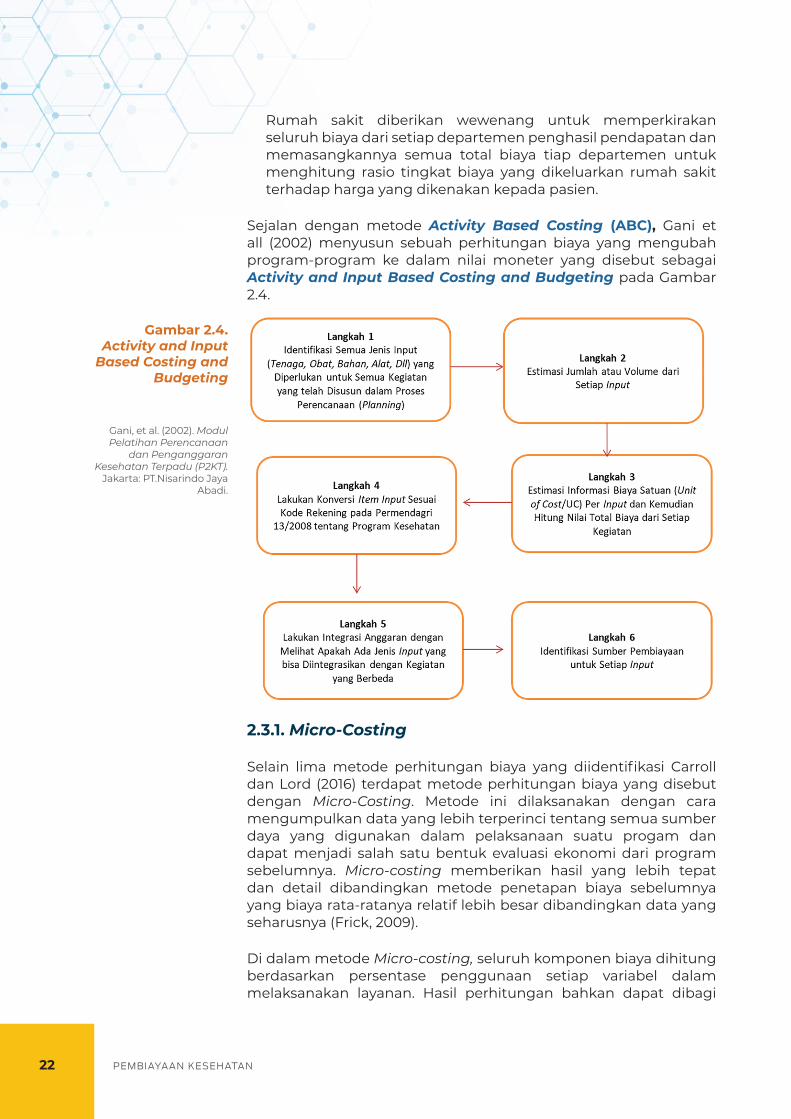

Gambar 2.4. Activity and Input

Based Costing and Budgeting

Gani, et al. (2002). Modul Pelatihan Perencanaan

dan Penganggaran Kesehatan Terpadu (P2KT).

Jakarta: PT.Nisarindo Jaya Abadi.

Rumah sakit diberikan wewenang untuk memperkirakan seluruh biaya dari setiap departemen penghasil pendapatan dan memasangkannya semua total biaya tiap departemen untuk menghitung rasio tingkat biaya yang dikeluarkan rumah sakit terhadap harga yang dikenakan kepada pasien.

Sejalan dengan metode Activity Based Costing (ABC), Gani et all (2002) menyusun sebuah perhitungan biaya yang mengubah program-program ke dalam nilai moneter yang disebut sebagai Activity and Input Based Costing and Budgeting pada Gambar 2.4.

2.3.1. Micro-Costing

Selain lima metode perhitungan biaya yang diidentifikasi Carroll dan Lord (2016) terdapat metode perhitungan biaya yang disebut dengan Micro-Costing. Metode ini dilaksanakan dengan cara mengumpulkan data yang lebih terperinci tentang semua sumber daya yang digunakan dalam pelaksanaan suatu progam dan dapat menjadi salah satu bentuk evaluasi ekonomi dari program sebelumnya. Micro-costing memberikan hasil yang lebih tepat dan detail dibandingkan metode penetapan biaya sebelumnya yang biaya rata-ratanya relatif lebih besar dibandingkan data yang seharusnya (Frick, 2009).

Di dalam metode Micro-costing, seluruh komponen biaya dihitung berdasarkan persentase penggunaan setiap variabel dalam melaksanakan layanan. Hasil perhitungan bahkan dapat dibagi

23KONSEP PEMBIAYAAN KESEHATAN

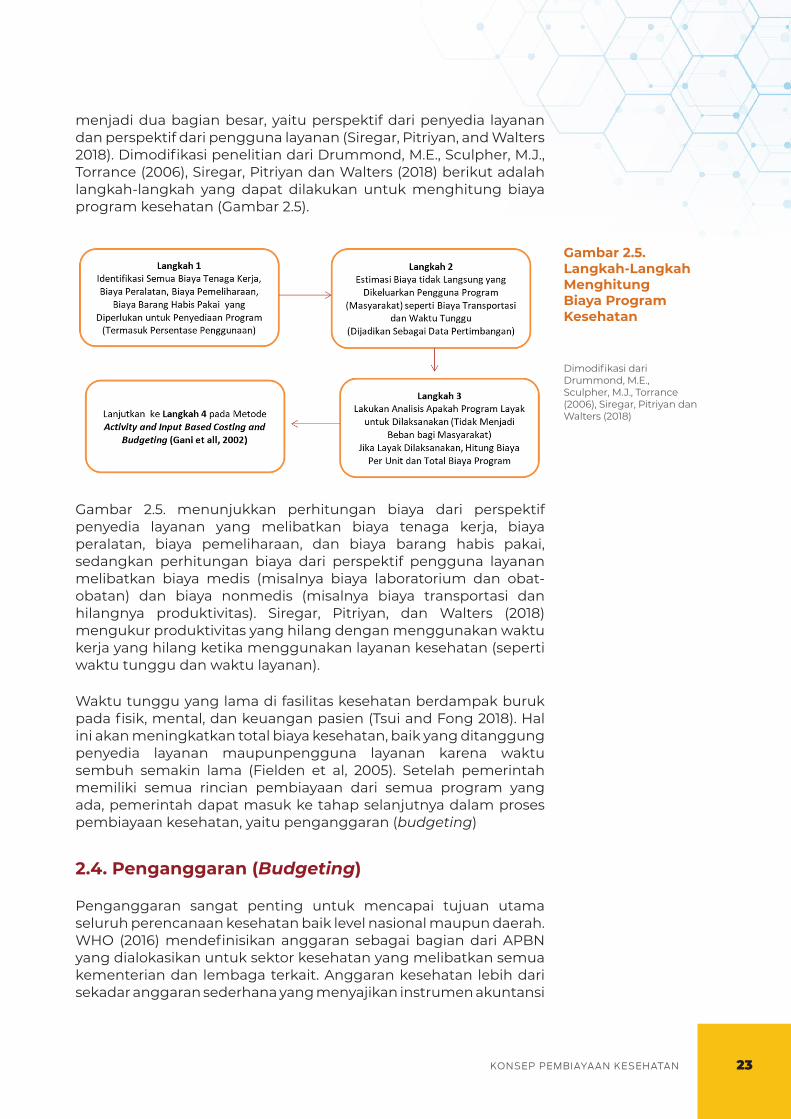

Gambar 2.5. Langkah-Langkah Menghitung Biaya Program Kesehatan

Dimodifikasi dari Drummond, M.E., Sculpher, M.J., Torrance (2006), Siregar, Pitriyan dan Walters (2018)

menjadi dua bagian besar, yaitu perspektif dari penyedia layanan dan perspektif dari pengguna layanan (Siregar, Pitriyan, and Walters 2018). Dimodifikasi penelitian dari Drummond, M.E., Sculpher, M.J., Torrance (2006), Siregar, Pitriyan dan Walters (2018) berikut adalah langkah-langkah yang dapat dilakukan untuk menghitung biaya program kesehatan (Gambar 2.5).

Gambar 2.5. menunjukkan perhitungan biaya dari perspektif penyedia layanan yang melibatkan biaya tenaga kerja, biaya peralatan, biaya pemeliharaan, dan biaya barang habis pakai, sedangkan perhitungan biaya dari perspektif pengguna layanan melibatkan biaya medis (misalnya biaya laboratorium dan obat-obatan) dan biaya nonmedis (misalnya biaya transportasi dan hilangnya produktivitas). Siregar, Pitriyan, dan Walters (2018) mengukur produktivitas yang hilang dengan menggunakan waktu kerja yang hilang ketika menggunakan layanan kesehatan (seperti waktu tunggu dan waktu layanan).

Waktu tunggu yang lama di fasilitas kesehatan berdampak buruk pada fisik, mental, dan keuangan pasien (Tsui and Fong 2018). Hal ini akan meningkatkan total biaya kesehatan, baik yang ditanggung penyedia layanan maupunpengguna layanan karena waktu sembuh semakin lama (Fielden et al, 2005). Setelah pemerintah memiliki semua rincian pembiayaan dari semua program yang ada, pemerintah dapat masuk ke tahap selanjutnya dalam proses pembiayaan kesehatan, yaitu penganggaran (budgeting)

2.4. Penganggaran (Budgeting)

Penganggaran sangat penting untuk mencapai tujuan utama seluruh perencanaan kesehatan baik level nasional maupun daerah. WHO (2016) mendefinisikan anggaran sebagai bagian dari APBN yang dialokasikan untuk sektor kesehatan yang melibatkan semua kementerian dan lembaga terkait. Anggaran kesehatan lebih dari sekadar anggaran sederhana yang menyajikan instrumen akuntansi

24 PEMBIAYAAN KESEHATAN

Untuk mendapatkan

output dan outcome yang

maksimal, penyusunan

anggaran kesehatan

haruslah berbasis kinerja atau

disebut dengan penyusunan

anggaran terpadu berbasis

kinerja.

yang memuat pendapatan dan pengeluaran, tetapi lebih dari itu karena memuat komitmen nyata negara untuk menyukseskan strategi kesehatan (Rajan et al, 2016). Byrne (2006) mendefinisikan pentingnya penganggaran dalam kesehatan sebagai berikut:1. Kontrol penggunaan keuangan yang dapat ditunjukkan dengan

kesesuaian antara perencanaan (planning) dan penggunaan anggaran sepanjang waktu berjalan.

2. Delegasi penggunaan keuangan yang akan meningkatkan kecepatan pengambilan keputusan pada tingkat jabatan organisasi dalam lembaga atau kementerian yang dapat menggunakan anggaran.

3. Terjemahan dari perencanan yang tepat yang ditunjukkan dengan distribusi alokasi dengan tepat dan produktivitas penggunaan alokasi.

2.4.1. Prinsip Penyusunan Anggaran

Untuk mendapatkan output dan outcome yang maksimal, penyusunan anggaran kesehatan haruslah berbasis kinerja atau disebut dengan penyusunan anggaran terpadu berbasis kinerja. Gani, et al. (2002) menyampaikan tujuh prinsip yang harus diperhatikan pada saat penyusunan anggaran berbasis kinerja, yaitu:1. Dinas Kesehatan Kabupaten atau Kota adalah penanggung

jawab utama dalam penyusunan anggaran untuk semua program (menyeluruh).

2. Penyusunan anggaran harus memperhitungkan kebutuhan biaya dari setiap program secara bottom up. Penyusunan anggaran bottom up dapat mengidentifikasi kebutuhan anggaran dari unit layanan kesehatan terkecil dalam sistem kesehatan (Bengoa, 2013).

3. Alokasi anggaran harus terpadu dan seimbang antara unit yang melaksanakan kegiatan langsung (pelayanan) dan unit yang melaksanakan kegiatan penunjang sesuai dengan bobot kegiatan masing-masing. Kegiatan langsung atau layanan kesehatan biasanya dilakukan oleh fasiltias kesehatan, seperti puskesmas dan rumah sakit, sedangkan kegiatan penunjang dilakukan oleh Dinas Kesehatan dalam bentuk pelatihan, koordinasi, atau pengawasan.

4. Alokasi anggaran harus terpadu dan seimbang yang seharusnya dibagi menjadi anggaran operasional, anggaran pemeliharaan, dan anggaran investasi. Investasi di dalam pelayanan kesehatan adalah hal yang sangat penting, tidak terkecuali pada fasilitas kesehatan puskesmas (Stenberg et al, 2019).

5. Sumber anggaran kesehatan dapat berasal dari Anggaran Pendapatan Belanja Negara (APBN), Anggaran Pendapatan Belanja Daerah (APBD), dan masyarakat atau swasta.

6. Anggaran Pendapatan Belanja Negara (APBN), Anggaran Pendapatan Belanja Daerah (APBD), dan masyarakat atau swasta

25KONSEP PEMBIAYAAN KESEHATAN

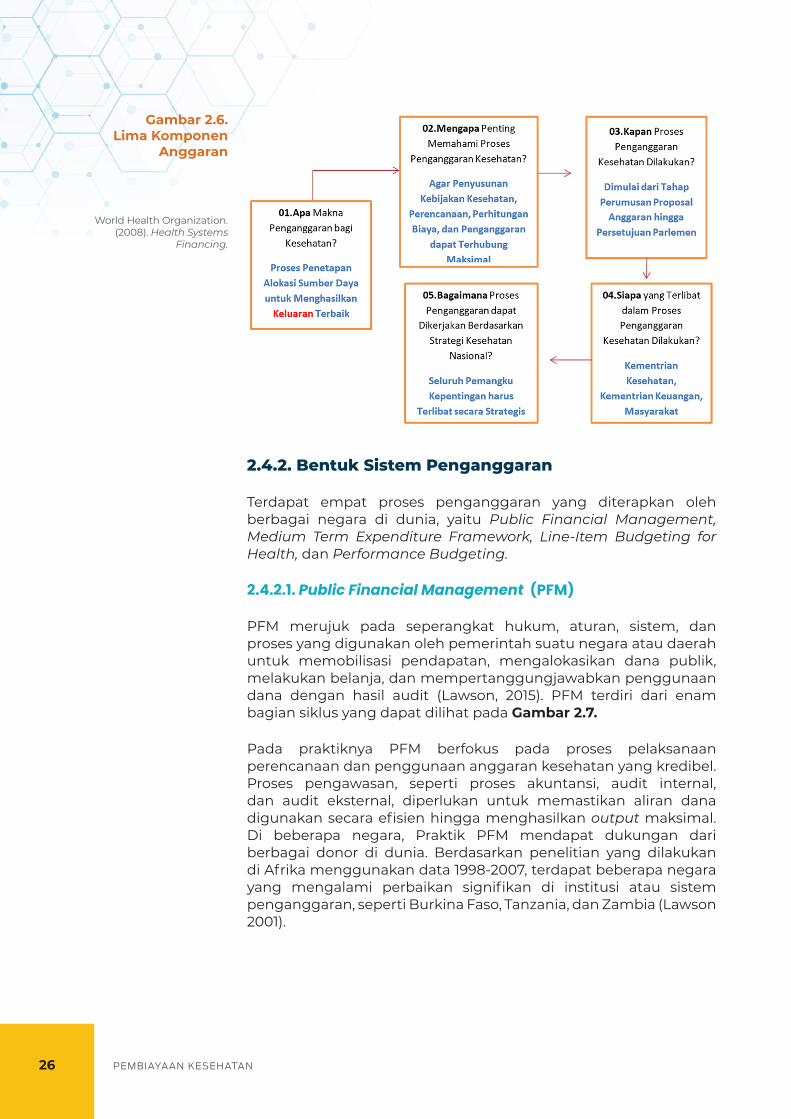

WHO mendefinisikan anggaran menjadi lima komponen, yaitu Apa, Mengapa, Kapan, Siapa, dan Bagaimana.

memiliki karakteristik masing-masing.7. Penyusunan anggaran perlu memperhatikan kondisi adanya

mata anggaran yang dapat digunakan bersama antarprogram, seperti anggaran supervisi program. Integrasi antarprogram perlu dilakukan untuk mencegah ketumpangtindihan dan inefisiensi.

Dalam penyusunan anggaran, Gani, et al. (2002) menyampaikan beberapa masalah atau “penyakit” yang sering terjadi, yaitu: 1. Anggaran kesehatan yang terlalu kecil sehingga pembiayaan

program sangat minim.2. Realisasi anggaran yang terlambat karena proses turunnya

anggaran yang berasal dari pusat membutuhkan waktu dan proses administrasi yang lebih lama.

3. Sulitnya daerah melakukan konsolidasi anggaran yang berasal dari pusat.

4. Anggaran biaya operasional obat/bahan habis pakai yang minim. Hal ini menyebabkan kinerja pelayanan yang tidak optimal.

5. Biaya kegiatan penunjang dan administratif yang besar, seperti biaya pertemuan, perjalanan, dan kegiatan penunjang lainnya sehingga membuat fasilitas kesehatan, seperti puskesmas, sulit untuk melakukan pembiayaan.

6. Lemahnya kaitan antara anggaran dan kinerja yang ditunjukkan dengan masih banyak mata anggaran yang sulit dijelaskan hubungan logisnya dengan output program atau bahkan tidak terdapat output program.

7. Penyusunan anggaran yang cenderung untuk kuratif, sedangkan anggaran untuk preventif, seperti promosi kesehatan (promkes) dan kesehatan lingkungan (kesling) masih minim. Padahal preventif adalah hal penting dalam sistem kesehatan.

Terdapat empat hal yang harus diperhatikan dalam penyusunan anggaran, yaitu (1) pengganggaran menyeluruh untuk semua program, (2) kebutuhan anggaran ditetapkan secara bottom up, (3)terpadu dan seimbang antara unit penunjang dan unit layanan, dan (4) terpadu dan seimbang antara anggaran investasi dan operasional atau pemeliharaan. WHO mendefinisikan anggaran menjadi lima komponen, yaitu Apa, Mengapa, Kapan, Siapa, dan Bagaimana (Rajan et al, 2016). (Lihat Gambar 2.6)

Penganggaran yang terkait dengan proses penetapan alokasi sumber daya menghasilkan keluaran yang terbaik. Penganggaran menjadi sangat penting karena menjadi instrumen tertulis yang menunjukkan komitmen nyata sebuah negara atau daerah dalam mengimplementasikan kebijakan dan strategi kesehatan.

26 PEMBIAYAAN KESEHATAN

Gambar 2.6. Lima Komponen

Anggaran

World Health Organization. (2008). Health Systems

Financing.

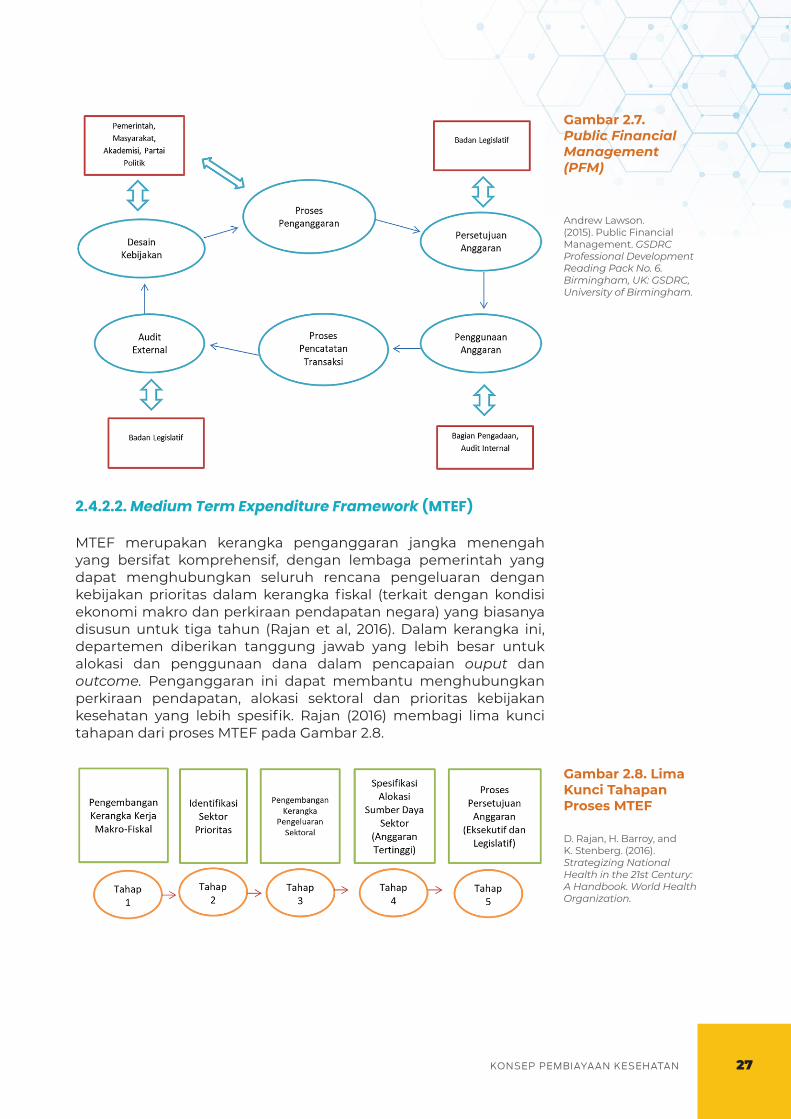

2.4.2. Bentuk Sistem Penganggaran

Terdapat empat proses penganggaran yang diterapkan oleh berbagai negara di dunia, yaitu Public Financial Management, Medium Term Expenditure Framework, Line-Item Budgeting for Health, dan Performance Budgeting.

2.4.2.1. Public Financial Management (PFM)

PFM merujuk pada seperangkat hukum, aturan, sistem, dan proses yang digunakan oleh pemerintah suatu negara atau daerah untuk memobilisasi pendapatan, mengalokasikan dana publik, melakukan belanja, dan mempertanggungjawabkan penggunaan dana dengan hasil audit (Lawson, 2015). PFM terdiri dari enam bagian siklus yang dapat dilihat pada Gambar 2.7.