Aula Custeio ABC OK

12

ABC – Activit-Based Costing ABC – Activit-Based Costing Conceito Original: Conceito Original: . É uma metodologia de custeio, que . É uma metodologia de custeio, que utiliza-se da identificação e análise das utiliza-se da identificação e análise das atividades ocorridas nas diversas fases do atividades ocorridas nas diversas fases do processo produtivo, para o cálculo do custo processo produtivo, para o cálculo do custo de cada produto, desde a consecução da de cada produto, desde a consecução da matéria-prima, até o recebimento do produto matéria-prima, até o recebimento do produto vendido; vendido; Mais uma metodologia ? Porquê? Mais uma metodologia ? Porquê? . Avanço tecnológico; . Avanço tecnológico; . Crescente complexidade dos sistemas . Crescente complexidade dos sistemas de produção; de produção; . Conseqüente aumento dos custos . Conseqüente aumento dos custos indiretos de produção ( unidades de indiretos de produção ( unidades de apoio ). apoio ).

Transcript of Aula Custeio ABC OK

ABC – Activit-Based Costing ABC – Activit-Based Costing

Conceito Original: Conceito Original: . É uma metodologia de custeio, que . É uma metodologia de custeio, que

utiliza-se da identificação e análise das utiliza-se da identificação e análise das atividades ocorridas nas diversas fases do atividades ocorridas nas diversas fases do processo produtivo, para o cálculo do custo processo produtivo, para o cálculo do custo de cada produto, desde a consecução da de cada produto, desde a consecução da matéria-prima, até o recebimento do produto matéria-prima, até o recebimento do produto vendido;vendido;

Mais uma metodologia ? Porquê?Mais uma metodologia ? Porquê?. Avanço tecnológico;. Avanço tecnológico;. Crescente complexidade dos sistemas . Crescente complexidade dos sistemas

de produção;de produção;. Conseqüente aumento dos custos . Conseqüente aumento dos custos

indiretos de produção ( unidades de indiretos de produção ( unidades de apoio ).apoio ).

ABC – Activit-Based Costing ABC – Activit-Based Costing

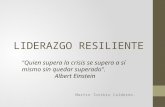

No que consiste o ABC?No que consiste o ABC?

. Consiste em um método de alocação de . Consiste em um método de alocação de custos através das atividades executadas, tendo custos através das atividades executadas, tendo por princípio que todo produto consome por princípio que todo produto consome atividades e toda atividade executada, consome atividades e toda atividade executada, consome recursos, portanto esta é o indicador mais recursos, portanto esta é o indicador mais plausível para custear os produtos.plausível para custear os produtos.

Recursos

Atividades

Atividades

RecursosProduto

O que são recursos?O que são recursos?Todos valores Todos valores

disponíveis para a disponíveis para a atividade da empresaatividade da empresa

Exemplos: Aluguel, Exemplos: Aluguel, depreciação, salário depreciação, salário dos funcionários, dos funcionários, energia elétrica, energia elétrica,

água, etc.água, etc.Processo que combina Processo que combina de forma adequada, de forma adequada, pessoas, tecnologia, pessoas, tecnologia, materiais e métodos materiais e métodos

e seu ambientee seu ambiente

Exemplos: Comprar Exemplos: Comprar materiais; Receber materiais; Receber materiais; Programar materiais; Programar produção; Processar; produção; Processar;

Vender; Receber Vender; Receber vendas;vendas;

ABC – Activit-Based Costing ABC – Activit-Based Costing

Como se desenvolve o processo de Como se desenvolve o processo de custeamento:custeamento:

. Identificação das atividades . Identificação das atividades relevantesrelevantes

. Atribuição dos custos as atividades. Atribuição dos custos as atividades. Alocação direta. Alocação direta. Rastreamento. Rastreamento. Rateio.. Rateio.

. Atribuição das atividades aos . Atribuição das atividades aos

produtosprodutos. Alocação direta. Alocação direta. Rastreamento. Rastreamento. Rateio.. Rateio.

ABC – Activit-Based Costing ABC – Activit-Based Costing

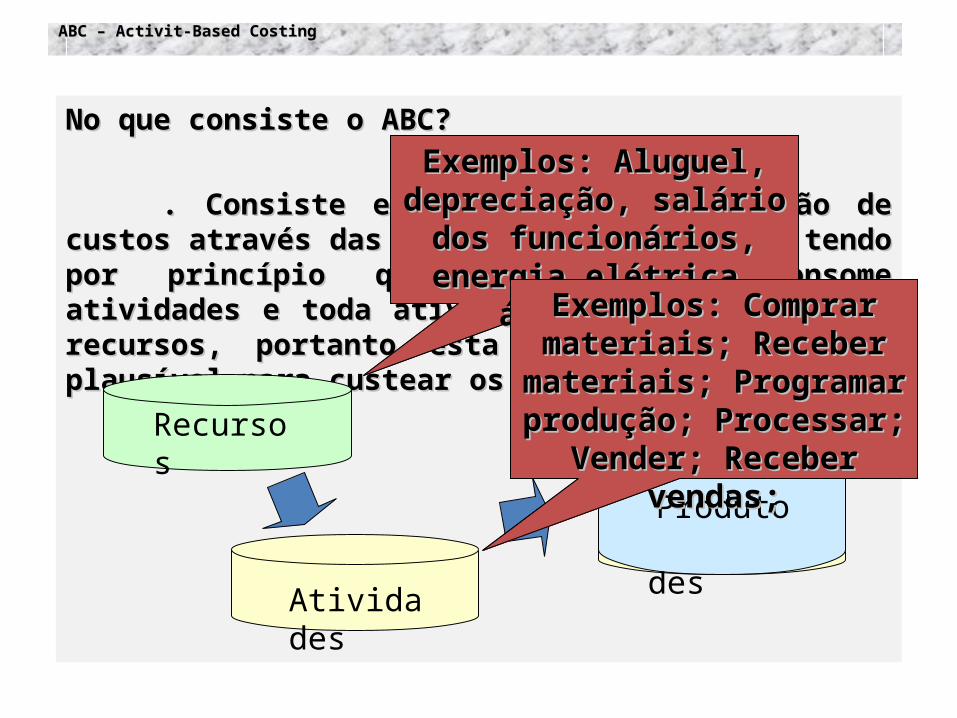

Alocação direta?Alocação direta?. Igual aos sistemas tradicionais;. Igual aos sistemas tradicionais;

Rastreamento?Rastreamento?. Identificação da relação causa-. Identificação da relação causa-

efeito entre a ocorrência da atividade e efeito entre a ocorrência da atividade e geração de custosgeração de custos

. No. Empregados. No. Empregados

. No. De máquinas. No. De máquinas

De que forma?De que forma?. Definição dos direcionadores de . Definição dos direcionadores de

custo e atividadecusto e atividade

ABC – Activit-Based Costing ABC – Activit-Based Costing

Direcionadores de Custo?Direcionadores de Custo?

. Fator que determina a ocorrência de . Fator que determina a ocorrência de uma atividade, sendo considerado a uma atividade, sendo considerado a verdadeira causa dos custos, pela verdadeira causa dos custos, pela necessidade de recursos para execução de necessidade de recursos para execução de uma atividade.uma atividade.

Direcionadores de atividades?Direcionadores de atividades?

. Fatores que identificam quanto de . Fatores que identificam quanto de cada atividade foi gasta por produto ou no cada atividade foi gasta por produto ou no produto.produto.

ABC – Activit-Based Costing ABC – Activit-Based Costing

Vantagens:Vantagens:. Melhorar decisões de comprar ou . Melhorar decisões de comprar ou

fabricar;fabricar;. Identificação das atividades que . Identificação das atividades que

agregam e não agregam valor;agregam e não agregam valor;. Indicar as origens dos custos . Indicar as origens dos custos

através da identificação dos geradores de através da identificação dos geradores de custos;custos;

. Atuar na prevenção dos custos e não . Atuar na prevenção dos custos e não redução de custos;redução de custos;

. Atuar na causa e não na . Atuar na causa e não na conseqüência;conseqüência;

. Visão mais detalhada do processo;. Visão mais detalhada do processo;

. Maior confiabilidade nos valores dos . Maior confiabilidade nos valores dos custos dos produtos;custos dos produtos;

ABC – Activit-Based Costing ABC – Activit-Based Costing

Exemplo: Confecção de RoupasExemplo: Confecção de Roupas

Departamentos:Departamentos:. Compras. Compras. Almoxarifado. Almoxarifado. Administração da Produção. Administração da Produção. Corte e Costura. Corte e Costura. Acabamento. Acabamento. Administração. Administração. Vendas. Vendas. Financeiro. Financeiro

ABC – Activit-Based Costing ABC – Activit-Based Costing

Gastos diretos:Gastos diretos: . Matéria prima:. Matéria prima:

. Calças: 1000 kg a R$ 5,00/kg. Calças: 1000 kg a R$ 5,00/kg

. Vestidos: 1500 kg a R$ 4,00/kg. Vestidos: 1500 kg a R$ 4,00/kg

Gastos do Departamento de Corte e CosturaGastos do Departamento de Corte e Costura . Salários e encargos. Salários e encargos 30.00030.000 . Depreciação Máquinas. Depreciação Máquinas 10.00010.000 . Total. Total 40.00040.000

Atividades RelevantesAtividades Relevantes. Cortar matéria prima. Cortar matéria prima. Costurar . Costurar

ABC – Activit-Based Costing ABC – Activit-Based Costing

Alocação direta:Alocação direta:. Calças: R$ 5.000. Calças: R$ 5.000. Vestidos: R$ 6.000. Vestidos: R$ 6.000

Rastreamento dos direcionadores de custosRastreamento dos direcionadores de custos. Salários: no. De funcionários. Salários: no. De funcionários. Depreciação: quantidade de máquinas. Depreciação: quantidade de máquinas

Levantamento de dadosLevantamento de dadosNo. Empregados No. Máquinas

Corte 30 6Costura 10 4

ABC – Activit-Based Costing ABC – Activit-Based Costing

Corte CosturaSalário 22.500 7.500Depreciação 6.000 4.000TOTAL 28.500 11.500

ABC – Activit-Based Costing ABC – Activit-Based Costing

Direcionadores de AtividadesDirecionadores de Atividades. Cortar: tempo de corte. Cortar: tempo de corte. Costurar: tempo de costura. Costurar: tempo de costura

Calcas VestidosTempo de Corte 160 h 100 hCostura 100 h 40 h

Calcas VestidosTempo de Corte 17.539 10.961Costura 8.213 3.287

ABC – Activit-Based Costing ABC – Activit-Based Costing

QUADRO RESUMO DOS CUSTOSQUADRO RESUMO DOS CUSTOS

Calças Vestidos Total

Matéria Prima

5.000 6.000 11.000

Cortar 17.539 10.961 28.500

Costurar 8.213 3.287 11.500

Total 30.752 20.248 51.000