Atp Direito

40

INTRODUÇÃO O direito empresarial possui por objetivo regular a prática profissional de atividade econômica estabelecida para a produção ou a movimentação de bens e serviços. Por esta razão, recebe importância o conceito jurídico de empresa uma vez que esta prática irá desenhar toda a aplicação dos preceitos relativos ao assunto. Apesar de possuir preceitos de direito público, o direito empresarial trata-se de um segmento da área de direito privado. Os princípios básicos do direito público procuram a preeminência do interesse público na prática da atividade econômica, assim sendo, os preceitos e as leis constituem desigualdades nas relações jurídicas, para que o interesse geral predomine sobre o privado. Já os princípios do direito privado são os da autonomia da ambição e o da igualdade Com a publicação do Código Civil de 2002, foi implantado no ordenamento jurídico brasileiro o Direito Empresarial revogando o Direito Comercial, ao lado da primeira parte do Código Comercial. Este era ajustado pela teoria das ações de comércio, pendendo da descrição legal dos mesmos para decidir quais atividades eram tuteladas. Por sua vez, o Direito Empresarial está baseado na teoria da atividade da empresa, sendo esta a atividade economicamente constituída com a finalidade de obter lucro. Todavia, a troca de um por outro representa bem mais do que a simples troca de terminologia de comercial para empresarial, ou mesmo de comerciante para empresário. Esta passagem constituiu uma modificação da teoria que baseia este segmento do Direito, transformando a sua composição interna.

Transcript of Atp Direito

INTRODUÇÃO

O direito empresarial possui por objetivo regular a prática profissional de atividade econômica estabelecida para a produçãoou a movimentação de bens e serviços. Por esta razão, recebe importância o conceito jurídico de empresa uma vez que esta prática irá desenhar toda a aplicação dos preceitos relativos aoassunto.

Apesar de possuir preceitos de direito público, o direito empresarial trata-se de um segmento da área de direito privado. Os princípios básicos do direito público procuram a preeminênciado interesse público na prática da atividade econômica, assim sendo, os preceitos e as leis constituem desigualdades nas relações jurídicas, para que o interesse geral predomine sobre oprivado. Já os princípios do direito privado são os da autonomiada ambição e o da igualdade

Com a publicação do Código Civil de 2002, foi implantado no ordenamento jurídico brasileiro o Direito Empresarial revogando o Direito Comercial, ao lado da primeira parte do Código Comercial. Este era ajustado pela teoria das ações de comércio, pendendo da descrição legal dos mesmos para decidir quais atividades eram tuteladas. Por sua vez, o Direito Empresarial está baseado na teoria da atividade da empresa, sendo esta a atividade economicamente constituída com a finalidade de obter lucro.

Todavia, a troca de um por outro representa bem mais do que a simples troca de terminologia de comercial para empresarial, ou mesmo de comerciante para empresário. Esta passagem constituiu uma modificação da teoria que baseia este segmento do Direito, transformando a sua composição interna.

ETAPA 1

Passo 1 (Individual)

1. Pesquisar, no Livro-Texto da disciplina (identificado ao final desta ATPS) e/ou em outras bibliografias do acervo da biblioteca do Polo de Apoio Presencial, os conceitos de Direito Comercial e Direito Empresarial, Empresa e sua evolução, e o Empresário.

Direito Empresarial trata-se do segmento do direito particular, que gere as relações de comércio ou com estas associadas, e a atividade econômica do empresário e transige a liberdade contratual com a segurança jurídica e a celeridade nos negócios.

O conceito de empresa pode ser entendido como a atividade econômica estabelecida para a produção ou a circulação de bens ou de serviços.

Aquele que cumpre a Empresa, de modo técnico e organizado, é um empresário. O empresário é o indivíduo que administra a atividade de empresa propendendo o lucro e assumindo riscos.

O antigo Código Comercial Brasileiro, de 1.850, teve grandes influências do tempo objetivo, privilegiando o ensinamento das ações de comércio. Entretanto, ainda em 1850, o Regulamento 737 ao enumerar as ações de comércio (Art. 19) abrangeu as empresas como sujeitos da atividade comercial. Vale lembrar que, desde o aparecimento do Código Civil de 1916, parte da doutrina e a jurisprudência já acolhiam a teoria da empresa.

A Lei 4.137/62 (presentemente revogada e suprida pela Lei 8.884/94) previa: “Considera-se empresa toda organização de natureza civil ou mercantil destinada à exploração por pessoa física ou jurídica de qualquer atividade com fins lucrativos” (art.6º)

Entretanto, foi com a entrada em vigor da Lei 8.934/94 que a doutrina principiou a apoiar que a teoria da empresa fora guarida no Direito Brasileiro, uma vez que a aludida lei dispõe sobre o Registro Público de Empresas Mercantis e atividades afins. A Lei 10.406/2002, Novo Código Civil Brasileiro, gerou a união do direito particular e aboliu a dicotomia então vivente entre ações civis e de comércio na validade do Código Comercial de 1850 e do código Civil de 1916. Por força do art. 2.045 do novo código civil, foram anulados o código civil de1916 e a primeira parte do Código Comercial que trata do comércio em geral. Portanto, não existe mais que se tratar em contratos e obrigações civis e contratos e obrigações comerciais, em sociedades civis e sociedades comerciais. Hoje em dia, todas as obrigações, contratos e sociedades contêm natureza particular e regulam-se pelas disposições da lei 10.406/2002. O amplo valor do novo código civil, no que fere ao direito de empresa é a procura pela sistematização do direito empresarial que vinha sendo regulamentado por leis esparsas de natureza especial, o que não infrequentes ocasiões originavam aparentes subversões entre as normas.

2. Elaborar um relatório parcial (formato .doc) com no máximo cinco (5) páginas, conforme o item “Padronização” desta ATPS, dos conceitos importantes que irão contribuir com a tarefa principal. Esse relatório parcial será utilizado ao final desta ATPS (Relatório dos Aspectos Legais da Empresa).

Comerciantes e empresários são avaliados como agentes econômicosbásicos, pois originam empregos, tributos, além da fabricação e circulação de certos bens capitais para a sociedade e, por isto,a legislação comercial apresenta uma série de benefícios para o

comerciante. De tal modo é que a eles são deferidos institutos que dão efetividade ao princípio da preservação da empresa, de origem de modo eminente neoliberal em motivo da necessidade de proteção ao mercado, proeminente para o desenvolvimento da sociedade em diversas searas, a exemplo da falência, da recuperação judicial, da probabilidade de produção de provas em seu favor através de livros comerciais regularmente escrituradose etc.

O direito constitucional, como preceito maior, não deixa de abordar as restrições ao cumprimento da atividade empresarial, bem como dos princípios e normas gerais respectivas à ordem econômica e social. O direito comercial é independente em relação aos outros segmentos do direito privado, com eles guardaanalogias uma vez que se aproveitam as regras gerais de contratos e obrigações no campo empresarial. Entretanto, o direito comercial solidifica-se como um segmento independente porque disciplina convergências profissionais.

Mesmo com a conglobação legislativa do direito privado (civil e comercial), nãoo correu a dissipação da autonomia jurídica do direito comercial, tendo em vista que este segmento do direito particular tem institutos, regras e princípios jurídicos próprios. O direito empresarial surge como um sub-ramo do direito particular proposto a regular a atividade da empresa porempresário ou sociedades empresárias.

Passo 2 (Equipe)

3. Identificar uma organização em que a equipe possa desenvolver a atividade do desafio, que é um Relatório dos Aspectos Legais da Empresa. Como sugestão, a organização escolhida pode ser o local de trabalho de um dos integrantes do grupo. Para orientar essa identificação e análise, proceder da seguinte forma:

3.1. Descrever, detalhadamente, os fundamentos da empresa identificada.

Razão Social: Bradesco S/A

Nome Fantasia: Banco Bradesco

Ramo de Negócio: Bancário/Financeiro

Número de Funcionários: 130.000

Porte: Grande

Produtos e Serviços: Fundos de Investimento; Linha de Crédito; Microcrédito; Produtos Cash; Seguros; Previdência; Capitalização; Cartão de Crédito.

Histórico:

Década de 1940

Sua estratégia inicial consistiu em atrair o pequeno comerciante, o funcionário público, pessoas de posses modestas, ao contrário dos bancos da época, que só tinham atenções para osgrandes proprietários de terras. Foi um dos primeiros a estimular o uso de cheque aos seus correntistas, que foram orientados a preencher as folhas nas próprias agências. Em 1946,a matriz é transferida para a capital paulista, na rua Álvares

Penteado, centro financeiro da cidade (Há divergências, pois alguns citam a vinda à São Paulo para outro endereço, na rua 15 de novembro).Suas agências passam a receber pagamento de contas de energia elétrica, então uma verdadeira inovação no país.

Um ano depois, tomou conhecimento da expansão do café no norte do Paraná e montou uma empresa colonizadora. Expandiu-se na região e já no começo da década de 1950, o ex-Banco da Lavoura (atual Banco Real do grupo Santander) era o maior banco brasileiro no conceito de depósitos à vista.

Década de 1950

Em 1951, com apenas oito anos de vida, o Bradesco torna-se o maior banco privado do Brasil. Nessa década, o Banco chega ao norte rural do Paraná e decide também erguer sua nova sede em Osasco. A construção da matriz inicia-se em 1953 e leva seis anos para ser concluída. Seu crescimento consistente na década de 1960 foi construído com base em um esquema misto de conservadorismo, reinvestimento de lucros e também de aquisições, quando são incorporados nada menos que 17 outros pequenos bancos.

O terceiro salto foi com a aquisição, em 1957, do Banco NacionalImobiliário - BNI, do banqueiro Orozimbo Roxo Loureiro, que enfrentou problemas de liquidez por ter investido muito em imóveis. Quando o Bradesco o adquiriu e reabriu as 46 agências bancárias que o BNI tinha em São Paulo descobriu o óbvio: em vezde expandir para outras regiões e cidades, havia um enorme mercado a ser conquistado na cidade mesmo.

Internamente, Amador Aguiar sedimentava características na cultura do Bradesco. A mais importante foi o chamado "foco no cliente", quando a expressão ainda não era moda em marketing. O

gerente passou a colocar sua "escrivaninha" na porta da agência – uma revolução para a época, quando os gerentes tinham "salas escondidas" no segundo ou terceiro piso dos prédios. A diretoriapassou a trabalhar pioneiramente de forma colegiada - todos os diretores em torno de uma mesa retangular, compartilhando informações e decisões. Quando o banco aumentou, montou-se mais uma mesa. Só quando chegaram os computadores montaram-se mesas individuais, mas na mesma sala.

Década de 1960

Em 1967 adquire o Banco Porto-Alegrense que havia se tornado praticamente em um banco familiar, possuía a matriz e duas agências.

Década de 1970

Na década de 1970, o Bradesco resolveu montar cavalo em sua própria estrutura de processamento e apoio. Inicialmente, montoua sua própria gráfica, que foi fundamental para a reorganização dos formulários, naquela época extremamente importantes, pois ainda não existiam as transferências eletrônicas. O sistema de distribuição de impressos à época era maior que o dos próprios Correios.

O Bradesco também introduziu no mundo das operações bancárias osleitores de código dos cheques (chamados "CMC-7") em 1979, sendoo primeiro no mundo a desenvolver tais artefatos, depois da recusa das empresas estrangeiras líderes de desenvolverem um produto para o mercado local.

Outro passo importante foi a montagem da estrutura de microfilmagem de documentos, como os cheques; primeiro, o

Bradesco comprou um sistema denominado Computer Output Microfilm- COM (desenvolvido nos Estados Unidos), no Brasil somente o Serviço Federal de Processamento de Dados (Serpro) tinha outro. O do Banco do Brasil veio somente dois anos depois.

Década de 1980

Também o Bradesco usou as aquisições para participar da segunda onda de inovações tecnológicas que levou à sedimentação da automação bancária como base de sustentação para a expansão do setor, contratando junto à então gigante italiana Olivetti Data Enter, uma máquina que exigiu a montagem de uma estrutura de manutenção para atender as agências fora de São Paulo. A partir dessa estrutura, em 1980, essa área passou a fazer toda a manutenção do banco, criando um embrião de toda uma estrutura detecnologia que depois viria a não só a ser uma organização independente, como um modelo para o próprio setor bancário na América Latina. O primeiro terminal de operação eletrônica foi instalado na agência da praça Panamericana, em São Paulo – isto numa época em que não havia linhas de telecomunicação para tal fim, e até a interligação de algumas agências foi necessária umaintensa negociação com a então estatal Embratel; foram necessários quase dez anos para interligar tudo, porque a própria Embratel não tinha ainda essa expertise, e o ambiente daentão vigente "reserva de mercado" da indústria de "informática"(que ainda não era de TI – "Tecnologia da Informação") não permitia que fossem importadas soluções.

Aproveitando o pioneirismo do setor tecnológico, em 1981 houve olançamento do primeiro cartão magnético da América Latina, também na agência da praça Panamericana. Este lançamento significou nada menos que uma das bases para que no futuro o Bradesco e outros bancos percebessem o valor da tecnologia como elemento essencial para a expansão geográfica, geradora de escala e de lucratividade.

Na sequência, em 1985, foi instalado o primeiro terminal para o que na época ainda se chamava "telecompras", que de tanto pioneirismo criou um dilema: não havia experiência no sistema bancário de como creditar numa conta e debitar em outra em temporeal. A resposta estratégica mais uma vez foi rápida, com a compra da Digilab, empresa de eletrônica e de computação, que chegou a produzir mais de 40 mil terminais - para o Bradesco e outros bancos que à época eram concorrentes, mas que acabariam sendo adquiridos em parte pelo próprio Bradesco, como o Credireal e o BCN.

Década de 1990

O fim da reserva de mercado de informática, em outubro de 1992, levou à desativação da Digilab, mas o Bradesco teve a visão de manter a Scopus, que sobreviveu e hoje está, juntamente com o ShopFácil, sob o controle do grupo, que comprou 100% das suas ações à holding Bradespar.

Em outro movimento estratégico no campo societário, sem utilizar-se inicialmente de uma aquisição direta, foi feita uma parceria com o portal Carsale, que passa a ser a loja-âncora exclusiva de automóveis do ShopFácil. Neste caso por exemplo, o grupo Bradesco agregou ao seu portfólio de negócios não financeiros, um sistema de compras com cerca de 800 mil acessos por dia, 900 lojas e 400.000 usuários cadastrados.

Em 1995, a Visa Internacional em conjunto com o Banco Bradesco, Banco Real, Banco do Brasil e o Banco Nacional, decidem criar a processadora dos Cartões de Crédito da bandeira VISA. Nasce a CBMP (Companhia Brasileira de Meios de Pagamento) ou Cielo, atualmente a empresa líder no mercado brasileiro de meios eletrônicos de pagamentos.

Visão: Ser o banco líder em performance sustentável e em satisfação dos clientes

Missão: construir um ambiente informal, sem espaço para a rigidez ou burocracia desnecessária, mesmo sabendo que acima de tudo está o respeito às leis e aos valores éticos, a busca constante pela transparência e o sigilo das informações dos nossos clientes.

Valores: Nossa ética corporativa está também refletida nos nossos comportamentos, nossas práticas, crenças e valores. É no exercício diário das nossas atividades que demonstramos de fato quem somos e como somos. Por isso, para o Bradesco, tão importante quanto a ética é a nossa visão e a nossa cultura corporativa.

Passo 3 (Equipe)

4. Identificar, considerando as noções iniciais obtidas nas primeiras aulas de Direito Empresarial e as pesquisas realizadas, as principais particularidades dos dois conceitos: “Empresa e Empresário”. Façam um breve resumo e guarde-o, pois no próximo passo vocês o utilizarão para a confecção do relatório parcial desta Etapa 1.

Na área jurídica, a empresa constitui uma ação que o empresário desempenha. Desta maneira, precisa-se ficar claro que se trata de dois indivíduos: empresa, pessoa jurídica, e empresária, pessoa natural.

Diferencia-se também a empresa da pessoa do proprietário, pois uma empresa bem conduzida pode persistir por décadas, enquanto oproprietário morre. É a idéia do conceito de instituição, em que

instituição é o que persiste com o passar do tempo. O empresárioé o indivíduo que exercita de modo profissional a atividade economicamente organizada, propendendo à produção ou circulação de bens ou serviços para o mercado.

Na linguagem habitual, mesmo nos meios jurídicos, utiliza-se o nome empresa com distintos e impróprios significados. A empresa,enquanto atividade, não se embaraça com o indivíduo de direito que a empreende, o empresário.

Passo 4 (Equipe)

5. Elaborar um relatório parcial (formato.doc), com no máximo seis (6) páginas, conforme o item “Padronização” desta ATPS, queapresente os conceitos de Direito Comercial e Direito Empresarial e, também, Empresa e Empresário, juntamente com as informações da empresa identificada e dos conceitos “Empresa e Empresário, desenvolvidos nos Passos 2 e 3 desta etapa. Esse relatório parcial será utilizado ao final desta ATPS (Relatório dos Aspectos Legais da Empresa).

O Direito Comercial nasceu por invenção de seus próprios interessados, os comerciantes, que, diante da ausência de uma normalização própria e específica, principiaram a criar suas próprias normas regulamentares de suas atividades, vez que o direito comum não regulamentava a atividade comercial.

A energização das feiras na idade média e a evidente necessidadede se inventarem as próprias regras mercantis, atribuíram aos comerciantes a necessidade de se organizarem em “corporações de mercadores” cujos papéis fundamentais eram ajustados na resolução dos conflitos dos comerciantes que permanecessem registrados na aludida corporação.

A toda proeminência, na carência de um regramento estatal próprio, as corporações de comerciantes constituíam leis próprias respaldadas nos usos e culturas da época, cujo aproveitamento ficava a cargo dos juízes indicados pela própria corporação.

É nesta época histórica que se inicia a se formar o direito comercial, subtraído das regras corporativas e, especialmente, dos assentamentos jurisprudenciais das decisões dos cônsules, juízes indicados pela corporação, para, em seu campo, dirimirem as batalhas entre os comerciantes.

Tem-se dentro deste contexto a procedência do Direito Comercial,respaldado em um direito de caráter particular, pois sacado dos próprios comerciantes e de aparência de modo eminente classista,porque inventado e aplicado pelos comerciantes registrados em uma apontada corporação para resolver somente as suas afinidadesde negócio.

Esta fase foi chamada de “teoria subjetiva”, pois apenas os comerciantes que estivessem registrados em uma das corporações de ofício atinham ingresso às normas e julgamentos dos tribunaiscorporativos exclusivos. Apenas os comerciantes registrados poderiam se favorecer dos privilégios das leis comerciais constituídas pelas corporações, a exemplo da falência e da revogada concordata.

O Direito Comercial, de acordo com a doutrina, pode ser entendido em três fases diferentes, no decorrer de sua vivência:

• Fase subjetiva;

• Fase objetiva;

• Fase subjetiva mais que moderna.

ETAPA 2

Passo 1 (Individual)

6. Pesquisar, no Livro-Texto da disciplina e/ou em outras bibliografias do acervo da biblioteca do Polo de Apoio Presencial, noções de Direito Empresarial e sua função social.

A propriedade privada é, atualmente, um direito convencional globalmente, reconhecido pelo ordenamento jurídico internacional. Na declaração americana dos direitos do homem a propriedade particular é um direito indissociável da dignidade do ser humano. Na constituição brasileira o direito à Propriedade também é um direito essencial. Partindo-se do pressuposto de que a organização é um indivíduo particular, logouma propriedade privada, é latente que esta escarneça de amparo constitucional. Porque apesar das organizações gozarem de direitos, não se trata de um gozo absoluto, entretanto, sim relativo, pois a Constituição observa que a organização precisa exercer o seu papel social. Esta matéria constitucional está em concordância com o Pacto de San José que também garante aos proprietários a utilização e gozo de suas propriedades, mas que também, assim como na Constituição federativa do Brasil, preceitua que esta utilização e gozo precisam estar submissos aos interesses sociais.

O nome função social possui ascendência no termo latim functio, cuja definição é o de exercer alga coisa ou desempenhar uma obrigação ou uma atividade. Dentro do contexto do Direito Empresarial a função social da organização está ligada ao contentamento de uma demanda humana por bens e serviços.

Inicialmente deste prisma conceitual é necessário ressaltar que a organização atém função social formidável para a efetuação de direitos e garantias básicos implantados pelos Estados de direito.

De fato, o fim último da empresa é o ganho, mas também, na procura pelos ganhos e mercados a sociedade seja favorecida uma vez que a competição pelos lucros causam algumas externalidades positivas, como o emprego: que provoca a inserção do indivíduo dentro da sociedade uma vez que ele é agente direto apropriado de atender um dos objetivos básicos da República Federativa do Brasil insculpido no art. 3º. Inciso, III da CF/88 e art. 2º, alinea “g” da Carta dos Estados.

Outra externalidade complacente é a colaboração para a concretização de um dos princípios da ordem econômica que é a procura pelo pleno emprego (art. 170, VIII da CF/88). Além dos princípios prescritos na Constituição, a organização possui a função de apresentar por meio de sua atividade a probabilidade de, juntamente com o governo cooperar para a supressão da pobreza crítica e auxiliar na concretização da democracia. Outros fatores respeitáveis são: as rendas, os tributos angariados em efeito da atividade empresarial. Atividade esta que precisará dentro de seu campo de atuação ressaltar os dispositivos legais sugeridos quanto o cumprimento do objeto social.

Com o que foi exibido até aqui, é percebível que também é funçãosocial da organização notar as leis, seja ela trabalhista, civile, sobretudo, os princípios constitucionais. Se for necessário que a ordem jurídica dê respaldo para que as pessoas possam cumprir suas atividades empresariais, também é forçoso que estasse sujeitem as obrigações ajustados com a sua natureza e atividade. Ainda é formidável que a organização seja socialmenteresponsável como meio de atender ao princípio Constitucional da função social da propriedade privada (art. 170, II, CF/88) uma vez que o gozo da propriedade não poder ser desmedido de forma

que prejudique a sociedade, pois é necessário que haja um equilíbrio entre o direito de exercício da atividade empresariale o direito da sociedade, porque o princípio constitucional da livre iniciativa (art. 170, CF/88) não pode sobrepor a interesses coletivos.

A função social da propriedade particular é procedente do Estadopromocional que procura impulsionar à prática de comportamentos que sejam socialmente benéficos a sociedade e isto se ofereceriapor formas de determinação de sanções positivadas, apropriadas de instigar o desenvolvimento, na visão atual não podemos pensarem desenvolvimento somente da empresa como ente, mas também que ela deve ter um viés utilitarista. A partir desse entendimento évisível que o princípio da função social da empresa encontra-se no corpo da Constituição como forma de justificar a razão pela aqual a atividade empresarial não se pode abster da pratica de condutas que objetivem não só o desenvolvimento do empresário doou da empresa como um ente, mas também da sociedade como um todo. Esse pressuposto é tão importante que a LSA prevê no art. 206, II, “b” que, se a sociedade não é capaz de realizar o seu objeto, deve ser extinta, o que é salutar e lógico. Se a Sociedade Empresarial não é capaz de atender as demandas empresarial e social, principalmente, no que tange, aos bens e serviços, é visível que ela não cumpre sua função social.

Passo 3 (Equipe)

Com base nas leituras realizadas nos passos anteriores desta etapa, pesquisar os seguintes aspectos legais da empresa escolhida na Etapa 1:

a) A legislação específica da empresa, em relação ao seu tipo de negócio.

Art. 1º - DENOMINAÇÃO, PRAZO E SEDE - A sociedade anônima abertaregida por este estatuto, denominada BANCO BRASILEIRO DE DESCONTOS SA, com duração por tempo indeterminado, tem sua sede e foro na cidade de São Paulo, Estado de São Paulo, podendo por simples deliberação do Conselho de Administração instalar filiais ou escritórios em quaisquer praças do País ou do exterior. A sociedade utilizará, como denominação abreviada, a sigla BRADESCO.

1.1 Regulamento de Listagem do Nível 1 de Governança Corporativa- Com a admissão da BRADESCO-SA no segmento especial de listagemdenominado Nível 1 de Governança Corporativa da BM&FBOVESPA S.A.- Bolsa de Valores, Mercadorias e Futuros ("BM&FBOVESPA"), sujeitam-se a sociedade, seus acionistas, administradores e membros do Conselho Fiscal, quando instalado, às disposições do Regulamento de Listagem do Nível 1 de Governança Corporativa da BM&FBOVESPA ("Regulamento do Nível 1").

Art. 2º - OBJETO – O BRADESCO-SA tem por objeto apoiar as empresas de cujo capital participar, através de: a) estudos, análises e sugestões sobre a política operacional e os projetos de expansão das aludidas empresas; b) mobilização de recursos para o atendimento das respectivas necessidades adicionais de capital de risco; c) subscrição ou aquisição de valores mobiliários que emitirem, para fortalecimento da respectiva posição no mercado de capitais; d) arrendamento de imóveis de que necessitarem; e) atividades correlatas ou subsidiárias de interesse das mencionadas sociedades, excetuadas as privativas de instituições financeiras.

Art. 3º - CAPITAL E AÇÕES - O capital social integralizado é de R$ 16.499.999.995,00 (dezesseis bilhões, quatrocentos e noventa e nove milhões, novecentos e noventa e nove mil, novecentos e noventa e cinco reais), representado por 4.847.459.747 (quatro bilhões, oitocentos e quarenta e sete milhões, quatrocentas e cinquenta e nove mil, setecentas e quarenta e sete) ações escriturais, sem valor nominal, sendo 1.866.289.554 (um bilhão,

oitocentos e sessenta e seis milhões, duzentas e oitenta e nove mil, quinhentas e cinqüenta e quatro) ordinárias e 2.981.170.193(dois bilhões, novecentos e oitenta e um milhões, cento e setenta mil, cento e noventa e três) preferenciais, estas sem direito a voto, mas com as seguintes vantagens: I - prioridade no recebimento de dividendo mínimo anual de R$ 0,01 por ação, não cumulativo; II - direito de, em eventual alienação de controle, serem incluídas em oferta pública de aquisição de ações, de modo a lhes assegurar o preço igual a 80% (oitenta porcento) do valor pago por ação com direito a voto, integrante do bloco de controle, assegurado o dividendo pelo menos igual ao das ações ordinárias.

3.1. Ações Escriturais - Sem qualquer alteração nos direitos e restrições que lhes são inerentes, nos termos deste artigo, todas as ações da sociedade serão escriturais, permanecendo em contas de depósito, na Bradesco Corretora de Valores S.A., em nome de seus titulares, sem emissão de certificados, nos termos dos artigos 34 e 35 da Lei nº 6.404/76, podendo ser cobrada dos acionistas a remuneração de que trata o § 3º do artigo 35 da já mencionada lei.

3.2. Mudança de Espécie - Ressalvado o disposto no subitem 3.2.1, as ações não poderão ter sua espécie alterada de ordinária para preferencial ou vice-versa.

3.2.1. O Conselho de Administração poderá autorizar a conversão de ações ordinárias em preferenciais (vedada a reconversão), combase numa relação fixa por ele estabelecida ou através de leilãona bolsa de valores, em ambos os casos nos períodos e quantidades que determinar. A razão de conversão não poderá ser superior a 1 (uma) ação preferencial para cada 1 (uma) ação ordinária apresentada, respeitado o limite legal. Caso as ações ordinárias a serem convertidas resultem numa quantidade final deações preferenciais que ultrapasse o limite de 2/3 (dois terços)de ações preferencial acima referido, a sociedade promoverá o rateio entre os titulares de ações ordinárias interessados na

conversão proporcionalmente à quantidade de ações ordinárias apresentadas para a conversão, vedada a conversão que resulte emfração de ação. Após cada período de conversão, caberá ao Conselho de Administração especificar a nova divisão do número de ações por espécie, cabendo à primeira Assembleia Geral promover a necessária alteração estatutária.

3.3. Ações Preferenciais - O número de ações preferenciais, sem direito de voto, não ultrapassará 2/3 (dois terços) do total dasações emitidas.

3.4. Aquisição das Próprias Ações - A sociedade poderá adquirir suas próprias ações, a fim de cancelá-las ou mantê-las em tesouraria para posterior alienação, mediante autorização do Conselho de Administração.

3.5. Aquisição do Direito de Voto pelas Ações Preferenciais - Asações preferenciais adquirirão o exercício do direito de voto, nos termos do artigo 111, § 1º, da Lei nº 6.404/76, se a sociedade deixar de pagar o dividendo prioritário por três exercícios consecutivos.

Art. 4º - ADMINISTRAÇÃO - A BRADESCO-SA será administrada por umConselho de Administração e por uma Diretoria. O Conselho de Administração terá, na forma prevista em lei e neste estatuto, atribuições orientadoras, eletivas e fiscalizadoras, as quais não abrangem funções operacionais ou executivas, que serão de competência da Diretoria.

4.1. Investidura: Os Conselheiros e Diretores serão investidos em seus cargos mediante assinatura de termos de posse no livro de atas do Conselho de Administração ou da Diretoria, conforme ocaso.

4.2. Proventos dos Administradores: Os Administradores perceberão remunerações e participações nos lucros. Para o pagamento das remunerações a Assembleia Geral fixará verba global e anual, ainda que sob forma indexada, cabendo ao Conselho de Administração regulamentar a utilização dessa verba.Caberão igualmente ao Conselho de Administração regulamentar os rateios das participações devidas aos próprios membros desse Conselho e aos membros da Diretoria, as quais corresponderão, respectivamente, no máximo, a 0,06 (seis centésimos) e a 0,04 (quatro centésimos) dos lucros líquidos apurados em balanço, nãopodendo, porém, exceder ao somatório das remunerações atribuídasaos administradores no período a que se referir o balanço que consignar as mencionadas participações.

Art. 5º - CONSELHO DE ADMINISTRAÇÃO - O Conselho de Administração será composto por no mínimo 3 (três) e no máximo 12 (doze) membros efetivos, eleitos pela Assembleia Geral, e terá 1 (um) Presidente e de 1 (um) a 3 (três) Vice-Presidentes escolhidos pelos Conselheiros entre os seus pares.

5.1. Dentro dos limites estabelecidos no caput deste artigo, caberá à Assembleia Geral que processar a eleição do Conselho deAdministração fixar preliminarmente o número de Conselheiros quecomporão esse colegiado durante cada mandato. Na mesma Assembleia Geral serão eleitos:

a) 1 (um) membro suplente para o Conselheiro representante dos acionistas minoritários, se eleito, consoante artigo 141, § 4º, inciso I, da Lei nº 6.404/76;

b) 1 (um) membro suplente para o Conselheiro representante dos acionistas preferencialistas, se eleito, consoante artigo 141, §4º, inciso II, da Lei nº 6.404/76;

c) 2 (dois) membros suplentes para os Conselheiros eleitos pelosacionistas controladores, que, a critério do Conselho de Administração, poderão ser convocados para substituir membro efetivo ausente.

5.2. O Presidente, em caso de vaga, ausência ou impedimento, será substituído por um dos Vice-Presidentes, designado pelo Conselho de Administração.

5.3. Ocorrendo vaga no Conselho de Administração, os Conselheiros remanescentes poderão nomear substituto para completar o mandato do substituído.

5.4. O mandato dos membros do Conselho de Administração é de 1 (um) ano, a contar da data da Assembleia que os eleger, prorrogando-se, no entanto, até a posse de seus substitutos, sendo permitida a reeleição. A posse dos membros do Conselho de Administração estará condicionada à prévia subscrição do Termo de Anuência dos Administradores nos termos do disposto no Regulamento do Nível 1, bem como ao atendimento dos requisitos legais aplicáveis.

5.5. O Conselho de Administração, convocado pelo Presidente, reunir-se-á sempre que necessário, deliberando validamente com apresença, no mínimo, da maioria absoluta de seus membros em exercício.

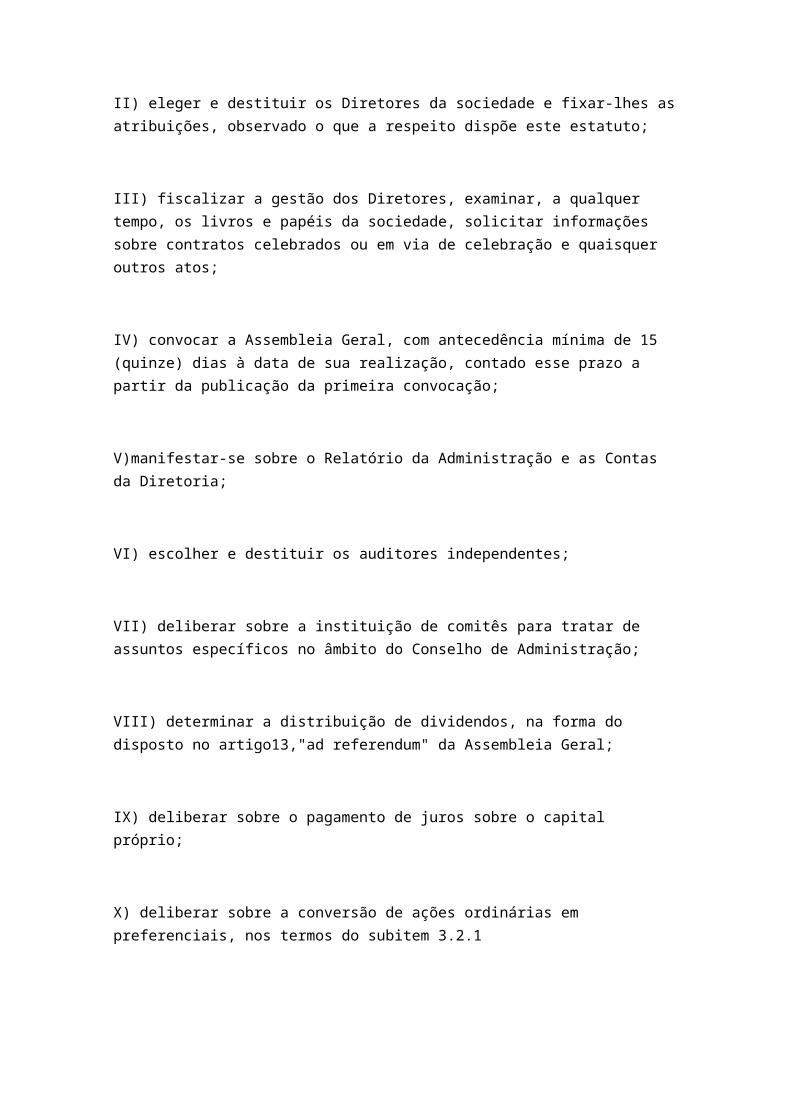

Art. 6º - Compete ao Conselho de Administração:

I) fixar a orientação geral dos negócios da sociedade;

II) eleger e destituir os Diretores da sociedade e fixar-lhes asatribuições, observado o que a respeito dispõe este estatuto;

III) fiscalizar a gestão dos Diretores, examinar, a qualquer tempo, os livros e papéis da sociedade, solicitar informações sobre contratos celebrados ou em via de celebração e quaisquer outros atos;

IV) convocar a Assembleia Geral, com antecedência mínima de 15 (quinze) dias à data de sua realização, contado esse prazo a partir da publicação da primeira convocação;

V)manifestar-se sobre o Relatório da Administração e as Contas da Diretoria;

VI) escolher e destituir os auditores independentes;

VII) deliberar sobre a instituição de comitês para tratar de assuntos específicos no âmbito do Conselho de Administração;

VIII) determinar a distribuição de dividendos, na forma do disposto no artigo13,"ad referendum" da Assembleia Geral;

IX) deliberar sobre o pagamento de juros sobre o capital próprio;

X) deliberar sobre a conversão de ações ordinárias em preferenciais, nos termos do subitem 3.2.1

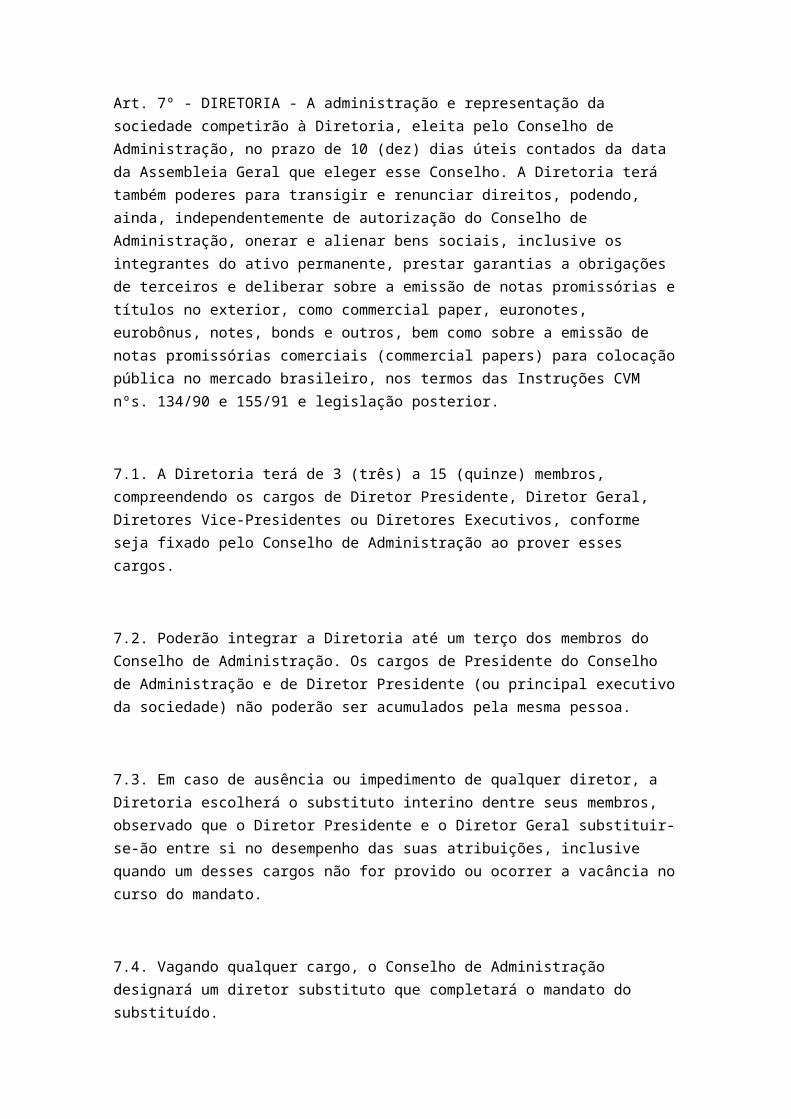

Art. 7º - DIRETORIA - A administração e representação da sociedade competirão à Diretoria, eleita pelo Conselho de Administração, no prazo de 10 (dez) dias úteis contados da data da Assembleia Geral que eleger esse Conselho. A Diretoria terá também poderes para transigir e renunciar direitos, podendo, ainda, independentemente de autorização do Conselho de Administração, onerar e alienar bens sociais, inclusive os integrantes do ativo permanente, prestar garantias a obrigações de terceiros e deliberar sobre a emissão de notas promissórias etítulos no exterior, como commercial paper, euronotes, eurobônus, notes, bonds e outros, bem como sobre a emissão de notas promissórias comerciais (commercial papers) para colocaçãopública no mercado brasileiro, nos termos das Instruções CVM nºs. 134/90 e 155/91 e legislação posterior.

7.1. A Diretoria terá de 3 (três) a 15 (quinze) membros, compreendendo os cargos de Diretor Presidente, Diretor Geral, Diretores Vice-Presidentes ou Diretores Executivos, conforme seja fixado pelo Conselho de Administração ao prover esses cargos.

7.2. Poderão integrar a Diretoria até um terço dos membros do Conselho de Administração. Os cargos de Presidente do Conselho de Administração e de Diretor Presidente (ou principal executivoda sociedade) não poderão ser acumulados pela mesma pessoa.

7.3. Em caso de ausência ou impedimento de qualquer diretor, a Diretoria escolherá o substituto interino dentre seus membros, observado que o Diretor Presidente e o Diretor Geral substituir-se-ão entre si no desempenho das suas atribuições, inclusive quando um desses cargos não for provido ou ocorrer a vacância nocurso do mandato.

7.4. Vagando qualquer cargo, o Conselho de Administração designará um diretor substituto que completará o mandato do substituído.

7.5. Um mesmo diretor poderá ser eleito ou designado, em caráterefetivo ou interino, para exercer cumulativamente mais de um cargo.

7.6. Os diretores exercerão os mandatos pelo prazo de 1 (um) ano, podendo ser reeleitos, e permanecerão nos cargos até a posse dos substitutos. A posse dos membros da Diretoria estará condicionada à prévia subscrição do Termo de Anuência dos Administradores nos termos do disposto no Regulamento do Nível 1, bem como ao atendimento dos requisitos legais aplicáveis.

7.7. Não poderá ser eleito Diretor quem já tiver completado 75 (setenta e cinco) anos na data da eleição. Os membros da Diretoria que, em 30 de abril de 2010, já tenham completado 75 (setenta e cinco) anos de idade poderão, sem limite de idade, ser reeleitos para mais 3 (três) mandatos.

Art. 8º - ATRIBUIÇÕES E PODERES DOS DIRETORES - Dois Diretores quaisquer, em conjunto, terão poderes para representar a BRADESCO-SA, assumindo obrigações ou exercendo direitos em qualquer ato, contrato ou documento que acarrete responsabilidade para a sociedade, inclusive na concessão de fianças, avais e quaisquer outras garantias.

8.1. Compete ao Diretor Presidente convocar e presidir as reuniões da Diretoria, coordenando a ação desta.

8.2. Ao Diretor Geral compete estruturar e dirigir todos os serviços da sociedade e estabelecer normas internas e operacionais, de acordo com as diretrizes traçadas pelo Conselhode Administração.

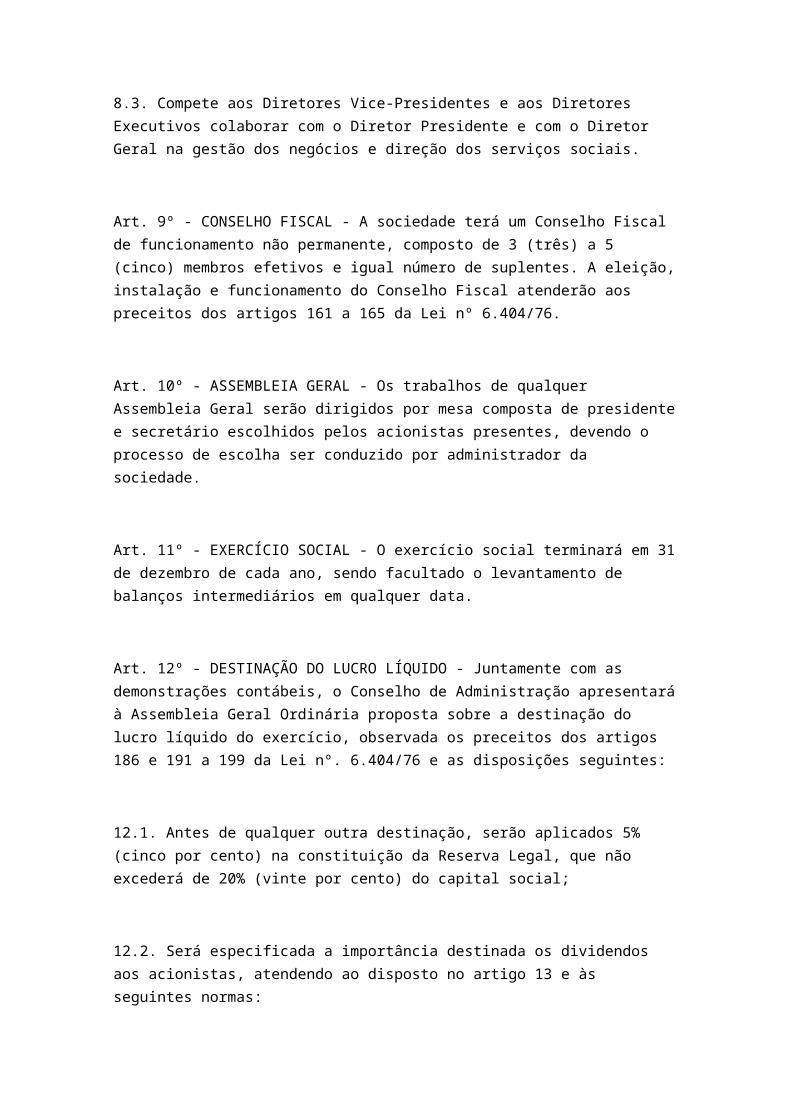

8.3. Compete aos Diretores Vice-Presidentes e aos Diretores Executivos colaborar com o Diretor Presidente e com o Diretor Geral na gestão dos negócios e direção dos serviços sociais.

Art. 9º - CONSELHO FISCAL - A sociedade terá um Conselho Fiscal de funcionamento não permanente, composto de 3 (três) a 5 (cinco) membros efetivos e igual número de suplentes. A eleição,instalação e funcionamento do Conselho Fiscal atenderão aos preceitos dos artigos 161 a 165 da Lei nº 6.404/76.

Art. 10º - ASSEMBLEIA GERAL - Os trabalhos de qualquer Assembleia Geral serão dirigidos por mesa composta de presidentee secretário escolhidos pelos acionistas presentes, devendo o processo de escolha ser conduzido por administrador da sociedade.

Art. 11º - EXERCÍCIO SOCIAL - O exercício social terminará em 31de dezembro de cada ano, sendo facultado o levantamento de balanços intermediários em qualquer data.

Art. 12º - DESTINAÇÃO DO LUCRO LÍQUIDO - Juntamente com as demonstrações contábeis, o Conselho de Administração apresentaráà Assembleia Geral Ordinária proposta sobre a destinação do lucro líquido do exercício, observada os preceitos dos artigos 186 e 191 a 199 da Lei nº. 6.404/76 e as disposições seguintes:

12.1. Antes de qualquer outra destinação, serão aplicados 5% (cinco por cento) na constituição da Reserva Legal, que não excederá de 20% (vinte por cento) do capital social;

12.2. Será especificada a importância destinada os dividendos aos acionistas, atendendo ao disposto no artigo 13 e às seguintes normas:

a) cada ação preferencial terá direito a dividendo prioritário mínimo anual de R$ 0,01 (um centavo de real);

b) a importância do dividendo obrigatório que remanescer após o dividendo de que trata a alínea anterior será aplicada, em primeiro lugar, no pagamento às ações ordinárias de dividendo igual ao prioritário das ações preferenciais;

c) as ações de ambas as espécies participarão dos lucros distribuídos em igualdade de condições depois de assegurado às ordinárias dividendas iguais ao mínimo das preferenciais;

d) cada ação preferencial terá direito, em caso de desdobramento, à fração do valor constante da alínea "a" e, em caso de grupamento, a esse valor multiplicado pelo número das ações grupadas.

Art. 13º - DIVIDENDOS - Os acionistas têm direito de receber, como dividendo obrigatório, importância equivalente a 25% (vintee cinco por cento) do lucro líquido apurado no mesmo exercício, ajustado pela diminuição ou acréscimo dos valores especificados nas letras "a" e "b" do inciso I do artigo 202 da Lei nº 6.404/76 e observados os incisos II e III do mesmo dispositivo legal.

13.1. O dividendo obrigatório será distribuído em quatro ou maisparcelas, trimestralmente ou com intervalos menores, no decorrerdo próprio exercício e até a Assembleia Geral Ordinária que aprovar as respectivas demonstrações contábeis.

13.2. O Conselho de Administração fixará o valor das parcelas antecipadas tendo em conta os resultados provisórios do

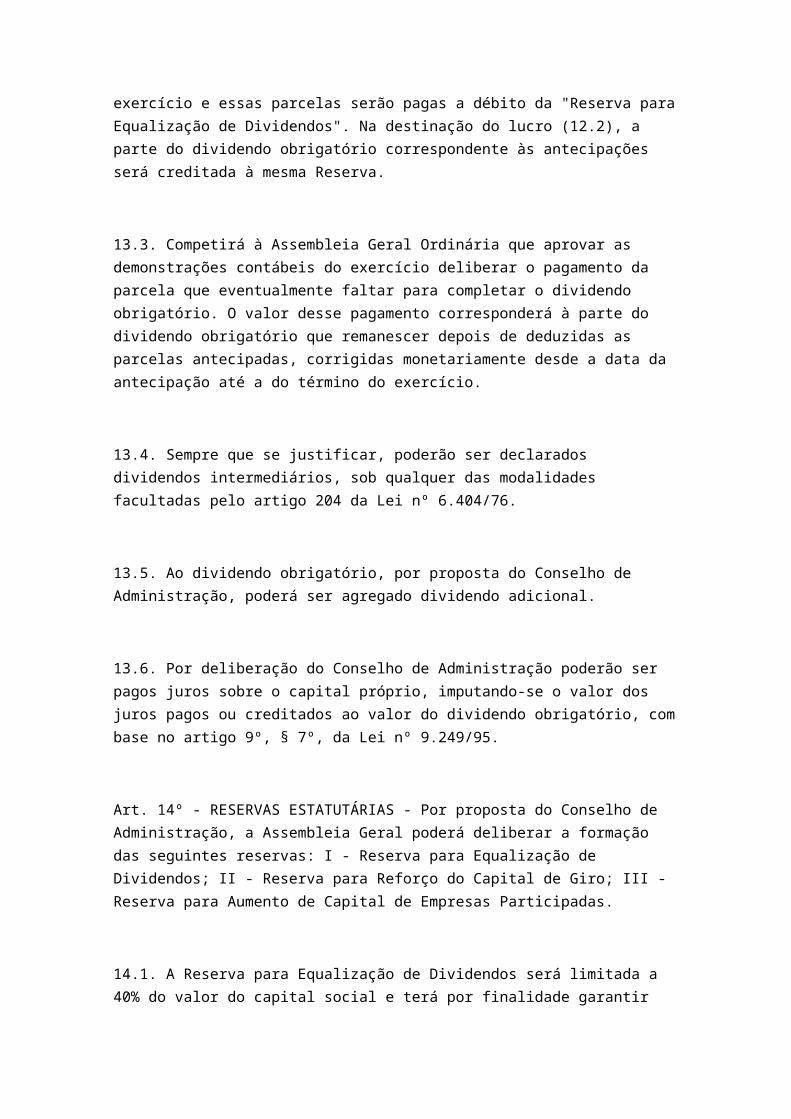

exercício e essas parcelas serão pagas a débito da "Reserva paraEqualização de Dividendos". Na destinação do lucro (12.2), a parte do dividendo obrigatório correspondente às antecipações será creditada à mesma Reserva.

13.3. Competirá à Assembleia Geral Ordinária que aprovar as demonstrações contábeis do exercício deliberar o pagamento da parcela que eventualmente faltar para completar o dividendo obrigatório. O valor desse pagamento corresponderá à parte do dividendo obrigatório que remanescer depois de deduzidas as parcelas antecipadas, corrigidas monetariamente desde a data da antecipação até a do término do exercício.

13.4. Sempre que se justificar, poderão ser declarados dividendos intermediários, sob qualquer das modalidades facultadas pelo artigo 204 da Lei nº 6.404/76.

13.5. Ao dividendo obrigatório, por proposta do Conselho de Administração, poderá ser agregado dividendo adicional.

13.6. Por deliberação do Conselho de Administração poderão ser pagos juros sobre o capital próprio, imputando-se o valor dos juros pagos ou creditados ao valor do dividendo obrigatório, combase no artigo 9º, § 7º, da Lei nº 9.249/95.

Art. 14º - RESERVAS ESTATUTÁRIAS - Por proposta do Conselho de Administração, a Assembleia Geral poderá deliberar a formação das seguintes reservas: I - Reserva para Equalização de Dividendos; II - Reserva para Reforço do Capital de Giro; III - Reserva para Aumento de Capital de Empresas Participadas.

14.1. A Reserva para Equalização de Dividendos será limitada a 40% do valor do capital social e terá por finalidade garantir

recursos para pagamento de dividendos, inclusive na forma de juros sobre o capital próprio (item 13.6), ou suas antecipações,visando manter o fluxo de remuneração aos acionistas, sendo formada com recursos:

a) equivalentes a até 50% do lucro líquido do exercício, ajustado na forma do artigo 202 da Lei nº 6.404/76;

b) equivalentes a até 100% da parcela realizada de Reservas de Reavaliação, lançada a lucros acumulados;

c) equivalentes a até 100% do montante de ajustes de exercícios anteriores, lançado a lucros acumulados;

d) decorrentes do crédito correspondente às antecipações de dividendos (13.2).

14.2. A Reserva para Reforço do Capital de Giro será limitada a 30% do valor do capital social e terá por finalidade garantir meios financeiros para a operação da sociedade, sendo formado com recursos equivalentes a até 20% do lucro líquido do exercício, ajustado na forma do artigo 202 da Lei nº 6.404/76.

14.3. A Reserva para Aumento de Capital de Empresas Participadasserá limitada a 30% do valor do capital social e terá por finalidade garantir o exercício do direito preferencial de subscrição em aumentos de capital das empresas participadas, sendo formado com recursos equivalentes a até 50% do lucro líquido do exercício, ajustado na forma do artigo 202 da Lei nº 6.404/76.

14.4. Por proposta do Conselho de Administração serão periodicamente capitalizadas parcelas dessas reservas para que orespectivo montante não exceda o limite de 95% (noventa e cinco por cento) do capital social. O saldo dessas reservas, somado aoda Reserva Legal, não poderá ultrapassar o capital social.

14.5. As reservas discriminarão em subcontas distintas, segundo os exercícios de formação, os lucros destinados às suas constituições e o Conselho de Administração especificará os lucros utilizados na distribuição de dividendos intermediários, que poderão ser debitados em diferentes subcontas, em função da natureza dos acionistas.

Art. 15 - PARTES BENEFICIÁRIAS: É vedada a emissão, pela sociedade, de partes beneficiárias.

b) Os Órgãos de Classe.

O Bradesco exige filiação a órgão de classe para abrir conta de factoring.

Os impostos e tributos da empresa e seus percentuais.

c) Se há alguma consideração ética para a comercialização dos produtos/serviços.

Sim. O serviço de Ética e Ombudsman, iniciado em novembro de 2007, é o canal preferencial dentro da organização para receber relatos de desvios éticos e dar a eles o devido encaminhamento, de acordo com o tipo de assunto. O serviço conta com uma equipe que reúne especialistas em ética, capazes de atender o público interno em assuntos como: conflitos de interesse, apuração de

suspeitas de desvios de conduta, dilemas éticos, conflitos interpessoais, práticas socialmente indesejáveis como preconceito, discriminação, abuso de autoridade e assédios. Funciona também como canal de última instância para reclamações relativas aos assuntos de RH e Administração.

Atende aos colaboradores para ajudá-los a encontrar as melhores soluções para questões relacionadas ao ambiente de trabalho e tem o compromisso de manter o sigilo das informações recebidas eproteger o colaborador de possíveis retaliações. Qualquer questão que envolva má conduta ética de funcionários pode ser trazida pelos próprios colaboradores, por clientes ou qualquer outro público de relacionamento do banco.

Para atingir esses propósitos, atua pautado em três princípios: confidencialidade, neutralidade e independência.

O canal tem o objetivo de manter um ambiente aberto e de confiança, facilitar o alinhamento dos colaboradores à identidade do Bradesco e, por fim, contribuir para sustentar um alto nível de integridade em toda a organização.

d) Restrições para comunicação.

Não existem restrições.

e) Código de Defesa do Consumidor.

Por sua vez, o banco é uma empresa de porte econômico muito superior ao do consumidor e com elevado conhecimento sobre os produtos, mecanismos e legislação que contemplam o setor. Com asoperações financeiras mais sofisticadas, a variedade e o perfil

de cada produto mais complexo, o consumidor não conseguiu acompanhar essas mudanças. Então, no caso, a maior parte das divergências entre os usuários e as instituições financeiras é ainformação, sua inadequação ou ausência. Um exemplo disso é a dificuldade que o consumidor tem de entender o custo efetivo de determinada operação de crédito, o que poderia ser resolvido comos dados necessários para uma maior reflexão e análise sobre a necessidade da aquisição e suas consequências, bem como a comparação com outros produtos e serviços disponíveis no mercado.

O maior problema é que procurar informações dá trabalho, e mesmotendo acesso, geralmente o consumidor não consegue processá-las.È necessário ter cuidado com a forma como esses produtos e serviços são divulgados e oferecidos, o que não pode acontecer de forma desenfreada. Deve-se levar em consideração a capacidadede endividamento do consumidor e quanto àquela despesa é realmente prioritária para ele. A facilidade de acesso a produtos e serviços em tempo real, por telefone, internet, caixas de autoatendimento, também pode ser um problema, porque, por comodidade e agilidade, não é realizada a entrega prévia do contrato para análise do consumidor antes da nova dívida.

Os contratos bancários na maioria das vezes são bastante complexos e de difícil entendimento, com o uso considerável de linguagem técnica do setor. Dá, porém, como sugestão a criação de uma súmula, um tipo de resumo, onde seriam destacadas, em linguagem de fácil compreensão, as principais obrigações do consumidor diante do serviço adquirido. O Itaú foi a primeira instituição financeira brasileira a fazer uma campanha orientando clientes e sociedade às melhores formas de utilizaçãodo crédito, que desde então tem surtido efeito em diversas açõespara um bom uso do dinheiro.

Passo 4 (Equipe)

7. Analisar a empresa identificada e debater “A Função Social da Empresa”, baseados em todas as informações acumuladas e nas leituras realizadas.

Quem nos dias de hoje, ousaria imaginar o mundo sem as instituições financeiras. Afinal, não é por acaso que por menor que seja uma cidade, lá estará uma agencia bancária, que entre outras atribuições, estará apta a captar e aplicar recursos na região, ou seja, enquanto as casas comerciais, compram e vendem produtos, as industrias, transformam a matéria prima nos mais diversificados produtos, o Banco tem por finalidade o comercio do dinheiro, funcionando na intermediação daqueles que possuem capital para aplicar com aqueles que necessitam do capital para ampliar/manter suas atividades.

Os Bancos estão cada vez mais sofisticados, oferecendo uma gama considerável de prestação de serviços, que vão além dos acima citados a recolhimentos de tributos, seguros, cobrança de títulos, cartões de credito, leasing etc.

Prestando serviços ao setor público e ao privado, como agente regulador do mercado financeiro, como intermediário na movimentação dos valores, empregando milhares de funcionários especializados, os Bancos penetram intimamente no cenário econômico-financeiro social do País.

Com a queda acentuada de suas receitas, oriundas da inflação, com a implantação do Real, os Bancos que desde o Plano Cruzado já possuíam uma receita relativa com a cobrança de tarifas na prestação de serviços, foram levados a reajustar as existentes, cancelando convênios que deixaram de ser rentáveis, e buscaram alternativas de minimizar custos, entre elas a informatização deseus serviços, buscando conquistar junto a sua clientela, a credibilidade nos instrumentos tecnológicos colocados a sua disposição.

8. Produzir um relatório parcial (formato .doc), conforme item“Padronização desta ATPS, com no máximo quatro (4) páginas, destacando “A Função Social da Empresa”. Esse relatório parcial será utilizado ao final desta ATPS (Relatório dos Aspectos Legais da Empresa).

O Bradesco entende que a educação é o principal fator a ser considerado para o desenvolvimento sustentável do Brasil. Este guia foi estruturado para apresentar, de maneira sintética, seu posicionamento no campo do investimento social, por meio da Fundação Bradesco Social, cujo objetivo central é formular, implantar e disseminar metodologias voltadas para a melhoria de políticas públicas na área educacional e para a avaliação de projetos sociais.

A atuação da Fundação Bradesco Social se dá em todo o territóriobrasileiro, em parceria com as três esferas de governo, com o setor privado e com organizações da sociedade civil. Esse estabelecimento de alianças estratégicas agrega expectativas, competências e olhares diversos, o que contribui para a elaboração conjunta de soluções para as demandas do País. Tambémé um caminho para garantir a perenidade das ações e ganhar escala, alcançando cada vez mais beneficiários.

As propostas desenvolvidas e apoiadas têm como foco a educação integral, a gestão educacional, a avaliação de projetos sociais e a mobilização social. Aqui você encontra a descrição dos principais programas.

O trabalho da Fundação Bradesco Social tem conquistado reconhecimento no Brasil e no exterior. O Programa Escrevendo o Futuro, por exemplo, que em 2008 se transformou em Olimpíada da Língua Portuguesa Escrevendo o Futuro, foi incorporado à

política de governo federal para o Ensino Fundamental e Médio, oque demonstra a consistência e a relevância da iniciativa.

No campo internacional, o Prêmio Bradesco, que identifica e premia organizações sem fins lucrativos que desenvolvem ações socioeducativas em parceria com as políticas de educação e assistência social e escolas públicas, integra o acervo de case studies da Harvard Business School, como exemplo de parceria estratégica para a solução de problemas sociais.

Já a Olimpíada foi contemplada, em 2009, pelo Prêmio Corporate Citizen of the Americas Award, que reconhece projetos privados de combate à pobreza no continente, cedido pela Fundação pelas Américas, órgão da Organização dos Estados Americanos (OEA). O programa foi inscrito na categoria Educação, que comporta projetos promotores do desenvolvimento por meio do ensino.

Em 2011, a Fundação Bradesco Social foi convidada para participar da Feira de Inovação do encontro anual do Conselho Econômico e Social das Nações Unidas. A Fundação foi à única instituição brasileira a participar do evento e apresentou as propostas da Olimpíada de Língua Portuguesa Escrevendo o Futuro e do Prêmio Bradesco.

ETAPA 3

Passo 1 (Individual)

Para que um título de crédito cumpra os direitos por ele representados é imprescindível estar na posse de tal documento. De tal modo, mesmo que a pessoa seja de fato a credora, não poderá cumprir o seu direito de crédito valendo-se das benfeitorias do regime jurídico-cambial se não permanecer na

posse do documento em questão, aceito que, cartularidade é a segurança de que o sujeito que impetra a satisfação do direito émesmo o seu titular.

Têm algumas restrições ao princípio da cartularidade, instituídos recentemente pelo direito, em vista da informalidadeque distingue os negócios comerciais. Assim: a Lei das duplicatas - LD admite a execução judicial de crédito representado por este tipo de título, sem a sua apresentação pelo credor (LD, art. 15, § 2º), Outro importante fato que tem interferido com a atualidade desse princípio é o desenvolvimentoda informática no campo da documentação de obrigações comerciais, com a criação de títulos de crédito não-cartularizados.

Outro dos princípios extraordinários que norteiam os títulos de crédito é o Princípio da Literalidade, neste o que não está contido no título, expressamente, não terá efeito, pois não causa decorrências na disciplina das relações jurídico-cambiais.Sendo assim, no acontecimento de um aval ser admitido por um instrumento privado, este não terá nenhuma eficácia, pois não causa vínculo jurídico com o título de crédito. E quanto ao princípio da autonomia, entende-se que as obrigações representadas por um mesmo título de crédito são independentes entre si. Sendo que no caso de uma dessas obrigações, ser considerada nula ou anulável eivada de vício jurídico, esse fatonão comprometerá a validade e o efeito das demais obrigações constantes do mesmo titulo de crédito.

9. Pesquisar, também, sobre os Títulos de Crédito – Teoria Geral dos Títulos de Crédito e princípios cambiários.

O título de crédito, documento necessário ao exercício do direito literal e autônomo nele contido, somente produz efeito quando preencha os requisitos da lei (art. 887 CCB/2002). Os títulos de crédito são documentos representativos de obrigações

pecuniárias. Não se confundem com a própria obrigação, as se distinguem dela na exata medida em que a representam.

10. Elaborar um resumo com os pontos importantes que contribuemcom a tarefa do Passo 2 a seguir.

Os títulos de Créditos são documentos necessários ao exercício do direito, literal e autônomo, nele mencionado.

O título de crédito trata-se de um documento representativo de obrigações pecuniárias. Não se confundem com a própria obrigação, entretanto, se caracterizam dela na apropriada medidaem que a representam.

Passo 2 (Equipe)

Elaborar um texto contendo os conceitos relacionados abaixo. É importante que, além da pesquisa, a equipe descreva o seu entendimento.

a) Conceito de títulos de crédito conforme o novo Código CivilBrasileiro.

A Lei 10.406, promulgada em 10 de janeiro de 2002, que passou a vigorar em 11 de janeiro de 2003, instituiu o Novo Código Civil,o qual trouxe em seu bojo matérias do Direito Comercial, assim como os títulos de crédito e o “direito de empresa” [I]. Todavia, a receptividade dessa fórmula legislativa, inspirada noCódigo Civil italiano de 1942 [II], não foi tão festejada por parte da doutrina. O legislador optou em uma tentativa de unificação do Direito Privado, ou seja, a junção de matéria comercial com a civilista.

Dessa forma, o Código Comercial de 1850 (Lei 556) teve sua primeira parte revogada expressamente pela nova lei civil. Nesseaspecto, surge uma enorme discussão no cenário jurídico, questionando a autonomia ou não do Direito Comercial em relação ao Direito Civil.

Não obstante, pode-se dizer que a autonomia do Direito Comercialmanteve-se inalterada, principalmente no que concerne aos títulos de crédito.

b) Conceito do princípio da cartularidade.

Este princípio determina que o título de crédito deve-se representar através de uma cártula, ou seja, um papel em que se especifica a obrigação. Destarte, resume-se o crédito a termo. No entanto, essa não é a sua única característica, pois por meiodeste princípio é que se pode identificar o real credor, o portador do documento real. Tendo em vista que não é aceita a cópia autenticada do documento. Somente este pode executar o devedor. Por isto, quem paga o título deve exigi-lo de volta, para que ele não continue no mercado e possa ser cobrado novamente. E para que o pagador possa exercer, contra outros devedores, o direito de regresso. Lembrando que esta característica não se aplica a todos os títulos de crédito, poisa duplicata é excluída de seu rol.

c) Conceito do princípio da literalidade.

Através deste princípio, podemos determinar que, apenas os atos e valores mencionados no documento é que gerarão efeitos jurídicos e mercantis. Vale ressaltar, que o termo literal significa: aquele que acompanha rigorosamente a letra do texto. Portanto, qualquer outro ato mencionado em documento à parte,

não terá nenhum valor. Exemplo: se o título tem o valor de R$ 500,00 e eu pagar R$ 250,00 e o comprovante deste pagamento for apartado do documento original, de nada valerá. Assim, garante-se ao credor e devedor, que apenas os atos, literalmente, inseridos no título terão validade. Não olvidando que a duplicata se faz exceção aqui também.

d) Conceito do princípio da autonomia e abstração.

Como o próprio diz, este princípio determina que as obrigações assumidas por meio do mesmo título são autônomas. Quer dizer que, quando o devedor emite o título de crédito ao credor, este último pode transferi-lo, endossando-o a um terceiro, e este princípio é que garante o recebimento deste terceiro em face do emitente do título, independente de qualquer desavença com o antigo credor do título. Quando um título documenta mais de uma obrigação, a eventual invalidade de qualquer delas não prejudicaas demais. Conforme o exposto, podemos notar que este é o principal princípio dos títulos de crédito, cujo qual ainda possui dois outros subprincípios: o da abstração e da inoponibilidade das exceções pessoais aos terceiros de boa-fé.

Passo 3 (Equipe)

11. Analisar a empresa, por meio dos dados levantados, e identificar de que forma esta é impactada pelos Princípios do Direito Cambiário.

Causa impacto no crédito eletrônico, pois A influência da informática sobre os mais variados ramos do conhecimento dentro do Banco tem gerado desafios para os respectivos profissionais, que têm que se adaptar a essa nova realidade marcada pela constante e veloz mudança que a tecnologia da informação vem imprimindo. Esse impacto tecnológico tem sido mais acentuado nas

relações comerciais de títulos de crédito, onde existe a possibilidade de emissão de títulos virtuais ou eletrônicos. O Código Civil Brasileiro, em seu artigo 889, § 3º, agasalhou taisinstrumentos que na prática já vinham sendo utilizados. No entanto, alguma dificuldade prática, e considerável, tem surgidoquando o devedor não paga voluntariamente o título, sendo necessária a execução. Nesse ponto o credor se vê diante de um complicador que entrava a satisfação do seu direito: como executar um título gerado em meio magnético utilizando-se de um processo materializado totalmente em uma plataforma de papel, como ainda é na maioria das comarcas da justiça estadual?

Passo 4 (Equipe)

12. Elaborar relatório parcial conforme o item “Padronização” desta ATPS (formato .doc), contendo os seguintes tópicos: os conceitos e entendimentos, a análise da empresa e a bibliografiautilizada, com, no mínimo, quatro (4) páginas e, no máximo, oito(8) páginas contendo os levantamentos realizados nos passos anteriores dessa etapa. Esse relatório parcial será utilizado aofinal desta ATPS (Relatório dos Aspectos Legais da Empresa).

No mundo hodierno, nenhum ramo do direito se revela tão abrangente, amplo, absorvente, como o Direito Empresarial. Nenhum recorre tanto aos demais ramos do direito e mantém tão íntima conexão. É vastíssimo seu campo de atuação e esse campo alarga-se a cada dia. Realça-se a importância das empresas na vida econômica de nosso país, tornando cada vez mais complexas as relações jurídicas criadas em decorrência da atividade empresarial. Através dos anos foram sendo criados novos tipos derelações empresariais, provocando o aparecimento de correspondentes campos do direito. Até bem pouco tempo, havia dez ramos do Direito Empresarial bem definido. Está surgindo, agora, um novo ramo já consolidado como sendo o Direito do Consumidor.

Além dos ramos específicos do Direito Empresarial, outros ramos autônomos do direito dão ainda cobertura a vários atos constantes da atividade empresarial. Um deles é o Direito do Trabalho, um ramo autônomo do direito privado, paralelo ao Direito Empresarial, mas com características marcantes, que o distinguem dos demais ramos. É, porém, o direito invocado pelas empresas no seu relacionamento com o quadro de colaboradores internos. Forma-se, no seio de uma empresa, intensa rede de relações jurídicas, com vasta gama de obrigações e direitos de parte a parte.

É que num dos polos dessas relações jurídicas situa-se a empresae no outro seus colaboradores internos: seus funcionários remunerados. Essas relações são ditas trabalhistas, por serem regidas pelo Direito do Trabalho. Constatamos que a empresa tem diversos tipos de colaboradores e de agentes auxiliares. O empresário, assim considerado o dirigente da empresa e seu prestador de capital é um tipo de colaborador. Em número bem maior, situam-se os funcionários, os empregados remunerados, os colaboradores internos. A terceira categoria é formada pelos colaboradores externos, os agentes auxiliares das atividades empresariais. As relações estabelecidas pela empresa com esses tipos de colaboradores obedecem a normas específicas para cada tipo de colaboração. O Direito do Trabalho regula o relacionamento da empresa com o segundo tipo de colaborador: o assalariado. É um direito que não pode ser descurado pela empresa, sob pena de causar sérios conflitos na sua atividade interna, gerando graves prejuízos pela perda da produtividade. Excetuando algumas e poucas empresas: a microempresa, as empresas caracterizam-se pela posição de empregadora. Sente-se essa posição na própria definição de empregador, dada pelo art. 3° da Consolidação das Leis do Trabalho:

O termo bancário origina-se de banco, em vista de ter sido anteriormente o direito dos bancos. Na estruturação legal do sistema bancário, não mais se pode adotar rigidamente essa terminologia, uma vez que só havia um tipo de banco, enquanto hoje há várias modalidades de bancos e outras instituições a

eles equiparadas. O Direito Bancário é hoje o direito das instituições financeiras, das organizações que atuam no mercado financeiro e de capitais. No plano das atividades, regulamenta as operações monetárias, assim consideradas as