Artigo Domínio X Propriedade

35

1 Exmo. Sr. Juiz de Direito da 1ª Vara de Sucessões e Ausência da Comarca de Belo Horizonte/MG. Processo nº. 0024.02.882.102-3 ANTÔNIO LUCIANO PEREIRA NETO, CLARA LUCIANO HENRIQUES , já qualificados nos autos da Ação de Cobrança, que lhes move LHANO NELSON, vêm, respeitosamente, à presença de V. Exa., por seus procuradores infra-assinados, não se conformando com a sentença de fls., integrada pela decisão dos embargos de declaração de fls. interpor a presente APELAÇÃO, consoante as razões anexas. Inicialmente, pedem vênia para demonstrar a tempestividade do recurso. Publicada a r. sentença recorrida em 16/09/2011, houve a interposição de embargos de declaração, interrompendo o prazo recursal que apenas deve início após a publicação da decisão dos

Transcript of Artigo Domínio X Propriedade

1

Exmo. Sr. Juiz de Direito da 1ª Vara de Sucessões e

Ausência da Comarca de Belo Horizonte/MG.

Processo nº. 0024.02.882.102-3

ANTÔNIO LUCIANO PEREIRA NETO, CLARA

LUCIANO HENRIQUES, já qualificados nos autos da

Ação de Cobrança, que lhes move LHANO NELSON, vêm,

respeitosamente, à presença de V. Exa., por seus

procuradores infra-assinados, não se conformando

com a sentença de fls., integrada pela decisão dos

embargos de declaração de fls. interpor a presente

APELAÇÃO, consoante as razões anexas.

Inicialmente, pedem vênia para

demonstrar a tempestividade do recurso. Publicada a

r. sentença recorrida em 16/09/2011, houve a

interposição de embargos de declaração,

interrompendo o prazo recursal que apenas deve

início após a publicação da decisão dos

2

declaratórios, ocorrida em 10/10/2011 (segunda-

feira).

É preciso registrar que, no presente

caso, a contagem dos prazos deve ser feita em dobro

haja vista a existência de litisconsortes

representados por procuradores diversos (art. 191

do CPC). Assim, o prazo recursal em dobro de 30

(trinta) dias apenas começou a fluir no dia

11/10/2011 (terça-feira) para findar-se em

09/11/2011 (quarta-feira). Tempestivo, portanto, o

presente recurso.

Requerem, ainda, a juntada do

comprovante de pagamento das custas recursais,

tempestivamente efetuado.

Termos em que,

pede deferimento.

Belo Horizonte, 09 de novembro de 2011.

P.p. P.p.Paulo Eduardo Almeida de Mello Paulo FernandoCintra de AlmeidaOAB/MG 8.399 OAB/MG 57.300

P.p.

3

Viviane Albin MacedoOAB/MG 89.376

4

Egrégio Tribunal de Justiça de Minas Gerais

Processo nº 0024.02.882.102-3Apelantes: Antônio Luciano Pereira Neto e ClaraLuciano HenriquesApelado: Lhano NelsonLitisconsorte dos Apelantes: Ana Lúcia PereiraGouthier

RAZÕES DE APELAÇÃO

Colenda Câmara Julgadora,

I – DOS FATOS

O Apelado ajuizou a presente Ação de

Cobrança contra Antônio Luciano Pereira Neto, Ana

Lúcia Pereira Gouthier (que se chamava Ana Lúcia

Luciano Pereira), Clara Luciano Henriques e Antônio

Wagner da Cunha Henriques, objetivando o

recebimento da sua cota hereditária relativa ao

falecimento de seu pai Antônio Luciano Pereira

Filho.

Por meio da sentença recorrida, o

Julgador Primevo houve por bem acolher a preliminar

5

de ilegitimidade passiva do Réu Antônio Wagner da

Cunha Henriques e julgar procedente o pedido

inaugural:

26.- Com estes adminículos epara não mais alongar esta jáalongada demanda, cujo sono demuita gente já tirou, hei porbem de julgar procedente emparte a ação ordinária decobrança que Lhano Nelson moveaos réus Antonio LucianoPereira Neto, Ana Lúcia LucianoPereira e Clara LucianoHenriques,resolvendo-se omérito da questão comfundamento no art. 269, II, doCPC, para condená-los a pagarao autor a importância de R$14.435.391,61 (quatorzemilhões, quatrocentos e trintae cinco mil, trezentos enoventa e hum reais e sessentae hum centavos), valoratualizado na preiteia até31/07/2004, que deverá sercorrigido pelos índices decorreção da Corregedoria deJustiça do Estado de MinasGerais, desde a data dovencimento da obrigação(06/06/1993), mais juros demora de 0,5% (meio por cento),regra do art. 1062, do CCB/16até 10/01/2003 (entrada emvigor do novel CCB – art.2044), e, à partir desta data,juros de 1% (um por cento),

6

pela regra do art. 407,CCB/2002.27.- Condeno-os, ainda, porinteiro, no pagamento dascustas processuais e honoráriosadvocatícios que fixo em 10%(dez por cento) sobre o valorda condenação, com as devidascorreções, bem como os demaisconsectários (custo deperícia), aplicando-se aqui aregra do art. 21, § único, doCPC, posto que o autor decaiude parte mínima do pedido.28.- Em razão da admissão dapreliminar enfrentada no item18.5 desta decisão, julgo oautor Lhano Nelson carecedor deação em face do réu AntônioWagner da Cunha Henriques,extinguindo-se o feito emrelação a ele, sem resolução domérito, nos termos do art. 267,VII, do CPC, arcando o autorcom o pagamento de honoráriosadvocatícios em favor docausídico do réu, que fixo em10% (dez por cento) sobre ovalor dado à causa (fls. 07),devidamente corrigido, na formado art. 20, § 3º, do CPC.

Data venia, para que sejam evidenciados os

equívocos da sentença recorrida e para que as

questões discutidas nestes autos sejam corretamente

apreciadas, é essencial trazer a conhecimento desta

Colenda Câmara as circunstâncias que deram origem

7

ao “Termo de Transação” em que se fundamenta a

pretensão exordial.

Antônio Luciano Pereira Filho (que

doravante será chamado de Dr. Luciano para

simplificar e evitar equívocos com o nome do Réu

Antônio Luciano Pereira Neto) era casado, em regime

de comunhão universal de bens, com Clara Catta

Preta Luciano Pereira, sendo que dessa união

nasceram três filhos, ora Réus: Antônio Luciano

Pereira Neto, Ana Lúcia Luciano Pereira (hoje Ana

Lúcia Pereira Gouthier, seu nome de casada) e Clara

Luciano Henriques, casada sob o regime da separação

total com Antônio Wagner da Cunha Henriques.

Ainda em vida , Dr. Luciano e sua mulher

DOARAM A SEUS 3 FILHOS todos os bens que possuíam,

que eram constituídos de ações e quotas de

sociedades comerciais.

No ano de 1987, faleceu Clara Catta

Preta Luciano Pereira, sem testamento, deixando

como únicos herdeiros os seus 3 filhos, e como

viúvo meeiro o Dr.Luciano. Entretanto, como já

salientado, os bens da finada já haviam sido doados

a seus 3 filhos, em partes iguais.

8

Quanto ao Dr. Luciano, deixou ele, além

dos três filhos matrimoniais já mencionados,

inúmeros filhos extramatrimoniais, incluindo-se o

Apelado, os quais, se reconhecidos, quando ele

viesse a morrer seriam também seus herdeiros.

O Dr. Luciano faleceu em 19 de junho de

1.990, com testamento deixando sua porção

disponível para seus três filhos matrimoniais e,

como herdeiros necessários seus três filhos

matrimoniais e os filhos extramatrimoniais.

Ainda em vida do Dr. Luciano, foi

proposta por alguns de seus filhos

extramatrimoniais ação judicial na qual pretendiam

anular as doações por ele feitas, ao argumento de

que seriam excessivas, porque teriam ultrapassado a

parte disponível do doador .

Embora a demanda versasse sobre herança

de pessoa viva, o que é expressamente vedado por

lei, os filhos matrimoniais do Dr. Luciano,

resolveram que a questão deveria ser decidida ainda

quando vivo o seu pai, por escritura pública, com o

objetivo de igualar as liberalidades e com

detalhado processo de cumprimento.

9

Foi, então, promovida a reunião de

todos os filhos do Dr. Luciano (matrimoniais e

extramatrimoniais já reconhecidos) e, após amplo

debate sobre a matéria, e estando todos assistidos

por advogados, chegaram a uma composição, não só

para por fim ao litígio já aforado (doação

excessiva), como também para prevenir outros que

poderiam sobrevir com a morte do pai.

A composição foi celebrada através de

um instrumento público, denominado TERMO DE

TRANSAÇÃO , lavrado às fls. 16/23, livro 412N, do 5º

Ofício de Notas, no qual foi ajustado que os

primitivos donatários (3 filhos matrimoniais)

repassariam aos demais descendentes do Dr. Luciano

não contemplados pela doação, bens e valores

definidos no aludido instrumento com o objetivo de

igualar as liberalidades e com detalhado processo

de cumprimento.

Em razão de testamento feito, em caso

de morte do Dr. Luciano, metade dos bens por ele já

doados a seus filhos matrimoniais ficariam

pertencendo a estes (porção disponível), e os

outros 50% deveriam ser trazidos à colação para

pagamento das quotas hereditárias de todos os

descendentes, inclusive os filhos matrimoniais

10

(partes legítimas dos herdeiros necessários).

Entretanto, numa atitude deveras elogiável, pelo

seu conteúdo de liberalidade, desprendimento e

objetivando evitar procedimentos judiciais que

certamente surgiriam quando da morte de seu pai, os

filhos matrimoniais decidiram, EM NEGOCIAÇÃO INTER

VIVOS , celebrar o termo de transação já mencionado,

no qual, abrindo mão da porção disponível que

futuramente lhes caberia, resolveram distribuir

entre todos os filhos de Antônio Luciano , em partes

absolutamente iguais, os bens que lhes haviam sido

doados em vida pelo pai.

Os bens doados, como já salientado,

eram constituídos de ações e quotas de 12

sociedades expressamente descritas no termo de

transação. No contexto do objetivo traçado para que

todos os filhos recebessem partes iguais, o total

do patrimônio a ser distribuído foi dividido em 29

quotas, sendo que três se destinavam aos filhos

matrimoniais e as demais aos filhos

extramatrimoniais, onde, inclusive, foi incluída

uma provisão para possíveis descendentes que ainda

viessem a surgir. No negócio celebrado com os

filhos extramatrimoniais, eles transmitiram aos

irmãos unilaterais, 26/29 avos dos bens que lhes

11

haviam sido doados da parte do pai comum de todos,

ou seja, o Dr. Luciano.

Após a abertura do inventário, a

transação foi levada ao juízo da sucessão e, ouvido

o Representante do Ministério Público, foi

judicialmente homologada por sentença, sem

restrição alguma à composição com que as quotas

hereditárias foram equalizadas por negócio jurídico

consumado entre os donatários primitivos e os

demais filhos do Dr. Luciano, com o que se evitou

futuros litígios, inclusive no juízo sucessório.

Os bens que D. Clara e Dr. Luciano

possuíam e foram doados, eram constituídos de

quotas e ações de sociedades, a seguir enumeradas:

1 – Cia. Mineira de Diversões

2 – Cinearte S/A

3 – Cinemas e Teatros de Minas Gerais S/A

4 – Cinemas S/A

5 – Cia Minas Fabril

6 – Hotelminas s/a

7 – Cia Industrial e Agrícola Oeste de

Minas – CIAOM

8 – Empresa de Mineração Bripocal s/a

9 – Posto Lagoense Ltda.

12

10 – Imobiliária Minas Gerais S/A

11 – Fayal S/A

12 – Empresa Rural Baiuru S/A

Após rigoroso processo de seleção a que

foram submetidas consagradas empresas de ramo,

previamente indicadas a todos os interessados,

quando se levou em conta a capacitação técnica,

seriedade e tradição no mercado, foi escolhida e

contratada a empresa WALTER HEUER AUDITORES E

CONSULTORES para proceder à avaliação dos bens.

Os laudos apresentados foram submetidos

a todos os signatários do “Termo de Transação” e

após os esclarecimentos e informações solicitados,

foram aprovados à unanimidade , com permanente

assistência dos profissionais que assistiam as

partes, quer em campo técnico-contábil, quer no

campo jurídico, inclusive os profissionais que

davam assistência ao herdeiro Lhano Nelson, autor

desta Demanda.

Saliente-se que o laudo de avaliação,

riquíssimo em detalhes, inclusive quanto à

metodologia de apuração de valores apurados, ficou

à disposição de todos s interessados, inclusive

para reprodução, pelo prazo de 30 (trinta) dias. É

13

ele constituído de 41 (quarenta e um) volumes - foi

apresentado ao MM. Juiz do Inventário, nas colações

trazidas aos autos respectivos (cf. foto

apresentada com o memorial).

Após o pagamento de todas as despesas,

cada herdeiro recebeu o quinhão a que tinha direito

na herança do Dr. Luciano, sendo parte em dinheiro

e parte em imóveis. Como informado na contestação,

apenas o herdeiro LHANO NELSON, ora Apelado,

recusou-se, sem declinar o motivo, a receber parte

de seu quinhão, sendo que a parcela restante sempre

esteve à sua inteira disposição.

Cabe salientar, para melhor

entendimento das operações realizadas, que cada

herdeiro constituiu uma ou mais sociedades, as

quais, através de cisões parciais das sociedades,

receberam os bens herdados.

Através de escrituras públicas

iniciadas em 1.990 e finalizadas em 1993, ou seja,

há mais de dezesseis anos , foi acertado o

encerramento do termo de transação, quando todos os

herdeiros que o assinaram deram como cumpridas as

obrigações assumidas.

14

Situação sobre a qual também devem ser

prestados esclarecimentos é a que se relaciona ao

herdeiro LHANO NELSON . Como se vê dos autos, ele

participou de todos os entendimentos que

antecederam o termo de transação, o qual foi por

ele assinado, juntamente com os filhos matrimoniais

e extramatrimoniais do Dr. Luciano.

Chegou a receber parte do quinhão que

lhe cabia. Entretanto, em dado momento, passou a

ter um comportamento incompatível com a execução

correta do acordo celebrado entre os herdeiros.

Por esta razão, contra ele foram

movidas duas ações: a primeira de deserdação, tendo

em vista disposição contida no testamento deixado

por Dr. Luciano. A segunda, com o objetivo de

excluí-lo do termo de transação. As duas ações

foram julgadas improcedentes , com a condenação dos

herdeiros ao pagamento de perdas e danos, com multa

e ônus sucumbenciais. Estas demandas estão ainda em

curso, em fase de execução.

Paralelamente, Lhano Nelson ajuizou a

presente ação de cobrança, com o objetivo de

receber o restante que lhe cabia como herdeiro do

Dr. Luciano, em razão do Termo de Transação. Como

15

já mencionado, desde o julgamento das ações

ajuizadas para exclusão do Sr. Lhano Nelson do

termo de transação, a parte que lhe caberia

encontra-se reservada no patrimônio da sociedade

Fayal S/A, que centralizou a distribuição dos bens

aos herdeiros, consoante previsto no Termo de

Transação .

Todavia, o que se verifica da presente

Ação de Cobrança é que o Sr. Lhano Nelson pretende

receber mais do que os demais herdeiros e

signatários do Termo de Transação, em manifesto

prejuízo dos Apelantes e de todo o grupo de

Outorgados, o que foi chancelado pela sentença

primeva.

Assim, não podem os Apelantes se

conformarem com a v. sentença que merece ser

reformado pelas razões expostas a seguir.

II – FUNDAMENTOS DA REFORMA

II.1 – VALOR BRUTO (395.908.163,27 IMT)

X VALOR LÍQUIDO (263.124.667,79 IMT) – EQUÍVO DA

SENTENÇA AO FIXAR A CONDENAÇÃO DE ACORDO COM O

VALOR BRUTO DA QUOTA – INOBSERVÂNCIA DO TERMO DE

TRANSAÇÃO E DEMAIS ACORDOS FIRMADOS PELOS

OUTORGANTES E OUTORGADOS.

16

Uma das principais controvérsias postas

em julgamento nestes autos refere-se ao valor da

quota hereditária a que tem direito o Apelado. Em

sua peça de ingresso, o Apelado postulou a

condenação dos Réus

“(..)a lhe pagar o valor da suacota hereditária, como talprevista na escritura públicade transação firmada pelolitigantes, correspondente a395.908.163,27 IMT, no seutermo final, a data de6/6/1993, convertida,atualizada e corrigida para aexpressão monetária oficialatual, o real (R$), até a datado efetivo pagamento, emquantia certa e determinada nasentença, a ser apurada por viade prova pericial, mais juroslegais de 6% ao ano, desde adata de 6/6/93 e até a data doefetivo pagamento (...)”(transcrição da Petição Inicialda Ação de Cobrança)

Consoante decidido por pelo MM. Juiz

sentenciante, o Apelado teria direito ao

recebimento, a título de sua quota hereditária, da

quantia correspondente a 380.886.741,052 ITM, cujo valor

convertido o perito aponta a importância de R$ 14.435.391,61

(quatorze milhões, quatrocentos e trinta e cinco mil, trezentos e

17

noventa e hum reais e sessenta e hum centavos), conforme

assevera às fl s. 1800 dos autos.

Esta quantia equivale ao valor bruto da

quota. Ainda segundo o Julgador Primevo, este seria

o valor devido, eis que o redutor mencionado pelo Sr.

Perito não teria ficado definido no “Termo de

Transação”, cuja observância é obrigatória, in verbis:

25.- Quanto ao redutor ao qualse refere o perito ás fls.1800, levando-se emconsideração uma ata dereunião, quero crer que nãoficou ele definido no “Termo deTransação”. Na verdade, naquelacartilha que é o padrão decomportamento das partes “termode transação”, não se fala emtal redutor. O que ali ficouestabelecido virou lei entre aspartes. Colcha de retalhos paraemendar o termo de transação(vale dizer ata de reunião),até mesmo sem a participação dointeressado/autor, aqui não temreceptividade. Ora, o direitoRomano já dava à transação osefeitos da coisa julgada.Recorro ao insuperável ManoelIgnacio Carvalho de Mendonça,,em seu “Doutrina e Prática dasObrigações – 1908, p. 470”,para dizer que: “O acordo éinalterável na transação, eistudo, eis os efeitos que a lei

18

quis atribuir equiparando-a àcoisa julgada”.

Contudo, diversamente do que registra a

sentença, é o próprio TERMO DE TRANSAÇÃO que,

expressamente e em diversas cláusulas, determina

que cada Outorgado receberá valores líquidos, isto

é, os valores abatidos os custos diretos e

indiretos da sua apuração . Em razão do volume de

documentos dos autos, os Apelantes pedem vênia para

juntar outra cópia do TERMO DE TRANSAÇÃO com estas

razões, a fim de facilitar a sua verificação.

Registram, todavia, que o Termo foi apresentado,

inclusive, com a Petição Inicial.

Já na Cláusula II, ao descrever o

patrimônio objeto da transação, o Termo não deixa

dúvidas que deverá ser apurado o valor líquido,

abatidos toda sorte de custos que pudessem incidir

na operacionalização do Termo:

“II – DESCRIÇÃO DO PATRIMÔNIO:(...)§2ºAs participações dosOUTORGANTES nas sociedadesmencionadas no inciso 1 doparágrafo anterior serãoavaliadas, com base nopatrimônio líquido, no prazo de30 (trinta) dias, por empresaidônea, (...). Os

19

correspondentes às demaissociedades serão apurados,também, com base no patrimôniolíquido, mediante a efetivaalienação de bens imóveis,semoventes, máquinas eequipamentos que integram o seuativo, consideradas, inclusive,as repercussões pertinentes aeventuais reduções de Capital.Para determinação do valorlíquido a ser consideradoquanto às empresas no inciso 1do parágrafo anterior, deduzir-se-ão todos os encargos ereflexos diretos e indiretos e,ainda, contingências,participações intercessivasmesmo de outrem e terceiros eônus fiscais que incidiriamsobre a sociedade e sobre osOutorgantes, na hipótese devenda desta .

E no §8º, da Cláusula II:

§8º - A participação dosOUTORGADOS incidirá,exclusivamente, sobre o produtolíquido da venda da totalidadedos bens imóveis, semoventes,máquinas e equipamentos dasempresas mencionadas (...)

Novamente, na Cláusula III, ao

disciplinar o pagamento dos Outorgados, estabeleceu

o Termo de Transação:

20

“III- PAGAMENTOS: (...) OsOUTORGADOS receberão suaspartes em moeda corrente dopaís, obtida com o produtolíquido da venda dos bensimóveis, semoventes, máquinas eequipamentos das empresasconstantes dos nº (...)

(...)

§2º - De cada venda, depois deabatidos os custos diretos eindiretos, deduzir-se-ão seusreflexos na empresa de que seorigina o bem vendido e nasdescritas no nº 1, do parágrafo1º, da Cláusula II, para sóentão obter-se O LÍQUIDODISTRIBUÍVEL.

O redutor a que se refere o Sr. Perito

Oficial, nada mais é do que o índice que representa

os custos diretos e indiretos previstos no TERMO DE

TRANSAÇÃO e que foi definido após estudo técnico

realizado pela WALTER HEUER AUDITORES E CONSULTORES

e que, em razão da transparência que caracterizou a

execução do Termo de Transação, foi submetido à

ratificação em Assembléia (6ª Reunião).

Registre-se que, posteriormente, o

Laudo Pericial atestou o valor bruto da quota de

cada OUTORGADO e o valor líquido, obtido após a

21

dedução das despesas desde o início previstas no

TERMO DE TRANSAÇÃO.

Assim, diversamente do que consigna a

sentença, o “redutor” não ficou estabelecido em

Atas, mas sim no próprio TERMO DE TRANSAÇÃO que

determinou o pagamento aos OUTORGADOS do produto

líquido da venda dos bens das empresas.

Ademais, cabe lembrar que o TERMO DE

TRANSAÇÃO não quantifica o valor devido aos

OUTORGADOS, mas estabelece o procedimento para

apuração de tais valores. Isto é, se no Termo de

Transação não se fala em tal redutor (trecho da

sentença), também não se fala o valor em IMTs que

seria devido a cada OUTORGADO. Mutatis mutandis, se as

Assembléias, Atas e demais documentos constantes

dos autos possuem validade para que se afirme que a

valor bruto devido ao Apelado seria de

380.886.741,052 ITM, porque não possuem validade

para disciplinar as demais questões relativas ao

cumprimento do TERMO DE TRANSAÇÃO??!!

Neste Particular, cabe reiterar que,

nas conclusões, o Sr. Perito demonstra os valores

brutos e líquidos que seriam devidos ao Apelado e

registra que, não obstante ele não tenha assinado a

22

Ata da Reunião 06, que disciplinou o pagamento dos

valores líquidos (previsto no Termo, repita-se),

simplesmente porque ficou vencido, a esta

deliberação obrigou-se ao assinar a Ata da Reunião

01, realizada em 20/08/1990, oportunidade em que

TODOS os signatários do TERMO DE TRANSAÇÃO,

inclusive o Apelado, acordaram que as futuras

decisões seriam deliberadas com quorum de maioria

simples :

B.1) – Nº01 – realizada em 20de agosto de 1990, arquivada noCartório do 1º Registro detítulos e Documentos, sob o n.º416883 e registrada no Livron.º L-6, sob o n.º 20722, quetratou de diversos aspectospertinentes ao “monte” e foidecidido que o quorum paradecisão seria o de maioriasimples. (laudo fl. 1.751)

Registra, ainda, o Sr. Perito Oficial

as deliberações da 6ª Reunião:

B.6) – Nº06 – realizada em 20de agosto de 1991, arquivada noCartório do 1º Registro detítulos e Documentos, sob o n.º416889 e registrada no Livron.º L-6, sob o n.º 20728, quetratou de diversos aspectos, deelementos referentes à

23

avaliação de Empresas do GrupoI, Tributação de Ganho deCapital; de cotas, depreferências excedentes, enfimde diversos assuntos, cumprindotranscrever o item “c”:

c) comparação entre recebimento emdinheiro e em outros bens: O valorrecebido em dinheiroserámultiplicado pelo fator 1.504641para obter-se o valor brutocorrespondente e para efeito deamortização da rspectiva quotabruta;”(laudo oficial dl. 1.752)

Cabe ressaltar, ainda, que, a execução

do Termo de Transação teve por finalidade a

distribuição do patrimônio indicado naquele

documento. Assim, prevalecendo o entendimento

firmado na sentença, o aludido patrimônio será

insuficiente para pagamento da cota do Apelado e

demais Outorgados!!! E mais: o Apelado receberá

quantia muito superior do que os seus irmãos,

demais Outorgados no Termo de Transação, que,

conforme evidenciam os recibos juntados aos autos,

receberam o valor líquido correspondente a

263.123.667,79 IMT. Isso contraria toda a lógica e

finalidade do Termo de Transação.

Na realidade, o que se vê dos autos, em

especial pela prova pericial, é que o Apelado não

24

quer pagar, como os demais Outorgados (seus irmãos)

o fizeram, as despesas ocorridas na execução do

Termo de Transação (tributos, despesas cartorárias,

despesas de pessoal, contadores, avaliadores,

etc.), sem as quais não teria sido possível tal

execução com a partilha do patrimônio entre os

herdeiros. Isso, não se pode negar, implicaria,

inclusive, enriquecimento sem causa do Apelado.

Ante o exposto, data venia, equivocou-se o

MM. Juiz ao condenar os Apelantes a pagarem ao

Apelado o valor bruto da sua cota, impondo-se a

reforma da sentença para fixar como devido o valor

líquido da quota, consoante previsto no Termo de

Transação e Atas das Reuniões realizadas durante a

sua execução.

Segundo os cálculos do Sr. Perito, em

31/07/2004, a quota hereditária do Apelado, em

valores líquidos, abatidos os valores

confessadamente recebidos por ele, corresponderia a

253.141.096,15 IMT (263.124.667,79IMT –

9.983.571,64094 IMT) (fl. 1.800 do laudo pericial).

Cumpre registrar a existência de ERRO

MATERIAL no laudo oficial, quando o Sr. Perito

converte o valor líquido de IMT para REAL. Com

25

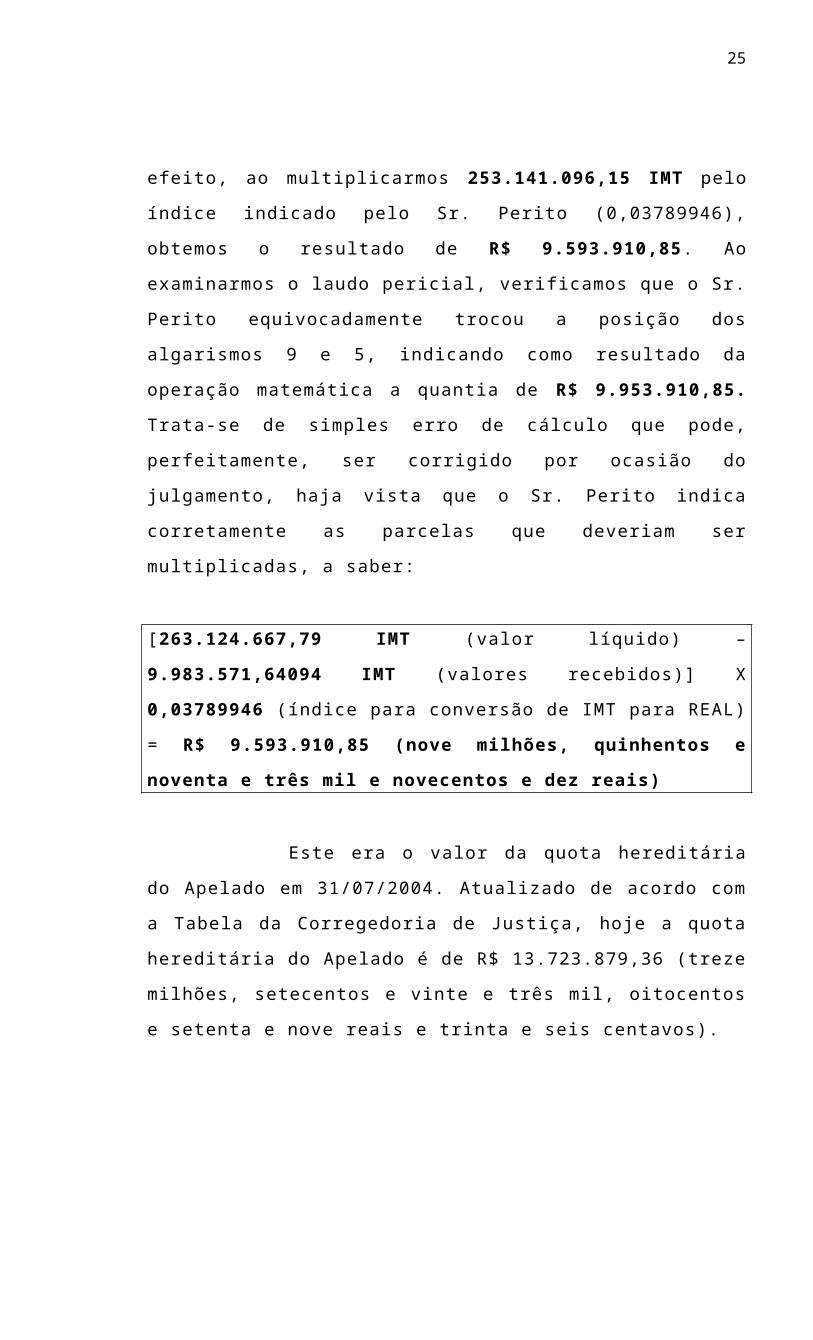

efeito, ao multiplicarmos 253.141.096,15 IMT pelo

índice indicado pelo Sr. Perito (0,03789946),

obtemos o resultado de R$ 9.593.910,85. Ao

examinarmos o laudo pericial, verificamos que o Sr.

Perito equivocadamente trocou a posição dos

algarismos 9 e 5, indicando como resultado da

operação matemática a quantia de R$ 9.953.910,85.

Trata-se de simples erro de cálculo que pode,

perfeitamente, ser corrigido por ocasião do

julgamento, haja vista que o Sr. Perito indica

corretamente as parcelas que deveriam ser

multiplicadas, a saber:

[263.124.667,79 IMT (valor líquido) –

9.983.571,64094 IMT (valores recebidos)] X

0,03789946 (índice para conversão de IMT para REAL)

= R$ 9.593.910,85 (nove milhões, quinhentos e

noventa e três mil e novecentos e dez reais)

Este era o valor da quota hereditária

do Apelado em 31/07/2004. Atualizado de acordo com

a Tabela da Corregedoria de Justiça, hoje a quota

hereditária do Apelado é de R$ 13.723.879,36 (treze

milhões, setecentos e vinte e três mil, oitocentos

e setenta e nove reais e trinta e seis centavos).

26

II.2 – DOS JUROS DE MORA – VALORES QUE

JÁ ESTÃO SENDO OBJETO DE COBRANÇA NA LIQUIDAÇÃO DA

AÇÃO DE DESERDAÇÃO N. 0024.00.080.550-7 – REFORMA

DA SENTEÇA PARA EXCLUIR TAIS JUROS.

Como já registrado, foi ajuizada contra

o ora Apelado a Ação de Deserdação n.

0024.91.783.747-8, em que os ora Réus Antônio

Luciano Pereira Neto, Ana Lúcia Pereira Gouthier e

Clara Luciano da Cunha Henriques, em litisconsórcio

com outros herdeiros, foram condenados ao pagamento

de indenização por litigância de má-fé a favor do

Sr. Lhano Nelson (acórdão de fls. 158/168 -

apelação e fls.174178 – embargos de declaração).

A condenação foi estabelecida pelo

acórdão do Egrégio Tribunal de Justiça de Minas

Gerais, quando do julgamento da Apelação Cível n.

72.587/9:

Tenho, portanto, como confi gurada a má-fédos primeiros apelantes pelo que, e emespecial atenção aos pareceres do MinistérioPúblico, dou provimento ao recurso econdeno os autores a indenizarem o réupelos prejuízos que sofreu, cujo “quantum”será liquidado por arbitramento.(fl s.166;167)

Contra este acórdão foram opostos

Embargos de Declaração pelos Autores da Ação de

27

Deserdação, ora Apelantes, alegando que “ao condená-

los como litigantes de má-fé não determinou o acórdão quais os

prejuízos sofridos pelo Embargante”. Em resposta aos

Embargos, assim se manifestou o E. Tribunal de

Justiça do Estado:

O prejuízo a ser quantifi cado, portanto, seráaquele que o Embargado sofreu em razão dapropositura desta ação, sobre ocasionar oretardamento do cumprimento da transação,que os Embargantes realizaram com aquele .

Enquanto ainda estava pendente o

julgamento dos recursos interpostos contra os

aludidos acórdãos, o Exequente requereu a extração

de carta de sentença e deu início à Ação de

Liquidação n. 0024.00.080.550-7.

Após concluída a prova, em 30/10/2005

foi proferida a sentença de fls. 1.649/1.659

julgando a liquidação, cujo dispositivo é

transcrito a seguir:

“Isto posto e considerando oque mais os autos noticiam,acolhendo os laudos e pareceresem conformidade com as razõesacima, registrando que estaação de liquidação porarbitramento se presta tão-

28

somente para apurar o dano doexeqüente, com auxílio da provatécnica, julgo, por sentença, aliquidação de julgado e, assimfazendo, arbitro o prejuízosofrido pelo exeqüente no valorde R$6.374.204,15, que deveráser corrigido a partir de abrilde 2002, acrescido de jurosmoratórios a partir da data daprimeira citação neste processocognitivo autônomo, arcando osexecutados, ainda, com asdespesas apuradas no montantede R$ 263.740,20 (fls. 879),também com juros e correçãomonetária a partir de abril de2002, arcando os executados,por fim, com todas as despesascom a presente liquidação,inclusive ônus periciais eassistentes, bem como com oshonorários já fixados nojulgado de fls. 96,correspondente a 20% sobre ovalor corrigido da causaprincipal.Deixo de condenar os executadosna sucumbência requerida (fls.288) decorrente da presenteliquidação por ser incabívelnova condenação em honoráriosadvocatícios.”

Contra a sentença foi interposto

recurso de apelação, ao qual foi negado provimento,

matendo-se o decisum de primeira instância. Ao

discorrer sobre o critério ajustado para o

29

pagamento da indenização pelos prejuízos sofridos

pelo Recorrido, o v. acórdão assim se manifestou:

Em resposta aos quesitos formuladospelas partes, foi calculado qual seria ovalor que o autor receberia se o acordotivesse sido cumprido a tempo e modocorretos e ele tivesse locado tais bens.Ou seja, o laudo calculou qual seria ovalor que o autor auferiria se tivesserecebido os imóveis e os locado.Entretanto, parece-me mais correto ocritério adotado pelo ínclito julgadorsingular, acolhendo, neste aspecto, aorientação do outro laudo, emresposta a um quesito das partes, peloqual se calculou juros de 6% (seis porcento) ao ano sobre o valor dos bens,lembrando que a cota do autor não eraformada só por imóveis, mas tambémpor dinheiro . O montante destes jurosdurante todo período de retardamento,correspondeu ao valor da reparaçãofi xado pelo julgador singular. A meuver, este critério adotado pelasentença não se mostra subjetivo, aocontrário, é objetivo, previsto noCódigo Civil e é mais exato do que seadotar um hipotético valor locatíciodos imóveis. Com isso, acredito que oslucros cessantes foram arbitradoscorretamente. (grifos nossos)(...)No tocante à alegação de que o valordos impostos que o espólio arcoudeveriam ser deduzidos do valorarbitrado, creio que os requeridosprocuraram misturar as coisas. Comobem frisado na r. sentença ora

30

recorrida, nestes autos não se cuida documprimento daquele acordo, como jádito , mas sim, de fi xação do valor daindenização a que tem direito o autor,por ter sido privado da posse eadministração dos bens que lhe cabem.Portanto, se os requeridos entendemque podem cobrar os valores que dizemhaver pagado a título de impostos,devem, nos autos de inventário, buscaro abatimento desses valores, antes deser entregue a cota do autor . Apresente liquidação de sentença não éseara própria para tanto, mas, sim, ofeito onde se cumprirá o termo detransação fi rmado entre os sucessoresde Antônio Luciano Filho (grifamos).

O v. Acórdão , data venia, limitou-se a

confirmar a sentença, que, por sua vez, adotou, de

maneira muito singela, um cálculo de 0,5% ao mês,

argumentando, para tanto que a cota parte do

Recorrido era formada por imóveis e dinheiro.

A leitura das decisões transcritas

revela que, nos autos da Liquidação da Ação de

Deserdação o Apelado já está recebendo os juros

devidos em razão do atraso (mora) no recebimento da

sua quota hereditária .

Por isso, ao apresentarem as suas

alegações finais, os Apelados requereram fosse

31

afastada a incidência de juros de mora no presente

caso.

E nem se argumente a impossibilidade de

formulação desta alegação neste momento processual,

tendo em vista o que dispões o art. 303 do CPC:

Art. 303. Depois da contestação, só é lícito deduzir novas alegações quando:I - relativas a direito superveniente;

Como dito, a decisão da Liquidação da

Ação de Deserdação, estabelecendo como critério

para o cálculo da indenização os juros de mora de

6% aa, foi proferida posteriormente à apresentação

da contestação nestes autos, cabendo ressaltar,

ainda, que contra a sentença houve interposição de

recursos, ainda pendente de julgamento o Recurso

Especial.

Surpreendentemente, esta alegação não

foi objeto de apreciação pelo juízo a quo,

ensejando, inclusive, a oposição dos Embargos de

Declaração contra a sentença, os quais foram

rejeitados sem exame das omissões apontadas. Em

razão disse, é preciso reconhecer que a sentença é

infra petita e, portanto, nula.

32

Contudo, considerando o efeito

devolutivo legal do recurso de apelação (art. 515,

1º e art. 516 do CPC), os Apelantes requerem que,

reconhecida a omissão da sentença e, portanto, a

sua nulidade, seja a presente alegação

imediatamente apreciada de modo a que seja afastada

a incidência de juros de mora sobre o valor

atualização da quota líquida do Apelado, vez que a

manutenção inclusão de juros de mora na presente

condenação fará com que o Apelado seja contemplado

em duplicidade com a mesma parcela (juros de mora):

uma na ação de deserdação e outra na presente ação

de cobrança, o que configura bis in idem.

II.3 – SUCESSIVAMENTE – REFORMA DA

SENTENÇA QUANTO AO TERMO INICIAL DOS JUROS DE MORA

Ad cautelam, caso, por absurdo, esta

Colenda Câmara entenda que devam incidir juros de

mora também nestes autos, cabe registrar que a mora

apenas se configura com a citação.

Além disso, como registrado pelo Sr.

Perito Oficial (fl. 1.763), em sede da Ação

Cautelar de Depósito (autos n. 0024.91.764.708-3),

os bens e valores relativos à quota parte do

33

Apelado foi colocada à disposição dele que,

simplesmente, recusou o recebimento dos bens,

inclusive de valores em dinheiro que foram

depositados.

Nesta ordem de idéias, resta evidente

que os Apelantes tentaram cumprir o Termo de

Transação tal como pactuado, mas se viram impedidos

em razão das atitudes do Apelado que, inclusive,

sem qualquer justificativa, negou-se a receber os

bens que integrariam a sua quota, conforme

preferência por ele manifestada.

Estas alegações, registre-se, também

não foram objeto de exame pelo Juiz Sentenciante

que, simplesmente, fixou o termo inicial da

incidência dos juros em (06/06/1993) que seria a

data do vencimento da obrigação, mas não apresentou

os fundamentos para não acolher a presente alegação

de mora accipiens e de incidência dos juros apenas

com a citação.

Por fim, cabe mencionar que, apesar da

previsão inicial de conclusão da execução do Termo

de Transação em 03 anos, em razão da sua

complexidade, os últimos pagamentos apenas foram

realizados em dezembro de 1996, consoante

34

evidenciam os Termos de Quitação dos demais

Outorgados juntados aos autos.

Também nesse particular, a prevalecer a

sentença recorrida, o Apelado estará recebendo

tratamento diferenciado e mais privilegiado que os

demais Outorgados, em manifesto prejuízo dos

Apelantes e de todos os Outorgados.

III – CONCLUSÃO

Por todo o exposto, os Apelantes

requerem seja provido o presente apelo para:

a) reformar a sentença no tocante ao

valor da condenação, estabelecendo que este deve

corresponder ao mesmo valor recebido pelos demais

herdeiros, isto é valor líquido da quota que,

abatidos os adiantamentos já recebidos pelo

Apelado, totalizam 253.141.096,15 IMT que, em

31/07/2004, correspondiam a R$ 9.593.910,85 (nove

milhões, quinhentos e noventa e três mil e

novecentos e dez reais);

35

b) declarar a nulidade da sentença, vez

que infra petita, porquanto não examinou as alegações

dos Apelantes relativas a não incidência dos juros

de mora, que já são objeto da Liquidação da ação de

Deserdação e que se verificou mora accipiens do

Apelado ou, sucessivamente, seja considerado como

termo inicial da data de citação dos Réus nesta

Ação de Cobrança, hipótese em que deverá ser sanada

a omissão e reformada a sentença para afastar a

incidência de juros de mora ou, sucessivamente,

seja considerado como termo inicial da data de

citação dos Réus nesta Ação de Cobrança ou, quando

muito, a data de encerramento do Termo verificada

nos recibos de quitação dos demais outorgados, a

saber, dezembro de 1996.

Termos em que,

pedem deferimento.

Belo Horizonte, 09 de novembro 2011.

P.p. P.p.Paulo Eduardo Almeida de Mello Paulo FernandoCintra de AlmeidaOAB/MG 8.399 OAB/MG 57.300

P.p.Viviane Albin MacedoOAB/MG 89.376