Analisis Laporan Tahunan Dewan Pengawas Syariah (DPS) di Indonesia

37

1 Disampaikan pada FORUM RISET PERBANKAN SYARIAH Jointly organised by Bank Indonesia, Pusat Studi Ekonomi dan Bisnis Islam (PSEBI) FEB Universitas Padjadjaran, Masyarakat Ekonomi Syariah (MES), & Ikatan Ahli Ekonomi Islam (IAEI) Bandung, 15-16 Desember 2011 Analisis Laporan Tahunan Dewan Pengawas Syariah (DPS) Pada Bank Syariah di Indonesia Irawan Febianto Dosen Manajemen dan Keuangan Islam Fakultas Ekonomi dan Bisnis, Universitas Padjadjaran, Indonesia E-mail: [email protected]/ [email protected] ABSTRAK Dewan Pengawas Syariah (DPS)/ Shariah Supervisory Board sebagai salah satu mekanisme governance yang paling penting dari bank syariah, diyakini memegang peranan utama dalam pengelolaan resiko ketidakpatuhan akan aturan Syariah atau lebih dikenal dengan Shariah non-compliance risk.. Salah satu indikator yang dapat membantu mengelola kategori resiko ini adalah Laporan Tahunan Syariah oleh DPS yang seharusnya terdapat pada Laporan Tahunan (Annual Report) setiap bank syariah. Tulisan ini mencoba menganalisis Laporan Tahunan Syariah dalam cakupan dan gaya pelaporan pada laporan tahunan bank-bank syariah di Indonesia. Pandangan penulis adalah bahwa Laporan Tahunan Syariah yang baik dapat meningkatkan disiplin pasar dan membuat manajemen perbankan syariah menangani persoalan-persoalan yang berkaitan dengan Syariah dengan lebih hati-hati dan ketat. Hasil temuan dari penelitian ini akan menilai efektivitas Laporan Tahunan Syariah. Penulis juga mengusulkan model laporan Syariah yang penulis anggap lebih konsisten dengan tanggung jawab dari DPS. Keywords: Laporan Tahunan Syariah, Dewan Pengawas Syariah, Shariah non-compliance risk 1. PENDAHULUAN Telah disepakati bahwa shariah compliance (kesesuaian dengan aturan syariah) adalah justifikasi penting dalam perbankan dan keuangan Syariah. Untuk memenuhi persyaratan yang sangat penting ini, Islamic Financial Institutions (IFI) telah menyusun berbagai aturan yang

Transcript of Analisis Laporan Tahunan Dewan Pengawas Syariah (DPS) di Indonesia

1

Disampaikan pada

FORUM RISET PERBANKAN SYARIAH Jointly organised by

Bank Indonesia, Pusat Studi Ekonomi dan Bisnis Islam (PSEBI) FEB Universitas Padjadjaran, Masyarakat Ekonomi Syariah (MES), & Ikatan Ahli Ekonomi Islam (IAEI)

Bandung, 15-16 Desember 2011

Analisis Laporan Tahunan Dewan Pengawas Syariah (DPS) Pada Bank Syariah di Indonesia

Irawan Febianto

Dosen Manajemen dan Keuangan Islam Fakultas Ekonomi dan Bisnis, Universitas Padjadjaran, Indonesia E-mail: [email protected]/ [email protected]

ABSTRAK Dewan Pengawas Syariah (DPS)/ Shariah Supervisory Board sebagai salah satu mekanisme governance yang paling penting dari bank syariah, diyakini memegang peranan utama dalam pengelolaan resiko ketidakpatuhan akan aturan Syariah atau lebih dikenal dengan Shariah non-compliance risk.. Salah satu indikator yang dapat membantu mengelola kategori resiko ini adalah Laporan Tahunan Syariah oleh DPS yang seharusnya terdapat pada Laporan Tahunan (Annual Report) setiap bank syariah.

Tulisan ini mencoba menganalisis Laporan Tahunan Syariah dalam cakupan dan gaya pelaporan pada laporan tahunan bank-bank syariah di Indonesia. Pandangan penulis adalah bahwa Laporan Tahunan Syariah yang baik dapat meningkatkan disiplin pasar dan membuat manajemen perbankan syariah menangani persoalan-persoalan yang berkaitan dengan Syariah dengan lebih hati-hati dan ketat. Hasil temuan dari penelitian ini akan menilai efektivitas Laporan Tahunan Syariah. Penulis juga mengusulkan model laporan Syariah yang penulis anggap lebih konsisten dengan tanggung jawab dari DPS.

Keywords: Laporan Tahunan Syariah, Dewan Pengawas Syariah, Shariah non-compliance risk

1. PENDAHULUAN

Telah disepakati bahwa shariah compliance (kesesuaian dengan aturan syariah) adalah

justifikasi penting dalam perbankan dan keuangan Syariah. Untuk memenuhi persyaratan yang

sangat penting ini, Islamic Financial Institutions (IFI) telah menyusun berbagai aturan yang

2

terdiri dari pengangkatan ahli/ Syariah dengan tugas khusus mengawasi kegiatan operasional

mereka. Pada tingkat nasional, beberapa negara telah mengambil inisiatif dengan mendirikan

sebuah badan nasional untuk pengawasan Syariah dan persetujuan atas instrumen keuangan

yang digunakan oleh IFI. Itulah kasus yang terjadi di Malaysia (Syariah Advisory Council) dan

Sudan (Higher Shariah Supervisory Board). Serta Indonesia dengan Dewan Syariah Nasional

(DSN) MUI. Secara global, ada juga organisasi-organisasi internasional seperti Accounting and

Auditing Organization for Islamic Financial Institutions (AAOIFI) dan Islamic Financial

Services Board (IFSB) yang menetapkan beberapa standar untuk tata kelola IFI. Karena

shariah compliance adalah fitur unik dari IFI, teknik manajemen risiko konvensional mungkin

tidak cukup untuk mengurangi risiko terkait Syariah. IFSB1 secara khusus menindak risiko ini

dan menyediakan pedoman untuk mitigasinya.

Pertanyaan yang kemudian muncul adalah:

- Apa arti posisi stakeholder IFI dalam pengukuran shariah compliance dari lembaga ini?

- Apakah ini cara yang tepat untuk memberikan informasi yang memadai bagi para

pengguna IFI?

- Apakah ini berarti instrumen yang memadai dalam upaya mengurangi risiko dari

Shariah non-compliant (ketidaksesuaian dengan aturan syariah) ?

Dalam praktek perbankan Islam saat ini, cara yang paling formal untuk memberikan

informasi kepada para pengguna mengenai shariah compliance adalah melalui laporan Syariah

yang merupakan komponen dari laporan tahunan (Annual Report). Oleh karena itu,

permasalahan-permasalahan yang penulis coba bahas secara spesifik dalam makalah ini,

adalah:

- Untuk menunjukkan kecukupan laporan Syariah sebagai alat manajemen risiko;

- Untuk mengetahui apakah bentuk laporan Syariah dari bank-bank Islam saat ini mampu

menyediakan informasi yang memadai bagi para pengguna mengenai kegiatan yang

berkaitan dengan Syariah

Seperti yang telah dijelaskan, penulis tidak bertujuan untuk membahas laporan yang

dikeluarkan oleh penasihat Syariah dari bank untuk penggunaan internal ataupun membahas

1 IFSB, (2005). Guiding Principles of Risk Management for Institutions (other than Insurance Institutions) Offering only Islamic Financial Services.

3

laporan badan nasional dalam makalah ini. Ruang lingkup akan terbatas pada laporan-laporan

yang diterbitkan pada laporan tahunan dan biasanya dihasilkan oleh yang secara umum dikenal

sebagai Dewan Pengawas Syariah (DPS). Karena laporan tersebut seharusnya berdasarkan

kegiatan yang dilakukan oleh lembaga ini, merupakan hal yang sangat penting untuk

mengetahui alasan, tanggung jawab dan wewenang dari DPS.

2. KAJIAN PUSTAKA

Islam, sebagai jalan hidup yang komprehensif, telah menyediakan bagi para manusia,

bimbingan dalam segala hal. Dalam bisnis, Syariah telah menetapkan aturan dan prinsip-

prinsip yang harus dipatuhi oleh para pengusaha Muslim. Demikian pula Syariah melarang riba

(Al-Quran 2: 275-6), perjudian (Qur'an 5:90), dan gharar (ketidakpastian yang dimanipulasi).

Syariah juga melarang pengkhianatan atas kepercayaan (Quran 8:27) dan menganggapnya

tidak bermoral dengan mendapatkan keuntungan melalui pengelabuan atau dengan penipuan

(Qur'an 4:29). Selain itu, Al Quran mensyaratkan kejujuran atas semua kontrak (5:1), dan

mendorong adanya transparansi, dengan menganjurkan penulisan kontrak dengan maksud

untuk mengambil tempat dalam periode masa depan (2:282).

Untuk memenuhi persyaratan-persyaratan ini, bank-bank Islam atau Syariah modern telah

muncul dengan pengaturan dimana badan-badan khusus memantau semua hal yang berkaitan

dengan Syariah. Salah satunya adalah Dewan Pengawas Syariah (DPS). Hampir semua bank-

bank Islam memiliki DPS (Abdel Karim, 1990), yang kadang-kadang, memiliki nama yang

berbeda, tergantung pada negara atau bank Islam (Hameed, 2007). Dengan demikian,

rasionalisasi DPS cukup jelas, karena Shariah compliance sangat penting untuk IFI.

Pada dasarnya, tugas-tugas dari DPS adalah sebagai berikut (al Baraka, 2008):

Sebagai sumber pakar Prinsip-prinsip Islam (termasuk fatwa), dewan tertentu melalui

perwakilan, biasanya sekretaris jendral dari dewan tersebut, mengawasi Shariah

compliance dari semua transaksi di bank.

Untuk mencurahkan waktu dan upaya dalam merancang prosedur transaksional agar

lebih memenuhi aturan-aturan syariah, template dan produk perbankan yang

memungkinkan bank untuk beradaptasi dengan tren pasar dengan tetap menjaga daya

saing yang tinggi dalam prosedur deposito (penyimpanan), investasi, dan jasa

perbankan. Pada saat yang sama, dewan tersebut memberikan pendapat pada template

baru dan transaksi-transaksi perbankan yang diusulkan.

4

Menganalisis situasi yang belum pernah terjadi sebelumnya yang tidak tercakup oleh

fatwa, dalam prosedur transaksi bank atau yang dilaporkan oleh departemen yang

berbeda, cabang dan bahkan pelanggan. Hal ini untuk memastikan kesesuaiannya

dengan aturan-aturan syariah sebelum mengembangkan produk-produk baru atau

menerapkan setiap prosedur baru.

Menganalisis kontrak dan perjanjian tentang transaksi Bank, sebagaimana yang

disampaikan oleh Ketua Dewan Direksi atau setiap departemen/cabang di bank atau

atau atas permintaan Dewan Syariah itu sendiri sehingga dapat mengevaluasi dan

memelihara Shariah compliance (kesesuaian dengan aturan syariah).

Memastikan penerapan aturan Syariah dalam pelaksanaan semua transaksi perbankan

dan memperbaiki setiap pelanggaran.

Menganalisis keputusan administratif, permasalahan dan hal-hal yang memerlukan

persetujuan Dewan.

Pengawasan program pelatihan Syariah bagi staf Bank.

Mempersiapkan laporan tahunan dalam neraca Bank sehubungan dengan pemenuhan

aturan-aturan Syariah-nya.

AAOIFI memberikan definisi yang baik mengenai DPS, yang patut kita

pertimbangkan dalam studi ini:

"Dewan pengawas syariat / DPS merupakan badan independen dari para ahli

hukum khusus dalam fiqh almua'malat (yurisprudensi Islam dalam hal yang

berkaitan dengan niaga dan perdagangan). Walaupun demikian, dewan

pengawas syariat juga dapat memasukkan anggota selain dari yang ahli dalam

fiqh almua'malat, tetapi siapa saja yang ahli di bidang lembaga keuangan

Islam dan memiliki pengetahuan tentang fiqh almua'malat. Dewan pengawas

syariat dipercayakan dengan tugas mengarahkan, meninjau dan mengawasi

kegiatan lembaga keuangan Islam untuk memastikan bahwa mereka sesuai

dengan Aturan dan Prinsip Syariat Islam. Fatwa dan keputusan dewan

pengawas syariat harus mengikat lembaga keuangan Islam"2.

Dari definisi tersebut, tanggung jawab DPS disebutkan secara umum, yang terdiri dari

"mengarahkan, mengkaji dan mengawasi kegiatan-kegiatan lembaga keuangan Islam". Secara

kronologis, dapat kita simpulkan dari pernyataan ini bahwa ada dua tahap utama dalam

2 GS IFI as cited by Hameed (2007).

5

kegiatan DPS: ex-ante audit disebut dengan kata "mengarahkan" dan ex-post audit yang terdiri

dari "meninjau".

Abdallah, A.A. yang sangat banyak merujuk pada pengalaman orang-orang Sudan-salah

satu negara yang mengikuti standar AAOIFI-tersebutlah beberapa unsur ex ante audit dan

peran penasihat DPS yang harus mencakup:

- Untuk merancang dan menyetujui, dalam kerjasamanya dengan departemen terkait

lainnya dan pejabat yang sah, kontrak model dan perjanjian untuk memerintah dan

mengatur semua kegiatan bank dan transaksi bisnis.

- Untuk memperbarui dan memperbaiki model yang dikembangkan agar sesuai dengan

prinsip, peraturan dan jiwa/semangat Syariah.

- Untuk mempelajari dan memutuskan, dari sudut pandang syariah, isu-isu dan masalah

yang diberikan oleh dewan direksi atau manajer umum.

- Untuk memberikan saran dan petunjuk kepada manajemen bank.3

Di sisi lain, berdasarkan tinjauan Syariah oleh AAOIFI -ex-post audit merupakan

pemeriksaan sejauh mana suatu kepatuhan/kesesuaian IFI, dalam segala kegiatannya, dengan

prinsip-prinsip Syariah. Pemeriksaan ini termasuk dalam kontrak, perjanjian, kebijakan,

produk, transaksi-transaksi, memorandum dan anggaran dasar, laporan keuangan, laporan

(khususnya audit internal dan pemeriksaan bank sentral), surat edaran, dll4.

AAOIFI juga terlibat dalam tanggung jawab DPS, elemen-elemen seperti: perhitungan

zakat, identifikasi dan pelepasan pendapatan non-Shariah compliant, dan memberikan saran

tentang distribusi pendapatan atau beban di antara pemegang saham dan pemegang rekening

investasi.5

Dari sudut pandang AAOIFI, DPS menikmati otoritas yang cukup tinggi. Anggotanya

diangkat oleh para pemegang saham dan fatwa mereka mengikat IFI, seperti yang disebutkan

dalam definisi.

3 Abdallah, A.A. ( ). The role of Shariah supervisory board s insetting accounting policies in Islamic banks. 4 Ibid. 5 See the AAOIFI's Example of Shariah report, as cited by Hameed (2007).

6

3. METODE PENELITIAN

Penelitian ini pada dasarnya merupakan studi kepustakaan. Penelitian ini bertujuan untuk

secara kritis menganalisis bagaimana laporan Syariah dipraktekkan di Indonesia dalam bidang

keuangan Syariah. Sumber-sumber informasi termasuk dalam standar AAOIFI, Bank

Indonesia, laporan tahunan bank dan standar hukum. Analisis konten adalah alat utama yang

peneliti gunakan untuk mengambil informasi-informasi yang diperlukan. Peneliti menganalisis

laporan Syariah dari bank Syariah berdasarkan sampel dari 10 laporan yang dibandingkan

dengan standar laporan yang dikeluarkan oleh AAOIFI. Dari bank-bank ini, segala informasi

yang diperlukan untuk studi akan diambil dengan menggunakan metode eksplorasi, dan

kemudian akan dianalisis secara kritis dan diinterpretasikan dengan metode deskriptif.

4. DISKUSI DAN ANALISIS

4.1. DPS dan Resiko Shariah Non-Compliance

Seperti yang telah disebutkan sebelumnya, Shariah Compliance merupakan perhatian

utama dari bank-bank Islam. DPS didirikan untuk memastikan bahwa IFI menaati prinsip-

prinsip Syariah dalam berbagai kegiatan yang berbeda. IFSB6 mendefinisikan resiko Shariah

non-compliance sebagai : "risiko yang timbul dari Offering Islamic Financial Services' (IIFS)

yang gagal untuk mematuhi aturan dan prinsip-prinsip Syariah yang ditetapkan oleh Dewan

Syariah dari IIFS atau badan yang relevan dalam wilayah hukum dimana IIFS beroperasi."

Kegagalan untuk mematuhi aturan-aturan dan prinsip-prinsip Syariah dapat dilakukan

dengan disengaja atau tidak disengaja. Misalnya, demi memaksimalkan laba, manajemen

dapat mendapatkan penghasilan dari hal yang melanggar hukum atau mendistribusikan laba

rugi dengan cara yang merugikan Pemegang Rekening Investasi. Di sisi lain, karyawan IFI

mungkin tidak berhasi untuk menjalankan kontrak dengan benar yang terjadi murni karena

ketidaktahuan. Oleh karena itu, tanggung jawab para penasehat Syariah Internal atau DPS

sangat penting untuk mengelola kegagalan tersebut. Namun, manajemen risiko ini memerlukan

kompetensi tertentu serta kewenangan dan independensi. Untuk menentukan daerah mana yang

mungkin dapat terjadi kegagalan, Pengawas Syariah memerlukan ahli dalam Fiqh Muamalat

dan setidaknya memiliki pengetahuan kerja di bidang perbankan, keuangan dan teknik audit.

6 IFSB (2005).

7

IFSB (2005) memberikan pedoman yang berguna dalam menghadapi peristiwa dimana

kewaspadaan maksimum diperlukan sepanjang diperhatikannya Shariah compliance :

- Ketika menerima deposito dan dana investasi (sisi kewajiban).

- Ketika memberikan pembiayaan dan melaksanakan pelayanan investasi bagi pelanggan

mereka (sisi aktiva).

Area penting lain yang disebutkan oleh IFSB merupakan dokumentasi kontrak, di mana

kecermatan harus diberikan pada elemen-elemen yang berkaitan dengan "pembentukan,

pemutusan kontrak kerja dan elemen-elemen yang mungkin dapat mempengaruhi pelaksanaan

kontrak seperti kecurangan, kekeliruan, paksaan/tekana atau hak-hak dan kewajiban lainnya."

Setelah permasalahan mengenai kompetensi dari Pengawas Syariah diselesaikan, kita

dihadapkan dengan hal kritis lain mengenai otoritas dan independensi mereka. Pengawas

Syariah harus memiliki hak untuk mendapatkan akses ke semua sumber informasi yang mereka

anggap relevan, tanpa pembatasan. Selanjutnya, mereka harus bebas untuk mengekspresikan

pendapat mereka secara objektif tanpa tekanan apapun. Penulis berpandangan bahwa

penunjukan DPS oleh pemegang saham adalah untuk memperkuat independensi ini.

Abdel Karim (1990) menekankan pada pentingnya independensi dari DPS untuk

kredibilitas laporan keuangan IFI. Dia berpendapat bahwa laporan Syariah dapat meningkatkan

disiplin pasar, dalam arti bahwa jika DPS melaporkan adanya penyimpangan dalam laporan

keuangan bank Islam yang disebabkan oleh pelanggaran terhadap prinsip-prinsip Islam, maka

konsumen cenderung bereaksi dengan cara yang dapat merugikan manajemen bank.

Selain independensi, Grais dan Pellegrini (2006) membahas isu atas pengungkapan dan

pemeliharaan dimana adanya pengungkapan terhadap publik atas semua informasi yang

berkaitan dengan saran-saran Syariah, selain memberdayakan para pemangku kepentingan,

juga menyediakan sebuah forum untuk memberikan edukasi kepada publik, sehingga membuka

jalan untuk peran yang lebih besar bagi market discipline /disiplin pasar dalam hal kepatuhan

pada aturan-aturan syariah, dan pada saat yang sama mengurangi biaya agen eksternal yang

mungkin akan dihadapi dalam menilai kualitas pengawasan internal Syariah.

Dengan demikian, laporan syariah, jika dilakukan dengan benar, dapat memainkan

peranan penting dalam mengurangi risiko Shariah non-compliance (ketidaksesuaian dengan

aturan syariah), dengan membuat manajemen dan karyawan lain lebih berhati-hati ketika

berhadapan dengan masalah-masalah yang terkait dengan syariah. Oleh karena itu, pertanyaan

8

yang penulis coba jawab di bagian berikutnya adalah apakah bentuk laporan Syariah dari bank-

bank Islam saat ini sudah dapat mengurangi risiko Shariah non-compliance.

Model pengelolaan/pemerintahan Shariah dari Islamic Bank

tanda panah ini berarti: "dilaporkan kepada"

tanda panah ini menunjukan adanya kerja sama yang kuat.

4.2. Laporan Syariah: Suatu Analisis.

Seperti yang telah penulis tunjukkan pada bagian sebelumnya, fitur unik dari bank

syariah membuat perlunya penyertaan badan yang dipercaya untuk melakukan pengawasan

AAOIFI +IFSB

Board of Directors

Management

External Auditors

Internal Shariah Reviewer

DPS

HDPS

Shareholders + other stakeholders

9

Syariah. Konsekuensi logis dari hal tersebut adalah kebutuhan untuk menghasilkan laporan,

untuk menunjukkan bagaimana pemenuhan aturan Syariah dalam berbagai kegiatan

operasional bank.

Abdel Karim (1990) menyatakan bahwa laporan Syariah dapat dibenarkan atas dasar

bahwa laporan tersebut

"Meyakinkan pembaca bahwa laporan keuangan bank telah sesuai dengan Syariat

Islam. Dan juga menyatakan apakah auditor DPS memiliki akses ke semua dokumen

dan catatan yang mereka anggap dibutuhkan dalam melaksanakan tugas mereka.

Laporan seperti itu dimaksudkan untuk memberikan kredibilitas atas informasi dalam

laporan keuangan dari perspektif agama ".

Jaminan seperti itu adalah untuk meningkatkan dan memperkuat kepercayaan para

pemangku kepentingan dalam operasional bank Islam. Perlu diperhatikan bahwa dalam

konteks ini, para pemangku kepentingan cukup besar dan terdiri dari semua orang dengan

kepentingan dalam terwujudnya kesejahteraan bank Islam seperti karyawan, pelanggan,

pemasok, pengawas, dan kaum muslimin secara keseluruhan.7

Beberapa standar dan pedoman telah diproduksi secara lokal (misalnya Malaysia dan

Indonesia) dan global (misalnya AAOIFI dan IFSB) dalam hubungannya dengan laporan

Syariah dari bank Syariah. Namun, pedoman yang diberikan oleh AAOIFI dalam hal ini jauh

lebih rinci, walaupun penulis menganggapnya masih kurang dalam beberapa aspek. Meskipun

demikian, penulis akan menganggapnya sebagai acuan dalam proses mengevaluasi sampel

laporan Syariah dalam penelitian ini, dan apabila diperlukan akan penulis berikan pendapat

penulis berkenaan dengan beberapa masalah.

Sampel ini tersusun dari 10 laporan Syariah dari bank-bank yang berbeda di Indonesia:

Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Mega Syariah, BRI Syariah, BCA

Syariah, BNI Syariah, Bank BJB Syariah, Bank Syariah Bukopin, Panin Bank Syariah, dan

Bank Victoria Syariah. Laporan yang dihasilkan adalah laporan Syariah tahun 2010, dalam

laporan tahunan bank-bank tersebut.

Dalam standarnya untuk Dewan Pengawas Syariah, AAOIFI menguraikan unsur-unsur

dasar yang harus tercantum dalam Laporan Syariah:

7 IFSB (2006). Corporate Governance Standards. P.27.

10

a) Judul;

b) penerima;

c) pembukaan atau pengantar;

d) paragraph singkat yang menjelaskan sifat dari pelaksanaan kerja;

e) paragraph opini yang mengandung ungkapan pendapat atas kepatuhan lembaga

keuangan Islam atas aturan dan rinsip syariat Islam;

f) Tanggal laporan; dan

g) Tanda tangan anggota dewan pengawas syariah.

Tabel di bawah menunjukkan bagaimana pemenuhan sampel laporan dengan pedoman

dari AAOIFI

11

Elemen-elemen dari standar laporan

AAOIFI Bank

Judul Ditujukan kepada

Pembuka/ pengantar

Paragraph singkat,

menjelaskan sifat dari

pelaksanaan kerja

Opini Tanggal Tanda tangan dari

seluruh anggota

Tingkat kesesuaian

a

b c d

Bank Muamalat Indonesia

Χ

Χ

Χ

45.45 % Χ Χ Χ

Bank Syariah Mandiri

Χ

81.82 % Χ

Bank Mega Syariah

Χ

Χ

45.45 % Χ Χ Χ Χ

BRI Syariah

Χ

72.73 % Χ Χ

BCA Syariah

Χ

Χ

Χ

36.36 % Χ Χ Χ Χ

BNI Syariah

Χ

Χ

Χ

36.36 % Χ Χ Χ Χ

Bank BJB Syariah

Χ

Χ

Χ

45.45 %

Χ Χ Χ

Bank Syariah Bukopin

Χ

Χ

54.55 % Χ Χ Χ

Panin Bank Syariah

Χ

Χ

Χ

54.55 %

Χ Χ

Bank Victoria Syariah

Χ

72.73 % Χ Χ

12

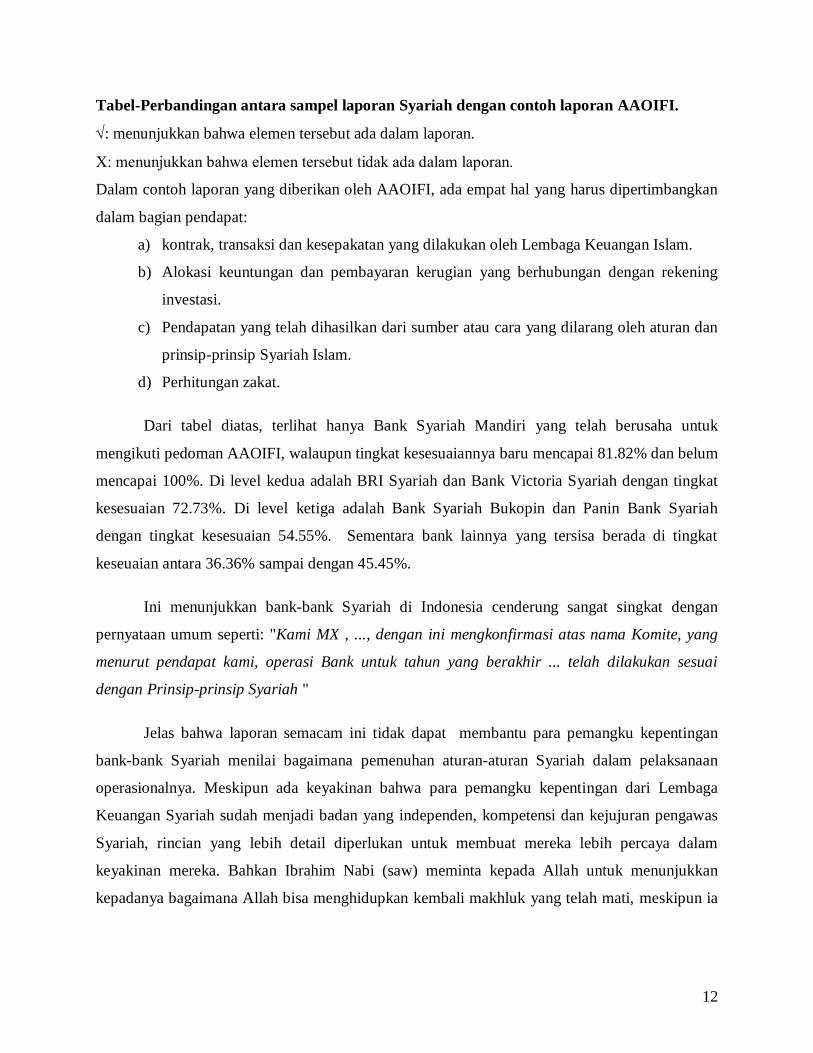

Tabel-Perbandingan antara sampel laporan Syariah dengan contoh laporan AAOIFI.

: menunjukkan bahwa elemen tersebut ada dalam laporan.

Χ: menunjukkan bahwa elemen tersebut tidak ada dalam laporan.

Dalam contoh laporan yang diberikan oleh AAOIFI, ada empat hal yang harus dipertimbangkan

dalam bagian pendapat:

a) kontrak, transaksi dan kesepakatan yang dilakukan oleh Lembaga Keuangan Islam.

b) Alokasi keuntungan dan pembayaran kerugian yang berhubungan dengan rekening

investasi.

c) Pendapatan yang telah dihasilkan dari sumber atau cara yang dilarang oleh aturan dan

prinsip-prinsip Syariah Islam.

d) Perhitungan zakat.

Dari tabel diatas, terlihat hanya Bank Syariah Mandiri yang telah berusaha untuk

mengikuti pedoman AAOIFI, walaupun tingkat kesesuaiannya baru mencapai 81.82% dan belum

mencapai 100%. Di level kedua adalah BRI Syariah dan Bank Victoria Syariah dengan tingkat

kesesuaian 72.73%. Di level ketiga adalah Bank Syariah Bukopin dan Panin Bank Syariah

dengan tingkat kesesuaian 54.55%. Sementara bank lainnya yang tersisa berada di tingkat

keseuaian antara 36.36% sampai dengan 45.45%.

Ini menunjukkan bank-bank Syariah di Indonesia cenderung sangat singkat dengan

pernyataan umum seperti: "Kami MX , ..., dengan ini mengkonfirmasi atas nama Komite, yang

menurut pendapat kami, operasi Bank untuk tahun yang berakhir ... telah dilakukan sesuai

dengan Prinsip-prinsip Syariah "

Jelas bahwa laporan semacam ini tidak dapat membantu para pemangku kepentingan

bank-bank Syariah menilai bagaimana pemenuhan aturan-aturan Syariah dalam pelaksanaan

operasionalnya. Meskipun ada keyakinan bahwa para pemangku kepentingan dari Lembaga

Keuangan Syariah sudah menjadi badan yang independen, kompetensi dan kejujuran pengawas

Syariah, rincian yang lebih detail diperlukan untuk membuat mereka lebih percaya dalam

keyakinan mereka. Bahkan Ibrahim Nabi (saw) meminta kepada Allah untuk menunjukkan

kepadanya bagaimana Allah bisa menghidupkan kembali makhluk yang telah mati, meskipun ia

13

adalah seorang mukmin sejati. Kisah ini diceritakan dalam gaya bahasa yang kuat dalam Al-

Quran:

" Dan (ingatlah) ketika Ibrahim berkata: "Ya Tuhanku, perlihatkanlah kepadaku bagaimana

Engkau menghidupkan orang-orang mati." Allah berfirman: "Belum yakinkah kamu ?" Ibrahim

menjawab: "Aku telah meyakinkannya, akan tetapi agar hatiku tetap mantap (dengan

imanku)..."(Al-Baqarah:260).

Analisis penulis juga mengungkapkan semacam sikap pasif dari beberapa Pengawas

Syariah sebagaimana tercermin dalam pernyataan berikut: "Pertanggungjawaban opini ini

terbatas pada copy dokumen yang disampaikan kepada Dewan Pengawas Syariah8 " Jelas

bahwa manajemen tidak akan pernah menampilkan kepada auditor Syariah, unsur-unsur yang

dapat merugikan perusahaan.

"Selain resiko dari kesalahan penyajian materi, auditor juga bertanggung jawab untuk

memastikan bahwa ia memiliki kesempatan yang wajar untuk mendeteksi kecurangan

materi dalam laporan keuangan dengan memasukkan ukuran keraguan profesional

yang sehat dalam melakukan audit dan bila ada kecurigaan apapun, ia harus terus

mengikuti sampai ia telah menyelidiki permasalahan ini untuk kepuasannya"9.

Jika sikap ini diwajibkan oleh auditor konvensional, pemeriksaan yang lebih ketat

diharapkan dari auditor Syariah karena fakta bahwa Shariah compliance adalah alasan dari

keberadaan bank-bank Syariah.

Lebih jauh lagi, kita dapat menyatakan bahwa bahkan AAOIFI, dalam contoh

laporannya, cenderung terlalu banyak meniru laporan biasa dari auditor eksternal, khususnya di

lingkup paragraph, di mana dinyatakan bahwa:

"Contoh Manajemen Lembaga Keuangan Islam bertanggung jawab untuk

memastikan bahwa lembaga keuangan melakukan bisnis sesuai dengan aturan dan

prinsip syariat Islam. Hal ini adalah tanggung jawab kita untuk membentuk opini

8 Appendix, Laporan Syariah BRI Syariah 2010. 9 Hameed. (2007).p.505.

14

yang independen, berdasarkan tinjauan kami dari kegiatan usaha dari Contoh

Lembaga Keuangan Islam, dan untuk melaporkan kepada Anda ... "10

Pernyataan ini tampaknya mempersempit tanggung jawab DPS sebagaimana

didefinisikan dalam pernyataan lain di GSIFI no1, di mana ditegaskan bahwa:

"Dewan pengawas syariat dipercayakan dengan tugas mengarahkan, meninjau dan

mengawasi aktivitas-aktivitas lembaga keuangan Islam dengan tujuan untuk memastikan

bahwa mereka telah sesuai dengan Aturan dan Prinsip Syariat Islam. Fatwa-fatwa dan

aturan dewan pengawas syariat harus mengikat lembaga keuangan Islam."

Hameed (2007) merinci jelas perbedaan tanggung jawab antara DPS dan auditor, atas

dasar bahwa DPS berkaitan dengan kegiatan dan operasi Lembaga Keuangan Islam secara

keseluruhan; maka laporannya harus memiliki ruang lingkup yang cukup luas, sedangkan auditor

lebih terkait pada laporan keuangan IFI. Dalam pandangan penulis, perbedaan dalam tanggung

jawab ini harus tercermin pada kata-kata dan isi laporan DPS tersebut.

Sebelum mengakhiri bagian ini, penulis anggap cukup penting untuk mengusulkan model

laporan Syariah yang mempertimbangkan aspek-aspek positif dari model yang sudah ada (GSIFI

No.1/AAOIFI, dan laporan DPS dari Meezan Syariah Bank Limited di Pakistan serta

pengamatan telah tersedia bagi penulis dalam literatur (Hameed, 2007). Penulis telah berusaha

untuk mencerminkan, dalam laporan yang diusulkan, tentang peran DPS, khususnya audit

Syariah ex-ante dan audit Syariah ex-post. Perbedaan ini mempunyai implikasi yang jelas dalam

struktur laporan.

10 GSIFI No1, as cited by Hameed (2007).

15

Dengan Nama Allah, Yang Maha Pemurah, Maha Penyayang

Laporan Dewan Pengawas Syariah

Untuk Pemegang Saham dari Lembaga Keuangan Islam X Assalam Alaikum Wa Rahmat Allah Wa Barakatuh Sesuai dengan surat penunjukan, kami diwajibkan untuk menyerahkan laporan berikut. Ex-ante Shariah Audit: Dalam rangka melaksanakan tugas kami yang terdiri dari mengarahkan, mengawasi dan meninjau kegiatan Lembaga Keuangan Islam X, untuk memastikan terpenuhinya aturan-aturan Syariah pada semua aktivitas: - Kami telah mengadakan pertemuan n1untuk membahas masalah yang berhubungan dengan

kegiatan operasional Lembaga Keuangan Islam X. Dalam hal ini, fatwa n2 telah diterbitkan seperti yang dibutuhkan oleh berbagai pertanyaan yang dihadapkan pada kami. (Semua fatwa tersebut telah disertakan dalam laporan ini).

Penghitungan peristiwa utama dari periode akhir dan apa peran DPS didalamnya. Ex-post Shariah Audit:

Untuk memastikan bahwa operasional Lembaga Keuangan Islam X dilakukan sesuai dengan Aturan dan Prinsip Syariat Islam, sebagaimana diatur dalam pedoman kami dan fatwa-fatwa:

- Kami benar-benar mempelajari semua laporan yang disampaikan kepada kami oleh peninjau syariah internal.

- Kami memeriksa, atas dasar pengujian dari setiap jenis transaksi, dokumentasi yang relevan dan prosedur yang diadopsi oleh Lembaga Keuangan Islam X, pendapat tentang apakah Lembaga Keuangan Islam X telah mematuhi Aturan dan Prinsip Syariah dan juga dengan fatwa tertentu, hukum dan pedoman yang dikeluarkan oleh kami.

Merupakan tanggung jawab manajemen Lembaga Keuangan Islam X dan karyawan untuk menjamin penerapan prinsip-prinsip Syariah dan pedoman yang dikeluarkan oleh DPS dan memastikan shariah compliance dalam semua kegiatan lembaga tersebut.

16

Berdasarkan hasil peninjauan dan tes yang telah dilakukan:

Menurut pendapat kami: a) Kontrak, transaksi dan kesepakatan yang masuk oleh Lembaga Keuangan Islam X selama

tahun yang berakhir ... bahwa kita telah memeriksa kesesuaian dengan aturan dan prinsip-prinsip Syariah Islam. (Jika ada, menunjukkan sifat pelanggaran)

b) Alokasi keuntungan dan pembayaran kerugian yang berhubungan dengan rekening investasi sesuai dengan basis yang telah disetujui oleh kami sesuai dengan aturan dan prinsip-prinsip Syariat Islam. (Jika ada, menunjukkan sifat pelanggaran) (Apabila diperlukan, paragraf pendapat juga harus mencakup hal-hal berikut:)

c) Semua keuntungan yang telah dihasilkan dari sumber atau dengan cara yang dilarang oleh Aturan Prinsip Syariat Islam telah dipisahkan untuk amal. (Sumber, jumlah dan cara pemisahan, harus diungkapkan).

d) Perhitungan Zakat sesuai dengan aturan dan prinsip-prinsip Syariah Islam Kami memohon kepada Allah Yang Maha Kuasa untuk memberikan keberhasilan dan menunjukkan jalan yang lurus kepada kita semua. Wassalam Alaikum Wa Rahmat Allah Wa Barakatuh (Nama dan tanda tangan anggota dewan pengawas syariat) Tempat dan tanggal.

17

5. KESIMPULAN

Dalam makalah ini penulis telah berpendapat bahwa DPS, karena tanggung jawabnya dalam

struktur Lembaga Keuangan Syariah, memiliki peran utama dalam pengelolaan risiko Shariah

non-compliance. Penulis telah mengangkat masalah kompetensi, dan independensi otoritas

pengawas Syariah yang sangat penting untuk pelaksanaan tugas mereka. Sebuah alat disposisi

DPS yang dapat membantu dalam mengelola risiko Shariah non-compliance dalam laporan

Syariah. Pandangan penulis adalah bahwa laporan Syariah yang baik dapat meningkatkan

disiplin pasar dan membuat manajemen IFI menangani masalah-masalah yang berhubungan

dengan Syariah dengan lebih berhati-hati dan ketat. Penelitian penulis mengenai laporan Syariah,

dari beberapa bank Syariah di Indonesia, telah mengungkapkan kurangnya harmonisasi laporan

Syariah dalam industri ini.

Model AAOIFI tersebut, meskipun telah memberikan beberapa informasi yang rinci dan

berguna, hal itu masih kurang dan perlu diperbaiki dalam hal koherensi dan konsistensi

berkenaan dengan tugas tanggung jawab DPS. Dalam analisis penulis, penulis telah mengangkat

beberapa masalah yang berkaitan dengan pengawasan bank-bank Syariah yang harus ditangani

dengan benar. Penulis juga mengusulkan model laporan Syariah yang penulis anggap lebih

konsisten dengan tanggung jawab DPS, dan bisa merupakan suatu instrumen yang baik untuk

mengurangi risiko Shariah non-compliance.

Penulis berpikir bahwa kurangnya harmonisasi tentang tanggung jawab dan wewenang dari

DPS di tingkat global merupakan isu utama yang harus ditangani secepat mungkin. Fenomena ini

menjadi lebih rumit dengan munculnya IFSB sebagai standar utama untuk Shariah Governance,

di samping AAOIFI. Standar mana yang seharusnya diikuti Lembaga Keuangan Syariah? Akan

lebih baik jika kedua badan tersebut bertemu untuk menyelaraskan dan menetapkan garis besar

ruang lingkup untuk masing-masingnya, untuk menghindari kebingungan.

18

REFERENSI

AAIOIFI, Accounting and Auditing Organization for Islamic Financial Institutions 2004,

Governance Standard for Islamic Financial Institutions No. 1 - Shari’a Supervisory Board:

Appointment, Composition and Report.

_________ 1999, Governance Standard for Islamic Financial Institutions No. 2 -

Shari’a Review.

_________1999, Governance Standard for Islamic Financial Institutions No. 3 –

Internal Shari’a Review.

Abdallah, A.A. ( ). The role of Shariah Supervisory Boards in Setting Accounting Policies in

Islamic Banks.

Abdel Karim, R. A. (1990) “The Independence of Religious and External Auditors: the

Case of Islamic Banks”, Accounting, Auditing & Accountability Journal, Vol. 3, No. 3

(March 1990), 34-44.

Ahmad, S. F. (2001), “The Ethical Responsibility in Business: Islamic Principles and

Implications”, Ethics in Business and Management: Islamic and Mainstream Approaches.

Khaliq Ahmad and AbulHasan M. Sadeq (eds.) London: Asean Academic Press.

Annual Report Bank Mumalat Indonesia 2010.

Annual Report Bank Syariah Mandiri 2010.

Annual Report Bank Mega Syariah 2010.

Annual Report BRI Syariah 2010.

19

Annual Report BCA Syariah 2010.

Annual Report BNI Syariah 2010.

Annual Report Bank BJB Syariah 2010.

Annual Report Bank Syariah Bukopin 2010.

Annual Report Panin Bank Syariah 2010.

Annual Report Bank Victoria Syariah 2010.

Besar, Mohd Hairul Azrin Haji, et all. (2008), The Practice of Shariah Review as

Undertaken by Islamic Banking Sector in Malaysia. Proceedings Of The Eighth International

Business Research Conference, Dubai, UAE, 27 -28 March 2008.

BNM, Bank Negara Malaysia. (2004), Guidelines on the Governance of Shariah Committee

for the Islamic Financial Institutions. BNM, Kuala Lumpur.

Chapra, M. and Ahmed, H. (2002) “Corporate Governance in Islamic Financial

Institutions” Occasional Paper No. 6 (Islamic Research and Training Institute: Islamic

Development Bank, Jeddah.

Grais, W. and Pellegrini, M. (2006). Corporate Governance and Shariah Compliance in

Institutions Offering Islamic Financial Services. World Bank Policy Research Working

Paper 4054. http://econ.worldbank.org.

Hameed, S. (2007). Accounting and Auditing for Islamic Financial Institutions. Bahrain:

AAOIFI.

20

IFSB (2006). Guiding Principles on Corporate Governance For Institutions Offering Only

Islamic Financial Services (Excluding Islamic Insurance (Takaful) Institutions and Islamic

Mutual Funds). Kuala Lumpur: IFSB.

IFSB, (2005). Guiding principles of risk mangement. Kuala Lumpur, Malaysia.

www.albaraka.com.ua. Retrieved on 16 March 2008

21

APPENDIX

Laporan Syariah Bank Muamalat Indonesia 2010

22

Laporan Syariah Bank Syariah Mandiri 2010

23

Laporan Syariah BRI Syariah 2010

24

25

Laporan Syariah BCA Syariah 2010

26

Laporan Syariah BNI Syariah 2010

27

Laporan Syariah Bank Panin Syariah 2010

28

29

Laporan Syariah Bank Victoria Syariah 2010

30

31

Laporan Syariah Bank Bukopin Syariah 2010

32

33

34

35

36

Laporan Syariah Bank Mega Syariah 2010

37

Laporan Syariah Bank BJB Syariah 2010