Akreditifler Dış ticaret islemleri

342

1 DIŞ TİCARETE GİRİŞ VE TEMEL ESASLAR

Transcript of Akreditifler Dış ticaret islemleri

1

DIŞ TİCARETE GİRİŞ VE TEMELESASLAR

GATT ve DTÖ

İngilizce adı “General Agreement on Tariffs and Trade” kelimelerininbaş harflerinin bir araya gelmesinden oluşan GATT, “GümrükTarifeleri ve Ticaret Genel Anlaşması” anlamına gelmektedir.

GATT çok taraflı bir anlaşma olup, 1947 yılında İsviçre’nin Cenevreşehrinde toplanan milletlerarası bir konferans sonucu 23 ülkeninimzasıyla oluşmuş ve anlaşmanın sonunda aynı isimle anılan birteşkilat haline gelmiştir. 1 Ocak 1948’de de fiilen yürürlüğe girmiştir.

1947 yılından beri geçiçi statü ile çalışan GATT’ın yerine, UruguayMüzakerelerinin sonucunda, Bretton Woods kurumlarının UluslararasıPara Fonu ve Dünya Bankası ile birlikte üçüncü ayağını oluşturacakolan Dünya Ticaret Örgütü’nün kurulması gerçekleştirilmiştir.1.1.1995 tarihinden itibaren GATT’ın yerine geçen DTÖ, GATT’tandaha kapsamlıdır.

DTÖ’nün amacı üye ülkelerin ticaret ve ekonomi alanındaki ilişkilerini

geliştirmek, hayat standartlarını yükseltmek, tam istihdamı gerçekleştirmek, reel gelir ile gerçek talep hacmindeki istikrarlı artışı sağlamak, mal ve hizmet üretim ve ticaretini geliştirmek, aynı zamanda da dünya kaynaklarının sürdürülebilir kalkınma

hedefine en uygun bir şekilde kullanımına imkan vermek gerek çevreyi korumak, gerekse farklı ekonomik düzeydeki

ülkelerin ihtiyaç ve endişelerine cevap verecek şekilde mevcutkaynaklarını geliştirmektir.

Bu amacına ulaşabilmesi için, üye ülkelerin,mütekabiliyet ve karşılıklı menfaat esasıüzerinden hareketle , uluslararası ticarette;ticareti daraltan “Her Türlü Engeli” ve “FarklıMuameleleri” kaldırmaları, öngörülmektedir.Ticareti daraltan her türlü engelinkaldırılmasından kasıt, ithalat ve ihracattauygulanan her türlü vergi dışı engeli öncevergi (tarife)ye dönüştürmek ve daha sonrada bu tarifeleri kaldırmaktır.

Uluslararası ticarette farklı muamelenin kaldırılması için

iki önemli kural geliştirilmiştir

Birincisi, “En Çok Kayrılan Ülke” kuralıdır. Bu kurala göre, bir ülkeyesağlanan kolaylık ya da verilen taviz, ayırım yapılmadan bütün diğerüye ülkelere de aynen geçerli kılınmalıdır (Preferanslar, dampingli vesübvansiyonlu mallara uygulanan mukabil tedbirler ile kurallarauygun gümrük birliği ve serbest ticaret bölgesi anlaşmaları bu kuralınistisnalarıdır).

İkinci kural ise, “Milli Muamele” kuralıdır. Bundan maksat, yurt içindeuygulanan vergi ve muamelelerde yerli mal (hizmet) ve yabancı mal(hizmet) ayırımı yapılmaması ve hepsine eşit muamele yapılmasıdır.Netice olarak, ticaretteki bütün bu engellerin ve ayırımcılığınkaldırılması ile uluslararası ticarette serbestleşme (liberalleşme)sağlanacak ve böylece bütün ülkelerin yararına olarak ticaret hacmide artmış olacaktır.

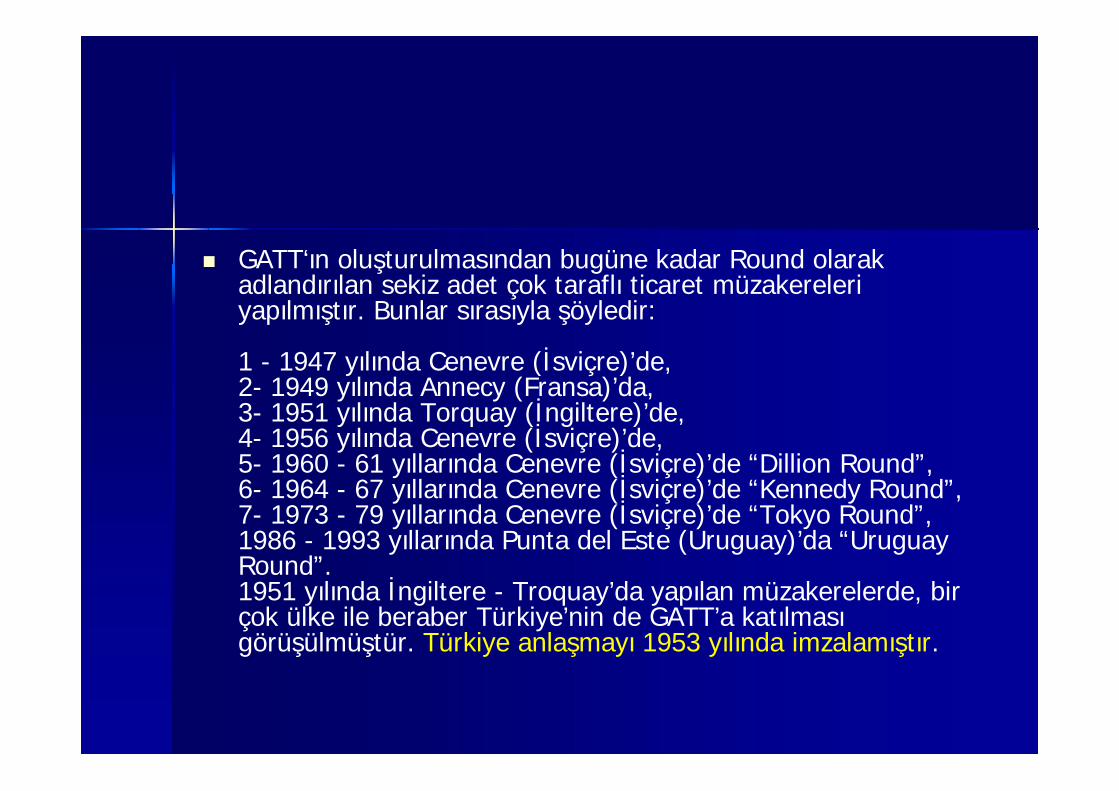

GATT‘ın oluşturulmasından bugüne kadar Round olarakadlandırılan sekiz adet çok taraflı ticaret müzakereleriyapılmıştır. Bunlar sırasıyla şöyledir:

1 - 1947 yılında Cenevre (İsviçre)’de,2- 1949 yılında Annecy (Fransa)’da,3- 1951 yılında Torquay (İngiltere)’de,4- 1956 yılında Cenevre (İsviçre)’de,5- 1960 - 61 yıllarında Cenevre (İsviçre)’de “Dillion Round”,6- 1964 - 67 yıllarında Cenevre (İsviçre)’de “Kennedy Round”,7- 1973 - 79 yıllarında Cenevre (İsviçre)’de “Tokyo Round”,1986 - 1993 yıllarında Punta del Este (Uruguay)’da “UruguayRound”.1951 yılında İngiltere - Troquay’da yapılan müzakerelerde, birçok ülke ile beraber Türkiye’nin de GATT’a katılmasıgörüşülmüştür. Türkiye anlaşmayı 1953 yılında imzalamıştır.

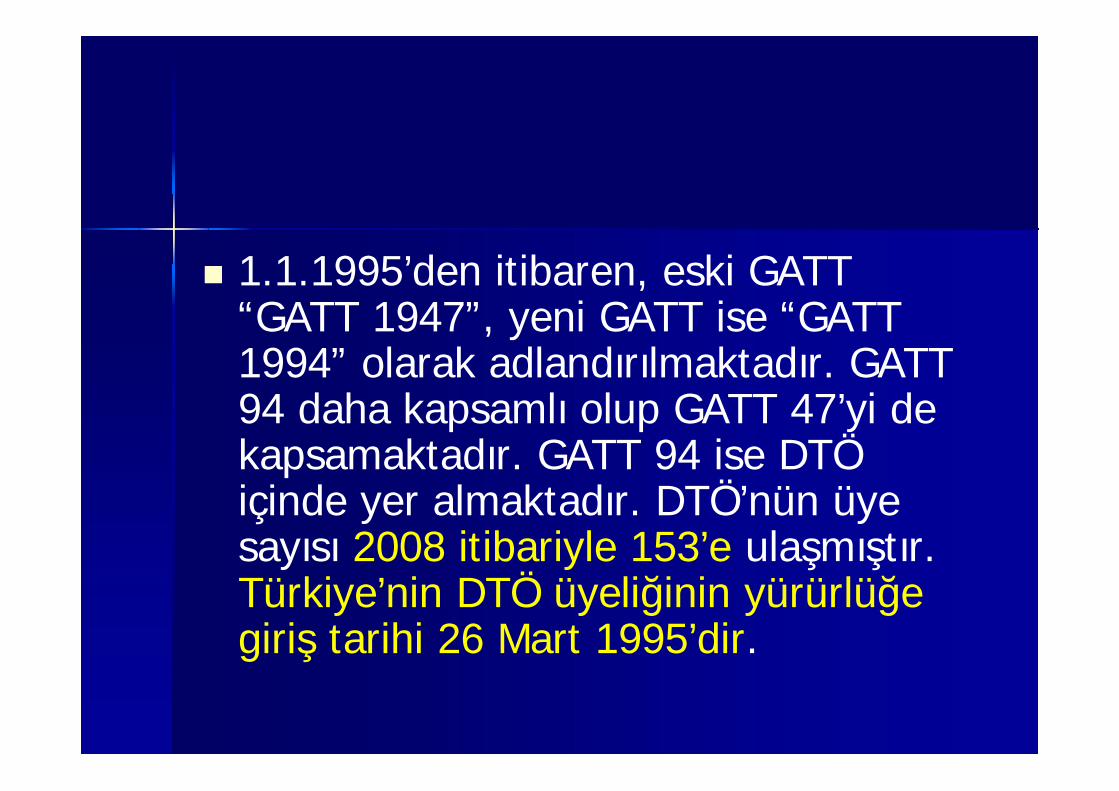

1.1.1995’den itibaren, eski GATT“GATT 1947”, yeni GATT ise “GATT1994” olarak adlandırılmaktadır. GATT94 daha kapsamlı olup GATT 47’yi dekapsamaktadır. GATT 94 ise DTÖiçinde yer almaktadır. DTÖ’nün üyesayısı 2008 itibariyle 153’e ulaşmıştır.Türkiye’nin DTÖ üyeliğinin yürürlüğegiriş tarihi 26 Mart 1995’dir.

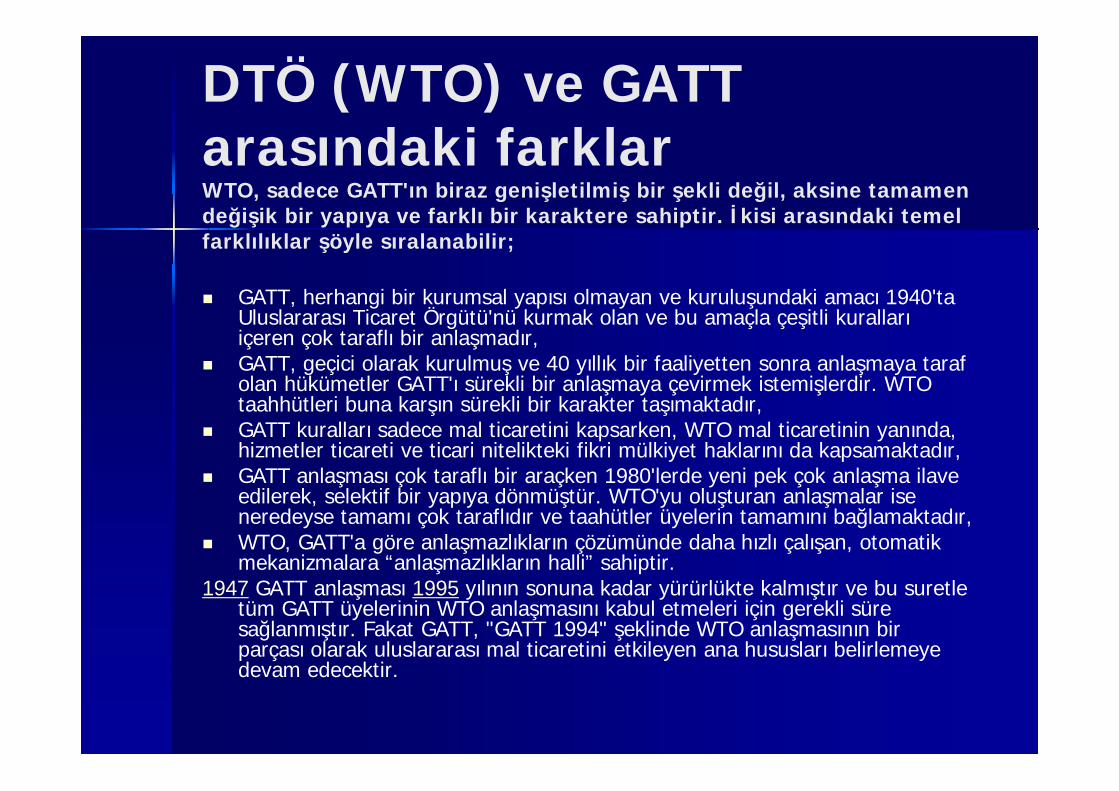

DTÖ (WTO) ve GATTarasındaki farklarWTO, sadece GATT'ın biraz genişletilmiş bir şekli değil, aksine tamamendeğişik bir yapıya ve farklı bir karaktere sahiptir. İkisi arasındaki temelfarklılıklar şöyle sıralanabilir;

GATT, herhangi bir kurumsal yapısı olmayan ve kuruluşundaki amacı 1940'taUluslararası Ticaret Örgütü'nü kurmak olan ve bu amaçla çeşitli kurallarıiçeren çok taraflı bir anlaşmadır,

GATT, geçici olarak kurulmuş ve 40 yıllık bir faaliyetten sonra anlaşmaya tarafolan hükümetler GATT'ı sürekli bir anlaşmaya çevirmek istemişlerdir. WTOtaahhütleri buna karşın sürekli bir karakter taşımaktadır,

GATT kuralları sadece mal ticaretini kapsarken, WTO mal ticaretinin yanında,hizmetler ticareti ve ticari nitelikteki fikri mülkiyet haklarını da kapsamaktadır,

GATT anlaşması çok taraflı bir araçken 1980'lerde yeni pek çok anlaşma ilaveedilerek, selektif bir yapıya dönmüştür. WTO'yu oluşturan anlaşmalar iseneredeyse tamamı çok taraflıdır ve taahütler üyelerin tamamını bağlamaktadır,

WTO, GATT'a göre anlaşmazlıkların çözümünde daha hızlı çalışan, otomatikmekanizmalara “anlaşmazlıkların halli” sahiptir.

1947 GATT anlaşması 1995 yılının sonuna kadar yürürlükte kalmıştır ve bu suretletüm GATT üyelerinin WTO anlaşmasını kabul etmeleri için gerekli süresağlanmıştır. Fakat GATT, "GATT 1994" şeklinde WTO anlaşmasının birparçası olarak uluslararası mal ticaretini etkileyen ana hususları belirlemeyedevam edecektir.

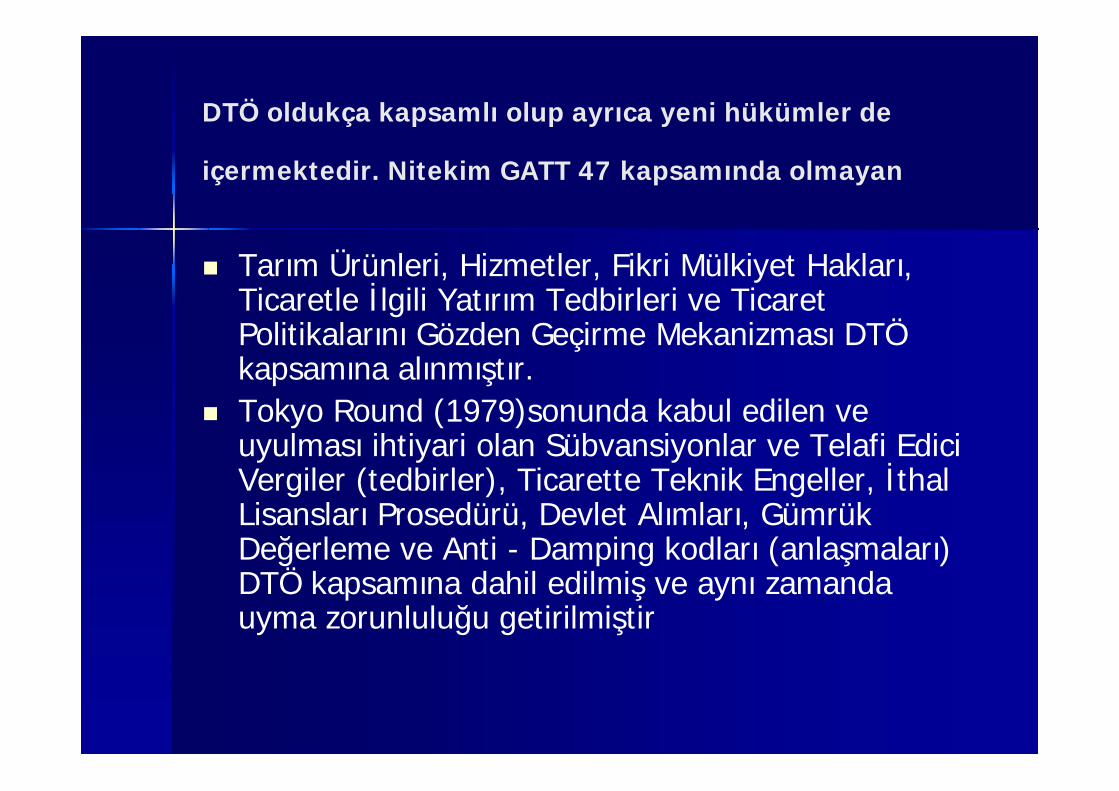

DTÖ oldukça kapsamlı olup ayrıca yeni hükümler de

içermektedir. Nitekim GATT 47 kapsamında olmayan

Tarım Ürünleri, Hizmetler, Fikri Mülkiyet Hakları,Ticaretle İlgili Yatırım Tedbirleri ve TicaretPolitikalarını Gözden Geçirme Mekanizması DTÖkapsamına alınmıştır.

Tokyo Round (1979)sonunda kabul edilen veuyulması ihtiyari olan Sübvansiyonlar ve Telafi EdiciVergiler (tedbirler), Ticarette Teknik Engeller, İthalLisansları Prosedürü, Devlet Alımları, GümrükDeğerleme ve Anti - Damping kodları (anlaşmaları)DTÖ kapsamına dahil edilmiş ve aynı zamandauyma zorunluluğu getirilmiştir

10

Giriş

Dış Ticaret; İki veya daha fazla ülke arasında yapılan ticari bir

alış veriş olup, bu işlem özellikle mal alanındagerçekleştirilmektedir. Ancak ülkeler arasındahizmet alım ve satımları (taşımacılık, sigortacılık vb)da olabilir.

Gerek mal gerekse hizmetlerin ülke sınırları dışınasatılması (ihracat) veya diğer ülkelerden satınalınması (ithalat) dış ticaretin konusudur.

11

Dış Ticaretin Temel Nedenleri Ülkelerin kaynak donanımlarının farklılığı: Mukayeseli

avantajlar Ülkelerin bazı malların üretiminde uzmanlaşmaları: Kalite

ve fiyat İç ve dış fiyatlar arasındaki farklılık: Ölçek ekonomileri İhtiyaç fazlası ürünlerin değerlendirilmesi Yatırım mallarının temininde kolaylık Sermaye birikiminin sağlanması Farklılaştırılmış mallar ve talepler Yeni iş sahalarının açılması Teşvikler ve yardımlar Diğer nedenler

BİR ÜLKENİN ULUSAL SINIRLARI İÇERİSİNDE CARİ MEVZUAT HÜKÜMLERİNEGÖRE O ÜLKE İNSANLARININ YAPMIŞ OLDUKLARI TAŞINIR VE TAŞINMAZDEĞERLER TİCARETİ İLE BİLGİ VE HİZMET TİCARETİDİR.

1-ULUSAL PARA BİRİMİ İLE YAPILIR2-O ÜLKE İNSANLARI TARAFINDAN

GERÇEKLEŞTİRİLİR3-O ÜLKENİN CARİ MEVZUAT

HÜKÜMLERİNE GÖRE YAPILIR

SANAYİ VE TİCARET BAKANLIĞI İÇ TİCARET GENEL MÜDÜRLÜĞÜ

DIŞ TİCARETİN TANIMI

Dış Ticaret, bağımsız ülkeler arasındagerçekleştirilen mal ve hizmetticaretinin tümüdür

DIŞ TİCARET ÇEŞİTLERİ

NORMAL TİCARET BAĞLI TİCARET SINIR TİCARETİ SERBEST BÖLGE TİCARETİ

NORMAL TİCARET

Bir ülkenin dış ticaret ve kambiyorejimleri çerçevesinde ve serbest dövizile yapılan, mevzuat ile özel birayrıcalık tanınmayan ticarettir.

BAĞLI TİCARET

İki ülke arasında yapılan ticarisözleşme gereğince ihracatçı ülkeninithalatçı ülkeden ihracat bedeli içindöviz dışında bir işlem talep etmesişeklinde yapılan ticarettir.

SINIR TİCARETİ

Komşu iki ülke arasında özelanlaşmalara dayanılarak yürütülen veher iki ülkenin sınır ve kıyı bölgelerineyakın yerleşim yerlerini kapsamınaalan ticarettir.

SERBEST BÖLGETİCARETİ Serbest bölgeler, bir ülkenin ulusal

egemenlik sınırları içinde bulunmaklabirlikte, gümrük sınırları dışında kalan,ülkede geçerli olan mali ve ekonomikmevzuatın kısmen veya tamamendışında tutulduğu bölgelerdir. Serbestbölgeler, TİCARET SERBEST BÖLGESİVE ÜRETİM SERBEST BÖLGESİ olmaküzere ikiye ayrılır.

BİR ÜLKENİN SINIRLARI DIŞINDA DİĞERÜLKELERLE ULUSLAR ARASI TİCARETKURALLARINA GÖRE YAPILAN TİCARETTİR.

DOĞAL KAYNAKLARIN DENGESİZ DAĞILIMI İŞLETMELERİN BÜYÜME İSTEĞİ TOPLUMSAL YAŞAM DÜZEYİNİN YÜKSELMESİ İKLİM KOŞULLARI ULUSLAR ARASI ÖDEMELER VE KAMBİYO

SİSTEMİNİN GELİŞTİRİLMESİ gibi nedenler dışticaretin gelişimine neden olmuştur.

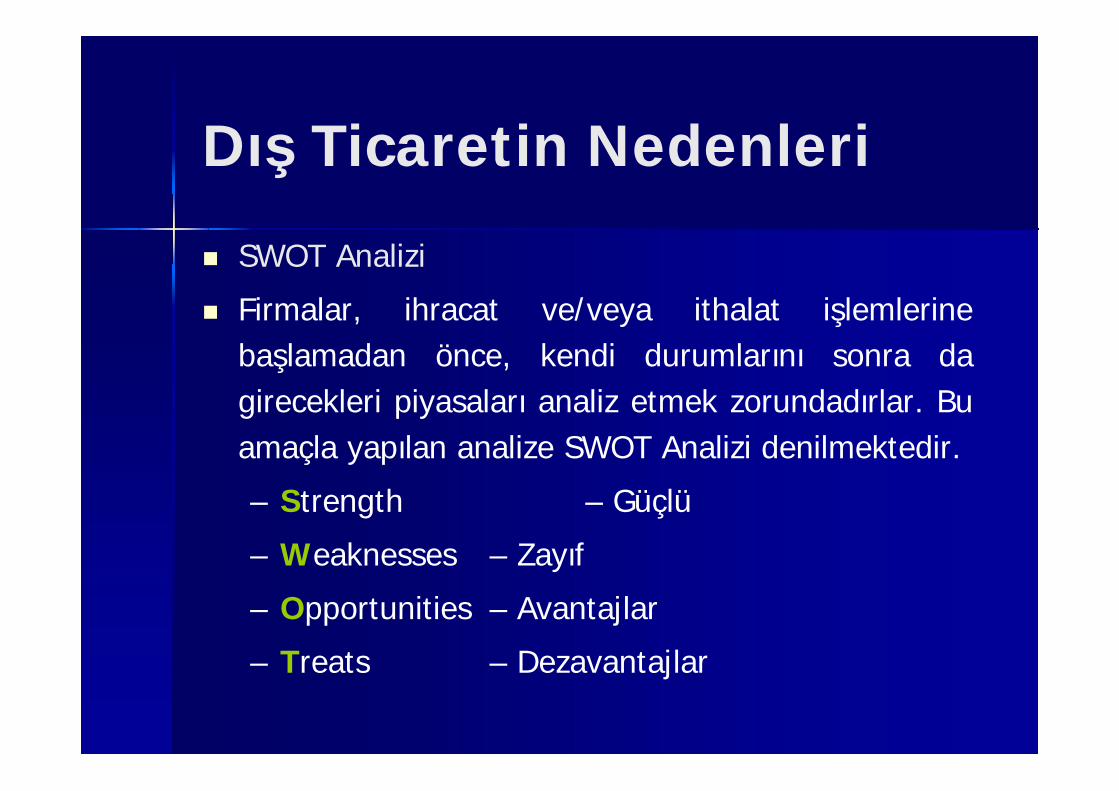

Dış Ticaretin Nedenleri

– Bir yerde çok fazla üretilen bazı mallar, dünyanın başkayerinde çok fazla talep edilir.

– Dünya kaynaklarının bölgeler itibariyle çok farklı dağılmışolması.

– Teknolojik gelişmeler sonucunda yaratılan yeni ürünlereolan talebin artması.

– Çevre ve sağlık koşullarının yeni tip ürünlere gereksinimyaratması.

İhracat yapacak firmaların satış için, ithalat yapacak firmalarınalış için girecekleri piyasalar hakkında ön bilgi sahibi olmalarıve bulundukları rekabet ortamını değerlendirerek kararvermeleri gerekir.

Dış Ticaretin Nedenleri SWOT Analizi Firmalar, ihracat ve/veya ithalat işlemlerine

başlamadan önce, kendi durumlarını sonra dagirecekleri piyasaları analiz etmek zorundadırlar. Buamaçla yapılan analize SWOT Analizi denilmektedir.– Strength – Güçlü– Weaknesses – Zayıf– Opportunities – Avantajlar– Treats – Dezavantajlar

Dış Ticaretin Nedenleri SWOT Analizi

FİRMA İÇİ ANALİZ

DIŞ PİYASA ANALİZİ

Strength(Güçlü)

Opportunities(Avantajlar)

Weaknesses(Zayıf)

Treats(Dezavantajlar)

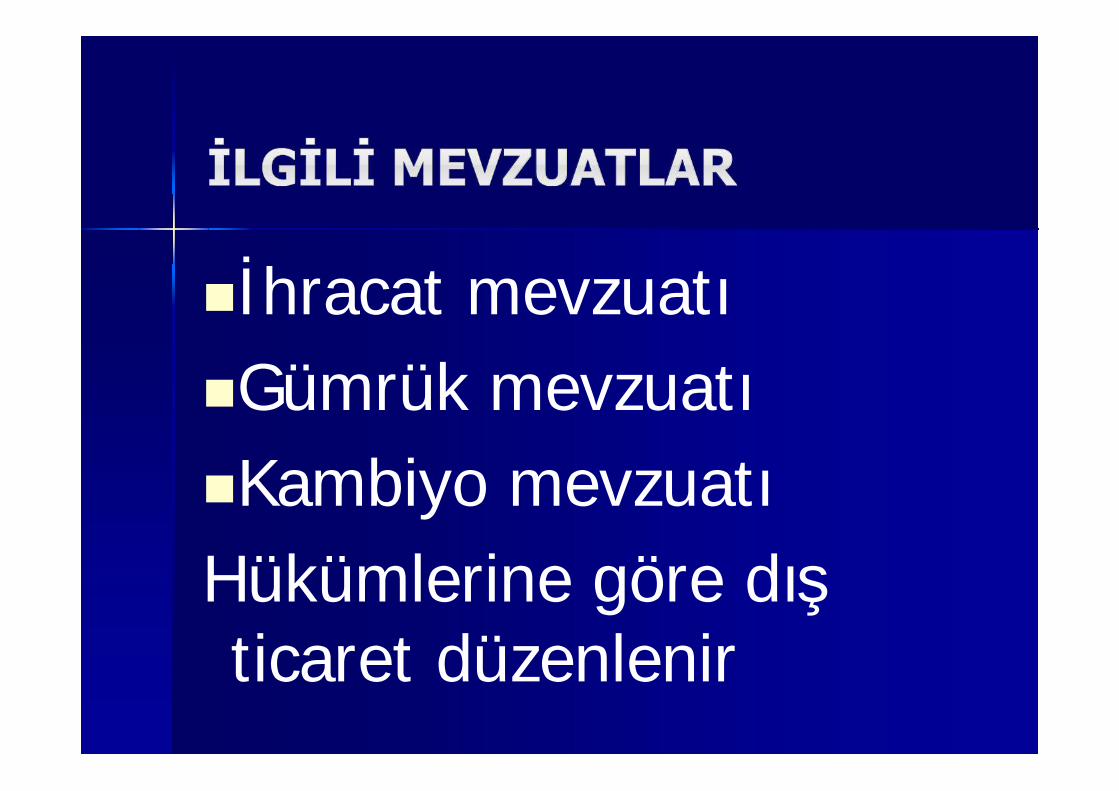

İhracat mevzuatıGümrük mevzuatıKambiyo mevzuatıHükümlerine göre dışticaret düzenlenir

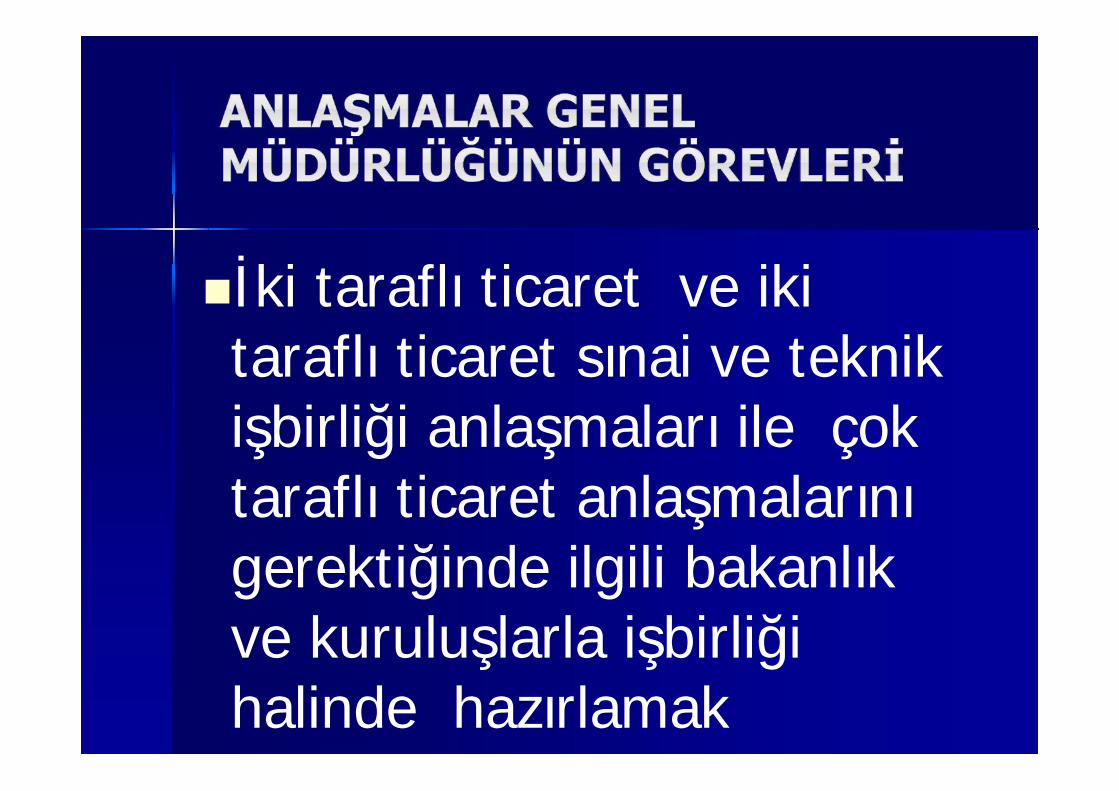

İki taraflı ticaret ve ikitaraflı ticaret sınai ve teknikişbirliği anlaşmaları ile çoktaraflı ticaret anlaşmalarınıgerektiğinde ilgili bakanlıkve kuruluşlarla işbirliğihalinde hazırlamak

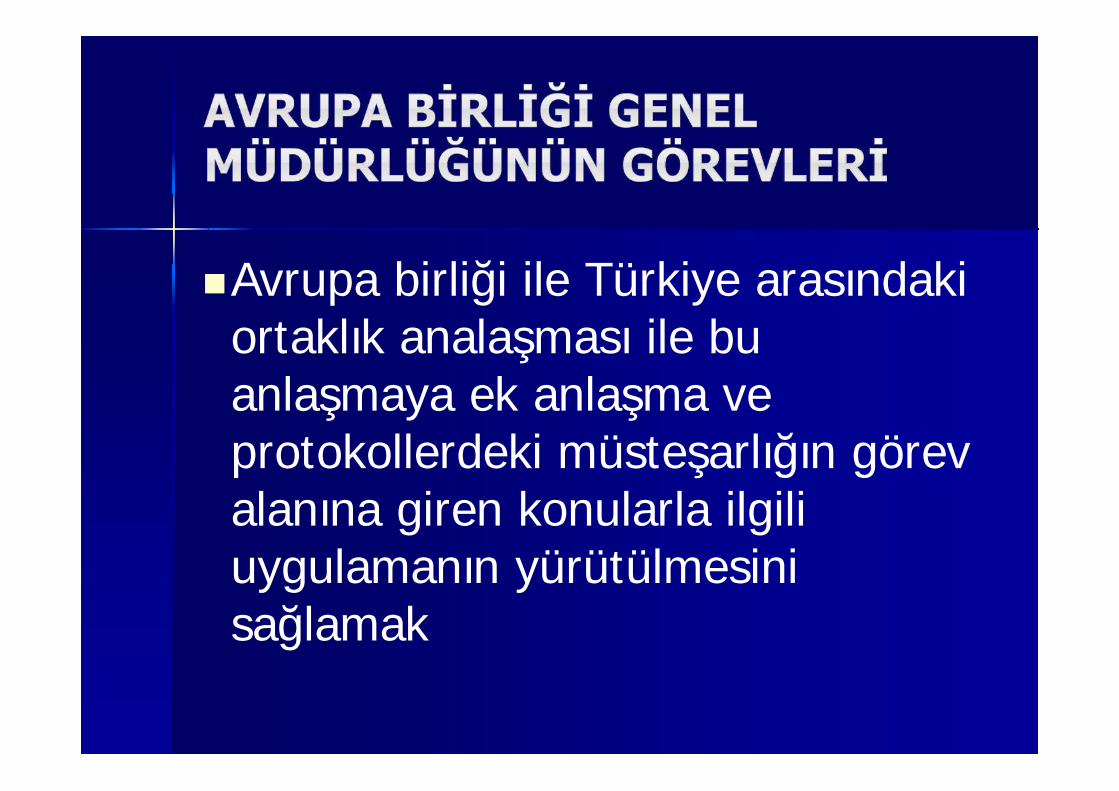

Avrupa birliği ile Türkiye arasındakiortaklık analaşması ile buanlaşmaya ek anlaşma veprotokollerdeki müsteşarlığın görevalanına giren konularla ilgiliuygulamanın yürütülmesinisağlamak

Serbest bölgelerin kurulması,yönetilmesi ve işletilmesiyle ilgili ilke vepolitikaların tespiti konusunda çalışmakSerbest bölgede faaliyet göstereceklere

FAALİYET RUHSATI VERMEK

DIŞ ticaret konu mallarınstandartlaştırılmasınısağlamak

Türkiye ve dünya ekonomisive ticareti ile ilgili gelişmelerisürekli olarak izlemek vedeğerlendirmek

Dış ticaret mevzuatıGümrük mevzuatıKambiyo mevzuatı çerçevesinde

çıkarılan mevzuatlar

İki veya daha fazla ülke arasındayapılan mal hizmet alış verişi olup buişlem özellikle mal alım ve satımındagerçekleşmektedir.Bir ülkeden diğer bir ülkeye yapılan

ihracat veya o ülkeye bir başkaülkeden getirilen malların çıkış veyagiriş işlemlerinin düzenlenmesini içerenkurallar bütünüdür.

Bir malın TÜRKİYE gümrükbölgesine girişi ve Türkiye gümrükbölgesinden çıkışı ile ilgili devletkuruluşlarınca alınan tümönlemlerin noksansız uygulamasınıamaçlayan bir denetim sisteminiiçerir.

KAMBİYO

Yabancı ülke paralarının veya parayerine geçen belgelerinin belirlifiyatlarla birbirleri ile değiştirilmelerineilişkin işlemlerdir.

1567 sayılı Türk parasınınkıymetini koruma yasasındabelirtilen kurallarınuygulanmasıdır. Bedellerinödenmesi ve transferine aitusul ve esasları belirler

Bankacılık mevzuatıSigortacılık mevzuatıTaşımacılık mevzuatıUluslar arası ticari teamüllerve kurallar göz önündetutularak yürütülmektedir.

İHRACAT

Bir ülkede üretilen malların, yabancıülkelere döviz karşılığında satılmasıdır.

BİR MALIN YADA DEĞERİN YÜRÜRLÜKTEKİİHRACAT MEVZUATI İLE GÜMRÜKMEVZUATINA UYGUN BİR ŞEKİLDE FİİLİİHRACATININ YAPILMASI VE KAMBİYOMEVZUATINA GÖRE BEDELİNİN ÜLKEYEGETİRİLMESİNİN YAHUT DTMTARAFINDAN İHRACAT OLARAK KABULEDİLEN DİĞER ÇIKIŞLARI İFADE EDER.

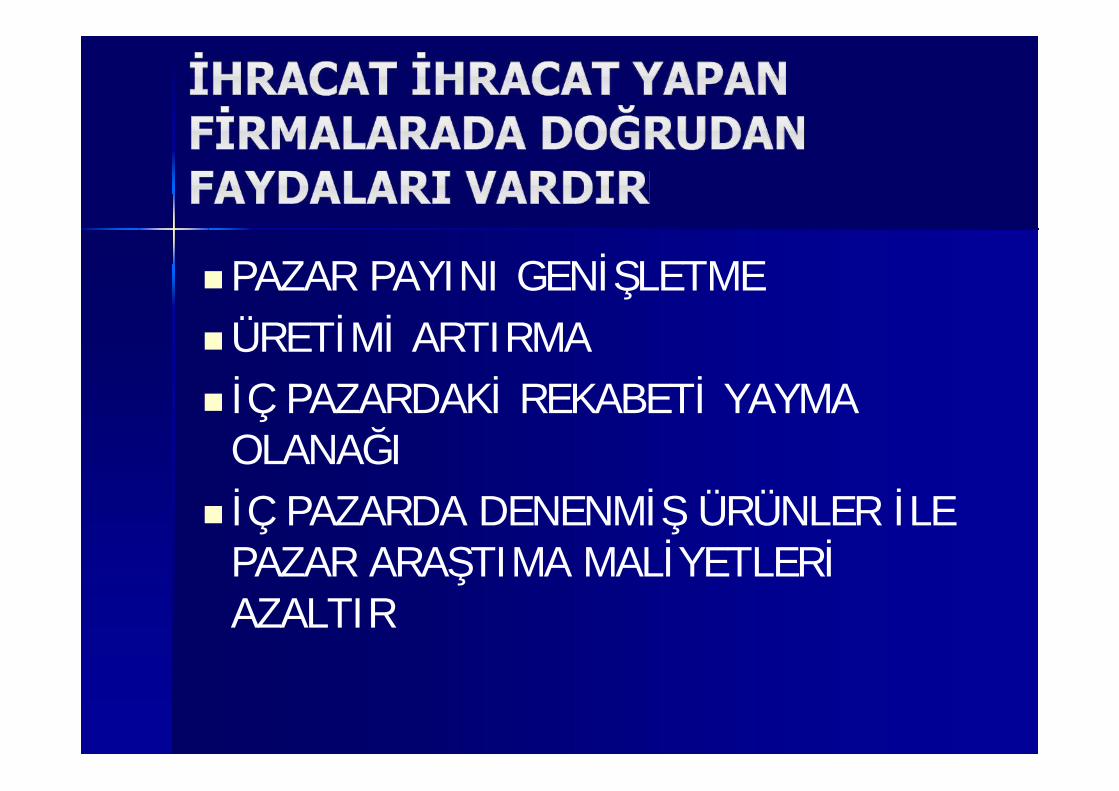

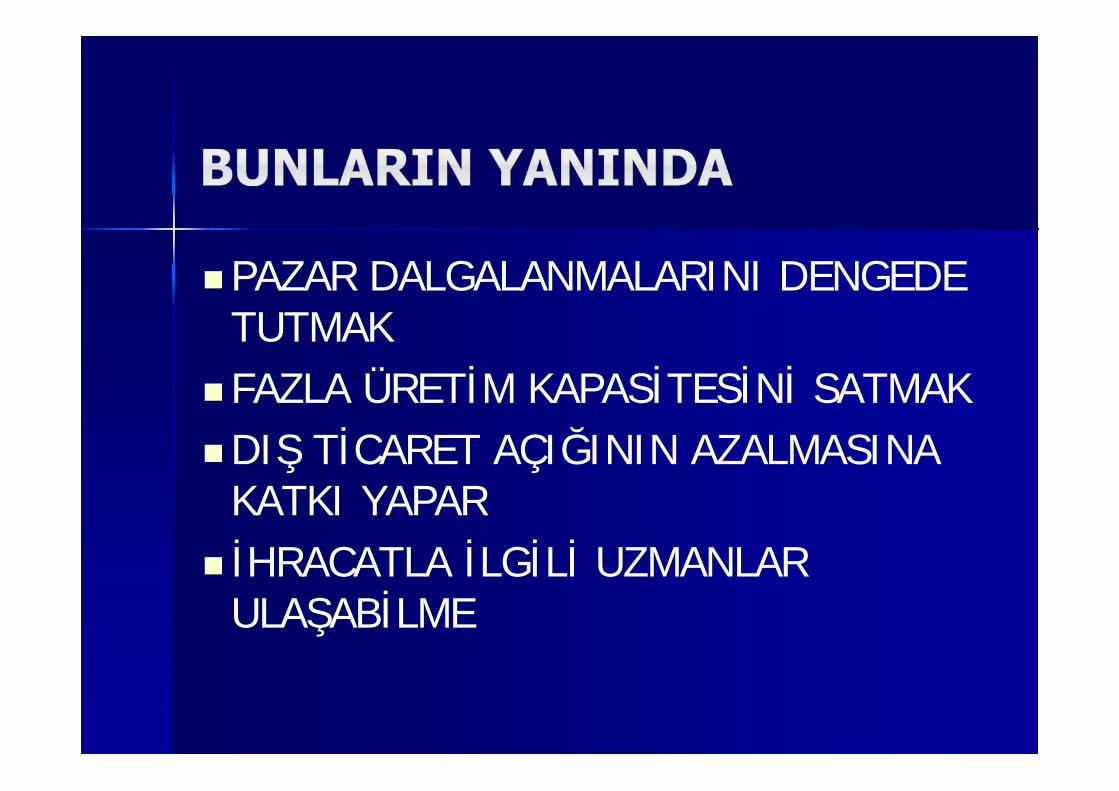

SATIŞTA İÇ PAZARA OLAN BAĞIMLILIĞI AZALTMAK FAZLA ÜRETİM KAPASİTESİNİ SATMAK SATIŞ HACMİNİ VE SATIŞ KARINI ARTIRMAK DÜNYA PAZARLARINDAN PAY ALMAK PAZAR DALGALANMALARINI DENGEDE TUTMAK REKABET GÜCÜNÜ ARTIRMAK İSTİHDAM YARATMAK DIŞ TİCARET AÇIĞININ KAPANMASINA YARDIMCI

OLMAK AÇISINDAN ÖNEM TAŞIR

PAZAR PAYINI GENİŞLETMEÜRETİMİ ARTIRMA İÇ PAZARDAKİ REKABETİ YAYMA

OLANAĞI İÇ PAZARDA DENENMİŞ ÜRÜNLER İLE

PAZAR ARAŞTIMA MALİYETLERİAZALTIR

PAZAR DALGALANMALARINI DENGEDETUTMAKFAZLA ÜRETİM KAPASİTESİNİ SATMAKDIŞ TİCARET AÇIĞININ AZALMASINA

KATKI YAPAR İHRACATLA İLGİLİ UZMANLAR

ULAŞABİLME

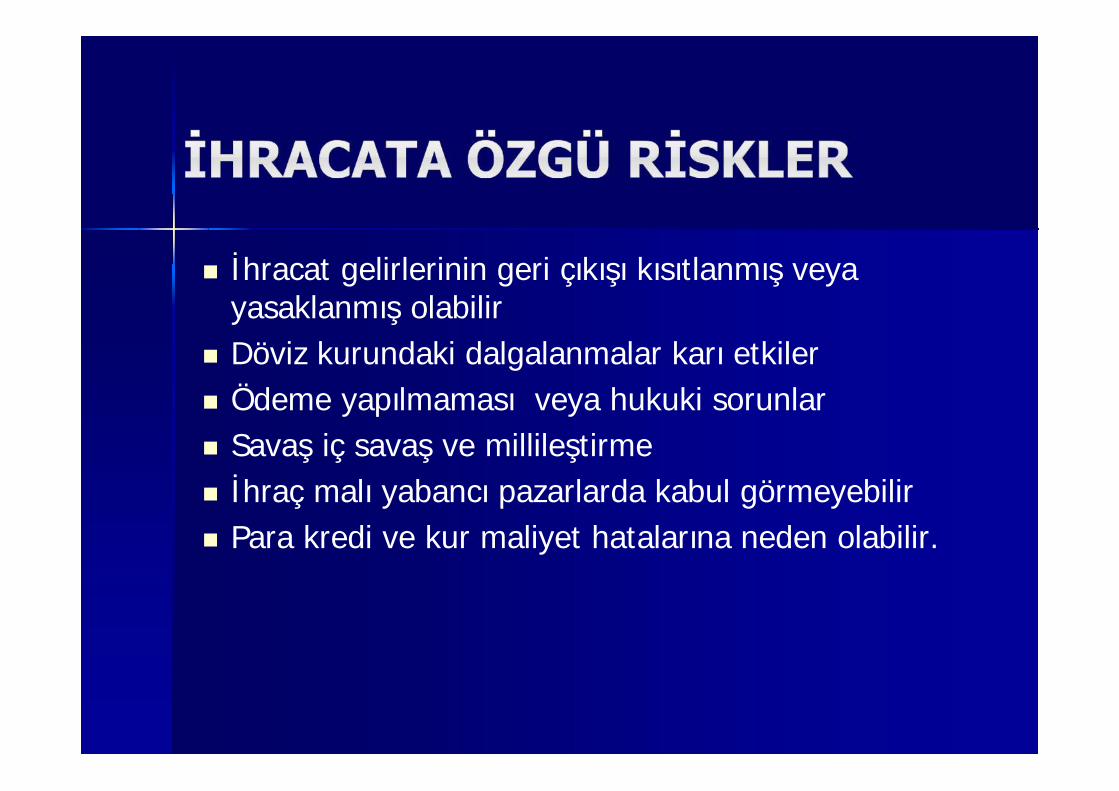

SATIŞLAR TAHMİN EDİLENİN ALTINDAKALABİLİRREKABET BEKLENENDEN FAZLA

OLABİLİRALICILAR ÖDEME YAPMAKTA YAVAŞ

OLABİLİR YADA YAPMAYABİLİR

İhracat gelirlerinin geri çıkışı kısıtlanmış veyayasaklanmış olabilir

Döviz kurundaki dalgalanmalar karı etkiler Ödeme yapılmaması veya hukuki sorunlar Savaş iç savaş ve millileştirme İhraç malı yabancı pazarlarda kabul görmeyebilir Para kredi ve kur maliyet hatalarına neden olabilir.

Ülkelerin teknikmevzuat veuygulamalarınınuyumlaştırılması

MAL VE HİZMETLERİN ÜLKE DIŞINDANVERGİLERİ ÖDENEREK VEYAÖDENMEKSİZİN GEÇİCİ VEYA KESİNOLARAK YURDA SOKULMASI İŞLEMİNEDENİR.

1.BEDELLİ İTHALAT2.BEDELSİZ İTHALAT

İTHALATTAKİ ÖDEME ŞEKİLLERİNDENBİRİ İLE YURT DIŞINA DÖVİZTRANSFERİNİN YAPILARAKGERÇEKLEŞTİRİLEN

İTHAL EDİLEN MALLARINBEDELLERİNİN YURT DIŞINDAKAZANILAN DÖVİZLERLEKARŞILANARAK YURT DIŞINA HERHANGİ BİR DÖVİZ TRANSFERİYAPILMADA GERÇEKLEŞTİRİLİR.

ÜLKE EKONOMİSİ YARARINA ULUSLAR ARASITİCARETİN GEREKLERİNE UYGUN OLARAKKAMU AHLAKI , KAMU DÜZENİ VEGÜVENLİĞİ, İNSAN HAYVAN VE BİTKİSAĞLIĞININ KORUNMASI , SINAİ VE TİCARİMÜLKİYETİN KORUNMASI AMAÇLARIYLACARİ MEVZUAT HÜKÜMLERİNE GÖREGEREKLİ MAL , HAMMADDE , MAKİNATEÇHİZAT, İLAÇ GİBİ DEĞERLERİN SATINALINARAK ÜLKEYE GETİRİLMESİDİR

ÜLKEMİZDE İTHALAT İLE İLGİLİ HERTÜRLÜ İŞLEM İTHALAT REJİMİKARARI VE BU KARARA DAYANILARAKÇIKARILAN YÖNETMELİK TEBLİĞ VETALİMATLAR İLE İKİ TARAFLI VEYAÇOK TARAFLI ANLAŞMALARÇERÇEVESİNDE YÜRÜTÜLÜR.

TÜRKİYE DIŞINDA SATILAN MALLARINTÜRKİYEDEN GEÇİRİLEREK YADAGETİRİLMEKSİZİN ÜÇÜNCÜ BİR ÜLKEYESATIŞI ŞEKLİNDE YAPILAN İHRACATTIR.

MUTLAKA ALIŞ SATIŞ ARASINDA OLUMLUBİR FARK OLMASI GEREKİR

İTHALAT VE İHRACAT FORMALİTELERİYOKTUR.

TRANSİT TİCARET İŞLEMLERİ İHRACATÇIFİRMALAR TARAFINDAN transit ticaret formu EK 2DÜZENLENMEK SURETİYLE ARACI BANKALARAYAPILIR

ULUSLAR ARASI ANLAŞMALARLA TİCARETİYASAKLANMIŞ MALLAR İLE DTM MADDEPOLİTİKASI İTİBARİYLE YASAKLANMIŞ MALLARTRANSİT TİC KONU OLAMAZ

SINIR VE LİMAN İLLERİNİN GEREKSİNİMLERİNİNKARŞILANMASI AMACIYLA KOMSU ÜLKELERİNSINIR VE LİMAN YÖRELERİYLE KARŞILIKLIOLARAK YAPILAN TİCARİ İŞLEMLER

SINIR TİC YAPILACAK İLLERİN TESPİTİ DTM,MSB,İB, GÜMRÜK MÜS. KOMİSYON TEKLİFİ İLEBAŞBAKNLIKCA KARARLAŞTIRILIR.

SINIR TİCARETİ BELGESİ ALINMASI GEREKİR.

TEKNİK TEKNOLOJİ DOĞAL KAYNAKLARIN DENGESİZ DAĞILIMI İŞLETMELERİN BÜYÜME İSTEĞİ İKLİM KOŞULLARI KAMBİYO SİSTEMLERİNİN GELİŞİMİ

DIŞ TİCARETİN ESAS NEDENİ BİRBİRİNDENBAĞIMSIZ VE EŞİT HAKLARA SAHİP İKİ DEVLETİNVARLIĞI

HER ÜLKE BAZI ÜRÜN VE HİZMETLERİDİĞER ÜRÜN VE HİZMETLERDENDAHA VERİMLİ BİR ŞEKİLDEÜRETEBİLİR

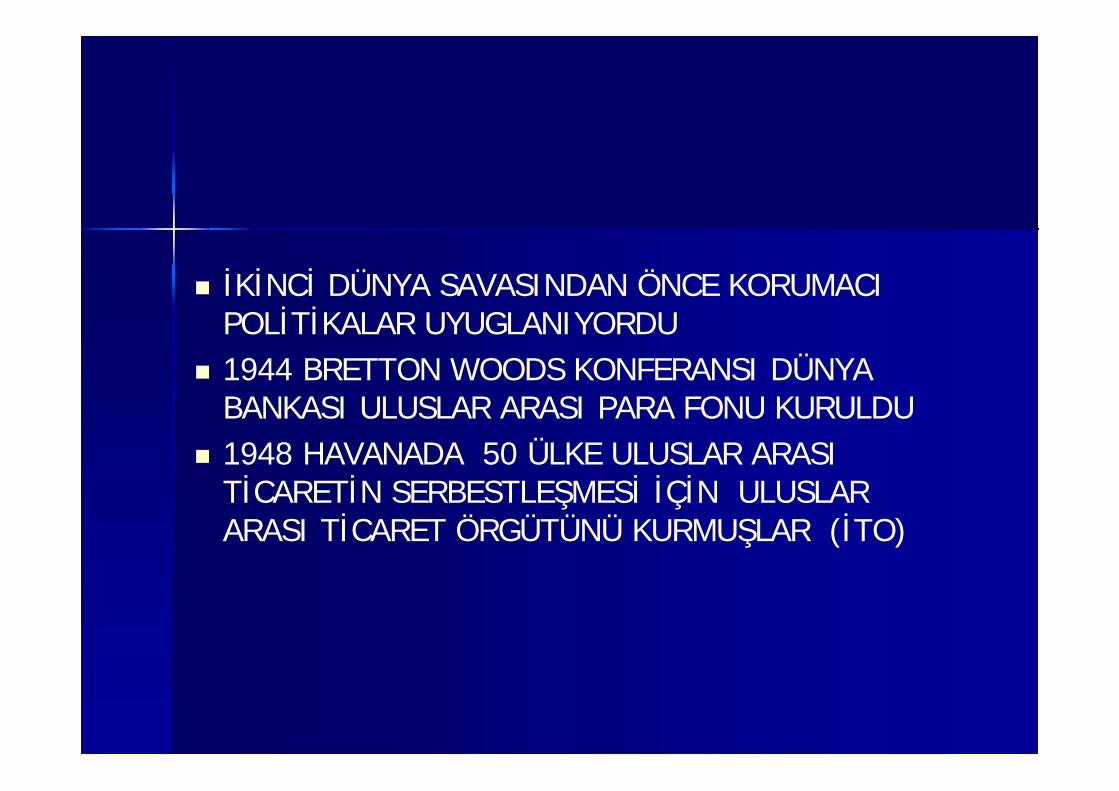

İKİNCİ DÜNYA SAVASINDAN ÖNCE KORUMACIPOLİTİKALAR UYUGLANIYORDU

1944 BRETTON WOODS KONFERANSI DÜNYABANKASI ULUSLAR ARASI PARA FONU KURULDU

1948 HAVANADA 50 ÜLKE ULUSLAR ARASITİCARETİN SERBESTLEŞMESİ İÇİN ULUSLARARASI TİCARET ÖRGÜTÜNÜ KURMUŞLAR (İTO)

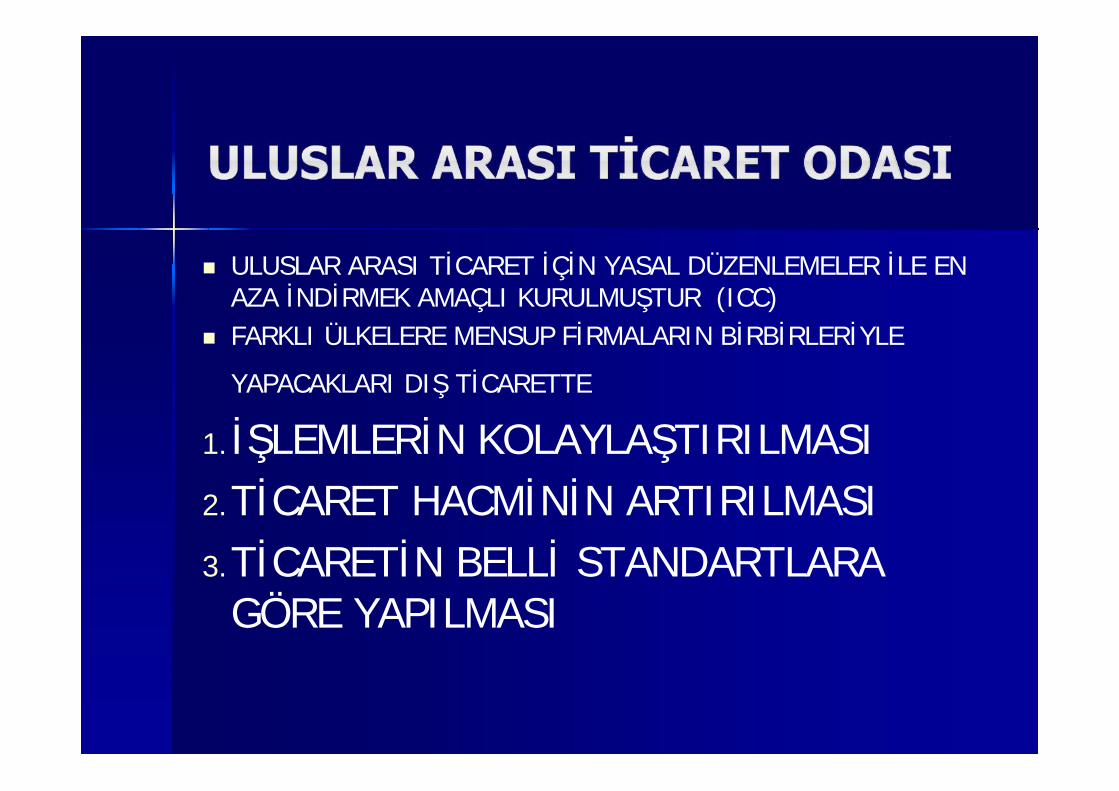

ULUSLAR ARASI TİCARET İÇİN YASAL DÜZENLEMELER İLE ENAZA İNDİRMEK AMAÇLI KURULMUŞTUR (ICC)

FARKLI ÜLKELERE MENSUP FİRMALARIN BİRBİRLERİYLEYAPACAKLARI DIŞ TİCARETTE

1.İŞLEMLERİN KOLAYLAŞTIRILMASI2.TİCARET HACMİNİN ARTIRILMASI3.TİCARETİN BELLİ STANDARTLARA

GÖRE YAPILMASI

1948YILINDA TİCARETTE SERBESTLEŞMEYEİLİŞKİN ANLAŞMASI (TARİFELER VETİCARET GENEL ANLAŞMASI ) GATTULUSLAR ARSI TİCARETİNDÜZENLENMESİNDE SORUMLU BİRPLATFORM HALİNE GELMİTİR..

1995 YILINDA DTÖ KURULUMUŞ GATTGÖREVLERİNİ DAHA DA GELİŞTİRMİŞTİR

ULUSLAR ARASI KURALLAR SETİNİ VESIKLIKLA KULLANILAN TİCARİ TERİMLERİSAĞLAMAKTADIR.

ALICI VE SATICININ TİCARET SIRASINDANE TÜR SORUMLULUKLARININ OLDUĞUNUAÇIKÇA ANLATMAKTADIR.

BU YOLLA TÜM SÜREÇ BOYUNCA HİÇ BİRKARMAŞAYA MEYDAN VERİLMEDEN ALIŞVERİŞ TAMAMLANMAKTADIR.

Liman masraflarını kim ödeyecekGeçiş izninden kim sorumluNakliyeyi kim organize edecekDeniz nakliyesi için yeterlilik

dokümanları kimde varKim sigortalıyor ne kadara ve bu iş için

ne kadar zaman veriyor İncoterm 2000

İhraç edeceği mala göre ilgili ihracatçıbirliğine üye olan gerçek usuldevergiye tabi gerçek ve tüzel kişi tacirleresnaf ve sanatkarlar odalarına kayıtolup üretim faaliyetiyle uğraşan esnafve sanatkarlar ile konsorsiyumlardır.57 ihracatçı birliğinden birine üye

olmak

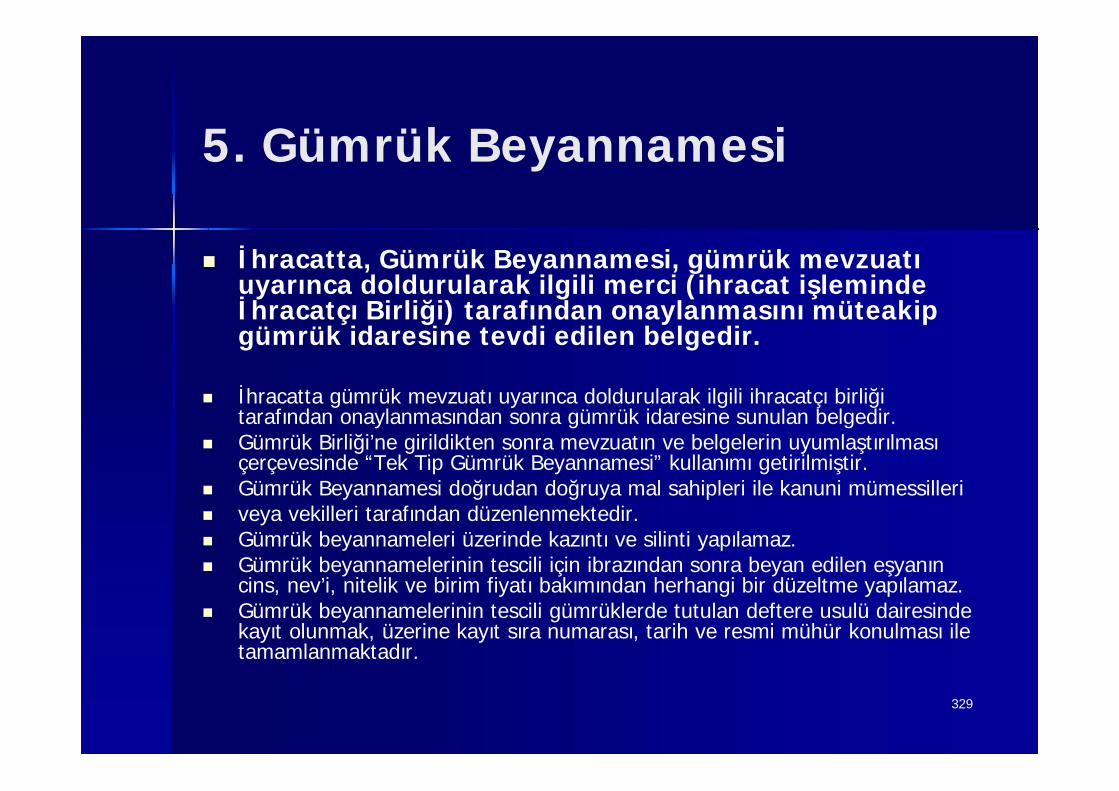

İhraç konusu malın gümrük mevzuatıhükümleri çerçevesinde muayenesininyapılıp taşıta yüklenmesinin , biryerden veya değişik yerlerden birdefada veya kısım kısım gelen dökmeveya diğer eşyada yüklemenintamamlanmasının veyahut gümrükmevzuatınca fiili ihracat olarak kabuledilen diğer çıkışları ifade eder.

GÜMRÜK MEVZUATINA GÖREDOLDURULARAK İLGİLİ İHRACATBİRLİĞİ TARAFINDANONAYLANDIKTAN SONRA GÜMRÜKİDARESİNE VERİLEN BELGEDİR.ÜRÜNLERLE İLGİLİ BÜTÜN BİLGİLERİ

İÇEREN BELGE

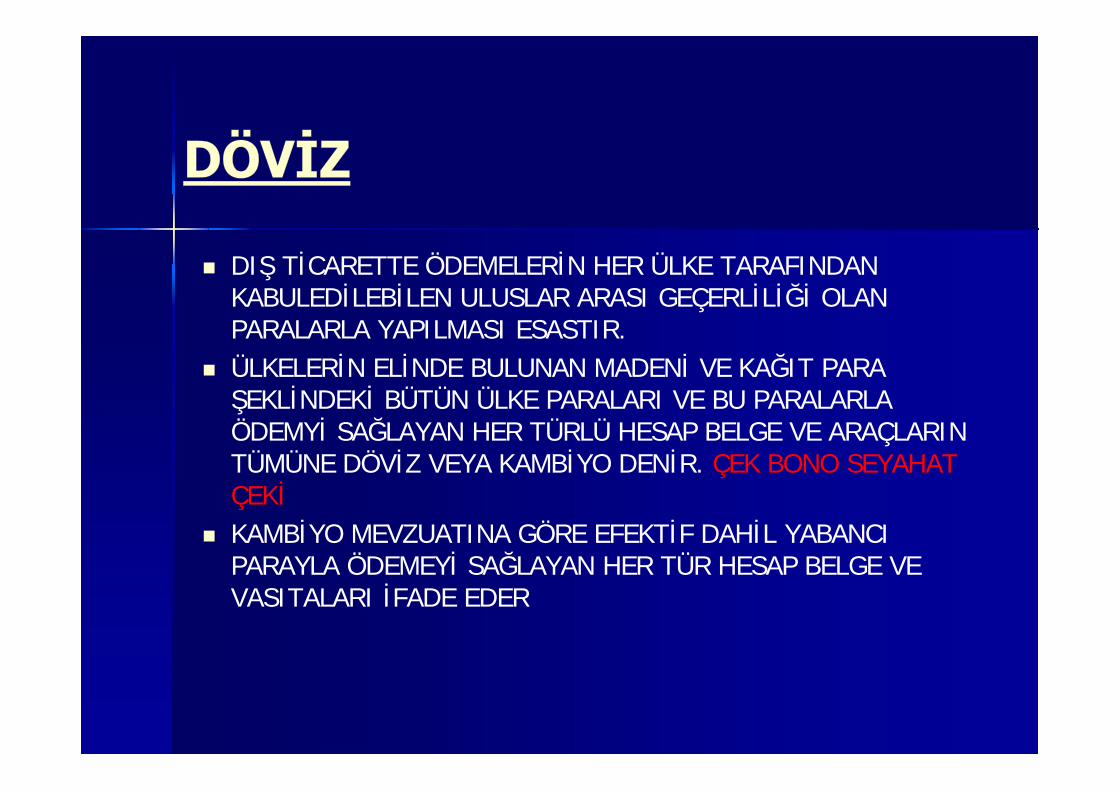

DIŞ TİCARETTE ÖDEMELERİN HER ÜLKE TARAFINDANKABULEDİLEBİLEN ULUSLAR ARASI GEÇERLİLİĞİ OLANPARALARLA YAPILMASI ESASTIR.

ÜLKELERİN ELİNDE BULUNAN MADENİ VE KAĞIT PARAŞEKLİNDEKİ BÜTÜN ÜLKE PARALARI VE BU PARALARLAÖDEMYİ SAĞLAYAN HER TÜRLÜ HESAP BELGE VE ARAÇLARINTÜMÜNE DÖVİZ VEYA KAMBİYO DENİR. ÇEK BONO SEYAHATÇEKİ

KAMBİYO MEVZUATINA GÖRE EFEKTİF DAHİL YABANCIPARAYLA ÖDEMEYİ SAĞLAYAN HER TÜR HESAP BELGE VEVASITALARI İFADE EDER

BÜTÜN YABANCI PARA ÖDEMEARAÇLARINI KAPSAYAN BİRKAVRAMDIR.EFEKTİF DÖVİZ KAVRAMI İÇİNDEYER ALMAKTADIR

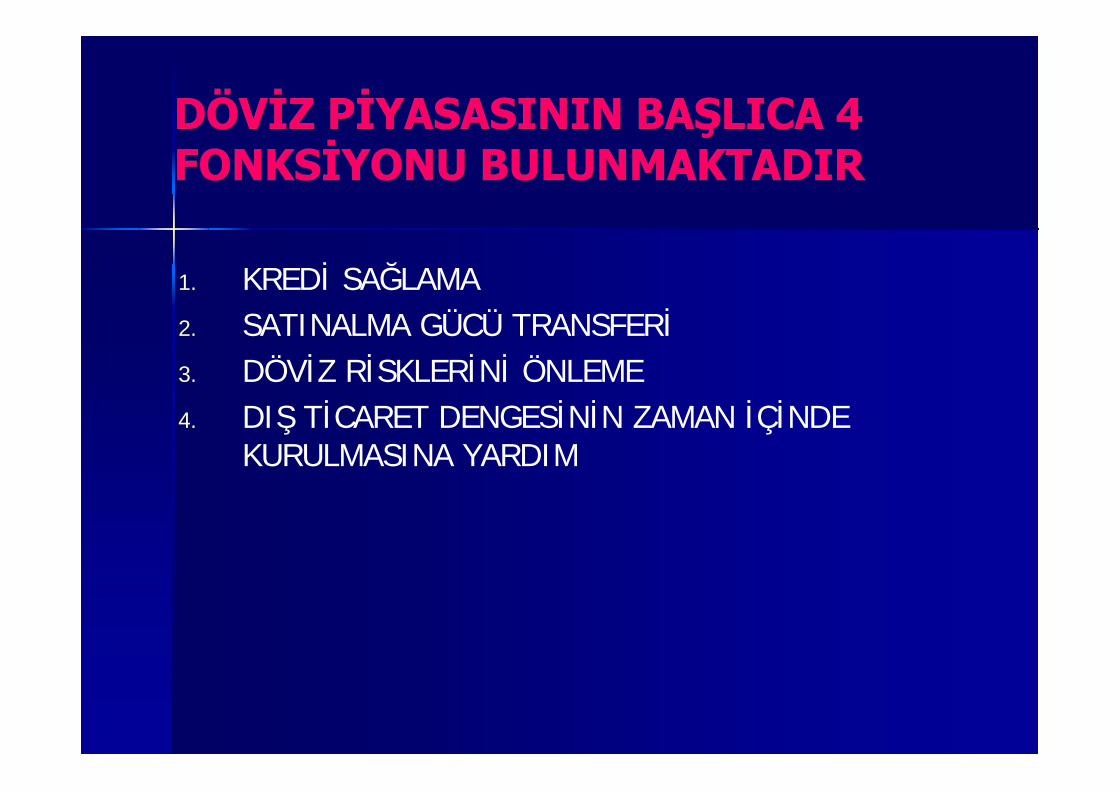

DÖVİZ ALIŞ VE SATIŞININYAPILDIĞI VE DÖVİZKURUNUN OLUŞTUĞUPİYASADIR

1. KREDİ SAĞLAMA2. SATINALMA GÜCÜ TRANSFERİ3. DÖVİZ RİSKLERİNİ ÖNLEME4. DIŞ TİCARET DENGESİNİN ZAMAN İÇİNDE

KURULMASINA YARDIM

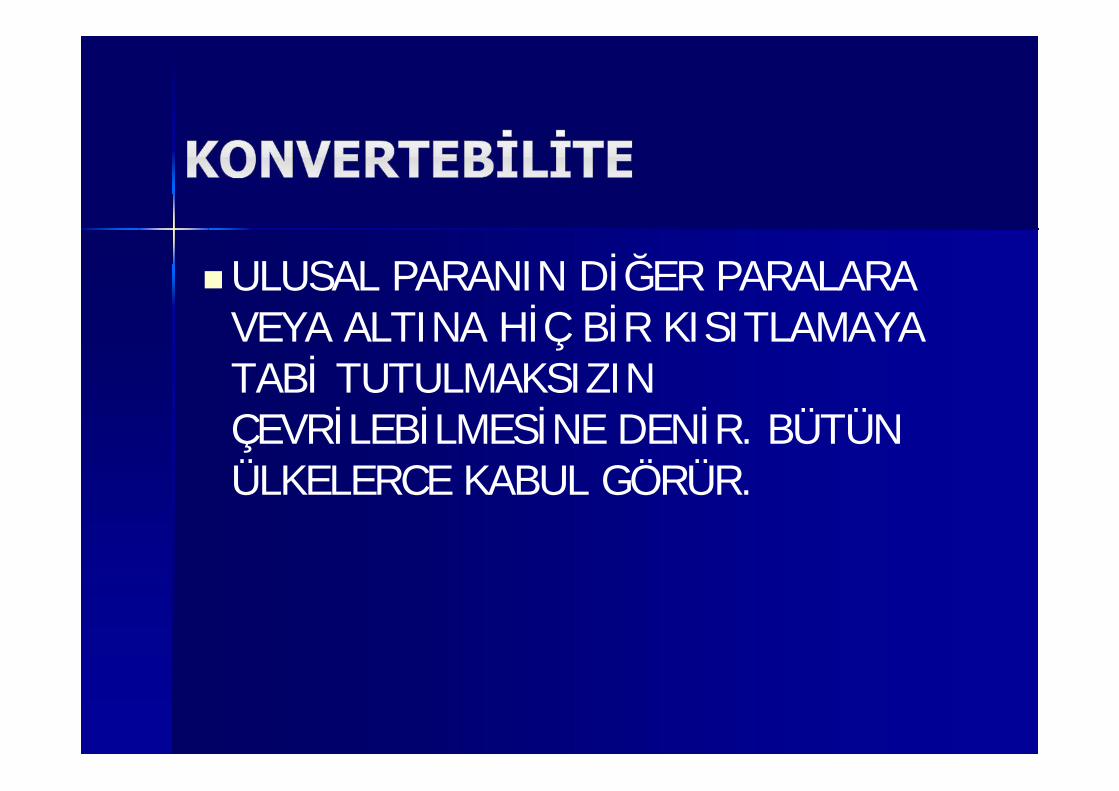

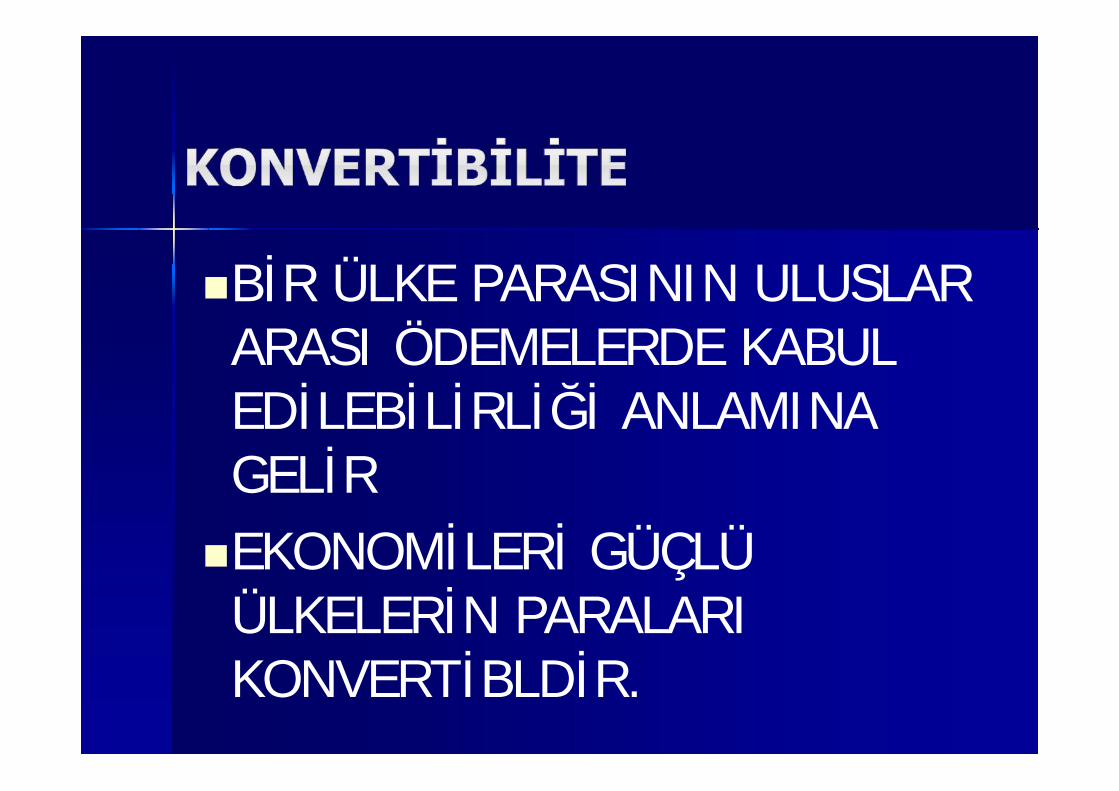

ULUSAL PARANIN DİĞER PARALARAVEYA ALTINA HİÇ BİR KISITLAMAYATABİ TUTULMAKSIZINÇEVRİLEBİLMESİNE DENİR. BÜTÜNÜLKELERCE KABUL GÖRÜR.

BİR ÜLKE PARASININ ULUSLARARASI ÖDEMELERDE KABULEDİLEBİLİRLİĞİ ANLAMINAGELİREKONOMİLERİ GÜÇLÜÜLKELERİN PARALARIKONVERTİBLDİR.

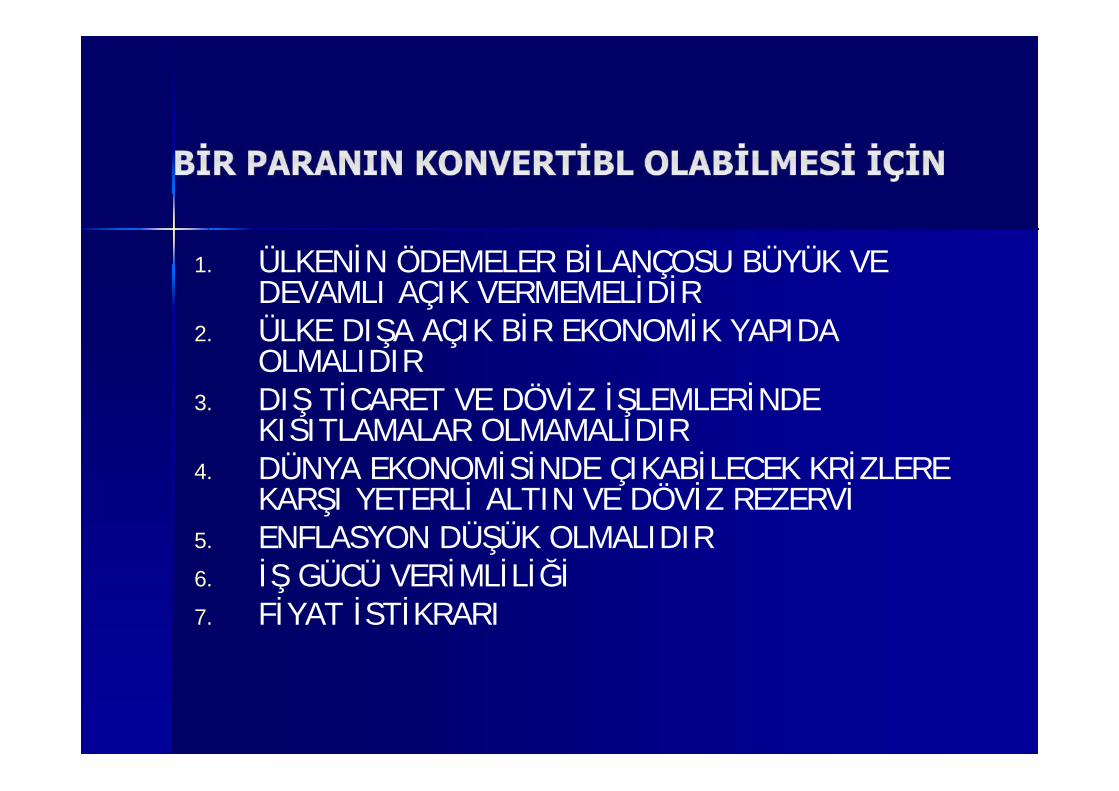

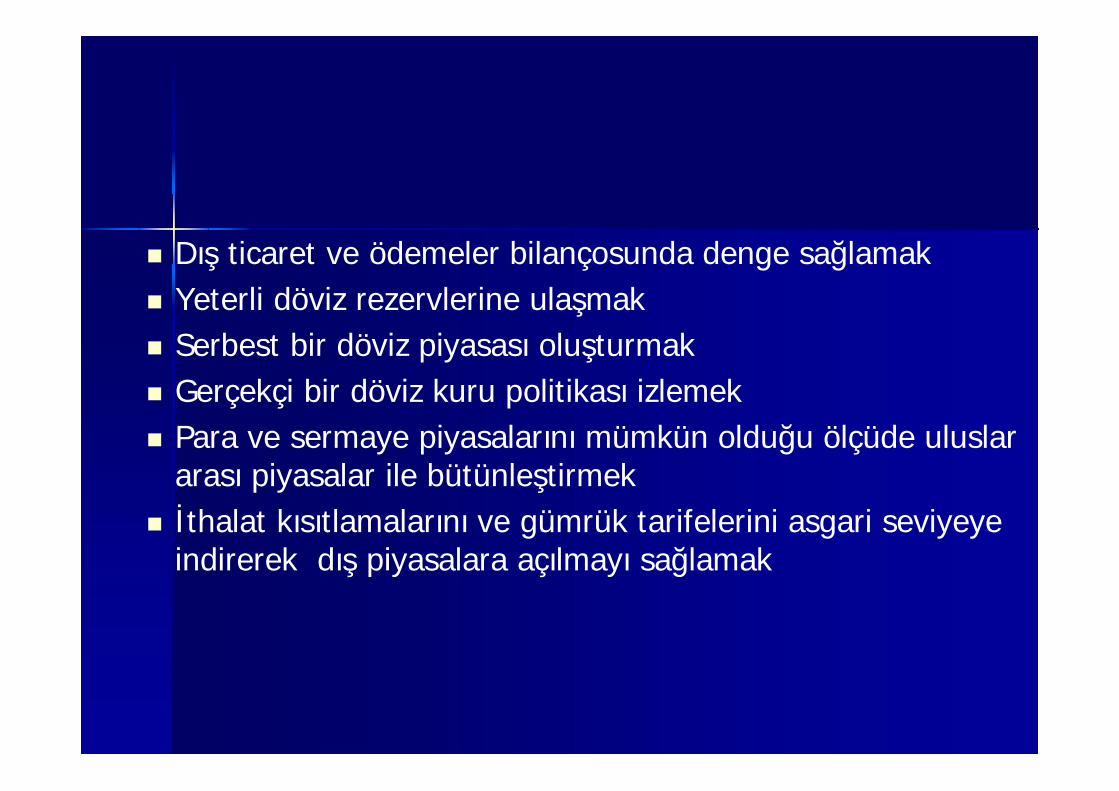

1. ÜLKENİN ÖDEMELER BİLANÇOSU BÜYÜK VEDEVAMLI AÇIK VERMEMELİDİR

2. ÜLKE DIŞA AÇIK BİR EKONOMİK YAPIDAOLMALIDIR

3. DIŞ TİCARET VE DÖVİZ İŞLEMLERİNDEKISITLAMALAR OLMAMALIDIR

4. DÜNYA EKONOMİSİNDE ÇIKABİLECEK KRİZLEREKARŞI YETERLİ ALTIN VE DÖVİZ REZERVİ

5. ENFLASYON DÜŞÜK OLMALIDIR6. İŞ GÜCÜ VERİMLİLİĞİ7. FİYAT İSTİKRARI

Dış ticaret ve ödemeler bilançosunda denge sağlamak Yeterli döviz rezervlerine ulaşmak Serbest bir döviz piyasası oluşturmak Gerçekçi bir döviz kuru politikası izlemek Para ve sermaye piyasalarını mümkün olduğu ölçüde uluslar

arası piyasalar ile bütünleştirmek İthalat kısıtlamalarını ve gümrük tarifelerini asgari seviyeye

indirerek dış piyasalara açılmayı sağlamak

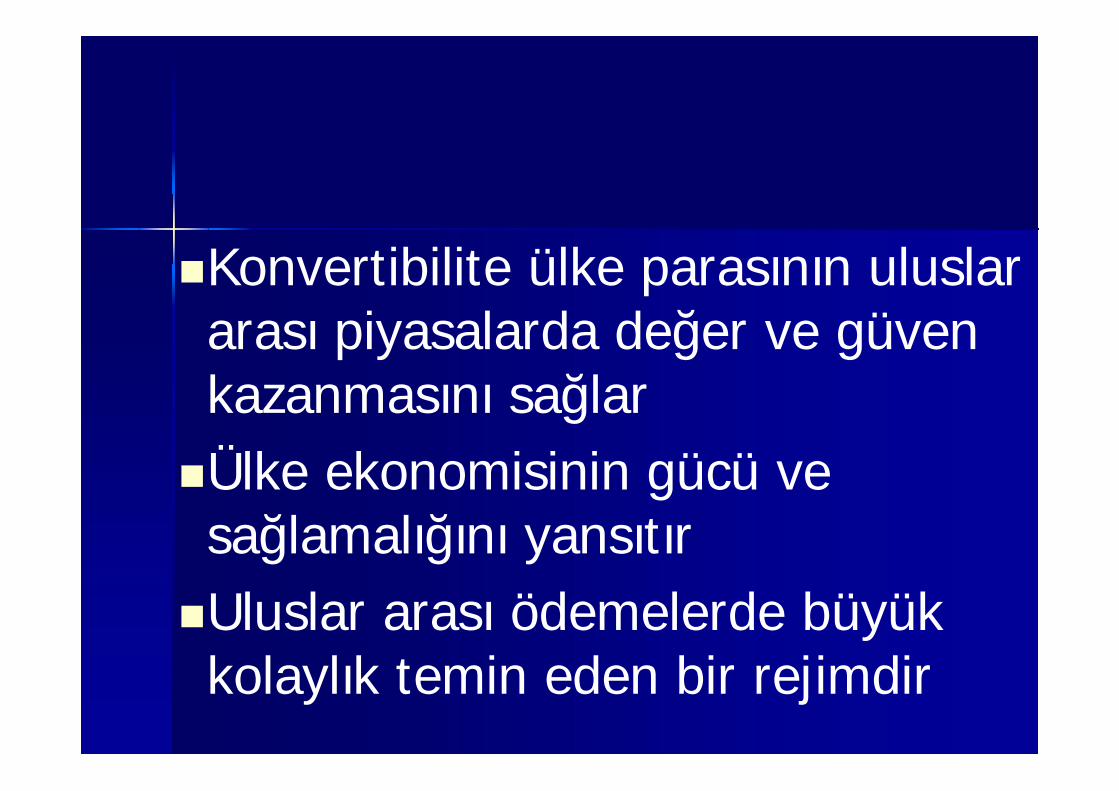

Konvertibilite ülke parasının uluslararası piyasalarda değer ve güvenkazanmasını sağlarÜlke ekonomisinin gücü vesağlamalığını yansıtırUluslar arası ödemelerde büyükkolaylık temin eden bir rejimdir

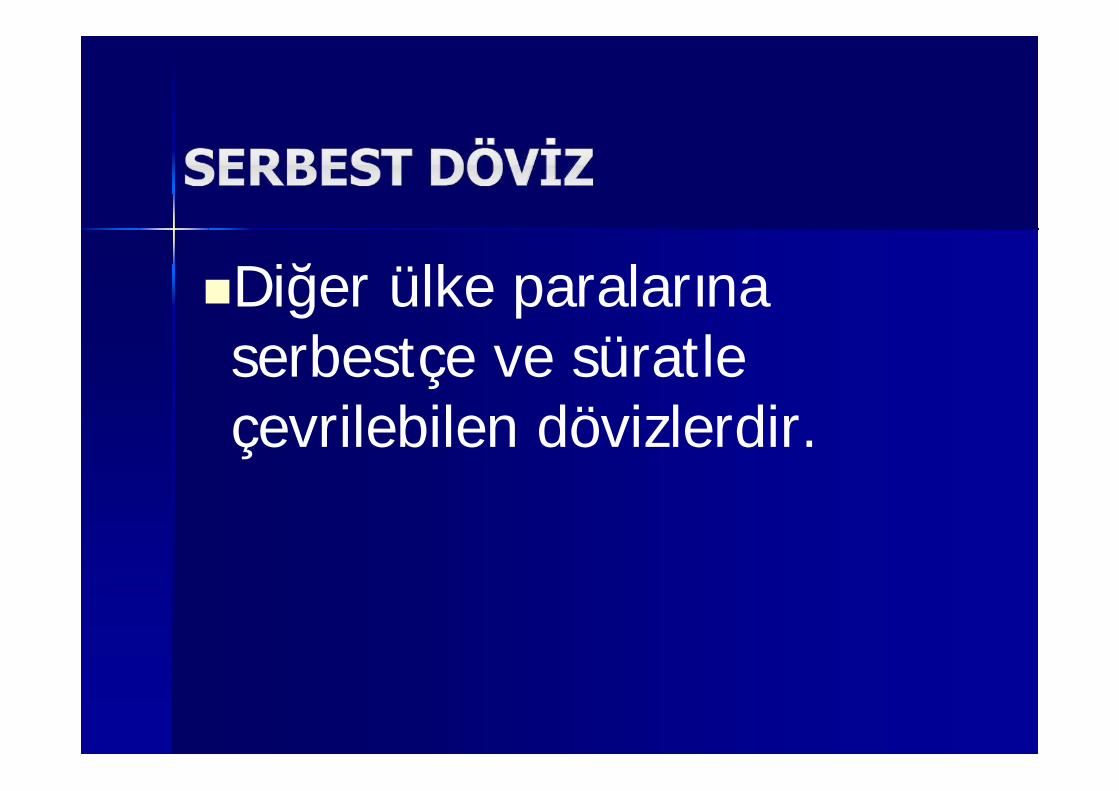

Diğer ülke paralarınaserbestçe ve süratleçevrilebilen dövizlerdir.

NAKİT OLAN VE BANKNOTŞEKLİNDEKİ TÜM YABANCIPARALARI İFADE ETMEKTEDİR

ULUSAL PARANIN YABANCIPARALAR KARŞISINDAKİDEĞERİNE FİYATINA KURDENİR

1 TC MERKEZ BANKASINCA İLAN EDİLEN KURLAR2 BANKALARCA VE ÖZEL FİNANS KURUMLARINCA

MB BELİRLEDİĞİ KURDAN DÖVİZE BİNDE 2EFEKTİFTE BİNDE 1 İ GEÇMEMEK ÜZEREBELİRLEDİKLERİ KURLAR

3 SERBEST PİYASADA OLUŞAN KURLAR

Kambiyo borsalarındaoluşan döviz fiyatlarına carikur veya hakiki kur denir

Resmi kur TC merkez bankası

İki ülke parasının birbirine çevrilmeoranı paritede denir. 1euro 1.32$ gibi

Bankaların yabancı para birimleriyleoluşan işlemleri bankalar kendimuhasebe kayıtlarında sabit kurüzerinden kayda geçirirler.1$=1ytl

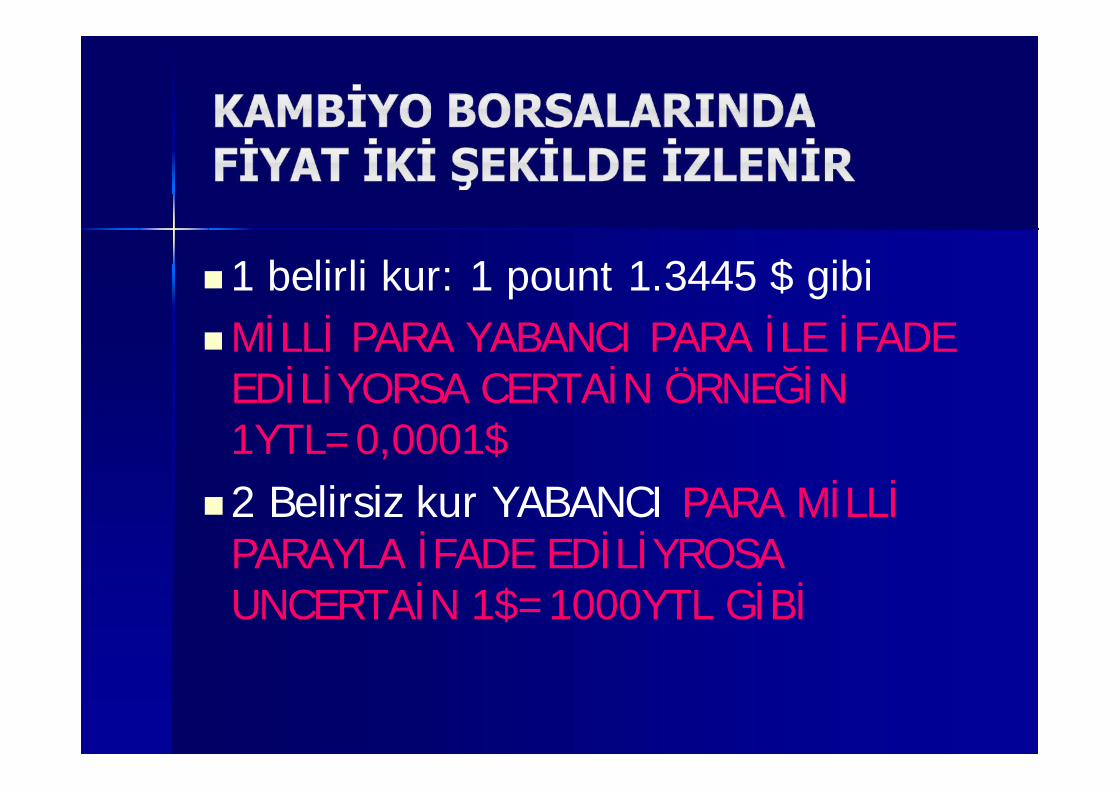

1 belirli kur: 1 pount 1.3445 $ gibiMİLLİ PARA YABANCI PARA İLE İFADE

EDİLİYORSA CERTAİN ÖRNEĞİN1YTL=0,0001$2 Belirsiz kur YABANCI PARA MİLLİ

PARAYLA İFADE EDİLİYROSAUNCERTAİN 1$=1000YTL GİBİ

KARCILIK BİR MALI DÖVİZİ YADA GAYRİMENKULU UCUZ OLDUĞU ZAMANLARDASATINALMAK PAHALI OLDUĞU ZAMANLARDASATMAK SURETİYLE ARADAKİ FİYATFARKINDAN KAZANÇ SAĞLAMAK

YABANCI ÜLKEDEKİ ALACAKLIYAÖDEME YAPILMASINA OLANAKSAĞLAMAÖDEMELER İTHALATÇI VE İHRACATÇI

FİRMALARA ÇALIŞTIKLARI BANKALARVASITASIYLA YAPILIR.

TEDAVÜLDEKİ PARA

DÖVİZ ALIM BELGESİ

DÖVİZ SATIM BELGESİ

DÖVİZ TEVDİAT HESABI

DEĞİŞTİRME, BOZDURMA DEĞERFİYAT ANLAMINA GELİRBİR ÜLKE PARASININ ÖTEKİ ÜLKE

PARALARIYLA DEĞİŞİMİ ANLAMINAGELMEKTEDİR.NAKİT, DÖVİZ, ALTIN, SENET GİBİ

MENKUL DEĞERLER ÜZERİNEYAPILAN İŞLEMLERİ KAPSAR.

GÜNÜMÜZDE KAMBİYO ANLAMI İÇİNEYABANCI ÜLKE PARALARI ÜZERİNDENDÜZENLENEN TİCARİ SENETLER, ÇEK, POLİCE VE BONO GİBİ BELGELERDEGİRMETEDİR.

ÜLKEMİZDEKİ KULLANIMINDAN HAREKETLEBİR TANIMLAMA YAPMAK GEREKİRSE

MADENİ YADA KAĞIT PARA ŞEKLİNDEKİ TÜMYABANCI ÜLKE PARALARI VE BUPARALARLA ÖDEMEYE OLANAK SAĞLAYANHER TÜRLÜ HESAP BELGE VE ARAÇLARDÖVİZ VEYA KAMBİYO OLARAKTANIMLANIR

AZ VEYA ÇOK İŞÇİLİK GÖRMEK İZABEEDİLMEK AMBALAJ VB.. YURT DIŞINAGÖNDERİLMESİ

92

İhracat Pazarlamasının Yurt içiPazarlamadan Temel Farklılıkları İşletmelerin içinde bulundukları çevre değişkenleri, ulusal

çevre faktörlerinden farklıdır İhracat pazarlamasında satışlar yurt dışına yapılır Malların gümrük sınırlarının dışına sevk edilmesinde çeşitli ve

farklı araçlar kullanılabilir Ulusal para biriminin dışında yabancı para birimlerinin

kullanılması söz konusudur Bankacılık sistemi ve kurumları etkin bir şekilde kullanılır Uluslar arası anlaşmalar ve kurallar öncelikle dikkate

alınmalıdır İhracat pazarlamasında risk çeşidi ve derinliği fazladır Yapılan hataların telafisi zor ve hatta bazen imkansızdır Bürokratik işlemler ve sorumluluklar fazladır.

93

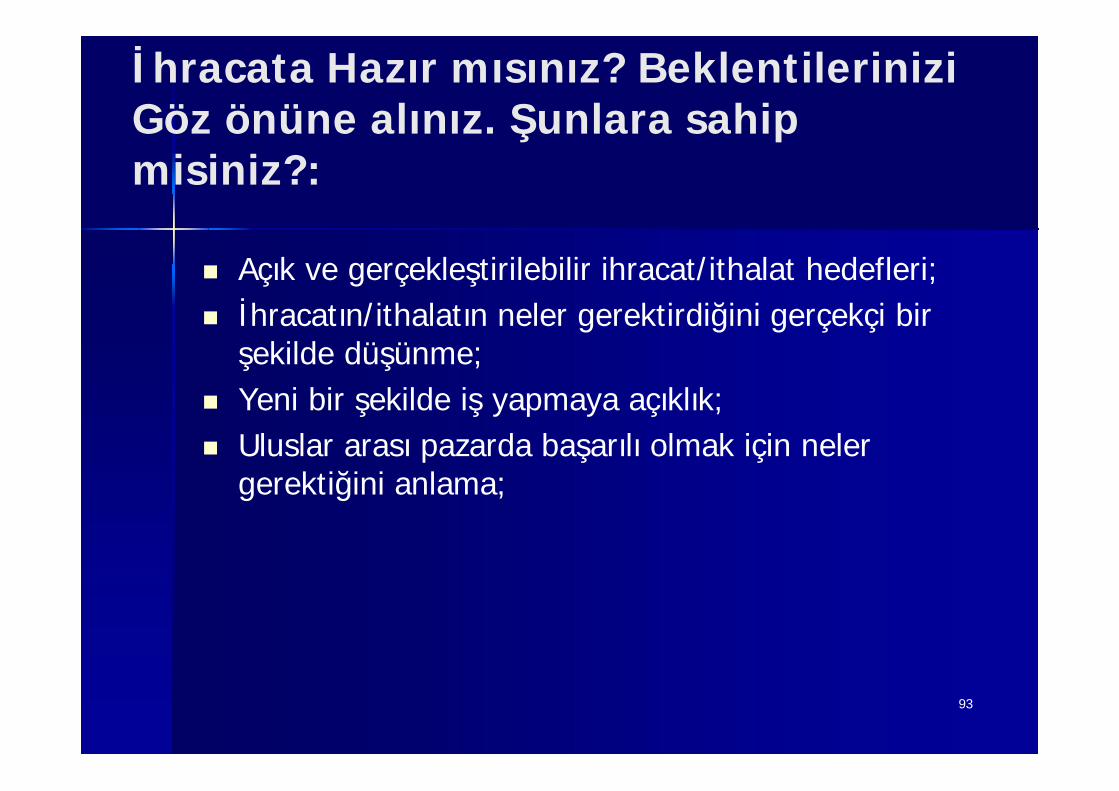

İhracata Hazır mısınız? BeklentileriniziGöz önüne alınız. Şunlara sahipmisiniz?:

Açık ve gerçekleştirilebilir ihracat/ithalat hedefleri; İhracatın/ithalatın neler gerektirdiğini gerçekçi bir

şekilde düşünme; Yeni bir şekilde iş yapmaya açıklık; Uluslar arası pazarda başarılı olmak için neler

gerektiğini anlama;

94

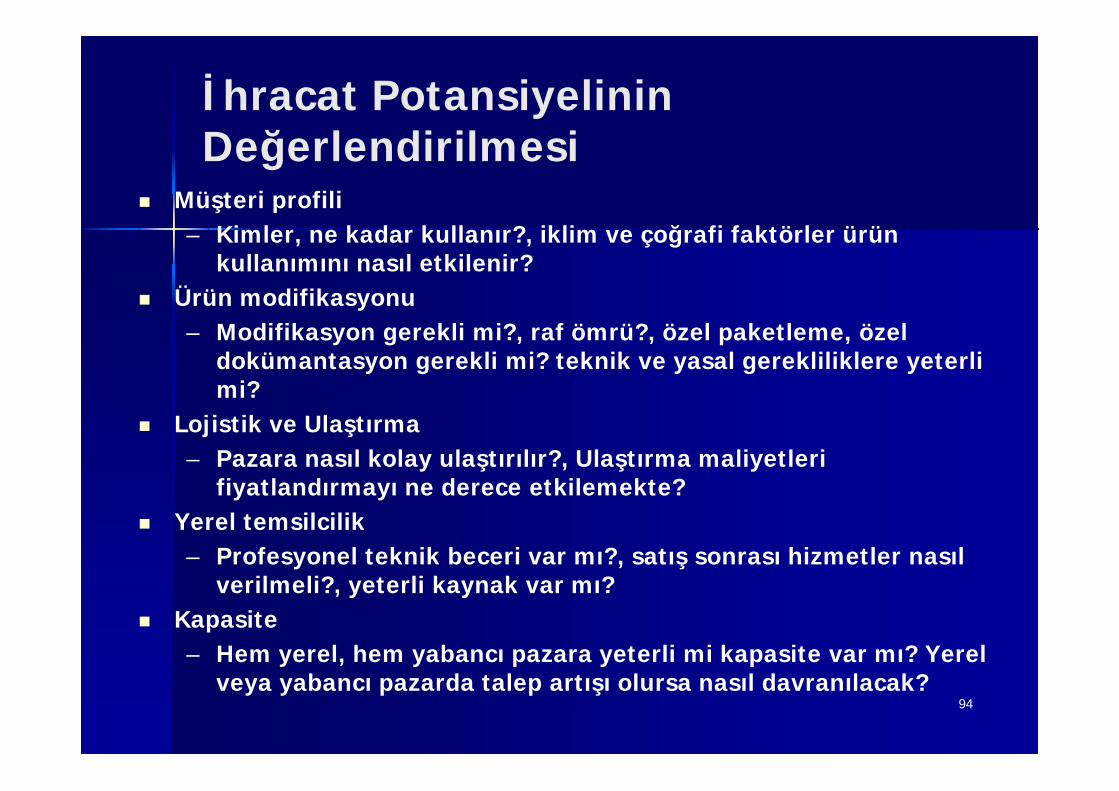

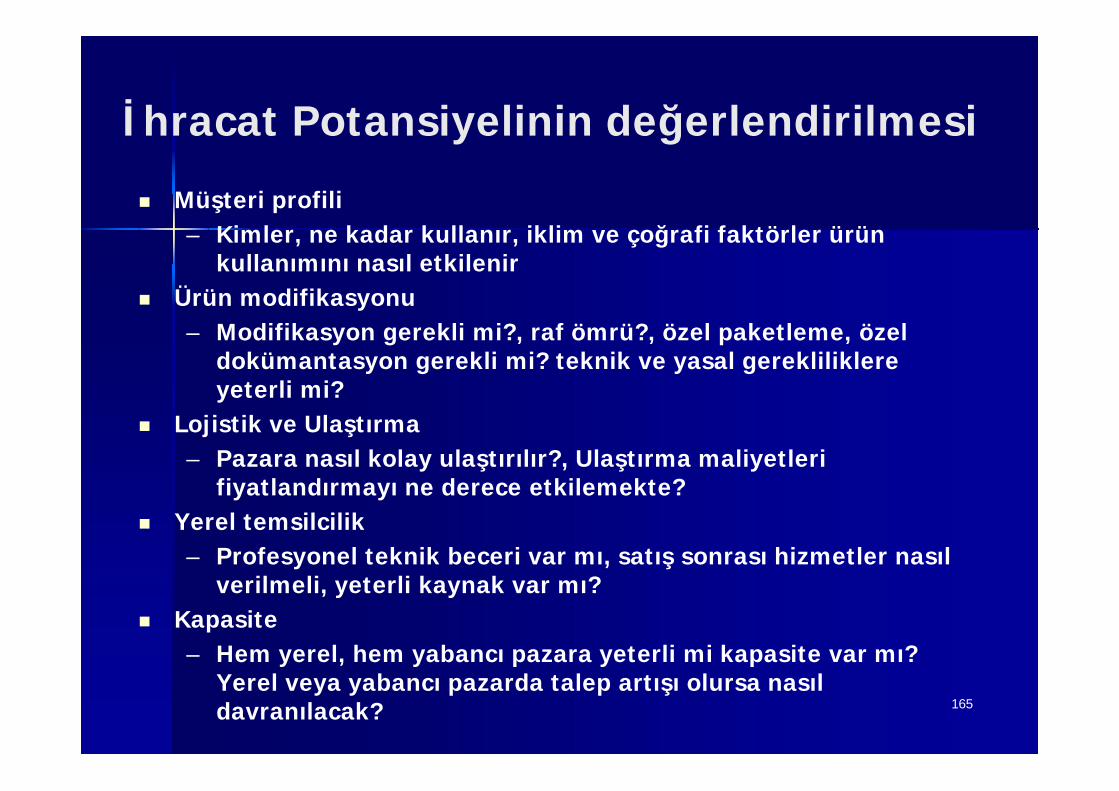

İhracat PotansiyelininDeğerlendirilmesi

Müşteri profili– Kimler, ne kadar kullanır?, iklim ve çoğrafi faktörler ürün

kullanımını nasıl etkilenir? Ürün modifikasyonu

– Modifikasyon gerekli mi?, raf ömrü?, özel paketleme, özeldokümantasyon gerekli mi? teknik ve yasal gerekliliklere yeterlimi?

Lojistik ve Ulaştırma– Pazara nasıl kolay ulaştırılır?, Ulaştırma maliyetleri

fiyatlandırmayı ne derece etkilemekte? Yerel temsilcilik

– Profesyonel teknik beceri var mı?, satış sonrası hizmetler nasılverilmeli?, yeterli kaynak var mı?

Kapasite– Hem yerel, hem yabancı pazara yeterli mi kapasite var mı? Yerel

veya yabancı pazarda talep artışı olursa nasıl davranılacak?

95

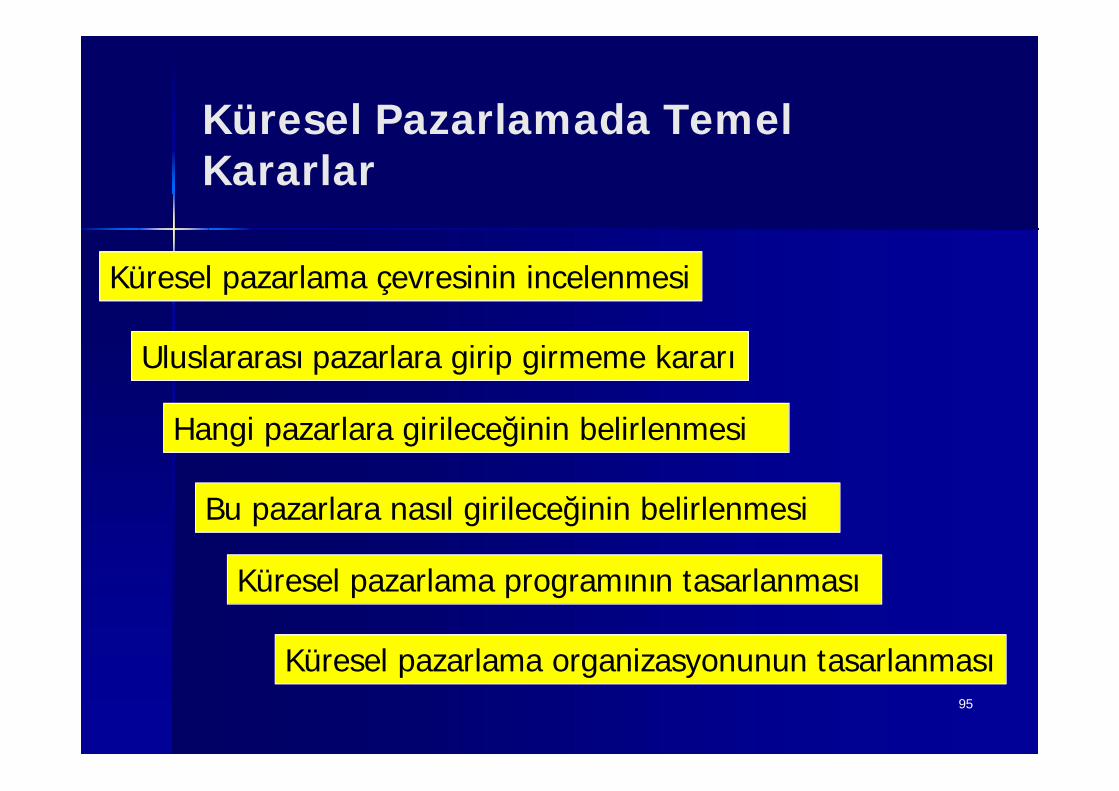

Küresel Pazarlamada TemelKararlar

Küresel pazarlama çevresinin incelenmesiKüresel pazarlama çevresinin incelenmesi

Uluslararası pazarlara girip girmeme kararıUluslararası pazarlara girip girmeme kararı

Hangi pazarlara girileceğinin belirlenmesiHangi pazarlara girileceğinin belirlenmesi

Bu pazarlara nasıl girileceğinin belirlenmesiBu pazarlara nasıl girileceğinin belirlenmesi

Küresel pazarlama programının tasarlanmasıKüresel pazarlama programının tasarlanması

Küresel pazarlama organizasyonunun tasarlanmasıKüresel pazarlama organizasyonunun tasarlanması

96

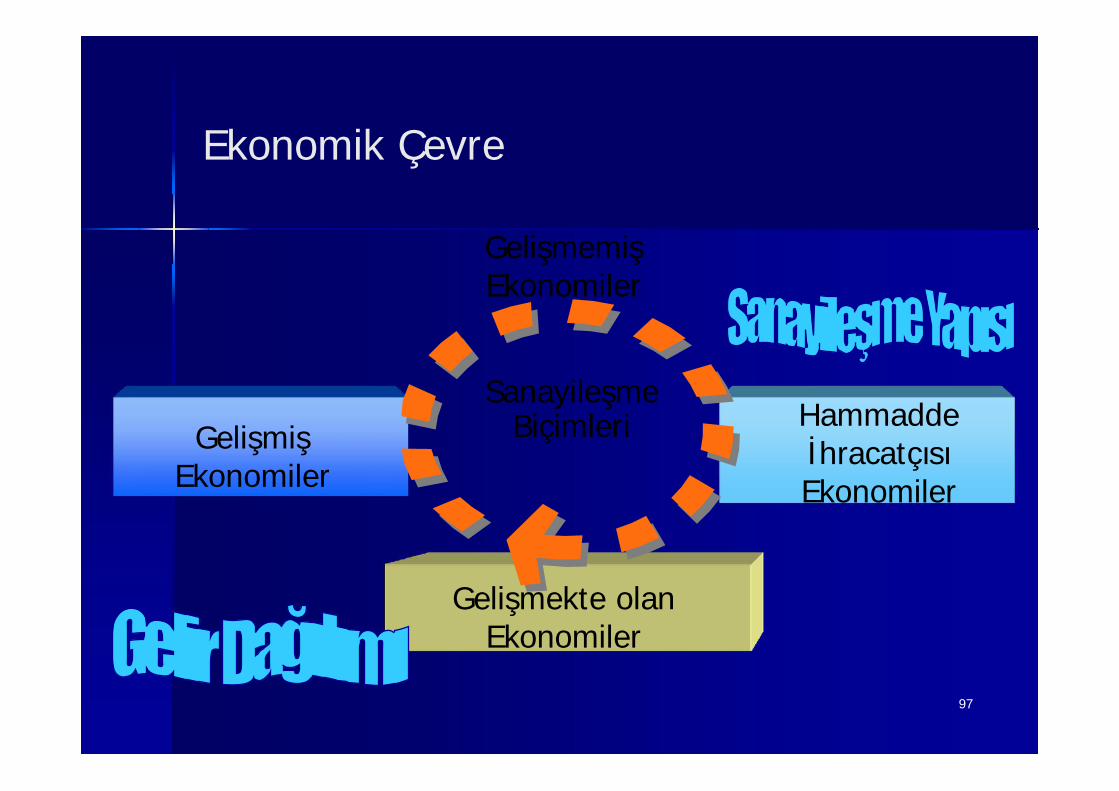

Küresel Pazarlamanın Çevresi

Uluslararası Ticaret Sistemiörn. Tarifeler, Kotalar, Ambargo, Kur kontrolü

ve diğer Ticaret Bariyerleri

Uluslararası Ticaret Sistemiörn. Tarifeler, Kotalar, Ambargo, Kur kontrolü

ve diğer Ticaret Bariyerleri

Dünya Ticaret Örgütü ve GATTTarifeleri ve diğer engelleri azaltarak uluslararası

ticaretin gelişmesini sağlamaya çalışan yapılar

Dünya Ticaret Örgütü ve GATTTarifeleri ve diğer engelleri azaltarak uluslararası

ticaretin gelişmesini sağlamaya çalışan yapılar

Serbest Ticaret BölgeleriSerbest Ticaret Bölgeleri

97

Ekonomik Çevre

SanayileşmeBiçimleri

GelişmemişEkonomiler

HammaddeİhracatçısıEkonomiler

Gelişmekte olanEkonomiler

GelişmişEkonomiler

98

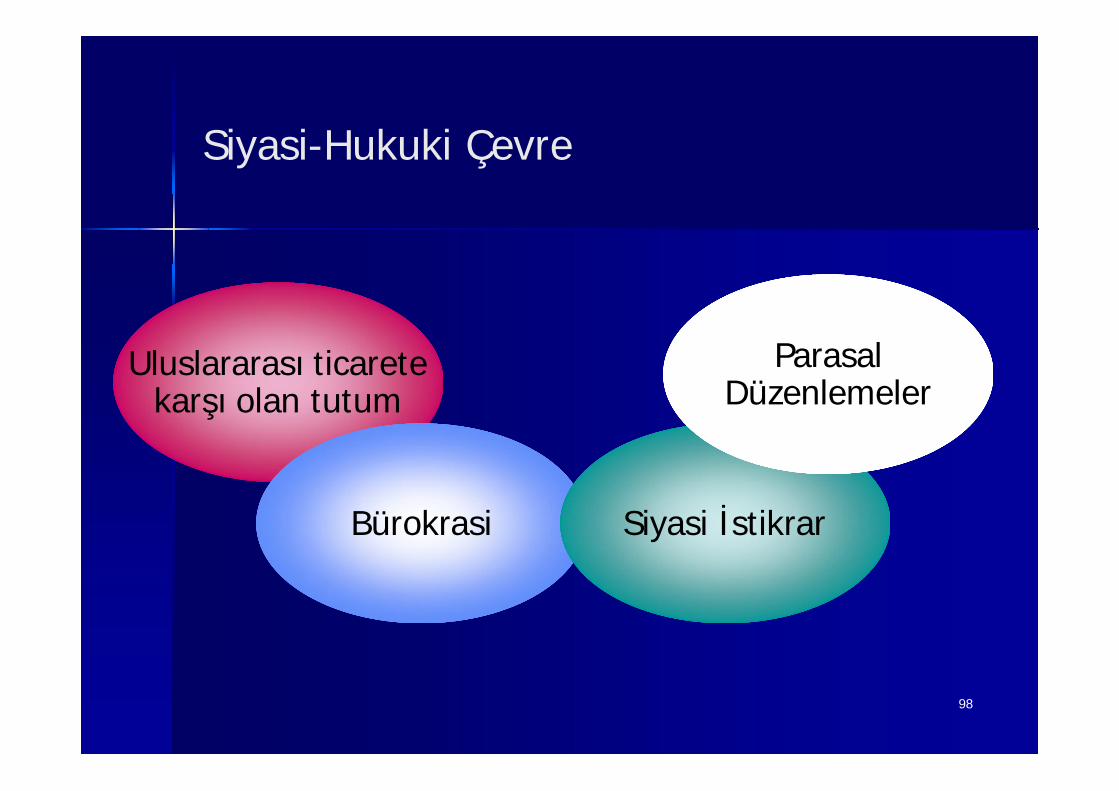

Siyasi-Hukuki Çevre

Uluslararası ticaretekarşı olan tutum

Uluslararası ticaretekarşı olan tutum

BürokrasiBürokrasi Siyasi İstikrarSiyasi İstikrar

ParasalDüzenlemeler

ParasalDüzenlemeler

99

Kültürel Çevre

Tüketiciler ürünlerhakkında ne düşünüyor

ve bunları nasılkullanıyorlar?

Gelenekler, Tercihlerve davranış biçimleri

İş normları vedavranış şekilleri

Pazarlama planıhazırlanmadan önce bufaktörler ciddi bir şekildeincelenmelidir.

100

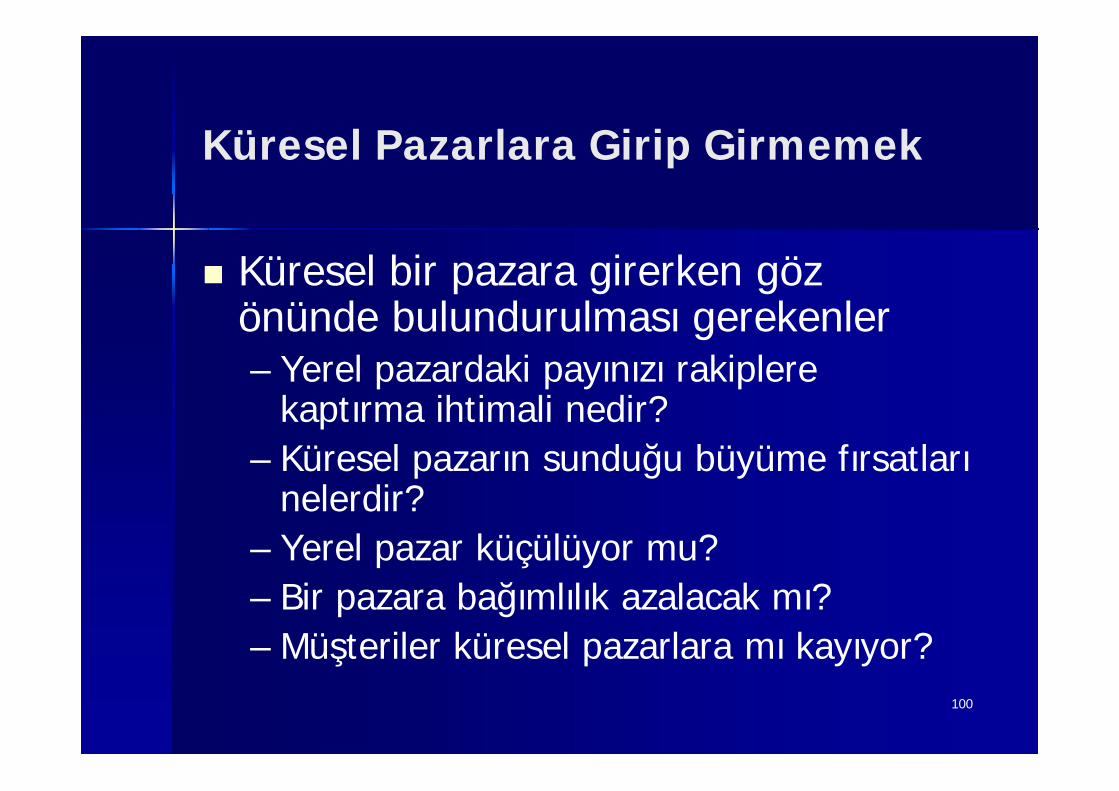

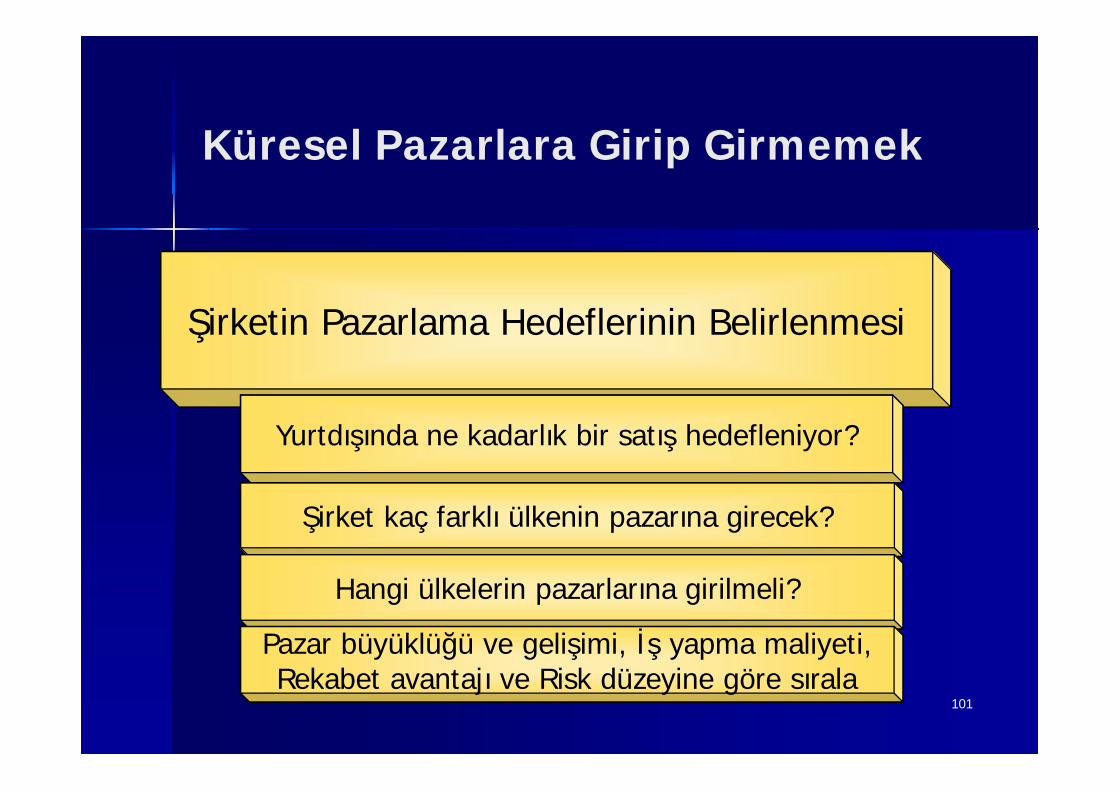

Küresel Pazarlara Girip Girmemek

Küresel bir pazara girerken gözönünde bulundurulması gerekenler– Yerel pazardaki payınızı rakiplere

kaptırma ihtimali nedir?– Küresel pazarın sunduğu büyüme fırsatları

nelerdir?– Yerel pazar küçülüyor mu?– Bir pazara bağımlılık azalacak mı?– Müşteriler küresel pazarlara mı kayıyor?

101

Küresel Pazarlara Girip Girmemek

Şirketin Pazarlama Hedeflerinin BelirlenmesiŞirketin Pazarlama Hedeflerinin Belirlenmesi

Yurtdışında ne kadarlık bir satış hedefleniyor?Yurtdışında ne kadarlık bir satış hedefleniyor?

Şirket kaç farklı ülkenin pazarına girecek?Şirket kaç farklı ülkenin pazarına girecek?

Hangi ülkelerin pazarlarına girilmeli?Hangi ülkelerin pazarlarına girilmeli?

Pazar büyüklüğü ve gelişimi, İş yapma maliyeti,Rekabet avantajı ve Risk düzeyine göre sırala

Pazar büyüklüğü ve gelişimi, İş yapma maliyeti,Rekabet avantajı ve Risk düzeyine göre sırala

102

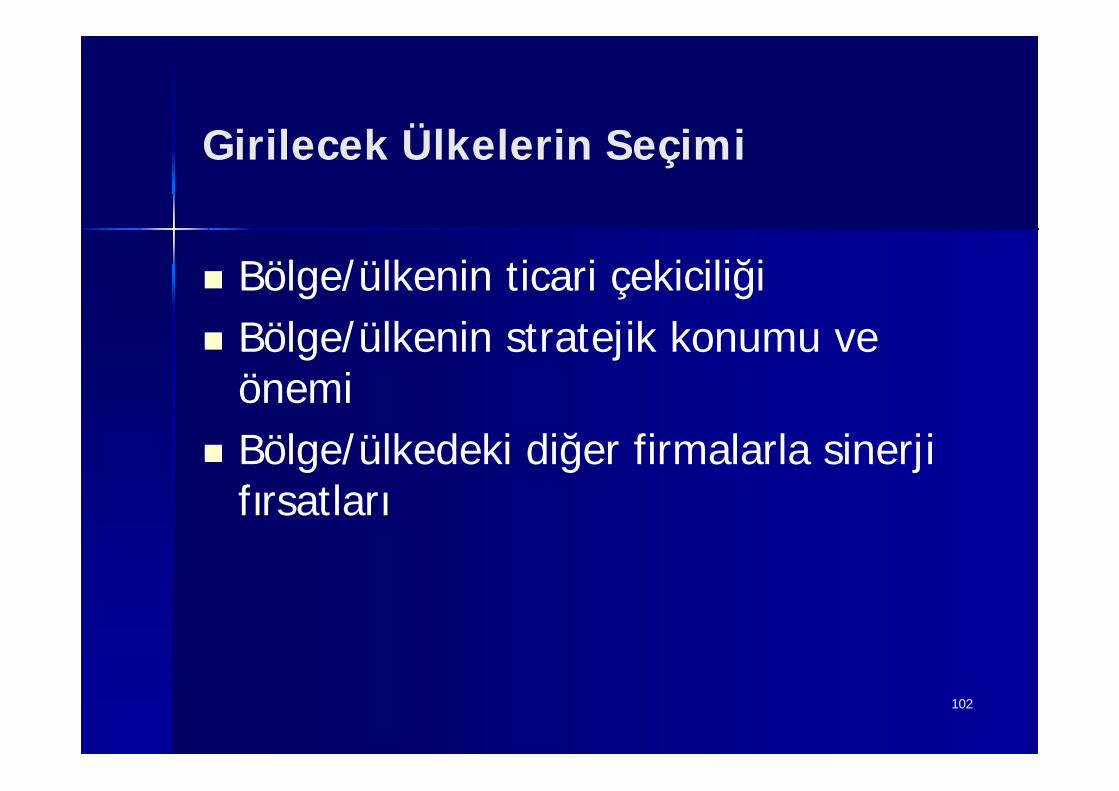

Girilecek Ülkelerin Seçimi

Bölge/ülkenin ticari çekiciliği Bölge/ülkenin stratejik konumu ve

önemi Bölge/ülkedeki diğer firmalarla sinerji

fırsatları

103

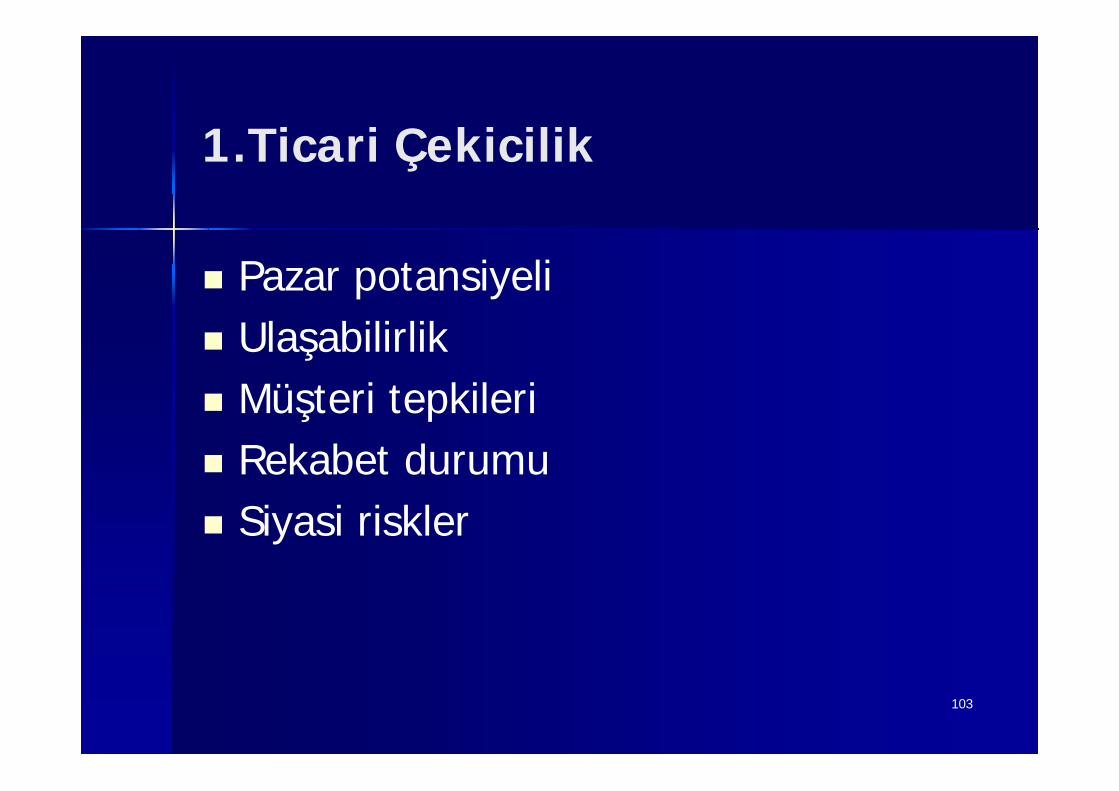

1.Ticari Çekicilik

Pazar potansiyeli Ulaşabilirlik Müşteri tepkileri Rekabet durumu Siyasi riskler

104

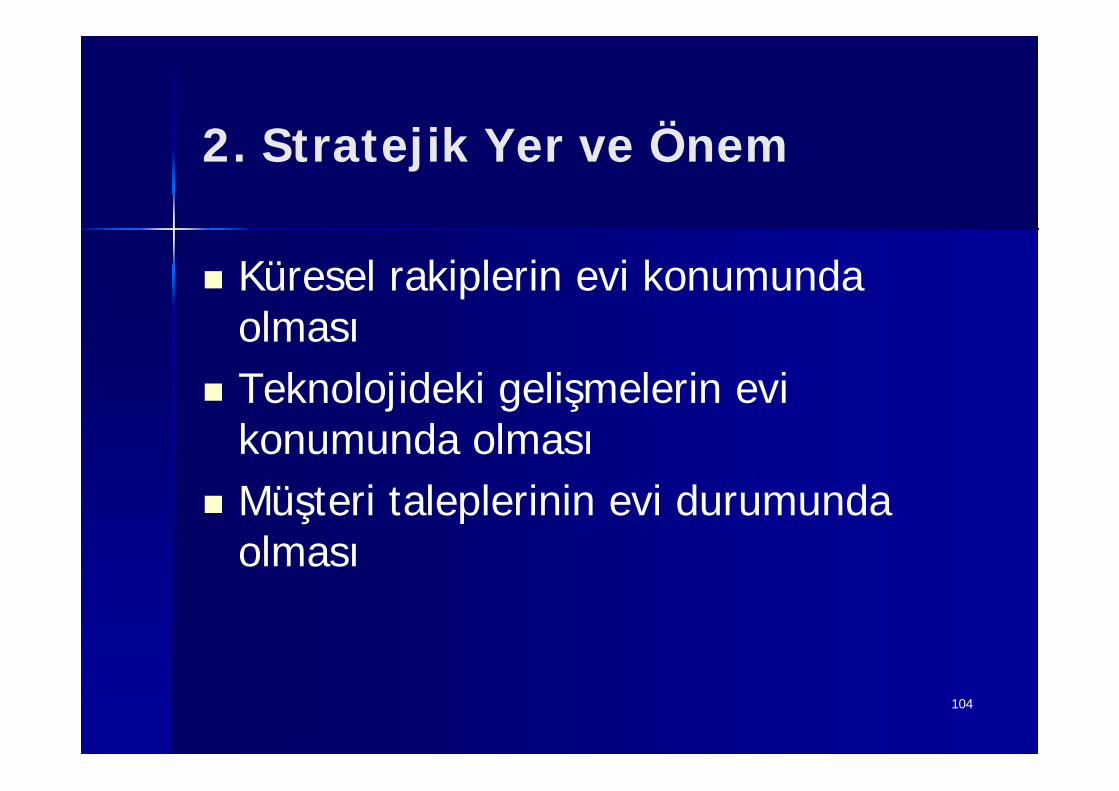

2. Stratejik Yer ve Önem

Küresel rakiplerin evi konumundaolması

Teknolojideki gelişmelerin evikonumunda olması

Müşteri taleplerinin evi durumundaolması

105

3. Diğer Firmalarla Sinerji

Faaliyetlerin diğer firmalarla paylaşımı Hammadde ve üretim kapasitesinin

kullanımı Diğer pazarlara yakınlık

106

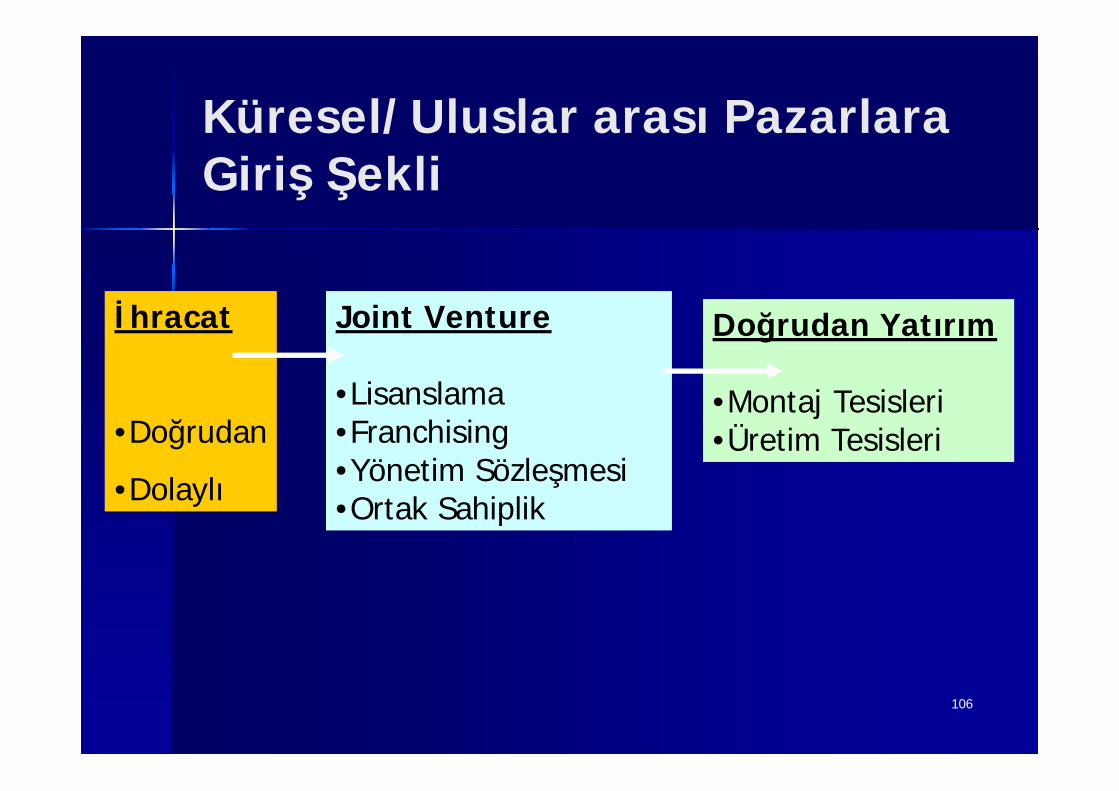

Küresel/Uluslar arası PazarlaraGiriş Şekli

İhracat

•Doğrudan•Dolaylı

İhracat

•Doğrudan•Dolaylı

Joint Venture

•Lisanslama•Franchising•Yönetim Sözleşmesi•Ortak Sahiplik

Joint Venture

•Lisanslama•Franchising•Yönetim Sözleşmesi•Ortak Sahiplik

Doğrudan Yatırım

•Montaj Tesisleri•Üretim Tesisleri

Doğrudan Yatırım

•Montaj Tesisleri•Üretim Tesisleri

107

Pazara Giriş Şeklini EtkileyenUnsurlar

Firmanın Amaç ve Hedefleri Yönetimin Odaklandığı Konular Kaynaklar Ürün Karakteristiği Pazar Potansiyeli Rekabet Çevresi Girilecek Ülkedeki Siyasi, Ekonomik ve Yasal

çevre

108

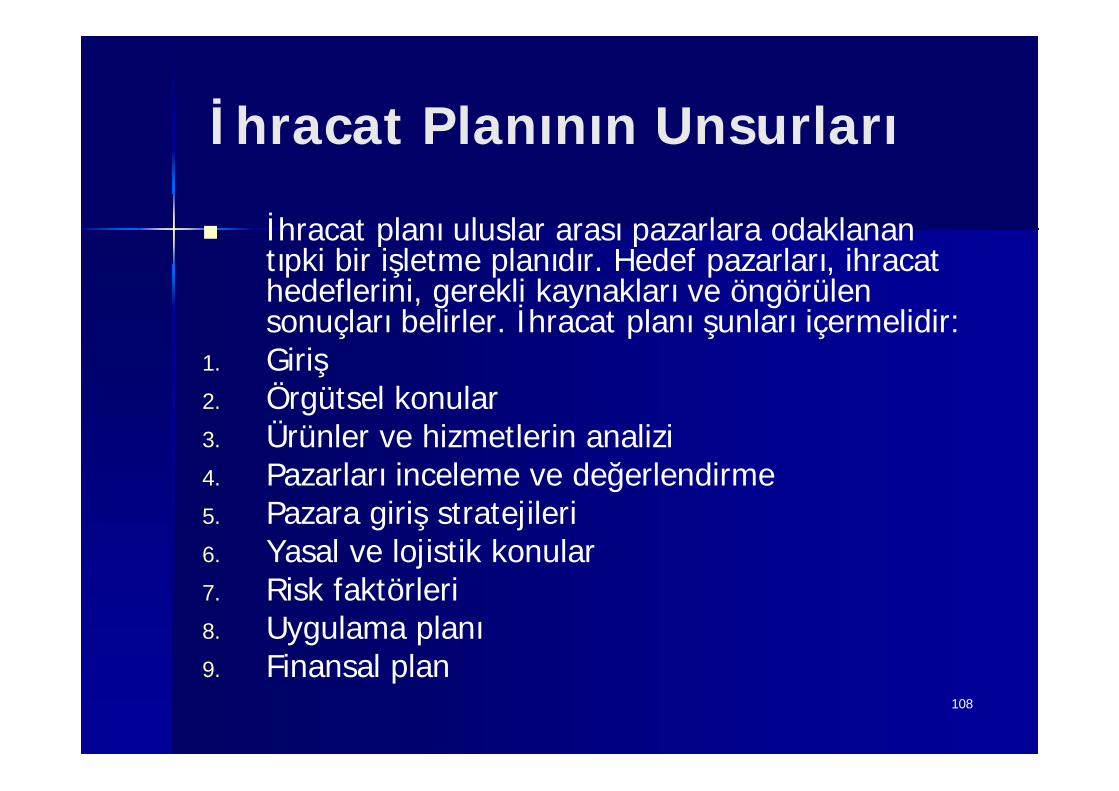

İhracat Planının Unsurları İhracat planı uluslar arası pazarlara odaklanan

tıpki bir işletme planıdır. Hedef pazarları, ihracathedeflerini, gerekli kaynakları ve öngörülensonuçları belirler. İhracat planı şunları içermelidir:

1. Giriş2. Örgütsel konular3. Ürünler ve hizmetlerin analizi4. Pazarları inceleme ve değerlendirme5. Pazara giriş stratejileri6. Yasal ve lojistik konular7. Risk faktörleri8. Uygulama planı9. Finansal plan

109

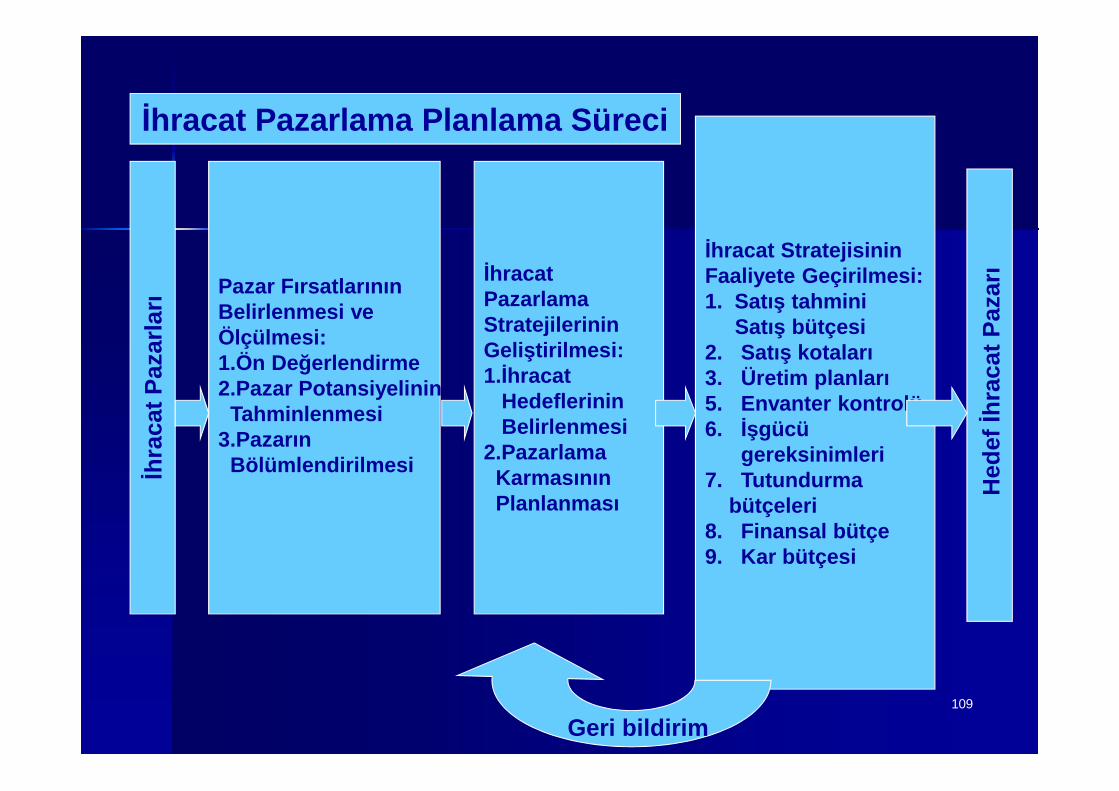

İhra

cat P

azar

ları

Pazar FırsatlarınınBelirlenmesi veÖlçülmesi:1.Ön Değerlendirme2.Pazar Potansiyelinin

Tahminlenmesi3.Pazarın

Bölümlendirilmesi

İhracatPazarlamaStratejilerininGeliştirilmesi:1.İhracat

HedeflerininBelirlenmesi

2.PazarlamaKarmasınınPlanlanması

İhracat StratejisininFaaliyete Geçirilmesi:1. Satış tahmini

Satış bütçesi2. Satış kotaları3. Üretim planları5. Envanter kontrolü6. İşgücü

gereksinimleri7. Tutundurma

bütçeleri8. Finansal bütçe9. Kar bütçesi

Hed

ef İh

raca

t Paz

arı

Geri bildirim

İhracat Pazarlama Planlama Süreci

110

1. Hedef Pazarın Tanımlanması

İhracat planından sonra, Pazararaştırması uluslararası başarıda enönemli destekleyici unsurdur.

Dünyada yaklaşık 190 ülkebulunmakta, ürününe ihtiyaç duyandoğru olan(lar)ı ele al.

111

Uluslararası Pazar Araştırmasının 3Temel Adımı

– Pazar potansiyelini gözden geçir– Hedef pazarları belirle– Sonuçları değerlendir ve ders çıkar

112

1. Pazar Potansiyelini Gözden Geçir

Sektörünüzle ilgili çeşitli ülkelere ürün ve hizmetihracatını gösteren sektörünüzle ilgili istatistiktopla

Ürün veya hizmetiniz için 10 büyük ve gelişenpazar belirle.

Sizin için fırsatlar olan daha küçük yeni gelişenpazarları seç. Eğer Pazar yeni açılıyprsa oturmuşpazarlardaki kadar çok rakibiniz olmayabilir.

Çalışmanızı ilerletmek için 3 ila 5 umut vaat edenpazarı hedefle

113

2. Hedef Pazarlara Ulaşma/Girme

Ürününüz için talebi etkileyebilecek trendleri incele. Sizinki gibiolan ürünlerin toplam tüketimi hesapla ve ithal edilen miktarısapta.

Hem yerel ve hem de yerel olmayan rekabeti araştır.Pazarınızdaki her bir rakibin pazar payına bak

Her bir pazarda ürününüzün pazarlanması ve kullanımınınelerin etkilediğini belirle, örneğin dağıtım kanalı, kültürelfarklılık ve iş pratikler gibi.

Ülkeye ürününüzün ithalatının yapılması için ticari engelleri(gümrük veya gümrük dışı) belirle

Ürününün ihracatını destekleyen devlet teşviklerini araştır.

114

3. Sonuçların Değerlendirilmesi

Verileri analiz ettikten sonra ihracatçabalarınızı birkaç ülkeyle sınırlandırmakararı verebilirsiniz. Genellikle ihracata yenibaşlayan firmalar için bir veya iki ülke yeterliolmaktadır.

Elinizde bu verilerle ihracat planınızıgeliştirmeye başlayabilirsiniz.

115

Pazar Türlerinin ve Profilinin Kavranması

1 Tür: Hızlı gelişen, rekabetçi ekonomiler(Amerika, Batı Avrupa)

2. Tür:İlişki bazlı, nispeten akıcı ekonomiler(Ortadoğudaki bazı ülkeler, Güney Amerika)

3 Tür: Uluslar arası finansman Kuruluşudestekli ekonomiler (Afrika)

116

Politik DurumDevletKurumlar, kim neden sorumluTemel politik temaAnlaşmalar dahil Türkiye ileilişkiler

Potansiyel Pazarların Profili (1)

117

Potansiyel Pazarların Profili (2)

Ekonomik durumYerel ekonomiEkonomik trendlerGenel ithalat ve ihracatEkonomik göstergeler

118

Potansiyel Pazarların Profili (3)

İş EnformasyonuDöviz kuruDil İş pratikleri ve düzenlemelerYasal farklılıklarDevletin satı alma ve tedarik uygulamaları İş ilişkileriÇalışma saatleri

119

Potansiyel Pazarların Profili (4)

Ortaklık SeçenekleriHedef pazarda iş yapan TürkfirmalarıHedef pazardan Türkiye ile işyapan ana firmalarYerel ortaklıklar için seçenekler

120

Pazar giriş stratejileri için destekSanayi birlikleriHedef pazarda ticari aktivitelerDiğer ağ kurma seçenekleriTicari medyaAraştırma olanaklarıPazar araştırma kaynakları

Potansiyel Pazarların Profili (5)

121

Potansiyel Pazarların Profili (6)

Kültürel Unsurlarİlişki şekliYapılması ve yapılmaması gerekenlerKültürel farklılıklarTürklere karşı tutumDiğer kültürel unsurlar

122

SeyahatVize ve diğer gereksinimlerÇalışma izniİş destek hizmetleriTelekomunikasyon standartlarıTeknik durumlar (elektrik voltajı)Tatil günleri

Potansiyel Pazarların Profili (6)

123

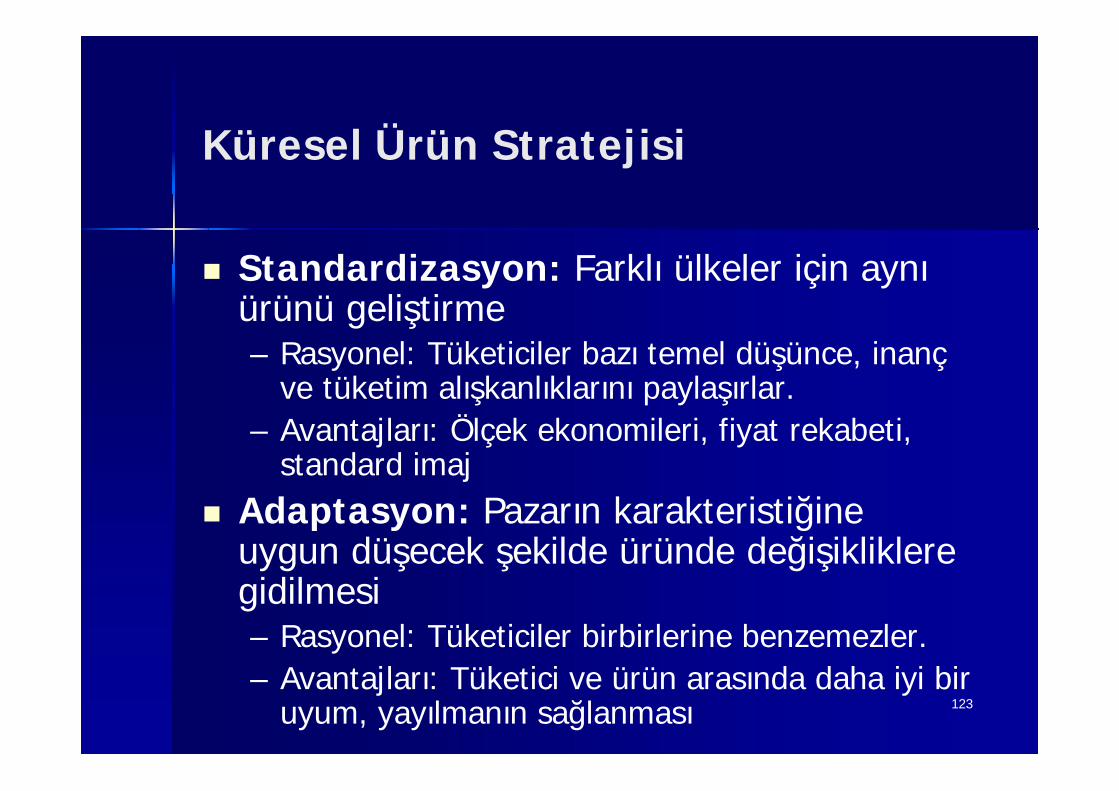

Küresel Ürün Stratejisi

Standardizasyon: Farklı ülkeler için aynıürünü geliştirme– Rasyonel: Tüketiciler bazı temel düşünce, inanç

ve tüketim alışkanlıklarını paylaşırlar.– Avantajları: Ölçek ekonomileri, fiyat rekabeti,

standard imaj Adaptasyon: Pazarın karakteristiğine

uygun düşecek şekilde üründe değişiklikleregidilmesi– Rasyonel: Tüketiciler birbirlerine benzemezler.– Avantajları: Tüketici ve ürün arasında daha iyi bir

uyum, yayılmanın sağlanması

124

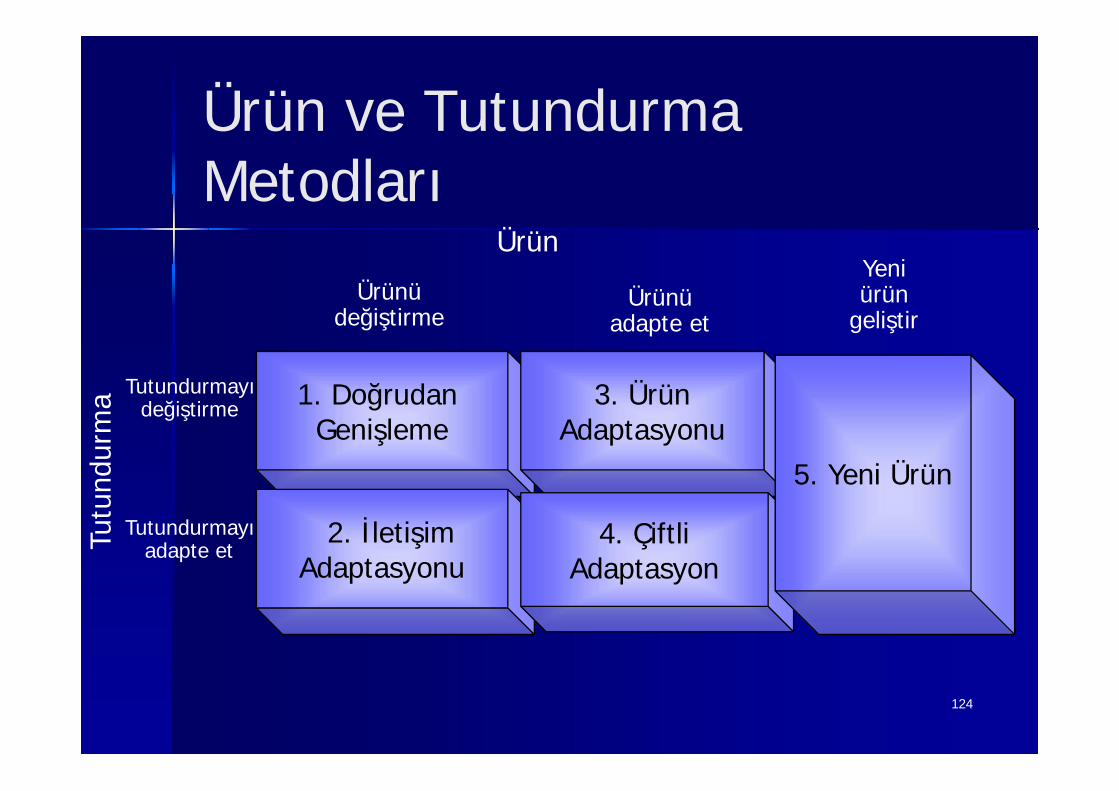

Ürün ve TutundurmaMetodları

1. DoğrudanGenişleme

2. İletişimAdaptasyonu

3. ÜrünAdaptasyonu

4. ÇiftliAdaptasyon

Ürünüdeğiştirme

Ürünüadapte et

Ürün

Tutundurmayıdeğiştirme

Tutundurmayıadapte etTu

tund

urm

a

5. Yeni Ürün

Yeniürün

geliştir

125

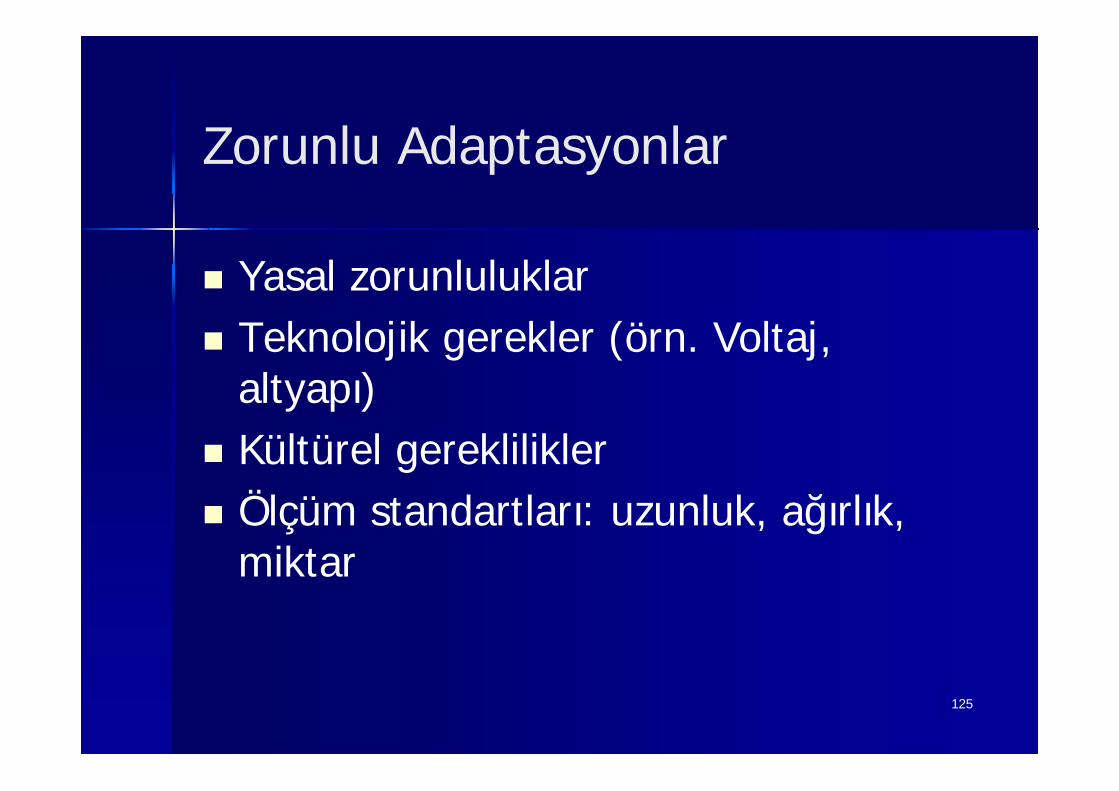

Zorunlu Adaptasyonlar

Yasal zorunluluklar Teknolojik gerekler (örn. Voltaj,

altyapı) Kültürel gereklilikler Ölçüm standartları: uzunluk, ağırlık,

miktar

126

Tutundurma– Reklam – hedef pazara geniş sirkülasyon olanağı olan

medya seçimi– Tutundurma materyalleri-yeniden tasarım ve

paketleme, broşür, iş kartı, referanslar, video ve cd,numune vb.

– Direkt posta ve tanıtım yazıları– İnternet– Ticari sergi ve fuarlar– Kişisel ziyaret– Diğer

127

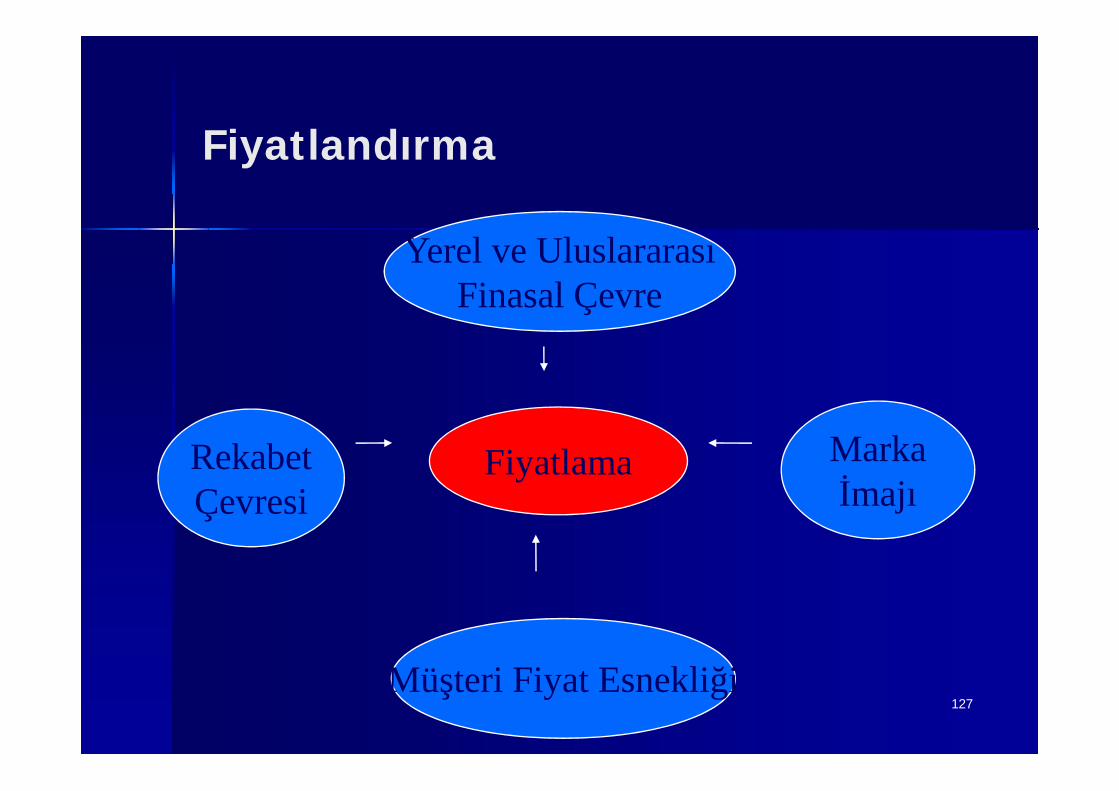

Fiyatlandırma

Yerel ve UluslararasıFinasal Çevre

RekabetÇevresi

Markaİmajı

Müşteri Fiyat Esnekliği

Fiyatlama

128

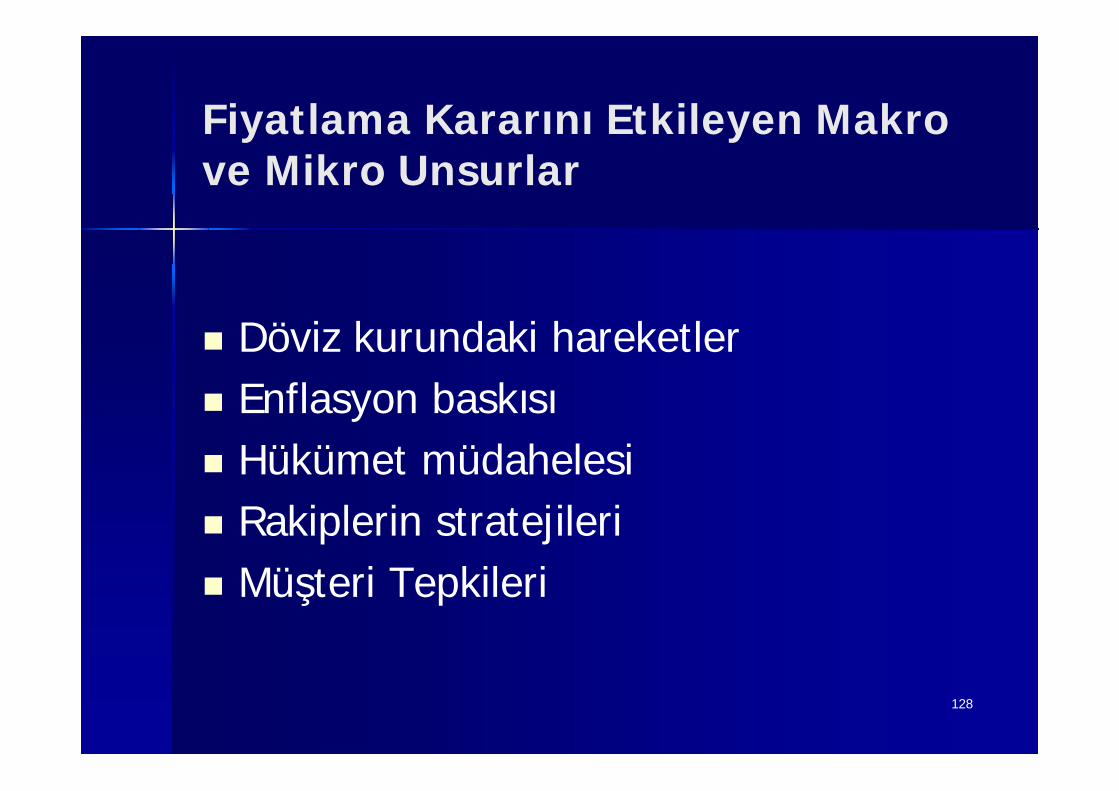

Fiyatlama Kararını Etkileyen Makrove Mikro Unsurlar

Döviz kurundaki hareketler Enflasyon baskısı Hükümet müdahelesi Rakiplerin stratejileri Müşteri Tepkileri

129

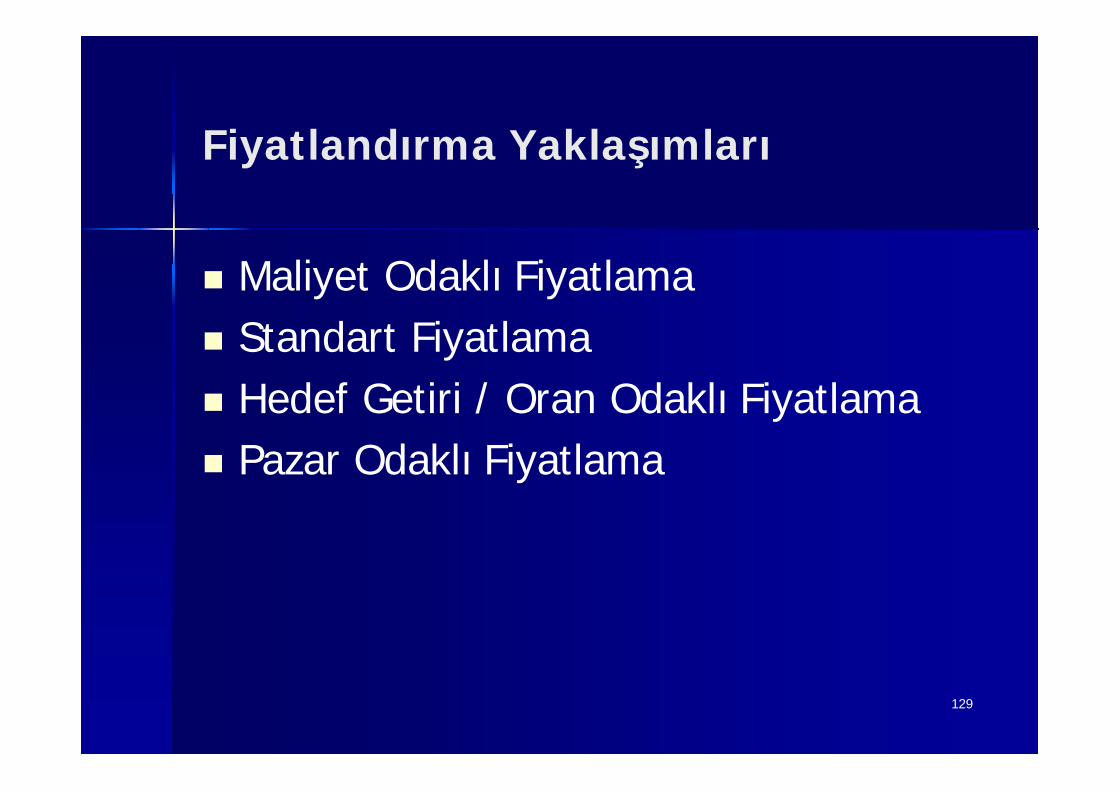

Fiyatlandırma Yaklaşımları

Maliyet Odaklı Fiyatlama Standart Fiyatlama Hedef Getiri / Oran Odaklı Fiyatlama Pazar Odaklı Fiyatlama

130

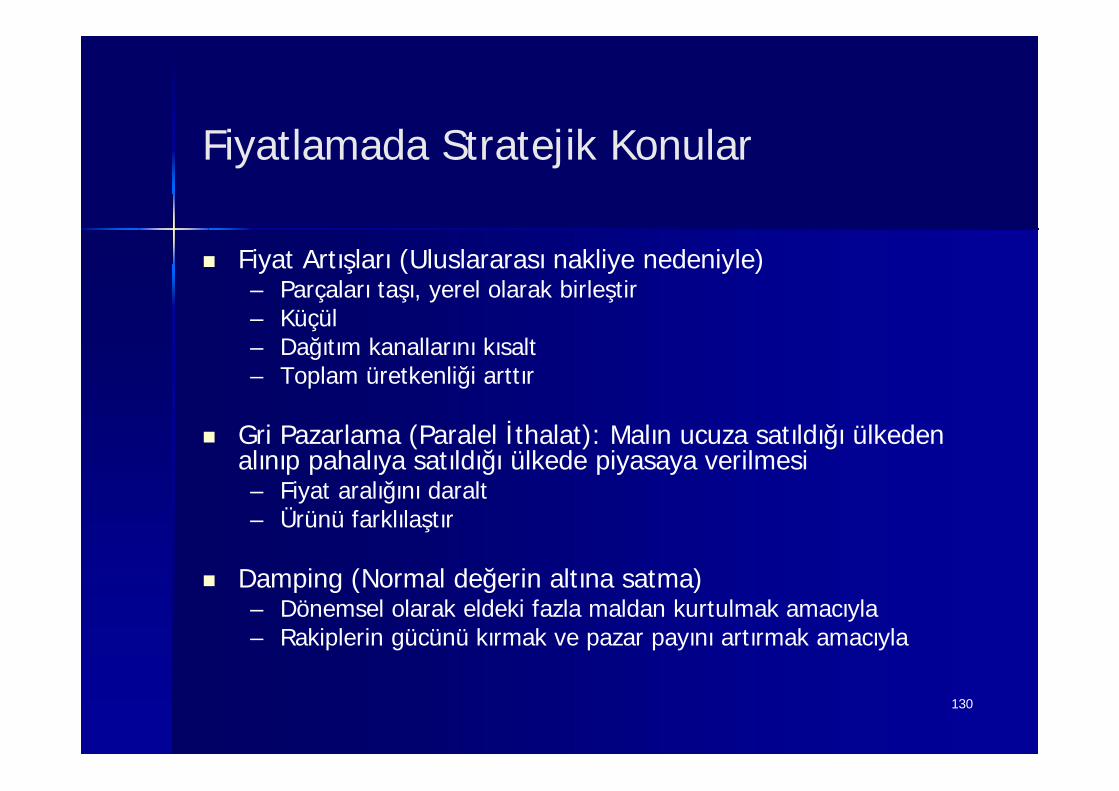

Fiyatlamada Stratejik Konular

Fiyat Artışları (Uluslararası nakliye nedeniyle)– Parçaları taşı, yerel olarak birleştir– Küçül– Dağıtım kanallarını kısalt– Toplam üretkenliği arttır

Gri Pazarlama (Paralel İthalat): Malın ucuza satıldığı ülkedenalınıp pahalıya satıldığı ülkede piyasaya verilmesi– Fiyat aralığını daralt– Ürünü farklılaştır

Damping (Normal değerin altına satma)– Dönemsel olarak eldeki fazla maldan kurtulmak amacıyla– Rakiplerin gücünü kırmak ve pazar payını artırmak amacıyla

131

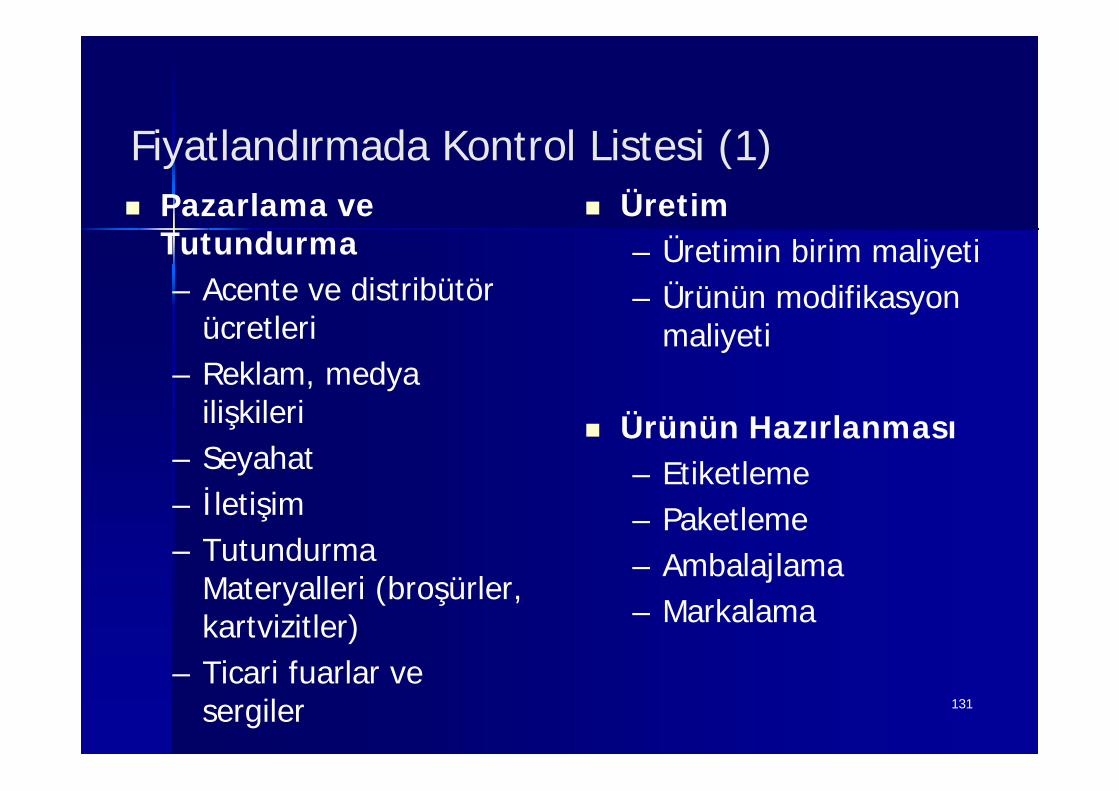

Fiyatlandırmada Kontrol Listesi (1) Pazarlama ve

Tutundurma– Acente ve distribütör

ücretleri– Reklam, medya

ilişkileri– Seyahat– İletişim– Tutundurma

Materyalleri (broşürler,kartvizitler)

– Ticari fuarlar vesergiler

Üretim– Üretimin birim maliyeti– Ürünün modifikasyon

maliyeti

Ürünün Hazırlanması– Etiketleme– Paketleme– Ambalajlama– Markalama

132

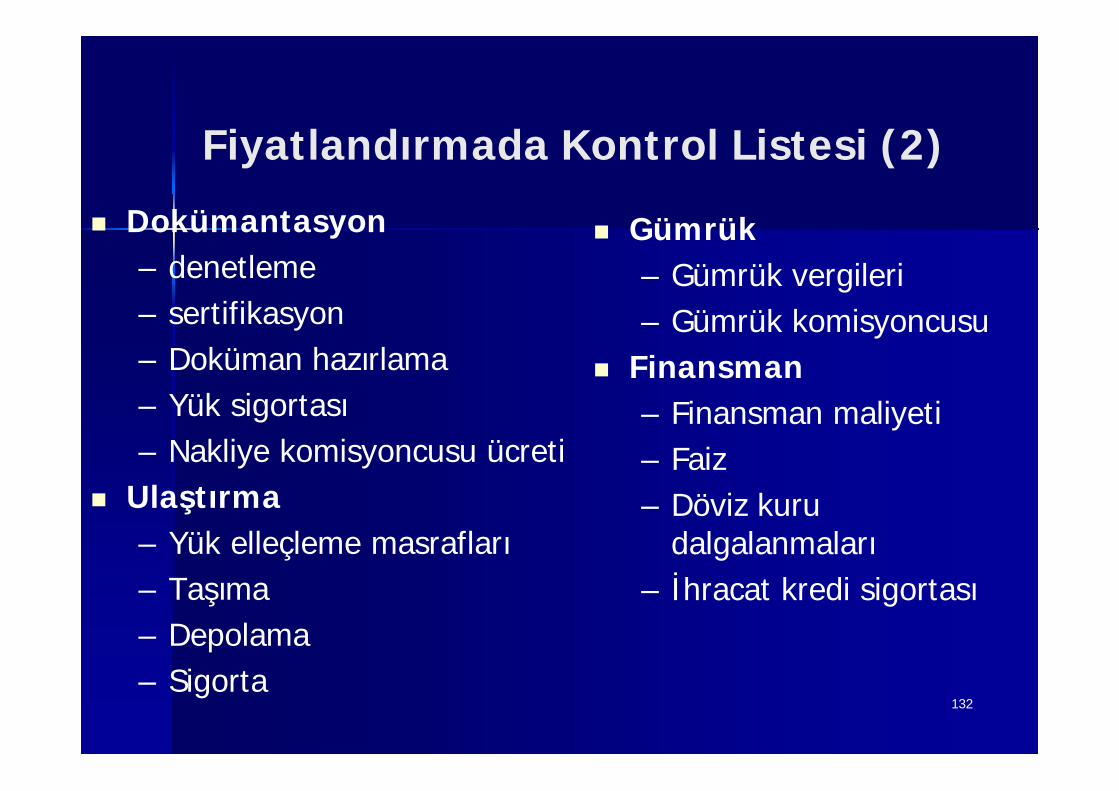

Fiyatlandırmada Kontrol Listesi (2) Dokümantasyon

– denetleme– sertifikasyon– Doküman hazırlama– Yük sigortası– Nakliye komisyoncusu ücreti

Ulaştırma– Yük elleçleme masrafları– Taşıma– Depolama– Sigorta

Gümrük– Gümrük vergileri– Gümrük komisyoncusu

Finansman– Finansman maliyeti– Faiz– Döviz kuru

dalgalanmaları– İhracat kredi sigortası

133

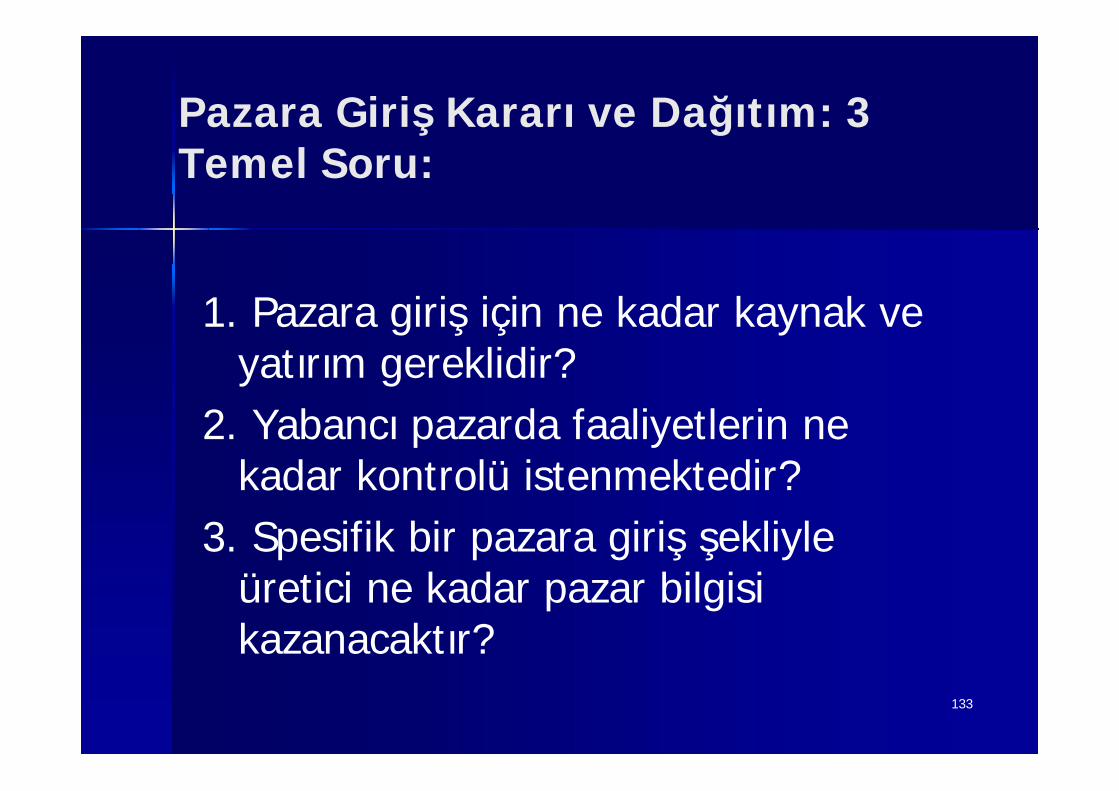

Pazara Giriş Kararı ve Dağıtım: 3Temel Soru:

1. Pazara giriş için ne kadar kaynak veyatırım gereklidir?

2. Yabancı pazarda faaliyetlerin nekadar kontrolü istenmektedir?

3. Spesifik bir pazara giriş şekliyleüretici ne kadar pazar bilgisikazanacaktır?

134

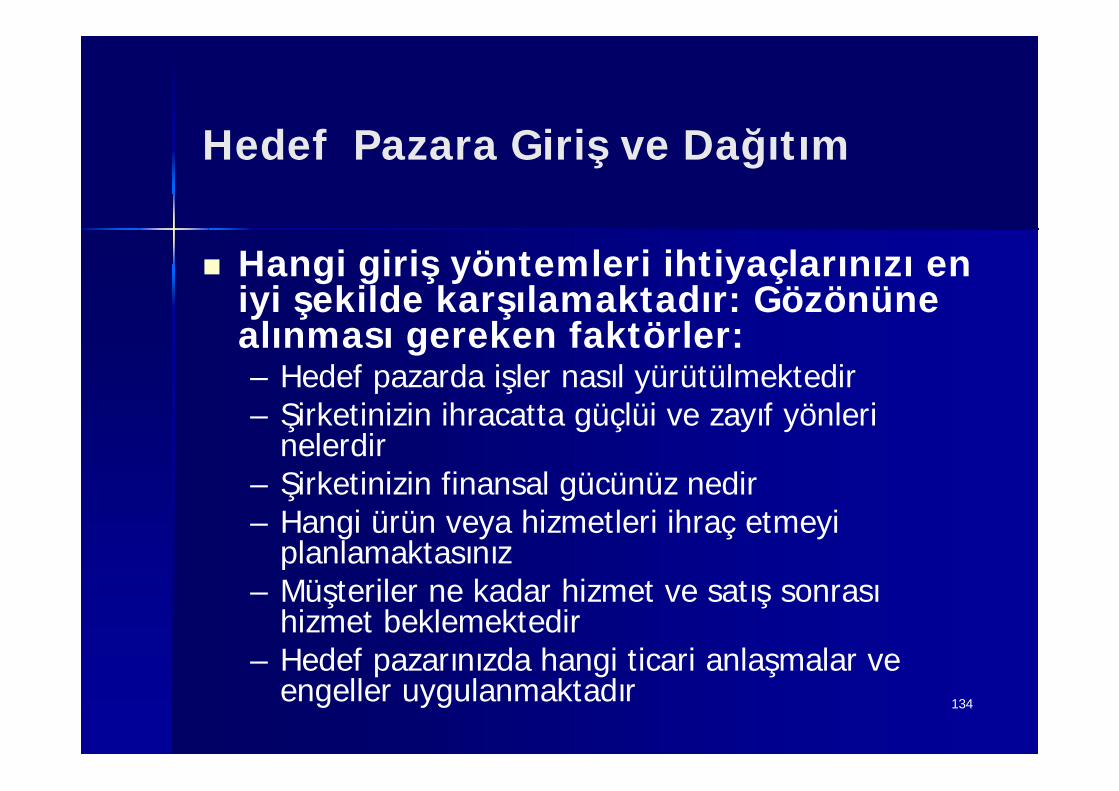

Hedef Pazara Giriş ve Dağıtım

Hangi giriş yöntemleri ihtiyaçlarınızı eniyi şekilde karşılamaktadır: Gözönünealınması gereken faktörler:– Hedef pazarda işler nasıl yürütülmektedir– Şirketinizin ihracatta güçlüi ve zayıf yönleri

nelerdir– Şirketinizin finansal gücünüz nedir– Hangi ürün veya hizmetleri ihraç etmeyi

planlamaktasınız– Müşteriler ne kadar hizmet ve satış sonrası

hizmet beklemektedir– Hedef pazarınızda hangi ticari anlaşmalar ve

engeller uygulanmaktadır

135

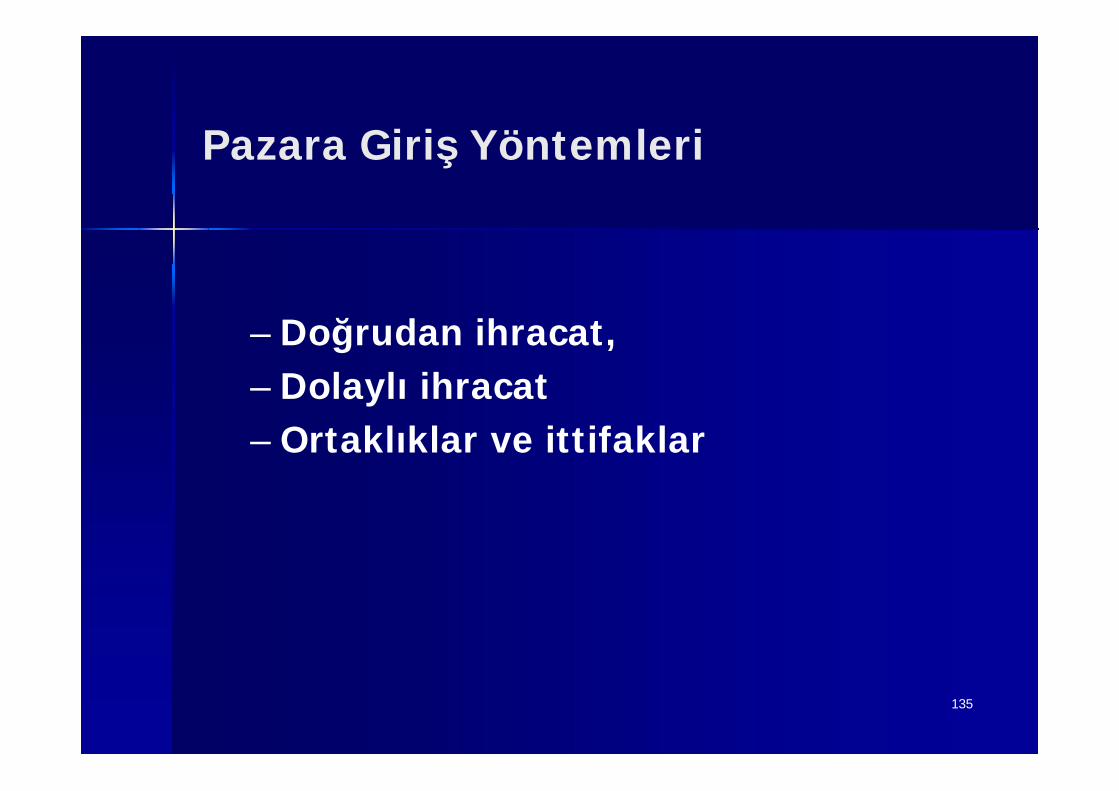

Pazara Giriş Yöntemleri

– Doğrudan ihracat,– Dolaylı ihracat– Ortaklıklar ve ittifaklar

136

Küresel Pazarlamada Dağıtım

Küresel Değer Zinciri

Tedarikçi Üretici Müşteri

137

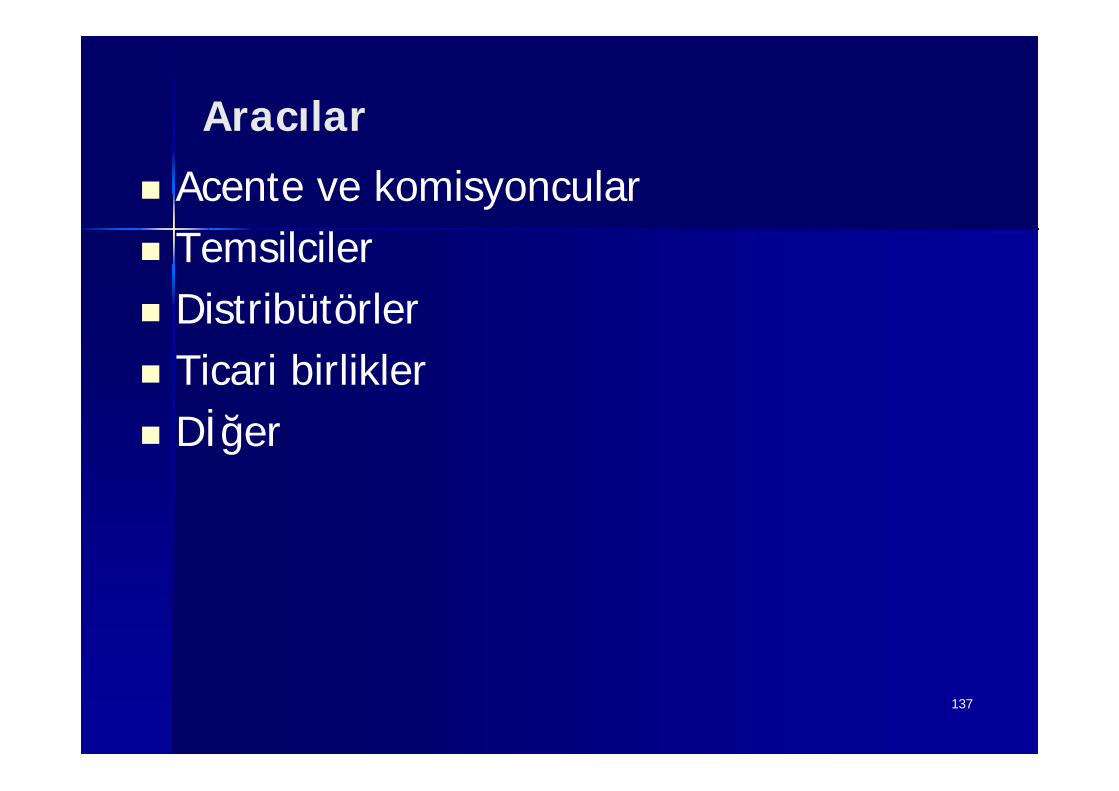

Aracılar Acente ve komisyoncular Temsilciler Distribütörler Ticari birlikler Dİğer

138

Aracıları Değerlendirirken

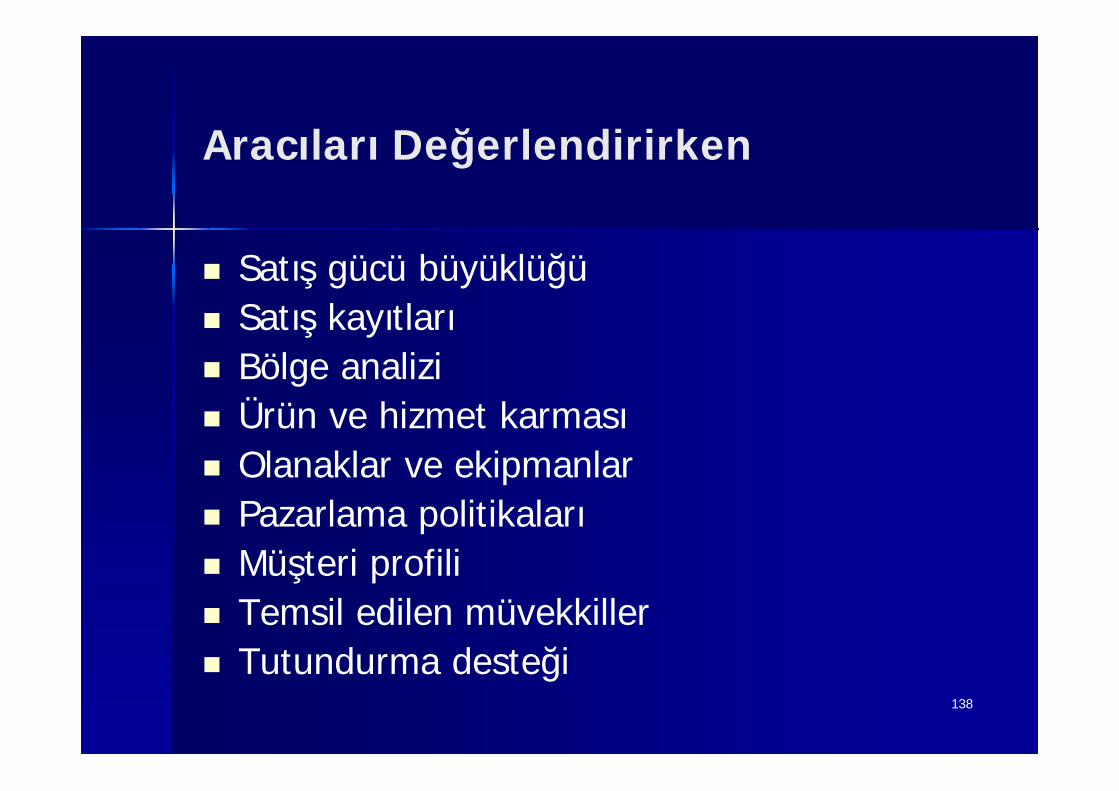

Satış gücü büyüklüğü Satış kayıtları Bölge analizi Ürün ve hizmet karması Olanaklar ve ekipmanlar Pazarlama politikaları Müşteri profili Temsil edilen müvekkiller Tutundurma desteği

139

Malların Taşınması/Dağıtımı ve Teslimatı

Ulaştırma modları: Karayolu Havayolu Demiryolu Denizyolu Çok modlu taşımaLojistik ve taşıma aracıları Gümrük komisyoncuları Forwarderler Gemi acenteleri ve brokerler

140

Dış Ticarette Rizikolar

Ticari Rizikolar Ekonomik ve Politik Rizikolar Kültürel Farklılıklar Yoğun Bürokrasi Yoğun Rekabet

141

Ticari Rizikolar

Alıcının malı almaktan vazgeçmesi Alıcı siparişi vermiş, satın almak istemekte ancak mal

bedelini ödeyememekte Satıcı belirlenen süre zarfında malı alıcıya teslim

edememekte Mal zamanında taşıyıcıya teslim edilmesine rağmen

taşıma süresinin beklenenden uzun olmakta veya malınhasar görmesi

Mevzuat farklılıklar, kambiyo sistemlerindeki değişiklik,lisan zorluğu vb zorunlar

Maliyet Artışları söz konusu olabilir Kazancın uzun zaman alması söz konusu olabilir

142

Ekonomik ve Politik Rizikolar

Ekonomik risk:ülkelerin dış ödeme taahhütlerini yerinegetirebilmek için gerekli döviz sağlayamaması durumunda

Politik risk:ülkelerin taahhütlerini karşılamada gösterdiğikararlılık derecesi

Alıcı ülkede ihtilal, isyan, savaş, iç savaş, ayaklanma nedeniyleithalatın kapanması

Döviz darboğazı nedeniyle transfer gecikmeli yapılabilmekteveya beklemeye alınmakta, satıcı finans güçlüğü yaşamakta

Alıcının ülkesinin sözleşme konusu mala ilişkin ithal yasağıgetirmesi, veya alıcının ülkesinin satıcının ülkesinden yapılacakher türlü ithalata kısıtlama veya yasaklama getirmesi veya alıcıfirmanın ithal izninin resmi makamlarca iptal edilmesi

143

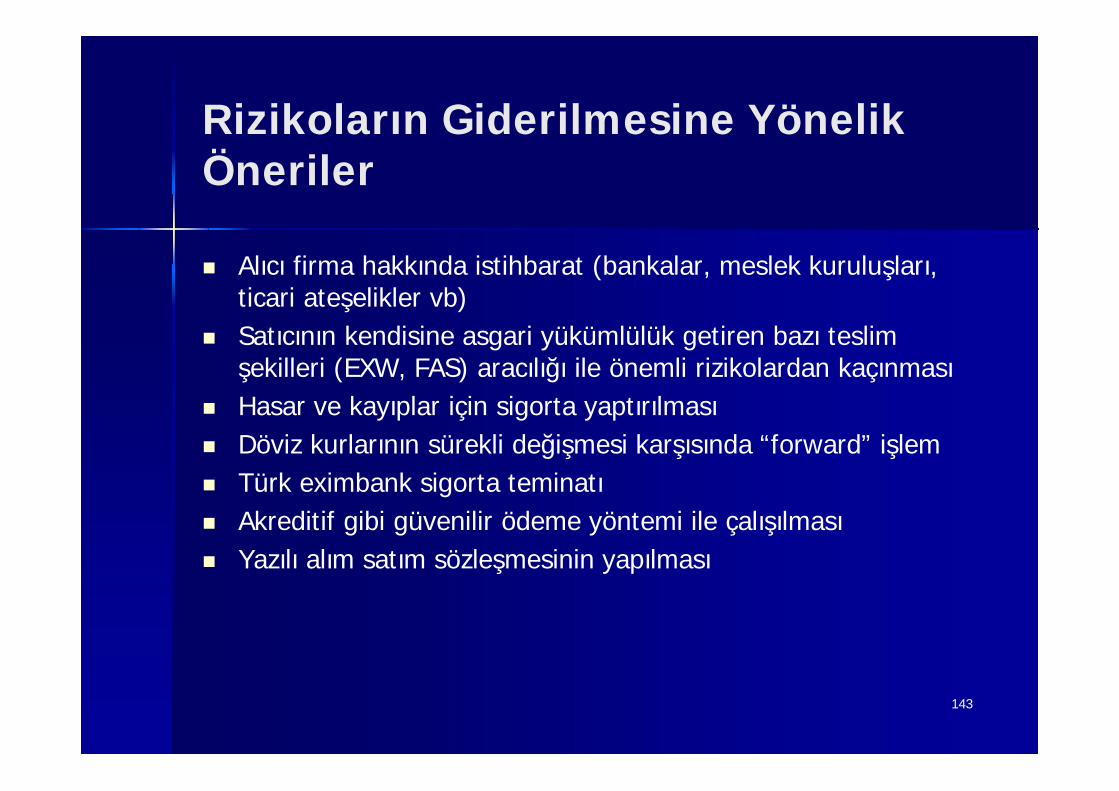

Rizikoların Giderilmesine YönelikÖneriler

Alıcı firma hakkında istihbarat (bankalar, meslek kuruluşları,ticari ateşelikler vb)

Satıcının kendisine asgari yükümlülük getiren bazı teslimşekilleri (EXW, FAS) aracılığı ile önemli rizikolardan kaçınması

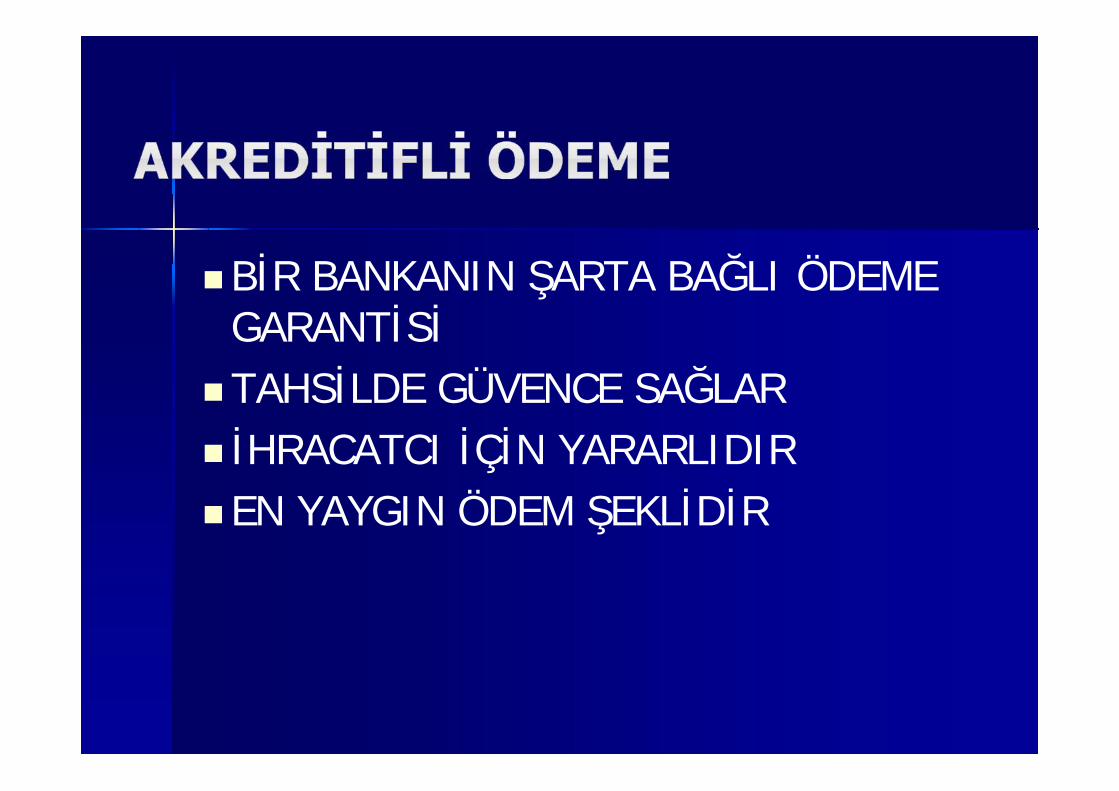

Hasar ve kayıplar için sigorta yaptırılması Döviz kurlarının sürekli değişmesi karşısında “forward” işlem Türk eximbank sigorta teminatı Akreditif gibi güvenilir ödeme yöntemi ile çalışılması Yazılı alım satım sözleşmesinin yapılması

144

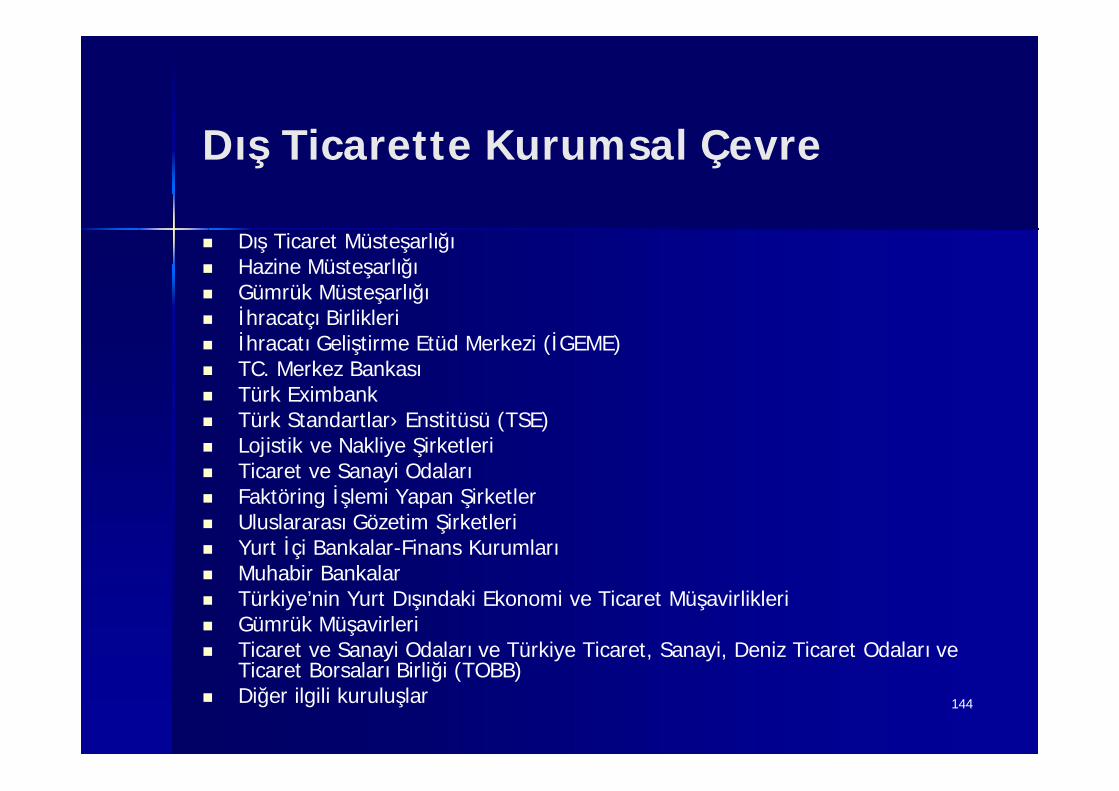

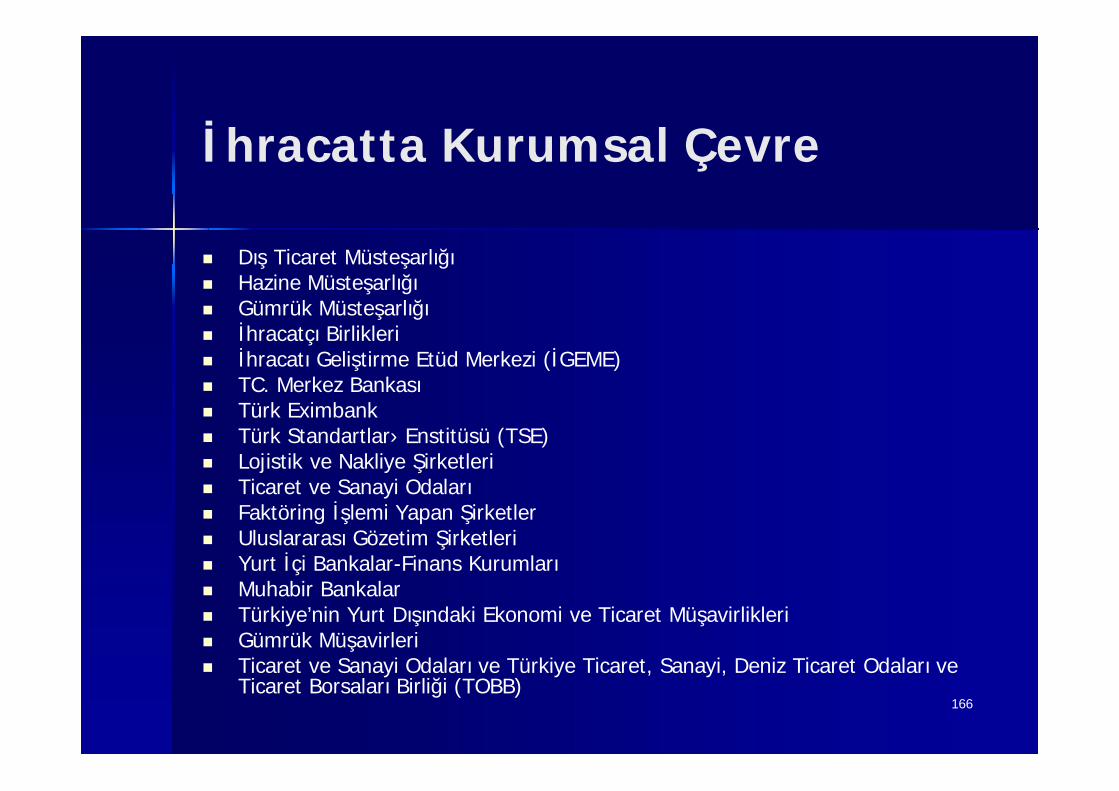

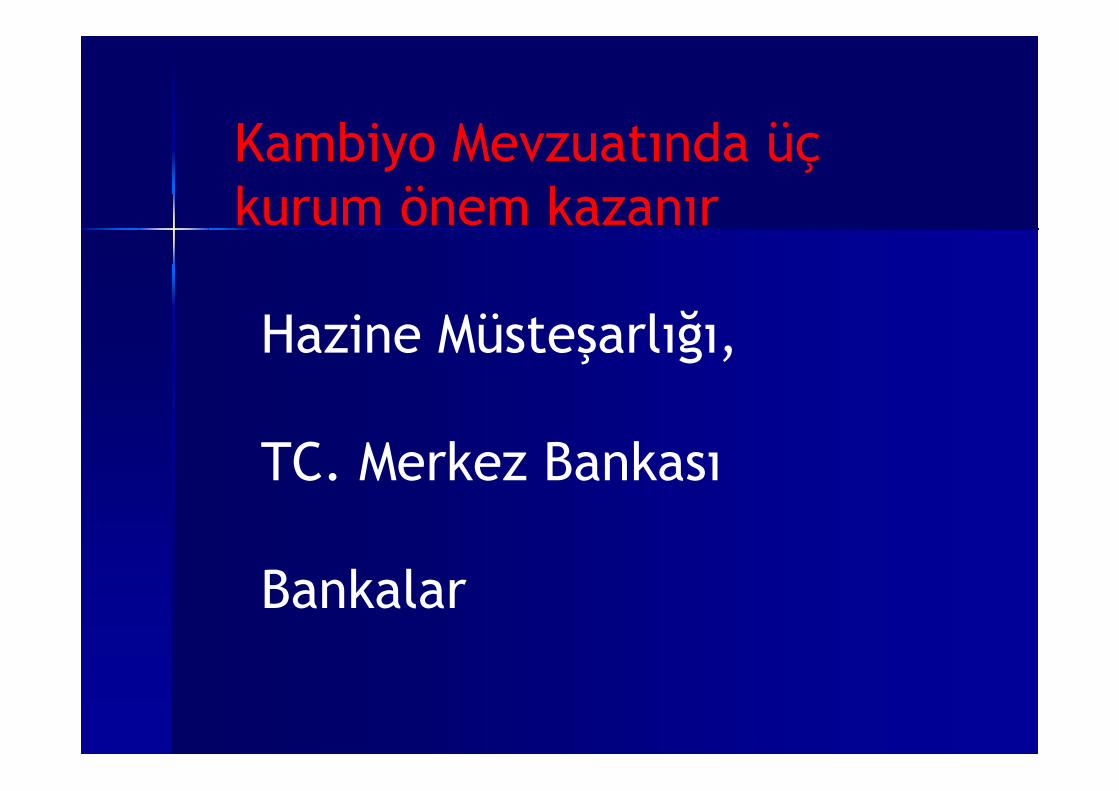

Dış Ticarette Kurumsal Çevre

Dış Ticaret Müsteşarlığı Hazine Müsteşarlığı Gümrük Müsteşarlığı İhracatçı Birlikleri İhracatı Geliştirme Etüd Merkezi (İGEME) TC. Merkez Bankası Türk Eximbank Türk Standartlar› Enstitüsü (TSE) Lojistik ve Nakliye Şirketleri Ticaret ve Sanayi Odaları Faktöring İşlemi Yapan Şirketler Uluslararası Gözetim Şirketleri Yurt İçi Bankalar-Finans Kurumları Muhabir Bankalar Türkiye’nin Yurt Dışındaki Ekonomi ve Ticaret Müşavirlikleri Gümrük Müşavirleri Ticaret ve Sanayi Odaları ve Türkiye Ticaret, Sanayi, Deniz Ticaret Odaları ve

Ticaret Borsaları Birliği (TOBB) Diğer ilgili kuruluşlar

145

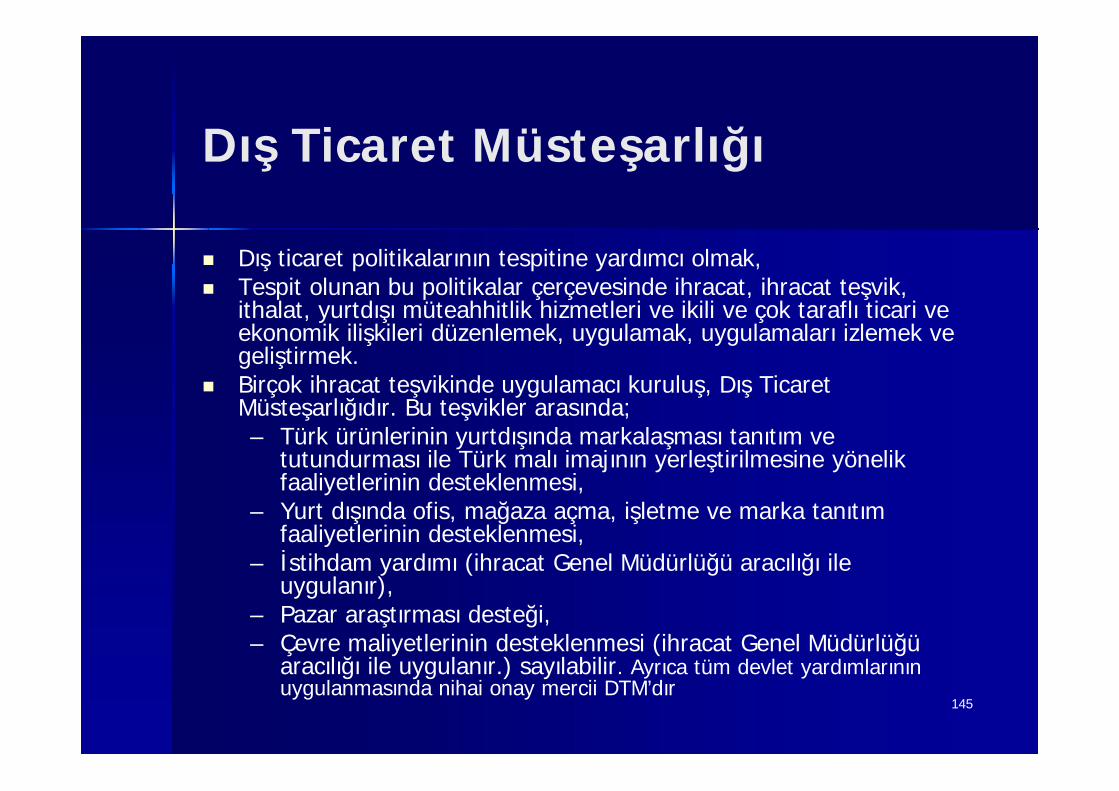

Dış Ticaret Müsteşarlığı

Dış ticaret politikalarının tespitine yardımcı olmak, Tespit olunan bu politikalar çerçevesinde ihracat, ihracat teşvik,

ithalat, yurtdışı müteahhitlik hizmetleri ve ikili ve çok taraflı ticari veekonomik ilişkileri düzenlemek, uygulamak, uygulamaları izlemek vegeliştirmek.

Birçok ihracat teşvikinde uygulamacı kuruluş, Dış TicaretMüsteşarlığıdır. Bu teşvikler arasında;– Türk ürünlerinin yurtdışında markalaşması tanıtım ve

tutundurması ile Türk malı imajının yerleştirilmesine yönelikfaaliyetlerinin desteklenmesi,

– Yurt dışında ofis, mağaza açma, işletme ve marka tanıtımfaaliyetlerinin desteklenmesi,

– İstihdam yardımı (ihracat Genel Müdürlüğü aracılığı ileuygulanır),

– Pazar araştırması desteği,– Çevre maliyetlerinin desteklenmesi (ihracat Genel Müdürlüğü

aracılığı ile uygulanır.) sayılabilir. Ayrıca tüm devlet yardımlarınınuygulanmasında nihai onay mercii DTM’dır

146

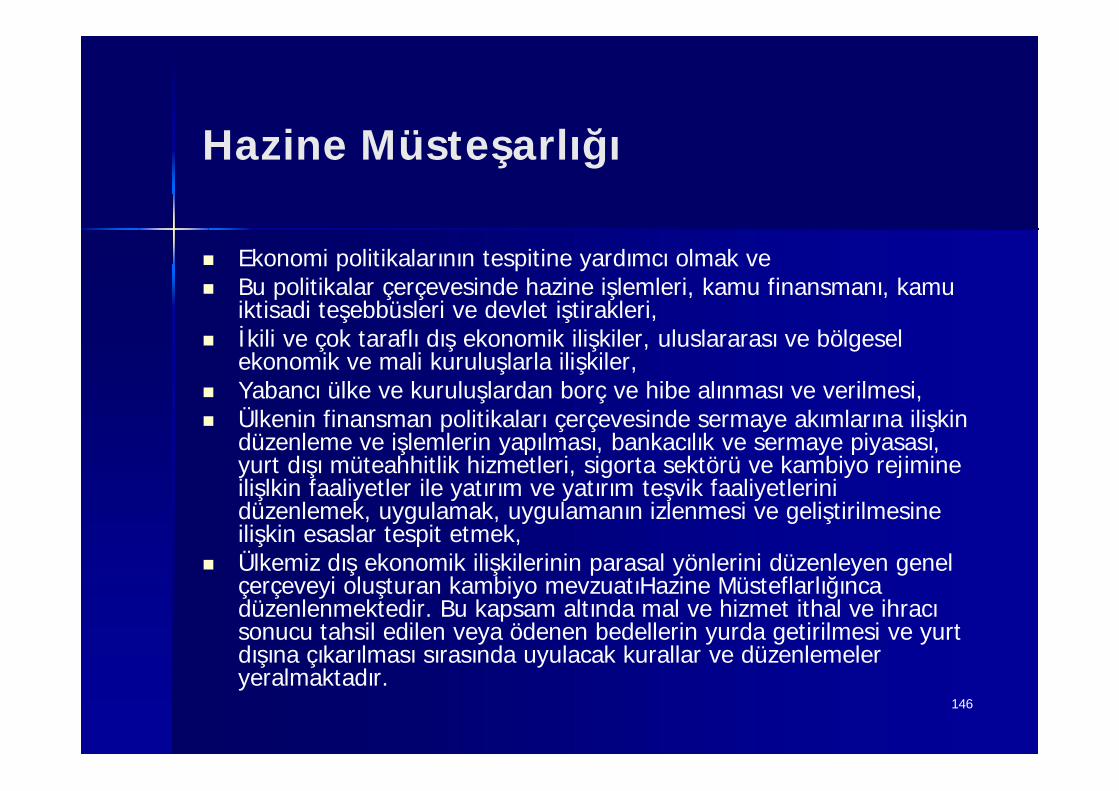

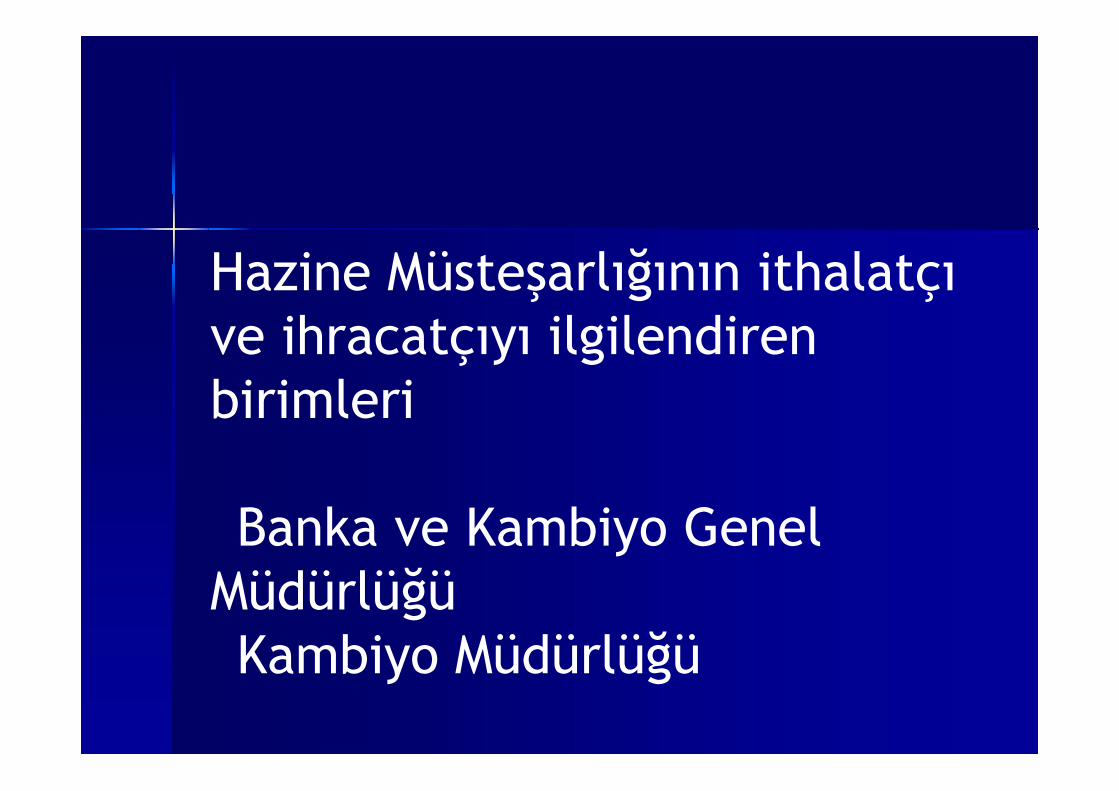

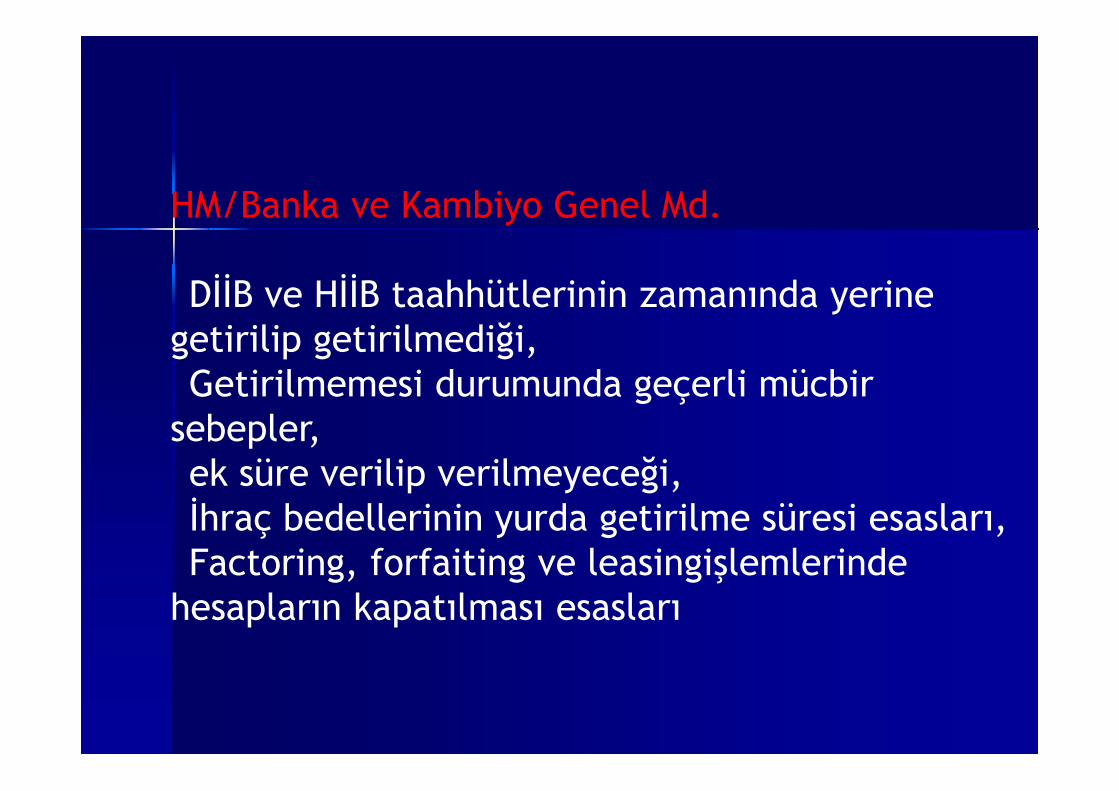

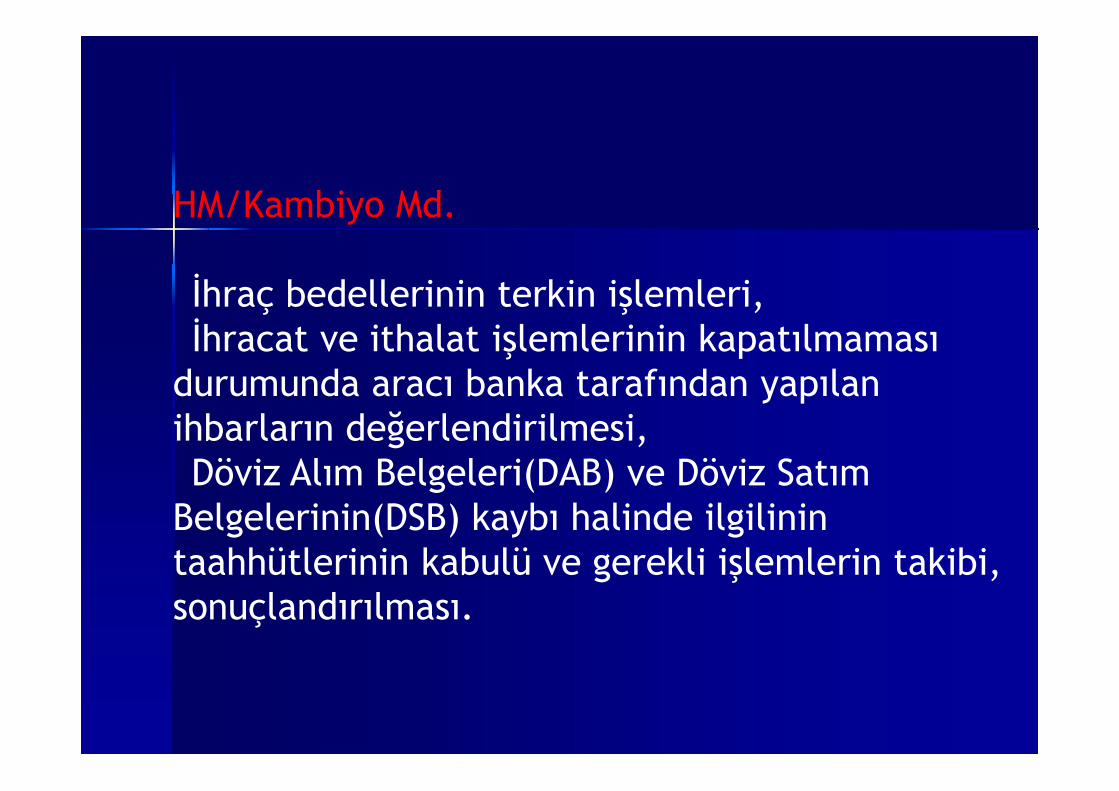

Hazine Müsteşarlığı

Ekonomi politikalarının tespitine yardımcı olmak ve Bu politikalar çerçevesinde hazine işlemleri, kamu finansmanı, kamu

iktisadi teşebbüsleri ve devlet iştirakleri, İkili ve çok taraflı dış ekonomik ilişkiler, uluslararası ve bölgesel

ekonomik ve mali kuruluşlarla ilişkiler, Yabancı ülke ve kuruluşlardan borç ve hibe alınması ve verilmesi, Ülkenin finansman politikaları çerçevesinde sermaye akımlarına ilişkin

düzenleme ve işlemlerin yapılması, bankacılık ve sermaye piyasası,yurt dışı müteahhitlik hizmetleri, sigorta sektörü ve kambiyo rejimineilişlkin faaliyetler ile yatırım ve yatırım teşvik faaliyetlerinidüzenlemek, uygulamak, uygulamanın izlenmesi ve geliştirilmesineilişkin esaslar tespit etmek,

Ülkemiz dış ekonomik ilişkilerinin parasal yönlerini düzenleyen genelçerçeveyi oluşturan kambiyo mevzuatıHazine Müsteflarlığıncadüzenlenmektedir. Bu kapsam altında mal ve hizmet ithal ve ihracısonucu tahsil edilen veya ödenen bedellerin yurda getirilmesi ve yurtdışına çıkarılması sırasında uyulacak kurallar ve düzenlemeleryeralmaktadır.

147

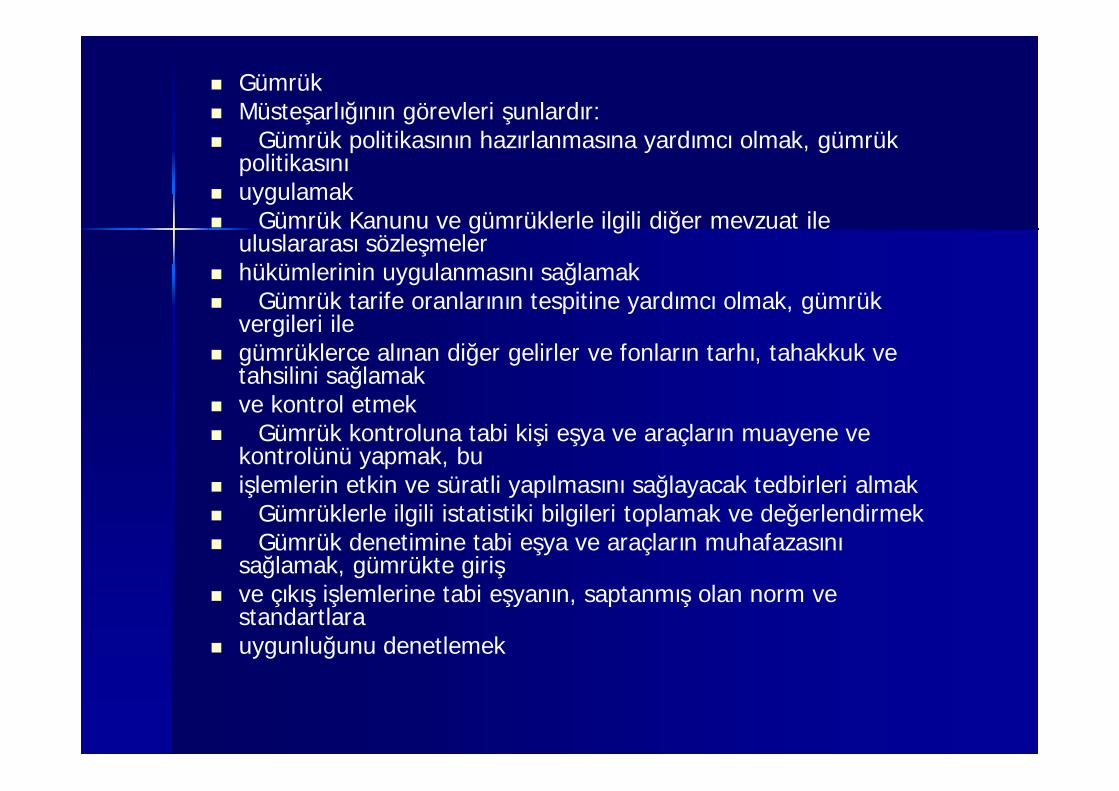

Gümrük Müsteşarlığı Gümrük Politikasının hazırlanmasına yardımcı olmak, gümrük politikasını uygulamak, Gümrük Kanunu ve gümrüklerle ilgili diğer mevzuat ile uluslararası sözleşmeler

hükümlerinin uygulanmasını sağlamak, Gümrük tarife oranlarının tesbitine yardımcı olmak, gümrük vergileri ile gümrüklerce alınan

diğer gelirler ve fonların tarihinde tahakkuk ve tahsilini sağlamak ve kontrol etmek, Gümrük kontrolüne tabi kişi, eşya ve araçların muayene ve kontrolünü yapmak, Gümrüklerle ilgili istatistiki bilgileri toplamak ve değerlendirmek, Gümrük denetimine tabi eşya ve araçların muhafazasını sağlamak, gümrükte giriş ve çıkış

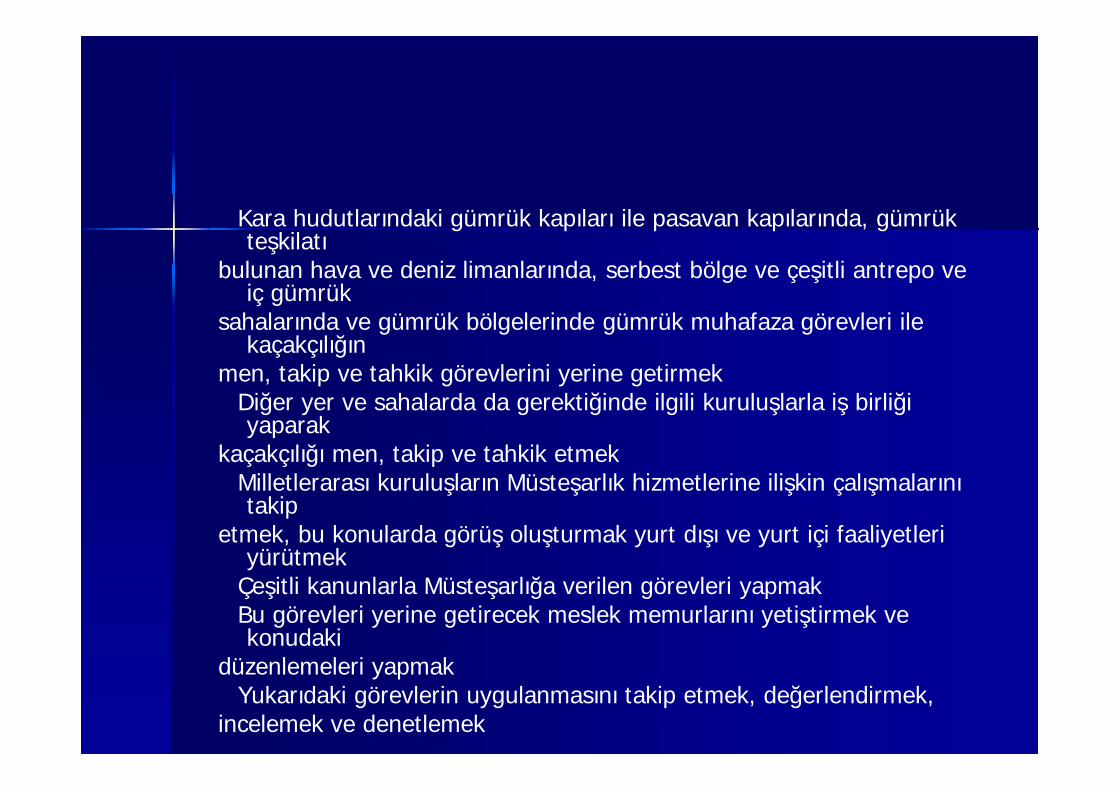

işlemlerine tabi eşyanın, saptanması olan norm ve standartlara uygunluğunu denetlemek, Kara hudutlarındaki gümrük kapılarında, gümrük teşkilatı bulunan hava ve deniz

limanlarında ve serbest bölge ve çeşitli antrepo ve iç gümrük sahalarında ve gümrükbölgelerinde gümrük muhafaza görevleri ile kaçakçılığın men, takip ve tahkik görevleriniyerine getirmek,

Diğer yer ve sahalarda da gerektiğinde ilgili kuruluşlarla işbirliği yaparak kaçakçılığın men,takip ve tahkik görevlerini yapmak,

Milletlerarası kuruluşların Müsteşarlık hizmetlerine ilişkin çalışmalarını takip etmek, bukonularda görüş oluşturmak, yurtdışı ve yurtiçi faaliyetleri yürütmek,

Burada sayılan görevleri yerine getirecek meslek memurlarını yetiştirmek ve bu konudaki düzenlemeleri yapmak, Yukarıdaki görevlerin uygulanmasını takip etmek, değerlendirmek, incelemek ve

denetlemek.

148

İhracatçı Birlikleri

Sanayinin ihtiyacı olan ithal mallarının süreklilik içerisinde dünya fiyatları vekalitesinde temin edilmesine yönelik bilgi toplamak, piyasa araştırmasıyapmak, bunları değerlendirmek,ilgililere rapor etmek,

Yurt içinde hizmet birimleri kurmak, uluslararası kuruluşlar ve dünyaticaretindeki gelişmeler hakkında üyelerini bilgilendirmek,

Üyeleri için hizmet birimleri oluşturmak ve Birlik faaliyet alanına girenkonularda araştırmalar yapmak veya yaptırmak,

Çevre, tüketici hakları ve taşımacılık gibi konularda çalışmalar yapmak, İlgili kuruluşlar nezdinde üyelerini temsil etmek ve temaslarda bulunmak, İthalatçılara bilgi yardım hattı oluşturmak ve bu çerçevede dış ticaret

mevzuatına ilişkin konularda üyelerine bilgi vermek ve diğer muhtemelgelişmelerden üyelerini haberdar etmek,

Küçük ve orta boy işletmelere mevzuat ve bilgi deste¤i vermek, Yurtiçi ve uluslararası toplantı, seminer ve fuar düzenlemek, İthalat rehberleri, kataloglar ve süreli yayınlar hazırlamak ve yayımlamak, Hizmet verecek taşınır ve taşınmaz mal almak, yaptırmak, satmak, kiralamak,

rehin ve ipotek işlemleri tesis etmek ve bunlarla ilgili işleri yerine getirmek,amacı çerçevesinde, şirket, laboratuar, test, muayene ve belgelendirmekuruluşu, vakıf büro, tesis ve işletme kurmak,

Müsteşarlıkça verilecek diğer görevleri yapmak.

149

IGEME

Yeni Pazar ve iş olanakları geliştirmek içinaraştırma, geliştirme faaliyetlerini yürütmek

Eğitim, yayın ve tanıtım faaliyetlerinde bulunmak Yerli ve yabancı iş çevrelerine ticari enformasyon

sağlamak Dış ticaretle ilgili kamu kurumları arasında

koordinasyon sağlamak Uluslar arası fuar ve sergilere milli katılımı organize

etmek Yerli ihracatçılar ile ithalatçılar arasında direkt temas

olanakları yaratmak

150

Merkez Bankası

Dış ticaret ile ilgili görevlerini Dış İlişkiler Genel Müdürlüğü aracılığı yürütür. Görevleri Uluslararası kuruluşlar ile kurumsal ilişkilerini düzenlemek, Gümrük Birliği ve Avrupa

Birliği ile ilişkileri izlemek ve raporlamak, Banka’nın orta ve uzun vadeli dış kredi anlaşmalarına ilişkin işlemleri yürütmek, Hazine adına Devlet’in dış borçlarını izlemek ve bu borçlar›n geri ödemelerini

yapmak, Hazine adına Devlet’in aldığı dış kredilerin kullanımını yönetmek, Hazine’ninyurtiçi ve yurtdışı finans çevreleri ve ilgili kurum ve kuruluşları ile olan ilişkilerindedanışmanlık yapmak ve bu kapsamda gerekli faaliyetleri yürütmek,

Dünyadaki ekonomik gelişmeleri ve uluslararası piyasalardaki yeni oluşumlarıizleyerek kısa ve uzun dönemde raporlamak,

Türk Parası Kıymetini Koruma Hakkındaki mevzuatın ihracat, ithalat, görünmeyenişlemler ve sermaye hareketlerine ilişkin hükümlerini uygulamak,

İhracatı teşvik mevzuatı hükümlerini uygulamak, İhracat ve ithal bedeli dövizleri tahsili ve ödenmesi ile ilgili konularda ortaya çıkan

sorunların halledileceği kurum Merkez Bankası’dır. Merkez Bankası yayınladığıgenelgelerle bu konulardaki boşluğu kapatmaya çalışır. Eğer Merkez Bankasımevzuatı çerçevesinde çözümde zorlanıyorsa yetkili mercii Hazine Müsteşarlığı’dır.

151

Eximbank

Türk Eximbankının temel amacı, ihracatın geliştirilmesi,ihraç edilen mal ve hizmetlerin çeşitlendirilmesi,ihraçmallarına yeni pazarlar kazandırılması, ihracatçılarınuluslar arası ticarette paylarının arttırılması vegirişimlerinde gerekli desteğin sağlanması, ihracatçılarile yurt dışında yapılacak yatırımlar ile ihracat maksadınayönelik yatırım malları üretim ve satışını desteklenerekteşvik edilmesidir.

bu amaca yönelik olarak ihracatçıları, ihracata yöneliküretim yapan imalatçıları ve yurt dışında faaliyetgösteren müteahhit ve girişimcileri kısa, orta ve uzunvadeli nakdi ve gayri nakdi kredi, sigorta ve garantiprogramları ile desteklemektir.

152

Türk Standartları Enstitüsü (TSE)

Ülkede üretilen malların standardınısağladığı gibi ihraç ve ithal edilen mallardada standartlara uygunluk şartı arar.

153

Ticaret ve Sanayi Odaları

İş hayatının ve sanayicilerin resmi makamlara karşı kollektifmesleki temsil organları olan ticaret odaları ve sanayi odalarıtüzel kişiliğe sahip meslek kuruluşlarıdır.

Odalar, ticaret ve sanayi kesimini ilgilendiren her türlü bilgiyiderleyerek ilgililere ulaştırır. Bu faaliyetlerini yurt içinden dışınaveya dışından içine yönelik olarak yürüttüklerinde dış ticareteyardımcı kuruluş olma özelliği kazanırlar.

Ticaret ve sanayi odaları dış ticaretle ilgili çeşitli belgeleri tanzimve tastik ederler. Bu belgeler arasında; menşe şahadetnamesi,ticari fatura, bilirkişi ve eksper raporları, imza sirkülerleri veticaret sicil örnekleri, kapasite raporu vb. belgeler sayılabilir.

Yurt dışındaki ticaret ve sanayi odaları ile karşılıklı işbirliğinigeliştirme ticaret ve sanayi odalarının bir diğer işlevidir. Bukapsamda karşılıklı ticari geziler düzenleme, fuar-sergi vb.faaliyetlere öncülük etme, mal ithal ve ihraç etmek isteyenfirmalar arasında iletişim sağlama gibi faaliyetlere girişirler.

154

Uluslararası Gözetim Şirketleri

Ticarete konu olan malda aranan özelliklerleilgili kalite kontrol ve tartı işlemlerini yapan,

bu işlemlerle ilgili raporları düzenleyen, bu işlemleri gerçekleştirmek için gerekiyorsa

her türlü laboratuvarları kuran ve işleten, böylece ithalat ve ihracat işlemlerinde

koordinasyon sağlayan tarafsız kuruluşlardır.

155

Yurtiçi Bankalar ve FinansKurumları

Firmaların döviz hareketlerini devlet adına takipeder ve gerekli belgeleri düzenlerler.

İhracat ve ithalat işlemlerinde ulusal ve uluslararasıkabul görmüş kuralları uygularlar.

Türkiye’nin dış ticaret mevzuatı ve kambiyomevzuatı çerçevesinde bankaların sorumluluğundaolan görevlerin yürütülmesini sağlarlar.

Müşterilerin sorumlulukları konusunda da onlara yolgösterici teknik bilgiler vererek işlemlerininaksamadan yürütülmesine yardımcı olurlar.

156

Muhabir Bankalar

İki ayrı ülkede olup iş ilişkisine giren firmalarınişbirliğinin doğal bir uzantısı olarak bu firmalarınçalıştıkları bankaların da işbirliğine girmeleri sonucuiki banka arasında muhabirlik ilişkisi doğar.

Muhabir bankalar işlemlerin yürütülmesi süresindebirbirleri karşısında müşterilerinin itibarınıüstlenirler.

157

Türkiye’nin Yurtdışındaki Ekonomive Ticaret Müşavirlikleri

Dış Ticaret Müsteşarlığı’na bağlı olarak yabancıülkelerde kurulmuş kuruluşlardır.

Dış ticaret ilişkilerimizin fazla olduğu veya gelişmepotansiyeli arz ettiği ülkelerde tesis edilenMüşavirliklerin başlıca görevleri:

– Bulundukları piyasalar hakkında bilgi toplamak ve bubilgileri ihracatçılara aktarmak ile

– İhraç ürünlerimizin pazarlanmasında ve yabancı firmalarlaihracatçılarımız arasında çıkabilecek olan sorunlarınçözümünde etkin olarak çalışmaktır.

158

Gümrük Müşavirleri

Gümrük komisyoncuları, firmaların Gümrükidareleri’ndeki işlemlerini yürüttükleri gibi, ihracat veithalatta gümrük için gerekli çoğu belgelerindüzenlenmesinde de yardımcı olurlar.

159

Ticaret Ve Sanayi Odaları Ve Türkiye Ticaret,Sanayi, Deniz Ticaret Odaları Ve Ticaret Borsaları

Birliği (TOBB) Ticaret ve Sanayi kesimini ilgilendiren her türlü haberi ve

bilgiyi derleyerek ilgililere ulaştırırken,bu faaliyetlerini yurtiçinden yurt dışına ve yurt dışından yurt içine yönelik olarakyürüttüklerinde,

ihracat ve ithalata yardımcı kuruluşlar olma özelliğinikazanırlar.

Odalar sanayici ve tüccarın çeşitli ve gerekli belgelerini tanzimve tasdik ederler. Bunların özellikle ihracat ve ithalatla ilgiliolanları şunlardır:

Menşe şehadetnamesi, Ticari fatura, Bilirkişi ve eksper raporları, İmza sirküleri ve ticaret sicil durumunu gösteren belgeler, Kalite ve yeterlik belgeleri, Kapasite raporu ve benzeri belgeler.

160

İhracat Pazarlamasında Temelİlkeler İyi bir planlama ve gerçekçi amaçlara ihtiyaç bulunmaktadır Uluslar arası pazarlardaki çevresel (kültürel, yasal, ekonomik,

politik, teknolojik, doğal çevre)farklılıkları ve uygulamalar çokiyi analiz edilmelidir.

Çok daha rekabetçi bir ortamda faaliyette bulunulduğundandaha çok çalışılmalı ve sabırlı olunmalıdır.

Esnek üretim imkanları uluslar arası pazarlarda başarı şansınıarttırır.

Yükselen ihtiyaçları ve tercihleri zamanında belirlemek mutlakbaşarıya yol açabilir

Başlangıç için yeterli finansal olanaklar bulunmalıdır.

161

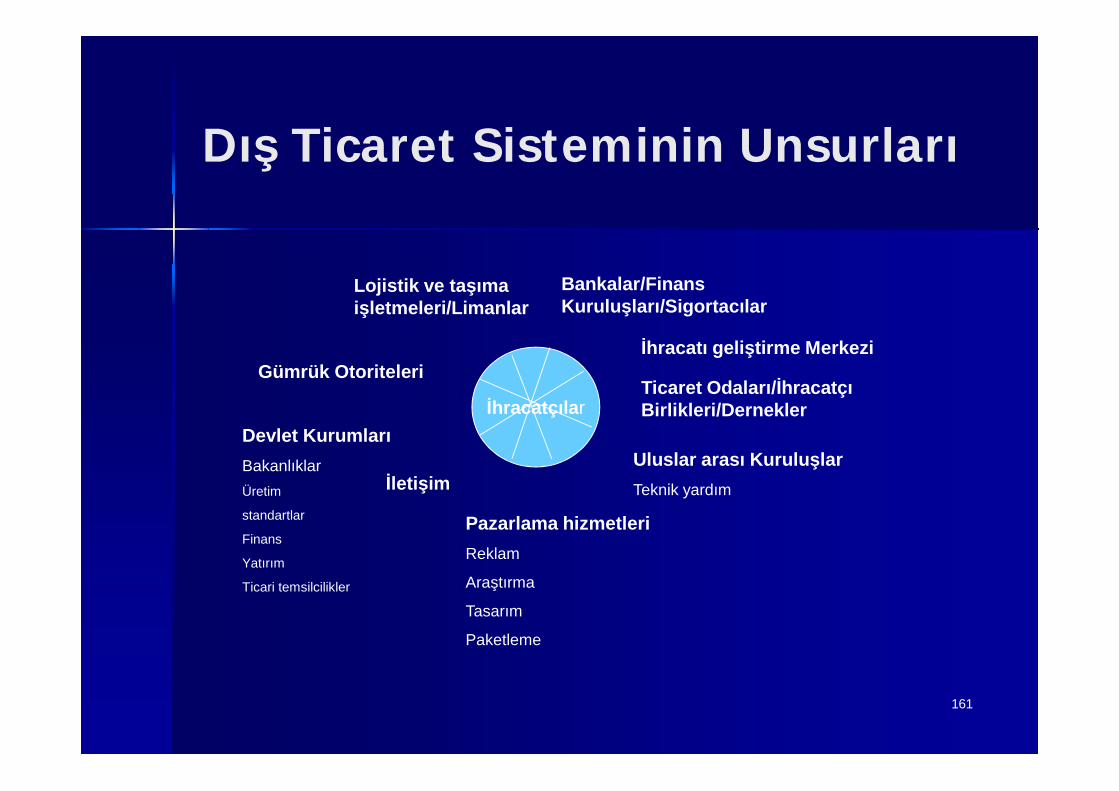

Dış Ticaret Sisteminin Unsurları

İhracatçılar

Bankalar/FinansKuruluşları/Sigortacılar

Lojistik ve taşımaişletmeleri/Limanlar

Gümrük Otoriteleri

Devlet KurumlarıBakanlıklarÜretim

standartlar

Finans

Yatırım

Ticari temsilcilikler

İletişim

Pazarlama hizmetleriReklam

Araştırma

Tasarım

Paketleme

Uluslar arası KuruluşlarTeknik yardım

Ticaret Odaları/İhracatçıBirlikleri/Dernekler

İhracatı geliştirme Merkezi

162

İhracat Nedir?

Bir malın veya değerin yürürlükteki ihracatmevzuatı ile gümrük mevzuatına uygun şekildefiili ihracatının yapılması ve kambiyo mevzuatınagöre bedelinin (bedelsiz ihracat hariç) yurdagetirilmesi veya müsteşarlık tarafından kabuledilebilecek sair çıkışlara ihracat denir.

163

Fiili İhracat Nedir?

İhraç konusu malın gümrük mevzuatı hükümleriuyarınca muayenesinin yapılıp taşıta yüklenmesi, biryerden veya farklı yerlerden bir defada veya kısımkısım gelmekte olan dökme ve diğer eşyadayüklemenin tamamlanması veya gümrükmevzuatınca fiili ihracat olarak kabul edilecek sairçıkışların tümüne fiili ihracat denir.

164

İhracatçı Kimdir?

İhracatçı, ihraç edeceği mala göre ilgili ihracatçı birliğine üye olan, gerçek usulde vergiye tabi (tek vergi numarası sahibi)gerçek ve tüzel kişi tacirler, Esnaf ve sanatkar odalarına kayıtlı olup Üretim faaliyeti ile

iştigal eden esnaf ve sanatkarlar ile Joint-venture vekonsorsiyumları ifade etmektedir.

165

İhracat Potansiyelinin değerlendirilmesi Müşteri profili

– Kimler, ne kadar kullanır, iklim ve çoğrafi faktörler ürünkullanımını nasıl etkilenir

Ürün modifikasyonu– Modifikasyon gerekli mi?, raf ömrü?, özel paketleme, özel

dokümantasyon gerekli mi? teknik ve yasal gerekliliklereyeterli mi?

Lojistik ve Ulaştırma– Pazara nasıl kolay ulaştırılır?, Ulaştırma maliyetleri

fiyatlandırmayı ne derece etkilemekte? Yerel temsilcilik

– Profesyonel teknik beceri var mı, satış sonrası hizmetler nasılverilmeli, yeterli kaynak var mı?

Kapasite– Hem yerel, hem yabancı pazara yeterli mi kapasite var mı?

Yerel veya yabancı pazarda talep artışı olursa nasıldavranılacak?

166

İhracatta Kurumsal Çevre

Dış Ticaret Müsteşarlığı Hazine Müsteşarlığı Gümrük Müsteşarlığı İhracatçı Birlikleri İhracatı Geliştirme Etüd Merkezi (İGEME) TC. Merkez Bankası Türk Eximbank Türk Standartlar› Enstitüsü (TSE) Lojistik ve Nakliye Şirketleri Ticaret ve Sanayi Odaları Faktöring İşlemi Yapan Şirketler Uluslararası Gözetim Şirketleri Yurt İçi Bankalar-Finans Kurumları Muhabir Bankalar Türkiye’nin Yurt Dışındaki Ekonomi ve Ticaret Müşavirlikleri Gümrük Müşavirleri Ticaret ve Sanayi Odaları ve Türkiye Ticaret, Sanayi, Deniz Ticaret Odaları ve

Ticaret Borsaları Birliği (TOBB)

167

İhracat İle Dış Pazarlara GirişYolları

DOĞRUDAN İHRACAT;

DOLAYLI İHRACAT ;

168

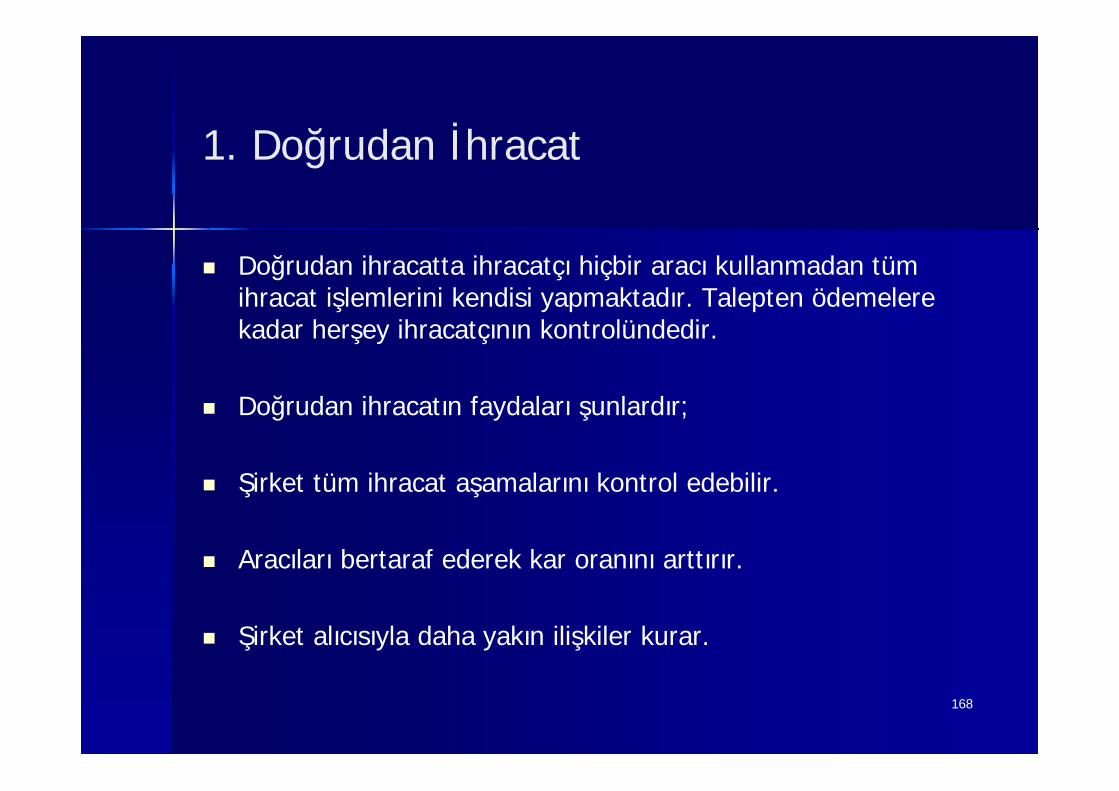

1. Doğrudan İhracat

Doğrudan ihracatta ihracatçı hiçbir aracı kullanmadan tümihracat işlemlerini kendisi yapmaktadır. Talepten ödemelerekadar herşey ihracatçının kontrolündedir.

Doğrudan ihracatın faydaları şunlardır;

Şirket tüm ihracat aşamalarını kontrol edebilir.

Aracıları bertaraf ederek kar oranını arttırır.

Şirket alıcısıyla daha yakın ilişkiler kurar.

169

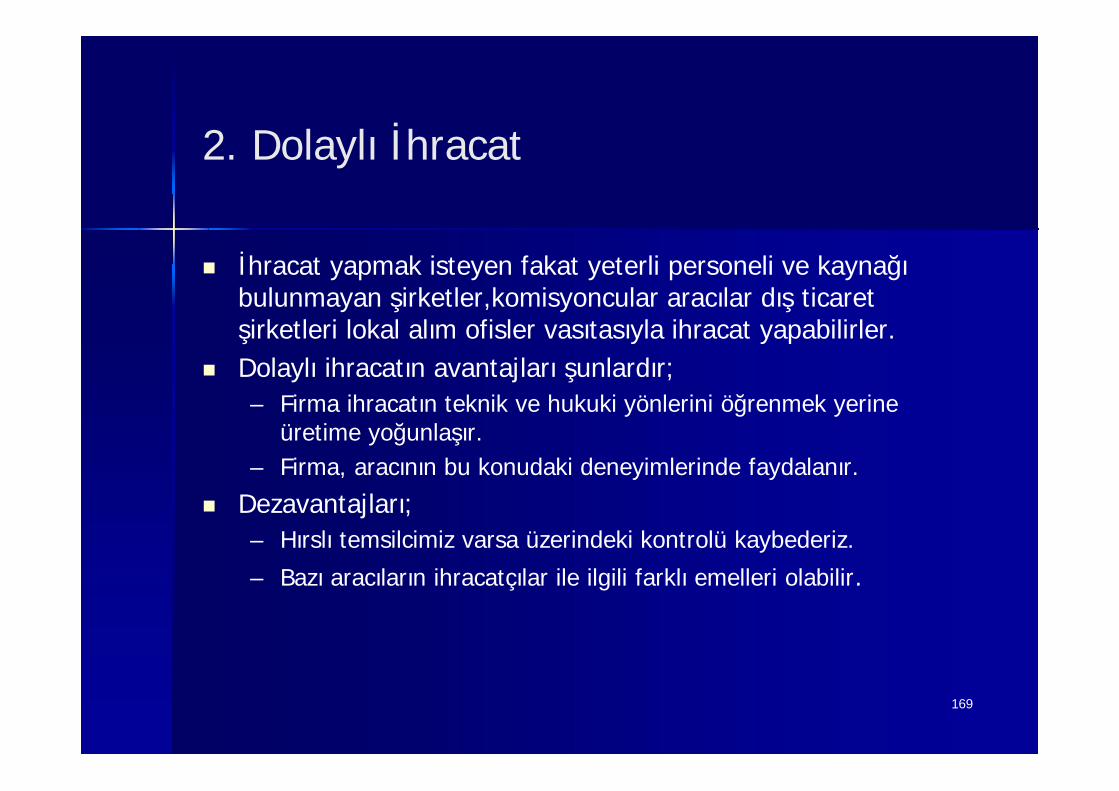

2. Dolaylı İhracat

İhracat yapmak isteyen fakat yeterli personeli ve kaynağıbulunmayan şirketler,komisyoncular aracılar dış ticaretşirketleri lokal alım ofisler vasıtasıyla ihracat yapabilirler.

Dolaylı ihracatın avantajları şunlardır;– Firma ihracatın teknik ve hukuki yönlerini öğrenmek yerine

üretime yoğunlaşır.– Firma, aracının bu konudaki deneyimlerinde faydalanır.

Dezavantajları;– Hırslı temsilcimiz varsa üzerindeki kontrolü kaybederiz.– Bazı aracıların ihracatçılar ile ilgili farklı emelleri olabilir.

170

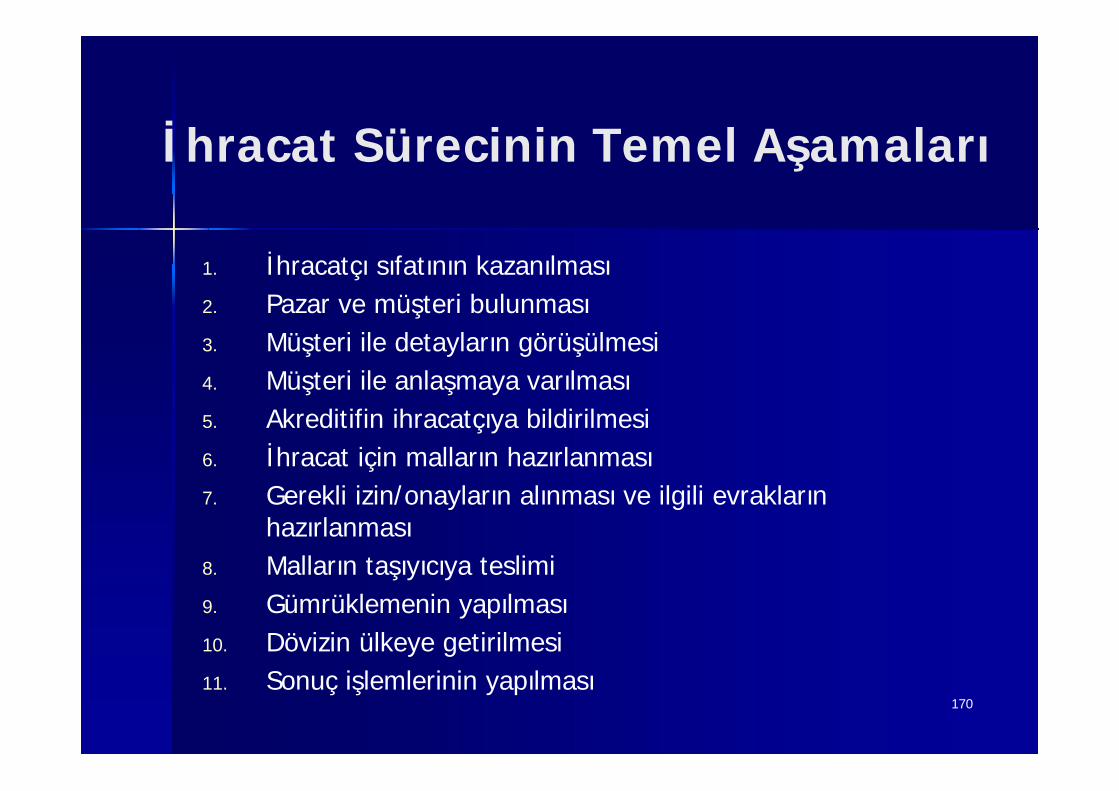

İhracat Sürecinin Temel Aşamaları

1. İhracatçı sıfatının kazanılması2. Pazar ve müşteri bulunması3. Müşteri ile detayların görüşülmesi4. Müşteri ile anlaşmaya varılması5. Akreditifin ihracatçıya bildirilmesi6. İhracat için malların hazırlanması7. Gerekli izin/onayların alınması ve ilgili evrakların

hazırlanması8. Malların taşıyıcıya teslimi9. Gümrüklemenin yapılması10. Dövizin ülkeye getirilmesi11. Sonuç işlemlerinin yapılması

171

İhracat İşlemleri Şemasıİhracatçı

İhracatçı birliğine üye, tek vergi numarası sahibi gerçek ve tüzel kişi tacirler, üretici esnaf vesanatkarlar ile joint venture ve konsorsiyumlar.

İhracatçı BirlikleriOnay, izin, kayıt için (İşlemleri ihracat şekline göre değişmektedir.)

Kayda Bağlı İhracat, Ticari Kiralama Yoluyla Yapılacak İhracat, Konsinye İhracat

DTM, Bakanlıklar, İlgili Meslek Kuruluşları ve BankalarKredili İhracat, Transit Ticaret, Bağlı Muamele/Takas, İhracı Ön İzne Bağlı Malların İhracatı,

Yurt Dışı Müteahhitlik Hizmetleri Kapsamında Yapılacak İhracat

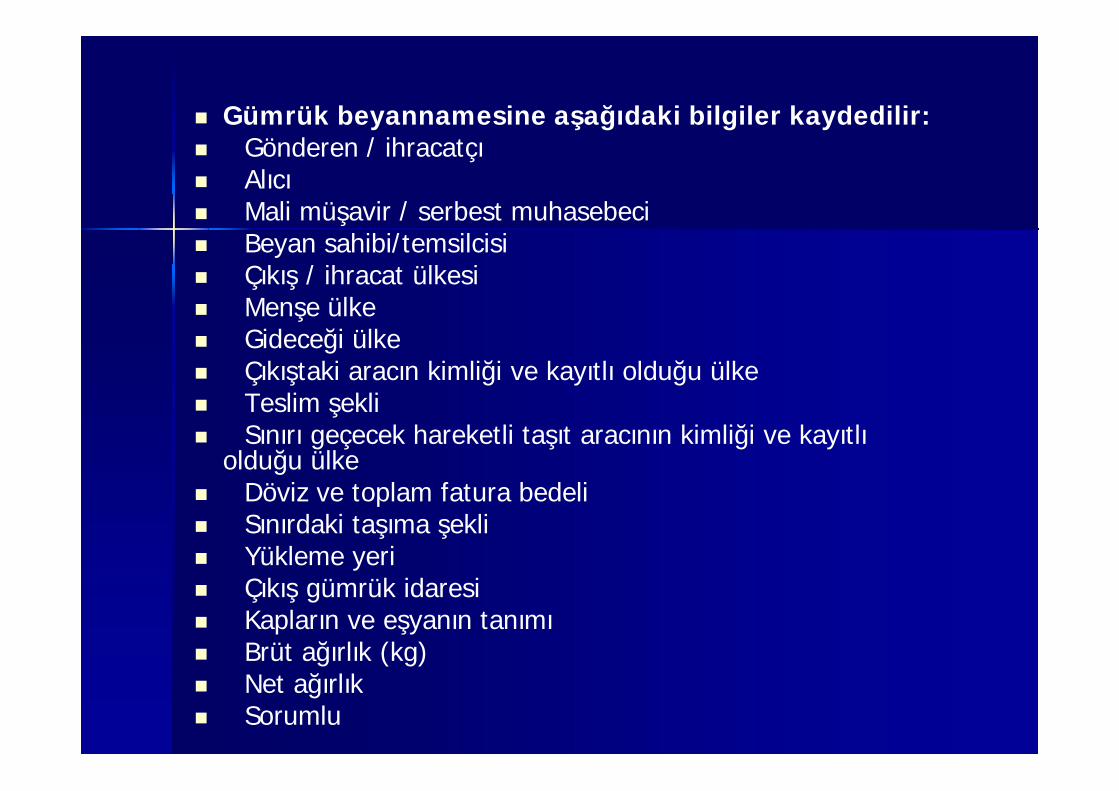

Gümrük Beyannamesi, Fatura ve Gerekli Diğer BelgelerMenşe Şahadetnamesi, A.TR Belgesi, EUR.1 Belgesi, Sağlık Sertifikası, Kontrol Belgesi,

BorsaTescil Beyannamesi, Radyasyon Analiz Belgesi

Gümrük İdaresiBedelsiz İhracat, Yurt Dışı Fuar ve Sergilere Katılım

Fiili İhracatİhracat gümrük işlemleri (Manifesto işlemleri, ihraç konusu eşyalara ilişkin beyan)

Dövizin Yurda Getirilmesiİhracat ve ödeme şekline göre değişmektedir. Peşin Ödeme, Bağlı Muamele/Takas,

Konsinyeİhracat, Kredili İhracat, )

BankaDöviz Alım Belgesi-DAB

172

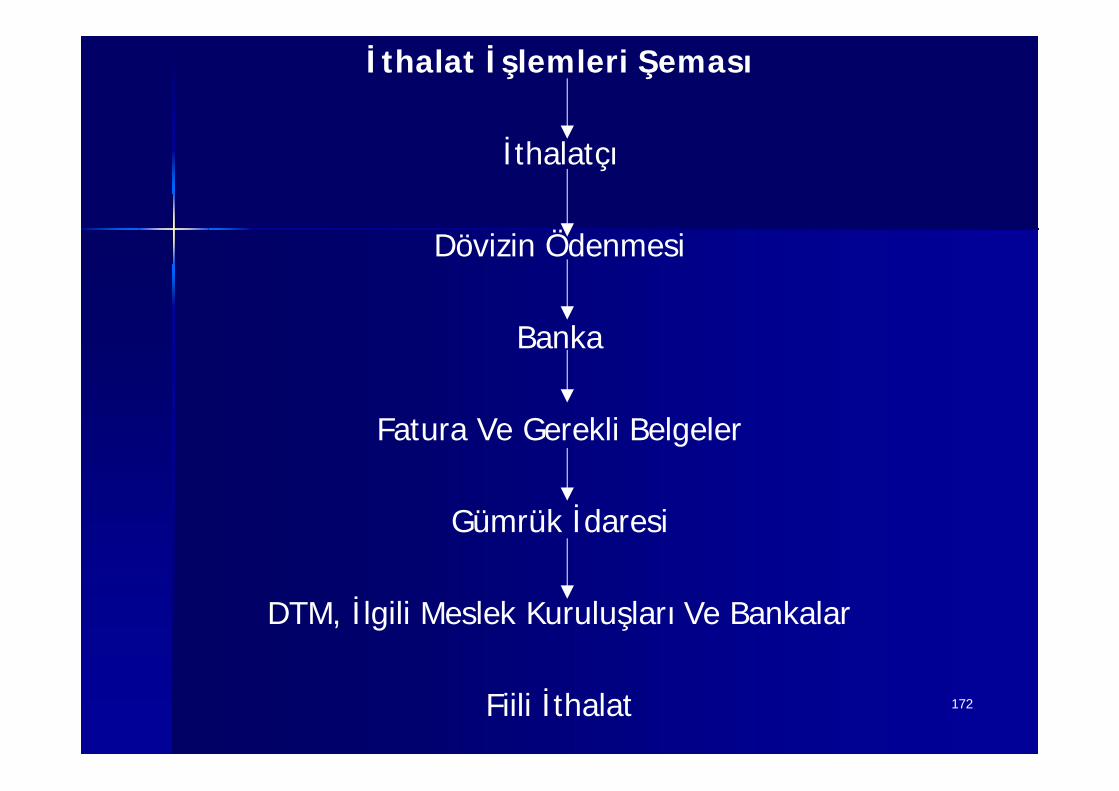

İthalat İşlemleri Şeması

İthalatçı

Dövizin Ödenmesi

Banka

Fatura Ve Gerekli Belgeler

Gümrük İdaresi

DTM, İlgili Meslek Kuruluşları Ve Bankalar

Fiili İthalat

173

İhracat Türleri ve İşlemleri

İhracatın şekline göre İhracatın yapılacağı ülkeye göre İhraç konusu olan ürüne göre

değişmektedir.

174

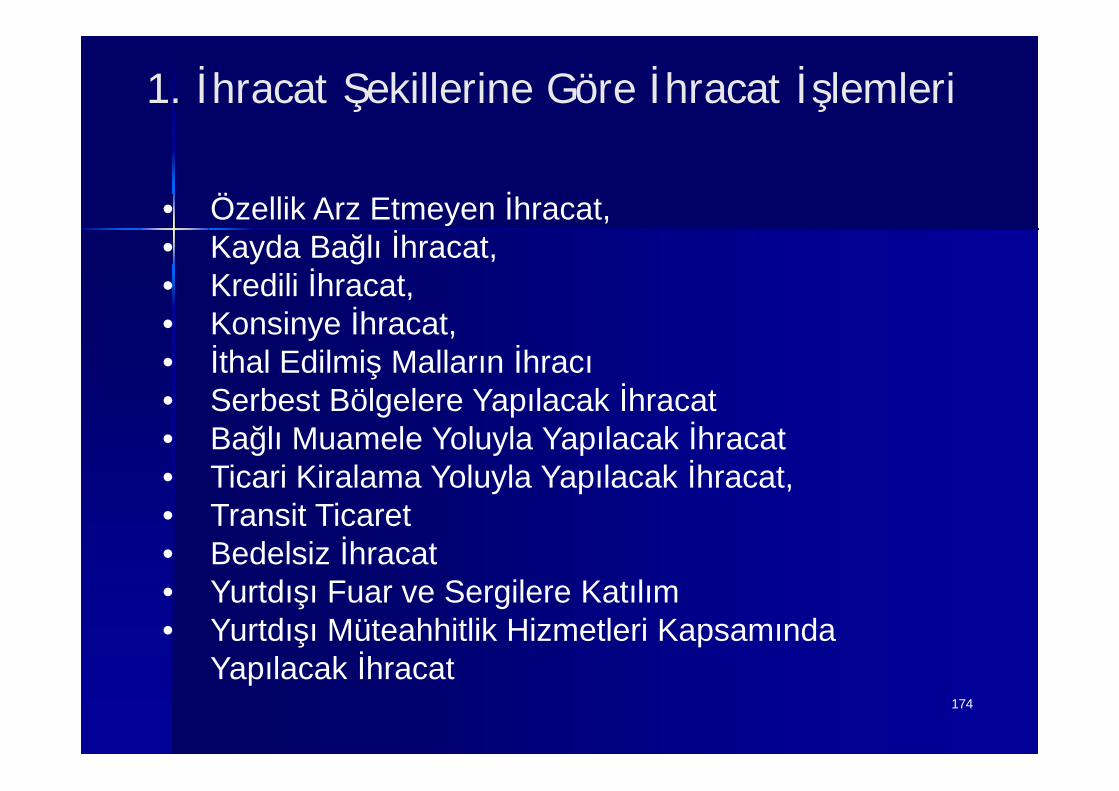

1. İhracat Şekillerine Göre İhracat İşlemleri

• Özellik Arz Etmeyen İhracat,• Kayda Bağlı İhracat,• Kredili İhracat,• Konsinye İhracat,• İthal Edilmiş Malların İhracı• Serbest Bölgelere Yapılacak İhracat• Bağlı Muamele Yoluyla Yapılacak İhracat• Ticari Kiralama Yoluyla Yapılacak İhracat,• Transit Ticaret• Bedelsiz İhracat• Yurtdışı Fuar ve Sergilere Katılım• Yurtdışı Müteahhitlik Hizmetleri Kapsamında

Yapılacak İhracat

175

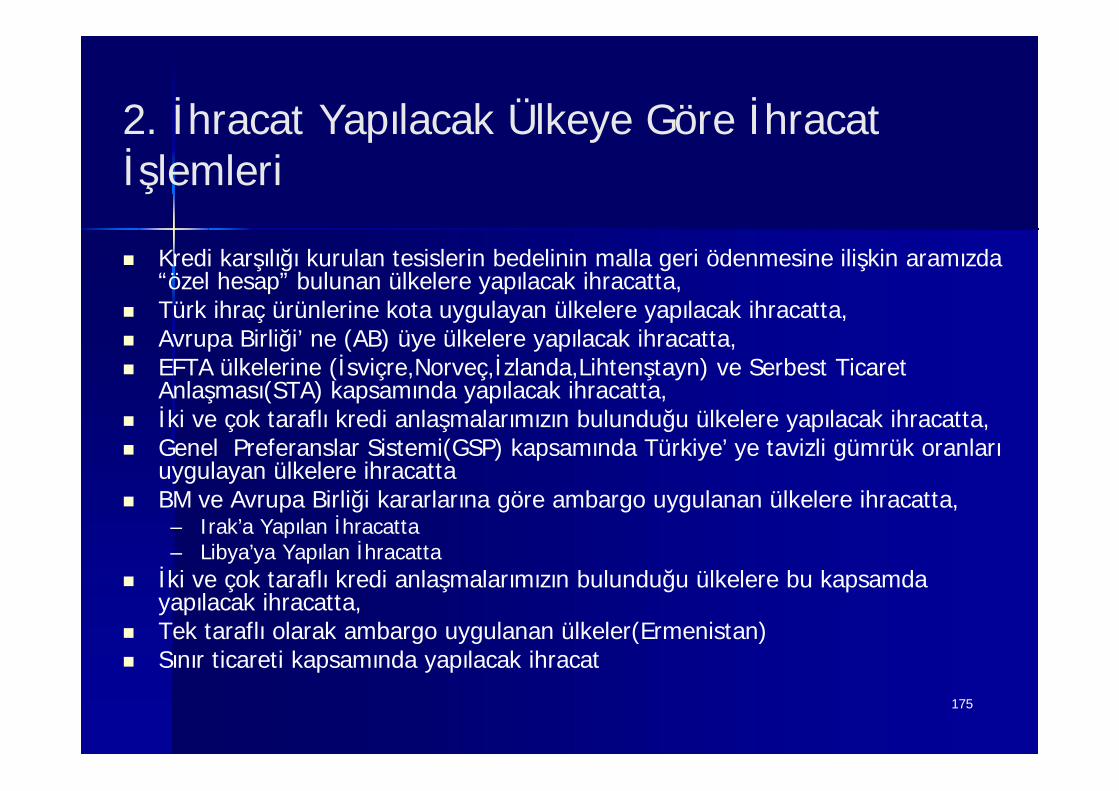

2. İhracat Yapılacak Ülkeye Göre İhracatİşlemleri

Kredi karşılığı kurulan tesislerin bedelinin malla geri ödenmesine ilişkin aramızda“özel hesap” bulunan ülkelere yapılacak ihracatta,

Türk ihraç ürünlerine kota uygulayan ülkelere yapılacak ihracatta, Avrupa Birliği’ ne (AB) üye ülkelere yapılacak ihracatta, EFTA ülkelerine (İsviçre,Norveç,İzlanda,Lihtenştayn) ve Serbest Ticaret

Anlaşması(STA) kapsamında yapılacak ihracatta, İki ve çok taraflı kredi anlaşmalarımızın bulunduğu ülkelere yapılacak ihracatta, Genel Preferanslar Sistemi(GSP) kapsamında Türkiye’ ye tavizli gümrük oranları

uygulayan ülkelere ihracatta BM ve Avrupa Birliği kararlarına göre ambargo uygulanan ülkelere ihracatta,

– Irak’a Yapılan İhracatta– Libya’ya Yapılan İhracatta

İki ve çok taraflı kredi anlaşmalarımızın bulunduğu ülkelere bu kapsamdayapılacak ihracatta,

Tek taraflı olarak ambargo uygulanan ülkeler(Ermenistan) Sınır ticareti kapsamında yapılacak ihracat

176

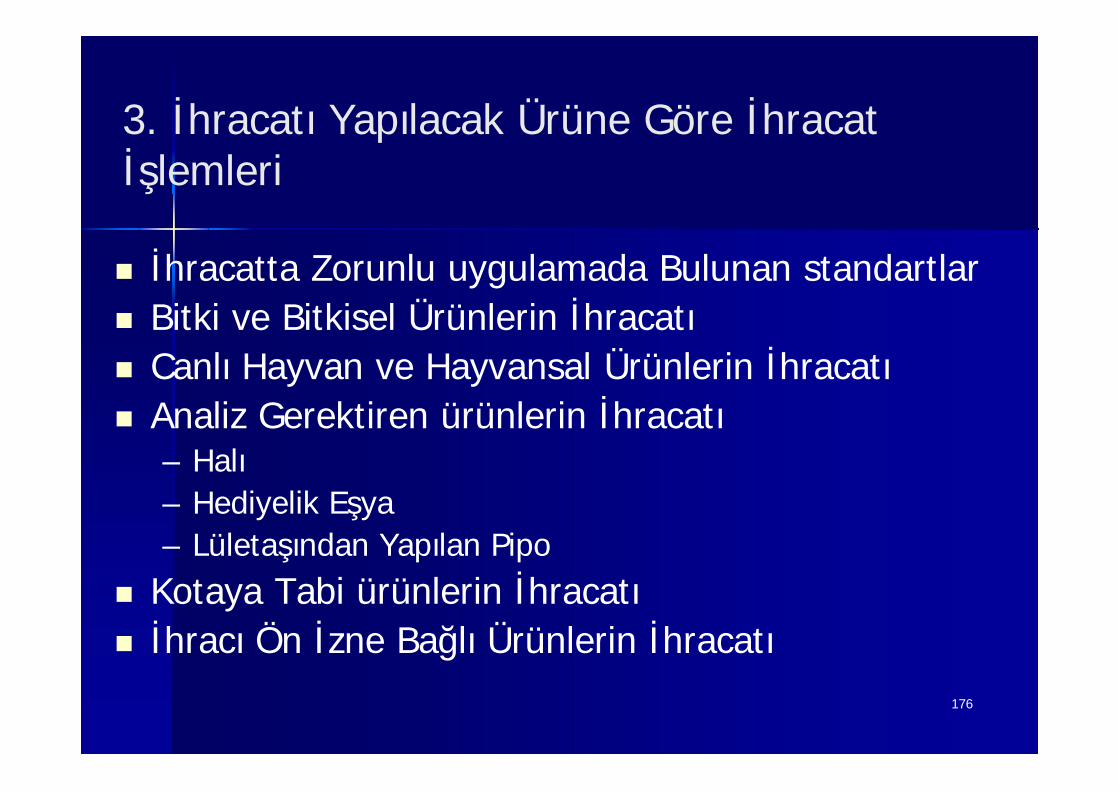

3. İhracatı Yapılacak Ürüne Göre İhracatİşlemleri

İhracatta Zorunlu uygulamada Bulunan standartlar Bitki ve Bitkisel Ürünlerin İhracatı Canlı Hayvan ve Hayvansal Ürünlerin İhracatı Analiz Gerektiren ürünlerin İhracatı

– Halı– Hediyelik Eşya– Lületaşından Yapılan Pipo

Kotaya Tabi ürünlerin İhracatı İhracı Ön İzne Bağlı Ürünlerin İhracatı

177

İhracatta Belge ve İzin VerenKuruluşlar İhracatta Alınması Gerekli Belge ve İzinler

Dış Ticaret Müsteşarlığı Dahilde İşleme İzin Belgesi, - Hariçte İşleme İzin Belgesi, Standart Kontrol Belgesi, -Ticari Kiralama

Gümrük Müsteşarlığı Gümrük Beyannamesi, Bedelsiz İhracat, Onaylanmış Kişi Statü Belgesi, Döviz BeyanTutanağı

Maliye Bakanlığı Onaylı Özel Fatura

Tarım ve Köyişleri Bakanlığı Uluslar arası Orijin ve Bitki Sağlık Sertifikası, Hayvansal Ürünlerle İlgili SağlıkSertifikası, Gübre İhracatı , Tohum İhracatı, Su Ürünleri İhracatı , YarışAtları İhracatı ,Yem İhracatı,Zirai Mücadele İlaç ve Aletleri, Veteriner İlaçları İhracatı , Doğal ÇiçekSoğanları İhracatı, Damızlık Büyük ve Küçük Baş Hayvan İhracatı, Doğa Mantarıİhracatı

Sağlık Bakanlığı Afyon ve Haşhaş Kellesi İhracatı, Uyuşturucu Maddelerin İhracatı

Milli Savunma Bakanlığı Harp, Silah ve Mühimmat İhracatı

Orman Bakanlığı Av Hayvanları İhracatı

Çevre Bakanlığı Tehlikeli Atıkların İhracatı

Kültür Bakanlığı Halı Ekspertiz RaporuAntika Hediyelik Eşya

Valilikler Uygunluk Belgesi (Sınır Ticaret Merkezi)

İhracatçı Birlikleri Kayda Bağlı İhracat, Konsinye İhracat , - Kredili İhracat, Takas (BağlıMuamele), KotayaTabi Ürünlerin İhracatı , Nihai Kullanım Sertifikası

Sanayi Odaları, Ticaret Odaları, Sanayive Ticaret Odaları, Ticaret Borsaları

Menşe Şahadetnamesi, A.TR Belgesi, EUR1 Belgesi -İşlenmişLületaşı İhracatı , BorsaTescil Beyannamesi, GSP Formu (Form A), Ekspertiz Raporu, ATA Karneleri

T. Şeker Fabrikaları Genel Müdürlüğü Şeker İhracatı

Türkiye Atom Enerjisi Kurumu Radyasyon Analiz Belgesi (Ari Belgesi/Sarı Belgesi)

Müftülükler Helal Belgesi

Bankalar Transit Ticaret - Döviz Alım Belgesi

178

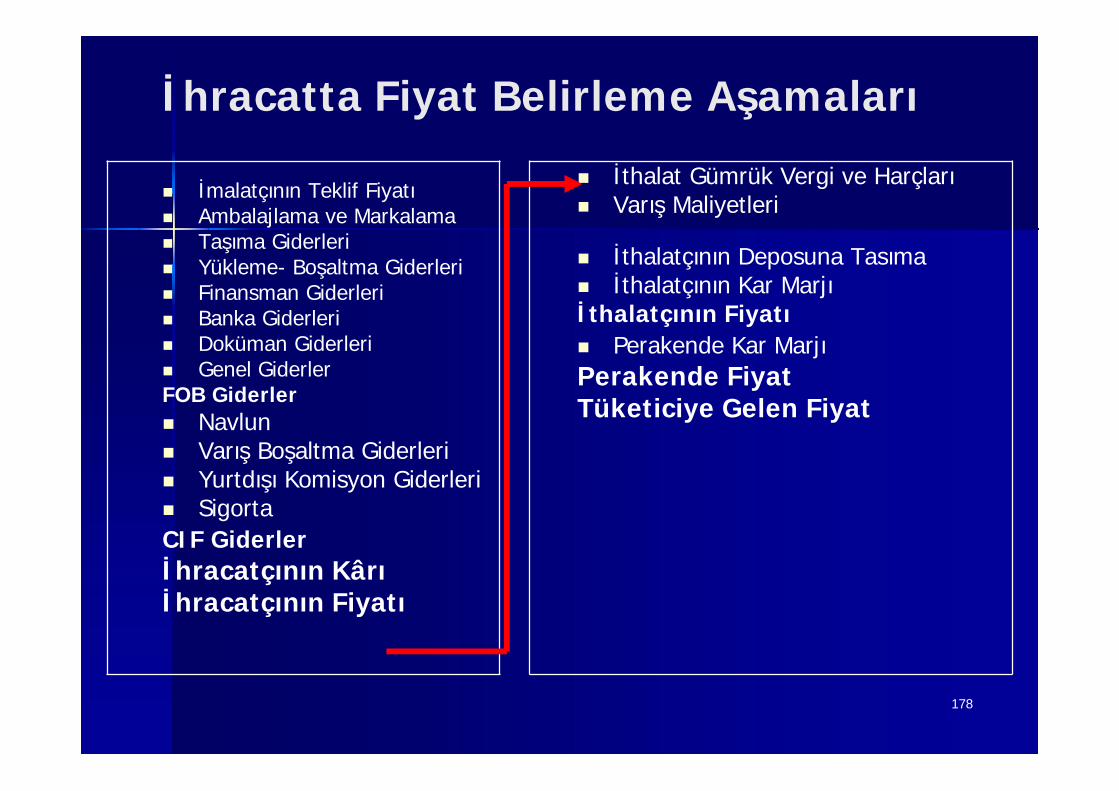

İhracatta Fiyat Belirleme Aşamaları

İmalatçının Teklif Fiyatı Ambalajlama ve Markalama Taşıma Giderleri Yükleme- Boşaltma Giderleri Finansman Giderleri Banka Giderleri Doküman Giderleri Genel GiderlerFOB Giderler Navlun Varış Boşaltma Giderleri Yurtdışı Komisyon Giderleri SigortaCIF Giderlerİhracatçının Kârıİhracatçının Fiyatı

İthalat Gümrük Vergi ve Harçları Varış Maliyetleri

İthalatçının Deposuna Tasıma İthalatçının Kar Marjıİthalatçının Fiyatı Perakende Kar MarjıPerakende FiyatTüketiciye Gelen Fiyat

179

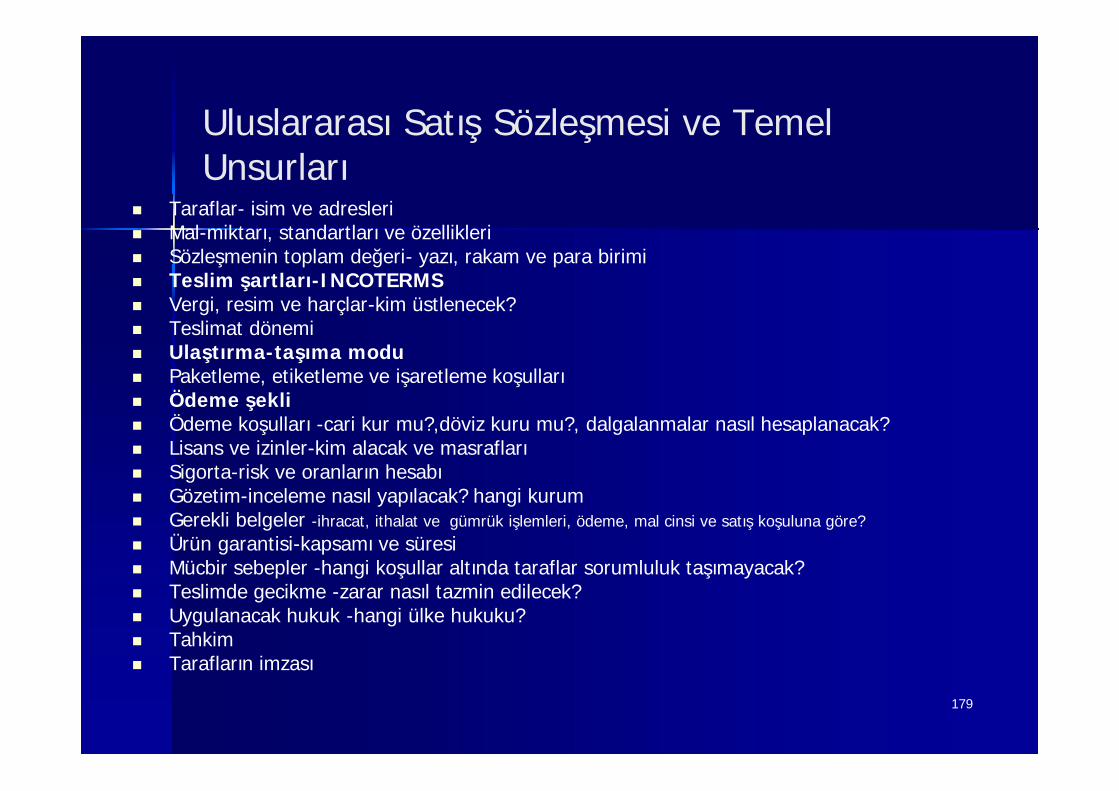

Taraflar- isim ve adresleri Mal-miktarı, standartları ve özellikleri Sözleşmenin toplam değeri- yazı, rakam ve para birimi Teslim şartları-INCOTERMS Vergi, resim ve harçlar-kim üstlenecek? Teslimat dönemi Ulaştırma-taşıma modu Paketleme, etiketleme ve işaretleme koşulları Ödeme şekli Ödeme koşulları -cari kur mu?,döviz kuru mu?, dalgalanmalar nasıl hesaplanacak? Lisans ve izinler-kim alacak ve masrafları Sigorta-risk ve oranların hesabı Gözetim-inceleme nasıl yapılacak? hangi kurum Gerekli belgeler -ihracat, ithalat ve gümrük işlemleri, ödeme, mal cinsi ve satış koşuluna göre? Ürün garantisi-kapsamı ve süresi Mücbir sebepler -hangi koşullar altında taraflar sorumluluk taşımayacak? Teslimde gecikme -zarar nasıl tazmin edilecek? Uygulanacak hukuk -hangi ülke hukuku? Tahkim Tarafların imzası

Uluslararası Satış Sözleşmesi ve TemelUnsurları

İTHALAT REJİMİ VE UYGULAMALARI

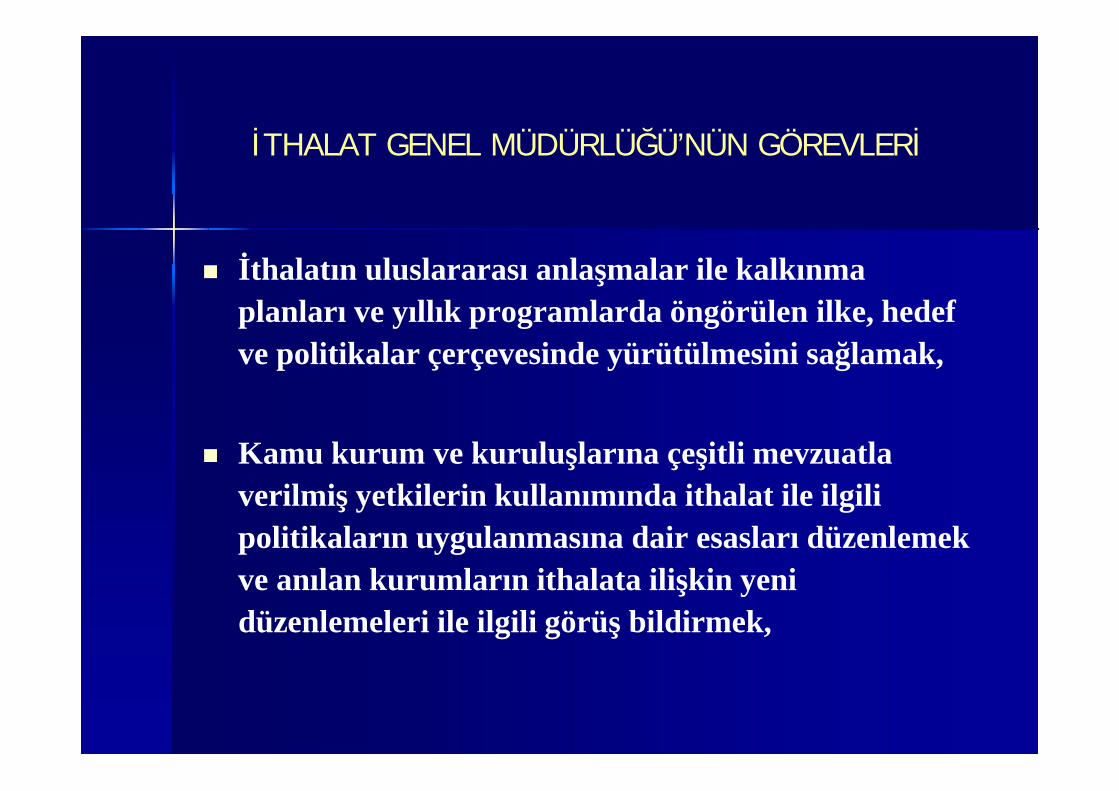

İTHALAT GENEL MÜDÜRLÜĞÜ’NÜN GÖREVLERİ

İthalatın uluslararası anlaşmalar ile kalkınmaplanları ve yıllık programlarda öngörülen ilke, hedefve politikalar çerçevesinde yürütülmesini sağlamak,

Kamu kurum ve kuruluşlarına çeşitli mevzuatlaverilmiş yetkilerin kullanımında ithalat ile ilgilipolitikaların uygulanmasına dair esasları düzenlemekve anılan kurumların ithalata ilişkin yenidüzenlemeleri ile ilgili görüş bildirmek,

İTHALAT GENEL MÜDÜRLÜĞÜ’NÜN GÖREVLERİ

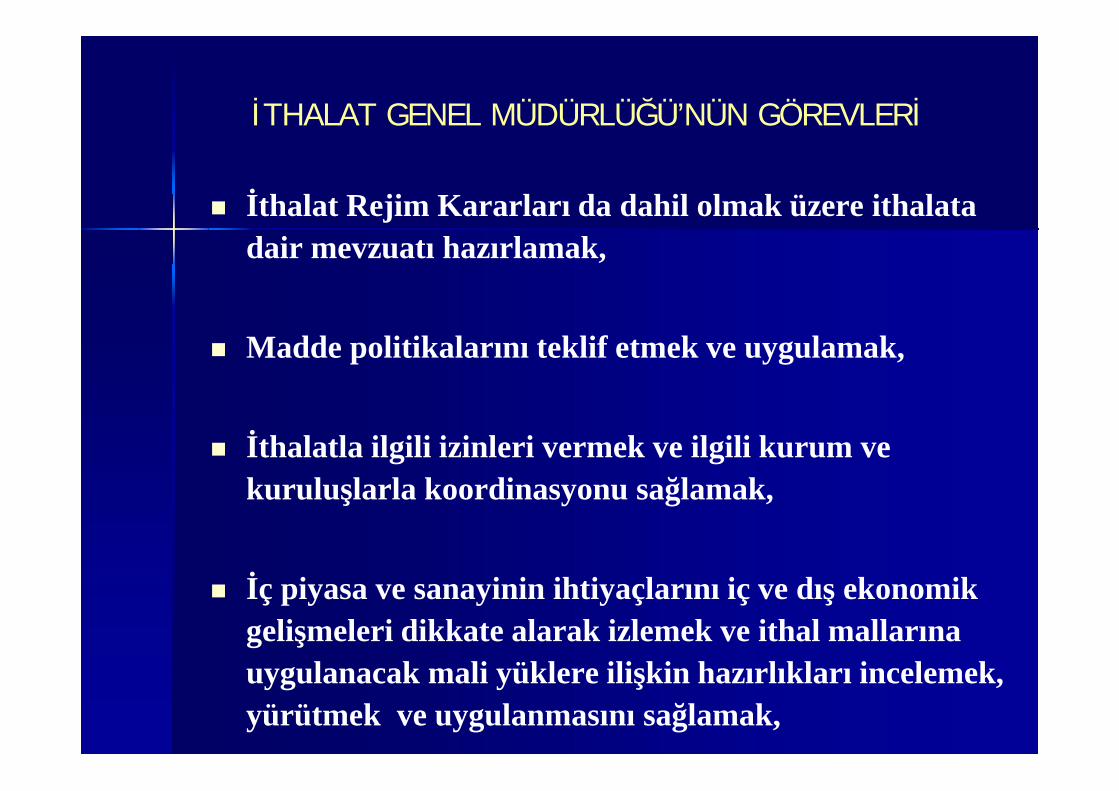

İthalat Rejim Kararları da dahil olmak üzere ithalatadair mevzuatı hazırlamak,

Madde politikalarını teklif etmek ve uygulamak,

İthalatla ilgili izinleri vermek ve ilgili kurum vekuruluşlarla koordinasyonu sağlamak,

İç piyasa ve sanayinin ihtiyaçlarını iç ve dış ekonomikgelişmeleri dikkate alarak izlemek ve ithal mallarınauygulanacak mali yüklere ilişkin hazırlıkları incelemek,yürütmek ve uygulanmasını sağlamak,

İTHALAT GENEL MÜDÜRLÜĞÜ’NÜN GÖREVLERİ

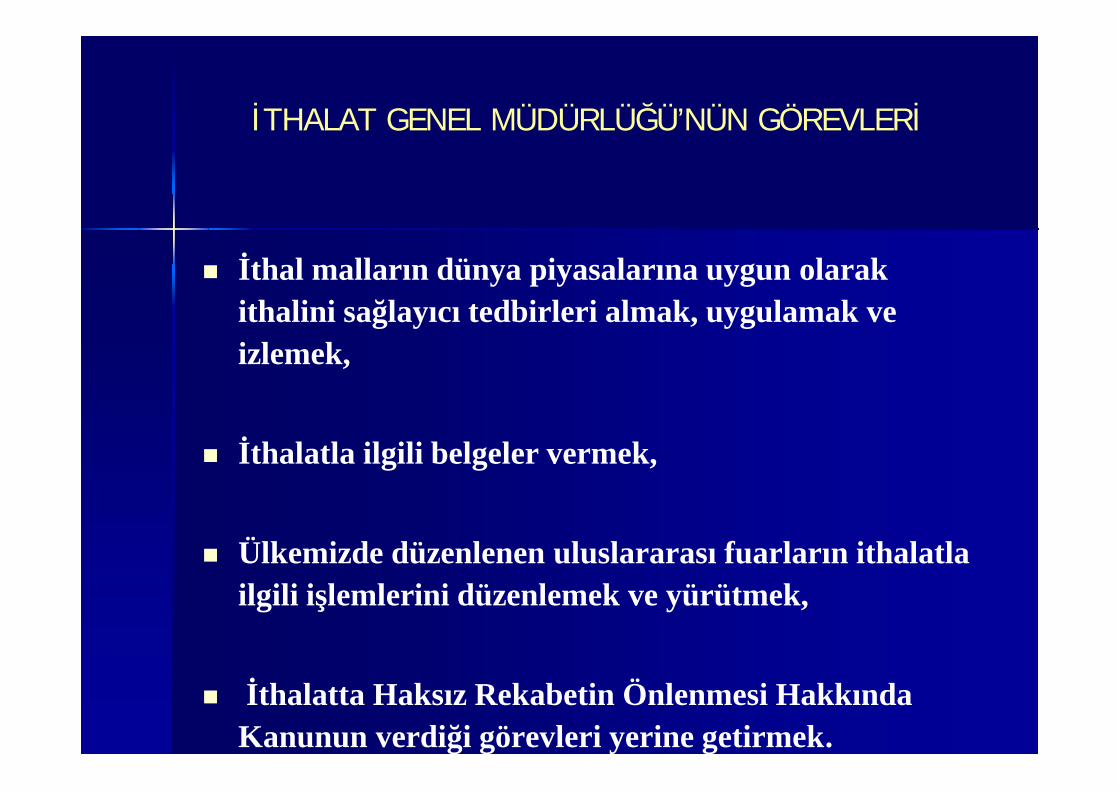

İthal malların dünya piyasalarına uygun olarakithalini sağlayıcı tedbirleri almak, uygulamak veizlemek,

İthalatla ilgili belgeler vermek,

Ülkemizde düzenlenen uluslararası fuarların ithalatlailgili işlemlerini düzenlemek ve yürütmek,

İthalatta Haksız Rekabetin Önlenmesi HakkındaKanunun verdiği görevleri yerine getirmek.

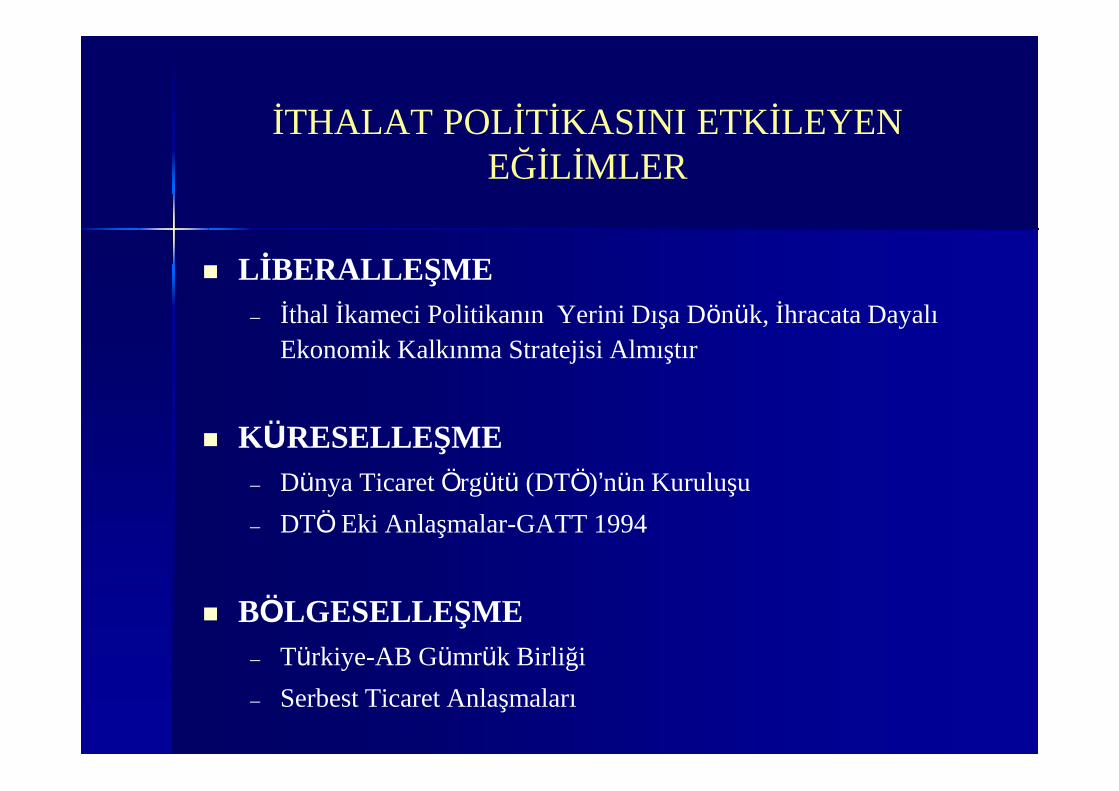

İTHALAT POLİTİKASINI ETKİLEYENEĞİLİMLER

LİBERALLEŞME– İthal İkameci Politikanın Yerini Dışa Dönük, İhracata Dayalı

Ekonomik Kalkınma Stratejisi Almıştır

KÜRESELLEŞME– Dünya Ticaret Örgütü (DTÖ)’nün Kuruluşu– DTÖ Eki Anlaşmalar-GATT 1994

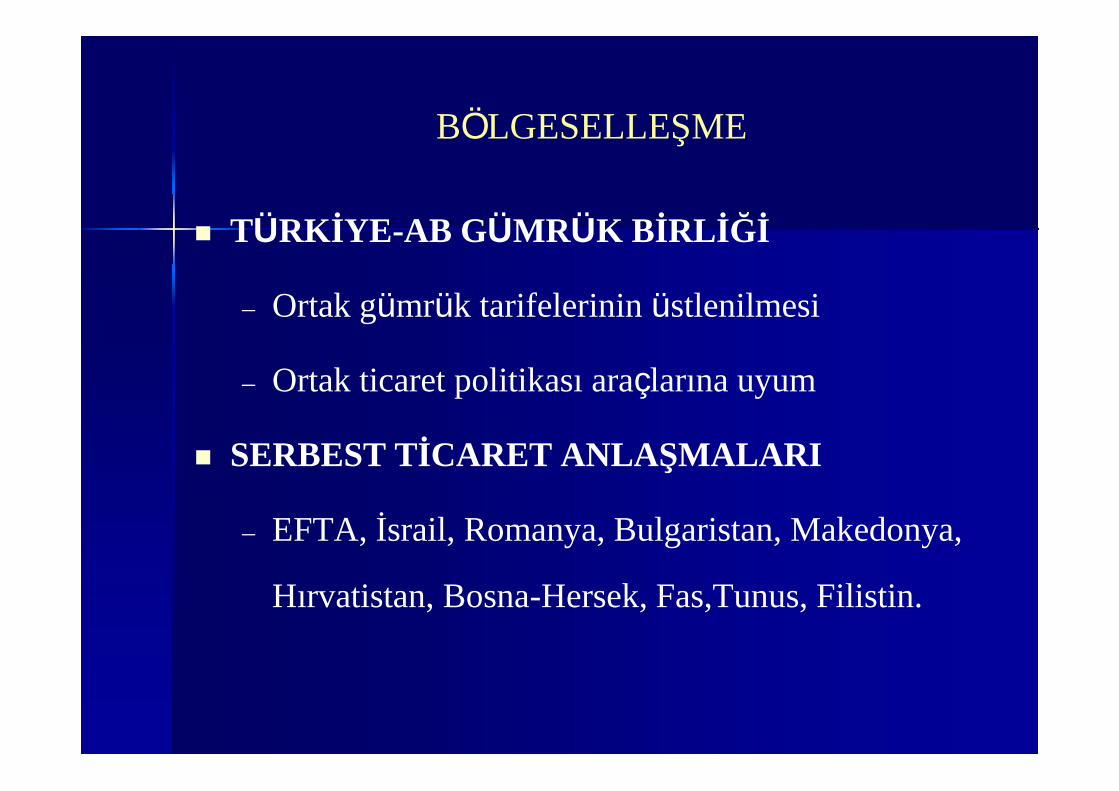

BÖLGESELLEŞME– Türkiye-AB Gümrük Birliği– Serbest Ticaret Anlaşmaları

BÖLGESELLEŞME

TÜRKİYE-AB GÜMRÜK BİRLİĞİ

– Ortak gümrük tarifelerinin üstlenilmesi

– Ortak ticaret politikası araçlarına uyum

SERBEST TİCARET ANLAŞMALARI

– EFTA, İsrail, Romanya, Bulgaristan, Makedonya,

Hırvatistan, Bosna-Hersek, Fas,Tunus, Filistin.

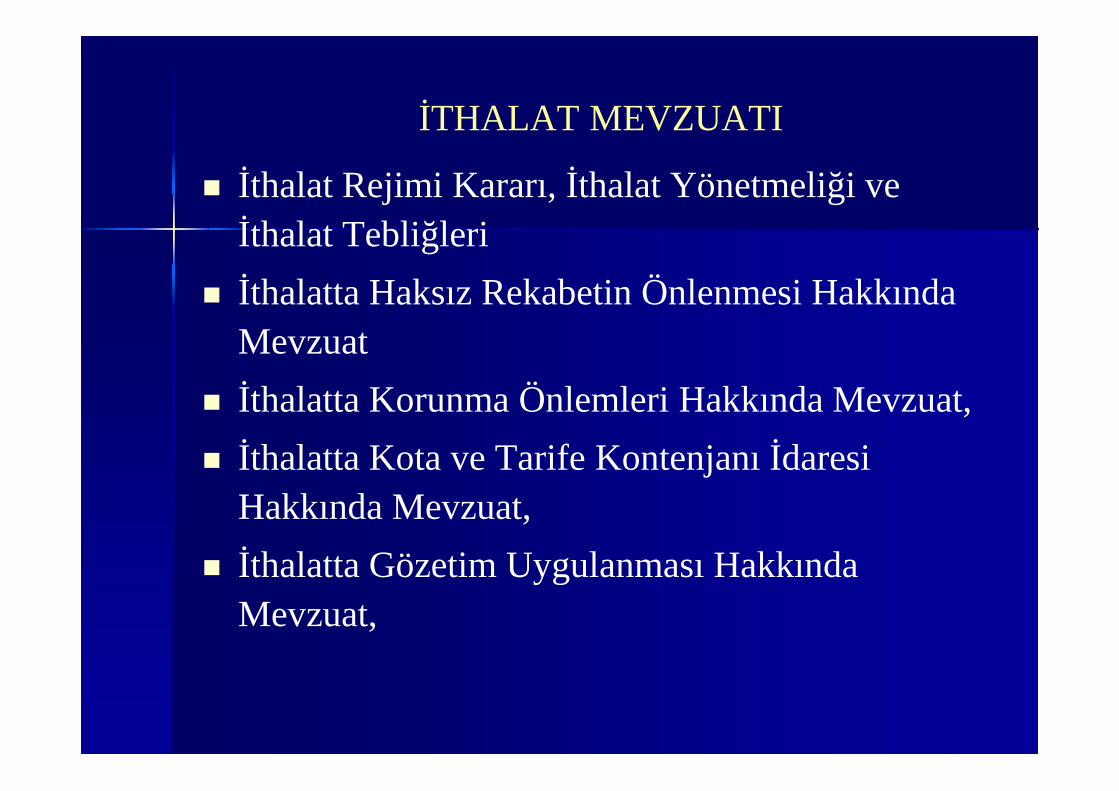

İTHALAT MEVZUATI

İthalat Rejimi Kararı, İthalat Yönetmeliği veİthalat Tebliğleri

İthalatta Haksız Rekabetin Önlenmesi HakkındaMevzuat

İthalatta Korunma Önlemleri Hakkında Mevzuat, İthalatta Kota ve Tarife Kontenjanı İdaresi

Hakkında Mevzuat, İthalatta Gözetim Uygulanması Hakkında

Mevzuat,

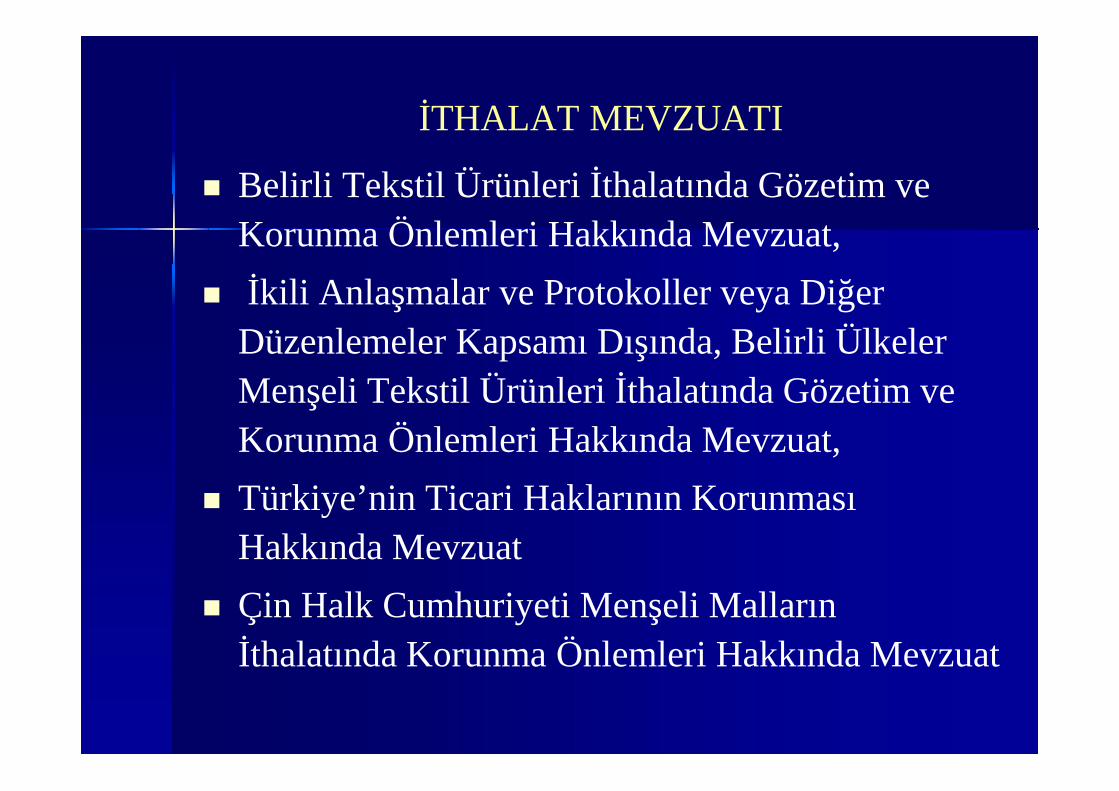

İTHALAT MEVZUATI

Belirli Tekstil Ürünleri İthalatında Gözetim veKorunma Önlemleri Hakkında Mevzuat,

İkili Anlaşmalar ve Protokoller veya DiğerDüzenlemeler Kapsamı Dışında, Belirli ÜlkelerMenşeli Tekstil Ürünleri İthalatında Gözetim veKorunma Önlemleri Hakkında Mevzuat,

Türkiye’nin Ticari Haklarının KorunmasıHakkında Mevzuat

Çin Halk Cumhuriyeti Menşeli Mallarınİthalatında Korunma Önlemleri Hakkında Mevzuat

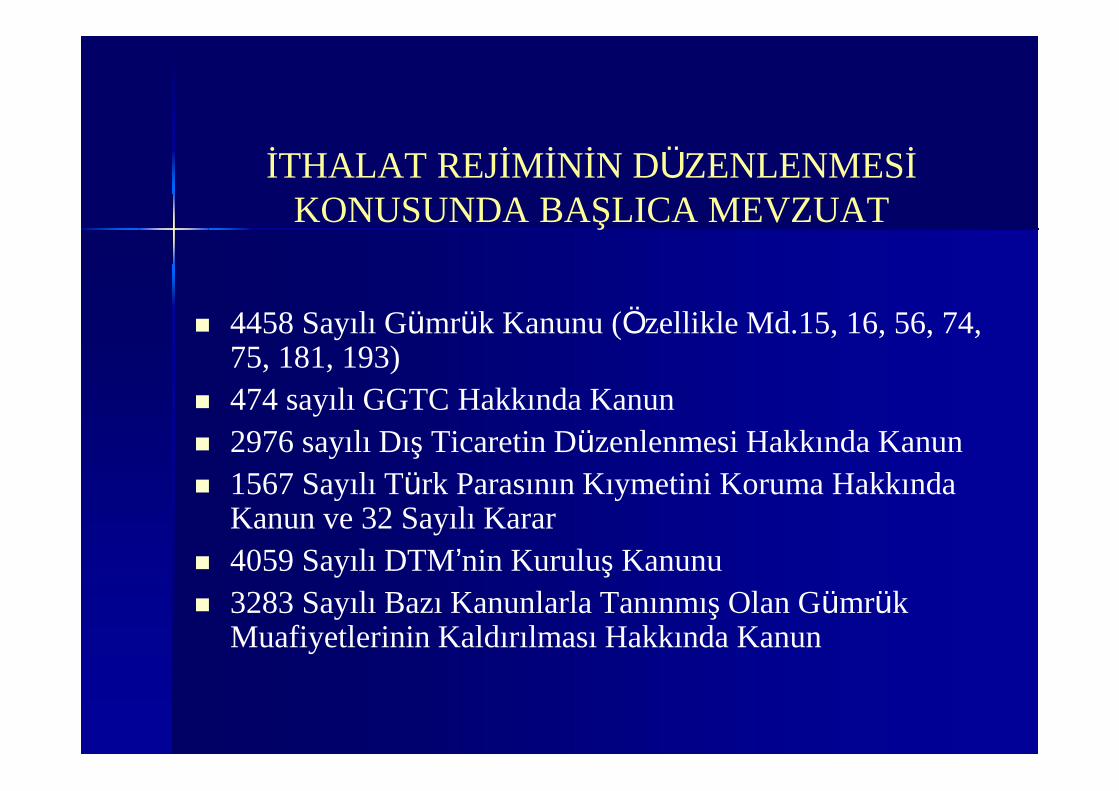

İTHALAT REJİMİNİN DÜZENLENMESİKONUSUNDA BAŞLICA MEVZUAT

4458 Sayılı Gümrük Kanunu (Özellikle Md.15, 16, 56, 74,75, 181, 193)

474 sayılı GGTC Hakkında Kanun 2976 sayılı Dış Ticaretin Düzenlenmesi Hakkında Kanun 1567 Sayılı Türk Parasının Kıymetini Koruma Hakkında

Kanun ve 32 Sayılı Karar 4059 Sayılı DTM’nin Kuruluş Kanunu 3283 Sayılı Bazı Kanunlarla Tanınmış Olan Gümrük

Muafiyetlerinin Kaldırılması Hakkında Kanun

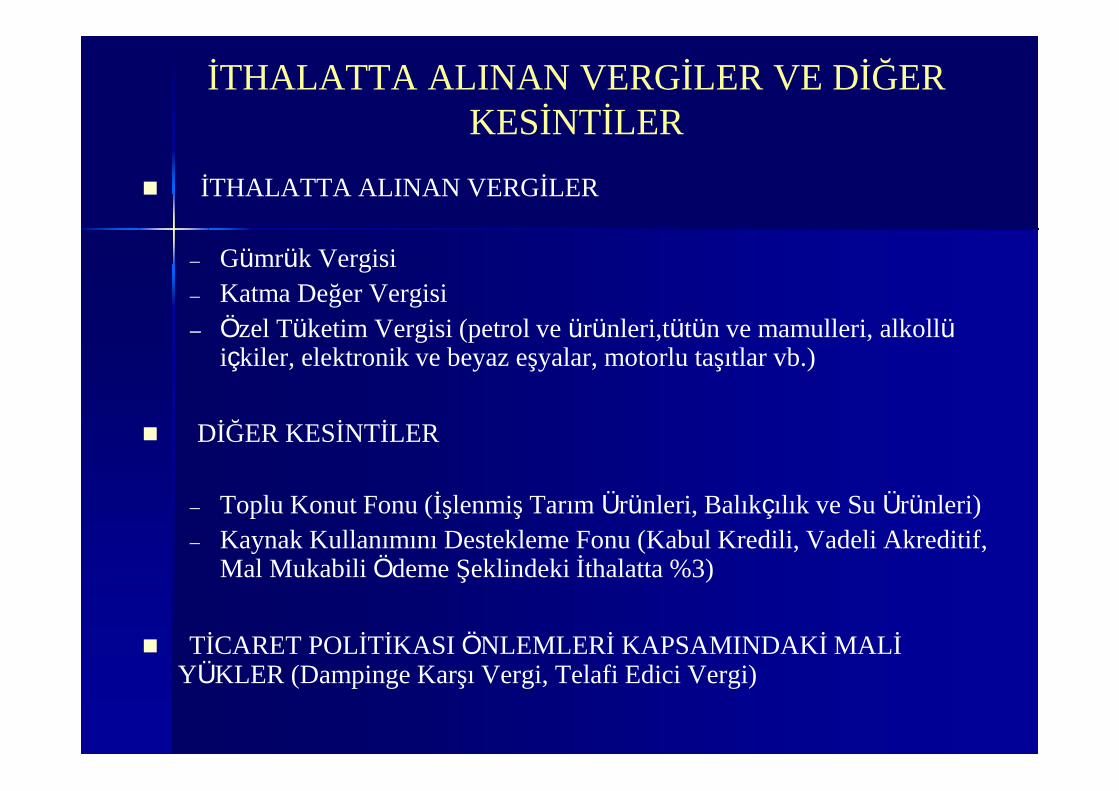

İTHALATTA ALINAN VERGİLER VE DİĞERKESİNTİLER

İTHALATTA ALINAN VERGİLER

– Gümrük Vergisi– Katma Değer Vergisi– Özel Tüketim Vergisi (petrol ve ürünleri,tütün ve mamulleri, alkollü

içkiler, elektronik ve beyaz eşyalar, motorlu taşıtlar vb.)

DİĞER KESİNTİLER

– Toplu Konut Fonu (İşlenmiş Tarım Ürünleri, Balıkçılık ve Su Ürünleri)– Kaynak Kullanımını Destekleme Fonu (Kabul Kredili, Vadeli Akreditif,

Mal Mukabili Ödeme Şeklindeki İthalatta %3)

TİCARET POLİTİKASI ÖNLEMLERİ KAPSAMINDAKİ MALİYÜKLER (Dampinge Karşı Vergi, Telafi Edici Vergi)

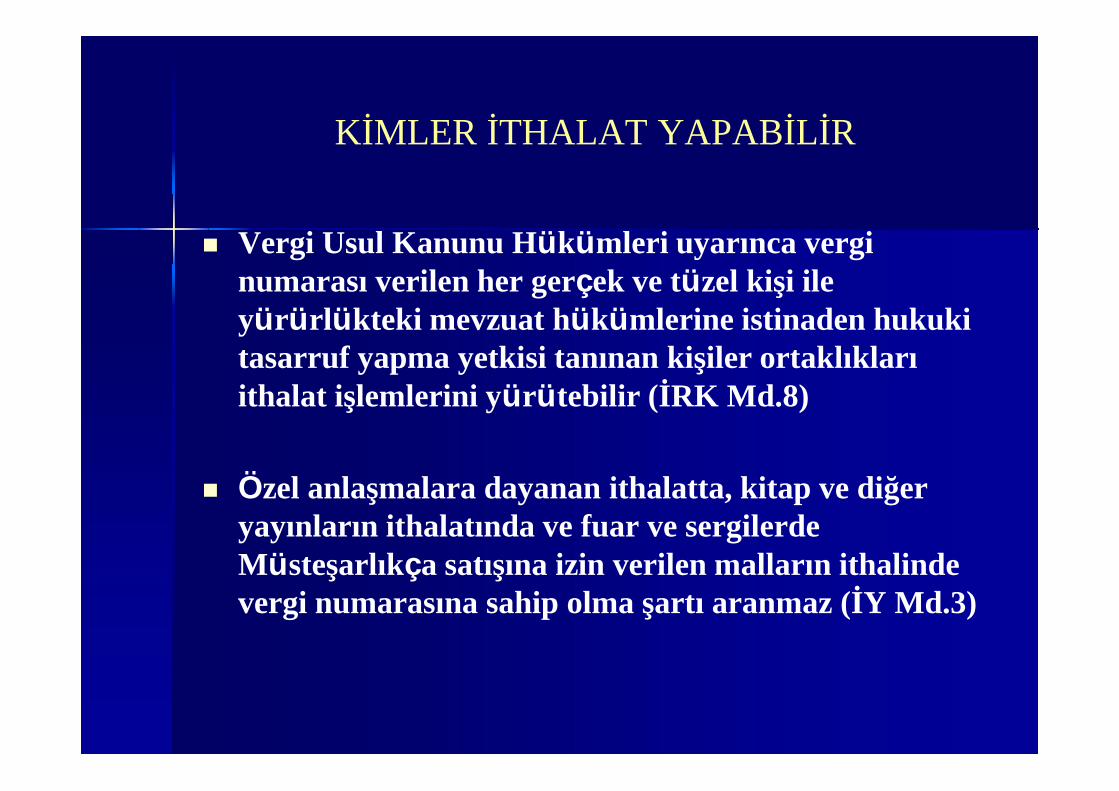

KİMLER İTHALAT YAPABİLİR

Vergi Usul Kanunu Hükümleri uyarınca verginumarası verilen her gerçek ve tüzel kişi ileyürürlükteki mevzuat hükümlerine istinaden hukukitasarruf yapma yetkisi tanınan kişiler ortaklıklarıithalat işlemlerini yürütebilir (İRK Md.8)

Özel anlaşmalara dayanan ithalatta, kitap ve diğeryayınların ithalatında ve fuar ve sergilerdeMüsteşarlıkça satışına izin verilen malların ithalindevergi numarasına sahip olma şartı aranmaz (İY Md.3)

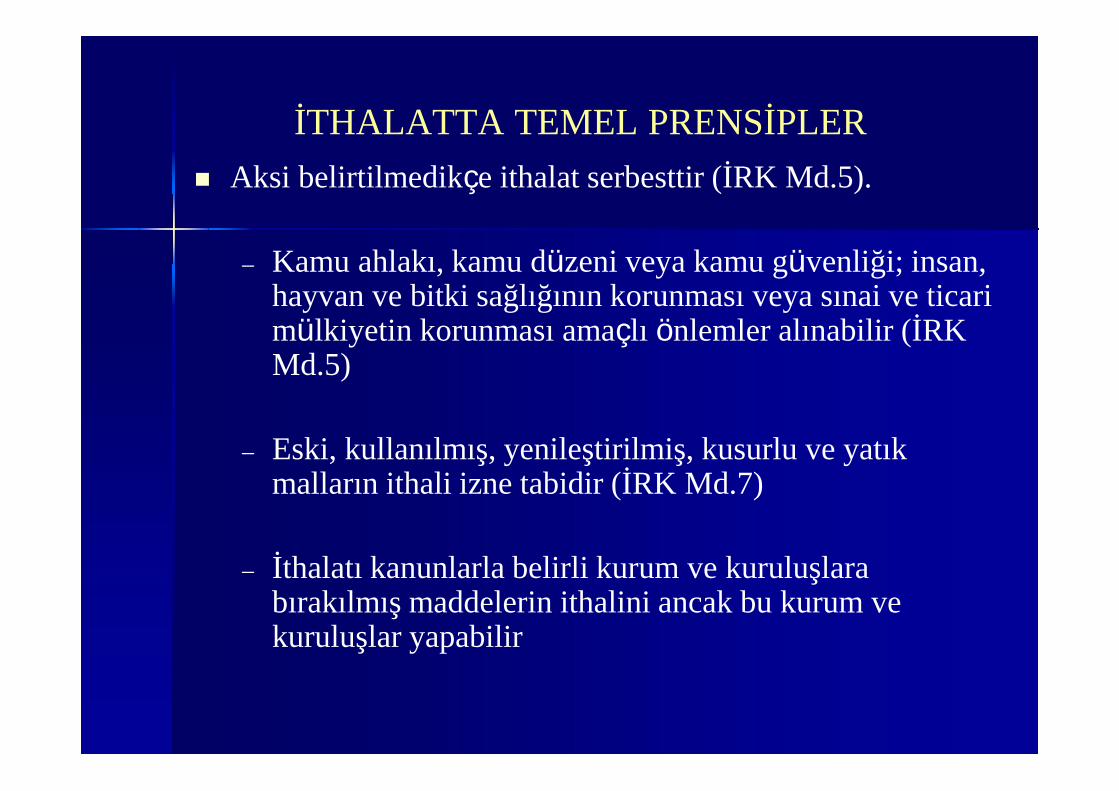

İTHALATTA TEMEL PRENSİPLER Aksi belirtilmedikçe ithalat serbesttir (İRK Md.5).

– Kamu ahlakı, kamu düzeni veya kamu güvenliği; insan,hayvan ve bitki sağlığının korunması veya sınai ve ticarimülkiyetin korunması amaçlı önlemler alınabilir (İRKMd.5)

– Eski, kullanılmış, yenileştirilmiş, kusurlu ve yatıkmalların ithali izne tabidir (İRK Md.7)

– İthalatı kanunlarla belirli kurum ve kuruluşlarabırakılmış maddelerin ithalini ancak bu kurum vekuruluşlar yapabilir

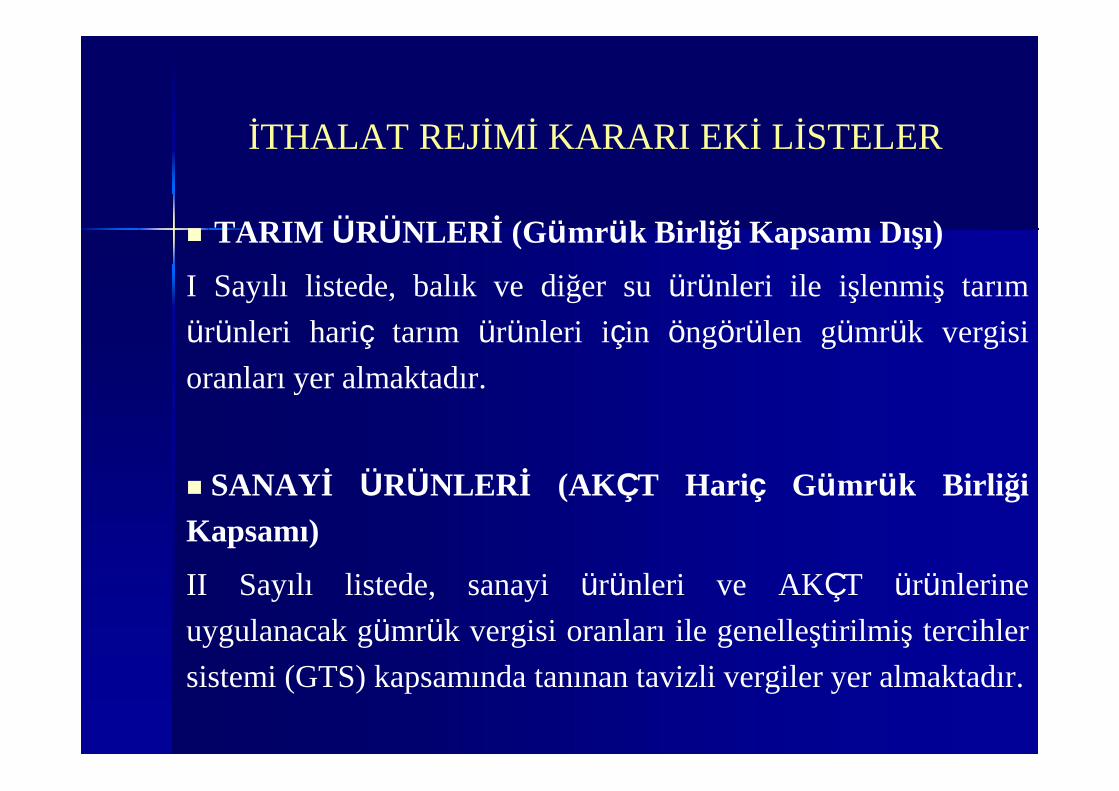

İTHALAT REJİMİ KARARI EKİ LİSTELER

TARIM ÜRÜNLERİ (Gümrük Birliği Kapsamı Dışı)I Sayılı listede, balık ve diğer su ürünleri ile işlenmiş tarımürünleri hariç tarım ürünleri için öngörülen gümrük vergisioranları yer almaktadır.

SANAYİ ÜRÜNLERİ (AKÇT Hariç Gümrük BirliğiKapsamı)II Sayılı listede, sanayi ürünleri ve AKÇT ürünlerineuygulanacak gümrük vergisi oranları ile genelleştirilmiş tercihlersistemi (GTS) kapsamında tanınan tavizli vergiler yer almaktadır.

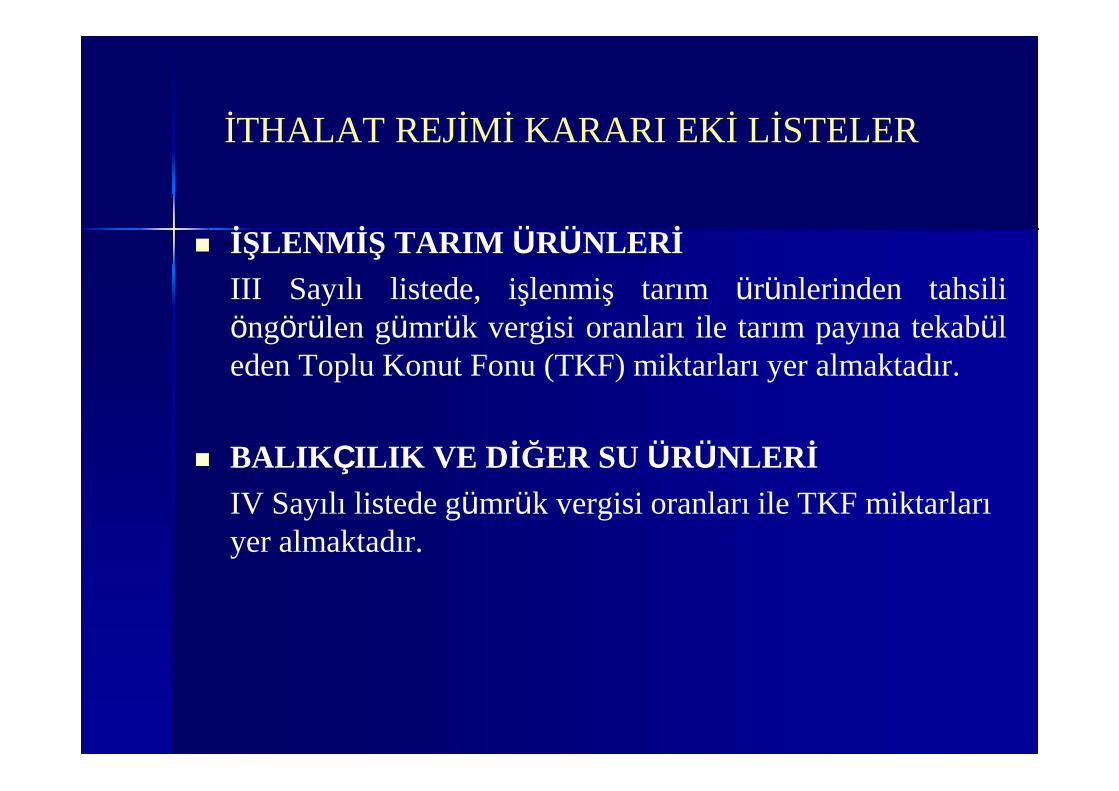

İTHALAT REJİMİ KARARI EKİ LİSTELER

İŞLENMİŞ TARIM ÜRÜNLERİIII Sayılı listede, işlenmiş tarım ürünlerinden tahsiliöngörülen gümrük vergisi oranları ile tarım payına tekabüleden Toplu Konut Fonu (TKF) miktarları yer almaktadır.

BALIKÇILIK VE DİĞER SU ÜRÜNLERİIV Sayılı listede gümrük vergisi oranları ile TKF miktarlarıyer almaktadır.

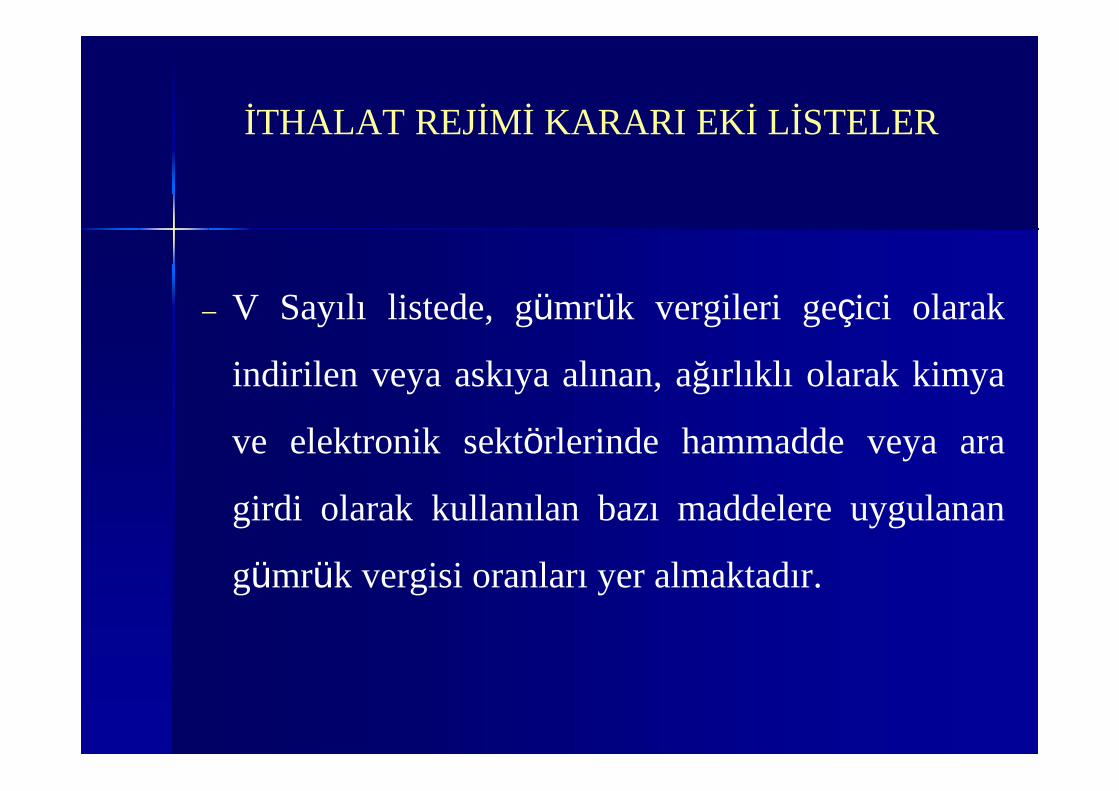

İTHALAT REJİMİ KARARI EKİ LİSTELER

– V Sayılı listede, gümrük vergileri geçici olarak

indirilen veya askıya alınan, ağırlıklı olarak kimya

ve elektronik sektörlerinde hammadde veya ara

girdi olarak kullanılan bazı maddelere uygulanan

gümrük vergisi oranları yer almaktadır.

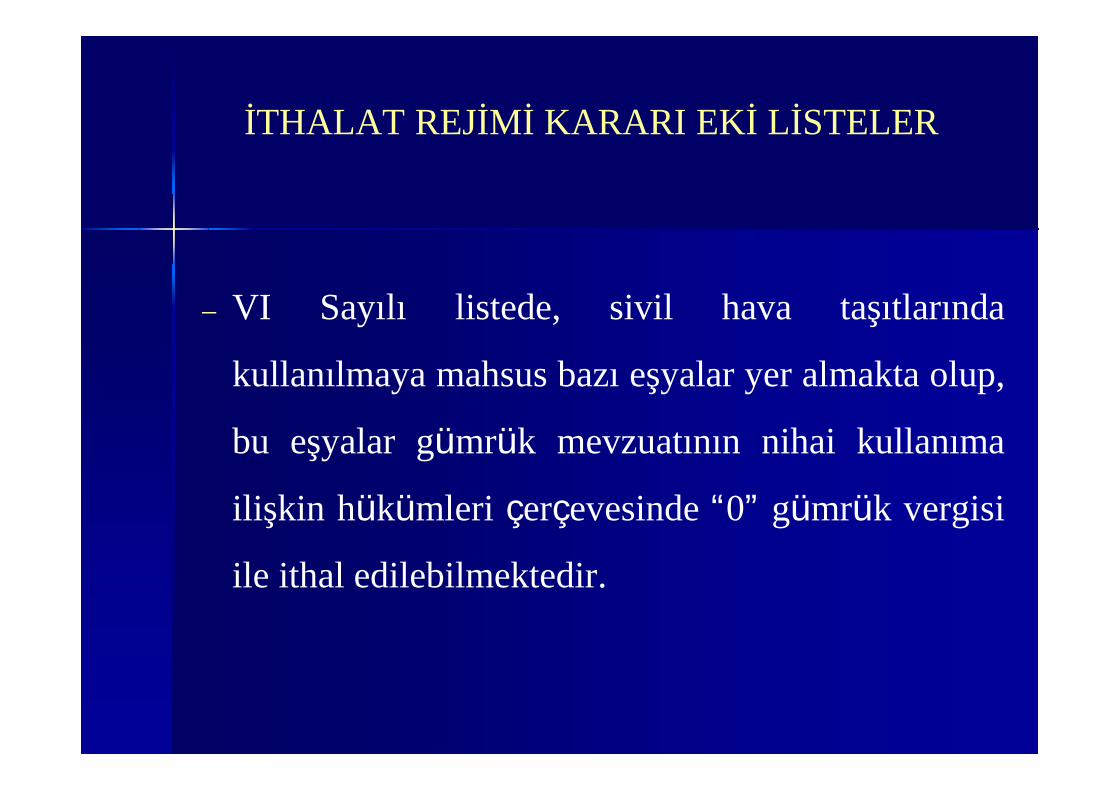

İTHALAT REJİMİ KARARI EKİ LİSTELER

– VI Sayılı listede, sivil hava taşıtlarında

kullanılmaya mahsus bazı eşyalar yer almakta olup,

bu eşyalar gümrük mevzuatının nihai kullanıma

ilişkin hükümleri çerçevesinde “0” gümrük vergisi

ile ithal edilebilmektedir.

GENELLEŞTİRİLMİŞ TERCİHLER SİSTEMİ

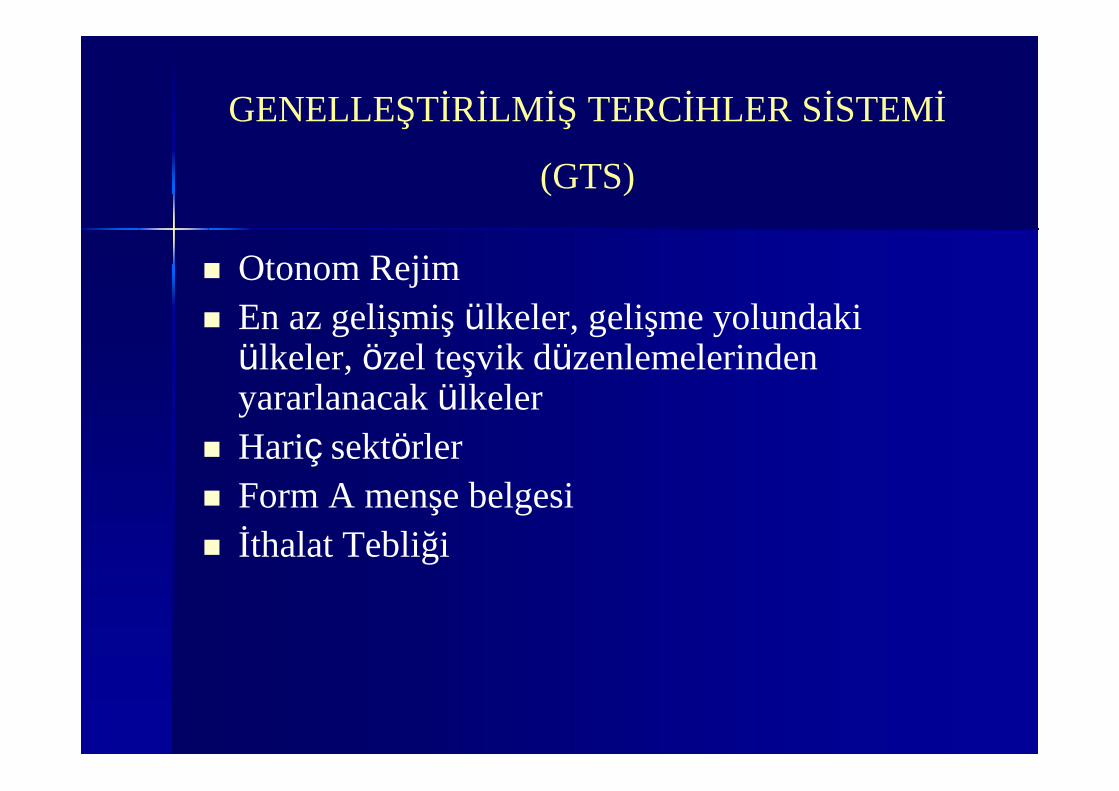

(GTS)

Otonom Rejim En az gelişmiş ülkeler, gelişme yolundaki

ülkeler, özel teşvik düzenlemelerindenyararlanacak ülkeler

Hariç sektörler Form A menşe belgesi İthalat Tebliği

NİHAİ KULLANIM

Şartlı tarife tavizi

Mahiyeti ve kullanım yeri itibariyle indirimli veya sıfırvergi tatbikatı imkanı

Gümrük Müsteşarlığınca Yürütülen Kararname(Başvuru, teminat (G.V. ve KDV), depolama, devir)

İTHALATA KONU EŞYALARIN STATÜLERİ

İthali Yasak Eşyalar (Esrar, sahte etiket, oyun alet vemakineleri vb.)

İthali Bazı Kurum veya Kuruluşlarca YapılabilecekEşyalar (Harp silahları, banknot kağıtları vb.)

İthalinde Belli Merciin İzni Aranan Eşyalar (Kuran’ıKerim, bazı solvent ve petrol ürünleri, karayolu taşıtaraçları, bazı patlayıcı maddeler ve ateşli silahlar, ozontabakasını incelten maddeler, haritalar vb.)

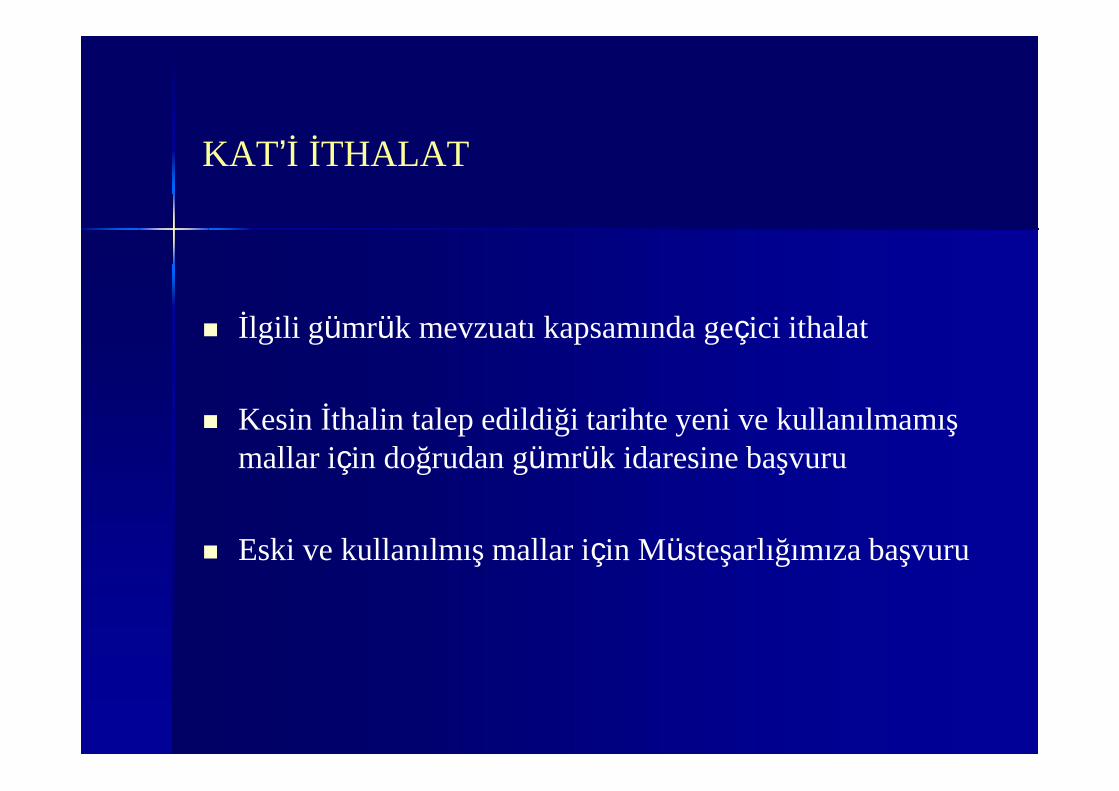

KAT’İ İTHALAT

İlgili gümrük mevzuatı kapsamında geçici ithalat

Kesin İthalin talep edildiği tarihte yeni ve kullanılmamışmallar için doğrudan gümrük idaresine başvuru

Eski ve kullanılmış mallar için Müsteşarlığımıza başvuru

İTHAL ŞAHADETNAMESİ

Çift Kullanımlı kritik malzemeler

İhracatçı ülkelerin talep ettiği belge

Müsteşarlığa başvuru ve İthal şahadetnamesi tanzimi

İTHALAT REJİMİ KAPSAMI TEBLİĞLER

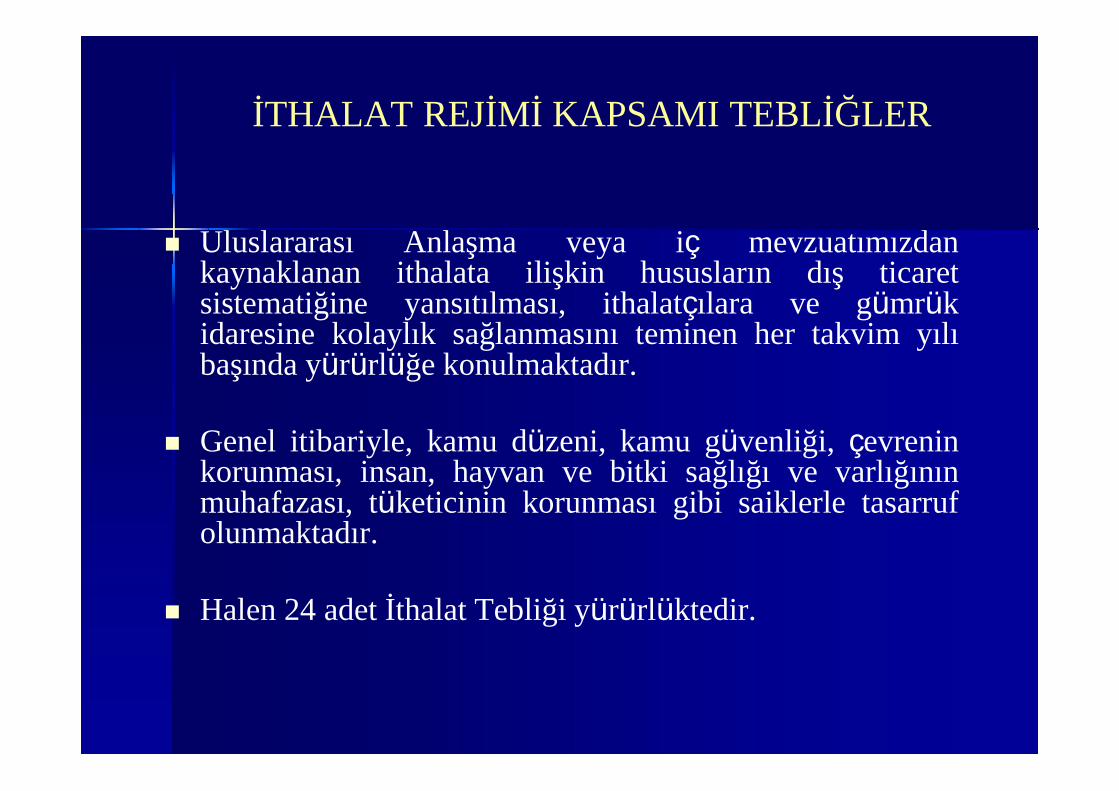

Uluslararası Anlaşma veya iç mevzuatımızdankaynaklanan ithalata ilişkin hususların dış ticaretsistematiğine yansıtılması, ithalatçılara ve gümrükidaresine kolaylık sağlanmasını teminen her takvim yılıbaşında yürürlüğe konulmaktadır.

Genel itibariyle, kamu düzeni, kamu güvenliği, çevreninkorunması, insan, hayvan ve bitki sağlığı ve varlığınınmuhafazası, tüketicinin korunması gibi saiklerle tasarrufolunmaktadır.

Halen 24 adet İthalat Tebliği yürürlüktedir.

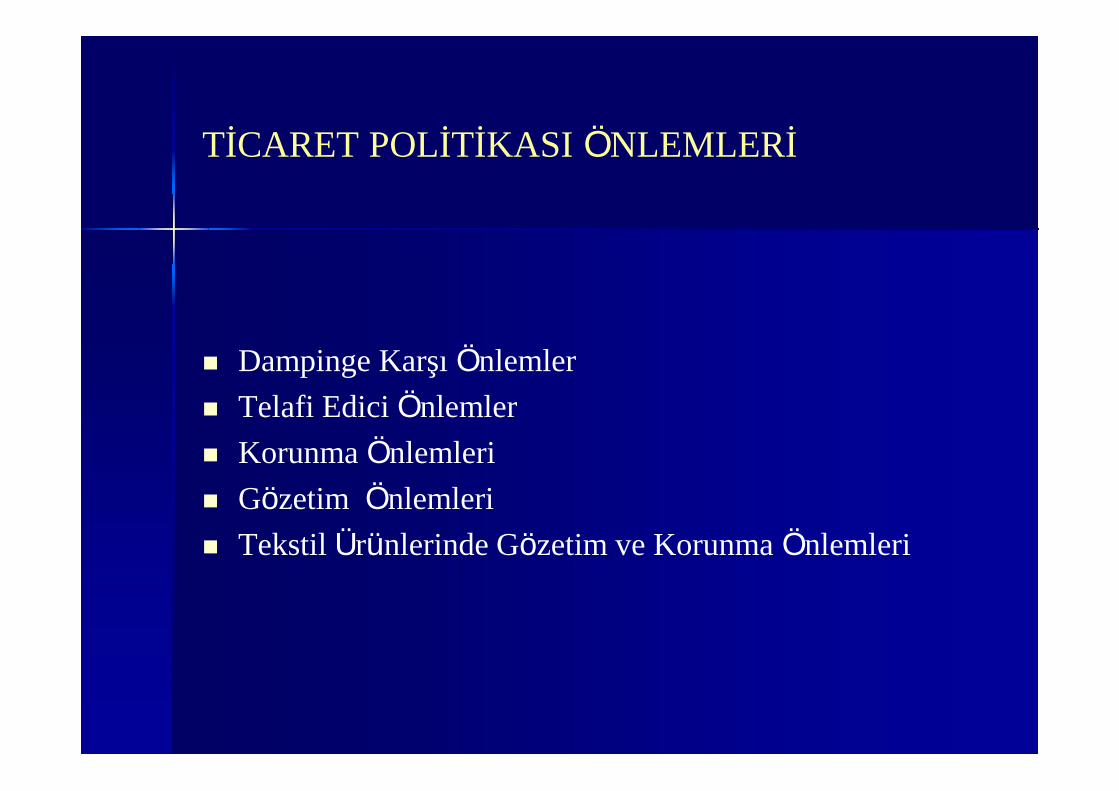

TİCARET POLİTİKASI ÖNLEMLERİ

Dampinge Karşı Önlemler Telafi Edici Önlemler Korunma Önlemleri Gözetim Önlemleri Tekstil Ürünlerinde Gözetim ve Korunma Önlemleri

İTHALATTA HAKSIZ REKABETİNÖNLENMESİ HAKKINDA MEVZUAT(İHRÖHM) Amaç:

İthalatta haksız rekabet hallerinden dampinge ve/veyasübvansiyona konu olan ithalatın sebep olduğu zararakarşı bir üretim dalının korunması

Sonuç- Dampinge karşı vergi(geçici ve/veya kesin)- Telafi edici vergi(geçici ve/veya kesin)

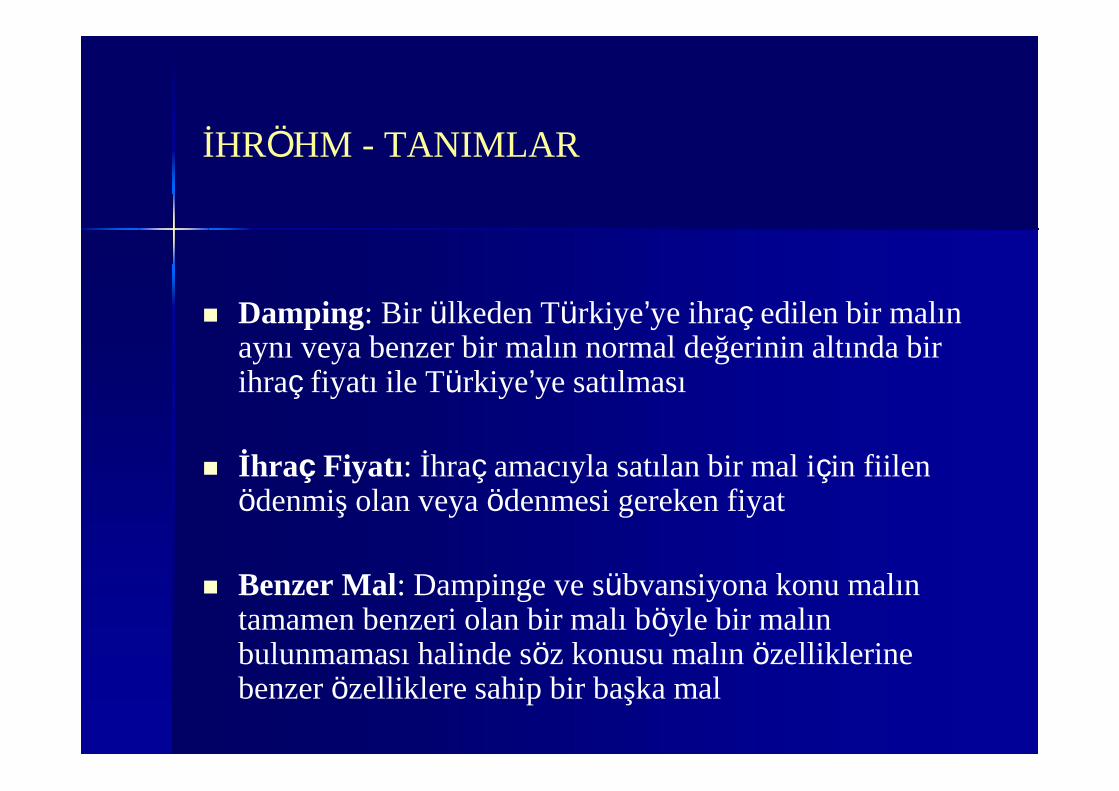

İHRÖHM - TANIMLAR

Damping: Bir ülkeden Türkiye’ye ihraç edilen bir malınaynı veya benzer bir malın normal değerinin altında birihraç fiyatı ile Türkiye’ye satılması

İhraç Fiyatı: İhraç amacıyla satılan bir mal için fiilenödenmiş olan veya ödenmesi gereken fiyat

Benzer Mal: Dampinge ve sübvansiyona konu malıntamamen benzeri olan bir malı böyle bir malınbulunmaması halinde söz konusu malın özelliklerinebenzer özelliklere sahip bir başka mal

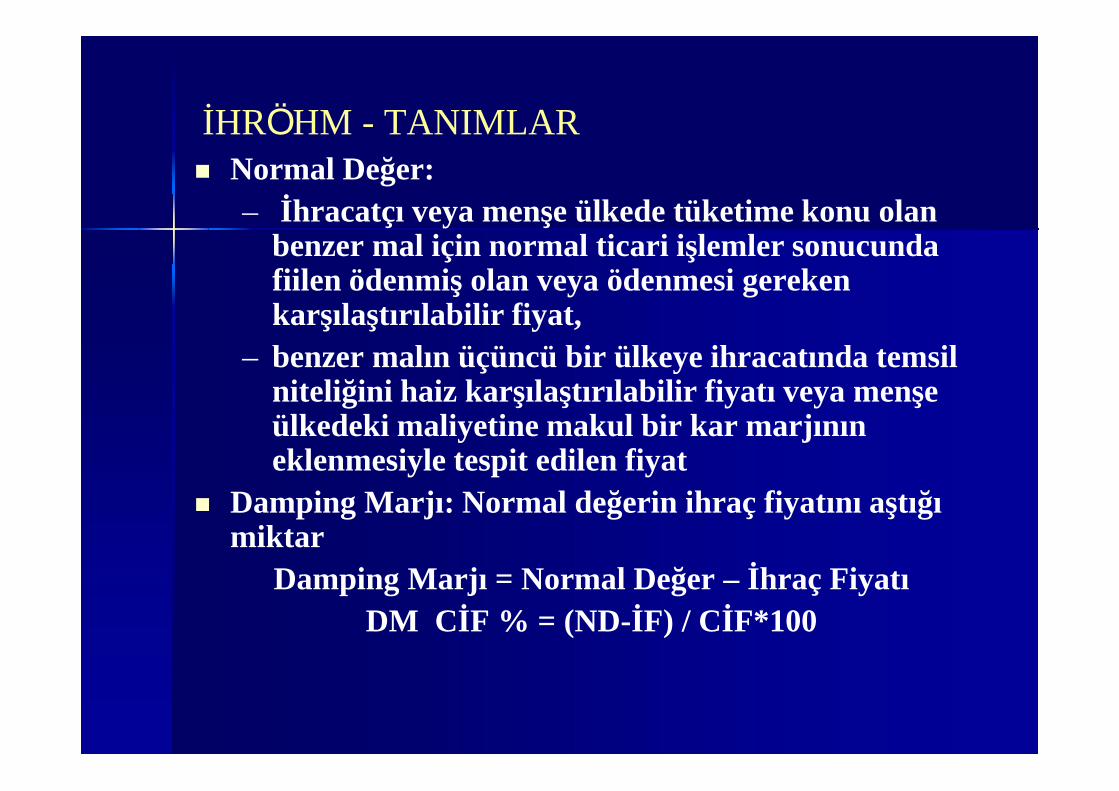

İHRÖHM - TANIMLAR Normal Değer:

– İhracatçı veya menşe ülkede tüketime konu olanbenzer mal için normal ticari işlemler sonucundafiilen ödenmiş olan veya ödenmesi gerekenkarşılaştırılabilir fiyat,

– benzer malın üçüncü bir ülkeye ihracatında temsilniteliğini haiz karşılaştırılabilir fiyatı veya menşeülkedeki maliyetine makul bir kar marjınıneklenmesiyle tespit edilen fiyat

Damping Marjı: Normal değerin ihraç fiyatını aştığımiktar

Damping Marjı = Normal Değer – İhraç FiyatıDM CİF % = (ND-İF) / CİF*100

İHRÖHM - TANIMLAR

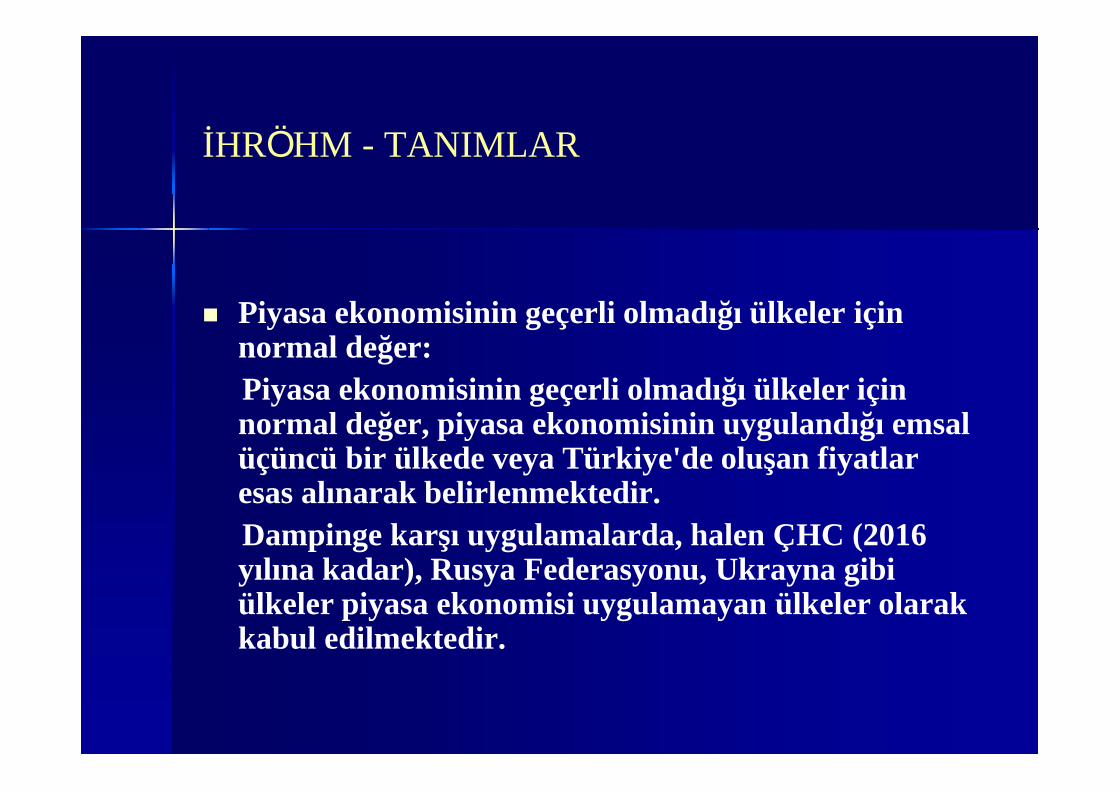

Piyasa ekonomisinin geçerli olmadığı ülkeler içinnormal değer:Piyasa ekonomisinin geçerli olmadığı ülkeler içinnormal değer, piyasa ekonomisinin uygulandığı emsalüçüncü bir ülkede veya Türkiye'de oluşan fiyatlaresas alınarak belirlenmektedir.Dampinge karşı uygulamalarda, halen ÇHC (2016yılına kadar), Rusya Federasyonu, Ukrayna gibiülkeler piyasa ekonomisi uygulamayan ülkeler olarakkabul edilmektedir.

İHRÖHM - TANIMLAR

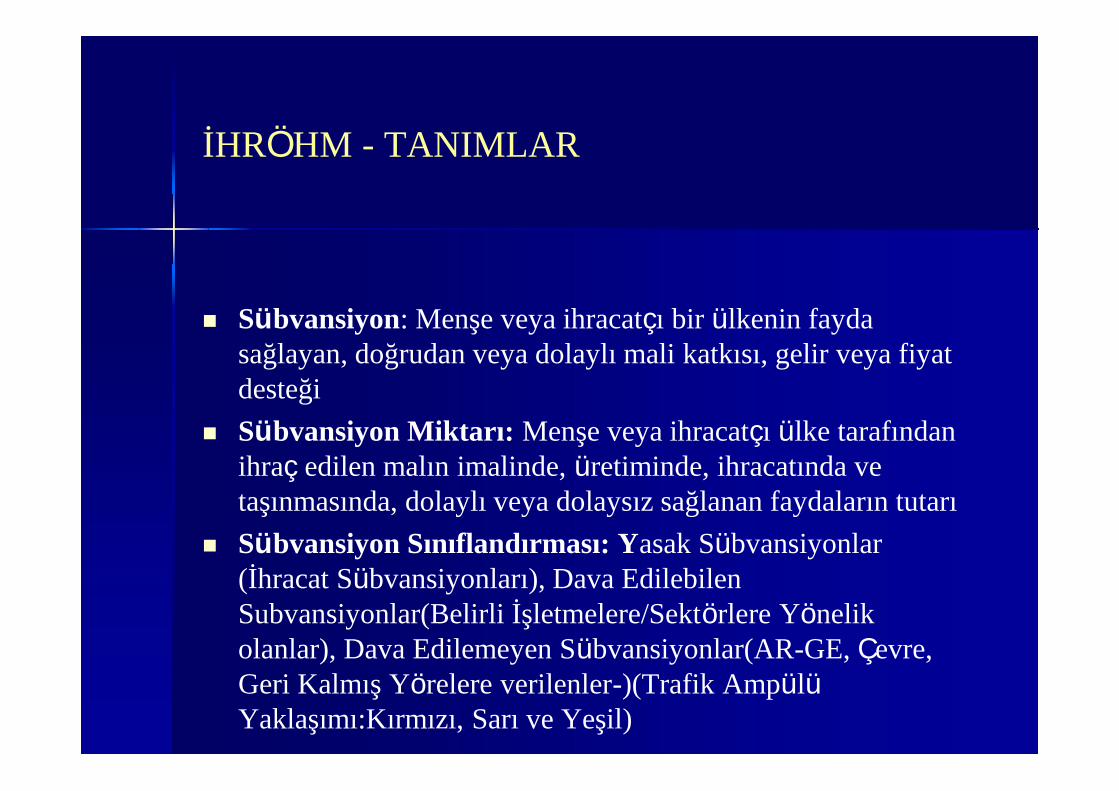

Sübvansiyon: Menşe veya ihracatçı bir ülkenin faydasağlayan, doğrudan veya dolaylı mali katkısı, gelir veya fiyatdesteği

Sübvansiyon Miktarı: Menşe veya ihracatçı ülke tarafındanihraç edilen malın imalinde, üretiminde, ihracatında vetaşınmasında, dolaylı veya dolaysız sağlanan faydaların tutarı

Sübvansiyon Sınıflandırması: Yasak Sübvansiyonlar(İhracat Sübvansiyonları), Dava EdilebilenSubvansiyonlar(Belirli İşletmelere/Sektörlere Yönelikolanlar), Dava Edilemeyen Sübvansiyonlar(AR-GE, Çevre,Geri Kalmış Yörelere verilenler-)(Trafik AmpülüYaklaşımı:Kırmızı, Sarı ve Yeşil)

İHRÖHM - TANIMLAR

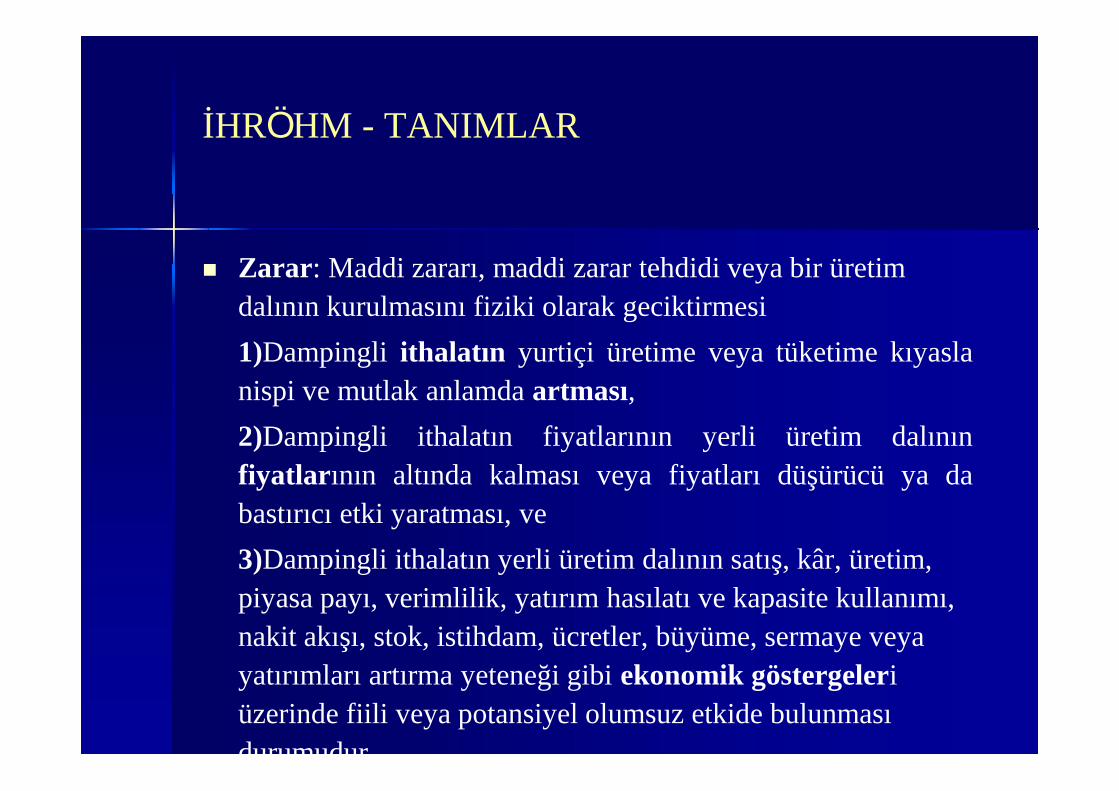

Zarar: Maddi zararı, maddi zarar tehdidi veya bir üretimdalının kurulmasını fiziki olarak geciktirmesi1)Dampingli ithalatın yurtiçi üretime veya tüketime kıyaslanispi ve mutlak anlamda artması,2)Dampingli ithalatın fiyatlarının yerli üretim dalınınfiyatlarının altında kalması veya fiyatları düşürücü ya dabastırıcı etki yaratması, ve3)Dampingli ithalatın yerli üretim dalının satış, kâr, üretim,piyasa payı, verimlilik, yatırım hasılatı ve kapasite kullanımı,nakit akışı, stok, istihdam, ücretler, büyüme, sermaye veyayatırımları artırma yeteneği gibi ekonomik göstergeleriüzerinde fiili veya potansiyel olumsuz etkide bulunmasıdurumudur.

SORUŞTURMA AÇILMAYAN VE ÖNLEMALINMAYAN HALLER

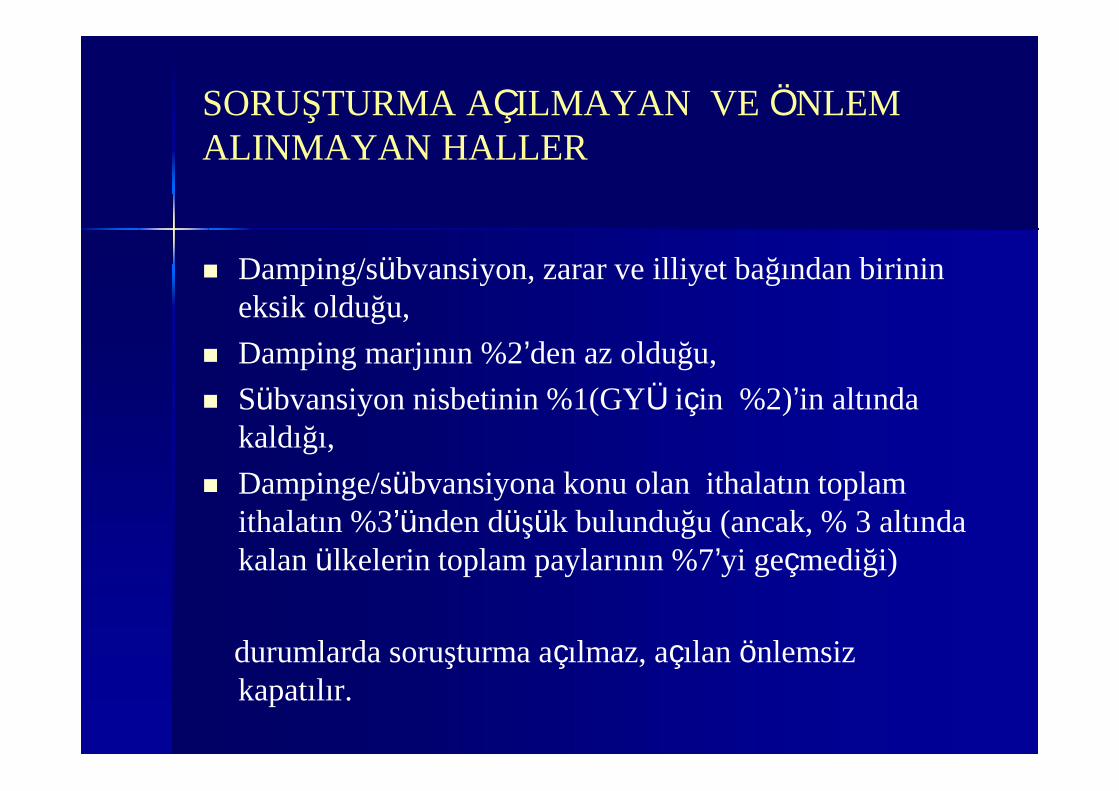

Damping/sübvansiyon, zarar ve illiyet bağından birinineksik olduğu,

Damping marjının %2’den az olduğu, Sübvansiyon nisbetinin %1(GYÜ için %2)’in altında

kaldığı, Dampinge/sübvansiyona konu olan ithalatın toplam

ithalatın %3’ünden düşük bulunduğu (ancak, % 3 altındakalan ülkelerin toplam paylarının %7’yi geçmediği)

durumlarda soruşturma açılmaz, açılan önlemsizkapatılır.

KORUNMA ÖNLEMLERİ ANLAŞMASI

Kesin korunma önlemi alınmadan önce buna esas teşkileden dayanaklar Sekreteryaya bildirilir.

Geçici korunma önlemi alınması durumunda DTÖKorunma Önlemleri Sekreteryasına derhal bildirimdebulunulur.

Geçici korunma önlemi alındıktan hemen sonraistişarelere girilmek zorundadır.

Kesin korunma önlemi alınacağına ilişkin bildirimyapıldıktan hemen sonra ve kesin önlem yürürlüğegirmeden önce istişarelere girilir.

KORUNMA ÖNLEMLERİ ANLAŞMASI

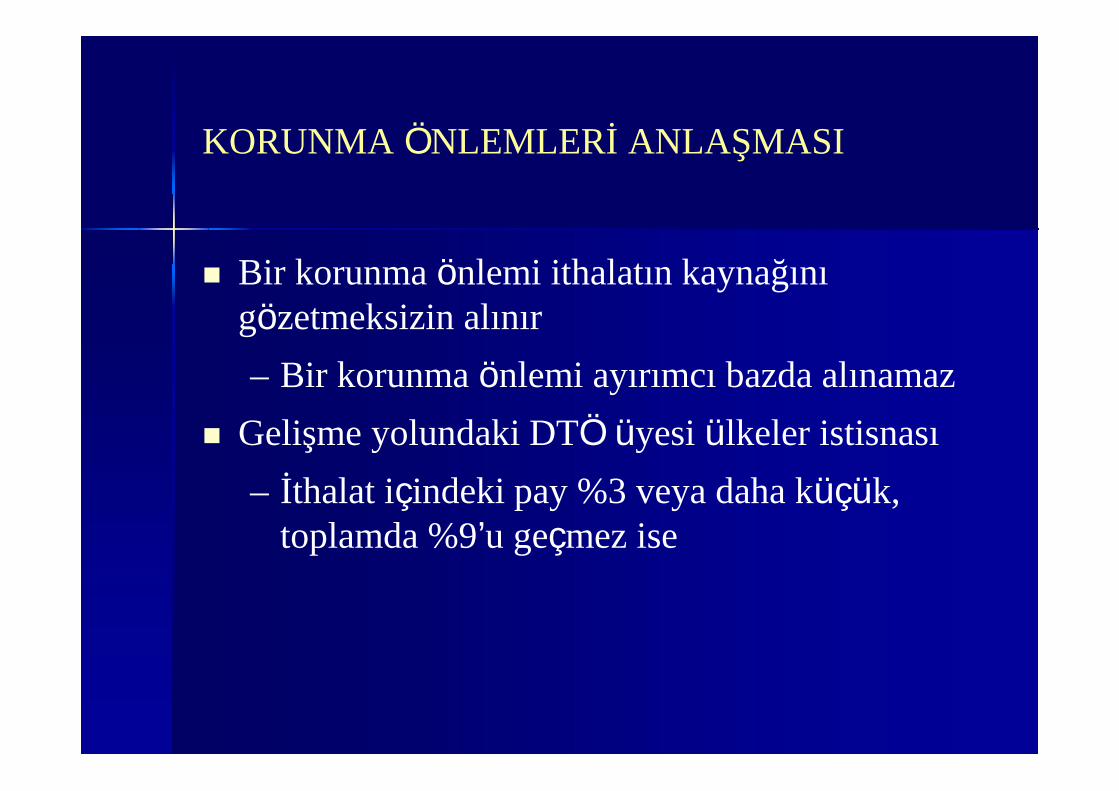

Bir korunma önlemi ithalatın kaynağınıgözetmeksizin alınır– Bir korunma önlemi ayırımcı bazda alınamaz

Gelişme yolundaki DTÖ üyesi ülkeler istisnası– İthalat içindeki pay %3 veya daha küçük,

toplamda %9’u geçmez ise

KORUNMA ÖNLEMLERİ ANLAŞMASI

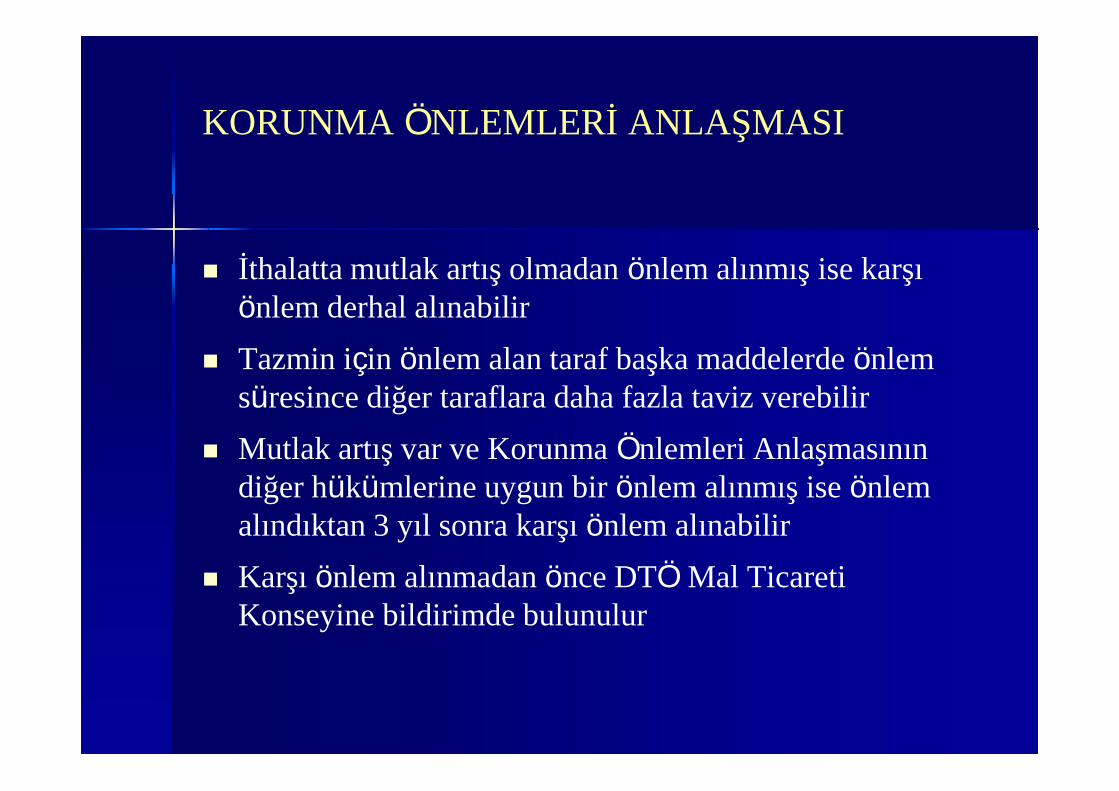

İthalatta mutlak artış olmadan önlem alınmış ise karşıönlem derhal alınabilir

Tazmin için önlem alan taraf başka maddelerde önlemsüresince diğer taraflara daha fazla taviz verebilir

Mutlak artış var ve Korunma Önlemleri Anlaşmasınındiğer hükümlerine uygun bir önlem alınmış ise önlemalındıktan 3 yıl sonra karşı önlem alınabilir

Karşı önlem alınmadan önce DTÖ Mal TicaretiKonseyine bildirimde bulunulur

GÖZETİM VE KORUNMA ÖNLEMLERİ İLEKOTA VE TARİFE KONTENJANI İDARESİMEVZUATI

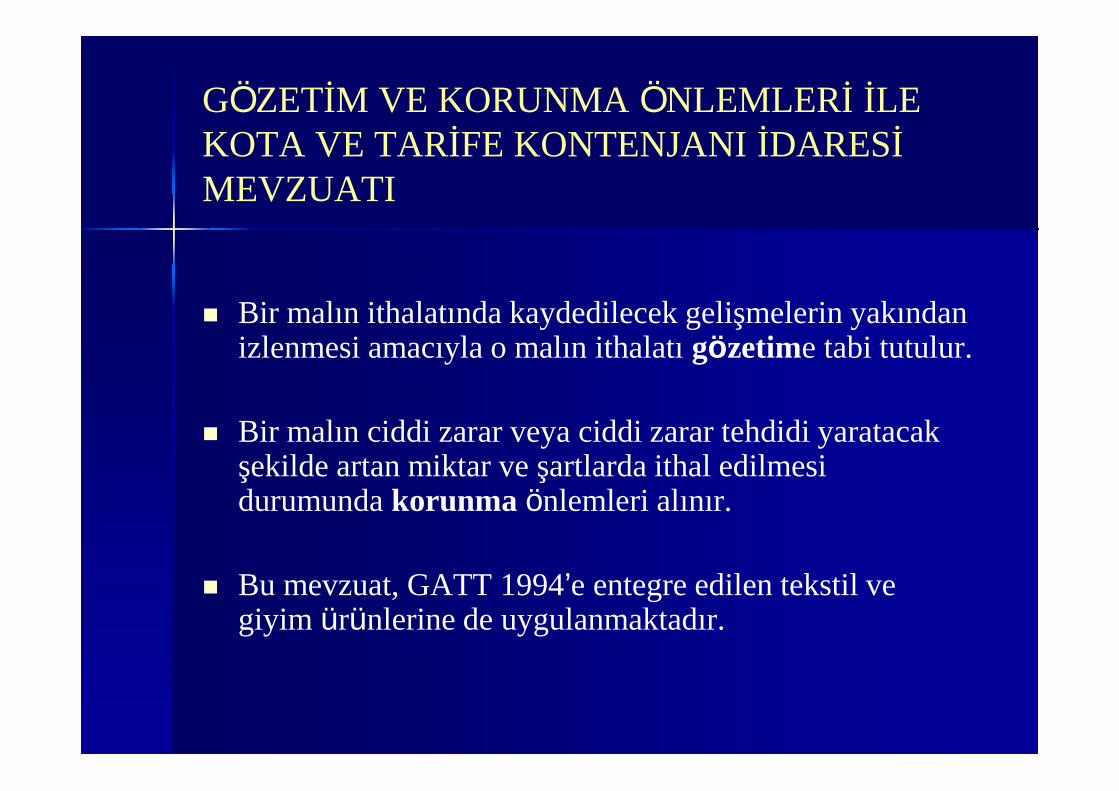

Bir malın ithalatında kaydedilecek gelişmelerin yakındanizlenmesi amacıyla o malın ithalatı gözetime tabi tutulur.

Bir malın ciddi zarar veya ciddi zarar tehdidi yaratacakşekilde artan miktar ve şartlarda ithal edilmesidurumunda korunma önlemleri alınır.

Bu mevzuat, GATT 1994’e entegre edilen tekstil vegiyim ürünlerine de uygulanmaktadır.

GÖZETİM VE KORUNMA ÖNLEMLERİ İLEKOTA VE TARİFE KONTENJANI İDARESİMEVZUATI

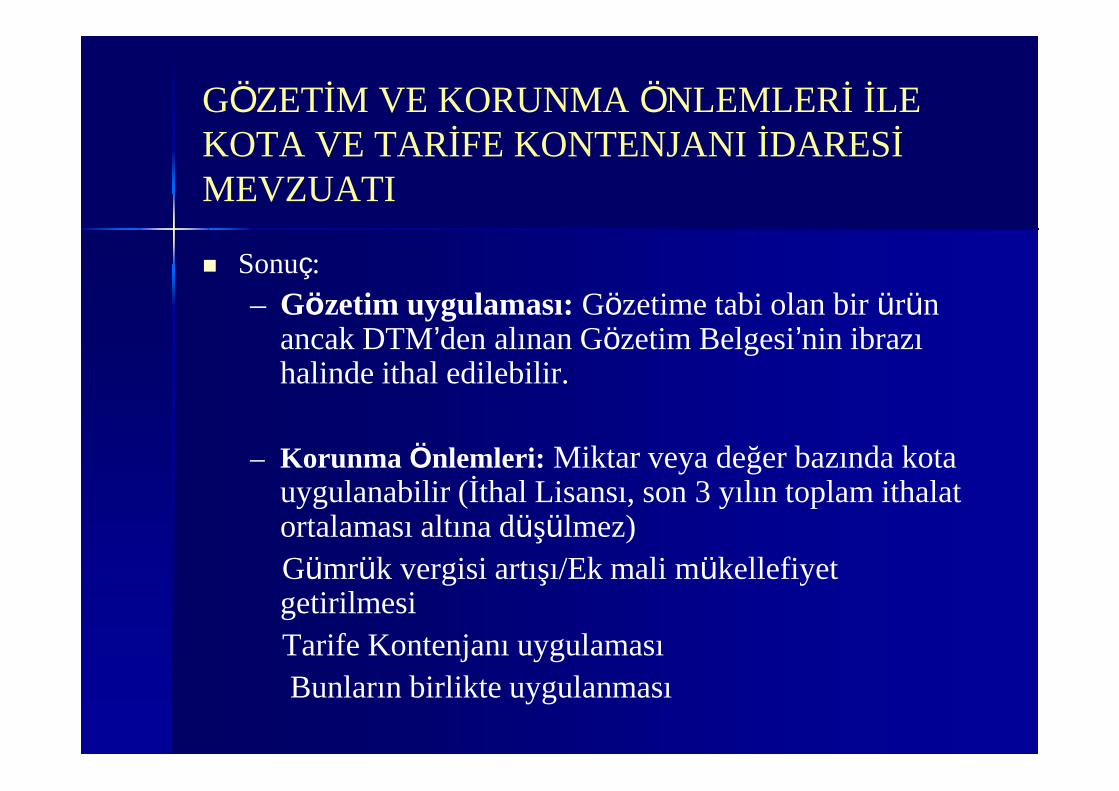

Sonuç:– Gözetim uygulaması: Gözetime tabi olan bir ürün

ancak DTM’den alınan Gözetim Belgesi’nin ibrazıhalinde ithal edilebilir.

– Korunma Önlemleri: Miktar veya değer bazında kotauygulanabilir (İthal Lisansı, son 3 yılın toplam ithalatortalaması altına düşülmez)Gümrük vergisi artışı/Ek mali mükellefiyetgetirilmesiTarife Kontenjanı uygulamasıBunların birlikte uygulanması

GÖZETİM VE KORUNMA ÖNLEMLERİ İLEKOTA VE TARİFE KONTENJANI İDARESİMEVZUATI

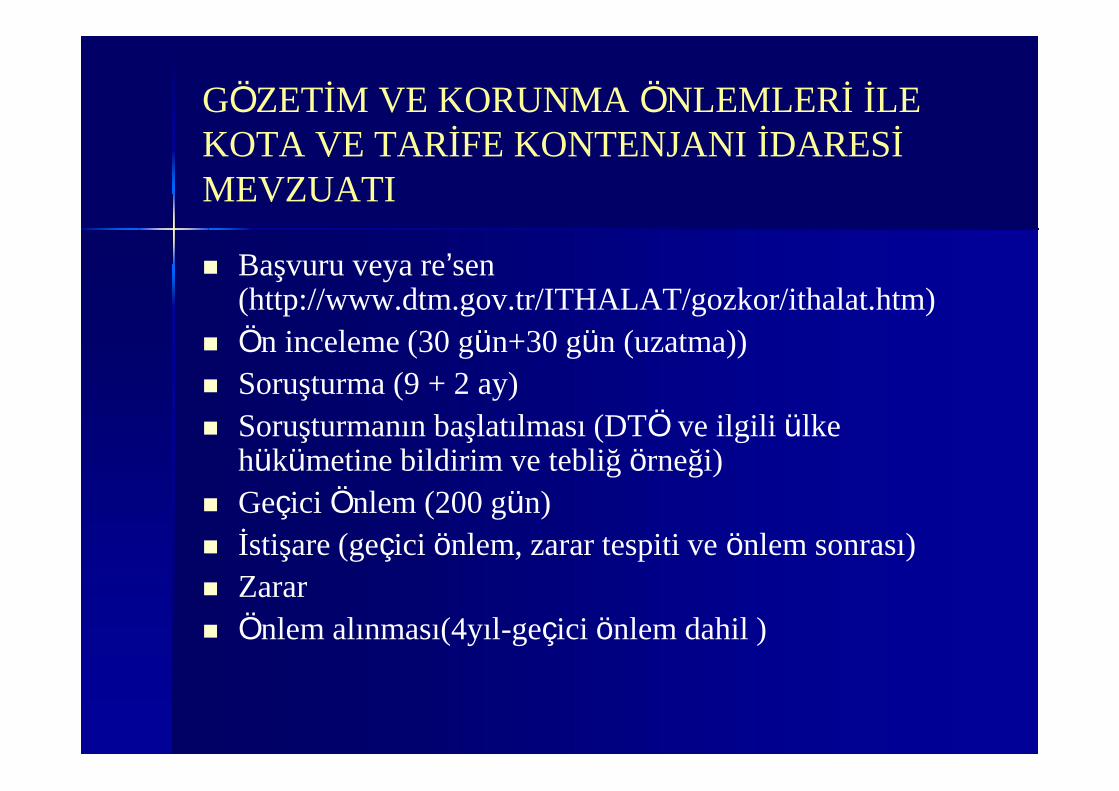

Başvuru veya re’sen(http://www.dtm.gov.tr/ITHALAT/gozkor/ithalat.htm)

Ön inceleme (30 gün+30 gün (uzatma)) Soruşturma (9 + 2 ay) Soruşturmanın başlatılması (DTÖ ve ilgili ülke

hükümetine bildirim ve tebliğ örneği) Geçici Önlem (200 gün) İstişare (geçici önlem, zarar tespiti ve önlem sonrası) Zarar Önlem alınması(4yıl-geçici önlem dahil )

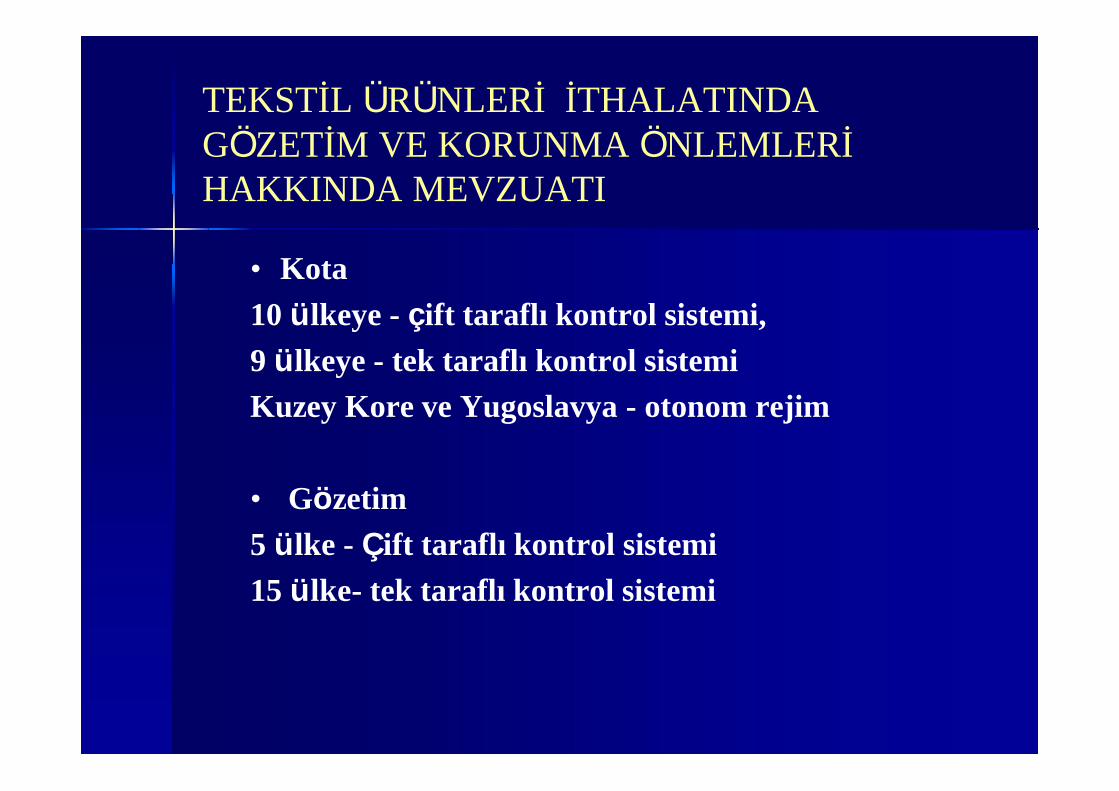

BELİRLİ TEKSTİL ÜRÜNLERİ İTHALATINDAGÖZETİM VE KORUNMA ÖNLEMLERİHAKKINDA MEVZUAT

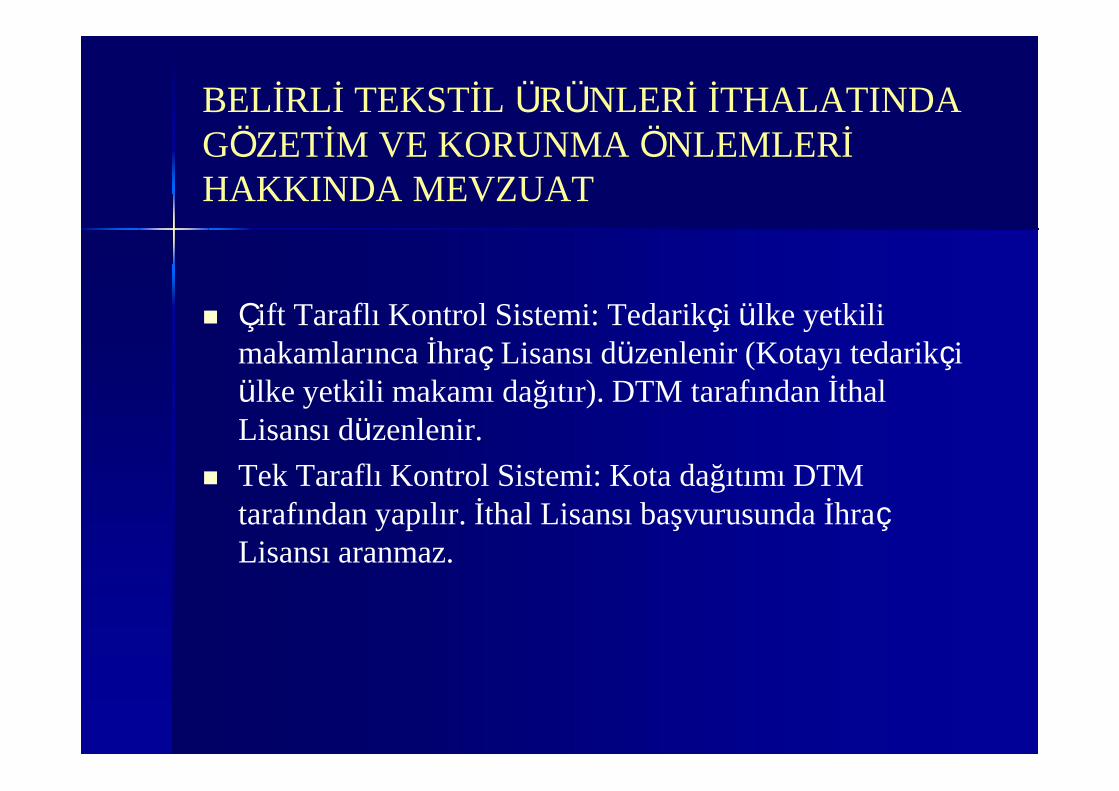

Çift Taraflı Kontrol Sistemi: Tedarikçi ülke yetkilimakamlarınca İhraç Lisansı düzenlenir (Kotayı tedarikçiülke yetkili makamı dağıtır). DTM tarafından İthalLisansı düzenlenir.

Tek Taraflı Kontrol Sistemi: Kota dağıtımı DTMtarafından yapılır. İthal Lisansı başvurusunda İhraçLisansı aranmaz.

İKİLİ ANLAŞMALAR PROTOKOLLER VEYA DİĞERDÜZENLEMELER KAPSAMI DIŞINDA BELİRLİÜLKELER MENŞELİ TEKSTİL ÜRÜNLERİİTHALATINDA GÖZETİM VE KORUNMA ÖNLEMLERİHAKKINDA MEVZUAT

Bu mevzuatın Belirli Tekstil Ürünleri İthalatındaGözetim ve Korunma Önlemleri Hakkında mevzuattanfarkı, alınan önlemlerin ilgili tedarikçi ülkelere karşıotonom olarak, diğer bir iadeyle tedarikçi ülkeyleanlaşma veya protokol veya diğer düzenlemelerolmaksızın uygulanmasıdır.

TEKSTİL ÜRÜNLERİ İTHALATINDAGÖZETİM VE KORUNMA ÖNLEMLERİHAKKINDA MEVZUATI

• Kota10 ülkeye - çift taraflı kontrol sistemi,9 ülkeye - tek taraflı kontrol sistemiKuzey Kore ve Yugoslavya - otonom rejim

• Gözetim5 ülke - Çift taraflı kontrol sistemi15 ülke- tek taraflı kontrol sistemi

Uzun zamandır yurtdışına mal satmak için uğraşıyordunuz. Çalışmalarınız sonuç verdive yurt dışından fiyat teklifi isteyen bir ileti aldınız. Peki, şimdi ne yapacaksınız?Fiyatınızıneye göre belirleyeceksiniz? Yoksa yurt içine yaptığınız satışlardaki fiyatları mı vermeyidüşünüyorsunuz? Fiyatınızı belirlemeden önce şu sorulara cevap aramanız lehinizeolacaktır:

DIŞ TİCARETTE TESLİM ŞEKİLLERİ

21.4.2014 220

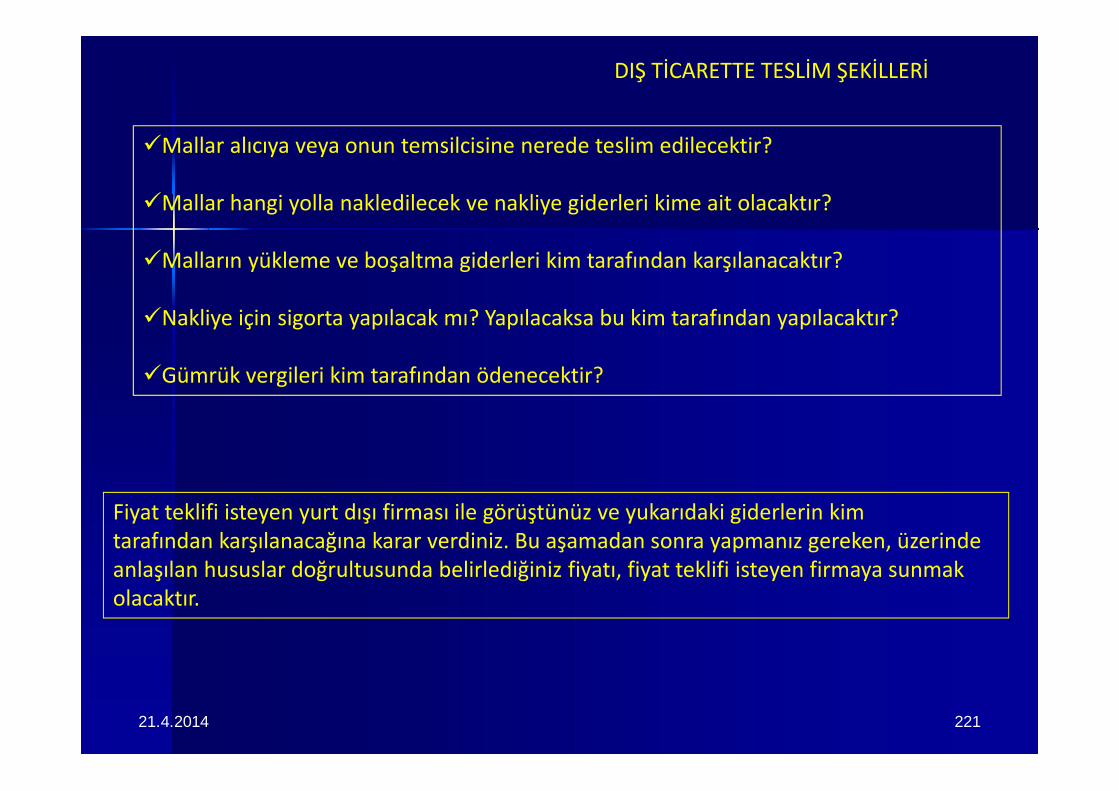

Mallar alıcıya veya onun temsilcisine nerede teslim edilecektir?

Mallar hangi yolla nakledilecek ve nakliye giderleri kime ait olacaktır?

Malların yükleme ve boşaltma giderleri kim tarafından karşılanacaktır?

Nakliye için sigorta yapılacak mı? Yapılacaksa bu kim tarafından yapılacaktır?

Gümrük vergileri kim tarafından ödenecektir?

DIŞ TİCARETTE TESLİM ŞEKİLLERİ

Fiyat teklifi isteyen yurt dışı firması ile görüştünüz ve yukarıdaki giderlerin kimtarafından karşılanacağına karar verdiniz. Bu aşamadan sonra yapmanız gereken, üzerindeanlaşılan hususlar doğrultusunda belirlediğiniz fiyatı, fiyat teklifi isteyen firmaya sunmakolacaktır.

21.4.2014 221

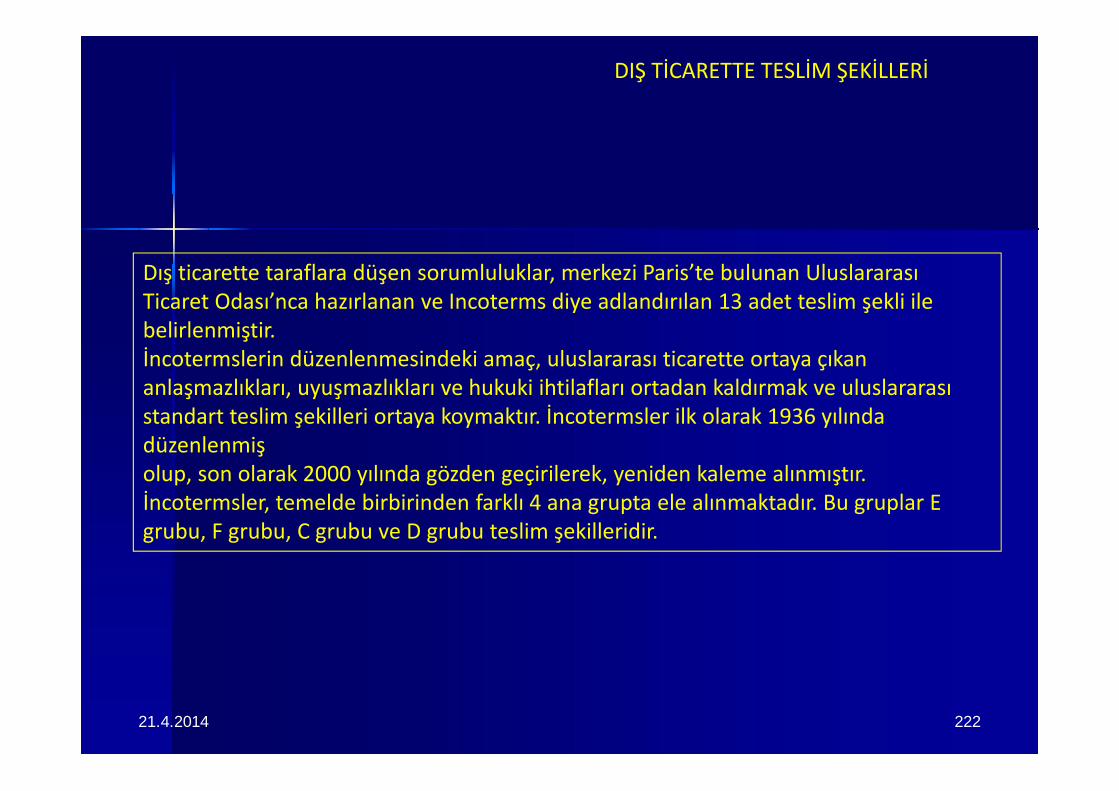

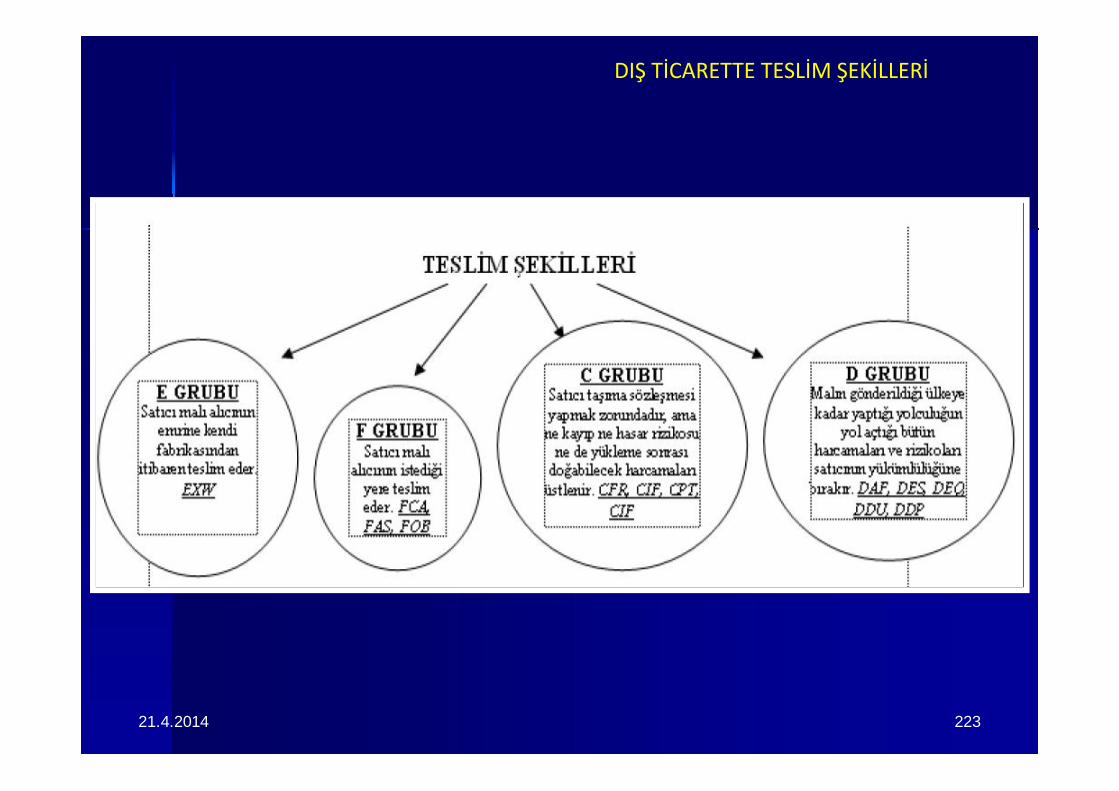

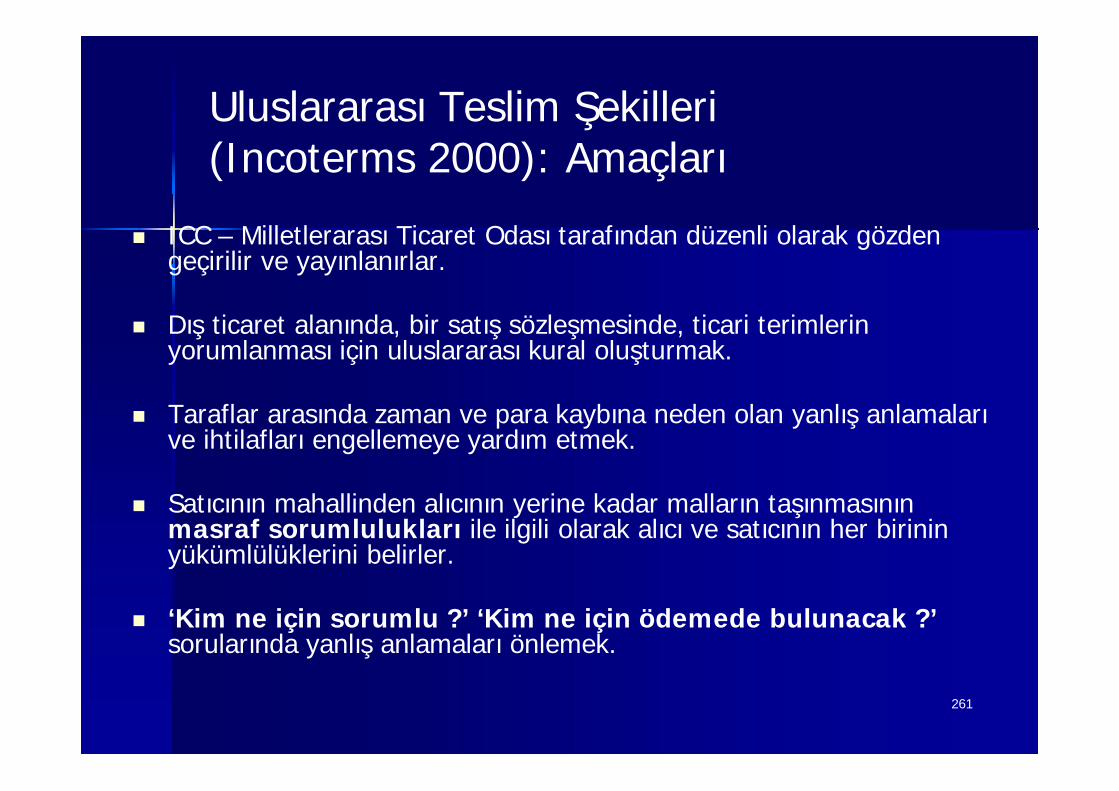

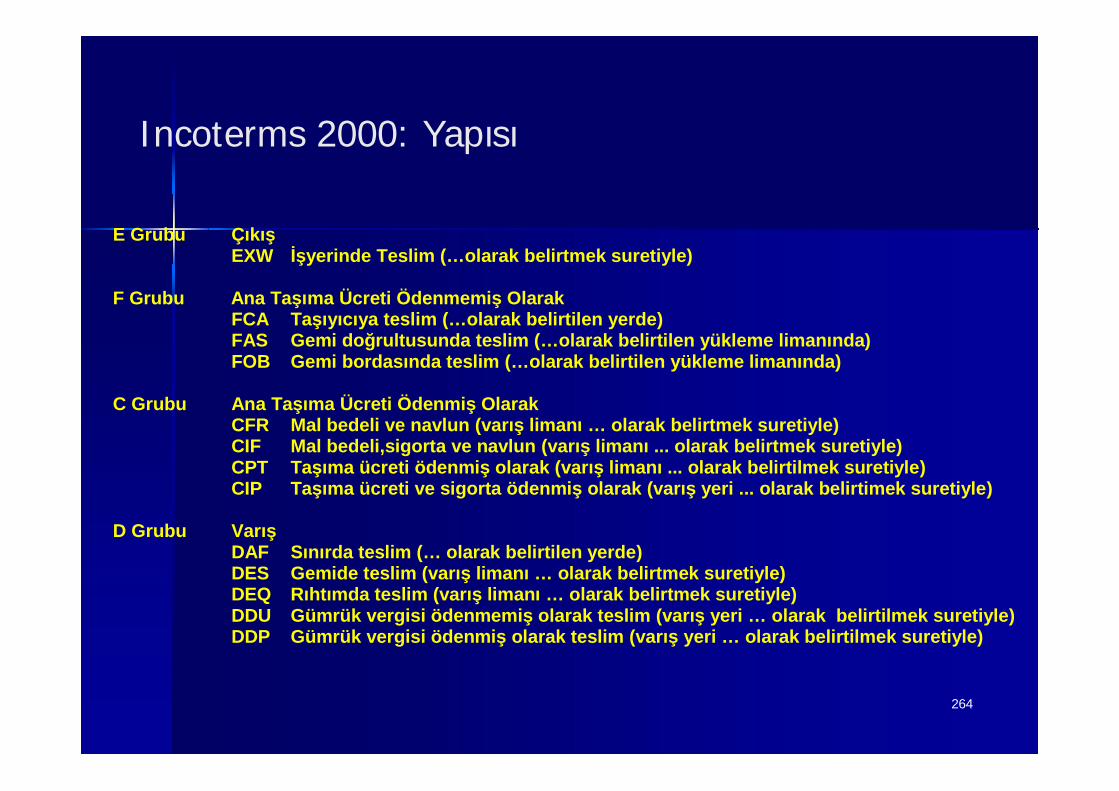

Dış ticarette taraflara düşen sorumluluklar, merkezi Paris’te bulunan UluslararasıTicaret Odası’nca hazırlanan ve Incoterms diye adlandırılan 13 adet teslim şekli ilebelirlenmiştir.İncotermslerin düzenlenmesindeki amaç, uluslararası ticarette ortaya çıkananlaşmazlıkları, uyuşmazlıkları ve hukuki ihtilafları ortadan kaldırmak ve uluslararasıstandart teslim şekilleri ortaya koymaktır. İncotermsler ilk olarak 1936 yılındadüzenlenmişolup, son olarak 2000 yılında gözden geçirilerek, yeniden kaleme alınmıştır.İncotermsler, temelde birbirinden farklı 4 ana grupta ele alınmaktadır. Bu gruplar Egrubu, F grubu, C grubu ve D grubu teslim şekilleridir.

DIŞ TİCARETTE TESLİM ŞEKİLLERİ

21.4.2014 222

DIŞ TİCARETTE TESLİM ŞEKİLLERİ

21.4.2014 223

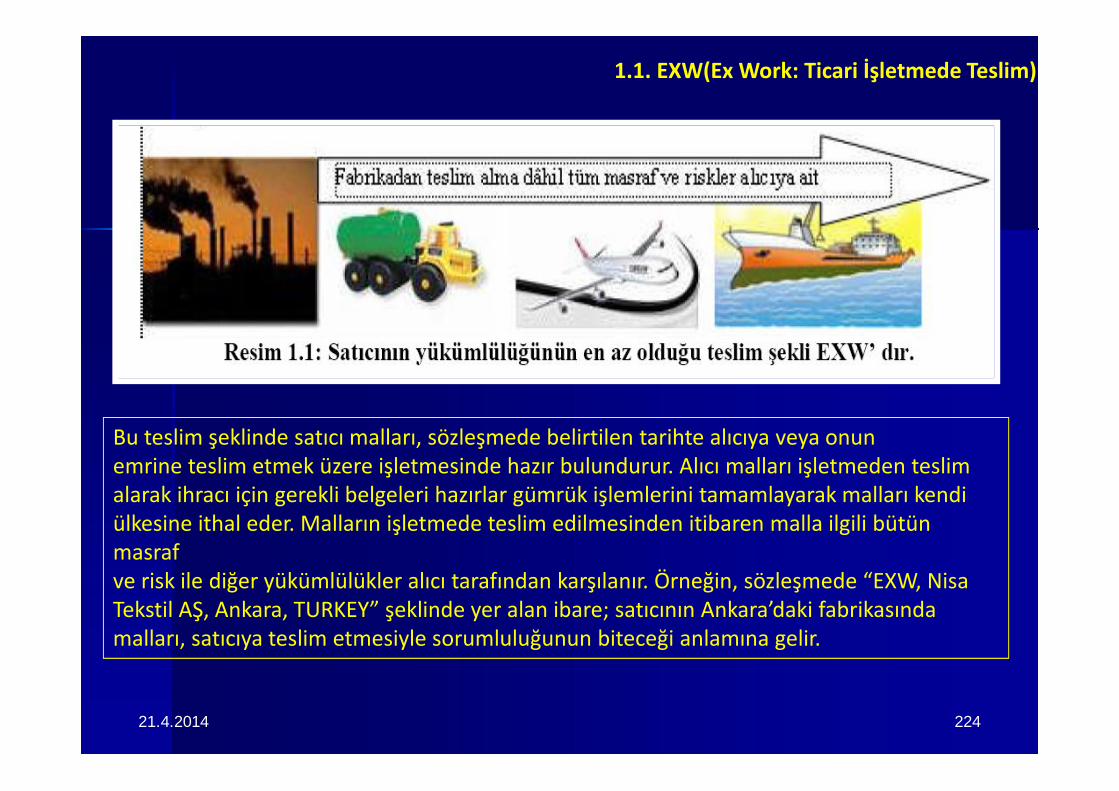

1.1. EXW(Ex Work: Ticari İşletmede Teslim)