Abertura Financeira e Vulnerabilidade Externa na América Latina: os impactos sobre Brasil, México...

33

Abertura Financeira e Vulnerabilidade Externa na América Latina: os impactos sobre Brasil, México e Argentina * Juan Pablo Painceira ** Marcelo Dias Carcanholo *** Resumo: Este trabalho, na primeira seção, define o que costuma ser entendido como um processo de abertura financeira, identifica os níveis que compõem este processo, e lista as principais justificativas teóricas costumeiramente apresentadas para a implementação deste tipo de política. Na segunda seção, discute-se teoricamente o impacto dos processos de liberalização financeira na autonomia de política econômica e no grau de vulnerabilidade externa, em países que apresentam forte restrição de financiamento externo. Por último, é apresentado um conjunto de indicadores para essa vulnerabilidade, de forma a identificar os efeitos estruturais sobre as contas externas, ao mesmo tempo em que se discute a evolução desses indicadores em alguns momentos conjunturais específicos, especialmente nos contextos das crises cambiais mexicana, asiática, russa e brasileira. Palavras-chave: vulnerabilidade externa, abertura financeira, autonomia de política e fluxo de capitais. Abstract: The first section of this paper defines what is usually understood as a process of financial liberalization, identifies the domains in which this process is structured, and presents the main theoretical justifications for the adoption of such policy. The theoretical discussion of the impact of the process of financial liberalization on the autonomy of economic policy, and also its impact on the level of external fragility in countries marked by strong external financial restrictions, is the subject of the second section. The last section closes this paper showing a set of indicators of financial vulnerability, in order to not only identify the structural effects of the financial liberalization on the external accounts, but also to discuss the evolution of these indicators under some specific circumstances, specially in the contexts of the Mexican, Asiatic, Russian, and Brazilian currencies crisis. Key Words: external vulnerability, financial liberalization, autonomy of economic policy, and capital flows. Área de classificação: Economia Internacional e Finanças * Os autores agradecem os comentários do prof. José Carlos Miranda (IE/UFRJ) e de Carlos Fernando Lagrota, contudo os eventuais erros e omissões são de responsabilidade dos autores. ** Analista do Banco Central do Brasil. *** Professor do Instituto de Economia da Universidade Federal de Uberlândia. 1

Transcript of Abertura Financeira e Vulnerabilidade Externa na América Latina: os impactos sobre Brasil, México...

Abertura Financeira e Vulnerabilidade Externa na América Latina:

os impactos sobre Brasil, México e Argentina*

Juan Pablo Painceira**

Marcelo Dias Carcanholo***

Resumo: Este trabalho, na primeira seção, define o que costuma ser entendidocomo um processo de abertura financeira, identifica os níveis que compõem esteprocesso, e lista as principais justificativas teóricas costumeiramenteapresentadas para a implementação deste tipo de política. Na segunda seção,discute-se teoricamente o impacto dos processos de liberalização financeira naautonomia de política econômica e no grau de vulnerabilidade externa, em paísesque apresentam forte restrição de financiamento externo. Por último, éapresentado um conjunto de indicadores para essa vulnerabilidade, de forma aidentificar os efeitos estruturais sobre as contas externas, ao mesmo tempo emque se discute a evolução desses indicadores em alguns momentos conjunturaisespecíficos, especialmente nos contextos das crises cambiais mexicana, asiática,russa e brasileira.Palavras-chave: vulnerabilidade externa, abertura financeira, autonomia depolítica e fluxo de capitais.

Abstract: The first section of this paper defines what is usually understoodas a process of financial liberalization, identifies the domains in which thisprocess is structured, and presents the main theoretical justifications for theadoption of such policy. The theoretical discussion of the impact of the processof financial liberalization on the autonomy of economic policy, and also itsimpact on the level of external fragility in countries marked by strong externalfinancial restrictions, is the subject of the second section. The last sectioncloses this paper showing a set of indicators of financial vulnerability, inorder to not only identify the structural effects of the financialliberalization on the external accounts, but also to discuss the evolution ofthese indicators under some specific circumstances, specially in the contexts ofthe Mexican, Asiatic, Russian, and Brazilian currencies crisis.Key Words: external vulnerability, financial liberalization, autonomy ofeconomic policy, and capital flows.

Área de classificação: Economia Internacional e Finanças

* Os autores agradecem os comentários do prof. José Carlos Miranda (IE/UFRJ) ede Carlos Fernando Lagrota, contudo os eventuais erros e omissões são deresponsabilidade dos autores.** Analista do Banco Central do Brasil.*** Professor do Instituto de Economia da Universidade Federal de Uberlândia.

1

Código de classificação do JEL:F21 - International Investment; Long-Term Capital Movements; F32 -Current Account Adjustment; Short-Term Capital Movements; F360 -Financial Aspects of Economic Integration

2

Introdução

A década de 90 pode ser caracterizada, para os países daregião latino-americana, como um período em que esses paísesvoltaram a ter acesso ao circuito financeiro internacional, deforma que a restrição de liquidez e de financiamento externo quecaracterizou a década anterior foi revertida.

O retorno do fluxo de capitais internacionais se deu nocontexto de baixas taxas de juros nas principais economias domundo e de alta liquidez internacional. Esse retorno parafinanciar as contas externas dos países latino-americanos ocorreuprincipalmente pelo fenômeno da globalização financeira1, pelareestruturação da dívida externa desses países nos moldes do PlanoBrady2 e por condicionantes internos. Especificamente, dentre estesúltimos, destacam-se os processos de adequação do marcoregulatório interno às normas das finanças globalizadas3, isto é,os processos de liberalização financeira que redundaram em umaumento do grau de abertura financeira desses países. Os processosde estabilização econômica conseguidos com relativo sucesso pelasprincipais economias da região tiveram como principalcondicionante justamente esse influxo de capital.

O objetivo deste trabalho é avaliar os impactos, conjunturaise estruturais, dos processos de liberalização financeira sobre ascontas externas das principais economias latino-americanas apartir do início da década de 1990.

1 – Conceitos e justificativas para a abertura e a desregulamentação financeiras

A abertura financeira enquadra-se dentro das reformasestruturais que compõem a concepção hegemônica de desenvolvimento,1 A ampliação do processo de desregulamentação pelos países industrializados, epor todos os mercados emergentes, e a interpenetração dos vários mercadosnacionais, propiciada pela liberalização dos fluxos internacionais de capitais,levou à exacerbação do processo de internacionalização financeira, o que ficouconhecido como globalização financeira. Sobre esse fenômeno, ainda que prefirachamá-lo de mundialização financeira, uma boa referência é Chesnais (1998).2 Sobre o Plano Brady, dentre as várias referências, pode-se destacar Cline(1990) e, especificamente sobre os acordos particulares feitos por Brasil,Argentina e México, Portella Filho (1994) faz uma análise pormenorizada. 3 A respeito dos processos de liberalização financeira nos três países, verBouzas (1996), Cano (2000), Devlin et alii (1997), Freitas & Prates (1998),Gonçalves (1996), Griffith-Jones (1996), Hermann (2000) e Prates (1999).

3

em voga nas duas últimas décadas. Pode-se entender essa aberturacomo o aumento da facilidade com que os residentes de um paíspodem adquirir ativos e passivos denominados em moeda estrangeirae os não-residentes podem operar nos mercados financeirosdomésticos. Segundo Akyüz (1991a e 1991b), a abertura financeirapode ser decomposta na liberalização das transações de entrada,das transações de saída, e na conversibilidade entre moedas. Aprimeira relaciona-se com à liberdade dos residentes obteremempréstimos nos mercados externos, por razões alheias ao comérciode bens, e para os não-residentes concederem crédito nos mercadosnacionais. A segunda implica a liberdade para os residentestransferirem capital e adquirirem ativos financeiros fora do país,e para os não-residentes emitirem passivos nos mercados locais. Aconversibilidade entre moedas, por sua vez, define-se pelaautorização de relações creditícias em moeda estrangeira(depósitos e empréstimos) entre residentes.

Além de pressões políticas e institucionais para que os paísesimplementem os processos de desregulamentação e liberalização dosfluxos de capitais, normalmente dentro dos compromissos acertadospara renegociação de dívidas externas, várias justificativas sãoapresentadas para esse tipo de política e de inserçãointernacional.

Segundo Mckinnon (1973) e Shaw (1973), a repressão financeirainterna pode ser entendida como a implementação de qualquer tipode restrição governamental que impeça o funcionamento eficiente domercado financeiro doméstico, seja por excessivo controle aentidades bancárias e não-bancárias, ou pela volatilidade dastaxas de reservas compulsórias instituídas sobre os diversos tiposde depósitos bancários e/ou pelo controle sobre a determinação dastaxas de juros. Esse conceito pode ser estendido para todos ostipos de restrições existentes sobre a livre movimentação decapitais financeiros domésticos e internacionais. A repressãofinanceira externa estaria definida, portanto, por mecanismosdiretos e indiretos que reduzissem a conversibilidade da moedanacional em moedas estrangeiras seja pelo lado das transaçõescorrentes, seja pelo movimento de capitais.

Justifica-se a abertura financeira pelas hipotéticas benessestrazidas pela livre mobilidade de capitais, afirmando que elaaperfeiçoaria a intermediação financeira global entre poupadores einvestidores, permitindo a canalização da poupança externa parapaíses com insuficiências de capital. Isto ajudaria também nofinanciamento compensatório de problemas de balanço de pagamentos

4

e, portanto, no ajuste da demanda doméstica de quem os sofresse.Uma outra justificativa apresentada é o aumento da eficiência dossistemas financeiros domésticos, dado pela concorrência entreagentes residentes e não-residentes, e, possivelmente, do mercadofinanceiro internacional4. A abertura financeira também aumentariaa possibilidade de minimização dos riscos por parte dosinvestidores, domésticos e externos, em virtude da diversificaçãode posse de ativos que ela permite. Segundo a vertente hegemônica,justifica-se ainda a abertura ao livre movimento de capitaisporque ela leva à perda de autonomia de política econômica, o que,para os países que a implementarem, seria salutar, já que istoreduziria o risco de políticas inadequadas ao novo contexto deglobalização financeira5. Por outro lado, isto possibilitaria umamaior uniformização (homogeneização) das políticas econômicas.

Mesmo com a identificação destes argumentos em defesa daabertura financeira, é possível constatar reformulações nopensamento tradicional, que passou de uma defesa do tratamento dechoque, para um argumento seqüencial6. O tratamento de choque ou deliberalização radical não se preocupava com alguma seqüência naliberalização comercial e da conta de capital, limitando-se aapregoar as vantagens das duas. Por outro lado, segundo Mckinnon(1991), o argumento seqüencial defende que a desrepressãofinanceira interna deve ser realizada em primeiro lugar. Ela seriaobtida por meio de uma reforma fiscal para reduzir a rigidez dastaxas de juros e pela desregulamentação financeira doméstica. Areforma fiscal visaria reduzir os gastos públicos e, com isso,controlar o déficit público, permitindo uma maior facilidade narolagem da dívida e a redução das taxas de juros de curto prazo. Adesregulamentação se justificaria porque, em se mantendo arepressão financeira interna, e com taxas de juros domésticassuperiores às internacionais, a entrada de recursos externoslevaria à valorização cambial e ao superendividamento externo. Emseguida, deveria ser feita a unificação do mercado cambial paraacabar com as discriminações contra exportadores e/ou importadorespotenciais. Só depois disso é que seriam realizadas a abertura

4 Embora a maior eficiência de um mercado financeiro doméstico possa levar a ummelhor funcionamento do sistema internacional, este não é determinado apenaspelos condicionantes internos, uma vez que sua própria dinâmica comportainstâncias e determinações supranacionais.5 Os argumentos favoráveis a uma abertura ao capital externo podem serencontrados em Mathison & Rojas-Suárez (1993), Eichengreen et al. (1998 e 1999).6 Mckinnon (1973) e Mckinnon (1991).

5

comercial e, necessariamente por último, a liberalizaçãofinanceira externa7.

Com as recentes crises financeiras da década de 90, oargumento seqüencial teve que ser complementado. Segundo essa novaabordagem, a estabilização e a seqüência das reformas sãoinsuficientes pois os mercados financeiros possuem informaçõesassimétricas8. Em outras palavras, uma economia de mercadototalmente desregulamentada e liberalizada não traria osresultados decantados pois existem imperfeições de mercado,conforme Stiglitz (1999), o que demandaria a presença do Estadopara atenuar/regular essas imperfeições.

No tocante aos mercados financeiros, sua ineficiência estariadada muito mais pela existência de informações assimétricas do quepelo próprio processo de liberalização. A fragilidade financeira,característica das economias que enfrentaram crises financeirase/ou cambiais, teria origem no caráter incompleto das informaçõesrelevantes que os agentes utilizam para tomar suas decisões nosmercados financeiros, e não em algo intrínseco à própria naturezadestes mercados. A existência de informações assimétricas, em umprocesso de abertura financeira, geraria alguns problemas para aeficiência desses mercados: (i) racionamento de crédito, uma vezque os credores não possuiriam todas as informações necessáriassobre os tomadores de empréstimos (Devlin et al., 1997); (ii)seleção adversa, segundo a qual os investimentos com menoreschances de sucesso “expulsariam” do mercado aqueles com maioreschances, justamente pela impossibilidade dos credoreshierarquizarem perfeitamente os planos de investimento segundosuas diferentes viabilidades (Eichengreen et al., 1998 e 1999);(iii) risco moral, em que a existência de emprestadores de últimainstância com atuação não seletiva faz com que os agentes emdificuldades sintam segurança em tomar empréstimos para investirem operações cada vez mais arriscadas (Demirgüç-Kunt &Detragiache, 1998); e (iv) comportamentos de manada, onde osagentes sem informação privilegiada procurariam seguir aqueles quepretensamente a possuíssem, o que poderia redundar em tendênciasauto-realizáveis.

Dessa forma, embora a seqüência na abertura externa seja umamedida importante, as imperfeições relativas às informações

7 "Existe hoje um consenso de que a conta de capitais é o último fator a serliberado" (Williamson, 1992: 46).8 Algumas referências sobre o papel da assimetria de informações no mercadofinanceiro são Mishkin (1996) e Corsetti et alli (1998).

6

assimétricas nos mercados financeiros exigiriam uma intervençãoestatal corretiva, composta por uma supervisão das instituiçõesfinanceiras, uma regulação preventiva e por um comportamento maiscuidadoso e seletivo do emprestador de última instância9. Apesar dese requerer essa intervenção, é evidente que ela só se define comouma forma complementar às determinações do mercado financeiro, oumelhor, é apenas um meio de fornecer um ambiente econômico maisestável para que os agentes possam fazer uso das informaçõesdisponíveis da melhor forma possível. Não se trata em nenhumahipótese de restringir a liberalização financeira, mas apenas decomplementá-la com um aparato regulatório. As vantagens dofuncionamento dos mercados continuam sendo apregoadas. Isto éclaro quando Stiglitz (1999:106) afirma que “a estabilidademacroeconômica e o desenvolvimento de longo prazo requeremmercados financeiros sólidos. Mas, a agenda para gerá-los não podeconfundir meios com fins; o redesenho do sistema regulatório, enão da liberalização financeira, deve ser o instrumento”.

2 – Autonomia de política econômica e vulnerabilidade externa

Nesta seção, num primeiro momento será tematizada, com maisprofundidade, a questão da perda de autonomia da políticaeconômica em um contexto de abertura financeira. Em seguida,argumenta-se como essa abertura tende a reduzir o grau(capacidade) que uma determinada economia tem de responder aoschoques externos, isto é, a mudanças abruptas na direção do fluxode capitais externos. A esta capacidade de resposta de umaeconomia chama-se vulnerabilidade externa, quando a primeira éreduzida tem-se que o grau de vulnerabilidade é acrescido.

O processo composto pela reinserção das economias latino-americanas no contexto da globalização financeira, através dareestruturação de suas dívidas externas e da liberalização dosfluxos financeiros externos, gerou uma forte entrada de capitaisna região, já a partir do início da década de 90, provocando umatendência de apreciação cambial nesses países, fenômenointensificado pela adoção de políticas de estabilização sob umregime de âncora cambial. A adoção deste tipo de regime (seja comum câmbio nominal fixo ou quase-fixo10), em um contexto de

9 “Com estas salvaguardas, a liberalização se torna não apenas inevitável, masclaramente benéfica” (Eichengreen et al., 1999:10).10 Nos moldes de um sistema de bandas cambiais, dentro das quais permitisse aflutuação da taxa de câmbio, fixando-se apenas o teto e o piso em que essa

7

liberalização financeira dos capitais internacionais,impossibilita a autonomia de política econômica das nações queimplementam tanto a âncora cambial quanto uma abertura do seusistema financeiro. Dessa maneira, liberalização financeiraexterna, âncora cambial e autonomia de política econômicaformariam uma trilogia impossível11.

No que se refere à política monetário-financeira, isso seexpressa na perda de autonomia na determinação da taxa de juros edos preços dos ativos domésticos, em um contexto de dependência dofluxo de capitais externos. Por um lado, a política monetário-financeira deve manter um diferencial entre as taxas de jurosdoméstica e internacional, de forma a atrair os capitais externos,o que lhe restringe a determinação da primeira para fins deobjetivos internos, como por exemplo renda e emprego. Entretanto,por outro lado, o próprio comportamento especulativo e auto-referenciado do fluxo internacional de capitais tende a reduzir osgraus de liberdade no manejo da política monetário-financeira.

Normalmente, este fluxo de capitais é função do diferencialentre as taxas de juros interna e externa, da variação esperadanos preços dos ativos domésticos, e da desvalorização esperada damoeda nacional. No entanto, ocorre que o próprio movimentoespeculativo dos capitais, impulsionado pelas expectativas arespeito do comportamento futuro das economias em questão, provocaalterações na taxa de câmbio e nos preços dos ativos (portanto nastaxas de juros internas). Assim, os indicadores de vulnerabilidadeexterna sinalizam esse comportamento futuro e influenciam asexpectativas dos investidores. Dessa forma, o que deveriadeterminar o fluxo de capitais (diferencial de taxa de juros,variação esperada no preço dos ativos domésticos e desvalorizaçãocambial esperada) acaba sendo determinado pelo própriocomportamento desse fluxo, que passa a se guiar por expectativasque dependem da capacidade que o país em questão tem de saldar assuas obrigações (haveres) externas, isto é, da sua vulnerabilidadeexterna.

Não se trata aqui de identificar uma única razão para avulnerabilidade externa de economias periféricas, se é devido (i)a instabilidade estrutural do mercado internacional de capitais,flutuação ocorre.11 A passividade da política monetária num cenário de perfeita mobilidade decapitais, com regime de câmbio fixo, é um resultado clássico do modelo Mundell-Fleming. O ponto a ser enfatizado é que esta passividade é decorrência dedecisões quanto ao regime cambial e grau de abertura financeira, isto é, de umaopção de inserção internacional.

8

ou (ii) a existência de maior mobilidade de capital em determinadopaís ou região. A questão é que, frente à natureza instável domercado de capitais12, a maior liberdade nos fluxos de entrada esaída de recursos em regiões periféricas tende a elevar o grau devulnerabilidade externa dessas regiões.

Ocampo (1999: 75-80) constata que, dentro dessa trilogiaimpossível composta por liberalização da conta de capital,associada com regimes de âncora cambial e autonomia monetária,podem ser combinados dois elementos entre si, o que definiria trêscenários ou estratégias de política. O primeiro cenário seriadefinido por um regime de conversibilidade, onde seriampreservados a liberalização do fluxo de capitais externos e ocontrole da taxa de câmbio, abrindo-se mão da autonomia depolítica econômica. Na segunda estratégia, seriam mantidas aliberalização financeira externa e a autonomia de política, aomenos no sentido de não endogeneizar a oferta de moeda,renunciando-se ao controle do câmbio, o que definiria um sistemade livre flutuação cambial. Por último, poder-se-ia optar pelaautonomia de política13 com o fluxo de capitais externos e a taxade câmbio administrados, o que só poderia ser obtido pela renúnciaà liberalização financeira externa.

O aumento da vulnerabilidade externa, que reverte àsexpectativas favoráveis e provoca o refluxo dos capitais, semanifesta na valorização do câmbio real, nos déficits externos,incluindo o crescimento da dívida e de seu serviço, e nosuperendividamento público (provocado pelas altas taxas de juros enão por uma tendência natural do Estado em produzir déficitsprimários). Essa vulnerabilidade externa não é provocada meramente

12 Sobre a instabilidade do sistema capitalista tendo a estrutura financeira da economia como a principal fonte, ver Minsky (1986: 173-75 e cap.9). Outra referência sobre a instabilidade dos mercados de capitais é encontrada em Akyüz (1991a).13 Na verdade, em um contexto de elevados diferenciais de taxas de juros comoforma de incentivar entrada de capitais externos, a política fiscal também temseu grau de autonomia reduzido. Plihon (1999), por exemplo, mostra a clássicacondição para a estabilidade da dívida pública segundo a qual a taxa de jurosreal deve ser igual à taxa de crescimento real da economia, o que impõe umlimite para a subida da taxa de juros se o que se deseja é conter oendividamento público.

9

por um regime de câmbio fixo, embora ele a potencialize14, mas peloaumento no grau de abertura financeira dessas economias.

A liberalização dos fluxos externos de capital tende aprovocar problemas estruturais na conta de serviços.Evidentemente, quanto menor a maturidade dos investimentosexternos maiores serão esses problemas, isto é, quanto menor ocomponente de investimento de portfolio na conta de capital, menosvolátil tende a ser o fluxo de capital. Entretanto, mesmo capitaisde mais longo prazo, como os investimentos diretos estrangeiros,produzem problemas no balanço de pagamentos, ainda que em períodosmais distantes no tempo do que os produzidos pelos capitais decurto prazo. Isso ocorre porque, embora o investimento diretoestrangeiro não se traduza em fluxos (saídas) de juros ouamortizações de dívida, ele é aplicado obviamente na expectativade obtenção de lucros e, principalmente, da possibilidade de suarepatriação, o que leva a saldos estruturais negativos na conta deserviços relativos a fatores, fornecendo, portanto, um carátermais estrutural ao déficit em transações correntes15. Além disso,Kregel (1996) constata que a diferenciação que se costuma fazerentre o investimento de portfolio e o investimento diretoestrangeiro, tendo este como sendo menos móvel e de mais longoprazo, parece desconhecer como as inovações financeiras,principalmente mecanismos de hedge, contribuíram para diluir anoção de prazo de um investimento.

Em termos concretos, o que se tem observado é que esse tipo deinvestimento, em países periféricos, voltou-se principalmente paraaquisições de estatais e para processos de fusões e aquisições16.Tanto um quanto outro, em si, não representam acréscimosignificativo de capacidade produtiva, implicando apenas emtransferência patrimonial. Em suma, eles não representam acréscimona capacidade do país em gerar recursos (riqueza) que permitamsaldar seus haveres externos, ou seja, o passivo externo do país.

14 A idéia de estabilidade, neste contexto, está associada ao conceito denormalidade das expectativas dos agentes sobre a taxa de câmbio. Isto ocorre emvirtude dos investidores estarem preocupados com as possíveis perdas de capital,em que eles podem incorrer devido a variações na taxa de câmbio. As expectativasdos agentes, portanto, levam em consideração o risco cambial das aplicações decapital. Essa normalidade das expectativas não é necessariamente garantida pelafixação da taxa de câmbio. Sobre o assunto, ver Kregel (1999).15 Este aspecto já era ressaltado em Kalecki (1987).16 No caso brasileiro, por exemplo, a participação das fusões e aquisições nototal do investimento direto estrangeiro passou de 5,6% em 1994 para 37,2% em1995, 61,2% em 1997 e 95% em 1998 (World Investment Report, Unctad).

10

Na realidade, a problemática em relação à maturidade dosfluxos de capitais apresenta um duplo aspecto. Em primeiro lugar,o fluxo de capital de curto prazo é essencialmente conjuntural,movimentando-se de acordo com variações circunstanciais em suaremuneração, o que normalmente ocorre na esfera financeira. Porsua vez, o fluxo de capital de longo prazo tende a possuir umcaráter mais duradouro, procurando obter um retorno menos volátil,uma vez que está mais relacionado com aspectos estruturais daeconomia, seja financeira ou produtiva. Em segundo lugar, e comodecorrência do primeiro aspecto, tem-se que os dois tipos de fluxode capital se diferenciam quanto à mobilidade. O que está sendolevado em consideração para a análise estrutural davulnerabilidade externa dos três países é que, embora o capital delongo prazo apresente menor impacto imediato na piora das contasexternas, os efeitos deste tipo de capital podem se transformar emgraves problemas de financiamento externo, tanto pela diluição danoção de prazo de um investimento, tendo em vista as inovaçõesfinanceiras, como pelas futuras remessas de lucros e dividendosque afetam a balança de serviços associada aos fatores deprodução.

Levando esses argumentos em consideração, é difícil nãoconcluir como Kregel (1996: 37) quando afirma que “é paradoxal queseja dito aos países em desenvolvimento que o investimento diretoestrangeiro é a forma menos arriscada de tomar empréstimoestrangeiro, quando do ponto de vista do prestamista estrangeiro éconsiderada a mais arriscada. Se o prestamista estrangeiro arcainteiramente com o risco, então há de se esperar uma compensação,na forma de uma taxa de retorno alta condizente”.

3- Indicadores de vulnerabilidade externa de Brasil, Argentina eMéxico

Nesta seção, iremos analisar o desempenho das economias deBrasil, Argentina e México, de acordo com alguns indicadores devulnerabilidade externa. O objetivo será o de investigar osimpactos dos processos de abertura financeira nesses paísesdurante a última década17.17 Os dados utilizados são referentes ao período compreendido entre o últimotrimestre de 1990 e o último trimestre de 2000, salvo aqueles relacionados aoserviço da dívida externa. As fontes consultadas para a construção dosindicadores foram: Boletim do Banco Central do Brasil (vários números); EstúdioEconómico de América Latina y El Caribe, CEPAL (vários números); e InternationalFinancial Statistics do FMI.

11

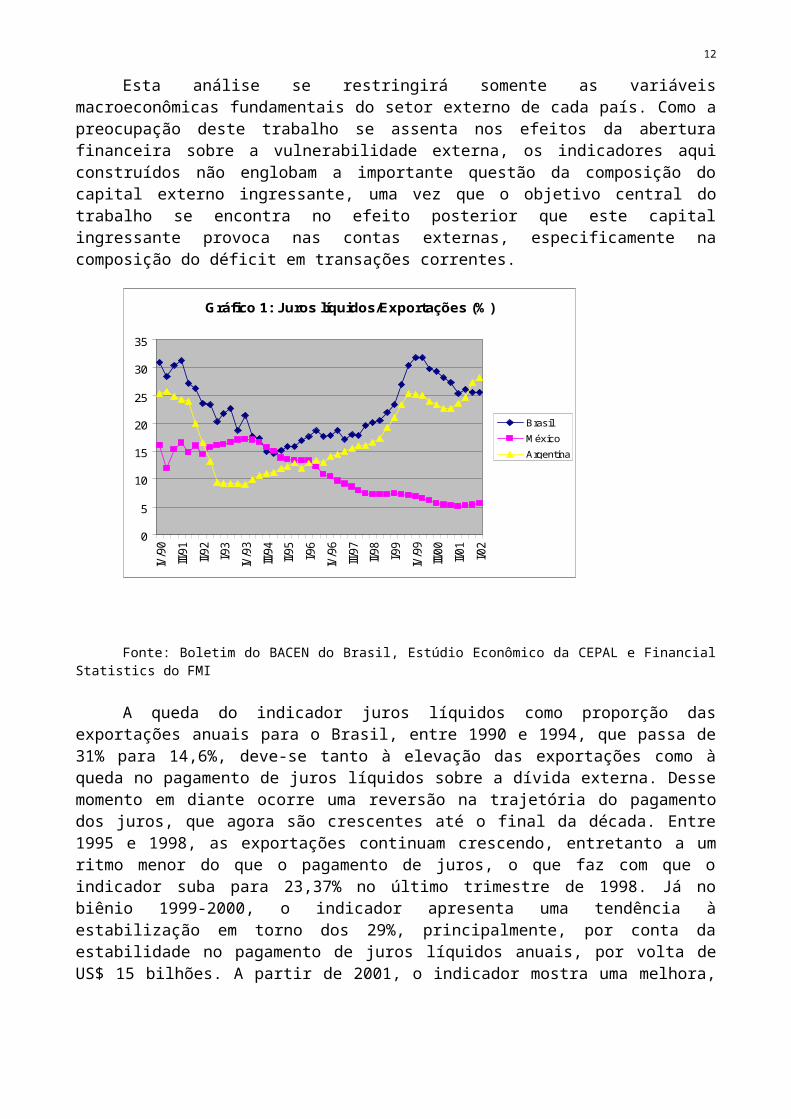

Esta análise se restringirá somente as variáveismacroeconômicas fundamentais do setor externo de cada país. Como apreocupação deste trabalho se assenta nos efeitos da aberturafinanceira sobre a vulnerabilidade externa, os indicadores aquiconstruídos não englobam a importante questão da composição docapital externo ingressante, uma vez que o objetivo central dotrabalho se encontra no efeito posterior que este capitalingressante provoca nas contas externas, especificamente nacomposição do déficit em transações correntes.

Fonte: Boletim do BACEN do Brasil, Estúdio Econômico da CEPAL e FinancialStatistics do FMI

A queda do indicador juros líquidos como proporção dasexportações anuais para o Brasil, entre 1990 e 1994, que passa de31% para 14,6%, deve-se tanto à elevação das exportações como àqueda no pagamento de juros líquidos sobre a dívida externa. Dessemomento em diante ocorre uma reversão na trajetória do pagamentodos juros, que agora são crescentes até o final da década. Entre1995 e 1998, as exportações continuam crescendo, entretanto a umritmo menor do que o pagamento de juros, o que faz com que oindicador suba para 23,37% no último trimestre de 1998. Já nobiênio 1999-2000, o indicador apresenta uma tendência àestabilização em torno dos 29%, principalmente, por conta daestabilidade no pagamento de juros líquidos anuais, por volta deUS$ 15 bilhões. A partir de 2001, o indicador mostra uma melhora,

12

Gráfico 1: Juros líquidos/Exportações (% )

0

5

10

15

20

25

30

35

IV/90

III/91 II/92

I/93

IV/93

III/94 II/95

I/96

IV/96

III/97 II/98

I/99

IV/99

III/00 II/01

I/02

Brasil M éxicoArgentina

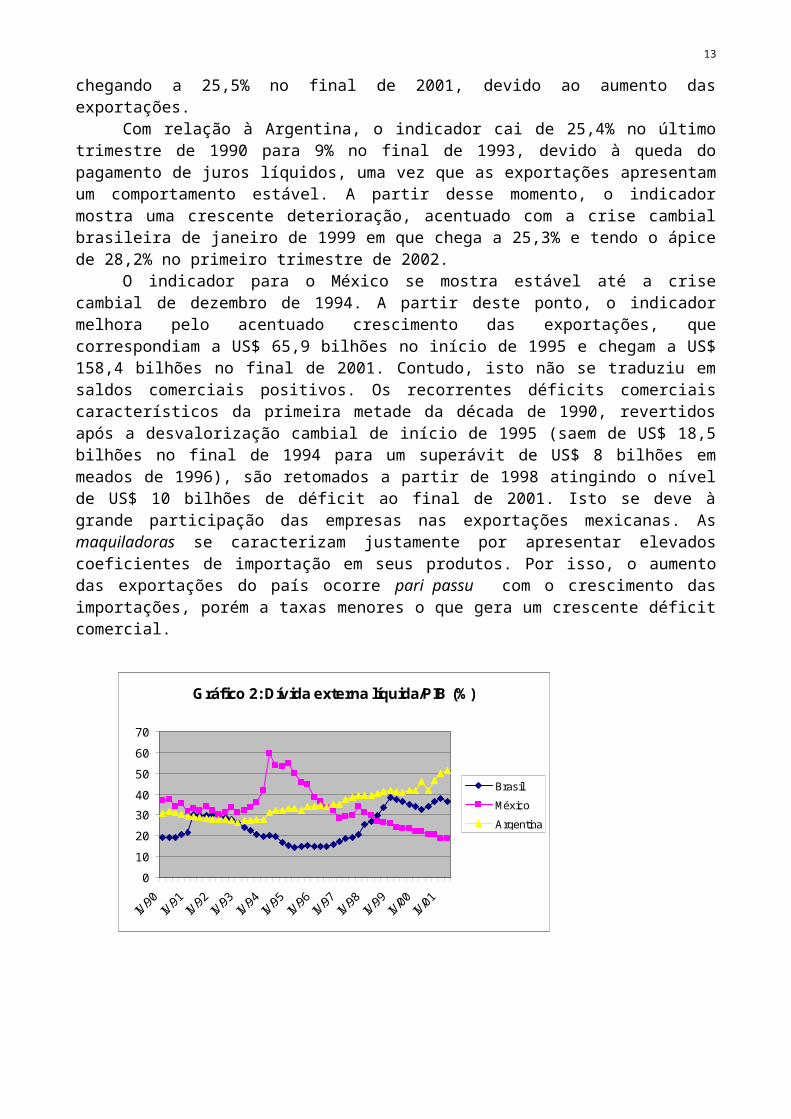

chegando a 25,5% no final de 2001, devido ao aumento dasexportações.

Com relação à Argentina, o indicador cai de 25,4% no últimotrimestre de 1990 para 9% no final de 1993, devido à queda dopagamento de juros líquidos, uma vez que as exportações apresentamum comportamento estável. A partir desse momento, o indicadormostra uma crescente deterioração, acentuado com a crise cambialbrasileira de janeiro de 1999 em que chega a 25,3% e tendo o ápicede 28,2% no primeiro trimestre de 2002.

O indicador para o México se mostra estável até a crisecambial de dezembro de 1994. A partir deste ponto, o indicadormelhora pelo acentuado crescimento das exportações, quecorrespondiam a US$ 65,9 bilhões no início de 1995 e chegam a US$158,4 bilhões no final de 2001. Contudo, isto não se traduziu emsaldos comerciais positivos. Os recorrentes déficits comerciaiscaracterísticos da primeira metade da década de 1990, revertidosapós a desvalorização cambial de início de 1995 (saem de US$ 18,5bilhões no final de 1994 para um superávit de US$ 8 bilhões emmeados de 1996), são retomados a partir de 1998 atingindo o nívelde US$ 10 bilhões de déficit ao final de 2001. Isto se deve àgrande participação das empresas nas exportações mexicanas. Asmaquiladoras se caracterizam justamente por apresentar elevadoscoeficientes de importação em seus produtos. Por isso, o aumentodas exportações do país ocorre pari passu com o crescimento dasimportações, porém a taxas menores o que gera um crescente déficitcomercial.

13

G ráfico 2: Dívida externa líquida/PIB (% )

010203040506070

IV/90IV/91IV/92IV/93IV/94IV/95IV/96IV/97IV/98IV/99IV/00IV/01

Brasil MéxicoArgentina

Fonte: Boletim do BACEN do Brasil, Estúdio Econômico da CEPAL e FinancialStatistics do FMI

O gráfico 2 exibe o comportamento da dívida externa líquidacomo proporção do PIB para os três países analisados.

Ao analisar a trajetória desse indicador para o Brasil,constata-se que ele cresceu entre o último trimestre de 1990 e1992, o que ocorreu fundamentalmente por causa da recessãoeconômica do período, como efeito dos planos de estabilização dogoverno Collor, e da acentuada elevação no valor da dívida externaa partir de 1992. De fato, a dívida externa total brasileira passade US$ 93 bilhões no final de 1991 para US$ 132 bilhões noprimeiro trimestre do ano seguinte. Entre 1993 e 1997, o indicadormelhorou em razão do maior crescimento do PIB em relação ao dadívida externa. A elevação das reservas internacionais, que passamde US$ 22 bilhões no início de 1993 para US$ 61,7 bilhões emmeados de 1997, freiam o crescimento da dívida externa líquida,ainda que a dívida total apresentasse trajetória ascendente. Com adeflagração da crise asiática, o período 1998-2001 mostra umaelevação do indicador, não só por causa do crescimento do valor dadívida, mas também pela redução do PIB, em virtude da elevação dastaxas domésticas de juros, medida tomada para conter o efeitocontágio da crise asiática na saída de capitais externos. Valedestacar que, além da trajetória estrutural de crescimento dadívida, a desvalorização cambial de 1999 acentua a redução do PIBbrasileiro em dólares, levando a um maior crescimento doindicador. Em março de 2002, o indicador situava-se na faixa de36,5%.

O comportamento desse indicador para o caso mexicano éestável, em torno dos 35% até a crise de 1994. Após a deflagraçãodesta, o indicador se deteriora por causa tanto da manutenção natrajetória de elevação da dívida como da recessão aguda comoefeito da crise. Só no primeiro trimestre de 1995, a dívidaexterna total representava 69,15% do PIB mexicano. A partir de1996, a recuperação econômica do país leva ao crescimento do PIB,fazendo com que o indicador melhore. Em um primeiro momento, adívida externa total cai de US$ 169,5 bilhões no início de 1996para US$ 152,2 bilhões no final de 1997, mas logo depois retomasua trajetória de crescimento, chegando a US$ 162,9 bilhões noprimeiro trimestre de 2002.

A Argentina, por sua vez, apresenta uma participação da dívidaexterna líquida no PIB estável em 29% até 1994, momento a partir

14

do qual essa participação começa a crescer até atingir o elevadopatamar de 51,2% em março de 2002.

Fonte: Boletim do BACEN do Brasil, Estúdio Econômico da CEPAL e FinancialStatistics do FMI

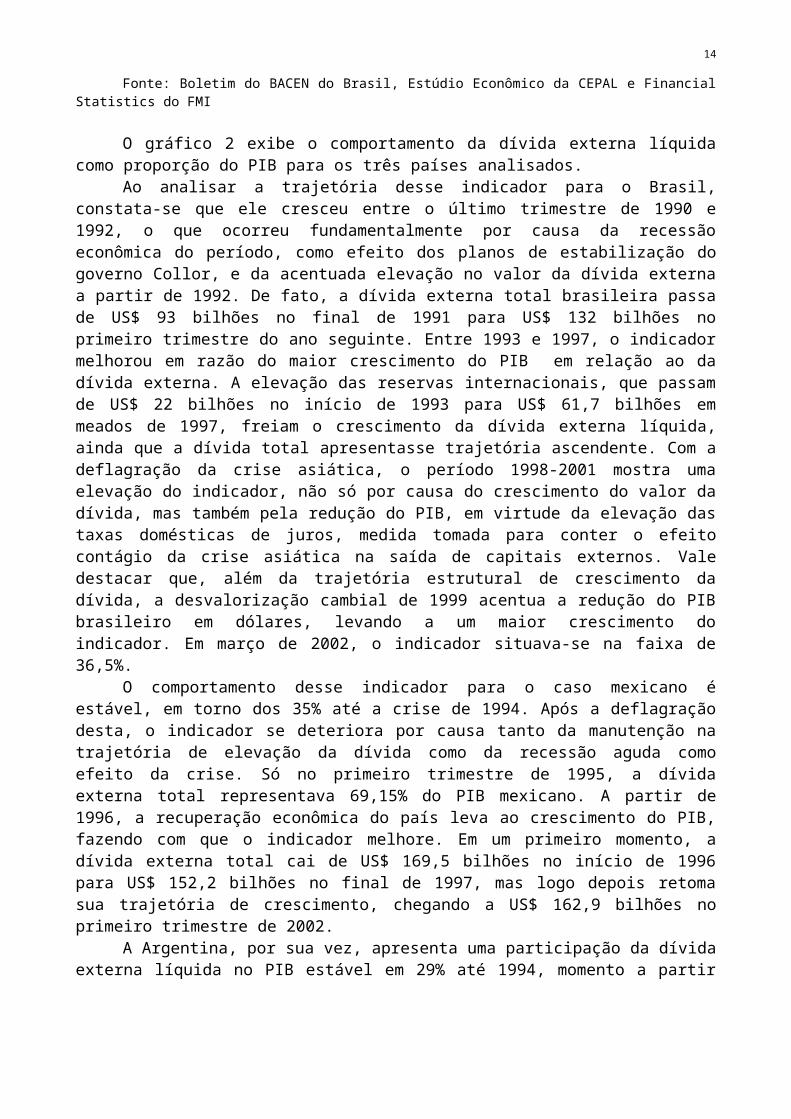

A evolução da proporção das reservas internacionais na dívidaexterna total do Brasil acompanha nitidamente o efeito das crisescambiais ocorridas no México em fins de 1994, na Ásia em 1997, naRússia em 1998, e no próprio Brasil no início do ano seguinte. Aentrada de capital externo no país no início da década é aprincipal responsável pelos saldos positivos no balanço depagamentos e, portanto, no crescimento das reservasinternacionais. Esse movimento só é revertido com a crise mexicanade 1994, retomando sua trajetória original já em meados de 1995. Oacúmulo de reservas sofre outro percalço no final de 1997 com acrise asiática e no período 1998-1999 com as crises russa ebrasileira. Em março de 2002, o indicador estava em 16,2%.

Para o México, esse comportamento também é observado, com aparticipação das reservas sobre a dívida externa total caindo nocontexto da crise cambial de 1994 e voltando a subir logo emseguida. Entretanto, diferentemente do Brasil, este indicador parao México não é abalado substancialmente nas outras crises,chegando a se estabilizar em cerca de 20%, logo após a crise daÁsia. A partir de 2001, há um aumento no indicador que passa a25,9% em março de 2002. Isto é devido, fundamentalmente, à

15

Gráfico 3: Reservas internacionais/Dívida externa total (% )

0510152025303540

IV/90

III/91 II/92

I/93

IV/93

III/94 II/95

I/96

IV/96

III/97 II/98

I/99

IV/99

III/00 II/01

I/02

Brasil MéxicoArgentina

elevação das reservas internacionais. O México, entretanto, nuncaconseguiu atingir os patamares superiores a 30% de reservas sobrea dívida externa total como o Brasil no período compreendido entreo final da crise mexicana e a crise asiática.

Na Argentina, as reservas também cresceram consideravelmenteno início da década em virtude da forte entrada de capital externoque se sucedeu ao processo de abertura financeira, fazendo com quea participação daquelas sobre o total da dívida externa fosseaumentando até chegar aos 16,68% no final de 1994. Com os efeitosda crise mexicana, essa proporção cai abruptamente no primeirotrimestre de 1995 para 9,5%, voltando a crescer após esse momentoe se estabilizando em torno dos 17% até o final de 2000. No ano de2001, quando é deflagrado o processo de crise no país (ruptura doregime cambial), o indicador mostra um tendência de queda, quechega a 9,7% no primeiro trimestre de 2002.

Fonte: Boletim do BACEN do Brasil, Estúdio Econômico da CEPAL e FinancialStatistics do FMI

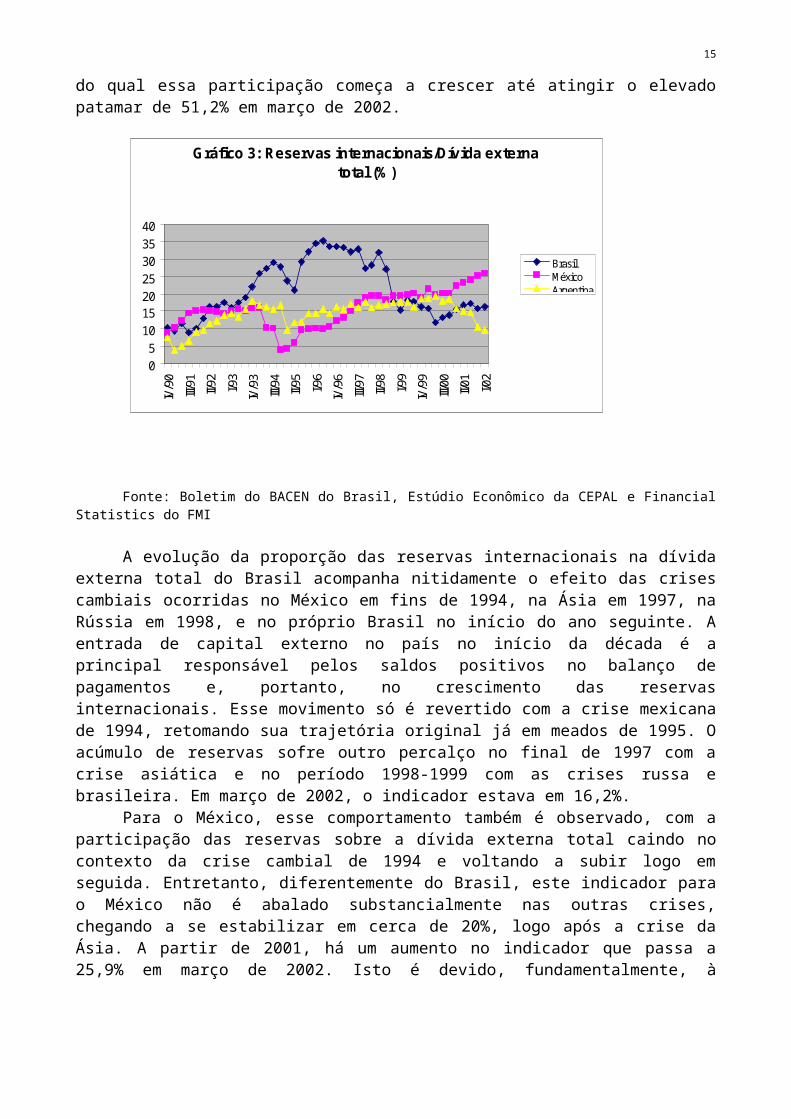

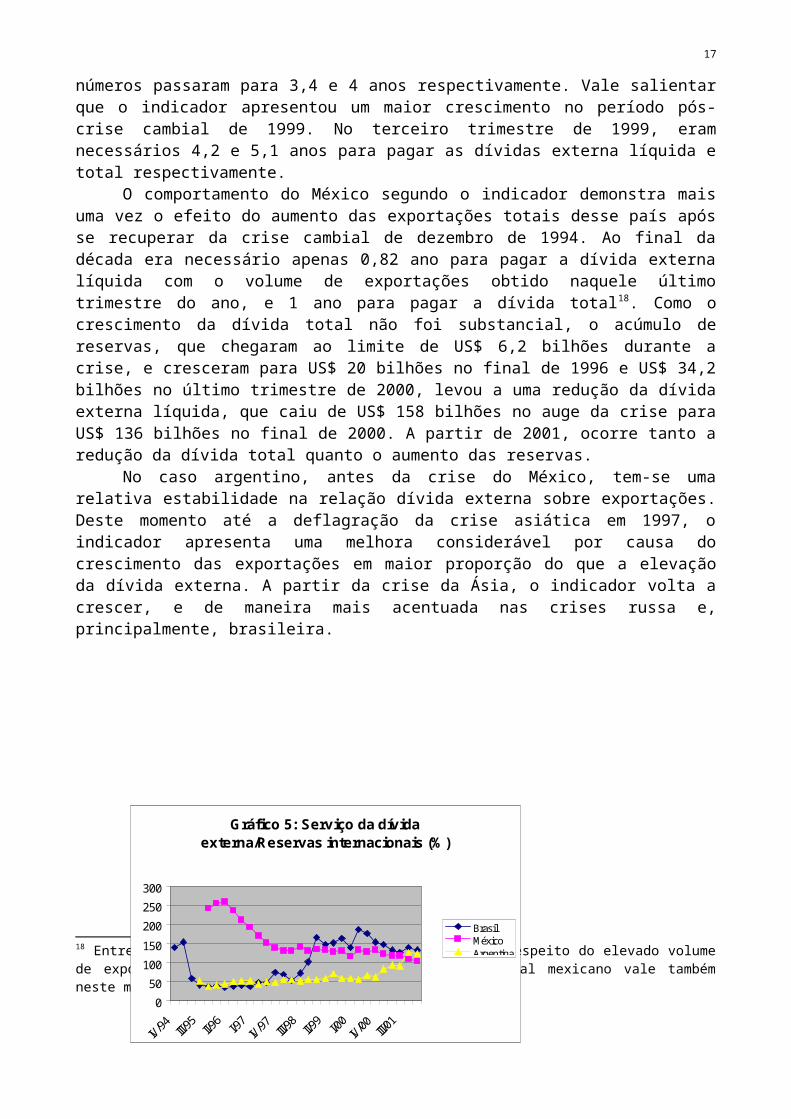

O gráfico 4 apresenta a dívida externa líquida sobre o totalde exportações anuais. O que este indicador mostra é o número deanos necessários para pagar a dívida externa com o volume deexportações obtido naquele período.

Para o Brasil, o indicador exibe a piora ocorrida durante adécada de 90. No primeiro trimestre de 1991, eram necessários 2,5anos para pagar a dívida líquida com o volume de exportaçõesobtido naquele momento, enquanto que para a dívida externa totaleram necessários 2,81 anos. No primeiro trimestre de 2002, esses

16

Gráfico 4: Dívida externa líquida/Exportações (anos)

0123456

IV/90IV/91IV/92IV/93IV/94IV/95IV/96IV/97IV/98IV/99IV/00IV/01

Brasil MéxicoArgentina

números passaram para 3,4 e 4 anos respectivamente. Vale salientarque o indicador apresentou um maior crescimento no período pós-crise cambial de 1999. No terceiro trimestre de 1999, eramnecessários 4,2 e 5,1 anos para pagar as dívidas externa líquida etotal respectivamente.

O comportamento do México segundo o indicador demonstra maisuma vez o efeito do aumento das exportações totais desse país apósse recuperar da crise cambial de dezembro de 1994. Ao final dadécada era necessário apenas 0,82 ano para pagar a dívida externalíquida com o volume de exportações obtido naquele últimotrimestre do ano, e 1 ano para pagar a dívida total18. Como ocrescimento da dívida total não foi substancial, o acúmulo dereservas, que chegaram ao limite de US$ 6,2 bilhões durante acrise, e cresceram para US$ 20 bilhões no final de 1996 e US$ 34,2bilhões no último trimestre de 2000, levou a uma redução da dívidaexterna líquida, que caiu de US$ 158 bilhões no auge da crise paraUS$ 136 bilhões no final de 2000. A partir de 2001, ocorre tanto aredução da dívida total quanto o aumento das reservas.

No caso argentino, antes da crise do México, tem-se umarelativa estabilidade na relação dívida externa sobre exportações.Deste momento até a deflagração da crise asiática em 1997, oindicador apresenta uma melhora considerável por causa docrescimento das exportações em maior proporção do que a elevaçãoda dívida externa. A partir da crise da Ásia, o indicador volta acrescer, e de maneira mais acentuada nas crises russa e,principalmente, brasileira.

18 Entretanto, a mesma ressalva feita anteriormente a respeito do elevado volumede exportações frente a um crescente déficit comercial mexicano vale tambémneste momento.

17

Gráfico 5: Serviço da dívida externa/Reservas internacionais (% )

050100150200250300

IV/94

III/95

II/96 I/97 IV/97

III/98

II/99 I/00 IV/00

III/01

Brasil MéxicoArgentina

Fonte: idem gráfico anterior

Fonte: Boletim do BACEN do Brasil, Estúdio Econômico da CEPAL e FinancialStatistics do FMI

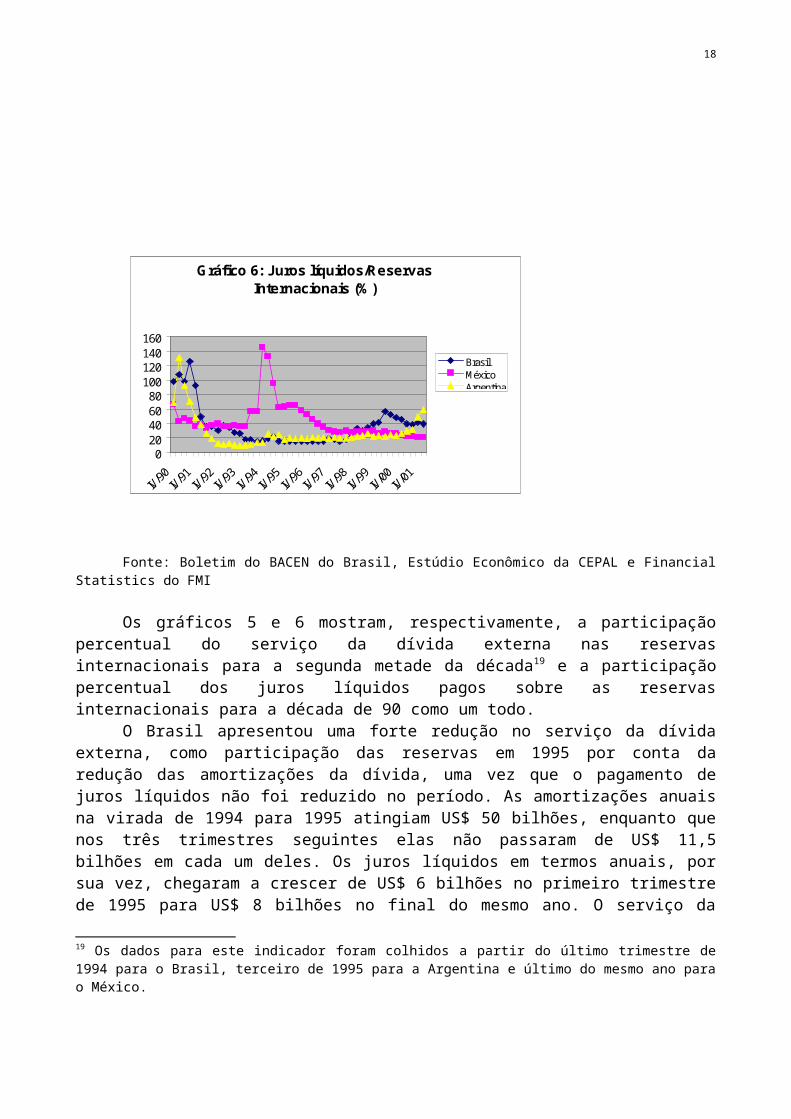

Os gráficos 5 e 6 mostram, respectivamente, a participaçãopercentual do serviço da dívida externa nas reservasinternacionais para a segunda metade da década19 e a participaçãopercentual dos juros líquidos pagos sobre as reservasinternacionais para a década de 90 como um todo.

O Brasil apresentou uma forte redução no serviço da dívidaexterna, como participação das reservas em 1995 por conta daredução das amortizações da dívida, uma vez que o pagamento dejuros líquidos não foi reduzido no período. As amortizações anuaisna virada de 1994 para 1995 atingiam US$ 50 bilhões, enquanto quenos três trimestres seguintes elas não passaram de US$ 11,5bilhões em cada um deles. Os juros líquidos em termos anuais, porsua vez, chegaram a crescer de US$ 6 bilhões no primeiro trimestrede 1995 para US$ 8 bilhões no final do mesmo ano. O serviço da

19 Os dados para este indicador foram colhidos a partir do último trimestre de1994 para o Brasil, terceiro de 1995 para a Argentina e último do mesmo ano parao México.

18

G ráfico 6: Juros líquidos/Reservas Internacionais (% )

020406080100120140160

IV/90IV/91IV/92IV/93IV/94IV/95IV/96IV/97IV/98IV/99IV/00IV/01

Brasil MéxicoArgentina

dívida como proporção das reservas ficou estável até a criseasiática. A partir das crises russa e brasileira, os doisindicadores crescem, principalmente pelo esgotamento de reservasnos momentos mais críticos da crise cambial brasileira, até meadosde 2000. Desse momento em diante, as reservas internacionais sãoincrementadas, até por conta do acordo com o FMI em agosto de2001, como renovação daquele assinado em 1998. Este fato é oprincipal responsável pela redução dos indicadores até o primeirotrimestre de 2002.

Deve-se ressaltar que a grande diferença no valor absolutoentre o início da década de 90 e o final da mesma20 se deve aocrescimento das reservas internacionais, em virtude da grandeentrada de capital externo propiciada pelo processo deliberalização financeira externa no país.

Para o México, o forte crescimento dos juros líquidos sobre asreservas no final de 1994 (eles passam de 55,9% no terceirotrimestre de 1994 para 145% no trimestre seguinte) reflete oesgotamento das reservas internacionais que redundou na crisecambial de dezembro desse ano. Da mesma forma, a forte queda desseindicador logo em seguida, reflete a volta dos capitais externosao país, redundando em novo acréscimo das reservas internacionais.Se comparados os dois gráficos (5 e 6) observa-se uma redução dosindicadores após a crise de 1994, o que se explica basicamentetanto pelo crescimento das reservas, como pela redução dos juroslíquidos, ainda que em menor proporção, uma vez que asamortizações ficaram constantes por volta dos US$ 30 bilhões atémeados de 2000, apresentando um leve crescimento a partir deentão.

No caso argentino, observa-se um repique pontual da proporçãodos juros líquidos sobre as reservas no primeiro trimestre de1991, explicado no contexto do Plano de Conversibilidadeimplementado no país naquele momento. A partir desse período, asreservas internacionais crescem até a crise mexicana de 1994. Elassaem de US$ 3,2 bilhões no segundo trimestre de 1991 para US$ 14,3bilhões no último trimestre de 1994. Logo em seguida, ocorre umaqueda pontual das reservas (US$ 8,5 bilhões no primeiro trimestrede 1995) e um crescimento no pagamento líquido de juros sobre adívida externa que se mantém até o final do ano 2000. Como, após aqueda pontual na crise mexicana, as reservas voltam a crescer, os20 Os juros líquidos, por exemplo, representam 107% das reservas internacionaisno primeiro trimestre de 1991, e passam a corresponder a apenas 47% no final de2000.

19

indicadores mostram uma relativa estabilidade até o final de 2000.Deve-se ressaltar, entretanto, que tanto as amortizações quanto osjuros sobre a dívida externa mantém suas trajetórias decrescimento, e, portanto, o serviço da dívida também apresentaesse comportamento. Durante o ano de 2001, os dois indicadorescrescem substancialmente. O serviço da dívida correspondia a 62,7%das reservas no final de 2000, e passa a 123,1% no primeirotrimestre de 2002. Os juros correspondiam a 22,2% das reservas aotérmino de 2000, e alcançam a 58,1% em março de 2002.

Fonte: Boletim do BACEN do Brasil, Estúdio Econômico da CEPAL e FinancialStatistics do FMI

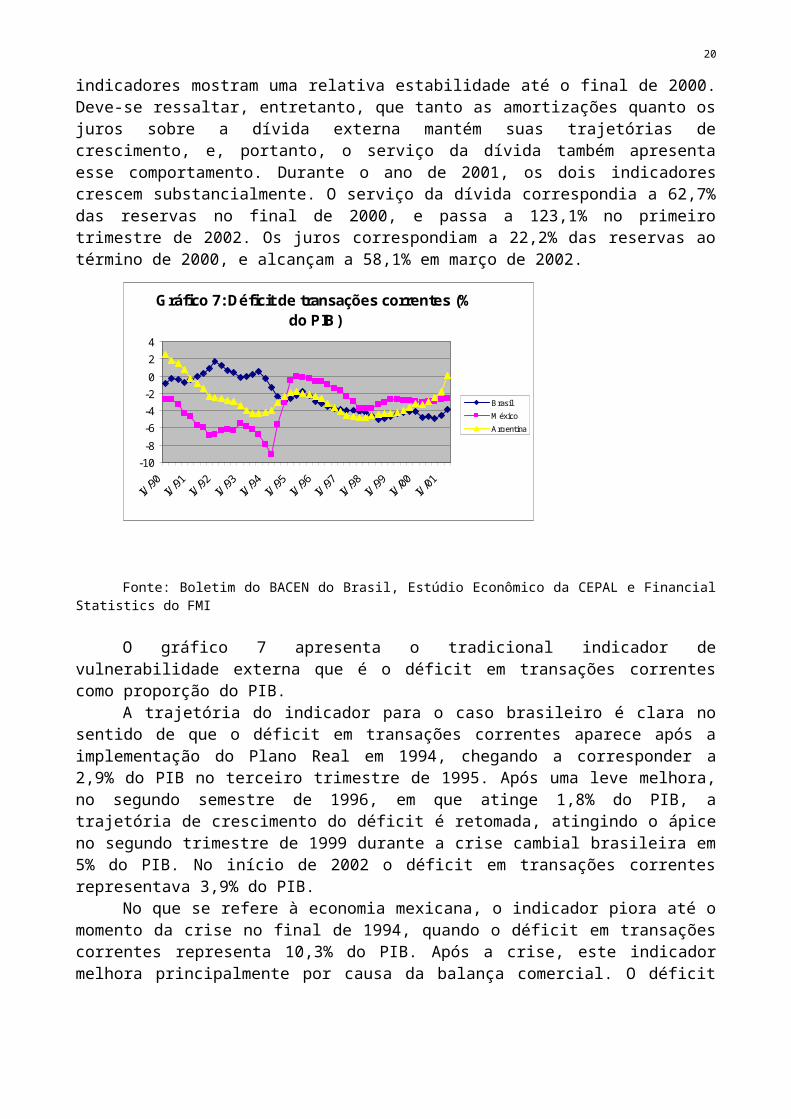

O gráfico 7 apresenta o tradicional indicador devulnerabilidade externa que é o déficit em transações correntescomo proporção do PIB.

A trajetória do indicador para o caso brasileiro é clara nosentido de que o déficit em transações correntes aparece após aimplementação do Plano Real em 1994, chegando a corresponder a2,9% do PIB no terceiro trimestre de 1995. Após uma leve melhora,no segundo semestre de 1996, em que atinge 1,8% do PIB, atrajetória de crescimento do déficit é retomada, atingindo o ápiceno segundo trimestre de 1999 durante a crise cambial brasileira em5% do PIB. No início de 2002 o déficit em transações correntesrepresentava 3,9% do PIB.

No que se refere à economia mexicana, o indicador piora até omomento da crise no final de 1994, quando o déficit em transaçõescorrentes representa 10,3% do PIB. Após a crise, este indicadormelhora principalmente por causa da balança comercial. O déficit

20

G ráfico 7: Déficit de transações correntes (% do PIB)

-10-8-6-4-2024

IV/90

IV/91

IV/92

IV/93

IV/94

IV/95

IV/96

IV/97

IV/98

IV/99

IV/00

IV/01

Brasil M éxicoArgentina

em transações correntes chegou a representar apenas 0,1% do PIB noprimeiro trimestre de 1996. A partir da crise da Ásia, o déficitvolta a retomar a trajetória de crescimento, sofrendo os impactosdas sucessivas crises cambiais do período. No final de 1998, elecorrespondia a 3,8% do PIB. A partir de 1999, o indicador oscilaem torno de 3%, e melhora no início de 2002 quando chega a 2,6%.

A economia argentina passa a apresentar déficit em transaçõescorrentes a partir do último trimestre de 1991, já no contexto doPlano de Conversibilidade. A trajetória de aumento do déficit semantém até o terceiro trimestre de 1994, quando representa 4,3% doPIB. Após este período, ele sofre uma reversão, chegando a 1,8% noprimeiro trimestre de 1996. A partir deste momento até o final de2000, é retomada a trajetória de elevação do déficit em transaçõescorrentes, que é acentuada pelas crises asiática, russa ebrasileira. Em 2001 esta tendência é revertida, chegando aoequilíbrio na conta-corrente em março de 2002.

Fonte: Boletim do BACEN do Brasil, Estúdio Econômico da CEPAL e FinancialStatistics do FMI

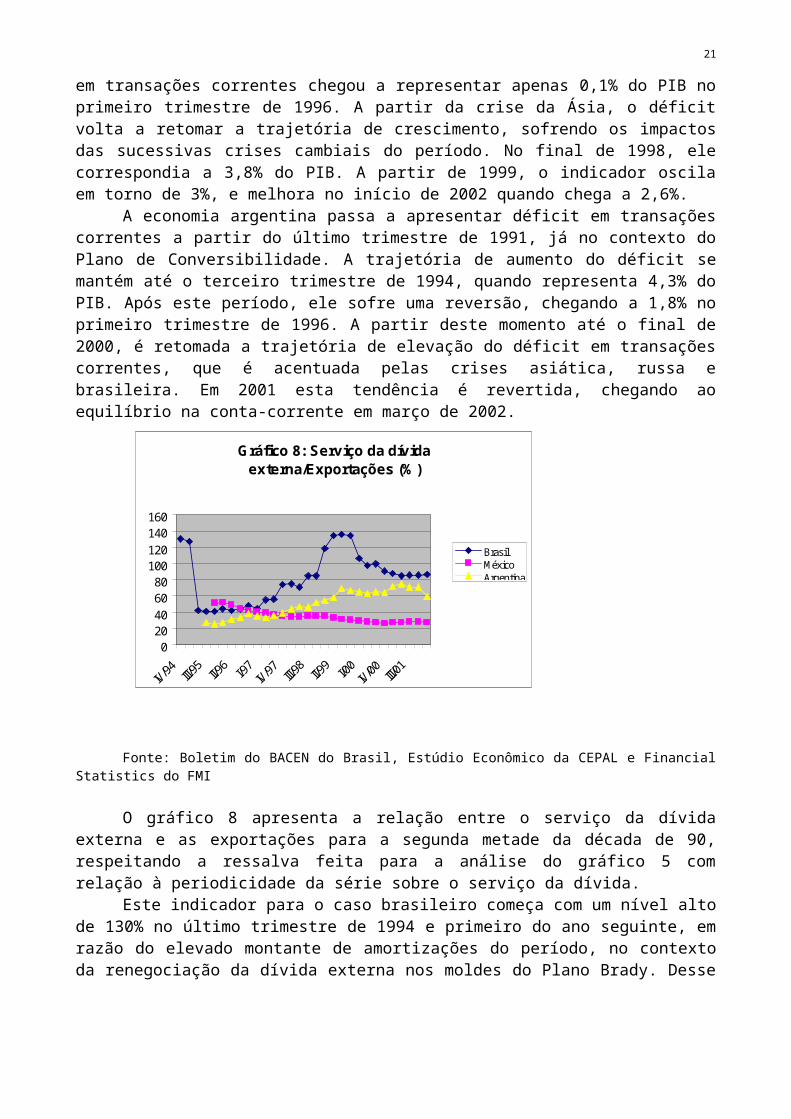

O gráfico 8 apresenta a relação entre o serviço da dívidaexterna e as exportações para a segunda metade da década de 90,respeitando a ressalva feita para a análise do gráfico 5 comrelação à periodicidade da série sobre o serviço da dívida.

Este indicador para o caso brasileiro começa com um nível altode 130% no último trimestre de 1994 e primeiro do ano seguinte, emrazão do elevado montante de amortizações do período, no contextoda renegociação da dívida externa nos moldes do Plano Brady. Desse

21

Gráfico 8: Serviço da dívida externa/Exportações (% )

020406080100120140160

IV/94

III/95

II/96 I/97 IV/97

III/98

II/99 I/00 IV/00

III/01

Brasil MéxicoArgentina

momento até a crise da Ásia, o indicador é relativamente estávelem torno de 43%. Nesse período, tanto juros líquidos quantoamortizações mantém suas trajetórias levemente ascendentes, masforam compensados pelo crescimento das exportações. Com a crise daÁsia e, posteriormente da Rússia, observa-se que este indicadorcresce atingindo 84,8% no terceiro trimestre de 1998, tendo emvista a elevação do serviço da dívida externa. O ápice destemovimento se dá no terceiro trimestre de 1999 com 136%, já dentrodo quadro construído pela crise cambial brasileira. De 2000 emdiante, ocorre uma melhora, chegando a 86,74% no primeirotrimestre de 2002, uma proporção ainda elevada.

Para o caso mexicano, o gráfico 8 exibe a redução do serviçoda dívida como proporção das exportações, após a crise cambial de1994, de 51,3% no último trimestre de 1995 para 27,1% no final de2000, e 28% no início de 2002, por causa da já referida elevaçãodas exportações nesse período.

Este indicador, para a Argentina, mostra um crescimentoconstante no período do terceiro trimestre de 1995 até o terceirode 2000, passando de 28,1% para 65,6%. O serviço da dívida externano início desse período equivalia a US$ 5,8 bilhões, atingindo noterceiro trimestre de 2000 US$ 16,9 bilhões. Como reflexo da criseiniciada em 2001, houve um salto do indicador para 75,2% em meadosdesse ano. A melhora conjuntural no início de 2002 (59,8%) apenasreflete a redução do pagamento da dívida, mais como conseqüênciada crise cambial.

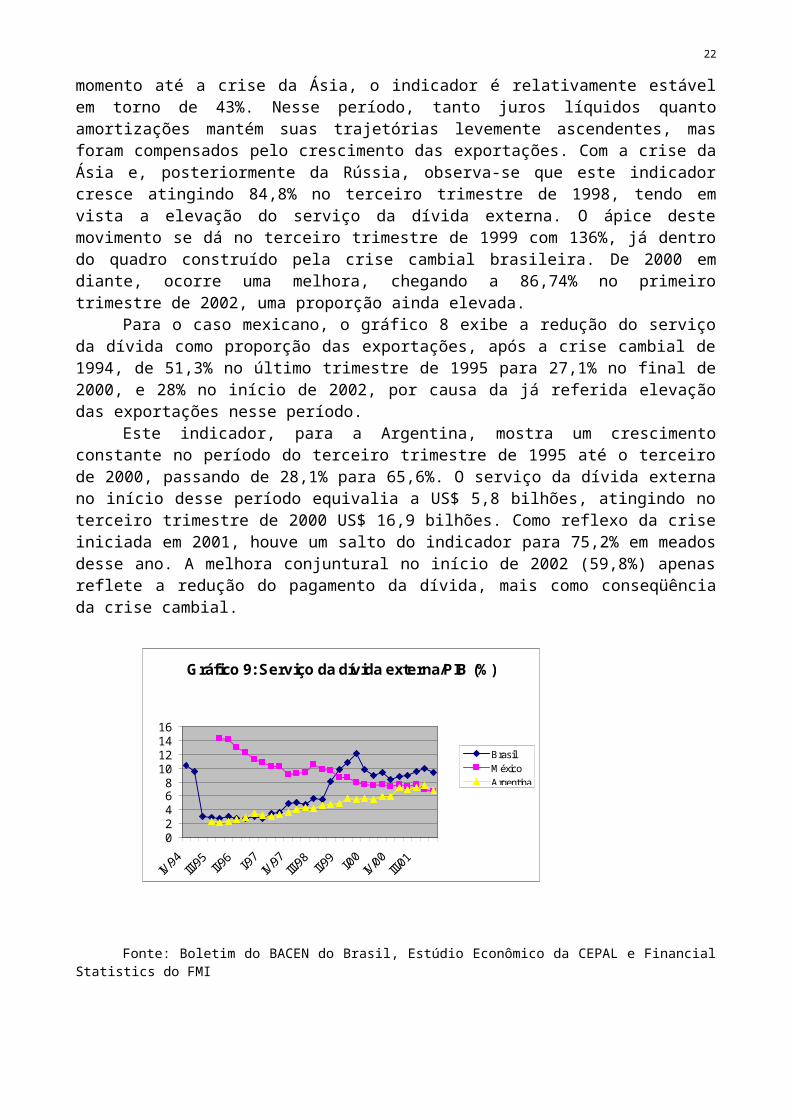

Fonte: Boletim do BACEN do Brasil, Estúdio Econômico da CEPAL e FinancialStatistics do FMI

22

G ráfico 9: Serviço da dívida externa/PIB (% )

0246810121416

IV/94III/95II/96 I/97 IV/9

7III/98

II/99 I/00 IV/0

0III/01

Brasil M éxicoArgentina

O comportamento do serviço da dívida externa brasileira, comoproporção do PIB, também sofre influencia da forte amortização dadívida ocorrida em fins de 1994 e início de 1995. Além disso,ocorre uma recuperação na atividade interna da economia em 1994até o segundo trimestre de 1995, o que também se reflete namelhora do indicador neste último trimestre. Esse indicador semantém no nível de 3% até a crise asiática. Da mesma maneira queno indicador anterior, o serviço da dívida como proporção do PIBvolta a crescer durante a crise da Ásia (4,8% no último trimestrede 1997), aumenta seu ritmo de crescimento na crise russa (5,6% noterceiro trimestre de 1998) e, fundamentalmente, no processo daprópria crise brasileira (12,2% no último trimestre de 1999).Deve-se ressaltar que, após a desvalorização cambial de 1999, oPIB brasileiro em dólares cai, reforçando a tendência apresentadapelo indicador. Em 2000, ocorre uma melhora por causa da queda doserviço da dívida; no contexto da crise o serviço atinge US$ 64,4bilhões, em termos anuais, enquanto que no final de 2000 o serviçoem termos anuais se reduz para US$ 49, 8 bilhões. Em 2001 oindicador volta a exibir trajetória de crescimento.

O indicador para o caso mexicano, após a crise de 1994, mostrauma tendência de redução, mostrando um crescimento, entre a criseasiática e a crise russa. No último trimestre de 1997, o serviçoda dívida correspondia a 9,1% do PIB, e chega a 11,2% no terceirotrimestre de 1998. A partir desse momento, retoma-se a trajetóriade queda, equivalendo a 6,7% no início de 2002. Este processo seexplica basicamente pelo crescimento do PIB, na medida em que oserviço da dívida se mantém em um leve crescimento, saindo de US$40,8 bilhões anuais no final de 1995 para US$ 43,5 bilhões emmarço de 2002.

No caso argentino, o serviço da dívida externa sobre o PIBapresenta uma constante elevação, saindo de 2,2% no terceirotrimestre de 1995 para 5,9% no final de 2000, chegando a 7,5% nofinal de 2001. O movimento se explica essencialmente pelo maiorritmo do crescimento do serviço da dívida externa em relação ao doPIB.

4- Impactos estruturais na década de 90 e componentes da conta-corrente

Utilizando esse conjunto de indicadores, ainda é possívelrealizar uma análise mais estrutural do comportamento das

23

economias desses países. O que se observa no Brasil é que operíodo analisado deve ser decomposto em dois momentos, o primeiroaté a virada 1994/95 e o segundo a partir desse momento até ofinal do período. Isto se justifica, principalmente, pelos efeitosda renegociação da dívida externa nos moldes do Plano Brady. O queocorreu após a assinatura do acordo foi uma grande amortização dadívida, que se traduziu em valores muito elevados para osindicadores (serviço da dívida sobre exportações, sobre PIB e comoproporção das reservas internacionais).

O início da década de 1990 representa o começo do processo deabertura financeira. Com a progressiva entrada de capital externoe o conseqüente acúmulo de reservas, os indicadores que incluem asreservas internacionais sofrem uma mudança significativa. Aproporção dos juros líquidos sobre as reservas cai de 1,1% noinício de 1991 para 0,5% um ano depois. No mesmo sentido, tem-seque as reservas internacionais correspondiam a 9,4% da dívidaexterna no primeiro trimestre de 1991, e no final de 1992equivaliam a 17,5%.

A partir de 1995, todos indicadores demonstram um aumento davulnerabilidade das contas externas, como exemplos significativosdestacam-se: (i) o serviço da dívida sobre exportações passou de42,2% no segundo trimestre de 1995 para 90,4% no final de 2000;(ii) as reservas sobre a dívida externa total, que chegaram a 32%no final de 1995, atingem a 13,5% ao final de 2000; (iii) a dívidaexterna total sobre exportações cresce de 3,4 anos no início de1996 para 4,3 anos ao final de 2000; e (iv) os juros líquidoscorrespondiam a 16% das reservas no final de 1995 e atingem 47% nofinal de 2000.

O caso mexicano apresenta nitidamente dois momentos distintos.Antes da crise cambial de dezembro de 1994, os indicadoresdemonstram a fragilização crescente das contas externas do país.Após a deflagração da crise até o final da década, com a exceçãodo déficit em transações correntes, denotam uma relativa melhora.Entretanto, o crescimento do volume de exportações se deve, emgrande parte, ao fenômeno já relatado das maquiladoras. A Argentina é caracterizada pela deterioração paulatina dequase todos os indicadores, com algumas oscilações conjunturais,conforme visto anteriormente. A exceção é dada pelos indicadoresque incluem as reservas internacionais. Tendo em vista aconsiderável participação dos juros no serviço da dívida externa,pode-se afirmar que a necessidade de capital externo pararefinanciar a dívida é alta. Além disso, o país apresentou grande

24

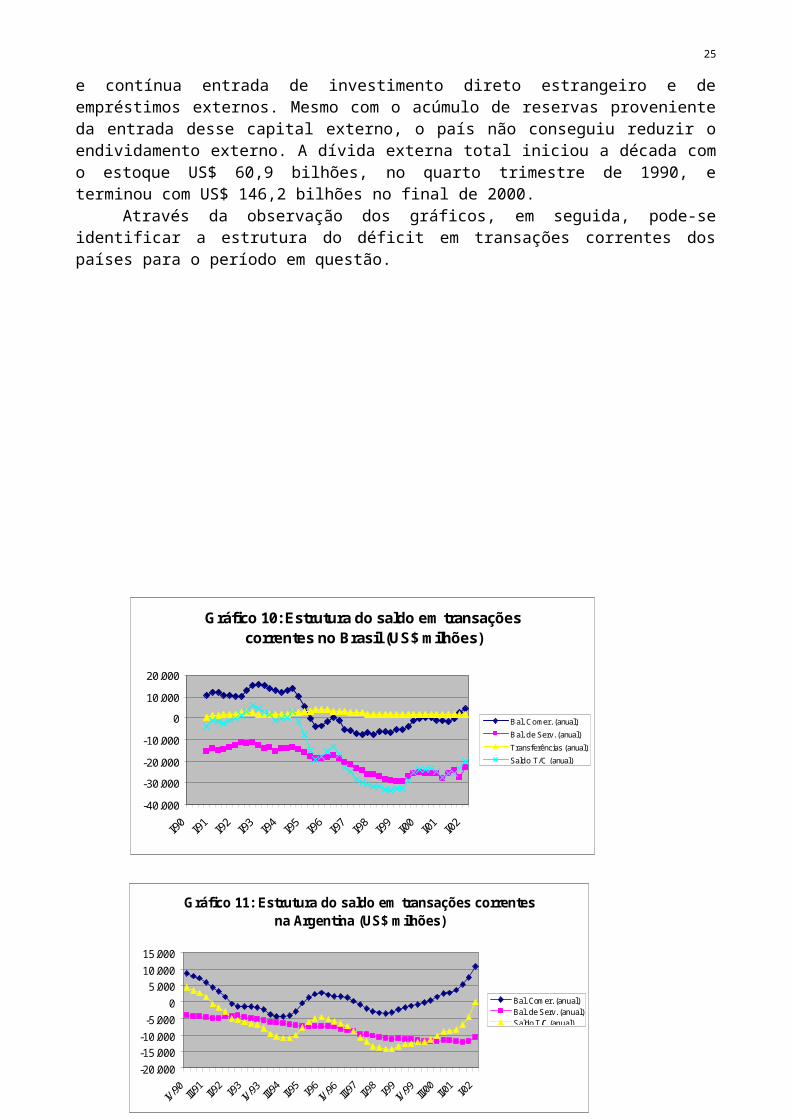

e contínua entrada de investimento direto estrangeiro e deempréstimos externos. Mesmo com o acúmulo de reservas provenienteda entrada desse capital externo, o país não conseguiu reduzir oendividamento externo. A dívida externa total iniciou a década como estoque US$ 60,9 bilhões, no quarto trimestre de 1990, eterminou com US$ 146,2 bilhões no final de 2000.

Através da observação dos gráficos, em seguida, pode-seidentificar a estrutura do déficit em transações correntes dospaíses para o período em questão.

25

G ráfico 11: Estrutura do saldo em transações correntes na Argentina (US$ m ilhões)

-20.000-15.000-10.000-5.000

05.00010.00015.000

Bal. Com er. (anual)Bal. de Serv. (anual)Saldo T/C (anual)

G ráfico 10: Estrutura do saldo em transações correntes no Brasil (US$ m ilhões)

-40.000-30.000-20.000-10.000

010.00020.000

I/90 I/91 I/92 I/93 I/94 I/95 I/96 I/97 I/98 I/99 I/00 I/01 I/02

Bal. Comer. (anual)Bal. de Serv. (anual)Transferências (anual)Saldo T/C (anual)

Fonte: Boletim do BACEN do Brasil, Estúdio Econômico da CEPAL e FinancialStatistics do FMI

O caso brasileiro apresenta duas características fundamentais.A primeira é a reversão do saldo da balança comercial do início dadécada de 1990 de algo em torno de US$ 12 bilhões para um saldopraticamente nulo no final de 2000. Os efeitos da desvalorizaçãocambial sobre a balança comercial só se manifestamsistematicamente a partir do final de 2001, com o saldo positivode US$ 4,4 bilhões em março de 2002. A segunda é a elevação dodéficit do balanço de serviços que sai de US$ 15,4 bilhões nofinal de 1990 para US$ 27,5 bilhões ao final de 2001. Em 2002, odéficit no balanço de serviços apresenta uma certa melhora,atingindo US$ 22,8 bilhões no primeiro trimestre desse ano. Omovimento do balanço de serviços ocorre devido, principalmente, aocomportamento das contas remessa de lucros e dividendos e aopagamento de fretes e seguros. O saldo em transações correntes queem alguns períodos do início da década chegou a ser positivo

26

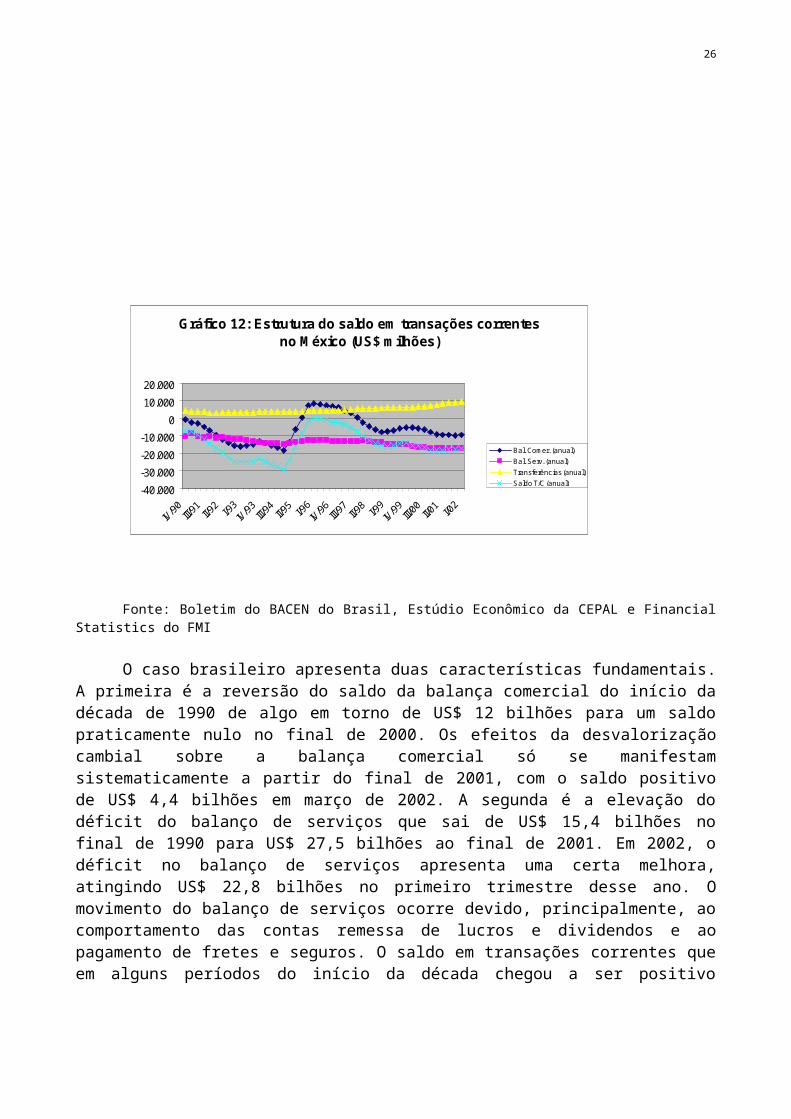

G ráfico 12: Estrutura do saldo em transações correntes no M éxico (US$ m ilhões)

-40.000-30.000-20.000-10.000

010.00020.000

Bal. Com er. (anual)Bal. Serv. (anual)Transferências (anual)Saldo T/C (anual)

atinge ao final de 2001 a cifra de US$ 23,2 bilhões negativos, eUS$ 20,1 bilhões no início de 2002.

A Argentina apresenta grande similaridade com o Brasil. Osaldo comercial argentino passa de US$ 8,6 bilhões positivos nofinal de 1990 para um déficit de US$ 0,8 bilhão no final de 1999,sendo que grandes déficits comerciais foram acumulados durante adécada. A perda de competitividade das exportações e a grandeentrada de importações explicam esta reversão do saldo. O déficitno balanço de serviços sai de US$ 4,1 bilhões em fins de 1990 paraUS$ 12 bilhões no final de 2001. Este fato se deve,fundamentalmente, a elevação das remessas de lucros e dividendos.O saldo em transações correntes que foi positivo no início dosanos 90 passa a um déficit da ordem de US$ 9 bilhões no final de2000. Desde 2001, o déficit em transações correntes vem sendorevertido, atingindo um valor nulo em março de 2002. Isso ocorreem razão da balança comercial, com a redução das importações em40%, sendo que as exportações mantêm o seu valor.

No México observa-se uma paulatina deterioração do saldo emtransações correntes até a eclosão da crise cambial de final de1994, que é desencadeada essencialmente por sucessivos déficitscomerciais. A partir da crise cambial, pode-se ver uma recuperaçãodo saldo em transações correntes devido basicamente a expressivamelhora no balanço comercial. Contudo, da crise asiática até ofinal de 2001, o déficit em transações correntes aumenta tantopelo aumento do déficit comercial como pela elevação do déficit dobalanço de serviços. Durante o período, a conta transferênciasunilaterais contrabalança parcialmente a tendência de crescimentodo déficit em transações correntes mexicano.

5- A crise argentina a partir dos indicadores de vulnerabilidadeexterna

Aparentemente, se observados apenas alguns indicadores maistradicionais, como é o caso do déficit em transações correntescomo proporção do PIB, a crise que se configurou com maisintensidade na Argentina a partir de 2001 não estaria nelesretratada. O saldo em transações correntes apresentou déficit atéo final de 2001, correspondendo a 4,3% do PIB ao término de 1999,3,1% em 2000 e 1,8% no final de 2001. Além de apresentar essamelhora, o indicador atingiu, no primeiro trimestre de 2002, umvalor nulo.

27

Este fato ocorreu basicamente pela melhora da balançacomercial, uma vez que a conta de serviços ficou praticamenteconstante, em torno de US$ 11 bilhões negativos. Por sua vez, abalança comercial saiu de um déficit que correspondia a US$ 782milhões, no último trimestre de 1999, para um superávit de US$ 2,5bilhões e US$ 7,4 bilhões nos últimos trimestres de 2000 e 2001,respectivamente. Já no primeiro trimestre de 2002, o saldocomercial anualizado foi positivo em US$ 10,7 bilhões. Isso foiproduzido, basicamente, tanto pelo efeito da desvalorização docâmbio sobre as exportações e importações, a partir do fim doregime de câmbio fixo, como pela redução das importações provocadapela forte recessão que abateu a economia argentina, já comoefeito da crise do país.

Da mesma forma, o indicador dívida externa sobre total deexportações21 tampouco permitiria, isoladamente, perceber oaparecimento e a profundidade da crise argentina. Por esseindicador, no último trimestre de 2000, a economia argentinalevaria 5,5 anos para conseguir pagar sua dívida externa total como volume de exportações obtido no mesmo período. No final de 2001seriam necessários 5,3 anos, enquanto que no primeiro trimestre de2002 esse número se reduziu para 5. Isso se explica, basicamente,pela redução da dívida externa de US$ 146 bilhões para US$ 140bilhões em 2001, e US$ 132, 5 bilhões no primeiro trimestre de2002, já que as exportações não apresentaram melhora22.

Esses indicadores mostrariam, aparentemente, uma redução davulnerabilidade externa argentina. Entretanto, eles refletemapenas situações conjunturais e/ou já manifestam conseqüências daprópria crise. A melhora do indicador déficit em transaçõescorrentes como proporção do PIB só ocorreu por conta da fortedesvalorização cambial e dos efeitos da recessão argentina sobre ademanda por importações. A seu turno, a dívida como proporção dasexportações obteve uma certa melhora não pela retomada dasexportações, mas pela diminuição do estoque da dívida externa

21 Como o caso mexicano, um melhor indicador seria comparar o estoque da dívidaexterna com o saldo da balança comercial, a fim de auferir a necessidade desaldos comerciais positivos recorrentes para poder pagar a dívida do país.Entretanto, como a balança comercial pode ser positiva ou negativa, de acordocom determinadas circunstâncias, o indicador é construído como uma proporção dadívida sobre as exportações.22 O indicador dívida externa líquida como proporção das exportações apresentoucomportamento semelhante, com a especificidade de que a drástica redução dasreservas internacionais, manifestação explícita da crise argentina, acentuou aredução do indicador construído com a dívida total.

28

total. Esta diminuição é explicada pelas amortizações seremmaiores que as concessões e/ou novas formas de financiamento, ouseja, é a suspensão do refinanciamento da dívida externa. Isso émais claro quando se observa a dívida externa líquida sobre asexportações. Esse indicador acompanhou a trajetória da dívidatotal sobre exportações, mas acentuou o seu sentido na medida emque as reservas internacionais do país foram rapidamentereduzidas. Estas, ao longo do ano de 2001, passaram de US$ 27bilhões para US$ 15 bilhões, e atingiram US$ 12,8 bilhões noprimeiro trimestre de 2002. Essa redução das reservas ocorreu deforma tão acentuada que a dívida externa líquida cresceu de US$119 bilhões no último trimestre de 2000 para US$ 125 bilhões umano depois, enquanto o estoque da dívida total era reduzido.

Assim estes indicadores já refletem os efeitos da criseargentina, sinalizada pelo aumento da vulnerabilidade externa desua economia. Este último pode ser observado em todos os outrosindicadores, em específico aqueles que levam em consideração asreservas internacionais, que sofreram uma brutal deterioração apartir de 2001, e o pagamento do serviço da dívida externa, tambémacrescido no ano de 2001.

Conclusão

A partir dos dados apresentados neste trabalho pode-seconcluir que o processo de abertura financeira nos principaispaíses da América Latina aumentou a vulnerabilidade externa nessespaíses na medida em que a necessidade de financiamento externo deBrasil, Argentina e México elevou-se durante o período analisado.Em um primeiro momento, a liberalização financeira permitiu maioracesso ao capital externo, possibilitando a renegociação dasdívidas externas no início da década de 90 e a implementação depolíticas de estabilização com âncora cambial. Contudo, o caráterdesse processo implicou uma deterioração nas contas externasdesses países, pois tanto o estoque de dívida externa quanto ofluxo de pagamento de seu serviço e a necessidade de financiamentoexterno aumentaram sensivelmente no período analisado.

A abertura financeira não tem resolvido o problema definanciamento externo das principais economias da América Latina.Como visto, não só esse fato não aconteceu, bem como se elevou anecessidade de financiamento das contas externas, que pode serobservado pelo aumento do déficit de transações correntes sobre o

29

PIB e pelo aumento do estoque da dívida externa. O montante dadívida externa no Brasil passa de US$ 96,7 bilhões no final de1990 para US$ 227 bilhões em março de 2002. Na Argentina omontante de dívida começa em US$ 60,9 bilhões no último trimestrede 1990 e termina em US$ 132,6 bilhões em março de 2002. No casomexicano, a dívida externa total salta de US$ 110,2 bilhões nofinal de 1990 para US$ 162,9 bilhões em março de 2002. No períodode final de 1995 até o final de 2001 o montante de serviço comdívida externa para Brasil, Argentina e México passa,respectivamente, de US$ 19 bilhões, US$ 5,5 bilhões e US$ 40,8bilhões para US$ 50 bilhões, US$ 18,8 bilhões e US$ 45 bilhões.

Deve-se considerar também o fato dos momentos de criseevidenciarem com maior nitidez a lógica do fluxo de capitalexterno, uma vez que as variáveis determinantes deste fluxo sãoafetadas com intensidade nestes momentos. Durante este período decrise em que a moeda nacional é desvalorizada tem-se, normalmente,uma elevação do diferencial das taxas de juros interna e externa,uma queda em dólar dos preços dos ativos domésticos e umaexpectativa de, pelo menos, manutenção da taxa de câmbio vigente.Todos esses fatores fazem com que aumente o fluxo de capitalexterno para o país. A recuperação dos indicadores devulnerabilidade externa nos períodos pós-crise cambial no México(1995) e no Brasil (1999) podem atestar essa proposição. AArgentina vive, neste momento, um período de crise cambial efinanceira, em que alguns dos indicadores, como visto, apresentamuma melhora, enquanto que a maioria continua acentuando o processode deterioração das contas externas. Por isso, qualquer conclusãono sentido de redução da vulnerabilidade externa da economiaArgentina é, no mínimo, apressada.

BIBLIOGRAFIA

Akyüz, Y.(1991a) Inestabilidad y Incertidumbre en los MercadosFinancieros Internacionales. Boletín del CEMLA, vol. XXXVII,n.6, nov/dic.

Akyüz, Y.(1991b) Comercio y Finanzas: disyuntivas del ajusteestructural. Pensamiento Iberoamericano: revista de economíapolítica (20).

Bouzas, R. (1996) La Crisis del Peso Mexicano y El Plan Argentinode Convertibilidad: virtud o impotencia monetaria? In: Roett,

30

R. (Org.) La Crisis del Peso Mexicano: perspectivasinternacionales. Fondo de Cultura Económica, México.

Cano, W. (2000) Soberania e Política Econômica na América Latina.Editora UNESP, São Paulo.

Chesnais, F.(1998) Introdução Geral. In: Chesnais, F. (Org.) AMundialização Financeira: gênese, custos e riscos. Ed. Xamã,São Paulo.

Cline, W. (1990) The Baker Plan and Brady Reformulation. In:Ishrat, H. & Diwan, I. (Eds.) Dealing with the debt crisis,BIRD: 176-193, Washington.

Corsetti, G., Pesenti, P. e Roubini, N. (1998) Paper Tigers? Amodel of the Asian Crisis, Federal Reserve Bank of New York,New York.

Demirgüç-Kunt, A. & Detragiache, E. (1998) FinancialLiberalization and Financial Fragility. IMF Working Paper93/83.

Devlin, R.; Ffrench-Davis, R. & Griffith-Jones, S. (1997) Fluxosde Capital e Desenvolvimento: implicações para as políticaseconômicas. In: Ffrench-Davis, R. & Griffith-Jones, S. (Orgs.)Os Fluxos Financeiros na América Latina: um desafio aoprogresso. Ed. Paz e Terra, Rio de Janeiro.

Eichengreen, B., Mussa, M., Dell’Ariccia, G., Detragiache, E.,Milesi-Ferretti, G.M. & Tweedie, A. (1998) Capital AccountLiberalization: theoretical and practical aspects. IMF,Occasional Paper 172, Washington D.C.

Eichengreen, B., Mussa, M., Dell’Ariccia, G., Detragiache, E.,Milesi-Ferretti, G.M. & Tweedie, A (1999) Liberalizing CapitalMovements: some analytical issues. IMF, Economic Issues n. 17.

FMI. International Financial Statistics, vários números.Freitas, M.C. & Prates, D.M. (1998) Abertura Financeira na América

Latina: experiências da Argentina, Brasil e México. Economia eSociedade, Campinas, (11), dezembro: 173-198.

Gonçalves, R. (1996) Globalização Financeira, LiberalizaçãoCambial e Vulnerabilidade Externa da Economia Brasileira. In:Baumann, R. (Org.) O Brasil e a Economia Global. Ed. Campus –SOBEET, 5a. edição, Rio de Janeiro.

Griffith-Jones, S. (1996) La Crisis del Peso Mexicano. Revista dela CEPAL, 60, dezembro: 151-170.

Hermann, J. (2000) A Experiência Argentina de LiberalizaçãoFinanceira nos anos 90. Texto para Discussão n.442, IE-UFRJ,março.

31

Kalecki, M. (1987) Formas de Ajuda Externa. In: Economias emDesenvolvimento. Ed. Vértice.

Kregel, J.A (1996) Riscos e Implicações da Globalização Financeirapara a Autonomia das Políticas Nacionais. Economia eSociedade, Campinas, (7), dezembro.

Kregel, J. (1999) Yes, “It” Did Happen Again – A Minsky CrisisHappened in Asia, Working Paper n° 234, Annandale-on-Hudson,N.Y.: The Jerome Levy Economics Institute.

Mathison, D.J. & Rojas-Suárez, L. (1993) Liberalization of theCapital Account: experiences and issues. IMF, Occasional Paper103, Washington D.C.

Mckinnon, R.I.(1973) Money and Capital in Economic Development.Washington D.C.: Brookings Institution.

Mckinnon, R. (1991) The Order of Economic Liberalization:financial control in the transition to a market economy. JohnHopkins University Press, Baltimore.

Mishkin, F.S. (1996) Understanding Financial Crises: a developingcountry perspective. NBER Working paper series, nº 5.600,Cambridge.

Minsky, H.P. (1986). Stabilizing an Unstable Economy, New Haven:Yale University Press.

Ocampo, J.A.(1999) La Reforma del Sistema FinancieroInternacional: un debate en marcha. Fondo de Cultura Económica– CEPAL, Chile.

Plihon, D. (1998) Desequilíbrios Mundiais e InstabilidadeFinanceira: a responsabilidade das políticas liberais (umponto de vista keynesiano). In: Chesnais, F. (Org.) AMundialização Financeira: gênese, custos e riscos. Ed. Xamã,São Paulo.

Portella Filho, P. (1994) Plano Brady: da retórica à realidade.Estudos Econômicos, v.24, n.1, jan/abr: 55-105, São Paulo.

Prates, D. M. (1999) Investimentos de Portfolio no MercadoFinanceiro Doméstico. In: Freitas, M.C.P. (Org.) Abertura doSistema Financeiro no Brasil nos anos 90. FUNDAP-FAPESP-IPEA,Brasília.

Shaw, E. (1973) Financial Deepening in Economic Development.Oxford University Press, N.Y.

Stiglitz, J.E. (1999) More Instruments and Broader Goals: movingtoward the post-Washington Consensus. Revista de EconomiaPolítica, vol.19, n.1 (73), jan/mar.

Unctad. World Investment Report. Vários números.

32

Williamson, J. (1992) Reformas Políticas na América Latina naDécada de 80. Revista de Economia Política, 12 (1): 43-49.

33